edc market update februar 2016

DESCRIPTION

Stort tillæg: Markedsundersøgelse om aktørernes forventninger til 2016. 830 investorer og virksomheder har deltaget i undersøgelsen. Se også de seneste markedsdata og forventningsfremskrivelser i Market Update.TRANSCRIPT

F E B R U A R 2 0 1 6

Research

MARKET UPDATE

Erhverv Poul Erik Bech

Stor markedsundersøgelseInvestorernes og virksomhedernes forventninger til 2016

Særtillæg - side 13

EDC Research - Februar 2016 - side 2

MARKET UPDATE EDC

KONTAKT OS:

Robert Neble LarsenAdm. direktørTlf: 33 30 10 54 Mail: [email protected]

HOVEDSTADSOMRÅDET:

Morten Westphal JensenRegionsdirektørTlf.: 38 77 05 22Mail: [email protected]

REGION MIDTJYLLAND:

Søren Leth PedersenRegionsdirektør, Partner, cand. merc., Ejendoms-mægler, valuar, MDETlf: 58 58 78 76Mail: [email protected]

REGION NORDJYLLAND:

Frank Jensen Regionsdirektør, Partner, CBATlf: 58 58 75 72Mail: [email protected]

SYDJYLLAND:

Karsten L Jensen Regionsdirektør, Partner Tlf: 58 58 74 07Mail: [email protected]

FYN:

Morten Nielsen Erhvervschef, Partner, Ejendomsmægler, valuar, MDETlf: 58 58 78 56Mail: [email protected]

RESEARCH:

Andreas BrandtAnalytiker, cand.polit.Tlf. 33 30 10 95Mail: [email protected]

edc.dk/erhverv

F E B R U A R 2 0 1 6

BEMÆRKNING TIL ESTIMATER:

Værdiansættelsen af en ejendom afhænger af mange specifikke faktorer, herunder forhold om-kring lejekontraktens udformning, lejerens bonitet og ejendommens stand. Estimaterne kan ikke anvendes ukritisk i værdiansættelsen af én specifik ejendom, men kan tjene som input i forbindelse med værdiansættelsen. Estimaterne må gengives med angivelse af EDC Erhverv Poul Erik Bech som kilde. Der tages forbehold for fejl, mangler og ændringer for alle nedenstå-ende data. Estimater og tendenser for lejeniveau og afkastkrav er gældende pr. 1. januar 2016.

AFKASTKRAV, MARKEDSLEJE OG TENDENS:

BELIGGENHED: Estimater for afkastkrav og lejeniveauer er baseret på primært, sekundært og tertiært beliggende ejendomme.

KLASSE: Udover beliggenhed er vores estimater af prisfastsættelsen foretaget på baggrund af en inddeling i tre facilitetsklasser A, B, og C, hvor klasse A er den bedste. For hver ejendoms-type er defineret flere variable med hensyn til faciliteter og stand såsom; størrelse, planløsning, opførelsesår, elevator, klimaanlæg, kabling, personalefaciliteter, kundefaciliteter, parkerings-faciliteter, energimærkningsklasse, loftshøjde, generelle adgangsforhold m.fl., eksempelvis har primært beliggende ejendommene med klasse A faciliteter den for området bedste belig-genhed, højeste standard, mht. faciliteter, er tidssvarende og indflytningsklare. Denne type ejendom forventes at kunne blive handlet til det for området laveste afkastkrav. Lejeniveauet vil typisk være det højeste for området og der kan forventes en kort genudlejningsperiode. Der vil naturligvis være afvigelser fra de anførte estimater ved dårligere beliggenhed, faciliteter og stand.

AFKASTKRAV: Er defineret som 1.års afkast ved fuld udlejning til markedsleje fratrukket årlige driftsomkostninger sat i forhold til købesummen justeret for lejedepositum og forudbetalt leje. Der antages fuld udlejning på markedskonforme vilkår, for at gøre alle afkastkrav så sammen-lignelige som muligt.

MARKEDSLEJE: Er defineret som den opnåelige leje i kr. pr. m2 pr. år inkl. driftsomkost- ninger i det nuværende marked. Det forudsættes, at ejendommen er udlejet på gældende markedsvilkår.

TENDENS: Alle tendenser er udtryk for vores forventninger for udviklingen på 3-6 måneders sigt.

BOLIGUDLEJNINGSEJENDOMME: 1) Nyere boligudlejningsejendomme er ejendomme, som er taget i brug efter 1.1. 1992 og således omfattet af reglerne om fri huslejefastsættelse i henhold til BRL § 15 A m.fl.

2) Ældre boligudlejningsejendomme er ejendomme, som er reguleret efter BRL og Lejelovens bestemmelser om omkostningsbestemt husleje. Reguleret efter BRL § 5, stk. 1., med udvik-lingspotentiale

3) Fuldt udviklede ældre boligudlejningsejendomme er ældre boligudlejningsejendomme uden yderligere potentiale for huslejestigninger via moderniseringer efter BRL § 5, stk. 2

BOKSBUTIKKER: Omfatter butikker i særlige handelsområder, hvor der primært sælges udvalgsvarer. Således dækker boksbutikker ikke ejendomme, hvor der er givet tilladelse til salg af pladskrævende varegrupper jf. planlovens bestemmelser. For boksbutikker oplyses estimater for afkastkrav og lejeniveau for "over middel", "middel" og "under middel" for det pågældende område (primær, sekundær og tertiær). Dagligvarebutikker er ikke omfattet.

Tendensforklaring

Stigende

Uændret

Faldende

Data for LEDIGE ERHVERVSLOKALER (tomgang):

Kilde: Tal for ledige erhvervslokaler stammer fra Oline-ED Statistikken data pr. 1. januar 2016. For yderligere information omkring denne statistik henvises til oline.dk/info/statistik. Tendens-pile for udviklingen i tomgang er udarbejdet af EDC Erhverv Poul Erik Bech og er udtryk for vores forventninger på 3-6 måneders sigt.

EDC Research - Februar 2016 - side 3

MARKET UPDATE EDC

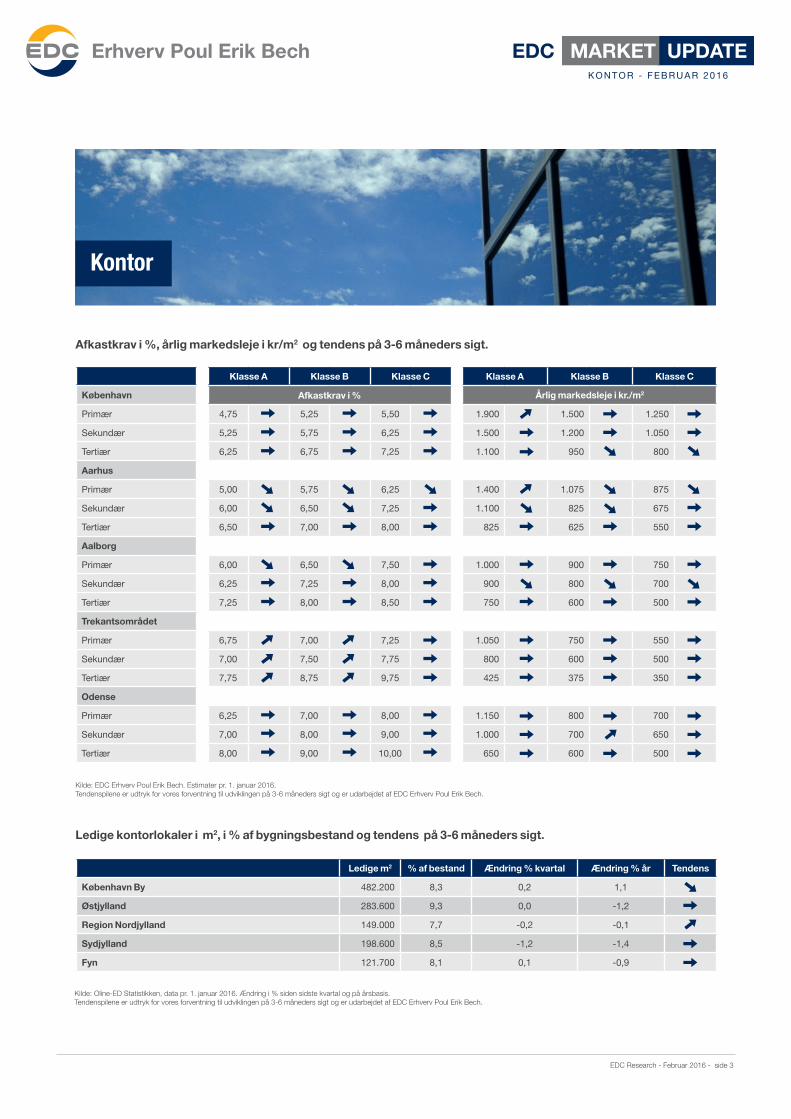

Klasse A Klasse B Klasse C Klasse A Klasse B Klasse C

København Afkastkrav i % Årlig markedsleje i kr./m2

Primær 4,75 5,25 5,50 1.900 1.500 1.250

Sekundær 5,25 5,75 6,25 1.500 1.200 1.050

Tertiær 6,25 6,75 7,25 1.100 950 800

Aarhus

Primær 5,00 5,75 6,25 1.400 1.075 875

Sekundær 6,00 6,50 7,25 1.100 825 675

Tertiær 6,50 7,00 8,00 825 625 550

Aalborg

Primær 6,00 6,50 7,50 1.000 900 750

Sekundær 6,25 7,25 8,00 900 800 700

Tertiær 7,25 8,00 8,50 750 600 500

Trekantsområdet

Primær 6,75 7,00 7,25 1.050 750 550

Sekundær 7,00 7,50 7,75 800 600 500

Tertiær 7,75 8,75 9,75 425 375 350

Odense

Primær 6,25 7,00 8,00 1.150 800 700

Sekundær 7,00 8,00 9,00 1.000 700 650

Tertiær 8,00 9,00 10,00 650 600 500

Ledige m2 % af bestand Ændring % kvartal Ændring % år Tendens

København By 482.200 8,3 0,2 1,1

Østjylland 283.600 9,3 0,0 -1,2

Region Nordjylland 149.000 7,7 -0,2 -0,1

Sydjylland 198.600 8,5 -1,2 -1,4

Fyn 121.700 8,1 0,1 -0,9

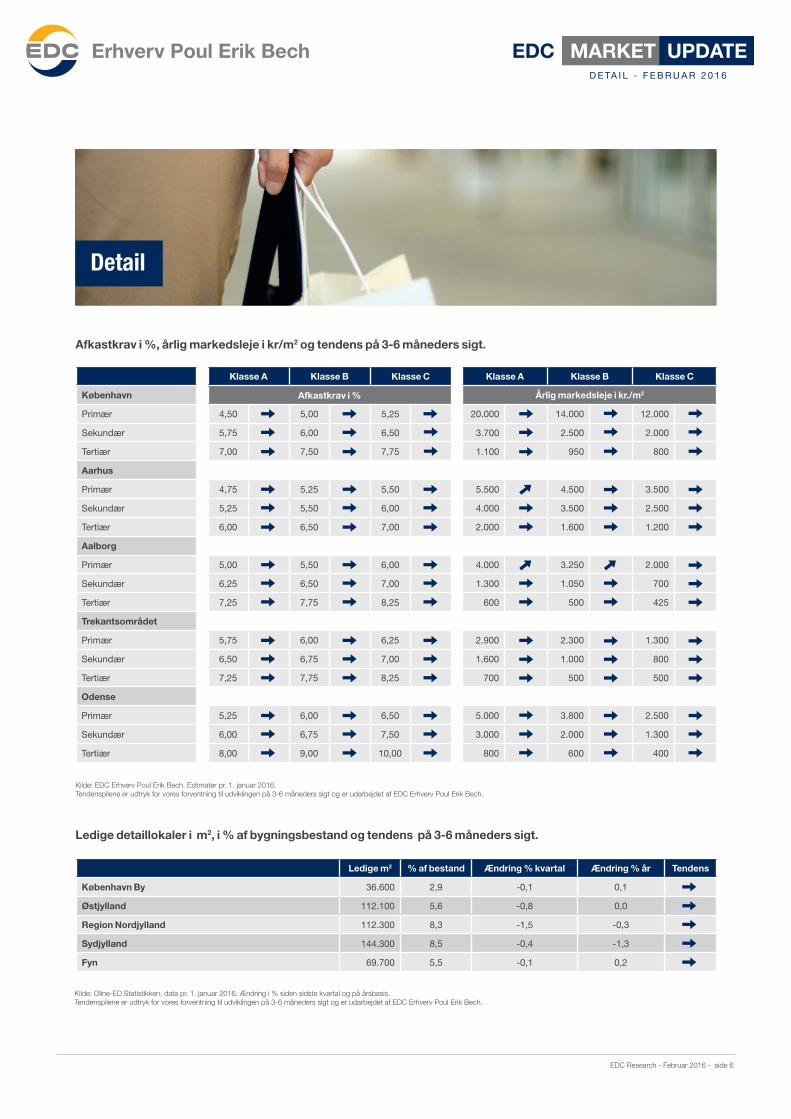

Afkastkrav i %, årlig markedsleje i kr/m2 og tendens på 3-6 måneders sigt.

Ledige kontorlokaler i m2, i % af bygningsbestand og tendens på 3-6 måneders sigt.

Kilde: EDC Erhverv Poul Erik Bech. Estimater pr. 1. januar 2016.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016. Ændring i % siden sidste kvartal og på årsbasis.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

K O N T O R - F E B R U A R 2 0 1 6

Kontor

EDC Research - Februar 2016 - side 4

MARKET UPDATE EDC

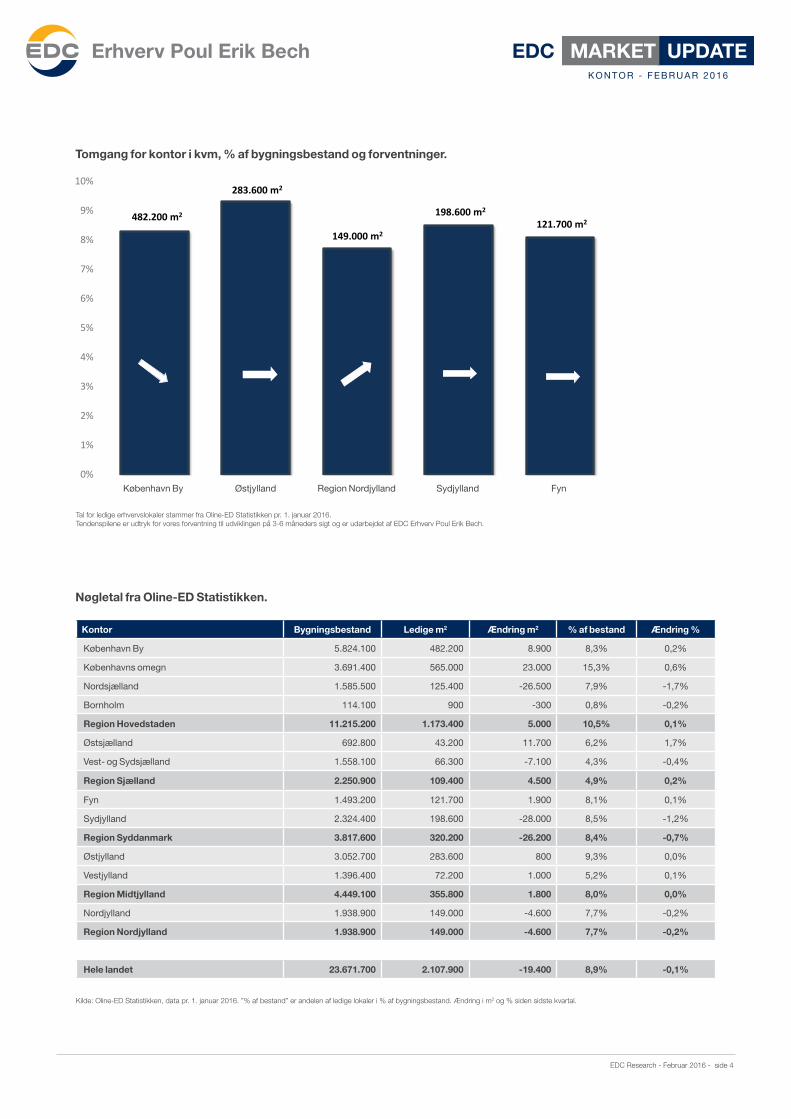

Kontor Bygningsbestand Ledige m2 Ændring m2 % af bestand Ændring %

København By 5.824.100 482.200 8.900 8,3% 0,2%

Københavns omegn 3.691.400 565.000 23.000 15,3% 0,6%

Nordsjælland 1.585.500 125.400 -26.500 7,9% -1,7%

Bornholm 114.100 900 -300 0,8% -0,2%

Region Hovedstaden 11.215.200 1.173.400 5.000 10,5% 0,1%

Østsjælland 692.800 43.200 11.700 6,2% 1,7%

Vest- og Sydsjælland 1.558.100 66.300 -7.100 4,3% -0,4%

Region Sjælland 2.250.900 109.400 4.500 4,9% 0,2%

Fyn 1.493.200 121.700 1.900 8,1% 0,1%

Sydjylland 2.324.400 198.600 -28.000 8,5% -1,2%

Region Syddanmark 3.817.600 320.200 -26.200 8,4% -0,7%

Østjylland 3.052.700 283.600 800 9,3% 0,0%

Vestjylland 1.396.400 72.200 1.000 5,2% 0,1%

Region Midtjylland 4.449.100 355.800 1.800 8,0% 0,0%

Nordjylland 1.938.900 149.000 -4.600 7,7% -0,2%

Region Nordjylland 1.938.900 149.000 -4.600 7,7% -0,2%

Hele landet 23.671.700 2.107.900 -19.400 8,9% -0,1%

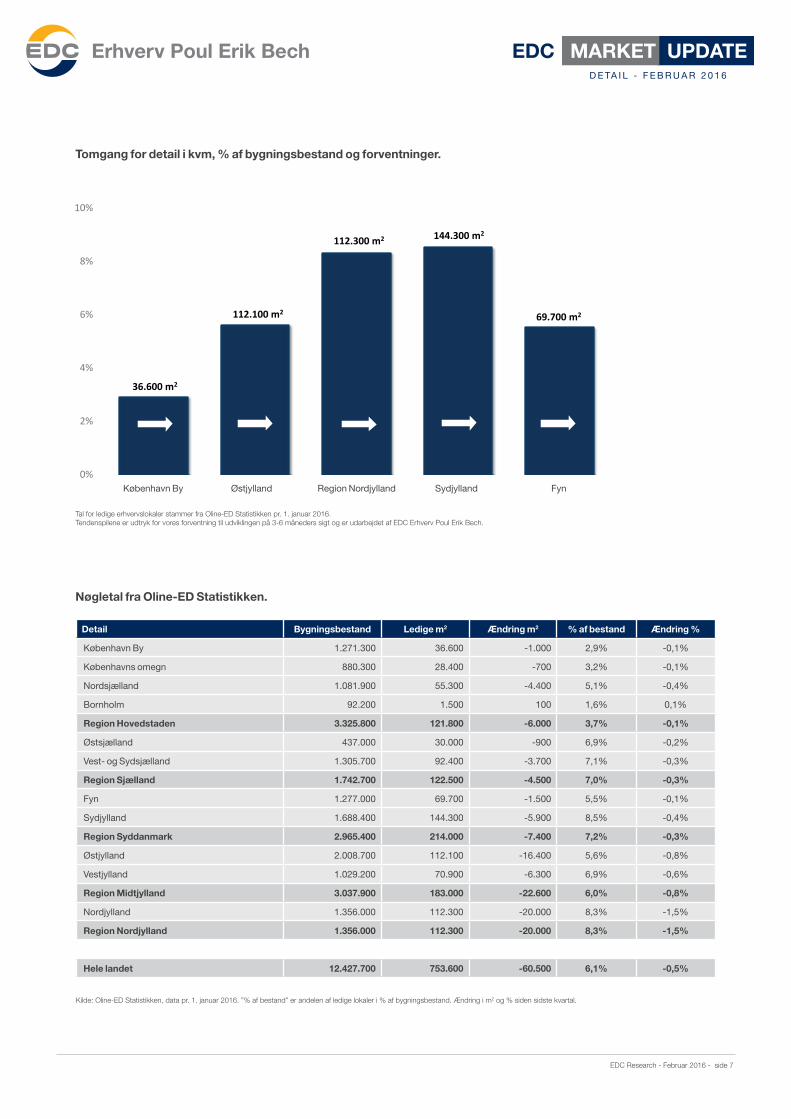

Nøgletal fra Oline-ED Statistikken.

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016. ”% af bestand” er andelen af ledige lokaler i % af bygningsbestand. Ændring i m2 og % siden sidste kvartal.

Tal for ledige erhvervslokaler stammer fra Oline-ED Statistikken pr. 1. januar 2016. Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

K O N T O R - F E B R U A R 2 0 1 6

Tomgang for kontor i kvm, % af bygningsbestand og forventninger.

København By Østjylland Region Nordjylland Sydjylland Fyn

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

København by Østjylland Region Nordjylland Sydjylland Fyn

482.200 m2

283.600 m2

149.000 m2

198.600 m2

121.700 m2

EDC Research - Februar 2016 - side 5

MARKET UPDATE EDC

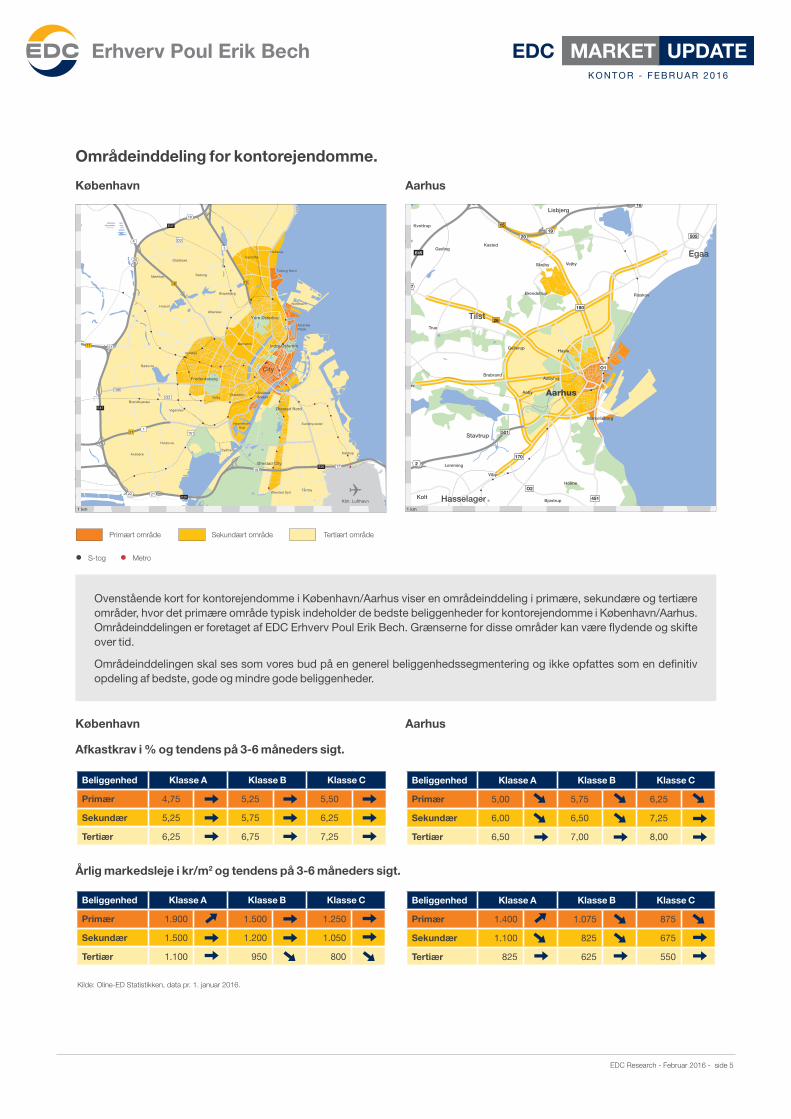

Områdeinddeling for kontorejendomme.

København Aarhus

O2

O3

O2

O3

O4

151

151

E20

E20E20

E47

E47

156

201

21

2

1

22

23

20

4

3

8

18

21

1917

21

17

16 19

Frederiksberg

Kbh. Lufthavn

Ørestad Nord

Ørestad City

Ørestad Syd

Nørrebro

Ydre Østerbro

Indre Østerbro

Tuborg Havn

Vesterbro KalvebodBrygge

HavnefrontSyd

Nordhavn

City

Vanløse

Bispebjerg

SøborgMørkhøj

Utterslev

Husum

Hellerup

Valby

Vigerslev

Brøndbyøster

Rødovre

Hvidovre

Avedøre

Sundbyvester

Kastrup

Tårnby

GentofteGladsaxe

Amerika Plads

Sydhavn

Primært område Sekundært område Tertiært område

• S-tog • Metro

180

O1

O2

505

501

451

501

195

511

46

47

2

2019

18

E45

E45

15

15

26Tilst

Aarhus

Sotoften

Sabro

Lisbjerg

Lystrup

Egaa

Risskov

Olsted

Kasted

Skejby Vejby

Brendstrup

Geding

Kvottrup

Faarup

Skjoldelev

Borum

Yderup

True

LyngbyLabing

Brabrand

GellerupHasle

Marselisborg

Holme

Stavtrup

Aarslev

Aarslev Mark

Ormslev Stationsby

Ormslev Aabo

Lemming

Viby

BeringKolt

Kattrup

Horning Overballe

Jegstrup

Tranbjerg

Slet

Bjostrup

Skaade

Storhoj

HorretOsterby

Hasselager

Aaby

Aabyhoj

170

Ovenstående kort for kontorejendomme i København/Aarhus viser en områdeinddeling i primære, sekundære og tertiære områder, hvor det primære område typisk indeholder de bedste beliggenheder for kontorejendomme i København/Aarhus. Områdeinddelingen er foretaget af EDC Erhverv Poul Erik Bech. Grænserne for disse områder kan være flydende og skifte over tid.

Områdeinddelingen skal ses som vores bud på en generel beliggenhedssegmentering og ikke opfattes som en definitiv opdeling af bedste, gode og mindre gode beliggenheder.

Beliggenhed Klasse A Klasse B Klasse C

Primær 4,75 5,25 5,50

Sekundær 5,25 5,75 6,25

Tertiær 6,25 6,75 7,25

Beliggenhed Klasse A Klasse B Klasse C

Primær 1.900 1.500 1.250

Sekundær 1.500 1.200 1.050

Tertiær 1.100 950 800

Afkastkrav i % og tendens på 3-6 måneders sigt.

Årlig markedsleje i kr/m2 og tendens på 3-6 måneders sigt.

Beliggenhed Klasse A Klasse B Klasse C

Primær 5,00 5,75 6,25

Sekundær 6,00 6,50 7,25

Tertiær 6,50 7,00 8,00

Beliggenhed Klasse A Klasse B Klasse C

Primær 1.400 1.075 875

Sekundær 1.100 825 675

Tertiær 825 625 550

1 km1 km

København Aarhus

K O N T O R - F E B R U A R 2 0 1 6

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016.

EDC Research - Februar 2016 - side 6

MARKET UPDATE EDCD E TA I L - F E B R U A R 2 0 1 6

Klasse A Klasse B Klasse C Klasse A Klasse B Klasse C

København Afkastkrav i % Årlig markedsleje i kr./m2

Primær 4,50 5,00 5,25 20.000 14.000 12.000

Sekundær 5,75 6,00 6,50 3.700 2.500 2.000

Tertiær 7,00 7,50 7,75 1.100 950 800

Aarhus

Primær 4,75 5,25 5,50 5.500 4.500 3.500

Sekundær 5,25 5,50 6,00 4.000 3.500 2.500

Tertiær 6,00 6,50 7,00 2.000 1.600 1.200

Aalborg

Primær 5,00 5,50 6,00 4.000 3.250 2.000

Sekundær 6,25 6,50 7,00 1.300 1.050 700

Tertiær 7,25 7,75 8,25 600 500 425

Trekantsområdet

Primær 5,75 6,00 6,25 2.900 2.300 1.300

Sekundær 6,50 6,75 7,00 1.600 1.000 800

Tertiær 7,25 7,75 8,25 700 500 500

Odense

Primær 5,25 6,00 6,50 5.000 3.800 2.500

Sekundær 6,00 6,75 7,50 3.000 2.000 1.300

Tertiær 8,00 9,00 10,00 800 600 400

Ledige m2 % af bestand Ændring % kvartal Ændring % år Tendens

København By 36.600 2,9 -0,1 0,1

Østjylland 112.100 5,6 -0,8 0,0

Region Nordjylland 112.300 8,3 -1,5 -0,3

Sydjylland 144.300 8,5 -0,4 -1,3

Fyn 69.700 5,5 -0,1 0,2

Afkastkrav i %, årlig markedsleje i kr/m2 og tendens på 3-6 måneders sigt.

Ledige detaillokaler i m2, i % af bygningsbestand og tendens på 3-6 måneders sigt.

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016. Ændring i % siden sidste kvartal og på årsbasis.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

Detail

Kilde: EDC Erhverv Poul Erik Bech. Estimater pr. 1. januar 2016.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

EDC Research - Februar 2016 - side 7

MARKET UPDATE EDC

Detail Bygningsbestand Ledige m2 Ændring m2 % af bestand Ændring %

København By 1.271.300 36.600 -1.000 2,9% -0,1%

Københavns omegn 880.300 28.400 -700 3,2% -0,1%

Nordsjælland 1.081.900 55.300 -4.400 5,1% -0,4%

Bornholm 92.200 1.500 100 1,6% 0,1%

Region Hovedstaden 3.325.800 121.800 -6.000 3,7% -0,1%

Østsjælland 437.000 30.000 -900 6,9% -0,2%

Vest- og Sydsjælland 1.305.700 92.400 -3.700 7,1% -0,3%

Region Sjælland 1.742.700 122.500 -4.500 7,0% -0,3%

Fyn 1.277.000 69.700 -1.500 5,5% -0,1%

Sydjylland 1.688.400 144.300 -5.900 8,5% -0,4%

Region Syddanmark 2.965.400 214.000 -7.400 7,2% -0,3%

Østjylland 2.008.700 112.100 -16.400 5,6% -0,8%

Vestjylland 1.029.200 70.900 -6.300 6,9% -0,6%

Region Midtjylland 3.037.900 183.000 -22.600 6,0% -0,8%

Nordjylland 1.356.000 112.300 -20.000 8,3% -1,5%

Region Nordjylland 1.356.000 112.300 -20.000 8,3% -1,5%

Hele landet 12.427.700 753.600 -60.500 6,1% -0,5%

Nøgletal fra Oline-ED Statistikken.

Tal for ledige erhvervslokaler stammer fra Oline-ED Statistikken pr. 1. januar 2016. Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016. ”% af bestand” er andelen af ledige lokaler i % af bygningsbestand. Ændring i m2 og % siden sidste kvartal.

D E TA I L - F E B R U A R 2 0 1 6

Tomgang for detail i kvm, % af bygningsbestand og forventninger.

København By Østjylland Region Nordjylland Sydjylland Fyn

0%

2%

4%

6%

8%

10%

København by Østjylland Region Nordjylland Sydjylland Fyn

36.600 m2

112.100 m2

112.300 m2 144.300 m2

69.700 m2

EDC Research - Februar 2016 - side 8

MARKET UPDATE EDCBOKSBUTIKKER - FEBRUAR 2016

Over Middel Middel Under Middel Over Middel Middel Under Middel

Region Hovedstaden Afkastkrav i % Årlig markedsleje i kr./m2

Primær 6,50 7,00 7,50 1.100 1.000 900

Sekundær 7,00 8,00 9,00 800 700 600

Region Sjælland

Primær 7,00 8,00 9,00 900 800 700

Sekundær 8,00 9,00 10,00 700 600 500

Region Midtjylland

Primær 7,00 7,25 7,50 1.100 1.000 900

Sekundær 7,75 8,00 8,25 800 700 600

Region Nordjylland

Primær 6,75 7,25 8,00 1.200 900 800

Sekundær 7,50 8,00 9,00 900 800 600

Sydjylland

Primær 7,25 7,50 8,00 1.100 1.000 900

Sekundær 7,50 7,75 8,50 800 700 600

Tertiær 8,00 8,25 9,50 700 600 500

Fyn

Primær 7,50 8,00 8,50 1.100 900 800

Sekundær 8,25 9,00 9,50 900 800 650

Afkastkrav i %, årlig markedsleje i kr/m2 og tendens på 3-6 måneders sigt.

Boksbutikker

Kilde: EDC Erhverv Poul Erik Bech. Estimater pr. 1. januar 2016.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

EDC Research - Februar 2016 - side 9

MARKET UPDATE EDCL A G E R O G P R O D U K T I O N

F E B R U A R 2 0 1 6

Klasse A Klasse B Klasse C Klasse A Klasse B Klasse C

København Afkastkrav i % Årlig markedsleje i kr./m2

Primær 7,00 7,75 8,25 500 425 350

Sekundær 7,50 8,50 9,00 425 375 300

Tertiær 8,00 9,25 9,75 350 300 250

Aarhus

Primær 7,50 8,25 9,00 375 300 250

Sekundær 8,00 8,50 9,50 325 275 225

Aalborg

Primær 7,50 8,00 9,00 325 275 250

Sekundær 8,75 9,25 10,25 250 225 175

Trekantsområdet

Primær 7,75 8,25 8,50 325 275 250

Sekundær 8,00 8,50 9,00 275 225 225

Odense

Primær 8,00 8,50 9,00 350 300 250

Sekundær 8,50 9,50 10,50 300 225 175

Ledige m2 % af bestand Ændring % kvartal Ændring % år Tendens

Region Hovedstaden 716.000 4,0 0,2 0,3

Østjylland 608.700 3,8 -0,4 -0,8

Region Nordjylland 243.200 1,8 -0,3 -0,1

Sydjylland 488.200 2,5 -0,3 -1,1

Fyn 277.700 3,0 -0,1 -0,4

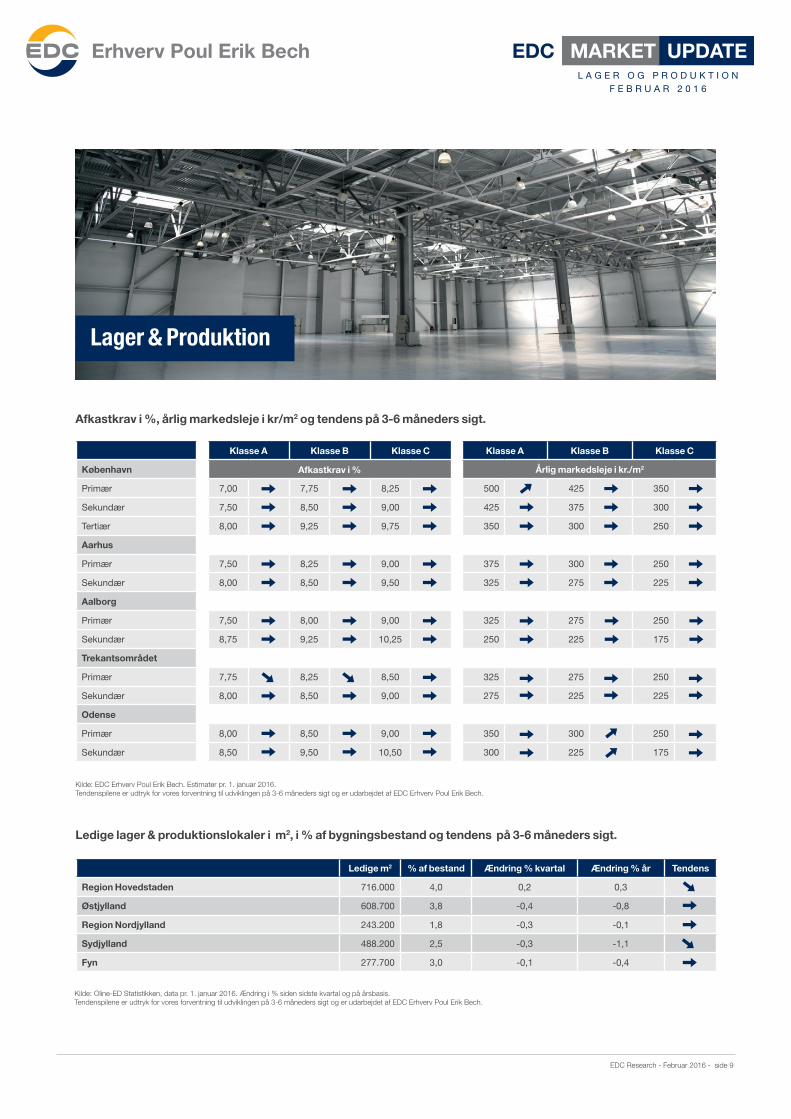

Afkastkrav i %, årlig markedsleje i kr/m2 og tendens på 3-6 måneders sigt.

Ledige lager & produktionslokaler i m2, i % af bygningsbestand og tendens på 3-6 måneders sigt.

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016. Ændring i % siden sidste kvartal og på årsbasis.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

Lager & Produktion

Kilde: EDC Erhverv Poul Erik Bech. Estimater pr. 1. januar 2016.Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

EDC Research - Februar 2016 - side 10

MARKET UPDATE EDC

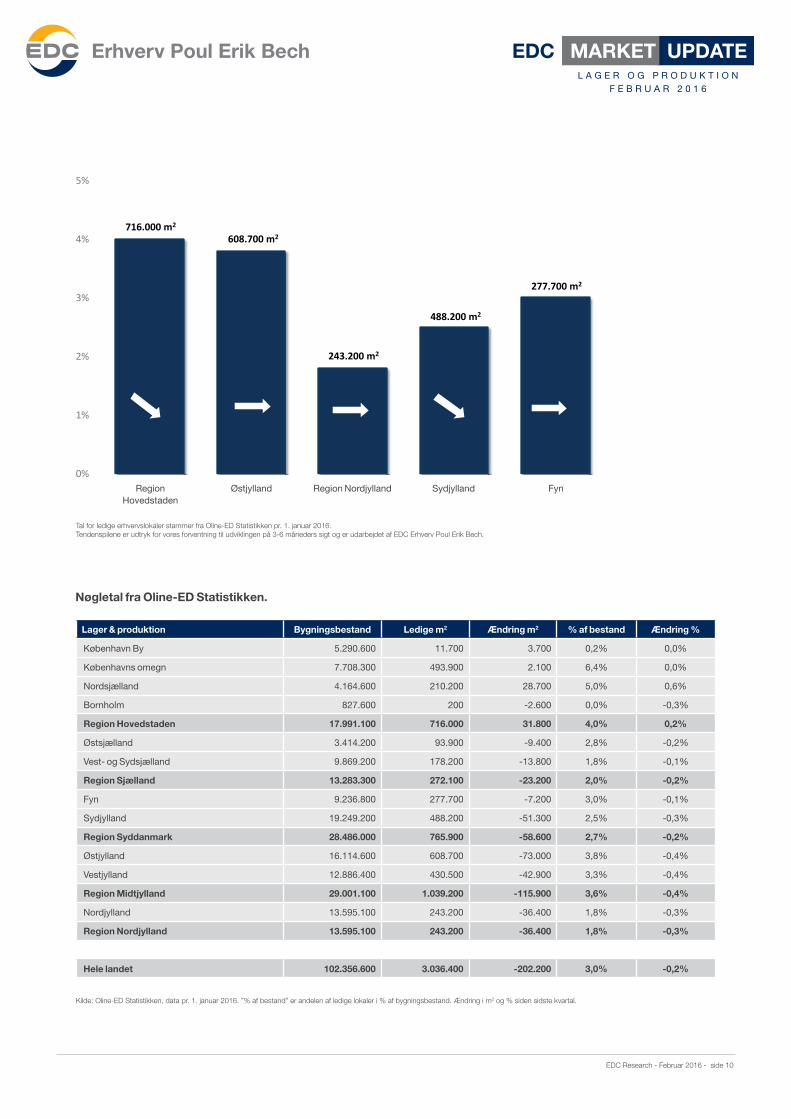

Lager & produktion Bygningsbestand Ledige m2 Ændring m2 % af bestand Ændring %

København By 5.290.600 11.700 3.700 0,2% 0,0%

Københavns omegn 7.708.300 493.900 2.100 6,4% 0,0%

Nordsjælland 4.164.600 210.200 28.700 5,0% 0,6%

Bornholm 827.600 200 -2.600 0,0% -0,3%

Region Hovedstaden 17.991.100 716.000 31.800 4,0% 0,2%

Østsjælland 3.414.200 93.900 -9.400 2,8% -0,2%

Vest- og Sydsjælland 9.869.200 178.200 -13.800 1,8% -0,1%

Region Sjælland 13.283.300 272.100 -23.200 2,0% -0,2%

Fyn 9.236.800 277.700 -7.200 3,0% -0,1%

Sydjylland 19.249.200 488.200 -51.300 2,5% -0,3%

Region Syddanmark 28.486.000 765.900 -58.600 2,7% -0,2%

Østjylland 16.114.600 608.700 -73.000 3,8% -0,4%

Vestjylland 12.886.400 430.500 -42.900 3,3% -0,4%

Region Midtjylland 29.001.100 1.039.200 -115.900 3,6% -0,4%

Nordjylland 13.595.100 243.200 -36.400 1,8% -0,3%

Region Nordjylland 13.595.100 243.200 -36.400 1,8% -0,3%

Hele landet 102.356.600 3.036.400 -202.200 3,0% -0,2%

Nøgletal fra Oline-ED Statistikken.

Kilde: Oline-ED Statistikken, data pr. 1. januar 2016. ”% af bestand” er andelen af ledige lokaler i % af bygningsbestand. Ændring i m2 og % siden sidste kvartal.

L A G E R O G P R O D U K T I O NF E B R U A R 2 0 1 6

Tomgang for lager og produktion i kvm, % af bygningsbestand og forventninger.

Region Østjylland Region Nordjylland Sydjylland Fyn Hovedstaden

Tal for ledige erhvervslokaler stammer fra Oline-ED Statistikken pr. 1. januar 2016. Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

0%

1%

2%

3%

4%

5%

RegionHovedstaden

Østjylland Region Nordjylland Sydjylland Fyn

716.000 m2

608.700 m2

243.200 m2

488.200 m2

277.700 m2

EDC Research - Februar 2016 - side 11

MARKET UPDATE EDC

Nyere boligudlejningsejendomme

Klasse A Klasse B Klasse A Klasse B

København Afkastkrav i % Årlig markedsleje i kr./m2

Primær 4,25 4,75 1.950 1.700

Sekundær 5,00 5,25 1.750 1.500

Tertiær 5,25 5,50 1.500 1.250

Aarhus

Primær 4,25 4,25 1.600 1.400

Sekundær 4,50 4,75 1.350 1.100

Tertiær 5,00 5,25 1.200 1.000

Aalborg

Primær 4,50 4,75 1.100 950

Sekundær 5,25 5,50 950 850

Tertiær 5,75 6,25 850 800

Trekantsomr.

Primær 5,50 6,50 1.050 900

Sekundær 6,75 7,00 800 675

Odense

Primær 4,75 5,25 1.300 950

Sekundær 5,75 6,00 1.050 850

Ældre boligudlejningsejendomme Fuldt udviklede ældre boligudlejningsejendomme

Klasse A Klasse B Klasse C Klasse A Klasse B Klasse A Klasse B

København Afkastkrav i % Afkastkrav i % Årlig markedsleje i kr./m2

Primær 3,00 3,25 4,00 4,50 4,75 1.500 1.350

Sekundær 3,50 4,00 4,75 5,00 5,25 1.350 1.250

Tertiær 4,50 5,00 6,00 5,25 5,50 1.100 1.000

Aarhus

Primær 2,50 2,75 3,00 3,75 4,25 1.400 1.250

Sekundær 3,00 3,25 3,50 4,25 5,00 1.150 1.050

Tertiær 4,00 4,25 4,50 5,00 5,50 1.000 850

Aalborg

Primær 3,75 4,50 5,00 4,75 5,00

Sekundær 4,75 5,25 5,50 5,25 5,50

Tertiær 6,50 6,75 7,25 6,00 6,25

Trekantsomr.

Primær 5,75 6,50 7,25 6,00 6,50

Sekundær 6,75 7,25 8,00 6,50 7,00

Tertiær 7,75 8,00 8,50 7,75 8,00

Odense

Primær 4,25 5,00 5,75 5,00 5,50

Sekundær 5,00 5,75 6,00 5,50 6,00

Afkastkrav i %, årlig markedsleje i kr/m2 tendens på 3-6 måneders sigt.

Note:

1) Nyere boligudlejningsejendomme er ejendomme, som er taget i brug efter 1.1. 1992 og således omfattet af reglerne om fri huslejefastsættelse i henhold til BRL § 15 A m.fl.

2) Ældre boligudlejningsejendomme er ejendomme, som er reguleret efter BRL og Lejelovens bestemmelser om omkostningsbestemt husleje. Reguleret efter BRL § 5, stk. 1., med udviklings-potentiale

3) Fuldt udviklede ældre boligudlejning-sejendomme er ældre boligudlejning-sejendomme uden yderligere potentiale for huslejestigninger via moderniseringer efter BRL § 5, stk. 2

Kilde: EDC Erhverv Poul Erik Bech. Estimater pr. 1. januar 2016. Tendenspilene er udtryk for vores forventning til udviklingen på 3-6 måneders sigt og er udarbejdet af EDC Erhverv Poul Erik Bech.

Boligudlejningsejendomm

e

BOLIGUDLEJNING - FEBRUAR 2016

• Landets førende mæglervirksomhed indenfor salg, udlejning, vurdering og rådgivning vedrørende ejendomme

• Etableret i 1978, og består i dag af 15 erhvervscentre, flere end 47 boligbutikker i Danmark og 3 boligbutikker i Frankrig og Sverige

• Ejer ejendomsadministrationsselskabet LEA Ejendomspartner

• Beskæftiger flere end 450 medarbejdere

• Vi har geografisk repræsentation og kompetencer til at vurdere, sælge og udleje alle typer ejendomme uanset beliggenhed

I EDC Erhverv Poul Erik Bech er vores landsdækkende repræsentation og lokale kendskab samt 70 erhvervsspecialister vores absolutte styrker. Vi er ejendomsmæglere, valuarer og Chartered Surveyors specialiseret inden for formidling af følgende ejendomme:

• Kontorejendomme

• Investeringsejendomme

• Lager- og logistikejendomme

• Produktions- og industriejendomme

• Boligudlejningsejendomme

• Projektejendomme

• Andelsboligforeninger

CHARTERED SURVEYORS & INTERNATIONAL PROPERTY CONSULTANTS

København K Herlev Hillerød Roskilde 33 30 10 00 • [email protected] 44 57 03 37 • [email protected] 48 26 99 10 • [email protected] 46 33 33 33 • [email protected]

Køge Næstved Odense Kolding 55 35 55 53 • [email protected] 55 78 66 03 • [email protected] 58 58 82 00 • [email protected] 76 33 80 10 • [email protected]

Aabenraa Sønderborg Esbjerg Vejle 73 33 13 00 • [email protected] 58 58 80 20 • [email protected] 76 10 48 00 • [email protected] 75 83 13 11 • [email protected]

Holstebro Aarhus Aalborg 58 58 77 10 • [email protected] 87 30 99 30 • [email protected] 96 31 49 00 • [email protected]

Læs mere på edc.dk/erhverv

• Butiksejerlejligheder

• Retail

• Erhvervsgrunde

• Klinikker

• Hoteller

• Restauranter

Erhvervscentre:

ResearchErhverv Poul Erik Bech

F E B R U A R 2 0 1 6

FORVENTNINGER TIL 2016 Resultater af en markedsundersøgelse blandt danske investorer og virksomheder

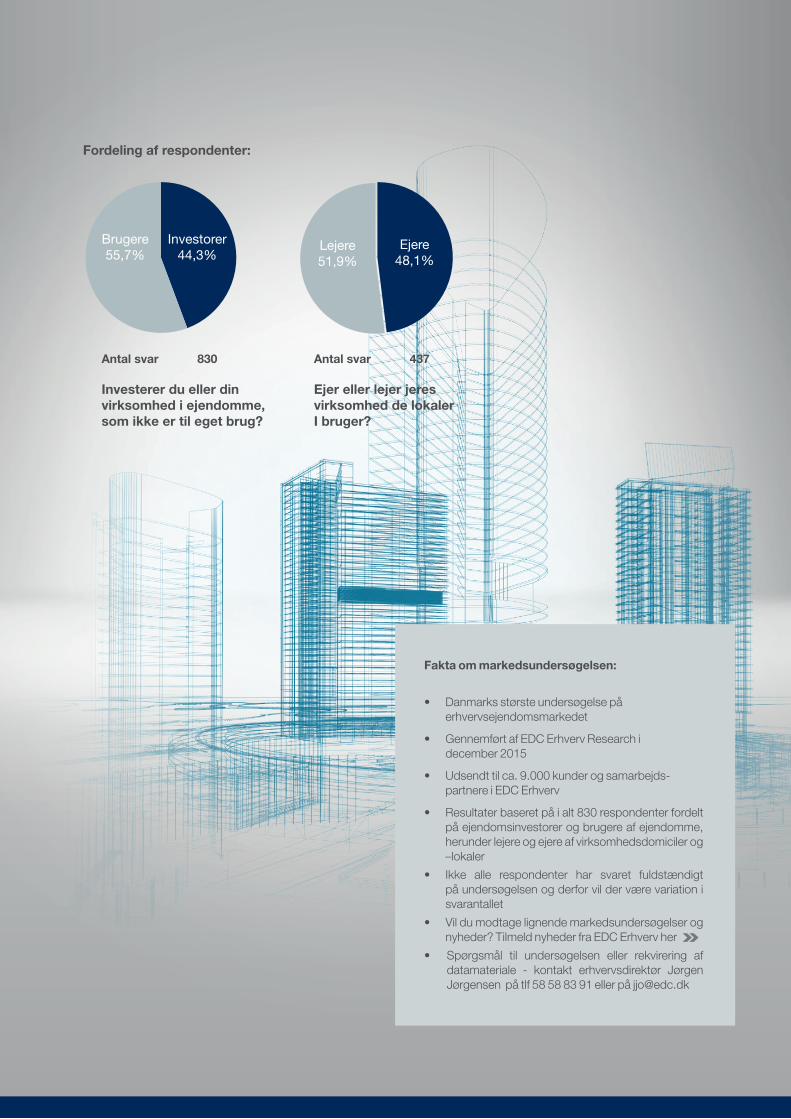

Ejer eller lejer jeres virksomhed de lokaler I bruger?

Antal svar 830

Investorer44,3%

Brugere55,7%

Antal svar 437

Ejere48,1%

Lejere51,9%

Investerer du eller din virksomhed i ejendomme, som ikke er til eget brug?

Fakta om markedsundersøgelsen:

• Danmarks største undersøgelse på erhvervsejendomsmarkedet

• Gennemført af EDC Erhverv Research i december 2015

• Udsendt til ca. 9.000 kunder og samarbejds- partnere i EDC Erhverv

• Resultater baseret på i alt 830 respondenter fordelt på ejendomsinvestorer og brugere af ejendomme, herunder lejere og ejere af virksomhedsdomiciler og –lokaler

• Ikke alle respondenter har svaret fuldstændigt på undersøgelsen og derfor vil der være variation i svarantallet

• Vil du modtage lignende markedsundersøgelser og nyheder? Tilmeld nyheder fra EDC Erhverv her

• Spørgsmål til undersøgelsen eller rekvirering af datamateriale - kontakt erhvervsdirektør Jørgen Jørgensen på tlf 58 58 83 91 eller på [email protected]

Fordeling af respondenter:

830Respondenter

Poul Randrup får med undersøgelsen samtidig bekræftet tendenser, som allerede er i fuld gang, for eksempel når inve- storerne har mest kig på boligejendomme – et tema, som EDC Erhverv Poul Erik Bech senest satte fokus på med decembers særudgave af kundemagasinet ErhvervsNyt.

BRED UNDERSØGELSE

Normalt tager EDC Erhverv Poul Erik Bech temperaturen på markedet ved at spørge specialister og se på forskellige data, blandt andet fra Oline-portalen, der formidler erhvervslokaler. Derfor er det interessant at foretage en undersøgelse med svar fra næsten 1000 brugere og investorer. ”Når man skal spå om fremtiden, er det vigtigt at få brugerne med, og derfor er vi glade for, at så mange har givet sig tid til at svare på spørgsmålene,” siger Poul Randrup. På de følgende sider præsenterer EDC Erhverv Research resultaterne fra markedsundersøgelsen.

Har du spørgsmål til markedsundersøgelsen, så kontakt erhvervsdirektør Jørgen Jørgensen på telefon 58 58 83 91.

et er interessant at høre, hvad markedsaktørerne venter og ønsker i det nye år, og det er glædeligt, at optimismen er så udbredt. Med 830 svar har vi fået væsentlig mere respons, end jeg havde troet. Det er rart både at få nogle af sine vurderinger understøttet af svarene og at få andre korrigeret.” Sådan siger investeringschef og ejendomsmægler Poul Randrup om under- søgelsen, som er gennemført blandt cirka 9.000 kunder og for-retningsforbindelser i EDC Erhverv Poul Erik Bech. Poul Randrup har været i landets største mæglerfirma siden 1988, men trods de mange års erfaring får han med egne ord korrigeret sin opfattelse et par steder: ”Det er overraskende og positivt, at så mange vurderer, at det bliver nemmere at få finansiering til investeringer i ejendomme. Det peger i retning af øgede investeringer det næste år.”

LETTERE AT LÅNE

Blandt de adspurgte, som forventer at investere i ejendomme i 2016, tror hver femte på lettere adgang til penge fra banker og realkredit, mens kun knap hver tolvte forudser mere vanskelige lånevilkår. Resten – lige knap tre fjerdedele – venter stort set uændrede lånemuligheder.Samtidig forventer næsten fire ud af fem, at det historisk lave renteniveau fortsætter gennem 2016. Hver femte venter højere rentesatser, men ikke nødvendigvis et væsentligt højere niveau.Også på flere andre felter viser undersøgelsen, at øget aktivitet kan ligge lige om hjørnet: Hver tredje virksomhed har flytteplaner, ligesom mange investorer i ejendomme venter øgede priser og vil skrue op for investeringerne.

D

OPTIMISTISKE FORVENTNINGER TIL 2016

Når man skal spå om fremtiden, er det vigtigt at få brugerne med, og derfor er vi glade for, at så mange har givet sig tid til at svare på spørgsmålene

En stor undersøgelse af ejendomsmarkedet kortlægger udbredt optimisme til 2016 blandt over 800 investorer og virksomheder.

”

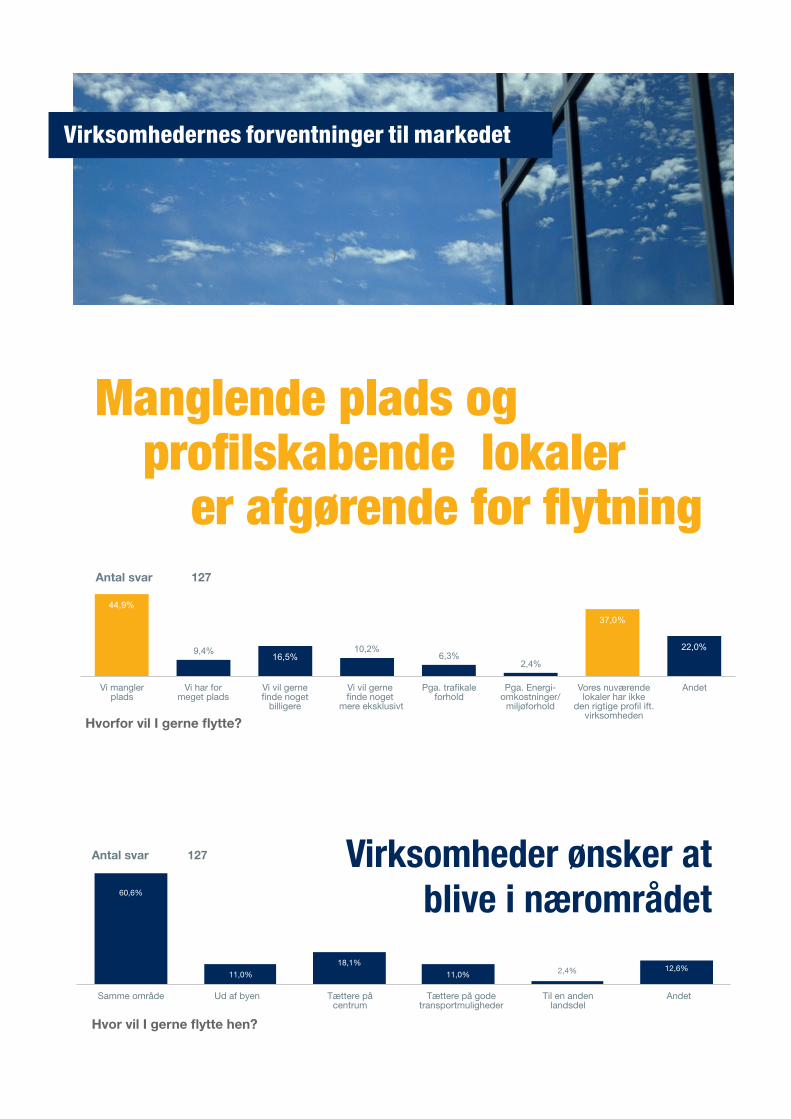

Kun seks procent peger på trafikale forhold som en årsag til flytteovervejelserne. Den lave andel kan hænge sammen med, at trafik og parkering ikke noget, der nødvendigvis udløser en flytning, men snarere noget, der bare skal være i orden, når virksomheden vælger ny adresse.”Vi oplever stort set hver gang, vi viser en bygning frem, at der bliver spurgt om parkering og trafik. Der er ingen tvivl om at parkering er en faktor, når vi taler ny beliggenhed,” siger Helle Nielsen Ziersen.Samtidigt ser geografi ikke ud til at være en væsentlig flyttefaktor. Når virksomhederne bliver spurgt, hvor de overvejer at flytte hen, er ”samme område” den helt store vinder.

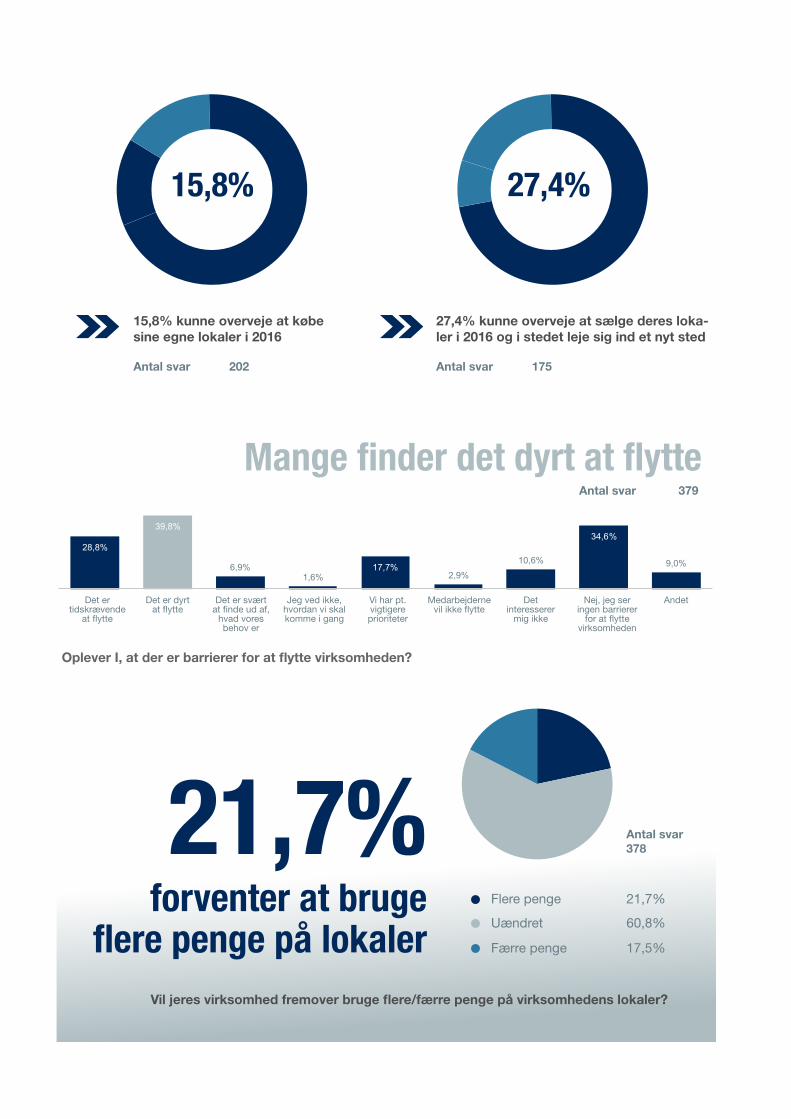

SLIP FOR BØVLET

Undersøgelsen viser, at mange virksomheder finder det be-sværligt at flytte. Det er en proces, som tager tid, koster penge og kræver ressourcer, som kunne bruges bedre andre steder. Men en flytning behøver ikke at belaste virksomheden, påpeger Helle Nielsen Ziersen: ”En flytning kræver en del tidsforbrug og en indsigt i ejendomsmarkedet, men det er ærgerligt, hvis nogen afstår fra at få bedre lokaler af den grund. Vi tilbyder nemlig helhedsløsninger, hvor vi afdækker lokalebehovene, kortlægger, hvor medarbejderne bor, og finder de egnede lokaler til virksom-heden. Måske kan vi endda helt undgå en flytning, fordi det er muligt at finde en fornuftig løsning ved at ombygge eller nyindrette de eksisterende lokaler.”

ige knap hver tredje virksomhed overvejer at finde nye lokaler, enten i år eller inden for de næste par år. ”Der er kommet gang i hjulene mange steder, og tallene afspejler vores aktivitetsniveau i 2015 og bekræfter vores vurdering af udsigterne for 2016. Hovedårsagen til de mange flytteover- vejelser er, at virksomhedernes pladsbehov ændres, så fokus er flyttet væk fra besparelser, som var årsagen til mange flytninger under finanskrisen,” siger senior client director Helle Nielsen Ziersen.

Faktisk vil 21,7 procent af virksomhederne bruge flere penge på lokaler i 2016, hvilket understreger, at der er nye krav til lokaler, og dem er brugerne villige til at betale for at få opfyldt.

FLERE FLYTTEMOTIVER

Pladsmangel er den vigtigste årsag til flyttetanker, men det er interessant, at det herefter er vigtigt for virksomheder at finde lokaler, der matcher deres profil. Det kan handle om åbne, lyse lokaler, om særlige ejendomme, for eksempel historiske byg-ninger, eller om lokaler og områder, der passer godt til bestemte brancher. ”Der er ingen tvivl om, at lokalernes profil er vigtigt for virksomhederne. En af tidens største udfordringer for virksom-hederne er at tiltrække kvalificeret arbejdskraft, og her betyder lokaler og faciliteter meget,” siger Helle Nielsen Ziersen.

L

OPSVING SENDER HVERTREDJE VIRKSOMHED PÅ LOKALEJAGT

Virksomhedernes pladsbehov ændres, så fokus er flyttet væk fra besparelser

Hjulene er begyndt at snurre så hurtigt hos virksomhederne, at over 30 procent kigger efter nye og større lokaler – helst i lokalområdet.

Antal svar 431

Ja, i 2016 14,8%

Nej 69,4%

Ja, i løbet af de næste par år 15,8%

Påtænker jeres virksomhed at flytte?

30,6% påtænker at flytte virksomheden

Virksomhedernes forventninger til markedet

)

Vi mangler plads

Vi har for meget plads

Vi vil gerne finde noget

billigere

Vi vil gerne finde noget

mere eksklusivt

Pga. trafikale forhold

Pga. Energi- omkostninger/

miljøforhold

Vores nuværende lokaler har ikke

den rigtige profil ift. virksomheden

Andet

Hvorfor vil I gerne flytte?

Antal svar 127

44,9%

9,4%16,5%

10,2%6,3%

2,4%

37,0%

22,0%

Hvor vil I gerne flytte hen?

Antal svar 127

Samme område Ud af byen Tættere på centrum

Tættere på gode transportmuligheder

Til en anden landsdel

Andet

Manglende plads og profilskabende lokaler er afgørende for flytning

Virksomheder ønsker at blive i nærområdet60,6%

11,0% 11,0%

18,1%12,6%2,4%

27,4% kunne overveje at sælge deres loka-ler i 2016 og i stedet leje sig ind et nyt sted

Antal svar 175

Vil jeres virksomhed fremover bruge flere/færre penge på virksomhedens lokaler?

Antal svar 378

28,8%

39,8%

6,9%1,6%

17,7%2,9%

10,6%

34,6%

9,0%

Antal svar 379

Oplever I, at der er barrierer for at flytte virksomheden?

Det er tidskrævende

at flytte

Det er dyrt at flytte

Det er svært at finde ud af,

hvad vores behov er

Jeg ved ikke, hvordan vi skal komme i gang

Vi har pt. vigtigere prioriteter

Medarbejderne vil ikke flytte

Det interesserer

mig ikke

AndetNej, jeg ser ingen barrierer

for at flytte virksomheden

Antal svar 202

15,8% kunne overveje at købe sine egne lokaler i 2016

Mange finder det dyrt at flytte

21,7%

forventer at bruge flere penge på lokaler

Flere penge 21,7%

Uændret 60,8%

Færre penge 17,5%

15,8% 27,4%

KIG PÅ KONTORER OG BUTIKKERInteressen for ejendomme begrænser sig ikke kun til udlejnings-boliger, som har klaret sig fint det seneste par år – blandt andet i kraft af øget indbyggertal i både København og Aarhus og et afdæmpet nybyggeri.Næsten hver fjerde overvejer nemlig at investere i kontorer, butikslokaler eller lager- og industriejendomme. Og da der ikke er udbredte forventninger om stigende markedspriser i 2016, så er der i høj grad tale om langsigtede investeringer.”Kontormarkedet er begyndt at gå lidt bedre i København, Aarhus og Trekantsområdet. Vi forventer, at priserne vil stige, og vi nedjusterer derfor vores afkastkrav til kontorejendomme i København i februarudgaven af vores EDC Market Update,” siger senior client director Helle Nielsen Ziersen.

FOR DETAILLOKALER ER BILLEDET MERE NUANCERET

”Uden for de dyre strøggader og de største byer er det stadigt sværere at leje butikker ud, og investorerne er nervøse for, om nethandel kan ramme udlejningen og lejeniveauet,” siger Helle Nielsen Ziersen.Til gengæld nyder de dyre strøggader i København og Aarhus godt af interesse fra store kæder, der vil åbne flagskibsbutikker, og fra udenlandske fonde og andre investorer. Desuden har investorer som Nordic Real Estate Partners (NREP) og de finske Capman og Citycon kig på især butikscentre.

Udlændinge har gennem flere år haft et godt øje til ejendoms-markedet herhjemme. Danmark bliver opfattet som en sikker havn, hvor stabilitet præger både økonomi, det politiske system, vores valuta og den lave rente. Efterhånden er danske mursten for mange milliarder kroner ejet af direkte investorer – eller af fonde, der repræsenterer investorer – fra blandt andet Norden, Holland, Storbritannien, Tyskland og USA.

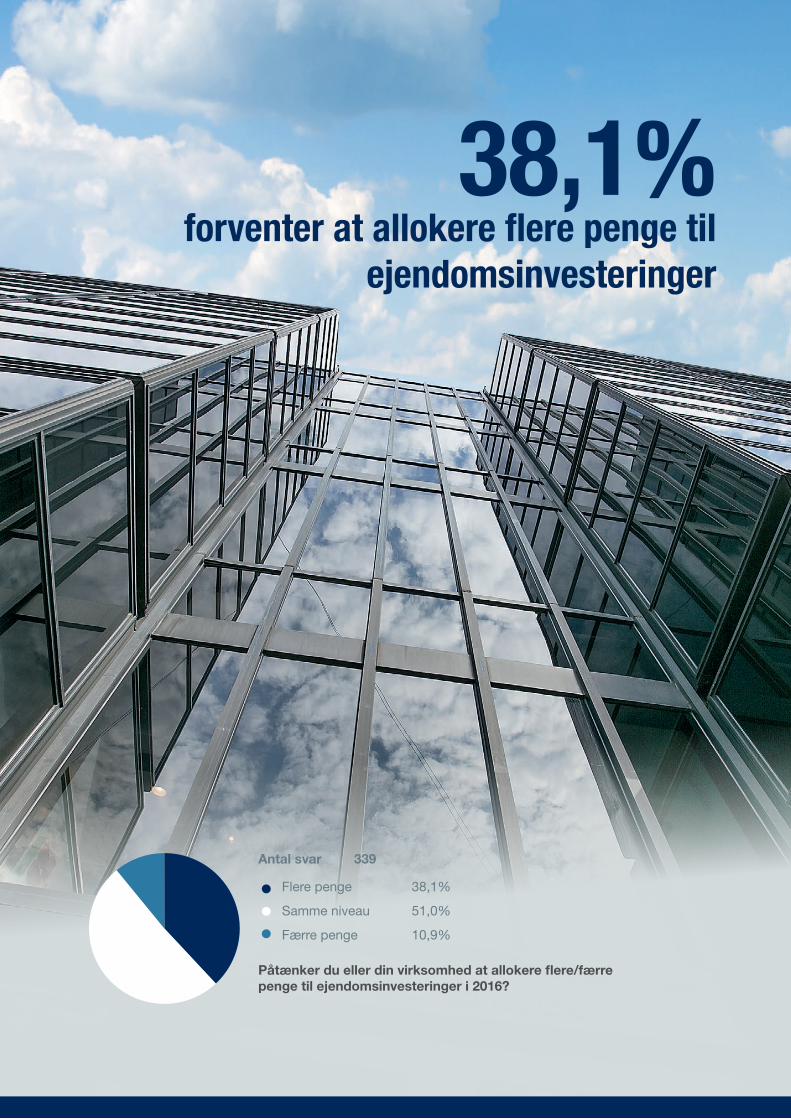

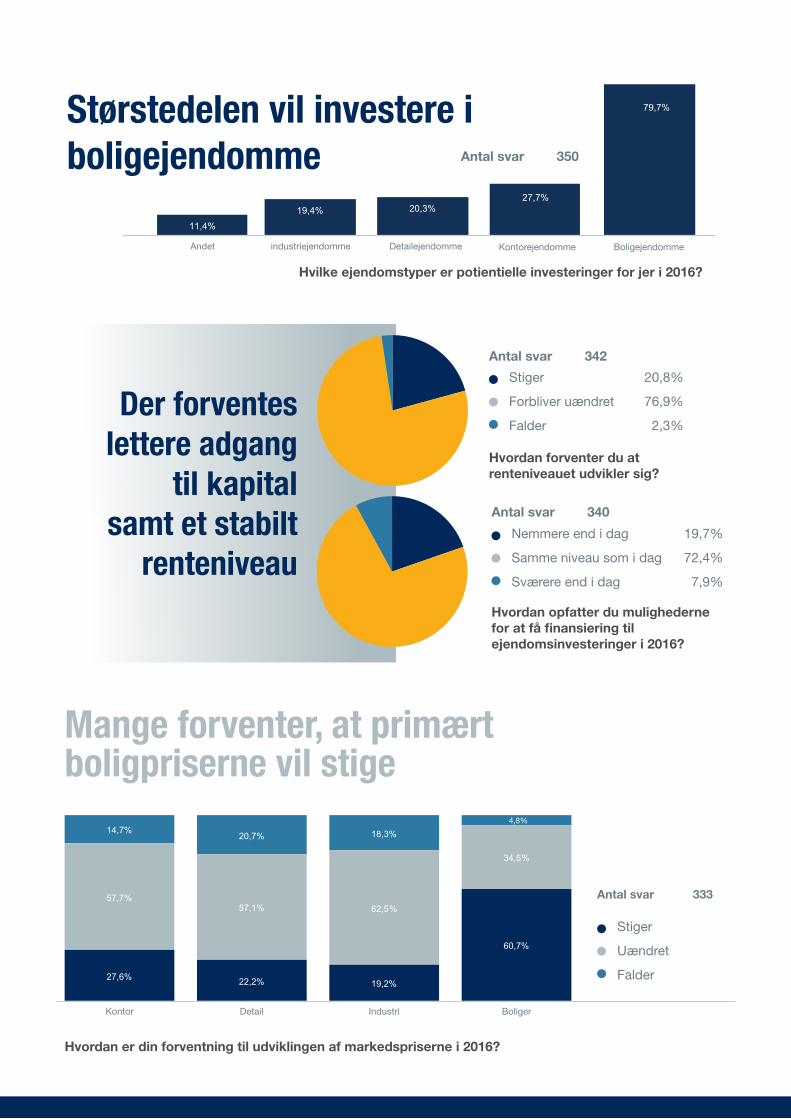

elv om handlerne med fast ejendom steg kraftigt i 2015, så forventer lige knap fire ud af ti investorer at bruge flere penge på at købe mursten i 2016.Det viser EDC Erhverv Poul Erik Bechs markedsundersøgelse baseret på svar fra 830 virksomheder, hvoraf 350 investerer i ejendomme.

”At næsten hver fjerde investor vil øge ejendomsinvesteringerne i 2016 er flere, end jeg havde forventet. Folk har nok fået øjnene op for, at de nærmest ingen rente får i bankerne. Og nogen har måske ventet for at se, hvordan markedet udviklede sig, og vil gerne hoppe med på vognen og få del i værditilvæksten, fordi tingene ser stabile og fornuftige ud,” siger investeringschef Poul Randrup.

PRIVATE LUNE PÅ EJENDOMME

Særligt private investorer eller velhavere begynder at røre mere på sig, fornemmer Poul Randrup:”Det er folk, som har en formue på 10-50 millioner, og der er flere, end man lige tror. Det kan være nogen, der driver en virksomhed, eller har haft en, som de har solgt. For nogen i den gruppe kan ejendomme være en helt ny type investering, som kræver lidt tilløb.”Ejendomme er blevet mere interessante med de lave bankrenter, og nogle foretrækker et mere stabilt afkast, end det svingende aktiemarked kan tilbyde. Nok var der feststemning på Fonds-børsen i København gennem 2015, men til gengæld indledte mange aktier 2016 med at tabe 10-15 procent i januar.

S

INVESTORER SULTNEEFTER FLERE MURSTEN

At næsten hver fjerde investor vil øge ejendomsinvesteringerne i 2016 er flere, end jeg havde forventet

Hver femte investor tror på forbedret adgang til kapital, og næsten fire ud af ti vil skrue op for investeringer i ejendomme i 2016.

38,1% forventer at allokere flere penge til

ejendomsinvesteringer

Antal svar 339

Flere penge 38,1%

Færre penge 10,9%

Samme niveau 51,0%

Påtænker du eller din virksomhed at allokere flere/færre penge til ejendomsinvesteringer i 2016?

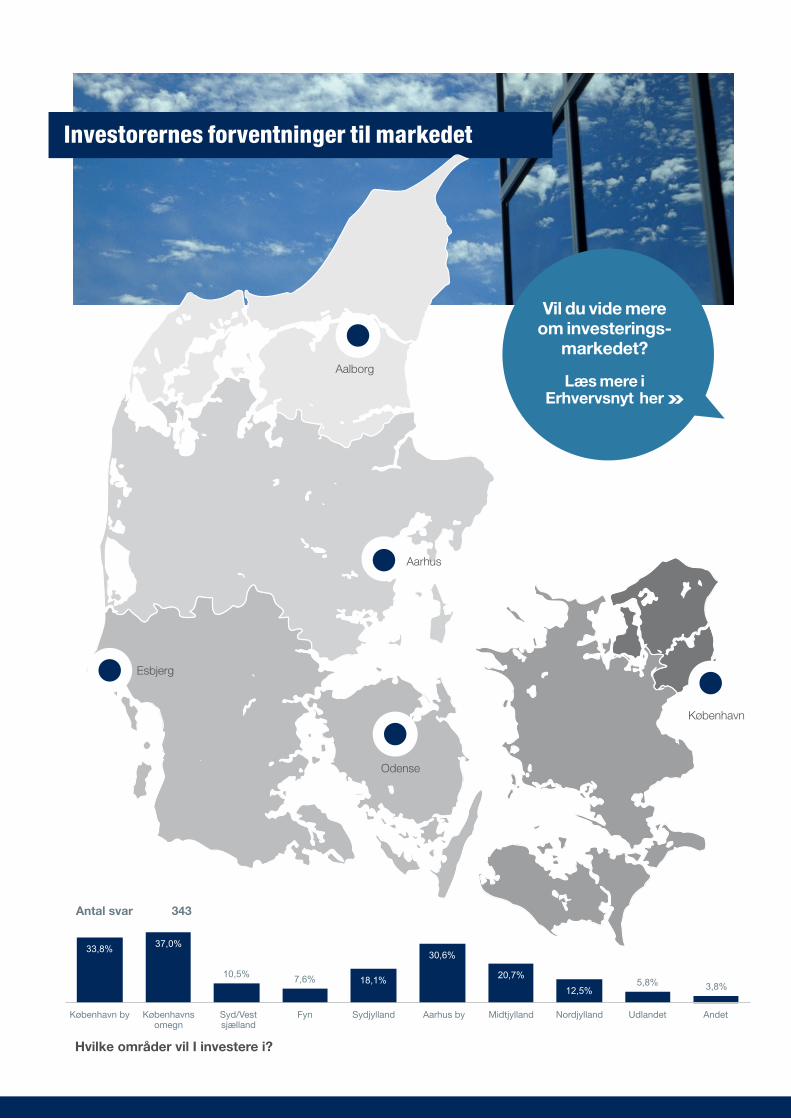

Hvilke områder vil I investere i?

Investorernes forventninger til markedet

10,5% 7,6% 5,8% 3,8%

Antal svar 343

København by Københavns omegn

Syd/Vestsjælland

Fyn Sydjylland Aarhus by Midtjylland Nordjylland Udlandet Andet

København

Esbjerg

Odense

Aarhus

Aalborg

37,0%33,8%

Vil du vide mere om investerings-

markedet?

Læs mere i Erhvervsnyt her

18,1%

30,6%

20,7%

12,5%

Antal svar 342

Stiger 20,8%

Falder 2,3%

Forbliver uændret 76,9%

Hvordan forventer du at renteniveauet udvikler sig?

Antal svar 333

Stiger

Falder

Uændret

Hvordan er din forventning til udviklingen af markedspriserne i 2016?

Nemmere end i dag 19,7%

Sværere end i dag 7,9%

Samme niveau som i dag 72,4%

Antal svar 340

Hvordan opfatter du mulighederne for at få finansiering til ejendomsinvesteringer i 2016?

14,7%

57,7%

27,6%

Kontor

20,7%

57,1%

22,2%

Detail

18,3%

62,5%

19,2%

Industri

34,5%

60,7%

Boliger

Kontorejendomme BoligejendommeDetailejendommeAndet industriejendomme

Hvilke ejendomstyper er potientielle investeringer for jer i 2016?

Antal svar 350

27,7%20,3%19,4%

79,7%

11,4%

Størstedelen vil investere i boligejendomme

Der forventes lettere adgang

til kapital samt et stabilt

renteniveau

Mange forventer, at primært boligpriserne vil stige

4,8%

Vil du holdes orienteret om ejendomsmarkedet på mail?Tilmeld dig nyheder fra EDC Erhverv her

F E B R U A R 2 0 1 6

Research

MARKET UPDATE

Erhverv Poul Erik Bech ErhvervsNytBoligudlejningsejendomme

Se de seneste markedsfaktaVi har taget temperaturen på boligudlejnings-

markedet i Danmarks fem største byer.

Læs mere på side 15

Vi har gennemført en række succesfulde konverterings-

projekter fra kontor til boliger, og som markedet ser ud

nu, giver det rigtig god mening, at følge det op med en

konkret investeringsstrategi

Boligudlejningsejendomme

tiltrækker nye giganter og aktører

særnummer

decemBer 2015

Michael Bruhn

Direktør i PFA Ejendomme A/S

ResearchErhverv Poul Erik Bech