미국 에너지 공급인프라 현황 및 확충 전망 · 세계 에너지현안 인사이트...

TRANSCRIPT

세계 에너지현안 인사이트 제17-1호 2017.6.5 1

2017. 06. 14

미국 에너지 공급인프라 현황 및확충 전망

제17-1호

세계 에너지현안 인사이트 제17-1호 2017.6.14 1

미국 에너지 공급인프라 현황 및 확충 전망

해외정보분석실 양의석 선임연구위원([email protected]), 김아름 전문연구원([email protected])지역협력연구실 김비아 전문연구원([email protected])

목 차

1. 서 론 p.2

2. 석유・가스・석탄 공급능력 p.3

⃞ 석유・가스 생산능력

⃞ 석유・가스 공급능력 확충 전망

⃞ 석유 정제설비 규모

⃞ 석탄 생산・공급 능력

3. 석유・가스・석탄 수송 및 수출 인프라 p.12

⃞ 석유・가스 수송망 및 수송능력

⃞ 석유・가스 수송망 확충 계획

⃞ 천연가스 LNG 기화 및 액화 인프라

⃞ 석유・가스 수출능력

⃞ 수출용 석탄 선적설비 능력

⃞ 석유・가스 비축설비 규모 및 비축량

4. 전력 공급 및 전력부문 인프라 p.34

⃞ 전력공급 능력

⃞ 원자력 설비 및 발전량

⃞ 전력공급

⃞ 송전망 인프라 구축 현황 및 계획

⃞ 발전설비 증설 전망

⃞ 주별 설비용량 증설 계획

⃞ 원전설비 증설 및 폐쇄 계획

⃞ 청정전력계획(CPP) 폐지 시 영향

2 세계 에너지현안 인사이트 제17-1호 2017.6.14

1. 서론

¡ 미국 트럼프 행정부는 2017년 3월 출범 이후 오바마 前정부의 에너지・기후변화

대응정책을 근본적으로 탈피하는 전환을 단행하고 있음.

‒ 트럼프 대통령은 후보시절 선거공약으로 제시하였던 “자국 화석에너지 자원의

생산 확대와 수출활성화”를 위해 당선 후 행정명령(2017.3.28)1)을 발효하였으며, “기후변화 대응정책 전환” 공약 이행을 파리기후변화협약 탈퇴(2017.5.27)로 보여주었음.

¡ 트럼프 행정부는 전임 오바마 정부의 에너지・기후 정책을 철폐하는 수순으로

행정부의 모든 부처와 기관의 에너지(석유, 가스, 석탄, 원자력)개발 규제조치의

완화・폐지를 추진하고 있음.

‒ 즉, 美정부는 기후행동계획(CAP) 폐지, 청정전력계획(CPP) 재검토, 연방공유지

석탄리스 중단 완화・해제, 석유가스 개발 규제(수압파쇄법, 온실가스 규제 등) 재검토 등에 대한 세부 지침을 제시한 바 있음.

※ 기후행동계획(Climate Action Plan; CAP, 2013.8월)은 오바마 前대통령의 기후

변화 대응정책 프레임이며, 화력발전 규제정책인 청정전력계획(CPP, 2015.8월)은

CAP에 근거하여 수립되었음.

¡ 한편, 셰일혁명으로 에너지 자급도가 크게 개선되기 전까지 미국의 에너지인프라는

수입지향적 구조를 보유하여 왔으나, 에너지자원 수출을 확대하기 위해서는 에너지인프라의 구조 조정이 필요하다는 판단임.

‒ 트럼프 정부는 미국의 풍부한 셰일 부존자원의 생산・수출 역량을 제고하기 위해서는 상류부문의 개발・생산 규제 철폐를 선행하는 것이 필요하며, 동시에

자국 에너지산업의 경쟁력 제고가 필요하다는 판단임.

‒ 특히, 에너지 개발・생산・수송・수출 등 전분야에 걸쳐 자국 에너지산업의 경쟁력

제고를 위해서는 에너지인프라 확충이 우선적으로 필요하다는 판단임.

※ 트럼프 행정부는 우선순위가 높은 에너지인프라 프로젝트(전력망, 항만설비,

수송망 건설 등)에 대한 환경영향평가의 신속한 추진의사를 표명하였음

(2017.1.24).

¡ 본 “세계 에너지현안 인사이트”는 미국의 석유・가스, 전력 산업 분야의 에너지

인프라 역량을 조망하는 한편, 현재 추진 중인 에너지인프라 증설 현황을 점검

하는 것을 목적으로 하고 있음.

1) Presidential Executive Order on Promoting Energy Independence and Economic Growth(2017.3.28)

“미국 트럼프 행정부는 오바마 前정부의 에너지・기후변화 대응정책을 근본적으로 탈피하는 전환을 단행하고 있음”

“셰일혁명으로 에너지자원 수출을 확대하기 위해서는 에너지인프라의 구조 조정이 필요하다는 판단임”

세계 에너지현안 인사이트 제17-1호 2017.6.14 3

2. 석유・가스・석탄 공급능력

▣ 석유・가스 생산능력

¡ 미국의 석유・가스 생산은 Eagle Ford, Permian, Utica 등의 셰일유전 지대를 기반

으로 하고 있으며, 새로운 석유・가스 생산공법(수압파쇄법 등) 개발・적용으로

2014년 국제유가가 반전 하락하기 전까지 지속적인 성장추세를 유지하여왔음.

‒ 미국 석유・가스 시추 리그 수는 2014년 9월에 1,930개를 넘어 최고치를 기록

했으나, 유가 하락과 함께 시추 리그 수도 급감해 2016년 5월 말에는 316개로

최저치를 기록한 바 있음.

‒ 그러나 이후 시추 리그 수는 증가추세로 전환되어 2017년 5월 셋째 주에는

901개(석유 리그 720개, 가스 리그 180개 등)까지 증가한 것으로 집계되었음.

¡ 미국의 석유・가스 자원은 美대륙 북부 Bakken, 남부 Eagle Ford, 북동부

Marcellus 및 Utica, 남중부의 Haynesville 유전지대에 매장되어 있으며, 이들

유전지대를 중심으로 개발・생산이 이루어지고 있음.

‒ 시추활동은 남부 Permian 및 Eagle Ford 지역에서 가장 활발하게 이루어지고

있으며, 미완결 시추활동도 이 지역에 집중되어 있음.

자료 : EIA 홈페이지(검색일 : 2017.6.7)

< 美대륙의 주요 셰일석유・가스 유전지대 >

“미국의 석유・가스 생산은 2014년 국제유가 하락 이전까지 지속적인 성장 추세를 유지하였음”

“미국의 석유・가스 자원은 셰일유전 지대를 중심으로 개발・생산이 이루어지고 있음”

4 세계 에너지현안 인사이트 제17-1호 2017.6.14

지역시추 중

(Drilled) 완결미완결유정

(DUC*)Bakken 84 72 821Eagle Ford 167 135 1,315Haynesville 46 29 193Marcellus 58 56 666Niborara 122 118 648Permian 446 320 1,995Utica 18 24 83총 합 941 754 5,721

주 : * DUC: Drilled but Uncompleted자료 : EIA 홈페이지, www.eia.gov/petroleum/drilling/#tabs -summary-1(검색일

: 2017.5.25)

< 미국의 주요 셰일 유정・가스 시추 현황(2017.4월 기준) >

¡ 미국의 석유・가스 생산량(2016년 12월 기준)은 883.6만b/d와 88,651MMcf/d 수준이며, 이 중 주요 셰일지대에서 생산되는 석유・가스 생산량은 각각 52% 및

53% 수준에 육박하고 있음.

‒ 2016년 원유 생산량은 887만5,000b/d(전년대비 6%↓) 수준을 기록하고 있음.

⦁원유 생산량은 2008년 이후 처음 감소되었으며, 이는 미국 본토 48개주에서

육상 생산량이 감소했기 때문임.

‒ 2014년 하반기 이후 시작된 유가하락으로 미국의 원유업계는 전반적으로 침체

되어 있었으나, 최근 Permian 지역(2,362천b/d, 2017.5월)을 중심으로 다시 회복세를 보이고 있음.

주 : 파란색은 원유, 주황색은 가스 생산 리그를 나타냄

자료 : Baker Hughes 홈페이지, phx.corporate-ir.net/phoenix.zhtml?c=79687&p=irol-reportsother (검색일 : 2017.4.30)

< 미국 리그 분포 현황> < 미국 시추 리그 수 변화 추이 >

“2016년 12월 미국의 석유・가스 생산량은 각각 883.6만b/d와 88,651MMcf/d 수준”

세계 에너지현안 인사이트 제17-1호 2017.6.14 5

¡ 미국 천연가스 2016년 생산량(gross withdrawals)은 32,647,385MMcf로 전년 대비 소폭(0.75%) 하락하였음.

‒ 미국 내 주요 셰일가스 생산지인 Marcellus와 Utica지역에서의 생산량은 증가

하였음. 이는 시추 기술의 발달로 수평시추와 수압파쇄 등의 고도의 기술로 인해 생산 효율성이 증가했기 때문임.

‒ 한편, 천연가스 가격의 하락으로 상기 지역을 제외한 셰일 지대에서의 천연가스

생산량은 감소하였음.

자료 : EIA(2017.3.8), U.S. Crude Oil and Natural Gas Production Both Fell in 2016

< 미국 원유 및 천연가스 생산 추이(2015~2016년) >

지역

새로운 유정

리그 당 생산량

(b/d)

새로운 가스정

리그 당 가스

생산량

(Mcf/d)원유 생산량

(천b/d)가스 생산량

(MMcf/d)

Bakken 1,068(+1) 1,492(+8) 1,023(-1) 1,737(+8)Eagle Ford 1,448 4,610(+4) 1,216(+39) 5,936(+84)Haynesville 33(+1) 7,331(+65) 44 6,375(+138)Marcellus 70(+1) 13,368(+174) 40(+1) 18,992(+15)Niborara 1,301(+1) 4,520(+114) 456(+8) 4,690(+57)Permian 662 1,113(+1) 2,362(+76) 8,135(+159)Utica 234(+16) 10,556(+91) 52(+1) 4,224(+40)총 합 5,193(+124) 50,089(+501)주 : 괄호 안의 숫자는 전월대비 증감을 의미

자료 : EIA 홈페이지, www.eia.gov/petroleum/drilling/archive/2017/04/(검색일 : 2017.5.11)

< 미국의 주요 셰일지대 석유・가스 생산량 추이(2017.5월 기준) >

“미국의 2016년 천연가스 생산량은 천연가스 가격 하락으로 전년대비 소폭 하락하였음”

6 세계 에너지현안 인사이트 제17-1호 2017.6.14

항목 2005 2013 2014 2015 △%(’05~’15)

가스정 16,246,904 10,759545 10,123,418 9,784,840 -5.0유정 5,984,975 5,404,699 5,999,955 6,452,680 0.8탄층유정 1,224,943 1,425,783 1,307,072 1,181,320 -0.4셰일가스정 1,990,145* 11,932,524 13,974,936 15,475,887 29.0생산량 총계 23,456,822 29,522,551 31,405,381 32,894,727 3.4주 : * 셰일가스정 생산량은 2007년 데이터이며, 증감률도 2007년부터의 연평균 증가율임.자료 : EIA 홈페이지, https://www.eia.gov/dnav/ng/ng_prod_sum_a_EPG0_FGW _mmcf_a.htm (검색일 : 2017.6.7)

< 미국의 천연가스 생산량 추이 >

(단위 : MMcf)

▣ 석유・가스 공급능력 확충 전망

¡ 미국의 원유 생산량은 상류부문 활동 증가로 인해 2017년 930만b/d, 2018년

996만b/d에 이를 것으로 전망됨.2)

‒ 특히, 멕시코 만 연안의 시추 및 생산 활동이 가장 활발하며, 이 지역의 원유 생산량은 2018년까지 증가할 것으로 전망됨.

⦁2016년에 이 지역의 8개 프로젝트에서 생산이 개시되었으며, 2018년 말까지

7개 프로젝트가 완공될 예정임(인사이트 제17-14(4.24일자) p.30 참조).

유전지대 운영사 프로젝트 심도(피트) 생산 개시

Gunflint Noble Energy Freedom 6,138 2008Heidelberg Anadarko Heidelberg 5,217 2009Julia ExxonMobil Jack/St. Malo 7,087 2007Kodiak BP Devils Tower 5,006 2008Stones Shell Turritella 9,556 2005Thunder Horse South Expansion* BP Thunder Horse 6,050 1999Wide Berth Apache Baldpate 3,700 2009Caesar/Tonga Phase II* Anadarko Caesar/Tonga 5,000 2003주 : * 재개발 또는 확장 프로젝트를 의미함. Caesar/Tonga Phase II는 각각 발견된 3개 유전을 포함함.자료 : EIA, 인사이트 제17-14호에서 재인용

< 현재 가동 중인 멕시코 만 연안 해상 프로젝트 >

2) EIA(2017.5), Short-Term Energy Outlook

“미국의 원유 생산량은 상류부문 활동 증가로 인해 2017년 930만b/d, 2018년 996만b/d에 이를 것으로 전망”

세계 에너지현안 인사이트 제17-1호 2017.6.14 7

유전지대 운영사 수심(피트) 발견 시기 생산 개시

Sun of bluto 2 LLOG 6,461 2012 2017Horm Mountain Deep Freeport

McMoran 5,400 2015 2017Amethyst Stone Energy 1,200 2014 2018Atlantis North BP 7,128 1998 2018Stampede-Knotty Head Hess 3,557 2005 2018Stampede-Pony Hess 3,497 2006 2018Otis LLOG 3,800 2014 2018자료 : EIA, 인사이트 제17-14호에서 재인용

< 미국 멕시코 만 가동 예정 해상 프로젝트(2017~2018년) >

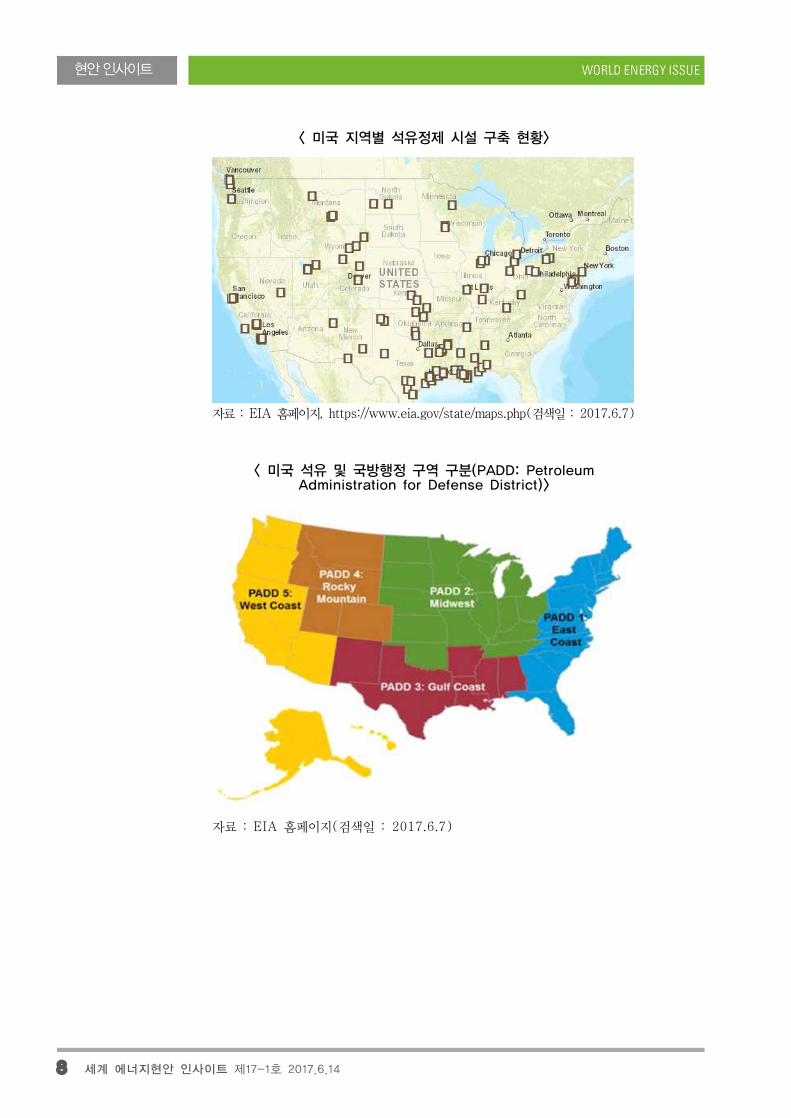

▣ 석유 정제설비 규모

¡ 미국의 석유정제 설비규모(2017.5월 기준)는 18,621천b/cd에 달하고 있으며, 이중

가동 정제설비는 98.9%에 해당하는 18,420천b/cd, 가동률은 88.0%에 달하고 있음.

‒ 정제설비는 PADD3 권역 Gulf Coast에 집중 구축되어 있으며, 특히, Texas州 Huston 지역이 미국 제1의 석유정제 단지로 자리하고 있음.

‒ PADD3 권역은 미국 석유정제소 141개중 57개소(설비용량 9,514,745b/cd, 2016.1월 기준)를 보유하고 있으며, 이는 미국 총 정제설비의 52.4%를 차지

하는 규모임.

항목 2016.11월 2016.12월 2017.1월 2017.2월 2017.5월

가용 용량 18,474 18,508 18,621 18,617 18,621・ 가동(Operating) 17,938 18,365 18,314 18,169 18,420・ 유휴(idle) 536 152 307 448 201가동률 89.6 91.3 88.4 85.0 88.0주 : * Crude Oil Distillation Capacity자료 : EIA 홈페이지, https://www.eia.gov/dnav/pet/pet_pnp_unc_dcu_nus_m.htm(검색일 : 2017.6.7)

< 미국 석유 정제설비 규모(2016.11~2017.5월)* >

(단위 : 천b/cd, %)

“미국의 정제설비 가동률은 88.0%에 달하며, 주로 PADD3 권역 Gulf Coast에 집중 구축되어 있음”

8 세계 에너지현안 인사이트 제17-1호 2017.6.14

자료 : EIA 홈페이지, https://www.eia.gov/state/maps.php(검색일 : 2017.6.7)

< 미국 지역별 석유정제 시설 구축 현황>

자료 : EIA 홈페이지(검색일 : 2017.6.7)

< 미국 석유 및 국방행정 구역 구분(PADD: Petroleum Administration for Defense District)>

세계 에너지현안 인사이트 제17-1호 2017.6.14 9

지역정제설비 개수 정제설비 용량(b/cd)

가동 유휴 가동 유휴

PADD District Ⅰ 9 0 1,245,500 32,000 ․ Delaware 1 0 182,200 0 ․ New Jersey 3 0 440,000 32,000 ․ Pennsylvania 4 0 601,000 0 ․ West Virginia 1 0 22,300 0PADD District Ⅱ 27 0 3,900,200 22,000 ․ Illinois 4 0 940,540 22,000 ․ Indiana 2 0 440,600 0 ․ Kansas 3 0 339,000 0 ․ Kentucky 2 0 278,500 0 ․ Michigan 1 0 132,000 0 ․ Minnesota 2 0 378,900 0 ․ North Dakota 2 0 93,360 0 ․ Ohio 4 0 558,000 0 ․ Oklahoma 5 0 511,300 0 ․ Tennessee 1 0 190,000 0 ․ Wisconsin 1 0 38,000 0PADD District Ⅲ 57 0 9,514,745 0 ․ Alabama 3 0 131,675 0 ․ Arkansas 2 0 90,500 0 ․ Louisiana 18 0 3,348,820 0 ․ Mississippi 3 0 364,000 0 ․ New Mexico 2 0 127,500 0 ․ Texas 29 0 5,452,250 0PADD District Ⅳ 16 1 665,150 13,400 ․ Colorado 2 0 103,000 0 ․ Montana 4 0 203,600 9,600 ․ Utah 5 0 181,050 0 ․ Wyoming 5 1 177,500 3,800PADD District Ⅴ 30 1 2,839,541 84,500 ․ Alaska 5 0 158,700 0 ․ California 17 1 1,897,641 84,500 ․ Hawaii 2 0 147,500 0 ․ Nevada 1 0 2,000 0 ․ Washington 5 0 633,700 0총합 139 2 18,165,136 151,900자료 : EIA(2016.1), Refinery Capacity Report

< 미국의 권역 및 주요 州별 정제설비(2016.1월) >

¡ 미국은 2017년 4월 현재 14만b/d 규모(2018년 완공 예정)의 정제설비 증설을

추진하고 있음.

‒ 정제설비 증설은 기존 정제단지의 정제능력 확대와 유전 지역에 신규 정제설비를

증설하는 방안이 동시에 추진되고 있음. 특히, Meridian Energy社가 추진하고

있는 Bakken 정제설비 프로젝트(55,000b/d)는 입찰을 추진하고 있음.

“미국은 현재 14만b/d규모의 정제설비 증설을 추진 중에 있음(2017.4월)”

10 세계 에너지현안 인사이트 제17-1호 2017.6.14

프로젝트 명 증설

방식 운영사

정제용량

(b/d) 상태상업가동

시기

Corpus Christi West

확장

Valero 70,000 건설 중 2017Corpus Christi-2 Flint Hills

Resources 30,000 건설 중 2017Lima Lima Refining

Company 40,000 건설 중 2018Mckee Valero 25,000 승인 -Port Arthur-2 Valero 90,000 예정 -El Paso Western Refining 25,000 예정 2018Thunder Butte

신규

Thunder Butte Petroleum Service Inc

20,000 건설 중 -

Bakken Meridian Energy 55,000 입찰 중 2018Baker Quantum Energy 20,000 예정 -자료 : Enerdata(2016.12), World Refinery Database

< 미국 정제설비 증설 프로젝트(2016.12월 기준) >

▣ 석탄 생산・공급 능력

¡ 미국의 석탄생산은 서부(Power River Basin), 내륙(Illinois Basin), 애팔래치안

지역 등에서 이루어지고 있으며, 2016년 생산량은 7억4,300만 톤(6억7,390만

메트릭톤) 수준(2015년 대비 17% 감소)에 이르고 있음.3)

‒ 2016년 생산수준은 1978년 이래 최저 수준을 기록하고 있으며, 이는 오바마

전행정부의 발전부문 석탄의존도 감축정책에 기인한 바 크며, 국제 저유가 상황

으로 석탄수출 수요가 감축된 결과임(EIA).

‒ 미국內 석탄소비는 대부분 발전용으로 이용되고 있으며, 최근 천연가스 및 재생

에너지 전원 확대에 따라 발전부문에서 석탄화력 비중이 감소하고 있는 것이 소비 감소의 원인으로 작용하고 있음(인사이트 제17-2(1.23일자) p.49 참조).

¡ 그러나 2017년 석탄 생산은 다소 증가추세로 반전하여 7억9,000만 톤(7억1,653 메트릭톤)에 이를 것으로 전망되고 있음(EIA 단기에너지전망, 2017.1.10).

‒ 2017년 석탄 생산량은 미국 내 모든 주요 석탄 산지에서 증가할 것으로 전망되고

있으며, 특히, 서부 지역(Power River Baisn)에서는 4억5,400만 톤(+8%), 내륙

지역(Illinois Basin)에서는 1억6,100만 톤(+7.7%), 애팔래치안 지역에서는 1억9,000만 톤(+4%)을 생산할 것으로 전망되고 있음.

3) EIA(2016.1.9) Coal production declines in 2016, with average coal prices below their 2015 level

“미국의 2016년 석탄 생산수준은 1978년 이래 최저수준을 기록하였음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 11

자료 : EIA(2016.1.9) Coal production declines in 2016, with average coal prices below their 2015 level

< 미국 주요 탄전지역 및 석탄생산량 변화 추이(2011~2016년) >

¡ 2016년 미국의 석탄 수출은 6,030만 톤(MMst)으로 4년 연속 감소세를 보이고

있으며, 2012년(1억2,570만 톤) 수출에서 절반수준으로 감축되었음.

‒ 석탄수출 감소는 세계 석탄 수요 증가 둔화, 석탄 가격 하락, 공급자간의 경쟁

심화 등이 주요 원인으로 분석되고 있음.

지역 2016년 2015년 증감률(%)북아메리카 8,570 10,312 -16.9남아메리카 7,413 7,451 -0.5유럽 27,381 37,894 -27.7아시아 15,714 17,544 -10.4 ․ 한국 4,471 6,133 -27.1오세아니아 0.441 0.645 -31.6아프리카 1,192 756 57.7석탄수출 계 60,271 73,958 -18.5자료 : EIA(2017.4.17), Quarterly Coal Report-December 2016단위: 미국의 생산・소비・수출량 통계는 Short Ton 기준으로 작성됨.

< 미국의 대륙별 석탄 수출 변화 >

(단위 : 천 톤)

“미국의 2016냔 석탄 수출은 4년 연속 감소세를 보이고 있으며, 2012년 수출량의 절반 수준에 그침”

12 세계 에너지현안 인사이트 제17-1호 2017.6.14

‒ 미국의 석탄 최대 수출국은 네덜란드(3,213,076톤)이며, 그 뒤를 브라질(1,968,055톤), 한국(1,867,917톤), 일본(1,789,885톤) 등의 순서임(2016.12월 기준).

⦁2016년 미국의 석탄 수출은 상위 10개 국이 전체 석탄 수출의 약 80%를

차지하였으며, 브라질(0.6MMst↑)을 제외한 상기 국가에서 수출이 감소하였음.

3. 석유・가스・석탄 수송 및 수출 인프라

▣ 석유・가스 수송망 및 수송능력

¡ 2015년 미국 석유・가스 수송은 주로 파이프라인을 통해서 이루어지고 있으며, 미국內 석유・가스 파이프라인 총 길이는 207,792마일(원유 72,439마일, NGL 67,547마일, 석유제품 62,553마일 등)에 달하고 있음.4)

¡ (석유) 미국은 전통적 원유수입국으로서 수송망은 멕시코만 연안의 수입터미널에서

해외로부터 수입한 원유를 파이프라인을 통해 중서부(Midwest)의 정제설비로 이송하는 ‘남→북’ 방향의 수송시스템이 주축을 이루어 왔음(인사이트 제16-4호(2016.1.22일자) p.6 참조).

‒ 그러나 노스다코타州나 몬태나州의 Bakken 분지의 셰일원유 및 캐나다産 원유의 멕시코만 정제설비로 수송을 위하여 수송망 확충을 추진하고 있으며, 텍사스州의 Eagle Ford나 Permian 분지에서 생산된 셰일원유를 멕시코灣 정제

설비로 수송하기 위한 등 ‘북→남’ 방향의 수송망이 구축되고 있음.

‒ 즉, Permian 및 Eagle Ford 지대의 셰일오일 생산이 급증하고 이들 분지와

멕시코灣을 연결하는 파이프라인이 추가 건설되면서 원유수송 흐름이 변화하고

있음.

⦁Permian 및 Eagle Ford에서 생산된 원유 및 리스 컨덴세이트나 캐나다산

수입 원유를 멕시코만의 원유 정제설비나 수출터미널로 수송하여 수출하는

형태로 원유 수송흐름이 변화하고 있음.

※ 원유 금수조치 해제(2015.12월)로 Eagle Ford 및 Permian 분지의 셰일오일,

컨덴세이트, 캐나다산 중질원유 등을 정제과정 없이 멕시코만을 통해서 수출할

수 있게 되었음.

‒ 미국의 석유・가스 파이프라인의 수송량은 2012년 이후 급격하게 증가하고 있으며, 2015년 18,136,818천bbl에 달하였으며 이중 원유 수송량이 59.9%를 차지

하였음.

4) API(2017), 2017 Annual Liquids Pipeline Report Pipeline Safety Excellence Performance Report Plan 2017-2019

“미국의 석유・가스 수송은 주로 파이프라인을 통해서 이루어짐”

“전통적 원유 수입국인 미국은 셰일오일 생산 급증으로 원유수송 흐름이 변화하고 있으며, 파이프라인 수송량도 급격하게 증가하고 있음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 13

2011 2012 2013 2014 2015원유 7,031,632 7,460,711 8,324,013 9,300,051 10,858,317석유 제품 6,539,980 6,618,480 6,684,877 6,891,170 7,278,500 수송물량 계 13,571,612 14,079,190 15,008,890 16,191,222 18,136,818주 : 상기 데이터는 반올림한 값으로, 항목별 합이 총합과 일치하지 않을 수 있음.자료 : API(2017), Annual Liquids Pipeline Report

< 미국 원유 및 석유제품 파이프라인 수송량(2011~2015년) >

(단위 :천 배럴)

자료 : Platts(2016.1), US Crude Exports: Rebalancing the Global Market

< 멕시코만 연안의 주요 원유수출항과 연계 수송망 구축현황 >

¡ (가스) 천연가스 수송은 미국 전역에 걸친 파이프라인 수송망을 통해 이루어지고

있으며, 특히, 캐나다 및 멕시코를 연계하는 월경성(Transboundary) 천연가스 수송망이 구축되어 있음.

14 세계 에너지현안 인사이트 제17-1호 2017.6.14

‒ 미국內 지역별 천연가스 수송을 위한 파이프라인 수송인프라는 권역별로 다각화

되어 있으며, 권역별 수송역량은 표< 미국 천연가스 파이프라인 수송용량

(2016년) >와 같음.

‒ 미국이 캐나다로 수출하는 천연가스는 주로 캐나다 동부지역으로 수송되며, 수출량은 2015년과 2016년에 각각 1.9Bcf/d, 2.1Bcf/d에 달하였음(인사이트 제16-45호(2016.12.12일자) p.43 참조).

‒ Marcellus와 Utica 지역을 연결하는 가스 파이프라인의 수송용량 증가로 향후

캐나다로 수출되는 천연가스 양이 증가할 수 있을 것으로 분석되고 있음.

자료 : Enerdata(2017.4)

< 미국 천연가스 파이프라인 수송망 구축 현황(2016년) >

“천연가스 수송은 미국 전역에 걸친 파이프라인 수송망을 통해 이루어지고 있음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 15

권역 구분 파이프라인 수송망 연계州

중앙 Colorado, Iowa, Kansas, Missouri, Montana, Nebraska, North Dakota, South Dakota, Utah, Wyoming

서부 Arizona, California, Idaho, Nevada, Oregon, Washington남서 Arkansas, Louisiana, New Mexico, Kolahoma, Texas남동

Alabama, Florida, Georgia, Kentucky, Mississippi, North Carolina, South Carolina, Tennessee

북동

Connecticut, Delaware, District of Columbia, Maine, Maryland, Massachusetts, New Hampshire, New Jersey, New York, Pennsylvania, Rhode Island, Vermont, Virginia, West Virginia

중서부 Illinois, Indiana, Michigan, Minnesota, Ohio, Wisconsin멕시코만 Gulf of Mexico캐나다

Alberta, British Columbia, Manitoba, New Brunswick, Ontario, Quebec, Saskatchewan

멕시코 Mexico자료 : EIA 홈페이지, State to State Capacity, https://www.eia.gov/ naturalgas/data.cfm#pipelines(검색일 : 2017.5.11)

< 천연가스 파이프라인 수송권역 구분 >

자료 : EIA 홈페이지, State to State Capacity, https://www.eia.gov/ naturalgas/ data.cfm#pipelines(검색일 : 2017.5.11)

< 천연가스 파이프라인 수송권역도 >

16 세계 에너지현안 인사이트 제17-1호 2017.6.14

From/To 중앙 서부 남서 남동 북동 중서부 캐나다 멕시코

중앙 - 4,554 3,418 - - 18,010 81 -서부 298 - - - - - 51 1,538남서 9,299 5,810 - 32,077 - - - 6,224남동 - - 2,463 - 5,998 9,322 - -북동 - - - 2,292 - 5,330 1,266 -

중서부 7,191 - - 4,404 5,497 - 2,230 -멕시코만 - - 18,962 3,709 - - - -캐나다 4,451 4,573 - - 4,426 4,616 - -멕시코 - 614 925 - - - - -

자료 : EIA 홈페이지, State to State Capacity, https://www.eia.gov/ naturalgas/data.cfm#pipelines(검색일 : 2017.5.11)

< 미국 천연가스 파이프라인 수송 용량(2016년) >

(단위 : MMcf/d)

자료 : EIA(2016.11.1), New U.S. border-crossing pipeline brings shale gas to more regions in Mexico

< 미국・멕시코 국경 파이프라인 수송 용량 >

(단위 : Bcf/d)

▣ 석유・가스 수송망 확충 계획

¡ (석유 수송망 확충) 트럼프 대통령은 캐나다 오일 샌드를 미국 멕시코灣 연안 텍사스 지역의 정유시설로 수송하기 위한 송유관 Keystone XL 프로젝트를 최종

승인하였음(2017.3.24).

‒ Keystone XL 송유관의 길이는 총 2,700km이며, 캐나다 앨버타에서 미국 네브라스카 주까지 83만b/d의 원유를 수송하는 것으로 설계되었음.

“트럼프 대통령은 캐나다 원유를 텍사스 지역의 정유시설로 수송하기 위한 Keystone XL 프로젝트를 최종 승인하였음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 17

※ 오바마 前대통령은 환경오염 우려 등을 이유로 Keystone XL 송유관 건설을

불허했으나(2015.11월), 친화석연료 정책을 표방하는 트럼프 대통령은 선거운동

당시부터 同 프로젝트를 승인할 것이라고 밝힌 바 있음(인사이트 17-11호(4.3일자)

pp.48~49 참조).

자료 : Financial Times

< 미국 Key Stone XL 송유관 노선도>

¡ 한편, 트럼프 대통령은 Dakota Access Pipeline의 공사 재개5)를 승인하는 것에 대해

최종 허가6)하였고, 시공사인 Energy Transfer Partners社는 관련 공사를 재개하였음

(2017.2.7).

‒ Dakota Access Pipeline은 노스다코타州에서 일리노이州까지(총 1,172마일) 57만b/d 규모의 원유를 수송하게 될 것이며, 현재 공정률은 90% 이상임(인사이트

17-5호(2.20일자) pp.49~50 참조).

¡ 또한 셰일오일 생산의 중심지인 Permian 분지 지역에서 송유관 확장 프로젝트가

추진되고 있으며, 2017년 말까지 완료될 예정임(EIA, 2017.5.9).

‒ Magellan’s Bridge Tex pipeline, Sunoco Logistics’ Permian Express Pipeline,

5) 미국 육군 공병대(U.S. Army Corps of Engineers, USACE)가 수행.6) 트럼프 행정부 대통령 메모(Presidential Memorandum, 2017.1.24)

“트럼프 대통령은 Dakota Access Pipeline 공사 재개 승인을 최종 허가하였음”

18 세계 에너지현안 인사이트 제17-1호 2017.6.14

Plains All American’s Cactus pipeline이 2017년 말까지 확장될 예정이며, 이를 통해 Permian 유전지대로 부터의 송유관 처리규모는 약 34만b/d 추가 될

예정임.

‒ 또한, Enterprise Product Partners社가 45만 배럴 용량의 Midland-Huston 송유관을 새로 구축 중이며, 올해 말 가동 될 예정임.

¡ (천연가스 수송망 확충) 미 에너지부(Department of Energy, DOE)는 미국 내 천연

가스 수송 인프라 증설 필요성을 제기하였음.7)

‒ 미국의 천연가스 파이프라인 인프라의 약 50%는 1950년대에서 1960년대 사이에

건설되어 노후화 문제가 심각하며, 2015~2030년까지 연간 26~35억의 투자가

필요할 것으로 평가되고 있음.

‒ 미국의 주요 천연가스 생산지가 Marcellus와 Utica 지역으로 이동함에 따라 주간(interstate) 파이프라인 구축이 활발히 추진되고 있음.

⦁FERC는 2016년 총 17.6Bcf/d 용량의 신규 파이프라인 프로젝트를 승인

(certificate)했으며, 2017년 2월 현재 7Bcf/d 용량의 신규 파이프라인 프로

젝트를 추가 승인하였음.8) 2017년 승인된 파이프라인 프로젝트는 총 7개이며, 총 길이는 1,500마일에 달함.

⦁Rover 파이프라인 프로젝트는 Utica 셰일지대의 천연가스를 수송하기 위해

계획(총 용량은 3.3Bcf/d, 2017년 1분기 건설)되었음.

⦁Atlantic Sunrise 파이프라인 프로젝트는 Marcellus 셰일지대의 천연가스를

수송하기 위한 수송 인프라 확충계획(총 용량 1.7Bcf/d, 2017년 중반 착수)으로 알려지고 있음.

자료 : EIA(2017.3.7), FERC certificates several new natural gas pipeline in 2017

< 2017년 승인된 천연가스 파이프라인 프로젝트 >

7) Enerdata(2017.4)8) EIA(2017.3.7) FERC Certificates several new natural gas pipeline in 2017

“미국의 주요 천연가스 생산지가 Marcellus와 Utica 지역으로 이동함에 따라 주간(interstate) 파이프라인 구축이 활발히 추진되고 있음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 19

‒ 오하이오州 Utica 셰일지대에서 미 중서부 지역 시장까지 연간 15Bcm의 가스를

수송할 수 있는 Nexus Gas Transmission System을 개발을 위한 협약(MOU: DTE Energy社 및 Spectra Energy社)이 체결되었음.

‒ Spectra Energy와 Northeast Utilities는 뉴잉글랜드 지역으로 연간 10.3Bcm의 가스를 수송할 수 있는 천연가스 파이프라인 확장 프로젝트를 2018년까지 완료할

예정임.

‒ Tennessee Gas Pipeline Company(TGP)는 Northeast Energy Direct(NED) 프로젝트(사업비: 50억 달러)를 펜실베이니아, 뉴욕, 뉴잉글랜드州의 기존 가스관을

확장할 계획임.

⦁同프로젝트는 승인을 기다리고 있으며, 기존에 펜실베이니아에서 뉴욕과 뉴잉글랜드州를 연결하는 파이프라인을 확장하여 25Bcm의 수송용량 규모로

확대(2018년 말 완공)할 계획임.

‒ 버지니아 서부에서 캘리포니아 북부까지 연결하는 908km 길이의 파이프라인

프로젝트(수송물량: 15.5Bcm, 사업비: 45억 달러, 2018년 완공)가 계획 중에 있음.

¡ (천연가스 수출 수송망 확충) 미국은 2017년 가스관 프로젝트 4개(Roadrunner Phase II), Comanche Trail, Presidio Crossing, Nueva Era)를 추진할 계획이며, 이를 통해 對멕시코 천연가스 수송용량을 향후 3년 안에 약 두 배 확대할 계획임

(인사이트 제16-45호(2016.12.12일자) p.43 참조).

‒ 미국이 2018년까지 천연가스 파이프라인 프로젝트 2개 (KM Mier-Monterrey와

Neuces-Brownsville)를 완료할 경우, 텍사스州 Eagle Ford play에서 멕시코 북동부와 중부 지역까지 천연가스를 공급할 수 있을 것으로 전망되고 있음.

자료 : EIA(2016.12.1), New U.S. border-crossing pipelines bring shale gas to more regions in Mexido

< 미국과 멕시코 국경을 통과하는 가스관 >

“미국은 對”멕시코 천연가스 수송용량을 향후 3년 안에 약 두 배 확대할 계획임“

20 세계 에너지현안 인사이트 제17-1호 2017.6.14

▣ 천연가스 LNG 기화 및 액화 인프라

¡ (LNG 기화 인프라) 미국은 자국의 셰일가스 개발이 본격적으로 추진되기 이전에

캐나다로부터 PNG 형태로 천연가스를 공급받았으며, LNG 도입을 통해 천연

가스를 조달하였음.

‒ 미국이 LNG 형태로 천연가스를 도입하기 위해 구축하고 있는 LNG 재기화

(Regasfication) 설비는 총 14개(처리용량: 183bcm)에 달하고 있음.

‒ 그 중 Sabin Pass(Chenieer Energy: 41.4bcm/년)가 가장 큰 규모의 재기화 설비

이며, Lake Charles(Southern Union: 23.7bcm/년), Golden Pass terminal(Qatar Petroleum: 21.4bcm/년), Cove Point(Dominion Resources: 15bcm/년), Elba Island(Kinder Morgan: 14.8bcm/년) 등이 대규모 설비에 해당함.

‒ 셰일 가스 생산량이 급격히 증가함에 따라, 미국내 LNG 기화 터미널 프로젝트는

모두 추진 중단(withdraw)되었음.9)

¡ (LNG 액화 인프라) 미국의 LNG 액화설비 수출 터미널은 Kenai LNG와 Sabin Pass 프로젝트의 트레인(1, 2, 3) 만이 현재 운영 중에 있음.

‒ Kenai LNG 플랜트는 운영社 ConocoPhillips의 매각계획에 따라 현재 입찰

과정이 진행 중에 있으며, 2015년 처리용량이 565백만cm에 그치면서, 시설용량

(name plate capacity)에 훨씬 미치지 못하였음.

프로젝트명 트레인용량

(MMcf/d) 가동 여부 시작연도*

Sabin Pass LNG LNG T1 596

운영 중

2016.5LNG T2 596 2016.9LNG T3 596 2017.3

Kenai LNG Kenai LNG 172 -주 : * 시작연도는 발표 기준임(Announced start)자료 : IHS(2017.3.28), Energy Liquefaction Database

< 미국 LNG 액화 인프라 구축・운영 현황 (2017.3월)>

‒ 미국 정부는 2013년 셰일가스 붐 이후 천연가스 수출을 위한 LNG 액화인프라

구축을 위해 텍사스州 Freeport, 루이지애나州 Sabin Pass 및 Cameron, 메릴랜드州 Cove Point 4곳을 천연가스 수출기지로 지정하였음.

‒ 미국의 신규 LNG 액화 프로젝트는 총 107개가 추진 중에 있으며, 총 용량은

51,329MMcf/d10)에 달함.

9) Enerdata(2017.4)10) 진행 중인 프로젝트 중 현재 용량이 확정된 프로젝트만을 고려하였음

“미국의 LNG 액화설비 수출 터미널은 Kenai LNG와 Sabin Pass 프로젝트 트레인만이 현재 운영 중임”

“미국의 신규 LNG 액화 프로젝트는 총 107개가 추진 중에 있음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 21

⦁이중 건설중(13개), FEED완료(13개), FEED수행중(32)개, FEED사전단계(3개) 및 FEED 추진 예정(46개) 단계에 있음.

⦁또한 기존의 Sabin Pass 기화 터미널 등은 액화 터미널로 전환되고 있음.

터미널명용량

(bcm/y)용량

(MMcf/d) 시작연도*Cameron LNG 15.5 1,500 2009.7Cove Point 7.5 725 1978.1**Cove Point (Expansion) 7.5 725 2009.3Elba Cypress (Debottleneck) 2.2 210 2007.5Elba Island 5.5 530 1978.1**Elba IslandII 4.5 435 2006.9Elba Island III (Phase 1) 4.8 465 2010.3Everett 7.3 710 1971.1Freeport LNG 15.5 1,500 2008.7Golden Pass Phase 1 10.3 1,000 2011.3Golden Pass Phase 2 11.1 1,075 2011.6Gulf LNG 15.5 1,500 2011.10Lake Charles 6.6 635 1982.1Lake Charles (Expansion Phase 1) 5.8 555 2005.4Lake Charles (Expansion Phase 2) 6.0 585 2006.7Lake Charles (IEP) 5.3 515 2010.3Northeast Gateway (FSRU) 4.1 400 2008.5Sabine Pass 26.9 2,600 2008.6Sabine Pass (Expansion) 14.5 1,400 2009.9주 : * 시작연도는 발표 기준임(Announced start) ** Cove Point 터미널은 1980년 가동 중단한 뒤 2003년 재가동, Elba Island 터미널은 1982년 가동 중단한 뒤 2002년 재가동함.자료 : IHS(2017.4.20), IHS Markit Regasification Database

< 미국 LNG 기화(Regasfication) 터미널 구축 현황 >

22 세계 에너지현안 인사이트 제17-1호 2017.6.14

자료 : IHS(2017.02.24), IHS Markit United States LNG Market Report

< 미국 천연가스 액화인프라 증설 추진 현황 >

자료 : IHS(2017.02.24), IHS Markit United States LNG Market Report

< 미국 걸프만 지역 LNG 액화 인프라 구축 추진 현황 >

세계 에너지현안 인사이트 제17-1호 2017.6.14 23

프로젝트명 트레인용량

(MMcf/d) 상태 시작연도*

Sabin Pass LNGLNG-T4 596 건설 중 2017.11LNG-T5 596 건설 중 2019.8LNG-T6 596 FEED 완료 -

Cameron LNG

LNG-T1 530 건설 중 2018.7LNG-T2 530 건설 중 2018.11LNG-T3 530 건설 중 2019.7LNG-T4 530 예정** 2021.1LNG-T5 530 예정 2021.9

Freeport LNGLNG-T1 676 건설 중 2018.11LNG-T2 676 건설 중 2019.4LNG-T3 676 건설 중 2019.10LNG-T4 676 FEED 중 2021.12

Corpus Christi LNG

LNG-T1 596 건설 중 2019.2LNG-T2 596 건설 중 2019.6LNG-T3 596 FEED 완료 -LNG-T4 596 예정 -LNG-T5 596 예정 -

Golden Pass LNGLNG-T1 689 FEED 중 2021.12LNG-T2 689 FEED 중 2022.6LNG-T3 689 FEED 중 2022.12

Lake Charles LNGLNG-T1 663 FEED 완료 -LNG-T2 663 FEED 완료 -LNG-T3 663 FEED 완료 -

Rio Grande

Rio Grande-T1 596 예정 2020.11Rio Grande-T2 596 예정 2021.2Rio Grande-T3 596 예정 2021.5Rio Grande-T4 596 예정 2021.11Rio Grande-T5 596 예정 2022.1Rio Grande-T6 596 예정 2022.4

Alaska LNGLNG-T1 875 pre-FEED 2025.1LNG-T2 875 pre-FEED 2025.10LNG-T3 875 pre-FEED 2026.7

주 : * 시작연도는 발표 기준임(Announced start) ** 예정은 FEED 시작 전 단계를 의미(pre-FEED 완료했으나, FEED 시작하지 않은 프로젝트 포함)자료 : IHS(2017.3.28), Energy Liquefaction Database

< 미국 주요 LNG 액화 프로젝트 추진 내역 >

24 세계 에너지현안 인사이트 제17-1호 2017.6.14

프로젝트명 트레인용량

(MMcf/d) 상태 시작연도*

Driftwood LNG

LNG T13-16 689 FEED 중 202439LNG T1-4 689 FEED 중 2022.1LNG T17-20 689 FEED 중 2025.1LNG T5-8 689 FEED 중 2023.3LNG T9-12 689 FEED 중 2023.11

Plaquemines LNG LNG T1-10 1,325 예정 -LNG T11-20 1,325 예정 -

G2 LNG G2 LNG T1 888 FEED 중 2022.3G2 LNG T2 888 FEED 중 2022.9

Port Arthur LNG LNG-T1 663 FEED 중 2023.12LNG-T2 663 FEED 중 2024.1

Monkey Island LNGLNG-T1 530 FEED 중 2023.2LNG-T2 530 FEED 중 2024.2LNG-T3 530 FEED 중 2024.5

Delfin FLNGFLNG-T1 398 FEED 중 2020.12FLNG-T2 398 FEED 중 -FLNG-T3 398 FEED 중 -FLNG-T4 398 FEED 중 -

주 : * 시작연도는 발표 기준임(Announced start) ** 예정은 FEED 시작 전 단계를 의미(pre-FEED 완료했으나, FEED 시작하지 않은 프로젝트 포함)자료 : IHS(2017.3.28), Energy Liquefaction Database

< 미국 주요 LNG 액화 프로젝트 추진 내역(계속) >

▣ 석유・가스 수출능력

¡ (석유 수출) 미국은 2015년 12월 원유 수출금지 해제 이후, 원유 수출역량이

급속도로 증가하였으며, 수출 대상 국가는 2016년 26개 국으로 확대되었음.

‒ 2016년 미국의 원유 수출규모는 52만b/d 수준에 달하였으나, 2017년 2월

111.4만b/d 수준으로 크게 증가한 면모를 보여주고 있음.

‒ 금수조치 해제이전의 유일한 수출허용 국가였던 캐나다로의 수출비중(92%)은

금수조치 해제이후 지속적으로 감소하여 2016년 58%로 하락하였음.

“미국은 2015년 12월 원유 수출금지 해제 이후, 수출역량이 급증하였으며 수출 대상 국가는 26개 국으로 확대됨”

세계 에너지현안 인사이트 제17-1호 2017.6.14 25

자료 : EIA(2017.3.28), U.S. Crude oil exports went to more destinations in 2016

< 미국 원유 수출 현황(2013.1월~2016.12월) >

(단위 : 천b/d)

자료 : EIA(2017.3.28), U.S. Crude oil exports went to more destinations in 2016

< 캐나다 이외의 미국원유 수출 대상국가 >

(단위 : 천b/d)

¡ (천연가스 수출) 2016년 미국의 천연가스 수출규모는 2.09Tcf 수준으로 전년

(1.8Tcf)대비 약 16% 증가하였음.

‒ 2015년까지 미국 천연가스 수출의 대부분은 파이프로 운송되었으나 2016년 하반기

부터 Sabin Pass Project의 수출 본격화로 LNG 수출이 증가하기 시작하였음.11)

‒ 목적지 규정이 없는 미국산 LNG는 천연가스 가격이 높은 지역에 공급되게 되는데12), 아시아 지역의 LNG 현물가격 상승으로 미국産 LNG의 가격경쟁력이

11) 매일경제(2017.3.7.) 급증하는 미국의 가스 액화 설비12) 투데이에너지(2017.5.10), 미국산 LNG가 몰려온다. 우리나라에 ‘기회’

“2016년 미국의 천연가스 수출규모는 전년대비 약 16% 증가한 2.09Tcf 수준“

26 세계 에너지현안 인사이트 제17-1호 2017.6.14

개선되면서 동북아 지역으로의 LNG 수출이 급증하고 있음.

‒ 미국은 2016년 천연가스 순수입량이 0.94Tcf로 순수입국이었으나, 2017년부터

LNG 수출이 크게 증가하여 2018년부터는 천연가스 순수출국이 될 것으로 전망되고 있음(EIA, AEO2017).

⦁캐나다로부터의 PNG 수입은 감소하는 반면 캐나다 및 멕시코로의 PNG 수출과 LNG 수출은 증가하여, 2018년 천연가스 순수출국이 될 전망임.

자료 : EIA(2016.12.29), U.S. natural gas exports to Mexico continue to grow

< 미국 천연가스 수출 변화 추이(2009~2016년) >

(단위 : Bcf/d)

¡ 미국은 Sabin Pass 터미널을 통해 2016년 2월부터 LNG 수출을 개시하였으며, 이후 남미, 중동, 남아시아, 유럽 등으로 수출지역이 확대되었으며, 그 중 남미

수출이 가장 큰 비중을 차지하고 있음(인사이트 제 17-1호(1.16일자) p.42 참조).

‒ Sabine Pass LNG 터미널(train 1, 2)은 미국 본토 48개 주 내 첫 번째 LNG 수출 인프라로 2016년 3월과 8월 각각 가동을 시작하였음(인사이트 제17-7호(3.6일자) p.49 참조).

▣ 수출용 석탄 선적설비 능력

¡ 미국 내륙에서의 석탄 수송은 주로 철도, 트럭, 선박 등을 통해 이루어지고 있음

(인사이트 제16-13호(2016.4.15일자) p.14 참조).

‒ 석탄 수출은 노퍽(Norfolk, 버지니아州) 등 16개 항구를 통해 이루어지며, 항만

수출 능력은 연간 1억 680만 톤 정도로 추정되고 있음.

‒ 주요 석탄 수출항은 Norfolk, Baltimore, New Orleans, Mobile, Houston, Seattle 등이 있으며, 2014년 기준 상기 6개의 항구는 미국 석탄 수출의 약 87%를

선적하였음.

‒ 동해안(East Coast)에 위치한 Norfolk 및 Baltimore항이 56%, 남부에 위치한

New Orleans, Mobile, Houston항이 26%를 석탄수출 물량을 선적하였음.

“미국 내륙에서의 석탄 수송은 주로 철도, 트럭, 선박 등을 통해 이루어짐”

세계 에너지현안 인사이트 제17-1호 2017.6.14 27

자료 : Platts 홈페이지13)(검색일 : 2017.5.23)

< 미국 주요 석탄 수출항구 현황>

13) https://www.platts.com/news-feature/2012/coaltransport/map

28 세계 에너지현안 인사이트 제17-1호 2017.6.14

지역수출 능력

(2013년 기준) 확장/신설 계획확장/신설 후

수출 능력

East Coast 99.4 2.4 101.8- Baltimore, Maryland 25.8 0.9 26.7 ․ CNX Marine 13.1 - 13.1 ․ Chesapeake Bay Terminal 12.7 - 12.7 ․ Sparrows point 0 0.9 0.9- Hampton Roads, Virginia 69 1.5 70.5 ․ Lambers Point(Pier 6) 34.5 - 34.5 ․ Pier Ⅸ 14.5 1.5 16 ․ Dominion Terminal Associates 20 - 20- Other East Coast 4.6 0 4.6 ․ Fairless Hills, Philadelphia, PA 1.8 0 1.8 ․ Shipyard River Terminal,

Port of Charleston, SC 1.8 0 1.8 ․ Port of Tampa. FL 1 0 1Gulf Coast 56.2 47.4 103.6- Port of New Orleans, Louisiana 48.6 43.4 92 ․ United Bulk Terminal 10.9 9.1 20 ․ International Marine Terminal 10 4.5 14.5 ․ RAM Terminal 0 10 10 ․ Convent Marine Terminal,

Lower Miss. River, LA 9.1 8.9 18 ․ Burnside Bulk Terminal,

Lower Miss. River, LA 0 7.5 7.5 ․ Other Lower Mississippi

River Terminals 18.6 3.4 22- Mobile, Alabama 14.6 5.4 20 ․ McDuffie Coal Terminals 10.9 5.4 16.3 ․ Bulk Material Handling Plant 2.7 - 2.7 ․ Chipco Terminal 1 - 1- Houston-Galveston, Texas 7.6 17.6 11.6 ․ Deepwater Terminal 5.4 3.7 9.1 ․ Houston Bulk Terminal 2.2 0.3 2.5 ․ Jacintoport Bulk Terminal 0 13.6 0Northwest Coast 5 92 97Southwest Coast 5 0 5Total US 156.6 141.8 307.4주 : 확장/신설 계획은 2014년 말 당시의 데이터임. * Mtpa: Million Tonnes per Annum자료 : The Oxford Institute for Energy Studies(2015.3), US Coal Exports

< 북미 지역 주요 석탄 수출항구 수출 능력 >

(단위 : Mtpa*)

세계 에너지현안 인사이트 제17-1호 2017.6.14 29

¡ 워싱턴州와 오레곤州에 각각 1곳의 석탄 수출기지 확장프로젝트가 추진되고 있는데, 프로젝트가 완료되며 연간 2억6,779만 톤 규모의 항만처리 능력이 확충

될 것으로 전망되고 있음.

‒ 캐나다의 설비 증설 2건을 포함하여 항만 인프라가 모두 완공되면 북미 태평양

연안의 총 석탄 수출량은 5,400만 톤에 이르게 될 전망임(인사이트 제16-13호(2016.4.15일자) p.14 참조).

‒ 특히, 캐나다 브리티시 컬럼비아(British Columbia)州에 석탄 출하 능력이 2천만

톤급의 석탄 터미널을 신설한 예정인데, 이 터미널에서는 15만 톤급 케이프 선이

입항할 수 있음.

¡ 또한 미국 북서부에는 파나맥스 급(6만5,000~8만 톤) 선박을 수용할 수 있는

1,000만 톤 규모의 석탄 터미널이 건설 될 예정임.

‒ 이를 통해 미국은 파우더 강유역의 석탄을 아시아 지역에 대량으로 수출할 수

있는 기반을 갖출 것으로 기대하고 있음.

▣ 석유・가스 비축설비 규모 및 비축량

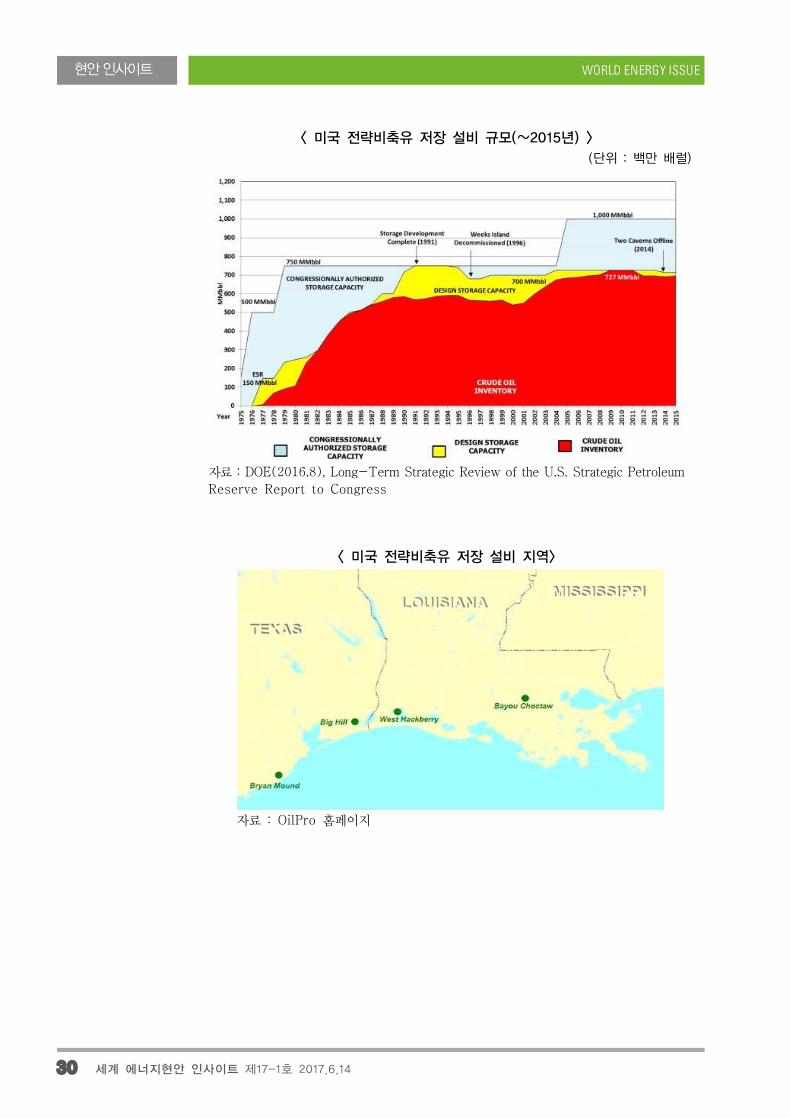

¡ (석유 비축) 미국의 원유비축 규모는 1,218백만 배럴 규모(2017.2월 기준)에

달하고 있으며, 전략비축유 규모는 6억9,490만 배럴 수준으로 달하고 있음.

‒ 비축규모는 원유 수급에 차질이 발생할 경우 미국이 약 149일 동안 공급할 수

있는 수준으로 평가되고 있음(인사이트 제17-1호(1.16일자) p.43 참조).

2016.10 2016.11 2016.12 2017.1 2017.2원유 1,183,910 1,183,724 1,179,414 1,199,538 1,218,394 ․ 전략비축 695,087 695,084 695,082 695,078 694,852자료 : EIA 홈페이지, https://www.eia.gov/dnav/pet/pet_stoc_wstk_dcu_nus_ m.htm(검색일 : 2017.5.25)

< 미국 원유 비축(stock) 규모(2016.10월~2017.2월) >

(단위 : 천 배럴)

‒ 전략비축을 위한 설비규모(설계 설비용량; design capacity)은 총 713.5백만

배럴 수준으로 세계에서 가장 큰 규모임.

‒ 미국은 전략비축을 위하여 텍사스州의 Bryan Mound와 Big Hill, 루이지애나州의

West Hackberry와 Bayou Choctaw 등 4개 SPR 저장시설에 보유하고 있음.

“2016년 2월 기준 원유비축 규모는 1,218백만 배럴이며 전락비축유 규모는 6억9490만 배럴 수준”

“미국의 전략비축 설비규모는 세계에서 가장 큰 규모임”

30 세계 에너지현안 인사이트 제17-1호 2017.6.14

자료 : DOE(2016.8), Long-Term Strategic Review of the U.S. Strategic Petroleum Reserve Report to Congress

< 미국 전략비축유 저장 설비 규모(~2015년) >

(단위 : 백만 배럴)

자료 : OilPro 홈페이지

< 미국 전략비축유 저장 설비 지역>

세계 에너지현안 인사이트 제17-1호 2017.6.14 31

저장 시설 가동연도 저장용량 재고량* 저장기지 수

(Cavern)Bayou Choctaw 1987 76.0 73.6 6Big Hill 1991 170.0 163.4 14Bryan Mound 1986 254.0 245.0 19West Hackberry 1988 227.0 212.1 21주 : * 유류저장소(cavern inventory)자료 : DOE 홈페이지, htps://energy.gov/fe/services/petroleum-reserves/ strategic-petroleum-reserve/spr-storage-sites#BCsite(검색일 : 2017.5.22)

< 미국 전략비축유 저장 설비 규모 >

(단위 : 백만 배럴)

¡ (천연가스 저장) 2016년 미국 내 천연가스 저장 설비 용량규모는 총 415개의 저장지(storage field)에 9,230,840MMcf에 달하고 있음.

자료 : EIA(2016), Natural Gas Annual 2015

< 천연가스 지하 Storage Fields 위치(2015년) >

‒ 미국 내 천연가스 상업저장설비(working gas in storage) 규모(2016.11월 기준)는

설계용량(design capacity)기준으로 4,373Bcf에 달하고 있음.

⦁저장설비의 최대 설비가용 규모(Demonstrated maximum working gas capacity) 기준 비축용량은 4,688Bcf까지 증가할 수 있는 것으로 평가되고

있음.

“2016년 미국의 천연가스 저장지는 총 415개로, 저장 설비 용량규모는 9,230,840MMcf에 달함”

32 세계 에너지현안 인사이트 제17-1호 2017.6.14

자료 : EIA(2016.4.3), Underground Natural Gas Working Storage Capacity

< 천연가스 상업저장량 추이(2011~2016년) >

‒ 지난 3년간 미국의 천연가스 저장설비는 신규 증설되지 않았으며, 2017년 6월

현재 Bobcat Gas Storage Cavern-3 비축기지를 포함하여 다수의 비축설비 프로

젝트가 진행되고 있음.

‒ 천연가스 저장설비 증설은 미국의 셰일가스 개발・생산・수출 증대에 기반이 되는

천연가스 공급 인프라이기에 향후 천연가스 공급역량 제고에 기여할 것으로 기대되고 있음.

프로젝트명가동

연도

추가

용량

(Bcf)추가

Deliverability(MMcf/d)

상태

Pine Prairie Energy Center Expansion Phase III 2017 8 300 건설 중

Aliso Canyon Expansion 2018 - - 지연

Mist Storage Expansion Project 2018 3 120 예정

Seneca Lake Gallery 2 Expansion 2018 1 145 예정

자료 : EIA(2017.2), Storage Plan

< 미국 천연가스 기존 저장 설비 확장 계획 >

“미국에서는 다수의 비축설비 프로젝트가 진행되고 있으며, 천연가스 저장설비 증설은 향후 천연가스 공급역량 제고에 기여할 것으로 기대”

세계 에너지현안 인사이트 제17-1호 2017.6.14 33

프로젝트명가동

연도

총 용량

(Bcf)상업

저장량

(Bcf)인도용량

(Deliverability)(MMcf/d)

추진

상황

Bobcat Gas Storage Cavern 3 2017 12 10 - 예정

Crowville Salt Dome Project Cavern 2 2017 4 600 건설

중

East Cheyenne Phase 2: Lewis Creek Field 2017 12 7 350 지연

Golden Triangle Storage Cavern 3 2017 11 7 - 예정

Golden Triangle Storage Cavern 4 2017 11 7 - 예정

Magnum Gas Storage Project 1 2017 3 - 125 예정

Magnum Gas Storage Project 2 2017 3 - 125 예정

Magnum Gas Storage Project 3 2017 3 - 125 예정

Magnum Gas Storage Project 4 2017 3 - 125 예정

D'Lo Gas Storage Cavern 1 2018 - 8 400 지연

D'Lo Gas Storage Cavern 2 2018 - 8 400 지연

Pine Prairie Energy Center Caverns 6 and 7 2018 24 지연

주 : 예정은 계획(plan), 파일링(filing), 건설 전 단계를 의미; 지연은 무기한연장(delayed indefinitely)를 의미함.자료 : EIA(2017.2), Storage Plan

< 미국 천연가스 저장설비 신설 계획 >

34 세계 에너지현안 인사이트 제17-1호 2017.6.14

4. 전력 공급 및 전력부문 인프라

▣ 전력공급 능력

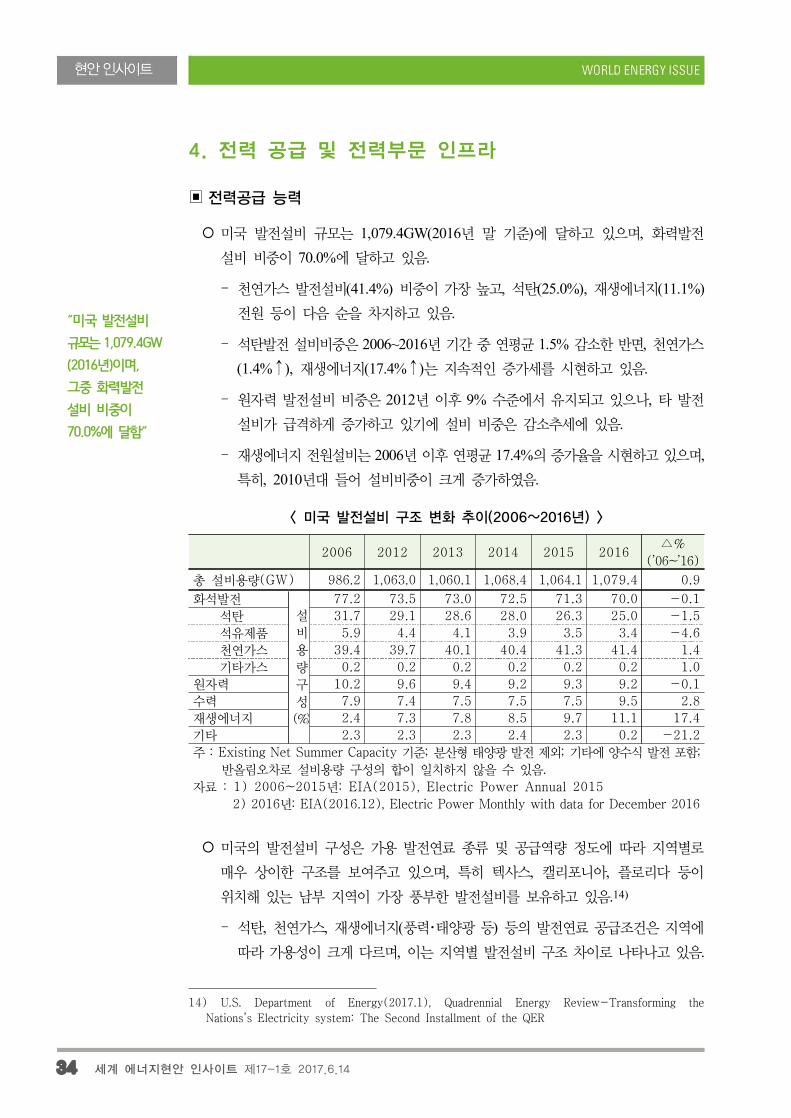

¡ 미국 발전설비 규모는 1,079.4GW(2016년 말 기준)에 달하고 있으며, 화력발전

설비 비중이 70.0%에 달하고 있음.

‒ 천연가스 발전설비(41.4%) 비중이 가장 높고, 석탄(25.0%), 재생에너지(11.1%) 전원 등이 다음 순을 차지하고 있음.

‒ 석탄발전 설비비중은 2006~2016년 기간 중 연평균 1.5% 감소한 반면, 천연가스

(1.4%↑), 재생에너지(17.4%↑)는 지속적인 증가세를 시현하고 있음.

‒ 원자력 발전설비 비중은 2012년 이후 9% 수준에서 유지되고 있으나, 타 발전

설비가 급격하게 증가하고 있기에 설비 비중은 감소추세에 있음.

‒ 재생에너지 전원설비는 2006년 이후 연평균 17.4%의 증가율을 시현하고 있으며, 특히, 2010년대 들어 설비비중이 크게 증가하였음.

2006 2012 2013 2014 2015 2016 △%(’06~’16)

총 설비용량(GW) 986.2 1,063.0 1,060.1 1,068.4 1,064.1 1,079.4 0.9화석발전

설

비

용

량

구

성

(%)

77.2 73.5 73.0 72.5 71.3 70.0 -0.1석탄 31.7 29.1 28.6 28.0 26.3 25.0 -1.5석유제품 5.9 4.4 4.1 3.9 3.5 3.4 -4.6천연가스 39.4 39.7 40.1 40.4 41.3 41.4 1.4기타가스 0.2 0.2 0.2 0.2 0.2 0.2 1.0

원자력 10.2 9.6 9.4 9.2 9.3 9.2 -0.1수력 7.9 7.4 7.5 7.5 7.5 9.5 2.8재생에너지 2.4 7.3 7.8 8.5 9.7 11.1 17.4기타 2.3 2.3 2.3 2.4 2.3 0.2 -21.2주 : Existing Net Summer Capacity 기준; 분산형 태양광 발전 제외; 기타에 양수식 발전 포함;

반올림오차로 설비용량 구성의 합이 일치하지 않을 수 있음.자료 : 1) 2006~2015년: EIA(2015), Electric Power Annual 2015

2) 2016년: EIA(2016.12), Electric Power Monthly with data for December 2016

< 미국 발전설비 구조 변화 추이(2006~2016년) >

¡ 미국의 발전설비 구성은 가용 발전연료 종류 및 공급역량 정도에 따라 지역별로

매우 상이한 구조를 보여주고 있으며, 특히 텍사스, 캘리포니아, 플로리다 등이

위치해 있는 남부 지역이 가장 풍부한 발전설비를 보유하고 있음.14)

‒ 석탄, 천연가스, 재생에너지(풍력・태양광 등) 등의 발전연료 공급조건은 지역에

따라 가용성이 크게 다르며, 이는 지역별 발전설비 구조 차이로 나타나고 있음.

14) U.S. Department of Energy(2017.1), Quadrennial Energy Review-Transforming the Nations’s Electricity system: The Second Installment of the QER

“미국 발전설비 규모는 1,079.4GW (2016년)이며, 그중 화력발전 설비 비중이 70.0%에 달함”

세계 에너지현안 인사이트 제17-1호 2017.6.14 35

‒ 미국의 발전설비(2016.12월 기준) 분포 비중은 남부권역(44.7%)이 가장 높고, 다음으로 중서부(21.9%), 서부(20.7%), 북동부(12.7%) 등의 순으로 높게

나타나고 있음.

※ 美인구통계국은 미국의 전력공급 지역을 북동부, 중서부, 남부, 서부 등으로

구분하고 있음.

지역 상세 구분 州 이름

북동부

(Northeast)뉴잉글랜드

(New England)Connecticut, Maine, Massachusetts, New Hampshire, Rhode Island,

Vermont중부대서양

(Mid-Atlantic)New Jersey, New York,

Pennsylvania

중서부

(Midwest)

동북중부

(East North Central)Illinois, Indiana, Michigan, Ohio,

Wisconsin서북중부

(West North Central)Iowa, Kansas, Minnesota,

Missouri, Nebraska, North Dakota, South Dakota

남부

(South)

남부대서양

(South Atlantic)Delaware, District of Columbia, Florida, Georgia, Maryland, North Carolina, South Carolina, Virginia,

West Virginia동남중부

(East South Central)Alabama, Kentucky, Mississippi,

Tennessee,서남중부

(West South Central)Arkansas, Louisiana, Oklahoma,

Texas

서부

(West)산악

(Mountain)Arizona, Colorado, Idaho,

Montana, Nevada, New Mexico, Utah, Wyoming

태평양

(Pacific)Alaska, California, Hawaii,

Oregon, Washington자료 : U.S. Census Bureau 홈페이지, Census Regions and Divisions of the

United States, www.census.gov(검색일 : 2017.3.16)

< 미국의 전력공급 권역 구분 >

¡ 발전설비 구조(2016.12월 기준)는 동북중부(East North Central), 서북중부(West North Central), 동남중부(East South Central), 산악(Mountain)권역에서 석탄

화력이 30% 이상의 높은 비중을 보여주고 있음.

‒ 천연가스 화력비중은 미국 전역에 걸쳐 고루 높게 나타나고 있으며, 중서부 권역

만이 상대적으로 낮은 구조(동북중부: 32.3%, 서북중부: 23.4%)로 나타나고 있음.

‒ 중부대서양(Middle Atlantic)은 원자력이 발전설비 비중이 18.7%로 미국內 원전발전 설비가 가장 많이 구축되어 있는 권역임.

‒ 남부대서양(South Atlantic) 및 동남중부(East South Central)는 천연가스 발전

설비 비중이 두드러지며, 설비용량 중 원자력의 비중 또한 각각 11.7%, 12.7%로

높음.

“미국의 발전설비 구성은 가용 발전연료 종류 및 공급역량 정도에 따라 지역별로 매우 상이한 구조를 보임”

36 세계 에너지현안 인사이트 제17-1호 2017.6.14

자료 : EIA 홈페이지, www.eia.gov/electricity/data/eia860m/(검색일 : 2017.3.5)

< 미국 지역별 발전설비 현황(2016.12월) >

북동부 중서부 남부 서부 미국 전체

설비용량(MW) 137,011.6 236,522.9 482,331.4 223,363.4 1,079,379.6화석연료

%

67.2 73.7 76.8 53.3 70.0석탄 12.7 41.3 25.7 14.0 25.0석유제품 9.2 3.0 2.7 1.5 3.4천연가스 45.3 28.9 48.2 37.7 41.4기타가스 0.1 0.5 0.2 0.1 0.2

원자력 17.0 10.3 9.2 3.3 9.2수력 9.3 2.9 5.6 25.1 9.5재생에너지 6.4 13.0 8.1 18.2 11.1

풍력 3.3 12.1 5.8 9.1 7.5태양광 0.9 0.2 1.0 6.8 2.0지열 - - - - 바이오매스 2.2 0.8 1.4 1.1 1.3

기타 0.1 0.1 0.2 0.2 0.2주 : Existing Net Summer Capacity 기준; 분산형 태양광 발전 제외; 기타에 양수식 발전

포함; 반올림오차로 설비용량 구성의 합이 일치하지 않을 수 있음.자료 : EIA(2016.12), Electric Power Monthly

< 미국 지역별 발전설비 구성 현황(2016.12월) >

“미국의 총 발전설비 분포 비중은 남부권역(44.7%)이 가장 높고, 다음으로 중서부(21.9%), 서부(20.7%), 북동부(12.7%) 등의 순임”

세계 에너지현안 인사이트 제17-1호 2017.6.14 37

북동부 중서부

뉴잉글랜드 중부대서양 동북중부 서북중부

설비용량(MW) 34,085.9 102,925.7 145,463.9 91,059.0화석연료

%

66.7 67.4 78.1 66.6석탄 5.7 14.9 42.9 38.6석유제품 20.8 5.3 2.1 4.5 천연가스 40.1 47.0 32.3 23.4기타가스 0.0 0.1 0.8 0.0

원자력 11.8 18.7 13.0 5.9수력 11.0 8.8 2.0 4.3재생에너지 10.3 5.1 6.7 23.2

풍력 4.0 3.1 5.6 22.3태양광 1.5 0.7 0.2 0.2지열 - - - -바이오매스 4.9 1.3 0.9 0.6

기타 0.2 0.1 0.2 0.0계 100.0 100.0 100.0 100.0주 : Existing Net Summer Capacity 기준; 분산형 태양광 발전 제외; 기타에 양수식발전

포함; 반올림오차로 설비용량 구성의 합이 일치하지 않을 수 있음.자료 : EIA(2016.12), Electric Power Monthly

< 미국 세부 지역(북동부 및 중서부)별 발전설비 구성 현황(2016.12월) >

남부 서부

남부대서양 동남중부 서남중부 산악 태평양

설비용량(MW) 210,434.4 86,764.8 185,142.4 93,616.2 129,887.3화석연료

%

76.5 75.9 77.6 68.4 42.4석탄 27.6 33.9 19.7 30.9 1.8

석유제품 5.6 0.2 0.6 0.5 2.3 천연가스 43.2 41.6 56.9 37.0 38.1기타가스 0.1 0.1 0.4 0.1 0.2

원자력 11.7 12.7 4.8 4.2 2.6수력 7.2 9.8 1.8 12.1 34.4재생에너지 4.3 1.6 15.5 15.1 20.3

풍력 0.5 0.0 14.5 8.6 9.4태양광 1.8 0.2 0.3 5.7 7.7

지열 - - - - -바이오매스 2.0 1.4 0.7 0.2 1.8

기타 0.3 0.0 0.3 0.1 0.2주 : Existing Net Summer Capacity 기준; 분산형 태양광 발전 제외; 기타에 양수식발전

포함; 반올림오차로 설비용량 구성의 합이 일치하지 않을 수 있음.자료 : EIA(2016.12), Electric Power Monthly

<미국 세부 지역(남부 및 서부)별 발전설비 구성 현황(2016.12월) >

¡ 미국 발전설비의 주별 분포를 살펴보면, 상위 10개 주에 약 50%의 발전설비가

밀집해 있으며, 이 중 텍사스州는 미국 총 설비용량의 11.1%를 보유하고 있음.

38 세계 에너지현안 인사이트 제17-1호 2017.6.14

순위 주 이름(약어) 설비용량

(MW)미국 총 설비용량

중 비중(%)*미국 총 발전설비 규모 1,079,379.6 100.0

1 텍사스(TX) 120,062.6 11.12 캘리포니아(CA) 76,998.1 7.13 플로리다(FL) 60,946.6 5.64 일리노이(IL) 45,350.1 4.25 펜실베이니아(PA) 44,005.4 4.16 뉴욕(NY) 39,998.5 3.77 조지아(GA) 36,805.1 3.48 노스캐롤라이나(NC) 32,358.7 3.09 워싱턴(WA) 31,079.0 2.910 미시간(MI) 29,313.5 2.7

주 : 분산형 태양광 발전 제외

자료 : IEA 홈페이지, Preliminary Monthly Electric Generator Inventory,www.eia.gov/electricity/data/eia860m/(검색일 : 2017.3.5)

< 미국 상위 10개 주의 발전설비 규모(2016.12월) >

‒ (텍사스) 천연가스 비중이 압도적으로 높으며(57.4%), 이외 석탄(19.6%), 풍력

(16.8%) 등으로 구성되어 있음.

‒ (캘리포니아) 천연가스(53.2%)가 가장 많은 설비 비중을 차지하고 있으며, 수력

(18.3%), 재생에너지(24.4%) 등의 청정 발전연료 중심으로 발전설비를 구축하고

있음.

⦁특히, 캘리포니아 발전설비 중 태양광 전원 비중이 12.7%를 기록하며 다른

상위 5개 주에 비해 월등히 높은 구성비를 나타내고 있음.

설비용량 기준

상위 5개 주 텍사스 캘리포니아 플로리다 일리노이 펜실베이니아

설비용량(MW) 120,062.6 76,998.1 60,946.6 45,350.1 44,005.4화석연료

%

77.4 54.2 90.8 65.0 67.6석탄 19.6 0.1 16.4 32.3 28.1

석유제품 0.1 0.6 9.6 1.5 3.8 천연가스 57.4 53.2 64.9 31.0 35.4기타가스 0.2 0.3 0.0 0.3 0.2

원자력 4.1 2.9 5.9 25.6 22.1수력 0.6 18.3 0.1 0.1 5.6재생에너지 17.7 24.4 2.6 9.1 4.5

풍력 16.8 7.4 8.8 3.1태양광 0.5 12.7 0.5 0.1 0.1

지열 - - - - -바이오매스 0.4 1.8 2.1 0.2 1.3

기타 0.2 0.3 0.6 0.2 0.1자료 : IEA 홈페이지, Preliminary Monthly Electric Generator Inventory,

www.eia.gov/electricity/data/eia860m/(검색일 : 2017.3.5)

< 주요 주별 발전 설비용량 구성(2016.12월) >

“미국 발전설비의 주별 분포에서 상위 10개 주에 약 50%의 발전설비가 밀집해 있음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 39

‒ (플로리다) 화력발전 설비비중이 90.8%에 달하고 있으나, 천연가스 설비가 큰

비중(64.9%)을 차지하고 있음.

‒ (일리노이) 석탄(32.3%), 천연가스(31.0%) 등 화력발전의 비중이 65%로 높게

나타나며, 이외 원자력 25.6%, 재생에너지 9.1% 등으로 구성되어 있음.

‒ (펜실베이니아) 천연가스(35.4%), 석탄(28.1%), 원자력(22.1%) 등으로 구성되어

있음.

▣ 원자력 설비 및 발전량

¡ 미국은 세계 1위의 원전설비를 보유한 국가로서 2015년 기준 세계 원전 설비

용량의 25.9%, 발전량의 32.2%를 차지하였음.15)

설비용량(MW) 발전량(GWh)국가 2015년 2030년 국가 2015년 2030년

세계 380,875 576,655 세계 2,425,396 4,079,954미국

비

중

%

25.90 19.49 미국

비

중

%

32.18 22.20프랑스 16.58 10.92 프랑스 17.16 11.09일본 11.13 8.07 러시아 7.03 4.64러시아 6.47 5.13 중국 6.78 29.30중국 6.40 24.27 한국 6.27 6.69한국 5.70 6.21 캐나다 4.10 1.15캐나다 3.54 1.20 우크라이나 3.41 2.29우크라이나 3.44 2.43 독일 3.32 0.00독일 2.84 0.00 스페인 2.31 1.51스웨덴 2.37 1.19 영국 2.31 0.70기타 15.63 21.09 기타 15.13 20.43주 : *비중은 전세계 대비 비중을 의미함.자료 : Global Data(2016.10), Nuclear Power in US, Market Outlook to 2030

< 세계 주요 국가별 원전 비중* >

(단위 : MW, GWh, %)

¡ 2016년 말까지 미국은 총 99개(99GW)의 원자로를 가동하고 있으며, 원전 설비

비중은 9.2%(2016년), 원전 발전량 비중은 20%에 달하고 있음.16)

‒ 원전은 2011~2016년 간 높은 설비이용률(90%)을 기록하였으며, 미국의 기저

전력으로서의 역할을 수행하여 왔음.

‒ 2015년 말 기준 州별 원자력 설비능력은 일리노이가 원자로 11기(12,229MW)로

가장 크며, 그 뒤를 이어 펜실베이니아 9기(10,669MW) 사우스캐롤라이나 7기(6,884GW) 등이 있음.

15) Global Data(2016.10), Nuclear Power in US, Market Outlook to 203016) EIA(2017.5.12)

“미국은 세계 1위의 원전설비를 보유한 국가로서 2015년 기준 세계 원전 설비용량의 25.9%, 발전량의 32.2%를 차지함”

40 세계 에너지현안 인사이트 제17-1호 2017.6.14

¡ 미국 원전설비 99GW 중 95GW는 1970~1990년 사이에 건설된 것으로 노령화

되었으며, 노후 원전의 폐쇄로 인한 원전 발전능력 감소를 경험하고 있음.

‒ 총 99개 원자로 중 84개 원자로는 수명연장(20년)을 신청하여 승인17)받았거나, 승인을 기다리고 있음.

연도 원자로 수용량

(GW)*발전량

(GWh)원전 전원

비중(%)**설비가동률

(%)2016 99 99.3 805,327 19.7 92.52015 99 98.7 797,178 19.6 92.32014 99 98.6 797,166 19.5 91.72013 100 99.2 789,016 19.4 89.92012 104 101.9 769,331 19.0 86.12011 104 101.4 790,204 19.3 89.12010 104 101.2 806,968 19.6 91.12009 104 101.0 798,855 20.2 90.32008 104 100.8 806,208 19.6 91.12007 104 100.3 806,425 19.4 91.82006 104 100.3 787,219 19.4 89.62005 104 100.0 781,986 19.3 89.32004 104 99.6 788,528 19.9 90.12003 104 99.2 763,733 19.7 87.92002 104 98.7 780,064 20.2 90.32001 104 98.2 768,826 20.6 89.42000 104 97.9 753,893 19.8 88.11999 104 97.4 728,254 19.7 85.31998 104 97.1 673,702 18.6 78.21997 107 99.7 628,644 18.0 71.11996 109 100.8 674,729 19.6 76.21995 109 99.5 673,402 20.1 77.41994 109 99.1 640,440 19.7 73.81993 110 99.0 610,291 19.1 70.51992 109 99.0 618,776 20.1 70.91991 111 99.6 612,565 19.9 70.21990 112 99.6 576,862 19.0 66.0

주 : *Net summer capacity; **미국 내 총 발전량 중 원전 비중

자료 : EIA(2017.4), Monthly Energy Review, Nuclear Energy Overview

< 가동 중인 원자로 현황(1990~2016년) >

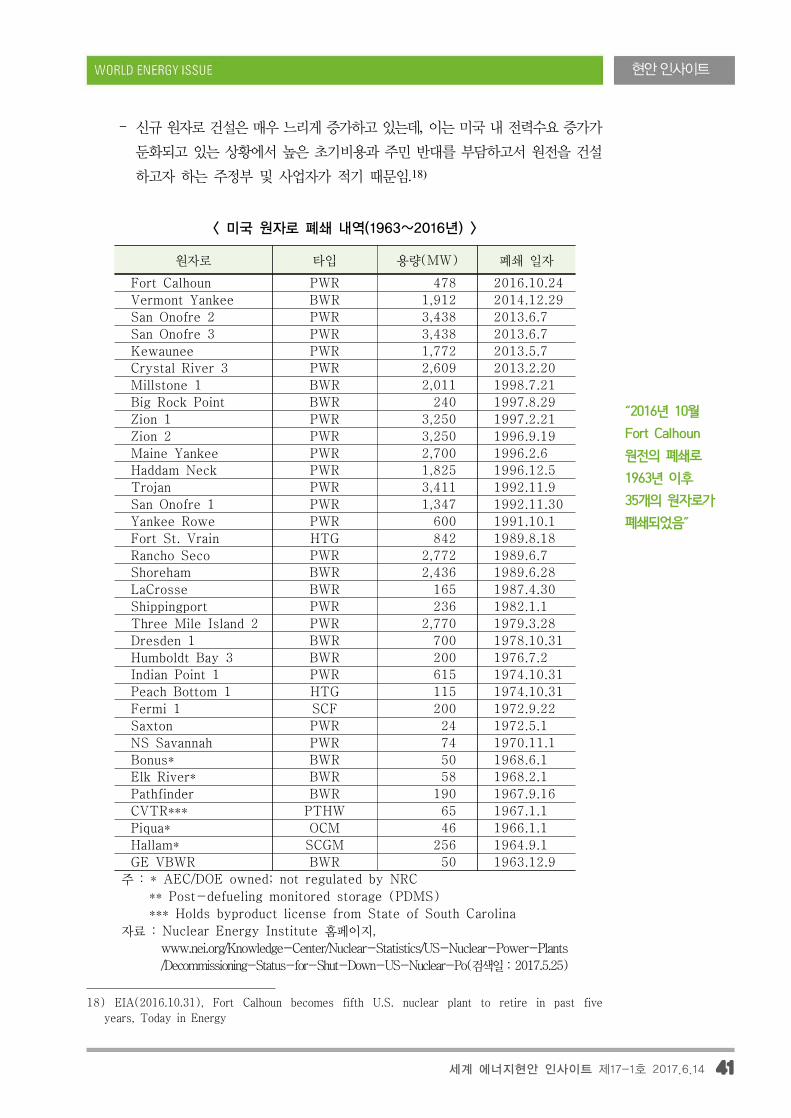

¡ 2016년 10월 Fort Calhoun 원전(478MW x1)이 폐쇄됨으로써 1963년 이후 35개의

원자로가 폐쇄되었음.

‒ 2013년 4기 원자로가 폐쇄(Crystal River, Kewaunee, San Onofre 2, 3)되었고, 2014년 1개 원전이 폐쇄(Vermont Yanke)된 바 있음.

17) 원전의 라이선스 발급은 미 원자력 규제위원회(Nuclear Regulatory Commission, NRC)가 담당함.

“미국은 노후 원전의 폐쇄로 인한 원전 발전능력 감소를 경험하고 있음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 41

‒ 신규 원자로 건설은 매우 느리게 증가하고 있는데, 이는 미국 내 전력수요 증가가

둔화되고 있는 상황에서 높은 초기비용과 주민 반대를 부담하고서 원전을 건설

하고자 하는 주정부 및 사업자가 적기 때문임.18)

원자로 타입 용량(MW) 폐쇄 일자

Fort Calhoun PWR 478 2016.10.24Vermont Yankee BWR 1,912 2014.12.29San Onofre 2 PWR 3,438 2013.6.7San Onofre 3 PWR 3,438 2013.6.7Kewaunee PWR 1,772 2013.5.7Crystal River 3 PWR 2,609 2013.2.20Millstone 1 BWR 2,011 1998.7.21Big Rock Point BWR 240 1997.8.29Zion 1 PWR 3,250 1997.2.21Zion 2 PWR 3,250 1996.9.19Maine Yankee PWR 2,700 1996.2.6Haddam Neck PWR 1,825 1996.12.5Trojan PWR 3,411 1992.11.9San Onofre 1 PWR 1,347 1992.11.30Yankee Rowe PWR 600 1991.10.1Fort St. Vrain HTG 842 1989.8.18Rancho Seco PWR 2,772 1989.6.7Shoreham BWR 2,436 1989.6.28LaCrosse BWR 165 1987.4.30Shippingport PWR 236 1982.1.1Three Mile Island 2 PWR 2,770 1979.3.28Dresden 1 BWR 700 1978.10.31Humboldt Bay 3 BWR 200 1976.7.2Indian Point 1 PWR 615 1974.10.31Peach Bottom 1 HTG 115 1974.10.31Fermi 1 SCF 200 1972.9.22Saxton PWR 24 1972.5.1NS Savannah PWR 74 1970.11.1Bonus* BWR 50 1968.6.1Elk River* BWR 58 1968.2.1Pathfinder BWR 190 1967.9.16CVTR*** PTHW 65 1967.1.1Piqua* OCM 46 1966.1.1Hallam* SCGM 256 1964.9.1GE VBWR BWR 50 1963.12.9

주 : * AEC/DOE owned; not regulated by NRC** Post-defueling monitored storage (PDMS)*** Holds byproduct license from State of South Carolina

자료 : Nuclear Energy Institute 홈페이지, www.nei.org/Knowledge-Center/Nuclear-Statistics/US-Nuclear-Power-Plants/Decommissioning-Status-for-Shut-Down-US-Nuclear-Po(검색일 : 2017.5.25)

< 미국 원자로 폐쇄 내역(1963~2016년) >

18) EIA(2016.10.31), Fort Calhoun becomes fifth U.S. nuclear plant to retire in past five years, Today in Energy

“2016년 10월 Fort Calhoun 원전의 폐쇄로 1963년 이후 35개의 원자로가 폐쇄되었음”

42 세계 에너지현안 인사이트 제17-1호 2017.6.14

▣ 전력공급

¡ 미국의 전력생산 규모는 4,079TWh(2016년 기준)에 달하고 있으며, 발전원별 전략

생산량은 천연가스(33.8%) 비중이 가장 높고, 다음으로 석탄(30.4%)이 차지하고

있음.

‒ 원자력은 설비비중이 9.2%에 불과하였으나, 발전량은 19.7%를 차지하여 석탄

다음의 전력공급 기여도를 보여주고 있음.

‒ 재생에너지전원의 전력생산 비중은 8.3%로 설비 비중에 크게 미치지 못하고 있으며, 특히, 태양광 및 바이오매스 전원은 2% 미만의 발전기여도를 보여주고 있음.

¡ 2006년 이후 발전량 기준으로 천연가스와 재생에너지 전원 비중이 지속적으로

증가 추세를 유지하고 있으며, 타 발전전원의 상대적 기여도는 축소되고 있음.

2006 2012 2013 2014 2015 2016 △%(’06~’16)

총 발전량(TWh) 4,064.7 4,047.8 4,066.0 4,093.6 4,077.6 4,078.7 0.0화력발전

발

전

량

구

성

(%)

71.0 68.6 67.5 67.2 66.9 65.2 -0.8석탄 49.0 37.4 38.9 38.6 33.2 30.4 -4.6석유(liquids) 1.1 0.3 0.3 0.4 0.4 0.3 -11.8석유(coke) 0.5 0.2 0.3 0.3 0.3 0.3 -5.5천연가스 20.1 30.3 27.7 27.5 32.7 33.8 5.4기타가스 0.3 0.3 0.3 0.3 0.3 0.3 -0.9

원자력 19.4 19.0 19.4 19.5 19.6 19.7 0.2수력 7.1 6.8 6.6 6.3 6.1 6.5 -0.8재생에너지 2.2 5.3 6.1 6.7 7.1 8.3 14.1

풍력 0.7 3.5 4.1 4.4 4.7 5.6 23.9태양광 0.0 0.1 0.2 0.4 0.6 0.9 53.4지열 0.4 0.4 0.4 0.4 0.4 0.4 1.8바이오매스 1.3 1.4 1.5 1.6 1.6 1.5 1.3

기타 0.2 0.2 0.2 0.2 0.2 0.2 0.9주 : 분산형 태양광 발전 제외; 기타에 양수식 발전 포함; 반올림오차로 발전량 구성의 합이

일치하지 않을 수 있음.자료 : EIA 홈페이지, www.eia.gov/electricity/data/browser/(검색일 : 2017.3.5)

< 미국 전력생산량 및 구조변화 추이(2006~2016년) >

¡ 발전연료 구조 또한 지역별로 상이한 특성을 나타내고 있으며, 이는 설비구성

특성과 유사한 구조를 시현하고 있음.

‒ 지역별 발전연료 믹스에서 동북중부(East North Central), 서북중부(West North Central), 동남중부(East South Central), 산악(Mountain) 권역에서 석탄연료

비중이 40%이상을 차지하며 제1 발전연료원으로 이용되고 있음.

‒ 반면, 뉴잉글랜드(New England), 서남중부(West South Central), 중부 대서양

(Middle Atlantic) 권역 등은 천연가스의 비중이 가장 높으며, 특히 뉴잉글랜드, 서중부 대서양 지역은 원자력 의존도가 각각 29%, 37%에 달하였음.

“미국의 전력생산 규모는 2016년 4,079TWh에 달하고 있으며, 발전원별 전략생산량은 천연가스(33.8%) 비중이 가장 높음”

세계 에너지현안 인사이트 제17-1호 2017.6.14 43

‒ 태평양(Pacific Contiguous) 권역은 발전연료 중 수력비중이 33%를 차지하며

천연가스(40%) 다음으로 높은 발전연료 비중을 시현하고 있음.

자료 : U.S. Department of Energy(2017.1)

< 미국 권역별 발전 연료 믹스(2015년) >

▣ 송전망 인프라 구축 현황 및 계획

¡ 미국은 총 69.7만circuit-miles(그중 230kV이상 고전압: 24만circuit-miles) 규모의

송전 시스템을 구축・운영하고 있음.19)

‒ 송전 인프라는 발전 단계에서 배전에 이르기까지 100kV 이상의 전력을 송・수신

하는 장비들(송전선, 변압기, 차단기 등)로 구성되며, 100kV 미만의 지역 배전망은

송전 시스템에 포함되지 않음.

¡ 미국의 전력망 체계는 크게 3개의 전력계통(Texas, Eastern, Western)으로 구성

되어 있으며, 각각의 전력망은 직류(Direct Current)방식으로 연결, 각 전력계통

내에서 교류(Alternating Current) 송전망을 통해 전력을 공급하고 있음.20)

‒ 3개의 전력계통은 연방에너지규제위원회(FERC)와 북미전력신뢰도협의회

(NERC)의 관리 하에 각각 독립적으로 운영되며, 8개의 세부 권역(Regional Reliability Council, RRC)으로 구성되어 있음.

19) U.S. Department of Energy(2017.1)20) 인사이트 제15-25호(2015.7.3일자), pp.19~32 참조

“미국의 전력망 체계는 크게 3개의 전력계통(Texas, Eastern, Western)으로 구성되어 있음”

44 세계 에너지현안 인사이트 제17-1호 2017.6.14

※ FERC는 州 간 도매전력 거래, 석유・천연가스 거래의 가격 및 조건 등을 관장

하는 연방 정부기관

※ NERC는 비영리단체로서 북미 지역의 전력수급 조절 기능을 담당

자료 : U.S. Department of Energy(2017.1)

< 미국의 송전망(230kV 이상) 구축 현황 >

자료 : EIA 홈페이지, U.S. Electric System Operating Data, www.eia.gov(검색일 : 2017.3.16)

< 미국 송전망 시스템 (동부/서부/텍사스 연계망) >

“3개의 전력계통은 FERC와 NERC의 관리 하에 각각 독립적으로 운영됨”

세계 에너지현안 인사이트 제17-1호 2017.6.14 45

‒ 권역 간 전력거래를 위해 직류(DC) 송전망이 구축되어 있는 권역은 MRO, NPCC, RFC, WECC 등 4개 권역으로 집계되고 있음(2016년 말 기준).

NERC 권역 전력망 관장 기관

FRCC Florida Reliability Coordinating CouncilMRO Midwest Reliability OrganizationNPCC Northeast Power Coordinating CouncilRFC Reliability First Corporation

SERC SERC Reliability CorporationSPP Southwest Power Pool, Inc.TRE Texas Regional Entity

WECC Western Electricity Coordinating Council자료 : Kotra(2013), 세계 주요국 전력시장 현황

< NERC 권역 및 관장기관 >

¡ 전력계통간 송전망은 NERC 권역별로 관리되고 있으며, 전압대별로 구축・운용

되고 있음.

자료 : FERC 홈페이지(검색일 : 2017.5.15)

< NERC의 권역별 전력망 관장 지역>

FRCC MRO NPCC RFC SERC SPP TRE WECCTotal DC - 5,773 1,452 66 - - - 2,252

AC*600-799kV - - 7,671 2,201 - - - -400-599kV 1,201 600 2,570 2,776 10,132 94 - 19,477300-399kV - 8,218 12,270 14,132 4,049 6,614 14,679 10,852200-299kV 6,200 11,705 13,597 7,018 24,267 3,834 - 44,171

주 : *100kV-199kV 구간이 제외되어 있음

자료 : U.S. Department of Energy(2016.10), Annual US Transmission Data Review; NERC Transmission Availability Data System(TADS) 데이터를 기초로 도출됨.

< NERC 권역별 송전망 구축 현황(2015.12.31 기준) >

(단위 : circuit-miles)

¡ 미국은 2025년까지 NERC 권역별 전력망을 확충하여 전력수급의 권역별 연계성을

강화할 계획임.

“전력계통간 송전망은 NERC 권역별로 관리되고 있음”

46 세계 에너지현안 인사이트 제17-1호 2017.6.14

2016~2020년 FRCC MRO NPCC RFC SERC SPP TRE WECCTotal DC - - 237 - - - - -

AC600kV이상 - 69 - 14 - - - -

400-599kV - 380 - 19 - - - 1,913300-399kV - 1,690 134 171 - 1,034 372 974200-299kV 193 29 62 263 81 209 - 1,834100-199kV 95 1,842 359 1,074 94 188 291 759

2021~2025년 FRCC MRO NPCC RFC SERC SPP TRE WECCTotal DC - - - - - - - -

AC600kV이상 - - - - - - - -

400-599kV - - - 15 - - - 172300-399kV - - - - - 110 - -200-299kV 29 - - 24 - - - 124100-199kV - - - - 28 77 20 171

자료 : U.S. Department of Energy(2016.10)

< NERC 권역별 송전망 신규 증설 전망 >

(단위 : circuit-miles)

▣ 발전설비 증설 전망

¡ 미국의 발전설비는 2050년까지 연평균 0.6%로 증설되어, 1,288GW 수준에 달할

것으로 전망되고 있음(장기에너지전망, AEO 2017). 이는 미국의 전력수요 증가

여지가 크지 않다는 점을 반영하고 있음.

2016 2020 2030 2040 2050 △%(’16~50)

총 전력설비(GW) 1,049.5 1,043.2 1,075.1 1,169.3 1,288.0 0.6발전(GW) 1,016.8 1,010.4 1,042.4 1,136.7 1,255.4 0.6화력

%

69.3 65.8 59.3 58.0 56.9 0.0석탄 25.7 22.2 17.6 14.6 12.5 -1.5

석유・가스 스팀 9.4 8.3 5.0 3.6 2.9 -2.8복합화력 20.5 21.7 23.8 26.6 27.9 1.5디젤터빈 13.6 13.5 13.0 13.2 13.6 0.6

원자력 9.7 9.6 9.3 7.8 6.1 -0.8양수식발전 2.2 2.2 2.2 2.0 1.8 0.0연료전지 0.0 0.0 0.0 0.0 0.0 0.2재생에너지 18.7 22.4 29.1 31.9 34.4 2.4분산형발전(천연가스) 0.0 0.0 0.1 0.4 0.8 -열병합(GW) 32.7 32.8 32.7 32.7 32.7 0.0화력

%

96.6 97.0 96.6 96.6 96.6 0.0석탄 11.0 10.1 10.1 10.1 10.1 -0.3

석유・가스 스팀 1.5 1.5 1.5 1.5 1.5 0.2복합화력 74.3 75.6 75.2 75.2 75.2 0.0디젤터빈 9.5 9.5 9.5 9.5 9.5 0.0

재생에너지 3.4 3.4 3.4 3.4 3.4 0.0주 : *Net Summer Capacity 기준; 반올림 오차로 인해 비중의 합이 1이 아닐 수 있음.자료 : EIA(2017.1), AEO17-Reference case, Table 9. Electricity Generating Capacity

< 전력공급 능력 전망(2016~2050년)* >

(단위 : GW, %)“미국의 발전설비는 2050년까지 연평균 0.6%로 증설되어, 1,288GW 수준에 달할 것으로 전망됨”

세계 에너지현안 인사이트 제17-1호 2017.6.14 47

‒ 발전설비 구조는 석탄화력 발전 비중이 지속적으로 감소하는 추세를 유지할 것

이며, 반면 복합화력 발전설비 비중은 증가할 것으로 전망되고 있음.

‒ 재생에너지 전원 설비비중은 2050년까지 지속적으로 증가하여, 2050년 34.4%에

이르는 것으로 전망되고 있음.

2017 2020 2025 2030 2040 2050발전설비 총 증설 25.5 63.2 129.9 186.7 325.6 482.1증설규모(계획) 25.5 40.6 40.6 40.6 40.6 40.6 화력 12.3 20.3 20.3 20.3 20.3 20.3

석탄 0.0 0.0 0.0 0.0 0.0 0.0석유・가스 스팀 0.0 0.0 0.0 0.0 0.0 0.0복합화력 11.0 18.0 18.0 18.0 18.0 18.0디젤터빈 1.3 2.3 2.3 2.3 2.3 2.3

원자력 0.0 4.4 4.4 4.4 4.4 4.4 양수식발전 0.0 0.0 0.0 0.0 0.0 0.0 연료전지 0.0 0.0 0.0 0.0 0.0 0.0 재생에너지 13.2 15.8 15.8 15.8 15.8 15.8 분산형발전(천연가스) 0.0 0.0 0.0 0.0 0.0 0.0증설(계획 미확정) - 22.6 89.3 146.1 285.0 441.6 화력 - 2.6 12.0 47.6 124.6 205.7

석탄 - 0.0 0.0 0.0 0.0 0.0석유・가스 스팀 - 0.0 0.0 0.0 0.0 0.0복합화력 - 1.0 7.8 37.2 96.5 153.1디젤터빈 - 1.6 4.2 10.4 28.1 52.6

원자력 - 0.0 0.0 0.0 0.0 0.0 양수식발전 - 0.0 0.0 0.0 0.0 0.0 연료전지 - 0.0 0.0 0.0 0.0 0.0 재생에너지 - 19.8 76.9 97.6 156.4 226.3 분산형발전(천연가스) - 0.2 0.5 0.9 4.0 9.5폐기 설비(Retirements) 7.9 70.6 134.4 164.2 210.8 248.6화력 5.9 62.9 125.6 153.9 190.2 216.3

석탄 4.1 34.7 59.1 74.7 91.2 100.5석유・가스 스팀 1.6 14.1 38.0 48.3 58.9 64.0복합화력 0.0 8.0 14.9 15.1 20.7 29.3디젤터빈 0.2 6.1 13.7 15.8 19.5 22.5

원자력 1.8 7.2 8.3 9.8 20.0 31.7양수식발전 0.0 0.0 0.0 0.0 0.0 0.0연료전지 0.0 0.0 0.0 0.0 0.0 0.0재생에너지 0.1 0.5 0.5 0.5 0.5 0.6주 : *2016년 12월 31일 이후 증설 및 폐쇄(retirement) 설비의 누적 총량

자료 : EIA(2017.1), Annual Energy Outlook 2017-Reference case

< 미국 발전설비 증설・폐기 전망(2017~2050년)* >

(단위 : GW)

“재생에너지 전원 설비비중은 2050년까지 지속적으로 증가할 것으로 전망됨”

48 세계 에너지현안 인사이트 제17-1호 2017.6.14

▣ 주별 설비용량 증설 계획

순위 주 이름 2017 2018 2019 2020 2021 2022 2023 20271 텍사스 6,717.9 10,410.5 2,993 1,035 1,000 794.2 0 02 펜실베이니아 977 4,102.2 2,121.5 2,830.2 0 0 0 03 캘리포니아 1,287.6 2,696.5 961.2 1,703.5 60 42 0 04 오하이오 2,189.4 1320 254 1,060 0 0 0 05 플로리다 635.2 1,652.2 1,723.1 246 0 0 204 06 메릴랜드 2,010.2 1763 50 0 0 0 50 07 버지니아 872.2 1,886.8 0 989 12 0 0 08 와이오밍 0 80 1,037 1,088 0 800 750 09 애리조나 446.7 982.1 930 200 307 307 210 010 조지아 93.7 93.5 1,100 1,100 850 0 0 0

주 : *2016.12월 Existing Net Summer Capacity 기준 미국의 총 설비용량은 1,079,379.6MW; ** 분산형 태양광 발전 제외

자료 : IEA 홈페이지, Preliminary Monthly Electric Generator Inventorywww.eia.gov/electricity/data/eia860m/

< 주별 설비용량 증설 계획(2017~2027년) >

(단위 : MW)

▣ 원전설비 증설 및 폐쇄 계획

¡ 미국 장기에너지전망(이하 AEO 2017)21)에 따르면, 2050년까지 대규모 원전 건설

프로젝트는 더 이상 없을 것으로 예상되며, 현재 건설 중인 원자로 4기와 기존

원자로의 출력증강(uprate)만이 원전 공급능력 확대에 기여할 것으로 전망됨.

‒ 2018~2050년 기간 중 추가되는 원전설비 용량은 9.1GW이며, 그중 신규 원전

설비 건설이 4.4GW, 기존 원자로의 출력증강이 4.7GW를 차지할 것으로

전망됨.22)

⦁사우스캐롤라이나州의 VC Summer 원전, 조지아州의 Vogt 원전이 신규

건설될 예정이며, 각 원자력 발전소는 2기의 원자로를 가동하게 될 예정임.

※ 하지만, 두 원전의 건설사인 Westinghouse Electric社가 최근 파산보호 신청을

하면서, 향후 건설 추진에 차질을 빚고 있음.

¡ 반면, 현재 가동 중인 원자로의 약 25%는 2050년까지 폐쇄될 것으로 전망되고

있음. 이에 따라 2015년 전원구성에서 20%에 육박했던 원전의 비중은 2050년

11%로 축소될 것으로 전망됨.

21) EIA(2017.1), Anuual Energy Outlook 201722) AEO 2017 전망 시점에서의 에너지 정책・법이 전망 기간 내 변하지 않는다는 것을 가정하고 있음.

“AEO 2017에 따르면, 2050년까지 대규모 원전 건설 프로젝트는 더 이상 없을 것으로 예상됨”

세계 에너지현안 인사이트 제17-1호 2017.6.14 49

‒ 미국의 전체 발전능력에서 원전이 차지하는 비중은 2016년 9.7%에서 2030년

9.3%, 2050년 6.1%로 점차 감소할 것으로 전망됨(AEO 2017).23)

‒ 향후 2030년 세계 원전 설비용량 및 발전량에서 미국의 비중은 각각 19.5%, 22.2%로 감소하여 미국의 지위는 중국에 이어 세계 2위에 그칠 것으로 전망됨.

주 : *Exelon社는 Quad Cities 1&2 및 Clinton 원전 폐쇄계획을 철회하였음.자료 : EIA(2016.10.31)

< 미국 원자로 증감 전망(2017~2025년) >

(단위 : MW)

‒ 2018~2050년 간 폐쇄되는 원전 용량은 총 29.9GW에 달할 것으로 전망되며, 그중 2018~2020년 내 폐쇄 예정인 원자로 규모는 총 4GW(Oyster Cree kUnit 1, Pilgrim, Palisades Unit 1, Indian Point Units 2&3)에 달함.

원자로 가동중단 연도

⋅Quad Cities Units 1&2* 2017(폐쇄계획 철회)⋅Clinton Unit 1* 2018(폐쇄계획 철회)⋅Palisades Unit 1 2018⋅Pilgrim Unit 1 2019⋅Oyster Creek Unit 1 2020⋅Indian Point Units 2&3 2020⋅Diablo Canyon Units 1&2 2025, 2026

주 : 일리노이 주는 Quad Cities 및 Clinton 원전에 재정 인센티브를 제공할 수 있

도록 하는 법안(Future Energy Jobs Bill)24)을 통과시켰으며, 이에 사업자인

Exelon社는 두 원전의 폐쇄 계획을 철회하였음.자료 : EIA(2017), Annual Energy Outlook

< 폐쇄 예정인 원자로(2018~2026년) >

23) EIA(2017.1), Anuual Energy Outlook 201724) 일리노이州는 Quad Cities 원전과 Clinton 원전 2 곳에서 발전량의 12%를 충당하고 있음. 하지만

2016년 5월, 2개 원전 사업자인 Exelon사는 지난 6년 간 8억 달러의 손실이 발생하였다며 2017~2018년 이를 폐쇄(retire)할 것이라고 밝혔음. 이에 2016년 12월, 일리노이는 ‘무탄소 배출 매커니즘(Zero emission credit, ZEC)’ 하에서 2026년까지 가동 중인 원자력 발전소의 재정을 지원하는 <Future Energy Jobs Bill> 법안을 상정・가결하였고, Exelon사는 Quad Cities 원전과 Clinton 원전을 폐쇄하려던 기존의 계획을 철회하였음.

“미국의 전체 발전능력에서 원전이 차지하는 비중은 2016년 9.7%에서 2050년 6.1%로 감소할 것으로 전망됨”

50 세계 에너지현안 인사이트 제17-1호 2017.6.14

▣ 청정전력계획(CPP) 폐지 시 영향25)

¡ 트럼프 행정부가 추진하고 있는 CPP 폐지가 전면 실행될 경우, 미국의 전원

구조는 중장기적으로 변화가 불가피 할 것으로 전망되고 있음.

‒ CPP 폐지는 최근 급속하게 진전되고 있는 석탄화력 감소추세를 정지하게 할

것이며, 장기적으로 전력부문에서 석탄의존도는 현 수준을 유지할 것으로 전망

되고 있음.

‒ 그러나 미국의 발전설비 증설은 신재생 설비와 가스화력 설비가 주도할 것으로

전망되고 있으며, 천연가스 가격 안정세 하에서는 석탄 개발・생산의 본격적 회복 및 석탄산업 부활 가능성은 불투명한 것으로 분석되고 있음.

주 : 발전량은 Net electricity generation 기준임.자료 : EIA(2017), Annual Energy Outlook

< 미국 에너지원별 전력 생산량 변화 추이 및 전망(~2040년) >

(단위 : 십억kWh)

¡ (석탄화력 발전믹스 영향) 청정전력계획(CPP) 폐지의 발전믹스 영향은 석탄의

對셰일가스 경쟁력 등 다양한 요소에 의해 결정될 것으로 분석되고 있음.

‒ 미국의 석탄 발전량(CPP 추진)26)은 2016년 1조1,970억kWh에서 2050년 8,525억kWh로 감소할 전망이나, CPP 폐지 시에는 2050년 1조3,747억kWh로 증가

(연평균 0.4%↑)할 것으로 전망되었음(EIA).

‒ 전원구성 중 석탄비중(CPP 추진)은 2016년 32.0%에서 2050년 18.8%로 13.2%p 감소할 것이나, CPP 폐지 시에는 동기간 2.8%p 감소하는 데에 그칠 전망임.

‒ 2050년 전원구성에서 천연가스 및 재생에너지가 차지하는 비중(CPP 추진)은

각각 38.4%, 29.1%일 것으로 전망되나, CPP 폐지 시에는 각각 4.8%p, 5.1%p가

더 낮은 33.6%, 24.0%를 기록할 전망임.

25) 인사이트 제17-13호(4.17일자), pp.3~1726) EIA(2017), Annual Energy Outlook 2017

“CPP 폐지 시 장기적으로 전력부문에서 석탄의존도는 현 수준을 유지할 것으로 전망됨”

“CPP 폐지의 발전믹스 영향은 석탄의 對셰일가스 경쟁력 등 다양한 요소에 의해 결정될 것으로 분석됨”

세계 에너지현안 인사이트 제17-1호 2017.6.14 51

2016 2020 2030 2040 2050 △%(’16~20)

발전량CPP유지 3,740.2 3,821.6 3,967.2 4,236.1 4,528.6 0.6CPP폐지 3,740.1 3,836.8 4,138.1 4,422.2 4,709.7 0.7

석탄유지

%

32.0 35.0 25.0 21.6 18.8 -1.0폐지 32.0 35.2 33.6 30.7 29.2 0.4

석유유지 0.5 0.3 0.2 0.2 0.1 -3.5폐지 0.5 0.3 0.3 0.2 0.2 -2.6

천연가스유지 31.2 25.7 30.4 34.8 38.4 1.2폐지 31.2 25.7 25.6 30.5 33.6 0.9

원자력유지 21.3 19.9 19.4 16.6 13.4 -0.8폐지 21.3 19.9 18.6 15.9 12.9 -0.8

재생에너지유지 14.8 18.9 24.9 26.8 29.1 2.6폐지 14.8 18.8 21.9 22.5 24.0 2.1

분산형발전유지 0.0 0.0 0.0 0.0 0.1 -폐지 0.0 0.0 0.0 0.1 0.1 -

양수식발전

/기타

유지 0.1 0.1 0.1 0.1 0.1 0.1폐지 0.1 0.1 0.1 0.1 0.1 0.1

주 : *열병합발전 제외

자료 : EIA(2017), Annual Energy Outlook 2017; 인사이트 제17-13호(4.17일자)에서 재인용

< 미국의 에너지원별 발전량 구성 전망(~2050년)* >

(단위 : 십억kWh, %)

52 세계 에너지현안 인사이트 제17-1호 2017.6.14

참고문헌

매일경제, “급증하는 미국의 가스 액화 설비”, 2017.3.7에너지경제연구원, 「세계 에너지시장 인사이트」, 제17-16호, 2017.5.15______________, 「세계 에너지시장 인사이트」, 제17-14호, 2017.4.24______________, 「세계 에너지시장 인사이트」, 제17-11호, 2017.3.24______________, 「세계 에너지시장 인사이트」, 제17-8호, 2017.3.13______________, 「세계 에너지시장 인사이트」, 제17-7호, 2017.3.6.______________, 「세계 에너지시장 인사이트」, 제17-5호, 2017.2.2______________, 「세계 에너지시장 인사이트」, 제17-2호, 2017.1.23______________, 「세계 에너지시장 인사이트」, 제17-1호, 2017.1.16______________, 「세계 에너지시장 인사이트」, 제16-45호, 2016.12.12______________, 「세계 에너지시장 인사이트」, 제16-13호, 2016.4.15______________, 「세계 에너지시장 인사이트」, 제15-25호, pp.19~32, 2015.7.3______________, 「세계 에너지시장 인사이트」, 제14-32호, p.5, 2014.9.12투데이에너지, “미국산 LNG가 몰려온다 우리나라에 기회”, 2017.5.10한국전력거래소, 「2015년 해외 전력시장 동향: ERCOT」, 2015.12Kotra, 「세계 주요국 전력시장 현황」, 2013

API, 2017 Annual Liquids Pipeline Report-Pipeline Safety Excellence Performance Report Plan 2017-2019, 2017

EIA, Monthly Energy Review, Nuclear Energy Overview, May 2017___, Short-Term Energy Outlook, May 2017___, U.S. nuclear capacity and generation expected to decline as existing

generators retire, Today in Energy, 12 May 2017___, New Pipeline infrastructure should accommodate expected rise in

Permian oil production 9 May 2017___, Monthly Energy Review, Nuclear Energy Overview, Apr 2017___, Most U.S. nuclear power plants were built between 1970 and 1990, 27

Apr 2017___, Quarterly Coal Report-December 2016, 17 Apr 2017___, Underground Natural Gas Working Storage Capacity, 3 Apr 2017___, U.S. Crude Oil Exports Went to More Destination in 2016, 28 Mar

2017___, U.S. Coal Exports and Imports Both Decline in 2016 as U.S. Remain

Net Coal Exporter, 14 Mar 2017___, U.S. Crude Oil and Natural Gas Production Both Fell in 2016, 8 Mar

2017___, FERC Certificates Several New Natural Gas Pipeline in 2017, 7 Mar

2017

세계 에너지현안 인사이트 제17-1호 2017.6.14 53

___, Natural Gas Weekly Update, 2 Mar 2017___, Annual Energy Outlook 2017, Jan 2017___, Short-Term Energy Outlook, Jan 2017___, Natural Gas Annual 2015, 2016___, Electric Power Monthly with data, Dec 2016___, New U.S. border-crossing pipeline brings shale gas to more regions in

Mexido, 1 Nov 2016___, Fort Calhoun becomes fifth U.S. nuclear plant to retire in past five years,

Today in Energy, 31 Oct 2016___, Refinery Capacity Report, Jan 2016___, Electric Power Annual, 2015Enerdata, Country Energy Report: United States, Apr 2017_______, World Refinery Database, Dec 2016Global data, Nuclear Power in US, Market Outlook to 2030, Oct 2016IHS, IHS Markit Regaification Database, 20 Apr 2017___, Energy Liquefaction Database, 28 Mar 2017___, IHS Markit United States LNG Market Report, 24 Feb 2017Platts, US Crude Exports: Rebalancing the Global Market, Jan 2016U.S. Department of Energy, Quadrennial Energy Review-Transforming the

Nations’s Electricity system: The Second Installment of the QER, Jan 2017_______________________, Annual US Transmission Data Review, Oct 2016_______________________, Long-Term Strategic Review of the U.S. Strategic

Petroleum Reserve Report to Congress, Aug 2016The Oxford Institute for Energy Studies, US Coal Exports, Mar 2015The White House, Presidential Memorandum, 24 Jan 2017

Baker Hughes 홈페이지, phx.corporate-ir.net/phoenix.zhtml?c=79687&p=irol-reportsother (검색일 : 2017.4.30)

EIA 홈페이지, www.eia.gov/dnav/ng/ng_prod_sum_a_EPG0_FGW_mmcf_m.htm (검색일 : 2017.6.9)

____________, www.eia.gov/dnav/pet/pet_pnp_unc_dcu_nus_m.htm(검색일 : 2017.6.7)____________, www.eia.gov/dnav/ng/ng_prod_sum_a_EPG0_FGW_mmcf_a.htm

(검색일 : 2017.6.7)____________, www.eia.gov/petroleum/drilling/#tabs-summary-1(검색일 : 2017.5.25)____________, www.eia.gov/dnav/pet/pet_stoc_wstk_dcu_nus_m.htm(검색일 : 2017.5.25)____________, www.eia.gov/naturalgas/data.cfm#pipelines(검색일 : 2017.5.11)____________, www.eia.gov/petroleum/drilling/archive/2017/04/(검색일 : 2017.5.11)___________, www.eia.gov/electricity/data/browser/(검색일 : 2017.3.5)___________, www.eia.gov/electricity/data/eia860m/(검색일 : 2017.3.5)

54 세계 에너지현안 인사이트 제17-1호 2017.6.14

FERC 홈페이지, www.ferc.gov/market-oversight/mkt-electric/nerc-regions.pdf (검색일 : 2017.5.15)

_______________, www.ferc.gov/industries/electric/indus-act/rto.asp(검색일 : 2017.3.23)

Nuclear Energy Institute 홈페이지, www.nei.org/Knowledge-Center/Nuclear-Statistics /US-Nuclear-Power-Plants/Decommissioning-Status-for-Shut-Down-US-Nuclear-Po(검색일 : 2017.5.25)

OilPro 홈페이지, oilpro.com/post/12047/bp-noble-energy-bag-to-replenish-strategic -petroleum-reserve(검색일 : 2017.6.9)

Platts 홈페이지, www.platts.com/news-feature/2012/coaltransport/map(검색일 : 2017.5.23)U.S. Census Bureau 홈페이지, Census Regions and Divisions of the United States,

www.census.gov(검색일 : 2017.3.16)U.S. Department of Energy 홈페이지, energy.gov/fe/services/petroleum-reserves

/strategic-petro leum-reserve/spr-storage-sites#BCsite(검색일 : 2017.5.22)

단위 표기

Mcm: 1천m³MMcm: 1백만m³Bcm: 10억m³Tcm: 1조m³Btu: British thermal units

Mcf: 1천ft³MMcf: 1백만ft³Bcf: 10억ft³Tcf: 1조ft³MMBtu: 1백만Btu

에너지경제연구원 에너지국제협력본부 해외정보분석실

세계 에너지현안 인사이트

WORLD ENERGY ISSUE Insight

발행인 박주헌

편집인 양의석 [email protected] 052) 714-2244

편집위원 노동운, 서정규, 마용선, 오세신, 신상윤

석주헌, 유학식, 김아름, 김비아, 이은명

문 의 김아름 [email protected] 052) 714-2065