삼성그룹 지배구조 -...

TRANSCRIPT

삼성그룹 지배구조

변화는 다음 변화를 예고

제일모직과 삼성SDS를 주식시장에 상장하고, 제일모직과 삼성물산을 합병하는 과정까지는

오너의 지배력을 강화하기 위한 필요조건이었을 것이다. 이 과정에서 삼성그룹은 화학 사업

과 방산 계열사를 매각하고, 그룹의 사업구조를 금융과 IT 중심으로 재편했다. 이로써 경영

권과 오너의 지배력은 견고해졌으며, 사업구조는 단출해졌다.

지배구조 관점에서 순환출자와 상호출자관계는 정리할 가능성이 높다. 이는 지배구조를 단

순화하는 동시에 정점에 있는 기업의 위상이 더 높아지는 결과를 낳게 될 것이다. 정부의

지배구조 정책에 순응하고, 혹시 선택할지 모를 지주체제의 초석을 다지는 기회가 되는 일

석이조의 효과를 얻게 된다. 또 하나의 변수는 이건희 회장이 보유하고 있는 지분이다. 그

룹내 최정점에 있는 기업들로 지배구조에 파장을 일으킬 수 있다.

사업적 변화도 지배구조에 영향을 미칠 수 있다. 삼성SDS의 물류사업 분할은 엄연히 사업

적 이슈임에도 지배구조 이슈로 번지며, 삼성전자의 M&A는 신성장동력을 찾기 위한 것으

로 신성장사업이 기존사업에 미칠 영향을 생각할 때 위험의 파급효과를 차단하기 위해 선택

할 수 있는 사업적 분할도 결국은 지배구조 이슈로 연결될 수 있다.

지배구조의 변화가 지속될 것으로 예상하는 가운데 최종적인 모습은 삼성의 선택이라고 생

각한다. 어떤 결론을 선택하든 지배구조가 변화하는 과정에서는 그룹의 정점에 있는 기업을

주목하게 만들며, 그 중심에 삼성물산이 있다고 생각한다.

Analyst

김 장 원

02) 6915-5661

| 산업분석 | 지주회사 | 2016. 08. 24

삼성그룹 지배이슈 및 삼성물산

2 │ IBKS RESEARCH

CONTENTS

삼성 오너 일가 보유 종목 ............................................................................................................... 3

윤곽을 드러낸 계열사의 지배구조 ................................................................................................. 4

예고된 변화 ........................................................................................................................................ 5

삼성SDS는 사업 분할을 검토 ............................................................................................................................... 5

사업은 선택과 집중 그리고 변화가 진행 중 ..................................................................................................... 6

계속된 변화는 다음 변화를 예고한다 ........................................................................................... 7

<지배력 관점> ............................................................................................................................................................ 8

<사업적 관점> ............................................................................................................................................................ 9

변화는 주가에 긍정적 .................................................................................................................... 10

기업분석 ............................................................................................................................................ 11

삼성물산 (028260): 원래의 모습으로 회귀 / 매수(유지) / 목표주가:180,000원 ...............................11

김장원 6915-5661

IBKS RESEARCH │3

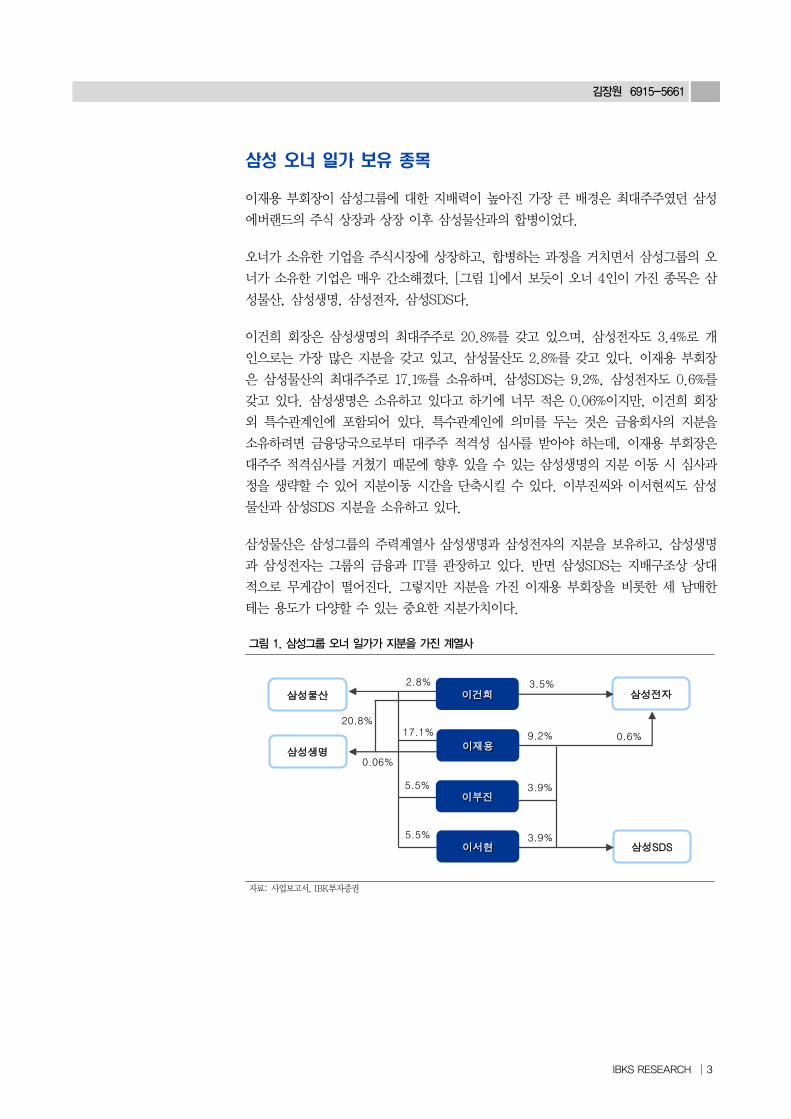

삼성 오너 일가 보유 종목

이재용 부회장이 삼성그룹에 대한 지배력이 높아진 가장 큰 배경은 최대주주였던 삼성

에버랜드의 주식 상장과 상장 이후 삼성물산과의 합병이었다.

오너가 소유한 기업을 주식시장에 상장하고, 합병하는 과정을 거치면서 삼성그룹의 오

너가 소유한 기업은 매우 간소해졌다. [그림 1]에서 보듯이 오너 4인이 가진 종목은 삼

성물산, 삼성생명, 삼성전자, 삼성SDS다.

이건희 회장은 삼성생명의 최대주주로 20.8%를 갖고 있으며, 삼성전자도 3.4%로 개

인으로는 가장 많은 지분을 갖고 있고, 삼성물산도 2.8%를 갖고 있다. 이재용 부회장

은 삼성물산의 최대주주로 17.1%를 소유하며, 삼성SDS는 9.2%, 삼성전자도 0.6%를

갖고 있다. 삼성생명은 소유하고 있다고 하기에 너무 적은 0.06%이지만, 이건희 회장

외 특수관계인에 포함되어 있다. 특수관계인에 의미를 두는 것은 금융회사의 지분을

소유하려면 금융당국으로부터 대주주 적격성 심사를 받아야 하는데, 이재용 부회장은

대주주 적격심사를 거쳤기 때문에 향후 있을 수 있는 삼성생명의 지분 이동 시 심사과

정을 생략할 수 있어 지분이동 시간을 단축시킬 수 있다. 이부진씨와 이서현씨도 삼성

물산과 삼성SDS 지분을 소유하고 있다.

삼성물산은 삼성그룹의 주력계열사 삼성생명과 삼성전자의 지분을 보유하고, 삼성생명

과 삼성전자는 그룹의 금융과 IT를 관장하고 있다. 반면 삼성SDS는 지배구조상 상대

적으로 무게감이 떨어진다. 그렇지만 지분을 가진 이재용 부회장을 비롯한 세 남매한

테는 용도가 다양할 수 있는 중요한 지분가치이다.

그림 1. 삼성그룹 오너 일가가 지분을 가진 계열사

2.8%

17.1%

5.5%

5.5%

20.8%

3.5%

9.2%

3.9%

3.9%

삼성물산

삼성생명

삼성전자

삼성SDS

이건희

이부진

이서현

0.06%

0.6%이재용

자료: 사업보고서, IBK투자증권

삼성그룹 지배이슈 및 삼성물산

4 │ IBKS RESEARCH

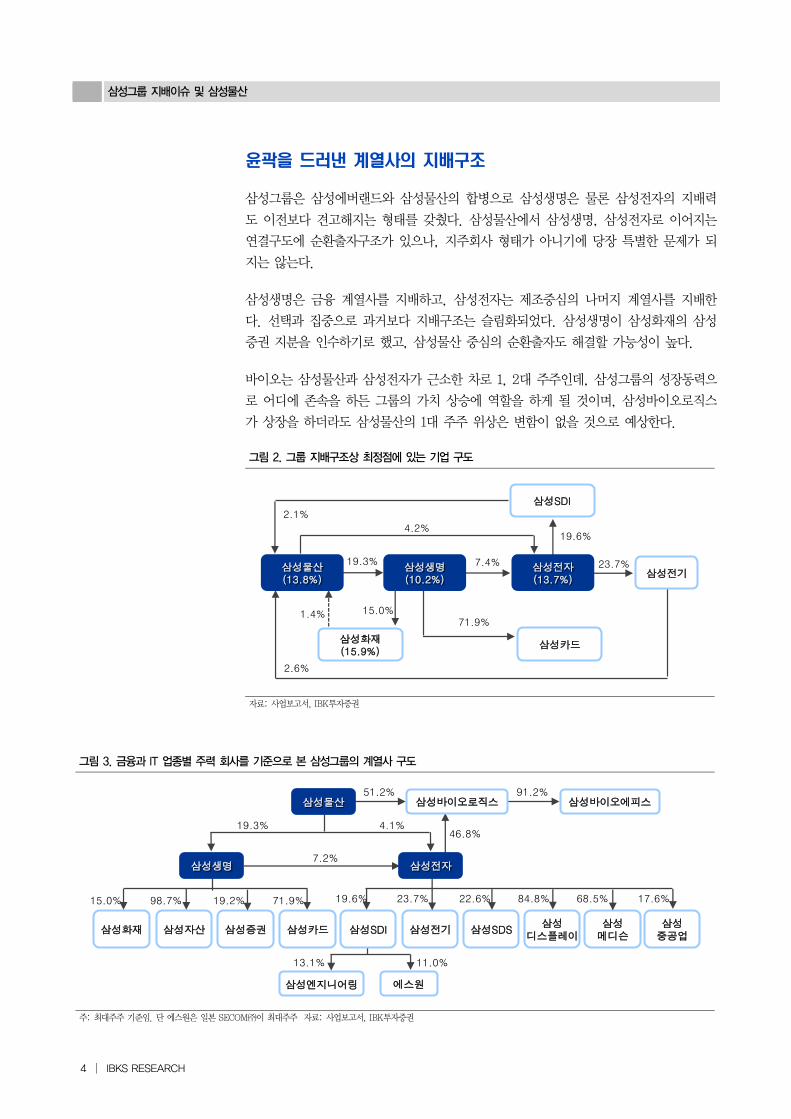

윤곽을 드러낸 계열사의 지배구조

삼성그룹은 삼성에버랜드와 삼성물산의 합병으로 삼성생명은 물론 삼성전자의 지배력

도 이전보다 견고해지는 형태를 갖췄다. 삼성물산에서 삼성생명, 삼성전자로 이어지는

연결구도에 순환출자구조가 있으나, 지주회사 형태가 아니기에 당장 특별한 문제가 되

지는 않는다.

삼성생명은 금융 계열사를 지배하고, 삼성전자는 제조중심의 나머지 계열사를 지배한

다. 선택과 집중으로 과거보다 지배구조는 슬림화되었다. 삼성생명이 삼성화재의 삼성

증권 지분을 인수하기로 했고, 삼성물산 중심의 순환출자도 해결할 가능성이 높다.

바이오는 삼성물산과 삼성전자가 근소한 차로 1, 2대 주주인데, 삼성그룹의 성장동력으

로 어디에 존속을 하든 그룹의 가치 상승에 역할을 하게 될 것이며, 삼성바이오로직스

가 상장을 하더라도 삼성물산의 1대 주주 위상은 변함이 없을 것으로 예상한다.

그림 2. 그룹 지배구조상 최정점에 있는 기업 구도

2.1%

23.7%

19.6%

71.9%

7.4%

2.6%

19.3%

삼성카드

삼성SDI

삼성전기삼성물산(13.8%)

삼성생명(10.2%)

삼성전자(13.7%)

4.2%

삼성화재(15.9%)

15.0%1.4%

자료: 사업보고서, IBK투자증권

그림 3. 금융과 IT 업종별 주력 회사를 기준으로 본 삼성그룹의 계열사 구도

51.2% 91.2%

15.0%

삼성생명

삼성화재 삼성자산 삼성증권 삼성카드

98.7% 19.2% 71.9%

삼성SDI 삼성전기 삼성SDS삼성

디스플레이삼성중공업

삼성메디슨

19.6% 23.7% 22.6% 84.8% 68.5% 17.6%

19.3% 4.1%

7.2%

삼성엔지니어링 에스원

13.1% 11.0%

삼성바이오에피스

46.8%

삼성물산 삼성바이오로직스

삼성전자

주: 최대주주 기준임. 단 에스원은 일본 SECOM㈜이 최대주주 자료: 사업보고서, IBK투자증권

김장원 6915-5661

IBKS RESEARCH │5

예고된 변화

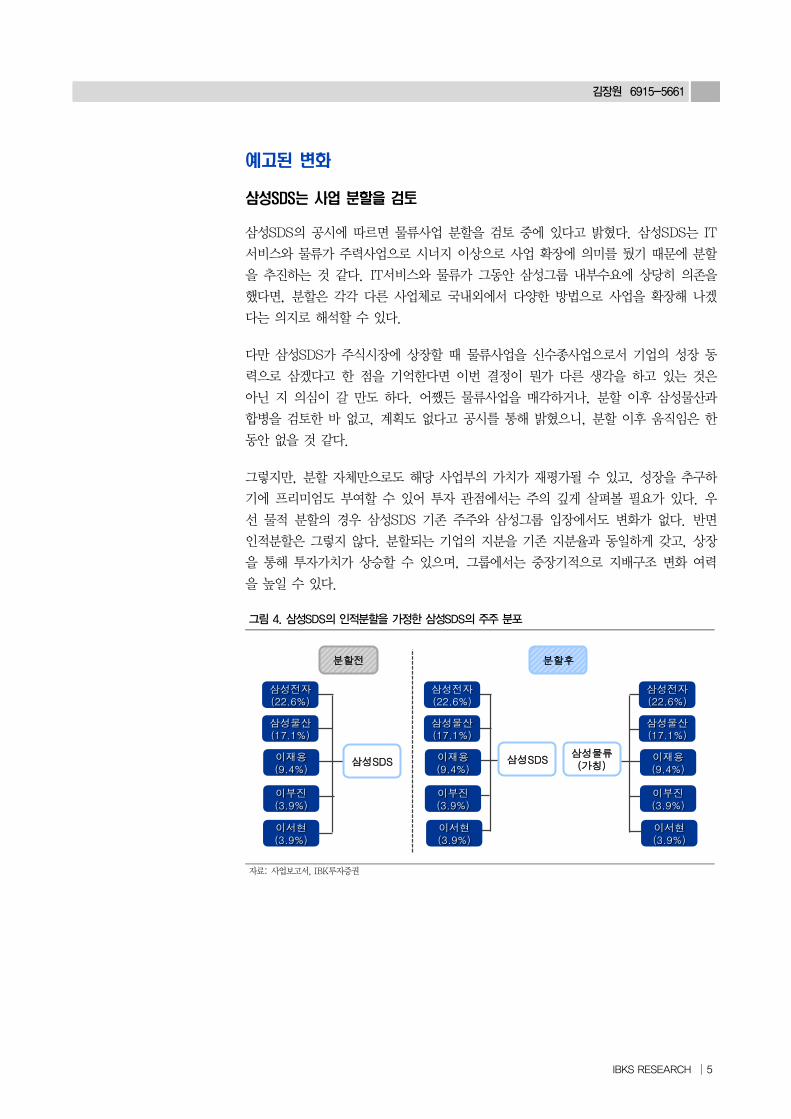

삼성SDS는 사업 분할을 검토

삼성SDS의 공시에 따르면 물류사업 분할을 검토 중에 있다고 밝혔다. 삼성SDS는 IT

서비스와 물류가 주력사업으로 시너지 이상으로 사업 확장에 의미를 뒀기 때문에 분할

을 추진하는 것 같다. IT서비스와 물류가 그동안 삼성그룹 내부수요에 상당히 의존을

했다면, 분할은 각각 다른 사업체로 국내외에서 다양한 방법으로 사업을 확장해 나겠

다는 의지로 해석할 수 있다.

다만 삼성SDS가 주식시장에 상장할 때 물류사업을 신수종사업으로서 기업의 성장 동

력으로 삼겠다고 한 점을 기억한다면 이번 결정이 뭔가 다른 생각을 하고 있는 것은

아닌 지 의심이 갈 만도 하다. 어쨌든 물류사업을 매각하거나, 분할 이후 삼성물산과

합병을 검토한 바 없고, 계획도 없다고 공시를 통해 밝혔으니, 분할 이후 움직임은 한

동안 없을 것 같다.

그렇지만, 분할 자체만으로도 해당 사업부의 가치가 재평가될 수 있고, 성장을 추구하

기에 프리미엄도 부여할 수 있어 투자 관점에서는 주의 깊게 살펴볼 필요가 있다. 우

선 물적 분할의 경우 삼성SDS 기존 주주와 삼성그룹 입장에서도 변화가 없다. 반면

인적분할은 그렇지 않다. 분할되는 기업의 지분을 기존 지분율과 동일하게 갖고, 상장

을 통해 투자가치가 상승할 수 있으며, 그룹에서는 중장기적으로 지배구조 변화 여력

을 높일 수 있다.

그림 4. 삼성SDS의 인적분할을 가정한 삼성SDS의 주주 분포

삼성SDS

삼성전자(22.6%)

삼성물산(17.1%)

이재용(9.4%)

이부진(3.9%)

이서현(3.9%)

분할전

삼성SDS삼성물류(가칭)

분할후

삼성전자(22.6%)

삼성물산(17.1%)

이재용(9.4%)

이부진(3.9%)

이서현(3.9%)

삼성전자(22.6%)

삼성물산(17.1%)

이재용(9.4%)

이부진(3.9%)

이서현(3.9%)

자료: 사업보고서, IBK투자증권

삼성그룹 지배이슈 및 삼성물산

6 │ IBKS RESEARCH

사업은 선택과 집중 그리고 변화가 진행 중

삼성그룹은 지난 2년여 동안 사업구조를 선택과 집중으로 간소화했다. 방산과 화학사

업을 매각했고, 금융과 IT를 삼성생명과 삼성전자를 중심으로 모았다. 삼성중공업과

삼성엔지어링의 합병이 주주의 반대로 무산되었으나, 앞서 방산과 화학사업을 매각한

것과 일맥상통하는 전략으로 지금까지 삼성그룹의 변화를 봤을 때 어떤 식으로든 변화

가능성이 농후하다고 판단한다.

보유한 사업이 어느 정도 정리가 마무리되었다고 판단한 삼성은 외부로부터 M&A를

시도하고 있다. 헬스케어사업을 육성하고자 메디슨을 2010년 인수하였고, 뉴로로지카

를 2013년 인수했다. IoT 시대에 대비해 스마트싱스(사물인터넷), 프린터온(클라우드),

루프페이(모바일 결제), 조이언트(클라우드)를 2014년부터 2016년에 인수했다.

IoT 시대가 성숙화되는 시점에서는 스마트카가 본격적으로 부각될 것이다. 스마트카는

기능을 어디까지 보느냐에 따라 지금 자동차도 스마트카 기능이 있다고 볼 수 있을 정

도로 매우 광범위하다. 스마트카의 궁극적인 목표는 스스로 알아서 움직이는 기능이

아닐까 생각한다. 이는 IT의 도움이 없이는 불가능한 것으로 IT 업체에게는 새로운 사

업영역이며, 성장동력으로 삼아도 될 만큼 성장 여력이 높다. 이런 점을 삼성이 놓칠리

가 없다. 삼성이 이탈리아 피아트크라이슬러그룹(FCA)의 자동차부품사업 마그네티 마

렐리를 인수하려 한다는 소식이 들린다. 만약 인수를 한다면 삼성의 스마트카 관련한

사업은 매우 빠른 속도로 확장할 가능성이 높다. 이는 M&A가 추가될 수 있다는 의미

이기도 하다.

또 하나는 바이오사업이다. 2016년 하반기 삼성그룹의 바이오사업을 담당하는 삼성바

이오로직스가 국내 주식시장에 상장하면 삼성그룹의 바이오 전략은 비상장일때보다 많

이 공개될 것이다. 삼성이 하고자하는 바이오는 시장성이 검증되었고, 확장성까지 기

대할 수 있어 삼성의 기술과 자금 그리고 브랜드 인지도가 집중된다면 IT에 버금갈만

한 성장동력이 될 전망이다.

금융은 내수시장의 한계와 규제로 인해 확장성이 높지 않다는 판단이다. 그렇다고 해

외시장에 진출할 가능성도 높아 보이지 않는다. 따라서 금융에서 사업내지 기업을 추

가하기 위한 M&A는 어려울 것으로 예상한다. 그렇지만, IT는 시장영역이 글로벌화되

어 있고, 사업확장성이 높기 때문에 성장동력을 단기간에 구축할 수 있는 M&A가 지

속될 것으로 전망한다. 그리고 이를 삼성전자가 담당하고 있다. 그룹내에서 삼성전자

가 가장 많은 현금을 보유하고 있어 현금 동원력이 풍부하기 때문이다. 사업확장을 위

해 추가적인 M&A 가능성이 높다고 판단하며, 삼성이 원하는 모습이 어디까지인지는

알 수 없지만, IT 본연의 사업은 선두주자로서 확장성을 리드해가는 수준에 있어 스마

트카의 영역에서 스스로 확장성을 도모할 수 있는 능력이 생길때까지 외부 수혈을 마

다하지 않을 것으로 예상한다.

김장원 6915-5661

IBKS RESEARCH │7

계속된 변화는 다음 변화를 예고한다

기업의 지배력은 오너의 지배력을 의미하기에 지배구조의 변화는 일반적으로 오너중심

적으로 생각하게 된다. 즉 지배구조는 오너가 바뀌거나, 오너가 지배력을 높이고자 할

때 변화가 생긴다. 오너가 바뀌는 것은 M&A로 기업의 주인이 바뀌는 경우와 경영권

을 승계하고자 할 때 지배력도 같이 바뀐다. 우리나라는 오너가 경영에 직접 참여하는

경우가 많기 때문에 오너쉽이 경영권 승계와 같은 말이다. 오너가 지배력을 높이는 경

우 앞서 언급한 오너쉽을 승계할 때와 승계 과정과는 상관없이 지배력이 떨어진다고

생각할 때로 분류할 수 있다.

지배구조의 변화 필요성이 발생했을 때 가장 많이 사용하는 방법은 오너가 장악하고

있는 기업을 인적분할하여 투자회사와 사업회사의 동일한 지분을 주식교환을 통해 투

자회사의 지분을 분할전보다 더 많이 확보하여 투자회사가 사업회사를 지배하는 구조

를 만드는 것이다. 경영권의 승계까지 맞물려 있다면 승계 받을 오너가 그룹의 주력기

업 지분을 가질 수 있도록 사전작업이 필요하다. 이는 상당한 시간이 필요하여 철저한

계획하에 진행해야 한다.

여기서 지주회사 전환은 선택이다. 굳이 지주회사로 전환하지 않더라도 지배력을 키울

수 있기 때문에 승계가 필요하거나, 지배력을 높여야 할 때 반드시 지주회사를 생각할

필요는 없다. 다만 많은 계열사를 거느리고 있는 그룹사의 경우에는 지주형태가 안정

적인 경영권과 배당금에 대한 절세 등 비용을 절약할 수 있어 유리하다.

지배구조의 변화 여부와 구도를 예측하는 것은 기업내부 사정과 오너의 장악력 그리고

오너 집안 내부사정 등으로 인해 복잡하고 어렵다. 변화 시기를 점치는 것은 더더욱

어렵다. 이에 지금까지의 변화내지 오너쉽 변화가 필요한 시기의 개연성 정도만 언급

할 수 있다. 지주회사로 전환하지 않은 국내 대기업 집단 중에서 삼성처럼 변화를 해

온 그룹, 현대차처럼 오너쉽의 변화 가능성이 높은 그룹이 그 대상이 된다.

삼성그룹은 2년여에 걸쳐 지배구조와 사업구조에 변화가 많다보니, 지배구조의 종착점

을 지주체제로 예상을 많이 한다. 그럴 수도 있고, 아닐 수도 있다. 지주체제가 오너의

지배력을 높이고자 하는 것인데, 삼성그룹은 이재용부회장이 제일모직을 주식시장에

상장하고, 삼성물산과 합병함으로써 이건희 회장이 지배하던 수준 만큼 지배력을 올려

놓았다. 그룹의 장악력때문에 지주체제를 서두를 이유가 없다는 것이다.

다만 다음과 같은 경우가 발생할 경우 변화 가능성이 높아진다고 본다. 이건회 회장이

보유하고 있는 삼성생명과 삼성전자의 지분이 이동할 경우, 삼성전자의 지분 7%를 보

유하고 있는 삼성생명이 보험법 개정으로 의결권 행사에 문제가 생길 경우 그룹 전체

의 지배구조에 대해 조정 필요성을 느낄 수 있을 것이다. 오너 승계가 완전히 이루어

진 다음에는 소유와 경영에 대해 많은 생각을 하게 될 것이며, 그룹의 삼성전자 지배

력은 매우 중요한 이슈가 된다. 그리고 또 하나는 삼성전자가 신성장동력사업을 갖춘

이후 다른 기업들도 신성장사업이 주력사업의 수익성을 훼손할 가능성을 차단하기 위

해 분할을 했듯이 삼성전자도 이를 고려할 가능성이 없지 않다.

삼성그룹 지배이슈 및 삼성물산

8 │ IBKS RESEARCH

<지배력 관점>

삼성그룹은 주력사업이 금융과 IT로 삼성생명과 삼성전자가 주력기업이며, 삼성생명의

최대주주는 이건희 회장과 삼성물산이고, 삼성전자는 최대주주인 이건희 회장을 비롯

해 삼성생명, 삼성물산이 주요주주이다. 그룹의 주축을 이건희 회장과 삼성물산이 지

배하는 것으로 삼성물산은 이재용 부회장이 최대주주로 17.1%를 갖고 있으며, 특수관

계인의 지분까지 포함하면 지분율이 39%로 안정적인 지배력을 확보한 상태다.

특별한 변수가 없다면 현재 지배력으로도 삼성그룹을 지배하는데 문제가 없다는 판단

이다. 여기서 특별한 변수는 이건희 회장이 보유한 삼성계열사의 지분 이동이다. 언제

일지, 어떻게 전개될 지 아직은 모르나, 지분이 이동할 것이라는 사실은 명백하다. 지

분이 이동하게 되면 그에 따르는 문제들을 해결해야 해서 지배력이 지금보다 다소 약

해질 수 있고, 그러면 지배력을 견고히 하고자 지배구조의 변화를 단행할 가능성이 높

아진다. 또 다른 변수는 법 개정으로 주력기업에 지배력이 약해지는 경우다. 지난 19

대 국회에서 거론됐던 법안으로 아직 이렇다 할 움직임은 없으나, 20대 국회가 경제민

주화에 관심이 더 높은 점을 감안할 때 개연성을 염두에 둬야 할 지 모른다.

지배력을 강화하고자 한다면 지주체제 전환이 가장 좋은 효과를 얻을 수 있다. 그렇지

만, 현행 지주법상 일반지주가 금융회사를 소유할 수 없기 때문에 금융계열사를 거느

린 삼성그룹은 지주 전환에 제약이 있다. 물론 일반지주도 금융사를 소유할 수 있는

중간금융지주회사를 허용하면 문제가 안되나, 법을 개정해야 하는 것으로 이를 염두에

둔 전략은 실현 가능성이 높지 않다고 보는 것이 맞을 것이다. 그래서 다른 대안은 금

융과 제조를 각각의 지주체제로 가는 방법도 생각할 수 있다.

그림 5. 오너의 지분 이동을 가정한 삼성그룹 정점의 변화 과정

이건희 이재용

삼성물산

삼성전자

2.8%

20.8%

3.4%

17.1%

0.06%

0.6%

19.3%

7.2%

이재용

19.3%

7.2%

19.9%

20.86%

4.0%

삼성생명

삼성전자

현재구도 오너의지분이동 주력기업지배구조변화단계

삼성생명

이재용

삼성물산

삼성전자

삼성생명

삼성물산

주: 이건희 회장 지분이 이재용 부회장에 간다고 가정 자료: IBK투자증권

김장원 6915-5661

IBKS RESEARCH │9

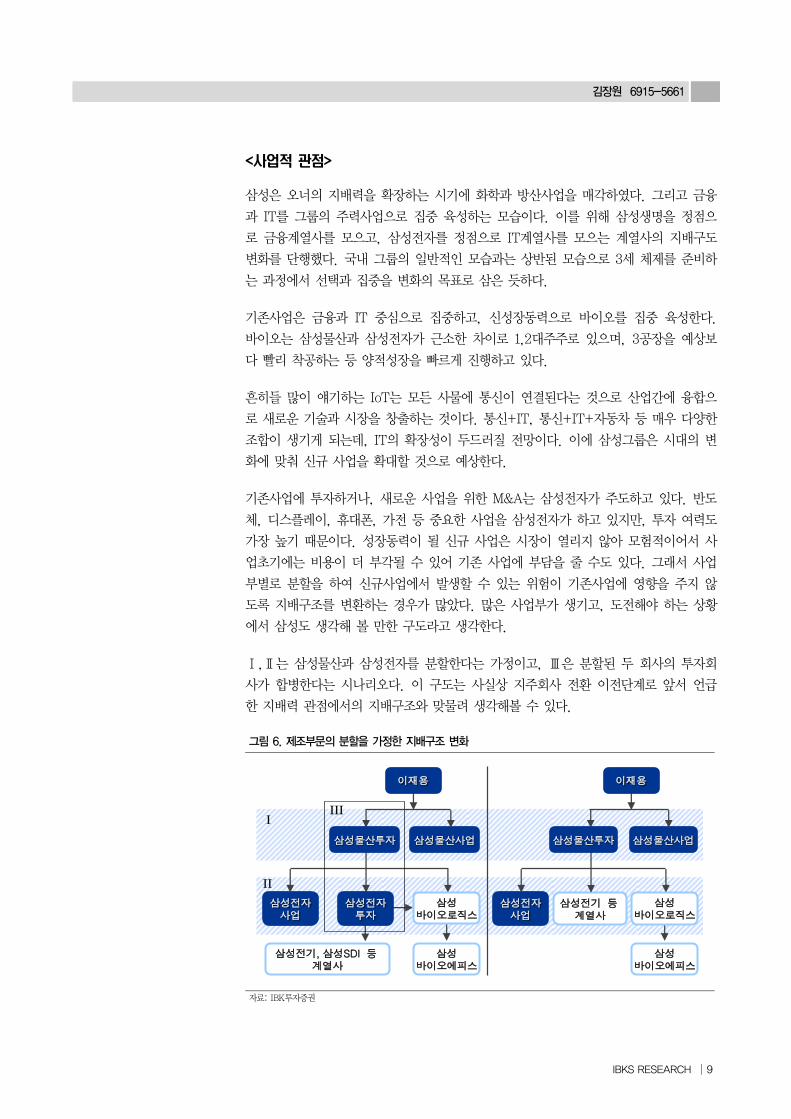

<사업적 관점>

삼성은 오너의 지배력을 확장하는 시기에 화학과 방산사업을 매각하였다. 그리고 금융

과 IT를 그룹의 주력사업으로 집중 육성하는 모습이다. 이를 위해 삼성생명을 정점으

로 금융계열사를 모으고, 삼성전자를 정점으로 IT계열사를 모으는 계열사의 지배구도

변화를 단행했다. 국내 그룹의 일반적인 모습과는 상반된 모습으로 3세 체제를 준비하

는 과정에서 선택과 집중을 변화의 목표로 삼은 듯하다.

기존사업은 금융과 IT 중심으로 집중하고, 신성장동력으로 바이오를 집중 육성한다.

바이오는 삼성물산과 삼성전자가 근소한 차이로 1,2대주주로 있으며, 3공장을 예상보

다 빨리 착공하는 등 양적성장을 빠르게 진행하고 있다.

흔히들 많이 얘기하는 IoT는 모든 사물에 통신이 연결된다는 것으로 산업간에 융합으

로 새로운 기술과 시장을 창출하는 것이다. 통신+IT, 통신+IT+자동차 등 매우 다양한

조합이 생기게 되는데, IT의 확장성이 두드러질 전망이다. 이에 삼성그룹은 시대의 변

화에 맞춰 신규 사업을 확대할 것으로 예상한다.

기존사업에 투자하거나, 새로운 사업을 위한 M&A는 삼성전자가 주도하고 있다. 반도

체, 디스플레이, 휴대폰, 가전 등 중요한 사업을 삼성전자가 하고 있지만, 투자 여력도

가장 높기 때문이다. 성장동력이 될 신규 사업은 시장이 열리지 않아 모험적이어서 사

업초기에는 비용이 더 부각될 수 있어 기존 사업에 부담을 줄 수도 있다. 그래서 사업

부별로 분할을 하여 신규사업에서 발생할 수 있는 위험이 기존사업에 영향을 주지 않

도록 지배구조를 변환하는 경우가 많았다. 많은 사업부가 생기고, 도전해야 하는 상황

에서 삼성도 생각해 볼 만한 구도라고 생각한다.

Ⅰ,Ⅱ는 삼성물산과 삼성전자를 분할한다는 가정이고, Ⅲ은 분할된 두 회사의 투자회

사가 합병한다는 시나리오다. 이 구도는 사실상 지주회사 전환 이전단계로 앞서 언급

한 지배력 관점에서의 지배구조와 맞물려 생각해볼 수 있다.

그림 6. 제조부문의 분할을 가정한 지배구조 변화

삼성물산사업

삼성전자사업

삼성바이오에피스

삼성전기, 삼성SDI 등계열사

이재용

삼성물산사업

삼성전자사업

삼성바이오에피스

삼성전기 등계열사

이재용

삼성바이오로직스

삼성바이오로직스

삼성물산투자 삼성물산투자

삼성전자투자

I

II

III

자료: IBK투자증권

삼성그룹 지배이슈 및 삼성물산

10 │ IBKS RESEARCH

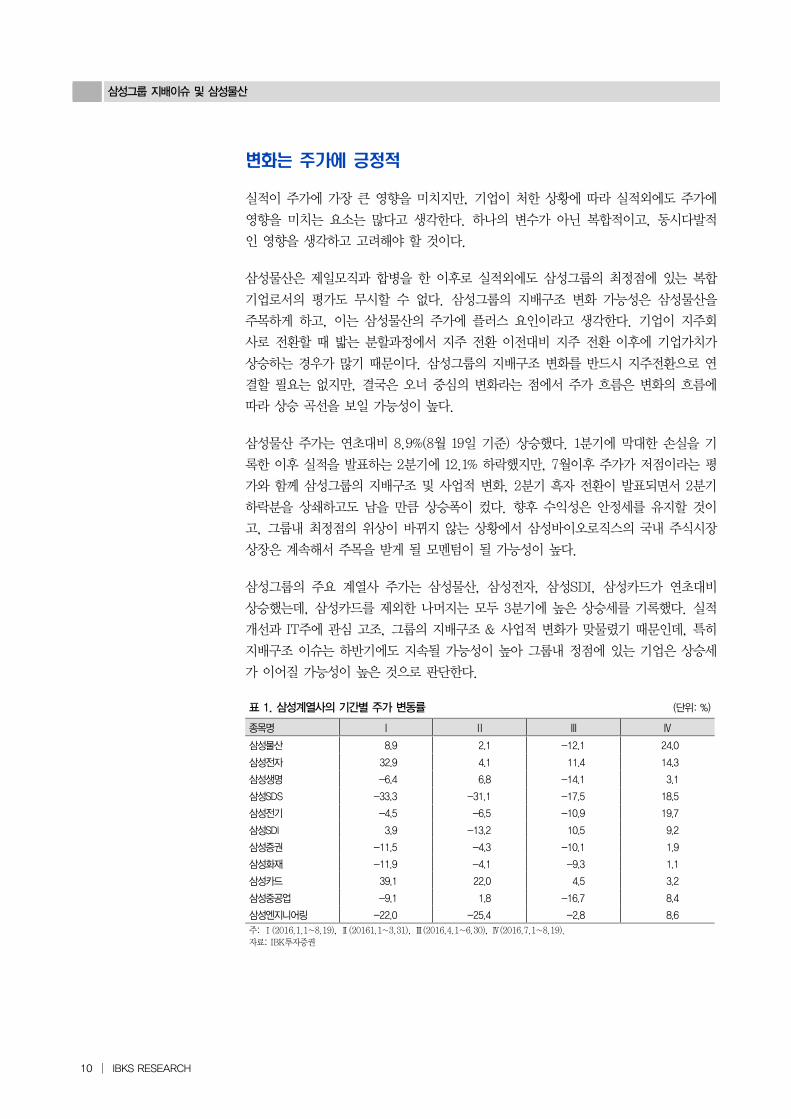

변화는 주가에 긍정적

실적이 주가에 가장 큰 영향을 미치지만, 기업이 처한 상황에 따라 실적외에도 주가에

영향을 미치는 요소는 많다고 생각한다. 하나의 변수가 아닌 복합적이고, 동시다발적

인 영향을 생각하고 고려해야 할 것이다.

삼성물산은 제일모직과 합병을 한 이후로 실적외에도 삼성그룹의 최정점에 있는 복합

기업로서의 평가도 무시할 수 없다. 삼성그룹의 지배구조 변화 가능성은 삼성물산을

주목하게 하고, 이는 삼성물산의 주가에 플러스 요인이라고 생각한다. 기업이 지주회

사로 전환할 때 밟는 분할과정에서 지주 전환 이전대비 지주 전환 이후에 기업가치가

상승하는 경우가 많기 때문이다. 삼성그룹의 지배구조 변화를 반드시 지주전환으로 연

결할 필요는 없지만, 결국은 오너 중심의 변화라는 점에서 주가 흐름은 변화의 흐름에

따라 상승 곡선을 보일 가능성이 높다.

삼성물산 주가는 연초대비 8.9%(8월 19일 기준) 상승했다. 1분기에 막대한 손실을 기

록한 이후 실적을 발표하는 2분기에 12.1% 하락했지만, 7월이후 주가가 저점이라는 평

가와 함께 삼성그룹의 지배구조 및 사업적 변화, 2분기 흑자 전환이 발표되면서 2분기

하락분을 상쇄하고도 남을 만큼 상승폭이 컸다. 향후 수익성은 안정세를 유지할 것이

고, 그룹내 최정점의 위상이 바뀌지 않는 상황에서 삼성바이오로직스의 국내 주식시장

상장은 계속해서 주목을 받게 될 모멘텀이 될 가능성이 높다.

삼성그룹의 주요 계열사 주가는 삼성물산, 삼성전자, 삼성SDI, 삼성카드가 연초대비

상승했는데, 삼성카드를 제외한 나머지는 모두 3분기에 높은 상승세를 기록했다. 실적

개선과 IT주에 관심 고조, 그룹의 지배구조 & 사업적 변화가 맞물렸기 때문인데, 특히

지배구조 이슈는 하반기에도 지속될 가능성이 높아 그룹내 정점에 있는 기업은 상승세

가 이어질 가능성이 높은 것으로 판단한다.

표 1. 삼성계열사의 기간별 주가 변동률 (단위: %)

종목명 Ⅰ Ⅱ Ⅲ Ⅳ

삼성물산 8.9 2.1 -12.1 24.0

삼성전자 32.9 4.1 11.4 14.3

삼성생명 -6.4 6.8 -14.1 3.1

삼성SDS -33.3 -31.1 -17.5 18.5

삼성전기 -4.5 -6.5 -10.9 19.7

삼성SDI 3.9 -13.2 10.5 9.2

삼성증권 -11.5 -4.3 -10.1 1.9

삼성화재 -11.9 -4.1 -9.3 1.1

삼성카드 39.1 22.0 4.5 3.2

삼성중공업 -9.1 1.8 -16.7 8.4

삼성엔지니어링 -22.0 -25.4 -2.8 8.6

주: Ⅰ(2016.1.1~8.19), Ⅱ(20161.1~3.31), Ⅲ(2016.4.1~6.30), Ⅳ(2016.7.1~8.19).

자료: IBK투자증권

김장원 6915-5661

IBKS RESEARCH │11

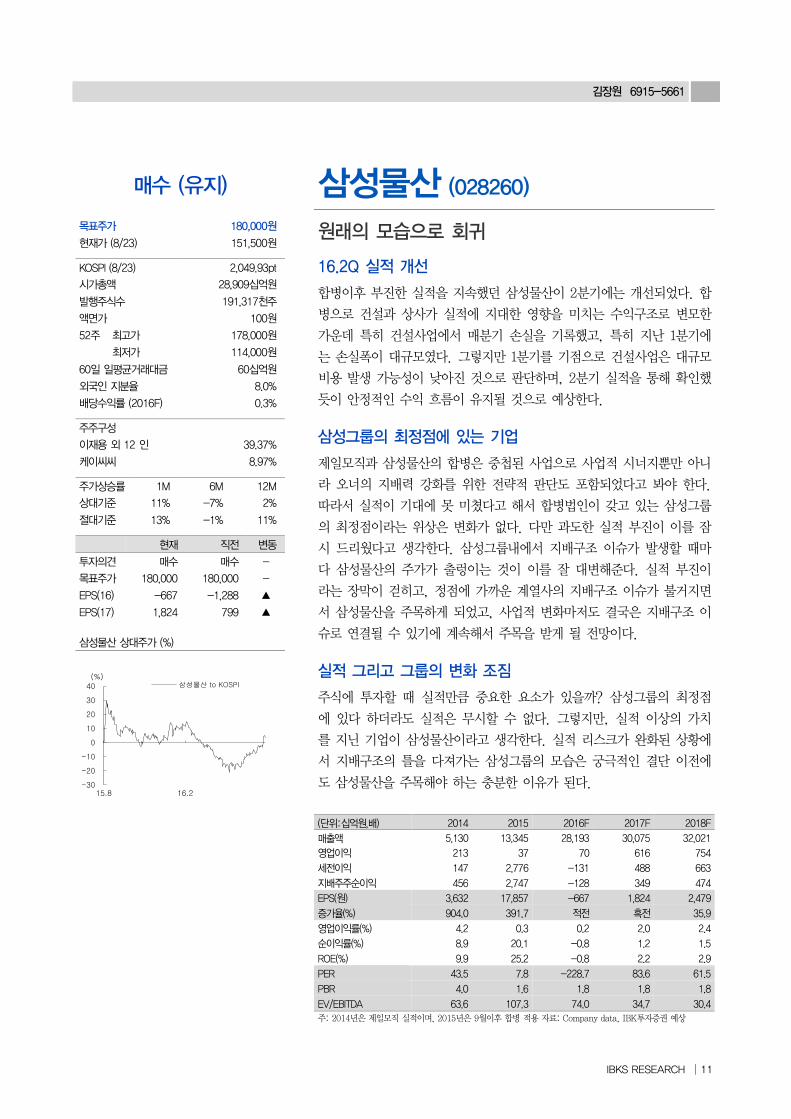

매수 (유지) 삼성물산 (028260) 목표주가 180,000원 원래의 모습으로 회귀

16.2Q 실적 개선

합병이후 부진한 실적을 지속했던 삼성물산이 2분기에는 개선되었다. 합

병으로 건설과 상사가 실적에 지대한 영향을 미치는 수익구조로 변모한

가운데 특히 건설사업에서 매분기 손실을 기록했고, 특히 지난 1분기에

는 손실폭이 대규모였다. 그렇지만 1분기를 기점으로 건설사업은 대규모

비용 발생 가능성이 낮아진 것으로 판단하며, 2분기 실적을 통해 확인했

듯이 안정적인 수익 흐름이 유지될 것으로 예상한다.

삼성그룹의 최정점에 있는 기업

제일모직과 삼성물산의 합병은 중첩된 사업으로 사업적 시너지뿐만 아니

라 오너의 지배력 강화를 위한 전략적 판단도 포함되었다고 봐야 한다.

따라서 실적이 기대에 못 미쳤다고 해서 합병법인이 갖고 있는 삼성그룹

의 최정점이라는 위상은 변화가 없다. 다만 과도한 실적 부진이 이를 잠

시 드리웠다고 생각한다. 삼성그룹내에서 지배구조 이슈가 발생할 때마

다 삼성물산의 주가가 출렁이는 것이 이를 잘 대변해준다. 실적 부진이

라는 장막이 걷히고, 정점에 가까운 계열사의 지배구조 이슈가 불거지면

서 삼성물산을 주목하게 되었고, 사업적 변화마저도 결국은 지배구조 이

슈로 연결될 수 있기에 계속해서 주목을 받게 될 전망이다.

실적 그리고 그룹의 변화 조짐

주식에 투자할 때 실적만큼 중요한 요소가 있을까? 삼성그룹의 최정점

에 있다 하더라도 실적은 무시할 수 없다. 그렇지만, 실적 이상의 가치

를 지닌 기업이 삼성물산이라고 생각한다. 실적 리스크가 완화된 상황에

서 지배구조의 틀을 다져가는 삼성그룹의 모습은 궁극적인 결단 이전에

도 삼성물산을 주목해야 하는 충분한 이유가 된다.

현재가 (8/23) 151,500원 KOSPI (8/23) 2,049.93pt 시가총액 28,909십억원 발행주식수 191,317천주 액면가 100원 52주 최고가 178,000원 최저가 114,000원 60일 일평균거래대금 60십억원 외국인 지분율 8.0% 배당수익률 (2016F) 0.3% 주주구성 이재용 외 12 인 39.37% 케이씨씨 8.97% 주가상승률 1M 6M 12M 상대기준 11% -7% 2% 절대기준 13% -1% 11% 현재 직전 변동 투자의견 매수 매수 -

목표주가 180,000 180,000 -

EPS(16) -667 -1,288 ▲

EPS(17) 1,824 799 ▲

삼성물산 상대주가 (%)

-30

-20

-10

0

10

20

30

40

15.8 16.2

삼성물산 to KOSPI(%)

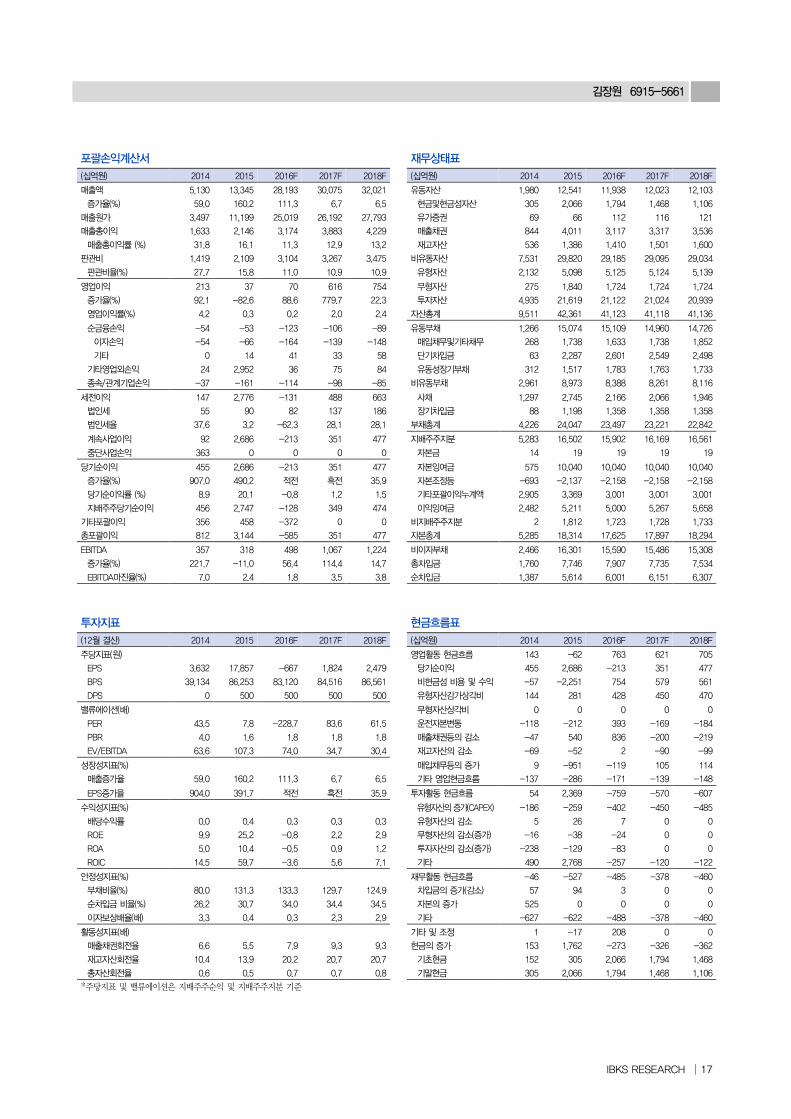

(단위:십억원,배) 2014 2015 2016F 2017F 2018F

매출액 5,130 13,345 28,193 30,075 32,021

영업이익 213 37 70 616 754

세전이익 147 2,776 -131 488 663

지배주주순이익 456 2,747 -128 349 474

EPS(원) 3,632 17,857 -667 1,824 2,479

증가율(%) 904.0 391.7 적전 흑전 35.9

영업이익률(%) 4.2 0.3 0.2 2.0 2.4

순이익률(%) 8.9 20.1 -0.8 1.2 1.5

ROE(%) 9.9 25.2 -0.8 2.2 2.9

PER 43.5 7.8 -228.7 83.6 61.5

PBR 4.0 1.6 1.8 1.8 1.8

EV/EBITDA 63.6 107.3 74.0 34.7 30.4

주: 2014년은 제일모직 실적이며, 2015년은 9월이후 합병 적용 자료: Company data, IBK투자증권 예상

삼성그룹 지배이슈 및 삼성물산

12 │ IBKS RESEARCH

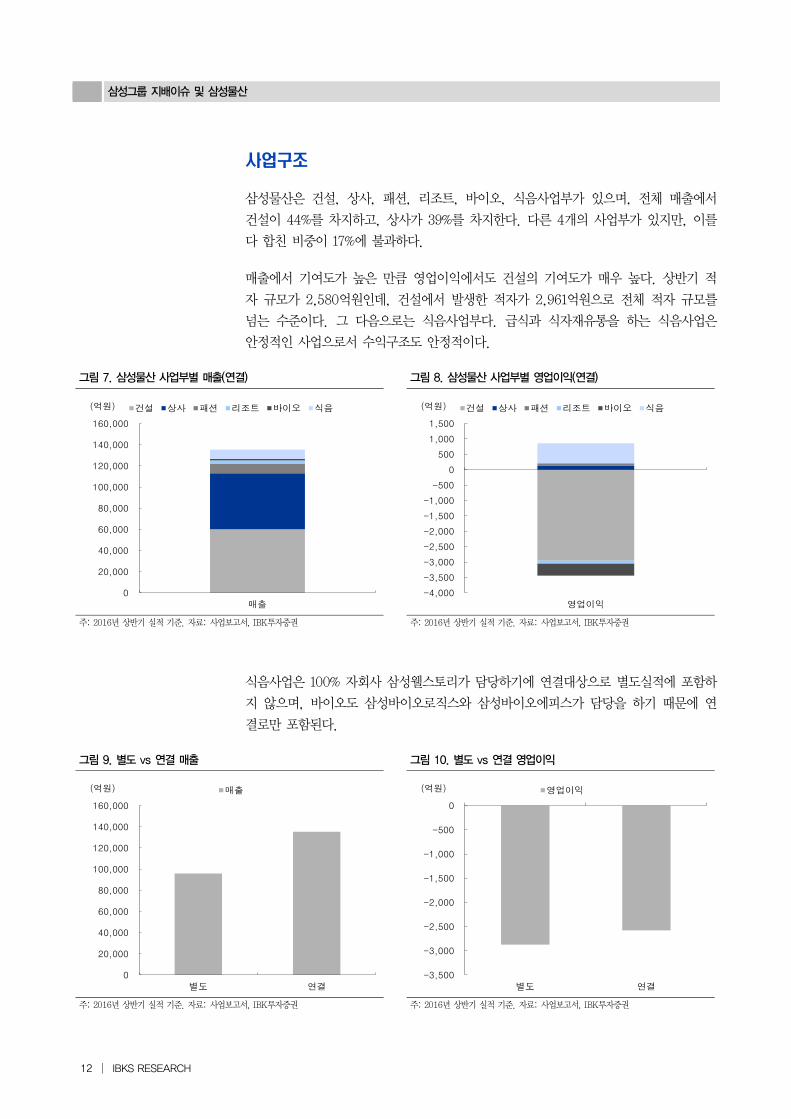

사업구조

삼성물산은 건설, 상사, 패션, 리조트, 바이오, 식음사업부가 있으며, 전체 매출에서

건설이 44%를 차지하고, 상사가 39%를 차지한다. 다른 4개의 사업부가 있지만, 이를

다 합친 비중이 17%에 불과하다.

매출에서 기여도가 높은 만큼 영업이익에서도 건설의 기여도가 매우 높다. 상반기 적

자 규모가 2,580억원인데, 건설에서 발생한 적자가 2,961억원으로 전체 적자 규모를

넘는 수준이다. 그 다음으로는 식음사업부다. 급식과 식자재유통을 하는 식음사업은

안정적인 사업으로서 수익구조도 안정적이다.

그림 7. 삼성물산 사업부별 매출(연결) 그림 8. 삼성물산 사업부별 영업이익(연결)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

매출

(억원) 건설 상사 패션 리조트 바이오 식음

-4,000

-3,500

-3,000

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

영업이익

(억원) 건설 상사 패션 리조트 바이오 식음

주: 2016년 상반기 실적 기준. 자료: 사업보고서, IBK투자증권 주: 2016년 상반기 실적 기준. 자료: 사업보고서, IBK투자증권

식음사업은 100% 자회사 삼성웰스토리가 담당하기에 연결대상으로 별도실적에 포함하

지 않으며, 바이오도 삼성바이오로직스와 삼성바이오에피스가 담당을 하기 때문에 연

결로만 포함된다.

그림 9. 별도 vs 연결 매출 그림 10. 별도 vs 연결 영업이익

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

별도 연결

(억원) 매출

-3,500

-3,000

-2,500

-2,000

-1,500

-1,000

-500

0

별도 연결

(억원) 영업이익

주: 2016년 상반기 실적 기준. 자료: 사업보고서, IBK투자증권 주: 2016년 상반기 실적 기준. 자료: 사업보고서, IBK투자증권

김장원 6915-5661

IBKS RESEARCH │13

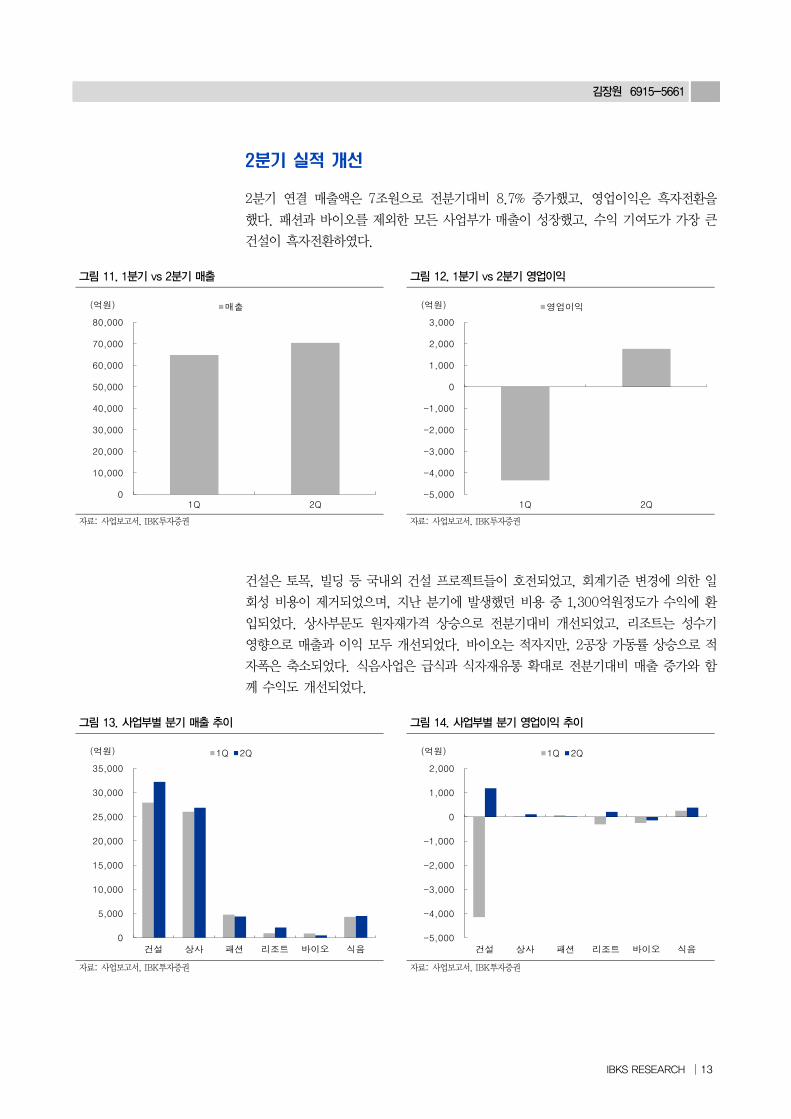

2분기 실적 개선

2분기 연결 매출액은 7조원으로 전분기대비 8.7% 증가했고, 영업이익은 흑자전환을

했다. 패션과 바이오를 제외한 모든 사업부가 매출이 성장했고, 수익 기여도가 가장 큰

건설이 흑자전환하였다.

그림 11. 1분기 vs 2분기 매출 그림 12. 1분기 vs 2분기 영업이익

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

1Q 2Q

(억원) 매출

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

1Q 2Q

(억원) 영업이익

자료: 사업보고서, IBK투자증권 자료: 사업보고서, IBK투자증권

건설은 토목, 빌딩 등 국내외 건설 프로젝트들이 호전되었고, 회계기준 변경에 의한 일

회성 비용이 제거되었으며, 지난 분기에 발생했던 비용 중 1,300억원정도가 수익에 환

입되었다. 상사부문도 원자재가격 상승으로 전분기대비 개선되었고, 리조트는 성수기

영향으로 매출과 이익 모두 개선되었다. 바이오는 적자지만, 2공장 가동률 상승으로 적

자폭은 축소되었다. 식음사업은 급식과 식자재유통 확대로 전분기대비 매출 증가와 함

께 수익도 개선되었다.

그림 13. 사업부별 분기 매출 추이 그림 14. 사업부별 분기 영업이익 추이

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

건설 상사 패션 리조트 바이오 식음

(억원) 1Q 2Q

-5,000

-4,000

-3,000

-2,000

-1,000

0

1,000

2,000

건설 상사 패션 리조트 바이오 식음

(억원) 1Q 2Q

자료: 사업보고서, IBK투자증권 자료: 사업보고서, IBK투자증권

삼성그룹 지배이슈 및 삼성물산

14 │ IBKS RESEARCH

안정적인 수익구조와 성장 모멘텀 추가

삼성물산은 건설이 수익의 열쇠를 쥐고 있다. 지난해 하반기부터 금년 1분기까지 저조

한 실적을 기록한 것도 건설 때문이었고, 2분기에 수익성이 개선된 것도 건설의 수익

성이 개선되었기 때문이다. 1분기에 대규모 적자를 기록한 것은 저수익 사업장 뿐만 아

니라 건설 회계기준 변경에 따른 관련 비용을 선반영했기 때문으로 2분기 실적에서 이

점이 일회성비용이었다는 것을 확인하였다.

2016년 상반기 건설 수주량은 연간 목표치대비 달성률이 30.7%로 수익성에 기초한 보

수적인 수주 전략이 이런 결과를 낳은 것으로 보인다. 건설업체의 수익에 큰 부담을

주었던 플랜트는 상반기 수주량이 계획대비 1%로 수주를 안했다고 해도 과언이 아닐

정도다. 대신 완공후 수익 훼손의 위험성이 적은 빌딩, 주택, Civil은 절반에 가까운 달

성률을 기록했고, 국내보다는 해외 비중이 높다. 수주잔고는 플랜트 비중이 25%로 적

잖은 수준이나, 수익성에 부담을 주었던 저마진 수주는 아닌 것으로 판단한다. 보수적

인 수주 계획에도 수주잔고는 지난해말대비 3% 감소에 그치고 있어 매출기반이 충분

하고, 수익성 확보에 기초한 수주 전략으로 안정적인 수익이 유지될 전망이다.

표 2. 건설사업부의 수주 실적 및 수주 잔고 (단위: 십억원, %)

수주량 수주잔고

16년 계획 상반기결과 달성률 비중 15년말 16년 상 증감률 비중

빌딩 7,290 3,125 42.9 62.8 7,815 8,755 12.0 21.7

주택 1,000 432 43.2 8.7 13,029 12,618 -3.2 31.2

Civil 3,150 1,374 43.6 27.6 8,618 8,958 3.9 22.2

플랜트 4,770 47 1.0 0.9 12,143 10,046 -17.3 24.9

합계 16,210 4,978 30.7 - 41,605 40,377 -3.0 -

국내 6,330 1,604 25.3 32.2 22,009 20,545 -6.7 50.9

해외 9,880 3,374 34.1 67.8 19,596 19,832 1.2 49.1

자료: 삼성물산 IR 자료. IBK투자증권 정리

캐나다 온타리오 주정부와 풍력/태양광 발전단지 개발 계약을 맺어 운영수익이 안정적

으로 발생하고 있다. 온타리오 신재생 발전 프로젝트는 현재 1, 2단계가 상업운전중이

며, 3단계는 2018년 1월부터 상업운전에 들어간다. 상업운전에 들어갈 3단계는 1, 2단

계보다 규모가 절반수준이지만, 이익 증가에 기여할 전망이다. 2016년 2분기 운영수익

은 240억원이 발생했다.

패션은 글로벌시장에 침투해야 하는 상황으로 브랜드 인지도가 상승하기 위해서는 시

간이 필요하다. 반면 식음사업은 확장성이 용이한 것으로 판단한다. 계열사의 사업장

확장에 따라 급식사업도 동반 성장하여 브랜드 인지도를 높이는 계기를 만듦에 따라

국내 급식시장에서 점유율 1위를 달성하였고, 해외시장에도 동반 진출하여 사세를 확

장한데 이어 중국, 베트남의 현지 급식시장에도 진출하여 국내 624개, 해외 71개 사업

장을 운영중이다. 또한 식자재유통사업도 추진하고 있다. 급식사업을 통해 확보한 브

랜드 인지도가 식자재유통에서도 시너지가 나타날 것으로 예상한다. 이를 위해 삼성웰

스토리, 일본 최대 식자재 유통업체 고쿠부, 중국 국영 농산기업 은용농업발전유한공

사가 합작으로 상하이웰스토리식품유한공사를 설립했다. 삼성웰스토리가 지분을 70%

가진 상하이웰스토리는 현지화로 사세를 확장해 나갈 계획이다.

김장원 6915-5661

IBKS RESEARCH │15

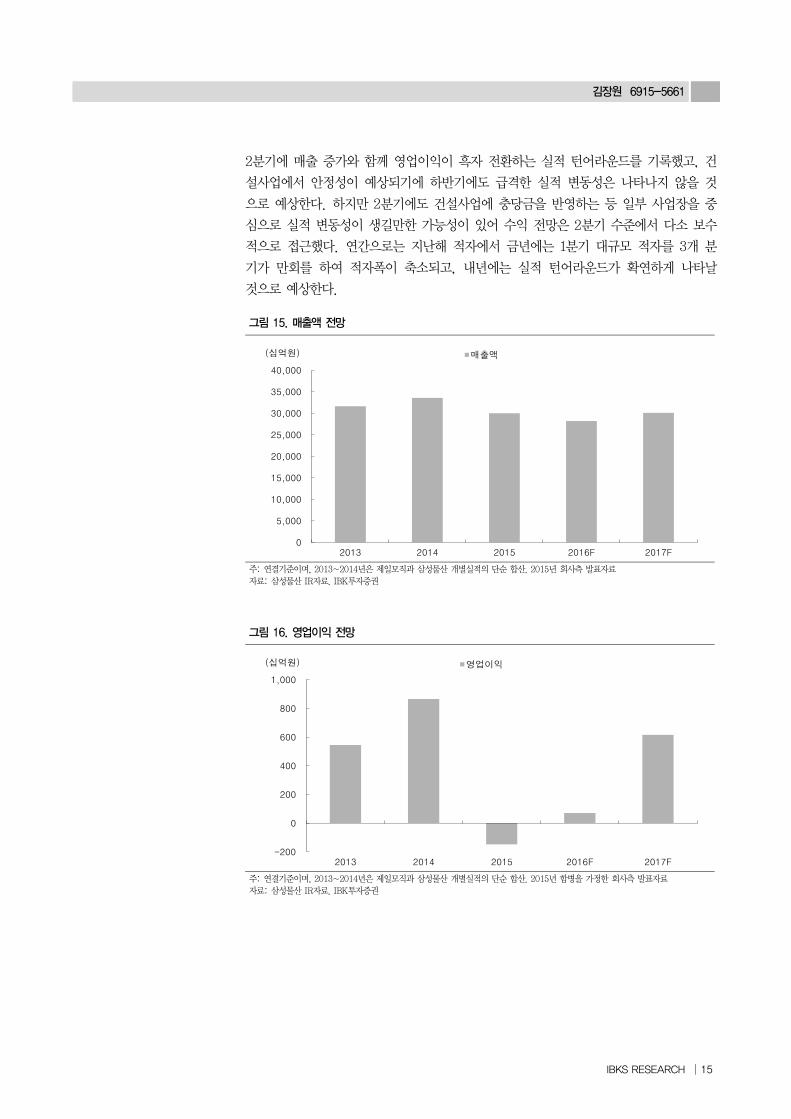

2분기에 매출 증가와 함께 영업이익이 흑자 전환하는 실적 턴어라운드를 기록했고, 건

설사업에서 안정성이 예상되기에 하반기에도 급격한 실적 변동성은 나타나지 않을 것

으로 예상한다. 하지만 2분기에도 건설사업에 충당금을 반영하는 등 일부 사업장을 중

심으로 실적 변동성이 생길만한 가능성이 있어 수익 전망은 2분기 수준에서 다소 보수

적으로 접근했다. 연간으로는 지난해 적자에서 금년에는 1분기 대규모 적자를 3개 분

기가 만회를 하여 적자폭이 축소되고, 내년에는 실적 턴어라운드가 확연하게 나타날

것으로 예상한다.

그림 15. 매출액 전망

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

2013 2014 2015 2016F 2017F

(십억원) 매출액

주: 연결기준이며, 2013~2014년은 제일모직과 삼성물산 개별실적의 단순 합산. 2015년 회사측 발표자료

자료: 삼성물산 IR자료. IBK투자증권

그림 16. 영업이익 전망

-200

0

200

400

600

800

1,000

2013 2014 2015 2016F 2017F

(십억원) 영업이익

주: 연결기준이며, 2013~2014년은 제일모직과 삼성물산 개별실적의 단순 합산. 2015년 합병을 가정한 회사측 발표자료

자료: 삼성물산 IR자료. IBK투자증권

삼성그룹 지배이슈 및 삼성물산

16 │ IBKS RESEARCH

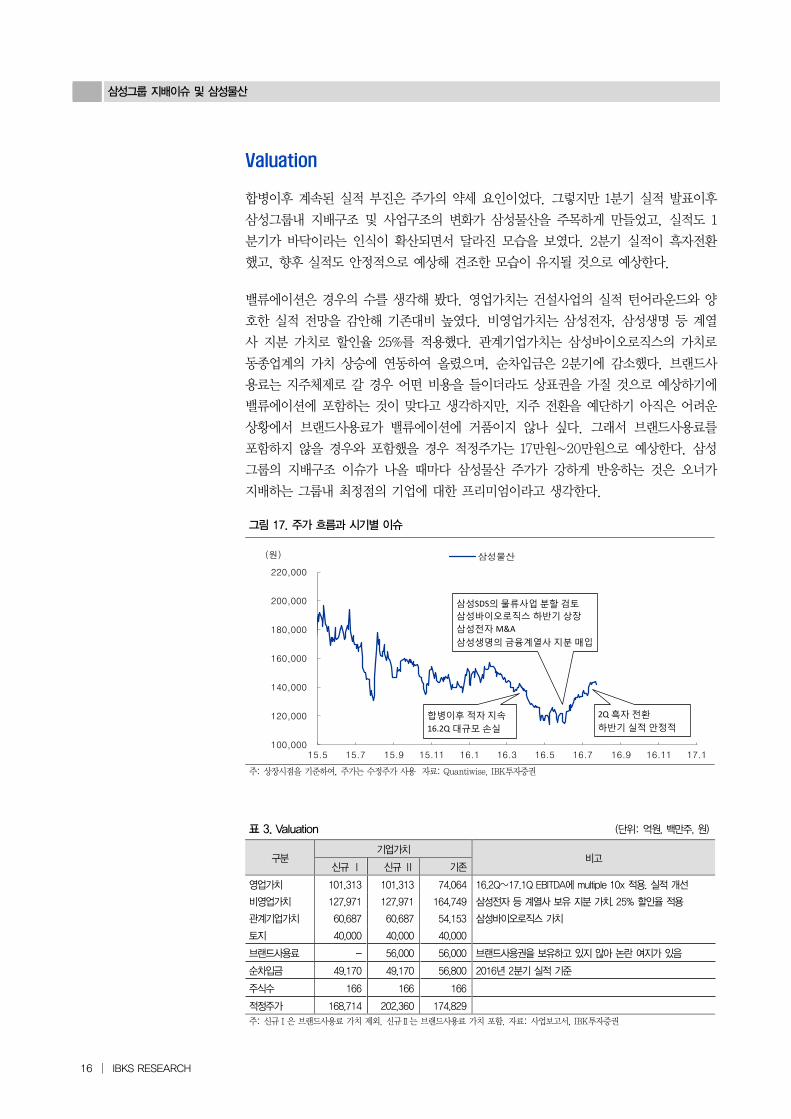

Valuation

합병이후 계속된 실적 부진은 주가의 약세 요인이었다. 그렇지만 1분기 실적 발표이후

삼성그룹내 지배구조 및 사업구조의 변화가 삼성물산을 주목하게 만들었고, 실적도 1

분기가 바닥이라는 인식이 확산되면서 달라진 모습을 보였다. 2분기 실적이 흑자전환

했고, 향후 실적도 안정적으로 예상해 견조한 모습이 유지될 것으로 예상한다.

밸류에이션은 경우의 수를 생각해 봤다. 영업가치는 건설사업의 실적 턴어라운드와 양

호한 실적 전망을 감안해 기존대비 높였다. 비영업가치는 삼성전자, 삼성생명 등 계열

사 지분 가치로 할인율 25%를 적용했다. 관계기업가치는 삼성바이오로직스의 가치로

동종업계의 가치 상승에 연동하여 올렸으며, 순차입금은 2분기에 감소했다. 브랜드사

용료는 지주체제로 갈 경우 어떤 비용을 들이더라도 상표권을 가질 것으로 예상하기에

밸류에이션에 포함하는 것이 맞다고 생각하지만, 지주 전환을 예단하기 아직은 어려운

상황에서 브랜드사용료가 밸류에이션에 거품이지 않나 싶다. 그래서 브랜드사용료를

포함하지 않을 경우와 포함했을 경우 적정주가는 17만원~20만원으로 예상한다. 삼성

그룹의 지배구조 이슈가 나올 때마다 삼성물산 주가가 강하게 반응하는 것은 오너가

지배하는 그룹내 최정점의 기업에 대한 프리미엄이라고 생각한다.

그림 17. 주가 흐름과 시기별 이슈

100,000

120,000

140,000

160,000

180,000

200,000

220,000

15.5 15.7 15.9 15.11 16.1 16.3 16.5 16.7 16.9 16.11 17.1

(원) 삼성물산

합병이후 적자지속

16.2Q 대규모손실

삼성SDS의물류사업분할검토

삼성바이오로직스 하반기상장

삼성전자 M&A

삼성생명의 금융계열사 지분매입

2Q 흑자전환

하반기실적안정적

주: 상장시점을 기준하여, 주가는 수정주가 사용 자료: Quantiwise. IBK투자증권

표 3. Valuation (단위: 억원, 백만주, 원)

구분 기업가치

비고 신규 Ⅰ 신규 Ⅱ 기존

영업가치 101,313 101,313 74,064 16.2Q~17.1Q EBITDA에 multiple 10x 적용. 실적 개선

비영업가치 127,971 127,971 164,749 삼성전자 등 계열사 보유 지분 가치. 25% 할인율 적용

관계기업가치 60,687 60,687 54,153 삼성바이오로직스 가치

토지 40,000 40,000 40,000

브랜드사용료 - 56,000 56,000 브랜드사용권을 보유하고 있지 않아 논란 여지가 있음

순차입금 49,170 49,170 56,800 2016년 2분기 실적 기준

주식수 166 166 166

적정주가 168,714 202,360 174,829

주: 신규Ⅰ은 브랜드사용료 가치 제외. 신규Ⅱ는 브랜드사용료 가치 포함. 자료: 사업보고서, IBK투자증권

김장원 6915-5661

IBKS RESEARCH │17

포괄손익계산서 재무상태표

(십억원) 2014 2015 2016F 2017F 2018F (십억원) 2014 2015 2016F 2017F 2018F

매출액 5,130 13,345 28,193 30,075 32,021 유동자산 1,980 12,541 11,938 12,023 12,103

증가율(%) 59.0 160.2 111.3 6.7 6.5 현금및현금성자산 305 2,066 1,794 1,468 1,106

매출원가 3,497 11,199 25,019 26,192 27,793 유가증권 69 66 112 116 121

매출총이익 1,633 2,146 3,174 3,883 4,229 매출채권 844 4,011 3,117 3,317 3,536

매출총이익률 (%) 31.8 16.1 11.3 12.9 13.2 재고자산 536 1,386 1,410 1,501 1,600

판관비 1,419 2,109 3,104 3,267 3,475 비유동자산 7,531 29,820 29,185 29,095 29,034

판관비율(%) 27.7 15.8 11.0 10.9 10.9 유형자산 2,132 5,098 5,125 5,124 5,139

영업이익 213 37 70 616 754 무형자산 275 1,840 1,724 1,724 1,724

증가율(%) 92.1 -82.6 88.6 779.7 22.3 투자자산 4,935 21,619 21,122 21,024 20,939

영업이익률(%) 4.2 0.3 0.2 2.0 2.4 자산총계 9,511 42,361 41,123 41,118 41,136

순금융손익 -54 -53 -123 -106 -89 유동부채 1,266 15,074 15,109 14,960 14,726

이자손익 -54 -66 -164 -139 -148 매입채무및기타채무 268 1,738 1,633 1,738 1,852

기타 0 14 41 33 58 단기차입금 63 2,287 2,601 2,549 2,498

기타영업외손익 24 2,952 36 75 84 유동성장기부채 312 1,517 1,783 1,763 1,733

종속/관계기업손익 -37 -161 -114 -98 -85 비유동부채 2,961 8,973 8,388 8,261 8,116

세전이익 147 2,776 -131 488 663 사채 1,297 2,745 2,166 2,066 1,946

법인세 55 90 82 137 186 장기차입금 88 1,198 1,358 1,358 1,358

법인세율 37.6 3.2 -62.3 28.1 28.1 부채총계 4,226 24,047 23,497 23,221 22,842

계속사업이익 92 2,686 -213 351 477 지배주주지분 5,283 16,502 15,902 16,169 16,561

중단사업손익 363 0 0 0 0 자본금 14 19 19 19 19

당기순이익 455 2,686 -213 351 477 자본잉여금 575 10,040 10,040 10,040 10,040

증가율(%) 907.0 490.2 적전 흑전 35.9 자본조정등 -693 -2,137 -2,158 -2,158 -2,158

당기순이익률 (%) 8.9 20.1 -0.8 1.2 1.5 기타포괄이익누계액 2,905 3,369 3,001 3,001 3,001

지배주주당기순이익 456 2,747 -128 349 474 이익잉여금 2,482 5,211 5,000 5,267 5,658

기타포괄이익 356 458 -372 0 0 비지배주주지분 2 1,812 1,723 1,728 1,733

총포괄이익 812 3,144 -585 351 477 자본총계 5,285 18,314 17,625 17,897 18,294

EBITDA 357 318 498 1,067 1,224 비이자부채 2,466 16,301 15,590 15,486 15,308

증가율(%) 221.7 -11.0 56.4 114.4 14.7 총차입금 1,760 7,746 7,907 7,735 7,534

EBITDA마진율(%) 7.0 2.4 1.8 3.5 3.8 순차입금 1,387 5,614 6,001 6,151 6,307

투자지표 현금흐름표

(12월 결산) 2014 2015 2016F 2017F 2018F (십억원) 2014 2015 2016F 2017F 2018F

주당지표(원) 영업활동 현금흐름 143 -62 763 621 705

EPS 3,632 17,857 -667 1,824 2,479 당기순이익 455 2,686 -213 351 477

BPS 39,134 86,253 83,120 84,516 86,561 비현금성 비용 및 수익 -57 -2,251 754 579 561

DPS 0 500 500 500 500 유형자산감가상각비 144 281 428 450 470

밸류에이션(배) 무형자산상각비 0 0 0 0 0

PER 43.5 7.8 -228.7 83.6 61.5 운전자본변동 -118 -212 393 -169 -184

PBR 4.0 1.6 1.8 1.8 1.8 매출채권등의 감소 -47 540 836 -200 -219

EV/EBITDA 63.6 107.3 74.0 34.7 30.4 재고자산의 감소 -69 -52 2 -90 -99

성장성지표(%) 매입채무등의 증가 9 -951 -119 105 114

매출증가율 59.0 160.2 111.3 6.7 6.5 기타 영업현금흐름 -137 -286 -171 -139 -148

EPS증가율 904.0 391.7 적전 흑전 35.9 투자활동 현금흐름 54 2,369 -759 -570 -607

수익성지표(%) 유형자산의 증가(CAPEX) -186 -259 -402 -450 -485

배당수익률 0.0 0.4 0.3 0.3 0.3 유형자산의 감소 5 26 7 0 0

ROE 9.9 25.2 -0.8 2.2 2.9 무형자산의 감소(증가) -16 -38 -24 0 0

ROA 5.0 10.4 -0.5 0.9 1.2 투자자산의 감소(증가) -238 -129 -83 0 0

ROIC 14.5 59.7 -3.6 5.6 7.1 기타 490 2,768 -257 -120 -122

안정성지표(%) 재무활동 현금흐름 -46 -527 -485 -378 -460

부채비율(%) 80.0 131.3 133.3 129.7 124.9 차입금의 증가(감소) 57 94 3 0 0

순차입금 비율(%) 26.2 30.7 34.0 34.4 34.5 자본의 증가 525 0 0 0 0

이자보상배율(배) 3.3 0.4 0.3 2.3 2.9 기타 -627 -622 -488 -378 -460

활동성지표(배) 기타 및 조정 1 -17 208 0 0

매출채권회전율 6.6 5.5 7.9 9.3 9.3 현금의 증가 153 1,762 -273 -326 -362

재고자산회전율 10.4 13.9 20.2 20.7 20.7 기초현금 152 305 2,066 1,794 1,468

총자산회전율 0.6 0.5 0.7 0.7 0.8 기말현금 305 2,066 1,794 1,468 1,106

*주당지표 및 밸류에이션은 지배주주순익 및 지배주주지분 기준

삼성그룹 지배이슈 및 삼성물산

18 │ IBKS RESEARCH

Compliance Notice

동 자료에 게재된 내용들은 외부의 압력이나 부당한 간섭 없이 본인의 의견을 정확하게 반영하여 작성되었음을 확인합니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

동 자료는 조사분석자료 작성에 참여한 외부인(계열회사 및 그 임직원등)이 없습니다.

조사분석 담당자 및 배우자는 해당종목과 재산적 이해관계가 없습니다.

동 자료에 언급된 종목의 지분율 1%이상 보유하고 있지 않습니다.

당사는 상기 명시한 사항 외 고지해야 하는 특별한 이해관계가 없습니다.

종목명 담당자 담당자(배우자) 보유여부 1%이상

보유여부

유가증권

발행관련

계열사

관계여부

공개매수

사무취급 IPO

회사채

지급보증

중대한

이해관계

M&A

관련 수량 취득가 취득일

해당사항없음

투자의견 안내 (투자기간 12개월) 투자등급 통계 (2015.07.01~2016.06.30)

종목 투자의견 (절대수익률 기준) 투자등급 구분 건수 비율(%)

적극매수 40% ~ 매수 15% ~ 중립 -15% ~ 15% 매도 ~ -15% 매수 120 93.8

업종 투자의견 (상대수익률 기준) 중립 8 6.3

바중확대 +10% ~ 중립 -10% ~ +10% 비중축소 ~ -10% 매도 0 0.0

(◆) 적극매수 (▲) 매수 (●) 중립 (■) 비중축소 (■) Not Rated / 담당자 변경

삼성물산 주가 및 목표주가 추이 과거 투자의견 및 목표주가 변동내역

추천일자 투자의견 목표주가 추천일자 투자의견 목표주가

0

50,000

100,000

150,000

200,000

250,000

(원)

2015.03.10 매수 195,000원

2015.07.14 매수 210,000원

2015.07.20 매수 220,000원

2015.11.24 매수 200,000원

2016.04.28 매수 180,000원

2016.08.23 매수 180,000원