金融科技發展與創新中心 創新發展組黃組長巧虹 年10月...

TRANSCRIPT

金融科技發展與創新中心

創新發展組 黃組長巧虹

107年10月29日

2

大 綱

前言一

金融科技創新發展模式3二

金融科技發展與創新實驗條例法規4三

結語4四

3

瑞士世界經濟論壇(WEF)「2018年全球競爭力報告」

創新優勢導入金融

金融科技創意無限

連結世界脈動

產官學研跨域合作永續經營維持競爭力關鍵推升金融產業新價值

國界地域不再是發展限制金融科技創新連結世界創新發展促進經濟成長

專利權數量世界第二創新能力全球第四、亞洲第一金融體系排名第七,有利創新

一、前言

一、前言

4

金融監理沙盒係英國金融行為監理署FCA於2015年11月提出

全球18個國家已實施監理沙盒─即金融科技創新實驗英國FCA:2016.06

香港:HKMA(2016.09)、SFC(2017.09)、IA(2017.09)

馬來西亞BNM:2016.10

新加坡MAS:2016.11

阿布達比FSRA:2016.11

澳洲ASIC:2016.12

泰國:BOT(2016.12)、SEC(2017.03)、OIC(2017.06)

荷蘭DNB:2017.01

加拿大CSA:2017.02

汶萊AMBD:2017.02

巴林CBB:2017.06

瑞士FINMA:2017.08

印尼BI:2017.11

台灣FSC:2018.01

丹麥FSA:2018.02

美國Arizona:2018.03

墨西哥CNBV:2018.03

日本METI:2018.06

歐洲:4國 亞太:9國

中東:2國

美洲:3國

我國於2018年1月31日公布金融科技發展與實驗條例,成為全球首以成文法推動監理沙盒之國家,美國 (亞歷桑那洲 )及日本亦於2018年制訂專法

5

一、前言

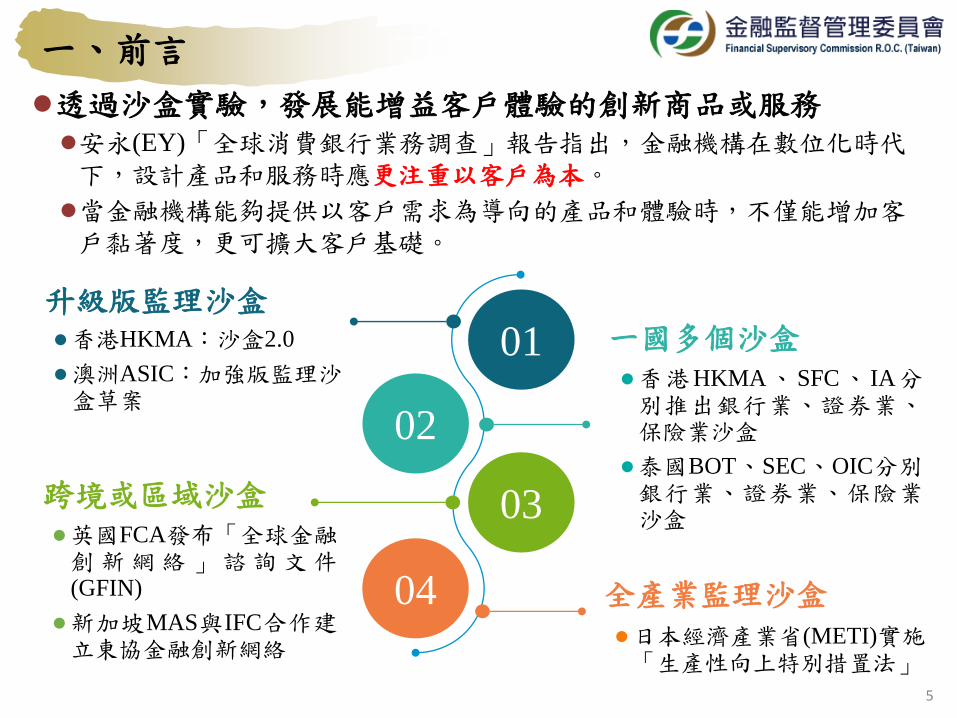

透過沙盒實驗,發展能增益客戶體驗的創新商品或服務安永(EY)「全球消費銀行業務調查」報告指出,金融機構在數位化時代下,設計產品和服務時應更注重以客戶為本。

當金融機構能夠提供以客戶需求為導向的產品和體驗時,不僅能增加客戶黏著度,更可擴大客戶基礎。

01

02

03

04

升級版監理沙盒一國多個沙盒

跨境或區域沙盒

全產業監理沙盒

香港HKMA:沙盒2.0

澳洲ASIC:加強版監理沙盒草案

日本經濟產業省(METI)實施「生產性向上特別措置法」

香港HKMA、SFC、 IA分別推出銀行業、證券業、保險業沙盒

泰國BOT、SEC、OIC分別銀行業、證券業、保險業沙盒

英國FCA發布「全球金融創 新 網 絡 」 諮 詢 文 件(GFIN)

新加坡MAS與IFC合作建立東協金融創新網絡

一、前言

6

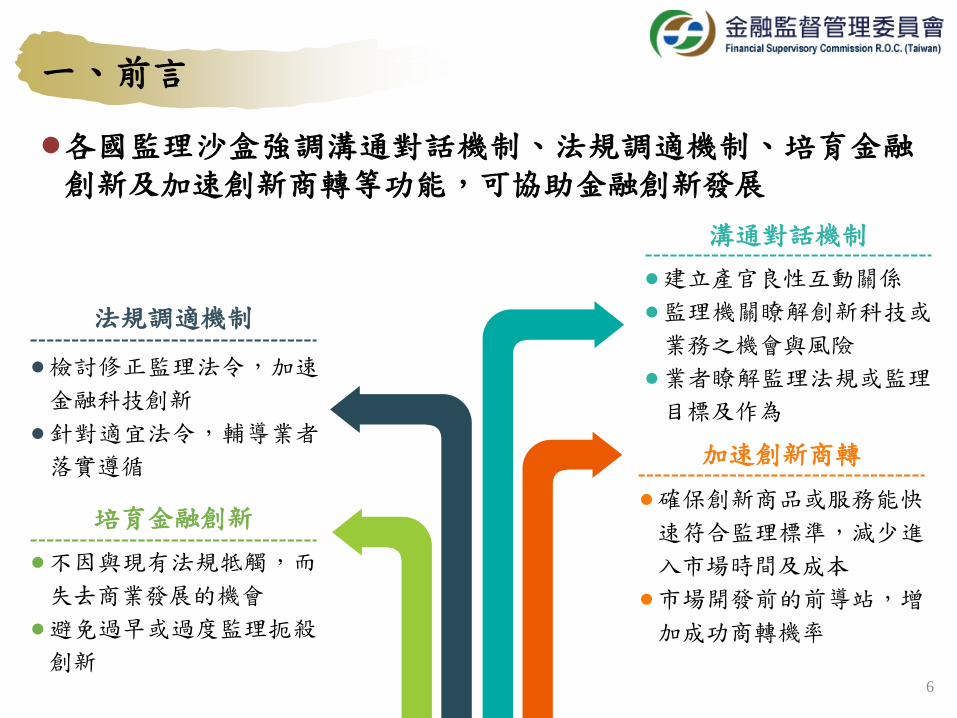

各國監理沙盒強調溝通對話機制、法規調適機制、培育金融創新及加速創新商轉等功能,可協助金融創新發展

溝通對話機制

建立產官良性互動關係

監理機關瞭解創新科技或

業務之機會與風險

業者瞭解監理法規或監理

目標及作為

加速創新商轉

確保創新商品或服務能快

速符合監理標準,減少進

入市場時間及成本

市場開發前的前導站,增

加成功商轉機率

法規調適機制

檢討修正監理法令,加速

金融科技創新

針對適宜法令,輔導業者

落實遵循

培育金融創新

不因與現有法規牴觸,而

失去商業發展的機會

避免過早或過度監理扼殺

創新

一、前言

7

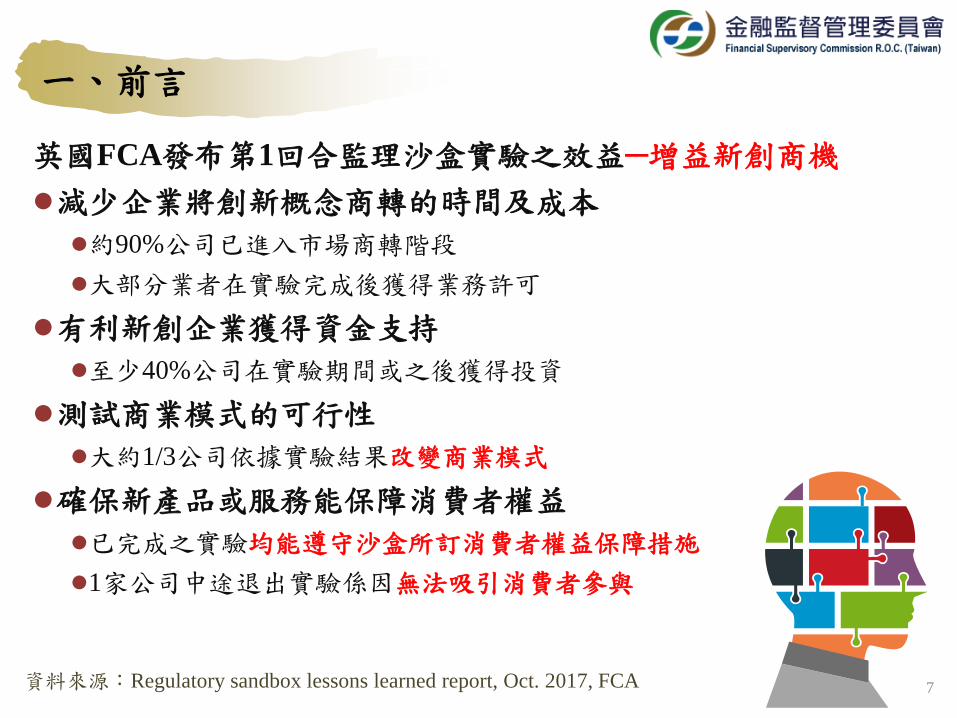

英國FCA發布第1回合監理沙盒實驗之效益─增益新創商機

減少企業將創新概念商轉的時間及成本

約90%公司已進入市場商轉階段

大部分業者在實驗完成後獲得業務許可

有利新創企業獲得資金支持

至少40%公司在實驗期間或之後獲得投資

測試商業模式的可行性

大約1/3公司依據實驗結果改變商業模式

確保新產品或服務能保障消費者權益

已完成之實驗均能遵守沙盒所訂消費者權益保障措施

1家公司中途退出實驗係因無法吸引消費者參與

資料來源:Regulatory sandbox lessons learned report, Oct. 2017, FCA

8

二、金融科技創新發展模式

巴塞爾銀行監理委員會(BCBS)提出金融科技創新服務類型:

資料來源:Sound Pratices: Implications of fintech developments for banks and bank supervisors, Feb. 2018, BCBS

群眾募資、P2P網貸平台、行動銀行、信用評等。

存款及籌融資

零售類:行動錢包、P2P

轉帳、數位貨幣批發類:大額轉帳、外匯批發、數位交易平台

支付與清結算

高頻交易、複製(跟單)交易、電子交易、機器人理財

投資管理

數據應用、DLT、消費者身分認證、雲計算、物聯網/

行動手機、人工智慧、生態體系、入口及資料集中平台

市場支援

9

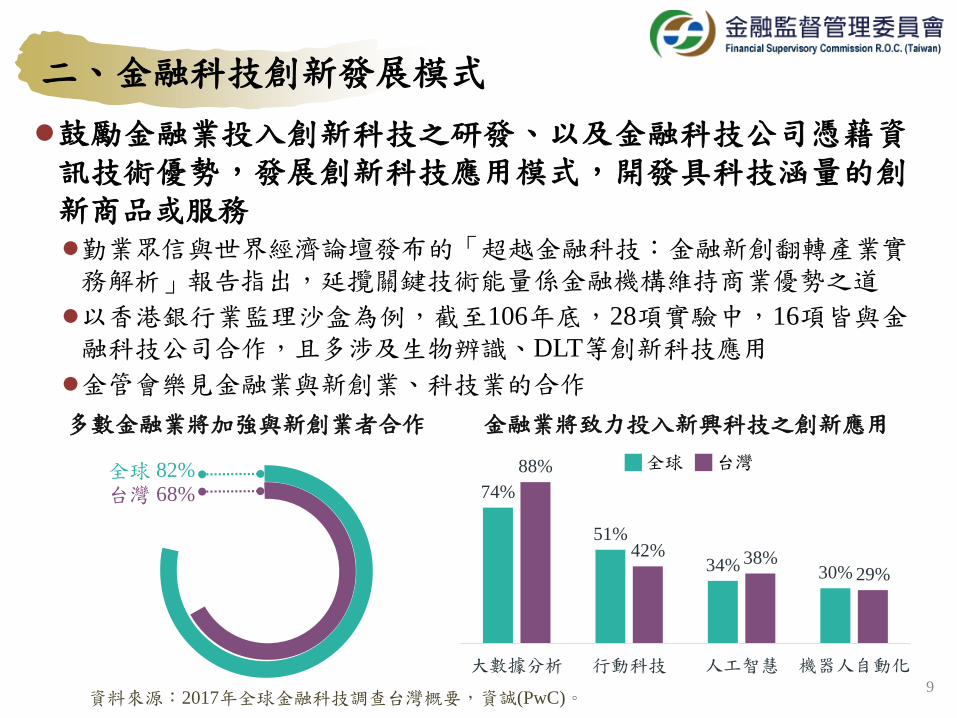

鼓勵金融業投入創新科技之研發、以及金融科技公司憑藉資訊技術優勢,發展創新科技應用模式,開發具科技涵量的創新商品或服務勤業眾信與世界經濟論壇發布的「超越金融科技:金融新創翻轉產業實務解析」報告指出,延攬關鍵技術能量係金融機構維持商業優勢之道

以香港銀行業監理沙盒為例,截至106年底,28項實驗中,16項皆與金融科技公司合作,且多涉及生物辨識、DLT等創新科技應用

金管會樂見金融業與新創業、科技業的合作

82%

68%全球台灣

多數金融業將加強與新創業者合作

74%

51%

34% 30%

88%

42% 38%29%

大數據分析 行動科技 人工智慧 機器人自動化

全球 台灣

資料來源:2017年全球金融科技調查台灣概要,資誠(PwC)。

金融業將致力投入新興科技之創新應用

二、金融科技創新發展模式

10

跨業合作激盪新商業模式或創新業務,並透過沙盒驗證可行性及市場性,深入不同市場客群金融科技創新實驗機制申請對象擴及非金融業,提供了金融機構異業合作的機會,有利激盪出更多創新的業務模式

金融業與異業結盟,有利針對不同產業或市場客群設計客製化的創新商品或服務,將商業觸角延伸至最大,創造更高價值並實現普惠金融。

參與英國監理沙盒第1回合實驗的Nextday物業公司與金融業合作,提供客戶90天售屋保證,如果逾90天,則提供一定額度之零利率貸款。

w

a

異業合作深入不同產業或市場客群,創造更高價值

二、金融科技創新發展模式

11

與國外新創業者策略聯盟,導入國外金融科技技術或創新模式,發展不同特色之創新商品或服務與國外新創公司展開合作或策略聯盟,改善技術流程或創新應用模式,將服務延伸至不同新領域,建立增值服務生態系統

網路無國界特性,有利將市場擴及國外客群

以馬來西亞監理沙盒實驗為例,該國第二大銀行聯昌國際(CIMB)與英國Paycasso合作參與實驗,驗證線上辨識客戶身分可行性。

二、金融科技創新發展模式

三、金融科技發展與創新實驗條例法規

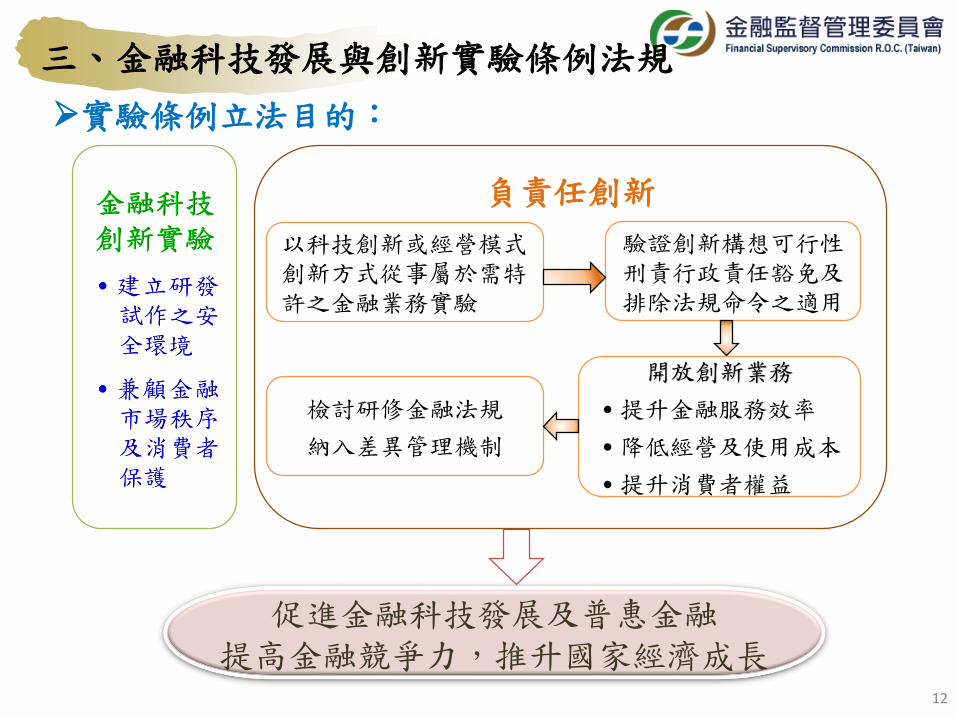

實驗條例立法目的:

負責任創新

以科技創新或經營模式創新方式從事屬於需特許之金融業務實驗

檢討研修金融法規

納入差異管理機制

驗證創新構想可行性刑責行政責任豁免及排除法規命令之適用

促進金融科技發展及普惠金融提高金融競爭力,推升國家經濟成長

開放創新業務

․提升金融服務效率

․降低經營及使用成本

․提升消費者權益

12

金融科技發展與創新中心作業要點金融科技創新實驗法規問答集諮詢輔導服務─與經濟部之前店後廠合作機制

13

金融科技創新實驗管理辦法金融科技創新實驗審查會議及評估會議運作辦法創新實驗民事爭議處理收費辦法申請人應接受評議決定之額度洗錢及資恐防制應遵循事項(待個案實驗狀況再訂定)

金融科技發展之輔導協助辦法

建置創新實驗機制

推動金融科技發展

金融科技發展與創新實驗條例之授權子法及配套機制

配套機制

三、金融科技發展與創新實驗條例法規

註:本頁法規揭露於金管會網站政府服務公開之金融科技專區http://www.fsc.gov.tw/ch/home.jsp?id=487&parentpath=0,7,478

14

諮詢輔導

申請審查

實驗監理

結果評估退場處理

諮詢輔導服務 申請人資格條件 申請實驗應具備

要件 輔導申請人準備

實驗計畫

審查流程圖 跨部會審查 審查會議成員及

規範 審查基準

開辦期限規定 延長實驗期限 變更實驗計畫 申報監理表報 檢討法規配套 消費爭議處理

結果評估流程圖 評估會議成員及

規範 提供評估及建議

意見之原則 自行終止、撤銷

及廢止之退場

三、金融科技發展與創新實驗條例法規

法規重點

法規豁免排除適用

參與者之保護

採行適當充足資訊安全措施

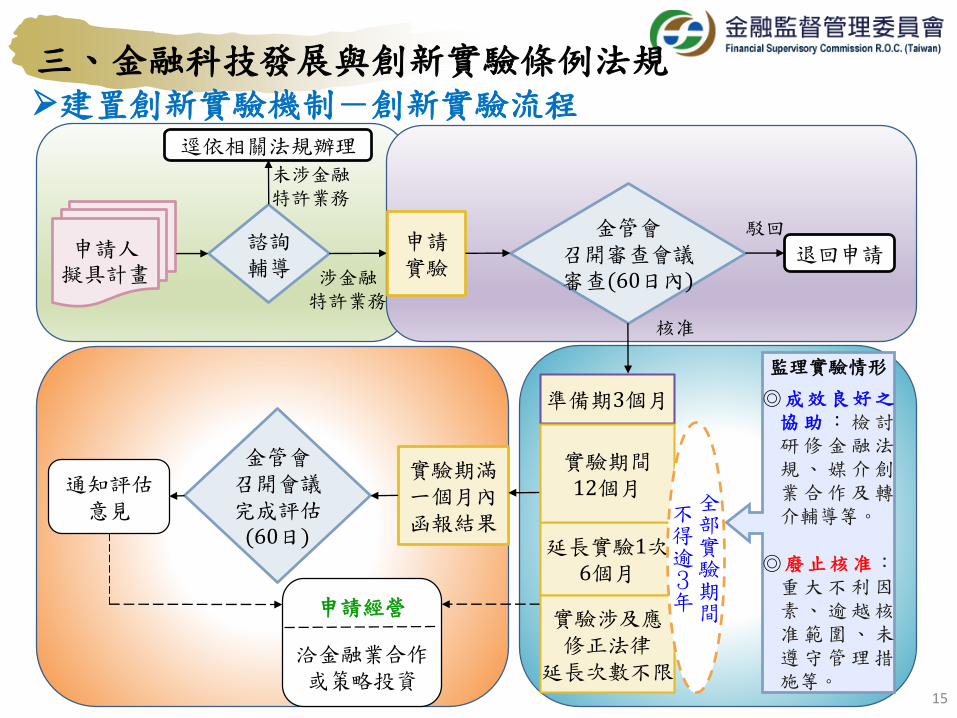

三、金融科技發展與創新實驗條例法規建置創新實驗機制-創新實驗流程

申請人擬具計畫

諮詢輔導

逕依相關法規辦理未涉金融特許業務

涉金融特許業務

申請實驗

金管會召開審查會議審查(60日內)

退回申請

核准

準備期3個月

實驗期滿一個月內函報結果

金管會召開會議完成評估(60日)

通知評估意見

駁回

監理實驗情形

◎成效良好之協助:檢討研修金融法規、媒介創業合作及轉介輔導等。

◎廢止核准:重大不利因素、逾越核准範圍、未遵守管理措施等。

延長實驗1次6個月

實驗期間12個月

申請經營

洽金融業合作或策略投資

實驗涉及應修正法律

延長次數不限

全部實驗期間

不得逾3年

15

三、金融科技發展與創新實驗條例法規

16

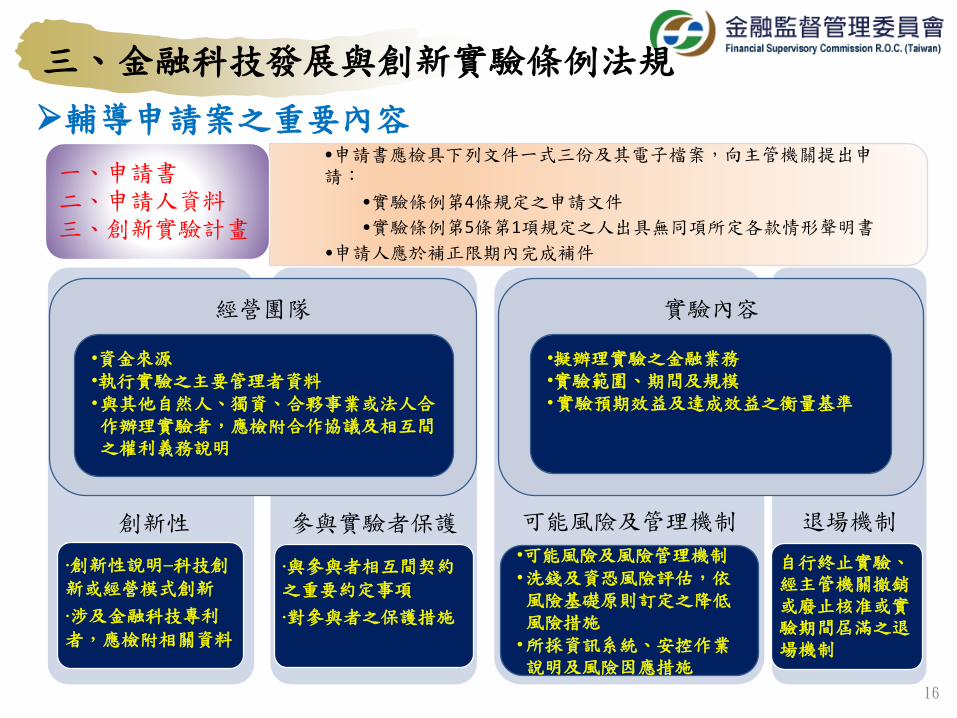

輔導申請案之重要內容

創新性

‧創新性說明─科技創

新或經營模式創新

‧涉及金融科技專利

者,應檢附相關資料

參與實驗者保護

‧與參與者相互間契約

之重要約定事項

‧對參與者之保護措施

可能風險及管理機制 退場機制

自行終止實驗、經主管機關撤銷或廢止核准或實驗期間屆滿之退場機制

•申請書應檢具下列文件一式三份及其電子檔案,向主管機關提出申請:

•實驗條例第4條規定之申請文件

•實驗條例第5條第1項規定之人出具無同項所定各款情形聲明書

•申請人應於補正限期內完成補件

一、申請書二、申請人資料三、創新實驗計畫

經營團隊

•資金來源•執行實驗之主要管理者資料•與其他自然人、獨資、合夥事業或法人合作辦理實驗者,應檢附合作協議及相互間之權利義務說明

實驗內容

•擬辦理實驗之金融業務•實驗範圍、期間及規模•實驗預期效益及達成效益之衡量基準

•可能風險及風險管理機制•洗錢及資恐風險評估,依風險基礎原則訂定之降低風險措施•所採資訊系統、安控作業說明及風險因應措施

創新性 參與實驗者保護

三、金融科技發展與創新實驗條例法規

17

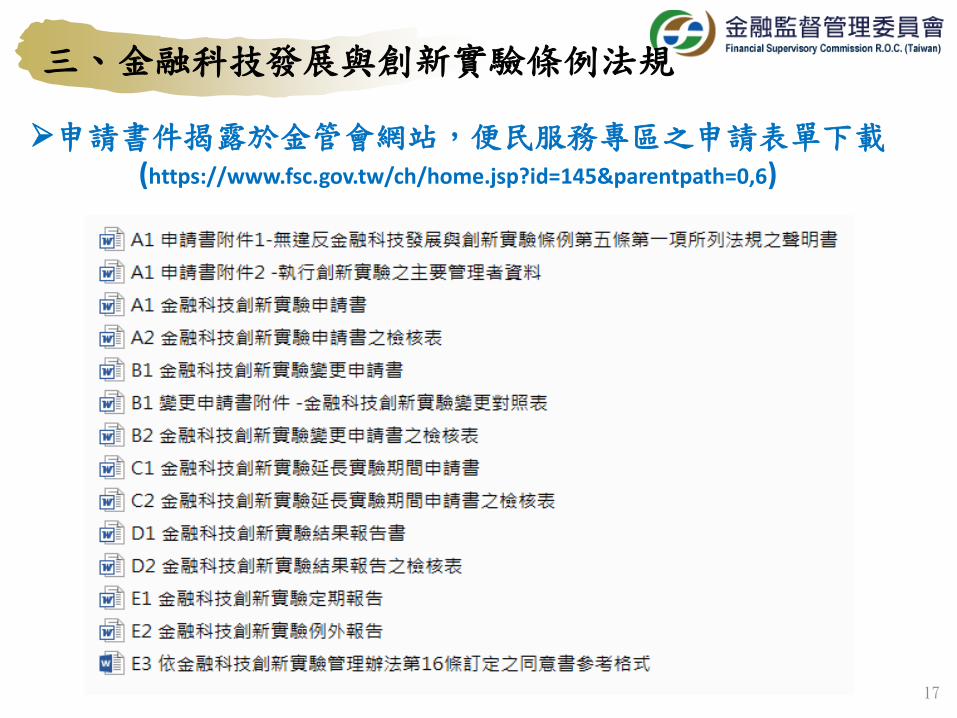

申請書件揭露於金管會網站,便民服務專區之申請表單下載(https://www.fsc.gov.tw/ch/home.jsp?id=145&parentpath=0,6)

18

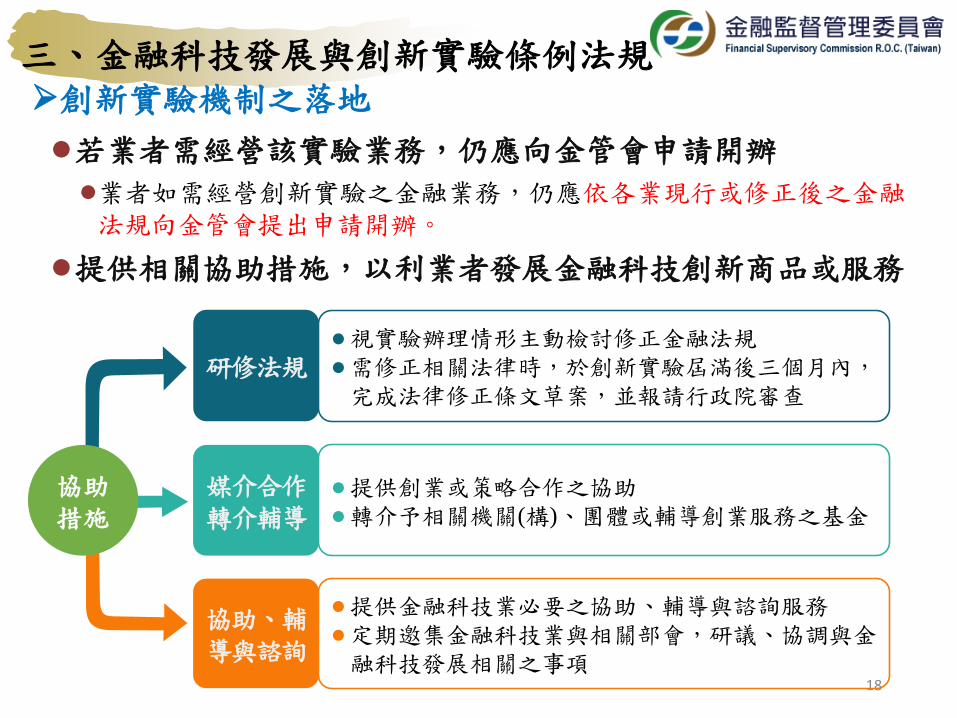

若業者需經營該實驗業務,仍應向金管會申請開辦

業者如需經營創新實驗之金融業務,仍應依各業現行或修正後之金融法規向金管會提出申請開辦。

提供相關協助措施,以利業者發展金融科技創新商品或服務

視實驗辦理情形主動檢討修正金融法規需修正相關法律時,於創新實驗屆滿後三個月內,完成法律修正條文草案,並報請行政院審查

研修法規

提供創業或策略合作之協助轉介予相關機關(構)、團體或輔導創業服務之基金

媒介合作轉介輔導

提供金融科技業必要之協助、輔導與諮詢服務定期邀集金融科技業與相關部會,研議、協調與金融科技發展相關之事項

協助、輔導與諮詢

協助措施

三、金融科技發展與創新實驗條例法規創新實驗機制之落地

19

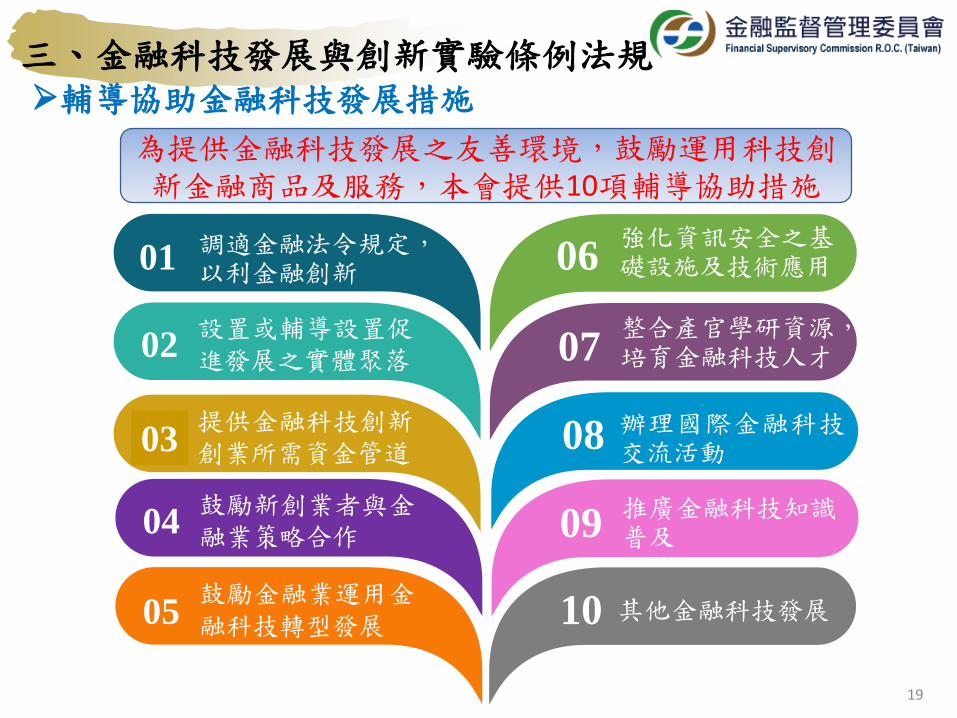

三、金融科技發展與創新實驗條例法規輔導協助金融科技發展措施

為提供金融科技發展之友善環境,鼓勵運用科技創新金融商品及服務,本會提供10項輔導協助措施

調適金融法令規定,以利金融創新01

設置或輔導設置促進發展之實體聚落02

強化資訊安全之基礎設施及技術應用06

整合產官學研資源,培育金融科技人才07

提供金融科技創新創業所需資金管道03

辦理國際金融科技交流活動08

鼓勵新創業者與金融業策略合作04

推廣金融科技知識普及09

鼓勵金融業運用金融科技轉型發展05 其他金融科技發展10

20

三、金融科技發展與創新實驗條例法規

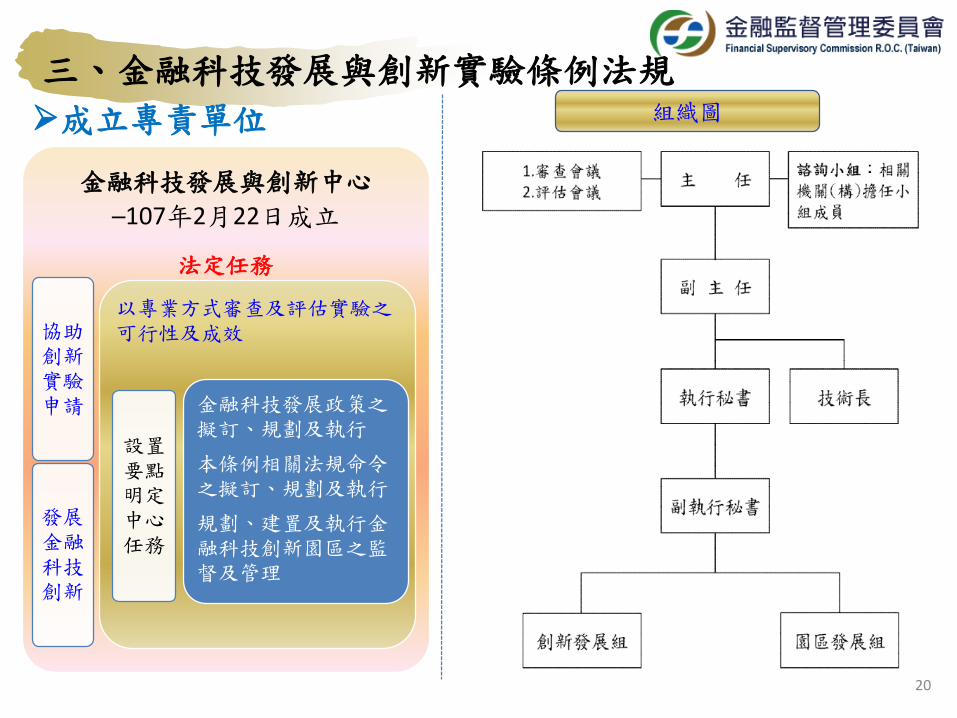

成立專責單位 組織圖

金融科技發展與創新中心

─107年2月22日成立

法定任務

協助創新實驗申請

發展金融科技創新

以專業方式審查及評估實驗之可行性及成效

設置要點明定中心任務

金融科技發展政策之擬訂、規劃及執行

本條例相關法規命令之擬訂、規劃及執行

規劃、建置及執行金融科技創新園區之監督及管理

三、金融科技發展與創新實驗條例法規

21

提供諮詢輔導

• 金管會諮詢輔導窗口:(02)8968-0086 、 8968-0707 、 8968-0081 、 8968-

0240、8968-0108、8968-0071、8968-0114

亦歡迎以電子郵件寄至金融科技發展與創新中心[email protected]

協助申請者準備申請案及諮詢相關法令,讓有意願申請實驗者,先諮詢有無申請實驗之必要,並經該中心輔導後再送件,以提高申請案件審查之效率。

與經濟部合作,如業者具金融科技創新構想,但具體規劃未臻成熟,先向經濟部「創新法規沙盒平臺」尋求法規疑義之協助,並由金管會提供現場諮詢輔導服務。待輔導且規劃具體成形後,再由金管會提供金融科技創新實驗申請前之輔導服務

金管會每週三下午派員至園區協助釐清金融科技創新者之法規疑義。

諮詢輔導服務

前店後廠合作機制

創新園區監理門診

22

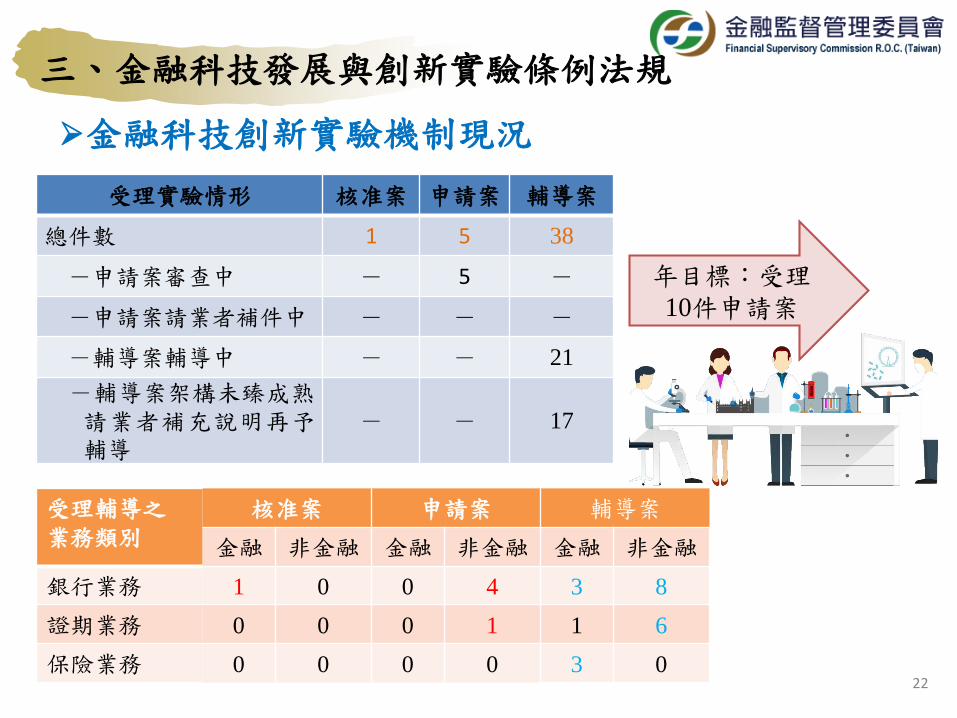

金融科技創新實驗機制現況

年目標:受理10件申請案

受理實驗情形 核准案 申請案 輔導案

總件數 1 5 38

-申請案審查中 - 5 -

-申請案請業者補件中 - - -

-輔導案輔導中 - - 21

-輔導案架構未臻成熟,請業者補充說明再予輔導

- - 17

受理輔導之業務類別

核准案 申請案 輔導案

金融 非金融 金融 非金融 金融 非金融

銀行業務 1 0 0 4 3 8

證期業務 0 0 0 1 1 6

保險業務 0 0 0 0 3 0

三、金融科技發展與創新實驗條例法規

金融科技創新實驗機制個案探討

-107年9月18日核准首宗凱基銀行「運用電信行動身分認證辦理普惠金融業務金融創新實驗」案

為未來國際金融科技創新及跨域合作提供示範

以電信行動身分認證,實現客戶資料可攜權,並結合電信徵信及大數據交換等科技創新

建立11項風險之因應措施、資訊安全控管作業、參與者保護措施等

提供新戶數位信貸及信用卡服務,實

現普惠金融

三、金融科技發展與創新實驗條例法規

18

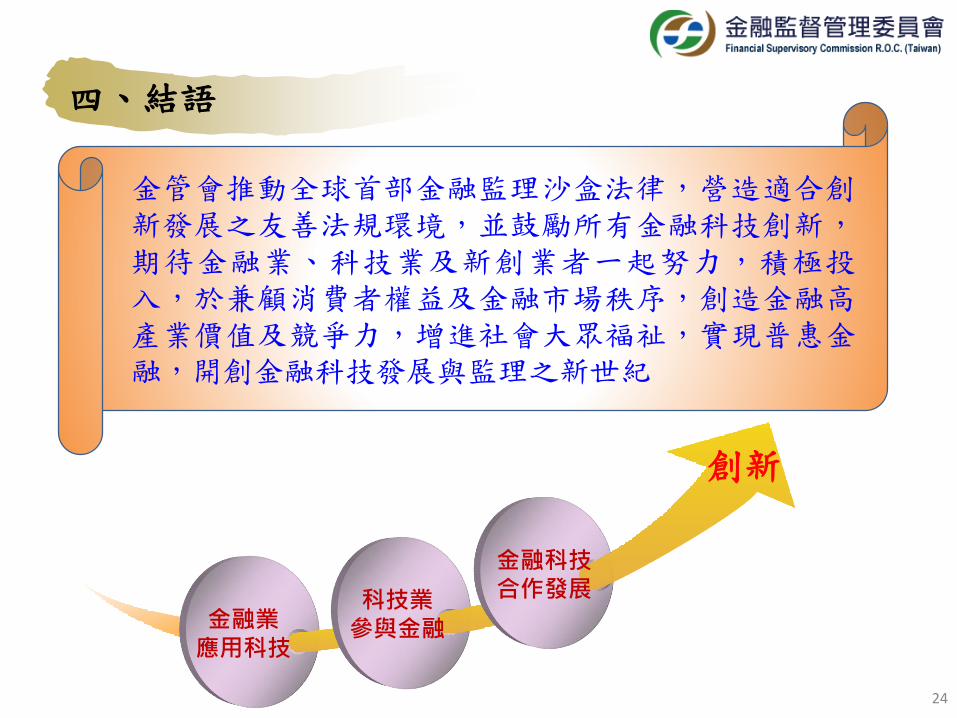

金融業應用科技

科技業參與金融

金融科技合作發展

四、結語

24

金管會推動全球首部金融監理沙盒法律,營造適合創新發展之友善法規環境,並鼓勵所有金融科技創新,期待金融業、科技業及新創業者一起努力,積極投入,於兼顧消費者權益及金融市場秩序,創造金融高產業價值及競爭力,增進社會大眾福祉,實現普惠金融,開創金融科技發展與監理之新世紀

創新

The End

敬請指教

25