金融科技發展與未來 新金融 - fintech · 三、我國金融科技發展策略...

TRANSCRIPT

金融科技發展與未來新金融

金融監督管理委員會

副主任委員鄭貞茂

107年1月17日

1

2018臺灣金融科技產業回顧與展望論壇

2

大綱

一

二

三

五

四

前言

全球金融科技發展趨勢

我國金融科技發展策略

未來新金融

結語

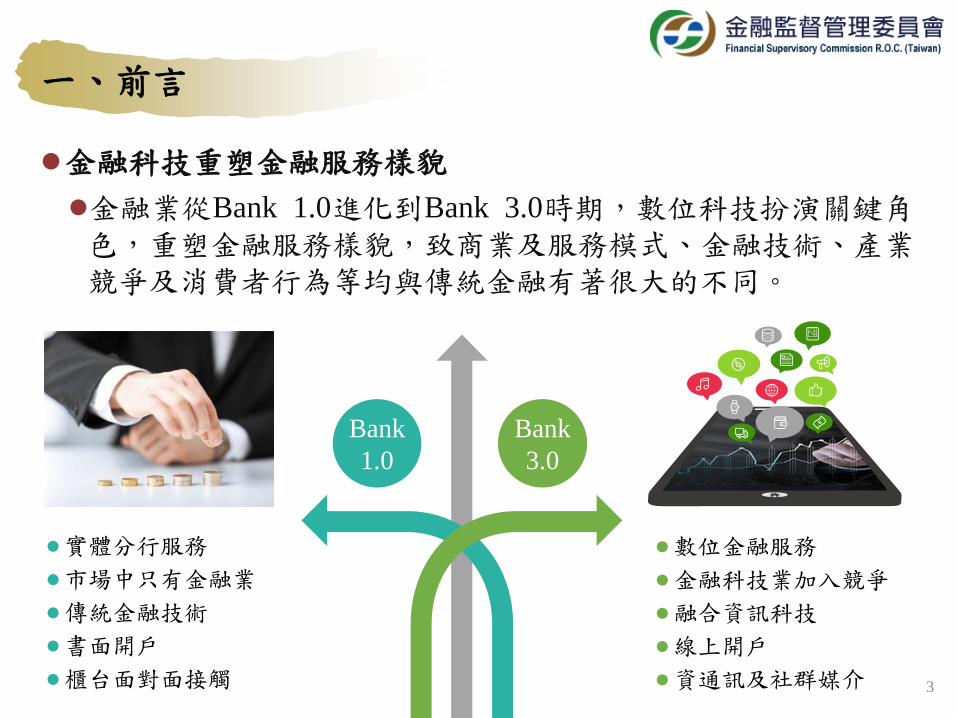

一、前言

金融科技重塑金融服務樣貌

金融業從Bank 1.0進化到Bank 3.0時期,數位科技扮演關鍵角色,重塑金融服務樣貌,致商業及服務模式、金融技術、產業競爭及消費者行為等均與傳統金融有著很大的不同。

3

Bank

1.0

Bank

3.0

數位金融服務

金融科技業加入競爭

融合資訊科技

線上開戶

資通訊及社群媒介

實體分行服務

市場中只有金融業

傳統金融技術

書面開戶

櫃台面對面接觸

一、前言

金融科技創新:

存款及籌融資:群眾募資、P2P網貸平台、行動銀行、信用評等

支付與清結算:

零售類:行動錢包、P2P轉帳、數位貨幣

批發類:大額轉帳、外匯批發

投資管理:高頻交易、複製(跟單)交易、電子交易、機器人理財

市場支援:

數據應用:大數據分析、機器學習

分散式帳冊技術:區塊鏈、智慧合約

安全性:消費者身分認證

雲計算

物聯網/行動技術

人工智慧:聊天機器人、自動化理財、演算法

4資料來源:Sound Pratices: Implications of fintech developments for banks and bank supervisors, Aug. 2017, BCBS

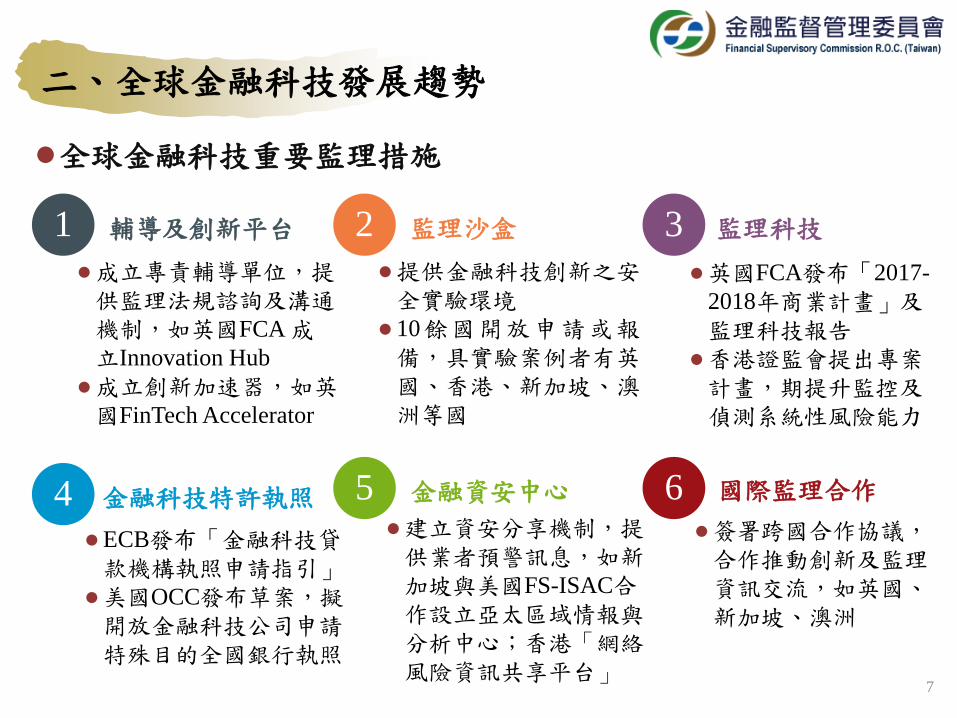

二、全球金融科技發展趨勢

金融科技投資概況:2017年第3季全球對金融科技業投資計82億美元,其中對美國投資占有50億美元,以區塊鏈、保險科技、監理科技及AI等為主。

全球創投對保險科技業投資可能突破新高:至2017年第3季,全球創投對保險科技業的投資有179筆交易,計15.33億美元,筆數及金額均可能創新高

全球創投對區塊鏈投資意願仍強烈:至2017年第3季,全球創投對區塊鏈的投資有52筆交易,計1.71億美元,高於2015年的次高紀錄。

資料來源:The Pulse of FinTech Q3 2017, KPMG 5

$326 $368 $1,122 $1,896 $1,797 $1,533

88

115

157

192 203

179

0

60

120

180

240

0

500

1,000

1,500

2,000

2012 2013 2014 2015 2016 2017

Q1-Q3

全球創投對保險科技之投資(百萬美元)

交易金額 交易數

$13 $94 $170 $392 $171

7

27

52

75

52

0

20

40

60

80

0

110

220

330

440

2013 2014 2015 2016 2017

Q1-Q3

全球創投對區塊鏈之投資(百萬美元)

交易金額 交易數

二、全球金融科技發展趨勢

金融科技中心排名:勤業眾信對全球44個城市之金融科技發展環境評比,前5名為倫敦、新加坡、紐約、矽谷、芝加哥及香港,台北排名第11。

前5大中心共同創新領域:財富管理(4)、零售銀行(3)、資本市場(3)

資料來源:Connecting Global FinTech: Interim Hub Review 2017, Deloitte

排名 城市 評比分數 創新領域

1 倫敦 11 零售銀行、資本市場、外匯交易、網路銀行、財富管理

1 新加坡 11 投資管理、法規遵循、資訊安全、財富管理、智能投顧

2 紐約 14市場與交易所、資本市場、零售銀行、財富管理、區塊鏈/分散式帳冊

3 矽谷 18 投資管理、零售銀行、舞弊偵防、電子商務、開放資料

4 芝加哥 20投資管理、資本市場、風險管理、市場與交易所、財富管理

5 香港 22 外匯交易、資訊安全、電子商務、財富管理、智能投顧

11 台北 57 KYC、零售銀行、電子商務、信用評分、智能投顧

6

二、全球金融科技發展趨勢

全球金融科技重要監理措施

輔導及創新平台

成立專責輔導單位,提供監理法規諮詢及溝通機制,如英國FCA成立Innovation Hub

成立創新加速器,如英國FinTech Accelerator

1

金融科技特許執照4

監理沙盒2

金融資安中心5

監理科技3

國際監理合作6

提供金融科技創新之安全實驗環境

10餘國開放申請或報備,具實驗案例者有英國、香港、新加坡、澳洲等國

英國FCA發布「2017-

2018年商業計畫」及監理科技報告

香港證監會提出專案計畫,期提升監控及偵測系統性風險能力

ECB發布「金融科技貸款機構執照申請指引」

美國OCC發布草案,擬開放金融科技公司申請特殊目的全國銀行執照

建立資安分享機制,提供業者預警訊息,如新加坡與美國FS-ISAC合作設立亞太區域情報與分析中心;香港「網絡風險資訊共享平台」

簽署跨國合作協議,合作推動創新及監理資訊交流,如英國、新加坡、澳洲

7

二、全球金融科技發展趨勢

採行鼓勵金融科技創新措施之監理機關

8

國家 專責輔導窗口 創新加速器 監理沙盒

澳洲 ASIC ASIC ASIC

比利時 NBB/FSMA

法國 ACPR/AMF BDF

德國 BaFin

義大利 BOI

香港 HKMA HKMA/SFC/IA

日本 BoJ/FSA

南韓 FSC FSC

盧森堡 CSSF

荷蘭 DNB/AFM DNB/AFM

新加坡 MAS MAS MAS

瑞士 FINMA FINMA

英國 BOE/FCA BOE FCA

資料來源:Sound Pratices: Implications of fintech developments for banks and bank supervisors, Aug. 2017, BCBS

我國亦採取前揭三措施,如金融科技辦公室、FinTechBase及推動創新實驗機制

二、全球金融科技發展趨勢

主要國家監理沙盒推動情形

沙盒實驗多為零售銀行及保險業務,多由新創科技公司參與

英國金融行為監理署(FCA)

新加坡金融管理局(MAS)

香港金融管理局(HKMA) 澳洲證券與投資委員會(ASIC)

2016年9月實施,至2017年12月底,共有9家銀行28項業務(16項與科技公司合作)進行沙盒實驗,14項已完成實驗,相關產品亦已於其後推出

實驗包括生物認證、聊天機器人、DLT及網路開戶等

2016年5月實施,迄今已開放3回合實驗,計60家(1家中途退出)

主要以新創公司為主,實驗業務主要與零售銀行業務相關,其次為保險及批發銀行。

2016年11月實施,至2017年12月底,已開放3家進入沙盒實驗,包括網路投保、基金管理及匯兌

PolicyPal實驗結束後,已以子公司申請取得保險經紀人執照,自2017年9月1日起在網路銷售保險

2016年12月實施,至2017年12月底,已開放4家進入沙盒實驗

Goodments已中途退出,First

Rung(匯款App)、Compeer

Finance(p2p網貸)及Circle(財富管理)等3家企業尚在實驗 9

二、全球金融科技發展趨勢

監理科技(RegTech)措施-英國為例

英國FCA於2017年4月發布「2017-2018年商業計畫」

監理報告

提升金融服務可及性

即時監測與監控

偵測金融詐欺、KYC及反洗錢

協助新創銀行輔導單位(New Bank Start-up Unit)

舉辦TechSprint會議

英國財政部2017年4月發布「監理創新計畫」

減少監理業務負擔,降低金融機構法遵成本

英國央行2016年6月發布「金融科技加速器」計畫

與新創業者合作,利用創新科技提升英國央行監理效率與品質

入選的項目有網路安全(3家)、分散式帳冊技術(2家)、機器學習(2家)及數據分析(3家),共10家,其中包括資誠(PwC)。

10

二、全球金融科技發展趨勢

國際監理組織成立工作小組,進行金融科技發展問題之研究,以制定完善監理方式及準則

金融穩定委員會(FSB)

國際證券管理機構組織(IOSCO)

巴塞爾銀行監理委員會(BCBS)

國際保險監理官協會(IAIS)

Sound Practices: Implications of

fintech developments for banks

and bank supervisors (Aug. 2017)

列示10項金融科技監理建議事項

Financial Stability Implications

from FinTech (Jun. 2017)

列示10項監理機關應關注之金融科技議題

IOSCO Research Report on

Financial Technologies (Feb. 2017)

評估金融科技在資本市場之機會與挑戰及其相關的監理議題

FinTech Developments in the

Insurance Industry (Feb. 2017)

探究金融科技在保險業的創新及其可能影響,並研提監理建議

11

三、我國金融科技發展策略

輔導及創新平台

機器人理財

05

04

03

02

01

金融科技創新園區

金融資安中心

鼓勵負責任創新

金融科技辦公室金融科技創新基地

106年12月22日成立金融資安資訊分享與分析中心

金融科技實體聚落,設址北市仰德大樓13樓

開放從事自動化投資顧問服務

可由電腦系統自動為客戶執行再平衡交易

建構金融科技創新環境金融科技發展十項計畫金融科技創新實驗機制

12

我國推動金融科技發展之措施

三、我國金融科技發展策略

13

建構我國金融科技創新環境

推動資料開放及大數據分析應用

強化資安、洗錢防制及消費者保護

放寬金融業投資金融科技業之法令規定

金融機構員工轉型計畫推動金融科技創新創業及人才培育

發展機器人理財業務開放線上申辦金融服務開放電子支付機構業務鼓勵申請金融專利

產品面 系統面組織面

金融科技創新環境

產品面 組織面 系統面

(一)產品面:

三、我國金融科技發展策略

開放證券投資顧問事業從事自動化投資顧問服務,並在一定條件下可由電腦系統自動為客戶執行再平衡交易,協助金融業者發展機器人理財業務。

1.發展機器人理財業務

引導銀行業開放一般存款業務的線上開戶,直接以網路交易辦理存款、授信、信用卡等多項業務;證券業新客戶亦可採非當面開戶;開放網路投保之險種、額度及網路保險服務等業務。

2.開放線上申辦金融服務

目前已有多家電子支付機構辦理代理收付、儲值等業務,提供消費者小額便捷金融服務。

3.開放電子支付機構業務

已於105年5月開放研究發展支出得依「公司研究發展支出適用投資抵減辦法」規定申請投資抵減,已有銀行、證券商及保險公司經審查認定具高度創新,送稅捐機關辦理投資抵減稅額核定之實際個案;已取得271件金融專利。

4.鼓勵申請金融專利

14

15

(二)組織面:

三、我國金融科技發展策略

開放銀行、證券期貨業、保險公司及金融控股公司轉投資金融科技產業,並放寬投資業別認定標準,促進金融業與科技業的策略合作。

1.放寬金融機構投資金融科技業之法令規定

為減少數位化趨勢對銀行業現有員工之衝擊,金管會規定金融業分派105至107年度盈餘時,應提列特別盈餘公積,將稅後盈餘的0.5%~1%供作員工教育訓練、轉職或安置之用。

2.金融機構員工轉型計畫

金管會督導金融總會設立「金融科技發展基金」,以推動金融科技創新為宗旨,鼓勵與輔導金融新創行業,並辦理金融科技人才之培育。該基金建置的「金融科技創新基地」,經過三梯次已選出40家創新創業培育團隊,並於106

年3月4日舉辦「2017金融科技創新嘉年華」,積極推動金融科技創新。

3.推動金融科技創新創業及人才培育

16

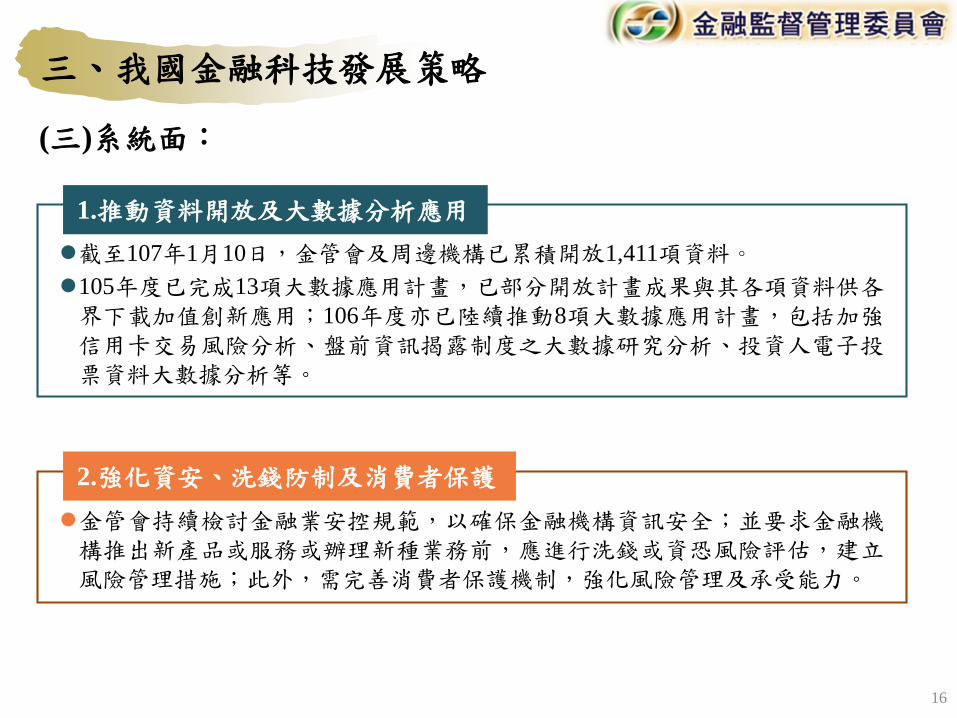

(三)系統面:

三、我國金融科技發展策略

截至107年1月10日,金管會及周邊機構已累積開放1,411項資料。

105年度已完成13項大數據應用計畫,已部分開放計畫成果與其各項資料供各界下載加值創新應用;106年度亦已陸續推動8項大數據應用計畫,包括加強信用卡交易風險分析、盤前資訊揭露制度之大數據研究分析、投資人電子投票資料大數據分析等。

1.推動資料開放及大數據分析應用

金管會持續檢討金融業安控規範,以確保金融機構資訊安全;並要求金融機構推出新產品或服務或辦理新種業務前,應進行洗錢或資恐風險評估,建立風險管理措施;此外,需完善消費者保護機制,強化風險管理及承受能力。

2.強化資安、洗錢防制及消費者保護

三、我國金融科技發展策略

推動金融科技發展十項計畫

擴大行動支付之運用及創新

鼓勵銀行與P2P網路借貸平臺合作

促進群眾募資平台健全發展

鼓勵保險業者開發大數據應用之創新商品

建置基金網路銷售平台發展智能理財服務

推動金融業積極培育金融科技人才

打造數位化帳簿劃撥作業環境

分散式帳冊技術之應用研發

建立金融資安資訊分享與分析中心

打造身分識別服務中心

01

02

03

04

05

06

07

08

09

1017

三、我國金融科技發展策略

建置金融科技創新實驗機制:金融科技發展與創新實驗條例已於106年12月29日三讀通過,為全球首部監理沙盒法律

適用以科技創新方式從事需經金管會許可金融業務之實驗者。

自然人或法人皆可申請。

實驗期間以1年為限,必要時得申請延長1次最長6個月,實驗期間豁免金融相關法令規定,但仍應遵循個資法、洗錢防制及資恐防制法規定。若實驗內容涉及應修正法律時,延長不以1次為限,惟總實驗期間不逾3年。

實驗完成後,仍應依各業現行或修正後之金融法規提出申請。

主管機關視實驗辦理情形主動檢討修正金融法規,並提供媒介創業合作及轉介輔導方式,協助金融科技創新發展。

提供金融科技業者必要之協助、輔導與諮詢服務。

創新實驗需兼顧消費者權益及金融穩定。

相關子法及申請書表刻正研議中,將邀業者及專家學者辦理說明會,務期規範貼近實務及確保金融秩序,預計107年第2季實施。

18

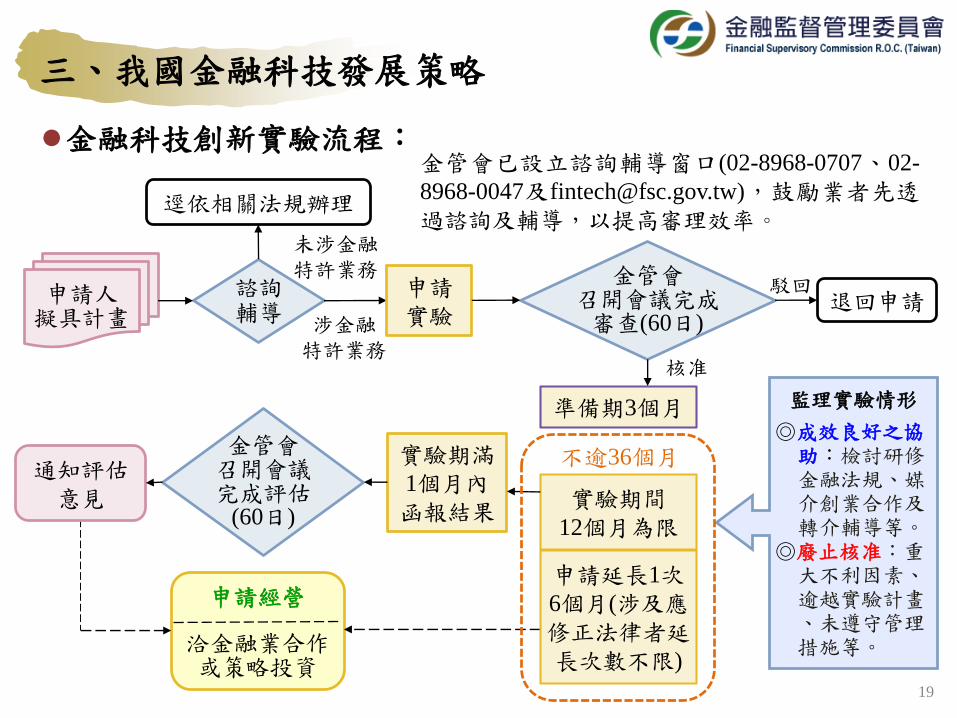

三、我國金融科技發展策略

金融科技創新實驗流程:金管會已設立諮詢輔導窗口(02-8968-0707、02-

8968-0047及[email protected]),鼓勵業者先透過諮詢及輔導,以提高審理效率。

申請經營

洽金融業合作或策略投資

申請人擬具計畫

諮詢輔導

逕依相關法規辦理

未涉金融特許業務

涉金融特許業務

申請實驗

金管會召開會議完成審查(60日)

退回申請

核准

準備期3個月

實驗期滿1個月內函報結果

金管會召開會議完成評估

(60日)

通知評估意見

駁回

監理實驗情形

◎成效良好之協助:檢討研修金融法規、媒介創業合作及轉介輔導等。

◎廢止核准:重大不利因素、逾越實驗計畫、未遵守管理措施等。

申請延長1次6個月(涉及應修正法律者延長次數不限)

實驗期間12個月為限

不逾36個月

19

三、我國金融科技發展策略

各國金融監理沙盒(或創新實驗)機制比較

資料來源:金融科技發展與法律(協合國際法律事務所)、本研究整理。

臺灣 英國 新加坡 澳洲 香港

主管機關金管會

FSC

金融行為監理署 FCA

金融管理局MAS

證券投資委員會ASIC

金融管理局HKMA

申請資格企業(不限金融業)及自然人

金融業及非金融業

金融業及非金融業

限非金融業 限銀行業

審查期間 60天 約3個月初審約21工作日

採報備制 未規定

實驗期間 12至36個月 3至6個月 依個案 12個月內 依個案

消費者保護

妥善保護措施及退出機制

應充分揭露風險,並有補償機制

應確實評估可能風險,並有風險補償計畫

要求有完整的補償保險規劃

應備有賠償機制,並有讓客戶退出試行的安排

實驗後業務開辦

依相關法規提出申請 未規定

20

四、未來新金融

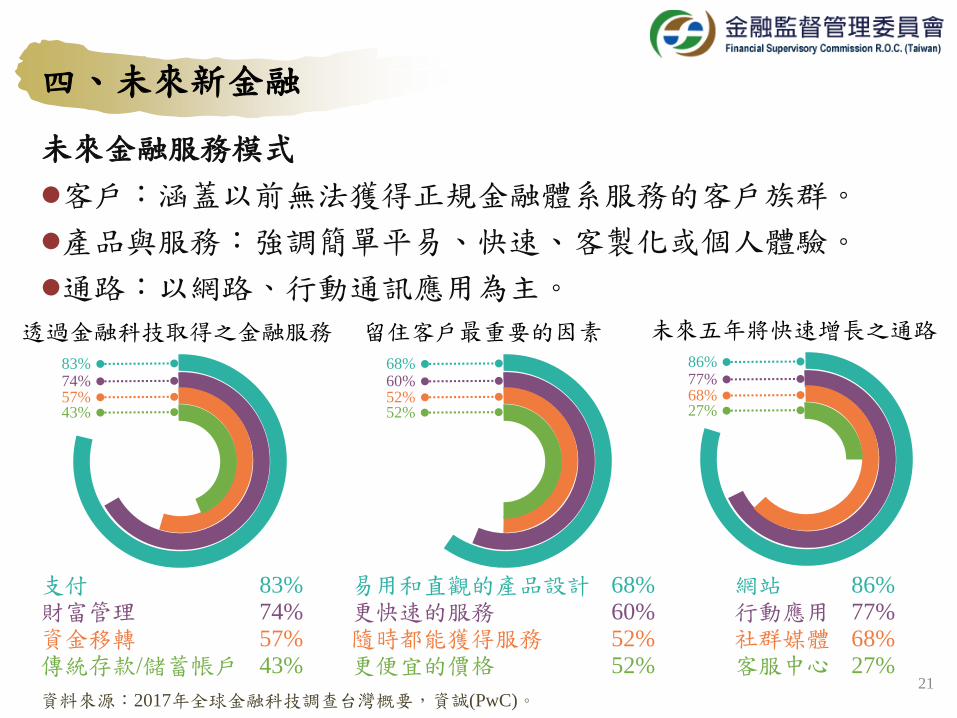

未來金融服務模式

客戶:涵蓋以前無法獲得正規金融體系服務的客戶族群。

產品與服務:強調簡單平易、快速、客製化或個人體驗。

通路:以網路、行動通訊應用為主。

21

83%74%57%43%

支付 83%財富管理 74%資金移轉 57%傳統存款/儲蓄帳戶 43%

透過金融科技取得之金融服務68%60%52%52%

易用和直觀的產品設計 68%更快速的服務 60%隨時都能獲得服務 52%更便宜的價格 52%

留住客戶最重要的因素86%77%68%27%

網站 86%行動應用 77%社群媒體 68%客服中心 27%

未來五年將快速增長之通路

資料來源:2017年全球金融科技調查台灣概要,資誠(PwC)。

四、未來新金融

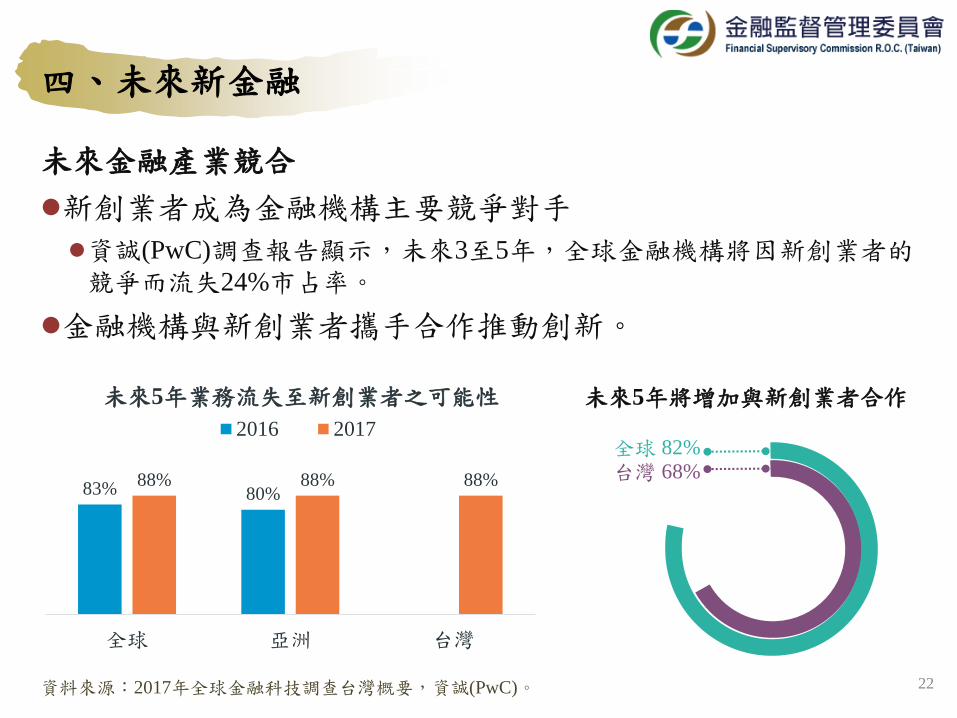

未來金融產業競合

新創業者成為金融機構主要競爭對手

資誠(PwC)調查報告顯示,未來3至5年,全球金融機構將因新創業者的競爭而流失24%市占率。

金融機構與新創業者攜手合作推動創新。

22資料來源:2017年全球金融科技調查台灣概要,資誠(PwC)。

83% 80%88% 88% 88%

全球 亞洲 台灣

未來5年業務流失至新創業者之可能性

2016 201782%

68%全球台灣

未來5年將增加與新創業者合作

四、未來新金融

未來金融創新模式

金融服務創新主要係由新創業者及社群媒體或網路平臺等非金融機構驅動

金融機構致力於將大數據分析、人工智慧、行動通訊科技、機器人流程自動化等新興科技應用於金融業務創新

23資料來源:2017年全球金融科技調查及台灣概要,資誠(PwC)。

75%

55%50%

43%50%

58%

38% 38%

新創業者 社群媒體 資通訊公司 電子商務

未來5年金融服務創新驅動者

74%

51%

34% 30%

88%

42% 38%29%

大數據分析 行動科技 人工智慧 機器人自動化

未來1年擬投入關鍵科技之創新應用

全球 台灣 全球 台灣

四、未來新金融

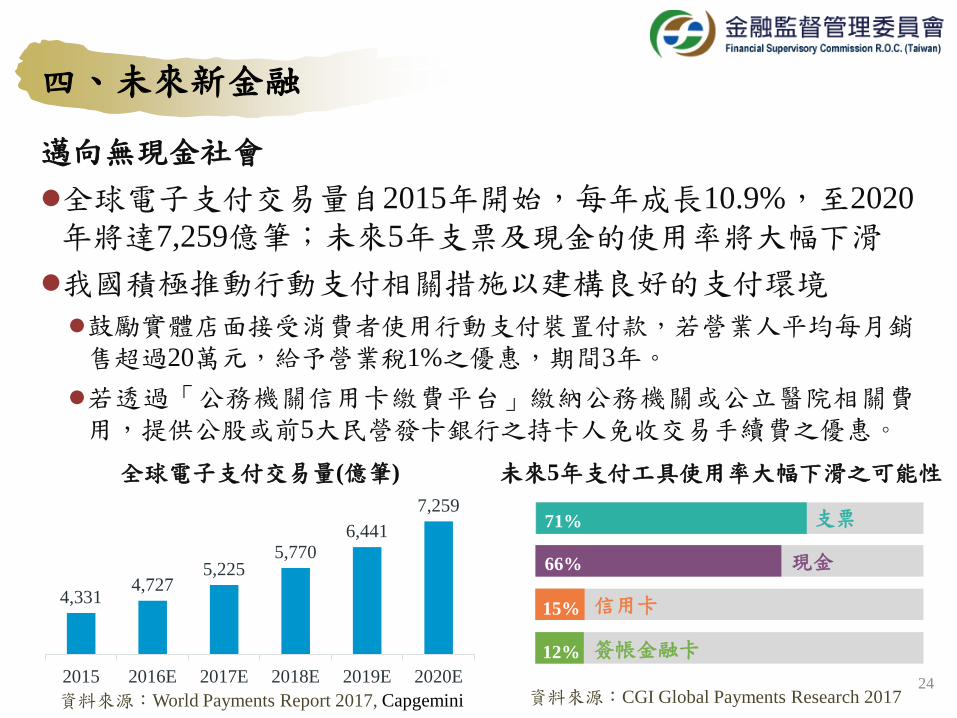

邁向無現金社會

全球電子支付交易量自2015年開始,每年成長10.9%,至2020

年將達7,259億筆;未來5年支票及現金的使用率將大幅下滑

我國積極推動行動支付相關措施以建構良好的支付環境

鼓勵實體店面接受消費者使用行動支付裝置付款,若營業人平均每月銷售超過20萬元,給予營業稅1%之優惠,期間3年。

若透過「公務機關信用卡繳費平台」繳納公務機關或公立醫院相關費用,提供公股或前5大民營發卡銀行之持卡人免收交易手續費之優惠。

24

4,331 4,727

5,225 5,770

6,441

7,259

2015 2016E 2017E 2018E 2019E 2020E

全球電子支付交易量(億筆)

資料來源:World Payments Report 2017, Capgemini

71%

12%

15%

66%

支票

現金

信用卡

簽帳金融卡

未來5年支付工具使用率大幅下滑之可能性

資料來源:CGI Global Payments Research 2017

25

五、結語

未來將因應金融科技創新需要,建構健全的監理法制,在兼顧消費者權益及金融市場秩序下,引領金融科技創新發展,營造一個負責任創新的環境,為金融產業創造價值,並增進社會大眾福祉,實現普惠金融目標。

簡 報 完 畢

敬 請 指 教

26