貸金業利用者に関する調査・研究 <調査結果>調査設計...

TRANSCRIPT

貸金業利用者に関する調査・研究

<調査結果>

金融庁委託調査

2019年3月29日

Copyright© INTAGE Inc. All Rights Reserved. 2

I . 調 査 概 要

Copyright© INTAGE Inc. All Rights Reserved. 3

I. 調査概要 (1) 調査設計

調査手法 インターネット調査

抽出母集団 インテージ・ネットモニター

調査地域 全国

調査対象

・20~70代の男女 ・本人または家族が以下の職業に従事している場合は対象外

出版・印刷関連、新聞・放送業、マスコミ、広告、市場調査、金融関係(銀行/信託/信金/信組/政府系金融信販/消費者金融/

その他金融/証券、商品取引/ 生命保険/損害保険)

調査期間 □スクリーニング調査 2019年3月12日(火)~3月18日(月)

□本調査 2019年3月20日(水)~3月27日(水)

調査設計

□スクリーニング調査: 回収目標サンプル数 最大70,000サンプル

<グループ1> 性別/年代/エリアで母集団準拠を行った50,000サンプル程度

※母集団準拠については、平成27年度の国勢調査結果にその後の人口動向を加味したものを母集団として使用

<グループ2> 「農林漁業」「専門職」「個人事業主」従事者、「会社員」「派遣・契約社員」約20,000サンプル程度

□本調査: 回収目標サンプル数:5,000サンプル程度

<グループA> 3年以内借入経験者 3,000サンプル

<グループB> 3年以内借入経験者以外 2,000サンプル

<グループC> 「農林漁業」「専門職」「個人事業主」従事者、「会社員」「派遣・契約社員」 500~1000サンプル程度

(※ 上記A、Bに含まれる)

有効回収サンプル数

□スクリーニング調査 <グループ1> 性別/年代/エリアで母集団準拠を行った、54,811サンプル

<グループ2> 「農林漁業」 372サンプル、 「専門職」 1,459サンプル、「個人事業主」 7,499サンプル、

□本調査 <グループA> 3年以内借入経験者 2,390サンプル

<グループB> 3年以内借入経験者以外 1,984サンプル(うち、借入未経験者 1,746サンプル)

<グループC> 「農林漁業」 61サンプル、 「専門職」 53サンプル、 「個人事業主」 408サンプル、

「会社員」28サンプル、「派遣・契約社員」4サンプル

(注)グループCについては、調査結果の精度を高める観点から、いくつかの属性においてサンプルの補填を行っているもの。

Copyright© INTAGE Inc. All Rights Reserved. 4

I. 調査概要 (2) 本調査 有効回収数

○ 本報告書では、下表「ランダムサンプル」※1をベースに分析。

○ ただし、職業別に分析を行う際にのみ、「ランダムサンプル」に「補填サンプル」※2を加えたサンプルをベースとして分析。

※1 「ランダムサンプル」とは、市場の構成を反映させるため、スクリーニング時に性別/年代 /エリア(地域)別に市場人口構成比に準じた 割付を行い回収したサンプルです。 ※2 「補填サンプル」とは、職業別分析の際に安定したサンプル数を確保するため、ランダムサンプルとは別枠でスクリーニングを行い獲得 したサンプルです。

うち、借入経験あり(3年より前)

うち、借入経験なし

うち、借入経験あり(3年より前)

うち、借入経験なし

TOTAL 4374 2390 1984 238 1746 554 502 52 9 43

会社員 1430 922 508 70 438 28 28 0 0 0

経営者・役員 88 50 38 10 28

個人事業主(自営業、SOHO含む) 297 177 120 21 99 408 408 0 0 0

公務員(教職員含む) 160 90 70 10 60

専門職(個人事業主は除く) 85 52 33 6 27 53 42 11 1 10

農林漁業 21 11 10 1 9 61 20 41 8 33

派遣・契約社員 292 199 93 20 73 4 4 0 0 0

パート・アルバイト・フリーター 712 422 290 30 260

専業主婦/主夫 606 190 416 25 391

無職 495 166 329 34 295

学生 131 79 52 0 52

その他 57 32 25 11 14 -

ランダムサンプル 補填サンプル

TOTAL3年以内

借入経験者

3年以内借入経験者

以外 計TOTAL

3年以内借入経験者

3年以内借入経験者

以外 計

Copyright© INTAGE Inc. All Rights Reserved. 5

I. 調査概要 (3) 対象者グループの定義補足

『3年以内借入経験者』

最近3年以内に、「クレジットカード会社のキャッシング・カードローン」、「消費者金融からの借入れ」、「商工ローンからの

借入れ」、「手形割引業者からの借入れ」のいずれかの利用経験がある方

『3年以内借入経験者、かつ現在借入残高あり』

最近3年以内に、「クレジットカード会社のキャッシング・カードローン」、「消費者金融からの借入れ」、「商工ローンからの

借入れ」、「手形割引業者からの借入れ」のいずれかの利用経験があり、かつ、現在そのいずれかの借入残高が残っている方

『3年以内借入経験者、かつ現在消費者金融に借入残高あり』

最近3年以内に、「クレジットカード会社のキャッシング・カードローン」、「消費者金融からの借入れ」、「商工ローンからの

借入れ」、「手形割引業者からの借入れ」のいずれかの利用経験があり、かつ、現在「消費者金融からの借入れ」の借入残高が残っている方

『借入経験なし』

過去、「クレジットカード会社のキャッシング・カードローン」、「消費者金融からの借入れ」、「商工ローンからの借入れ」、

「手形割引業者からの借入れ」のいずれについても利用経験がない方

Copyright© INTAGE Inc. All Rights Reserved. 6

I. 調査概要 (4) 補正処理(ウェイトバック)について

○ スクリーニング調査結果より、「3年以内借入経験者」が全体に占める割合は7.6%。この値が全体に占める「3年以内借入経験者」の比率と推計される(表1)。

○ ただし、本調査は「3年以内借入経験者」を約3,000サンプル、「3年以内借入経験者以外」を約2,000サンプルとして設計を行ったため、「3年以内借入経験者」が本調査回収サンプル総数の半数以上を占め、実際の構成よりも大きな比率を占めている。

○ よって、セーフティネットの認知など、 「3年以内借入経験者」 と 、「3年以内借入経験者以外」 を足した数値をみる際には、3年以内借入経験者の比率を市場構成比にあわせるための補正処理(ウェイトバック)を実施。

※本報告書においては、ウェイトバックを行った数値を記載している箇所には「ウェイトバックあり」と注記を付している。

【表1】スクリーニング/本調査回収結果における、「3年以内借入経験者」の割合

【表2】ウェイトバック値の算出方法

スクリーニング調査回収結果(母集団準拠サンプルのみ)

本調査回収結果(補填サンプルを除く)

TOTAL3年以内

借入経験者3年以内

借入経験者以外

サンプル数 54,811 4,184 50,627

構成比 100.0% 7.6% 92.4%

TOTAL3年以内

借入経験者3年以内

借入経験者以外

サンプル数 4,374 2,390 1,984

構成比 100.0 % 54.6% 45.4%

① ② ③

回収サンプル数

SCR回収結果より母集団準拠した際

の比率

回収サンプル数をSCR回収結果の比

率に合わせる(①の合計×②)

合計 4,374 1 4,374 -

3年以内借入経験者

2,390 0.076 332 0.1390895

3年以内借入経験者以外

1,984 0.924 4,042 2.0370847

ウェイトバック値

(③÷①)

Copyright© INTAGE Inc. All Rights Reserved. 7

I I . 調 査 結 果 の ま と め

Copyright© INTAGE Inc. All Rights Reserved. 8

II. 調査結果のまとめ

3年以内借入経験者の実態: 借入目的 (クレジットカード会社のキャッシング・カードローン利用者)

■ 3年以内借入経験者のうち、クレジットカード会社のキャッシング・カードローン利用者の利用目的の上位3位は、「生活費不足の補填」44.5%、「欲しいもの購入への資金不足の補填」24.9%、「クレジットカードの支払い資金不足の補填」21.3%。 (図表1)

【3年以内借入経験者ベース】

<傾向>

○ 年収別では、年収が低い方が

「生活費不足の補填」への回答

割合が高くなる傾向。

○ 職業別では、全体と比べ『個人

事業主』 『派遣・契約社員』『パー

ト・アルバイト・フリーター』『専業

主婦/主夫』は「生活費不足の

補填」の回答割合が高い。

3年以内借入経験者全体の比率より5ポイント高い

3年以内借入経験者全体の比率より5ポイント低い

【図表1】 クレジットカード会社のキャッシング・カードローン利用者の利用目的(ベース:3年以内借入経験者)

サンプル数

(

n

)

生活費

(光熱水費

を含む

)不足を補

うため

欲しいものがあ

っ

たが手元のお金が

足りなか

ったため

クレジ

ットカー

ド

の利用代金支払い

資金の不足を補う

為 遊ぶためのお金

(遊興費等

)が足

りなか

ったため

冠婚葬祭費の支払

いのため

医療費の支払いの

ため

他の貸金業者への

返済資金の不足を

補うため

住宅ロー

ンの支払

い資金の不足を補

うため

ギャンブルの元手

が足りなか

ったた

め その他

3年以内借入経験者全体 2,030 44.5 24.9 21.3 15.1 8.0 6.7 5.6 4.7 4.3 7.2

0円 166 48.2 15.7 14.5 10.8 8.4 6.0 3.6 3.0 4.2 10.8

1~300万円以下 1,041 49.5 24.3 24.1 12.0 7.9 7.4 5.7 4.7 2.9 6.9

301~500万円以下 488 41.8 29.1 19.1 18.4 9.8 6.8 6.1 5.9 6.1 3.7

501~1000万円以下 303 31.7 26.1 19.1 22.4 5.6 5.6 5.3 4.0 6.3 10.6

1001万円以上 32 25.0 18.8 18.8 18.8 3.1 0.0 6.3 3.1 6.3 21.9

会社員 800 42.1 24.6 19.3 18.0 7.5 6.5 5.9 6.5 5.3 5.3

経営者・役員 45 42.2 26.7 13.3 15.6 6.7 11.1 6.7 2.2 2.2 8.9

個人事業主 492 49.6 22.8 19.5 11.4 5.7 7.5 7.1 5.1 2.4 11.0

公務員 77 22.1 39.0 19.5 20.8 14.3 7.8 6.5 2.6 10.4 6.5

専門職 86 38.4 25.6 31.4 16.3 7.0 4.7 9.3 7.0 1.2 9.3

農林漁業 30 43.3 23.3 30.0 16.7 6.7 13.3 6.7 6.7 3.3 10.0

派遣・契約社員 179 50.3 26.8 25.1 17.9 7.3 8.4 3.4 4.5 4.5 7.8

パート・アルバイト・フリーター 357 53.2 23.8 23.5 10.1 7.8 3.9 3.4 2.5 2.0 7.0

専業主婦/主夫 162 54.9 19.8 15.4 9.3 10.5 9.3 4.3 4.3 1.9 6.2

無職 148 42.6 24.3 27.0 10.1 8.1 6.8 2.7 4.1 6.8 10.1

学生 61 9.8 42.6 18.0 32.8 6.6 8.2 6.6 9.8 4.9 4.9

年収別

職業別

44.5

24.921.3

15.1

8.0 6.7 5.6 4.7 4.37.2

0

10

20

30

40

50

(%)3年以内借入経験者全体

Copyright© INTAGE Inc. All Rights Reserved. 9

II. 調査結果のまとめ

3年以内借入経験者の実態: 借入目的 (消費者金融利用者)

■ 3年以内借入経験者の消費者金融の利用目的上位3位は、「生活費不足の補填」49.5%、「クレジットカードの支払い資金不足の補填」19.3%、「欲しいもの購入への資金不足の補填」16.8%となっている。 (図表2)

【3年以内借入経験者ベース】

<傾向>

○ 年収別では、年収が低い方が「生

活費不足の補填」への回答割合

が高くなる傾向。

3年以内借入経験者全体の比率より5ポイント高い

3年以内借入経験者全体の比率より5ポイント低い

【図表2】 消費者金融利用者の利用目的 (ベース:3年以内借入経験者)

サンプル数

(

n

)

生活費

(光熱水費

を含む

)不足を補

うため

クレジ

ットカー

ド

の利用代金支払い

資金の不足を補う

為 欲しいものがあ

っ

たが手元のお金が

足りなか

ったため

遊ぶためのお金

(遊興費等

)が足

りなか

ったため

他の貸金業者への

返済資金の不足を

補うため

冠婚葬祭費の支払

いのため

ギャンブルの元手

が足りなか

ったた

め 医療費の支払いの

ため

住宅ロー

ンの支払

い資金の不足を補

うため

その他

3年以内借入経験者全体 752 49.5 19.3 16.8 16.6 10.6 8.8 8.8 7.2 5.6 4.4

0円 43 65.1 14.0 7.0 9.3 9.3 4.7 14.0 4.7 2.3 4.7

1~300万円以下 395 50.1 20.3 17.5 14.9 10.9 9.1 7.6 6.6 4.8 4.6

301~500万円以下 200 48.0 20.0 16.5 20.0 11.0 9.5 8.5 9.5 9.0 4.5

501~1000万円以下 105 44.8 17.1 19.0 20.0 8.6 7.6 12.4 5.7 3.8 3.8

1001万円以上 9 33.3 11.1 11.1 11.1 22.2 11.1 0.0 11.1 0.0 0.0

会社員 359 44.3 20.1 16.4 18.4 9.2 10.9 10.3 7.8 7.2 3.3

経営者・役員 16 50.0 12.5 25.0 12.5 18.8 6.3 6.3 12.5 6.3 0.0

個人事業主 149 56.4 24.2 15.4 12.1 16.8 6.0 5.4 2.7 7.4 6.0

公務員 28 17.9 21.4 17.9 21.4 21.4 7.1 10.7 7.1 17.9 3.6

専門職 24 33.3 16.7 20.8 20.8 16.7 4.2 12.5 16.7 8.3 4.2

農林漁業 6 50.0 16.7 0.0 16.7 0.0 16.7 0.0 16.7 0.0 16.7

派遣・契約社員 53 67.9 18.9 30.2 24.5 11.3 1.9 5.7 9.4 7.5 7.5

パート・アルバイト・フリーター 124 66.1 15.3 12.9 10.5 8.9 4.8 8.1 2.4 1.6 4.0

専業主婦/主夫 41 58.5 14.6 17.1 9.8 12.2 14.6 7.3 7.3 4.9 2.4

無職 29 44.8 10.3 27.6 20.7 13.8 6.9 10.3 3.4 3.4 6.9

学生 37 24.3 27.0 16.2 24.3 5.4 8.1 8.1 10.8 2.7 10.8

年収別

職業別

49.5

19.316.8 16.6

10.6 8.8 8.8 7.2 5.6 4.4

0

10

20

30

40

50

(%) 3年以内借入経験者全体

Copyright© INTAGE Inc. All Rights Reserved. 10

【図表3】 最近3年以内の借入れ申込み有無(ベース:全数) ※ウェイトバックあり

(n=4374) 10.8 89.2

0% 20% 40% 60% 80% 100%

貸金業で借入れ申込みをした

貸金業で借入れ申込みをしていない

II. 調査結果のまとめ

最近3年以内の借入状況: 希望通りの借入れ有無 ①

【3年以内貸金業からの借入申込者ベース】

■ 最近3年以内に「貸金業で借入申込みをした」のは10.8%、そのうち「全て希望どおりの金額で借入れができた」のは55.9%。 (図表3、図表4)

会社員 (n=181)

経営者・役員 (n=11)

個人事業主(自営業、SOHO含む)

(n=96)

公務員(教職員含む) (n=23)

専門職(個人事業主は除く)

(n=21)

農林漁業 (n=6)

派遣・契約社員 (n=36)

パート・アルバイト・フリーター

(n=77)

専業主婦/主夫 (n=35)

無職 (n=35)

学生 (n=15)

57.5

51.7

70.3

42.3

45.9

57.0

61.9

60.9

61.5

54.0

52.6

15.4

11.4

14.8

12.9

15.7

11.0

15.7

15.3

14.9

11.4

20.3

27.0

36.9

14.9

44.9

38.4

32.1

22.4

23.8

23.6

34.6

27.0

0% 50% 100%

年収別 職

業別

【図表4】 最近3年以内の借入れ申込みと希望金額借入有無(ベース:3年以内貸金業からの借入申込者) ※ウェイトバックあり

3年以内借入申込者 (n=473)

0円 (n=46)

1~300万円以下 (n=234)

301~500万円以下 (n=113)

501~1000万円以下 (n=71)

1001万円以上 (n=11)

55.9

48.5

56.8

56.1

60.1

36.4

14.4

11.3

17.0

15.0

8.1

6.5

29.7

40.2

26.2

29.0

31.8

57.1

0% 50% 100%

全て希望通りの金額で借入れができた

希望通りの金額で借入れができないことがあった

借入れができなかった

Copyright© INTAGE Inc. All Rights Reserved. 11

II. 調査結果のまとめ

最近3年以内の借入状況: 希望通りの借入れ有無 ②

【3年以内貸金業からの借入申込者ベース】

■ 希望通りの借入れができなかった時の対応については、「支出を控えた・諦めた」が最も多く46.2%、次いで「アルバイトなどにより収入の増加に努めた」が21.5%、「親類・友人等からの援助を受けた・借入れを行った」が21.3%。一方、「クレジットカードのショッピング枠の現金化を利用した」が1.8% 、「無登録業者(ヤミ金融)からの借入れを行った」が1.7%。 (図表5)

【図表5】 最近3年以内の借入不可・希望金額借入不可時の対応 (ベース:3年以内貸金借入申込者で希望通りの借入不可の経験あり)

※ウェイトバックあり

支出を控えた・諦めた

アルバイトなどにより

収入の増加に努めた

親類・友人等からの援

助を受けた・借入れを

行

った

預貯金等の自分の財産

を取り崩した・資産を

売却した

債務整理の手続きの申

請をした

銀行のカー

ドロー

ンか

らの借入れを行

った

職員組合・共済等から

の借入れを行

った

クレジ

ットカー

ドの

シ

ョッピング枠の現金

化を利用した

無登録業者

(ヤミ金

融

)からの借入れを

行

った

その他

46.2

21.5 21.3

15.8

7.2 6.13.8

1.8 1.7 2.8

0

10

20

30

40

50(%)

(n=242)

Copyright© INTAGE Inc. All Rights Reserved. 12

II. 調査結果のまとめ

借入残高が年収の1/3を超える者の割合/現在の借入残高 ①

【3年以内借入経験者ベース】

■ 3年以内借入経験者で現在借入残高がある者のうち、借入残高が年収の1/3を超える者※は23.4%。 (図表6)

■ 年収別で見ると、年収が低くなるほど借入残高が年収の1/3を超える者※に該当する割合が高い。 (図表7)

■ 現在消費者金融に借入残高がある者にしぼると、借入残高が年収の1/3を超える者※は30.3%。 (図表8)

※制度上の総量規制の適用除外や例外については、この調査では考慮していない。

【図表8】 借入残高が年収の1/3を超える者の割合 (ベース:3年以内借入経験者、かつ現在消費者金融に借入残高あり)

3年以内借入経験者 (n=692)

30.3 69.7

0% 20% 40% 60% 80% 100%

借入残高が年収の1/3を超える者

借入残高が年収の1/3以下の者

【図表7】 借入残高が年収の1/3を超える者の割合 年収/職業別 (ベース:3年以内借入経験者、かつ現在借入残高あり)

0円 140 100.01~300万円以下 1041 25.7301~500万円以下 460 7.2501~1000万円以下 264 3.81001万円以上 25 0.0

会社員 759 14.4経営者・役員 46 6.5個人事業主(自営業、SOHO含む) 481 44.3公務員(教職員含む) 66 4.5専門職(個人事業主は除く) 74 20.3農林漁業 26 30.8派遣・契約社員 177 17.5パート・アルバイト・フリーター 351 25.6専業主婦/主夫 152 52.0無職 115 31.3学生 63 23.8

TOTAL借入残高が年収の

1/3を超える者(%)

年収別

職業別

【図表6】 借入残高が年収の1/3を超える者の割合 (ベース:3年以内借入経験者、かつ現在借入残高あり)

3年以内借入経験者 (n=1930)

23.4 76.6

0% 20% 40% 60% 80% 100%

借入残高が年収の1/3を超える者

借入残高が年収の1/3以下の者

Copyright© INTAGE Inc. All Rights Reserved. 13

II. 調査結果のまとめ

借入残高が年収の1/3を超える者の割合/現在の借入残高 ②

【3年以内借入経験者ベース】

■ 3年以内借入経験者で現在借入残高がある者の借入残高の平均は39.0万円、残高の区分で見ると、「1~10万円以下」が43.0%で最多、次に「11~30万円以下」が22.0%と、30万円以下で6割強を占める。 (図表9)

■ 借入残高が年収の1/3を超える者※(3年以内借入経験者で現在借入残高がある者)の借入残高の平均は77.7万円、借入残高が年収の1/3以下の者は27.2万円。

※制度上の総量規制の適用除外や例外については、この調査では考慮していない。

【図表9】 現在の借入残高 (ベース:3年以内借入経験者、かつ現在借入残高あり)

平均(万円)

3年以内借入経験者 (n=1930)

39.0

借入残高が年収の1/3を超える者

(n=451)77.7

借入残高が年収の1/3以下の者

(n=1479)27.2

43.0

25.1

48.4

22.0

15.1

24.1

14.5

16.4

13.9

12.3

19.3

10.2

6.3

17.5

2.9

2.0

6.7

0.5

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1~10万円以下 11~30万円以下

31~50万円以下 51~100万円以下

101~200万円以下 201万円以上

Copyright© INTAGE Inc. All Rights Reserved. 14

II. 調査結果のまとめ

借入残高が年収の1/3を超える者の特徴 ①

【3年以内借入経験者ベース】

借入残高が年収の1/3を超える者※(年収がある者)のうち、「借入残高が年収を超える」者は29.0%を占める。(図表10-2)

借入残高が年収の1/3を超える者※(年収がある者)の年収は「1~300万円以下」が85.2%を占める。 (図表10-3) ※制度上の総量規制の適用除外や例外については、この調査では考慮していない。

【図表10_1】 3年以内借入経験者 借入残高の比率区分

(ベース:3年以内借入経験者、かつ現在借入残高あり)

3年以内借入経験者 (n=1930)

76.6 9.0 7.27.3

0% 20% 40% 60% 80% 100% 借入残高は年収の1/3以下

借入残高が年収の1/3を超える

借入残高が年収の2/3を超える

年収なし&残高あり

【図表10_2】 借入残高が年収の1/3を超える者 借入残高の比率区分

(ベース:借入残高が年収の1/3を超える者、かつ現在借入残高あり、かつ年収あり)

借入残高が年収の1/3を超える者

(n=176)55.1 15.9 29.0

0% 20% 40% 60% 80% 100%借入残高が年収の1/3を超える

借入残高が年収の2/3を超える

借入残高が年収を超える

【図表10_3】 借入残高が年収の1/3を超える者 年収別比率

(ベース:借入残高が年収の1/3を超える者、かつ現在借入残高あり、かつ年収あり)

平均(万円)

借入残高が年収の1/3を超える者

(n=176)153.485.2 13.1

1.7 0.0

0% 20% 40% 60% 80% 100%1~300万円以下

301~500万円以下

501~1000万円以下

1001万円以上

Copyright© INTAGE Inc. All Rights Reserved. 15

II. 調査結果のまとめ

借入残高が年収の1/3を超える者の特徴 ②

【3年以内借入経験者ベース】

■ 借入残高が年収の1/3を超える者※の職業構成を見ると、全体に比べ、『個人事業主』と 『専業主婦/主夫』の割合が高い。(図表11)

■ 消費者金融に借入残高のある借入残高が年収の1/3を超える者※の借入目的は、借入残高が年収の1/3以下の者に比べ、「生活費不足の補填」「クレジットカードの利用代金支払い資金の補填」「他の貸金業者への返済資金不足の補填」が高い。(図表12)

※制度上の総量規制の適用除外や例外については、この調査では考慮していない。

【図表12】 借入残高が年収の1/3を超える者の消費者金融借入目的(ベース:消費者金融から3年以内借入経験あり、かつ現在借入残高あり)

サンプル数

(

n

)

生活費

(光熱水費を含

む

)不足を補うため

クレジ

ットカードの利用

代金支払い資金の不足を

補うため

欲しいものがあ

ったが手

元のお金が足りなか

った

ため

他の貸金業者への返済資

金の不足を補うため

遊ぶためのお金

(遊興費

等

)が足りなか

ったため

ギ

ャンブルの元手が足り

なか

ったため

冠婚葬祭費の支払いのた

め 医療費の支払いのため

住宅ローンの支払い資金

の不足を補うため

その他

3年以内借入経験者 635 51.8 20.0 16.7 10.7 16.7 8.7 8.7 7.2 5.7 3.8

借入残高が年収の1/3を超える者

195 56.9 21.0 14.9 13.3 11.3 9.7 5.6 5.1 3.6 4.6

借入残高が年収の1/3以下の者

440 49.5 19.5 17.5 9.5 19.1 8.2 10.0 8.2 6.6 3.4

56.9

21.014.9 13.3 11.3 9.7

5.6 5.1 3.6 4.649.5 19.5 17.5 9.5 19.1 8.2 10.0 8.2 6.6 3.4

0

10

20

30

40

50

60(%) 借入残高が年収の1/3を超える者 (n=195)

借入残高が年収の1/3以下の者 (n=440)

【図表11】 借入残高が年収の1/3を超える者の職業(ベース:3年以内借入経験者、かつ現在借入残高あり)

3年以内借入経験者

(n=1930)

借入残高が年収の1/3を

超える者 (n=451)

借入残高が年収の1/3以下の者 (n=1479)

38.2

23.7

42.6

2.4

0.7

2.9

7.7

15.1

5.5

3.4

0.7

4.3

2.1

1.8

2.2

0.5

0.7

0.4

9.0

6.9

9.6

18.2

20.0

17.6

7.9

17.5

4.9

6.0

8.0

5.3

3.3

3.3

3.2

1.5

1.8

1.4

0% 20% 40% 60% 80% 100%

会社員 経営者・役員

個人事業主(自営業、SOHO含む) 公務員(教職員含む)

専門職(個人事業主は除く) 農林漁業

派遣・契約社員 パート・アルバイト・フリーター

専業主婦/主夫 無職

学生 その他

Copyright© INTAGE Inc. All Rights Reserved. 16

II. 調査結果のまとめ

『無登録業者(ヤミ金融)』 の利用経験

【3年以内借入経験者ベース】

■ 3年以内借入経験者のうち、『無登録業者(ヤミ金融)』の「利用経験あり」は9.9%、「利用意向があったが利用経験なし」は9.0%。 (図表13)

■ 3年以内借入経験者で現在借入残高のある者で借入残高が年収の1/3を超える者※のうち、『無登録業者(ヤミ金融)』の「利用経験あり」は16.2%、「利用意向があったが利用経験なし」は8.0%。 (図表15)

※制度上の総量規制の適用除外や例外については、この調査では考慮していない。

【図表14】 無登録業者(ヤミ金融)の利用経験: 職業別 (ベース:3年以内借入経験者)

会社員 (n=950)

経営者・役員 (n=50)

個人事業主(自営業、SOHO含む)

(n=585)

公務員(教職員含む)

(n=90)

専門職(個人事業主は除く)

(n=94)

農林漁業 (n=31)

派遣・契約社員 (n=203)

パート・アルバイト・フリーター

(n=422)

専業主婦/主夫 (n=190)

無職 (n=166)

学生 (n=79)

14.1

8.0

6.5

16.7

13.8

3.2

3.4

5.5

5.3

3.6

21.5

10.9

6.0

8.4

11.1

6.4

9.7

8.4

6.6

6.8

4.8

15.2

74.9

86.0

85.1

72.2

79.8

87.1

88.2

87.9

87.9

91.6

63.3

0% 20% 40% 60% 80% 100%

利用経験あり利用意向はあるが利用経験はなし利用経験も利用意向もなし

【図表13】 無登録業者(ヤミ金融)の利用経験(ベース:全数)

3年以内借入経験者

(n=2390)

3年以内借入経験者以外 計

(n=1984)

9.9

0.1

9.0

2.7

81.0

97.2

0% 20% 40% 60% 80% 100%

利用経験あり

利用意向はあるが利用経験はなし

利用経験も利用意向もなし

【図表15】 無登録業者(ヤミ金融)の利用経験: 借入残高が年収の1/3超・以下別 (ベース:3年以内借入経験あり、かつ現在借入残高あり)

3年以内借入申込経験・借入残高あり

(n=1930)

借入残高が年収の1/3を超える者

(n=451)

借入残高が年収の1/3以下の者

(n=1479)

10.6

16.2

8.9

10.1

8.0

10.7

79.4

75.8

80.5

0% 20% 40% 60% 80% 100%

利用経験あり

利用意向はあるが利用経験はなし

利用経験も利用意向もなし

Copyright© INTAGE Inc. All Rights Reserved. 17

II. 調査結果のまとめ

『無登録業者(ヤミ金融)』 の利用経験

【無登録業者借入経験者ベース】

■ 『無登録業者(ヤミ金融)』利用経験者の利用理由について、「限度額ではなかったが、貸金業者から断られたため」が最も高く28.0%、次いで「手続きが簡単であったため」が27.2%。 (図表16)

■ 無登録業者(ヤミ金融)との接触のきっかけは、「自宅等にDMやちらしが届いた」が19.7%、次いで「インターネットの広告を見て問い合わせた」が16.7%(「覚えていない・答えたくない」以外)。 (図表17)

■ 無登録業者(ヤミ金融)を利用した感想は、 「金利の負担が重かった」が18.8%で最多。 (図表18)

【図表16】 無登録業者(ヤミ金融)の利用理由(ベース:無登録業者借入経験者)

借入れは限度額ではなか

ったが

貸金業者から断られたため

手続きが簡単であ

ったため

家族に知られたくなか

ったため

借入れが限度額に達して

、貸金

業者から断られたため

親身に相談にの

ってくれるな

ど

、対応が丁寧だ

ったため

正規の貸金業者だと思

ったため

その他

覚えていない・答えたくない

28.027.2

19.217.6

10.5

5.9

0.0

21.3

0

10

20

30

(%) (n=239)

【図表17】 無登録業者(ヤミ金融)との接触契機(ベース:無登録業者借入経験者)

自宅等にDMやちらしが届いた

インター

ネ

ットの広告を見て問

い合わせた

新聞・雑誌の広告を見て問い合

わせた

友人・知人等から紹介された

貸金業者から紹介された

街中のちらし・張り紙を見て問

い合わせた

業者から直接電話がかか

ってき

た・メー

ルが届いた

その他

覚えていない・答えたくない

19.716.716.3

9.67.1

5.0 3.30.8

21.3

0

10

20

30

(%) (n=239)

【図表18】 無登録業者(ヤミ金融)から 借入れを行った感想

(ベース:無登録業者借入経験者)

金利の負担が重か

った

金利の負担は重くなか

った

生活

(事業

)が改善した

生活

(事業

)が悪化した

取立てが厳しか

った

生活

(事業

)はあまり変わらな

か

った

今後は絶対に借りない

取立ては厳しくなか

った

今後も必要があれば借りるかも

しれない

その他

覚えていない・答えたくない

18.8

13.012.612.111.710.910.57.5

1.3 0.0

25.5

0

10

20

30

(%) (n=239)

Copyright© INTAGE Inc. All Rights Reserved. 18

II. 調査結果のまとめ

『無登録業者(ヤミ金融)』 の利用経験

【無登録業者借入経験者ベース】

■ 『無登録業者(ヤミ金融)』利用経験者の借入元本は、「1~10万円以下」が44.4%。ただし、半数以上は「覚えていない・答えたくない」と回答。 (図表19)

■ 『無登録業者(ヤミ金融)』利用経験者の返済総額は、「1~10万円以下」が39.7%。ただし、半数以上は「覚えていない・答えたくない」と回答。 (図表20)

【図表19】 借入元本(ベース:無登録業者借入経験者)

平均(千円)

(n=239) 38.0

TOTAL10万円以

下11~30万

円以下31~50万

円以下51~100万円以下

101~200万円以下

201万円以上

覚えていない・答えたく

ない

平均(千円)

239 44.4 2.5 0.8 0 0 0 52.3 38.0

44.4 2.5

0.8

52.3

0% 20% 40% 60% 80% 100%10万円以下

11~30万円以下

31~50万円以下

51~100万円以下

101~200万円以下

201万円以上

覚えていない・答えたくない

【図表20】 返済総額(ベース:無登録業者借入経験者)

平均(千円)

(n=239) 61.9

TOTAL10万円以

下11~30万

円以下31~50万

円以下51~100万円以下

101~200万円以下

201万円以上

覚えていない・答えた

くない

平均(千円)

239 39.7 5.9 1.3 0.8 0 0 52.3 61.9

39.7 5.9

1.3 0.8

52.3

0% 20% 40% 60% 80% 100%10万円以下11~30万円以下31~50万円以下51~100万円以下101~200万円以下201万円以上覚えていない・答えたくない

Copyright© INTAGE Inc. All Rights Reserved. 19

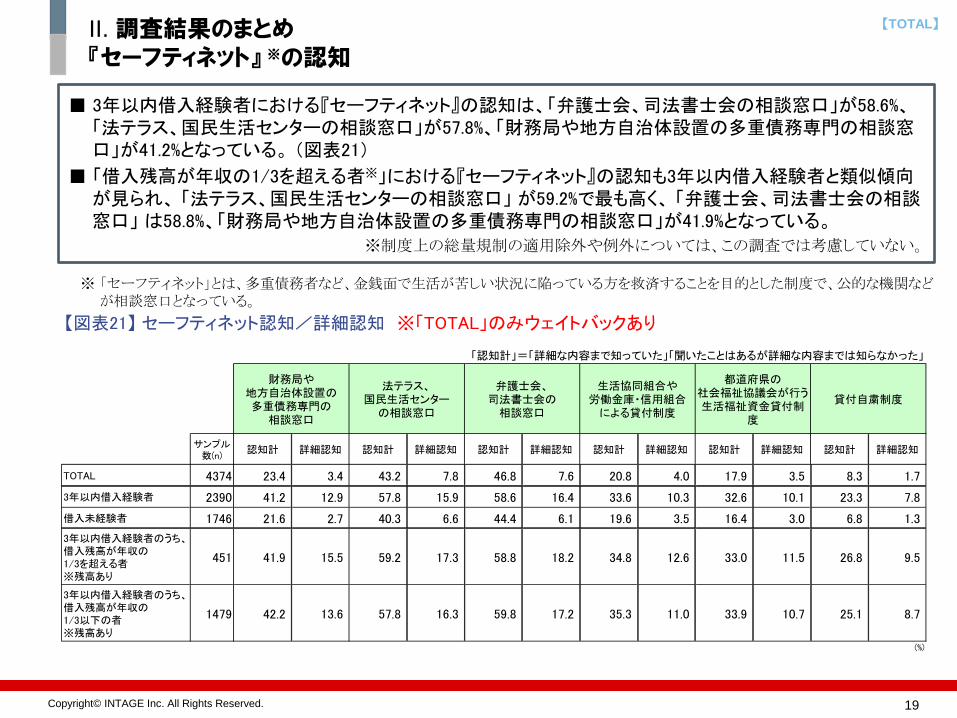

II. 調査結果のまとめ

『セーフティネット』 ※の認知

【TOTAL】

■ 3年以内借入経験者における『セーフティネット』の認知は、「弁護士会、司法書士会の相談窓口」が58.6%、 「法テラス、国民生活センターの相談窓口」が57.8%、「財務局や地方自治体設置の多重債務専門の相談窓口」が41.2%となっている。 (図表21)

■ 「借入残高が年収の1/3を超える者※」における『セーフティネット』の認知も3年以内借入経験者と類似傾向が見られ、 「法テラス、国民生活センターの相談窓口」 が59.2%で最も高く、 「弁護士会、司法書士会の相談窓口」 は58.8%、「財務局や地方自治体設置の多重債務専門の相談窓口」が41.9%となっている。

※制度上の総量規制の適用除外や例外については、この調査では考慮していない。

※ 「セーフティネット」とは、多重債務者など、金銭面で生活が苦しい状況に陥っている方を救済することを目的とした制度で、公的な機関など が相談窓口となっている。

【図表21】 セーフティネット認知/詳細認知 ※「TOTAL」のみウェイトバックあり

「認知計」=「詳細な内容まで知っていた」「聞いたことはあるが詳細な内容までは知らなかった」

TOTAL 4374 23.4 3.4 43.2 7.8 46.8 7.6 20.8 4.0 17.9 3.5 8.3 1.7

3年以内借入経験者 2390 41.2 12.9 57.8 15.9 58.6 16.4 33.6 10.3 32.6 10.1 23.3 7.8

借入未経験者 1746 21.6 2.7 40.3 6.6 44.4 6.1 19.6 3.5 16.4 3.0 6.8 1.3

3年以内借入経験者のうち、借入残高が年収の1/3を超える者※残高あり

451 41.9 15.5 59.2 17.3 58.8 18.2 34.8 12.6 33.0 11.5 26.8 9.5

3年以内借入経験者のうち、借入残高が年収の1/3以下の者※残高あり

1479 42.2 13.6 57.8 16.3 59.8 17.2 35.3 11.0 33.9 10.7 25.1 8.7

(%)

貸付自粛制度

認知計 詳細認知詳細認知

財務局や地方自治体設置の多重債務専門の

相談窓口

法テラス、国民生活センター

の相談窓口

弁護士会、司法書士会の

相談窓口

生活協同組合や労働金庫・信用組合

による貸付制度

都道府県の社会福祉協議会が行う生活福祉資金貸付制

度

認知計 詳細認知 認知計 詳細認知 認知計サンプル

数(n)認知計 詳細認知 認知計 詳細認知

Copyright© INTAGE Inc. All Rights Reserved. 20

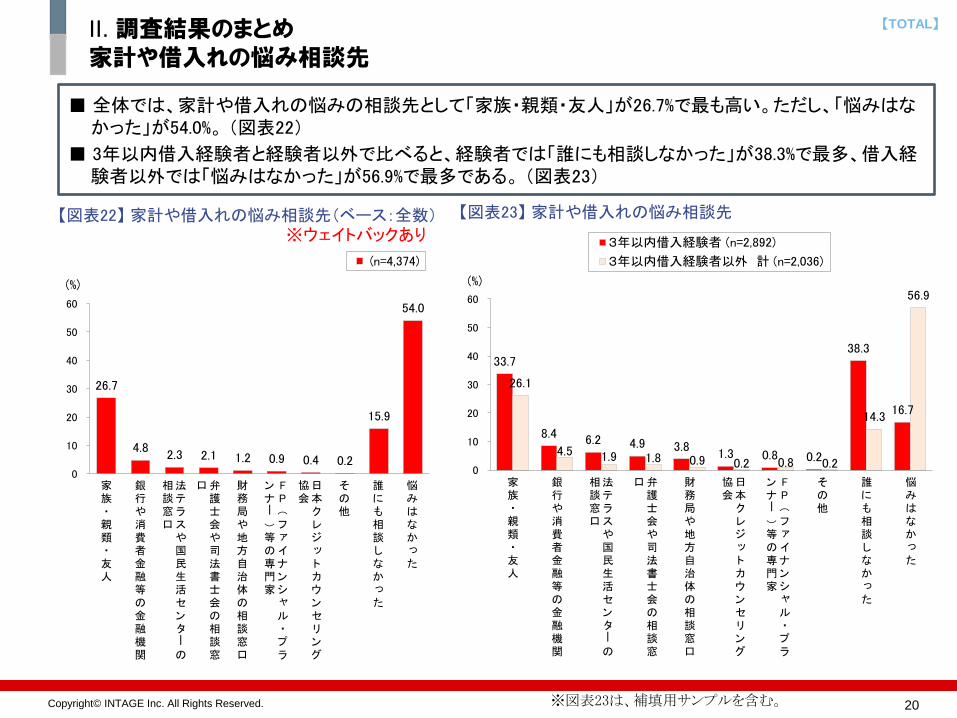

II. 調査結果のまとめ

家計や借入れの悩み相談先

【TOTAL】

■ 全体では、家計や借入れの悩みの相談先として「家族・親類・友人」が26.7%で最も高い。ただし、「悩みはなかった」が54.0%。 (図表22)

■ 3年以内借入経験者と経験者以外で比べると、経験者では「誰にも相談しなかった」が38.3%で最多、借入経験者以外では「悩みはなかった」が56.9%で最多である。 (図表23)

※図表23は、補填用サンプルを含む。

【図表22】 家計や借入れの悩み相談先(ベース:全数)※ウェイトバックあり

家族・親類・友人

銀行や消費者金融等の金融機関

法テラスや国民生活センター

の

相談窓口

弁護士会や司法書士会の相談窓

口 財務局や地方自治体の相談窓口

FP

(フ

ァイナンシャル・プラ

ンナー

)等の専門家

日本クレジ

ットカウンセリング

協会

その他

誰にも相談しなか

った

悩みはなか

った

26.7

4.82.3 2.1 1.2 0.9 0.4 0.2

15.9

54.0

0

10

20

30

40

50

60

(%)

(n=4,374)

【図表23】 家計や借入れの悩み相談先

家族・親類・友人

銀行や消費者金融等の金融機関

法テラスや国民生活センター

の

相談窓口

弁護士会や司法書士会の相談窓

口 財務局や地方自治体の相談窓口

日本クレジ

ットカウンセリング

協会

FP

(フ

ァイナンシャル・プラ

ンナー

)等の専門家

その他

誰にも相談しなか

った

悩みはなか

った

33.7

8.4 6.2 4.9 3.81.3 0.8 0.2

38.3

16.7

26.1

4.5 1.9 1.8 0.9 0.2 0.8 0.2

14.3

56.9

0

10

20

30

40

50

60

(%)

3年以内借入経験者 (n=2,892)

3年以内借入経験者以外 計 (n=2,036)

Copyright© INTAGE Inc. All Rights Reserved. 21

II. 調査結果のまとめ

家計や借入れの悩み相談先満足度

【TOTAL】

■ 3年以内借入経験者のうち、家計や借入れの悩みを相談した先への満足度について、「満足した」の数値を見ると、 「弁護士会、司法書士会の相談窓口」は37.5%、「法テラス、国民生活センターの相談窓口」 は27.5%。(図表24)

【図表24】 家計や借入れの悩み相談先の満足度 (ベース:3年以内借入経験者で各相談者)

家族・親類・友人 (n=807)

銀行や消費者金融等の金融機関

(n=206)

財務局や地方自治体の相談窓口

(n=103)

法テラスや国民生活センターの相談窓口

(n=160)

弁護士会や司法書士会の相談窓口

(n=128)

日本クレジットカウンセリング協会

(n=37)

FP(ファイナンシャル・プランナー)等の専門家

(n=20)

30.9

24.3

36.9

27.5

37.5

27.0

35.0

50.3

51.0

43.7

60.0

42.2

54.1

50.0

13.4

21.4

10.7

8.1

17.2

10.8

15.0

5.5

3.4

8.7

4.4

3.1

8.1

0.0

0% 20% 40% 60% 80% 100%

満足 やや満足 やや不満 不満

【図表25】 家計や借入れの悩み相談先の満足度 (ベース:3年以内借入経験者以外で各相談者)

家族・親類・友人 (n=518)

銀行や消費者金融等の金融機関

(n=90)

財務局や地方自治体の相談窓口

(n=18)

法テラスや国民生活センターの相談窓口

(n=39)

弁護士会や司法書士会の相談窓口

(n=36)

日本クレジットカウンセリング協会

(n=5)

FP(ファイナンシャル・プランナー)等の専門家

(n=17)

33.8

21.1

11.1

23.1

22.2

20.0

35.3

51.5

51.1

61.1

64.1

52.8

60.0

52.9

12.4

18.9

16.7

10.3

16.7

20.0

11.8

2.3

8.9

11.1

2.6

8.3

0.0

0.0

0% 20% 40% 60% 80% 100%

満足 やや満足 やや不満 不満

Copyright© INTAGE Inc. All Rights Reserved. 22

II. 調査結果のまとめ

最近3年以内各種ローン利用後の家計変化

■ 最近3年以内に各種ローン利用後の家計変化については、3年以内借入経験者では「改善した」「やや改善した」を合わせると33.0%。 (図表26)

■ 3年以内借入経験者において、職業別で見ると、 「学生」が他に比べて改善した割合(「改善した」と「やや改善した」の合計)が高い。 一方、「無職」は他に比べて改善した割合が低い。(図表27)

【3年以内借入経験者ベース】

【図表27】 最近3年以内各種ローン利用後の家計変化 職業別 (ベース:3年以内借入経験者)

会社員 (n=950)

経営者・役員 (n=50)

個人事業主(自営業、SOHO含む)

(n=585)

公務員(教職員含む) (n=90)

専門職(個人事業主は除く)

(n=94)

農林漁業 (n=31)

派遣・契約社員 (n=203)

パート・アルバイト・フリーター

(n=422)

専業主婦/主夫 (n=190)

無職 (n=166)

学生 (n=79)

9.3

8.0

7.0

10.0

14.9

9.7

8.4

6.9

9.5

9.0

10.1

26.6

24.0

22.4

24.4

19.1

22.6

22.2

23.2

21.1

13.3

35.4

43.6

50.0

51.5

53.3

48.9

54.8

43.3

40.3

43.2

47.6

35.4

12.1

6.0

12.1

5.6

9.6

12.9

17.2

19.2

20.0

18.7

12.7

8.4

12.0

7.0

6.7

7.4

0.0

8.9

10.4

6.3

11.4

6.3

0% 50% 100%

改善した やや改善した 変わらなかった

やや悪化した 悪化した

【図表26】 最近3年以内各種ローン利用後の家計変化

3年以内借入経験者 (n=2390)

3年以内借入経験者以外 計

(n=39)

8.6

7.7

24.4

15.4

44.1

59.0

14.5

10.3

8.5

7.7

0% 20% 40% 60% 80% 100%

改善した やや改善した 変わらなかった

やや悪化した 悪化した

Copyright© INTAGE Inc. All Rights Reserved. 23

II. 調査結果のまとめ

各種ローン利用後の家計変化: 年代別/年収別

【3年以内借入経験者ベース】

■ 3年以内借入経験者の各種ローン利用後の家計変化については、年代別に見ると、「20代」は「改善し た」と「やや改善した」の合計が他よりも高い。 (図表28)

■ 年収別に見ると、「年収0円」に該当する者は、「改善した」と「やや改善した」の合計が他よりも低い。 (図表29)

【図表28】 最近3年以内に各種ローン利用後の家計変化 年代別 (ベース:3年以内借入経験者)

3年以内借入経験者 (n=2390)

20代 (n=530)

30代 (n=514)

40代 (n=565)

50代 (n=390)

60・70代 (n=391)

8.6

11.1

9.1

8.0

6.9

6.9

24.4

32.8

22.2

22.5

24.4

18.7

44.1

33.6

46.7

43.0

47.2

53.2

14.5

12.6

14.0

16.1

13.1

16.9

8.5

9.8

8.0

10.4

8.5

4.3

0% 20% 40% 60% 80% 100%

改善した やや改善した 変わらなかった

やや悪化した 悪化した

【図表29】 最近3年以内各種ローン利用後の家計変化 年収別 (ベース:3年以内借入経験者)

3年以内借入経験者 (n=2390)

0円 (n=196)

1~300万円以下 (n=1240)

301~500万円以下 (n=575)

501~1000万円以下 (n=346)

1001万円以上 (n=33)

8.6

7.1

8.3

9.0

9.2

12.1

24.4

17.9

24.7

27.5

21.7

27.3

44.1

52.0

40.6

43.1

53.2

48.5

14.5

13.8

17.1

12.9

8.7

12.1

8.5

9.2

9.4

7.5

7.2

0.0

0% 20% 40% 60% 80% 100%

改善した やや改善した 変わらなかった

やや悪化した 悪化した

Copyright© INTAGE Inc. All Rights Reserved. 24

I I I . 個 人 事 業 主 向 け 調 査 結 果 の ま と め

Copyright© INTAGE Inc. All Rights Reserved. 25

【図表31】 業種(ベース:個人事業主のうち、事業資金借入経験者・利用意向者)

借入経験あり (n=76)

14.5 5.3 13.2 7.9 6.6 19.7 1.3 13.2 18.4

0% 20% 40% 60% 80% 100%

建設業 製造業情報通信業 運輸業卸売業 小売業不動産業・物品賃貸業 宿泊業・飲食サービス業その他

III. 調査結果のまとめ

事業者のプロフィール

【個人事業主向け(補填サンプル含む)】

■ 個人事業主で、貸金業からの事業資金の借入経験(利用意向含む)のある者は10.8%。 (図表30)

■ 職種別で見ると、「小売業」が19.7%と最も高く、次いで「建設業」が14.5%、「情報通信業」「宿泊業・飲食サービス業」が13.2%と続く。 (図表31)

※借入経験ありには利用を試みたを含む。

【図表30】 事業資金の借入経験がある個人事業主のうち、貸金業から事業資金の借入経験者・利用意向者 (ベース:個人事業主)

個人事業主(自営業、SOHO含む)

(n=705)10.8 89.2

0% 20% 40% 60% 80% 100%

借入経験あり 借入経験なし

Copyright© INTAGE Inc. All Rights Reserved. 26

【図表34】 無登録業者(ヤミ金融)の利用経験 (ベース:個人事業主のうち貸金業からの 事業資金借入経験者・利用を試みた者を含む)

借入経験あり (n=76)

31.6 18.4 50.0

0% 20% 40% 60% 80% 100%

利用経験あり利用意向はあるが利用経験はなし利用経験も利用意向もなし

III. 調査結果のまとめ

事業者の事業資金の借入れ等の状況

【個人事業主向け(補填サンプル含む)】

■ 個人事業主の事業資金の借入先については、「銀行」が最も高く、借入経験者(利用を試みた者を含む)は28.5%、次いで「公的金融機関」27.0%。 (図表32)

■ 個人事業主のうち、『無登録業者(ヤミ金融)』の利用経験がある者は5.4%、利用意向はあったが利用経験はない者は7.5%。 (図表33)

■ 個人事業主のうち、事業資金の借入経験(利用意向含む)のある者で、 『無登録業者(ヤミ金融)』の利用経験がある者は31.6%、利用意向はあったが利用経験はない者は18.4%。 (図表34)

【図表32】 事業資金の借入経験(ベース:個人事業主)

銀行 (n=705)

信用金庫・信用組合(n=705)

公的金融機関 (n=705)

貸金業者 (n=705)

その他 (n=705)

28.5

23.3

27.0

10.8

4.0

71.5

76.7

73.0

89.2

96.0

0% 20% 40% 60% 80% 100%

借入経験あり 借入経験なし

※借入経験ありには利用を試みたを含む。

【図表33】 無登録業者(ヤミ金融)の利用経験 (ベース:個人事業主)

個人事業主(自営業、SOHO含む)

(n=705)5.4

7.5 87.1

0% 20% 40% 60% 80% 100%

利用経験あり利用意向はあるが利用経験はなし利用経験も利用意向もなし

Copyright© INTAGE Inc. All Rights Reserved. 27

III. 調査結果のまとめ

事業者の事業資金の借入れ等の状況

【個人事業主向け(補填サンプル含む)】

■ 事業資金の借入目的を借入先別で見ると、『貸金業者』では「つなぎ資金」が56.6%と最も高い。 (図表35)

【図表35】 事業資金の借入目的(ベース:個人事業主のうち、事業資金借入経験者・利用を試みた者を含む)

銀行 (n=201)

信金・信組 (n=164)

公的金融機関 (n=190)

貸金業者 (n=76)

35.8

29.9

30.5

25.0

46.8

50.0

42.1

56.6

15.4

17.7

24.2

14.5

2.0

2.4

3.2

3.9

0% 20% 40% 60% 80% 100%

設備資金に充てるため つなぎ資金(短期の運転資金)に充てるため

中長期の運転資金に充てるため その他

Copyright© INTAGE Inc. All Rights Reserved. 28

I V . ギ ャ ン ブ ル 等 を 目 的 と し た 借 入 経 験 者 の

結 果 ま と め

Copyright© INTAGE Inc. All Rights Reserved. 29

IV. 調査結果のまとめ

ギャンブル等を目的とした借入経験者のプロフィール ①

【補填サンプル除く・ウェイトバック】

■ ギャンブル等を目的とした借入経験者の年代を見ると、「20代」が27.2%と最も多く、次いで「30代」が26.3%と続き、20-30代で全体の約5割を占める。 (図表36)

■ギャンブル等を目的とした借入経験者の性別を見ると、「男性」が71.1%と大半を占める。 (図表37)

【図表36】 年代(ベース:ギャンブル等を目的とした借入経験者)

※ウェイトバックあり

平均(才)

(n=94) 40.627.2 26.3 18.9 16.7 11.0

0% 20% 40% 60% 80% 100%

20代 30代 40代 50代 60・70代

【図表37】 性別(ベース:ギャンブル等を目的とした借入経験者)

※ウェイトバックあり

(n=94) 71.1 28.9

0% 20% 40% 60% 80% 100%

男性 女性

『ギャンブル等を目的とした借入経験者』

最近3年以内に、 「銀行のカードローン」、「クレジットカード会社のキャッシング・カードローン」、「消費者金融からの借入れ」、「商工ローン」、「手形割引業者」、「無登録業者(ヤミ金融)からの借入れ」、「クレジットカードのショッピング枠の現金化」のいずれかで以下を目的とした借入経験がある方。

<対象となる目的>

遊ぶためのお金(遊興費・レジャー費)が足りなかったため

ギャンブルの元手が足りなかったため

Copyright© INTAGE Inc. All Rights Reserved. 30

IV. 調査結果のまとめ

ギャンブル等を目的とした借入経験者のプロフィール ②

【補填サンプル除く・ウェイトバック】

■ ギャンブル等を目的とした借入経験者の職業は「会社員」が46.6%と最多。(図表38)。

■ ギャンブル等を目的とした借入経験者の年収は「1~300万円以下」が39.6%と最も多く、次いで「301~500万円以下」が32.0%と続く。 (図表39)

【図表38】 職業(ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

(n=94) 46.6

1.6

3.5 5.0

1.9 0.4

12.4 11.3 5.8 6.3 4.7

0.3

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

会社員 経営者・役員個人事業主(自営業、SOHO含む) 公務員(教職員含む)専門職(個人事業主は除く) 農林漁業派遣・契約社員 パート・アルバイト・フリーター専業主婦/主夫 無職学生 その他

【図表39】 年収(ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

平均(万円)

(n=94) 356.36.4 39.6 32.0 20.6 1.5

0% 20% 40% 60% 80% 100%

0円 1~300万円以下 301~500万円以下

501~1000万円以下 1001万円以上

Copyright© INTAGE Inc. All Rights Reserved. 31

IV. 調査結果のまとめ

ギャンブル等を目的とした借入経験者の借入状況

■ ギャンブル等を目的とした借入件数は「2~5回」が40.1%と最多。 (図表40)

■ ギャンブル等を目的とした借入れの平均金額は「1万円以上~5万円未満」が49.0%と最多。 (図表41)

■ ギャンブル等を目的とした借入れの残高は「1万円未満」が32.5%と最多。 (図表42)

【補填サンプル除く・ウェイトバック】

【図表40】 ギャンブル等を目的とした借入回数(直近3年以内)

(ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

(n=94) 20.9 40.1 23.2 8.8 7.1

0% 20% 40% 60% 80% 100%1回

2回~5回

6回~10回

11回~20回

21回以上

【図表41】 ギャンブル等を目的とした借入れの平均金額(直近3年以内)

(ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

(n=94) 25.5 49.0 15.0 8.1

1.3 0.7

0% 20% 40% 60% 80% 100%

1万円未満

1万円以上~5万円未満

5万円以上~10万円未満

10万円以上~50万円未満

50万円以上~100万円未満

100万円以上~200万円未満

【図表42】 ギャンブル等を目的とした借入れの現在残高(直近3年以内)(ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

(n=94) 32.5 12.0 8.4 22.2 11.5 9.4

0% 20% 40% 60% 80% 100%

1万円未満

1万円以上~5万円未満

5万円以上~10万円未満

10万円以上~50万円未満

50万円以上~100万円未満

100万円以上~200万円未満

Copyright© INTAGE Inc. All Rights Reserved. 32

IV. 調査結果のまとめ

ギャンブル等を目的とした借入経験者の相談状況

■ ギャンブル等を目的とした借入れについて「相談したことがある」借入経験者は16.9%に留まる。 (図表43)

■ 相談先としては「家族・親族・友人」が57.3%で最多。 (図表44)

■ 相談しなかった理由は、「相談する必要性を感じなかったから」が59.6%で最多。 (図表45)

【補填サンプル除く・ウェイトバック】

【図表43】 ギャンブル等を目的とした借入れに関する相談状況(ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

(n=94) 16.9 83.1

0% 20% 40% 60% 80% 100%

相談したことがある

相談したことはない

【図表44】 ギャンブル等を目的とした借入れに関する相談先 (ベース:ギャンブル等を目的とした借入経験者) ※ウェイトバックあり

家族・親類・友人

日本クレジ

ットカウンセリ

ング協会

法テラスや国民生活セン

ター

の相談窓口

弁護士会や司法書士会の相

談窓口

銀行や消費者金融等の金融

機関

財務局や地方自治体の相談

窓口

FP

(フ

ァイナンシャル・

プランナー

)等の専門家

日本貸金業協会

全国銀行協会

精神保健福祉センター

・保

健所

民間の支援団体や自助団体等

その他

57.3

23.620.1

16.6 15.7 14.0 11.3 10.55.2 5.2 2.6 0.9

0

10

20

30

40

50

60(%)

(n=16)

【図表45】 相談しなかった理由 (ベース:ギャンブル等を目的とした借入経験者)

※ウェイトバックあり

相談する必要性を感じな

か

ったから

相談したか

ったが

、家族や

友人に知られたくなか

った

から

相談することを思いつかな

か

ったから

相談したか

ったが

、相談す

ることが恥ずかしか

った

相談したか

ったが

、誰に相

談したらよいか分からな

か

った

相談したか

ったが

、時間が

なか

ったから

その他

59.6

20.514.6 12.1

7.12.8 0.7

0

10

20

30

40

50

60(%)

(n=78)

Copyright© INTAGE Inc. All Rights Reserved. 33

Ⅴ . 貸 付 自 粛 制 度 の 認 知 ・ 利 用 状 況 の

結 果 ま と め

Copyright© INTAGE Inc. All Rights Reserved. 34

【図表46】 貸付自粛制度の認知状況(ベース:全数) ※ウェイトバックあり

(n=4374)

1.7

6.6 91.7

0% 20% 40% 60% 80% 100%

詳細な内容について知っていた

聞いたことはあるが詳細な内容は知らなかった

知らない

IV. 調査結果のまとめ

貸付自粛制度の認知状況

■ 貸付自粛制度の「詳細な内容について知っていた」人は1.7%に留まる。一方「知らない」は91.7%。 (図表46)

■ 貸付自粛制度の認知経路は、「HP上の情報」が31.7%と最多。 (図表47)

■ 貸付自粛制度を知らなかった人のうち、知っていたとしても「利用しなかったと思う」が72.3%と最多。 (図表48)

【補填サンプル除く・ウェイトバック】

【図表48】 貸付自粛制度の利用意向 (ベース:貸付自粛制度非認知者)

※ウェイトバックあり

(n=4011) 3.3 72.3 24.4

0% 20% 40% 60% 80% 100%

利用したと思う 利用しなかったと思う わからない

【図表47】 貸付自粛制度の認知経路 (ベース:貸付自粛制度認知者) ※ウェイトバックあり

HP上の情報

家族・親類・友人

からの紹介

ポスター

等の掲示物の

情報

業界団体や金融機関

からの紹介

チラシ等の配布物の

情報

自治体や弁護士会等の

相談窓口からの紹介

その他からの情報

その他からの紹介

31.7 30.9

22.0 21.9 20.7 19.7

8.6

2.6

0

10

20

30

40

(%)

(n=363)

※認知経路の詳細は次頁に記載

Copyright© INTAGE Inc. All Rights Reserved. 35

IV. 調査結果のまとめ

貸付自粛制度の認知経路(詳細)

■ 貸付自粛制度の認知経路をより細かくみると、「HP上の情報」では「日本貸金業協会」が15.5%と最多であり(図表49-3)、ポスター等の掲示物では「全国銀行協会」が10.0%と最多。(図表49-4)

【補填サンプル除く・ウェイトバック】

公的機関等からの紹介

公的機関等が提供する情報

【図表49_3】 HP上の情報_掲載機関詳細 (ベース:貸付自粛制度認知者)

※ウェイトバックあり

日本貸金業協会

全国銀行協会

市区町村

都道府県

財務局

15.5

11.69.4 9.1

7.6

0

5

10

15

20

(%)

(n=363)

【図表49_4】 ポスター等の掲示物_掲載機関詳細 (ベース:貸付自粛制度認知者)

※ウェイトバックあり

全国銀行協会

都道府県

日本貸金業協会

市区町村

財務局

10.0 8.8 8.6 8.0

3.7

0

5

10

15

20

(%)

(n=363)

【図表49_5】 チラシ等の配布物_掲載機関詳細 (ベース:貸付自粛制度認知者)

※ウェイトバックあり

市区町村

全国銀行協会

日本貸金業協会

都道府県

財務局

8.77.1 6.6 6.2 5.8

0

5

10

15

20

(%)

(n=363)

【図表49_1】 業界団体や金融機関からの紹介_紹介機関詳細 (ベース:貸付自粛制度認知者)

※ウェイトバックあり

銀行・信用金

庫・信用組合・

信用協同組合

日本貸金業協会

全国銀行協会

貸金業者

日本クレジ

ット

カウンセリング

協会

8.6 7.96.4

4.6

1.1

0

5

10

15

20

(%)

(n=363)

【図表49_2】 自治体や弁護士会等の相談窓口からの紹介_紹介機関詳細 (ベース:貸付自粛制度認知者)

※ウェイトバックあり

地方自治体

財務局

法テラス

消費生活セン

ター

・消費者

ホ

ットライン

司法書士や日本

司法書士会連合

会の相談窓口

弁護士や日本弁

護士連合会の相

談窓口

6.24.9 4.7 4.3 4.1

1.9

0

5

10

15

20

(%)

(n=363)

Copyright© INTAGE Inc. All Rights Reserved. 36

IV. 調査結果のまとめ

貸付自粛制度の利用状況

■ 貸付自粛制度認知者のうち、「利用したことがある」人は11.1%に留まる。(図表50)

■ 貸付自粛制度利用者のうち、借り過ぎや借入癖が「収まった」人は83.0%。 (図表51)

■ 貸付自粛制度利用者のうち、制度利用を「撤回したことはない」人は50.1%、「撤回したことはあるが、撤回後に借入れは行っていない」人は45.1%。 (図表52)

【補填サンプル除く・ウェイトバック】

【図表50】 貸付自粛制度の利用状況 (ベース:貸付自粛制度認知者) ※ウェイトバックあり

(n=363) 11.1 88.9

0% 20% 40% 60% 80% 100%

利用したことがある 利用したことはない

【図表51】 貸付自粛制度利用による、借り過ぎ・借入癖の抑制効果

(ベース:貸付自粛制度利用者) ※ウェイトバックあり

(n=40) 83.0 17.0

0% 20% 40% 60% 80% 100%

借り過ぎや借入癖が収まった

借り過ぎや借入癖が収まらなかった

【図表52】 貸付自粛制度の撤回状況(ベース:貸付自粛制度利用者)

※ウェイトバックあり

(n=40) 50.1 45.1 4.8

0% 20% 40% 60% 80% 100%

撤回したことはない

撤回したことはあるが、撤回後に借入れは行っていない

撤回したことがあり、撤回後に借入れを行ったことがある

Copyright© INTAGE Inc. All Rights Reserved. 37

IV. 調査結果のまとめ

貸付自粛制度の利用・非利用理由

■ 貸付自粛制度の利用理由は「遊ぶための借入金が膨らんでいたから」が49.7%と最も多く、次いで「借入れに頼る癖を直したかったから」が34.5%。 (図表53)

■ 貸付自粛制度を利用しない理由は、「特に理由がない」が55.8%と最も多く、次いで「自分で借入れを制御できると思ったから」が17.5%。 (図表54)

【補填サンプル除く・ウェイトバック】

【図表53】 貸付自粛制度の利用理由 (ベース:貸付自粛制度利用者)

※ウェイトバックあり

遊ぶため

(ギャンブル以

外

)の借入金が膨らんでい

たから

借入れに頼る癖を直した

か

ったから

借入れし過ぎてしまうこと

を防ぎたいと思

ったから

ギャンブルのための借入金

が膨らんでいたから

家族・親類・友人から勧め

られたから

その他

49.7

34.5

23.619.6

8.95.1

0

10

20

30

40

50

60(%)

(n=40)

【図表54】 貸付自粛制度の非利用理由 (ベース:貸付自粛制度の認知者、かつ制度非利用者)

※ウェイトバックあり

自分で借入れを制御できる

と思

ったから

きちんと返済できているた

め

、問題ないと思

ったから

少額の借入れのため

、制度

を利用するほどではないと

思

ったから

制度を利用するのが恥ずか

しか

ったから

お金を借りられないと不便

になると思

ったから

自分に対する自信を失うと

思

ったから

お金を借りられないと資金

繰りが回らず

、日常生活に

支障をきたすため

その他

特に理由はない

17.5

10.2 9.16.1 6.0 4.3 2.5

6.5

55.8

0

10

20

30

40

50

60(%)

(n=322)

Copyright© INTAGE Inc. All Rights Reserved. 38