외래관광객 유치 증대를 위한 항공부문 수급분석 및 대응방향 ·...

TRANSCRIPT

정책과제 2007-31

외래관광객 유치 증대를 위한 항공부문 수급분석 및 대응방향

연구책임: 전효재 (한국문화관광연구원 책임연구원)

공동연구: 김연명 (한국교통연구원 연구위원)

서 문

관광산업은 미래 성장 산업으로서 중요성이 날로 강조되고

있고 이에 따른 금년도에 국제관광객규모가 2,000만명에 달할 것

으로 예상되고 있습니다. 그러나 내국인 출국자수가 외국인 입국

자수의 1.9배에 달하여 인․아웃바운드간의 불균형은 지속적인 관

광수지 적자의 원인이 되고 있습니다.

정책적으로 관광수지 불균형 해소를 위하여 외래관광객 유치

증대 측면에서 항공좌석의 공급문제는 인바운드 여행업계와 항공

사와의 협력, 항공부문 하드블럭제도 폐지, 항공권 직거래 방식

확대, e-GDS 예약통합망 구축 등에 정책적 역할이 필요한 실정

입니다.

본 연구에서는 외래관광객의 유치 증대를 위하여 항공좌석

의 수요와 공급을 분석하고, 변화하는 항공시장에 대처하기 위한

관광과 항공간의 협력강화를 위한 정책적 대응방안을 제시하고

자 합니다.

본 연구가 우리나라 항공산업과 관광산업의 유기적 연계체

계의 기반을 조성하고 지속적인 관광수지 적자 해소를 위한 정책

대안 발굴의 기초자료로 활용되길 기대하며 본 연구의 수행에 협

조해주신 문화관광부 담당자, 항공과 여행분야의 전문가들에게 감

사를 드립니다.

2007년 12월

한국문화관광연구원

원장 송 재 호

요약문

Korea Culture & Tourism Institute

- iii -

1. 연구의 배경 및 목적

○ 항공산업은 외래관광객 유치의 공급망 구성요소이고, 항공업계와 관광

업계는 상호협력 속에 발전하여 왔음. 최근 한중, 한일 항공자유화로

외항기의 국내 노선취항으로 공급이 확대될 것으로 전망됨

○ 그러나 항공좌석 공급한계로 외래관광객들의 좌석 확보 어려움과 항공

권 판매수수료 저하 등이 우려되고 있는 실정임

○ 원화 강세, 주40시간 근무제 확대 시행, 주변국 경쟁심화 등으로 07년

관광수지 적자는 약 104억달러에 이를 것으로 전망됨

- 07년 내국인출국자수 1,355만명(전년대비 16.7% 증가, 관광수입 54.3

억달러), 외국인입국자수 633만명(2.9% 증가, 관광지출 158.7억달러)

○ 또한 01년부터 06년(최근 6년간)까지 아웃바운드 여행사 유치점유율은

16.5% 증가하였으나, 외국인 입국자수대비 여행사의 인바운드 유치 점

유율은 연평균 2.2%씩 감소함

○ 외래객 유치를 위한 여행업계 성장률 둔화와 점유율 하락은 인바운드

여행업의 외래객 유치에 구조적 문제점을 나타내고 있는 실정임

- 계절성: 외래관광객 방한시기와 내국인 휴가․방학 등 해외여행 시기 중첩

- 시장구조: 중국 항공망 확충 → 중국 휴가시기와 국내 아웃바운드 중첩

- 가격구조: 항공사 입장에서 저가 회피(하드블록제도 폐지 → 여행업 수익저하)

○ 외래관광객 유치 확대를 위해서는 시기적으로 3~4월, 7~8월, 8월말~9

월초에 원활한 항공좌석 확보를 위한 수급대책이 요구되고, 시장별로는

중국시장과 일본시장에 대한 성수기 항공좌석 수급 대책이 요구되고 있음

- iv -

○ 본 연구는 외래관광객 유치를 위하여 ①항공관련 기초통계를 분석하고

장애요인을 파악하며 ②항공좌석의 수급을 분석하고 이에 따른 외래관

광객 유치를 위한 항공부문 정책 방안을 제시하고자 함

2. 항공운항 및 관광수급 현황분석

가. 항공좌석 공급 및 수요현황

○ 01년~06년까지 항공공급 측면에서 항공운항 횟수는 연평균 11.8%,

전체공급좌석은 10.8% 증가하였으나, 항공수요 측면에서 해외여행객의

여객수 증가에 미치지 못하는 실정임

- 최근 6년간 국제항공 여객수 11.0% 성장, 항공 탑승률은 70% 수준

유지(연간 0.2% 증가)

○ 항공부문 국제화 추세(저비용항공기(Low Cost Carriers) 운행 확대, 항공부

문 하드블럭제도 폐지, 항공권 직거래 방식 확대, e-GDS 예약통합망 구축

등)는 여행상품의 가격상승과 여행업계의 외래객 유치에 영향을 미치고 있

음

○ 월별 전체공급좌석 및 전체 여객수는 내국인의 출국이 집중된 성수기

(7~8월)에 집중된 양상을 보이고 있으며 전체탑승률 또한 성수기 최대

80% 정도에 달함

- v -

나. 최근 3년간 국적기․외항기 탑승률현황

○ 2004년 10월~2007년 9월까지 국적기와 외항기의 월별 평균탑승률의

경우, 국적기는 전체월 평균탑승률이 70% 이상을 차지하고 있으며, 외

항기의 경우 3개월 정도가 70% 수준을 상회하는 것으로 나타남

○ 국적기의 경우 아시아, 미주/유럽, 기타국가의 노선탑승률이 70%를 대

부분 상회하는 반면, 외항기는 일본노선에서 국적기보다 탑승률이 높은

것으로 나타남

○ 또한 중국노선의 경우 국적기와 외항기 모두 낮은 탑승률을 기록하고

있으나 7월과 8월에 양국 항공기가 70%를 상회하는 것으로 나타남

다. 여행사 좌석점유 및 유치현황

○ 항공여객운항대비 여행사의 외국인 관광객 유치비율은 감소하고 있는

추세이며, 여행사의 내국인 관광객 송출비율은 꾸준히 증가하는 추세

- 여행사 외국인 관광객 유치비율 2001년 20.1% → 2006년 6.4%

- 여행사 내국인 관광객 송출비율 2001년 5.2% → 2006년 12.7%

○ 특히 일본노선 항공좌석에 대한 출국자와 입국자간의 영향은 출국자의

비율이 높을 시에는 입국자의 비율은 반대로 낮은 풍선효과를 나타내

고 있음

- 일본인 방한객수는 05년 2,439천명 → 06년 2,338명, 4.1% 감소

- vi -

〔그림 1〕일본시장 항공 탑승률 및 관광객현황(2006)

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

2006

년 1월

2006

년 2월

2006

년 3월

2006

년 4월

2006

년 5월

2006

년 6월

2006

년 7월

2006

년 8월

2006

년 9월

2006

년 10월

2006

년 11월

2006

년 12월

탑승율

입국자비율

출국자비율

라. 노선별 운항현황

○ 내국인의 출국시기가 집중된 성수기(3~4월, 7~8월, 8월말~9월초)에

제한된 항공좌석의 부족이 주원인으로 분석됨

○ 일본 오사카 간사이공항발 아웃바운드 유치를 위한 항공좌석 공급력에

한계가 있는 것으로 판단됨

- 한국착 외항기 연평균 탑승률(2006.10월~2007.9월): 오사카 간사이

공항발 82.9%, 동경 나리타공항발 73.8%, 나고야 공항발 63.6%

- vii -

○ 연길과 더불어, 무단장, 산야, 항조우, 마카오 등이 높은 탑승률을 기록

하고 있어 이들 노선에 대한 인바운드 유치 홍보활동의 강화와 낮은

탑승률을 기록하고 있는 노선들과의 인바운드 홍보에 대한 협력이 필

요할 것으로 분석됨

- 한국착 외항기 연평균 탑승률(2006.10월~2007.9월): 연길 85.2%, 무

단장 76.0%, 산야 74.4%, 항조우 74.2%, 홍콩 71.5%, 마카오 70.4%

○ 여행업계는 내국인의 휴가․방학, 연휴기간 등 해외여행을 하는 시기가

외래객입국시기와 비슷하여 항공좌석 확보가 어려운 실정이고, 중국시

장을 제외한 전노선에 여행사의 외래관광객 유치를 위한 항공좌석 확보

는 더욱 어려운 실정임

○ 또한 성수기 국적기의 높은 항공요금(7~8월), 성수기 여행상품용 좌석

(W-클레스)낮은 비중(7~8월), 유학생입국시기 집중(8월말~9월초),

제주도 방한 중국인․일본인 관광객과 국내 수학여행단 및 봄철 단체관광

객 방문시기 상충(3~4월) 등으로 인하여 항공좌석 확보가 어려운 것으

로 조사됨

3. 기본방향 및 추진과제

가. 기본방향

○ 주요 추진과제로서 사업수준전략은 단일사업영역에 대한 저원가 전략과

제품차별화 전략을 도출하고, 기업과 정부수준전략은 협력전략으로서

내부적 협력과 전략적 제휴 방안을 도출함

- viii -

○ 저원가 전략과 차별화 전략으로 일본 성수기 신규 공급망 개발 지원, 관

광상품 공동개발 및 홍보지원, 한중일 단거리 상품개발, 이용객 편의시

설 지원, 시장별 유치체제 등을 추진함

○ 내부 협력과 전략적 제휴 전략으로 범정부 차원의 관광수지 적자 개선

위원회 상시체제 확립, 외항사 협력 체계 구축, 비수기 협력사업 개발,

전략적 협력 확대를 위한 중국 지정여행사 제도의 단계적 폐지 등을 추

진함

○ 마지막으로 중장기 관광환경 개선을 위한 정책지원사업으로 한국인바운

드 유치 혁신위원회 구성, 휴가분산제의 정책 협력, 관광항공사 지정 제

도의 도입, 중장기 관광항공정책 발전 로드맵 수립 등을 추진하여야 할

것으로 판단됨

나. 수요확대를 위한 공급망 확충전략

① 일본시장 성수기 공급망 확대

○ 근거리 일본시장을 대상으로 인바운드 성수기 유치 확대를 위한 항공

좌석 확보의 지원 및 국내 일본 인바운드 업체와 일본내 아웃바운드

업체(JALPAK 등)가 협력하여 전세기를 통한 특별상품 개발․판매

○ 국내 다양한 이벤트를 활용하여 9월과 10월(탑승률 평균 70.5% 이하)

에 전세기 운항을 위한 공동구매 체제의 기반 조성하여 비수기 타계를

유도

- ix -

○ 정부는 한일 항공자유화에 따른 항공부문 가격 경쟁우위를 기반으로 일

본 노선 다양화를 위한 방한상품 개발과 노선개발 협력체계 강화 유도

- 내․외항기 공동취항 노선(나고야, 동경, 오사카 3개 노선)의 성수기 운

항횟수 확대 건의

- 내항기 취항(가고시마, 고마스, 마즈야마, 삿보르, 센다이, 후쿠시마,

후크야마 7개 노선, 약 70% 탑승율) 노선에 대한 운항횟수 확대 건의

② 중국시장 수요확대를 위한 홍보지원 강화

○ 중국시장을 대상으로 하는 국경절 항공기 좌석 확보 지원 및 중국지정

여행사와 국내항공사, 중국동방항공사 및 남방항공사 간의 협력을 유도

하기 위한 특별상품 개발 지원

- 중국운항횟수는 항공자유화로 좌석공급이 확대됨. 수요 증대를 위한

VISA 제도 개선, 관광상품개발 및 홍보에 국내항공사와 우선협력을

추진

③ 한중일 역내관광상품 개발 및 홍보 지원제도

○ 한중일 역내 운항에 따른 근거리 셔틀형 관광상품 공급확대가 필요하

며 3국간 역내관광활성화를 위한 공급망 확충을 위하여 다양한 동북아

3국연계 관광상품개발에 대한 지원책이 필요

○ 국내외 여행사를 대상으로 역내시장과 더불어 미주/유럽시장을 겨냥한 동

북아 역내관광상품 공모전, 한중일 역내관광 공동홍보협력사업 등을 추진

○ 또한 한중일 이벤트정보 공동 분배, 단거리 이벤트 여행상품 개발지원사

업을 추진

- x -

④ 외항기 이용 야간 도착이용객을 위한 공항 편의시설 지원 협력 유도

○ 외국발 한국도착의 중요 시간대(17:00~21:00)는 국내항공사에 집중되

어 있는 실정임

○ 외항기 도착시간대는 공항편의시설의 이용이 어렵고, 서울진입교통도

매우 어려운 것으로 나타남

○ 야간 외항기 도착객을 위하여 공항면세점 및 편의시설 이용을 원활히

할 수 있는 지원사업을 개발하고, 야간운행(버스, 지하철) 시간대 확

대 협력 추진

⑤ 그룹별, 계절별, 프로그램별 외래관광객 유치상품 개발

○ 재방문 관광객에 대한 적극적 인센티브 개발(무료 항공권, 무료숙박권,

쇼핑할인권 등)

- 인바운드 여행업 활성화를 위하여 민간중심 해외홍보 지원제도, 외래

관광객 유치 인센티브 차등화, 신관광시장 개척 인센티브 등 다양한

지원정책의 개발

다. 인바운드 항공협력체계 강화전략

① 범정부 차원의 관광수지 적자 개선 위원회 구성

○ 관광수지 적자 100억 달러 극복을 위해서는 대통령직속 또는 국무총리

실이 주재하는 관광수지 적자개선 위원회를 구성하여 범정부적 대응

추진

- xi -

② 외항사와의 적극적 협력체계 구축

○ 인바운드 유치를 위한 항공좌석 공급에 있어 국적항공기의 확대와 이에

따른 인바운드 시장 확대를 위해서는 외국항공사와 상품개발 및 공동홍

보에 적극적 협력사업을 개발하여 추진하는 것이 바람직함

③ 여행업계의 비수기 타계를 위한 자체사업 추진과 협력유도

○ 항공사, 여행업계, 지자체, 문화관광부 간의 외래관광객 유치 공동협력

사업의 개발이 필요하며, 비수기 외래관광객 유치 공동홍보 및 지원사

업 개발 추진

○ 또한 여행업계 대형화와 내부 협력체계 강화를 지원하기 위하여 그룹/

블록 항공권의 B2B 거래망 구축을 지원할 필요가 있음

④ 중국 지정여행사 제도의 단계적 폐지

○ 중국시장 확대를 위해서 중국 지정여행사 제도를 단계적으로 폐지하여

공급시장을 확대하고 경쟁을 유도하는 것이 바람직 할 것임

라. 중장기적 관광환경 개선을 위한 지원정책

① 한국인바운드 유치 혁신위원회 구성

○ 정책적 측면에서 인바운드 시장 확대를 위한 한국인바운드 유치 혁신

위원회를 구성하여 외래관광객 유치의 주체로 한국관광공사, 인바운드

여행업계, 전문가와 더불어 지역관광공사의 역할을 강화하고 이에 따른

지역별 유치사업에 대한 지원사업의 개발이 필요함

- xii -

② 휴가분산제에 대한 적극적 정책협력

○ 방학기간과 휴가철을 연중 배분할 수 있는 교육정책과 휴가제도에 대

한 정책연계와 성수기 해외여행에 대한 분산 캠페인도 추진

③ 관광항공사 지정 제도의 도입

○ 국내․외 항공사를 대상으로 외래관광객 유치와 품질향상을 위하여 수요

자(여행사, 관광객 등) 만족도 평가를 실시하여 지정할 수 있으며 인센

티브를 부여하고 해외관광공동홍보 파트너로서 프로모션 지원을 강화

④ 중장기 항공-관광정책 기본방향 및 목표 수립

○ 항공부문과 관광의 지속적이고 발전적 협력관계를 증진하고 외래관광

객 유치를 위한 항공부문의 효율적 공급을 유도하기 위한 중장기 항공

관광정책 발전로드맵 수립

- xiii -

<목 차>

제1장 연구개요 ··········································································1

제1절 연구의 배경 및 목적 ·······································································3

1. 연구의 배경 ······················································································3

2. 연구의 목적 ······················································································4

제2절 연구의 범위 및 수행방법 ·································································5

1. 연구의 범위 ······················································································5

2. 연구의 수행방법 ················································································5

3. 연구수행체계 ·····················································································6

제2장 항공시장 전망과 주요 항공정책 ········································7

제1절 국제관광 동향과 전망 ······································································9

1. 국제관광 동향 ···················································································9

2. 우리나라 국제관광 전망 ···································································11

제2절 국제항공시장 시장구조 ··································································13

1. 항공교통시장의 변화 ·······································································13

2. 항공사의 운영적 변화 ······································································18

제3절 항공공급 전망 ···············································································22

1. 국제기관 항공수요 전망 ···································································22

2. 민간항공기 제작사의 항공기공급 전망 ··············································26

3. 국제공항의 도심화 ···········································································33

- xiv -

제4절 항공공급 정책현황 ········································································39

1. 민간 항공기 도입계획 ······································································40

2. 저비용 항공사(LCCs)의 출현 및 운항전망 ·······································44

3. 국제기관의 항공자유화 정책방향 ······················································46

4. 우리나라 항공자유화 정책 ·······························································51

5. 동북아 항공통합시장 구축을 위한 고려 ············································57

제5절 시사점 ··························································································60

제3장 국제선 항공운항 현황분석 ··············································63

제1절 항공좌석 공급 및 수요현황 ····························································65

제2절 국제선 국적별 항공기 탑승률 및 여객점유율 ··································67

1. 국적기․외항기 운항현황 ····································································67

2. 일본노선의 국적기․외항기 운항현황 ··················································68

3. 중국노선의 국적기․외항기 운항현황 ··················································69

4. 아시아노선의 국적기․외항기 운항현황 ···············································70

5. 미주/유럽노선의 국적기․외항기 운항현황 ···········································71

6. 기타노선의 국적기․외항기 운항현황 ··················································73

제3절 노선별 피크타임현황 ·····································································75

1. 일본 노선의 피크타임현황 ·······························································75

2. 중국 노선의 피크타임현황 ·······························································77

제4절 최근 3년간 국적기․외항기 탑승률 비교 ···········································81

- xv -

제4장 항공운항과 국제관광객 동향분석 ·····································87

제1절 여객운항과 국제관광객 출입국 ·······················································89

제2절 여객운항과 여행사 유치․송출현황 ···················································90

제3절 노선별 여행사 좌석점유 및 유치현황 ·············································91

1. 일본시장의 여행사 좌석점유 및 유치현황 ·········································91

2. 중국시장의 여행사 좌석점유 및 유치현황 ·········································92

3. 아시아시장의 여행사 좌석점유 및 유치현황 ······································92

4. 미주/유럽시장의 여행사 좌석점유 및 유치현황 ·································93

5. 기타시장의 여행사 좌석점유 및 유치현황 ·········································94

제5장 항공부문 전망 및 외래객 유치장애요인 ···························95

제1절 항공부문 국제화 추세 ····································································97

1. 저비용항공기(LCCs), 저가항공 운행확대 ··········································97

2. 항공부문 그룹/블록제도폐지 ·····························································98

3. 항공권 직거래방식 확대 ···································································99

4. e-GDS 표준관리 운영체제 ······························································99

제2절 인바운드 유치 측면 장애요인 ·······················································101

1. 항공-여행산업간 협력한계 ····························································101

2. 성수기 아웃바운드와 인바운드시장 충돌 ·········································101

3. 제주도 인바운드유치에 항공좌석 공급부족 ·····································102

4. 성수기 협력부재 ············································································102

5. 외항기 도착시간대에 대한 공항 편의시설 이용한계 ·························103

- xvi -

제3절 항공운항 측면 장애요인 ·······························································104

1. 항공스케줄 조정의 한계 ·································································104

2. 공항이용의 시간대별 편차 ······························································104

제6장 기본방향 및 추진과제 ···················································107

제1절 기본방향 ·····················································································109

제2절 추진과제 ·····················································································112

1. 국제관광객 수요확대를 위한 공급망 확충전략 ·································112

2. 인바운드 항공협력체계 강화전략 ····················································117

3. 중장기적 관광환경 개선을 위한 지원정책 ·····································120

4. 단계별 세부 추진계획 ····································································122

참고문헌 ················································································123

부 록 ················································································125

ABSTRACT ···········································································135

- xvii -

<표 차례>

<표 2-1> 국제관광동향 ··············································································9

<표 2-2> 한국 중국 일본의 국제관광동향 ·················································11

<표 2-3> 국제관광객 입출국 및 전망 ·······················································12

<표 2-4> 2006년 지역별 정기항공 교통량 및 시장점유율 ·························14

<표 2-5> 중국 항공산업의 연평균 성장률 및 경제지표 ·····························16

<표 2-6> 항공동맹체별 운송실적(2002~2006) ·········································19

<표 2-7> ICAO체약국 세계 정기항공교통 여객수요 예측치(2002~2015) ·····22

<표 2-8> ICAO지역별 정기여객 교통량 예측 ············································23

<표 2-9> ICAO체약국 세계 정기항공교통 화물수요 예측치(2002~2015) ·····23

<표 2-10> ICAO 지역별 정기화물 교통량 예측 ········································24

<표 2-11> 전 세계 정기 항공여객운송 증감률 예측치 ·······························24

<표 2-12> 2004년~2009년간 대륙별 항공수요 증감요인 ··························25

<표 2-13> 전 세계 항공화물운송 성장예측 ···············································26

<표 2-14> 보잉사의 항공 교통량 예측 ·····················································27

<표 2-15> 2006~2026년간 지역별 수요량 예상 ·······································28

<표 2-16> 향후 20년간 기단별 수요량 예측 ·············································30

<표 2-17> 2006~2025년도 항공시장의 성장요인 ·····································31

<표 2-18> 해외 주요 기관별 수요전망 ·····················································33

<표 2-19> 2006년도 여객 항공기 주문 및 인도현황(대표기종) ·················41

<표 2-20> 2002년 민간항공사 재편 이후 중국 주요 3대 항공사의 운영현황 ·····42

<표 2-21> 3대 주요 항공사외 중국 국적 항공사(여객) ·····························43

<표 2-22> 지역별 저비용 항공사 시장 ·····················································45

<표 2-23> 자유화가 공급량과 교통량에 미치는 영향, 영국/독일-아랍에미리트···52

<표 2-24> 우리나라-중국과 항공자유화 협정 체결 이후 변화 추이(2006년 기준) ····53

<표 2-25> 우리나라 항공자유화 현황(2007년 7월) ··································53

<표 2-26> 우리나라의 주요 국가별 항공자유화 및 내용 ···························56

- xviii -

<표 3-1> 연도별 항공운항 및 여객현황 ····················································65

<표 3-2> 국제선 항공기별 탑승률 및 여객점유율 ·····································67

<표 3-3> 일본노선 국적기 및 외항기 운항현황 ········································68

<표 3-4> 일본노선 항공기별 탑승률 및 여객점유율 ··································69

<표 3-5> 중국시장 국적기 및 외항기 운항현황 ········································69

<표 3-6> 중국노선 항공기별 탑승률 및 여객점유율 ··································70

<표 3-7> 아시아시장 국적기 및 외항기 운항현황 ·····································70

<표 3-8> 아시아노선 항공기별 탑승률 및 여객점유율 ·······························71

<표 3-9> 미주/유럽시장 국적기 및 외항기 운항현황 ·································72

<표 3-10> 미주/유럽노선 항공기별 탑승률 및 여객점유율 ·························72

<표 3-11> 기타시장 국적기 및 외항기 운항현황 ·······································73

<표 3-12> 기타노선 항공기별 탑승률 및 여객점유율 ································74

<표 3-13> 일본노선 피크타임현황 ···························································75

<표 3-14> 일본노선 월별 피크타임현황(탑승율 85%) ······························77

<표 3-15> 중국노선 피크타임현황 ···························································77

<표 3-16> 중국노선 월별 피크타임현황(탑승율 85%) ······························79

<표 3-17> 최근 3년간 항공기별 탑승률 비교 ···········································81

<표 3-18> 최근 3년간 성수기 국적별 항공기의 노선별 탑승률 ·················82

<표 4-1> 연도별 일본시장의 여행사 좌석점유 및 유치현황 ·······················91

<표 4-2> 연도별 중국시장의 여행사 좌석점유 및 유치현황 ·······················92

<표 4-3> 연도별 아시아시장의 여행사 좌석점유 및 유치현황 ····················93

<표 4-4> 연도별 미주/유럽시장의 여행사 좌석점유 및 유치현황 ···············94

<표 4-5> 연도별 기타시장의 여행사 좌석점유 및 유치현황 ·······················94

<표 5-1> 저비용항공기(LCCs)의 특성과 여행업과의 관계 ·························97

<표 5-2> 외래객 유치 장애요인 ·····························································105

<표 6-1> SWOT 분석 ···········································································109

<표 6-2> 관광과 항공간의 적합적 전략방안 ···········································110

<표 6-3> 일본시장 항공현황 및 관광객현황(2006) ·································113

- xix -

<그림 차례>

[그림 1-1] 연구의 수행체계 ········································································6

[그림 2-1〕국제관광증가율 동향 ································································10

[그림 2-2] 동북아 3국간 항공셔틀 노선 ····················································16

[그림 2-3] 중국-일본 항공노선 실태 및 전망 ···········································18

[그림 2-4] 2005년도 항공 동맹체별 항공시장 점유율 ································20

[그림 2-5] 세계항공여객의 대륙별 분담률 예측 ·········································32

[그림 2-6] 광동성 진주강 삼각지역주변 공항배치도 ···································34

[그림 2-7] 아시아지역 국제공항 개발현황도 ··············································38

[그림 2-8] 전세계 지역별 항공자유화 협정 현황도 ····································47

[그림 2-9] 대서양 횡단노선의 항공운임의 변화(1996 vs 1999) ················58

[그림 3-1〕월별 항공운항 및 여객현황 ······················································66

[그림 3-2〕최근 3년간 전체노선 항공기별 탑승률 비교 ······························83

[그림 3-3〕최근 3년간 노선별 국적기 탑승률 비교 ····································84

[그림 3-4〕최근 3년간 노선별 외항기 탑승률 비교 ····································85

[그림 4-1〕월별 여객운항과 국제관광객 출입국 ·········································89

[그림 4-2〕월별 여객운항과 여행사 유치․송출현황 ·····································90

[그림 6-1〕일본시장 항공 탑승률 및 관광객현황(2006) ···························113

제 1 장 연구개요

Korea Culture & Tourism Institute

제1장 연구개요 3

제1절 연구의 배경 및 목적

1. 연구의 배경

○ 원화 강세, 주40시간 근무제 확대 시행, 주변국 여행상품 저가

정책 등으로 내국인 출국자수는 높은 성장세를 보이고 있으며

2006년 내국인 출국자 수가 외국인 입국자수의 1.9배에 달했음

○ 반면, 여행사의 아웃바운드 유치점유율은 16.5%의 증가하였으나,

외국인 입국자수대비 여행사의 인바운드 유치 점유율은 2001년

부터 2006년까지 연평균 2.2%씩 감소함

○ 외래객 유치를 위한 여행업계 성장률 둔화와 점유율 하락은 인바

운드 여행업의 외래객 유치에 구조적 문제점을 나타내고 있는 실

정임

- 계절성: 외래관광객 방한시기와 내국인 휴가․방학 등 해외여행

시기 중첩(휴가분산 효과 미비)

- 시장구조: 중국 항공망 확충 → 중국휴가시기와 국내 아웃바운

드 중첩

- 가격구조: 항공사 입장에서 저가 회피(그룹/블록좌석 폐지 → 여

행업 수익저하)

○ 외래관광객 유치의 핵심 자원으로서 항공은 관광산업 발전에 중

요한 구성요소이고, 항공업계와 관광업계는 상호협력 속에 발전

하여 왔음

○ 그러나 인터넷 환경의 확산에 따른 항공과 관광 환경의 변화로

국내 항공산업의 효율화와 수익성 증대는 오히려 인바운드 업계

와의 상호협력 구조에 악영향을 미치고 있는 실정임

4 외래 객 유치 증 를 한 항공부문 수 분석 응방향

항공사

→

여행사

→

협력구조 장애

하드블럭 제도 폐지

항공권 직거래 확대

성수기 좌석공급 한계

상품개발 저하

여행사 수익모델 약화

성수기 항공좌석 부재

상호협력부문 약화

여행상품 비용 증가

민간협력 한계(경쟁력저하)

주: 하드블럭제도는 여행사가 항공사로부터 일정좌석(20석 ~ 50석/1회 정도)을 선구매하여 판매하는 방식임, 항공사는 하드블록으로 인해 해당좌석 판매가 부진할 경우, 좌석 배정/판매의 어려움과 기내 공간활용에 문제점을 지적하여 폐지함

2. 연구의 목적

○ 외래관광객 유치 확대를 위해서는 시기적으로 3~4월, 7~8월, 8

월말~9월초에 원활한 항공좌석 확보를 위한 수급대책이 요구되

고, 시장별로 살펴보면 중국시장, 일본시장, 미주시장에 대한 성

수기 항공좌석 수급 대책이 시급한 실정임

○ 정기 항공기의 운항스케줄은 전기의 운항현황을 평가하여 결항

또는 지연운항시 불리한 시간대를 배정하고 있으나 보통 항공사

간 협의로 운항 시간을 조정하고 있으며 외래관광객의 유치확대

를 위한 노선별 국적기 및 외항기의 항공스케줄 조정은 국적항공

사의 수익적인 측면과 상충되어 어려움이 있음

○ 제주도 관광업계는 항공좌석이 부족해 관광객 유치에 어려움을

겪고 있고, 성수기에도 특별수송대책이 없어 항공좌석의 원활한

수급을 위한 대책이 필요하다고 요구함(국적기 중국 취항 전환)

○ 본 연구에서는 외래관광객 유치를 위하여 항공관련 기초통계를

분석하고, 장애요인을 파악하며, 항공좌석의 수급을 분석하며, 이

에 따른 외래관광객 유치를 위한 항공부문 정책 방안을 제시하고

자 함

제1장 연구개요 5

제2절 연구의 범위 및 수행방법

1. 연구의 범위

가. 내용적 범위

○ 대 상: 국제관광시장(인바운드, 아웃바운드), 국제항공시장

○ 내 용: 외래관광객 유치 증대를 위한 항공기 공급현황 분석, 항공

좌석 수급전망과 문제점 분석, 항공좌석 확충을 위한 정책적 대

응방안 등

나. 시간적 범위

○ 분석기준년도: 2006년

2. 연구의 수행방법

가. 정량적 방법론

○ 국제항공통계 동향, 국제관광시장 동향, 여행사와 항공사 간의 구

조적 분석 등 2차자료 조사

나. 정성적 방법론

○ 분야별 전문가 자문 및 인터뷰조사(관련기관, 업계, 전문가)

6 외래 객 유치 증 를 한 항공부문 수 분석 응방향

3. 연구수행체계

○ 본 연구의 원활한 수행을 위하여 아래〈그림 1-1〉과 같은 연구

과정을 수행함

○ 항공과 관광관련 현황 및 시장분석은 문헌조사와 2차 자료조사를

실시하였으며, 사업체 인터뷰와 전문가 의견조사를 통해 문제점과

장애요인을 도출하고 이에 따른 적합적 전략방향을 도출하고, 기

본방향과 추진전략은 전문가 및 여행업계 의견조사 등을 수행함

[그림 1-1] 연구의 수행체계

연구 목표 및 방향설정

착수연구심의회

문헌조사2차 자료조사

항공-관광 관련연구 및 현황 분석

사업체 인터뷰전문가 의견조사

항공과 관광부문문제점과 장애요인

항공 및 관광업계 및 학계 전문가 자문

기본방향과 추진전략

최종연구심의회

결론 및 정책제언

제 2 장 항공시장 전망과 주요 항공정책

Korea Culture & Tourism Institute

제2장 항공시장 전망과 주요 항공정책 9

제1절 국제관광 동향과 전망

1. 국제관광 동향

○ 국제관광객수는 2003년 중국으로부터 발생한 사스와 이라크전쟁

등의 영향으로 일시적인 하락세를 보였으나 2001년부터 2006년

까지 9.6%의 꾸준한 증가율을 보이고 있음

○ 외국인 입국자수는 2001년부터 2006년까지 평균 3.6% 정도 성

장하였으나 여행사 외래객 유치객수는 1.4% 정도로 성장세가 정

체를 보이고 있는 실정임

○ 내국인 출국자수는 2001년부터 2006년까지 연평균 13.8%씩 성

장하고 있는 추세이며, 여행사 송출객수는 연평균 32.6% 정도의

성장률을 기록하고 있는 추세임

○ 원화 강세, 주40시간 근무제 확대 시행, 주변국 여행상품 저가

정책 등으로 내국인 출국자수는 높은 성장세를 보이고 있으며

2006년 내국인 출국자 수가 외국인 입국자수의 1.9배에 달했음

○ 반면, 여행사의 아웃바운드 유치점유율은 16.5%의 증가하였으나,

외국인 입국자수대비 여행사의 인바운드 유치 점유율은 2001년

부터 2006년까지 연평균 2.2%씩 감소함

○ 외래객 유치를 위한 여행업계 성장률 둔화와 점유율 하락(2.2%

감소 추세)은 인바운드 여행업의 외래객 유치에 문제점을 나타내

고 있는 것으로 분석됨

10 외래 객 유치 증 를 한 항공부문 수 분석 응방향

〈표 2-1〉국제관광동향

구 분국제

관광객수입국자수

여행사

유치객수

여행사점유율

(입국자)출국자수

여행사

송출객수

여행사점유율(출국자)

2001년 11,231,680 5,147,204 1,894,593 36.8 6,084,476 907,592 14.92002년 12,470,875 5,347,468 2,140,090 40.0 7,123,407 1,224,073 17.22003년 11,838,895 4,752,762 1,891,608 39.8 7,086,133 1,334,140 18.82004년 14,643,717 5,818,138 2,217,137 38.1 8,825,579 1,938,401 22.02005년 16,102,895 6,022,752 2,365,194 39.3 10,080,143 2,587,626 25.72006년 17,764,925 6,155,047 2,031,883 33.0 11,609,878 3,721,620 32.1증가율 9.6% 3.6% 1.4% -2.2% 13.8% 32.6% 16.5%

주: 여행사점유율(입국자) = 여행사유치객수 / 입국자수

여행사점유율(출국자) = 여행사송출객수 / 출국자수

자료: 한국공항공사 국제선 운항실적 각년도

한국일반여행업협회 국제여행통계 각년도

○ ‘98년 IMF외환위기와 ’03년 이라크전쟁과 중국 사스의 영향으로

국제관광 증가율이 감소를 기록하였으나 2004년 이후 꾸준히 증

가 추세임

○ 특히 ‘01년 이후 내국인 출국 증가율이 강한 상승세를 나타내고

있으나 ’01년 이후 외래객 입국증가율은 성장세가 정체 수준임

〔그림 2-1〕국제 증가율 동향

6.18.8 9.6

14.2

-3.3

3.9

-11.1

22.4

3.5 2.2

-2.3

-32.5

41.6

26.9

10.5

17.1

-0.5

24.5

14.2 15.2

1.4

-13.4

23.020.3

3.7

11.0

-5.1

23.7

10.0 10.3

-40.0

-30.0

-20.0

-10.0

-

10.0

20.0

30.0

40.0

50.0

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

입 국 증 가 율 출 국 증 가 율 국 제 관 광 증 가 율

제2장 항공시장 전망과 주요 항공정책 11

○ 외래관광객 유치 저하는 주변 경쟁국과의 유치경쟁에서 시장점유

율 저하와 고비용 여행 및 항공권 확보의 어려움 등 방한 장애요

인에 대한 부정적 이미지 확산시 매우 우려되는 실정임

○ 우리나라는 주변 중국․일본과 비교해 인바운드는 증가율은 3.6%

정도인 반면 아웃바운드는 급속히 증가하는 추세임

〈표 2-2〉한국 중국 일본의 국제관광동향

단위: 천명, %

구 분 2001 2002 2003 2004 2005 2006 증가율한

국

입국자수 5,147 5,347 4,753 5,818 6,023 6,155 3.6출국자수 6,084 7,123 7,086 8,826 10,080 11,610 13.8

중

국

입국자수 89,013 97,908 91,662 109,038 120,292 124,942 7.0출국자수 12,133 16,602 20,222 28,853 31,026 34,524 23.3

일

본

입국자수 4,772 5,239 5,212 6,138 6,728 7,334 9.0출국자수 16,216 16,523 13,296 16,831 17,404 17,535 1.6

자료: 한국문화관광연구원, 관광지식정보시스템 출입국통계 각년도

2. 우리나라 국제관광 전망

○ 2010년 우리나라 국제관광 수요는 1980년 1월 ~ 2007년 8월까

지 월별 출입국통계를 기초자료로 시계열 분석을 통해 전망함

○ 2007년 외래객 입국자수는 전년대비 2.9% 증가한 6,333천명으

로 예상되며 내국인 출국자수는 전년대비 16.7% 증가한 13,553

천명으로 전망됨

○ 또한 중장기 전망결과 2010년 인바운드 수요는 6,873천명, 아웃

바운드 수요는 21,283천명으로 전망됨. 2010년 국제관광객수는

2010년에는 28,156천명으로 전망됨

12 외래 객 유치 증 를 한 항공부문 수 분석 응방향

〈표 2-3〉국제관광객 입출국 및 전망

단위: 천명, %

구 분 입국자수 증가율 출국자수 증가율 국제관광객수 증가율2001 5,147 -3.3 6,084 10.5 11,232 3.7

2002 5,347 3.9 7,123 17.1 12,471 11.0

2003 4,753 -11.1 7,086 -0.5 11,839 -5.1

2004 5,818 22.4 8,826 24.5 14,644 23.7

2005 6,023 3.5 10,080 14.2 16,103 10.0

2006 6,155 2.2 11,610 15.2 17,765 10.3

2007P 6,333 2.9 13,553 16.7 19,886 11.9

2008E 6,485 2.4 15,735 16.1 22,220 11.7

2009E 6,680 3.0 18,300 16.3 24,980 12.4

2010E 6,873 2.9 21,283 16.3 28,156 12.7

증가율 3.3% - 14.9% - 10.8% -주: P는 잠정치(preliminary), E는 전망치(estimated)

자료: 한국문화관광연구원, 관광지식정보시스템 출입국통계 각년도

제2장 항공시장 전망과 주요 항공정책 13

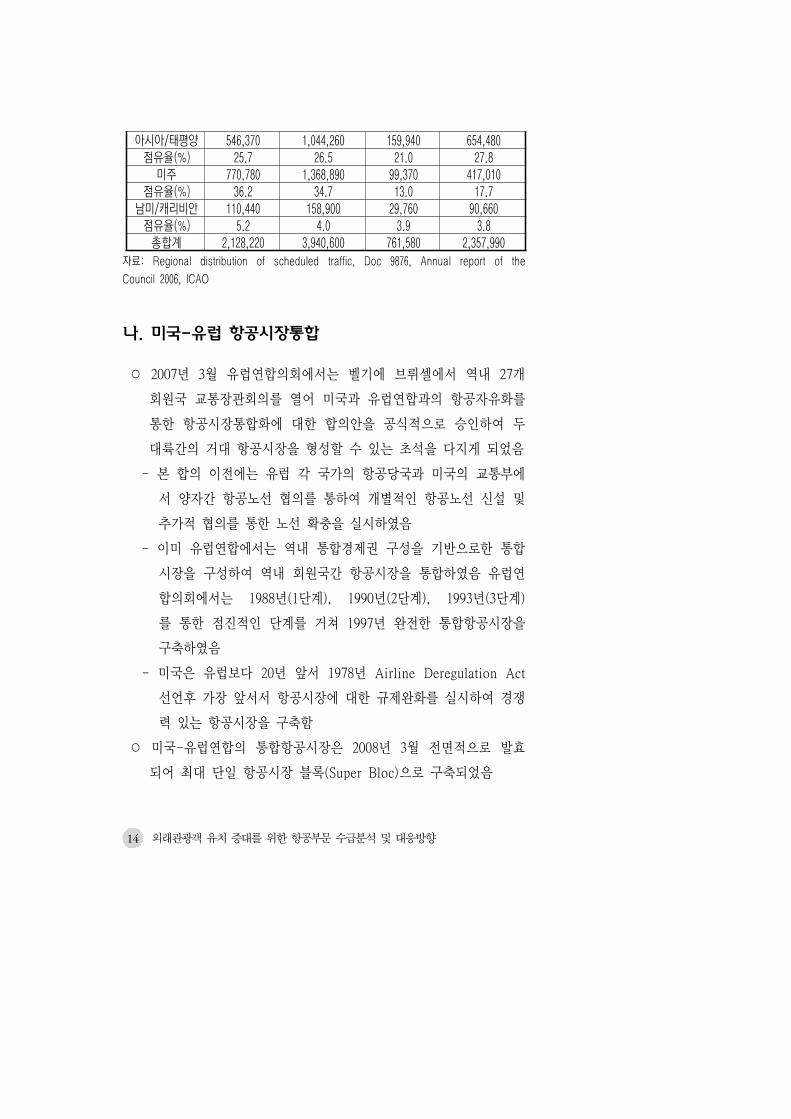

<표 2-4> 2006년 지역별 정기항공 교통량 및 시장점유율

지 역국제선 + 국내선 국제선

여객(천명) 여객키로(백만) 여객(천명) 여객키로(백만)유럽연합 583,840 1,083,990 397,120 942,010점유율(%) 27.4 27.5 52.1 39.9아프리카 41,810 92,340 23,650 78,500점유율(%) 2.0 2.3 3.1 3.3

중동 74,980 192,220 51,740 175,330점유율(%) 3.5 4.9 6.8 7.4

제2절 국제항공시장 시장구조

1. 항공교통시장의 변화

가 국제선 항공시장 분석

○ 2006년도 전세계 항공시장은 약 21억여명의 항공여객을 운송하

였으며 이중 국제선 항공여객은 약 7억 6천여명으로 국제민간항

공기구(International Civil Aviation Organization; 이하 ICAO)에

서는 집계하고 있음

○ 국제선 항공시장에서 가장 규모가 큰 항공시장은 유럽연합(EU)

지역으로 전세계 국제선 항공여객의 52.1%를 운송하였음

- 아시아/태평양 지역은 국제선 항공시장에서는 유럽연합에 이은

2위로 21%를 차지하였으며 3위는 미주지역으로 13%를 나타내

었음

○ <표 2-4>는 ICAO에서 집계한 2006년도 전세계 정기항공

(Scheduled Carriers) 교통량 및 시장점유율을 지역별로 정리하

였음

14 외래 객 유치 증 를 한 항공부문 수 분석 응방향

아시아/태평양 546,370 1,044,260 159,940 654,480점유율(%) 25.7 26.5 21.0 27.8

미주 770,780 1,368,890 99,370 417,010점유율(%) 36.2 34.7 13.0 17.7

남미/캐리비안 110,440 158,900 29,760 90,660점유율(%) 5.2 4.0 3.9 3.8

총합계 2,128,220 3,940,600 761,580 2,357,990자료: Regional distribution of scheduled traffic, Doc 9876, Annual report of the

Council 2006, ICAO

나. 미국-유럽 항공시장통합

○ 2007년 3월 유럽연합의회에서는 벨기에 브뤼셀에서 역내 27개

회원국 교통장관회의를 열어 미국과 유럽연합과의 항공자유화를

통한 항공시장통합화에 대한 합의안을 공식적으로 승인하여 두

대륙간의 거대 항공시장을 형성할 수 있는 초석을 다지게 되었음

- 본 합의 이전에는 유럽 각 국가의 항공당국과 미국의 교통부에

서 양자간 항공노선 협의를 통하여 개별적인 항공노선 신설 및

추가적 협의를 통한 노선 확충을 실시하였음

- 이미 유럽연합에서는 역내 통합경제권 구성을 기반으로한 통합

시장을 구성하여 역내 회원국간 항공시장을 통합하였음 유럽연

합의회에서는 1988년(1단계), 1990년(2단계), 1993년(3단계)

를 통한 점진적인 단계를 거쳐 1997년 완전한 통합항공시장을

구축하였음

- 미국은 유럽보다 20년 앞서 1978년 Airline Deregulation Act

선언후 가장 앞서서 항공시장에 대한 규제완화를 실시하여 경쟁

력 있는 항공시장을 구축함

○ 미국-유럽연합의 통합항공시장은 2008년 3월 전면적으로 발효

되어 최대 단일 항공시장 블록(Super Bloc)으로 구축되었음

제2장 항공시장 전망과 주요 항공정책 15

- 이러한 통합항공시장 구축으로 유럽연합 소속의 국적사 또는 미

국 국적의 항공사들이 국적을 불문하고 원하는 도시에 원하는

기종을 자유롭게 운항할 수 있게 되어 두 대륙을 여행하는 여객

에게 더 많은 항공사 및 항공서비스 선택권을 제공하게 되며 항

공사간 심화된 경쟁체제를 구성할 것임

다. 동북아 (중국, 한국, 일본)

○ 유럽연합과 미국은 거대 통합항공시장(Super Bloc)을 구성하였으

나 아시아지역은 아직까지 국가간의 실리적인 측면을 앞세운 경

제정책으로 인하여 통합항공시장의 기본적 틀만을 제시하고

2015년도까지 통합항공시장 구성이라는 시간적 제한만을 제시하

였음

○ 아시아지역의 통합항공시장에 대한 구체적인 협의체는 아직까지

실효성을 나타내고 있지 않지만 동북아시아의 중국, 한국, 일본은

최근 지역적 블럭(Regional Bloc)을 구성하였음

○ 아시아의 대표적 경제력을 지닌 일본 항공시장과 세계적인 항공

운송서비스를 실시하는 우리나라 항공사 및 새로운 경제의 축으

로 성장하는 중국의 경제를 주축으로 하는 동북아 3국에서는 3

국간 항공셔틀노선을 우선적으로 실시하여 통합항공시장 구축을

실시하게 되었음

- 3국간(서울-상해-동경) 항공셔틀 노선

․ 우리나라(서울 김포) - 일본(동경 하네다) : 2003년 11월 30일

․ 우리나라(서울 김포) - 중국(상해 홍차오) : 2007년 10월 28일

․ 일본(동경 하네다) - 중국(상해 홍차오) : 2007년 9월 29일

16 외래 객 유치 증 를 한 항공부문 수 분석 응방향

[그림 2-2] 동북아 3국간 항공셔틀 노선

○ 동북아 3국중 역내 항공산업을 대표할 수 있는 국가는 중국으로

항공산업의 멈추지 않는 성장세를 기록하고 있으며 2020년도까

지 국가경제성장과 연계되어 항공수요 증가가 예측되고 있음

○ 중국은 항공산업에서 가장 잠재력이 큰 시장으로 부각되고 있으

며 실질적으로 두드러진 항공시장의 성장세를 나타내고 있음 (국

내선 여객운송부문 전세계 2위, 미국-1위, 2006년)

<표 2-5> 중국 항공산업의 연평균 성장률 및 경제지표

단위 : %

연 도 연평균 경제성장율 여 객 화 물 GDP(2006) 전년대비

1978~2006 18 9.6 16.3 15.4 US$ 2.5 Bil. 10.7

자료: 제36차 ICAO 총회, 경제분과 위원회, 중국민항총국 수석대표 발표자료, ICAO, 2007.9

제2장 항공시장 전망과 주요 항공정책 17

○ 향후 20년간 중국에서는 약 3,400여대(미화 $3억4천만)의 신규

민간 항공기 수요가 있을 것으로 예상1)하고 있음

○ 2008년 북경 올림픽과 2010년 상해 EXPO는 중국항공산업의 성

장에 큰 기폭제가 될 것임

○ 우리나라의 국적사는 이미 세계적인 항공운송사로 발돋움하여 자

국민의 O/D 여객 및 화물의 운송뿐만 아니라 아시아지역 여객

및 화물 운송사로 거듭나며 세계적 수준의 운송서비스를 제공할

것임

○ 2006년 8월 우리나라와 첫번째로 전면적인 항공자유화를 실시한

일본은 주변국과의 항공수요관련 문제점보다 자국민을 위한 항공

수요 및 공항 slot 문제해결에 최우선적인 해결안을 모색하고 있

음

○ 2006년 8월 우리나라와 첫번째로 단계적 항공자유화를 실시한

1990년에는 중국과 일본 8개의 도시간에만 직항편을 운항하였음

이 때, 주 59회의 항공편만 운항되었고 그 중 95%는 북경 또는

상해를 경유하였음

○ 1997년 8월 상무협정으로 2005년에는 중국-일본간 항공노선이

약 6배 증가하였고 이로 인해 8개 도시에서 50개2) 도시로 취항

도시가 증가하였고, 운항회수는 주 59회에서 524회로 약 9배 이

상 증가하였음

1) CMO, Boeing, 2007

2) 50개 도시 중 9개 도시만이 하루에 2회 또는 그 이상의 운항회수를 가진다

18 외래 객 유치 증 를 한 항공부문 수 분석 응방향

[그림 2-3] 중국-일본 항공노선 실태 및 전망자료: Current Market Outlook, Boeing, 2006

2. 항공사의 운영적 변화

가. 항공 동맹체의 협력강화

○ 항공동맹체는 각 항공사의 효율적인 항공사 운영과 동맹항공사와

의 전략적 노선확대 계획의 일환으로 대형 항공사를 주축으로 항

공동맹체를 구성하였음

○ 현재 항공동맹체는 Skyteam, Star Alliance, Oneworld가 거대 3

대 항공동맹체로서 항공시장을 주도하고 있음

제2장 항공시장 전망과 주요 항공정책 19

- 우리나라 국적사인 대한항공은 Skyteam, 아시아나 항공은 Star

Alliance 그룹에 가입되어 소속 동맹체에서 확고한 위치를 확보

하고 있음

<표 2-6> 항공동맹체별 운송실적(2002~2006)

구 분2002 2003

여객 인/키로 톤키로 여객 인/키로 톤키로

Oneworld 86,368,577 309,471,583 43,700,602 84,750,862 306,177,103 43,796,956

KLM/

Northwest29,064,449 111,333,011 17,076,010 27,657,202 104,230,051 16,585,142

Skyteam 57,257,937 198,119,651 32,348,390 56,134,493 192,515,607 32,390,896

Star

Alliance122,850,803 441,274,691 68,037,670 118,347,775 416,635,255 66,014,681

구 분2004 2005

여객 인/키로 톤키로 여객 인/키로 톤키로

Oneworld 95,047,895 350,332,555 50,425,607 102,454,263 379,809,554 54,541,076

KLM/

Northwest- - - - - -

Skyteam 101,989,625 372,913,680 54,498,889 109,577,202 408,656,846 64,174,420

Star

Alliance138,678,778 494,755,025 76,430,112 143,361,650 516,102,895 77,664,236

주: KLM/Northwest사는 Skyteam으로 편입됨

자료: IATA, World Air Transport Statistics, 2003, 2004, 2005, 2006년도

20 외래 객 유치 증 를 한 항공부문 수 분석 응방향

[그림 2-4] 2005년도 항공 동맹체별 항공시장 점유율

기타, 36%

Oneworld,18%

Skyteam,22%

StarAlliance,

24%

자료: IATA, World Air Transport Statistics(WATS), 2006

나. 저비용항공기(Low Cost Carriers; 이하 LCCs)의 출현

○ LCCs는 유럽 및 미주지역을 중심으로 1990년대 초반부터 운항

을 증가하였으며 EU지역의 완전한 항공자유화와 더불어 유럽연

합 지역의 고속철도 개통으로 인하여 침체국면에 들어선 항공시

장을 부흥시키는 원동력이였음

○ 단계별 항공자유화를 성공적으로 실시한 유럽연합에서는 LCCs의

취항노선에 따라 취항지역에 큰 영향을 미치게 되었으며 관광산

업의 발전은 물론 지역경제에도 긍정정인 영향을 주었음

제2장 항공시장 전망과 주요 항공정책 21

다. 새로운 형태의 저가항공사(LCCs) 출현

○ LCCs의 출현은 더 이상 항공산업에서 신규 운영모델이 아니며

저비용구조의 새로운 비즈니스 모델이 형성되어 신규 운항형태의

항공사가 지속적으로 출현하고 있음

○ 대표적으로 동남아 아시아지역을 중심으로 장거리 LCCs의 출현

이 나타나고 있음

- 말레이시아 국적의 AirAsia X라는 항공사는 아시아지역 대표적

인 LCCs 항공사인 AirAsia를 모기업으로 하는 장거리 LCCs 항

공사로 기존의 저비용구조의 항공사와는 차별적인 운항노선을

개설하고 있음

- 기존의 2~3시간 거리의 운항노선이 아닌 3~5시간이상의 항공

노선에 취항을 계획하고 있음

- 호주의 JetStar 항공사는 기존의 LCCs 운항형태를 벗어나 New

World Airline이라는 장거리 노선(6시간이상)의 운항을 실시하

여 호주 시드니 ~ 일본 오사카 노선을 운항하고 있음

22 외래 객 유치 증 를 한 항공부문 수 분석 응방향

<표 2-7> ICAO체약국 세계 정기항공교통 여객수요 예측치(2002~2015)

구 분 2015년 예측연평균 성장율(%)

1992~2002 2002~2015

인키로합계(십억) 5,120 4.3 4.4

국제선 3,310 5.8 5.1

국내선 1,810 2.5 3.1

여객운송실적합계(백만) 2,520 3.5 3.5

국제선 1,030 6.2 5.0

국내선 1,490 2.4 2.6

제3절 항공공급 전망

1. 국제기관 항공수요 전망

가. 국제민간항공기구(ICAO)

○ ICAO 보고서에 따르면 항공여객부문에서 <표 2-7>과 같이

2002~2015년도 세계 정기항공여객 교통량은 연간 4.4%의 성장

이 있을 것이라고 예측하고 있음

○ 세계 국제선 정기여객은 5.1%의 성장예측과 국내선 정기여객은

3.1%의 성장률을 예측하였음

○ 2015년 전세계 정기항공 국제선 여객운송은 10억명, 국내선 여

객은 15억명으로 총 25억명의 정기항공 여객실적이 있을 것이라

고 예측하였음

자료: ICAO, Outlook for Air Transport to the Year 2015, Circular 304, 2004

제2장 항공시장 전망과 주요 항공정책 23

<표 2-8> ICAO 지역별 정기여객 교통량 예측

구 분인키로(십억)

연평균

증감율(%)

지역별

향공교통량(%)2015 예측 2002-2015 2015

아프리카 합계 110 4.0 2.1

아시아/태평양 합계 1,700 6.1 33.2

유럽 합계 1,300 4.1 25.4

중동 합계 240 6.4 4.7

북아메리카 합계 1,550 2.8 30.3

남아메리카/

캐리비안 합계220 4.0 4.3

세계항공 합계 5,120 4.4 100

○ ICAO에서 예측한 지역별 항공 정기노선 여객운송 및 지역별 교

통분담률은 <표 2-8>과 같음

자료: ICAO, Outlook for Air Transport to the Year 2015, Circular 304, 2004

○ 항공화물측면에서 ICAO는 <표 2-9>와 같이 세계 정기항공 화

물부문에 연평균 성장률 5.5%를 설정하였음

○ 국제선 화물운송 규모는 국제 산업환경의 급격한 성장에 따라 국

내화물보다 더욱 높은 성장률을 거듭할 것임. 반면 국내화물 운

송은 항공화물 시장의 성숙에 따라 향후에도 큰 폭의 성장은 없

을 것이라고 판단하고 있음

<표 2-9> ICAO 체약국 세계 정기항공교통 화물수요 예측치 (2002~2015)

구 분 2015년 예측연평균 성장률(%)

1992~2002 2002~2015

톤키로합계(십억) 233,850 6.4 5.5

자료: ICAO, Outlook for Air Transport to the Year 2015, Circular 304, 2004

24 외래 객 유치 증 를 한 항공부문 수 분석 응방향

<표 2-10> ICAO 지역별 정기화물 교통량 예측

구 분톤키로(십억)

연평균

증감률(%)

지역별

향공교통량(%)2015 예측 2002-2015 2015

아프리카 합계 3,100 4.0 1.3

아시아/태평양 합계 94,600 6.4 40.5

유럽 합계 61,000 4.9 26.1

중동 합계 12,250 6.6 5.2

북아메리카 합계 57,500 5.0 24.6

남아메리카 /

카리비안 합계5,400 2.5 2.3

세계항공 합계 233,850 5.5 100.0

<표 2-11> 전 세계 정기 항공여객운송 증감률 예측치

연 도 2005 2006 2007 2008 2009연평균

증감율

증감율

(%)6.70 5.70 5.50 5.40 5.10 5.60

○ ICAO에서 예측한 지역별 항공 정기노선 화물운송 및 지역별 교

통분담률은 <표 2-10>과 같음

자료: ICAO, Outlook for Air Transport to the Year 2015, Circular 304, 2004

나. 국제항공운송협회(IATA)

○ IATA에 따르면 항공여객은 <표 2-11>과 같이 2009년까지 전

세계 정기항공여객은 연평균 5.6% 성장을 예측하였음

주: 항공여객은 정기여객임

자료: IATA, Passenger Forecast 2005~2009, October 2005

제2장 항공시장 전망과 주요 항공정책 25

<표 2-12> 2004년~2009년간 대륙별 항공수요 증감요인

구 분 여 객 화 물

North Atlantic

◦ 미국경제 성장에 의한 북대서양 교통수요 확대(↑)◦ 북대서양노선 성장을 위한 북미 항공사의 수용량 확대(↑)◦ 유럽연합의 신규 회원국간의 중장기 관망세(↑)◦ 유럽지역에 대한 낮은 GDP 성장 예측(↓)

◦ 미국경제 성장에 의한 북대서양 교통 수요 확대(↑)◦ 북대서양노선 성장을 위한 북미 항공사의 수용량 확대(↑)◦ 유럽연합의 신규 회원국간의 중장기 관망세(↑)◦ 고유가에 따른 성장 저하(↓)◦ 유럽지역에 대한 낮은 GDP 성장예측(↓)

Trans-Pacific

◦ SARS영향으로부터의 2003년 이전으로 완전 회복(↑)◦ 환태평양 및 아시아지역 경제성장에 대한 긍정적 중기적인 예측 (↑)◦ 중국 소비자 지출의 지속적인 성장(↑)

◦ 역내 인도와 더불어 중국의 지속적인 경제확대(↑)◦ 환태평양 및 아시아지역 경제성장에 대한 긍정적 중기적인 예측 (↑)◦ 중국 소비자 지출의 지속적인 성장(↑)

Europe-Asia/Pacific

◦ 중국 경제의 고성장율(↑)◦ 두 지역간 관광산업의 활성화로 인한 증가(↑)◦ 유럽과 일본간 둔화되어가는 실적(↓)◦ 유럽지역 경제둔화 (↓)

◦ 중국 경제의 고성장율(↑)◦ 유럽에서 발송되는 항공화물 흐름은 상당량일 것으로 예측됨(↑)◦ 두 지역간 관광산업의 활성화로 인한 증가(↑)◦ 유럽지역 경제둔화 (↓)◦ 유럽과 일본간 둔화되어가는 실적(↓)

Within Europe

◦ 지속적이기는 하지만 예전보다 느려진 저비용 항공사 확대(↑)◦ 서부지역과 동부/중부지역간 유럽연합 확장에 의한 영향 (↑)◦ 고속철도와의 경쟁(↓)◦ 일부 저비용 항공사의 파산예견(↓)

◦ 지속적이기는 하지만 예전보다 느려진 저비용 항공사 확대(↑)◦ 고속철도 및 해상운송 네트워크간 경쟁(↑)◦ 서부지역과 동부/중부지역간 유럽연합 확장에 의한 영향 (↑)◦ 건실한 국내선 수요의 부족(↓)◦ 주요 유럽지역 경제의 허약한 경제회복(↓)

Within Asia/Pacific

◦ 지속적인 강력한 경제성장(↑)◦ 아시아/태평양지역의 여객흐름은 단기간 가장 빠른 성장률을 나타냄(↑)◦ 일본경제의 긍정적 관망(↑)◦ 역내 소비자지출 확대(↑)

◦ 아시아/태평양지역의 여객흐름은 단기간 가장 빠른 성장률을 나타냄(↑)◦ 지속적인 강력한 경제성장(↑)◦ 일본경제의 긍정적 관망(↑)◦ 역내 소비자지출 확대(↑)

○ 2005년~2009년간 여객수요의 핵심적인 성장요소로 전세계의 경

제성장 및 항공교통 규제완화(항공 자유화)를 대표적 요소로 들

고 있음

○ 2005년~2009년간 유럽지역의 항공여객은 낮은 성장률을 전망하

고 있으나 상대적으로 아시아지역은 중국과 인도지역을 중심으로

한 가파른 경제성장으로 인한 항공수요가 높을 것으로 예상하고

있음

자료: 1. IATA, Passenger Forecast 2005~2009, Nov. 2005

2. IATA, Freight Forecast 2005~2009, Nov. 2005

26 외래 객 유치 증 를 한 항공부문 수 분석 응방향

<표 2-13> 전 세계 항공화물운송 성장예측

연 도 2005 2006 2007 2008 2009연평균

증감율증감률

(%)6.80 6.30 5.70 5.80 5.70 6.30

○ 항공화물부문에서 2005년부터 2009년도 전 세계 항공화물운송은

연평균 6.3% 증가할 것이라고 예측하였음

주: 항공화물은 정기+부정기 화물임

자료: IATA, Freight Forecast 2005~2009, October 2005

○ 화물부문에서는 유럽-아시아태평양 지역간 수요가 7.0%, 아시아

태평양지역내 수요가 6.1%, 항공자유화가 실시된 유럽 지역내

수요가 5.7%, 태평양횡단 수요가 4.6%등 세계 항공화물운송시장

에서 아시아 태평양지역의 비중이 점점 높아질 것으로 예상함 이

는 중국 및 인도지역의 강한 경제력에 의한 영향으로 분석되고

있음

2. 민간항공기 제작사의 항공기공급 전망

(Boeing, Airbus Industries)

○ 전세계 항공기 제작사에서는 매년 항공시장규모를 검토하고 구매

자인 항공사의 마케팅 전략을 돕기 위하여 항공수요 예측보고서

를 발표하고 있음

- 사대부분의 항공사에서는 자체적인 수요예측을 실시하고 있지

만, 일부 중소규모 항공사에서는 항공 제작에서 실시한 항공시

장 예측보고서에 상당한 비중을 두고 있음

제2장 항공시장 전망과 주요 항공정책 27

<표 2-14> 보잉사의 항공 교통량 예측

년 도 경제성장률 항공여객 항공화물

2006~2026 3.1% 5.0% 6.1%

- 항공기 제작사에서는 정기적으로 항공여객, 화물부문 수요예측

을 실시하여 항공사 또는 항공화물 관련 운송사에게 시장정보

를 제공하고 있음

○ 미국 시애틀에 위치한 보잉 항공기 제작사에서는 여객부문과 화

물부문을 나누어 지역별 및 지역과 지역간의 수요예측을 실시하

고 있음

○ 프랑스 툴루즈에 소재한 에어버스 항공기 제작사도 보잉사와 유

사한 예측방법으로 여객과 화물로 구분지어 수요예측을 실시하고

있음

○ 항공기 및 항공엔진 제작사에서는 2006년 이후 세계 경제성장률

을 정하여 각 제작사 성격에 맞는 항공수요를 실시하였음

- 보잉 항공기 제작사 2.9%, 앰브래얼 항공기 제작사 3.3%등을

향후 경제성장률로 정하였음

가. 보잉사(Boeing)

○ Boeing commercial airplanes group에서 2006년 9월 발표한

Current Market Outlook(CMO)에서 2006~2026년간의 항공시장

을 다음과 같이 예측하였음

자료: Boeing, Current Market Outlook, 2006

28 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ Boeing에서 향후 20년간 예측한 세계 지역별 GDP성장률과 여객,

화물부문성장률 및 항공시장 변화에 대한 설명은 <표 2-15>와

같음

<표 2-15> 2006~2026년간 지역별 수요량 예상

아시아 / 태평양 8,350 대 $1,020 billion

ㆍ전세계 항공사는 아시아/태평양으로 지속적으로 운항편수를 증가

시킬 것이며 항공사 주문량의 1/3이상이 이 지역에서 주문되어짐

GDP 3.7%RPKs 6.5%RTKs 7.3%

북 미 9,140 대 $730 billion

ㆍ한정된 자국간의 항공시장이 곧 국제적으로 성장

ㆍ따라서 많은 양의 항공기 교체가 필요

GDP 2.8%RPKs 4.0%RTKs 5.4%

유 럽 6,670 대 $660 billion ㆍ유럽연합 때문에 여행항공기의 큰 성장을 보이지는 않음

ㆍ따라서 발전 가능성 증가를 위해 많은 국가와의 비행을 더 발전

시키거나 새로운 긴 비행을 계획할 필요가 있음

GDP 2.1%

RPKs 4.2%

RTKs 5.2%

중 동 1,160 대 $190 billion

ㆍ지속적인 Two aisle 항공기를 이용한 장거리 운항확대됨에 따라

운영기종별 최대평균 성장률을 선두할 것임

GDP 4.0%RPKs 5.7%RTKs 7.1%

남 미 1,1730 대 $120 billion

ㆍ교통량 증가와 중산층의 여객비행의 증가로 더 경제적으로 이용

할 수 있는 자국 비행기들이 더욱 발전

GDP 3.8%RPKs 6.2%RTKs 6.1%

독립국가연합 1,060 대 $70 billion

ㆍ기름관계협정이 성장하면서 서비스지역, 여행지역, 비행기 기술

과 통합을 공유함에 따라 1000대보다 많은 양의 항공기가 필요

GDP 4.3%RPKs 5.4%RTKs 5.7%

아프리카 490 대 $50billion

ㆍ유럽은 아프리카 항공시장의 약 2/3를 계속 유지

ㆍ유럽과 아프리카는 특히 작고 중간크기의 two aisle 항공기 시장

에 발전에 관심 필요

GDP 4.9%

RPKs 5.4%

RTKs 6.1%

주: RPKs (Revenue Passenger-Kilo, 항공여객) , RTKs (Revenue Tonne-Kilo, 항공 화물)

자료: Boeing, Current Market Outlook, 2006

제2장 항공시장 전망과 주요 항공정책 29

<중동지역>

○ 중동지역의 GDP 성장률은 향후 20년간 평균 4.0%, 지역항공사

의 항공교통은 연평균 5.7%씩 성장할 것이라고 예측하고 있음

○ 많은 국제적인 투쟁과 지역 간의 분쟁에도 불구하고 지역항공사

는 현재까지 지속적인 성장하고 있음 이는 중동지역 인구의 증가

와 최대 경제력의 근간이 되는 유가의 가격 상승이 이를 돕고 있

다고 예측하고 있음

<중 국>

○ 1990년도말부터 시작된 중국 경제의 활성화는 2000년도 초기부

터 뚜렷한 상승세를 나타내고 있으며, 이는 중국 항공시장에도

명백한 상승효과를 주었으며 향후 중국경제의 성장에 따라 추후

에도 지속적인 국내 항공시장이 성장될 것으로 판단하고 있음

○ 향후 20년간 중국의 GDP는 매년 6.6%의 증가율로 세계경제의

한 축으로서 경제를 이끌어 나갈 것으로 전망하고 있음

○ 향후 항공산업부문에서는 주변국과의 협상 혹은 자국(중국)의 항

공자유화(Open sky)로 인한 급속적인 발전이 전망되고 있음

- 2007년 9월 기준, 중국은 108개의 양자간 항공협정을 맺고 있

으며 15개의 중국 항공사들은 30여개 공항에서 51개국 지역으

로 취항하고 있음

- 중국 하이난 지역(해남도, 우리나라 제주도 해당)은 2003년 7월

3, 4, 5 운송권을 보장하는 단일자유화(Unilateral Open Sky)를

실시하여 연평균 38%3)의 운송실적이 성장하였음

3) Working Paper, 36차 ICAO 총회, Economic Commission, "Agenda Item 40 : Regualtion of international air transport services, Progress of Challenges of China's International Air Transport", 중국대표부 발표자료, 2007년 9월

30 외래 객 유치 증 를 한 항공부문 수 분석 응방향

<표 2-16> 향후 20년간 기단별 수요량 예측

747 & Larger(초대형) $270 billion

ㆍ향후 20년간 960대의 새 비행기 납품예정

ㆍ주요 운행 구간을 더 늘리는 데 중점을 두어야 함

ㆍ아시아/태평양 국가가 500대로 가장 많은 수요

ㆍ유럽은 230대로 두 번째, 다음으로 중동지역은 110대의 수요

Two aisle $1,270 billion

ㆍ향후 20년간 6,290대의 새 비행기 납품예정

ㆍ아시아/태평양 국가가 2,530대로 가장 많은 수요

ㆍ유럽은 1,360대로 두 번째, 다음으로 북아메리카는 1,330대의 수요

Single aisle(Narrow Body) $1,190 billion

ㆍ향후 20년간 17,650대의 새 비행기 납품예정

ㆍ북아메리카가 5,840대로 가장 많은 수요

ㆍ태평양 연안 아시아 국가가 44,690대로 두 번째, 다음으로 유럽은 630대의 수요

Regional Jets(소형기) $110 billion

ㆍ향후 20년간 3,700대의 새 비행기 남품예정

ㆍ1,880대로 북아메리카가 가장 많은 수요

ㆍ아시아/태평양 지역은 630대로 두 번째, 다음으로 독립연합국이 460대, 유럽이 450대의 수요

<동북아시아 지역>

○ 동북아시아(일본, 한국)의 GDP는 20년 후(2026년도) 1.4%증가

할 것으로 예상되고 있음

○ 일본 및 한국의 경제성장률은 과거대비 지난 10여년 동안 정체

또는 낮은 경제성장률을 나타내고 있었으나, 중국경제의 급격한

성장의 영향에 따라 추후 발전 가능성이 잠재되어 있음

○ 동북아시아 지역에서는 향후 유럽, 북아메리카, 오세아니아 등의

장거리 항공수요가 증가할 것임

○ 일본은 북아메리카와 아시아태평양 지역의 최대 중심지점의 역할

을 하여 왔으나, 점차적으로 직항노선이 제공됨으로써 그 기능은

점차적으로 감소될 것으로 예상되고 있음

자료: Boeing, Current Market Outlook, 2006

제2장 항공시장 전망과 주요 항공정책 31

나. 에어버스사(Airbus)

○ 2006년 에어버스사는 전세계 항공여객은 예측시점인 2026년도까

지 연평균 4.8%의 성장이 있을 것으로 예측하고 있음

○ 일부지역의 항공여객 시장에서는 둔화된 성장세가 예측되기도 하

지만 아시아/태평양 지역과 중국의 항공시장 성장은 전세계 연평

균보다 높을 것으로 예측하고 있음

<표 2-17> 2006~2025년도 항공시장의 성장요인

구 분 아시아 항공시장 세계 항공시장

항공시장의

성장요인

- 역내 국가별 강력한

경제성장

- 저비용 항공사의 출현

- 아시아 지역 국가로의

국제선 여객 증가

- 지역별 경제성장

- 신규 항공사의 출현

- 거대 항공시장 구성

- 항공 자유화의 확대

- 국제선 네트워크 강화

및 노선 확장

○ 2006년도 아시아/태평양 지역의 항공여객 분담율은 북미, 유럽지

역 다음으로 3위였으나 2023년도에는 유럽지역 항공여객과 비슷

한 분담율을 나타낼 것으로 예측하고 있음

32 외래 객 유치 증 를 한 항공부문 수 분석 응방향

[그림 2-5] 세계항공여객의 대륙별 분담률 예측

자료: Airbus, Global Market Forecast 2006-2025, 2006

○ 전세계 항공화물은 예측시점인 2023년도까지 연평균 5.9%(톤키

로, FTK기준)의 성장이 있을 것으로 예측하고 있음

○ 아시아/태평양 지역과 중국의 항공화물시장 성장은 전세계 연평

균보다 높을 것으로 예측하고 있음

제2장 항공시장 전망과 주요 항공정책 33

다. 해외 주요 기관별 수요전망 종합

○ 기관별로 예측된 향후 여객 및 화물의 증가율은 <표 2-18>와

같음

<표 2-18> 해외 주요 기관별 수요전망

단위: %

기관명 구분 ~2009 ~2015 ~2023 ~2024

IATA여객 5.6 화물 6.3

ICAO 여객 4.4 화물 5.5

Airbus 여객 4.8 화물 6.0

Boeing 여객 4.8화물 6.2

3. 국제공항의 도심화

○ 동북아지역의 주요공항은 약 2,000km(항공기 운항시간 2~3시

간)이내 약 10억명 이상의 국가별 주요도시를 기반으로 두고 있

음

○ 국가별 공항개발정책에 따라 향후 동북아지역의 항공산업의 미래

를 좌우할 수 있음

○ 항공산업의 특성상 관례적 성격을 두고 있어 공항인근지역의 개

발이 주요공항 수용력의 핵심사업으로 발전하고 있음

○ 중국 홍콩 첵랍콕 국제공항과 인근지역의 심천국제공항의 균형적

인 개발과 중국의 급격한 경제발전에 따른 도시통합을 장기적으

로 검토하고 있음

34 외래 객 유치 증 를 한 항공부문 수 분석 응방향

- 홍콩, 마카오, 세계적인 공산품 생산단지인 광동성이 위치한 진

주강 삼각주(Pearl River Delta)지역에는 무려 7개의 공항이 위

치하고 있음

[그림 2-6] 광동성 진주강 삼각지역주변 공항배치도

가. 공항시설(인천국제공항)의 수용력

○ 우리나라의 대표관문인 인천국제공항에서는 2008년 후반기 2단

계 시설물 개항을 준비하고 있으며 이를 통하여 동북아지역 항공

산업의 선두권 유지를 계획하고 있음

○ 인천국제공항의 최종단계인 2035년도까지 지속적인 공항시설물

의 확장을 실시하여 향후 동북아지역 최고의 환승공항으로의 변

환을 적극적으로 실시해야 함

제2장 항공시장 전망과 주요 항공정책 35

○ 향후 인천공항은 우리나라의 관문공항 역할뿐만 아니라 장기적으

로 중국지역 여행객을 위한 동북아 관문공항으로 발전할 것으로

예상되고 있음

○ 우리나라는 중국경제의 급격한 발전으로 인하여 증가되는 중국행

여객과 2008년 북경 올림픽 및 2010년 상해 EXPO를 고려하고

추후 항공 네트워크측면에서 중국보다 발전된 측면을 고려한다면

우리나라 인천국제공항의 중국행 여객 환승수요는 지속적으로 성

장할 것으로 판단하고 있음

나. 아시아지역 주요공항 개발

○ 2006년 중국공항산업에 대한 KPMG 보고서에 따르면 중국의 항

공수요 증가는 2010년까지 여객측면에서 연간 14%의 성장과

2020년까지 8%이상의 지속적인 성장이 있을 것으로 예측하고

있음

○ 아직까지 중국의 공항 인프라에 대한 투자는 우리나라 인천국제

공항보다 늦어지고 있는 것으로 판단하고 있음

○ 중국의 대표적인 관문공항인 북경수도국제공항에서는 이미 2008

년도 하계 북경올림픽이전 제3여객터미널의 개장을 계획하고 있

으며 이미 북경수도 동남지역 제2북경국제공항에 대한 연구를 실

시 중에 있음

○ 공항의 수용력 측면에서 1억명이상은 공항시설에 대한 포화현상

으로 공항의 기능을 상실할 수 있을 가능성이 있으며 이에 따라

우리나라 국제공항으로 그 수요를 연계시킬 수밖에 없음

- 현재 세계 최고의 여객처리를 하는 미국의 아틀란타국제공항은

8천 2백만여명의 항공여객을 처리하고 있으며 향후 1억 2천만

여명의 여객처리를 위하여 공항수용력을 확장하고 있으나 국제

선보다는 국내선 환승여객이 더 많음

36 외래 객 유치 증 를 한 항공부문 수 분석 응방향

- 아시아지역의 대표적인 싱가포르의 창이국제공항은 연 7천만여

명의 여객을 처리하기 위하여 제3항공여객터미널 증축을 실시하

여 2008년 1월 9일 개항을 준비하고 있음

○ 2020년까지 북경-천진 경제구역을 형성하여 북경수도국제공항은

여객중심의 국제공항의 역할을 중점적으로 수행토록하고 천진빈

하이국제공항은 천진항과 연계하여 북경 및 천진지역의 항공화물

및 물류중심의 공항으로 개발계획을 수립함

- 2007년 중국 국가발전개혁 위원회에서는 2020년까지 북경-천

진-하북성까지 연계되는 교통망 구축에 대한 개발계획을 공표

하였음4)

* 북경-천진-하북성 도시권: 북경, 천진, 석가장, 보정, 당산, 진

황도, 랑방, 창주, 장가구, 승덕 등의 지역이 포함되며 이중 장

가구, 승덕 등에 추가적인 신규 공항 설립계획임

○ 본 계획에 따라 교통기능 특화가 이루어 질것으로 판단됨

- 북경: 전국적인 항공/도로 교통요충지(여객중심)

- 천진: 화물운송 위주의 도로․항공․해운 교통요충지

○ 천진빈하이국제공항지역의 국제자유무역존 및 공항주변지역은 화

물운송업체 및 Airbus 항공기 제작사의 조립공장 등을 유치함

○ 상해지역은 중국 최대의 상업지구로 2010년도 상해 EXPO를 대

비하여 푸동국제공항을 개항하여 상해지역의 모든 국제노선 항공

기 취항이 이루어지고 있으며 중국내 가장 빠른 속도의 여객 증

가율을 나타내고 있음

- 상해홍차오공항은 국내선위주의 노선을 운영하고 있으나 2007

년 9월 29일, 10월 28일부터 일본 동경하네다, 우리나라 서울

김포공항으로 일 4회의 왕복셔틀노선(Shuttle Schedule)을 운

영할 예정임

4) 국가발전개혁위원회, “2020년 북경-천진-하북성 교통연계 강화“, 인민일보, 2007년 2월 11일

제2장 항공시장 전망과 주요 항공정책 37

- 우리나라는 이미 일본과 2003년 11월 30일 김포-일본 동경하

네다 공항간 셔틀노선운영 합의하에 실시하였고 현재 일 8회 왕

복셔틀노선을 운영중에 있음

○ 미국의 UPS 항공특송화물사의 아시아지역 화물허브센터를 상해

푸동국제공항내 건설중에 있음

○ 거대공업단지가 위치한 중국 광동성지역의 광조우바이윈국제공항

은 2006년 7월 개항하여 홍콩, 심천, 주하이, 마카오국제공항 등

과 진주만 삼각지역의 항공수요를 처리하고 있음

○ 광조우바이윈국제공항은 공항인근지역의 거대 공업생산단지의 급

격한 성장으로 인하여 항공수요의 증가가 지속적 성장이 예상되

고 있으며 북경, 상해와 더불어 중국의 3대 핵심허브 공항으로

성장하였음

○ 미국의 항공화물특송사인 FedEx사에서는 광조우바이윈국제공항

지역내 아시아 화물허브센터 건립을 추진중임

38 외래 객 유치 증 를 한 항공부문 수 분석 응방향

[그림 2-7] 아시아지역 국제공항 개발현황도

주: 일부공항은 이미 개항됨

자료: 일본교통백서(2005)

제2장 항공시장 전망과 주요 항공정책 39

제4절 항공공급 정책현황

○ 자유무역주의의 확대와 항공운송산업의 효율성이 증대됨에 따라

양국 간의 항공협정에서 제한하고 있던 운항에 관한 제반 조건을

항공사가 시장의 상황에 따라 자유롭게 결정할 수 있도록 하는 항

공자유화 정책(Open Skies Policy)이 세계적으로 확산되고 있음

- 항공운송산업의 자유화 물결은 1978년 미국의 항공규제완화법

(Airline Deregulation Act)이 제정되어 항공사의 신규진입, 운

임의 자유화 등이 실현되면서 본격적으로 시작됨

- 또한 1990년대의 세계화 진전은 항공운송산업의 기본적인 체제

인 국가간 양자체제가 지역간 다자체제 또는 광범위한 국가들간

의 다자체제로 이행을 촉구하고 있어 항공자유화의 추진에 힘을

더해주고 있음

○ 항공자유화에 따른 항공수요의 증가로 세계 각국은 공항의 허브

화 추진과 항공사의 시장점유율 확대에 노력하고 있으며, 우리나

라 역시 인천국제공항을 세계 우위의 허브공항으로 만들기 위한

전략과 국적항공사의 이윤 증대 전략을 추구하고 있음

○ 이와 같이 항공자유화는 항공수요와 국가간의 무역을 증진시키

고, 경제 성장의 밑받침이 될 수 있는 기회를 가져다주는 등 많

은 긍정적인 효과를 부여하고 있음 실제로 최근 들어 항공자유화

가 범세계적으로 추진되고 있으며 앞으로도 양국간 또는 다자간

항공자유화의 추진은 지속적으로 증가 될 것임

○ 항공자유화 또는 그 수준까지 접근한 지역별 항공기 도입계획은

점전적으로 활성화 되어 있으며 향후 역내 최대 항공기 운영 국

가는 중국이 될 것으로 판단됨

40 외래 객 유치 증 를 한 항공부문 수 분석 응방향

1. 민간 항공기 도입계획

○ 지난 1997년부터 2006년간 민간 항공기로 운항하는 항공기는

17,445대에서 22,685대(MTOW 9,000kg이하 항공기 제외)로 약

30%증가하여 항공서비스에 투입되었음

- 22,685대중 18,759(82.7%)대는 Turbojet 항공기, 3,812(16.8%)대

는 Turboprop 항공기, 114(0.5%)대는 Piston-engined형식 항공

기가 운항중임

○ 2006년도에는 2,131대의 민간 항공기가 주문되었고 1,032대의

항공기가 항공사로 인도되었음. 2006년도 현재 5,284대의 항공

기가 주문대기(backlog)중임

- 2005년도에는 918대의 항공기가 항공사로 인도되었고 4,494대

가 항공기로 주문대기였음

○ 다중운항일정으로 항공서비스를 제공하는 항공사는 총 883개사

중 796개(2006)로 국제선/국내선을 운항하고 있으며 74개의 항

공사는 여객 및 화물운송서비스를 같이 실시하고 있음

- 화물운송전용 정기 항공사는 87개사임

○ 항공시장에서 가장 빠른 성장세를 나타내는 동북아지역 항공사의

항공기 도입은 중국의 거대 항공수요를 위한 다수의 항공기 도입

과 세계적인 항공사를 보유하고 있는 우리나라의 대한항공 및 아

시아나 항공사 등의 신규 수요를 맞춘 기단 계획으로 항공기 도

입을 지속적으로 실시하고 있음

제2장 항공시장 전망과 주요 항공정책 41

<표 2-20> 2002년 민간항공사 재편 이후 중국 주요 3대 항공사의 운영현황

구 분 Air China China Eastern Airlines China Southern Airlines설립연도 1988년 7월 1일 1998년 6월 1991년 2월운항개시 1988년 7월 1일 1998년 6월

지분구조

출연회사/

자회사

( )안은

해당업체

지분소유

Air China Cargo(51%), Shenzhen Airlines(25%),

Shandong Airlines(22.8%)

China Eastern Airlines Wuhan(96%), China Cargo

Airlines(70%), China Eastern Airlines

Jiangsu(63%)

Guangxi Airlines(60%), Guizhou Airlines(60%), Shantou Airlines(60%), Xiamen Airlines(60%), Zhuhai Airlines(60%),

China Postal Airlines(49%), SichuanAirlines(39%)

모기업

China National Aviation Holding(55.8%),증시상장(24.2%),Cathay Pacific(20%)*

China Eastern Air Holding Corporation (61.64%), 증시상장(38.38,H share:32.2%,A share:6.18%)

China Southern Air holding(50.3%),홍콩,뉴욕증시(49.7%,H share:26.84%,A share:22.86%)

<표 2-19> 2006년도 여객 항공기 주문 및 인도현황(대표기종)

단위: 대

항공기종 주 문 인 도 주문대기(Backlog)

B 737-800 460 172 966

A 320 312 164 1,067

B 787 157 0 452

A 319 253 137 567

B 737-700 188 103 449

A 321 104 30 278

자료: ICAO

- 항공기 제작사인 미국 보잉사에서는 2026년도까지 아시아/태평

양지역에서는 8,350대의 항공기 도입이 있을 것으로 판단하고

있음

- 중국은 향후 20년간 3,400여대의 신규 항공기가 필요할 것으로

예측하고 있으며 총 4,460여대의 민간항공기의 운영이 있을 것

으로 판단하고 있음

42 외래 객 유치 증 를 한 항공부문 수 분석 응방향

모기지 북경 수도국제공항 상해 푸동국제공항 광조우 바이윈국제공항

노

선

수

국내

선70 69 87

국제

선42 40 52

종사자(명) 29,133 29,746 18,221항공기(대) 179 217 274

항공기

주문현황

A319-100 (6)A321-200 (24)A330-200 (14)B737-800 (28)B787-8 (15)

A319-100 (12)A320-200 (24)A321-200 (9)A330-200 (2)A330-300 (8)B737-700 (14)B737-800 (6)B787-8 (15)

Embraer ERJ-145 (4)

A319-100 (15)A320-200 (15)A321-200 (28)A330-200 (2)A330-300 (8)A380-800 (5)B737-700 (8)B737-800 (18)B787-8 (10)

비 고

- 중국 제1의 국적항공사- Star Alliance가입 - 2006년 6월 Cathay Pacific사에서 지분조정을 통하여 Air China의 모기업 발전(총 20%) - 2004년 12월 런던, 홍콩증시상장

- 상해지역 푸동및 홍차오 2개 공항 모기지로 운영,- 2001년 3월 Air Great Wall사와 흡수통합함

- Skyteam 가입(2007)

주: 2006년 6월 6일 Cathay Pacific사에서 Air China사의 지분을 기존 10%에서 20%

까지 증가시킴. Air China사에서도 Cathay Pacific사의 지분을 확대하기로 함

자료: 1.Directory: World Airlines, Flight International, Apr. 2007

2.CAPA, "Deal of the Decade – China flexes glabal aviation muscles",

Monthly Essential China, P.5, Jun, 2006

○ 중국민항총국(CAAC)에서는 2000년도부터 출현하기 시작한 지역

항공사 및 저비용 항공사들의 출현 및 해외자본의 항공사 설립투

자 등 중국내의 항공산업의 과열을 방지하기 위하여 2010년도까

지 항공사 면허발급을 중지하기로 결정하였음

- 2007년 여객운송부문에서 17개의 항공사가 항공서비스를 제공

하고 있으며 추가적으로 4개의 신규 항공사가 취항준비를 하고

있음

제2장 항공시장 전망과 주요 항공정책 43

<표 2-21> 3대 주요 항공사외 중국 국적 항공사(여객)

항 공 사 지 역(모기지) 운항기종 비 고

Hainan Airlines 하이난 B767-300ER 등 68대 B787-8 등 135대 추가주문

Shanghai Airlines 상하이 푸동 B737-800등 47대 B787-8 등 35대 추가주문

Sichunan Airlines 청두 A320-200 등 30대 A321-100등 12대 추가주문

Shangdong Airlines 지난 B737-800 등 30대 B737-800 14대 추가주문

Shenzhen Airlines신천

(Shenzhen)B737-700 등 43대

B737-800 등 25대 추가주문

Xiamen Airlines 샤먼 B757-200등 41대

중국남방항공사, 샤먼건설개발공사

합작사, B737-800 34대 추가주문

Okay Airways 티엔진 B737-800 등 4대 중국 최초의 LCC

Spring Airlines 상해 홍차오 A320-200 등 5대 국내선 위주 운항

United Eagle Airlines 청두 A320 등 4대 국내선 위주 운항

China United Airlines 북경 난양 B737-700 등 44대국내선 위주 운항, 상하이항공 자회사

Golden Dragon 마카오 ERJ 170s 등 2대

East Star Airlines 우한 A319-100 등 2대A320-200 등 10대

추가주문

Lucky Air 산시(Shanxi) B737 3대HNA, Shanxi & Shilin

관광공사

Chongquing Air 충칭 A320 3대CSN 및 충칭정부소속

충칭개발투자공사 자회사, 하이난 항공사 경영권 보유

Kunming Airlines 쿤밍 신공항 준비중

Western Airlines 준비중

Northeastern Asia

Airlines준비중

Eastern Fastline

Airlines준비중

자료: 1. ATW, "Yin & Yang" Feb. 2006

2. World Airline Directory, Part 1&2, Flight Group, Reed Business Information, 2007

44 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 기타 소규모 중국민항사들은 항공사간의 흡수합병등을 통하여 규

모 및 네트워크를 강화하고 있으며 해외자본을 투입하여 자회사

또는 신설법인형태의 항공사를 설립하였음

- 2010년까지 항공사 면허를 발급하지 않는다고는 하나 자국생산

항공기의 구매 운영시 예외적인 조항을 두고 있으며 항공전용

화물항공사 설립은 적극 장려하고 있음

- 중국 하얼빈 공업단지에서는 브라질 항공기 제작업체인 Embraer

사의 ERJ-1455) 기종이 조립생산되고 있으며 본 기종은 2003

년부터 중국동방항공사, 중국남방항공사에 납품되어 운항중에

있으며 두 항공사에서는 추가적인 주문을 하였음 동방항공사 5

대, 남방항공사 4대

- 천진 자유무역지대에 설립중인 Airbus사의 항공기 조립공장에서

는 2009년 Airbus사의 인기기종인 A3206) 기종의 첫 항공기의

생산을 계획하고 있음

- 이로써 중국은 1국가내 2개의 항공기 제작사의 민간 항공기를

생산하는 국가로 발전되었음

2. 저비용 항공사(LCCs)의 출현 및 운항전망

○ 세계적으로 저비용 항공사는 항공시장의 틈새시장 진입으로 운항

을 실시하였으나 아시아 지역을 제외한 유럽 및 미주 지역에서는

항공시장의 중요한 축으로 발전하고 있음

- 아시아 지역의 저비용 항공시장은 말레이시아 AirAsia 항공사의

성공적인 운항을 필두로 역내 다수의 저비용 항공사가 출현하고

있으며 2000년이후 그 영역이 확대되어 영향력을 확대하고 있음

5) Embraer ERJ-145(ICAO 기종분류 : Category C), 약 50석 규모의 항공기임

6) Airbus A320 (ICAO 기종분류 : Category C), 약 150~160석 규모의 항공기임

제2장 항공시장 전망과 주요 항공정책 45

<표 2-22> 지역별 저비용 항공사 시장

구 분 북 미 유 럽 아 시 아

LCCs 항공 노선

LCCs 시장 참여율

29% 26% 9%

역내 인구(명)

2억9천만 3억7천5백만 3십5억

LCCs 항공사(개)

10 50~60 15~20

항공자유화 또는

규제완화 실시연도

1978 1997 진행중

주요 LCCs 항공사

Southwest, Jet Blue, Frontier, Westjet 등

Ryanair, easyjet, Air Berlin, German

Wings 등

Airasia, Jetstar, Tiger Airways, Jetstar asia,

Cebu Air 등

자료: GMF, 2006, Airbus 및 KOTI

○ 저비용 항공사의 공통적인 특징은 운항거리 3~4시간을 주요 운

항지점 및 C급 항공기(Boeing 737 또는 Airbus 320, 150~180

석)를 운영하고 있음

○ 저비용 항공사는 틈새 항공시장을 공략하여 사업적 확대를 하였

으나 일부노선에서는 기존 항공사(Legacy Carrier)들과 경쟁 관

계속에서 항공여객의 수요를 증대시키고 있음

○ 미주지역 및 유럽연합지역내 LCCs는 사업적 성숙기에 들어선 반

면 아시아지역의 LCCs 항공사는 지속적인 성장을 하고 있음

46 외래 객 유치 증 를 한 항공부문 수 분석 응방향

- 아시아 지역에서는 우리나라가 속한 동북아시아 지역보다 2000

년초반 동남아시아지역에서 LCCs가 먼저 사업적인 운항이 실시

되었고 2003년이후 중국, 일본에서 LCCs의 출현이 시작되었음

- 동북아 지역은 LCCs보다 세계적인 경쟁력을 지닌 국적 항공사

를 중심의 항공시장이 이미 구축되었음

○ 우리나라에서도 2003년이후 지방공항을 모기지로하는 한성항공

및 제주에어의 출현으로 신규 항공여객의 창출 및 부족한 국내노

선을 운항하고 있음

○ 향후 역내 LCCs의 확대가 이루어질 것으로 판단되고 있으며

LCCs 운영자의 사업적 형태변화에 따라 기존 항공사와의 경쟁체

제 및 노선증설이 예견되지만 항공여객에게는 더욱 편리한 스케

줄, 운임인하 및 다양한 항공서비스 선택이 제공될 것임

3. 국제기관의 항공자유화 정책방향

○ 항공관련 국제경제․교통기구에서는 양자간 또는 다자간 경제협력

기구를 통하여 항공시장의 자유화를 모색하고 있으며 국가간의

항공자유화가 경제협력의 초석이 되어있음을 강조하고 있음

○ 국제민간항공기구(ICAO), 국제항공운송기구(IATA) 및 지역별

경제협력기구에서는 항공자유화에 대하여 국가별 적극적인 협력

을 강조하고 있으며 지역별 경제기구에서도 이미 시간적 협의이

행(Frame work of timeline)을 작성하였음

제2장 항공시장 전망과 주요 항공정책 47

[그림 2-8] 전세계 지역별 항공자유화 협정 현황도

주: 2006년 현재, 88개국 123개 양자간 항공자유화 협정 체결, 11개 지역별 항공자유화 협정 체결

자료: 국제민간항공기구(International Civil Aviation Organization)

가. 아시아태평양경제협력체(APEC)

○ 1990년 APEC에서는 안전하고 효율적이며 환경 친화적인 교통체

제, 인적자원의 통합적 개발에 관한 다양한 사업 추진을 목표로

교통실무그룹(Transportation, TPT)을 설립하였음.7) 실무그룹에

서는 항공운송산업의 자유화 및 규제완화, 항공교통 안전관련 제

반 사항 및 소속 회원국간 항공법령 교육 등에 대한 내용을 논의

함

7) 실무그룹은 전문적인 견해와 경험을 바탕으로 구체적인 분야별 협력 사업을

추진하고, 정상회의 및 각료회의에 구체적 실행 방안 제시하는 상설 조직임

48 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 1995년 APEC은 제1차 교통장관회의에서 Transportation Working

Group 내에 항공서비스 그룹을 구성, 다음의 사항을 논의하였음

- 항공시장 접근에 대한 평등(equality)한 합의를 기본으로 건설적

인 대화를 토대로 한 개방 추진

- 자발적인 협력과 WTO 기본원칙에 입각하여 APEC 회원국간 개방

○ 2001년 APEC 6개 회원국(미국, 브루나이, 뉴질랜드, 칠레, 페루,

싱가포르)은 ‘국제항공운송 자유화에 관한 다자간 협정(Multilateral

Agreement on the Liberalization of International Air Transport,

MALIT)’ 을 체결하였음. 본 협정은 ‘지역간 협정’ 이라고 보기는

어려우나, “초-지역적(super-regional)”이라고 표현 할 수 있음.

APEC은 동 협정에 항공사 국적 제한을 완화하기 위해 APEC 소속

회원국 외의 국가도 참여할 수 있도록 하였음

- 협정의 어떠한 사항도 체약국의 항공사에 대한 소유권이나 통제

에 관련한 국내법이나 규제에 영향을 주지 않고 시행에 대한 권

한은 참여국의 정부에 있음. 동 협정은 ‘제 1~6 및 제 7 자유

(화물운송의 자유)에 대한 허가’, ‘제 7자유와 제 8자유 조항에

대한 선택적인 허가’, ‘운임책정 및 공급량에 대한 규제 철폐’,

‘편명공유를 포함한 항공사들의 상업적인 기회 확대’ 등에 그 특

징이 있음

- 본 협정은 APEC 지역적 맥락에서의 항공자유화에 관한 노력을

보여주었음. 그러나 동 협정은 아직 모든 회원국에서 인가 또는

법적으로 규정되지 않고 있으며, 협정의 어떠한 조항도 회원국

의 ‘항공사 소유 및 지배구조’에 관한 법규에 영향을 미치지 못

함. 또한, APEC 회원국간 경쟁 제도에 관한 협의사항도 없음

제2장 항공시장 전망과 주요 항공정책 49

○ 2004년 제4차 교통장관회의에서는 APEC내 항공 등 교통의 자유

화, 안전 및 보안 그리고 ITS(지능형 교통정보시스템) 등 발전된

기술의 적용을 위한 국가간 협력 및 지원 방안을 논의하였음.

APEC의 항공운송협력과 관련된 8가지 자유화 우선 대상 부문은

다음과 같음

- “항공사 소유 및 지배구조의 완화, 항공운임 규제의 철폐 및 점

진적 완화, 사업범위(doing business matters)의 규제 및 차별

의 최소화8), 항공화물운송 규제의 철폐(제7자유 허용), 복수항

공사 지정 운항, 전세서비스 운항확대 허용, 항공사의 공동협력

(Airlines co-operative arrangements) 확대, 시장진입의 점진

적 추진 등

나. 동남아시아국가연합(ASEAN)

○ ASEAN은 ‘양자간 항공당국을 통한 협정(Bi-lateral Agreemen

t9))’이 대부분이었으나, 최근에는 ‘다자간 항공당국을 통한 지역

간 항공자유화(Multi-lateral Agreement10))’ 형태로 전개되어가

고 있음. 여기에는 공급량 제한이 없어지고, 항공사의 외국인 소

유 또는 국내선 운송권을 고려하는 수준까지의 내용이 검토되고

있음

8) 지상조업, 환전, 송금 등의 영업활동을 의미함

9) 2개국간 항공당국의 협상으로 체결된 협정으로 항공자유화 협상시 미주지역에서 선호하는 협정체결 방식임

10) 2개국이상의 항공당국과 협상으로 체결된 협정으로 항공자유화 협상시 유럽연합이 3단계 통합항공시장 구축을 위한 항공자유화 패키지 도입후 선택한 협정체결 방식이였음

50 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 이러한 가운데, ASEAN은 1995년 방콕회의(The Plan of Action

for Transport and Communication)에서 항공자유화를 포함한 경

제통합을 의제(agenda)로 채택하였으며, 1996년~2004년까지 항

공운송을 ASEAN Action Plan의 상설의제로 검토하였음. 이와

함께 1997년 8월 ASEAN Forum에서 라오스, 미얀마, 베트남은

‘ASEAN Competitive Air Services Policy’에 대한 다음과 같은

공동원칙을 강조하였음11)

- 동일 수준의 발전단계에 있는 국가그룹부터 ASEAN의 항공자유

화에 착수(sub-regional co-operation)하고, 모든 ASEAN 회원

국의 국제 항공운송에 대한 공정하고, 동등한 참여기회를 확보

함. 항공자유화는 역내 저개발 국가(less developed countries)가

선호하는 방법(preferential treatment)으로 점진적으로 실행함

○ 2001년에는 제 7차 항공운송 미팅(Air Transport Meeting,

ATM)에서 시장진입의 확대, 항공운송에의 유연성 확대를 통해

ASEAN의 점진적 자유화를 추진하는데 동의하였음

○ ASEAN은 2003년 10월 제9차 회의에서 2015년까지 ‘ASEAN

통합 항공운송시장’을 구축할 수 있도록 Road-map을 발표하였

음. ASEAN의 항공자유화는 지역별(sub-regions)→지역대 지역

간(inter-sub-regions)→(ASEAN 전체)의 단계를 거쳐 점진적

으로 확대시키는 것을 목표로 하고 있음

- ASEAN 국가들은 AFAS(ASEAN Framework Agreement on

Services)로 알려진 서비스 교역에 관한 협상의 원칙과 틀을 수

립하였음. AFAS 하의 협상은 항공운송을 포함하는 7개의 “우선

부문(priority sector)”에 초점을 맞추었음. 이러한 협상의 몇 가

지 추가적인 공약(additional commitments)은 회원국들이 항공

운송서비스에 대한 개방을 원하고 있지 않음을 반영하는 것으로

지역적 수준을 반영한 것으로 볼 수 있음

11) 캄보디아는 미 가입 상태였음. 이 4개국을 CLMV라 함

제2장 항공시장 전망과 주요 항공정책 51

○ 또한, 항공화물운송 자유화의 최우선적 단계로 2002년 ASEAN

10개 회원국들은 ‘항공화물운송에 관한 양해각서’를 체결하였음.

이때, 각국의 지정된 항공사들은 운항회수나 항공기 유형에 제한

없이 주 100톤 이상 항공화물을 운송할 수 있도록 허용되었음

- 아직까지 많은 ASEAN 회원국들은 외국항공사와의 경쟁에서 자

국항공사가 노출되는 것 특히, 여객부문에 대해서는 신중한 태

도를 보이고 있음.12) 아시아지역 항공사간 운송실적 및 운영 및

업무규모의 격차가 상당히 크기 때문임

○ ASEAN의 항공자유화 프로그램은 경쟁력 있는 항공서비스를 위

해 CLMV13) 항공운송협력협정과 APEC 정책옵션을 모두 고려하

고 있음. 그러나 동 자유화는 ASEAN 회원국과 비회원국 노선의

자유화는 포함하고 있지 않음. 따라서 이러한 회원국 비회원국

노선의 자유화는 향후 항공협정시 다루어져야 할 중요한 문제로

인식되고 있음14)

4. 우리나라 항공자유화 정책

가. 항공자유화 현황 및 전망

○ 1978년 미국의 항공산업에 대한 규제완화(Deregulation) 및 양자

간 (Bi-lateral) 논의를 기본형태로 하는 국가간 항공자유화를

추진하여 최대 항공시장을 구성하였으며 유럽연합에서는 1988년

도부터 실시한 단계별 항공자유화 정책으로 2003년 유럽연합지

역의 전면적인 항공자유화로 통합항공시장을 구축하였음

12) 이는 싱가폴, 태국, 말레이시아 및 다른 나라들이 의견일치를 본 자국 내 주

요공항의 지역 허브화와 관광산업 촉진에 대한 비전과는 다소 모순되는 것임

13) 2003년 체결된 캄보디아,라오스,미얀마,베트남(4개국)간 맺은 항공운송협정임

14) Forshth et al., 2006. Open Skies in ASEAN. Journal of Air Transport

Management. Vol 12, 143-152.

52 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 2007년 3월 미국과 유럽연합은 2008월 중반기부터 두 대륙간의

항공자유화로 인하여 지역간 블럭(Regional Bloc)에서 거대블럭

(Super Bloc)을 구축하였음

○ 이로 인하여 두 대륙은 통합항공시장 구축을 현실화 시키고 있음

○ 기타 지역으로는 유럽국가와 중동지역(아랍에미리트)간 항공자유

화에 따른 항공교통량 및 공급량의 변화를 볼 수 있음

- 중동지역 최대항공국인 아랍에미리트는 1998년 영국 및 독일과

양자간 항공자유화 협의를 체결하였음

<표 2-23> 자유화가 공급량과 교통량에 미치는 영향, 영국/독일-아랍에미리트

구 분노선의 증가량 여객수의 증가량

1990-1994 1994-1998 1998-2002 1990-1994 1994-1998 1998-2002

독일-아랍에미리트

22.7% 2.3% 77.1% 118% 59.8% 117%

영국-아랍에미리트

29.8% 37% 129% 26% 52% 125%

자료: InterVISTAS-ga2,『The Economic Impact of Air Service Liberalization』, 2006

○ 아시아 지역의 항공시장은 이미 항공자유화에 대한 논의를 실시

중이나 각국의 경제적 가치의 이해정도가 “아시아 항공자유화 시

장구축”에 장애요인으로 부각되고 있음

- 항공자유화는 국가별 경제규모에 따라 경제적 득실여부가 달라

질 것으로 예측되고 있으며 이에 따른 각국의 항공자유화 실시

에 대한 실시여부가 늦어지고 있음

○ 동북아 3국(중국, 일본, 우리나라)에서는 최우선적인 항공정책의

일환으로 2006년 6월 우리나라-중국 항공회담에서 이어 2007년

8월 우리나라-일본 항공회담에서 양국간의 항공자유화를 단계적

으로 실시하기로 합의함

제2장 항공시장 전망과 주요 항공정책 53

<표 2-25> 우리나라 항공자유화 현황(2007년 7월)

번호 국 가 체결일자자유화내용

비 고여객

범 위화물

범 위3자유 4자유 5자유 3자유 4자유 5자유

1 몰디브 19861022 자유화 x x 자유화 x x 단수제(KE)2 미국 19980423 자유화 x x x 자유화 x x x

3 인도 19910327 자유화 x x x 여객 주6회, 화물 일방자유화

4 오스트리아 19960312 자유화 x x 여객 주4회5 스리랑카 19970226 자유화 x x 여객 주2회6 호주 19981215 자유화 x x 여객 주7,500석

7북구3국(스웨덴)

20000711 자유화 x x 여객 주 4회

8북구3국

(노르웨이)20000711 자유화 x x 여객 주4회

9북구3국(덴마크)

20000711 자유화 x x 여객 주 4회

<표 2-24> 우리나라-중국과 항공자유화 협정 체결 이후 변화 추이(2006년 기준)

노 선 월운항횟수 여객운송(명) 화물운송(kg)

실적(회)

전년대비(%)

실적(명)

전년대비(%)

L/F(%)

실적(kg)

전년대비(%)

청도

6 478 14.4 53,101 -1.8 65 2,346,204 0.27 501 8.2 61,886 -0.4 71 2,404,839 4.08 697 46.7 70,642 3.2 61 2,525,611 -3.69 774 66.8 65,490 16.3 51 3,698,381 -2.0

10 753 57.5 69,615 16.7 55 2,436,428 -4.4

하이커우9 3 - 70 - 21 1,293 -

10 7 -41.7 687 -32.4 58 10,676 -36.8

전체

6 3,438 13.5 470,908 1.5 29,900 5.47 3,617 10.9 546,792 8.8 32,104 10.38 4,245 31.6 623,619 10.1 36,410 22.29 4,552 50.4 545,190 25.2 38,741 32.710 4,888 54.6 589,500 20.4 37,961 28.4

자료: 한국항공진흥협회, 항공통계, 2006

○ 2007년 7월 현재 우리나라는 항공여객부문에서 전세계 13개국,

항공화물부문에서는 23개국과 항공자유화 협정을 체결하였으며

<표 2-25>는 우리나라 항공자유화 협정체결 현황임

54 외래 객 유치 증 를 한 항공부문 수 분석 응방향

10 칠레 20010511 자유화 x x 자유화 x x x11 독일 20010824 자유화 x x 여객 주 11회12 페루 20020702 자유화 x x 자유화 x x

13 케냐 20051124 자유화 x x 자유화 x x 여객자유화 합의 : 07-04-27

14 베트남 20060413자유화(08-01-01)

x x 자유화 x x 서울/호치민 여객 주16회(~07-12-31)

15 태국 20060523 자유화 x x 자유화 x x 화물 자유화 (04-04-29)

16 중국 20060616 자유화 x x 자유화 x x

(산동성 및 해남도 지역만. 2010년까지 완전 자유화 합의),

여객 주401회, 화물 주36회

17 캄보디아 20060904자유화(10-01-01)

x x자유화(10-01-01)

x x x 여객, 화물 구분없이 주28회(~09-12-31)

18 미얀마 20060908자유화(10-04-01)

x x자유화(10-04-01)

x x x 여객, 화물 구분없이 주14회(~10-03-31)

19 핀란드 20061109 자유화 x x 여객 주7회

20 우크라이나 20061109자유화(10-01-01)

x x 자유화 x x x 여객 주7회

21아제르바이젠

20061122 자유화 x x 자유화 x x

22 말레이시아 20070112 자유화 x x 자유화 x x x23 그리스 20070503 자유화 x x 여객 주7회

총계 구분 13 13 1 구분 23 23 7북구3국(스웨덴, 노르웨이, 덴마크)은 2000년 7월에 동시에 항공협상

자료: 한국교통연구원 항공교통연구실

나. 대중국(단계적 접근)

○ 2003년 관광특구인 해남도의 관광산업 부흥을 위하여 단일자유

화를 선언하였으나 양자간의 항공자유화로는 우리나라와 최초로

항공자유화 협정에 합의함

○ 2006년 6월 우리나라-중국 항공회담에서 양국은 단계적 항공자

유화를 실시(항공자유화 수준)하기로 합의 하였으며 최우선적으

로 우리나라 전지역-중국 산동성지역의 제남, 청도, 연대, 위해

등에 대한 각 노선 및 공급력을 항공사 자체적으로 결정토록 허

용함

제2장 항공시장 전망과 주요 항공정책 55

- 항공자유화 협정으로 편명공유(code share), 노선 병합, 임대항

공기(wet lease) 운항허용, 제5자유 운수권 증대 등 우리나라

및 중국 국적사들에 운항의 신축성을 허용함

○ 향후 중국 산동성지역뿐만 아니라 단계적 항공자유화를 성공한

유럽연합과 같이 중국의 전지역을 대상으로 한 “전면적 항공자유

화(Full Scale Open Sky)“를 실시할 것으로 예상됨

다. 대일본(완전 자유화 수준 - 전면적 항공자유화)

○ 2007년 5월 16일 아베 전내각에서는 국가전략회의인 "Asia

Gateway"를 구상하였으며 항공자유화는 본 회의의 우선적인 과

업으로 지정하였음

○ 2007년 8월 우리나라-일본 항공당국에서는 양국간 항공자유화

에 대한 협정을 우리나라와 최초로 체결함

- 동경지역은 제한된 공항 slot 문제로 인하여 2010년 동경 나리

타 국제공항의 제 2활주로 준공이후 재협의키로 결정함

- 활주로 확장이전이라도 항공수요에 따라 운항횟수 증대방안을

논의키로 함

○ 일본과의 자유화 협정체결에 따라 양국의 항공사가 국제선 운항

이 가능한 모든 지점에서 운항지점을 자율적으로 선택하여 운항

할 수 있도록 함

- 부산, 제주, 대구, 광주(무안), 청주 등 지방공항에서 나고야, 오

사카, 후쿠오카 등 높은 항공운송실적을 나타내는 일본지역에

무제한 취항이 가능함

- 일본을 경유 미국내 이원 운항지점(제5자유 운수권)도 기존의

미주노선인 로스엔젤레스, 호놀룰루에서 미주지역 기타노선까지

확대 시킬 수 있음

56 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 화물운송측면에서 주 3회까지 나고야, 오사카 등 동경을 제외한

일본의 주요공항을 경유한 미주지역의 화물수송이 용이해져 새로

운 항공수요 및 공급이 있을 것으로 판단됨

<표 2-26> 우리나라의 주요 국가별 항공자유화 및 내용

국 가 일 시 내 용 비 고

미

국1998. 4

◦항공자유화의 범위: 여객 및 화물의 직항 및 이원권 자유화

◦완전자유화

◦규제완화: 운임신고제, 제3자 코드쉐어 등

중

국2006. 6

◦전면적 단계적 항공자유화 합의◦단계적 자유화(산동성지역 우선적 실시)◦우리나라와 최초 항공자유화 실시

◦1단계 조치로 산동성, 해남성과 한국간 무제한 항공운항 허용

◦산동성, 해남성 이외 지역의 운항회수 2배 증대

일

본2007. 8

◦여객, 화물운송: 운송량, 운항빈도, 항공기 기종은 각 영토의 특성에 따라 제한 없이 자유로이 운항

◦전면적 자유화 (동경지역은 공항 Slot에 따른 무제한 운항 제약(최대 주73회까지) ◦2010년 나리타지역 제2활주로 완성후 운항확대방안 논의)◦우리나라와 최초 항공자유화 실시

◦동경(나리타 국제공항, 하네다 공항)지역 제외

기

타

태

국 2006. 5

◦여객, 화물운송: 운송량, 운항빈도, 항공기 기종은 각 영토의 특성에 따라 제한 없이 자유로이 운항

◦완전자유화(Full Scale)◦LCCs 항공사의 문제점 부각

◦양국 운항 항공사 수를 4개로 제한

베

트

남

2006.4

◦여객 및 화물운송 자유화 합의 ◦단계적 자유화 (화물운송 최우선, 여객 운송분야는 2008.1.1 이후 자유화)

◦서울-호치민 주 6회 운항 → 주 8회

◦주 3회 이원권 상호교환 합의

제2장 항공시장 전망과 주요 항공정책 57

5. 동북아 항공통합시장 구축을 위한 고려

가. 단계적 항공자유화 모델

○ 이미 유럽연합은 1988년도부터 항공자유화를 통한 항공통합시장

구축을 성공적으로 실행하여 유럽연합지역 전체를 블록(Bloc)화

시켰음

○ 항공시장의 최대시장인 미주지역에서는 1978년 항공산업 규제완

화를 실시하여 세계최대 항공시장으로 부상하였으며 이들의 항공

산업 경쟁력은 부동의 최고수준을 나타내고 있음

○ 항공자유화에 대한 파급효과로 1995년 Morrison & Winston은

규제완화를 실시한 미국 항공산업에서 1979년도, 1993년도 항공

운임 비교연구를 통하여 20%의 항공운임 감소가 나타났음을 연

구하였고 1990년 Dempsey는 연간 unit-profit을 비교연구

(comparative study)하여 항공운임의 감소와 unit-profit의 급격

한 감소를 밝혔음

- 미국은 1978년 “빅뱅(Big Bang)"형식의 규제완화 조치 및 항공

자유화 정책구사로 항공사의 M&A 및 재정난 등 어려운 점 있

으나 현재 세계최고의 경쟁력을 지닌 시장 및 항공사로 발돋음

하였음

- 유럽연합은 1988년부터 1997년(약 10년)까지 유럽연합 소속

회원국간의 협의에 따른 항공자유화 Package를 3단계로 수립하

여 단계별 이행으로 항공자유화를 통한 통합항공시장을 구축함

○ 대서양 횡단노선의 항공운임은 양자간 항공자유화를 통한 협정체

결로 인해 급격히 인하되었음. <그림 2-9>와 같이 항공자유화

를 체결한 국가의 항공운임은 체결하지 않은 국가의 항공운임보

다 더 많이 하락하였음

58 외래 객 유치 증 를 한 항공부문 수 분석 응방향

- 항공자유화 체결국가의 평균 항공운임은 1996년보다 평균 20%

하락하였고, 유럽 중심(gateway) 공항의 항공편 연결노선 시장

의 운임은 25%까지 하락하였음

- 허브공항간의 항공운임은 항공자유화로 인해 두 자리 수

(double-digit)의 항공운임 하락이 있었음

[그림 2-9] 대서양 횡단노선의 항공운임의 변화(1996 vs 1999)자료: U.S. Department of Transportation, Transatlantic deregulation: the alliance

network effect, 2000

나. 항공자유화를 위한 사전 이행사항 또는 양자간 항공자유화

○ 항공화물운송시장의 최우선적 자유화 실행이 필요로 함. 항공화물

에 대한 자유화는 양국간의 항공화물시장의 활성화와 더불어 항

공여객보다는 정치적으로(less political) 민감하지 않는 부문이며

양국간의 경제적 이익(economical benefits)에 기여할 수 있음

제2장 항공시장 전망과 주요 항공정책 59

○ 동북아지역 사전 출입국(CIQ 포함) 실시 또는 통합 출입국 절차

체계 도입이 절실히 수행되어야 함. 이는 항공자유화를 통한 우

리나라 항공산업의 지속적인 발전뿐만 아니라 동북아 허브화 국

가정책에 부합되는 기본적 정책적 기술도입을 추진하는 것임

○ 사전 출입국 제도 실시 및 출입국 간소화체계 수립은 항공자유화

의 근간이 될 수 있는 정책이며 우리나라 물류허브화에도 가장

기본적인 정책임. 또한 출입국제도의 변화로 동북아지역 지방공

항으로부터의 항공여객의 유입할 수 있는 기회와 역내 항공사의

네트워크 강화의 기회를 마련하게 됨

60 외래 객 유치 증 를 한 항공부문 수 분석 응방향

제5절 시사점

○ 9/11사태 및 SARS로 인하여 항공운송시장은 2000년대 초반 상

당히 냉각되었으나 중국 경제의 급격한 성장과 원유가 상승으로

인한 국부를 축적한 중동지역 국가는 항공산업에 대한 국력집중

으로 아시아․중동지역의 항공운송시장은 높은 성장세를 나타내고

있음

- 에미리트 항공사(EK)는 두바이지역의 경제성장에 맞는 정부의

과감한 투자로 성공한 항공사로 평가받고 있으며 자국민에 대한

항공교통 공급력보다는 두바이 국제공항을 환승지역으로 한 중

동지역 대표 항공사로 성장하고 있음

- 주변국가인 카타르는 아랍에미리트와 경쟁국으로 동일한 비즈니

스 모델을 선택하여 카타르 항공사(QR) 운영 및 카타르 국제공

항 개발을 실시하고 있음

○ 미국-유럽연합의 거대 통합항공시장의 구축으로 인한 Super-Bloc의

형성으로 향후 두 대륙간 항공시장은 기타지역의 항공시장 및 항

공교통 공급측면에서 막강한 영향력이 미칠 것으로 예상되고 있음

○ 동북아 3국은 Super Bloc시장에 대항할 수 있는 지역적 블록을

형성하고 있으나 통합시장 수준까지는 미비한 실정임

- 완전한 항공자유화(Full Scale Open Sky Policy)에 수준은 아직

미흡하나 양자간 협의를 통한 항공셔틀 서비스 실시 및 항공자

유화 수준의 단계별 운항횟수 확대 등 동북아 3국은 역내 자유

화에 대한 항공자유화 형성에 뜻을 같이 하고 있음

○ 향후 동북아 항공시장은 국내선 운송순위 세계 2위라는 중국의

거대항공시장과 물류허브를 목표하는 우리나라와 신기술을 바탕

으로 세계적인 경쟁력을 갖춘 일본과의 항공자유화로 지역적 블

록을 구축해야 함

제2장 항공시장 전망과 주요 항공정책 61

○ 2007년 8월 합의된 일본과의 항공자유화는 동경노선에 대한 일

시적인 운황횟수 증대가 어렵지만 실질적인 항공자유화에 합의함

으로써 일본이 외국과 합의한 사실상 최초의 항공자유화임

- 항공자유화에 대하여 보수적인 일본에서는 2003년 11월 우리나

라(김포)와의 항공셔틀노선 및 2007년 9월 실시한 중국 상해

(홍차오)와의 항공셔틀노선 구축으로 진보적인 항공정책을 실시

할 것으로 예상됨

○ 현재 중국과의 제한된 항공자유화는 2010년 상해 EXPO를 기준

으로 완전 자유화로 발전할 것으로 예상되고 있으며 이를 위한

우리나라 공항의 항공수요 및 공급에 대한 증대방안을 고려해야

할 것임

○ 중국은 항공시장의 급성장과 급속한 외국직접자본(Foreign

Direct Investment, FDI)의 항공산업의 유입으로 말미암아 중국

민항총국(CAAC)에서는 2010년까지 항공운송사업에 대한 추가

적인 면허를 발급하지 않기로 결정함

- 중국의 항공운송시장은 세계적으로 가장 빠른 성장세를 유지하

고 있으며 지난 45년간(1958년~2002년도) 연평균 16%의 성장

을 나타내고 향후 2020년도까지 연평균 15%의 지속적인 성장

이 있을 것으로 국제기관에서 예측15)하고 있음

- 중국 핵심 경제권 지역에서 1~2시간거리에 위치한 우리나라는

중국항공산업의 과열에 따른 이같은 조치를 최대한 활용할 수

있도록 항공시장에 대한 규제완화 및 FDI 유입 유인책을 적극적

으로 고려해야 할 것임

15) “A policy built on 3 key pillars", Global Partners, China, Transport, European Commission, 2007

62 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 항공운송시장은 국가별 경제적 성장에 따라 지속적인 항공수요가

발생될 것이며 저비용 항공사 및 저비용 항공사에서 새롭게 진화

되어가는 장거리 저비용 항공사의 출현 등으로 새로운 항공수요

창출 및 신규 항공사의 진입으로 인한 공급은 증대될 것으로 예

측하고 있음

- 항공운송시장은 세계경제성장과 매우 밀접한 관계를 유지하고

있으며 항공화물수요 실적 및 수요예측은 미래 경제성장의 선행

지표로써 이용되기도 함

- 항공자유화 및 관련 산업 규제완화로 인한 신규 항공사의 운항

은 항공사간 경쟁을 유발하여 운임인하, 적기수송을 통한 환적

률이 제고되고 기존노선의 운항확대와 신규노선 개설이 용이하

여 역내 우리나라 물류 허브화 정책에도 크게 기여할 것으로 판

단됨

○ 항공운송시장에서 가장 빠른 성장세를 나타내고 있는 동북아지역

의 항공수요 및 공급을 위한 우리나라 공항의 수용력을 재정비

및 검토해야할 것임

○ 2035년 인천국제공항의 1억9백만여명으로 예측되는 항공여객처

리를 위한 공항개발계획 및 공항주변지역 개발이 필요하며 공항

환승여객을 관광여객으로 처리하기 위한 새로운 개념의 공항개발

계획 및 관광계획이 필요함

- 싱가포르 관광청에서는 공항 환승객을 출입국 절차를 거친 관광

객으로 처리하기 위한 “Uniquely Singapore" 프로그램을 운영하

고 있음

- 아랍에미리트 관광청에서는 유럽-아시아노선의 환승여객(두바

이 국제공항 이용여객)을 관광여객전환 프로그램으로 국적사인

에미리트 항공사와 전략적으로 실시하고 있음(두바이지역 호텔

및 관광상품연계)

제 3 장 국제선 항공운항 현황분석

Korea Culture & Tourism Institute

제3장 국제선 항공운항 현황분석 65

제1절 항공좌석 공급 및 수요현황

○ 2000년 이후 급변하는 항공시장 환경에 대처하기 위한 국가간 항

공자유화 협정의 체결로 인해 영공개방이 확대되고 있는 추세임

○ 2006년 우리나라 항공운항횟수는 연간 214천회 정도이며, 전체

공급좌석수는 4천5백만석 정도이며, 전체 여객이용객수는 약 3천

169만명 정도가 되는 것으로 나타나 연간 70.3% 정도의 탑승률

을 기록하고 있음

○ 2001년~2006년까지 항공운항 횟수는 연평균 11.8% 증가하였으

며 전체공급좌석은 10.8% 증가하였음

○ 전체 여객수는 해외여행자수의 증가로 인해 최근 6년간 11.0%의

성장을 보이고 있으며 항공 탑승률은 70%대를 유지하고 있어 우

리나라 항공취항에 대한 국제적 관심이 증가하고 있음

〈표 3-1〉연도별 항공운항 및 여객현황

구 분 전체운항횟수 전체공급좌석 전체 여객계 전체 탑승률

2001 122,078 26,968,213 18,811,131 69.8%

2002 140,668 30,186,261 21,315,497 70.6%

2003 144,520 30,142,148 20,229,986 67.1%

2004 170,388 36,056,431 25,710,681 71.3%

2005 186,401 39,812,993 28,622,824 71.9%

2006 213,609 45,085,604 31,699,135 70.3%

증가율 11.8% 10.8% 11.0% 0.2%

주: 정기+부정기, 출발+도착, 국제 직항노선

자료: 한국공항공사 국제선 운항실적 각년도

66 외래 객 유치 증 를 한 항공부문 수 분석 응방향

○ 최근 6년간 월별 전체공급좌석 및 전체 여객수는 아래와 같이 내

국인의 출국이 집중된 성수기(7~8월)에 집중된 양상을 보이고

있으며 전체탑승률 또한 성수기 최대 80% 정도에 달함

○ 또한 국적기 전체 탑승률은 ‘05년 7․8월과 비교해 ’07년 7․8월에

5% 감소한 반면, 외항기 탑승률은 5% 정도 증가한 것으로 나타

남

〔그림 3-1〕월별 항공운항 및 여객현황

0

500,0001,000,000

1,500,000

2,000,0002,500,000

3,000,000

3,500,0004,000,000

4,500,000

2001

년 1

월

2001

년 5

월

2001

년 9

월

2002

년 1

월

2002

년 5

월

2002

년 9

월

2003

년 1

월

2003

년 5

월

2003

년 9

월

2004

년 1

월

2004

년 5

월

2004

년 9

월

2005

년 1

월

2005

년 5

월

2005

년 9

월

2006

년 1

월

2006

년 5

월

2006

년 9

월

0%

10%20%

30%

40%50%

60%

70%80%

90%

전체 탑승률 전체공급좌석 전체여객계

제3장 국제선 항공운항 현황분석 67

제2절 국제선 국적별 항공기 탑승률 및 여객점유율

1. 국적기․외항기 운항현황

○ 최근 7년간 국제선 전체노선의 국적기 탑승률은 0.33% 감소하였

으나 외항기 탑승률은 0.99% 증가함

○ 국제선 전체노선의 국적기 여객점유율은 1.13% 감소하였으나 외

항기 여객점유율은 1.99% 증가함

〈표 3-2〉국제선 항공기별 탑승률 및 여객점유율

구 분탑승률 여객점유율

국적기 외항기 국적기 외항기

2001년 73.2% 64.1% 65.5% 34.5%

2002년 74.1% 64.3% 67.8% 32.2%

2003년 70.0% 61.6% 67.6% 32.4%

2004년 73.8% 66.9% 66.0% 34.0%

2005년 74.0% 68.4% 64.0% 36.0%

2006년 72.3% 67.1% 63.3% 36.7%

2007년(1~9월) 71.7% 68.0% 61.2% 38.8%

증감율 -0.33% 0.99% -1.13% 1.99%

주: 탑승률 = 항공여객계 / 항공공급좌석, 여객점유율 = 항공기별 여객계 / 전체여객계

자료: 한국공항공사 국제선 운항실적 각년도

68 외래 객 유치 증 를 한 항공부문 수 분석 응방향

〈표 3-3〉일본노선 국적기 및 외항기 운항현황

구 분 항공사항공

운항횟수

항공

공급좌석항공여객계 항공탑승률 여객계 점유율

2001년국적기 24,543 6,033,053 4,377,780 72.6%

6,730,22565.0%

외항기 12,106 3,389,833 2,352,445 69.4% 35.0%

2002년국적기 26,427 6,575,155 4,784,953 72.8%

6,964,95768.7%

외항기 12,195 3,220,683 2,180,004 67.7% 31.3%

2003년국적기 26,194 6,362,982 4,356,563 68.5%

6,156,43970.8%

외항기 10,972 2,985,766 1,799,876 60.3% 29.2%

2004년국적기 28,635 7,147,369 5,389,650 75.4%

7,528,86771.6%

외항기 11,511 3,018,000 2,139,217 70.9% 28.4%

2005년국적기 31,722 7,819,725 5,646,481 72.2%

7,963,27670.9%

외항기 12,960 3,294,483 2,316,795 70.3% 29.1%

2006년국적기 35,431 8,885,444 6,191,213 69.7%

8,513,74672.7%

외항기 13,021 3,238,436 2,322,533 71.7% 27.3%

2007년

(1~9월)

국적기 26,976 6,688,107 4,821,671 72.1%6,753,867

71.4%

외항기 9,663 2,498,661 1,932,196 77.3% 28.6%

2. 일본노선의 국적기․외항기 운항현황

○ 일본노선의 국적기와 외항기의 좌석공급 및 여객점유율은 국적기

가 약 70% 정도를 차지하고 있는 것으로 나타남

주: 항공탑승률 = 항공여객계 / 항공공급좌석, 점유율 = 항공기별 여객계 / 여객계

자료: 한국공항공사 국제선 운항실적 각년도

○ 최근 7년간 일본노선의 국적기 탑승률은 0.11% 감소하였으나

외항기 탑승률은 1.82% 증가함

○ 일본노선의 국적기 여객점유율은 1.56% 증가하였으나 외항기 여

객점유율은 3.28% 감소함

제3장 국제선 항공운항 현황분석 69

〈표 3-4〉일본노선 항공기별 탑승률 및 여객점유율

구 분탑승률 여객점유율

국적기 외항기 국적기 외항기2001년 72.6% 69.4% 65.0% 35.0%2002년 72.8% 67.7% 68.7% 31.3%2003년 68.5% 60.3% 70.8% 29.2%2004년 75.4% 70.9% 71.6% 28.4%2005년 72.2% 70.3% 70.9% 29.1%2006년 69.7% 71.7% 72.7% 27.3%2007년(1~9월) 72.1% 77.3% 71.4% 28.6%

증감율 -0.11% 1.82% 1.56% -3.28%

〈표 3-5〉중국시장 국적기 및 외항기 운항현황

구 분 항공사항공

운항횟수

항공

공급좌석항공여객계 항공탑승률 여객계 점유율

2001년국적기 10,187 2,339,607 1,654,297 70.7%

3,006,214 55.0%

외항기 10,861 2,283,294 1,351,917 59.2% 45.0%

2002년국적기 14,683 3,299,518 2,363,586 71.6%

3,992,571 59.2%

외항기 14,298 2,865,655 1,628,985 56.8% 40.8%

2003년국적기 14,430 3,226,686 2,173,318 67.4%

3,613,457 60.1%

외항기 13,363 2,580,382 1,440,139 55.8% 39.9%

2004년국적기 19,726 4,490,371 3,049,344 67.9%

5,287,710 57.7%

외항기 18,557 3,584,599 2,238,366 62.4% 42.3%

2005년국적기 22,994 5,111,329 3,546,892 69.4%

6,584,459 53.9%

외항기 24,048 4,639,888 3,037,567 65.5% 46.1%

2006년국적기 27,164 5,888,476 3,762,479 63.9%

7,342,405 51.2%

외항기 33,026 6,050,436 3,579,926 59.2% 48.8%2007년

(1~9월)

국적기 26,990 5,494,563 3,409,576 62.1%7,118,563

47.9%외항기 34,916 6,023,190 3,708,987 61.6% 52.1%

주: 탑승률 = 항공여객계 / 항공공급좌석, 여객점유율 = 항공기별 여객계 / 전체여객계 자료: 한국공항공사 국제선 운항실적 각년도

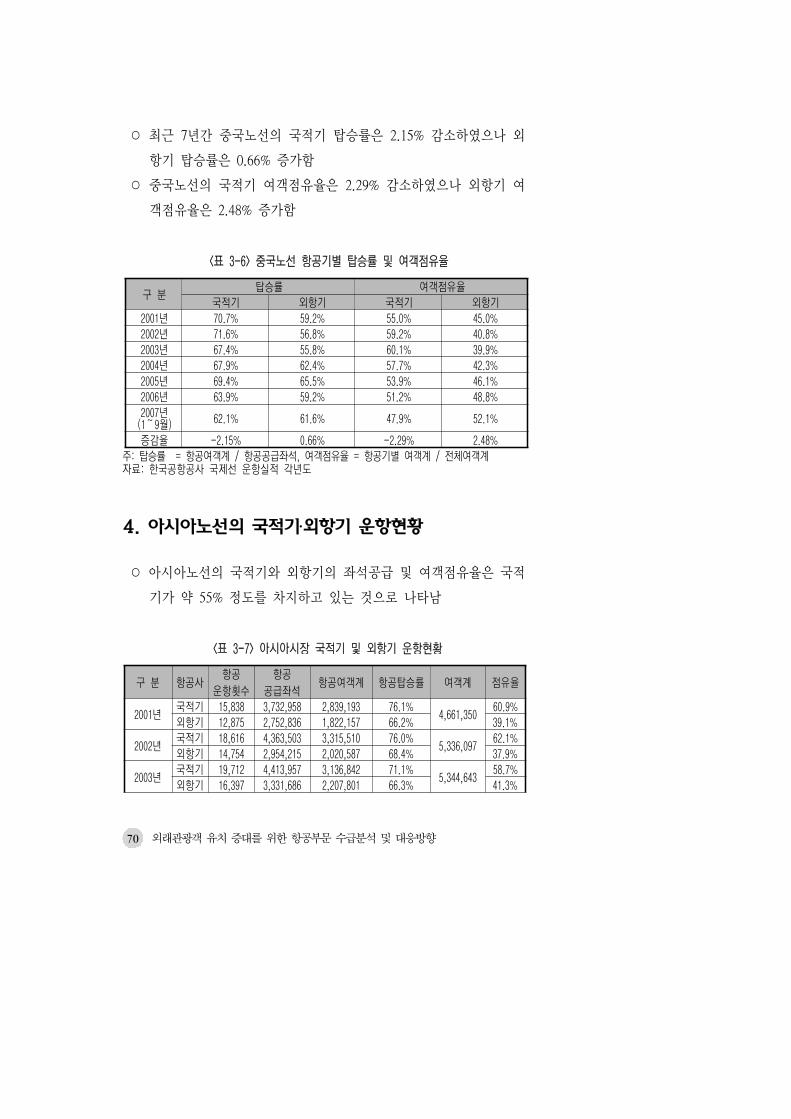

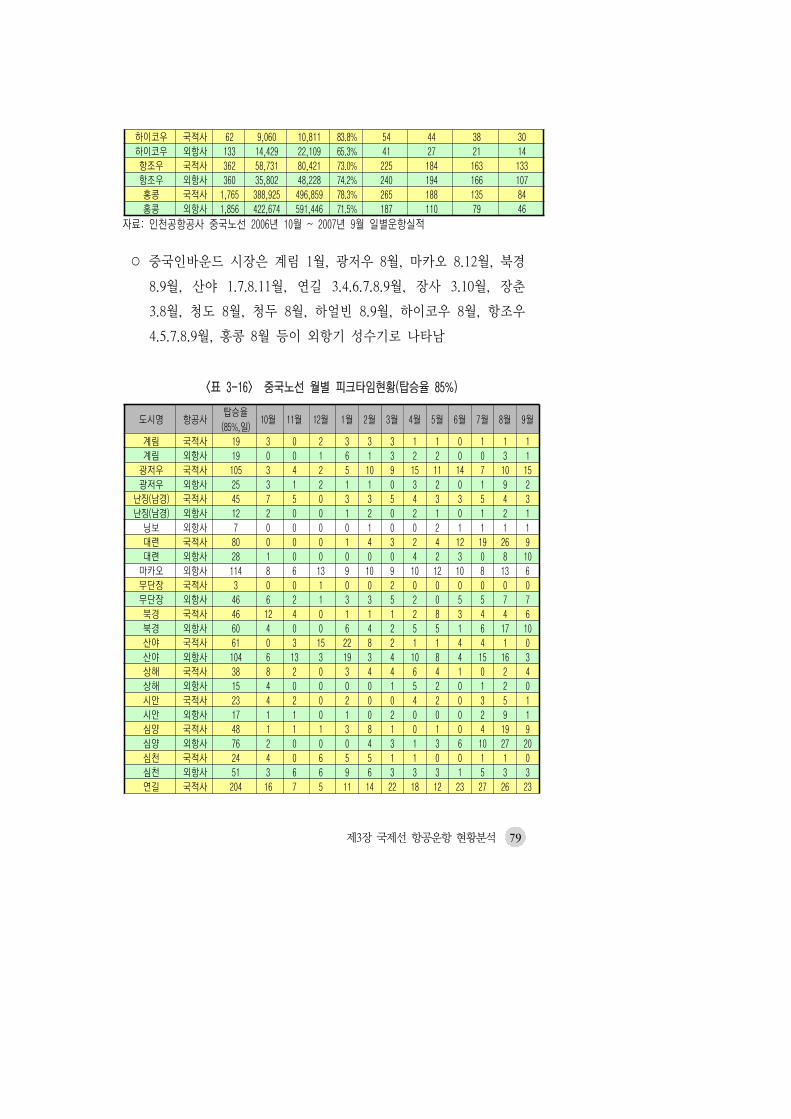

3. 중국노선의 국적기․외항기 운항현황

○ 중국노선의 국적기와 외항기의 좌석공급 및 여객점유율은 국적기

가 약 50% 정도를 차지하고 있는 것으로 나타남

주: 항공탑승률 = 항공여객계 / 항공공급좌석, 점유율 = 항공기별 여객계 / 여객계 자료: 한국공항공사 국제선 운항실적 각년도

70 외래 객 유치 증 를 한 항공부문 수 분석 응방향

〈표 3-6〉중국노선 항공기별 탑승률 및 여객점유율

구 분탑승률 여객점유율

국적기 외항기 국적기 외항기2001년 70.7% 59.2% 55.0% 45.0%2002년 71.6% 56.8% 59.2% 40.8%2003년 67.4% 55.8% 60.1% 39.9%2004년 67.9% 62.4% 57.7% 42.3%2005년 69.4% 65.5% 53.9% 46.1%2006년 63.9% 59.2% 51.2% 48.8%2007년

(1~9월) 62.1% 61.6% 47.9% 52.1%

증감율 -2.15% 0.66% -2.29% 2.48%

〈표 3-7〉아시아시장 국적기 및 외항기 운항현황

구 분 항공사항공

운항횟수

항공

공급좌석항공여객계 항공탑승률 여객계 점유율

2001년국적기 15,838 3,732,958 2,839,193 76.1%

4,661,350 60.9%

외항기 12,875 2,752,836 1,822,157 66.2% 39.1%

2002년국적기 18,616 4,363,503 3,315,510 76.0%

5,336,097 62.1%

외항기 14,754 2,954,215 2,020,587 68.4% 37.9%

2003년국적기 19,712 4,413,957 3,136,842 71.1%

5,344,643 58.7%

외항기 16,397 3,331,686 2,207,801 66.3% 41.3%

○ 최근 7년간 중국노선의 국적기 탑승률은 2.15% 감소하였으나 외

항기 탑승률은 0.66% 증가함

○ 중국노선의 국적기 여객점유율은 2.29% 감소하였으나 외항기 여

객점유율은 2.48% 증가함

주: 탑승률 = 항공여객계 / 항공공급좌석, 여객점유율 = 항공기별 여객계 / 전체여객계 자료: 한국공항공사 국제선 운항실적 각년도

4. 아시아노선의 국적기․외항기 운항현황

○ 아시아노선의 국적기와 외항기의 좌석공급 및 여객점유율은 국적

기가 약 55% 정도를 차지하고 있는 것으로 나타남

제3장 국제선 항공운항 현황분석 71

2004년국적기 23,087 5,442,070 3,974,247 73.0%

7,116,173 55.8%

외항기 21,554 4,606,149 3,141,926 68.2% 44.2%

2005년국적기 23,715 5,725,068 4,348,806 76.0%

8,004,908 54.3%

외항기 23,433 5,205,444 3,656,102 70.2% 45.7%

2006년국적기 26,886 6,444,821 5,056,062 78.5%

9,356,002 54.0%

외항기 26,469 5,987,244 4,299,940 71.8% 46.0%2007년

(1~9월)

국적기 23,929 5,477,963 4,089,543 74.7%7,734,137

52.9%외항기 24,423 5,197,734 3,644,594 70.1% 47.1%

주: 항공탑승률 = 항공여객계 / 항공공급좌석, 점유율 = 항공기별 여객계 / 여객계 자료: 한국공항공사 국제선 운항실적 각년도

○ 최근 7년간 아시아노선의 국적기 탑승률은 0.31% 감소하였으나

외항기 탑승률은 0.97% 증가함

○ 아시아노선의 국적기 여객점유율은 2.33% 감소하였으나 외항기

여객점유율은 3.16% 증가함

〈표 3-8〉아시아노선 항공기별 탑승률 및 여객점유율

구 분탑승률 여객점유율

국적기 외항기 국적기 외항기2001년 76.1% 66.2% 60.9% 39.1%2002년 76.0% 68.4% 62.1% 37.9%2003년 71.1% 66.3% 58.7% 41.3%2004년 73.0% 68.2% 55.8% 44.2%2005년 76.0% 70.2% 54.3% 45.7%2006년 78.5% 71.8% 54.0% 46.0%2007년

(1~9월) 74.7% 70.1% 52.9% 47.1%

증감율 -0.31% 0.97% -2.33% 3.16%

주: 탑승률 = 항공여객계 / 항공공급좌석, 여객점유율 = 항공기별 여객계 / 전체여객계 자료: 한국공항공사 국제선 운항실적 각년도

5. 미주/유럽노선의 국적기․외항기 운항현황

○ 미주/유럽노선의 국적기와 외항기의 좌석공급 및 여객점유율은

국적기가 약 77% 정도를 차지하고 있는 것으로 나타남

72 외래 객 유치 증 를 한 항공부문 수 분석 응방향

〈표 3-10〉미주/유럽노선 항공기별 탑승률 및 여객점유율