中菲電腦股份有限公司及子公司...

TRANSCRIPT

- 1 -

中菲電腦股份有限公司及子公司

合併財務報表暨會計師核閱報告 民國一○一及一○○年第一季

地址:台北市中山北路二段五十七之一號四樓

電話:(○二)二五一一七二三三

股票代碼:5403

- 2 -

§目 錄§

項 目 頁 次

財 務 報 表

附 註 編 號

一、 封 面 1 -

二、 目 錄 2 -

三、 會計師核閱報告 3~ 4 -

四、 合併資產負債表 5 -

五、 合併損益表 6~ 7 -

六、 合併現金流量表 8~ 9 -

七、 合併財務報表附註

(一 ) 合併財務報表編製基礎 10 一

(二 ) 重要會計政策之彙總說明 10 二

(三 ) 會計變動之理由及其影響 11 三

(四 ) 重要會計科目之說明 11~ 17 四~十二

(五 ) 關係人交易 18 十三

(六 ) 質押之資產 18 十四

(七 ) 重大承諾事項及或有事項 - -

(八 ) 重大之災害損失 - -

(九 ) 重大之期後事項 - -

(十 ) 外幣金融資產之匯率資訊 19 十五

(十一 ) 附註揭露事項

1. 重大交易事項相關資訊 - -

2. 轉投資事業相關資訊 - -

3. 大陸投資資訊 - -

4. 母子公司間業務關係及重要

交易往來情形

21、 30 十七

(十二 ) 營運部門財務資訊 21~ 22 十八

(十三 ) 事先揭露採用國際財務報導準

則相關事項

22~ 29 十九

- 3 -

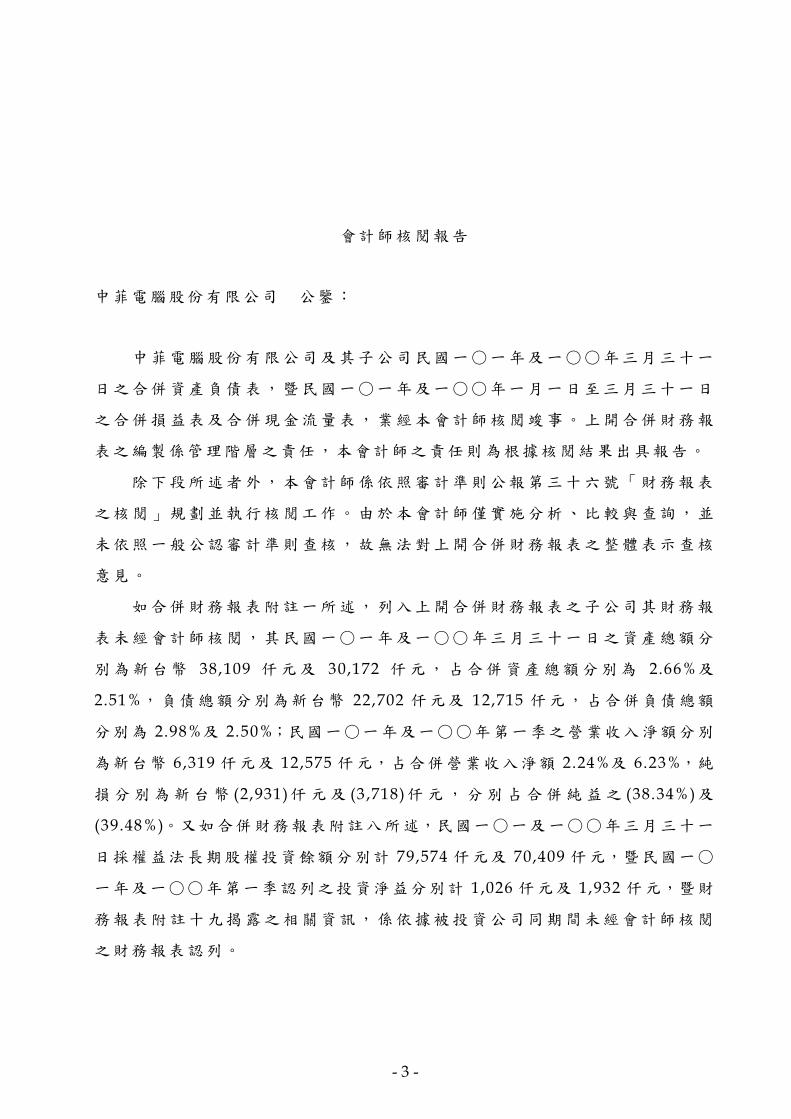

會計師核閱報告

中菲電腦股份有限公司 公鑒:

中菲電腦股份有限公司及其子公司民國一○一年及一○○年三月三十一

日之合併資產負債表,暨民國一○一年及一○○年一月一日至三月三十一日

之合併損益表及合併現金流量表,業經本會計師核閱竣事。上開合併財務報

表之編製係管理階層之責任,本會計師之責任則為根據核閱結果出具報告。

除下段所述者外,本會計師係依照審計準則公報第三十六號「財務報表

之核閱」規劃並執行核閱工作。由於本會計師僅實施分析、比較與查詢,並

未依照一般公認審計準則查核,故無法對上開合併財務報表之整體表示查核

意見。

如合併財務報表附註一所述,列入上開合併財務報表之子公司其財務報

表未經會計師核閱,其民國一○一年及一○○年三月三十一日之資產總額分

別為新台幣 38,109 仟元及 30,172 仟元,占合併資產總額分別為 2.66%及

2.51%,負債總額分別為新台幣 22,702 仟元及 12,715 仟元,占合併負債總額

分別為 2.98%及 2.50%;民國一○一年及一○○年第一季之營業收入淨額分別

為新台幣 6,319 仟元及 12,575 仟元,占合併營業收入淨額 2.24%及 6.23%,純

損分別為新台幣 (2,931)仟元及 (3,718)仟元,分別占合併純益之 (38.34%)及

(39.48%)。又如合併財務報表附註八所述,民國一○一及一○○年三月三十一

日採權益法長期股權投資餘額分別計 79,574 仟元及 70,409 仟元,暨民國一○

一年及一○○年第一季認列之投資淨益分別計 1,026 仟元及 1,932 仟元,暨財

務報表附註十九揭露之相關資訊,係依據被投資公司同期間未經會計師核閱

之財務報表認列。

- 4 -

依本會計師核閱結果,除上段所述子公司及被投資公司財務報表倘經會

計師核閱,對中菲電腦股份有限公司及其子公司民國一○一年及一○○年第

一季合併財務報表之可能影響外,並未發現第一段所述合併財務報表在所有

重大方面有違反證券發行人財務報告編製準則及行政院金融監督管理委員會

民國九十六年十一月十五日金管證六字第 0960064020 號令暨一般公認會計原

則而須作修正之情事。

勤業眾信聯合會計師事務所

會 計 師 陳 清 祥

會 計 師 洪 玉 美

財政部證券暨期貨管理委員會核准文號

台財證六字第 0920123784 號

行政院金融監督管理委員會核准文號

金管證六字第 0930160267 號

中 華 民 國 一 ○ 一 年 四 月 二 十 六 日

- 5 -

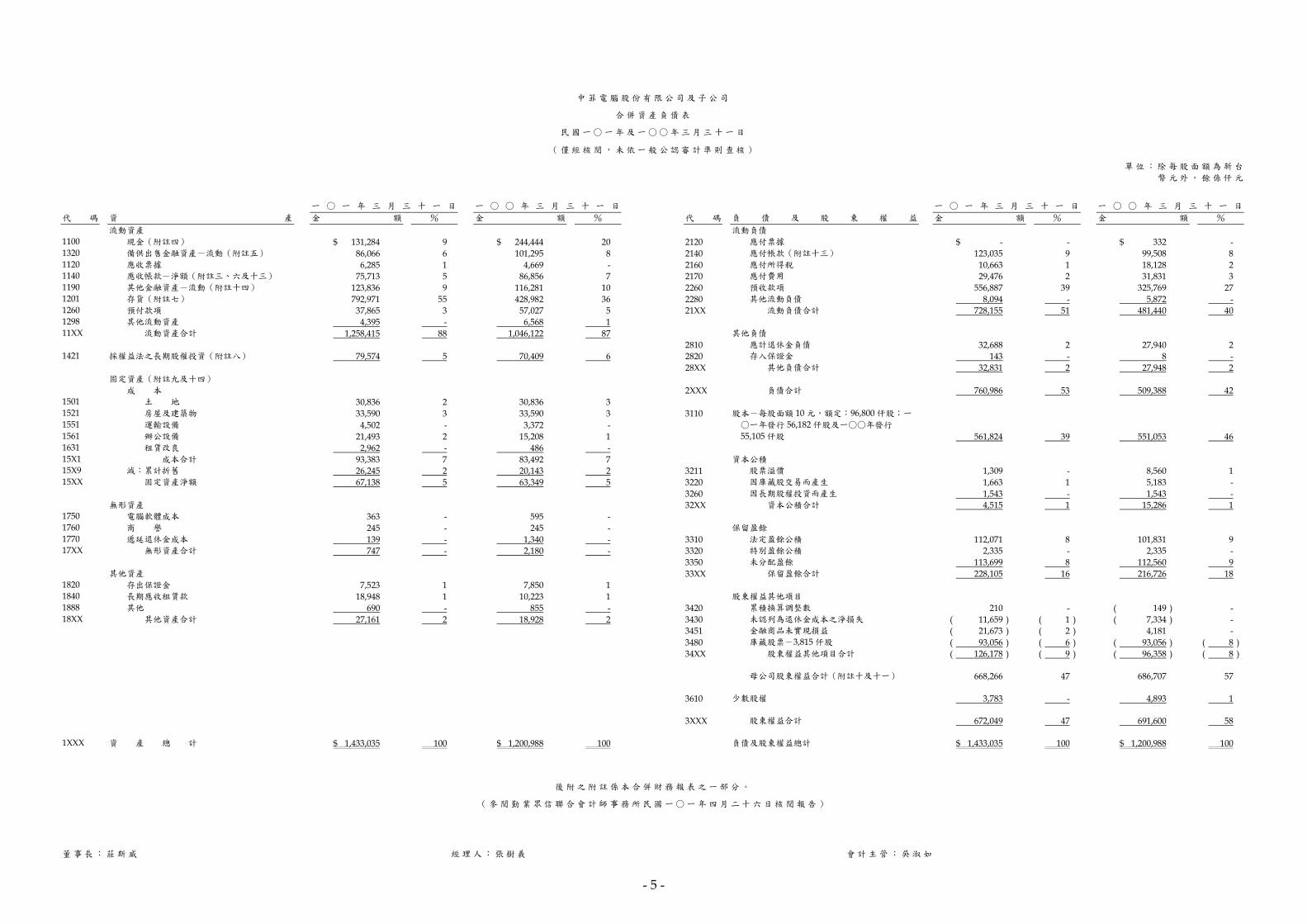

中菲電腦股份有限公司及子公司

合併資產負債表

民國一○一年及一○○年三月三十一日

(僅經核閱,未依一般公認審計準則查核)

單位:除每股面額為新台

幣元外,餘係仟元

一 ○ 一 年 三 月 三 十 一 日 一 ○ ○ 年 三 月 三 十 一 日 一 ○ 一 年 三 月 三 十 一 日 一 ○ ○ 年 三 月 三 十 一 日

代 碼 資 產 金 額 % 金 額 % 代 碼 負 債 及 股 東 權 益 金 額 % 金 額 %

流動資產 流動負債 1100 現金(附註四) $ 131,284 9 $ 244,444 20 2120 應付票據 $ - - $ 332 - 1320 備供出售金融資產-流動(附註五) 86,066 6 101,295 8 2140 應付帳款(附註十三) 123,035 9 99,508 8 1120 應收票據 6,285 1 4,669 - 2160 應付所得稅 10,663 1 18,128 2 1140 應收帳款-淨額(附註三、六及十三) 75,713 5 86,856 7 2170 應付費用 29,476 2 31,831 3 1190 其他金融資產-流動(附註十四) 123,836 9 116,281 10 2260 預收款項 556,887 39 325,769 27 1201 存貨(附註七) 792,971 55 428,982 36 2280 其他流動負債 8,094 - 5,872 - 1260 預付款項 37,865 3 57,027 5 21XX 流動負債合計 728,155 51 481,440 40 1298 其他流動資產 4,395 - 6,568 1 11XX 流動資產合計 1,258,415 88 1,046,122 87 其他負債 2810 應計退休金負債 32,688 2 27,940 2 1421 採權益法之長期股權投資(附註八) 79,574 5 70,409 6 2820 存入保證金 143 - 8 - 28XX 其他負債合計 32,831 2 27,948 2 固定資產(附註九及十四) 成 本 2XXX 負債合計 760,986 53 509,388 42 1501 土 地 30,836 2 30,836 3 1521 房屋及建築物 33,590 3 33,590 3 3110 股本-每股面額 10 元,額定:96,800 仟股;一 1551 運輸設備 4,502 - 3,372 - ○一年發行 56,182 仟股及一○○年發行 1561 辦公設備 21,493 2 15,208 1 55,105 仟股 561,824 39 551,053 46 1631 租賃改良 2,962 - 486 - 15X1 成本合計 93,383 7 83,492 7 資本公積 15X9 減:累計折舊 26,245 2 20,143 2 3211 股票溢價 1,309 - 8,560 1 15XX 固定資產淨額 67,138 5 63,349 5 3220 因庫藏股交易而產生 1,663 1 5,183 - 3260 因長期股權投資而產生 1,543 - 1,543 - 無形資產 32XX 資本公積合計 4,515 1 15,286 1 1750 電腦軟體成本 363 - 595 - 1760 商 譽 245 - 245 - 保留盈餘 1770 遞延退休金成本 139 - 1,340 - 3310 法定盈餘公積 112,071 8 101,831 9 17XX 無形資產合計 747 - 2,180 - 3320 特別盈餘公積 2,335 - 2,335 - 3350 未分配盈餘 113,699 8 112,560 9 其他資產 33XX 保留盈餘合計 228,105 16 216,726 18 1820 存出保證金 7,523 1 7,850 1 1840 長期應收租賃款 18,948 1 10,223 1 股東權益其他項目 1888 其他 690 - 855 - 3420 累積換算調整數 210 - ( 149 ) - 18XX 其他資產合計 27,161 2 18,928 2 3430 未認列為退休金成本之淨損失 ( 11,659 ) ( 1 ) ( 7,334 ) - 3451 金融商品未實現損益 ( 21,673 ) ( 2 ) 4,181 - 3480 庫藏股票-3,815 仟股 ( 93,056 ) ( 6 ) ( 93,056 ) ( 8 ) 34XX 股東權益其他項目合計 ( 126,178 ) ( 9 ) ( 96,358 ) ( 8 ) 母公司股東權益合計(附註十及十一) 668,266 47 686,707 57 3610 少數股權 3,783 - 4,893 1 3XXX 股東權益合計 672,049 47 691,600 58 1XXX 資 產 總 計 $ 1,433,035 100 $ 1,200,988 100 負債及股東權益總計 $ 1,433,035 100 $ 1,200,988 100

後附之附註係本合併財務報表之一部分。

(參閱勤業眾信聯合會計師事務所民國一○一年四月二十六日核閱報告)

董事長:莊斯威 經理人:張樹義 會計主管:吳淑如

- 6 -

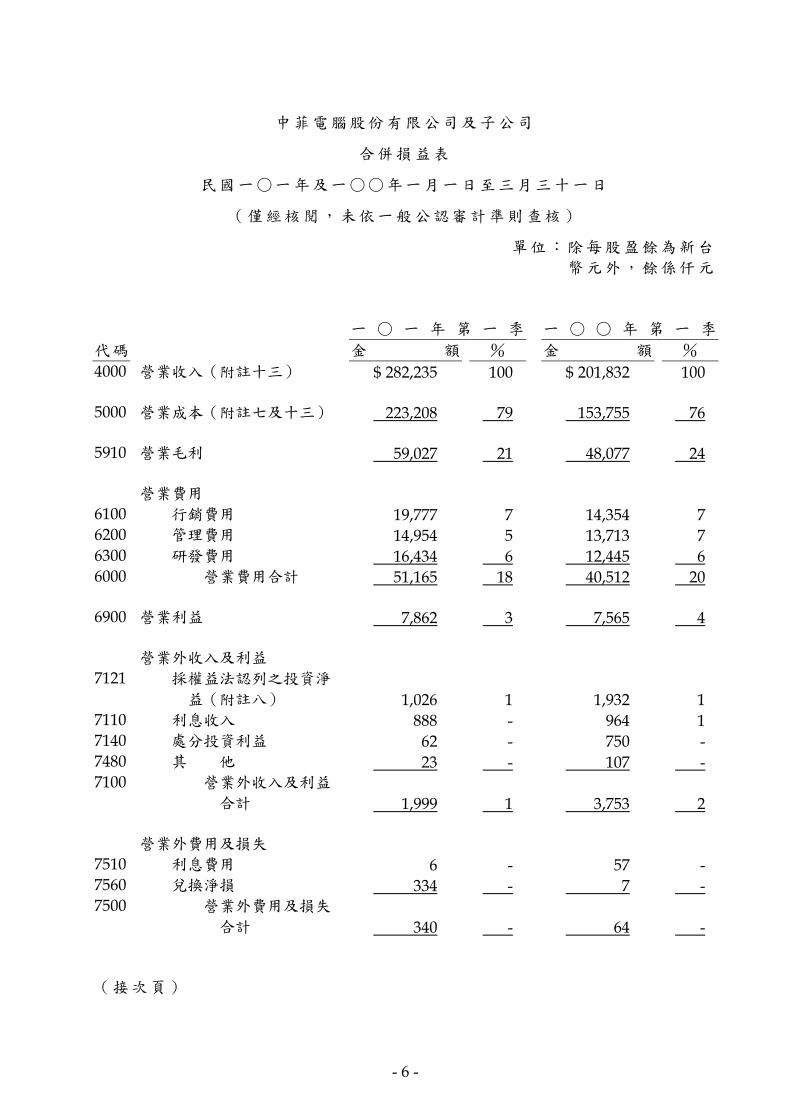

中菲電腦股份有限公司及子公司

合併損益表

民國一○一年及一○○年一月一日至三月三十一日

(僅經核閱,未依一般公認審計準則查核)

單位:除每股盈餘為新台

幣元外,餘係仟元

一 ○ 一 年 第 一 季 一 ○ ○ 年 第 一 季

代碼 金 額 % 金 額 %

4000 營業收入(附註十三) $ 282,235 100 $ 201,832 100 5000 營業成本(附註七及十三) 223,208 79 153,755 76 5910 營業毛利 59,027 21 48,077 24 營業費用 6100 行銷費用 19,777 7 14,354 7 6200 管理費用 14,954 5 13,713 7 6300 研發費用 16,434 6 12,445 6 6000 營業費用合計 51,165 18 40,512 20 6900 營業利益 7,862 3 7,565 4 營業外收入及利益 7121 採權益法認列之投資淨

益(附註八)

1,026 1 1,932 1 7110 利息收入 888 - 964 1 7140 處分投資利益 62 - 750 - 7480 其 他 23 - 107 - 7100 營業外收入及利益

合計

1,999 1 3,753 2 營業外費用及損失 7510 利息費用 6 - 57 - 7560 兌換淨損 334 - 7 - 7500 營業外費用及損失

合計

340 - 64 - (接次頁)

- 7 -

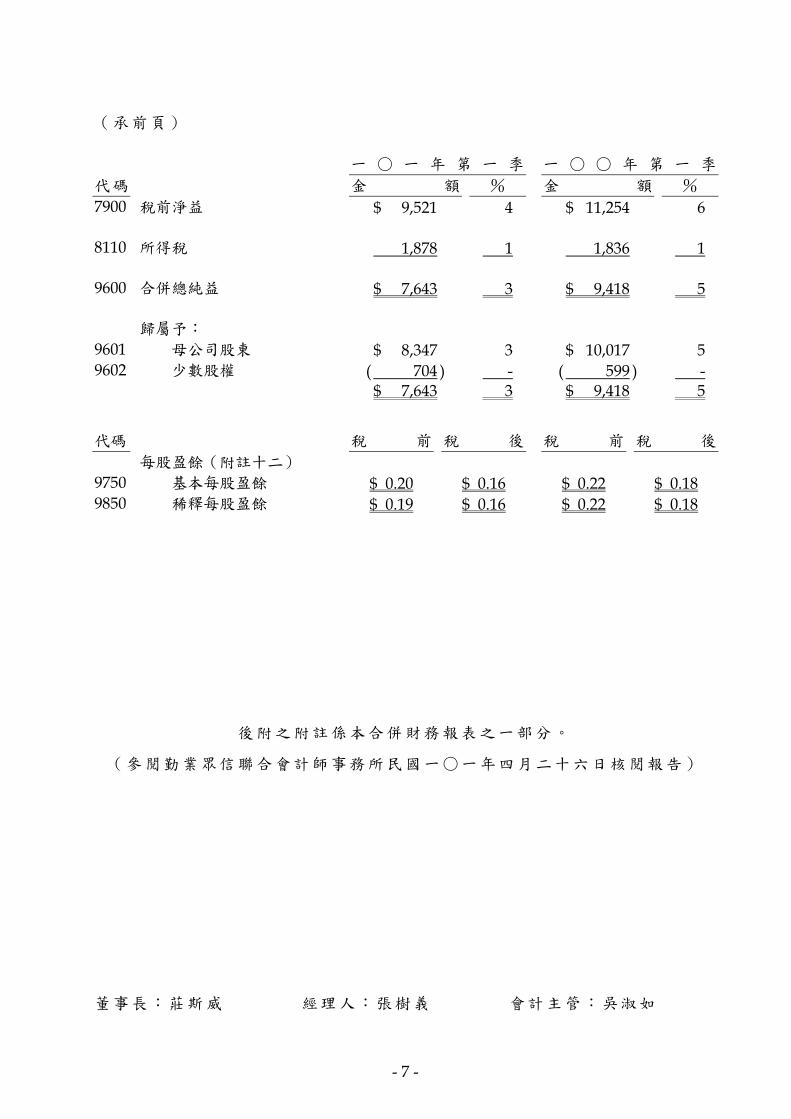

(承前頁)

一 ○ 一 年 第 一 季 一 ○ ○ 年 第 一 季

代碼 金 額 % 金 額 %

7900 稅前淨益 $ 9,521 4 $ 11,254 6 8110 所得稅 1,878 1 1,836 1 9600 合併總純益 $ 7,643 3 $ 9,418 5 歸屬予: 9601 母公司股東 $ 8,347 3 $ 10,017 5 9602 少數股權 ( 704 ) - ( 599 ) - $ 7,643 3 $ 9,418 5

代碼 稅 前 稅 後 稅 前 稅 後

每股盈餘(附註十二) 9750 基本每股盈餘 $ 0.20 $ 0.16 $ 0.22 $ 0.18 9850 稀釋每股盈餘 $ 0.19 $ 0.16 $ 0.22 $ 0.18

後附之附註係本合併財務報表之一部分。

(參閱勤業眾信聯合會計師事務所民國一○一年四月二十六日核閱報告)

董事長:莊斯威 經理人:張樹義 會計主管:吳淑如

- 8 -

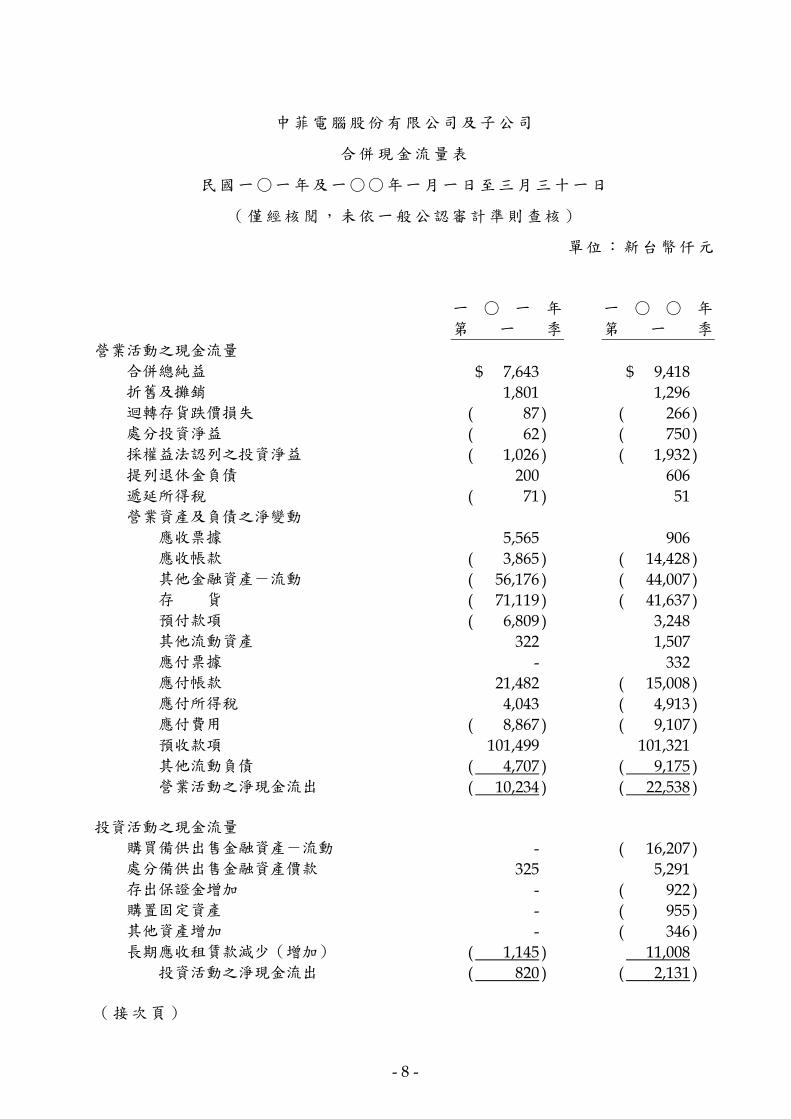

中菲電腦股份有限公司及子公司

合併現金流量表

民國一○一年及一○○年一月一日至三月三十一日

(僅經核閱,未依一般公認審計準則查核)

單位:新台幣仟元

一 ○ 一 年

第 一 季

一 ○ ○ 年

第 一 季

營業活動之現金流量 合併總純益 $ 7,643 $ 9,418 折舊及攤銷 1,801 1,296 迴轉存貨跌價損失 ( 87 ) ( 266 ) 處分投資淨益 ( 62 ) ( 750 ) 採權益法認列之投資淨益 ( 1,026 ) ( 1,932 ) 提列退休金負債 200 606 遞延所得稅 ( 71 ) 51 營業資產及負債之淨變動

應收票據 5,565 906 應收帳款 ( 3,865 ) ( 14,428 ) 其他金融資產-流動 ( 56,176 ) ( 44,007 ) 存 貨 ( 71,119 ) ( 41,637 ) 預付款項 ( 6,809 ) 3,248 其他流動資產 322 1,507 應付票據 - 332 應付帳款 21,482 ( 15,008 ) 應付所得稅 4,043 ( 4,913 ) 應付費用 ( 8,867 ) ( 9,107 ) 預收款項 101,499 101,321 其他流動負債 ( 4,707 ) ( 9,175 ) 營業活動之淨現金流出 ( 10,234 ) ( 22,538 )

投資活動之現金流量

購買備供出售金融資產-流動 - ( 16,207 ) 處分備供出售金融資產價款 325 5,291 存出保證金增加 - ( 922 ) 購置固定資產 - ( 955 ) 其他資產增加 - ( 346 ) 長期應收租賃款減少(增加) ( 1,145 ) 11,008

投資活動之淨現金流出 ( 820 ) ( 2,131 ) (接次頁)

- 9 -

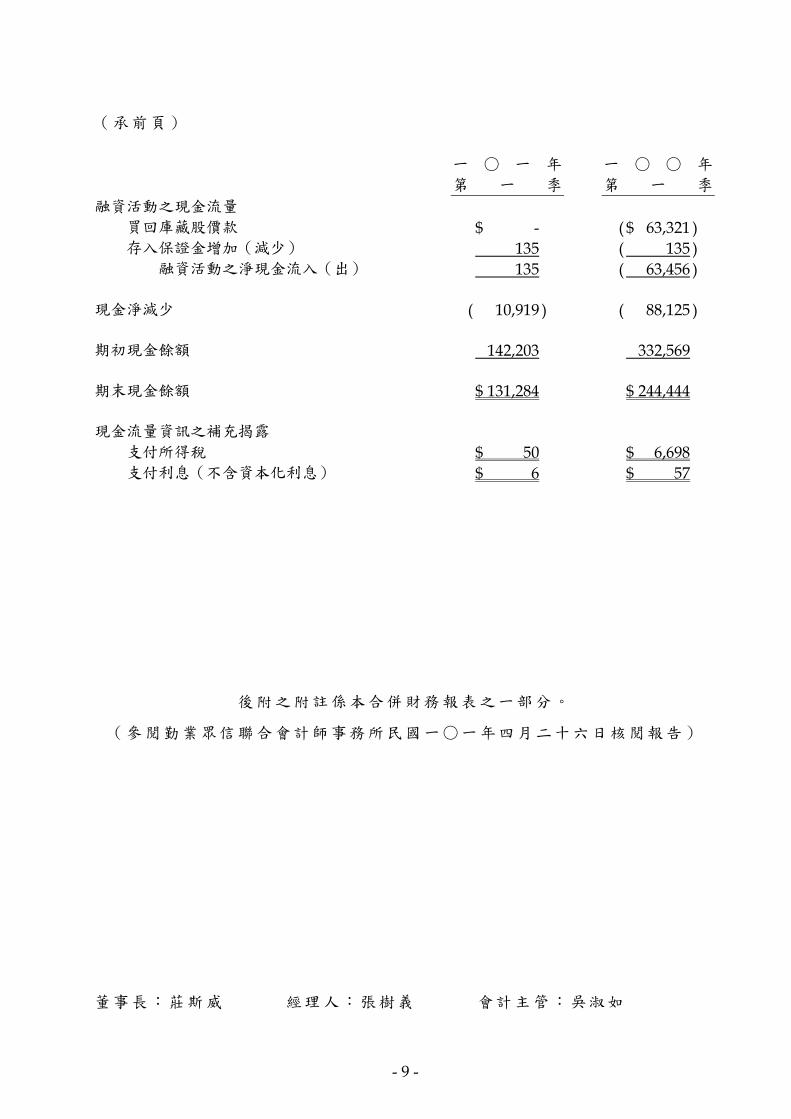

(承前頁)

一 ○ 一 年

第 一 季

一 ○ ○ 年

第 一 季

融資活動之現金流量 買回庫藏股價款 $ - ( $ 63,321 ) 存入保證金增加(減少) 135 ( 135 )

融資活動之淨現金流入(出) 135 ( 63,456 ) 現金淨減少 ( 10,919 ) ( 88,125 ) 期初現金餘額 142,203 332,569 期末現金餘額 $ 131,284 $ 244,444 現金流量資訊之補充揭露

支付所得稅 $ 50 $ 6,698 支付利息(不含資本化利息) $ 6 $ 57

後附之附註係本合併財務報表之一部分。

(參閱勤業眾信聯合會計師事務所民國一○一年四月二十六日核閱報告)

董事長:莊斯威 經理人:張樹義 會計主管:吳淑如

- 10 -

中菲電腦股份有限公司及子公司

合併財務報表附註

民國一○一及一○○年第一季

(除另予註明者外,金額係以新台幣仟元為單位)

(僅經核閱,未依一般公認審計準則查核)

一、 合併財務報表編製基礎

中菲電腦股份有限公司(母公司)設立於七十年十一月,主要經

營各種電腦軟體之設計開發及銷售、電腦硬體設備之代理及銷售、電

腦資料處理服務、電腦資訊顧問業務及電腦租賃等業務。

母公司於八十八年八月十六日經財政部證券暨期貨管理委員會核

准為一股票上櫃公司,於八十八年十月十五日股票正式掛牌買賣。

一○一年第一季併入合併報表之母公司與子公司之投資關係及持

股比例如下列圖表:

編製合併財務報表時,母子公司間之重大交易及其餘額均予銷除。

一○一年及一○○年第一季合併財務報表個體包括母公司及藍科

數位科技公司。上述列入合併報表之子公司,係以同期間未經會計師

核閱之財務報表列入。

二、 重要會計政策之彙總說明

本合併財務報表係依照證券發行人財務報告編製準則及行政院金

融監督管理委員會九十六年十一月十五日金管證六字第 0960064020 號

令暨一般公認會計原則編製。除附註三所述之會計變動外,母公司一

○一年及一○○年第一季所採用之會計政策與一○○及九十九年度合

併財務報表相同。

中菲電腦公司

73.08%

藍科數位科技公司

- 11 -

三、 會計變動之理由及其影響

金融商品之會計處理

母公司及子公司自一○○年一月一日起採用新修訂之財務會計準

則公報第三十四號「金融商品之會計處理準則」。主要之修訂包括 (一 )

將應收租賃款之減損納入公報適用範圍;(二 )將原始產生之放款及應收

款納入公報適用範圍。此項會計變動,對母公司及子公司並未有重大

影響。

營運部門資訊之揭露

母公司及子公司自一○○年一月一日起,採用新發布之財務會計

準則公報第四十一號「營運部門資訊之揭露」。該公報之規定係以管

理階層制定營運事項決策時所使用之企業組成部分相關資訊為基礎,

營運部門之辨識則以主要營運決策者定期複核用以分配資源予部門與

評量績效之內部報告為基礎。該公報係取代財務會計準則公報第二十

號「部門別財務資訊之揭露」,採用該公報僅對母公司及子公司部門

別資訊之報導方式產生改變。

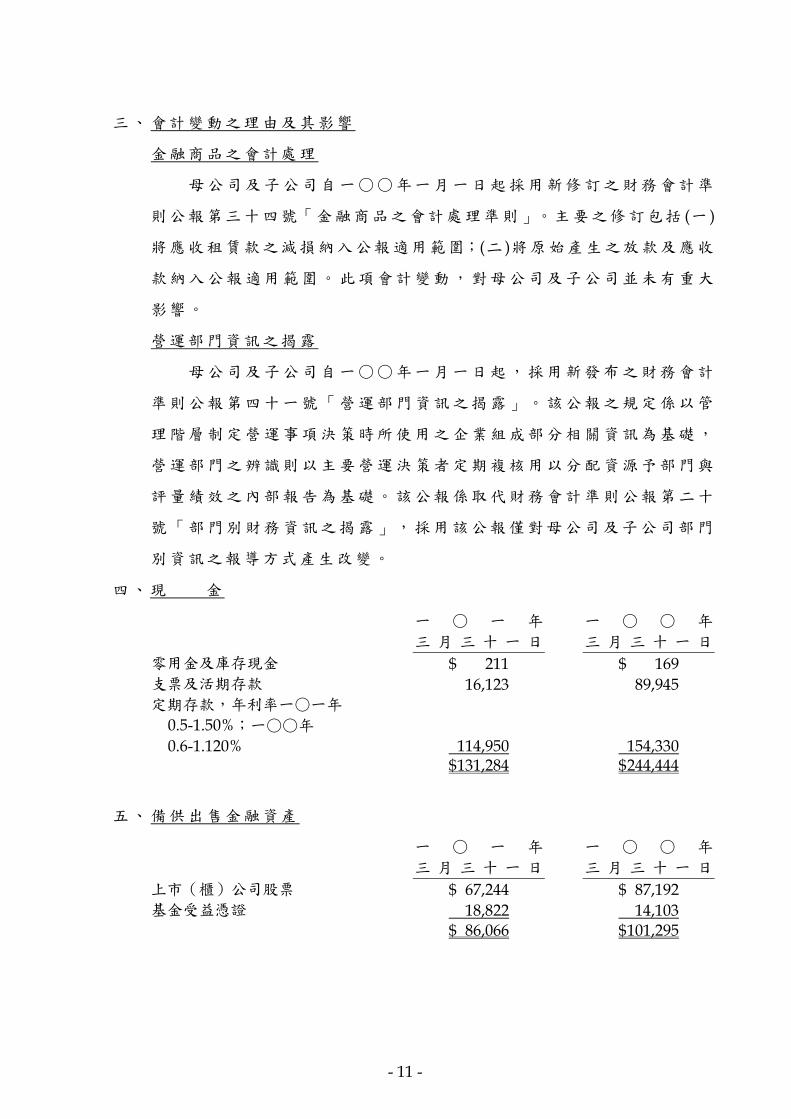

四、現 金

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

零用金及庫存現金 $ 211 $ 169 支票及活期存款 16,123 89,945 定期存款,年利率一○一年

0.5-1.50%;一○○年

0.6-1.120% 114,950 154,330 $ 131,284 $ 244,444

五、 備供出售金融資產

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

上市(櫃)公司股票 $ 67,244 $ 87,192 基金受益憑證 18,822 14,103 $ 86,066 $ 101,295

- 12 -

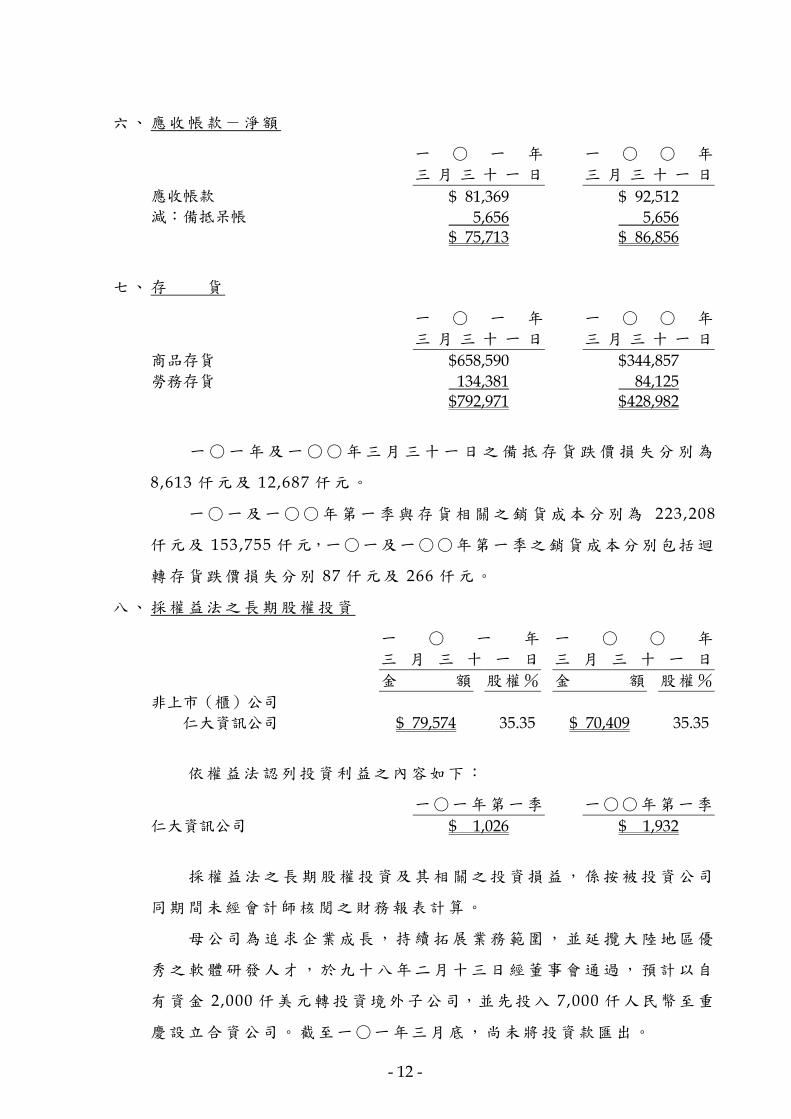

六、 應收帳款-淨額

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

應收帳款 $ 81,369 $ 92,512 減:備抵呆帳 5,656 5,656 $ 75,713 $ 86,856

七、 存 貨

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

商品存貨 $ 658,590 $ 344,857

勞務存貨 134,381 84,125 $ 792,971 $ 428,982

一○一年及一○○年三月三十一日之備抵存貨跌價損失分別為

8,613 仟元及 12,687 仟元。

一○一及一○○年第一季與存貨相關之銷貨成本分別為 223,208

仟元及 153,755 仟元,一○一及一○○年第一季之銷貨成本分別包括迴

轉存貨跌價損失分別 87 仟元及 266 仟元。

八、 採權益法之長期股權投資

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

金 額 股權% 金 額 股權%

非上市(櫃)公司

仁大資訊公司 $ 79,574 35.35 $ 70,409 35.35

依權益法認列投資利益之內容如下:

一○一年第一季 一○○年第一季

仁大資訊公司 $ 1,026 $ 1,932

採權益法之長期股權投資及其相關之投資損益,係按被投資公司

同期間未經會計師核閱之財務報表計算。

母公司為追求企業成長,持續拓展業務範圍,並延攬大陸地區優

秀之軟體研發人才,於九十八年二月十三日經董事會通過,預計以自

有資金 2,000 仟美元轉投資境外子公司,並先投入 7,000 仟人民幣至重

慶設立合資公司。截至一○一年三月底,尚未將投資款匯出。

- 13 -

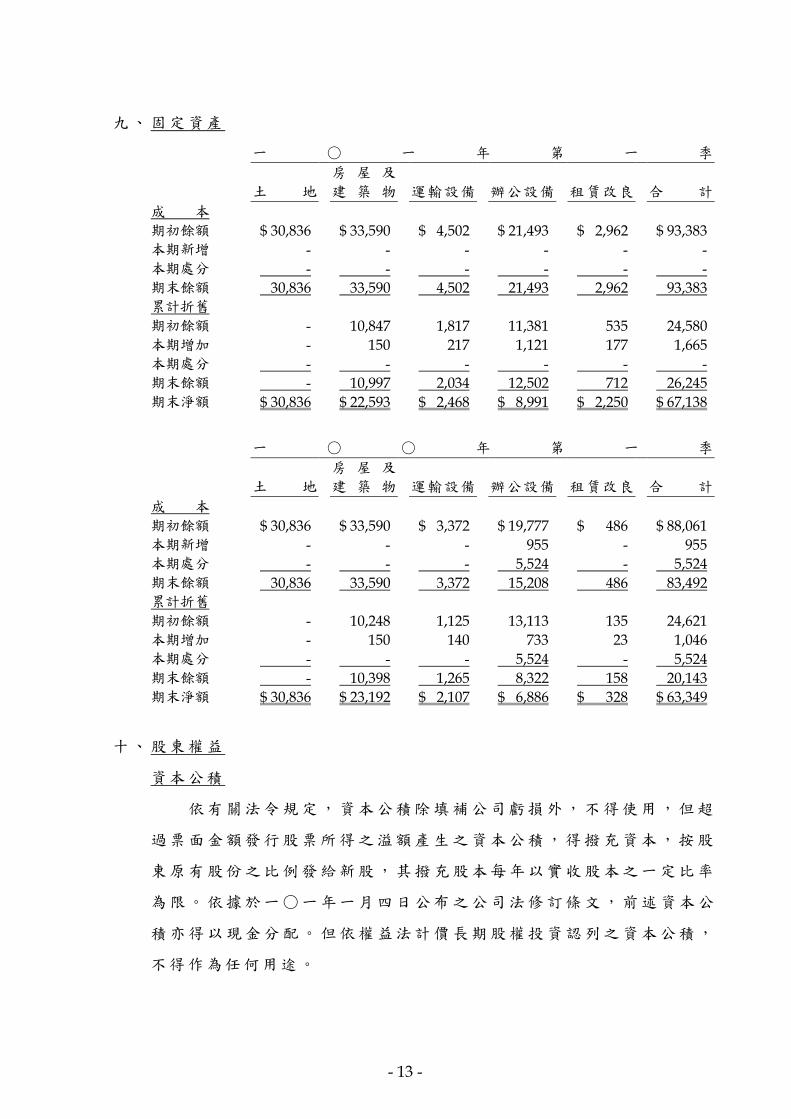

九、 固定資產

一 ○ 一 年 第 一 季

土 地

房 屋 及

建 築 物 運輸設備 辦公設備 租賃改良 合 計

成 本 期初餘額 $ 30,836 $ 33,590 $ 4,502 $ 21,493 $ 2,962 $ 93,383 本期新增 - - - - - - 本期處分 - - - - - - 期末餘額 30,836 33,590 4,502 21,493 2,962 93,383 累計折舊 期初餘額 - 10,847 1,817 11,381 535 24,580 本期增加 - 150 217 1,121 177 1,665 本期處分 - - - - - - 期末餘額 - 10,997 2,034 12,502 712 26,245 期末淨額 $ 30,836 $ 22,593 $ 2,468 $ 8,991 $ 2,250 $ 67,138

一 ○ ○ 年 第 一 季

土 地

房 屋 及

建 築 物 運輸設備 辦公設備 租賃改良 合 計

成 本 期初餘額 $ 30,836 $ 33,590 $ 3,372 $ 19,777 $ 486 $ 88,061 本期新增 - - - 955 - 955 本期處分 - - - 5,524 - 5,524 期末餘額 30,836 33,590 3,372 15,208 486 83,492 累計折舊 期初餘額 - 10,248 1,125 13,113 135 24,621 本期增加 - 150 140 733 23 1,046 本期處分 - - - 5,524 - 5,524 期末餘額 - 10,398 1,265 8,322 158 20,143 期末淨額 $ 30,836 $ 23,192 $ 2,107 $ 6,886 $ 328 $ 63,349

十、 股東權益

資本公積

依有關法令規定,資本公積除填補公司虧損外,不得使用,但超

過票面金額發行股票所得之溢額產生之資本公積,得撥充資本,按股

東原有股份之比例發給新股,其撥充股本每年以實收股本之一定比率

為限。依據於一○一年一月四日公布之公司法修訂條文,前述資本公

積亦得以現金分配。但依權益法計價長期股權投資認列之資本公積,

不得作為任何用途。

- 14 -

盈餘分派及股利政策

依母公司章程規定,每年度決算如有盈餘時,應先提繳稅款,彌

補以往年度虧損,再就其餘額提列百分之十為法定盈餘公積,並於必

要時得經股東會決議酌提特別盈餘公積,如尚有盈餘,再就其餘額提

列百分之五為董事、監察人酬勞,百分之十為員工紅利。其餘併同以

前年度累積未分配盈餘,由董事會擬具盈餘分配案提請股東會決議分

派之。

母公司經營資訊軟體及相關產業,處於產業生命週期之成長期,

為配合整體環境及產業成長特性,並達成公司永續經營、追求股東長

期利益、穩定經營績效目標,母公司發放之股利總額不低於當年度累

積可分配盈餘之百分之七十,其中現金股利不得低於股利總額之百分

之十,惟前述盈餘提供分派之比率及分派現金之比率,得經股東會決

議調整之。

一○一及一○○年第一季應付員工紅利估列金額分別為 751 仟元

及 902 仟元;應付董監酬勞估列金額分別為 376 仟元及 451 仟元。前

述員工紅利及董監酬勞係分別按稅後淨利(已扣除員工分紅及董監酬

勞之金額)之 10%及 5%計算。年度終了後,董事會決議之發放金有重

大變動時,該變動調整原提列年度費用,於股東會決議日時,若金額

仍有變動,則依會計估計變動處理,於股東會決議年度調整入帳。如

股東會決議採股票發放員工紅利,股票紅利股數以決議分紅之金額除

以股票公帄價值決定,股票公帄價值係以股東會決議日前一日之收盤

價(考量除權除息之影響後)。

母公司分配盈餘時,必須依法令規定就股東權益減項(包括金融

商品未實現損益、未認列為退休金成本之淨損失及換算調整數)餘額

提列特別盈餘公積。嗣後股東權益減項金額如有減少,可就減少金額

自特別盈餘公積轉回未分配盈餘。

法定盈餘公積應提撥至其餘額達公司實收股本總額時為止。法定

盈餘公積得用以彌補虧損。依據於一○一年一月四日公布之公司法修

訂條文,法定盈餘公積超過實收股本總額 25%之部分除得撥充股本

外,尚得以現金分配。

- 15 -

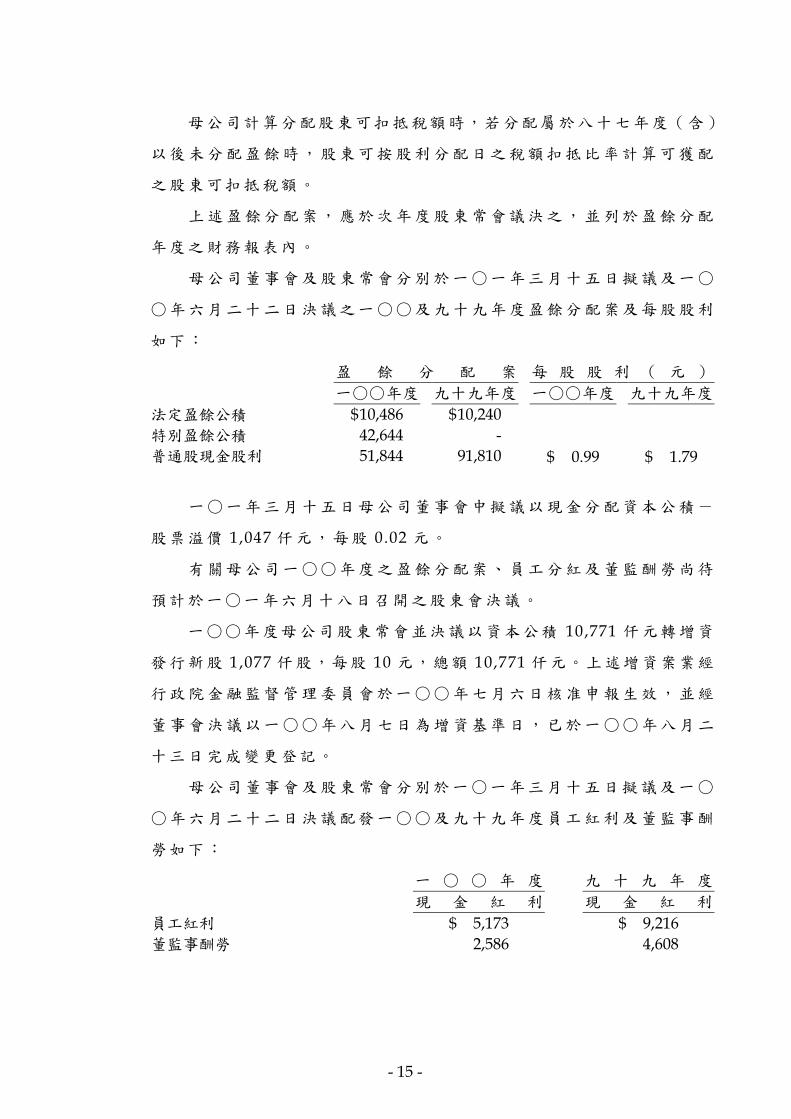

母公司計算分配股東可扣抵稅額時,若分配屬於八十七年度(含)

以後未分配盈餘時,股東可按股利分配日之稅額扣抵比率計算可獲配

之股東可扣抵稅額。

上述盈餘分配案,應於次年度股東常會議決之,並列於盈餘分配

年度之財務報表內。

母公司董事會及股東常會分別於一○一年三月十五日擬議及一○

○年六月二十二日決議之一○○及九十九年度盈餘分配案及每股股利

如下:

盈 餘 分 配 案 每 股 股 利 ( 元 )

一○○年度 九十九年度 一○○年度 九十九年度

法定盈餘公積 $ 10,486 $ 10,240 特別盈餘公積 42,644 - 普通股現金股利 51,844 91,810 $ 0.99 $ 1.79

一○一年三月十五日母公司董事會中擬議以現金分配資本公積-

股票溢價 1,047 仟元,每股 0.02 元。

有關母公司一○○年度之盈餘分配案、員工分紅及董監酬勞尚待

預計於一○一年六月十八日召開之股東會決議。

一○○年度母公司股東常會並決議以資本公積 10,771 仟元轉增資

發行新股 1,077 仟股,每股 10 元,總額 10,771 仟元。上述增資案業經

行政院金融監督管理委員會於一○○年七月六日核准申報生效,並經

董事會決議以一○○年八月七日為增資基準日,已於一○○年八月二

十三日完成變更登記。

母公司董事會及股東常會分別於一○一年三月十五日擬議及一○

○年六月二十二日決議配發一○○及九十九年度員工紅利及董監事酬

勞如下:

一 ○ ○ 年 度 九 十 九 年 度

現 金 紅 利 現 金 紅 利

員工紅利 $ 5,173 $ 9,216

董監事酬勞 2,586 4,608

- 16 -

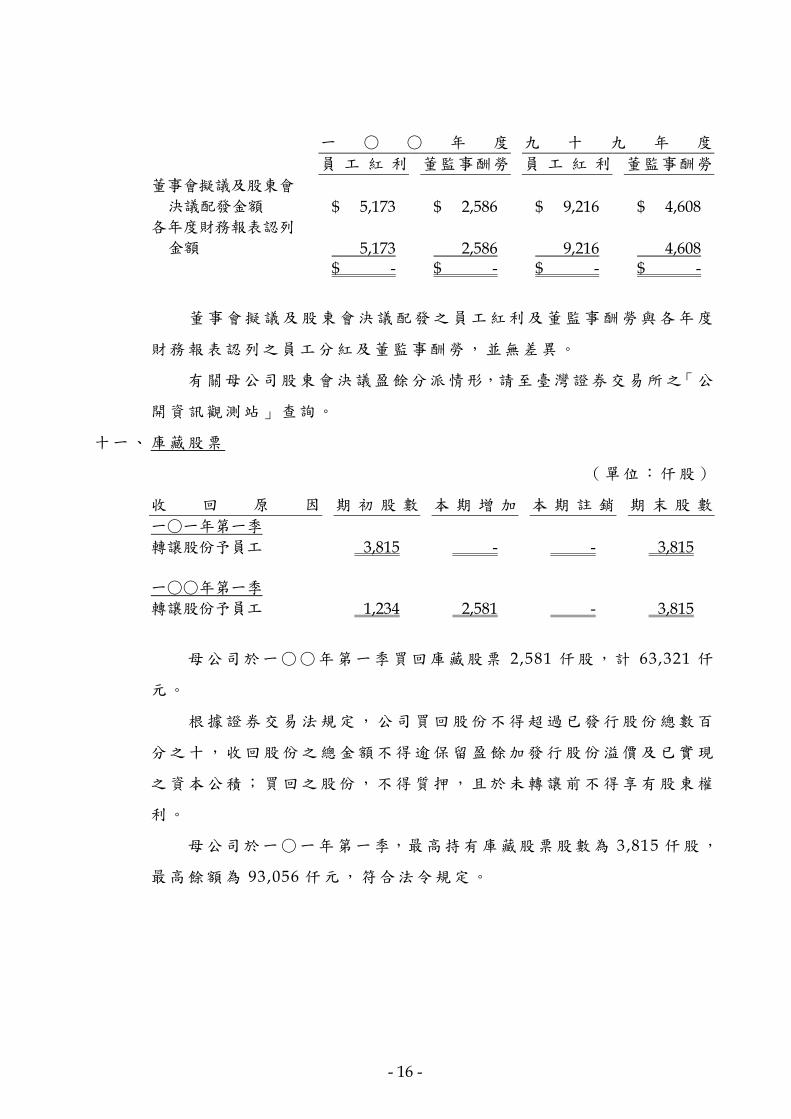

一 ○ ○ 年 度 九 十 九 年 度

員 工 紅 利 董監事酬勞 員 工 紅 利 董監事酬勞

董事會擬議及股東會

決議配發金額

$ 5,173 $ 2,586 $ 9,216 $ 4,608 各年度財務報表認列

金額

5,173 2,586 9,216 4,608 $ - $ - $ - $ -

董事會擬議及股東會決議配發之員工紅利及董監事酬勞與各年度

財務報表認列之員工分紅及董監事酬勞,並無差異。

有關母公司股東會決議盈餘分派情形,請至臺灣證券交易所之「公

開資訊觀測站」查詢。

十一、 庫藏股票

(單位:仟股)

收 回 原 因 期 初 股 數 本 期 增 加 本 期 註 銷 期 末 股 數

一○一年第一季

轉讓股份予員工 3,815 - - 3,815 一○○年第一季 轉讓股份予員工 1,234 2,581 - 3,815

母公司於一○○年第一季買回庫藏股票 2,581 仟股,計 63,321 仟

元。

根據證券交易法規定,公司買回股份不得超過已發行股份總數百

分之十,收回股份之總金額不得逾保留盈餘加發行股份溢價及已實現

之資本公積;買回之股份,不得質押,且於未轉讓前不得享有股東權

利。

母公司於一○一年第一季,最高持有庫藏股票股數為 3,815 仟股,

最高餘額為 93,056 仟元,符合法令規定。

- 17 -

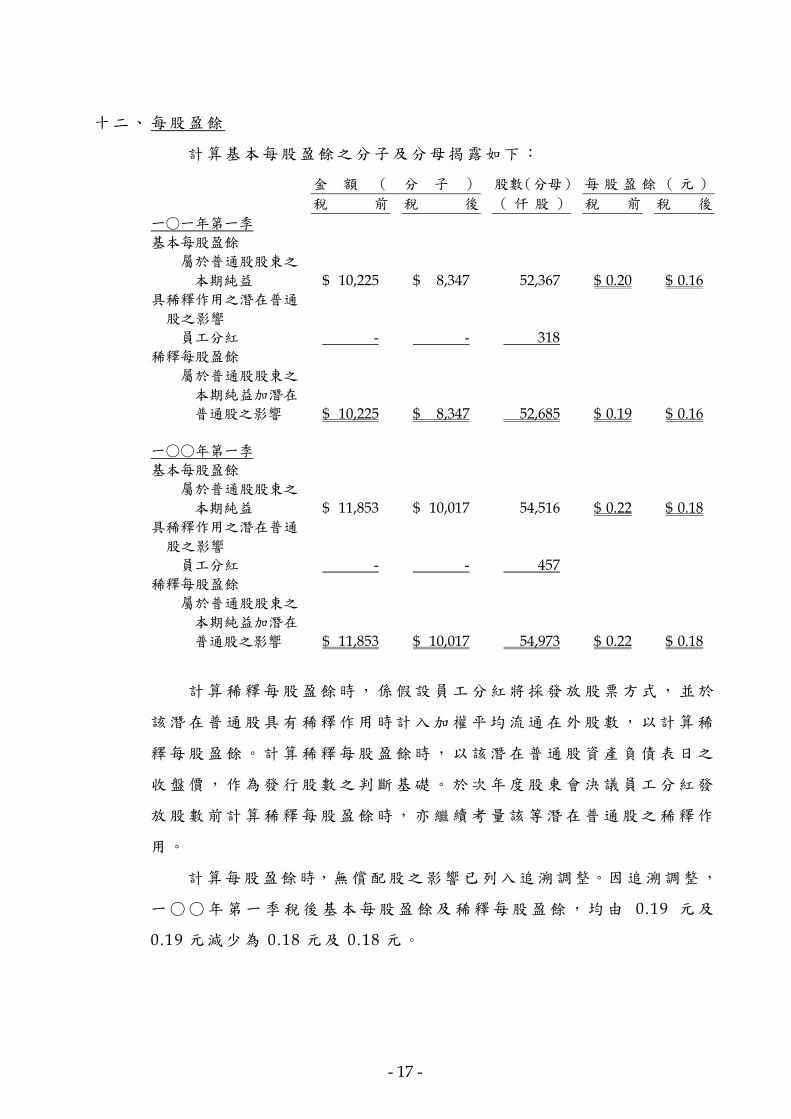

十二、 每股盈餘

計算基本每股盈餘之分子及分母揭露如下:

金 額 ( 分 子 ) 股數(分母) 每股盈餘(元)

稅 前 稅 後 ( 仟 股 ) 稅 前 稅 後

一○一年第一季

基本每股盈餘

屬於普通股股東之

本期純益

$ 10,225 $ 8,347 52,367 $ 0.20 $ 0.16

具稀釋作用之潛在普通

股之影響

員工分紅 - - 318

稀釋每股盈餘

屬於普通股股東之

本期純益加潛在

普通股之影響 $ 10,225 $ 8,347 52,685 $ 0.19 $ 0.16

一○○年第一季

基本每股盈餘

屬於普通股股東之

本期純益

$ 11,853 $ 10,017 54,516 $ 0.22 $ 0.18

具稀釋作用之潛在普通

股之影響

員工分紅 - - 457

稀釋每股盈餘

屬於普通股股東之

本期純益加潛在

普通股之影響 $ 11,853 $ 10,017 54,973 $ 0.22 $ 0.18

計算稀釋每股盈餘時,係假設員工分紅將採發放股票方式,並於

該潛在普通股具有稀釋作用時計入加權帄均流通在外股數,以計算稀

釋每股盈餘。計算稀釋每股盈餘時,以該潛在普通股資產負債表日之

收盤價,作為發行股數之判斷基礎。於次年度股東會決議員工分紅發

放股數前計算稀釋每股盈餘時,亦繼續考量該等潛在普通股之稀釋作

用。

計算每股盈餘時,無償配股之影響已列入追溯調整。因追溯調整,

一○○年第一季稅後基本每股盈餘及稀釋每股盈餘,均由 0.19 元及

0.19 元減少為 0.18 元及 0.18 元。

- 18 -

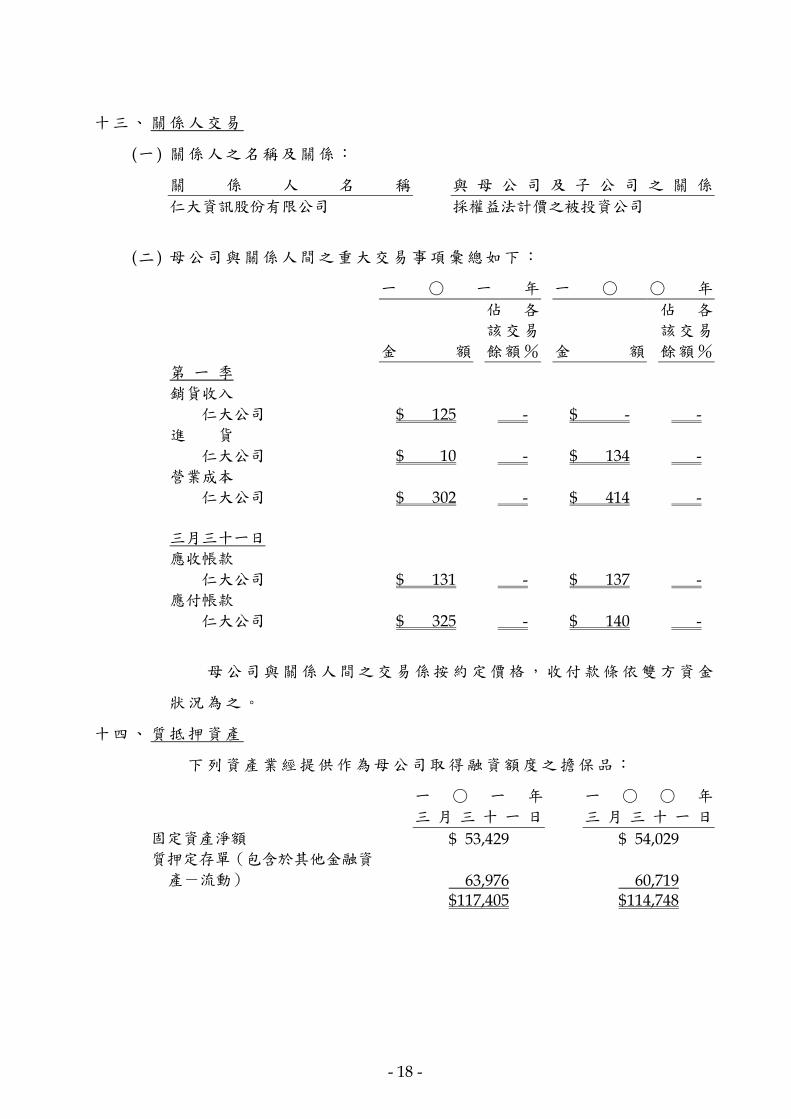

十三、 關係人交易

(一 ) 關係人之名稱及關係:

關 係 人 名 稱 與 母 公 司 及 子 公 司 之 關 係

仁大資訊股份有限公司 採權益法計價之被投資公司

(二 ) 母公司與關係人間之重大交易事項彙總如下:

一 ○ 一 年 一 ○ ○ 年

金 額

佔 各

該交易

餘額% 金 額

佔 各

該交易

餘額%

第 一 季 銷貨收入 仁大公司 $ 125 - $ - -

進 貨

仁大公司 $ 10 - $ 134 -

營業成本 仁大公司 $ 302 - $ 414 - 三月三十一日 應收帳款 仁大公司 $ 131 - $ 137 - 應付帳款 仁大公司 $ 325 - $ 140 -

母公司與關係人間之交易係按約定價格,收付款條依雙方資金

狀況為之。

十四、 質抵押資產

下列資產業經提供作為母公司取得融資額度之擔保品:

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

固定資產淨額 $ 53,429 $ 54,029 質押定存單(包含於其他金融資

產-流動) 63,976 60,719 $ 117,405 $ 114,748

- 19 -

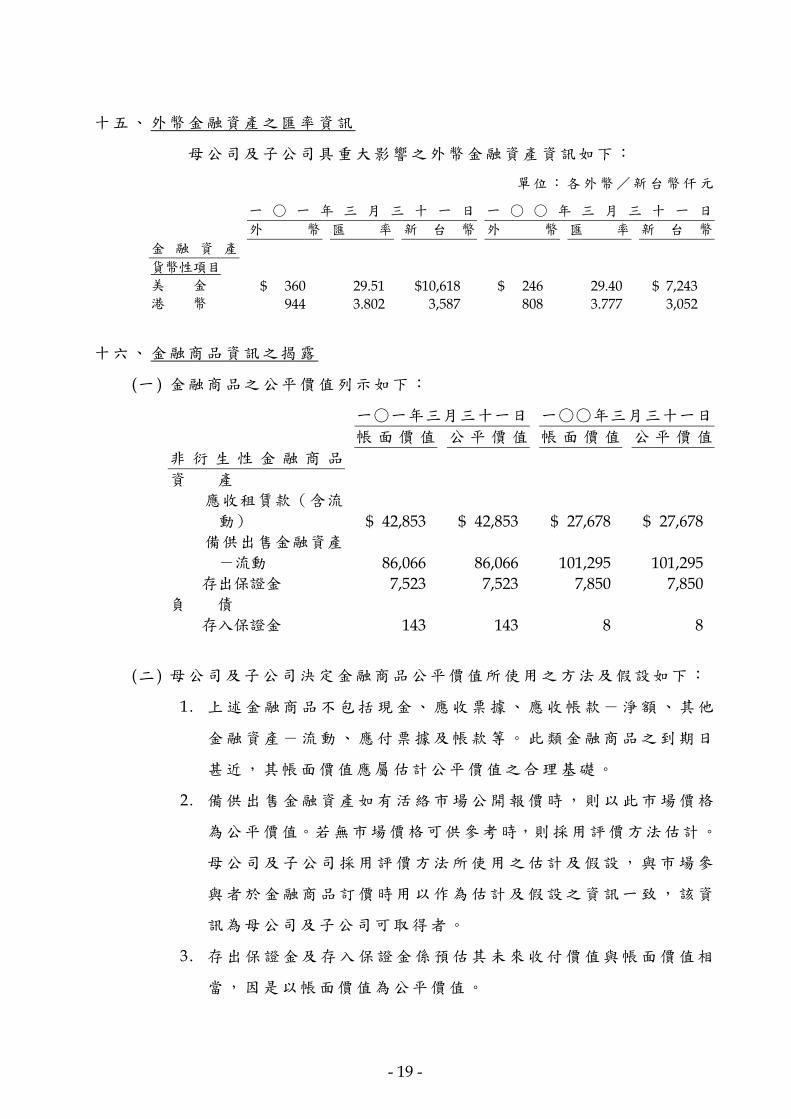

十五、 外幣金融資產之匯率資訊

母公司及子公司具重大影響之外幣金融資產資訊如下:

單位:各外幣/新台幣仟元

一 ○ 一 年 三 月 三 十 一 日 一 ○ ○ 年 三 月 三 十 一 日 外 幣 匯 率 新 台 幣 外 幣 匯 率 新 台 幣 金 融 資 產

貨幣性項目 美 金 $ 360 29.51 $10,618 $ 246 29.40 $ 7,243 港 幣 944 3.802 3,587 808 3.777 3,052

十六、 金融商品資訊之揭露

(一 ) 金融商品之公帄價值列示如下:

一○一年三月三十一日 一○○年三月三十一日

帳 面 價 值 公 帄 價 值 帳 面 價 值 公 帄 價 值

非 衍 生 性 金 融 商 品

資 產 應收租賃款(含流

動) $ 42,853 $ 42,853 $ 27,678 $ 27,678

備供出售金融資產

-流動 86,066 86,066 101,295 101,295 存出保證金 7,523 7,523 7,850 7,850 負 債 存入保證金 143 143 8 8

(二 ) 母公司及子公司決定金融商品公帄價值所使用之方法及假設如下:

1. 上述金融商品不包括現金、應收票據、應收帳款-淨額、其他

金融資產-流動、應付票據及帳款等。此類金融商品之到期日

甚近,其帳面價值應屬估計公帄價值之合理基礎。

2. 備供出售金融資產如有活絡市場公開報價時,則以此市場價格

為公帄價值。若無市場價格可供參考時,則採用評價方法估計。

母公司及子公司採用評價方法所使用之估計及假設,與市場參

與者於金融商品訂價時用以作為估計及假設之資訊一致,該資

訊為母公司及子公司可取得者。

3. 存出保證金及存入保證金係預估其未來收付價值與帳面價值相

當,因是以帳面價值為公帄價值。

- 20 -

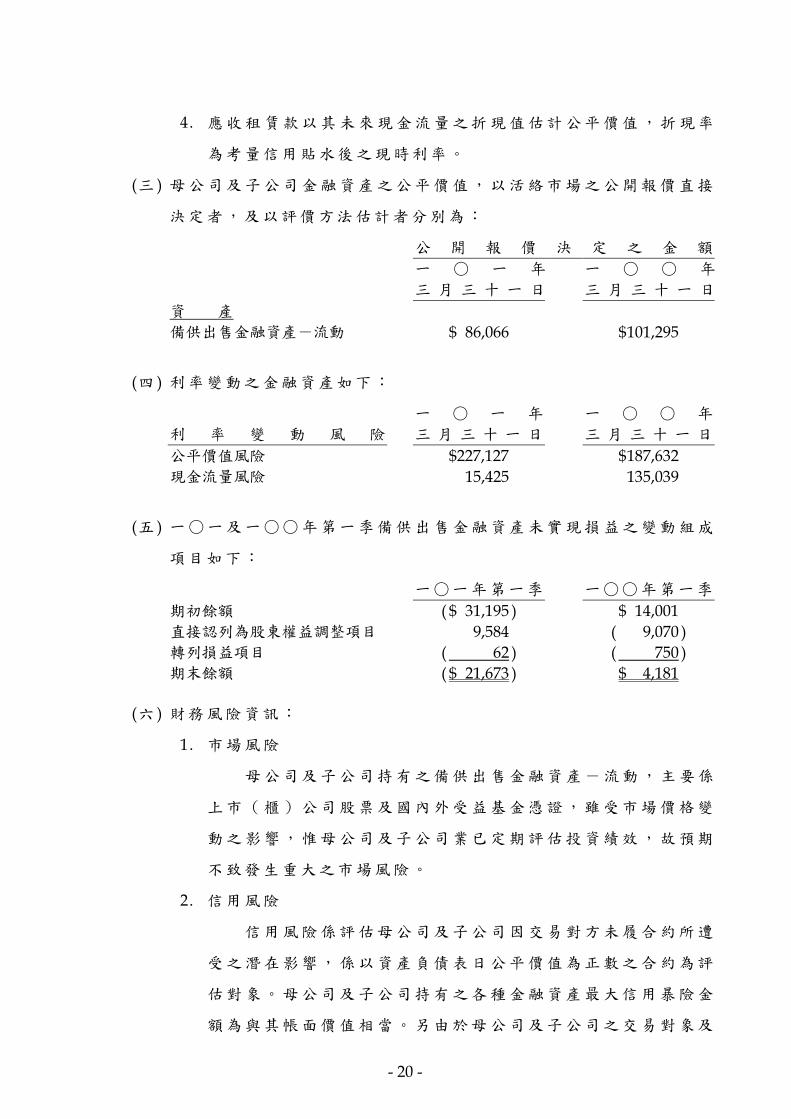

4. 應收租賃款以其未來現金流量之折現值估計公帄價值,折現率

為考量信用貼水後之現時利率。

(三 ) 母公司及子公司金融資產之公帄價值,以活絡市場之公開報價直接

決定者,及以評價方法估計者分別為:

公 開 報 價 決 定 之 金 額

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

資 產

備供出售金融資產-流動 $ 86,066 $ 101,295

(四 ) 利率變動之金融資產如下:

利 率 變 動 風 險

一 ○ 一 年

三 月 三 十 一 日

一 ○ ○ 年

三 月 三 十 一 日

公帄價值風險 $227,127 $ 187,632

現金流量風險 15,425 135,039

(五 ) 一○一及一○○年第一季備供出售金融資產未實現損益之變動組成

項目如下:

一○一年第一季 一○○年第一季

期初餘額 ( $ 31,195 ) $ 14,001

直接認列為股東權益調整項目 9,584 ( 9,070 ) 轉列損益項目 ( 62 ) ( 750 ) 期末餘額 ( $ 21,673 ) $ 4,181

(六 ) 財務風險資訊:

1. 市場風險

母公司及子公司持有之備供出售金融資產-流動,主要係

上市(櫃)公司股票及國內外受益基金憑證,雖受市場價格變

動之影響,惟母公司及子公司業已定期評估投資績效,故預期

不致發生重大之市場風險。

2. 信用風險

信用風險係評估母公司及子公司因交易對方未履合約所遭

受之潛在影響,係以資產負債表日公帄價值為正數之合約為評

估對象。母公司及子公司持有之各種金融資產最大信用暴險金

額為與其帳面價值相當。另由於母公司及子公司之交易對象及

- 21 -

履約他方均為信用良好之金融機構及公司組織,故預期無重大

信用風險。

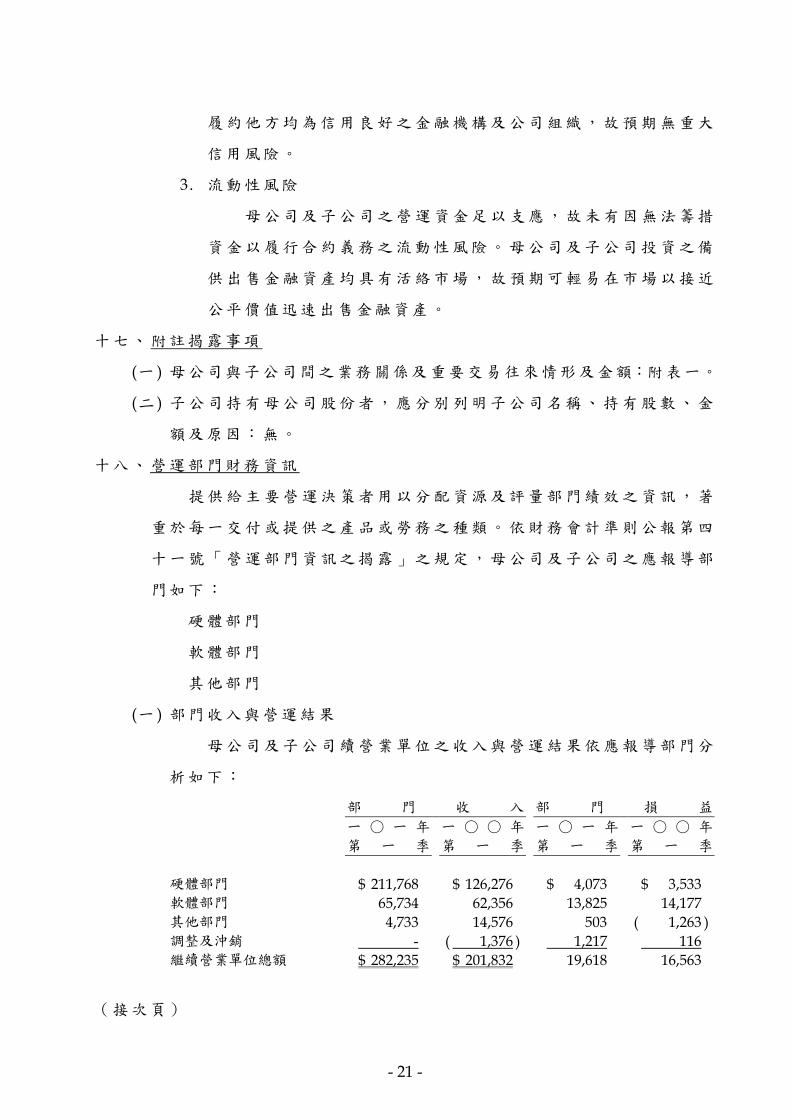

3. 流動性風險

母公司及子公司之營運資金足以支應,故未有因無法籌措

資金以履行合約義務之流動性風險。母公司及子公司投資之備

供出售金融資產均具有活絡市場,故預期可輕易在市場以接近

公帄價值迅速出售金融資產。

十七、 附註揭露事項

(一 ) 母公司與子公司間之業務關係及重要交易往來情形及金額:附表一。

(二 ) 子公司持有母公司股份者,應分別列明子公司名稱、持有股數、金

額及原因:無。

十八、 營運部門財務資訊

提供給主要營運決策者用以分配資源及評量部門績效之資訊,著

重於每一交付或提供之產品或勞務之種類。依財務會計準則公報第四

十一號「營運部門資訊之揭露」之規定,母公司及子公司之應報導部

門如下:

硬體部門

軟體部門

其他部門

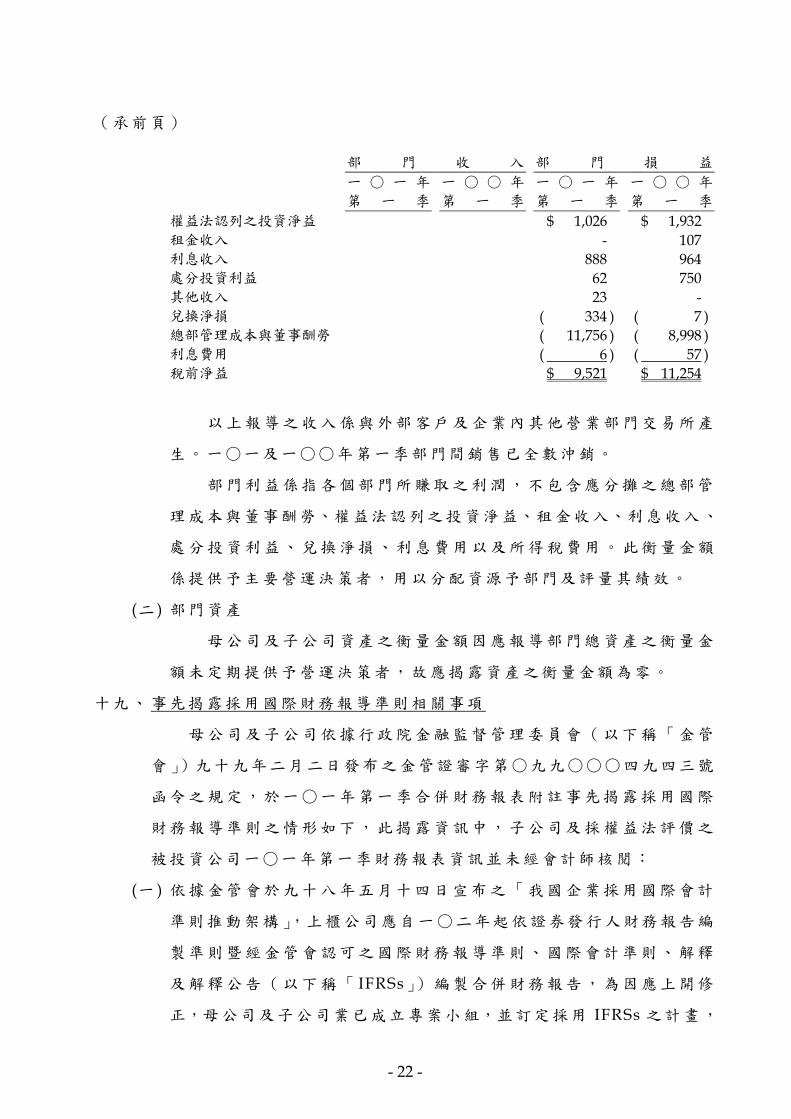

(一 ) 部門收入與營運結果

母公司及子公司續營業單位之收入與營運結果依應報導部門分

析如下:

部 門 收 入 部 門 損 益

一 ○ 一 年

第 一 季

一 ○ ○ 年

第 一 季

一 ○ 一 年

第 一 季

一 ○ ○ 年

第 一 季

硬體部門 $ 211,768 $ 126,276 $ 4,073 $ 3,533 軟體部門 65,734 62,356 13,825 14,177 其他部門 4,733 14,576 503 ( 1,263 ) 調整及沖銷 - ( 1,376 ) 1,217 116 繼續營業單位總額 $ 282,235 $ 201,832 19,618 16,563

(接次頁)

- 22 -

(承前頁)

部 門 收 入 部 門 損 益

一 ○ 一 年

第 一 季

一 ○ ○ 年

第 一 季

一 ○ 一 年

第 一 季

一 ○ ○ 年

第 一 季

權益法認列之投資淨益 $ 1,026 $ 1,932 租金收入 - 107 利息收入 888 964 處分投資利益 62 750 其他收入 23 - 兌換淨損 ( 334 ) ( 7 ) 總部管理成本與董事酬勞 ( 11,756 ) ( 8,998 ) 利息費用 ( 6 ) ( 57 ) 稅前淨益 $ 9,521 $ 11,254

以上報導之收入係與外部客戶及企業內其他營業部門交易所產

生。一○一及一○○年第一季部門間銷售已全數沖銷。

部門利益係指各個部門所賺取之利潤,不包含應分攤之總部管

理成本與董事酬勞、權益法認列之投資淨益、租金收入、利息收入、

處分投資利益、兌換淨損、利息費用以及所得稅費用。此衡量金額

係提供予主要營運決策者,用以分配資源予部門及評量其績效。

(二 ) 部門資產

母公司及子公司資產之衡量金額因應報導部門總資產之衡量金

額未定期提供予營運決策者,故應揭露資產之衡量金額為零。

十九、 事先揭露採用國際財務報導準則相關事項

母公司及子公司依據行政院金融監督管理委員會(以下稱「金管

會」)九十九年二月二日發布之金管證審字第○九九○○○四九四三號

函令之規定,於一○一年第一季合併財務報表附註事先揭露採用國際

財務報導準則之情形如下,此揭露資訊中,子公司及採權益法評價之

被投資公司一○一年第一季財務報表資訊並未經會計師核閱:

(一 ) 依據金管會於九十八年五月十四日宣布之「我國企業採用國際會計

準則推動架構」,上櫃公司應自一○二年起依證券發行人財務報告編

製準則暨經金管會認可之國際財務報導準則、國際會計準則、解釋

及解釋公告(以下稱「 IFRSs」)編製合併財務報告,為因應上開修

正,母公司及子公司業已成立專案小組,並訂定採用 IFRSs 之計畫,

- 23 -

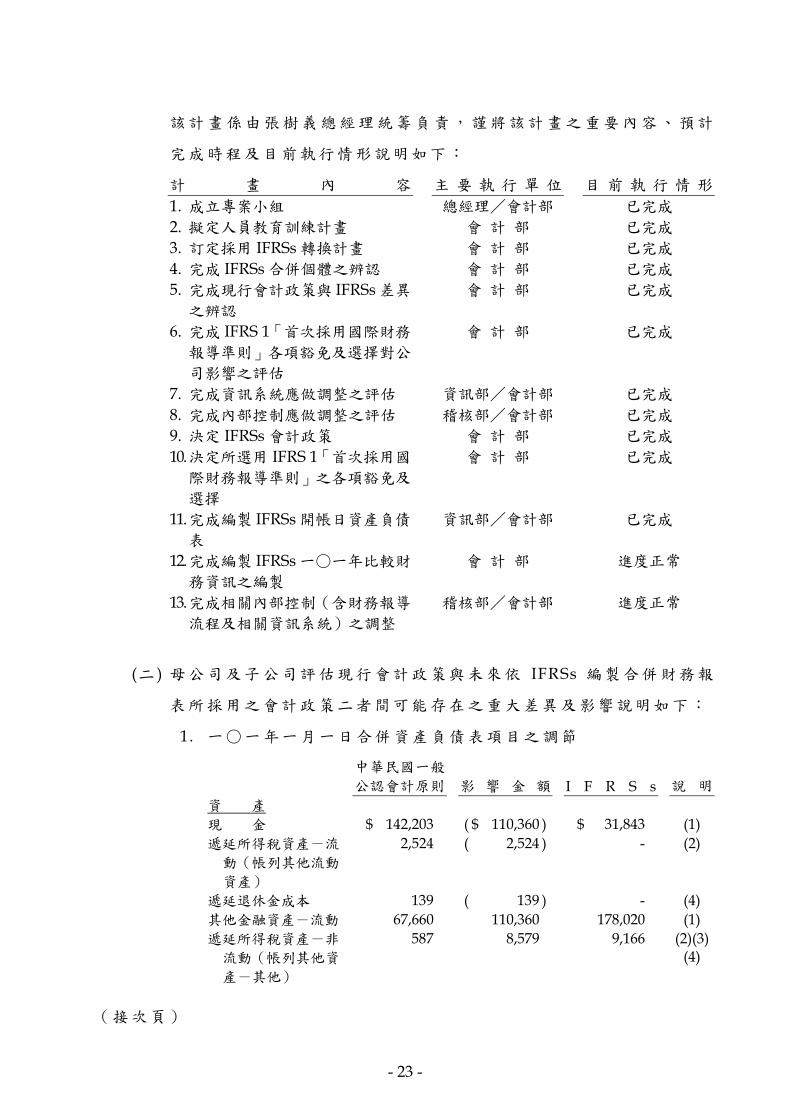

該計畫係由張樹義總經理統籌負責,謹將該計畫之重要內容、預計

完成時程及目前執行情形說明如下:

計 畫 內 容 主 要 執 行 單 位 目 前 執 行 情 形

1. 成立專案小組 總經理/會計部 已完成

2. 擬定人員教育訓練計畫 會 計 部 已完成

3. 訂定採用 IFRSs 轉換計畫 會 計 部 已完成

4. 完成 IFRSs 合併個體之辨認 會 計 部 已完成

5. 完成現行會計政策與 IFRSs差異

之辨認

會 計 部 已完成

6. 完成 IFRS 1「首次採用國際財務

報導準則」各項豁免及選擇對公

司影響之評估

會 計 部 已完成

7. 完成資訊系統應做調整之評估 資訊部/會計部 已完成

8. 完成內部控制應做調整之評估 稽核部/會計部 已完成

9. 決定 IFRSs 會計政策 會 計 部 已完成

10. 決定所選用 IFRS 1「首次採用國

際財務報導準則」之各項豁免及

選擇

會 計 部 已完成

11. 完成編製 IFRSs開帳日資產負債

表

資訊部/會計部 已完成

12. 完成編製 IFRSs一○一年比較財

務資訊之編製

會 計 部 進度正常

13. 完成相關內部控制(含財務報導

流程及相關資訊系統)之調整

稽核部/會計部 進度正常

(二 ) 母公司及子公司評估現行會計政策與未來依 IFRSs 編製合併財務報

表所採用之會計政策二者間可能存在之重大差異及影響說明如下:

1. 一○一年一月一日合併資產負債表項目之調節

中華民國一般

公認會計原則 影 響 金 額 I F R S s 說 明

資 產

現 金 $ 142,203 ( $ 110,360 ) $ 31,843 (1)

遞延所得稅資產-流

動(帳列其他流動

資產)

2,524 ( 2,524 ) - (2)

遞延退休金成本 139 ( 139 ) - (4)

其他金融資產-流動 67,660 110,360 178,020 (1)

遞延所得稅資產-非

流動(帳列其他資

產-其他)

587 8,579 9,166 (2)(3) (4)

(接次頁)

- 24 -

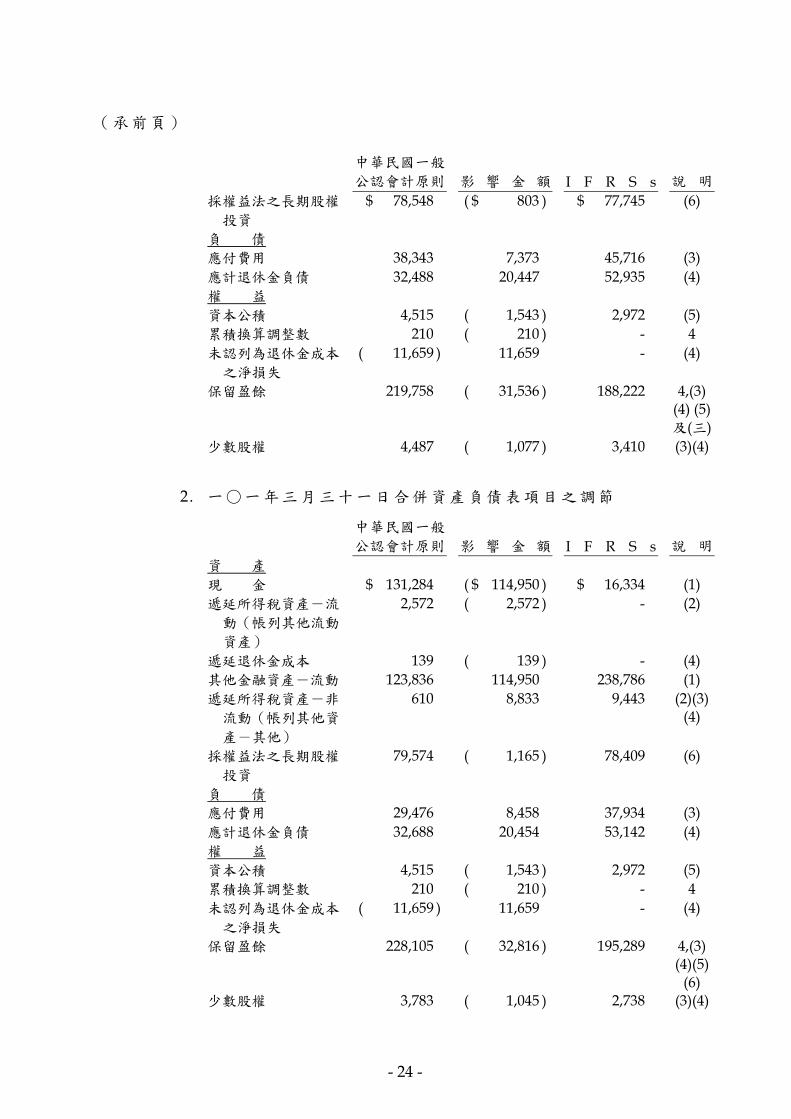

(承前頁)

中華民國一般

公認會計原則 影 響 金 額 I F R S s 說 明

採權益法之長期股權

投資

$ 78,548 ( $ 803 ) $ 77,745 (6)

負 債

應付費用 38,343 7,373 45,716 (3)

應計退休金負債 32,488 20,447 52,935 (4)

權 益

資本公積 4,515 ( 1,543 ) 2,972 (5)

累積換算調整數 210 ( 210 ) - 4

未認列為退休金成本

之淨損失

( 11,659 ) 11,659 - (4)

保留盈餘 219,758 ( 31,536 ) 188,222 4,(3) (4) (5)及(三)

少數股權 4,487 ( 1,077 ) 3,410 (3)(4)

2. 一○一年三月三十一日合併資產負債表項目之調節

中華民國一般

公認會計原則 影 響 金 額 I F R S s 說 明

資 產

現 金 $ 131,284 ( $ 114,950 ) $ 16,334 (1)

遞延所得稅資產-流

動(帳列其他流動

資產)

2,572 ( 2,572 ) - (2)

遞延退休金成本 139 ( 139 ) - (4)

其他金融資產-流動 123,836 114,950 238,786 (1)

遞延所得稅資產-非

流動(帳列其他資

產-其他)

610 8,833 9,443 (2)(3) (4)

採權益法之長期股權

投資

79,574 ( 1,165 ) 78,409 (6)

負 債

應付費用 29,476 8,458 37,934 (3)

應計退休金負債 32,688 20,454 53,142 (4)

權 益

資本公積 4,515 ( 1,543 ) 2,972 (5)

累積換算調整數 210 ( 210 ) - 4

未認列為退休金成本

之淨損失

( 11,659 ) 11,659 - (4)

保留盈餘 228,105 ( 32,816 ) 195,289 4,(3) (4)(5)

(6) 少數股權 3,783 ( 1,045 ) 2,738 (3)(4)

- 25 -

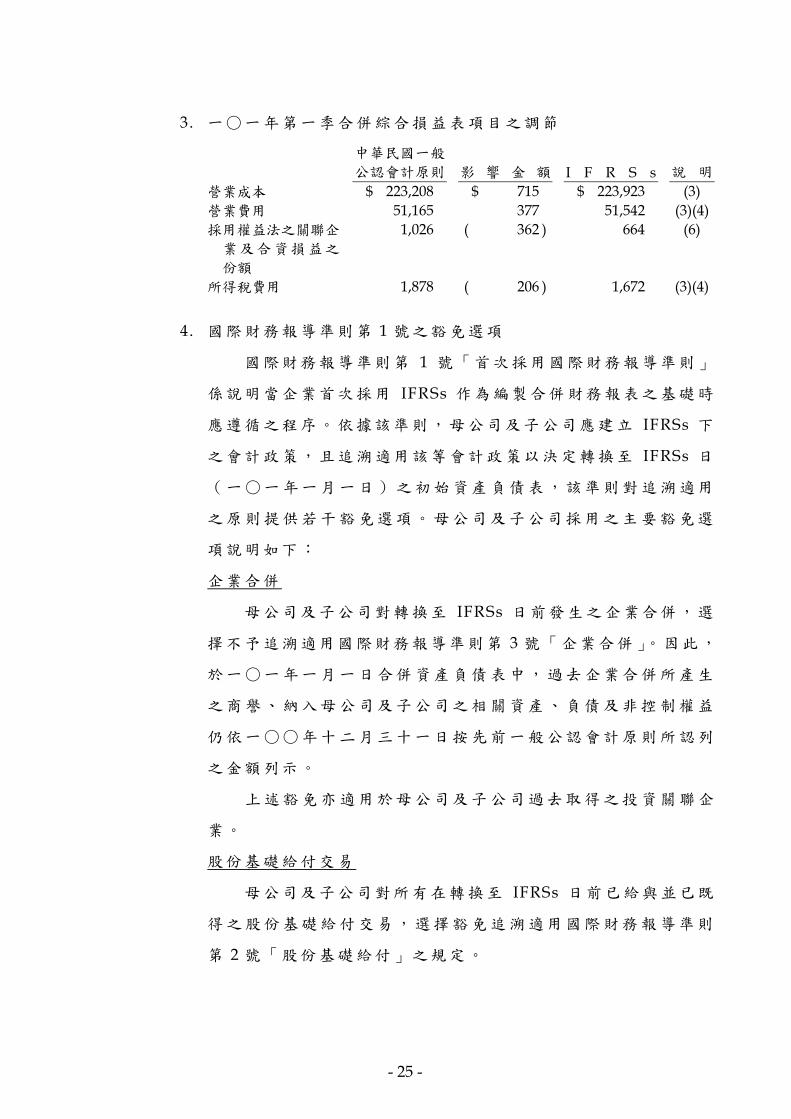

3. 一○一年第一季合併綜合損益表項目之調節

中華民國一般

公認會計原則 影 響 金 額 I F R S s 說 明

營業成本 $ 223,208 $ 715 $ 223,923 (3)

營業費用 51,165 377 51,542 (3)(4)

採用權益法之關聯企

業及合資損益之

份額

1,026 ( 362 ) 664 (6)

所得稅費用 1,878 ( 206 ) 1,672 (3)(4)

4. 國際財務報導準則第 1 號之豁免選項

國際財務報導準則第 1 號「首次採用國際財務報導準則」

係說明當企業首次採用 IFRSs 作為編製合併財務報表之基礎時

應遵循之程序。依據該準則,母公司及子公司應建立 IFRSs 下

之會計政策,且追溯適用該等會計政策以決定轉換至 IFRSs 日

(一○一年一月一日)之初始資產負債表,該準則對追溯適用

之原則提供若干豁免選項。母公司及子公司採用之主要豁免選

項說明如下:

企業合併

母公司及子公司對轉換至 IFRSs 日前發生之企業合併,選

擇不予追溯適用國際財務報導準則第 3 號「企業合併」。因此,

於一○一年一月一日合併資產負債表中,過去企業合併所產生

之商譽、納入母公司及子公司之相關資產、負債及非控制權益

仍依一○○年十二月三十一日按先前一般公認會計原則所認列

之金額列示。

上述豁免亦適用於母公司及子公司過去取得之投資關聯企

業。

股份基礎給付交易

母公司及子公司對所有在轉換至 IFRSs 日前已給與並已既

得之股份基礎給付交易,選擇豁免追溯適用國際財務報導準則

第 2 號「股份基礎給付」之規定。

- 26 -

員工福利

母公司及子公司選擇將員工福利計畫有關之所有未認列累

積精算損益於轉換至 IFRSs 日認列於保留盈餘。

累積換算差異數

母公司及子公司於轉換至 IFRSs 日選擇將國外營運機構財

務報表換算之兌換差額認定為零,並於該日認列於保留盈餘。

複合金融工具

過去發行之複合金融工具,其負債組成部分於轉換至 IFRSs

日已不存在,故母公司及子公司選擇不追溯將金融工具區分為

兩個權益部分。

5. 轉換至 IFRSs 之重大調節說明

母公司及子公司現行會計政策與未來依 IFRSs 編製合併財

務報表所採用之會計政策二者間可能存在之重大差異如下:

(1) 存款期間超過三個月以上之定期存款

中華民國一般公認會計原則下,可隨時解約且不損及

本金之定期存款,列於現金項下。

轉換至 IFRSs 後,定期存款期間超過三個月以上者,

通常不列為現金及約當現金。該存款因無活絡市場之公開

報價,且具有固定或可決定收取金額,故存款期間超過三

個月以上者,須分類為其他金融資產。

截至一○一年三月三十一日及一○一年一月一日,母公

司及子公司現金重分類至其他金融資產分別為 114,950 仟

元及 110,360 仟元。

(2) 遞延所得稅資產/負債

中華民國一般公認會計原則下,遞延所得稅資產於評

估其可實現性後,認列相關備抵評價金額。轉換至 IFRSs

後,僅當所得稅利益很有可能實現時始認列為遞延所得稅

資產,不再使用備抵評價科目。

此外,中華民國一般公認會計原則下,遞延所得稅資

產及負債依其相關資產或負債之分類劃分為流動或非流動

- 27 -

項目,無相關之資產或負債者,依預期迴轉期間之長短劃

分為流動或非流動項目。轉換至 IFRSs 後,遞延所得稅資

產及負債一律分類為非流動項目。

截至一○一年三月三十一日及一○一年一月一日,母

公司及子公司遞延所得稅資產重分類至非流動資產之金額

分別為 2,572 仟元及 2,524 仟元。

(3) 員工福利-短期可累積帶薪假

中華民國一般公認會計原則下,短期支薪假給付未有

明文規定,通常於實際支付時入帳。轉換至 IFRSs 後,對

於可累積支薪假給付,應於員工提供勞務而增加其未來應

得之支薪假給付時認列費用。

截至一○一年三月三十一日及一○一年一月一日,母

公司及子公司因短期可累積帶薪假之會計處理分別調整增

加應付費用 8,458 仟元及 7,373 仟元;遞延所得稅資產分別

調整增加 1,291 仟元及 1,087 仟元;少數股權分別調整減少

233 仟元及 264 仟元。另一○一年第一季薪資費用調整增加

1,085 仟元(分別帳列營業成本 715 仟元及營業費用 370 仟

元)及所得稅費用調整減少 204 仟元。

(4) 員工福利-確定福利退休金計畫

中華民國一般公認會計原則下,首次適用財務會計準

則公報第十八號「退休金會計處理準則」所產生之未認列

過渡性淨給付義務應按預期可獲得退休金給付在職員工之

帄均剩餘服務年限,採直線法加以攤銷並列入淨退休金成

本。轉換至 IFRSs 後,由於不適用國際會計準則第 19 號「員

工福利」之過渡規定,未認列過渡性淨給付義務相關影響

數應一次認列並調整保留盈餘。

中華民國一般公認會計原則下,最低退休金負債是在

資產負債表上應認列退休金負債之下限,若帳列之應計退

休金負債低於此下限金額,則應將不足部分補列。轉換至

IFRSs 後,無最低退休金負債之規定。

- 28 -

中華民國一般公認會計原則下,精算損益係採用緩衝

區法按可獲得退休金給付在職員工之帄均剩餘服務年限攤

銷認列於損益項下。轉換至 IFRSs 後,依照國際會計準則

第 19 號「員工福利」規定精算之確定福利計畫精算損益將

選擇立即認列於其他綜合損益項下,於權益變動表認列入

保留盈餘,後續期間不予重分類至損益。

截至一○一年三月三十一日及一○一年一月一日,母

公司及子公司因依國際會計準則第 19 號「員工福利」之規

定重新精算確定福利計畫,並依國際財務報導準則第 1 號

「首次採用國際財務報導準則」規定,分別調整增加應計

退休金負債 20,454 仟元及 20,447 仟元;遞延退休金成本皆

調整減少 139 仟元;未認列為退休金成本之淨損失皆調整

減少 11,659 仟元;遞延所得稅資產分別調整增加 4,970 仟

元及 4,968 仟元;少數股權分別調整減少 812 仟元及 813

仟元。另一○一年第一季退休金成本調整增加 7 仟元及所

得稅費用調整減少 2 仟元。

(5) 投資關聯企業/子公司發行新股,母公司未按持股比例認

購之會計處理暨資本公積-長期股權投資之調整

中華民國一般公認會計原則下,被投資公司增發新股

而投資公司未按持股比例認購,致投資比例發生變動,而

使投資公司所投資之股權淨值發生增減者,其增減數應調

整「資本公積-因長期股權投資而產生」及「長期股權投

資」。

轉換至 IFRSs 後,對關聯企業之所有權權益變動而未

喪失重大影響者,係視為推定取得或處分關聯企業部分股

權;對子公司之所有權權益變動而未喪失控制者,應視為

權益交易。此外,依台灣證券交易所發布之「我國採用 IFRSs

問答集」,不符合 IFRSs 規定或未涉及公司法及經濟部相關

函令之資本公積項目,應於轉換日進行相關調整。

- 29 -

母公司及子公司依台灣證券交易所發布之「我國採用

IFRSs 問答集」規定,無須追溯調整會計處理,僅將資本公

積-長期股權投資轉列保留盈餘。截至一○一年三月三十

一日及一○一年一月一日,母公司及子公司資本公積-因

長期股權投資而產生因上述調節調整減少 1,543 仟元。

(6) 採用權益法投資之調整

母公司及子公司採權益法評價之關聯企業,亦配合母

公司及子公司轉換至 IFRSs 進行分析及調節,並採用與本

公司相同之會計政策及豁免選項。

截至一○一年三月三十一日及一○一年一月一日,母

公司及子公司因採用權益法投資之調整會計處理分別調整

減少長期股權投資 1,165 仟元及 803 仟元。另一○一年第一

季權益法認列之投資收益調整減少 362 仟元。

(三 ) 轉換日提列之特別盈餘公積

依金管會於一○一年四月六日發布之金管證發字第一○一○○

一二八六五號函令規定,首次採用 IFRSs 時,應就帳列股東權益項

下之未實現重估增值及累積換算調整數(利益),因選擇適用國際財

務報導準則第 1 號豁免項目而轉入保留盈餘部分,分別提列相同數

額之特別盈餘公積;但轉換日因首次採用 IFRSs 產生之保留盈餘增

加數不足提列時,得僅就因轉換採用 IFRSs 產生之保留盈餘增加數

予以提列。嗣後因使用、處分或重分類相關資產時,得就原提列特

別盈餘公積之比例予以迴轉分派盈餘。因首次採用 IFRSs 對母公司

保留盈餘造成減少,故不擬提列特別盈餘公積。

(四 ) 母公司及子公司係以財團法人中華民國會計研究發展基金會已翻譯

並經金管會認可之二○一○年 IFRSs 版本以及金管會於一○○年十

二月二十二日修正發布之證券發行人財務報告編製準則作為上開評

估之依據。母公司及子公司上述之評估結果,可能因未來主管機關

發布規範採用 IFRSs 相關事項之函令暨國內其他法令因配合採用

IFRSs 修改規定所影響,而與未來實際差異有所不同。

- 30 -

中菲電腦股份有限公司及子公司

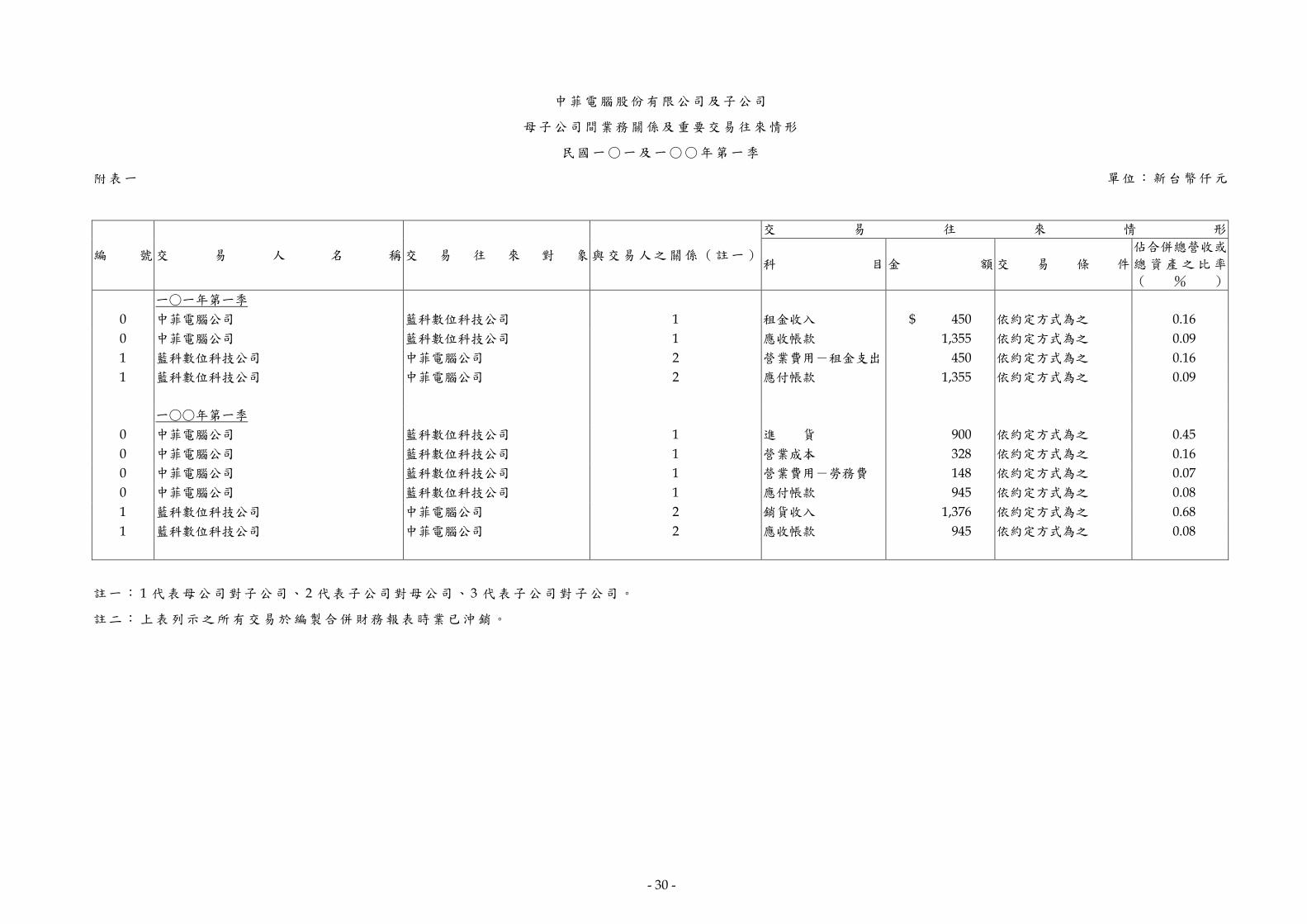

母子公司間業務關係及重要交易往來情形

民國一○一及一○○年第一季

附表一 單位:新台幣仟元

編 號 交 易 人 名 稱 交 易 往 來 對 象 與交易人之關係(註一)

交 易 往 來 情 形

科 目 金 額 交 易 條 件

佔合併總營收或

總資產之比率

( % )

一○一年第一季

0 中菲電腦公司 藍科數位科技公司 1 租金收入 $ 450 依約定方式為之 0.16

0 中菲電腦公司 藍科數位科技公司 1 應收帳款 1,355 依約定方式為之 0.09

1 藍科數位科技公司 中菲電腦公司 2 營業費用-租金支出 450 依約定方式為之 0.16

1 藍科數位科技公司 中菲電腦公司 2 應付帳款 1,355 依約定方式為之 0.09

一○○年第一季

0 中菲電腦公司 藍科數位科技公司 1 進 貨 900 依約定方式為之 0.45

0 中菲電腦公司 藍科數位科技公司 1 營業成本 328 依約定方式為之 0.16

0 中菲電腦公司 藍科數位科技公司 1 營業費用-勞務費 148 依約定方式為之 0.07

0 中菲電腦公司 藍科數位科技公司 1 應付帳款 945 依約定方式為之 0.08

1 藍科數位科技公司 中菲電腦公司 2 銷貨收入 1,376 依約定方式為之 0.68

1 藍科數位科技公司 中菲電腦公司 2 應收帳款 945 依約定方式為之 0.08

註一: 1 代表母公司對子公司、 2 代表子公司對母公司、 3 代表子公司對子公司。

註二: 上表列示之所有交易於編製合併財務報表時業已沖銷。