el inicio de la contabilidad para la gestiÓn … · el almacén de agüera fue una empresa de...

TRANSCRIPT

1

EL INICIO DE LA CONTABILIDAD PARA LA GESTIÓN EN EL ALMACÉN DE AGÜERA (1851-1869)1

Pedro Araújo Pinzón Universidad de Cádiz

Concha Álvarez-Dardet Espejo Universidad Pablo de Olavide María Dolores Capelo Bernal

Universidad de Cádiz

Resumen

El Almacén de Agüera fue una empresa de propiedad familiar, establecida en Cádiz en 1770, con un sistema contable originalmente enfocado hacia la rendición de cuentas ante los socios y en el cual los factores del entorno fueron incidiendo paulatinamente favoreciendo un seguimiento cada vez más exhaustivo de las operaciones. En lo que se refiere a la técnica de registro, esta empresa aplicó la partida doble entre los años 1851 y 1859, coincidiendo su adopción con una expansión de la actividad comercial de la empresa y el consiguiente cambio de status del negocio. El presente trabajo profundiza en el proceso de cambio soportado por el sistema contable estudiado entre 1851 y 1869 con objeto de identificar las nuevas prácticas introducidas durante la aplicación de la partida doble y sus posibles reminiscencias una vez abandonado este método. Así, las evidencias encontradas muestran que la utilización de la partida doble en la empresa estudiada coincidió con la aparición de nuevas formas de calcular el resultado más orientadas a la gestión de la empresa que no fueron olvidadas, sino más bien, perfeccionadas una vez que se abandonó este sistema de registro. Palabras clave: cambio contable, teoría institucional, historia de la contabilidad, estudio de caso histórico 1. INTRODUCCIÓN. Los sistemas de contabilidad “hacen mucho más que proporcionar información a los decisores para el registro, y localización y solución de problemas” (Macintosh 1994: 169). La evidencia recogida por diversos investigadores (p.e., Burns y Scapens, 2000; Perren y Grant, 2000; Granlund, 2001; Lukka, 2007) en los últimos años muestra que estos sistemas desempeñan un papel clave en la vida organizativa, más allá de las funciones técnicas. Dentro del contexto de investigación en contabilidad de gestión, el cambio contable constituye uno de los elementos más relevantes, cuyo estudio se 1 Este artículo se ha beneficiado de la ayuda financiera aportada por los proyectos de investigación ECO2008-06052/ECON, ECO2008-05550, PO6-SEJ-01799 y SEJ -366.

2

interrelaciona fuertemente con otros campos como la sociología y la filosofía del conocimiento (Busco, Quattrone y Riccaboni, 2007). Con la presente comunicación, mediante un estudio de caso histórico centrado en el período 1851-1869, pretendemos explorar cómo: (i) la adopción inicial de un particular sistema contable -la partida doble- en el

ciclo contable 1851-1852 por parte de una pequeña empresa familiar incide en el aprendizaje contable, a pesar de su pronto abandono por desuso en 1859- y

(ii) cómo este aprendizaje contable, cuando las circunstancias inducen a ello, se emplea para darle un paulatino nuevo uso a la contabilidad como un sistema de información para la gestión.

El período sometido a estudio comienza en 1851 por ser el primer año en el que

se emplea la partida doble y concluye en 1869, porque fallece entonces el socio mayoritario, extinguiéndose la sociedad existente y constituyéndose una nueva.

La investigación adopta un enfoque interpretativista, basada en considerar que

en las organizaciones los individuos interpretan la realidad y actúan conforme a sus propios esquemas de interpretación (Macintosh, 1994). Asimismo, se ha intentado que la evidencia recopilada durante la investigación hablara por sí misma; no obstante, a efectos de la sistematización de los resultados y su posterior análisis se ha elegido -a partir de la evidencia- el marco teórico informado por la perspectiva sociológica del nuevo instituciona lismo y el marco sugerido por Burns y Scapens (2000) sobre el cambio en la contabilidad de gestión. No obstante, al ser un trabajo preliminar, esta perspectiva debería complementarse en el futuro con una mayor análisis de la evidencia apoyado en la literatura proveniente de los campos del aprendizaje organizativo y de la sociología del conocimiento.

Esta investigación se entronca con otros casos sobre la misma empresa publicados previamente. Particularmente, el estudio arranca del trabajo realizado por Capelo, Araújo y Álvarez-Dardet (2005) en el que se analizan las causas que llevaron a la empresa a la implantación de un sistema de contabilidad basado en la partida doble. Como principales conclusiones del presente estudio, se sugiere que las causas que motivaron que los gerentes del Almacén de Agüera adoptaran este sistema para el ciclo contable 1851-1852 también, en sentido contrario, provocaron su abandono para el ciclo 1858-1859. Es decir, cuando los gerentes se auto-identificaron con un alto status socio-económico asociado al uso de la partida doble, éstos adoptaron este sistema, pero cuando los gerentes consideraron que habían perdido dicho status, la abandonaron. No obstante, el aprendizaje relacionado con la implantación y uso de la partida doble tuvo consecuencias acumulativas y graduales a lo largo de los siguientes años en el conocimiento contable, relacionadas con nuevas formas de calcular el resultado más orientadas a la gestión de la empresa. Así, las evidencias recogidas muestran la enorme influencia de los elementos cognitivos en el cambio contable. El resto de la comunicación es como sigue. El siguiente apartado presenta conceptos teóricos de interés para la investigación, de acuerdo con la perspectiva sociológica del nuevo institucionalismo. Posteriormente, se muestra el estudio de caso, comenzando con una breve reseña de la empresa y sobre todo del sistema contable vigente en 1850, para continuar con la narración, a partir de la evidencia encontrada, de los hechos observados y la propia evolución del sistema contable durante el período

3

estudiado. Por último, se lleva a cabo la discusión de los resultados y la extracción de las principales conclusiones preliminares. 2. CONCEPTOS TEÓRICOS

El conocimiento tácito en las organizaciones sobre cómo actuar, y cómo interpretar sucesos y acciones es socialmente construido (Berger y Luckmann, 1967; Giddens, 1984). Este conocimiento tácito no puede ser fácilmente articulado y comunicado en formas codificadas -en contraste con el conocimiento explícito-, se adquiere a través de la experiencia, es contextual y está influido por las instituciones a diversos niveles, desde el organizativo hasta el de la sociedad (Lam, 2000).

La transmisión de este conocimiento tácito se realiza a través de la interacción

social de su puesta en práctica. En gran medida, el conocimiento tácito se almacena en las organizaciones por medio de la rutinización de las actividades (Giddens, 1984), la cuales son una manifestación del orden institucional. La repetición de las actividades es la base material de lo que Giddens (pág. xxiii) llama “la naturaleza recursiva de la vida social”, de gran importancia para los individuos en cuanto que les ayuda a la obtención de seguridad en su vida y trabajo diarios. En cuanto a la creación del conocimiento, ésta se realiza través de la experiencia y mediante el proceso de aprendizaje, que se basa en “el modo en que los individuos construyen significado a través de ciclos continuos de experimentación, reflexión, abstracción y actuación” (Busco, Riccaboni y Scapens, 2006; p. 16). En este sentido, la participación en la práctica organizativa –p.e., la práctica contable- es la que proporciona a los individuos el conocimiento tácito, a la vez que produce y reproduce su contexto social, y, por tanto, el orden institucional. Como señalan Busco, Riccaboni y Scapens (2006, p. 16), la práctica es un “sistema de actividades en el cual ‘saber’ no está separado de ‘hacer’”. Tal como se señaló con anterioridad, el conocimiento se ve influido por su entorno institucional. En general, es ampliamente reconocido desde la perspectiva institucional que las estructuras y sistemas organizativos incorporan elementos culturales y sociales (Meyer y Rowan, 1977) desde el momento de la fundación y a lo largo del tiempo, por medio de los procesos de isomorfismo institucional (DiMaggio y Powell, 1983; Scott, 2001). De este modo, desde una perspectiva sociológica, la configuración y empleo de un sistema de contabilidad en un determinado punto del tiempo se explica por la influencia acumulativa de su entorno a lo largo del tiempo (Burns y Scapens, 2000). Como argumenta Goldstone sobre la sociología histórica, la “path dependence es una propiedad de un sistema de tal modo que el resultado después de un período de tiempo no está determinado por cualquier conjunto particular de condiciones iniciales [sino que] depende de las elecciones o resultados de sucesos intermedios entre las condiciones iniciales y el resultado” (1998, p. 834), y de hecho existe evidencia (p.e., Scapens y Roberts, 1993; Siti-Nabiha y Scapens, 2005) de que las modificaciones en la organización y en la contabilidad son causa de consecuencias inesperadas en el ámbito contable. Además, también la literatura –sobre las instituciones (p.e., Seo y Creed, 2002), y los sistemas y prácticas de contabilidad de gestión (p.e., Busco, Quattrone y Riccaboni, 2007)- señala que el cambio contable, es decir, la modificación de las reglas y/o de las rutinas contables, tiene que ver tanto con las fuerzas estructurales de las ins tituciones como con la acción de los agentes o individuos (véase también Giddens, 1984).

4

3. ESTUDIO DE CASO. La evidencia para el análisis del caso del Almacén Central de Agüera se ha recogido a través de fuentes primarias y secundarias. Entre las primeras, se ha examinado la documentación perteneciente estrictamente al Almacén Central de Agüera (Correspondencia, libros Copiadores de Cartas, libros de Contabilidad) del archivo de la familia “González de la Sierra” (A.H.G.S.), en la actualidad localizado en el Archivo Histórico Provincial de Cádiz (A.H.P.C.). Con respecto a las fuentes secundarias, se ha consultado literatura referida al contexto en el que la empresa desarrolló su actividad durante nuestro período de estudio. 3.1 ANTECEDENTES DEL CASO El Almacén de Agüera comenzó su actividad en 1770 adquiriendo a comerciantes establecidos en la ciudad los géneros que luego distribuía entre clientes de la zona. El reparto de los resultados de dicha actividad entre los propietarios se hacía con una frecuencia variable. Para ello, se procedía cada fecha de cierre a determinar la variación del capital; cálculo que quedaba expresado en el libro de carta-cuenta y liquidaciones a partir de los valores de los diferentes activos y pasivos en la fecha de cierre. Así, existían una serie de libros que captaban las relaciones financieras con empleados, socios, proveedores y clientes; además de un libro de inventarios que sólo se actualizaba con motivo de la liquidación. Con el paso de los años y el impulso de las obligaciones fiscales, el sistema contable del Almacén de Agüera evolucionó –partiendo de la introducción del libro de Facturas en 1833- hasta permitir en los años 40 del siglo XIX la captación de los sucesivos efectos de las compras y las ventas sobre los diferentes elementos patrimoniales (Capelo, 2007). En particular, al comienzo de la década de los cincuenta, cada compra realizada generaba anotaciones en los siguientes libros:

- Borrador de compras y facturas, asentando el proveedor, la mercancía, peso, precio unitario e importe;

- Facturas, donde quedaba identificada y valorada de forma individual la entrada de género ocupando una plana del libro, y

- Compras, en el que se asentaban los mismos datos que el Borrador de compras y facturas.

Conforme se efectuaban pagos a los proveedores se anotaba la cancelación de la deuda en el libro de Compras y la salida de efectivo en el libro de La Caja.

Asimismo, cada venta quedaba asentada de la siguiente forma: - en el Borrador de ventas, indicando el cliente, peso de la mercancía y precio

unitario; - en Facturas, donde se iba tomando nota de cada salida de almacén hasta agotar

la partida y calcular la utilidad obtenida, y - en Ventas, si se trataba de una venta en la ciudad, permitiendo así reconocer

todos los pormenores de la venta y determinar su importe, o

5

- en el Diario2 y libro de clientes correspondiente, si el cliente era de fuera de la ciudad.

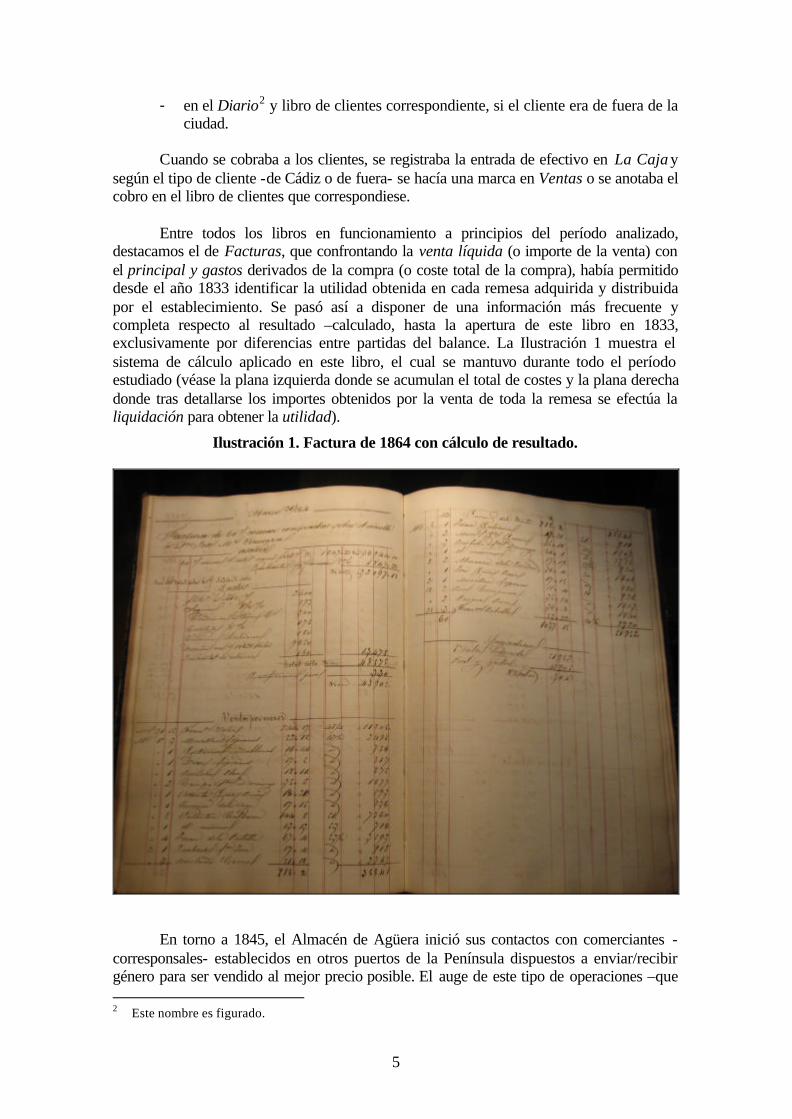

Cuando se cobraba a los clientes, se registraba la entrada de efectivo en La Caja y según el tipo de cliente -de Cádiz o de fuera- se hacía una marca en Ventas o se anotaba el cobro en el libro de clientes que correspondiese. Entre todos los libros en funcionamiento a principios del período analizado, destacamos el de Facturas, que confrontando la venta líquida (o importe de la venta) con el principal y gastos derivados de la compra (o coste total de la compra), había permitido desde el año 1833 identificar la utilidad obtenida en cada remesa adquirida y distribuida por el establecimiento. Se pasó así a disponer de una información más frecuente y completa respecto al resultado –calculado, hasta la apertura de este libro en 1833, exclusivamente por diferencias entre partidas del balance. La Ilustración 1 muestra el sistema de cálculo aplicado en este libro, el cual se mantuvo durante todo el período estudiado (véase la plana izquierda donde se acumulan el total de costes y la plana derecha donde tras detallarse los importes obtenidos por la venta de toda la remesa se efectúa la liquidación para obtener la utilidad).

Ilustración 1. Factura de 1864 con cálculo de resultado.

En torno a 1845, el Almacén de Agüera inició sus contactos con comerciantes -corresponsales- establecidos en otros puertos de la Península dispuestos a enviar/recibir género para ser vendido al mejor precio posible. El auge de este tipo de operaciones –que 2 Este nombre es figurado.

6

en adelante llamaremos especulativas- debió requerir la obtención y registro de datos que permitieran la posterior elaboración (o cotejo) de la cuenta de venta una vez conocido el desenlace de la operación. En la correspondencia emitida desde el establecimiento consta, además, el interés de los gestores en conocer puntualmente el desarrollo de estas operaciones de cara a decidir si repetir o no en el futuro determinadas transacciones.

La incursión en estos nuevos negocios requirió por tanto la realización de determinados registros. En el caso de géneros propiedad de otros, la única variación respecto del sistema general consistía en que –dado que la operación no implicaba ninguna compra- se comenzaba anotando la entrada directamente en el libro de Facturas a la espera de materializar su venta. Asimismo, las remesas a otros puntos, debieron necesitar de anotaciones específicas. En este sentido, las evidencias encontradas se refieren a operaciones a medias con los corresponsales, siendo el libro de Facturas el lugar designado para el registro del cargo a realizarles. El nuevo y mayor alcance de las operaciones realizadas por el Almacén de Agüera elevó el status económico y social que tradicionalmente habían tenido la compañía y sus gestores. Así, en la correspondencia con sus conocidos se pueden leer repetidas referencias a su nuevos modo de vida y clase, la de comerciantes. Asociado a este cambio en el status, se produce, en enero de 1851, la introducción de la partida doble; un método obligatorio desde 1829, y que años atrás los mismos directores que ahora gestionaban el Almacén de Agüera habían rechazado por no ser apropiado para unos almaceneros como ellos, sino para los comerciantes. De acuerdo con estas evidencias, el cambio se explica, por tanto, por la propia convicción que adquiere la dirección de la empresa -en torno a 1850- de que es el momento de aplicarla por (a) ser la partida doble el método apropiado para los comerciantes y (b) pertenecer ellos ahora a esa categoría superior (Capelo, Araújo y Álvarez-Dardet, 2005). Así, la equivalencia estructural (Burt, 1987; Galaskiewicz y Burt, 1991) con los comerciantes determinó que se adoptara la partida doble en el Almacén de Agüera para el ciclo contable 1851-1852. 3.2 EL ALMACÉN DE AGÜERA (1851-1869)

En el período sometido a estudio pueden identificarse dos etapas claramente diferenciadas de acuerdo con el tipo de negocios en el que participaba el Almacén de Agüera: una primera -entre 1851 y 1859- de auge y caída de las operaciones de especulación y una segunda –entre 1860 y hasta el final del período- en la que se produce la vuelta al mercado tradicional.

3.2.1. Auge y caída de las operaciones de especulación Durante la primera mitad de la década, el Almacén de Agüera continuó con el tipo de negocios iniciados en 1845, demostrando su interés por efectuar remesas hacia otros puertos aprovechando la diferencia de precios, llegando a tener hasta dieciocho corresponsales en diferentes puntos de la Península Ibérica, tales como Barcelona, Gibraltar, Santander, Sevilla o Valencia.

A este interés debieron contribuir los contactos iniciados en Ultramar, pudiendo

negociar la compra de artículos como el azúcar y la manteca con los distribuidores en origen; productos que tradicionalmente se habían adquirido a comerciantes establecidos en Cádiz. Así, fue en 1852 cuando comenzaron estas operaciones de importación.

7

Concretamente, los contactos con la Habana se iniciaron tras haberse erigido la Isla de Cuba como la zona de mayor producción de azúcar del mundo (Torrejón, 2006). Concretamente, conocemos los términos en los que se produjo su primer contacto con la Habana, a través de un paisano y amigo establecido en la Isla de Cuba, quien, a partir de ese momento, les tuvo al tanto para aprovechar las oportunidades que ofreciera el mercado de géneros coloniales. Véase la siguiente carta:

Mira si en estos renglones u algunos otros podemos hacer algo de común provecho y avísame. Esta tu casa está dispuesta a trabajar mucho con tal que se gane algo, si a ti te animan los mismos deseos y podemos entablar algo que entretenga el tiempo con utilidad, yo por mi parte lo vería con mucho gusto. Yo te escribiré tan a menudo como sea menester avisándote lo que valga la pena y si tú cuidas de hacer lo mismo, acaso logremos aprovechar alguna chiripa. (Carta de Francisco Rebuelta, La Habana, 9 de febrero de 1852, Caja 841, Correspondencia nacional, AHGS).

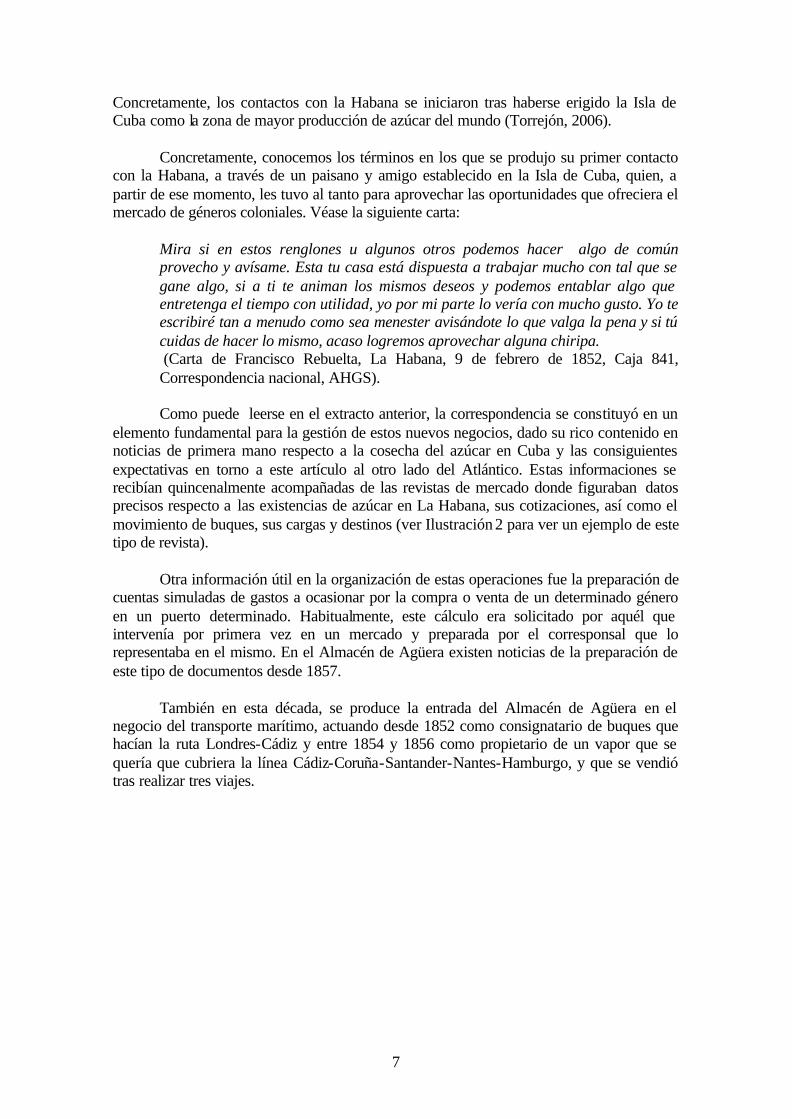

Como puede leerse en el extracto anterior, la correspondencia se constituyó en un elemento fundamental para la gestión de estos nuevos negocios, dado su rico contenido en noticias de primera mano respecto a la cosecha del azúcar en Cuba y las consiguientes expectativas en torno a este artículo al otro lado del Atlántico. Estas informaciones se recibían quincenalmente acompañadas de las revistas de mercado donde figuraban datos precisos respecto a las existencias de azúcar en La Habana, sus cotizaciones, así como el movimiento de buques, sus cargas y destinos (ver Ilustración 2 para ver un ejemplo de este tipo de revista). Otra información útil en la organización de estas operaciones fue la preparación de cuentas simuladas de gastos a ocasionar por la compra o venta de un determinado género en un puerto determinado. Habitualmente, este cálculo era solicitado por aquél que intervenía por primera vez en un mercado y preparada por el corresponsal que lo representaba en el mismo. En el Almacén de Agüera existen noticias de la preparación de este tipo de documentos desde 1857. También en esta década, se produce la entrada del Almacén de Agüera en el negocio del transporte marítimo, actuando desde 1852 como consignatario de buques que hacían la ruta Londres-Cádiz y entre 1854 y 1856 como propietario de un vapor que se quería que cubriera la línea Cádiz-Coruña-Santander-Nantes-Hamburgo, y que se vendió tras realizar tres viajes.

8

Ilustración 2. Revista de mercado.

Conforme se aproximaba el final de la década de los cincuenta, empezó a perderse en el establecimiento el interés por las operaciones de importación. En el caso de la manteca de Hamburgo, este producto competía en el mercado con la manteca de Asturias, siendo la previsión de los directores del negocio que, dado que la primera costaba un 50% más, el consumo se terminaría desviando hacia el producto nacional. El siguiente párrafo extraído del Libro copiador, nos ilustra a este respecto.

Como la manteca de Hamburgo hace de diferencia a la nuestra una mitad más en el precio el consumo necesariamente se ha resentido, y seguirá del mismo modo hasta que llegue a la nulidad, y sin embargo en esta plaza aún se consume tanto como de Asturias.

9

(Venancio González Sierra, gestor del negocio, Cádiz, 31 de mayo de 1857, Libro 536, Serie Libros copiadores de cartas, AHGS).

Más a corto plazo, otros factores fueron los que incidieron en que se pensara en dejar de importar este producto y comprarlo en la península, tales como los escasos márgenes y la mala relación calidad-precio que le ofrecía su proveedor en Hamburgo, cuando en Cádiz podían comprar, pagando algo más caro, pero sin arriesgar en calidad. Como consecuencia de esto, hubo un año, 1859, en el que todas las compras de esta manteca se hicieron en Gibraltar. En este sentido, puede verse la carta siguiente:

Algo remiso he estado a hacer a usted mi anual pedido de manteca, pero a ello han contribuido varias causas entre otras las de que el consumo se resiente por los altos precios y también porque son ahora en esta más los que la reciben, la venta se reparte de modo que casi no merece ocuparse uno de este negocio. Había pues pensado en abstenerme este año de hacer algún pedido y me proponía surtir mis establecimientos con la que reciben otros cuya adquisición haría con poco menos ventaja que pedida directamente, y con más la de elegir clase, color, marca, sin correr la eventualidad de que al fin de temporada resulten unos cuantos barriles invendibles. (Carta de Venancio González Sierra al exportador, Cádiz, 20 de julio de 1857, Libro 536, Serie Libros copiadores de cartas, AHGS).

Asimismo, las malas noticias que comenzaron a llegar desde La Habana en 1857, informando de la crisis financiera existente y la consiguiente pérdida de confianza en ese mercado, hicieron cortar las operaciones de importación/exportación con la Isla de Cuba durante el segundo semestre de ese año. La caída del mercado del azúcar perjudicó al Almacén de Agüera debido al género que había acumulado confiando en que continuara la tendencia alcista. La primera carta en este sentido la escribe su contacto más antiguo en La Habana, quien les avisa de que se espera un descenso importante en el precio del azúcar (véase como ejemplo el siguiente extracto de la primera carta en este sentido). Además, a finales de ese año, las cartas recibidas desde la colonia antillana hablan de “escandaloso juego de bolsa” y de quiebras y suspensiones de pagos.

Este dulce sigue aquí gozando cada vez de más favor; las contratas cambian de manos todos los días, siempre con ventaja, la exportación sigue muy animada para todas partes y apenas si se encuentran partidas disponibles para las necesidades del día. A pesar de tantas cosas, todas tan buenas, mucho será que algunos no tengan que lamentarse de negocios que por espacio de tanto tiempo han caminado tan prósperos: para nosotros los azúcares tendrán un descenso indudablemente, pero queda la duda de si será pronto o tarde. (Carta de Francisco Rebuelta a Francisco González de la Sierra, socio mayoritario, 16 de marzo de 1857, La Habana, Caja 850, Correspondencia nacional, AHGS).

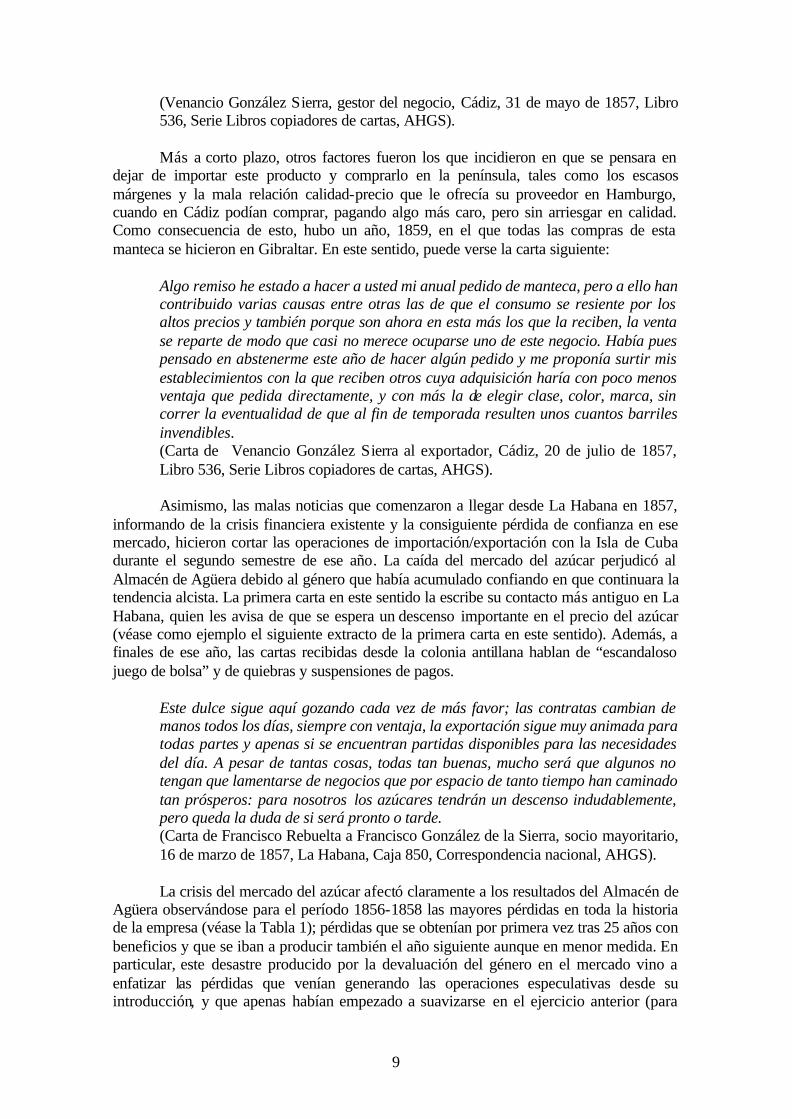

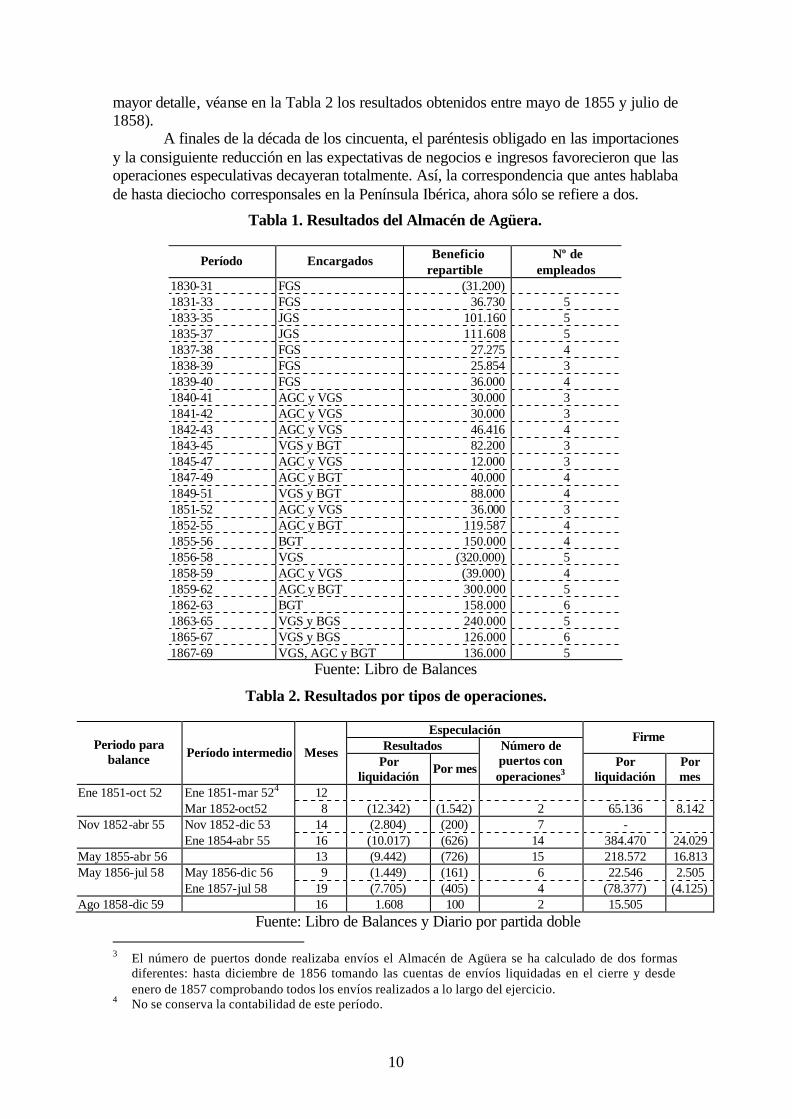

La crisis del mercado del azúcar afectó claramente a los resultados del Almacén de

Agüera observándose para el período 1856-1858 las mayores pérdidas en toda la historia de la empresa (véase la Tabla 1); pérdidas que se obtenían por primera vez tras 25 años con beneficios y que se iban a producir también el año siguiente aunque en menor medida. En particular, este desastre producido por la devaluación del género en el mercado vino a enfatizar las pérdidas que venían generando las operaciones especulativas desde su introducción, y que apenas habían empezado a suavizarse en el ejercicio anterior (para

10

mayor detalle, véanse en la Tabla 2 los resultados obtenidos entre mayo de 1855 y julio de 1858).

A finales de la década de los cincuenta, el paréntesis obligado en las importaciones y la consiguiente reducción en las expectativas de negocios e ingresos favorecieron que las operaciones especulativas decayeran totalmente. Así, la correspondencia que antes hablaba de hasta dieciocho corresponsales en la Península Ibérica, ahora sólo se refiere a dos.

Tabla 1. Resultados del Almacén de Agüera.

Período Encargados Beneficio repartible

Nº de empleados

1830-31 FGS (31.200) 1831-33 FGS 36.730 5 1833-35 JGS 101.160 5 1835-37 JGS 111.608 5 1837-38 FGS 27.275 4 1838-39 FGS 25.854 3 1839-40 FGS 36.000 4 1840-41 AGC y VGS 30.000 3 1841-42 AGC y VGS 30.000 3 1842-43 AGC y VGS 46.416 4 1843-45 VGS y BGT 82.200 3 1845-47 AGC y VGS 12.000 3 1847-49 AGC y BGT 40.000 4 1849-51 VGS y BGT 88.000 4 1851-52 AGC y VGS 36.000 3 1852-55 AGC y BGT 119.587 4 1855-56 BGT 150.000 4 1856-58 VGS (320.000) 5 1858-59 AGC y VGS (39.000) 4 1859-62 AGC y BGT 300.000 5 1862-63 BGT 158.000 6 1863-65 VGS y BGS 240.000 5

1865-67 VGS y BGS 126.000 6 1867-69 VGS, AGC y BGT 136.000 5

Fuente: Libro de Balances

Tabla 2. Resultados por tipos de operaciones.

Especulación Resultados

Firme Periodo para

balance Período intermedio Meses Por

liquidación Por mes

Número de puertos con operaciones3

Por liquidación

Por mes

Ene 1851-mar 524 12 Ene 1851-oct 52 Mar 1852-oct52 8 (12.342) (1.542) 2 65.136 8.142 Nov 1852-dic 53 14 (2.804) (200) 7 - Nov 1852-abr 55 Ene 1854-abr 55 16 (10.017) (626) 14 384.470 24.029

May 1855-abr 56 13 (9.442) (726) 15 218.572 16.813 May 1856-dic 56 9 (1.449) (161) 6 22.546 2.505 May 1856-jul 58 Ene 1857-jul 58 19 (7.705) (405) 4 (78.377) (4.125)

Ago 1858-dic 59 16 1.608 100 2 15.505 Fuente: Libro de Balances y Diario por partida doble

3 El número de puertos donde realizaba envíos el Almacén de Agüera se ha calculado de dos formas

diferentes: hasta diciembre de 1856 tomando las cuentas de envíos liquidadas en el cierre y desde enero de 1857 comprobando todos los envíos realizados a lo largo del ejercicio.

4 No se conserva la contabilidad de este período.

11

3.2.2. La vuelta al mercado tradicional (1860-1869)

Con la entrada en la nueva década, persistían los temores respecto a las operaciones interrumpidas en la etapa anterior, máxime cuando las cartas desde La Habana informaban de las quiebras de casas comerciales por docenas. La siguiente carta de un familiar refleja los temores que existían respecto a estos negocios en el entorno (Carta a BGT de un primo, 21 de mayo de 1861, San Lorenzo, caja 859, Correspondencia Nacional, AHGS):

Deseo salgas bien con la partida de aceite que tienes preparado para mandar a La Habana, pues nada puedo decirte del sujeto a quien piensas consignarlas porque no le conozco. La crisis sigue, pues aunque dices que todos los vapores traen bastante dinero yo creo que muy poco se conoce porque hay desconfianza, y las cosas del Norte5 ahora principian. Poco a poco se fueron normalizando las relaciones con América y retomando los

contactos que habían actuado como corresponsales años atrás. La casa Rivas y Cantallops, que había actuado como corresponsal en Barcelona desde 1849, le escribió con esta intención en 1860.

Vea usted si tiene algo más que mandar a n/antigua amistad y buena voluntad de servirle que la recordamos en la mira de reanudar n/relaciones en cualquier negocio que se sirva proponernos por ofrecer recíproco interés [3 de marzo de 1860, Caja 856, Correspondencia nacional, AHGS]. A pesar de las ofertas recibidas desde otros puntos de España para reemprender

los antiguos negocios, en el Almacén de Agüera el enfoque de las operaciones cambió radicalmente. Se produce un abandono casi absoluto de las prácticas especulativas, optándose por utilizar los contactos en puertos, antaño especuladores, para la compra del género en el mejor lugar y al mejor precio. Los balances elaborados en esta etapa, por tanto, ya no necesitan incorporar una partida con el valor de las mercaderías o envíos en poder de otros a la fecha de cierre.

Los productos con los tradicionalmente había operado se adquirían de una forma

distinta: entrando en contacto directo con sus fabricantes o importadores. Así, se hicieron clientes habituales de un fabricante de manteca con sede en Asturias, de comerciantes de Santander que conocían el mercado de granos de Castilla, y mantuvieron sus contactos en La Habana para garantizarse el suministro de azúcar. Asimismo, aprovechando la tendencia creciente en la demanda de café y la subida de su precio en el mercado (Torrejón, 2006), a mediados de la década de los sesenta iniciaron contactos con Puerto Rico para la compra directa de este género. El desarrollo de estas operaciones continuó apoyándose en las informaciones contenidas en las revistas de mercado que llegaban periódicamente.

Paralelamente, se observa un énfasis en las operaciones tradicionales, de ventas

en firme, expandiendo este mercado hacia las zonas más próximas. Empezaron entonces a extender su cartera de clientes por numerosas poblaciones de las actuales provincias 5 Probablemente se esté refiriendo al comienzo de la Guerra de Secesión en EE.UU.

12

de Huelva, Sevilla y Córdoba. En algunos casos debió ser determinante la apertura de líneas ferroviarias como la de Sevilla-Córdoba en 1859 y Sevilla-Cádiz en 1861.

Dadas las pocas oportunidades que ofrecía el mercado, era necesario gestionar

las compras de la forma más eficaz. Así, encontramos por primera vez comparaciones entre los costes unitarios de compra a los proveedores habituales y los precios con los ofertados por otros proveedores. Estas informaciones a veces sirvieron para negociar el precio:

Tengo que manifestarle que no continúe las remesas de papel estraza hasta nueva orden mía: porque me hallo con existencias de cada artículo y poco el consumo en atención a que no puede competir con el de Galicia que se vende a 95 reales bala saliéndome a mi a 92 [carta a Bartolomé Gonsé de Tarragona, Cádiz, 30 de septiembre de 1867, Copiador 544, AHGS]. Un mes después, el proveedor informaba que había conseguido una reducción de

dos reales la bala por parte del fabricante. También hubo casos en los que la comprobación de esta diferencia en costes determinó directamente la suspensión de órdenes de compra:

Digo a usted suspendan el envío de la chicoria pues con los gastos y el derecho de 60 céntimos de real en kilo que paga sale a más de 2 ½ a 2 ¼ reales la libra que es como se vende en ésta la francesa [Carta a Siegmund Robinow e hijo de Hamburgo, Cádiz, 16 de abril de 1864, Copiador 544, AHGS] Asimismo, los contactos en otros puertos permitieron que el Almacén de Agüera

empezara a actuar como empresa consignataria de buques, a la vez que como corredor en Cádiz de las remesas adquiridas por otros para ser vendidas en el puerto de la península que mejores condiciones ofreciera. Máxime, cuando la llegada del telégrafo a Cádiz en 1857 y en el transcurso de seis años más a todas las capitales de provincia y principales ciudades del país (Bahamonde, Martínez y Otero, 1993), permitía agilizar estas operaciones. El año 1864 empezó con muy buenas expectativas para el mercado del azúcar, máxime para el Almacén de Agüera contaba con existencias cuando se esperaba la subida del género. Los directores de la Casa Morales Peyray, de la Habana, se expresaban en estos términos a este respecto:

Si como es de presumirse la especulación abre sus brazos en los grandes mercados de Europa, auguramos un año de grandes utilidades para los tenedores de esta dulce, toda vez que los demás países productores han perdido su cosecha [29 de enero de 1863, Caja 868, Correspondencia nacional, AHGS]. No obstante, el escaso volumen de numerario en circulación –causado

principalmente por la desaparición de las sociedades de crédito creadas a partir de 1856 y por la subsiguiente política restrictiva en materia monetaria de los bancos (Gárate, 2006)- unido a lo arriesgado de este tipo de negocios, debió impedir que el Almacén de Agüera aprovechara las posibilidades que ofrecía el mercado del azúcar. Por la correspondencia

13

conocemos, que la crisis monetaria agravó la situación del comercio, prolongándose esta situación hasta 1867. Así, son numerosas las cartas que informan de la entrada en concurso de acreedores de numerosos clientes del establecimiento.

Entre las operaciones realizadas en esta etapa, destacamos la entrada en el negocio

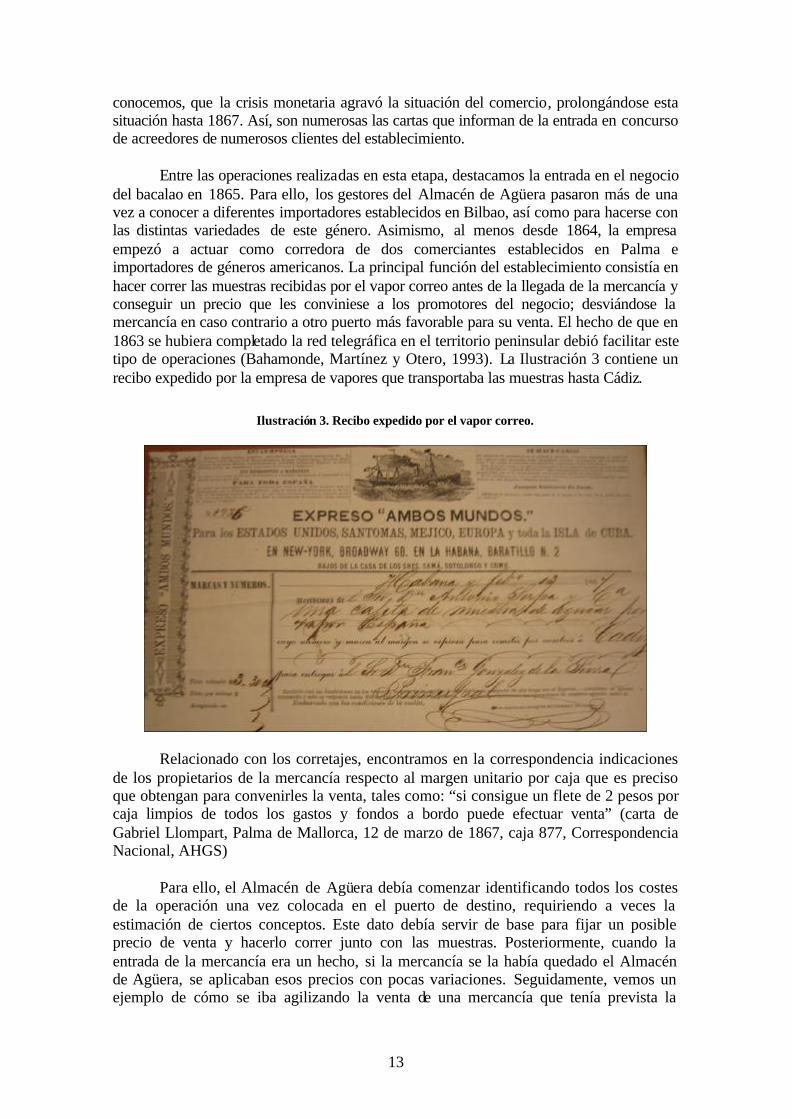

del bacalao en 1865. Para ello, los gestores del Almacén de Agüera pasaron más de una vez a conocer a diferentes importadores establecidos en Bilbao, así como para hacerse con las distintas variedades de este género. Asimismo, al menos desde 1864, la empresa empezó a actuar como corredora de dos comerciantes establecidos en Palma e importadores de géneros americanos. La principal función del establecimiento consistía en hacer correr las muestras recibidas por el vapor correo antes de la llegada de la mercancía y conseguir un precio que les conviniese a los promotores del negocio; desviándose la mercancía en caso contrario a otro puerto más favorable para su venta. El hecho de que en 1863 se hubiera completado la red telegráfica en el territorio peninsular debió facilitar este tipo de operaciones (Bahamonde, Martínez y Otero, 1993). La Ilustración 3 contiene un recibo expedido por la empresa de vapores que transportaba las muestras hasta Cádiz.

Ilustración 3. Recibo expedido por el vapor correo.

Relacionado con los corretajes, encontramos en la correspondencia indicaciones de los propietarios de la mercancía respecto al margen unitario por caja que es preciso que obtengan para convenirles la venta, tales como: “si consigue un flete de 2 pesos por caja limpios de todos los gastos y fondos a bordo puede efectuar venta” (carta de Gabriel Llompart, Palma de Mallorca, 12 de marzo de 1867, caja 877, Correspondencia Nacional, AHGS)

Para ello, el Almacén de Agüera debía comenzar identificando todos los costes

de la operación una vez colocada en el puerto de destino, requiriendo a veces la estimación de ciertos conceptos. Este dato debía servir de base para fijar un posible precio de venta y hacerlo correr junto con las muestras. Posteriormente, cuando la entrada de la mercancía era un hecho, si la mercancía se la había quedado el Almacén de Agüera, se aplicaban esos precios con pocas variaciones. Seguidamente, vemos un ejemplo de cómo se iba agilizando la venta de una mercancía que tenía prevista la

14

llegada en el plazo de un mes: “Enterado del contenido de su estimada fecha de ayer digo a usted que la manteca de puerco dudo poder arreglarla sobre este muelle más del precio dicho de 7 ¼ a 7 ½ reales” (carta a León de Argüeso de Sanlúcar, Cádiz, 17 de junio de 1864, Copiador de cartas 544, AHGS).

Como argumentaban los propios gestores a otro comerciante, al explicar el

fracaso en la gestión de la venta de una factura de otro, si no se proponía precio de venta resultaba imposible hacer la operación (carta a Rafael Carbonell de Vigo, Cádiz, explicando el fracaso del Almacén de Agüera en la negociación de la venta de una factura a pesar de haberle conseguido un comprador y haber mejorado incluso el primer precio, 2 de agosto de 1864, Copiador 544, AHGS).

Mi primera oferta [cantidad que pagaría el comprador] fue 45 reales de flete por caja, costo de factura, 1 ¾% seguro, 2% beneficio y últimamente le he ofrecido costo de factura, 45 reales flete, 1 ¾% de seguro y 2 ½ % de beneficio. Esta oferta deducidos gastos de comisión, corretaje, descuento y reducción a oro, le dejaba un flete líquido por caja de 23 reales a bordo en efectivo. No sabiendo en un principio el costo de factura, ni habiéndome señalado tipo pedí 10% factura y 45 reales flete con 1 ¾ de seguro, habiendo logrado la oferta que ya he dicho. Como tengo a usted explicado y a él igualmente [se refiere al propietario de la mercancía], estos compradores rehúsan hacer oferta cuando no se les pide precio […]. La dureza del proceso de negociación del precio de venta también requería

prestar atención a los costes de la operación con objeto de cubrirlos al máximo. Véase el siguiente extracto de una de las cartas relacionadas con la venta de una partida de tabaco para Hamburgo por cuenta del mismo Llompart (Palma de Mallorca, 12 de abril de 1864, Copiador de cartas 544, AHGS).

Como usted verá, he conseguido medio chelín más el que da para parte de los gastos. Queda pues vendido el tabaco a trece chelines banco la libra de aquel punto

3.3 EL SISTEMA CONTABLE DEL ALMACÉN DE AGÜERA A efectos de claridad expositiva, la evidencia encontrada con relación al sistema contable se muestra distinguiendo también dos etapas, que coinciden en el tiempo con las especificadas en el apartado 3.2. 3.3.1 Primera etapa (1851-1859)

Con la introducción de la partida doble en 1851, el Almacén de Agüera empezó a disponer de una nueva forma de acceder al resultado basada en la acumulación en la cuenta de Pérdidas y Ganancias de los diferentes resultados parciales calculados previamente. Parte de los datos necesarios para ello se incorporaban al diario con asientos resúmenes extraídos de los libros auxiliares que informaban de las compras, y sus pagos, ventas al contado, ventas al por mayor y sus cobros, gastos generales y gastos de dependientes realizados cada mes. Otros llegaban directamente al libro diario, especialmente los que tenían que ver con la especulación.

15

Los registros encontrados en los libros por partida doble así como los informes y

cálculos existentes en los libros que venían funcionando antes de implantarse la partida doble denotan la aplicación de estas formas de contabilidad a fines distintos de la rendición de cuentas y más relacionados con las necesidades de la gestión.

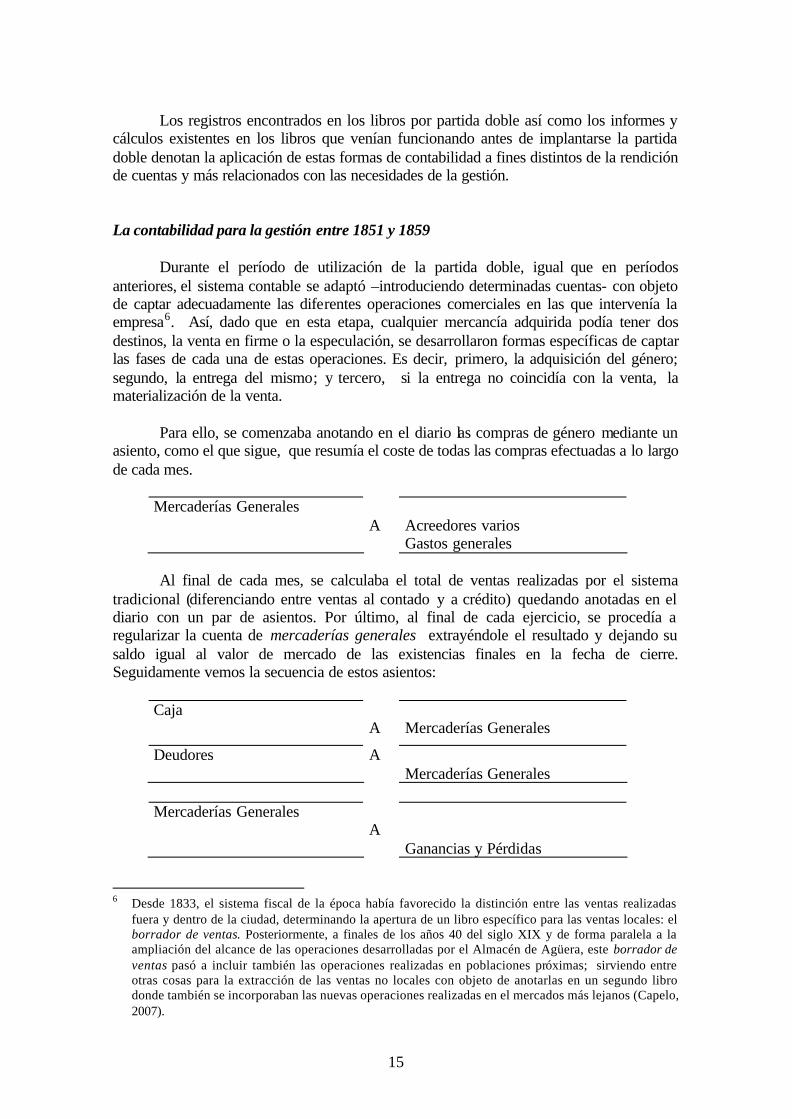

La contabilidad para la gestión entre 1851 y 1859

Durante el período de utilización de la partida doble, igual que en períodos anteriores, el sistema contable se adaptó –introduciendo determinadas cuentas- con objeto de captar adecuadamente las diferentes operaciones comerciales en las que intervenía la empresa6. Así, dado que en esta etapa, cualquier mercancía adquirida podía tener dos destinos, la venta en firme o la especulación, se desarrollaron formas específicas de captar las fases de cada una de estas operaciones. Es decir, primero, la adquisición del género; segundo, la entrega del mismo; y tercero, si la entrega no coincidía con la venta, la materialización de la venta.

Para ello, se comenzaba anotando en el diario las compras de género mediante un

asiento, como el que sigue, que resumía el coste de todas las compras efectuadas a lo largo de cada mes.

Mercaderías Generales

A Acreedores varios Gastos generales

Al final de cada mes, se calculaba el total de ventas realizadas por el sistema

tradicional (diferenciando entre ventas al contado y a crédito) quedando anotadas en el diario con un par de asientos. Por último, al final de cada ejercicio, se procedía a regularizar la cuenta de mercaderías generales extrayéndole el resultado y dejando su saldo igual al valor de mercado de las existencias finales en la fecha de cierre. Seguidamente vemos la secuencia de estos asientos:

Caja

A Mercaderías Generales

Deudores A Mercaderías Generales

Mercaderías Generales

A Ganancias y Pérdidas

6 Desde 1833, el sistema fiscal de la época había favorecido la distinción entre las ventas realizadas

fuera y dentro de la ciudad, determinando la apertura de un libro específico para las ventas locales: el borrador de ventas. Posteriormente, a finales de los años 40 del siglo XIX y de forma paralela a la ampliación del alcance de las operaciones desarrolladas por el Almacén de Agüera, este borrador de ventas pasó a incluir también las operaciones realizadas en poblaciones próximas; sirviendo entre otras cosas para la extracción de las ventas no locales con objeto de anotarlas en un segundo libro donde también se incorporaban las nuevas operaciones realizadas en el mercados más lejanos (Capelo, 2007).

16

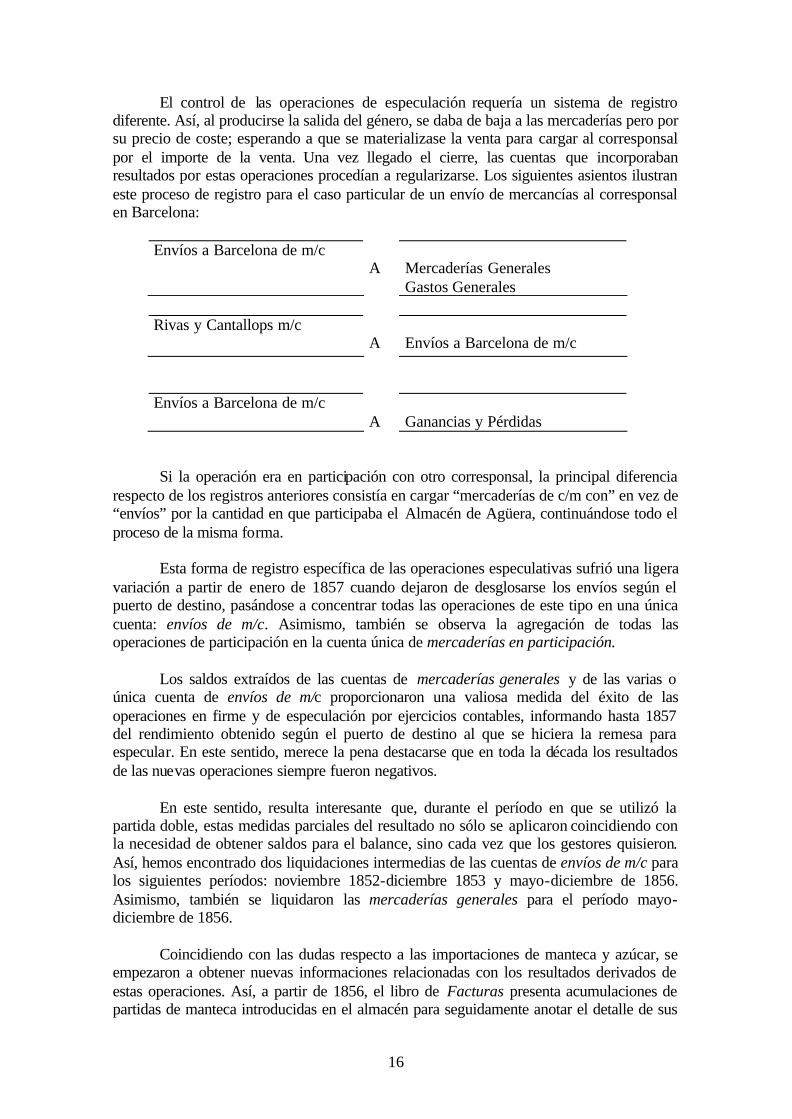

El control de las operaciones de especulación requería un sistema de registro diferente. Así, al producirse la salida del género, se daba de baja a las mercaderías pero por su precio de coste; esperando a que se materializase la venta para cargar al corresponsal por el importe de la venta. Una vez llegado el cierre, las cuentas que incorporaban resultados por estas operaciones procedían a regularizarse. Los siguientes asientos ilustran este proceso de registro para el caso particular de un envío de mercancías al corresponsal en Barcelona:

Envíos a Barcelona de m/c

A

Mercaderías Generales Gastos Generales

Rivas y Cantallops m/c

A Envíos a Barcelona de m/c

Envíos a Barcelona de m/c A

Ganancias y Pérdidas

Si la operación era en participación con otro corresponsal, la principal diferencia

respecto de los registros anteriores consistía en cargar “mercaderías de c/m con” en vez de “envíos” por la cantidad en que participaba el Almacén de Agüera, continuándose todo el proceso de la misma forma.

Esta forma de registro específica de las operaciones especulativas sufrió una ligera

variación a partir de enero de 1857 cuando dejaron de desglosarse los envíos según el puerto de destino, pasándose a concentrar todas las operaciones de este tipo en una única cuenta: envíos de m/c. Asimismo, también se observa la agregación de todas las operaciones de participación en la cuenta única de mercaderías en participación.

Los saldos extraídos de las cuentas de mercaderías generales y de las varias o

única cuenta de envíos de m/c proporcionaron una valiosa medida del éxito de las operaciones en firme y de especulación por ejercicios contables, informando hasta 1857 del rendimiento obtenido según el puerto de destino al que se hiciera la remesa para especular. En este sentido, merece la pena destacarse que en toda la década los resultados de las nuevas operaciones siempre fueron negativos.

En este sentido, resulta interesante que, durante el período en que se utilizó la

partida doble, estas medidas parciales del resultado no sólo se aplicaron coincidiendo con la necesidad de obtener saldos para el balance, sino cada vez que los gestores quisieron. Así, hemos encontrado dos liquidaciones intermedias de las cuentas de envíos de m/c para los siguientes períodos: noviembre 1852-diciembre 1853 y mayo-diciembre de 1856. Asimismo, también se liquidaron las mercaderías generales para el período mayo-diciembre de 1856.

Coincidiendo con las dudas respecto a las importaciones de manteca y azúcar, se

empezaron a obtener nuevas informaciones relacionadas con los resultados derivados de estas operaciones. Así, a partir de 1856, el libro de Facturas presenta acumulaciones de partidas de manteca introducidas en el almacén para seguidamente anotar el detalle de sus

17

ventas y calcular el resultado total por estas operaciones. Estos cálculos podían referirse a más de un año de operaciones.

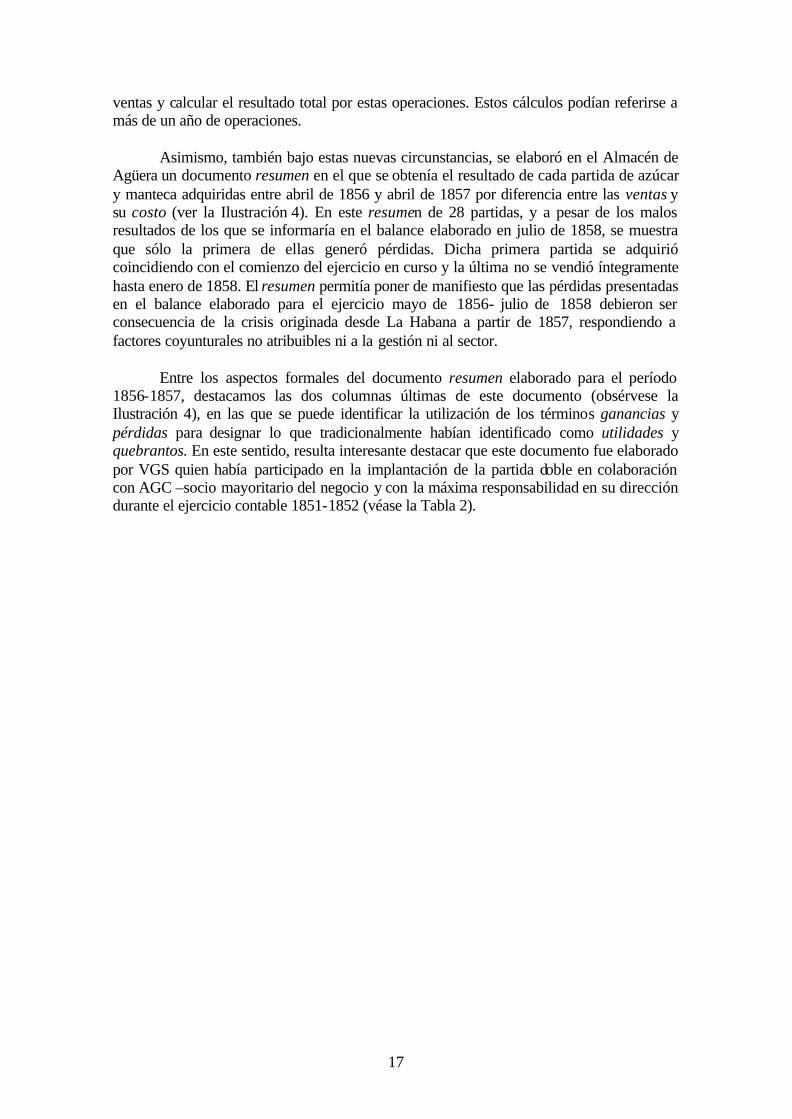

Asimismo, también bajo estas nuevas circunstancias, se elaboró en el Almacén de

Agüera un documento resumen en el que se obtenía el resultado de cada partida de azúcar y manteca adquiridas entre abril de 1856 y abril de 1857 por diferencia entre las ventas y su costo (ver la Ilustración 4). En este resumen de 28 partidas, y a pesar de los malos resultados de los que se informaría en el balance elaborado en julio de 1858, se muestra que sólo la primera de ellas generó pérdidas. Dicha primera partida se adquirió coincidiendo con el comienzo del ejercicio en curso y la última no se vendió íntegramente hasta enero de 1858. El resumen permitía poner de manifiesto que las pérdidas presentadas en el balance elaborado para el ejercicio mayo de 1856- julio de 1858 debieron ser consecuencia de la crisis originada desde La Habana a partir de 1857, respondiendo a factores coyunturales no atribuibles ni a la gestión ni al sector.

Entre los aspectos formales del documento resumen elaborado para el período

1856-1857, destacamos las dos columnas últimas de este documento (obsérvese la Ilustración 4), en las que se puede identificar la utilización de los términos ganancias y pérdidas para designar lo que tradicionalmente habían identificado como utilidades y quebrantos. En este sentido, resulta interesante destacar que este documento fue elaborado por VGS quien había participado en la implantación de la partida doble en colaboración con AGC –socio mayoritario del negocio y con la máxima responsabilidad en su dirección durante el ejercicio contable 1851-1852 (véase la Tabla 2).

18

Ilustración 4. Resumen de resultados de azúcar y manteca (1856-1857).

En definitiva, entre 1851 y 1859, se dispuso en el negocio de cuatro fuentes de información respecto al resultado:

§ la referida a cada partida vendida, presente en el libro de Facturas, de mayor frecuencia que las demás y de uso interno; desde 1856, calculada por lotes para géneros como la manteca y el azúcar.

19

§ la relacionada con el período liquidado ante los socios, expresada en el Libro de carta-cuenta y liquidaciones;

§ la obtenida por diferencia entre ingresos y gastos y acumulación de márgenes, expresada en el diario; y

§ excepcionalmente, las liquidaciones intermedias de cuentas especulativas y los informes preparados ad-hoc.

3.3.2 Segunda etapa (1860-1869)

Coincidiendo con la caída en el volumen de operaciones de largo alcance como la especulación e importación/exportación y los malos resultados obtenidos entre 1856 y 1859 (véase en la Tabla 1 que tras 25 años con beneficios comienzan a obtenerse pérdidas, siendo éstas las mayores hasta este momento en la vida de la empresa), se observa el abandono de la partida doble.

El primer libro diario abierto por partida simple incorpora una lista con un total de

setenta y un almacenes corresponsales pertenecientes a las provincias de Cádiz, Huelva o Sevilla, y mantiene la práctica introducida en la etapa anterior de cargar a los clientes con una periodicidad mensual. Como diferencia clara respecto del sistema seguido en el período de aplicación de la partida doble, verificamos que no se efectúa sobre estos nuevos libros ningún proceso de regularización ni cierre. Es decir, estos libros no daban información útil para conocer el resultado. Se aplicarían a la elaboración del balance y a la rendición y confrontación de cuentas con corresponsales.

No obstante, perduran los libros de Compras, Ventas y Gastos de dependientes que

hasta entonces habían permitido el registro mediante asientos resúmenes de las relaciones financieras con clientes, proveedores, y empleados. La contabilidad para la gestión

Como en la etapa anterior, el libro de Facturas continuó incorporando el cálculo de

utilidades por remesa introducida en almacén, refiriéndose también a veces –como ya se había hecho en la etapa anterior- a lotes de remesas de manteca o azúcar.

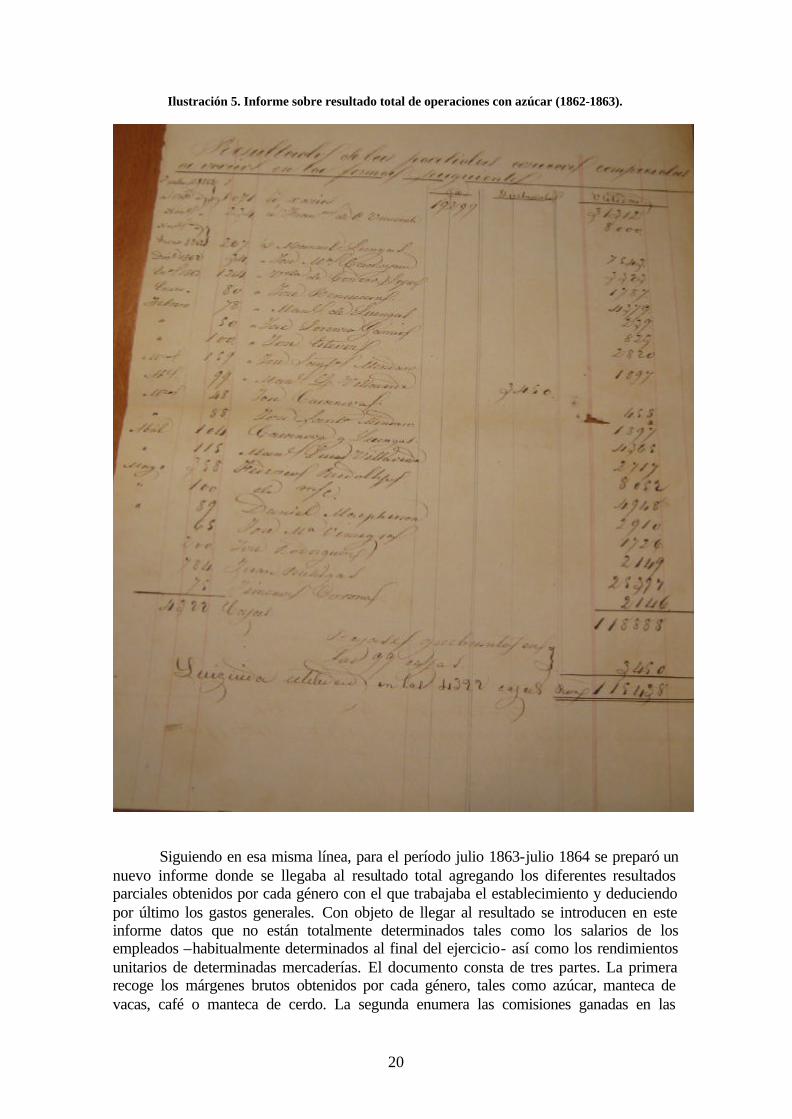

Asimismo, se preparó también en el propio libro de Facturas y con datos extraídos

del mismo, un informe con los resultados obtenidos por cada remesa de azúcar comprada y distribuida entre julio de 1862 y julio de 1863, fechas que coinciden con el inicio y fin del ejercicio a efectos de rendición de cuentas. Como rasgo innovador de este documento, y en el cual supera al elaborado para el período abril 1856- abril 1857, subrayamos la determinación al final del mismo de total de resultados obtenidos con este género para el período informado y la indicación del total de unidades vendidas (ver la Ilustración 5).

20

Ilustración 5. Informe sobre resultado total de operaciones con azúcar (1862-1863).

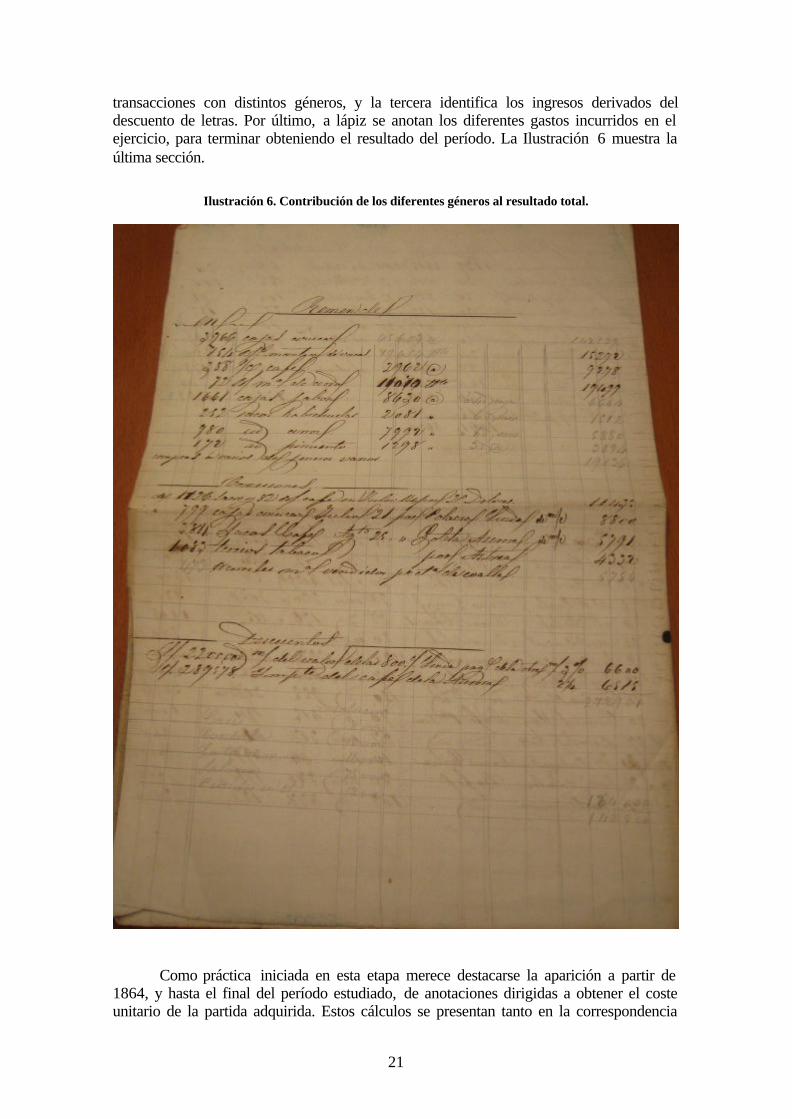

Siguiendo en esa misma línea, para el período julio 1863-julio 1864 se preparó un nuevo informe donde se llegaba al resultado total agregando los diferentes resultados parciales obtenidos por cada género con el que trabajaba el establecimiento y deduciendo por último los gastos generales. Con objeto de llegar al resultado se introducen en este informe datos que no están totalmente determinados tales como los salarios de los empleados –habitualmente determinados al final del ejercicio- así como los rendimientos unitarios de determinadas mercaderías. El documento consta de tres partes. La primera recoge los márgenes brutos obtenidos por cada género, tales como azúcar, manteca de vacas, café o manteca de cerdo. La segunda enumera las comisiones ganadas en las

21

transacciones con distintos géneros, y la tercera identifica los ingresos derivados del descuento de letras. Por último, a lápiz se anotan los diferentes gastos incurridos en el ejercicio, para terminar obteniendo el resultado del período. La Ilustración 6 muestra la última sección.

Ilustración 6. Contribución de los diferentes géneros al resultado total.

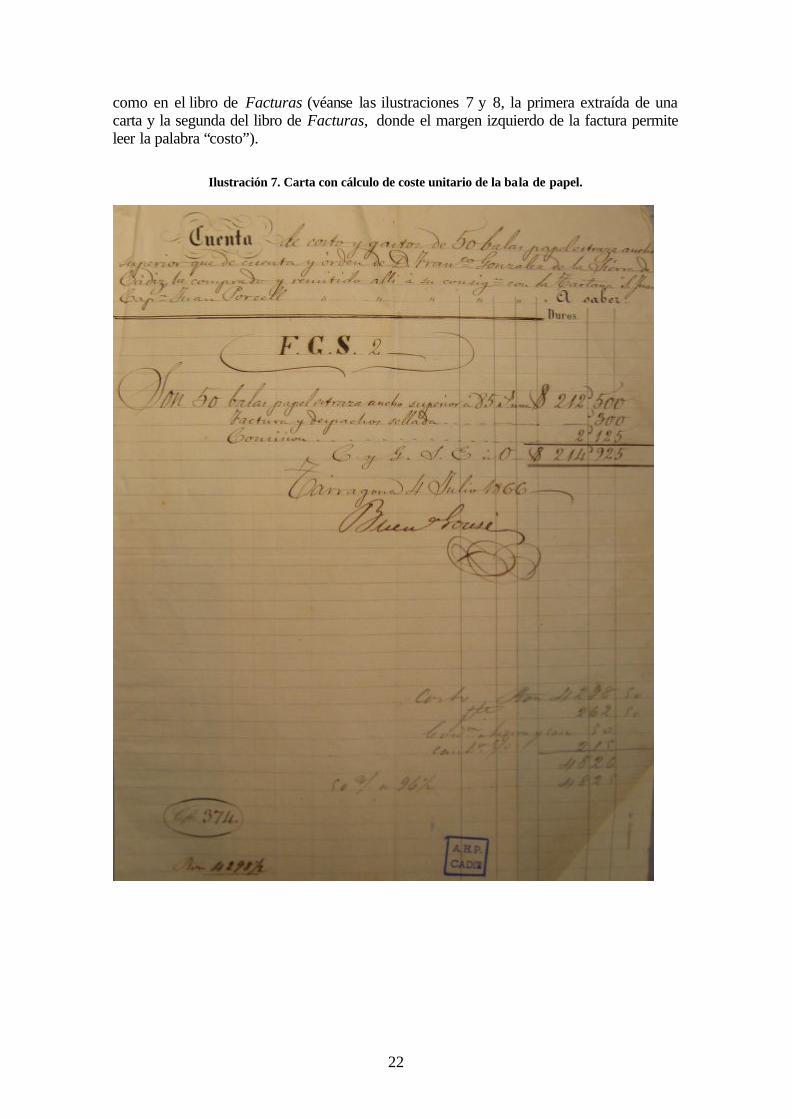

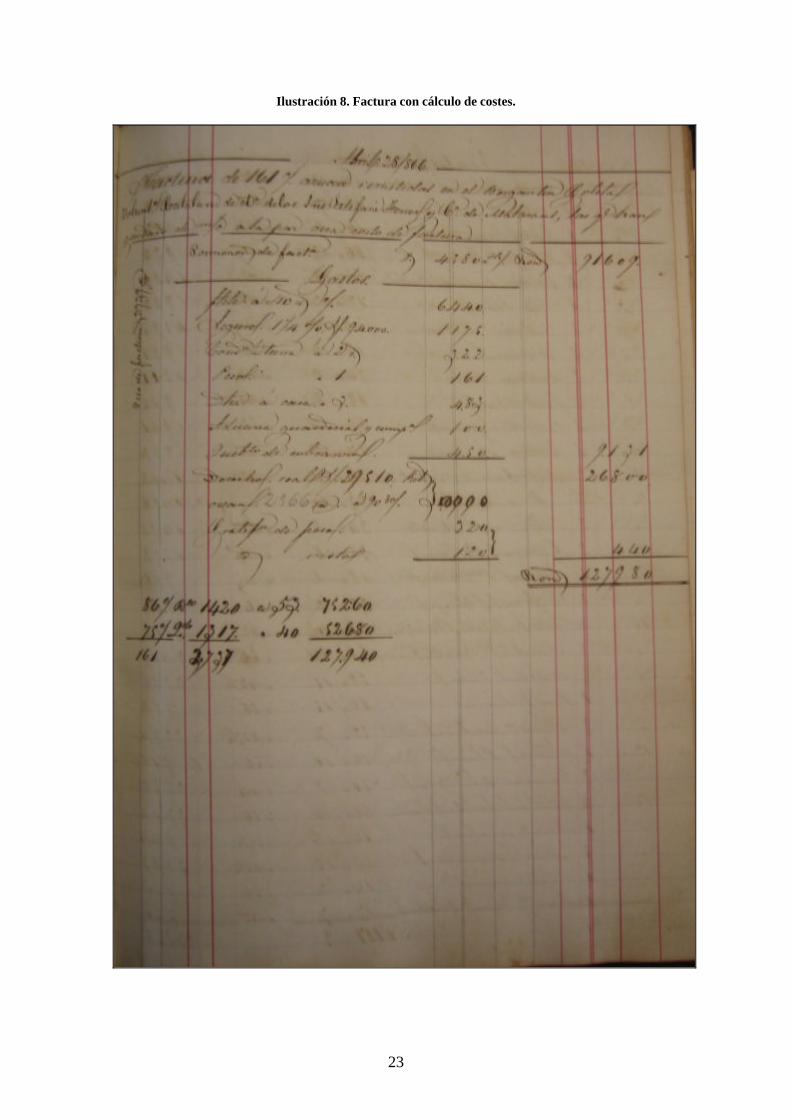

Como práctica iniciada en esta etapa merece destacarse la aparición a partir de 1864, y hasta el final del período estudiado, de anotaciones dirigidas a obtener el coste unitario de la partida adquirida. Estos cálculos se presentan tanto en la correspondencia

22

como en el libro de Facturas (véanse las ilustraciones 7 y 8, la primera extraída de una carta y la segunda del libro de Facturas, donde el margen izquierdo de la factura permite leer la palabra “costo”).

Ilustración 7. Carta con cálculo de coste unitario de la bala de papel.

23

Ilustración 8. Factura con cálculo de costes.

24

4. DISCUSIÓN Y CONCLUSIONES PRELIMINARES

Se ha presentado un trabajo exploratorio preliminar sobre el abandono en 1859 por parte de la empresa Almacén de Agüera de la partida doble adoptada e implantada en el año 1851, y sobre las consecuencias que en los años siguientes tuvo dicha implantación en la práctica contable de la empresa.

En una empresa pequeña y familiar como el Almacén de Agüera, la contabilidad

y la gestión se fusionaban en el día a día pues la gestión era llevada a cabo por las mismas personas responsables de la contabilidad. La no existencia de manuales de procedimientos en el Almacén de Agüera -en la empresa no existía una clara separación entre reglas y rutinas contables - y la alternancia en los encargados implicaba que éstos debían compartir un conocimiento implícito contable, rutinizado y reforzado por el día a día de la contabilidad a través del tiempo. De este modo, a través de la socialización en el ámbito del negocio (Berger y Luckmann, 1967), las ideas acerca de cómo llevar el negocio y la contabilidad debían haberse institucionalizado con el transcurso de los años, si bien se produjeron pequeñas modificaciones contables y de gestión (Capelo, Araújo y Álvarez-Dardet, 2005) que podrían considerarse cambios incrementales dentro del marco institucional existente (Seo y Creed, 2002).

Los cambios económicos y comerciales experimentados por la empresa hasta

1851 indujeron a los gestores a modificar la contabilidad, implantando la partida doble. Pero los gestores de la empresa no adoptaron la partida doble para buscar legitimación frente a otros ni por un estricto ejercicio de racionalidad económica, sino por el autoconvencimiento de que era lo apropiado dada su situación socio-económica (Capelo, Araújo y Álvarez-Dardet, 2005). No obstante, este cambio contable ni se institucionalizó ni estuvo asociado a un cambio institucional en el ámbito de la gestión durante la década de los años 50, sino que las asunciones compartidas por los gestores acerca de lo que era apropiado para la gestión de la empresa en cada momento del tiempo se mantuvieron en el tiempo a pesar de la modificación en la contabilidad. Claramente, el nuevo sistema contable introducido del exterior no se disoció de las particulares condiciones de su génesis –algo necesario para su institucionalización (Scapens, 1994) o internalización (Berger y Luckmann, 1967). De hecho, la reversión en las causas que motivaron la adopción de la partida doble motivó su posterior abandono. Por tanto, el esquema interpretativo compartido y mantenido a lo largo de los años por los gestores del Almacén de Agüera ejerció de correa de transmisión de los factores económicos y comerciales que afectaron a la empresa en la mitad del siglo XIX.

Por consiguiente, se sugiere que las causas que motivaron que los gerentes del

Almacén de Agüera adoptaran este sistema también, en sentido contrario, provocaron su abandono en el ciclo 1858-1859. En las pequeñas empresas familiares, los propietarios-gestores suelen filtrar las influencias externas relacionadas con la contabilidad de gestión (Perren y Grant, 2000). En nuestro caso, los gestores de la empresa filtraron estas influencias de acuerdo con su asunción de lo que era apropiado o no en cada situación -su esquema interpretativo compartido-, de tal modo que cuando los gerentes se auto-identificaron con un alto status socio-económico asociado al uso de la partida doble, éstos adoptaron este sistema, pero cuando los gerentes consideraron que habían perdido dicho status, la abandonaron (Capelo, Araújo y Álvarez-Dardet, 2005).

25

Seguidamente, se discuten las evidencias encontradas con relación al proceso de aprendizaje observado y el uso dado la contabilidad, distinguiendo para ello las mismas etapas establecidas en los dos apartados anteriores.

4.1 PRIMERA ETAPA (1851-1859)

Durante la etapa especulativa, los gestores del establecimiento pusieron el énfasis

en la búsqueda del mejor precio de venta, enviando la mercancía a aquellos mercados donde mejor se cotizara. La contabilidad, instrumentada en la partida doble y más concretamente en el diario, hizo visible desde el principio la localización en un único libro de todo este proceso: permitiendo el registro de las entregas efectuadas, la liquidación de las operaciones efectuadas con cada corresponsal y, finalmente, suministrando periódicamente el beneficio o pérdida obtenido en los diferentes puertos.

La disponibilidad de diferentes cuentas especulativas de mercaderías para cada

forma de operar con los géneros –como las ventas en firmes o las remesas especulativas a los distintos puertos- permitía conocer los resultados generados por las diferentes operaciones, simplemente procediendo a su regularización. Así, existen evidencias de haberse liquidado las cuentas de envíos por motivos distintos a la preparación del balance, en diciembre de 1853 y 1856. La causa más probable de estas prácticas esporádicas pudo ser la necesidad de contar con una serie más completa de datos que permitiera hacer un mejor seguimiento del rendimiento del nuevo negocio.

Los datos extraídos por voluntad de la gestión determinaron primero la continuidad

y luego el paulatino abandono de estas operaciones. Así, el volumen de pérdidas por las operaciones especulativas conocido en diciembre de 1853 –mucho menor que las calculadas para octubre de 1852- debió justificar la continuidad de estas remesas, decidiéndose incluso por continuar extendiéndolas a otros puertos (ver en la Tabla 2 como el número de puertos sigue una tendencia ascendente en la primera mitad de la década). Posteriormente, sin embargo, al comprobarse que las pérdidas no terminaban de desaparecer y sobre todo, conocerse –por una liquidación intermedia en diciembre de 1856- el grave empeoramiento en los resultados de las operaciones en firme (al reducirse los beneficios medios mensuales en un 84% respecto de la liquidación anterior), la empresa se confirma en la reducción de los envíos especulativos, reduciéndose nuevamente el número de destinos -de seis puertos en la liquidación de diciembre de 1856 a cuatro en la de julio de 1858- y afectando esta decisión al propio desglose de la cuenta de envíos. En este sentido, es preciso destacar que el cambio de orientación se produjo antes de que se declarara abiertamente la crisis del mercado del azúcar en 1857.

Conforme avanzó la década estudiada, la caída del mercado del azúcar y la escasa

ventaja conseguida con la importación de la manteca impulsaron la introducción de medidas más globales del resultado, como las facturas por lotes iniciadas en 1856 y el documento resumen elaborado para el período 1856-1857, las cuales permiten visualizar la rentabilidad por géneros y proveedores. A diferencia de las facturas tradicionales, estos nuevos documentos se refieren a períodos más prolongados. Asimismo, el resumen incorpora como novedad el hecho de presentar en un solo documento los resultados producidos por dos géneros diferentes; superando también en este sentido a las facturas tradicionales.

26

En definitiva, el traslado de la partida doble al ámbito de la práctica cotidiana, como se observa en la elaboración de asientos resúmenes a partir del libro de Compras, Ventas, etc., debió contribuir a enriquecer un proceso de aprendizaje, seguramente, ya iniciado en los años previos a su implantación. Este aprendizaje se concreta en la obtención de un conocimiento implícito, observado, tanto cuando comienzan a acumular las remesas adquiridas en aras de obtener una medida más agregada del resultado como en el momento que deciden informar conjuntamente de los resultados de dos géneros diferentes; siguiendo en ambos casos la lógica aplicada en el diario. Asimismo, se desarrolla también un conocimiento más explícito –evidente en la utilización de terminología específica de la partida doble en el documento resumen elaborado para el período 1856-1857. Nótese que concretamente la práctica de agregar los resultados –fuera en el libro de Facturas o en el resumen- fue iniciada por VGS, quien había colaborado con AGC en la implantación de la partida doble y compartía, por tanto, la racionalidad subyacente en la misma.

4.2 SEGUNDA ETAPA (1860-1869)

El argumento anterior ha permitido poner de manifiesto que la implantación y uso

de la partida doble dejó un cierto calado en el conocimiento contable compartido por los miembros de la organización, con independencia de que no se hubiera institucionalizado, el cual queda patente en la propia práctica contable posterior a su abandono.

Concretamente, en la década de los sesenta, el Almacén de Agüera recondujo

sus operaciones, optando por mantener los contactos conseguidos en la etapa anterior pero con un fin distinto: la obtención del género en los mercados de origen y su venta en el mercado tradicional, concentrando sus operaciones en lo que hoy es Andalucía Occidental principalmente. Dado que no estaba en la mente de los gestores la búsqueda de nuevos mercados distintos del tradicional, la única salida para sobrevivir a las condiciones extremas a las que las iba sometiendo el mercado, la propia economía y los acontecimientos políticos era la mejora de los resultados por la vía de reducir los costes. Para ello, se introdujeron ciertas variaciones en el sistema contable: unas, más esporádicas, dirigidas a profundizar en la formación del resultado y otras, más permanentes, relacionadas con el cálculo de los costes.

Así, el cambio en la orientación de los negocios determinó desde el primer

momento un creciente interés por conocer el resultado producido por cada tipo de género y hacerle un seguimiento periódico. Esta inquietud motivó que la gestión continuara esforzándose, como en años anteriores, para obtener medidas agregadas del resultado de determinadas mercancías, acumulando las facturas de entrada de manteca así como las de azúcar durante largos períodos en aras de conocer el resultado conjunto más que el propio de cada factura. Se evidencia, por tanto, que desde un punto de vista cognitivo, a pesar del abandono de la partida doble, el libro de Facturas mantiene el conocimiento sobre la agregación del resultado, entendido éste como la confrontación entre ingresos y gastos, para un conjunto de partidas.

En esta misma línea, coincidiendo con la liquidación 1862-1863, se elaboró un

informe que permitió conocer la contribución al resultado anual de las operaciones con el azúcar –el género que más problemas había generado en la etapa anterior. El precedente más claro de este documento lo encontramos en el documento –resumen- referido al período 1856-1857, si bien dicho resumen no llegaba a acumular los resultados presentados. Como rasgo distintivo del informe más moderno, observamos,

27

además, que se dio un paso adelante en el cálculo del resultado, puesto que, al agregar tanto el número de cajas que componían las partidas como la utilidad conseguida, estaban en disposición de determinar una utilidad media por caja.

Posteriormente, este cálculo unitario medio se muestra en el informe más

evolucionado que se elabora en 1864 para un período anual, junto con la determinación del resultado global de la empresa. Este informe aporta un resultado intermedio en un período especialmente difícil para el Almacén de Agüera: concretando el rendimiento anual por cada tipo de género negociado en el establecimiento. A diferencia de los informes elaborados anteriormente, incorporaba estimaciones en aras de llegar al resultado total para un período que no exigía la rendición de cuentas –se haría en 1865- pero que por la crisis monetaria debió requerir un serio análisis de la situación de cara a decidir cómo enfrentar el futuro para no caer en la misma situación que estaban cayendo los clientes del Almacén de Agüera. La introducción de estimaciones era una tarea al alcance de los contables del establecimiento debido a su experiencia en la preparación de cuentas simuladas y al interés que ya habían demostrado en el informe preparado en 1863 respecto a la rentabilidad unitaria -al poner en relación el resultado con el número de unidades o cajas (véase la Ilustración 5).

No consideramos que éste sea un documento orientado a la legitimación frente a

los socios no implicados en la gestión, por no pertenecer a un período que luego se liquidara con pérdidas. Por el contrario, más bien se asocia con la necesidad que pudieran tener los encargados de valorar la marcha de los negocios, en un momento crítico de la economía. Además, puede que estuvieran indagando en la rentabilidad que proporcionaban determinados productos cuando se empezaban a retomar las operaciones especulativas, máxime cuando en el pasado estas relaciones habían terminado con malos resultados, debido a factores probablemente incontrolables por ellos, como la caída del mercado del azúcar. Éste pudo ser el caso de la manteca: si se observa la primera parte del informe para cada tipo de género, se indica las unidades vendidas, pudiendo calcularse fácilmente cuál de los dos tipos de manteca daba más rentabilidad por libra vendida.

Por otro lado, cuando la década ya estaba bastante avanzada, se observa en los

libros de Facturas la aparición de anotaciones dirigidas a conocer los costes unitarios de las compras. Este giro en el centro de atención de la contabilidad se justifica perfectamente atendiendo al hecho de que los ingresos venían muy determinados por el propio mercado tras haber rehusado la empresa a otros mercados.

La correspondencia recibida contiene numerosas muestras de cálculos de costes

unitarios, así como el libro de Facturas. Igualmente, las propias cartas nos confirman su utilidad para la negociación y obtención de rebajas en precios unitarios (como en el caso del papel), así como para decidir la suspensión de órdenes de compra por la carestía del producto en relación con otros (tal como ocurrió con la chicoria).

En tercer lugar, los servicios de correduría prestados por el Almacén de Agüera

también requirieron del ingenio de los gestores para manejarse con los costes en aras de conseguir la mejor oferta posible y rentabilizar sus propias operaciones.

Queda de manifiesto, pues, que el conocimiento adquirido en la etapa anterior en

cuanto a la formación de resultado se utilizó por la gestión, al principio, para ahondar en

28

la contribución de ciertos factores a dicho resultado -como el tipo género- y, más tarde, para introducir el cálculo de los costes unitarios. Manejando estos dos elementos podrían gestionar más eficazmente sus compras y sus ventas en un mercado donde la cartera de clientes era reducida y tenía escaso poder adquisitivo, con lo cual era necesario ajustar bastante los precios.

Como resumen preliminar de nuestras conclusiones, sugerimos que la

contabilidad en el Almacén de Agüera sufrió modificaciones importantes entre los años 1851 y 1859 motivado por los cambios experimentados por el status socio-económico de sus gestores a los que el esquema cognitivo compartido por éstos dio significado y asoció la necesidad de una respuesta en los métodos de gestión: la implantación y el posterior abandono de la partida doble. Pero, aunque los elementos asociados a la partida doble no se asumieron en la práctica cotidiana, su implantación tuvo consecuencias acumulativas y graduales a lo largo de los siguientes años en el conocimiento contable, dando lugar a un incipiente sistema de información para la gestión.

Así, la idea de resultado como un concepto dinámico y segmentable en función

de las necesidades de información (por partidas, géneros, proveedores, tipos de operaciones, etc.) y, por tanto, más orientado a la gestión de la empresa, en vez de como un mero incremento del patrimonio neto (calculado a través de los balances) se forjó en la mente de los gestores, gracias también a un elemento contable característico del Almacén de Agüera desde 1833, el libro de Facturas, cuya profunda rutinización en la práctica cotidiana habría de afectar a la contabilidad. Aunque obedeciendo a diversas causas, la evidencia (los informes de los años 1858, 1863 y 1864) revela que la partida doble dejó vestigios de conocimiento que se fueron asentando y desarrollando con los años. Asimismo, en línea con el argumento expresado por Lukka (2007), quizás los informes ad-hoc también aportasen a la empresa la suficiente flexibilidad entre el dominio formal y el informal de la contabilidad; estabilizando así a la organización, puesto que permitía proteger al sistema en uso –partida simple- y así evitar cambios más profundos en el mismo, al menos en el corto plazo.

BIBLIOGRAFÍA

- Bahamonde Magro, A., Martínez Lorente, G. y Otero Carvajal, L. E. (1993): Las comunicaciones en la construcción del Estado contemporáneo en España: 1700-1936, Ministerio de Obras Públicas, Transportes y Medio Ambiente: Madrid.

- Berger, P.L. y Luckmann, T. (1967): The social construction of reality (Penguin, Harmondsworth).

- Burns, J.E. y Scapens, R.W. (2000): “Conceptualising management accounting change: An institutional framework”. Management Accounting Research, vol. 11, núm. 1: 3-25.

- Burt, R.S. (1987): “Social contagion and innovation: cohesion versus structural equivalence”. American Journal of Sociology, vol. 92, pp. 1287-1335.

- Busco, C., Quattrone, P. y Riccaboni, A. (2007): “Management accounting issues in interpreting its nature and change”. Management Accounting Research¸ vol. 18: 125-149.

- Busco, C.; Riccaboni, A. y Scapens, R.W. (2006): “Trust for accounting and accounting for trust”. Management Accounting Research, vol. 17: 11-41.

29

- Capelo, M.D. (2007): “La contabilidad del Almacén de Agüera entre los siglos XVIII y XIX. Un estudio sobre su evolución desde el registro por cargo y data hasta la partida doble”. Revista Española de Financiación y Contabilidad, vol. XXXVI, núm. 135.

- Capelo, M.D.; Araújo, P. y Álvarez-Dardet, M.C. (2005): “Accounting regulation, inertia and organisational self-perception: Double-Entry adoption in a Spanish Casa de Comercio (1829–1852)”. Accounting, Business and Financial History, vol. 15, núm. 2: 145-169.

- DiMaggio, P.J. y Powell, W.W. (1983): “The iron cage revisited: Institutional isomorphism and collective rationality in organization fields”. American Sociological Review, vol. 48, abril: 147-160.

- Galaskiewick, J. y Burt, R.S. (1991): “Interorganisation contagion in corporate philanthropy. Administrative Science Quarterly, vol. 36, núm. 1, pp. 88-105.

- Gárate, M. M. (2006), “El desarrollo del sistema bancario”. González, A. y Matés, J.M. (Coord): Historia Económica de España, Ariel: Madrid.

- Giddens, A. (1984): The constitution of society. Outline of the Theory of Structuration (Cambridge: Polity Press).

- Granlund, M. (2001): “Towards explaining stabiltity in and around management accounting systems”. Management Accounting Research, vol. 12: 141-166.

- Lam, A. (2000): “Tacit knowledge, organiza tional learning and societal institutions: an integrated framework”. Organizations Studies, vol. 21, núm. 3: 487-513.

- Lukka, K. (2007): “Management accounting change and stability: Loosely coupled rules and routines in action”. Management Accounting Research¸ vol. 18, pp. 76-101.

- Macintosh, N.B. (1994): Management accounting and control systems: an organizational and behavioural approach (John Wiley & Sons Ltd.).

- Meyer, J. y Rowan, B. (1977): “Institutionalized organizations: Formal structures as myth and ceremony”. American Journal of Sociology, vol. 83, núm. 2: 340-363.

- Perren, L. y Grant, P. (2000): “The evolution of management accounting routines in small businesses: A social construction perspective”. Management Accounting Research, vol. 11, núm. 4: 391-411.

- Scapens, R.W. (1994): “Never mind the gap: towards an institutional perspective on management accounting practice”. Management Accounting Research, vol. 5, núm. 3/4: 301-321.

- Scapens, R.W. y Roberts, S.J. (1993): “Accounting and control: A case study of resistance to accounting change”. Management Accounting Research, vol. 4, núm. 1: 1-32.

- Scott, W.R. (2001): Institutions and Organizations (London: Sage Publications). - Seo, M.G. y Creed W.E.D. (2002): “Institutional contradictions, praxis, and

institutional change: A dialectical perspective”. Academy of Management Review, vol. 27, núm. 2: 222-247.

- Siti-Nabiha, A.K. y Scapens, R.W. (2005): “Stability and change: an institutionalist study of management accounting change”. Accounting, auditing and Accountability Journal, vol. 18, núm. 1: 44-73.

- Torrejón, J. (2006): “El nuevo comercio colonial español en el siglo XIX”. González, A. y Matés, J.M. (Coord): Historia Económica de España, Ariel: Madrid.