estudio shocks en salud

DESCRIPTION

ÂTRANSCRIPT

ÍNDICE: 1. Introducción

2. Metodología

2.1 Fuentes de información

2.1.1 La Encuesta sobre Vulnerabilidad de las Familias Rurales

2.1.2 La Encuesta Nacional de Niveles de vida de los Hogares

2.1.3 Fuentes de información complementarias

2.2 Análisis descriptivo

2.2.1 Indicadores de desarrollo económico a nivel municipal

2.2.2 Indicadores a nivel hogar

2.3 Análisis econométrico

2.4 Valides externa

3. Resultados

3.1. Descripción de la muestra de análisis

3.2. El evento de salud grave y las estrategias de financiamiento seguidas

3.3. Modelo econométrico

4. Valides externa

5. Discusión y conclusiones

6. Recomendaciones

1. Introducción

Se presentan los datos de la Encuesta sobre Vulnerabilidad de las familias rurales (EVFR) 2008,

relacionados con el efecto de shocks económicos en salud en población rural de tres estados de México.

El análisis se centró en identificar los efectos de estos shocks en hogares diferenciados por su

composición, indígena o mestiza, residentes en localidades con índices de alta y muy alta marginación. Se

mostrara que la información de esta encuesta es relevante y que contribuye a dimensionar la problemática

de vulnerabilidad económica a la que se ven expuestas poblaciones pobres rurales ante eventos de salud

que les generan gastos catastróficos.

En este reporte se describirán las implicaciones de la Encuesta sobre Vulnerabilidad de las

familias rurales para el análisis de la desigualdad en el acceso a más y mejores oportunidades relacionadas

con mecanismos de protección ante eventos en salud catastróficos en la población analizada. Se retomó la

información relacionada con estrategias domesticas vinculadas a procesos de elección de mecanismos

particulares para responder a la demanda de recursos para financiar la atención médica o los efectos

económicos de la búsqueda de atención a problemas de salud entre la población encuestada. Dadas las

limitaciones económicas de la población seleccionada, se describirán las estrategias a las que recurrieron

los hogares encuestados para enfrentar el empobrecimiento en salud y mejorar con ello el desarrollo

humano de estos hogares.

La diferenciación entre hogares rurales indígenas y no indígenas fue relevante en este análisis para

efectos de establecer la consistencia de la información analizada, confirmamos que si bien se encontraron

amplias referencias a la incidencia de eventos de gasto catastrófico en salud en los hogares de la encuesta,

estos niveles de desigualdad fueron marcadamente mayores en aquéllos con mayor composición indígena.

Se considera que para asociaciones de microcrédito este hallazgo puede resultar relevante porque este

patrón correspondió, como se verá, con un acceso más desventajoso de estos hogares tanto a servicios de

salud como a estrategias de financiamiento para enfrentar estos shocks. Por su parte, para el caso de

México esta información es relevante porque sugiere que la manera diferencial en que los hogares

indígenas y no indígenas enfrentan los shocks económicos para lograr acceder a servicios de salud afecta

más a los primeros.

Como parte de estos efectos, la información analizada sugiere que las políticas de protección

social en México enfrentan retos significativos sobre indicadores de utilización de servicios de salud y de

condiciones de salud en zonas altamente marginadas con mayor concentración indígena, lo cual

conceptualizamos en este análisis como una consecuencia de las imperfecciones del mercado de servicios

de salud en el país.

Uno de los objetivos de la consultoría fue realizar la validación de la información, lo cual se

considera que fue alcanzado. Para ello, presentamos un análisis descriptivo de los distintos tipos de

eventos que causan shocks financieros documentados en la encuesta, destacando una comparación para

las variables analizadas entre hogares indígenas y no indígenas. Este ejercicio será de gran utilidad para

mostrar que la condición étnica tiene un efecto diferenciado aun en localidades donde hay también

población mestiza. A partir de ello buscamos dirigir el análisis hacia la caracterización de las condiciones

bajo las cuales estos hogares afectaron su economía para financiar sus necesidades de servicios de salud y

las estrategias emprendidas para tal fin. Algunos de los datos obtenidos coinciden con otras encuestas

como a Encuesta Nacional de Salud y Nutrición 2006 (ENSANUT 2996), en donde se señalan como

factores asociados a los gastos catastróficos en salud los elevados costos de traslado y atención, así como

una percepción limitada de la calidad de la atención recibida. A ello se agregan restricciones en el acceso

a servicios de salud (ni siquiera de calidad), que modifican o influyen en las estrategias seguidas por los

hogares ante la existencia de un shock económico en salud.

Algunas de las consecuencias descritas en la literatura que corresponden con datos de esta

encuesta se refieren a los efectos regresivos sobre la economía local y doméstica de las comunidades

seleccionadas. Asimismo, la relevancia de los datos analizados estriba en haber identificado estrategias

domésticas de respuesta financiera familiar ante los shocks económicos en salud, habiéndose

caracterizado cuantitativamente los recursos comunitarios, la disponibilidad de ahorros y sobre todo el rol

de prestamistas y otras entidades financiadoras a que recurren estas familias. Este último dato es

innovador en sí mismo a la vez que sugiere escenarios de mercado para las instituciones micro financieras

rurales del país.

Los datos sugieren que existe una gran complejidad en el mercado local. En este caso se describen

opciones identificadas en donde se consideran figuras que se desempeñan tanto en la informalidad

(prestamistas) o la formalidad (cajas de ahorro), en cuya utilización se generan impactos que afectan

diferencialmente la economía doméstica por las distintas tasas de interés que le cobran a los deudores.

Esto sugiere ciertos márgenes de discrecionalidad para los informales, así como de heterogeneidad y altos

costos para el acceso a créditos en los formales. Esta dinámica genera efectos potencialmente más dañinos

para la economía doméstica, gasto empobrecedor y, pérdida de activos y de fuentes de ingreso.

Objetivo del presente reporte es la descripción de las estrategias financieras asumidas por los

hogares en general, indígenas y no indígenas de zonas rurales altamente excluidas socialmente, donde la

protección social/privada de salud es escaza y existen altos costos de transacción en la atención de la salud

y para el acceso a créditos.

Las implicaciones de este análisis respaldan postulados de organismos internacionales sobre la

falta de capacidad en el sector público para crear mejores escenarios de protección social ante el gasto

privado en salud para poblaciones vulnerables. México es un país desigual e inequitativo social y

económicamente. Según datos reportados en el último informe de la OECD1, en 2008, México ocupó el

primer lugar en pobreza y en desigualdad de ingresos entre los 30 países miembros. No obstante la

notable disminución en los indicadores de pobreza en los últimos diez años, aún 16% de sus habitantes

son pobres.

Los efectos de esta situación, históricamente consolidada, se hacen sentir, en alguna medida, en

todos los grupos sociales y estratos socioeconómicos de México; sin embargo, los efectos de la exclusión

y desigualdad social y económica sobre los determinantes del desarrollo humano se hacen sentir más en

las zonas rurales, particularmente en aquellas con mayor densidad de población indígena, grupo

poblacional donde convergen múltiples rezagos, exclusión y discriminación étnico-racial.

1 Organization for Economic Co-Operation and development. 2 En esta parte se calcularon medidas de tendencia central y de dispersión, para las variables continuas, y de frecuencias y porcentajes para las variables

2. Metodología

El estudio realizado fue de tipo observacional-transversal y se concentró en el análisis de las

estrategias financieras seguidas ante la ocurrencia de shocks y/o eventos de salud con base en la EVFR

2008. La unidad de observación de la encuesta son los hogares pertenecientes a una muestra

representativa de los hogares rurales de Guerrero, Oaxaca y Puebla.

El levantamiento de la información se realizó entre julio y agosto de 2008. Para cada una de las tres

entidades federativas consideradas en la encuesta se llevó a cabo una selección probabilística de viviendas

en la zona rural, misma que se define por las localidades que en el Conteo de Población y Vivienda de

2005 (CPV 2005), registraron una población menor o igual a 2500 habitantes.

La selección de las localidades (unidades de primera etapa) se realizó con probabilidad proporcional a su

tamaño, usando como medida el total de viviendas particulares habitadas que se registraron en el

CPV2005. La selección de viviendas (unidades de segunda etapa) se llevó a cabo asignando igual

probabilidad de selección a cada una de ellas. La selección se llevó a cabo en dos etapas. En la primera

etapa se selecciona la localidad rural (menos de 2500 habitantes) y en la segunda se selecciona

directamente la vivienda.

El análisis se desarrolla en tres partes. La primera, descriptiva, busca contextualizar a través de una serie

de indicadores socioeconómicos, de salud, demográficos y de desarrollo económico a nivel hogar y

municipal el ambiente de vulnerabilidad social y económica en el que se encuentran los hogares

estudiados y, caracterizar los shocks de salud y las estrategias financieras seguidas por los hogares,

puntualizando diferencias de en las distintas características entre hogares indígenas y no indígenas2. La

descripción se realizó con base La Encuesta sobre Vulnerabilidad de las Familias Rurales (EVFR) y, con

datos a nivel municipal de Comisión Nacional de Población (CONAPO, 2005), Comisión Nacional de

Evaluación (CONEVAL, 2009), del Conteo 2005 producidos por Instituto Nacional de Estadística

Geografía e Informática (INEGI), La Encuesta Nacional de Salud y Nutrición (ENSANUT, 2006) e,

indicadores de desarrollo humano de la Comisión Nacional de Desarrollo de los Pueblos Indígenas y el

Programa de Naciones Unidas para el Desarrollo (CDI-PNUD, 2009). En la segunda etapa del estudio se

establecen modelos de asociación estadística que buscan establecer qué factores demográficos y

socioeconómicos a nivel hogar y municipal se asocian a la vulnerabilidad económica de los hogares

asociada a eventos de salud.

2 En esta parte se calcularon medidas de tendencia central y de dispersión, para las variables continuas, y de frecuencias y porcentajes para las variables categóricas; los análisis fueron expresados como diferencias marginales al uno, cinco y 10%.

Finalmente, corroboramos la validez externa de los principales hallazgos a partir de la EVFR con

resultados obtenidos de La Encuesta Nacional de Niveles de vida de los hogares (ENNViH; 2002 y 2005),

la cual es representativa a nivel nacional y por contexto rural-urbano y reúne información que permite

aproximar el efecto de distintos shocks a nivel hogar sobre indicadores de vulnerabilidad económica.

Aunque los indicadores existentes en la ENNViH no se hayan medido de la misma manera que los

recabados por la EVFR, ambas encuestas se pueden comparar en termino del sentido, más no de

magnitudes, de los resultados obtenidos.

2.1 Fuentes de información

2.1.1 La Encuesta sobre Vulnerabilidad de las Familias Rurales

La unidad de observación de la EVFR es el hogar, de los cuales se captó información desde tres

perspectivas: sus miembros, el hogar en su conjunto y la vivienda. El miembro del hogar entrevistado fue

la cónyuge del jefe de hogar o, en su caso, a la jefa del hogar (JH). Se recogió información de 999 hogares

en total. Los datos pertenecen a una muestra representativa de los hogares rurales de Guerrero, Oaxaca y

Puebla ubicados en entre julio y agosto de 2008. De los miembros de los hogares se indagaron

características sociodemográficas y socioeconómicas básicas que incluyeron características laborales,

fuentes de ingreso (laborales y no laborales). A nivel hogar se obtuvo información sobre la disponibilidad

de bienes y servicios en la vivienda, condición de aseguramiento, participación en programas sociales, el

conocimiento y uso/prácticas financieras y, la condición indígena.

2.1.2 La Encuesta Nacional de Niveles de vida de los Hogares (ENNViH)

El principal objetivo de la ENNViH es hacer de dominio público una encuesta de tipo

longitudinal, con representatividad nacional que abarque por lo menos 10 años. Esta base de datos

permitirá entender mejor las transiciones sociales, económicas, demográficas y de salud en México y la

dinámica que siguen los mexicanos que deciden migrar a los Estados Unidos durante la primera década

del siglo XXI.

La ENNViH constituye un esfuerzo conjunto entre investigadores de la Universidad Iberoamericana

(UIA), el Centro de Investigación y Docencia Económicas (CIDE), el Instituto Nacional de Estadística,

Geografía e Informática (INEGI) y el Instituto Nacional de Perinatología (INPer).

La ENNViH tiene como propósito crear una base de datos de tipo longitudinal y multitemática e, incluye

indicadores económicos, demográficos y de salud de la población mexicana. La ENNViH permite dar

resultados para tres dominios de estudio: nacional, urbano, rural y cinco regiones de interés. El diseño

muestral de La ENNViH es probabilístico, polietápico, estratificado y por conglomerados, donde la

unidad última de selección es la vivienda y la unidad de observación es el hogar.

La primera ronda de la encuesta (ENNViH-1) se llevó a cabo en el año 2002 logrando encuestar a una

muestra de 35 mil individuos contenidos en 8,441 hogares y, 150 localidades urbanas y rurales del país.

La segunda ronda de La ENNViH (ENNViH-2) concluyó en el 2006 con tasas de recontacto cercanas al

90 por ciento a nivel hogar. La ENNViH-2 se conformó por una muestra cercana a 40 mil individuos

debido al desdoblamiento asociado al ciclo de vida de los encuestados.

Además de las características demográficas y socioeconómicas de los individuos y hogares3 la ENNViH

2002 y 2005 recaba información acerca de choques (shocks) económicos y demográficos que haya sufrido

el hogar en los últimos 5 años.

2.1.3 Fuentes de información complementarias

La EVFR 2008 y La ENNViH 2002 y 2005-2006 se complementa con información del Conteo

2005, el índice de marginación elaborado por CONAPO (2005), indicadores de pobreza (CONEVAL,

2009), indicadores de salud infantil y adulta, enfermedades no transmisibles, utilización de servicios

preventivos de atención a la salud y gasto en la atención de salud a partir de La ENSANUT 2006 e

indicadores de desarrollo humano municipal elaborados CDI-PNUD 2009.

2.2 Análisis descriptivo

2.2.1 Indicadores de desarrollo económico a nivel municipal

En esta sección definimos las variables de desarrollo económico a nivel municipal incluidos en la

descripción del contexto en el que se ubican los hogares incorporados en La EVFR.

Los indicadores provenientes del Conteo 2005 son: la proporción de población indígena (aquella que

habita un hogar donde el jefe y/o conyugue o acompañante o familiar ascendente es habla alguna lengua

indígena; definición acorde con la establecida por la CDI, 2009), los años de escolaridad promedio de la

población, indicadores de la composición demográfica municipal como la proporción de la población de

65 años y más de edad, y de 0 a 4 años de edad, la condición de aseguramiento municipal medido como la

proporción de población con derecho a recibir atención médica en alguna institución pública o privada, y

con derecho a Seguro Popular, al IMSS o al ISSSTE, e indicadores de nivel de riqueza de municipales

como la proporción de viviendas con solo un dormitorio, con piso de tierra, sin agua entubada a red

pública, sin excusado, sin drenaje, sin energía eléctrica y, sin refrigerador.

3 Escolaridad, migración, matrimonio, fecundidad, victimización, participación en la fuerza laboral; ingreso, participación en programas sociales, asignación de tiempo, créditos, préstamos y ahorros, niveles de inversión en capital humano y toma de decisiones, percepciones del estado de salud, salud reproductiva, uso de servicios de salud.

De CONAPO obtuvimos el índice de marginación municipal 2005, medida resumen de exclusión social

que permite diferenciar entidades federativas y municipios según el impacto global de las carencias que

padece la población, como resultado de la falta de acceso a la educación, la residencia en viviendas

inadecuadas, la percepción de ingresos monetarios insuficientes y las relacionadas con la residencia en

localidades pequeñas.

De CONEVAL obtuvimos el indicador de pobreza alimentaria a nivel municipal para el 2005 4 construido

bajo la metodología de líneas de pobreza, la cual es de carácter monetario y consiste en la especificación

de un umbral de pobreza–denominado línea de pobreza (equivalente a 15.4 y 20.9 pesos diarios de agosto

del año 2000 por persona en áreas rurales y urbanas, respectivamente)– mediante la valoración monetaria

de una canasta de bienes y servicios básicos y, su comparación con los recursos de que disponen los

individuos o los hogares para adquirirla. Si tales recursos les resultan insuficientes, se considera que la

persona (o el hogar) se encuentra en condiciones de pobreza.

Para la descripción de indicadores de salud infantil y adulta, enfermedades no transmisibles, utilización de

servicios preventivos de atención a la salud y gasto en la atención de salud recurrimos a la ENSANUT

2006. Los indicadores de salud infantil explorados se desarrollan con base en el componente de

mediciones antropométricas de esta encuesta. Nos concentramos en el indicador desnutrición crónica

infantil (DCI) talla para la edad5. Para el caso de la salud en población adulta, exploramos tres indicadores

asociados directamente al padecimiento de enfermedades crónicas y que explican la mayor parte de las

muertes en población adulta en México: el índice de masa corporal (IMC) 6 y, los casos de ECNT de

Diabetes Mellitus (DM) e hipertensión arterial (HTA) 7. Los indicadores de salud explorados son

complementados con indicadores de acceso al sistema de salud. Puntualmente exploramos: la utilización

de servicios de salud preventivos y detección de DM y HTA8 y la proporción a nivel municipal de hogares

que incurren en gasto en salud de los últimos tres meses superior al 30% de sus ingresos totales (AGC);

ésta variable nos da una idea de la vulnerabilidad financiera en la que incurren los hogares a causa de los

gastos en salud, por lo que es considerada como principal indicador de vulnerabilidad financiera.

4 Se refiere a la imposibilidad de los hogares de obtener una canasta alimentaria aun haciendo uso de todos los recursos disponibles. 5 Este indicador antropométrico se calcula a partir del software ANTHRO v3.0.1; WHO (2009) el cual, frente a otros indicadores antropométricos, presenta la ventaja de ser más sensible de captar los efectos acumulados de una infancia llena de desventajas alimenticias y presencia sistemática de enfermedades (Beaton, et al. 1990; Cogill, 2001). A partir del puntaje haz se clasifica a los niños menores de cero a cinco años en desnutridos crónicos si el haz es menor a dos puntuaciones haz y, en no desnutridos crónicos en caso contrario (WHO, 1983). 6 Construido a partir del componente de salud de la ENSANUT, 2006 aplicado a población adulta (18 y más años). El IMC se define como peso (Kg.)/talla al cuadrado (m2) permite clasificar a la población según su estado nutricional (Cole y Bellizzi, 2000),en desnutridos (IMC <18.5), con estado nutricio adecuado (IMC de 18.5 a 24.9), sobrepeso (IMC de 25.0 a 29.9); y obesos (IMC ≥30.0). 7 Construido a partir del componente de salud de la ENSANUT, 2006 aplicado a población adulta (18 y más años). 8 Se calcula como el porcentaje de adultos que acudieron en los últimos 12 meses a los módulos de medicina preventiva y detección a realizarse pruebas de detección de DM y HTA.

Finalmente del CDI-PNUD obtenemos los siguientes indicadores para el 2005: el índice de desarrollo

humano, (que combina la esperanza de vida al nacer, la alfabetización de adultos y la matrícula de varios

niveles educativos, el PIB per cápita anual ajustado y, las tasas de mortalidad infantil y alfabetismo.

2.2.2 Indicadores a nivel hogar

En esta parte, describimos las principales características socioeconómicas, demográficas, de protección en

salud y vulnerabilidad financiera de los hogares incluidos en la muestra de análisis.

Indicadores socioeconómicos:

Nivel socioeconómico (NSE), aproximado por un índice de posesión de bienes en el hogar

construido a partir de un análisis de componentes principales con matrices policóricas (McKenzie, 2003;

Kolenikov y Angeles, 2004). Este indicador aproxima el nivel socioeconómico (NSE) de los hogares ya

que conjuga información (dicotómica, si=1, no=0) sobre las condiciones de infraestructura (piso, techos,

paredes de material durable, tenencia de agua potable, sanitario, luz eléctrica y, el número de cuartos en la

vivienda) y, posesión de activos (refrigerador, televisión, lavadora y posesión de medio de transporte a

motor) y de bienes de tipo agropecuarios en el hogar (posesión de tierras o de algún tractor, yunta, bueyes,

caballos, bestias, guajolotes, puercos, chivos, burros, vacas).

Jefe del hogar (JH), de quien se considera los años de escolaridad y condición laboral (esto es si

dicha persona trabaja o no, dicotómica, si=1, no=0).

Sostén o responsable económico del hogar, que involucra al número de miembros del hogar que

son responsables de satisfacer las necesidades de tipo alimenticias, salud y educación en el hogar y, al

estatus laboral del o los responsables económicos del hogar, esto es si dicha persona trabaja o no

(dicotómica; si=1, no=0), la proporción del año que trabaja y el tipo de actividad laboral que realiza y/o

rubro de actividad económica a la que pertenece y que pueden ser agricultura/crianza, comercio, servicios

u otros, mismas que son dicotómicas (sí=1, no=0).

La escolaridad del hogar, que se define como la escolaridad máxima alcanzada por los miembros

del hogar.

Ingresos, medido en terciles (dicotómica; sí=1, no=0).

Características demográficas, que incluyen: la condición indígena del hogar, que se define de

acuerdo al CDI (2009) como una variable dicotómica igual a 1 si el jefe(a) y/o pareja o ascendente hablan

o entienden alguna lengua de origen indígena; el sexo del JH y si existen en el hogar personas de 0 a 6, de

7 a 17, de 18 a 54, de 18 a 54 y mayores de 54 años de edad.

Protección en salud y participación en programas sociales

La condición de aseguramiento del hogar (pública o privada, variables dicotómicas, sí=1, no=0)

y el tipo de institución y/o proveedor de servicios de salud a los cuales tiene derecho, que en este caso

pueden el Seguro Popular, el IMSS, el ISSSTE, otra institución pública o el sector privado (dicotómicas,

sí=1, no=0) y, la participación a distintos programas sociales como Oportunidades, PROCAMPO u otros

(dicotómicas, sí=1, no=0) y al número de programas en total de los que participan el hogar

respectivamente.

Finalmente, incluimos los indicadores de vulnerabilidad financiera medidos en la EVFR y las

características del problema de salud grave ocurridos en los tres años anteriores al levantamiento de la

encuesta. Respecto a la disponibilidad de créditos se incluyeron en el análisis las siguientes variables: Si

le solicitaron tener algún monto depositado en la institución financiera para solicitar algún crédito, el

monto del depósito y la tasa de interés pagada. Respecto al shock de salud: Qué persona fue la que

padeció del problema de salud grave (JH, esposo(a) del JH, hijo(a) del JH u otros familiares del JH), el

tiempo que duró el problema de salud y si el enfermo recibió atención, si afectó económicamente al hogar

(sí=1, no=0), si ya recuperaron lo que vendieron (sí=1, no=0), si ya pagaron lo prestado (sí=1, no=0) y el

tiempo que tardaron en pagarlo, estrategias financieras como la ocupación de ahorros, venta de activos,

solicitud de préstamos, migrar a trabajar o más de una estrategia y, el gasto promedio asociado al

problema de salud grave y por tipo de padecimiento y, si todo el gasto asociado fue absorbido por el hogar

implicado y si dicho gasto superó el 30% de su ingreso (ambos dicotómicas, sí=1, no=0).

2.3 Análisis econométrico

Se realizó un modelo de asociación estadística tipo Probit con variable de respuesta dicotómica (Sí=1,

no=0), el cual establece qué características demográficas, socioeconómicas y del evento de salud grave se

asocian a la vulnerabilidad financiera de los hogares (AGC). Dada las limitantes en los datos utilizados,

no fue posible calcular un indicador de gasto catastrófico de los hogares (GC)9 (Wagstaff, et al. 2003); no

obstante abordamos la vulnerabilidad financiera a través de la variable (AGC) dicotómica e igual a uno si

el gasto en salud en el que incurrieron los hogares en los últimos tres meses fue superior al 30% de sus

ingresos totales e igual a cero en otro caso. Pese a sus limitantes en cuanto a la subestimación de hogares

que incurren en CG, esta variable AGC nos da una idea de la vulnerabilidad financiera en la que incurren

los hogares a causa de los gastos en salud.

Debido a que el modelo Probit es de variable dependiente limitada, la estimación de los parámetros se

hace a través del método de máxima verosimilitud (MV) (Maddala, 1983; Wooldridge, 2002). Las 9 Que se define como una variable dicotómica e igual a uno cuando un hogar destina 30% del consumo disponible a la atención a la salud o para acceder a ésta e igual a cero en caso contrario.

propiedades de los estimadores de MV del modelo son consistentes, asintóticamente normales, y

asintóticamente eficientes. Así, proponemos el siguiente modelo:

0 01

n

i j j ij

y X Zβ β ε=

= + +∑

Donde iy es igual a 1 si AGC es igual a uno e igual a cero si AGC es cero; 0X , dicotómica (Sí=1, no=0),

capta la ocurrencia de un shock económico de salud en el hogar (AGC), ( 1,... )jZ j n= es un vector de

covariables exógenas a nivel hogar y municipales asociadas a la probabilidad de caer en AGC y, es el

término de error normalmente distribuido con media cero y varianza uno. Cabe mencionar que la

estimación del modelo Probit se realizó para aquellos hogares que presentaron algún evento de salud en

los últimos tres años (n = 272), muestra que luego de correlacionar con las covariables incluidas en jZ se

reduce a 207 hogares. Las variables a nivel hogar incluidas en jZ son: La condición indígena, el NSE (en

terciles), ser beneficiario de Oportunidades, tener algún tipo de derechohabiencia, pública o privada, la

presencia de personas de 0 a 6, 7 a 17, 18 a 54 y 55 y más años de edad y, características del evento de

salud como la duración del problema de salud (en meses), el tipo de enfermedad (accidente, crónica,

reproductiva, cirugia, otros y más de un problema), su duración, el miembro del hogar que se enfermó

(jefe, esposa (o) u otro miembro) y la estrategia de financiamiento seguida para superar el shock

económico causado por el evento de salud grave (ahorros, préstamo, otras estrategias como venta de algún

activo o alguna estrategia laboral y más de una estrategia).

2.4 Valides externa

La validez externa de los resultados obtenidos se realizó con base en la información disponible en la

sección de shocks económicos del hogar disponible en el modulo de economía del hogar de La Encuesta

de Niveles de Vida de los Hogares (ENNViH, 2002 y 2005). En este estudio, verificar la validez externa

consistió en corroborar o no, mediante un análisis descriptivo, la consistencia de los resultados obtenidos

a partir de la EVFR asociados a la caracterización del shock económico y a las estrategias seguidas por los

hogares. En adición a esto y aprovechando la representatividad rural de la ENNViH, se buscó corroborar

los resultados para los estados incluidos en la EVFR, para luego ampliar la contrastación a todas las zonas

rurales del país. Si bien es cierto, parte de la validación externa debería ser validar los resultados

obtenidos a partir de las asociaciones estadísticas propuestas para la EVFR, esto no se puede hacer a partir

de la ENNViH debido a que esta encuesta no posee un instrumento que mida el/los efectos monetarios del

shock de salud. Por otro lado, la validación externa sólo se pudo realizar para los resultados obtenidos a

partir de la EVFR que se refieren a qué miembros de los hogares son quienes padecieron un problema de

salud que implicó un shock económico en el hogar y, cuáles fueron las estrategias de financiamiento

seguidas por los hogares para superar los shocks a causa de un padecimiento de salud o un evento de

muerte en el hogar en los últimos cinco años.

3. Resultados

3.1. Descripción de la muestra de análisis

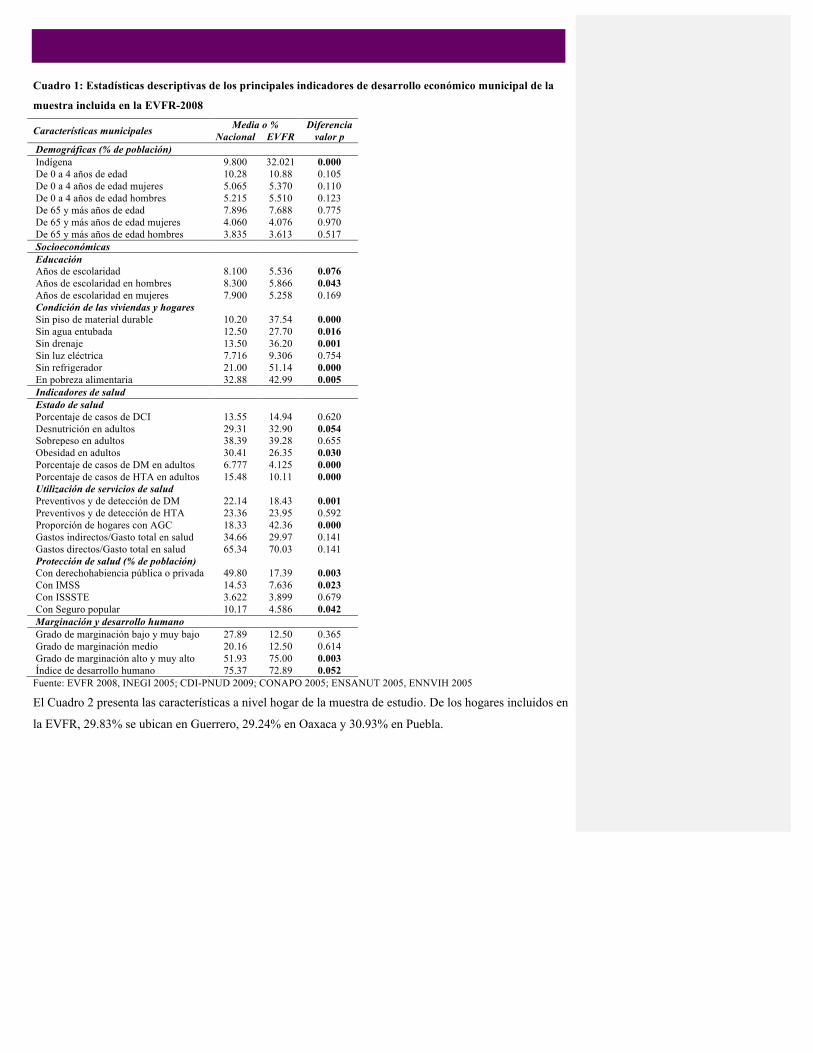

En el Cuadro 1 se describen las principales características municipales de desarrollo económico de la

muestra incluida en la EVFR. Los hogares de la muestra de estudio presenta las siguientes características

socioeconómicas municipales: 43% se encontraban en pobreza alimentaria (5% más que a nivel nacional,

p<0.01), 32.02% es indígena (22.2% más que a nivel nacional, p<0.01), 10.88% son niños de 0 a 4 años,

7.68% son adultos de 65 y más años, en promedio tienen 5.54 años de escolaridad (2.6 años por debajo

que el promedio nacional, p<0.1), 37.54% viven en una vivienda con piso de material durable (distinto de

tierra; 27% más que el promedio nacional, p<0.01), 27.7% sin agua entubada (15% más que el promedio

nacional, p<0.05), 36.2% sin drenaje (13% más que el promedio nacional, p<0.01), 9.31% sin luz

eléctrica (2% más que el promedio nacional), 51.1% sin refrigerador (30% más que el promedio nacional,

p<0.01), 75% de los municipios poseen un índice de marginación alto y muy alto (24% por encima del

nivel nacional, p<0.01) y, presentan un desarrollo humano medio (72.89, 3 puntos por debajo del nivel

nacional, p<0.1).

En cuanto al estado de salud, la utilización de servicios y la condición de protección de salud, los

municipios en donde se encontraron los hogares pertenecientes a la muestra de estudio presenta las

siguientes características: 14.94% de los niños de 0 a 5 años padecen de desnutrición crónica (DCI),

32.9% de los adultos tienen desnutrición (3.6% por encima del promedio nacional, p<0.1), 26.35% de los

adultos presentan obesidad (4% menos que a nivel nacional, p<0.05). 4.1% de los adultos presenta

diabetes (DM; 2.5% menos que el caso nacional, p<0.01), 10.1% presentan hipertensión arterial (HTA;

5% menos que el promedio nacional, p<0.01), 18.43% de adultos acudieron a servicios preventivos y

detección de DM (3.71% menos que a nivel nacional), 23.95% a servicios preventivos y detección de

HTA; 42.36% de las personas que gastaron en salud en los últimos tres meses incurrieron en AGC (24%

más que a nivel nacional, p<0.01), 29.97% del gasto en salud en el que incurrieron fueron indirectos y

70.03% fueron directos; 17.38% tuvo derechohabiencia pública o privada (32.41% menos que a nivel

nacional, p<0.01), de los cuales 7.64% tenían derecho al IMSS y 4.6% al Seguro Popular (6.9% y 5.6%

menos que a nivel nacional respectivamente, p<0.05).

Cuadro 1: Estadísticas descriptivas de los principales indicadores de desarrollo económico municipal de la

muestra incluida en la EVFR-2008

Características municipales Media o % Diferencia valor p Nacional EVFR

Demográficas (% de población) Indígena 9.800 32.021 0.000 De 0 a 4 años de edad 10.28 10.88 0.105 De 0 a 4 años de edad mujeres 5.065 5.370 0.110 De 0 a 4 años de edad hombres 5.215 5.510 0.123 De 65 y más años de edad 7.896 7.688 0.775 De 65 y más años de edad mujeres 4.060 4.076 0.970 De 65 y más años de edad hombres 3.835 3.613 0.517 Socioeconómicas Educación Años de escolaridad 8.100 5.536 0.076 Años de escolaridad en hombres 8.300 5.866 0.043 Años de escolaridad en mujeres 7.900 5.258 0.169 Condición de las viviendas y hogares Sin piso de material durable 10.20 37.54 0.000 Sin agua entubada 12.50 27.70 0.016 Sin drenaje 13.50 36.20 0.001 Sin luz eléctrica 7.716 9.306 0.754 Sin refrigerador 21.00 51.14 0.000 En pobreza alimentaria 32.88 42.99 0.005 Indicadores de salud Estado de salud Porcentaje de casos de DCI 13.55 14.94 0.620 Desnutrición en adultos 29.31 32.90 0.054 Sobrepeso en adultos 38.39 39.28 0.655 Obesidad en adultos 30.41 26.35 0.030 Porcentaje de casos de DM en adultos 6.777 4.125 0.000 Porcentaje de casos de HTA en adultos 15.48 10.11 0.000 Utilización de servicios de salud Preventivos y de detección de DM 22.14 18.43 0.001 Preventivos y de detección de HTA 23.36 23.95 0.592 Proporción de hogares con AGC 18.33 42.36 0.000 Gastos indirectos/Gasto total en salud 34.66 29.97 0.141 Gastos directos/Gasto total en salud 65.34 70.03 0.141 Protección de salud (% de población) Con derechohabiencia pública o privada 49.80 17.39 0.003 Con IMSS 14.53 7.636 0.023 Con ISSSTE 3.622 3.899 0.679 Con Seguro popular 10.17 4.586 0.042 Marginación y desarrollo humano Grado de marginación bajo y muy bajo 27.89 12.50 0.365 Grado de marginación medio 20.16 12.50 0.614 Grado de marginación alto y muy alto 51.93 75.00 0.003 Índice de desarrollo humano 75.37 72.89 0.052 Fuente: EVFR 2008, INEGI 2005; CDI-PNUD 2009; CONAPO 2005; ENSANUT 2005, ENNVIH 2005

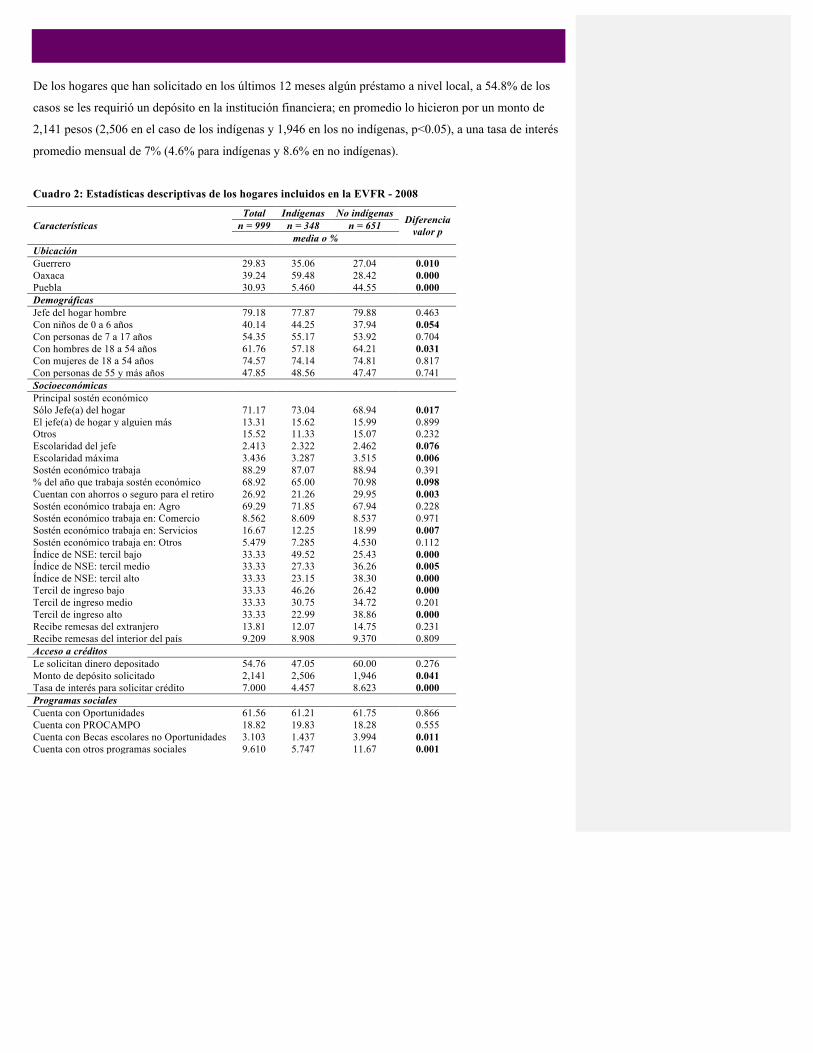

El Cuadro 2 presenta las características a nivel hogar de la muestra de estudio. De los hogares incluidos en

la EVFR, 29.83% se ubican en Guerrero, 29.24% en Oaxaca y 30.93% en Puebla.

En términos relativos, 41% de los hogares indígenas se ubican en Guerrero, 52.9% en Oaxaca, y 6.1% en

Puebla. Por su parte, en términos absolutos, 35.06% de los hogares que se ubican en Guerrero son

indígenas, 59.48% en Oaxaca y, 5.46% en Puebla.

Los hogares indígenas incluidos en la muestra de estudio se ubican en su mayoría con un NSE bajo

(49.52%; 24% por encima de los no indígenas, p<0.01), mientras que la mayoría de los no indígenas se

ubican en el tercil de NSE alto (39.30%; 15% por encima de los indígenas, p<0.01); situación que se

corrobora cuando clasificamos a los hogares en terciles de ingreso. Del total de los hogares, 13.81%

reciben remesas del extranjero y 9.2% lo hacen del interior del país. La mayoría de los hogares de la

muestra de estudio tienen como jefe de hogar a un hombre (79.18%); 40.14% de los hogares se integran

por niños de 0 a 6 años, mismos que se encuentran en mayor porcentaje (6.31%, p<0.1) en hogares

indígenas; 55.35% por personas de 7 a 17 años de edad, 61.76% por hombres de 18 a 54 años de edad

(7% más en el caso de los hogares no indígenas, p<0.05), 74.57% por mujeres de 18 a 54 años de edad y

47.85% de personas con 55 y más años de edad.

En cuanto al principal sostén económico de los hogares, 88.3% trabaja, de los cuales 69.3% se

desempeñan en el sector agrícola, 8.6% en comercio, 16.7 en servicios (12.25% en indígenas y 18.99% no

indígenas, p<0.01) y 5.4% en otro sector económico. En promedio el sostén económico de los hogares

trabaja 68.9% del año (65% en el caso indígena y 70.1% en los no indígenas, p<0.1). En 71.17% de los

hogares el sostén económico es el JH (73.04 en el caso indígena y 68.94% en los no indígenas, p<0.1),

13.31% tienen a alguien más aparte del JH como principal sostén económico y, 15.52% a otro integrante

del hogar; de los cuales trabajan en. La escolaridad promedio de los jefes de hogar fue de 3.4 años (2.3 en

indígenas y 2.5 en no indígenas, p<0.01); no obstante, la escolaridad máxima de los hogares de la muestra

es de 3.44 años (3.3 años en indígenas y 3.5 en no indígenas, p<0.01).

Del total de los hogares, 61.5% de los hogares participan en Oportunidades, 18.82% en PROCAMPO,

3.1% reciben becas educativas distintas a Oportunidades (1.44% de los indígenas, 4% de los no indígenas,

p<0.05), 9.6% participan en otros programas sociales (5.7% de los hogares indígenas y 11.7% de los no

indígenas, p<0.01) y, 70.57% cuentan con más de un programa social; 32.6% de los hogares cuenta con

derechohabiencia pública o privada, de los cuales 23.% poseen Seguro Popular (27% de los indígenas y

22.1% de los no indígenas, p<0.1); 5.1% poseen IMSS (0.6% de los indígenas y 7.5% de los no indígenas,

p<0.01), 2.3% ISSSTE (4% de los indígenas y 1.4% de los no indígenas, p<0.05), 1% otra institución

pública (0.3% de los indígenas y 1.4% de los no indígenas, p<0.01) y, 0.4% algún seguro privado (0% de

los indígenas y 0.6% de los no indígenas, p<0.05).

De los hogares que han solicitado en los últimos 12 meses algún préstamo a nivel local, a 54.8% de los

casos se les requirió un depósito en la institución financiera; en promedio lo hicieron por un monto de

2,141 pesos (2,506 en el caso de los indígenas y 1,946 en los no indígenas, p<0.05), a una tasa de interés

promedio mensual de 7% (4.6% para indígenas y 8.6% en no indígenas).

Cuadro 2: Estadísticas descriptivas de los hogares incluidos en la EVFR - 2008

Características Total Indígenas No indígenas Diferencia

valor p n = 999 n = 348 n = 651 media o %

Ubicación Guerrero 29.83 35.06 27.04 0.010 Oaxaca 39.24 59.48 28.42 0.000 Puebla 30.93 5.460 44.55 0.000 Demográficas Jefe del hogar hombre 79.18 77.87 79.88 0.463 Con niños de 0 a 6 años 40.14 44.25 37.94 0.054 Con personas de 7 a 17 años 54.35 55.17 53.92 0.704 Con hombres de 18 a 54 años 61.76 57.18 64.21 0.031 Con mujeres de 18 a 54 años 74.57 74.14 74.81 0.817 Con personas de 55 y más años 47.85 48.56 47.47 0.741 Socioeconómicas Principal sostén económico Sólo Jefe(a) del hogar 71.17 73.04 68.94 0.017 El jefe(a) de hogar y alguien más 13.31 15.62 15.99 0.899 Otros 15.52 11.33 15.07 0.232 Escolaridad del jefe 2.413 2.322 2.462 0.076 Escolaridad máxima 3.436 3.287 3.515 0.006 Sostén económico trabaja 88.29 87.07 88.94 0.391 % del año que trabaja sostén económico 68.92 65.00 70.98 0.098 Cuentan con ahorros o seguro para el retiro 26.92 21.26 29.95 0.003 Sostén económico trabaja en: Agro 69.29 71.85 67.94 0.228 Sostén económico trabaja en: Comercio 8.562 8.609 8.537 0.971 Sostén económico trabaja en: Servicios 16.67 12.25 18.99 0.007 Sostén económico trabaja en: Otros 5.479 7.285 4.530 0.112 Índice de NSE: tercil bajo 33.33 49.52 25.43 0.000 Índice de NSE: tercil medio 33.33 27.33 36.26 0.005 Índice de NSE: tercil alto 33.33 23.15 38.30 0.000 Tercil de ingreso bajo 33.33 46.26 26.42 0.000 Tercil de ingreso medio 33.33 30.75 34.72 0.201 Tercil de ingreso alto 33.33 22.99 38.86 0.000 Recibe remesas del extranjero 13.81 12.07 14.75 0.231 Recibe remesas del interior del país 9.209 8.908 9.370 0.809 Acceso a créditos Le solicitan dinero depositado 54.76 47.05 60.00 0.276 Monto de depósito solicitado 2,141 2,506 1,946 0.041 Tasa de interés para solicitar crédito 7.000 4.457 8.623 0.000 Programas sociales Cuenta con Oportunidades 61.56 61.21 61.75 0.866 Cuenta con PROCAMPO 18.82 19.83 18.28 0.555 Cuenta con Becas escolares no Oportunidades 3.103 1.437 3.994 0.011 Cuenta con otros programas sociales 9.610 5.747 11.67 0.001

Cuenta con más de un programa social 70.57 68.97 71.43 0.420 Protección de la salud Cuenta con aseguramiento público o privado 32.63 31.90 33.03 0.716 Institución de aseguramiento: Seguro Popular 23.82 27.01 22.12 0.090 Institución de aseguramiento: IMSS 5.105 0.575 7.527 0.000 Institución de aseguramiento: ISSSTE 2.302 4.023 1.382 0.022 Institución de aseguramiento: Privado 0.400 0.000 0.614 0.045 Institución de aseguramiento: Otra pública 1.001 0.287 1.382 0.043 Fuente: EVFR 2008, INEGI 2005; ENNVIH 2005

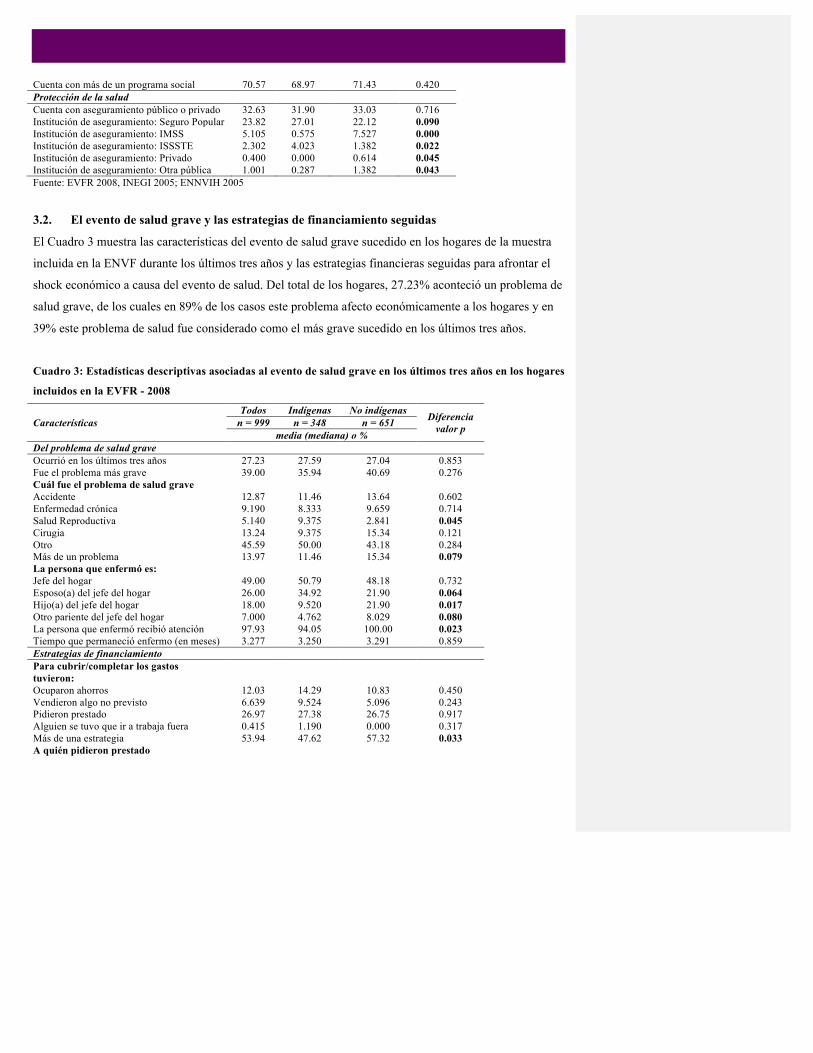

3.2. El evento de salud grave y las estrategias de financiamiento seguidas

El Cuadro 3 muestra las características del evento de salud grave sucedido en los hogares de la muestra

incluida en la ENVF durante los últimos tres años y las estrategias financieras seguidas para afrontar el

shock económico a causa del evento de salud. Del total de los hogares, 27.23% aconteció un problema de

salud grave, de los cuales en 89% de los casos este problema afecto económicamente a los hogares y en

39% este problema de salud fue considerado como el más grave sucedido en los últimos tres años.

Cuadro 3: Estadísticas descriptivas asociadas al evento de salud grave en los últimos tres años en los hogares

incluidos en la EVFR - 2008

Características Todos Indígenas No indígenas Diferencia

valor p n = 999 n = 348 n = 651 media (mediana) o %

Del problema de salud grave Ocurrió en los últimos tres años 27.23 27.59 27.04 0.853 Fue el problema más grave 39.00 35.94 40.69 0.276 Cuál fue el problema de salud grave Accidente 12.87 11.46 13.64 0.602 Enfermedad crónica 9.190 8.333 9.659 0.714 Salud Reproductiva 5.140 9.375 2.841 0.045 Cirugia 13.24 9.375 15.34 0.121 Otro 45.59 50.00 43.18 0.284 Más de un problema 13.97 11.46 15.34 0.079 La persona que enfermó es: Jefe del hogar 49.00 50.79 48.18 0.732 Esposo(a) del jefe del hogar 26.00 34.92 21.90 0.064 Hijo(a) del jefe del hogar 18.00 9.520 21.90 0.017 Otro pariente del jefe del hogar 7.000 4.762 8.029 0.080 La persona que enfermó recibió atención 97.93 94.05 100.00 0.023 Tiempo que permaneció enfermo (en meses) 3.277 3.250 3.291 0.859 Estrategias de financiamiento Para cubrir/completar los gastos tuvieron:

Ocuparon ahorros 12.03 14.29 10.83 0.450 Vendieron algo no previsto 6.639 9.524 5.096 0.243 Pidieron prestado 26.97 27.38 26.75 0.917 Alguien se tuvo que ir a trabaja fuera 0.415 1.190 0.000 0.317 Más de una estrategia 53.94 47.62 57.32 0.033 A quién pidieron prestado

Familiares dentro del país 42.57 40.82 43.43 0.763 Familiares fuera del país 2.027 0.000 3.030 0.083 Amigos dentro del país 15.54 14.29 16.16 0.765 Amigos fuera del país 0.676 0.000 1.010 0.320 Prestamista 31.76 36.73 29.29 0.044 Otro 7.432 8.163 7.071 0.817 Shock económico El problema de salud les afecto económicamente 88.97 87.50 89.77 0.579

Ya recuperaron lo que vendieron 14.04 16.67 12.82 0.173 Ya pagaron lo que pidieron prestando 67.57 73.47 64.65 0.016 Tiempo que tardaron en pagar préstamo 7.547 8.870 6.805 0.151

Gasto asociado al problema de salud grave 18,909.2 (9,000)

14,189.4 (6,625)

21,578.3 (10,000) 0.035

Accidente 18,860.7 (10,000)

11,168.6 (3,000)

21,308.2 (12,500) 0.059

Enfermedad crónica 16,580.6 (7,000)

10,541.7 (7,125)

19,874.6 (7,000) 0.373

Salud Reproductiva 8,538.5 (5,000)

10,625.0 (5,000)

5,200.0 (3,500) 0.125

Cirugia 29,206.7 (18,750)

39,662.5 (19000)

25,404.6 (18,750) 0.140

Otro 15,546.6 (7,000)

11,762.8 (6,000)

18,258.3 (8,000) 0.176

Más de un problema 25,001.7 (10,000)

11,400.0 (10,000)

30,442.4 (11,900) 0.015

Hogares que absorbieron el 100% del gasto 72.17 77.78 69.13 0.147 Gasto en salud mayor al 30% del ingreso 31.88 35.90 29.46 0.001 Fuente: EVFR 2008.

De los problemas de salud que padecieron los hogares, 12.87% fueron accidentes, 9.19% padecieron de

alguna enfermedad crónica, 5.15% de algún problema de salud reproductiva (9.37% de los hogares

indígenas y 2.84% de los no indígenas, p<0.05), 13.24% alguna cirugia, 45.59% algún otro problema de

salud y 13.97% más de una enfermedad (11.46% de los hogares indígenas y 15.34% de los no indígenas,

p<0.1). De los miembros del hogar que padecieron el evento grave de salud, 49% fueron jefes de hogar,

26% esposas(os) del JH (34.92% de los hogares indígenas y 21.90% de los no indígenas, p<0.1), 18%

algún hijo(a) del JH (9.52% de los hogares indígenas y 21.9% de los no indígenas, p<0.05) y, 7% otro

pariente del JH (4.8% de los hogares indígenas y 8% de los no indígenas, p<0.1).

De las estrategias de financiamiento seguidas para superar el shock económico a causa del evento de salud

grave, 12.03% de los hogares ocuparon sus ahorros, 6.6% vendieron algo no previsto, 26.97% solicitaros

algún préstamo a un familiar, amistad o entidad financiera, en 0.4% de los hogares algún miembro tuvo

que salir fuera del municipio de origen a trabajar y, 53.94% siguieron una combinación de las anteriores

estrategias (47.6% de los hogares indígenas y 57.32% de los no indígenas, p<0.05). De los hogares que

optaron por pedir un préstamo, 42.6% lo hicieron con un familiar dentro del país, 2.03% con algún

familiar fuera del país (0% de los hogares indígenas y 3.03% de los no indígenas, p<0.05), 15.5% con

Annabelle S…, 15 de junio de 10 6:21 PMComentario [1]: Revisar con Emanuel

amigos dentro del país, 0.68 con amigos fuera del país, 31.8% con algún prestamista formal o informal

(36.7% de los hogares indígenas y 29.3% de los no indígenas, p<0.05) y, 7.4% con otra fuente de

financiamiento.

Respecto a los compromisos asumidos, 14% de los hogares recuperaron lo vendido, 67.6% devolvieron

los préstamos requeridos en 7.5 meses en promedio (73.5% de los hogares indígenas y 64.7% de los no

indígenas, p<0.05).

De los hogares que presentaron un evento grave de salud en los últimos tres años, 72.71% absorbieron el

100 del gasto en el que incurrieron, 31.88 incurrieron en AGC (35.9% de los hogares indígenas y 29.5%

de los no indígenas, p<0.01). En promedio, el gasto asociado al problema de salud fue de 18,909 pesos

(14,184 pesos en los hogares indígenas y 21,578 pesos en los no indígenas, p<0.05). El gasto promedio en

el que incurren los hogares cuando el suceso es una cirugia es 29,206 pesos, cuando padecieron más de un

problema de salud de 25,001 pesos (11,400 pesos en los hogares indígenas y 30,442 pesos en los no

indígenas, p<0.05), cuando se presento un accidente fue 18,860 pesos (11,168 pesos en los hogares

indígenas y 21,308 pesos en los no indígenas, p<0.1) y, cuando padecen algún problema de salud

reproductiva el gasto promedio fue 5,538 pesos.

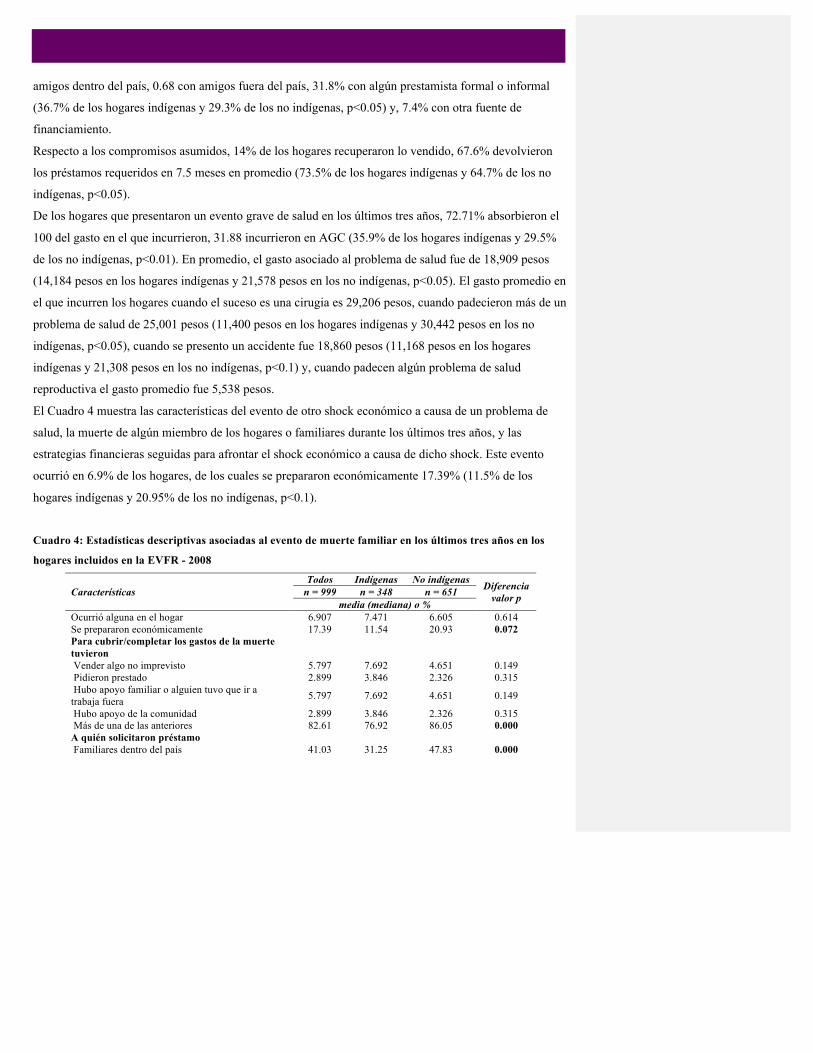

El Cuadro 4 muestra las características del evento de otro shock económico a causa de un problema de

salud, la muerte de algún miembro de los hogares o familiares durante los últimos tres años, y las

estrategias financieras seguidas para afrontar el shock económico a causa de dicho shock. Este evento

ocurrió en 6.9% de los hogares, de los cuales se prepararon económicamente 17.39% (11.5% de los

hogares indígenas y 20.95% de los no indígenas, p<0.1).

Cuadro 4: Estadísticas descriptivas asociadas al evento de muerte familiar en los últimos tres años en los

hogares incluidos en la EVFR - 2008

Características Todos Indígenas No indígenas Diferencia

valor p n = 999 n = 348 n = 651 media (mediana) o %

Ocurrió alguna en el hogar 6.907 7.471 6.605 0.614 Se prepararon económicamente 17.39 11.54 20.93 0.072 Para cubrir/completar los gastos de la muerte tuvieron

Vender algo no imprevisto 5.797 7.692 4.651 0.149 Pidieron prestado 2.899 3.846 2.326 0.315 Hubo apoyo familiar o alguien tuvo que ir a trabaja fuera 5.797 7.692 4.651 0.149

Hubo apoyo de la comunidad 2.899 3.846 2.326 0.315 Más de una de las anteriores 82.61 76.92 86.05 0.000 A quién solicitaron préstamo Familiares dentro del país 41.03 31.25 47.83 0.000

Familiares fuera del país 2.564 0.000 4.348 0.000 Amigos dentro del país 38.46 50.00 30.43 0.011 Prestamista 17.95 18.75 17.39 0.065 Ya recuperaron lo que vendieron 18.18 50.00 11.11 0.000 Ya pagaron el préstamo 76.92 87.50 69.57 0.315 Tiempo en meses que tardaron en pagar préstamo 5.789 6.063 5.591 0.207 Tipo de apoyo familiar Dinero 50.00 44.44 52.94 0.000 Especies 15.38 16.67 14.71 0.066 Dinero y species 34.62 38.89 32.35 0.002 Tipo de apoyo comunitario Dinero 7.407 0.000 10.53 0.000 Especies 33.33 50.00 26.32 0.010 Dinero y species 59.26 50.00 63.16 0.010

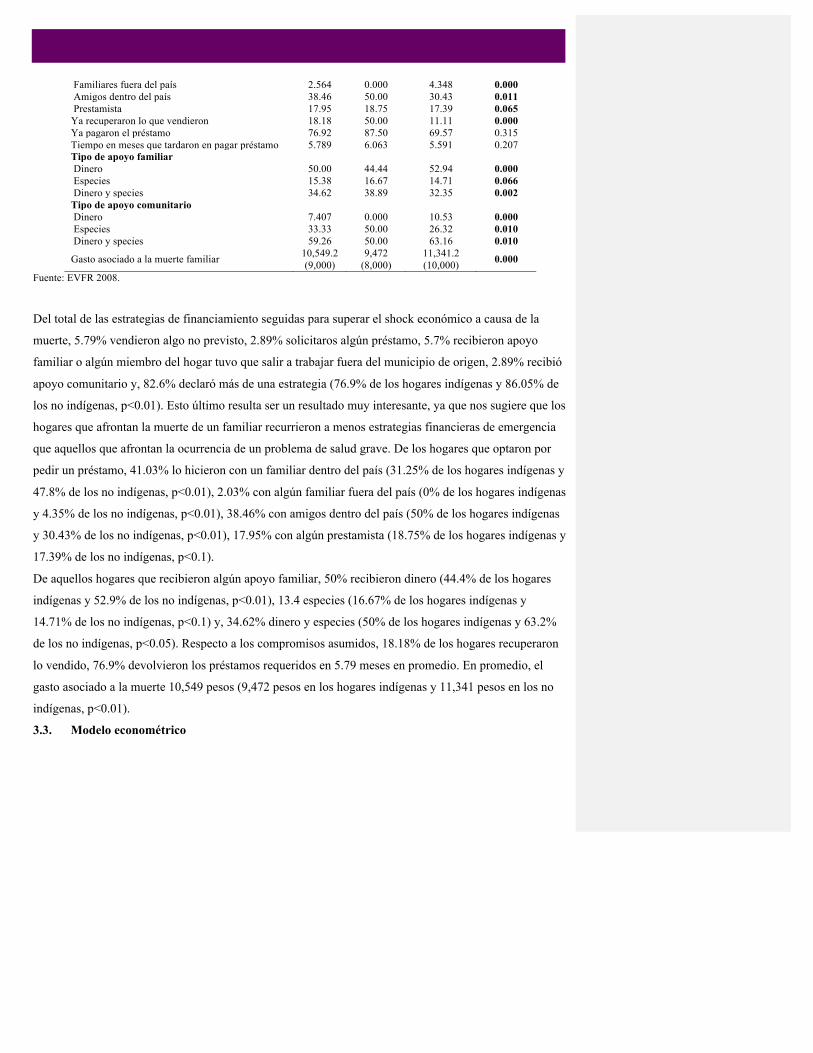

Gasto asociado a la muerte familiar 10,549.2 (9,000)

9,472 (8,000)

11,341.2 (10,000) 0.000

Fuente: EVFR 2008.

Del total de las estrategias de financiamiento seguidas para superar el shock económico a causa de la

muerte, 5.79% vendieron algo no previsto, 2.89% solicitaros algún préstamo, 5.7% recibieron apoyo

familiar o algún miembro del hogar tuvo que salir a trabajar fuera del municipio de origen, 2.89% recibió

apoyo comunitario y, 82.6% declaró más de una estrategia (76.9% de los hogares indígenas y 86.05% de

los no indígenas, p<0.01). Esto último resulta ser un resultado muy interesante, ya que nos sugiere que los

hogares que afrontan la muerte de un familiar recurrieron a menos estrategias financieras de emergencia

que aquellos que afrontan la ocurrencia de un problema de salud grave. De los hogares que optaron por

pedir un préstamo, 41.03% lo hicieron con un familiar dentro del país (31.25% de los hogares indígenas y

47.8% de los no indígenas, p<0.01), 2.03% con algún familiar fuera del país (0% de los hogares indígenas

y 4.35% de los no indígenas, p<0.01), 38.46% con amigos dentro del país (50% de los hogares indígenas

y 30.43% de los no indígenas, p<0.01), 17.95% con algún prestamista (18.75% de los hogares indígenas y

17.39% de los no indígenas, p<0.1).

De aquellos hogares que recibieron algún apoyo familiar, 50% recibieron dinero (44.4% de los hogares

indígenas y 52.9% de los no indígenas, p<0.01), 13.4 especies (16.67% de los hogares indígenas y

14.71% de los no indígenas, p<0.1) y, 34.62% dinero y especies (50% de los hogares indígenas y 63.2%

de los no indígenas, p<0.05). Respecto a los compromisos asumidos, 18.18% de los hogares recuperaron

lo vendido, 76.9% devolvieron los préstamos requeridos en 5.79 meses en promedio. En promedio, el

gasto asociado a la muerte 10,549 pesos (9,472 pesos en los hogares indígenas y 11,341 pesos en los no

indígenas, p<0.01).

3.3. Modelo econométrico

Los resultados del modelo probit que asocia estadísticamente la probabilidad de caer en AGC ( jy ) y

características demográficas, socioeconómicas de hogar y del evento de salud grave se muestran en el

Cuadro 5; en él se reportan cambios porcentuales en la probabilidad de caer en AGC a causa de los

cambios en las variables incluidas (o efectos marginales) en jZ . En términos generales, la probabilidad de

caer en AGC (PAGC) depende de características demográficas, socioeconómicas y del evento de salud

grave, además dichos efectos son heterogéneos dependiendo de la indígena de los hogares. La

probabilidad de caer en AGC por parte de los hogares se incrementa en 13.3% si el hogar tiene entre sus

integrantes hombres de 18 a 54 años (p<0.1) en el caso de los hogares indígenas y en 32.6% si se integra

por mujeres de 18 a 54 años de edad (39% en los hogares indígenas, p<0.01) y, 23.1% en hogares

indígenas con personas de 55 y más años. No existieron diferencias significativas atribuibles a las demás

características demográficas de los hogares.

La PAGC se eleva 14.3% si el hogar es indígena, 17.1% si el hogar tiene NSE medio y en 20.1% si tiene

NSE bajo frente a aquellos clasificados con un NSE alto. Ser beneficiario del programas oportunidades o

tener derechohabiencia pública o privada no tiene efectos sobre PAGC.

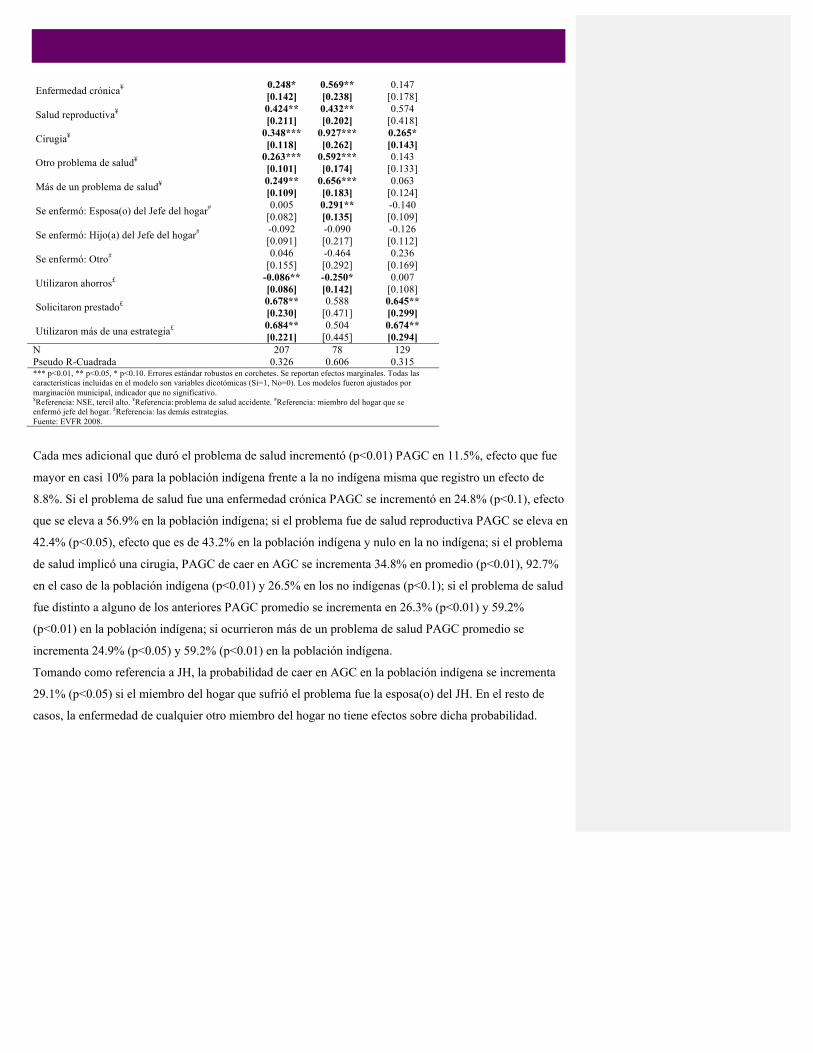

Cuadro 5: Modelo Probit para la ocurrencia de AGC a causa de padecimiento en el hogar

Características: Todos Indígenas No indígenas Demográficas del hogar

Personas de 0 a 6 años -0.054 0.127 -0.086 [0.083] [0.159] [0.111]

Personas de 7 a 17 años de edad -0.118 0.057 -0.143 [0.079] [0.137] [0.092]

Hombres de 18 a 54 años de edad 0.133 0.297* 0.141 [0.087] [0.162] [0.114]

Mujeres de 18 a 54 años de edad 0.326*** 0.027 0.390*** [0.092] [0.225] [0.116]

Personas de 55 y más años de edad 0.071 0.231** 0.073 [0.085] [0.109] [0.113]

Socioeconómicas del hogar

Indígena 0.143* [0.078]

NSE: tercil medio$ 0.171* 0.224 0.187 [0.089] [0.156] [0.119]

NSE: tercil bajo$ 0.201*** 0.119 0.189** [0.069] [0.147] [0.084]

Beneficiario de Oportunidades 0.031 -0.141 0.036 [0.072] [0.107] [0.094]

Derechohabiencia público o privado 0.047 0.172 0.004 [0.069] [0.105] [0.091]

Del problema de salud

Duración en meses 0.115*** 0.185*** 0.088*** [0.018] [0.027] [0.022]

Enfermedad crónica¥ 0.248* 0.569** 0.147 [0.142] [0.238] [0.178]

Salud reproductiva¥ 0.424** 0.432** 0.574 [0.211] [0.202] [0.418]

Cirugia¥ 0.348*** 0.927*** 0.265* [0.118] [0.262] [0.143]

Otro problema de salud¥ 0.263*** 0.592*** 0.143 [0.101] [0.174] [0.133]

Más de un problema de salud¥ 0.249** 0.656*** 0.063 [0.109] [0.183] [0.124]

Se enfermó: Esposa(o) del Jefe del hogar# 0.005 0.291** -0.140 [0.082] [0.135] [0.109]

Se enfermó: Hijo(a) del Jefe del hogar# -0.092 -0.090 -0.126 [0.091] [0.217] [0.112]

Se enfermó: Otro# 0.046 -0.464 0.236 [0.155] [0.292] [0.169]

Utilizaron ahorros£ -0.086** -0.250* 0.007 [0.086] [0.142] [0.108]

Solicitaron prestado£ 0.678** 0.588 0.645** [0.230] [0.471] [0.299]

Utilizaron más de una estrategia£ 0.684** 0.504 0.674** [0.221] [0.445] [0.294]

N 207 78 129 Pseudo R-Cuadrada 0.326 0.606 0.315 *** p<0.01, ** p<0.05, * p<0.10. Errores estándar robustos en corchetes. Se reportan efectos marginales. Todas las características incluidas en el modelo son variables dicotómicas (Si=1, No=0). Los modelos fueron ajustados por marginación municipal, indicador que no significativo. $Referencia: NSE, tercil alto. ¥Referencia: problema de salud accidente. #Referencia: miembro del hogar que se enfermó jefe del hogar. £Referencia: las demás estrategias. Fuente: EVFR 2008.

Cada mes adicional que duró el problema de salud incrementó (p<0.01) PAGC en 11.5%, efecto que fue

mayor en casi 10% para la población indígena frente a la no indígena misma que registro un efecto de

8.8%. Si el problema de salud fue una enfermedad crónica PAGC se incrementó en 24.8% (p<0.1), efecto

que se eleva a 56.9% en la población indígena; si el problema fue de salud reproductiva PAGC se eleva en

42.4% (p<0.05), efecto que es de 43.2% en la población indígena y nulo en la no indígena; si el problema

de salud implicó una cirugia, PAGC de caer en AGC se incrementa 34.8% en promedio (p<0.01), 92.7%

en el caso de la población indígena (p<0.01) y 26.5% en los no indígenas (p<0.1); si el problema de salud

fue distinto a alguno de los anteriores PAGC promedio se incrementa en 26.3% (p<0.01) y 59.2%

(p<0.01) en la población indígena; si ocurrieron más de un problema de salud PAGC promedio se

incrementa 24.9% (p<0.05) y 59.2% (p<0.01) en la población indígena.

Tomando como referencia a JH, la probabilidad de caer en AGC en la población indígena se incrementa

29.1% (p<0.05) si el miembro del hogar que sufrió el problema fue la esposa(o) del JH. En el resto de

casos, la enfermedad de cualquier otro miembro del hogar no tiene efectos sobre dicha probabilidad.

Utilizar ahorros reduce la probabilidad de caer en AGC 8.6% (p<0.05) en promedio y 25% en el caso de

los indígenas (p<0.1). Por su parte recurrir a la solicitud de préstamos y utilizar más de una estrategia

eleva la probabilidad promedio 67.8% y 68.4% (p<0.05) respectivamente y, 64.5% y 67.4% (p<0.05) en

la población no indígena respectivamente.

4. Valides externa

La validación externa a partir de la ENNViH 2002 y 2005 de los resultados obtenidos de la EVFR se

realizó en dos niveles. El primero nivel de validación externa consiste en comparar los resultados

obtenidos de la EVFR en una muestra comparable (municipios rurales de los estados de Oaxaca, Puebla y

Guerrero) de la ENNViH. En el segundo nivel, se amplía la validación externa al ámbito rural nacional.

En ambos niveles, se realizan pruebas de diferencias en promedios y/o proporciones entre los grupos de

población indígena y no indígena. En términos generales los resultados obtenidos a partir de la EVFR son

consistentes a los obtenidos de la ENNViH para el 2002 y 2005.

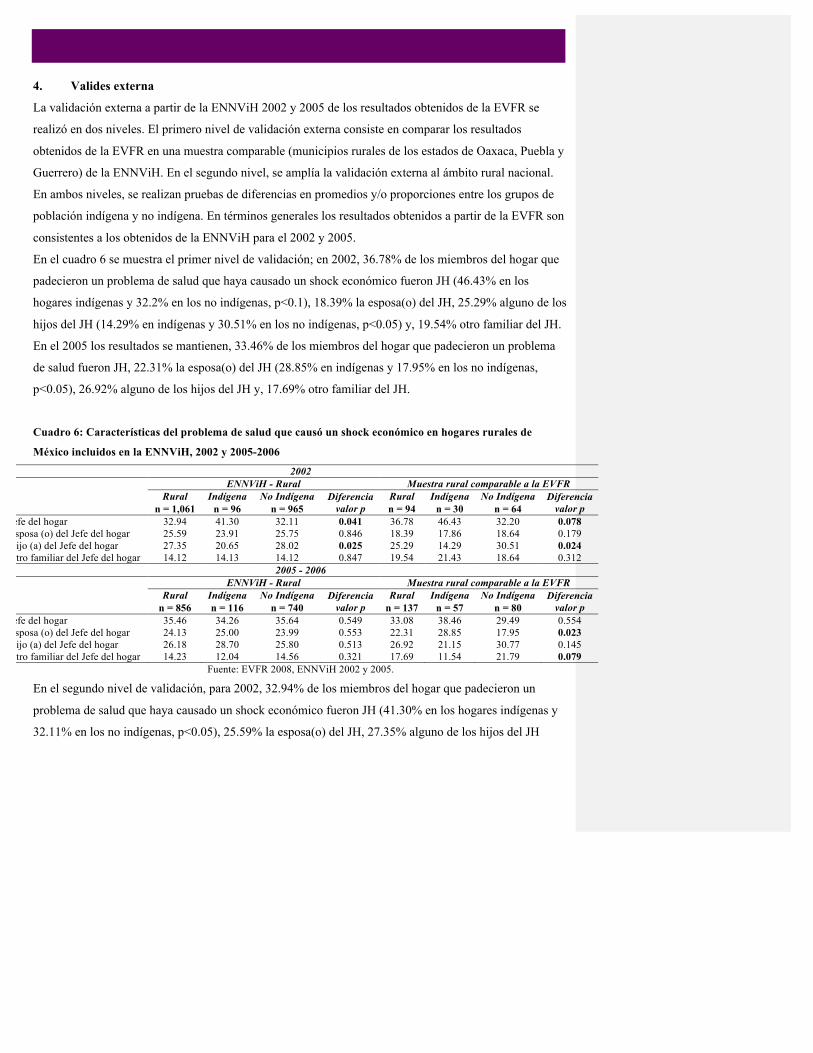

En el cuadro 6 se muestra el primer nivel de validación; en 2002, 36.78% de los miembros del hogar que

padecieron un problema de salud que haya causado un shock económico fueron JH (46.43% en los

hogares indígenas y 32.2% en los no indígenas, p<0.1), 18.39% la esposa(o) del JH, 25.29% alguno de los

hijos del JH (14.29% en indígenas y 30.51% en los no indígenas, p<0.05) y, 19.54% otro familiar del JH.

En el 2005 los resultados se mantienen, 33.46% de los miembros del hogar que padecieron un problema

de salud fueron JH, 22.31% la esposa(o) del JH (28.85% en indígenas y 17.95% en los no indígenas,

p<0.05), 26.92% alguno de los hijos del JH y, 17.69% otro familiar del JH.

Cuadro 6: Características del problema de salud que causó un shock económico en hogares rurales de

México incluidos en la ENNViH, 2002 y 2005-2006

2002 ENNViH - Rural Muestra rural comparable a la EVFR Rural Indígena No Indígena Diferencia

valor p Rural Indígena No Indígena Diferencia

valor p n = 1,061 n = 96 n = 965 n = 94 n = 30 n = 64 Jefe del hogar 32.94 41.30 32.11 0.041 36.78 46.43 32.20 0.078 Esposa (o) del Jefe del hogar 25.59 23.91 25.75 0.846 18.39 17.86 18.64 0.179 Hijo (a) del Jefe del hogar 27.35 20.65 28.02 0.025 25.29 14.29 30.51 0.024 Otro familiar del Jefe del hogar 14.12 14.13 14.12 0.847 19.54 21.43 18.64 0.312

2005 - 2006 ENNViH - Rural Muestra rural comparable a la EVFR Rural Indígena No Indígena Diferencia

valor p Rural Indígena No Indígena Diferencia

valor p n = 856 n = 116 n = 740 n = 137 n = 57 n = 80 Jefe del hogar 35.46 34.26 35.64 0.549 33.08 38.46 29.49 0.554 Esposa (o) del Jefe del hogar 24.13 25.00 23.99 0.553 22.31 28.85 17.95 0.023 Hijo (a) del Jefe del hogar 26.18 28.70 25.80 0.513 26.92 21.15 30.77 0.145 Otro familiar del Jefe del hogar 14.23 12.04 14.56 0.321 17.69 11.54 21.79 0.079

Fuente: EVFR 2008, ENNViH 2002 y 2005.

En el segundo nivel de validación, para 2002, 32.94% de los miembros del hogar que padecieron un

problema de salud que haya causado un shock económico fueron JH (41.30% en los hogares indígenas y

32.11% en los no indígenas, p<0.05), 25.59% la esposa(o) del JH, 27.35% alguno de los hijos del JH

(20.65% en indígenas y 28.02% en los no indígenas, p<0.05) y, 14.12% otro familiar del JH. En el 2005

los resultados se mantienen, 35.46% de los miembros del hogar que padecieron un problema de salud

fueron JH, 24.13% la esposa(o) del JH, 26.18% alguno de los hijos del JH y, 14.23% otro familiar del JH.

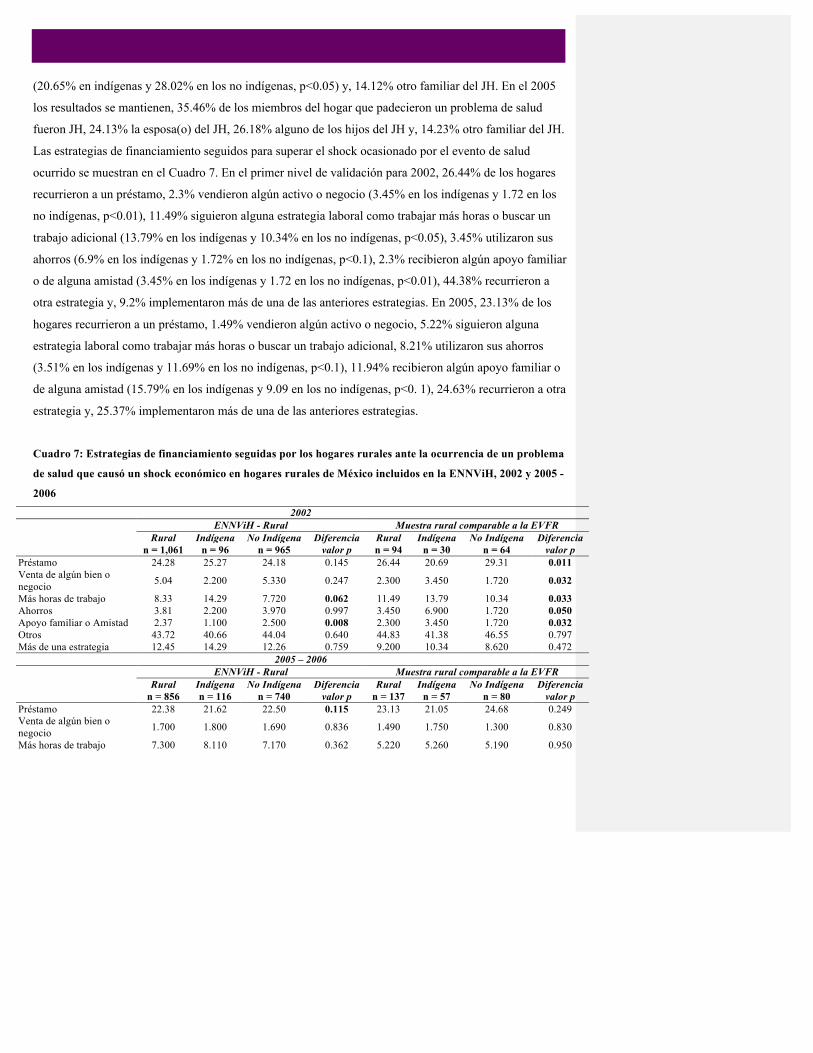

Las estrategias de financiamiento seguidos para superar el shock ocasionado por el evento de salud

ocurrido se muestran en el Cuadro 7. En el primer nivel de validación para 2002, 26.44% de los hogares

recurrieron a un préstamo, 2.3% vendieron algún activo o negocio (3.45% en los indígenas y 1.72 en los

no indígenas, p<0.01), 11.49% siguieron alguna estrategia laboral como trabajar más horas o buscar un

trabajo adicional (13.79% en los indígenas y 10.34% en los no indígenas, p<0.05), 3.45% utilizaron sus

ahorros (6.9% en los indígenas y 1.72% en los no indígenas, p<0.1), 2.3% recibieron algún apoyo familiar

o de alguna amistad (3.45% en los indígenas y 1.72 en los no indígenas, p<0.01), 44.38% recurrieron a

otra estrategia y, 9.2% implementaron más de una de las anteriores estrategias. En 2005, 23.13% de los

hogares recurrieron a un préstamo, 1.49% vendieron algún activo o negocio, 5.22% siguieron alguna

estrategia laboral como trabajar más horas o buscar un trabajo adicional, 8.21% utilizaron sus ahorros

(3.51% en los indígenas y 11.69% en los no indígenas, p<0.1), 11.94% recibieron algún apoyo familiar o

de alguna amistad (15.79% en los indígenas y 9.09 en los no indígenas, p<0. 1), 24.63% recurrieron a otra

estrategia y, 25.37% implementaron más de una de las anteriores estrategias.

Cuadro 7: Estrategias de financiamiento seguidas por los hogares rurales ante la ocurrencia de un problema

de salud que causó un shock económico en hogares rurales de México incluidos en la ENNViH, 2002 y 2005 -

2006

2002 ENNViH - Rural Muestra rural comparable a la EVFR Rural Indígena No Indígena Diferencia

valor p Rural Indígena No Indígena Diferencia

valor p n = 1,061 n = 96 n = 965 n = 94 n = 30 n = 64 Préstamo 24.28 25.27 24.18 0.145 26.44 20.69 29.31 0.011 Venta de algún bien o negocio 5.04 2.200 5.330 0.247 2.300 3.450 1.720 0.032

Más horas de trabajo 8.33 14.29 7.720 0.062 11.49 13.79 10.34 0.033 Ahorros 3.81 2.200 3.970 0.997 3.450 6.900 1.720 0.050 Apoyo familiar o Amistad 2.37 1.100 2.500 0.008 2.300 3.450 1.720 0.032 Otros 43.72 40.66 44.04 0.640 44.83 41.38 46.55 0.797 Más de una estrategia 12.45 14.29 12.26 0.759 9.200 10.34 8.620 0.472

2005 – 2006 ENNViH - Rural Muestra rural comparable a la EVFR Rural Indígena No Indígena Diferencia

valor p Rural Indígena No Indígena Diferencia

valor p n = 856 n = 116 n = 740 n = 137 n = 57 n = 80 Préstamo 22.38 21.62 22.50 0.115 23.13 21.05 24.68 0.249 Venta de algún bien o negocio 1.700 1.800 1.690 0.836 1.490 1.750 1.300 0.830

Más horas de trabajo 7.300 8.110 7.170 0.362 5.220 5.260 5.190 0.950

Ahorros 6.450 4.500 6.750 0.250 8.210 3.510 11.69 0.081 Apoyo familiar o Amistad 18.25 17.12 18.42 0.451 11.94 15.79 9.090 0.061 Otros 26.03 24.32 26.30 0.305 24.63 22.81 25.97 0.878 Más de una estrategia 17.88 22.52 17.16 0.305 25.37 29.82 22.08 0.488

Fuente: EVFR 2008, ENNViH 2002 y 2005.

En el segundo nivel de validación, de las estrategias de financiamiento seguidas para superar el shock de

salud en 2002, 24.28% de los hogares recurrieron a un préstamo, 5.04% vendieron algún activo o negocio,

8.33% siguieron alguna estrategia laboral como trabajar más horas o buscar un trabajo adicional (14.29%

en los indígenas y 7.72% en los no indígenas, p<0.1), 3.81% utilizaron sus ahorros, 2.37% recibieron

algún apoyo familiar o de alguna amistad (1.1% en los indígenas y 2.5 en los no indígenas, p<0.01),

43.72% recurrieron a otra estrategia y, 12.45% implementaron más de una de las anteriores estrategias. En

2005, 22.38% de los hogares recurrieron a un préstamo, 1.7% vendieron algún activo o negocio, 7.3%

siguieron alguna estrategia laboral como trabajar más horas o buscar un trabajo adicional, 6.45%

utilizaron sus ahorros, 18.25% recibieron algún apoyo familiar o de alguna amistad, 26.03% recurrieron a

otra estrategia y, 17.88% implementaron más de una de las anteriores estrategias.

Finalmente, las estrategias de financiamiento seguidas para superar el shock ocasionado en los hogares

por el evento muerte se muestran en el Cuadro 8. En el primer nivel de validación para 2002, 23.44% de

los hogares recurrieron a un préstamo, 9.09% de los hogares no indígenas vendieron algún activo o

negocio (0% en los indígenas), 22.58% de los indígenas siguieron alguna estrategia laboral como trabajar

más horas o buscar un trabajo adicional (0% en los no indígenas), 6.45% de los indígenas utilizaron sus

ahorros (0% en los no indígenas), 3.23% de los indígenas recibieron algún apoyo familiar o de alguna

amistad (0% en los no indígenas), 50% recurrieron a otra estrategia y, 6.25% de los no indígenas

implementaron más de una de las anteriores estrategias (0% en los indígenas). En 2005, 22.22% de los

hogares recurrieron a un préstamo (36.11 de los indígenas y 11.11 de los no indígenas, p<0.01), 3.7%

vendieron algún activo o negocio, 8.64% siguieron alguna estrategia laboral como trabajar más horas o

buscar un trabajo adicional, 0% utilizaron sus ahorros, 16.05% recibieron algún apoyo familiar o de

alguna amistad (5.56% en los indígenas y 24.44 en los no indígenas, p<0.05), 29.63% recurrieron a otra

estrategia y, 19.75% implementaron más de una de las anteriores estrategias.

Cuadro 8: Estrategias de financiamiento seguidas por los hogares rurales ante la ocurrencia de un evento de

muerte que causó un shock económico en hogares rurales de México incluidos en la ENNViH, 2002 y 2005 -

2006

2002 ENNViH - Rural Muestra rural comparable a la EVFR Rural Indígena No Indígena Diferencia

valor p Rural Indígena No Indígena Diferencia

valor p n = 740 n = 86 n = 654 n = 68 n = 32 n = 36 Préstamo 21.89 28.40 20.99 0.286 23.44 25.81 21.21 0.799 Venta de algún bien o negocio 4.800 2.470 5.120 0.404 4.690 0.000 9.090 0.000

Más horas de trabajo 6.150 14.81 4.950 0.078 10.94 22.58 0.000 0.000 Ahorros 3.450 2.470 3.580 0.963 3.130 6.450 0.000 0.000 Apoyo familiar o Amistad 2.400 2.470 2.390 0.964 1.560 3.230 0.000 0.000 Otros 51.72 41.98 53.07 0.122 50.00 41.94 57.58 0.210 Más de una estrategia 9.600 7.410 9.900 0.899 6.250 0.000 12.12 0.000

2005 – 2006 ENNViH - Rural Muestra rural comparable a la EVFR Rural Indígena No Indígena Diferencia

valor p Rural Indígena No Indígena Diferencia

valor p n = 704 n = 85 n = 619 n = 86 n = 38 n = 48 Préstamo 16.51 25.00 15.33 0.252 22.22 36.11 11.11 0.005 Venta de algún bien o negocio 2.750 2.500 2.790 0.157 3.700 2.780 4.440 0.692

Más horas de trabajo 5.200 2.500 5.570 0.303 8.640 5.560 11.11 0.367 Ahorros 4.890 5.000 4.880 0.274 0.000 0.000 0.000 Apoyo familiar o amistad 28.13 22.50 28.92 0.084 16.05 5.560 24.44 0.018 Otros 27.98 30.00 27.70 0.099 29.63 30.56 28.89 0.866 Más de una estrategia 14.53 12.50 14.81 0.188 19.75 19.44 20.00 0.948

Fuente: EVFR 2008, ENNViH 2002 y 2005.

En el segundo nivel de validación, de las estrategias de financiamiento seguidas para superar el shock

económico a causa de la muerte de un miembro de los hogares en 2002, 21.89% de los hogares

recurrieron a un préstamo, 4.8% vendieron algún activo o negocio, 6.15% siguieron alguna estrategia

laboral como trabajar más horas o buscar un trabajo adicional (14.81% en los indígenas y 4.95% en los no

indígenas, p<0.1), 3.45% utilizaron sus ahorros, 2.4% recibieron algún apoyo familiar o de alguna

amistad, 51.72% recurrieron a otra estrategia y, 9.6% implementaron más de una de las anteriores

estrategias. En 2005, 16.51% de los hogares recurrieron a un préstamo, 2.75% vendieron algún activo o

negocio, 5.2% siguieron alguna estrategia laboral como trabajar más horas o buscar un trabajo adicional,

4.8% utilizaron sus ahorros, 28.13% recibieron algún apoyo familiar o de alguna amistad (22.5% en los

indígenas y 28.92% en los no indígenas, p<0.1), 27.98% recurrieron a otra estrategia (30% en los

indígenas y 27.7% en los no indígenas, p<0.1) y, 14.53% implementaron más de una de las anteriores

estrategias.

5. Discusión y conclusiones

La realidad de las zonas rurales de México, y en particular la de los pueblos indígenas, presenta niveles

preocupantes de shocks económicos ante eventos relacionados con la pérdida de la salud de algún

miembro de su parentela. Estos eventos tienen implicaciones relevantes en la economía familiar que

derivan en la permanencia de desigualdad y exclusión social entre grupos sociales de comunidades como

las estudiadas en la encuesta realizada por las instituciones micro financieras rurales del país. El análisis

realizado muestra que la población rural e indígena convive en un entorno desfavorable y vulnerable en

donde la pobreza es un problema estructural y, las capacidades que tienen los pueblos indígenas para

acceder a servicios de salud, a una oferta educativa de calidad y a más oportunidades laborales son

limitadas. En su conjunto esto conlleva a incurrir en el pago de altos costos sea para financiar la pérdida

de la salud o las deudas asociadas a ello.

La información analizada tiene un importante valor documental porque confirma la persistencia de

problemas de desigualdad en el acceso a servicios de salud en zonas rurales y altamente marginadas. Esta

situación tiene implicaciones importantes desde la perspectiva de la protección social en salud, debido a

que las políticas implementadas por el gobierno mexicano para atender el empobrecimiento por concepto

de gasto en salud, parecen no estar teniendo efectos significativos en poblaciones como las estudiadas en

esta encuesta. Este planteamiento deriva de la falta de referencia a efectos protectores contra el gasto en

salud de programas asistenciales o de aseguramiento público. Dado el tiempo reportado para cubrir los

efectos de las pérdidas financieras por concepto de gasto privado asociado a la pérdida de la salud, se

sugiere la necesidad de identificar estrategias de financiamiento dirigidas a disminuir los riesgos de

pérdidas financieras en poblaciones rurales e indígenas.

El ejercicio de validación externa de la información de la encuesta resultó pertinente para

establecer la representatividad y consistencia de la información recolectada. Ello permite sin duda

fundamentar recomendaciones en términos del tipo de mercado y capacidad económica de poblaciones

rurales e indígenas de México. Al respecto, se identificaron patrones heterogéneos en torno a las

estrategias referidas por la población encuestada, los cuales fueron más amplios en la medida que los

hogares tuvieron mayor disponibilidad de recursos y fuentes de financiamiento. La fallas en el mercado

detectadas muestran que a menor disponibilidad de recursos y capacidad para movilizar recursos, mayor

efecto catastrófico del gasto para financiar efectos económicos asociados a la pérdida de la salud. En este

caso, los hogares más pobres tuvieron efectos más catastróficos de este tipo de shocks económicos.

En cuanto a la intensidad de los shocks financieros, se observó que ésta influyó en la mayor

búsqueda de estrategias para financiarlos. En este caso, a mayores capacidades económicas en los hogares

les correspondieron mayores niveles de diferenciación en las estrategias para manejar los shocks. No

obstante, y aunque no es tema de este estudio, análisis paralelos sobre otros eventos en los hogares y sus

efectos sobre shocks económicos sugieren diferencias estadísticas en contra de éstas últimas. Al respecto,

la información sobre gastos en fiestas y eventos rituales muestra una mayor tendencia a mecanismos

protectores al interior de los hogares como lo serían el ahorro y el pedir dinero prestado a familiares.

Llama la atención que se haya referido una mayor previsión ante estos gastos. En contraste, los gastos en

salud fueron expresados como imprevistos que produjeron efectos más negativos que derivaron en

endeudamiento y restricciones presupuestales en el corto y largo plazo que otro tipo de gasto.

El análisis multivariado realizado permite establecer que el ahorro tiene un efecto protector en la

reducción del gasto catastrófico en salud. Este dato es relevante porque los niveles de gasto catastrófico

documentados son mucho más altos que la media nacional y tienden a empobrecer de manera más

marcada a la población indígena y rural en distintos estados de México. En este entorno, se considera

como parte de un escenario favorable para proyectos de desarrollo financiero un programa de

microcréditos para este tipo de poblaciones, debido a que en la mayor parte de los casos se reportaron

capacidades para cubrir adeudos, pero también se documentaron ciertos abusos por parte de instancias

locales no reguladas como es el caso de los prestamistas.

6. Recomendaciones

Con base en los resultados descritos, se sugiere lo siguiente:

• Considerar que las diferencias poblacionales en zonas rurales entre población indígena y no

indígena son muy relevantes, lo cual afecta más a los primeros en cuanto a las estrategias de

financiamiento, los montos y el pago de intereses.

• Desarrollar instrumentos de ahorro para modificar algunos de los patrones de búsqueda de crédito

documentados. Estos instrumentos habrán de adecuarse a la capacidad de gasto documentada en

comunidades para incentivar la protección financiera sobre todo ante casos de enfermedad y

muerte.

• Promover mecanismos de regulación del sector informal para crear condiciones de mayor

competitividad entre oferentes y demandantes de crédito. Esta estrategia combinada con incentivos

al ahorro podría derivar en instrumentos de crédito más competitivos y protectores de la economía

doméstica.

• Fortalecer el mercado para las asociaciones de microcrédito, toda vez que éstas aparecen como una

opción intermedia con mayor viabilidad entre los grandes corporativos bancarios y los oferentes de

crédito al nivel local. No obstante las privaciones económicas de los encuestados, las zonas

estudiadas sugieren un nicho de mercado importante.

• Establecer esquemas graduales de apertura al mercado analizado. Toda vez que los hogares que

experimentaron shocks económicos buscaron diversas fuentes de financiamiento, podrían limitarse

éstos a hogares con mayor capacidad de ahorro en etapas iniciales, para crear una demanda

potencial fundamentada en la capacidad de ahorro bajo la figura del imprevisto.

• Difundir los efectos negativos del endeudamiento ante imprevistos para incentivar el ahorro, toda

vez que los eventos adversos de salud fueron un factor predictor de la búsqueda de crédito.

• Explotar y difundir los datos de encuestas como la realizada para promover una mayor regulación

de proveedores informales.

7. Referencias

Beaton, et al. (1990). Appropriate Uses of Anthropometric Indices in Children. Nutrition policy

discussion paper No. 7 World Health Organization. Measuring Change in Nutritional Status: Guidelines

for assessing the nutritional impact of supplementary feeding programs. WHO, Geneva, 1983.

Cogill B. (2001). Anthropometric Indicators Measurement Guide. Food and Nutrition Technical

Assistance Project, Academy for Educational Development, Washington DC, 2001.

Cole T. y Bellizzi M. (2000). Establishing a Standard definition for child overweight and obesity

worldwide: international survey. BMJ 2000; 320:1-6.

Comisión Nacional de Desarrollo de los Pueblos Indígenas (CDI) (2009). Indicadores socioeconómicos de

los pueblos indígenas de México, 2002. Disponible en http://www.cdi.gob.mx/.

Consejo Nacional de Población (CONAPO) (2000). Índice de marginación a nivel municipal. Disponible

en http://www.conapo.gob.mx/.

____(2005). Índice de marginación a nivel municipal. Disponible en http://www.conapo.gob.mx/.

Consejo Nacional de Evaluación (CONEVAL) (2009). Medición multidimensional de la pobreza en

México. Disponible en http://www.coneval.gob.mx/.

Comisión Nacional de Desarrollo de los Pueblos Indígenas (CDI) – Programa de las Naciones Unidas

para el Desarrollo (PNUD). 2009. Cédulas de información básica de los pueblos indígenas de México.

Base de datos municipal 2005. http://www.cdi.gob.mx/

Encuesta Nacional de Niveles de Vida de los Hogares (ENNViH) 2002 y 2005.

Instituto Nacional de Salud Pública y Secretaría de Salud (2006). Encuesta Nacional de Salud y Nutrición

2006.

Instituto Nacional de Estadística Geografía e Informática (INEGI) (2005). Conteo de Población y

Vivienda 2005. Disponible en http://www.inegi.org.mx/.

Kolenikov, S., and Angeles, G. (2004). The Use of Discrete Data in Principal Component Analysis With

Applications to Socio-Economic Indices. CPC/MEASURE Working paper No. WP-04-85.

McKenzie DJ. 2003. Measure inequality with asset indicators. BREAD Working Paper No. 042.

Cambridge, MA: Bureau for Research and Economic Analysis of Development, Center for International

Development, Harvard University.

Wagstaff A. (2003). Catastrophe and impoverishment in paying for health care: with applications to

Vietnam 1993-1998. Health Econ. 2003; 12:921-34.

Maddala, G.S. (1983); Limited Dependent and Qualitative Variables in Econometrics.

Cambridge University Press.

World Health Organization (WHO) (2009). WHO Anthro software, version 3.0.1.

____(1983). Measuring Change in Nutritional Status: Guidelines for assessing the nutritional impact of

supplementary feeding programs. WHO, Geneva, 1983.

Wooldridge, J.M. (2002); Econometric Analysis of Cross Section and Panel Data. MIT Press.