fatih keresteci sunum.tampf.ocak15

TRANSCRIPT

1

Finansal Piyasaların Seyrine Yönelik Stratejik Bir BakışM. Fatih Keresteci – HSBC Bank A.Ş. Türkiye Hazine Satış Direktörü

BİR CİSİM YAKLAŞIYOR

Ocak 2015

Bilgilendirme Toplantısı 26 Ocak 2015 – Sabancı Center

BÖLÜM 1

FED, faiz artırmaya hazırlanıyor.

FED kriz karşısında faizleri sıfıra çekip 6 yıl boyunca para bastı.

FED bilanço büyüklüğü

Kaynak: Bloomberg, FED

3

FED ve ECB politika faizleri (%)

Kaynak: Bloomberg, HSBC Bank

22 Mayıs 2013 ve sonrası

22 Mayıs 2013

Sıfır faiz politikası sürse dahi

tahvil alımları azaltılabilir...

4

2015’in ortası

Merkez bankacılık ekolleri (Lehman öncesi)...

Kıta Avrupası merkez bankacılığı

Avrupa Merkez Bankası (ECB), “... is the central bank for Europe’s single currency, the Euro. The ECB’s main task is to maintain the euro’s purchasing power and thus price stability in the euro area.

Japon Merkez Bankası (BOJ), “... currency and monetary control by the Bank of Japan shall be aimed at achieving price stability, thereby contributing to the sound development of the national economy.

Türkiye Cumhuriyet Merkez Bankası (TCMB), “... Temel amacı fiyat istikrarını sağlamak ve sürdürmektir”.

Anglo-sakson merkez bankacılığı

ABD Merkez Bankası (FED) “... is firmly committed to fulfillings its statutory mandate from the Congress of promoting maximum employment, stable prices, and moderate long-term interest rates.

İngiltere Merkez Bankası (BOE), “Standing at the centre of the UK’s financial system, the Bank is committed to promoting and maintaining monetary and financial stability as its contribution to a healthy economy”.

İSTİHDAM ENFLASYON

5

İşsizlik oranı / faiz ilişkisi...

Kaynak: Reuters, Bloomberg, HSBC Bank

6

FED Şubat 1994’te

faiz artırdı.

İşsizlik oranı Haziran

1992’de %7.8 ile tepe yaptı.

FED Haziran

2004’te faiz artırdı.

İşsizlik oranı Haziran

2003’de %6.2 ile tepe yaptı.

İşsizlik oranı Ekim 2009’de

%10.0 ile tepe yaptı.

TÜFE enflasyonu / faiz ilişkisi...

Kaynak: Reuters, Bloomberg, HSBC Bank

7

FED’in 2015 ortasında faiz artırımlarına başlamasını bekliyoruz.

FOMC (ABD Merkez Bankası Para Politikası Kurulu) üyelerinin son tahminleri

Kaynak: Federal Reserve, HSBC Bank

İstihdam göstergeleri, FED’in uzun vadeli hedeflerine oldukça yaklaşmış durumda.

Enflasyon göstergeleri, hedeflerin uzağında seyrediyor.

Maaş/ücret düzeyinin reel anlamda negatifte seyretmesi dikkat çekiyor.

FED’in faiz artırımlarına yakın gelecekte başlayacağını ancak hızlı adımlar atmayacağını tahmin ediyoruz.

FED’in faiz artırımına gitmesi hem konjönktürün hem de yeni resesyona hazırlığın gereğidir.

FED’in ilk faiz artırımına ilişkin zaman tahminimiz Haziran-2015.

8

(% - orta nokta) 2014 2015 2016 2017 Uzun vade Son dataReal GSYH değişimi 2.35 2.80 2.75 2.40 2.15 2.80İşsizlik oranı 5.80 5.25 5.10 5.10 5.35 5.60PCE enflasyonu 1.25 1.30 1.85 1.90 2.00 1.20Çekirdek PCE enflasyonu 1.55 1.65 1.85 1.90 N.A. 1.40FED fonlama faizi 0.25 1.13 2.50 3.63 3.75 0.25

BÖLÜM - 2

FED’in çıkış stratejisi

gelişmekte olan piyasalar için

kötü mü?

ABD Doları yegane rezerv para olma özelliğini koruyor...

Merkez bankası döviz rezervlerinin döviz kompozisyonu (% pay – Eylül 2014)

Kaynak: IMF

ABD Doları’nın (USD) küresel bazda döviz rezervlerinin içerisindeki payı son 15 yılda düşüş kaydetse de (1999’da %71 imiş) hala ana hakim konumunu koruyor.

ABD Doları, küresel bazda döviz işlemlerinin yaklaşık yarısını oluşturuyor. Bu oran, geçen 15 yıl içerisinde önemli bir değişim kaydetmedi. Bu süreçte en marjinal değişim Çin Yuanı’nın payında oldu (sıfırdan %2’ye).

Elimizde resmi bir veri olmamakla birlikte ABD Doları’nın küresel borçlanma dünyasında major bir paya sahip olduğunu biliyoruz.

10

Küresel döviz piyasası işlem hacminin döviz kompozisyonu (% pay - 2013)

Kaynak: BIS

EM’lere yönelik fon hareketleri çok hassas ve değişkenlik arzediyor

Gelişmekte olan piyasalara yönelik toplam portföy hareketleri

Kaynak: IIF

‘Ucuz ve bol likidite’ ortamında gelişmekte olan ekonomilere ciddi bir fon girişi yaşanıyor.

Net giriş trendi, son yıllarda giriş miktarında ivme kaybı olduğunu gösteriyor.

Haziran 2013’teki 30 milyar dolarlık çıkışın yarattığı tahribati çok iyi hatırlıyoruz.

11

QE azaltım gerginliği

EM’ler içerisinde Avrupa’ya yönelik ilgide son dönemde düşüş var

Bölgeler itibariyle gelişmekte olan piyasalara yönelik toplam portföy hareketleri

Kaynak: IIF, HSBC Bank

FED’in tahvil azaltımı söyleminin ardından gelişmekte olan ekonomiler yönelik fon hareketlerinde ayrışma yaşandı.

Latin Amerika ve Asya’ya yönelik fon hareketleri canlılığını korurken Avrupa’ya ilgide ciddi bir azalma var.

FED’in faiz artırım ihtimali fon girişlerinin azalmasına neden oluyor.

12

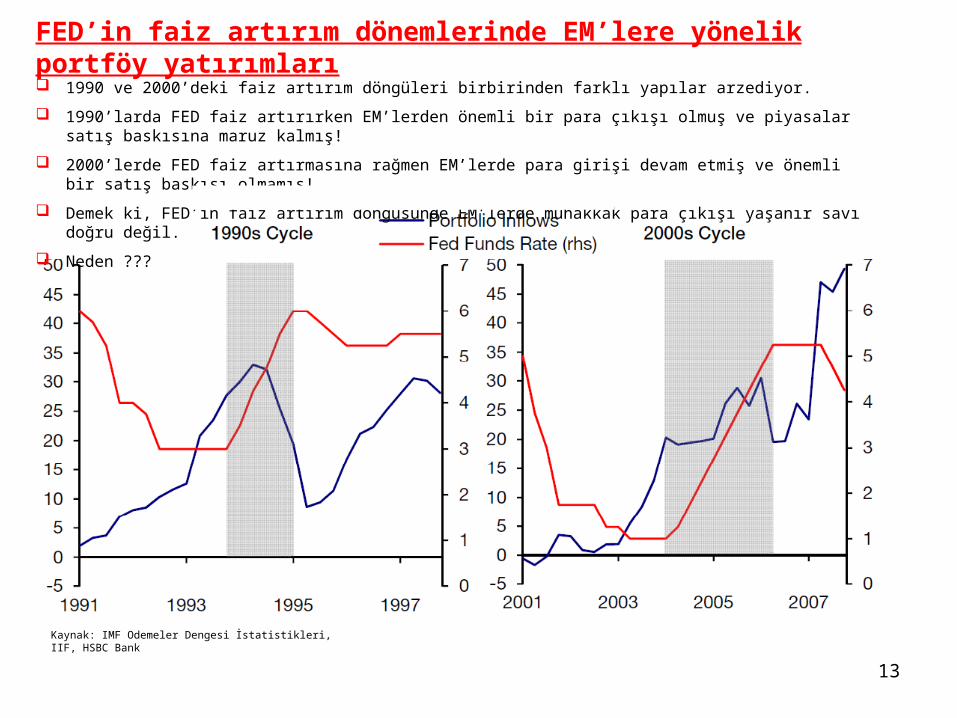

FED’in faiz artırım dönemlerinde EM’lere yönelik portföy yatırımları

Kaynak: IMF Odemeler Dengesi İstatistikleri, IIF, HSBC Bank

13

1990 ve 2000’deki faiz artırım döngüleri birbirinden farklı yapılar arzediyor.

1990’larda FED faiz artırırken EM’lerden önemli bir para çıkışı olmuş ve piyasalar satış baskısına maruz kalmış!

2000’lerde FED faiz artırmasına rağmen EM’lerde para girişi devam etmiş ve önemli bir satış baskısı olmamış!

Demek ki, FED’in faiz artırım döngüsünde EM’lerde muhakkak para çıkışı yaşanır savı doğru değil.

Neden ???

Amerikan 10 yıllık faizlerinin seyri mi belirleyici oluyor ?

Kaynak: Bloomberg, HSBC Bank

Amerikan faizlerinde yaşanan yükselişler, gelişmekte olan ekonomilerde ciddi krizlere neden olabiliyor (ABD nezle olursa, EM’ler zatürre olur!)...

14

Amerikan 10 yıllık faizlerinin seyri mi belirleyici oluyor ?

Kaynak: Bloomberg, HSBC Bank

15

BÖLÜM - 3

Dört motorlu uçağın sadece tek

motoru çalışıyor !

Avrupa Birliği’nde büyümenin motoru tamamen durmuş durumda...

Kaynak: ECB, HSBC Bank

17

AB ülkeleri GSYH büyümesi (% değişim)

AB genelinde işsizlik oranı çift haneye gelirken genç nüfusta durum daha da vahim.

Kaynak: ECB, HSBC Bank

18

AB ülkeleri işsizlik oranı (%)

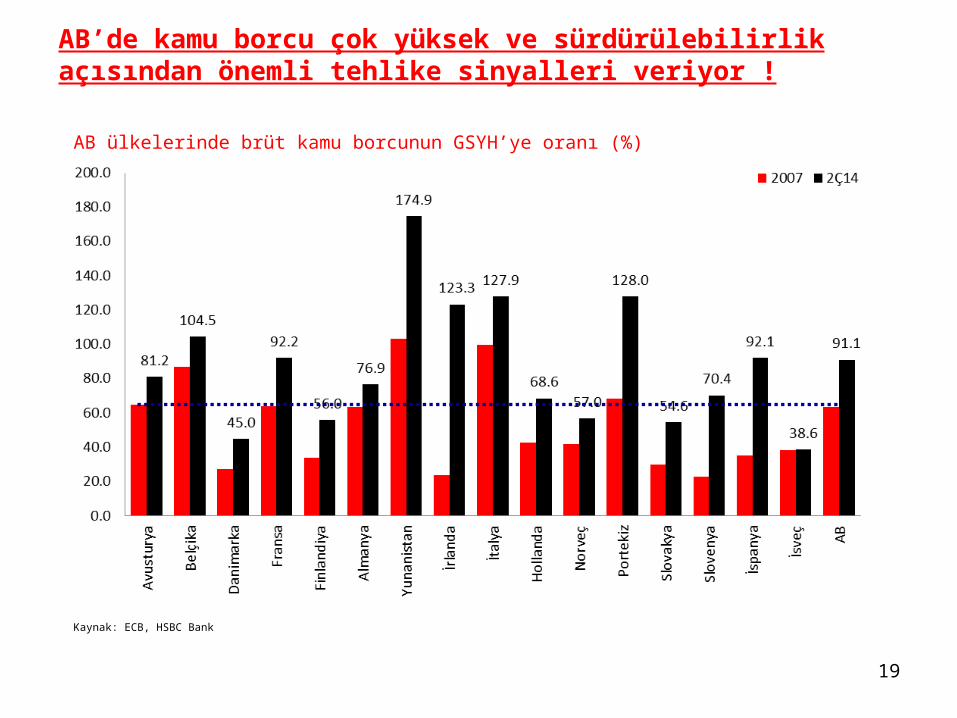

AB’de kamu borcu çok yüksek ve sürdürülebilirlik açısından önemli tehlike sinyalleri veriyor !

Kaynak: ECB, HSBC Bank

19

AB ülkelerinde brüt kamu borcunun GSYH’ye oranı (%)

Deflasyon riski, sürdürülmesi zor görülen borcun reel değerini daha da büyütüyor.

Kaynak: ECB, HSBC Bank

20

AB ülkeleri TÜFE enflasyonu (yıllık - %)

Euro Bölgesi – Nereye gidiyor ?

İdeal bir ekonomik birlik 4 temel ayaktan oluşması lazım.

a) Parasal Birlik (Euro)

b) Mali Birlik

c) Bankacılık Birliği

d) Siyasal Birlik

Japonya’nın ekonomi motoru uzun zamandır çalışmıyor...

Kaynak: ECB, HSBC Bank

22

GSYH büyümesi (yıllık %) TÜFE enflasyonu (yıllık %)

İşsizlik oranı (%) Brüt kamu borcunun GSYH’ye oranı

%0.65

%0.18

Japonya’nın temel problemi: Üreyememe ve yaşlı nüfus !

23

Nüfus artış hızı (% - 2013)

Doğurganlık oranı(kişi/çift - 2012)

Ortalama yaş(yaş - 2010)

Japonya -0.2 1.4 46.5İtalya 0.5 1.4 45.6Almanya 0.2 1.4 45.3İsveç 0.8 1.9 42.9Litvanya -1.1 1.6 42.3Rusya 0.2 1.6 41.7İngiltere 0.6 1.9 41.5Fransa 0.5 2.0 41.2Polonya 0.0 1.3 40.0ABD 0.7 1.9 38.1Çin 0.5 1.7 35.8Türkiye 1.3 2.1 28.4Meksika 1.2 2.2 27.7Hindistan 1.2 2.5 26.6G.Afrika 1.3 2.4 25.0Kaynak: Dünya Bankası

Demografik göstergeler (Japonya vs seçilmiş ülkeler)

Çin ekonomisi ivme kaybederken yüksek varlık fiyatları kaygı uyandırıyor.

Kaynak: PBOC, Bloomberg, IMF, HSBC Bank, 24

GSYH büyümesi (yıllık %) Çin 70-şehir konut fiyat endeksi

Bankacılık sektörü batık krediler Tüm finansal sistem kredi büyüme oranı

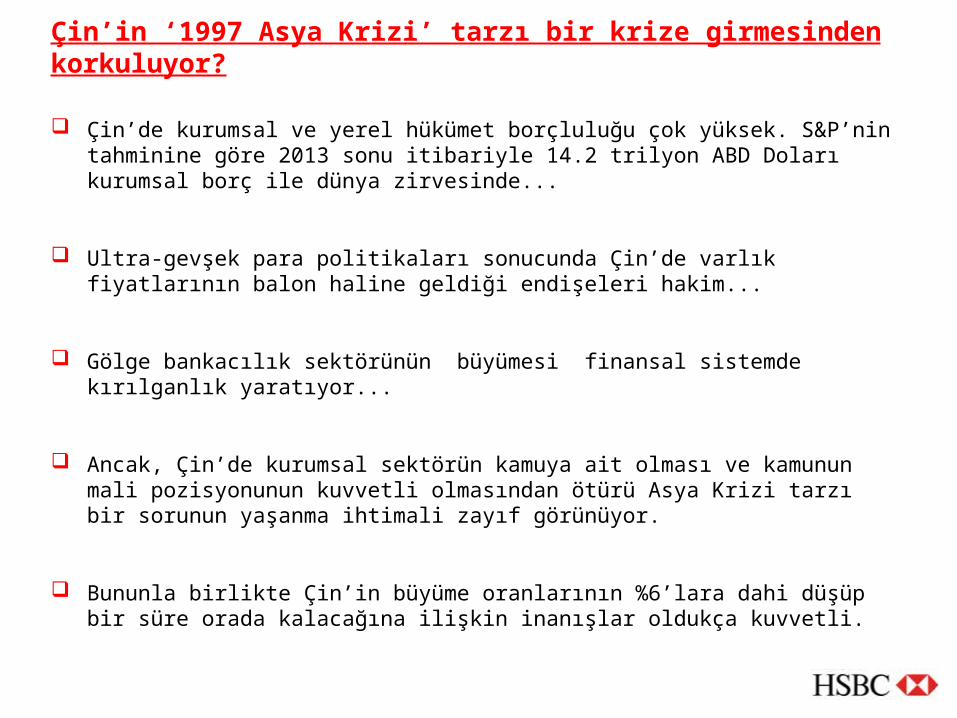

Çin’in ‘1997 Asya Krizi’ tarzı bir krize girmesinden korkuluyor?

Çin’de kurumsal ve yerel hükümet borçluluğu çok yüksek. S&P’nin tahminine göre 2013 sonu itibariyle 14.2 trilyon ABD Doları kurumsal borç ile dünya zirvesinde...

Ultra-gevşek para politikaları sonucunda Çin’de varlık fiyatlarının balon haline geldiği endişeleri hakim...

Gölge bankacılık sektörünün büyümesi finansal sistemde kırılganlık yaratıyor...

Ancak, Çin’de kurumsal sektörün kamuya ait olması ve kamunun mali pozisyonunun kuvvetli olmasından ötürü Asya Krizi tarzı bir sorunun yaşanma ihtimali zayıf görünüyor.

Bununla birlikte Çin’in büyüme oranlarının %6’lara dahi düşüp bir süre orada kalacağına ilişkin inanışlar oldukça kuvvetli.

BÖLÜM - 4

Emtia fiyatları serbest

düşüşte...

Emtia fiyatlarının genelinde düşüş olsa da petrol başı çekiyor...

Kaynak: Bloomberg, HSBC Bank

27

Petrol fiyatları neden düşüyor ?

Kuzey Amerika shale gaz+petrol üretimindeki artış,

Likidite bolluğu dönemindeki büyük yatırımları,

Yeni sahaların devreye alınması,

- A - Sonucunda arzda önemli bir artış yaşandı.

Dünya büyümesindeki ivme kaybı, özellikle de Çin,

- B - Nedeniyle talep artışında yavaşlama oldu.

OPEC’in shale gaz+petrole karşı mücadelesi,

Rusya’ya karşı bir adım atıldığı spekülasyonları,

- C - Nedeniyle OPEC arz kısıntısına gitmedi.

Petrol talep & arz rakamları (mio varil/gün)

Kaynak: IEA, HSBC Bank

ARZDAKİ ARTIŞ > TALEPTEKİ ARTIŞ

Petrol fiyatlarındaki düşüşten ülkeler nasıl etkileniyor.

Kaynak: Oxford Economics, HSBC Bank, IEA,

2015 yılın petrol fiyatı 80 dolar/varil yerine 40 dolar/varil olursa

Petrol fiyatlarındaki düşüşten ithalatçı ülkeler olumlu etkilenecek.

Enerjiye ayrılan gelirin azalması, enerji dışı harcama kalemlerinde artışa yol açmak suretiyle ithalatçı ekonomilerde büyüme ve istihdam artışı sağlayabilir.

Maliyetlerdeki artışın sadece bir kısmı fiyatlara yansıtılınca geriye kalan kısım vergi gelirleri olarak ayrılarak bütçeye olumlu katlı getirebilir.

Enerji harcamaları düşük gelirli ailelerde daha yüksek bir pay teşkil ettiğinden dolayı olumlu gelir dağılımı etkisinde bulunabilir.

Enflasyon oranı yüksek olan ekonomilerde enflasyonu düşürmek suretiyle olumlu etkide bulunabilir (ancak, düşük enflasyonist ülkelerde negatif etki getirecektir).

Cari işlemler açığı veren ekonomilerde enerji ithalat faturasının hafiflemesi nedeniyle dış dengeleri onarıcı bir etkide bulunabilir (enerji ihracatçısı ülkelerde negatif etki doğurabilir).

BÖLÜM - 5

Türkiye: Petroldeki düşüş

görünümü iyileştirse de uzun

vadeli görünüm pek olumlu

değil...

32

Tasarruf Oranları (2012 –

Kaynak: Dünya Bankası, OECD, HSBC Bank

kayıtlı ve ekonomik!!!)

Kaynak: TUİK, TCMB

Sermaye hesabı ve büyüme

-%8

-%6

-%4

-%2

%0

%2

%4

%6

%8

%10

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Yıllık büyüme Sermaye hesabı / GSYH

Ekonomik büyüme dış kaynaklı para girişleri ile sağlanabiliyor.

33

Finansman anlamında dışa bağımlılık dış borçta artışa yol açıyor...

34

Türkiye’nin brüt dış borç stokunun GSYH’ye oranı (%)

Kaynak: Hazine Müsteşarlığı

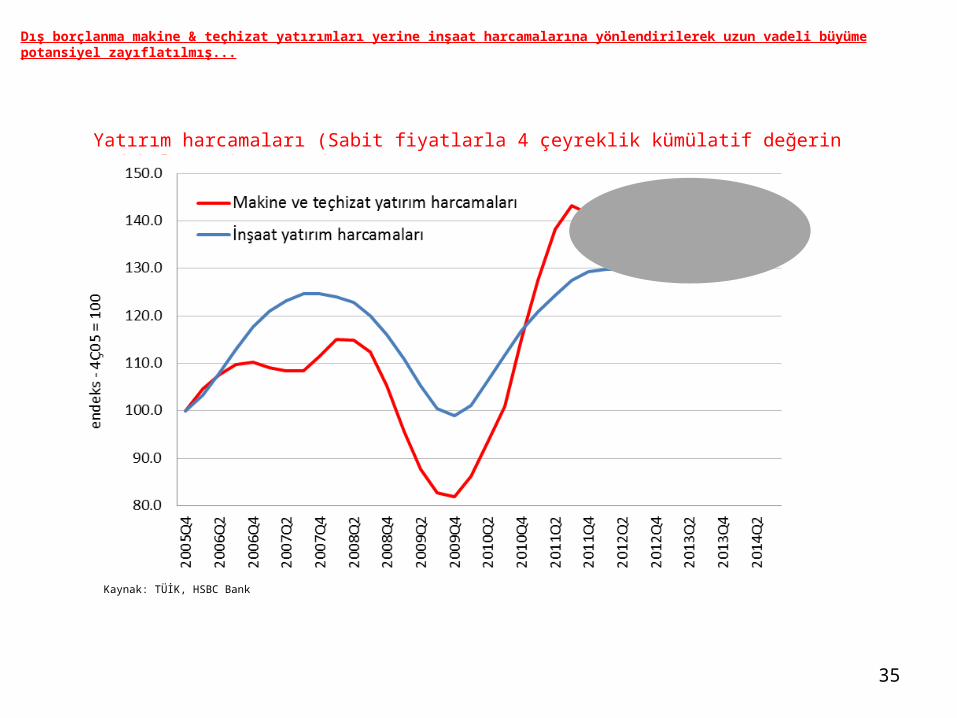

Dış borçlanma makine & teçhizat yatırımları yerine inşaat harcamalarına yönlendirilerek uzun vadeli büyüme potansiyel zayıflatılmış...

35

Yatırım harcamaları (Sabit fiyatlarla 4 çeyreklik kümülatif değerin endekslenmesi – trend)

Kaynak: TÜİK, HSBC Bank

Türkiye, aynı büyüme için daha fazla cari açık vermek durumunda kaldı.

36

Cari işlemler açığı ve GSYH büyümesi ilişkisi

Kaynak: TÜİK, TCMB, HSBC Bank

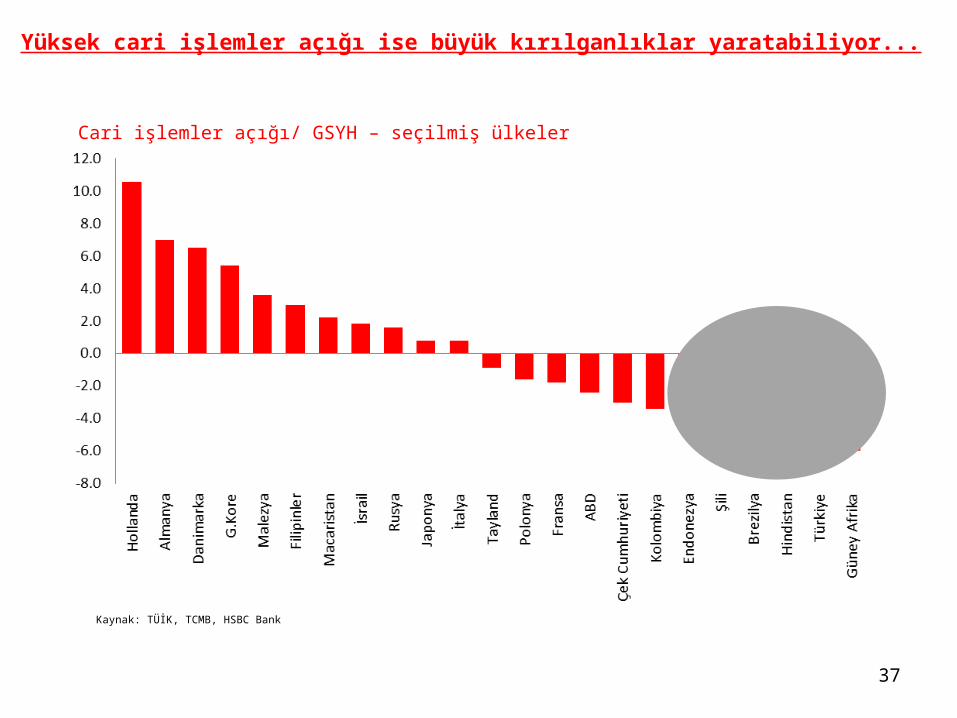

Yüksek cari işlemler açığı ise büyük kırılganlıklar yaratabiliyor...

37

Cari işlemler açığı/ GSYH – seçilmiş ülkeler

Kaynak: TÜİK, TCMB, HSBC Bank

38

Nicelik önemli ama nitelik daha da önemli - 1

Kaynak: 2013 World Economic Forum

Türkiye, 148 ülke içerisinde 4.45 puan ile 44. sırada yer alıyor. 2012-13 sıralaması 43.’lük idi.

BRİC ülkeleri – Brezilya, Rusya, Hindistan, ÇinKırılgan 5’li – Brezilya, G.Afrika, Türkiye, Hindistan, Endonezya

Küresel rekabet endeksi (2013-2014 sıralaması)

39

Nicelik önemli ama nitelik daha da önemli - 2

İnsani kalkınma endeksi (2012 sıralaması)

Kaynak: United Nations Development Programme (UNDP)

BRİC ülkeleri – Brezilya, Rusya, Hindistan, ÇinKırılgan 5’li – Brezilya, G.Afrika, Türkiye, Hindistan, Endonezya

Türkiye: İnsani Kalkınma Endeksi (HDI)186 ülke içerisinde HDI sıralaması 902012 Kişi başı Brüt Milli Gelir sıralaması 582012 Yaşam süresi beklentisi sıralaması 752010 Ortalama okullaşma süresi sıralaması 1232011 Okullaşma beklentisi sıralaması 882012 Büyüme vs Kalkınma sıralaması -32

40

Nicelik önemli ama nitelik daha da önemli - 3

İş yapabilirlik endeksi (2012 sıralaması)

Kaynak: Dünya Bankası, IFC, HSBC Bank

41

Nicelik önemli ama nitelik daha da önemli - 4

Dünya marka ligi (2014)

Kaynak: Brandirectory.com, HSBC Bank

ÜlkeGlobal 500 Marka

Ligindeki şirket sayısı

Marka değeri(ABD milyon $)

Toplam içindeki% payı

ABD 167 1,331,133 40.6Japonya 52 323,591 9.9Fransa 39 243,016 7.4Almanya 31 219,787 6.7İngiltere 29 214,411 6.5İsviçre 19 121,034 3.7Çin 18 99,173 3.0Kanada 15 59,282 1.8İspanya 12 88,075 2.7Hollanda 12 87,739 2.7Brezilya 10 74,153 2.3İtalya 9 48,764 1.5G.Kore 9 48,453 1.5Hindistan 9 46,637 1.4İsveç 8 47,221 1.4Avustralya 8 33,165 1.0Rusya 7 32,972 1.0Hong Kong 5 35,476 1.1Danimarka 4 12,111 0.4Norveç 3 10,109 0.3Avusturya 3 9,964 0.3Tayvan 3 8,642 0.3Finlandiya 2 13,322 0.4BAE 2 6,624 0.2Belçika 2 4,766 0.1

42

Nicelik önemli ama nitelik daha da önemli - 5

Kaynak: OECD, Dünya Bankası, HSBC Bank

Türkiye ekonomisi nereye gidiyor ?

Türkiye ekonomisi genel yapısı itibariyle birçok gelişmekte olan ekonomiye oranla daha kuvvetli...

Son dönemde petrol fiyatlarında yaşanan düşüş Türkiye ekonomisinin görünümünü iyileştirdi...

Ancak, Türkiye üreten bir ülke olma hedefinden her geçen gün biraz daha uzaklaşıyor...

Üstelik, düşük «kayıtlı ve ekonomik tasarruf oranları» ile dış finansmana bağımlılığı artmış bir şekilde...

FED’in faiz artırımlarına başlaması ile birlikte para girişlerinin tersine dönmesi Türkiye ekonomisini 2015 yılı ikinci yarısında kısa vadeli şoklara maruz bırakabilir.

Türkiye’nin bu risklerden uzak durması için yapısal reform paketini ivedilikle hayata geçirmesi gerekir.

Aksi durumda, önümüzdeki birkaç yıl, darboğazdan geçmesini zaruri kılabilir.

Bununla birlikte, Türkiye ekonomisi için 2001 benzeri bir tablonun yeniden gündeme gelme ihtimalini gözardı edilebilecek düzeyde görüyoruz.

43

BÖLÜM - 6

Biraz da finansal piyasalar...

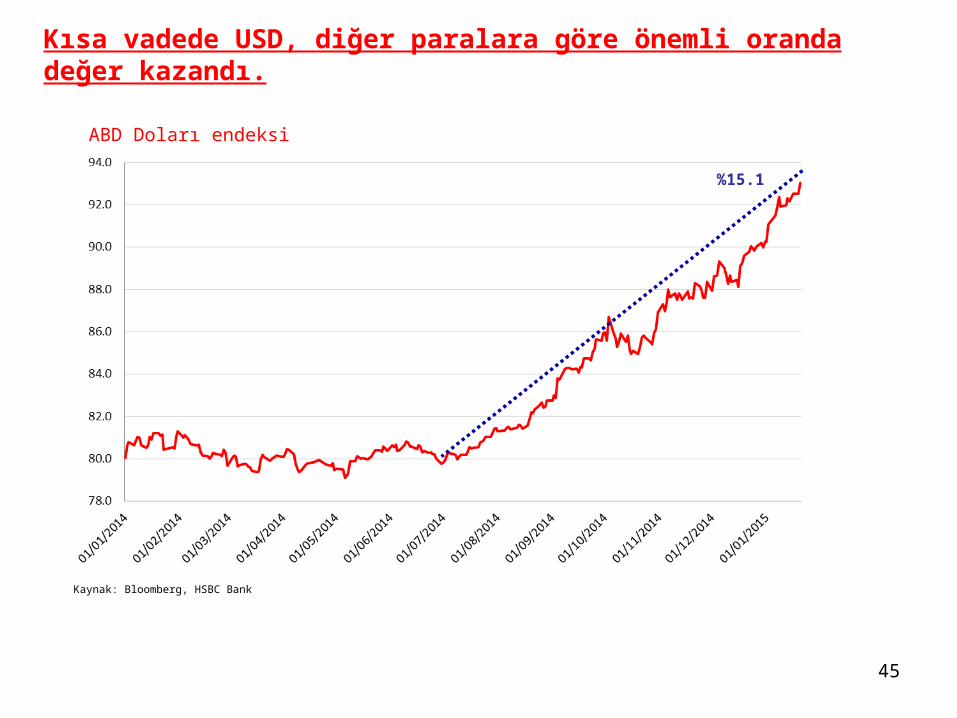

Kısa vadede USD, diğer paralara göre önemli oranda değer kazandı.

Kaynak: Bloomberg, HSBC Bank

45

ABD Doları endeksi

%15.1

... mi acaba ???

Kaynak: Bloomberg, HSBC Bank

46

ABD Doları endeksi

%80

%50

İnsan beyni yakın geleceğe daha fazla önem atfetmeye planlıdır !

Döviz kuru, göreceli bir kavramdır.

XXX / YYY paritesine ilişkin tahminlerde XXX kadar YYY’de aynı soru setine tabii tutulmalıdır.

Döviz kurlarındaki hareketleri temel olarak 4 unsur belirler:

Mevcut ve gelecekteki faiz farkları,

Likidite miktarı (merkez bankası bilanço büyüklüğü arasındaki fark),

Gelecek ekonomik veriler,

Siyasi konjönktür,

Siyasi güç, döviz kurlarının seyri üzerinde belirleyici olabilir.

Nihayetinde, ABD Doları’nın yegane rezerv para olduğu unutulmamalıdır.

47

Türk Lirası (TRY) kur tahminleri ...

48

TCMB’nin para politikası araç bağımsızlığı,

Siyasi belirsizlik ve siyasal tansiyon,

Avrupa Merkez Bankası’nın (ECB) niceliksel genişleme adımları,

Amerikan Merkez Bankası’nın (FED) faiz artırım süreci,

YENİ NORMAL = YÜKSEK BELİRSİZLİK VE YÜKSEK VOLATİLİTE

49

Reel faiz tercihi, Türk Lirası’nın değeri üzerinde belirleyici olacak...

Kaynak: HSBC Bank, TCMB, Bloomberg

THE END