ディスクロージャー 2016 · 2016-07-28 · にいかわ信用金庫...

TRANSCRIPT

にいかわ信用金庫ディスクロージャー

2016http://www.shinkin.co.jp/niikawa

Ⅰ.金庫の概況、組織、事業内容、事業運営ページ

1 . ごあいさつ 2

2 . 事業の概況 2

3 . 経営理念・経営方針 4

4 . 中小企業の経営の改善及び地域の活性化のための取組の状況 5

5 . 地域貢献 7

6 . 総代会 8

7 . コンプライアンス(法令等遵守)の体制 11

8 . 組織 17

9 . 役員一覧 17

10 . 概要・沿革 18

11 . 主要な事業の内容 19

12 . 店舗のご案内 23

13 . 主な手数料のご案内 24

Ⅱ.業 績

1 . 財務諸表 26

2 . 主要な経営指標の推移 33

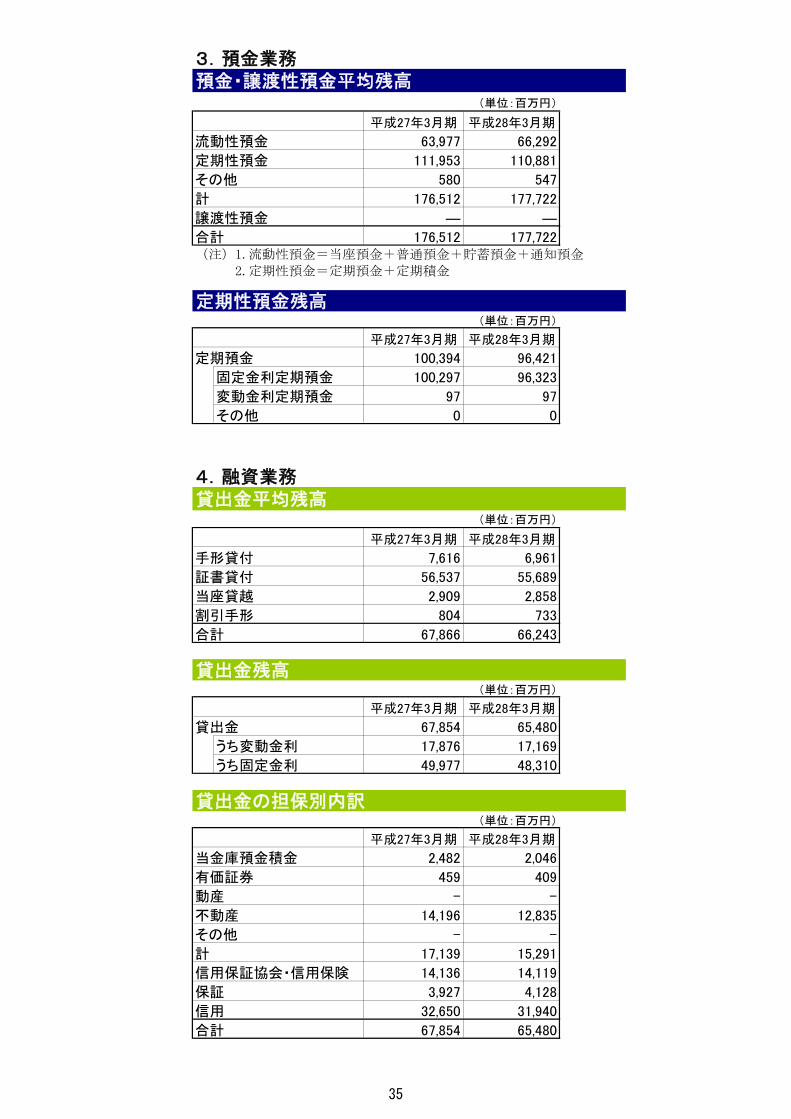

3 . 預金業務 35

4 . 融資業務 35

5 . 貸倒引当金、貸出金償却の状況 37

6 . リスク管理債権額・金融再生法開示債権額 37

7 . 証券業務 39

8 . リスク管理及び自己資本の充実の状況等 41

9 . 子会社等に関する事項 52

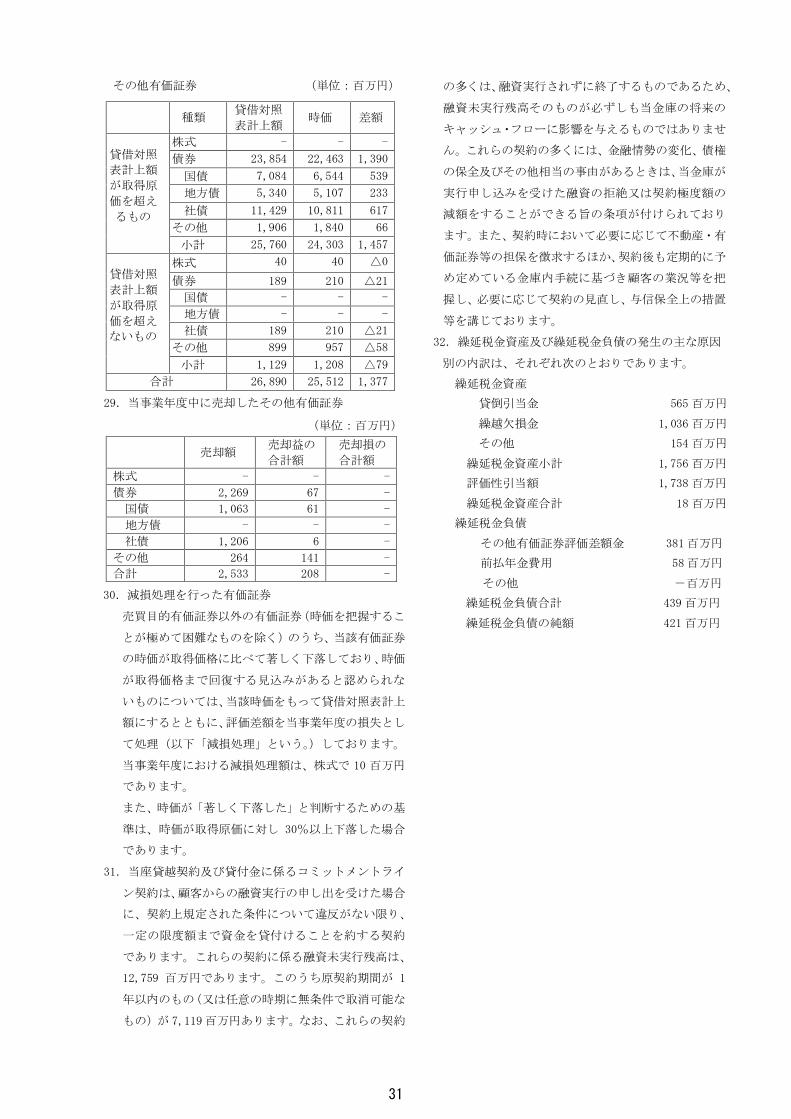

10 . 役職員の報酬体系 53

【信用金庫法施行規則に定める開示項目対応ページ一覧】 54

目 次

1

Ⅰ.金庫の概況、組織、事業内容、事業運営

1.ごあいさつ

平素は、にいかわ信用金庫に格別のご愛顧を賜りまして、厚く

お礼申し上げます。

今年も地域の皆さまに経営内容や様々な経営活動を知っていた

だくため、「にいかわ信用金庫ディスクロージャー2016」を

作成いたしました。ご高覧のうえ、にいかわ信用金庫への一層の

ご理解をいただければと存じます。

これからも地域金融機関としての責任を果たすべく、役職員一

同、全力で業務に取り組んでまいりますので、変わらぬご支援を

賜りますようお願い申しあげます。

平成28年6月

理事長 小林 茂太

2.事業の概況

〔経済環境〕

昨年のわが国経済は、アベノミクスの推進による円安と株高が持続し、中国経済の減速によ

る影響はあったものの、輸出型の大企業製造業を中心に企業収益が堅調に推移し、外国人観光

客の増加効果もあって、緩やかな回復基調を続けておりました。しかしながら、年明け以降は、

原油価格の急落と中国経済の減速、アメリカの金利引上げ、さらには欧州の金利不安から、一

転して円高、株安の動きが強まり、金融市場の混乱が続いています。このため、日本銀行は 1

月末に、2%の「物価安定の目標」の早期実現をめざして「マイナス金利付き量的・質的金融

緩和」の導入を決定しました。これは追加的な金融緩和措置を講ずることにより、経済を活性

化させることが狙いでありますが、既に過去最低水準にある貸出金利の一層の低下を通じて、

金融機関の収益が悪化することが予想されています。

一方、地域経済は高齢化や人口減少、空洞化といった従来からの構造的な課題を抱えており、

特に私どもの主要な取引先である中小企業の多くは、売上不振、原材料価格の高騰や人手不足

等に苦しみ、いまだ業況の改善を見るには至っておりません。

このような環境の下で、当金庫は本年第 3次中期事業計画(平成 27年度~平成 29 年度)を

作成し基本戦略を「収益体質の基盤整備」として安定収益の確保による財務体質強化に取組み

ました。金庫収益源の増強や事務集中と効率化を進めるため、11月 24 日本店営業部と北部支

店を統合しました。また北陸新幹線が開業し観光等関連の業況が回復、今後の発展が期待され

ますが、当地区の影響は少なく、企業・事業所の資金需要は停滞したままとなっており、預貸

率の低下や金融緩和策の継続を背景とした金融機関間の金利競争の激化、有価証券などの金利

低下があり、厳しい金庫経営を余儀なくされました。

2

〔業 況〕

預金積金については地道な営業活動により年金・給与振込口座、ボーナス預金の増強や震災

復興応援定期積金を発売しましたが、一方で国債や保険の販売を行った結果、当期末残高は前

期比 19億 47 百万円減少し、1,743 億 81百万円となりました。

貸出金については事業性貸出や住宅ローンを含む消費者ローンに積極的に取組みましたが、

先行き不透明感から資金需要低迷により、当期末残高は前期比 23 億 74 百万円減少し 654 億

80 百万円となりました。

その他資金運用では、適正な収益確保と安全性、流動性等のリスク管理を重視した運用を行

った結果、預け金の当期末残高は 5 億 52 百万円増加の 820 億 82 百万円となりました。また、

有価証券の当期末残高は 3億 15 百万円増加の 304 億 95 百万円となりました。

損益面では、貸出金の減少や市場金利が低下したことにより、貸出金利息や有価証券利息な

どの資金運用収益が減少しましたが、国債等債券売却益を確保したことから経常収益は前期比

2億円減少の 22億 92 百万円となりました。経費面におきましては人件費や物件費を削減した

結果、経常利益 99百万円、当期純利益 76百万円となりました。

金融機関の重要な指標である自己資本比率は、前期比 0.60 ポイント上昇し、9.55%となり、

引き続き経営の健全性・安全性は十分に確保されています。これも偏に会員各位の温かいご支

援の賜物と深く感謝いたしております。

〔事業の展望〕

わが国の景気の先行きについては、アメリカの金利引上げ、中国をはじめとする新興国経済

の減速、中東情勢の緊迫感が強まっており、消費税率の再引上げや環太平洋経済連携協定(TPP)

の動向など懸念材料も少なくありません。また、金融面を見ると金利低下に伴う貸出金利息の

減少が続いています。さらに日本銀行が「マイナス金利付き量的・質的緩和」の導入を決定し、

これに伴う金融機関の貸出金利競争により、一段の収益悪化が懸念されています。

こうした情勢の下、当金庫は地域の人口減少、少子高齢化、世帯構造の変化、中心市街地・

商店街の衰退、企業・事業所の減少といった課題に対し、新たに策定した第 3次中期事業計画

「収益体質への基盤整備」を柱に「地域社会から安心と信頼を得られる金融機関」を目指し対

応します。まずは自らの経営基盤を安定させるために、資源の集中と有効活用、及び事務の効

率化を行い安定した収益を確保して、地域の活性化に積極的に取組んでいきます。これまで地

域の皆さま方との間に培われてきた信頼関係や信用金庫らしい機動力など、当金庫の独自性を

発揮しながら、相互扶助の経営理念のもと、事業再生や経営改善に向けたコンサルティング機

能の発揮、起業・事業承継支援、販路拡大支援など、様々な局面にあわせた支援に努めていき

ます。さらに、コンプライアンス態勢の一段の強化、経営健全化のためのリスク管理態勢の整

備・充実にも努力してまいります。

今後も地域金融機関としての社会的使命を果たし、今まで以上に存在感のある「にいかわ信

用金庫」を目指し、地域経済の持続的な発展に貢献すべく、役職員一同不断の経営努力を傾注

してまいる所存でございますので、何卒、変わらぬご愛顧、ご支援を賜りますよう衷心よりお

願い申し上げます。

3

3.経営理 念 ・経営方 針

経営 理念

当 金 庫 は 金 融 の 円 滑 と 貯 蓄 の 増 強 を 図 り 、

地 元産 業と地 域市 民の繁 栄のた め心 から奉 仕す る。

経営 方針

1. コ ン プ ラ イ ア ン ス ( 法 令 等 遵 守 ) の 徹 底 に よ り 、

責 任 あ る 健 全 な 業 務 運 営 を 遂 行 し 、地 域 金 融 機 関 と し て の

社 会 的 使 命 と 高 い 公 共 性 を 常 に 自 覚 す る 。

2. 経 営 基 盤 の 拡 充 を 図 り 、 経 営 の 健 全 性 ・ 安 全 性 を 高 め る。

3. リ ス ク 管 理 の 徹 底 に よ り 、 さ ま ざ ま な リ ス ク に 対 し て

柔 軟 に 対 応 で き る 管 理 体 制 の 構 築 を 図 る 。

施 策

1. マ ネ ー ジ メ ン ト ・ イ ン フ ラ 整 備

2. 安 定 収 益確 保 に よ る財 務 体 質 強 化

3. 金 融 仲 介 機 能 の 発 揮

の シンボルマーク です

上段は朝な夕なに仰ぎ見る立山連峰をあらわし、下段は

常願寺川、早月川、黒部川の流れとその流れにより

造りだされた豊かな平野をあらわし、その平野で手を携えて

暮らしている人々の暮らしに貢献しようと努力する

をあらわしています。

4

4.中小企業の経営の改善及び地域の活性化のための取組の状況

○中小企業の経営支援に関する取組み方針

当金庫は、中小企業経営力強化支援法の支援認定機関として、「地域金融円滑化のため

の基本方針」を定め、地域の中小企業等に対して安定的かつ適切な資金供給を行うことや、

顧客の経営課題の解決に向けて真摯に取組むことを、自らの使命として掲げております。

本部および営業店が一体となり顧客企業への支援態勢を構築し、時には外部専門家や外部

機関との連携を図り、ライフステージ等に応じた最適なソリューションの提供に努めてま

いります。

○中小企業の経営支援に関する態勢整備の状況

● ライフステージ等に応じた最適なソリューションの提供

・公的助成制度

・制度融資 等

・ビジネスマッチング

・産学連携 等

・経営改善計画策定

・貸付条件の変更等

・事 業 継 承

・M & A 等

創業・新事業支援 成長支援 事業継承支援経営改善

事業再生支援

連携

・外 部 機 関 (信金中央金庫、中小企業再生支援協議会、経営改善支援センター 等)

・外部専門家 (税理士、会計士、中小企業診断士 等)

● 中小企業の経営支援に関する態勢組織図

顧 客 企 業

営 業 店

金融円滑化相談窓口

営 業 推 進 部融 資 部・企業支援室

経営改善支援グループ

にいかわ信用金庫

各種提案各種相談

連携

・外 部 機 関 (信金中央金庫、中小企業再生支援協議会、経営改善支援センター 等)

・外部専門家 (税理士、会計士、中小企業診断士 等)

5

主要項目の取組みに係る実績

○中小企業の経営支援に関する取組状況

(平成 27 年 4 月~平成 28 年 3 月)

項目 実績及び実績率

創業・新規事業開拓の支援

創業・新事業支援融資実績 ※1件 数

金 額

6 件

18 百万円

成長段階における支援

ビジネスマッチングへの取組み数 ※2商 談 件 数

商 談 成 立

82 件

5 件

経営改善・事業再生・業種転換等の支援

経営改善支援取組み率(正常先を除く)

( 経営改善支援取組み先数 ※3/期初債務者数 ※4)

24.35 %

(75 先/308 先)

再生計画策定率(正常先を除く)

( 再生計画策定先数 ※5/経営改善取組み先数 )

92.00 %

(69 先/75 先)

ランクアップ率(正常先を除く)

( ランクアップ先数 ※6/経営改善取組み先数 )

5.33 %

(4 先/75 先)

上記主要項目のほか、地域密着型金融の推進から、中小企業の経営支援に

積極的に取組んでいます。

(注)※1 創業・新事業支援融資実績とは、富山県信用保証協会の制度融資並びにプロパー融資

による実行件数及び融資金額です。

※2 ビジネスマッチングへの取組み数とは、平成 27 年 10 月 22日に行われた 「しんきん

ビジネスフェア北陸ビジネス街道 2015」での商談件数及び商談成立件数をいいます。

※3 経営改善支援取組み先数とは、当庫メイン先のうち経営改善支援グループヒアリング

により抽出された先で正常先を除いた債務者数をいいます。

※4 期初債務者数とは、取引先企業(個人事業主含む)で平成 27 年 4 月 1 日時点の正常

先を除いた債務者数をいいます。

※5 再生計画策定先とは、経営改善計画書が策定されている先をいいます。

※6 ランクアップとは経営改善支援グループヒアリングにより抽出された先の債務者区

分が期初よりランクアップした先をいいます。

○当金庫の地域経済活性化への取組みについて

(次ページ「地域貢献」をご覧ください。)

主要項目の取組みに係る実績

6

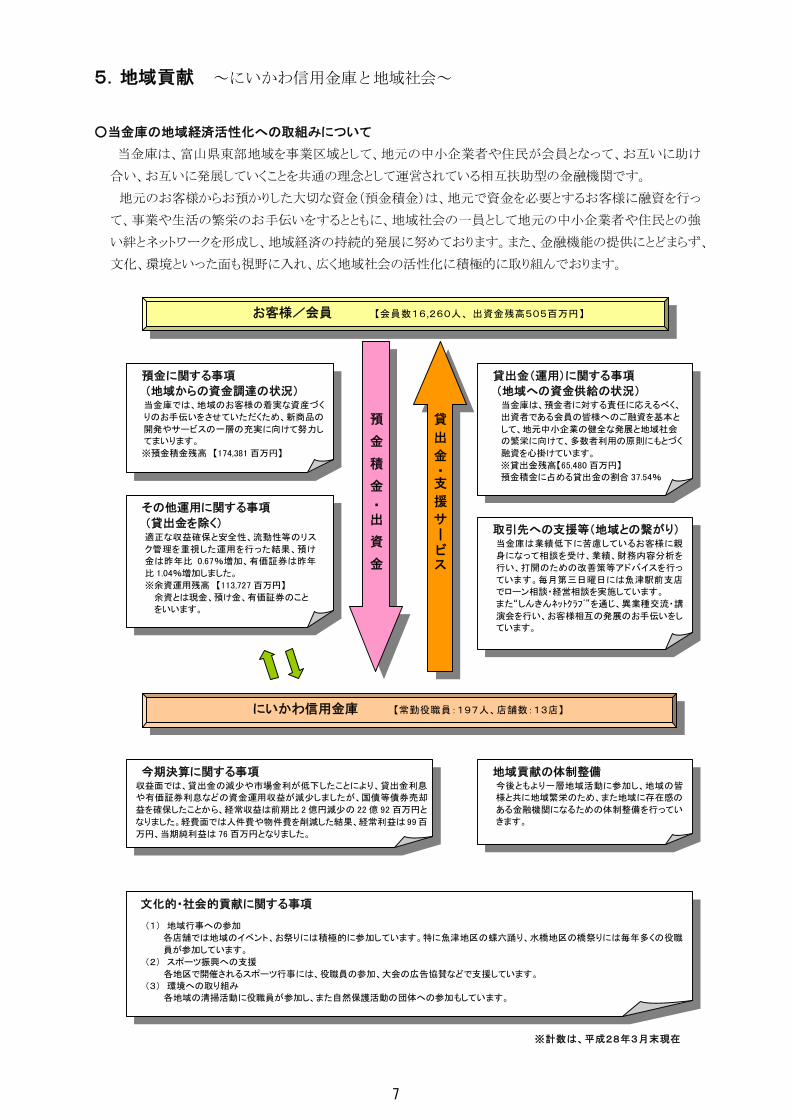

5.地域貢献 ~にいかわ信用金庫と地域社会~

○当金庫の地域経済活性化への取組みについて

当金庫は、富山県東部地域を事業区域として、地元の中小企業者や住民が会員となって、お互いに助け

合い、お互いに発展していくことを共通の理念として運営されている相互扶助型の金融機関です。

地元のお客様からお預かりした大切な資金(預金積金)は、地元で資金を必要とするお客様に融資を行っ

て、事業や生活の繁栄のお手伝いをするとともに、地域社会の一員として地元の中小企業者や住民との強

い絆とネットワークを形成し、地域経済の持続的発展に努めております。また、金融機能の提供にとどまらず、

文化、環境といった面も視野に入れ、広く地域社会の活性化に積極的に取り組んでおります。

預金に関する事項

(地域からの資金調達の状況)当金庫では、地域のお客様の着実な資産づく

りのお手伝いをさせていただくため、新商品の

開発やサービスの一層の充実に向けて努力し

てまいります。

※預金積金残高 【174,381 百万円】

貸出金(運用)に関する事項

(地域への資金供給の状況)当金庫は、預金者に対する責任に応えるべく、

出資者である会員の皆様へのご融資を基本と

して、地元中小企業の健全な発展と地域社会

の繁栄に向けて、多数者利用の原則にもとづく

融資を心掛けています。

※貸出金残高【65,480 百万円】

預金積金に占める貸出金の割合 37.54%

その他運用に関する事項

(貸出金を除く)適正な収益確保と安全性、流動性等のリス

ク管理を重視した運用を行った結果、預け

金は昨年比 0.67%増加、有価証券は昨年

比 1.04%増加しました。

※余資運用残高 【113,727 百万円】

余資とは現金、預け金、有価証券のこと

をいいます。

取引先への支援等(地域との繋がり)当金庫は業績低下に苦慮しているお客様に親

身になって相談を受け、業績、財務内容分析を

行い、打開のための改善策等アドバイスを行っ

ています。毎月第三日曜日には魚津駅前支店

でローン相談・経営相談を実施しています。

また“しんきんネットクラブ”を通じ、異業種交流・講

演会を行い、お客様相互の発展のお手伝いをし

ています。

今期決算に関する事項収益面では、貸出金の減少や市場金利が低下したことにより、貸出金利息

や有価証券利息などの資金運用収益が減少しましたが、国債等債券売却

益を確保したことから、経常収益は前期比 2 億円減少の 22 億 92 百万円と

なりました。経費面では人件費や物件費を削減した結果、経常利益は 99 百

万円、当期純利益は 76 百万円となりました。

文化的・社会的貢献に関する事項

(1) 地域行事への参加

各店舗では地域のイベント、お祭りには積極的に参加しています。特に魚津地区の蝶六踊り、水橋地区の橋祭りには毎年多くの役職

員が参加しています。

(2) スポーツ振興への支援

各地区で開催されるスポーツ行事には、役職員の参加、大会の広告協賛などで支援しています。

(3) 環境への取り組み

各地域の清掃活動に役職員が参加し、また自然保護活動の団体への参加もしています。

地域貢献の体制整備今後ともより一層地域活動に参加し、地域の皆

様と共に地域繁栄のため、また地域に存在感の

ある金融機関になるための体制整備を行ってい

きます。

お客様/会員 【会員数16,260人、出資金残高505百万円】

にいかわ信用金庫 【常勤役職員:197人、店舗数:13店】

預

金

積

金

・出

資

金

貸

出

金

・支

援

サービス

※計数は、平成28年3月末現在

7

6.総代会

総代会制度について

信用金庫は、会員同士の「相互信頼」と「互恵」の精神を基本理念に、会員一人ひとりの意見を最

大の価値とする協同組織金融機関です。したがって、会員は出資口数に関係なく、一人一票の議決権

を持ち、総会を通じて当金庫の経営に参加することとなります。しかし、当金庫では、会員数がたい

へん多く、総会の開催は事実上不可能です。そこで、当金庫では、会員の総意を適正に反映し、充実

した審議を確保するため、総会に代えて総代会制度を採用しております。

この総代会は、決算、取扱業務の決定、理事・監事の選任等の重要事項を決議する最高意思決定機

関です。したがって、総代会は、総会と同様会員一人ひとりの意見が当金庫の経営に反映されるよう、

会員の中から適正な手続きにより選任された総代により運営されます。

また、当金庫では総代会に限定することなく、日常の事業活動を通じて、総代や会員とのコミュニ

ケーションを大切にし、さまざまな経営改善に取組んでおります。

なお、総代会の運営に関するご意見やご要望につきましては、お近くの営業店までお寄せください。

総代の選任方法

総代は会員の代表として会員の総意を

当金庫の経営に反映する重要な役割を担

っております。

そこで総代の選考は総代候補者選考基

準に基づき次の3つの手続きを経て選任

されます。

① 総代会の決議により、会員の中から

総代候補者選考委員を選任する。

② 選考委員会を開催のうえ、総代候補

者選考委員が総代候補者を選考する。

③ 上記②により選考された総代候補者

を会員が信任する。

(異議があれば申し立てる)

(注)総代候補者選考基準

・ 当金庫の会員であること

・ 人格に優れ、総代として相応しい

見識を有している方

・ 金庫との緊密な取引関係を有し、当

金庫の理念を十分理解している方

・ その他総代選考委員が適格と認めた方

総代の任期と定数

総代の任期は2年となっています。

総代の定数は140人以上190人以内で、会員数に応じて各選任地域ごとに定められています。

なお、平成28年3月31日現在の総代数は186人で、会員数は16,260人です。

第 93 期通常総代会の決議事項

第93期通常総代会において次の事項が付議され、それぞれ原案どおり承認されました。

報告事項 第93期業務報告、貸借対照表および損益計算書の内容報告の件

決議事項 第1号議案 剰余金処分案承認の件

第2号議案 定款一部変更の件

第3号議案 定款第15条に基づく会員除名の件

総代会は、会員一人ひとりの意見を適正に反映するた

めの開かれた制度です。

選考委員

会 員

総代候補者

総 代 会

会員の総意を適正に

反映するための制度

決算に関する事項、理事・

監事の選任等重要事項

の決定

総 代

①総代会の決議により、会

員の中から選考委員を

選任する。

②選考委員会を開催のう

え、選考基準に基づき

総代候補者を選考

③理事長は、総代候補者氏名を店頭掲示

し、所定の手続きを経て、会員の代表として総代を委嘱

8

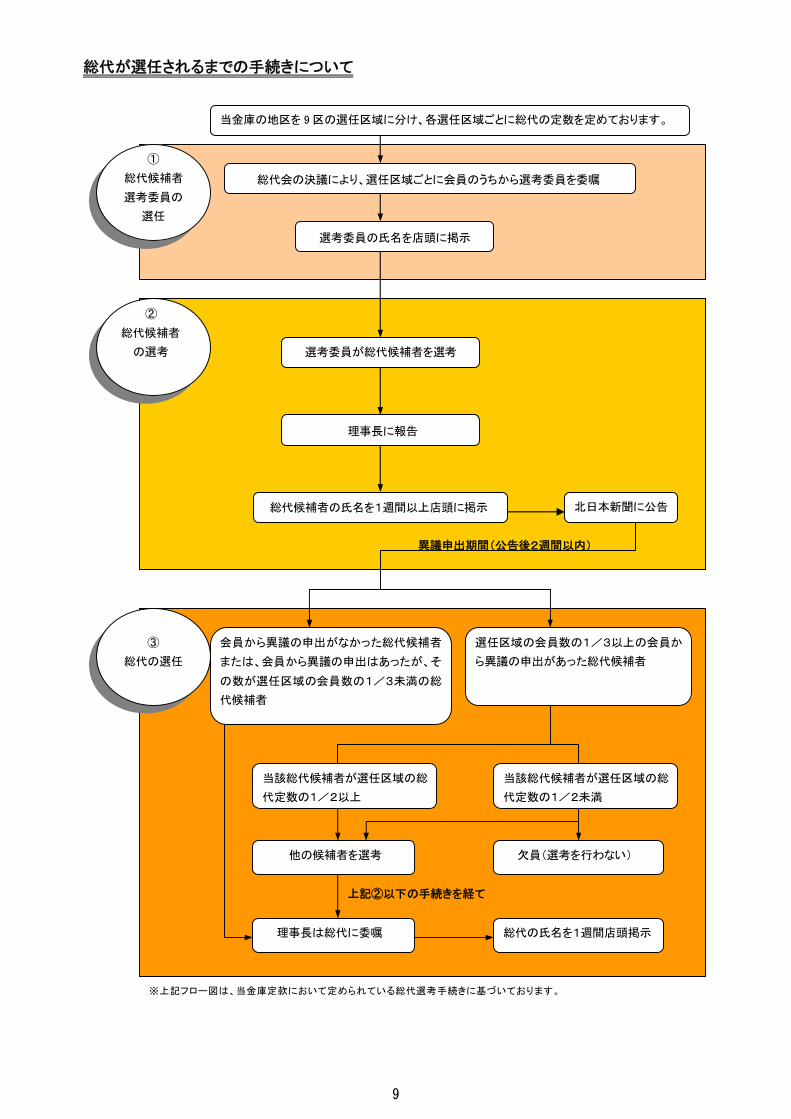

総代が選任されるまでの手続きについて

会員から異議の申出がなかった総代候補者

または、会員から異議の申出はあったが、そ

の数が選任区域の会員数の1/3未満の総

代候補者

選任区域の会員数の1/3以上の会員か

ら異議の申出があった総代候補者

欠員(選考を行わない)

総代の氏名を1週間店頭掲示

異議申出期間(公告後2週間以内)

※上記フロー図は、当金庫定款において定められている総代選考手続きに基づいております。

上記②以下の手続きを経て

①

総代候補者

選考委員の

選任

②

総代候補者

の選考

③

総代の選任

総代会の決議により、選任区域ごとに会員のうちから選考委員を委嘱

選考委員の氏名を店頭に掲示

選考委員が総代候補者を選考

理事長に報告

総代候補者の氏名を1週間以上店頭に掲示 北日本新聞に公告

当該総代候補者が選任区域の総

代定数の1/2以上

他の候補者を選考

理事長は総代に委嘱

当該総代候補者が選任区域の総

代定数の1/2未満

当金庫の地区を 9 区の選任区域に分け、各選任区域ごとに総代の定数を定めております。

9

総代の属性別構成比(平成28年7月8日現在)

総代の職業別構成比

朝野 智之 ④ 石﨑 悦裕 ② 石﨑 正 ⑤ 石﨑 由則 ⑭ 伊勢 晃 ③ 職 業 構成比

伊東 紀一 ④ 浦崎 将隆 ④ 大愛 康洋 ⑬ 大﨑 利明 ⑦ 岡本 貴亘 ①

尾崎 誠 ③ 木内 清光 ② 黒田 辰春 ⑭ 慶野 威 ⑰ 小坂 章 ⑪

蓙谷 力 ⑨ 後藤 智広 ⑤ 小林 茂 ⑩ 澤田 茂 ⑬ 清水 修三 ⑯

竹 克己 ⑬ 中島 久義 ⑱ 野澤 義晴 ⑯ 濱岡 正夫 ⑤ 鍼田 祐平 ⑭

松野 茂弘 ⑱ 松原 雅俊 ② 水白 均 ② 美谷 隆一 ⑦ 山澤 正和 ⑩

山西 弘 ④ 横谷 正晴 ⑩ 吉井 康雄 ⑫ 吉崎 実 ⑯ 吉田 築夫 ⑰

吉田 譲 ⑤ 吉森 豊 ⑧ 米山 久義 ⑪

総代の年齢別構成比

北﨑 孝一 ② 神谷 慶志郎 ② 菅野 寛ニ ⑧ 辻 清信 ⑧ 寺田 義実 ⑥ 年 齢 構成比

能登 真吾 ⑦ 丸田 清春 ② 宮腰 光寛 ⑮ 森内 哲雄 ⑧ 八木 弥須宏 ②

柳田 泉章 ⑧ 横山 栄 ⑯ 吉枝 貴之 ⑥ 吉澤 富雄 ⑤ 米澤 寛 ⑥

池田 博 ⑩ 井田 博 ⑥ 伊野 清人 ④ 今濵 昌己 ⑧ 岩瀬 新二 ⑤

大坪 作磨 ⑱ 川端 康夫 ⑨ 清田 伸義 ① 米屋 正弘 ② 武隈 一郎 ⑰

飛島 邦彦 ⑪ 中陳 和悦 ⑨ 船屋 幸弘 ⑳ 松原 勇 ⑫

井田 俊博 ⑧ 板谷 良夫 ⑧ 岩場 純夫 ② 上田 和男 ⑦ 菊地 正徳 ②

小林 勝之 ⑤ 寺崎 元康 ② 長島 克己 ① 浜田 進一 ⑫ 藤井 開 ④

細田 哲夫 ② 松澤 孝浩 ⑧ 松田 学 ② 村上 祐 ③ 米澤 政幸 ① 総代の業種別構成比

業 種 構成比

秋山 明夫 ⑥ 魚津 龍一 ⑱ 大平 勉 ⑨ 岡田 富治 ⑪ 尾山 武久 ⑪

佐渡 栄寿 ③ 高桜 薫 ⑪ 寺田 清 ⑰ 長井 昭夫 ⑤ 坂東 米夫 ⑤

氷見 文男 ⑧ 氷見 良章 ⑭ 深松 隆 ② 前川 和章 ②

相川 一 ④ 相澤 久範 ⑦ 新井 耕喜 ⑱ 勝島 謙昌 ⑤ 角川 育雄 ④

角川 俊一 ④ 金島 信夫 ⑬ 槻 雅宏 ⑤ 桜井 巌 ⑤ 戸田 治 ⑦

直江 利紀 ⑮ 濱田 健一 ③ 渡辺 俊郎 ⑪

浅井 義則 ⑭ 石黒 雅己 ② 伊勢 栄治 ⑮ 大橋 博正 ⑯ 尾塩 伸行 ⑦

河上 正人 ⑤ 蔵川 美久 ⑭ 佐々木 良明 ⑮ 高橋 佐美 ⑯ 舘山 省三 ⑭

寺田 清 ④ 友椙 彰 ③ 新タ 隆 ⑬ 平﨑 次男 ⑦ 萬治 秀雄 ㉔

石井 真一 ② 岩崎 孝司 ⑩ 魚住 幸男 ⑪ 宇野津 友久 ⑥ 江端 久芳 ②

江端 幸夫 ④ 大野 孝明 ⑭ 加田 清男 ⑥ 河上 仁栄 ③ 川添 貴一郎 ②

川東 登 ⑦ 北山 親孝 ⑨ 草野 直樹 ② 小西 広一 ⑧ 白川 健作 ①

寺松 栄子 ⑧ 中川 稔 ④ 永森 豊隆 ⑥ 野中 邦生 ⑩ 水口 正治 ⑤

愛場 文夫 ⑮ 浅野 幸春 ② 荒井 義博 ⑥ 飯坂 康二 ⑬ 池田 文也 ⑩

上野 俊 ⑤ 大浦 豊 ⑥ 片原 力三 ⑩ 川崎 宏機 ⑦ 清河 満 ⑱

斉藤 慎一 ② 酒井 直樹 ③ 酒井 洋 ① 酒井 正夫 ④ 杉本 學重 ⑨

千保 一郎 ⑬ 高倉 亜洲夫 ④ 中島 勲 ② 中山 忠夫 ① 中山 雅晴 ③

西尾 公博 ⑩ 早川 祐一 ⑦ 疋田 喜夫 ⑱ 平野 藤夫 ⑦ 法澤 栄勇 ③

細川 文博 ② 本田 繁 ⑨ 松井 裕雄 ③ 松田 陽司 ② 水口 明博 ①

宮城 和彦 ② 毛利 昭二 ⑮ 八橋 謙二 ③ 山田 幸男 ⑱ 山本 容基 ⑥

吉田 茂 ①

(敬称略:五十音順、氏名の後の数字は総代の就任回数)

―

医 療 、 福 祉 1.2%

飲 食 業 1.8%

電 気 ・ガ ス 熱供 給 ・水 道 業

―

運輸業・郵便業

製 造 業 18.0%

農 業 ・ 林 業 ―

31.6%

そ の 他 14.2%

漁 業 2.4%

卸売業、小売業 35.4%

不 動 産 業 3.7%

宿 泊 業

泊地区(14名)

富山1区(13名)

1.2%

建 設 業 21.7%

富山3区(20名)

総代の氏名(平成28年7月8日現在)

魚津地区(38名)

入善地区(15名)

法 人 代 表 者 69.4%

個 人 事 業 主 20.0%

18.8%

60歳~69歳 37.7%

70歳以上

※ 業種別の構成比は、法人代表者

及び個人事業主に限る。

滑川地区(36名)

個 人 10.5%

49歳以下 11.6%

50歳~59歳

富山2区(15名)

桜井地区(15名)

生地地区(14名)

10

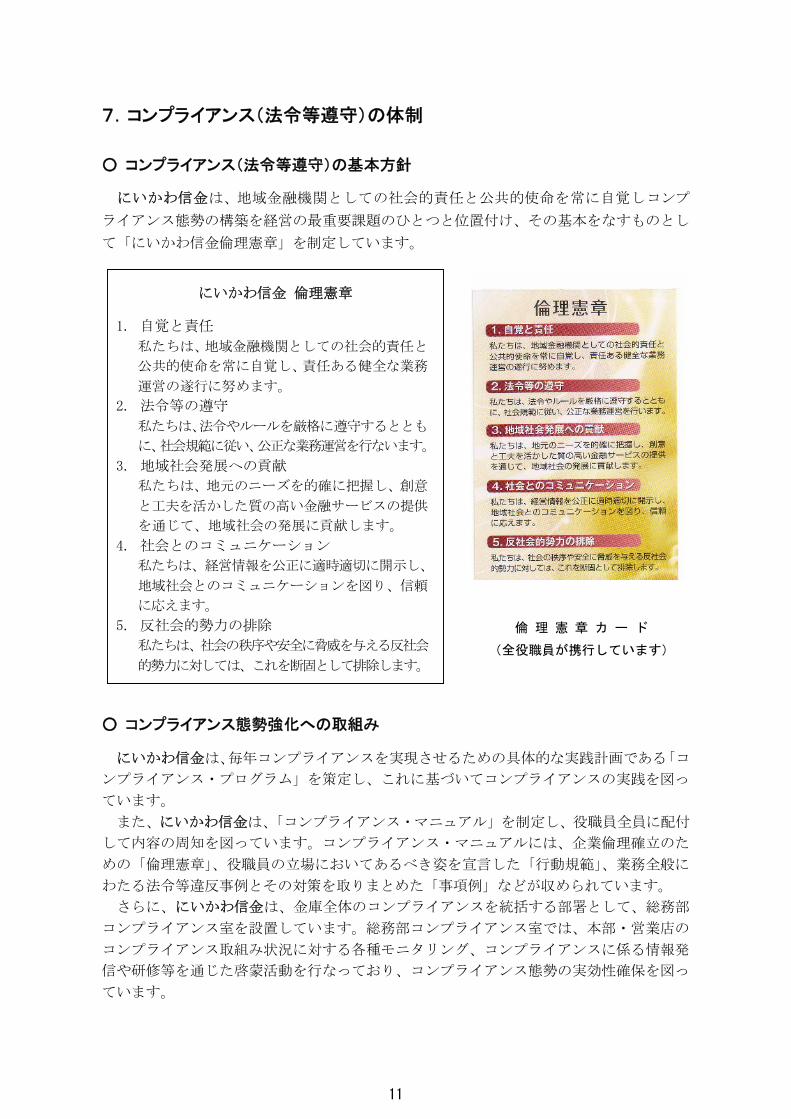

7.コンプライアンス(法令等遵守)の体制

○ コンプライアンス(法令等遵守)の基本方針

にいかわ信金は、地域金融機関としての社会的責任と公共的使命を常に自覚しコンプ

ライアンス態勢の構築を経営の最重要課題のひとつと位置付け、その基本をなすものとし

て「にいかわ信金倫理憲章」を制定しています。

○ コンプライアンス態勢強化への取組み

にいかわ信金は、毎年コンプライアンスを実現させるための具体的な実践計画である「コ

ンプライアンス・プログラム」を策定し、これに基づいてコンプライアンスの実践を図っ

ています。

また、にいかわ信金は、「コンプライアンス・マニュアル」を制定し、役職員全員に配付

して内容の周知を図っています。コンプライアンス・マニュアルには、企業倫理確立のた

めの「倫理憲章」、役職員の立場においてあるべき姿を宣言した「行動規範」、業務全般に

わたる法令等違反事例とその対策を取りまとめた「事項例」などが収められています。

さらに、にいかわ信金は、金庫全体のコンプライアンスを統括する部署として、総務部

コンプライアンス室を設置しています。総務部コンプライアンス室では、本部・営業店の

コンプライアンス取組み状況に対する各種モニタリング、コンプライアンスに係る情報発

信や研修等を通じた啓蒙活動を行なっており、コンプライアンス態勢の実効性確保を図っ

ています。

倫 理 憲 章 カ ー ド

(全役職員が携行しています)

にいかわ信金 倫理憲章

1. 自覚と責任

私たちは、地域金融機関としての社会的責任と

公共的使命を常に自覚し、責任ある健全な業務

運営の遂行に努めます。

2. 法令等の遵守

私たちは、法令やルールを厳格に遵守するととも

に、社会規範に従い、公正な業務運営を行ないます。

3. 地域社会発展への貢献

私たちは、地元のニーズを的確に把握し、創意

と工夫を活かした質の高い金融サービスの提供

を通じて、地域社会の発展に貢献します。

4. 社会とのコミュニケーション

私たちは、経営情報を公正に適時適切に開示し、

地域社会とのコミュニケーションを図り、信頼

に応えます。

5. 反社会的勢力の排除

私たちは、社会の秩序や安全に脅威を与える反社会

的勢力に対しては、これを断固として排除します。

11

○ 金融商品販売に係る勧誘方針

にいかわ信金は、「金融商品の販売等に関する法律」に基づき、金融商品の販売等に際し

ては、下記の事項を遵守し、勧誘の適正を図っています。

金融商品販売に係る勧誘方針

1. 当金庫は、お客様の知識、経験、財産の状況及び当該金融商品の販売に係る契約を締結する

目的に照らして、適正な情報の提供と商品説明をいたします。

2. 金融商品の選択・購入は、お客様ご自身の判断によってお決めいただきます。その際、当金

庫は、お客様に適正な判断をしていただくために、当該金融商品の重要事項について説明を

いたします。

3. 当金庫は、誠実・公正な勧誘を心掛け、お客様に対し事実と異なる説明をしたり、誤解を招

くことのないよう、研修等を通じて役職員の知識の向上に努めます。

4. 当金庫は、お客様にとって不都合な時間帯や迷惑な場所での勧誘は行いません。

○ 「個人情報の保護に関する法律」への取組み

にいかわ信金は、「個人情報の保護に関する法律」に則り、個人情報の適切な保護と利用を

図るため、「個人情報保護宣言(プライバシーポリシー)」を公表しています。

また、職員が遵守すべき個人情報の取扱いに関する基本事項として「個人情報の保護と

利用に関する規程」を定め、個人情報の重要性を全役職員が認識した業務に取組んでおり

ます。

※個人情報保護宣言(プライバシーポリシー)は、にいかわ信金ホームページにて、詳

しくご覧いただけます。

役 職 員 の 行 動 規 範

1.法令等やルールの遵守役職員は、法令や業界団体のルールや金庫の事務取扱要領・規定及び就業規則等を遵守しなければならない。

2.秘密の保持役職員は、業務上知り得た当金庫及び取引先に関する情報を外部に漏らしてはならない。定年等その他の理由で退職した場合でも同様とする。

3.公私の区別役職員は、業務において公私を明確に区分し、決して混同してはならない。

4.接待・贈答の自粛役職員は、社会常識に照らし世間の誤解を招きかねない行為は、厳に慎まなければならない。

5.不公正取引の禁止役職員は、取引先等に提供する商品・サービス内容等に関し、競争相手との談合や情報

交換その他の不公正な取引行為をしてはならない。6.職場の秩序維持

役職員は、職場の秩序維持に努めるとともに、組織内の意思疎通を図り明朗快活な職場環境を心掛けなければならない。

7.マナーの徹底役職員は、常に品位と良識ある言動を保ち、挨拶、言葉遣い、身だしなみ等を心掛けな

ければならない。8.報告・連絡・相談の励行

役職員は、常に企業倫理に関する「報告・連絡・相談」を怠ってはならない。

12

○ 「預金者保護法」への取組みお客様が偽造・盗難キャッシュカードによる不正な預金の払出しの被害にあわれた場合

に、預金者保護法に則した補償を行う態勢を確立するため、「にいかわ信金キャッシュカード規程」を改定し、対応を図っています。

また、偽造・盗難キャッシュカードによる不正な預金の払出しが社会問題化していることを鑑み、生年月日等の他人に推測されやすい暗証番号を指定できなくしたり、不正な預金の払出しが疑われる異常な取引の有無をモニタリングしています。

○ 反社会的勢力に対する基本方針にいかわ信金は、社会の秩序や安全に脅威を与え、健全な経済・社会の発展を妨げる反社会

的勢力との関係を遮断するため、以下のとおり「反社会的勢力に対する基本方針」を定め、これを遵守します。

反社会的勢力に対する基本方 針

1.当金庫は、反社会的勢力との取引を含めた関係を遮断し、不当要求に対しては断固として拒

絶します。2.当金庫は、反社会的勢力による不当要求に対し、職員の安全を確保しつつ組織として対応し、

迅速な問題解決に努めます。3.当金庫は、反社会的勢力に対して資金提供、不適切・異例な取引および便宜供与は行いません。4.当金庫は、反社会的勢力による不当要求に備えて、平素から警察、暴力追放運動推進センタ

ー、弁護士などの外部専門機関と緊密な連携関係を構築します。

5.当金庫は、反社会的勢力による不当要求に対しては、民事と刑事の両面から法的対抗措置を講じる等、断固たる態度で対応します。

○ 利益相反管理方針にいかわ信金は、信用金庫法および金融商品取引法等を踏まえ、お客様との取引にあたり、

本方針および当金庫が定める庫内規則に基づき、お客様の利益が不当に害されるおそれのある取引を適切に管理(以下「利益相反管理」といいます。)し、もってお客様の利益を保護するとともに、お客様からの信頼を向上させるため、次の事項を遵守いたします。

利 益 相 反 管 理 方 針

1.当金庫は、当金庫がお客様と行う取引を対象として利益相反管理を行います。2.当金庫は、以下に定める取引を利益相反管理の対象とします。(1)次に掲げる取引のうち、お客様の利益が不当に害されるおそれのある取引

① 信用金庫が契約等に基づく関係を有するお客様と行う取引② 信用金庫が契約等に基づく関係を有するお客様と対立または競合する相手と行う取引③ 信用金庫が契約等に基づく関係を有するお客様から得た情報を不当に利用して行う取引

(2)①から③のほかお客様の利益が不当に害されるおそれのある取引3.当金庫は、利益相反管理の対象となる取引について、次に掲げる方法その他の方法を選択し、

またこれらを組み合わせることにより管理します。① 対象取引を行う部門とお客様との取引を行う部門を分離する方法② 対象取引またはお客様との取引の条件または方法を変更する方法③ 対象取引またはお客様との取引を中止する方法④ 対象取引に伴い、お客様の利益が不当に害されるおそれがあることについて、お客様に

適切に開示する方法4.当金庫は、営業部門から独立した管理部署の設置および責任者の配置を行い、利益相反のお

それのある取引の特定および利益相反管理を一元的に行います。また、当金庫は、利益相反管理について定められた法令および庫内規則等を遵守するため、

役職員等を対象に教育・研修等を行います。5.当金庫は、利益相反管理態勢の適切性および有効性について定期的に検証します。

13

○ 金融ADR制度への対応

・ にいかわ信金は、お客様からの相談・苦情・紛争等(以下「苦情等」という)のお申し

出に公正かつ的確に対応するため業務運営体制・内部規則を整備し、その内容をホーム

ページ、パンフレット等で公表しています。

苦情等は営業店または次の担当部署へお申し出ください。

にいかわ信用金庫 総務部コンプライアンス室

住 所:〒937-0868 魚津市双葉町 6番 5号

電 話:0765-24-1916(お客様相談窓口)

F A X:0765-24-6277

受付時間:9:00~17:00(信用金庫営業日)

受付媒体:電話・手紙・面談・ファクシミリ・eメール等

・ にいかわ信金の他に、一般社団法人全国信用金庫協会が運営する「全国しんきん相談所」

をはじめとする他の機関でも苦情等のお申し出を受け付けています。詳しくは上記総務

部コンプライアンス室にご相談ください。

名 称全国しんきん相談所

(一般社団法人 全国信用金庫協会)

住 所〒103-0028

東京都中央区八重洲1丁目3番地7号

電話番号 03-3517-5825

受付日時 間

月~金(祝日、12 月 31 日~1 月 3 日を除く)

9:00~17:00

受付媒体 電話・手紙・面談

・富山県弁護士会や金沢弁護士会、

福井弁護士会、さらに、東京弁護士会、

第一東京弁護士会、第二東京弁護士会

(以下「東京三弁護士会」という)が

設置運営する仲裁センター等で紛争の

解決を図ることも可能です。

詳しくは、当庫総務部コンプライアン

ス室または、「全国しんきん相談所」等

へお申し出ください。

名 称富山県弁護士会

紛争解決センター

金 沢 弁 護 士 会

紛争解決センター

福 井 弁 護 士 会

紛争解決センター

住 所

〒930-0076

富山県富山市長柄町

3丁目 4番 1号

〒920-0912

石川県金沢市大手町

15 番 15 号 3 階

〒910-0004

福井県福井市宝永

4丁目 3番 1号

電話番号 076-421-4811 076-221-0242 0776-23-5255

受付日

時 間

月~金

(祝日、年末年始除く)

10:00~16:00

月~金

(祝日、年末年始除く)

10:00~17:00

月~金

(祝日、年末年始除く)

9:00~17:00

東 京 三 弁 護 士 会

名 称 東 京 弁 護 士 会

紛争解決センター

第一東京弁護士会

仲 裁 セ ン タ ー

第二東京弁護士会

仲 裁 セ ン タ ー

住 所〒100-0013

東京都千代田区霞ヶ関

1丁目1番3号

〒100-0013

東京都千代田区霞ヶ関

1丁目1番3号

〒100-0013

東京都千代田区霞ヶ関

1丁目1番3号

電 話 番 号 03-3581-0031 03-3595-8588 03-3581-2249

受付日

時 間

月~金

(祝日、年末年始除く)

9:30~12:00、

13:00~15:00

月~金

(祝日、年末年始除く)

10:00~12:00、

13:00~16:00

月~金

(祝日、年末年始除く)

9:30~12:00、

13:00~17:00

14

・ さらに、お客様のアクセスに便利な東京以外の弁護士会をご利用する方法もあります。

例えば、東京以外の弁護士会において東京の弁護士会とテレビ会議システム等を用いる

方法(現地調停)や、東京以外の弁護士会に案件を移す方法(移管調停)があります。

ご利用いただける弁護士会については、あらかじめ前記「東京弁護士会、第一東京弁護士会、

第二東京弁護士会、全国しんきん相談所または当金庫総務部コンプライアンス室」にお尋

ねください。

(1)現地調停

東京三弁護士会の調停人とそれ以外の弁護士会の調停人がテレビ会議システム等を用い

て、共同して紛争の解決にあたります。

例えば、お客様は、金沢弁護士会の紛争解決センター等にお越しいただき、当該弁護士

の調停人とは面談で、東京三弁護士会の調停人とはテレビ会議システム等を通じてお話し

いただくこととにより、手続きを進めることができます。

(2)移管調停

当事者間の同意を得たうえで、東京以外の弁護士会に案件を移管し、当該弁護士会の

仲裁センター等で手続きを進めることができます。

○ 当金庫の苦情等の対応

当金庫は、お客様からの苦情等のお申し出に迅速・公平かつ適切に対応するため、以

下のとおり金融ADR制度も踏まえ、内部管理態勢等を整備して苦情等の解決を図り、

もって当金庫に対するお客様の信頼性の向上に努めます。

(1)営業店および各部署に責任者を置くとともに、総務部コンプライアンス室がお客様

からの苦情等を一元的に管理し、適切な対応に努めます。

(2)苦情等のお申し出については事実関係を把握し、営業店、関係部署および総務部コ

ンプライアンス室が連携したうえ、速やかに解決を図るよう努めます。

(3)苦情等の対応にあたっては、解決に向けた進捗管理を行うとともに、苦情等のお申

し出のあったお客様に対し、必要に応じて手続の進行に応じた適切な説明を総務部コ

ンプライアンス室から行います。

(4)お客様からの苦情等のお申し出は、全国しんきん相談所をはじめとする他の機関で

も受け付けていますので、内容やご要望等に応じて適切な機関をご紹介いたします。

(5)紛争解決を図るため、弁護士会が設置運営する仲裁センター等を利用することがで

きます。その際には、当該仲裁センター等の規則等も踏まえ、適切に協力します。

(6)お申し出のあった苦情等を記録・保存し、その対応結果に基づき、苦情等に対応す

る態勢の在り方の検討・見直しを行います。

(7)苦情等への対応が実効あるものとするため、内部監査部門が検証する態勢を整備し

ています。

(8)苦情等に対応するため、関連規程等に基づき業務が運営されるよう、研修等により

金庫内に周知・徹底します。

(9)お客様からの苦情等は、業務改善・再発防止等に必要な措置を講じることにより、

今後の業務運営に活かしていきます。

15

・ 苦情等への取組体制

○ 「振り込め詐欺救済法」について

平成 20 年 6 月 21 日、「犯罪利用預金口座等に係る資金による被害回復分配金の支払等に

関する法律(振り込め詐欺救済法)」が施行されました。

この法律は、振り込め詐欺(特殊詐欺)等の犯罪行為により、金融機関の犯罪利用口座に

振り込まれ滞留している犯罪被害金を被害に遭った方に分配し、被害回復を図ることを目的

としています。

また、当金庫の口座に振り込まれた方からの照会や資金返還手続きのご相談につきまして

は、下記の相談窓口にご連絡ください。

お 客 様

営業店

総務部コンプライアンス室

(主管部署)

全国しんきん相談所

弁護士会仲裁センター等

コンプライアンス委員会

内部監査

紛争解決の取

次ぎ依頼

苦情等の

お申し出

話し合い

報告・連絡

連携

報告・連絡

検討・見直し

苦情等のお申し出

苦情等のお申し出

紛争解決の

取次ぎ

紛争解決への対応

連携

検証

本部

関係部署

連携

連携

適切な説明・他機関の紹介

話し合い

常勤理事会 理 事 会

報告・連絡

報告・連絡

検討・見直し

紛争解決(現地調停・移管調停)の申し立て

にいかわ信用金庫 総務部コンプライアンス室

住 所:〒937-0868 魚津市双葉町 6番 5号

電 話:0765-24-1916(お客様相談窓口)

受付時間:9:00~17:00(信用金庫営業日)

16

8. 組 織(平成28年7月1日現在)

組 織 図

9. 役員一覧

小林こ ば や し

茂太し げ た

佐々木さ さ き

義治よ し は る

稲い な

本も と

泰之や す ゆ き

澤本さ わ も と

了輔り ょ う す け

小泉こ い ず み

昌雄ま さ お

八木や ぎ

正則ま さ の り

佐々木さ さ き

茂良し げ よ し

常 勤 理 事 理 事 水島み ず し ま

俊治し ゅ ん じ

監 事

常 勤 理 事 理 事 西川に し か わ

慎一し ん い ち

監 事

丸山ま る や ま

信也し ん や

常 勤 理 事 理 事 福元ふ く も と

勝博か つ ひ ろ

員外監事 坂井さ か い

浩ひろし

常 務 理 事( 代 表 理 事)

理 事 平野ひ ら の

明あきら

常勤監事

(平成28年7月1日現在)

理 事 長( 代 表 理 事)

理 事 長崎な が さ き

義憲よ し の り

理 事 大澤お お さ わ

隆成た か な り

総 代 会

理 事 会

監事会・常勤監事

理 事 長

専 務 理 事

常 務 理 事

常 勤 理 事

部 長 会 部・店長会議

各 種 委 員 会

監

査

部

事

務

部

(集中センター)

融

資

部

(企業支援室)

営業推進部

(サ

ポート室)

経

理

部

総

務

部

(コンプライアンス室)

総合企画部

営

業

店

常勤理事会

本

部

17

10.概要・沿革

概 要 【名 称】 にいかわ信用金庫

【所 在 地】 富山県魚津市双葉町6番5号

【設 立】 大正12年9月

【理 事 長】 小林 茂太

【出 資 金】 505 百万円

【預金積金】 174,381 百万円

【貸 出 金】 65,480 百万円

【役職員数】 197 人

【店 舗 数】 13 店舗

(平成 28 年 3 月末現在)

営 業 地 区

沿 革

大正12年 9月19日 有限責任 魚津町信用組合として発足

昭和23年 5月26日 魚津信用組合と名称変更

25年 4月29日 新川信用組合と名称変更

26年12月 8日 信用金庫法の制定により改組、新川信用金庫と名称変更

平成 元年11月27日 本店新築移転

2年 1月26日 臨時総代会で水橋信用金庫との合併承認

2年 4月 2日 合併により新川水橋信用金庫と名称変更

17年 6月17日 通常総代会で滑川信用金庫との合併承認

17年11月21日 合併によりにいかわ信用金庫と名称変更

朝日町

入善町

黒部市

魚津市

滑川市

上市町

立山町

舟橋村

富山市

(旧山田村を除く)

18

11.主要な事業の内容

業務の種類1.預金及び定期積金の受入れ

2.資金の貸付け及び手形の割引

3.為替取引

4.上記1~3の業務に付随する次に掲げる業務その他の業務

①債務の保証又は手形の引受け

②有価証券(下記⑤に規定する証書をもって表示される金銭債権に該当するもの及び短

期社債等を除く。)の売買、又は有価証券関連デリバティブ取引(投資の目的をもって

するもの又は書面取次ぎ行為に限る。)

③有価証券の貸付け

④国債証券、地方債証券若しくは政府保証債券(以下「国債証券等」という。)の引受け

(売出しの目的をもってするものを除く。)並びに当該引受けに係る国債証券等の募集

の取扱い及びはね返り玉の買取り

⑤金銭債権の取得又は譲渡及びこれに付随する業務(除く商品投資受益権証書の取得・

譲渡に係る付随業務)

⑥短期社債等の取得又は譲渡

⑦次に掲げる者の業務の代理

株式会社日本政策金融公庫、独立行政法人住宅金融支援機構、独立行政法人勤労者退

職金共済機構、独立行政法人北方領土問題対策協会、独立行政法人農林漁業信用基金、

漁業信用基金協会、独立行政法人中小企業基盤整備機構、一般社団法人しんきん保証

基金、一般社団法人全国石油協会、独立行政法人鉄道建設・運輸施設整備支援機構、

独立行政法人福祉医療機構、東日本建設業保証株式会社、日本酒造組合中央会

⑧次に掲げる者の業務の代理又は媒介(内閣総理大臣の定めるものに限る。)

金庫(信用金庫および信用金庫連合会)

⑨国、地方公共団体、会社等の金銭の収納その他金銭に係る事務の取扱い

⑩有価証券、貴金属その他の物品の保護預り

⑪振替業

⑫両替

⑬デリバティブ取引(有価証券関連デリバティブ取引に該当するものを除く。)であって

信用金庫法施行規則で定めるもの(⑤に掲げる業務に該当するものを除く。)

⑭金融等デリバティブ取引(⑤及び⑬に掲げる業務に該当するものを除く。)

5.国債証券、地方債証券、政府保証債券その他の有価証券について金融商品取引法により

信用金庫が営むことのできる業務(上記4により行う業務を除く。)

6.法律により信用金庫が営むことのできる業務

①当せん金付証票法の定めるところにより、都道府県知事等からの委託または都道府県知事

等の承認を得て行われる受託機関からの再委託に基づき行う当せん金付証票の販売事務等

②保険業法(平成 7年法律第 105 号)第 275 条第 1項により行う保険募集

③高齢者の居住の安定確保に関する法律(平成 13 年法律第 26 号)の定めるところによ

り、高齢者居住支援センターからの委託を受けて行う債務保証の申込の受付及び保証

債務履行時の事務等(債務の保証の決定及び求償権の管理回収業務を除く。)

④電子記録債権法(平成 19 年法律第 102 号)第 58 条第 2 項の定めるところにより、電

子債権記録機関の委託を受けて行う電子債権記録業に係る業務

19

預金商品のご案内商 品 概 要 預入期間

当座預金

普通預金

決済用普通預金(無利息型) お利息はつきません。全額が預金保険制度で保護されます。 ご 自 由

貯蓄預金 普通預金と同じく随時預入、払い出しができます。

総合口座

通知預金

納税準備預金 ご 自 由 、引 出 し

は 原 則 納 税 時

自由金利定期預金

期日指定定期預金 最 長 3 年

(据置期 間1 年 )

スーパー定期(複利型) 3 年 以 上

1 0 年 以 下

スーパー定期(単利型) 1 ヶ 月 以 上

1 0 年 以 下

大口定期預金 1 ヶ 月 以 上

1 0 年 以 下

変動金利定期預金 2 年 ま た は

3 年

定期積金 6 ヶ 月 以 上

5 年 以 下

財形貯蓄 お給料 ・ ボーナスから天引き積立てする商品です。

一般財形 貯蓄目的はご自由ですが、お利息は課税扱いとなります。

財形住宅

財形年金

預金商品ご利用にあたっての留意事項

・ 商品により預入金額の範囲、金利が異なりますので、お預入の際は、店頭でご確認下さい。

・ 新規に口座を開設される場合は、運転免許証、健康保険証、住民票、印鑑証明等いずれかの公的書類提示に

より、ご本人の確認をさせていただきます。

商 品 名

随時預入、払い戻しができ、公共料金等の自動支払、年金・給与等自動受取にもご利用いただけます。また、各営業店および店外自動機コーナーにおいてキャッシュカードによる入金、出金、お振込等にもご利用いただけます。

普通預金と定期預金・定期積金が1つの通帳で利用できる便利な口座です。また、一定額まで自動融資が受けられます。

ご 自 由

ご 自 由

ご 自 由

商店や会社などの商取引に小切手や手形をご利用いただくための預金です。公共料金等の自動支払いもご利用いただけます。お利息はつきませんが、預金保険制度で全額保護されます。

1 週 間 以 上

税金のお支払に備える預金です。お利息には税金がかかりませんが、納税目的以外のお支払いには課税されます。

まとまったお金を1ヶ月以上10年以内の任意の期間で有利に運用できる商品です。また、マル優のお取扱いもできます。

3年以上の運用に有利な定期預金です。お利息は、預入時の利率を満期日まで適用します。お取扱いは個人に限ります。

まとまったお金の短期間での運用に有利な預金です。ただし、解約いただく2日前までにご通知いただく必要があります。

1年複利の定期預金です。1年経過後は一部お支払いできます。お利息は預入時の利率を満期日まで適用します。なお、お取扱いは個人に限ります。

基準残高(10万円)を超えると、残高に応じて普通預金より有利な金利が金額段階別につきます。なお、自動支払・受取はご利用いただけません。

1ヶ月以上の運用に有利な定期預金です。お利息は、預入時の利率を満期日まで適用します。

サラリーマンのマイホーム取得の資金づくりのための商品です。「財形年金」と合わせて元本550万円までのお利息について、非課税の適用が受けられます。

サラリーマンの年金資産づくりのための商品です。厚生年金などの公的年金を補う個人年金としてご利用いただけます。「財形住宅」と合わせて元本550万円までのお利息について、非課税の適用が受けられます。

金融市場の動向により、6ヶ月ごとに適用金利が変動する預金です。預入期間3年ものについては、お利息が複利の取扱いとなりますが、お取扱いは個人に限ります。

目的に合わせて目標額と期間をご設定いただき、毎月一定額を計画的にお積立てできる商品です。普通預金等からの自動振替扱い、集金扱い等をご自由に選択いただけます。

1千万円以上のまとまったお金を有利に運用頂ける定期預金です。お利息は、預入時の利率を満期日まで適用します。

20

融資商品のご案内

商 品 名 資 金 の お 使 い み ち な ど

住宅ローン 住宅の購入、住宅の新築・増改築、住宅用土地の購入、借換資金等

フラット35 住宅金融支援機構と提携して提供する長期固定金利の住宅ローンです。

プロテクト・リフォームローン

カーライフプラン

教育プラン

学資ローンセットプラン

職域サポートローン

一般個人ローン ご自由(ただし、事業資金等は除きます。)

まるまるローン

カードローン ご自由(ただし、事業資金等は除きます。)

しんきんきゃっするビッグカードローン

一般融資

割引手形 一般商業手形の割引をいたします。

手形貸付 仕入資金等の短期運転資金にご利用いただけます。

証書貸付 設備資金等の長期資金にご利用いただけます。

当座貸越 必要な運転資金を限度額内で反復継続して、ご利用いただけます。

諸制度融資 富山県や各市町村などで制定している融資制度をご利用いただけます。

事業者カードローン 事業資金を借入限度額の範囲内で反復利用できるカードローンです。

ビジネスパートナー

企業支援資金

企業活性化資金

代理貸付

融資商品ご利用にあたっての留意事項

・ ご融資を受けられる方は、原則として当金庫会員を対象といたします。

・ ご利用商品によりご融資限度額、ご融資期間、保証人の要否等が異なります。

・ 金利はローンの種類により、固定金利と変動金利があります。

・ ご利用の際、ご融資利息の他に保証料が必要となる場合もあります。

当金庫営業地区内で新たな事業を6ヶ月以内に開始するか、または開始してから3年以内の法人・個人事業主を対象としたローンです。

当金庫営業地区内で原則3年以上継続的に事業を営んでいる法人・個人事業主を対象としたローンです。

ご自由(事業資金等にもご利用いただけます。)パート、アルバイト、年金受給者、専業主婦の方もご利用いただけます。

ご自由(ただし、事業資金等は除きます。)スピーディな審査でパート・アルバイトの方もご利用いただけます。

法人・個人事業主・農林水産業者向けの事業資金で他行借換えにもご利用いただけます。

信金中央金庫をはじめ、独立行政法人 住宅金融支援機構、日本政策金融公庫等の代理貸付をお取扱いしています。

当金庫と職域サポート契約を締結していただいた企業先にお勤めの皆様が、当金庫のローンをご利用いただく場合、通常金利より優遇させていただく、企業の福利厚生サポートプランです。

個 人 向 け ロ ーン

事 業 者 向 け ご 融 資

がんばる子育て家庭支援資金

大学、大学院、短期大学、高等専門学校、専修学校、高等学校等への入学金、授業料等学校納付金および引越費用、下宿費用などの付帯費用等。

住宅の増改築及びバリアフリー改築資金、住宅設備機器及び介護機器・介護器具の購入資金等。火災やピッキング被害等に遭われた場合の見舞金制度があります。

お使いみちは教育プランと同様で、証書貸付とカードローンがあります。カードローンは在学中借入限度額まで繰り返しお借り入れができ、利用期間中は利払いのみです。 返済は卒業後証書貸付に切替えが出来ます。

大学、大学院、短期大学、専門学校(専門課程に限る)、高等専門学校4年制以上、及びこれらに準ずる外国の学校(6ケ月以上の留学に限る)への1年分の学校納付金等。大学生3人以上の子供を有する、県内に1年以上居住されている方が対象です。

自家用車・バイク購入資金、免許取得費用、カー用品購入資金、車検・修理費用、車庫新築資金等。(事業用途は除きます)

21

各種サービスのご案内サービスの種類 サ ー ビ ス の 内 容 等

内国為替

キャッシュカード

デビットカードサービス

ATM振込サービス

個人・法人インターネット

バンキングサービス

税金・各種料金払込サービス

Pay-easy(ペイジー)

ファームバンキングサービス 給与振込、総合振込、口座振替のデータ伝送ができ、事務の省力化が図れます。

電子記録債権サービス

クレジットサービス VISA、JCB、アメリカン・エキスプレスなどのクレジットカードのお取扱いをいたします。

外貨取扱業務 外貨両替(米ドル紙幣のみ)、外貨宅配サービス、外貨郵送買取サービスを行っております。

損害保険

個人年金保険 定額年金保険のお取扱いをいたします。

終身保険 終身保険のお取扱いをいたします。

医療・がん保険 医療保険、がん保険のお取扱いをいたします。

学資保険 学資保険のお取扱いをいたします。

国債の窓口販売 窓口で国債のご購入ができます。

貸金庫

夜間金庫

M&A仲介業務 外部専門機関との間でM&A等に関する仲介業務を行っています。

パソコンや携帯電話で、お振込や預金の振替、残高・入出金照会などがご利用いただけます。

「Pay-easy(ペイジー)」マークがついている歳入金等の国庫金の納付書や各種請求書の料金を、個人インターネットバンキングサービスを利用しお客様の口座から支払い、納付ができます。

オンラインによる全国ネットで、お取引先への支払資金や従業員への給与・賞与支払い、手形・小切手、配当金領収書のお取立を致します。遠隔地のお子様に必要な家賃や授業料を振り込むことができます。FB端末によるお取引もできます。

全国の提携金融機関(全国の信用金庫・都市銀行・地方銀行・郵便局など)のATM(現金自動機)で現金の引き出しができます。閉店後や土・日・祝日でもお取扱いしております。

店頭やレジにJ-Debitのマークがあるお店で、お買い物や飲食のご利用代金をキャッシュカードでお客様の口座から即時に決済できます。

ATM(現金自動機)によりお振込(時間外はご予約)ができます。(取扱店舗:P23「12.店舗のご案内」によりご確認下さい。)ATMでは、10万円を超える現金のお振込みはできません。

毎月第3日曜日の午前9時から午後3時まで、魚津駅前支店においてローンに関する無料相談会を行っています。

8大疾病補償付債務 返済支援保険

スポーツ振興くじ(toto) 払戻業務

日曜ローン相談サービス

貴重品や重要書類等を災害から守ります。(取扱店舗:本店営業部・富山支店・滑川営業部)

窓口営業時間終了後に、売上代金などをお預りし、翌営業日にご指定の口座にご入金いたします。(取扱店舗:本店営業部・魚津駅前支店・富山支店)

電子記録債権法に基づき「でんさいネット」を利用して提供する新しい決済サービスをご利用いただけます。

当金庫住宅ローンをご利用されるお客様のご要望に応じ、住宅火災保険のお取扱いをいたします。債務返済支援保険、海外旅行傷害保険、傷害保険(標準傷害保険)のお取扱いをいたします。

3大疾病と5つの生活習慣病を合わせた病気やケガで就業障害状態となって、仕事が出来なくなった際に、住宅ローンの返済をサポートする商品のお取扱いをいたします。

スポーツ振興くじ(サッカーくじ)の換金をいたしております。(取扱店舗:本店営業部・桜井支店・入善支店・滑川営業部)

22

12.店舗のご案内

営業店・ATMコーナーのご案内

店 名 住 所 電話番号

本店営業部 魚津市双葉町6-5 (0765)24-1155 平日 土曜 日曜 祝日 8:45 ~ 20:00 9:00 ~ 17:00

桜井支店 黒部市三日市3146-1 (0765)52-0227 平日 土曜 日曜 祝日 8:45 ~ 20:00 9:00 ~ 17:00

生地支店 黒部市生地548 (0765)56-8122 平日 8:45 ~ 19:00 ―

入善支店 下新川郡入善町入膳5444-3 (0765)72-0143 平日 土曜 日曜 8:45 ~ 19:00 9:00 ~ 17:00

泊支店 下新川郡朝日町泊370 (0765)82-0246 平日 土曜 日曜 8:45 ~ 19:00 9:00 ~ 17:00

魚津駅前支店 魚津市釈迦堂1-13-1 (0765)23-1211 平日 土曜 日曜 祝日 8:45 ~ 21:00 9:00 ~ 17:00

水橋支店 富山市水橋町12 (076)478-1151 平日 土曜 日曜 祝日 8:45 ~ 19:00 9:00 ~ 17:00

西部支店(※) 富山市水橋辻ヶ堂135-3 (076)478-0256 平日 土曜 日曜 祝日 8:45 ~ 19:00 9:00 ~ 17:00

新庄支店 富山市向新庄町1-1-2 (076)451-5158 平日 土曜 日曜 祝日 8:45 ~ 19:00 9:00 ~ 17:00

富山支店 富山市西町7-6 (076)421-2455 平日 土曜 日曜 祝日 8:45 ~ 21:00 9:00 ~ 17:00

滑川営業部 滑川市四間町693-1 (076)475-3121 平日 土曜 日曜 8:45 ~ 20:00 9:00 ~ 17:00

田中支店(※) 滑川市加島町210-1 (076)475-0130 平日 土曜 日曜 8:45 ~ 19:00 9:00 ~ 17:00

中加積支店(※) 滑川市堀江166-1 (076)475-0517 平日 土曜 日曜 8:45 ~ 19:00 9:00 ~ 17:00

(※) 平成28年9月2日の営業終了後、西部支店は水橋支店へ、田中支店と中加積支店は滑川営業部へ店舗統合しますが、

各ATMは平成28年9月5日より、店舗外ATMコーナーとして稼働いたします。

店舗外・ATMコーナーのご案内

設置場所 出張所名

魚 津 市 サンプラザ出張所 平日 土曜 日曜 祝日 9:30 ~ 19:00 9:30 ~ 17:00

黒 部 市 メルシー出張所 平日 土曜 日曜 祝日 9:30 ~ 20:00 9:30 ~ 17:00

黒 部 市 ジャンプ黒部店出張所 平日 土曜 日曜 祝日 9:00 ~ 20:00 9:00 ~ 17:00

入 善 町 コスモ21出張所 平日 土曜 日曜 祝日 10:00 ~ 19:00 10:00 ~ 17:00

朝 日 町 朝日東出張所 平日 土曜 日曜 祝日 9:00 ~ 20:00 9:00 ~ 17:00

滑 川 市 エール店内出張所 平日 土曜 日曜 祝日 9:30 ~ 19:00 9:30 ~ 17:00

富 山 市 協立病院出張所 平日 土曜 日曜 祝日 9:00 ~ 19:00 9:00 ~ 17:00

すべてのコーナーで、ATM振込がご利用できます。

( 注 ) 1. ATM振込で時間外(休日、平日15:00~)の場合は、翌営業日の予約振込となります。

2. 日曜日と祝日が重なった場合は日曜日扱いとし、振替休日を祝日扱いとします。

3. 土曜日と祝日が重なった場合は祝日扱いとします。

しんきん北陸トライネットATMサービス

富山県 ・ 石川県 ・ 福井県 に本店を置く 信用金庫では、

このステッカーが貼ってあるCD・ATMは、

キャッシュカード入出金手数料が 終日無料 です。

※ ただし、お振込みについては、各信用金庫所定の

お振込手数料が必要です。

ステッカーのあるCD・ATMをご利用ください。

(金沢信用金庫を除く)

※平成28年3月末現在

北銀ゼロネットサービス しんきん ATM ゼロネットサービス ≪手数料≫ 全国の信用金庫約7,340店舗に、CD・ATMを約19,840台設置 ※

平日 8:45~18:00の手数料が 無料 です。 平 日 8:45~18:00のキャッシュカード入出金手数料が 無料 です。

上記時間帯以外の手数料は108円です。 土曜日 9:00~14:00のキャッシュカード入出金手数料が 無料 です。

≪お取扱い時間≫ 上記以外の時間帯および日曜・祝休日にATMをご利用される

平日 8:00~21:00、休日9:00~17:00 場合には所定の手数料が必要です。

1月1日・2日・3日および 5月3日・4日・5日(日曜日と重なる日を除く) は、お取扱いできません。

≪対象ATM≫ ゆうちょ提携 (全国のゆうちょATMが利用できます)

北陸銀行のATMおよび北陸3県コンビニATM(E-net・BankTime) 1月1日・2日・3日はお取扱い出来ません。

にいかわ信用金庫・北陸銀行のATMネットワークのステッカ- 入金のお取扱いは、平日8:45~19:00 のみ可能です。

が貼ってあるATM 入金専用カードは、お取扱いできません。

(注) 一部に、手数料無料の対象外となる店外ATMがございます。 手数料 平日8:45~18:00、土曜日9:00~14:00 108円

上記以外 216円

(注) 一部に、本サービスをご利用いただけないATMがございます。

営 業 日 平日稼動時間 休日稼動時間

営 業 日 平日稼動時間 休日稼動時間

≪お取扱いサービス≫ ・残高のご照会 ・お支払い(出金)

23

13.主な手数料のご案内

(1)為替手数料

①振込手数料(1件につき)

所定時限内の受付

法人IB振込個人IB振込

FB、HB振込ATM振込

VALUX振込自動振込

1万円未満 3万円以上 1万円未満1万円以上

3万円未満3万円以上

無料 無料 無料 無料 無料 無料

108円 324円 無料 108円 108円 216円

540円 864円 108円 324円 432円 648円

(注1) 所定時限について

・ 窓口受付けの場合は、振込指定日の2営業日前12時までに当庫窓口で受付けた時間です。

・ オンラインサービス振込受付(法人IB、FB)の場合は、振込指定日の2営業日前14時までに持込登録された時間です。

(注2) IBはインターネットバンキング、FBはファームバンキング、HBはホームバンキングの略です。

(注3)窓口受付けは、窓口扱い振込手数料と同額、オンラインサービス振込受付けは、オンラインサービス振込扱いの

振込手数料と同額です。

②代金取立手数料(1通につき) ③その他為替関連手数料(1件につき)

無料 864円

216円 864円

864円 864円

648円 864円

(2)預金関連手数料

①ATM利用手数料(1回につき) ②小切手・手形・集金帳発行手数料

手 数 料

864円

1,728円

無料 864円

108円 1,296円

無料 540円

108円 1,080円

日曜・祝日 108円 3,240円

108円 216円

216円 1,080円

216円 1,080円

216円 署名鑑登録費用(初回のみ) 5,400円

日曜・祝日 216円

なお、一部金融機関のカードで、ご利用できないお取扱いがあります。

③再発行手数料 ④証明書発行手数料

通帳・証書(各1件につき) 1,080円 540円

キャッシュカード・ローンカード(紛失・毀損による) 1,080円 540円

キャッシュカード・ローンカード(パスワード失念による) 540円 3,240円

324円

・ 各手数料金額には、消費税が含まれています。 10,800円 ・ 平成28年7月1日現在の主な手数料を表示しております。

融資可能証明書(1通につき)

当座入金帳 (1冊)

定例集金帳 (1冊)

残高証明書(1通につき)

センター郵送残高証明書(1顧客につき)

残高証明書(監査法人向け1通につき)

利息支払証明書(1通につき)

種 類 種 類

約束手形用紙 (借入用)

・ 上記手数料は当金庫本支店及び出張所を利用した場合に限ります。

18:00~21:00

9:00~14:00

8:45~18:00

上記以外の他行カード

9:00~17:00

14:00~17:00

マル専口座開設

土曜日

土曜日

平日

マル専手形用紙1枚あたり

平日

9:00~17:00

為替手形1冊 (25枚綴り)

不渡手形返却料

信用金庫カード北陸三県内に

本店を置く信用金庫

9:00~14:00

14:00~17:00

オンラインサービス手数料 (注2)

所定時限外の受付

電信振込・文書振込・総合振込

取立手形組戻料

1円以上

216円

種 類

(注3)

代金取立の種類

同一店内宛

当庫本支店宛

1万円以上3万円未満

無料

種 類

窓口扱い 給与振込 (注1)

お振込金額

保証小切手1枚あたり

他金融機関宛 648円

利 用 時 間

同一交換所内他行庫宛(小切手を除く)

信用金庫カード北陸三県外に

本店を置く信用金庫

および北陸銀行のカード

当金庫本支店宛

種 類キャッシュカードの種類

他行庫宛(至急扱い)

送金・振込組戻料

8:45~18:00

18:00~21:00 小切手帳1冊 (50枚綴り)

取立手形店頭呈示料

他行庫宛(普通扱い)

ATM稼動時間内約束手形1冊 (50枚綴り)

無料約束手形1冊 (25枚綴り)

24

(3)でんさいネットご利用手数料

①月間基本料

・ アカウント(顧客番号)毎の手数料となります。

②各記録請求1件あたりの手数料

当金庫宛 他行庫宛 他行庫宛

216円 648円 1,080円

無料 無料 無料

無料 無料

・ 詳しくは窓口までお尋ね下さい。

(4)その他手数料

5,400円

10,800円

5,400円

5,400円

5,400円

21,600円

32,400円

43,200円

5,400円

32,400円

年間金額(注)

6,480円

10,800円

15,120円

25,920円

648円

25,920円

1,296円

1,296円

無料

(注) 年間金額とは、1年分の手数料を表します。詳しくは窓口までお尋ね下さい。

・ 各手数料金額には、消費税が含まれています。

・ 平成28年7月1日現在の主な手数料を表示しております。

貸金庫利用料 (小型)

貸金庫利用料 (中型)

貸金庫利用料 (大型)

FB/法人IB基本使用料

個人向け国債保護預り手数料

夜間金庫利用料

自動振込基本料

1件につき

全国保証㈱保証付住宅ローンにつきましては、別途 54,000円 の取扱手数料がかかります。

種 類 内 容

1件につき 5百万円未満

1件につき 1千万円未満

個人IB基本使用料

保護預り手数料

住宅ローン条件変更手数料 1件につき

住宅ローンお取扱い手数料

1,296円 ご依頼者

1件につき 1千万円以上

証書貸付(事業資金・県信保付含)繰上償還手数料 1件につき

住宅ローン繰上償還手数料

1件につき

4,320円(都度発行方式)

1件につき 1百万円未満

種 類 内 容

証書貸付(事業資金・県信保付含)条件変更手数料

証書貸付(消費者ローン)条件変更手数料 1件につき

1,728円(定例発行方式)

その他 (変更、訂正、取消等) 324円

発生・譲渡・分割譲渡等の記録請求 864円

残高の開示 (残高証明)

記録請求者

口座入金 無料 口座名義者

2,160円

手数料の種類手数料金額(インターネット) 手数料金額(書面)

対象のお客様

ご利用内容 でんさいサービスのみをご利用当庫「法人インターネットバンキング」を

合わせてご利用される場合

債権者利用限定特約のお客様 1,080円 2,160円

債務者としてご利用のお客様

当金庫宛

開示請求者

証書貸付(消費者ローン)繰上償還手数料 1件につき

特別開示 3,240円

通常開示 1,080円

1,620円

25

1.財務諸表

貸 借 対 照 表(単位:百万円) (単位:百万円)

平成27年3月期平成28年3月期 平成27年3月期平成28年3月期

1,173 1,149 176,329 174,381

81,530 82,082 2,378 2,120

30,180 30,495 61,600 63,918

国 債 6,312 7,084 158 141

地 方 債 6,075 6,811 6 26

社 債 13,621 12,281 100,394 96,421

株 式 62 73 10,817 10,794

そ の 他 の 証 券 4,108 4,245 972 959

67,854 65,480 299 308

割 引 手 形 773 687 31 32

手 形 貸 付 8,074 6,663 80 80

証 書 貸 付 55,591 55,030 5 4

当 座 貸 越 3,415 3,097 1 1

878 952 29 24

未 決 済 為 替 貸 17 14 0 0

信 金 中 金 出 資 金 596 696 128 139

前 払 費 用 0 0 1 1

未 収 収 益 198 200 21 24

そ の 他 の 資 産 65 40 57 56

2,393 2,368 119 42

建 物 962 913 9 10

土 地 1,332 1,364 2 6

建 設 仮 勘 定 - 6 260 421

その他の有形固定資産 98 83 269 274

115 115 177,347 175,501

ソ フ ト ウ ェ ア 5 6

その他の無形固定資産 109 109 503 505

217 211 503 505

269 274 5,132 5,188

△1,001 △938 501 503

(うち個別貸倒引当金) (△986) (△801) 4,630 4,684

特 別 積 立 金 4,489 4,539

(経営安定化積立金) (250) (250)

当期未処分剰余金 141 145

5,636 5,693

626 996

626 996

6,263 6,690

183,610 182,191 183,610 182,191 資 産 の 部 合 計 負債及び純資産の部合計

そ の 他 利 益 剰 余 金

会 員 勘 定 合 計その他 有価証券評価差額金

評価・換算差額等合計

純 資 産 の 部 合 計

無 形 固 定 資 産

貸 倒 引 当 金

債 務 保 証

負 債 の 部 合 計

(純資産の部)

出 資 金

普 通 出 資 金

利 益 剰 余 金

利 益 準 備 金

偶 発 損 失 引 当 金

繰 延 税 金 負 債

前 受 収 益

払 戻 未 済 金

職 員 預 り 金

資 産 除 去 債 務

給 付 補 填 備 金

未 払 法 人 税 等

役 員 退 職 慰 労 引 当 金

睡眠預金払戻損失引当金

そ の 他 の 預 金

そ の 他 負 債

未 決 済 為 替 借

未 払 費 用

通 知 預 金

有 形 固 定 資 産

債 務 保 証 見 返

前 払 年 金 費 用

貸 出 金

そ の 他 資 産

定 期 預 金

定 期 積 金

そ の 他 の 負 債

賞 与 引 当 金

貯 蓄 預 金

(負債の部)

預 金 積 金

当 座 預 金

普 通 預 金有 価 証 券

Ⅱ. 業 績

(資産の部)

現 金

預 け 金

26

【貸借対照表の注記】

1.記載金額は百万円未満を切り捨てて表示しておりま

す。

2.有価証券の評価は、満期保有目的の債券については

移動平均法による償却原価法(定額法)、その他有価証

券については原則として決算日の市場価格等に基づ

く時価法(売却原価は主として移動平均法により算

定)、ただし時価を把握することが極めて困難と認め

られるものについては移動平均法による原価法によ

り行っております。なお、その他有価証券の評価差額

については、全部純資産直入法により処理しておりま

す。

3.金銭の信託において信託財産を構成している有価証券

の評価は、上記2.と同じ方法により行っております。

4.有形固定資産(リース資産を除く)の減価償却は、定額

法を採用しております。また、主な耐用年数は次のと

おりであります。

建 物 6 年~50年

その他 2 年~20年

5.無形固定資産(リース資産を除く)の減価償却は、定額

法により償却しております。なお、自金庫利用のソフ

トウェアについては、金庫内における利用可能期間(主

として 5年)に基づいて償却しております。

6.外貨建資産・負債は、主として決算日の為替相場によ

る円換算額を付しております。

7.貸倒引当金は、予め定めている償却・引当基準に則り、

次のとおり計上しております。

破産、特別清算等法的に経営破綻の事実が発生してい

る債務者(以下、「破綻先」という。)に係る債権及び

それと同等の状況にある債務者(以下、「実質破綻先」

という。)に係る債権については、以下のなお書きに

記載されている直接減額後の帳簿価額から、担保の処

分可能見込額及び保証による回収可能見込額を控除

し、その残額を計上しております。また、現在は経営

破綻の状況にないが、今後経営破綻に陥る可能性が大

きいと認められる債務者(以下、「破綻懸念先」とい

う。)に係る債権については、債権額から、担保の処

分可能見込額及び保証による回収可能見込額を控除

し、その残額のうち、債務者の支払能力を総合的に判

断し必要と認める額を計上しております。

上記以外の債権については、過去の一定期間における

貸倒実績から算出した貸倒実績率等に基づき計上し

ております。

すべての債権は、資産の自己査定基準に基づき、融

資管理部(営業関連部署)が資産査定を実施し、当該

部署から独立した監査部(資産監査部署)が査定結

果を監査しております。

なお、破綻先及び実質破綻先に対する担保・保証付

債権等については、債権額から担保の評価額及び保

証による回収が可能と認められる額を控除した残

額を取立不能見込額として債権額から直接減額し

ており、その金額は 3,758百万円であります。

8.賞与引当金は、職員への賞与の支払いに備えるた

め、職員に対する賞与の支給見込額のうち、当事業

年度に帰属する額を計上しております。

9.退職給付引当金は、職員の退職給付に備えるため、

企業会計基準適用指針第 25 号「退職給付会計に関

する会計基準の適用指針」(平成 27 年 3 月 26 日)

に定める簡便法(退職給付に係る事業年度末自己都

合要支給額に、平均残存勤務期間に対応する割引率

及び昇給率の各係数を乗じた額を退職給付債務と

する方法)により、当事業年度末における必要額を

計上しております。

また、当金庫は、複数事業主(信用金庫等)により

設立された企業年金制度(総合設立型厚生年金基

金)に加入しており、当金庫の拠出に対応する年金

資産の額を合理的に計算することができないため、

当該年金制度への拠出額を退職給付費用として処

理しております。

なお、当該企業年金制度全体の直近の積立状況及び

制度全体の拠出等に占める当金庫の割合並びにこ

れらに関する補足説明は次のとおりであります。

①制度全体の積立状況に関する事項(平成 27 年 3

月 31 日現在)

年金資産の額 1,659,830 百万円

年金財政計算上の数理債務の額と

最低責任準備金の額との合計額

1,824,563 百万円

差引額 △ 164,732 百万円

②制度全体に占める当金庫の掛金拠出割合(平成 27

年 3月分)は 0.1608%です。

③補足説明

上記①の差引額の主な原因は、年金財政計算上の過

去勤務債務残高 247,567 百万円、及び別途積立金

27

82,834 百万円であります。本制度における過去勤務

債務の償却方法は期間 19 年 0 カ月の元利均等定率償

却であり、当金庫は、当事業年度の財務諸表上、当該

償却に充てられる特別掛金 31 百万円を費用処理して

おります。

なお、特別掛金の額は、予め定められた掛金率を掛金

拠出時の標準給与の額に乗じることで算定されるた

め、上記②の割合は当金庫の実際の負担割合とは一致

しません。

10.役員退職慰労引当金は、役員への退職慰労金の支払

いに備えるため、役員に対する退職慰労金の支給見積

額のうち、当事業年度末までに発生していると認めら

れる額を計上しております。

11.睡眠預金払戻損失引当金は、負債計上を中止した預

金について、預金者からの払戻請求に備えるため、将

来の払戻請求に応じて発生する損失を見積り必要と

認める額を計上しております。

12.偶発損失引当金は、信用保証協会への負担金の支払

いに備えるため、将来の負担金支払見込額を計上して

おります。

13.所有権移転外ファイナンス・リース取引のうち、リ

ース取引開始日が平成 20年 4 月 1 日前に開始する事

業年度に属するものについては、通常の賃貸借取引に

準じた会計処理によっております。

14.消費税及び地方消費税の会計処理は、税込方式によ

っております。

15.理事及び監事との間の取引による理事及び監事に対

する金銭債権総額は 1百万円であります。

16.有形固定資産の減価償却累計額は 2,306 百万円であ

ります。

17.貸借対照表に計上した有形固定資産のほか、電子計

算機の一部等については、所有権移転外ファイナン

ス・リース契約により使用しております。

18.貸出金のうち、破綻先債権額は 256百万円、延滞

債権額は 3,595 百万円であります。

なお、破綻先債権とは、元本又は利息の支払の遅延が

相当期間継続していることその他の事由により元本

又は利息の取立て又は弁済の見込みがないものと

して未収利息を計上しなかった貸出金(貸倒償却を行

った部分を除く。以下「未収利息不計上貸出金」とい

う。)のうち、法人税法施行令(昭和 40年政令第

97 号)第 96 条第 1項第 3 号のイからホまでに掲げる

事由又は同項第 4 号に規定する事由が生じている貸

出金であります。また、延滞債権とは、未収利息不計

上貸出金であって、破綻先債権及び債務者の経営再

建又は支援を図ることを目的として利息の支払を

猶予した貸出金以外の貸出金であります。

19.貸出金のうち、3 ヵ月以上延滞債権はありません。

なお、3 ヵ月以上延滞債権とは、元本又は利息の支

払が約定支払日の翌日から3ヵ月以上遅延している

貸出金で破綻先債権及び延滞債権に該当しないも

のであります。

20.貸出金のうち、貸出条件緩和債権額は 134 百万円

であります。なお、貸出条件緩和債権とは、債務者

の経営再建又は支援を図ることを目的として、金利

の減免、利息の支払猶予、元本の返済猶予、債権放

棄その他の債務者に有利となる取決めを行った貸

出金で破綻先債権、延滞債権及び 3ヵ月以上延滞債

権に該当しないものであります。

21.破綻先債権額、延滞債権額、3ヵ月以上延滞債権

額及び貸出条件緩和債権額の合計額は3,985百万円

であります。なお、18.から 21.に掲げた債権額は、

貸倒引当金控除前の金額であります。

22.ローン・パーティシペーションで、日本公認会計

士協会 会計制度委員会報告第 3 号「ローン・パー

ティシペーションの会計処理及び表示」に基づいて、

参加者に売却したものとして会計処理した貸出金

の元本の事業年度末残高の総額は、15百万円であり

ます。

23.手形割引は、業種別監査委員会報告第 24 号に基

づき金融取引として処理しております。これにより

受け入れた商業手形及び荷付為替手形は、売却又は

(再)担保という方法で自由に処分できる権利を有

しておりますが、その額面金額は 687百万円であり

ます。

24.担保に供している資産は次のとおりであります。

担保に供している資産

預 け 金 10 百万円

有価証券 199 百万円

担保資産に対応する債務

預 金 900 百万円

上記のほか、為替決済取引等の担保として、預け金

4,560 百万円を差し入れております。

25.出資1口当たりの純資産額は662円 22銭であります。

26. 金融商品の状況に関する事項

(1)金融商品に対する取組方針

当金庫は、預金業務、融資業務および市場運用業務

28

などの金融業務を行っております。このため、金利変

動による不利な影響が生じないように、資産及び負債

の総合的管理(ALM)をしております。

(2)金融商品の内容及びそのリスク

当金庫が保有する金融資産は、主として事業地区内の

お客様に対する貸出金です。

また、有価証券は、主に債券、投資信託及び株式であ

り、満期保有目的、純投資目的及び事業推進目的で保

有しております。これらは、それぞれ発行体の信用リ

スク及び金利の変動リスク、市場価格の変動リスクに

晒されております。一方、金融負債は主としてお客様

からの預金であり、流動性リスクに晒されております。

(3)金融商品に係るリスク管理体制

①信用リスクの管理

当金庫は、ローン事業管理規程及び信用リスクに関す

る管理諸規程に従い、貸出金について、個別案件ごと

の与信審査、与信限度額、信用情報管理、保証や担保

の設定、問題債権への対応など与信管理に関する体制

を整備し運営しております。これらの与信管理は、各

営業店のほか融資部により行われ、また、定期的に経

営陣による総合リスク管理委員会や理事会を開催し、

審議・報告を行っております。さらに、与信管理の状

況については、監査部がチェックしております。有価

証券の発行体の信用リスクに関しては、経理部におい

て、信用情報や時価の把握を定期的に行うことで管理

しております。

②市場リスクの管理

(i)金利リスクの管理

当金庫は、ALM によって金利の変動リスクを管理して

おります。ALMに関する規程及び要領において、リス

ク管理方法や手続等の詳細を明記しており、ALM委員

会において決定された ALMに関する方針に基づき、理

事会において実施状況の把握・確認、今後の対応等の

協議を行っています。日常的には経理部において金融

資産及び負債の金利や期間を総合的に把握し、ギャッ

プ分析や金利感応度分析等によりモニタリングを行

い、月次ベースで理事会に報告しております。

(ⅱ)価格変動リスクの管理

有価証券を含む市場運用商品の保有については、ALM

委員会の方針に基づき、理事会の監督の下、資金運用

基準に従い行われております。このうち、経理部では、

市場運用商品の購入を行っており、事前審査、投資限

度額の設定のほか、継続的なモニタリングを通じて、

価格変動リスクの軽減を図っております。経理部で保

有している株式の多くは、事業推進目的で保有してい

るものであり、取引先の市場環境や財務状況などをモ

ニタリングしています。これらの情報は経理部を通じ、

理事会及び ALM 委員会において定期的に報告されて

おります。

(ⅲ)市場リスクに係る定量的情報

当金庫において、主要なリスク変数である金利リスク

の影響を受ける主たる金融商品は、「預け金」、「有

価証券」のうち債券、「貸出金」、「預金積金」であ

ります。当金庫では、これらの金融資産及び金融負債

について、保有期間1年、過去5年の観測期間で計測

される 99パーセンタイル値を用いた経済価値の変動

額を市場リスク量とし、金利の変動リスクの管理にあ

たっての定量的分析に利用しております。当該変動額

の算定にあたっては、対象の金融資産及び金融負債を

それぞれ金利期日に応じて適切な期間に残高を分解

し、期間ごとの金利変動幅を用いております。なお、

金利以外のすべてのリスク変数が一定であると仮定

した場合の 99 パーセンタイル値を用いた経済価値は、

8億 43百万円減少するものと把握しています。当該

変動額は、金利を除くリスク変数が一定の場合を前提

としており、金利とその他のリスク変数との相関を考

慮しておりません。また、金利の合理的な予想変動幅

を超える変動が生じた場合には、算定額を超える影響

が生じる可能性があります。

③資金調達に係る流動性リスクの管理

当金庫は、ALMを通して、適時に資金管理を行うほか、

資金調達手段の多様化、市場環境を考慮した長短の調

達バランスの調整などによって、流動性リスクを管理

しております。

(4)金融商品の時価等に関する事項についての補足説明

金融商品の時価には、市場価格に基づく価額のほか、

市場価格がない場合には合理的に算定された価額が

含まれております。当該価額の算定においては一定の

前提条件等を採用しているため、異なる前提条件等に

よった場合、当該価額が異なることもあります。

なお、一部の金融商品については、簡便な計算により

算出した時価に代わる金額を含めて開示しております。

29

27.金融商品の時価等に関する事項

平成 28 年 3 月 31日における貸借対照表計上額、時価

及びこれらの差額は、次のとおりであります(時価の

算定方法については【注 1】参照。)なお、時価を把

握することが極めて困難と認められる非上場株式は、

次表には含めておりません(【注 2】参照)。

また、重要性の乏しい科目については記載を省略して

おります。

(単位:百万円)

(*1)預け金、貸出金、預金積金の「時価」には、

「簡便な計算により算出した時価に代わる金額」を記

載しております。

(*2)貸出金に対応する一般貸倒引当金及び個別貸

倒引当金を控除しております。

【注 1】金融商品の時価等の算定方法

金融資産

(1)預け金

満期のない預け金については、時価は帳簿価額と近似

していることから、当該帳簿価額を時価としておりま

す。満期のある預け金については、市場金利(LIBOR、

SWAP レート)で割り引いた現在価値を時価に代わる金額

として記載しております。

(2)有価証券

株式は取引所の価格、債券は取引所の価格又は取引金

融機関から提示された価格等によっております。投資

信託は、公表されている基準価格によっております。

なお、保有目的ごとの有価証券に関する注記事項につ

いては 28.から 30.に記載しております。

(3)貸出金

貸出金は、以下の①~③の合計額から、貸出金に対応

する一般貸倒引当金及び個別貸倒引当金を控除する方

法により算定し、その算出結果を時価に代わる金額と

して記載しております。

① 破綻懸念先債権、実質破綻先債権及び破綻先債権等、

将来キャッシュ・フローの見積りが困難な債権につい

ては、貸借対照表中の貸出金勘定に計上している額(貸

倒引当金控除前の額。以下「貸出金計上額」という。)

② ①以外のうち、変動金利によるものは貸出金計上額

③ ①以外のうち、固定金利によるものは貸出金の期間

に基づく区分ごとに、元利金の合計額を市場金利

(LIBOR、SWAP レート)で割り引いた価額

金融負債

(1)預金積金

要求払預金については、決算日に要求された場合の支

払額(帳簿価額)を時価とみなしております。また、

定期預金の時価は、一定期間ごとに区分して、将来の

キャッシュ・フローを割り引いて現在価値を算定して

おります。その割引率は、新規に預金を受け入れる際

に使用する利率を用いております。

【注 2】時価を把握することが極めて困難と認められ

る金融商品の貸借対照表計上額は次のとおりであり、

金融商品の時価情報には含まれておりません。

(単位:百万円)

(*1)非上場株式については、市場価格がな

く、時価を把握することが極めて困難と認め

られることから時価開示の対象とはしており

ません。

28.有価証券の時価及び評価差額等に関する事項は次

のとおりであります。これらには、「国債」、「地方債」、

「社債」、「株式」、「その他の証券」が含まれておりま

す。以下、30.まで同様であります。

満期保有目的の債券 (単位:百万円)

貸借対照

表計上額時 価 差 額

82,082

3,572

26,890

65,480

△923

82,666

3,675

26,890

583

102

-

(1) 預け金(*1)

(2) 有価証券

満期保有目的

の債券

その他有価証券

(3) 貸出金(*1)

貸倒引当金(*2)

64,556 66,455 1,899

金融資産計 177,101 179,687 2,585

(1)預金積金(*1) 174,381 174,479 97

金融負債計 174,381 174,479 97

区 分 貸借対照表計上額

非上場株式(*1) 32

合 計 32

種類貸借対照

表計上額時価 差額

国債 - - -

地方債 1,470 1,527 57

社債 662 667 5

その他 139 188 48

時価が貸

借対照表

計上額を

超えるも

の 小計 2,272 2,383 110

国債 - - -

地方債 - - -

社債 - - -

その他 1,300 1,292 △7

時価が貸

借対照表

計上額を

超えない

もの 小計 1,300 1,292 △7

合計 3,572 3,675 102

30

その他有価証券 (単位:百万円)

29.当事業年度中に売却したその他有価証券

(単位:百万円)

売却額売却益の

合計額

売却損の

合計額

株式 - - -

債券 2,269 67 -

国債 1,063 61 -

地方債 - - -

社債 1,206 6 -

その他 264 141 -

合計 2,533 208 -

30.減損処理を行った有価証券

売買目的有価証券以外の有価証券(時価を把握するこ

とが極めて困難なものを除く)のうち、当該有価証券

の時価が取得価格に比べて著しく下落しており、時価

が取得価格まで回復する見込みがあると認められな

いものについては、当該時価をもって貸借対照表計上

額にするとともに、評価差額を当事業年度の損失とし

て処理(以下「減損処理」という。)しております。

当事業年度における減損処理額は、株式で 10 百万円

であります。

また、時価が「著しく下落した」と判断するための基

準は、時価が取得原価に対し 30%以上下落した場合

であります。

31.当座貸越契約及び貸付金に係るコミットメントライ

ン契約は、顧客からの融資実行の申し出を受けた場合

に、契約上規定された条件について違反がない限り、

一定の限度額まで資金を貸付けることを約する契約

であります。これらの契約に係る融資未実行残高は、

12,759 百万円であります。このうち原契約期間が 1

年以内のもの(又は任意の時期に無条件で取消可能な

もの)が 7,119百万円あります。なお、これらの契約

の多くは、融資実行されずに終了するものであるため、

融資未実行残高そのものが必ずしも当金庫の将来の

キャッシュ・フローに影響を与えるものではありませ

ん。これらの契約の多くには、金融情勢の変化、債権

の保全及びその他相当の事由があるときは、当金庫が

実行申し込みを受けた融資の拒絶又は契約極度額の

減額をすることができる旨の条項が付けられており

ます。また、契約時において必要に応じて不動産・有

価証券等の担保を徴求するほか、契約後も定期的に予

め定めている金庫内手続に基づき顧客の業況等を把

握し、必要に応じて契約の見直し、与信保全上の措置

等を講じております。

32.繰延税金資産及び繰延税金負債の発生の主な原因

別の内訳は、それぞれ次のとおりであります。

繰延税金資産

貸倒引当金 565 百万円

繰越欠損金 1,036 百万円

その他 154 百万円

繰延税金資産小計 1,756 百万円

評価性引当額 1,738 百万円

繰延税金資産合計 18 百万円

繰延税金負債

その他有価証券評価差額金 381百万円

前払年金費用 58百万円

その他 -百万円

繰延税金負債合計 439 百万円

繰延税金負債の純額 421 百万円

種類貸借対照

表計上額時価 差額

株式 - - -

債券 23,854 22,463 1,390

国債 7,084 6,544 539

地方債 5,340 5,107 233

社債 11,429 10,811 617

その他 1,906 1,840 66

貸借対照

表計上額

が取得原

価を超え

るもの

小計 25,760 24,303 1,457

株式 40 40 △0

債券 189 210 △21

国債 - - -

地方債 - - -

社債 189 210 △21

その他 899 957 △58

貸借対照

表計上額

が取得原

価を超え

ないもの

小計 1,129 1,208 △79

合計 26,890 25,512 1,377

31

損 益 計 算 書(単位:千円)

平成27年3月期 平成28年3月期

2,493,654 2,292,733

1,881,692 1,751,8221,290,199 1,205,817

229,669 221,866341,686 301,14720,136 22,990

223,971 237,85486,100 81,890

137,870 155,964

49,574 230,776504 21

34,900 208,72614,169 22,027

338,416 72,280216,267 33,56640,139 37,01568,499 -13,509 1,697

2,389,662 2,193,491

78,485 74,11873,179 70,0314,624 3,407

681 679

143,505 154,70442,440 41,748

101,065 112,955

575 481575 481

2,017,713 1,847,2561,336,134 1,262,530

651,991 547,42329,587 37,302

149,382 116,930146,346 97,007

1,573 10,7211,462 9,202

103,992 99,242

- -

908 1,68361 1,683

846 -

1,512 1,512

3,070 19,813

4,582 21,326

98,500 76,233

42,635 69,297

【損益計算書の注記】

当 期 未 処 分 剰 余 金

2.出資1口当たりの当期純利益金額は7円55銭であります。

97,559

141,136 145,530

法 人 税 等 合 計

繰 越 金 ( 当 期 首 残 高 )

103,083

1.記載金額は千円未満を切り捨てて表示しております。

当 期 純 利 益

法 人 税 等 調 整 額

法 人 税 、 住 民 税 及 び 事 業 税

税 引 前 当 期 純 利 益

貸 出 金 償 却

物 件 費

経 費

そ の 他 経 常 収 益

役 務 取 引 等 費 用

国 債 等 債 券 売 却 益そ の 他 の 業 務 収 益

株 式 等 売 却 益

そ の 他 の 支 払 利 息

預 金 利 息

経 常 費 用

資 金 調 達 費 用

経 常 収 益

資 金 運 用 収 益貸 出 金 利 息預 け 金 利 息

貸 倒 引 当 金 戻 入 益

そ の 他 業 務 費 用

そ の 他 の 経 常 収 益

給 付 補 填 備 金 繰 入 額

償 却 債 権 取 立 益

有 価 証 券 利 息 配 当 金そ の 他 の 受 入 利 息

外 国 為 替 売 買 益

そ の 他 の 役 務 収 益

そ の 他 業 務 収 益

受 入 為 替 手 数 料役 務 取 引 等 収 益

減 損 損 失

特 別 利 益

特 別 損 失

株 式 等 償 却そ の 他 の 経 常 費 用

経 常 利 益

固 定 資 産 処 分 損

支 払 為 替 手 数 料そ の 他 の 役 務 費 用

そ の 他 の 業 務 費 用

人 件 費

そ の 他 経 常 費 用

税 金

32

(単位:円)

平成27年3月期 平成28年3月期

141,136,245 145,530,678

71,838,735 66,581,096

1,725,500 1,475,000

20,113,235 15,106,096

(年4%) (年3%)

50,000,000 50,000,000

69,297,510 78,949,582

2.主要な経営指標の推移(単位:千円)

平成24年3月期 平成25年3月期 平成26年3月期 平成27年3月期 平成28年3月期

2,927,160 2,804,127 2,750,012 2,493,654 2,292,733

△1,224,677 478,537 459,470 103,992 99,242

△1,243,606 439,386 388,811 98,500 76,233

2.5円 2.5円 2.5円 2.0円 1.5円

206人 201人 196人 195人 191人

(単位:百万円 口数:千口)

平成24年3月期 平成25年3月期 平成26年3月期 平成27年3月期 平成28年3月期

172,968 172,998 173,743 176,329 174,381

69,990 70,663 69,920 67,854 65,480

42,622 29,383 27,098 30,180 30,495

487 488 501 503 505

9,753 9,777 10,038 10,073 10,102

4,888 5,581 6,004 6,263 6,690

179,036 179,645 180,728 183,610 182,191

7.72% 8.15% 8.94% 8.95% 9.55% (注) 「単体自己資本比率」は、「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫

及び信用金庫連合会がその保有する資産等に照らし自己資本の充実の状況が適当かどうかを判断するための基準」

(平成18年金融庁告示第21号)に定められた算式に基づき算出しております。なお、当金庫は国内基準を採用してお

ります。

預 積 金 残 高

単 体 自 己 資 本 比 率

貸 出 金 残 高

有 価 証 券 残 高

出 資 総 額

出 資 総 口 数

純 資 産 額

総 資 産 額

剰余金処分計算書

当 期 未 処 分 剰 余 金

剰 余 金 処 分 額

利 益 準 備 金

特 別 積 立 金

繰 越 金 ( 当 期 末 残 高 )

普通出資に対する配当金

( 配 当 率 )

職 員 数

経 常 収 益経 常 利 益( 又 は 経 常 損 失 ( △ ) )

当 期 純 利 益(又は当期純損失(△))

出 資 に 対 す る 配 当( 出 資 一 口 当 た り )

貸借対照表、損益計算書および剰余金処分計算書は、信用金庫法第38条の2第3項の規定に基づき、 新日本有限責任監査法人の監査を受け、適法意見の監査報告書を受領しております。

33

業務粗利益

(単位:千円)

資金運用収支

役務取引等収支

その他の業務収支

業務粗利益

業務粗利益率

資金運用収支の内訳

(単位:平均残高は百万円、利息は千円)

平成27年

3月期

平成28年

3月期

資金運用勘定 1.04% 0.96%

資金調達勘定 0.04% 0.04%(注) 資金運用勘定は無利息預け金の平均残高(平成27年3月期91百万円、平成28年3月期51百万円)

を控除して表示しております。

利鞘

資金運用利回

資金調達原価率

総資金利鞘

受取・支払利息の増減(単位:千円)

受取利息

支払利息

利益率

総資産経常利益率

総資産当期純利益率

総資産(除く債務保証見返)平均残高総資産経常(当期純)利益率=

経常(当期純)利益×100

0.05% 0.04%

平成27年3月期 平成28年3月期

0.05% 0.05%

△129,870

92,725 78,485 △14,240 74,118 △4,367

2,057,319 1,881,692 △175,626 1,751,822

平成26年3月期 平成27年3月期 平成28年3月期前期対比 前期対比

1.17% 1.07%

△0.13% △0.11%

平成27年3月期 平成28年3月期

1.04% 0.96%

176,649 177,858 78,485 74,118

179,413 180,735 1,881,692 1,751,822

平均残高 利息 利回り

平成27年3月期 平成28年3月期 平成27年3月期 平成28年3月期

(注) 業務粗利益率 =業務粗利益

×100資金運用勘定平均残高

1,932,671 1,991,149

1.07% 1.10%

その他業務収益 49,574 230,776

その他業務費用 575 481

役務取引等費用 143,505 154,704

48,998 230,294

80,465 83,150

役務取引等収益 223,971 237,854

資金運用収益 1,881,692 1,751,822

資金調達費用 78,485 74,118

平成27年3月期 平成28年3月期

1,803,207 1,677,704

34

3.預金業務預金・譲渡性預金平均残高

(単位:百万円)

平成27年3月期 平成28年3月期

流動性預金 63,977 66,292

定期性預金 111,953 110,881

その他 580 547

計 176,512 177,722

譲渡性預金 ― ―

合計 176,512 177,722(注)1.流動性預金=当座預金+普通預金+貯蓄預金+通知預金

2.定期性預金=定期預金+定期積金

定期性預金残高(単位:百万円)

平成27年3月期 平成28年3月期

定期預金 100,394 96,421

固定金利定期預金 100,297 96,323

変動金利定期預金 97 97

その他 0 0

4.融資業務貸出金平均残高

(単位:百万円)

平成27年3月期 平成28年3月期

手形貸付 7,616 6,961

証書貸付 56,537 55,689

当座貸越 2,909 2,858

割引手形 804 733

合計 67,866 66,243

貸出金残高(単位:百万円)

平成27年3月期 平成28年3月期

貸出金 67,854 65,480

うち変動金利 17,876 17,169

うち固定金利 49,977 48,310

貸出金の担保別内訳(単位:百万円)

平成27年3月期 平成28年3月期

当金庫預金積金 2,482 2,046

有価証券 459 409

動産 - -

不動産 14,196 12,835

その他 - -

計 17,139 15,291

信用保証協会・信用保険 14,136 14,119

保証 3,927 4,128

信用 32,650 31,940

合計 67,854 65,480

35

債務保証見返の担保別内訳(単位:百万円)

当金庫預金積金有価証券動産不動産その他計信用保証協会・信用保険

保証信用合計

貸出金使途別残高(単位:百万円)

設備資金運転資金合計

貸出金業種別内訳(単位:百万円)

貸出先数 貸出金残高 構成比 貸出先数 貸出金残高 構成比

製造業 152 7,142 10.52% 製造業 155 6,437 9.83%農業、林業 9 103 0.15% 農業、林業 9 95 0.14%漁業 6 684 1.00% 漁業 6 600 0.91%鉱業、採石業、砂利採取業 3 253 0.37% 鉱業、採石業、砂利採取業 2 242 0.36%建設業 307 7,995 11.78% 建設業 276 7,013 10.71%電気・ガス・熱供給・水道業 - - - 電気・ガス・熱供給・水道業 - - -情報通信業 1 3 0.00% 情報通信業 - - -運輸業、郵便業 27 562 0.82% 運輸業、郵便業 24 428 0.65%卸売業、小売業 240 5,520 8.13% 卸売業、小売業 237 5,132 7.83%金融業、保険業 12 3,428 5.05% 金融業、保険業 12 3,422 5.22%不動産業 80 6,836 10.07% 不動産業 96 6,951 10.61%物品賃貸業 3 57 0.08% 物品賃貸業 2 12 0.01%学術研究、専門・技術サービス業 24 378 0.55% 学術研究、専門・技術サービス業 21 373 0.56%宿泊業 12 683 1.00% 宿泊業 12 648 0.98%飲食業 103 1,153 1.69% 飲食業 105 944 1.44%生活関連サービス業、娯楽業 70 1,535 2.26% 生活関連サービス業、娯楽業 62 1,341 2.04%教育、学習支援業 1 0 0.00% 教育、学習支援業 1 0 0.00%医療・福祉 27 2,374 3.49% 医療・福祉 28 1,830 2.79%その他のサービス 65 1,767 2.60% その他のサービス 71 2,179 3.32%小計 1,142 40,482 59.66% 小計 1,119 37,654 57.50%地方公共団体 9 8,963 13.20% 地方公共団体 9 9,253 14.13%個人(住宅・消費・納税資金等) 5,207 18,408 27.12% 個人(住宅・消費・納税資金等) 5,243 18,572 28.36%合計 6,358 67,854 100.00% 合計 6,371 65,480 100.00%(注)業種別区分は日本標準産業分類の大分類に準じて記載しております。

預貸率(単位:百万円)

貸出金(A)預金(B)

(A/B)期中平均

(注)預金には定期積金及び譲渡性預金を含んでおります。

平成28年3月期

預貸率38.48% 37.54%38.44% 37.27%

176,329 174,38167,854 65,480

平成27年3月期

平成27年3月期 平成28年3月期

1 0

27,839 27,64340,014 37,83667,854 65,480

業種区分平成27年3月期

業種区分平成28年3月期

269 274

― ―

72 156

平成27年3月期 平成28年3月期― ―

196 116

― ―― ―

196 116― ―

36

5.貸倒引当金、貸出金償却の状況貸倒引当金内訳

(単位:百万円)

当 期増加額 目的使用 その他

平成27年3月期 253 15 253 15平成28年3月期 15 136 15 136平成27年3月期 998 986 34 964 986平成28年3月期 986 801 30 955 801平成27年3月期 1,252 1,001 34 1,218 1,001平成28年3月期 1,001 938 30 971 938

(注)一般貸倒引当金の「当期減少額その他」欄には洗替による取崩額、また個別

貸倒引当金の「当期減少額その他」欄には主として税法による取崩額を記載

しております。

貸出金償却(単位:千円)

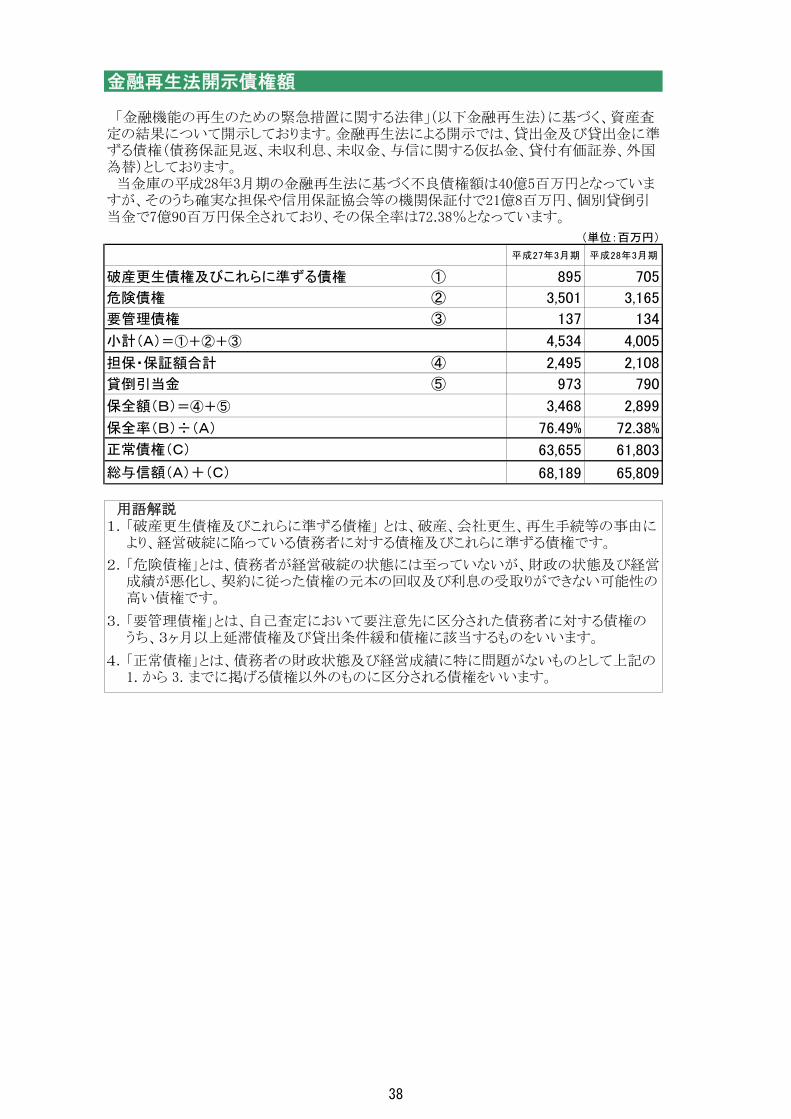

6.リスク管理債権額・金融再生法開示債権額リスク管理債権額

破綻先債権 ①延滞債権 ②3ヶ月以上延滞債権 ③貸出条件緩和債権 ④ リスク管理債権額合計(A)=①+②+③+④

担保、保証額合計 ⑤貸倒引当金 ⑥ 保全額計(B)=⑤+⑥

保全率(B)÷(A)

用語解説

3.3ヶ月以上延滞債権とは、元本または利息の支払いが約定支払日の翌日から 3ヶ月以上延滞している貸出金で破綻先債権及び延滞先債権に該当しない貸出 金です。4.貸出条件緩和債権とは、債務者の経営再建・支援を図ることを目的として金利の 減免、利息支払の猶予、元本の返済猶予、債権放棄その他の債務者に有利となる 取決めを行った貸出金で破綻先債権、延滞債権および3ヶ月以上延滞債権に該当 しない貸出金です。

76.05% 72.27%

1.破綻先債権とは、元本または利息の支払の遅延が相当期間継続していることその 他の事由により、元本または利息の取立てまたは弁済の見込みがないものとして 未収利息を計上しなかった貸出金(未収利息不計上貸出金)のうち、次のいずれ かに該当する債務者に対する貸出金です。 ① 会社更生法又は金融機関等の更生手続の特例等に関する法律の規定による 更生手続開始の申立てがあった債務者 ② 民事再生法の規定による民事再生の開始の申立てがあった債務者 ③ 破産法の規定による破産手続の開始の申立てがあった債務者 ④ 会社法の規定による特別清算の開始の申立てがあった債務者 ⑤ 手形の交換所において取引の停止処分を受けた債務者

2.延滞債権とは、未収利息不計上貸出金のうち次の2つを除いた貸出金です。 ① 上記「破綻先債権」に該当する貸出金 ② 「金利棚上げ」により未収利息を収益不計上とした貸出金

3,9852,412 2,090

971 790

平成28年3月期254 256

3,384 2,880

- -137 134

4,450

4,057 3,595

貸出金償却 146,346 97,007

リスク管理債権とは、一般的に不良債権といわれるもので、破綻先債権額、延滞債権額、3ヶ月以上延滞債権額及び貸出条件緩和債権額の合計額です。 リスク管理債権は、延滞状況や貸出条件の変更などにもとづいて分類するものであり、担保等による回収見込み額や既に引当てている個別貸倒引当金を控除する前の金額であることから、全ての金額が回収不能となるわけではありません。 当金庫の平成28年3月期のリスク管理債権額は39億85百万円となっておりますが、そのうち確実な担保や信用保証協会等の機関保証付で20億90百万円、個別貸倒引当金で7億90百万円保全されており、その保全率は72.27%となっています。

(単位:百万円)

平成27年3月期

平成27年3月期 平成28年3月期

期首残高当期減少額

期末残高

個別貸倒引当金

合 計

一般貸倒引当金

37

金融再生法開示債権額

(単位:百万円)

平成27年3月期 平成28年3月期

破産更生債権及びこれらに準ずる債権 ① 895 705

危険債権 ② 3,501 3,165

要管理債権 ③ 137 134

小計(A)=①+②+③ 4,534 4,005

担保・保証額合計 ④ 2,495 2,108

貸倒引当金 ⑤ 973 790

保全額(B)=④+⑤ 3,468 2,899

保全率(B)÷(A) 76.49% 72.38%

63,655 61,803

68,189 65,809

用語解説

3.「要管理債権」とは、自己査定において要注意先に区分された債務者に対する債権の うち、3ヶ月以上延滞債権及び貸出条件緩和債権に該当するものをいいます。

4.「正常債権」とは、債務者の財政状態及び経営成績に特に問題がないものとして上記の 1. から 3. までに掲げる債権以外のものに区分される債権をいいます。

「金融機能の再生のための緊急措置に関する法律」(以下金融再生法)に基づく、資産査定の結果について開示しております。金融再生法による開示では、貸出金及び貸出金に準ずる債権(債務保証見返、未収利息、未収金、与信に関する仮払金、貸付有価証券、外国為替)としております。 当金庫の平成28年3月期の金融再生法に基づく不良債権額は40億5百万円となっていますが、そのうち確実な担保や信用保証協会等の機関保証付で21億8百万円、個別貸倒引当金で7億90百万円保全されており、その保全率は72.38%となっています。

正常債権(C)

総与信額(A)+(C)

1.「破産更生債権及びこれらに準ずる債権」 とは、破産、会社更生、再生手続等の事由に より、経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権です。

2.「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政の状態及び経営 成績が悪化し、 契約に従った債権の元本の回収及び利息の受取りができない可能性の 高い債権です。

38

7.証券業務

有価証券の残存期間別残高【平成27年3月期】 (単位:百万円)

1年以内1年超

3年以内5年超

7年以内7年超

10年以内期間の定めのないもの

合 計

国 債 580 - 1,486 3,087 - 6,312地方債 - - - 3,367 - 6,075社 債 2,057 1,230 184 2,774 - 13,621株 式 - - - - 62 62外国証券 803 725 - 243 - 3,072その他の証券 - 371 - - 569 1,035合計 3,442 2,327 1,670 9,473 632 30,180

【平成28年3月期】 (単位:百万円)

1年以内1年超

3年以内

5年超

7年以内

7年超

10年以内

期間の定め

のないもの合 計

国 債 - - 2,545 1,579 - 7,084地方債 - - 351 3,559 - 6,811社 債 621 304 264 3,929 - 12,281株 式 - - - - 73 73外国証券 100 615 248 1,000 - 2,263その他の証券 - 335 - 698 357 1,982合計 721 1,254 3,409 10,766 430 30,495

有価証券の期末残高・平均残高(単位:百万円)

国 債地方債社 債株 式外国証券その他の証券合計

預証率(単位:百万円)

有価証券(A)預金(B)

(A/B)期中平均

平成27年3月期 平成28年3月期

30,180 26,959 30,495 28,409

30,180 30,495176,329 174,381

預証率17.11% 17.48%15.27% 15.98%

1,035 926 1,982 9273,072 2,705 2,263 2,979

13,621 12,704 12,281 12,06462 139 73 77

6,312 5,551 7,084 5,8096,075 4,931 6,811 6,550

1,857 12,055

平成27年3月期 平成28年3月期期末 平均 期末 平均

- -- 300

2,313 10,319

88 503

5 2,953601 2,298

1,161 5,999

3年超

5年以内10年超

1,487 5,886- -- 1,300

94 -

726 1,981

3年超

5年以内10年超

5 1,151

39

有価証券の時価情報

(1)売買目的有価証券 該当ありません。

(2)満期保有目的の債券(単位:百万円)

貸借対照表計上額 時 価 差 額

貸借対照表計上額 時 価 差 額

国 債 580 585 4 - - -地 方 債 1,125 1,158 33 1,470 1,527 57社 債 1,923 1,949 25 662 667 5そ の 他 339 387 47 139 188 48小 計 3,969 4,080 111 2,272 2,383 110国 債 - - - - - -地 方 債 500 499 △0 - - -社 債 - - - - - -そ の 他 1,100 1,070 △ 29 1,300 1,292 △7小 計 1,600 1,569 △ 30 1,300 1,292 △7

5,569 5,649 80 3,572 3,675 102(注)1.時価は、期末日における市場価格等に基づいております。

2.上記の「その他」は、外国証券および投資信託等です。

3.時価を把握することが極めて困難と認められる有価証券は本表には含めておりません。

(3)その他有価証券(単位:百万円)

貸借対照表計上額 取得原価 差 額

貸借対照表計上額 取得原価 差 額

株 式 24 23 0 - - -債 券 20,382 19,683 699 23,854 22,463 1,390 国 債 5,427 5,209 217 7,084 6,544 539 地方債 4,450 4,372 77 5,340 5,107 233 社 債 10,504 10,100 403 11,429 10,811 617そ の 他 2,358 2,127 230 1,906 1,840 66小 計 22,764 21,834 930 25,760 24,303 1,457株 式 5 6 △0 40 40 △0債 券 1,496 1,535 △ 38 189 210 △21 国 債 303 306 △ 3 - - - 地方債 - - - - - - 社 債 1,193 1,228 △ 35 189 210 △21そ の 他 310 334 △ 24 899 957 △58小 計 1,813 1,876 △ 63 1,129 1,208 △79

24,577 23,711 866 26,890 25,512 1,377(注)1.貸借対照表計上額は、期末日における市場価格等に基づいております。

2.上記の「その他」は、外国証券および投資信託等です。

3.時価を把握することが極めて困難と認められる有価証券は本表には含めておりません。

(4)子会社・子法人等株式および関連法人等株式で時価のあるもの 該当ありません。

(5)時価を把握することが極めて困難と認められる有価証券(単位:百万円)

非 上 場 株 式

金銭の信託の時価情報

該当する取引はございません。

規則第102条第1項第5号に掲げる取引(デリバティブ取引)

該当する取引はございません。

貸借対照表計上額 貸借対照表計上額32 32

合 計 32 32

貸借対照表計上額が取得原価を超えるもの

貸借対照表計上額が取得原価を超えないもの

合 計

区 分

合 計

種 類平成27年3月期

平成27年3月期 平成28年3月期

平成28年3月期

平成27年3月期 平成28年3月期

時価が貸借対照表計上額を超えるもの

時価が貸借対照表計上額を超えないもの

種 類

40

8.リスク管理及び自己資本の充実の状況等

金融の自由化・国際化・金融技術の高度化等経営環境の大きな変化に伴い、金融機関が抱える

リスクは一段と多様化、複雑化しています。

にいかわ信金では、適切なリスク管理を経営の最重要課題の一つとして位置付けし、金融環境

の変化に柔軟に対応し健全な経営を維持していくために、総合リスク管理委員会を組織して、統

合的なリスク管理の充実・強化に努めています。

また、各リスク項目に応じた会議体組織(信用リスク部会、事務改善委員会、システム委員会、

コンプライアンス委員会等)を設置し、各種リスクの所在の認識及び適切なコントロールの実効

性確保を図っております。

リスク管理の基本方針

リスク管理体制の組織概要

信用リスク

経 理 部

市場関連リスク 流動性リスク

融 資 部 経 理 部

統合リスク(主管部署:総合企画部)

信用リスク部会

オペレーショナル・リスク

事務リスク

事務改善委員会

事 務 部

システムリスク

システム委員会

事 務 部

風評リスク

法務リスク

コンプライアンス委員会

コンプライアンス室 総 務 部 総 務 部

理 事 会 監 事 会

監 査 部

人的リスク 有形資産リスク

常勤理事会(ALM委員会)

総合リスク管理委員会

41

信用リスクとは、お取引先の財務状況の悪化等から、融資の回収(元金、利息)が困難となる

ことにより、当金庫が損失を被るリスクのことです。

◆リスク管理の方針及び手続きの概要

にいかわ信金では、自己査定の債務者区分、および分類区分に基づいてリスクを適切に把握し、

そのリスクを単に最小化するだけではなく、適切なポートフォリオに反映させ分散化を図り、必

要なリスクテイクを行うことを基本方針としています。

審査部門は、融資の5原則である公共性・成長性・安全性・収益性・流動性を踏まえ、融資審

査基準に基づき厳格に審査し、特定の業種や大口取引に偏らない小口多数取引の推進によりリス

クの分散に努めています。また、与信構造(ポートフォリオ)の管理に向けて、信用リスク部会

では大口のお取引先の現況把握や業種別の貸出資産の管理を行い、さらに、要注意債権等の健全

化のため、経営改善支援先を定期的に見直ししながらモニタリングを行い、お取引先の経営改善

に積極的に関与するとともに、必要に応じて理事会、常勤理事会といった経営陣に対して報告す

る態勢の整備をしております。

また、将来、予想される損失については、「自己査定基準」及び「償却・引当基準」に基づき、

自己査定における債務者区分ごとに、適切で厳格な引当を実施して万一に備えています。引当の

計上方法は将来において平均的に発生しうる損失に備え計上する一般貸倒引当金及び正常債権等

以外の債権に対して計上する個別貸倒引当金があり、いずれも毎期末に全額洗替え方式により引

当を行っています。引当の計上方法については、一般貸倒引当金は過去の貸倒実績率から予想損

失率を求め、今後の予想損失額を算出し貸倒引当金として計上しています。一方、個別貸倒引当

金は、経営破綻の事実が発生している債務者については債権額から担保、保証等による回収可能

見込み額を控除した残額を、今後経営破綻に陥る可能性が大きいと認められる債務者については

債権額から担保、保証等による回収可能見込み額を控除した残額に過去の貸倒実績率を乗じた予

想損失額を貸倒引当金として計上しています。なお、それぞれの結果については監査法人の監査

を受けるなど、適正な計上に努めております。

◆リスク・ウェイトの判定に使用する適格格付機関

リスク・ウェイトとは、自己資本比率を算定する際の分母に相当する額(リスク・アセット額)

を求めるために使用する資産や債務者の種類毎の掛目のことです。

にいかわ信金は自己資本比率の算出にあたり、あらかじめ定められたリスク・ウェイトを使用

する「標準的手法」を採用しており、リスク・ウェイトの判定に適格格付機関の外部格付の区分

毎に定められたリスク・ウェイトを使用することとなります。保有する資産の一部(おもに有価

証券)について、以下の 4 社をリスク・ウェイトの判定に使用しています。なお、資産の種類毎

に適格格付機関の使い分けは行っておりません。

・株式会社格付投資情報センター(R&I)

・株式会社日本格付研究所(JCR)

・スタンダード・アンド・プアーズ・レーティング・サービシーズ(S&P)

・ムーディーズ・インベスターズ・サービス・インク(Moody’s)

信用リスクに関する事項

42

信用リスク削減手法とは、信用リスク・アセット額の算出にあたり、信用リスクが低いと判断

される資産について定められた方法により削減額を資産から控除し、信用リスク・アセツト額を

軽減することが出来る手法のことです。

にいかわ信金では、以下の手法を採用しています。

1. 適格金融資産担保

定期預金、定期積金を担保としている貸出金について、担保額を信用リスク削減額としてい

ます。担保額については貸出債権残高を上限とし、定期預金は元金、定期積金は掛込残高の範

囲内としています。

2. 貸出金と自金庫預金の相殺

信用リスク削減の計算上、ご融資先毎に貸出金と担保に供していない定期預金、定期積金の

一部を相殺しています。

3. 保証

国、地方公共団体、政府関係機関等及び一定以上の格付が適格格付機関により付与されてい

る法人が保証している保証債権(保証されている部分に限る)について、原資産及び債務者の

リスク・ウェイトに代えて当該保証人のリスク・ウェイトを適用しています。

市場関連リスクとは、金融市場の変動(金利変動、株式や債券などの価格変動、外国為替相場

の変動)により資産・負債の価値が変動し損失を被るリスク、及び資産・負債から生み出される

収益が変動し損失を被るリスクのことです。

◆リスク管理の方針及び手続きの概要

にいかわ信金では、市場関連リスクについて、経営体力や管理能力に見合ったリスク管理を行

うことにより、適正な収益を確保することを基本方針としています。

リスク・ファクターの変動に対しては、的確かつ迅速なリスク判断を行うために総合リスク管

理委員会を設置し、資産・負債の総合的なリスク管理を行い、運用・調達の方針を決定、金融環

境の変化に適切に対応できる態勢の構築に努めております。

また、主管部署ではリスク量の計測を定期的に行っており、一定のリスク限度枠が必要と判断

される運用商品については枠の設定を行い、その遵守状況をモニタリングするとともに、それら

の結果については定期的に総合リスク管理委員会へ報告しています。

◆リスク管理の方針及びリスク特性の概要

証券化取引とは、貸出債権等の原資産に係る信用リスクを優先劣後構造の関係にある二以上の

エクスポージャーに階層化し、その一部又は全部を第三者に移転する性質を有する取引をいい、

証券化エクスポージャーとは証券化取引に係るエクスポージャーをいいます。

当金庫が証券化取引を行う場合には、有価証券投資の一環で投資家として証券化取引を行って

おります。

信用リスク削減手法に関するリスク管理の方針及び手続きの概要

市場関連リスクに関する事項

証券化エクスポージャーに関する事項

43

当金庫が保有するエクスポージャーについては、信用リスク及び市場リスクが内包されており

ますが、適正に運用・管理を行っております。

なお、オリジネーターとしての証券化取引は行っておりません。

◆自己資本比率告示第 249 条第 4 項第 3 号から第 6号までに規定する体制の整備及び

その運用状況の概要

証券化エクスポージャーの投資の可否については、市場環境、証券化エクスポージャーおよび

その裏付資産に係る市場の状況等、当該証券化エクスポージャーに関するデューデリエンスやモ

ニタリングに必要な各種情報が投資期間を通じて継続的又は適時に入手可能であることを市場

運用部門において事前に確認するとともに、当該証券化エクスポージャーの裏付資産の状況、パ

フォーマンス、当該証券化商品に内包されるリスクおよび構造上の特性等の分析を行ったうえで、

理事長の決裁により最終決定することとしております。

また、保有している証券化エクスポージャーについては、市場運用部門において当該証券化エ

クスポージャー及びその裏付資産に係る情報を信金中央金庫から半期ごとおよび適時に収集し、

必要に応じて個別案件ごとに信用補完の十分性やスキーム維持の蓋然性等の検証を行うことと

しています。

◆信用リスク削減手法として証券化取引を用いる場合の方針

当金庫は、信用リスク削減手法として証券化取引及び再証券化取引を用いておりません。

◆証券化エクスポージャーの信用リスク・アセットの額の算出に使用する方式の名称

当金庫は、標準的手法により証券化エクスポージャーの信用リスク・アセットの額を算出して

おります。

◆信用金庫の子法人等(連結子法人等を除く)及び関連法人等のうち、当該信用金庫が行った証

券化取引(信用金庫が証券化目的導管体を用いて行った証券化取引を含む)に係る証券化エクス

ポージャーを保有しているものの名称

当金庫には子法人等(連結子法人等を除く)及び関連法人等はありません。

◆証券化取引に関する会計方針

証券化取引に関する金融資産及び金融負債の発生及び消滅の認識、その評価及び会計処理につ

いては、日本公認会計士協会「金融商品会計に関する実務指針」等に準拠しております。

◆証券化エクスポージャーの種類ごとのリスク・ウェイトの判定に使用する適格格付機関の名称

証券化エクスポージャーのリスク・ウェイトの判定に使用する適格格付機関は下記のとおりで

す。なお、証券化エクスポージャーの種類ごとに適格格付機関の仕分けは行っておりません。

・株式会社格付投資情報センター(R&I)

・株式会社日本格付研究所(JCR)

・スタンダード・アンド・プアーズ・レーティング・サービシーズ(S&P)

・ムーディーズ・インベスターズ・サービス・インク(Moody’s)

44

流動性リスクとは、予期しない資金の流出などにより、資金調達が困難になり資金繰りがつか

なくなるリスクのことです。

◆リスク管理の方針及び手続きの概要

にいかわ信金では、資金繰りの状況を適切に把握するとともに、資金調達・運用構造に即した

適切かつ安定的な資金繰り体制を整備することを基本方針としています。

日々の資金繰りについては即時に換金できる流動性の高い資金(支払準備資金)が預金残高の

一定水準以上を維持するよう管理するとともに、毎月、支払準備資産の保有状況について総合リ

スク管理委員会に報告しています。流動性資金の確保に向けた緊急時の資金調達手段としては、

信金中央金庫に資金を預けるなど十分な支払準備資産を確保しております。

オペレーショナル・リスクとは、金融機関の内部管理体制の不備やシステムトラブルによる事

故、災害等の外生的事象から生じる損失に係るリスクのことで、リスク要因は広範に存在してい

ます。

にいかわ信金では、お客様に安心してお取引いただくために、事務リスクとシステムリスクに

ついては特に重要性の高いリスクであると認識し、事務改善委員会・システム委員会を設置し管

理しています。事務リスクとは、事務処理におけるミスや事故、不正等により損失を被るリスク、

システムリスクとは、コンピュータシステムやネットワークシステムにおける誤処理や災害、不

正使用等により損失を被るリスクのことです。

◆事務リスク管理の方針及び手続の概要

にいかわ信金では、常に事務リスクの所在を把握し、内部規程等の整備や事務指導により厳正

な事務管理を行うことを基本方針としています。

多様化、複雑化する業務に適切に対処するとともに想定される事務リスクを未然に回避するた

め、定期的に事務改善委員会を開催し事務リスク軽減に向けた事務処理の効率化に努めるほか、

営業店事務に関する指導を行なっています。また、事務改善委員会の活動については、常勤理事

会へ報告しています。

◆システムリスク管理の方針及び手続の概要

にいかわ信金では、金庫が保有する情報とその情報を保護するシステムについて適切に管理す

る体制を整備することを基本方針としています。

業務 IT 化が進展するなか、コンピュータシステムやネットワークシステムは金庫の業務運営に

欠かせない存在です。したがって、誤処理や災害、不正使用等によりシステム停止した場合には、

お客様からの信用の失墜により経営に重大な影響を与えることになります。当金庫は万一の場合

に備え、当金庫の加盟するしんきん共同センターのバックアップシステムを利用しています。

◆オペレーショナル・リスク相当額の算出に使用する手法の名称

にいかわ信金では、粗利益をベースに算出する「基礎的手法」を採用しており、平成 28 年 3 月期

のオペレーショナル・リスク相当額は、3 億 10百万円となりました。

流動性リスクに関する事項

オペレーショナル・リスクに関する事項

45

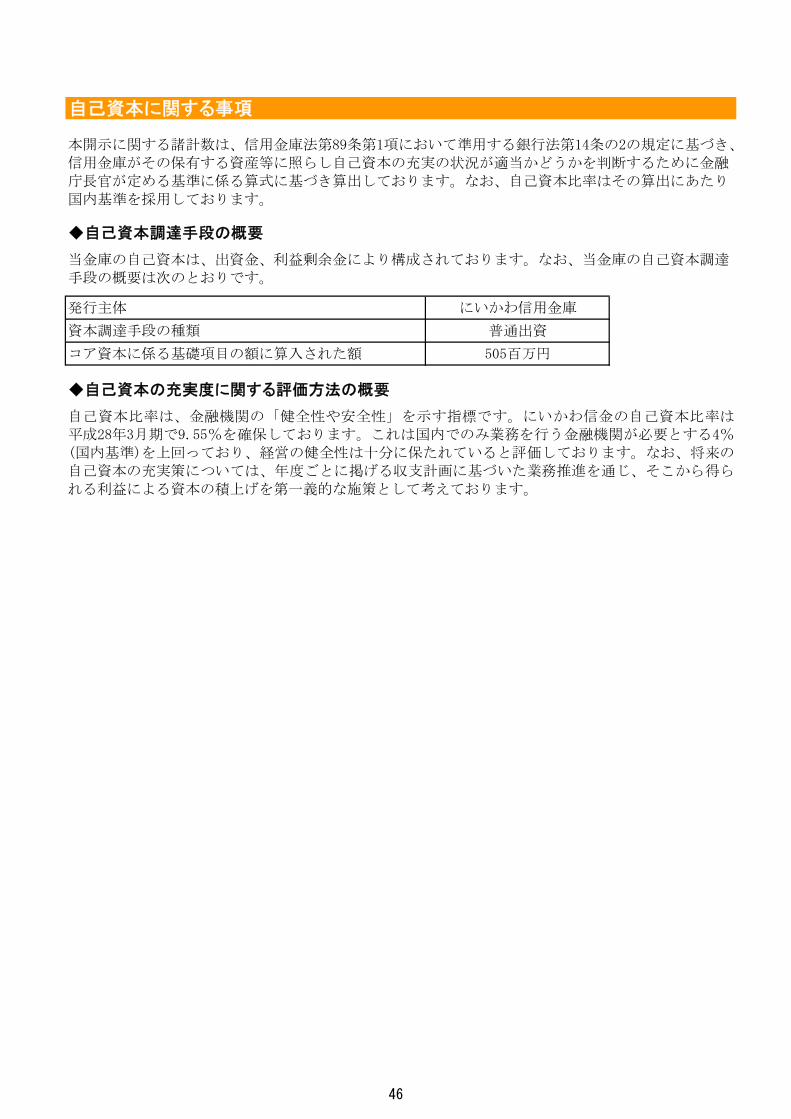

自己資本に関する事項

◆自己資本調達手段の概要

◆自己資本の充実度に関する評価方法の概要

手段の概要は次のとおりです。

本開示に関する諸計数は、信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、

信用金庫がその保有する資産等に照らし自己資本の充実の状況が適当かどうかを判断するために金融

庁長官が定める基準に係る算式に基づき算出しております。なお、自己資本比率はその算出にあたり

当金庫の自己資本は、出資金、利益剰余金により構成されております。なお、当金庫の自己資本調達

国内基準を採用しております。

にいかわ信用金庫

自己資本の充実策については、年度ごとに掲げる収支計画に基づいた業務推進を通じ、そこから得ら

普通出資

505百万円

発行主体

平成28年3月期で9.55%を確保しております。これは国内でのみ業務を行う金融機関が必要とする4%

(国内基準)を上回っており、経営の健全性は十分に保たれていると評価しております。なお、将来の

資本調達手段の種類

コア資本に係る基礎項目の額に算入された額

自己資本比率は、金融機関の「健全性や安全性」を示す指標です。にいかわ信金の自己資本比率は

れる利益による資本の積上げを第一義的な施策として考えております。

46

◆自己資本の構成に関する事項

単体自己資本比率(バーゼルⅢ) (単位 : 百万円)

普通出資又は非累積的永久優先出資に係る会員勘定の額

うち、出資金及び資本剰余金の額 503 505うち、利益剰余金の額 5,132 5,188うち、外部流出予定額(△) 20 15うち、上記以外に該当するものの額 - -

コア資本に係る基礎項目の額に算入される引当金の合計額

うち、一般貸倒引当金コア資本算入額 16 139うち、適格引当金コア資本算入額 - -

適格旧資本調達手段の額うち、経過措置によりコア資本に係る

基礎項目の額に含まれる額

公的機関による資本の増強に関する措置を通じて発行された資本調達手段

の額のうち、コア資本に係る基礎項目の額に含まれる額

土地再評価額と再評価直前の帳簿価額の差額の45パーセントに相当

する額のうち、コア資本に係る基礎項目の額に含まれる額

コア資本に係る基礎項目の額 (イ) 5,632 5,817

無形固定資産(モーゲージ・サービシング・ライツに係るものを除く。)

の額の合計額

うち、のれんに係るものの額 - - - -うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額

繰延税金資産(一時差異に係るものを除く。)の額

適格引当金不足額 - - - -証券化取引に伴い増加した自己資本に相当する額

負債の時価評価により生じた時価評価差額であって自己資本に算入される額

前払年金費用の額 31 125 61 91自己保有普通出資等(純資産の部に計上されるものを除く。)の額

意図的に保有している他の金融機関等の対象資本調達手段の額

少数出資金融機関等の対象普通出資等の額 - - - -信用金庫連合会の対象普通出資等の額 - - - -特定項目に係る10パーセント基準超過額 - - - -

うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額

うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額

うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額

特定項目に係る15パーセント基準超過額 - - - -うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額

うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額

うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額

コア資本に係る調整項目の額 (ロ) 48 94自己資本

自己資本の額((イ)-(ロ)) (ハ) 5,583 5,723リスク・アセット等 (3)

信用リスク・アセットの額の合計額 58,269 56,039うち、経過措置によりリスク・アセットの額に算入される額の合計額 35 23

66 50

うち、繰延税金資産 - -うち、前払年金費用 125 91うち、他の金融機関等向けエクスポージャー △157 △118うち、上記以外に該当するものの額 - -

オペレーショナル・リスク相当額の合計額を8パーセントで除して得た額 4,091 3,876信用リスク・アセット調整額 - -オペレーショナル・リスク相当額調整額 - -リスク・アセット等の額の合計額 (ニ) 62,360 59,915自己資本比率

自己資本比率 ((ハ)/(ニ)) 8.95 % 9.55 %

その保有する資産等に照らし自己資本の充実の状況が適当であるかを判断するための基準(平成18年金融庁告示第21号)」に基づき算出しております。

なお、当金庫は国内基準を採用しております。

5,615 5,678

項 目 平成26年度 平成27年度

- -

16 139

- -

- -

16 66 33 50

16 66 33 50- - - -

- - - -- - - -

- - - -- - - -

- - - -- - - -- - - -

- - - -

- - - -- - - -

(注)自己資本比率の算出方法を定めた「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫及び信用金庫連合会が

経 過 措 置 に

よる不算入額

経 過 措 置 に

よる不算入額

うち、無形固定資産(のれん及びモーゲージ・サービシング・ライツに係るものを除く。)

コア資本に係る基礎項目 (1)

コア資本に係る調整項目 (2)

47

◆自己資本の充実度に関する事項

(単位:百万円)

リスク・アセット 所要自己資本額 リスク・アセット 所要自己資本額

58,269 2,330 56,039 2,241

① 標準的手法が適用されるポートフォリオごとの

エクスポージャー

978 39 1,018 40

16,566 662 16,731 669

19,732 789 17,682 707

7,819 312 7,643 305

3,121 124 3,424 136

3,543 141 3,623 144

934 37 670 26

(ⅷ) 出資等 225 9 187 7

出資等のエクスポージャー 225 9 187 7

重要な出資のエクスポージャー - - - -

5,311 212 5,029 201

250 10 - -

683 27 904 36

179 7 125 5

4,199 167 3,998 159

② 証券化エクスポージャー - - - -

③ - - - -

④ 経過措置によりリスク・アセットの額に算入されるものの額 192 7 142 5

⑤ △157 △6 △118 △4

⑥ CVAリスク相当額を8%で除して得た額 0 0 4 0

⑦ 中央精算機関関連エクスポージャー 0 0 0 0

4,091 163 3,876 155

62,360 2,494 59,915 2,396

1.

2.

3.

国際決済銀行、国際通貨基金、欧州中央銀行、欧州共同体、信用保証協会及び漁業信用基金協会のことです。

4.

5.

<オペレーショナル・リスク(基礎的手法)の算定方法>

6.

「エクスポージャー」とは、資産(派生商品取引によるものを除く)並びにオフバランス取引及び派生商品取引

地方道路公社、外国の中央政府以外の公共部門(当該国内においてソブリン扱いになっているもの)、国際開発

2,240

特定項目のうち調整項目に算入されない部分に係るエクスポージャー

上記以外のエクスポージャー

ハ.単体総所要自己資本額 (イ+ロ)

「ソブリン」とは、中央政府、中央銀行、地方公共団体、我が国の政府関係機関、土地開発公社、地方住宅供給

(ⅸ) 上記以外

所要自己資本の額=リスク・アセット× 4%

単体総所要自己資本額=単体自己資本比率の分母の額×4%

エクスポージャー及び「ソブリン向け」、「金融機関および第一種金融商品取引業者向け」、「法人等向け」に

おいてリスク・ウエイトが150%になったエクスポージャーのことです。

当金庫は、基礎的手法によりオペレーショナル・リスク相当額を算定しています。

粗利益(直近3年間のうち正の値の合計額)×15%

直近3年間のうち粗利益が正の値であった年数

項 目

(ⅱ) 金融機関および第一種金融商品取引業者向け

(ⅶ) 三月以上延滞等

(ⅳ) 中小企業等・個人向け

平成27年度

(注)

他の金融機関等の対象資本調達手段のうち対象普通出資等に該当するもの以外のものに係るエクスポージャー

イ.信用リスク・アセット、所要自己資本の額の合計

58,233 2,329

(ⅲ) 法人等向け

平成26年度

信用金庫連合会の対象普通出資であってコア資本に係る調整項目の額に算入されなかった部分に係るエクスポージャー

(ⅰ) ソブリン向け

「三月以上延滞等」とは、元本又は利息の支払が約定支払日の翌日から3ヵ月以上延滞している債務者に係る

56,011

(ⅴ) 抵当権付住宅ローン

(ⅵ) 不動産取得等事業向け

複数の資産を裏付けとする資産(所謂ファンド)のうち、個々の資産の把握が困難な資産

他の金融機関等の対象資本調達手段に係るエクスポージャーに係る経過措置によりリスク・アセットの額に算入されなかったものの額

ロ.オペレーショナル・リスク相当額を8%で除して得た額

与信相当額で す。

48

(1)信用リスクに関するエクスポージャー及び主な種類別の期末残高<地域別・業種別・残存期間別>

(単位:百万円)

信用リスクエクスポージャーの期末残高

平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度

183,732 182,776 68,189 65,809 28,428 27,082 - - 1,107 883

- - - - - - - - - -

183,732 182,776 68,189 65,809 28,428 27,082 - - 1,107 883

8,105 7,093 7,280 6,556 801 501 - - 54 85

113 105 113 105 - - - - - -

689 603 689 603 - - - - 398 363

253 243 253 243 - - - - - -

8,841 7,905 8,841 7,905 - - - - 193 156

100 100 - - 100 100 - - - -

19 16 3 - - - - - - -

582 444 582 444 - - - - - -

6,077 5,436 5,776 5,436 301 - - - 153 109

85,307 85,306 3,476 3,467 4,552 4,048 - - - -

7,641 7,633 6,871 7,122 601 401 - - 27 19

57 12 57 12 - - - - - -

501 529 501 529 - - - - - -

689 653 689 653 - - - - 39 10

1,497 1,313 1,496 1,312 - - - - 54 10

1,678 1,521 1,678 1,520 - - - - 65 49

27 0 27 0 - - - - - -

2,499 2,024 2,499 2,024 - - - - 40 -

2,024 2,389 2,023 2,388 - - - - - 1

36,764 38,198 8,979 9,258 22,072 22,031 - - - -

16,306 16,223 16,306 16,223 - - - - 78 77

3,952 5,020 40 - - - - - - -

183,732 182,776 68,189 65,809 28,428 27,082 - - 1,107 883

41,723 41,782 12,536 10,979 3,440 722 - -

51,356 45,298 6,735 5,793 1,929 905 - -

11,915 11,704 9,446 9,413 2,232 1,771 - -

8,071 9,900 6,492 6,670 1,578 3,229 - -

22,497 20,565 8,220 8,169 9,277 9,681 - -

36,117 40,495 24,147 24,218 9,970 10,772 - -

12,050 13,030 609 564 - - - -

183,732 182,776 68,189 65,809 28,428 27,082 - -

(注) 1.オフ・バランス取引は、デリバティブ取引を除く。

2.「三月以上延滞エクスポージャー」とは、元本又は利息の支払が約定支払日の翌日から3ヵ月以上延滞

している債務者に係るエクスポージャーのことです。

3.上記の「その他」は、裏付となる個々の資産の全部又は一部を把握することが困難な投資信託等および

業種区分に分類することが困難なエクスポージャーです。具体的には現金、有形固定資産などが含まれます。

4.CVAリスクおよび中央精算機関関連エクスポージャーは含まれておりません。

5.業種別区分は日本標準産業分類の大分類に準じて記載しております。

以外のオフ・バランス取引

農 業 、 林 業

漁 業

信用リスクに関する事項(証券化エクスポージャーを除く)

エクスポージャー 区分

地域区分業種区分期間区分

三月以上延滞エクスポージャー

貸出金、コミットメント及

債 券 デリバティブ取引びその他のデリバティブ

国 内

国 外

地 域 別 合 計

製 造 業

宿 泊 業

飲 食 業

鉱 業 、 砕 石 業 、砂 利 採 取 業

建 設 業

電 気 ・ ガ ス ・ 熱 供給 ・ 水 道 業

情 報 通 信 業

運 輸 業 、 郵 便 業

卸 売 業 、 小 売 業

金 融 業 、 保 険 業

不 動 産 業

物 品 賃 貸 業

学 術 研 究 、 専 門 ・技 術 サ ー ビ ス 業

3 年 超 5 年 以 下

5 年 超 7 年 以 下

生 活 関 連 サ ー ビス 業 、 娯 楽 業

教 育 、 学 習 支 援 業

医 療 、 福 祉

そ の 他 サ ー ビ ス

国 ・ 地 方 公 共 団 体 等

個 人

7 年 超 1 0 年 以 下

1 0 年 超

期 間 の 定 めの な い も の

残 存 期 間 別 合 計

そ の 他

業 種 別 合 計

1 年 以 下

1 年 超 3 年 以 下

49

(2)業種別の個別貸倒引当金及び貸出金償却の額等(単位:百万円)

平成26年度 平成27年度期末残高 期末残高 平成26年度 平成27年度

製 造 業 4 2 7 14 9農 業 、 林 業 - - - - -漁 業 119 64 184 - -鉱業、採石業、砂利採取業 - - - - -建 設 業 635 △215 419 12 6電 気 ・ ガ ス ・ 熱 供 給 ・ 水 道 業 - - - - -情 報 通 信 業 - - - - -運 輸 業 、 郵 便 業 2 △1 1 - -卸 売 業 、 小 売 業 21 △8 13 8 10金 融 業 、 保 険 業 - - - - -不 動 産 業 117 △11 106 0 1物 品 賃 貸 業 - - - - -学 術 研 究 、 専 門 ・ 技 術 サ ー ビス 業 - - - - -宿 泊 業 5 △2 3 8 29飲 食 業 22 △14 7 - 2生活関連サービス業、娯楽業 - 4 4 34 16教 育 、 学 習 支 援 業 - - - - -医 療 、 福 祉 - - - 67 19そ の 他 の サ ー ビ ス - 0 0 - -国 ・ 地 方 公 共 団 体 等 - - - - -個 人 46 △1 44 - -そ の 他 12 - 12 - -合 計 988 △182 805 146 97

(注) 1.当金庫は、国内の限定されたエリアにて事業活動を行っているため、「地域別」の区分は省略して

おります。

2.一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額については、37ページに掲載して

おります。

(3)リスク・ウエイトの区分ごとのエクスポージャーの額等(単位:百万円)

格付適用有り 格付適用無し 格付適用有り 格付適用無し0% 3,598 33,872 2,416 33,940

10% - 9,797 - 10,10120% 701 82,390 401 84,70635% - 9,013 - 9,87850% 4,849 563 4,438 76175% - 8,555 - 8,262

100% - 30,020 - 27,406150% 200 99,407 200 191250% - 71 - 71

1,250% - - - -合 計

(注) 1.格付は適格格付機関が付与しているものに限ります。

2.エクスポージャーは信用リスク削減手法適用後のリスクウエイトに区分しております。