ძირითადი მიგნებები...ესპანეთი 200 400 600 800 1000...

TRANSCRIPT

2ძირითადი მიგნებები

COVID-19-ის გავრცელების დინამიკა და ტურიზმის აღდგენის მოლოდინები

• ვირუსის მაჩვენებელი იზრდება საქართველოსა და რიგ ქვეყნებში, თუმცა ვაქცინა სავარაუდოდ მომდევნო თვეებში იქნება ხელმისაწვდომი, ამასთან მკურნალობის მეთოდების დახვეწასთან ერთად

ფატალობის მაჩვენებელი მცირდება

• ტურისტული შემოდინებების მნიშვნელოვანი აღდგენა 2021 წლის მეორე კვარტლიდანაა მოსალოდნელი, ხოლო კრიზისამდელ მაჩვენებელზე დაბრუნება 2022 წლიდან. საქართველოში შემომავალი

ტურიზმის სტრუქტურა ხელს შეუწყობს ინდუსტრიის შედარებით სწრაფ აღდგენას. ინიციატივა „Remotely from Georgia” სცენარის გაუარესების შემთხვევაში შესაძლოა შემამსუბუქებელი ფაქტორი იყოს

ძირითადი მაკრო პარამერები

• 2020 წელს მშპ-ის ვარდნა 5.0/5.5%-ის ფარგლებშია მოსალოდნელი, თუმცა ვირუსის მატების პირობებში, დამატებითი ფისკალური სტიმულის გარეშე, 2020 წლის ზრდა პროგნოზის ქვედა ზღვრისკენ

იქნება გადახრილი. 2021 წელს მოსალოდნელია ეკონომიკის კრიზისამდელ მაჩვენებელთან დაბრუნება; ტურიზმის აღდგენამდე, ფისკალური ხარჯები ზრდის მთავარ ხელშემწყობად რჩება

• წლის ბოლოსათვის ინფლაცია 3%-იან ნიშნულს დაუბრუნდება. მიუხედავად ინფლაციის შედარებით დაბალი მაჩვენებლისა, მონეტარული პოლიტიკის განაკვეთის მკვეთრი შემცირება არ არის

მოსალოდნელი რადგან გაცვლითი კურსი კვლავ მნიშვნელოვანი რისკ-ფაქტორია ფასების ზრდასთან მიმართებაში

• მოსალოდნელია, რომ სავალუტო ინტერვენციებით ეროვნული ბანკი გააგრძელებს მთავრობის მიერ მოზიდული სახსრებით საგარეო შემოდინებების დანაკლისის დაბალანსებას; ამასთან,

ინფლაციის სამიზნე მაჩვენებელთან დაბრუნების პრიორიტეტულობის პირობებში მოსალოდნელია, რომ ლარის ეფექტური და დოლარი/ლარის კურსი მეტ-ნაკლებად სტაბილური დარჩება

• დასაქმების ბაზარი მოსალოდნელზე მეტეტად მდგრადია. დასაქმებულთა რაოდენობა 2020 წლის მეორე კვარტალში წ/წ 2%-ით შემცირდა. ხელფასის მიმღებთა პროცენტულად მკვეთრი შემცირება

გართობის, პროფესიული მომსახურების და HORECA სექტორში შეინიშნება

მოსალოდნელი ზეგავლენა ბიზნეს სექტორებზე

• განთავსების სექტორში აგვისტოში გაუმჯობესება მეტწილად რეგიონებში გაგრძელდა; უკეთესი დინამიკა საშუალო და დიდ სასტუმროებში დაფიქსირდა. 2020 წელს დოლარში RevPAR-ის დაახლოებით

75%-ით კლებაა მოსალოდნელი

• საცხოვრებელი უძრავი ქონების სექტორში აგვისტოში გაყიდვების წ/წ ცვლილებამ -17.4% შეადგინა, რაც ივლისთან შედარებით 1პპ-ით გაუმჯობესებაა. ძველი ბინების ფასები დოლარში კლებას

აგრძელებს (-4.1% წ/წ), ახალი ბინების ფასი კი ზრდადია (+1.0% წ/წ) რაც ამ სეგმენტში მოთხოვნის დაბრუნებას უკავშირდება. ჯამურად, 8 თვის მანძილზე ბაზარზე გაყიდვები წ/წ 35%-ით არის შემცირებული.

წლის მანძილზე ახალ ბინებში გაყიდვების დაახ. 20%-ით*, ხოლო ფასის (დოლარი) დაახ. 5%-ით შემცირებაა მოსალოდნელი

• კომერციული უძრავი ქონების სექტორში გამოკითხულ კომპანიებს შორის, სავაჭრო მოლებში შემოსავლების მეტი კლება ფიქსირდება, ვიდრე საცალო სავაჭრო ობიექტებზე გაქირავებულ ფართებში.

წლის მანძილზე, სექტორში დოლარში საიჯარო შემოსავლის 20-25%-ით კლებაა მოსალოდნელი

• მშენებლობის სექტორში 2020 წლის მეორე კვარტალში დიდი კლება საცხოვრებელი და არასაცხოვრებელი შენობების მშენებლობის ბრუნვაში დაფიქსირდა (-34% წ/წ). ინფრასტრუქტურის მშენებლობამ

მეტი მდგრადობა შეინარჩუნა (2020წ. 6 თვეში +1%). წლის მანძილზე სამშენებლო სექტორის ჯამური ბრუნვის წ/წ 15%-ით შემცირებაა მოსალოდნელი

• FMCG სექტორმა 2020 წელს. მოსალოდნელია 2019 წლის დონე შეინარჩუნოს, ორგანიზებული ბაზრის წილის ზრდის ფონზე

COVID-19-ის გავრცელების დინამიკა და ტურიზმის აღდგენის მოლოდინები

ძირითადი მაკრო პარამეტრები

მოსალოდნელი ზეგავლენა ბიზნეს სექტორზე

შენიშვნა*: განახლდა 23 სექ 2020

სხვადასხვა ქვეყანაში COVID-19-ის გავრცელების დინამიკა პირველი დაფიქსირებული შემთხვევიდან(დღიური ახალი შემთხვევები 1,000,000 მოსახლეზე, 14 სექტემბრის მდგომარეობით, 7-დღიანი მოძრავი საშუალო)

მიუხედავად რიგ ქვეყნებში ვირუსის გავრცელების მაჩვენებლის ზრდისა, რეგიონის ქვეყნებში

ეპიდ. სიტუაცია შედარებით უმჯობესდება; ამასთანავე, სავარაუდოდ, მომდევნო თვეებში ვაქცინა

ხელმისაწვდომი გახდება

• ბოლო მონაცემების მიხედვით, რეგიონისქვეყნებში ეპიდემიოლოგიური ვითარებაშედარებით დასტაბილურდა, თუმცაარაერთ სხვა ქვეყანაში ვირუსისხელახალი გავრცლება შეინიშნება

• ამასთან, ვაქცინის განვითარებისპროცესში აშკარა წინსვლაა და ამჟამადცხრა კანდიდატი ცდების უკანასკნელ,მესამე ფაზას გადის

• ვაქცინა, სავარაუდოდ, 2020 წლისდასასრულს ან 2021 წლის დასაწყისშიფართო გამოყენებისთვის მზად იქნება.ამერიკის დაავადებათა კონტროლისცენტრმა შტატების ადგილობრივწარმომადგენლებს დაავალა, რომ 2020წლის 1 ნოემბრისთვის მაღალ-პრიორიტეტული ჯგუფებისვაქცინაციისთვის მზად იყვნენ

• საქართველომ უკვე დაარეგისტრირაოფიციალური განაცხადი ვაქცინის700,000 დოზის მოთხოვნით. როგორც კივაქცინა შესაბამისი ინსტიტუტების მიერდამტკიცდება, ის ასევე ხელმისაწვდომიიქნება საქართველოს მოსახლეობისრისკ-ჯგუფებისთვის

წყარო: Johns Hopkins University

ქვეყნები მეორე ტალღის გამოხატული ნიშნებით ქვეყნები მეორე ტალღის ზომიერი ნიშნებით

0

100

200

ისრაელი ესპანეთი ბრაზილია საფრანგეთი აშშ სომხეთი შვედეთი

0

50

100

ჩეხეთი უკრაინა დიდი ბრიტანეთი

რუსეთი იტალია თურქეთი გერმანია

ყაზახეთი

აზერბაიჯანი

საბერძნეთისაქართველო პოლონეთი სამხ. კორეაბალტიის ქვეყნები

0

20

40

ირანი უზბეკეთი

0

50

100

ჩინეთი

ჰუბეი (RH)

424

3

ვირუსის ფატალობის მაჩვენებელი გაზაფხულთან შედარებით შემცირებულია, რაც გაუმჯობესებული

მკურნალობის მეთოდებთან ერთად, შესაძლოა, სეზონურ ფაქტორებს/ტესტირების გაფართოებას

უკავშირდება

• მნიშვნელოვნად განვითარდამკურნალობის საშუალებები.ზაფხულში გამოქვეყნებულიკვლევები თუ რეანიმაციულგანყოფილებაში გადაყვანილიპაციენტებისთვის საშუალოდ60%-იან სიკვდილისმაჩვენებელზე მიუთითებდნენ,ამ დროისთვის არსებულიკვლევები იმავე მაჩვენებელს40%-ით განსაზღვრავენ

• იმ შემთხვევაშიც კი, თუინფიცირების მაჩვენებლებიზრდას განაგრძობს, არაერთიქვეყნის წარმომადგენლისგანცხადებით, ქვეყნებივირუსის გავრცელებას სრული„ლოქდაუნების“ გარეშეგააკონტროლებენ

სხვადასხვა ქვეყანაში COVID-19-ის გავრცელებისა და სიკვდილიანობის დინამიკა(14 სექტემბრის მდგომარეობით, 7-დღიანი მოძრავი საშუალო)

დღიური ახალი შემთხვევები დღიური გარდაცვალების შემთხვევები (RHS)

0

5

10

15

20

25

0

1000

2000

3000

4000

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

ისრაელი

0

200

400

600

800

1000

02000400060008000

1000012000

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

ესპანეთი

020040060080010001200

0

2000

4000

6000

8000

10000

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

საფრანგეთი

024681012

0

500

1000

1500

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

ჩეხეთი

0102030405060

0500

10001500

200025003000

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

უკრაინა

0

0.1

0.2

0.3

0.4

0.5

020406080

100120

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

საქართველო

0123456

050

100150

200250300

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

საბერძნეთი

0

200

400

600

800

1000

0

1000

2000

3000

4000

5000

6000

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

დიდი ბრიტანეთი

051015202530

0

200

400

600

800

22

-Ja

n

22

-Fe

b

22

-Ma

r

22

-Ap

r

22

-Ma

y

22

-Ju

n

22

-Ju

l

22

-Au

g

პოლონეთი

4

ვირუსის გავრცელების მაჩვენებელთან შედარებით მობილობის შეზღუდვას ეკონომიკურ

აქტივობაზე მეტი ეფექტი აქვს

შვედეთი (Q1)

შვედეთი (Q2)

აშშ (Q2)

საქართველო (Q1)

საქართველო (Q2)

y = -0.2745x + 2.7459R² = 0.7121

-25

-20

-15

-10

-5

0

5

0 10 20 30 40 50 60 70 80

მშ

პ-ი

ს კ

ვა

რა

ტლ

ურ

ი ზ

რდ

ა

ოქსფორდის „Stringency Index“

შეზღუდვების სიმკაცრე და ეკონომიკის ვარდნა*

წყარო: Eurostat, საქსტატი, თიბისი კაპიტალი, ოქსფორდის უნივერსიტეტი, OurWorldinData

*გრაფაზე მოცემულია ევროკავშირის ქვეყნების და სხვა ქვეყნების მონაცემები 2020 წლის პირველი და მეორე კვარტალისათვის. გამოყენებულია მშპ-ის სეზონურად შესწორებული მონაცემები

შვედეთი (Q2)

აშშ (Q2)

საქართველო (Q1)

საქართველო(Q2)

y = -0.1536x - 4.2627R² = 0.2395

-25

-20

-15

-10

-5

0

5

0 2 0 4 0 6 0 8 0 1 0 0

მშ

პ-ი

ს კ

ვა

რტ

ალ

ურ

ი ზ

რდ

ა

დღიური ახალი შემთხვევები (კვარტალის საშუალო მაჩვენებელი)

COVID-19-ის გავრცელება და ეკონომიკური ვარდნა*

5

ვიზიტორებისათვის საზღვრების ნაადრევად გახსნის შედეგად, შერჩეულ ქვეყნებში

ტურიზმის დინამიკა გაუმჯობესდა, თუმცა იმატა ვირუსის გავრცელების მაჩვენებელმა

0

500

1000

1500

2000

2500

3000

3500

4000

4500

თებერვალი მარტი აპრილი მაისი ივნისი ივლისი აგვისტო

ვირუსის საშუალო თვიური ახალი შემთხვევები(1,000,000 მოსახლეზე)

ხორვატია მონტენეგრო თურქეთი საბერძნეთი

-100

-80

-60

-40

-20

0

20

40

იან-20 თებ-20 მარ-20 აპრ-20 მაი-20 ივნ-20 ივლ-20

საერთაშორისო ვიზიტორთა დინამიკა(%, YoY)

ხორვატია მონტენეგრო თურქეთი საბერძნეთი

წყარო: შესაბამისი სტატისტიკის სამსახურები, ceicdata წყარო: Johns Hopkins University

6

მეტად დაზარალებულ ინდუსტრიებში აქციების ფასების ზრდა შეინიშნება - დამაიმედებელი დინამიკა

საქართველოსათვის

წყარო: Refinitiv

20

30

40

50

60

70

80

90

100

110

120

1/10

/20

20

1/17

/20

20

1/2

4/2

02

0

1/3

1/2

02

0

2/7

/20

20

2/1

4/2

02

0

2/2

1/2

02

0

2/2

8/2

02

0

3/6

/20

20

3/1

3/2

02

0

3/2

0/2

02

0

3/2

7/2

02

0

4/3

/20

20

4/1

0/2

02

0

4/1

7/2

02

0

4/2

4/2

02

0

5/1

/20

20

5/8

/20

20

5/1

5/2

02

0

5/2

2/2

02

0

5/2

9/2

02

0

6/5

/20

20

6/1

2/2

02

0

6/1

9/2

02

0

6/2

6/2

02

0

7/3

/20

20

7/1

0/2

02

0

7/1

7/2

02

0

7/2

4/2

02

0

7/3

1/2

02

0

8/7

/20

20

8/1

4/2

02

0

8/2

1/2

02

0

8/2

8/2

02

0

9/4

/20

20

9/1

1/2

02

0

შერჩეული ავიაკომპანიების აქციების ფასების ინდექსების დინამიკა(დეკ-31-2019=100, USD, 15 სექტემბრისათვის)

MSCI world airline equity price index Delta Airlines American Airlines

Easyjet Wizz Air Lufthansa

Air France -KLM Ryanair Turkish airlines

20

30

40

50

60

70

80

90

100

110

120

1/10

/20

20

1/17

/20

20

1/2

4/2

02

0

1/3

1/2

02

0

2/7

/20

20

2/1

4/2

02

0

2/2

1/2

02

0

2/2

8/2

02

0

3/6

/20

20

3/1

3/2

02

0

3/2

0/2

02

0

3/2

7/2

02

0

4/3

/20

20

4/1

0/2

02

0

4/1

7/2

02

0

4/2

4/2

02

0

5/1

/20

20

5/8

/20

20

5/1

5/2

02

0

5/2

2/2

02

0

5/2

9/2

02

0

6/5

/20

20

6/1

2/2

02

0

6/1

9/2

02

0

6/2

6/2

02

0

7/3

/20

20

7/1

0/2

02

0

7/1

7/2

02

0

7/2

4/2

02

0

7/3

1/2

02

0

8/7

/20

20

8/1

4/2

02

0

8/2

1/2

02

0

8/2

8/2

02

0

9/4

/20

20

9/1

1/2

02

0

მასპინძლობის ინდუსტრიაში შერჩეული აქციების ფასების ინდექსების დინამიკა(დეკ-31-2019 =100, USD, 15 სექტემბრისათვის)

MARRIOTT INTL.'A' HILTON WORLDWIDE HDG.

HYATT HOTELS CL.A WYNDHAM HOTELS RESORTS

Refinitiv global hotels and entertainment price index Refinitiv global hotels, motels, cruise lines price index

7

• საბაზო სცენარის მიხედვით, ტურიზმიდან შემოსავლების წ/წ83%-იანი ვარდნაა ნავარაუდევი, რაც, 2020 წლის დარჩენილპერიოდში საერთაშორისო ტურიზმიდან ფაქტობრივადნულოვან შემოსავალს ნიშნავს.

• 2021 წელს მოსალოდნელია ეტაპობრივი აღდგენა, თუმცაშემოსავლებში 2019 წელთან შედარებით კვლავ ვარდნაამოსალოდნელი, დაახლოებით - 50%-ით. მოსალოდნელია, რომ2022 წელს შემოდინებები კრიზისამდელ მაჩვენებელსმცირედით გადააჭარბებს.

• ეფექტური ვაქცინის ფართოდ გამოყენება, რაც 2021 წლისპირველი ნახევრისთვისაა ნაგულისხმევი, საერთაშორისომოგზაურობის თანდათანობით აღდგენას განაპირობებს.ამასთან, გაუმჯობესებული სამომხმარებლო სენტიმენტები დადასვენებაზე გადადებული მოთხოვნა ტურიზმის შედარებითსწრაფ აღდგენას შეუწყობს ხელს.

• ბიზნეს მოგზაურობა შედარებით გვიან აღდგება, რადგანრეგულარული ვიდეო-კონფერეციები ეფექტურად ანაცვლებსპირად შეხვედრებს და კომპანიები სამივლინებო ხარჯებსამცირებენ*.

• საქართველოს საერთაშორისო ტურიზმიდან შემოსავლებისდაახლოებით ნახევარი რეგიონის ქვეყნებზე მოდის, ამასთან,მნიშვნელოვნად მაღალი წილი აქვს განმეორებით ვიზიტებს დაშედარებით დაბალი - ბიზნეს და შორი მანძილიდანმოგზაურობას.

• 2019 წელს საქართველოს ტურისტულმა ინდუსტრიამმდგრადობა და ზრდის ძლიერი პოტენციალი გამოავლინა, რაც,მიუხედავად რუსეთის მიერ ფრენების აკრძალვისა,პანდემიამდე სექტორის დაახლ. 20%-იანი ზრდით დასტურდება.

ტურიზმის მნიშვნელოვანი აღდგენა 2021 წლის მეორე

კვარტლიდანაა მოსალოდნელი

წყარო: სებ, თიბისი კაპიტალი

-100

-80

-60

-40

-20

0

20

40

ია

ნ-2

0

თე

ბ-2

0

მა

რ-2

0

აპ

რ-2

0

მა

ი-2

0

ივ

ნ-2

0

ივ

ლ-2

0

აგ

ვ-2

0

სე

ქ-2

0

ოქ

ტ-2

0

ნო

ე-2

0

დე

კ-2

0

ია

ნ-2

1

თე

ბ-2

1

მა

რ-2

1

აპ

რ-2

1

მა

ი-2

1

ივ

ნ-2

1

ივ

ლ-2

1

აგ

ვ-2

1

სე

ქ-2

1

ოქ

ტ-2

1

ნო

ე-2

1

დე

კ-2

1

ტურისტული შემოდინებების პროგნოზი(2019 წელთან შედარებით, %)

17 აგვისტოს პროგნოზი მიმდინარე პროგნოზი

https://www.iata.org/en/pressroom/pr/2020-07-28-02/*

-83.3

-25.0

-83.3

-50.0

5.0

2020 2021 2022

ტურიზმიდან შემოდინებების ცვლილება 2019 წელთან

მიმართებაში

17 აგვისტოს პროგნოზი

მიმდინარე პროგნოზი

8

“იმუშავე საქართველოდან” პერსპექტიულია, თუმცა, სავარაუდოდ,

მხოლოდ შეზღუდული მყისიერი ეფექტით

0

5,000

10,000

15,000

20,000

25,000

2012 2013 2014 2015 2016 2017 2018 2019

უცხოელი მოქალაქეების წმინდა მიგრაცია საქართველოში(ადამიანი)

წყარო: საქსტატი

8981

7965

5756

5048

4645

3736

3029

2215

9

რუსეთიუკრაინა

საქართველოაზერბაიჯანი

სომხეთილატვია

პოლონეთითურქეთი

პორტუგალიარუმინეთი

უნგრეთისაბერძნეთი

ესტონეთიჩეხეთი

ლიეტუვახორვატია

ბულგარეთი

მობილური ინტერნეტის სიჩქარე(2020 წლის ივლისის რეიტინგი)

წყარო: Speedtest

115104

1009695

8659

5754

4945

3330

2826

135

აზერბაიჯანისაქართველო

თურქეთისომხეთი

საბერძნეთიხორვატია

უკრაინაბულგარეთი

ჩეხეთიესტონეთი

რუსეთიპოლონეთი

ლატვიალიეტუვა

პორტუგალიაუნგრეთი

რუმინეთი

ფიქსირებული ინტერნეტის სიჩქარე(2020 წლის ივლისის რეიტინგი)

წყარო: Speedtest

119116

9981

6059

575251

4536

342827

2214

12

თურქეთიუკრაინარუსეთი

ბულგარეთისაბერძნეთი

უნგრეთიხორვატია

პოლონეთილატვია

რუმინეთისომხეთილიეტუვა

ჩეხეთისაქართველო

აზერბაიჯანიპორტუგალია

ესტონეთი

გლობალური კონკურენტუნარიანობის ინდექსის უსაფრთხოების კომპონენტი(2019 წლის რეიტინგი)

წყარო: WEF

9089

8684

7571

6560

5640

3531

282120

1615

ხორვატიაპორტუგალია

საბერძნეთიესტონეთი

ჩეხეთილატვია

ლიეტუვაპოლონეთი

უნგრეთიბულგარეთი

რუმინეთისომხეთი

რუსეთიაზერბაიჯანი

საქართველოთურქეთი

უკრაინა

საცხოვრებელი და ქირის ხარჯების ინდექსი(2020 ნახევარი წლის რეიტინგი)

წყარო: Numbeo

9994

8986

84818079

7774

6964

6045

3128

26

ესტონეთიჩეხეთი

ლიეტუვაპოლონეთი

ლატვიაპორტუგალია

რუმინეთიუნგრეთი

ბულგარეთიხორვატია

საბერძნეთითურქეთი

რუსეთიუკრაინა

აზერბაიჯანისომხეთი

საქართველო

ადგილობრივი მსყიდველობითი უნარის ინდექსი(2020 ნახევარი წლის რეიტინგი)

წყარო: Numbeo

9

ეკონომიკის აღდგენა სახეზეა გარდა ტურიზმსა და

მასთან დაკავშირებულ ინდუსტრიებში

-100

-80

-60

-40

-20

0

20

40

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

აგ

ვ-2

02

0

ტურისტული შემოდინებები(%, YoY)

-20

-15

-10

-5

0

5

10

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

მშპ-ის ზრდა(%, YoY)

-40

-30

-20

-10

0

10

20

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

აგ

ვ-2

02

0

საქონლის ექსპორტი(%, YoY)

-50-40-30-20-10

0102030

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

აგ

ვ-2

02

0

ფულადი გზავნილები(%, YoY)

-50

-40

-30

-20

-10

0

10

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

აგ

ვ-2

02

0

საქონლის იმპორტი(%, YoY)

-35

-15

5

25

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

(%, YoY)

დაქირავებით დასაქმებულთა რაოდენობა

ჯამური ხელფასი

საშუალო ხელფასი

წყარო: საქსტატი, სებ, MOF

10

დაქირავებით დასაქმებულთა რაოდენობა, ჯამური და საშუალო ხელფასი

ლარის დოლართან მიმართებით შედარებით სტაბილური გაცვლითი კურსი სამომხმარებლო და ბიზნეს

განწყობების გაუმჯობესებაში მნიშვნელოვან როლს ასრულებს

0.30

0.35

0.40

0.45

0.50

0.55

0.60

0.65

-60

-40

-20

0

20

40

60

ია

ნ-2

014

მა

რ-2

014

მა

ი-2

014

ივ

ლ-2

014

სე

ქ-2

014

ნო

ე-2

014

ია

ნ-2

015

მა

რ-2

015

მა

ი-2

015

ივ

ლ-2

015

სე

ქ-2

015

ნო

ე-2

015

ია

ნ-2

016

მა

რ-2

016

მა

ი-2

016

ივ

ლ-2

016

სე

ქ-2

016

ნო

ე-2

016

ია

ნ-2

017

მა

რ-2

017

მა

ი-2

017

ივ

ლ-2

017

სე

ქ-2

017

ნო

ე-2

017

ია

ნ-2

018

მა

რ-2

018

მა

ი-2

018

ივ

ლ-2

018

სე

ქ-2

018

ნო

ე-2

018

ია

ნ-2

019

მა

რ-2

019

მა

ი-2

019

ივ

ლ-2

019

სე

ქ-2

019

ნო

ე-2

019

ია

ნ-2

02

0

მა

რ-2

02

0

მა

ი-2

02

0

ივ

ლ-2

02

0

მომხმარებელთა და ბიზნესის განწყობები და GEL/USD გაცვლითი კურსი

მომხმარებელთა ნდობის ინდექსი (CCII) ბიზნესის ნდობის ინდექსი (BCI) GEL/USD გაცვლითი კურსი (RHS)

წყარო: ISET-PI, სებ, თიბისი კაპიტალი

11

ვირუსის მატების პირობებში, დამატებითი ფისკალური სტიმულის გარეშე, 2020 წლის ზრდის

პროგნოზი ქვედა ზღვარისაკენ გადაიხარა, თუმცა 2021 წლისთვის ეკონომიკის აღდგენაა

მოსალოდნელი

2020: 17 აგვისტოს პროგნოზი

ექსპორტი*

ტურიზმი*

გზავნილები*

ფისკალური დეფიციტი**

საბანკო კრედიტი***

FDI*

-15.0

-4.5/-5.5%

-83.0

-55.0

+5.0

8.5

+5.7

საქონლის და მომსახურების იმპორტი* -19.0

მშპ-ის ზრდა

2020: განახლებული

პროგნოზი

-15.0

-5.0/-5.5%

-83.0

-35.0

+5.01

8.5

+7.5

-19.0

ძირითადი მაკრო

პარამეტრების პროგნოზი 2020

და 2021 წლისათვის

2021

+10.0

+5.0/+5.5%

+200.0 YoY/-50% rel. to 2019

+20.0

+8.0

5.6

+11.5

+17.0

*ზრდა აშშ დოლარში ** მშპ-თან ფარდობა, თიბისი კაპიტალის შეფასებით, IMF-ის მეთოდოლოგია ***პერიოდის ბოლო, მუდმივიგაცვლით კურსი, მშპ-ს შეფასებისთვის გამოყენებულია ინფლაციით შესწორებული პერიოდის საშუალო სესხების ზრდა. ასევე,გაანგარიშება ეყრდნობა შემოდინებების შეფასებას რეალურ გამოსახულებაში ლარში და არა აშშ დოლარში. ამასთან, ძირითადიმაკროეკონომიკური ცვლადების ეკონომიკის ზრდაზე ზეგავლენის მხრივ გამოყენებულია სხვადასხვა დაშვება1 შესწორებულია ჩაკეტილი საზღვრების გამო შემცირებული ნაღდი ფულადი შემოდინებების გათვალისწინებით

წყარო: საქსტატი, სებ, MOF, თიბისი კაპიტალი

12

დასაქმების გაუმჯობესების, მზარდი ფულადი გზავნილების, მთავრობის ტრანსფერების ხელშეწყობისა და

ლარის აშშ დოლართან შედარებით სტაბილური კურსის პირობებში, კერძო მოხმარება მდგრადია

-15

-10

-5

0

5

10

15

20

25

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020F 2021F

ნომინალური მშპ-ის ზრდა და დანახარჯების კომპონენტების კონტრიბუცია ზრდაში(%, YoY)

კერძო მოხმარება სახელმწიფო მოხმარება

მთლიანი კაპიტალის ფორმირება წმინდა ექსპორტი

ნომინალური მშპ-ის ზრდა

38.1%

19.1%

18.5%

24.3%

შინამეურნეობების განკარგვადი შემოსავლის კომპონენტები(2019)

ხელფასი

ფულადი ტრანსფერები და ფაქტორული შემოსავალი

სოციალური და სხვა სამთავრობო ტრანსფერები

სხვა შერეული შემოსავალი

წყარო: საქსტატი, თიბისი კაპიტალი წყარო: საქსტატი, MOF, სებ, თიბისი კაპიტალი

13

ტურისტული შემოდინებების გაუმჯობესებამდე

ფისკალური ხარჯები მაღალი დარჩება

-2,000

-1,500

-1,000

-500

0

500

იან თებ მარ აპრ მაი ივნ ივლ აგვ სექ ოქტ ნოე დეკ

კონსოლიდირებული ბიუჯეტის ბალანსი

(GFSM 1986, მლნ GEL, კუმულატიური)

2017 2018 2019 2020წყარო: MOF, თიბისი კაპიტალი

• ბიუჯეტის პროექტით გათვალისწინებულია საგარეო ვალის დამატებითი (დაფარვების გარეშე) ზრდა 5.2 მლრდ ლარის ექვივალენტით (1.7 მლრდ აშშ დოლარი; წინა წელთან შედარებით 1.55 მლრდ აშშ დოლარი), ხოლო ადგილობრივი ვალის 1.8 მლრდ ლარით ზრდა

• აღნიშნული დაფინანსება საკმარისია როგორც ბიუჯეტის გაზრდილი დეფიციტის დასაფინანსებლად, ასევე დამატებითი ბუფერის შესაქმნელად 2.7 მლრდ ლარის (მშპ-ის 5.4%) ოდენობით, რომელიც ხელმისაწვდომია მაკრო სცენარის დამატებითი გაუარესების შემთხვევაში

-14

-12

-10

-8

-6

-4

-2

0

კვ 1 კვ 2 კვ 3-4 2021

ბიუჯეტის დეფიციტი, მშპ-ის 5%-ის მოცულობის ბუფერის გამოყენების გარეშე(მშპ-ის %)

2019 2020

წყარო: MOF, საქსტატი, თიბისი კაპიტალი

14

სესხების ზრდა მოსალოდნელზე მაღალია ლარის მზარდი დაკრედიტებით;

კორპორატიული სეგმენტის აღდგენას მეტი დრო დასჭირდება

• სეზონური შესწორება ორი მეთოდით არის გაკეთებული: 1. ARIMA x-12 მეთოდის გამოყენებით, 2. ისტორიულ მონაცემებზედაკვირვებით ხელით შესწორება. ორივე მიდგომა მსგავს შედეგებს იძლევა და მოცემული ცხრილში ნაჩვენებია ამ ორიმეთოდის საშუალო მაჩვენებლები

სეზონურად შესწორებული ყოველთვიური გაწლიურებული ზრდის ტემპი (%)

Aug-19 Sep-19 Oct-19

Nov-19 Dec-19

Jan-20

Feb-20

Mar-20

Apr-20

May-20

Jun-20 Jul-20

Last 12 m

საცალო 6.4 4.7 5.1 7.2 4.3 13.0 21.6 4.0 -2.1 9.4 9.6 25.6 7.2

საცალო, იპოთეკის და არა-იპოთეკის ჯამი 5.9 4.7 5.2 8.8 6.0 11.9 21.5 5.0 -0.6 8.4 9.5 24.8 7.4

იპოთეკა 5.4 4.8 12.8 18.6 12.6 11.2 24.6 3.4 3.4 9.9 5.8 31.6 10.1

GEL 99.8 82.2 59.0 40.7 8.6 26.5 35.1 2.7 26.4 3.2 20.8 67.4 41.2

FX -22.3 -21.1 -6.4 7.8 14.9 3.2 18.8 3.9 -7.0 13.7 -1.7 14.2 -2.8

არა-იპოთეკა 6.5 4.5 -5.0 -4.8 -3.1 12.8 17.1 7.3 -6.2 6.3 14.7 15.3 3.6

GEL 11.5 7.5 -2.1 -9.5 -3.3 23.0 17.7 -2.2 -1.8 14.3 16.7 21.6 5.7

FX -18.7 -11.9 -21.3 29.7 -1.6 -34.9 13.5 96.6 -27.2 -30.2 3.3 -21.6 -7.8

0

5

10

15

20

25

30

2019 2020 2021 2022

სასესხო პორტფელის ზრდა სეგმენტების მიხედვით(YoY, %, კურსის ეფექტის გამორიცხვით)

კორპორატიული MSME საცალო ჯამური სესხები

-5

0

5

10

15

20

2019 2020 2021 2022

სასესხო პორტფელის ზრდა სეგმენტების მიხედვით(YoY, %, კურსის ეფექტის გამორიცხვით)

იპოთეკა არა-იპოთეკა საცალო

(400)

(200)

-

200

400

600

800

1,000

ია

ნ-1

9

თე

ბ-1

9

მა

რ-1

9

აპ

რ-1

9

მა

ი-1

9

ივ

ნ-1

9

ივ

ლ-1

9

აგ

ვ-1

9

სე

ქ-1

9

ოქ

ტ-1

9

ნო

ე-1

9

დე

კ-1

9

ია

ნ-2

0

თე

ბ-2

0

მა

რ-2

0

აპ

რ-2

0

მა

ი-2

0

ივ

ნ-2

0

ივ

ლ-2

0

სასესხო პორტფელის ზრდა ვალუტების მიხედვით(MoM, მლნ ლარი, კურსის ეფექტის გამორიცხვით)

ლარი უცხოური ვალუტა

წყარო: სებ, თიბისი კაპიტალი

15

წყარო: სებ, თიბისი კაპიტალი წყარო: სებ, თიბისი კაპიტალი

*შეფასებული მონაცემები აგვისტოსათვის

რეფინანსირების განაკვეთის მკვეთრი შემცირება არ არის მოსალოდნელი; ლარის მაღალი ლიკვიდობა

პოზიტივია, თუმცა საყურადღებოა გაცვლითი კურსის მხრივ

8.0

7.5

0

2

4

6

8

10

12

14

16

18

20

22

24

26

თებ

-14

აპრ

-14

ივნ

-14

აგვ-

14ო

ქტ-1

4დ

ეკ-1

4თ

ებ-1

5აპ

რ-1

5ი

ვნ-1

5აგ

ვ-15

ოქტ

-15

დეკ

-15

თებ

-16

აპრ

-16

ივნ

-16

აგვ-

16ო

ქტ-1

6დ

ეკ-1

6თ

ებ-1

7აპ

რ-1

7ი

ვნ-1

7აგ

ვ-17

ოქტ

-17

დეკ

-17

თებ

-18

აპრ

-18

ივნ

-18

აგვ-

18ო

ქტ-1

8დ

ეკ-1

8თ

ებ-1

9აპ

რ-1

9ი

ვნ-1

9აგ

ვ-19

ოქტ

-19

დეკ

-19

თებ

-20

აპრ

-20

ივნ

-20

აგვ-

20ო

ქტ-2

0დ

ეკ-2

0

საპროცენტო განაკვეთები ლარის სესხებსა და დეპოზიტებზე და რეფინანსირების განაკვეთი(%)

რეფინანსირების განაკვეთი

ლარის დეპოზიტებზე განაკვეთი

ლარის სესხებზე განაკვეთი

რეფინსირების განაკვეთის პროგნოზი

80

100

120

140

160

180

200

იან

-201

8

მარ

-201

8

მაი

-201

8

ივლ

-201

8

სექ-

2018

ნოე-

2018

იან

-201

9

მარ

-201

9

მაი

-201

9

ივლ

-201

9

სექ-

2019

ნოე-

2019

იან

-202

0

მარ

-202

0

მაი

-202

0

ივლ

-202

0

საბანკო სექტორში ლიკვიდობის გადაფარვის კოეფიციენტი (LCR)(%)

ჯამური LCR ლარში LCR უცხოური ვალუტაში LCR

*

16

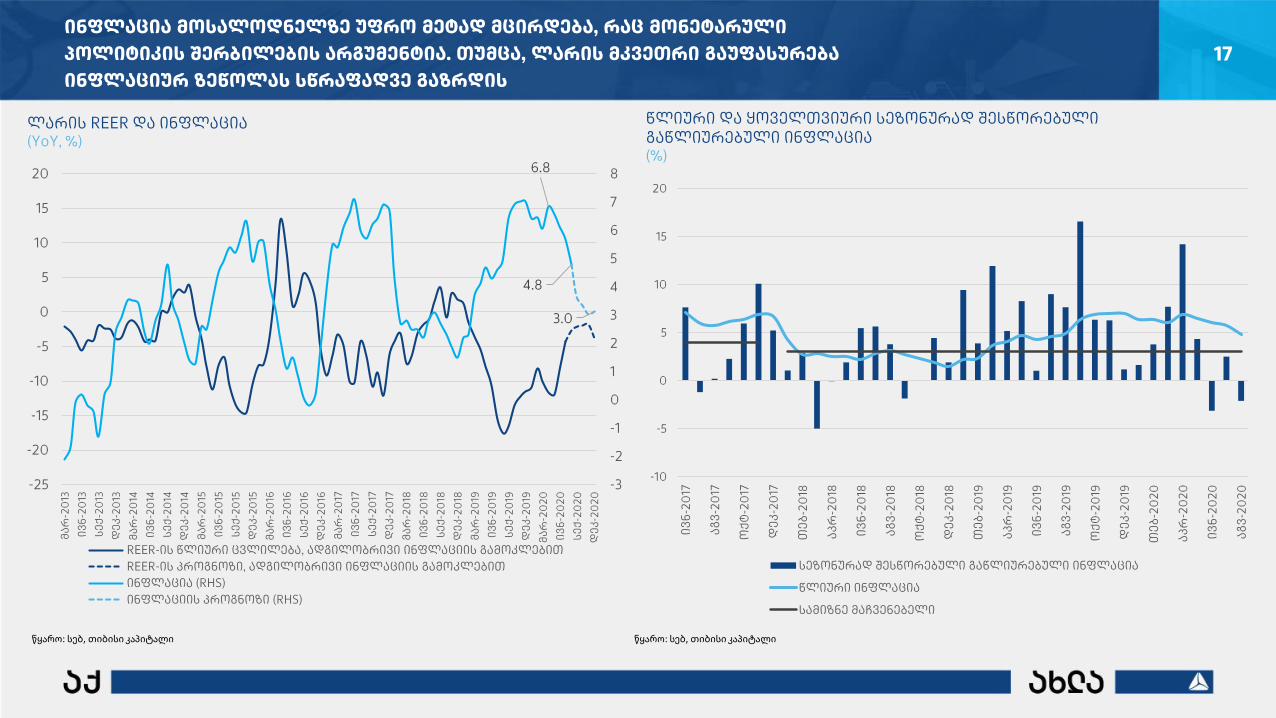

ინფლაცია მოსალოდნელზე უფრო მეტად მცირდება, რაც მონეტარული

პოლიტიკის შერბილების არგუმენტია. თუმცა, ლარის მკვეთრი გაუფასურება

ინფლაციურ ზეწოლას სწრაფადვე გაზრდის

-10

-5

0

5

10

15

20

ივ

ნ-2

017

აგ

ვ-2

017

ოქ

ტ-2

017

დე

კ-2

017

თე

ბ-2

018

აპ

რ-2

018

ივ

ნ-2

018

აგ

ვ-2

018

ოქ

ტ-2

018

დე

კ-2

018

თე

ბ-2

019

აპ

რ-2

019

ივ

ნ-2

019

აგ

ვ-2

019

ოქ

ტ-2

019

დე

კ-2

019

თე

ბ-2

02

0

აპ

რ-2

02

0

ივ

ნ-2

02

0

აგ

ვ-2

02

0

წლიური და ყოველთვიური სეზონურად შესწორებული გაწლიურებული ინფლაცია(%)

სეზონურად შესწორებული გაწლიურებული ინფლაცია

წლიური ინფლაცია

სამიზნე მაჩვენებელი

6.8

4.8

3.0

-3

-2

-1

0

1

2

3

4

5

6

7

8

-25

-20

-15

-10

-5

0

5

10

15

20

მა

რ-2

013

ივ

ნ-2

013

სე

ქ-2

013

დე

კ-2

013

მა

რ-2

014

ივ

ნ-2

014

სე

ქ-2

014

დე

კ-2

014

მა

რ-2

015

ივ

ნ-2

015

სე

ქ-2

015

დე

კ-2

015

მა

რ-2

016

ივ

ნ-2

016

სე

ქ-2

016

დე

კ-2

016

მა

რ-2

017

ივ

ნ-2

017

სე

ქ-2

017

დე

კ-2

017

მა

რ-2

018

ივ

ნ-2

018

სე

ქ-2

018

დე

კ-2

018

მა

რ-2

019

ივ

ნ-2

019

სე

ქ-2

019

დე

კ-2

019

მა

რ-2

02

0

ივ

ნ-2

02

0

სე

ქ-2

02

0

დე

კ-2

02

0

ლარის REER და ინფლაცია(YoY, %)

REER-ის წლიური ცვლილება, ადგილობრივი ინფლაციის გამოკლებით

REER-ის პროგნოზი, ადგილობრივი ინფლაციის გამოკლებით

ინფლაცია (RHS)

ინფლაციის პროგნოზი (RHS)

წყარო: სებ, თიბისი კაპიტალი წყარო: სებ, თიბისი კაპიტალი

17

287.0

1.7

-129.8

-197.5

-72.2

80.0

40.060.0 69.7 80.0 80.0

60.0**

20

15

20

16

20

17

20

18

20

19

იან

-20

თებ

-20

მარ

-20

აპრ

-20

მაი

-20

ივნ

-20

ივლ

-20

აგვ-

20

სექტ

-20

ეროვნული ბანკის მიერ FX ინტერვენციები(ზრდა მიუთითებს სებ-ის მიერ ვალუტის გაყიდვას, მლნ USD)

წყარო: სებ

**13 სექტემბრის მონაცემებით

დაახლ. 370 მლნ ვალუტის გაყიდვა 2020 წელს

მოსალოდნელია სებ-მა მთავრობის მიერ საგარეო დაფინანსებით

მოზიდული ვალუტის მიწოდება გააგრძელოს

• არსებული ჩარჩოს მიხედვით, მთავრობის საგარეო დაფინანსება ეროვნულ ბანკში კონვერტირდება ლარში (გარდა მთავრობის სავალუტო ხარჯებისა), იზრდება ეროვნული ბანკის წმინდა საერთაშორისო რეზერვები და საბიუჯეტო ხარჯები ლარში. შემდგომ, ეროვნული ბანკის ინტერვენციების გზით ხდება აშშ დოლარის ბაზრისათვის მიწოდება. ამდენად, მთავრობის მიერ მოზიდული სახსრების თანაბარზომიერი ინტერვენციების შემთხვევაში, ეროვნული ბანკის წმინდა საერთაშორისო რეზერვები არ შემცირდება.

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

თებ

-201

7

აპრ

-201

7

ივნ

-201

7

აგვ-

2017

ოქტ

-201

7

დეკ

-201

7

თებ

-201

8

აპრ

-201

8

ივნ

-201

8

აგვ-

2018

ოქტ

-201

8

დეკ

-201

8

თებ

-201

9

აპრ

-201

9

ივნ

-201

9

აგვ-

2019

ოქტ

-201

9

დეკ

-201

9

თებ

-202

0

აპრ

-202

0

ივნ

-202

0

აგვ-

2020

მთლიანი და წმინდა საერთაშორისო რეზერვები*(მლნ USD)

მთლიანი რეზერვები წმინდა რეზერვები

წყარო: სებ, თიბისი კაპიტალი* წმინდა რეზერვებში არ შედის მთავრობის ვალი სსფ-ს მიმართ

18

საგარეო შემოდინებების დანაკლისის საკმარისი დაფინანსებისა და ინფლაციის სამიზნესთან დაბრუნების

პრიორიტეტულობის გათვალისწინებით, ლარის რეალური ეფექტური და დოლართან გაცვლითი კურსების

მეტწილად სტაბილურობაა ნავარაუდევი

წყარო: სებ წყარო: სებ, თიბისი კაპიტალი

• 2020 წლის დეკემბრისათვის, საქართველოს ძირითადი ეკონომიკური პარტნიორების ვალუტების აშშ დოლართან მეტ-ნაკლები სტაბილურობის პირობებში, აშშ დოლარი/ლარის გაცვლითი კურსი დაახლ. 3.15 ფარგლებში არის ნავარაუდევი, რაც თანხვედრაშია 17 აგვისტოს პროგნოზთან (იხ. August Macro Insights).

90

95

100

105

110

115

120

125

130

135

1-ი

ან-2

020

8-ი

ან-2

020

15-ი

ან-2

020

22-ი

ან-2

020

29-ი

ან-2

020

5-თ

ებ-2

020

12-თ

ებ-2

020

19-თ

ებ-2

020

26-თ

ებ-2

020

4-მა

რ-2

020

11-მ

არ-2

020

18-მ

არ-2

020

25-მ

არ-2

020

1-აპ

რ-2

020

8-აპ

რ-2

020

15-ა

პრ-2

020

22-ა

პრ-2

020

29-ა

პრ-2

020

6-მა

ი-2

020

13-მ

აი-2

020

20-მ

აი-2

020

27-მ

აი-2

020

3-ი

ვნ-2

020

10-ი

ვნ-2

020

17-ი

ვნ-2

020

24-ი

ვნ-2

020

1-ი

ვლ-2

020

8-ი

ვლ-2

020

15-ი

ვლ-2

020

22-ი

ვლ-2

020

29-ი

ვლ-2

020

5-აგ

ვ-20

20

12-ა

გვ-

2020

19-ა

გვ-

2020

26-ა

გვ-

2020

2-სე

ქ-20

20

9-სე

ქ-20

20

16-ს

ექ-2

020

საქართველოს მთავარი ეკონომიკური პარტნიორების ვალუტების გაცვლითი კურსი აშშ დოლართან(1-იან-2020 = 100; 15 სექტემბრის მდგომარეობით; ზრდა ნიშნავს

დოლართან გაუფასურებას)

USD/EUR

USD/GEL

USD/TRY

USD/RUB

USD/CNY

1.76

2.36

2.15

2.78

2.38

2.78

2.57

2.76

2.92

2.77

3.47

3.15

-20

-15

-10

-5

0

5

10

15

აპრ

-201

4

ივლ

-201

4

ოქტ

-201

4

იან

-201

5

აპრ

-201

5

ივლ

-201

5

ოქტ

-201

5

იან

-201

6

აპრ

-201

6

ივლ

-201

6

ოქტ

-201

6

იან

-201

7

აპრ

-201

7

ივლ

-201

7

ოქტ

-201

7

იან

-201

8

აპრ

-201

8

ივლ

-201

8

ოქტ

-201

8

იან

-201

9

აპრ

-201

9

ივლ

-201

9

ოქტ

-201

9

იან

-202

0

აპრ

-202

0

ივლ

-202

0

ლარის REER ის ყოველდღიური შეფასება; პერიოდის საშუალოდან გადახრა(15 სექტემბრის მდგომარეობით; ზრდა ნიშნავს ლარის გამყარებას)

19

100

130

45

75

ელ

. კო

მე

რც

ია

პრ

ოგ

რა

მი

რე

ბა

&

IT

ჯა

ნდ

აც

ვა

სა

ხლ

ის

პ

რო

დუ

ქტ

ებ

ი

FM

CG

მე

ტა

ლე

ბი

ფა

რმ

ა

ელ

ექ

ტრ

ონ

იკ

ა

ავ

ტო

ინ

დუ

სტ

რი

ა

ხა

ნგ

რძ

ლი

ვი

მ

ოხ

მა

რე

ბი

ს

სა

ქო

ნე

ლი

ელ

. ენ

ერ

გი

ა

ტა

ნს

აც

მე

ლი

ტრ

ან

სპ

ორ

ტი

რე

ბა

ინ

დუ

სტ

რი

ა

სა

მშ

ენ

ებ

ლო

მ

ას

ალ

ებ

ი

კო

მე

რც

. უძ

რა

ვი

ქ

ონ

ებ

ა

HO

RE

CA

დი

სტ

რი

ბუ

ცი

ა

ნა

ვთ

ობ

ი &

გა

ზი

ავ

ია

ცი

ა

დეკ-აგვ პერიოდი

საერთაშორისო ინდექსებში გაუმჯობესება შეინიშნება,თუმცა სექტორული დინამიკა მკვეთრად განსხვავდება

წყარო: ბლუმბერგი, თიბისი კაპიტალი; *GICS კლასიფიკაცია; გასაშუალოებული მონაცემები: S&P 500, STOXX Europe 500, MSCI China; იან-აგვ

20

შერჩეულ ინდუსტრიებში კომპანიების აქციების ფასის დინამიკა (2019 დეკ = 100)

• ბოლო კვირების მანძილზე კაპიტალის საერთაშორისო ინდექსებში ინდუსტრიების მიხედვით გაუმჯობესება სხვადასხვა ტემპით მიმდინარეობს

• ნეგატიური ეფექტი დიდი რჩება ავიაციის, ნავთობის, HORECA, დისტრიბუციის, კომერციული უძრავი ქონების, სამშენებლო მასალების სექტორებში

• მნიშვნელოვანი ზრდაა ელ. კომერციის, პროგრამირების & IT, ჯანდაცვის სექტორებში

30 ივნისის მონაცემი

სექტორული ზრდის პროგნოზები

ზრდის პროგნოზები შერჩეულ სექტორებში (ლარი, 2019 = 100)

წყარო: თიბისი კაპიტალი: * შენიშვნა: განახლდა 23 სექ 2020

21

• 17 აგვისტოს პრგნოზებთან შედარებით*, 2020წ. ლარში 5%-ით არის გაუმჯობესებული სასტუმროების, ავტო-ინდუტრიის, კომერციული უძრავი ქონების მოლოდინი, ხოლო 5%-ით

არის გაუარესებული FMCG ბაზრის მოლოდინი

-

20

40

60

80

100

120

140ს

ას

ტუ

მრ

ოე

ბი

ავ

ტო

-ინ

დუ

სტ

რი

ა

კო

მე

რც

იუ

ლი

უძ

რა

ვი

ქ

ონ

ებ

ა

მშ

ენ

ებ

ლო

ბა

დე

ვე

ლო

პმ

ენ

ტი

ტა

ნს

აც

მლ

ის

წ

არ

მო

ებ

ა

და

ვა

ჭრ

ობ

ა

ტრ

ან

სპ

ორ

ტი

&

და

სა

წყ

ობ

ებ

ა

გრ

ძე

ლვ

ად

ია

ნი

მ

ოხ

მა

რე

ბი

ს ს

აგ

ნე

ბი

ს

წა

რმ

ოე

ბა

და

ვა

ჭრ

ობ

ა

ტე

ლე

კო

მი

ღვ

ინ

ო

გა

ნა

თლ

ებ

ა

ჯა

ნდ

აც

ვა

ელ

. ენ

ეგ

ია

FM

CG

ფა

რმ

აც

ია

2019 2020 2021 2022

სა

მთ

ომ

ოპ

ოვ

ებ

ა

კო

მუ

ნა

ლუ

რე

ბი

ფი

ნა

ნს

ებ

ი

ჯა

ნდ

აც

ვა

ენ

ერ

გე

ტი

კა

ტრ

ან

სპ

ორ

ტი

ვა

ჭრ

ობ

ა

სა

ჯა

რო

მშ

ენ

ებ

ლო

ბა

სხ

ვა

მ

ომ

სა

ხუ

რე

ბა

სა

ერ

თა

შო

რი

სო

მრ

ეწ

ვე

ლო

ბა

უძ

რა

ვი

ქო

ნე

ბა

ტე

ლე

კო

მი

აგ

რო

HO

RE

CA

პრ

ოფ

. ს

აქ

მი

ან

ობ

ა

გა

რთ

ობ

ა/

ხე

ლო

ვნ

ებ

ა

-30%

-20%

-10%

0%

10%

დასაქმების ბაზარი მოსალოდნელზე მეტად მდგრადია; 2020წ II კვარტალში დასაქმების დონე წლიურად 2%-ით შემცირდა

22

დაქირავებით დასაქმების სექტორული ცვლილება (თებ-მარ პერიოდთან შედარებით, %)

დაქირავებით დასაქმებულთა დინამიკა (000’) ხელფასის დიაპაზონის მიხედვით

14 80 91 44 20

23 48 48 28 58

17 25 10

6 8 2 3 4 1 5 7 2

-

300

600

900

თე

ბ

მა

რ

აპ

რ

მა

ი

ივ

ნ

ივ

ლ

თე

ბ

მა

რ

აპ

რ

მა

ი

ივ

ნ

ივ

ლ

თე

ბ

მა

რ

აპ

რ

მა

ი

ივ

ნ

ივ

ლ

თე

ბ

მა

რ

აპ

რ

მა

ი

ივ

ნ

ივ

ლ

თე

ბ

მა

რ

აპ

რ

მა

ი

ივ

ნ

ივ

ლ

თე

ბ

მა

რ

აპ

რ

მა

ი

ივ

ნ

ივ

ლ

სულ < 1,200 ლარი (59%)

1,200 - 2,400 ლარი (26%)

2,400 - 3,600 ლარი (8%)

3,600 - 4,800 ლარი (3%)

> 4,800 ლარი (4%)

ათ

ას

ი დ

ას

აქ

მე

ბუ

ლი

წყარო: შემოსავლების სამსახური

წყარო: თიბისი ბანკი; *ბურთის ზომები დასაქმებულთა რაოდენობრივი ცვლილების აბსოლუტური მაჩვენებლის პროპოციულია; თიბისი ბანკის ციფრები

განსხვავებულია ოფიციალური მონაცემებისგან და მხოლოდ სექტორული დინამიკის ილუსტრაციისთვის არის ნაჩვენები

• საქსტატის მონაცემებით, 2020 წლის მეორე

კვარტალში დასაქმების დონე წწ -2%-ით შემცირდა,

ხოლო კვარტლურად 1%-ით გაიზარდა და ჯამურად

1,684 ათასი ადამიანი შეადგინა

• მნიშვნელოვანი ცვლილება დასაქმების

კომპოზიციაში მოხდა: დაქირავებით

დასაქმებულთა რაოდენობა (817.5 ათასი ადამიანი)

შემცირდა, წწ -5%-ით, კვარტლურად -4%-ით,

მეტწილად ქალაქში დასაქმებულთა ხარჯზე ხოლო

თვითდასაქმებულთა რაოდენობა (864.6 ათასი

ადამიანი) გაიზარდა, წწ 1%-ით, კვარტლურად 6%-

ით, მეტწილად სოფლად დასაქმებულთა ხარჯზე

• თებ-მარ პერიოდთან შედარებით, ხელფასის

მიმღებთა პროცენტულად ყველაზე მკვეთრი

შემცირება გართობის, პროფესიული

მომსახურების და HORECA სექტორში შეინიშნება,

თუმცა რაოდნეობრივად ყველაზე მეტად ვაჭრობის

სექტორია შემცირებული

• შემოსავლების სამსახურის მონაცემებით ივლისში,

თებერვალთან შედარებით, ხელფასი 2%-ით

ნაკლებმა დაქირავებით დასაქმებულმა მიიღო,

რაც დაბალანაზღაურებად სეგმენტში (<1,200 ლარი)

კლებით არის განპირობებული, მაშინ როდესაც

სხვა საშემოსავლო კატეგორიებში დასაქმებულთა

რაოდენობა თებერვალთან შედარებით ზრდის

დინამიკა აჩვენებს

23სასტუმროები: აგვისტოში გაუმჯობესება რეგიონებში გაგრძელდა; უკეთესი დინამიკა საშუალო და დიდ სასტუმროებში დაფიქსირდა

• დედაქალაქი და რეგიონები: სასტუმროებში უნაღდო დანახარჯები სტაბილურად უმჯობესდება და აგვისტოს საშუალო ცვლილებამ წ/წ -69% შეადგინა; ზრდა უკეთ ჩანს რეგიონებში (-49%) ხოლო თბილისში

ხარჯვა თითქმის განულებულია (-94%)

• სასტუმროს ზომა: აღდგენა უკეთ ჩანს ფორმალურ სექტორში, რაც შეთავაზებულმა ფასდაკლებებმა და სეზონის მანძილზე ადგილობრივი ტურიზმის გააქტიურებამ განაპირობა. აღდგენა ყველაზე ნაკლებ

შესამჩნევია მცირე ზომის და საოჯახო სასტუმროებში

• მეტი „სხვა“ შემოსავალი: მიმდინარე ფასდაკლებების პირობებში ნომრის დანაზოგის სხვა შემოსავლებზე (საკვები & სასმელი, რესტორანი, ბარი) მიმართვამ ამ კატეგორიებში ჯამურად რამდენადმე

უკეთესი დინამიკა გამოიწვია

მომსახურების შემოსავლის წწ ცვლილება (%) 2020წ: თბილისი vs რეგიონები

რეგიონებში მომსახურების შემოსავლის წწ ცვლილება (%) 2020წ: ზომის მიხედვით

შემოსავლების წწ ცვლილება (%) 2020წ: შემოსავლის ტიპების მიხედვით

წყარო: თიბისი ბანკი; შენიშნვნა: სასტუმროს მომსახურების კატეგორია მოიცავს ნებისმიერ ხარჯს, რომელიც სასტუმროს მიმღებში მდგარ POS ტერმინალში იფარება

-84%

-73%

-61%

-99% -99%

-78%

-56%

-30%

-70%

-60%

-41%

-100%

-80%

-60%

-40%

-20%

0%

აპრ მაი ივნ ივლ აგვ

მცირე & საოჯახო სასტუმროები, ჰოსტელები 50-120 ოთახი >120 ოთახი

-97%-95% -94%

-99% -99%

-76%

-59%

-49%

-88%

-77%

-69%

-100%

-80%

-60%

-40%

-20%

0%

აპრ მაი ივნ ივლ აგვ

თბილისი რეგიონები სულ

-99% -99%

-88%

-77%

-69%

-97% -97%

-69%

-60% -59%

-100%

-80%

-60%

-40%

-20%

0%

აპრ მაი ივნ ივლ აგვ

სასტუმროს მომსახურებასასტუმროს რესტორანი, ბარი, ღამის კლუბი, სხვა

24აგვისტოს მანძილზე აჭარის სასტუმროებში შემოსავლის მნიშვნელოვანი გაუმჯობესება შეინიშნებოდა

• კახეთსა & მცხეთა-მთიანეთში აღდგენა ადგილობრივი ტურიზმის ხარჯზე მიმდინარეობდა, რასაც ასევე თბილისთან სიახლოვე განაპირობებს

• აჭარაში ზაფხულის სეზონზე ადგილობრივი ტურიზმის გააქტიურების პირობებში მნიშვნელოვანი გაუმჯობესება დაფისქირდა

• მცხეთა-მთიანეთში, სამცხე-ჯავახეთსა და იმერეთში აგვისტოს მანძილზე პოზიტიური დინამიკა დაფიქსირდა

• თბილისში, ქვემო და შიდა ქართლში გაუმჯობესება ნაკლებად შეიმჩნევა

წყარო: თიბისი ბანკი; ზრდები მოცემულია თიბისი ბანკის არხებით POS და ელ-კომერციის ხარჯვაზე დაყრდნობით; მოცემული ზრდები შესაძლოა განსხვავდებოდეს სექტორებში ბრუნვის ჯამური დინამიკისგან უნაღდო დანახარჯების წილის ცვლილების, ასევე თიბისი ბანკის საბაზრო წილის ცვლილების გამო

წლიური ცვლილება უნაღდო ანგარიშსწორებაში (%): ივლისი & აგვისტო 2020

-45%-41%

-54%

-42%

-73%

-45%-42%

-48%

-62%

-55%

-75%

-67%

-82%

-68%

-94% -92%-98% -98%

-91%-87%

-99% -97%

-100%

-80%

-60%

-40%

-20%

0%

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

ივ

ლ

აგ

ვ

აგ

ვ

აგ

ვ

აგ

ვ

აგ

ვ

საშუალო & მცირე &

საოჯახო >120 ოთახიმცირე &

საოჯახო 50-120 ოთახი >120 ოთახი

კახეთი (5%)

აჭარა (27%)

რაჭა, ლეჩხუმი,

სამეგრელო, გურია,

სვანეთი (14%)

მცხეთა-მთიანეთი

(6%)

სამცხე-ჯავახეთი

(15%)იმერეთი

(8%) თბილისი (25%)

ქვემო & შიდა

ქართლი(2%)

25პროგნოზი: 2020 წელს მოსალოდნელია RevPAR-ის დაახლოებით 75%-იანი კლება დოლარში

• თიბისი კაპიტალის პროგნოზები: 2020 წელს სასტუმროების საშუალო დოლარის ფასის (ADR), დატვირთულობის და ოთახის შემოსავლის (RevPAR) 2019 წელთან შედარებით, -30%, -70% და -75%-ით

შემცირებაა მოსალოდნელი, შესაბამისად. 2021წ. RevPAR-ის კლება 40%-ის ფარგლებში არის მოსალოდნელი. დატვირთულობა 2019 წლის დონეს 2022 წელს დაუბრუნდება, ხოლო ფასის 0-5%-მდე კლება

შენარჩუნდება 2019 წელთან შედარებით

წყარო: თიბისი კაპიტალი*; RevPAR-ის დინამიკა განსხვავდება განთავსების საშუალებების ბრუნვის დინამიკისგან

დატვირთულობის (%), ფასის (ADR , დოლარი) და RevPAR-ის ცვლილება (%)

-100%

-80%

-60%

-40%

-20%

0%

კვI 2020 (შეფასებული)

კვII 2020 (შეფასებული)

კვIII 2020 (პროგნოზი)

კვIV 2020 (პროგნოზი)

კვI 2021 (პროგნოზი)

კვII 2021 (პროგნოზი)

კვIII 2021 (პროგნოზი)

კვIV 2021 (პროგნოზი)

2022 (პროგნოზი)

ოთახის ფასის (ADR) ცვლილება (vs 2019) დატვირთულობის ცვლილება (vs 2019) ოთახის შემოსავლის (RevPAR) ცვლილება (vs 2019)

7% 5%

4%8%

11%16%

19%24%

39%

64%*

7%4%

1% 0%4%

15%

23%

14%

3% 2% 0% 0%

12%9%

6% 6%

0%

20%

40%

60%

80%

100%

აგვ სექ ოქტ

26სასტუმროების გამოკითხვა: ტურისტული სეზონი დასასრულს უახლოვდება

წყარო: 25 ბრენდირებული და 20 მცირე სასტუმროს გამოკითხვა; *კარანტინში მყოფი სასტუმროების გარეშე; კარანტინში მყოფი სასტუმრობის ჩათვლით ტურისტული დატვირთულობა 30%-ის ფარგლებში იყო

დატვირთულობა მიმდინარე ჯავშნებით (%)

წწ ცვლილება ფასში მიმდინარე ჯავშნებით (%)

• წლის დარჩენილ მონაკვეთში ისტორიული

სეზონურობის გათვალისწინებით, ტურიზმის

პოტენციალი მცირდება; შედარებისთვის,

2019წ. IV კვარტალში საერთაშორისო

ვიზიტების 19%, ადგილობრივი ტურიზმის

16%, ხოლო გამყვანი ვიზიტები 25%

განხორციელდა

• სექტემბრის დატვირთულობა მსხვილ

სასტუმროებში, მიმდინარე ჯავშნებით

მსხვილ სასტუმროებში ამჟამად კახეთში 23%-

ია, ზღვისპირეთში 5%, რეგიონებში 7%,

თბილისში 7%. დამატებით, ჯავშნების ნაწილი

კოვიდ-19-მდე არის გაკეთებული

• ფასდაკლებები: აგვისტოში დიდ

სასტუმროებში საშუალო დღიურ ფასებში (ADR)

უფრო მოცულობით ფასდაკლებები

შეინიშნება. ყველაზე მაღალი ფასდაკლებები

ზღვისპირეთის მცირე და დიდ

სასტუმროებშია. სექტემბერში გამოკთხულ

მცირე სასტუმროებს ჯავშნები არ აქვთ

ზღვისპირეთი - პატარა კახეთი - დიდი

ზღვისპირეთი - დიდი თბილისი - დიდი

სხვა რეგიონები - პატარა კახეთი - პატარა

სხვა რეგიონები - დიდი თბილისი - პატარა

-51%-48%

-42%

-12%

-44%

-31%-26%

-43%

-33%

-19%

-36%

-18%

-10%

-29%

-16% -16%-22% -23% -22%

-18% -16% -14%

-100%

-80%

-60%

-40%

-20%

0%

აგვ სექ ოქტ

ზღვისპირეთი - პატარა ზღვისპირეთი - დიდი

კახეთი - დიდი თბილისი - დიდი

სხვა რეგიონები - პატარა კახეთი - პატარა

სხვა რეგიონები - დიდი თბილისი - პატარა

საცხოვრებელი უძრავი ქონება: გაყიდვების პროცენტული ცვლილება პოზიტიურ ტერიტორიას უახლოვდება, ძველი ბინების ფასები კლებულობს, ახლების ზრდადია

წყარო: საჯარო რეესტრი, თიბისი კაპიტალი; *ახალი ბინა ნიშნავს ბინებს რომლებიც 2010წ. შემდეგ გაცემული ნებართვებით აშენდა

27

ახალი და ძველი ბინების გაყიდვების ცვლილების ტემპი (წწ. %)*

• ტრანზაქციები: აგვისტოში ტრანზაქციების წლიურმა

ცვლილებამ -17.4% შეადგინა, რაც წინა თვესთან

შედარებით დაახლოებთ 1პპ გაუმჯობესებაა. ახალი

ბინების სეგმენტში აგვისტოში -12% წწ კლება

დაფიქსირდა, რაც ივლისის -22%-თან შედარებით

მკვეთრი გაუმჯობესებაა. ძველი ბინების სეგმენტში

დინამიკა გაუარესდა და აგვისტოში ზრდა შემცირდა და

წწ -26% შეადგინა. ჯამურად 8 თვის მანძილზე ბაზარზე

გაყიდვები წ/წ 35%-ით არის შემცირებული

• ფასები (დოლარი): მიუხედავად იმისა, რომ იანვართან

შედარებით, აგვიტოში ახალი ბინების გაყიდვების

ფასები -2.7%-ით იყო შემცირებული, 2019წ. აგვიტოსთან

შედარებით 1,0%-ით, ხოლო ივლისთან შედარებით 3.6%-

ით გაიზარდა. ახალ ბინებზე ფასების ზრდა ამ სეგმენტში

დაბრუნებულ მოთხოვნას უკავშირდება. აგვისტოში

ძველი ბინების გაყიდვების საშუალო ფასი

შემცირებულია (-3.3% 2020წ. ივლისთან და -4.1% 2019წ.

აგვისტოსთან შედარებით), რაც ამ სეგმენტიდან

მოთხოვნის ახალი ბინებისკენ მეტად მიმართვას

უკავშირდება

-16%

8%

-12%

-93%

-79%

-33%

-18% -17%-18%

11%

-9%

-92%-79%

-34%-22%

-12%-12%

3%

-16%

-94%

-79%

-29%

-10%

-26%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%ი

ან

-20

20

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

აგ

ვ-2

02

0

სულახალი ბინა/სახლიძველი ბინა/სახლი

საშუალო გასაყიდი ფასი - დოლარი/კვ.მ

685

742 739

694 690

751

722 728 728

693 682

706

607 629

641 647 623

637 630 636 648

615 614 593

656

704 706

677 667

713

689 695 700

666 657 669

550

600

650

700

750

800

850

კვ

1 2

018

კვ

2 2

018

კვ

3 2

018

კვ

4 2

018

კვ

1 2

019

კვ

2 2

019

კვ

3 2

019

კვ

4 2

019

კვ

1 2

02

0

კვ

2 2

02

0

ივ

ლ 2

0

აგ

ვ 2

0

ახალი სახლი/ბინაძველი სახლი/ბინასულ

28

ახალი იპოთეკური სესხების ფარდობა უძრავი ქონების ტრანზაქციები ღირებულებასთან (%)

• სუბსიდირების პროგრამა: 6 ივლისიდან

დღემდე გაცემული იპოთეკური სესხების

38% სუბსიდირების პროგრამის

ბენეფიციარია*. 2020წ. ივლისში იპოთეკით

დაფინანსებული ტრნაზაქციების წილი (51%)

II კვარტლის საშუალო მაჩვენებელთან

შედარებით მკვეთრად არის გაზრდილი

• იპოთეკის გაცემა ივლისში წწ მხოლოდ

9%-ით იყო შემცირებული და პოზიტიურ

ზრდას უახლოვდება: წლიურმა ცვლილებამ

ლარში -19%, უცხოურ ვალუტაში 21%

შეადგინა, კურსის ეფექტის გამორიცხვით.

უცხოურ ვალუტაში მეტი ზრდა საბაზისო

ეფექტის მიერ არის გამოწვეული

ახალი იპოთეკური სესხების გაცემა (ლარი 000’)

წყარო: საჯარო რეესტრი, სებ, თიბისი კაპიტალი; *თიბისი ბანკის მონაცემები

იპოთეკით დაფინანსებული გაყიდვების პროპორცია იზრდება

232191 191 174 147 160

94 11961

7 23

109

189

29

29 38 4453

96

3640

15

46

34

32

35

24 27 57 158

244

99 115

57

9 11

22

46

-150%

-100%

-50%

0%

50%

100%

150%

200%

0

100

200

300

400

500

600

ივ

ლ-2

019

აგ

ვ-2

019

სე

ქ-2

019

ოქ

ტ-2

019

ნო

ე-2

019

დე

კ-2

019

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

ივ

ლ-2

02

0

ლარიდოლარიევროლარი, ზრდა წწ %უცხ. ვალუტა, ზრდა წწ %სულ, ზრდა წწ %

36%

43%

37%

44%

38%

42%

47%43%

39%42%

48%50.8%

24%

39%

35%

46%

29%32%

51%

0%

10%

20%

30%

40%

50%

60%

-

200

400

600

800

1,000

1,200

1,400

კვ

1 2

016

კვ

2 2

016

კვ

3 2

016

კვ

4 2

016

კვ

1 2

017

კვ

2 2

017

კვ

3 2

017

კვ

4 2

017

კვ

1 2

018

კვ

2 2

018

კვ

3 2

018

კვ

4 2

018

კვ

1 2

019

კვ

2 2

019

კვ

3 2

019

კვ

4 2

019

კვ

1 2

02

0

კვ

2 2

02

0

ივ

ლ-2

0

ტრანზაქციების ღირებულება (ლარი)

გაცემული სესხების ღირებულება (ლარი, რეფინანსირების გარეშე)

პროპორცია %

29

ქირის, იპოთეკის, სამომხმარებლო დეპოზიტების განაკვეთების დინამიკა (%)

• იანვართან შედარებით* თბილისში ყოველთვიური

ქირის განცხადებების საშუალო ფასი დოლარში

დაახ. 16%-ით არის შემცირებული (6.1 USD vs 5.1 USD)

• ქირის შემოსავლიანობა (აგვისტო 7.8%)

გრძელვადიან ტრენდზე (2005-2020 საშ. 8.3%), ასევე

2019წ. საშუალო მაჩვენებელზე (9.0%) დაბლაა, თუმცა

კლება დასტაბილურდა და ივლისთან (7.7%)

შედარებით მცირედ არის გაზრდილი

• ქირის შემოსავლიანობა სჭარბობს დოლარის

იპოთეკის (5.4%) და დოლარის დეპოზიტის (3.6%)

განაკვეთებს

წყარო: სებ; *Myhome.ge

ქირის შემოსავლიანობის კლებადი ტრენდი დასტაბილურდა

7.80%

5.4%

11.6%

10.6%

3.6%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

ნო

ე-2

015

ია

ნ-2

016

მა

რ-2

016

მა

ი-2

016

ივ

ლ-2

016

სე

ქ-2

016

ნო

ე-2

016

ია

ნ-2

017

მა

რ-2

017

მა

ი-2

017

ივ

ლ-2

017

სე

ქ-2

017

ნო

ე-2

017

ია

ნ-2

018

მა

რ-2

018

მა

ი-2

018

ივ

ლ-2

018

სე

ქ-2

018

ნო

ე-2

018

ია

ნ-2

019

მა

რ-2

019

მა

ი-2

019

ივ

ლ-2

019

სე

ქ-2

019

ნო

ე-2

019

ია

ნ-2

02

0

მა

რ-2

02

0

მა

ი-2

02

0

ივ

ლ-2

02

0

ქირის შემოსავლიანობა

FX იპოთეკის განაკვეთი

GEL იპოთეკის განაკვეთი

GEL დეპოზიტის განაკვეთი

FX დეპოზიტის განაკვეთი

რეფინანსირების განაკვეთი

საცხოვრებელი უძრავი ქონება: თბილისში გაყიდვების დაახ. 22%-ით*, ფასის (დოლარი) დაახ. 5%-ით შემცირება

წყარო: საჯარო რეესტრი, თიბისი კაპიტალი

30

• თიბისი კაპიტალი თბილისის საცხოვრებელი უძრავი ქონების 2020 წლის გაყიდვების ჯამურ კლებას* -22%-ის ფარგლებში ელოდება: ახალი ბინები -20%, ძველი ბინები -25%;

• ახალი ბინების ფასის კლება დოლარში წლიურად -5-0%-ის ფარგლებში (ლარში ზრდა +5-10%), ხოლო ძველი ბინების ფასის კლება წლიურად დაახ. 5% (ლარში ზრდა +0-5%)

ფარგლებში არის მოსალოდნელი

• 2021 წელს ბაზარზე მოთხოვნის დაბრუნებაა მოსალოდნელი, რისი წინაპირობაც ეკონომიკის და დასაქმების აღდგენა, გაუმჯობესებული განწყობები და საპროცენტო

განაკვეთების შემცირების მოსალოდნელი ტენდენცია იქნება

გაყიდული ბინების რაოდენობა*ახალი ბინების ფასის (დოლარი) და რაოდენობის პროგნოზი (2019=100)*

შენიშვნა*: განახლდა 23 სექ 2020 მდგომარეობით

12,099 15,420

23,293 23,277

18,600

24,400 26,800

10,016

11,031

13,476 13,247

9,900

12,600

13,900

22,115

26,451

36,769 36,524

28,500

37,000

40,700

-

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2016 2017 2018 2019 2020მ 2021მ 2022მ

ახალი ძველი

80

105

115

100

95

102

104

76

107

120

70

80

90

100

110

120

130

2019 2020მ* 2021მ 2022მ

ბინაფასი$ბაზარი2019=100

ვაჭრობის დინამიკა: ძირითად სავაჭრო კატეგორიებში აღდგენის დინამიკა ფიქსირდება

წყარო: საქსტატი, თიბისი კაპიტალი; *დინამიკა ბარათებით გადახდის საშალო ზრდის ტემპით არის შესწორებული;**დათვლილია მსხვილი კომპანიების გამოკითხვაზე დაყრდნობით

31

ვაჭრობის მსხვილ კატეგორიებში იმპორტის დინამიკა წწ (%): აპრ-ივლ

ვაჭრობის მსხვილ კატეგორიებში ბარათებით ხარჯვის დინამიკა, შესწორებული*, წწ (%): აპრ-აგვ

-64%-58%

-54%

-33%

24%

-52% -51%

-33%-39%

-28%-29%

-8%

-24%-28%

-13%

-26%

-16%

-4% -3%-9%

-70%

-50%

-30%

-10%

10%

30%

ავეჯი & მოწყობილობები ტანსაცმელი & ტექსტილი ელექტრონიკა სამშენებლო მასალები ფარმა

• ძირითად სავაჭრო კატეგორიაში ხარჯვა და

საქონლის იმპორტი აღდგენის დინამიკას აჩენებს

• ამ ეტაპისთვის კომერციული უძრავი ქონების

მსხვილ გამქირავებლებთან, რომლის მოიჯარეებიც

სავაჭრო კომპანიები არიან, იჯარა უფრო მეტად

შემოსავლებზე არის მიბმული, რაც სექტორის

შემოსავლებს ვაჭრობის აღდგენის დინამიკასთან

მეტად აკავშირებს

-93%-97%

-49%

-67%

48%

-14%

-83%

19%

-12%

34%

14%

29%

6%

18%28%

17% 19%13% 10%

25%

9% 6%

-4%

16% 19%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

ავეჯი & მოწყობილობები ტანსაცმელი & აქსესუარები ელექტრონიკა სამშენებლო მასალები** ფარმა

კომერციული უძრავი ქონება: კლება დოლარში დაახ. 20-25% (ლარში დაახ. 15%), ძირითადად გადასახდელის შემცირების ხარჯზე

• გამოკითხულ კლიენტებში ამ ეტაპისთვის ფიქსირებული იჯარის მოდელი შეცვლილია და იჯარა მეტწილად შემოსავლებზე არის მიბმული

• კომერციული უძრავი ქონების ბრუნვა საცალო & საბითუმო ვაჭრობის ჯამურ ბრუნვასთან და საქონლის იმპორტთან მაღალ კორელაციაშია

• გამოკითხულ კომპანიებს შორის, სავაჭრო მოლებში შემოსავლების მეტი კლება ფიქსირდება, ვიდრე საცალო სავაჭრო ობიექტებზე გაქირავებულ ფართებში. გამოკითხული მოთამაშეებიდან, სამომავლოდ

მეტი შემცირება სავაჭრო ცენტრებშია მოსალოდნელი, რაც გამოწვეულია კინო და გასართობი ცენტრების დახურვით, შედარებით მცირე „footfall”-ით და საყიდლებზე მოთხოვნის შემცირებით

• სავაჭრო მოლებში საშუალო დატვირთულობა მნიშვნელოვნად არ შეცვლილა (დაახ. 5-10%), კლება იჯარის შემოსავლის ხარჯზე მიმდინარეობს

• საოფისე ცენტრებში შემოსავლის (დოლარი) 20-25%-ით კლებაა მოსალოდნელი. მაღალი კლასის სეგმენტში კლება უფრო დატვირთულობის ხარჯზეა, ვიდრე ფასის

წყარო: საქსტატი, თიბისი კაპიტალი

32

უძრავი ქონების, იმპორტის, ვაჭრობის ცვლილება (ლარი წ/წ, %) იჯარის შემოსავლები გამოკითხულ მსხვილ კომპანიებში (დოლარი წ/წ,%)

წყარო: თიბისი კაპიტალი

-10%

-60%

-40%

-35%

-5%

-30%

-25%

-20%

-10%

-20%

-15% -15%

-70%

-60%

-50%

-40%

-30%

-20%

-10%

0%

კვ1 2020 კვ2 2020 კვ3 2020მ კვ4 2020მ

სავაჭრო მოლები საცალო ვაჭრობის ობიექტები ოფისები

-15%

12%

16%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

კვ

1

20

20

კვ

2

20

20

მ

20

21მ

20

22

მ

უძრავ ქონებასთან დაკავშირებული საქმიანობები (ლარი)

იმპორტი (ლარი)

საცალო & საბითუმო ვაჭრობა (ლარი)

მშენებლობა: 2020 წელს სამშენებლო სექტორის ჯამური ბრუნვის წ/წ 15%-ით შემცირებაა მოსალოდნელი 33

წ/წ ცვლილება სამშენებლო საქმიანობის მიხედვით (%)

წყარო: საქსტატი; *გზების, რკინიგზის, საინჟინრო, სამოქალაქო მშენებლობა

• 2020 წლის პირველ კვარტალში წ/წ 15%-იანი ზრდის შემდეგ, მეორე კვარტალში სამშენებლო სექტორის ბრუნვაში წ/წ -26% კვლება დაფიქსირდა

• კლება მეტწილად საცხოვრებელ და არასაცხოვრებელი შენობების (წ/წ -34%), სამოქალაქო (წ/წ -68%) და საინჟინრო მშენებლობაში (წ/წ -30%) შემცირებით იყო

განპირობებული; საავტომობილო გზებისა და რკინიგზის მშენებლობის ბრუნვა 2020 წლის მეორე კვარტალში მცირედით (წ/წ +1%), ხოლო წლის პირველ ნახევარში 16.8%-ით

გაიზარდა

• მშენებლობის 2020-21 წლების პროგნოზი (-15% წწ) ბიუჯეტში განსაზღვრულ ინფრასტრუქტურის წლიური ხარჯვის მოსალოდნელ და საპროგნოზო მონაცემზე (2019-2022წლები: 3.95,

3.51, 3,7 და 3.75მლრდ ლარი, შესაბამისად, რაც 2020წ. -11% წ/წ კლებაში აისახება) და კერძო სექტორის განახლებულ მოლოდინებზე დაყრდნობით არის განპირობებული

მშენებლობის და სამშენებლო მასალების სექტორის დინამიკა

1.6 1.4 1.7 1.7

3.4

4.6

3.3

4.0

5.4

6.9 7.1 7.2

8.3

7.1

8.1

9.4

0

1

2

3

4

5

6

7

8

9

10

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

მ.

20

21მ

.

20

22

მ.

მშენებლობის ბრუნვა (%)

სამშენებლო მასალების & მომსახურების ბრუნვა (%)

წყარო: თიბისი კაპიტალი, საქსტატი

24%

-13%

1%

15%

-34%

-14% -4%

-31%

-19%

15%

-26%

-9%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

კვ1 2020

კვ2 2020

6თ 2020

კვ1 2020

კვ2 2020

6თ 2020

კვ1 2020

კვ2 2020

6თ 2020

კვ1 2020

კვ2 2020

6თ 2020

ინფრასტრუქტურა* (36%)

საცხოვრებელი/არასაცხოვრებელი

შენობები (50%)

სხვა (13%)

სულ (100%)

-15%;-13%

FMCG: ბაზარი ჯამურად 2019წ. დონეს შეინარჩუნებს, ორგანიზებული ბაზრის წილის ზრდის ფონზე 34

წყარო: საქსტატი, თიბისი კაპიტალი წყარო: საქსტატი, თიბისი კაპიტალი

FMCG ბაზრის შემოსავლები (მლნ ლარი) ორგანიზებული მთამაშეების ერთი და იგივე მაღაზიების გაყიდვების ზრდა (წწ %)

• FMCG ბაზარი მოსალოდნელია არ გაიზარდოს 2020 წელს, ტურიზმიდან მიღებული მაღალი დანაკლისის ფონზე (-570 მლნ. ლარი) რესტორნებიც ამცირებენ ხარჯვას სურსათზე (-180 მლნ. ლარი), რაც

მოსახლეობის მიერ გაზრდილი დანახარჯებით კომპენსირდება (+750 მლნ. ლარი)

• ერთ მაღაზიაზე გაყიდვები მცირდება აპრილი-ივლისის პერიოდში, შემცირებამ პიკს (-11%) ივნისში მიაღწია

• ამის მიუხედავად, ორგანიზებული ბაზრის საშუალო ზრდა (>15%) მაღალია ახალი ლოკაციების ათვისების ხარჯზე

• ორგანიზებული ბაზრის წილი 4 პ.პ. -ით გაიზრდება 32%-მდე, არაორგანიზებული ბაზრის მოთამაშეების გაყიდვების მოსალოდნელი შემცირების ფონზე (-8%)

• საშუალო ჩეკის მოცულობა გაზრდილია, მაგრამ მომხმარებლების ვიზიტები შემცირებულია

6,430 6,950

7,590 8,170

8,920 9,190 9,490 270

400

730

700

130350

700

390

450

520

600 420

570

630

7,090

7,800

8,840

9,470 9,500

10,110

10,820

18%21%

23%

28%

32%34%

37%

-20%

-10%

0%

10%

20%

30%

40%

4,000

5,000

6,000

7,000

8,000

9,000

10,000

11,000

12,000

13,000

2016 2017 2018 2019 2020E 2021E 2022E

რესტორნების დანახარჯი ტურისტების დანახარჯი

მოსახლეობის დანახარჯი ორგანიზებული ბაზრის წილი

-30%;-80%;+9,3%

8.4%

11%10%

-2%

-6%

-11%-9%

-15%

-10%

-5%

0%

5%

10%

15%

იან თებ მარ აპრ მაი ივნ ივლ

ერთიდაიგივე მაღაზიის გაყიდვების ზრდა

ერთიდაიგივე მაღაზიის გაყიდვების ზრდა (კუმულაციური)

ელ. ენერგია: მოსალოდნელია მოხმარების 6%-ით და გენერაციის 5%-ით შემცირება 35

წყარო: ესკო, თიბისი კაპიტალი წყარო: ესკო, თიბისი კაპიტალი

ელ. ენერგიის მოხმარების და გენერაციის ზრდა 2020 წელს (%, წ/წ) ელ. ენერგიის ბალანსი (ტვტ. სთ)

• ელ. ენერგიის მოხმარება 6.6%-ით შემცირდა 2020 წლის 8 თვეში და მოსალოდნელია დაახ. 6%-ით შემცირდეს 2020 წელს, 2 პ.პ. მეტად, წინა პროგნოზთან შედარებით

• გენერაცია წ/წ 8.1%-ით შემცირდა 2020 წლის 8 თვეში: თბოსადგურების გენერაცია 10.0%-ით შემცირდა და ჰიდროსადგურები 7.8%-ით, ანალოგიურ პერიოდში.

• ექსპორტი, წ/წ 37%-ით არის შემცირებული 2020 წლის 8 თვეში, საექსპორტო ბაზრებზე შემცირებული მოთხოვნიდან გამომდინარე.

• მოსალოდნელია იმპორტის დაახ. 12%-ით კლება წლიურად. იმპორტი წ/წ არ შეცვლილა 2020 წლის 8 თვეში. მკვეთრად გაიზარდა იან-თებ პერიოდში და დაბალანსდა შემდეგ პერიოდებში.

• ელექტროენერგიის საბალანსო ფასი 2020 წლის 8 თვეში საშუალოდ 25%-ით მაღალია, 2019 წლის ანალოგიურ პერიოდთან შედარებით. რეგულირებული ჰესების დაბალმა გენერაციამ გაზარდა

საბალანსო ფასი, რაც შესაძლებლობაა სხვა ბაზრის მონაწილეებისათვის.

3.7%

8.4%

-7.6%-6.9%

-9.3%

-15.2%

-13.5%-12.8%

-6.6%

2.1%

-9.3%

-10.9%

-2.1%

-14.6%

-16.5%

-4.3%

-7.0%-8.1%

-150%

-100%

-50%

0%

50%

100%

150%

200%

-20%

-15%

-10%

-5%

0%

5%

10%

იან თებ მარ აპრ მაი ივნ ივლ აგვ 8თ 2020

მოხმარება (მარცხნივ) გენერაცია (მარცხნივ)

ექსპორტი (მარჯვნივ) იმპორტი (მარჯვნივ)

6.9 7.2 7.6 7.1 7.4 7.9

2.6 2.62.5

2.52.6

2.6

2.0 1.92.1

2.32.4

2.50.30.9

0.60.1

0.10.1

0.5

0.5 0.5

0.50.5

0.50.7

0.6 0.2

0.20.5

0.5

11.512.1 11.9

11.311.9

12.6

1.51.5 1.6

1.4

1.61.6

4

6

8

10

12

14

2017 2018 2019 2020E 2021E 2022E

შინამ. და ბიზნესი ინდუსტრ. მომხმ.

აფხაზეთი კრიპტოვ. მსხვ. მწარმ.

დანაკარგი და სხვა ექსპორტი

გენერაცია იმპორტი

130

109

67

158

100

88

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

170 ოქრო

სპილენძი

ნავთობი

ვერცხლი

სილიკონმანგანუმი

-

31-

დე

კ-2

019

8-ი

ან

-20

20

16-ი

ან

-20

20

24

-ია

ნ-2

02

0

1-თ

ებ

-20

20

9-თ

ებ

-20

20

17-თ

ებ

-20

20

25

-თე

ბ-2

02

0

4-მ

არ

-20

20

12-მ

არ

-20

20

20

-მა

რ-2

02

0

28

-მა

რ-2

02

0

5-ა

პრ

-20

20

13-ა

პრ

-20

20

21-

აპ

რ-2

02

0

29

-აპ

რ-2

02

0

7-მ

აი

-20

20

15-მ

აი

-20

20

23

-მა

ი-2

02

0

31-

მა

ი-2

02

0

8-ი

ვნ

-20

20

16-ი

ვნ

-20

20

24

-ივ

ნ-2

02

0

2-ი

ვლ

-20

20

10-ი

ვლ

-20

20

18-ი

ვლ

-20

20

26

-ივ

ლ-2

02

0

3-ა

გვ

-20

20

11-ა

გვ

-20

20

19-ა

გვ

-20

20

27

-აგ

ვ-2

02

0

წიაღისეული: მიმდინარე ფასთან შედარებით 2021წ. საშ. კონსენსუსით ოქროს და ვერცხლის ფასის სტაბილურობა, ნავთობის ფასის ზრდა არის მოსალოდნელი

36

საერთაშორისო სასაქონლო ფასების დინამიკა და მოლოდინი (დეკ 2019=100)

წყარო: Bloomberg, *ბლუმბერგის კონსენსუს

• საქართველოდან ოქროს ექსპორტი II კვარტალში წ/წ 54%-

ით გაიზარდა, ხოლო ფოლადისა და ფეროშენადნობების

ექსპორტი მკვეთრად (-59% და -29% წ/წ, შესაბამისად)

შემცირდა

• მსოფლიო ბაზარზე ოქროს ფასი სტაბილურად იზრდება

და ბოლო ერთი წლის მანძილზე მაქსიმუმს მიაღწია;

ვერცხლის ფასმა 2020წ. თებერვალი-მარტის თვეებში

ვარდნა განიცადა, ხოლო მაისიდან მკვეთრად გაიზარდა.

2021წ. მანძილზე ოქროს და ვერცხლის ფასის შედარებითი

სტაბილურობაა მოსალოდნელი

• ნავთობის ფასი 2020წ. მარტის თვეში მკვეთრად დაეცა,

ხოლო ივნისიდან სტაბილური ზრდა ფიქსირდება. 2021წ.

საშუალო ფასის მიმდინარე ფასთან შედარებით 8%-ით

ზრდა არის მოსალოდნელი

• სილიკომანგანუმის ფასს ამერიკის ბაზარზე კლებადი

ტენდეცია აქვს

კბ

4 2

02

0მ

20

21მ

.

37

ავტომობილებით და მოტოციკლებით ვაჭრობის ზრდა (%, ლარი)

წყარო: საქსტატი, თიბისი კაპიტალი

ტრანსპორტის & დასაწყობების ბრუნვის ზრდა (ლარი, წლიური %)

სექტორული პროგნოზები: ტრანსპორტირების და ავტოინდუსტრიის განმაპირობებელ ფაქტორებში მოსალოდნელზე უკეთესი დინამიკა შეიმჩნევა

-40%

-20%

0%

20%

40%ი

ან

-20

19

თე

ბ-2

019

მა

რ-2

019

აპ

რ-2

019

მა

ი-2

019

ივ

ნ-2

019

ივ

ლ-2

019

აგ

ვ-2

019

სე

ქ-2

019

ოქ

ტ-2

019

ნო

ე-2

019

დე

კ-2

019

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

20

20

მ

20

21მ

საგარეო ვაჭრობა (ლარი)

ტრანსპორტირება & დასაწყობება (ლარი)

-80%

-40%

0%

40%

80%

ია

ნ-2

019

თე

ბ-2

019

მა

რ-2

019

აპ

რ-2

019

მა

ი-2

019

ივ

ნ-2

019

ივ

ლ-2

019

აგ

ვ-2

019

სე

ქ-2

019

ოქ

ტ-2

019

ნო

ე-2

019

დე

კ-2

019

ია

ნ-2

02

0

თე

ბ-2

02

0

მა

რ-2

02

0

აპ

რ-2

02

0

მა

ი-2

02

0

ივ

ნ-2

02

0

20

20

მ

20

21მ

ავტომობილებით საგარეო ვაჭრობა

ავტომობილებით საცალო & საბითმო ვაჭრობა

• ტრანსპორტირების & დასაწყობების სექტორში

პროგნოზის გარკვეული გაუმჯობესების

საშუალებას 2020 წლისთვის საგარეო ვაჭრობის

განახლებული მოლოდინები იძლევა (სექ vs ივნ

წ/წ ცვლილება: ექსპორტი -15% vs -20%, იმპორტი

-19% vs -25%)

• ავტო-ინდუსტრიის სექტორში აღდგენილი

სავალდებულო პერიოდული ტექნიკური

ინსპექტირება სერვისზე მოთხოვნას ზრდის.

მოსალოდნელზე უკეთესმა ავტომობილების

ექსპორტმა გამოიწვია. ჯამური ექსპორტი

პანდემიის შემდგომ თვებში (აპრილი-ივლისი)

დოლარში წ/წ -69% აშშ არის შემცირებულიც

პასუხისმგებლობის შეზღუდვის განაცხადი