fintechの最新動向と 今後の可能性データ分析に基づく導線設計 従来からの...

TRANSCRIPT

Fintech Association

2016年11月9日

一般社団法人 FinTech協会 代表理事株式会社インフキュリオン・グループ 代表取締役

丸山 弘毅

FinTechの最新動向と今後の可能性

Fintech Association

自己紹介

1999年 株式会社ジェーシービー入社・ ビッグデータ (リスク分析・マーケティング)・ 事業開発・M&A

2006年 株式会社インフキュリオン・グループ創業2015年 一般社団法人 FinTech協会設立

スマホ決済事業 決済業界調査・出版事業コンサルティング事業 貯金×決済事業

Fintech AssociationFinTech協会 HPより(一部抜粋)

FinTechベンチャー59社、日本を代表する企業約90社参加

FinTech協会 会員

Fintech Association

・ FinTech参入の実現性

・ 今後の可能性

・ FinTechの最新動向

Fintech Association

FinTechの意義

テクノロジーによる構造的改革

ブロックチェーンやAIを用いた構造的改革

最新ツールによる生産性向上(クラウド・API含む)

ユーザーの行動様式・価値観変化

スマホに軸にした行動モデルデータ分析に基づく導線設計

従来からの金融サービス

安定的・堅牢なシステム利用者保護金融規制

FinTechは単なる最新技術の活用ではない。今の技術・行動変化を元に、金融サービスを再デザインすること

テクノロジー・ルール変化を起点に再デザイン

Fintech Association

日本のFinTech企業

日本でも多くの分野でサービスが立ち上がってきた状況

決済・送金

個人資産管理(PFM)

融資・クラウドファンディング

会計

ブロックチェーン・仮想通貨

投資

セキュリティデータ活用・

CLO

Fintech Association

FinTechの分野

日本でも一通りのサービスは揃いつつある状況。直近で注目の領域は、ロボアド・バンキングアプリ・SMEレンディング

使う 借りる 殖やす 貯める 管理する

個人

法人

SOHO

中小企業

大手企業

銀行法・出資法などで厳格に規制

金融機能

ソーシャルレンディング

ウォレット・ID決済

属性

大企業の資金を運用、ファイナンスするには多額の資金量とノウハウが求められる後払い

EC簡易決済

セキュリティ・生体認証

送金

mPOS(スマホ決済)

トランザクションレンディング

クラウドファンディング

事前決済

家計管理(PFM)

仮想通貨

投資予測・情報キュレーション

クラウド会計

請求書発行

経理効率化

ロボアドバイザー・簡易投資

CLO

ブロックチェーン

SMEレンディング

バンキングアプリローンシミュレーション・申込

Fintech Association

銀行の動向

FinTechベンチャーとの連携・FinTechへの参入が拡大しつつある

【 メガバンク】 【 地方銀行】

Fintech Association

例 ①家計簿アプリ連携

FinTech事業者にAPI公開を行う場合と、逆にFinTech事業者のAPIを利用しユーザー向けにサービスを提供する連携が行われている

家計簿アプリ

参照(銀行のAPIを使用)

銀行

参照(スクレイピング)

カード会社ポイント会社

A銀行

B銀行

C銀行

参照(銀行がAPIを利用)

Fintech Association

例 ②会計・融資

クラウド会計・経費精算データを用いた、新たな融資モデルを検討

クラウド会計

経費精算

融資

オルタナティブレンディング

(一部抜粋)三菱東京UFJ銀行

北國銀行静岡銀行

住信SBI銀行など

参照(企業の許諾による)

事業者 銀行

会計データ

Fintech Association

直近のオープンイノベーション

ふくおかフィナンシャル・北海道銀行が、共同でオープンイノベーションに取組

Fintech Association

直近のオープンイノベーション

メガバンクに続き、カード業界・流通系金融機関なども、オープンイノベーションへの取組を開始

Fintech Association

直近のオープンイノベーション

みずほ銀行がCRECOにAPIを提供。カード引き落とし額と口座額の違いからアラートを出すなど、新たな取り組みも開始

Fintech Association

直近のオープンイノベーション

住信SBIネット銀行とネストエッグが、日本初の更新系APIで提携。貯金が自動で行われるサービスを開始

Fintech Association

直近のオープンイノベーション

FinTechスタートアップ同士によるサービス連携も増加(レジュプレスとカンムが提携)

Fintech Association

・ FinTech参入の実現性

・ 今後の可能性

・ FinTechの最新動向

Fintech Association

スマホで接触

異業種との接合(流入)

UI・UXで体感

異なるデータとの融合

自分にあったサービスを活用

日本におけるFinTechの意義

日本特有の効果の一例として、金融市場の拡大・活性化が期待できる(日本版金融包摂)

金融サービス活用層

店舗で接触

安心・信頼・近さ

金融機関を選択

金融サービス未活用・接点がなかった層

(例)・低リテラシー層・中低所得者層・地方在住者・中小事業者・ニッチ市場

預金決済送金

融資 投資

PCサイトで比較

安さ・早さ・機能

金融機関を選択

決済送金

融資

預金決済送金

融資 投資

市場拡大/活性化デザイン思考・ユーザー本位

機能単位でのアンバンドル化+ 金融機関の横断化

預金 投資

【金融機関】

【個人/法人】

新技術による構造的コスト削減(AI・ブロックチェーン等)

Fintech Association

日本の特徴

家計の金融資産

規模 約8,400兆円 約3,000兆円 1,717兆円

現金・預金 13.2% 33.8% 52.0%

株式・投資信託等 51.9% 30.6% 17.%

金融サービス利用状況

カード発行枚数/人 3.8 3.1(英) 2.1

電子決済比率 約40% 約50%(英) 約16%

銀行口座保有率 87~92.3% 93%(18歳以上) 95%(18歳以上)

モバイルバンキング利用率 35%程度 英28%程度、仏20%程度 17%程度

通信環境

インターネット普及率 86.9% 77.9% 90.6%

スマホ普及率 69.6% 英80.0% 仏71.6% 53.5%

△

△

○

○

○

△

○

△

現金主義。今後は取引の電子化(データ化)を入り口に、資産の可視化を行い、投資拡大へ

Fintech Association

金融目線の限界

生活者は、金融・決済・管理等を目的に生きていない

FinTechサービス 従来の金融サービス

顧客の流入経路

旅行

決済する

管理する保管する

殖やす改善する

ロボアドバイザー

教育・子育て ・・・

身近な話題

利用のきっかけと距離感

投資

PFM

カード

保険

銀行

見る・知る

飲食・食料品

ファッション

住居 車・趣味

ウォレット仮想通貨

Fintech Association

行動導線変化の例

広告 決済

ID決済

広告・検索 予約・送客 認証手段 決済尻

マス媒体チラシ

与信・口座振替

検索・ポータル・SNS

EC・比較サイト等

クーポン

On Line

OffLine

カード+サイン or PIN

NFCApplePay

O2OCLO

決済分野では手前の行動との一体化が進んでいる

Uber

Fintech Association

金融行動からみた導線例

例えば、お金を使う前から準備をはじめる など

欲しいモノ・コト 買うか検討する楽しく貯める

楽に貯める貯金達成 購入

自動で貯金したい!ランチ代浮いたから500円!夫とシェア!共同貯金!

足りない金額はいくらかな。やっぱりローンで買っちゃえ

家族で旅行に行きたい!目標達成!

(ポイント付与)ついに購入!

端数貯金空枠貯金

Fintech Association

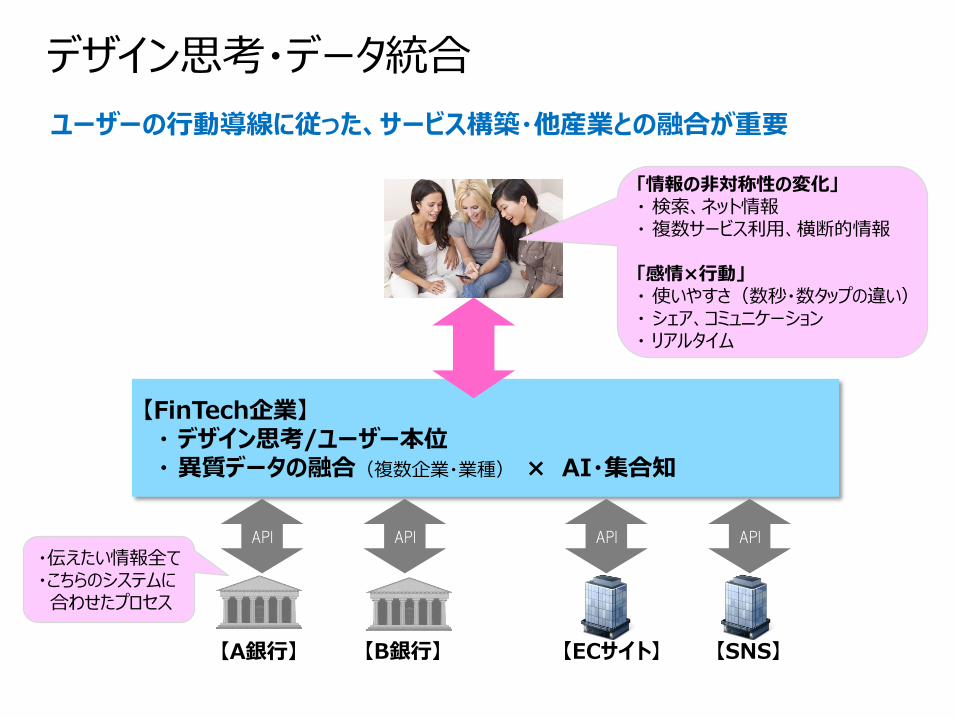

デザイン思考・データ統合

ユーザーの行動導線に従った、サービス構築・他産業との融合が重要

【FinTech企業】・ デザイン思考/ユーザー本位・ 異質データの融合(複数企業・業種) × AI・集合知

API

【A銀行】

API API API

【B銀行】 【ECサイト】 【SNS】

「情報の非対称性の変化」・ 検索、ネット情報・ 複数サービス利用、横断的情報

「感情×行動」・ 使いやすさ(数秒・数タップの違い)・ シェア、コミュニケーション・ リアルタイム

・伝えたい情報全て・こちらのシステムに合わせたプロセス

Fintech Association

決済・ローン

ライフプランナー

PFM

ロボアドバイザー

旅行・趣味・ファッション

住宅・結婚

家電・家具・車

クラウドソーシング

仮想通貨

C to Cマーケット

ポイント

資産運用

お金以外の資産

日々の生活

カード

様々な収入

ローン

資産管理

シェアリングエコノミー

自動貯金貯金で購入

貯金動機

購入

売上を貯金

参加

貯金へ戻す

貯蓄貯金の活用

貯金へ誘導

貯金情報

ユーザーの行動にそった、あらゆる業界との接続が可能【例:貯金アプリを例とした場合】

適切なローン

資金ニーズ創出

ライフイベントの把握

オープンイノベーション・デザイン思考の可能性

Fintech Association

Copyright©2016Infcurion ,Inc.All Rights Reserved.

IoT・シェアリング

購入・支払という概念が大きく変化。マイクロペイメント・PtoPでの価値交換が広がる可能性

個人間での支払・認証・信用保証が加速。 「使った人」・「使った分」・「使い方」によって利用額が変動。マイクロペイメントも。

シェアリング・エコノミー IoT (Internet of Things)

Fintech Association

・ FinTech参入の実現性

・ 今後の可能性

・ FinTechの最新動向

Fintech Association

政府・行政の動向

フィンテック推進議員連盟 IT戦略特命委員会 第四次成長戦略

金融審議会 フィンテックに関する有識者会議 決済高度化官民推進会議

FinTech研究会・検討会合 割賦販売法改正 おもてなしプラットフォーム 実証実験

FinTechセンター設立 FinTechフォーラム開催

FinTechをテーマとした有識者検討会

Fintech Association

FinTechに参入するレイヤー

加盟店

PSP

国際ブランド

PISP等

(ウォレット・PFM等)

ユーザー

ブロックチェーンP2P(決済・送金・融資)クラウドファンディング等

銀行

イシュア国際ブランド

アクワイアラ

国際ブランド

資金

新たなライセンスによるイノベーションレイヤーとして、利用者・加盟店に近い立場での参入が容易になる方向。

Fintech Association

スマホで接触

異業種との接合(流入)

UI・UXで体感

異なるデータとの融合

自分にあったサービスを活用

【再掲】日本におけるFinTechの意義

日本特有の効果の一例として、金融市場の拡大・活性化が期待できる(日本版金融包摂)

金融サービス活用層

店舗で接触

安心・信頼・近さ

金融機関を選択

金融サービス未活用・接点がなかった層

(例)・低リテラシー層・中低所得者層・地方在住者・中小事業者・ニッチ市場

預金決済送金

融資 投資

PCサイトで比較

安さ・早さ・機能

金融機関を選択

決済送金

融資

預金決済送金

融資 投資

市場拡大/活性化デザイン思考・ユーザー本位

機能単位でのアンバンドル化+ 金融機関の横断化

預金 投資

【金融機関】

【個人/法人】

新技術による構造的コスト削減(AI・ブロックチェーン等)

Fintech Association

FinTech協会の目的

FinTechエコシステムの活性化および世界の金融業界における日本のプレゼンスの向上に貢献

ご清聴ありがとうございました