gerencia del valor - camaramedellin.com.co del... · gerencia del valor bernardo ivÁn aristizabal...

TRANSCRIPT

GERENCIA DEL VALOR

BERNARDO IVÁN ARISTIZABAL CORREA MBA EN ADMINISTRACIÓN DE EMPRESAS CON ESPECIALIDAD EN

FINANZAS CORPORATIVAS

ESPECIALISTA EN ECONOMÍA INTERNACIONAL

GERENCIA BASADA EN VALOR

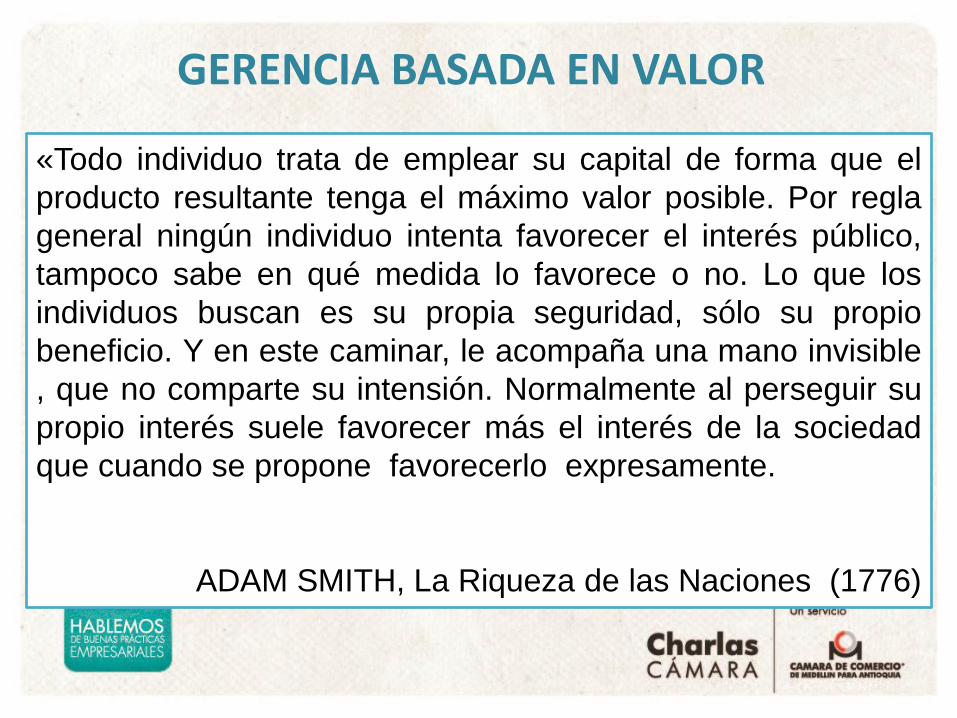

«Todo individuo trata de emplear su capital de forma que el

producto resultante tenga el máximo valor posible. Por regla

general ningún individuo intenta favorecer el interés público,

tampoco sabe en qué medida lo favorece o no. Lo que los

individuos buscan es su propia seguridad, sólo su propio

beneficio. Y en este caminar, le acompaña una mano invisible

, que no comparte su intensión. Normalmente al perseguir su

propio interés suele favorecer más el interés de la sociedad

que cuando se propone favorecerlo expresamente.

ADAM SMITH, La Riqueza de las Naciones (1776)

Los defensores de la GBV argumentan que los datos contables no están diseñados

para reflejar la creación de valor. Además los beneficios ofrecen al directivo, que

tratan de maximizar el valor del accionista, unas señales muy escandalosas y

algunas veces engañosas.

Los Beneficios contables no reflejan el riesgo de esos beneficios. Es decir, el

sistema contable de una empresa indica «qué ha sucedido», no «qué podría haber

sucedido». Por consiguiente, en los beneficios declarados no se dice nada de lo

arriesgado de las operaciones de la empresa .

Los datos contables no reflejan el riesgo de los beneficios . Ya que el sistema

contable nos indica «qué ha sucedido, no «qué podría haber sucedido»

Los datos contables no incluyen el coste de oportunidad del capital.

Los datos contables no consideran el factor tiempo del dinero, mientras que el valor

económico, que es la base del modelo económico de la empresa , considera el

tiempo, la cantidad y el riesgo de los flujos de caja futuros.

POR QUÉ YA NO SIRVEN LAS VIEJAS FÓRMULAS DE MEDICIÓN

Los directivos crean valor para el accionista identificando y

realizando inversiones que generan unos beneficios

superiores al coste de recaudar fondos de la empresa. Al

hacerlo, proporcionan un beneficio añadido para a la

sociedad. La competencia entre las empresas por captar

fondos para financiar sus inversiones atrae capital hacia los

mejores proyectos, y la economía en su conjunto de beneficia

de ello. Ésta es según Adam Smith la mano invisible que

interviene el mercado de capitales. Los recursos se dirigen

hacia su uso más productivo. De este modo, se optimiza la

productividad de estos recursos, lo cual a su vez se traduce

en más bienes, servicios y puestos de trabajo.

GERENCIA BASADA EN VALOR

OJO A LOS BALANCES.

“Aunque Usted no lo crea, las empresas que producen las

mayores utilidades no siempre generan riqueza. Es más,

no existe ninguna relación entre las utilidades de una

empresa y su capacidad para crear valor. Si Usted es

accionista de una firma y le muestran un balance con

grandes utilidades, no se apresure a celebrar. La

administración puede estar haciendo un pésimo uso de su

dinero. Tal vez a usted le convendría más ir al banco y

ponerlo en un CDT”.

GERENCIA BASADA EN VALOR

La gerencia basada en valor define la creación de valor como

medida última del éxito empresarial.

Esto lleva a replantear las estrategias, la organización, los

procesos y los sistemas para adaptarse a la meta de

aumentar el valor creado.

Para cada nivel se fijan metas alineadas con el objetivo final.

Es un sistema de valores y un conjunto de métodos que

recorren toda la empresa, desde la cúpula hasta el portero del

edificio.

GERENCIA BASADA EN VALOR

GERENCIA BASADA EN VALOR

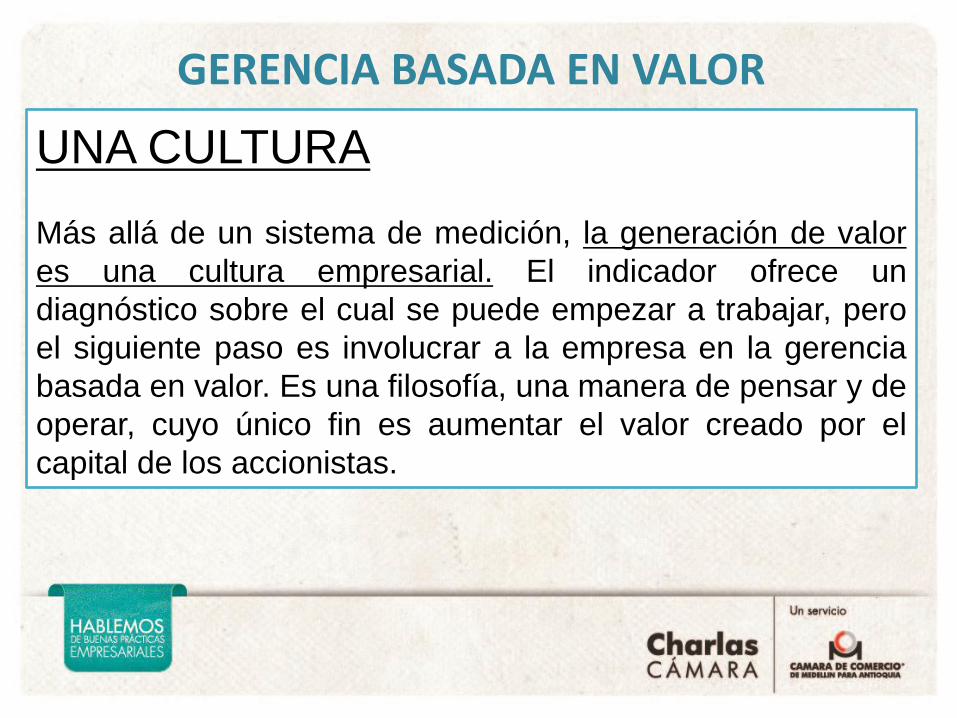

UNA CULTURA

Más allá de un sistema de medición, la generación de valor

es una cultura empresarial. El indicador ofrece un

diagnóstico sobre el cual se puede empezar a trabajar, pero

el siguiente paso es involucrar a la empresa en la gerencia

basada en valor. Es una filosofía, una manera de pensar y de

operar, cuyo único fin es aumentar el valor creado por el

capital de los accionistas.

MEDIR EL VALOR

¿Por qué es tan importante medir la creación de valor? Una

vieja máxima de la administración dice que "lo que se

mide es lo que se logra". Pocas decisiones

empresariales tienen tanto impacto como la selección del

indicador que mide el desempeño, pues esto determina dónde

se concentran la atención y el esfuerzo. Si el indicador es

equivocado, la energía se pierde y lo prioritario se olvida.

GERENCIA BASADA EN VALOR

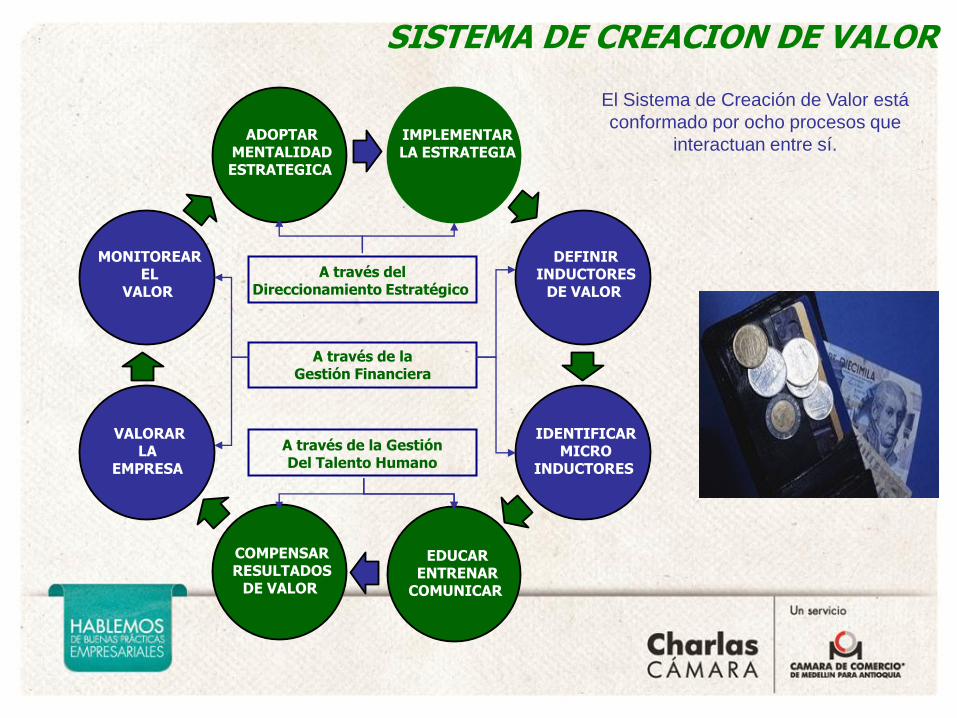

SISTEMA DE CREACION DE VALOR

Direccionamiento Estratégico

Del Gestión Financiera

Del Gestión Del Talento Humano

Se promueve a través:

El Sistema de Creación de Valor está

conformado por ocho procesos que

interactuan entre sí.

SISTEMA DE CREACION DE VALOR

ADOPTAR MENTALIDAD ESTRATEGICA

VALORAR LA

EMPRESA

DEFINIR INDUCTORES

DE VALOR

A través del Direccionamiento Estratégico

A través de la Gestión Financiera

A través de la Gestión Del Talento Humano

IMPLEMENTAR LA ESTRATEGIA

COMPENSAR RESULTADOS

DE VALOR

IDENTIFICAR MICRO

INDUCTORES

MONITOREAR EL

VALOR

EDUCAR ENTRENAR

COMUNICAR

COMPENSAR RESULTADOS

DE VALOR

7. EDUCARENTRENAR

COMUNICAR

7. EDUCARENTRENAR

COMUNICAR

1. ADOPTARMENTALIDADESTRATEGICA

1. ADOPTARMENTALIDADESTRATEGICA

5. VALORARLA

EMPRESA

5. VALORARLA

EMPRESA

3. DEFINIRINDUCTORES

DE VALOR

3. DEFINIRINDUCTORES

DE VALOR

A través delDireccionamiento Estratégico

A través de laGestión Financiera

A través de la GestiónDel Talento Humano

A través delDireccionamiento Estratégico

A través delDireccionamiento Estratégico

A través de laGestión Financiera

A través de laGestión Financiera

A través de la GestiónDel Talento Humano

A través de la GestiónDel Talento Humano

2. IMPLEMENTAR LA ESTRATEGIA

2. IMPLEMENTAR LA ESTRATEGIA

2. IMPLEMENTAR LA ESTRATEGIA

8.COMPENSARRESULTADOS

DE VALOR

8.COMPENSARRESULTADOS

DE VALOR

8.COMPENSARRESULTADOS

DE VALOR

4. IDENTIFICARMICRO

INDUCTORES

4. IDENTIFICARMICRO

INDUCTORES

4. IDENTIFICARMICRO

INDUCTORES

6. MONITOREAREL

VALOR

6. MONITOREAREL

VALOR

6. MONITOREAREL

VALOR

RELACION CAUSA - EFECTO ENTRE LOS INDUCTORES DE VALOR Incremento del EVA

“ Crecimiento con

Rentabilidad ”

Incremento del MVA

“ Aumento de la Prima

del Negocio ”

VALOR

AGREGADO

Incremento del EVA “ Crecimiento con

Rentabilidad ”

Incremento del EVA “ Crecimiento con

Rentabilidad ”

Incremento del MVA “ Aumento de la Prima

del Negocio ”

Incremento del MVA “ Aumento de la Prima

del Negocio ”

VALOR AGREGADO

VALOR AGREGADO

MACRO INDUCTORES

RENTABILIDAD

DEL ACTIVO

RENTABILIDAD

DEL ACTIVO FLUJO DE

CAJA LIBRE

FLUJO DE

CAJA LIBRE &

INDUCTORES OPERATIVOS

Y FINANCIEROS de K de T

Margen

EBITDA

Productividad

Activo Fijo

Costo de

Capital

Escudo Fiscal

PALANCA DE CRECIMIENTO

INDUCTORES OPERATIVOS

Y FINANCIEROS de K de T EBITDA

Productividad del

de

Riesgo Riesgo

PALANCA DE CRECIMIENTO

INDUCTORES ESTRATEGICOS

COMPETENCIAS

ESENCIALES

Tasa

Reinversi ó n

Micro

inductores ESENCIALES

Tasa

Reinversi inductores n

de

RELACION CAUSA EFECTO ENTRE LOS INDUCTORES DE VALOR

RELACION CAUSA EFECTO ENTRE LOS INDUCTORES DE VALOR

Incremento con

Rentabilidad

Incremento

del

AGREGADO del EVA Crecimiento del MVA Aumento

Negocio

El Sistema de Creación de Valor está conformado por ocho

procesos que interactuan entre sí.

MACRO INDUCTORES DE VALOR: Rentabilidad del Activo

RELACION CAUSA-EFECTO ENTRE LOS INDUCTORES DE VALOR

Incremento del EVA “Crecimiento con

Rentabilidad”

Incremento del MVA “Aumento de la Prima

del Negocio”

VALOR AGREGADO

MACRO

INDUCTORES

RENTABILIDAD

DEL ACTIVO FLUJO DE

CAJA LIBRE &

INDUCTORES

OPERATIVOS

Y FINANCIEROS Productividad

de K de T Margen

EBITDA

Productividad

del Activo Fijo Costo de

Capital

Riesgo Escudo Fiscal

PALANCA DE

CRECIMIENTO

INDUCTORES

ESTRATEGICOS COMPETENCIAS

ESENCIALES Tasa de

Reinversión Micro

inductores

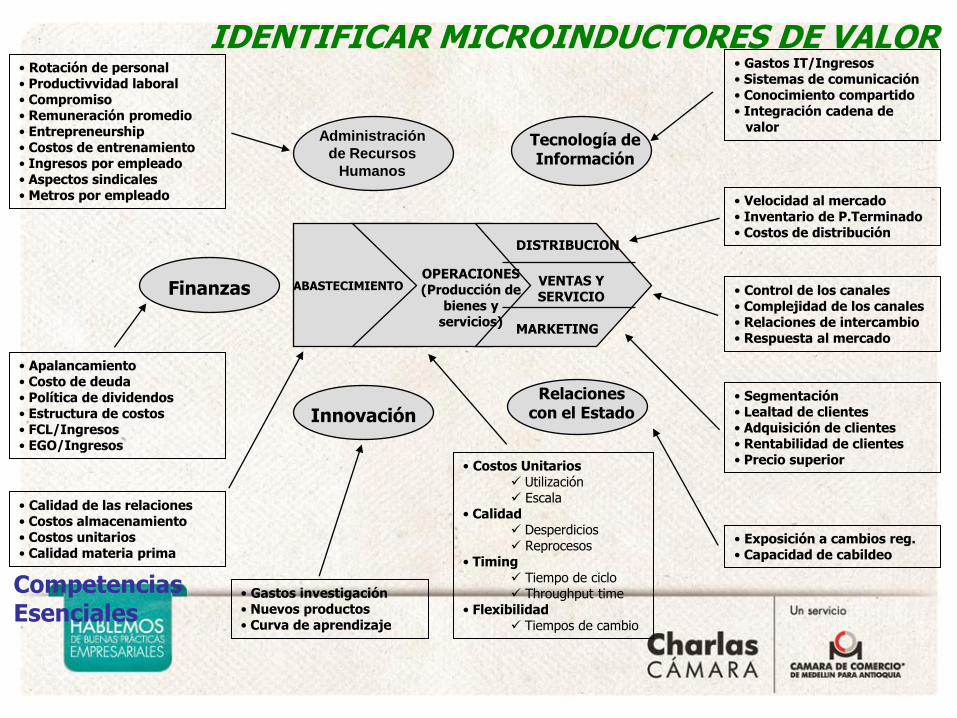

Tecnología de Información

Relaciones con el Estado

Administración

de Recursos

Humanos

Innovación

ABASTECIMIENTO OPERACIONES (Producción de

bienes y servicios)

DISTRIBUCION

VENTAS Y SERVICIO

MARKETING

Finanzas

• Calidad de las relaciones • Costos almacenamiento • Costos unitarios • Calidad materia prima

• Costos Unitarios Utilización Escala

• Calidad Desperdicios Reprocesos

• Timing Tiempo de ciclo Throughput time

• Flexibilidad Tiempos de cambio

• Velocidad al mercado • Inventario de P.Terminado • Costos de distribución

• Control de los canales • Complejidad de los canales • Relaciones de intercambio • Respuesta al mercado

• Rotación de personal • Productivvidad laboral • Compromiso • Remuneración promedio • Entrepreneurship • Costos de entrenamiento • Ingresos por empleado • Aspectos sindicales • Metros por empleado

• Apalancamiento • Costo de deuda • Política de dividendos • Estructura de costos • FCL/Ingresos • EGO/Ingresos

• Gastos investigación • Nuevos productos • Curva de aprendizaje

• Gastos IT/Ingresos • Sistemas de comunicación • Conocimiento compartido • Integración cadena de valor

• Exposición a cambios reg. • Capacidad de cabildeo

• Segmentación • Lealtad de clientes • Adquisición de clientes • Rentabilidad de clientes • Precio superior

Competencias Esenciales

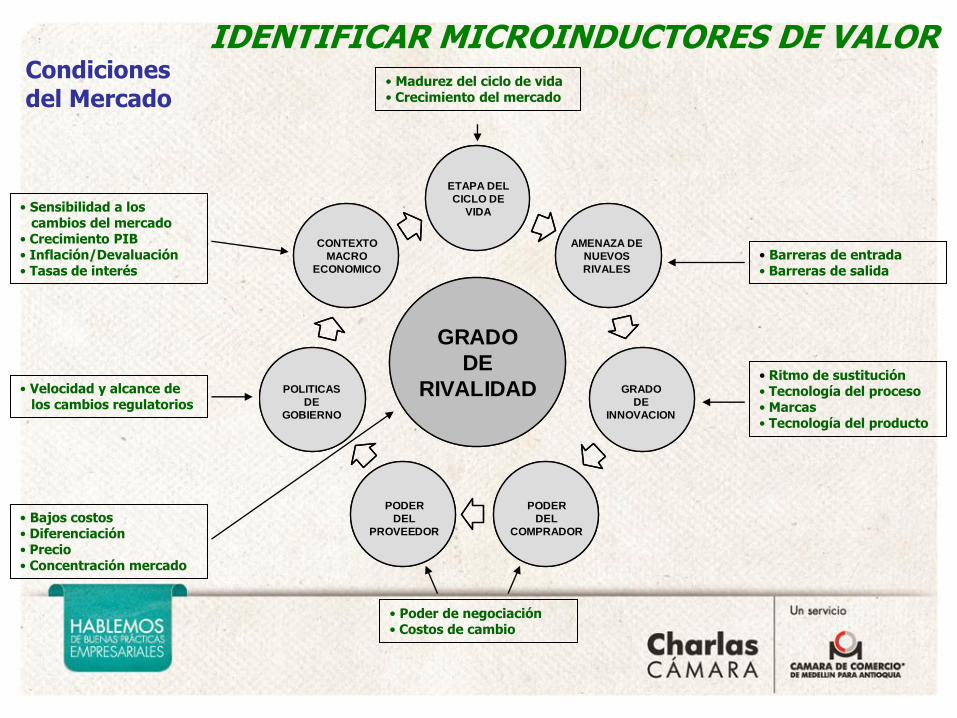

IDENTIFICAR MICROINDUCTORES DE VALOR

Condiciones del Mercado

• Sensibilidad a los cambios del mercado • Crecimiento PIB • Inflación/Devaluación • Tasas de interés

• Velocidad y alcance de los cambios regulatorios

• Bajos costos • Diferenciación • Precio • Concentración mercado

• Ritmo de sustitución • Tecnología del proceso • Marcas • Tecnología del producto

• Barreras de entrada • Barreras de salida

• Poder de negociación • Costos de cambio

• Madurez del ciclo de vida • Crecimiento del mercado

GRADO

DE

INNOVACION

POLITICAS

DE

GOBIERNO

AMENAZA DE

NUEVOS

RIVALES

CONTEXTO

MACRO

ECONOMICO

ETAPA DEL

CICLO DE

VIDA

PODER

DEL

COMPRADOR

PODER

DEL

PROVEEDOR

GRADO

DE

RIVALIDAD GRADO

DE

INNOVACION

POLITICAS

DE

GOBIERNO

AMENAZA DE

NUEVOS

RIVALES

CONTEXTO

MACRO

ECONOMICO

ETAPA DEL

CICLO DE

VIDA

PODER

DEL

COMPRADOR

PODER

DEL

PROVEEDOR

GRADO

DE

RIVALIDAD

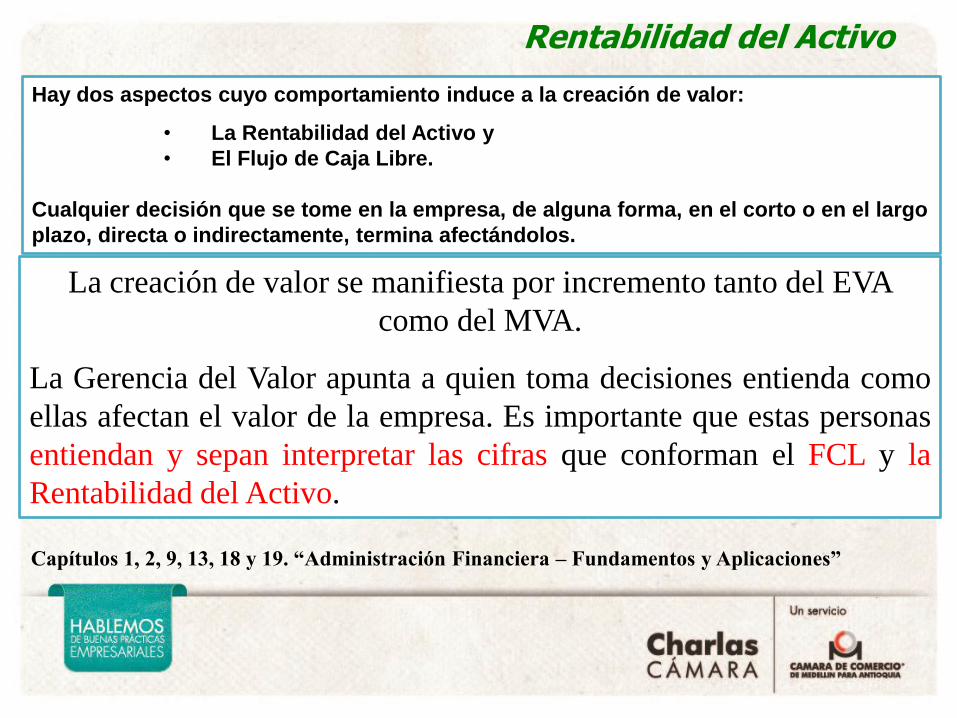

IDENTIFICAR MICROINDUCTORES DE VALOR

Hay dos aspectos cuyo comportamiento induce a la creación de valor:

• La Rentabilidad del Activo y

• El Flujo de Caja Libre.

Cualquier decisión que se tome en la empresa, de alguna forma, en el corto o en el largo

plazo, directa o indirectamente, termina afectándolos.

Rentabilidad del Activo

La creación de valor se manifiesta por incremento tanto del EVA

como del MVA.

La Gerencia del Valor apunta a quien toma decisiones entienda como

ellas afectan el valor de la empresa. Es importante que estas personas

entiendan y sepan interpretar las cifras que conforman el FCL y la

Rentabilidad del Activo.

Capítulos 1, 2, 9, 13, 18 y 19. “Administración Financiera – Fundamentos y Aplicaciones”

Revisión del Objetivo Básico Financiero

Objetivo Básico Financiero.

Quien dijo que las utilidades es lo único que

Importa?

El OBF es la maximización del patrimonio de los

accionistas (propietarios), lo cual se produce por

el efecto combinado de dividendos (reparto de

utilidades) y el incremento del valor de mercado

de la empresa (incremento del valor de la acción)

No se necesitan altas utilidades, sino también una apropiada rentabilidad al

compararlas con al inversión realizada para producirlas. Y se requiere igualmente

que esa rentabilidad implique la generación de flujo de caja.

Revisión del Objetivo Básico Financiero

1. El logro del objetivo básico financiero se da a costa del sacrificio de los

demás grupos de interés que giran alrededor de la empresa?.

ACCIONISTAS

PROVEEDORES

EMPLEADOS

CLIENTES

DISTRIBUIDORES

CONSUMIDORES

ESTADO

SOCIEDAD

Es imposible que una empresa genera valor, destruyéndolo para los

demás grupos de interés.

Revisión del Objetivo Básico Financiero

2. Como se mide el logro del OBF?

En empresas del sector que cotiza en bolsa.

Cuando el valor de la acción en el mercado se incremente, aquí se hace

referencia al valor de la empresa. Como?

Valor empresa = Nro acciones * Valor de mercado de la acción.

En empresas del sector que no cotiza en bolsa.

En el caso de empresas cerradas, se debería referenciar el valor de al

empresa, a través de un ejercicio de valoración.

Existe la posibilidad también de saber si se crea valor, y esta alternativa

consiste en la observación y análisis de dos aspectos: la Rentabilidad

del Activo y el Flujo de Caja.

Rentabilidad: Sinónimo de Generación de Valor.

1. La responsabilidad en la implementación de procesos de

creación de valor es indelegable. El gerente y sus principales

colaboradores son quienes deben asumir el liderazgo para el alcance

de este objetivo.

2. Cualquier programa de creación de valor siempre deberá tener como

propósito el mejoramiento de la rentabilidad. La primera pregunta

que debe plantearse es, por lo tanto, ¿qué tan rentable es hoy nuestra

empresa?, o nuestras UEN?.

3. La obtención de rentabilidad es el resultado del éxito de la

estrategia empresarial, lo que implica que un programa de

generación de valor debe estar perfectamente alineado con dicha

estrategia.

La medición de la rentabilidad, es el aspecto en el que más

errores se cometen en la práctica de las finanzas.

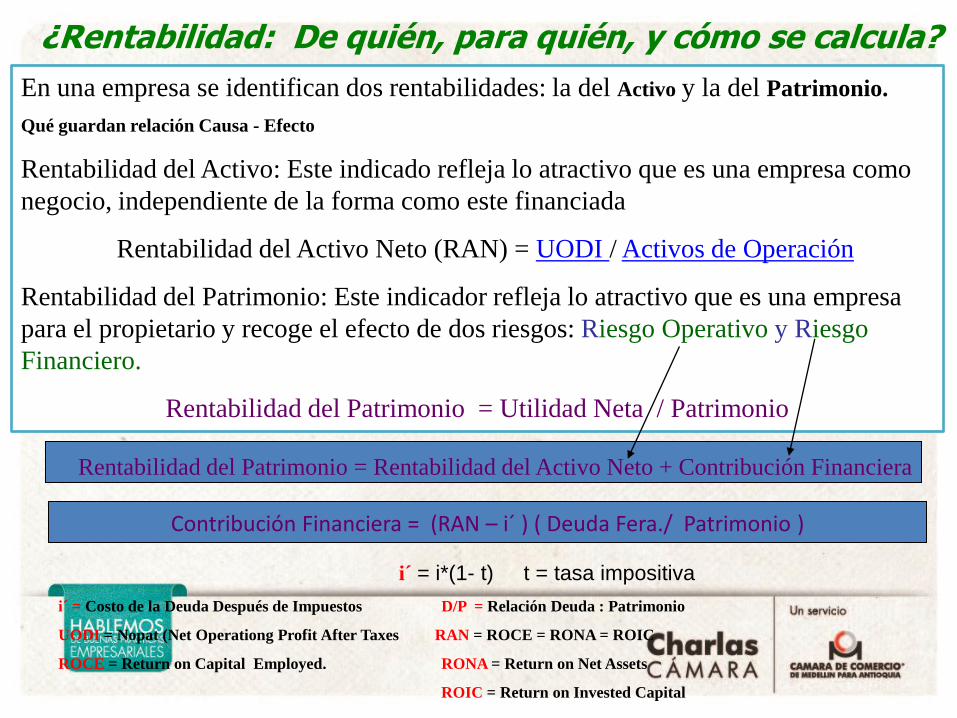

¿Rentabilidad: De quién, para quién, y cómo se calcula?

En una empresa se identifican dos rentabilidades: la del Activo y la del Patrimonio.

Qué guardan relación Causa - Efecto

Rentabilidad del Activo: Este indicado refleja lo atractivo que es una empresa como

negocio, independiente de la forma como este financiada

Rentabilidad del Activo Neto (RAN) = UODI / Activos de Operación

Rentabilidad del Patrimonio: Este indicador refleja lo atractivo que es una empresa

para el propietario y recoge el efecto de dos riesgos: Riesgo Operativo y Riesgo

Financiero.

Rentabilidad del Patrimonio = Utilidad Neta / Patrimonio

i´ = Costo de la Deuda Después de Impuestos D/P = Relación Deuda : Patrimonio

UODI = Nopat (Net Operationg Profit After Taxes RAN = ROCE = RONA = ROIC

ROCE = Return on Capital Employed. RONA = Return on Net Assets

ROIC = Return on Invested Capital

Contribución Financiera = (RAN – i´ ) ( Deuda Fera./ Patrimonio )

i´ = i*(1- t) t = tasa impositiva

Rentabilidad del Patrimonio = Rentabilidad del Activo Neto + Contribución Financiera

Rentabilidad: Premio al riesgo Operativo y Financiero

Rentabilidad del Patrimonio

Riesgo Financiero Riesgo Operativo

Es el premio al propietario por asumir

riesgos.

Es el riesgo inherente a la actividad que

desarrolla la empresa.

Entorno, Tamaño, Estructura de Costos,

Exposición a las variables

macroeconómicas, su organización, etc

También se le denomina Riesgo del Activo

o Riesgo del Negocio.

Premio al Riesgo Operativo = RAN

Es el riesgo que implica tomar deuda.

Es el riesgo asociado al hecho de que

la empresa posee una estructura

financiera.

También se denomina Riesgo de la

Financiación.

Premio al Riesgo Financiero = C.F.-

Contribución Financiera-

Rentabilidad del Patrimonio = RAN + CF

RAN = UODI / Activos Netos de Operación CF = (RAN – i ) (D/P)

Rentabilidad del Patrimonio = Utilidad Neta / Patrimonio

i : Costo de la deuda con terceros después de impuestos

D: Deuda P: Patrimonio CF: Contribución Financiera.

+

Si CF es positivo RAN > CK Apalancamiento

Financiero

¿Rentabilidad: De quién, para quién, y cómo se calcula?

En una empresa se identifican dos rentabilidades: la del Activo y la del Patrimonio.

Qué guardan relación Causa - Efecto

Rentabilidad del Activo: Este indicado refleja lo atractivo que es una empresa como

negocio, independiente de la forma como este financiada

Rentabilidad del Activo Neto (RAN) = UODI / Activos de Operación

Rentabilidad del Patrimonio: Este indicador refleja lo atractivo que es una empresa

para el propietario y recoge el efecto de dos riesgos: Riesgo Operativo y Riesgo

Financiero.

Rentabilidad del Patrimonio = Utilidad Neta / Patrimonio

i´ = Costo de la Deuda Después de Impuestos D/P = Relación Deuda : Patrimonio

UODI = Nopat (Net Operationg Profit After Taxes RAN = ROCE = RONA = ROIC

ROCE = Return on Capital Employed. RONA = Return on Net Assets

ROIC = Return on Invested Capital

Contribución Financiera = (RAN – i´ ) ( Deuda Fera./ Patrimonio )

i´ = i*(1- t) t = tasa impositiva

Rentabilidad del Patrimonio = Rentabilidad del Activo Neto + Contribución Financiera

Esto le servirá para determinar: Si son más o menos rentables que la competencia. Si el desempeño de la compañía ha mejorado o se ha deteriorado con el paso del tiempo. Si las estrategias de la compañía aumentan al máximo el valor creado.

Si su estructura de costos concuerda con la de los competidores y si aprovechan sus recursos para sacar la mayor ventaja de ellos.

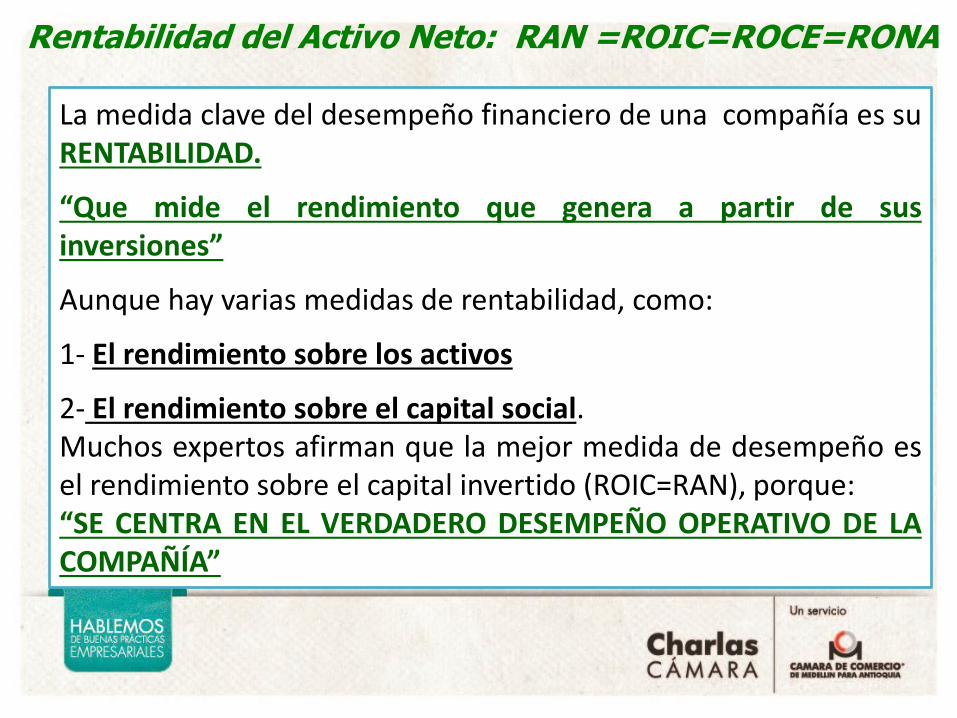

Rentabilidad del Activo Neto: RAN =ROIC=ROCE=RONA

i´ = Costo de la Deuda Después de Impuestos D/P = Relación Deuda : Patrimonio

UODI = Nopat (Net Operationg Profit After Taxes RAN = ROCE = RONA = ROIC

ROCE = Return on Capital Employed. RONA = Return on Net Assets

ROIC = Return on Invested Capital

La medida clave del desempeño financiero de una compañía es su RENTABILIDAD.

“Que mide el rendimiento que genera a partir de sus inversiones”

Aunque hay varias medidas de rentabilidad, como:

1- El rendimiento sobre los activos

2- El rendimiento sobre el capital social. Muchos expertos afirman que la mejor medida de desempeño es el rendimiento sobre el capital invertido (ROIC=RAN), porque: “SE CENTRA EN EL VERDADERO DESEMPEÑO OPERATIVO DE LA COMPAÑÍA”

Rentabilidad del Activo Neto: RAN =ROIC=ROCE=RONA

Rentabilidad del Activo Neto: RAN =ROIC=ROCE=RONA EL RAN= ROIC mide la eficacia con que una compañía aprovecha los fondos de capital

que dispone para invertir. Por lo tanto, se considera que es una medida excelente del

valor que crean las empresas.

RAN = U. O. D. I.

Capital Invertido

RAN=ROIC de una compañía se descompone algebraicamente en dos componentes fundamentales:

RAN=ROIC= Rendimiento Sobre las Ventas X Productividad de Capital

RAN=ROIC= U. O. D. I. X VENTAS NETAS

Ventas Netas Capital Invertido

La Productividad de Capital, Se evalúa la eficiencia en la administración de los

recursos. Nos muestra la capacidad del Capital Invertido de generar ventas. Se

da en pesos o porcentaje.

El Rendimiento sobre las Ventas, Se evalúa la estrategia de la compañía. Nos

muestra la capacidad de las ventas de generar Utilidad Operacional Después

de Impuestos. Se da en pesos o en porcentaje.

Rentabilidad del Activo Neto: RAN =ROIC=ROCE=RONA

El desglose del ROIC nos muestra los motores de la

rentabilidad y se conoce como “FÓRMULA DUPONT” y se

indica como los administradores pueden aumentar el ROIC si

adoptan estrategias que incrementan el rendimiento sobre las

ventas de la compañía.

Para incrementar ese rendimiento, se pueden aplicar estrategias:

1. De reducción de costos de los bienes vendidos (Costo de Ventas)

para un nivel dado de ingresos de ventas (Costos de Ventas/Ventas

Netas).

2. Recortar el gasto en vendedores, mercadotecnia, gastos generales y

administrativos (Gastos de Operación) para un nivel dado de ingresos

de ventas (Gatos de Operación/Ventas Netas).

3. Disminuir el gasto en investigación y desarrollo para un nivel dado de

ingresos de ventas ( I. y D./Ventas Netas).

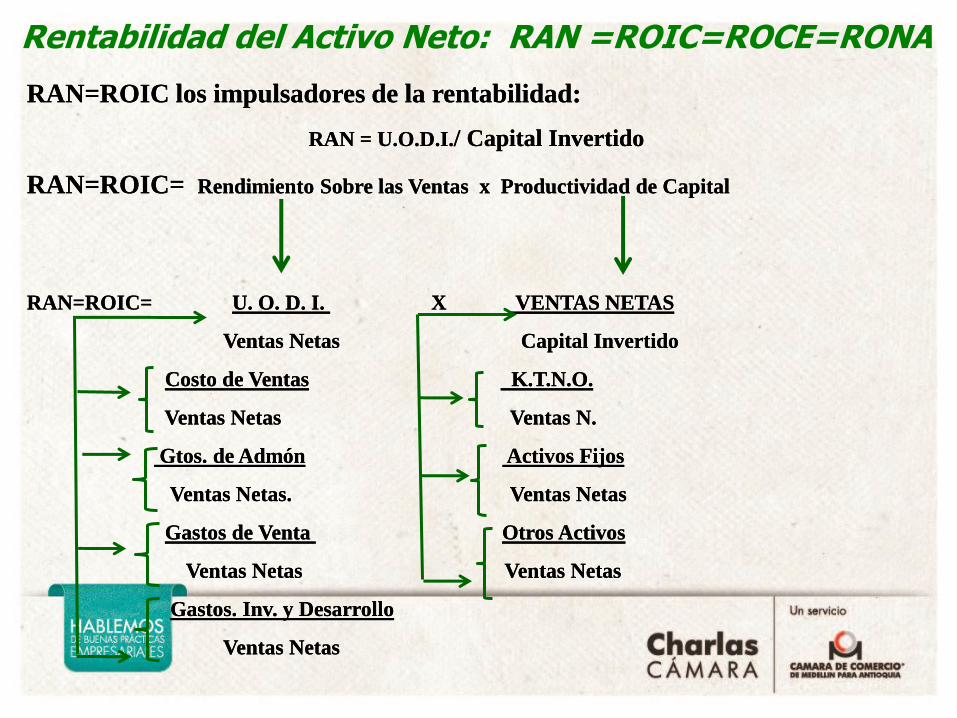

RAN=ROIC los impulsadores de la rentabilidad:

RAN = U.O.D.I./ Capital Invertido

RAN=ROIC= Rendimiento Sobre las Ventas x Productividad de Capital

RAN=ROIC= U. O. D. I. X VENTAS NETAS

Ventas Netas Capital Invertido

Costo de Ventas K.T.N.O.

Ventas Netas Ventas N.

Gtos. de Admón Activos Fijos

Ventas Netas. Ventas Netas

Gastos de Venta Otros Activos

Ventas Netas Ventas Netas

Gastos. Inv. y Desarrollo

Ventas Netas

RAN=ROIC los impulsadores de la rentabilidad:

RAN = U.O.D.I./ Capital Invertido

RAN=ROIC= Rendimiento Sobre las Ventas x Productividad de Capital

RAN=ROIC= U. O. D. I. X VENTAS NETAS

Ventas Netas Capital Invertido

Costo de Ventas K.T.N.O.

Ventas Netas Ventas N.

Gtos. de Admón Activos Fijos

Ventas Netas. Ventas Netas

Gastos de Venta Otros Activos

Ventas Netas Ventas Netas

Gastos. Inv. y Desarrollo

Ventas Netas

Rentabilidad del Activo Neto: RAN =ROIC=ROCE=RONA

RENTABILIDAD DEL ACTIVO NETO: RAN =ROIC=ROCE=RONA

Como alternativa, pueden aumentar el rendimiento

sobre las ventas mediante estrategias que

acrecientan los ingresos por ventas más de lo que

aumentan los costos del negocio que se cuantifican

mediante Costo de Ventas, Gastos de Operación E

investigación y Desarrollo. Es decir, pueden

aumentar el rendimiento de las ventas al adoptar

estrategias que reduzcan los costos o incrementen

el valor mediante diferenciación, para permitir así

que la compañía aumente sus precios más que sus

costos

RAN mayor CK: Condición necesaria pero no suficiente.

RAN > C.K.

implica valor agregado, pero no es condición suficiente, por lo que debe reconocerse

que esta medida por sí sola es insuficiente para evaluar el desempeño de la empresa.

“Además de que la RAN sea superior al CK se requiere que el

EVA del período se haya aumentado en relación con el

período anterior”. Inclusive, en un período puede coincidir un incremento del EVA con una disminución

del valor de la empresa. Es decir, que el incremento del EVA por sí sólo no es

suficiente, lo que lo convierte en una medida limitada para evaluar el desempeño al no

considerar el efecto en el largo plazo de las decisiones tomadas en el período.

La limitación que implica considerar aisladamente el incremento del EVA en la

evaluación de la gestión se suple utilizando otro indicador: Valor Agregado de Mercado

o Market Value Added, MVA, que recoge el efecto que sobre el valor de la empresa

ejercen las decisiones tomadas en el período y que están necesariamente ligadas a su

estrategia. Este indicador mide, por lo tanto, el valor agregado de los planes futuros y

se calcula como el valor presente de los EVA futuros

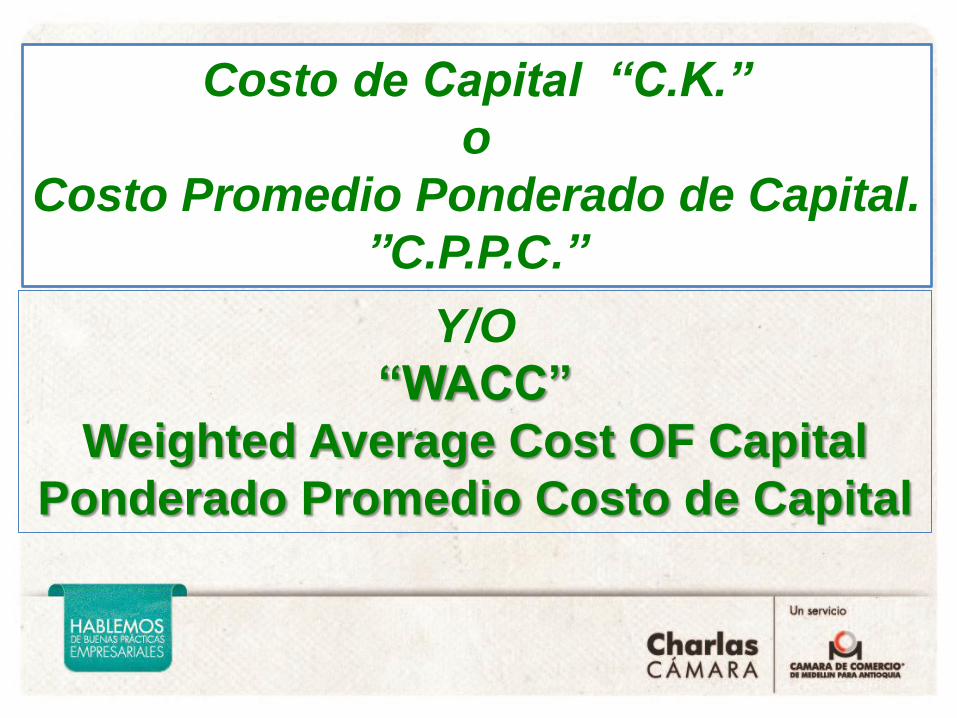

Costo de Capital “C.K.”

o

Costo Promedio Ponderado de Capital.

”C.P.P.C.”

Y/O

“WACC”

Weighted Average Cost OF Capital

Ponderado Promedio Costo de Capital

Costo de Capital Promedio Ponderado. CK, WACC.

CK, WACC: Costo del Capital.

Las empresas normalmente están financiadas con una determinada

proporción entre deuda y patrimonio, la ponderación de los costos de

cada una de estas fuentes nos permite calcular el denominado Costo

de Capital Promedio Ponderado.

“EL COSTO DE CAPITAL ES LA RENTABILIDAD MÍNIMA

QUE DEBEN PRODUCIR LOS ACTIVOS DE LA

EMPRESA.”.

(Punto Equilibrio Económico)

Esta es la primera comparación de la rentabilidad del activo, de hecho la más

importante.

El CK, se debe hacer su calculo después de impuestos.

El costo de capital es una cifra que se utiliza con tres propósitos:

1. Valorar la empresa

2. Evaluar proyectos

3. Calcular el EVA WACC = Weighted Average Cost of Capital

Es la rentabilidad mínima que deben producir

los activos de una empresa.

Es, por lo tanto, el costo de oportunidad que

supone la posesión de dichos activos y que

también se conoce con el nombre de tasa

mínima requerida de retorno de la

empresa.(T.M.R.R.)

COSTO DE CAPITAL (CK)

Ello en razón de que muchas empresas tienden a

depender en forma permanente de la financiación

que vía créditos ordinarios les conceden los

bancos con plazos que oscilan entre uno y tres

años.

Esta combinación de obligaciones financieras y

patrimonio también se conoce con el nombre de

"Estructura Financiera".

COSTO DE CAPITAL (CK)

COSTO DE CAPITAL (CK)

Estructura Óptima de Capital para referirse al nivel de endeudamiento

que podría tener la empresa y que debería ser utilizado en el cálculo del

CK.

"Estructura Adecuada" en vez de "Estructura Óptima", pues considera que

su determinación debe ser el producto de un ejercicio de proyección que

equilibre una serie de restricciones que tienen relación con esta decisión.

Estas restricciones son:

La capacidad de la empresa para generar FCL.

El plazo y la tasa de interés de la deuda.

La política de dividendos.

El objetivo de calificación.

La capacidad de respaldo de la deuda.

Método Financiero

La forma convencional de cálculo del CK

consistente es obtener un costo promedio

ponderado entre el costo de la deuda y el del

patrimonio.

En el cálculo del costo de capital intervienen tres elementos:

La Estructura de Capital.

El Costo de la Deuda

El Costo del Patrimonio

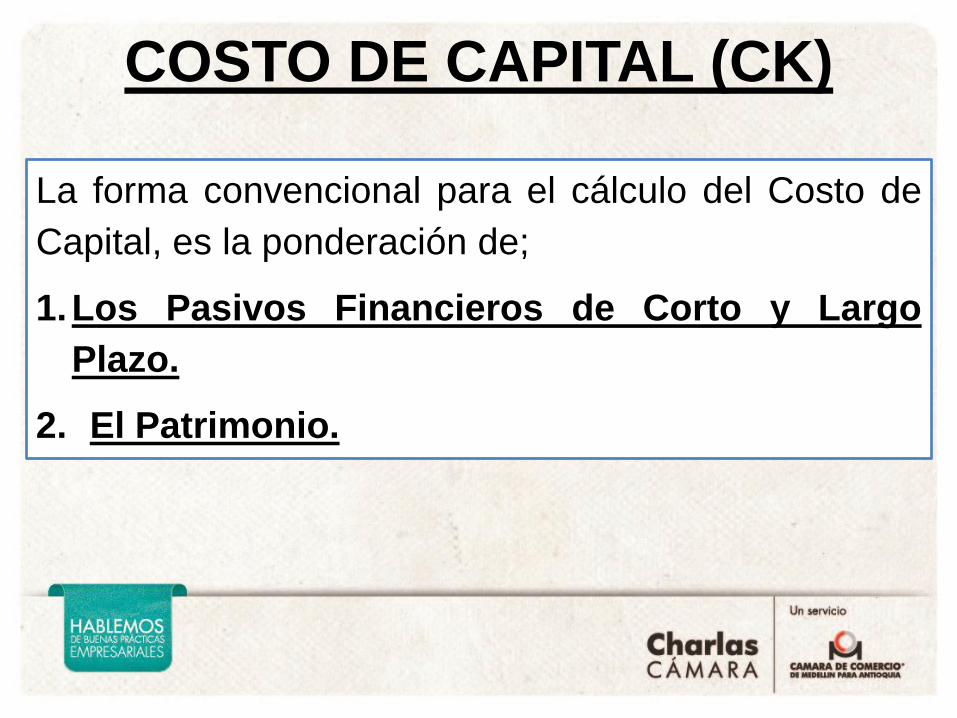

COSTO DE CAPITAL (CK)

La forma convencional para el cálculo del Costo de

Capital, es la ponderación de;

1.Los Pasivos Financieros de Corto y Largo

Plazo.

2. El Patrimonio.

COSTO DE CAPITAL (CK)

COSTO DE CAPITAL (CK)

Es lo que a la empresa le cuesta tener activos y se calcula como el costo promedio ponderado de las diferentes fuentes que se utilizan para financiarlo. Veamos un sencillo ejemplo:

ESTRUCTURA COSTO DESP. DE IMPTOS. PONDERACION

Pasivos Fero. 40% 24%(1 – 0.35)=15,6% 6,24% Patrimonio 60% 30% 18,0% CK ó WACC 24,24%

Rentabilidad mínima que deben producir los activos de la empresa es del 24,24%. También se le conoce como la Tasa Mínima Requerida de Retorno – TMRR.

Donde: G = Monto del gasto

t = Tasa de impuestos

Ahorro de impuestos que genera un gasto = G x t

CONCEPTO DE AHORRO DE IMPUESTOS

Ejemplo:

Valor proyecto: $1.000 i%= 24%

DEUDA PATRIM

Utilidad Operativa 500 500

Intereses 240 0

UAI 260 500

Impuestos 35% 91 175

Utilidad Neta 169 325

Menor Impuesto Pagado = 175 – 91 = 84

240 x 35% = 84

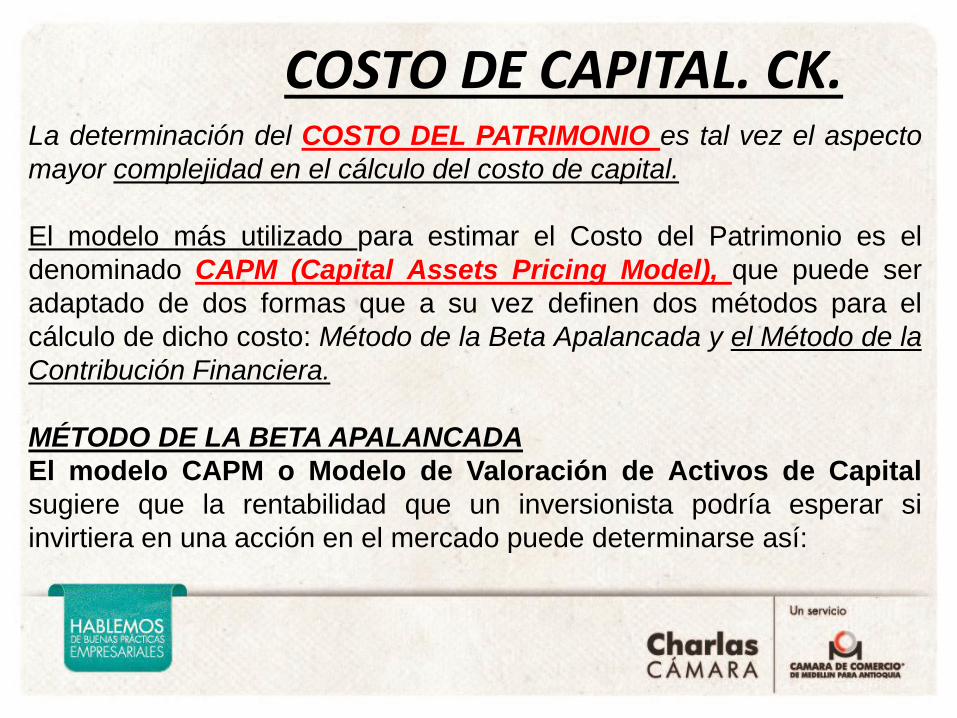

COSTO DE CAPITAL. CK. La determinación del COSTO DEL PATRIMONIO es tal vez el aspecto

mayor complejidad en el cálculo del costo de capital.

El modelo más utilizado para estimar el Costo del Patrimonio es el

denominado CAPM (Capital Assets Pricing Model), que puede ser

adaptado de dos formas que a su vez definen dos métodos para el

cálculo de dicho costo: Método de la Beta Apalancada y el Método de la

Contribución Financiera.

MÉTODO DE LA BETA APALANCADA

El modelo CAPM o Modelo de Valoración de Activos de Capital

sugiere que la rentabilidad que un inversionista podría esperar si

invirtiera en una acción en el mercado puede determinarse así:

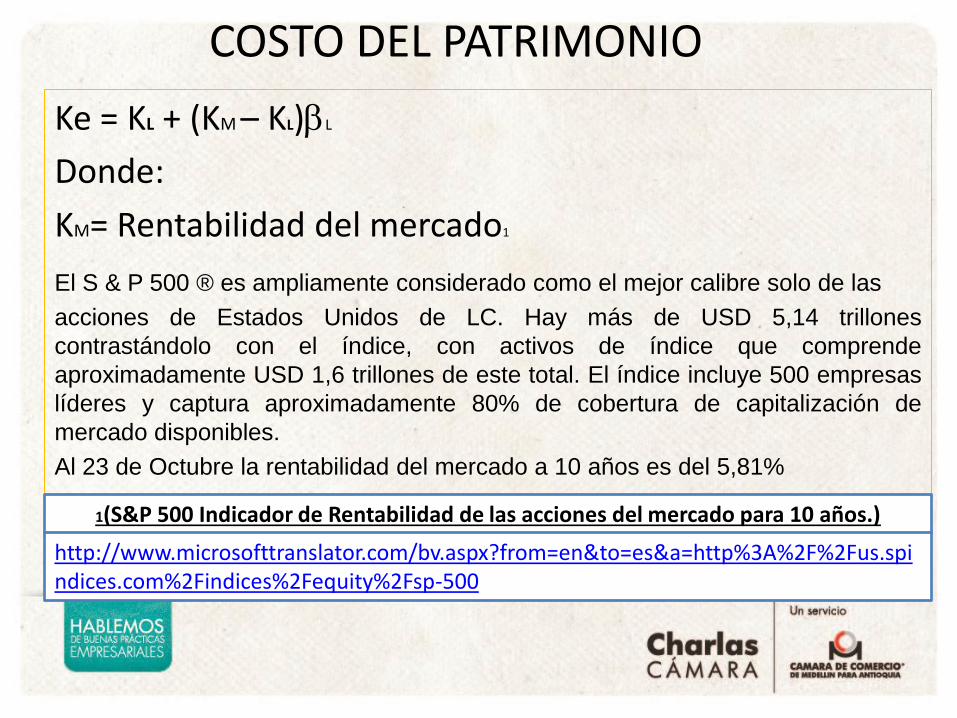

COSTO DEL PATRIMONIO

Ke = KL + (KM – KL)L

Donde:

Ke= Rentabilidad esperada por el inversionista o

Costo del Patrimonio.

KL= Rentabilidad “Mínima de riesgo" de los Títulos

del Tesoro de los E.E.U.U.

KM= Rentabilidad del mercado1

(KM – KL)= Premio por el riesgo del mercado

L = Medida del riesgo específico de la empresa

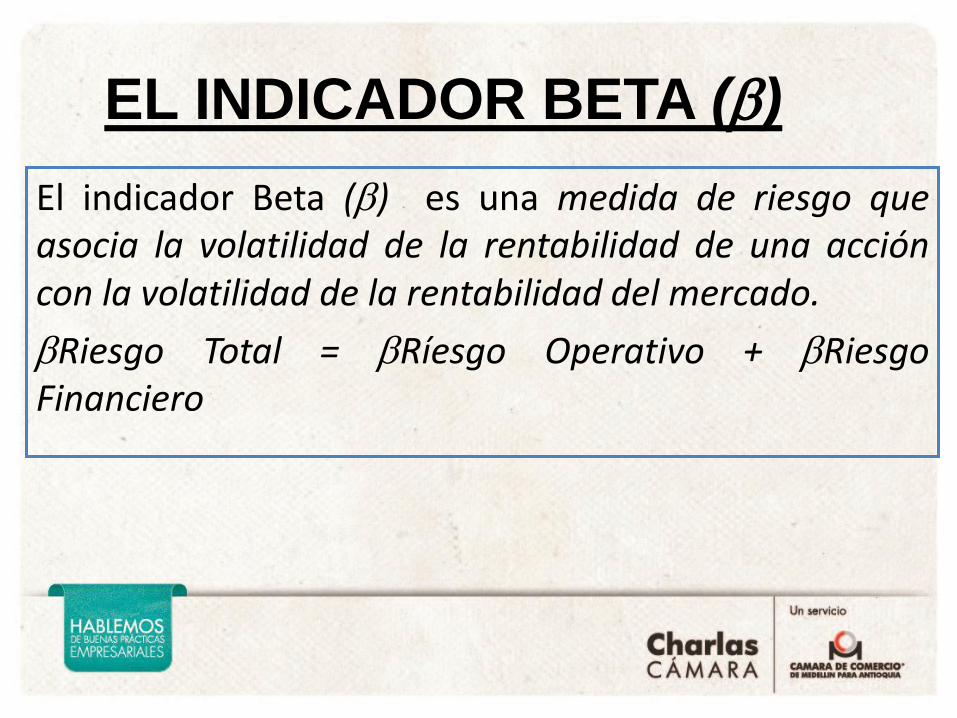

EL INDICADOR BETA ()

El indicador Beta () es una medida de riesgo que asocia la volatilidad de la rentabilidad de una acción con la volatilidad de la rentabilidad del mercado.

Riesgo Total = Ríesgo Operativo + Riesgo Financiero

EL INDICADOR BETA ()

Riesgo Total

Recoge el riesgo asociado con el hecho de que la empresa esta endeudada, es decir, que recoge el efecto de su apalancamiento financiero, también se le denomina apalancada o del patrimonio.

RIESGO OPERATIVO

La eta Riesgo Operativo

Refleja el riesgo de la empresa en ausencia de deuda.

El riesgo de una empresa en ausencia de deuda corresponde a aquel que se asume por el hecho de desarrollar una determinada actividad, con unas determinadas estrategias, un determinado modelo de negocio, un determinado tamaño, enfrentando unas determinadas características del sector, etc. Por ello es que Riesgo Operativo también se denomina Desapalancada Operativa.

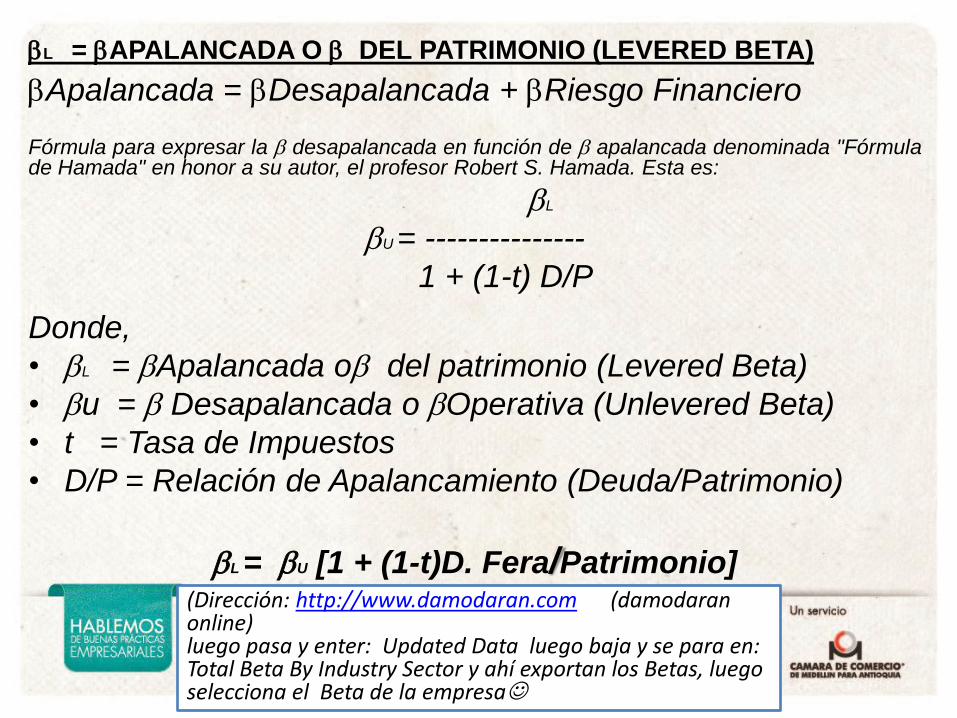

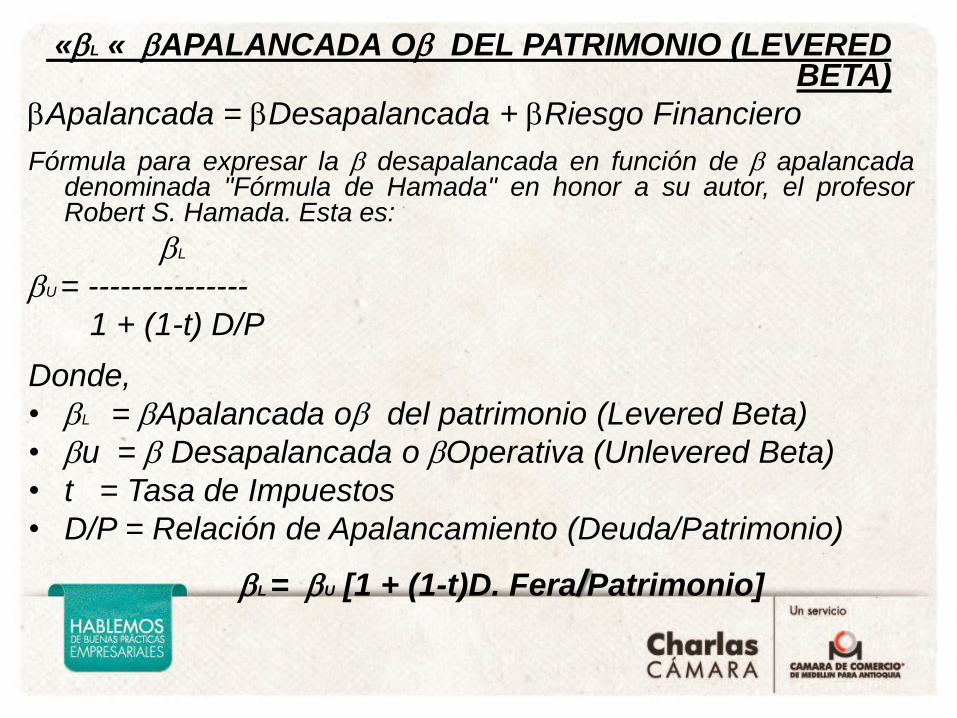

Apalancada = Desapalancada + Riesgo Financiero

Fórmula para expresar la desapalancada en función de apalancada denominada "Fórmula de Hamada" en honor a su autor, el profesor Robert S. Hamada. Esta es:

L

U = ---------------

1 + (1-t) D/P

Donde,

• L = Apalancada o del patrimonio (Levered Beta)

• u = Desapalancada o Operativa (Unlevered Beta)

• t = Tasa de Impuestos

• D/P = Relación de Apalancamiento (Deuda/Patrimonio)

L = U [1 + (1-t)D. Fera/Patrimonio]

L = APALANCADA O DEL PATRIMONIO (LEVERED BETA)

(Dirección: http://www.damodaran.com (damodaran online) luego pasa y enter: Updated Data luego baja y se para en: Total Beta By Industry Sector y ahí exportan los Betas, luego selecciona el Beta de la empresa

Fecha de actualización: 05-ene-14 Aswath Damodaran

Datos en bruto de S&P Capital IQ http://www.damodaran.com

Industria de Nombres

Average

Unlevered Beta

(Promedio Beta

no apalancado)

Average Levered Beta

(Promedio Beta

apalancado) Average correlation

Total

Unlevered

Beta

Total

Levered

Beta

publicidad 1,26 1,26 16,03% 7,84 7,84

Aeroespacial / Defensa 0,92 0,97 15,51% 5,96 6,27

transporte aéreo 0,58 1,12 20,61% 2,83 5,42

vestir 0,78 0,90 13,16% 5,94 6,80

Auto & Truck 1,11 1,20 19,76% 5,59 6,08

Refacciones 1,03 1,12 16,49% 6,27 6,77

Banco 0,63 0,90 21,62% 2,93 4,17

Bancos ( Regional) 0,44 0,82 19,74% 2,24 4,16

bebida 0,76 0,82 14,54% 5,25 5,62

Bebidas ( alcohólicas ) 0,90 0,85 12,27% 7,30 6,90

biotecnología 1,03 1,01 12,66% 8,13 7,99

radiodifusión 1,33 1,43 18,67% 7,10 7,65

Correduría y Banca de Inversión 0,71 1,06 16,06% 4,42 6,61

Materiales de construcción 0,75 0,89 14,45% 5,20 6,13

Servicios comerciales y de consumo 0,91 0,92 13,61% 6,68 6,79

televisión por cable 1,09 1,16 16,23% 6,75 7,15

Químicos (básico ) 0,93 0,99 15,86% 5,84 6,24

Química ( Diversified ) 0,90 1,10 15,24% 5,92 7,19

Química ( Especialidad ) 0,79 0,97 14,80% 5,33 6,58

Carbón y relacionados con la energía 1,28 1,51 19,81% 6,46 7,64

Servicios Informáticos 0,99 1,01 14,21% 6,93 7,08

Fecha de actualización: 05-ene-14 Aswath Damodaran

Datos en bruto de S&P Capital IQ http://www.damodaran.com

Industria de Nombres

Average

Unlevered Beta

(Promedio Beta

no apalancado)

Average Levered Beta

(Promedio Beta

apalancado) Average correlation

Total

Unlevered

Beta

Total

Levered

Beta

Software del ordenador 1,23 1,19 13,29% 9,26 8,97

Ordenadores / Periféricos 1,13 1,09 15,91% 7,12 6,86

construcción 0,64 0,83 15,88% 4,05 5,21

diversificado 0,60 0,83 17,25% 3,48 4,82

Servicios educativos 0,90 0,98 15,05% 5,99 6,52

Equipo eléctrico 0,99 1,07 15,08% 6,60 7,07

electrónica 1,10 1,17 16,77% 6,56 6,96

Electrónica (Consumer & Office ) 0,96 1,12 15,22% 6,28 7,38

ingeniería 0,85 1,27 17,10% 4,96 7,43

entretenimiento 1,08 1,18 13,68% 7,93 8,60

Servicios Ambientales y Residuos 1,21 1,29 12,34% 9,82 10,46

Agricultura / Agricultura 0,68 0,84 13,71% 4,99 6,15

Financial Svcs . 0,55 0,91 15,96% 3,45 5,68

Financial Svcs . ( No bancario y Seguros ) 0,52 0,86 13,29% 3,94 6,51

Procesamiento de Alimentos 0,67 0,77 14,43% 4,62 5,37

Alimentación Mayoristas 0,67 1,06 15,48% 4,33 6,85

Furn / Muebles para el hogar 0,86 0,84 12,92% 6,67 6,51

Equipo de Salud 1,11 1,04 13,28% 8,34 7,86

Centros de Salud 0,54 0,60 14,70% 3,65 4,06

Productos Sanitarios 0,78 0,79 12,28% 6,33 6,46

Servicios de atención médica 0,93 0,96 11,85% 7,87 8,07

Heathcare Tecnología de Información y 1,40 1,47 17,67% 7,91 8,33

Construcción Pesada 0,94 1,23 17,98% 5,21 6,84

Construcción de viviendas 0,88 1,69 27,71% 3,16 6,12

Hotel / Gaming 0,78 0,82 14,59% 5,33 5,60

productos domésticos 0,80 0,81 14,24% 5,60 5,71

Fecha de actualización: 05-ene-14 Aswath Damodaran

Datos en bruto de S&P Capital IQ http://www.damodaran.com

Industria de Nombres

Average

Unlevered Beta

(Promedio Beta

no apalancado)

Average Levered Beta

(Promedio Beta

apalancado) Average correlation

Total

Unlevered

Beta

Total

Levered

Beta

Servicios de Información 0,68 0,70 11,57% 5,92 6,06

Seguros ( General) 0,50 0,54 13,21% 3,78 4,10

Seguros ( Vida) 0,73 0,81 23,48% 3,10 3,45

Seguros ( Prop / Cas . ) 0,55 0,56 17,16% 3,21 3,28

Software y servicios de Internet 1,31 1,28 14,57% 9,00 8,82

Investment Co. 0,54 0,92 11,29% 4,74 8,16

maquinaria 1,00 1,08 15,71% 6,37 6,87

Metales y minería 0,95 1,28 17,11% 5,58 7,51

Equipos y Servicios de Oficina 0,63 0,64 12,82% 4,94 4,99

Petróleo / Gas ( integrado) 0,99 1,23 25,12% 3,95 4,89

Petróleo / Gas ( Exploración y Producción ) 1,28 1,50 17,90% 7,17 8,38

Petróleo / Gas Distribution 0,77 1,26 19,68% 3,90 6,41

Oilfield Svcs / Equip . 0,84 1,08 15,56% 5,41 6,93

Embalaje y Contenedores 0,67 0,83 13,82% 4,83 6,01

Productos de papel / Forestales 0,53 0,86 13,77% 3,83 6,25

Pharma & Drugs 0,86 0,87 13,05% 6,56 6,64

potencia 0,52 0,87 16,38% 3,20 5,31

Metales preciosos 1,40 1,70 16,44% 8,51 10,32

Publshing y Prensa 0,81 0,80 12,32% 6,57 6,48

ferrocarril 0,81 0,90 21,48% 3,76 4,19

Bienes Raíces 0,77 1,05 15,69% 4,89 6,72

Bienes Raíces (Desarrollo) 0,31 1,16 16,69% 1,88 6,95

Bienes Raíces ( Operaciones y Servicios ) 0,67 1,02 16,01% 4,16 6,34

recreación 1,07 1,11 15,18% 7,03 7,28

reaseguro 1,10 0,99 25,68% 4,27 3,87

Fecha de actualización: 05-ene-14 Aswath Damodaran

Datos en bruto de S&P Capital IQ http://www.damodaran.com

Industria de Nombres

Average

Unlevered Beta

(Promedio Beta

no apalancado)

Average Levered Beta

(Promedio Beta

apalancado) Average correlation

Total

Unlevered

Beta

Total

Levered

Beta

restaurante 1,00 1,06 15,87% 6,32 6,67

Menor ( Automoción ) 0,54 0,75 14,06% 3,88 5,33

Menor ( Building Supply ) 0,98 1,13 19,05% 5,12 5,93

Menor ( Distribuidores ) 0,60 0,84 14,40% 4,17 5,83

Menor ( General) 0,87 1,00 18,38% 4,76 5,46

Menor ( comestibles y la Alimentación) 0,78 0,89 16,78% 4,67 5,29

Menor ( Internet ) 2,27 3,55 16,56% 13,73 21,41

Menor ( Líneas Especiales) 0,98 1,08 18,69% 5,25 5,78

Caucho y neumáticos 0,87 1,12 15,42% 5,64 7,27

semiconductor 1,34 1,35 19,05% 7,06 7,11

Semiconductor Equip 1,04 1,27 17,04% 6,12 7,48

Construcción naval y marina 0,57 0,91 15,55% 3,66 5,88

zapato 0,88 0,90 15,15% 5,81 5,92

acero 0,72 1,23 18,32% 3,94 6,70

Telecom ( Wireless) 0,81 0,96 18,82% 4,33 5,11

Telecom . equipo 1,15 1,17 15,22% 7,59 7,70

Telecom . servicios 0,65 0,82 16,28% 4,01 5,01

ahorro 0,46 1,00 18,91% 2,41 5,26

tabaco 0,62 0,63 14,19% 4,40 4,43

tranportation 0,64 0,89 15,74% 4,05 5,64

camionaje 0,62 0,74 14,13% 4,40 5,27

Utilidad ( General) 0,10 0,29 13,90% 0,70 2,07

Utilidad (Agua ) 0,77 0,91 14,75% 5,24 6,15

Mercado Total 0,77 1,01 15,70% 4,92 6,46

COSTO

DEL

PATRIMONIO

”Ke”

PAÍSES EMERGENTES

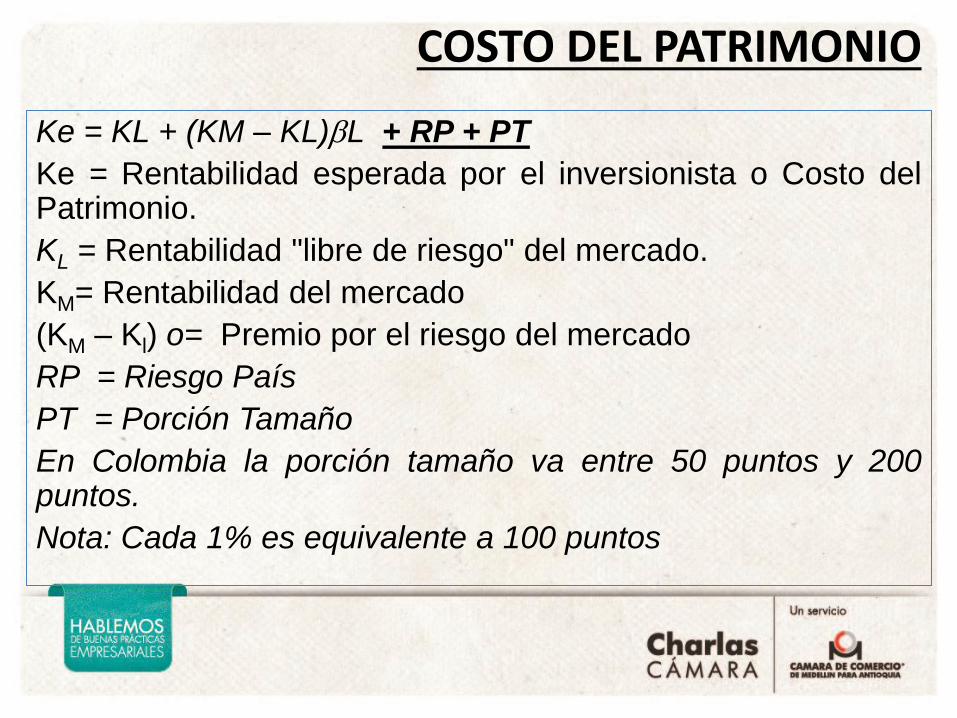

Ke = KL + (KM – KL)L + RP + PT

Ke = Rentabilidad esperada por el inversionista o Costo del Patrimonio.

KL = Rentabilidad "libre de riesgo" del mercado.

KM= Rentabilidad del mercado

(KM – Kl) o= Premio por el riesgo del mercado

RP = Riesgo País

PT = Porción Tamaño

En Colombia la porción tamaño va entre 50 puntos y 200 puntos.

Nota: Cada 1% es equivalente a 100 puntos

COSTO DEL PATRIMONIO

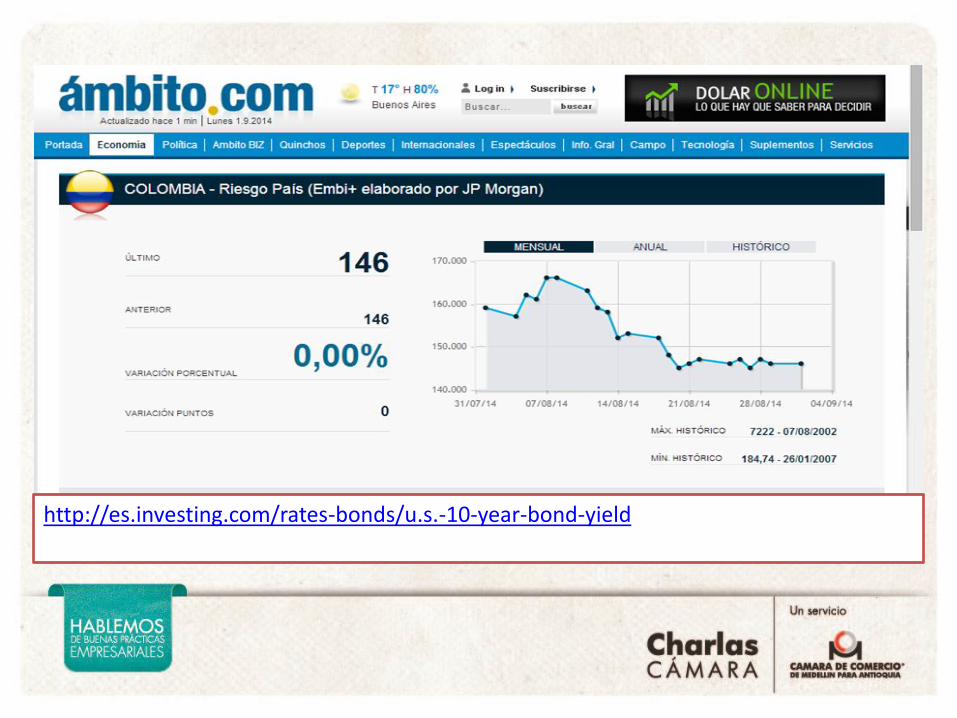

La rentabilidad de los bonos del tesoro nacional es considerada como la rentabilidad mínima de riesgo.

Bonos a 10 años

Los bonos son títulos de renta fija. Los países emiten bonos a 10 años para financiarse.

Cuanto mayor es el riesgo de un país más deberá remunerar a los inversores para que adquieran su deuda. Por lo tanto, mayor será la rentabilidad de sus bonos o tipo de interés que ofrece la deuda pública de dicho país para que los inversores la compren.

La diferencia entre la rentabilidad de los bonos de un país y la del bono de Colombia a 10 años (bund) es la Prima de riesgo de dicho país.

“RENTABILIDAD MINIMA DE RIESGO« KL

http://es.investing.com/rates-bonds/u.s.-10-year-bond-yield

COSTO DEL PATRIMONIO

Ke = KL + (KM – KL)L

Donde:

KM= Rentabilidad del mercado1

El S & P 500 ® es ampliamente considerado como el mejor calibre solo de las

acciones de Estados Unidos de LC. Hay más de USD 5,14 trillones

contrastándolo con el índice, con activos de índice que comprende

aproximadamente USD 1,6 trillones de este total. El índice incluye 500 empresas

líderes y captura aproximadamente 80% de cobertura de capitalización de

mercado disponibles.

Al 23 de Octubre la rentabilidad del mercado a 10 años es del 5,81%

1(S&P 500 Indicador de Rentabilidad de las acciones del mercado para 10 años.)

http://www.microsofttranslator.com/bv.aspx?from=en&to=es&a=http%3A%2F%2Fus.spindices.com%2Findices%2Fequity%2Fsp-500

KM= Rentabilidad del mercado 1

(KM – KL)L= Premio por el riesgo del mercado

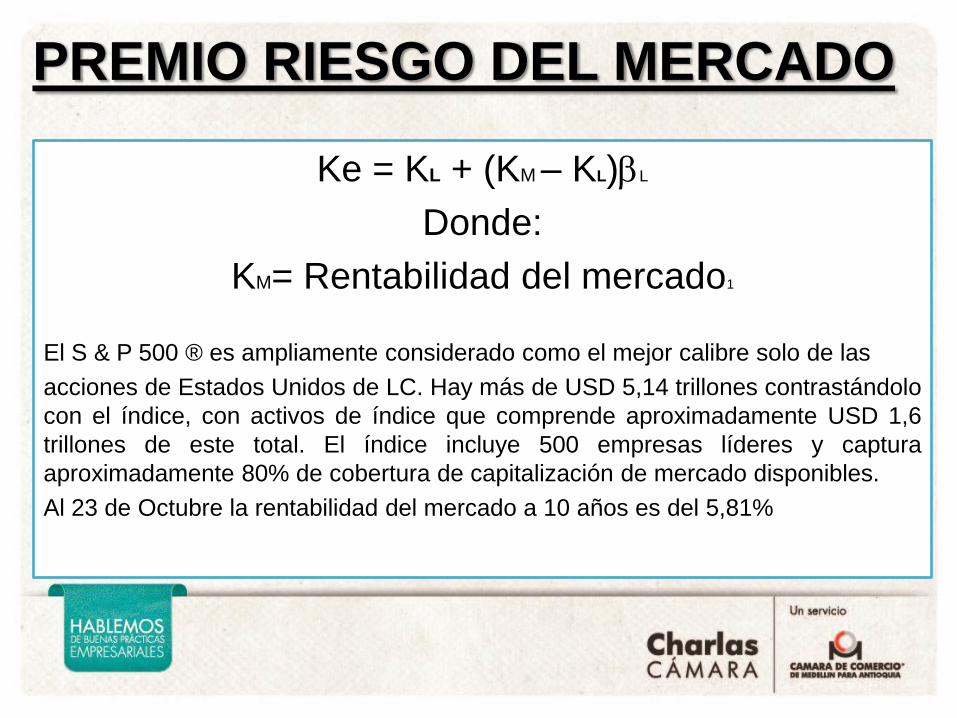

El premio por el riesgo del mercado:

Es la rentabilidad adicional que un

inversionista obtiene por invertir en acciones

en vez de hacerlo en bonos del tesoro.

PREMIO RIESGO DEL MERCADO

Ke = KL + (KM – KL)L

Donde:

KM= Rentabilidad del mercado1

El S & P 500 ® es ampliamente considerado como el mejor calibre solo de las

acciones de Estados Unidos de LC. Hay más de USD 5,14 trillones contrastándolo

con el índice, con activos de índice que comprende aproximadamente USD 1,6

trillones de este total. El índice incluye 500 empresas líderes y captura

aproximadamente 80% de cobertura de capitalización de mercado disponibles.

Al 23 de Octubre la rentabilidad del mercado a 10 años es del 5,81%

PREMIO RIESGO DEL MERCADO

Apalancada = Desapalancada + Riesgo Financiero

Fórmula para expresar la desapalancada en función de apalancada denominada "Fórmula de Hamada" en honor a su autor, el profesor Robert S. Hamada. Esta es:

L

U = ---------------

1 + (1-t) D/P

Donde,

• L = Apalancada o del patrimonio (Levered Beta)

• u = Desapalancada o Operativa (Unlevered Beta)

• t = Tasa de Impuestos

• D/P = Relación de Apalancamiento (Deuda/Patrimonio)

L = U [1 + (1-t)D. Fera/Patrimonio]

«L « APALANCADA O DEL PATRIMONIO (LEVERED BETA)

En la práctica de la valoración de empresas se acepta que la prima por riesgo país se determine por los puntos de interés o spread que por encima de los Bonos del Tesoro de EEUU exigen los inversionistas en los mercados internacionales para negociar bonos de deuda soberana de cualquier otro país. Esto implica que los mercados asumen los bonos de EEUU como los de menor riesgo.

Los Bonos del Tesoro de EEUU que recogen las imperfecciones del mercado son los de 10 años

"PRIMA RIESGO PAÍS"

En la práctica, el riesgo país se mide con el EMBI (Emerging Markets Bond

Index), que fue creado por la firma internacional JP Morgan Chase y que da

seguimiento diario a una canasta de instrumentos de deuda en dólares emitidos

por distintas entidades (Gobierno, Bancos y Empresas) en países emergentes.

El EMBI, que es el principal indicador de riesgo país, es la diferencia de tasa de

interés que pagan los bonos denominados en dólares, emitidos por países

subdesarrollados, y los Bonos del Tesoro de Estados Unidos, que se

consideran "libres" de riesgo. Este diferencial (también denominado spread o

swap) se expresa en puntos básicos (pb). Una medida de 100 pb significa que el

gobierno en cuestión estaría pagando un punto porcentual (1%) por encima del

rendimiento de los bonos libres de riesgo, los Treasury Bills. Los bonos más

riesgosos pagan un interés más alto, por lo tanto el spread de estos bonos

respecto a los bonos del Tesoro de Estados Unidos es mayor. Esto implica que el

mayor rendimiento que tiene un bono riesgoso es la compensación por existir

una probabilidad de incumplimiento.

EL RIESGO PAÍS

“PRIMA POR TAMAÑO”

PT= Porción Tamaño

Investigaciones realizadas en años recientes sugieren que

existe un efecto sobre el valor de las empresas que está

asociado con su tamaño. La hipótesis es que las empresas

pequeñas son más riesgosas que las grandes como quiera que

son más frágiles a los cambios en el entorno y por lo tanto un

inversionista debiera exigir una mayor rentabilidad por

comprometer su dinero en una empresa de este tipo.

En Colombia la porción tamaño va entre 50 puntos y 200

puntos.

Nota: Cada 1% es equivalente a 100 puntos

Ke = KL + (KM – KL)L + RP + PT

El paso siguiente es expresar este costo del Patrimonio en la moneda del país donde opera la empresa, en este caso Colombia.

Para ello hay dos alternativas:

Vía devaluación esperada de largo plazo

Vía inflación esperada de largo plazo.

COSTO DEL PATRIMONIO

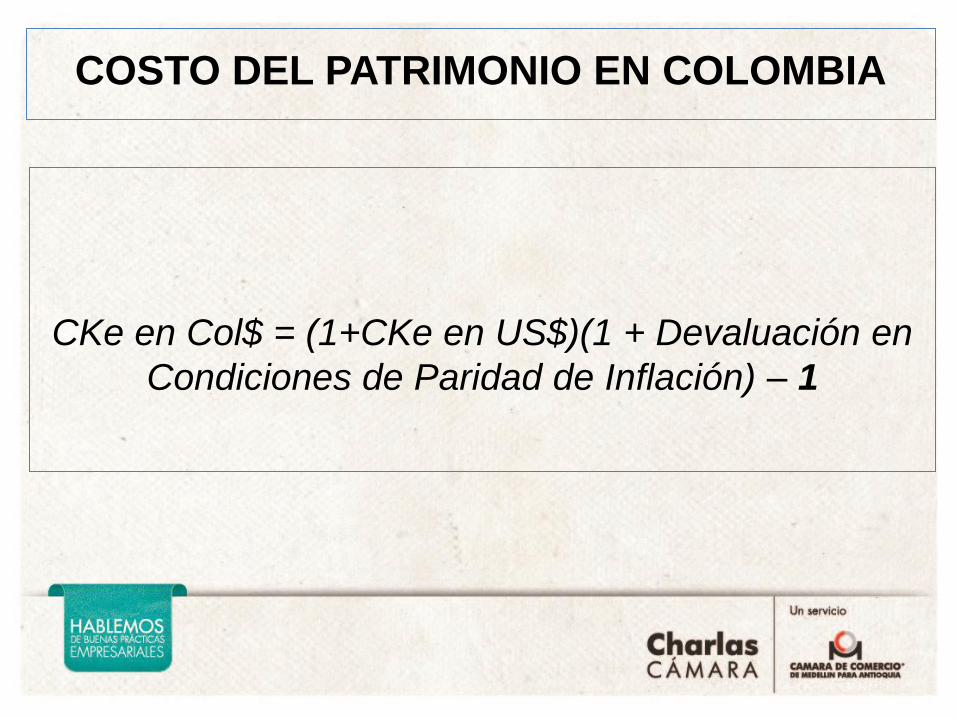

Devaluación en Condiciones

de Paridad Inflación = 1 + f (Inf. Int.) - 1

1 + f (Inf.Ext)

CKe en Col$ = (1+CKe en US$)(1 + Devaluación en Condiciones de

Paridad de Inflación) – 1

COSTO DEL PATRIMONIO

Dirección:

http://www.banrep.gov.co/es/politica-monetaria

La Junta Directiva del Banco de la República1 (JDBR) determina la política monetaria

con el objetivo de mantener la tasa de inflación alrededor de

su meta de largo plazo de 3% (con un margen admisible de

desviación de +/- 1%). Esta meta se plantea sobre la inflación de precios al

consumidor, que se mide estadísticamente como la variación anual del índice de

precios al consumidor (IPC).

LA ESTRATEGIA DE INFLACIÓN OBJETIVO

EN COLOMBIA

La Reserva Federal de Estados Unidos adoptó hoy la medida histórica de

fijar una META DE INFLACIÓN DEL 2%, una victoria para el presidente Ben

Bernanke, que impulsaba esta idea para que la Fed esté en línea con

muchos de los otros grandes bancos centrales del mundo.

La Fed tiene como meta velar por los índices de empleo y de inflación, con el

objetivo de mantenerlos dentro de cifras saludables para la economía. Esta

iniciativa es una excelente señal para la economía norteamericana, sobre todo

teniendo en cuenta las críticas por la sobre emisión de dólares que sembraba un

panorama de incertidumbre con respecto a los niveles inflacionarios en el futuro.

La Fed dijo que la meta del 2% -medido por la variación anual en el índice de

precios para el gasto en consumo personal - es la más consistente con su

mandato de largo plazo, agregando que debería ayudar a mantener las

expectativas inflacionarias de largo plazo “firmemente ancladas”.

"Comunicar esta meta de inflación claramente al público ayudará a mantener

firmemente ancladas las expectativas inflacionarias de largo plazo, fomentando

así la estabilidad de precios y moderando las tasas de interés de largo plazo, y

fortaleciendo la capacidad del Comité (de política monetaria) para promover el

máximo empleo ante la presencia de trastornos económicos significativos‘, dijo la

Fed. http://es.global-rates.com/estadisticas-

economicas/inflacion/indice-de-precios-al-consumo/ipc/estados-

unidos.aspx

CKe en Col$ = (1+CKe en US$)(1 + Devaluación en

Condiciones de Paridad de Inflación) – 1

COSTO DEL PATRIMONIO EN COLOMBIA

E.V.A. ECONOMIC VALUE ADDED

VALOR ECONÓMICO AGREGADO

ECONOMIC VALUE ADDED

VALOR ECONÓMICO AGREGADO

La medida del valor agregado del período se

denomina Ganancia Económica o Ingreso

Residual. Sin embargo el nombre más utilizado

para referir este fenómeno es EVA, Economic

Value Added, que es una marca registrada de

la firma consultora de los Estados Unidos,

Stem Stewart & Co.

OBJETIVO BASICO FINANCIERO

El objetivo básico financiero se

define como la maximización del

valor de la empresa.

MEDIR EL VALOR

¿Por qué es tan importante medir la creación de

valor? Una vieja máxima de la administración dice

que "lo que se mide es lo que se logra". Pocas

decisiones empresariales tienen tanto impacto como

la selección del indicador que mide el desempeño,

pues esto determina dónde se concentran la atención

y el esfuerzo. Si el indicador es equivocado, la

energía se pierde y lo prioritario se olvida.

Por su capacidad para resumir las variables críticas que

determinan el desempeño en el largo plazo, la creación de

valor se ha convertido en el indicador por excelencia para que

las empresas alrededor del mundo midan su desempeño.

MEDIR EL VALOR

La creación de valor es el único criterio que mide en forma

transparente lo que le conviene a la empresa en el largo

plazo. El premio es para quien usa el capital con la mayor

eficiencia, logra la mayor productividad, el mayor rendimiento

de su flujo de caja y, además, sistemáticamente mejora los

resultados en el largo plazo.

UNA CULTURA

Más allá de un sistema de medición, LA GENERACIÓN DE

VALOR ES UNA CULTURA EMPRESARIAL. El indicador

ofrece un diagnóstico sobre el cual se puede empezar a

trabajar, pero el siguiente paso es involucrar a la empresa en

la gerencia basada en valor. Es una filosofía, una manera de

pensar y de operar, cuyo único fin es aumentar el valor

creado por el capital de los accionistas.

VENTAJAS DEL ¨EVA¨

Facilita el alineamiento de los objetivos.

Permite enfocar las decisiones hacia la generación de valor.

Es un modelo sencillo y fácil de entender.

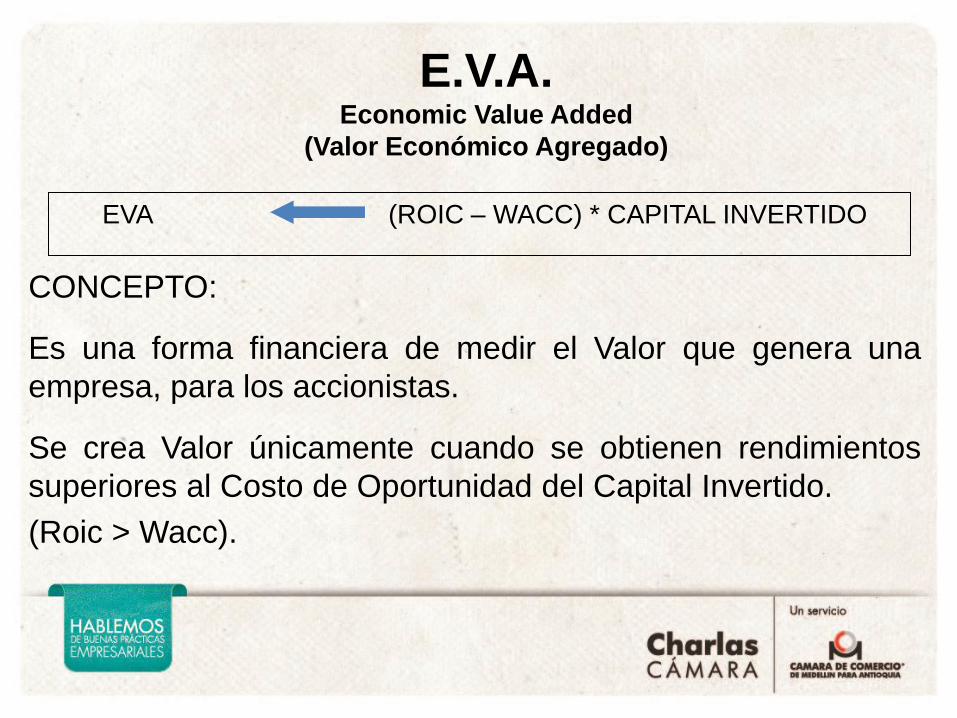

E.V.A. Economic Value Added

(Valor Económico Agregado)

CONCEPTO:

Es una forma financiera de medir el Valor que genera una

empresa, para los accionistas.

Se crea Valor únicamente cuando se obtienen rendimientos

superiores al Costo de Oportunidad del Capital Invertido.

(Roic > Wacc).

EVA (ROIC – WACC) * CAPITAL INVERTIDO

Partiendo de la fórmula inicial

EVA (ROIC – WACC) * CAPITAL INVERTIDO Fórmula 1

Reemplazamos el ROIC

EVA (UODI / Kptal Invertido - WACC) * Kptal Invertido

Desarrollamos la Ecuación derecha:

EVA (UODI / Kptal Invertido) * Kptal Invertido - WACC * Kptal Invertido)

EVA OUDI –(WACC * CAPITAL INVERTIDO) Fórmula 2

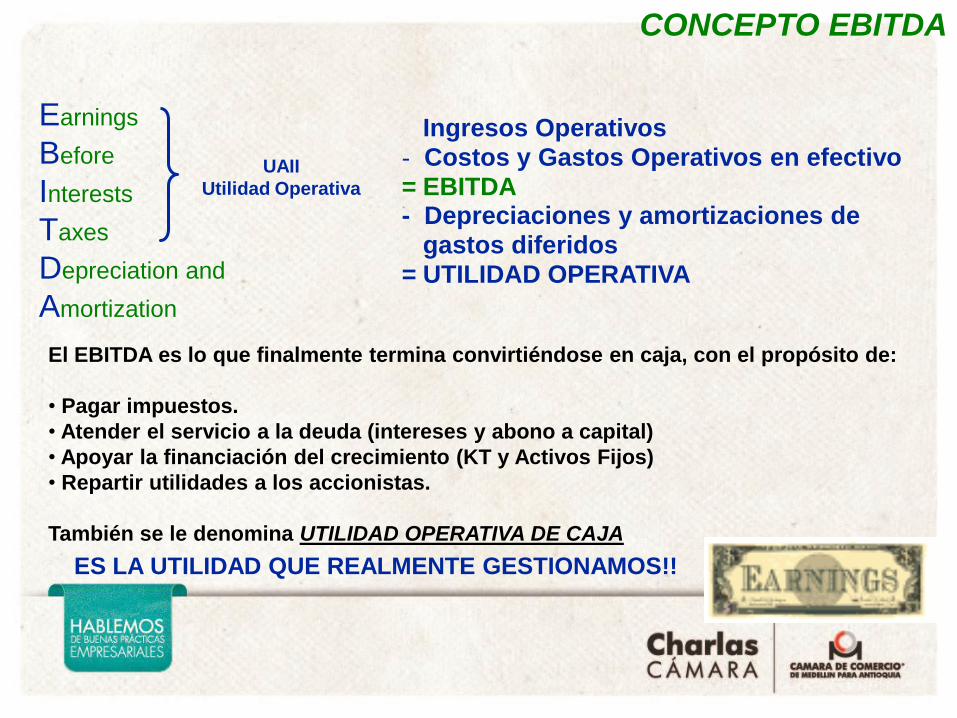

EBITDA

Earnings

Before

Interests

Taxes

Depreciation and

Amortization

Earnings

Before

Interests

Taxes

Depreciation and

Amortization

CONCEPTO EBITDA

UAII

Utilidad Operativa

Ingresos Operativos

- Costos y Gastos Operativos en efectivo = EBITDA - Depreciaciones y amortizaciones de

gastos diferidos = UTILIDAD OPERATIVA

El EBITDA es lo que finalmente termina convirtiéndose en caja, con el propósito de:

• Pagar impuestos.

• Atender el servicio a la deuda (intereses y abono a capital)

• Apoyar la financiación del crecimiento (KT y Activos Fijos)

• Repartir utilidades a los accionistas.

También se le denomina UTILIDAD OPERATIVA DE CAJA

ES LA UTILIDAD QUE REALMENTE GESTIONAMOS!!

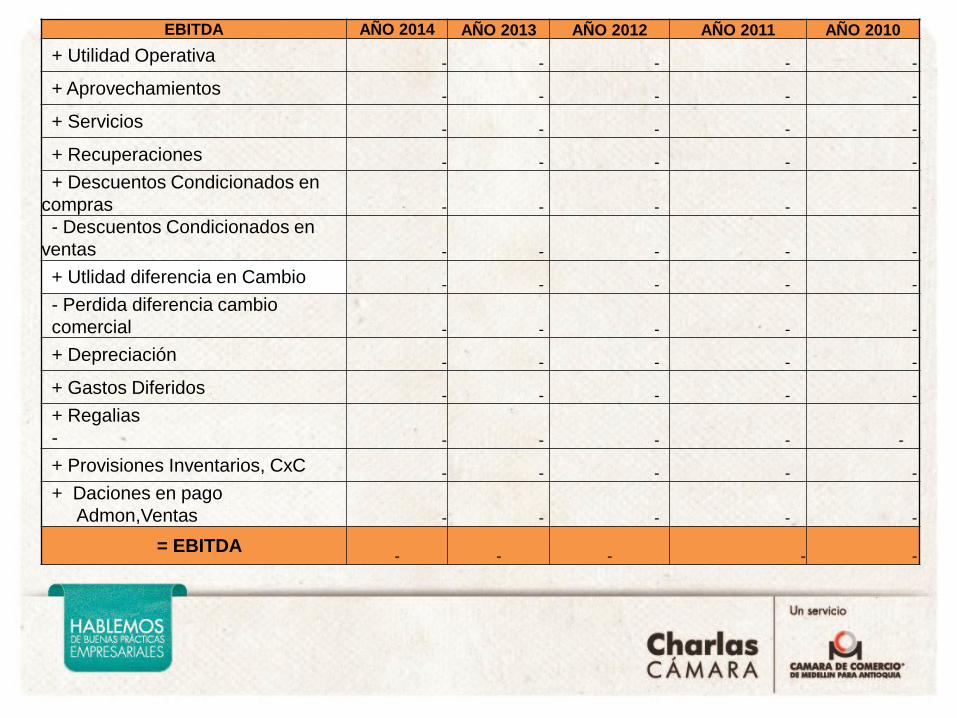

EBITDA AÑO 2014 AÑO 2013 AÑO 2012 AÑO 2011 AÑO 2010

+ Utilidad Operativa - - - - -

+ Aprovechamientos - - - - -

+ Servicios - - - - -

+ Recuperaciones - - - - -

+ Descuentos Condicionados en

compras - - - - -

- Descuentos Condicionados en

ventas - - - - -

+ Utlidad diferencia en Cambio - - - - -

- Perdida diferencia cambio

comercial - - - - -

+ Depreciación - - - - -

+ Gastos Diferidos - - - - -

+ Regalias

- - - - - -

+ Provisiones Inventarios, CxC - - - - -

+ Daciones en pago

Admon,Ventas - - - - -

= EBITDA

-

-

- - -

MARGEN EBITDA 19,16%

PKT 27,14%

Brecha (0,08)

EBITDA

Ventas año 2010

2.357.576.213

451.644.032 año 2010

Ventas año 2011 3.041.656.820

582.694.270 año 2011

Incremento Ventas 684.080.607

131.050.238

(185.674.384)

Caja Demandada por el Crecimiento

(54.624.146)

(54.624.146)

EBITDA

582.694.270

451.644.032

Imptos Serv deuda Incr KTNO Inv AF Repo Dividendos

185.674.384

87.772.657

397.019.886

363.871.375

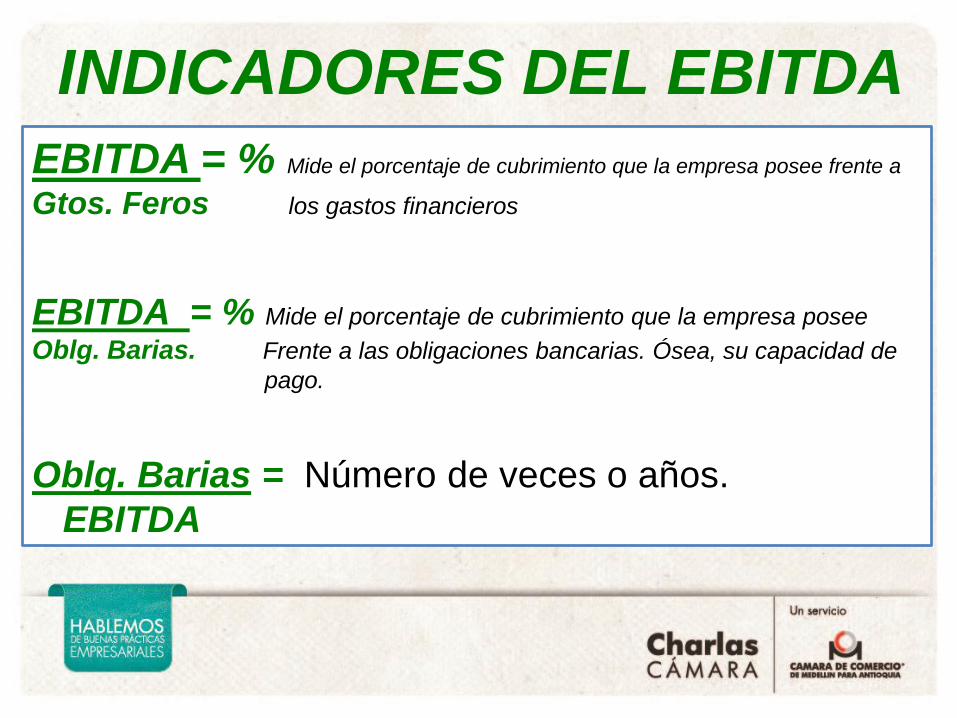

EBITDA = % Mide el porcentaje de cubrimiento que la empresa posee frente a

Gtos. Feros los gastos financieros

EBITDA = % Mide el porcentaje de cubrimiento que la empresa posee

Oblg. Barias. Frente a las obligaciones bancarias. Ósea, su capacidad de

pago.

Oblg. Barias = Número de veces o años.

EBITDA

INDICADORES DEL EBITDA

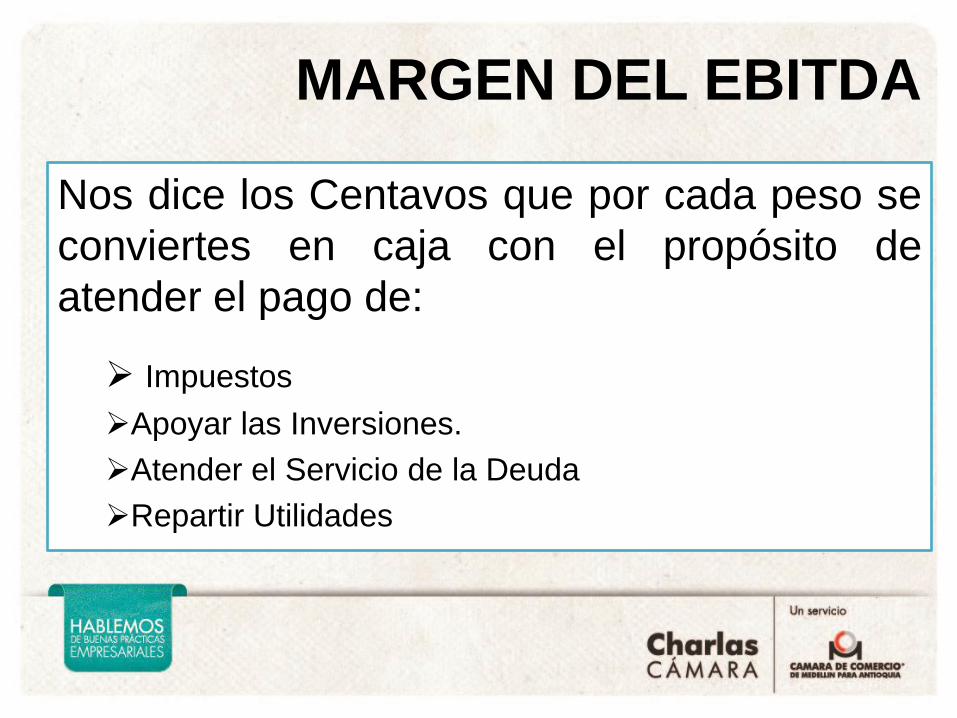

MARGEN DEL EBITDA

El Margen del Ebitda, debe entenderse como un indicador de eficiencia operacional. También se le conoce con el nombre:

Margen de Caja (Inglés: Cash Margin).

Margen del EBITDA = EBITDA = %

VENTAS N.

MARGEN DEL EBITDA

Nos dice los Centavos que por cada peso se

conviertes en caja con el propósito de

atender el pago de:

Impuestos

Apoyar las Inversiones.

Atender el Servicio de la Deuda

Repartir Utilidades

MARGEN DEL EBITDA Cuando se presenta un comportamiento débil del Margen del Ebitda, podría ser el resultado de un diseño de negocio inadecuado para satisfacer las prioridades de los clientes.

Los Costos y los Gastos de Operación no pueden crecer por encima de las Ventas Netas

Cuando la empresa se administra por unidades de negocio “U.E.N.” el Margen del Ebitda es de gran utilidad

MARGEN EBITDA

Cuando las depreciaciones y amortizaciones representan una

alta proporción de los costos y gastos operativos totales, el

margen operativo puede malinterpretarse.

La disminución del Margen EBITDA está asociada a un

incremento en los costos y gastos en efectivo en mayor

proporción que el incremento de las ventas.

Desde el punto de vista de la Gerencia del valor hay que

impedir que los costos y gastos en efectivo crezcan a un ritmo

mayor que lo que crecen las ventas.

CLASIFICACIÓN DE LOS INDUCTORES

Inductores Operativos Son:

1. El margen EBITDA

2. La Productividad del Capital de Trabajo

3. La Productividad del Activo Fijo.

Inductores Financieros Son:

4. Escudo Fiscal

5. Administración del Riesgo

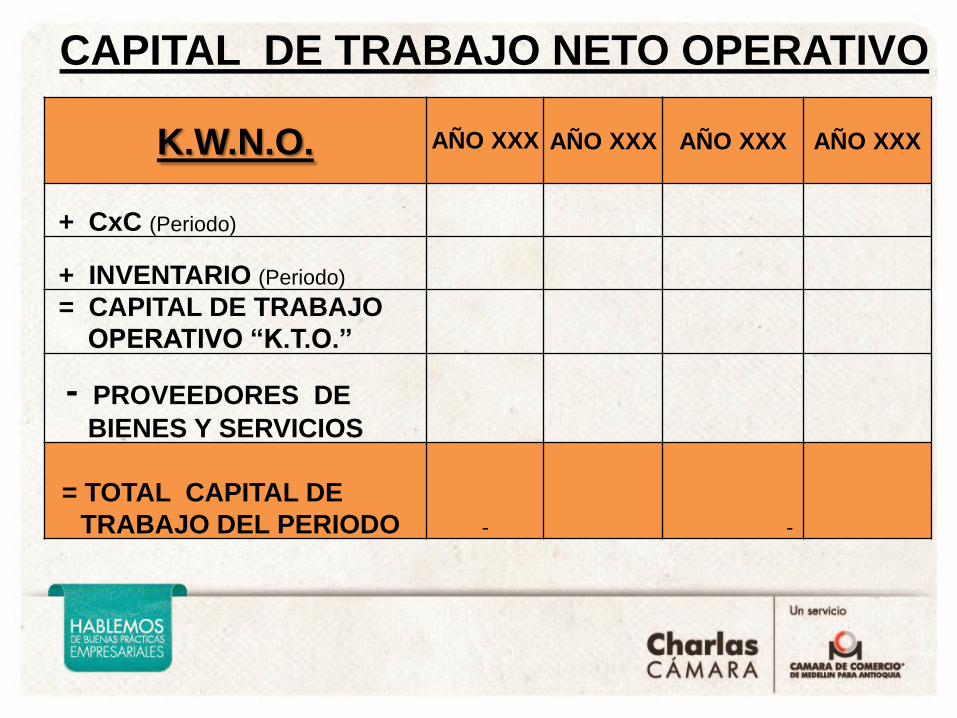

CAPITAL DE

TRABAJO NETO

OPERATIVO “K.T.N.O.”

CAPITAL DE TRABAJO

Es el capital con que la empresa trabaja.

Corresponde a los recursos que una empresa mantiene, o requiere, para llevar

a cabo sus operaciones.

Todas las empresas requieren capital de trabajo, unas más que otras. Pero esa

mayor o menor capital de trabajo de no debe de entenderse como una

magnitud; debe de entenderse como una proporción. Como una

proporción de las ventas. Así puede afirmarse que hay empresas que

requieren más centavos de capital de trabajo que otras, para poder vender una

unidad monetaria, lo cual significa que el fenómeno de capital de trabajo debe

de analizarse más en función de la cantidad de este recurso que la empresa

mantiene para alcanzar un determinado nivel de ventas, que la magnitud en si

misma. Infortunadamente, esta última ha sido la forma en que a través del

tiempo se ha analizado el capital de trabajo, es decir, como una magnitud. Y

esa magnitud es la que resultaba de restarle al activo corriente, el pasivo

corriente que no están directamente asociadas con la operación.

Al considerar que el capital trabajo comienza por la observación de la

proporción que este recurso representa con respecto a las ventas, lo que se

quiere destacar es el hecho de que la inversión en capital de trabajo es una

inversión variable y no fija como erróneamente podría pensarse.

Factores Que Determinan El Nivel De Inversión Del

Capital De Trabajo.

La Gestión Comercial.

El mantenimiento inadecuado de los niveles de CxC e

Inventarios puede hacer que la caja de la

empresa colapse cuando el déficit que produce esta

situación ya no puedan ser cubiertos con financiación

bancaria y de proveedores.

El Grado de Rivalidad del Sector.

El grado de rivalidad en un sector de la actividad

económica muy intensa tiende incrementar los días

de CxC e Inventarios

Hay empresas que asignan pingües fondos a la

inversión que conforman el CAPITAL DE TRABAJO

NETO OPERATIVO, a saber: Cuentas por Cobrar,

Inventarios, Caja y Bancos, por ende no realizan

evaluaciones concienzudas que coadyuven a la

optimización de los recursos invertidos. Para el pago de

sus compromisos con proveedores.

POLÍTICAS DE TESORERÍA

POLÍTICA DE CARTERA

POLÍTICA DE INVENTARIOS

POLÍTICA DE PROVEEDORES

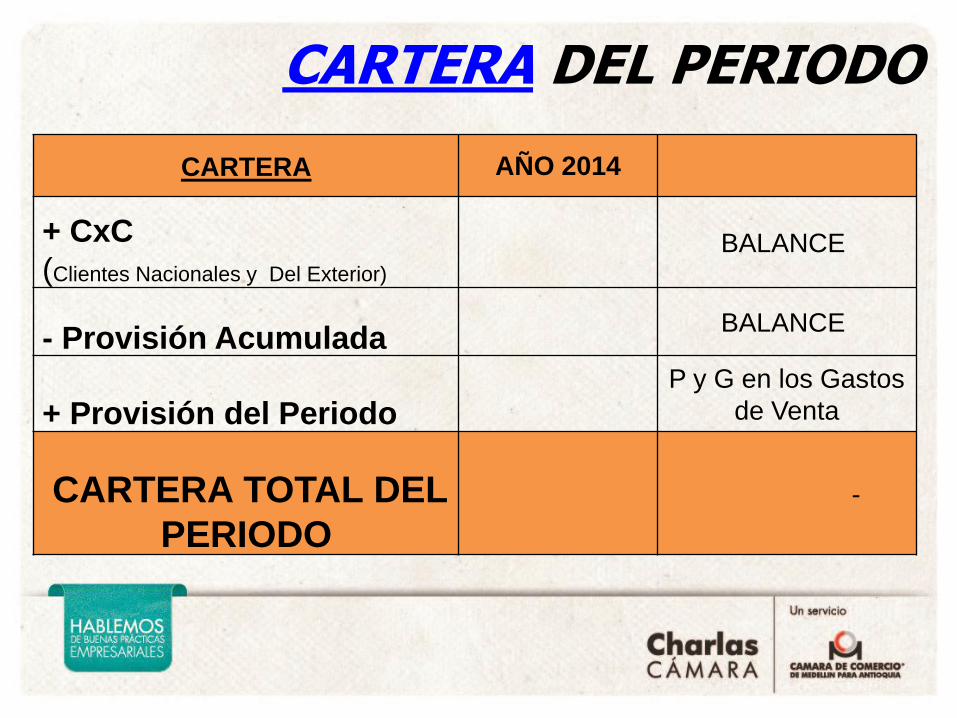

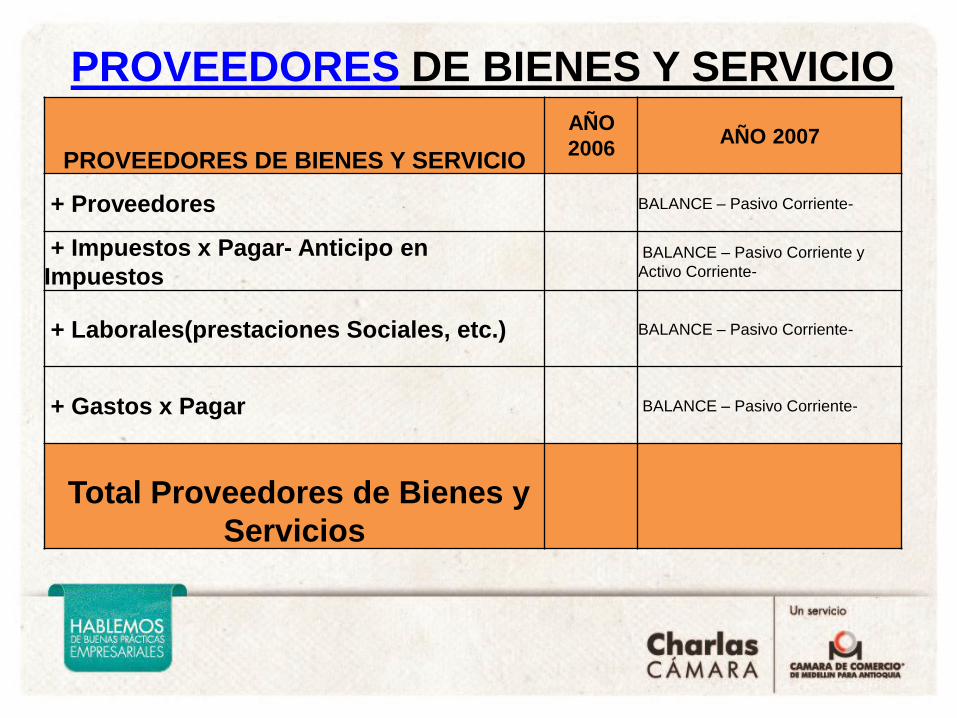

CAPITAL DE TRABAJO NETO OPERATIVO

K.W.N.O. AÑO XXX AÑO XXX AÑO XXX

AÑO XXX

+ CxC (Periodo)

+ INVENTARIO (Periodo)

= CAPITAL DE TRABAJO

OPERATIVO “K.T.O.”

- PROVEEDORES DE

BIENES Y SERVICIOS

= TOTAL CAPITAL DE

TRABAJO DEL PERIODO

- -

Este inductor operativo permite determinar de qué manera la

gerencia de la empresa está aprovechando los recursos

comprometidos en capital de trabajo para generar valor

agregado para los propietarios y es igual a:

P.K.T.N.O. = V. NETAS

K.T.N.O.

P.K.T.N.O. = K.T.N.O.

V. NETAS

P.K.T.N.O.

Se supone que mientras una empresa

pueda vender la mayor cantidad de pesos

en relación con su capital de trabajo neto

operativo, más eficiente será la operación

y por lo tanto mayor la generación de

FCL.

Refleja los centavos que por cada peso

$1 de ventas deben mantenerse en

capital de trabajo.

Los inductores de valor son aquellos aspectos de la vida de la empresa que tienen directa relación con su valor. Las características de la empresa determinan la relevancia de los diferentes inductores. Ellos, de todas formas, están relacionados entre sí.

RELACION CAUSA-EFECTO ENTRE LOS INDUCTORES DE VALOR Incremento del EVA

“Crecimiento con Rentabilidad y

Flujo de Caja”

Incremento del MVA

“Aumento de la Prima del

Negocio”

VALOR

AGREGADO

FLUJO DE CAJA LIBRE

RENTABILIDAD

DEL ACTIVO MACRO

INDUCTORES

INDUCTORES

OPERATIVOS

Uso Eficiente

Capacidad Instalada

Productividad del KTNO

Margen EBITDA

RELACION CAUSA-EFECTO ENTRE LOS INDUCTORES DE VALOR Incremento del EVA

“Crecimiento con Rentabilidad y

Flujo de Caja”

Incremento del MVA

“Aumento de la Prima del

Negocio”

VALOR

AGREGADO

FLUJO DE CAJA LIBRE

RENTABILIDAD

DEL ACTIVO MACRO

INDUCTORES

INDUCTORES

OPERATIVOS

Uso Eficiente

Capacidad Instalada

Productividad del KTNO

Margen EBITDA

Una alta proporción de PKTNO en

relación con los competidores

podría ser el reflejo de la falta de

competencias empresariales

asociadas con la productividad

interna.

Un lánguido

comportamiento del

Margen Ebitda podría

ser el resultado de un

diseño de negocio

inadecuado para

satisfacer las

prioridades de los

clientes

Pobres

comportamientos de

la rentabilidad de la

empresa pueden

ser la consecuencia

de confusas

definiciones de

negocio y fuerza

inductora de valor

Los inductores de valor son aquellos aspectos de la vida de la

empresa que tienen directa relación con su valor. Las

características de la empresa determinan la relevancia de los

diferentes inductores. Ellos, de todas formas, están relacionados

entre sí.

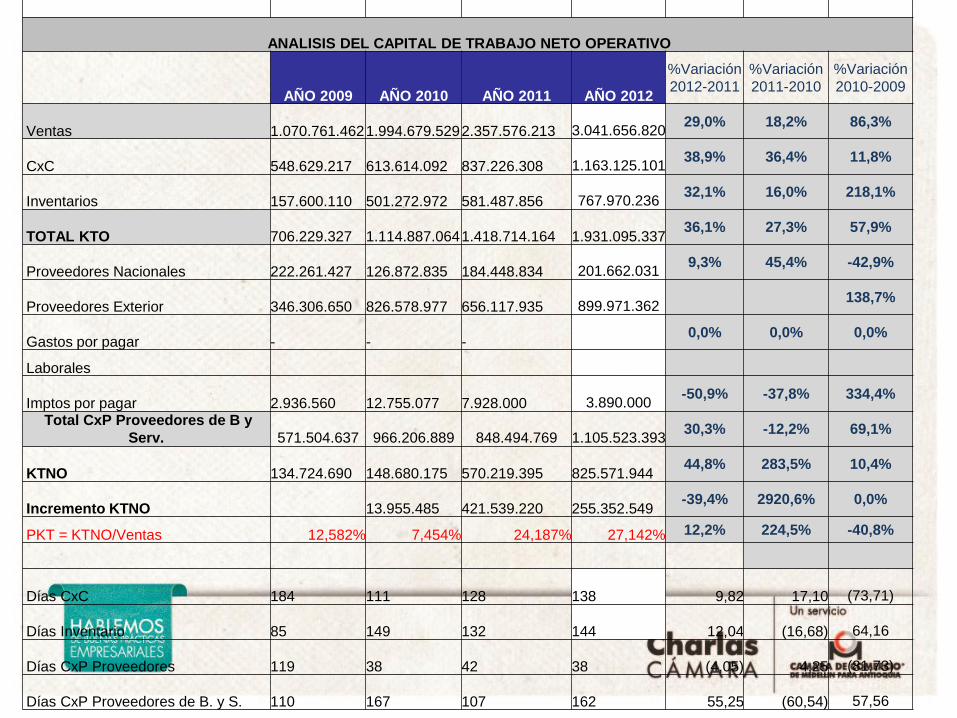

ANALISIS DEL CAPITAL DE TRABAJO NETO OPERATIVO

AÑO 2009 AÑO 2010 AÑO 2011 AÑO 2012

%Variación

2012-2011

%Variación

2011-2010

%Variación

2010-2009

Ventas

1.070.761.462

1.994.679.529

2.357.576.213

3.041.656.820 29,0% 18,2% 86,3%

CxC

548.629.217

613.614.092

837.226.308

1.163.125.101 38,9% 36,4% 11,8%

Inventarios

157.600.110

501.272.972

581.487.856

767.970.236 32,1% 16,0% 218,1%

TOTAL KTO

706.229.327

1.114.887.064

1.418.714.164

1.931.095.337 36,1% 27,3% 57,9%

Proveedores Nacionales

222.261.427

126.872.835

184.448.834

201.662.031 9,3% 45,4% -42,9%

Proveedores Exterior

346.306.650

826.578.977

656.117.935

899.971.362 138,7%

Gastos por pagar

-

-

- 0,0% 0,0% 0,0%

Laborales

Imptos por pagar

2.936.560

12.755.077

7.928.000

3.890.000 -50,9% -37,8% 334,4%

Total CxP Proveedores de B y

Serv.

571.504.637

966.206.889

848.494.769

1.105.523.393 30,3% -12,2% 69,1%

KTNO

134.724.690

148.680.175

570.219.395

825.571.944 44,8% 283,5% 10,4%

Incremento KTNO

13.955.485

421.539.220

255.352.549 -39,4% 2920,6% 0,0%

PKT = KTNO/Ventas 12,582% 7,454% 24,187% 27,142% 12,2% 224,5% -40,8%

Días CxC

184

111

128

138

9,82

17,10

(73,71)

Días Inventario

85

149

132

144

12,04

(16,68)

64,16

Días CxP Proveedores

119

38

42

38

(4,05)

4,25

(81,73)

Días CxP Proveedores de B. y S.

110

167

107

162

55,25

(60,54)

57,56

PRODUCTIVIDAD DE CAPITAL DE TRABAJO - PKT

Margen Bruto

Margen EBITDA

Cuentas x Cobrar

Inventario C x Pagar Proveedores de Bienes y Servicios

0.64 Costo Ventas

0.78 Costos y Gastos en Efectivo

Rotación Factor

4.0 0. 25

8.0 0.08

6.0 (0.13)

36%

22%

Días

90 45

60

KTNO/Ventas 0.20

A B

2000 2001 2000 2001

Ventas 1.000 1.200 1.000 1.200

Cuentas por cobrar 250 300 167 200

Inventario 75 90 33 40

KT OPERATIVO 325 390 200 240

Cuentas por Pagar 30 36 60 72

KTNO 295 354 140 168

PKT Empresa A: 295/1000 = 0,295 354/1200 = 0,295

PKT Empresa B: 140/1000 = 0.140 168/1200 = 0,140

Lo cual significa que la empresa A, que es competidora de B de acuerdo con lo

planteado, es más ineficiente en la medida en que para operar requiere más capital

de trabajo por peso vendido.

La empresa B desarrolla ventajas en costos que pueden ser convertidas en

ventajas competitivas.

PUNTOS IMPORTANTES

Hay que impedir que las cuentas por cobrar “Clientes”, los inventarios y las

cuentas por pagar a proveedores de bienes y servicios crezcan en mayor

proporción que las ventas.

El incremento del KTNO, debe ser financiado con el propio flujo de caja de la

empresa.

El indicador PKTNO sirve para determinar requerimientos futuros de capital de

trabajo.

Los requerimientos de KTNO proyectados para un año en particular deberían ser

reservados de las utilidades del año anterior.

El indicador de PKTNO da una idea de qué tan eficientemente se han utilizado los

recursos de KTNO con el propósito de generar valor.

Mientras menor sea el indicador de P.K.T.N.O. Mayor será la percepción de valor

de la empresa ya que el crecimiento demanda menos caja de K.T.N.O.

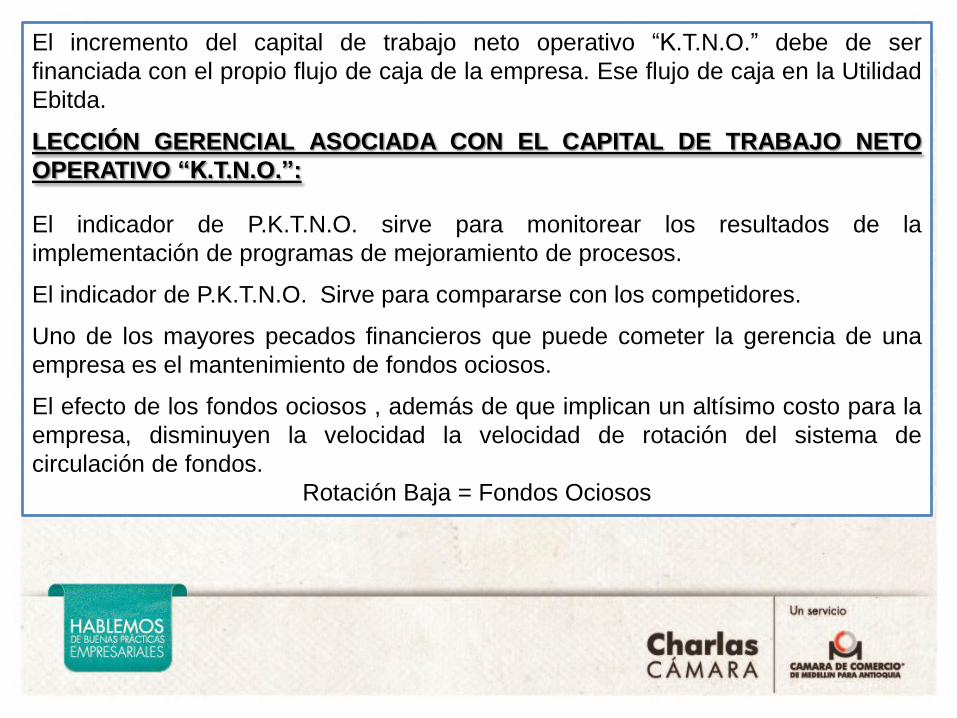

El incremento del capital de trabajo neto operativo “K.T.N.O.” debe de ser

financiada con el propio flujo de caja de la empresa. Ese flujo de caja en la Utilidad

Ebitda.

LECCIÓN GERENCIAL ASOCIADA CON EL CAPITAL DE TRABAJO NETO

OPERATIVO “K.T.N.O.”:

El indicador de P.K.T.N.O. sirve para monitorear los resultados de la

implementación de programas de mejoramiento de procesos.

El indicador de P.K.T.N.O. Sirve para compararse con los competidores.

Uno de los mayores pecados financieros que puede cometer la gerencia de una

empresa es el mantenimiento de fondos ociosos.

El efecto de los fondos ociosos , además de que implican un altísimo costo para la

empresa, disminuyen la velocidad la velocidad de rotación del sistema de

circulación de fondos.

Rotación Baja = Fondos Ociosos

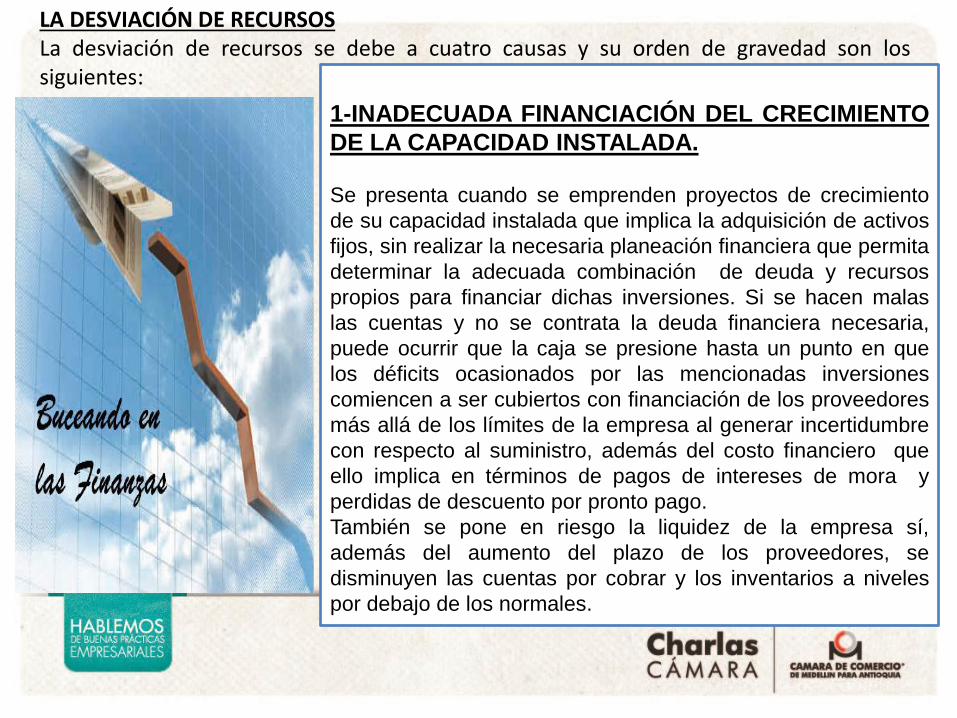

1-INADECUADA FINANCIACIÓN DEL CRECIMIENTO

DE LA CAPACIDAD INSTALADA.

Se presenta cuando se emprenden proyectos de crecimiento

de su capacidad instalada que implica la adquisición de activos

fijos, sin realizar la necesaria planeación financiera que permita

determinar la adecuada combinación de deuda y recursos

propios para financiar dichas inversiones. Si se hacen malas

las cuentas y no se contrata la deuda financiera necesaria,

puede ocurrir que la caja se presione hasta un punto en que

los déficits ocasionados por las mencionadas inversiones

comiencen a ser cubiertos con financiación de los proveedores

más allá de los límites de la empresa al generar incertidumbre

con respecto al suministro, además del costo financiero que

ello implica en términos de pagos de intereses de mora y

perdidas de descuento por pronto pago.

También se pone en riesgo la liquidez de la empresa sí,

además del aumento del plazo de los proveedores, se

disminuyen las cuentas por cobrar y los inventarios a niveles

por debajo de los normales.

LA DESVIACIÓN DE RECURSOS La desviación de recursos se debe a cuatro causas y su orden de gravedad son los siguientes:

2-IMPOSIBILIDAD DE CUMPLIR LOS COMPROMISOS DE

DEUDA FINANCIERA.

Cuando una empresa tiene un nivel de endeudamiento financiero por encima de

los niveles necesarios de acuerdo con su estructura operativa y la actividad que

realiza, puede suceder que una presión de las entidades financieras para forzar el

pago de dicha deuda lleve a los administradores a cumplir recurriendo al retrasó

de las cuentas por pagar a sus proveedores. También al recurrir a la disminución

de las cuentas por cobrar e inventarios poniendo en riesgo, con ello, la liquidez de

la empresa.

3- EXCESIVO REPARTO DE UTILIDADES.

La aplicación de inadecuados criterios para determinar el pago de dividendos

puede ser otra causa del desvío de recursos. Cuando el referente para el pago de

dividendos es únicamente la utilidad neta contable se corre el riesgo de repartir

utilidades que no se podrían ni se deberían entregar a los accionistas al ser

recursos que ya están inmovilizados en el capital de trabajo o se requieren para

cumplir con compromisos de deuda o reposición de activos fijos. No pudiendo

recurrir al endeudamiento bancario para cubrir el déficit ocasionado por el pago de

dividendos, se podría optar de manera irresponsable, a una mayor financiación de

proveedores.

4- PÉRDIDAS DE CAJA.

Cuando las empresas tienen perdidas afectan la caja, es porque la utilidad Ebitda

fue negativa o porque, siendo positiva, fue inferior al monto de los gastos

financieros. Cuando esto ocurre existe el riesgo de que dicho déficit sea cubierto,

igualmente, de manera irresponsable, con una mayor financiación de proveedores.

PALANCA

DE

CRECIMIENTO

“P.D.C.”

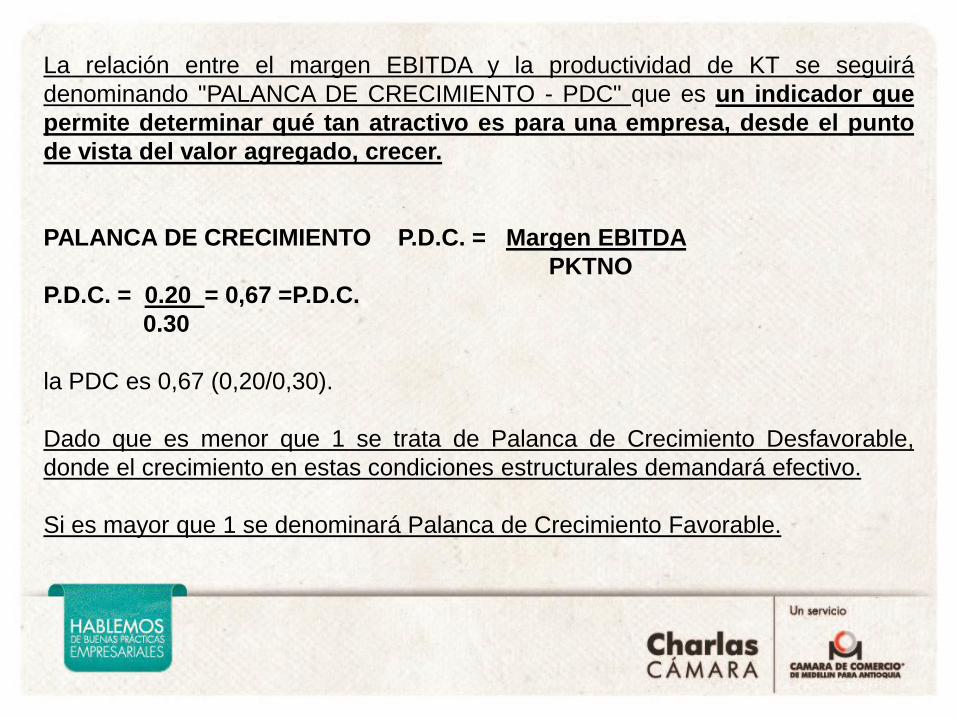

PALANCA DE CRECIMIENTO

Es la relación entre el margen EBITDA y la productividad de KT se seguirá

denominando "PALANCA DE CRECIMIENTO - PDC" que es un indicador que

permite determinar qué tan atractivo es para una empresa, desde el punto de

vista del valor agregado, crecer.

PALANCA DE CRECIMIENTO P.D.C. = Margen EBITDA

PKTNO

Si P.D.C. < 1 (menor que 1) se trata de Palanca de Crecimiento Desfavorable ya

que implica que el crecimiento en estas condiciones estructurales demandará

efectivo.

Si la P.D.C.> 1 (mayor que 1) se denominará Palanca de Crecimiento Favorable,

que implica que el crecimiento en esas condiciones estructurales generara efectivo.

Si la P.D.C.= 1 (igual a 1) se denominará que la Palanca de Crecimiento esta en

equilibrio.

PALANCA DE CRECIMIENTO – PDC

Considérese la siguiente situación: Una empresa que por su estructura de capital

de trabajo y costos y gastos, mantiene los siguientes niveles de margen EBITDA y

Productividad de Capital de Trabajo:

Margen EBITDA: 0,20 (20%)

PKTNO: 0,30 (30%)

¿Qué tan atractivo es para esta empresa crecer?

Supóngase ahora que al año siguiente las ventas de la empresa solamente

crecieron en un peso ($1).

Ese peso adicional de ventas produjo un incremento bruto de caja de 20 centavos,

dado que el margen EBITDA es 0,20. Sin embargo, para poder vender ese peso, la

empresa debió invertir en KTNO 30 centavos, dado que la PKT es 0,30.

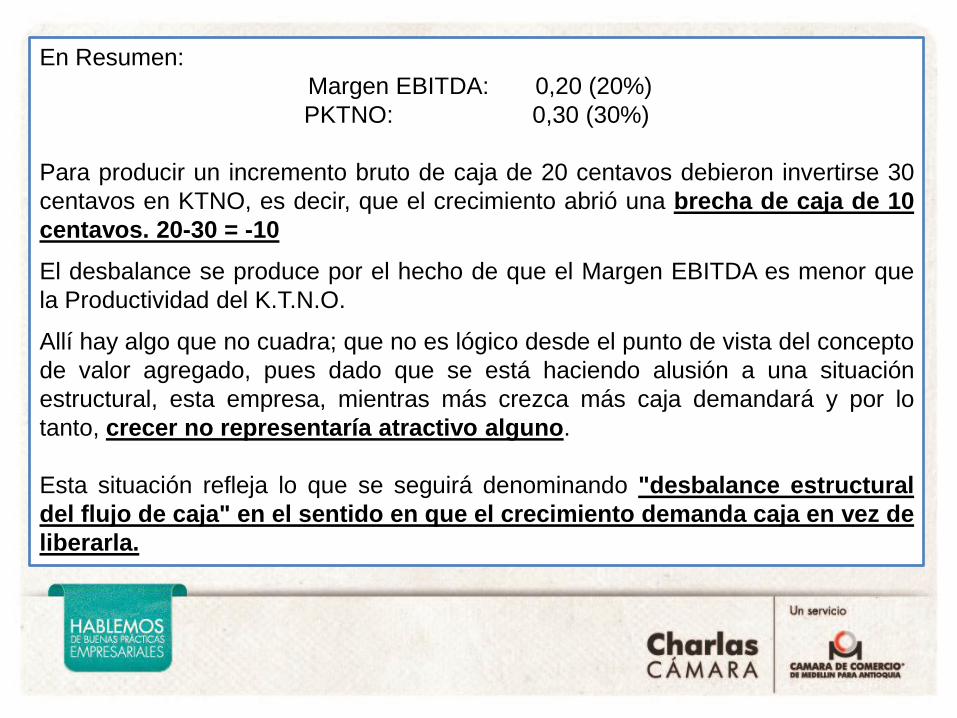

En Resumen:

Margen EBITDA: 0,20 (20%)

PKTNO: 0,30 (30%)

Para producir un incremento bruto de caja de 20 centavos debieron invertirse 30

centavos en KTNO, es decir, que el crecimiento abrió una brecha de caja de 10

centavos. 20-30 = -10

El desbalance se produce por el hecho de que el Margen EBITDA es menor que

la Productividad del K.T.N.O.

Allí hay algo que no cuadra; que no es lógico desde el punto de vista del concepto

de valor agregado, pues dado que se está haciendo alusión a una situación

estructural, esta empresa, mientras más crezca más caja demandará y por lo

tanto, crecer no representaría atractivo alguno.

Esta situación refleja lo que se seguirá denominando "desbalance estructural

del flujo de caja" en el sentido en que el crecimiento demanda caja en vez de

liberarla.

La relación entre el margen EBITDA y la productividad de KT se seguirá

denominando "PALANCA DE CRECIMIENTO - PDC" que es un indicador que

permite determinar qué tan atractivo es para una empresa, desde el punto

de vista del valor agregado, crecer.

PALANCA DE CRECIMIENTO P.D.C. = Margen EBITDA

PKTNO

P.D.C. = 0.20 = 0,67 =P.D.C.

0.30

la PDC es 0,67 (0,20/0,30).

Dado que es menor que 1 se trata de Palanca de Crecimiento Desfavorable,

donde el crecimiento en estas condiciones estructurales demandará efectivo.

Si es mayor que 1 se denominará Palanca de Crecimiento Favorable.

Si cada peso Marginal de ventas produce 0,20 centavos,

pero a la vez obliga a inmovilizar 0,30 centavos de capital

de trabajo neto operativo (KTNO), significa que cada peso

adicional de ventas producirá un déficit operativo de 0,10

centavos. Esta brecha entre el Margen Ebitda y la PKTNO

implica que el déficit de las ventas marginales debe ser

cubierto con caja que liberan las ventas actuales.

Esto puede ocasionar un efecto perverso sobre la caja

de la compañía que implicaría un déficit como resultado

final del crecimiento.

El Margen Ebitda y el de P.T.N.O. son los dos primeros indicadores

que se deben de observar para realizar un diagnostico financiero.

FLUJO DE CAJA

LIBRE

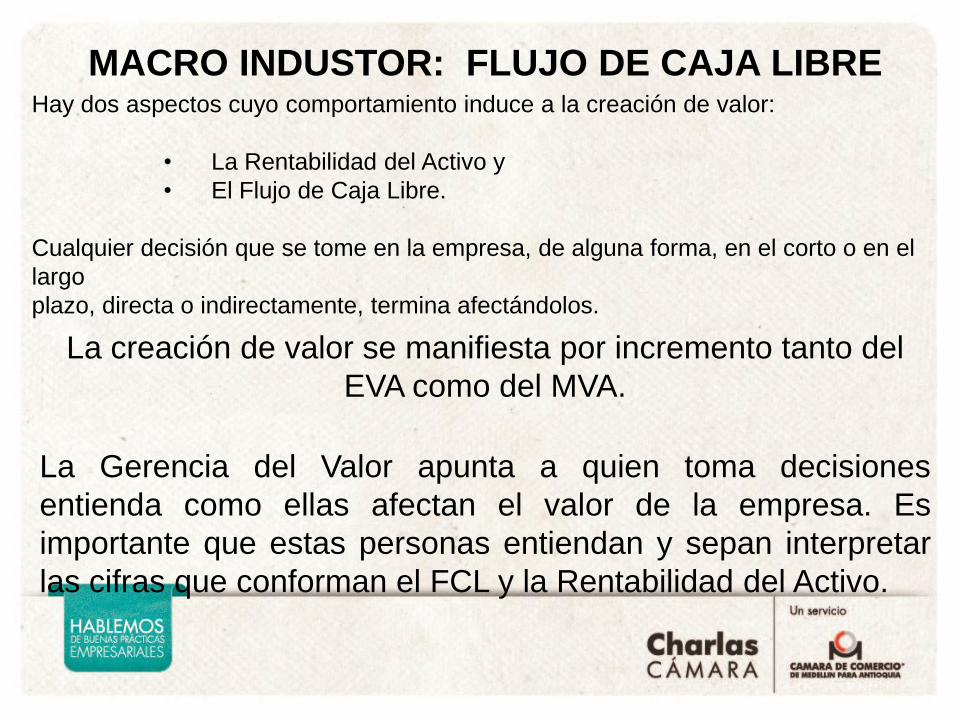

Hay dos aspectos cuyo comportamiento induce a la creación de valor:

• La Rentabilidad del Activo y

• El Flujo de Caja Libre.

Cualquier decisión que se tome en la empresa, de alguna forma, en el corto o en el

largo

plazo, directa o indirectamente, termina afectándolos.

La creación de valor se manifiesta por incremento tanto del

EVA como del MVA.

La Gerencia del Valor apunta a quien toma decisiones

entienda como ellas afectan el valor de la empresa. Es

importante que estas personas entiendan y sepan interpretar

las cifras que conforman el FCL y la Rentabilidad del Activo.

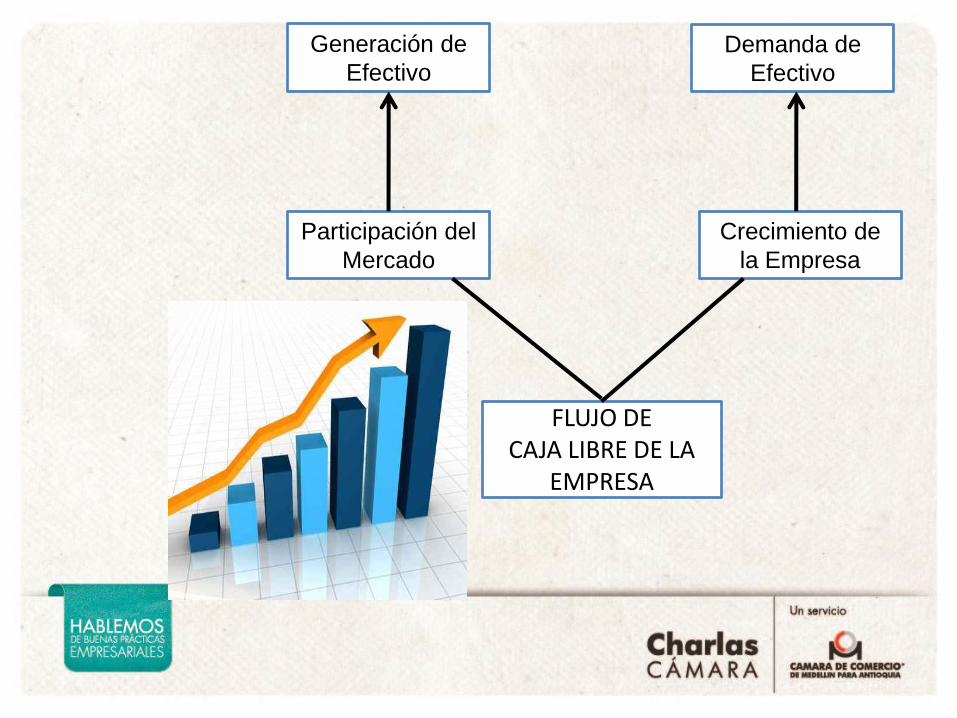

MACRO INDUSTOR: FLUJO DE CAJA LIBRE

FLUJO DE CAJA LIBRE DE LA

EMPRESA

Participación del

Mercado

Crecimiento de

la Empresa

Demanda de

Efectivo

Generación de

Efectivo

¿ QUÉ ES EL FLUJO DE CAJA LIBRE?

La mayoría de los gestores piensan mucho en el flujo de caja.

Lo estiman, se preocupan por él, hablan de él con sus

banqueros, y constantemente buscan la forma de mejorarlo.

Pero el concepto no lo conoce todo el mundo.

El flujo de caja contable nos explica qué es lo causó el cambio

en el saldo de caja de la empresa de un balance de situación

siguiente.

Esta información, aunque puede resultar muy útil para ciertas

cosas, tiene poca relevancia en la gestión de la empresa

orientada a la CREACIÓN DE VALOR PARA EL

ACCIONISTA.

Lo que nos interesa saber qué piensa el accionista con

respecto a la importancia del flujo de caja. Aunque en el

cálculo hay mucha similitudes, la diferencia desde el punto de

vista del contable y el inversor no es únicamente semántica.

El inversor quiere saber cuál es el nivel de flujo de caja

significativo para poder determinar el valor de la empresa, que

es exactamente lo mismo que queremos saber nosotros..

¿ Cuál es el flujo de caja que le interesa al inversor?

Es el efectivo libre y disponible para generar un rendimiento

del capital invertido por los inversores. Dicho de otra manera,

el flujo de caja libre

ES LA CANTIDAD DE EFECTIVO DISPONIBLE PARA LOS

INVERSORES DE LA EMPRESA.

Si el FCL es el Flujo de Caja que la empresa deja disponible

para los acreedores financieros y los propietarios, el flujo de

caja para estos últimos podría presentarse así:

= EBITDA

- Impuestos Aplicados

= FLUJO DE CAJA BRUTO

- Incremento del KTNO

- Inversión en Activos Fijos

= F.C.L.

- Servicio a la Deuda

= F. DE CAJA PROPIETARIOS

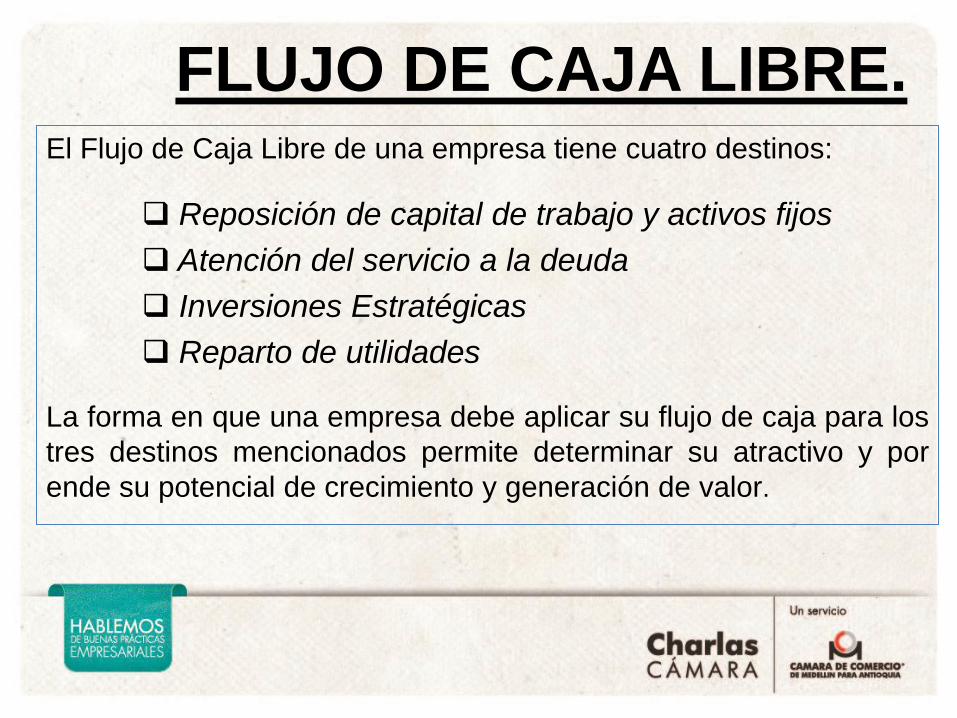

FLUJO DE CAJA LIBRE. El Flujo de Caja Libre de una empresa tiene cuatro destinos:

Reposición de capital de trabajo y activos fijos

Atención del servicio a la deuda

Inversiones Estratégicas

Reparto de utilidades

La forma en que una empresa debe aplicar su flujo de caja para los

tres destinos mencionados permite determinar su atractivo y por

ende su potencial de crecimiento y generación de valor.

Cobertura de Intereses = FCL/ Intereses(1-t)

Relación Deuda Financiera = FCL/ Obligaciones Financieras

INDICADORES DEL FLUJO DE

CAJA LIBRE.

ANEXOS

Rentabilidad del Activo Neto: ACTIVOS CORRIENTES

ACTIVOS FIJOS

PASIVOS CORRIENTES

PASIVOS LARGO PLAZO

PATRIMONIO

PREMIOUODIUODI

Activos de

Operación

Activos de

Operación

Rentabilidad

Del Activo

Rentabilidad

Del Activo=

LA UODI ES EL PREMIO PARA QUIENES FINANCIAN LOS ACTIVOS. Los activos de operación que deben considerarse para el calculo de la rentabilidad del activo neto y del EVA, son los denominados Activos Netos de Operación. Debe existir una relación causa – efecto entre el numerador y el denominador de la fracción que se utiliza para calcular la rentabilidad y es por ellos que los activos deben ser los operativos.

En el cálculo de la utilidad operativa

ya se ha considerado el pago del

costo financiero que implica

financiarse con los proveedores de

bienes y servicios.

Significa que la UODI es solamente el

premio para los acreedores

financieros y los socios.

ACTIVOS CORRIENTES

ACTIVOS FIJOS

CxP Proveedores de Bienes

y Servicios

PASIVOS LARGO PLAZO

PATRIMONIO

PREMIO

Obligaciones Financieras a

Corto Plazo

UODIUODI

Activos de

Operación

Activos de

Operación

Rentabilidad

Del Activo

Rentabilidad

Del Activo

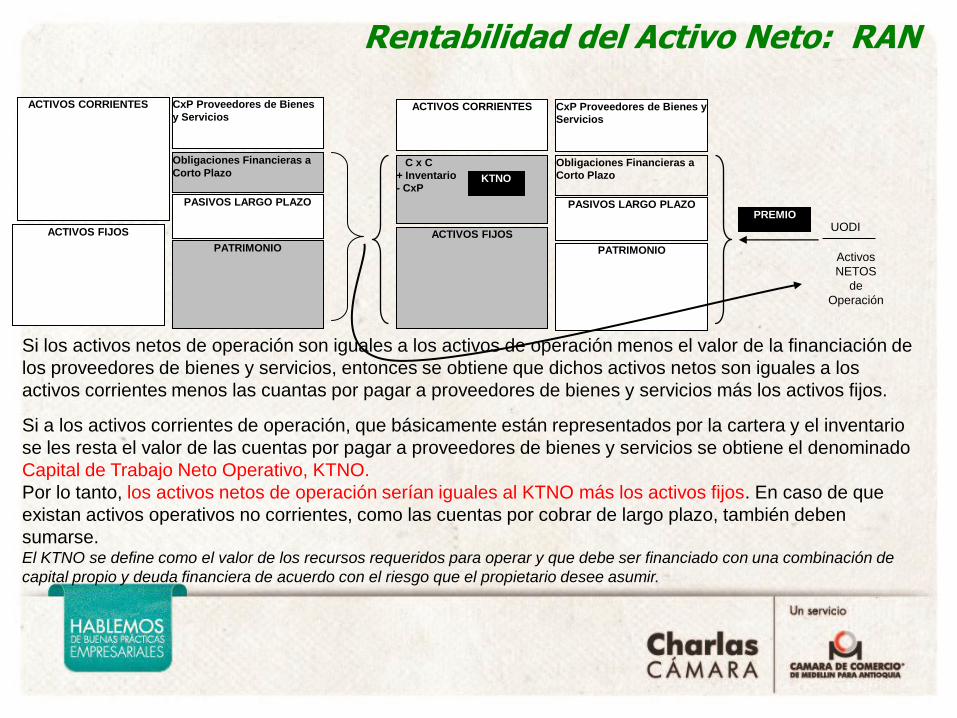

Si los activos netos de operación son iguales a los activos de operación menos el valor de la financiación de

los proveedores de bienes y servicios, entonces se obtiene que dichos activos netos son iguales a los

activos corrientes menos las cuantas por pagar a proveedores de bienes y servicios más los activos fijos.

Si a los activos corrientes de operación, que básicamente están representados por la cartera y el inventario

se les resta el valor de las cuentas por pagar a proveedores de bienes y servicios se obtiene el denominado

Capital de Trabajo Neto Operativo, KTNO.

Por lo tanto, los activos netos de operación serían iguales al KTNO más los activos fijos. En caso de que

existan activos operativos no corrientes, como las cuentas por cobrar de largo plazo, también deben

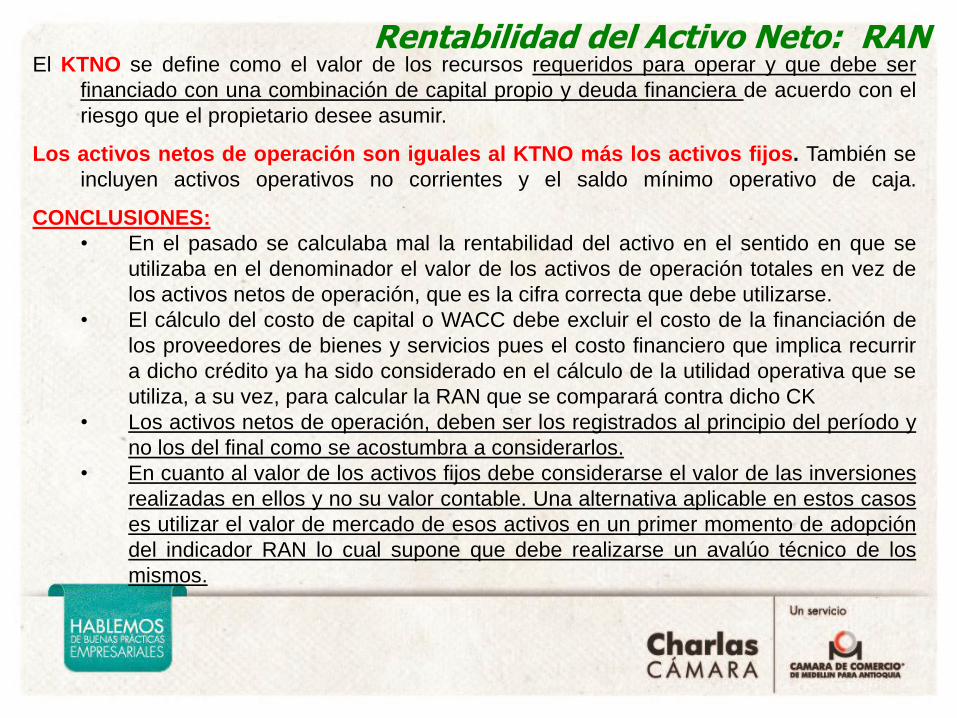

sumarse. El KTNO se define como el valor de los recursos requeridos para operar y que debe ser financiado con una combinación de

capital propio y deuda financiera de acuerdo con el riesgo que el propietario desee asumir.

ACTIVOS CORRIENTES

ACTIVOS FIJOS

CxP Proveedores de Bienes y Servicios

PASIVOS LARGO PLAZO

PATRIMONIO

Obligaciones Financieras a Corto Plazo

ACTIVOS CORRIENTES

ACTIVOS FIJOS

CxP Proveedores de Bienes y

Servicios

PASIVOS LARGO PLAZO

PATRIMONIO

PREMIO

Obligaciones Financieras a

Corto Plazo

C x C

+ Inventario

- CxP KTNO

UODI

Activos

NETOS

de

Operación

Rentabilidad del Activo Neto: RAN

UTILIDAD OPERACIONAL DESPUES DE IMPUESTOS “ U.O.D.I.”

U.O.D.I. = NOPLAT

Utilidad Operativa

+ Aprovechamientos

+ Servicios

+ Recuperaciones

+ Descuentos Condicionados en

compras

- Descuentos Condicionados en

ventas

´+ Utilidad Diferencia en Cambio

- Perdida Diferencia Cambio

+Regalias

-Regalias

´- Impuestos

O.U.D.I.=NOPLAT

Rentabilidad del Activo Neto: RAN El KTNO se define como el valor de los recursos requeridos para operar y que debe ser

financiado con una combinación de capital propio y deuda financiera de acuerdo con el

riesgo que el propietario desee asumir.

Los activos netos de operación son iguales al KTNO más los activos fijos. También se

incluyen activos operativos no corrientes y el saldo mínimo operativo de caja.

CONCLUSIONES:

• En el pasado se calculaba mal la rentabilidad del activo en el sentido en que se

utilizaba en el denominador el valor de los activos de operación totales en vez de

los activos netos de operación, que es la cifra correcta que debe utilizarse.

• El cálculo del costo de capital o WACC debe excluir el costo de la financiación de

los proveedores de bienes y servicios pues el costo financiero que implica recurrir

a dicho crédito ya ha sido considerado en el cálculo de la utilidad operativa que se

utiliza, a su vez, para calcular la RAN que se comparará contra dicho CK

• Los activos netos de operación, deben ser los registrados al principio del período y

no los del final como se acostumbra a considerarlos.

• En cuanto al valor de los activos fijos debe considerarse el valor de las inversiones