handelsbanken - personlig bankkontakt, lokala beslut ... · 5 mkr jan-jun 2017 jan-jun 2016...

TRANSCRIPT

Handelsbankenjanuari – juni 2017

18 juli 2017

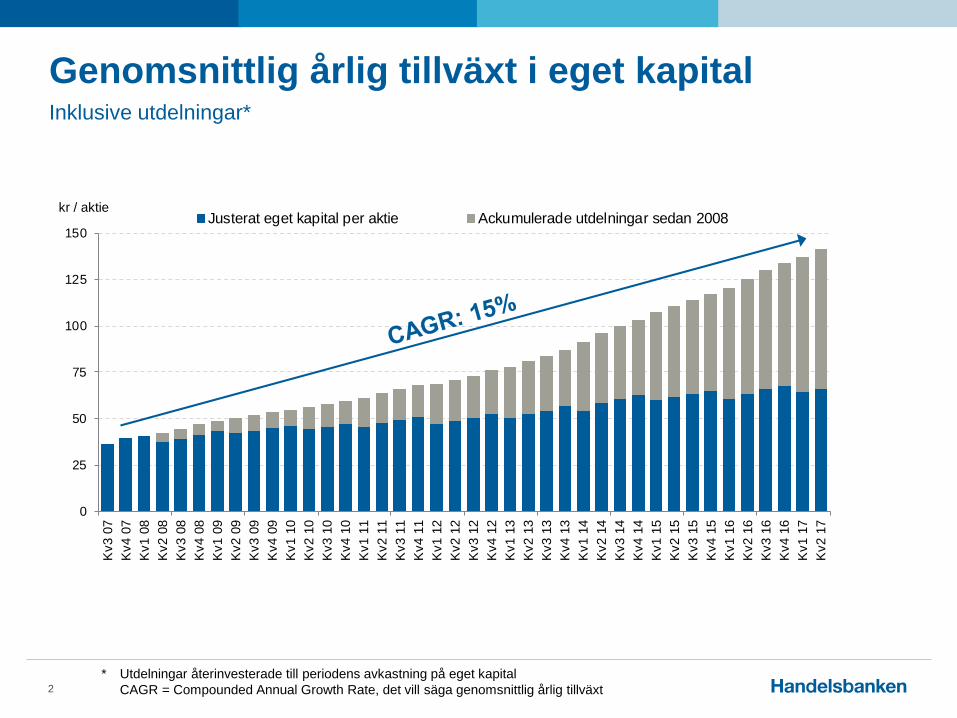

Genomsnittlig årlig tillväxt i eget kapital Inklusive utdelningar*

2* Utdelningar återinvesterade till periodens avkastning på eget kapital

CAGR = Compounded Annual Growth Rate, det vill säga genomsnittlig årlig tillväxt

0

25

50

75

100

125

150

Kv3

07

Kv4

07

Kv1

08

Kv2

08

Kv3

08

Kv4

08

Kv1

09

Kv2

09

Kv3

09

Kv4

09

Kv1

10

Kv2

10

Kv3

10

Kv4

10

Kv1

11

Kv2

11

Kv3

11

Kv4

11

Kv1

12

Kv2

12

Kv3

12

Kv4

12

Kv1

13

Kv2

13

Kv3

13

Kv4

13

Kv1

14

Kv2

14

Kv3

14

Kv4

14

Kv1

15

Kv2

15

Kv3

15

Kv4

15

Kv1

16

Kv2

16

Kv3

16

Kv4

16

Kv1

17

Kv2

17

Justerat eget kapital per aktie Ackumulerade utdelningar sedan 2008kr / aktie

Sammanfattning januari – juni 2017

3

Rörelseresultatet uppgick till 10 604 miljoner kronor och steg med 8% justerat för engångsposter och Oktogonen

Resultatet per aktie för total verksamhet uppgick till 4,20 kr (4,31)

Räntabiliteten på eget kapital för total verksamhet sjönk till 12,6% (13,7)

Intäkterna steg med 5% justerat för realisationsvinster i jämförelseperioden

Räntenettot steg med 6% till 14 402 mkr (13 603)

Provisionsnettot ökade med 9% till 4 862 mkr (4 450)

Kreditförlustnivån var oförändrad och uppgick till 0,04% (0,04)

Kärnprimärkapitalrelationen ökade till 23,4% (23,0) och ligger därmed något över bankens målintervall

Resultaträkning, andra kvartalet

4

mkrKv 22017

Kv 12017 Förändring

Kv 22016 Förändring

Räntenetto 7 321 7 081 3% 6 808 8%Provisionsnetto 2 508 2 354 7% 2 280 10%Nettoresultat av finansiella transaktioner 317 547 -42% 523 -39%Riskresultat försäkring 53 36 47% 35 51%Övriga intäkter 39 18 117% 276 -86%Summa intäkter 10 238 10 036 2% 9 922 3%Personalkostnader -3 242 -2 918 11% -2 952 10%Övriga kostnader -1 555 -1 580 -2% -1 465 6%Summa kostnader -4 797 -4 498 7% -4 417 9%Resultat före kreditförluster 5 441 5 538 -2% 5 505 -1%Kreditförluster, netto -186 -196 -5% -229 -19%Avyttring materiella / immateriella tillgångar 2 5 -60% 1 100%Rörelseresultat 5 257 5 347 -2% 5 277 0%Skatter -1 201 -1 236 -3% -1 091 10%Nettoresultat från avvecklad verksamhet - - 8Periodens resultat 4 056 4 111 -1% 4 194 -3%

+2% justerat för +239 mkr i engångspost Norge i första kvartalet och valutaeffekter

Resultaträkning, januari – juni

5

mkrJan-jun

2017Jan-jun

2016 FörändringRäntenetto 14 402 13 603 6%Provisionsnetto 4 862 4 450 9%Nettoresultat av finansiella transaktioner 864 1 685 -49%Riskresultat försäkring 89 111 -20%Övriga intäkter 57 316 -82%Summa intäkter 20 274 20 165 1%Personalkostnader -6 160 -6 620 -7%Övriga kostnader -3 135 -2 893 8%Summa kostnader -9 295 -9 513 -2%Resultat före kreditförluster 10 979 10 652 3%Kreditförluster, netto -382 -416 -8%Avyttring materiella / immateriella tillgångar 7 8 -13%Rörelseresultat 10 604 10 244 4%Skatter -2 437 -2 020 21%Nettoresultat från avvecklad verksamhet - 13Periodens resultat 8 167 8 237 -1%

Oförändrat justerat för:

-700 mkr reservering 2016-486 mkr Oktogonen 2017+239 mkr engångspost Norge 2017

+11% justerat för 908 mkr i realisationsvinster 2016

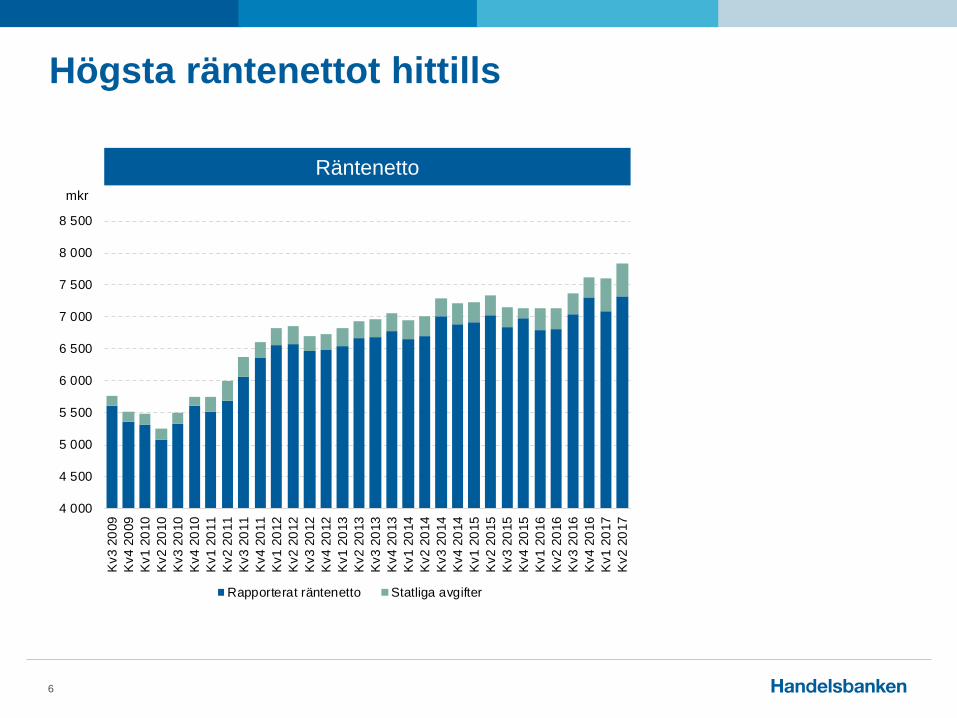

Högsta räntenettot hittills

6

mkr

Räntenetto

4 000

4 500

5 000

5 500

6 000

6 500

7 000

7 500

8 000

8 500

Kv3

200

9K

v4 2

009

Kv1

201

0K

v2 2

010

Kv3

201

0K

v4 2

010

Kv1

201

1K

v2 2

011

Kv3

201

1K

v4 2

011

Kv1

201

2K

v2 2

012

Kv3

201

2K

v4 2

012

Kv1

201

3K

v2 2

013

Kv3

201

3K

v4 2

013

Kv1

201

4K

v2 2

014

Kv3

201

4K

v4 2

014

Kv1

201

5K

v2 2

015

Kv3

201

5K

v4 2

015

Kv1

201

6K

v2 2

016

Kv3

201

6K

v4 2

016

Kv1

201

7K

v2 2

017

Rapporterat räntenetto Statliga avgifter

Tillväxt i alla hemmamarknader

7

Kvartal 2 2017 jämfört 2016, lokal valuta

Utlåning Inlåning Provisionsnetto

Sverige 4% 11% 3%

UK 11% 28% 19%

Danmark 5% 24% 24%

Finland 3% 31% 14%

Norge 4% 9% 7%

Nederländerna 31% 63% 467%

Hemmamarknaderna 5,5% 15,0% 9,0%

143

108

32 39

10

-20

0

20

40

60

80

100

120

140

160

2010 2011 2012 2013 2014 2015 2016 2017,jan-jun

Handelsbanken

Bank 1

Bank 2

Bank 3

Bank 4

Störst inom nysparande i fonder i Sverige

8Källa: Moneymate. Fondvolymerna inkluderar aktie-, mix-, hedge- och räntefonder.

Inkluderade konkurrenter är Danske Bank, Nordea, SEB and Swedbank

Ackumulerade nettoinflöden i svenska fondmarknaden

mdkr

24% av nettoinflödet i marknaden sedan 2009

Handelsbankens marknadsandel på total utestående fondvolym i Sverige är omkring 11%

Myntinlösen

9

0

2 000

4 000

6 000

8 000

10 000

12 000

jan-jun2016jan-jun2017

God utveckling i Handelsbanken Sverige

10

+6%

+4%

-8%

+7%

Ökat räntenetto, provisionsnetto och

ökade intäkter

Lägre personalkostnader och kreditförluster

Högre rörelseresultat

mkr

+5%

+2%

* Exklusive 700 mkr i omstruktureringsreserv i första kvartalet 2016

Storbritannien

11

Rörelseresultatet i lokal valuta ökade 9% jämfört med första halvåret 2016 Räntenettot ökade 9% och provisionsnettot ökade 24%

Kreditförlustnivån sjönk till 0,04% (0,07)

Medelvolymen inlåning från hushåll steg 54%

Högst kundnöjdhet enligt EPSI

Intäkts- och kostnadstrend för kontoren i Storbritannien

Fortsatt utbyggnad och ökad tillgänglighet

CAGR = Compounded Annual Growth Rate, det vill säga genomsnittlig årlig tillväxt

0

20

40

60

80

100

120

140

Kv12009

Kv12010

Kv12011

Kv12012

Kv12013

Kv12014

Kv12015

Kv12016

Kv12017

Intäkter: CAGR: 28%

Kostnader: CAGR: 20%

55

m GBP

2009 2010 2011 2012 2013 2014 2015 2016 2017

0

2

4

6

8

10

12

Jan-jun2016

Jan-jun2017

Handelsbanken Nederländerna

12

+86%

Rörelseresultat i lokal valutam EUR

Rörelseresultatet i lokal valuta ökade 86% jämfört med första halvåret 2016

Räntabiliteten ökade till 12% (9%)

Genomsnittlig utlåning ökade med 34% varav till hushåll med 41%

K/I-talet sjönk med 5,3%-enheter

Kreditförlustnivå på 0,00%

Mest nöjda kunder enligt EPSI

Stark utveckling av affären

Finansiell stabilitet

13* Enligt Finansinspektionens definition** Finansinspektionens krav vid utgången av kvartal 1 2017

23,4

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

CET1

Kärnprimärkapitalrelation kvartal 2 2017

%

Målintervall:21,3-23,3

Kärnprimär-kapitalrelation

Regulatoriskminimum**

20,3

Kapital CRR/CRD IV30 juni 2017

30 juni 2016 Förändring

Kapitaltäckningsgrad, % 29,0 28,9 +0,1%-enheterPrimärkapitalrelation, % 25,8 25,5 +0,3%-enheterKärnprimärkapitalrelation, % 23,4 23,0 +0,4%-enheter

Total kapitalbas, mdkr 146,2 137,1 +9,1Kärnprimärkapital, mdkr 117,9 109,0 +8,9

Bruttosoliditetskvot, % 4,4 3,9 +0,4%-enheter

Likviditet30 juni 2017

LCR Totalt* 120%LCR EUR* 132%LCR USD* 177%LCR enligt EU-kommissionens delegerade akt 136%

NSFR 106%

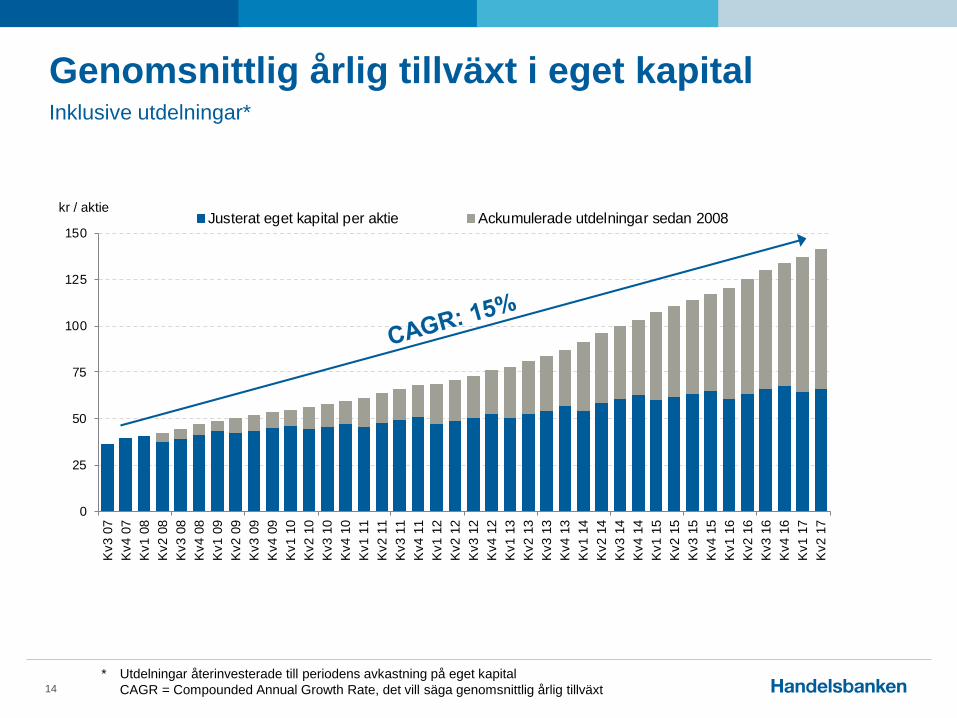

Genomsnittlig årlig tillväxt i eget kapital Inklusive utdelningar*

14* Utdelningar återinvesterade till periodens avkastning på eget kapital

CAGR = Compounded Annual Growth Rate, det vill säga genomsnittlig årlig tillväxt

0

25

50

75

100

125

150

Kv3

07

Kv4

07

Kv1

08

Kv2

08

Kv3

08

Kv4

08

Kv1

09

Kv2

09

Kv3

09

Kv4

09

Kv1

10

Kv2

10

Kv3

10

Kv4

10

Kv1

11

Kv2

11

Kv3

11

Kv4

11

Kv1

12

Kv2

12

Kv3

12

Kv4

12

Kv1

13

Kv2

13

Kv3

13

Kv4

13

Kv1

14

Kv2

14

Kv3

14

Kv4

14

Kv1

15

Kv2

15

Kv3

15

Kv4

15

Kv1

16

Kv2

16

Kv3

16

Kv4

16

Kv1

17

Kv2

17

Justerat eget kapital per aktie Ackumulerade utdelningar sedan 2008kr / aktie

Appendix

-1

0

1

2

3

4

5

6

7

8

9

10

11

1990

1991

1992

1993

1994

1995

1996

Handelsbanken

Jämförbara svenska banker*

-0,1

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Jan

- jun

201

7***

Handelsbanken

Jämförbara nordiska banker**

Väsentligt lägre historiska kreditförluster

16* Gota bank (förstatligat 1992), Nordea (Nordbanken [förstatligat 1992]) och SEB. Swedbank inkluderat från och med 1995** Danske Bank, DNB, Nordea, SEB, och Swedbank*** Januari – juni för Handelsbanken, kvartal 1 2017 för övriga

% %

Kreditförlustnivå1990 – 1996

Kreditförlustnivå1997 – juni 2017

Räntabilitet i hemmamarknaderna

17

Jan-jun 2017

Handelsbanken Sverige 15%

Handelsbanken Norge 14%

Handelsbanken Danmark 14%

Handelsbanken Storbritannien 14%

Handelsbanken Finland 13%

Handelsbanken Nederländerna 12%

Handelsbankenkoncernen 13%

*

* 12% exklusive engångseffekt

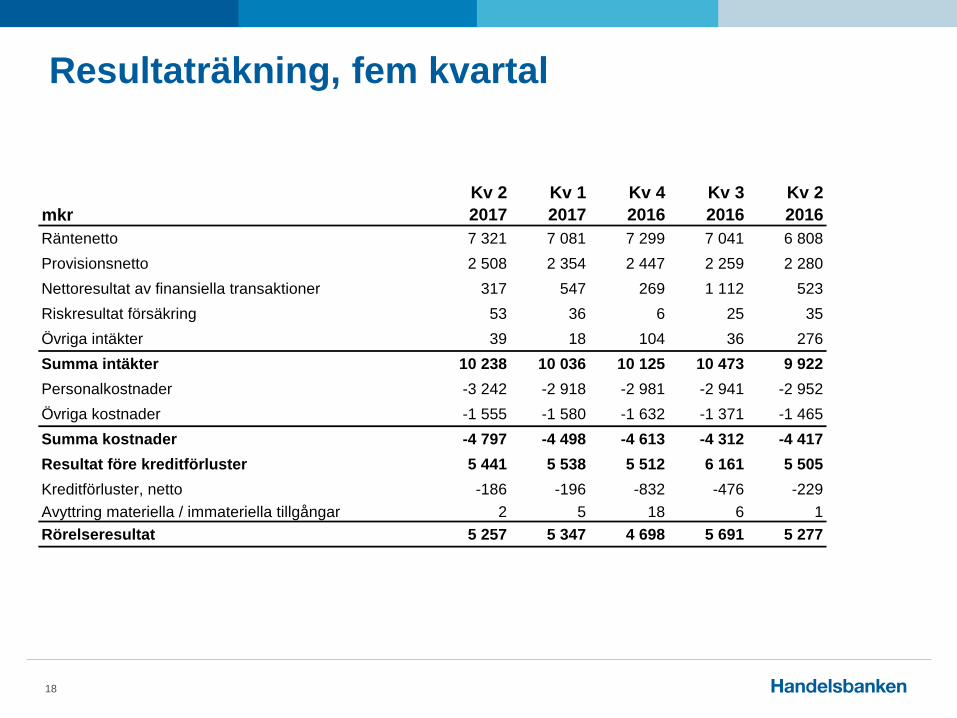

Resultaträkning, fem kvartal

18

mkrKv 22017

Kv 12017

Kv 42016

Kv 32016

Kv 22016

Räntenetto 7 321 7 081 7 299 7 041 6 808Provisionsnetto 2 508 2 354 2 447 2 259 2 280Nettoresultat av finansiella transaktioner 317 547 269 1 112 523Riskresultat försäkring 53 36 6 25 35Övriga intäkter 39 18 104 36 276Summa intäkter 10 238 10 036 10 125 10 473 9 922Personalkostnader -3 242 -2 918 -2 981 -2 941 -2 952Övriga kostnader -1 555 -1 580 -1 632 -1 371 -1 465Summa kostnader -4 797 -4 498 -4 613 -4 312 -4 417Resultat före kreditförluster 5 441 5 538 5 512 6 161 5 505Kreditförluster, netto -186 -196 -832 -476 -229Avyttring materiella / immateriella tillgångar 2 5 18 6 1Rörelseresultat 5 257 5 347 4 698 5 691 5 277

Förändring räntenetto från föregående kvartal

19

Räntenetto kvartal 1 2017, mkr 7 081

Utlåningsmarginal -3Utlåningsvolym 49Inlåningsmarginal 4Inlåningsvolym 12Dageffekt 3Statliga avgifter 4Övrigt, inkl allokering från Treasury 61Handelsbanken Sverige 130 2%

Utlåningsmarginal 16Utlåningsvolym 37Inlåningsmarginal -24Inlåningsvolym 9Dageffekt 26Valutakursförändringar 17Statliga avgifter 3Övrigt, inkl allokering från Treasury 45Hemmamarknader utanför Sverige 129 2%

Capital Markets 0 0%

Benchmarkeffekt -23Övrigt 4Övriga enheter och övrigt -19 0%Förändring räntenetto 240 3%Varav total effekt från statliga avgifter 11 0%

Räntenetto kvartal 2 2017 7 321

Förändring räntenetto från föregående år

20

Räntenetto jan - jun 2016, mkr 13 603

Utlåningsmarginal 54Utlåningsvolym 251Inlåningsmarginal 16Inlåningsvolym 60Dageffekt 0Statliga avgifter -212Övrigt, inkl allokering från Treasury 281Handelsbanken Sverige 450 3%

Utlåningsmarginal -107Utlåningsvolym 322Inlåningsmarginal -9Inlåningsvolym 74Dageffekt -23Valutakursförändringar -5Statliga avgifter -138Övrigt, inkl allokering från Treasury 206Hemmamarknader utanför Sverige 320 2%

Capital Markets -35 0%

Benchmarkeffekt -45Övrigt 109Övriga enheter och övrigt 64 0%Förändring räntenetto 799 6%Varav total effekt från statliga avgifter -389 -3%

Räntenetto jan - jun 2017 14 402

Provisioner

21

mkrJan-jun

2017Jan-jun

2016 FörändringCourtage och övriga värdepappersprovisioner 507 462 10%Fonder 1 744 1 412 24%Depå och övrig kapitalförvaltning 333 295 13%Rådgivning 161 202 -20%Försäkringar 328 309 6%Betalningar 1 607 1 513 6%Ut- och inlåning 609 570 7%Garantier 196 207 -5%Övrigt 249 246 1%Summa provisionsintäkter 5 734 5 216 10%Värdepapper -142 -136 4%Betalningar -699 -593 18%Övrigt -31 -37 -16%Summa provisionskostnader -872 -766 14%Provisionsnetto 4 862 4 450 9%

Statliga avgifter

22

Kvartal 2 2017, mkr Resolutionsfonden Insättargaranti TotaltSverige -201 -69 -270Storbritannien -39 -6 -45Danmark -15 -4 -19Finland -23 -3 -26Norge -41 -7 -48Nederländerna -4 0 -4Capital Markets -15 0 -15Övrigt -89 - -89Totalt -427 -89 -516

0

50

100

150

200

250

300

350

400

450

500

Kv 12009

Kv 12010

Kv 12011

Kv 12012

Kv 12013

Kv 12014

Kv 12015

Kv 12016

Kv 12017

Oktogonen per kvartal

23

mkr

Effektiv skattesats

24

Effektiv skattesatsKv2

2017Kv1

2017Kv4

2016Kv3

2016Kv2

2016Kv1

2016Kv4

2015Kv3

2015Kv2

2015Per kvartal 22,8% 23,1% 26,7% 19,8% 20,7% 18,7% 19,4% 21,7% 21,1%

Ackumulerat 23,0% 23,1% 21,3% 19,7% 19,7% 18,7% 20,9% 21,4% 21,3%

Förändring kärnprimärkapitalrelation från föregående kvartalCRR/CRD IV

25

Kärnprimärkapitalrelation kv 1 2017, % 23,8Förändring, procentenheter:

Kärnprimärkapital 0,3 Resultat efter beräknad utdelning 0,3 Valutakurseffekter -0,2 IAS 19 0,2 Övrigt och avrundningar 0,0

Utlåningsvolym 0,0 Utlåningstillväxt -0,2 Valutakurseffekter 0,2

Nettoeffekt av olika kvalitet på in och utflöden i utlåningsportföljen 0,0Kreditriskmigration i utlåningsportföljen -0,2Övriga effekter, netto -0,5

Förändring kärnprimärkapitalrelation -0,4Kärnprimärkapitalrelation kv 2 2017, % 23,4

Förändring kärnprimärkapitalrelation från föregående årCRR/CRD IV

26

Kärnprimärkapitalrelation kv 2 2016, % 23,0Förändring, procentenheter:

Kärnprimärkapital 1,8 Resultat efter beräknad utdelning 1,0 Konvertering av personalkonvertibler 0,1 Valutakurseffekter -0,1 IAS 19 1,7 Effekt av nya PD-modeller -0,2 AFS-innehav -0,1 Övrigt och avrundningar -0,6

Utlåningsvolym 0,0 Utlåningstillväxt -0,1 Valutakurseffekter 0,1

Nettoeffekt av olika kvalitet på in och utflöden i utlåningsportföljen 0,3Kreditriskmigration i utlåningsportföljen -0,2Försäljning av AFS-aktier 0,6Effekt av nya PD-modeller -1,6Övriga effekter, netto -0,5

Förändring kärnprimärkapitalrelation 0,4Kärnprimärkapitalrelation kv 2 2017, % 23,4

Balansräkning

27

mdkrJan-jun

2017Jan-jun

2016 FörändringKassa och centralbanker 490 583 -16%Utlåning till allmänheten 2 011 1 937 4%Utlåning till övriga kreditinstitut 34 48 -31%Räntebärande värdepapper 181 164 10%Övriga tillgångar 245 299 -18%Summa tillgångar 2 961 3 031 -2%

In- och upplåning från allmänheten 1 120 1 135 -1%Skulder till kreditinstitut 203 207 -2%Emitterade värdepapper 1 265 1 320 -4%Övriga skulder 238 239 0%Summa eget kapital 135 130 4%Summa skulder och eget kapital 2 961 3 031 -2%

Icke pantsatta tillgångar, IPTNon-encumbered assets, NEA, 30 juni 2017

28

mdkr IPT (NEA)

Ackumulerad andel av icke säkerställd

upplåning*

Kassabehållning i centralbanker samt värdepapper i likviditetsportföljen 664 74%

Hypotekslån 553 136%

Övrig hushållsutlåning 185 156%

Fastighetsföretagsutlåning lägsta riskklass (1-3) 265 186%

Övrig företagsutlåning lägsta riskklass (1-3) 150 203%

Utlåning till kreditinstitut lägsta riskklass (1-3) 28 206%

Övrig företagsutlåning 249 234%

Övriga tillgångar 23 236%

Summa icke pantsatta tillgångar 2 117 236%

Pantsatta tillgångar utan underliggande skuld** 57

Pantsatta tillgångar med underliggande skuld 787

Summa tillgångar, koncernen 2 961

* Emitterad kort och lång icke säkerställd upplåning samt skulder till kreditinstitut

** Överpantsättning i cover pool (OC)

Långfristig obligationsupplåning, januari – juni

29

Långfristig obligationsupplåning, mdkrJan-jun

2017Jan-jun

2016 FörändringSeniora obligationer 10 27 -17

Säkerställda obligationer 65 93 -28

Totalt 75 120 -45

Utlåning till allmänheten*

30

mdkr, vid periodens utgångKv 22017

Kv 12017

Kv 42016

Kv 32016

Kv 22016

Hushåll 785 770 760 754 745Företag 491 480 471 473 479

Handelsbanken Sverige 1 276 1 250 1 231 1 227 1 224Hushåll 89 92 93 93 87Företag 151 151 152 156 146

Handelsbanken Norge 240 243 245 249 233Hushåll 67 67 65 64 63Företag 133 133 128 126 125

Handelsbanken Storbritannien 200 200 193 190 188Hushåll 37 36 36 37 35Företag 86 86 84 84 83

Handelsbanken Finland 123 122 120 121 118Hushåll 57 56 56 55 52Företag 38 38 40 38 38

Handelsbanken Danmark 95 94 96 93 90Hushåll 19 18 16 15 14Företag 16 16 16 16 16

Handelsbanken Nederländerna 35 34 32 31 30

Övrig verksamhet 42 46 45 52 52

Hushåll 1 063 1 047 1 034 1 025 1 003Företag 948 942 929 938 932

Summa utlåning till allmänheten 2 010 1 989 1 963 1 963 1 935

* Exklusive utlåning till Riksgälden

Inlåning från allmänheten

31

mdkr, vid periodens utgångKv 22017

Kv 12017

Kv 42016

Kv 32016

Kv 22016

Hushåll 328 314 309 308 305Företag 232 247 199 204 195

Handelsbanken Sverige 560 561 508 512 500Hushåll 41 38 37 31 30Företag 95 88 80 80 81

Handelsbanken Storbritannien 136 126 117 111 111Hushåll 21 20 21 21 20Företag 45 52 44 58 42

Handelsbanken Norge 66 72 65 79 62Hushåll 15 14 14 14 14Företag 25 25 22 19 15

Handelsbanken Finland 40 39 36 33 29Hushåll 17 16 16 16 15Företag 27 18 21 19 19

Handelsbanken Danmark 44 34 37 35 34Hushåll 1 1 1 1 1Företag 6 8 2 6 2

Handelsbanken Nederländerna 7 9 3 7 3

Övrig verksamhet 267 208 64 233 396

Hushåll 430 410 404 399 392Företag 691 640 425 611 743

Summa inlåning från allmänheten 1 120 1 050 829 1 009 1 135

Utlåning i hemmamarknader utanför SverigeMedelvolym lokal valuta

32

Privat, lokal valutaKv 22017

Kv 12017 Förändring

Danmark, md dkr 43,8 43,4 0,9%Finland, m euro 4 053 4 024 0,7%Norge, md nkr 88,4 88,0 0,5%Storbritannien, m GBP 6 073 5 916 2,7%Nederländerna, m euro 1 891 1 780 6,2%

Företag, lokal valutaDanmark, md dkr 28,8 29,6 -2,7%Finland, m euro 9 061 8 922 1,6%Norge, md nkr 148,7 145,8 2,0%Storbritannien, m GBP 12 050 11 719 2,8%Nederländerna, m euro 1 717 1 695 1,3%

Utlåning i hemmamarknader utanför SverigeMedelvolym lokal valuta

33

Privat, lokal valutaJan-jun

2017Jan-jun

2016 FörändringDanmark, md dkr 43,6 39,6 10,1%Finland, m euro 4 039 3 952 2,2%Norge, md nkr 88,2 84,8 4,0%Storbritannien, m GBP 5 994 5 372 11,6%Nederländerna, m euro 1 836 1 302 41,0%

Företag, lokal valutaDanmark, md dkr 29,2 28,7 1,7%Finland, m euro 8 992 8 738 2,9%Norge, md nkr 147,3 141,0 4,5%Storbritannien, m GBP 11 885 10 706 11,0%Nederländerna, m euro 1 706 1 335 27,8%

Inlåning i hemmamarknader utanför SverigeMedelvolym lokal valuta

34

Privat, lokal valutaKv 22017

Kv 12017 Förändring

Danmark, md dkr 12,9 12,2 5,7%Finland, m euro 1 642 1 625 1,0%Norge, md nkr 19,7 19,6 0,5%Storbritannien, m GBP 3 603 3 297 9,3%Nederländerna, m euro 84 78 7,7%

Företag, lokal valutaDanmark, md dkr 18,6 18,5 0,5%Finland, m euro 2 556 2 771 -7,8%Norge, md nkr 49,0 48,8 0,4%Storbritannien, m GBP 8 490 7 840 8,3%Nederländerna, m euro 727 768 -5,3%

Inlåning i hemmamarknader utanför SverigeMedelvolym lokal valuta

35

Privat, lokal valutaJan-jun

2017Jan-jun

2016 FörändringDanmark, md dkr 12,5 11,6 7,8%Finland, m euro 1 633 1 406 16,1%Norge, md nkr 19,6 18,9 3,7%Storbritannien, m GBP 3 450 2 242 53,9%Nederländerna, m euro 81 55 47,3%

Företag, lokal valutaDanmark, md dkr 18,6 15,3 21,6%Finland, m euro 2 663 1 909 39,5%Norge, md nkr 48,9 42,5 15,1%Storbritannien, m GBP 8 165 6 898 18,4%Nederländerna, m euro 748 424 76,4%

Disclaimer

36

Certain statements made in this presentation are forward looking statements. Such statements are based on current expectations and are subject to a number of risks and uncertainties that could cause actual results and performance to differ materially from any expected future results or performance, express or implied, by the forward looking statements. Factors that might cause forward looking statements to differ materially from actual results include, among other things, regulatory and economic factors. Handelsbanken Group assumes no responsibility to update any of the forward looking statements contained herein.

No representation or warranty, express or implied, is made or given by or on behalf of Handelsbanken Group or its directors, officers or employees or any other person as to the accuracy, completeness or fairness of the information or opinions contained in this presentation. None of Handelsbanken Group or any of its directors, officers or employees nor any other person accepts any liability whatsoever for any loss howsoever arising from any use of this presentation or its contents or otherwise arising in connection therewith.

This presentation does not constitute or form part of any offer or invitation to sell or issue, or any solicitation of any offer to purchase or subscribe for, any securities of Handelsbanken Group, nor shall it or any part of it nor the fact of its distribution form the basis of, or be relied on in connection with, any contract or investment decision.