i n n h o l d - oslobors.no · er "en sterk eller svak valuta". markedsplassen blir...

TRANSCRIPT

3

Oslo Børs skaper verdier 4

Et marked for alle 6

Med sjumilstøvler inn i 2000 6

Med fa lkeblikk på handelen 1 0

Styrets beretning 1 4

R e s u l t a t r e g n s k a p 1 8

B a l a n s e 1 9

Ko n t a n t s t r ø m s o p p s t i l l i n g 2 0

N o t e r 2 1

R e v i s j o n s b e r e t n i n g 2 6

O r g a n i s a s j o n 2 7

M e d l e m m e r 2 9

Børsens historie 3 0

I n n h o l d

Utfyllende informasjon om Oslo Børs og aktiviteten i det norskeverdipapirmarkedet finner du i publikasjonen "Facts & Figures2000", men først og fremst på vår hjemmeside www.ose.no.

Børsen bygger bro mellom inves-

torene og selskapene. Investorene

vil alltid søke best mulig avkast-

ning på sin kapital - kapital som

selskapene i sin tur trenger for å

skape verdier. For børsen blir der-

for den sentrale oppgaven å til-

trekke seg selskaper som investo-

rene finner attraktive, samt å

legge forholdene til rette for at

handel i deres aksjer kan skje så

friksjonsfritt som mulig.

En produktidé eller en patent kan

være kimen til et industrielt sys-

tem som skaper verdier. I en opp-

startsfase er det ofte mulig å skaf-

fe tilstrekkelig kapital fra gründe-

re, lokale banker, familie og lik-

nende. Etter hvert vil ofte kapital-

behovet vokse seg større enn det

banken og initiativtakerne har

evne og vilje til å bidra med. For å

lykkes i sine verdiskapende ambi-

s j o n e r, må selskapet derf o r

komme i kontakt med de som har

den nødvendige kapitalen og

overbevise disse om at nettopp

deres virksomhet er liv laga.

Noen må løfte frem gode idéer for

at de skal bli synlige for dem som

eier kapitalen. Dette er børsens

oppgave. Gjennom en børsnote-

ring oppnår selskapene å bli

eksponert for et stort og innsikts-

fullt norsk og internasjonalt inves-

torpublikum. Gode, nyskapende

idéer kan realiseres raskt ved at

risikoen som er knyttet til dem

spres på mange hender.

For selskapene blir det en kamp

om investorenes gunst med bør-

sen som arena. En kamp der vin-

nerne i første rekke er de som kan

vise til gode resultater eller på en

tillitsvekkende måte kan sannsyn-

liggjøre gode resultater i fremti-

den. Investorene er på evig jakt

etter investeringer som gir god

avkastning. Kapitalen kanaliseres

på en naturlig måte dit investore-

ne forventer at den vil gjøre størst

nytte i verdiskapningsprosessen.

En markedsplass som Oslo Børs

tiltrekker seg et stort antall inves-

torer som kritisk vurderer de sel-

skapene som er tatt opp til note-

ring, og som fatter sine beslut-

ninger om kjøp og salg på den

bakgrunn. I denne prosessen får

selskapene en prislapp - aksjekur-

sen - som fra minutt til minutt

reflekterer investorenes forv e n t-

ninger og krav til avkastning.

Selskapet kan benytte egne aksjer

som betalingsmiddel, og da er

aksjekursen et uttrykk for om dette

er "en sterk eller svak valuta".

Markedsplassen blir således en

Oslo Børs skaper verdier

For mange er børsen ikke annet enn et sted der man kjøper og selger aksjer. Man

glemmer ofte at børsen derigjennom er en viktig samfunnsinstitusjon som tilfreds-

stiller mange behov. Børsen yter nemlig på forskjellige måter viktige og nødvendige

bidrag i den verdiskapningen som finner sted hver eneste dag i norsk næringsliv.

Til beste for oss alle, direkte eller indirekte.

4

5

del av verdiskapningen.

Prisen for eksponeringen er at sel-

skapet må gjøre all informasjon

som investorene trenger for å

gjøre en riktig vurdering av dets

verdi, tilgjengelig for alle samtidig.

Det kan ofte være smertefullt, men

på den måten bringes hele selska-

pets potensiale frem i lyset.

Fra tid til annen ser vi at noen av

ulike grunner vurderer selskapets

potensiale så høyt at de er villige

til å betale en betydelig høyere

pris for å kjøpe hele selskapet enn

det aksjekursen på børsen tilsier.

Mange beklager når kjente og

gode selskaper på denne måten

forlater børsen. Men det er viktig å

huske at omstrukturering i

næringslivet er en naturlig del av

den kontinuerlige verdiskapning

som finner sted, og at børsen i så

måte skal spille rollen som kataly-

sator. Gjennom oppkjøpers høyere

bud skapes dessuten verdier på

investorenes hender, som finner

veien til nye virksomheter med

kapitalbehov og vekstpotensial.

Oslo Børs' visjon er å knytte inves-

torene bedre sammen. Gjennom å

generere stor interesse for de ver-

dipapirer vi er markedsplass for,

fyller vi vår funksjon i den verdi-

skapningsprosessen børsen er del

av, ikke bare gjennom de arbeids -

plasser som skapes og de inntek-

ter den gir i form av skatter og

avgifter, men også gjennom eier-

skap. Gjennom lang tid har spa-

ring i aksjer vært en spareform

overlegen alle andre, og svært

mange har etter hvert fått øynene

opp for det faktum. For selv om

begrepet "investorer" kan synes

som et mangehodet troll, så er det

i stor grad dine og mine spare-

penger som gjemmer seg bak det.

Det å skape allmenn interesse for

sparing i aksjer gir god avkast-

ning, skaper interesse for langsik-

tig vekst og verdiskapning. I

tillegg sikres næringslivet nød-

vendig kapital.

Sven Arild Andersenbørsdirektør

Oslo Børs er et kraftfullt sentrum for

et voksende verdipapirmarked der

investorer knyttes sammen på en

effektiv og tillitsvekkende måte. I

konkurranse med andre børser er

Oslo Børs forum for verdiskapning og

et utstillingsvindu for initiativ og til-

takslyst som skal gi grunnlag for

vekst og utvikling for fremtidens virk-

s o m h e t e r.

En ny tidMeglerne befinner seg ikke lenger i

børsbygningen. De betjener sine

kunder fra meglerforetakets kontorer

som i prinsippet kan befinne seg hvor

som helst i verden. I dag er 33

m e g l e rforetak tilknyttet Oslo Børs fra

Med sjumilsstøvler inn i 2000

Et marked for alle

Norske og internasjonale

investorer kan via sine

meglere handle aksjer,

obligasjoner og derivater

notert på de tre respektive

markedsplassene som alle

er samlet under ett og

samme tak - den tradi-

sjonsrike børsbygningen

i Tollbugata i Oslo.

6

Antall

transaksjoner i

aksjemarkedet

steg nær

60 prosent

i 1999.

IT-ansvarlig Andre Hellum innrømmer gjerne at Oslo

Børs tidligere lå et hestehode bak på det tekniske, for

ikke å si en hel lengde. Men 5. februar 1999 ble Oslo

Børs trygt plassert i det 21. århundre, med et effek-

tivt, rettferdig, åpent og driftssikkert nytt elektronisk

handelssystem.

Når Andre Hellum skal beskrive det nye handelssyste-

met bruker han ord som rå kraft og topp intelligens.

Hm, sier vi vanlig dødelige. Han utdyper, og snakker om

svartider og åpne standarder. Dette er sånt datafolk får

stjerner i øynene av, mens resten av oss ser i gulvet. Og

så da, lurer vi? Hva betyr det for den som skal bruke

systemet, men som helst beskjeftiger hodet med andre,

mindre elektroniske ting?

Et datasystem som fungerer godt, er et datasystem bru-

keren knapt ofrer en tanke i det daglige. Og motsatt:

Fungerer det dårlig er det til stadig irritasjon. Det som

var et langt skritt fremover på slutten av 80-tallet, ble

håpløst tungrodd ti år senere. Mens resten av verden

kommuniserte elektronisk, måtte meglerne på Oslo

Børs ta telefonen i bruk for å slutte handler. Nå matches

kjøps- og salgsordre automatisk i systemet når ordre

sine kontorer i norske byer, to foretak

har sete i Stockholm og ett i

København. I februar 2000 ble dess-

uten Morgan Stanley & Co

International knyttet opp fra sine

kontorer i London. Gjennom fjern-

medlemskap blir norsk næringsliv

gjenstand for et svært bredt inves-

torpublikums oppmerksomhet.

I løpet av 1999 ble all handel av

aksjer og obligasjoner flyttet over i et

nytt elektronisk handelssystem.

Systemet sikrer et stadig mer kreven-

de investorpublikum en teknologisk

plattform av ypperste internasjonale

klasse med imponerende funksjona-

litet og driftssikkerhet. Det nye han-

delssystemet har redusert handels-

k o s t n a d e r, åpnet markedsplassen for

nye brukergrupper og ført til økt

likviditet. Fleksibilitet og skalerbarhet

gjør at økt aktivitet og kraftig omset-

ningsvekst ikke påvirker driftssikker-

heten.

I 1999 steg antall transaksjoner i

aksjemarkedet nær 60 prosent i for-

hold til foregående år. Veksten har

fortsatt i år med en januarmåned der

det ble gjort nær 80 prosent flere

handler enn gjennomsnittet i 1999.

Nøkkelen til høy likviditet og mar-

kedsriktige priser er at det samles

mest mulig interesse i den sentrale

ordreboken. Det at vel 90 prosent av

alle transaksjoner blir sluttet auto-

matisk, viser at den elektroniske

ordreboken er en suksess og at den

blir brukt av meglerne.

Det nye handelssystemet ble åpnet

for aksjehandel i februar.

Obligasjonshandelen ble flyttet til

den nye plattformen i september. Da

ble all gammel teknologi vraket, og

Oslo Børs sto klar til å møte Y2K- p r o-

blematikken på en overbevisende

måte. I september ble også handels-

systemet oppgradert til å takle note-

ring av verdipapirer i annen valuta

enn norske kroner. Så langt er det

ikke registrert stor interesse fra utste-

dernes side når det gjelder å notere

7

med samme pris legges inn. Tickeren, den løpende lille

dataremsen som viser alle handler, har fått fart på seg.

I løpet av det året som har gått etter at det nye syste-

met ble tatt i bruk, har antallet transaksjoner blitt tre-

doblet.

Ikke bare for brukerne, men også for IT-folkene, både

på børsen og ute i meglerapparatet, er det nye syste-

met enklere å bruke.

- Vi har gått fra sære systemer til tilgjengelig teknikk,

sier Hellum. Det betyr at grunnmuren i dagens system

er gjengs og kjent data-teknologi. Fordelene for bør-

sen er at de får en enklere opplæringsjobb når de

ansetter nye folk, det er lettere å få tak i ekspertise og

kunnskap, og det er flere likesinnede å diskutere pro-

blemer med. Når det brukes standard løsninger, er det

også langt enklere for eksterne brukere å koble seg opp

mot systemet, både rent praktisk, teknisk og i forhold

til den kunnskap som kreves.

Nytt er det også at meglerapparatet kan sende data-

feeder fra børsen videre til sine kunder over Internett,

noe som tidligere ikke var teknisk mulig. Nå kan en

hvilken som helst person sitte inne med nesten like

mye informasjon om markedet som meglerne har. Den

eneste forskjellen er at meglerne kan se hvilket megler-

hus som har lagt inn en ordre, det kan ikke eksterne

brukere. Også for den som ikke vil betale for sanntids-

kurser er livet blitt bedre, med flere websteder som gra-

tis gir kvartersvise kursoppdateringer. Med internettilk-

nytningen er det også mulig for investorer å sende

ordre over nettet til meglerne, ordre som kan legges

automatisk inn i systemet av megleren. Men det er ikke

bare fordeler ved å gi vid tilgang til et data-system.

- Utfordringen med et åpent system som dette er hac-

kere. Vi har brukt mye tid på å sette opp sikkerhetssy-

s t e m e r, såkalte lukkede åpne nettverk, og brannmurer

for å verne vår integritet, påpeker Hellum. Han forteller

at børsen deltar i et internasjonalt forum for datasik-

k e r h e t .

- Fordelen er at nå har vi noen å diskutere disse tinge-

ne med, det hadde vi ikke tidligere.

Hellum synes ganske trygg på at børsen er godt

b e s kyttet mot det han kaller "våre venner med capsen

bakover". Og et år etter at det nye systemet åpnet, har

hverken "vennene" eller tekniske problemer klart å få

ned systemet. Det er det Hellum kaller 100 prosent

oppe-tid. På det nye millenniets første dag, en lørdag,

Utdrag fra Gerhard Munthes veggmaleri ”Sjøfarten” i b ø r s b y g n i n g e n

kjørte Oslo Børs testhandling for å sjekke at systemet

var helt fritt for tusenårsvirus. Til oppmøtt presses store

skuffelse, gikk også den første handelsdagen som

smurt. Selv de groveste barnesykdommene har Hellum

klart å snike seg unna - det har tikket og gått fra dag

e n .

- Da vi startet prosjektet for vel to år siden, tok vi ut

ansatte til å jobbe med det nye systemet, og brukte

konsulenter til å drive det gamle. På den måten slapp

vi å lære opp ansatte i oppstartingsfasen.

Det virkelige beviset på at det nye systemet fungerer

som det skal, kan Hellum måle i klager og feilmeldinger.

- Med det gamle handelssystemet hadde vi rundt 800

henvendelser i uka fra medlemmer som hadde proble-

m e r. Nå er vi nede i et snitt på 25 i uka, sier Hellum.

Mye av grunnen ligger i omfattende reserv e l ø s n i n g e r.

Det Hellum kaller "no single point of failure i arkitektu-

ren". Det betyr at hvis en maskin eller funksjon faller ut,

står det en tilsvarende klar til å ta over. Hvis serveren på

børsen sier takk for seg, har Hellum en såkalt "hot

standby" stående hos VPS, som tar over uten at bruker-

ne engang merker det. Dette gjelder også ute i megler-

apparatet. Oppstår det en feil der, trår "reserv e d e l e n "

inn automatisk. Og så må børsens folk rette feilen.

Denne dobbeltsikringen, kombinert med en ny avansert

o v e rvåking av den tekniske driften, gjør at det skal mye

til før brukere blir berørt av feil i systemet.

D r i ftsavdelingens nye overvåkingssentral, vegg i vegg

med markedsovervåkings-rommet, ser nesten ut som

et James Bond film set. To digre flate skjermer gir over-

sikt over alle som er tilknyttet handelssystemet, med

fargekoder for uregelmessigheter, og varsler om alt fra

d r i ftsstans til at en bruker har logget seg på to steder.

Når et av ikonene på skjermen endrer farge, kan bør-

sens IT-folk ved et klikk få opp et kart over alle maski-

nene ute hos den megleren det gjelder, se i hvilken

maskin problemet ligger og hva slags problem det drei-

er seg om. På den måten blir alt fra de minste tilløp til

problemer varslet når de oppstår, og kan takles umid-

delbart, gjerne før meglerne selv oppdager at noe er

g a l t .

Og skulle den virkelig store katastrofen oppstå, at bør-

sens server får nervøst sammenbrudd samtidig som

den varme reserven på Økern brenner opp, ja da har

Hellum en egen katastrofeløsning: Et separat system

som Oslo Børs kan ha oppe å stå i løpet av et døgn.

Men det er lite vits å kjøre Porche hvis man likevel må

humpe av gårde på en krøttersti. Samtidig som det nye

Med sjumilsstøvler inn i 2000

papirer i utenlandsk valuta, for

eksempel euro. Oslo Børs har likevel

valgt å være forberedt til å tilby dette

så fort interesse oppstår.

Øket bruk av internettbasert handel

vil i betydelig grad bidra til fortsatt

vekst i tiden fremover. Meglerf o r e t a k

knyttet til Oslo Børs nedlegger bety-

delige ressurser på å utnytte de

muligheter vårt nye handelssystem

åpner for når det gjelder å tilby

investorene rask, billig og effektiv til-

gang til det norske markedet. Det

automatiske slutningssystemet

garanterer likebehandling av inves-

torene. Dessuten bidrar billigere og

lettere tilgjengelig markedsinforma-

sjon til at stadig nye investorgrupper

trekkes til markedet.

Til tross for at prisene for formidling

av sanntidsinformasjon er redusert

markant i løpet av 1999, har bør-

sens samlede inntekter for slike tje-

nester øket betydelig som følge av

voksende interesse for det norske

aksjemarkedet. For alle verdens bør-

ser er salg av sanntidsinformasjon

en betydelig inntektskilde. I Norge

skjer slik salg gjennom det heleide

datterselskapet Oslo Børs

Informasjon AS som for øvrig tilbyr

et bredt produktspekter.

Et marked for alle

I derivat-

markedet økte

antall kontrakter

omsatt

per dag med

113 prosent.

I T-ansvarlig Andre Hellum

handelssystemet ble åpnet, kunne Oslo Børs, VPS og

NOS i fellesskap klippe den røde snoren til en ny fel-

les elektronisk motorvei. Raskere og mer praktisk for

alle de andre datafolkene ute hos medlemmene som

må forholde seg til de tre.

Utviklingen i dataverden går så fort at det blir liten

tid til å lene seg tilbake og nyte lukten av friske laur-

b æ r b l a d e r. Etter at handelssystemet var på plass,

meldte behovet seg for et nytt elektronisk markeds-

o v e rvåkingssystem, som ble tatt i bruk i desember.

En annen nyvinning fra millenniets siste år er

Datavarehuset. Det er et sted der alle data fra Oslo

Børs samles for å kunne produsere kvalitetssikrede

analyser og statistikk. Viktige stikkord er riktige og

konsistente data. Brukeren skal lett kunne finne ut

hvordan et tall har oppstått. Tas det for eksempel ut

en omløpshastighet, skal brukeren ved et par taste-

t rykk kunne finne ut hvor tallene som går inn i bereg-

ningen er hentet fra, hvordan de er beregnet, og

hvordan "omløpshastighet" er definert i

D a t a v a r e h u s e t .

Den litt sene datarevolusjonen på børsen har gjort

det til en attraktiv arbeidsplass på et område der

mange sliter med rekrutteringen.

- Her får vi jobbe med det ypperste av teknologi og

datakommunikasjon. Vi har fått tak i flinke folk, og

har også klart å beholde de gode vi hadde, forteller

Hellum. For noen år siden var dette en avdeling folk

sa opp fra. I dag er bildet det motsatte.

Opprusting på teknologisiden har også andre forde-

l e r. Når Oslo Børs skal til og forhandle om et nytt fel-

les-skandinavisk handelssystem, har de gode for-

handlingskort.

- Nå har vi god kompetanse til å kunne teste og

motta store leveransesystemer. Vi har en god bench-

mark i vårt eget system som vi kan måle funksjona-

litet mot. Vi vet hva vi driver med, og kan stille krav.

Det er et godt utgangspunkt for forhandlinger. ■

Aksjederivater har vært handlet elek-

tronisk siden Oslo Børs i 1997 innle-

det verdens første grenseoverskri-

dende børssamarbeid. De siste tre

årene har handelen skjedd i samme

handelssystem - OM Click Exchange

System - som benyttes av svenske

OM Stockholm og deres London-

baserte datterbørs OMLX Exchange.

Derivatmarkedet har vokst kraftig i

takt med at norske institusjonelle

investorer har fått øynene opp for de

mange positive aspekter ved deri-

vatmarkedet. I tillegg har de norske

derivatene vunnet popularitet hos

utenlandske investorer. Antall kon-

trakter omsatt per dag steg med 113

prosent i 1999 til 14.532. Også

innen dette markedet har veksten

fortsatt inn i det nye millennium. I

januar kom det daglige gjennom-

snittet opp i 20.818.

I kundens tjenesteVeksten i derivatmarkedet kan også

tilskrives det aktive markedsførings-

samarbeid Oslo Børs i 1999 innledet

med Norsk Oppgjørssentral. Det leg-

ges betydelige ressurser i kurs og

opplæring, og som basis for arbeidet

9

Utdrag fra Gerhard Munthes veggmaleri ”Sjøfarten” i b ø r s b y g n i n g e n

ligger internettsidene www. o p s j o-

n e r.com.

Et viktig suksesskriterium for en børs

et at veien til relevant informasjon er

så kort som mulig. Vår viktigste

kanal for kommunikasjon med

investorene har derfor blitt Internett.

Så langt har det i første rekke vært

satset på å nå publikum med så

bred og utfyllende informasjon som

mulig, en satsning som har resultert

i mer enn 60.000 treff hver dag på

våre hjemmesider www. o s e . n o .

Spesielt populær er muligheten til å

få alle børsnoterte selskapers mel-

dinger til markedet direkte til sin

egen e-post-kasse. Dette er et unikt

- og gratis - tilbud våre brukere vet å

sette pris på. For den alminnelige

investor betyr det at hun eller han

har fått samme informasjonstilgang

som de profesjonelle. At Oslo Børs

på denne effektive måten bistår de

børsnoterte selskapene med rask

videreformidling av informasjon,

oppfattes som en verdifull tilleggs-

tjeneste. Snart utvides internettbru-

ken til også å omfatte betydelige

deler av kommunikasjonen med

meglerapparatet og de børsnoterte

s e l s k a p e n e .

Oslo Børs legger stor vekt på å gjøre

markedsplassene - ikke minst pro-

duktene som omsettes her - kjent for

nye investorer. I tråd med denne

målsettingen arrangeres roadshows

i utenlandske finanssentra. I 1999

gikk turen til London og New Yo r k

der en rekke norske selskaper fikk

anledning til å presentere seg for de

mest sentrale aktørene i det globale

verdipapirmarkedet. Det satses mål-

bevisst på å bistå de børsnoterte sel-

skapene i å komme i kontakt med

nye investorgrupper, blant annet

gjennom bransjeseminarer. I fjor ble

det avviklet seminarer med fokus på

både offshore- og internettselskaper.

Likeledes er Ship Finance Forum i

Et marked for alle

1 0

- Vi har rendyrket markedsovervåkingen, sier Lilleng. På

utsiden av det lille glassburet hans sitter de som jobber

med den daglige overvåkingen av markedet. De følger

med på skjermer, der et nytt elektronisk overv å k i n g s s y-

stem - SMARTS - sørger for at ingen uregelmessigheter

passerer usett. Da Oslo Børs gikk over til et nytt handels-

system med automatisk slutning i februar 1999, ble det

mer nødvendig å ta i bruk et elektronisk overv å k i n g s s y-

stem.

- Vi så det alt den første dagen det nye handelssystemet

var i drift. Når det skjer hundre handler på få sekunder,

går tickeren så fort at det ikke er menneskelig mulig å få

med seg alt. Vi følger med på mange hundre papirer

samtidig, både aksjer og obligasjoner, og da kan det

være vanskelig å skille en normal fra en unormal kursut-

vikling, sier han. Nå kan markedsovervåkerne sette opp

elektroniske alarmer for alle tenkelige tilfeller av små og

store uregelmessigheter: prissvingninger, volumendring-

e r, mange små handler i et papir det pleier å være større

transaksjoner i, osv, osv. Mulighetene er uendelige når

maskinen gjør rutinearbeidet med å sammenligne det

som skjer nå, med det som pleier å skje. "Mot normalt"

får mer innhold, ettersom "normalt" blir en stadig mer

eksakt vitenskap. Hver dag går det mellom 100 og 150

a l a r m e r. De fleste har en naturlig forklaring, men noen

blir gjenstand for mer oppmerksomhet.

Med falkeblikk på handelen

Profesjonalisert, er et dekkende ord for

Sverre Lillengs fullstendige omkalfatring

av Oslo Børs’ markedsovervåking.

I løpet av to år har den tidligere 1.

statsadvokaten fra Økokrim forbedret

både selve overvåkingen og saksgang-

en, endret organisasjonsstrukturen og

hevet kompetansenivået.

Oslo blitt en institusjon som tiltrek-

ker seg stor internasjonal interesse.

Noe for enhverOslo Børs har et bredt produktspek-

ter og har vært markedsplass for

aksjer og obligasjoner siden 1881.

En betydelig del av norsk næringsliv

gjenfinnes på børskurslisten og

interessen for notering er stor blant

virksomheter i vekst. Ved inngang-

en til år 2000 var 117 selskaper

med til sammen 130 aksjeklasser

notert på Hovedlisten. I tillegg var

78 selskaper med like mange aksje-

klasser notert på SMB-listen.

Notering på SMB-listen er underlagt

det samme reglement som hovedli-

stenotering, og investorer som

investerer i disse selskapene har

samme rettigheter og plikter som

ellers i børshandelen. Siden 1991

har det vært notert grunnfondsbevis

på Oslo Børs. Antallet sparebanker

med noterte grunnfondsbevis har

øket jevnt og trutt og er nå kommet

opp i 21.

Totalindeksen har siden 1983 vært

benchmarkindeksen for Oslo Børs.

Indeksen viser utviklingen for samt-

lige aksjer notert på Hovedlisten.

For øvrig er det egne indekser for

1 1

- Nå kan vi finne ting vi ikke kunne finne før, og se på en

masse saker vi ikke en gang ville merket tidligere.

Og når maskinen gjør jobben med å oppdage uregelmes-

sighetene, kan de ansatte konsentrere seg om å følge opp.

Også oppfølgingsmulighetene har blitt bedre og lettere til-

gjengelige i det nye systemet.

- Vi kan gå ned i saker vi ikke kunne gå ned i før, sier

Lilleng, og viser frem overvåkingssystemets muligheter til å

vise detaljer på en måte som gjør det lett å forholde seg til.

Han kan følge utviklingen i en aksjespread, omsetningspri-

s e r, volum og nyhetsmeldinger - i ett og samme grafiske

databilde. Overvåkingssystemet gjør det også lett å hente

opp de faktiske bevegelsene i et papir på et gitt tidspunkt.

Hvilken rekkefølge ble ordrene lagt inn i? Hvem endret pris

først? Nå er det ingen tvil: alt blir registrert i systemet. Ti d

som tidligere gikk med til å diskutere med berørte parter

hva som faktisk hadde skjedd, spares. Lilleng og teamet

hans sitter på fasiten. Dermed kan de bruke mer tid til å

undersøke uregelmessigheter, og jobbe frem bedre doku-

m e n t a s j o n .

- Vi har sett på saksrutinene. Hvordan skal en sak bygges

opp før den sendes Kredittilsynet? Saken må inneholde alt

den skal, og forholdet må også beskrives på en logisk

måte. Alle leddene som er involvert i en innsidesak påvir-

ker utfallet av saken. Alt som kommer herfra skal kvalitets-

sikres, sier Lilleng. Et annet ledd i å styrke saksgangen har

vært å utvikle samarbeidet mellom de instansene som er

involvert når det er mistanke om ulovlig innsidehandel:

Kredittilsynet, Økokrim og børsen.

- Vi har knyttet sterkere bånd til Kredittilsynet og gir dem

mer informasjon om hva vi gjør på vår side. De har fulgt

opp med en opprustning, forteller Lilleng. Før han kommer

med et lite hjertesukk.

- I bunnen av hele diskusjonen om innsidehandel og

mangel på fellende dommer, ligger regelverket. Dette er et

område hvor det er vanskelig å føre beviser. Tilfeller både

avisene, børsen og Kredittilsynet mener ikke burde skjedd,

ender ikke som straffesaker.

Lilleng håper at også dette vil bli bedre ganske snart. I et

felles prosjekt har Kredittilsynet, Økokrim og Oslo Børs job-

bet med forslag til å endre de mest sentrale bestemmel-

sene i den delen av Verdipapirhandelloven som er knyttet

til markedet. Prosjektet endte ut i et lovforslag som ble

sendt Finansdepartementet med Kredittilsynet som avsen-

der i januar 2000.

Et annet ledd i Lillengs arbeide for å øke tilliten til Oslo Børs

som markedsplass, er å lære opp meglerne bedre. Nå må

Et nytt

elektronisk

overvåknings-

system – SMARTS –

ble tatt i bruk i

desember, og

har vært en

ubetinget suksess.

Utdrag fra Gerhard Munthes veggmaleri ”Sjøfarten” i b ø r s b y g n i n g e n

papirene på henholdsvis SMB- l i s t e n

og Grunnfondsbevislisten.

Oslo Børs er verdens ledende ship-

pingbørs. Ingen andre børser har et

så stort antall selskaper fra denne

sektoren notert. Til sammen tilhører

31 selskaper denne sektoren. Av

disse er 10 utenlandske selskaper

som finner det innsiktsfulle shipping-

miljøet i Norge så tiltrekkende at det

er naturlig med børsnotering her.

Antallet selskaper innen IT og tele-

kommunikasjon er i kraftig vekst.

Ved utgangen av 1999 tilhørte 34

av de børsnoterte selskapene denne

sektoren.

Aktiviteten i obligasjonsmarkedet

domineres av fem likvide statsobli-

gasjonslån, mens det er banker og

forsikringsselskaper som er mest

aktive i førstehåndsmarkedet. I serti-

fikatmarkedet dominerer statspapi-

rene både første- og annenhånds-

markedet.

Aksjederivater ble introdusert på

Oslo Børs i mai 1990. Det startet

med aksjeopsjoner på 5 underlig-

gende papirer som etter kort tid ble

supplert med opsjoner på OBX-

indeksen. OBX er en indeks som

inkluderer de 25 mest omsatte

aksjene på Oslo Børs.

Et marked for alle

12

de inn til børsen og kurses, men kurset er mer enn bare et

praktisk hjelpemiddel for meglerspirene.

- Vi krever solide kunnskaper for å bli børsrepresentant, og

de må dokumentere at de har denne kunnskapen.

Alle aktørene, både utstedere, meglerstanden og investo-

rene, er tjent med at det er tillit til kursfastsettelsen i det

norske markedet. Det vil alltid være situasjoner der hensy-

net til et selskaps behov for å holde ting hemmelig kom-

mer i konflikt med markedets behov for informasjon. Det

siste året har det skjedd en dreining mot å vektlegge mar-

kedet mer enn det som var tilfelle tidligere. "Hva trenger

i n v e s t o r," er det overordnede spørsmålet.

Et av de synlige bevisene på dette, er at markedsoverv å-

kingsavdelingen har begynt å gripe mer aktivt inn i mar-

kedsplassen. De har utviklet og tatt i bruk to nye virkemid-

l e r, "børspause" og "særlig observasjon", i tillegg til sus-

p e n s j o n .

Hvis børsen vet at det finnes kurssensitiv informasjon om

en aksje, men at det ikke er mulig å informere markedet

enda, kan den sende ut en melding om at aksjen er til "sær-

lig observasjon". Dette gjøres hvis markedsmønsteret

endrer seg, og det er mistanker om lekkasjer. Det kan for

eksempel være tidlig i forhandlinger om store kontrakter,

oppkjøp og fusjoner. En melding om særlig observasjon er

et varsko om at kurssensitiv informasjon kan være på trap-

pene, og kan på den måten være med på å utjevne urett-

ferdighet mellom innsidere og andre aktører. Særlig obser-

vasjon er også et varsel til dem som sitter med konfidensi-

ell informasjon om at bevegelser i dette papiret blir fulgt

ekstra nøye, også med tanke på ulovlig innsidehandel.

Under en børspause skrus den automatiske slutningen i

handelssystemet av, alle handler som rapporteres inn er

offisielle, og ordre som ligger inne vil ikke lenger være bin-

dende. En børspause varer som oftest et par minutter, og

kan brukes når markedet får ny kurssensitiv informasjon

om et selskap. Behovet for et slikt virkemiddel ble større da

det ble innført automatisk slutning.

- Børspausen gir meglerne og investorene tid til å ta sine

ordre ut av systemet, så de kan få tid til å absorbere infor-

masjonen før de legger ordrene inn igjen, forklarer Lilleng.

Børspauser kan også brukes når det er unormal kursutvik-

ling i en aksje.

- Da brukes børspausen for at vi skal få tid til å undersøke

hva som er bakgrunnen for kursutviklingen, sier Lilleng.

Noen ganger kan markedsovervåkerne også gripe mer

Med falkeblikk på handelen

To nye

virkemidler ble

utviklet og

tatt i bruk under

kursnoteringen

i 1999;

børspause og

særlig

observasjon.

Sverre Lilleng,sjef markedsoverv å k i n g e n

Utvalget revideres hvert halvår.

I dag er det notert opsjoner og for-

wards på 12 underliggende verdipa-

p i r e r, opsjoner og futures på OBX,

samt futures på to statslån.

Tilknytningen til det svenske marke-

det gir dessuten tilgang til å handle i

36 svenske aksjeopsjoner, i tillegg til

30 på den svenske OMX- i n d e k s e n

og 30 på den nordiske FTSE NOREX-

i n d e k s e n .

I n v e s t o r e n eInstitusjonelle investorer setter stadig

større preg på finansmarkedene.

Denne investorgruppen stiller

strenge krav på sine kunders vegne,

ikke bare til børsens kvalitet, men

også til effektivitet og sikkerhet i hele

den nasjonale verdipapirkjeden. Det

kreves også mer av selskapene når

det gjelder inntjening og forståelse

for eiernes behov. Kundene disse

investorene handler på vegne av er

ofte den vanlige pensjons- eller

a k s j e f o n d s s p a r e r.

Internasjonalisering er et annet trekk.

Utenlandske investorer eier nær en

tredjedel av aksjene notert på Oslo

Børs og er part i langt over halvpar-

ten av de transaksjoner som finner

sted i handelssystemet.

1 3

direkte inn i kursfastsettelsen, for eksempel når de mis-

tenker forsøk på kursmanipulasjon.

M a r k e d s o v e rvåkingen er særlig årvåkne overfor manipu-

lasjon, og kan gå inn og omgjøre offisielle handler til uof-

fisielle. Manipulatøren risikerer at saken blir rapportert til

K r e d i t t i l s y n e t .

- Dette funker. Vi får positive tilbakemeldinger. Enkelte

friske diskusjoner blir det, men det bekrefter bare at vi

gjør jobben vår. Sjefsovervåkeren erkjenner likevel at

o v e rvåking er en vanskelig jobb og at utviklingen i mar-

kedet hele tiden skaper nye utfordringer. - Men vi liker

utfordringer og er forberedt på å takle dem. ■

Samtidig har internettbasert handel

gjort det å spare i aksjer til en mer til-

gjengelig spareform. Raskt og til lave

kostnader kan det sparende publikum

ta del i den betydelige meravkastning

aksjemarkedet kan tilby over tid.

R e t t f e r d i g h e tI et attraktivt marked har investorene

tillit til at alle behandles likt. Høy kva-

litet i selskapenes informasjonsarbeid

er en forutsetning for god likviditet i

papiret. Børsforskriften angir de min-

stekrav et børsnotert selskap må opp-

fylle, og en aktiv oppfølging av sel-

skapene skal sikre at disse overhol-

des. I tilfeller der informasjonsplikten

ikke overholdes kan børsstyret ilegge

selskapene et overtredelsesgebyr på

inntil ti ganger årlig kursnoteringsav-

gift. Med gjeldende avgiftssatser

betyr det inntil NOK 6 millioner for de

største selskapene.

En effektiv overvåking av aktørenes

adferd skaper tillit, som igjen er en

nødvendig forutsetning for god likvi-

ditet i markedet. Oslo Børs har rustet

opp sin markedsovervåking betydelig

de siste årene. Dyktige medarbeidere

med det aller siste av elektroniske

h j e l p e m i d l e r, står i dag rustet til å

møte nye utfordringer som blant

annet endret handelsmønster og

investoradferd kommer til å skape i

fremtiden. ■

Utdrag fra Gerhard Munthes veggmaleri ”Sjøfarten” i b ø r s b y g n i n g e n

I tillegg søker norske selskaper i

økende grad notering på andre bør-

s e r. I Norge er man også særlig

utsatt for fusjoner og oppkjøp hvor

noteringen av fremtidige aksjer i stor

grad foregår på børser i land hvor

størstedelen av virksomheten finner

s t e d .

For å møte konsekvensene av denne

utvikling har Oslo Børs i 1999 gjen-

nomført et omfattende strategiar-

beid. Arbeidet har vært basert på et

omfattende materiale, blant annet

analyser av trender og utviklings-

trekk ved finansmarkedene interna-

sjonalt. Sammenholdt med resulta-

tene av en utstrakt kontakt med så

vel norske som utenlandske brukere

og brukergrupper, er dette gjort til

gjenstand for en grundig analyse.

Arbeidet har ledet frem til den stra-

tegi og de strategiske veivalg styret

har vedtatt for å posisjonere Oslo

Børs for å møte de omfattende

endringer som finner sted i finans-

m a r k e d e t .

Oslo Børs utgjør et viktig element i

det verdiskapende nettverk som

omsetning av verdipapirer utgjør i

Norge. På denne bakgrunn vil styret

foreta strategiske veivalg på fire

p l a n :

1. Markedsorientert fokus på

kundens krav og forv e n t n i n g e r

2. Skape tillit og troverdighet til

den nasjonale markedsplass

3. Medvirke til en effektivisering

av den nasjonale verdipapirkjede

4. Øke konkurransekraften til Oslo

Børs gjennom deltagelse i en

internasjonal børsallianse.

Hoveddrivkreftene bak disse veivalg

er først og fremst globaliseringen av

verdipapirmarkedet. Moderne tek-

nologi muliggjør nye handelsplasser

hvilket i vesentlig grad øker investo-

renes muligheter til å handle på

tvers av landegrensene, ofte til lave-

re priser. Dette betyr at børsenes tra-

disjonelle nedslagsfelt kan endre seg

hurtig og radikalt. Et aktivt engasje-

ment i en internasjonal børsallianse

vil gi norske aktører en bredere mar-

kedsmessig forankring og et øket

produkttilbud, hvilket igjen medvir-

ker til en kvalitetshevning i det nor-

ske verdipapirmarked.

En markedsorientert m a r k e d s p l a s sOslo Børs skal fremstå som rettfer-

dig, likvid og markedsorientert og

skal synliggjøre det først og fremst

gjennom gode og kostnadseffektive

m a r k e d s p l a s s t j e n e s t e r, en proaktiv

og åpen tilsynsfunksjon, markedsori-

entert produktutvikling og gjennom

forandringsvilje og gjennomførings-

k r a f t .

Et viktig skritt i denne retning ble tatt

ved introduksjonen av nytt elektro-

nisk handelssystem for aksjer 5.

februar 1999. Dermed var en avgjø-

rende forutsetning for fortsatt vekst

Styrets beretning

14

Nasjonale børser møter

økende global konkurran-

se om investorer, med-

lemmer og utstedere.

Utviklingen av ny teknolo-

gi, avviklingen av han-

delshindre og nasjonale

barrierer gjør markeds-

plassene mer åpne og

konkurransen større.

Indekser (1.1.1983 = 100)

Aksjer og 1999 +/-grunnfondsbevis 31.des %

TOTALINDEKSEN 1359,60 45,50Bank 173,49 26,92Industri 2438,00 48,87Skip 973,02 47,97SMB** 1873,04 157,67Grunnfondsbevis** 1388,07 35,97OBX* 713,91 40,59ITSX*** 2254,34 120,68BAEX*** 1417,8 36,35

* 1.1.87 = 100** 1.1.95 = 100

*** 1.1.97 = 100

Omsetning (NOK mrd)

Aksjer og 1999 +/-grunnfondsbevis 31.des %

TOTALT 445,6 38,1Hovedliste 412,1 41,7SMB 24,4 4,9Grunnfondsbevis 7,1 1,410 mest omsatte aksjer 251,7 71,9

1994-1999 er et gjennomsnitt av årene

på den nasjonale markedsplassen

lagt. Børsens brukere har i dag til dis-

posisjon et system som inneholder

all den funksjonalitet et moderne

investorpublikum forventer og et

system som lett kan tilpasses nye

b e h o v. Systemet som åpner mulig-

het for fjernmedlemskap ble den 6.

september 1999 utvidet til også å

omfatte handel i renteinstrumenter.

Ved oppstart var tre fjernmedlemmer

fra Stockholm tilknyttet og børsstyret

har siden tatt opp 8 nye medlemmer

hvorav 2 er fjernmedlemmer.

Det nye handelssystemet har vært

en ubetinget suksess for Oslo Børs

og har siden introduksjonen hatt en

driftssikkerhet på i nærheten av 100

prosent. Med innføringen av det nye

handelssystemet var det ikke lenger

nødvendig at medlemmenes børsre-

presentanter var fysisk tilstede ved

handel i aksjemarkedet. Systemet

har også ført til en modernisering av

handelen hvilket har bidratt til større

åpenhet rundt prisdannelsen, mulig-

het for fjernmedlemsskap for uten-

landske verdipapirforetak og inter-

nettbasert ordreformidling fra inves-

torer via børsens medlemmer.

Kapasiteten til handelssystemet er

også økt i betydelig grad og den

økte aktiviteten vi har sett på Oslo

Børs gjennom 1999 kan også tilskri-

ves denne kapasitetsforbedringen.

Med det nye handelssystemet ble

det også mulig å notere verdipapirer

i annen valuta enn norske kroner.

Børsen har imidlertid foreløpig ikke

kunnet registrere nevneverdig inter-

esse blant utstederne for notering i

annen valuta, men antar at slik note-

ring vil finne sted i løpet av 2000.

Likviditeten i det norske markedet

har øket betydelig både hva gjelder

handel i aksjer og derivater.

Aksjeomsetningen økte med 38 pro-

sent og derivatomsetningen med

107 prosent.

Tillit og troverdighetDet har i 1999 vært lagt stor vekt på

å bygge tillit og troverdighet til Oslo

Børs som regulert markedsplass. I

denne sammenheng er det blant

annet fokusert på utførelsen av og

kommunikasjon om børsens tilsyns-

o p p g a v e r.

Det nye handelssystemet, sammen

med de nye handelsregler som ble

implementert 5. februar 1999, har

gitt børsen nye virkemidler i kursno-

teringen. Gjennom en aktiv bruk av

børspauser og notering til særlig

o b s e rvasjon er børsen i stand til å

regulere kursnoteringen på en bedre

måte og i større grad kunne gi mar-

kedsaktørene et varsku om at pri-

singen av det aktuelle verdipapir kan

være forbundet med usikkerhet. De

nye virkemidlene og bruken av disse

er gjennomgående blitt oppfattet

som en høyning av markedsplassens

kvalitet.

For ytterligere å forsterke overv å-

15

kingsfunksjonen tok børsen i desem-

ber 1999 i bruk et elektronisk over-

våkingssystem utviklet av samme

leverandør som står bak handelssy-

stemet. Etter hvert som børsen vin-

ner erfaringer med bruken av dette

og et nyetablert innsideregister

utviklet i samarbeid med

Verdipapirsentralen, vil også denne

satsingen trekke i samme retning.

Oslo Børs arbeider dessuten aktivt

for å profesjonalisere det norske ver-

dipapirmarkedet blant annet gjen-

nom å aktivt kommunisere med

markedsaktørene, herunder bistand

til de børsnoterte selskapene i spørs-

mål av børsfaglig natur.

Sterkere fokus på daglig drift har

ledet til opprettelsen av en egen

avdeling for de sentrale markeds-

plassfunksjonene. Formålet er å tilby

våre kunder bedre service, større

effektivitet og høyere kvalitet i driften

av markedsplassen.

Nasjonalt samarbeidI det norske verdipapirmarkedet vil

Oslo Børs være en pådriver for å styr-

ke effektiviteten i verdipapirkjeden.

En styrking må skje i nært samarbei-

de med andre sentrale aktører i det

norske markedet. Det har i 1999

vært nær kontakt mellom Oslo Børs,

Norsk Oppgjørssentral og Ve r d i-

p a p i r s e n tralen basert på et felles

dokument fra desember 1998 om

sentrale samarbeidsoppgaver.

Omsatte kontrakter (1000)

Opsjoner og futures 1999 +/-31.12. %

TOTALT OPSJONER 3662,1 113,9Aksjeopsjoner 2684,0 203,9Aksjeindeksopsjoner 978,0 18,1

TOTAL INDEKSFUTURES 675,2 90,4

Markedsverdier alle selskaper (NOK mrd)

Aksjer og 1999 +/-grunnfondsbevis 31.12. %

Totalt 582,9 40,9Hovedliste 514,6 35,9SMB 51,6 125,3Grunnfondsbevis 16,7 27,5

1992-1999 er et gjennomsnitt av årene 1995-1999 er et gjennomsnitt av årene

De tre institusjonene har med meget

godt resultat gjennomført forbere-

delsene til overgangen til år 2000

som et felles prosjekt. En betydelig

felles markedsføringsinnsats for

bedre å profilere det norske derivat-

markedet, har dessuten trolig vært et

sterkt bidrag til den rekordvekst

dette markedet oppviste i 1999.

Internasjonal allianseEn viktig konklusjon børsstyret har

trukket som et resultat av strategiar-

beidet, er nødvendigheten av å søke

allianser utenfor landets grenser.

Børsstyret har vurdert ulike alternati-

ver med sikte på å konsentrere mest

mulig av den internasjonale aktivite-

ten i norske verdipapirer - i første

rekke den London-baserte - om vår

egen ordrebok, og har allerede tatt

konkrete skritt i retning av en børsal-

lianse som skal styrke det norsk mar-

kedet.

Som et første skritt for en bredere

internasjonal børsallianse inngikk

Københavns Fondsbørs, OM

Stockholmsbörsen og Oslo Børs i

november 1999 en intensjonsavtale

om Oslo Børs´ deltakelse i børsalli-

ansen NOREX. Alliansen er basert på

et samarbeid mellom uavhengige

børser som skal danne en felles mar-

kedsplass for finansielle instrumen-

t e r. Det er et felles mål at markeds-

plassen skal bli ett av verdens mest

effektive verdipapirmarkeder.

Partene tar sikte på å inngå en ende-

lig børssamarbeidsavtale innen

utgangen av første kvartal 2000.

Parallelt føres det forhandlinger med

OM Technology om innføring av

dette selskaps handelssystem. Det

f o rventes at OM Technology vil

kunne levere et system som både i

pris og kvalitet minst er på nivå med

Oslo Børs’ eksisterende løsning.

Det understrekes at et samarbeid slik

intensjonsavtalen legger opp til ikke

utgjør noe sluttmål i de nordiske

børsenes virke for å styrke sin posi-

sjon i den globale konkurransen.

Samarbeidet kan derfor utvides til å

omfatte andre børser, børsallianser

eller andre aktører. Oslo Børs vil vur-

dere en slik utvidelse ut fra hva som

måtte styrke børsens konkurranse-

kraft og fremme våre kunders inter-

e s s e r.

O r g a n i s a s j o nBørsstyret tok høsten 1995 initiativ

til en revisjon av børsloven fra 1988.

Et lovutvalg ble nedsatt av

Finansdepartementet våren 1997,

og i desember 1998 la

Børslovutvalget frem sin innstilling

(NOU 1999:3). Innstillingen har vært

til høring i 1999 og Oslo Børs har i

sine svar til Finansdepartementet gitt

sin tilslutning til store deler av det

forslaget som foreligger. Børsstyret

har imidlertid presisert at hensynet til

den kraftige endringstakten innen

finansmarkedene internasjonalt tilsi-

er at børser bør organiseres som

aksjeselskap og at et slikt selskap

også må ha anledning til å drive til-

knyttet virksomhet i samme selskap

som børsvirksomheten.

Børsdirektør Kjell Frønsdal sluttet i

sin stilling 6. august 1999. Direktør

Tor G. Birkeland fungerte som kon-

stituert børsdirektør frem til 1. januar

2000. På dette tidspunkt tiltrådte

Sven Arild Andersen som ny børsdi-

r e k t ø r.

Oslo Børs hadde ved utgangen av

1999 90 ansatte, herunder 1 del-

tidsansatt ved avdelingskontoret i

Bergen og 14 ansatte i datterselska-

pet Oslo Børs Informasjon AS.

Avdelingskontoret i Trondheim ble

avviklet 30. desember 1999 mens

Bergensavdelingen vil bli avviklet

ved utgangen av første halvår 2000.

Ø k o n o m iRegnskapet på konsernbasis er for

1999 gjort opp med et driftsresultat

på –18.7 millioner kroner og et

resultat på –12.3 millioner kroner

som foreslås belastet egenkapitalen.

De totale driftsinntektene beløp seg i

1999 til 154.9 millioner kroner, en

økning på 27.5 millioner kroner i for-

hold til 1998. Inntektsøkningen fra

1998 til 1999 skyldes særlig salg av

informasjon gjennom Oslo Børs

Informasjon AS. Endret prisstruktur

og økt etterspørsel etter selskapets

p r o d u k t e r, har resultert i økningen.

Det forventes en fortsatt vekst i år

2000, men ikke i samme grad som

for 1999. Volumøkninger i derivat-

markedet og i aksjehandelen har

bidratt til inntektsøkninger i visse

s e g m e n t e r. Særlig var dette tilfelle for

d e r i v a t e r.

Driftskostnadene i 1999 utgjorde

173.6 millioner kroner som innebar

en økning i forhold til 1998 med

62.5 millioner kroner. Den relativt

store økningen kunne henføres til

kostnader av engangskarakter med

17 millioner kroner hvorav 7.7 milli-

oner kroner var lønn i forbindelse

med omstrukturering og 8.5 millio-

ner kroner til tap av driftsmidler ved

at eierskapet for remote gateways

(RGW) fra 31.12.99 ble overf ø r t

børsmedlemmene. Økte avskriv-

ninger i forbindelse med oppstart av

nytt handelssystem utgjorde 18 mil-

lioner kroner. Avskrivningstiden for

handelssystemet, som nå er ferdig

utviklet for både aksjer og obligasjo-

n e r, er beregnet til 5 år.

Regnskapsmessig bokført verdi av

handelssystemet pr. 31.12.99 var

81.1 millioner kroner. Økningen i

ordinære driftskostnader utgjorde

27 millioner kroner (24 prosent)

hvorav lønn og andre personalkost-

nader utgjorde 7.5 millioner kroner

mens IT-relaterte kostnader utgjorde

14.7 millioner kroner.

Styrets beretning

16

Kostnadsøkningen på personal og IT

skyldes økt aktivitet gjennom det

nye handelssystemet, oppbygging

av ny avdeling for markedsadminis-

trasjon og markedsoverv å k n i n g

samt intensivering av markedsføring

av derivater og salg av informasjon

gjennom OBI.

De ordinære driftskostnader vil ikke

øke tilsvarende de nærmeste årene,

men Oslo Børs kan også neste år

påføres ekstra kostnader gjennom

N o r e x - p r o s j e k t e t .

Oslo Børs Informasjon AS hadde før

skatt i 1999 et underskudd på 0.7

millioner kroner mot et overskudd på

2.8 millioner kroner i 1998.

Selskapets egenkapital pr. 31.12.99

var 7.5 millioner kroner.

Oslo Børs hadde en egenkapital på

konsernbasis som ved årsskiftet

utgjorde 174.8 millioner kroner.

Gjennom det som er nevnt ovenfor,

anser Oslo Børs seg vel posisjonert til

å ivareta det norske verdipapirmar-

kedets behov for en likvid og effektiv

markedsplass. ■

Fra venstre Oddleif Hatlem,Jarle Bergo, Georg Størmer, Tom Knoff, Frode Hassel,Kristin Normann Aarum,Johan Solbu Braaten.

OSLO BØRS KONSERN1999 1998 NOTE TALL I HELE 1000 1999 1998

DRIFTSINNTEKTER

132 240 112 921 1 Driftsinntekter 154 862 127 388

DRIFTSKOSTNADER

55 395 42 911 3,13 Lønnskostnad 64 703 48 722

24 026 9 968 10 Avskrivninger 26 455 11 609

8 500 0 10 Tap ved avgang driftsmidler 8 500 0

61 283 45 848 13 Annen driftskostnad 73 910 50 763

149 204 98 727 SUM DRIFTSKOSTNADER 173 568 111 094

-16 964 14 194 DRIFTSRESULTAT -18 706 16 294

-747 2 808 Inntekt investering i datterselskap

5 513 7 649 Finansinntekter 6 285 8 378

-118 -98 Finanskostnader -147 -118

4 648 10 359 FINANSRESULTAT 6 138 8 260

-12 316 24 553 ORDINÆRT RESULTAT FØR SKATT -12 568 24 554

5 Skatt 252 -720

-12 316 24 553 ÅRSRESULTAT -12 316 23 834

OVERFØRINGER

-12 316 24 553 Overført fra/tillagt egenkapital

-12 316 24 553 SUM OVERFØRINGER

Kontantstrømsoppstilling og noter er en del av regnskapet

R e s u l t a t r e g n s k a p

18

OSLO BØRS KONSERN1999 1998 NOTE TALL I HELE 1000 1999 1998

ANLEGGSMIDLERImmaterielle eiendeler

5 Utsatt skattefordel 723 470

Varige driftsmidler6 374 6 622 10 Eiendom 6 374 6 621

86 360 80 321 10 Handelssystem, inventar m.v. 90 263 86 00492 734 86 943 Sum varige driftsmidler 96 637 92 625

Finansielle anleggsmidler7 454 8 200 7 Investering i datterselskap

21 957 42 962 4 Obligasjoner og andre fordringer 21 957 42 9734 183 3 349 6 Pensjonsmidler 4 079 3 215

33 594 54 511 Sum finansielle anleggsmidler 26 036 46 188

126 328 141 454 Sum anleggsmidler 123 396 139 283

OMLØPSMIDLER

Fordringer14 633 6 573 2 Kundefordringer 8 510 8 97112 902 19 736 9 Andre fordringer 6 921 6 67027 535 26 309 Sum fordringer 15 431 15 641

49 622 38 691 15 Bankinnskudd 67 023 55 746

77 157 65 000 Sum omløpsmidler 82 454 71 387

203 485 206 454 SUM EIENDELER 205 850 210 670

EGENKAPITAL

Opptjent egenkapital7 454 8 200 11 Fond for vurderingsforskjeller

167 357 178 927 11 Annen egenkapital 174 811 187 127174 811 187 127 Sum opptjent egenkapital 174 811 187 127

174 811 187 127 Sum egenkapital 174 811 187 127

GJELD

Avsetninger for forpliktelser6 322 2 038 14 Pensjonsforpliktelser 6 322 2 038

Kortsiktig gjeld8 546 4 768 Leverandørgjeld 9 319 6 059

5 Betalbar skatt 0 7206 401 4 852 Skyldig skattetrekk og arb.giveravgift 7 227 5 4527 405 7 669 4 Annen kortsiktig gjeld 8 171 9 274

22 352 17 289 Sum kortsiktig gjeld 24 717 21 505

28 674 19 327 Sum gjeld 31 039 23 543

203 485 206 454 SUM EGENKAPITAL OG GJELD 205 850 210 670

Balanse Oslo Børs

19

Tom Knoff Jarle Bergo Georg Størmer Johan Solbu Braaten

Frode Hassel Kristin Normann Aarum Oddleif Hatlem

Oslo 15. februar 2000

OSLO BØRS KONSERN

TALL I HELE 1000 1999 1998 1999 1998

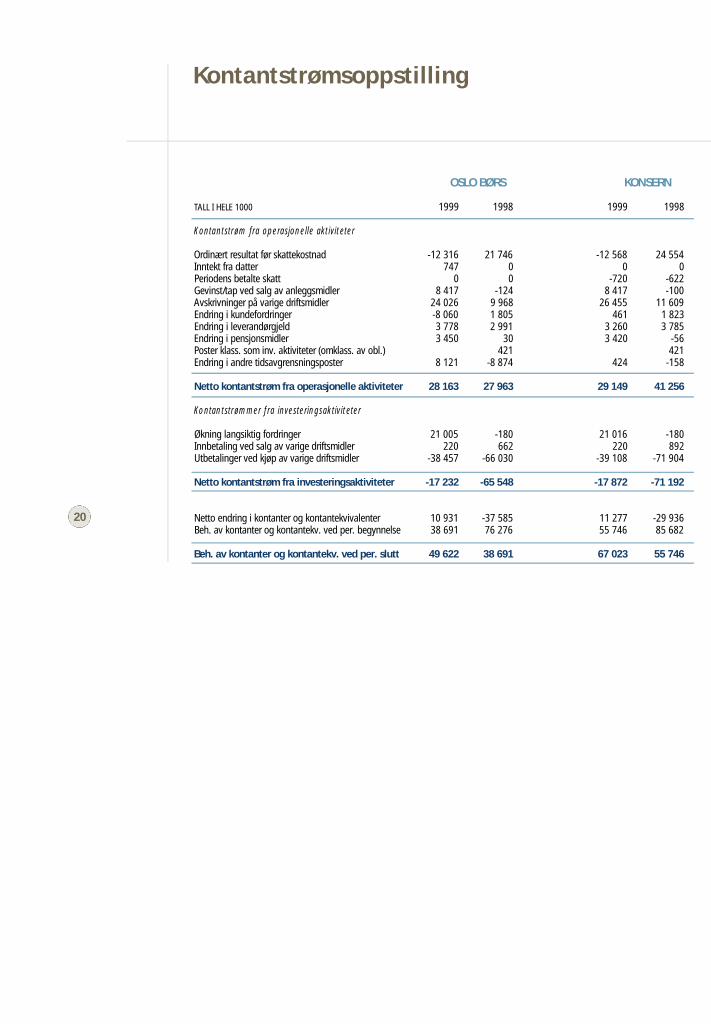

Kontantstrøm fra operasjonelle aktiviteter

Ordinært resultat før skattekostnad -12 316 21 746 -12 568 24 554Inntekt fra datter 747 0 0 0Periodens betalte skatt 0 0 -720 -622Gevinst/tap ved salg av anleggsmidler 8 417 -124 8 417 -100Avskrivninger på varige driftsmidler 24 026 9 968 26 455 11 609Endring i kundefordringer -8 060 1 805 461 1 823Endring i leverandørgjeld 3 778 2 991 3 260 3 785Endring i pensjonsmidler 3 450 30 3 420 -56Poster klass. som inv. aktiviteter (omklass. av obl.) 421 421Endring i andre tidsavgrensningsposter 8 121 -8 874 424 -158

Netto kontantstrøm fra operasjonelle aktiviteter 28 163 27 963 29 149 41 256

Kontantstrømmer fra investeringsaktiviteter

Økning langsiktig fordringer 21 005 -180 21 016 -180Innbetaling ved salg av varige driftsmidler 220 662 220 892Utbetalinger ved kjøp av varige driftsmidler -38 457 -66 030 -39 108 -71 904

Netto kontantstrøm fra investeringsaktiviteter -17 232 -65 548 -17 872 -71 192

Netto endring i kontanter og kontantekvivalenter 10 931 -37 585 11 277 -29 936Beh. av kontanter og kontantekv. ved per. begynnelse 38 691 76 276 55 746 85 682

Beh. av kontanter og kontantekv. ved per. slutt 49 622 38 691 67 023 55 746

Ko n t a n t s t r ø m s o p p s t i l l i n g

20

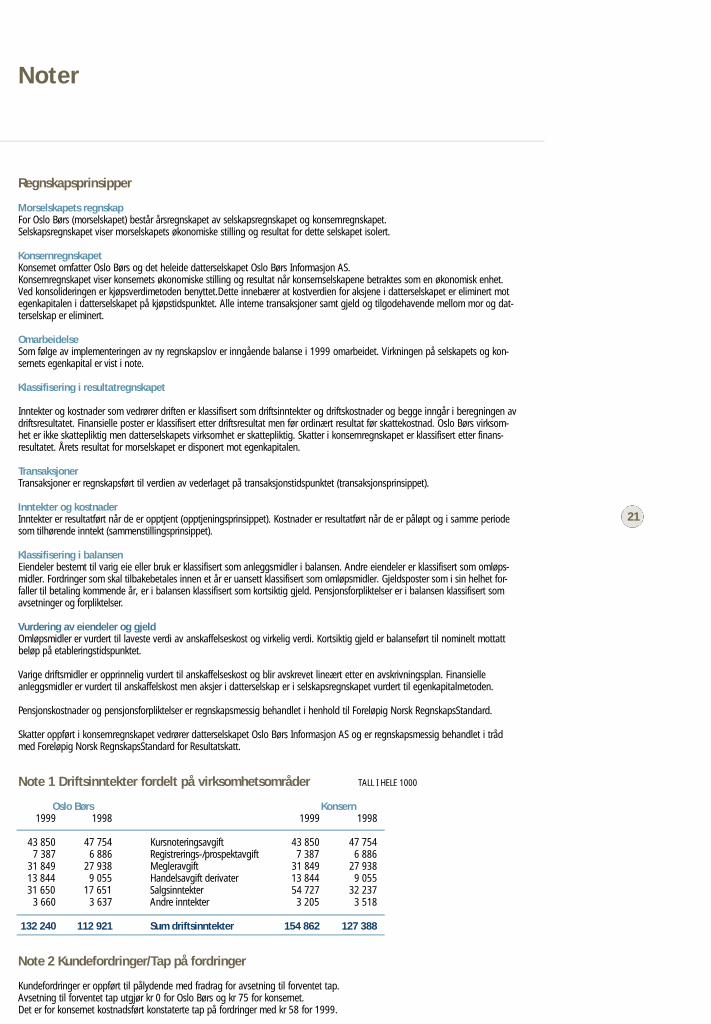

Regnskapsprinsipper

Morselskapets regnskapFor Oslo Børs (morselskapet) består årsregnskapet av selskapsregnskapet og konsernregnskapet.Selskapsregnskapet viser morselskapets økonomiske stilling og resultat for dette selskapet isolert.

KonsernregnskapetKonsernet omfatter Oslo Børs og det heleide datterselskapet Oslo Børs Informasjon AS.Konsernregnskapet viser konsernets økonomiske stilling og resultat når konsernselskapene betraktes som en økonomisk enhet.Ved konsolideringen er kjøpsverdimetoden benyttet.Dette innebærer at kostverdien for aksjene i datterselskapet er eliminert motegenkapitalen i datterselskapet på kjøpstidspunktet. Alle interne transaksjoner samt gjeld og tilgodehavende mellom mor og dat-terselskap er eliminert.

OmarbeidelseSom følge av implementeringen av ny regnskapslov er inngående balanse i 1999 omarbeidet. Virkningen på selskapets og kon-sernets egenkapital er vist i note.

Klassifisering i resultatregnskapet

Inntekter og kostnader som vedrører driften er klassifisert som driftsinntekter og driftskostnader og begge inngår i beregningen avdriftsresultatet. Finansielle poster er klassifisert etter driftsresultat men før ordinært resultat før skattekostnad. Oslo Børs virksom-het er ikke skattepliktig men datterselskapets virksomhet er skattepliktig. Skatter i konsernregnskapet er klassifisert etter finans-resultatet. Årets resultat for morselskapet er disponert mot egenkapitalen.

Transaksjoner Transaksjoner er regnskapsført til verdien av vederlaget på transaksjonstidspunktet (transaksjonsprinsippet).

Inntekter og kostnaderInntekter er resultatført når de er opptjent (opptjeningsprinsippet). Kostnader er resultatført når de er påløpt og i samme periodesom tilhørende inntekt (sammenstillingsprinsippet).

Klassifisering i balansenEiendeler bestemt til varig eie eller bruk er klassifisert som anleggsmidler i balansen. Andre eiendeler er klassifisert som omløps-midler. Fordringer som skal tilbakebetales innen et år er uansett klassifisert som omløpsmidler. Gjeldsposter som i sin helhet for-faller til betaling kommende år, er i balansen klassifisert som kortsiktig gjeld. Pensjonsforpliktelser er i balansen klassifisert somavsetninger og forpliktelser.

Vurdering av eiendeler og gjeldOmløpsmidler er vurdert til laveste verdi av anskaffelseskost og virkelig verdi. Kortsiktig gjeld er balanseført til nominelt mottattbeløp på etableringstidspunktet.

Varige driftsmidler er opprinnelig vurdert til anskaffelseskost og blir avskrevet lineært etter en avskrivningsplan. Finansielleanleggsmidler er vurdert til anskaffelskost men aksjer i datterselskap er i selskapsregnskapet vurdert til egenkapitalmetoden.

Pensjonskostnader og pensjonsforpliktelser er regnskapsmessig behandlet i henhold til Foreløpig Norsk RegnskapsStandard.

Skatter oppført i konsernregnskapet vedrører datterselskapet Oslo Børs Informasjon AS og er regnskapsmessig behandlet i trådmed Foreløpig Norsk RegnskapsStandard for Resultatskatt.

Note 1 Driftsinntekter fordelt på virksomhetsområder TALL I HELE 1000

Oslo Børs Konsern1999 1998 1999 1998

43 850 47 754 Kursnoteringsavgift 43 850 47 7547 387 6 886 Registrerings-/prospektavgift 7 387 6 886

31 849 27 938 Megleravgift 31 849 27 93813 844 9 055 Handelsavgift derivater 13 844 9 05531 650 17 651 Salgsinntekter 54 727 32 237

3 660 3 637 Andre inntekter 3 205 3 518

132 240 112 921 Sum driftsinntekter 154 862 127 388

Note 2 Kundefordringer/Tap på fordringer

Kundefordringer er oppført til pålydende med fradrag for avsetning til forventet tap. Avsetning til forventet tap utgjør kr 0 for Oslo Børs og kr 75 for konsernet.Det er for konsernet kostnadsført konstaterte tap på fordringer med kr 58 for 1999.

21

N o t e r

Note 3 Spesifikasjon av resultatposter

Oslo Børs Konsern1999 1998 1999 1998

Lønn og andre personalkostnader:

37 602 32 454 Lønn 44 678 37 1322 721 2 325 Pensjonskostnader 3 180 2 6636 714 5 450 Arbeidsgiveravgift 7 862 6 1758 358 2 682 Andre ytelser 8 983 2 752

55 395 42 911 Lønn og andre personalkostnader 64 703 48 722

Note 4 Spesifikasjon av balanseposter

Oslo Børs Konsern1999 1998 1999 1998

Obligasjoner og andre fordringer:

20 607 40 815 Obligasjoner 20 607 40 815797 Lån ansatte 797

1 350 1 350 Andre langsiktige fordringer 1 350 1 361

21 957 42 962 Obligasjoner og andre fordringer 21 957 42 973

Annen kortsiktig gjeld:

3 157 2 800 Skyldig lønninger, feriepenger mv. 3 798 3 193200 1 000 Forskuddsfakturerte inntekter 199 2 255

4 048 3 869 Andre periodiseringer 4 174 3 826

7 405 7 669 Annen kortsiktig gjeld 8 171 9 274

Obligasjoner: Porteføljen bestod av Norske Stat 92/99 (S462) pålydende kr 20 000 og Norske Stat 92/02 (S463) pålydende kr 20 000. Midlenei S462 ble ved forfall i 99 overført likviditetsbeholdning i bank. Fra og med 31.12.1994 er obligasjonsbeholdningen klassifisertsom anleggsmidler og forutsettes holdt til forfall. Det er resultatført en rente som tilsvarer den effektive avkastning. Endringeri markedsrenten for disse obligasjonene påvirker ikke resultatregnskapet eller balansen. Overkursen ved klassifiseringstidspunktetblir periodisert frem til forfall.

Note 5 Skattekostnad/utsatt skattefordel

Nedenfor er det gitt en spesifikasjon av forskjellen mellom regnskapsmessig resultat førskattekostnad og årets skattegrunnlag forkonsernet, samt en spesifikasjon av årets skattekostnad.

Oslo Børs Konsern1999 1998 1999 1998

Resultat før skattekostnad -998 2 808Permanente forskjeller 97 26Endring i midlertidige forskjeller 816 -263

Årets skattegrunnlag -85 2 571

Betalbare skatter, 28% 0 720Endring utsatt skattefordel -252 0

Årets skatter -252 720

N o t e r

22

Nedenfor er det gitt en spesifikasjon av midlertidige forskjeller, samt beregning av utsatt skatt/utsatt skattefordel ved utgangen avregnskapsåret.

Oslo Børs Konsern1999 1998 1999 1998

Negative midlertidige forskjeller:

Anleggsmidler -2 325 -1 471Fordringer -66 -75Pensjonsforpliktelse -104 -134Underskudd til fremføring -85

Sum midlertidige forskjeller -2 580 -1 680

Utsatt skatt/Utsatt skattefordel, 28% -723 -470

Ved bruk av egenkapitalmetoden som vurderingsprinsipp for aksjer i datterselskapet Oslo Børs Informasjon AS er det alleredefratrukket skatt i resultatet.

Konsernets skattekostnad/skattefordel består av betalbar skatt og endring i netto utsatt skattefordel i datterselskapet. Betalbarskatt er beregnet på grunnlag av skattemessig resultat, og endring utsatt skattefordel er beregnet på grunnlag av årets endringav midlertidige resultatforskjeller.

Utsatt skattefordel i konsernets balanse er beregnet på grunnlag av midlertidige forskjeller mellom skattemessige og regnskaps-messige verdier og underskudd til fremføring ved utgangen av regnskapsåret. Skattereduserende midlertidige forskjeller og under-skudd til fremføring utlignes mot skatteøkende midlertidige forskjeller som reverseres i samme tidsrom.

Note 6 Pensjonskostnader og pensjonsforpliktelser

Oslo Børs har en kollektiv pensjonsforsikring i Storebrand Livsforsikring. Pensjonsforpliktelsen beregnes som den diskonterte verdiav de fremtidige pensjonsytelser som anses påløpt på balansedagen, basert på at arbeidstakerne opparbeider sine pensjonsrettig-heter jevnt over den yrkesaktive perioden. Pensjonsmidlene vurderes til virkelig verdi og føres netto mot pensjonsforpliktelsene ibalansen. Netto pensjonsforpliktelse vises som langsiktig gjeld.

Periodens netto pensjonskostnad er inkludert i lønn og andre personalkostnader, og består av nåverdien av årets pensjonsopp-tjening, rentekostnad på pensjonsforpliktelsen, forventet avkastning på pensjonsmidlene, resultatført virkning av endringer i esti-mater og pensjonplaner, resultatført avvik mellom faktisk og forventet avkastning, samt periodisert arbeidsgiveravgift.

Virkning av endringer i estimater og pensjonsplaner, samt avvik mellom faktisk og forventet avkastning, er behandlet som esti-matendring, og regnskapsmessig resultatført i året.

Ved beregning av pensjonsforpliktelsen er følgende forutsetninger lagt til grunn:

1999 1998

Forventet avkastning på pensjonsmidler 8,00 % 8,00 %Diskonteringsrente 7,00 % 7,00 %Årlig lønnsvekst og G-regulering 3,30 % 3,30 %Årlig pensjonsregulering 2,50 % 2,50 %Gjennomsnittlig arbeidgiveravgiftssats

Antall medlemmer som omfattes i morselskapet 65 58Antall medlemmer som omfattes i konsernet 75 66

Pensjonskostnader og pensjonsforpliktelser for morselskapet og konsernet fremkommer som følger:

Oslo Børs Konsern1999 1998 1999 1998

Netto pensjonskostnader:2 062 1 687 Nåverdi av årets pensjonsopptjening 2 565 1 9491 028 930 Rentekostnad på pensjonsforpliktelsene 1 086 1 020

-1 423 -1 377 Forventet avkastning på pensjonsmidlene -1 536 -1 481

1 667 1 240 Netto pensjonskostnad før avgift 2 115 1 488

353 323 Periodisert arbeidsgiveravgift 426 358Estimatendringer -16

2 020 1 563 Netto pensjonskostnad inkl. avgift 2 525 1 846

23

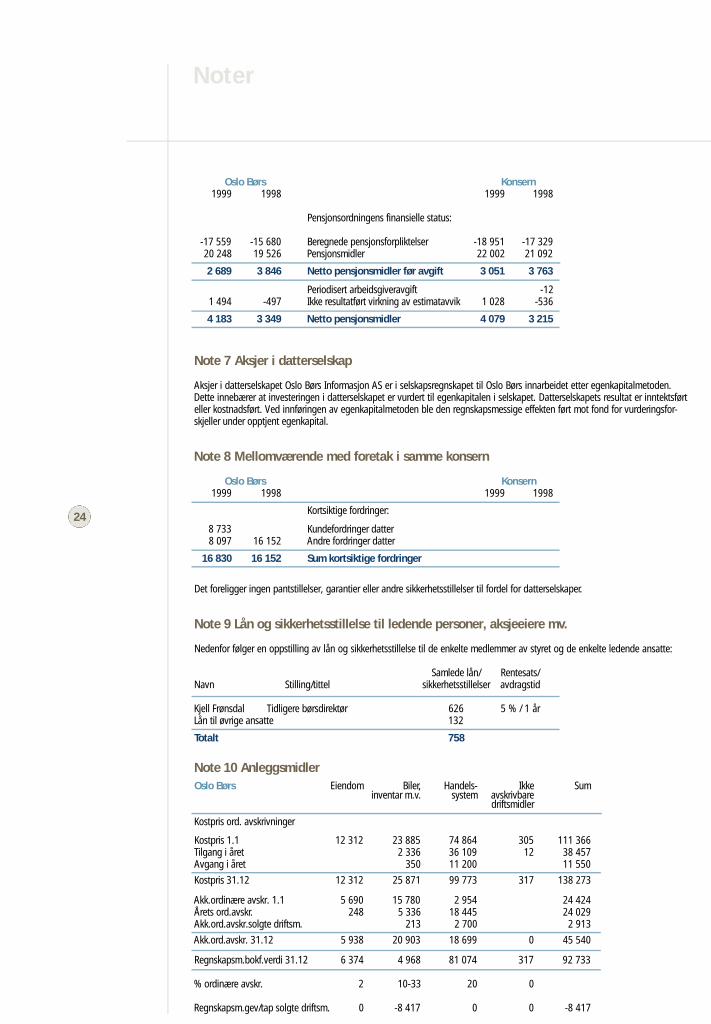

Oslo Børs Konsern1999 1998 1999 1998

Pensjonsordningens finansielle status:

-17 559 -15 680 Beregnede pensjonsforpliktelser -18 951 -17 32920 248 19 526 Pensjonsmidler 22 002 21 092

2 689 3 846 Netto pensjonsmidler før avgift 3 051 3 763

Periodisert arbeidsgiveravgift -121 494 -497 Ikke resultatført virkning av estimatavvik 1 028 -536

4 183 3 349 Netto pensjonsmidler 4 079 3 215

Note 7 Aksjer i datterselskap

Aksjer i datterselskapet Oslo Børs Informasjon AS er i selskapsregnskapet til Oslo Børs innarbeidet etter egenkapitalmetoden.Dette innebærer at investeringen i datterselskapet er vurdert til egenkapitalen i selskapet. Datterselskapets resultat er inntektsførteller kostnadsført. Ved innføringen av egenkapitalmetoden ble den regnskapsmessige effekten ført mot fond for vurderingsfor-skjeller under opptjent egenkapital.

Note 8 Mellomværende med foretak i samme konsern

Oslo Børs Konsern1999 1998 1999 1998

Kortsiktige fordringer:

8 733 Kundefordringer datter8 097 16 152 Andre fordringer datter

16 830 16 152 Sum kortsiktige fordringer

Det foreligger ingen pantstillelser, garantier eller andre sikkerhetsstillelser til fordel for datterselskaper.

Note 9 Lån og sikkerhetsstillelse til ledende personer, aksjeeiere mv.

Nedenfor følger en oppstilling av lån og sikkerhetsstillelse til de enkelte medlemmer av styret og de enkelte ledende ansatte:

Samlede lån/ Rentesats/Navn Stilling/tittel sikkerhetsstillelser avdragstid

Kjell Frønsdal Tidligere børsdirektør 626 5 % / 1 år Lån til øvrige ansatte 132

Totalt 758

Note 10 Anleggsmidler

Oslo Børs Eiendom Biler, Handels- Ikke Suminventar m.v. system avskrivbare

driftsmidler

Kostpris ord. avskrivninger

Kostpris 1.1 12 312 23 885 74 864 305 111 366Tilgang i året 2 336 36 109 12 38 457Avgang i året 350 11 200 11 550

Kostpris 31.12 12 312 25 871 99 773 317 138 273

Akk.ordinære avskr. 1.1 5 690 15 780 2 954 24 424Årets ord.avskr. 248 5 336 18 445 24 029Akk.ord.avskr.solgte driftsm. 213 2 700 2 913

Akk.ord.avskr. 31.12 5 938 20 903 18 699 0 45 540

Regnskapsm.bokf.verdi 31.12 6 374 4 968 81 074 317 92 733

% ordinære avskr. 2 10-33 20 0

Regnskapsm.gev/tap solgte driftsm. 0 -8 417 0 0 -8 417

N o t e r

24

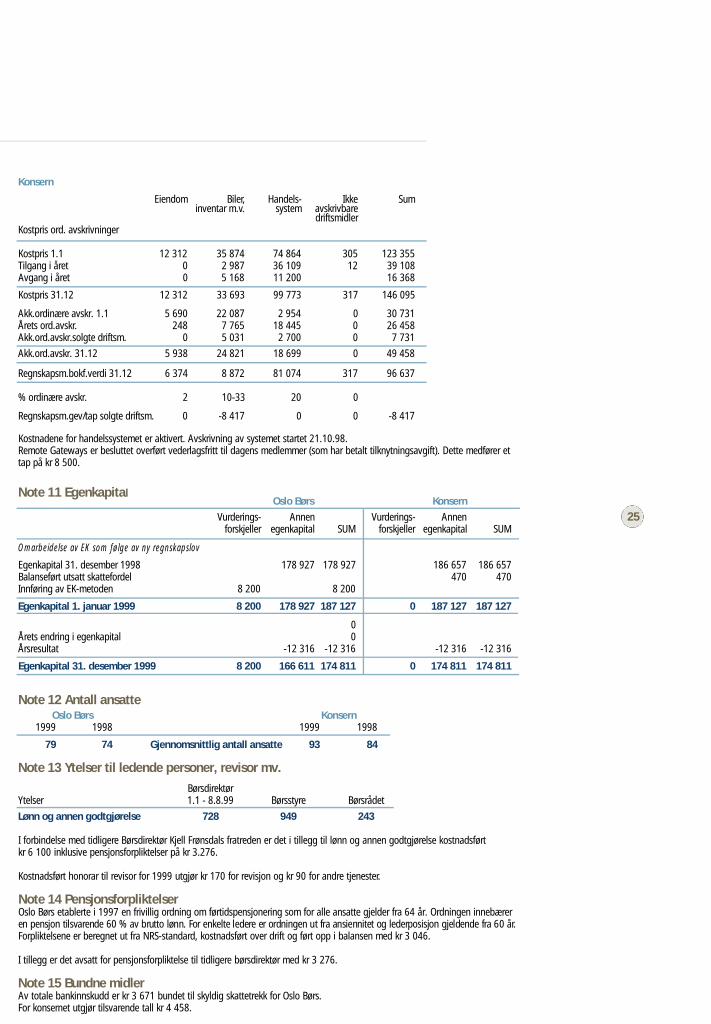

Konsern

Eiendom Biler, Handels- Ikke Suminventar m.v. system avskrivbare

driftsmidlerKostpris ord. avskrivninger

Kostpris 1.1 12 312 35 874 74 864 305 123 355Tilgang i året 0 2 987 36 109 12 39 108Avgang i året 0 5 168 11 200 16 368

Kostpris 31.12 12 312 33 693 99 773 317 146 095

Akk.ordinære avskr. 1.1 5 690 22 087 2 954 0 30 731Årets ord.avskr. 248 7 765 18 445 0 26 458Akk.ord.avskr.solgte driftsm. 0 5 031 2 700 0 7 731

Akk.ord.avskr. 31.12 5 938 24 821 18 699 0 49 458

Regnskapsm.bokf.verdi 31.12 6 374 8 872 81 074 317 96 637

% ordinære avskr. 2 10-33 20 0

Regnskapsm.gev/tap solgte driftsm. 0 -8 417 0 0 -8 417

Kostnadene for handelssystemet er aktivert. Avskrivning av systemet startet 21.10.98.Remote Gateways er besluttet overført vederlagsfritt til dagens medlemmer (som har betalt tilknytningsavgift). Dette medfører ettap på kr 8 500.

Note 11 EgenkapitalOslo Børs Konsern

Vurderings- Annen Vurderings- Annen forskjeller egenkapital SUM forskjeller egenkapital SUM

Omarbeidelse av EK som følge av ny regnskapslov

Egenkapital 31. desember 1998 178 927 178 927 186 657 186 657Balanseført utsatt skattefordel 470 470Innføring av EK-metoden 8 200 8 200

Egenkapital 1. januar 1999 8 200 178 927 187 127 0 187 127 187 127

0Årets endring i egenkapital 0Årsresultat -12 316 -12 316 -12 316 -12 316

Egenkapital 31. desember 1999 8 200 166 611 174 811 0 174 811 174 811

Note 12 Antall ansatteOslo Børs Konsern

1999 1998 1999 1998

79 74 Gjennomsnittlig antall ansatte 93 84

Note 13 Ytelser til ledende personer, revisor mv.

BørsdirektørYtelser 1.1 - 8.8.99 Børsstyre Børsrådet

Lønn og annen godtgjørelse 728 949 243

I forbindelse med tidligere Børsdirektør Kjell Frønsdals fratreden er det i tillegg til lønn og annen godtgjørelse kostnadsført kr 6 100 inklusive pensjonsforpliktelser på kr 3.276.

Kostnadsført honorar til revisor for 1999 utgjør kr 170 for revisjon og kr 90 for andre tjenester.

Note 14 PensjonsforpliktelserOslo Børs etablerte i 1997 en frivillig ordning om førtidspensjonering som for alle ansatte gjelder fra 64 år. Ordningen innebæreren pensjon tilsvarende 60 % av brutto lønn. For enkelte ledere er ordningen ut fra ansiennitet og lederposisjon gjeldende fra 60 år.Forpliktelsene er beregnet ut fra NRS-standard, kostnadsført over drift og ført opp i balansen med kr 3 046.

I tillegg er det avsatt for pensjonsforpliktelse til tidligere børsdirektør med kr 3 276.

Note 15 Bundne midlerAv totale bankinnskudd er kr 3 671 bundet til skyldig skattetrekk for Oslo Børs. For konsernet utgjør tilsvarende tall kr 4 458.

25

Revisjonsberetning 1999

26

BØRSRÅDET PR. 1. JANUAR 1999

Leder

Borger A. Lenth

Nestleder

Solveig Sollie

Medlem Varamedlem RepresentererGunnar Jørgensen Monica Smith-Sørensen Aksjesparerforeningen i Norge

Jan A. Halvorsen Cathrine Hellandsvik Arbeids- og administrasjonsdepartementet

Eli Telhaug Vibeke Parr Finansdepartementet

Torkild Varran Inger Nergård Finansnæringens Hovedorganisasjon

Lena Sparr Johnsen Erik Garaas Finansnæringens Hovedorganisasjon

Lars Trondsgaard Olaug Svarva Folketrygdfondet

Tone Ofstad Ingeborg B. Holtskog Olebakken Justisdepartementet

Gyda Berg Terje Ruud Kommunenes Sentralforbund

Kjersti Tøgård Trøbråten Eirik Bunæs Kredittilsynet

Gro Granden Landsorganisasjonen i Norge

Else Bøthun Henning Strand Norges Bank

Kristian Lund Per Broch Mathisen Norges Fondsmeglerforbund

Hanne Bøvold Frede Aas Rognlien Norges Fondsmeglerforbund

Thor Jørgen Guttormsen Edith Midelfart Norges Rederiforbund

Siv Elisabeth Østlien Jacobsen Geir Bruflot Norsk Oppgjørssentral ASA

Atle Johnsen Aase Aamdal Lundgaard Norsk Regnskapsstiftelse

Karin Joys Vabø Henning Strøm Norske Finansanalytikeres Forening

Tor E. Hernæs Elin Heio Kobro Nærings- og handelsdepartementet

Georg Størmer (til 31. desember 1999) Tor Lund Næringslivets Hovedorganisasjon

Lisbeth Lindberg Hanne Rieker Næringslivets Hovedorganisasjon

Hilde E. Johansen Egil Blakstad Sparebankforeningen i Norge

Lasse E. Ruud Astrid E. Sørgaard Verdipapirfondenes Forening

Jan Hellstrøm Tom Kolvig Verdipapirsentralen

Bernt Bangstad Kari S. Hansen Ansattes representant

Hege Sjo Lars Inge Pettersen Ansattes representant

27

O r g a n i s a s j o n

O r g a n i s a s j o n

28

BØRSSTYRETS MEDLEMMER

Ole Lund, leder (til 31. januar 2000) Advokatfirmaet BAHR

Tom Knoff, nestleder Christiania Markets

Frode Hassel Bolig- og Næringsbanken ASA

Kristin Normann Aarum Institutt for privat rett, Jur. Fakultet, Universitetet i Oslo

Johan Solbu Braaten Carnegie Fondsforvaltning AS

Jarle Bergo Norges Bank

Georg Størmer Norsk Hydro ASA

Oddleif Hatlem Ansattes representant

BØRSKLAGENEMDEN

Tore Schei (til 30. april 1999) Høyesterett

Bjørg Ven Advokatene Haavind & Haga

John Giverholt Orkla ASA

Anne Cathrine Høeg Rasmussen Advokatfirmaet Schjødt AS

Ellen Moe Borgarting Lagmannsrett

MEDLEMMER I BØRSENS REGNSKAPSUTVALG

Atle Johnsen Norges Handelshøyskole

Finn Berg Jacobsen Arthur Andersen & Co.

Harald Jægtnes Den norske Bank ASA

Jan Syversen Skattebetalerforeningen

Trond Tømta PricewaterhouseCoopers DA

Roy Myklebust Sundal Collier & Co. ASA

Aase Aamdal Lundgaard Deloitte & Touche Statsautoriserte Revisorer AS

29

S e l s ka p A d r e s s e Te l e f o n

A. Sundvall ASA Postboks 657 Sentrum 0 1 0 6 O S LO 23 10 40 50

A BG Securities ASA Postboks 1351 Vi k a 0 1 1 3 O S LO 23 11 76 00

Aker Fonds ASA Postboks 6910 St. Olavs plass 0 1 6 5 O S LO 22 99 23 89

Alfred Berg Norge ASA Postboks 483 Sentrum 0 1 0 5 O S LO 22 00 50 00

Atlantic Securities ASA Postboks 425 Sentrum 0 1 0 3 O S LO 22 34 64 00

Bergen Fo n d s m e g l e rforretning ASA Postboks 933 5 0 0 1 B E R G E N 55 55 15 00

Carnegie ASA Postboks 684 Sentrum 0 1 0 6 O S LO 22 00 93 00

Christiania Bank og Kreditkasse ASA, Christiania Markets Postboks 1166 Sentrum 0 1 0 7 O S LO 22 48 50 00

Danske Securities ASA Postboks 1770 Vi k a 0 1 2 2 O S LO 22 01 00 00

Den norske Bank ASA, DnB Markets Postboks 1171 Sentrum 0 1 0 7 O S LO 22 48 10 50

E*TRADE Sverige AB Box 5031 S-102 41 S T O C K H O L M +46 8 50 61 00 10

E. Öhmann Fondkommission AB Postboks 7415 S-103 91 S T O C K H O L M +46 8 40 25 000

Enskilda Securities AB Nybrokajen 5 S-103 36 S T O C K H O L M +46 8 52 22 95 00

Erik Penser Fondkommission AB Postboks 7405 S-103 91 S T O C K H O L M +46 8 64 63 80 00

Fearnley Fonds ASA Postboks 1158 Sentrum 0 1 0 7 O S LO 22 93 60 00

First Securities ASA Postboks 1441 Vi k a 0 1 1 5 O S LO 23 23 80 00

Fokus Bank ASA 7 0 0 5 T R O N D H E I M 72 88 20 11

Fondsfinans ASA Postboks 1782 Vi k a 0 1 2 2 O S LO 23 11 30 00

Garde ASA Postboks 163 4 0 0 1 S TAVA N G E R 51 83 63 00

Hagströmer & Qviberg Fondkommission AB S-10 371 S T O C K H O L M +46 8 69 61 700

Handelsbanken AB, Markets, Oslo Postboks 1342 Vi k a 0 1 1 3 O S LO 22 94 09 00

Handelsbanken AB, Markets, Stockholm S-106 70 S T O C K H O L M +46 8 70 13 203

Karl Johan Fonds ASA Postboks 1243 Vi k a 0 1 1 0 O S LO 23 10 56 00

Morgan Stanley & Co International Ltd. 25 Cabot Square,

C a n a ry Wharf E14 4QA LO N D O N +44 171 425 8000

NeoNet Securities AB Postboks 7545 S-103 93 Stockholm +46 8 45 41 500

N e t Fonds ASA Fred. Olsensgt. 1 0 1 5 2 O S LO 22 82 25 30

Norges Bank Postboks 1179 Sentrum 0 1 0 7 O S LO 22 31 60 00

Norse Securities ASA Postboks 1474 Vi k a 0 1 1 6 O S LO 22 01 63 00

Orkla Finans (Fondsmegling) ASA Postboks 1724 Vi k a 0 1 2 1 O S LO 22 40 08 00

Pareto Fonds ASA Postboks 1411 Vi k a 0 1 1 4 O S LO 22 87 87 00

Prebon Yamane (Norw a y ) Postboks 1267 Vi k a 0 1 1 1 O S LO 23 21 47 25

Skandinaviska Enskilda Banken Postboks 1843 Vi k a 0 1 2 3 O S LO 22 82 73 00

Sparebanken Midt-Norge 7 0 0 5 T R O N D H E I M 73 58 51 11

Sparebanken NOR Markets Postboks 1172 Sentrum 0 1 0 7 O S LO 22 31 80 62

Sparebanken Nord-Norge, Fo n d s a v d e l i n g e n 9 0 0 5 T R O M Ø 77 62 20 00

Stocknet - Aston Securities ASA Postboks 2470 Solli 0 2 0 2 O S LO 23 10 01 00

Sundal Collier & Co ASA Postboks 1444 Vi k a 0 1 5 5 O S LO 22 01 60 00

Terra Fonds ASA Postboks 2349 Solli 0 2 0 1 O S LO 22 87 81 00

Unibank A/S, Aros Securities To rvgade 2 D- 1 7 8 6 KØ B E N H AV N +45 33 33 33 33

Unibank A/S, Unibank Markets To rvgade 2 D- 1 7 8 6 KØ B E N H AV N +45 33 33 33 33

MEDLEMMER

B a k g r u n nBørsen hadde opprinnelig to oppga-

ver: Den skulle fungere som en valu-

tabørs samt som et auksjonshus for

" K j ø b m a n d s v a r e r, Skibe og

Skibsparter". To ganger i uken ble

det foretatt noteringer i norske spesi-

daler og skilling mot "mark hambur-

gerbanko", engelske pund, holland-

ske gylden, franske franc og danske

r i k s b a n k d a l e r. Varehandelen fikk

imidlertid ikke stort omfang før på

begynnelsen av 1900-tallet. På

dette tidspunktet omfattet varehan-

delen sukker, mel, potetmel, smør,

frukt, oljer, matvarer, grønnsåpe, sil-

deolje, sildemel og fisk.

Daglige noteringer ble først innført

for valutahandelen. Det skjedde i

1907 og var en av aktivitetene på

Oslo Børs frem til og med 31. august

1991. I 1963 opphørte varebørsvirk-

somheten. Et unntak var eggnote-

ringen som ble opprettholdt innen-

for landbruksavtalen frem til årsskif-

tet 1974/1975. En lang og tradi-

sjonsrik epoke i børsens historie var

slutt.

Verdipapirbørs Aksjer og obligasjoner var lite

utbredt i Norge før 1880. Den første

norske aksjeemisjonen i moderne

forstand fant trolig sted i forbindelse

med planer om å etablere Norges

Bank i 1816. Emisjonen ble imidler-

tid fullstendig mislykket, noe som

resulterte i tvangsinnskudd. Først da

pengeforholdene tok seg opp i

Norge utover i 1870-årene, ble emi-

sjonsvirksomheten lettere.

Initiativet til etablering av en fonds-

børs (verdipapirbørs) i hovedstaden

ble tatt av bankierene N.A.

Andersen og S. C. Andersen i

desember 1880, og 1. mars 1881

startet verdipapirnoteringen.

I begynnelsen var denne delen av

børsens virksomhet beskjeden.

Noteringen foregikk kun én gang i

måneden med byens to fondsme-

g l e rforretninger til stede.

Mot slutten av hundreåret økte imid-

lertid aktiviteten, og det var note-

ringer på fondsbørsen to ganger i

måneden. Behovet for regler og for-

skrifter for kursnoteringen meldte

seg raskt. Noe senere kom også krav