il contesto macroeconomico globale - itcbona.biella.it · le previsioni del fondo monetario (fmi),...

TRANSCRIPT

IL CONTESTO MACROECONOMICO

GLOBALE

Silvano GaleotaBanca Sella Holding

Biella, 30 Marzo 2017

2

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

• Il quadro macroeconomico globale

• Il ‘mestiere’ dell’economista

• La situazione economica degli USA

• L’Italia

• L’Europa e l’incertezza politica

• Spunti conclusivi

AGENDA

3

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Le previsioni del Fondo Monetario (FMI), gen17

Fonte: FMI; Elaborazione: BSH Studi ed Analisi Fina nziaria

Il FMI conferma le previsioni di crescita del Pilmondiale al 3,4% nel 2017 e 3,6% nel 2018.

QUADRO MACRO GLOBALE

4

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Fonte: FMI; Elaborazione: BSH Studi ed Analisi Fina nziaria

Aspettative di miglioramento generalizzate per i principali Paesi Emergenti.

Le previsioni del FMI sugli Emergenti, gen17

QUADRO MACRO GLOBALE

5

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

• Il quadro macroeconomico globale

• Il ‘mestiere’ dell’economista

• La situazione economica degli USA

• L’Italia

• L’Europa e l’incertezza politica

• Spunti conclusivi

AGENDA

6

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Il ciclo economico

A-dove ci troviamo?

B-quali politiche economiche?

C- quale impatto le politiche economiche decise/ipotizzate?

L’ECONOMISTA

Fonte: Tutor2u Elaborazione: BSH Studi ed Analisi F inanziaria

7

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Il ciclo degli investimenti

Fonte: Tutor2u Elaborazione: BSH Studi ed Analisi F inanziaria

-AZIONI

+AZIONI

-OBBL.+OBBL.

Riuscire a comprendere le fasi del ciclo economico consente di investire nei titoli con i migliori rendimenti prospettici.

L’ECONOMISTA

8

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

• Il quadro macroeconomico globale

• Il ‘mestiere’ dell’economista

• La situazione economica degli USA

• L’Italia

• L’Europa e l’incertezza politica

• Spunti conclusivi

AGENDA

9

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: Pil Q4 2016

Fonte: Bureau of Economic Analysis Elaborazione: BSH Studi ed Analisi Finanziaria

La crescita nel 4^ trimestre 2016 migliora in termini di variazione a/a.

GLI USA

3Tr.2008

10

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: Pil Q4 2016

Fonte: Bureau of Economic Analysis Elaborazione: BSH Studi ed Analisi Finanziaria

GLI USA

La crescita nel 4^ trimestre 2016 rallenta rispetto al trimestre precedente (il terzo del 2016): da 0,9% a 0,5% t/t.

3Tr.2008

11

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: produzione industriale

Fonte: Federal Reserve Elaborazione: BSH Studi ed An alisi Finanziaria

I dati di PIL hanno frequenza trimestrale (pubblicazione ritardata).

La produzione industriale (mensile) aveva un legame forte con il PIL (oggi però i servizi pesano per l’79,5% del PIL e l’industria il 19,4%!) e le indicazioni sull’utilizzo della capacità produttiva sono rilevanti per prevedere l’inflazione.

PS: il dato di gennaio della PI era debole, penalizzata dalla componente utilities; recupera invece la componente mineraria (che ha dentro oil&gas).

GLI USA

12

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: Pil Q4 2016, componenti della domanda

Fonte: Bureau of Economic Analysis

Elaborazione: BSH Studi ed Analisi Finanziaria

PIL = CONS + INVEST + SP.PUBBLICA + EXPORT NETTE

GLI USA

13

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: Pil Q4 2016, componenti della domanda

Fonte: Bureau of Economic Analysis Elaborazione: BSH Studi ed Analisi Finanziaria

I consumi si confermano perno della crescita Usa mentre si interrompe la fase di debolezza degli investimenti

Negativo il contributo dell’export netto, tra forza dell’import e minor dinamicità dell’export

GLI USA

14

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: la fiducia delle imprese

Fonte: ISM

Elaborazione: BSH Studi ed Analisi Finanziaria

La fiducia delle imprese è un indicatore di estrema importanza per comprendere l’idea delle imprese riguardo all’andamento del loro mercato di riferimento.

50 rappresenta lo spartiacque tra contrazione ed espansione.

Solide le prospettive per le imprese stando agli indici di fiducia relativi al mese di febbraio

GLI USA

15

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: fiducia dei consumatori

Fonte: University of Michigan, Conference Board;

Elaborazione: BSH Studi ed Analisi Finanziaria

La fiducia dei consumatori dà un’idea della valutazione da parte delle famiglie delle condizioni economiche, quindi del loro orientamento rispetto ai consumi.

100 è il livello (storico) di neutralità.

Anche qui gli indici, tornati su livelli pre-crisi, danno un quadro di ottimismo.

GLI USA

16

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: numero di nuovi occupati

Fonte: Bureau of Labor Statistics;

Elaborazione: BSH Studi ed Analisi Finanziaria

L’ottimismo dei consumatori e la solidità dei consumi sono molto legati alle condizioni del mercato del lavoro.

Il numero di posti di lavoro creati di mese in mese sono una delle variabili più monitorate negli USA.

In febbraio il 77esimo mese di creazione di posti di lavoro; mercato USA ormai prossimo alla piena occupazione.

GLI USA

17

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: dinamica salariale

Fonte: Bureau of Labor Statistics;

Elaborazione: BSH Studi ed Analisi Finanziaria

Altro elemento importante per valutare le condizioni del mercato del lavoro sono i salari medi: se recuperano ed aumentano anche i posti di lavoro, c’è maggiore reddito a disposizione delle famiglie per consumi e risparmio.

Procede negli USA il recupero della dinamica salariale.

GLI USA

18

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: prezzi al consumo

Fonte: Bureau of Labor Statistics;

Elaborazione: BSH Studi ed Analisi Finanziaria

Prosegue la risalita dell’inflazione nel mese di febbraio (2,7% a/a da 2,5%), sull’importante effetto base legato alla componente energetica (15,2% a/a da 10,8%); nullo l’apporto della voce alimentare (0,0% a/a da -0,2%); in lieve decelerazione la statistica core (2,2% a/a da 2,3%)

GLI USA

19

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

La Federal Reserve (FED)

Janet Yellen è la prima donna a guidare la FED.

GLI USA

Fonte: Wikipedia

20

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: politica monetaria – il bilancio della FED

Fonte: Federal Reserve; Elaborazione: BSH Studi ed Analisi Finanziaria

GLI USA

21

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: politica monetaria – FOMC 14-15 marzo

Fonte: Federal Reserve; Elaborazione: BSH Studi ed Analisi Finanziaria

�Dopo la stretta di dicembre, la Fed, prossima a centrare gli obiettivi di inflazione e occupazione, procede con un nuovo aumento dei tassi da 25 punti base a marzo, portando l’intervallo sui fed funds allo 0,75-1% ;

�La FED continua a segnalare un processo di normalizzazione graduale per il futuro, al ritmo di 3 rialzi dei tassi ufficiali all’anno, guidato dall’evoluzione dei dati macroeconomici, con attenzione alla misura meno voltatile dell’inflazione.

GLI USA

22

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Presidenza Trump

GLI USA

23

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: elezioni presidenziali – politica fiscale

Fonte: Committee for a Responsible Federal Budget;

Elaborazione: BSH Studi ed Analisi Finanziaria

Importante l’impatto potenziale delle misure annunciate sulla futura dinamica di entrate, uscite, deficit e debito pubblici

GLI USA

24

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

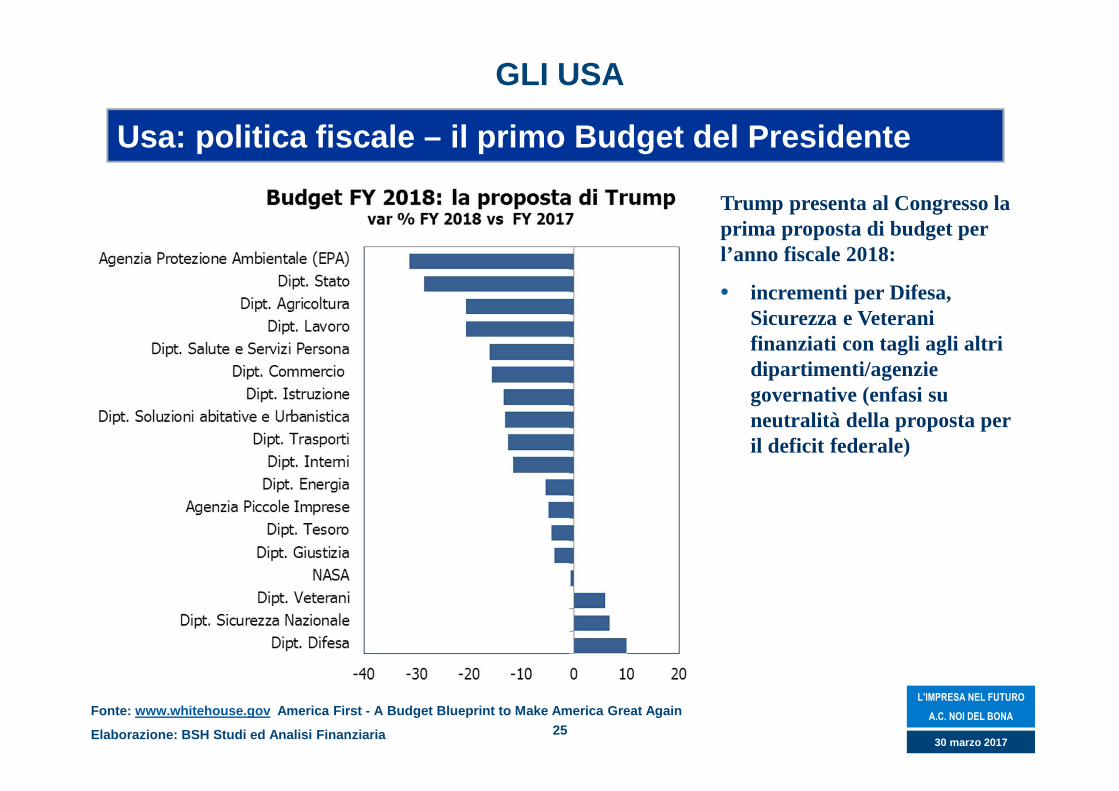

Usa: politica fiscale – il primo Budget del Presiden te

Fonte: Center on Budget and Policy Priorities

Elaborazione: BSH Studi ed Analisi Finanziaria

Trump presenta al Congresso la prima proposta di budget per l’anno fiscale 2018.

A differenza della prassi delle precedenti 5 amministrazioni:

• solo programmi di spesa, nessuna indicazione dal lato delle entrate

• solo spesa discrezionale (ca30% del totale), nessuna indicazione su programmi di spesa obbligatoria; nessun riferimento alle infrastrutture

GLI USA

25

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: politica fiscale – il primo Budget del Presiden te

Fonte: www.whitehouse.gov America First - A Budget Blueprint to Make America Gre at Again

Elaborazione: BSH Studi ed Analisi Finanziaria

Trump presenta al Congresso la prima proposta di budget per l’anno fiscale 2018:

• incrementi per Difesa, Sicurezza e Veterani finanziati con tagli agli altri dipartimenti/agenzie governative (enfasi su neutralità della proposta per il deficit federale)

GLI USA

26

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Usa: la presidenza Trump

Fonte: CPB; Elaborazione: BSH Studi ed Analisi Fina nziaria

Protezionismo in materia di commercio internazionale e stance restrittiva sull’immigrazione altri cardini della campagna elettorale e punto di partenza delle iniziative della nuova presidenza

In letteratura l’impatto sulla crescita di breve termine è incerto (positivo?).

Al contrario è univoco il riconoscimento di effetti negativi di medio lungo termine associati a misure protezionistiche

GLI USA

27

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Paesi emergenti: esposizione commerciale vs Usa

Fonte: FMI;

Elaborazione: BSH Studi ed Analisi Finanziaria

Tra le economie più esposte direttamente, via legami commerciali agli Usa, quelle dell’America Latina, Messico in primis, e le economie più aperte ed export oriented in Asia

Non particolarmente elevata l’esposizione della Cina, economia cruciale tuttavia nella catena del valore aggiunto e nella rete dei rapporti commerciali internazionali

GLI USA

28

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

• Il quadro macroeconomico globale

• Il ‘mestiere’ dell’economista

• La situazione economica degli USA

• L’Italia

• L’Europa e l’incertezza politica

• Spunti conclusivi

AGENDA

29

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: Pil Q4 2016

Fonte: Istat;

Elaborazione: BSH Studi ed Analisi Finanziaria

In aumento dello 0,2% t/t e 1% a/a il Pil Q4 2016 (da 0,3% t/t e 1% a/a del Q3).

Il 2016 si chiude con un aumento del Pildello 0,9% (1% dato corretto per effetti di calendario).

L’ITALIA

3Tr.2011

30

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: dinamica componenti della domanda

Fonte: Istat; Elaborazione: BSH Studi ed Analisi Fi nanziaria

Nel Q4 la crescita è stata ancora sostenuta dalla domanda interna; il recupero degli investimenti ha compensato la moderazione dei consumi privati.

4 Tr 2007 3 Tr 2016 4 Tr 2016

a/a 0,1 1,0 1,0t/t -0,1 0,3 0,2

Quota su PIL 100% 100% 100%a/a -1,4 3,4 4,2t/t 0,4 1,5 1,3

Quota su PIL 21,8% 17,4% 17,6%a/a -4,7 1,8 1,3t/t 0,3 0,7 0,5

Quota su PIL 11,8% 8,2% 8,2%a/a 2,1 2,1 2,4t/t -0,1 1,1 0,4

Quota su PIL 7,4% 8,0% 8,1%a/a 8,3 29,6 47,1t/t 3,0 10,7 13,6

Quota su PIL 1,6% 1,2% 1,3%

Pil

Investimenti

Investimenti in costruzioni

Investimenti in macchinari

Investimenti in attrezzature di trasporto

L’ITALIA

31

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: sottocomponenti degli investimenti

Fonte: Istat; Elaborazione: BSH Studi ed Analisi Fi nanziaria

Forte la crescita della componente in attrezzature di trasporto anche se poco pesante (meno del 2%).

4 Tr 2007 3 Tr 2016 4 Tr 2016a/a 0,1 1,0 1,0t/t -0,1 0,3 0,2

Quota su PIL 100% 100% 100%a/a 0,4 1,1 0,9t/t -0,2 0,2 0,1

Quota su PIL 58,8% 60,4% 60,3%a/a -1,4 3,4 4,2t/t 0,4 1,5 1,3

Quota su PIL 21,8% 17,4% 17,6%a/a 1,0 0,3 0,9t/t 1,5 -0,2 0,6

Quota su PIL 19,3% 19,9% 20,0%a/a 1,7 3,6 3,8t/t -0,7 0,3 1,9

Quota su PIL 27,1% 30,7% 31,2%

Pil

Consumi Privati

Investimenti

Consumi Pubblici

Export

L’ITALIA

32

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: produzione industriale

Fonte: Istat;

Elaborazione: BSH Studi ed Analisi Finanziaria

Debole il dato sulla produzione industriale di gennaio (-2,3% m/m, -0,5% a/a), dopo due trimestri caratterizzati da crescita sostenuta (+1% t/t nel Q4, +1,3% t/t nel Q3).

Servizi 73,8%; Industria 23,9%; Agricoltura 2,2%

L’ITALIA

33

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: produzione per settore

Fonte: Istat; Elaborazione: BSH Studi ed Analisi Fi nanziaria

La produzione totale del 2016 è cresciuta del 2,1% con una marcata concentrazione nell’auto e nel relativo indotto.

L’ITALIA

34

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: fiducia delle imprese

Fonte: Markit;

Elaborazione: BSH Studi ed Analisi Finanziaria

Maggio 2016

La fiducia delle imprese, dopo la fase di indebolimento nei primi 5 mesi del 2016, ha recuperato terreno e non sembra aver risentito dell’esito del referendum

L’ITALIA

35

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: fiducia dei consumatori

Fonte: Istat;

Elaborazione: BSH Studi ed Analisi Finanziaria

La fiducia dei consumatori invece resta debole (anche in marzo).

L’ITALIA

36

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Italia: numero occupati

Fonte: Istat; Elaborazione: BSH Studi ed Analisi F inanziaria

Il numero di occupati, passato da 22,1 mln di settembre 2013 a 22,8 mln di gennaio 2017.

Giugno 2016

L’ITALIA

37

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

• Il quadro macroeconomico globale

• Il ‘mestiere’ dell’economista

• La situazione economica degli USA

• L’Italia

• L’Europa e l’incertezza politica

• Spunti conclusivi

AGENDA

38

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Fonte: Eurostat; Elaborazione: BSH Studi ed Analisi Finanziaria

Scesa leggermente all’1,7% a/a nel quarto trimestre 2016 la crescita in EU (da 1,8%).

Variazione t/t a +0,4% t/t (precedente +0,4%).

Area Euro: PIL 4^ trimestre 2016

L’EUROPA

39

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Fonte: Markit; Elaborazione: BSH Studi ed Analisi F inanziaria

I dati di fiducia delle imprese anticipano una possibile accelerazione della crescita del Pil nel Q1 17.

Area Euro: fiducia delle imprese

L’EUROPA

40

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Area Euro: mercato del lavoro

Fonte: Eurostat, BCE, Commissione Europea;

Elaborazione: BSH Studi ed Analisi Finanziaria

Invariato al 9,6%, livello minimo da maggio 2009, il tasso di disoccupazione a gennaio.

Nonostante la ripresa dell’occupazione che si osserva, resta modesta la dinamica salariale.

L’EUROPA

41

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Area Euro: le divergenze

Fonte: Eurostat; Elaborazione: BSH Studi ed Analisi Finanziaria

Ancora ampio il divario di crescita tra i paesi EU.

L’EUROPA

42

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

L’Europa del malcontento

Fonte: Eurobarometer ,dicembre 2016;

Elaborazione: BSH Studi ed Analisi Finanziaria

L’EUROPA

43

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Fonte: Eurobarometer ,dicembre 2016;

Elaborazione: BSH Studi ed Analisi Finanziaria

L’EUROPA

L’Europa del malcontento

44

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Fonte: Eurobarometer ,dicembre 2016;

Elaborazione: BSH Studi ed Analisi Finanziaria

L’EUROPA

L’Europa del malcontento

45

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Area Euro: calendario elettorale 2017

Importanti gli appuntamenti elettorali in calendari o nel 2017, a partire dalle elezioni presidenziali in Francia (23 aprile 1° turno, 7 maggio 2° turno).

15 marzo Elezioni politiche Olanda

31 marzo Termine per attivazione art. 50 fissato dal premier May

23 aprile-7maggio Elezioni presidenziali Francia

11-18 giugno Elezioni politiche Francia

Settembre Elezioni politiche Germania

? Elezioni politiche Italia

(24 sett)

L’EUROPA

46

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Area Euro: elezioni presidenziali francesi

Fonte: BFMTV Sondage, BCE;

Elaborazione: BSH Studi ed Analisi Finanziaria

L’EUROPA

Le preferenze degli elettori monitorate dai sondaggi di opinione sembrano convergere su Macron e Le Pen per il 1° turno (23 aprile), sebbene sia alta la percentuale di indecisi.

A giugno le elezioni generali (11 e 18 giugno).

Preferenze elettori 1° turno presidenziali francesi

Preferenze elettori 2° turno presidenziali francesi

47

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Il futuro dell’Europa

Elaborazione: BSH Studi ed Analisi Finanziaria

� La Commissione Europea ha delineato, in un «white paper» del1 marzo, cinquescenari futuri per l’EU, senza pretesa di essere esaustivi,per stimolare la riflessione:

� 1) mantenimento dello status quo (“Avanti così”);

� 2) progressiva rifocalizzazione sul mercato unico in assenza di una volontàcomune di agire in ambiti quali la migrazione, la sicurezza ola difesa (“Solo ilmercato unico”);

� 3) cooperazione rafforzata tra gruppi di Stati membri in determinati ambiti (“Chivuole di più fa di più”);

� 4) individuazione di limitati campi di intervento nei quali concentrare le risorse(“Fare meno in modo più efficiente”);

� 5) una maggiore condivisione di poteri, risorse e processi decisionali in tutti gliambiti (“Fare molto di più insieme”).

Al vertice di Versailles del 6 marzo, i leader politici di Germania, Francia, Italia e Spagnasi sono espressi a favore di un’ “Europa a due velocità”, nella quale l’integrazione possaprocedere in modo differenziato per i vari Stati membri, cono cooperazione rafforzata peralcuni (è lo scenario n° 3 -“Chi vuole di più fa di più”)

L’EUROPA

48

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Area Euro: politica monetaria

Fonte: BCE; BoJ, FED, Uffici Statistici Nazionali

Elaborazione: BSH Studi ed Analisi Finanziaria

� La BCE segnala minori rischi per la crescita, sebbene ancora sbilanciati verso il basso, e una ridotta necessità di nuovi interventi di stimolo in futuro

� La dinamica modesta dell’inflazione di fondo giustifica il mantenimento della forward guidance sui tassi di policy nell’attuale formulazione

� Rivista al rialzo la previsione dell’inflazione per il 2017; invariata a 1,7% la stima per il 2019

QUI ASSET BC

L’EUROPA

49

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Brexit: iter

Fonte: Article 50, Treaty on European Union; Elaborazi one: BSH Studi ed Analisi Finanziaria

� L’articolo 50 del Trattato di Lisbona prevede:

� comunicazione formale da parte del Governo UK al Consiglio Europeo (29marzo);

� periodo di negoziazione di 2 anni (estendibile) durante i quali tutto resta comeoggi;

� approvazione dell’accordo da parte del Consiglio a maggioranza qualificata, unavolta ottenuto il consenso del Parlamento Europeo; alcune tipologie di accordorichiedono ratifiche dei Parlamenti nazionali.

� In assenza di accordo nei tempi, le relazioni commerciali con l’EU avverrebbero sullabase dei criteri di partecipazione al WTO

L’EUROPA

50

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Brexit: effetti

Elaborazione: BSH Studi ed Analisi Finanziaria

� La partecipazione alla EU assicurava a UK:

� -accesso al mercato europeo che non è solo area di di libero scambio (FTA) maanche area di libera circolazione di beni, servizi, capitali, persone con circa 450mln persone ed un PIL 5 volte quello di UK; i servizi fanno l’80% del PIL e40% del PIL delle esportazioni di UK; il 50% delle esportazioni UK sono verso ilresto di EU (13% del GDP UK).

� -accesso a molti accordi commerciali: EU ha accordi commerciali di liberoscambio con 60 altre economie (con un PIL cumulato di 2,5 volte UK) e accessoad accordi in discussione con altre 67 economie tra cui Brasile, Canada, India,Giappone, USA (con un PIL cumulato pari a 10,5 volte il PIL UK)

� -passaporto che consente a imprese basate in UK di fornire liberamente servizinel resto di EU, rilevante soprattutto per i servizi finanziari. Inoltre consente adun’impresa a capitale internazionale che stabilisce la suasede in UK di operarein tutta EU senza dover rispettare i requisiti regolamentari di ogni Paese.

L’EUROPA

51

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Brexit: possibili nuovi assetti

Fonte: FMI; Elaborazione: BSH Studi ed Analisi Fina nziaria

Status attualeModello

norvegeseModello svizzero

WTO

Indipendenza da regole UE Molto limitata Limitata Parziale Piena

Influenza su regole UEPieni diritti di

votoLimitata Nessuna Nessuna

Accesso al Mercato Unico Completo Alto Medio BassoPassaporto Finanziario Completo Alto Nessuno Nessuno

Contributi Fiscali CompletiPoco inferiori

agli attualiInferiori agli

attualiNessuno

Indipendenza politiche d’immigrazione

Nessuna Nessuna Nessuna Completa

Indipendenza negoziazione trattati commerciali

Mediata dall’UE Completa Completa Completa

Maggiore indipendenza

Maggiore accesso al mercato unico

L’EUROPA

52

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Pre-Brexit* Post-Brexit

POGBA £ 77 mln £ 89 mln

SANÉ £ 37 mln £ 42 mln

XHAKA £ 33 mln £ 38 mln

MKHITARYAN £ 31 mln £ 36 mln

MUSTAFI £ 30 mln £ 35 mln

Gli effetti del deprezzamento dellasterlina sul prezzo dei calciatorieuropei per le squadre di Premier

* Prezzo convertito al tasso di cambio Euro/Sterlina in vigore l’1 gennaio 2016

L’EUROPA

Brexit: effetti probabili su UK

Fonte: BSH Ufficio Studi ed Analisi Finanziaria

53

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Brexit: effetti probabili su UK

Fonte: BSH Ufficio Studi ed Analisi Finanziaria

Calo Sterlina

< TradeAccess

Incer-tezza

Calo Commercio Estero

Calo Investimenti

Maggiore Inflazione

Maggiori Esportazioni?

Deregulation?

Calo GDP

Calo Entrate Stato

Aumento GDP?

Calo Immobiliare

L’EUROPA

54

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Brexit: effetti?

Fonte dati: ONS, Elaborazione: BSH Studi ed Analisi Finanziaria

L’EUROPA

55

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Brexit: implicazioni politiche per UK

Fonte: Commissione Elettorale britannica; Elabora zione: BSH Studi ed Analisi Finanziaria

Complessa la situazione sul piano politico interno:

-individuazione del prossimo Premier

-ricerca di nuovi equilibri all’interno dei partiti Conservatore e Laburista;

-posizione di Scozia e Irlanda del Nord

L’EUROPA

56

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Scenario Macro

Regno Unito: Brexit

Fonte: HM Government;

Elaborazione: BSH Studi ed Analisi Finanziaria

Il premier inglese Theresa May dovrebbe dare avvio al processo di uscita dall’UE nel mese dimarzo. I punti chiave sui cui verteranno le trattative sono:

1. Controllo dell’immigrazione

2. Taglio ai contributi al budget UE

3. Incorporamento del corpo legislativo europeo in quello inglese

4. Non riconoscimento della giurisdizione della Corte di Giustizia Europea.

La discussione sulle modalità di uscita verterà sul costo che il Regno Unito dovrebbe pagare perl’uscita (stima della Commissione Europea ca 40-60 mld di euro sulla base delle obbligazioniassunte nei confronti dell’UE negli scorsi anni).

Riguardo ai rapporti commerciali, il premier May ha dichiar ato che cercherà di ottenere l’accessopiù ampio possibile al Mercato Unico e all’Unione doganale,nonostante il rispetto della libertà dimovimento delle persone sia considerato elemento imprescindibile da parte dei partner europei.

57

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

• Il quadro macroeconomico globale

• Il ‘mestiere’ dell’economista

• La situazione economica degli USA

• L’Italia

• L’Europa e l’incertezza politica

• Spunti conclusivi

AGENDA

58

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Capire un mondo che cambia

Fonte: spreadshirt.com

???

SPUNTI

59

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Capire un mondo che cambia

.

SPUNTI

60

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Capire un mondo che cambia

.

The PolitiFact scorecard

True16 (4%)(16)

Mostly True48 (13%)(48)

Half True54 (14%)(54)

Mostly False76 (20%)(76)

False126 (33%)(126)

Pants on Fire63 (16%)(63)

Donald Trump's website

SPUNTI

61

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

Capire un mondo che cambia

La società inizia a riconoscere il problema?

Esistono dei «vaccini»?

L’irrefrenabile ascesa dei partiti populisti potrebbe risentirne?

SPUNTI

Fonte: FORBES

62

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

63

L’IMPRESA NEL FUTURO

A.C. NOI DEL BONA

30 marzo 2017

DisclaimerBanca Sella Holding S.p.A. distribuisce questa pubb licazione esclusivamente a personale dipendente o con contratto di agenzia. No n è prevista la diffusione a clientela esterna.Il presente documento deve essere inteso come fonte d’informazione e non può, in nessun caso, essere considerato un appello al pubbl ico risparmio. Le informazioni contenute in questo documento sono frutto di notizie e opinioni che possono essere modificate in qualsiasi momento senza preavviso.Poichè non viene suggerita una strategia di investim ento e i contenuti sono destinati esclusivamente a personale dipendente, il presente documento non costituisce ricerca in materia di investimenti seco ndo l'accezione indicata dalla normativa Mifid.Noi, analisti membri dell'Ufficio Studi ed Analisi Finanziaria del Gruppo Banca Sella, dichiariamo che tutte le opinioni espresse n el presente report riflettono opinioni personali sulle società e/o sui loro prodo tti. Certifichiamo, inoltre, di non possedere interessi personali rilevanti, come defin iti da codice interno, nelle attività finanziarie trattate, di non aver ricevuto e di non ricevere compensi specifici diretti o indiretti in cambio delle opini one espresse.