il nuovo piano nazionale della logistica 2011-2020 ... · il nuovo piano nazionale della logistica...

TRANSCRIPT

Modena, 4 aprile 2011

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020:

EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO

1

Strumento per la Competitività del Paese

PIANO NAZIONALE DELLA LOGISTICA

2

In un paese come il nostro in cui le esportazioni

rappresentano un cardine fondamentale del sistema

economico (prima della crisi del 2009 ca. ¼ del PIL) il

PNL rappresenta sicuramente uno strumento a

supporto della competitività

Il PNL apre riflessioni che necessariamente vanno

oltre i confini dell’ Italia non solo perché il business della

logistica è sempre di più un business globale ma

soprattutto perché gli investimenti a supporto delle

infrastrutture e dei servizi logistici vanno nella direzione

di attrarre diversi tipi di investitori

All’interno del Piano e quindi della Logistica del

Paese che tipo di ruolo e mission viene affidata al

trasporto aereo e agli aeroporti?

LO SCENARIODI RIFERIMENTO

Cogliere le opportunità del trasporto aereo in fase di sviluppo

La previsione di incremento del commercio internazionale, nonostante la crisi del 2009,

favorisce il ruolo dell’industria del trasporto aereo, che ha buone prospettive di crescita (le stime

Boeing prevedono per il 2009-2029 una crescita pari al 5,9% a livello mondiale e al 5% a livello

europeo) in particolare nei paesi del Medio Oriente e dell’Asia, protagonisti dello sviluppo

Il trasporto cargo in Italia ha una “peculiarità strutturale” che lo caratterizza: più della

metà delle merci via aerea del paese non volano dall’Italia ma arrivano o partono via

camion da/per i principali aeroporti hub nord europei, che “concentrano” l’84% del

traffico aereo europeo complessivo

Uno degli obietti del PNL è proprio quello di recuperare una parte di cargo aereo

che oggi utilizza gli scali europei

Chi sceglie la modalità di trasporto aereo la sceglie per la necessità di avere un servizio

tempestivo su tipologie specifiche di merce e per esigenze particolari (es. ricambistica,

biomedicali, campionario per fiere), spesso utilizzando i servizi specializzati

Come riportato nel PNL il contributo del trasporto aereo italiano al nostro PIL è uguale al

50% della quota dei paesi più competitivi

Rappresenta in termini di quantità il 3% ca. delle merci movimentate ma il 35% in termini di

valore

Il RUOLO DEGLI AEROPORTI NELLA LOGISTICA DEL TERRITORIO

Supporto allo sviluppo economico

Connettività per persone e aziende

Piattaforme a supporto di un servizio tempestivo su tipologie

specifiche di merce

Centro per la collaborazione di diversi soggetti che presidiano le

varie attività della filiera

Driver di creazione di valore (impatto)

L’integrazione tra un aeroporto efficiente e un territorio di eccellenza può

permettere di sviluppare sinergie positive e vantaggiose per l’economia locale

L’AEROPORTO DI BOLOGNA: IMPORTANTE CATCHMENT AREA

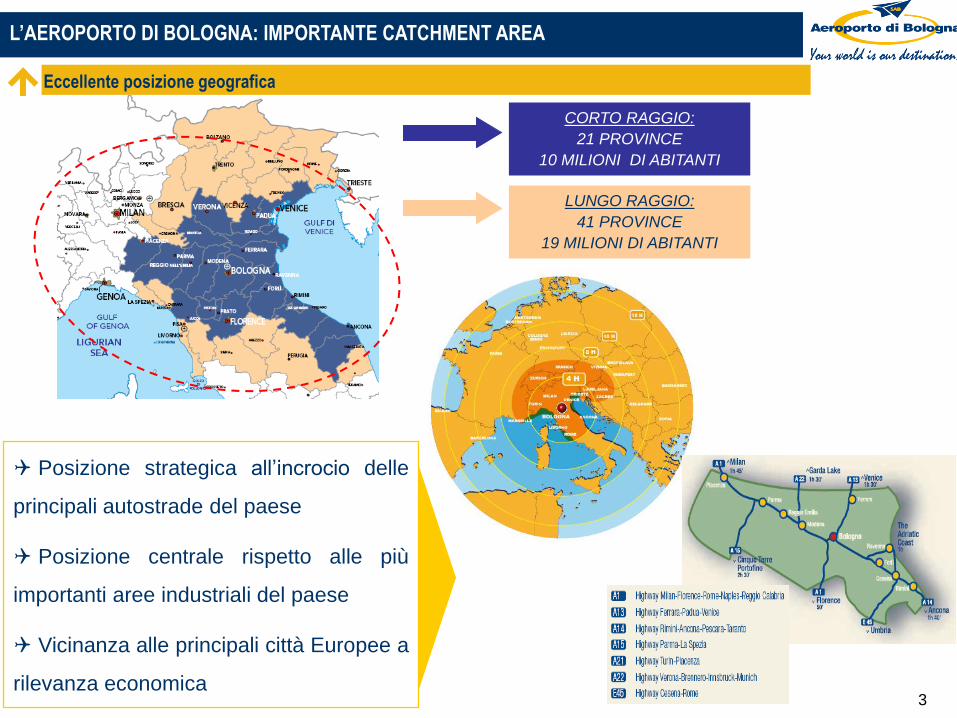

Eccellente posizione geografica

3

Posizione strategica all’incrocio delle

principali autostrade del paese

Posizione centrale rispetto alle più

importanti aree industriali del paese

Vicinanza alle principali città Europee a

rilevanza economica

CORTO RAGGIO:

21 PROVINCE

10 MILIONI DI ABITANTI

LUNGO RAGGIO:

41 PROVINCE

19 MILIONI DI ABITANTI

L’AEROPORTO DI BOLOGNA: IMPORTANTE CATCHMENT AREA

Al centro di un’area importante per il commercio estero

3

Nel 2010 l’Emilia Romagna è al terzo

posto in Italia per valore assoluto delle

esportazioni con il 12,5% delle

esportazioni italiane (42.336 mln € su

337.584 mln €), dopo Lombardia (27,8%)

e Veneto (13,5%)

L’Emilia Romagna è terza anche nella

classifica delle regioni per incidenza %

delle esportazioni sul PIL (relativa al

2009) con un’incidenza del 27,4%, dopo

Friuli Venezia Giulia (30,8%) e Veneto

(27,7%).

IL MERCATO TRASPORTO AEREO MERCI IN ITALIA E NELLO SCALO DI BOLOGNA

I volumi totali processati in Italia sono pari ad 1/3 ca. del solo aeroporto di Francoforte

N. Aeroporto Merci Avio %

Merci

Superficie %

Totale

Merci % Posta % TOTALE %

1 Milano MXP 422.429 26,6 422.429 26,6 10.245 -0,8 432.674 25,8

2 Roma FCO 153.679 21 153.679 21 10.866 -9,5 164.545 18,4

3 Bergamo 106.056 6,5 865 10,8 106.921 6,5 106.921 6,5

4 Bologna 26.178 6,3 9.655 29,5 35.833 11,7 1.970 -27,1 37.803 8,7

5 Venezia 29.294 16,5 8.184 33,9 37.478 19,9 131 -89,6 37.612 15,6

6 Brescia 4.254 -12,5 12 -63,6 4.266 -12,8 30.054 -3,6 34.320 -4,9

7 Milano LIN 15.519 13,7 15.519 13,7 3.543 5,1 19.062 12

8 Roma CIA 18.002 6 18.002 6 18.002 6

9 Catania 8.235 29,6 1 -87,5 8.236 29,5 974 -55,1 9.210 8

10 Torino 1.212 -3,3 7.141 34,8 8.351 27,4 -100 8.351 20,3

ALTRI 26.321 20,7 10.801 77,2 37.124 33,1 12.727 -11,1 49.852 18,1

Totali 811.179 20,2 36.659 42,2 847.838 21 70.510 -9,3 918.352 18

CARGO (Gennaio-Dicembre/2010)

Milano MXP, Roma FCO e Bergamo si confermano

ai primi tre posti in Italia per cargo aereo e

rappresentano il 77% del traffico merci italiano

Nel 2010 Bologna registra un incremento di traffico

merce del +8,7%.

Diventa infatti il 4° scalo in Italia per volumi di merci

gestite superando Venezia e Brescia

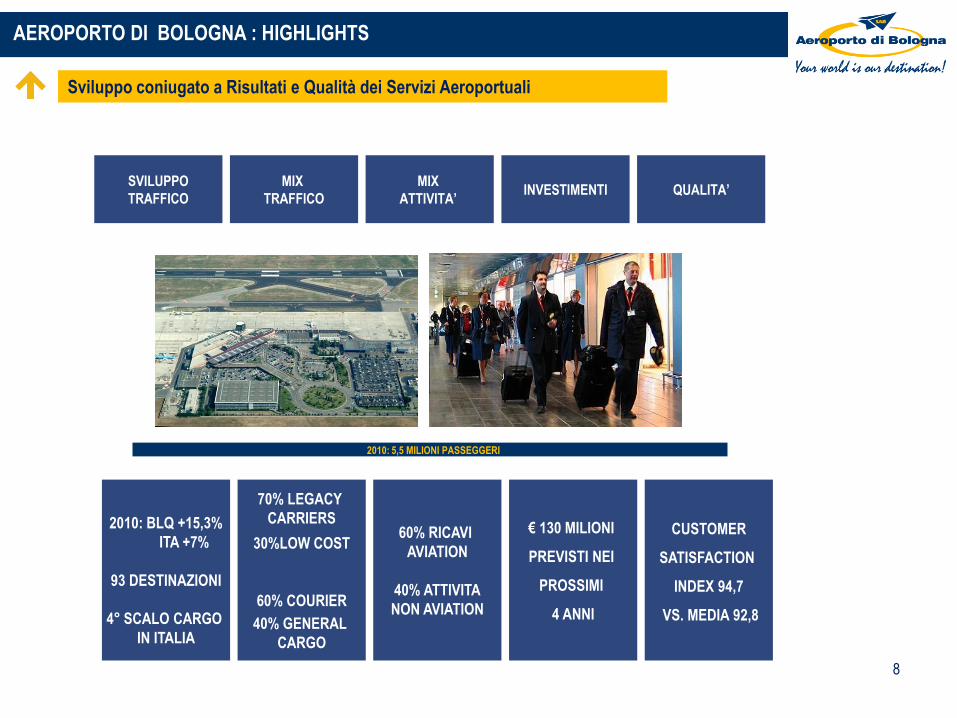

Sviluppo coniugato a Risultati e Qualità dei Servizi Aeroportuali

AEROPORTO DI BOLOGNA : HIGHLIGHTS

8

2010: BLQ +15,3%

ITA +7%

93 DESTINAZIONI

4° SCALO CARGO

IN ITALIA

70% LEGACY

CARRIERS

30%LOW COST

60% COURIER

40% GENERAL

CARGO

SVILUPPO

TRAFFICO

MIX

TRAFFICO

MIX

ATTIVITA’ INVESTIMENTI

QUALITA’

60% RICAVI

AVIATION

40% ATTIVITA

NON AVIATION

€ 130 MILIONI

PREVISTI NEI

PROSSIMI

4 ANNI

CUSTOMER

SATISFACTION

INDEX 94,7

VS. MEDIA 92,8

2010: 5,5 MILIONI PASSEGGERI

STIMA DELL’IMPATTO INDIRETTO E INDOTTO

Complessivamente l’Aeroporto impiega 5.000 addetti e produce 564,3 mln € di ricchezza

IMPATTO TOTALE

Occupazione:

impatto indiretto + indotto / impatto diretto (a livello regionale)

Dati

ACI Europe Bologna

1,2 1,1

5.002 564,3 MLN €

Addetti Valore della

produzione

Impatto indotto

Impatto indiretto

Impatto diretto 2.248

1.008

1.746

297,7 mln €

99,1 mln €

167,5 mln €

INCIDENZA DELL’AEROPORTO SULL’ECONOMIA PROVINCIALE E REGIONALE

L’Aeroporto genera complessivamente l’1,7% del PIL provinciale

Incidenza sulla Provincia di Bologna

1,1% dell’occupazione

1,7% del PIL

0,3% dell’occupazione

0,4% del PIL

Incidenza sull’Emilia Romagna

Fonti:

• occupazione: Provincia di Bologna su dati ISTAT, anno 2009

• PIL: Camera di Commercio di Bologna su dati ISTAT, anno 2007

Considerazioni Conclusive

PIANO NAZIONALE DELLA LOGISTICA E RUOLO DEGLI AEROPORTI

11

Posto l’obiettivo di recuperare il cargo che oggi utilizza altri

scali europei, come agire e collaborare con gli altri attori

del processo?

Cogliere l’opportunità per raccordarsi con altri strumenti di

mappatura elaborati di recente per gli aeroporti (piano

Enac/Nomisma/One Works/KPMG che mappa le infrastrutture

aeroportuali italiane al fine di definirne il ruolo e di delineare le

linee di sviluppo)

Il Piano può, infatti, essere lo strumento da utilizzare per

fare scelte di priorità, sinergie e razionalizzazione laddove

necessaria

Utile una evoluzione del Piano per identificare a livello

nazionale e territoriale la politica di coordinamento e di

pianificazione delle infrastrutture

Infine, guardare agli scali come parte di un sistema più

vasto di collegamenti e flussi di merci: solo attraverso la

collaborazione tra i diversi soggetti che presidiano i diversi

servizi si può mirare a recuperare competitività ed evitare

che una parte della ricchezza prodotta venga dispersa

Modena, 4 aprile 2011