impuesto al valor agregado iva - fv consulting, asesoria niif, asesoria en normas de .......

TRANSCRIPT

IMPUESTO AL VALOR

AGREGADO

IVA

OBJETIVO

PRESENTAR LAS DISPOSICIONES GENERALES Y

ESPECIALES DEL RÉGIMEN DEL IMPUESTO A LAS VENTAS

QUE DEBERAN APLICARSE POR LOS RESPONSABLES

SEGÚN SU ACTIVIDAD ECONÓMICA.

ESTATUTO TRIBUTARIO• Título preliminar

• LIBRO PRIMERO

– Impuesto sobre la renta y complementarios

• LIBRO SEGUNDO

– Retención en la fuente

• LIBRO TERCERO

– Impuesto sobre las ventas

• LIBRO CUARTO

– Impuesto de timbre nacional

• LIBRO QUINTO

– Procedimiento tributario, sanciones

• LIBRO SEXTO

– Gravamen a los movimientos financieros

ESTATUTO TRIBUTARIO

• Título preliminar

– Obligación tributaria SUSTANCIAL:

• Origen : Al realizarse el Presupuesto previstos en

la Ley - generador del impuesto

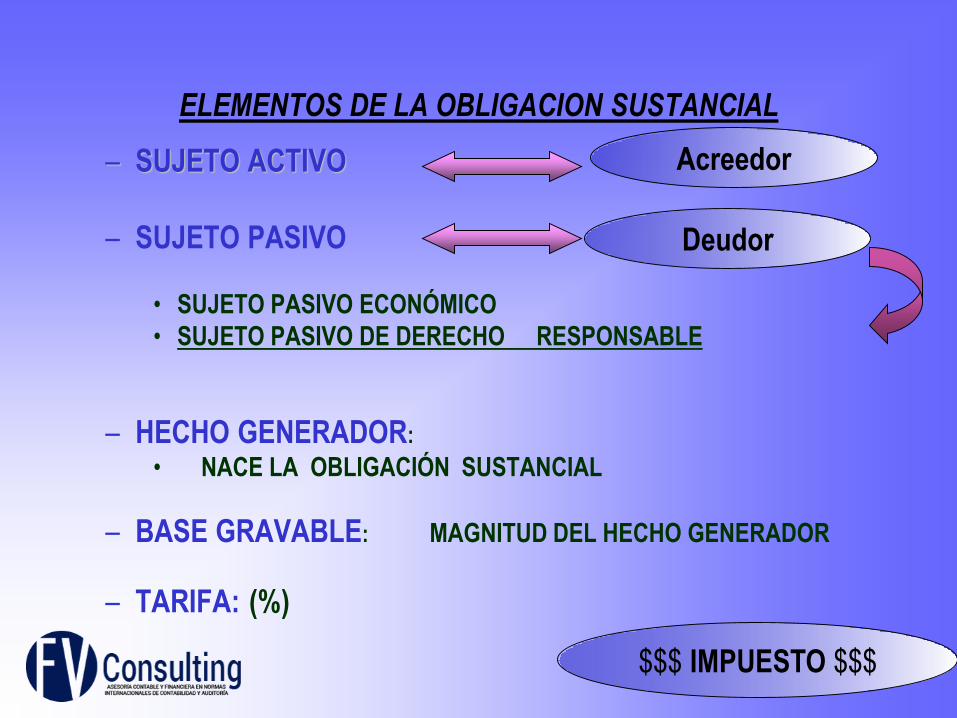

ELEMENTOS DE LA OBLIGACION SUSTANCIAL

– SUJETO ACTIVO

– SUJETO PASIVO

• SUJETO PASIVO ECONÓMICO

• SUJETO PASIVO DE DERECHO RESPONSABLE

– HECHO GENERADOR:

• NACE LA OBLIGACIÓN SUSTANCIAL

– BASE GRAVABLE: MAGNITUD DEL HECHO GENERADOR

– TARIFA: (%)

Acreedor

Deudor

$$$ IMPUESTO $$$

¿Qué es el IVA ?

¿Qué es el IVA ?

De causación

instantánea

IMPUESTO

De naturaleza real

De orden nacional

Recae sobre

el consumo de bienes

y servicios

¿Qué es el IVA ?

PLURIFASICO

IVA

MONOFASICO

¿EL IMPUESTO A LAS VENTAS

ES UN IMPUESTO DIRECTO O

INDIRECTO ?

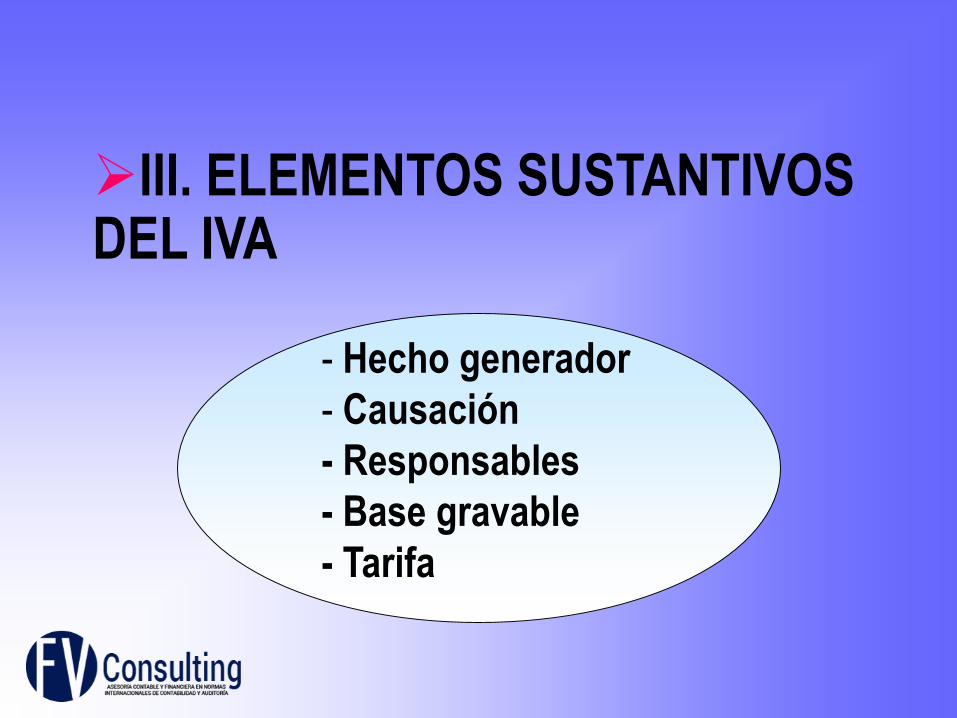

III. ELEMENTOS SUSTANTIVOS DEL IVA

- Hecho generador

- Causación

- Responsables

- Base gravable

- Tarifa

HECHO GENERADOR EN EL IVA

• La venta de bienes corporales muebles que no haya sido excluida expresamente

• Venta o cesión de derechos (intangibles) vinculados a propiedad industrial.

• La prestación de los servicios en el territorio nacional “o desde el exterior”

• La importación de bienes corporales muebles que no hayan sido excluidos expresamente

• La circulación, venta u operación de juegos de suerte y azar con excepción de las loterías, juegos de suerte y azar operados exclusivamente por internet.

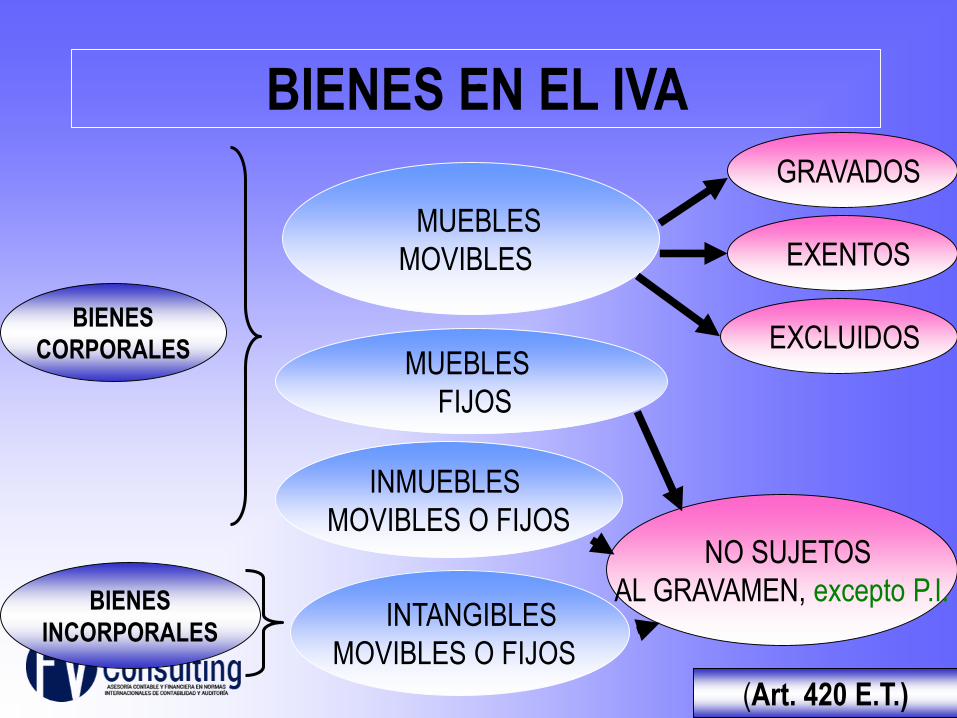

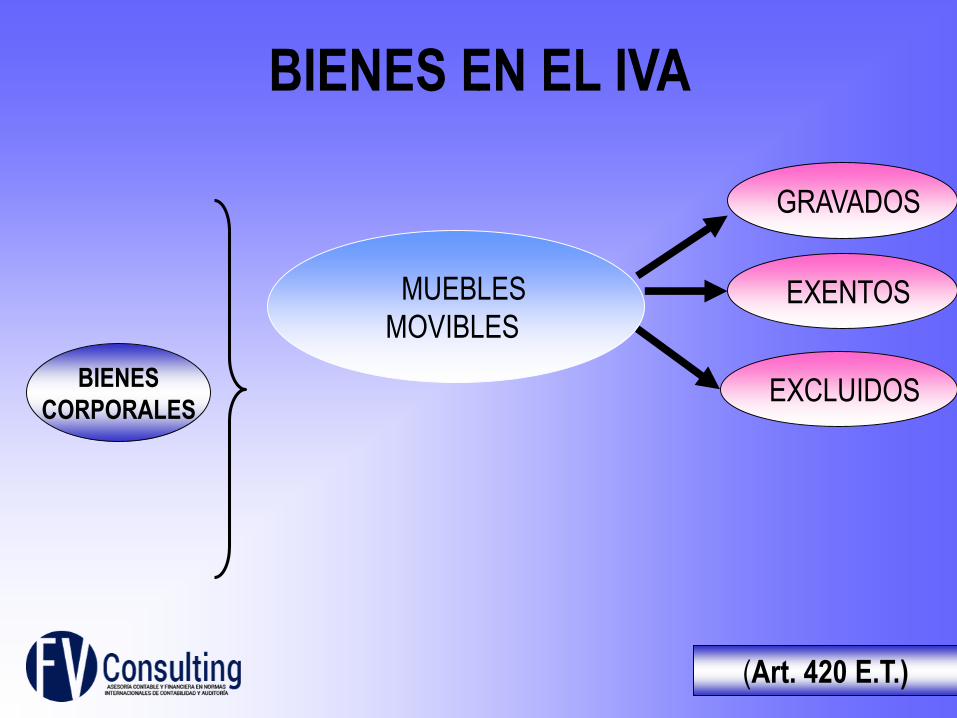

..BIENES EN EL IVA

MUEBLES

MOVIBLES

GRAVADOS

EXENTOS

EXCLUIDOS

INMUEBLES

MOVIBLES O FIJOS

INTANGIBLES

MOVIBLES O FIJOS

NO SUJETOS

AL GRAVAMEN, excepto P.I.

MUEBLES

FIJOS

BIENES

CORPORALES

BIENES

INCORPORALES

(Art. 420 E.T.)

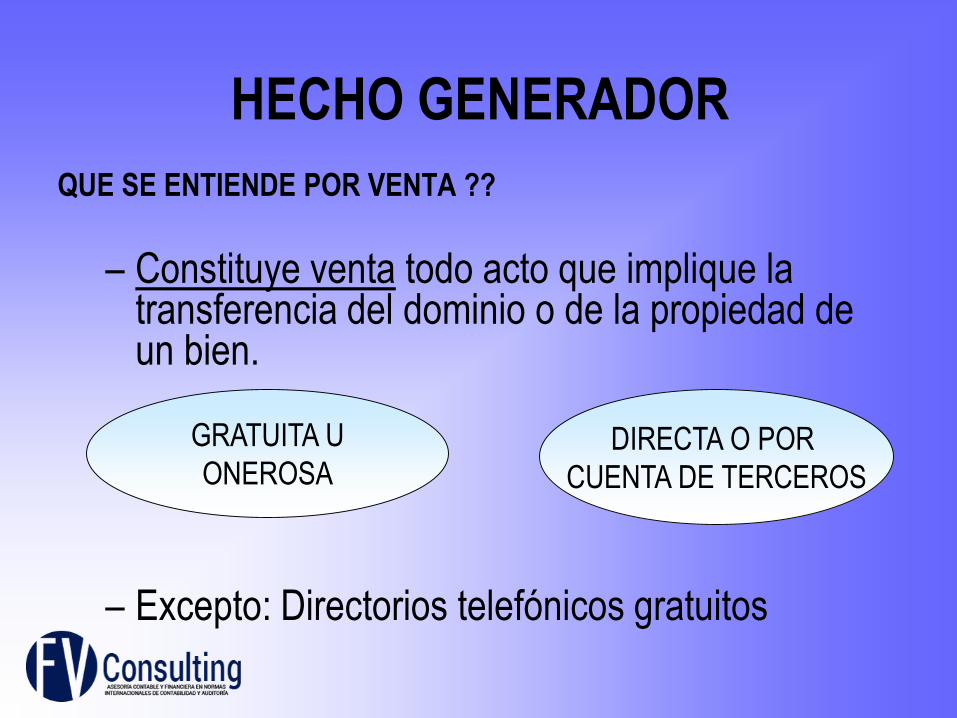

HECHO GENERADOR

QUE SE ENTIENDE POR VENTA ??

– Constituye venta todo acto que implique la transferencia del dominio o de la propiedad de un bien.

– Excepto: Directorios telefónicos gratuitos

GRATUITA U

ONEROSADIRECTA O POR

CUENTA DE TERCEROS

HECHO GENERADOR

EN LA VENTA DE BIENES

– Constituye transferencia de dominio o de la propiedad

de un bien cuando:

DERECHO DE USODERECHO DE TRANSFERENCIA

SIN LESIONAR A UN TERCERO

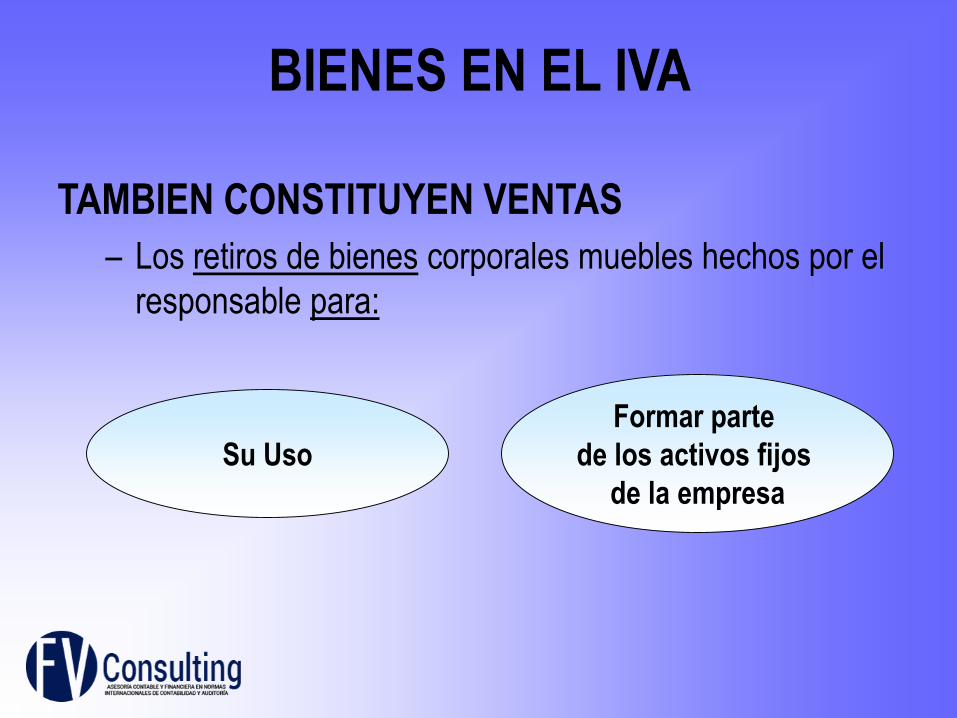

BIENES EN EL IVA

TAMBIEN CONSTITUYEN VENTAS

– Los retiros de bienes corporales muebles hechos por el

responsable para:

Su Uso

Formar parte

de los activos fijos

de la empresa

BIENES EN EL IVA

Bienes Corporales

Muebles MoviblesRECUERDA:

NO GENERAN IVA

NO SE CONSIDERAN VENTAS

OTROS RETIROS

DE B.C.M.M.

SINIESTROS PERDIDAS

INCENDIOROBOS VENCIMIENTOAVERIASINUNDACIONES

.BIENES EN EL IVA

MUEBLES

MOVIBLES

GRAVADOS

EXENTOS

EXCLUIDOSBIENES

CORPORALES

(Art. 420 E.T.)

BIENES CORPORALES MUEBLES

MOVIBLES

Los bienes que se enajenan dentro del giro ordinario de los

negocios:

- GRAVADOS

- EXENTOS

- EXCLUIDOS

Los AERODINOS así sean ACTIVOS FIJOS, tendrán el

tratamiento de gravados

BIENES CORPORALES MUEBLES

MOVIBLES

Bienes excluidos

Son aquellos bienes corporales muebles que hacen parte del

inventario, y por LEY no generan IVA cuando son enajenados:

(NO TIENEN TARIFA)

• Bienes agropecuarios de 1ª necesidad,

• Medicamentos

• Medio ambiente

BIENES CORPORALES MUEBLES

MOVIBLES

¡¡ IMPORTANTE !!

Bienes excluidos

– QUIEN PRODUCE O COMERCIALIZA UNICAMENTE BIENES

EXCLUIDOS NO ES RESPONSABLE DEL IVA

BIENES CORPORALES MUEBLES

MOVIBLES

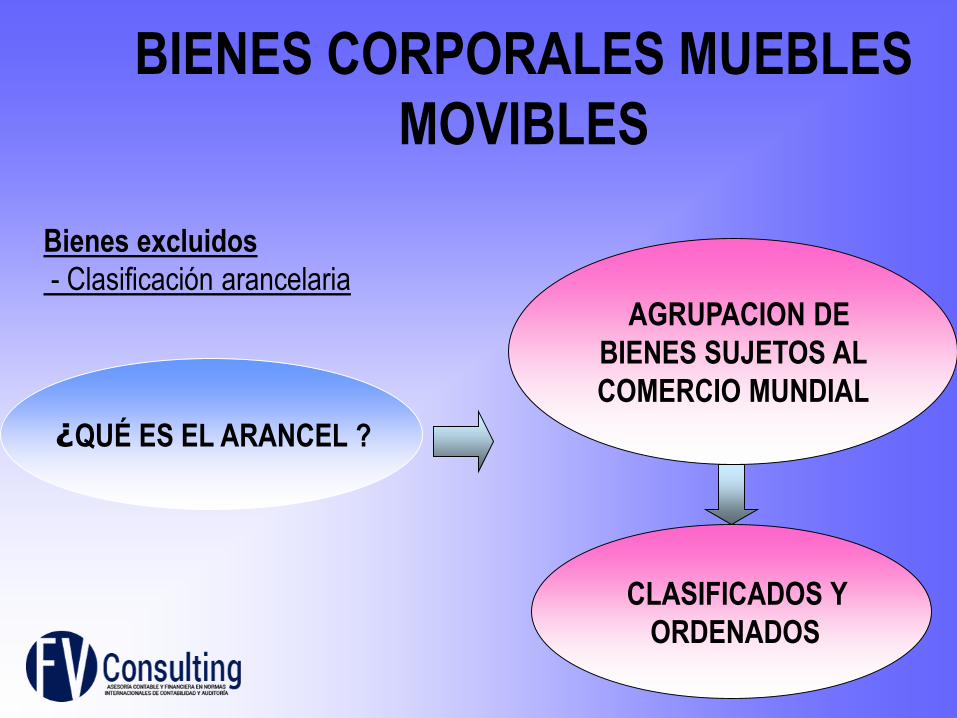

¿QUÉ ES EL ARANCEL ?

AGRUPACION DE

BIENES SUJETOS AL

COMERCIO MUNDIAL

CLASIFICADOS Y

ORDENADOS

Bienes excluidos

- Clasificación arancelaria

BIENES CORPORALES MUEBLES

MOVIBLES

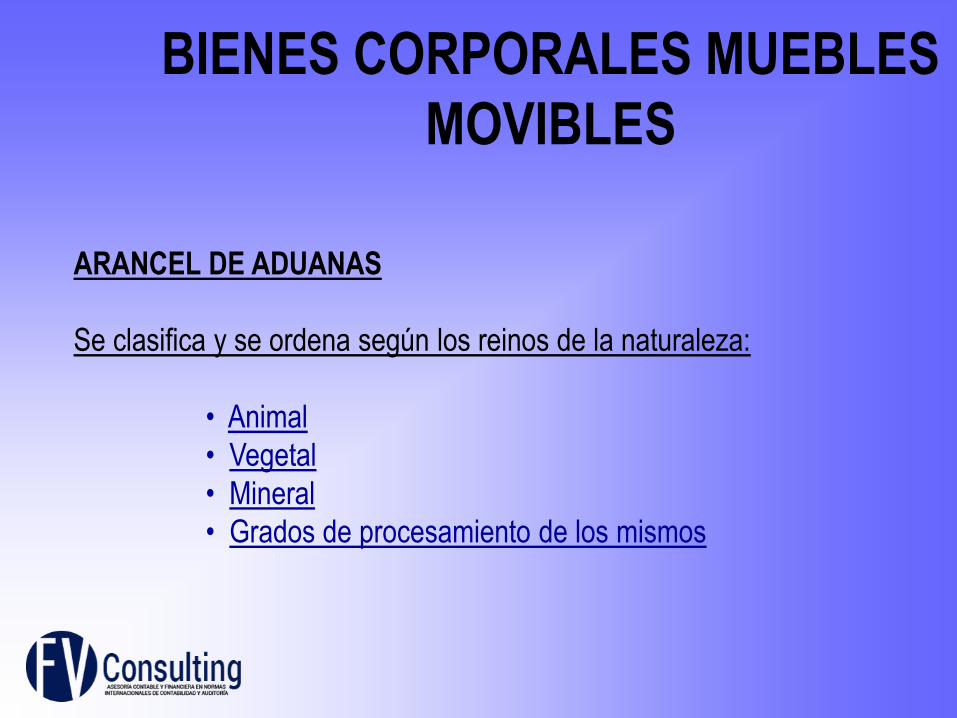

ARANCEL DE ADUANAS

Se clasifica y se ordena según los reinos de la naturaleza:

• Animal

• Vegetal

• Mineral

• Grados de procesamiento de los mismos

BIENES CORPORALES MUEBLES

Nomenclatura del ARANCEL DE ADUANAS:

Consta de:

21 Secciones

96 capítulos

1241 Partidas arancelarias (4 dígitos)

5.018 Subpartidas aranc. ( 6 dígitos)

ARANCEL DE ADUANAS

Ejemplo: Caballos para Polo

Capítulo 01 Animales vivos

Partida Aranc. 0101 Caballos, Asnos, Mulos y

Burdéganos

Sub partidas (OMC) 010110 Caballos

CAN 01011010 Para carreras

CAN 01011019 Las demás

Colombia 0101101910 Caballos para Polos

Colombia 0101101990 Los demás

Bienes excluidos del IVA

– Los bienes mencionados en el Art. 424 E.T

BIENES CORPORALES MUEBLES

Bienes exentos del IVA

Son aquellos bienes corporales muebles que hacen parte del

inventario, que por Ley están gravados por su uso o

destinación con TARIFA (0) del impuesto”.

BIENES CORPORALES MUEBLES

Bienes exentos por su uso

Los bienes mencionados en el art. 477 E.T

BIENES CORPORALES MUEBLES

(Art. 479, 481 E.T.)

Bienes exentos por su DESTINACION

TODOS LOS BIENES QUE SE EXPORTEN

TODOS LOS BIENES QUE SE VENDAN A Soc. de

Comercialización Internacional, SIEMPRE QUE SE

EXPORTEN

Bienes gravados

Son aquellos bienes corporales muebles que hacen parte del

inventario, y generan IVA cuando son enajenados por el

responsable del impuesto

LOS QUE NO ESTAN COMO:

-EXCLUIDOS

-EXENTOS

CUÁLES SON LOS BIENES

GRAVADOS ?

BIENES CORPORALES MUEBLES

¿Que diferencia existe entre bienes

excluidos y bienes exentos ?

HECHO GENERADOR EN EL IVA

La prestación de servicios en el territorio nacional

HECHO GENERADOR EN EL IVA

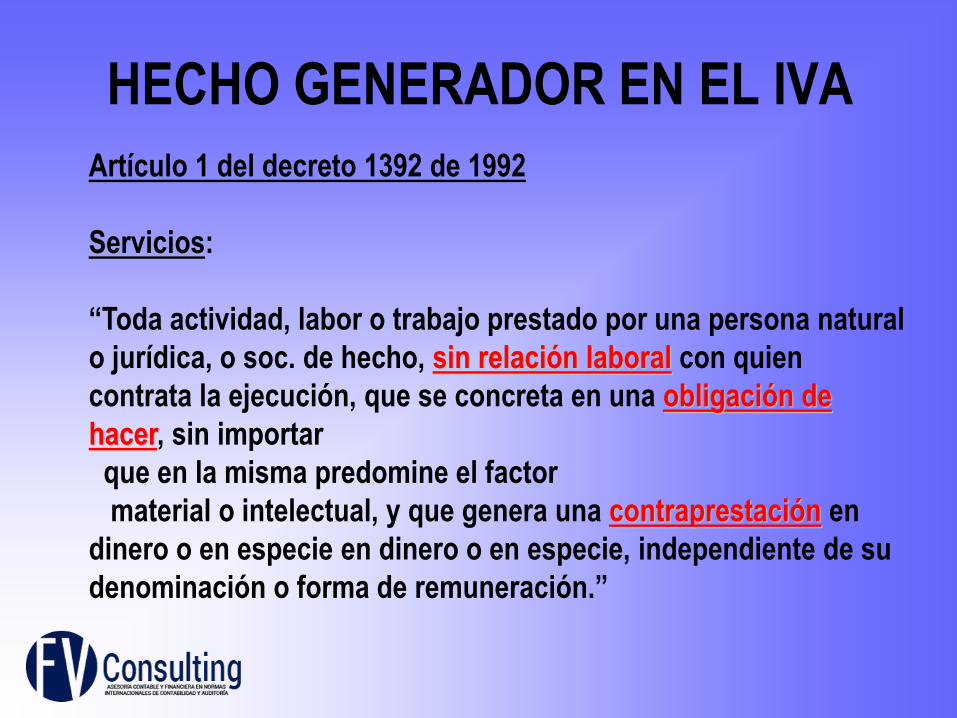

Artículo 1 del decreto 1392 de 1992

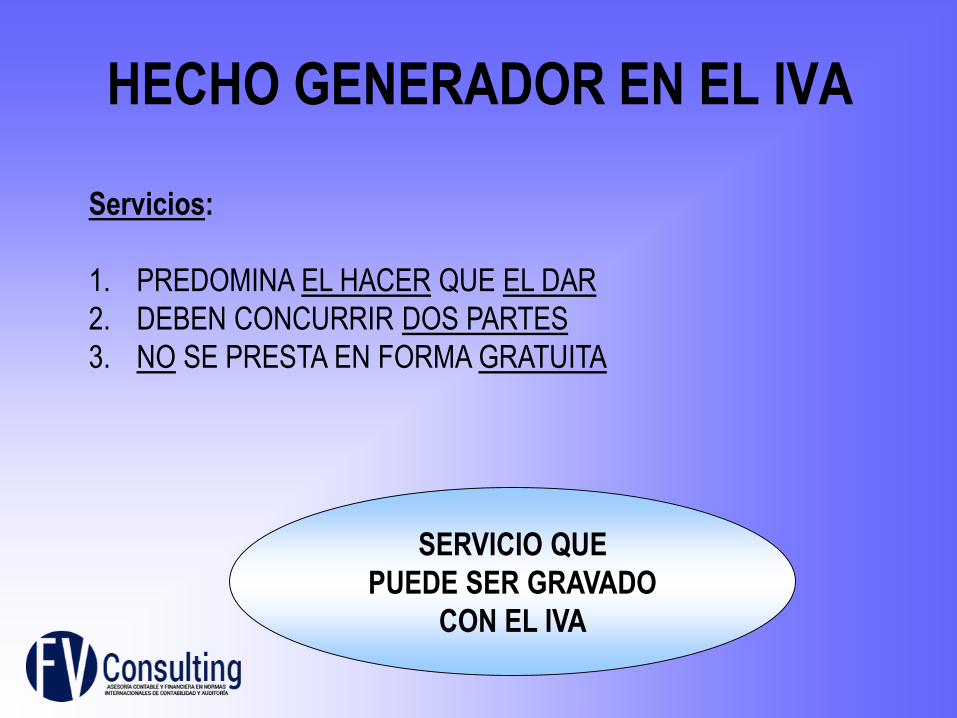

Servicios:

“Toda actividad, labor o trabajo prestado por una persona natural

o jurídica, o soc. de hecho, sin relación laboral con quien

contrata la ejecución, que se concreta en una obligación de

hacer, sin importar

que en la misma predomine el factor

material o intelectual, y que genera una contraprestación en

dinero o en especie en dinero o en especie, independiente de su

denominación o forma de remuneración.”

HECHO GENERADOR EN EL IVA

SERVICIO QUE

PUEDE SER GRAVADO

CON EL IVA

Servicios:

1. PREDOMINA EL HACER QUE EL DAR

2. DEBEN CONCURRIR DOS PARTES

3. NO SE PRESTA EN FORMA GRATUITA

Territorio nacional:

• Espacio terrestre, acuático y aéreo sobre el cual se

aplica el ordenamiento jurídico estatal.

• El suelo, subsuelo, el mar territorial, la plataforma

continental, el espacio aéreo, el segmento

geoestacionaria, el espectro electromagnético y el

espacio donde actúa.

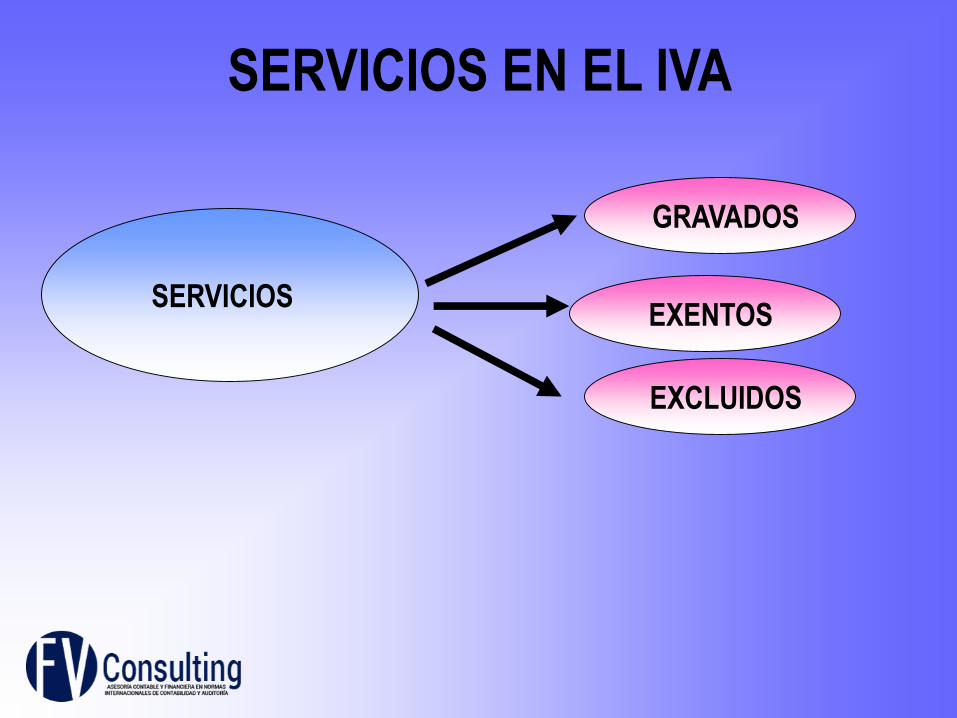

SERVICIOS EN EL IVA

SERVICIOS

GRAVADOS

EXENTOS

EXCLUIDOS

NO SUJETOS AL

GRAVAMEN

SERVICIOS Y OTROS

INGRESOS

(Art. 420 E.T.)

SERVICIOS EN EL IVA

SERVICIOS

GRAVADOS

EXENTOS

EXCLUIDOS

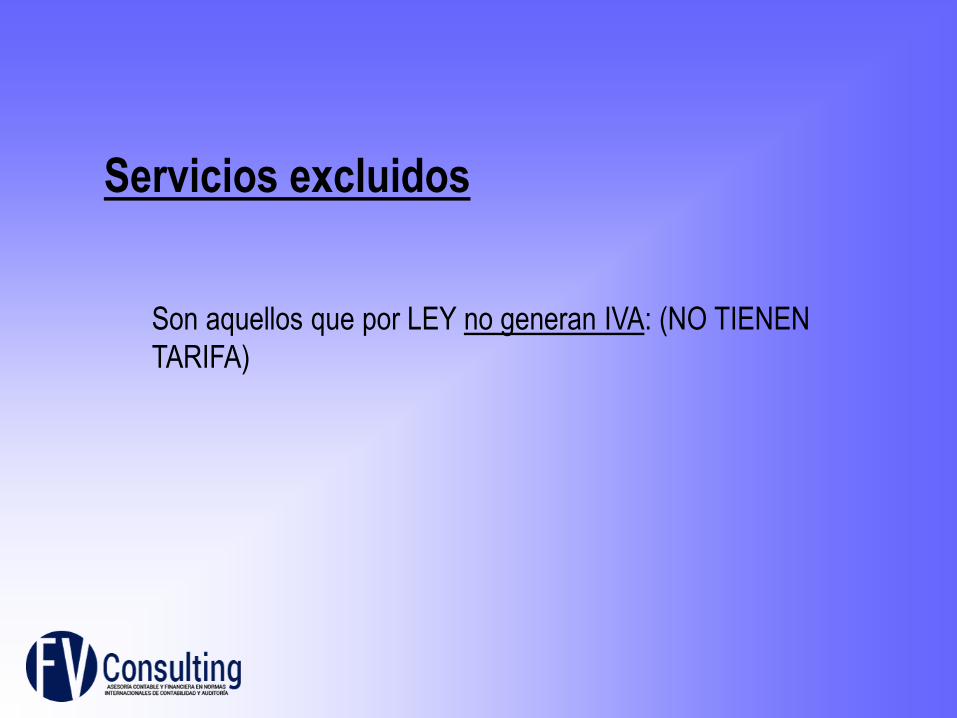

Servicios excluidos

Son aquellos que por LEY no generan IVA: (NO TIENEN

TARIFA)

¡¡ IMPORTANTE !!

Servicios excluidos

– QUIEN UNICAMENTE PRESTA SERVICIOS EXCLUIDOS

NO ES RESPONSABLE DEL IVA

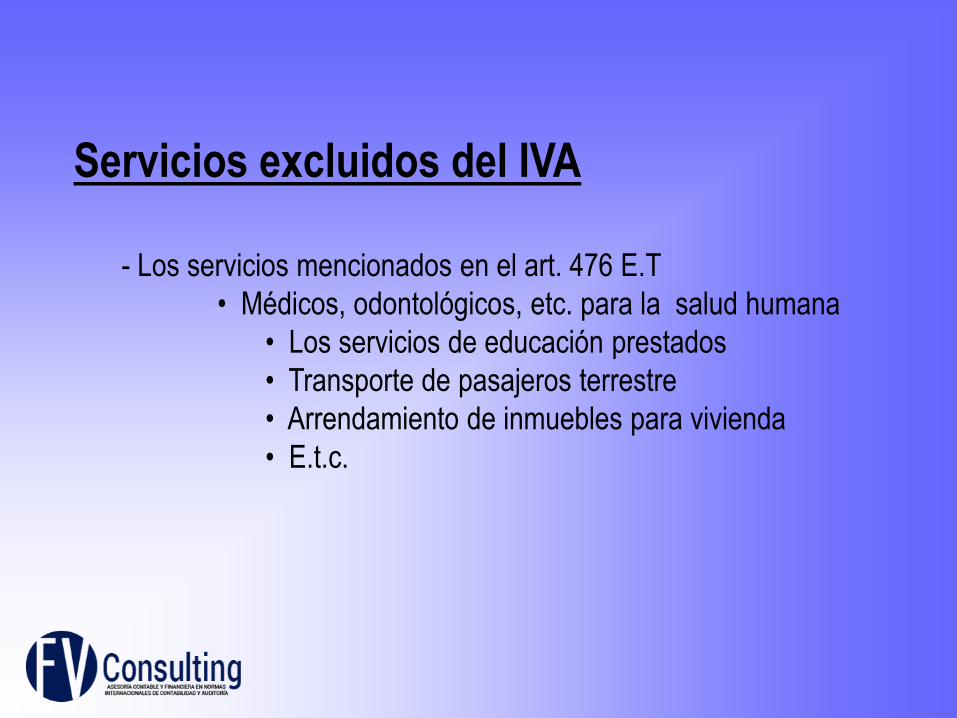

Servicios excluidos del IVA

- Los servicios mencionados en el art. 476 E.T

• Médicos, odontológicos, etc. para la salud humana

• Los servicios de educación prestados

• Transporte de pasajeros terrestre

• Arrendamiento de inmuebles para vivienda

• E.t.c.

Servicios exentos del IVA

Son aquellos que por LEY están gravados con TARIFA (0) en el

IVA, con derecho al reintegro del IVA pagado.

Servicios exentos del IVA

Literal c) Art. 481 E.T.

- EXPORTACION DE SERVICIOS

•Prestados en el país

•Contrato escrito

•Se utilice exclusivamente en el exterior

Servicios exentos del IVA

Literal d) Art. 481 E.T.

- SERVICIOS TURISTICOS

•Prestados a residentes en el exterior

•Originado en paquetes vendidos en el exterior

•Vendedor sea agencia colombiana u hotel inscrito en el

Registro Nacional de Turismo

•Reintegro cambiario

Servicios gravados

Son aquellos que generan IVA cuando son prestados por

el responsable del impuesto

LOS QUE NO ESTAN COMO:

-EXCLUIDOS

-EXENTOS

¿CUÁLES SON LOS SERVICIOS

GRAVADOS ?

IVA GENERADO E IVA

DESCONTABLE

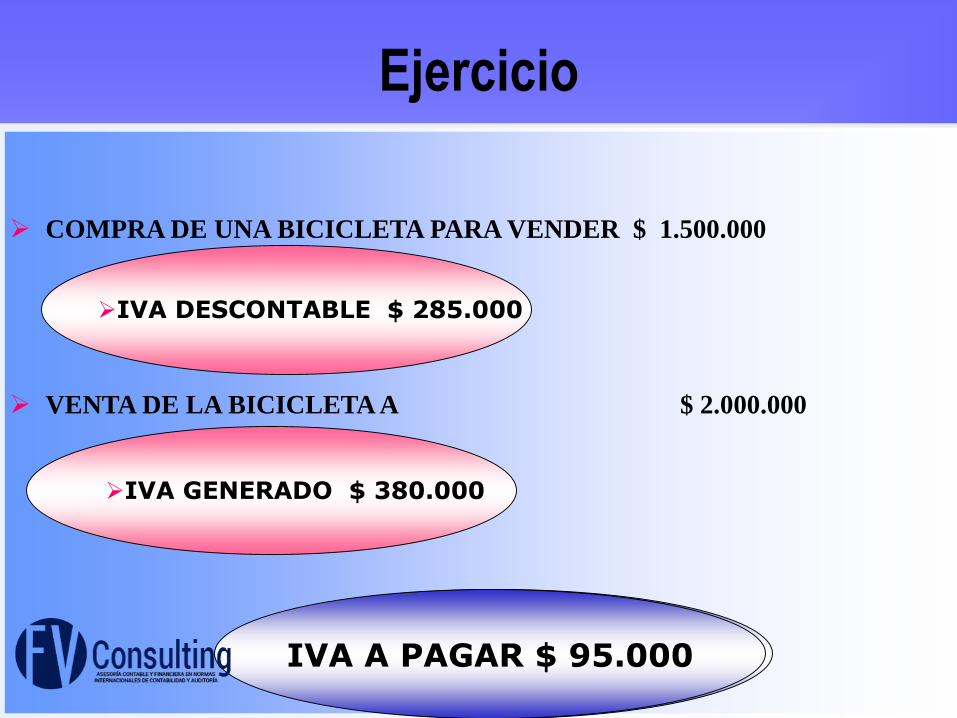

COMPRA DE UNA BICICLETA PARA VENDER $ 1.500.000

VENTA DE LA BICICLETA A $ 2.000.000

VALOR AGREGADO $ 500.000

IVA DESCONTABLE $ 285.000

IVA GENERADO $ 380.000

IVA A PAGAR $ 95.000

Ejercicio

.IVA GENERADO Y DESCONTABLE

VENTA

O PRESTACION

BIENES GRAVADOS

SERVICIOS GRAVADOS

IVA GENERADO

IVA

DESCONTABLECOSTOS O GASTOS

EN RENTA

DESTINADOS A

ADQUISICION

BIENES O SERVICIOS

GRAVADOS

.IVA NO DESCONTABLE

-BIENES O SERVICIOS NO GRAVADOS

-NO COSTOS O GASTOS EN RENTA

POR ADQ.

BIENES O SERVICIOS

GRAVADOS

DESTINADOS A

IVA PAGADOIVA NO

DESCONTABLE

IVA DESCONTABLE Y NO DESCONTABLE

PROVEEDOR

PRODUCTOR

MINORISTA

MAYORISTA

CEPILLO DE DIENTES

BIEN GRAVADO

IVA DESCONTABLE Y NO DESCONTABLE

PROVEEDOR

PRODUCTOR

MINORISTA

MAYORISTA

CERDO

BIEN EXCLUIDO

IVA DESCONTABLE Y NO DESCONTABLE

PROVEEDOR

PRODUCTOR

MINORISTA

MAYORISTA

CARNE O LECHE

BIEN EXENTO

DINAMICA

OPERACIONES EN EL IMPUESTO A LAS

VENTASVENTAS DEL B. GRAVADOS B. EXCLUIDOS B. EXENTOS

PRODUCTOR GRAVADAS EXCLUIDAS EXENTA

COMERCIANTE GRAVADAS EXCLUIDAS EXCLUIDA

IMPORTADOR GRAVADAS EXCLUIDAS EXCLUIDA

A-EN San Andrés EXCLUIDAS EXCLUIDAS EXCLUIDA

En el AMAZONA: EXCLUIDAS EXCLUIDAS EXCLUIDAS

Hacia al AMAZONA

De un productor

GRAVADAS EXCLUIDAS EXENTA

Hacia al AMAZONA

De comercianteGRAVADAS EXCLUIDAS EXCLUIDAS

EXPORTADOR O

ZONA FRANCAEXENTA EXENTA EXENTA

VENTAS A C.I. EXENTA EXENTA EXENTA

Con o sin aporte de

Materia prima

SERVICIOS INTERMEDIOS DE LA

PRODUCCION

Es la fabricación o elaboración de Bienes Corporales

Muebles realizados por encargo de terceros, incluidos los

destinados a convertirse en inmuebles por accesión

TARIFA APLICABLE DEL SERVICIO:

LA DEL BIEN FINAL

SERVICIOS INTERMEDIOS DE LA

PRODUCCION

Suponen la obtención del producto final, o constituye

una etapa de su fabricación.

SERVICIOS INTERMEDIOS DE LA

PRODUCCION

CUALES SON (entre otros) ?

- SERVICIO DE MAQUILA

- SERVICIO DE FANEAMIENTO O SACRIFICIO

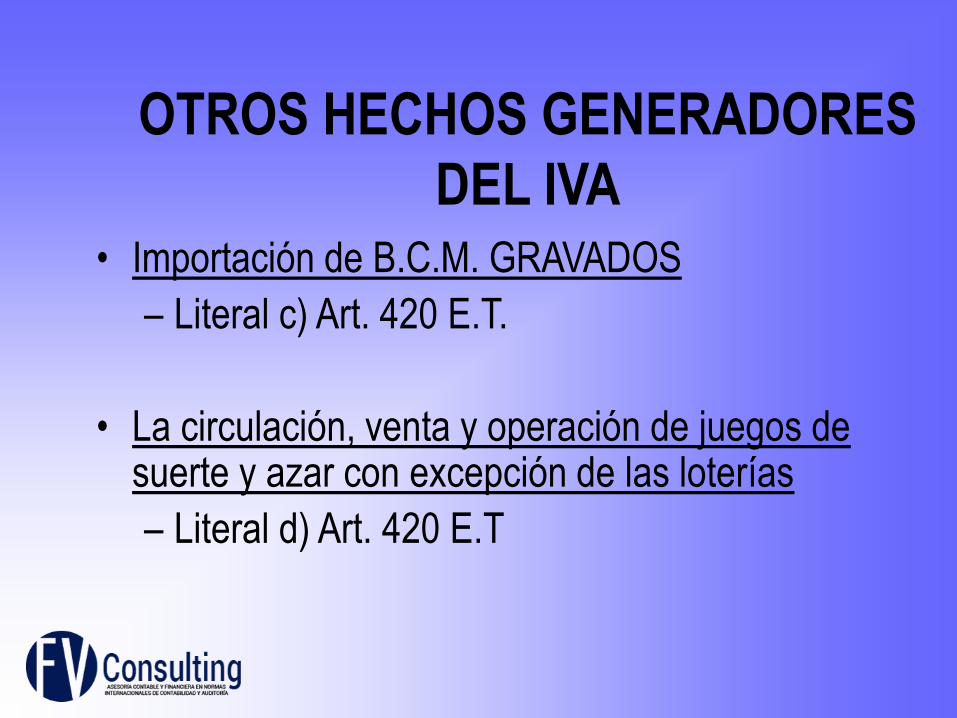

OTROS HECHOS GENERADORES

DEL IVA

• Importación de B.C.M. GRAVADOS

– Literal c) Art. 420 E.T.

• La circulación, venta y operación de juegos de suerte y azar con excepción de las loterías

– Literal d) Art. 420 E.T

OTROS HECHOS GENERADORES

DEL IVA

CAUSACION DEL IVA

CAUSACION

EN LA VENTA DE

B.C.M.M.

PRESTACION DE

SERVICIOS EN EL

TERRITORIO NAL.

CIRCULACION,

VENTA

Y OPERACIÓN DE

JUEGOS DE AZAR

FECHA DE EMISION

DE LA FACTURA Y A FALTA

DE ESTE, EN EL MOMENTO

DE ENTREGA DEL BIEN

IMPORTACION

DE B.C.M.

PRIMERA FECHA /:

-FACTURA

-TERMINACION DEL S.

-PAGO O ABONO EN

-CUENTA

FECHA DE

NACIONALI ZACION

MOMENTO DE:

PRIMERA APUESTA O

EXP. DEL FORMULARIO

BOLETA O BILLETE

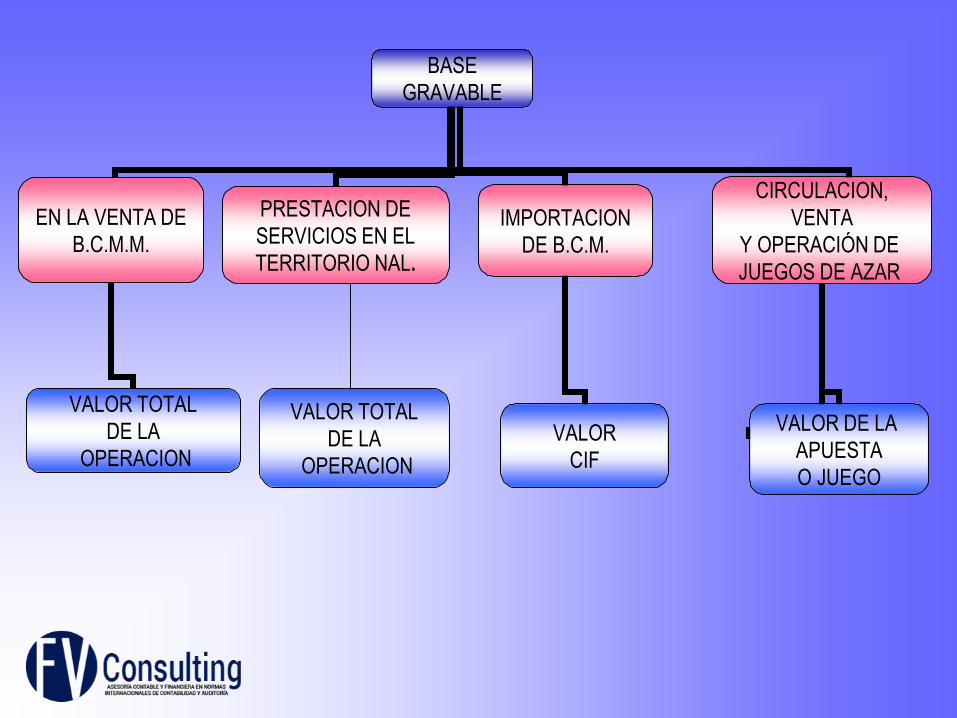

BASE GRAVABLE

BASE

GRAVABLE

EN LA VENTA DE

B.C.M.M.

PRESTACION DE

SERVICIOS EN EL

TERRITORIO NAL.

CIRCULACION,

VENTA

Y OPERACIÓN DE

JUEGOS DE AZAR

VALOR TOTAL

DE LA

OPERACION

IMPORTACION

DE B.C.M.

VALOR TOTAL

DE LA

OPERACION

VALOR

CIF

VALOR DE LA

APUESTA

O JUEGO

TARIFAS

TARIFASBIENES

GRAVADOS

TARIFAGENERAL

19 %

TARIFASDIFERENCIALES

5 %

TARIFAS DE IVA VIGENTES• Bienes y servicios excluidos

• 0%: Bienes y servicios exentos

• 1.6%: Servicios de aseo, vigilancia y empleo temporal

• 3%: Cervezas y sifones. (IVA)

• 5%: Juegos de suerte y azar.

• 10%: Otros bienes y servicios gravados

• 16%: IVA general

• 20%: Servicio de Telefonía Móvil y algunos vehículos

• 20%, 25% y 35%: Vehículos

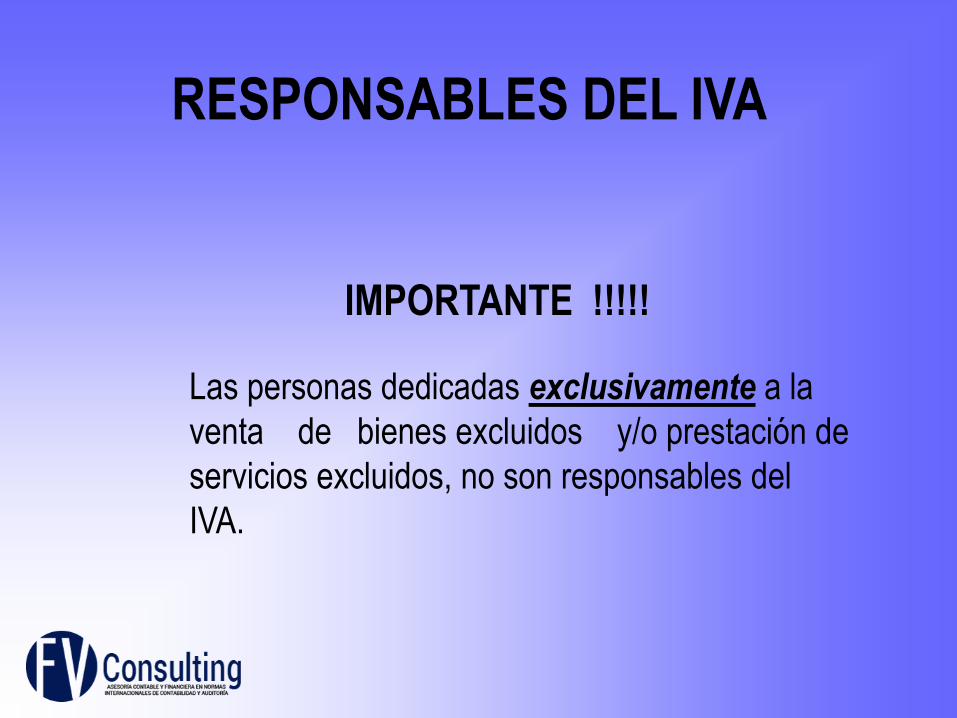

RESPONSABLES

RESPONSABLES DEL IVA

IMPORTANTE !!!!!

Las personas dedicadas exclusivamente a la

venta de bienes excluidos y/o prestación de

servicios excluidos, no son responsables del

IVA.

EN LA VENTA DE B.C.M.M.

a) En las ventas: Los comerciantes, cualquiera que

sea los ciclos de pcc. y distribución en la que

actúen.

a.a) En la venta de aerodinos, tanto los

comerciantes como los vendedores ocasionales de

estos.

EN LA VENTA DE B.C.M.M.

a.b) En la venta de productos derivados del petróleo son

responsable: Los productores, importadores

a.c) En la venta de gaseosas, el responsable es el

productor o el importador.

a.d) En la venta de cigarrillos y tabaco elaborado, el

responsable es el productor o importador

EN LA VENTA DE B.C.M.M.

a.e) En la comercialización a través de intermediarios, son

responsables tanto quien realiza la venta como el tercero

propietario.

- Por cuenta de tercero y a nombre propio

(La comisión)

- Por cuenta y a nombre de terceros

(La agencia comercial)

OTROS RESPONSABLES

b) Quienes presten servicios gravados

C) Los importadores

D) El que circule, venda y opere juegos de suerte y azar.

E) Los contribuyentes del Régimen Común, por el impuesto

causado en la compra de bienes y servicios del 10 %, cuando

sean enajenados por personas naturales no comerciantes, no

inscritos en el régimen común.(AGRICULTORES Y

GANADEROS, ARRENDADORES DEL R.SIMPLIFICADO)

CLASIFICACION DE LOS

RESPONSABLES

- Régimen común

- Régimen simplificado

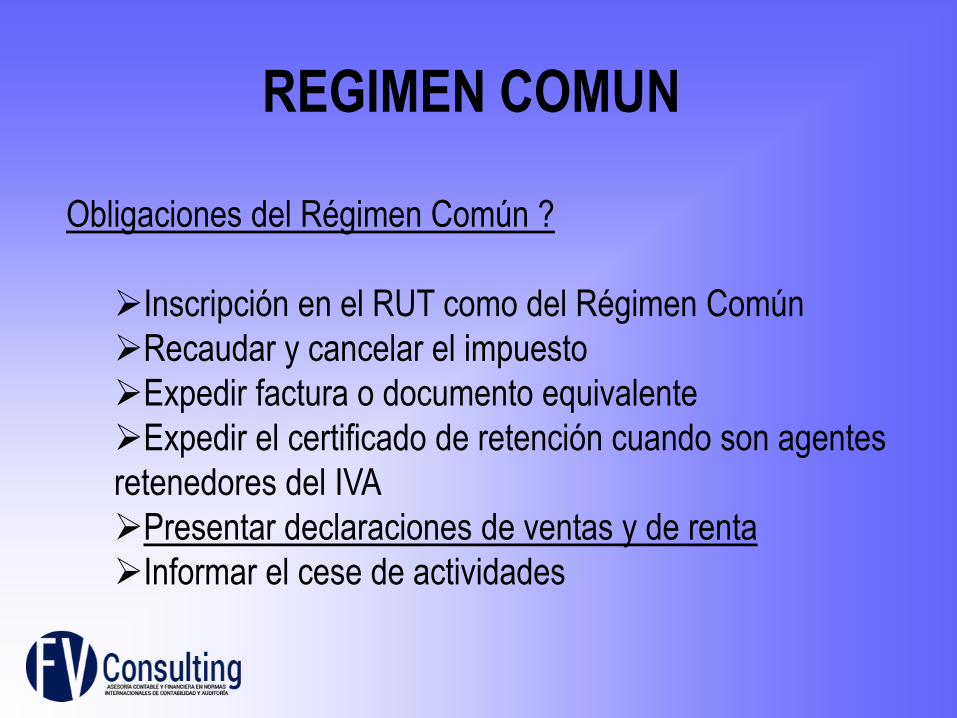

Obligaciones del Régimen Común ?

Inscripción en el RUT como del Régimen Común

Recaudar y cancelar el impuesto

Expedir factura o documento equivalente

Expedir el certificado de retención cuando son agentes

retenedores del IVA

Presentar declaraciones de ventas y de renta

Informar el cese de actividades

REGIMEN COMUN

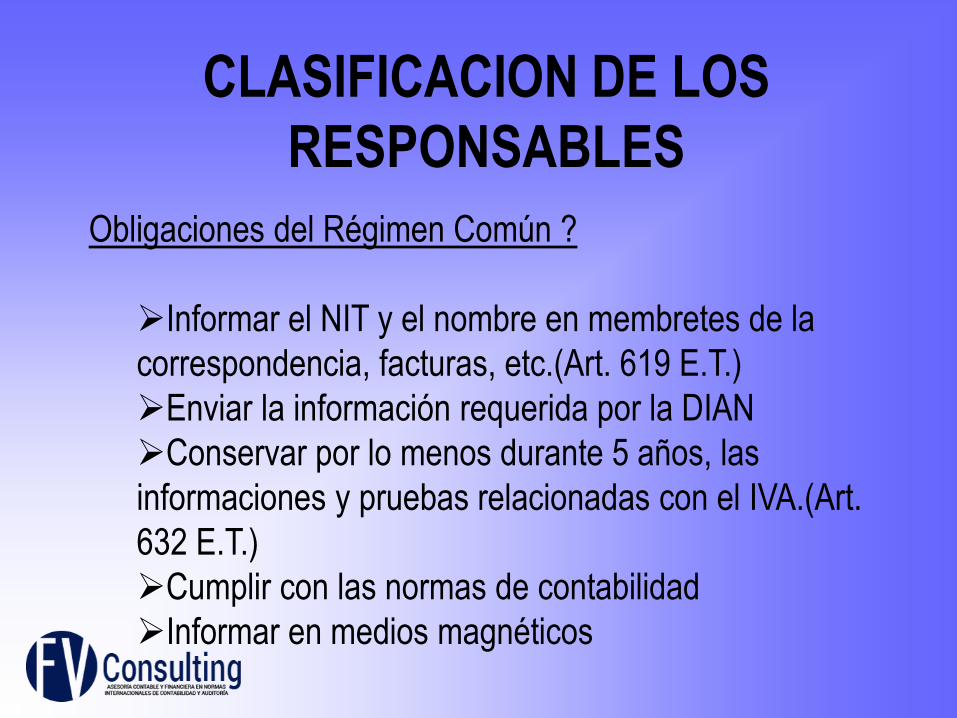

Obligaciones del Régimen Común ?

Informar el NIT y el nombre en membretes de la

correspondencia, facturas, etc.(Art. 619 E.T.)

Enviar la información requerida por la DIAN

Conservar por lo menos durante 5 años, las

informaciones y pruebas relacionadas con el IVA.(Art.

632 E.T.)

Cumplir con las normas de contabilidad

Informar en medios magnéticos

CLASIFICACION DE LOS

RESPONSABLES

CLASIFICACION DE LOS

RESPONSABLES

Obligaciones del Régimen Común ?

Solicitar facturas o documento equivalente en compras

y gastos con requisitos consagrados en el art.771-2 E.T.

Solicitar a Régimen Simplif. En compras, copia del

RUT.

Llevar cuenta auxiliar de VENTAS, COMPRAS y cuenta

de mayor IVA POR PAGAR

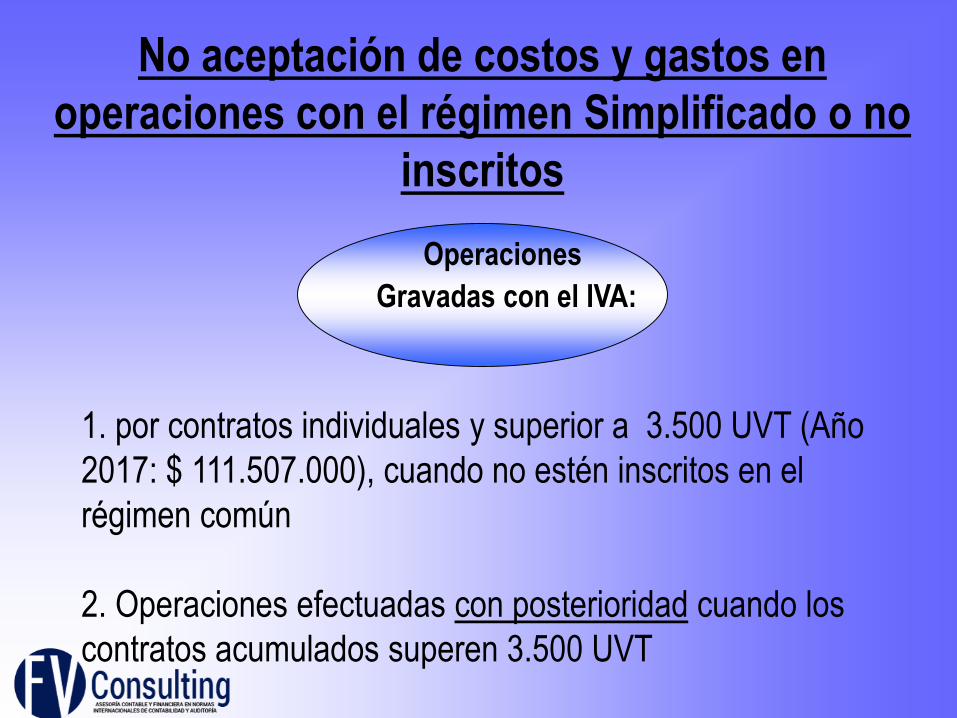

Operaciones

Gravadas con el IVA:

No aceptación de costos y gastos en

operaciones con el régimen Simplificado o no

inscritos

1. por contratos individuales y superior a 3.500 UVT (Año

2017: $ 111.507.000), cuando no estén inscritos en el

régimen común

2. Operaciones efectuadas con posterioridad cuando los

contratos acumulados superen 3.500 UVT

Agricultores,

Ganaderos,

Arrendadores R.S.

El comprador

expida doc.

equivalente

No aceptación de costos y gastos en

operaciones con el régimen Simplificado o no

inscritos

3. Los realizados con personas naturales, cuando no

conservan copia del RUT donde conste la inscripción en el

Régimen Simplificado, teniendo la obligación.

Excepto:

Siempre que:

REGIMEN SIMPLIFICADO-2008

RÉGIMEN SIMPLIFICADO

RÉGIMEN SIMPLIFICADO

PERTENECEN:

• PERSONAS NATURALES;

– COMERCIANTES

– ARTESANOS

– AGRICULTORES

– GANADEROS

VENDAN BIENES

O

PRESTEN SERVICIOS

GRAVADOS

RÉGIMEN SIMPLIFICADO

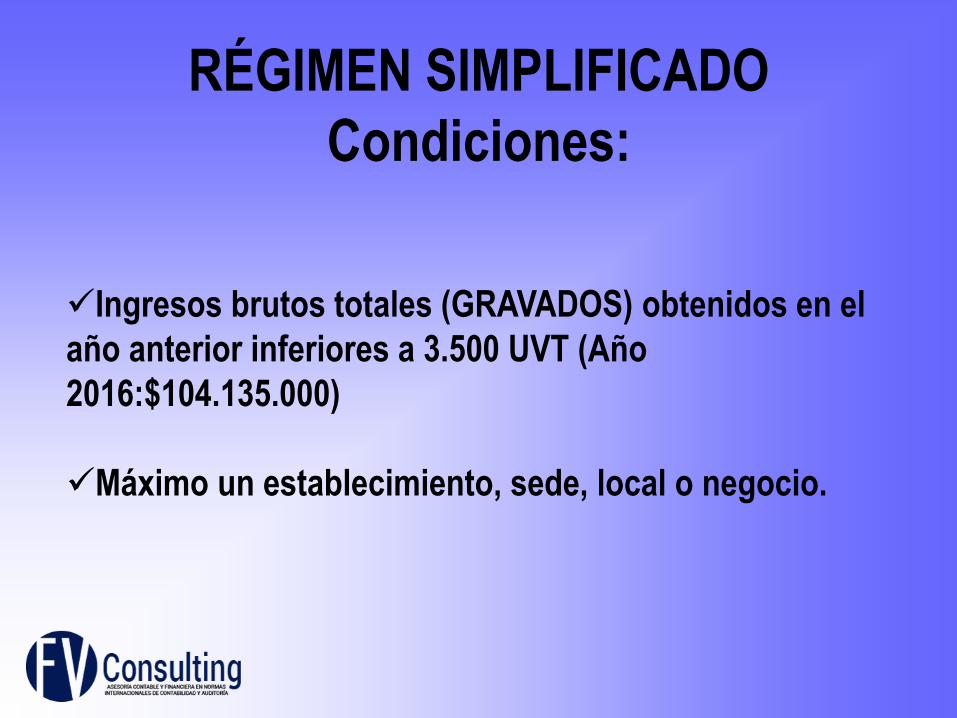

Condiciones:

Ingresos brutos totales (GRAVADOS) obtenidos en el

año anterior inferiores a 3.500 UVT (Año

2016:$104.135.000)

Máximo un establecimiento, sede, local o negocio.

RÉGIMEN SIMPLIFICADO

Condiciones:

No tener explotación de intangibles. Franquicia,

concesión, autorización, etc.

No ser usuario aduanero.

RÉGIMEN SIMPLIFICADO

Condiciones:

Las consignaciones bancarias, inversiones financieras, año anterior o en curso hasta de 3.500 UVT( Año 2017: $111.506.000)

No haber celebrado CONTRATOS (por valor individual) en el año anterior ni en el año en curso por valor > a 3.500 UVT (Año 2017: 111.506.000)

RÉGIMEN SIMPLIFICADO

TRES OBLIGACIONES:

• Inscribirse RUT previamente a la realización de

actividades.

• Entregar copia del registro a quien lo solicite.

• Exhibir en lugar público el documento del registro ante

la DIAN.

.Paso del Simplificado al Común

Anualmente, cuando se definen los topes de:

Ingresos

Patrimonio

Contrato individual realizado o consignaciones

En el bimestre siguiente

Incumplió algunos de los requisitos exigidos, excepto

del patrimonio bruto.

Previamente a la suscripción de un contrato por cuantía

3.500 UVT (Año 2017: $111.506.000)

¡MUCHAS GRACIAS

POR SU ATENCION!