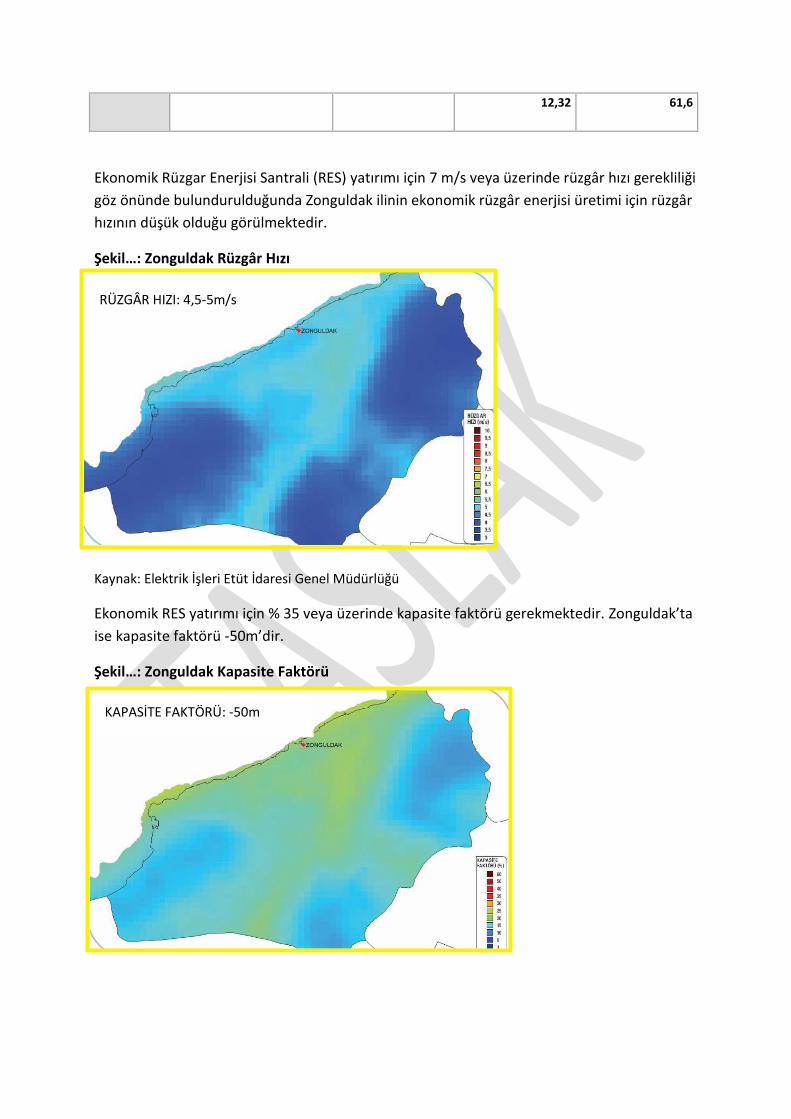

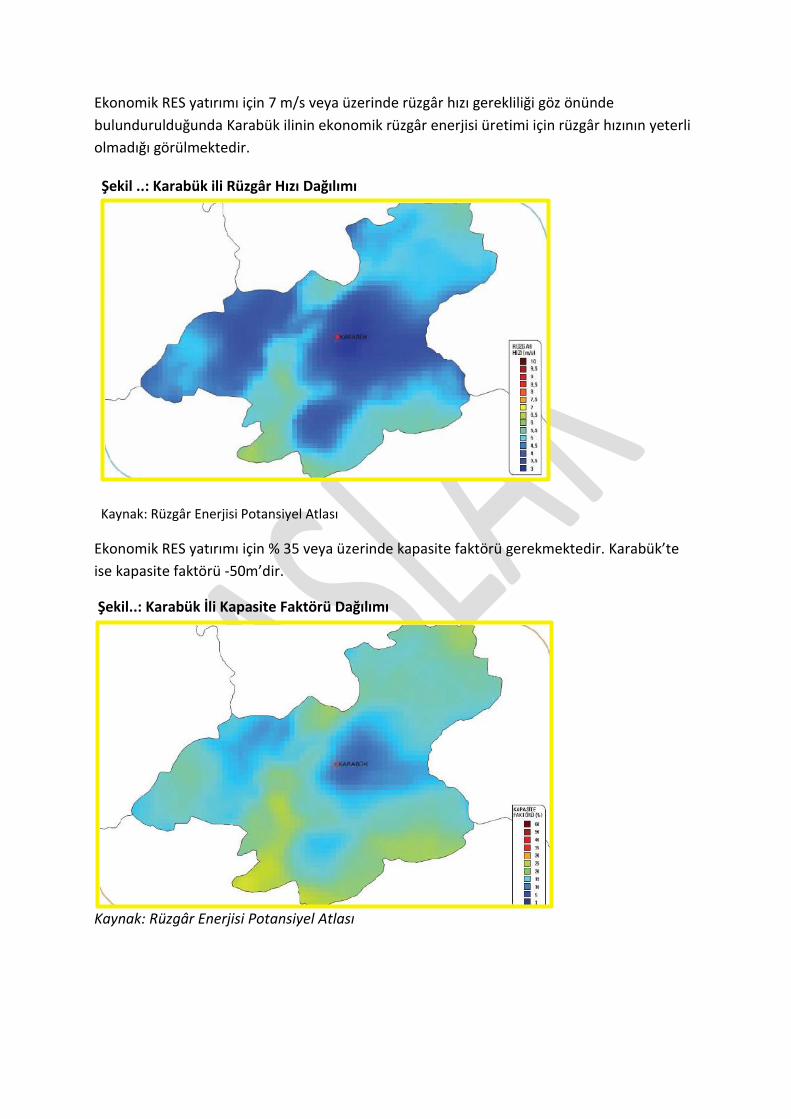

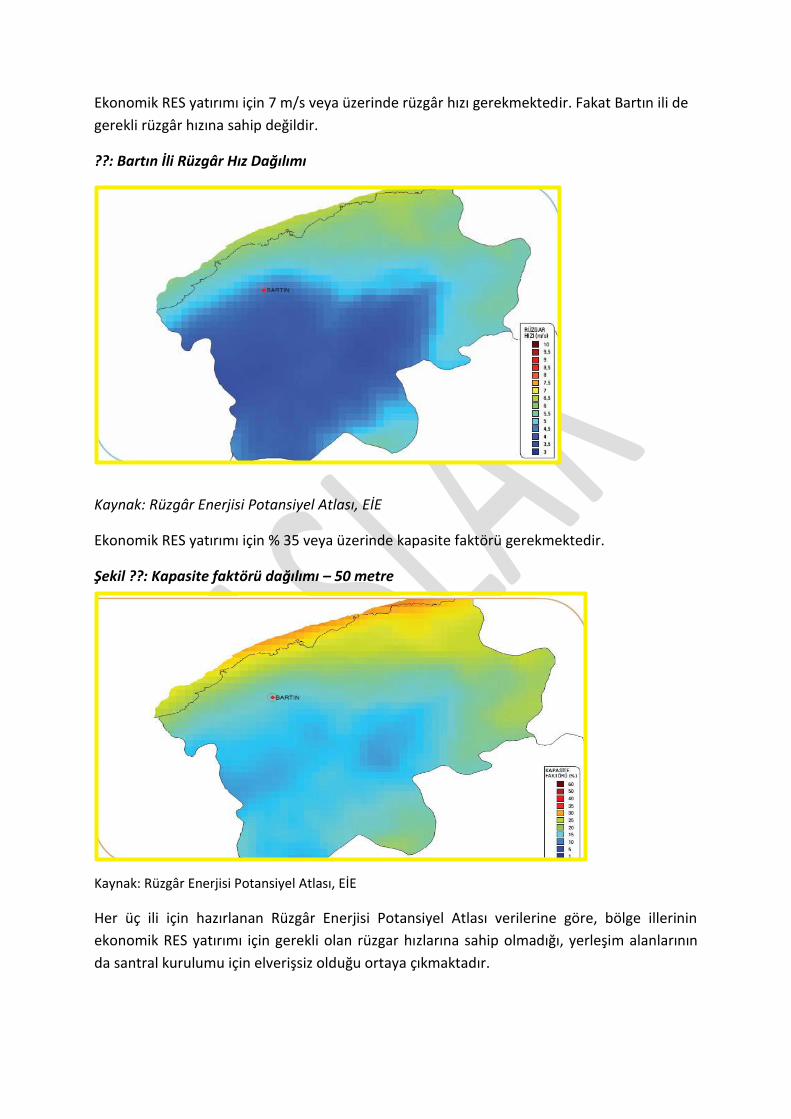

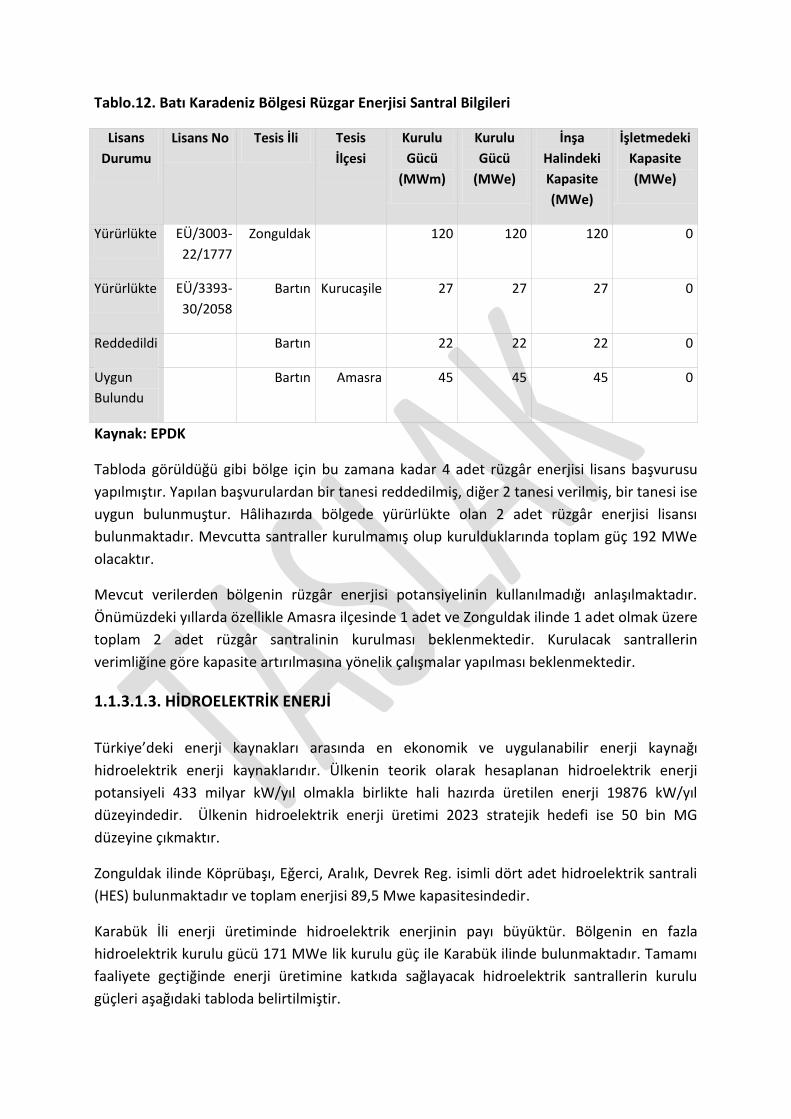

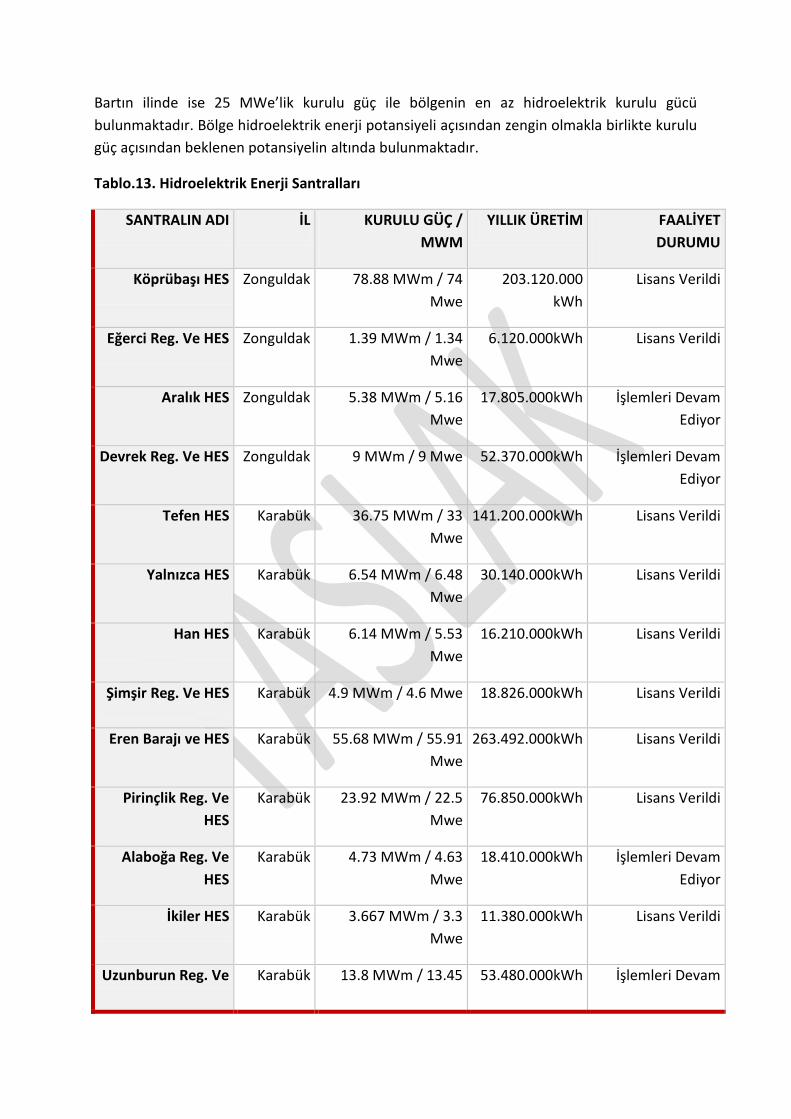

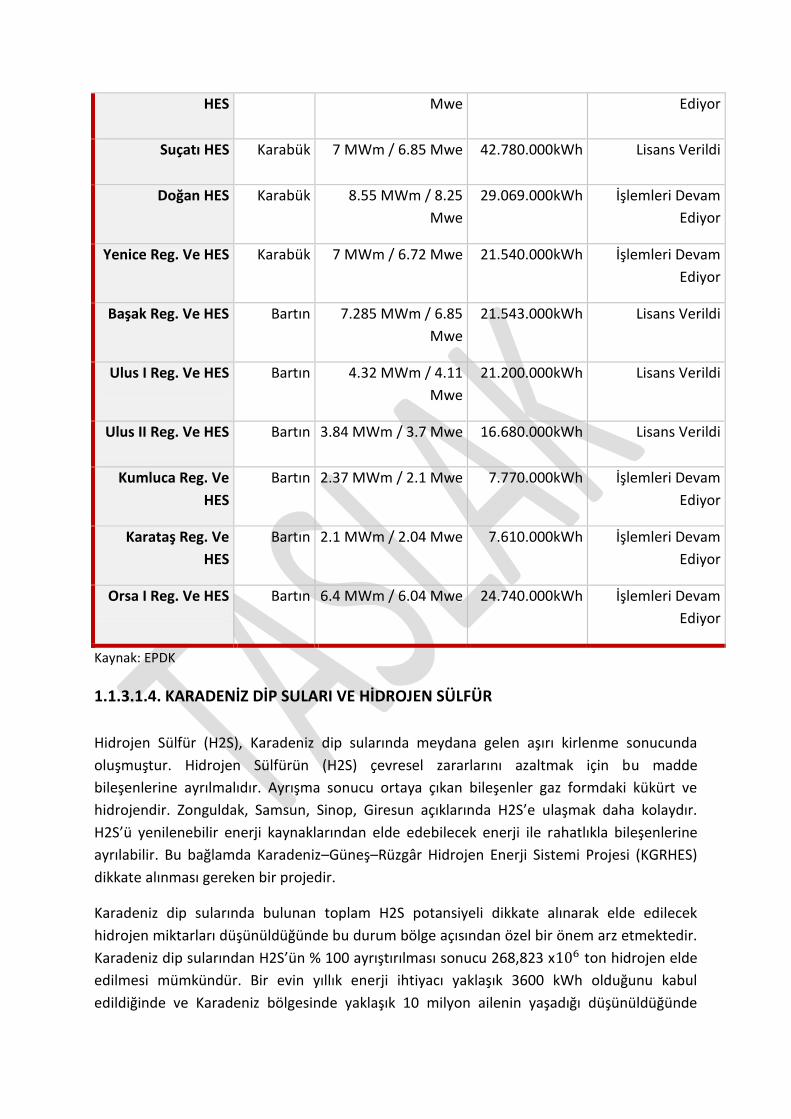

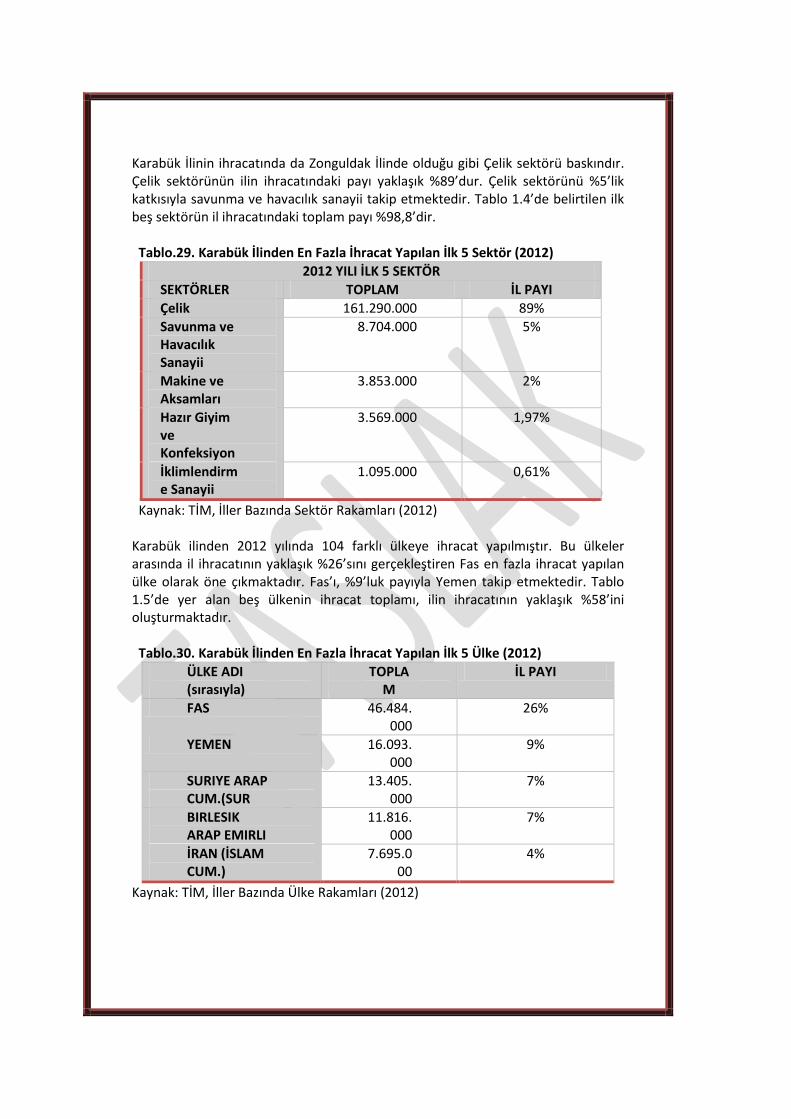

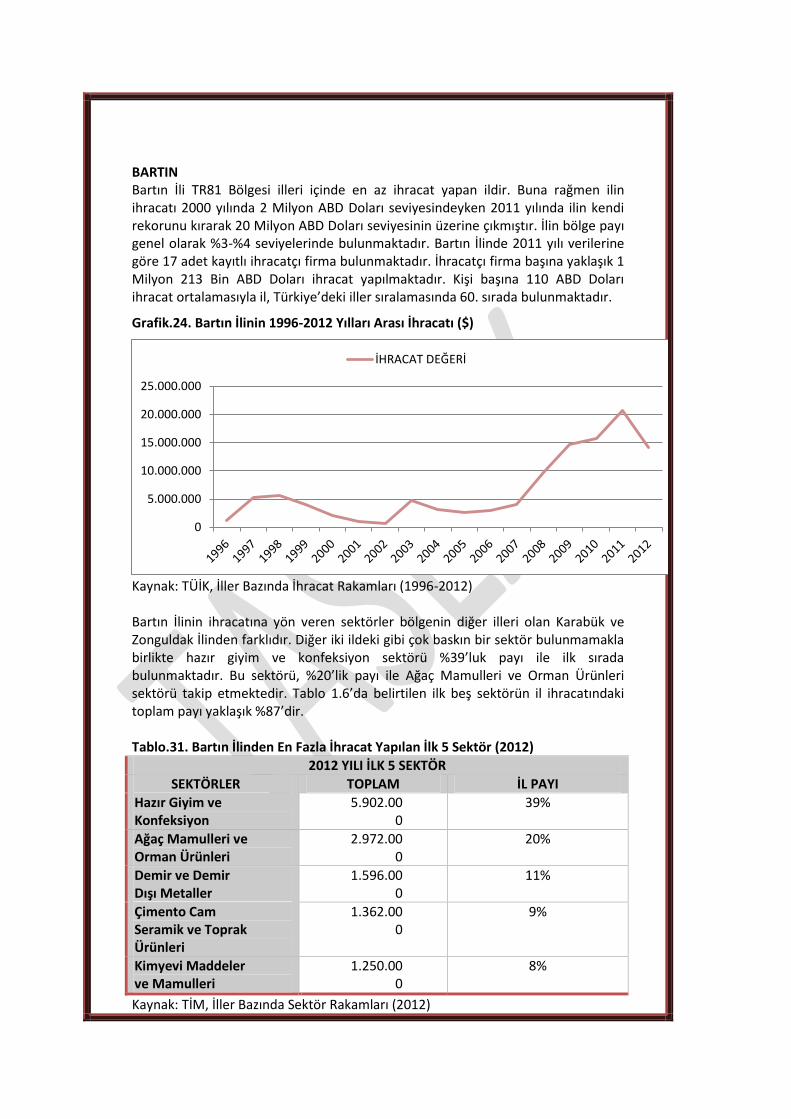

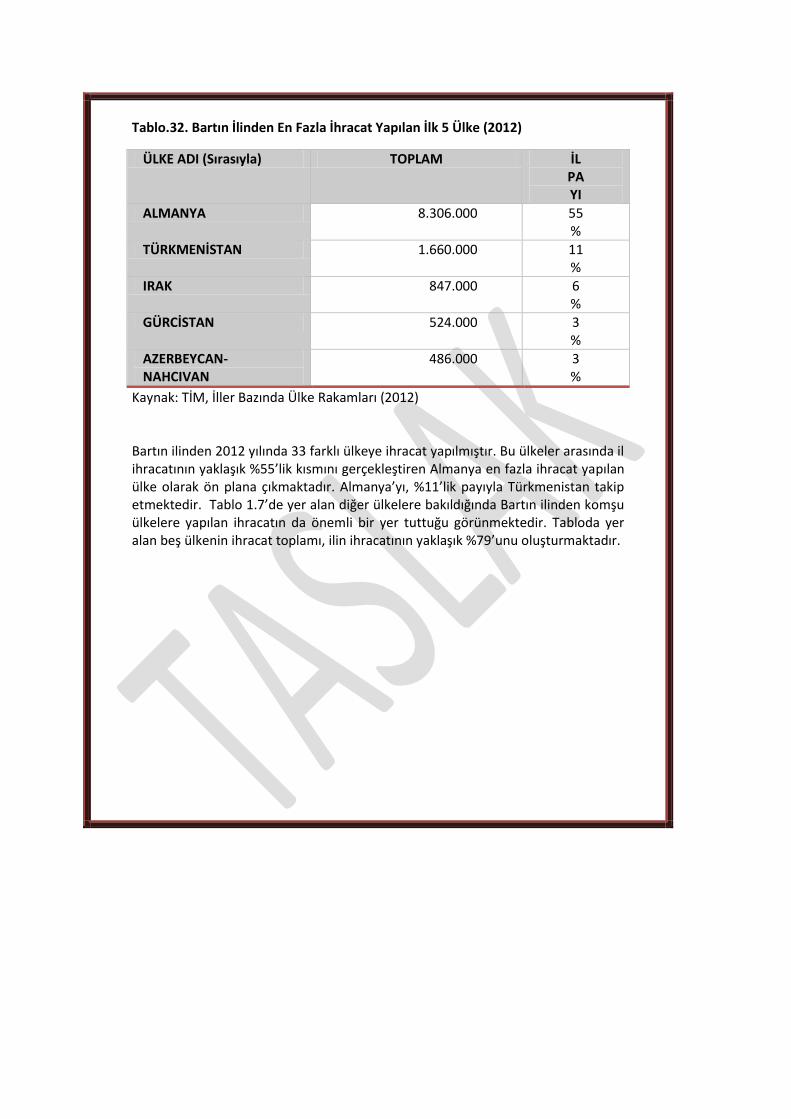

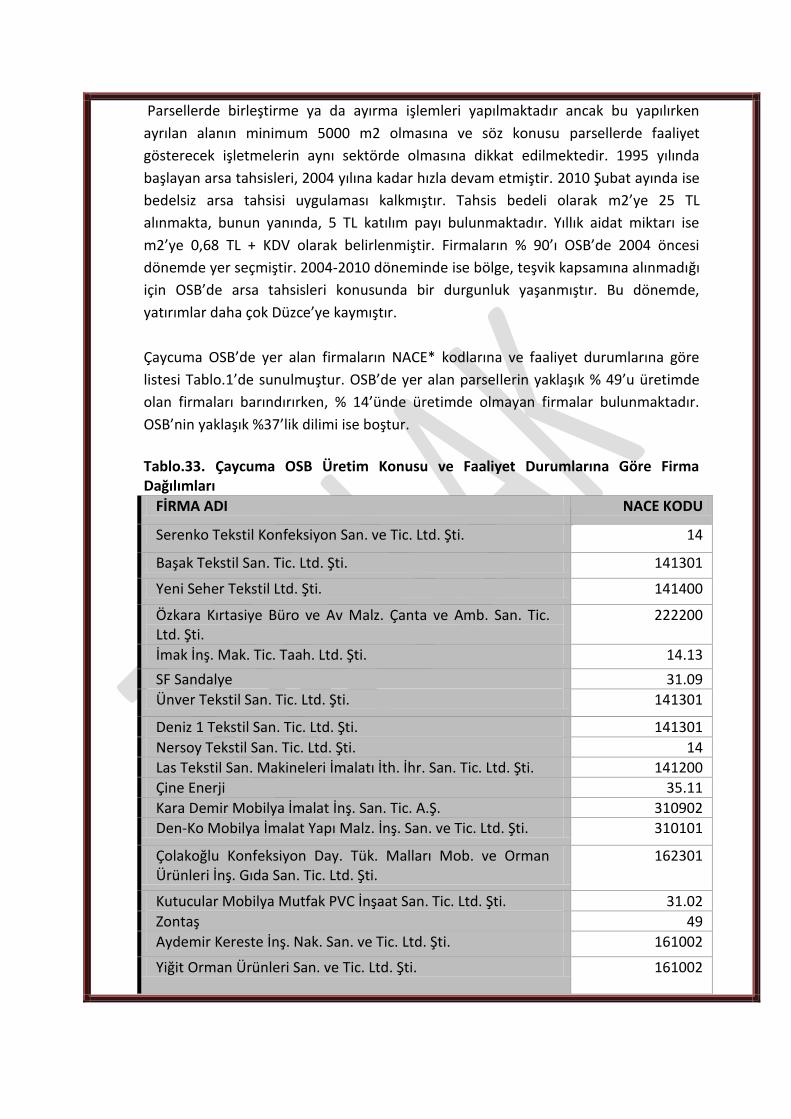

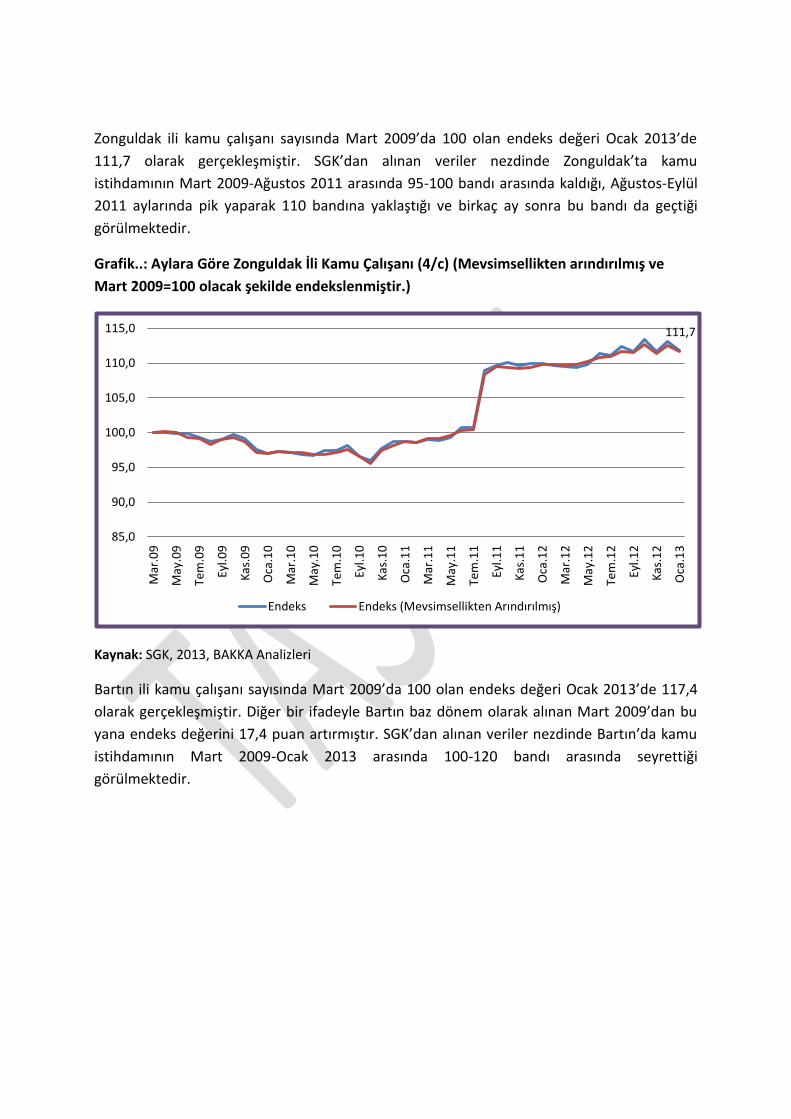

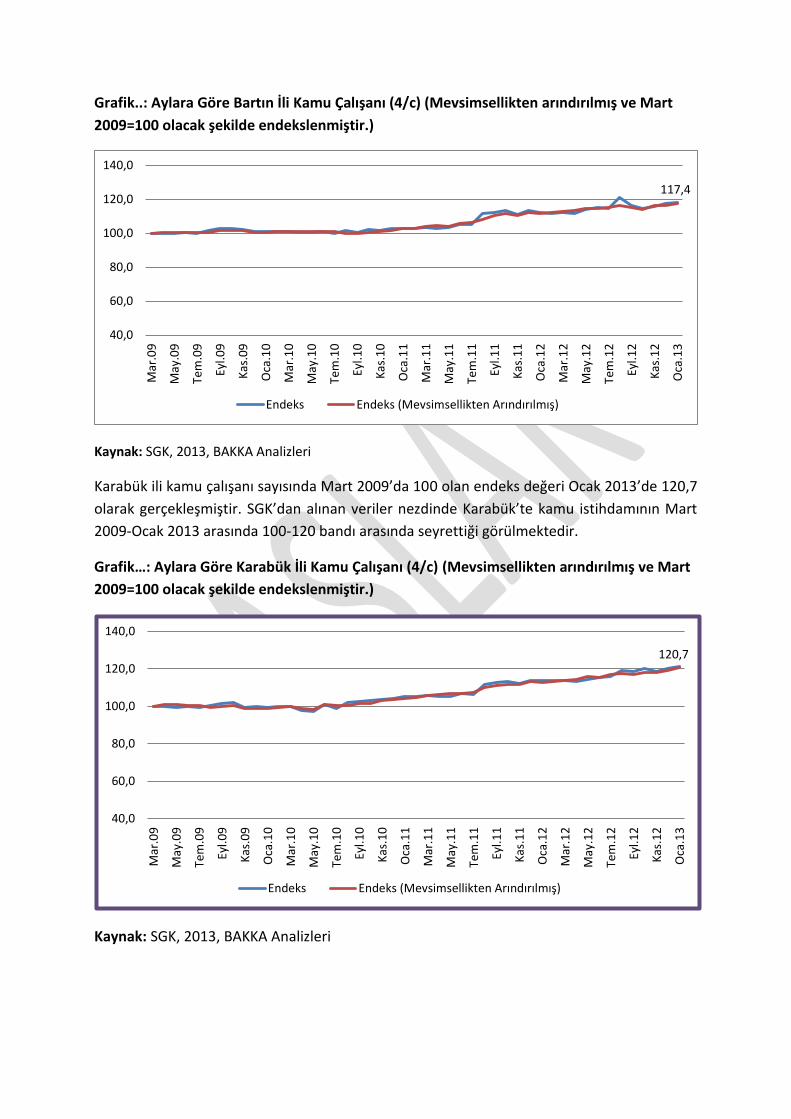

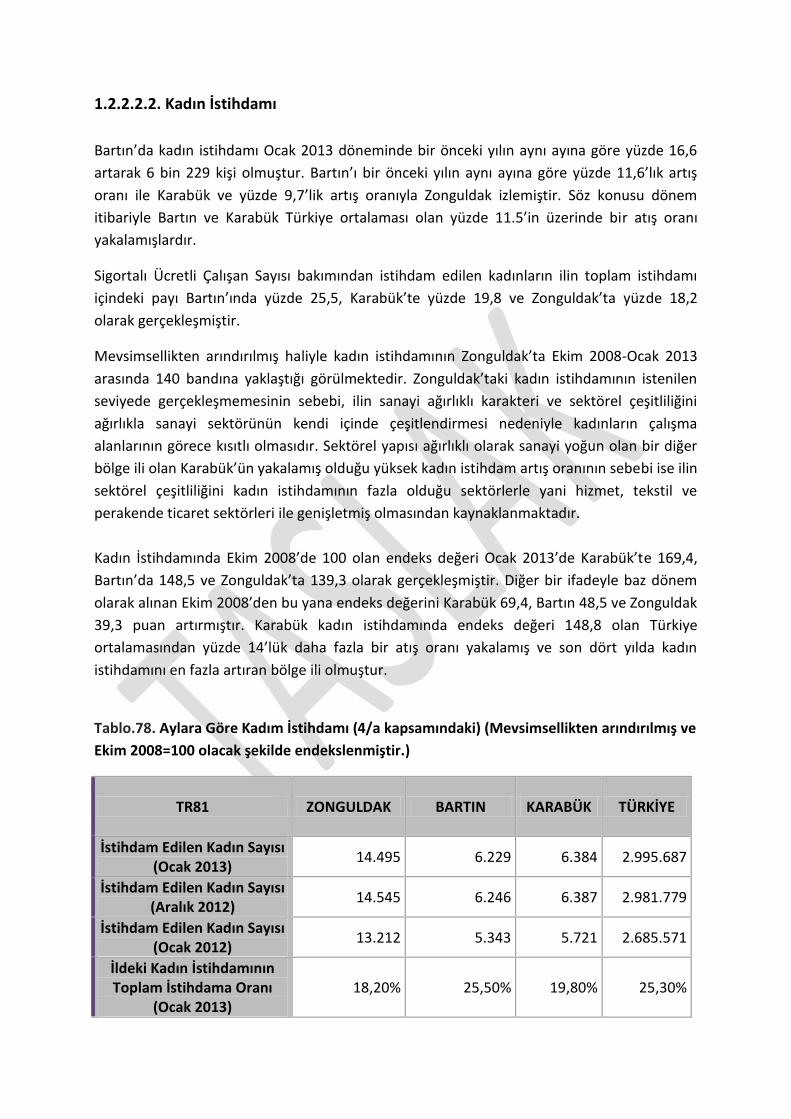

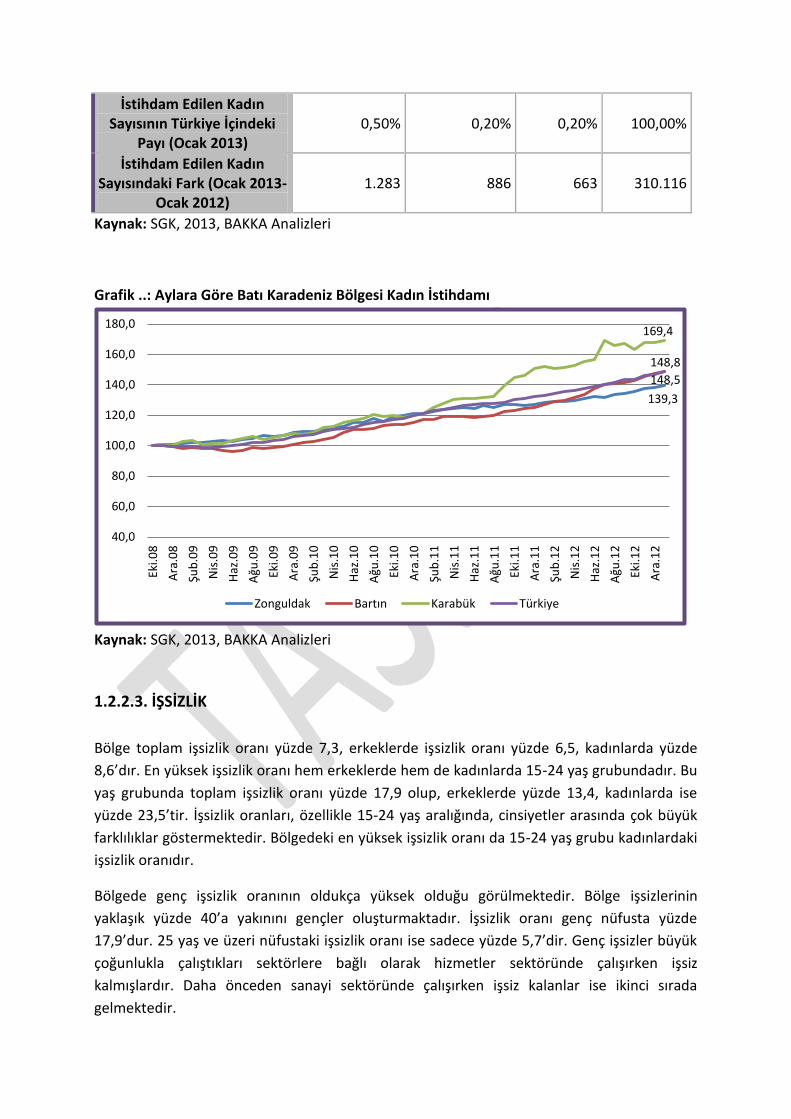

İçindekiler - analizi.pdf · kurum ve kuruluşlardan sorumluluk alanlarıyla ilgili veriler temin...

TRANSCRIPT

İçindekiler GİRİŞ ........................................................................................................................................... 4

PLAN VİZYONU, TEMEL İLKE VE AMAÇLAR ..................................................................................... 7

BÖLGE PLANININ ÜST ÖLÇEKLİ PLANLARLA İLİŞKİSİ .....................................................................10

1. MEVCUT DURUM ANALİZİ / ÖNCELİKLİ SEKTÖRLER ...............................................................29

1.1. ÖNCELİKLİ SEKTÖRLER .........................................................................................................30

1.1.1. MADENCİLİK ......................................................................................................................30

TTK SINIRLARI .....................................................................................................................40

TTK VE İSTİHDAM ................................................................................................................41

TTK TAŞ KÖMÜRÜ SATIŞLARI ................................................................................................43

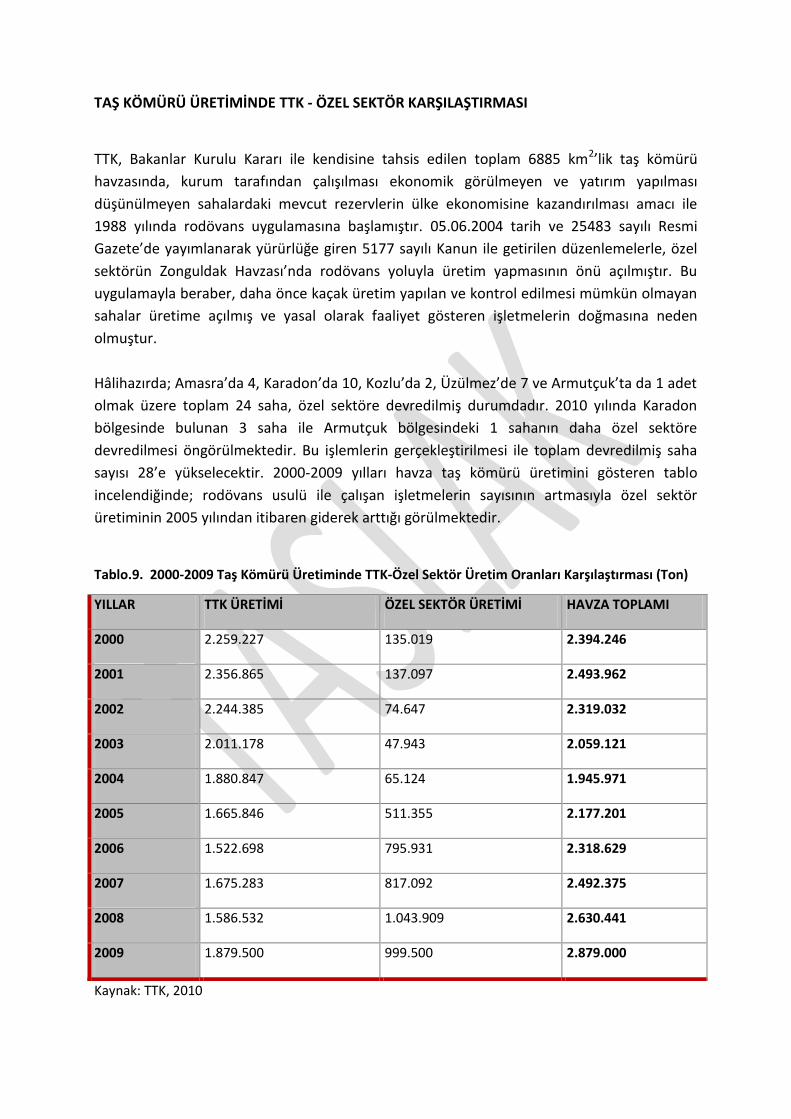

TAŞ KÖMÜRÜ ÜRETİMİNDE TTK - ÖZEL SEKTÖR KARŞILAŞTIRMASI .......................................44

KUTU I ........................................................................................................................................48

İŞÇİ SAĞLIĞI İŞ GÜVENLİĞİ .........................................................................................................48

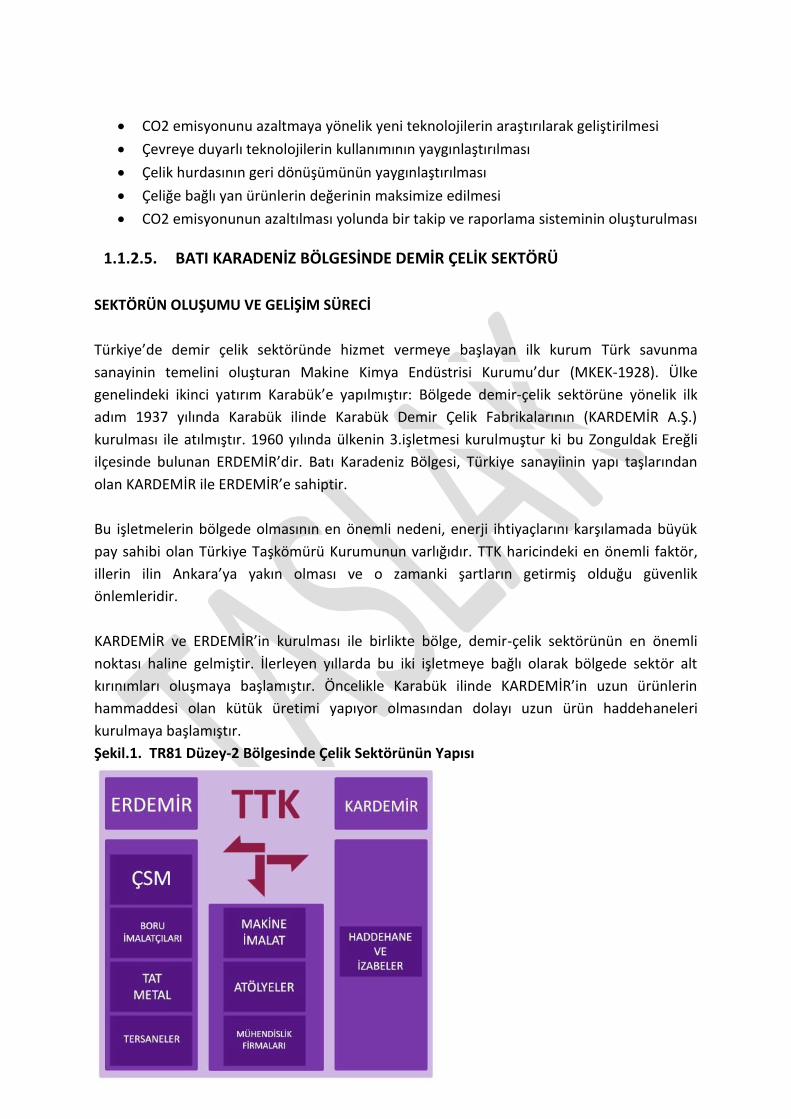

1.1.2. DEMİR ÇELİK SEKTÖRÜ...................................................................................................49

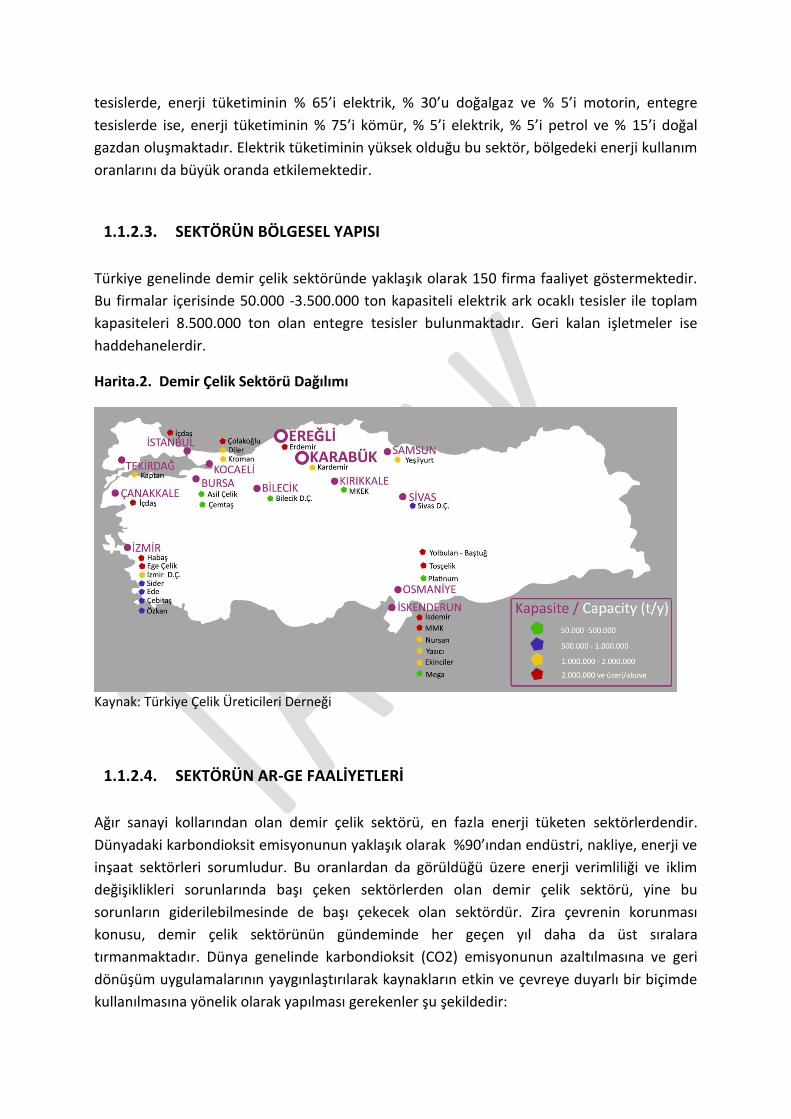

SEKTÖRÜN OLUŞUMU VE GELİŞİM SÜRECİ ............................................................................52

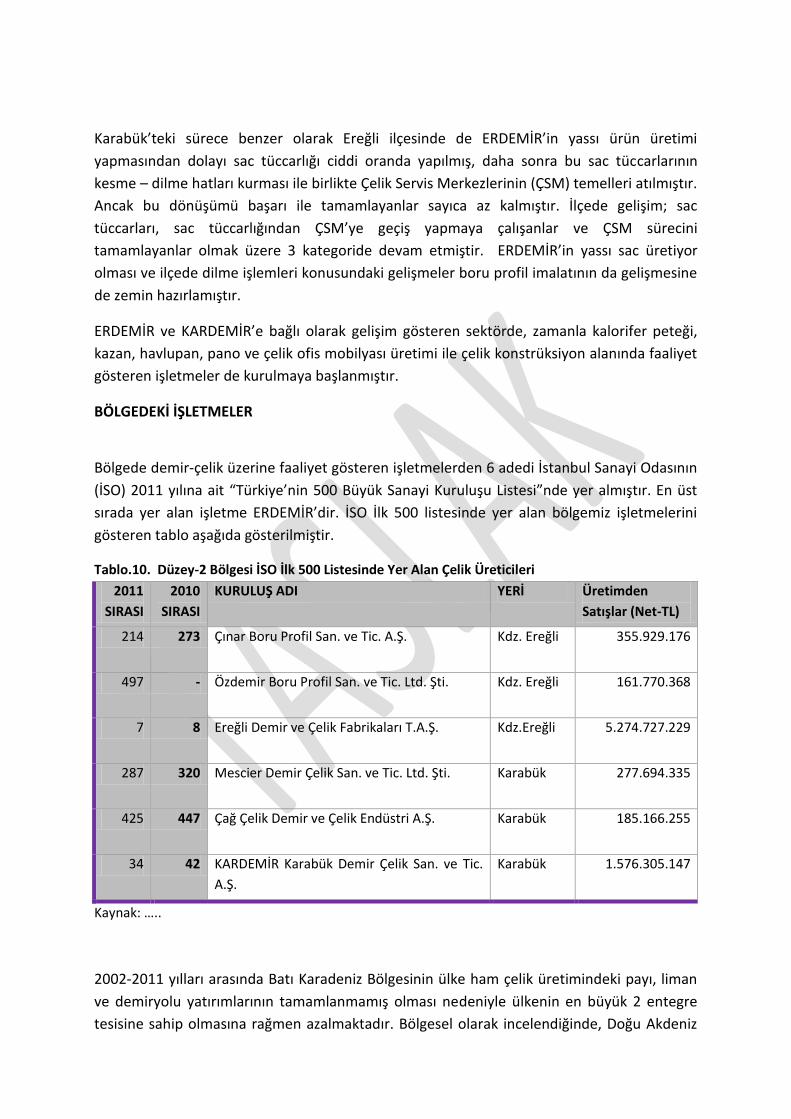

BÖLGEDEKİ İŞLETMELER.......................................................................................................53

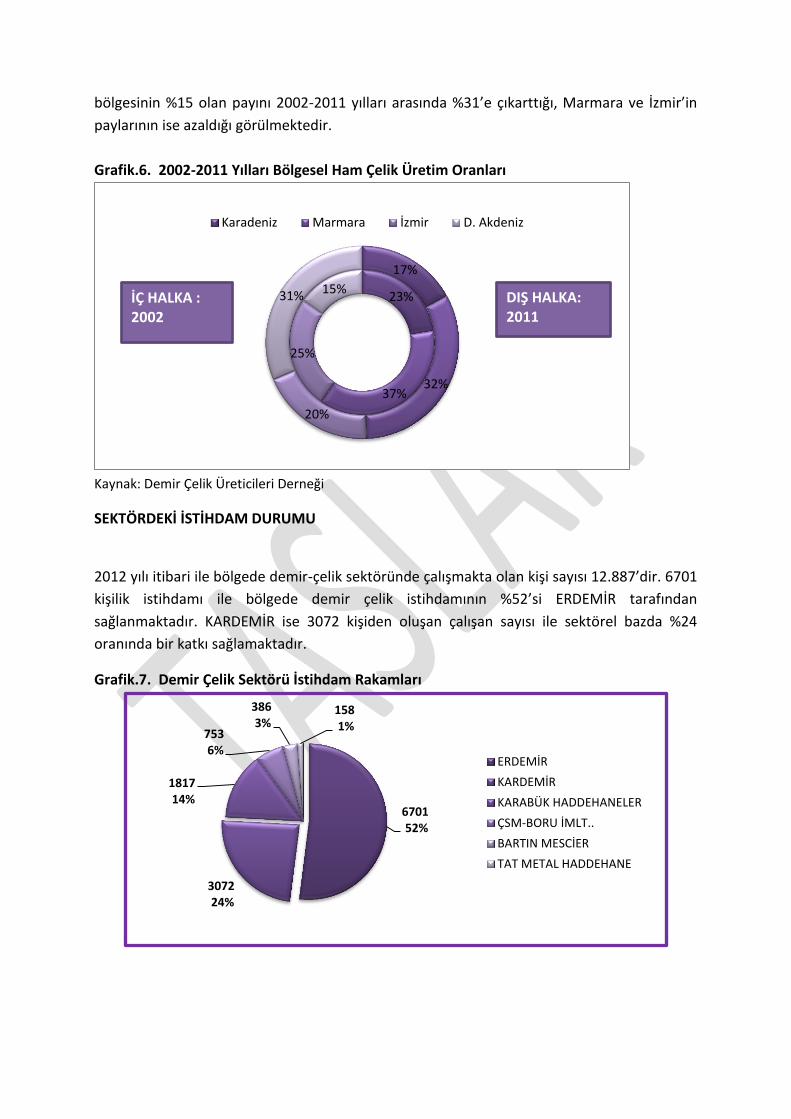

SEKTÖRDEKİ İSTİHDAM DURUMU .........................................................................................54

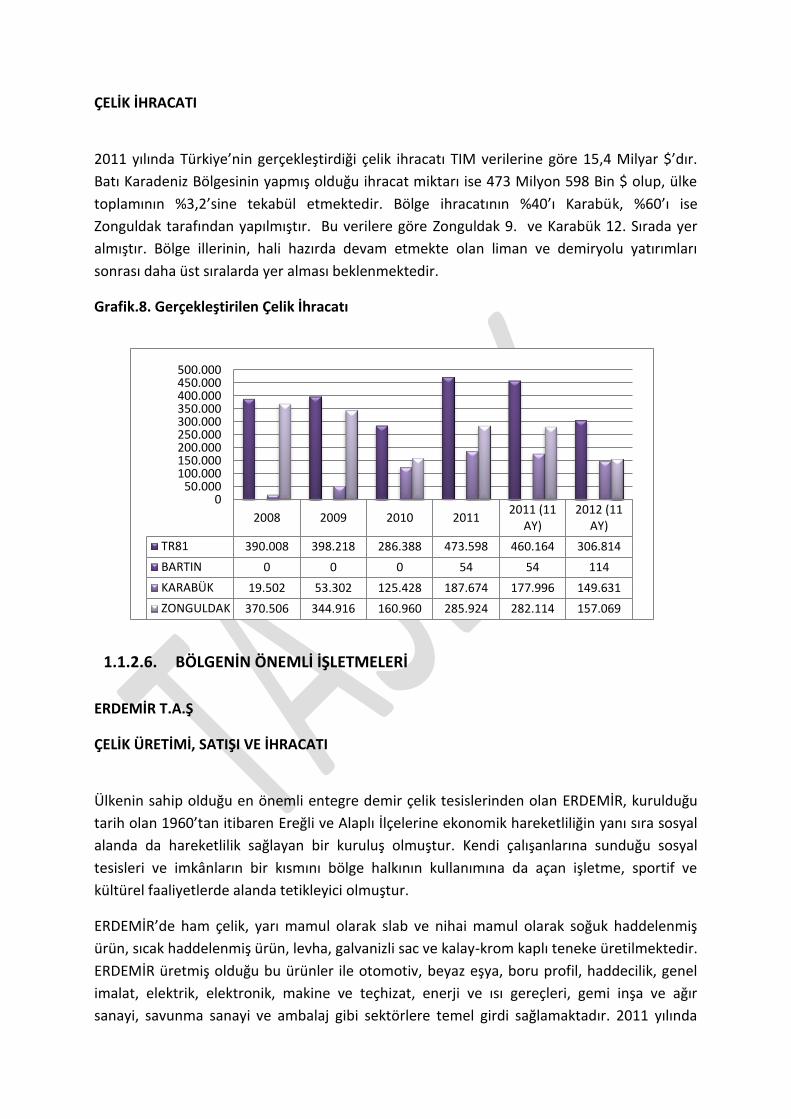

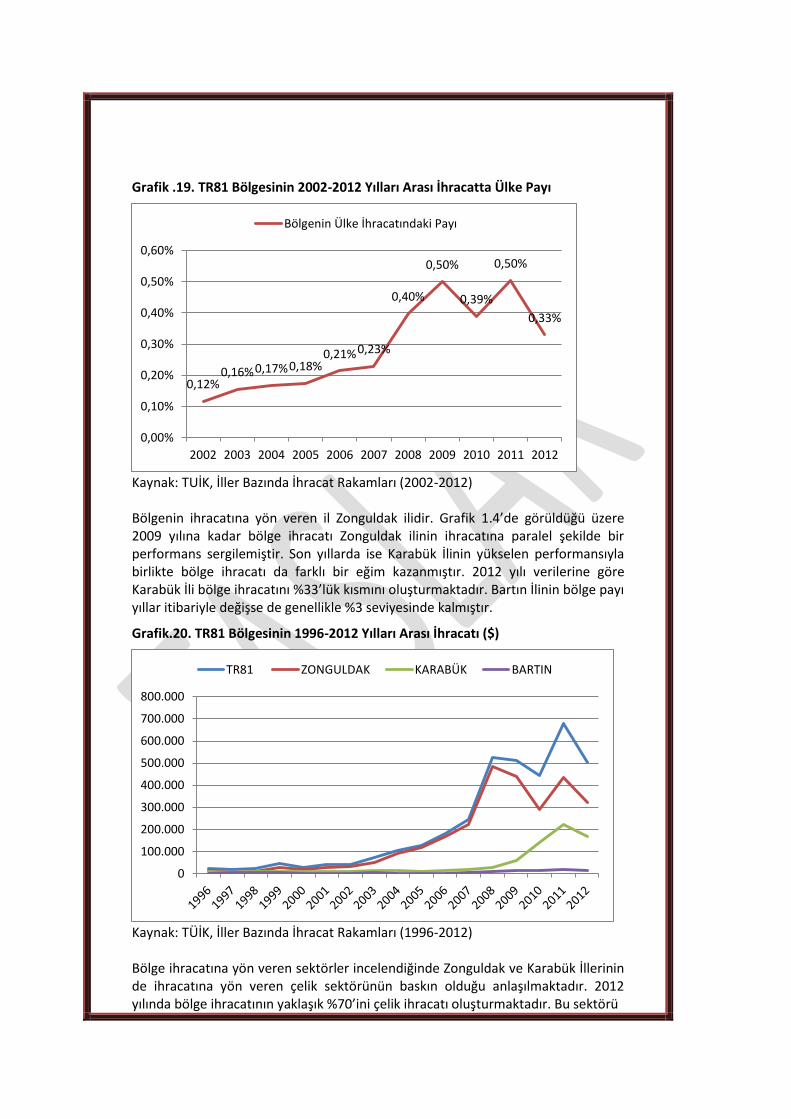

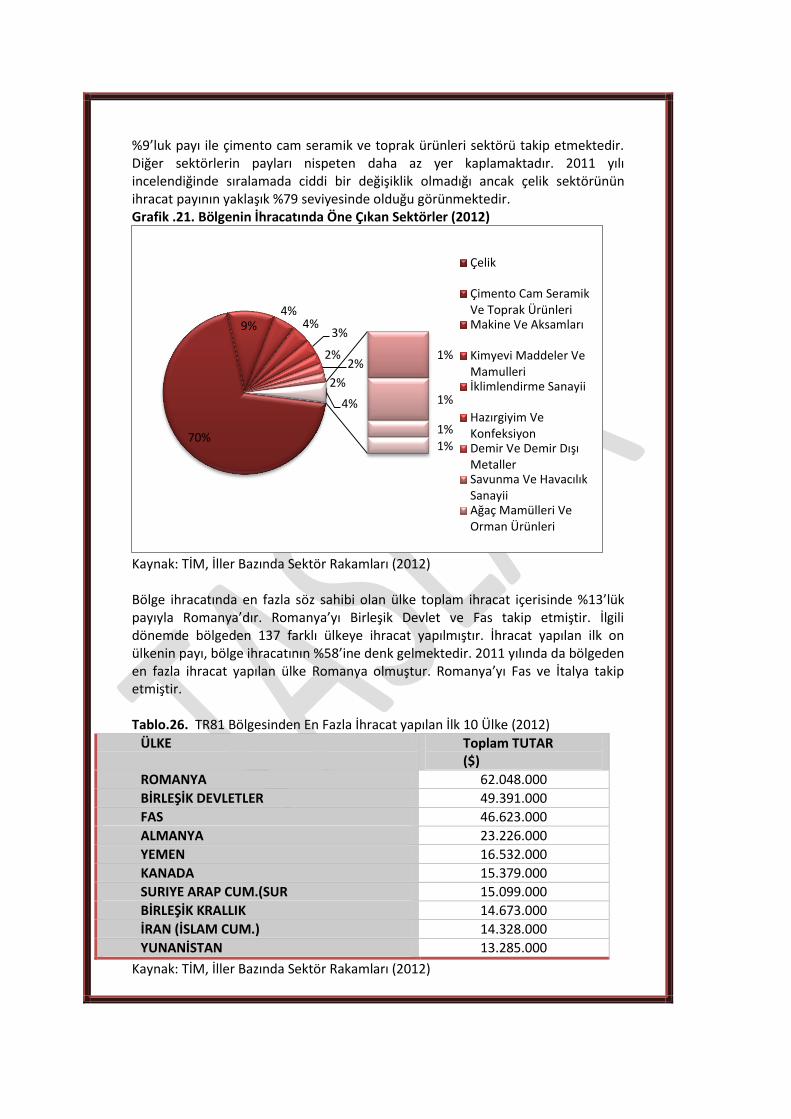

ÇELİK İHRACATI ...................................................................................................................55

ERDEMİR T.A.Ş .....................................................................................................................55

ÇELİK ÜRETİMİ, SATIŞI VE İHRACATI ....................................................................................55

ÜRÜNLERİN KULLANIM ALANLARI .........................................................................................56

Yatırım Çalışmaları ................................................................................................................57

KARDEMİR A.Ş. .....................................................................................................................58

TAT METAL ÇELİK SANAYİ VE TİCARET LTD. ŞTİ....................................................................60

ÇAĞ ÇELİK DEMİR VE ÇELİK ENDÜSTRİ A.Ş ...........................................................................60

MESCİER DEMİR ÇELİK SAN. TİC. LTD. ŞTİ ............................................................................61

ÇINAR BORU PROFİL SANAYİ ve TİC. A.Ş ...............................................................................61

ÖZDEMİR BORU PROFİL SAN. VE TİC. LTD. ŞTİ......................................................................61

DEMİR-ÇELİK ENSTİTÜSÜ .....................................................................................................61

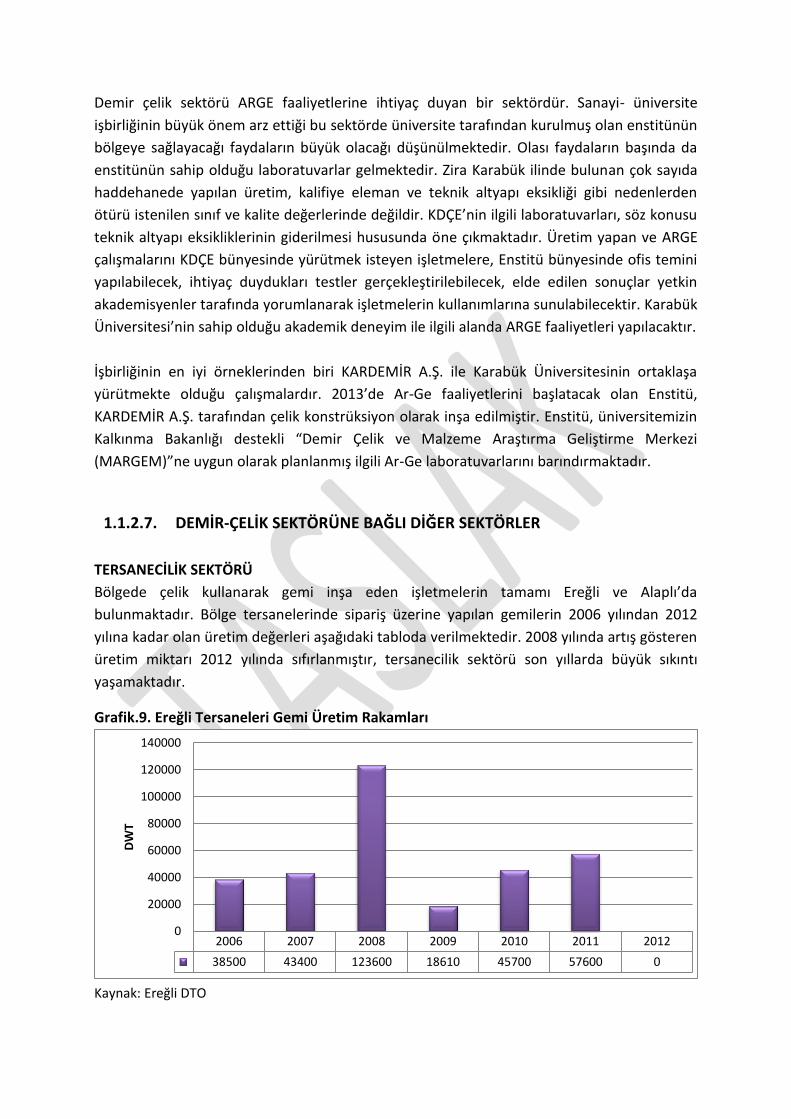

TERSANECİLİK SEKTÖRÜ ......................................................................................................62

MAKİNE-İMALAT-MÜHENDİSLİK SEKTÖRÜ .............................................................................63

DİĞER SEKTÖRLER ...............................................................................................................64

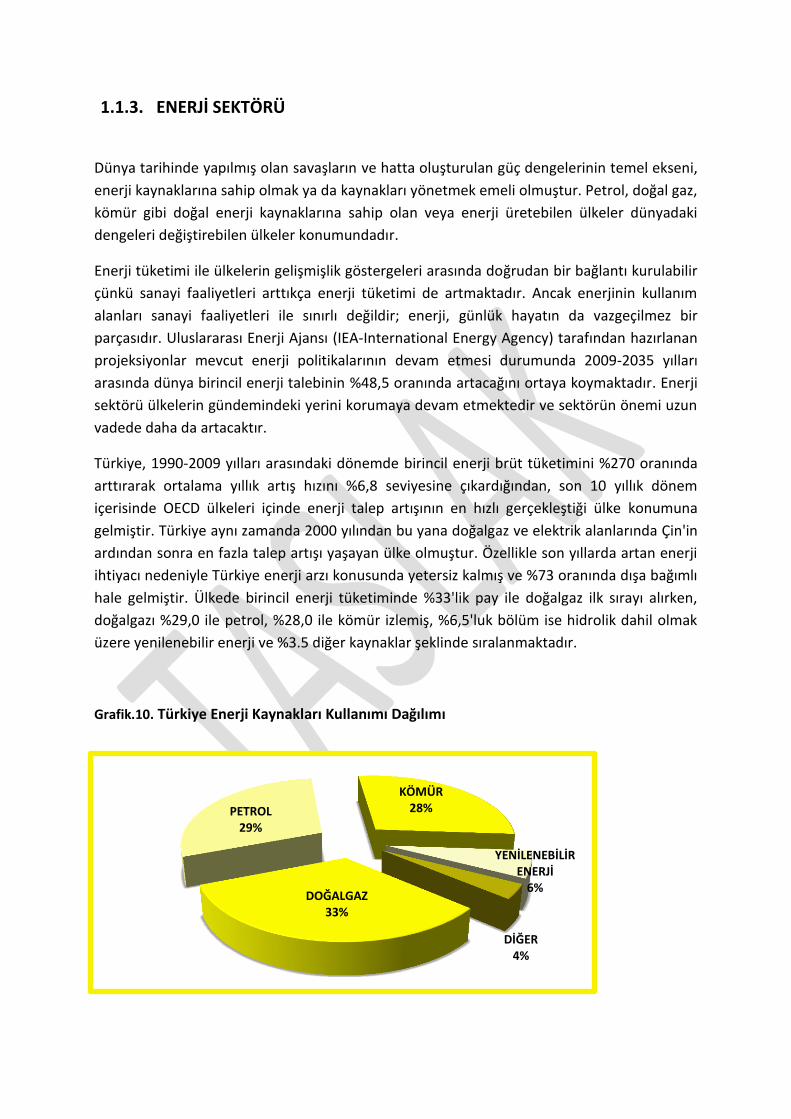

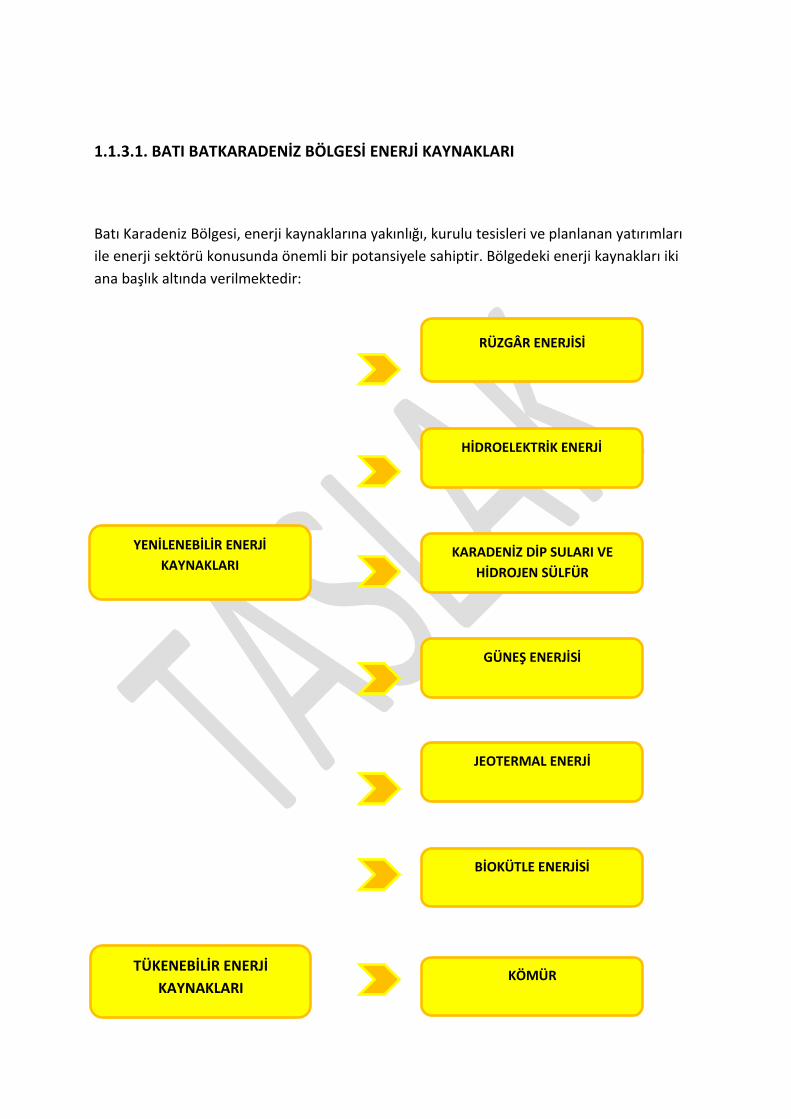

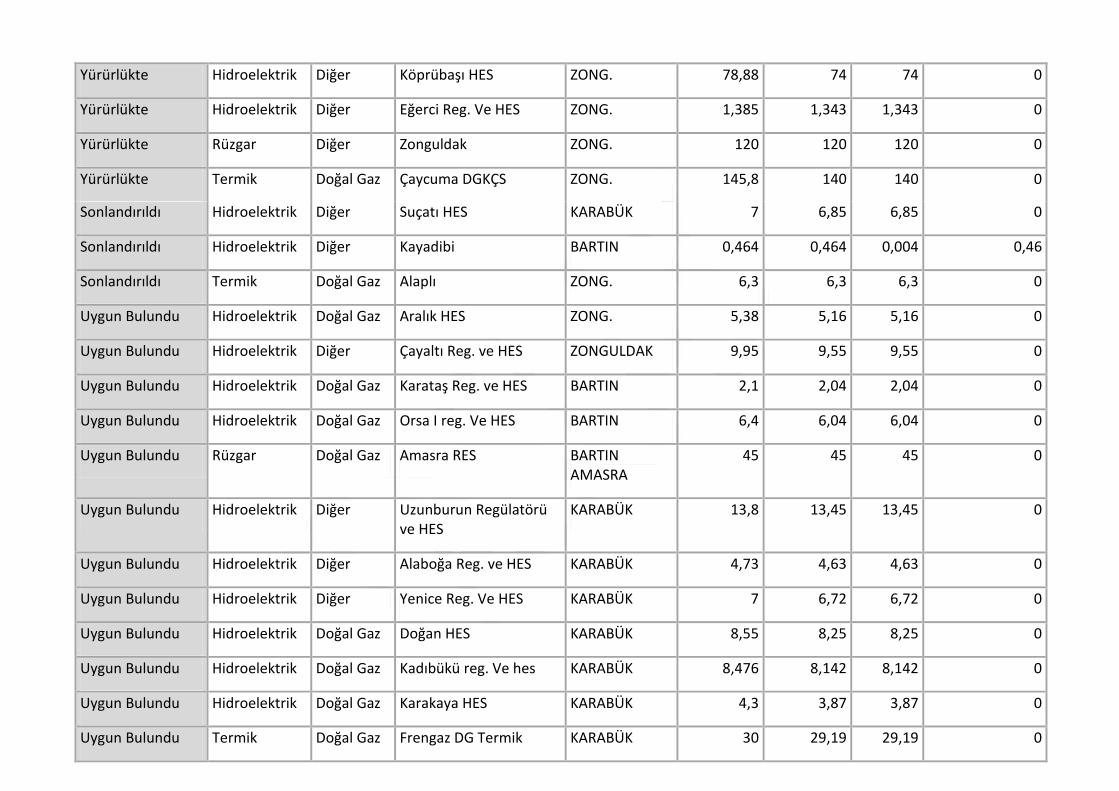

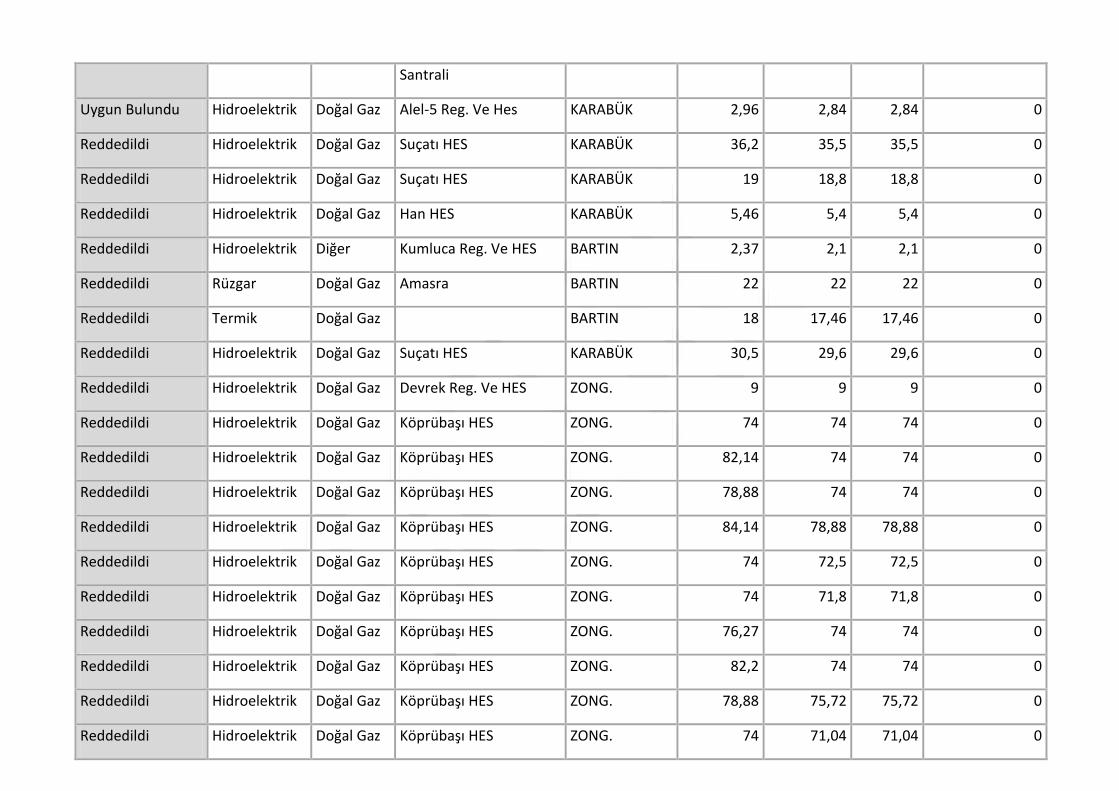

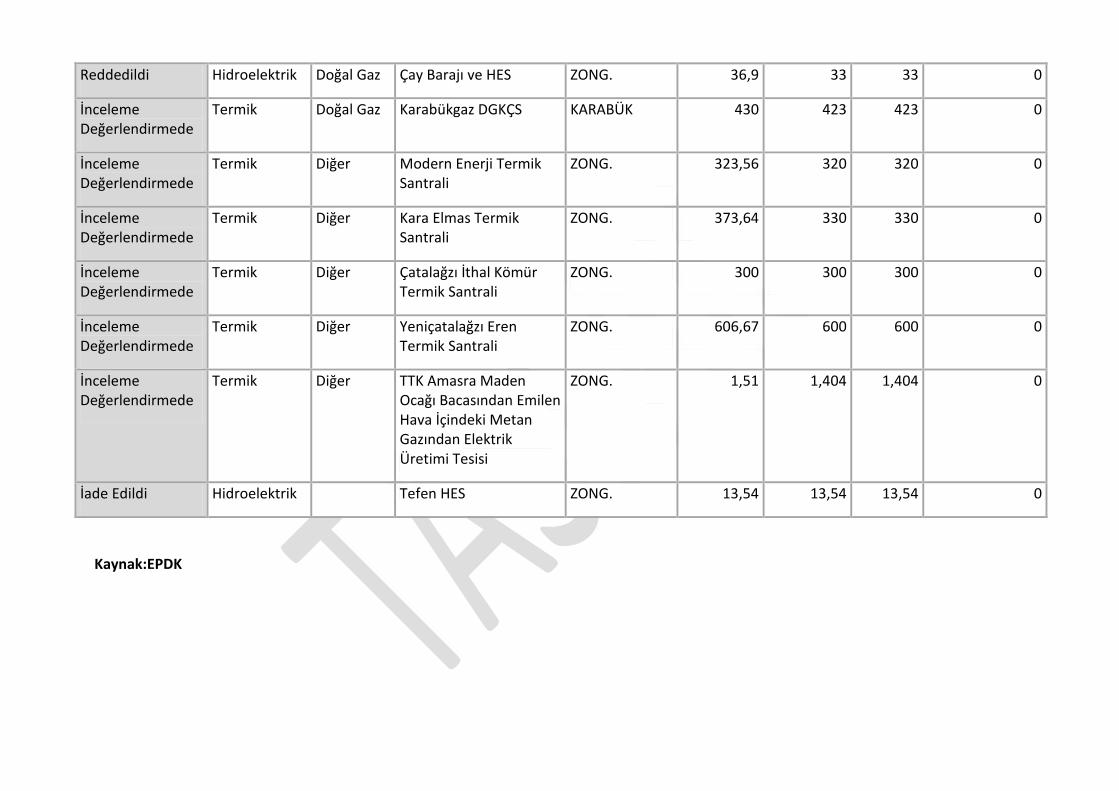

1.1.3. ENERJİ SEKTÖRÜ ............................................................................................................68

YENİLENEBİLİR ENERJİ KAYNAKLARI .....................................................................................69

1.1.4. MOBİLYA VE ORMAN ÜRÜNLERİ SEKTÖRÜ .......................................................................90

FİRMA STRATEJİSİ VE REKABET YAPISI .................................................................................91

GİRDİ KOŞULLARI.................................................................................................................93

TALEP KOŞULLARI ................................................................................................................94

FİRMA STRATEJİSİ VE REKABET YAPISI .................................................................................97

GİRDİ KOŞULLARI.................................................................................................................98

1.1.5. TURİZM SEKTÖRÜ ........................................................................................................ 104

Zonguldak İli Deniz Turizmi ile ilgili Varlıklar .......................................................................... 106

Bartın İli Deniz Turizmi ile ilgili Varlıklar ................................................................................ 106

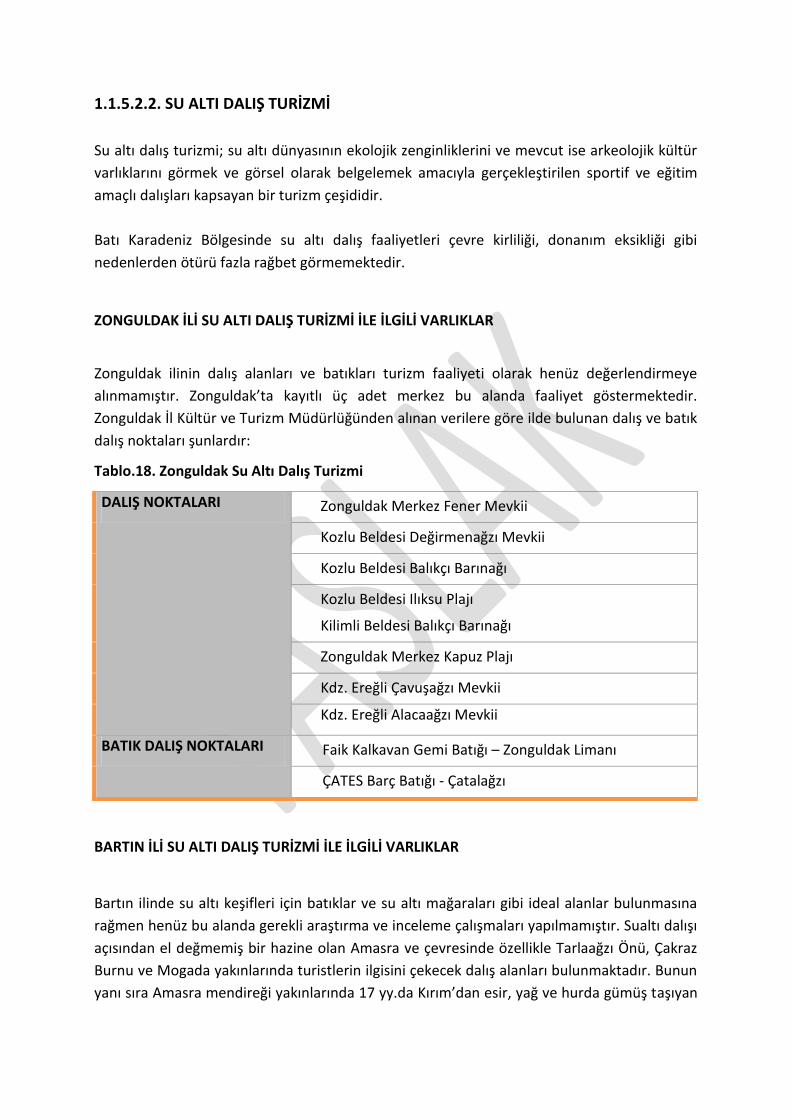

ZONGULDAK İLİ SU ALTI DALIŞ TURİZMİ İLE İLGİLİ VARLIKLAR ........................................... 108

BARTIN İLİ SU ALTI DALIŞ TURİZMİ İLE İLGİLİ VARLIKLAR .................................................. 108

ŞELALELER / ÇAĞLAYANLAR ................................................................................................ 109

DOĞAL GÜZELLİKLER VE KORUNAN ALANLAR ...................................................................... 110

GÖLLER / GÖLETLER ........................................................................................................... 113

DOĞA YÜRÜYÜŞLERİ/ DAĞ TURİZMİ .................................................................................... 115

1.1.5.4. BÖLGEDE TURİZM SEKTÖRÜ İSTİHDAM DEĞERLERİ .......................................... 123

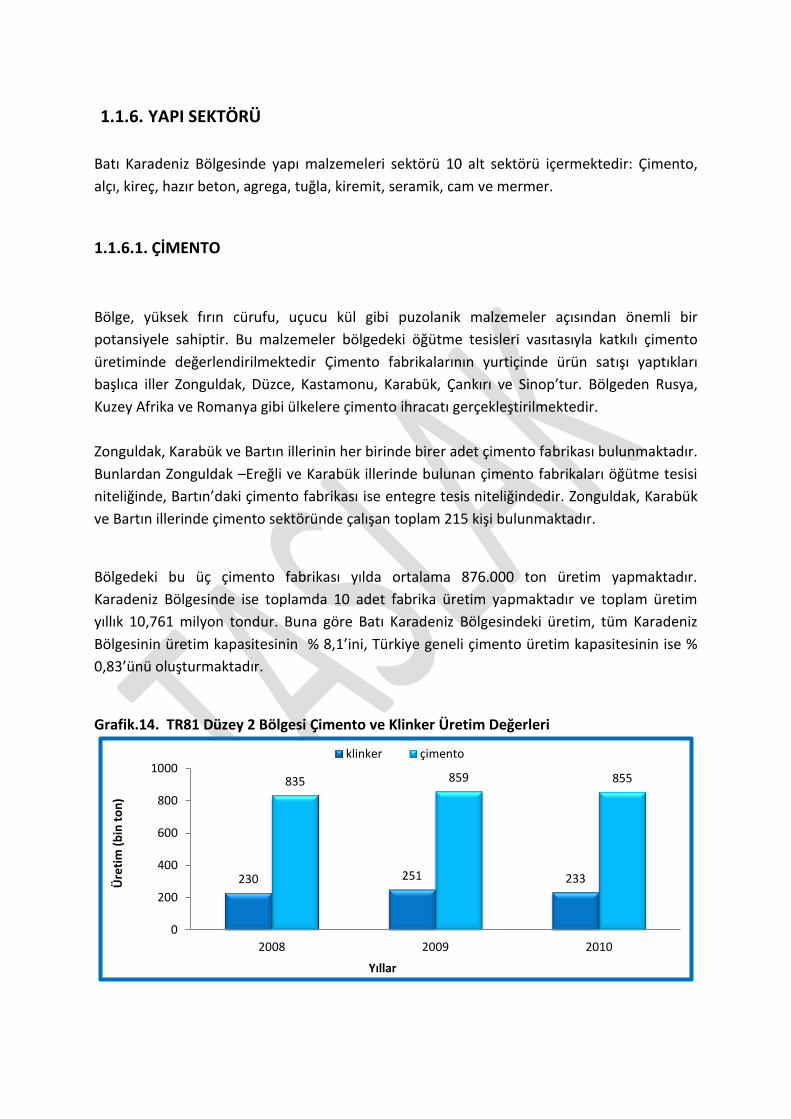

1.1.6. YAPI SEKTÖRÜ ............................................................................................................. 128

1.1.7. ULAŞIM ve LOJİSTİK (TAMAMLANIYOR) ........................................................................ 141

KUTU-II ..................................................................................................................................... 142

DIŞ TİCARET ............................................................................................................................. 142

KUTU-III .................................................................................................................................... 151

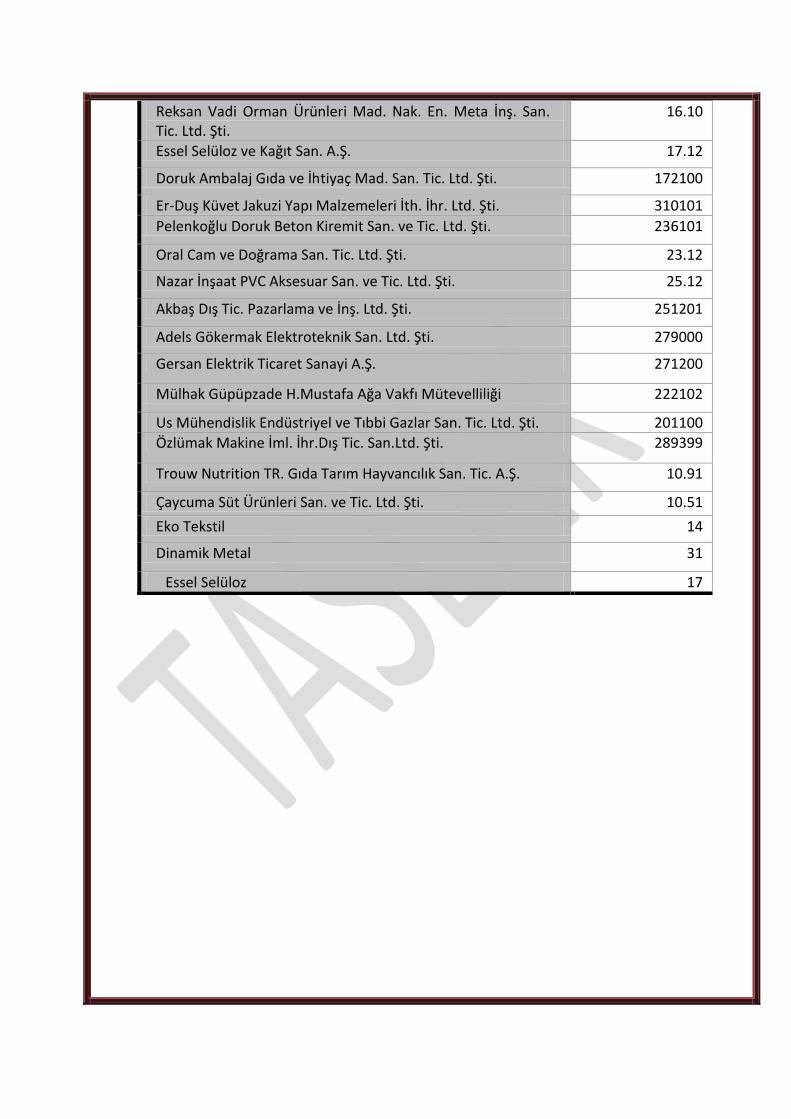

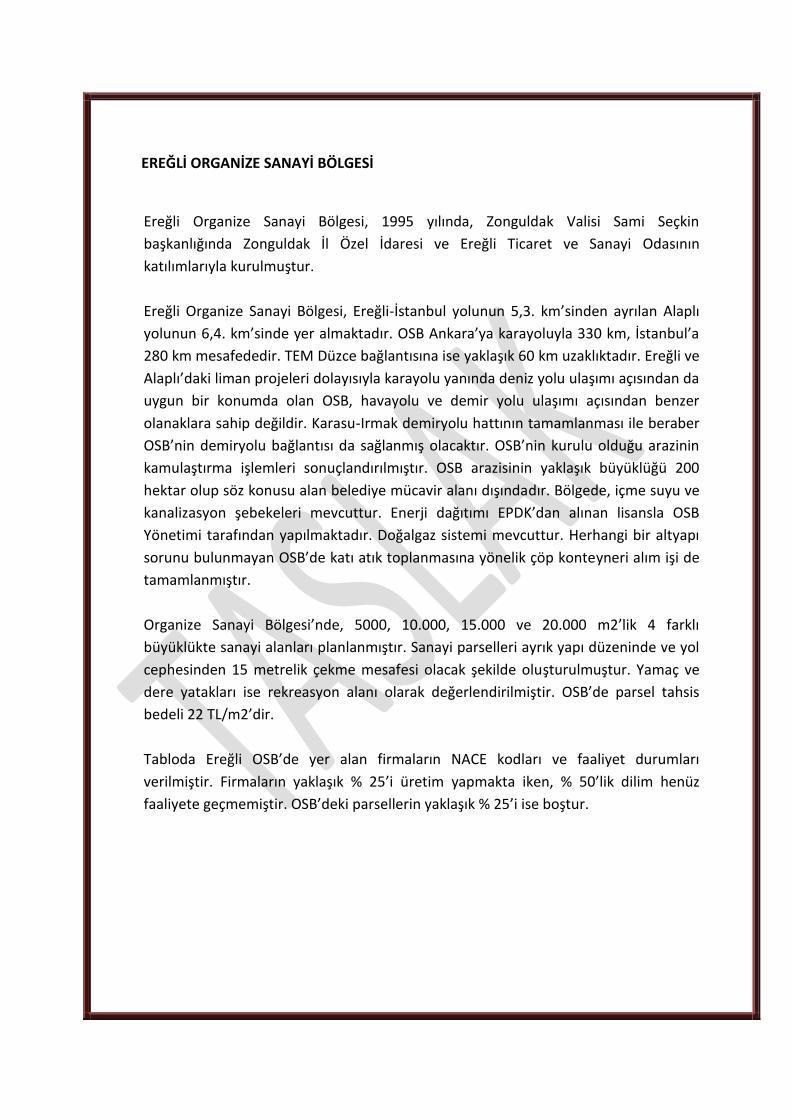

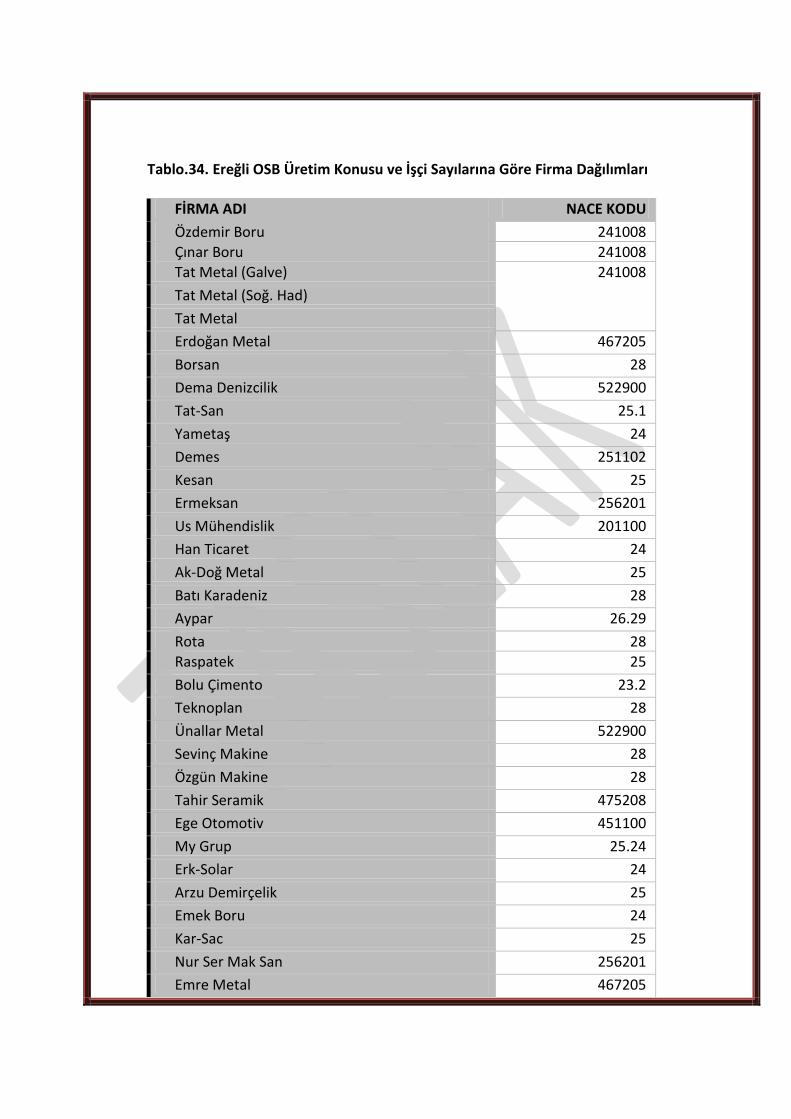

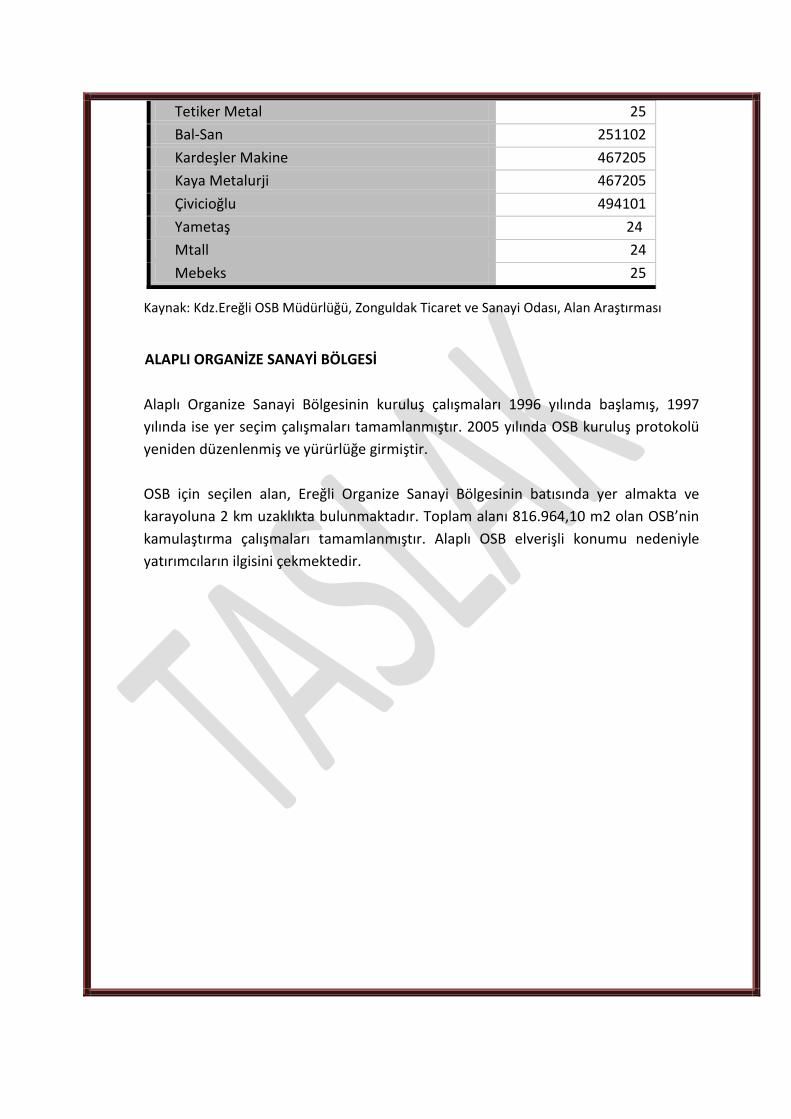

BATI KARADENİZ BÖLGESİ ORGANİZE SANAYİ BÖLGELERİ .......................................................... 151

ZONGULDAK........................................................................................................................... 151

KARABÜK ............................................................................................................................... 157

BARTIN .................................................................................................................................. 159

BÖLGE OSB’LERİ GENEL DEĞERLENDİRME .............................................................................. 161

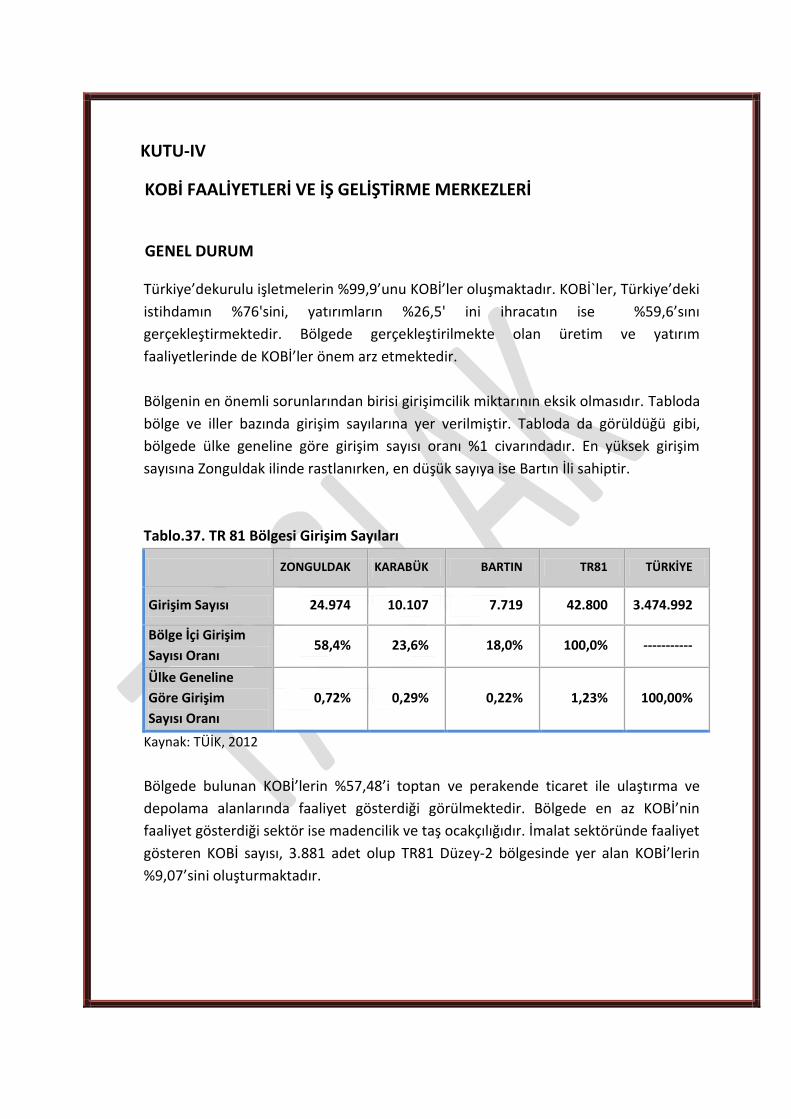

KUTU-IV .................................................................................................................................... 165

KOBİ FAALİYETLERİ VE İŞ GELİŞTİRME MERKEZLERİ .................................................................. 165

GENEL DURUM ....................................................................................................................... 165

KALKINMA AJANSI MALİ DESTEK PROGRAMLARI .................................................................. 166

YATIRIM TEŞVİK SİSTEMİ ................................................................................................... 168

TÜBİTAK MALİ DESTEK PROGRAMLARI ................................................................................ 169

AR-GE ve YENİLİKÇİ ÇALIŞMALAR ....................................................................................... 169

İŞ GELİŞTİRME MERKEZLERİ ............................................................................................... 170

KOBİ’LERİN ÖNE ÇIKAN SORUN ve EKSİKLİKLERİ................................................................. 171

KUTU- V .................................................................................................................................... 173

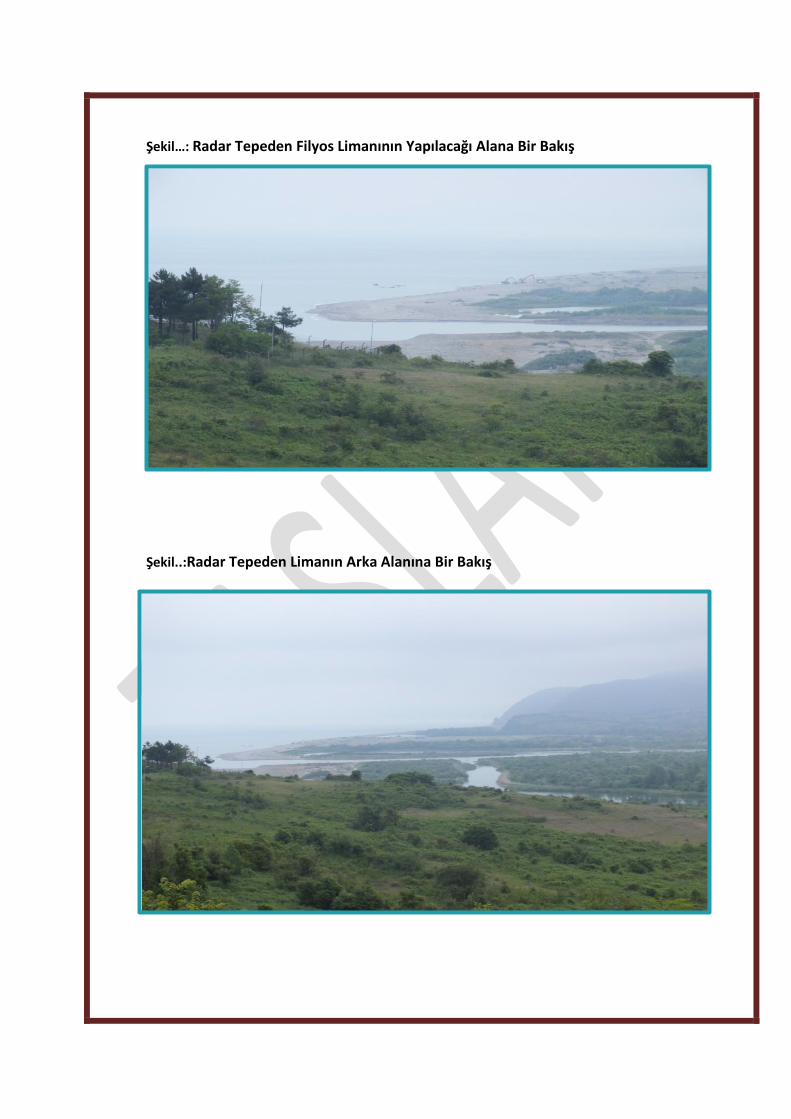

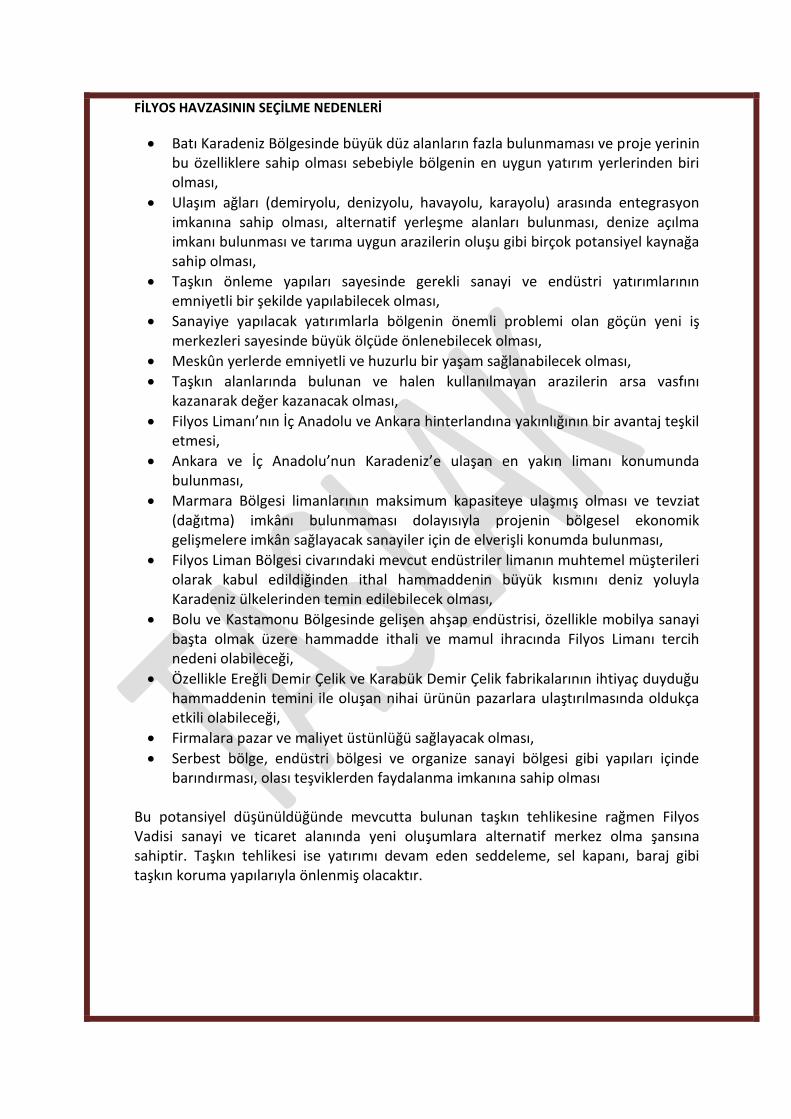

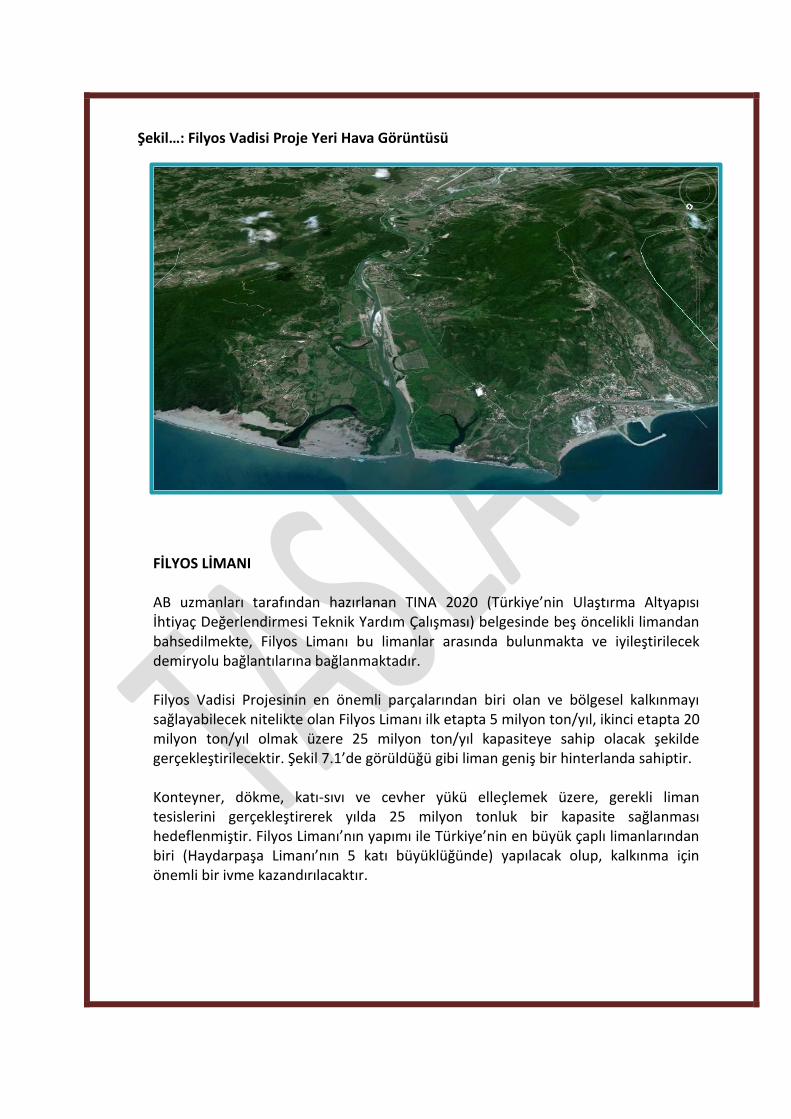

FİLYOS VADİSİ PROJESİ ............................................................................................................. 173

PROJE SAHASININ YERİ ............................................................................................................. 174

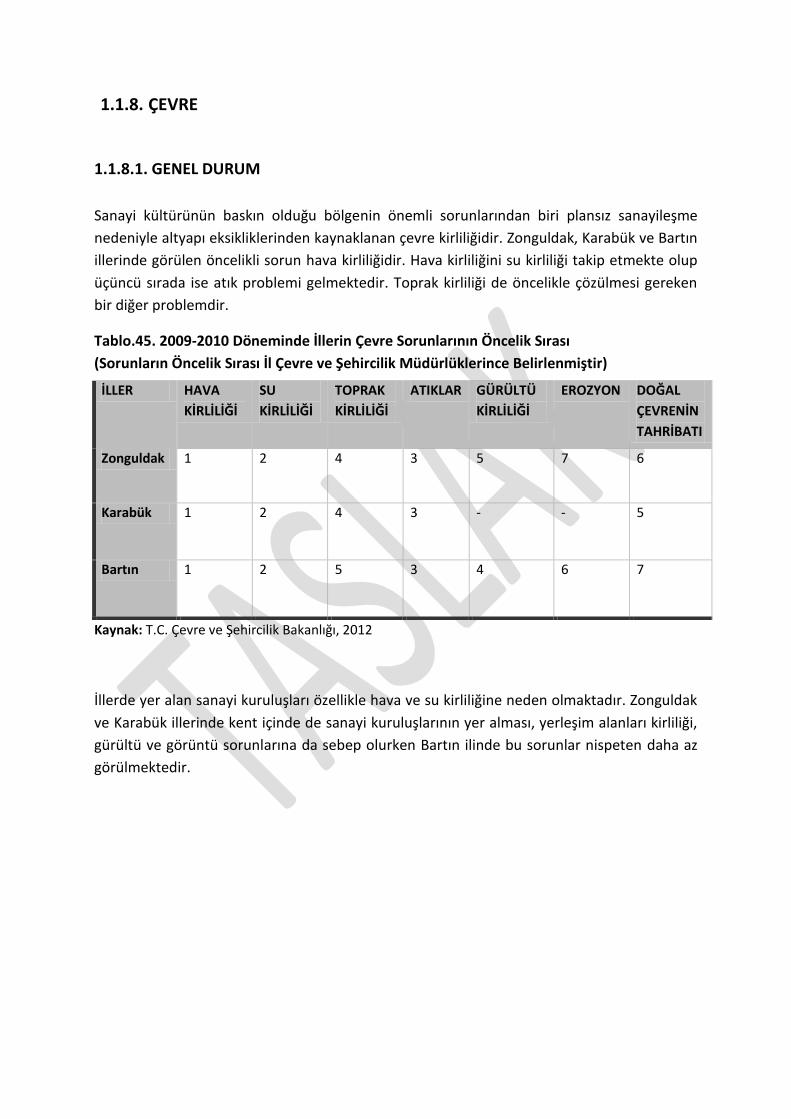

1.1.8. ÇEVRE .......................................................................................................................... 197

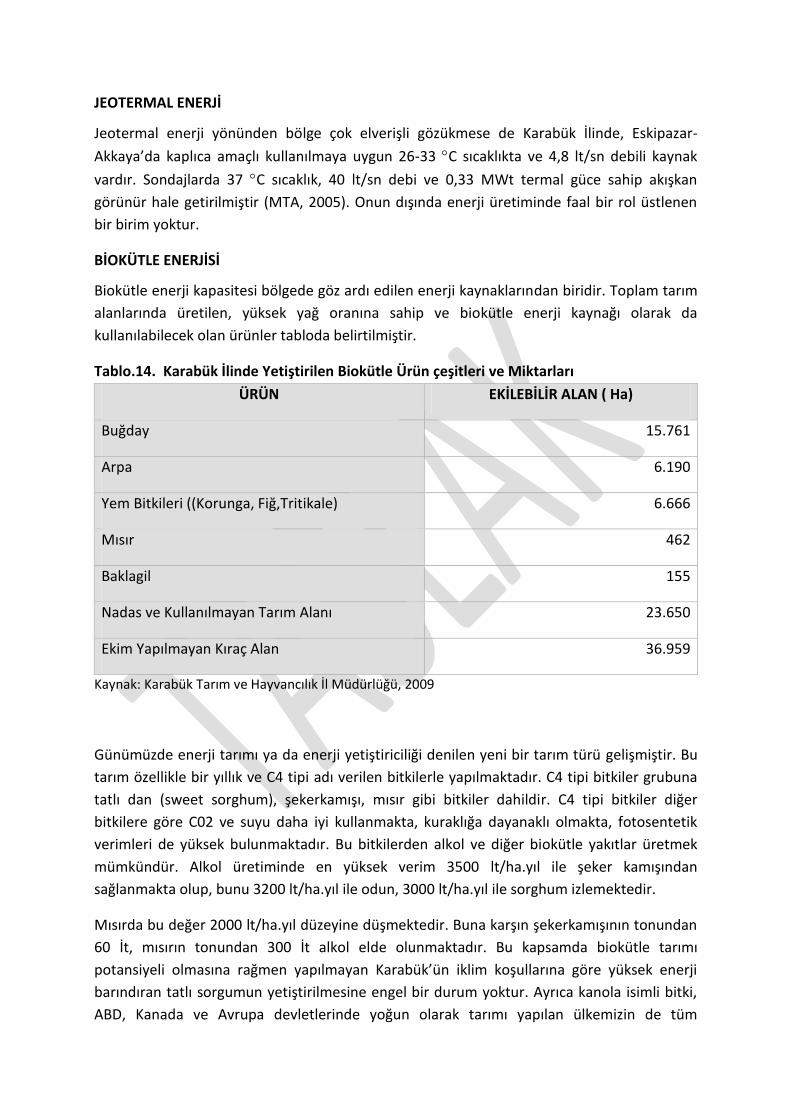

1.1.9. TARIM .......................................................................................................................... 211

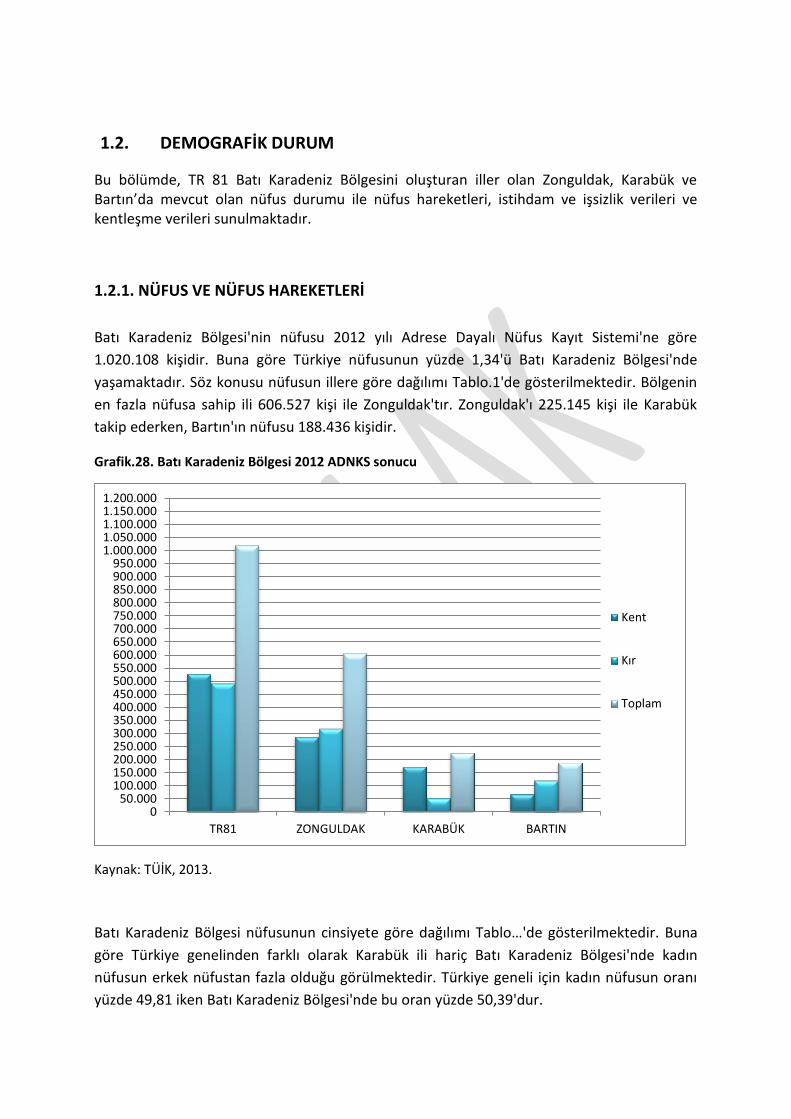

1.2. DEMOGRAFİK DURUM ...................................................................................................... 225

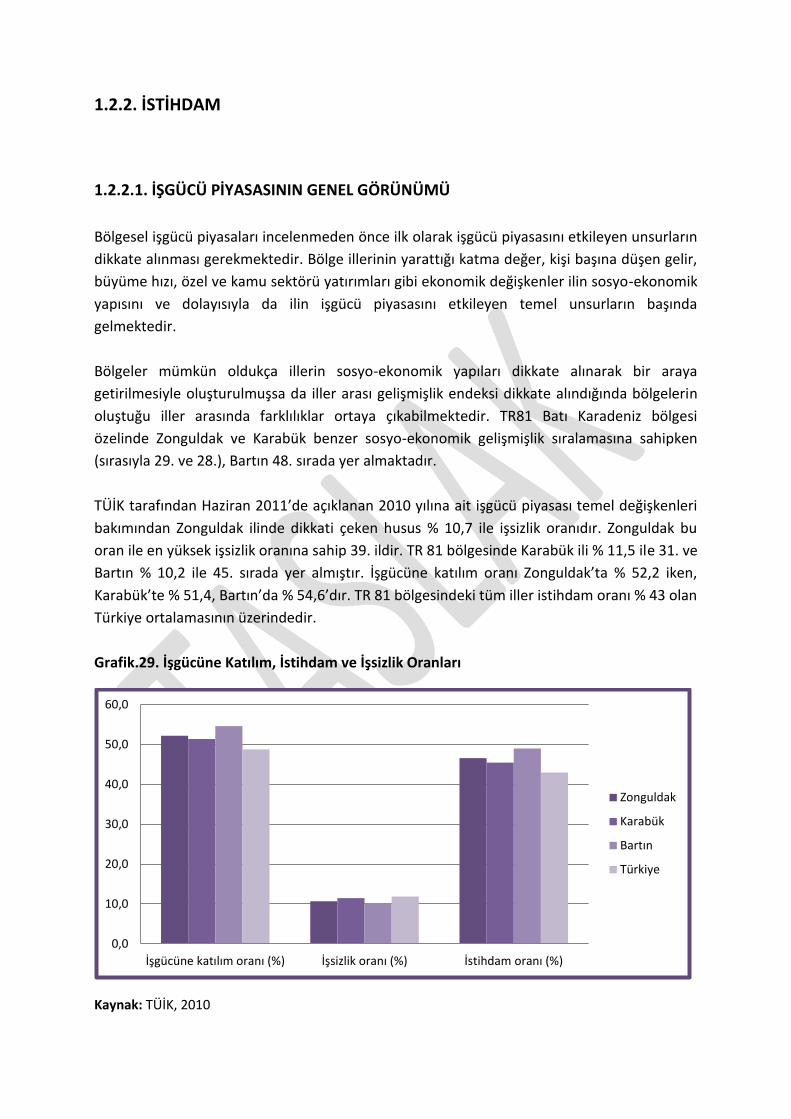

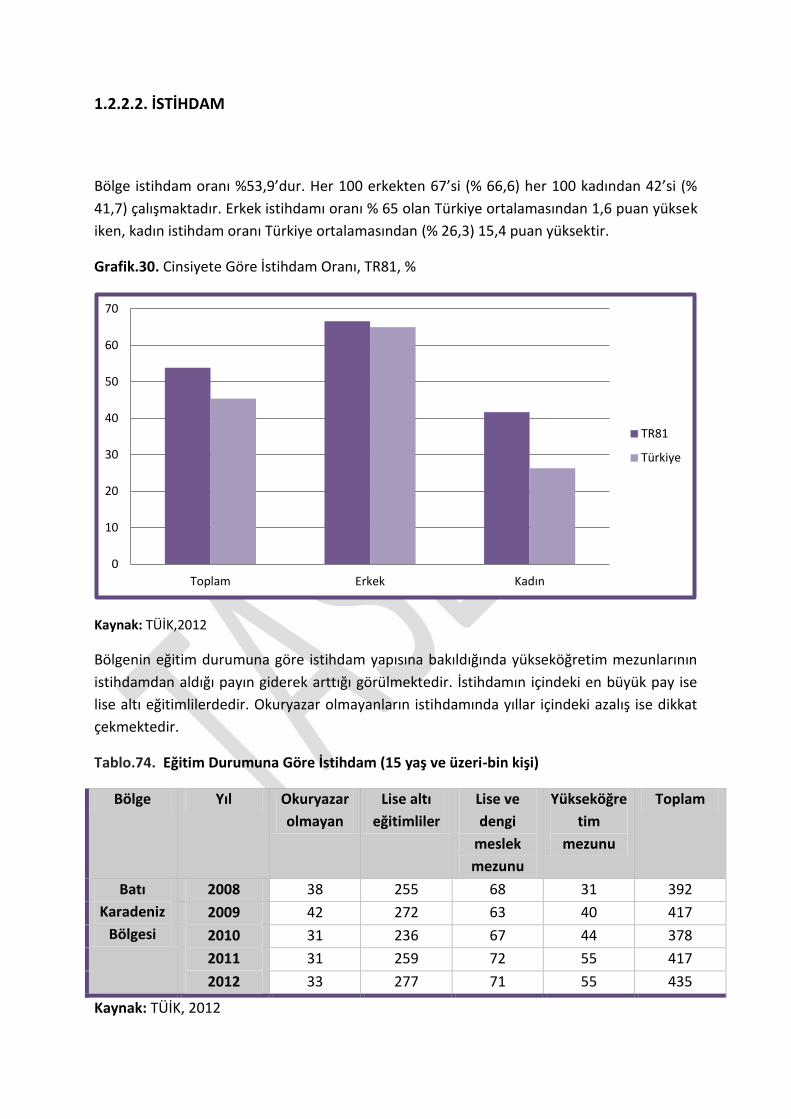

1.2.2. İSTİHDAM ........................................................................................................................ 237

1.2.3. EĞİTİM......................................................................................................................... 251

1.2.4. SAĞLIK ......................................................................................................................... 251

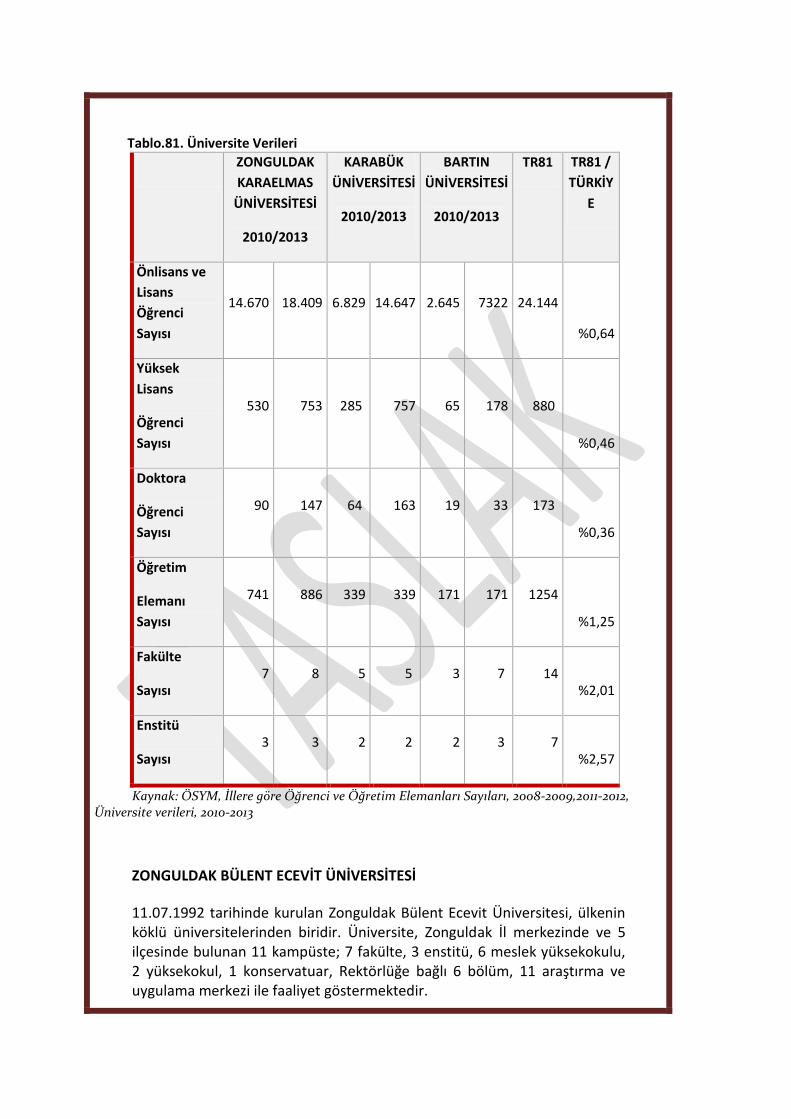

KUTU- VI ................................................................................................................................... 252

YÜKSEK ÖĞRETİM GÖSTERGELERİ .............................................................................................. 252

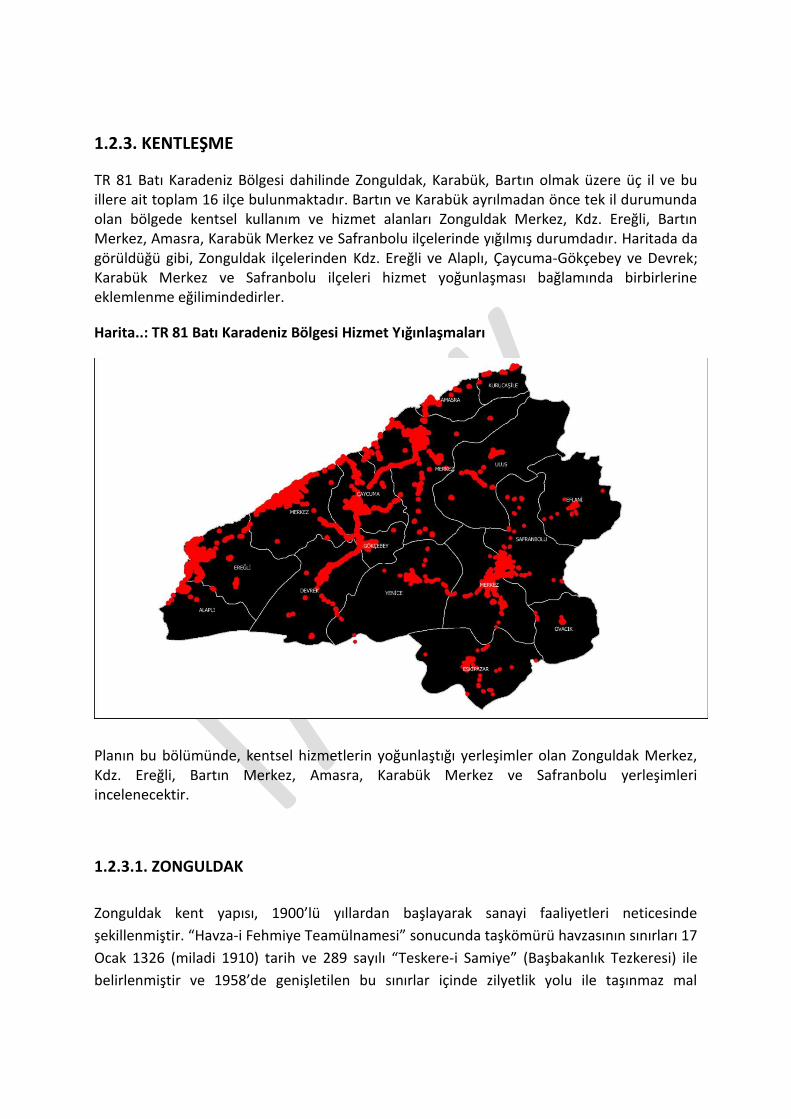

1.2.3. KENTLEŞME ...................................................................................................................... 259

GİRİŞ

Dünyada ve Türkiye’de küreselleşmenin etkisiyle artan rekabet neticesinde bölgesel

gelişmişlik farklılıkları da artmaktadır. Sosyal ve ekonomik dengesizliklerin giderilerek ülke

içerisinde bölgesel gelişmişlik farklılıklarının azaltılması açısından bölge planlaması önem

kazanmıştır. Bu kapsamda, Ön Ulusal Kalkınma Planı’nda ve Dokuzuncu Kalkınma Planı’nda

(2007-2013) bölgesel gelişme, Türkiye için temel gelişme eksenlerinden biri olarak

belirlenmiştir.

Bölgesel politikalar ile bugüne kadar görece az gelişmiş bölgelerin kalkındırılarak bölgeler

arası eşitsizliklerin azaltılması hedeflenmiştir fakat günümüzde bölgelerin rekabet gücünün

arttırılması ve ulusal kalkınmaya daha fazla katkıda bulunmaları önem kazanmıştır.

Bölgelerin rekabet gücünün arttırılması kapsamında bölge planı, bölge kaynaklarının daha iyi

bir geleceğe ulaşması için kullanılan bir araç olarak büyük önem arz etmektedir.

Bölge Planı, bölgesel düzeyde sosyoekonomik gelişme eğilimlerini, yerleşmelerin gelişme

potansiyellerini, ulusal düzeydeki politika, plan ve stratejiler ile bölgesel ve yerel düzeyde

yürütülecek faaliyetler arasındaki ilişkiyi kurgulayan, kamu kesimi, özel kesim, sivil toplum

arasındaki işbirliği ve koordinasyonu sağlayan, bölgenin planlı bir şekilde program ve

projelerle gelişmesine temel oluşturan en önemli unsurdur.

Bu kapsamda 25.01.2006 tarih ve 5449 sayılı “Kalkınma Ajanslarının Kuruluşu, Koordinasyonu

ve Görevleri Hakkında Kanun” uyarınca ülke genelinde 26 Düzey 2 Bölgesi’nde kalkınma

ajansları kurulmaya başlanmıştır. Kanun, kalkınma ajanslarının faaliyetlerini önemli ölçüde

bölge planlarına dayandırmaktadır. Bu kanun ve ilgili yönetmeliklere göre kalkınma ajansları,

görevlerini oluşturacakları bölge planlarına uygun olarak hazırlayacakları çalışma programları

ve bütçeye göre yerine getirmektedir.

25.01.2006 tarih ve 5449 sayılı “Kalkınma Ajanslarının Kuruluşu, Koordinasyonu ve Görevleri

Hakkında Kanun”a istinaden, 25 Temmuz 2009 tarihli ve 2009/15236 sayılı Bakanlar Kurulu

Kararı ile kurulan Batı Karadeniz Kalkınma Ajansı’nın (BAKKA) faaliyet alanı, TR81 Düzey 2

Batı Karadeniz Bölgesi’nde yer alan Zonguldak, Karabük ve Bartın illerinden oluşmaktadır.

Bölge kaynaklarının sürdürülebilir biçimde yönetilerek, bölge içerisinde ekonomik ve sosyal

kalkınmayı hedefleyen çalışmalara yol göstermeyi amaçlayan bu plan 2014-2023 dönemini

kapsamaktadır. 2014-2023 Batı Karadeniz Bölge Planı, bölgenin ekonomik, sosyal ve kültürel

alanlarda bütüncül bir yaklaşımla gerçekleştireceği kalkınma stratejisinin hedeflerini ve

önceliklerini ortaya koyan bir temel politika dokümanıdır. Bu çalışma ile Ajansımız tarafından

verilmesi hedeflenen mali ve teknik desteklere zemin oluşturacak bir çerçevenin ortaya

konulması hedeflenmiştir.

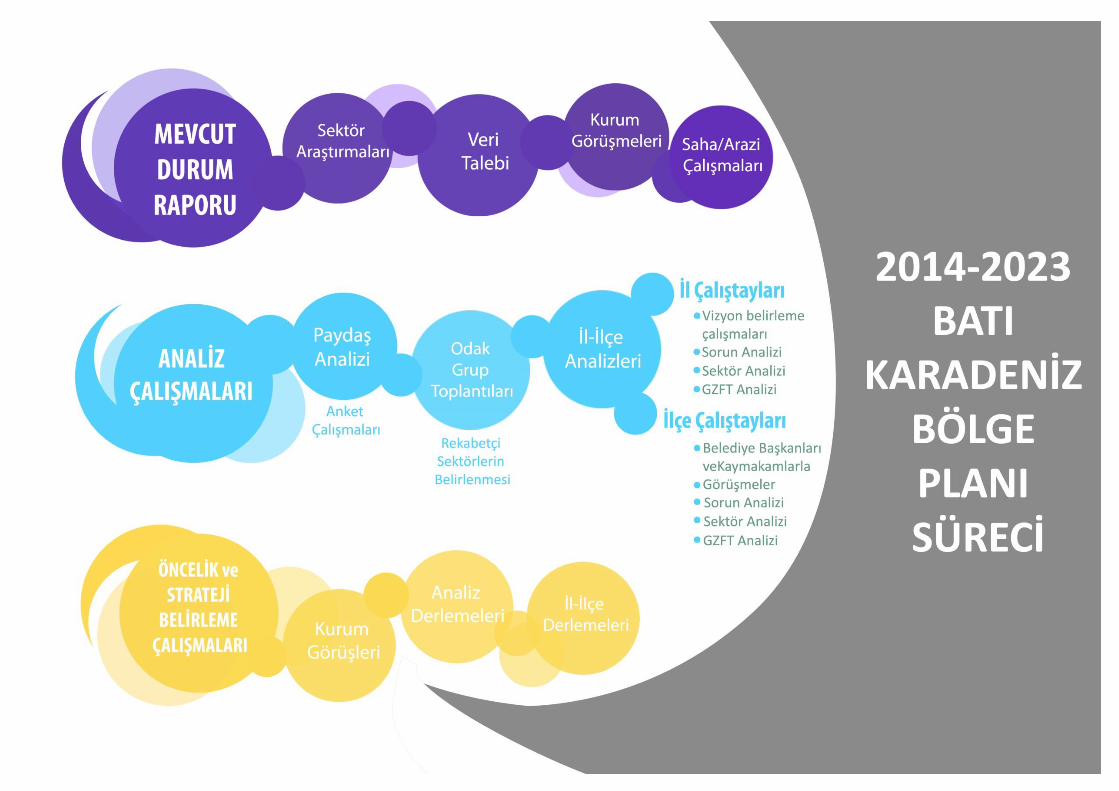

Plan hazırlanırken önceki dönemlerde bölgeye dair yapılmış olan çalışmalardan faydalanmak,

izlenen yöntemlerden birisi olmuştur. Buna ek olarak bilgilerin güncellenmesi amacıyla ilgili

kurum ve kuruluşlardan sorumluluk alanlarıyla ilgili veriler temin edilmiştir. Katılımcılık ilkesi

çerçevesinde ilçe ve il merkezlerinde çalıştaylar yapılmış, bölgede bulunan belediyeler,

kaymakamlıklar, bölge müdürlükleri, il müdürlükleri, esnaf ve sanatkâr odaları, liman

işletmeleri, KOSGEB, üniversiteler, sendikalar, OSB müdürlükleri ve sivil toplum kuruluşları ile

yüz yüze görüşmeler yapılmış, soru kâğıdı uygulaması yöntemi ile görüşmeler gerçekleştirilip

bölgedeki aktörlerin görüşleri alınarak GZFT analizi ve stratejilere yön verilmeye çalışılmıştır.

İlgili kurum ve kuruluşlardan veri, görüş ve önerilerin toplanmasının ardından mevcut durum

analizi biçimlendirilmiş, mevcut durum analizi kapsamında bölgenin gelecekte nerede

olacağının öngörüsü olan vizyon çalışması ve bu öngörüye nasıl ulaşılacağını belirleyen GZFT

analizi ile strateji belirleme aşamalarına geçilmiştir. Planın geliştirildiği süreç aşağıda şematik

olarak ifade edilmiştir.

PLAN VİZYONU, TEMEL İLKE VE AMAÇLAR

2014-2023 Batı Karadeniz Bölge Planının hazırlıklarında esas alınan temel ilke katılımcılık

olmuştur. Bölge paydaşlarının görüş ve önerilerini almak adına bölgedeki tüm ilçelerde ve il

merkezlerinde çalıştaylar ve bilgilendirme toplantıları düzenlenmiş, bölgenin ekonomik

yapısını ortaya koymak adına sektör analizleri ve saha çalışmaları yapılmış ve bu kapsamda

anket uygulamaları ile yüz yüze görüşmeler gerçekleştirilmiş, kurum ve kuruluşlardan resmi

yazı kanalı ile bilgi temin edilmiş ve neticede 2014-2023 dönemini kapsayan Batı Karadeniz

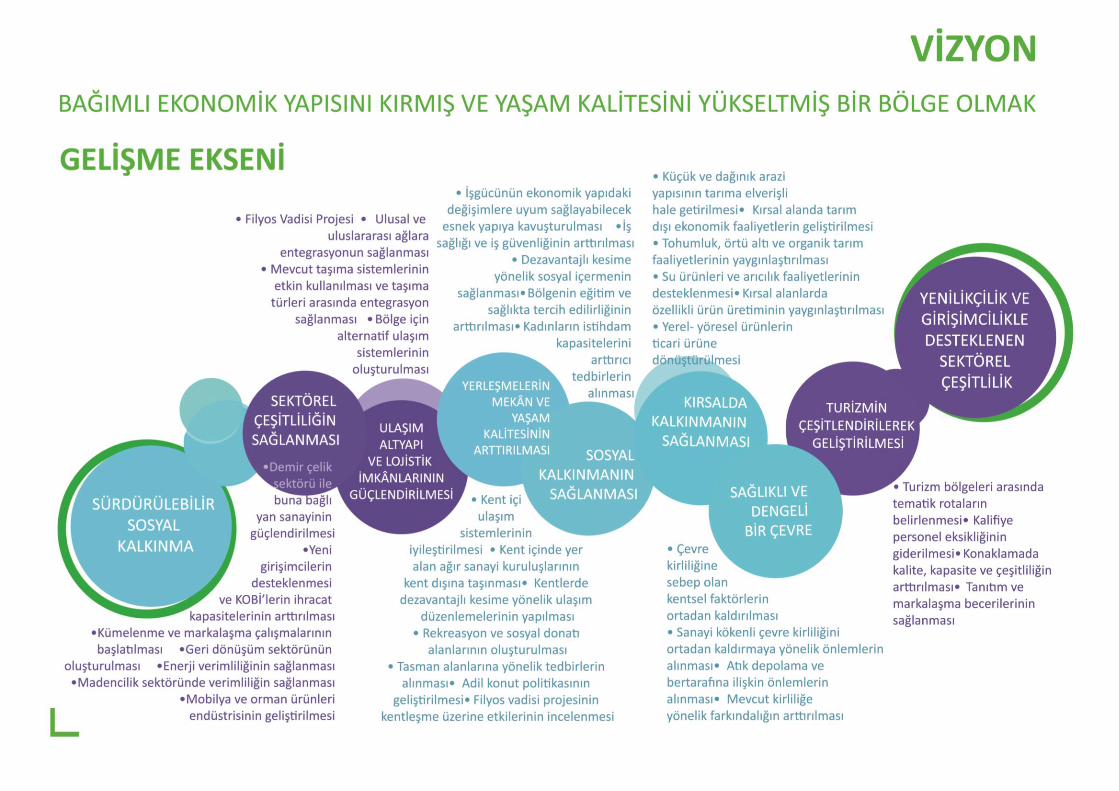

Bölge Planı’nın vizyonu “Bağımlı Ekonomik Yapısını Kırmış ve Yaşam Kalitesini Yükseltmiş

Bir Bölge Olmak” olarak belirlenmiştir. Bölge paydaşlarınca ortak olarak belirlenen bu

vizyona ulaşabilmek için üç temel ilkenin esas alınması planlanmıştır:

Çok sektörlülük

Katılımcılık

Sürdürülebilir kalkınma

Çok Sektörlülük

Esas alınan temel değerlerin ilki çok sektörlülüktür. Batı Karadeniz Bölgesinin vizyonu mevcut

ekonomik ve sosyal yapısının analizleri neticesinde belirlenmiştir. Gerçekleştirilen çalışmalar

sonucunda bölgenin istihdam sorunu olduğu ve istihdam sıkıntısının bölgenin göç verir hale

gelmesine neden olduğu tespit edilmiştir. İstihdam sorunun nedenlerinin başında ise

bölgenin madencilik ve demir çelik sektörü odaklı bir gelişim göstermesi ve zaman içerisinde

yalnızca bu sektörlere değer verilmesi nedeniyle sektörel çeşitliliğin sağlanamaması

gelmektedir.

Vizyonda değinildiği üzere bölgenin bağımlı ekonomik yapısının kırılabilmesi için farklı

sektörlere dair müdahale alanları da plan kapsamında analiz edilmiştir. Öncelikli sektörler

kapsamında ele alınan konular ile sektörler arası tamamlayıcılık ve sinerji oluşturulması

hedeflenmiştir.

Katılımcılık

Dokuzuncu Kalkınma Planı’nda temel değerler bölümünde üzerinde durulan “toplumsal

diyalog ve katılımcılığın güçlendirilerek, toplumsal katkı ve sahiplenmenin sağlanması” esası,

2014–2023 Batı Karadeniz Bölge Planı’nın temel esaslarından biri olarak benimsenmiştir.

Katılımcılık ilkesi çerçevesinde bölge illerinde çalıştaylar yapılmış, bölgede bulunan

belediyeler, kaymakamlıklar, bölge müdürlükleri, il müdürlükleri, esnaf ve sanatkâr odaları,

liman işletmeleri, KOSGEB, üniversiteler, sendikalar, OSB müdürlükleri ve sivil toplum

kuruluşları ile yüz yüze görüşmeler yapılmış, soru kâğıdı uygulaması yöntemi ile görüşmeler

gerçekleştirilmiştir.

Sürdürülebilir Kalkınma

Sürdürülebilir Kalkınma, insan yaşamı için gereken ihtiyaçlar ile doğal kaynakların kullanımı

arasında gelecek nesilleri de gözeterek, bugünden geleceğe uyumlu bir programlama

yapılmasını amaçlayan bir yaklaşımdır. 2014-2023 Batı Karadeniz Bölge Planı, sürdürülebilir

kalkınmaya bütüncül bir yaklaşımla bakmayı esas almıştır.

2014–2023 Batı Karadeniz Bölge Planı’nda belirlenen vizyona ulaşılabilmesi için aşağıda

belirtilen 7 temel hedef belirlenmiştir:

1. Sektörel Çeşitliliğin Sağlanması

2. Ulaşım-Altyapı Ve Lojistik İmkânlarının Güçlendirilmesi

3. Yerleşmelerin Mekân Ve Yaşam Kalitesinin Arttırılması

4. Sosyal Kalkınmanın Sağlanması

5. Kırsalda Kalkınmanın Sağlanması

6. Sağlıklı Ve Dengeli Bir Çevre

7. Turizmin Çeşitlendirilerek Geliştirilmesi

BÖLGE PLANININ ÜST ÖLÇEKLİ PLANLARLA İLİŞKİSİ

Kalkınma Ajansları tarafından hazırlanan Bölge Planları, alt ölçekli mekânsal planlara,

bölgesel nitelikli sektörel ve tematik stratejilere ve yerel yönetimlerin kurumsal stratejik

planlarına çerçeve oluşturmak üzere hazırlanmaktadırlar. Stratejik doküman niteliğindeki

bölge planları, Kalkınma Bakanlığı tarafından hazırlanan Kalkınma Planı ve Bölgesel Gelişme

Ulusal Stratejisi ile ilgili Bakanlıklarca hazırlanan ulusal stratejilerle bağlantılı

kurgulanmaktadır.

Batı Karadeniz Bölge Planı, Kalkınma Bakanlığı tarafından hazırlanan Dokuzuncu Kalkınma

Planı, Bilim, Sanayi ve Teknoloji Bakanlığı tarafından hazırlanmış olan Türkiye Sanayi Stratejisi

Belgesi ve Türkiye Demir-Çelik Ve Demir Dışı Metaller Sektörü Strateji Belgesi Ve Eylem Planı,

Ekonomi Bakanlığı tarafından hazırlanan Türkiye İhracat Stratejisi ve Eylem Planı, TÜBİTAK

tarafından hazırlanan Ulusal Bilim, Teknoloji ve Yenilik Stratejisi, Enerji ve Tabi Kaynaklar

Bakanlığı tarafından hazırlanan Enerji Verimliliği Strateji Belgesi, Ulaştırma Bakanlığı

tarafından hazırlanan Türkiye Ulaştırma Ve İletişim Stratejisi, Çevre ve Şehircilik Bakanlığı

tarafından yürütülen Kentges Bütünleşik Kentsel Gelişme Stratejisi Ve Eylem Planı, Gıda,

Tarım ve Hayvancılık Bakanlığınca hazırlanan Türkiye Organik Tarım Stratejik Planı, Çevre ve

Orman Bakanlığı tarafından hazırlanan Ulusal İklim Değişikliği Strateji Belgesi ve Kültür ve

Turizm Bakanlığı tarafından hazırlanmış olan Türkiye Turizm Strateji belgeleri ile

ilişkilendirilerek hazırlanmıştır.

DOKUZUNCU KALKINMA PLANI (2007-2013)

2014-2023 Batı Karadeniz Bölge Planı hazırlanırken Onuncu Kalkınma Planı da hazırlık

aşamasında olduğundan, Dokuzuncu Kalkınma Planı gelişme eksenleri göz önünde tutulmuş

ve yerel kalkınmanın sağlanması kapsamında gelişme eksenlerinin gösterdiği doğrultuda

yerel tespit ve önerilerle plana yön verilmiştir.

2007-2013 dönemini kapsayan Dokuzuncu Kalkınma Planı, değişimin çok boyutlu ve hızlı bir

şekilde yaşandığı, rekabetin yoğunlaştığı bir dönemi kapsamaktadır. Küreselleşmenin her

alanda etkili olduğu, bireyler, kurumlar ve uluslar için fırsatların ve risklerin arttığı bu

dönemde, plan Türkiye’nin ekonomik, sosyal ve kültürel alanlarda bütüncül bir yaklaşımla

gerçekleştireceği dönüşümleri ortaya koyan temel politika dokümanı olarak ortaya

konulmuştur.

Hazırlandığı döneme ilişkin uluslararası gelişmeler ve temel eğilimler doğrultusunda, Türkiye

ekonomisine ilişkin geçmiş dönemdeki gelişmeler ile mevcut ekonomik ve sosyal gelişmeler

dikkate alınarak hazırlanan Dokuzuncu Kalkınma Planının vizyonu; “İSTİKRAR İÇİNDE

BÜYÜYEN, GELİRİNİ DAHA ADİL PAYLAŞAN, KÜRESEL ÖLÇEKTE REKABET GÜCÜNE SAHİP,

BİLGİ TOPLUMUNA DÖNÜŞEN VE AB’YE ÜYELİK İÇİN UYUM SÜRECİNİ TAMAMLAMIŞ BİR

TÜRKİYE” olarak belirlenmiştir.

Ekonomik büyümenin ve sosyal kalkınmanın istikrarlı bir yapıda sürdürülmesi ve hedeflenen

vizyona ulaşılabilmesi için şu gelişme eksenleri belirlenmiştir:

Rekabet Gücünün Arttırılması

İstihdamın Arttırılması

Beşeri Gelişme ve Sosyal Dayanışmanın Güçlendirilmesi

Bölgesel Gelişmenin Sağlanması

Kamu Hizmetlerinde Kalitenin ve Etkinliğin Arttırılması

Batı Karadeniz Bölge Planı, bölge içi gelişmişlik farklılıklarının azaltılarak bölgesel gelişmenin

sağlanması için kamu kesimi, özel kesim, üniversiteler ve sivil toplumun katkılarıyla

hazırlanmıştır. Bölge içinde istihdamın arttırılması kapsamında mevcut sektörlerin mevcut

durum analizleri yapılmış, her bir sektöre has sıkıntılar tespit edilmiş, yaşanan eksikliklerin

giderilebilmesi için stratejiler belirlenmiştir. Yine istihdam oranlarının arttırılması kapsamında

mevcut sektörlerin yanı sıra potansiyel arz eden farklı sektörler için de aynı çalışmalar

gerçekleştirilmiş, bölgede faaliyet göstermekte olan işletmelerin rekabet edebilirliklerinin

arttırılması kapsamında çeşitli strateji ve faaliyetlere yer verilmiştir.

TÜRKİYE SANAYİ STRATEJİSİ BELGESİ (2010-2014)

Bilim, Sanayi ve Teknoloji Bakanlığı tarafından 2010-2014 yıllarını kapsayacak biçimde

hazırlanmış olan strateji belgesinde, Türkiye’nin uzun dönem vizyonu “ORTA VE YÜKSEK

TEKNOLOJİLİ ÜRÜNLERDE AVRASYA’NIN ÜRETİM ÜSSÜ OLMAK” olarak belirlenmiştir. Bu

vizyon doğrultusunda Türkiye Sanayi Stratejisi’nin genel amacı, “Türk sanayisinin rekabet

edebilirliğinin ve verimliliğinin yükseltilerek, dünya ihracatından daha fazla pay alan, ağırlıklı

olarak yüksek katma değerli ve ileri teknolojili ürünlerin üretildiği, nitelikli işgücüne sahip ve

aynı zamanda çevreye ve topluma duyarlı bir sanayi yapısına dönüşümü hızlandırmak” olarak

belirlenmiştir.

Batı Karadeniz Bölge Planında “Öncelikli Sektörler” başlığı altında ele alınan madencilik,

demir çelik, geri dönüşüm, enerji ve orman ürünleri sektörlerinde Türkiye Strateji Belgesinde

belirlenen hedef ve stratejilerden faydalanılmıştır. Bilhassa strateji belgesinin 252. Maddesi,

anılan sektörler için belirlenen stratejilerde yol gösterici olmuştur:

“Temiz üretim süreçlerine geçişle birlikte birçok sektörde verimlilik artışları zorunlu hale

gelecektir. Bu süreçte, özellikle enerji, imalat sanayi ve ulaştırma sektörlerinde yanma

verimliliğini artıran projelerin uygulamaya geçirilmesi gerekmektedir. Söz konusu teknoloji

değişikliği, çevre ve enerji teknolojilerini önemli düzeyde yatırım yapılabilecek sektörler

arasına sokmaktadır. Bu sektörlerin Türkiye’de gelişmesi özellikle çevre alanındaki

düzenlemelerin etkin bir şekilde uygulamaya geçirilmesi ile mümkün olacaktır.”

Türkiye Sanayi Stratejisi Belgesinin 12.maddesinde üzerinde durulan kümelenme kavramı da,

bölgedeki sektörlerin rekabet edebilirliklerinin arttırılması kapsamında incelenmişti:

“Sektörel ve bölgesel gelişme politikaları da, AB’ye uyumu da dikkate alarak ve sanayi

stratejisi hedefleri doğrultusunda, bölgelerin verimliliğini yükseltme ve rekabet gücünü

arttırma amacına hizmet edecektir. Bölgesel gelişme stratejileri, sanayi stratejisi ile uyumlu

bir şekilde, kümelenme ve değer zinciri analizlerinin sonuçları doğrultusunda tasarlanacak ve

hayata geçirilecektir. Farklı gelişmişlik düzeyindeki bölgelerin değişik sektörler için sunduğu

yerel avantajlar belirgin hale getirilerek, bölgesel dengesizliklerin giderilmesine önem

verilecektir.”

2023 TÜRKİYE İHRACAT STRATEJİSİ VE EYLEM PLANI

Türkiye İhracat Stratejisi ve Eylem Planının vizyonu, Dokuzuncu Kalkınma Planı ve Türkiye

Sanayi Stratejisi vizyonlarına paralel olacak biçimde “2023 YILINDA 500 MİLYAR DOLAR

İHRACATA ULAŞARAK ÜLKEMİZİN DÜNYA TİCARETİNDE LİDER ÜLKELER ARASINDA YER

ALMASI” olarak belirlenmiştir.

Batı Karadeniz Bölge Planı da bu amaca ulaşılması amacıyla stratejiler belirlemiş

bulunmaktadır. Eylem planının hedeflerinden ikisi “ihracatçı sayısının ve ihracat kapasitesinin

arttırılması” ve “ihracatçıların küresel alanda rekabetçiliklerinin arttırılması”dır.

Bu kapsamda KOBİ’lerin pazarlama ve ihracat kapasitesini arttırmaya yönelik desteklerin

verilmesi planlanmaktadır. Batı Karadeniz Kalkınma Ajansı, yürüttüğü mali destek

programlarında KOBİ’lere yönelik destekler sağlamaktadır ve sağlamaya devam edecektir.

Mali destek programlarının zemini ise bölge planında yer alan önceliklerdir. Planın öncelikli

sektörler başlığı altında incelenen ticaret başlığında, bölgedeki işletmelerin mevcut

durumlarının nasıl iyileştirileceğine, rekabet güçlerinin ne şekilde arttırılacağına yönelik

stratejiler belirlenirken Türkiye İhracat Stratejisi ve Eylem Planı stratejileri esas alınmıştır.

TÜRKİYE ORGANİK TARIM STRATEJİK PLANI (2012-2016)

Türkiye’de organik tarım, 1991 yılından itibaren 2092/91 sayılı Avrupa Birliği Konsey Tüzüğü

esas alınarak yapılmaktadır. Organik tarım faaliyetleri, üreticilerin eğitimli ve bilinçli olmasını

gerektirmektedir. Elde edilen ürünler, katma değerlerinin normal ürünlere göre daha fazla

olmasının yanı sıra ihraç edilebilirlik oranları da daha yüksek olduğundan daha fazla gelir

kazandırmaktadır.

Sektör sıralamasında tarım sektörünün son sırada yer aldığı bilinen Batı Karadeniz

Bölgesinde, kırsal alanda kalkınmanın sağlanabilmesinin bir yolu olarak tarımsal faaliyetler

önerilmektedir. Bu tarımsal faaliyetlerin, tarım arazilerinin parçalı ve engebeli yapısından

dolayı geniş arazilerde gerçekleştirilenler yerine özellikli ürün üretimine yönelik olması

gerektiği tespit edilmiştir. Planda yer alan “Kırsalda Kalkınmanın Sağlanması” isimli öncelik

alanı altında yer alan “Tohumluk, örtü altı ve organik tarım faaliyetlerinin yaygınlaştırılması”

ve “Kırsal alanlarda özellikli ürün üretiminin yaygınlaştırılması” tedbirlerinde, Gıda, Tarım ve

Hayvancılık Bakanlığının organik tarımın geliştirilmesine yönelik sunduğu stratejilerden

faydalanılmıştır.

ULUSAL BİLİM, TEKNOLOJİ VE YENİLİK STRATEJİSİ (2011-2016)

Ulusal Bilim, Teknoloji ve Yenilik Stratejisinin vizyonu: “ÜRETTİĞİ BİLGİ VE GELİŞTİRDİĞİ

TEKNOLOJİLERİ, ÜLKE VE İNSANLIĞIN YARARINA YENİLİKÇİ ÜRÜN, SÜREÇ VE HİZMETLERE

DÖNÜŞTÜREBİLEN TÜRKİYE”dir.

Strateji belgesinde özellikle üzerinde durulan konu ARGE çalışmalarının arttırılması ve

yaygınlaştırılması gerekliliğidir ki Batı Karadeniz Bölgesi bu konuda istenen düzeyde değildir.

Madencilik, demir çelik ve enerji sektörlerinin baskın olduğu bölgede, gelişime açık sektörler

olmalarına rağmen olan işbu sektörlerin hala emek yoğun devam ettiriliyor olması, bölgenin

genel sorunlarının başında gelmektedir. Bu eksikliklerin giderilmesi kapsamında hazırlanan

stratejilerde Ulusal Bilim, Teknoloji ve Yenilik Stratejisi’nin Ulusal ARGE ve Yenilik Sistemi

İçerisindeki KOBİ’lerin Rolünün Güçlendirilmesi başlıklı amacı esas alınmıştır:

Stratejik Amaç: Ulusal Yenilik Sistemi İçerisindeki KOBİ'lerin Rolünün Güçlendirilmesi

Amaç Y4.1: Daha Çok KOBİ’nin Ar-Ge Ve Yenilik Yapanlar Halkasına Eklenmesi

Stratejiler:

Y4.1.1. Kendi bünyesinde ARGE yetkinliğine sahip olmayan KOBİ’lerin ARGE ihtiyaçlarının

üniversite, kamu araştırma enstitüleri ve özel sektör kuruluşlarından karşılanmasında

kolaylaştırıcı mekanizmaların oluşturulması

Y4.1.2. ARGE ve yenilik faaliyetlerini kendi bünyesinde gerçekleştiren KOBİ’lerin üniversite ve

araştırma kurumlarıyla ortak proje üretme kapasitesinin arttırılması

Y4.1.3. KOBİ’lerin teknoloji yönelimi ve yönetimi yeteneğinin geliştirilmesi

Y4.1.4. KOBİ ARGE ve yenilik destekleri ile fikri ve sınai mülkiyet hakları konusunda bilgiye

ulaşımının kolaylaştırılması, bilgilendirme faaliyetlerinin yaygınlaştırılması ve çeşitlendirilmesi

Y4.1.5. KOBİ'lerde ARGE ve yenilik insan kaynağı istihdamının artırılmasına yönelik

mekanizmaların geliştirilmesi

Y4.1.6. Araştırma altyapılarında KOBİ'lerin ihtiyaçları dikkate alınarak KOBİ'lerin bu altyapıları

kullanmalarının etkinleştirilmesi

Batı Karadeniz Bölge Planında değinilen ve bugüne kadar Ajans tarafından gerçekleştirilen

mali destek programlarının önceliklerinde yer verilen kalifiye insan kaynağının arttırılması ile

ARGE faaliyetlerinin yaygınlaştırılmasına yönelik faaliyetlerin belirlenmesinde işbu maddeler

göz önünde bulundurulmuştur.

GİRDİ TEDARİK STRATEJİSİ (GİTES) ve EYLEM PLANI (2013-2015)

GİTES, Dokuzuncu Kalkınma Planı politikalarıyla uyumlu olarak, özellikle Türkiye’de önde

gelen sektörlerin ithal girdi bağımlılığı ile Türkiye’de işletmelerin çeşitli nedenlere bağlı olarak

ortaya çıkan girdi tedariki konusundaki yetersizliklerini bertaraf etmeyi, üretim için en önemli

unsurların başında yer alan girdilerin tedarikinde kamu ve özel sektörde bir ortak anlayış ve

bakış açısı geliştirmeyi hedeflemiştir.

Girdi Tedarik Stratejisi ve Eylem Planı’nın vizyonu; “GİRDİ TEDARİKİNİ GÜVENCE ALTINA

ALMIŞ, ARA MALI ÜRETİMİNDE YETKİNLİĞİNİ ARTTIRMIŞ BİR EKONOMİ” olarak belirlenmiştir.

Bu vizyon çerçevesinde, 2013–2015 yıllarını kapsayan GİTES’in genel amacı; sanayinin ihtiyaç

duyduğu ve yeni ürün üretimi ile teknolojik gelişmenin gerektireceği girdilerin tedarikinde

süreklilik ve güvenliğin sağlanması, etkinliğin ve verimliliğin artırılması, ihracatta

sürdürülebilir küresel rekabet gücü artışının temini, daha fazla katma değerin Türkiye’de

bırakılması ve ara malı ithalat bağımlılığının azaltılmasıdır. GİTES ve Eylem Planı, Türkiye’de

önde gelen sektörlerin ithal girdi bağımlılığı ile Türkiye’de işletmelerin çeşitli nedenlere bağlı

olarak ortaya çıkan girdi tedariki konusundaki yetersizliklerini bertaraf etmeyi, üretim için en

önemli unsurların başında yer alan girdilerin tedarikinde kamu ve özel sektörde ortak bir

anlayış ve bakış açısı geliştirmeyi hedeflemiştir.

GİTES’in stratejik hedefleri, girdi kaynaklarındaki belirsizliklerin, girdi ithalinde ülke/bölge

bazlı coğrafi dağılımdaki aşırı bağımlılık gibi dengesizliklerin, hammadde niteliğindeki doğal

kaynakların geleceğine dair risklerin en aza indirilmesi, ihracata dönük üretimde daha etkin

ve düşük maliyetli girdi tedarikinin sağlanması ile üretim ve ihracatın ara malı ithalatına

bağımlılığının azaltılması ve bu suretle ihracatta sürdürülebilir rekabet gücüne katkı

sağlanmasıdır. Bu temel stratejik hedeflere ulaşmak için toplam 37 hedef belirlenmiştir.

Bölge planı kapsamında faydalanılan başlıklar şunlardır:

İthalat Bağımlılığı Yüksek Olan Ara Mallarında Yatırımların Özendirilmesi

Girdi Tedarikinde Yurtiçi Kullanımın Özendirilmesi

Geri Dönüşüm Sektörünün Geliştirilmesi

DEMİR-ÇELİK ve DEMİR DIŞI METALLER

Demir-Çelik Sektöründe Güç Birliği ve Sinerjinin Değerlendirilmesi

Yurt İçi Hurda Arzının Artırılması

Hurdaya Alternatif Kaynakların Değerlendirilmesi

Maden Tedarikinde Bağımlılığın Azaltılması, Etkinlik ve Verimliliğin Artırılması

Yurtiçi Üretimi Hiç Bulunmayan Veya Yetersiz Olan Ürünlerde Yatırımların Hayata

Geçirilmesi

OTOMOTİV

Yan Sanayi Yetkinliğinin Küresel Ölçek Seviyesine Yükseltilmesi Temel Girdilerde

Üretimin Geliştirilmesi

Elektronik Bileşenlerde Yurtiçi Tedarik İmkânlarının Geliştirilmesi

MAKİNE

Demir-Çelik Ürünlerinin Tedarikinde Etkinlik ve Verimliliğin Artırılması

Elektrik Ve Elektronik Girdilerde Yurt İçi Çeşitlilik ve Yetkinliğin Artırılması,

Markalaşmanın Sağlanması

Tespit Edilen Ürün/Ürün Gruplarında Doğrudan Yabancı Yatırımların Ülkemize

Çekilmesi

TARIM

Bölgesel Kalkınma Planlarının Hayata Geçirilmesi

Hayvancılık Sektörünün Desteklenmesi

Tohumluk Sektöründe Farklı Bir Destek Stratejisi Oluşturulması

Batı Karadeniz Bölge Planının önceliklerinden “Sektörel Çeşitliliğin Sağlanması” ile “Kırsalda

Kalkınmanın Sağlanması”nda yer verilen tedbirlerde, Girdi Tedarik Stratejisi (GİTES) ve Eylem

Planında sektör sektör değinilen stratejik hedeflerden faydalanılmıştır.

ENERJİ VERİMLİLİĞİ STRATEJİ BELGESİ (2010 – 2023)

Enerji ve Tabi Kaynaklar Bakanlığı tarafından hazırlanan Enerji Verimliliği Strateji Belgesinde

temel amaç, Türkiye’nin enerji verimliliği alanındaki yol haritasının stratejik ve dinamik bir

bakış açısıyla hazırlanmasıdır. Bu amacı gerçekleştirmek üzere aşağıda sıralanan stratejiler

belirlenmiştir. Bunlar:

Sanayi ve hizmetler sektöründe enerji yoğunluğunu ve enerji kayıplarını azaltmak

Enerji verimliliği yüksek binaların enerji taleplerini ve karbon emisyonlarını azaltmak

ve yenilenebilir enerji kaynakları kullanan sürdürülebilir çevre dostu binaları

yaygınlaştırmak

Enerji verimli ürünlerin piyasa dönüşümünü sağlamak

Elektrik üretim, iletim ve dağıtımında verimliliği artırmak; enerji kayıplarını ve zararlı

çevre emisyonlarını azaltmak

Motorlu taşıtların birim fosil yakıt tüketimini azaltmak, kara, deniz ve demir yollarında

toplu taşıma payını artırmak ve şehir içi ulaşımda gereksiz yakıt sarfiyatını önlemek

Kamu kuruluşlarında enerjiyi etkin ve verimli kullanmak

Kurumsal yapıları, kapasiteleri ve işbirliklerini güçlendirmek; ileri teknoloji kullanımını

ve bilinçlendirme etkinliklerini artırmak; kamu dışında finansman ortamları

oluşturmaktır.

Enerji verimliliği konusu, Batı Karadeniz Kalkınma Ajansının ele aldığı öncelikli konulardan

biridir. Ajans, hem 2010-2013 Bölge Planında, hem 201-2023 Bölge Planında hem de mali

destek programlarında bu konunun önemi üzerinde durmuştur.

Enerji verimliliğini yaygınlaştırmak amacıyla Batı Karadeniz Kalkınma Ajansı 2010-2013 Bölge

Planında, termik santrallerin çevreye verdiği zarara değinilmiş ve ÇATES atık sularının ısınma

amacıyla kullanımına dönük bir araştırmanın yapılabileceğinden bahsedilmiştir. Bölge Planı

önceliklerinde yola çıkılarak hazırlanan 2011 Yılı Doğrudan Faaliyet Desteği Programı

kapsamında TÜBİTAK MAM tarafından “Zonguldak Bölge Isıtma Sistemi Yapılabilirlik Analizi-

Çatalağzı Termik Santralinin (ÇATES) Soğutma Suyunun Konutların Isıtılmasında Kullanılması”

ismiyle bir proje gerçekleştirilerek ÇATES’in soğutma suyunun evsel ısıtmada kullanılıp

kullanılamayacağı araştırılmış ve konunun gerçekleştirilebilir olduğu ortaya çıkmıştır.

Hem enerji verimliliği hem de kentsel alanlarda kömür kullanımından doğan kirliliğin

önlenmesi açısından termik santrallerin atıklarının başka ihtiyaçları karşılamada kullanılması

sürdürülebilirlik açısından önem arz etmektedir.

Bölgede son yıllarda bu konuya önem verilmeye başlanmıştır. Örneğin, Zonguldak Gökçebey

İlçesinde biyogazla çalışan enerji santrali protokolü imzalanmış, Bartın OSB ile Halk

Bankasının yaptığı protokol neticesinde enerji tasarrufu ve enerji verimliliği konusunda kredi

sağlanmaya başlanmıştır. 2014-2023 Bölge Planında konunun önemine değinilmiş, özellikle

“enerji” başlığı altında bölgede bulunan ve projelendirilen enerji kaynakları ile bu kaynakların

verimliliğine ayrıca yer verilmiştir.

Batı Karadeniz Kalkınma Ajansı’nın faaliyet alanı olan Zonguldak, Karabük ve Bartın için

demir-çelik ve madencilik sektörleri, geçmişten bugüne sürdürülen en temel sektörlerdir.

Bahsi geçen sektörlerde enerji verimliliği, günümüz şartları da göz önüne alındığında en

önemli konulardan birisidir. Bu sektörlerde enerji verimliliği konularına madencilik ve demir-

çelik sektör analizleri bölümlerinde ve “Enerji sektöründe sürdürülebilirliğin sağlanması”,

“Madencilik sektöründe verimliliğin sağlanması” ile “Geri dönüşüm sektörünün

oluşturulması” tedbirlerinde yer verilmiştir.Enerji konusu bölge planının yanı sıra, mali destek

programlarında da vurgulanan bir konu olmuştur. Bölgede istihdam olanaklarını arttırarak,

turizm ve üretime dayalı sektörlerde faaliyet gösteren KOBİ’lerin yenilikçi üretim ve

pazarlama kapasitelerini geliştirmek amacını taşıyan 2011 Yılı KOBİ Mali Destek Programının

önceliklerinden biri olarak enerji verimliliğinin ve çevreye duyarlı teknoloji kullanımının

arttırılması olmuştur. 2013 yılı mali destek programında da benzer şekilde önceliklerden

birisi enerji verimliliğinin ve çevreye duyarlı teknoloji kullanımının arttırılmasıdır.

TÜRKİYE ULAŞTIRMA VE İLETİŞİM STRATEJİSİ HEDEF 2023

Türkiye Ulaştırma ve İletişim Stratejisinin vizyonu, “ÜLKEMİZİN REKABET GÜCÜNE VE

TOPLUMUN YAŞAM KALİTESİNİN YÜKSELTİLMESİNE KATKI VEREN; GÜVENLİ, ERİŞİLEBİLİR,

EKONOMİK, KONFORLU, HIZLI, ÇEVREYE DUYARLI, KESİNTİSİZ, DENGELİ, ÇAĞDAŞ

HİZMETLERİN SUNULDUĞU SÜRDÜRÜLEBİLİR BİR ULAŞTIRMA SİSTEMİ OLUŞTURMAK” olarak

belirlenmiştir.

Ülkenin ve de bölgenin hem ekonomik hem de sosyal alanda kalkınabilmesinin temeli

ulaşılabilirliği arttırmaktır. Bu kapsamda dokümanda farklı ulaşım modlarına yönelik

stratejilere yer verilmiştir.

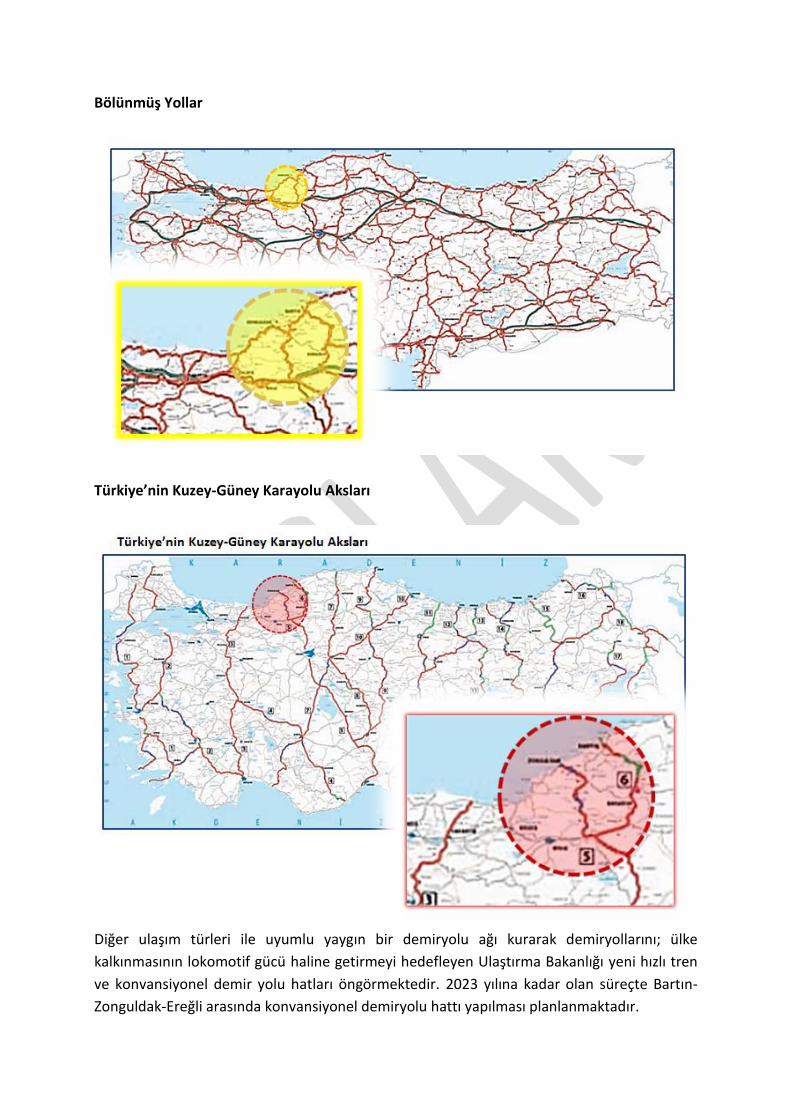

KARAYOLU:

Ulusal ve uluslararası alanda ulaşılabilirliği ve etkinliği arttırmak adına yapılması planlanan

projeler dokümanda belirtilmiştir. Bunlar içerisinde Batı Karadeniz Bölgesini ilgilendiren

projelerden ilki, Zonguldak’ı Ankara’ya ve dolayısıyla uluslararası karayolu hattına bağlayacak

olan 90km’lik karayolu yapım çalışmasıdır. Zonguldak-Ankara yolu, Ulaştırma Bakanlığınca

“Planlanan II.Grup Projeler”e dahil edilmiştir.

Yapılması Planlanan Projeler

Bölünmüş Yollar

Türkiye’nin Kuzey-Güney Karayolu Aksları

Diğer ulaşım türleri ile uyumlu yaygın bir demiryolu ağı kurarak demiryollarını; ülke

kalkınmasının lokomotif gücü haline getirmeyi hedefleyen Ulaştırma Bakanlığı yeni hızlı tren

ve konvansiyonel demir yolu hatları öngörmektedir. 2023 yılına kadar olan süreçte Bartın-

Zonguldak-Ereğli arasında konvansiyonel demiryolu hattı yapılması planlanmaktadır.

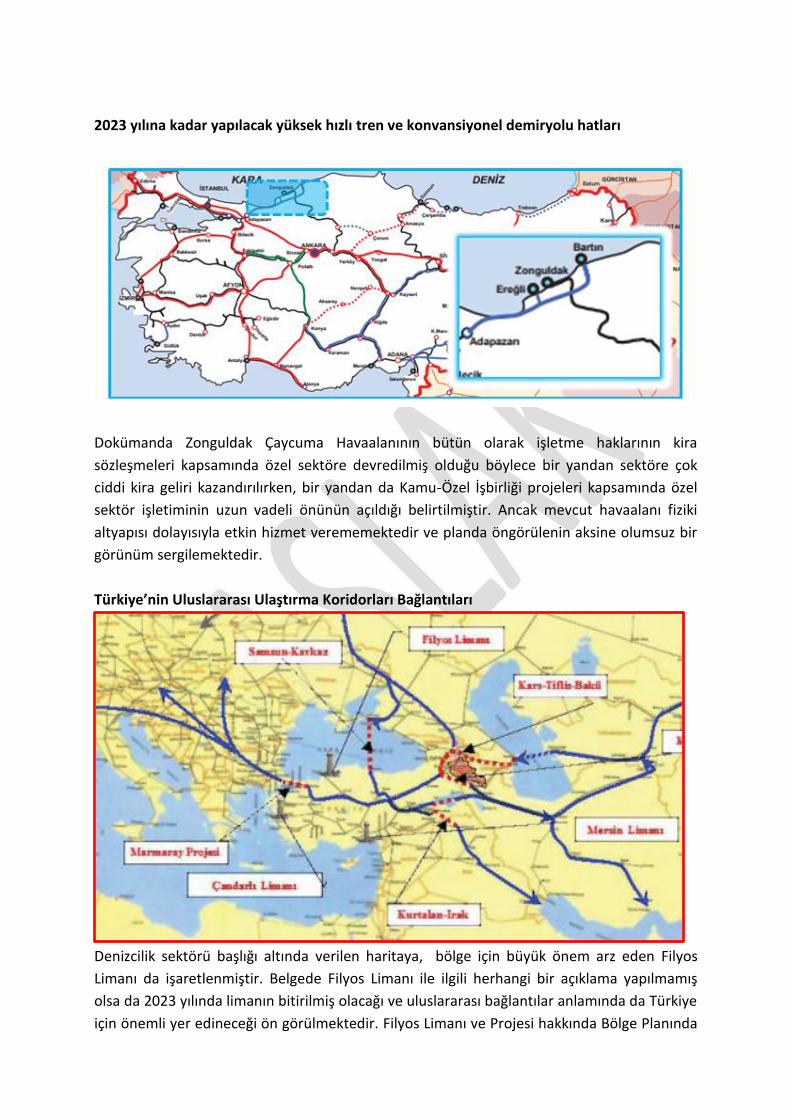

2023 yılına kadar yapılacak yüksek hızlı tren ve konvansiyonel demiryolu hatları

Dokümanda Zonguldak Çaycuma Havaalanının bütün olarak işletme haklarının kira

sözleşmeleri kapsamında özel sektöre devredilmiş olduğu böylece bir yandan sektöre çok

ciddi kira geliri kazandırılırken, bir yandan da Kamu-Özel İşbirliği projeleri kapsamında özel

sektör işletiminin uzun vadeli önünün açıldığı belirtilmiştir. Ancak mevcut havaalanı fiziki

altyapısı dolayısıyla etkin hizmet verememektedir ve planda öngörülenin aksine olumsuz bir

görünüm sergilemektedir.

Türkiye’nin Uluslararası Ulaştırma Koridorları Bağlantıları

Denizcilik sektörü başlığı altında verilen haritaya, bölge için büyük önem arz eden Filyos

Limanı da işaretlenmiştir. Belgede Filyos Limanı ile ilgili herhangi bir açıklama yapılmamış

olsa da 2023 yılında limanın bitirilmiş olacağı ve uluslararası bağlantılar anlamında da Türkiye

için önemli yer edineceği ön görülmektedir. Filyos Limanı ve Projesi hakkında Bölge Planında

FİLYOS LİMANI

hem ulaşım başlığı altında hem de Filyos Vadisi Projesi başlığı altında detaylı bilgi

verilmektedir.

TÜRKİYE DEMİR-ÇELİK VE DEMİR DIŞI METALLER SEKTÖRÜ STRATEJİ BELGESİ VE

EYLEM PLANI (2012-2016)

Bilim, Sanayi ve Teknoloji Bakanlığı tarafından 2012-2016 dönemini kapsayacak biçimde

hazırlanmış olan dokümanın vizyonu “DEMİR‐ÇELİK VE DEMİR DIŞI METALLER SEKTÖRÜNDE

YÜKSEK KATMA DEĞERLİ ÜRÜNLERİN ÜRETİM ÜSSÜ OLMAK” olarak belirlenmiştir.

Belge çerçevesinde, firmaların rekabet gücünü arttıracak, kurumlar arasında koordinasyonu

sağlayacak, işgücünün niteliğini yükseltecek, işletmelerin finansmana erişimini

kolaylaştıracak, yenilikçilik kapasitelerini geliştirecek, girdi maliyetlerini düşürecek, çevreye

duyarlılığı artıracak yatay politikalar belirlenmiştir. Öncelikli sorun alanlarından hareketle

belirlenen vizyona ulaşmak için genel amaç ve beş temel stratejik hedef tespit edilmiştir.

GENEL AMAÇ

Sektörün Rekabet Gücünün Artırılmasını ve Sürdürülebilirliğini Sağlamak

HEDEFLER

Hedef 1: Hukuki ve İdari Düzenlemeleri Yapmak

Hedef 2: Üretim Altyapısını Geliştirmek

Hedef 3: Dış Ticarette Aksayan Yönleri Gidermek

Hedef 4: İnsan Kaynaklarını Geliştirmek

Hedef 5: Ar‐Ge Kapasitelerini Geliştirmek

Türkiye’nin iki büyük entegre demir çelik tesisi olan KARDEMİR ve ERDEMİR’e sahip olan

bölge, demir çelik faaliyetlerinin yaygın olarak yapıldığı bölgelerin başında gelmektedir.

Madencilikle birlikte en fazla istihdam üreten sektör olan demir çelik sektörünün mevcut

durum analizi yapılarak sektöre ve bölgeye özgü sorunlar tespit edilmiştir.

Bu sorunların başında strateji belgesinde de değinilen ARGE faaliyetleri yetersizliği, üretim

altyapısındaki ve teknolojisindeki sıkıntılar, kalifiye eleman eksikliği ve mevzuat sorunları

gelmektedir. Bahsi geçen sorunların çözümü için verimliliğin sağlanması, demir çeliğe bağlı

yan ürün sanayinin geliştirilmesi, sektörde enerji verimliliğinin sağlanması konularında

stratejiler geliştirilmiştir.

KENTGES BÜTÜNLEŞİK KENTSEL GELİŞME STRATEJİSİ VE EYLEM PLANI (2010-2023)

KENTGES; Türkiye’nin mekânsal planlama, yerleşme ve yapılaşma konularında Cumhuriyet’in

100. yılı olan 2023 yılını hedef alan bir kentleşme ve imar vizyonudur. KENTGES,

sürdürülebilirlik ilkesi çerçevesinde kentleşme, yerleşme ve mekânsal planlamaya ilişkin

değerler sistemini ve ilkelerini benimseyen bir anlayıştan hareketle, ulusal düzeyde referans

çerçeve belgesi niteliği taşıyan bir strateji dokümanı olarak ele alınmaktadır.

KENTGES’in temel amacı, yerleşmelerimizin yaşanabilirlik düzeyinin, mekân ve yaşam

kalitesinin yükseltilmesi ile ekonomik, sosyal ve kültürel yapılarının güçlendirilmesine yönelik

yol haritasının oluşturulmasıdır.

Bu çerçevede, bir taraftan KENTGES’in uygulanabilirliğini ve iç tutarlılığını güçlü kılmak

amacıyla il, kent, kır ve yerleşme ölçeğindeki mekânsal planlama çalışmalarına

odaklanılırken; diğer taraftan bölgesel gelişme alanında yürütülen planlama, kurumsal ve

hukuki düzenleme çalışmalarıyla uyum ve eşgüdüm gözetilmiştir. Bu amaçla, özellikle

bölgesel ölçekte uygulanabilecek konularda kalkınma ajanslarına da birtakım görevler

biçilmiştir. Kalkınma Ajanslarının da uygulamak durumunda olduğu ana eksenler, hedefler ve

eylemler aşağıda sıralanmaktadır.

KENTGES’in temel stratejileri aşağıda yer alan üç ana eksende gruplandırılmıştır:

1. Mekânsal Planlama Sisteminin Yeniden Yapılandırılması

2. Yerleşmelerin Mekân ve Yaşam Kalitesinin Artırılması

3. Yerleşmelerin Ekonomik ve Toplumsal Yapılarının Güçlendirilmesi

1. MEKÂNSAL PLANLAMA SİSTEMİNİN YENİDEN YAPILANDIRILMASI

Hedef 1: Mekânsal planlama sistemini güçlendirmek

Strateji 1.4. Genişleyen görev, yetki ve sorumluluk alanlarıyla uyumlu bir şekilde mekânsal

planlama ve uygulama ile ilgili olarak yerel yönetimlerin kapasiteleri güçlendirilecektir.

Eylem 1.4.4: Belediyeler ve il özel idarelerindeki teknik elemanlara yönelik mesleki ve teknik

eğitim programları düzenlenecektir.

Açıklama: Yerel yönetimlerdeki teknik elemanların teknik bilgi düzeyleri ve deneyimlerinin

yeterli olmaması verilen hizmetlerde etkin ve verimli sonuçlar alınamamasına neden

olmaktadır. Yapılacak eğitimlerle yerel yönetimlerin teknik kapasiteleri güçlendirilecek,

başarılı, örnek uygulamaların yaygınlaştırılması sağlanacaktır.

Batı Karadeniz Kalkınma Ajansı, bu başlık altında değerlendirilebilecek çalışmaları kurulduğu

günden beri gerçekleştirmeye çalışmaktadır. Ajansın uyguladığı programlardan özellikle

Teknik Destek Programı, bu amacı gerçekleştirmekte ve pek çok kurum ve kuruluşun teknik

kapasitesini geliştirmeye yönelik tedbirler alınmasına katkıda bulunmaktadır. Bunun yanında

Doğrudan Faaliyet Desteği Mali Destek Programı ile de proje kapsamında ihtiyaç olarak

belirtildiği takdirde eğitim programları düzenlenebilmektedir. Ajansın bu alandaki faaliyetleri

önümüzdeki yıllarda da devam edecektir.

Strateji 1.5: Ülke genelinde mekânsal veri üreten ve kullanan kurum ve kuruluşlar arasında

uyum ve eşgüdüm etkin bir bilgi sistemi kullanılarak sağlanacaktır.

Eylem 1.5.1: Ulusal Coğrafi Bilgi Sistemi ve Mekânsal Planlama Portalının kurulmasına ve

işletilmesine yönelik düzenlemeler yapılacaktır.

Açıklama: Her kademe ve türdeki mekânsal planlara ve uygulamalara altlık oluşturacak

coğrafi veri altyapısı düzenlemeleri için, bu alandaki bilgilerin kurumlar arasında paylaşımına

imkân sağlayan ve Bilgi Toplumu Stratejisi “CBS Altyapısı Kurulumu” eylem planı kapsamında

Bayındırlık ve İskân Bakanlığınca bir Ulusal Coğrafi Bilgi Sistemi ve Mekânsal Planlama ve

Uygulama Portalının kurulması sağlanacaktır. Ayrıca CBS tabanlı mevcut çalışmaların bu

portala entegre edilmesine yönelik düzenlemelerin yapılması gerekli görülmektedir.

Bölgesel düzeyde veriler, Ajansımızca CBS altyapısına uyumlu hale getirilmiştir. Ülke

genelinde oluşturulacak portala entegrasyon sağlandığında, karşılıklı olarak mevcut

verilerden faydalanmak mümkün olabilecektir.

2. YERLEŞMELERİN MEKÂN VE YAŞAM KALİTESİNİN ARTIRILMASI

Hedef 2: Yerleşmelerde sürdürülebilir bir mekânsal gelişme sağlamak

Strateji 2.1: Sürdürülebilir kentsel gelişme sürecinde maliyetleri düşüren, kaynakları verimli

kullanan ve yayılmayı önleyen bir kent makroformu desteklenecektir.

Eylem 2.1.2: Dengeli gelişen ve kontrollü büyüyen kent makroformu oluşturmak ve

yönlendirmek için yerleşme düzeyinde mekânsal planlarda gerekli değişiklikler yapılacaktır.

Açıklama: Mevcut yerleşmelerin mekânsal yapısının sürdürülebilir dengeli gelişen ve

kontrollü büyüyen kent makroformuna dönüşmesi için gerekli plan revizyonları ve

uygulamaların yapılması gerekmektedir.

2014-2023 Batı Karadeniz Bölge Planında kentlerin çevresel ve doğal değerlere saygılı,

sürdürülebilir ve yaşanabilir bir yapıda gelişmesi ön görülmüştür. Kent makroformlarının

dengeli bir yapıda gelişmesi için “Yerleşmelerin mekan ve yaşam kalitesinin arttırılması”

önceliği altında çeşitli önerilerde bulunulmuştur. Üst ölçekli bir stratejik doküman olan bölge

planında yer verilen bu startejiler ancak plan revizyonları ile uygulamaların gerçekleştirilmesi

alt ölçekli planlar ve ilgili kuruluşlar aracılığıyla gerçekleştirilebilecektir.

Hedef 9: Doğal ve kültürel varlık ve değerlerin korunmasını sağlamak

Strateji 9.1: Kentleşme ve mekânsal planlama sürecinde doğal ve kültürel varlıkların

korunmasını benimseyen yaklaşımlar desteklenecektir.

Eylem 9.1.3: Doğal ve kültürel varlıkların envanteri çağdaş teknikler kullanılarak

tamamlanacak ve etkin bir veri tabanı oluşturulacaktır. Ulusal düzeyde doğal ve kültürel

varlıkların envanterlerinin tamamlanması, bilgiye kademeli erişim imkânlarının sağlanması

gerekmektedir.

Doğal ve kültürel varlıklar ile turizm potansiyeline yönelik bir çalışma bölgedeki

üniversitelerin ve Ajansın ortaklığında 2011 yılında “ Batı Karadeniz Bölgesi Turizm Sektör

Analizi” adı altında ortaya koyulmuştur. Bu çalışmayı takiben oluşturulan ve Batı Karadeniz

Kalkınma Ajansı web sitesinde ulaşılan turizm sitesinde de illere göre doğal ve kültürel

varlıklara yer verilmiştir.

Strateji 9.2: Tüm doğal kaynakların ve korunan alanların korunması ve sürdürülebilir

kullanımı için izleme ve denetleme mekanizmalarının geliştirilmesi ve aynı alandaki farklı

koruma kararlarının uyumlaştırılması sağlanacaktır.

Eylem 9.2.1: Doğal kaynakların ve koruma alanlarının yönetimi için uluslar arası kriterleri de

dikkate alarak koruma alanlarının tespiti yapılacak ve bu alanlardaki biyolojik çeşitlilik de

dahil envanter çalışmaları tamamlanacaktır. Doğal ve ekolojik özellikleri nedeniyle

korunması gereken su kaynakları ve su havzaları, akarsu yatakları, sulak alanlar, tarım

alanları, orman alanları, kıyılar, ekolojik duyarlı alanlar, doğal sit alanları, mera ve benzeri

değerlerin belirlenmesine yönelik olarak çağdaş teknolojiler kullanılarak envanter

çalışmaları yapılması, paylaşımlı veri portalı oluşturulması, sürekliliğini ve güncelliğini

sağlayacak araçların geliştirilmesi önerilmektedir.

İlgili kurumlarca tespiti yapılan alanlara yönelik politikalar, temel hedefler başlığı altında yer

almakta ve oluşturulan bölge haritalarında da ortaya koyulmaktadır.

3. YERLEŞMELERİN EKONOMİK VE TOPLUMSAL YAPILARININ GÜÇLENDİRİLMESİ

Hedef 15: Göç veren yerleşmeleri ve kırsal kesimi güçlendirerek göçü yönlendirmek

Strateji 15.1: Göçün azaltılabilmesi için küçük ve orta ölçekli yerleşmeler ile kırsal kesimde,

ekonomik faaliyetlerin ve istihdamın artırılması, yaşam ve mekan kalitesinin iyileştirilmesi

desteklenecektir.

Eylem 15.1.3: Kırsal kesimde tarım dışı ekonomik faaliyetlerin geliştirilmesine ve

çeşitlendirilmesine yönelik çalışmalar yapılacaktır. Kırsal alanda tarım dışı ekonomik

faaliyetlerin geliştirilmesi ve istihdamın artırılabilmesi için el sanatlarının geliştirilerek ahşap

ürünler (elbise askılıkları, mutfak malzemeleri, süs eşyaları gibi günlük hayatta

kullanılabilecek eşyaların) üretilmesi, oymacılık, kakmacılık, madeni eşyalar, kilim,

dokumacılık, yöresel organik tekstil ürünleri gibi geleneksel el sanatlarının geliştirilmesine

yönelik eğitim programlarının hazırlanması, gıda ürünleri ambalajlanması, konservecilik gibi

sağlıklı ürünler üretip pazarlanması, termal ısıtmalı seracılık, çiçekçilik ile agro ve eko turizm

gibi alanlara öncelik verilmesinde fayda görülmektedir.

2014-2023 yıllarını kapsayan Batı Karadeniz Bölge Planında kırsal kalkınma üzerine “Kırsalda

Kalkınmanın Sağlanması” başlıklı bir öncelik alanı belirlenmiştir. Bu başlık altında "Kırsal

alanlarda özellikli ürün üretiminin yaygınlaştırılması”, “Yerel- yöresel ürünlerin ticari ürüne

dönüştürülmesi” ve “Kırsal alanda tarım dışı ekonomik faaliyetlerin geliştirilmesi”

tedbirlerine yer verilmiştir.

ULUSAL DEPREM STRATEJİSİ (2012-2023)

Ulusal Deprem Stratejisinin amacı, “DEPREMLERİN NEDEN OLABİLECEĞİ FİZİKSEL,

EKONOMİK, SOSYAL, ÇEVRESEL VE POLİTİK ZARAR VE KAYIPLARI ÖNLEMEK VEYA ETKİLERİNİ

AZALTMAK VE DEPREME DİRENÇLİ, GÜVENLİ, HAZIRLIKLI VE SÜRDÜRÜLEBİLİR YENİ YAŞAM

ÇEVRELERİ OLUŞTURMAK”tır.

UDSEPʼin hedef, strateji ve eylemleri üç ana eksende gruplandırılmıştır:

1. Depremleri öğrenmek

2. Deprem güvenli yerleşme ve yapılaşma

3. Depremlerin etkileriyle baş edebilmek

Planda, Kalkınma Ajanslarına da birtakım görevler verilmiştir. Kalkınma Ajanslarının ilgili

olduğu başlıklar aşağıda sıralanmaktadır.

1. DEPREMLERİ ÖĞRENMEK

Hedef a.2: Deprem Tehlike Analizleri Ve Tehlike Haritalarının Geliştirilmesi

Strateji A.2.1. Bölgesel ve yerel deprem tehlike haritaları için altlık oluşturmaya yönelik

çalışmalar yapılacak ve tehlike haritaları hazırlanacaktır

Eylem A.2.1.6. Mikro bölgeleme haritalarından mekân planlaması çalışmalarında nasıl

yararlanılabileceği konusunda ilke, yöntem ve uygulama esasları belirlenecek ve yerel

yönetimler için yol gösterici kılavuz niteliğindeki yayınlarla birlikte örnek mikro bölgeleme

haritaları hazırlanıp, mekânsal planlamaya temel girdi sağlanacaktır.

Açıklama: Mikro bölgeleme çalışmalarının ana amacı; deprem ve diğer doğal tehlikelerin

büyük ölçekli (1/25000 ve daha büyük) haritalar üzerinde belirlenip bu tehlikeleri

önleyecek veya etkilerini azaltacak fiziksel plan kararlarının çevre düzeni, imar planları ve

il gelişme planları aşamalarında alınmasına girdi sağlamaktır. Bu çalışmalar; yeni

yerleşmeler için arazi kullanım kararlarına, yerleşik alanlar için ise sakınım (risk azaltma)

planlarına temel girdi sağlayan çalışmalardır ve deprem risklerinin azaltılabilmesi için

mutlaka geliştirilmeleri ve etkin olarak uygulanmaları gerekmektedir.

Batı Karadeniz Bölge Planı kapsamında hazırlanan mekânsal gösterimlerde, alt ölçekli

planlara esas teşkil etmesi amacı ile CBS ortamında deprem, tasman alanları ve diğer afetlere

yönelik riskli alanlar gösterilmiş, kentleşme başlığı altında risk alanları gözetilerek önerilerde

bulunulmuştur.

2. DEPREM GÜVENLİ YERLEŞME VE YAPILAŞMA

Hedef B.1. Deprem Güvenli Yerleşme Ve Depreme Dayanıklı Yapılaşmanın Sağlanması

Strateji B.1.1. Planlama, çevre ve şehircilik çalışmalarında deprem tehlike ve risklerini esas

alan yöntemlere önem ve öncelik verilecektir.

Eylem B.1.1.1. Kalkınma Ajansları, sorumluluk alanları içerisindeki deprem tehlike ve

risklerini dikkate alacak ve bu riskleri arttırmayacak veya azaltacak yönde faaliyet

yürüteceklerdir.

Açıklama: Sektörel, bölgesel veya il gelişme planlarının hazırlanması aşamasında, deprem

tehlike ve risklerinin belirlenerek bu riskleri önleyecek veya azaltacak önlemlerin planlama

aşamasında ödünsüz olarak dikkate alınması sağlanacaktır.

Kalkınma Ajanslarının görevi, bölge planları hazırlamaktır. Bölge planlarında ele alınan

konular daha çok stratejik özellik göstermekte olup mekânsal boyutta da bölgelerin ve

kentlerin gelişim odakları, riskli alanları vb. haritalara işlenmektedir. Batı Karadeniz Bölgesi üç

ili kapsamaktadır: Zonguldak, Karabük ve Bartın. Bölge illeri birinci derece deprem kuşağında

kaldığından bölge planında gerekli bilgilere ve mekânsal gösterimlere kentleşme başlığı

altında yer verilmiştir.

Strateji B.1.2. Başta okul ve hastaneler olmak üzere, Türkiyeʼdeki bina envanteri çıkarılacak ve mevcut yapılar hasar görebilirlikleri ve riskleri esas alınarak gruplandırılacaktır.

Eylem B.1.2.1. Başta okul ve hastaneler olmak üzere, mevcut binaların sayısı ve tipolojisi belirlenecek, ayrıca bina kimlik sisteminin geliştirilmesine çalışılacaktır.

Açıklama: Bina envanterinin ve binaların hasar görebilirliklerinin değerlendirilebilmesi için öncelikle mevcut bina sayısının ve tipolojisinin belirlenmesi gerekmektedir. Ayrıca, tüm binalara kendilerine özgü bir kimlik numarası verilmesi ve binaya ilişkin temel bilgilerin (yapı tarzı, kat sayısı, yapım yılı, bağımsız birim adedi, brüt yüzölçümü, konum bilgileri vb.) bu numara ile saklanması, analitik kapasitenin gelişmesine ve sigorta uygulamalarının

yaygınlaşmasına yardımcı olacaktır.

Yukarıdaki strateji ve eylemlerle kalkınma ajansları direk ilişkilendirilmiş olsa da aslında bu konularla aralarında dolaylı bir bağlantı bulunmaktadır. Çevre Düzeni Planlarının Bölge Planlarını baz aldığı göz önüne alındığında, bölge planlarında tespit edilen riskli alanlara ve öngörülen tedbirlerine uyulması beklenmektedir. Mevcut bina sayı ve tipolojisinin belirlenmesi işi ise özellikle CBS uygulamaları kullanılarak belirli kurum ve kuruluşlar arasında gerçekleştirilecek protokollerle yapılabileceği öngörülmektedir.

AB ENTEGRE ÇEVRE UYUM STRATEJİSİ (UÇES) (2007 - 2023)

Ulusal Çevre Stratejisi ile hedeflenen, bugünün ve gelecek kuşakların temel gereksinimlerinin

sağlandığı, yasam kalitesinin arttırıldığı, biyolojik çeşitliliğin korunduğu, doğal kaynakların

sürdürülebilir kalkınma yaklaşımıyla yönetildiği, sağlıklı ve dengeli bir çevrede yaşama hakkını

gözeten bir ülke yaratmaktır. UÇES’ in temel amacı, Türkiye’de ekonomik ve sosyal şartları

da dikkate alarak sağlıklı yaşanabilir bir çevre oluşturmak ve bu doğrultuda ulusal çevre

mevzuatımızın AB çevre müktesebatı ile uyumlaştırılarak uygulanması ile uygulamanın

izlenmesi ve denetlenmesini sağlamaktır.

UÇES’ in hazırlanmasında aşağıda verilen ilkeler dikkate alınmıştır:

Sağlıklı ve Dengeli bir Çevrede Yaşama Hakkı

Sektörler Arası Entegrasyon

Kullanan-Kirleten Öder

Kirliliği Önleyici Tedbirlerin Alınması

Doğal Kaynakların Korunması

Sürdürülebilir Kalkınma

Kamu-Özel Sektör işbirliği

Kamuoyunda Çevre Bilincinin Artırılması ve Halkın Katılımı

UÇES’in genel amacını gerçekleştirmek üzere su, atık su, katı atık, hava, endüstri, doğa ve

kimyasallar gibi alanlara öncelik verilmiş olup bu alanlarda belirlenen amaçların yerine

getirilmesi ile aşağıda verilen alt amaçlar da gerçekleştirilmiş olacaktır.

• Altyapı ihtiyaçlarının karşılanmasında, finansmanında ve işletilmesinde kamu-özel sektör

işbirliği geliştirilecektir.

• Atık su, katı atık ve hava kirliliğinin ekonomik koşullarda en aza indirilebilmesi için çevresel

altyapı tesislerinin yapımı, bakımı, onarımı, yenilenmesi ve işletilmesinde ülke şartlarına en

uygun teknolojiler tercih edilecek, bu tesisler mümkün olan yerlerde mahalli idare birliklerini

özendirecek şekilde yaygınlaştırılarak etkin işletilmesi sağlanacaktır.

• İnsan sağlığı ve çevre açısından risk oluşturabilecek kimyasalların ve atıkların yönetiminde

üretiminden bertarafına kadar geçen sürede kontrollü kullanımları sağlanacaktır.

• Kamuoyunda çevre koruma bilincinin artırılması ve yerleştirilmesi için basın ve yayın

aracılığı ile çevresel bilgilendirme faaliyetlerine ve eğitim çalışmalarına ağırlık verilecektir.

UÇES kapsamında belirlenen önceliklere Batı Karadeniz Kalkınma Ajansı Bölge Planında

özellikle çevre -altyapı ve kentleşme başlıklarında değinilmiştir. Çevre başlığı altında yer

verilen kirlilik sebepleri ile bu kirliliklerle nasıl mücadele edileceğine dair tespitler, doğrudan

UÇES amaçlarıyla ilişkilidir. Yaşanabilirlik seviyesinin yükseltilmesinin amaçlayan plan,

sürdürülebilir kalkınmada ekolojik dengenin korunması hususuna ayrıca önem vermiştir.

ULUSAL İKLİM DEĞİŞİKLİĞİ STRATEJİ BELGESİ (2010-2020)

Türkiye, iklim değişikliğinin etkilerinin azaltılmasına yönelik küresel çabalara kendi özel

şartları ve imkânları çerçevesinde katkıda bulunmak amacıyla “Ulusal İklim Değişikliği

Stratejisi”ni hazırlamıştır.

Bu strateji ile Türkiye, Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi’nin temel

ilkelerinden biri olan “ortak fakat farklılaştırılmış sorumluluklar” çerçevesinde küresel iklim

değişikliği ile mücadele çabalarına imkânları ölçüsünde katkıda bulunmayı bir hedef olarak

belirlemekte; ulusal azaltım, uyum, teknoloji, finansman ve kapasite oluşturma politikalarını

ortaya koymaktadır.

Belge kapsamında enerji, ulaştırma, sanayi, atık, arazi kullanımı tarım ve ormancılık

konularında stratejiler belirlenmiştir. Bu kapsamda öne çıkan ve Batı Karadeniz Bölge

Planında da değinilen konular şu şekildedir:

Temiz üretim teknolojileri ve en iyi teknikler kullanılarak üst düzeyde

faydalanılacaktır.

Sanayi ile işbirliği içerisinde enerji verimliliğini sağlayacak yapı malzemeleri ve

teknolojilerine yönelik öncelikli projeler belirlenecektir.

Mevcut termik santrallerin iyileştirme çalışmaları tamamlanacak ve hidroelektrik

santrallerin de daha verimli çalışması sağlanacaktır.

Başta yenilenebilir enerji ve temiz kömür teknolojisi olmak üzere nükleer enerji dâhil

düşük ve sıfır emisyon teknolojilerinin kullanımı özendirilecek; temiz teknolojiler ve

enerji kaynakları alanında Ar-Ge çalışmaları yapılacak; bu alanlarda yerli sanayi

desteklenecektir.

Kombine taşımacılığın geliştirilmesi ile ilgili potansiyel analiz çalışması yapılacaktır.

Sanayide ısı geri kazanımı seçenekleri, motorlarda hız kontrolü ve endüstriyel

kojenerasyon sistemleri özendirilecek ve teşvik edilecektir.

Sanayide kullanılan kaynakların, temiz üretime yönelik kaynaklar ile ikame edilmesi ve

alternatif malzemelerin kullanılması özendirilecektir.

Atık yönetiminde kaynağında azaltma, yeniden kullanım, geri dönüşüm ve kazanımı

sıralaması daha etkin uygulanacaktır.

Düzenli depolama tesislerine giden organik madde miktarı azaltılacak, biyobozunur

atıklar enerji veya kompost üretimine yönlendirilecektir.

Tarla içi tarımsal hizmetleri kolaylaştırmak maksadıyla arazi toplulaştırması

konularında teknik ve mali çalışmalar yapılacaktır.

TÜRKİYE TURİZM STRATEJİSİ 2023

Kültür ve Turizm Bakanlığının hazırladığı Türkiye Turizm Stratejisi 2023 ve Eylem Planı 2007-

2013, Türkiye’nin doğal, kültürel, tarihi ve coğrafi değerlerini koruma-kullanma dengesi

içinde kullanmayı ve turizm alternatiflerini geliştirerek ülkenin turizmden alacağı payı

arttırmayı hedef almaktadır.

Dokuzuncu Kalkınma Planı (2007 – 2013) hedefleri ile uyum içinde hazırlanmış olan Türkiye

Turizm Stratejisi 2023 çalışması ile sağlık, termal, yayla, kış ve dağ sporları ve kültürel açıdan

önemli yerleşmelerin birbirleriyle entegrasyonu sayesinde güçlü bir turizm güzergâhı

oluşturulması ve bu sayede yerleşmelerin kültür, el sanatları, yeme-içme tesisleri ve

konaklama imkânları ile güçlenmesinin sağlanması hedeflenmektedir.

Zonguldak ve Bartın illeri Türkiye Turizm Stratejisi’nin 2023 yılı hedefleri kapsamında

öncelikle eko-turizmin geliştirileceği bölgeler arasında gösterilmiştir. Ayrıca Bartın iline bağlı

Amasra ilçesi “Turizm Gelişim Koridorları” stratejisi kapsamında Batı Karadeniz Kıyı

Koridorunda yer almakta olup ilçenin kıyı, kültür ve doğa turizmi çerçevesinde geliştirilmesi

amaçlanmaktadır.

Batı Karadeniz Bölge Planının 7 temel hedefinden biri olan “ TURİZMİN ÇEŞİTLENDİRİLEREK

GELİŞTİRİLMESİ” kapsamında belirlenen tedbirlerde turizm bölgeleri arasında tematik

rotaların belirlenmesi, turizm tesislerinde ve hizmetlerinde yaşanan eksikliklerin giderilmesi

ve tanıtım faaliyetlerinin arttırılmasına yönelik stratejilere yer verilmiştir.

1. MEVCUT DURUM ANALİZİ / ÖNCELİKLİ SEKTÖRLER

Batı Karadeniz Bölgesi, 1800’lü yıllarda başlanan madencilik faaliyetleri ile buna bağlı olarak

gelişim gösteren demir-çelik endüstrisi ile varlığını sürdürmüş, bu özelliği ile gelişerek

büyümüş bir bölgedir. 1940’lı yıllardan itibaren madencilik sektörü ile demir çelik sektörü,

bölgenin en fazla istihdam olanağı sunan sektörleri olmuştur. Ancak son yıllarda yaşanan

sıkıntılar nedeniyle işbu sektörler, 1940’lı yıllarda bölgenin kalkınmasını sağlayan temel

aktörler olmuşken zamanla ekonomik yapının tek sektör odaklı devam etmesine,

girişimciliğin olmamasına ve dolayısıyla farklı sektörlerin gelişmemesine neden olmuşlardır.

Batı Karadeniz Bölge Planının amacı, bölgedeki bağımlı ekonomik yapıyı kırmaktır. Bu

nedenle ana sektörler olan madencilik ve demir çelik sektörlerinin yanı sıra, potansiyel arz

eden sektörler arasında yer alan enerji, mobilya ve orman ürünleri, turizm, yapı, ve lojistik

sektörlerinin mevcut durumları ve sorunları ÖNCELİKLİ SEKTÖRLER başlığı altında

incelenmiştir.

1.1. ÖNCELİKLİ SEKTÖRLER

1.1.1. MADENCİLİK

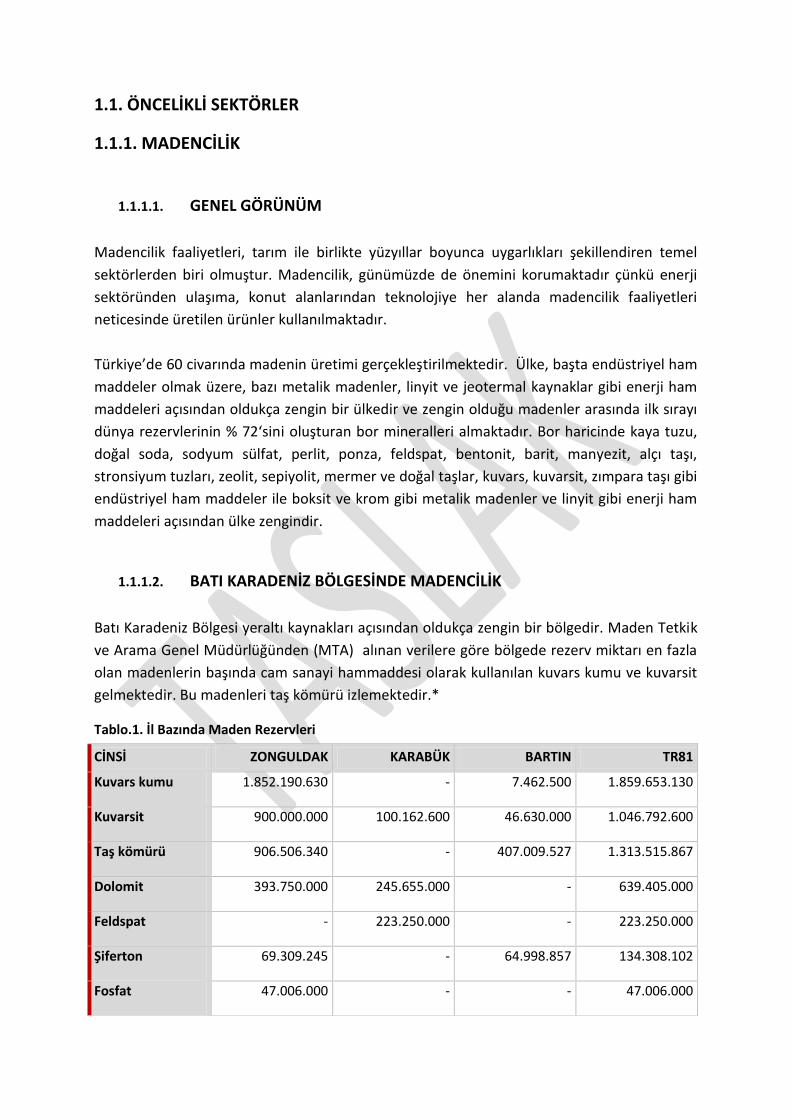

1.1.1.1. GENEL GÖRÜNÜM

Madencilik faaliyetleri, tarım ile birlikte yüzyıllar boyunca uygarlıkları şekillendiren temel

sektörlerden biri olmuştur. Madencilik, günümüzde de önemini korumaktadır çünkü enerji

sektöründen ulaşıma, konut alanlarından teknolojiye her alanda madencilik faaliyetleri

neticesinde üretilen ürünler kullanılmaktadır.

Türkiye’de 60 civarında madenin üretimi gerçekleştirilmektedir. Ülke, başta endüstriyel ham

maddeler olmak üzere, bazı metalik madenler, linyit ve jeotermal kaynaklar gibi enerji ham

maddeleri açısından oldukça zengin bir ülkedir ve zengin olduğu madenler arasında ilk sırayı

dünya rezervlerinin % 72‘sini oluşturan bor mineralleri almaktadır. Bor haricinde kaya tuzu,

doğal soda, sodyum sülfat, perlit, ponza, feldspat, bentonit, barit, manyezit, alçı taşı,

stronsiyum tuzları, zeolit, sepiyolit, mermer ve doğal taşlar, kuvars, kuvarsit, zımpara taşı gibi

endüstriyel ham maddeler ile boksit ve krom gibi metalik madenler ve linyit gibi enerji ham

maddeleri açısından ülke zengindir.

1.1.1.2. BATI KARADENİZ BÖLGESİNDE MADENCİLİK

Batı Karadeniz Bölgesi yeraltı kaynakları açısından oldukça zengin bir bölgedir. Maden Tetkik

ve Arama Genel Müdürlüğünden (MTA) alınan verilere göre bölgede rezerv miktarı en fazla

olan madenlerin başında cam sanayi hammaddesi olarak kullanılan kuvars kumu ve kuvarsit

gelmektedir. Bu madenleri taş kömürü izlemektedir.*

Tablo.1. İl Bazında Maden Rezervleri

CİNSİ ZONGULDAK KARABÜK BARTIN TR81

Kuvars kumu 1.852.190.630 - 7.462.500 1.859.653.130

Kuvarsit 900.000.000 100.162.600 46.630.000 1.046.792.600

Taş kömürü 906.506.340 - 407.009.527 1.313.515.867

Dolomit 393.750.000 245.655.000 - 639.405.000

Feldspat - 223.250.000 - 223.250.000

Şiferton 69.309.245 - 64.998.857 134.308.102

Fosfat 47.006.000 - - 47.006.000

Kaynak: MTA, 2010, TTK, 2013

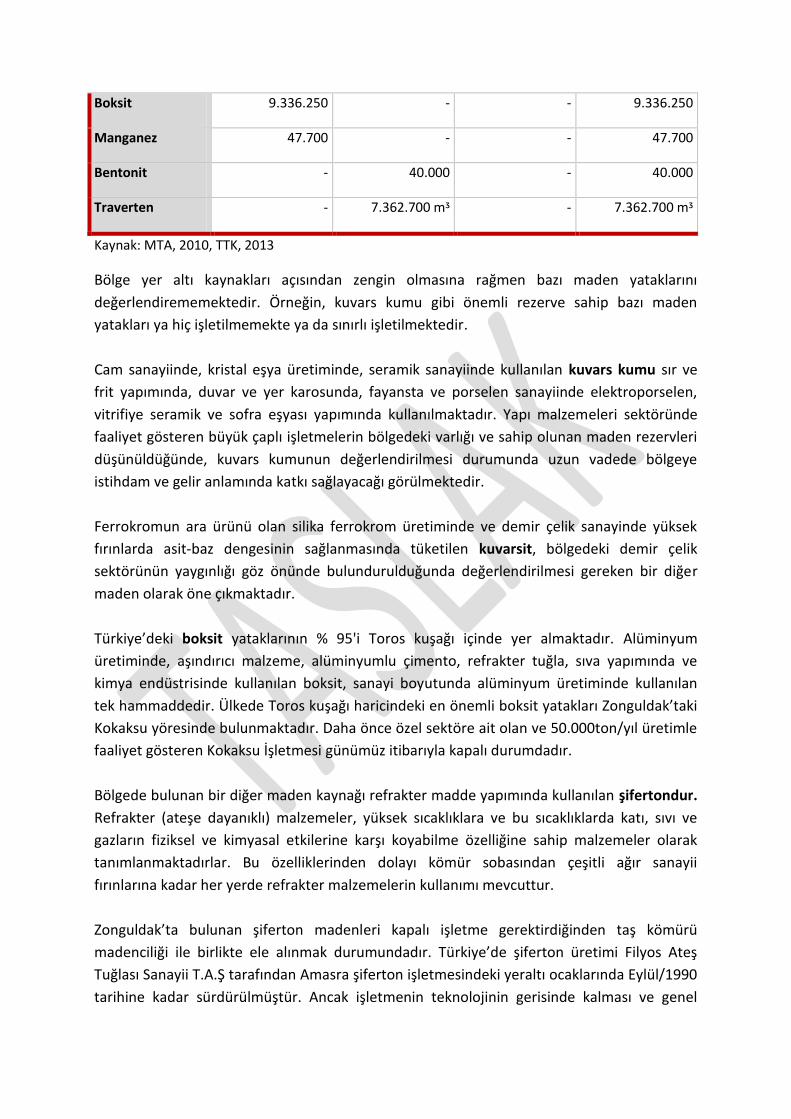

Bölge yer altı kaynakları açısından zengin olmasına rağmen bazı maden yataklarını

değerlendirememektedir. Örneğin, kuvars kumu gibi önemli rezerve sahip bazı maden

yatakları ya hiç işletilmemekte ya da sınırlı işletilmektedir.

Cam sanayiinde, kristal eşya üretiminde, seramik sanayiinde kullanılan kuvars kumu sır ve

frit yapımında, duvar ve yer karosunda, fayansta ve porselen sanayiinde elektroporselen,

vitrifiye seramik ve sofra eşyası yapımında kullanılmaktadır. Yapı malzemeleri sektöründe

faaliyet gösteren büyük çaplı işletmelerin bölgedeki varlığı ve sahip olunan maden rezervleri

düşünüldüğünde, kuvars kumunun değerlendirilmesi durumunda uzun vadede bölgeye

istihdam ve gelir anlamında katkı sağlayacağı görülmektedir.

Ferrokromun ara ürünü olan silika ferrokrom üretiminde ve demir çelik sanayinde yüksek

fırınlarda asit-baz dengesinin sağlanmasında tüketilen kuvarsit, bölgedeki demir çelik

sektörünün yaygınlığı göz önünde bulundurulduğunda değerlendirilmesi gereken bir diğer

maden olarak öne çıkmaktadır.

Türkiye’deki boksit yataklarının % 95'i Toros kuşağı içinde yer almaktadır. Alüminyum

üretiminde, aşındırıcı malzeme, alüminyumlu çimento, refrakter tuğla, sıva yapımında ve

kimya endüstrisinde kullanılan boksit, sanayi boyutunda alüminyum üretiminde kullanılan

tek hammaddedir. Ülkede Toros kuşağı haricindeki en önemli boksit yatakları Zonguldak’taki

Kokaksu yöresinde bulunmaktadır. Daha önce özel sektöre ait olan ve 50.000ton/yıl üretimle

faaliyet gösteren Kokaksu İşletmesi günümüz itibarıyla kapalı durumdadır.

Bölgede bulunan bir diğer maden kaynağı refrakter madde yapımında kullanılan şifertondur.

Refrakter (ateşe dayanıklı) malzemeler, yüksek sıcaklıklara ve bu sıcaklıklarda katı, sıvı ve

gazların fiziksel ve kimyasal etkilerine karşı koyabilme özelliğine sahip malzemeler olarak

tanımlanmaktadırlar. Bu özelliklerinden dolayı kömür sobasından çeşitli ağır sanayii

fırınlarına kadar her yerde refrakter malzemelerin kullanımı mevcuttur.

Zonguldak’ta bulunan şiferton madenleri kapalı işletme gerektirdiğinden taş kömürü

madenciliği ile birlikte ele alınmak durumundadır. Türkiye’de şiferton üretimi Filyos Ateş

Tuğlası Sanayii T.A.Ş tarafından Amasra şiferton işletmesindeki yeraltı ocaklarında Eylül/1990

tarihine kadar sürdürülmüştür. Ancak işletmenin teknolojinin gerisinde kalması ve genel

Boksit 9.336.250 - - 9.336.250

Manganez 47.700 - - 47.700

Bentonit - 40.000 - 40.000

Traverten - 7.362.700 mᶾ - 7.362.700 mᶾ

talebin yüksek vasıflı malzemelere kayması nedeniyle işletme üretim faaliyetlerine son

vermiştir.

Günümüzde şiferton üretimi Zonguldak’a bağlı Karadon civarında taş kömürü üretimi

neticesinde yılda ortalama 3000 ton civarında olmak üzere gerçekleştirilmektedir. Burada

üretilen şiferton Çaytaş Ateş Tuğla fabrikasında kullanılmaktadır.

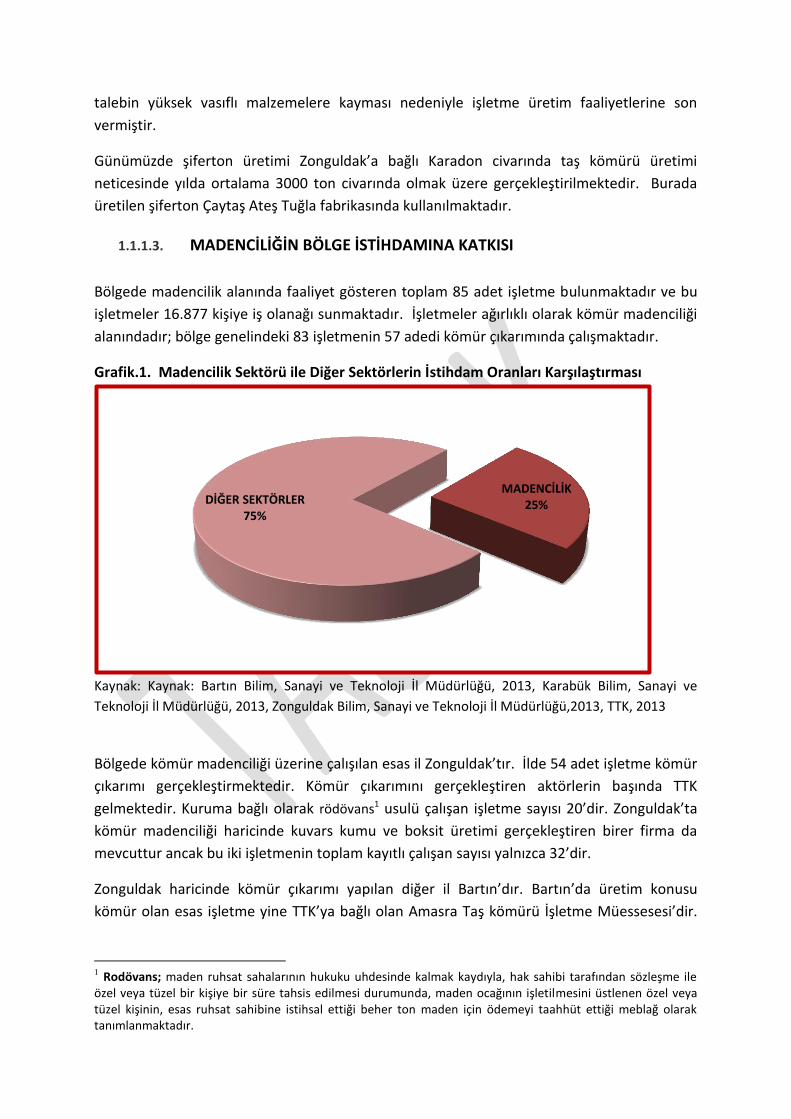

1.1.1.3. MADENCİLİĞİN BÖLGE İSTİHDAMINA KATKISI

Bölgede madencilik alanında faaliyet gösteren toplam 85 adet işletme bulunmaktadır ve bu

işletmeler 16.877 kişiye iş olanağı sunmaktadır. İşletmeler ağırlıklı olarak kömür madenciliği

alanındadır; bölge genelindeki 83 işletmenin 57 adedi kömür çıkarımında çalışmaktadır.

Grafik.1. Madencilik Sektörü ile Diğer Sektörlerin İstihdam Oranları Karşılaştırması

Kaynak: Kaynak: Bartın Bilim, Sanayi ve Teknoloji İl Müdürlüğü, 2013, Karabük Bilim, Sanayi ve

Teknoloji İl Müdürlüğü, 2013, Zonguldak Bilim, Sanayi ve Teknoloji İl Müdürlüğü,2013, TTK, 2013

Bölgede kömür madenciliği üzerine çalışılan esas il Zonguldak’tır. İlde 54 adet işletme kömür

çıkarımı gerçekleştirmektedir. Kömür çıkarımını gerçekleştiren aktörlerin başında TTK

gelmektedir. Kuruma bağlı olarak rödövans1 usulü çalışan işletme sayısı 20’dir. Zonguldak’ta

kömür madenciliği haricinde kuvars kumu ve boksit üretimi gerçekleştiren birer firma da

mevcuttur ancak bu iki işletmenin toplam kayıtlı çalışan sayısı yalnızca 32’dir.

Zonguldak haricinde kömür çıkarımı yapılan diğer il Bartın’dır. Bartın’da üretim konusu

kömür olan esas işletme yine TTK’ya bağlı olan Amasra Taş kömürü İşletme Müessesesi’dir.

1 Rodövans; maden ruhsat sahalarının hukuku uhdesinde kalmak kaydıyla, hak sahibi tarafından sözleşme ile

özel veya tüzel bir kişiye bir süre tahsis edilmesi durumunda, maden ocağının işletilmesini üstlenen özel veya tüzel kişinin, esas ruhsat sahibine istihsal ettiği beher ton maden için ödemeyi taahhüt ettiği meblağ olarak tanımlanmaktadır.

MADENCİLİK 25% DİĞER SEKTÖRLER

75%

Bu verilere dayanarak taş kömürü ve TTK’nın bölgenin madencilik sektörü karakterini

belirlediği söylenebilir.

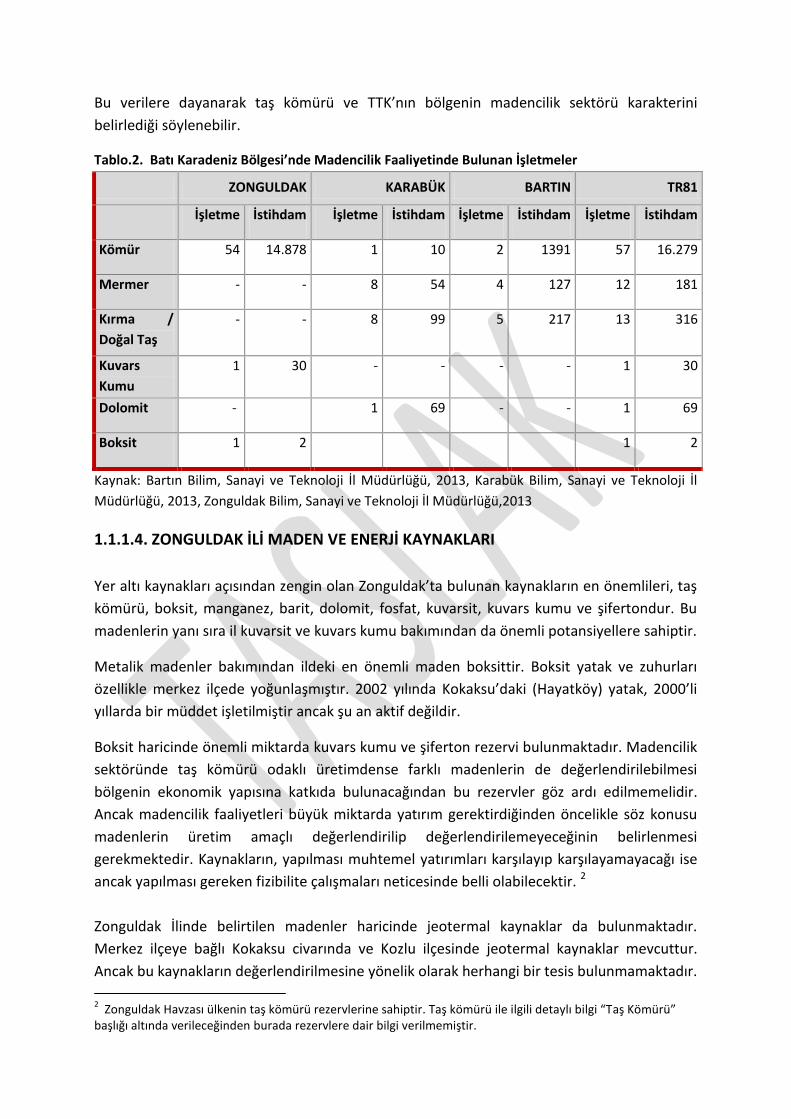

Tablo.2. Batı Karadeniz Bölgesi’nde Madencilik Faaliyetinde Bulunan İşletmeler

ZONGULDAK KARABÜK BARTIN TR81

İşletme İstihdam İşletme İstihdam İşletme İstihdam İşletme İstihdam

Kömür 54 14.878 1 10 2 1391 57 16.279

Mermer - - 8 54 4 127 12 181

Kırma /

Doğal Taş

- - 8 99 5 217 13 316

Kuvars

Kumu

1 30 - - - - 1 30

Dolomit - 1 69 - - 1 69

Boksit 1 2 1 2

Kaynak: Bartın Bilim, Sanayi ve Teknoloji İl Müdürlüğü, 2013, Karabük Bilim, Sanayi ve Teknoloji İl

Müdürlüğü, 2013, Zonguldak Bilim, Sanayi ve Teknoloji İl Müdürlüğü,2013

1.1.1.4. ZONGULDAK İLİ MADEN VE ENERJİ KAYNAKLARI

Yer altı kaynakları açısından zengin olan Zonguldak’ta bulunan kaynakların en önemlileri, taş

kömürü, boksit, manganez, barit, dolomit, fosfat, kuvarsit, kuvars kumu ve şifertondur. Bu

madenlerin yanı sıra il kuvarsit ve kuvars kumu bakımından da önemli potansiyellere sahiptir.

Metalik madenler bakımından ildeki en önemli maden boksittir. Boksit yatak ve zuhurları

özellikle merkez ilçede yoğunlaşmıştır. 2002 yılında Kokaksu’daki (Hayatköy) yatak, 2000’li

yıllarda bir müddet işletilmiştir ancak şu an aktif değildir.

Boksit haricinde önemli miktarda kuvars kumu ve şiferton rezervi bulunmaktadır. Madencilik

sektöründe taş kömürü odaklı üretimdense farklı madenlerin de değerlendirilebilmesi

bölgenin ekonomik yapısına katkıda bulunacağından bu rezervler göz ardı edilmemelidir.

Ancak madencilik faaliyetleri büyük miktarda yatırım gerektirdiğinden öncelikle söz konusu

madenlerin üretim amaçlı değerlendirilip değerlendirilemeyeceğinin belirlenmesi

gerekmektedir. Kaynakların, yapılması muhtemel yatırımları karşılayıp karşılayamayacağı ise

ancak yapılması gereken fizibilite çalışmaları neticesinde belli olabilecektir. 2

Zonguldak İlinde belirtilen madenler haricinde jeotermal kaynaklar da bulunmaktadır.

Merkez ilçeye bağlı Kokaksu civarında ve Kozlu ilçesinde jeotermal kaynaklar mevcuttur.

Ancak bu kaynakların değerlendirilmesine yönelik olarak herhangi bir tesis bulunmamaktadır.

2 Zonguldak Havzası ülkenin taş kömürü rezervlerine sahiptir. Taş kömürü ile ilgili detaylı bilgi “Taş Kömürü”

başlığı altında verileceğinden burada rezervlere dair bilgi verilmemiştir.

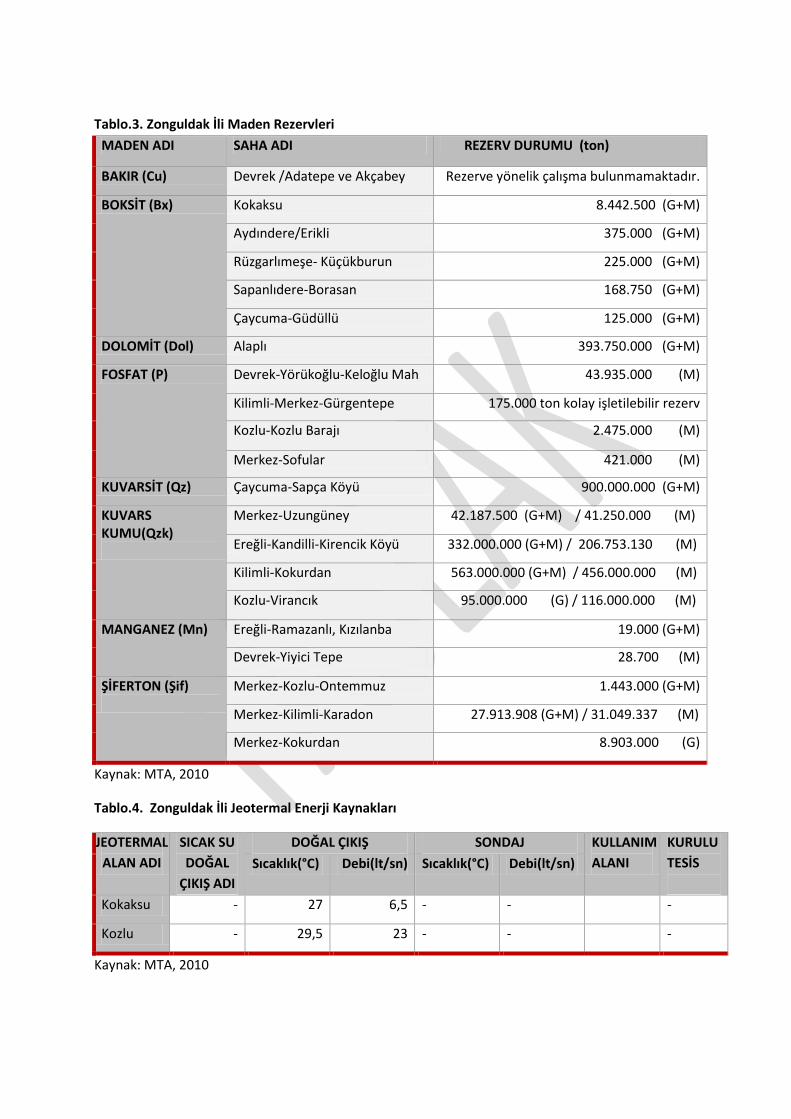

Tablo.3. Zonguldak İli Maden Rezervleri

MADEN ADI SAHA ADI REZERV DURUMU (ton)

BAKIR (Cu) Devrek /Adatepe ve Akçabey Rezerve yönelik çalışma bulunmamaktadır.

BOKSİT (Bx) Kokaksu 8.442.500 (G+M)

Aydındere/Erikli 375.000 (G+M)

Rüzgarlımeşe- Küçükburun 225.000 (G+M)

Sapanlıdere-Borasan 168.750 (G+M)

Çaycuma-Güdüllü 125.000 (G+M)

DOLOMİT (Dol) Alaplı 393.750.000 (G+M)

FOSFAT (P) Devrek-Yörükoğlu-Keloğlu Mah 43.935.000 (M)

Kilimli-Merkez-Gürgentepe 175.000 ton kolay işletilebilir rezerv

Kozlu-Kozlu Barajı 2.475.000 (M)

Merkez-Sofular 421.000 (M)

KUVARSİT (Qz) Çaycuma-Sapça Köyü 900.000.000 (G+M)

KUVARS KUMU(Qzk)

Merkez-Uzungüney 42.187.500 (G+M) / 41.250.000 (M)

Ereğli-Kandilli-Kirencik Köyü 332.000.000 (G+M) / 206.753.130 (M)

Kilimli-Kokurdan 563.000.000 (G+M) / 456.000.000 (M)

Kozlu-Virancık 95.000.000 (G) / 116.000.000 (M)

MANGANEZ (Mn) Ereğli-Ramazanlı, Kızılanba 19.000 (G+M)

Devrek-Yiyici Tepe 28.700 (M)

ŞİFERTON (Şif)

Merkez-Kozlu-Ontemmuz 1.443.000 (G+M)

Merkez-Kilimli-Karadon 27.913.908 (G+M) / 31.049.337 (M)

Merkez-Kokurdan 8.903.000 (G)

Kaynak: MTA, 2010

Tablo.4. Zonguldak İli Jeotermal Enerji Kaynakları

JEOTERMAL

ALAN ADI

SICAK SU

DOĞAL

ÇIKIŞ ADI

DOĞAL ÇIKIŞ SONDAJ KULLANIM

ALANI

KURULU

TESİS

Sıcaklık(°C) Debi(lt/sn) Sıcaklık(°C) Debi(lt/sn)

Kokaksu - 27 6,5 - - -

Kozlu - 29,5 23 - - -

Kaynak: MTA, 2010

1.1.1.5. KARABÜK İLİ MADEN VE ENERJİ KAYNAKLARI

Türkiye’nin ilk demir-çelik entegre tesisi olan KARDEMİR’in bulunduğu şehir, bir sanayi şehri

olarak doğmuş ve demir-çelik alanında faaliyet gösteren çok sayıda işletmeye sahiplik

etmiştir. Son yıllarda önemli mermer (traverten) rezervleri tespit edilerek işletmeye açılmış,

mermer işleme tesislerinin kuruluş çalışmaları hızlanmıştır.

İlde önemli endüstriyel hammadde kaynakları ortaya çıkarılmıştır. Bunlar başta dolomit ve

kuvarsit olmak üzere traverten (mermer), feldspat ve bentonit olarak sıralanabilir.

Endüstriyel hammadde yatak ve zuhurları Eskipazar, Eflani ve Merkez ilçede yoğunlaşmıştır.

Eskipazar ilçesi dolomit, traverten ve bentonit yataklarına ev sahipliği yaparken, kuvarsit

yataklarına sadece Eflani ilçesinde rastlanmaktadır. Merkez ilçede de feldspat ve dolomit

yatakları yer almaktadır.

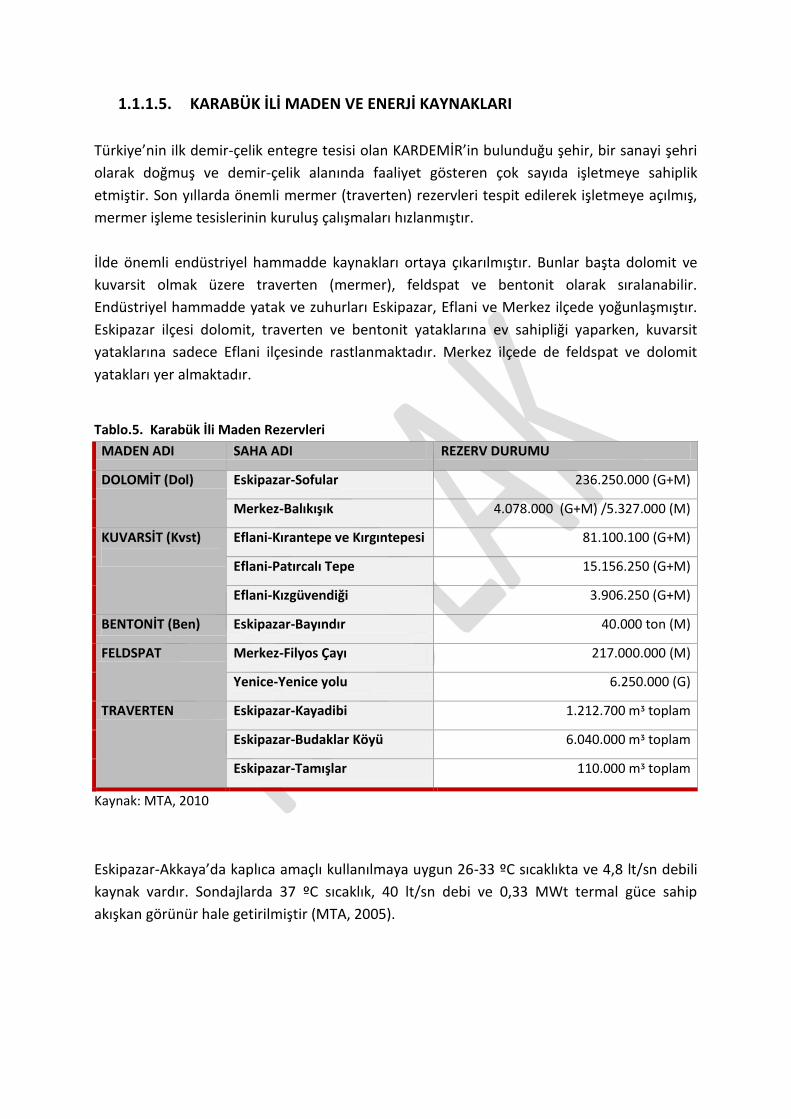

Tablo.5. Karabük İli Maden Rezervleri

MADEN ADI SAHA ADI REZERV DURUMU

DOLOMİT (Dol) Eskipazar-Sofular 236.250.000 (G+M)

Merkez-Balıkışık 4.078.000 (G+M) /5.327.000 (M)

KUVARSİT (Kvst)

Eflani-Kırantepe ve Kırgıntepesi 81.100.100 (G+M)

Eflani-Patırcalı Tepe 15.156.250 (G+M)

Eflani-Kızgüvendiği 3.906.250 (G+M)

BENTONİT (Ben) Eskipazar-Bayındır 40.000 ton (M)

FELDSPAT Merkez-Filyos Çayı 217.000.000 (M)

Yenice-Yenice yolu 6.250.000 (G)

TRAVERTEN Eskipazar-Kayadibi 1.212.700 mᶾ toplam

Eskipazar-Budaklar Köyü 6.040.000 mᶾ toplam

Eskipazar-Tamışlar 110.000 mᶾ toplam

Kaynak: MTA, 2010

Eskipazar-Akkaya’da kaplıca amaçlı kullanılmaya uygun 26-33 ºC sıcaklıkta ve 4,8 lt/sn debili

kaynak vardır. Sondajlarda 37 ºC sıcaklık, 40 lt/sn debi ve 0,33 MWt termal güce sahip

akışkan görünür hale getirilmiştir (MTA, 2005).

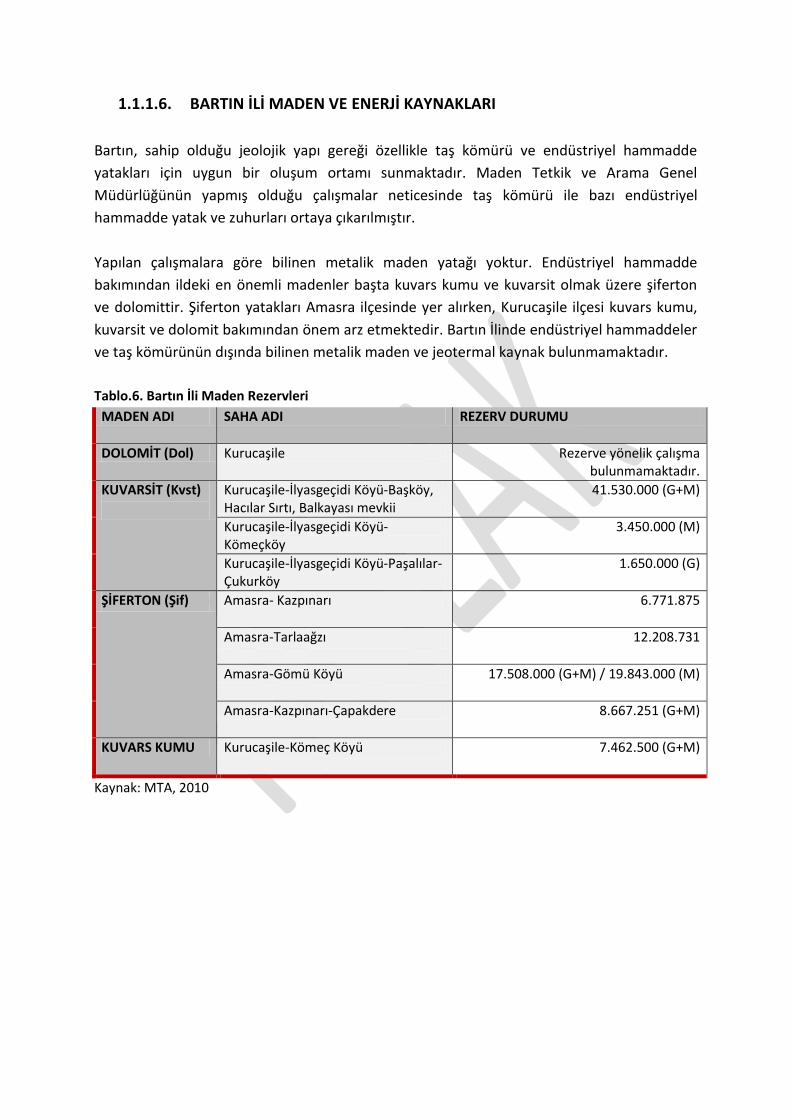

1.1.1.6. BARTIN İLİ MADEN VE ENERJİ KAYNAKLARI

Bartın, sahip olduğu jeolojik yapı gereği özellikle taş kömürü ve endüstriyel hammadde

yatakları için uygun bir oluşum ortamı sunmaktadır. Maden Tetkik ve Arama Genel

Müdürlüğünün yapmış olduğu çalışmalar neticesinde taş kömürü ile bazı endüstriyel

hammadde yatak ve zuhurları ortaya çıkarılmıştır.

Yapılan çalışmalara göre bilinen metalik maden yatağı yoktur. Endüstriyel hammadde

bakımından ildeki en önemli madenler başta kuvars kumu ve kuvarsit olmak üzere şiferton

ve dolomittir. Şiferton yatakları Amasra ilçesinde yer alırken, Kurucaşile ilçesi kuvars kumu,

kuvarsit ve dolomit bakımından önem arz etmektedir. Bartın İlinde endüstriyel hammaddeler

ve taş kömürünün dışında bilinen metalik maden ve jeotermal kaynak bulunmamaktadır.

Tablo.6. Bartın İli Maden Rezervleri

MADEN ADI SAHA ADI REZERV DURUMU

DOLOMİT (Dol) Kurucaşile Rezerve yönelik çalışma bulunmamaktadır.

KUVARSİT (Kvst)

Kurucaşile-İlyasgeçidi Köyü-Başköy, Hacılar Sırtı, Balkayası mevkii

41.530.000 (G+M)

Kurucaşile-İlyasgeçidi Köyü-Kömeçköy

3.450.000 (M)

Kurucaşile-İlyasgeçidi Köyü-Paşalılar-Çukurköy

1.650.000 (G)

ŞİFERTON (Şif) Amasra- Kazpınarı 6.771.875

Amasra-Tarlaağzı 12.208.731

Amasra-Gömü Köyü 17.508.000 (G+M) / 19.843.000 (M)

Amasra-Kazpınarı-Çapakdere 8.667.251 (G+M)

KUVARS KUMU Kurucaşile-Kömeç Köyü 7.462.500 (G+M)

Kaynak: MTA, 2010

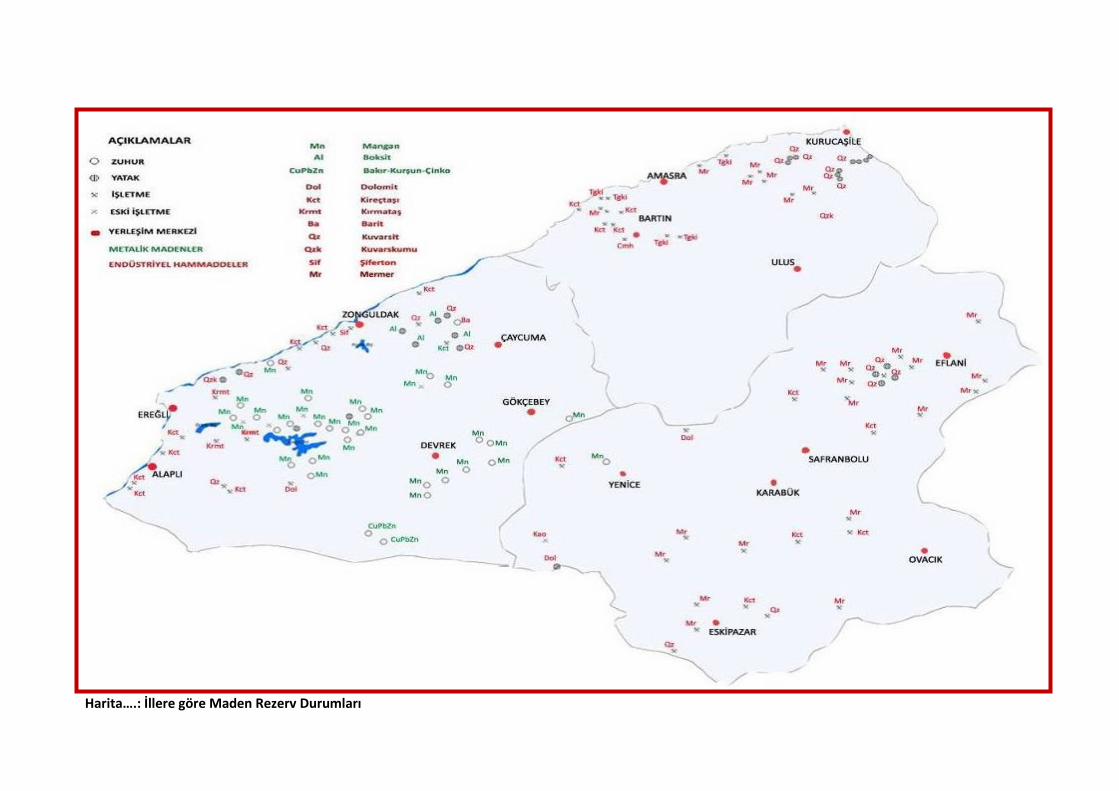

Harita….: İllere göre Maden Rezerv Durumları

1.1.1.7 TAŞ KÖMÜRÜ

TAŞ KÖMÜRÜNÜN ÖNEMİ

Dünyada enerji sektörü hakkındaki öngörülerin tamamı 21.yüzyıl boyunca enerjiye olan

talebin artacağı yönündedir; öyle ki 2050 yılına kadar, enerji ihtiyacının bugünkü seviyesinin

en az iki katına çıkacağı düşünülmektedir. Dünyadaki enerji üretiminin yaklaşık % 25’ni,

elektrik üretiminin de yaklaşık % 40’nı oluşturan kömür, artan enerji ihtiyacı karşısında

bugünkü enerji endüstrisinin en önemli aktörlerindendir.

Günümüzde başta Polonya, Güney Afrika, Hindistan, Avustralya, Çin olmak üzere birçok ülke

elektrik üretiminde kömürü yaygın olarak kullanmaya devam etmektedir. 2009 yılında