informe econÓmico de los municipios de la jurisdicciÓn de ... · inflación anual de colombia y...

TRANSCRIPT

INFORME ECONÓMICO DE LOS

MUNICIPIOS DE LA

JURISDICCIÓN DE LA CÁMARA

DE COMERCIO DE CARTAGENA,

2016.

Cámara de Comercio de Cartagena

Centro de Estudios

para el Desarrollo y

la Competitividad

1

Comité Directivo

Edwin Pulido Sierra

Presidente Junta Directiva

María Claudia Páez Mallarino

Presidenta Ejecutiva

Luis Fernando López Pineda

Director CEDEC

CEDEC

Geraldine Ramos Romero

Kelly Martelo Suárez

Saray Bermúdez Montes

Carolina Puerto Olea

José Sáenz Zapata

Equipo de Trabajo

Dirección

Cámara de Comercio de Cartagena

Centro, Calle Santa Teresa # 32-41

Cartagena de Indias, Colombia,

Enero de 2017

ISSN: 2027-4858

Teléfono

(57+5) 6535010/ ext. 5570, 5572

Correo electrónico

2

Contenido

Contenido .......................................................................................................................... 2 1 Resumen ..................................................................................................................... 5 2 Generalidades ............................................................................................................ 5 3 Producto Interno Bruto ............................................................................................... 7 4 Población ................................................................................................................. 11

4.1 Estructura poblacional ...................................................................................... 11 5 Dinámica empresarial .............................................................................................. 13

5.1 Estructura empresarial...................................................................................... 13 5.2 Apuestas productivas......................................................................................... 16 5.3 Inversión Neta de Capitales............................................................................... 17 5.4 Movimiento empresarial: Creación y cierre de empresas................................... 21

6 Mercado laboral ....................................................................................................... 25 7 Inflación ................................................................................................................... 31 8 Comercio Exterior .................................................................................................... 34

8.1 Economía y comercio global de Bolívar ............................................................ 34 8.2 Exportaciones ................................................................................................... 34

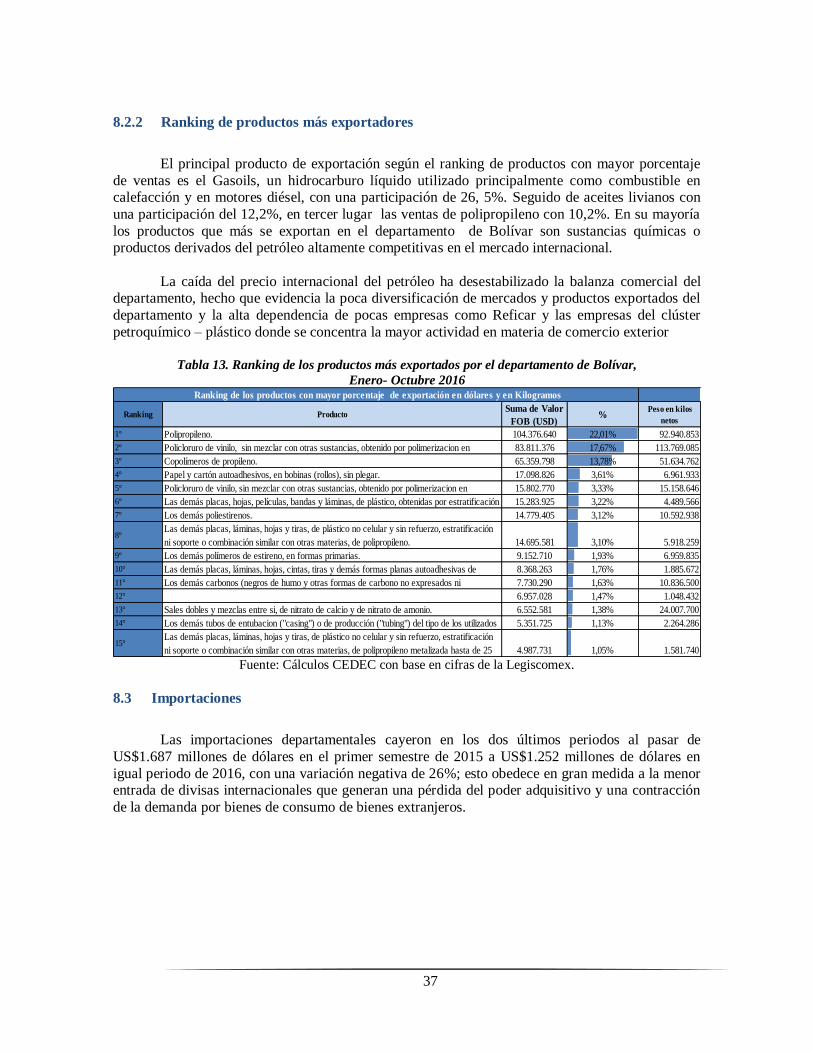

8.2.1 Empresas más exportadoras del departamento ............................................. 35 8.2.2 Ranking de productos más exportadores ....................................................... 36

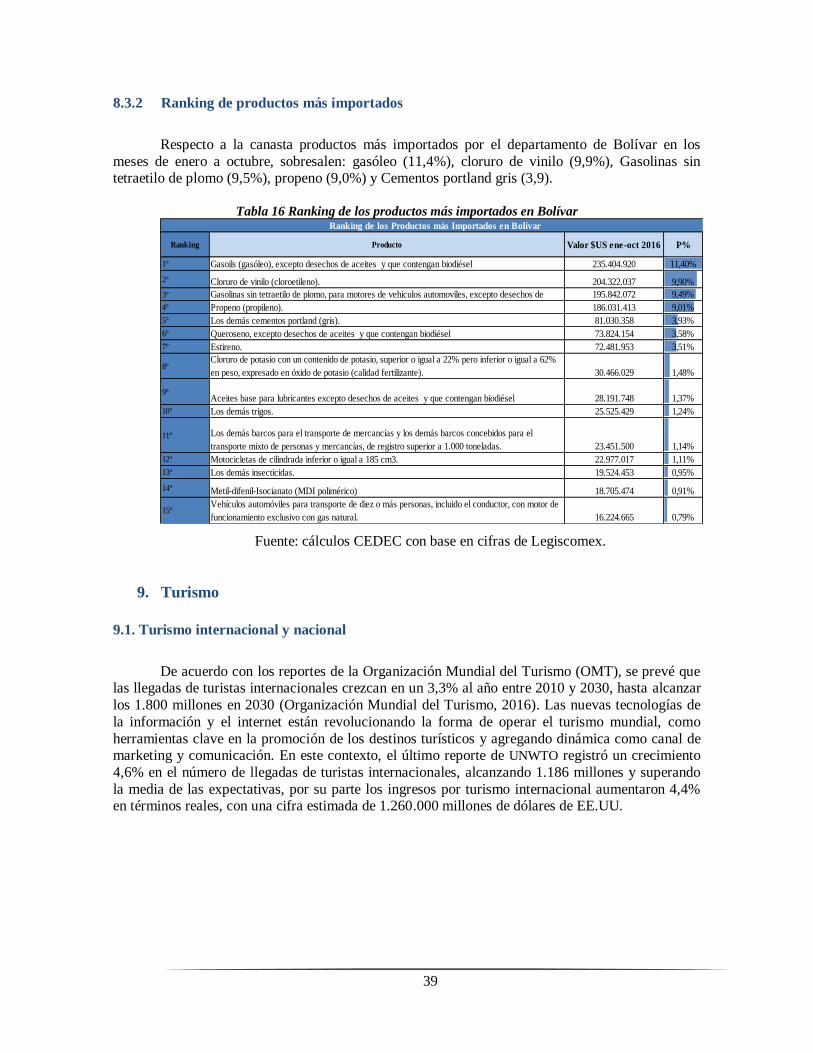

8.3 Importaciones ................................................................................................... 36 8.3.1 Empresas importadoras de Bolívar ............................................................... 37 8.3.2 Ranking de productos más importados .......................................................... 38

9. Turismo .................................................................................................................... 38 9.1. Turismo internacional y nacional .......................................................................... 38 9.2. Turismo en Cartagena ....................................................................................... 39

9.2.1 Movimiento de pasajeros ................................................................................. 39 9.2.2 Ocupación Hotelera ........................................................................................ 42

10. Construcción......................................................................................................... 43 11. Vivienda. ................................................................................................................... 46 12. Infraestructura ........................................................................................................... 48 13. Inversión Pública ....................................................................................................... 51 14. Educación .................................................................................................................. 52

14.1 Matricula ............................................................................................................. 52 14.2 Deserción............................................................................................................. 55

Referencias ...................................................................................................................... 57

Lista de Gráficos

Gráfico 1. Evolución del PIB de Bolívar y Colombia*, 2001 – 2015................................... 7

Gráfico 2. Participación del PIB de Bolívar al PIB nacional, 2000-2015 ........................... 8 Gráfico 3. Participación del PIB departamental en el PIB nacional, Región Caribe, 2015 . 9

Gráfico 4. Distribución del PIB de Bolívar por grandes ramas económicas, 2015 ............ 10

Gráfico 5. Estructura poblacional por edades y sexo en los municipios de la Jurisdicción de

la Cámara de Comercio de Cartagena, 2016 ................................................................................ 12 Gráfico 6. Proyección y comparación de la población por grupo de edades del

Departamento de Bolívar ............................................................................................................. 13

Gráfico 7. Empresas activas en el norte de Bolívar, 2016 ................................................ 14 Gráfico 8. Inversión Neta de Capitales en los municipios de la jurisdicción de la Cámara

de Comercio de Cartagena, I Semestre 2011 - 2016 ..................................................................... 18

3

Gráfico 9. Inversión Neta de Capitales por Tamaño de empresas, I Semestre 2016 .......... 19

Gráfico 10. Empresas creadas y capital constituido, según tipo de comerciante, I Semestre

2015– 2016 .................................................................................................................................. 21 Gráfico 11. Empresas cerradas y capital liquidado, según tipo de comerciante, I Semestre

2015– 2016 .................................................................................................................................. 23

Gráfico 12. Tasa Global de Participación, Ocupación y Desempleo en Colombia, 2011 – 2016* .......................................................................................................................................... 25

Gráfico 13. Tasa de ocupación y desempleo por ciudades, trimestre móvil septiembre -

noviembre de 2016 ....................................................................................................................... 27

Gráfico 14. Tasa Global de Participación, Ocupación y Desempleo en Cartagena, 2011 – 2016* .......................................................................................................................................... 29

Gráfico 14. Población informal y formal para empresas hasta 5 trabajadores de Cartagena

(en miles), trimestre móvil septiembre - noviembre de 2007 – 2016* ............................................ 29 Gráfico 16. Inflación anual de Colombia y Cartagena. 2009-2016. .................................. 31

Gráfico 17. Inflación anual según ciudades. 2016. ........................................................... 32

Gráfico 18. Inflación anual según grupos de gastos. 2016................................................ 33 Gráfico 19. Inflación anual según nivel de ingresos. 2016................................................ 33

Gráfico 20. Exportaciones, importaciones y balanza comercial de Bolívar. Histórica I

Sem2011- 2016 ............................................................................................................................ 34

Gráfico 21. Viajeros Extranjeros que reportan a Cartagena de Indias como su destino principal en Colombia, 2009 - 2016 ............................................................................................. 40

Gráfico 22. Llegadas de Pasajeros en Cruceros a Cartagena por año, 2009 - 2016 ......... 40

Gráfico 23. Llegadas de pasajeros vuelos nacionales, 2010-2016 .................................... 42 Gráfico 24. Llegadas de pasajeros vuelos internacionales, 2010-2016 ............................. 42

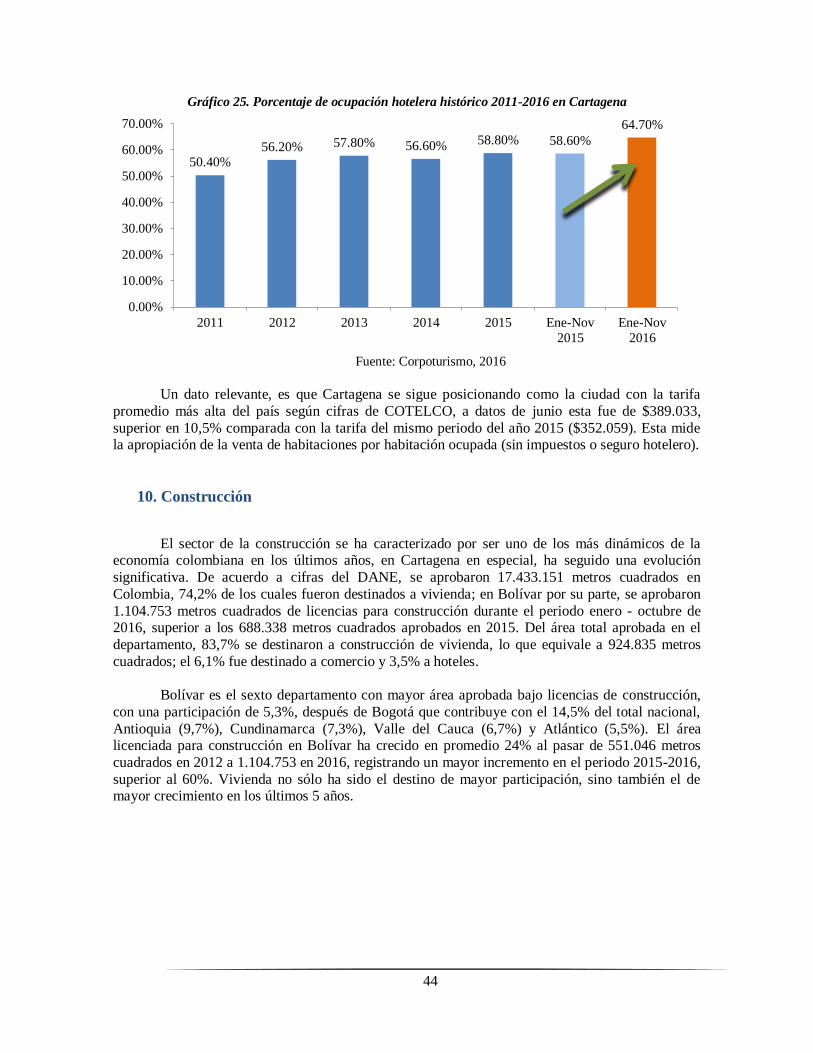

Gráfico 25. Porcentaje de ocupación hotelera histórico 2011-2016 en Cartagena ........... 43

Gráfico 26. Área aprobada para construcción de viviendas, Bolívar (Acumulado año

corrido a octubre 2012-2016) ...................................................................................................... 46 Gráfico 27.Viviendas en Cartagena por estratos, 2015. ................................................... 48

Gráfico 28. Espacio público renovado y recuperado Cartagena....................................... 48

Gráfico 29. Distribución espacio público en Cartagena, 2015 ......................................... 49 Gráfico 30. Cobertura del servicio de acueducto y alcantarillado 2007 - 2015................. 50

Gráfico 35. Número de alumnos matriculados por nivel educativo Cartagena, 2007-2015 53

Gráfico 36. Tasa de cobertura bruta en Cartagena, 2007-2015 ........................................ 53 Gráfico 37. Número de estudiantes en media técnica, 2012-2015 ..................................... 54

Gráfico 38. Número de estudiantes en CERES, 2009-2014 ............................................... 54

Gráfico 36. Tasa de deserción oficial por nivel educativo en Cartagena, 2009-2015 ........ 56

Gráfico 40. Tasa de repitencia por nivel educativo en Cartagena, 2009-2015 .................. 56

Lista de tablas Tabla 1. Zonas de Desarrollo Económico y Social (ZODES)-Bolívar ................................. 6 Tabla 2. Población proyectada de los municipios de la Jurisdicción de la Cámara de

Comercio de Cartagena, 2016 ...................................................................................................... 11 Tabla 3. Empresas, empleo, activos e ingresos según actividad económica, 2016 ............. 15 Tabla 4. Empresas, empleo, activos e ingresos por municipio, 2016 ................................. 16 Tabla 5. Inversión Neta de Capitales por actividades económicas, I Semestre 2016 ......... 19 Tabla 6. Inversión Neta de Capitales por municipios, I Semestre 2016 ............................. 20 Tabla 7. Empresas creadas y capital constituido, por actividades económicas, I Semestre de

2016 ............................................................................................................................................ 22 Tabla 8. Empresas cerradas y capital liquidado, por actividades económicas, I Semestre de

201 .............................................................................................................................................. 24

4

Tabla 9. Población Ocupada en Cartagena según actividad económica, trimestre móvil .. 30 Tabla 10. Población Ocupada en Cartagena por posición ocupacional, trimestre móvil

septiembre - noviembre de 2015 – 2016 ....................................................................................... 30 Tabla 11. Países de destino de las exportaciones de Bolívar, Enero- Octubre 2016 .......... 35 Tabla 12. Ranking empresas más exportadoras en Bolívar, Enero- Octubre 2016 ............ 35 Tabla 13. Ranking de los productos más exportados por el departamento de Bolívar, ...... 36 Tabla 14. Países de origen de las importaciones de Bolívar, Enero- Octubre 2016 .......... 37 Tabla 15. Ranking de las empresas más importadoras de Bolívar .................................... 37 Tabla 16 Ranking de los productos más importados en Bolívar ........................................ 38 Tabla 17. Pasajeros aéreos internacionales por Aeropuerto, 2015-2016 .......................... 41 Tabla 18. Pasajeros aéreos nacionales por Aeropuerto, 2015-2016 ................................. 41 Tabla 19. Área aprobada de construcción en metros cuadrados por departamentos y

Bogotá, según destinos. Acumulado año corrido a octubre 2016. ................................................. 44 Tabla 20. Área aprobada bajo licencias de construcción en Bolívar, según destinos.

Acumulado año corrido a octubre 2012-2016. .............................................................................. 45 Tabla 21. Colombia, Índice de Costos de la Construcción de Vivienda (ICCV), variación

por ciudades (12 meses) ............................................................................................................... 45 Tabla 22. Área total aprobada para vivienda en 88 municipios, según departamentos y

Bogotá. Acumulado año corrido a octubre 2016........................................................................... 47 Tabla 23. Inventario de espacio Público urbano y rural en Cartagena, 2015 ................... 49 Tabla 24. Estado de la malla vial de Cartagena Km/Carril, 2015 .................................... 49 Tabla 25. Plan maestro de acueducto y alcantarillado 2015 ............................................ 50 Tabla 26. Energía eléctrica en Cartagena – Histórico 2012 - 2015 .................................. 50 Tabla 27. Gastos de Inversión por Dependencia .............................................................. 51 Tabla 28. Gastos de inversión por sector o servicio, 2016 ................................................ 51 Tabla 32. Gastos de inversión por localidades, 2016 ....................................................... 52 Tabla 30. Situación académica de estudiantes matriculados, 2013-2014 .......................... 55

Lista de Ilustraciones

Ilustración 1. Empresas, activos y ventas según tamaño, 2016 ......................................... 14 Ilustración 2. Número de empresas, empleados, monto de activos en ingresos por apuestas

productivas en los municipios de la Jurisdicción de la Cámara de Comercio de Cartagena, acumulado a Noviembre de 2016. ................................................................................................ 17

Ilustración 2. Composición de la Inversión Neta de Capitales (INK), I Semestre 2016 ..... 18 Ilustración 3. Importancia económica de la actividad turística a nivel mundial ................ 39

5

1 Resumen El departamento de Bolívar y su distrito capital Cartagena, han seguido una evolución

significativa sectorial en materia económica. El PIB, por ejemplo, se ubicó como el más alto de la

región Caribe y sexto más importante del país, alcanzando $32,9 billones; el sector empresarial

creció en 2.217 unidades productivas durante el periodo enero - noviembre de 2016, impulsado por microempresas que dinamizan el empleo y grandes empresas que generan el mayor valor de

ingresos por ventas; la inversión privada, en cambio, continúa decreciendo respecto al periodo

inmediatamente anterior, dado un leve incremento del capital liquidado y una disminución en el monto de las reformas.

En materia de desempleo, Cartagena cae a la posición número trece con una población de

46.397 desocupados, al tiempo que registra la cuarta tasa de ocupación más baja del país (53,9%). El nivel de precios, luego de haber presentado un alza debido al Fenómeno del Niño y el paro

camionero, comienza a ceder, de modo que el IPC disminuyó 2,14 puntos porcentuales con respecto

al reportado en 2015, principalmente por vía del grupo de gasto de alimentos. El comercio exterior también se recupera, después de la caída de los precios del petróleo y el cierre temporal de

REFICAR S.A, que abarca la mayor parte de las exportaciones del departamento; pese a esto, la

balanza comercial continúa con un saldo deficitario de $US 341,8 millones.

El turismo sigue dinamizando la economía de la ciudad de Cartagena dado un incremento

en el movimiento de pasajeros y la ocupación hotelera, resaltando que la ciudad se posiciona como

líder del turismo de cruceros en el país. Por su parte, el valor agregado generado por el sector construcción en Bolívar, registra el mayor crecimiento comparado con el aporte del año 2000,

jalonado principalmente por un aumento en el área aprobada bajo licencias de construcción con

destino viviendas, alcanzando los 924.835 metros cuadrados en 2016. De este, la economía bolivarense representa diversos sectores sólidos propicios para el crecimiento y otros que crecen a

menor ritmo o se encuentran en fase de recuperación debido a fenómenos coyunturales que dejan

entre tanto retos y oportunidades de políticas a implementar por el gobierno vigente.

2 Generalidades

Bolívar es uno de los principales departamentos de Colombia, se encuentra ubicado al norte

del país, en la región Caribe, su capital es Cartagena de Indias D.T. y C (Distrito Turístico y Cultural). Su población se encuentra alrededor de 2.122.021 habitantes, tiene una superficie de

25.798 km². Según cifras del Departamento Administrativo Nacional de Estadística (DANE),

Bolívar es la economía con el mayor PIB de la región Caribe, con un valor de $32,9 billones en 2015, destacada por mantenerse en los últimos 15 años en el ranking de los 8 departamentos con

mayor crecimiento económico.

El departamento de Bolívar limita al norte con el mar Caribe y el departamento del

Atlántico, al nororiente con el Magdalena, al oriente con los departamentos del Cesar y Santander,

al sur con Antioquia y al occidente con Sucre y Córdoba. Está conformado por 48 municipios y un

distrito, de los cuales la Cámara de Comercio Cartagena tiene jurisdicción en los 19 municipios ubicados en el norte de Bolívar. Estos fueron organizados territorialmente según lo dispuesto en la

Ordenanza 012 del 17 de mayo de 2001, en 6 Zonas de Desarrollo Económico y Social – ZODES-

(ver Tabla 1).

6

Tabla 1. Zonas de Desarrollo Económico y Social (ZODES)-Bolívar

Zodes Dique Zodes Montes de

María Zodes Mojana

Zodes

Depresión

Momposina

Zodes Loba

Zodes

Magdalena

Medio

Cartagena Córdoba Magangué Cicuco Altos del

Rosario Arenal

Turbaco El Guamo Pinillos Talaigua

Nuevo

Barranco de

Loba Cantagallo

Arjona Carmen de Bolívar Tiquicio Mompox San Martín de

Loba Morales

Calamar María la Baja Achí San

Fernando El Peñón San Pablo

Arroyo Hondo San Jacinto Montecristo Margarita Regidor Santa Rosa del

Sur

Clemencia San Juan Nepomuceno

San Jacinto del Cauca

Hatillo de Loba

Rioviejo Simití

Mahates Zambrano Norosí

Soplaviento

San Cristóbal

San Estanislao

Santa Catalina

Santa Rosa de

Lima

Turbana

Villanueva

Municipios en los que la Cámara de Comercio Cartagena tiene jurisdicción

Fuente: elaboración del CEDEC con datos de la Gobernación de Bolívar

La economía de este departamento es una de las más destacadas de la región Caribe y

reconocida mundialmente por su gran actividad turística y portuaria. Gran parte de su actividad económica se centra en Cartagena, ciudad que por su ubicación estratégica y condiciones

geográficas se conecta con gran facilidad con los principales mercados internacionales, generando

ventajas competitivas en materia de comercio, turismo y movimiento portuario. Así el Puerto de Cartagena se posiciona como el principal centro portuario y logístico del país, reconocido por

séptima vez como el mejor puerto del Caribe por la Caribbean Shipping Asociation (CSA), debido a

la eficiencia operativa, la fiabilidad de los servicios y su infraestructura catalogada como la más

eficiente, segura y moderna del país y la cuarta más importante de Latinoamérica. La organización Puerto de Cartagena maneja el 66% de la carga contenerizada del país y el 59% de las operaciones

de aduanas. Además la ciudad cuenta con 7 puertos de carga pública y 53 concesiones portuarias

privadas, y la Bahía posee una profundidad de hasta 20,5 metros, con una buena capacidad receptora de barcos PostPanamax.

Asimismo, Cartagena es una de las ciudades líderes en turismo, pionera en turismo de cruceros y con actividad creciente en los últimos cinco años. Es uno de los destinos preferidos por

turistas extranjeros; siendo turismo, trabajo, negocios y eventos, los principales motivos de visita.

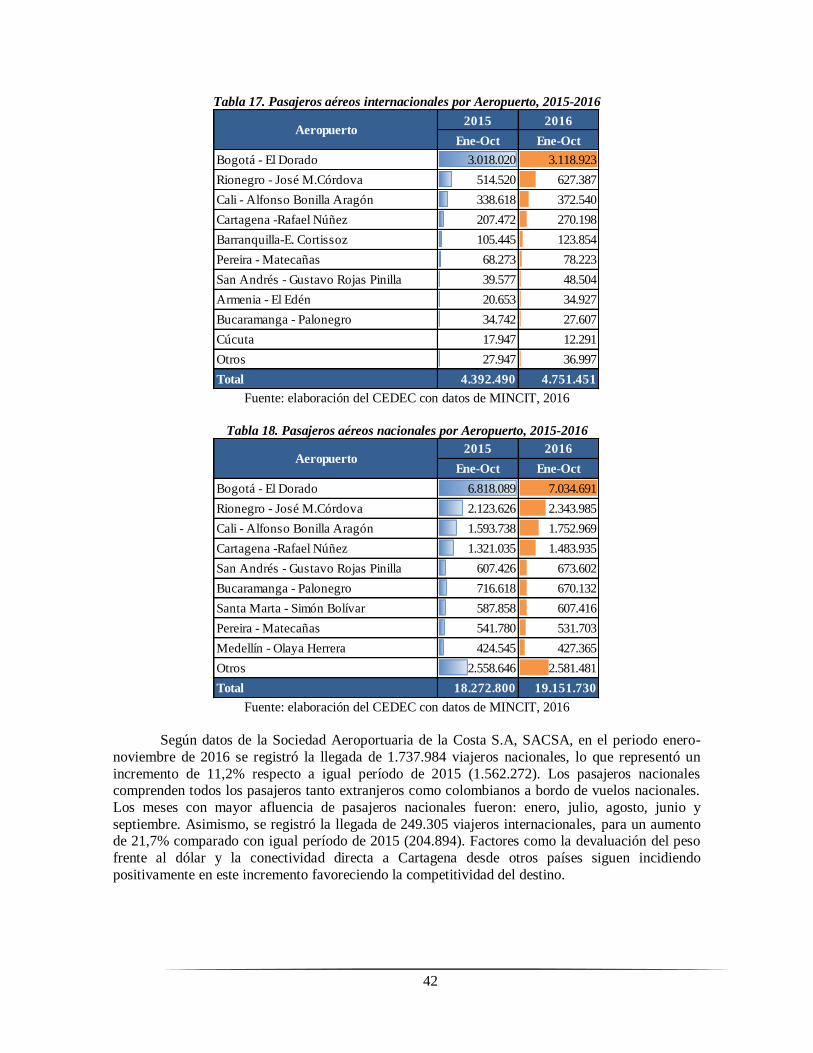

En consecuencia, el Aeropuerto Internacional Rafael Núñez, se ha posicionado como el aeropuerto

con mayor conectividad en el Caribe y mayor crecimiento en el número de llegadas en vuelos nacionales e internacionales, superando las metas trazadas en movilización de pasajeros de acuerdo

a la Sociedad Aeroportuaria de la Costa S.A.

Otro de los sectores económicos más destacados, es la industria. Bolívar se posiciona como

el sexto departamento con mayor producción bruta del país y Cartagena como cuarta ciudad

industrial, mayor productora de sustancias químicas (más del 50% de la producción nacional),

7

materias primas industriales, productos derivados de la refinación de petróleo, plásticos, caucho

entre otros. El Parque Industrial Mamonal, es considerado como la zona de desarrollo

manufacturero más importante de la región Caribe y cuenta con la planta de refinación de petróleo más moderna de Latinoamérica, Reficar S.A, que aportará cerca del 1% del PIB nacional. Por otro

lado, en materia de construcciones de embarcaciones navales, Cartagena cuenta con la empresa más

innovadora en reparación y fabricación de buques del país, COTECMAR; apuesta productiva del departamento que genera más de mil empleos

1.

3 Producto Interno Bruto

El desempeño de la economía colombiana ha sido positivo durante estos últimos 15 años, con una tasa de crecimiento promedio de 4,4%, la cual ha sido sostenida por el buen

comportamiento de la economía internacional y el crecimiento de la demanda agregada. La

tendencia positiva del PIB real sólo fue interrumpida por el contexto de la economía internacional

en los años 2005, 2009, 2012 y 2014 (ver Gráfico 1) asociado a variaciones de la tasa de cambio y choques externos como las crisis económicas de Estados Unidos y Europa.

Gráfico 1. Evolución del PIB de Bolívar y Colombia*, 2001 – 2015

1 Estas cifras fueron tomadas del Registro Mercantil de la CCC, no coinciden con las cifras del

DANE, porque no tienen en cuenta los empleos informales y por cuenta propia.

8

Fuente: Cálculos Cámara de Comercio de Cartagena con base en DANE. *Variación porcentual del PIB a

precios constantes de 2005

Asimismo, el PIB del departamento de Bolívar manifestó un comportamiento similar, con

una tasa de crecimiento a 15 años de 4,7%, es decir 30 puntos básicos por encima del promedio

nacional, pero con un crecimiento económico negativo de -0,65% en el año 2014. Esto obedeció, de acuerdo a la Comisión Económica para América Latina y el Caribe - CEPAL, a fenómenos

coyunturales como la caída de los precios del petróleo y la reducción en la demanda internacional

de materias primas, especialmente de productos minero-energéticos (principales componentes de la canasta exportadora del país y del departamento). Además respondió a hechos locales como el

cierre de Reficar S.A. principal planta de refinación de petróleo de la cual depende gran parte de la

industria en Cartagena y por ende la economía bolivarense.

Gráfico 2. Participación del PIB de Bolívar al PIB nacional, 2000-2015

Fuente: DANE

Durante el año 2015 el departamento recuperó su crecimiento económico, con la puesta en

marcha de la Refinería de Cartagena y la recuperación de las exportaciones, alcanzando un PIB de

$32,9 billones. De tal modo que a pesar de la coyuntura, la economía del departamento ha conservado en los últimos 5 años un aporte a la economía nacional superior al 4% (ver Gráfico 2),

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Crecim

ien

to d

el

PIB

(%

)

Año

Bolívar Colombia

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

3.00%

3.50%

4.00%

4.50%

5.00%

%

Año

9

primera en la Región Caribe y con un crecimiento más alto que el resto de países latinoamericanos.

Igualmente, cabe resaltar que Bolívar se sostenía en el ranking con el octavo PIB más alto del país,

y ascendió en los últimos años a la séptima e incluso sexta posición a pesar de la caída en 2014.

Gráfico 3. Participación del PIB departamental en el PIB nacional, Región Caribe, 2015

Fuente: DANE

Por actividades económicas, la industria tiene la mayor representación en el valor agregado

(cerca del 26%), sin embargo la totalidad de los servicios agrupa más del 39% de la actividad

productiva (ver Gráfico 4); construcción, por su parte, ha tenido el mayor crecimiento, pasando de aportar el 4% del valor agregado en el año 2000 a generar más del 15% en 2015. A nivel macro, el

sector primario abarca la menor representación, con 8,6%; un poco más del 50% está conformado

por el sector terciario; en tanto que el sector secundario constituye más del 41% de participación. A

diferencia de Bolívar, la economía nacional evidencia una notable tercerización, con cerca del 63% concentrado en comercio y servicios.

Asimismo, conforme crece el PIB de Bolívar, aumenta el PIB por habitante, ubicándose en

15,7 millones durante 2015 (igualmente el valor más alto de la región Caribe). Este comportamiento ha sido impulsado por la importancia de Cartagena como ciudad turística e industrial de Colombia y

mejor puerto del Caribe.

0.00% 1.00% 2.00% 3.00% 4.00% 5.00%

Bolívar

Atlántico

Cesar

Córdoba

Magdalena

La Guajira

Sucre

San Andrés y Providencia

10

Gráfico 4. Distribución del PIB de Bolívar por grandes ramas económicas, 2015

Fuente: DANE

Se prevé que el contexto nacional siga un comportamiento estable y positivo dada la mayor confianza de los agentes económicos y la disminución del riesgo país, favorecida por el buen

manejo de políticas macroeconómicas que han mitigado el impacto de choques externos y los

acuerdos de paz firmados por el gobierno de Juan Manuel Santos que han de poner fin al conflicto armado con el grupo armado al margen de la ley más fuerte y antiguo de Colombia. De acuerdo al

Banco Mundial (2017) (World Bank Group, 2017), se estima que la expansión económica de

Colombia del año en curso sea de 2,5%, el doble de la media de Latinoamérica, superior al de las

economías desarrolladas y muy cercano a la media global.

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000

Industria

Servicios Sociales

Construcción

Servicios Financieros e Inmobiliarios

Comercio

Transporte y Comunicaciones

Agropecuario

Electricidad, Gas y Agua

Minería

25.8%

39.6%

10.6%

8.6% 15.4%

Industria Servicios Comercio Agropecuario Construcción

11

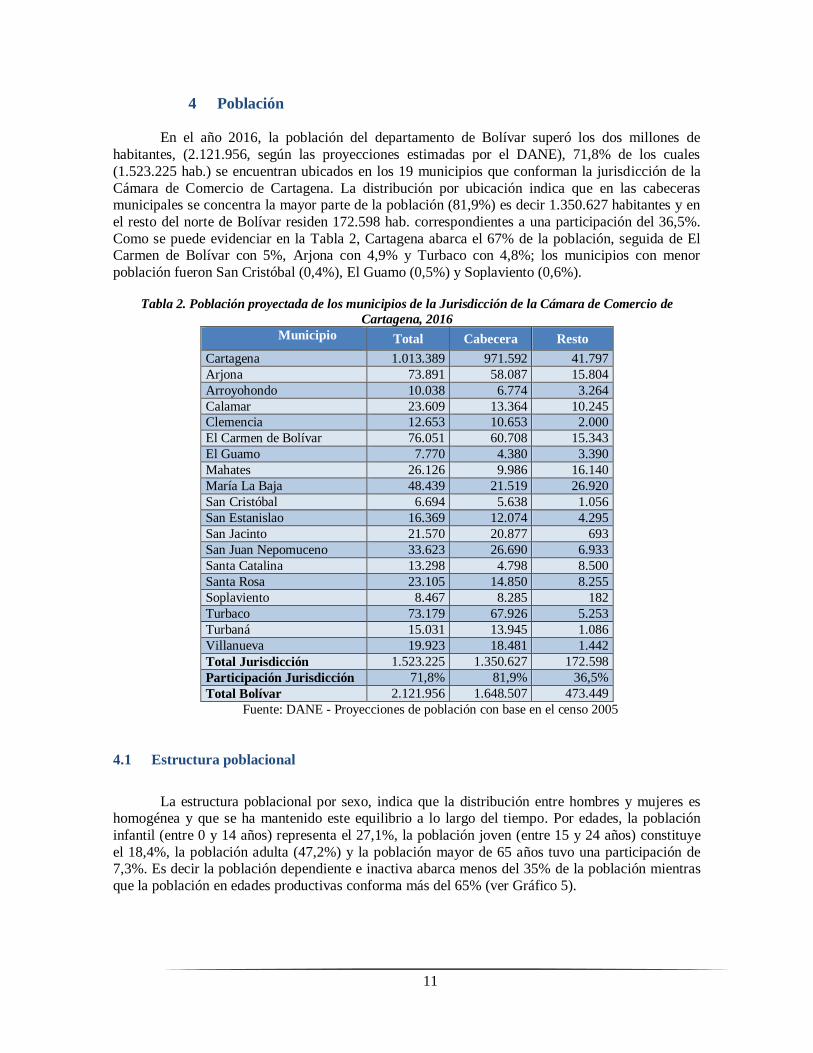

4 Población En el año 2016, la población del departamento de Bolívar superó los dos millones de

habitantes, (2.121.956, según las proyecciones estimadas por el DANE), 71,8% de los cuales

(1.523.225 hab.) se encuentran ubicados en los 19 municipios que conforman la jurisdicción de la

Cámara de Comercio de Cartagena. La distribución por ubicación indica que en las cabeceras municipales se concentra la mayor parte de la población (81,9%) es decir 1.350.627 habitantes y en

el resto del norte de Bolívar residen 172.598 hab. correspondientes a una participación del 36,5%.

Como se puede evidenciar en la Tabla 2, Cartagena abarca el 67% de la población, seguida de El Carmen de Bolívar con 5%, Arjona con 4,9% y Turbaco con 4,8%; los municipios con menor

población fueron San Cristóbal (0,4%), El Guamo (0,5%) y Soplaviento (0,6%).

Tabla 2. Población proyectada de los municipios de la Jurisdicción de la Cámara de Comercio de

Cartagena, 2016

Municipio Total Cabecera Resto

Cartagena 1.013.389 971.592 41.797

Arjona 73.891 58.087 15.804

Arroyohondo 10.038 6.774 3.264

Calamar 23.609 13.364 10.245

Clemencia 12.653 10.653 2.000

El Carmen de Bolívar 76.051 60.708 15.343

El Guamo 7.770 4.380 3.390

Mahates 26.126 9.986 16.140

María La Baja 48.439 21.519 26.920

San Cristóbal 6.694 5.638 1.056

San Estanislao 16.369 12.074 4.295

San Jacinto 21.570 20.877 693

San Juan Nepomuceno 33.623 26.690 6.933

Santa Catalina 13.298 4.798 8.500

Santa Rosa 23.105 14.850 8.255

Soplaviento 8.467 8.285 182

Turbaco 73.179 67.926 5.253

Turbaná 15.031 13.945 1.086

Villanueva 19.923 18.481 1.442

Total Jurisdicción 1.523.225 1.350.627 172.598

Participación Jurisdicción 71,8% 81,9% 36,5%

Total Bolívar 2.121.956 1.648.507 473.449

Fuente: DANE - Proyecciones de población con base en el censo 2005

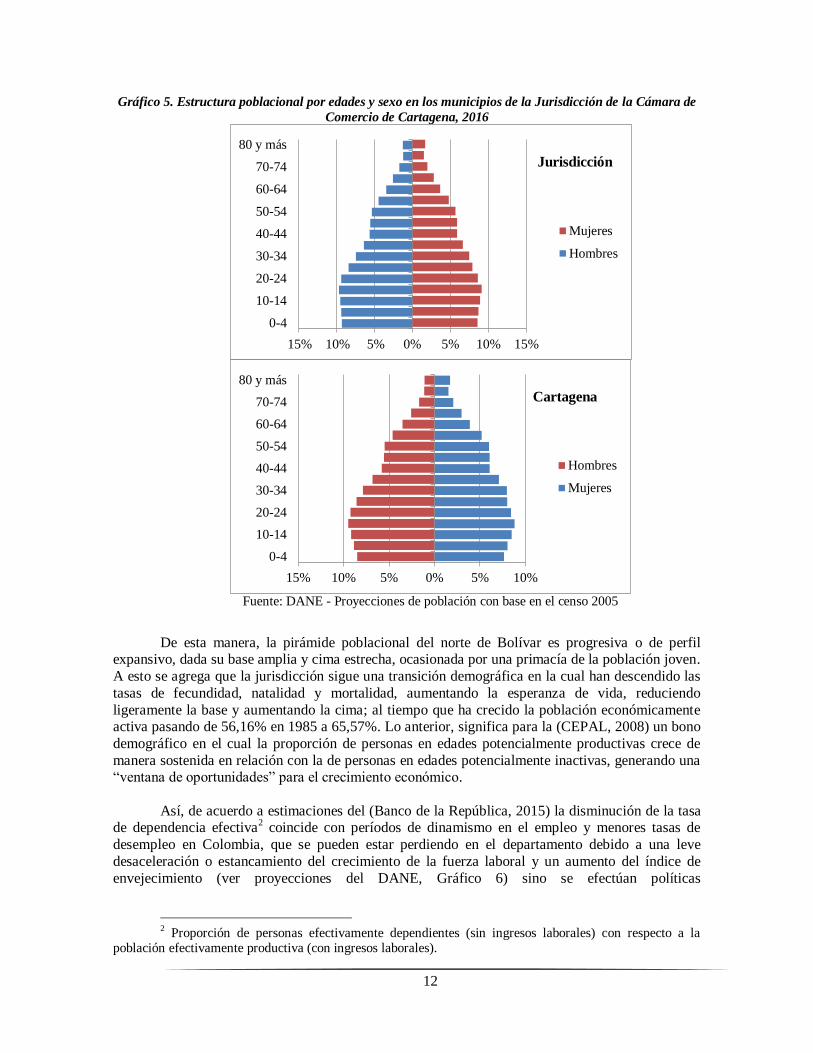

4.1 Estructura poblacional

La estructura poblacional por sexo, indica que la distribución entre hombres y mujeres es homogénea y que se ha mantenido este equilibrio a lo largo del tiempo. Por edades, la población

infantil (entre 0 y 14 años) representa el 27,1%, la población joven (entre 15 y 24 años) constituye

el 18,4%, la población adulta (47,2%) y la población mayor de 65 años tuvo una participación de 7,3%. Es decir la población dependiente e inactiva abarca menos del 35% de la población mientras

que la población en edades productivas conforma más del 65% (ver Gráfico 5).

12

Gráfico 5. Estructura poblacional por edades y sexo en los municipios de la Jurisdicción de la Cámara de

Comercio de Cartagena, 2016

Fuente: DANE - Proyecciones de población con base en el censo 2005

De esta manera, la pirámide poblacional del norte de Bolívar es progresiva o de perfil expansivo, dada su base amplia y cima estrecha, ocasionada por una primacía de la población joven.

A esto se agrega que la jurisdicción sigue una transición demográfica en la cual han descendido las

tasas de fecundidad, natalidad y mortalidad, aumentando la esperanza de vida, reduciendo

ligeramente la base y aumentando la cima; al tiempo que ha crecido la población económicamente activa pasando de 56,16% en 1985 a 65,57%. Lo anterior, significa para la (CEPAL, 2008) un bono

demográfico en el cual la proporción de personas en edades potencialmente productivas crece de

manera sostenida en relación con la de personas en edades potencialmente inactivas, generando una “ventana de oportunidades” para el crecimiento económico.

Así, de acuerdo a estimaciones del (Banco de la República, 2015) la disminución de la tasa de dependencia efectiva

2 coincide con períodos de dinamismo en el empleo y menores tasas de

desempleo en Colombia, que se pueden estar perdiendo en el departamento debido a una leve

desaceleración o estancamiento del crecimiento de la fuerza laboral y un aumento del índice de

envejecimiento (ver proyecciones del DANE, Gráfico 6) sino se efectúan políticas

2 Proporción de personas efectivamente dependientes (sin ingresos laborales) con respecto a la

población efectivamente productiva (con ingresos laborales).

15% 10% 5% 0% 5% 10% 15%

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80 y más

Mujeres

Hombres

Jurisdicción

15% 10% 5% 0% 5% 10%

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80 y más

Hombres

Mujeres

Cartagena

13

macroeconómicas efectivas sobre control demográfico y mejoramiento del empleo y la inversión

social. Gráfico 6. Proyección y comparación de la población por grupo de edades del Departamento de Bolívar

Fuente: DANE

5 Dinámica empresarial

5.1 Estructura empresarial

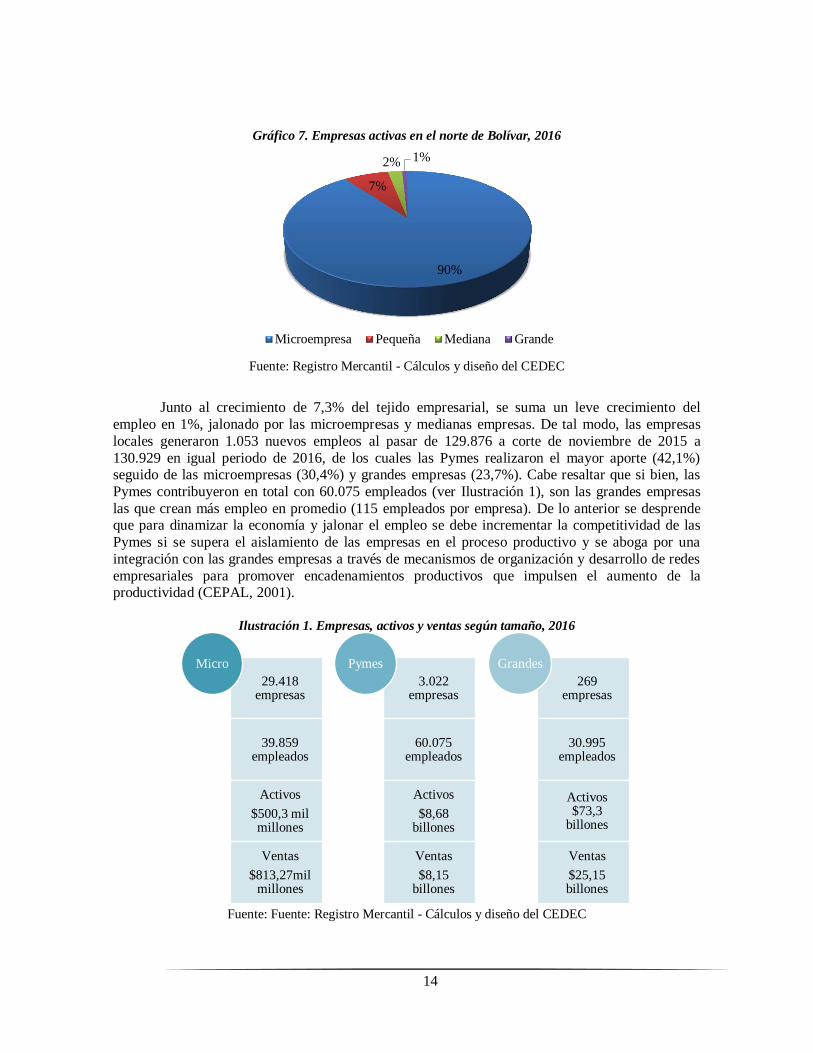

A corte de noviembre de 2016, el sector empresarial en Cartagena de Indias y los

municipios de la jurisdicción de la Cámara de Comercio de Cartagena estuvo conformado por

32.709 empresas activas; 2.217 unidades productivas más que en el mismo periodo de 2015. Esto fue impulsado por un incremento de 72,4% en el número de grandes empresas al pasar de 156 en

2015 a 269 en 20163, las cuales representan apenas el 0,8% del empresariado; mientras que las

microempresas que representan el 90% de la estructura empresarial, crecieron 5,8% comparado con el año anterior; las Pymes por su parte, aportaron el 9,2% de unidades productivas y crecieron en

número 19,9% (ver Gráfico 7).

3 El número de empresas activas se calcula como la suma de las empresas creadas y las empresas

existentes que renuevan su registro mercantil. Así el crecimiento del tejido empresarial resulta del aumento de las matrículas de empresas nuevas o el aumento de las renovaciones.

20% 0% 20%

0-410-1420-2430-3440-4450-5460-6470-74

80 y…

Mujeres

Hombres

1985

20% 10% 0% 10% 20%

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80 y más

Mujeres

Hombres

2000

20%10% 0% 10%20%

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80 y más

Mujeres

Hombre

2016

20% 10% 0% 10% 20%

0-4

10-14

20-24

30-34

40-44

50-54

60-64

70-74

80 y más

Mujeres

Hombre

2020

14

Gráfico 7. Empresas activas en el norte de Bolívar, 2016

Fuente: Registro Mercantil - Cálculos y diseño del CEDEC

Junto al crecimiento de 7,3% del tejido empresarial, se suma un leve crecimiento del

empleo en 1%, jalonado por las microempresas y medianas empresas. De tal modo, las empresas

locales generaron 1.053 nuevos empleos al pasar de 129.876 a corte de noviembre de 2015 a

130.929 en igual periodo de 2016, de los cuales las Pymes realizaron el mayor aporte (42,1%) seguido de las microempresas (30,4%) y grandes empresas (23,7%). Cabe resaltar que si bien, las

Pymes contribuyeron en total con 60.075 empleados (ver Ilustración 1), son las grandes empresas

las que crean más empleo en promedio (115 empleados por empresa). De lo anterior se desprende que para dinamizar la economía y jalonar el empleo se debe incrementar la competitividad de las

Pymes si se supera el aislamiento de las empresas en el proceso productivo y se aboga por una

integración con las grandes empresas a través de mecanismos de organización y desarrollo de redes

empresariales para promover encadenamientos productivos que impulsen el aumento de la productividad (CEPAL, 2001).

Ilustración 1. Empresas, activos y ventas según tamaño, 2016

Fuente: Fuente: Registro Mercantil - Cálculos y diseño del CEDEC

90%

7%

2% 1%

Microempresa Pequeña Mediana Grande

29.418 empresas

39.859 empleados

Activos

$500,3 mil millones

Ventas

$813,27mil millones

Micro

3.022 empresas

60.075 empleados

Activos

$8,68 billones

Ventas

$8,15 billones

Pymes

269 empresas

30.995 empleados

Activos $73,3

billones

Ventas

$25,15 billones

Grandes

15

Por otra parte, el monto total de activos de las empresas creció 73%, principalmente por

parte de las grandes empresas que aumentaron su valor en 80%, las Pymes en 31% y las

microempresas en 20%; los ingresos por ventas, en cambio, disminuyeron en su totalidad, excepto por parte de las microempresas que aumentaron sus ingresos en 16%. Por contribución, las grandes

empresas reportaron el 88,9% de los activos y el 64,4% de los ingresos, mientras que el resto se

distribuye en mipymes. En Cartagena se localiza más del 85% del total de empresas activas y se genera más del 90% del empleo y del 96% de los ingresos, en tanto que los sectores con mayor

dinámica son comercio, industria y construcción (ver ¡Error! No se encuentra el origen de la

referencia. y ¡Error! No se encuentra el origen de la referencia.).

Tabla 3. Empresas, empleo, activos e ingresos según actividad económica, 2016

Actividad Empresas Empleados Activos Ingresos Agricultura, ganadería, caza,

silvicultura y pesca

509

2.405

$

521.683.799.310 $ 300.494.181.262

Explotación de Minas y

Canteras

99

450

$

111.998.956.347 $ 57.463.234.716

Industrias Manufactureras

3.727

17.243

$

35.837.114.734.170 $ 9.564.026.501.980

Suministro de Electricidad,

Gas, Vapor y Aire

acondicionado

88

676

$

1.678.309.784.007 $ 1.003.992.940.412

Distribución de Agua;

Evacuación y Tratamiento de

Aguas Residuales, Gestión de

Desechos y Actividades de Saneamiento Ambiental

283

3.215

$

541.176.371.695 $ 502.783.813.798

Construcción

2.942

20.608

$

4.705.539.431.093 $ 3.739.292.216.546

Comercio al por mayor y al

por menor; Reparación de

vehículos Automotores y

Motocicletas

12.958

25.806

$

3.996.397.812.199 $ 5.037.878.383.297

Transporte y Almacenamiento

1.663

13.294

$

6.167.443.057.588 $ 1.999.052.805.841

Alojamiento y servicios de

comida

3.204

12.883

$

2.255.295.032.826 $ 768.572.227.274

Información y

Comunicaciones

559

1.402

$

101.363.165.975 $ 74.611.628.948

Actividades Financieras y de

Seguros

704

483

$

21.429.377.179.361 $ 28.712.197.348

Actividades Inmobiliarias

1.101

1.822

$

2.452.584.580.877 $ 179.254.185.437

Actividades Profesionales,

Científicas y Técnicas

1.354

3.039

$

934.874.386.736 $ 385.540.863.973

Actividades de Servicios Administrativos y de Apoyo

876

19.316

$ 860.447.936.838

$ 666.419.409.682

Administración Pública y

Defensa; Planes de Seguridad

Social de Afiliación

Obligatoria

17

26

$

367.764.031 $ 14.000.000

Educación

150

786

$

51.612.929.610 $ 20.882.057.672

Actividades de Atención de la

Salud Humana y de Asistencia

588

5.940

$

746.328.652.345 $ 782.794.888.194

16

Social

Actividades Artísticas, de

Entretenimiento y Recreación

1.243

608

$

56.643.597.392 $ 25.287.179.776

Otras Actividades de

Servicios

643

927

$

55.475.538.534 $ 17.715.280.893

Actividades de los Hogares

Individuales en Calidad de

Empleadores; Actividades No

Diferenciadas de los Hogares

Individuales como

Productores de Bienes y

Servicios para uso Propio.

1 -

$

2.000.000 $ -

Total

32.709

130.929

$

82.504.036.710.934 $ 25.154.787.997.049

Fuente: Registro Mercantil - Cálculos y diseño del CEDEC

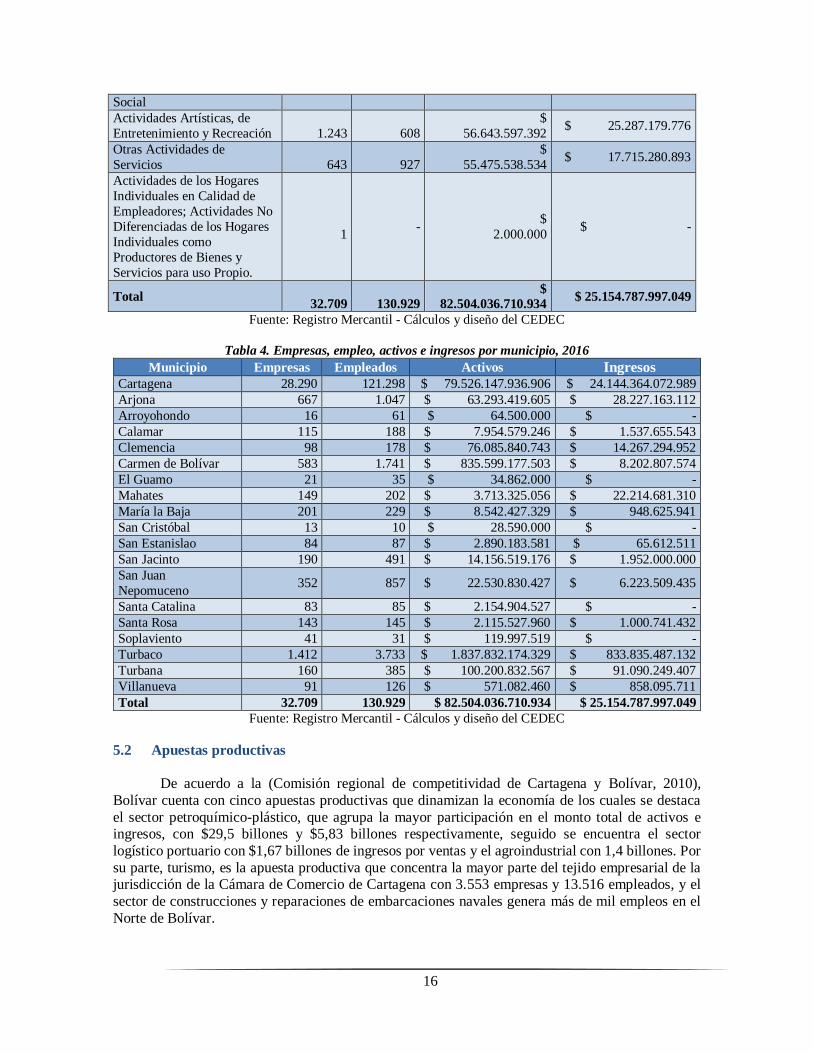

Tabla 4. Empresas, empleo, activos e ingresos por municipio, 2016

Municipio Empresas Empleados Activos Ingresos Cartagena 28.290 121.298 $ 79.526.147.936.906 $ 24.144.364.072.989

Arjona 667 1.047 $ 63.293.419.605 $ 28.227.163.112

Arroyohondo 16 61 $ 64.500.000 $ -

Calamar 115 188 $ 7.954.579.246 $ 1.537.655.543

Clemencia 98 178 $ 76.085.840.743 $ 14.267.294.952

Carmen de Bolívar 583 1.741 $ 835.599.177.503 $ 8.202.807.574

El Guamo 21 35 $ 34.862.000 $ -

Mahates 149 202 $ 3.713.325.056 $ 22.214.681.310

María la Baja 201 229 $ 8.542.427.329 $ 948.625.941

San Cristóbal 13 10 $ 28.590.000 $ -

San Estanislao 84 87 $ 2.890.183.581 $ 65.612.511

San Jacinto 190 491 $ 14.156.519.176 $ 1.952.000.000

San Juan

Nepomuceno 352 857 $ 22.530.830.427 $ 6.223.509.435

Santa Catalina 83 85 $ 2.154.904.527 $ -

Santa Rosa 143 145 $ 2.115.527.960 $ 1.000.741.432

Soplaviento 41 31 $ 119.997.519 $ -

Turbaco 1.412 3.733 $ 1.837.832.174.329 $ 833.835.487.132

Turbana 160 385 $ 100.200.832.567 $ 91.090.249.407

Villanueva 91 126 $ 571.082.460 $ 858.095.711

Total 32.709 130.929 $ 82.504.036.710.934 $ 25.154.787.997.049 Fuente: Registro Mercantil - Cálculos y diseño del CEDEC

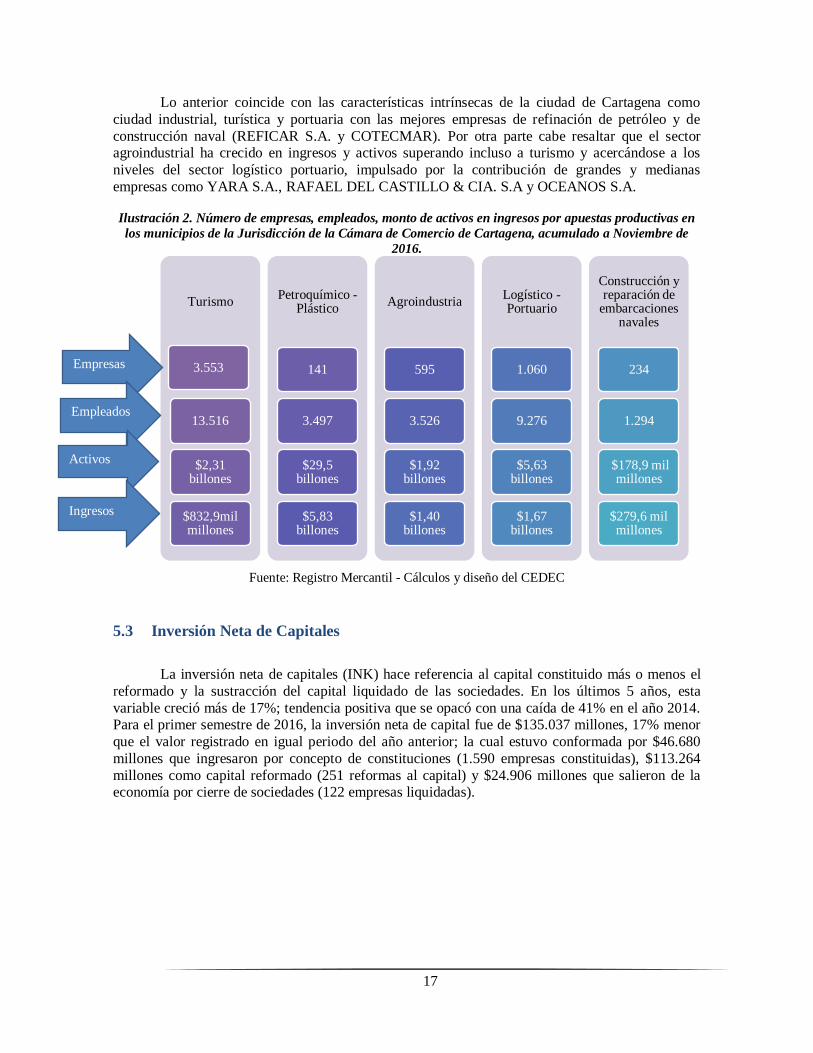

5.2 Apuestas productivas

De acuerdo a la (Comisión regional de competitividad de Cartagena y Bolívar, 2010),

Bolívar cuenta con cinco apuestas productivas que dinamizan la economía de los cuales se destaca

el sector petroquímico-plástico, que agrupa la mayor participación en el monto total de activos e ingresos, con $29,5 billones y $5,83 billones respectivamente, seguido se encuentra el sector

logístico portuario con $1,67 billones de ingresos por ventas y el agroindustrial con 1,4 billones. Por

su parte, turismo, es la apuesta productiva que concentra la mayor parte del tejido empresarial de la jurisdicción de la Cámara de Comercio de Cartagena con 3.553 empresas y 13.516 empleados, y el

sector de construcciones y reparaciones de embarcaciones navales genera más de mil empleos en el

Norte de Bolívar.

17

Lo anterior coincide con las características intrínsecas de la ciudad de Cartagena como

ciudad industrial, turística y portuaria con las mejores empresas de refinación de petróleo y de

construcción naval (REFICAR S.A. y COTECMAR). Por otra parte cabe resaltar que el sector agroindustrial ha crecido en ingresos y activos superando incluso a turismo y acercándose a los

niveles del sector logístico portuario, impulsado por la contribución de grandes y medianas

empresas como YARA S.A., RAFAEL DEL CASTILLO & CIA. S.A y OCEANOS S.A.

Ilustración 2. Número de empresas, empleados, monto de activos en ingresos por apuestas productivas en

los municipios de la Jurisdicción de la Cámara de Comercio de Cartagena, acumulado a Noviembre de

2016.

Fuente: Registro Mercantil - Cálculos y diseño del CEDEC

5.3 Inversión Neta de Capitales

La inversión neta de capitales (INK) hace referencia al capital constituido más o menos el

reformado y la sustracción del capital liquidado de las sociedades. En los últimos 5 años, esta

variable creció más de 17%; tendencia positiva que se opacó con una caída de 41% en el año 2014. Para el primer semestre de 2016, la inversión neta de capital fue de $135.037 millones, 17% menor

que el valor registrado en igual periodo del año anterior; la cual estuvo conformada por $46.680

millones que ingresaron por concepto de constituciones (1.590 empresas constituidas), $113.264

millones como capital reformado (251 reformas al capital) y $24.906 millones que salieron de la economía por cierre de sociedades (122 empresas liquidadas).

Turismo

3.553

13.516

$2,31 billones

$832,9mil millones

Petroquímico - Plástico

141

3.497

$29,5 billones

$5,83 billones

Agroindustria

595

3.526

$1,92 billones

$1,40 billones

Logístico - Portuario

1.060

9.276

$5,63 billones

$1,67 billones

Construcción y reparación de

embarcaciones navales

234

1.294

$178,9 mil millones

$279,6 mil millones

Empresas

Empleados

Activos

Ingresos

18

Gráfico 8. Inversión Neta de Capitales en los municipios de la jurisdicción de la Cámara de Comercio de

Cartagena, I Semestre 2011 - 2016

Fuente: Registro mercantil – Cálculos y diseño CEDEC

Ilustración 3. Composición de la Inversión Neta de Capitales (INK), I Semestre 2016

Fuente: Registro mercantil – Cálculos y diseño CEDEC

Por tamaño, las microempresas representaron el 24,9% de la inversión neta de capitales,

29% menos que el aporte realizado durante primer semestre del año anterior; las pymes abarcaron el

59,3% de la INK, con un aumento en su contribución de más del 87%; en cambio, las grandes empresas, tuvieron una participación de 15,8%, disminuyendo en 71% la inversión realizada el

primer semestre de 2015.

-

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2011 2012 2013 2014 2015 2016

$135.037 millones

$46.680 millones

$24.906 millones

$113.264 millones

Capital

Constituido

Capital Reformado

Capital

Liquidado INK

19

Gráfico 9. Inversión Neta de Capitales por Tamaño de empresas, I Semestre 2016

Fuente: Registro mercantil – Cálculos y diseño CEDEC

Por actividades económicas, el sector comercio continúa registrando el mayor dinamismo

en cuanto a movimiento empresarial, ya que agrupa el mayor número de constituciones, reformas y liquidaciones de la jurisdicción. Sin embargo, fue transporte y almacenamiento, el sector con mayor

aporte a la inversión privada (36%), seguido de industria manufacturera (18%) y construcción

(13%), los cuales abarcaron con $90.476,8 millones, el 67% de la inversión empresarial.

Tabla 5. Inversión Neta de Capitales por actividades económicas, I Semestre 2016

Actividad

Constituidas Reformas Liquidadas INK

(M$) Empresas Capital

M$ Empresas

Capital

M$ Empresas

Capital

M$

Agricultura,

ganadería, caza,

silvicultura y pesca

27 $

500 3

$

448 1

$

10

$

938

Explotación de Minas

y Canteras 9

$

203 1

$

135 1

$

150

$

188

Industrias

Manufactureras 255

$

5.654 15

$

18.478 16

$

166

$

23.966

Suministro de

Electricidad, Gas,

Vapor y Aire

acondicionado

20 $

69 1

$

30 0

$

-

$

99

Distribución de Agua;

Evacuación y

Tratamiento de Aguas Residuales, Gestión

de Desechos y

Actividades de

Saneamiento

Ambiental

28 $

425 2

$

1.200 1

$

10

$

1.615

Construcción 349 $

10.472 25

$

7.314 11

$

434

$

17.352

Comercio al por

mayor y al por menor;

Reparación de

vehículos

271 $

8.492 40

$

6.066 28

$

876

$

13.682

$-

$20,000

$40,000

$60,000

$80,000

Microempresa Pequeña Mediana Grande

2015 $47,460.71 $23,868.09 $18,913.76 $72,490.24

2016 $33,658.45 $60,122.68 $19,944.26 $21,311.98

Mil

lon

es

de p

eso

s

20

Automotores y

Motocicletas

Transporte y

Almacenamiento 103

$

8.276 29

$

41.628 7

$

746

$

49.158

Alojamiento y

servicios de comida 90

$

2.646 11

$

150 9

$

157

$

2.639

Información y

Comunicaciones 53

$

764 6

$

351 1

$

10

$

1.105

Actividades

Financieras y de

Seguros

22 $

104 4

$

727 2

$

2

$

829

Actividades

Inmobiliarias 92

$

3.580 35

$

14.112 14

$

1.818

$

15.874

Actividades Profesionales,

Científicas y Técnicas

152 $

3.505 33

$ 10.848

17 $

20.082 -$

5.729

Actividades de

Servicios

Administrativos y de

Apoyo

46 $

847 29

$

8.068 6

$

347

$

8.568

Educación 16 $

178 4

$

886 2

$

7

$

1.057

Actividades de

Atención de la Salud

Humana y de

Asistencia Social

38 $

713 5

$

1.457 3

$

80

$

2.090

Actividades

Artísticas, de

Entretenimiento y

Recreación

9 $

154 1

$

121 3

$

13

$

261

Otras Actividades de Servicios

10 $ 98

7 $

1.246 0

$ -

$ 1.344

Total general 1.590 $

46.680 251

$

113.264 122

$

24.906

$

135.037

Fuente: Registro mercantil – Cálculos y diseño CEDEC

Por municipios, Cartagena como ciudad capital del departamento, representó el 97,3% de la

inversión del semestre con un total de $131.354,5 millones, mientras que Turbaco aportó el 2,3%, duplicando su inversión respecto al año anterior. La inversión en Cartagena, fue jalonada por la

creación de 1.472 unidades productivas con un capital de $43.596,8 millones y por 249 reformas

que aportaron $ 112.588,9 millones. Asimismo, cabe resaltar que Santa Rosa registró un crecimiento notable de su inversión, en tanto que Turbaco y Turbana aumentaron en más del triple,

el valor generado en primer semestre de 2015.

Tabla 6. Inversión Neta de Capitales por municipios, I Semestre 2016

Municipio Constituidas Reformas Liquidadas

INK (M$) Empresas

Capital

M$ Empresas

Capital

M$ Empresas Capital M$

Cartagena 1.472 $ 43.597 249 $

112.589 113 $ 24.831 $ 131.354

Arjona 10 $ 56 0 $

- 1 $ 10 $ 46

Calamar 2 $ 6 0 $

- 0

$

- $ 6

21

Clemencia 1 $ 20 0 $

- 1 $ 1 $ 19

El Carmen de

Bolívar 14 $ 248 0

$

- 0

$

- $ 248

El Guamo 1 $ 2 0 $

- 0

$

- $ 2

Mahates 1 $ 1 0 $

- 0

$

- $ 1

María la Baja 5 $ 91 0 $

- 0

$

- $ 91

San Jacinto 3 $ 16 0 $

- 1 $ 10 $ 6

San Juan

Nepomuceno 10 $ 123 0

$

- 0

$

- $ 123

Santa Catalina 1 $ 5 0 $ -

0 $ -

$ 5

Santa Rosa 2 $ 31 0 $

- 0

$

- $ 31

Soplaviento 1 $ 1 0 $

- 2 $ 28 ($ 27)

Turbaco 60 $ 2.402 2 $ 675 4 $ 26 $ 3.051

Turbana 7 $ 81 0 $

- 0

$

- $ 81

Total General 1.590 $ 46.680 251 $

113.264 122 $ 24.906 $ 135.037

Fuente: Registro mercantil – Cálculos y diseño CEDEC

5.4 Movimiento empresarial: Creación y cierre de empresas

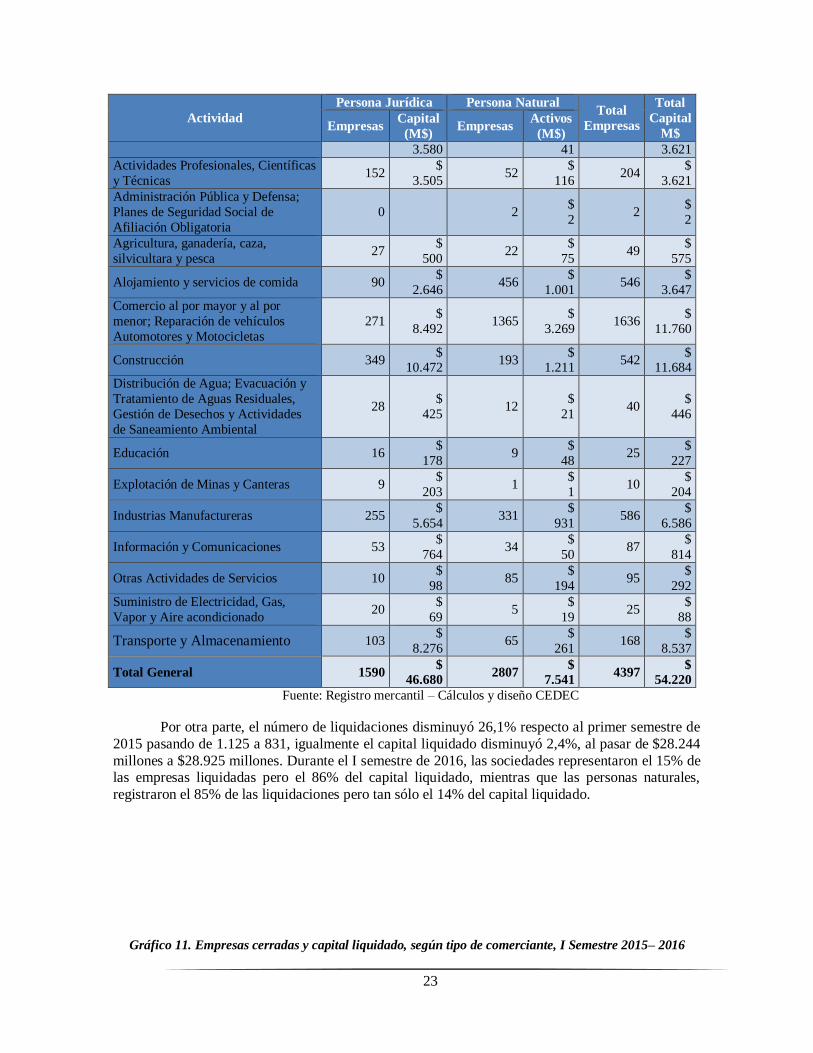

El tejido empresarial del Norte de Bolívar se ha incrementado conforme crece el número de

nuevas empresas, principalmente personas naturales. En el primer semestre del 2016 se crearon 4.397 empresas, de las cuales el 63,8% corresponden a personas naturales que aportaron a la

economía local un capital de 7.541 millones de pesos, mientras que el 36,2% restante fueron

sociedades con un capital de $46.680 millones. Respecto al primer semestre del año anterior la creación de empresas aumentó 21% (pasando de 3.636 a 4.397 empresas) y el capital constituido

subió 11,9% al pasar de $48.463 a $54.220 millones de pesos.

Gráfico 10. Empresas creadas y capital constituido, según tipo de comerciante, I Semestre 2015– 2016

22

Fuente: Registro mercantil – Cálculos y diseño CEDEC

El 99,27% de las empresas creadas fueron microempresas y el 0,73% restante fueron

pequeñas empresas. El capital aportado por las microempresas aumentó 19% y representó 63,8%

del monto total; en tanto, el capital de las pequeñas empresas agrupó el 36,2% restante, con un aumento de 38,5%. Por actividades económicas, comercio e industria cuentan la mayor creación de

empresas (37,2% y 13,3% respectivamente); seguido de alojamiento y servicios de comida (12,4%),

mientras que construcción representa con 21,5% el mayor aporte al capital constituido. Por municipios, Cartagena abarca el 83,8% de las nuevas empresas, seguida de Turbaco (5,5%), Arjona

(2,05%) y El Carmen de Bolívar (1,8%).

Tabla 7. Empresas creadas y capital constituido, por actividades económicas, I Semestre de 2016

Actividad

Persona Jurídica Persona Natural Total

Empresas

Total

Capital

M$ Empresas

Capital

(M$) Empresas

Activos

(M$)

Actividades Artísticas, de

Entretenimiento y Recreación 9

$

154 26

$

38 35

$

192

Actividades de Atención de la Salud

Humana y de Asistencia Social 38

$

713 9

$

29 47

$

742

Actividades de Servicios

Administrativos y de Apoyo 46

$

847 74

$

144 120

$

991

Actividades Financieras y de Seguros 22 $

104 46

$

89 68

$

193

Actividades Inmobiliarias 92 $ 20 $ 112 $

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

Sociedades Persona Natural Total Empresas

Núm

ero d

e em

pre

sas

crea

das

I Sem 2015 I Sem 2016

$ -

$ 10,000

$ 20,000

$ 30,000

$ 40,000

$ 50,000

$ 60,000

Sociedades Persona Natural Total Capital M$

Cap

ital

con

stit

uid

o (

$M

)

I Sem 2015 I Sem 2016

23

Actividad

Persona Jurídica Persona Natural Total

Empresas

Total

Capital

M$ Empresas

Capital

(M$) Empresas

Activos

(M$)

3.580 41 3.621

Actividades Profesionales, Científicas

y Técnicas 152

$

3.505 52

$

116 204

$

3.621

Administración Pública y Defensa;

Planes de Seguridad Social de

Afiliación Obligatoria

0 2 $

2 2

$

2

Agricultura, ganadería, caza,

silvicultara y pesca 27

$

500 22

$

75 49

$

575

Alojamiento y servicios de comida 90 $

2.646 456

$

1.001 546

$

3.647

Comercio al por mayor y al por

menor; Reparación de vehículos

Automotores y Motocicletas

271 $

8.492 1365

$

3.269 1636

$

11.760

Construcción 349 $

10.472 193

$ 1.211

542 $

11.684

Distribución de Agua; Evacuación y

Tratamiento de Aguas Residuales,

Gestión de Desechos y Actividades

de Saneamiento Ambiental

28 $

425 12

$

21 40

$

446

Educación 16 $

178 9

$

48 25

$

227

Explotación de Minas y Canteras 9 $

203 1

$

1 10

$

204

Industrias Manufactureras 255 $

5.654 331

$

931 586

$

6.586

Información y Comunicaciones 53 $

764 34

$

50 87

$

814

Otras Actividades de Servicios 10 $

98 85

$

194 95

$

292

Suministro de Electricidad, Gas,

Vapor y Aire acondicionado 20

$

69 5

$

19 25

$

88

Transporte y Almacenamiento 103 $

8.276 65

$

261 168

$

8.537

Total General 1590 $

46.680 2807

$

7.541 4397

$

54.220

Fuente: Registro mercantil – Cálculos y diseño CEDEC

Por otra parte, el número de liquidaciones disminuyó 26,1% respecto al primer semestre de

2015 pasando de 1.125 a 831, igualmente el capital liquidado disminuyó 2,4%, al pasar de $28.244

millones a $28.925 millones. Durante el I semestre de 2016, las sociedades representaron el 15% de las empresas liquidadas pero el 86% del capital liquidado, mientras que las personas naturales,

registraron el 85% de las liquidaciones pero tan sólo el 14% del capital liquidado.

Gráfico 11. Empresas cerradas y capital liquidado, según tipo de comerciante, I Semestre 2015– 2016

24

Fuente: Registro mercantil – Cálculos y diseño CEDEC

Por tamaño, se liquidaron 818 microempresas (26,3% menos que el año anterior), 11 pymes

(26,7% menos); y, a diferencia de 2015, cesaron 2 grandes empresas con un capital de $20.360 millones. Las pymes representaron el 12% de los recursos salientes ($3.531,9 millones) de la

actividad empresarial y las microempresas el 17,4% ($5.033,2 millones). Comercio y alojamiento y

servicios de comida agruparon el 58% del total de liquidaciones, pero actividades profesionales, científicas y técnicas, liquidaron el mayor monto de capital (70%). Por municipios, Cartagena

concentró más del 87% de cierres empresariales y más del 99% del capital liquidado.

Tabla 8. Empresas cerradas y capital liquidado, por actividades económicas, I Semestre de 201

Actividad Persona Jurídica Persona Natural

Total

Empresas

Total

Capital

M$ Empresas Capital

(M$) Empresas

Activos

(M$)

Actividades Artísticas, de

Entretenimiento y Recreación 3 $ 13 28

$

31 31

$

44

Actividades de Atención de la Salud

Humana y de Asistencia Social 3 $ 80 5

$

7 8

$

87

Actividades de Servicios Administrativos

y de Apoyo 6 $ 347 30

$

175 36

$

522

Actividades Financieras y de Seguros 2 $ 2 9 $

23 11

$

25

Actividades Inmobiliarias 14 $ 1.818 13 $ 22

27 $

1.840

Actividades Profesionales, Científicas y

Técnicas 17 $ 20.082 19

$

205 36

$

20.286

0

200

400

600

800

1,000

1,200

Sociedades Persona Natural Total Empresas

Núm

ero d

e em

pre

sas

liquid

adas

I Sem 2015 I Sem 2016

$ -

$ 5,000

$ 10,000

$ 15,000

$ 20,000

$ 25,000

$ 30,000

$ 35,000

Sociedades Persona Natural Total Capital (M$)

Cap

ital

liq

uid

ado (

$M

)

I Sem 2015 I Sem 2016

25

Actividad Persona Jurídica Persona Natural

Total

Empresas

Total

Capital

M$ Empresas Capital

(M$) Empresas

Activos

(M$)

Administración Pública y Defensa;

Planes de Seguridad Social de Afiliación

Obligatoria

0 $ - 0 $

- 0

$

-

Agricultura, ganadería, caza, silvicultara

y pesca 1 $ 10 2

$

2 3

$

12

Alojamiento y servicios de comida 9 $ 157 145 $

522 154

$ 679

Comercio al por mayor y al por menor;

Reparación de vehículos Automotores y

Motocicletas

28 $ 876 298 $

1.663 326

$

2.538

Construcción 11 $ 434 21 $

95 32

$

529

Distribución de Agua; Evacuación y

Tratamiento de Aguas Residuales,

Gestión de Desechos y Actividades de

Saneamiento Ambiental

1 $ 10 3 $

11 4

$

21

Educación 2 $ 7 1 $

7 3

$

14

Explotación de Minas y Canteras 1 $ 150 1 $

150

Industrias Manufactureras 16 $ 166 54 $

90 70

$

256

Información y Comunicaciones 1 $ 10 11 $

41 12

$

51

Otras Actividades de Servicios 0 50 $ 56

50 $ 56

Suministro de Electricidad, Gas, Vapor y

Aire acondicionado 0 $ - 0

$

- 0

$

-

Transporte y Almacenamiento 7 $ 746 20 $

1.068 27

$

1.813

Total general 122 $24.906 709 $

4.019 831

$28.925

Fuente: Registro mercantil – Cálculos y diseño CEDEC

6 Mercado laboral

La desaceleración económica de Colombia asociada a distintos fenómenos coyunturales

mencionados en la página ¡Error! Marcador no definido., entre otros como la menor oferta

asociada al Fenómeno del Niño y el Paro camionero de julio de 2016 y la depreciación nominal que ejerció una presión alcista sobre los precios, afectó varios sectores productivos y debilitó los

indicadores del mercado laboral: la tasa global de participación (TGP) disminuyó 20 puntos base,

pasando de 65,7% a 65,2% evidenciando una leve baja en el tamaño de la fuerza laboral. En el

acumulado de enero a octubre, la tasa de ocupación (TO) cayó 0,4 puntos porcentuales y la tasa de desempleo (TD) aumentó 0,3 puntos porcentuales. Esto provocó un mayor dinamismo del trabajo

por cuenta propia, que creció un 2,2% en el acumulado hasta octubre, mientras que el empleo

asalariado avanzó un 1,6%. Por otro lado, el incremento de la inflación redujo un 1,2% el ingreso medio real de los trabajadores (CEPAL, 2016).

26

Gráfico 12. Tasa Global de Participación, Ocupación y Desempleo en Colombia, 2011 – 2016*

Fuente: Diseño del CEDEC con base en DANE – GEIH * Trimestre móvil septiembre – noviembre de cada anualidad

El empleo por ramas de actividad económica se distribuye de la siguiente manera:

comercio, hoteles y restaurantes (27,5%); servicios comunales, sociales y personales (19,5%); y

agricultura, ganadería, caza, silvicultura y pesca (16,1%). Las anteriores ramas a pesar de su posicionamiento han perdido participación en el periodo estudiado; pero las ramas de industria

manufacturera (11,9%); actividades inmobiliarias, empresariales y de alquiler (8,1%); Transporte,

almacenamiento y comunicaciones (7,8%); y Construcción (6,3%) han ganado participación.

Por otro lado, la distribución por posición ocupacional, revela que el 38,4% de las personas

poseen un empleo formal4, mientras que el 43,2% de las personas trabaja por cuenta propia,

situación que refleja la baja calidad laboral de gran parte de la población. En relación a estos últimos también se encuentran a los trabajadores sin remuneración (familiar y en otras empresas) y

empleados domésticos que sumándolos, representan el 7,4% de las personas tienen empleos

precarios. En Colombia aproximadamente el 50,6% de las personas se caracterizan por tener empleos inseguros, riesgosos y con faltas de garantías laborales.

4 Incluye Obrero, empleado particular y empleado del gobierno

7%

8%

8%

9%

9%

10%

52%

54%

56%

58%

60%

62%

64%

66%

68%

2011 2012 2013 2014 2015 2016

Tasa

de D

ese

mp

leo

Ta

sa G

lob

al

de P

arti

cip

ació

n y

Ocu

pació

n

TD TGP TO

27

28

Gráfico 13. Tasa de ocupación y desempleo por ciudades, trimestre móvil septiembre - noviembre de 2016

8,1

9,9

0 5 10 15 20

Barranquilla AM

Total Nacional

Bogotá DC

Bucaramanga AM

Santa Marta

Tunja

Pasto

Montería

Sincelejo

Medellín AM

Manizales AM

Cali AM

Neiva

Cartagena

Pereira AM

Florencia

Villavicencio

Popayán

Ibagué

Valledupar

Riohacha

Cúcuta AM

Armenia

Quibdó

Tasa de desempleo

29

Fuente: Diseño del CEDEC con base en DANE – GEIH

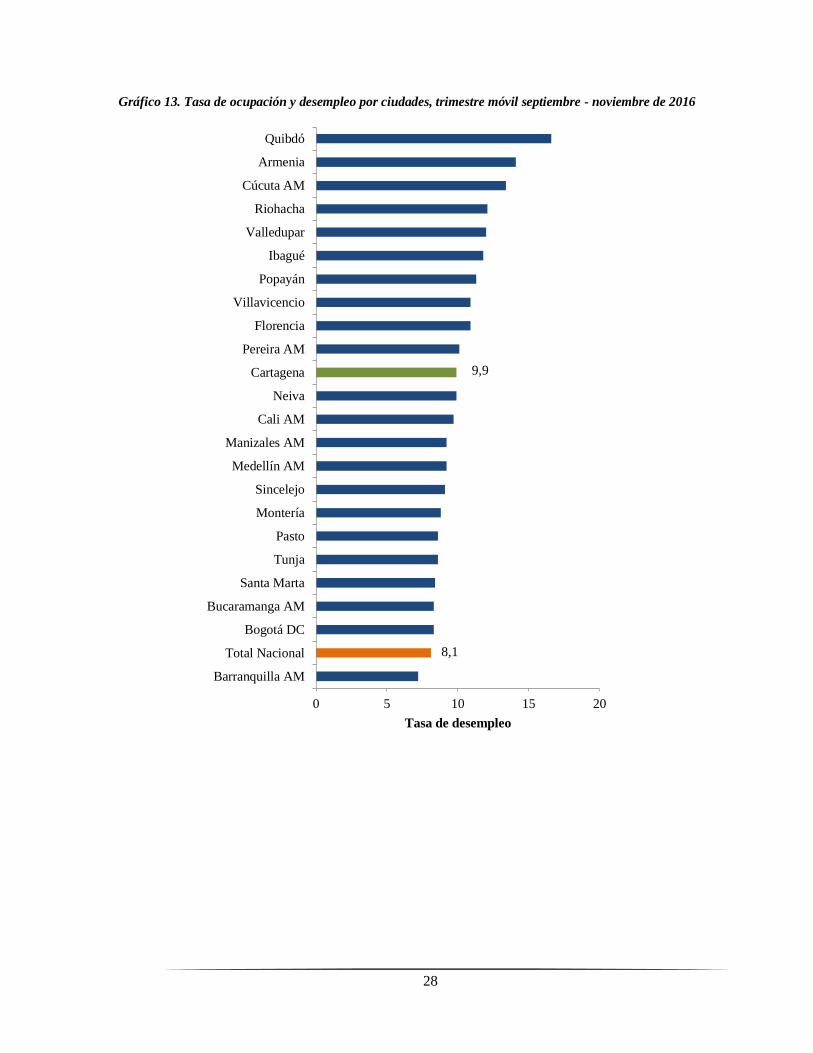

En el trimestre móvil septiembre-noviembre de 2016, Barranquilla se destaca con el índice

más bajo de desempleo (7,2%) y la sexta tasa de ocupación más alta (61,3%). En el resto del país Bucaramanga (64,9%) y Bogotá (64,7%) lideran la lista con las tasas más altas de ocupación y

menores tasas de desempleo, ubicadas por encima del promedio nacional, ambas con 8,3%. Por otro

lado Cartagena, se ubica en la posición número trece con la tasa de desempleo más baja y relativamente cercana al promedio nacional (8,1%), es la quinta ciudad de la región Caribe después

de Sincelejo, Montería y Santa Marta; además presenta una de las tasas ocupación más bajas

(53,9%), después de Manizales, Popayán y Quibdó. Lo anterior en parte puede estar explicado por la baja presión que tiene la fuerza de trabajo sobre el mercado laboral, dado que es la cuarta ciudad

53,9

59,9

0 20 40 60 80

Quibdó

Popayán

Manizales AM

Cartagena

Santa Marta

Valledupar

Armenia

Florencia

Cúcuta AM

Tunja

Montería

Villavicencio

Pereira AM

Ibagué

Riohacha

Total Nacional

Medellín AM

Sincelejo

Barranquilla AM

Cali AM

Neiva

Pasto

Bogotá DC

Bucaramanga AM

Tasa de ocupación (%)

30

con la TGP más baja a nivel nacional (59,8%), después de Manizales y Santa Marta; aunque haya

ganado dos posiciones en el último año.

Gráfico 14. Tasa Global de Participación, Ocupación y Desempleo en Cartagena, 2011 – 2016*

Fuente: Diseño del CEDEC con base en DANE – GEIH * Trimestre móvil septiembre – noviembre de cada

anualidad

Durante el trimestre móvil septiembre– noviembre de 2016, el número de desocupados

ascendió de 37.487 a 46.397 personas, es decir, ingresaron 8.910 personas nuevas a la población desempleada del Distrito. Mientras que el número de ocupados descendió a 421.721 personas, 5.783

personas menos que en el mismo periodo del año anterior.

Gráfico 15. Población informal y formal para empresas hasta 5 trabajadores de Cartagena (en miles),

trimestre móvil septiembre - noviembre de 2007 – 2016*

Fuente: Diseño del CEDEC con base en datos del DANE

En Cartagena la población total ocupada es de 421.721 personas, de las cuales 224.979

poseen un empleo formal, lo cual implica un gran avance puesto que en el 2011 se habían registrado

157.972, considerándose de esta manera una tendencia favorable. Por otro lado gran parte de los

10% 60%

53,86%

0%

2%

4%

6%

8%

10%

12%

48%

50%

52%

54%

56%

58%

60%

62%

2011 2012 2013 2014 2015 2016

Tasa

de D

ese

mp

leo

Tasa

Glo

ba

l d

e P

arti

cip

ació

n y

Ocu

pació

n

TD TGP TO

0

50

100

150

200

250

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Ocupados Formales Ocupados Informales

197.742

31

trabajadores cartageneros poseen empleos informales con precarias condiciones laborales, aunque

hubo una leve disminución en el último período de estudio, pasando de 230.159 en 2015 a 197.742

personas en 2016. A cifras de noviembre, se reafirma la tendencia decreciente del subempleo tanto subjetivo

como objetivo en los últimos tres años, la población en subempleo subjetivo pasó de 80.797 en

2015 a 62.924 personas con el deseo de mejorar sus ingresos y en el subempleo objetivo 11.700 personas han dejado de gestionar la búsqueda de un mejor empleo, hecho que se puede relacionar

con una mejora en la satisfacción laboral o una mayor percepción de conformidad con los cargos

actuales.

Tabla 9. Población Ocupada en Cartagena según actividad económica, trimestre móvil

septiembre - noviembre de 2015 – 2016

Actividad Económica Septiembre-

noviembre 2015

Septiembre-

noviembre 2016

Comercio, hoteles y restaurantes 135.527 132.181

Servicios comunales, sociales y personales 106.773 100.681

Transporte, almacenamiento y comunicaciones 60.531 56.433

Industria manufacturera 40.637 43.938

Construcción 36.709 37.828

Actividades inmobiliarias, empresariales y de

alquiler 34.498 37.275

Intermediación financiera 3.297 4.663

Suministro de Electricidad Gas y Agua 3.093 3.352

Explotación de Minas y Canteras 3.357 3.173

Agricultura, ganadería, caza, silvicultura y pesca 2.953 2.197

No informa 130 0

Total ocupados 427.504 421.721

Fuente: Diseño del CEDEC con base en datos del DANE

En Cartagena, las actividades económicas con mayor ocupación son: comercio, hoteles y restaurantes (31%); servicios comunales, sociales y personales (24%); transporte, almacenamiento y

comunicaciones (13%); e industria manufacturera (10%). Ahora bien, en relación con la posición

ocupacional en Cartagena, los trabajadores por cuenta propia representan el 53,2%; el empleo

particular representa 34,3%, seguido de los empleos ofrecidos por el gobierno, cuya población ha crecido de 17.653 a 20.940 ocupados.

Tabla 10. Población Ocupada en Cartagena por posición ocupacional, trimestre móvil septiembre -

noviembre de 2015 – 2016

Posición Ocupacional

Septiembre-

noviembre

2015

Septiembre-

noviembre

2016

Cuenta propia 216.519 224.537

Empleado particular 154.892 144.763

Empleado del gobierno 17.653 20.940

Empleado doméstico 18.029 18.138

Patrón o empleador 10.871 8.905

Trabajador familiar sin remuneración 8.689 4.021

Otro 161 273

Trabajador sin remuneración en otras

empresas 691 144

Jornalero o Peón 0 0

Total ocupados 427.504 421.721

Fuente: Diseño del CEDEC con base en datos del DANE

32

7 Inflación

En 2016, la inflación en Colombia fue de 5,75%. Esta variación en los precios, resultó

inferior en 1,02 puntos porcentuales, a la reportada en 2015 (6,77%). Precisamente, en 2015, y parte

de 2016, había una tendencia al alza en los precios, la cual, fue impulsada principalmente, por los

efectos del fenómeno del niño, y más recientemente el paro camionero; sin embargo, en el tercer trimestre de 2016, la inflación quebró su tendencia, y empezó a disminuir (Banco de la República

de Colombia, 2016). La reducción en la inflación, se dio en mayor medida, en los alimentos

perecederos; esto, debido, al reabastecimiento de este tipo de bienes. Así, a nivel nacional, en 2016, la inflación de alimentos se ubicó en 7,22%, inferior en 3,63 puntos porcentuales, a la reportada en

2015 (10,85%); los alimentos perecederos, que mayor disminución en la inflación tuvieron, fueron:

los tubérculos y plátanos, con una deflación de -17,2%, las hortalizas y legumbres (-1,62%), y las

frutas (-1,69).

En Cartagena, el comportamiento de la inflación, fue muy parecido al caso nacional (ver

gráfico 1). En 2016, los precios en la heroica crecieron 5,25%; resultado que fue inferior en -2,14 puntos porcentuales a la inflación registrada en 2015, cuando ésta era de 7,40%. Las mismas causas

subyacentes al comportamiento de la inflación nacional, aplicaron al comportamiento de la

inflación en Cartagena. Así las cosas, luego de que cesan los efectos del fenómeno del niño, y del paro camionero, la inflación de los precios de los alimentos cae, pasando de una inflación del 11%

en 2015 a 5% en 2016; siendo, los tubérculos y plátanos (con una deflación de -23,67%), las

hortalizas y legumbres (-3,36%), y las frutas (-6,32%), los alimentos perecederos que mayor

reducción en la inflación experimentaron.

Gráfico 16. Inflación anual de Colombia y Cartagena. 2009-2016.

Fuente: Departamento Administrativo Nacional de Estadísticas DANE.

Al diferencia del 2015, cuando la mayoría de las ciudades presentaron una inflación

superior a la reportada a nivel nacional (Villadiego Paternina & Martelo Suarez, 2016), en 2016, la mayor parte de las ciudades, de las que el DANE, hace medición de la inflación, experimentaron

una inflación inferior a la del promedio nacional (14 ciudades de 24). En este contexto, la ciudad

que mayor inflación registró fue Medellín, con 6,54% (0,79 puntos porcentuales, por encima del dato nacional), y, la ciudad que menor inflación exhibió fue Neiva con 3,97% (-1,78 puntos

porcentuales, por debajo del dato nacional).

2009 2010 2011 2012 2013 2014 2015 2016

Cartagena 2.03 3.23 4.17 2.98 1.57 3.54 7.40 5.25

Colombia 2.00 3.17 3.73 2.44 1.94 3.66 6.77 5.75

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

%

33

Gráfico 17. Inflación anual según ciudades. 2016.

Fuente: Departamento Administrativo Nacional de Estadísticas DANE.

Según grupo de bienes, tanto a nivel nacional, como en Cartagena, fue la salud, el grupo de bienes más caro, con una inflación de 8,14% para el caso de Colombia, y de 8,84% para el caso de

Cartagena. Dentro de este grupo de bienes, en Cartagena, fueron las medicinas y otros gastos

relacionados, los bienes que mayor inflación reportaron, con 9,45%.

Seguido de la salud, la diversión fue el segundo grupo de bienes de mayor inflación en

Cartagena, con una tasa de 8,29%, la cual resultó 2,72 puntos porcentuales superior a la registrada

en 2015. En contraste, este mismo grupo de gastos, fue el que menos inflación experimentó a nivel nacional (4,05%), siendo una poco menos de la mitad, que la registrada en Cartagena. El transporte,

es el tercer grupo de gastos con mayor inflación en la heroica. En tanto que, las comunicaciones,

fueron el grupo de gastos de menor inflación, con un crecimiento en los precios de 3,51%.

6.54

6.47

6.47

6.45

6.28

6.11

6.04

6.03

5.88

5.77

5.75

5.69

5.62

5.61

5.25

5.25

5.20

5.13

4.91

4.85

4.75

4.57

4.45

4.28

3.97

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00

Medellín

Manizales

Barranquilla

Sincelejo

Armenia

Cúcuta

Florencia

San Andres

Bucaramanga

Popayan

Colombia

Bogotá D.C.

Pereira

Riohacha

Cartagena

Ibague

Monteria

Cali

Tunja

Santa Marta

Pasto

Quibdo

Villavicencio

Valledupar

Neiva

Inflación %

34

Gráfico 18. Inflación anual según grupos de gastos. 2016.

Fuente: Departamento Administrativo Nacional de Estadísticas DANE.

Según el nivel socioeconómico de los hogares, en Cartagena fueron los hogares de bajos

ingresos los que más se vieron afectados por el crecimiento de los precios. Así, la inflación de éstos,

fue de 5,76%, superior en 0,52 puntos porcentuales que la registrada por el total de ingresos en Cartagena (5,25%). Por su parte, la inflación de los hogares de ingresos altos, fue de 4,25%, un

punto porcentual, por debajo de la inflación del total de ingresos. La consecuencia directa de esto es

un mayor empobrecimiento por parte de los hogares de más bajos recursos en comparación con los

de más altos ingresos, por la consecuente pérdida de poder adquisitivo. A nivel nacional, los hogares de ingresos bajos, y los de ingresos altos, comparten el mismo crecimiento de los precios

(5,81%).

Gráfico 19. Inflación anual según nivel de ingresos. 2016.

Fuente: Departamento Administrativo Nacional de Estadísticas DANE.

8.1

4

4.0

5

4.4

7

7.2

5

6.3

4

7.2

2

4.8

3

3.9

8

4.7

2

8.8

4

8.2

9

7.3

0

6.0

7

4.8

8

4.8

5

4.6

5

4.1

6

3.5

1

0.001.002.003.004.005.006.007.008.009.00

10.00In

fla

ció

n %

Grupo de gastos

Colombia

Cartagena

TotalIngresos

bajos

Ingresos

medios

Ingresos

altos

Nacional 5.75 5.81 5.69 5.81

Cartagena 5.25 5.76 5.17 4.25

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Infl

ació

n %

35

8 Comercio Exterior

8.1 Economía y comercio global de Bolívar

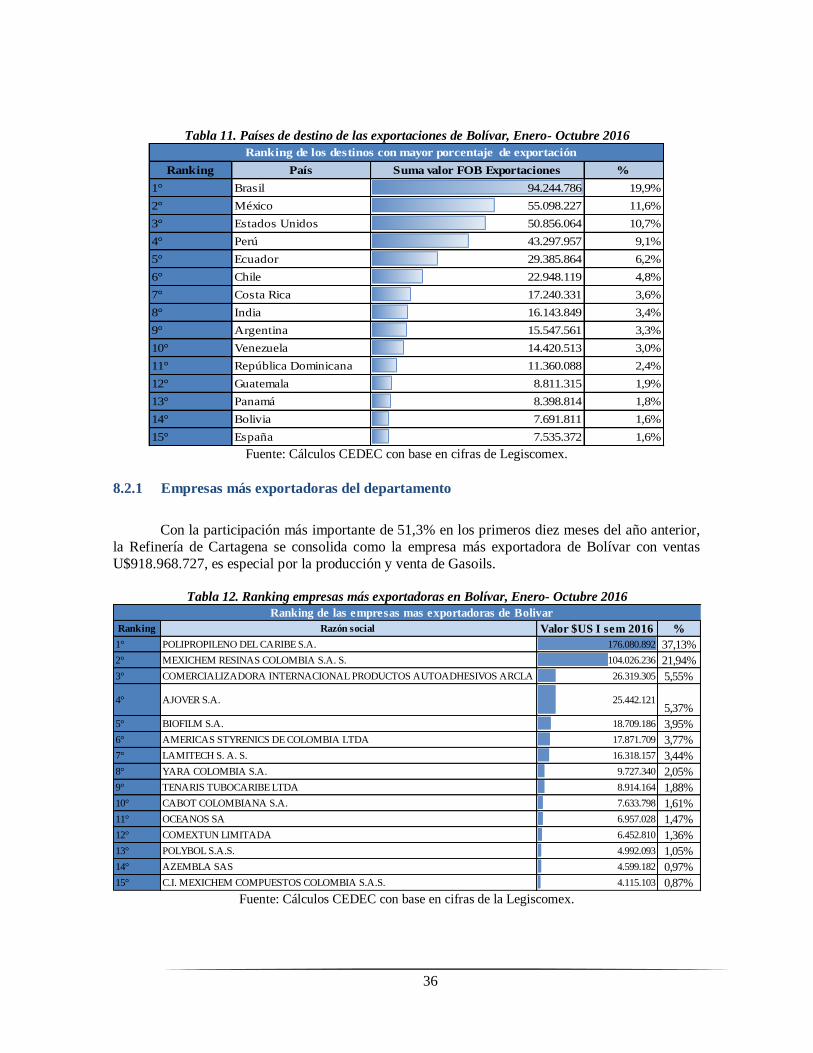

El departamento de Bolívar, posee una de las economías más sólidas del país y se ubica en

el ranking como el cuarto departamento más exportador de la región Caribe después de Cesar,

Guajira y Atlántico. Durante el primer semestre de 2016 la dinámica del comercio global de Bolívar alcanzó US$2.163 millones, de los cuales US$910 millones corresponden al valor de exportaciones

y US$1.252 millones por concepto de importaciones, dando como resultado una balanza comercial

negativa de U$ 341,8 millones.

Gráfico 20. Exportaciones, importaciones y balanza comercial de Bolívar. Histórica I Sem2011- 2016

Fuente: cálculos CEDEC con base en cifras de Legiscomex.

8.2 Exportaciones

Después de la puesta en marcha a finales de 2015 de la Refinería de Cartagena, las

exportaciones han presentado una leve recuperación, ya que esta empresa contribuye con un 50%

del valor de las mismas, razón por la cual su cierre temporal por ampliación en 2014, afectó la

balanza comercial del departamento. A esto se suma la mejora en las ventas al exterior de las empresas del sector petroquímico-plástico, especialmente en productos derivados del petróleo y

sustancias químicas, lo que ha fortalecido a la industria y potencializado la dinámica comercial.

Estados Unidos también recupera el liderazgo que había perdido como socio comercial de Bolívar desde el año 2014, el cual había sido reemplazado por Brasil.