integración de la renta fija en el holding bme. la antigua, guatemala, 28 de marzo de 2007

TRANSCRIPT

Integración de la Renta Fija

en el Holding BME.

La Antigua, Guatemala, 28 de marzo de 2007

Mapa del sector Español.(Antes de la consolidación)

Supervisores Mercados Plataformas Compensadores

Ren

ta F

ija

Accio

nes

Deri

vad

os

Pú

blica

Pri

vad

a

-fit

Deuda PúblicaDeuda Pública

Proceso de integración en España.

Junio 2000: Constitución de Iberclear (CADE/SCLV).

Noviembre 2000: Participación mayoritaria de AIAF en SENAF

Abril 2001: Acuerdos sobre el proceso de integración de MEFF, AIAF y SENAF.

Junio 2001: Firma del protocolo de mercados financieros españoles.

Octubre 2002: Constitución de Bolsas y Mercados Españoles

Mapa del sector Español.(Después de la consolidación)

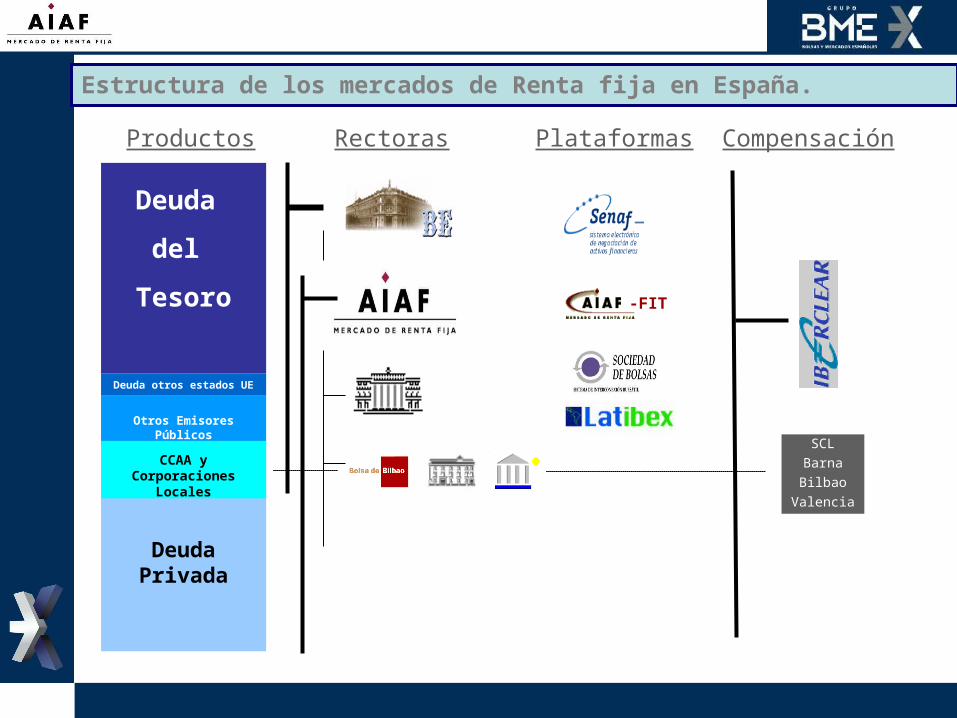

Estructura de los mercados de Renta fija en España.

Productos Rectoras Plataformas Compensación

Deuda

del

Tesoro

Deuda otros estados UE

Otros Emisores Públicos

CCAA y Corporaciones

Locales

Deuda Privada

-FIT

SCL

Barna

Bilbao

Valencia

Org. Públicos

CCAA y Locales

Deuda del Estado

Deuda privada

Org. Públicos

CCAA y Locales

Deuda privada

Org. Públicos

± 1.000.000 mill. €

33%

65%

Saldo vivo

Mercados de renta fija en España. Saldos vivos.

CataluñaValenciaPaís Vasco

Deuda CCAA Bolsas

Bolsa de Madrid

Mercado AIAF

Deuda Pública

Volumen Total Distribución por Mercado

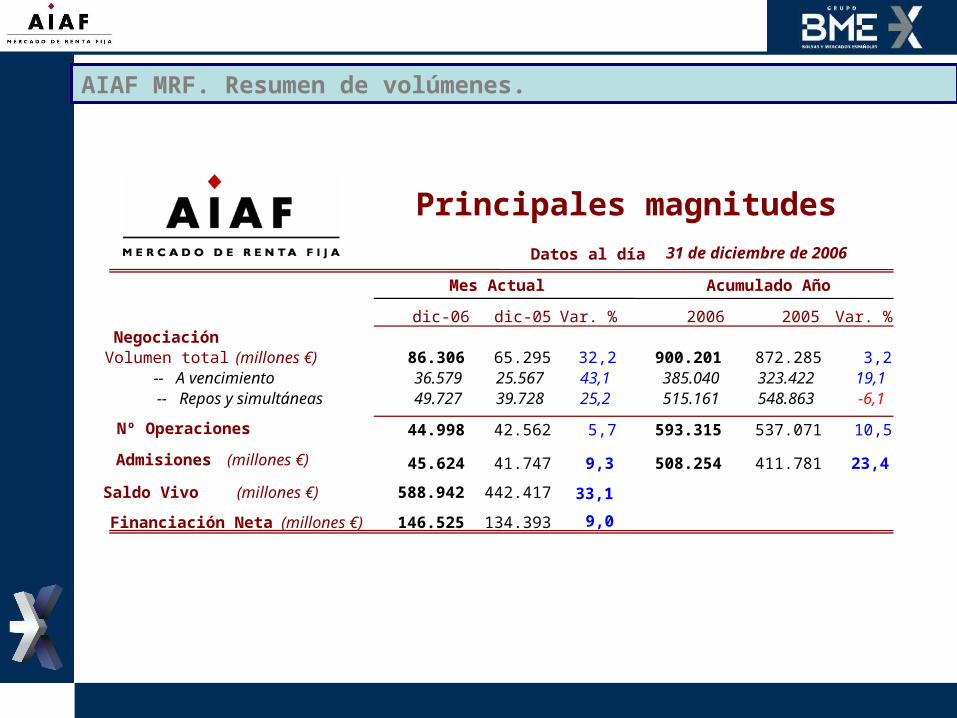

BME

Datos al día

dic-06 dic-05 Var. % 2006 2005 Var. %Negociación Volumen total (millones €) 86.306 65.295 32,2 900.201 872.285 3,2

-- A vencimiento 36.579 25.567 43,1 385.040 323.422 19,1-- Repos y simultáneas 49.727 39.728 25,2 515.161 548.863 -6,1

Nº Operaciones 44.998 42.562 5,7 593.315 537.071 10,5

Admisiones (millones €) 45.624 41.747 9,3 508.254 411.781 23,4

Saldo Vivo (millones €) 588.942 442.417 33,1

Financiación Neta (millones €) 146.525 134.393 9,0

Principales magnitudes

Mes Actual Acumulado Año

31 de diciembre de 2006

AIAF MRF. Resumen de volúmenes.

EMISOR OTROSHIPOTECAS

• Pagarés

• Bonos

• Obligaciones

• ParticipacionesPreferentes

• ABCP

• ABS Titulizaciones

• Cédulas

Hipotecarias

• MBS Titulizaciones ( RMBS & CMBS )

• Cédulas Territoriales

Mon.

Capita

les

CORTO PLAZO

MEDIO PLAZO

LARGO PLAZO

SOPORTE FINANCIERO

PLA

ZO

1er mercado europeo en € en titulizaciones y jumbo cédulas en 2006 *.

* Source: European Securitization Forum Quarterly Report.

74 emisores / € 78 Bns

88 emisores / € 162 Bns

> Bancos, utilities, energia, TMTs, etc.

> Senior or junior; Plain Vanilla, FRNs, etc.

16 emisores de Cédulas

93 emisiones / € 119 Bns

260 Fondos de Titulización / € 232 Bns

> De los que 97 son “jumbo sized” de alta liquidez.

AIAF MRF. Productos de renta fija corporativa en España.

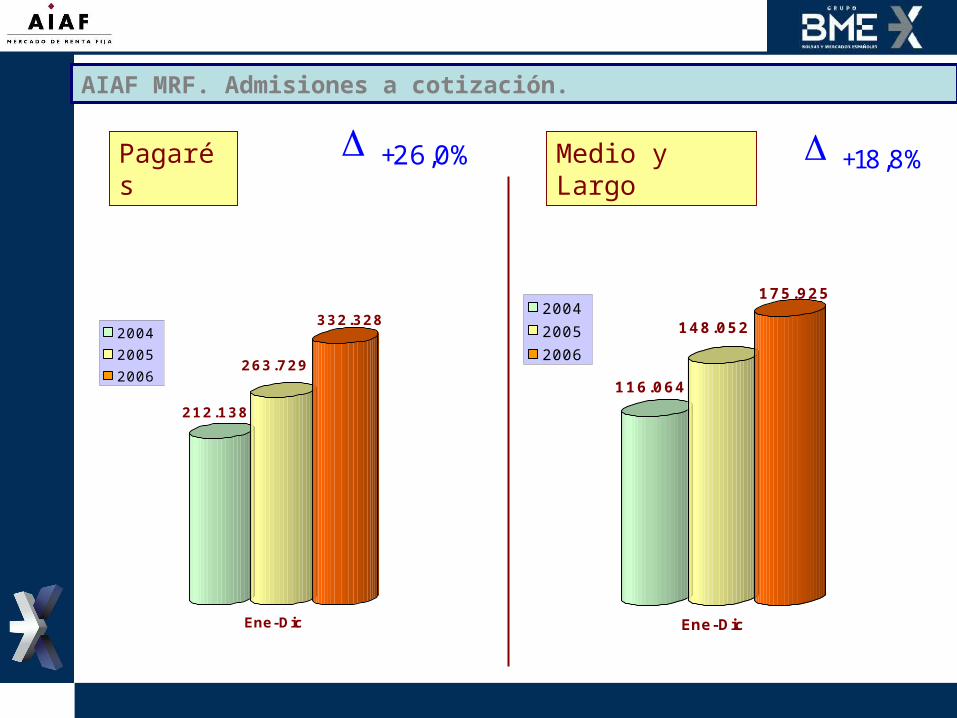

Pagarés Medio y LargoD +26,0% D +18,8%

212.138

263.729

332.328

Ene-Dic

2004

2005

2006 116.064

148.052

175.925

Ene-Dic

2004

2005

2006

AIAF MRF. Admisiones a cotización.

Contratación diaria (Media movil 20 sesiones) 4.519

1.300

1.900

2.500

3.100

3.700

4.300

4.900

ene feb mar abr may jun jul ago sep oct nov dic

2006

2005

2004

AIAF MRF. Contratación media.

308.025

442.417

588.942

Dic

2004

2005

2006

D +33,1%

Dic-06 D % Dic-05

Pagarés 70.779 23,3% 57.400Bonos y Oblig. 132.947 27,5% 104.301Cédulas 139.235 44,8% 96.125Bonos de Titul. 222.866 37,5% 162.104Partic. Preferen. 23.116 2,8% 22.487

AIAF MRF. Evolución del saldo vivo.

Bonos y Oblig. 132.947 22,6%

Pagarés 70.779 12,0%

Particip. Preferen. 23.116 3,9%

Bonos de Tituliz.

151.873 25,8%

Cédulas 139.235 23,6%

Cédulas Multicedentes

70.993 12,1%

AIAF MRF. Composición del saldo vivo.

110.282

134.393146.525

Ene-Dic

2002

2003

2004

Dic-06 / Dic-05

Pagarés 13.378Bonos y Oblig. 28.646Cédulas 43.110Bonos de Titul. 60.762Partic. Preferen. 629

146.525

D +9,0%

AIAF MRF. Financiación Neta.

-Emisiones

Transfronterizas –

Internacionalización del Mercado

La Antigua, Guatemala, 28 de marzo de 2007

Internacionalización de los mercados de emisión.

Instrumentos:

Bonos “nacionales”: emitidos por una entidad residente, bajo legislación local y en su moneda.

Bonos “internacionales”: emitidos por una entidad residente o una filial extranjera, bajo otra legislación [UK] y en cualquier moneda.

La distribución ha dejado de ser un factor diferenciador.

Se han agilizado los movimientos financieros internacionales

Entorno financiero globalizado

Captación de pasivo / Colocación de productos global

Causas:

Creciente integración de los mercados.

Mayor grado de apertura al exterior.

Avances tecnológicos en sistemas de información.

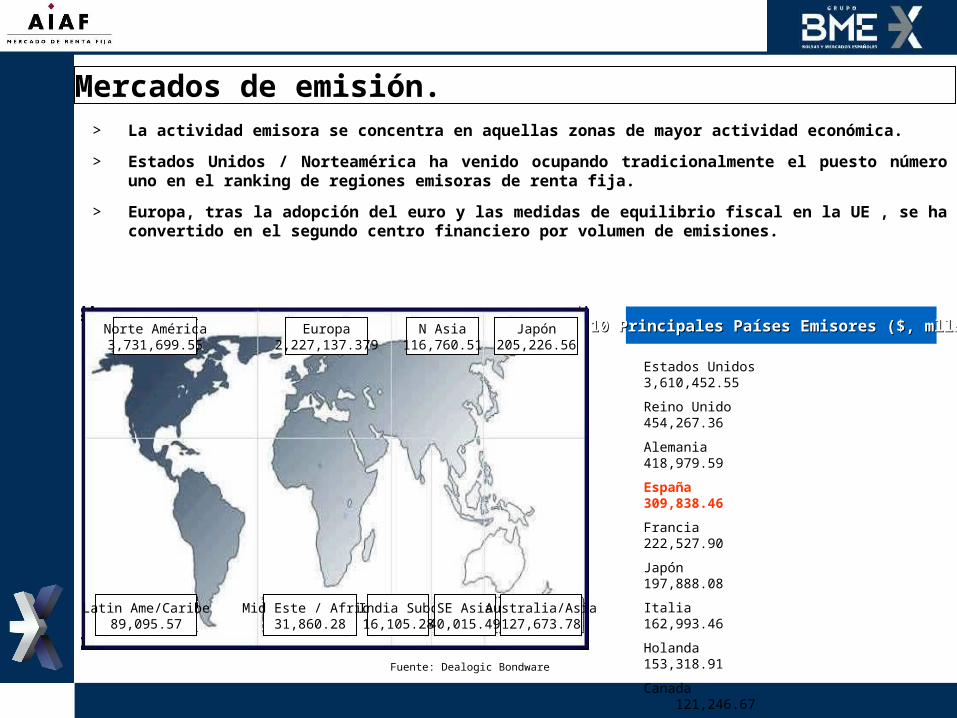

Norte América3,731,699.55

Europa2,227,137.379

N Asia116,760.51

Japón205,226.56

Latin Ame/Caribe89,095.57

Mid Este / Africa31,860.28

India Subc16,105.28

SE Asia40,015.49

Australia/Asia127,673.78

10 Principales Países Emisores ($, mlls)10 Principales Países Emisores ($, mlls)

Estados Unidos 3,610,452.55

Reino Unido 454,267.36

Alemania 418,979.59

España 309,838.46

Francia 222,527.90

Japón 197,888.08

Italia 162,993.46

Holanda 153,318.91

Canada 121,246.67

Australia 116,705.91

…………….. …………..

TOTAL 6,470,004.99

> La actividad emisora se concentra en aquellas zonas de mayor actividad económica.

> Estados Unidos / Norteamérica ha venido ocupando tradicionalmente el puesto número uno en el ranking de regiones emisoras de renta fija.

> Europa, tras la adopción del euro y las medidas de equilibrio fiscal en la UE , se ha convertido en el segundo centro financiero por volumen de emisiones.

Fuente: Dealogic Bondware

Mercados de emisión.

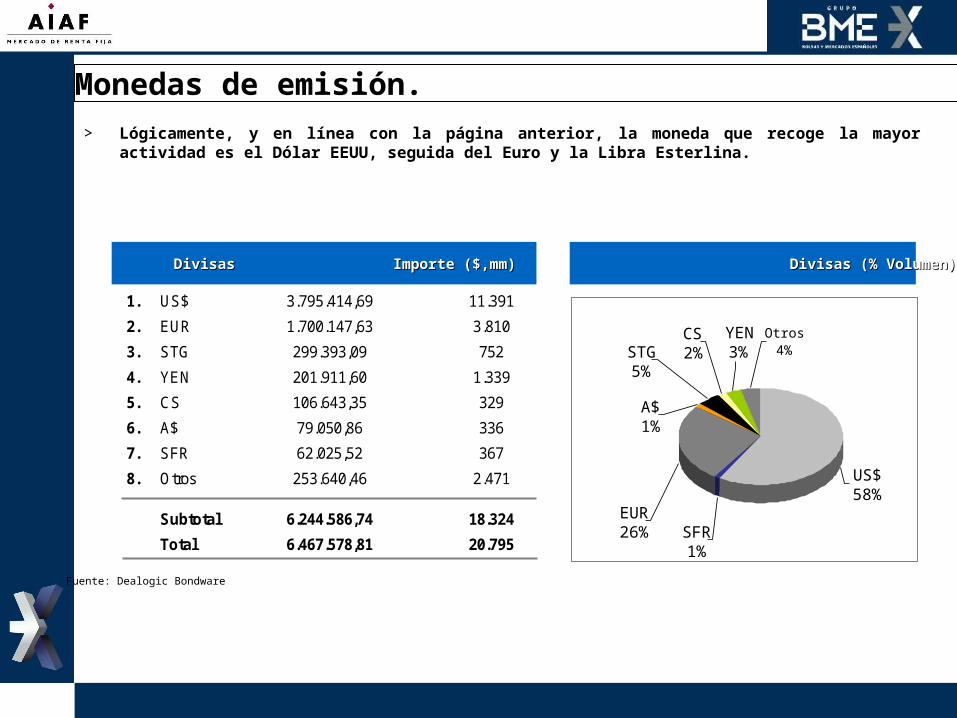

Monedas de emisión.> Lógicamente, y en línea con la página anterior, la moneda que recoge la mayor actividad es el Dólar

EEUU, seguida del Euro y la Libra Esterlina.

Fuente: Dealogic Bondware

Divisas Importe ($,mm) NºOperacionesDivisas Importe ($,mm) NºOperaciones Divisas (% Volumen)Divisas (% Volumen)

1. US$ 3.795.414,69 11.391

2. EUR 1.700.147,63 3.810

3. STG 299.393,09 752

4. YEN 201.911,60 1.339

5. CS 106.643,35 329

6. A$ 79.050,86 336

7. SFR 62.025,52 367

8. Otros 253.640,46 2.471

Subtotal 6.244.586,74 18.324

Total 6.467.578,81 20.795

EUR26%

STG5%

CS2%

Otros4%

YEN3%

SFR1%

A$1%

US$58%

Segmentación de Productos /Emisores

Gobiernos, Agencias y SuprasGobiernos, Agencias y Supras Emisores CorporativosEmisores Corporativos Emisores FinancierosEmisores Financieros

DeudaDeudaPuraPura

Obligaciones

FRNs

EMTNs

Obligaciones

FRNs

EMTNs

Obligaciones

FRNs

EMTNs

Covered Bonds

Deuda Deuda Híbrida Híbrida

Deuda Subordinada

Deuda Subordinada UTII

Deuda Subordinada LTII

Deuda Subordinada LTIII

N/A

Preferentes

Convertibles

Canjeables

Preferentes

Convertibles

Canjeables

Modalidades de Oferta. Ofertas públicas de valores

> Definimos la oferta pública de valores en su sentido técnico más amplio, no como se define en términos jurídicos bajo legislación Española o Europea (resto de paises) por transposición de la Directiva de Folletos.

> Técnicamente una oferta pública es:

Una oferta de valores de renta fija listados (en algún mercado oficial) dirigida simultaneamente a un conjunto de inversores institucionales (bancos, instituciones financieras, fondos de inversión, fondos de pensiones, etc…) en la que se realizan intensas acciones de marketing a los mismos con la finalidad de alcanzar una fuerte atomización de la colocación entre compradores y una amplia diversificación geográfica.

> En esta definición hay una serie de elementos clave: 1) Operación listada en un mercado oficial (AIAF, Bolsa de Luxemburgo, Bolsa de Londres, etc..) 2) Ofertada simultaneamente en multiples jurisdicciónes y a gran número de inversores 3) Alto nivel de comunicación y marketing (visibilidad) a los mercados y medios

> La definición de “oferta pública” desde un punto de vista jurídico difiere en función de las jurisdicciones elegidas, no pudiendo decirse que la definición legal de una oferta pública haya quedado armonizada al 100% en el seno de la Comunidad Europea.

Principales Características Técnicas de una Oferta PúblicaPrincipales Características Técnicas de una Oferta Pública

> Decidida y anunciada como tal (alcance)

> Importe mínimo de € 500 millones (denominado tamaño “benchmark”)

> Plazo: superior a 1 año, generalmente zona intermedia de la curva >3 años

> Operación listada en bolsas reconocidas: AIAF, Luxemburgo, Londres, etc..

> Elaboración de un Offering Circular para distribución a inversores

> Elaboración de documentación de soporte: presentación del emisor, informes de ratings, etc.

> Posible roadshow para publicitar al emisor y la propia emisión

> Bookrunners: más de una entidad directora y colocadora y posible segundo nivel de co-managers.

> Distribución internacional: más de 3 paises / jurisdicciones.

> Número de inversores > 15.

> Compromisos de market-making adquiridos por los Bookrunners de la operación (más o menos formales, en función del tipo de operación).

Modalidades de Oferta. Ofertas públicas de valores

VentajasVentajas InconvenientesInconvenientes

> Diversificación de la financiación bancaria pura.

> Captación de alto volumen de emisión en una sola operación.

> Establecimiento de una amplia base de inversores susceptible de ser utilizada en futuras operaciones.

> Pivote del “poder de fijación de precio” desde el mercado hacia el emisor.

> Potencial establecimiento de una curva de vencimientos para el emisor.

> Posibilidad de utilizar multiples monedas y multiples jurisdicciones.

> Ejecución mas compleja en términos de documentación necesaria.

> Publicitación de la operación exige trabajo intenso (roadshow y documentación).

> Se está a las condiciones del mercado de renta fija.

> Operaciones, generalmente, más sujetas a estándares de mercado en términos de importe, plazo, formato y documentación.

> Necesidad de calificaciones crediticias.

Modalidades de Oferta. Ofertas públicas de valores

> Definimos la oferta de valores de carácter restringido o colocación privada (de nuevo en sentido técnico) como:

Una colocación de valores de renta fija (listada o no listada en un mercado oficial) esencialmente privada y negociada cuasi-bilateralmente entre el emisor de los mismos y el inversor. El carácter de oferta negociada implica que, generalmente, las necesidades del inversor en términos de plazo, moneda y estructura son respetadas siempre que el coste final de la operación sea asumible por el emisor.

> La definición anterior se correspondería con el caso más “puro” de colocación privada, existiendo colocaciones restringidas que por el lado del inversor incorporan a un número superior de compradores.

> Al igual que en las ofertas públicas de valores, destacamos los elementos clave de una colocación privada o de carácter restringido:

1) La operación puede ser listada o no. 2) Emisión restringida a un número limitado de inversores, en su extremo a un solo inversor. 3) Baja o nula visibilidad en mercados o en medios de comunicación. De hecho se es poco transparente de cara al mercado.

> En los mercados de hoy en día, los dos ámbitos de ejecución de colocaciones privadas más conocidos son: el mercado de US Private Placements (EEUU, US$) y el mercado Europeo de MTNs (Medium Term Notes). La ejecución en ambos mercados es absolutamente diferente tanto por naturaleza de las operaciones como por los requisitos documentales o bases de inversores.

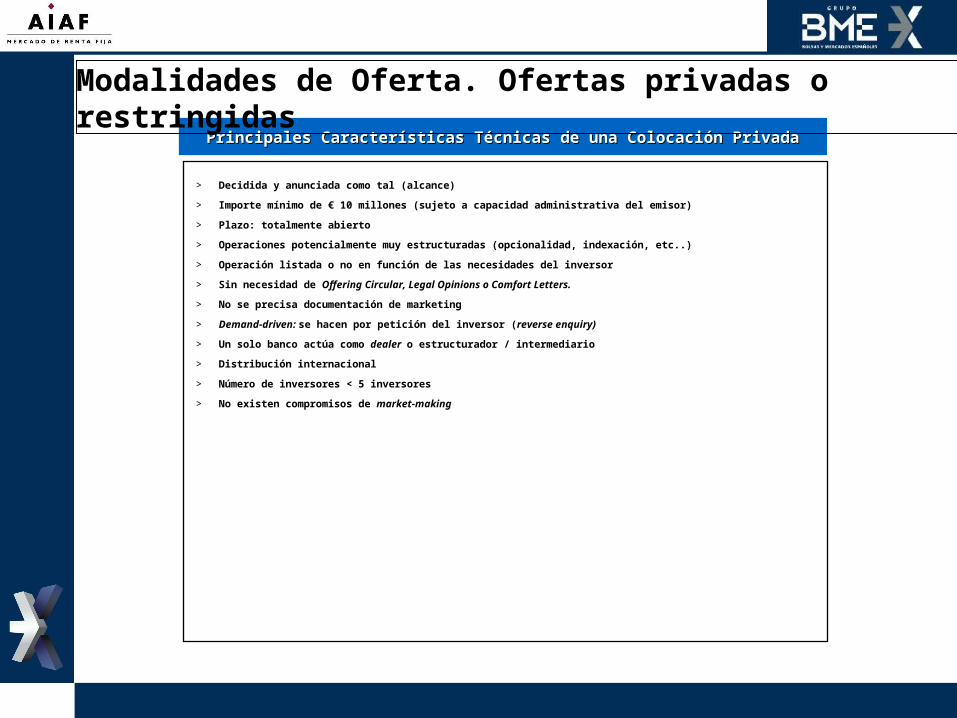

Modalidades de Oferta. Ofertas privadas o restringidas

Principales Características Técnicas de una Colocación PrivadaPrincipales Características Técnicas de una Colocación Privada

> Decidida y anunciada como tal (alcance)

> Importe mínimo de € 10 millones (sujeto a capacidad administrativa del emisor)

> Plazo: totalmente abierto

> Operaciones potencialmente muy estructuradas (opcionalidad, indexación, etc..)

> Operación listada o no en función de las necesidades del inversor

> Sin necesidad de Offering Circular, Legal Opinions o Comfort Letters.

> No se precisa documentación de marketing

> Demand-driven: se hacen por petición del inversor (reverse enquiry)

> Un solo banco actúa como dealer o estructurador / intermediario

> Distribución internacional

> Número de inversores < 5 inversores

> No existen compromisos de market-making

Modalidades de Oferta. Ofertas privadas o restringidas

VentajasVentajas InconvenientesInconvenientes

> Diversificación de la financiación bancaria pura.

> Dependiendo del mercado, inexistencia de necesidad de calificaciones crediticias (EEUU, USPP).

> Costes de documentación más limitados que en las colocaciones públicas: ahorro en legal opinions, comfort letters, fees, etc..

> Posibilidad de ajustar al máximo la estructura necesitada por el emisor.

> Ahorro de coste por ajustar estructura a las necesidades del inversor.

> Discreción en mercado si es deseada: pasan casi inadvertidas.

> Establecimiento muy gradual de una base de inversora. Para ser efectivas pueden requerir que haya existido una operación pública previa.

> Mercado limitado.

> Pueden ser muy intensas en negociación de covenants (sobre todo en USPPs – EEUU).

> Inexistencia de recurrencia en el acceso (cada cliente es diferente, se empieza de cero cada vez).

Modalidades de Oferta. Ofertas privadas o restringidas

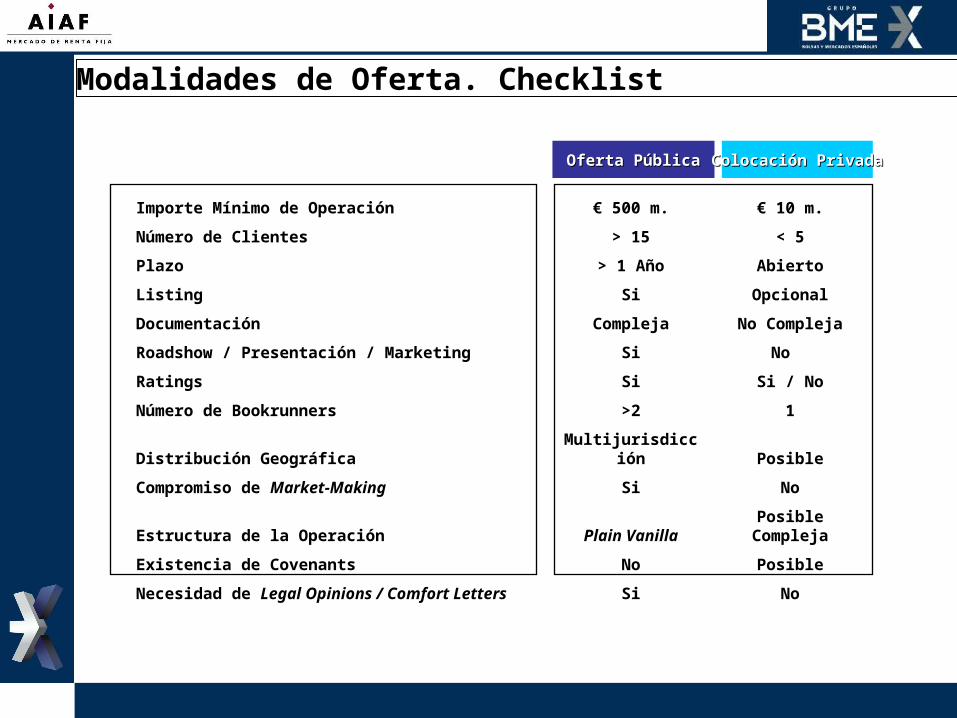

Oferta PúblicaOferta Pública Colocación PrivadaColocación Privada

Importe Mínimo de Operación € 500 m. € 10 m.

Número de Clientes > 15 < 5

Plazo > 1 Año Abierto

Listing Si Opcional

Documentación Compleja No Compleja

Roadshow / Presentación / Marketing Si No

Ratings Si Si / No

Número de Bookrunners >2 1

Distribución GeográficaMultijurisdicci

ón Posible

Compromiso de Market-Making Si No

Estructura de la Operación Plain VanillaPosible

Compleja

Existencia de Covenants No Posible

Necesidad de Legal Opinions / Comfort Letters Si No

Modalidades de Oferta. Checklist

Calendario de ejecución

KICK-OFF MEETING4

6

7

6.1 Presentaciones en Milan

6.2 Presentaciones en Paris

6.3 Presentaciones en Frankfurt

6.4 Presentaciones en Amsterdam

6.5 Presentaciones en Londres

DOCUMENTACION

7.1 Drafting contrato aseguramiento y colocación

7.2 Drafting de Final Terms / Pricing Supplement

7.3 Due diligence

7.4 Firma

7.5 Listing8 BOOKBUILDING & PRECIO & DESEMBOLSO

8.1 Bookbuilding8 2 Allocations & precio8.3 Desembolso

SOLICITUD DE OFERTAS

LIMITE RECEPCION DE OFERTAS2

1Día

Semana

5.1 Organización logística del roadshow

5.2 Elaboración presentación a inversores

5.3 Elaboración research de Bookrunnners

MANDATO3

1

L M X J V L M X J V L M X J V L M X J V L M X J V

2 3 4 5

PREPARACION ROADSHOW5

ROADSHOW

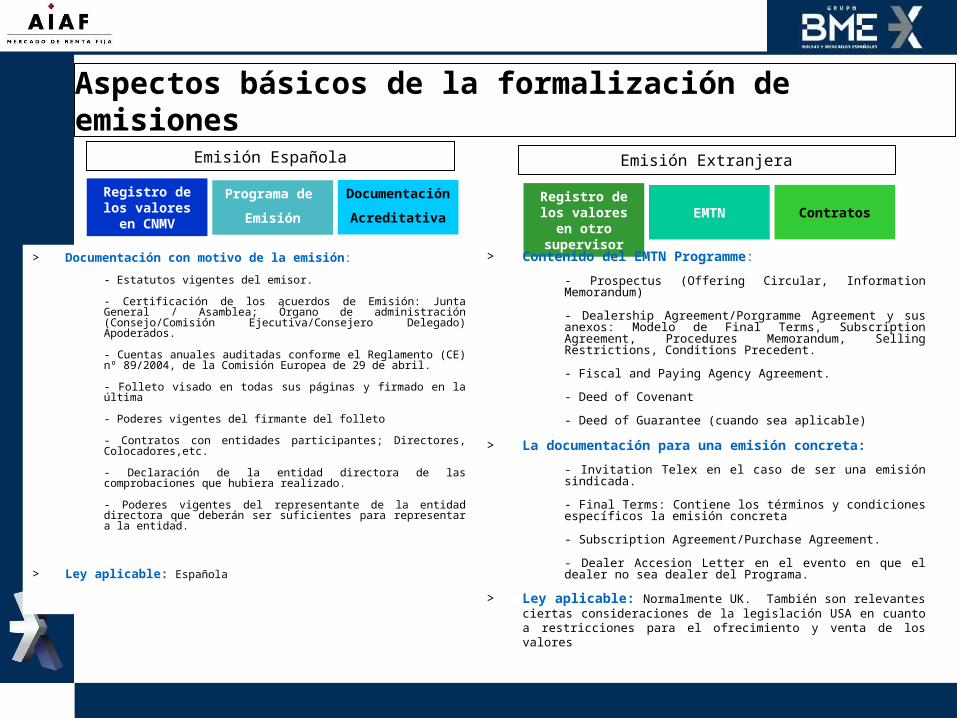

Aspectos básicos de la formalización de emisiones

Emisión ExtranjeraEmisión Española

Registro de los valores en CNMV

Programa de

Emisión

Documentación

Acreditativa

Registro de los valores

en otro supervisor

EMTN Contratos

> Contenido del EMTN Programme:

- Prospectus (Offering Circular, Information Memorandum)

- Dealership Agreement/Porgramme Agreement y sus anexos: Modelo de Final Terms, Subscription Agreement, Procedures Memorandum, Selling Restrictions, Conditions Precedent.

- Fiscal and Paying Agency Agreement.

- Deed of Covenant

- Deed of Guarantee (cuando sea aplicable)

> La documentación para una emisión concreta:

- Invitation Telex en el caso de ser una emisión sindicada.

- Final Terms: Contiene los términos y condiciones específicos la emisión concreta

- Subscription Agreement/Purchase Agreement.

- Dealer Accesion Letter en el evento en que el dealer no sea dealer del Programa.

> Ley aplicable: Normalmente UK. También son relevantes ciertas consideraciones de la legislación USA en cuanto a restricciones para el ofrecimiento y venta de los valores

> Documentación con motivo de la emisión:

- Estatutos vigentes del emisor.

- Certificación de los acuerdos de Emisión: Junta General / Asamblea; Órgano de administración (Consejo/Comisión Ejecutiva/Consejero Delegado) Apoderados.

- Cuentas anuales auditadas conforme el Reglamento (CE) nº 89/2004, de la Comisión Europea de 29 de abril.

- Folleto visado en todas sus páginas y firmado en la última

- Poderes vigentes del firmante del folleto

- Contratos con entidades participantes; Directores, Colocadores,etc.

- Declaración de la entidad directora de las comprobaciones que hubiera realizado.

- Poderes vigentes del representante de la entidad directora que deberán ser suficientes para representar a la entidad.

> Ley aplicable: Española

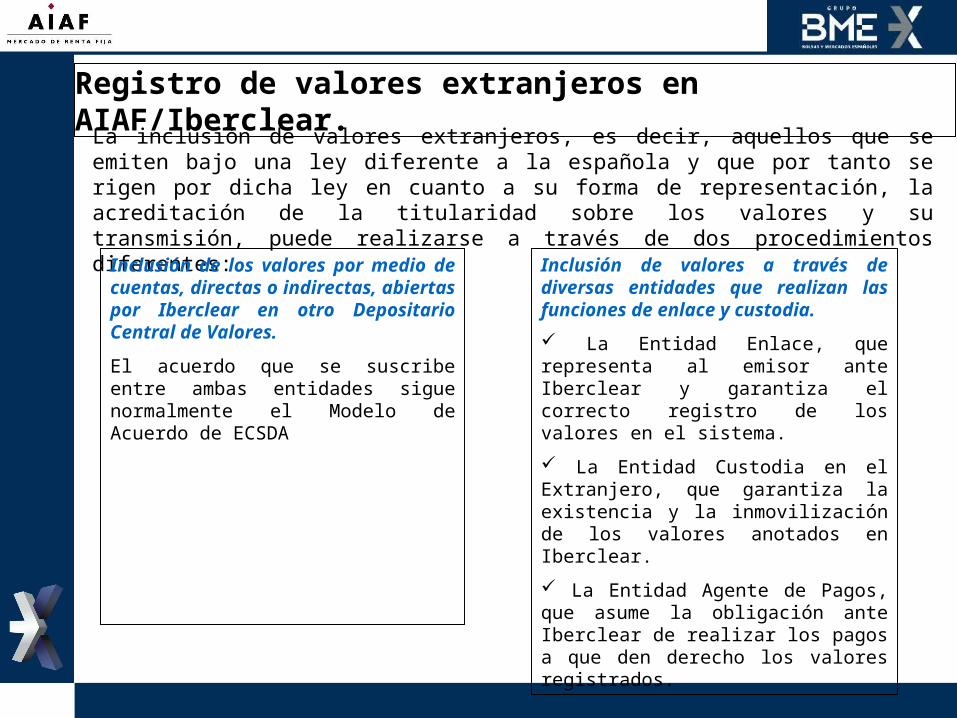

Registro de valores extranjeros en AIAF/Iberclear.

La inclusión de valores extranjeros, es decir, aquellos que se emiten bajo una ley diferente a la española y que por tanto se rigen por dicha ley en cuanto a su forma de representación, la acreditación de la titularidad sobre los valores y su transmisión, puede realizarse a través de dos procedimientos diferentes:

Inclusión de los valores por medio de cuentas, directas o indirectas, abiertas por Iberclear en otro Depositario Central de Valores.

El acuerdo que se suscribe entre ambas entidades sigue normalmente el Modelo de Acuerdo de ECSDA

Inclusión de valores a través de diversas entidades que realizan las funciones de enlace y custodia.

La Entidad Enlace, que representa al emisor ante Iberclear y garantiza el correcto registro de los valores en el sistema.

La Entidad Custodia en el Extranjero, que garantiza la existencia y la inmovilización de los valores anotados en Iberclear.

La Entidad Agente de Pagos, que asume la obligación ante Iberclear de realizar los pagos a que den derecho los valores registrados.

- Emisiones en divisas -

AIAF Mercado de Renta Fija /

Iberclear

La Antigua, Guatemala, 28 de marzo de 2007

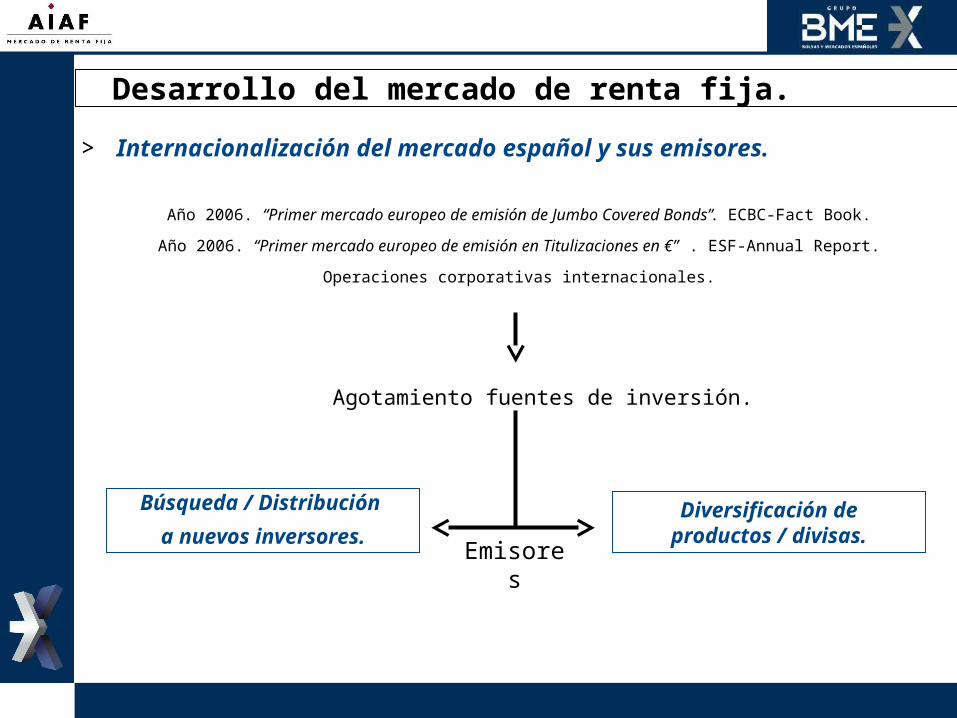

> Internacionalización del mercado español y sus emisores.

Año 2006. “Primer mercado europeo de emisión de Jumbo Covered Bonds”. ECBC-Fact Book.

Año 2006. “Primer mercado europeo de emisión en Titulizaciones en €” . ESF-Annual Report.

Operaciones corporativas internacionales.

Agotamiento fuentes de inversión.

Desarrollo del mercado de renta fija.

Búsqueda / Distribución

a nuevos inversores.Diversificación de

productos / divisas.Emisores

34.885

65.310

5701.065 5.872

15.998

27.95921.386

80.573

92.883

8,99%

19,86%

2,67% 3,05%

30,10%

0

20.000

40.000

60.000

80.000

100.000

2002 2003 2004 2005 2006

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

Volumen Divisa

Volumen Euro

%

Volúmenes emitidos y saldos.Evolución emisiones en divisas

Nº de emisiones

Mlls €

equivalentes

NZD82,63

0,30%TRY 138,12 0,49%

NOK; 61,80; 0,22%

JPY 529,67 1,89%

CAD 718,95; 2,57%AUD

299,40 1,07%

CHF 454,65; 1,63%

USD 17.879,84

64%

CZK 24,87; 0,09%

GBP 7.769,23; 27,79%

Distribución divisas. Año 2006

Divisa

Volúmenes equivalentes

en mlls €

y %s.

% divisas contra MyLP AIAF / IberclearMlls €

equivalente

s

%

1.065

5.872

15.998

570

27.959

63

40

27

11

3

0

5.000

10.000

15.000

20.000

25.000

30.000

2002 2003 2004 2005 2006

0

10

20

30

40

50

60

70

Volumen

Emisiones

Fuente: Bloomberg Fuente: Bloomberg

Fuente: Bloomberg y AIAF

175.839

280.731

54.164

417.232

103.741

41%

51%56%

62%

69%

0

100.000

200.000

300.000

400.000

500.000

2002 2003 2004 2005 2006

0%

10%

20%

30%

40%

50%

60%

70%

80%

Saldo no Residentes

% no residentes

Saldo no Residentes

Fuente: Iberclear

Mlls € %

Ampliación del Mercado.

> Etapa 1ª.o Registro del saldo vivo.

o Admisión a cotización.

o Liquidación libre de pago.

o Servicio financiero de la deuda.

> Etapa 2ª.o Ampliación a liquidación contra

pago.

>Extensión del Mercado al $ , ₤, Yen y CHF.

Mercado objetivo; el 85% del volumen en divisas realizado por emisores españoles.

>Esquema de funcionamiento.

Con anterioridad a la primera inscripción el emisor designará a una Entidad Agente de pagos.

Las entidades participantes informarán a IBERCLEAR de su Banco Corresponsal en la divisa de la emisión.

La liquidación de los movimientos se producirá mediante abonos o adeudos en las cuentas de valores abiertas en el Registro central a nombre de las entidades participantes. La liquidación de efectivos se producirá a través del procedimiento acordado entre las entidades intervinientes en la operación.

AIAF Mercado de Renta Fija.

o Publicación de Circular ampliando la Circular 1/2001, de 25 de abril, sobre la plataforma unificada de registro, compensación y liquidación de valores de renta fija, que regula el registro, compensación y liquidación de valores denominados en euros que estén o vayan a ser admitidos a cotización en AIAF Mercado de Renta Fija, y que se incorporen a la Plataforma.

o Estos valores están sujetos a la normativa general del Mercado.

IBERCLEAR.

o Publicación de Circular e Instrucción de IBERCLEAR sobre valores denominados en divisas distintas del euro admitidas a negociación en AIAF Mercado de Renta Fija.

o Los valores se incluirán en el Sistema de Registro y Liquidación de valores admitidos a negociación en AIAF Mercado de Renta Fija, gestionado por IBERCLEAR.

Desarrollo normativo.

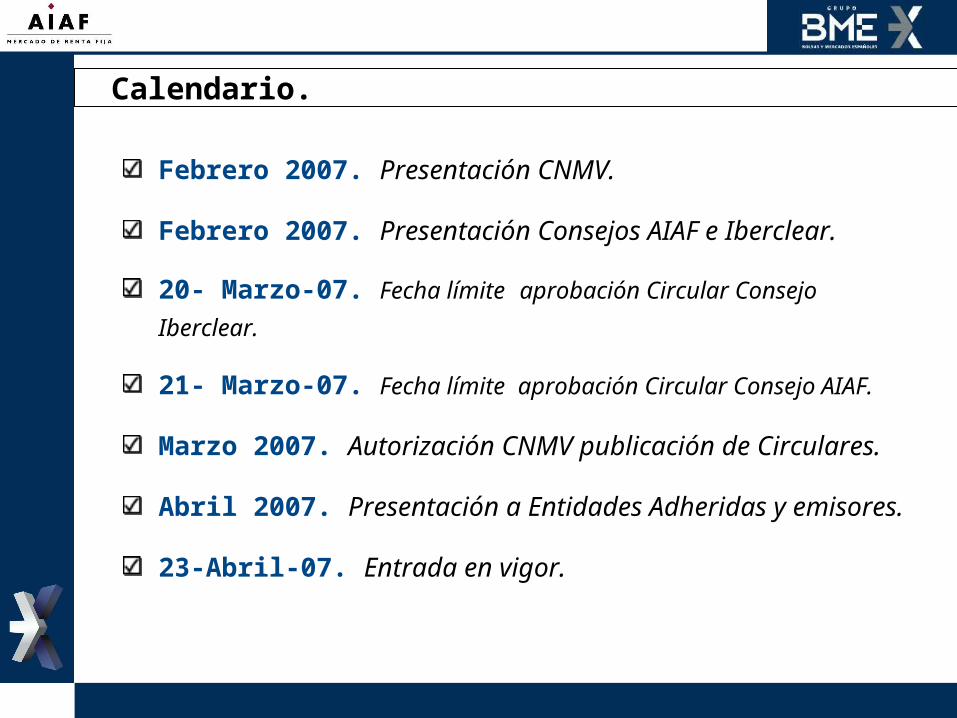

Calendario.

Febrero 2007. Presentación CNMV.

Febrero 2007. Presentación Consejos AIAF e Iberclear.

20- Marzo-07. Fecha límite aprobación Circular Consejo

Iberclear.

21- Marzo-07. Fecha límite aprobación Circular Consejo

AIAF.

Marzo 2007. Autorización CNMV publicación de

Circulares.

Abril 2007. Presentación a Entidades Adheridas y

emisores.

23-Abril-07. Entrada en vigor.

Emisiones Transfronterizas

Por Gonzalo Gómez Retuerto Subdirector General

Más información

www.aiaf.es

Palacio de la BolsaPlaza de la Lealtad, 1

28014 Madrid- España

+34 91 709 50 00