ir for mcdonald’s - 日本冶金工業株式会社

TRANSCRIPT

2017年3月期決算説明会2017.5.30

本日のアジェンダ

1

2017年3月期決算のポイント

① ステンレス一般材の販売数量は前期比若干の増加。輸出の減少を国内でカバーした。

② ステンレス一般材の販売価格は、上期ではLMEニッケル価格の低迷に伴い弱含みで推移、下期は原材料価格上昇分に応じた販売価格の適正化に努めた

③ 高機能材事業部門の販売数量は前期比増加。高機能材ではシーズヒーター用材や有機EL製造用等が好調、高付加価値材はチェッカープレートや耐熱鋼を中心に増加した。

④ 原材料相場と円高の影響により販売価格が低下し、減収となったものの、販売数量の増加やロールマージンの改善等により増益となった

2

損益計算書 連結 概要

(ご参考)ニッケルLME期中平均価格: 2016年3月期通期4.70US$/Lb、2017年3月期通期4.56US$/Lb。期中平均為替レート:2016年3月期通期120.14円/$ 、2017年3月期通期108.38円/$。

2016年3月期通期実績(億円)

2017年3月期通期実績(億円)

前年度比(億円)

前年度比(%)

売上高 1,210 1,130 ▲81 ▲6.7

営業利益 19 44 25 130.1

経常利益 5 28 23 443.4

親会社株主に帰属する当期純利益 8 23 15 186.1

高機能材部門売上高比率(%) 34.1 33.8

3

-20

0

20

40

60

80

100

120

140

160

+19

原材料要因+119

販売価格要因▲106

<内訳>高機能材 ▲53一般材国内 ▲51一般材輸出 ▲2

販売数量要因+8

<内訳>高機能材 +6

一般材国内 +4

一般材輸出 ▲2

その他要因+4

+44

2016年3月期

通期連結実績

2017年3月期

通期連結実績

営業利益変動の要因分析(前年度比較:億円)

販売量(千トン)

2016年3月期通期実績

2017年3月期通期実績

一般材 205 207高機能材 40 44

4

貸借対照表 連結 概要

2016年3月末(億円)

2017年3月末(億円)

前期末比(億円)

2016年3月末構成比(%)

2017年3月末構成比(%)

現金・預金 49 60 11 3.6 4.5

売掛債権 202 205 3 15.0 15.1

たな卸資産 285 288 4 21.1 21.3

固定資産 809 800 ▲8 50.0 59.0

その他資産 4 3 ▲1 0.3 0.2

【資産合計】 1,348 1,357 9 100.0 100

借入金及び社債 585 552 ▲33 43.4 40.7

その他負債 422 436 14 31.3 32.1

【負債計】 1,006 988 ▲18 74.7 72.8

【純資産計】 341 369 27 25.3 27.2

自己資本比率(%) 25.3 27.2

5

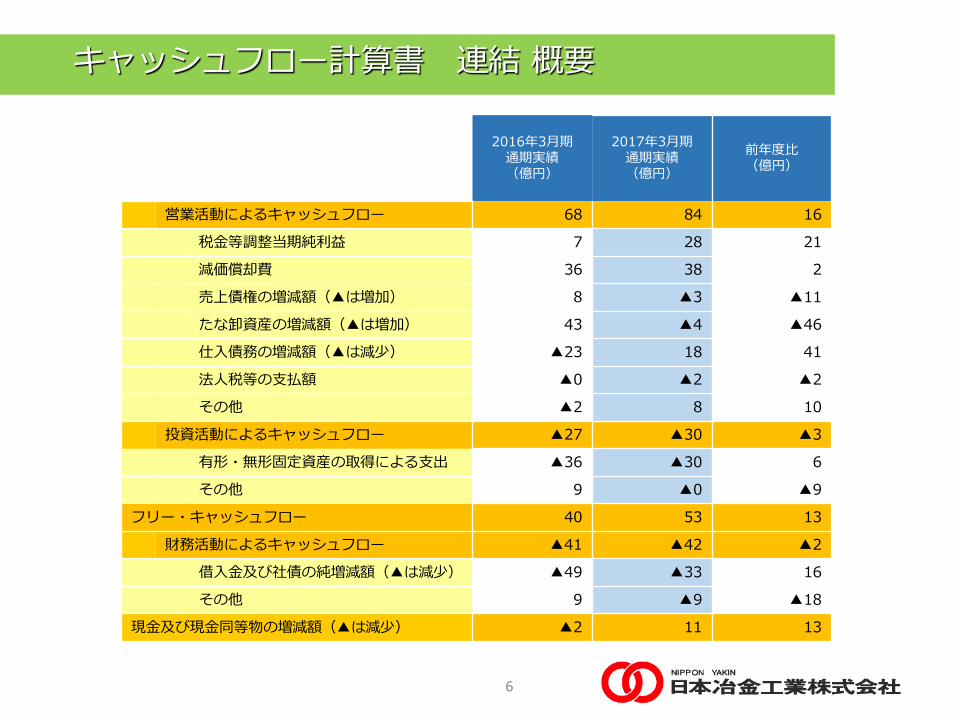

キャッシュフロー計算書 連結 概要

2016年3月期通期実績(億円)

2017年3月期通期実績(億円)

前年度比(億円)

営業活動によるキャッシュフロー 68 84 16

税金等調整当期純利益 7 28 21

減価償却費 36 38 2

売上債権の増減額(▲は増加) 8 ▲3 ▲11

たな卸資産の増減額(▲は増加) 43 ▲4 ▲46

仕入債務の増減額(▲は減少) ▲23 18 41

法人税等の支払額 ▲0 ▲2 ▲2

その他 ▲2 8 10

投資活動によるキャッシュフロー ▲27 ▲30 ▲3

有形・無形固定資産の取得による支出 ▲36 ▲30 6

その他 9 ▲0 ▲9

フリー・キャッシュフロー 40 53 13

財務活動によるキャッシュフロー ▲41 ▲42 ▲2

借入金及び社債の純増減額(▲は減少) ▲49 ▲33 16

その他 9 ▲9 ▲18

現金及び現金同等物の増減額(▲は減少) ▲2 11 13

6

2018年3月期連結業績予想(前年度比較:億円)

2017年3月期 2018年3月期

通期連結実績(億円)

【5/9公表】通期連結業績予想(億円)

前年度比(億円)

前年度比(%)

売上高 1,130 1,240 110 9.8

営業利益 44 57 13 31.0

経常利益 28 45 17 57.9

親会社株主に帰属する当期純利益 23 36 13 53.2

ニッケルLME期中想定平均価格:4.60US$/Lb、期中想定平均為替レート:111.00円/$。

7

-40

-20

0

20

40

60

80

100

120

+44

原材料要因▲68

販売価格要因+98

<内訳>高機能材 +36

一般材国内 +58一般材輸出 +3

販売数量要因+5

<内訳>高機能材 +2一般材国内 +4

一般材輸出 ▲0

その他要因▲23

+57

2017年3月期

通期連結実績

2018年3月期

通期連結予想

営業利益変動の要因分析(前年度比較:億円)販売量

(千トン)2017年3月期

通期実績2018年3月期

通期予想

一般材 207 212

高機能材 44 44

8

2017年3月期末の配当一株2円50銭の配当を予定

2018年3月期の配当中間2円50銭 期末2円50銭の配当を予定

配当について

9

本日のアジェンダ

10

ステンレス一般材の状況

前年度下期 今年度想定

国内

建設、公共工事のほか、自動車・半導体・業務用厨房等の堅調な需要により受注は好調に推移した。

ニッケルだけでなくクロムの原材料コストが急騰し、これに見合った販売価格の適正化を進めた。

国内需要に供給が追いつかない状況が続き、それを補完する形で輸入材が一時的に増加している。

足元のNi価格は弱含みで推移しているものの、受注は堅調。第1Qは前年度下期並を見込む。

国内ステンレス業界再編による商権移管を確実に進めることと、この再編の影響で発生する顧客ニーズを確実に捉え、海外への需要流出を防ぐ。

海外

中国の増産基調には変化が無く、また韓国も国内優先の姿勢がみられたが、基本的に供給過剰の体制は変わっていない。

一般材は収益を第一に考え、一部の顧客のみの限定受注としていた。

需給バランス改善は当面見込めず。 採算性重視の慎重な営業活動を続ける。

11

LMEニッケル価格は16年1Qで底を打つ足元は$4/lb前半のレベルで推移

ニッケル・ステンレス価格の推移(月次)

(注)冷延ステンレス鋼板:東京SUS304種18-8、2.0ミリ。(出所)鉄鋼新聞。

2.0

3.0

4.0

5.0

6.0

7.0

600

900

1,200

1,500

1,800

2,100 (US$/LB)(円/kg)

(年月)

LMEニッケル 円価格(左軸)LMEニッケル ドル価格(右軸)

240,000260,000280,000300,000320,000340,000360,000

600900

1,2001,5001,8002,1002,400 (円/トン)(円/kg)

(年月)

LMEニッケル 円価格(左軸)冷延ステンレス鋼板価格(右軸)

12

ステンレス(ニッケル系・クロム系)在庫の推移

0.0

0.5

1.0

1.5

2.0

2.5

0

50

100

150

200

250

300

(ヶ月)

(年月)

(千トン)

(出所)全国ステンレス流通協会連合会

ニッケル系(304系)在庫量 クロム系(430系)在庫量 輸入材流入量

ニッケル系(304系)在庫率(右軸) クロム系(430系)在庫率(右軸)

13

131 155 165 156 144

173

0

100

200

300

400

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

2012年 2013年 2014年 2015年 2016年 2017年

見込

(億円/Q)(トン/Q)【年度平均】

国内 OEM 輸出 売上高(右)

16年上期は落ち込んだものの下期は販売好調、17年も高水準を維持の見込み

販売量及び売上高≪ステンレス一般材≫

14

169 158 145 151 134 134

149 160 173

0

100

200

300

400

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000(億円/Q)(トン/Q)

【四半期平均】

国内 OEM 輸出 売上高(右)

高機能材部門の状況

前年度下期 今年度想定

国内

高機能材は水インフラ投資やプラント関連需要が堅調。

高付加価値材は耐熱鋼やチェッカープレート等販売が伸長。

為替の不安定な動きによる間接輸出需要への影響を懸念。

足元の受注は堅調、プラント用材や公共事業向けを中心に需要堅調維持を期待。

海外

石油・ガス関連プロジェクトの停滞は続くものの、一部維持更新等の投資が見られる。

中国での需要は環境対策関連需要等を中心に回復傾向。

米国の住宅市場や家電市場が堅調、シーズヒーター・バイメタル等の需要が高水準。

韓国で有機EL関連需要の拡大。

原油相場は底を打ち、石油・ガス関連投資に動きが見られる。需要の回復を期待。

中国の需要回復を受け、シーズヒーターや環境対策関連需要の堅調維持を期待。

15

76 80 98

82 75 86

0

50

100

150

200

250

0

3,000

6,000

9,000

12,000

15,000

2012年 2013年 2014年 2015年 2016年 2017年

見込

(億円/Q)(トン/Q) 【年度平均】

高機能材 高付加価値材 売上高(右)

高機能材、高付加価値材共に15年度から増加傾向。17年度も堅調を維持の見込み

販売量及び売上高≪高機能材部門合計≫

16

84 82 81 80 67 72 73

86 86

0

50

100

150

200

250

0

3,000

6,000

9,000

12,000

15,000(億円/Q)(トン/Q) 【四半期平均】

高機能材 高付加価値材 売上高(右)

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

(トン)

2014年

2015年

2016年

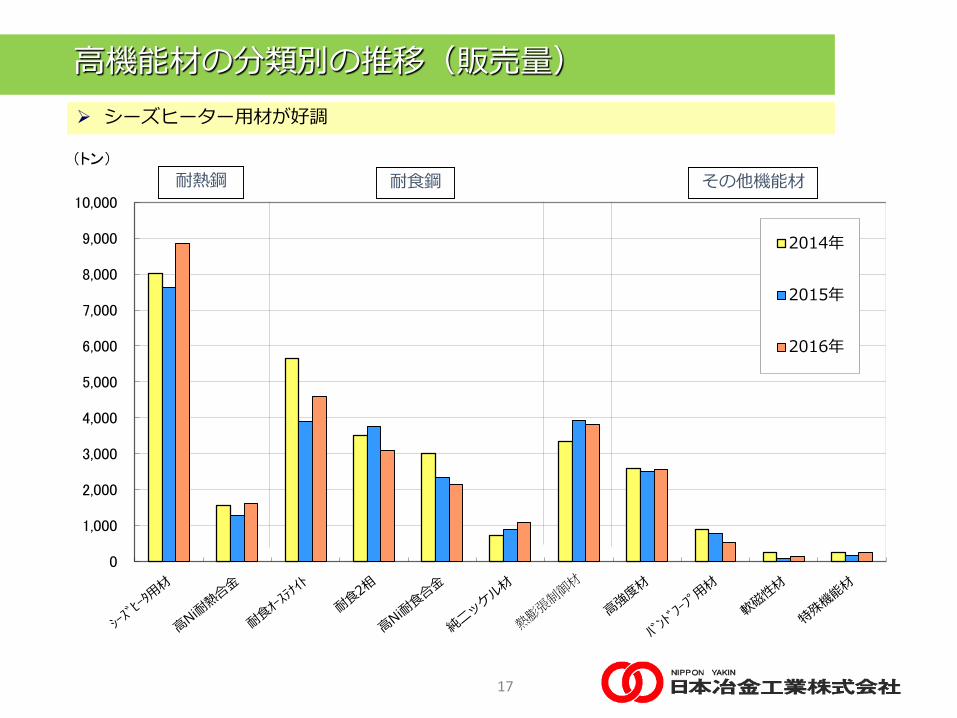

シーズヒーター用材が好調

高機能材の分類別の推移(販売量)

耐熱鋼 耐食鋼 その他機能材

17

0

2,000

4,000

6,000

8,000

10,000

12,000

中国 韓国 北米 欧州 中南米

東南アジア他

日本

(トン)

2014年

2015年

2016年

中国は需要回復傾向、中南米では米国向け輸出産業需要が堅調

高機能材の仕向け地別推移(販売量)

中国

42%

韓国

12%

北米

12%

欧州

13%

中南米

東南アジア他

21%

2016年度輸出仕向け

地域別内訳(高機能材)

中国

韓国

北米

欧州

中南米東南アジア他

18

本日のアジェンダ

19

前中計「中期経営計画2014」(2014年度~2016年度)の評価

20

3期連続の黒字(2013年度から4期連続)は実現したものの、利益目標は未達

2015年度に7期振りの復配(1.5円/株)を実現

高機能材部門は、拡販ターゲットの石油&ガス分野での物件先送り等の影響

により、販売量未達

中計2014達成目標;経常利益 連結 40億円、単体 30億円 高機能材部門販売量 5,000t/月

中期経営計画 20142014年度 2015年度 2016年度

2013年度 実績 実績 中計 実績

経常利益 単体 3 5 1 30 16(億円) 連結 6 13 5 40 28

販売量 高機能材部門 40 44 40 56 44(千t) 一般材 213 204 205 208 207

合計 253 247 245 264 251

当面の環境認識

↓マイナス要因 ↑プラス要因

↓ 米国の経済政策の不透明感と保護主義の台頭↓ 中国「新常態」へのシフトによる成長率鈍化↓ Brexit後の欧州政治・経済の不透明感↓ 敏感な日中・日韓関係、韓国政治の混迷↓ 国内少子高齢化に伴う低成長の継続↓ 電力価格高位安定(廃炉費用の負担増)

↑米国の規制緩和・インフラ投資拡大による内需拡大と世界経済への波及

↑中国の積極的な財政支出による内需の回復↑世界的なエネルギー需要の高まりと原油価格の回復↑世界規模での環境保全意識の向上↑相対的に安定した日本の国内政治と緩やかな景気回復

↓ 国内業界再編による競争激化↓ 輸入材増加による市況影響↓ 中国、新興国における供給過剰の継続↓ LME-Ni価格の停滞・先行き不透明感↓ 高機能材のグローバル市場での競争激化↓ 工場周辺環境の変化(キングスカイフロント)↓ Ni鉱石産出国の不透明な輸出政策

↑国内業界再編に伴う商談機会の増加↑国内冷延市場の需給バランス改善↑オリンピック・国土強靭化対策等による建設需要拡大↑米国でのDFARS規制解除による市場拡大↑主要市場(中国・米国)での高機能材需要拡大↑新興国市場(ロシア・インド・中東等)の成長↑環境保全のための設備投資拡大↑肥料、化学、運輸などの世界経済成長に伴う需要拡大

21

経済環境

当社事業環境

当社の立ち位置と目指す方向

22

当社の立ち位置

国内ステンレス市場での一定の存在感

専業メーカーの強みを発揮 国内他社・輸入材との差別化

競合メーカーの一歩先を行く独自技術とノウハウの展開

お客様に求められる製品・サービスの提供

QCD競争力の抜本的強化

●競合メーカーとの競争の激化- 欧米競合メーカーの東アジアへの攻勢- 地場(中国)メーカーの汎用2相鋼の供給開始

高Ni合金への参入も始まりつつある

●国内ステンレス市場の構造変化- 堅調な需要による需給バランスの改善- 業界再編による市場構造変化

目指す方向性

高機能材

一般材

ステンレス

堅固な国内ステンレス事業と長期的に持続可能なコーポレート基盤をベースとした、高機能材(※)のグローバル・トップサプライヤー

当社の目指す姿(創立100周年の2025年に向けて)

23

創立100周年2025年

(※ニッケルを20%以上含有する高ニッケル合金のフラット製品)

中期経営計画2017の位置付け

高機能材(※)グローバル・トップサプライヤー

第3ステップ

第1ステップ

第2ステップ

高機能材(※)アジア・トップサプライヤー

中計2023~2025

中計2020~2022

中計2017~2019

中期経営計画2017のコンセプトとテーマ

24

アジアの高機能材(※)市場において、卓越したQCD競争力で市場をリードするトップサプライヤーの地位を確立する

国内ステンレス市場において、お客様の信頼に応え得る存在感のあるサプライヤーの地位を確立する

地域環境に配慮し、リサイクル・省資源・省エネルギーにより、社会に貢献する企業であり続ける

事業環境の変化に機敏に対応し、国内外において競争力あるステンレス特殊鋼メーカーとして勝ち抜くための諸施策

(※ニッケルを20%以上含有する高ニッケル合金のフラット製品)

中計2017のテーマ

1.

2.

3.

中期経営計画2017の基本戦略

高機能材事業のさらなる深化

一般材事業の再構築

製造プロセス革新と川崎製造所リフレッシュ

原料・大江山製造所競争力強化

企業インフラ整備・基盤強化

25

戦略1

戦略2

戦略3

戦略4

戦略5

戦略6 企業統治体制の整備と企業責任を果たす取組みの推進

戦略1 高機能材事業のさらなる深化

●海外4現地法人による拡販強化●中国市場でのさらなる競争力強化(現地鉄鋼メーカーとの

合弁プロジェクト推進)

●ターゲット分野注力5分野(石油ガス、化学、発電、電機・電子、航空)+(環境、社会インフラ、有機EL関連)

●注力製品の競争力強化ハステロイ系合金広幅コイル、耐熱合金、高強度合金

●品揃え拡充による新たな市場取込超広・極厚・大単重 厚板材、クラッド材、高清浄度材他

●戦略仕掛の積極活用

●お客様の視点で付加価値の高い製品やサービスの供給= 広幅コイル、溶接技術等の提供

付加価値の高い製品供給

製品ポートフォリオ強化

●ロシア、インド・中東への取組み強化現地有力問屋、流通等との連携強化アジア・新興国市場開拓強化

アジアの高機能材(※)市場において、卓越したQCD競争力で市場をリードするトップサプライヤーの地位確立

グローバル販売・生産体制強化

高機能材拡販競争力強化

26

(※ニッケルを20%以上含有する高ニッケル合金のフラット製品)

一般材事業の再構築

【営業体制】●専業メーカーの強みを活かした営業活動- 市場構造変化に対応した需要の確実な捕捉- 小回りの効く、お客様への密着営業

【生産体制】●需要に見合う設備能力増強- 休止設備の再稼働- 付加価値拡大・納期競争力強化に向けた設備の増設

国内業界再編への対応

冷延材需要への対応

冷延生産体制整備

厚板プレート販売・生産対応

競争力強化●需要拡大への対応●品質、納期等の競争力強化- 厚板設備リプレース

高付加価値材の拡販

需要捕捉と戦略的拡販

●堅調な需要の捕捉- 社会インフラ、東京オリンピック- 工場リフレッシュ(食品・薬品)、電機・電子、工作機械分野

●海外日系メーカーへの拡販(ポルカ、CK)

国内ステンレス市場においてお客様の信頼に応え得る存在感のあるサプライヤーへ

27

戦略2

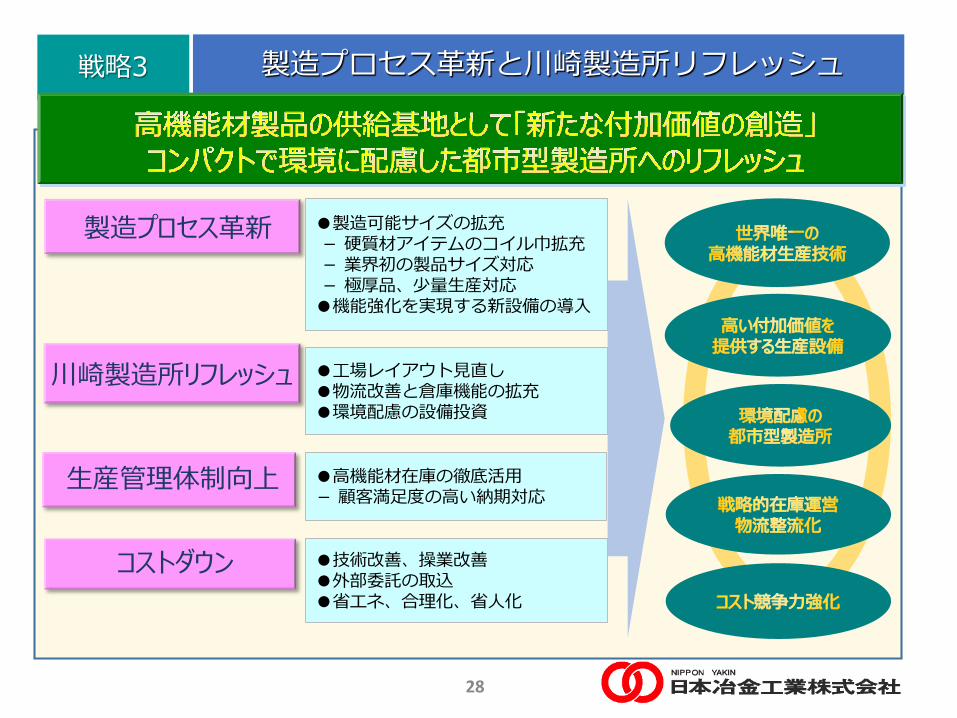

戦略3 製造プロセス革新と川崎製造所リフレッシュ

製造プロセス革新

28

生産管理体制向上

コストダウン

川崎製造所リフレッシュ

●高機能材在庫の徹底活用- 顧客満足度の高い納期対応

●工場レイアウト見直し●物流改善と倉庫機能の拡充●環境配慮の設備投資

●製造可能サイズの拡充- 硬質材アイテムのコイル巾拡充- 業界初の製品サイズ対応- 極厚品、少量生産対応●機能強化を実現する新設備の導入

●技術改善、操業改善●外部委託の取込●省エネ、合理化、省人化

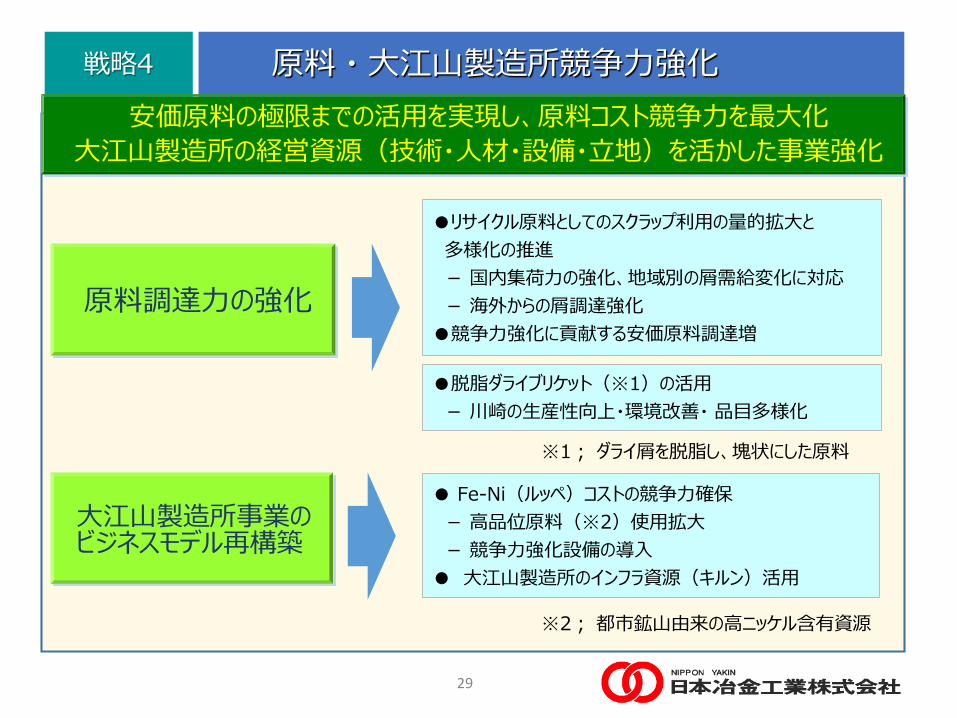

戦略4 原料・大江山製造所競争力強化

● Fe-Ni(ルッペ)コストの競争力確保- 高品位原料(※2)使用拡大- 競争力強化設備の導入● 大江山製造所のインフラ資源(キルン)活用

大江山製造所事業のビジネスモデル再構築

●リサイクル原料としてのスクラップ利用の量的拡大と多様化の推進- 国内集荷力の強化、地域別の屑需給変化に対応- 海外からの屑調達強化●競争力強化に貢献する安価原料調達増

原料調達力の強化

安価原料の極限までの活用を実現し、原料コスト競争力を最大化大江山製造所の経営資源(技術・人材・設備・立地)を活かした事業強化

29

●脱脂ダライブリケット(※1)の活用- 川崎の生産性向上・環境改善・ 品目多様化

※1; ダライ屑を脱脂し、塊状にした原料

※2; 都市鉱山由来の高ニッケル含有資源

企業インフラ整備・基盤強化

長期的に持続可能なコーポレート基盤の構築

電力コスト負担増への対応

優秀な人材確保と育成

寮、社宅等のリフレッシュ

財務体質の改善

IT・システムインフラの整備

次世代へ

30

戦略5

企業統治体制の整備と企業責任を果たす取組みの推進

31

戦略6

環境保全の取組み

• 周辺環境への配慮と地域社会との共存共栄• リサイクル原料活用・省資源・省エネルギー推進

内部統制の強化

• 企業集団における業務の適正化を確保するための体制の維持向上• 事業経営に伴い発生するリスクの適切な管理

コストダウン

コストダウン計画

競争力強化 18億円高機能材 (プロセス革新・技術改善)

一般材 (操業改善)

調達コストダウン・基盤強化 11億円資材調達・委託取込、省エネ、合理化

コストダウン金額 2019年度 29億円/年

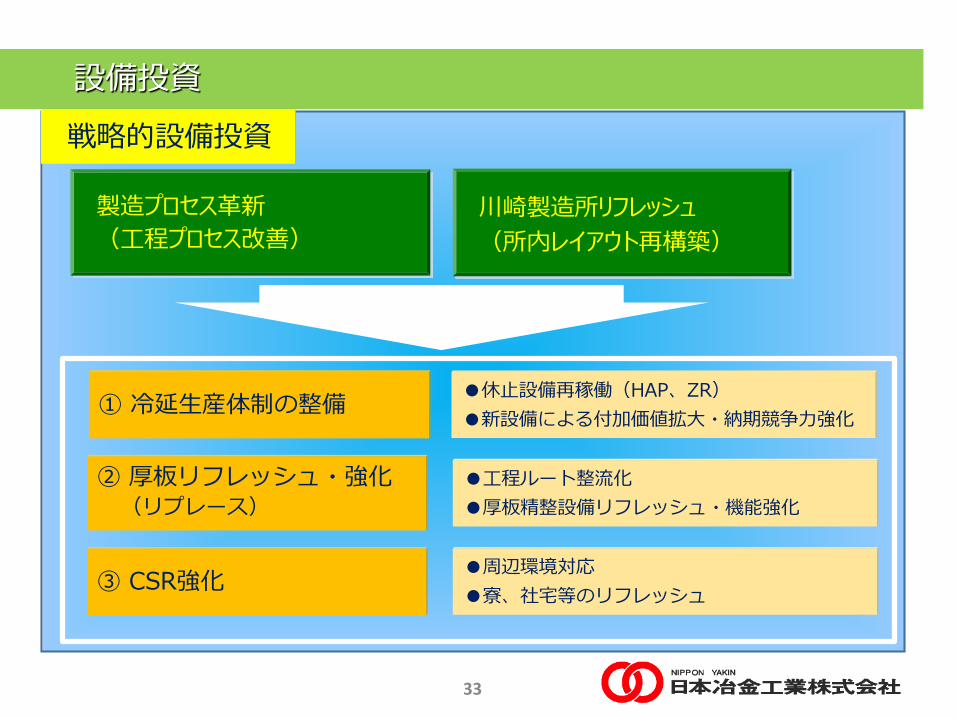

32

① 冷延生産体制の整備 ●休止設備再稼働(HAP、ZR)●新設備による付加価値拡大・納期競争力強化

戦略的設備投資

③ CSR強化

製造プロセス革新(工程プロセス改善)

川崎製造所リフレッシュ(所内レイアウト再構築)

② 厚板リフレッシュ・強化(リプレース)

●工程ルート整流化●厚板精整設備リフレッシュ・機能強化

●周辺環境対応●寮、社宅等のリフレッシュ

33

設備投資

設備投資

戦略的設備投資 150億円製造プロセス革新 125億円川崎製造所リフレッシュ 25億円

基盤強化 95億円 関係会社関連 35億円

・今後3年間で280億円の設備投資を計画(本中計期間中の減価償却費の2倍以上の金額規模)

設備投資計画

34

達成目標

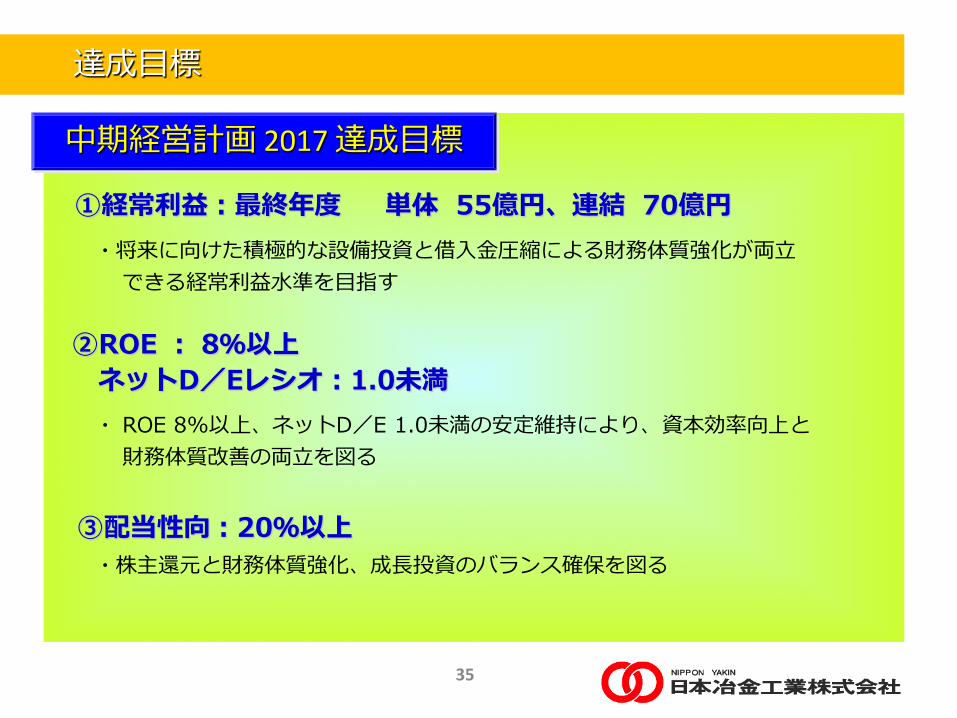

中期経営計画 2017 達成目標

①経常利益:最終年度 単体 55億円、連結 70億円

③配当性向:20%以上

②ROE : 8%以上ネットD/Eレシオ:1.0未満

・将来に向けた積極的な設備投資と借入金圧縮による財務体質強化が両立できる経常利益水準を目指す

・株主還元と財務体質強化、成長投資のバランス確保を図る

35

・ ROE 8%以上、ネットD/E 1.0未満の安定維持により、資本効率向上と財務体質改善の両立を図る

本日のアジェンダ

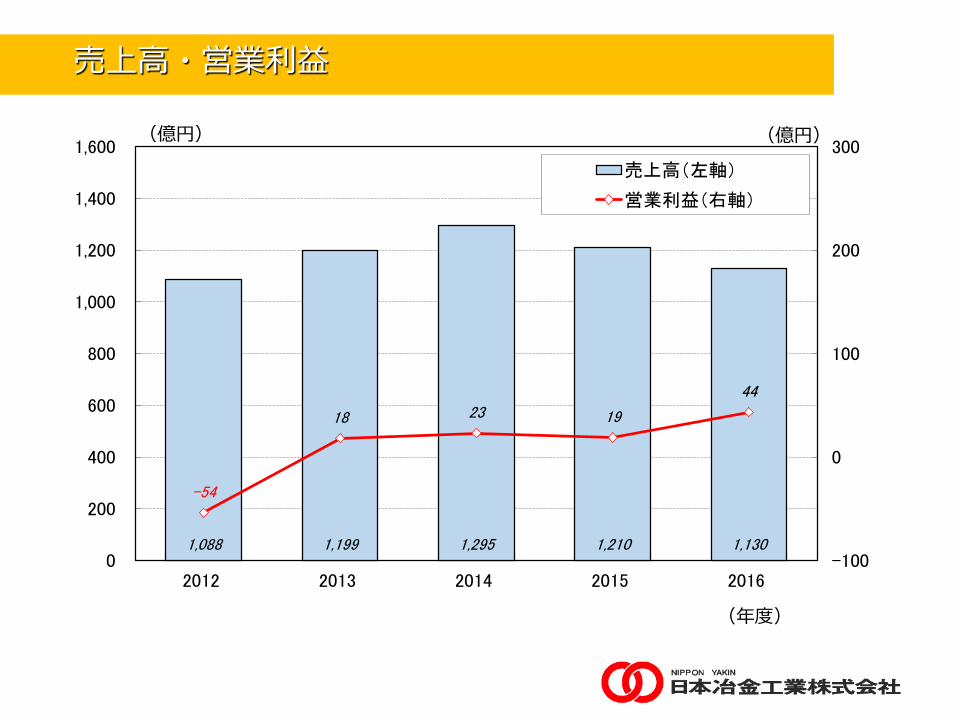

売上高・営業利益

1,088 1,199 1,295 1,210 1,130

-54

18 23 19

44

-100

0

100

200

300

0

200

400

600

800

1,000

1,200

1,400

1,600

2012 2013 2014 2015 2016

(億円)(億円)

(年度)

売上高(左軸)

営業利益(右軸)

総資産額・ROA

1,408 1,374 1,410 1,348 1,357

-3.6

1.4 1.7 1.5

3.3

-10

0

10

20

0

500

1,000

1,500

2,000

2012 2013 2014 2015 2016

(%)(億円)

(年度)

総資産(左軸)

ROA(右軸)

(注)ROAは(営業利益+受取利息・受取配当金)/期初・期末平均総資産

有利子負債残高と自己資本比率、ネットD/Eレシオ

21.6 22.5 24.3 25.3 27.2

1.8 1.8 1.7 1.6 1.3

0

2

4

0

10

20

30

40

2012 2013 2014 2015 2016

(倍)(%)

(年度)

自己資本比率(左軸) ネットD/Eレシオ(右軸)

637 618 635 585 552 500

550

600

650

2012 2013 2014 2015 2016

(億円)

(年度)

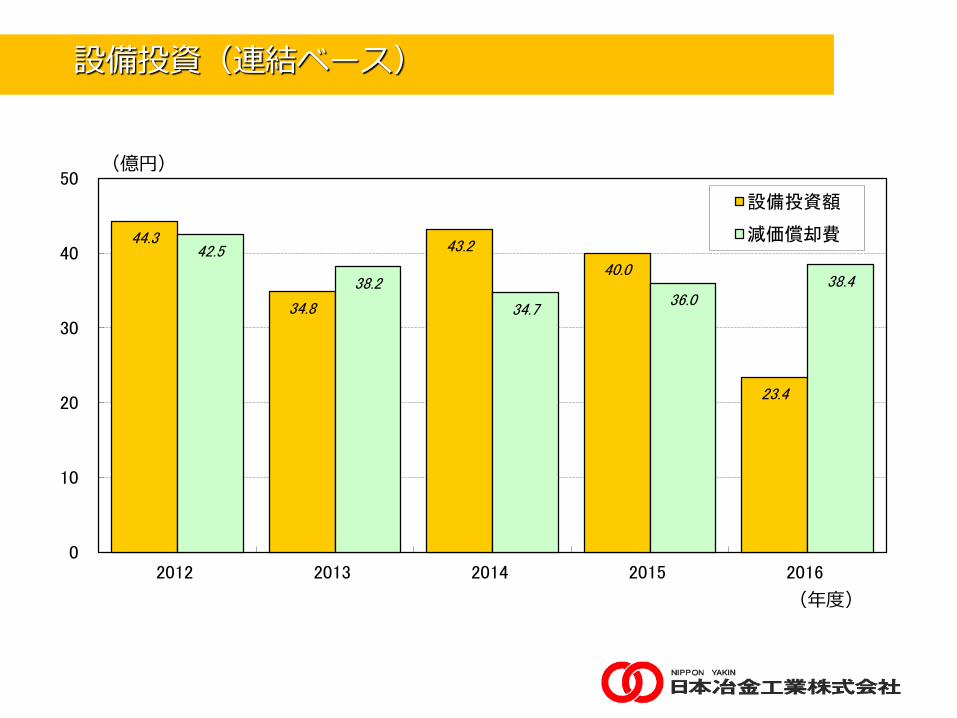

設備投資(連結ベース)

44.3

34.8

43.2

40.0

23.4

42.5

38.2

34.736.0

38.4

0

10

20

30

40

50

2012 2013 2014 2015 2016

(億円)

(年度)

設備投資額

減価償却費

本資料のいかなる内容も、弊社株式の投資勧誘を目的としたものではありません。また、本資料に掲載された計画や見通し、予測等は、現時点で入手可能な情報に基づいた弊社の判断であり、その情報の正確性を保証するものではなく、今後、予告なしに変更されることがあります。万が一この情報に基づいて被ったいかなる損害についても、弊社および情報提供者は一切の責任を負いかねますので、ご承知下さい。

【本件に関するお問い合わせ】日本冶金工業株式会社 IR事務局Tel.03-3273-3613 /E-MAIL.[email protected]

日本冶金工業