irena juriČev - oliver.efri.hroliver.efri.hr/zavrsni/583.b.pdf · spajanje je ustanovljenje novog...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

IRENA JURIČEV

SPAJANJA I PRIPAJANJA –

PRIMJER DROGE KOLINSKE I ATLANTIC GRUPE

Diplomski rad

Rijeka, 2014.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

SPAJANJA I PRIPAJANJA –

PRIMJER DROGE KOLINSKE I ATLANTIC GRUPE

Diplomski rad

KOLEGIJ: Teorija organizacije

MENTOR: prof. dr. sc. Marija Kaštelan-Mrak

STUDENTICA: Irena Juričev

JMBAG: 0081125425

STUDIJSKI SMJER: Poduzetništvo

U Rijeci, 10. lipnja 2014.

SADRŽAJ

STR

1. UVOD......................................................................................................................................... 1

1.1. Problem, predmet, objekt istraživanja i hipoteza.................................................................. 1

1.2. Svrha i ciljevi istraživanja.................................................................................................... 2

1.3. Struktura rada........................................................................................................................ 2

2. TEORIJSKE ODREDNICE SPAJANJA I PRIPAJANJA PODUZEĆA..............................4

2.1. Vrste i oblici integracija poduzeća....................................................................................... 4

2.1.1. Spajanja, pripajanja i preuzimanja............................................................................. 4

2.1.2. Prijateljska i neprijateljska preuzimanja.................................................................... 6

2.1.3. Horizontalne, vertikalne i konglomeratske integracije.............................................. 7

2.2. Povijest spajanja i pripajanja................................................................................................ 8

2.3. Razlozi i učinci spajanja i pripajanja.................................................................................... 11

2.3.1. Argumenti za preuzimanje........................................................................................ 11

2.3.2. Argumenti protiv preuzimanja................................................................................... 15

2.3.3. Učinci preuzimanja.................................................................................................... 17

2.4. Spajanja i pripajanja u prehrambenoj industriji................................................................... 19

3. ZAKONSKI OKVIR I PRAKSA SPAJANJA I PRIPAJANJA U RH...................................23

3.1. Zakonski okvir spajanja i pripajanja u RH........................................................................... 23

3.2. Praksa spajanja i pripajanja u RH........................................................................................ 27

4. PREUZIMANJE PODUZEĆA DROGA KOLINSKA OD STRANE ATLANTIC

GRUPE – STUDIJA SLUČAJA.................................................................................................

33

4.1. Prikaz poslovanja poduzeća Droga Kolinska....................................................................... 33

4.1.1. Povijest poduzeća...................................................................................................... 33

4.1.2. Organizacijska struktura............................................................................................ 34

4.1.3. Poslovanje prije preuzimanja.................................................................................... 36

2

4.2. Prikaz poslovanja poduzeća Atlantic Grupa........................................................................ 37

4.2.1. Povijesni razvoj poduzeća......................................................................................... 37

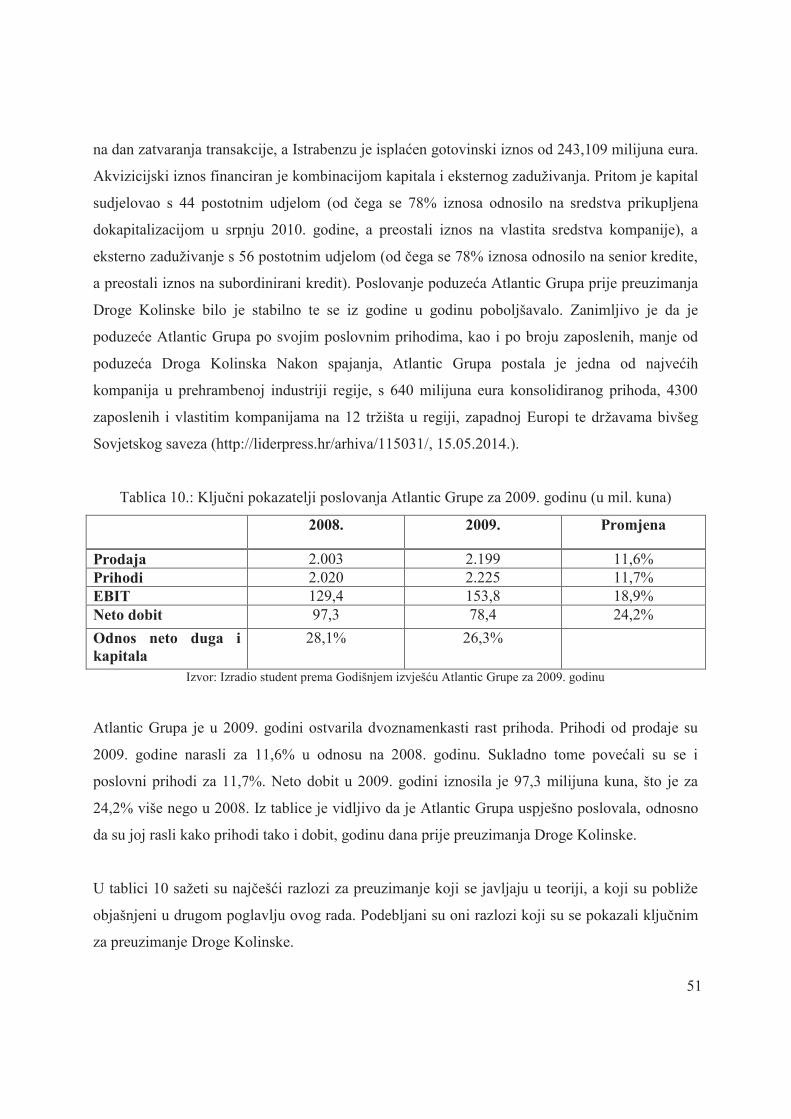

4.2.2. Pregled poslovanja..................................................................................................... 40

4.2.2.1. Pregled poslovanja po strateškim područjima.............................................. 42

4.2.2.2. Pregled poslovanja po tržištima................................................................... 45

4.2.2.3. Vlasnička struktura....................................................................................... 47

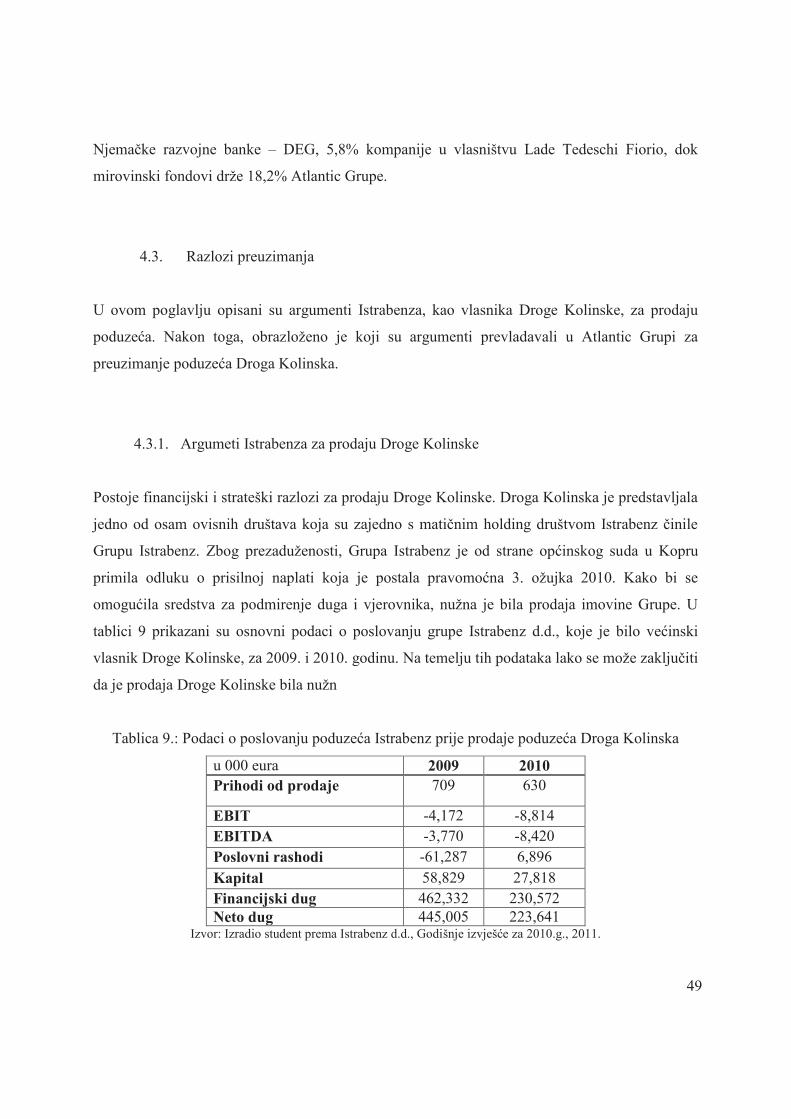

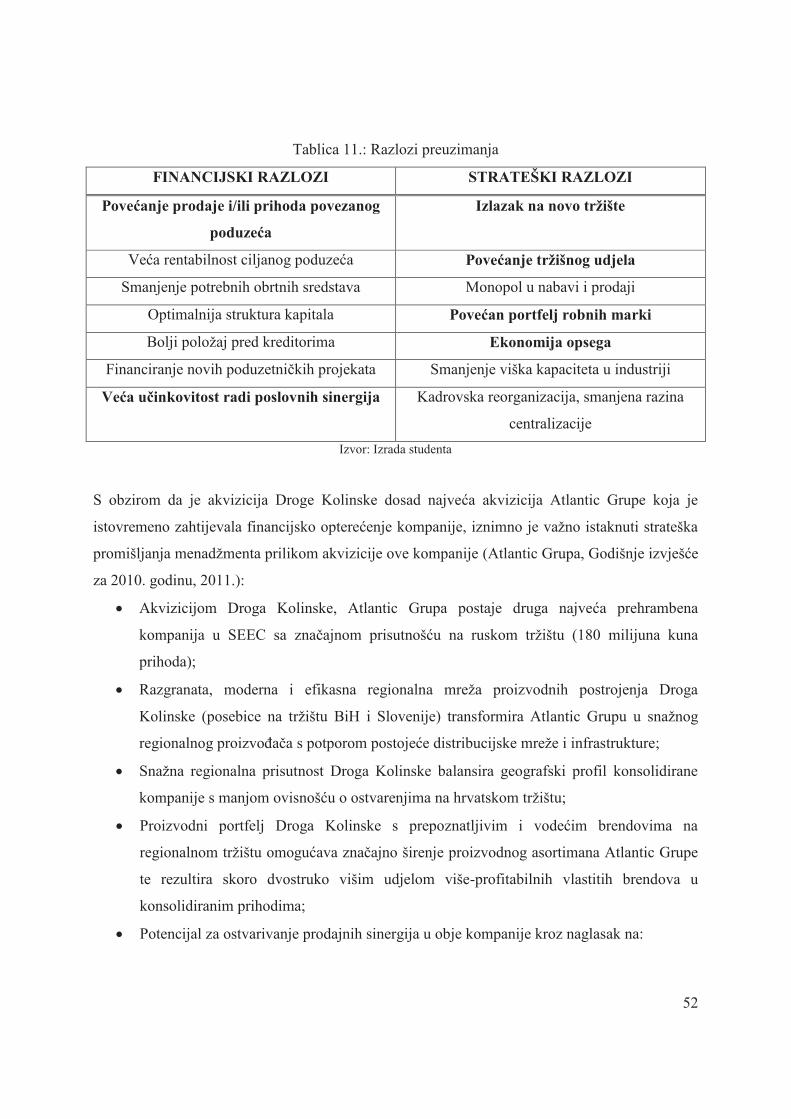

4.3. Razlozi preuzimanja............................................................................................................. 49

4.3.1. Argumenti Istrabenza za prodaju Droge Kolinske.................................................... 49

4.3.2. Argumenti Atlantic Grupe za kupnju Droge Kolinske............................................. 51

4.4. Posljedice preuzimanja......................................................................................................... 53

4.5. Statistička obrada posljedica preuzimanja............................................................................ 55

4.6. Ocjena uspješnosti preuzimanja poduzeća Droga Kolinska od strane Atlantic grupe........ 59

5. ZAKLJUČAK……......................................................................................................................60

LITERATURA.......................................................................................................................... 62

POPIS TABLICA....................................................................................................................... 66

POPIS GRAFIKONA................................................................................................................. 67

POPIS SLIKA..............................................................................................................................68

1

1. UVOD

U turbulentnom poslovnom okruženju 21. stoljeća tvrtke su prisiljene koristiti različite strategije

rasta kako bi si uspješno osigurale položaj na tržištu s obzirom na konkurenciju te kako bi si

sačuvale i povećale svoje profitne marže. U tijeku devedesetih godina prošloga stoljeća jedan od

najdinamičnijih oblika internacionalizacije poslovanja postaju akvizicije i spajanja, koja i danas

ostaju jedan od najjačih alata za osnaživanje tržišnog položaja nekog poduzeća. Radi se o

procesu koji ima veliki značaj i velike posljedice za niz stakeholdera koji su obično u njega

uključeni – od dioničara, kreditora, zaposlenika i dobavljača preko konkurencije i tržišta kapitala

do cjelokupnog financijskog i ekonomskog sustava. Iako se o problemu spajanja i preuzimanja

danas jako mnogo zna, i dalje postoji potreba za daljnjim istraživanjem kako bi se stekla nova

znanja, ali i osuvremenile neke stare spoznaje.

1.1. Problem, predmet, objekt istraživanja i hipoteza

Motivi zbog kojih se kompanije odlučuju na spajanja i akvizicije brojni su, a sljedeći su neki od

najvažnijih: ulazak na nova tržišta, povećanje tržišnog udjela, proširenje portfolia proizvoda i

usluga, uklanjanje konkurencije, pristup novim dobavljačkim i distributerskim kanalima,

razvijanje novih proizvoda, postizanje ekonomije obujma i opsega itd. Iako postoje mnoge

studije o tome da li su spajanja ili pripajanja isplativa, tj, koji poslovi stvaraju vrijednost za

dioničare, a koje ne stvaraju ili uništavaju vrijednost, jedinstvenog odgovora nema.

U skladu s problematikom proizlazi predmet istraživanja: kako je preuzimanje Droge Kolinske

od strane Atlantic grupe utjecalo na budućnost poslovanja poduzeća. Objekt ovog istraživanja su

procesi spajanja i pripajanja poduzeća na primjeru Atlantic Grupe i Droge Kolinske. Iz problema

i predmeta istraživanja proizlazi temeljna hipoteza: preuzimanje Droge Kolinske od strane

Atlantic Grupe donijelo je korist za oba poduzeća te značajan rast prihoda Atlantic Grupe.

2

1.2. Svrha i ciljevi istraživanja

Svrha istraživanja je temeljem analize opisati postupak preuzimanja Droge Kolinske od strane

Atlatnic Grupe, proučiti razloge za preuzimanje te analizirati učinke na sve uključene sudionike

u preuzimanju.

Cilj diplomskog rada je teoretski objasniti pojam i vrste spajanja i pripajanja, utvrditi koji su

razlozi prevladavali kod Atlantic Grupe za preuzimanjem Droge Kolinske, analizirati utjecaj

preuzimanja na daljnje poslovanje poduzeća Atlantic Grupa te proučiti je li preuzimanje bilo

korisno za oba poduzeća koja su bila uključena u preuzimanje.

1.3. Struktura rada

U prvom dijelu, UVODU, obrazloženi su predmet, ciljevi i zadaci istraživanja. Postavljena je

temeljna hipoteza, navedene su znanstvene metode korištene u ovom istraživanju te ukratko

obrazložena struktura rada.

U drugom dijelu, TEORIJSKE ODREDNICE SPAJANJA I PREUZIMANJA PODUZEĆA,

predstavljena je teorijska osnova pojmova spajanja i pripajanja. Navode se razlike između

prijateljskih i neprijateljskih spajanja i pripajanja te objašnjavaju vrste spajanja i pripajanja.

Također su opisani razlozi koji idu u korist spajanja i pripajanja, ali i oni koji ih koče. Na kraju

poglavlja opisani su valovi spajanja i pripajanja, kao i obilježja spajanja i pripajanja u

prehrambenoj industriji.

U trećem dijelu, ZAKONSKI OKVIR I PRAKSA SPAJANJA I PRIPAJANJA U HRVATSKOJ,

objašnjena je zakonska podloga preuzimanja, odnosno pregled zakona koji reguliraju postupak

spajanja i pripajanja u Republici Hrvatskoj. Opisana je i dosadašnja praksa aktivnosti spajanja i

pripajanja u Hrvatskoj.

3

Četvrti dio rada nosi naslov PREUZIMANJE PODUZEĆA DROGA KOLINSKA OD STRANE

ATLANTIC GRUPE. Posvećen je analizi preuzimanja poduzeća Droge Kolinske od strane

Atlantic Grupe. Poglavlje predstavlja najveći dio diplomskog rada i podijeljeno je u četiri

potpoglavlja. Najprije su ukratko opisana oba poduzeća, zatim je prikazano njihovo poslovanje te

su na kraju objašnjeni glavni razlozi preuzimanja i učincima nastali povezivanjem.

U petom, ujedno i zadnjem poglavlju, ZAKLJUČKU, sustavno će se izložiti sve bitne činjenice,

spoznaje i stavovi koji su proizašli iz istraživanja problematike poslovnih spajanja i preuzimanja.

4

2. TEORIJSKE ODREDNICE SPAJANJA I PRIPAJANJA PODUZEĆA

Spajanja i preuzimanja (eng.: mergers and acquisitions – M&A) su zbog svoje kompleksnosti

jedno od najdinamičnijih, najsloženijih i najvažnijih područja korporativnih financija. Spajanja i

preuzimanja najsnažniji su alat kojeg poduzeća imaju kako bi ojačala svoju poziciju u

konkurentskoj utakmici. U cilju analiziranja procesa spajanja i preuzimanja neophodno je

definirati same pojmove spajanja i preuzimanja i njihove osnovne elemente. U nastavku će se

detaljno obraditi pojmovi i vrste spajanja i preuzimanja.

2.1. Vrste i oblici integracija poduzeća

Spajanja i preuzimanja su najpogodniji način na koji poduzeća mogu ostvariti svoj rast. Različiti

autori podrazumijevaju klasifikaciju preuzimanja na različite načine. Razlike u upotrebi

spomenutih pojmova među autorima su velike pa je njihova upotreba prilično nedosljedna. U

engleskom jeziku najčešće spominjani pojmovi vezani za spajanja i preuzimanja su merger,

takeover, acquisition i consolidation. Integracija je najčvršći oblik povezivanja poduzeća. To je

proces spajanja ili preuzimanja poduzeća u svrhu promicanja zajedničkih interesa i ostvarenja

ekonomskih i drugih ciljeva. U slijedećim poglavljima potanko će se objasniti pojmovi spajanja,

pripajanja i preuzimanja, kao i razlika između prijateljskog i neprijateljskog preuzimanja te što

su to vertikalne, horizontalne i konglomeratske integracije.

2.1.1. Spajanja, pripajanja i preuzimanja

Udruživanja predstavljaju obostrano željeno povezivanje poduzeća, kada se dva ili više poduzeća

pretvore u jedno. Dijele se na spajanja i pripajanja. U svakom se slučaju radi o prijenosu s

univerzalnim pravnim nasljedstvom – prijenos imovine i obveza (aktive i pasive).

Spajanje je ustanovljenje novog kapitala društva u kojem će se imovina društava koja se spajaju

nadomjestiti dionicama, odnosno poslovnim udjelima novog kapitala društva. Pri spajanju se

5

povezuju cjelokupna poduzeća i stvaraju novu, zajedničku tvrtku, a prijašnja samostalna

poduzeća prestaju postojati. Ime novostvorenog poslovnog subjekta najčešće preuzima imena

dotada samostalnih kompanija. Spajanja se najčešće događaju između dotadašnjih konkurenata

na tržištu, odnosno spajaju se poduzeća u istoj grani industrije. Također, spajanja karakterizira

dobrovoljnost svih sudionika. Kao sinonim upotrebljava se i pojam konsolidacija. Temeljni je

oblik spajanja situacija u kojoj nastaje novi entitet zamjenom svih dionica ili poslovnih udjela

(Tipurić i Markulin, 2002, str. 16). Kod udruživanja se uglavnom radi o negotovinskim

transakcijama u kojim vlasnici dvaju ili više poduzeća međusobno izmjenjuju svoje dionice ili

poslovne udjele. U takvim slučajevima nije potrebno crpiti vlastite izvore ili pak potražiti

vanjske izvore financiranja. U inozemstvu su djelomične ili potpune negotovinske transakcije

izmjenjivanjem dionica vrlo česte, a uvažavaju se i na našim prostorima.

Pripajanje podrazumijeva prijenos jednog ili više društava (preuzeto društvo) u zamjenu za

dionice, odnosno poslovne udjele društva preuzimatelja. Prilikom pripajanja od svih će

udruženih poduzeća ostati samo jedno, dok će ostala poduzeća na njega prenijeti svu imovinu i

obveze te tako prestati postojati. Temeljni je oblik pripajanja situacija u kojoj poduzeće –

preuzimatelj izdaje nove dionice u zamjenu dionica preuzetog poduzeća koje prestaje djelovati, a

njegovu će djelatnost u potpunosti preuzeti poduzeće – preuzimatelj. U takvim se slučajevima

radi o prijenosu dionica ili poslovnih udjela kod društava s ograničenom odgovornošću, a ne o

kupnji (Bertoncel, 2006., str. 6).

Bertoncel (2006, str. 1) preuzimanje definira kao pridobivanje određenog udjela vlasničkih prava

u preuzetom poduzeću, odnosno dodjeljivanje dovoljnog udjela glasačkih prava (kontrolnog

udjela) preuzimatelju (poduzeću koji obavlja preuzimanje) kojim će utjecati na poslovanje

preuzetog poduzeća ostvarivanjem ovlaštenja koja proizlaze iz upravljanja kontrolnim udjelom.

Kao sinonim za preuzimanje upotrebljava se pojam priključenje. Temeljni je oblik kupnja

kontrolnog vlasničkog udjela drugog poduzeća otkupom njegovih dionica ili poslovnih udjela.

Kupnjom kontrolnog udjela novi će vlasnik steći pravo upravljanja preuzetog poduzeća koji

postaje podređena pravna osoba preuzimatelja. Preuzimanja uglavnom podrazumijevaju

gotovinske transakcije, odnosno klasičan kupoprodajni odnos između dvije ili više strana –

vlasnika poduzeća. Prilikom preuzimanja otkupom dionica, odnosno poslovnih udjela, za razliku

6

od udruživanja, vlasnici ciljanog poduzeća nemaju dugoročni interes suupravljanja u novom

obliku povezanosti, njihov je jedini interes prodaja vlasničkog udjela i povlačenje.

2.1.2. Prijateljska i neprijateljska preuzimanja

Preuzimanja se uglavnom odvijaju između poduzeća različite ekonomske moći, stoga ih dijelimo

na prijateljska i neprijateljska preuzimanja. Prijateljsko preuzimanje je ono u kojem se

menadžment ciljanog poduzeća ne odupire preuzimanju i smatra to dobrim poslom za vlasnike

poduzeća, odnosno slaže se s preuzimanjem i aktivno ga podupire. U ovoj situaciji, menadžment

ciljanog poduzeća, nakon dogovora o prodaji dionica preuzimatelju, obavještava vlasnike o

prodaji i savjetuje ih da prodaju i svoje udjele. U većini slučajeva vlasnici prenose svoje udjele

određenim financijskim institucijama s odobrenjem da ih se prenese na stjecatelja (Harding i

Rovit, 2004., str. 53).

Kod neprijateljskog preuzimanja menadžment ciljanog poduzeća ne slaže se s ponuđenim

priključenjem te smatra da preuzimanje nije dobar izbor za vlasnike poduzeća. To vodi do

sukoba oba poduzeća uporabom napadajućih taktika kod potencijalnog preuzimatelja ili pak

obrambenih taktika kod ciljanog poduzeća. Poduzeće preuzimatelj pokušava izbjeći menadžment

ciljanog poduzeća te putem neprijateljske ponude otkupiti dionice direktno od dioničara

(DePamphilis, 2008). Neprijateljska preuzimanja najčešće se zatvaraju po punoj višoj cijeni nego

prijateljska iz razloga što ona mogu privući druge investitore koji inicijalno nisu bili

zainteresirani za ciljano poduzeće.

Razlika između prijateljskog i neprijateljskog preuzimanja je više praktično nego zakonsko

pitanje. Kod neprijateljskog preuzimanja nije moguće provesti due diligence poslovanja

poduzeća koje se nastoji preuzeti, što onemogućava poduzeće da precizno utvrdi vrijednost

poduzeća koje namjerava preuzeti. U ovom slučaju, jedini dostupni podaci su oni koje poduzeće

javno objavi. Neprijateljsko preuzimanje uključuje daleko veći rizik od prijateljskog

preuzimanja. Još jedan negativan aspekt je i to što banke nerado podupiru neprijateljsko

preuzimanje poduzeća.

7

Nakon donesene odluke o preuzimanju nekog poduzeća, kreće se s ponudom za otkup dionica.

Ukoliko upravni odbor procijeni da je ponuđena vrijednost realna, odnosno da vrijednost

poduzeća nije podcijenjena, izdat će preporuku svojim dioničarima i predložiti prodaju dionica.

Može se dogoditi da ponuđena vrijednost nije dovoljna ili da ostali uvjeti ne odgovaraju. Tada se

ponuda odbija.

O neprijateljskom preuzimanju se radi kada (DePamphilis, 2011, str. 103):

1. Upravni odbor jednog poduzeća ne obavijesti odbor drugog poduzeća o namjeri

preuzimanja poduzeća već krene s kupnjom dionica;

2. Upravni odbor jednog poduzeća odbije ponudu, no drugo poduzeće nastavlja s ponudom i

kupnjom dionica.

Kod preuzimanja poduzeća u privatnom vlasništvu dioničari su i vlasnici ili su povezani s

vlasnicima tako da je kod tih poduzeća neprijateljsko preuzimanje daleko teže. Najčešće dolazi

do situacije da dioničari postignu dogovor oko prodaje dionica te odbor nema mogućnost

donošenja drugačije odluke. Kod javnih dioničkih društava postoji mnogo malih dioničara, koji

su skloniji prodati dionice po povoljnim cijenama. Postoje slučajevi kada uprava ne djeluje u

najboljem interesu dioničara. Neprijateljsko preuzimanje omogućava da se zaobiđe uprava i dođe

direktno do dioničara. U tim slučajevima neprijateljsko preuzimanje nije negativno po dioničare.

2.1.3. Horizontalna, vertikalne i konglomeratske integracije

Povezivanja se dijele prema djelatnosti s kojom su se poduzeća bavila prije udruživanja, to su

horizontalna, vertikalna i konglomeratna spajanja. Postoje i povratna spajanja (engl. reverse

mergers) za koje je značajno da ciljano poduzeće preživi. Taj se postupak provodi posebno kada

ciljno poduzeće u svom posjedu ima posebna ovlaštenja ili licence koje nije moguće prenijeti na

novo poduzeće.

Kada se povezuju poduzeća koja posluje na istom tržištu i neposredni su konkurenti radi se o

horizontalnom povezivanju. Horizontalna spajanja i pripajanja najčešće nastaju kada poduzeće

8

nastoji prodati svoj proizvod ili uslugu na većem broju tržišta na različitim lokacijama. Takvim

povezivanjem poduzeća brzo povećavaju svoju učinkovitost kroz ekonomiju opsega.

Horizontalno povezivanje ostvaruju velike proizvođačke tvrtke koji na tržištu djeluju

monopolistički i na taj način povećavaju svoju tržišnu moć u odnosu na konkurenciju. To je

glavni razlog za takav oblik povezivanja (http://www.investopedia.com, 03.04.2014.).

Kod vertikalnih spajanja i pripajanja poduzeća imaju zajedničku hijerarhiju i zajedničkog

vlasnika. Obično svako poduzeće proizvodi određen proizvod ili uslugu te se udružuju kako bi

ispunili zajedničku svrhu. Povezivanja su vertikalna kada se povezuju poduzeća koja posluju u

različitim fazama procesa proizvodnje i distribucije. Temeljna prednost takvih povezivanja je

ostvarivanje manjeg transakcijskog troška kao i smanjivanje rizika poslovanja. Takvo

povezivanje zbog formiranja zajedničkih strategija omogućava ostvarivanje razvojnih prednosti.

Monopol koji nastaje vertikalnim spajanjem i pripajanjem naziva se vertikalni monopol ili kartel

te podliježe antitrustovskim zakonima u mnogim zemljama (Marynova, Renneboog, 2008.).

O konglomeratskom povezivanju poduzeća govori se kada se povezuju poduzeća s nepovezanih

tržišta. Razlikujemo tri konglomeratska povezivanja (Ramachandran, Manikandan, Pant, 2013):

1) širenje proizvoda, u slučaju povezivanja poduzeća koja proizvode dva različita ili povezana

proizvoda, 2) širenje tržišta, kada se radi o spajanju poduzeća koji proizvode iste proizvode, a

djeluju na zemljopisno različitim tržištima i 3) čisti konglomerat kada se spajaju dva poduzeća

koja nemaju ništa zajedničko. Konglomerati su nesrodna spajanja i akvizicije te sve ostale vrste

transakcija koje nastaju između poduzeća različitih struka bez posebne veze među njima.

Najveća prednost ovih poslova je u tome što omogućava kapitalu da se alocira u različitim

industrijskim granama.

2.2. Povijest spajanja i pripajanja

Povijest M&A operacija je najprikladnije proučiti na primjeru SAD-a, s obzirom da je to najveće

gospodarstvo svijeta, s najvećim tržištima kapitala i najvećim brojem M&A operacija godišnje.

DePamphilis (2011.) tvrdi da su M&A operacije u SAD-u imale tendenciju grupiranja u

9

određenim vremenskim periodima. Te periode naziva „valovima preuzimanja“. Kroz povijest je

bilo 6 velikih valova preuzimanja, svaki sa svojim specifičnim okolnostima i motivima.

Postoje dva moguća razloga zašto se M&A operacije grupiraju u određenim periodima. Prvi

razlog je da ti valovi nastaju kao reakcije poduzeća na šokove i bitne promjene u njihovim

operativnim okolinama. Primjerice, promjene u regulaciji, tehnologiji, distribucijskim kanalima,

navikama potrošača ili kontinuirani rast troškova inputa. Kao odgovor na te promjene, poduzeća

mijenjaju svoje poslovne strategije, što često onda uključuje i preuzimanja drugih poduzeća,

kako bi se diversificiralo poslovanje, ostvarile sinergije ili zauzeo veći tržišni udio. Drugi razlog

nastanka valova preuzimanja se temelji na ideji vrednovanja vlastitog kapitala. Menadžeri koriste

često precijenjene dionice svojih poduzeća kako bi preuzeli poduzeća koja se na tržištu slabije

vrednuju. Grupiranja M&A operacija se u ovom slučaju događaju u periodima pri vrhu

konjunkture, kada su obično dionice na tržištima sustavno precijenjene, te postoje viškovi

kapitala koji se koriste za M&A operacije. Prema DePamphilis (2011), prvi razlog je važniji i

povijesna iskustva to potvrđuju, uz napomenu da je za nastanak tih valova bitna i raspoloživost

kapitala, koja omogućava da se pokrenuti val preuzimanja održi kroz određeni period. Sami

šokovi, bez dovoljne likvidnosti za financiranje M&A operacija nisu dovoljni.

Prvi val je trajao od 1897. do 1904. godine i karakterizira ga dominacija horizontalnih spajanja.

Motivi su bili ostvarivanje troškovnih i poreznih ušteda, te povećavanje tržišnih udjela. M&A

operacije su dominirale u metalurškoj i rudarskoj industriji, te željezničkom transportu. Kraj

ovog vala obilježava 1904. godina koju je obilježio burzovni krah u SAD-u potaknut

financijskim prevarama (Vancea, 2013.).

Drugi val je trajao od 1916. do 1929. godine, a karakterizira ga povećanje i koncentracija tržišnih

udjela u rukama najvećih poduzeća. Val je potaknut ulaskom SAD-a u prvi svjetski rat i

poslijeratnim ekonomskim rastom. Spajanja su uglavnom bila horizontalna, a glavni motiv je bio

povećanje industrijske koncentracije. Ovaj val je prekinut zbog burzovnog kraha iz 1929. i

donošenja antimonopolskih zakona (Vancea, 2013.).

10

Treći val je trajao od 1965. do 1969. godine. Taj period se naziva era konglomerata jer su

poduzeća često preuzimala poduzeća iz drugih industrija, nastojeći diversificirati poslovanje i

povećati profit. Val je bio posljedica najdužeg neprekinutog perioda gospodarskog rasta u

američkoj povijesti. Motivi su bili prvenstveno profitni, a poduzeća su se kupovala na temelju

tržišnih pokazatelja bez dubljeg strateškog promišljanja. Trend sve skupljih preuzimanja, uz

opadajuću profitabilnost i neznanje menadžmenta u upravljanju poduzećima u industrijama koje

nisu bile njihove tradicionalne industrije, je doveo do kraja ove ere i značajnog pada cijena

dionica, kao i raspada mnogih konglomerata.

Četvrti val je trajao od 1981. do 1989. godine i DePamphilis (2011) ga naziva „The

Retrenchment Era“. Taj bi se pojam mogao otprilike prevesti kao period vraćanja temeljnim

djelatnostima, uz racionalizaciju poslovanja i dezinvestiranje u neprofitabilne dijelove

poslovanja. Raspad konglomerata je uzrokovao da se mnoga poduzeća vrate svojim temeljnim

djelatnostima. Corporate raideri su bili vrlo aktivni u tom razdoblju kupujući dijelove

konglomerata uz diskont, te prodavajući njihovu imovinu na tržištu u punoj cijeni, zarađujući na

razlici. U ovom razdoblju se po prvi puta u velikom broju pojavljuju neprijateljska preuzimanja i

leveraged buyouts (LBO) kao glavne strategije preuzimanja.

Peti val je trajao od 1992. do 2000. godine, a obilježila su ga strateška megaspajanja. Period

velikog gospodarskog rasta u kombinaciji sa brzim rastom tržišta kapitala je potaknuo novi val

M&A operacija. Ostali uzroci su bili brza ekspanzija informacijske tehnologije i računalne

industrije, kontinuirana deregulacija, rušenje trgovinskih barijera i globalni trend privatizacije

koji je pogotovo bio značajan u bivšim zemljama sovjetskog bloka. Financijska kriza uzrokovana

pucanjem dot-com balona i recesija iz 2001. godine su usporile svjetski rast i označile kraj ovog

perioda.

Šesti val je trajao od 2003. do 2007. godine i karakterizira ga ponovni rast značaja korištenja

financijske poluge pri M&A operacijama (DePamphilis, 2011.). Fondovi privatnog i rizičnog

kapitala imaju u ovom periodu veliku ulogu, kao i rastuća likvidnost sustava nastala preprodajom

složenih dužničkih vrijednosnih papira temeljeni na raznim vrstama precijenjenog kolaterala.

11

Kreditna i financijska kriza koje su se javile 2007. godine kao posljedica subprime posuđivanja,

odnosno krize tržišta nekretnina, označile su kraj ove ere M&A operacija.

2.3. Razlozi i učinci spajanja i pripajanja

Motiva i razloga za spajanje i preuzimanje je mnogo i nastaju kao posljedica raznih faktora.

Većina teorija i autora nabrajaju pozitivne učinke koji proizlaze iz M&A. Neki od motiva su

povećanje učinkovitosti poslovanja poduzeća, postizanje sinergija i ekonomije opsega, smanjenje

troškova, itd. Međutim, mora se naglasiti da su spajanja i preuzimanja posljedica više različitih

motiva, ne samo jednog. Pri svakoj odluci o preuzimanju poduzeća javljaju se argumenti koji idu

u prilog preuzimanju i oni koji se protive preuzimanju. Ako neko poduzeće razmišlja o

preuzimanju, u pravilu je više argumenata za nego protiv, posebno za poduzeće preuzimatelja.

2.3.1. Argumenti za preuzimanje

Brojne su koristi i razlozi povezani sa sudjelovanjem poduzeća u spajanjima i preuzimanjima.

Većina teoretičara se slaže da su M&A pojave koje pokreće kompleksan skup motiva, a nijedna

zasebna teorija ne može objasniti sve uzroke. Značajno je otkriti koristi i razloge za spajanja i

preuzimanja, pošto su motivi u pozadini M&A, zajedno s drugim parametrima, povezani s

odlukama koje se tiču nivoa integracije koje menadžeri nastoje ostvariti tijekom provođenja

spajanja i preuzimanja.

U istraživanju PricewaterhouseCoopers, koje se bazira na intervjuima 125 svjetskih top

menadžera koji su proveli spajanje ili preuzimanje, došlo se do zaključka da poduzeća primarno

provode navedene aktivnosti kako bi povećale prihod i izgradile tržišnu poziciju ostvarivanjem

pristupa novim tržištima (76%), novim proizvodima (54%) i većim tržišnim udjelom (74%)

(Popović, Jaško, Prokić, 2010., str. 257).

12

Teorija industrijske organizacije navodi dva temeljna motiva za spajanja ili preuzimanja, tržišni i

sinergijski. Sinergijski efekti se smatraju pozitivnima, tj. integracije koje su motivirane željom za

postizanjem sinergija se ubrajaju među one koje povećavaju vrijednost poduzeća. Sinergija

podrazumijeva da će učinak pripajanjem nastale cjeline biti veći od proste sume učinaka

odvojenih cjelina. Pretpostavljeno postojanje sinergije prilikom pripajanja omogućava društvu

koja vrši pripajanje da podnese troškove postupka pripajanja, ali da unatoč tome još uvijek

dioničarima ciljne tvrtke može isplatiti premiju za njihove dionice. Sinergije se dijele na

financijske i operativne. Operativna sinergija se odnosi na povećanje učinkovitosti odnosno

operativne ekonomije koja se događa kod horizontalnih ili vertikalnih pripajanja. Financijska

sinergija se odnosi na mogućnost da troškovi kapitala budu smanjeni kombiniranjem dvije ili

više tvrtki. Tržišni, odnosno strateški, motivi najčešće su u cilju poboljšanja tržišnog položaja

poduzeća. Strateško motivi kao glavni cilj imaju smanjenje ili eliminiranje konkurencije na

tržištu, što omogućava bolju organizaciju prodajne mreže i doprinosi povećanju prometa (Martin,

1988., str. 280).

Trautwein je predložio pristup za klasificiranje spajanja i preuzimanja koji se bazira na vrlo

različitim teorijama motivacije. On je identificirao sedam teorija motiva spajanja, koje su mogu

grupirati u 1. Spajanja kao racionalan odabir, 2. Spajanja kao rezultat procesa i 3. Spajanja kao

makroekonomski fenomen. Po ovom pristupu, teorije motiva spajanja i preuzimanja mogu se

klasificirati u sedam skupina: teorija efikasnosti, teorija monopola, teorija napadača, teorija

valuacije, teorija izgradnje carstva, procesna teorija i teorija poremećaja.

Po teoriji monopola akvizicije se planiraju i provode da bi se ostvarila tržišna snaga. Teorija

efikasnosti dokazuje da se preuzimanja provode kako bi se ostvarili različiti tipovi sinergija.

Financijske sinergije rezultiraju iz ostvarenja nižih troškova kapitala, operativne sinergije

proizlaze iz spajanja zasebnih jedinica u jednu ili transfera znanja, dok menadžerske sinergije

nastaju uvođenjem novog, superiornog menadžmenta u organizaciju koja pati od nedostatka

kompetencija ili motivacije (Popović, Jaško, Prokić, 2010., str. 264).

Različiti autori nabrajaju različite argumente za preuzimanja poduzeća. Ross se zalaže za

slijedeće motive (Anderson et al, 2012.):

· Povećanje prodaje (tržišne prednosti, strateški motivi, tržišna moć);

13

· Smanjenje troškova (ekonomija opsega, prednosti vertikalnih integracija,

komplementarnost, smjena nesposobnog menadžmenta);

· Porezni motivi (prijenos gubitaka, neiskorištene mogućnosti zaduživanja, višak

sredstava) i

· Trošak kapitala.

Argumenti, odnosno razlozi za preuzimanje nekog poduzeća, podijeljeni su s obzirom na njihov

utjecaj na ostvarenje strategije rasta. Suština preuzimanja je završavanje generičkog ili

diverzificiranog rasta uključenih poduzeća. S obzirom na navedeno, razloge za preuzimanje

dijele se s obzirom na mjesto nastanka na unutrašnje i vanjske. Unutrašnji nastaju na prodajnom i

nabavnom tržištu te u odnosu na ostale poslovne partnere (financijeri, država, itd.). Unutrašnji

razlozi su povezani s racionalizacijom svih poslovnih funkcija. Također, vezani su i za

motiviranost, bolju organiziranost i fleksibilnost.

Tržišni motivi vezani su za ulazak na novo tržište i u novu zemlju. Povećanje tržišnog udjela,

proširenje portfelja, uklanjanje konkurencije, odnosno kontrola nad proizvodima, imovinom i

tržištem, također, predstavlja put ekspanzivnog karaktera. Tržišni motivi najjače su naglašeni u

cross-border M&A koji se provode u sektoru usluga, poput informacijskih tehnologija,

telekomunikacija, financija i sl. unutar kojeg se odvijalo preko 50% ukupnih svjetskih M&A

prema vrijednosti i broju ugovora u prethodna dva desetljeća. Ekonomski motivi kao poticaji

cross-border M&A predstavljaju jedne od najvažnijih motiva koji indirektno proizlaze iz dva

prethodna. Ti motivi javljaju se kroz inicijative razvijanja novih proizvoda, postizanja ekonomije

obujma i opsega (eng. economy of scale & scope), kroz pristup novim distribucijskim i

dobavljačkim kanalima koji snižavaju troškove, kupovina kompanija čija je tržišna vrijednost

ispod realne ili makroekonomske razlike između zemalja te pružaju s jedne strane mogućnost

drastičnog smanjenja troškova, a s druge strane otvaraju prodajno tržište neviđene snage i

kupovne moći

Bowman i Faulkner (1997, str. 223) navode strateške i financijske razloge za preuzimanje.

Strateški razlozi su oni koji se odnose na vještine i resurse te postizanje sinergija. Financijski

razlozi su oni koji utječu na vrijednost poduzeća i postizanje boljih financijskih rezultata, npr.

14

podcijenjenost ciljanog društva, izbjegavanje poreza i sl. U pravilu su u praksi najznačajniji

financijski razlozi za preuzimanje.

Financijski razlozi za preuzimanje su oni koji utječu na područje financiranja. Najčešće su to

(Bowman i Faulkner, 1997, str. 236): 1. povećanje prodaje i/ili prihoda povezanog poduzeća, 2.

veća rentabilnost ciljanog poduzeća, 3. manje potrebnih obrtnih sredstava, 4. bolja struktura

kapitala, 5. bolji položaj prema kreditorima što znači manji rizik financiranja, 6. financiranje

novih poduzetničkih projekata, 7. veća učinkovitost radi poslovnih sinergija i smanjenje viška

zaposlenih, što znači se radna mjesta koja imaju slična zaduženja brzo ukidaju što smanjuje

troškove poslovanja. Sva spajanja i preuzimanja imaju financijske razloge, koji su osmišljeni

kako bi se postigla zadovoljavajuća stopa povrata na ulaganja i rizika kojem je poduzeće

izloženo. Međutim, postoje i okolnosti u kojim su motivi preuzimanja isključivo financijski, a ne

strateški. Drugim riječima, kod takvih akvizicija najvažniji je povrat financijskih sredstava koja

su uložena u preuzimanje.

Strateški razlozi za preuzimanje utječu na različita područja djelovanja poduzeća, kao što su

tržište i prodaja, proizvodnja i razvoj te organizacija i kadrovi. Strateški argumenti su (Bowman i

Faulkner, 1997, str. 250): 1. izlaz na nova tržišta zbog preuzimanja poduzeća koje djeluje na

nekom drugom tržištu, 2. povećanje tržišnog udjela, 3. monopol u nabavi i prodaji, što znači

smanjenje konkurencije preuzetog poduzeća, 4. povećan portfelj robnih marki, 5. ekonomija

opsega, što se u proizvodnji iskorištava kroz učinke specijalizacije i podjele posla, uvođenje

proizvodnje u velikom opsegu, fleksibilnost i iskorištavanje mogućnosti kroz tehnološki razvoj

koji vodi do, 6. smanjivanja viškova kapaciteta u industriji, 7. kadrovske reorganizacije,

promjena razine centralizacije, kompleksnost, motiviranost, formaliziranost.

Generalno gledajući, strateške razloge kod aktivnosti spajanja i pripajanja je najlakše opravdati i

najčešće poduzeća upravo pomoću njih opravdavaju svoje postupke. Međutim, samo zato što

postoji snažan i dobro argumentiran strateški motiv, ne znači da će akvizicija polučiti uspjeh.

Ciljno poduzeće može biti pogrešno odabrano, vrijednost poduzeća može biti previsoka ili

integracijski postupak može biti loše vođen.

15

2.3.2. Argumenti protiv preuzimanja

Spajanja i preuzimanja, koja rezultiraju spajanjem dva poduzeća, čine se kao koristan alat u

strategijama poduzeća. Često vode ka smanjenu troškova i povećanju prihoda. Međutim,

nerijetko se događa da M&A ne poluče uspjeh, već naprotiv, ne dođe do očekivanih pozitivnih

rezultata što može naškoditi poduzećima, naškoditi njihovoj vjerodostojnosti na tržištu i uništiti

povjerenje njihovih dioničara. Postoji nekoliko razloga radi kojih spajanja i preuzimanja

rezultiraju neuspjehom. Neki od istaknutih razloga su prikazani u nastavku.

Ako se spajanje ili preuzimanje planira ovisno o uvjetima koji prevladavaju na tržištu dionica,

ono može biti riskantno. Postoje slučajevi kada menadžeri provodi M&A u cilju „traženja slave“,

a ne kao korporativnu strategiju kojom će se ostvariti potrebe poduzeća. Ovakav menadžment je

više zainteresiran za ispunjenje svojeg vlastitog interesa, odnosno ega. Osim navedenog,

neuspjeh se također može pojaviti ako se spajanje odvija kao obrambena mjera kojom se

pokušavaju neutralizirati negativni utjecaji globalizacije i dinamičnog poslovnog okruženja. Do

neuspjeha u integracijskom procesu može doći i ako poduzeća koja se spajaju imaju različite

„korporativne kulture“ (Buono, Bowditch, 2003., str. 13).

Transakcija koja je kompleksna kao što su spajanja ili preuzimanja ima mnogo potencijalnih

problema i zamki. Mnogi od tih problema proizlaze iz preliminarne faze procesa, kao što je

forsiranje akvizicije do koje ne bi trebalo doći, rezultat zablude, greške, brzopletog planiranja ili

iz razloga što postintegracijski proces između poduzeća postane noćna mora. Ove zamke i

problemi mogu bez sumnje rezultirat ogromnim troškovima za oba poduzeća. Također, ponekad

je teško evaluirati predviđene dobrobiti i efekte spajanja. Potencijalni rast prihoda se često

spominje kao pozitivan efekt, ali nije jasno kvantificiran u fazi planiranja spajanja. Ovo je jedan

od razloga zašto neke integracije podbace u realizaciji predviđenih dobrobiti, a odgovor se može

naći u lošem predintegracijskom planiranju.

Visoke stope neuspjeha M&A uzrokovane su i nedostatkom razmatranja različitih faktora, kako

u predintegracijskoj fazi, tako i u postintegracijskoj fazi. U predintegracijskoj fazi neuspjesi se

mogu objasniti sinergijskom zamkom, npr. kad organizacija plati previsoku cijenu za poduzeće

metu radi menadžerskih motiva ili oholosti, a sinergijski potencijal se ne ostvari. U

16

postintegracijskoj fazi mogu se javiti integracijski problemi koje se također treba uzeti u obzir

kod analize neuspjeha. Osim strateške prilagodbe, vrlo je važna i organizacijska prilagodba,

odnosno sličnost u kulturama, sustavu i strukturi koji će omogućiti potpunu integraciju. Također,

u obzir treba uzeti i probleme koje mogu prouzrokovati zaposlenici u postintegracijskoj fazi, radi

straha od gubitka radnog mjesta, preustroju odgovornosti i oslabljenje moći. Sve to može

rezultirati neuspjehom kod spajanja i preuzimanja (Buono, Bowditch, 2003., str. 24). .

Učinci spajanja i preuzimanja na moral zaposlenika može biti značajan ako reorganizacije

poslovanja nije ispravno provedena. Tijekom bilo kojeg spajanja ili preuzimanja najmanje su

dvije skupine uključenih zaposlenika koji često dolaze iz potpuno različitih organizacija po

pitanju kulture i stila. Kada se razmatra ulazak u M&A aktivnost, menadžeri oba poduzeća

trebaju sastaviti listu svih prepreka koje mogu onemogućiti ostvarivanje povećane vrijednosti za

dioničare. Kulturni sukobi između dva poduzeća često znače da zaposlenici ne izvrše

postintegracijske planove. Preklapanje funkcija najčešće rezultira otkazima te će preplašeni

zaposlenici djelovat kako bi zaštitili vlastite interese, umjesto pomaganja svojim nadređenima u

ostvarivanju sinergija. Osim toga, razlike u sustavima i procesima mogu dovesti do komplicirane

poslovne kombinacije čiji nedostaci postanu vidljivi odmah nakon završenog procesa integracije.

U razumijevanju faktora neuspjeha kod spajanja i preuzimanja, pažnju treba usmjeriti i na

menadžment iz razloga što se kao česta prepreka javlja relacijski problem. Biti menadžer u

poduzeću koje se udružuje s drugim poduzećem zahtijeva preuzimanje nove uloge što može

stvoriti prepreke. Ako je preuzimatelj puno veće poduzeće od onog kojeg preuzima, mogu se

javiti razlike u moći među poduzećima. Menadžment većeg poduzeća će imati veći utjecaj, što

može negativno utjecati na menadžment manjeg poduzeća koji će se osjećati nepoželjno i

potlačeno. Veličina poduzeća nije jedino ključno kod poslova spajanja i preuzimanja poduzeća,

već i vjerovanju u odnos moći među poduzećima, odnosno o superiornosti i inferiornosti među

poduzećima.

Korporativna carstva polažu nade u organizacijski rast putem spajanja i preuzimanja. Međutim,

najveći problem je što poduzeća u većini slučajeva precijene potencijalne koristi takve

organizacijske kombinacije te lakoću kojom one mogu biti provedene. Često se smatra da će

spajanje poduzeća povećati tržišni udio, smanjiti troškove i povećati produktivnost putem

17

konsolidacije i reduciranja broja zaposlenih. No, usprkos naizgled obećavajućim rezultatima,

financijske i operativne procjene sugeriraju da M&A imaju 50 postotnu šansu da poluče uspjeh

.

2.3.3. Učinci preuzimanja

Akvizicije su zanimljive posebno zbog (Nakamura, 2005., str. 44): 1. Učinaka na različite

učesnike u poslovanju poduzeća (dioničari, menadžeri, zaposlenici, vjerovnici), 2. Posljedice

preuzimanja na konkurentska poduzeća, 3. Stupanj monopola unutar industrije, 4.

Makroekonomska koncentracija gospodarskih aktivnosti, 5. Ovisnost akvizicija i

makroekonomskih varijabli. Obzirom na učesnike koji sudjeluju u preuzimanju, najvažniji su

dioničari ciljanih i društava preuzimatelja, kao i investitori i vlasnici koji zahtijevaju od novog

menadžmenta da sa sredstvima poduzeća upravlja na način da maksimizira tržišnu vrijednost.

Učinci preuzimanja na dioničare ciljanog društva

Dioničari ciljanog društva jedini su učesnici u preuzimanju koji imaju jasno i neosporno

dokazane koristi od preuzimanja. Međutim, pozitivni učinci uspješno zaključenih akvizicija su se

nerijetko pokazali precijenjenima. Razlozi uglavnom proizlazi iz promjene cijena dionica na

javnoj ponudi za preuzimanje, gdje često dolazi do neuobičajenih promjena cijena prije nego je

ponuda javno objavljena. Veći dio povećanja cijena je moguće objasniti tržišnim informacijama:

članci u financijskim časopisima, glasine o kupovanju dionica nekog poduzeća i prethodno

razmijenjene informacije o prijateljskim pregovorima.

Razlike u premijama koje zarađuju dioničari ciljanog poduzeća ovise o tome je li se menadžment

odlučio za obranu od preuzimanja. U tom slučaju, premije su više. Važno je istaći da ako postoji

više zainteresiranih poduzeća za preuzimanje, premije su također više. Pinches (1990, str. 594)

navodi da su premije dioničara ciljanih društava više kada dolazi do neprijateljske ponude za

preuzimanjem i kada je otkup dionica plaćen u gotovini. Pinches naglašava da do razlika u

premijama između prijateljskih i neprijateljskih preuzimanja dolazi iz razloga što se većina

neprijateljskih preuzimanja plaća u gotovini, dok se kod prijateljskih preuzimanja plaćanja vrše

vrijednosnim papirima. Otkup poduzeća gotovinom zahtijeva višu premiju jer se dioničari

18

ciljanog društva odriču vlasništva, a prodaja dionica za sobom povlači nastanak porezne obveze

na ostvareni kapitalni dobitak za bivše dioničare ciljanog društva.

Učinak preuzimanja na dioničare društva preuzimatelja

Neki autori pojašnjavaju razlike u premijama društava između prijateljskih i neprijateljskih

preuzimanja zbog posljedica načina plaćanja. Kod prijateljskih preuzimanja oba društva

razmjenjuju vlasničke vrijednosne papire što je znak tržištu da su dionice ili drugi vrijednosni

papiri precijenjeni. Objavljivanjem takvih informacija smanjuje se asimetrija informacija i cijena

dionica pada. Kod neprijateljskog preuzimanja, gdje je način plaćanja gotovina, ne dolazi do

smanjenja asimetrije informacija.

Preuzimatelji najčešće imaju oblikovane dugoročne strategije preuzimanja. Tržište kapitala

sadašnju vrijednost očekivanih budućih koristi od akvizicija redovito uključuje u cijenu dionica

preuzimatelja. Cijena prije raspisivanja natječaja za preuzimanjem uključuje očekivanja tržišta

kapitala. Promjena cijene kod samog preuzimanja je posljedica razlike između očekivanih i

stvarnih učinaka stjecanja.

Učinci preuzimanja na zaposlene ciljanog društva

Mogući način ostvarivanja veće dobiti je mehanizam snižavanja plaća. Time posljedično dolazi

do smanjivanja troškova poduzeća. U tom slučaju, zbog boljih poslovnih rezultata i posljedično

viših cijena dionica, šteti se zaposlenicima. Koristi zaposlenika ne mjeri se nužno visokim

primanjima. Lakše se mjere zadovoljstvom zaposlenih na radnom mjestu, većom mogućnošću

zapošljavanja te boljim uvjetima rada koje imaju zaposlenici. U tom pogledu, uvjeti rada

zaposlenih nakon preuzimanja su višekratno poboljšani te je iz tog razloga učinak preuzimanja

na zaposlenike pozitivan.

Učinak preuzimanja na menadžere ciljanog društva

Učinak preuzimanja na menadžere ovisi o vrsti preuzimanja. U slučaju prijateljskog

preuzimanja, menadžeri ciljanog poduzeća slažu se s preuzimanjem. To znači da će učinak

preuzimanja biti pozitivan i donijet će nove prilike. Obično se takav ishod odražava višim

19

plaćama i sigurnom zaposlenju za menadžere. Kod neprijateljskog preuzimanja, menadžeri

ciljanog društva osjećaju se ugroženi i ne slažu se s preuzimanjem. Posljedica neprijateljskog

preuzimanja je gubljenje radnih mjesta ili distribucija profita smanjenjem plaća menadžera. No,

unatoč svemu, neto efekt akvizicija na menadžere je pozitivan (Pinches, 1990, str. 685).

Učinak preuzimanja na vjerovnike

Posljedice preuzimanja za vlasnike redovnih dionica, zamjenjivih i nezamjenjivih prioritetnih

dionica te zamjenjivih obveznica ciljanog poduzeća, su uglavnom pozitivne. Vlasnici

nezamjenjivih obveznica ciljanog društva i vlasnici nezamjenjivih prioritetnih dionica društva

preuzimatelja u postupku preuzimanja niti gube niti dobivaju. U slučajevima kad se javlja LBO-a

(eng. Leveraged buyout) čime se značajno poveća zaduženost poduzeća, preuzimanje može imati

negativne posljedice za „stare“ vjerovnike.

2.4. Spajanja i pripajanja u prehrambenoj industriji

U posljednjih dvadesetak godina velike prehrambene kompanije, kao Nestle i PepsiCo, izabrale

su međunarodnu ekspanziju kao jedan od glavnih faktora strategije rasta. Razlog takvom

pristupu je što većina nacionalnih tržišta u razvijenim zemljama s niskim godišnjim stopama

rasta (npr. prehrambena industrija, industrija čelika, autoindustrija) predstavljaju veliki problem

kompanijama s ambicioznim strategijama rasta. Iz tog razloga, velike i srednje kompanije su se

opredijelile za međunarodnu ekspanziju kao strategiju rasta, što podrazumijeva organski rast,

akvizicije, joint venture, saveze i partnerstva, kako bi doskočile problemu.

U prehrambenoj industriji, tehnologija je relativno zrela, konkurencija je jaka, a rast tržišta je u

mnogim segmentima bitno manji od 5% godišnje. Ove karakteristike su slične nekim drugim

zrelim industrijama i predstavljaju veliki problem za kompanije čija je zadaća profitabilan rast

prodaje. No, za razliku od nekih industrija, prehrambena industrija ne podliježe cikličnosti poput

industrije čelika i papira. Također, nacionalni ukus potrošača nekih prehrambenih proizvoda

može oslabiti mogućnost za međunarodnu ekspanziju. Usprkos tome, prehrambena industrija se

desetljećima koristi međunarodnom ekspanzijom kao strategijom rasta. Oligopolistička priroda

20

nekih segmenata tržišta hrane i pića, kao npr. kava i sladoled, se malo razlikuje od drugih

segmenata tržišta međunarodnih zrelih industrija, kao autoindustrija i industrija čelika

(http://www.prweb.com/releases/2014/03/prweb11649842.htm, 15.04.2014.).

Međunarodna ekspanzija ima svoje dobre i loše strane. Dobre strane uključuju širenje i oporavak

općih troškova i troškova razvoja, ekonomiju opsega i razmjera, pristup jeftinijoj radnoj snazi i

ostalim resursima te pristup globalnoj potražnji. Troškovi međunarodne ekspanzije uključuju

potrebu za stjecanjem znanjem o stranim tržištima, rane administrativne troškove razvoja

internacionalne operacije i zakonodavne, kulturne i ostale barijere koji postoje na stranom tržištu.

Usprkos preprekama, kompanije koje se odluče na međunarodnu ekspanziju kao strategiju rasta

vjeruju da koristi nadilaze troškove koje takva odluka donosi. Metoda ulaska na nova tržišta

sadrži najmanje tri dimenzije: vlasništvo, investicije i preuzimanje rizika. Dimenzija vlasništva

odnosi se na želju kompanije da zadrži kontrolu i/ili nađe partnera na stranom tržištu, dimenzija

investicije odnosi se na koliko je kompanija spremna uložiti u imovinu i kompetencije izvan

svoje zemlje, a dimenzija preuzimanje rizika odnosi se na stupanj rizika koji je kompanije

spremna preuzeti s obzirom na nesigurnosti koje donosi međunarodna ekspanzija. U praksi, ova

razmatranja vode do najmanje šest strategija međunarodnog rasta – akvizicije, joint ventures,

saveza, licenciranja ili franšize, otvaranja vlastite podružnice i uzimanje agenta ili distributera.

Prehrambena industrija je već dugo plodno područje za aktivnosti spajanja i preuzimanja.

Poduzeća koja nude dobro poznate marke hrane i pića te imaju snažne i stabilne novčane tokove,

privlačne su i strateškim kupcima i private equity tvrtkama. Hrana, zajedno s duhanom, bila je u

središtu jedne od najžešćih bitaka korporativnih preuzimanja - borba za RJR Nabisco Michel,

1991.)

21

Tablica 1.: 10 najvećih M&As u prehrambenoj industriji u 2013. godini

KUPAC META VRIJEDNOST (milijuni

britanskih funti)

Suntory Beverage & Food Lucozade & Ribena 1,350 Ontario Teachers´ Pension Fund Burton´s Biscuits 350

Distell Group Burn Stewart Distillers 160

Coca-Cola Innocent Drinks 100

Investcorp Tyrrell´s Potato Crisps 100

Equistone Partners Europe Whitworths 90

R&R Ice Cream UK Fredericks Dairy 49

Lloyds Development Capital Fever-Tree 23,5

Seafresh Industry Public Co Prochaete Innovations 21

Private Group, led by

management buy-out

Boutinot 20

Izvor: http://www.foodmanufacture.co.uk/Business-News/Top-10-food-industry-deals-in-2013, 25.04.2014

Tablica 1 prikazuje 10 najvećih spajanja i pripajanja u prehrambenoj industriji u 2013. godine. Iz

tablice je vidljivo da je najveća akvizicija u 2013. godini bila kupnja Lucozade & Ribena od

strane Suntory Beverage & Food-a i to u vrijednosti od 1,350 milijuna funti. Drugo najveće

preuzimanje odvilo se između Ontario Teachers´ Pension Fund-a i Burton´s Biscuits-a u iznosu

od 350 milijuna funti.

22

Tablica 2.: 10 najvećih M&As u prehrambenoj industriji

Izvor: http://www.foodmanufacture.co.uk/Business-News/Top-10-food-industry-deals, 25.04.2014.

Tablica 2 prikazuje 10 najvećih spajanja i preuzimanja u prehrambenoj industriji u svijetu.

Najveća akvizicija dogodila se 2007. godine između Kraft Foods-a i dioničara. Altrie, koja je

bila vlasnik Kraft Foods-a. Altria je prodala Kraft na način da je dionice Krafta (88,1%)

distribuirala svojim dioničarima. Kao rezultat, Altria nema više nikakvog utjecaja u Kraft Foods-

u. Kupnja Anheuser-Busch od strane InBev NV-a za 60,4 milijuna dolara drugo je najveće

preuzimanje u prehrambenoj industriji.

U prvom poglavlju obrađen je teorijski okvir spajanja i pripajanja, na temelju kojeg je u trećem

poglavlju izvršena analiza preuzimanja Droge Kolinske od strane Atlantic Grupe. Valovi

spajanja i pripajanja koji su dominirali svjetskim ekonomskim sustavom dvadesetog stoljeća

stvorili su kompanije velikih investicijskih kapaciteta i proizvodnih mogućnosti. Strategija rasta,

vrlo često kao jedna od opcija pretpostavlja anorganski rast, dakle rast koji se postiže kupovinom

poduzeća ili spajanjem. Kao ključni faktor uspjeha projekta spajanja i pripajanja je strukturirani

pristup.

VRIJEDNOST U

MILIJARDAMA

$

CILJANO

PODUZEĆE KUPAC OBJAVLJENO

61,5 Kraft Foods Shareholders Siječanj 2007.

60,4 Anheuser-Busch InBev NV Lipanj 2008.

36,0

Kraft Foods-

North American

Grocery

Shareholders Rujan 2012

27,2 HJ Heinz

Berkshire

Hathaway and

3G Capital

Partners

Veljača 2013.

23,6 Bestfoods Unilever Svibanj 2000.

23,1 William

Wrigley Jr. Mars Travanj 2008.

20,8 Cadbury Kraft Foods Rujan 2009.

20,0 Grupo Modelo

SAB de CV

Anheuser-

Busch Inbev Svibanj 2012.

19,3 Nabisco

Holdings Philip Morris Svibanj 2000.

18,6 Scottish &

Newcastle

L’Arche Green NV

Listopad 2007.

23

3. ZAKONSKI OKVIR I PRAKSA SPAJANJA I PRIPAJANJA U RH

Stjecanje dominantne tržišne pozicije kupnjom konkurenata izravno djeluje na strukturu tržišta,

odnosno povećava se tržišna koncentracija što posljedično može imati negativne učinke na

tržišne odnose. Antitrustovsko zakonodavstvo ima za cilj osigurati širok izbor dobara i usluga,

cjenovnu konkurenciju, tehnološke inovacije te na taj način pridonijeti blagostanju potrošača i

industrijskoj konkurentnosti. Kontrola aktivnosti spajanja i preuzimanja je jedan od stupova

ekonomskog sustava, a zakonske odredbe treba konstantno procjenjivati i unaprjeđivati u skladu

sa događajima na tržištu.

3.1. Zakonski okvir spajanja i pripajanja u RH

Spajanja i pripajanja poduzeća u RH regulirana su Zakonom o trgovačkim društvima (NN

118/03), Zakonom o preuzimanju dioničkih društava (NN 109/07) te Zakonom o vrijednosnim

papirima (84/02).

U glavi VII Zakona o trgovačkim društvima regulirano je spajanje i pripajanje društava. U

članku 512. tog Zakona, spajanje i pripajanje društva definirano je kao:

1. Jedno ili više dioničkih društava mogu se pripojiti drugom dioničkom društvu bez da se

provede postupak likvidacije prijenosom cijele imovine jednog ili više društava

(pripojenih društava) drugome društvu (društvu preuzimatelju) u zamjenu za dionice tog

društva;

2. Dva ili više dioničkih društava mogu se spojiti bez da se provede postupak likvidacije

osnivanjem novog dioničkog društva, na koje prelazi cijela imovina svakog od društava

koje se spajaju u zamjenu za dionice novog društva;

3. Pripajanje i spajanje je dopušteno i onda kada su donesene odluke o prestanku društava

koja se pripajaju ili koja se spajaju, a moglo bi se odlučiti da se ona nastave.

Prema ovom Zakonu pripajanje je postupak u kojem jedno ili više društava prenose cijelu svoju

imovinu drugom društvu i time prestaju postojati bez provođenja postupka likvidacije, a članovi

24

pripojenih društava u zamjenu za svoje dionice koje su imali u pripojenim društvima dobivaju

dionice društva preuzimatelja. Takvo pripajanje naziva se „spajanje primanjem“. Spajanje je

postupak u kojem dva ili više društava osnivaju novo društvo na kojeg prenose cijelu svoju

imovinu i time prestaju postojati bez provođenja postupka likvidacije, a članovi pripojenih

društava u zamjenu za svoje dionice koje su imali u pripojenim društvima dobivaju dionice

društva preuzimatelja - takvo pripajanje naziva se „spajanje novom tvorevinom“.

Osnovna razlika između pripajanja i spajanja je u tome što kod pripajanja društva preuzimatelj

već postoji i dalje će postojati, a pripojeno društvo ili društva pripajanjem prestaju postojati, a

kod spajanja oba ili sva društva koja se spajaju najprije osnivaju novo društvo, a nakon toga

postojeća društva prestaju postojati.

Zakon o preuzimanju dioničkih društava uređuje uvjete za davanje ponude za preuzimanje ciljnih

društava, postupak preuzimanja, prava i obveze sudionika u postupku preuzimanja te nadzor

postupka preuzimanja ciljnih društava. Ovim se Zakonom u pravni poredak RH prenosi

Direktiva 2004/25/EZ Europskog parlamenta i Vijeća od 21. travnja 2004. o ponudama za

preuzimanje.

Članak 2. Zakona o preuzimanju dioničkih društava definira glavne pojmove:

1. Ciljno društvo je:

a) Dioničko društvo sa sjedištem u RH:

- Čije su dionice s pravom glasa uvrštene na uređeno tržište u RH u smislu odredbi

Zakona o tržištu kapitala, ili

- Čije su dionice s pravom glasa uvrštene na uređeno tržište države članice, a nisu

uvrštene na uređeno tržište u RH,

b) Dioničko društvo sa sjedištem u drugoj državi članici čije su dionice s pravom glasa

uvrštene na uređeno tržište u državi članici u smislu članka 4. Stavka 1. Točka 14.

Direktive 2004/39/EZ Europskog parlamenta i Vijeća od 21. Travnja 2004. O

tržištima financijskih instrumenata o izmjeni direktiva 85/611/EEZ i 93/6/EEZ Vijeća

25

i Direktive 2000/12/EZ Europskog parlamenta i Vijeća o ukidanju Direktive

93/22/EEZ Vijeća,

2. Ponuda za preuzimanje je javno objavljena ponuda, obvezna ili dobrovoljna, upućena

svim dioničarima ciljnog društva za stjecanje svih dionica s pravom glasa, uz uvjete i na

način određen ovim Zakonom. Ponuda za preuzimanje može istodobno biti upućena i za

stjecanje povlaštenih dionica bez prava glasa,

3. Stjecatelj je fizička ili pravna osoba koja stječe ili je stekla dionice s pravom glasa ciljnog

društva,

4. Ponuditelj je fizička ili pravna osoba koja je sukladno odredbama ovoga Zakona obvezna

objaviti ponudu za preuzimanje ili je objavila namjeru objavljivanja ponude za

preuzimanje,

5. Dionice s pravom glasa su sve dionice ciljnog društva izdane s pravom glasa,

6. Depozitar je središnje klirinško depozitarno društvo ili kreditna institucija sa sjedištem u

RH,

7. Agencija je Hrvatska agencija za nadzor financijskih usluga,

8. Države članice su države Europskoga gospodarskog prostora.

Odredbe ovoga Zakona izraz su slijedećih načela:

1. Dioničari izdavatelja na koje se odnosi ponuda za preuzimanje imaju jednak položaj u

postupku preuzimanja;

2. Dioničari izdavatelja na koje se odnosi ponuda za preuzimanje moraju imati dovoljno

vremena i informacija kako bi potpunim uvidom u stanje stvari mogli odlučiti o ponudi

za preuzimanjem;

3. Uprava i Nadzorni odbor izdavatelja dužni su u razdoblju provođenja postupka

preuzimanja postupati u najboljem interesu ciljnog društva;

4. Ponuditelj i ciljno društvo dužni su provesti postupak preuzimanja što brže, a izdavatelj

ne smije duže vrijeme od predviđenog biti spriječen u svom poslovanju;

5. Uslijed trgovanja vrijednosnim papirima ponuditelja, izdavatelja i drugog društava koja

sudjeluju u ponudi za preuzimanje, ne smije doći do poremećaja na tržištu;

6. Ponuditelj može objaviti ponudu za preuzimanje tek nakon što u cijelosti osigura novčanu

naknadu i druge vrste naknada koje su propisane odredbama ovoga Zakona.

26

Članak 4. Regulira objavljivanje ponuda za preuzimanje:

1. Osoba koja stekne dionice izdavatelja kojima, zajedno s dionicama koje već ima, prelazi

prag od 25% od ukupnog broja glasova koje daju dionice izdavatelja s pravom glasa

obvezna je o stjecanju bez odgode obavijestiti izdavatelja, Komisiju i javnost te objaviti

ponudu za preuzimanje pod uvjetima i na način određen ovim Zakonom;

2. Osoba koja je na temelju ponude za preuzimanje stekla manje od 75% dionica s pravom

glasa, obavezna je objaviti ponudu za preuzimanje u slučaju daljnjeg stjecanja dionica

istog izdavatelja;

3. Osoba koja je na temelju ponuda za preuzimanje stekla 75 ili više posto dionica s pravo

glasa u slučaju daljnjeg stjecanja dionica s pravom glasa istog izdavatelja, obvezna je

objaviti ponudu za preuzimanje kada:

- Nakon ponude za preuzimanje stekne dodatnih 5% dionica s pravom glasa

- Protekne 18 mjeseci od dana prvog stjecanja dionica nakon prethodne ponude za

preuzimanje

4. Ponuđena cijena u ponudi za preuzimanje ne može biti niža od najviše cijene po kojoj je

ponuditelj ili osoba koja s njim zajednički djeluje, stekao dionice s pravom glasa u

razdoblju nakon prethodne ponude za preuzimanje;

5. Izdavatelj u roku od tri dana od dana primitka obavijesti iz stavka 1. Ovog članka

obavezan je obavijestiti Komisiju o primitku i sadržaju obavijesti;

6. Obavijest iz stavka 1. Ovog članka i članka5. Stavka 2. Ovoga zakona mora sadržavati

podatke iz članka 12. Stavka 1. Točka 1., 2. I 3. Ovoga Zakona te izjavu ponuditelja da će

u zakonski propisanom roku objaviti ponudu za preuzimanje. Obavijest se objavljuje na

način iz članka 18, stavka 1. Ovog zakona;

7. Obveza obavještavanja iz stavka 1. i 5. Ovog članka na odgovarajući se način primjenjuje

uvijek kad za ponuditelja nastane obveza objavljivanja ponude za preuzimanje.

Zakonska regulativa u Republici Hrvatskoj koja se odnosi na spajanja i preuzimanja slična je

regulativama u ostalim europskim država budući da je procesom pristupanja Hrvatske Europskoj

uniji došlo do usklađenja legislative u ovom segmentu. Ulaskom u Europsku uniju povećao se

interes međunarodnih poduzeća da spajanjem ili pripajanjem hrvatskih poduzeća zauzmu

stratešku poziciju na našem tržištu. Isto tako, ulazak u Europsku uniju širom je otvorio

27

mogućnost i našim poduzećima da iskoriste spajanja i preuzimanja kao strategiju rasta, odnosno

da prošire svoje poslovanje izvan granica Republike Hrvatske.

3.2. Praksa spajanja i pripajanja u RH

Budući da su M&A aktivnosti vezane za razvoj tržišta kapitala, prve transakcije u RH pojavile su

se nakon rata. Bitno je naglasiti da je tržište kapitala u Hrvatskoj – Zagrebačka burza i

Varaždinska burza, utemeljeno 1991. i 1993. godine. Tijekom prve četiri godine, hrvatske burze

poslovale su bez agencije koja bi ih regulirala i nadzirala. Komisija za vrijednosne papire RH

osnovana je 1996. godine te ju je 2006. zamijenila Hrvatska agencija za nadzor financijskih

usluga (HANFA). Također, Zakon o preuzimanju donesen je tek 1997. godine, dok su izmjene i

dopune usvojene 2002. i 2007. godine. Godine 2007. Zagrebačka burza preuzima Varaždinsku

burzu te je sve do danas jedina burza u Hrvatskoj. Tablica 3 predstavlja usporedbu M&A

aktivnosti u Hrvatskoj, EU i svijetu od 1998. do kolovoza 2010. (Godine Jošić, 2006.).

Tablica 3.: M&A aktivnosti u Hrvatskoj, EU i svijetu od 1998. do kolovoza 2010. godine

GODINA HRVATSKA EU SVIJET

1998 0 1010 1331

1999 3 1396 1827

2000 4 2510 3427

2001 8 2360 3311

2002 8 2311 3113

2003 11 3042 4057

2004 15 4272 5791

2005 15 4810 6773

2006 22 5525 7767

2007 17 6069 8420

2008 15 5028 7074

2009 7 3302 4774

do kolovoza 2010 8 1756 2515 Izvor: Filipović, Podrug, Bujanović, str. 10

Već je istaknuto da aktivnosti spajanja i preuzimanja predstavljaju strategiju rasta suvremenih

kapitalističkih poduzeća. Dinamika i volumen M&A aktivnosti utječu na intenzitet ekonomskog

28

rasta, kao i na recesiju i period oporavka. Tablica 3 predstavlja M&A aktivnosti u Hrvatskoj, EU

i svijetu od 1998. do kolovoza 2010. Analizirano razdoblje od 1998. do 2010. godine razmatra se

iz nekoliko razloga. Prvi razlog je što se odnosi na razdoblje rasta i dinamičnosti poslovnih

aktivnosti, kao i na razdoblje recesije i pada aktivnosti. Nadalje, većina M&A aktivnosti u

Hrvatskoj započele su 1999. godine, nakon oporavka od rata.

Kraj 20. i početak 21. stoljeća obilježava značajan porast poslovnih aktivnosti, uključujući

spajanja i pripajanja, strateške saveze, joint ventures, širom svijeta. Evidentno je iz podataka koji

se nalaze u Tablici 3 da je 11. rujan 2001. godine uvelike utjecao na smanjenje poslovnih

aktivnosti, pogotovo u SAD-u. Aktivnosti u SAD-u smanjene su za 22% u 2002. i nastavile istim

intenzitetom do 2004. godine. U Europskoj uniji i ostatku svijeta ti učinci ostavili su traga na

naredne godine, no ne i na 2003. godine, kao što je bio slučaj u SAD-u. Globalna financijska i

ekonomska kriza koja je započela 2008. godine utjecala je na obujam M&A aktivnosti u

Hrvatskoj, EU i svijetu. Kada se uspoređuju 2007. i 2009. godina, drastično se smanjuje broj

M&A. Na svjetskoj razini to smanjenje je 43,3%, a u EU 45,6%, dok su u Hrvatskoj aktivnosti

spajanja i preuzimanja smanjene za 58,8% u razdoblju od 2007. do 2009. godine. Grafikon 1

prikazuje dinamiku M&A aktivnosti u Republici Hrvatskoj.

Grafikon 1.: Dinamika M&A aktivnosti u Hrvatskoj

Izvor: Filipović, Podrug, Bujanović, str 11

Do

08/2010.

29

Grafikon 1 prikazuje dinamiku M&A aktivnosti u Hrvatskoj od 1998. do kolovoza 2010. godine.

Najjača aktivnost zabilježena je 2006. godine. Najveća transakcija te godine bila je akvizicija

hrvatske farmaceutske tvrtke Pliva d.d. od strane američke kompanije Barr Pharmaceuticals, Inc.

Sljedeće veliko preuzimanje te godine dogodilo se od strane Societe Generale de France koja je

preuzela HVB Splitsku Banku d.d.

Privatne M&A transakcije ne zahtijevaju javno odobrenje dioničara, dok javne transakcije

zahtijevaju takvo odobrenje. U Hrvatskoj, 11% svih M&A aktivnosti je javno, dok su 89%

privatne transakcije. To je u skladu s omjerima u drugim europskim državama, npr. u Njemačkoj

je omjer 5% javnih i 95% privatnih transakcija, u Francuskoj 8% javnih i 92% privatnih itd.

Djelomično objašnjenje takvih odnosa u Hrvatskoj i spomenutim zemljama leži u činjenici da se

sve vode sličnim korporativnim upravljanjem (Mijatović et al, godina).

Hrvatska se pokazala kao atraktivno tržište za različite ponuđače. Vodeće zemlje u broju

preuzimanja hrvatskih poduzeća su Austrija, Njemačka, Italija, Mađarska i Francuska koje su

značajno počele participirati u M&A aktivnostima u Hrvatskoj od kad su vodeće hrvatske banke

preuzete o strane bankarskih grupacija sa sjedištima u Austriji, Italiji i Francuskoj.

Industrijski sektori zastupljeni u hrvatskim M&A aktivnostima djelomično odgovaraju svjetskoj i

europskoj industrijskoj strukturi. Vodeće industrije u M&A aktivnostima u svijetu i Europi su

potrošačka industrija (hrana, piće, maloprodaja i ostale usluge), proizvodna industrija te

financijski sektor. Industrijska struktura aktivnosti spajanja i pripajanja u Hrvatskoj obuhvaća

vodeće industrije, odnosno struktura je slična onoj u europskim zemljama. Grafikon 2 predstavlja

industrijsku strukturu aktivnosti spajanja i pripajanja u Hrvatskoj.

30

Grafikon 2.: Industrijska struktura M&A aktivnosti u Hrvatskoj

Izvor: Filipović, Podrug, Bujanović, str. 15

Najveća tri preuzimanja u Hrvatskoj do 2010. godine bila su: 1. Akvizicija farmaceutske

kompanije Pliva d.d. od strane Barr Pharmaceuticals-a, Inc. (2,094 milijarde eura), 2. Akvizicija

HVB Splitska Banka d.d. od strane Societe Generale de France (milijarda eura), 3. Akvizicija

22,15% udjela u Ini d.d. od strane MOL-a (870 milijuna eura) iz 2008. godine i 4. Akvizicija

35% udjela u Hrvatskom Telekomu od strane Deutsche Telecom 1999. godine (788 milijuna

eura) te dodatnih 16% udjela u vrijednosti 500 milijuna eura 2001. godine (Lazibat, Baković,

Lulić, 2006.).

Od 1998. godine nadalje, 10 najvećih transakcija su akvizicije hrvatskih poduzeća od strane

stranih poduzeća. Međutim, najveća akvizicija ostvarena od stane hrvatskog poduzeća bilo je

preuzimanje Droge Kolinska od strane Atlantic Grupe d.d. 2010. godine u iznosu od 382

milijuna eura.

Zahvaljujući ulasku Republike Hrvatske u EU, u 2013. godini, tržište spajanja i preuzimanja

počelo se oporavljati. Radi ulaska u EU, očekuje se da će hrvatsko gospodarstvo rasti, iako još

uvijek postoje neka područja u kojima su potrebne reforme kako bi se ojačala poslovna okolina i

kako bi hrvatsko gospodarstvo postalo konkurentnije.

Hrvatska

31

U lipnju 2013. godine njemačka energetska tvrtka RWE preuzela je 100% dionica lokalne

energetske tvrtke Energija 2 Sustavi d.o.o. koja je nakon početka svojeg poslovanja 2012. godine

ostvarila uspješan rast kao dobavljač električne energija na hrvatskom tržištu. Energija 2 Sustavi

d.o.o. stvorila je snažnu platformu za opskrbu električne energija na hrvatskom tržištu, kojim je

do liberalizacije dominirao samo jedan igrač, Hrvatska elektroprivreda d.d. (HEP). Nakon što je

RWE ostvario uspješan rast kao dobavljač električne energija na hrvatskom tržištu, najavljeno je

da će ući i u tržište prirodnog plina u 2014. godini (http://www.vecernji.hr/kompanije-i-

trzista/hep-od-danas-ima-konkurenciju-njemacki-rwe-usao-u-hrvatsku-566010, 30.04.2014.).

Ruski investitori su u 2013. godini počeli iskazivati pojačan interes prema ulaganjima u hrvatsko

tržište. Gazprom, jedan od najvećih svjetskih naftnih i plinskih kompanija u svijetu, izrazio je

interes za preuzimanjem hrvatske naftne kompanije INA d.d. Interes za INU d.d. pokazao je i

Rosneft, također ruska kompanija. Obje kompanije iskazuju interes za ulazak na hrvatsko tržište

– Rosneft je u posljednje dvije godine bio vrlo aktivan na stranim tržištima i stjecanje INE bi mu

otvorilo vrata za još jedno važno i veliko tržište. Gazprom bi preuzimanjem Ininih sredstava

mogao postići značajne sinergije iz svog poslovanja u Srbiji te bi ih stavio u vrlu jaku poziciju na

tržištu jugoistočne Europe.

Također, nedavno preuzimanje Volksbank d.d. od strane ruske banke Sberbank sugerira da su

ruske tvrtke zainteresirane za bankarsko tržište u Hrvatskoj, koje je do nedavno uglavnom bilo

podijeljeno između austrijskih i talijanskih banaka. Osim turske kompanije, Kentbank, koja je

preuzela Banku Brod d.d., ruske banke također pokušavaju postati ozbiljan faktor u hrvatskom

bankarskom sektoru.

32

Tablica 4.: 10 najvećih preuzimanja u Hrvatskoj u 2013. godini

Izvor: Emerging Europe:M&A Report 2013/14, 2014.

Članstvo u Europskoj uniji pruža Hrvatskoj niz prednosti i dokazuje da je država sazrijela u

politički stabilno i predvidljivo mjesto za ulaganje. Unatoč neizvjesnosti koja još uvijek postoji,

ulagači pokazuju optimizam, a mnogi od njih će tražiti prilike za rast upravo u Hrvatskoj.

Također, iznimno je bitno da hrvatska poduzeća razvijaju strategije rasta te da uzmu u obzir

važnost organizacijskih varijabli za uspjeh spajanja i pripajanja.

Ciljano poduzeće Sektor Tip preuzimanja Kupac

Zemlja

kupca

Vrijednost (u

milijunima

eura)

Croatia Osiguranje

Financije i

osiguranja Privatizacija (39,1%) Adris Grupa Hrvatska 119

Koznum

prodavaonice (5) Prodaja Akvizicija (100%) W.P. Carey Inc SAD 67

Jamnica – Juicy Prehrana Akvizicija (100%) Stanic Group Hrvatska 45

HŽ CARGO d.o.o. Transport Privatizacija (75%)

Grup Fetoviar

Roman SA Rumunjska 30

Hotel Cavtat Usluge Akvizicija (80,8%)

Liburnia Riviera

Hoteli Hrvatska 21

Tankerkomerc d.d. Prodaja Akvizicija Dogud Holding Turska 14

Karlovačka Banka

Financije i

osiguranja

Kupnja manjinskog

udjela Hs Produkt Hrvatska 8

Spačva Vinkovci d.d. Proizvodnja Akvizicija (65%)

Quaestus Private

Equity Hrvatska 7

Maistra d.d. Usluge

Kupnja manjinskog

udjela (4,9%)

ADRIA RESORT

do.o. Hrvatska 6

Hotel Cavtat Usluge

Kupnja manjinskog

udjela (19,2)

Liburnia Riviera

Hoteli Hrvatska 5

33

4. PREUZIMANJE PODUZEĆA DROGA KOLINSKA OD STRANE ATLANTIC

GRUPE

Ovo poglavlje temeljeno je na analizi preuzimanja poduzeća Droga Kolinska od strane Atlantic

Grupe. U prvom dijelu poglavlja ukratko je opisana povijest oba poduzeća te njihove

organizacijske i vlasničke strukture. Nakon toga, u drugom dijelu poglavlja, slijedi analiza

preuzimanja u kojoj su navedeni razlozi te pojašnjeni učinci preuzimanja.

4.1. Prikaz poslovanja poduzeća Droga Kolinska

Droga Kolinska je poduzeće koje plasira na tržište paletu prehrambenih proizvoda kao što su

kava, voda i bezalkoholna pića, delikatesni namazi, slatki i slani proizvodi te dječja hrana.

Najpoznatiji proizvodi poduzeća su Cockta, Donat, Argeta, Smoki, Barcaffe, Prima i dr.

4.1.1. Povijest poduzeća

Droga Kolinska d.d. nastala je u siječnju 2005. godine povezivanjem dvaju poznatih slovenskih

poduzeća, Droga d.d. i Kolinska d.d. Puni naziv poduzeća glasio je: Droga Kolinska,

prehrambena industrija d.d. Poduzeće Droga Kolinska bilo je do srpnja 2010. godine u

većinskom vlasništvu Istrabenza d.d. U nastavku slijedi vlasnička struktura poduzeća Droga

Kolinska (http://www.drogakolinska.si/en/about_us/history, 03.05.2014.)

34

Tablica 5.: Vlasnička struktura poduzeća Droga Kolinska na dan 31.12.2009. godine

PODUZEĆE BROJ DIONICA

UDIO U

VLASNIŠTVU

Istrabenz d.d. 13.083.492 88,95%

Probanka d.d. 735.447 5%

NCA Investment Group d.o.o., Beograd 551.266 3,75%

Factor banka d.d. 338.734 2,3%

14.708.939 100% Izvor: Droga Kolinska d.d., Godišnje izvješće za 2009. godinu, 2010., str. 16

U veljači 2006. godine u Bosni i Hercegovini osnovano je poduzeće DK Trade d.o.o. u 100

postotnom vlasništvu Droge Kolinske. Pored toga, Droga Kolinska Skopje postala je 100

postotni vlasnik poslovnog udjela tvrtke Slovin Jugokotka Skoplje, jedne od najvećih

makedonskih punionica mineralne vode i bezalkoholnih pića. Godine 2007. otvorena je tvornica

Argeta u Hadžićima kod Sarajeva. Droga Kolinska d.d. dokapitalizirana se u iznosu od 11,7

milijuna eura u travnju 2008. Nakon toga su sklapane četiri nagodbe o prodaji udjela u tvrtkama

Dr. Oetker d.o.o., ORKA d.o.o., Podravka d.d. i Žito d.d. U listopadu 2008. godine, također

dolazi i do promjena u upravi Droga Kolinska d.d. U ožujku 2010. godine, Istrabenz d.d. objavio

je javni natječaj za prodaju vlasničkog udjela u Drogi Kolinskoj d.d. U srpnju 2010. godine,

Atlantic Grupa potpisuje ugovor o kupnji poduzeća Droga Kolinska, a 23. studenog 2010. godine

postupak preuzimanja je uredno zaključen (http://www.drogakolinska.si/en/about_us/history,

03.04.2014.)

4.1.2. Organizacijska struktura

Grupu Droga Kolinska čine Droga Kolinska d.d. zajedno sa svojim ovisnim društvima. U rujnu

2007. promijenila se organizacijska struktura grupe formirana prema kriteriju produktivnosti. Po

tom načelu, organizacijska struktura se sastoji od šest smislenih funkcionalnih cjelina, prema

poslovnim programima i procesima, koji predstavljaju kostur i temelje nove organizacijske

strukture Droge Kolinske. Nakon preuzimanja od strane Atlantic Grupe smijenjeni su

predsjednik uprave i predsjednik nadzornog odbora društva Droga Kolinska

(http://www.drogakolinska.si/en/about_us/organisational_structure, 03.05.2014.). shema 1

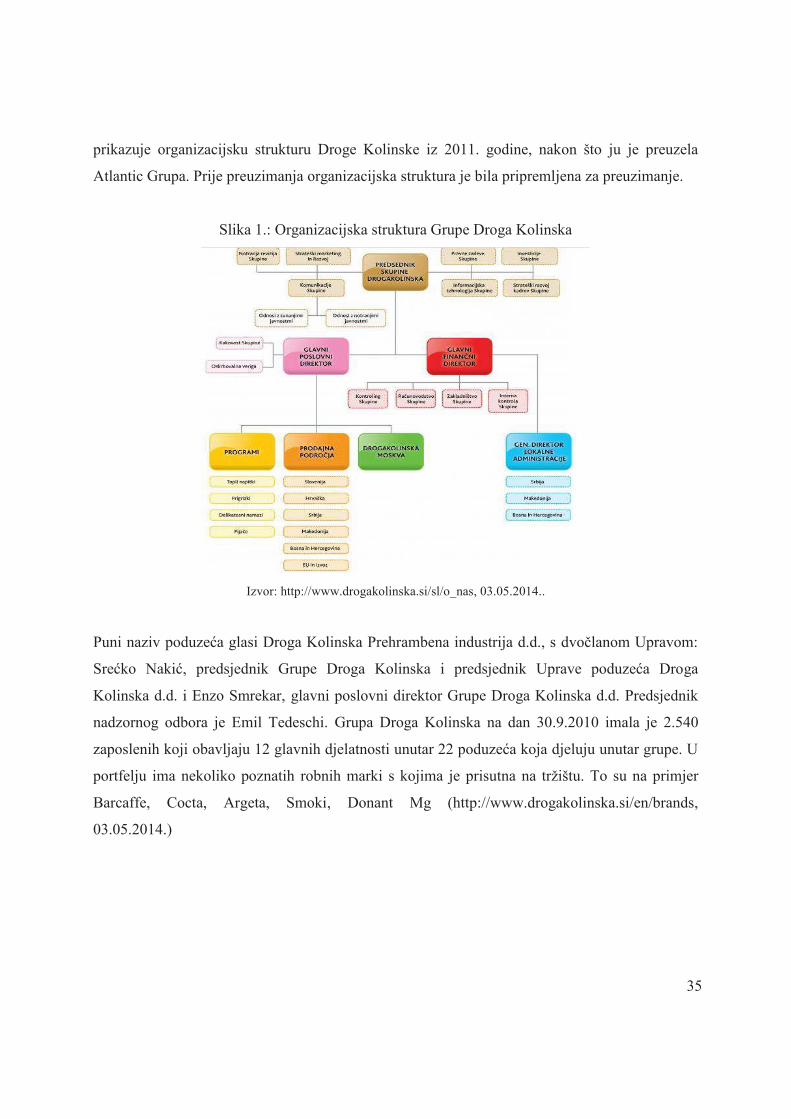

35

prikazuje organizacijsku strukturu Droge Kolinske iz 2011. godine, nakon što ju je preuzela

Atlantic Grupa. Prije preuzimanja organizacijska struktura je bila pripremljena za preuzimanje.

Slika 1.: Organizacijska struktura Grupe Droga Kolinska

Izvor: http://www.drogakolinska.si/sl/o_nas, 03.05.2014..

Puni naziv poduzeća glasi Droga Kolinska Prehrambena industrija d.d., s dvočlanom Upravom:

Srećko Nakić, predsjednik Grupe Droga Kolinska i predsjednik Uprave poduzeća Droga

Kolinska d.d. i Enzo Smrekar, glavni poslovni direktor Grupe Droga Kolinska d.d. Predsjednik

nadzornog odbora je Emil Tedeschi. Grupa Droga Kolinska na dan 30.9.2010 imala je 2.540

zaposlenih koji obavljaju 12 glavnih djelatnosti unutar 22 poduzeća koja djeluju unutar grupe. U

portfelju ima nekoliko poznatih robnih marki s kojima je prisutna na tržištu. To su na primjer

Barcaffe, Cocta, Argeta, Smoki, Donant Mg (http://www.drogakolinska.si/en/brands,

03.05.2014.)

36

4.1.3. Poslovanje prije preuzimanja

Prije preuzimanja, na dan 31.12.2009. godine, Droga Kolinska bila je u većinskom vlasništvu

poduzeća Istrabenz d.d. s 88,95% udjela u vlasništvu. Ostali vlasnici bili su Nca Investment

Group d.o.d. Beograd (5%), Probanka d.d. (3,75 % ) i Factor banka d.d (2.3%). U tablici 6

prikazani su podaci koji se odnose na poslovanje u 2008. i 2009. godine i objavljeni su u

Godišnjem izvješću poduzeća Droga Kolinska u 2009. godini. To su zadnje dvije godine

poslovanja prije promjene vlasništva u grupi Droga Kolinska. Tablica 6 jasno prikazuje da su se

rezultati poslovanja pogoršali u 2009. godini.

Tablica 6.: Podaci o poslovanju Grupe Droga Kolinska za 2008 i 2009 g. (u tis. EUR)

2008 2009

Poslovni prihodi 387,288 328,157

Prihodi od prodaje 377,721 325,767

EBIT 25,977 23,254

EBITDA 50,383 45,398

Neto dobit 6,207 76

Neto dobit većinskog vlasnika 5,979 -273

Vlasnička kapital 202,034 190,722

Zaposleni na dan 31.12. 2,953 2,598 Izvor: Droga Kolinska d.d., Godišnje izvješće 2009., 2010., str 10.

Poslovni prihodi u 2009. godini bili su za 14 posto niži nego u 2008. godini. Takvi rezultati

posljedica su pada prihoda zbog niže prodaje ili zbog nižih vrijednosti tečaja srpskog dinara u

kojem grupa ostvaruje 47% svih prihoda, te zbog devalvacije ruskog rublja. Najveća promjena

vidljiva je u stavci „neto dobit“ koja je u 2008. godini iznosila 6.207.000 eura, a u 2009. svega

76.000 eura. Također, smanjila se i zaposlenost, koja je u 2008. godini s 3.000 zaposlenih pala na