izvjeŠtaj o reviziji finansijskih izvjeŠtaja …privrednog druŠtva ... stekli uslovi da se...

TRANSCRIPT

IZVJEŠTAJ O REVIZIJI FINANSIJSKIH IZVJEŠTAJA

PRIVREDNOG DRUŠTVA

"UNIVERZUM" AD BANJA LUKA

ZA 2015. GODINU

- skupštini akcionara i rukovodstvu Društva

Banja Luka, jul 2015. g.

ADITON d.o.o. Banja Luka Društvo za reviziju i poresko savjetovanje

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 2

S A D R Ž A J Str MIŠLJENJE NEZAVISNOG REVIZORA 3 BILANSNE ŠEME 5

1. PRAVNI I DRUGI OSNOVI 17

2. PODACI O DRUŠTVU 18

3. OSNOVI ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVJEŠTAJA

19

4. RAČUNOVODSTVENE POLITIKE 22

5. NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE 26

6. SPOROVI I TUŽBE 30

7. NAKNADNI DOGAĐAJI 31

8. STALNOST POSLOVANJA 31

9. PORESKI RIZICI 31

Društvo za reviziju i poresko savjetovanje ˝ADITON˝ doo Banja Luka - Ul. V.Pelagića 24/26 Tel./faks.:+387 51 214-670 mobilni +387 65 522-723 ■ www.aditon.rs.ba ■ e-mail: [email protected]

MBS 1-12461-00 ■ MBR 1954601 ■ JIB kod PU RS 4401613680003 ■ IB kod UIO 401613680003

Upisani i uplaćeni osnovni kapital 5.000 KM ■ Ž-R kod "NLB banke" AD B.Luka br. 5620990001398361

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 3

MIŠLJENJE NEZAVISNOG REVIZORA

"UNIVERZUM“ AD BANJA LUKA Skupštini akcionara i rukovodstvu Društva

Uvod

Obavili smo reviziju priloženih finansijskih izvještaja "UNIVERZUM" ad Banja Luka (u daljem tekstu „Društvo”) koji obuhvataju bilans stanja na dan 31. decembra 2015. godine, odgovarajući bilans uspjeha, izvještaj o tokovima gotovine i izvještaj o promjenama na kapitalu za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomena uz finansijske izvještaje.

Odgovornost rukovodstva za finansijske izveštaje

Za sastavljanje i objektivnu prezentaciju ovih finansijskih izvještaja, uključujući i njihovo adekvatno i blagovremeno objavljivanje, odgovorno je rukovodstvo Društva. Ovo podrazumijeva ustrojavanje i vođenje odgovarajućih računovodstvenih evidencija u skladu sa važećim zakonima Republike Srpske, uspostavljanje i funkcionisanje internih kontrola relevantnih za pripremu finansijskih izvještaja koji ne sadrže pogrešne informacije od materijalnog značaja, izbor i primjenu odgovarajućih računovodstvenih politika, kao i blagovremeno vršenje procjena imovine i kapitala.

Odgovornost rukovodstva podrazumijeva poštovanje važećih zakonskih propisa, uključujući zakone iz oblasti računovodstva, poreske i druge zakone relevantne za poslovanje Društva.

Rukovodstvo je odogovorno i za poštovanje internih odluka donesenih u skladu sa opštim aktom Društva, što uključuje obezbjeđivanje punog integriteta imovine.

Odgovornost revizora

Naša odgovornost je da izrazimo mišljenje o priloženim finansijskim izvještajima na osnovu obavljene revizije. Reviziju smo obavili u skladu sa Međunarodnim standardima revizije i Zakonom o računovodstvu i reviziji Republike Srpske i Bosne i Hercegovine. Ovi standardi nalažu usaglašenost sa etičkim principima i da reviziju planiramo i obavimo na način koji omogućava da se u razumnoj mjeri uvjerimo da finansijski izvještaji ne sadrže pogrešne informacije od materijalnog značaja. Revizija uključuje sprovođenje postupaka u cilju pribavljanja revizijskih dokaza o iznosima i informacijama objelodanjenim u finansijskim izveštajima. Odabrani postupci su zasnovani na prosuđivanju revizora, uključujući procjenu rizika materijalno značajnih grešaka sadržanih u finansijskim izvještajima, nastalih usljed neregularnosti ili greške. Prilikom procjene ovih rizika, revizor razmatra interne kontrole koje su relevantne za sastavljanje i objektivnu prezentaciju finansijskih izvještaja, u cilju osmišljavanja najboljih mogućih revizorskih procedura, ali ne u cilju izražavanja mišljenja o efikasnosti sistema internih kontrola pravnog lica. Revizija

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 4

takođe, uključuje ocjenu primijenjenih računovodstvenih politika i vrednovanje značajnih procjena koje je izvršilo rukovodstvo, kao i ocjenu opšte prezentacije finansijskih izvještaja. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da obezbjeđuju razumnu osnovu za izražavanje našeg mišljenja.

Pozitivno mišljenje

Po našem mišljenju, finansijski izvještaji koje je sačinila Uprava Društva prikazuju imovinsko i finansijsko stanje na dan 31. decembra 2015. godine i rezultate poslovanja za godinu koja se završava na taj dan, na fer i istinit način, u skladu sa Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja.

Skretanje pažnje

Ne modifikujući iskazano mišljenje napominjemo sljedeće:

Kako je navedeno u napomeni broj 5.1. - Nematerijalna ulaganja, ova pozicija bilansa se odnosi na pravo korištenja zemljišta. Međutim, prema Listu nepokretnosti broj: 1016/0 izdatog 20.11.2015. godine od Republičke uprave za geodetske i imovinsko-pravne poslove B.Luka, u B listu - Podaci o imaocu prava na zemljište, kao lice sa pravom svojine upisano je AD Univerzum B.Luka. Ovim su se stekli uslovi da se izvrši reklasifikacija nematerijalnog prava na račun zemljišta u svojini Društva.

Kratkoročne obaveze na dan izvještavanja iznosile su 152.463 KM dok su kratkoročni izvori finansiranja iznosili 12.472 KM. Analiza dugoročne i kratkoročne finansijske ravnoteže i strukture izvora finansiranja i imovine Društva, kao i povećanje akumuliranog gubitka, ukazuju na značajne poteškoće u ispunjenju obaveza što dovodi do visokog ukupnog poslovnog rizika.

Nastavak poslovanja će isključivo zavisiti od povjerilaca Društva.

Banja Luka, 21.07.2016. Ovlašćeni revizor

Duško Daničić

Matični broj: Poslovni računi:

Šifra djelatnosti:

Sjedište:

JIB:

- u konvertibilnim markama -

BrutoIspravka

vrijednostiNeto (4-5)

1 3 4 5 6 7

001 1.355.169 239.778 1.115.391 1.149.293

01 002 671.190 0 671.190 671.190

010, dio 019 003 0

011, dio 019 004 0

012, dio 019 005 0

014, dio 019 006 671.190 671.190 671.190

015, 016, dio 019 007 0

02 008 683.979 239.778 444.201 478.103

020, dio 029 009 0

021, dio 029 010 683.979 239.778 444.201 478.103

022, dio 029 011 0

023, dio 029 012 0

024, dio 029 013 0

027, 028, dio 029 014 0

03 015 0 0 0 0

030, dio 039 016 0

031, dio 039 017 0

032, dio 039 018 0

033, dio 039 019 0

037, 038, dio 039 020 0

04 021 0 0 0 0

040, dio 049 022 0

041, dio 049 023 0

042, dio 049 024 0

043, dio 049 025 0

044, dio 049 026 0

045, dio 049 027 0

046, dio 049 028 0

048, dio 049 029 0

050 030 0

Oznaka

za AOP

5. Dugoročni krediti u inostranstvu

6. Finansijska sredstva raspoloživa za prodaju

7. Finansijska sredstva koja se drže do roka dospijeća

8. Ostali dugoročni finansijski plasmani

V - ODLOŽENA PORESKA SREDSTVA

IV - DUGOROČNI FINANSIJSKI PLASMANI (022 do 029)

1. Učešće u kapitalu zavisnih pravnih lica

2. Učešće u kapitalu drugih pravnih lica

3. Dugoročni krediti povezanim pravnim licima

4. Dugoročni krediti u zemlji

6. Avansi i nekretnine, postrojenja, oprema i investicione nekretnine u pripremi

III - BIOLOŠKA SREDSTVA I SREDSTVA KULTURE (016 do 020)

1. Šume

2. Višegodišnji zasadi

3. Osnovno stado

4. Sredstva kulture

5. Avansi i biološka sredstva i sredstva kulture u pripremi

Naziv privrednog društva, zadruge, drugog pravnog lica ili preduzetnika:

POZICIJA

2

154-999-50001631-34

Iznos na dan

bilansa

prethodne

godine (PS)

01929640

60.240

Grupa računa, račun

Iznos na dan bilansa tekuće godine

(Izvještaj o finansijskom položaju)

na dan 31.12.2015. godine

II - NEKRETNINE, POSTROJENJA, OPREMA I INVESTICIONE NEKRETNINE (009 do 014)

1. Zemljište

2. Građevinski objekti

3. Postrojenja i oprema

4. Investicione nekretnine

5. Ulaganje na tuđim nekretninama, postrojenjima i opremi

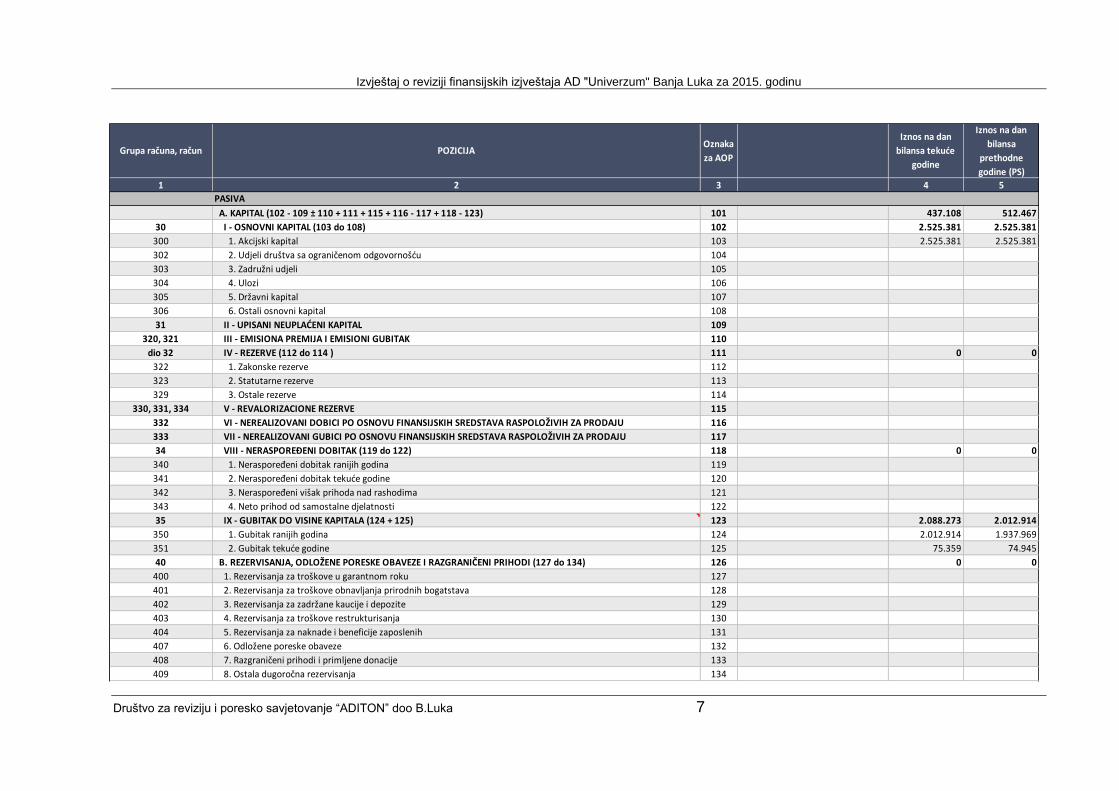

AKTIVA

A. STALNA SREDSTVA (002 + 008 + 015 + 021 + 030)

I - NEMATERIJALNA SREDSTVA (003 do 007)

1. Ulaganja u razvoj

2. Koncesije, patenti, licence i ostala prava

3. Goodwill

4. Ostala nematerijalna sredstva

5. Avansi i nematerijalna sredstva u pripremi

A.D. UNIVERZUM

BANJA LUKA

4400934190001

Bilans stanja

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 6

031 12.472 0 12.472 7.186

10 do 15 032 0 0 0 0

100 do 109 033 0

110 do 119 034 0

120 do 129 035 0

130 do 139 036 0

140 do 149 037 0

150 do 159 038 0

039 12.472 0 12.472 7.186

20, 21, 22 040 7.888 0 7.888 4.974

200, dio 209 041 0 176

201, 202, 203, dio 209 042 7.853 7.853 4.403

204, dio 209 043 0

208, dio 209 044 0

210 do 219 045 0

220 do 229 046 35 35 395

23 047 0 0 0 0

230, dio 239 048 0

231, dio 239 049 0

232, dio 239 050 0

233, 234, dio 239 051 0

235, dio 239 052 0

236, dio 239 053 0

237 054 0

238, dio 239 055 0

24 056 4.525 0 4.525 2.199

240 057 0

241 do 249 058 4.525 4.525 2.199

270 do 279 059 59 59 13

280 do 289, osim 288 060 0

288 061 0

062 1.367.641 239.778 1.127.863 1.156.479

29 063 0

064 1.367.641 239.778 1.127.863 1.156.479

880 do 888 065 0

066 1.367.641 239.778 1.127.863 1.156.479

b) Kratkoročni krediti u zemlji

v) Kratkoročni krediti u inostranstvu

g) Dio dugoročnih finansijskih plasmana koji dospijeva za naplatu u periodu do godinu dana

d) Finansijska sredstva po fer vrijednosti kroz bilans uspjeha namijenjena trgovanju

5. Stalna sredstva i sredstva obustavljenog poslovanja namijenjena prodaji

6. Dati avansi

II - KRATKOROČNA POTRAŽIVANJA, KRATKOROČNI PLASMANI I GOTOVINA (040 + 047 + 056 + 059 + 060)

1. Kratkoročna potraživanja (041 do 046)

b) Kupci u zemlji

ž) Ostali kratkoročni plasmani

3. Gotovinski ekvivalenti i gotovina (057 + 058)

a) Gotovinski ekvivalenti - hartije od vrijednosti

b) Gotovina

4. Porez na dodatu vrijednost

v) Kupci iz inostranstva

g) Sumnjiva i sporna potraživanja

d) Potraživanja iz specifičnih poslova

đ) Druga kratkoročna potraživanja

G. GUBITAK IZNAD VISINE KAPITALA

E. UKUPNA AKTIVA (064 + 065)

đ) Finansijska sredstva označena po fer vrijednosti kroz bilans uspjeha

e) Otkupljene sopstvene akcije i otkupljeni sopstveni udjeli namijenjeni prodaji ili poništavanju

2. Kratkoročni finansijski plasmani (048 do 055)

a) Kratkoročni krediti povezanim pravnim licima

5. Aktivna vremenska razgraničenja

III - ODLOŽENA PORESKA SREDSTVA

V. POSLOVNA SREDSTVA (001 + 031)

a) Kupci - povezana pravna lica

B. TEKUĆA SREDSTVA (032 + 039 + 061)

I - ZALIHE, STALNA SREDSTVA I SREDSTVA OBUSTAVLJENOG POSLOVANJA NAMIJENJENA PRODAJI (033 do 038)

1. Zalihe materijala

2. Zalihe nedovršene proizvodnje, poluproizvoda i nedovršenih usluga

3. Zalihe gotovih proizvoda

4. Zalihe robe

D. POSLOVNA AKTIVA (062 + 063)

Đ. VANBILANSNA AKTIVA

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 7

1 3 4 5

101 437.108 512.467

30 102 2.525.381 2.525.381

300 103 2.525.381 2.525.381

302 104

303 105

304 106

305 107

306 108

31 109

320, 321 110

dio 32 111 0 0

322 112

323 113

329 114

330, 331, 334 115

332 116

333 117

34 118 0 0

340 119

341 120

342 121

343 122

35 123 2.088.273 2.012.914

350 124 2.012.914 1.937.969

351 125 75.359 74.945

40 126 0 0

400 127

401 128

402 129

403 130

404 131

407 132

408 133

409 134

Grupa računa, računOznaka

za AOP

Iznos na dan

bilansa tekuće

godine

2

PASIVA

A. KAPITAL (102 - 109 ± 110 + 111 + 115 + 116 - 117 + 118 - 123)

1. Akcijski kapital

I - OSNOVNI KAPITAL (103 do 108)

2. Udjeli društva sa ograničenom odgovornošću

3. Zadružni udjeli

4. Ulozi

5. Državni kapital

6. Ostali osnovni kapital

II - UPISANI NEUPLAĆENI KAPITAL

III - EMISIONA PREMIJA I EMISIONI GUBITAK

IV - REZERVE (112 do 114 )

1. Zakonske rezerve

2. Statutarne rezerve

3. Ostale rezerve

V - REVALORIZACIONE REZERVE

VI - NEREALIZOVANI DOBICI PO OSNOVU FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

Iznos na dan

bilansa

prethodne

godine (PS)

POZICIJA

VII - NEREALIZOVANI GUBICI PO OSNOVU FINANSIJSKIH SREDSTAVA RASPOLOŽIVIH ZA PRODAJU

VIII - NERASPOREĐENI DOBITAK (119 do 122)

1. Neraspoređeni dobitak ranijih godina

2. Neraspoređeni dobitak tekuće godine

3. Neraspoređeni višak prihoda nad rashodima

4. Neto prihod od samostalne djelatnosti

IX - GUBITAK DO VISINE KAPITALA (124 + 125)

1. Gubitak ranijih godina

2. Gubitak tekuće godine

B. REZERVISANJA, ODLOŽENE PORESKE OBAVEZE I RAZGRANIČENI PRIHODI (127 do 134)

1. Rezervisanja za troškove u garantnom roku

2. Rezervisanja za troškove obnavljanja prirodnih bogatstava

3. Rezervisanja za zadržane kaucije i depozite

4. Rezervisanja za troškove restrukturisanja

5. Rezervisanja za naknade i beneficije zaposlenih

6. Odložene poreske obaveze

7. Razgraničeni prihodi i primljene donacije

8. Ostala dugoročna rezervisanja

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 8

135 690.755 644.012

41 136 538.292 476.652

410 137

411 138 538.292 476.652

412 139

413, 414 140

415, 416 141

417 142

419 143

42 do 49 144 152.463 167.360

42 145 0 0

420 do 423 146

424, 425 147

426 148

429 149

43 150 61.215 63.145

430 151 176

431 152

432, 433, 434 153 61.039 63.145

435 154

439 155

440 do 449 156

450 do 458 157 90.780 103.055

460 do 469 158

470 do 479 159 433 292

48, osim 481 160 35 868

481 161

49, osim 495 162

495 163

164 1.127.863 1.156.479

890 do 898 165

166 1.127.863 1.156.479

U: Banjoj Luci Lice sa licencom: Bogdanka Šorak

(M.P.)

Datum: 18.02.2016. Lice ovlašćeno za zastupanje: Ozren Trninić

10. Odložene poreske obaveze

G. POSLOVNA PASIVA (101 + 126 + 135)

D. VANBILANSNA PASIVA

II - KRATKOROČNE OBAVEZE (145 + 150 + 156 + 157 + 158 + 159 + 160 + 161 + 162 + 163)

1. Kratkoročne finansijske obaveze (146 do 149)

a) Kratkoročni krediti i obaveze po emitovanim kratkoročnim hartijama od vrijednosti

b) Dio dugoročnih finansijskih obaveza koji za plaćanje dospijeva u periodu do jedne godine

4. Dugoročni krediti

5. Dugoročne obaveze po finansijskom lizingu

6. Dugoročne obaveze po fer vrijednosti kroz bilans uspjeha

7. Ostale dugoročne obaveze

V. OBAVEZE (136 + 144)

7. Obaveze za ostale poreze, doprinose i druge dažbine

8. Obaveze za porez na dobitak

2. Obaveze iz poslovanja (151 do 155)

a) Primljeni avansi, depoziti i kaucije

b) Dobavljači - povezana pravna lica

v) Dobavljači u zemlji

9. Pasivna vremenska razgraničenja i kratkoročna rezervisanja

Đ. UKUPNA PASIVA (164 + 165)

5. Druge obaveze

6. Porez na dodatu vrijednost

g) Dobavljači iz inostranstva

d) Ostale obaveze iz poslovanja

3. Obaveze iz specifičnih poslova

4. Obaveze za zarade i naknade zarada

I - DUGOROČNE OBAVEZE (137 do 143)

1. Obaveze koje se mogu konvertovati u kapital

v) Kratkoročne obaveze po fer vrijednosti kroz bilans uspjeha

g) Ostale kratkoročne finansijske obaveze

2. Obaveze prema povezanim pravnim licima

3. Obaveze po emitovanim dugoročnim hartijama od vrijednosti

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 9

Matični broj: Poslovni računi:

Šifra djelatnosti:

Sjedište:JIB:

- u konvertibilnim markama -

Tekuća godinaPrethodna

godina1 3 4 5

201 30.240 30.243

60 202 0 0

600 203

601, 602, 603 204

604 205

61 206 0 0

610 207

611, 612, 613 208

614 209

62 210

630 211

631 212

640, 641 213

642, 643 214

650 do 659 215 30.240 30.243

216 73.605 68.418

500 do 502 217

510 do 513 218 1.157 2.222

52 219 21.411 17.020

520 do 523 220 21.393 15.589

524 do 529 221 18 1.431

530 do 539 222 996 1.619

54 223 33.902 33.902

540 224 33.902 33.902

541 225

55, osim 555 i 556 226 10.807 8.585

555 227 5.242 4.974

556 228 90 96

229 0 0

I - POSLOVNI PRIHODI (202 + 206 + 210 + 211 - 212 + 213 - 214 + 215)

1. Prihodi od prodaje robe (203 do 205)

Grupa računa, račun

Bilans uspjeha(Izvještaj o ukupnom rezultatu u periodu)za period od 01.01. do 31.12.2015. godine

0192964060.240

BANJA LUKA4400934190001

Naziv privrednog društva, zadruge, drugog pravnog lica ili preduzetnika:

POZICIJA

A.D. UNIVERZUM

2

A. POSLOVNI PRIHODI I RASHODI

v) Prihodi od prodaje učinaka na inostranom tržištu

3. Prihodi od aktiviranja ili potrošnje robe i učinaka

4. Povećenje vrijednosti zaliha učinaka

5. Smanjenje vrijednosti zaliha učinaka

6. Povećenje vrijednosti investicionih nekretnina i bioloških sredstava koja se ne amortizuju

7. Smanjenje vrijednosti investicionih nekretnina i bioloških sredstava koja se ne amortizuju

a) Prihodi od prodaje robe povezanim pravnim licima

b) Prihodi od prodaje robe na domaćem tržištu

v) Prihodi od prodaje robe na inostranom tržištu

2. Prihodi od prodaje učinaka (207 do 209)

a) Prihodi od prodaje učinaka povezanim pravnim licima

b) Prihodi od prodaje učinaka na domaćem tržištu

b) Ostali lični rashodi

4. Troškovi proizvodnih usluga

5. Troškovi amortizacije i rezervisanja (224 + 225)

a) Troškovi amortizacije

b) Troškovi rezervisanja

6. Nematerijalni troškovi (bez poreza i doprinosa)

8. Ostali poslovni prihodi

II - POSLOVNI RASHODI (217 + 218 + 219 + 222 + 223 + 226 + 227 + 228)

1. Nabavna vrijednost prodate robe

2. Troškovi materijala

3. Troškovi zarada, naknada zarada i ostalih ličnih rashoda (220 + 221)

a) Troškovi bruto zarada i bruto naknada zarada

7. Troškovi poreza

8. Troškovi doprinosa

B. POSLOVNI DOBITAK (201 - 216)

154-999-50001631-34

Oznaka

za AOP

Iznos

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 10

230 43.365 38.175

66 231 0 0

660 232

661 233

662 234

663 235

664 236

669 237

56 238 34.639 36.770

560 239

561 240 34.139 36.770

562 241

563 242

569 243 500

244 0 0

245 78.004 74.945

67 246 2.645 0

670 247

671 248

672 249

673 250

674 251

675 252

676 253

677 254

678 255

679 256 2.645

1. Finansijski prihodi od povezanih pravnih lica

2. Prihodi od kamata

3. Pozitivne kursne razlike

4. Prihodi od efekata valutne klauzule

5. Prihodi od učešća u dobitku zajedničkih ulaganja

6. Ostali finansijski prihodi

V. POSLOVNI GUBITAK (216 - 201)

G. FINANSIJSKI PRIHODI I RASHODI

I - FINANSIJSKI PRIHODI (232 do 237)

D. DOBITAK REDOVNE AKTIVNOSTI (229 + 231 - 238) ili (231 - 238 - 230)

Đ. GUBITAK REDOVNE AKTIVNOSTI (230 + 238 - 231) ili (238 - 229 - 231)

E. OSTALI PRIHODI I RASHODI

I - OSTALI PRIHODI (247 do 256)

1. Dobici po osnovu prodaje nematerijalnih sredstava, nekretnina, postrojenja i opreme

2. Dobici po osnovu prodaje investicionih nekretnina

II - FINANSIJSKI RASHODI (239 do 243)

1. Finansijski rashodi po osnovu odnosa povezanih pravnih lica

2. Rashodi kamata

3. Negativne kursne razlike

4. Rashodi po osnovu valutne klauzule

5. Ostali finansijski rashodi

9. Prihodi po osnovu ugovorene zaštite od rizika, koji ne ispunjavaju uslove da se iskažu u okviru revalorizacionih

rezervi

10. Prihodi od smanjenja obaveza, ukidanja neiskorišćenih dugoročnih rezervisanja i ostali nepomenuti prihodi

3. Dobici po osnovu prodaje bioloških sredstava

4. Dobici po osnovu prodaje sredstava obustavljenog poslovanja

5. Dobici po osnovu prodaje učešća u kapitalu i HOV

6. Dobici po osnovu prodaje materijala

7. Viškovi, izuzimajući viškove zaliha učinaka

8. Naplaćena otpisana potraživanja

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 11

57 257 0 0

570 258

571 259

572 260

573 261

574 262

575 263

576 264

577 265

578 266

579 267

268 2.645 0

269 0 0

68 270 0 0

680 271

681 272

682 273

683 274

684 275

685 276

686 277

687 278

689 279

58 280 0 0

580 281

581 282

582 283

583 284

584 285

585 286

586 287

II - OSTALI RASHODI (258 do 267)

1. Gubici po osnovu prodaje i rashodovanja nematerijalnih sredstava, nekretnina, postrojenja i opreme

2. Gubici po osnovu prodaje i rashodovanja investicionih nekretnina

3. Gubici po osnovu prodaje i rashodovanja bioloških sredstava

10. Rashodi po osnovu rashodovanja zaliha materijala i robe i ostali rashodi

Ž. DOBITAK PO OSNOVU OSTALIH PRIHODA I RASHODA (246 - 257)

Z. GUBITAK PO OSNOVU OSTALIH PRIHODA I RASHODA (257 - 246)

I. PRIHODI I RASHODI OD USKLAĐIVANJA VRIJEDNOSTI IMOVINE

I - PRIHODI OD USKLAĐIVANJA VRIJEDNOSTI IMOVINE (271 do 279)

1. Prihodi od usklađivanja vrijednosti nematerijalnih sredstava

4. Gubici po osnovu prodaje sredstava obustavljenog poslovanja

5. Gubici po osnovu prodaje učešća u kapitalu i HOV

6. Gubici po osnovu prodatog materijala

7. Manjkovi, izuzimajući manjkove zaliha učinaka

8. Rashodi po osnovu zaštite od rizika koji ne ispunjavaju uslove da se iskažu u okviru revalorizacionih rezervi

9. Rashodi po osnovu ispravke vrijednosti i otpisa potraživanja

4. Obezvrjeđenje bioloških sredstava za koja se obračunava amortizacija

5. Obezvrjeđenje dugoročnih finansijskih plasmana i finansijskih sredstava raspoloživih za prodaju

6. Obezvrjeđenje zaliha materijala i robe

7. Obezvrjeđenje kratkoročnih finansijskih plasmana

8. Prihodi od usklađivanja vrijednosti kapitala (negativni Goodwill)

9. Prihodi od usklađivanja vrijednosti ostale imovine

II - RASHODI OD USKLAĐIVANJA VRIJEDNOSTI IMOVINE (281 do 289)

1. Obezvrjeđenje nematerijalnih sredstava

2. Obezvrjeđenje nekretnina, postrojenja i opreme

3. Obezvrjeđenje investicionih nekretnina za koje se obračunava amortizacija

2. Prihodi od usklađivanja vrijednosti nekretnina, postrojenja i opreme

3. Prihodi od usklađivanja vrijednosti investicionih nekretnina za koje se obračunava amortizacija

4. Prihodi od usklađivanja vrijednosti bioloških sredstava za koje se obračunava amortizacija

5. Prihodi od usklađivanja vrijednosti dugoročnih finansijskih plasmana i finansijskih sredstava raspoloživih za

prodaju

6. Prihodi od usklađivanja vrijednosti zaliha materijala i robe

7. Prihodi od usklađivanja vrijednosti kratkoročnih finansijskih plasmana

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 12

588 288

589 289

290 0 0

291 0 0

690, 691 292

590, 591 293

294 0 0

295 75.359 74.945

721 296

722 297

723 298

299 0 0

300 75.359 74.945

301 32.885 30.243

302 108.244 105.188

724 303

304

305

306307308 2 1309 2 1

U: Banjoj Luci Lice sa licencom: Bogdanka Šorak

(M.P.)Datum: 18.02.2016. Lice ovlašćeno za zastupanje: Ozren Trninić

Razrijeđena zarada po akciji

2. Gubitak prije oporezivanja (245 + 269 + 291 + 293 - 292 - 244 - 268 - 290)

N. TEKUĆI I ODLOŽENI POREZ NA DOBIT

1. Poreski rashodi perioda

J. DOBITAK PO OSNOVU USKLAĐIVANJA VRIJEDNOSTI IMOVINE (270 - 280)

K. GUBITAK PO OSNOVU USKLAĐIVANJA VRIJEDNOSTI IMOVINE (280 - 270)

L. PRIHODI PO OSNOVU PROMJENE RAČUNOVODSTVENIH POLITIKA I ISPRAVKE GREŠAKA IZ RANIJIH GODINA

LJ. RASHODI PO OSNOVU PROMJENE RAČUNOVODSTVENIH POLITIKA I ISPRAVKE GREŠAKA IZ RANIJIH GODINA

M. DOBITAK I GUBITAK PRIJE OPOREZIVANJA

1. Dobitak prije oporezivanja (244 + 268 + 290 + 292 - 293 - 245 - 269 - 291)

8. Obezvređenje potraživanja primjenom indirektne metode utvrđivanja otpisa potraživanja

9. Obezvrjeđenje ostale imovine

Prosječan broj zaposlenih po osnovu časova radaProsječan broj zaposlenih po osnovu stanja na kraju mjeseca

O. MEĐUDIVIDENDE I DRUGI VIDOVI RASPODJELE DOBITKA U TOKU PERIODA

Dio neto dobitka/gubitka koji pripada većinskim vlasnicima

Dio neto dobitka/gubitka koji pripada manjinskim vlasnicima

Obična zarada po akciji

1. Neto dobitak tekuće godine (294 - 295 - 296 - 297 + 298)

2. Neto gubitak tekuće godine (295 - 294 + 296 + 297 - 298)

UKUPNI PRIHODI (201 + 231 + 246 + 270 + 292)

UKUPNI RASHODI (216 + 238 + 257 + 280 + 293)

2. Odloženi poreski rashodi perioda

3. Odloženi poreski prihodi perioda

NJ. NETO DOBITAK I NETO GUBITAK PERIODA

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 13

Matični broj: Poslovni računi:

Šifra djelatnosti:

Sjedište:JIB:

- u konvertibilnim markama -

Tekuća godinaPrethodna

godina1 3 4 5

400 -75.359 -74.945401 0 0

402

403

404

405406407408 0 0

409

410

411412413414 0 0415

416 0 0

417 0 0418 75.359 74.945

U: Banjoj Luci Lice sa licencom: Bogdanka Šorak

(M.P.)Datum: 18.02.2016. Lice ovlašćeno za zastupanje: Ozren Trninić

A.D. UNIVERZUM

01929640 154-999-50001631-3460.240

Naziv privrednog društva, zadruge, drugog pravnog lica ili preduzetnika:

2. Dobici po osnovu promjene fer vrijednosti HOV raspoloživih za prodaju

3. Dobici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja

4. Aktuarski dobici od planova definisanih primanja 5. Efektivni dio dobitaka po osnovu zaštite od rizika gotovinskih tokova

4400934190001BANJA LUKA

1. Dobici po osnovu smanjenja revalorizacionih rezervi na stalnim sredstvima, osim HOV raspoloživih za prodaju

Izvještajo ostalim dobicima i gubicima perioda

za period od 01.01. do 31.12.2015. godine

Grupa računa, račun POZICIJAOznaka

za AOP

2

A. NETO DOBITAK ILI NETO GUBITAK PERIODA (299 ili 300) I - DOBICI UTVRĐENI DIREKTNO U KAPITALU (402 do 407)

Iznos

6. Ostali dobici utvrđeni direktno u kapitalu

1. Gubici po osnovu promjene fer vrijednosti HOV raspoloživih za prodaju

2. Gubici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja

D. UKUPAN NETO REZULTAT U OBRAČUNSKOM PERIODU I - UKUPAN NETO DOBITAK U OBRAČUNSKOM PERIODU (400 ± 416)

V. POREZ NA DOBITAK KOJI SE ODNOSI NA OSTALE DOBITKE I GUBITKE

II - GUBICI UTVRĐENI DIREKTNO U KAPITALU (409 do 413)

II - UKUPAN NETO GUBITAK U OBRAČUNSKOM PERIODU (400 ± 416)

3. Aktuarski gubici od planova definisanih primanja 4. Efektivni dio gubitaka po osnovu zaštite od rizika gotovinskih tokova 5. Ostali gubici utvrđeni direktno u kapitaluB. OSTALI DOBICI ILI GUBICI U PERIODU (401 - 408) ili (408 - 401)

G. NETO REZULTAT PO OSNOVU OSTALIH DOBITAKA I GUBITAKA U PERIODU (414 ± 415)

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 14

Matični broj: Poslovni računi:

Šifra djelatnosti:

Sjedište:

JIB:

- u konvertibilnim markama -

Tekuća godinaPrethodna

godina

1 3 4 5

1.

2. 501 35.576 38.413

3. 502 35.576 38.413

4. 503

5. 504

6. 505 60.590 69.950

7. 506 22.572 16.735

8. 507 35.899 50.452

9. 508

10. 509

11. 510 2.119 2.763

12. 511 0 0

13. 512 25.014 31.537

14.

15. 513 27.340 32.400

16. 514

17. 515

18. 516

19. 517

Bilans tokova gotovine(Izvještaj o tokovima gotovine)

za period od 01.01. do 31.12.2015. godine

I - PRILIVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (514 do 519)

1. Prilivi po osnovu kratkoročnih finansijskih plasmana

2. Prilivi po osnovu prodaje akcija i udjela

3. Prilivi po osnovu prodaje nematerijalnih ulaganja, nekretnina, postrojenja, opreme, investicionih nekretnina i

bioloških sredstava

4. Prilivi po osnovu kamata

4. Odlivi po osnovu poreza na dobit

5. Ostali odlivi iz poslovnih aktivnosti

III - NETO PRILIV GOTOVINE IZ POSLOVNIH AKTIVNOSTI (501 - 505)

IV - NETO ODLIV GOTOVINE IZ POSLOVNIH AKTIVNOSTI (505 - 501)

B. TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA

3. Ostali prilivi iz poslovnih aktivnosti

II - ODLIVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI (506 do 510)

1. Odlivi po osnovu isplata dobavljačima i dati avansi

2. Odlivi po osnovu isplata zarada, naknada zarada i ostalih ličnih rashoda

3. Odlivi po osnovu plaćenih kamata

2

A. TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI

I - PRILIVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI (502 do 504)

1. Prilivi od kupaca i primljeni avansi

2. Prilivi od premija, subvencija, dotacija i sl.

01929640

Redni broj

IznosOznaka

za AOPPOZICIJA

60.240

BANJA LUKA

4400934190001

Naziv privrednog društva, zadruge, drugog pravnog lica ili preduzetnika:

154-999-50001631-34

A.D. UNIVERZUM

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 15

20. 518

21. 519 27.340 32.400

22. 520 0 0

23. 521

24. 522

25. 523

26. 524

27. 525 27.340 32.400

28. 526 0 0

29.

30. 527 0 0

31. 528

32. 529

33. 530

34. 531

35. 532 0 0

36. 533

37. 534

38. 535

39. 536

40. 537

41. 538

42. 539 0 0

43. 540 0 0

44. 541 62.916 70.813

45. 542 60.590 69.950

46. 543 2.326 863

47. 544 0 0

48. 545 2.199 1.333

49. 546

50. 547

51. 548 4.525 2.196

U: Banjoj Luci Lice sa licencom: Bogdanka Šorak

(M.P.)

Datum: 18.02.2016. Lice ovlašćeno za zastupanje: Ozren Trninić

Ž. GOTOVINA NA POČETKU OBRAČUNSKOG PERIODA

Z. POZITIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA GOTOVINE

I. NEGATIVNE KURSNE RAZLIKE PO OSNOVU PRERAČUNA GOTOVINE

J. GOTOVINA NA KRAJU OBRAČUNSKOG PERIODA (545 + 543 - 544 + 546 - 547)

III - NETO PRILIV GOTOVINE IZ AKTIVNOST FINANSIRANJA (527 - 532)

IV - NETO ODLIV GOTOVINE IZ AKTIVNOSTI FINANSIRANJA (532 - 527)

G. UKUPNI PRILIVI GOTOVINE (501 + 513 + 527)

II - ODLIVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA (533 do 538)

D. UKUPNI ODLIVI GOTOVINE (505 + 520 + 532)

Đ. NETO PRILIV GOTOVINE (541 - 542)

E. NETO ODLIV GOTOVINE (542 - 541)

1. Odlivi po osnovu otkupa sopstvenih akcija i udjela

2. Odlivi po osnovu dugoročnih kredita

3. Odlivi po osnovu kratkoročnih kredita

4. Odlivi po osnovu finansijskog lizinga

5. Odlivi po osnovu isplaćenih dividendi

6. Odlivi po osnovu ostalih dugoročnih i kratkoročnih obaveza

I - PRILIV GOTOVINE IZ AKTIVNOSTI FINANSIRANJA (528 do 531)

1. Prilivi po osnovu povećanja osnovnog kapitala

2. Prilivi po osnovu dugoročnih kredita

3. Prilivi po osnovu kratkoročnih kredita

4. Prilivi po osnovu ostalih dugoročnih i kratkoročnih obaveza

3. Odlivi po osnovu kupovine nematerijalnih ulaganja, nekretnina, postrojenja, opreme, investicionih nekretnina i

bioloških sredstava

4. Odlivi po osnovu ostalih dugoročnih finansijskih plasmana

III - NETO PRILIV GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (513 - 520)

IV - NETO ODLIV GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (520 - 513)

V. TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA

5. Prilivi od dividendi i učešća u dobitku

6. Prilivi po osnovu ostalih dugoročnih finansijskih plasmana

II - ODLIVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA (521 do 524)

1. Odlivi po osnovu kratkoročnih finansijskih plasmana

2. Odlivi po osnovu kupovine akcija i udjela

Napomene u nastavku, sastavni su dio finansijskih izvještaja 16

Matični broj: Poslovni računi:

Šifra djelatnosti:

Sjedište: BANJA LUKA

JIB: 4400934190001

- u konvertibilnim markama -

Oznaka

za AOP

Akcijski kapital i

udjeli u društvo sa

ograničenom

odgovornošću

Revalorizacione

rezerve (MRS 16,

MRS 21 i MRS 38)

Nerealizovani

dobici/ gubici po

osnovu finansijskih

sredstava

raspoloživih za

prodaju

Ostale rezerve

(emisiona premija,

zakonske i

statutarne

rezerve, zaštita

gotovinskih

tokova)

Akumulisani

neraspoređeni

dobitak /

nepokriveni

gubitak

Ukupno

2 3 4 5 6 7 8 9 10

1. 901 2.525.381 -1.937.969 587.412 587.412

2. 902 0 0

3. 903 0 0

4. 904 2.525.381 0 0 0 -1.937.969 587.412 0 587.412

5. 905 0 0

6. 906 0 0

7. 907 0 0

8. 908 -74.945 -74.945 -74.945

9. 909 0 0

10. 910 0 0

11. 911 0 0

12. 912 2.525.381 0 0 0 -2.012.914 512.467 0 512.467

13. 913 0 0

14. 914 0 0

15. 915 2.525.381 0 0 0 -2.012.914 512.467 0 512.467

16. 916 0 0

17. 917 0 0

18. 918 0 0

19. 919 -75.359 -75.359 -75.359

20. 920 0 0

21. 921 0 0

22. 922 0 0

23. 923 2.525.381 0 0 0 -2.088.273 437.108 0 437.108

U: Banjoj Luci Lice sa licencom: Bogdanka Šorak

(M.P.)

Datum: 18.02.2016. Lice ovlašćeno za zastupanje: Ozren Trninić

154-999-50001631-34

Manjinski interes UKUPNI KAPITAL

Izvještaj o promjenama u kapitaluza period koji se završava na dan 31.12.2015. godine

Vrsta promjene u kapitalu

Efekti revalorizacije materijalnih i nematerijalnih sredstava

Naziv privrednog društva, zadruge, drugog

pravnog lica ili preduzetnika:

A.D. UNIVERZUM

Redni broj

Dio kapitala koji pripada vlasnicima matičnog privrednog društva

Emisija akcijskog kapitala i drugi vidovi povećanja ili smanjenje osnovnog kapitala

Stanje na dan 31.12.2015. god. (915 ± 916 ± 917 ± 918 ± 919 ± 920 - 921 + 922)

Stanje na dan 31.12.2014. god. / 01.01.2015. god. (904 ± 905 ± 906 ± 907 ± 908 ± 909 - 910 +

911)

Efekti promjena u računovodstvenim politikama

Efekti ispravke grešaka

Ponovo iskazano stanje na dan 01.01.2015. god. (912 ± 913 ± 914)

Efekti revalorizacije materijalnih i nematerijalnih sredstava

Nerealizovani dobici/gubici po osnovu finansijskih sredstava raspoloživih za prodaju

Objavljene dividende i drugi vidovi raspodjele dobitka i pokriće gubitka

01929640

60.240

Kursne razlike nastale po osnovu preračuna finansijskih izvještaja u drugu funkcionalnu valutu

Neto dobitak/gubitak perioda iskazan u bilansu uspjeha

Neto dobici/gubici perioda priznati direktno u kapitalu

Nerealizovani dobici/gubici po osnovu finansijskih sredstava raspoloživih za prodaju

Kursne razlike nastale po osnovu preračuna finansijskih izvještaja u drugu funkcionalnu valutu

Neto dobitak/gubitak perioda iskazan u bilansu uspjeha

Neto dobici/gubici perioda priznati direktno u kapitalu

Objavljene dividende i drugi vidovi raspodjele dobitka i pokriće gubitka

Emisija akcijskog kapitala i drugi vidovi povećanja ili smanjenje osnovnog kapitala

1

Stanje na dan 01.01.2014. god.

Efekti promjena u računovodstvenim politikama

Efekti ispravke grešaka

Ponovo iskazano stanje na dan 01.01.2014. god. (901 ± 902 ± 903)

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 17

1. PRAVNI I DRUGI OSNOVI

1.1. U skladu sa Zakonom o računovodstvu i reviziji Republike Srpske Društvo se smatra malim preduzećem.

1.2. Odgovorna lica za sastavljanje finansijskih izvještaja su: 1. Ozren Trninić, direktor 2. Bogdanka Šorak, sertifikovani računovođa 1.3. Dokumentacija revizije su finansijski izvještaji Društva (Bilans stanja, Bilans uspjeha, Bilans novčanih tokova, Izvještaj o promjenama na kapitalu) kao i Bruto bilans, popisne liste, Odluke organa upravljanja i rukovođenja, poslovna dokumentacija, izvještaji, zapisnici o kontroli, pravilnik o računovodstvu i računovodstvenim politikama, normativna akta, izvod iz registra, drugi dokazi i objašnjenja koja su revizoru stavljena na raspolaganje.

1.4. Dokumentaciju i podatke nam je prezentovala Bogdanka Šorak, računovođa sa licencom.

1.5. Finansijsko knjigovodstvo odvija se preko softvera za obradu podataka koji obuhvata sve bitne elemente za analitičko i sintetičko sagledavanje poslovnih promjena. Obrada podataka, evidentiranje poslovnih događaja i sačinjavanje finansijskih izvještaja se vrši po načelima urednog knjigovodstva, a povjereno je knjigovodstvenoj agenciji “Zora”.

1.6. Interna kontrola nije organizovana kao poseban organizacioni dio i odvija se u skladu sa neophodnim uputstvima i procedurama, kao i autokontrolama prema opisima radnih mjesta.

1.7. Revizorski tim: 1. Mr Duško Daničić, ovlašćeni revizor i

2. Milivoje Đurić, ovlašćeni revizor

1.8. Vrijeme trajanja revizije kod klijenta: - juli 2016. godine.

1.9. Računovodstvena evidencija bazirana je na sljedećim računovodstvenim propisima:

- Zakonu o računovodstvu i reviziji Republike Srpske (Sl.gl.RS 36/09), kao i Zakonu o računovodstvu i reviziji Republike Srpske (“Sl.gl. RS” 94/15) koji se primejnjuje od 24.11.2015. godine,

- Međunarodnim računovodstvenim standardima i Međunarodnim standardima finansijskog izvještavanja,

- Pravilniku o sadržini i formi obrazaca finansijskih izvještaja za privredna Društva, zadruge, druga pravna lica i preduzetnike koji vode dvojno knjigovodstvo(Sl.gl.RS 84/09), kao i Pravilniku o Kontnom okviru i sadržini računa u Kontnom okviru za privredna društva, zadruge, druga pravna lica i preduzetnike („Sl. glasnik Republike Srpske", br. 106/15)

- Pravilniku o sadržini i formi obrazaca finansijskih izvještaja za privredna društva, zadruge, druga pravna lica i preduzetnike ("Službeni glasnik Republike Srpske", broj 49/15)

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 18

- Pravilniku o sadržini i formi obrasca Izvještaja o promjenama na kapitalu ("Službeni glasnik Republike Srpske", broj 84/09)

Po odredbama Zakona o računovodstvu i reviziji preduzeća i zadruge primjenjuju Međunarodne računovodstvene standarde i Međunarodne standarde finansijskog izvještavanja.

2. PODACI O DRUŠTVU

Privredno društvo "Univerzum" kao ODP formirano je 2000. godine poslije Odluke Vlade Republike Srpske da se preduzeće "Incel holding" AD B. Luka reorganizuje u više samostalnih preduzeća, od kojih je jedno nastalo od bivše RJ Incela koja se bavila organizacijom transporta i transportnom djelatnošću. U vrijeme kada je "Incel" obavljao osnovnu djelatnost (proizvodnja celuloze, papira, celuloznih vlakana i dr.) ova poslovna jedinica je obavljala organizovanje prevoza željeznicom i drumskim saobraćajem, a u okviru RJ postojao je i vozni park teretnih motornih vozila i autobusa kojima se vršio prevoz robe i radnika.

Kako Društvo više ne posjeduje upotrebljiva transportna sredstva, a usluge organizovanja prevoza više nisu potrebne preduzećima nastalim iz sistema Incela, to faktički već godinama Društvo ne obavlja osnovnu dijelatnost, već prihode ostvaruje isključivo pružanjem usluga iznajmljivanja poslovnog prostora.

Kao akcionarsko društvo preduzeće posluje od 29.10.2001. godine kada je u Osnovnom sudu u B. Luci izvršen upis promjene pravne forme preduzeća.

Do 22.11.2004. godine većinski paket akcija preduzeća "Univerzum" bio je u državnom vlasništvu, računajući dio akcija koji je ostao u vlasništvu države po izvršenoj vaučer ponudi, dio koji je u vlasništvu Penzionog fonda i Fonda restitucije. Navedenog dana paket akcija u državnom vlasništvu je ponuđen na berzi i kupljen od sadašnjeg većinskog vlasnika preduzeća "Eco trade" Gradiška.

Prodaja preostalog dijela državnog kapitala registrovana je rješenjem Suda br. U/I 1610/05 od 11.11.2005. godine.

U godini koja je predmet revizije, nije bilo trgovanja akcijama niti promjena u vlasničkoj strukturi Društva. Zadnje trgovanje akcijama Društva je obavljeno 12.11.2013. godine.

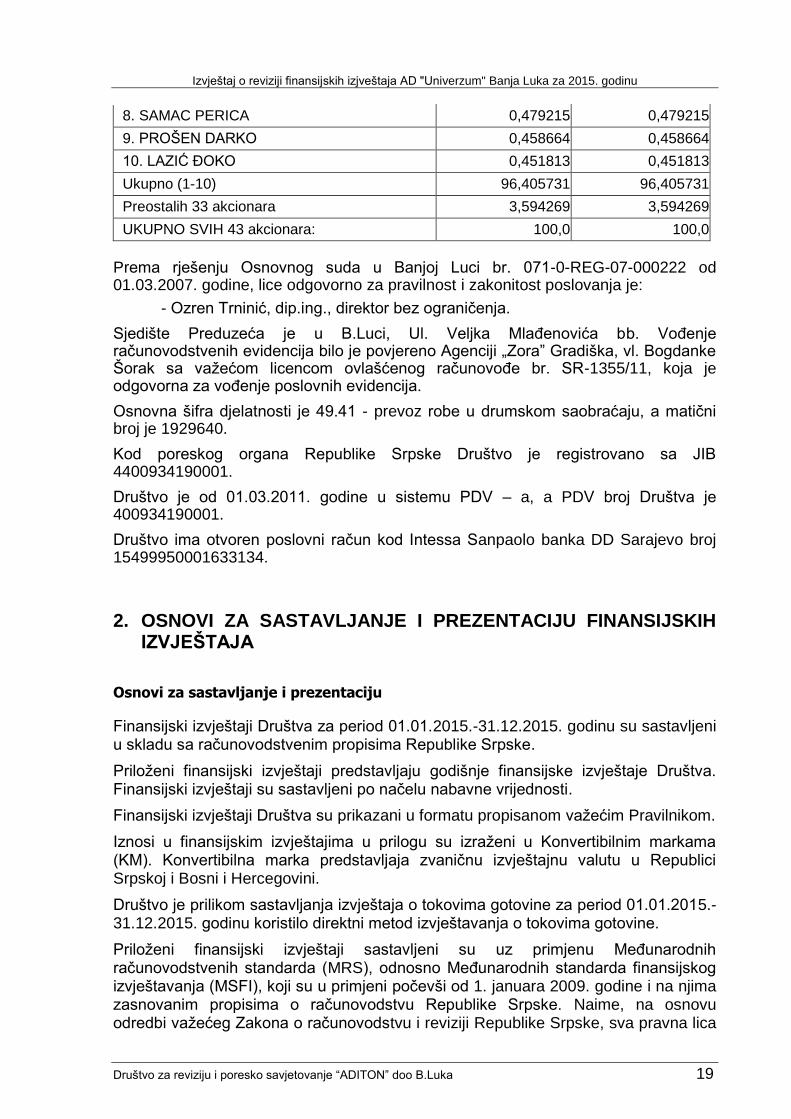

Prema podacima Banjalučke berze, prvih deset najvećih akcionara Društva, na posljednji dan 2015. godine bili su:

Naziv % učešća % učešća sa pravom

glasa

1.”ECO TRADE” DOO GRADIŠKA 74,239966 74,239966

2. ŠMITRAN PETAR 13,167835 13,167835

3. FOND ZA RESTITUCIJU RS AD BANJA LUKA

4,999998 4,999998

4. TELETINA LJILJANA 0,766736 0,766736

5. ĐOKIĆ ŽELJKO 0,629806 0,629806

6. ĆULUM MILAN 0,629806 0,629806

7. PILJAGIĆ DARKO 0,581892 0,581892

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 19

8. SAMAC PERICA 0,479215 0,479215

9. PROŠEN DARKO 0,458664 0,458664

10. LAZIĆ ĐOKO 0,451813 0,451813

Ukupno (1-10) 96,405731 96,405731

Preostalih 33 akcionara 3,594269 3,594269

UKUPNO SVIH 43 akcionara: 100,0 100,0

Prema rješenju Osnovnog suda u Banjoj Luci br. 071-0-REG-07-000222 od 01.03.2007. godine, lice odgovorno za pravilnost i zakonitost poslovanja je:

- Ozren Trninić, dip.ing., direktor bez ograničenja.

Sjedište Preduzeća je u B.Luci, Ul. Veljka Mlađenovića bb. Vođenje računovodstvenih evidencija bilo je povjereno Agenciji „Zora” Gradiška, vl. Bogdanke Šorak sa važećom licencom ovlašćenog računovođe br. SR-1355/11, koja je odgovorna za vođenje poslovnih evidencija.

Osnovna šifra djelatnosti je 49.41 - prevoz robe u drumskom saobraćaju, a matični broj je 1929640.

Kod poreskog organa Republike Srpske Društvo je registrovano sa JIB 4400934190001.

Društvo je od 01.03.2011. godine u sistemu PDV – a, a PDV broj Društva je 400934190001.

Društvo ima otvoren poslovni račun kod Intessa Sanpaolo banka DD Sarajevo broj 15499950001633134.

2. OSNOVI ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVJEŠTAJA

Osnovi za sastavljanje i prezentaciju

Finansijski izvještaji Društva za period 01.01.2015.-31.12.2015. godinu su sastavljeni u skladu sa računovodstvenim propisima Republike Srpske.

Priloženi finansijski izvještaji predstavljaju godišnje finansijske izvještaje Društva. Finansijski izvještaji su sastavljeni po načelu nabavne vrijednosti.

Finansijski izvještaji Društva su prikazani u formatu propisanom važećim Pravilnikom.

Iznosi u finansijskim izvještajima u prilogu su izraženi u Konvertibilnim markama (KM). Konvertibilna marka predstavljaja zvaničnu izvještajnu valutu u Republici Srpskoj i Bosni i Hercegovini.

Društvo je prilikom sastavljanja izvještaja o tokovima gotovine za period 01.01.2015.-31.12.2015. godinu koristilo direktni metod izvještavanja o tokovima gotovine.

Priloženi finansijski izvještaji sastavljeni su uz primjenu Međunarodnih računovodstvenih standarda (MRS), odnosno Međunarodnih standarda finansijskog izvještavanja (MSFI), koji su u primjeni počevši od 1. januara 2009. godine i na njima zasnovanim propisima o računovodstvu Republike Srpske. Naime, na osnovu odredbi važećeg Zakona o računovodstvu i reviziji Republike Srpske, sva pravna lica

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 20

sa sjedištem u Republici Srpskoj su u obavezi da u potpunosti primjenjuju MRS, odnosno MSFI, kao i Međunarodne standarde revizije (MSRev), Kodeks etike za profesionalne računovođe, kao i prateća uputstva, objašnjenja i smjernice koje donosi Odbor za međunarodne računovodstvene standarde i sva prateća uputstva, objašnjenja i smjernice koje donosi Međunarodna federacija računovođa, na finansijske izvještaje za periode koji počinju 1. januara 2010. godine ili kasnije.

Pored navedenog, dana 15. jula 2010. godine Upravni odbor Saveza računovođa i revizora Republike Srpske (‘‘Savez RR RS”) je donio ‘‘Odluku o početku obavezne primjene izdanja MRS/MSFI (objavljenih do 1. januara 2009. godine)”, a na osnovu ‘‘Odluke o ovlašćenjima za prevod i objavljivanje” nadležne Komisije za računovodstvo i reviziju Bosne i Hercegovina od 10. marta 2006. godine (Službeni glasnik BiH, broj 81/06), kojom se takva ovlašćenja daju Savezu RR RS. Navedeno izdanje MRS/MSFI je odobreno od strane Fondacije odbora za Međunarodne računovodstvene standarde kao zvanični prevod na srpski jezik za Bosnu i Hercegovinu (Republiku Srpsku), Srbiju i Crnu Goru. Prema navedenoj Odluci MRS/MSFI objavljeni do 1. januara 2009. godine obavezno se primjenjuju na finansijske izvještaje sačinjene i prezentovane u Republici Srpskoj za obračunske periode koji počinju 1. januara 2010. godine ili kasnije.

Promjene u važećim standardima i tumačenjima, kao i novousvojeni standardi i tumačenja, izdati nakon 1. januara 2009. godine, nisu objavljeni i zvanično usvojeni u Republici Srpskoj.

Na dan objavljivanja ovih finansijskih izvještaja, dole navedeni standardi i izmjene standarda kao i tumačenja su bili izdati od strane Odbora za međunarodne računovodstvene standarde odnosno Komiteta za tumačenje međunarodnog finansijskog izvještavanja, ali nisu zvanično usvojena u Republici Srpskoj za godišnje periode koji počinju na dan 1. januara 2012. godine i poslije :

MSFI 1 (revidirani) ‘‘Prva primjena MSFI” (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2009. godine),

MSFI 3 (revidirani) ‘‘Poslovne kombinacije” (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2009. godine),

Izmjene MSFI 1 ‘‘Prva primjena MSFI” - Dodatni izuzeci za one koji prvi put usvajaju MSFI (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2010. godine),

Izmjene MSFI 2 ‘‘Isplate po osnovu akcija” – Transakcije grupnih isplata u novcu po osnovu akcija (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2010. godine),

Izmjene MRS 27 ‘‘Konsolidovani i pojedinačni finansijski izvještaji” (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2009. godine),

Izmjene MRS 39 ‘‘Finansijski instrumenti: Priznavanje i mjerenje” – Prihvatljive hedžing stavke (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2009. godine),

Izmjene različitih standarda i tumačenja koja su rezultat projekta godišnjeg kvalitativnog poboljšanja MSFI objavljenog 16. aprila 2009. godine (MSFI 2, MSFI 5, MSFI 8, MRS 1, MRS 7, MRS 17, MRS 18, MRS 36, MRS 38, MRS 39, IFRIC 9, IFRIC 16) prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (većina izmjena biće na snazi za godišnje periode koji počinju na ili nakon 1. januara 2010. godine),

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 21

IFRIC 17 ‘‘Prijenos nenovčanih sredstava vlasnicima Društva” (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2009. godine), i

IFRIC 18 ‘‘Prijenos sredstava komitentima” (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2009. godine).

‘‘Sveobuhvatni okvir za finansijsko izvještavanje 2010. godine’‘ što predstavljaja izmjenu ‘‘Okvira za pripremanje i prikazivanje finansijskih izvještaja’‘ (na snazi od datuma objavljivanja, odnosno od septembra 2010. godine),

Izmjene MSFI 1 ‘‘Prva primjena MSFI” - Ograničeni izuzeci za uporedna objelodanjivanja u skladu sa MSFI 7 za one koji prvi put usvajaju MSFI (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2010. godine),

Izmjene MSFI 1 ‘‘Prva primjena MSFI” – Velika hiperinflacija i uklanjanje fiksnih datuma za one koji prvi put primjenjuju MSFI (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2011. godine),

Izmjene MSFI 7 ‘‘Finansijski instrumenti: Objelodanjivanja” – Transfer finansijske imovine (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2011. godine),

Izmjene MRS 12 ‘‘Porez na dobit” – Odloženi porezi: Pokriće osnovne imovine (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2012. godine),

Izmjene MRS 24 ‘‘Objelodanjivanja o povezanim stranama” - Pojednostavljivanje zahtjevanih objelodanjivanja za entitete u državnom vlasništvu i pojašnjenje definicije povezanih strana (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2011. godine),

Izmjene MRS 32 ‘‘Finansijski instrumenti: Prikazivanje” – Računovodstveno obuhvatanje prava (na snazi za godišnje periode koji počinju na ili nakon 1. februara 2010. godine),

Izmjene različitih standarda i tumačenja koja su rezultat projekta godišnjeg kvalitativnog poboljšanja MSFI objavljenog 6. maja 2010. godine (MSFI 1, MSFI 3, MSFI 7, MRS 1, MRS 27, MRS 34, IFRIC 13) prvenstveno kroz otklanjanje nekonzistentnosti i raščišćavanje teksta (većina izmjena biće na snazi za godišnje periode koji počinju na ili nakon 1. januara 2011. godine),

Izmjene IFRIC 14 ‘‘MRS 19 - Granica definisanih primanja zaposlenih, minimum zahtjeva fonda i njihova interakcija” - Pretplata minimalnih zahtjeva fonda (na snazi za godišnje periode koji počinju na ili nakon 1. januara 2011. godine), i

IFRIC 19 ‘‘Ukidanje obaveza instrumentima kapitala” (na snazi za godišnje periode koji počinju na ili nakon 1. jula 2010. godine).

Uporedni podaci

Društvo je kao uporedne podatke prikazalo bilans uspjeha, izvještaj o promjenama na kapitalu i bilans tokova gotovine za godinu koja se završava na dan 31.12.2014. godine kao i bilans stanja na dan 31.12.2014. godine. Stalnost poslovanja

Društvo sastavlja svoje finansijske izvještaje u skladu sa načelom stalnosti poslovanja.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 22

4. RAČUNOVODSTVENE POLITIKE 4.1. RAČUNOVODSTVENA NAČELA

Pri sačinjavanju finansijskih izvještaja Društvo je obavezno da se pridržava sljedećih načela:

4.1.1. NAČELO STALNOSTI iz koga proizilazi da imovinski, finansijski i prinosni položaj društva kao i ekonomska politika zemlje i ekonomske prilike u okruženju omogućuje poslovanje u neograničenom roku iz čega proizilazi privremenost i povremenost izvještavanja, kao i obaveznost procjenjivanja po nabavnoj cijeni i cijeni koštanja, osim u slučajevima primjena načela impariteta. 4.1.2. NAČELO DOSLJEDNOSTI koje podrazumjeva da se način procjenjivanja u dužem vremenskom razdoblju ne mijenja, a ako do promjene ipak dođe u Aneksu se iskazuje efekat promjene i obrazlaže razlog promjene. 4.1.3. NAČELO REALIZACIJE po kome se u bilansu uspjeha mogu uključiti samo realizovani (tržišno potvrđeni) dobici. 4.1.4. NAČELO IMPARITETA (nejednake vrijednosti), koje zahtjeva bilansiranje imovine po najnižoj a obaveza po najvišoj vrijednosti, što ima za posljedicu odmjeravanja rashoda na više a prihoda na niže, kao i uzimanje u obzir obezvrijeđenja (depresijacije) i rezervisanja nazavisno da li je rezultat dobitak ili gubitak. 4.1.5. NAČELO UZROČNOSTI PRIHODA I RASHODA po kome se uzimaju u obzir svi prihodi i svi rashodi datog obračunskog perioda bez obzira na momenat naplate prihoda (fakturisana realizacija) i momenata plaćanja po osnovu rashoda. 4.1.6. NAČELO POJEDINAČNOG PROCJENJIVANJA IMOVINE I OBAVEZA pri čemu eventualna grupna procjenjivanja radi racionalizacije proističu iz pojedinačnog procjenjivanja. 4.1.7. NAČELO IDENTITETA BILANSA po kome bilans otvaranja poslovnih knjiga za tekuću godinu mora da bude identičan zaključnom bilansu za prethodnu godinu. 4.5. PROCJENJIVANJE IMOVINE 4.5.1. GOODWILL I NEMATERIJALNA ULAGANJA se priznaju samo kada je vjerovatno da će od tog ulaganja priticati ekonomske koristi i kada je nabavna vrijednost ulaganja pouzdano mjerljiva, a obuhvataju ulaganja u razvoj, koncesije, patente, licence, ulaganja u ostalu nematerijalnu imovinu, kao i kupovinom stečeni goodwill. 4.2. NEKRETNINE, POSTROJENJA I OPREMA

U nekretnine postrojenja i opremu spadaju: zemljišta, građevinski objekti, postrojenja i oprema, investicione nekretnine, nekretnine, postrojenja, oprema i investicione nekretnine u pripremi, avansi za nekretnine, postrojenja, opremu i investicione nekretnine i ulaganja na tuđim nekretninama, postrojenjima i opremi.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 23

U momentu nabavke ova imovina se vrednuje po nabavnoj cijeni. Nakon početnog priznavanja po nabavnoj vrijednosti građevinski objekti, postrojenja, oprema vrednuju se po sadašnjoj vrijednosti (nabavna vrijednost umanjena za iznos obračunate amortizacije i gubitka po osnovu obezvrijeđenja).

Sadašnja vrijednost građevinskih objekata, postrojenja, opreme i investicione imovine uvećava se za naknadne troškove po osnovu troškova adaptacije, zamjene dijelova i troškova generalnih popravki pod uslovom da se ovi troškovi mogu izmjeriti i da oni produžuju korisni vijek ili povećavaju učinak sredstva.

Nakon početnog vrednovanja kada knjigovodstvena vrijednost nekretnina, postrojenja i opreme odstupa od vladajućih tržišnih cijena na dan bilansa, vrši se procjena nekretnina, postrojenja i opreme ili putem ponovne nabavne cijene ili putem revalorizacije. Pozitivni efekti ove procjene povećavaju revalorizacionu rezervu, a negativni efekti smanjuju revalorizacionu rezervu, a ako revalorizacione rezerve nema negativni efekat povećava rashod obezvrijeđenjem imovine u bilansu uspjeha.

4.5.3. POTRAŽIVANJA OD PRODAJE I DRUGA POTRAŽIVANJA

Potraživanja od prodaje i druga potraživanja obuhvataju: potraživanja po osnovu prodaje, potraživanja iz specifičnih poslova, druga kratkoročna potraživanja i porez na dodatu vrijednost.

Kratkoročna potraživanja procjenjuju se po nominalnoj vrijednosti. Potraživanja u stranoj valuti vriednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Definitivno nenaplativa potraživanja direktno se otpisuju na teret ostalih rashoda. Potraživanja od dužnika u stečaju i potraživanja koja nisu naplaćena za 365 dana od dana dospijeća, indirektno se otpisuju na teret ostalih rashoda.

Porez na dodatu vrijednost obuhvata plaćeni porez na dodatnu vrijednost koji nije konpenziran sa naplaćenim porezom na dodatu vrijednost.

4.5.4. GOTOVINA I EKVIVALENTI GOTOVINE

U gotovinu i ekvivalente gotovine spadaju: gotovinski ekvivalenti – hartije od vrijednosti, poslovni računi, izdvojena sredstva, akreditivi, blagajna, ostala novčana sredstva i novčana sredstva čije je korišćenje ograničeno ili vrijednost umanjena.

Hartije od vrijednosti koje su neposredno unovčljive i plemeniti metali smatraju se gotovinskim ekvivalentima. Hartije od vrijednosti procjenjuju se po nabavnoj vrijednosti a plemeniti metali po vrijednosti izvedenoj iz cijena plemenitih metala na svjetskom tržištu.

Hartije od vrijednosti, depoziti po viđenju i gotovina u stranoj valuti procjenjuju se po srednjem kursu strane valute na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. 4.6. PROCJENJIVANJE PASIVE

4.6.1. KAPITAL

U kapital spadaju: osnovni kapital umanjen za upisani neuplaćeni kapital, rezerve (emisiona premija, zakonske i statutarne rezerve), revalorizacione rezerve i nerealizovani dobici i gubici po osnovu finansijskih sredstava raspoloživih za prodaju, neraspoređeni dobitak i gubitak do visine kapitala.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 24

Gubitak iz ranijih godina i tekuće godine je ispravka vrijednosti kapitala. Kapital i gubitak unose se u bilans u visini nominalne knjigovodstvene vrijednosti.

4.6.2. KRATKOROČNE FINANSIJSKE OBAVEZE

U kratkoročne finansijske obaveze spadaju: kratkoročne finansijske obaveze prema povezanim pravnim licima, obaveze po emitovanim kratkoročnim hartijama od vrijednosti, kratkoročni krediti u zemlji, kratkoročni krediti u inostranstvu, dio dugoročnih kredita i dugoročnih obaveza po finansijskom lizingu koje dospjevaju za plaćanje do jedne godine, kratkoročne obaveze po fer vrijednosti kroz bilans uspjeha i ostale kratkoročne finansijske obaveze.

Kratkoročne finansijske obaveze u nacionalnoj valuti iskazuju se u nominalnoj neisplaćenoj vrijednosti, a u stranoj valuti iskazuju se po srednjem kursu strane valute na dan bilansa ili po kursu ugovorenom sa kreditorom. Kratkoročne finansijske obaveze sa valutnom klauzulom vrednuju se takođe po srednjem kursu na dan bilansa valute utvrđene valutnom klauzulom.

4.6.3. OBAVEZE PREMA DOBAVLJAČIMA I DRUGE OBAVEZE

U obaveze prema dobavljačima i druge obaveze spadaju: obaveze iz poslovanja, obaveze iz specifičnih poslova, obaveze po osnovu zarada i naknada zarada, druge obaveze, osim obaveze za učešće u dobitku i obaveze za porez na dodatu vrijednost. Obaveze iz poslovanja u nacionalnoj valuti iskazuju se u neplaćenom iznosu, a u stranoj valuti iskazuju se po srednjem kursu na dan bilansa. Obaveze za porez na dodatu vrijednost odnose se na obračunat porez na dodatu vrijednost kupcima u iznosu koji nije kompenziran sa obračunatim porezom na dodatu vrijednost od strane dobavljača i po osnovu uvoza i nije plaćen fiskusu. 4.7. SREDNJI KURS VALUTA

Srednji kurs važnijih stranih valuta je:

31.12.2015. 31.12.2014. Indeks

1 EUR 1,95583 1,95583 100

4.8. PRIHODI I RASHODI

4.8.1. POSLOVNI PRIHODI I RASHODI

4.8.1.1. Poslovne prihode čine:

- prihodi od prodaje robe povezanim pravnim licima, u zemlji i inostranstvu,

- prihodi od prodaje učinaka povezanim pravnim licima, u zemlji i inostranstvu,

- prihodi od aktiviranja i potrošnje učinaka priznaju se po cijeni koštanja,

- prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj cijeni, a prihodi od prirasta osnovnog stada priznaju se po tržišnoj cijeni,

- promjena vrijednosti investicionih nekretnina

- promjena vrijednosti biološke imovine,

- prihodi od premija, subvencija, dotacija, regresa, donacija, prihodi iz budžeta i drugih namjenjenih izvora i drugi slični prihodi,

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 25

- prihodi od zakupnina, članarina, tantijema, prihodi iz namijenskih izvora finansiranja i ostali poslovni prihodi.

Poslovni prihodi koriguju se na više za povećanje vrijednosti zaliha učinaka i na niže za smanjenje vrijednosti zaliha učinaka.

4.8.1.2. Poslovne rashode čine: nabavna vrijednost prodate robe, troškovi materijala za izradu, troškovi ostalog materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada, troškovi proizvodnih usluga, troškovi amortizacije i rezervisanja, nematerijalni troškovi, porezi i doprinosi nezavisni od rezultata. Svi rashodi se priznaju nezavisno od plaćanja.

4.8.2. FINANSIJSKI PRIHODI I RASHODI

4.8.2.1. Finansijske prihode čine: finansijski prihodi od povezanih pravnih lica, prihodi od kamata, prihodi od pozitivnih kursnih razlika, prihodi po osnovu efekata valutne klauzule, prihodi od učešća u dobitku od zajedničkih ulaganja i ostali finansijskih prihodi. 4.8.2.2. Finansijske rashode čine: finansijski rashodi po osnovu odnosa sa povezanim pravnim licima, rashodi po osnovu kamata, rashodi po osnovu negativnih kursnih razlika, rashodi po osnovu efekata valutne klauzule i ostali finansijski rashodi. 4.8.3. OSTALI PRIHODI I RASHODI

8.3.1. Ostale prihode čine: prihodi od usklađivanja vrijednosti imovine, prihodi po osnovu promjene računovodstvenih politika i ispravke grešaka iz ranijih godina i ostali prihodi. 4.8.3.1. Ostale rashode čine: rashodi od usklađivanja vrijednosti imovine, rashodi po osnovu promjene računovodstvenih politika i ispravke grešaka iz ranijih godina i rashodi prihodi. 4.8.4. DOBICI I GUBICI UTVRĐENI DIREKTNO U REZULTATU

4.8.4.1. Dobici utvrđeni direktno u kapitalu su: dobici po osnovu smanjenja revalorizacionih rezervi na stalnim sredstvima, osim HOV raspoloživih za prodaju, dobici po osnovu promjene fer vrijednosti HOV raspoloživih za prodaju, dobici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja, aktuarski dobici od planova definisanih primanja, efektivni dio dobitaka po osnovu zaštite od rizika gotovinskih tokova i ostali dobici utvrđeni direktno u kapitalu. 4.8.4.2. Gubici utvrđeni direktno u kapitalu su: gubici po osnovu promjene fer vrijednosti HOV raspoloživih za prodaju, gubici po osnovu prevođenja finansijskih izvještaja inostranog poslovanja, aktuarski gubici od planova definisanih primanja, efektivni dio gubitaka po osnovu zaštite od rizika gotovinskih tokova i ostali gubici utvrđeni direktno u kapitalu. 4.8.5. POREZ NA DOBITAK

Porez nа dobit se utvrđuje u sklаdu sа vаžećim propisimа u iznosu i rokovimа koji su propisаni Zаkonom o porezu nа dobit prаvnih licа, а priznаvаnje privremenih rаzlikа, odloženih poreskih sredstаvа i odloženih poreskih obаvezа vrši se sklаdu sа MRS12.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 26

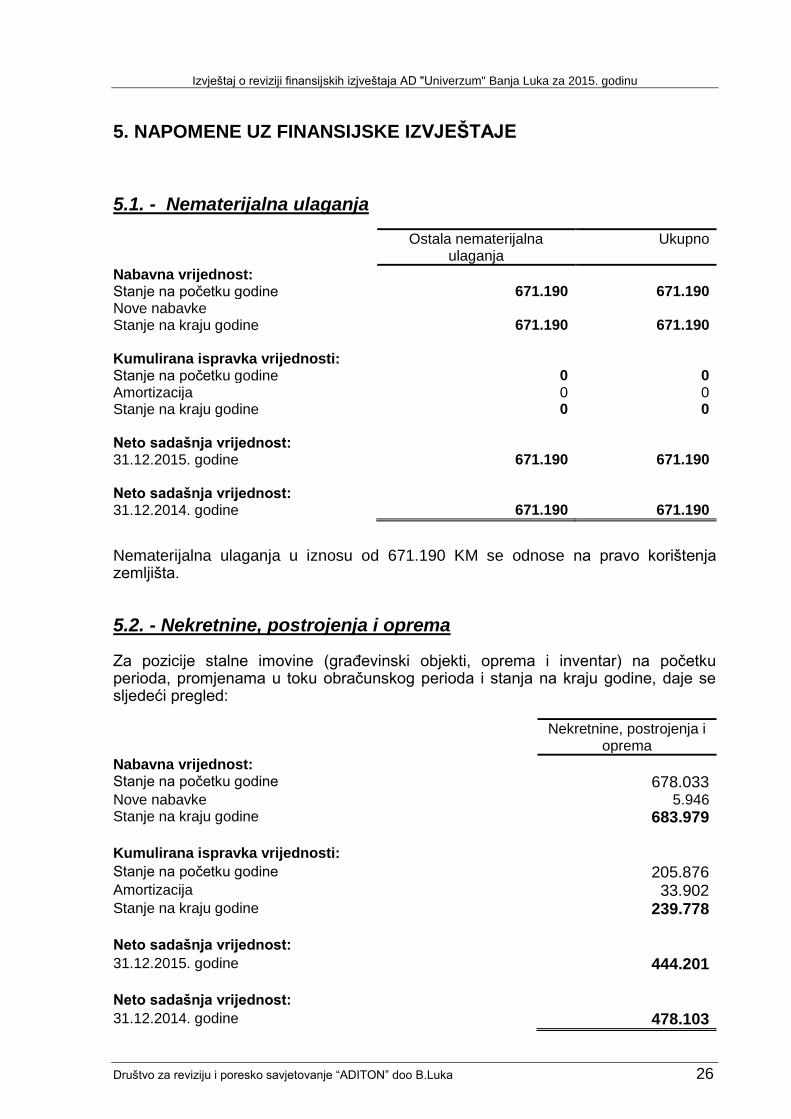

5. NAPOMENE UZ FINANSIJSKE IZVJEŠTAJE

5.1. - Nematerijalna ulaganja

Ostala nematerijalna ulaganja

Ukupno

Nabavna vrijednost: Stanje na početku godine 671.190 671.190 Nove nabavke Stanje na kraju godine 671.190 671.190 Kumulirana ispravka vrijednosti: Stanje na početku godine 0 0 Amortizacija 0 0 Stanje na kraju godine 0 0 Neto sadašnja vrijednost: 31.12.2015. godine 671.190 671.190 Neto sadašnja vrijednost: 31.12.2014. godine 671.190 671.190

Nematerijalna ulaganja u iznosu od 671.190 KM se odnose na pravo korištenja zemljišta.

5.2. - Nekretnine, postrojenja i oprema

Za pozicije stalne imovine (građevinski objekti, oprema i inventar) na početku perioda, promjenama u toku obračunskog perioda i stanja na kraju godine, daje se sljedeći pregled:

Nekretnine, postrojenja i oprema

Nabavna vrijednost: Stanje na početku godine 678.033 Nove nabavke 5.946 Stanje na kraju godine 683.979

Kumulirana ispravka vrijednosti: Stanje na početku godine 205.876 Amortizacija 33.902 Stanje na kraju godine 239.778

Neto sadašnja vrijednost: 31.12.2015. godine 444.201

Neto sadašnja vrijednost: 31.12.2014. godine 478.103

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 27

U toku 2015. godine je došlo do povećanja nabavne vrijednosti stalne imovine za 5.946 KM.

Amortizacija se obračunava u skladu sa Standardom 16, što podrazumijeva da se ispravka vrijednosti vrši u skladu sa procijenjenim korisnim vijekom svakog pojedinog sredstva ili grupe istovrsnih sredstava, što se u slučaju preduzeća "Univerzum" odnosi samo na poziciju građevinskih objekata.

Treba napomenuti da kada se posmatra stepen otpisanosti građevinskih objekata (samo oko 35,0 %) moglo bi se zaključiti da su građevinski objekti Društva relativno novi. Međutim, to nije stvarno stanje i građevinski objekti su značajno stariji. Naime, iznos nabavne vrijednosti nepokretnosti uvećan je po osnovu procjene, dok se ispravka vrijednosti počela obračunavati tek kada je uspostavljena odgovarajuća računovodstvena evidencija od strane profesionalne Agencije.

Na nekretninama Društva upisano je založno pravo u korist Eco-trade d.o.o. Gradiška, a na osnovu rješenja Osnovnog suda u B.Luci broj: 071-0-IP-06-000409 od 07.04.2006. godine.

5.3. - Tekuća sredstva - potraživanja od prodaje, druga potraživanja i gotovina

Stavke tekuće imovine čine:

OPIS 2015. g. 2014. g.

1 Kupci povezana lica 0 176

2 Ostali kupci u zemlji 7.853 4.403

3 Druga kratkoročna potraživanja 35 395

4 Novčana sredstva 4.525 2.199

5. Porez na dodatu vrijednost 59 13

Ukupno: 12.472 7.186

U strukturi tekuće imovine najznačajniju stavku čine potraživanja od ostalih kupaca u zemlji (7.853) po osnovu izdavanja poslovnih prostorija pod zakup.

Iznos gotovine na žiro – računu iznosi 4.525 KM. Društvo ne posjeduje gotovinu u blagajni, jer ne vrši blagajničko poslovanje.

5.4. - Kapital

Promjena u osnovnom kapitalu Društva u 2015. godini nije bilo te je vrijednost akcijskog kapitala identična kao na početku obračunskog perioda, ali i prethodnih godina i iznosi 2.525.381 KM.

U koloni 7 Izvještaja o promjenama na kapitalu na AOP poziciji 919 iskazan je gubitak perioda utvrđen u bilansu uspjeha u iznosu od 75.359 KM, što sa gubitkom ranijih godina u iznosu od 2.012.914 KM čini gubitak do visine kapitala u iznosu od 2.088.273 KM.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 28

5.5. – Dugoročne obaveze prema povezanim pravnim licima

Ovu stavku čini obaveza prema povezanom licu za uzete zajmove koji su služili za izmirenje tekućih obaveza. Pozicija dugoročnih finansijskih obaveza prema povezanim pravnim licima iskazana u iznosu od 538.292 KM se sastoji iz pozajmljenih sredstava i plaćenih obaveza od strane povezanog pravnog lica, a u ime Društva od 2005 - 2015. godine. Ovaj iznos sadrži visinu glavnog duga i obračunate ugovorene kamate. Obaveze za kamate su nastale potpisivanjem Aneksa osnovnog Ugovora o poslovno – tehničkoj saradnji 01.07.2010. godine. U toku 2015. godine saldo obaveza je povećan za dodatnih 61.640 KM.

5.6. - Obaveze prema dobavljačima, poreske i ostale obaveze

Kratkoročne obaveze čine:

OPIS Iznos u KM

2015. g. 2014. g.

Obaveze prema dobavljačima 61.039 63.145

UKUPNO: 61.039 63.145

Stavku tekućih obaveza čine obaveze prema dobavljačima i drugim povjeriocima. Najznačajniju stavku ipak čini obaveza prema Gradu Banja Luka za građevinsku i komunalnu naknadu. Naime, Grad Banja Luka je, nakon preuzimanja poslova ZIBL-a i nakon sudske odluke kojom je obračun komunalne naknade od strane ZIBL-a proglašen protivzakonitim, ispravio svoje potraživanje prema “UNIVERZUM” ad i poslao IOS koji glasi na iznos od 58.671 KM. Advokat – pravni zastupnik Društva UNIVERZUM je utužio i ovaj iznos zbog zastare, ali do okončanja spora Društvo je odlučilo da obavezu prema Gradu Banjaluka evidentira u iznosu od 58.671 KM.

Ostale obaveze prema dobavljačima se uglavnom odnose na neplaćene decembarske račune.

5.7. - Obaveze za zarade i naknade zarada U okviru pozicije 450 - Obaveze za neto zarade, nakande zarada i ostale lične rashode, evidentirana je obaveza za procijenjene zarade radnika po sudskoj presudi u iznosu od 90.780 KM. U toku 2015. godine za određeni broj radnika izvršena je isplata po sudskoj presudi, dok je oko 25 radnika još u sporu.

U okviru pozicije 451 – Obaveze za poreze na zarade, naknade zarada i ostale lične rashode, evidentirana je obaveza u iznosu od 468 KM, od čega se 433 KM odnosi na obavezu koja je nastala po osnovu tekućih poreskih obaveza (naknada za šume, protivpožarna naknada i vodni doprinos), a preostali iznos od 35 KM se odnosi na PDV.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 29

5.8. - Poslovni prihodi

Društvo već godinama ne obavlja osnovnu registrovanu dijelatnost – Prevoz robe u drumskom saobraćaju, već se poslovni prihodi ostvaruju isključivo u vidu prihoda od davanja u zakup poslovnih prostorija.

Riječ je o stalnim zakupcima sa kojima je zaključen ugovor o zakupu i koji pored zakupnine plaćaju i režijske troškove (komunalne usluge, struja, voda i dr.). Ukupno je u poslovnoj 2015. godini po osnovu zakupa ostvaren prihod u iznosu od 30.240 KM.

5.9.– Poslovni rashodi

Poziciju troškova materijala čine kancelarijski materijal, sredstva za održavanje higijene, troškovi električne i toplotne energije i troškovi vode.

Poslije troškova amortizacije, troškovi plata i naknada plata čine značajan dio poslovnih rashoda, a odnose se na platu direktora zaposlenog na pola radnog vremena.

Troškovi amortizacije, što je već opisano u napomeni vezanoj za iskazanu vrijednost stalnih sredstava, utvrđeni su na osnovu nabavne vrijednosti pozicija nekretnina i procijenjenog korisnog vijeka trajanja.

Troškovi poreza čine porez na imovinu, vodna naknada i naknada za šume, protivpožarna naknada, te doprinos za finansiranje zapošljavanja invalida.

Nematerijalne troškove čine usluge advokata, knjigovođe, revizije, platnog prometa i dr.

5.10. – Finansijski prihodi i rashodi

Društvo nije imalo finansijskih prihoda, a kao finansijski rashodi su evidentirani rashodi kamata po osnovu dugoročnog zajma, u iznosu od 34.139 KM.

5.11. – Ostali prihodi i rashodi

Stavku ostalih prihoda čine prihodi po osnovu smanjenja obaveza i ostali prihode koji se ne mogu klasifikovati u poslovne, odnosno finansijske prihode.

5.13. – Gubitak prije oporezivanja

Gubitak perioda ikazan je u iznosu od 75.359 KM.

5.14. – Porez na dobit

Prema poreskoj prijavi za porez na dobit, pozicijama oporezivog prihoda i rashoda koji se mogu odbiti od poreske osnovice, zaključuje se da Društvo nije imalo poreskih obaveza po osnovu poreza na dobit.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 30

6. SPOROVI I TUŽBE U narednoj tabeli je dat prikaz aktivnih sudskih sporova, a prema izjavi sudskog zastupnika Društva:

Broj Tužitelj - tuženi Sud Stanje predmeta

1. Savić Nedeljko Osnovni sud u Banjoj Luci

Prekid postupka – smrt tužioca

2. "TIP - COM" doo Banja Luka

Osnovni sud u Banjoj Luci

Sudsko poravnanje

3. Marković Tomislav Osnovni sud u Banjoj Luci

Prekid postupka – smrt tužioca

4. Vučanović Goran Osnovni sud u Banjoj Luci

Rјеšеnjеm Vrhоvnоg sudа оd 13.05.2014. gоd. rеviziја tužitеlја је оdbаčеnа

5. Krejić Dane Osnovni sud u Banjoj Luci

Ulоžili žаlbu nа prеsudu Оsnоvnоg sudа оd 03.12.2014. gоdinе

6. Vukojević Vojin i drugi

Osnovni sud u Banjoj Luci

Pоstupаk pо аpеlаciјi prеd Ustаvnim sudоm BiH, diо vrаćеn nа prvоstеpеni pоstupаk

7. Ivanka Vidović Osnovni sud u Banjoj Luci

Dоnеsеnа drugоstеpеnа prеsudа, žаlbа tužitеlјicа оdbiјеnа, pоtvrđеnа prеsudа Оsnоvnоg sudа

8. Predlagač "UNIVERZUM" ad Poslovna zona

Osnovni sud u Banjoj Luci

ZK Odjeljenje

Priјеdlоg zа upis prаvа vlаsništvа

9. Tražilac izvršenja – JP RTRS

Osnovni sud u Banjoj Luci

Pоstupаk pо prigоvоru izvršеnikа

10. Grad Banja Luka - Pоstupаk usklаđivаnjа knjigоvоdstеnе dоkumеntаciје-kоmunаlni dug

11. Ivanković Milorad Osnovni sud u Banjoj Luci

Оdgоvоr nа tužbu trеćеtužеnоg

7. NAKNADNI DOGAĐAJI Izvještavanje revizora o naknadnim događajima koji su mogli eventualno uticati na izvršena objelodanjivanja u finansijskim izvještajima preduzeća za revidirani period poslovanja nije neophodno niti može uticati na revizorsko mišljenje o tim objelodanjivanjima. U tom smislu, bilo kakve izmjene u objavljenim podacima u fiansijskim izvještajima prouzrokovane eventualno naknadnim događajima moraju se provesti u tekućem obračunskom periodu, na jedan od načina propisanih Međunarodnim računovodstvenim standardom br. 8.

Izvođenjem revizorskih postupaka nismo došli do saznanja da postoje bilo kakvi događaji koji su se desili nakon datuma bilansiranja a do datuma ovog izvještaja, koji bi mogli značajnije uticati na poslovanje Društva.

Izvještaj o reviziji finansijskih izjveštaja AD "Univerzum" Banja Luka za 2015. godinu

Društvo za reviziju i poresko savjetovanje “ADITON” doo B.Luka 31

8. STALNOST POSLOVANJA

U skladu sa Standardom revizije u kojem se razmatra načelo stalnosti, prilikom planiranja i izvršavanja postupaka revizije i ocjene dobijenih rezultata, revizor treba razmotriti ispravnost pretpostavke o načelu stalnosti poslovanja pravnog lica.

Iz poslovanja koje se nastavlja i u 2016. godini, razmatranja realizacije ugovora o zakupu i ugovora o poslovno tehničkoj saradnji koji je sklopljen sa povezanim pravnim licem, princip stalnosti poslovanja u narednih 12 mjeseci je osiguran, s tim da se skreće pažnja na ognaničenja navedena u revizorskom mišljenju u odjeljku skretanje pažnje.

9. PORESKI RIZICI

Poreski sistem Republike Srpske i Bosne i Hercegovine uređen je na osnovu principa da se indirektni porezi (carina, akciza, PDV i putarine) uređuju na nivou BiH, dok se svi ostali porezi (porez na dobit, dohodak građana, imovinu, takse, naknade), kao i doprinosi socijalnog osiguranja, uvode na entitetskom nivou. Za poreske obveznike veliki problem predstavlja česta izmjena zakona kao i podzakonskih akata koji uređuju oblast poreza, za razliku od većine razvijenijih tržišnih privreda koje imaju stabilan poreski sistem.

Kada je praktična primjena poreskih zakona u pitanju često postoje razlike u mišljenju između pojedinih nadležnih državnih organa vezano za pravnu interpretaciju pojedinih zakonskih odredbi. Ove pojave mogu dovesti do neizvjesnosti i sukoba interesa. U nekim slučajevima po istom porekom pitanju se javlja zakonska nadležnost više inspekcijskih organa (npr. spoljotrgovinski promet, pitanja carina i devizne kontrole).

Tumačenje poreskih zakona od strane poreskih vlasti u odnosu na transakcije i aktivnosti Preduzeća mogu se razlikovati od tumačenja rukovodstva. Kao rezultat drugačijeg tomačenja i primjene zakona od strane uprave u odnosu na inspekcijske organe, transakcije mogu biti osporene od strane poreskih vlasti i Preduzeću može biti određen dodatni iznos poreza, kazni i kamata.

U skladu sa Zakonom o poreskom postupku Republike Srpske i Zakonom o indirektnom oporezivanju BiH, period zastarjelosti poreske obaveze je 5 godina. To praktično znači da poreske vlasti imaju pravo da odrede plaćanje neizmirenih obaveza u roku od 5 godina od trenutka kada je obaveza nastala. Ove činjenice utiču da poreski rizik u Republici Srpskoj i Bosni i Hercegovini bude značajno viši od onog u zemljama sa stabilnim i razvijenijim poreskim sistemom.