l rannan demografinen kilpailukykyanalyysi final

DESCRIPTION

TRANSCRIPT

TIMO ARO 22.2.2012

Lappeenrannan demografinen

kilpailukykyanalyysi Lappeenrannan määrällinen ja laadullinen muuttoliike-

analyysi vuosina 2000-2012

Valtiotieteen tohtori Timo Aro

22.2.2013

LAPPEENRANNAN DEMOGRAFINEN KILPAILUKYKYANALYYSI

Sisällysluettelo

1. Selvityksen tausta ja analyysin viitekehys 1.1 Tutkimusaineisto 1.2 Analyysin tavoitteet 1.3 Analyysin kohde 1.4 Analyysin käsitteet

2. Muuttoliikkeen erityispiirteet 2000-luvulla 2.1 Keskittymiskehitys muutosvoimana 2.2 Valikoiva muuttoliike 2.3 Maahanmuuton kasvava merkitys

3. Lappeenrannan yleinen kilpailukyky 3.1 Työllisyysaste 3.2 Kouluttaneisuus 3.3 Teollisuusvaltaisuus 3.4 Työn tuottavuus 3.5 Yritysdynamiikka 3.6 Muuttovetovoima 3.7 Kokonaiskilpailukyky 3.8 Taloudellinen kilpailukyky

4. Lappeenrannan määrällinen muuttoliikeanalyysi 4.1 Lappeenrannan demografinen kilpailukyky 4.2 Lappeenrannan muuttojen suuntautuminen

5. Lappeenrannan rakenteellinen muuttoliikeanalyysi 5.1 Muuttajien pääasiallinen toiminta / työmarkkina-asema) 5.2 Muuttajien ikärakenne 5.3 Muuttajien koulutusrakenne 5.4 Muuttajien tulorakenne ja tulokertymä 5.5 Työllisten muuttajien työnantaja- ja toimialasektori

6. Johtopäätökset ja tulkinta

1. SELVITYKSEN TAUSTA JA ANALYYSIN VIITEKEHYS

Alueiden menestyminen, elinvoima, vetovoima ja houkuttelevuus perustuvat usean tekijän yh-teisvaikutukseen: työpaikkakehitykseen, koulu-tustarjontaan, saavutettavuuteen, sijaintiedun hyödyntämiseen, yritysten uusiutumiseen ja yri-tysdynamiikkaan, taloudelliseen liikkumavaraan, osaavaan työvoimaan, tutkimus-, kehitys- ja in-novaatiopotentiaaliin, imagoon ja mainekuvaan, tulevaisuuden potentiaaliin jne.

Muuttoliike on yksi tulokulma alueiden menes- ja

siihen liittyvien syy- ja seuraussuhteiden ym-a

vipuvartena, jonka reaaliset vaikutukset heijastu-vat alueiden elinvoimaan eri tavoin lyhyel s-

Alueellinen kilpai-lukyky kytkeytyy tiiviisti muuttoliikkeen määrään ja rakenteeseen.

Kuntien demografiseen kilpailukykyyn eli väestöl-liseen kehitykseen liittyvät asiat jäävät usein kui-tenkin sellaista kuntataloutta hallitsevien käsit-teiden kuin vuosikatteiden, käyttötalouden, in-vestointien, poistojen jne. varjoon. Demografiset tekijät vaikuttavat kuitenkin usein hiljaa taustalla ja pulpahtavat ajan mittaan esiin rakenteellisina haasteina.

Muuttoliike on hyvä esimerkki ”pirullisesta on-gelmasta”, jonka laaja-alaisiin kerrannaisvaiku-tuksiin reagoidaan usein viiveellä ja vasta ”tilan-teen ollessa päällä”. Tämä koskee yhtä hyvin perinteisiä muuttotappioalueita kuin tämän selvityksen kohteena olevaa Lappeenrannan kaupunkia.

Alueen tulo- ja lähtömuuton taloudellisia, sosi-aalisia, demografisia ja yksilöllisiä vaikutuksia voidaan tutkia niin määrällisestä kuin laadulli-sesta näkökulmasta. Määrälliset tarkastelut liit-tyvät usein alueen tulo-, lähtö- ja nettomuuttojen määrään kuukausitasolla, neljännesvuosittain tai vuosittain.

Määrälliset poikkileikkausluvut ovat kuitenkin vain jäävuoren huippu, jonka perusteella ei voi tehdä kuin karkeita johtopäätöksiä alueen muut-tovetovoimasta. Jos halutaan päästä numeroiden taakse, on pureuduttava muuttajien yksilöllisiin laadullisiin ominaisuuksiin, kuten esimerkiksi ikään, työmarkkina-asemaan, tulo- ja koulutus-tasoon jne. Muuttovoittoisuus kertoo pinnallisesti ja nopeasti tulkittuna alueen elinvoimaisuudesta, houkuttelevuudesta ja vetovoimasta, mutta luo-tettavien tulkintojen tekeminen edellyttää muut-tajien määrän lisäksi pureutumista a) väestökehi-tyksen kaikkiin osatekijöihin (luonnollinen väes-tönlisäys, maan sisäinen muuttoliike ja siirtolai-suus) ja b) tulo- ja lähtömuuttajien profiiliin (omi-naisuuksiin).

Muuttajien profiilin perusteella voidaan taas teh-dä pidemmälle meneviä johtopäätöksiä muutto-liikkeen vaikutuksista esimerkiksi alueen yleiseen kehitykseen lyhyellä, keskipitkällä tai pitkällä ai-kavälillä. Lisäksi on otettava huomioon Lappeen-rannan kaltaisilla kaupunkiseuduilla keskuskau-pungin ja sen vaikutusalueella olevien kehyskun-tien väliset ja sisäiset muuttovirrat ja muuttovir-tojen rakenne.

Lappeenrannan kaltaiset keskisuuret kaupungit ja kaupunkiseudut saavat pääsääntöisesti määrällis-tä muuttovoittoa. Muuttovoiton määrä ja raken-ne vaihtelevat merkittävästi kaupunkien välillä.

Tämän analyysin viitekehyksenä käytetään niin sanottua positiivisen kasvun kehää, jossa muut-toliikettä ja muuttoja analysoidaan viiden alu-eelle kasvuetua tuottavan uusiutumis- ja kilpai-lukykytekijän kautta. Mitä useampi kasvuetua tuottava asia toteutuu alueella, sitä vahvemmat edellytykset alueella on kasvaa. Alueen kilpailu-kyvyn kannalta merkitykselliset kasvuedut voi-daan luokitella viiteen toisiaan täydentävään ryhmään:

1. Alkuetu: Alue saa puolelleen alkuedun historiallisen kehityksen, tapahtumien tai sattuman an-

siosta. Alkuetu syntyy aluksi erinomaiseen luonnonmaantieteelliseen sijainnin ansiosta. Alkue-tua vahvistaa keskittymiskehitys. Alueen kasvukehä laajenee ja lukkiutuu niin sanotuksi positii-visen kasvun kehäksi, jolloin kasvu ruokkii kasvua. Hyviä esimerkkejä alkuedun kaupungeista ovat esimerkiksi Helsinki, Turku, Tampere, Pori ja Oulu.

2. Sijaintietu: Alueen sijaintietu perustuu alueen optimaaliseen sijaintiin suhteessa muihin keskit-

tymiin, verkostoihin tai logistisiin solmupisteisiin. Sijaintietua tukee saavutettavuus eli hyvät maantie-, rautatie-, lento-, satama- ja muut väylä- ja liikennekäytäväyhteydet.

3. Demografinen etu: Alueen demografinen etu perustuu alueen positiiviseen väestönkehityk-seen, joka pitää sisällään luonnollisen väestönlisäyksen ja muuttoliikkeen (maassamuutto ja siirtolaisuus).

4. Rakennettu eli strateginen etu: Alueen rakennettu tai strateginen perustuu alueen tietoisiin strategisiin valintoihin ja pitkäjännitteiseen kehittämiseen, jolloin alue panostaa järjestelmälli-sesti valittuihin painopisteisiin tulevaisuuslähtöisesti alueen yhteisen edun näkökulmasta. Posi-tiivinen uusiutuminen käynnistyy usein sisäisen tai ulkoisen shokin seurauksena. Ennakointi-herkkyys korostuu. Saavutettavuus korostuu rakennetun edun kohdalla, mikä tänä päivänä tarkoittaa erityisesti nopea rauta- ja maantieverkostoa.

5. Mentaalinen etu: Alueen mentaalinen etu perustuu alueen tahtotilaan. Positiivisten mielikuvi-en luominen korostuu. Onnellisilla sattumilla, tapahtumilla ja ulkopuolisilla päätöksillä on iso merkitys. Pienestä tai vähäpätöisestä voi kasvaa vähitellen isoa ja merkittävää jne.

Positiivisen kasvun kehässä on kyse eräänlaisista kerrannaisvaikutusten ketjusta, jossa yksi positii-vinen muutostekijä johtaa toiseen, joka johtaa taas kolmanteen ja niin edespäin kehämäisesti. Positiivisten vaikutusten kehä lukkiutuu ja kasvu ruokkii uutta kasvua.

Alue voi joutua vastaavasti myös negatiivisen kasvun kehälle, jolloin samat vaiheet etenevät päinvastaiseen suuntaan eli työpaikkojen vähe-neminen johtaa aktiivi-ikäisten poismuuttoon, markkinoiden supistumiseen, vetovoiman laske-miseen, edelleen lisääntyviin poismuuttoihin ja

niin edespäin vahvistaen alueen negatiivista ko-konaiskehitystä.

Positiivisen kasvun kehälle pääseminen edellyt-tää yhden tai useamman kasvuedun toteutumis-ta. Kasvuedut eivät toteudu vahingossa tai sat-tumalta alkuetua lukuun ottamatta, vaan alueen omilla tavoitteilla, valinnoilla ja päätöksillä on keskeinen merkitys.

Positiivisen kasvun kehän vaiheet voidaan jakaa edelleen kuuteen eri vaiheeseen, jotka täydentä-vät toisiaan ja ovat sidoksissa toisiinsa:

POSITIIVISEN KASVUN KEHÄN KUUSI VAIHETTA:

1. Uudet työpaikat syntyvät sinne, missä on osaavaa työvoimaa, vetovoimainen toimintaympäris-tö ja hyvät tulevaisuuden toimintaedellytykset.

2. Uudet työpaikat lisäävät aktiivi-ikäisten eli osaavan ja ammattitaitoisen työvoiman muuttoa alueelle.

3. Alueen markkinat kasvavat ja laajenevat: toisin sanoen mitä enemmän alueelle muutetaan, sitä enemmän alueen markkinat kasvavat.

4. Alueen vetovoima lisää edelleen muuttoliikettä. Ihmiset muuttavat sinne missä on työpaikkoja tai missä koetaan olevan tulevaisuudessa työmahdollisuuksia.

5. Alueen markkinat kasvavat ja laajenevat jälleen kasvavan vetovoiman ja mahdollisuuksien vuoksi.

6. Alueelle syntyy uusia työpaikkoja alkuperäisen päätoimialan ympärille

1.1 Tutkimusaineisto

Analyysin tutkimusaineiston muodostavat Tilas-tokeskuksen avoimet tilastot ja maksulliset tilas-totietokannat ja – rekisterit.

Kaupunkien taloudelliseen perustaan liittyvä ver-tailu perustuu Kuntaliiton ja Tilastokeskuksen kuntien tilinpäätöstietoihin.

Kaupunkiseutujen yleiseen kilpailukykyyn liittyvät tiedot perustuvat Turun yliopiston kauppakor-keakoulun Porin yksikön koostamaan dataan, jonka yhteyteen lisättiin yksi uusi mittari.

Muuttoliikettä koskevat määrälliset tiedot perus-tuvat Tilastokeskuksen StatFin – tietokannan vuo-sitaulukoihin vuosien 2000–2012 välisenä aikana.

Muuttoliikkeen rakennetta koskevat tiedot perus-tuvat Tilastokeskuksen Muuttajien taustatiedot tietokannan vuositaulukoihin vuosien 2000–2010 välisenä aikana. Vuosi 2010 on viimeisin käytettä-vissä oleva tilastovuosi.

Lisäksi analyysin yhteydessä hyödynnetään muita Tilastokeskuksen väestökehitykseen ja muutto-liikkeeseen liittyviä tilastotietoja sekä muita käy-tettävissä olevia kirjoittajan omia ja muiden te-kemiä muuttoliikkeeseen liittyviä tutkimuksia, selvityksiä, kartoituksia ja analyysejä.

1.2 Analyysin tavoitteet

Analyysin keskeisenä tavoitteena oli yhdistää toisiinsa määrällistä ja rakenteellista muuttolii-kettä koskevaa tilastotietoa.

Määrällisiin aineistoihin tukeutuminen johtaa usein pinnallisiin ja tulkinnanvaraisiin tuloksiin varsinkin silloin jos analyysin aikajänne käsittää lyhyen ajanjakson tai analyysin kohteena oleva alue on väestömäärältään pieni. Määrällisiä ai-neistoja käyttämällä ei voida myöskään tehdä luotettavia johtopäätöksiä etenkään kuntatalou-den, sosiaalisen ja demografisen kehityksen nä-kökulmasta.

Alueiden kannalta kriittinen kysymys on, keitä ovat tulo- ja lähtömuuttajat taloudellisilta, sosi-aalisilta ja demografisilta ominaisuuksiltaan ja mitä seurausvaikutuksia muuttajien rakenteesta on kuntatalouteen ja väestörakenteeseen lyhy-ellä, keskipitkällä ja pitkällä aikavälillä.

Alueiden demografiseen kehitykseen liittyviä luotettavia johtopäätöksiä voidaan tehdä, jos analyysin aikajänne on vähintään viisi vuotta. Tämän analyysin aikajänteenä on määrällisten aineistojen osalta vuodet 2000–2012 ja raken-teellisten ominaisuuksien osalta 2000–2010.

1.3 Analyysin kohde

Analyysin kohteena oli ensisijaisesti Lappeenran-nan kaupunki ja välillisesti Lappeenrannan kau-pungin vaikutusalue (seutukunta).

Lappeenrannan määrälliseen ja rakenteellisen muuttoliikkeen tilastotietojen syventämiseksi ja mittakaavan saamiseksi analyysiin otettiin vertai-lukaupungeiksi Pori, Lahti ja Kuopio. Vertailukau-pungit ovat väestöpohjaltaan 10 000-25 000 asu-kasta suurempia kuin Lappeenranta, jonka vuoksi ne muodostavat tutkimuksellisesti hyvän vertai-lupohjan niin koon kuin keskeisten kehityspiir-teidensä puolesta.

Lappeenrannan demografista kilpailukykyä analy-soitiin erikseen sekä määrällisten että rakenteel-listen indikaattorien perusteella. Jokaisen muut-tujan kohdalla verrattiin taustoittamiseksi tilan-netta verrokkikaupunkeihin.

Tulokset esitetään koostetaulukoissa niin abso-luuttisina kuin suhteellisinakin lukuina. Jälkim-mäiset esitetään aidon vertailun mahdollistami-seksi pääsääntöisesti promilleina keskiväkiluvun tuhatta asukasta kohden väestötieteen tutkimus-perinteen mukaisesti.

Selvityksessä käytetty alueluokittelu perustuu vuoden 2011 aluejakoon.

1.4 Analyysin käsitteet

Alueella tarkoitetaan Tilastokeskuksen virallisen alueluokituksen mukaista kuntaa tai seutukuntaa. Keskuskaupunki tarkoittaa alueen suurinta kau-punkia ja kehyskunnat keskuskaupungin ympäris-tö- tai kehyskuntia, jotka ovat kiinteässä toimin-nallisessa yhteydessä keskuskaupunkiin mm. pendelöinnin, asioinnin ja muuttoliikkeen näkö-kulmasta.

Nettomuutto tarkoittaa tulo- ja lähtömuuton välistä erotusta. Nettosiirtolaisuus kuvaa maa-han- ja maastamuuton välistä erotusta. Maassa-muutto tarkoittaa kuntien välistä muuttoliikettä maan rajojen sisäpuolella, siirtolaisuus taas maan rajat ylittävää muuttoliikettä. Muuttojen määräl-linen kehitys ilmaistaan absoluuttisina lukuina ja suhteellinen kehitys joko prosentteina tai promil-leina suhteessa keskiväkilukuun. Keskiväkiluku on erikseen määritellyn alueen väkiluvun keskiarvo erikseen määriteltynä aikana.

Muuttoliikkeen valikoivuudella tarkoitetaan tulo- ja lähtömuuttajien ominaisuuksien tai profiilien välillä olevia eroja. Muuttajien omaisuuksien välil-lä olevia eroja voidaan tutkia muun muassa työ-markkina-aseman, muuttojen suuntautumisen, ikä-, koulutus- ja tulorakenteen osalta. Työmark-kina-asema tai pääasiallinen toiminta ilmaisee henkilön työmarkkina-aseman muuttoajankohta-na. Työmarkkina-asema voi olla työllinen (työssä oleva), työtön tai työvoiman ulkopuolinen (lapsi, eläkeläinen, opiskelija, varusmies, muu työvoi-

maan kuulumaton tai tuntematon). Koulutusaste perustuu Tilastokeskuksen yleiseen luokitukseen, jossa erotetaan toisistaan perusasteen, keskias-teen ja korkea-asteen tutkinnon suorittaneet.

Muuttojen tulo- ja menovaikutuksilla tarkoitetaan sitä, että jokainen muuttaja aiheuttaa sekä tulo- ja menovaikutuksia niin luovuttavalle kuin vas-taanottavalle kunnalle. Tulovaikutukset liittyvät verotuloihin, verotulotasaukseen ja valtionosuuk-siin ja menovaikutukset julkisten palveluiden ky-syntään, palvelutuotantoon, infrastruktuuriin, asuin- ja tonttitilan tarpeeseen jne. Kaikki keskei-simmät tulo- ja menovaikutukset liittyvät kytkey-tyvät muuttajan työmarkkina-asemaan.

Tulokertymä tarkoittaa jonkun alueen kaikkien tulo- ja lähtömuuttajien kalenterivuoden aikana kertyneitä kaikkia tuloja (valtionveronalaiset tu-lot, kunnallisveronalaiset tulot, yrittäjätulot ja muut tulot). Alueen tulokertymä saadaan vähen-tämällä kaikkien tulomuuttajien kaikki tulot kaik-kien lähtömuuttajien kaikista tuloista. Tulokerty-mä voi olla joko positiivinen tai negatiivinen. Kyse on laskennallisesta luvusta, joka ei toteudu sellai-senaan kunnan tilinpäätöksessä. Keskimääräiset tulot ilmaisevat alueen kaikkien tulo- tai lähtö-muuttajien keskimääräiset tulot kalenterivuoden aikana.

Muuttojen suuntautumisella tai muuttojen suun-nilla tarkoitetaan kunnittain tai seutukunnittain muuttajien lähtö- ja tuloalueita.

2. MUUTTOLIIKKEEN ERITYISPIIRTEET 2000-LUVULLA

2000-luvun muuttoliikkeen kolme keskeistä eri-tyispiirrettä liittyivät keskittymiskehityksen ko-rostumiseen, valikoivan muuttoliikkeen vahvis-tumiseen ja maahanmuuton kasvavaan merki-tykseen. Muuttoliikkeen kehityspiirteet ovat vä-littömässä ja välillisessä yhteydessä alue- ja kau-punkikehitykseen. Keskittymiskehitys ilmenee muun muassa suurten kaupunkien ja kaupunki-seutujen roolin ja merkityksen vahvistumisena alueellisessa työnjaossa.

Muuttajat ja muutot muovaavat aluerakennetta muuttopäätöksiin liittyvillä valinnoillaan. Nuorten aikuisten ja koulutettujen muuttajien asettumi-nen paikkaan a tai b paikan c tai d asemasta vai-

kuttaa näiden alueiden asemaan sekä lyhyellä että keskipitkällä aikavälillä. Osaavat ihmiset ja osaaminen ovat jatkossa entistäkin tärkeämpi alueen elinvoiman lähde. Kaupunkien on kyettä-vä vetämään puoleensa yrityksiä ja inhimillistä pääomaa.

Muuttoliikkeen aikaviive ja perusmekanismi tar-koittaa sitä, että se mikä tapahtui muuttoliikkees-sä maan eri osien ja kaupunkiseutujen sisällä 2000-luvun ensimmäisellä vuosikymmenellä, heijastuu ja vaikuttaa viiveellä alue- ja yhdyskun-tarakenteeseen 2010-luvun jälkipuoliskolla ja 2020-luvulla.

2.1 Keskittymiskehitys muutosvoimana

Suomen aluerakenne repeytyi demografisesta eli väestöllisestä näkökulmasta 2000-luvulla kasvaviin, supistuviin ja kriisiytyviin kuntiin. 2010-luvun taitteessa jo yhdeksän kymmenestä suomalaisesta asui taajamissa, jotka peittivät vain alle kolme prosenttia Suomen maapinta-alasta.

Kolme viidestä suomalaisesta asui 10 suurim-malla kaupunkiseudulla ja neljä viidestä 20 suu-rimmalla kaupunkiseudulla.

Kaupungistumiskehitys jatkuu oletettavasti sa-mankaltaisesti edelleen 2010- ja 2020-luvuilla. 12 suurinta kaupunkiseutua kasvoivat noin 318 000 henkilöllä vuosina 2000–2012. Väestönlisäys jakautui tasaisesti kolmeen kolmannekseen: luonnollisen väestönlisäykseen, kuntien väliseen muuttoliikkeeseen ja maahanmuuttoon.

Suomen kaupungistumisaste on laskentatavasta riippuen noin 70 %:in tasolla. Kaupungistumisaste on noin 10–15 prosenttia jäljessä esimerkiksi Ruotsia. Jos Suomen kehitys noudattaa Ruotsin ja muiden länsimaiden kehityspiirteitä, muuttoliike jatkuu vilkkaana oletettavasti siihen saakka kun-nes kaupungistumisaste nousee noin 85 %:iin. Tämä tarkoittaa käytännössä sitä, että noin 700 000 ihmistä tullee muuttamaan kaupunkei-hin tai kaupunkiseuduille tulevien vuosikymme-nien aikana.

Suurten ja keskisuurten kaupunkien rooli koros-tuu kansantalouden hyvinvoinnissa ja kasvussa.

12 suurinta kaupunkiseutua tuottivat 67,9 % Suomen bruttokansantuotteesta, niiden alueella asui 61,8 % koko maan väestöstä ja niissä sijaitsi 66,4 % koko maan työpaikoista vuonna 2010. Väestönkasvu, muuttovoitot, talouskasvu, tutki-mus-, kehitys- ja innovaatio-osaaminen ja eri toimialojen arvonlisäys keskittyvät suuriin kau-punkeihin ja kaupunkiseuduille.

Lappeenrannan kaltaisten keskuskaupunkien ja kaupunkiseutujen merkitys korostuu käynnissä olevassa muutoksessa.

Maan sisäisen muuttoliikkeen ja lisääntyvän maahanmuuton seurauksena uudet työpaikka-avaukset, osaaminen ja inhimillinen pääoma ka-sautuvat ja keskittyvät alueellisesti. Kaupungit ja niiden vaikutusalueet ovat jatkossa entistäkin enemmän oman alueensa talousmaantieteellisiä kokonaisuuksia, jotka muodostavat itsenäiset ja kasvavat työ-, asunto- ja palvelumarkkinat. Kehi-tys on päinvastainen pienillä kaupunkiseuduilla ja maaseudulla, varsinkin negatiivisen luonnollisen väestönkehityksen ja muuttotappioiden seurauk-sena

Kasvavat alueet sijaitsevat maantieteellisesti yhä pienemmällä alueella. Väkiluku kasvaa enää joka kolmannessa kunnassa ja seutukunnassa. Muut-tovoittoa saa vähemmän kuin joka kolmas kau-punkiseutu. Kahdestakymmenestä muuttovoit-toisesta seudusta 16 sijaitsi Helsingin-Turun-Tampereen-Lahden ja Loviisan muodostaman

alueen sisäpuolella. Muuttovoittoisen ”taikapii-rin” ulkopuolelle jäivät vain Oulun, Jyväskylän, Kuopion ja Seinäjoen seudut.

20 suurinta kaupunkiseutua saivat yhteensä noin 200 000 henkilöä muuttovoittoa vuosina 2000–2012.

Muuttovoittoa saivat eniten suuret kasvukeskuk-set ja niiden kehyskunnat, Helsingin ja Tampe-reen laajenevan vaikutusalueen kunnat ja piste-mäisesti yksittäiset paikkakunnat. Merkittävää määrällistä muuttovoittoa saaneet kunnat sijait-sivat Seinäjoen, Jyväskylän ja Kuopion seutuja lukuun ottamatta Helsingin, Tampereen, Turun tai Oulun vaikutusalueella. Sijainti ja saavutetta-

vuus korostuivat kaikessa.

Kaikki nopeimmin kasvaneet kunnat sijaitsivat joko maantie- ja rautatieverkoston varrella, solmupisteissä tai niiden välittömällä vaikutus-alueella.

Kunnittain tarkasteltuna eniten määrällistä muut-tovoittoa saivat maan sisäisestä muuttoliikkeestä Tampere (9836), Oulu (7341), Espoo (7245) ja Seinäjoki (4189). Neljän muuttovoittoisimman kaupungin väestöpohjaan suhteutettuna Seinäjo-en muuttovetovoima oli ylivertainen: Seinäjoki sai väkilukuun suhteutettuna 3,6 kertaa enemmän muuttovoittoa kuin Tampere ja 2,4 kertaa enemmän kuin Oulu. Jos Tampere olisi saanut samassa suhteessa muuttovoittoa kuin Seinäjoki, niin muuttotase olisi noussut peräti 35 000 henki-löön.

2.2 Valikoiva muuttoliike

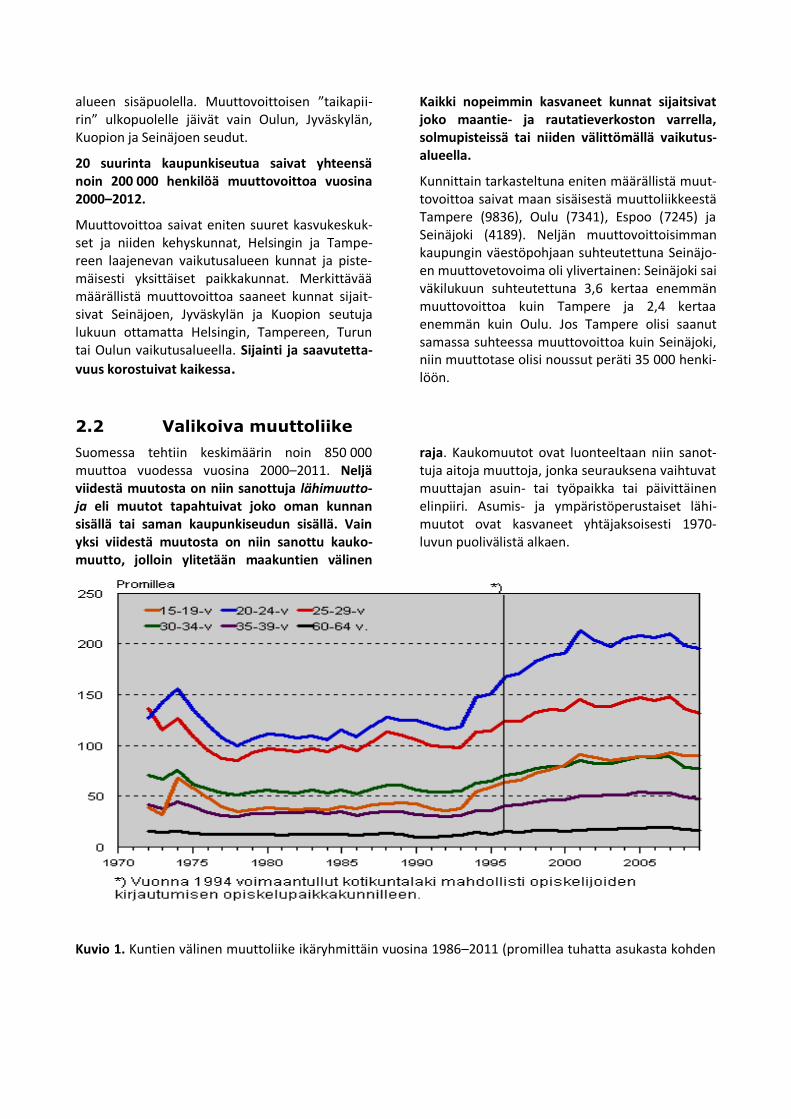

Suomessa tehtiin keskimäärin noin 850 000 muuttoa vuodessa vuosina 2000–2011. Neljä viidestä muutosta on niin sanottuja lähimuutto-ja eli muutot tapahtuivat joko oman kunnan sisällä tai saman kaupunkiseudun sisällä. Vain yksi viidestä muutosta on niin sanottu kauko-muutto, jolloin ylitetään maakuntien välinen

raja. Kaukomuutot ovat luonteeltaan niin sanot-tuja aitoja muuttoja, jonka seurauksena vaihtuvat muuttajan asuin- tai työpaikka tai päivittäinen elinpiiri. Asumis- ja ympäristöperustaiset lähi-muutot ovat kasvaneet yhtäjaksoisesti 1970-luvun puolivälistä alkaen.

Kuvio 1. Kuntien välinen muuttoliike ikäryhmittäin vuosina 1986–2011 (promillea tuhatta asukasta kohden

Kaksi kolmesta muuttajista on nuoria ja nuoria aikuisia (alle 35-vuotiaita). Muuttomotiivit liitty-vät ensisijaisesti asumisperusteisiin syihin (asu-minen, asuin- ja elinympäristön viihtyvyys jne.) ja toissijaisesti työhön tai opiskeluun.

Muutot kytkeytyvät pääsääntöisesti elinvaiheis-sa tapahtuviin muutoksiin.

Muuttoliikkeen kasvu tulee esiin kaikissa ikäryh-missä. Kun verrataan toisiinsa ikäryhmien muut-

toalttiutta eli tietyn ikäluokan muuttojen määrää suhteessa saman ikäluokan kokoon vuosina 1970–2010, havaitaan muuttoalttiuden kasva-neen erityisesti nuorissa ikäryhmissä. Nuorempi-en ikäryhmien (15–19, 20–24) muutot suhteessa ikäryhmän kokoon kaksinkertaistuivat 1980-luvun puoliväliin verrattuna.

Kaikkien ikäryhmien muuttoalttius on kasvanut yhtäjaksoisesti vuoden 1995 jälkeen.

2.3 Maahanmuuton kasvava merkitys

Maahanmuuton osuus on koko maan väestön-lisäyksessä noussut jo suuremmaksi tekijäksi kuin luonnollinen väestönlisäys. Esimerkiksi vuonna 2012 muuttovoitto ulkomailta oli jo kaksi kertaa suurempi tekijä väestön määrän kasvussa kuin syntyneiden enemmyys.

Maahanmuutto on jo dynaamisempi kasvutekijä kuin maan sisäinen muuttoliike niin Lappeenran-nassa kuin useassa muussa keskisuuressa tai suu-ressa kaupungissa. Maahanmuutosta saavat muuttovoittoa käytännössä kaikki kunnat (pois lukien noin 10 kuntaa, jotka saivat marginaalisen muuttotappion siirtolaisuudesta).

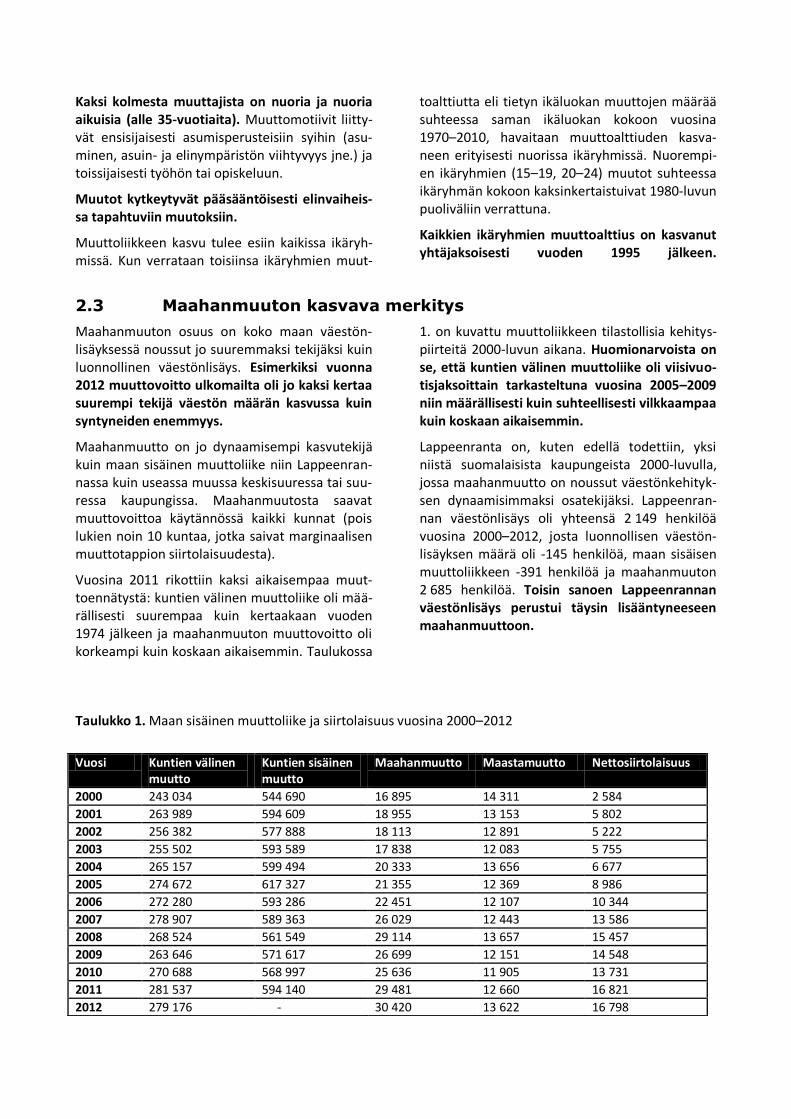

Vuosina 2011 rikottiin kaksi aikaisempaa muut-toennätystä: kuntien välinen muuttoliike oli mää-rällisesti suurempaa kuin kertaakaan vuoden 1974 jälkeen ja maahanmuuton muuttovoitto oli korkeampi kuin koskaan aikaisemmin. Taulukossa

1. on kuvattu muuttoliikkeen tilastollisia kehitys-piirteitä 2000-luvun aikana. Huomionarvoista on se, että kuntien välinen muuttoliike oli viisivuo-tisjaksoittain tarkasteltuna vuosina 2005–2009 niin määrällisesti kuin suhteellisesti vilkkaampaa kuin koskaan aikaisemmin.

Lappeenranta on, kuten edellä todettiin, yksi niistä suomalaisista kaupungeista 2000-luvulla, jossa maahanmuutto on noussut väestönkehityk-sen dynaamisimmaksi osatekijäksi. Lappeenran-nan väestönlisäys oli yhteensä 2 149 henkilöä vuosina 2000–2012, josta luonnollisen väestön-lisäyksen määrä oli -145 henkilöä, maan sisäisen muuttoliikkeen -391 henkilöä ja maahanmuuton 2 685 henkilöä. Toisin sanoen Lappeenrannan väestönlisäys perustui täysin lisääntyneeseen maahanmuuttoon.

Taulukko 1. Maan sisäinen muuttoliike ja siirtolaisuus vuosina 2000–2012

Vuosi Kuntien välinen muutto

Kuntien sisäinen muutto

Maahanmuutto Maastamuutto Nettosiirtolaisuus

2000 243 034 544 690 16 895 14 311 2 584

2001 263 989 594 609 18 955 13 153 5 802

2002 256 382 577 888 18 113 12 891 5 222

2003 255 502 593 589 17 838 12 083 5 755

2004 265 157 599 494 20 333 13 656 6 677

2005 274 672 617 327 21 355 12 369 8 986

2006 272 280 593 286 22 451 12 107 10 344

2007 278 907 589 363 26 029 12 443 13 586

2008 268 524 561 549 29 114 13 657 15 457

2009 263 646 571 617 26 699 12 151 14 548

2010 270 688 568 997 25 636 11 905 13 731

2011 281 537 594 140 29 481 12 660 16 821

2012 279 176 - 30 420 13 622 16 798

3. LAPPEENRANNAN YLEINEN KILPAILUKYKY

Alueellisella kilpailukyvyllä tarkoitetaan alueiden kykyä synnyttää, houkutella ja ylläpitää toimin-taa, joka lisää alueen taloudellista ja sitä kautta syntyvää ja lisääntyvää alueellista kokonaishy-vienvointia.

Kilpailukykyisellä alueella on ominaisuuksia, joi-den avulla se voi osallistua kilpailuun muiden alueiden kanssa. Kilpailuetua muihin alueisiin nähden saavutetaan, jos alue pystyy tuottamaan jonkin sellaisen ominaisuuden, jonka avulla se erottuu edukseen muista alueista.

Alueellista kilpailukykyä voidaan tarkastella myös esimerkiksi yritysten sijaintipaikka- ja investointi-päätösten näkökulmasta tai kuinka vetovoimai-nen alue on osaavan työvoiman liikkuvuuden näkökulmasta. Aluetta voidaan pitää kilpailuky-kyisenä, mikäli sillä on ominaisuuksia, joita yrityk-set tai avainmuuttajaryhmät pitävät tärkeinä sijoittumispäätöstä tehtäessä. Kilpailukyky kuvaa tällöin yritysten, alueen ja työvoiman toimin-taympäristöä, kykyä ylläpitää alueella jo sijaitse-vien yritysten toimintaedellytyksiä ja houkutella alueelle uusia asukkaita, yrityksiä ja investointeja.

Alueen pitkäjänteinen menestyminen on kui-tenkin hyvin monesta asiasta kiinni. Siihen vai-kuttavat kaikki alueen toimijat; sen asukkaat, yritykset, yhteisöt ja julkinen valta. Myös alueen sijainnilla, sen liikenneyhteyksillä ja -verkostoilla on suuri merkitys.

Alueet eivät toimi eristyksissä, vaan kunkin alu-een menestymiseen vaikuttavat suuressa määrin maan muiden alueiden ja ulkomaiden vaikutus.

Alueiden taloudet ovat osa kansainvälistä talout-ta, jossa kaikkien toimijoiden päätöksillä ja toi-minnalla on vaikutusta toisiinsa. Menestymisen edellytykset muuttuvat ajan kuluessa ja osa kilpailukykyyn vaikuttavista tekijöistä voi muut-tua hyvinkin nopeasti.

Seuraavassa osiossa tarkastellaan 12 suurimman kaupunkiseudun kilpailukykyä kuuden kilpailuky-kymuuttujan valossa. Lappeenrannan seudun tai välittömän vaikutusalueen kilpailukykyä verra-taan 11 muuhun yli 100 000 asukkaan kaupunki-seutuun.

Analyysi perustuu Turun yliopiston kauppakor-keakoulun Porin yksikön (Saku Vähä-Santanen ja Ari Karppinen) kehittämään ’Seutukuntien kilpai-lukykymittaristoon’, jossa voidaan vuosittain ver-ratta seutujen kilpailukykyä ja sijoitusta suhteessa toisiinsa valituilla muuttujilla. Analyysissä jokai-selle seutukunnalle lasketaan muuttujakohtai-nen indeksiarvo, jonka jälkeen jokaisen seudun indeksilukua verrataan kaikkien seutukuntien keskimmäiseen arvoon eli mediaaniin. Mediaa-nia käyttämällä voidaan poistaa suurimmat poik-keamat seutujen välillä toisin kuin esimerkiksi keskiarvoa käyttämällä.

Analyysiin valitut kilpailukykymuuttujat ovat työllisyysaste, korkea-asteen koulutettujen osuus väestöstä, teollisuusvaltaisuus, työn tuot-tavuus, yritysdynamiikka sekä muuttovetovoi-ma. Lopuksi analysoidaan eri alueiden kilpailuky-kyä kokonaisuuksina eli kokonaiskilpailukykynä näiden kuuden osatekijän valossa.

3.1 Työllisyysaste

Työllisyysaste tarkoittaa työllisten eli työssä käy-vien prosenttiosuutta kokonaisväestöstä. Viralli-nen työllisyysaste lasketaan 15–64-vuotiaiden työllisten prosenttiosuutena samanikäisestä väestöstä.

Työllisyysaste kuvastaa toisin sanoen sitä, missä määrin alueen työikäinen väestö osallistuu alu-eellisen tuotannon aikaansaamiseen. Korkea työl-lisyysaste heijastaa suurta osallistumista, jolloin työpanoksen määrä suhteessa alueen työikäisiin on suuri ja korkeampaa alueellisen kokonaistuo-tannon määrää eli talouskasvua.

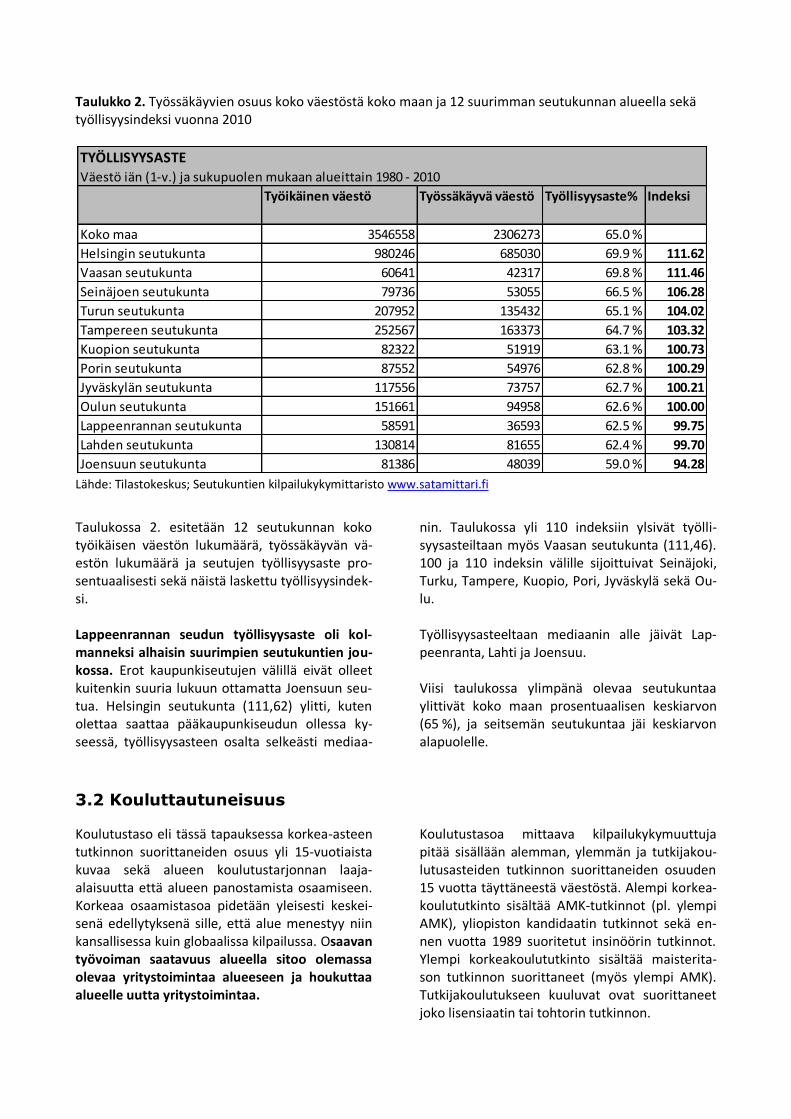

Taulukko 2. Työssäkäyvien osuus koko väestöstä koko maan ja 12 suurimman seutukunnan alueella sekä työllisyysindeksi vuonna 2010

Lähde: Tilastokeskus; Seutukuntien kilpailukykymittaristo www.satamittari.fi

Taulukossa 2. esitetään 12 seutukunnan koko työikäisen väestön lukumäärä, työssäkäyvän vä-estön lukumäärä ja seutujen työllisyysaste pro-sentuaalisesti sekä näistä laskettu työllisyysindek-si. Lappeenrannan seudun työllisyysaste oli kol-manneksi alhaisin suurimpien seutukuntien jou-kossa. Erot kaupunkiseutujen välillä eivät olleet kuitenkin suuria lukuun ottamatta Joensuun seu-tua. Helsingin seutukunta (111,62) ylitti, kuten olettaa saattaa pääkaupunkiseudun ollessa ky-seessä, työllisyysasteen osalta selkeästi mediaa-

nin. Taulukossa yli 110 indeksiin ylsivät työlli-syysasteiltaan myös Vaasan seutukunta (111,46). 100 ja 110 indeksin välille sijoittuivat Seinäjoki, Turku, Tampere, Kuopio, Pori, Jyväskylä sekä Ou-lu. Työllisyysasteeltaan mediaanin alle jäivät Lap-peenranta, Lahti ja Joensuu. Viisi taulukossa ylimpänä olevaa seutukuntaa ylittivät koko maan prosentuaalisen keskiarvon (65 %), ja seitsemän seutukuntaa jäi keskiarvon alapuolelle.

3.2 Kouluttautuneisuus

Koulutustaso eli tässä tapauksessa korkea-asteen tutkinnon suorittaneiden osuus yli 15-vuotiaista kuvaa sekä alueen koulutustarjonnan laaja-alaisuutta että alueen panostamista osaamiseen. Korkeaa osaamistasoa pidetään yleisesti keskei-senä edellytyksenä sille, että alue menestyy niin kansallisessa kuin globaalissa kilpailussa. Osaavan työvoiman saatavuus alueella sitoo olemassa olevaa yritystoimintaa alueeseen ja houkuttaa alueelle uutta yritystoimintaa.

Koulutustasoa mittaava kilpailukykymuuttuja pitää sisällään alemman, ylemmän ja tutkijakou-lutusasteiden tutkinnon suorittaneiden osuuden 15 vuotta täyttäneestä väestöstä. Alempi korkea-koulututkinto sisältää AMK-tutkinnot (pl. ylempi AMK), yliopiston kandidaatin tutkinnot sekä en-nen vuotta 1989 suoritetut insinöörin tutkinnot. Ylempi korkeakoulututkinto sisältää maisterita-son tutkinnon suorittaneet (myös ylempi AMK). Tutkijakoulutukseen kuuluvat ovat suorittaneet joko lisensiaatin tai tohtorin tutkinnon.

TYÖLLISYYSASTE

Väestö iän (1-v.) ja sukupuolen mukaan alueittain 1980 - 2010

Työikäinen väestö Työssäkäyvä väestö Työllisyysaste% Indeksi

Koko maa 3546558 2306273 65.0 %

Helsingin seutukunta 980246 685030 69.9 % 111.62

Vaasan seutukunta 60641 42317 69.8 % 111.46

Seinäjoen seutukunta 79736 53055 66.5 % 106.28

Turun seutukunta 207952 135432 65.1 % 104.02

Tampereen seutukunta 252567 163373 64.7 % 103.32

Kuopion seutukunta 82322 51919 63.1 % 100.73

Porin seutukunta 87552 54976 62.8 % 100.29

Jyväskylän seutukunta 117556 73757 62.7 % 100.21

Oulun seutukunta 151661 94958 62.6 % 100.00

Lappeenrannan seutukunta 58591 36593 62.5 % 99.75

Lahden seutukunta 130814 81655 62.4 % 99.70

Joensuun seutukunta 81386 48039 59.0 % 94.28

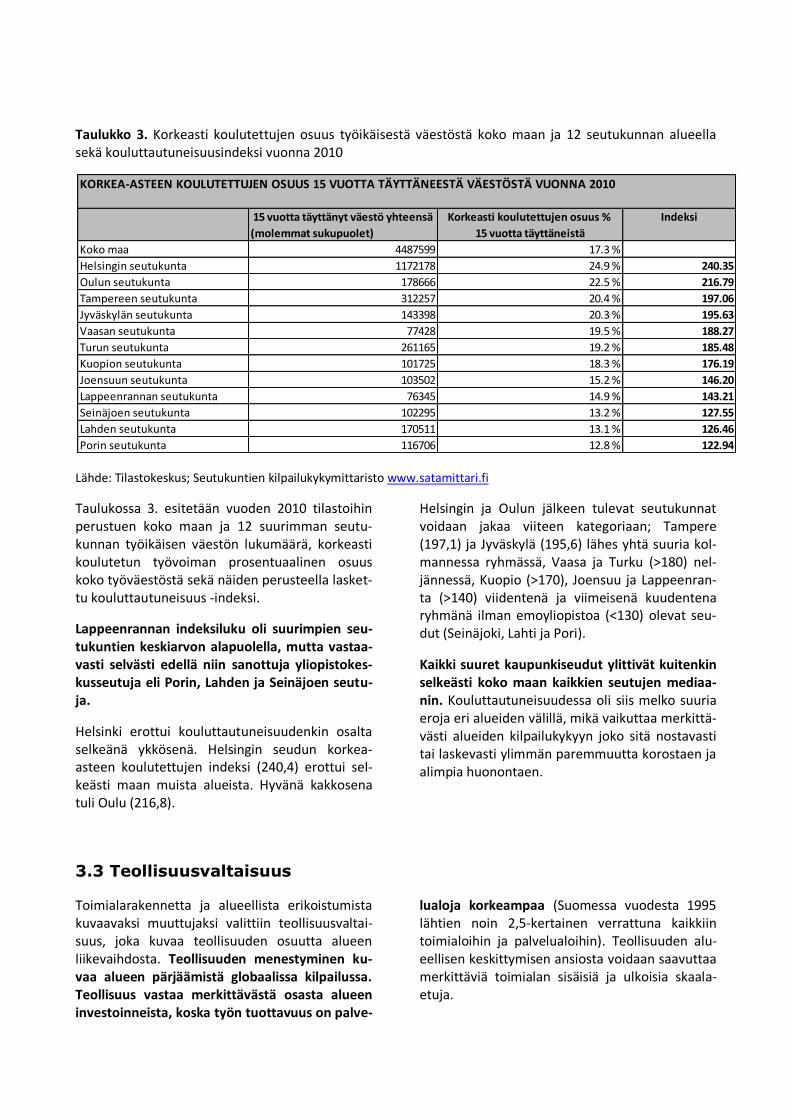

Taulukko 3. Korkeasti koulutettujen osuus työikäisestä väestöstä koko maan ja 12 seutukunnan alueella sekä kouluttautuneisuusindeksi vuonna 2010

Lähde: Tilastokeskus; Seutukuntien kilpailukykymittaristo www.satamittari.fi

Taulukossa 3. esitetään vuoden 2010 tilastoihin perustuen koko maan ja 12 suurimman seutu-kunnan työikäisen väestön lukumäärä, korkeasti koulutetun työvoiman prosentuaalinen osuus koko työväestöstä sekä näiden perusteella lasket-tu kouluttautuneisuus -indeksi.

Lappeenrannan indeksiluku oli suurimpien seu-tukuntien keskiarvon alapuolella, mutta vastaa-vasti selvästi edellä niin sanottuja yliopistokes-kusseutuja eli Porin, Lahden ja Seinäjoen seutu-ja.

Helsinki erottui kouluttautuneisuudenkin osalta selkeänä ykkösenä. Helsingin seudun korkea-asteen koulutettujen indeksi (240,4) erottui sel-keästi maan muista alueista. Hyvänä kakkosena tuli Oulu (216,8).

Helsingin ja Oulun jälkeen tulevat seutukunnat voidaan jakaa viiteen kategoriaan; Tampere (197,1) ja Jyväskylä (195,6) lähes yhtä suuria kol-mannessa ryhmässä, Vaasa ja Turku (>180) nel-jännessä, Kuopio (>170), Joensuu ja Lappeenran-ta (>140) viidentenä ja viimeisenä kuudentena ryhmänä ilman emoyliopistoa (<130) olevat seu-dut (Seinäjoki, Lahti ja Pori).

Kaikki suuret kaupunkiseudut ylittivät kuitenkin selkeästi koko maan kaikkien seutujen mediaa-nin. Kouluttautuneisuudessa oli siis melko suuria eroja eri alueiden välillä, mikä vaikuttaa merkittä-västi alueiden kilpailukykyyn joko sitä nostavasti tai laskevasti ylimmän paremmuutta korostaen ja alimpia huonontaen.

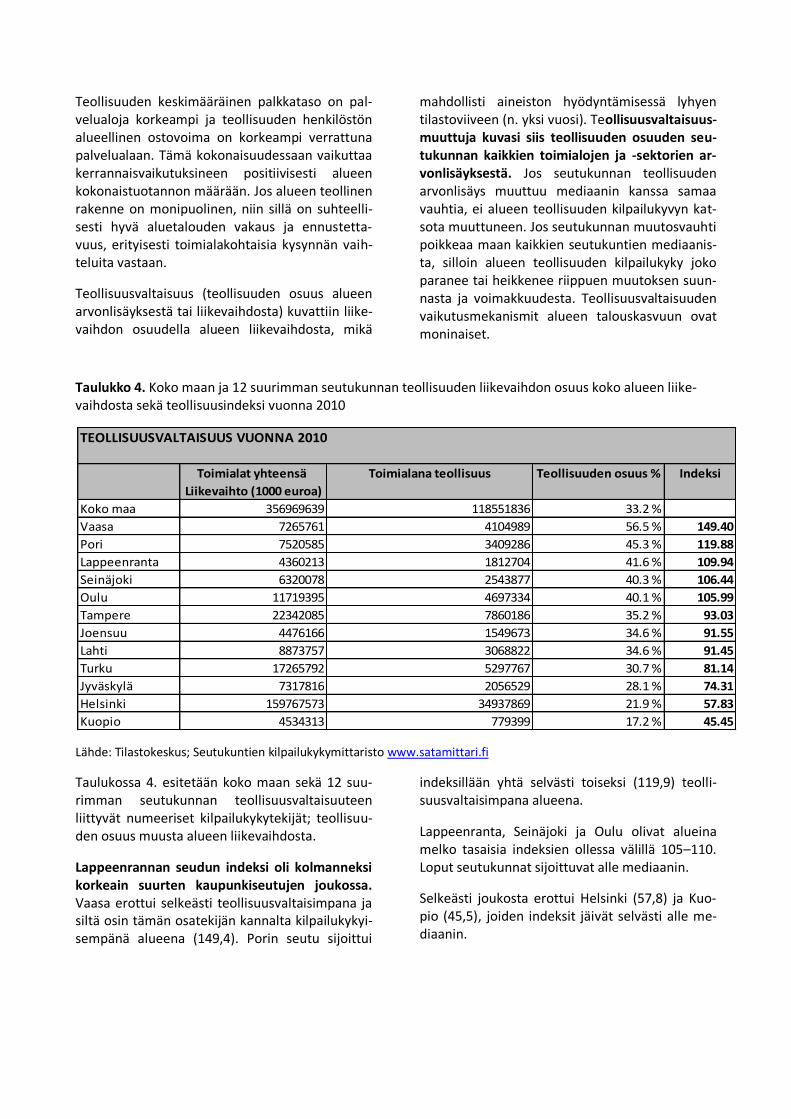

3.3 Teollisuusvaltaisuus

Toimialarakennetta ja alueellista erikoistumista kuvaavaksi muuttujaksi valittiin teollisuusvaltai-suus, joka kuvaa teollisuuden osuutta alueen liikevaihdosta. Teollisuuden menestyminen ku-vaa alueen pärjäämistä globaalissa kilpailussa. Teollisuus vastaa merkittävästä osasta alueen investoinneista, koska työn tuottavuus on palve-

lualoja korkeampaa (Suomessa vuodesta 1995 lähtien noin 2,5-kertainen verrattuna kaikkiin toimialoihin ja palvelualoihin). Teollisuuden alu-eellisen keskittymisen ansiosta voidaan saavuttaa merkittäviä toimialan sisäisiä ja ulkoisia skaala-etuja.

KORKEA-ASTEEN KOULUTETTUJEN OSUUS 15 VUOTTA TÄYTTÄNEESTÄ VÄESTÖSTÄ VUONNA 2010

15 vuotta täyttänyt väestö yhteensä Korkeasti koulutettujen osuus % Indeksi

(molemmat sukupuolet) 15 vuotta täyttäneistä

Koko maa 4487599 17.3 %

Helsingin seutukunta 1172178 24.9 % 240.35

Oulun seutukunta 178666 22.5 % 216.79

Tampereen seutukunta 312257 20.4 % 197.06

Jyväskylän seutukunta 143398 20.3 % 195.63

Vaasan seutukunta 77428 19.5 % 188.27

Turun seutukunta 261165 19.2 % 185.48

Kuopion seutukunta 101725 18.3 % 176.19

Joensuun seutukunta 103502 15.2 % 146.20

Lappeenrannan seutukunta 76345 14.9 % 143.21

Seinäjoen seutukunta 102295 13.2 % 127.55

Lahden seutukunta 170511 13.1 % 126.46

Porin seutukunta 116706 12.8 % 122.94

Teollisuuden keskimääräinen palkkataso on pal-velualoja korkeampi ja teollisuuden henkilöstön alueellinen ostovoima on korkeampi verrattuna palvelualaan. Tämä kokonaisuudessaan vaikuttaa kerrannaisvaikutuksineen positiivisesti alueen kokonaistuotannon määrään. Jos alueen teollinen rakenne on monipuolinen, niin sillä on suhteelli-sesti hyvä aluetalouden vakaus ja ennustetta-vuus, erityisesti toimialakohtaisia kysynnän vaih-teluita vastaan.

Teollisuusvaltaisuus (teollisuuden osuus alueen arvonlisäyksestä tai liikevaihdosta) kuvattiin liike-vaihdon osuudella alueen liikevaihdosta, mikä

mahdollisti aineiston hyödyntämisessä lyhyen tilastoviiveen (n. yksi vuosi). Teollisuusvaltaisuus-muuttuja kuvasi siis teollisuuden osuuden seu-tukunnan kaikkien toimialojen ja -sektorien ar-vonlisäyksestä. Jos seutukunnan teollisuuden arvonlisäys muuttuu mediaanin kanssa samaa vauhtia, ei alueen teollisuuden kilpailukyvyn kat-sota muuttuneen. Jos seutukunnan muutosvauhti poikkeaa maan kaikkien seutukuntien mediaanis-ta, silloin alueen teollisuuden kilpailukyky joko paranee tai heikkenee riippuen muutoksen suun-nasta ja voimakkuudesta. Teollisuusvaltaisuuden vaikutusmekanismit alueen talouskasvuun ovat moninaiset.

Taulukko 4. Koko maan ja 12 suurimman seutukunnan teollisuuden liikevaihdon osuus koko alueen liike-vaihdosta sekä teollisuusindeksi vuonna 2010

Lähde: Tilastokeskus; Seutukuntien kilpailukykymittaristo www.satamittari.fi

Taulukossa 4. esitetään koko maan sekä 12 suu-rimman seutukunnan teollisuusvaltaisuuteen liittyvät numeeriset kilpailukykytekijät; teollisuu-den osuus muusta alueen liikevaihdosta.

Lappeenrannan seudun indeksi oli kolmanneksi korkeain suurten kaupunkiseutujen joukossa. Vaasa erottui selkeästi teollisuusvaltaisimpana ja siltä osin tämän osatekijän kannalta kilpailukykyi-sempänä alueena (149,4). Porin seutu sijoittui

indeksillään yhtä selvästi toiseksi (119,9) teolli-suusvaltaisimpana alueena.

Lappeenranta, Seinäjoki ja Oulu olivat alueina melko tasaisia indeksien ollessa välillä 105–110. Loput seutukunnat sijoittuvat alle mediaanin.

Selkeästi joukosta erottui Helsinki (57,8) ja Kuo-pio (45,5), joiden indeksit jäivät selvästi alle me-diaanin.

TEOLLISUUSVALTAISUUS VUONNA 2010

Toimialat yhteensä Toimialana teollisuus Teollisuuden osuus % Indeksi

Liikevaihto (1000 euroa)

Koko maa 356969639 118551836 33.2 %

Vaasa 7265761 4104989 56.5 % 149.40

Pori 7520585 3409286 45.3 % 119.88

Lappeenranta 4360213 1812704 41.6 % 109.94

Seinäjoki 6320078 2543877 40.3 % 106.44

Oulu 11719395 4697334 40.1 % 105.99

Tampere 22342085 7860186 35.2 % 93.03

Joensuu 4476166 1549673 34.6 % 91.55

Lahti 8873757 3068822 34.6 % 91.45

Turku 17265792 5297767 30.7 % 81.14

Jyväskylä 7317816 2056529 28.1 % 74.31

Helsinki 159767573 34937869 21.9 % 57.83

Kuopio 4534313 779399 17.2 % 45.45

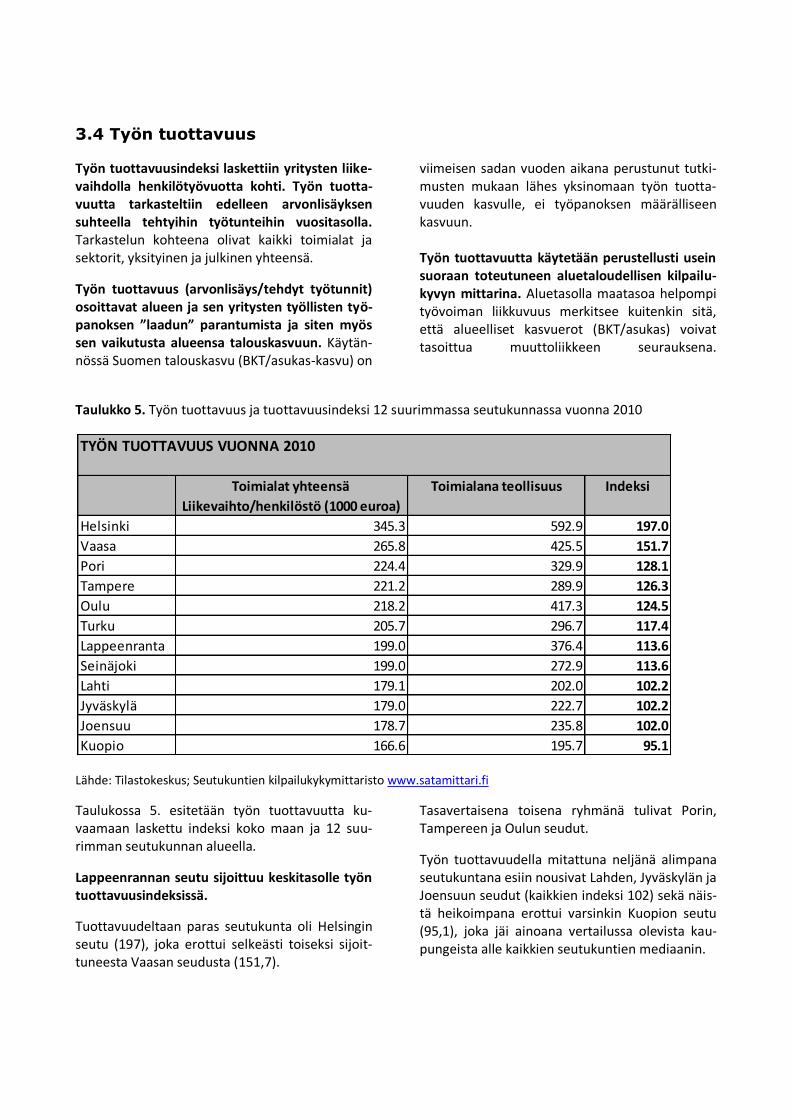

3.4 Työn tuottavuus

Työn tuottavuusindeksi laskettiin yritysten liike-vaihdolla henkilötyövuotta kohti. Työn tuotta-vuutta tarkasteltiin edelleen arvonlisäyksen suhteella tehtyihin työtunteihin vuositasolla. Tarkastelun kohteena olivat kaikki toimialat ja sektorit, yksityinen ja julkinen yhteensä.

Työn tuottavuus (arvonlisäys/tehdyt työtunnit) osoittavat alueen ja sen yritysten työllisten työ-panoksen ”laadun” parantumista ja siten myös sen vaikutusta alueensa talouskasvuun. Käytän-nössä Suomen talouskasvu (BKT/asukas-kasvu) on

viimeisen sadan vuoden aikana perustunut tutki-musten mukaan lähes yksinomaan työn tuotta-vuuden kasvulle, ei työpanoksen määrälliseen kasvuun. Työn tuottavuutta käytetään perustellusti usein suoraan toteutuneen aluetaloudellisen kilpailu-kyvyn mittarina. Aluetasolla maatasoa helpompi työvoiman liikkuvuus merkitsee kuitenkin sitä, että alueelliset kasvuerot (BKT/asukas) voivat tasoittua muuttoliikkeen seurauksena.

Taulukko 5. Työn tuottavuus ja tuottavuusindeksi 12 suurimmassa seutukunnassa vuonna 2010

Lähde: Tilastokeskus; Seutukuntien kilpailukykymittaristo www.satamittari.fi

Taulukossa 5. esitetään työn tuottavuutta ku-vaamaan laskettu indeksi koko maan ja 12 suu-rimman seutukunnan alueella.

Lappeenrannan seutu sijoittuu keskitasolle työn tuottavuusindeksissä.

Tuottavuudeltaan paras seutukunta oli Helsingin seutu (197), joka erottui selkeästi toiseksi sijoit-tuneesta Vaasan seudusta (151,7).

Tasavertaisena toisena ryhmänä tulivat Porin, Tampereen ja Oulun seudut.

Työn tuottavuudella mitattuna neljänä alimpana seutukuntana esiin nousivat Lahden, Jyväskylän ja Joensuun seudut (kaikkien indeksi 102) sekä näis-tä heikoimpana erottui varsinkin Kuopion seutu (95,1), joka jäi ainoana vertailussa olevista kau-pungeista alle kaikkien seutukuntien mediaanin.

TYÖN TUOTTAVUUS VUONNA 2010

Toimialat yhteensä Toimialana teollisuus Indeksi

Liikevaihto/henkilöstö (1000 euroa)

Helsinki 345.3 592.9 197.0

Vaasa 265.8 425.5 151.7

Pori 224.4 329.9 128.1

Tampere 221.2 289.9 126.3

Oulu 218.2 417.3 124.5

Turku 205.7 296.7 117.4

Lappeenranta 199.0 376.4 113.6

Seinäjoki 199.0 272.9 113.6

Lahti 179.1 202.0 102.2

Jyväskylä 179.0 222.7 102.2

Joensuu 178.7 235.8 102.0

Kuopio 166.6 195.7 95.1

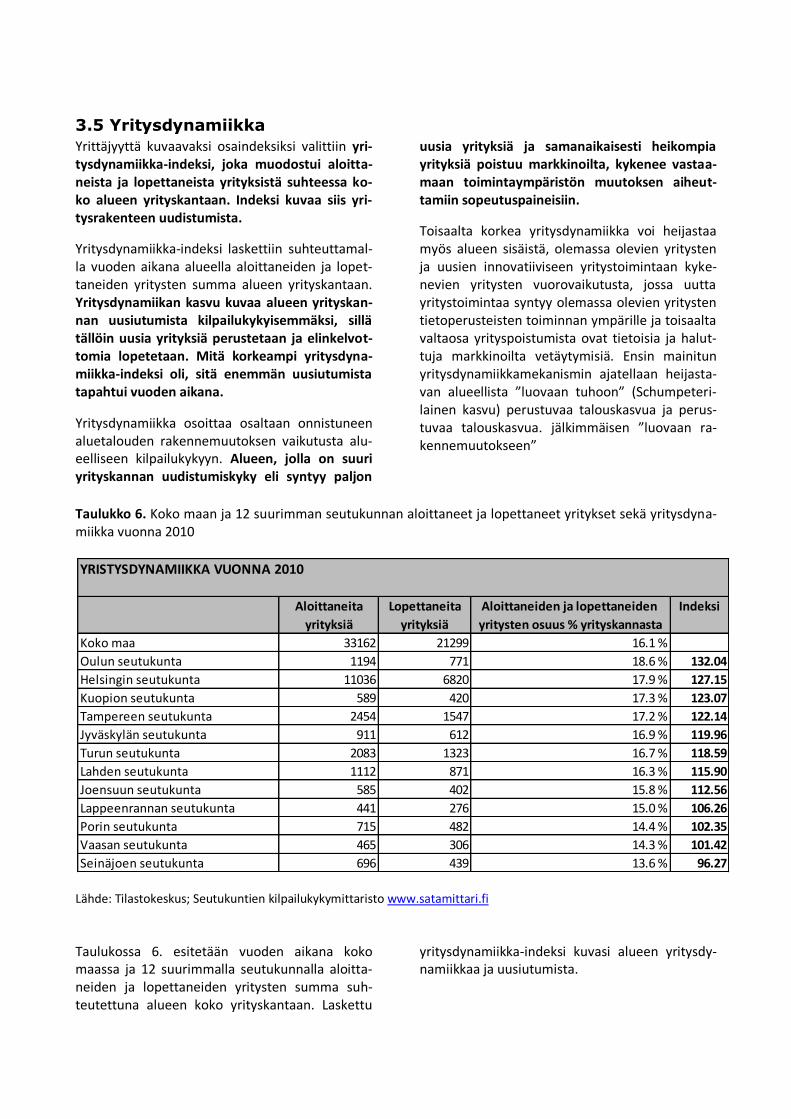

3.5 Yritysdynamiikka

Yrittäjyyttä kuvaavaksi osaindeksiksi valittiin yri-tysdynamiikka-indeksi, joka muodostui aloitta-neista ja lopettaneista yrityksistä suhteessa ko-ko alueen yrityskantaan. Indeksi kuvaa siis yri-tysrakenteen uudistumista.

Yritysdynamiikka-indeksi laskettiin suhteuttamal-la vuoden aikana alueella aloittaneiden ja lopet-taneiden yritysten summa alueen yrityskantaan. Yritysdynamiikan kasvu kuvaa alueen yrityskan-nan uusiutumista kilpailukykyisemmäksi, sillä tällöin uusia yrityksiä perustetaan ja elinkelvot-tomia lopetetaan. Mitä korkeampi yritysdyna-miikka-indeksi oli, sitä enemmän uusiutumista tapahtui vuoden aikana.

Yritysdynamiikka osoittaa osaltaan onnistuneen aluetalouden rakennemuutoksen vaikutusta alu-eelliseen kilpailukykyyn. Alueen, jolla on suuri yrityskannan uudistumiskyky eli syntyy paljon

uusia yrityksiä ja samanaikaisesti heikompia yrityksiä poistuu markkinoilta, kykenee vastaa-maan toimintaympäristön muutoksen aiheut-tamiin sopeutuspaineisiin.

Toisaalta korkea yritysdynamiikka voi heijastaa myös alueen sisäistä, olemassa olevien yritysten ja uusien innovatiiviseen yritystoimintaan kyke-nevien yritysten vuorovaikutusta, jossa uutta yritystoimintaa syntyy olemassa olevien yritysten tietoperusteisten toiminnan ympärille ja toisaalta valtaosa yrityspoistumista ovat tietoisia ja halut-tuja markkinoilta vetäytymisiä. Ensin mainitun yritysdynamiikkamekanismin ajatellaan heijasta-van alueellista ”luovaan tuhoon” (Schumpeteri-lainen kasvu) perustuvaa talouskasvua ja perus-tuvaa talouskasvua. jälkimmäisen ”luovaan ra-kennemuutokseen”

Taulukko 6. Koko maan ja 12 suurimman seutukunnan aloittaneet ja lopettaneet yritykset sekä yritysdyna-miikka vuonna 2010

Lähde: Tilastokeskus; Seutukuntien kilpailukykymittaristo www.satamittari.fi

Taulukossa 6. esitetään vuoden aikana koko maassa ja 12 suurimmalla seutukunnalla aloitta-neiden ja lopettaneiden yritysten summa suh-teutettuna alueen koko yrityskantaan. Laskettu

yritysdynamiikka-indeksi kuvasi alueen yritysdy-namiikkaa ja uusiutumista.

YRISTYSDYNAMIIKKA VUONNA 2010

Aloittaneita Lopettaneita Aloittaneiden ja lopettaneiden Indeksi

yrityksiä yrityksiä yritysten osuus % yrityskannasta

Koko maa 33162 21299 16.1 %

Oulun seutukunta 1194 771 18.6 % 132.04

Helsingin seutukunta 11036 6820 17.9 % 127.15

Kuopion seutukunta 589 420 17.3 % 123.07

Tampereen seutukunta 2454 1547 17.2 % 122.14

Jyväskylän seutukunta 911 612 16.9 % 119.96

Turun seutukunta 2083 1323 16.7 % 118.59

Lahden seutukunta 1112 871 16.3 % 115.90

Joensuun seutukunta 585 402 15.8 % 112.56

Lappeenrannan seutukunta 441 276 15.0 % 106.26

Porin seutukunta 715 482 14.4 % 102.35

Vaasan seutukunta 465 306 14.3 % 101.42

Seinäjoen seutukunta 696 439 13.6 % 96.27

Lappeenrannan seudun indeksi jäi hieman suur-ten kaupunkiseutujen keskiarvon alapuolelle. Oulun seutu oli yritysdynamiikassa ykkönen (132,04). Seuraavat kolme seutukuntaa sijoittu-vat indeksien mukaan tasaisesti. Näistä kolmesta kaupungista, Helsingin, Kuopion ja Tampereen saavat indeksiarvot väliltä 120–130.

Yritysdynamiikaltaan heikoimpina erottuivat Lap-peenranta, Pori, Vaasa (>100) sekä kaikkein alim-pana ehkä hieman yllättäen Seinäjoen seutu (96,3). Seinäjoen seutu oli yritysdynamiikaltaan ainoa koko maan mediaanin alle jäävä suuri kau-punkiseutu.

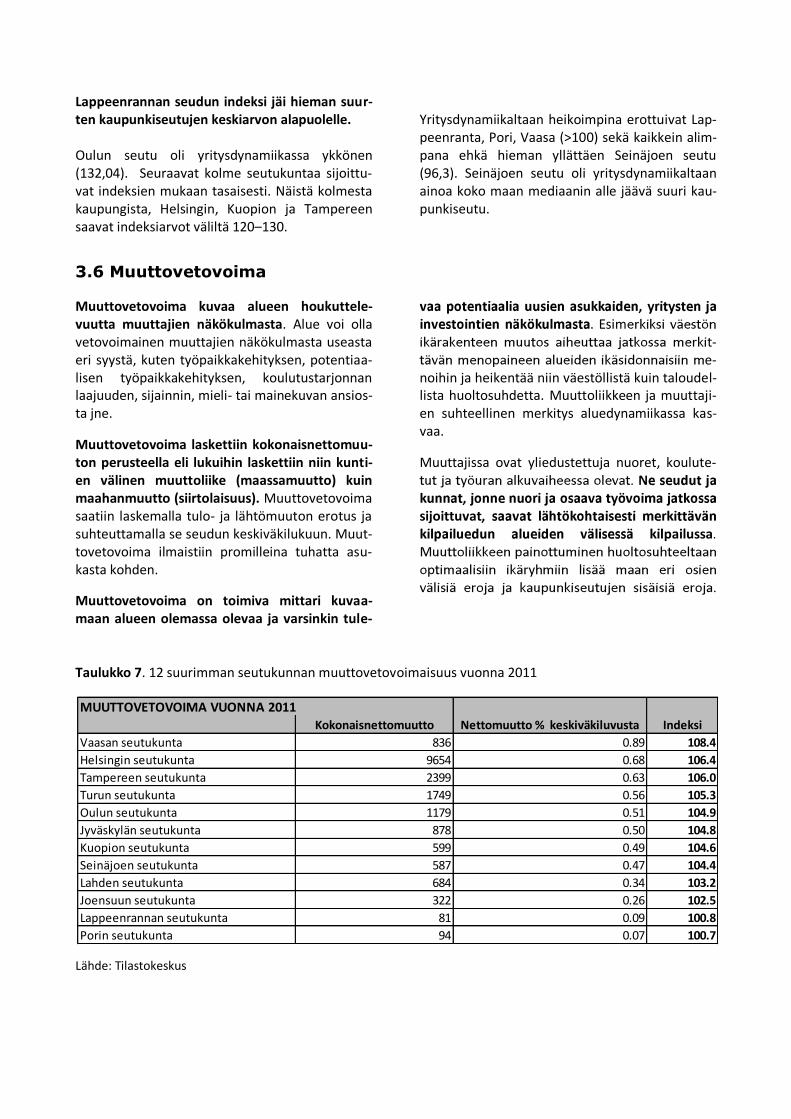

3.6 Muuttovetovoima

Muuttovetovoima kuvaa alueen houkuttele-vuutta muuttajien näkökulmasta. Alue voi olla vetovoimainen muuttajien näkökulmasta useasta eri syystä, kuten työpaikkakehityksen, potentiaa-lisen työpaikkakehityksen, koulutustarjonnan laajuuden, sijainnin, mieli- tai mainekuvan ansios-ta jne.

Muuttovetovoima laskettiin kokonaisnettomuu-ton perusteella eli lukuihin laskettiin niin kunti-en välinen muuttoliike (maassamuutto) kuin maahanmuutto (siirtolaisuus). Muuttovetovoima saatiin laskemalla tulo- ja lähtömuuton erotus ja suhteuttamalla se seudun keskiväkilukuun. Muut-tovetovoima ilmaistiin promilleina tuhatta asu-kasta kohden.

Muuttovetovoima on toimiva mittari kuvaa-maan alueen olemassa olevaa ja varsinkin tule-

. Esimt-e-

noihin ja heikentää niin väestöllistä kuin taloudel-lista huoltosuhdetta. Muuttoliikkeen ja muuttaji-en suhteellinen merkitys aluedynamiikassa kas-vaa.

Muuttajissa ovat yliedustettuja nuoret, koulute-

sijoittuvatpailussa

Taulukko 7. 12 suurimman seutukunnan muuttovetovoimaisuus vuonna 2011

Lähde: Tilastokeskus

MUUTTOVETOVOIMA VUONNA 2011Kokonaisnettomuutto Nettomuutto % keskiväkiluvusta Indeksi

Vaasan seutukunta 836 0.89 108.4

Helsingin seutukunta 9654 0.68 106.4

Tampereen seutukunta 2399 0.63 106.0

Turun seutukunta 1749 0.56 105.3

Oulun seutukunta 1179 0.51 104.9

Jyväskylän seutukunta 878 0.50 104.8

Kuopion seutukunta 599 0.49 104.6

Seinäjoen seutukunta 587 0.47 104.4

Lahden seutukunta 684 0.34 103.2

Joensuun seutukunta 322 0.26 102.5

Lappeenrannan seutukunta 81 0.09 100.8

Porin seutukunta 94 0.07 100.7

Taulukossa 7. esitetään 12 suurimman seutukun-nan kokonaisnettomuutto, nettomuutto promil-leina keskiväkiluvusta sekä näiden pohjalta las-kettu muuttovetovoimaindeksi. Lappeenrannan seudun indeksi jäi toiseksi alhai-simmaksi muuttovetovoiman osalta. Lappeen-rannan muuttovoittoisuus perustuu maahan-muuttoon, mutta maan sisäisestä muuttoliik-keestä seutu saa muuttotappiota. Vaasan seutukunnan indeksiarvo kohosi kor-keimmaksi ennen muuta korkean maahanmuuton ansiosta (108,4). Vaasan seudun arvoon sisältyy kuitenkin tilastoharha siltä osin, että alueella

oleva vastaanottokeskus vääristää lukuja erityi-sesti niihin alueisiin joissa ei ole pakolaisten tai turvapaikanhakijoiden vastaanottokeskusta. Muuttovetovoimaltaan seuraavaksi sijoittuivat Helsingin (106,4) ja Tampereen (106,0) seudut. Kaikkien analyysiin osallistuneiden suurten kau-punkiseutujen indeksiarvot olivat koko maan mediaanin yläpuolella. Analyysissä mukana olevista seuduista Porin (100,7) ja Lappeenranta (100,8) sijoittuivat alhai-simmiksi indeksin mukaan, kuitenkin ollen hie-man mediaanin yläpuolella.

3.7 Kokonaiskilpailukyky

Aiemmin esiteltyjen kuuden muuttujan perusteel-la laskettiin kokonaiskilpailukykyindeksi, joka oli kuuden muuttujan painottamaton keskiarvo.

Indeksien keskiarvot kuvaavat kunkin alueen ko-konaiskilpailukykyä. Muuttovetovoiman tilasto-tiedot ovat vuodelta 2011, muiden muuttujien indeksiarvot ovat vuodelta 2010.

Taulukko 8. 12 seutukunnan sijoittuminen kilpailukykyindeksien keskiarvojen mukaan vuonna 2010

Lähde: Tilastokeskus; Seutukuntien kilpailukykymittaristo www.satamittari.fi (pl. muuttovetovoima)

Lappeenrannan seutu sijoittuu suurten kaupun-kiseutujen vertailussa hieman keskitason ala-puolelle. Tulos on kuitenkin hyvä vertailujoukko huomioiden. Lappeenrannan seudun asema suh-teessa muihin suuriin kaupunkiseutuihin oli vah-vin teollisuusvaltaisuudessa, jossa seutu oli 12 suurimman joukossa kolmanneksi teollisuusval-taisin. Työn tuottavuudessa Lappeenrannan seutu sijoittui 7:nneksi, kouluttautuneisuudessa ja yri-

tysdynamiikassa 9:nneksi, työllisyysasteessa 10:nneksi ja muuttovetovoimassa 11:nneksi.

Kokonaiskilpailukyvyltään kärkeen sijoittui Hel-singin seutu (140,1). Helsingin seudun sijoitusta nostivat erityisesti korkeasti koulutettujen osuus, työn tuottavuus ja muuttovetovoima. Helsingin seutu saa pääkaupunkialueena ja kansallisena

keskittymänä lähtökohtaisesti merkittävän edun muihin suuriin kaupunkiseutuihin.

Vaasan sijoitusta toiseksi (135,1) voidaan pitää hienoisena yllätyksenä. Vaasan seudun positiota suhteessa muihin nosti teollisuusvaltaisuus, työn tuottavuus sekä muuttovetovoima. Oulun seutu oli jokaisen kuuden muuttujan osalta mediaanin yläpuolella, mutta erityisesti korkeakoulutettujen (216,8) sekä yritysdynamiikan (132) osuudet oli-vat poikkeuksellisen vahvoja.

Tampereen seudun vahvuutena oli tasaisuus kaikkien kilpailukykymuuttujien kohdalla. Tampe-

reen seutu ei ollut yhdenkään muuttujan osalta kärjessä, mutta jokaisen kohdalla kärkijoukossa. Jyväskylässä, Vaasassa sekä Turussa korkeakoulu-tettujen osuus oli selkeästi mediaanin yläpuolella.

Porin sijoitusta seitsemänneksi (112,38) nosti korkeakoulutettujen osuus, teollisuusvaltaisuus sekä työn tuottavuus.

Kuopion ja Lahden muuttujista esille nousivat korkeasti koulutetut sekä yritysdynamiikka.

Kuopio jäi teollisuusvaltaisuuden (45,5) osalta selkeästi alle mediaanin, myös työn tuottavuus (95,1) jäi mediaanin alapuolella.

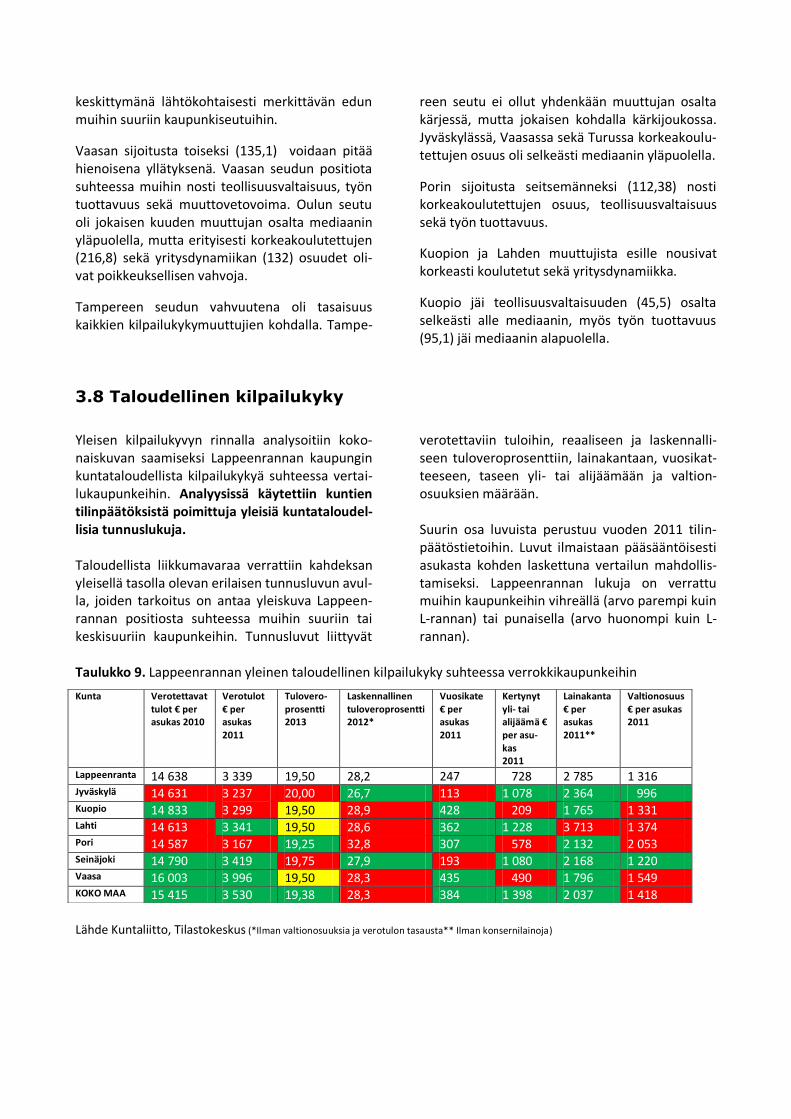

3.8 Taloudellinen kilpailukyky

Yleisen kilpailukyvyn rinnalla analysoitiin koko-naiskuvan saamiseksi Lappeenrannan kaupungin kuntataloudellista kilpailukykyä suhteessa vertai-lukaupunkeihin. Analyysissä käytettiin kuntien tilinpäätöksistä poimittuja yleisiä kuntataloudel-lisia tunnuslukuja. Taloudellista liikkumavaraa verrattiin kahdeksan yleisellä tasolla olevan erilaisen tunnusluvun avul-la, joiden tarkoitus on antaa yleiskuva Lappeen-rannan positiosta suhteessa muihin suuriin tai keskisuuriin kaupunkeihin. Tunnusluvut liittyvät

verotettaviin tuloihin, reaaliseen ja laskennalli-seen tuloveroprosenttiin, lainakantaan, vuosikat-teeseen, taseen yli- tai alijäämään ja valtion-osuuksien määrään. Suurin osa luvuista perustuu vuoden 2011 tilin-päätöstietoihin. Luvut ilmaistaan pääsääntöisesti asukasta kohden laskettuna vertailun mahdollis-tamiseksi. Lappeenrannan lukuja on verrattu muihin kaupunkeihin vihreällä (arvo parempi kuin L-rannan) tai punaisella (arvo huonompi kuin L-rannan).

Taulukko 9. Lappeenrannan yleinen taloudellinen kilpailukyky suhteessa verrokkikaupunkeihin

Lähde Kuntaliitto, Tilastokeskus (*Ilman valtionosuuksia ja verotulon tasausta** Ilman konsernilainoja)

Kunta Verotettavat tulot € per asukas 2010

Verotulot € per asukas 2011

Tulovero-prosentti 2013

Laskennallinen tuloveroprosentti 2012*

Vuosikate € per asukas 2011

Kertynyt yli- tai alijäämä € per asu-kas 2011

Lainakanta € per asukas 2011**

Valtionosuus € per asukas 2011

Lappeenranta 14 638 3 339 19,50 28,2 247 728 2 785 1 316 Jyväskylä 14 631 3 237 20,00 26,7 113 1 078 2 364 996 Kuopio 14 833 3 299 19,50 28,9 428 209 1 765 1 331 Lahti 14 613 3 341 19,50 28,6 362 1 228 3 713 1 374 Pori 14 587 3 167 19,25 32,8 307 578 2 132 2 053 Seinäjoki 14 790 3 419 19,75 27,9 193 1 080 2 168 1 220 Vaasa 16 003 3 996 19,50 28,3 435 490 1 796 1 549 KOKO MAA 15 415 3 530 19,38 28,3 384 1 398 2 037 1 418

Lappeenrannan verotettavat tulot ja verotulot asukasta kohden olivat keskimääräistä tasoa verrokkikaupunkeihin verrattuna ja hieman al-haisemmat kuin koko maan keskiarvo. Tuloveroprosentti on vuonna 2013 sama kuin Kuopiossa, Lahdessa ja Vaasassa. Ainoastaan Porin tuloveroprosentti oli Lappeenrantaa alhai-sempi, mutta Porin laskennallinen tuloveropro-sentti oli taas ilman valtionosuuksia ja verotulo-tasausta korkeampi kuin Lappeenrannassa tai muissa vertailukaupungeissa. Lappeenrannan laskennallinen tuloveroprosentti oli vähän alhai-sempi kuin koko maan keskiarvo. Vuosikatteen tarkastelu yhden vuoden aikajaksol-la ei mahdollista luotettavien johtopäätösten tekemistä, mutta Lappeenrannan vuosikate oli selvästi alhaisempi kuin koko maassa vuonna

2011. Kertyneen ylijäämän määrä oli keskimää-räisellä tasolla verrokkeihin nähden. Lainakanta asukasta kohden ylitti vertailukau-punkien määrän Lahtea lukuun ottamatta ja oli koko maan keskiarvoa korkeampi. Valtionosuuden määrä asukasta kohden lasket-tuna oli Jyväskylän jälkeen toiseksi alhaisin ja koko maan keskiarvoa alhaisempi. Lappeenrannan kilpailukyky kuntataloudellisten muuttujien suhteessa verrokkikaupunkien oli keskimääräinen. Lappeenrannan asema oli hei-koin suhteessa Seinäjokeen ja Vaasaan, mutta parempi suhteessa Poriin, Kuopioon ja Lahteen. Jyväskylän suhteen Lappeenrannan asema oli tasapainoinen eli neljän muuttuja arvo oli kilpai-lukykyisempi kuin Jyväskylän ja neljän heikompi.

:

4. LAPPEENRANNAN MÄÄRÄLLINEN MUUTTOLIIKEANALYYSI

Lappeenrannan määrällisessä muuttoliikeanalyy-sissä läpikäytiin demografinen kehitys kaikkien väestönkehityksen osatekijöiden osalta vuosina 2000–2012. Väestönkehityksen osatekijöitä ana-lysoitiin absoluuttisina ja suhteellisina lukuina. Määrällisen analyysin yhteydessä tarkasteltiin lappeenrantalaisten tulo- ja lähtömuuttajien muuttojen suuntautumisen lähtö- ja tuloalueita.

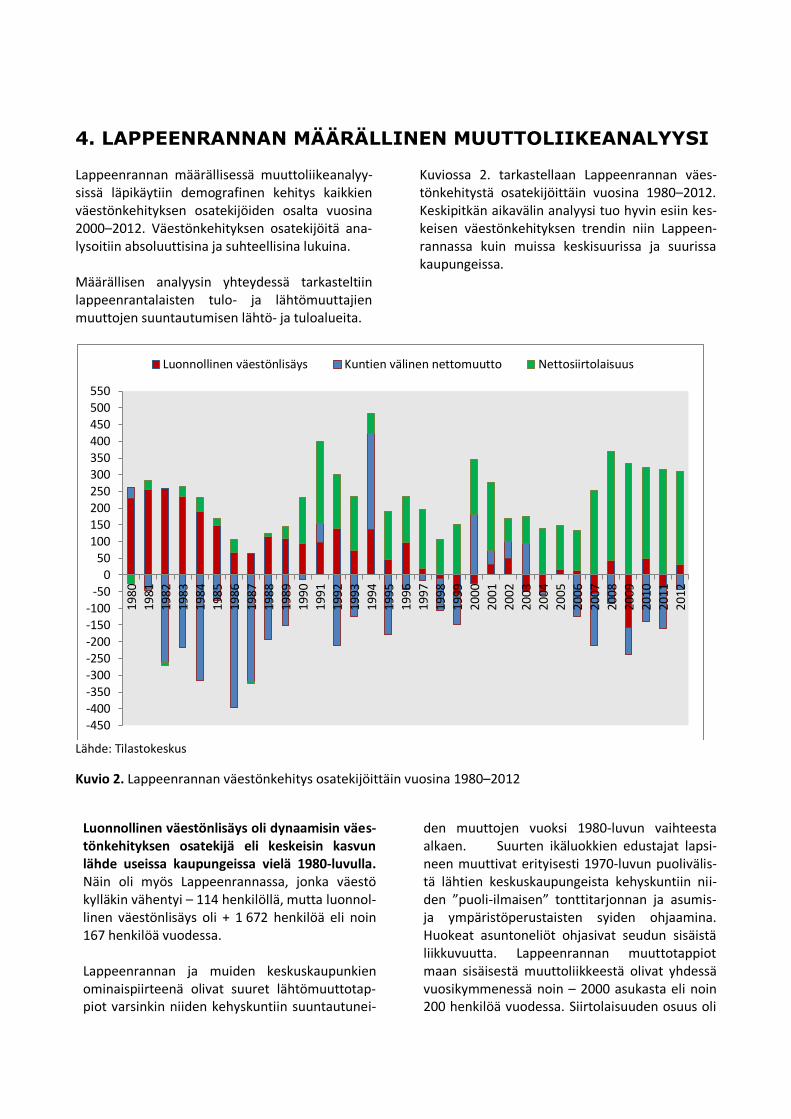

Kuviossa 2. tarkastellaan Lappeenrannan väes-tönkehitystä osatekijöittäin vuosina 1980–2012. Keskipitkän aikavälin analyysi tuo hyvin esiin kes-keisen väestönkehityksen trendin niin Lappeen-rannassa kuin muissa keskisuurissa ja suurissa kaupungeissa.

Lähde: Tilastokeskus

Kuvio 2. Lappeenrannan väestönkehitys osatekijöittäin vuosina 1980–2012

Luonnollinen väestönlisäys oli dynaamisin väes-tönkehityksen osatekijä eli keskeisin kasvun lähde useissa kaupungeissa vielä 1980-luvulla. Näin oli myös Lappeenrannassa, jonka väestö kylläkin vähentyi – 114 henkilöllä, mutta luonnol-linen väestönlisäys oli + 1 672 henkilöä eli noin 167 henkilöä vuodessa. Lappeenrannan ja muiden keskuskaupunkien ominaispiirteenä olivat suuret lähtömuuttotap-piot varsinkin niiden kehyskuntiin suuntautunei-

den muuttojen vuoksi 1980-luvun vaihteesta alkaen. Suurten ikäluokkien edustajat lapsi-neen muuttivat erityisesti 1970-luvun puolivälis-tä lähtien keskuskaupungeista kehyskuntiin nii-den ”puoli-ilmaisen” tonttitarjonnan ja asumis- ja ympäristöperustaisten syiden ohjaamina. Huokeat asuntoneliöt ohjasivat seudun sisäistä liikkuvuutta. Lappeenrannan muuttotappiot maan sisäisestä muuttoliikkeestä olivat yhdessä vuosikymmenessä noin – 2000 asukasta eli noin 200 henkilöä vuodessa. Siirtolaisuuden osuus oli

-450-400-350-300-250-200-150-100

-500

50100150200250300350400450500550

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Luonnollinen väestönlisäys Kuntien välinen nettomuutto Nettosiirtolaisuus

vielä tuolloin marginaalinen. Lappeenranta sai vuosikymmenessä muuttovoittoa siirtolaisuudes-ta 159 henkilöä, joista pääosa oli suomalaisia paluumuuttajia Ruotsista. Luonnollisen väestönlisäyksen merkitys vähentyi 1990-luvulle tultaessa. Maan sisäinen muuttolii-ke ja maahanmuutto nousivat väestönkehityksen keskeisimmäksi tekijäksi 1990-luvulla. Lappeen-rannan väestö lisääntyi vuosikymmenen aikana noin 1 700 henkilöllä. Siirtolaisuus nousi ensim-mäisen kerran väestönlisäyksen tärkeimmäksi tekijäksi 1990-luvulla. Lappeenranta sai muut-tovoittoa siirtolaisuudesta noin 1 500 henkilöä ja noin 400 henkilöä muuttotappiota maan si-säisestä muuttoliikkeestä. Luonnollinen väes-tönlisäys oli positiivinen vuoteen 1997 saakka. 1990-luvun kehityksen kohdalla on huomioitava varsinkin suurissa opiskelijakaupungeissa tekni-nen tilastoharha. Vuoden 1994 kotikuntalaki salli opiskelijoiden ja muiden tilapäisten asukkaiden kirjautua opiskelupaikkakuntien asukkaiksi toisin kuin aikaisemmin. Kotikuntalain aikaansaama muuttopiikki oli suurimmillaan useissa opiskelu-kaupungeissa vuosina 1994–1996. Samankaltai-nen kehitys tulee esiin Lappeenrannankin luvuis-sa, joka sai muuttovoittoa maassamuutosta 287 henkilöä vuonna 1994.

2000-luvun kehityksessä oli samankaltaisia piir-teitä kuin 1990-luvulla. Lappeenrannan väestön-lisäys oli 1 545 henkilöä vuosina 2000–2009. Keskeinen muutos aikaisempien vuosikymmen-ten kehitykseen oli siinä, että maahanmuutto oli enää ainoa väestönkehityksen positiivinen osatekijä. Kuolleisuus ylitti ensimmäisen kerran syntyvyyden ja luonnollinen väestönlisäys kään-tyi negatiiviselle uralle. Maan sisäisen muutto-liikkeen tilanne tasapainottui vuosikymmenen aikana ja muuttotappiot jäivät keskimäärin alle 10 henkilöön vuodessa. Lappeenranta sai pientä muuttovoittoa kuntien välisestä muuttoliik-keestä Suomen sisältä vuosina 2000–2005. 2010-luvun kolmen ensimmäinen vuoden kehi-tys on jossain määrin erikoinen, mutta tärkeä tulevan väestönkehityksen arvioinnin kannalta. Lappeenrannan luonnollinen väestönlisäys on kääntynyt uudelleen maltilliseen kasvuun. Kyse on varsin poikkeuksellisesta asiasta suomalaisten kaupunkien joukossa. Keskeisin selittäjä lienee 1990-luvun alusta asti vahvistunut nettosiirtolai-suus. Muuttovoittoisuus vaikuttaa viiveellä luon-nolliseen väestönlisäyksen. Lappeenranta sai muuttovoittoa nettosiirtolaisuudesta peräti 865 henkilöä vuosina 2010–2012. Jos tilanne jatkuu keskimäärin samalla tasolla koko vuosikymme-nen ajan, niin nettosiirtolaisuuden muuttovoitto nousee jopa noin 2 900 henkilöön.

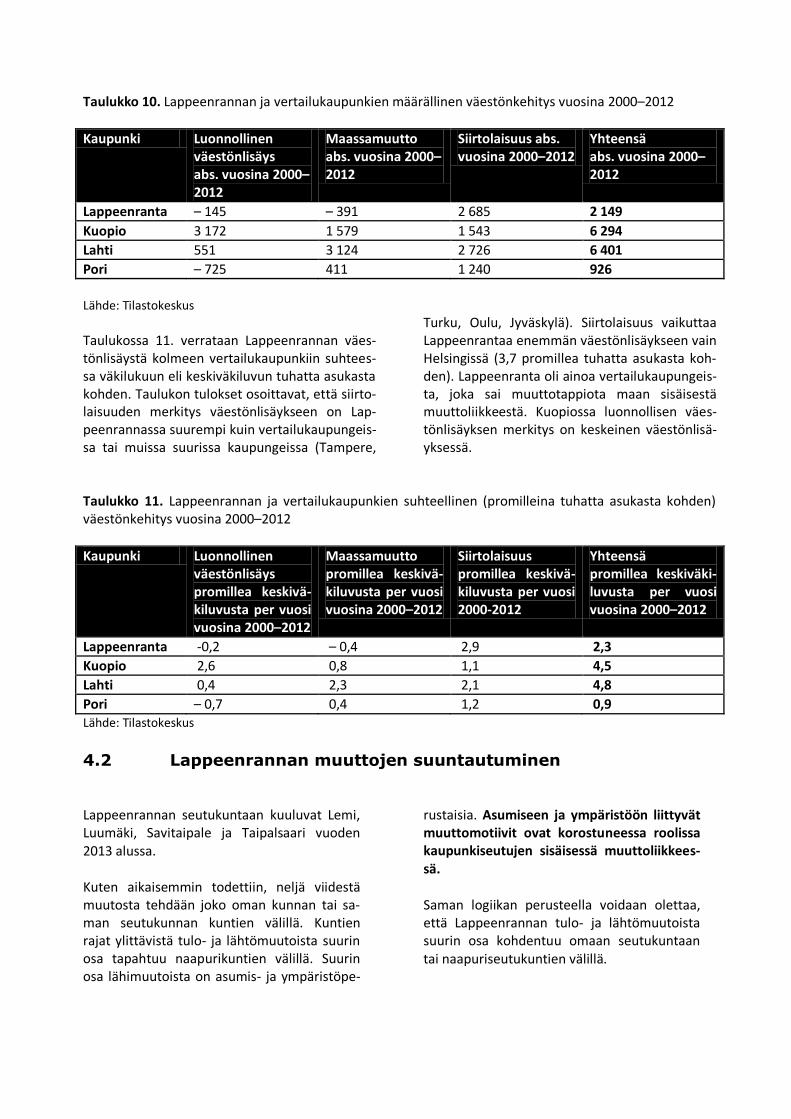

4.1 Lappeenrannan demografinen kilpailukyky Taulukossa 10 verrataan Lappeenrannan väes-tönkehityksen määrällisestä kehitystä kolmeen vertailukaupunkiin. Lappeenrannan väestönlisäys perustuu muista verrokkikaupungeista poiketen vahvasti maahanmuuttoon. Lappeenrannan luonnollinen väestönlisäys on lähes tasapainos-sa. Kuopion ja Lahden kaupungit saavat väestönlisä-ystä kaikkien väestönkehityksen osatekijöiden osalta. Kuopiossa luonnollisen väestönlisäyksen ja muuttoliikkeen osuus on lähes yhtä suuri. Kuopion muuttovoitot maan sisältä ovat kasva-neet vahvasti vuodesta 2008 alkaen.

Lahden kehitys muista suurista kaupungeista siinä, että väestönlisäys perustuu erittäin vahvas-ti muuttovetovoimaan niin maan sisältä kuin ulkomailta. Porin väestönlisäys perustuu Lap-peenrannan tavoin ensisijaisesti nettosiirtolai-suuteen, mutta Pori on saanut lisäksi muutto-voittoa maan sisäisestä muuttoliikkeestä varsin-kin vuoden 2007 jälkeen. Porin haasteena on muista vertailukaupungeista poiketen väestön ikärakenne ja negatiivinen luonnollinen väestön-lisäys.

Taulukko 10. Lappeenrannan ja vertailukaupunkien määrällinen väestönkehitys vuosina 2000–2012

Kaupunki Luonnollinen väestönlisäys abs. vuosina 2000–2012

Maassamuutto abs. vuosina 2000–2012

Siirtolaisuus abs. vuosina 2000–2012

Yhteensä abs. vuosina 2000–2012

Lappeenranta – 145 – 391 2 685 2 149

Kuopio 3 172 1 579 1 543 6 294

Lahti 551 3 124 2 726 6 401

Pori – 725 411 1 240 926

Lähde: Tilastokeskus

Taulukossa 11. verrataan Lappeenrannan väes-tönlisäystä kolmeen vertailukaupunkiin suhtees-sa väkilukuun eli keskiväkiluvun tuhatta asukasta kohden. Taulukon tulokset osoittavat, että siirto-laisuuden merkitys väestönlisäykseen on Lap-peenrannassa suurempi kuin vertailukaupungeis-sa tai muissa suurissa kaupungeissa (Tampere,

Turku, Oulu, Jyväskylä). Siirtolaisuus vaikuttaa Lappeenrantaa enemmän väestönlisäykseen vain Helsingissä (3,7 promillea tuhatta asukasta koh-den). Lappeenranta oli ainoa vertailukaupungeis-ta, joka sai muuttotappiota maan sisäisestä muuttoliikkeestä. Kuopiossa luonnollisen väes-tönlisäyksen merkitys on keskeinen väestönlisä-yksessä.

Taulukko 11. Lappeenrannan ja vertailukaupunkien suhteellinen (promilleina tuhatta asukasta kohden) väestönkehitys vuosina 2000–2012

Kaupunki Luonnollinen väestönlisäys promillea keskivä-kiluvusta per vuosi vuosina 2000–2012

Maassamuutto promillea keskivä-kiluvusta per vuosi vuosina 2000–2012

Siirtolaisuus promillea keskivä-kiluvusta per vuosi 2000-2012

Yhteensä promillea keskiväki-luvusta per vuosi vuosina 2000–2012

Lappeenranta -0,2 – 0,4 2,9 2,3

Kuopio 2,6 0,8 1,1 4,5

Lahti 0,4 2,3 2,1 4,8

Pori – 0,7 0,4 1,2 0,9 Lähde: Tilastokeskus

4.2 Lappeenrannan muuttojen suuntautuminen

Lappeenrannan seutukuntaan kuuluvat Lemi, Luumäki, Savitaipale ja Taipalsaari vuoden 2013 alussa.

Kuten aikaisemmin todettiin, neljä viidestä muutosta tehdään joko oman kunnan tai sa-man seutukunnan kuntien välillä. Kuntien rajat ylittävistä tulo- ja lähtömuutoista suurin osa tapahtuu naapurikuntien välillä. Suurin osa lähimuutoista on asumis- ja ympäristöpe-

rustaisia. Asumiseen ja ympäristöön liittyvät muuttomotiivit ovat korostuneessa roolissa kaupunkiseutujen sisäisessä muuttoliikkees-sä.

Saman logiikan perusteella voidaan olettaa, että Lappeenrannan tulo- ja lähtömuutoista suurin osa kohdentuu omaan seutukuntaan tai naapuriseutukuntien välillä.

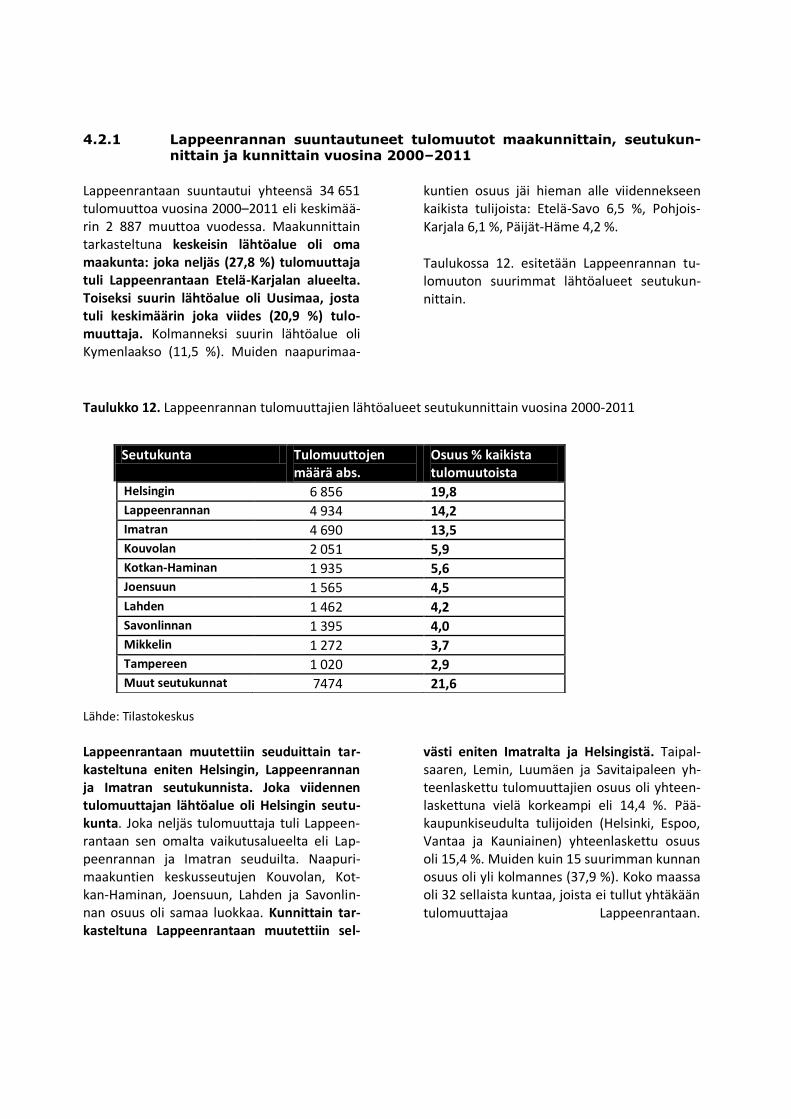

4.2.1 Lappeenrannan suuntautuneet tulomuutot maakunnittain, seutukun-nittain ja kunnittain vuosina 2000–2011

Lappeenrantaan suuntautui yhteensä 34 651 tulomuuttoa vuosina 2000–2011 eli keskimää-rin 2 887 muuttoa vuodessa. Maakunnittain tarkasteltuna keskeisin lähtöalue oli oma maakunta: joka neljäs (27,8 %) tulomuuttaja tuli Lappeenrantaan Etelä-Karjalan alueelta. Toiseksi suurin lähtöalue oli Uusimaa, josta tuli keskimäärin joka viides (20,9 %) tulo-muuttaja. Kolmanneksi suurin lähtöalue oli Kymenlaakso (11,5 %). Muiden naapurimaa-

kuntien osuus jäi hieman alle viidennekseen kaikista tulijoista: Etelä-Savo 6,5 %, Pohjois-Karjala 6,1 %, Päijät-Häme 4,2 %.

Taulukossa 12. esitetään Lappeenrannan tu-lomuuton suurimmat lähtöalueet seutukun-nittain.

Taulukko 12. Lappeenrannan tulomuuttajien lähtöalueet seutukunnittain vuosina 2000-2011

Lähde: Tilastokeskus

Lappeenrantaan muutettiin seuduittain tar-kasteltuna eniten Helsingin, Lappeenrannan ja Imatran seutukunnista. Joka viidennen tulomuuttajan lähtöalue oli Helsingin seutu-kunta. Joka neljäs tulomuuttaja tuli Lappeen-rantaan sen omalta vaikutusalueelta eli Lap-peenrannan ja Imatran seuduilta. Naapuri-maakuntien keskusseutujen Kouvolan, Kot-kan-Haminan, Joensuun, Lahden ja Savonlin-nan osuus oli samaa luokkaa. Kunnittain tar-kasteltuna Lappeenrantaan muutettiin sel-

västi eniten Imatralta ja Helsingistä. Taipal-saaren, Lemin, Luumäen ja Savitaipaleen yh-teenlaskettu tulomuuttajien osuus oli yhteen-laskettuna vielä korkeampi eli 14,4 %. Pää-kaupunkiseudulta tulijoiden (Helsinki, Espoo, Vantaa ja Kauniainen) yhteenlaskettu osuus oli 15,4 %. Muiden kuin 15 suurimman kunnan osuus oli yli kolmannes (37,9 %). Koko maassa oli 32 sellaista kuntaa, joista ei tullut yhtäkään tulomuuttajaa Lappeenrantaan.

Seutukunta Tulomuuttojen määrä abs.

Osuus % kaikista tulomuutoista

Helsingin 6 856 19,8 Lappeenrannan 4 934 14,2 Imatran 4 690 13,5 Kouvolan 2 051 5,9 Kotkan-Haminan 1 935 5,6 Joensuun 1 565 4,5 Lahden 1 462 4,2 Savonlinnan 1 395 4,0 Mikkelin 1 272 3,7 Tampereen 1 020 2,9 Muut seutukunnat 7474 21,6

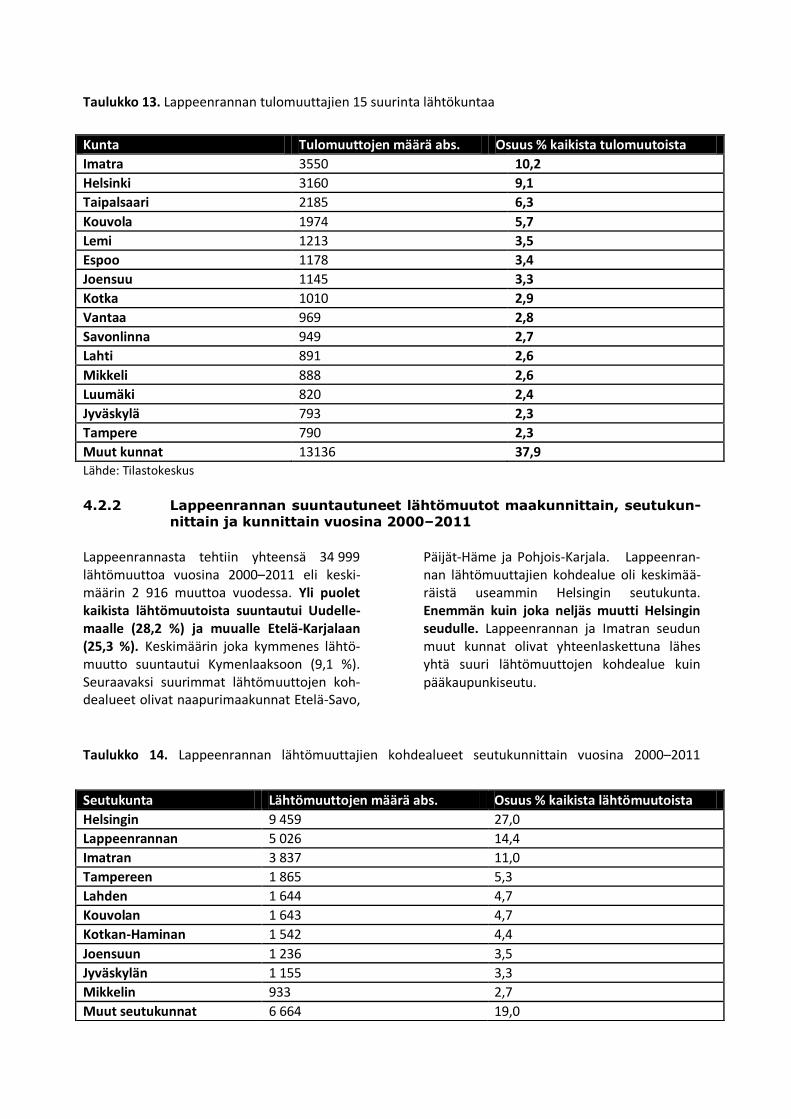

Taulukko 13. Lappeenrannan tulomuuttajien 15 suurinta lähtökuntaa

Lähde: Tilastokeskus

4.2.2 Lappeenrannan suuntautuneet lähtömuutot maakunnittain, seutukun-nittain ja kunnittain vuosina 2000–2011

Lappeenrannasta tehtiin yhteensä 34 999 lähtömuuttoa vuosina 2000–2011 eli keski-määrin 2 916 muuttoa vuodessa. Yli puolet kaikista lähtömuutoista suuntautui Uudelle-maalle (28,2 %) ja muualle Etelä-Karjalaan (25,3 %). Keskimäärin joka kymmenes lähtö-muutto suuntautui Kymenlaaksoon (9,1 %). Seuraavaksi suurimmat lähtömuuttojen koh-dealueet olivat naapurimaakunnat Etelä-Savo,

Päijät-Häme ja Pohjois-Karjala. Lappeenran-nan lähtömuuttajien kohdealue oli keskimää-räistä useammin Helsingin seutukunta. Enemmän kuin joka neljäs muutti Helsingin seudulle. Lappeenrannan ja Imatran seudun muut kunnat olivat yhteenlaskettuna lähes yhtä suuri lähtömuuttojen kohdealue kuin pääkaupunkiseutu.

Taulukko 14. Lappeenrannan lähtömuuttajien kohdealueet seutukunnittain vuosina 2000–2011

Kunta Tulomuuttojen määrä abs. Osuus % kaikista tulomuutoista

Imatra 3550 10,2

Helsinki 3160 9,1

Taipalsaari 2185 6,3

Kouvola 1974 5,7

Lemi 1213 3,5

Espoo 1178 3,4

Joensuu 1145 3,3

Kotka 1010 2,9

Vantaa 969 2,8

Savonlinna 949 2,7

Lahti 891 2,6

Mikkeli 888 2,6

Luumäki 820 2,4

Jyväskylä 793 2,3

Tampere 790 2,3

Muut kunnat 13136 37,9

Seutukunta Lähtömuuttojen määrä abs. Osuus % kaikista lähtömuutoista

Helsingin 9 459 27,0

Lappeenrannan 5 026 14,4

Imatran 3 837 11,0

Tampereen 1 865 5,3

Lahden 1 644 4,7

Kouvolan 1 643 4,7

Kotkan-Haminan 1 542 4,4

Joensuun 1 236 3,5

Jyväskylän 1 155 3,3

Mikkelin 933 2,7

Muut seutukunnat 6 664 19,0

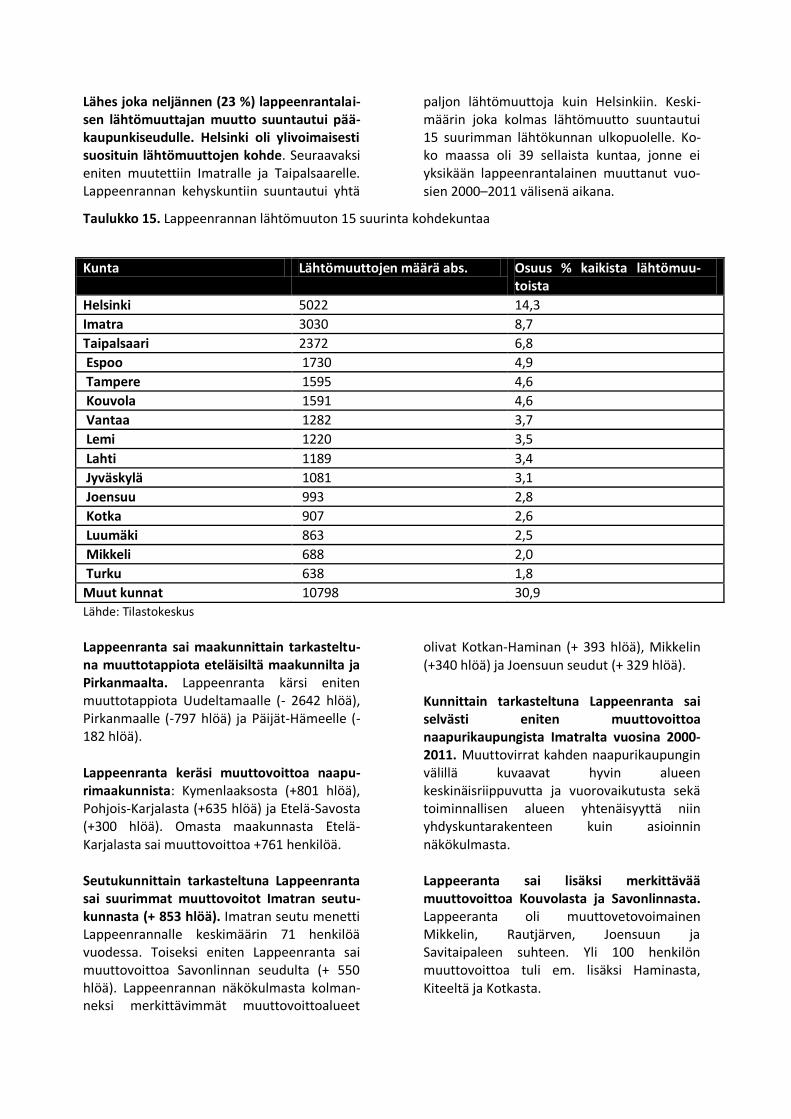

Lähes joka neljännen (23 %) lappeenrantalai-sen lähtömuuttajan muutto suuntautui pää-kaupunkiseudulle. Helsinki oli ylivoimaisesti suosituin lähtömuuttojen kohde. Seuraavaksi eniten muutettiin Imatralle ja Taipalsaarelle. Lappeenrannan kehyskuntiin suuntautui yhtä

paljon lähtömuuttoja kuin Helsinkiin. Keski-määrin joka kolmas lähtömuutto suuntautui 15 suurimman lähtökunnan ulkopuolelle. Ko-ko maassa oli 39 sellaista kuntaa, jonne ei yksikään lappeenrantalainen muuttanut vuo-sien 2000–2011 välisenä aikana.

Taulukko 15. Lappeenrannan lähtömuuton 15 suurinta kohdekuntaa

Lähde: Tilastokeskus

Lappeenranta sai maakunnittain tarkasteltu-na muuttotappiota eteläisiltä maakunnilta ja Pirkanmaalta. Lappeenranta kärsi eniten muuttotappiota Uudeltamaalle (- 2642 hlöä), Pirkanmaalle (-797 hlöä) ja Päijät-Hämeelle (-182 hlöä).

Lappeenranta keräsi muuttovoittoa naapu-rimaakunnista: Kymenlaaksosta (+801 hlöä), Pohjois-Karjalasta (+635 hlöä) ja Etelä-Savosta (+300 hlöä). Omasta maakunnasta Etelä-Karjalasta sai muuttovoittoa +761 henkilöä.

Seutukunnittain tarkasteltuna Lappeenranta sai suurimmat muuttovoitot Imatran seutu-kunnasta (+ 853 hlöä). Imatran seutu menetti Lappeenrannalle keskimäärin 71 henkilöä vuodessa. Toiseksi eniten Lappeenranta sai muuttovoittoa Savonlinnan seudulta (+ 550 hlöä). Lappeenrannan näkökulmasta kolman-neksi merkittävimmät muuttovoittoalueet

olivat Kotkan-Haminan (+ 393 hlöä), Mikkelin (+340 hlöä) ja Joensuun seudut (+ 329 hlöä).

Kunnittain tarkasteltuna Lappeenranta sai selvästi eniten muuttovoittoa naapurikaupungista Imatralta vuosina 2000-2011. Muuttovirrat kahden naapurikaupungin välillä kuvaavat hyvin alueen keskinäisriippuvutta ja vuorovaikutusta sekä toiminnallisen alueen yhtenäisyyttä niin yhdyskuntarakenteen kuin asioinnin näkökulmasta.

Lappeeranta sai lisäksi merkittävää muuttovoittoa Kouvolasta ja Savonlinnasta. Lappeeranta oli muuttovetovoimainen Mikkelin, Rautjärven, Joensuun ja Savitaipaleen suhteen. Yli 100 henkilön muuttovoittoa tuli em. lisäksi Haminasta, Kiteeltä ja Kotkasta.

Kunta Lähtömuuttojen määrä abs. Osuus % kaikista lähtömuu-toista

Helsinki 5022 14,3

Imatra 3030 8,7

Taipalsaari 2372 6,8

Espoo 1730 4,9

Tampere 1595 4,6

Kouvola 1591 4,6

Vantaa 1282 3,7

Lemi 1220 3,5

Lahti 1189 3,4

Jyväskylä 1081 3,1

Joensuu 993 2,8

Kotka 907 2,6

Luumäki 863 2,5

Mikkeli 688 2,0

Turku 638 1,8

Muut kunnat 10798 30,9

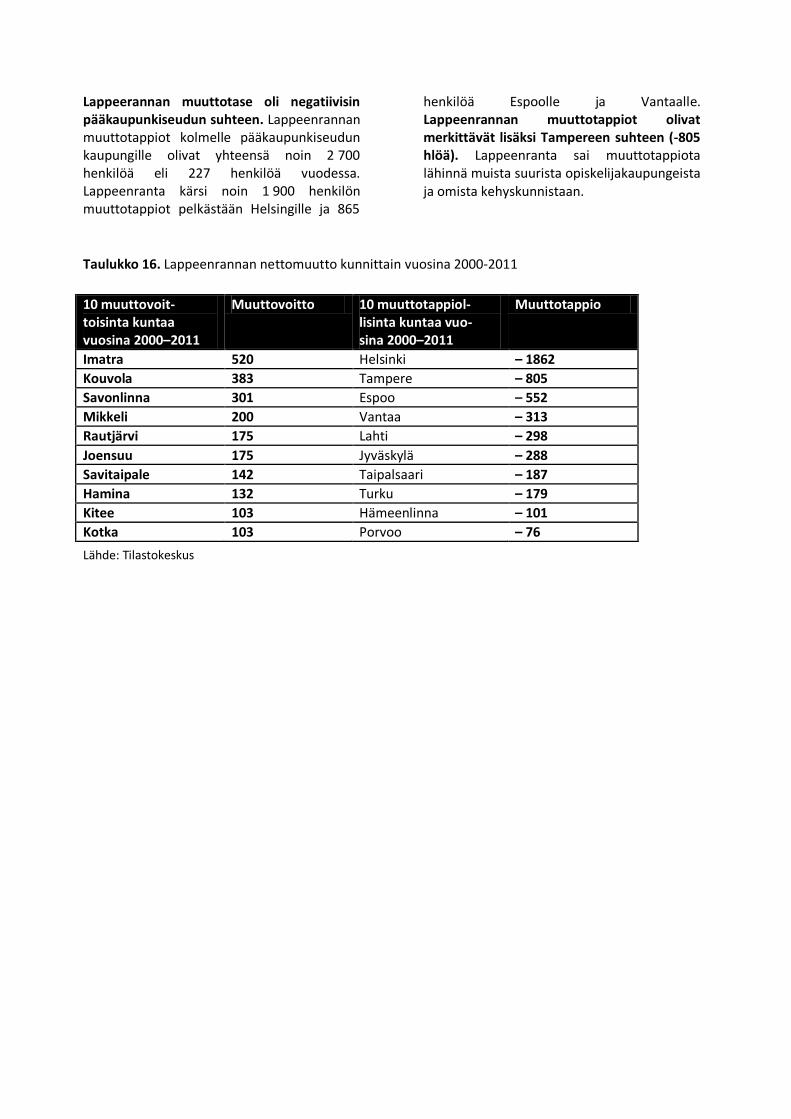

Lappeerannan muuttotase oli negatiivisin pääkaupunkiseudun suhteen. Lappeenrannan muuttotappiot kolmelle pääkaupunkiseudun kaupungille olivat yhteensä noin 2 700 henkilöä eli 227 henkilöä vuodessa. Lappeenranta kärsi noin 1 900 henkilön muuttotappiot pelkästään Helsingille ja 865

henkilöä Espoolle ja Vantaalle. Lappeenrannan muuttotappiot olivat merkittävät lisäksi Tampereen suhteen (-805 hlöä). Lappeenranta sai muuttotappiota lähinnä muista suurista opiskelijakaupungeista ja omista kehyskunnistaan.

Taulukko 16. Lappeenrannan nettomuutto kunnittain vuosina 2000-2011

Lähde: Tilastokeskus

10 muuttovoit-toisinta kuntaa vuosina 2000–2011

Muuttovoitto 10 muuttotappiol-lisinta kuntaa vuo-sina 2000–2011

Muuttotappio

Imatra 520 Helsinki – 1862

Kouvola 383 Tampere – 805

Savonlinna 301 Espoo – 552

Mikkeli 200 Vantaa – 313

Rautjärvi 175 Lahti – 298

Joensuu 175 Jyväskylä – 288

Savitaipale 142 Taipalsaari – 187

Hamina 132 Turku – 179

Kitee 103 Hämeenlinna – 101

Kotka 103 Porvoo – 76

5. LAPPEENRANNAN RAKENTEELLINEN MUUTTOLIIKEANA-

LYYSI

Lappeenrannan rakenteellisessa (laadullisessa) muuttoliikeanalyysissä yhdistetään ensimmäises-sä luvussa kuvatulla tavalla määrällisiä ja laadulli-sia muuttoliikeaineistoja eli määrällisen kehityk-sen rinnalla avataan muuttajien yksilöllisiä, de-mografisia, sosiaalisia ja taloudellisia ominaisuuk-sia.

Käsillä olevassa luvussa pureudutaan muuttajien pääasialliseen toimintaan muuttohetkellä tai työmarkkina-asemaan (työlliset, työttömät työn-hakijat ja työvoiman ulkopuoliset), ikärakentee-seen (pääsääntöisesti ikäryhmittäin), koulutus-

tasoon (perus-, keski- ja korkea-aste), tuloraken-teeseen (tulot tuloryhmittäin ja keskimääräiset tulot), laskennalliseen tulokertymään ja työllisten muuttajien työnantaja- ja toimialasektoriin (Tilas-tokeskuksen toimialaluokitus 2008).

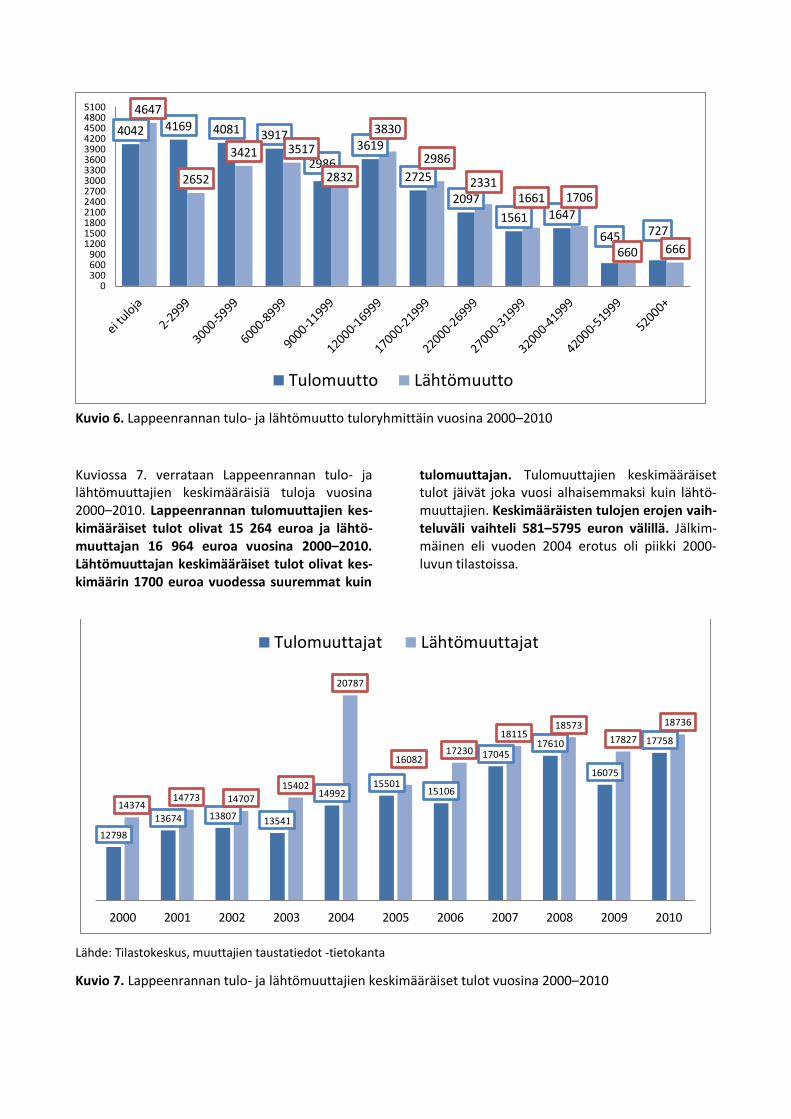

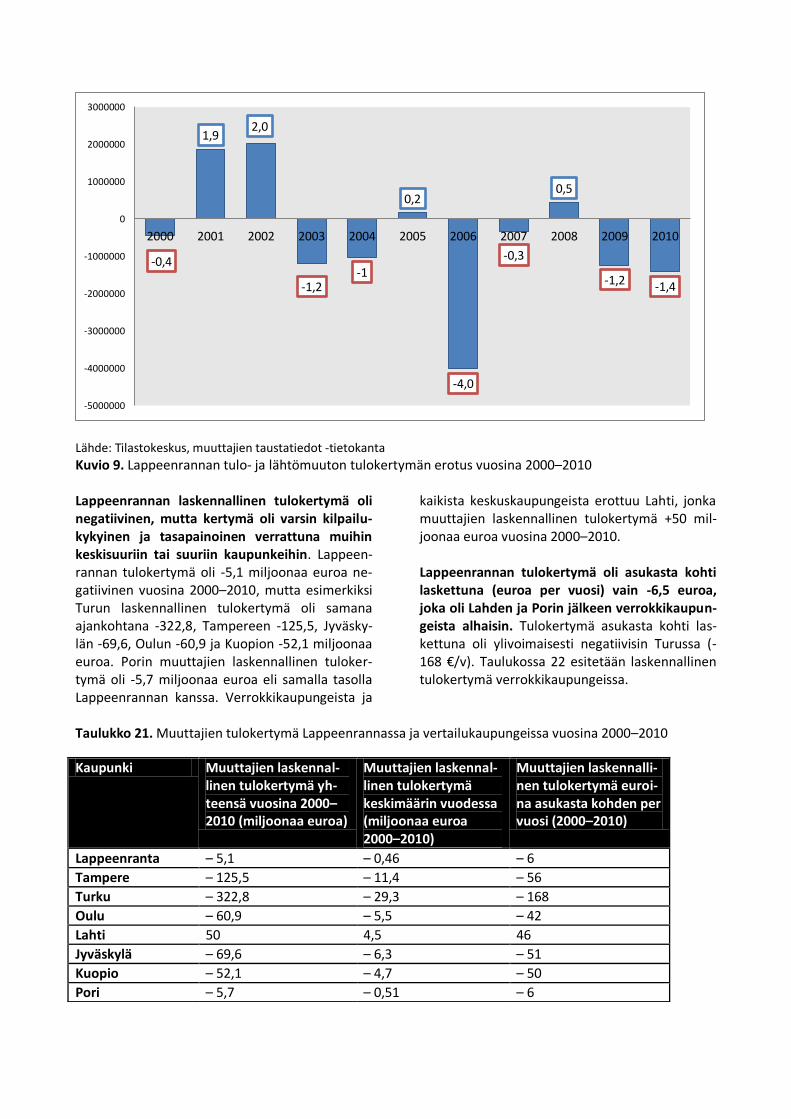

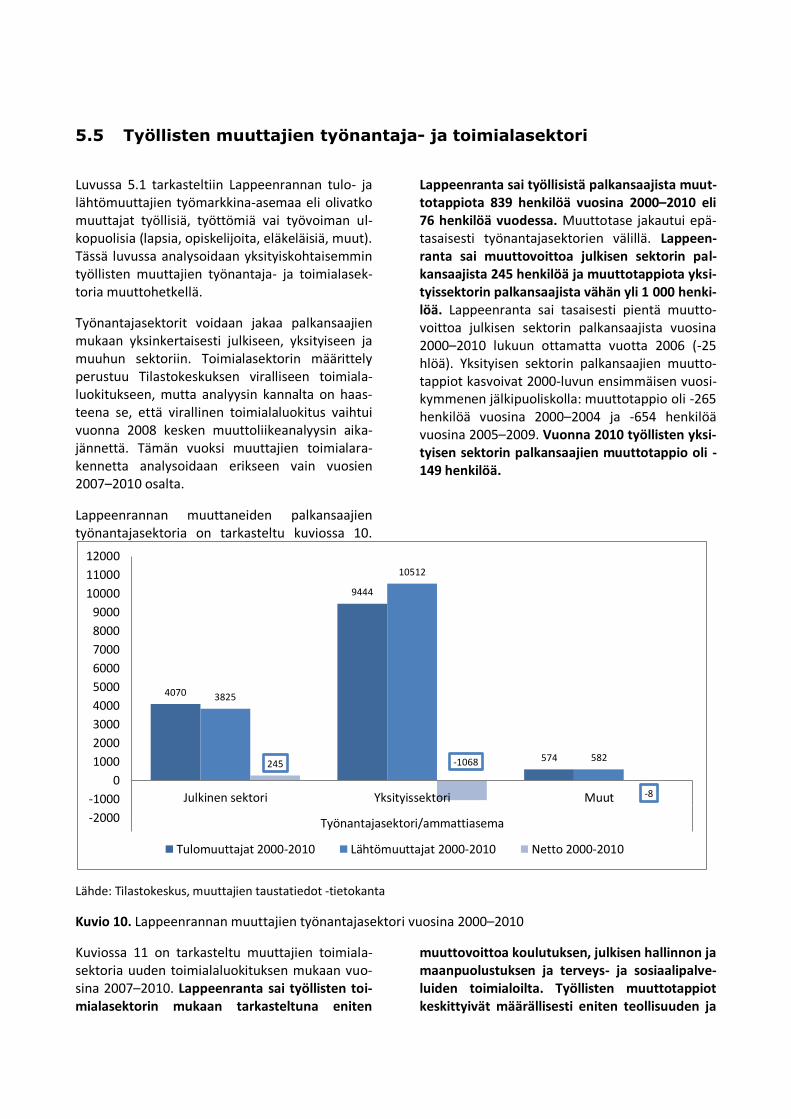

Painopiste on erityisesti sekä muuttajien työ-markkina-asemassa että muuttajien tuloraken-teessa, keskimääräisessä tulotasossa ja muutta-jien tulokertymässä.

Luvuissa ovat kaikki Lappeenrannan tulo- ja läh-tömuuttajat vuosina 2000–2010 niin maan sisäi-sen muuttoliikkeen kuin maahanmuuton.

5.1 Muuttajien pääasiasiallinen toiminta / työmarkkina-asema

Tulo- ja lähtömuuttajat voidaan jakaa pääasialli-sen toiminnan tai työmarkkina-aseman perusteel-la työllisiin, työttömiin ja työvoiman ulkopuolella oleviin (opiskelijat, lapset, eläkeläiset, varusmie-het muut työvoimaan kuulumattomat).

Työllisten tulo- ja lähtömuutot ovat tuloraken-teen ja -kertymän ohella ehkä merkittävin muuttoliikkeen seurantaindikaattori, koska sen heijastusvaikutukset indikoivat alueen työmark-kinoiden dynamiikkaa, työpaikkalisäystä ja ole-tettua työmarkkinapotentiaalia muuttajien nä-kökulmasta. Työllisten nettomuuttolukujen pe-rusteella voidaan tehdä perusteltuja tulkintoja muuttoliikkeen vaikutuksista kunnan kehityk-seen. Työllisten muuttotase on lisäksi tärkeä alueen vetovoimaa ja potentiaalia muiden sil-missä kuvaava mittari.

Kuntien kannalta ”optimaalisia muuttajia” ovat sekä kuntataloudellisesta että myönteisten ker-rannaisvaikutusten näkökulmasta työssä olevat (työlliset). Syy on yksinkertainen: yhden työllisen keskimääräiset tulot ovat noin neljä kertaa suu-remmat kuin työvoiman ulkopuolella tai työt-tömän työnhakijan. Työllisten muuttajien keski-määräiset vuositulot olivat 26 600 euroa vuonna 2008), kun työvoiman ulkopuolella olevien ja työttömien muuttajien tulot jäivät keskimäärin 6 800 euroon. Ero on merkittävä, koska se hei-jastuu ja kumuloituu muuhun kehitykseen ajan kanssa.

Yksittäisen kunnan kannalta ideaalitilanne on se, että työlliset ovat yliedustettuja tulomuuttajissa sekä työvoiman ulkopuolella olevat ja työttömät työnhakijat taas lähtömuuttajissa. Se, mikä on yksittäisen kunnan kannalta ihannetilanne, on yleisesti ottaen vahingollinen kaupunkiseudun kokonaisedun kannalta, koska kehitys vauhdit-taa seudun sisäistä eriytymistä. Kehitys johtaa pidemmällä aikavälillä mosaiikkimaiseen kehityk-seen yhden ja saman toiminnallisen alueen sisäl-lä.

Lappeenrannan tilanne on samalla tavoin haasta-va muuttajien rakenteen näkökulmasta kuin muissa suurissa ja keskisuurissa kaupungeissa, jotka ovat samalla sekä oman vaikutusalueensa keskuskaupunkeja että laajan koulutustarjonnan opiskelukaupunkeja. Kuntataloudellisesta näkö-kulmasta muuttajien rakenne on pääasiallisen toiminnan mukaan vahingollinen Lappeenran-nan kannalta: Lappeenranta saa samanaikaisesti muuttovoittoa työttömistä ja työvoiman ulko-puolisesta väestöstä sekä muuttotappiota työlli-sistä. Lappeenranta kantaa toisin sanoen alueen keskuskaupunkina laajemman kollektiivisen vas-tuun muuttajien rakenteesta kuin esimerkiksi sen vaikutusalueella olevat kehyskunnat.

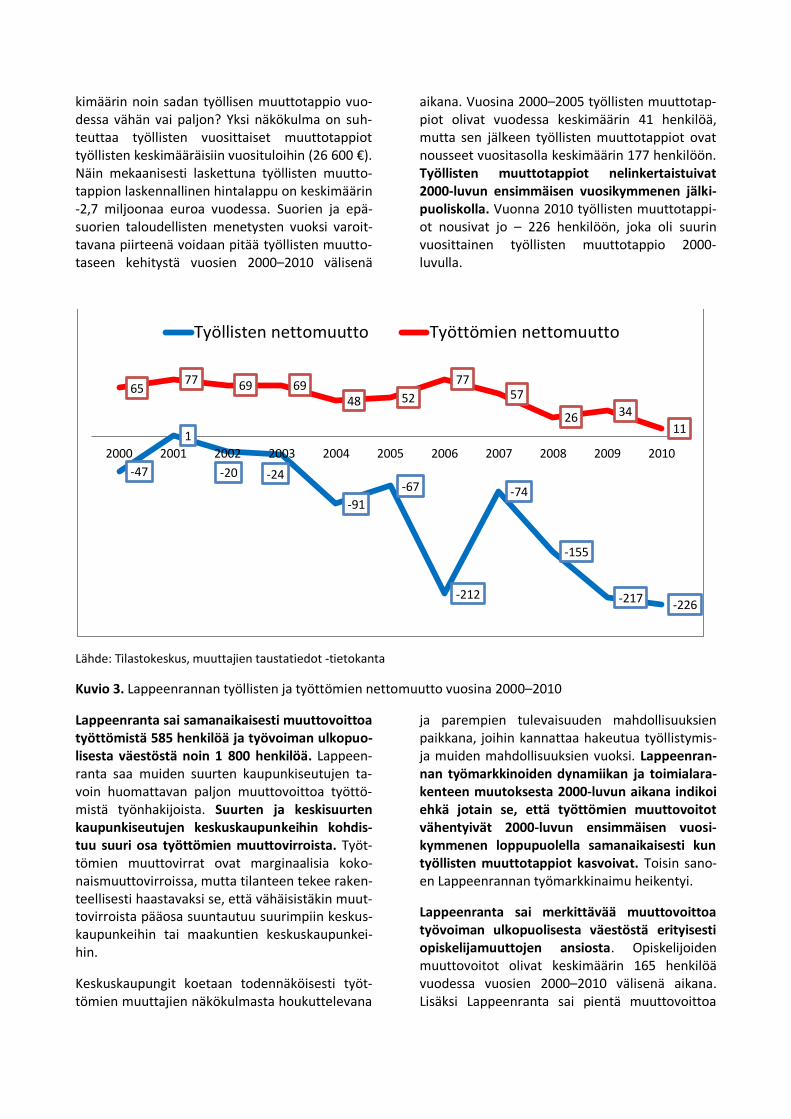

Kuviossa 3. kuvataan Lappeenrannan työllisten ja työttömien nettomuuttoa vuosien 2000–2010 välisenä aikana. Lappeenranta sai työllisistä muuttotappiota noin 1 100 henkilöä. Onko kes-

kimäärin noin sadan työllisen muuttotappio vuo-dessa vähän vai paljon? Yksi näkökulma on suh-teuttaa työllisten vuosittaiset muuttotappiot työllisten keskimääräisiin vuosituloihin (26 600 €). Näin mekaanisesti laskettuna työllisten muutto-tappion laskennallinen hintalappu on keskimäärin -2,7 miljoonaa euroa vuodessa. Suorien ja epä-suorien taloudellisten menetysten vuoksi varoit-tavana piirteenä voidaan pitää työllisten muutto-taseen kehitystä vuosien 2000–2010 välisenä

aikana. Vuosina 2000–2005 työllisten muuttotap-piot olivat vuodessa keskimäärin 41 henkilöä, mutta sen jälkeen työllisten muuttotappiot ovat nousseet vuositasolla keskimäärin 177 henkilöön. Työllisten muuttotappiot nelinkertaistuivat 2000-luvun ensimmäisen vuosikymmenen jälki-puoliskolla. Vuonna 2010 työllisten muuttotappi-ot nousivat jo – 226 henkilöön, joka oli suurin vuosittainen työllisten muuttotappio 2000-luvulla.

Lähde: Tilastokeskus, muuttajien taustatiedot -tietokanta

Kuvio 3. Lappeenrannan työllisten ja työttömien nettomuutto vuosina 2000–2010

Lappeenranta sai samanaikaisesti muuttovoittoa työttömistä 585 henkilöä ja työvoiman ulkopuo-lisesta väestöstä noin 1 800 henkilöä. Lappeen-ranta saa muiden suurten kaupunkiseutujen ta-voin huomattavan paljon muuttovoittoa työttö-mistä työnhakijoista. Suurten ja keskisuurten kaupunkiseutujen keskuskaupunkeihin kohdis-tuu suuri osa työttömien muuttovirroista. Työt-tömien muuttovirrat ovat marginaalisia koko-naismuuttovirroissa, mutta tilanteen tekee raken-teellisesti haastavaksi se, että vähäisistäkin muut-tovirroista pääosa suuntautuu suurimpiin keskus-kaupunkeihin tai maakuntien keskuskaupunkei-hin.

Keskuskaupungit koetaan todennäköisesti työt-tömien muuttajien näkökulmasta houkuttelevana

ja parempien tulevaisuuden mahdollisuuksien paikkana, joihin kannattaa hakeutua työllistymis- ja muiden mahdollisuuksien vuoksi. Lappeenran-nan työmarkkinoiden dynamiikan ja toimialara-kenteen muutoksesta 2000-luvun aikana indikoi ehkä jotain se, että työttömien muuttovoitot vähentyivät 2000-luvun ensimmäisen vuosi-kymmenen loppupuolella samanaikaisesti kun työllisten muuttotappiot kasvoivat. Toisin sano-en Lappeenrannan työmarkkinaimu heikentyi.

Lappeenranta sai merkittävää muuttovoittoa työvoiman ulkopuolisesta väestöstä erityisesti opiskelijamuuttojen ansiosta. Opiskelijoiden muuttovoitot olivat keskimäärin 165 henkilöä vuodessa vuosien 2000–2010 välisenä aikana. Lisäksi Lappeenranta sai pientä muuttovoittoa

-47

1

-20 -24

-91

-67

-212

-74

-155

-217 -226

65 77 69 69

48 52

77 57

26 34

11

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Työllisten nettomuutto Työttömien nettomuutto

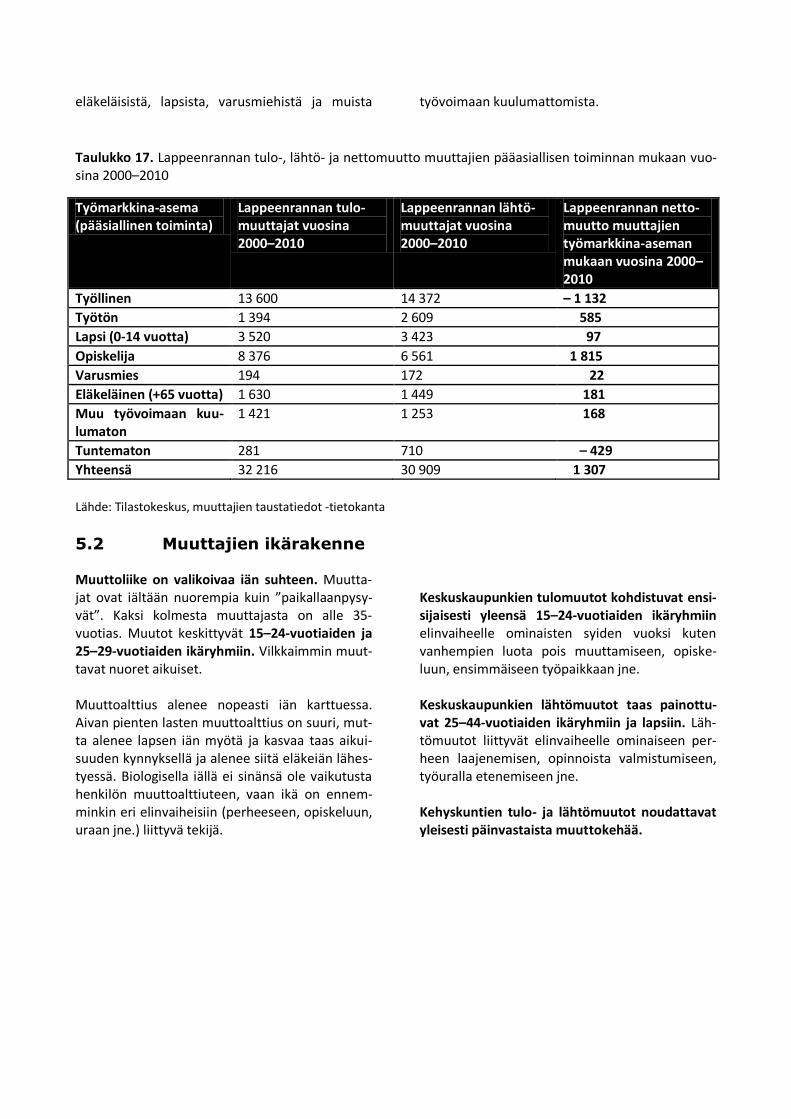

eläkeläisistä, lapsista, varusmiehistä ja muista työvoimaan kuulumattomista.

Taulukko 17. Lappeenrannan tulo-, lähtö- ja nettomuutto muuttajien pääasiallisen toiminnan mukaan vuo-sina 2000–2010

Työmarkkina-asema (pääsiallinen toiminta)

Lappeenrannan tulo-muuttajat vuosina 2000–2010

Lappeenrannan lähtö-muuttajat vuosina 2000–2010

Lappeenrannan netto-muutto muuttajien työmarkkina-aseman mukaan vuosina 2000–2010

Työllinen 13 600 14 372 – 1 132

Työtön 1 394 2 609 585

Lapsi (0-14 vuotta) 3 520 3 423 97

Opiskelija 8 376 6 561 1 815

Varusmies 194 172 22

Eläkeläinen (+65 vuotta) 1 630 1 449 181

Muu työvoimaan kuu-lumaton

1 421 1 253 168

Tuntematon 281 710 – 429

Yhteensä 32 216 30 909 1 307

Lähde: Tilastokeskus, muuttajien taustatiedot -tietokanta

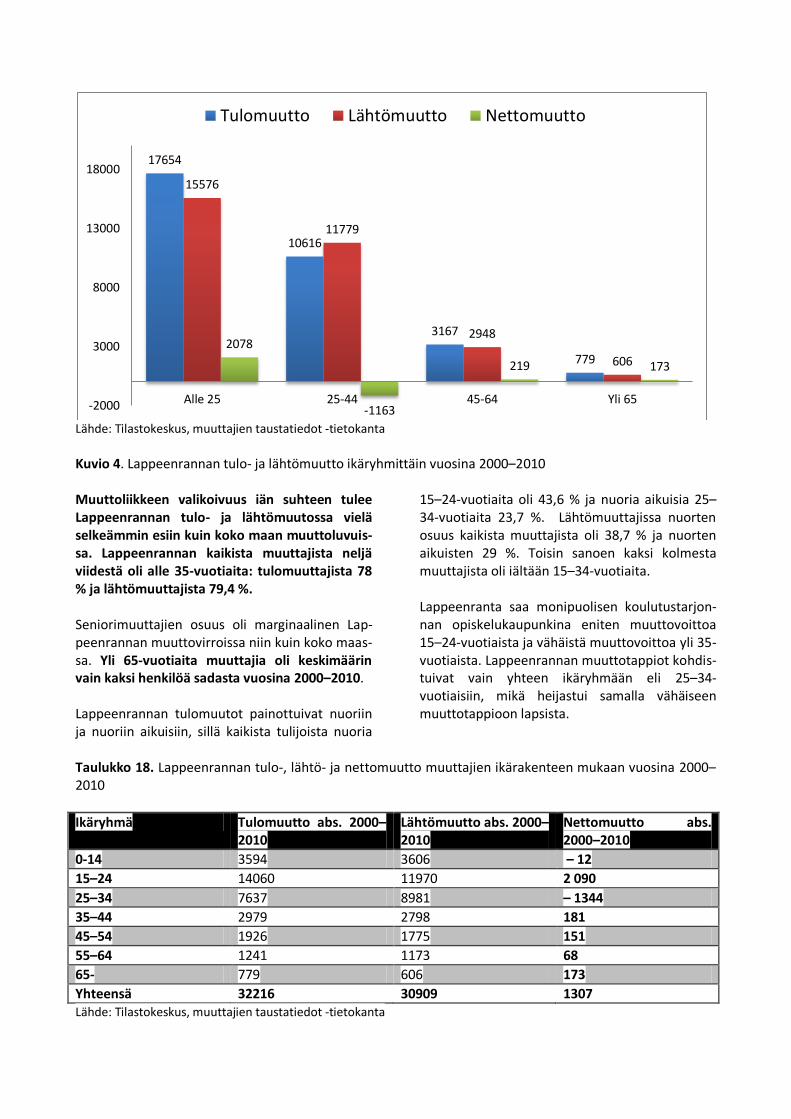

5.2 Muuttajien ikärakenne Muuttoliike on valikoivaa iän suhteen. Muutta-jat ovat iältään nuorempia kuin ”paikallaanpysy-vät”. Kaksi kolmesta muuttajasta on alle 35-vuotias. Muutot keskittyvät 15–24-vuotiaiden ja 25–29-vuotiaiden ikäryhmiin. Vilkkaimmin muut-tavat nuoret aikuiset. Muuttoalttius alenee nopeasti iän karttuessa. Aivan pienten lasten muuttoalttius on suuri, mut-ta alenee lapsen iän myötä ja kasvaa taas aikui-suuden kynnyksellä ja alenee siitä eläkeiän lähes-tyessä. Biologisella iällä ei sinänsä ole vaikutusta henkilön muuttoalttiuteen, vaan ikä on ennem-minkin eri elinvaiheisiin (perheeseen, opiskeluun, uraan jne.) liittyvä tekijä.

Keskuskaupunkien tulomuutot kohdistuvat ensi-sijaisesti yleensä 15–24-vuotiaiden ikäryhmiin elinvaiheelle ominaisten syiden vuoksi kuten vanhempien luota pois muuttamiseen, opiske-luun, ensimmäiseen työpaikkaan jne. Keskuskaupunkien lähtömuutot taas painottu-vat 25–44-vuotiaiden ikäryhmiin ja lapsiin. Läh-tömuutot liittyvät elinvaiheelle ominaiseen per-heen laajenemisen, opinnoista valmistumiseen, työuralla etenemiseen jne. Kehyskuntien tulo- ja lähtömuutot noudattavat yleisesti päinvastaista muuttokehää.

Lähde: Tilastokeskus, muuttajien taustatiedot -tietokanta

Kuvio 4. Lappeenrannan tulo- ja lähtömuutto ikäryhmittäin vuosina 2000–2010 Muuttoliikkeen valikoivuus iän suhteen tulee Lappeenrannan tulo- ja lähtömuutossa vielä selkeämmin esiin kuin koko maan muuttoluvuis-sa. Lappeenrannan kaikista muuttajista neljä viidestä oli alle 35-vuotiaita: tulomuuttajista 78 % ja lähtömuuttajista 79,4 %. Seniorimuuttajien osuus oli marginaalinen Lap-peenrannan muuttovirroissa niin kuin koko maas-sa. Yli 65-vuotiaita muuttajia oli keskimäärin vain kaksi henkilöä sadasta vuosina 2000–2010. Lappeenrannan tulomuutot painottuivat nuoriin ja nuoriin aikuisiin, sillä kaikista tulijoista nuoria

15–24-vuotiaita oli 43,6 % ja nuoria aikuisia 25–34-vuotiaita 23,7 %. Lähtömuuttajissa nuorten osuus kaikista muuttajista oli 38,7 % ja nuorten aikuisten 29 %. Toisin sanoen kaksi kolmesta muuttajista oli iältään 15–34-vuotiaita. Lappeenranta saa monipuolisen koulutustarjon-nan opiskelukaupunkina eniten muuttovoittoa 15–24-vuotiaista ja vähäistä muuttovoittoa yli 35-vuotiaista. Lappeenrannan muuttotappiot kohdis-tuivat vain yhteen ikäryhmään eli 25–34-vuotiaisiin, mikä heijastui samalla vähäiseen muuttotappioon lapsista.

Taulukko 18. Lappeenrannan tulo-, lähtö- ja nettomuutto muuttajien ikärakenteen mukaan vuosina 2000–2010

Ikäryhmä Tulomuutto abs. 2000–2010

Lähtömuutto abs. 2000–2010

Nettomuutto abs. 2000–2010

0-14 3594 3606 – 12

15–24 14060 11970 2 090

25–34 7637 8981 – 1344

35–44 2979 2798 181

45–54 1926 1775 151

55–64 1241 1173 68

65- 779 606 173

Yhteensä 32216 30909 1307 Lähde: Tilastokeskus, muuttajien taustatiedot -tietokanta

17654

10616

3167

779

15576

11779

2948

606

2078

-1163

219 173

-2000

3000

8000

13000

18000

Alle 25 25-44 45-64 Yli 65

Tulomuutto Lähtömuutto Nettomuutto

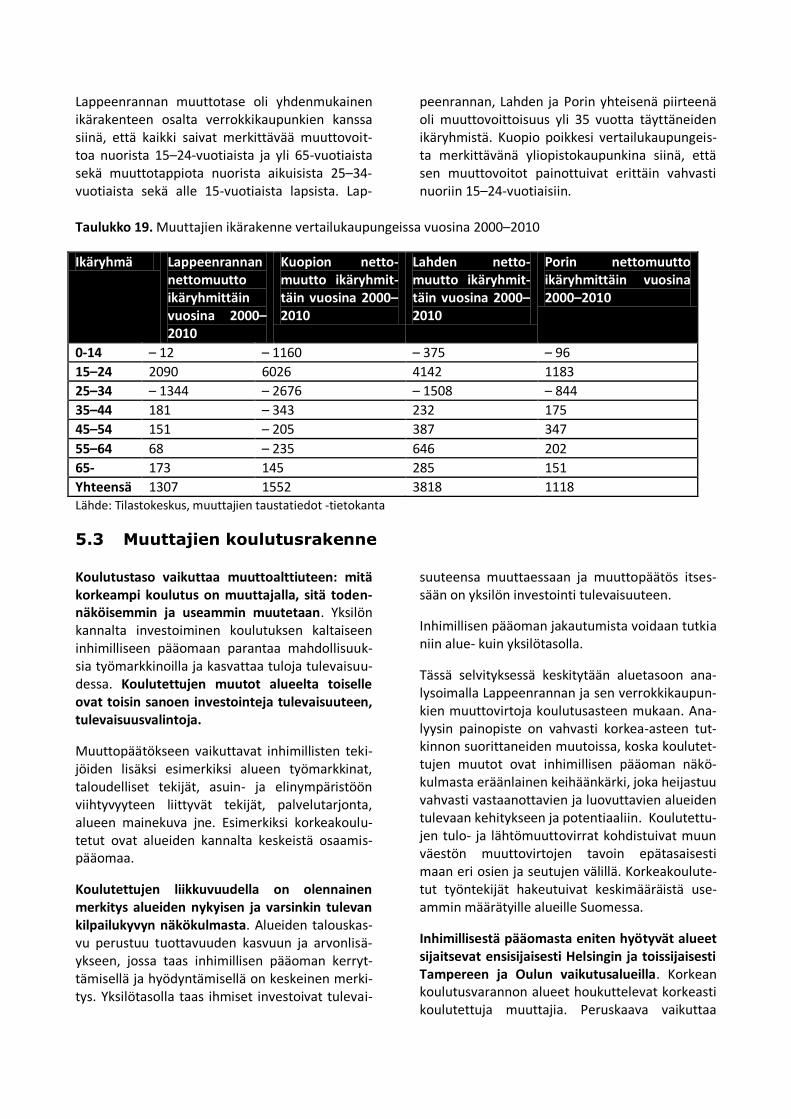

Lappeenrannan muuttotase oli yhdenmukainen ikärakenteen osalta verrokkikaupunkien kanssa siinä, että kaikki saivat merkittävää muuttovoit-toa nuorista 15–24-vuotiaista ja yli 65-vuotiaista sekä muuttotappiota nuorista aikuisista 25–34-vuotiaista sekä alle 15-vuotiaista lapsista. Lap-

peenrannan, Lahden ja Porin yhteisenä piirteenä oli muuttovoittoisuus yli 35 vuotta täyttäneiden ikäryhmistä. Kuopio poikkesi vertailukaupungeis-ta merkittävänä yliopistokaupunkina siinä, että sen muuttovoitot painottuivat erittäin vahvasti nuoriin 15–24-vuotiaisiin.

Taulukko 19. Muuttajien ikärakenne vertailukaupungeissa vuosina 2000–2010

Ikäryhmä Lappeenrannan nettomuutto ikäryhmittäin vuosina 2000–2010

Kuopion netto-muutto ikäryhmit-täin vuosina 2000–2010

Lahden netto-muutto ikäryhmit-täin vuosina 2000–2010

Porin nettomuutto ikäryhmittäin vuosina 2000–2010

0-14 – 12 – 1160 – 375 – 96

15–24 2090 6026 4142 1183

25–34 – 1344 – 2676 – 1508 – 844

35–44 181 – 343 232 175

45–54 151 – 205 387 347

55–64 68 – 235 646 202

65- 173 145 285 151

Yhteensä 1307 1552 3818 1118 Lähde: Tilastokeskus, muuttajien taustatiedot -tietokanta

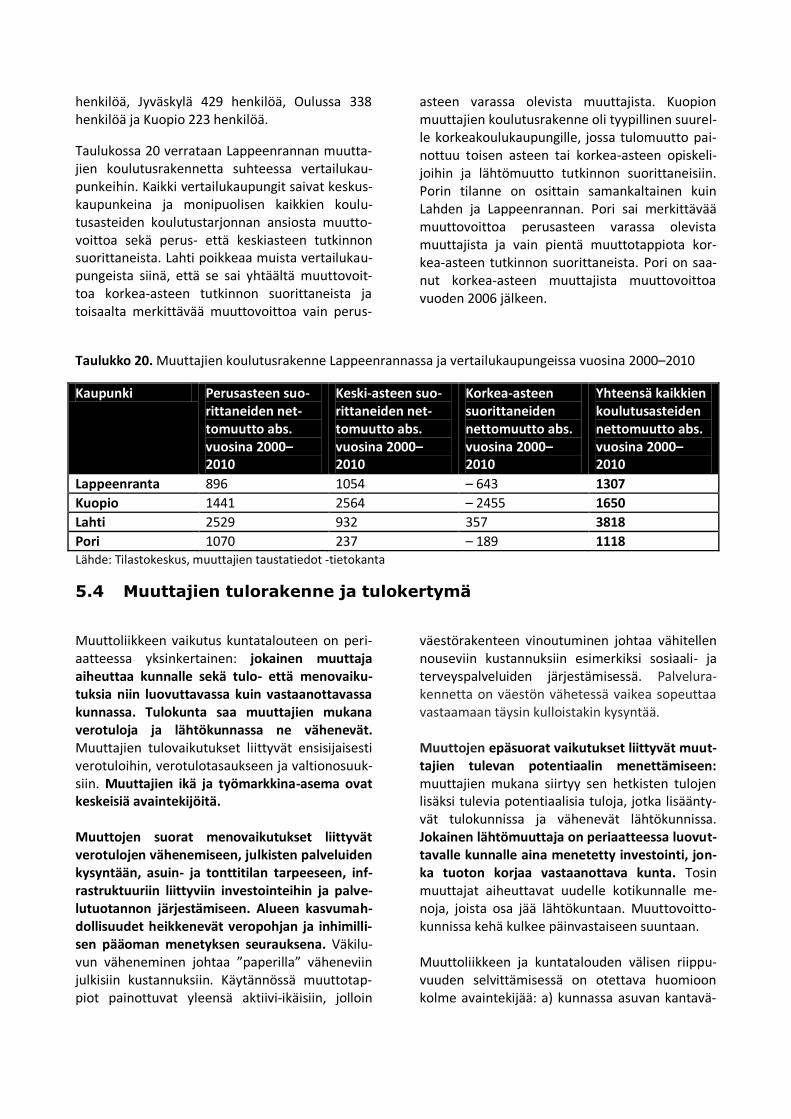

5.3 Muuttajien koulutusrakenne

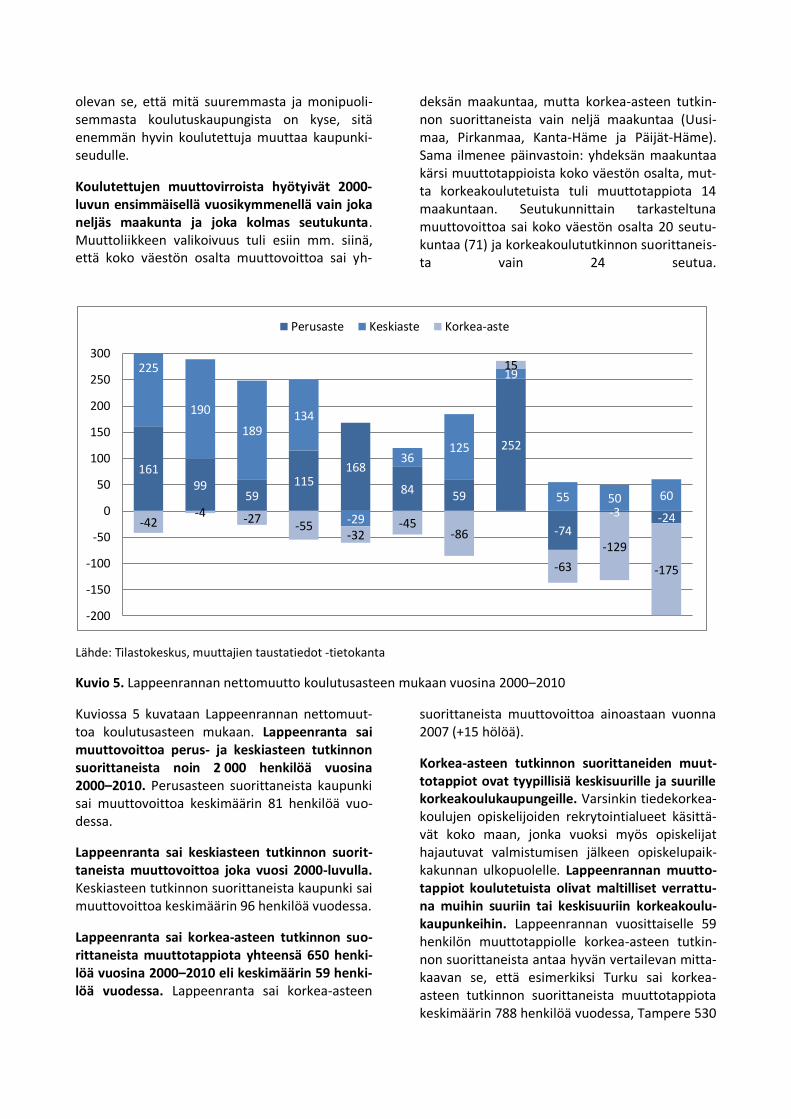

Koulutustaso vaikuttaa muuttoalttiuteen: mitä korkeampi koulutus on muuttajalla, sitä toden-näköisemmin ja useammin muutetaan. Yksilön kannalta investoiminen koulutuksen kaltaiseen inhimilliseen pääomaan parantaa mahdollisuuk-sia työmarkkinoilla ja kasvattaa tuloja tulevaisuu-dessa. Koulutettujen muutot alueelta toiselle ovat toisin sanoen investointeja tulevaisuuteen, tulevaisuusvalintoja.

Muuttopäätökseen vaikuttavat inhimillisten teki-jöiden lisäksi esimerkiksi alueen työmarkkinat, taloudelliset tekijät, asuin- ja elinympäristöön viihtyvyyteen liittyvät tekijät, palvelutarjonta, alueen mainekuva jne. Esimerkiksi korkeakoulu-tetut ovat alueiden kannalta keskeistä osaamis-pääomaa.

Koulutettujen liikkuvuudella on olennainen merkitys alueiden nykyisen ja varsinkin tulevan kilpailukyvyn näkökulmasta. Alueiden talouskas-vu perustuu tuottavuuden kasvuun ja arvonlisä-ykseen, jossa taas inhimillisen pääoman kerryt-tämisellä ja hyödyntämisellä on keskeinen merki-tys. Yksilötasolla taas ihmiset investoivat tulevai-