la gestione del tfr nelle imprese in crisi · calcolo tfr e destinazione . il tfr: definizione ......

TRANSCRIPT

LA GESTIONE DEL TFR NELLE

IMPRESE IN CRISI

a cura di

Alessandro RapisardaConsulente del Lavoro in Rimini

1° modulo

Calcolo TFR e destinazione

IL TFR: DEFINIZIONE

Art. 2120 c.c.

«In ogni caso di cessazione del rapporto di lavoro

subordinato, il prestatore di lavoro ha diritto ad

un trattamento di fine rapporto (...)»

TFR: ACCANTONAMENTO

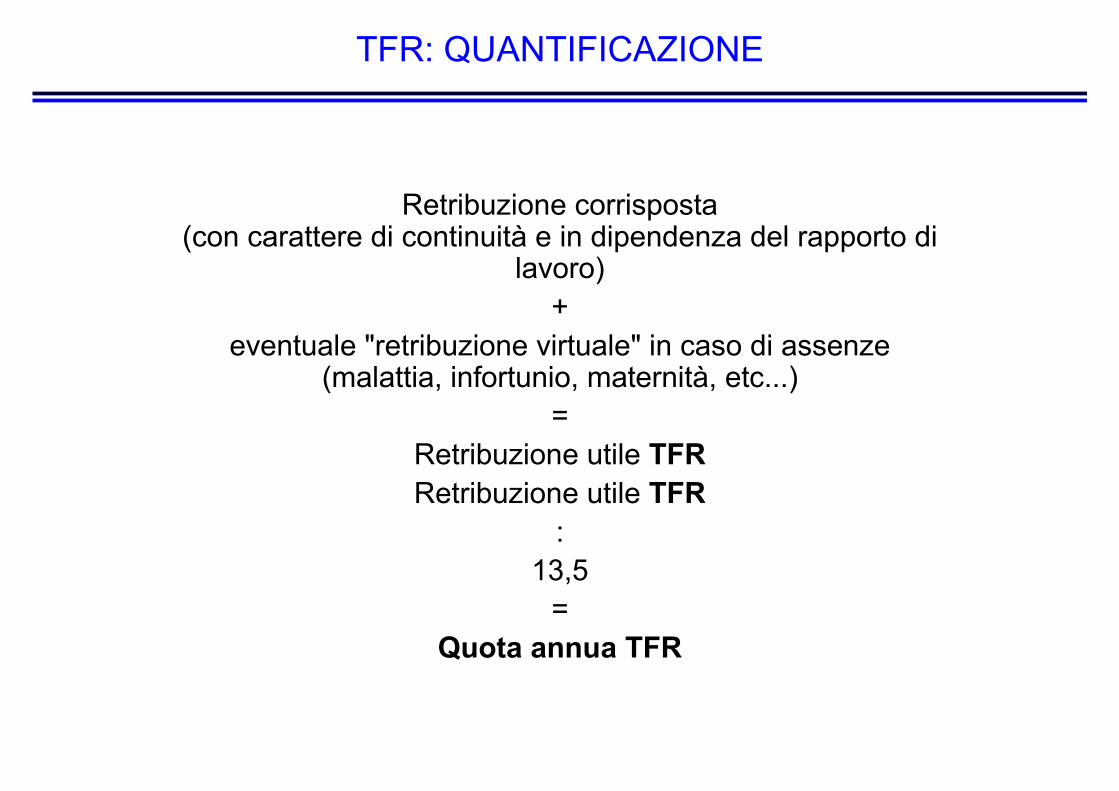

TFR: QUANTIFICAZIONE

Retribuzione corrisposta(con carattere di continuità e in dipendenza del rapporto di

lavoro)

+

eventuale "retribuzione virtuale" in caso di assenze(malattia, infortunio, maternità, etc...)

=

Retribuzione utile TFR

Retribuzione utile TFR

:

13,5

=

Quota annua TFR

TFR: RIVALUTAZIONE

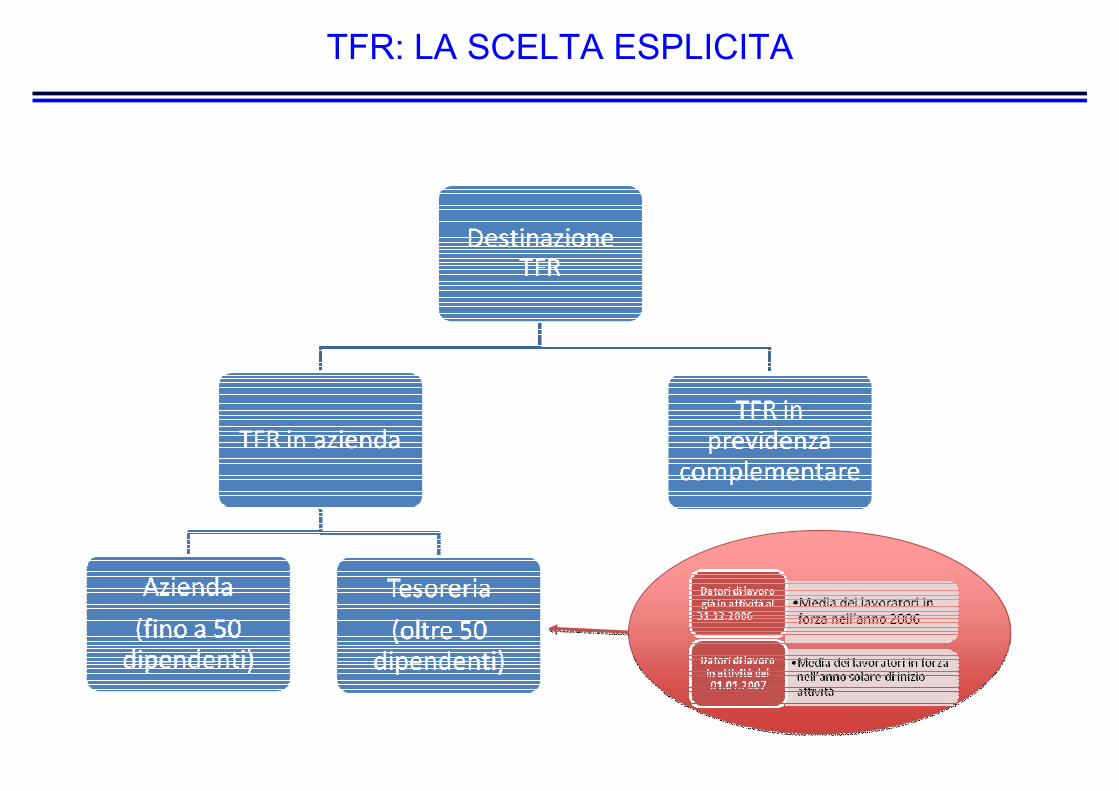

TFR: LA SCELTA ESPLICITA

TFR: LA SCELTA TACITA

In caso di mancata

manifesta espressione

di volontà entro 6 mesi

dalla data di prima

assunzione

2° modulo

TFR e ammortizzatori sociali

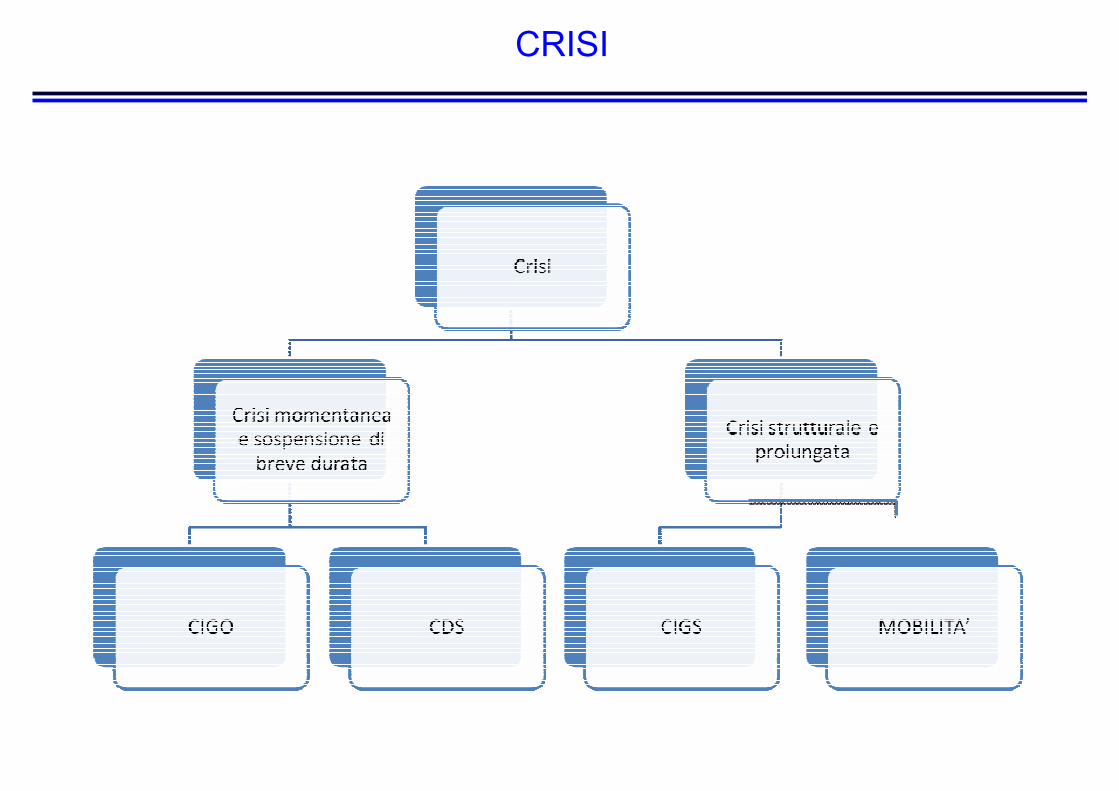

CRISI

CIGO E CDS

Ai fini della determinazione delle quote di accantonamento

relative al trattamento di fine rapporto, trova applicazione

il meccanismo della retribuzione virtuale.

La maturazione del TFR rimane in capo al datore di

lavoro.

CIGS

Anche in questo caso trova applicazione il meccanismo

della retribuzione virtuale.

La maturazione del TFR resta in capo all’azienda, ma

l’azienda può richiedere il rimborso all'INPS

del TFR, corrisposta ai lavoratori licenziati durante il

periodo di sospensione per cassa integrazione guadagni

straordinaria, limitatamente alla quota maturata durante

tale periodo immediatamente precedente al licenziamento

(legge 464 dell’8.08.1972).

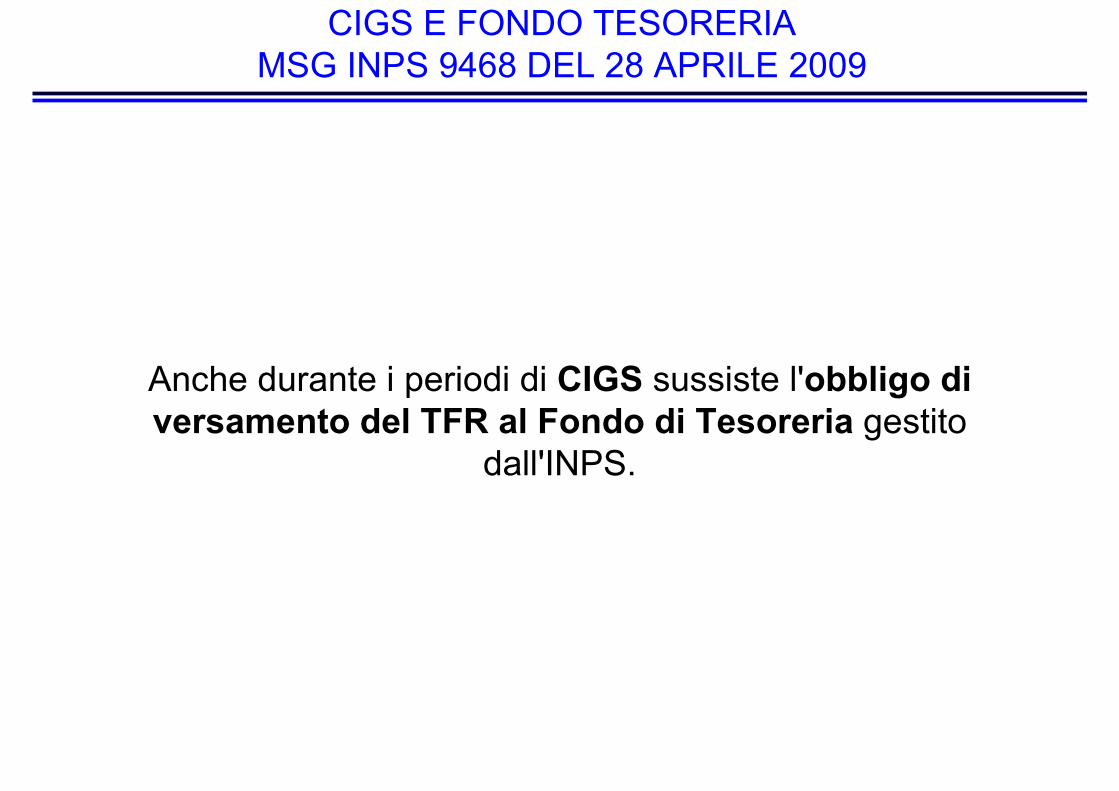

CIGS E FONDO TESORERIA

MSG INPS 9468 DEL 28 APRILE 2009

Anche durante i periodi di CIGS sussiste l'obbligo di

versamento del TFR al Fondo di Tesoreria gestito

dall'INPS.

3° modulo

Le garanzie del TFR

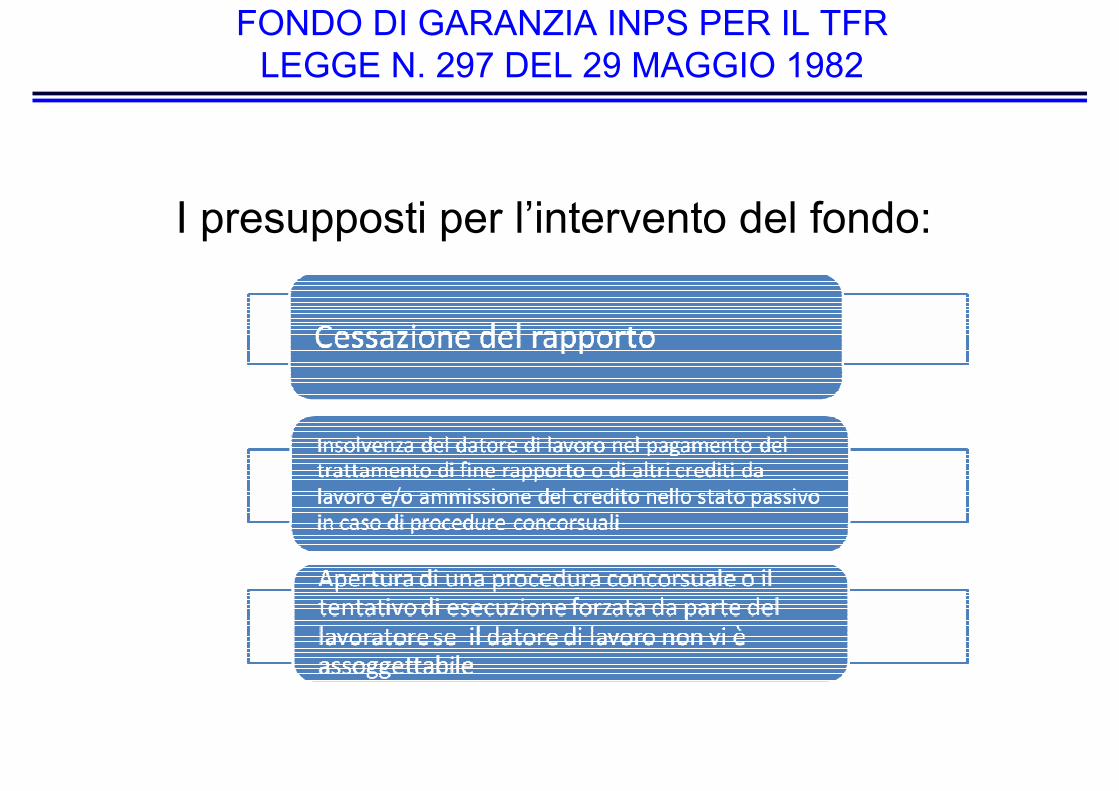

FONDO DI GARANZIA INPS PER IL TFR

LEGGE N. 297 DEL 29 MAGGIO 1982

I presupposti per l’intervento del fondo:

FONDO DI GARANZIA INPS

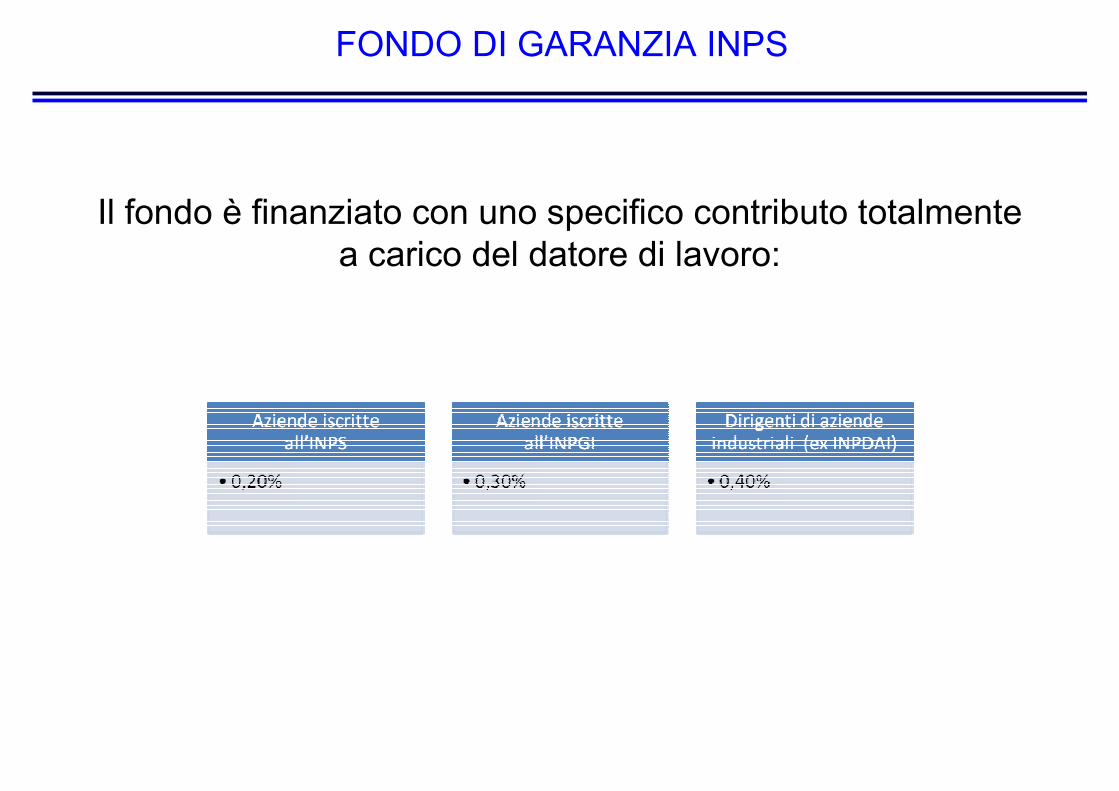

Il fondo è finanziato con uno specifico contributo totalmente

a carico del datore di lavoro:

FONDO DI GARANZIA INPS PER I CREDITI DA LAVORO

D. LGS. 80 DEL 27 GENNAIO 1992

Interviene anche a garantire i crediti di lavoro differenti dal

TFR relativi agli ultimi tre mesi

Nel limite di tre volte il trattamento di CIG al netto delle trattenute previdenziali

FONDO DI GARANZIA PER LA PREV. COMPLEMENTARED. LGS 80 DEL 27.01.1992

Il fondo interviene a copertura di:

4° modulo

La gestione del TFR

nelle procedure concorsuali

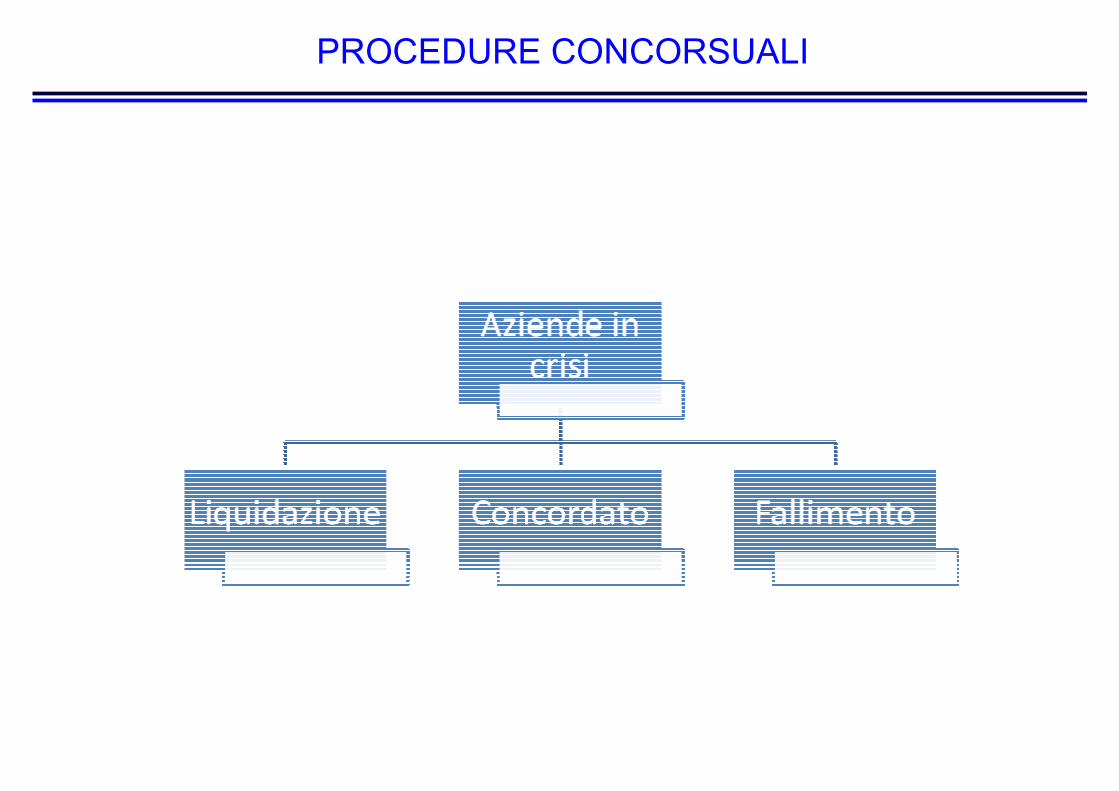

PROCEDURE CONCORSUALI

LIQUIDAZIONE

Permangono gli obblighi previsti dall’art. 2120 del

Codice Civile

CONCORDATO PREVENTIVO

Può essere richiesto al fondo di garanzia INPS

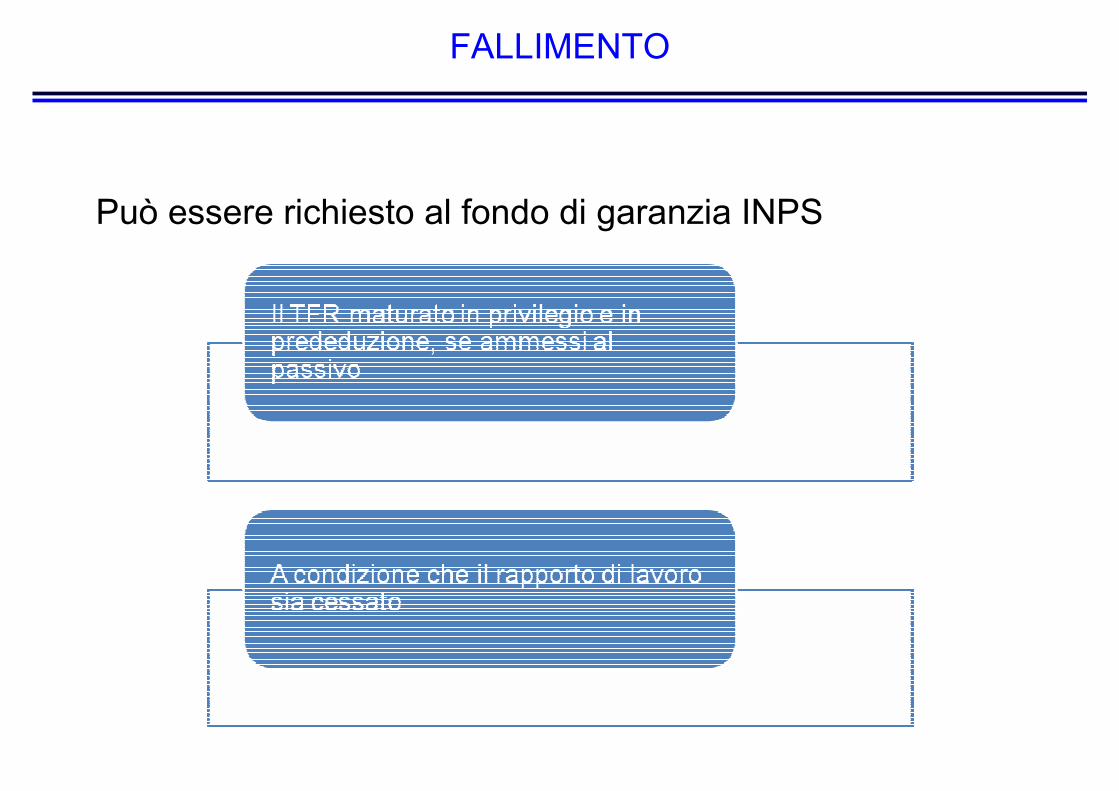

FALLIMENTO

Può essere richiesto al fondo di garanzia INPS

FALLIMENTO E FONDO DI TESORERIA

MSG INPS 2057/2012

Liquidazione

diretta da parte

dell’istituto.

CONCETTO DI

AUTOMATICITA’

DELLA

PRESTAZIONE.

FONDO DI TESORERIA e FONDO DI GARANZIA

MSG INPS 2057/2012

Insinuazione al

passivo da parte

dell’istituto

TFR E CIGS

L'intervento del Fondo è escluso relativamente alla quota

del T.F.R. maturata durante il trattamento straordinario di

integrazione salariale.

La quota di TFR riferibile al beneficio assistenziale grava

sulla Gestione e potrà essere richiesto al termine del

periodo di fruizione del trattamento, purché intervenga una

causa di risoluzione del rapporto.

FONDO DI TESORERIA

PRESENTAZIONE DELLA DOMANDA

FONDO DI GARANZIA

PRESENTAZIONE DELLA DOMANDA

La domanda deve essere presentata nella sede INPS di residenza dell’assicurato tramite modello TFR/CL – SR50

Autocertificazione del lavoratore nel caso in cui il datore di lavoro non sia assoggettabile a procedura concorsuale

Dichiarazione da far compilare e firmare dal responsabile della procedura concorsuale

A corredo della domanda è

necessario allegare:

FONDO DI GARANZIA PREVIDENZA COMPLEMENTARE

PRESENTAZIONE DELLA DOMANDA

La domanda deve essere presentata nella sede INPS di residenza dell’assicurato tramite modello PPC D

Autocertificazione del lavoratore nel caso in cui il datore di lavoro non sia assoggettabile a procedura concorsuale

Dichiarazione da far compilare e firmare dal responsabile della procedura concorsuale

A corredo della domanda è

necessario allegare:

DATORE DI LAVORO NON SOTTOPOSTO A

PROCEDURE CONCORSUALI

Qualora il datore di lavoro non sia soggetto in concreto

(Cass., sentenza n. 1178/09) alle procedure concorsuali,

il Fondo di Garanzia interviene qualora vi sia:

• cessazione del rapporto di lavoro subordinato;

• inapplicabilità al datore di lavoro delle procedure

concorsuali;

• insufficienza delle garanzie patrimoniali del datore di lavoro

a seguito dell'esperimento dell'esecuzione forzata;

• l'esistenza del credito per TFR rimasto insoluto.

DATORE DI LAVORO NON SOTTOPOSTO A

PROCEDURE CONCORSUALI

L'insufficienza delle garanzie patrimoniali del datore di

lavoro (circolare INPS n. 74/2008) si intende dimostrata

quando si verifichi una delle seguenti ipotesi:

• il lavoratore esibisca il verbale di pignoramento mobiliare

negativo tentato presso i locali dell'azienda e presso il luogo di

residenza del datore di lavoro se imprenditore individuale;

• il lavoratore esibisca il verbale di pignoramento mobiliare

negativo tentato presso i locali dell'azienda e presso la residenza

di tutti coloro che rispondono illimitatamente delle obbligazioni

sociali in caso di società di persone;

• il lavoratore esibisca il verbale di pignoramento mobiliare

negativo tentato presso la sede della società (legale ed

operativa se diverse).

5° modulo

La gestione del TFR nel caso di cessione o

affitto d’azienda o ramo di esso

TRASFERIMENTI D’AZIENDA

CIRCOLARE INPS 53 DEL 07 MARZO 2007

• L' art. 2112 c.c., in materia di "Mantenimento dei diritti dei lavoratori in caso di

trasferimento di azienda" prevede, di regola, la continuazione del rapporto di

lavoro con il cessionario, che pertanto è l'unico obbligato a corrispondere il

T.F.R., anche per la parte maturata alle dipendenze dell'impresa cedente.

• Ne consegue che, se il datore di lavoro insolvente è il cedente, il Fondo non

sarà tenuto ad intervenire in quanto il T.F.R. dovrà essere corrisposto per

l'intero dal cessionario; al contrario, in caso di fallimento del cessionario, il

fondo sarà tenuto a corrispondere l'intero T.F.R. maturato.

• In caso di vendita di aziende poste in fallimento, amministrazione

straordinaria, concordato preventivo con cessione dei beni o liquidazione

coatta amministrativa, l' art. 47 comma 5, della L. 428/90 stabilisce che ai

lavoratori il cui rapporto continua con l'acquirente non si applica l'art. 2112

c.c..

• Di conseguenza il Fondo corrisponderà il T.F.R. maturato alle dipendenze del

cedente sino alla data del trasferimento, salvo che l'accordo sindacale

preliminare al trasferimento non abbia previsto, quale condizione di miglior

favore, l'accollo del T.F.R. da parte dell'acquirente stesso.

L'art. 47, comma 4-bis, legge n. 428/1990 (modificato dall'art. 46-

bis del D.L. n. 83/2012) prevede che, nel caso in cui sia stato

raggiunto un accordo tra le parti sociali circa il mantenimento,

anche parziale, della occupazione, l'art. 2112 cod. civ. trova

applicazione nei termini e con le limitazioni previste dall'accordo

medesimo qualora il trasferimento riguardi aziende:

• delle quali sia stato accertato lo stato di crisi aziendale, ai sensi

dell'art. 2, comma 5, lettera c), della legge 12 agosto 1977, n. 675;

• per le quali sia stata disposta l'amministrazione straordinaria ai

sensi del D.Lgs. 8 luglio 1999, n. 270, in caso di continuazione o

di mancata cessazione dell'attività;

• per le quali vi sia stata la dichiarazione di apertura della

procedura di concordato preventivo;

• per le quali vi sia stata omologazione dell'accordo di

ristrutturazione dei debiti.

TRASFERIMENTI D’AZIENDA

ART. 47 COMMA 4-BIS, LEGGE N. 428/1990