la recaudación y asignación de los ingresos petroleros ... · informaciÓn y anÁlisis ......

TRANSCRIPT

SE-ISS-19-08

Septiembre, 2008

CENTRO DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS

La recaudación y asignación de los ingresos petroleros provenientes del Régimen

Fiscal de PEMEX, 2006-2009. (Incluye la información del Proyecto de PEF, 2009).

Elaborado por:

M. en E. Reyes Tépach M. Investigador Parlamentario.

SE

RV

ICIO

S D

E I

NV

ES

TIG

AC

IÓN

Y A

NÁ

LIS

IS

SU

BD

IRE

CC

IÓN

DE

EC

ON

OM

ÍA

_______________________________________ Av. Congreso de la Unión Núm. 66; Col. El Parque;

Delegación Venustiano Carranza; C. P. 15969; México, D. F. Teléfono: 5628-1300 extensiones 4719 y 4805; Fax: 5628-1316

Correo-e. : [email protected]

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 2

La recaudación y asignación de los ingresos petroleros provenientes del Régimen Fiscal de PEMEX, 2006-2009. (Incluye la información del Proyecto de PEF, 2009).

Índice General.

Contenido Páginas Introducción. 3 Resumen Ejecutivo 4 1. La evolución del Régimen Fiscal de PEMEX, 2006-2009. 5 2. Las obligaciones fiscales que PEMEX tiene que pagar al Gobierno Federal. 6

2.1. Las obligaciones Fiscales de PEMEX en materia de Derechos. 6 2.2. Las obligaciones Fiscales de PEMEX en materia de Impuestos. 12

3. Los ingresos públicos que el gobierno Federal recauda por la actividad petrolera. 14

4. La distribución de los ingresos provenientes de la actividad petrolera nacional. 19

5. Algunos indicadores relacionados con la recaudación de los ingresos públicos

provenientes de la actividad petrolera. 21

Conclusiones 23

Anexo No. 1. Criterios para asignar la recaudación del Derecho Sobre Hidrocarburos para el Fondo de Estabilización.

24

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 3

Introducción. El 8 de abril del 2008, el Titular del Poder Ejecutivo Federal presentó ante el Senado de la República un paquete de iniciativas de reforma al sector energético del país, que incidirán en el funcionamiento de Petróleos Mexicanos (PEMEX). El 8 de septiembre del año 2008, el Titular del Ejecutivo Federal envió a la Cámara de Diputados la Iniciativa de Ley de ingresos (LIF) y el Proyecto de Presupuesto de Egresos de la Federación (PEF), para su examen, discusión, modificación en caso de ser necesario, aprobación, en los términos del artículo 74, fr. IV de la Constitución Política de los Estados Unidos Mexicanos (Constitución). La Subdirección de Economía de los Servicios de Investigación y Análisis, adscrito al Centro de Documentación, Información y Análisis, como órgano técnico de la Cámara de Diputados, realizó este estudio relacionado con las obligaciones fiscales de PEMEX. Esta investigación tiene como propósito coadyuvar al debate parlamentario relacionado con la reforma energética y con la aprobación del paquete económico para el ejercicio fiscal 2009, así como, incidir en las tareas de fiscalización y control que la Constitución le otorga a la Cámara de Diputados. El objetivo de esta investigación es proporcionar un análisis objetivo, oportuno e imparcial relacionado con la carga fiscal que PEMEX y sus organismos subsidiarios tienen que pagar al Gobierno Federal, así como, identificar la asignación de estos ingresos. El Estudio describe el Régimen Fiscal de PEMEX, el cual se clasificó en dos periodos: del 2000 al 2005, cuando estuvo regulado en la Ley de Ingresos de la Federación y, del 2006 a la fecha, regido por la Ley Federal de Derechos y por la Ley de Ingresos de la Federación. Asimismo, se analiza la recaudación que obtiene el Gobierno Federal por el Régimen Fiscal de PEMEX y el destino de estos ingresos públicos. Se compara la recaudación proveniente de la actividad petrolera como proporción del Producto Interno Bruto (PIB), de los ingresos públicos totales y con las principales fuentes de ingreso individual contenidas en la Ley de Ingresos de la Federación.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 4

Resumen Ejecutivo.

Respecto al Régimen Fiscal de PEMEX: con base en la información proporcionada por la Secretaría de Hacienda y Crédito, se afirma que las obligaciones fiscales pagadas por PEMEX al Gobierno Federal por la actividad petrolera nacional evolucionaron de la siguiente manera:

En el año 2006 pagó 923 mil 022.8 mdp; En el año 2007 pagó 936 mil525.0 mdp; En el año 2008 se aprobó un pago de 865 mil 559.0 mdp; y En el año 2009 se propuso un pago de 1 bilón, 019 mil 897.6 mdp.

Durante el periodo 2006-2009, la recaudación de los ingresos públicos provenientes de la actividad petrolera del país: • Fue equivalente al 8.64% del PIB en promedio; • Fue equivalente al 36.99% de la recaudación de los ingresos totales del

Gobierno Federal en promedio, lo que significa que por cada 100 pesos recaudados, casi 37 pesos tienen su origen en el sector petrolero; y

Durante el periodo 2006-2009, el comparativo de recaudación individual de PEMEX, respecto de otros rubros de ingreso evolucionó de la siguiente manera: • Fue 1.7 veces superior a la recaudación del Impuesto Sobre la Renta; y • Fue 2.27 veces superior a la recaudación del Impuesto al Valor Agregado.

(Véase cuadro No. 9).

Esto significa que durante el periodo 2006-2009, en promedio: • Por cada 100 pesos recaudados por el Impuesto Sobre la Renta, se recaudan

170 pesos por la actividad petrolera; y

• Por cada 100 pesos recaudados por el Impuesto al Valor Agregado, se recaudan 227 pesos por la actividad petrolera.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 5

1. La evolución del Régimen Fiscal de PEMEX, 2006-2009. Uno de los rubros más importantes en el ámbito de las finanzas públicas del país está relacionado con el Régimen Fiscal de PEMEX, a través del cual, se definen las obligaciones tributarias (impuestos) y no tributarias (derechos, productos, aprovechamientos) de esta empresa paraestatal, así como, el destino que se le dan a los ingresos públicos que recauda el Gobierno Federal por la actividad petrolera nacional. A través del Régimen Fiscal de PEMEX, se identifican los impuestos, los derechos, los aprovechamientos; así como sus respectivas tasas y bases gravables que el Gobierno Federal aplica a la actividad petrolera nacional. A partir del año 2000, el Régimen Fiscal de PEMEX ha transitado por dos etapas: • Para los ejercicios fiscales 2000 al 2005, los derechos, los impuestos y

aprovechamientos que PEMEX y sus organismos subsidiarios estuvieron obligados a pagar se regularon en el artículo 4º ó 7º de la Ley de Ingresos de la Federación.

• A partir del ejercicio fiscal 2006, el Congreso de la Unión aprobó en la Ley Federal de Derechos; Título Segundo: De los Derechos por el Uso o Aprovechamiento de Bienes del Dominio Público; Capítulo XII: De los Hidrocarburos, el conjunto de derechos que PEMEX y sus organismos subsidiarios están obligados a pagar. Este capítulo se reformó para el ejercicio fiscal 2008. Los impuestos y aprovechamientos que PEMEX y sus organismos subsidiarios están obligados a pagarle al Gobierno Federal se regulan en la Ley de Ingresos de la Federación.

El 21 de diciembre del 2005, se publicó en el Diario Oficial de la Federación el Decreto por el que se reforman diversas disposiciones del Capítulo XII, del Título Segundo, de la Ley Federal de Derechos. El 1 de octubre del año 2007, se publicó en el Diario Oficial de la Federación el Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Derechos, en materia de hidrocarburos y se derogan y reforman diversas disposiciones del Decreto que reforman diversas disposiciones del Título Segundo, Capítulo XII, de la Ley Federal de Derechos, publicado el 21 de diciembre del 2005. En estos dos decretos se reformó el Régimen Fiscal de PEMEX en lo concerniente a los derechos petroleros. La regulación de los impuestos y aprovechamientos se continuó regulando en la Ley de Ingresos de la Federación.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 6

En el decreto del 21 de diciembre del 2005, se establecieron los nuevos derechos que hoy rigen al Régimen Fiscal de PEMEX; por su parte, con el decreto del 1 de octubre del 2007 se reformaron lo concerniente a las tasas y destino del gasto de estos derechos. El Congreso de la Unión aprobó el Decreto del 1 de octubre del 2007, bajo las siguientes consideraciones:

“Es de destacarse que entre 1998 y 2005 los requerimientos de recursos del gobierno federal obligaron a PEMEX a pagar del 110% al 140% de sus remanentes. Lo cual significó que el organismo descentralizado pagara todas sus utilidades como impuestos y tomara créditos para pagar más impuestos. La situación financiera a la que fue sometido Petróleos Mexicanos propició que las inversiones se concentraran a través de contratación de crédito y de endeudamientos para producir más petróleo y exportar más crudo. En este sentido, el país pasó a ser exportador de materias primas e importador de productos manufacturados. Así se exporta petróleo crudo y se importa gasolina, gas, diesel, petrolíferos y petroquímica.

Por eso, resulta pertinente la iniciativa que busca cambiar el régimen fiscal que grava a PEMEX y en particular la Ley Federal de Derechos en el capítulo XII, relativo a hidrocarburos y la cual plantea como objetivos: garantizar la seguridad energética del país; agregar valor a la materia prima que el país está produciendo para ser autosuficientes en gasolinas y petrolíferos, y exportar petrolíferos en vez de petróleo crudo; disminuir la dependencia de las finanzas públicas de los recursos petroleros; impulsar la producción de petroquímicos y la diversificación energética, sobre todo con base en fuentes renovables; lograr mayor eficiencia en la administración y operación de los organismos del sector petrolero, avanzar en investigación, desarrollo tecnológico y formación de recursos humanos; proteger el medio ambiente y contribuir eficazmente en la lucha contra el calentamiento global”.1

2. Las obligaciones fiscales que PEMEX tiene que pagar al Gobierno

Federal. Con base en la Ley Federal de Derechos y la Ley de Ingresos de la Federación para los ejercicios fiscales 2006-2008, PEMEX y sus organismos subsidiarios están obligados a pagar al Gobierno Federal los siguientes derechos, impuestos y aprovechamientos, excepto el impuesto sobre la renta: 2.1. Las obligaciones Fiscales de PEMEX en materia de Derechos. En materia de derechos, PEMEX y sus organismos subsidiarios pagaron los siguientes derechos:

a. Derecho Ordinario Sobre Hidrocarburos (DOSH); b. Derecho para la Investigación Científica y Tecnológica en Materia de Energía (DICTME); c. Derecho para la Fiscalización Petrolera (DFP); d. Derecho Sobre Hidrocarburos para el Fondo de Estabilización (DSHFE); e. Derecho Extraordinario sobre la Exportación de Petróleo Crudo (DESEPC); y f. Derecho Único Sobre Hidrocarburos (DUSH).

1Dictamen de las Comisiones Unidas de Hacienda y Crédito Público, y de Energía, con Proyecto de Decreto que Reforma y Adiciona Diversas Disposiciones de la Ley Federal de Derechos, en Materia de Hidrocarburos; y Deroga y Reforma Diversas Disposiciones del Decreto que Reforma Diversas Disposiciones del Título Segundo, Capítulo XII, de la Ley Federal de Derechos. En: Gaceta Parlamentaria, Cámara de Diputados, número 2340-A, jueves 13 de septiembre de 2007.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 7

El derecho, la tasa y la base impositiva se exponen sintéticamente: a. PEMEX Exploración y Producción estará obligado al pago anual del Derecho

Ordinario Sobre Hidrocarburos, aplicando una tasa del 74% en el año 2008; 73.5% en el año 2009; 73% en el año 2010; 72.5% en el año 2011 y del 71.5% a partir del 2010 a la diferencia que resulte entre el valor anual del petróleo crudo y gas natural extraídos en el año y las deducciones permitidas.

Algunas deducciones permitidas son las siguientes:

i. El 100% del monto original de las inversiones realizadas para la

exploración, recuperación secundaria y el mantenimiento no capitalizable;

ii. El 16.7% del monto original de las inversiones realizadas para el desarrollo y explotación de yacimientos de petróleo crudo o gas natural;

iii. El 5% del monto original de las inversiones realizadas en oleoductos, gasoductos, terminales, transporte o tanques de almacenamiento;

iv. Los costos, considerándose para tales efectos las erogaciones necesarias para la explotación de los yacimientos de petróleo crudo o gas natural. Los únicos gastos que se podrán deducir serán los de exploración, transportación o entrega de los hidrocarburos;

v. El derecho extraordinario sobre la exportación de petróleo crudo efectivamente pagado y la diferencia que efectivamente se pague por concepto del derecho sobre hidrocarburos para el fondo de estabilización;

vi. El derecho para la investigación científica y tecnológica en materia de energía;

vii. El derecho para la fiscalización petrolera; y viii. Un monto adicional de 0.50 dólares de los Estados Unidos de América

por cada millar de pie cúbico de gas natural no asociado extraído, adicional al volumen de extracción que se registre para 2006.

A cuenta del Derecho Sobre Hidrocarburo, se harán pagos provisionales mensuales, aplicando la tasa establecida al valor del petróleo crudo y gas natural extraídos, disminuyéndose de dicho valor las deducciones previamente establecidas. Al pago provisional así determinado, se le restarán los pagos provisionales efectivamente pagados, siendo la diferencia el pago provisional por enterar.

De la recaudación obtenida por el Derecho Ordinario Sobre Hidrocarburos, se destinará para la Recaudación Federal Participable y para los municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país de los hidrocarburos.

A la recaudación obtenida por el derecho ordinario sobre hidrocarburos se le aplicará la tasa correspondiente a cada ejercicio fiscal; el monto que resulte de esta operación se considerará como Recaudación Federal Participable.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 8

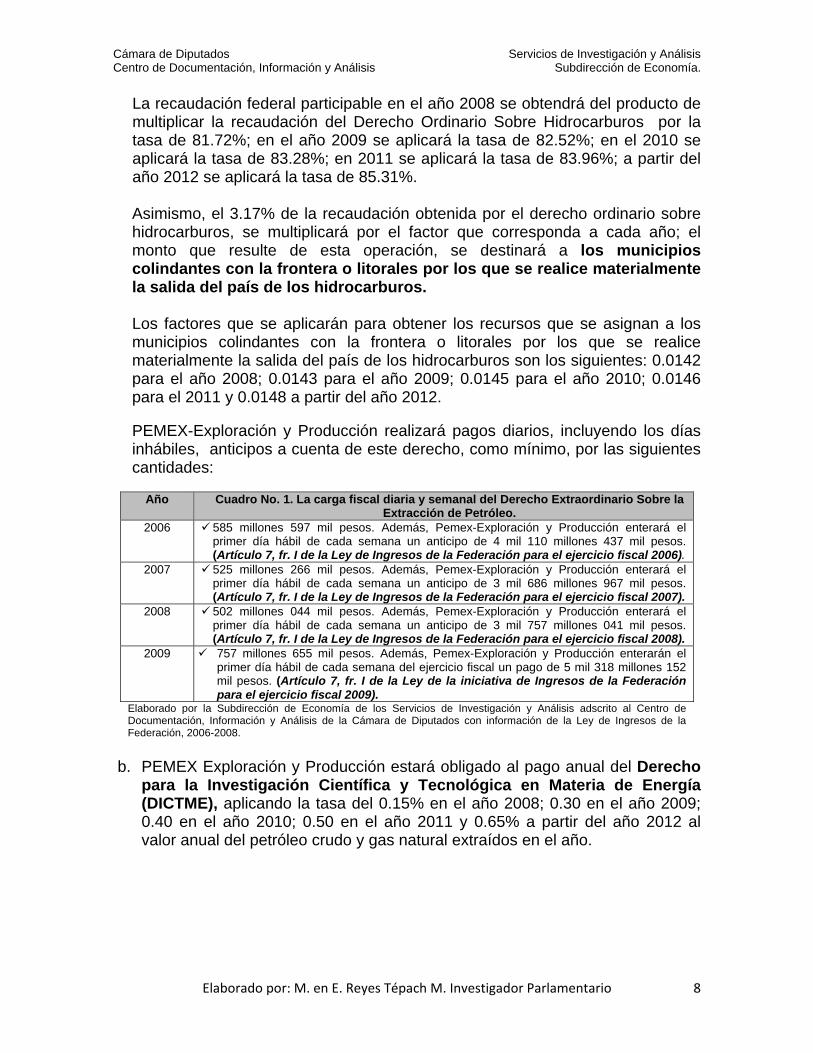

La recaudación federal participable en el año 2008 se obtendrá del producto de multiplicar la recaudación del Derecho Ordinario Sobre Hidrocarburos por la tasa de 81.72%; en el año 2009 se aplicará la tasa de 82.52%; en el 2010 se aplicará la tasa de 83.28%; en 2011 se aplicará la tasa de 83.96%; a partir del año 2012 se aplicará la tasa de 85.31%.

Asimismo, el 3.17% de la recaudación obtenida por el derecho ordinario sobre hidrocarburos, se multiplicará por el factor que corresponda a cada año; el monto que resulte de esta operación, se destinará a los municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país de los hidrocarburos.

Los factores que se aplicarán para obtener los recursos que se asignan a los municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país de los hidrocarburos son los siguientes: 0.0142 para el año 2008; 0.0143 para el año 2009; 0.0145 para el año 2010; 0.0146 para el 2011 y 0.0148 a partir del año 2012.

PEMEX-Exploración y Producción realizará pagos diarios, incluyendo los días inhábiles, anticipos a cuenta de este derecho, como mínimo, por las siguientes cantidades:

Año Cuadro No. 1. La carga fiscal diaria y semanal del Derecho Extraordinario Sobre la Extracción de Petróleo.

2006 585 millones 597 mil pesos. Además, Pemex-Exploración y Producción enterará el primer día hábil de cada semana un anticipo de 4 mil 110 millones 437 mil pesos. (Artículo 7, fr. I de la Ley de Ingresos de la Federación para el ejercicio fiscal 2006).

2007 525 millones 266 mil pesos. Además, Pemex-Exploración y Producción enterará el primer día hábil de cada semana un anticipo de 3 mil 686 millones 967 mil pesos. (Artículo 7, fr. I de la Ley de Ingresos de la Federación para el ejercicio fiscal 2007).

2008 502 millones 044 mil pesos. Además, Pemex-Exploración y Producción enterará el primer día hábil de cada semana un anticipo de 3 mil 757 millones 041 mil pesos. (Artículo 7, fr. I de la Ley de Ingresos de la Federación para el ejercicio fiscal 2008).

2009 757 millones 655 mil pesos. Además, Pemex-Exploración y Producción enterarán el primer día hábil de cada semana del ejercicio fiscal un pago de 5 mil 318 millones 152 mil pesos. (Artículo 7, fr. I de la Ley de la iniciativa de Ingresos de la Federación para el ejercicio fiscal 2009).

Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrito al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información de la Ley de Ingresos de la Federación, 2006-2008.

b. PEMEX Exploración y Producción estará obligado al pago anual del Derecho

para la Investigación Científica y Tecnológica en Materia de Energía (DICTME), aplicando la tasa del 0.15% en el año 2008; 0.30 en el año 2009; 0.40 en el año 2010; 0.50 en el año 2011 y 0.65% a partir del año 2012 al valor anual del petróleo crudo y gas natural extraídos en el año.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 9

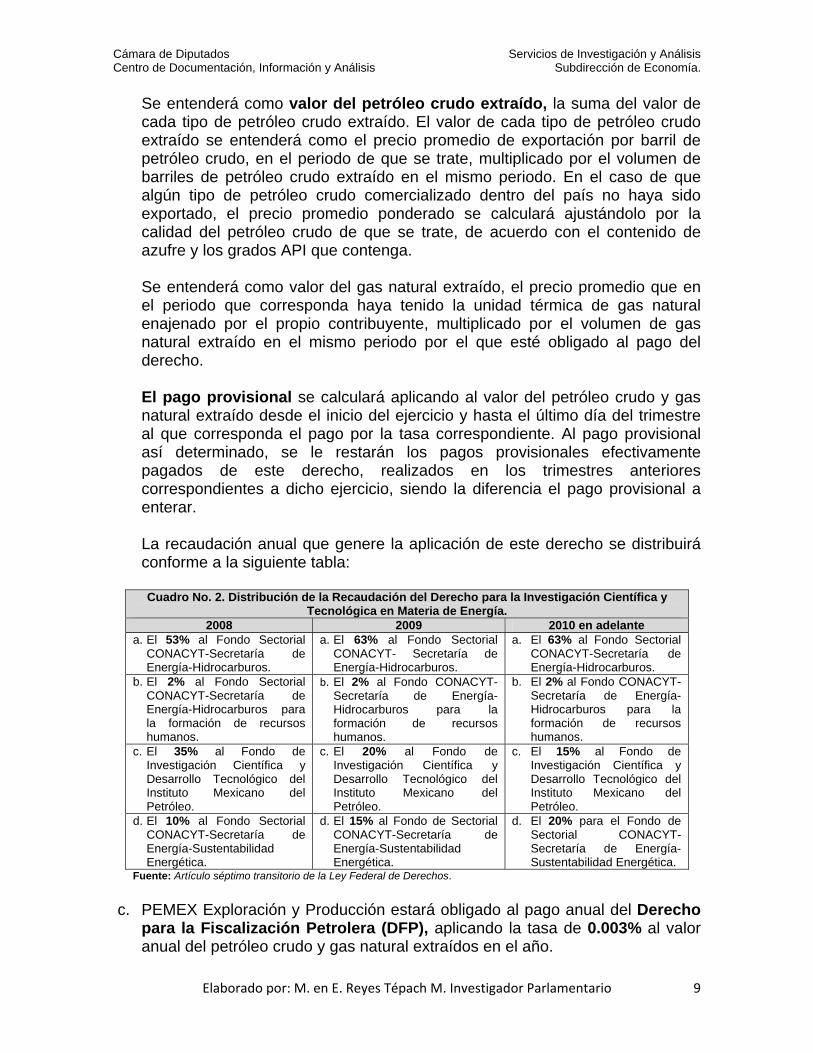

Se entenderá como valor del petróleo crudo extraído, la suma del valor de cada tipo de petróleo crudo extraído. El valor de cada tipo de petróleo crudo extraído se entenderá como el precio promedio de exportación por barril de petróleo crudo, en el periodo de que se trate, multiplicado por el volumen de barriles de petróleo crudo extraído en el mismo periodo. En el caso de que algún tipo de petróleo crudo comercializado dentro del país no haya sido exportado, el precio promedio ponderado se calculará ajustándolo por la calidad del petróleo crudo de que se trate, de acuerdo con el contenido de azufre y los grados API que contenga. Se entenderá como valor del gas natural extraído, el precio promedio que en el periodo que corresponda haya tenido la unidad térmica de gas natural enajenado por el propio contribuyente, multiplicado por el volumen de gas natural extraído en el mismo periodo por el que esté obligado al pago del derecho. El pago provisional se calculará aplicando al valor del petróleo crudo y gas natural extraído desde el inicio del ejercicio y hasta el último día del trimestre al que corresponda el pago por la tasa correspondiente. Al pago provisional así determinado, se le restarán los pagos provisionales efectivamente pagados de este derecho, realizados en los trimestres anteriores correspondientes a dicho ejercicio, siendo la diferencia el pago provisional a enterar. La recaudación anual que genere la aplicación de este derecho se distribuirá conforme a la siguiente tabla: Cuadro No. 2. Distribución de la Recaudación del Derecho para la Investigación Científica y

Tecnológica en Materia de Energía. 2008 2009 2010 en adelante

a. El 53% al Fondo Sectorial CONACYT-Secretaría de Energía-Hidrocarburos.

a. El 63% al Fondo Sectorial CONACYT- Secretaría de Energía-Hidrocarburos.

a. El 63% al Fondo Sectorial CONACYT-Secretaría de Energía-Hidrocarburos.

b. El 2% al Fondo Sectorial CONACYT-Secretaría de Energía-Hidrocarburos para la formación de recursos humanos.

b. El 2% al Fondo CONACYT- Secretaría de Energía-Hidrocarburos para la formación de recursos humanos.

b. El 2% al Fondo CONACYT-Secretaría de Energía-Hidrocarburos para la formación de recursos humanos.

c. El 35% al Fondo de Investigación Científica y Desarrollo Tecnológico del Instituto Mexicano del Petróleo.

c. El 20% al Fondo de Investigación Científica y Desarrollo Tecnológico del Instituto Mexicano del Petróleo.

c. El 15% al Fondo de Investigación Científica y Desarrollo Tecnológico del Instituto Mexicano del Petróleo.

d. El 10% al Fondo Sectorial CONACYT-Secretaría de Energía-Sustentabilidad Energética.

d. El 15% al Fondo de Sectorial CONACYT-Secretaría de Energía-Sustentabilidad Energética.

d. El 20% para el Fondo de Sectorial CONACYT-Secretaría de Energía-Sustentabilidad Energética.

Fuente: Artículo séptimo transitorio de la Ley Federal de Derechos.

c. PEMEX Exploración y Producción estará obligado al pago anual del Derecho para la Fiscalización Petrolera (DFP), aplicando la tasa de 0.003% al valor anual del petróleo crudo y gas natural extraídos en el año.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 10

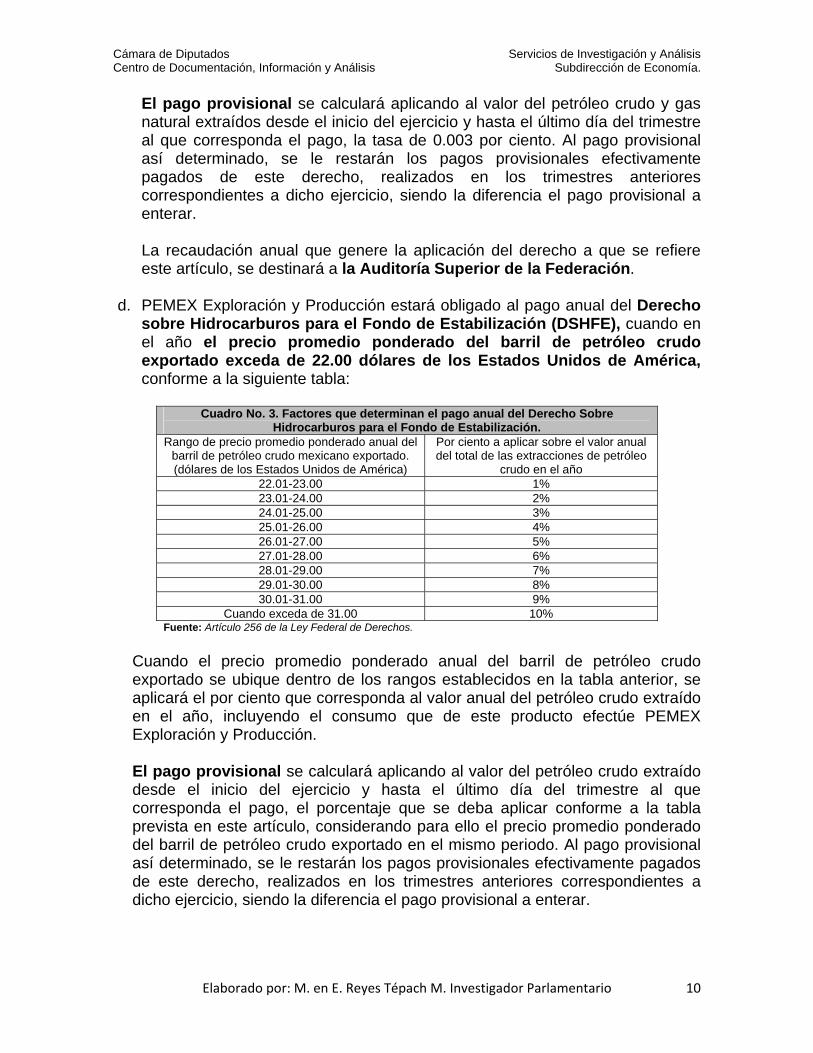

El pago provisional se calculará aplicando al valor del petróleo crudo y gas natural extraídos desde el inicio del ejercicio y hasta el último día del trimestre al que corresponda el pago, la tasa de 0.003 por ciento. Al pago provisional así determinado, se le restarán los pagos provisionales efectivamente pagados de este derecho, realizados en los trimestres anteriores correspondientes a dicho ejercicio, siendo la diferencia el pago provisional a enterar.

La recaudación anual que genere la aplicación del derecho a que se refiere este artículo, se destinará a la Auditoría Superior de la Federación.

d. PEMEX Exploración y Producción estará obligado al pago anual del Derecho

sobre Hidrocarburos para el Fondo de Estabilización (DSHFE), cuando en el año el precio promedio ponderado del barril de petróleo crudo exportado exceda de 22.00 dólares de los Estados Unidos de América, conforme a la siguiente tabla:

Cuadro No. 3. Factores que determinan el pago anual del Derecho Sobre

Hidrocarburos para el Fondo de Estabilización. Rango de precio promedio ponderado anual del

barril de petróleo crudo mexicano exportado. (dólares de los Estados Unidos de América)

Por ciento a aplicar sobre el valor anual del total de las extracciones de petróleo

crudo en el año 22.01-23.00 1% 23.01-24.00 2% 24.01-25.00 3% 25.01-26.00 4% 26.01-27.00 5% 27.01-28.00 6% 28.01-29.00 7% 29.01-30.00 8% 30.01-31.00 9%

Cuando exceda de 31.00 10% Fuente: Artículo 256 de la Ley Federal de Derechos.

Cuando el precio promedio ponderado anual del barril de petróleo crudo exportado se ubique dentro de los rangos establecidos en la tabla anterior, se aplicará el por ciento que corresponda al valor anual del petróleo crudo extraído en el año, incluyendo el consumo que de este producto efectúe PEMEX Exploración y Producción. El pago provisional se calculará aplicando al valor del petróleo crudo extraído desde el inicio del ejercicio y hasta el último día del trimestre al que corresponda el pago, el porcentaje que se deba aplicar conforme a la tabla prevista en este artículo, considerando para ello el precio promedio ponderado del barril de petróleo crudo exportado en el mismo periodo. Al pago provisional así determinado, se le restarán los pagos provisionales efectivamente pagados de este derecho, realizados en los trimestres anteriores correspondientes a dicho ejercicio, siendo la diferencia el pago provisional a enterar.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 11

La recaudación anual que genere la aplicación del derecho a que se refiere este artículo, se destinará al Fondo de Estabilización de los Ingresos Petroleros.

e. PEMEX Exploración y Producción estará obligado al pago anual del Derecho Extraordinario sobre la Exportación de Petróleo Crudo (DESEPC) conforme a lo siguiente: Cuando en el mercado internacional el precio promedio ponderado anual del barril de petróleo crudo mexicano exceda del precio considerado en la estimación de los ingresos contenidos en el artículo 1o. de la Ley de Ingresos de la Federación del ejercicio fiscal de que se trate, el derecho se calculará aplicando la tasa de 13.1% sobre el valor que resulte de multiplicar la diferencia que exista entre el precio promedio ponderado anual del barril de petróleo crudo mexicano y el precio considerado en la estimación de los ingresos contenidos en el artículo 1o. de la Ley de Ingresos de la Federación del ejercicio fiscal de que se trate, por el volumen total de exportación acumulado de petróleo crudo mexicano en el mismo ejercicio.

El pago provisional se calculará aplicando la tasa de 13.1% al valor que resulte de multiplicar la diferencia que exista entre el precio promedio ponderado acumulado del barril de petróleo crudo mexicano del periodo de que se trate y el precio de exportación considerado en la estimación de los ingresos contenidos en el artículo 1o. de la Ley de Ingresos de la Federación del ejercicio fiscal de que se trate por el volumen del petróleo crudo mexicano exportado desde el inicio del ejercicio y hasta el último día del periodo al que corresponda el pago. Al pago provisional así determinado, se le restarán los pagos provisionales efectivamente pagados de este derecho, realizados en los trimestres anteriores correspondientes a dicho ejercicio, siendo la diferencia el pago provisional a enterar. La recaudación anual que genere la aplicación del derecho a que se refiere este artículo, se destinará en su totalidad a las Entidades Federativas a través del Fondo de Estabilización de los Ingresos de las Entidades Federativas.

f. Por el valor de la extracción de petróleo y gas natural de los campos

abandonados y en proceso de abandono PEMEX Exploración y Producción estará obligado al pago anual de un Derecho Único Sobre Hidrocarburos (DUSH), conforme a la siguiente tabla:

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 12

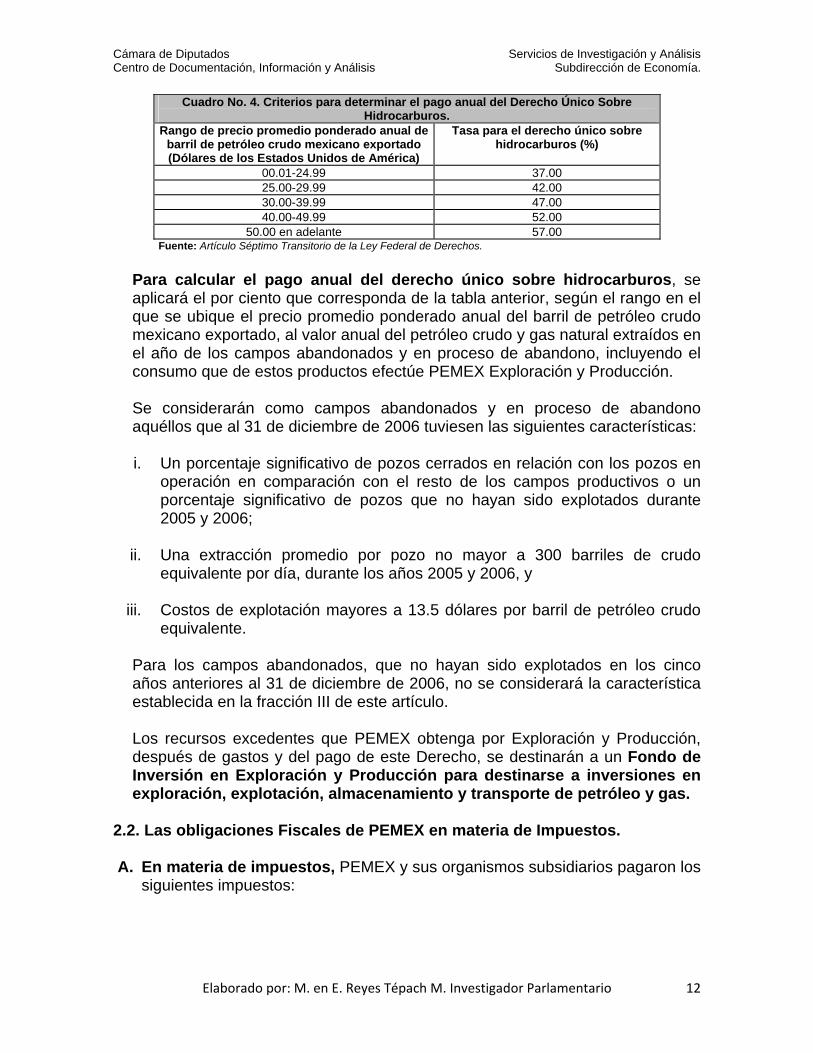

Cuadro No. 4. Criterios para determinar el pago anual del Derecho Único Sobre Hidrocarburos.

Rango de precio promedio ponderado anual de barril de petróleo crudo mexicano exportado (Dólares de los Estados Unidos de América)

Tasa para el derecho único sobre hidrocarburos (%)

00.01-24.99 37.00 25.00-29.99 42.00 30.00-39.99 47.00 40.00-49.99 52.00

50.00 en adelante 57.00 Fuente: Artículo Séptimo Transitorio de la Ley Federal de Derechos.

Para calcular el pago anual del derecho único sobre hidrocarburos, se aplicará el por ciento que corresponda de la tabla anterior, según el rango en el que se ubique el precio promedio ponderado anual del barril de petróleo crudo mexicano exportado, al valor anual del petróleo crudo y gas natural extraídos en el año de los campos abandonados y en proceso de abandono, incluyendo el consumo que de estos productos efectúe PEMEX Exploración y Producción. Se considerarán como campos abandonados y en proceso de abandono aquéllos que al 31 de diciembre de 2006 tuviesen las siguientes características:

i. Un porcentaje significativo de pozos cerrados en relación con los pozos en

operación en comparación con el resto de los campos productivos o un porcentaje significativo de pozos que no hayan sido explotados durante 2005 y 2006;

ii. Una extracción promedio por pozo no mayor a 300 barriles de crudo

equivalente por día, durante los años 2005 y 2006, y

iii. Costos de explotación mayores a 13.5 dólares por barril de petróleo crudo equivalente.

Para los campos abandonados, que no hayan sido explotados en los cinco años anteriores al 31 de diciembre de 2006, no se considerará la característica establecida en la fracción III de este artículo. Los recursos excedentes que PEMEX obtenga por Exploración y Producción, después de gastos y del pago de este Derecho, se destinarán a un Fondo de Inversión en Exploración y Producción para destinarse a inversiones en exploración, explotación, almacenamiento y transporte de petróleo y gas.

2.2. Las obligaciones Fiscales de PEMEX en materia de Impuestos.

A. En materia de impuestos, PEMEX y sus organismos subsidiarios pagaron los siguientes impuestos:

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 13

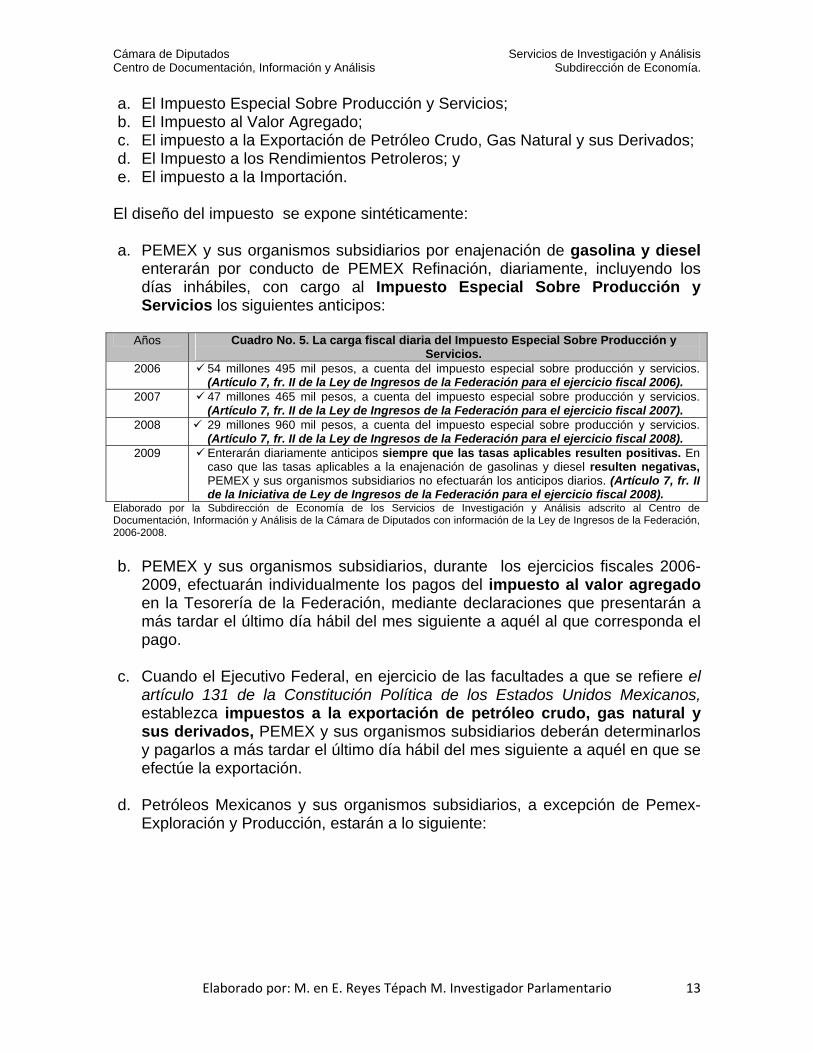

a. El Impuesto Especial Sobre Producción y Servicios; b. El Impuesto al Valor Agregado; c. El impuesto a la Exportación de Petróleo Crudo, Gas Natural y sus Derivados; d. El Impuesto a los Rendimientos Petroleros; y e. El impuesto a la Importación.

El diseño del impuesto se expone sintéticamente:

a. PEMEX y sus organismos subsidiarios por enajenación de gasolina y diesel

enterarán por conducto de PEMEX Refinación, diariamente, incluyendo los días inhábiles, con cargo al Impuesto Especial Sobre Producción y Servicios los siguientes anticipos:

Años Cuadro No. 5. La carga fiscal diaria del Impuesto Especial Sobre Producción y Servicios.

2006 54 millones 495 mil pesos, a cuenta del impuesto especial sobre producción y servicios. (Artículo 7, fr. II de la Ley de Ingresos de la Federación para el ejercicio fiscal 2006).

2007 47 millones 465 mil pesos, a cuenta del impuesto especial sobre producción y servicios. (Artículo 7, fr. II de la Ley de Ingresos de la Federación para el ejercicio fiscal 2007).

2008 29 millones 960 mil pesos, a cuenta del impuesto especial sobre producción y servicios. (Artículo 7, fr. II de la Ley de Ingresos de la Federación para el ejercicio fiscal 2008).

2009 Enterarán diariamente anticipos siempre que las tasas aplicables resulten positivas. En caso que las tasas aplicables a la enajenación de gasolinas y diesel resulten negativas, PEMEX y sus organismos subsidiarios no efectuarán los anticipos diarios. (Artículo 7, fr. II de la Iniciativa de Ley de Ingresos de la Federación para el ejercicio fiscal 2008).

Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrito al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información de la Ley de Ingresos de la Federación, 2006-2008.

b. PEMEX y sus organismos subsidiarios, durante los ejercicios fiscales 2006-

2009, efectuarán individualmente los pagos del impuesto al valor agregado en la Tesorería de la Federación, mediante declaraciones que presentarán a más tardar el último día hábil del mes siguiente a aquél al que corresponda el pago.

c. Cuando el Ejecutivo Federal, en ejercicio de las facultades a que se refiere el artículo 131 de la Constitución Política de los Estados Unidos Mexicanos, establezca impuestos a la exportación de petróleo crudo, gas natural y sus derivados, PEMEX y sus organismos subsidiarios deberán determinarlos y pagarlos a más tardar el último día hábil del mes siguiente a aquél en que se efectúe la exportación.

d. Petróleos Mexicanos y sus organismos subsidiarios, a excepción de Pemex-

Exploración y Producción, estarán a lo siguiente:

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 14

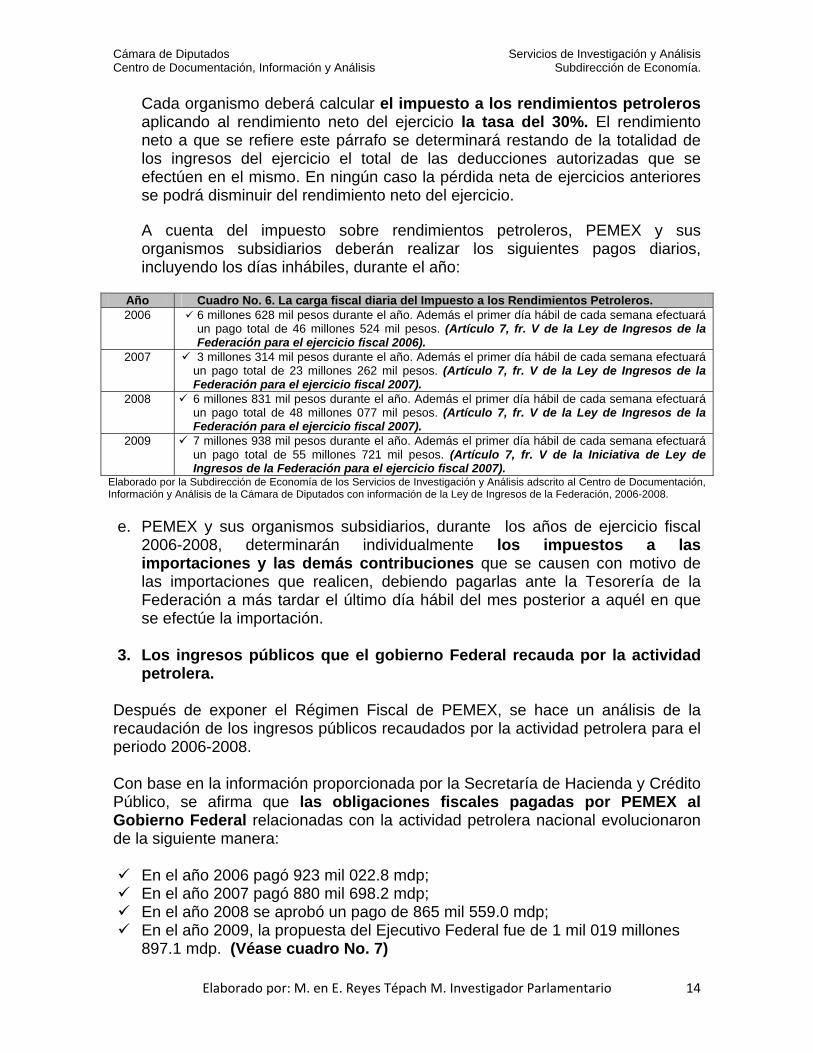

Cada organismo deberá calcular el impuesto a los rendimientos petroleros aplicando al rendimiento neto del ejercicio la tasa del 30%. El rendimiento neto a que se refiere este párrafo se determinará restando de la totalidad de los ingresos del ejercicio el total de las deducciones autorizadas que se efectúen en el mismo. En ningún caso la pérdida neta de ejercicios anteriores se podrá disminuir del rendimiento neto del ejercicio.

A cuenta del impuesto sobre rendimientos petroleros, PEMEX y sus organismos subsidiarios deberán realizar los siguientes pagos diarios, incluyendo los días inhábiles, durante el año:

Año Cuadro No. 6. La carga fiscal diaria del Impuesto a los Rendimientos Petroleros. 2006 6 millones 628 mil pesos durante el año. Además el primer día hábil de cada semana efectuará

un pago total de 46 millones 524 mil pesos. (Artículo 7, fr. V de la Ley de Ingresos de la Federación para el ejercicio fiscal 2006).

2007 3 millones 314 mil pesos durante el año. Además el primer día hábil de cada semana efectuará un pago total de 23 millones 262 mil pesos. (Artículo 7, fr. V de la Ley de Ingresos de la Federación para el ejercicio fiscal 2007).

2008 6 millones 831 mil pesos durante el año. Además el primer día hábil de cada semana efectuará un pago total de 48 millones 077 mil pesos. (Artículo 7, fr. V de la Ley de Ingresos de la Federación para el ejercicio fiscal 2007).

2009 7 millones 938 mil pesos durante el año. Además el primer día hábil de cada semana efectuará un pago total de 55 millones 721 mil pesos. (Artículo 7, fr. V de la Iniciativa de Ley de Ingresos de la Federación para el ejercicio fiscal 2007).

Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrito al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información de la Ley de Ingresos de la Federación, 2006-2008.

e. PEMEX y sus organismos subsidiarios, durante los años de ejercicio fiscal

2006-2008, determinarán individualmente los impuestos a las importaciones y las demás contribuciones que se causen con motivo de las importaciones que realicen, debiendo pagarlas ante la Tesorería de la Federación a más tardar el último día hábil del mes posterior a aquél en que se efectúe la importación.

3. Los ingresos públicos que el gobierno Federal recauda por la actividad

petrolera. Después de exponer el Régimen Fiscal de PEMEX, se hace un análisis de la recaudación de los ingresos públicos recaudados por la actividad petrolera para el periodo 2006-2008. Con base en la información proporcionada por la Secretaría de Hacienda y Crédito Público, se afirma que las obligaciones fiscales pagadas por PEMEX al Gobierno Federal relacionadas con la actividad petrolera nacional evolucionaron de la siguiente manera:

En el año 2006 pagó 923 mil 022.8 mdp; En el año 2007 pagó 880 mil 698.2 mdp; En el año 2008 se aprobó un pago de 865 mil 559.0 mdp; En el año 2009, la propuesta del Ejecutivo Federal fue de 1 mil 019 millones

897.1 mdp. (Véase cuadro No. 7)

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 15

Cuadro No. 7. Obligaciones fiscales que PEMEX paga al Gobierno Federal al final del ejercicio fiscal, 2006-2008. (Millones de

pesos).

2006 2007 2008 2009 Promedio 2006-2009

2007 / 2006

2008 / 2007

2009 / 2008

C O N C E P T O S Millones de pesos. Variación real (%) GOBIERNO FEDERAL 605,367.8 561,685.1 520,916.1 614,408.1 575,594.3 -7.2 -7.3 17.9

Ingresos Tributarios 27,649.9 12,496.2 17,348.3 -107,781.2 -12,571.7 -54.8 38.8 -721.3

Producción y Servicios -42,217.5 -48,324.0 12,348.3 -113,576.2 -47,942.4 14.5 -125.6 -1,019.8 Valor Agregado 60,126.6 55,826.8 57,976.7 -7.2 -100.0 Importación 1,616.9 1,616.9 -100.0 Aprovechamientos y Rendimientos Excedentes de PEMEX 6,514.6 1,255.0 5,000.0 4,256.5 -80.7 298.4 -100.0 Impuestos a los Rendimientos Petroleros 1,609.3 3,738.4 5,795.0 3,714.2 132.3 -100.0

Ingresos no Tributarios (Derechos Petroleros) 577,717.9 549,188.9 503,567.8 722,189.3 588,166.0 -4.9 -8.3 43.4

Derecho Ordinario sobre Hidrocarburos 472,403.4 478,609.4 435,412.6 626,541.5 503,241.7 1.3 -9.0 43.9 Derecho sobre Hidrocarburos para el Fondo de Estabilización 35,353.5 55,401.9 63,465.0 82,332.6 59,138.3 56.7 14.6 29.7 Derecho Extraordinario sobre Exportación de Petróleo Crudo 13,026.1 11,516.8 3,573.8 10,467.5 9,646.1 -11.6 -69.0 192.9 Derecho para el Fondo de Investigación Científica y Tecnológica en Materia de Energía 315.1 403.2 1,092.6 2,814.3 1,156.3 28.0 171.0 157.6 Derecho para la Fiscalización Petrolera 18.9 24.2 23.8 33.4 25.1 28.0 -1.7 40.3 Derecho Adicional 3,233.4 3,233.4 -100.0 Derechos pagados por Pemex derivados del Régimen fiscal vigente hasta el 2005 56,600.9 - 28,300.5 -100.0

PEMEX 317,655.0 374,839.9 344,642.9 405,489.5 360,656.8 18.0 -8.1 17.7

Ventas de Bienes y Servicios 245,903.1 293,543.8 269,723.5 19.4 -100.0 Otros Ingresos 71,751.9 81,296.1 76,524.0 13.3 -100.0

T o t a l 923,022.8 936,525.0 865,559.0 1,019,897.6 936,251.1 1.5 -7.6 17.8 Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrito al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información de la Cuenta de la Hacienda Pública Federal, el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública y la Ley de Ingresos de la Federación. 1/ Para los ejercicios fiscales 2000-2007, la información se obtuvo de la Cuenta de la Hacienda Pública Federal y corresponde a las obligaciones que PEMEX pagó al Gobierno Federal. 2 Para el ejercicio fiscal 2008, la información se obtuvo de la Ley de Ingresos de la Federación y corresponde a las estimaciones hechas por el Congreso de la Unión relacionadas con el pago que PEMEX tiene que realizar al Gobierno Federal 3/ Para el ejercicio fiscal 2009, la información se obtuvo de la Iniciativa de la Ley de Ingresos de la Federación y corresponde a la propuesta que el Ejecutivo Federal le realiza al Congreso de la Unión y está sujeta a las modificaciones que éste le realice. 4/ La información del IVA para el año 2007 se obtuvo del Anexo del Informe Sobre la Situación Económica, las Finanzas Públicas y la Deuda. IV Trimestre del 2007. Únicamente para ese dato la Información es preliminar, aunque la variación respecto a la información definitiva es mínima.

Durante el periodo 2006-2009, algunas características de la recaudación de los ingresos públicos provenientes de la actividad petrolera son las siguientes: I. Los ingresos que el Gobierno Federal obtuvo por el régimen fiscal de PEMEX

promediaron 936 mil 251.1 mdp. Su recaudación fue variante, pasó de 923

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 16

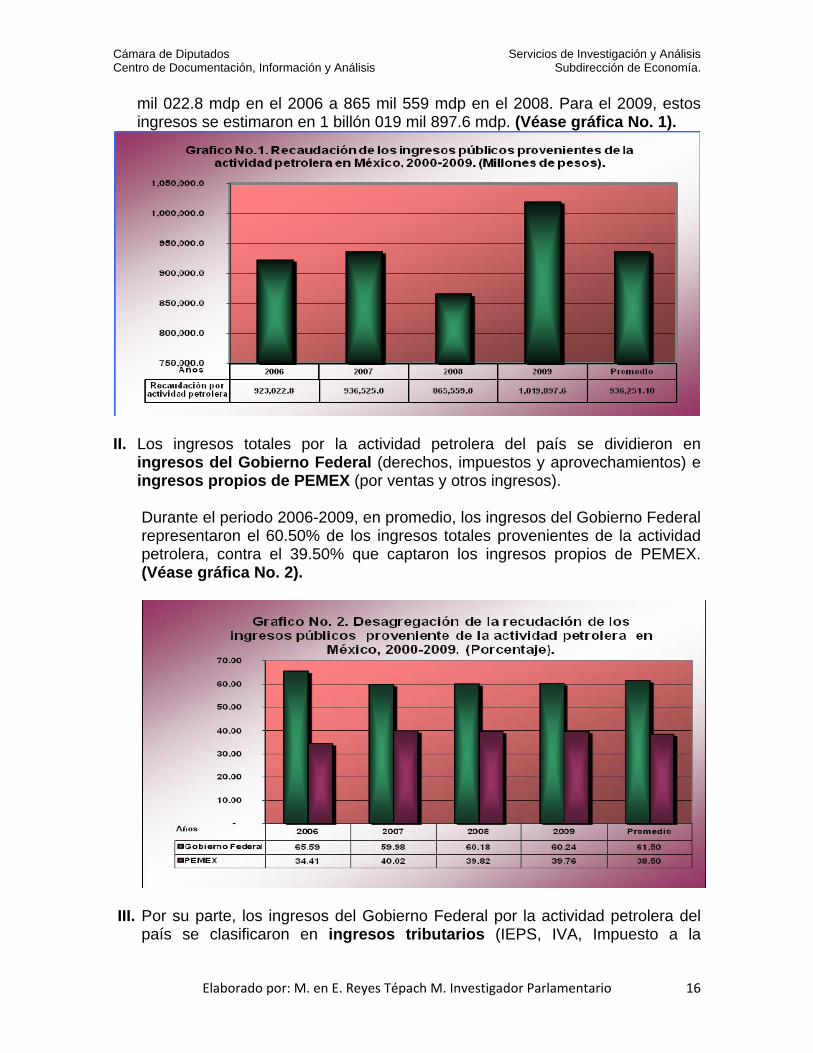

mil 022.8 mdp en el 2006 a 865 mil 559 mdp en el 2008. Para el 2009, estos ingresos se estimaron en 1 billón 019 mil 897.6 mdp. (Véase gráfica No. 1).

II. Los ingresos totales por la actividad petrolera del país se dividieron en

ingresos del Gobierno Federal (derechos, impuestos y aprovechamientos) e ingresos propios de PEMEX (por ventas y otros ingresos).

Durante el periodo 2006-2009, en promedio, los ingresos del Gobierno Federal representaron el 60.50% de los ingresos totales provenientes de la actividad petrolera, contra el 39.50% que captaron los ingresos propios de PEMEX. (Véase gráfica No. 2).

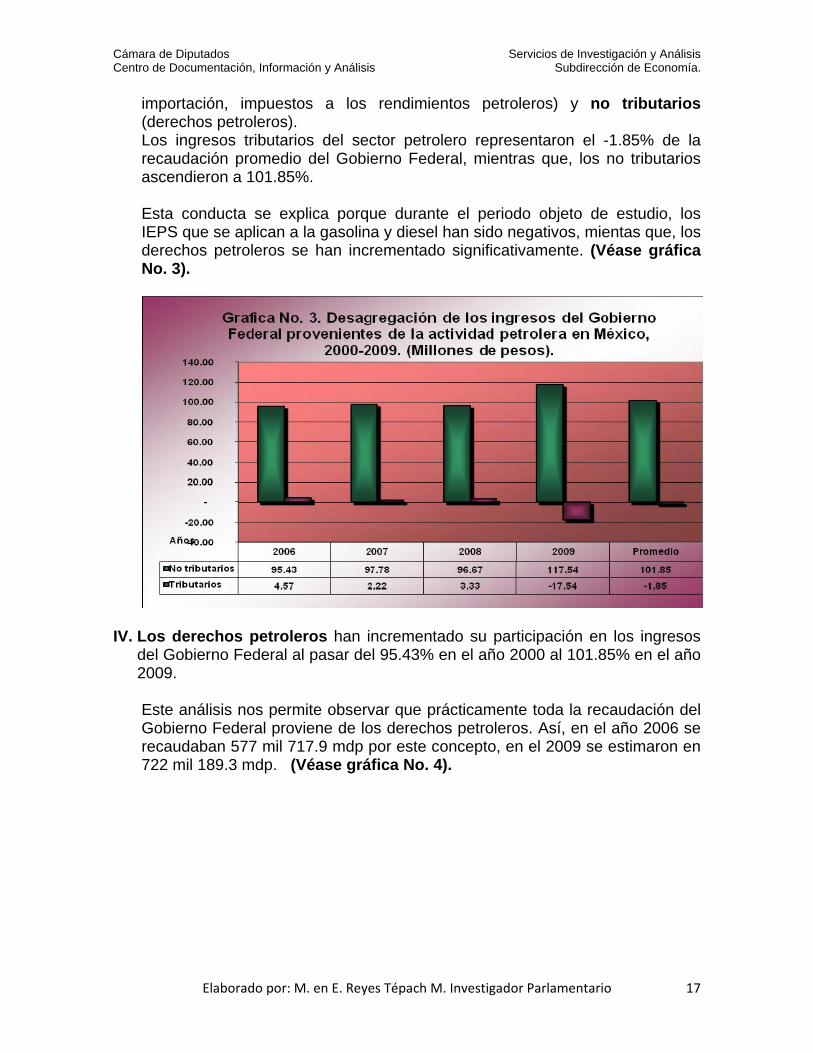

III. Por su parte, los ingresos del Gobierno Federal por la actividad petrolera del país se clasificaron en ingresos tributarios (IEPS, IVA, Impuesto a la

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 17

importación, impuestos a los rendimientos petroleros) y no tributarios (derechos petroleros). Los ingresos tributarios del sector petrolero representaron el -1.85% de la recaudación promedio del Gobierno Federal, mientras que, los no tributarios ascendieron a 101.85%. Esta conducta se explica porque durante el periodo objeto de estudio, los IEPS que se aplican a la gasolina y diesel han sido negativos, mientas que, los derechos petroleros se han incrementado significativamente. (Véase gráfica No. 3).

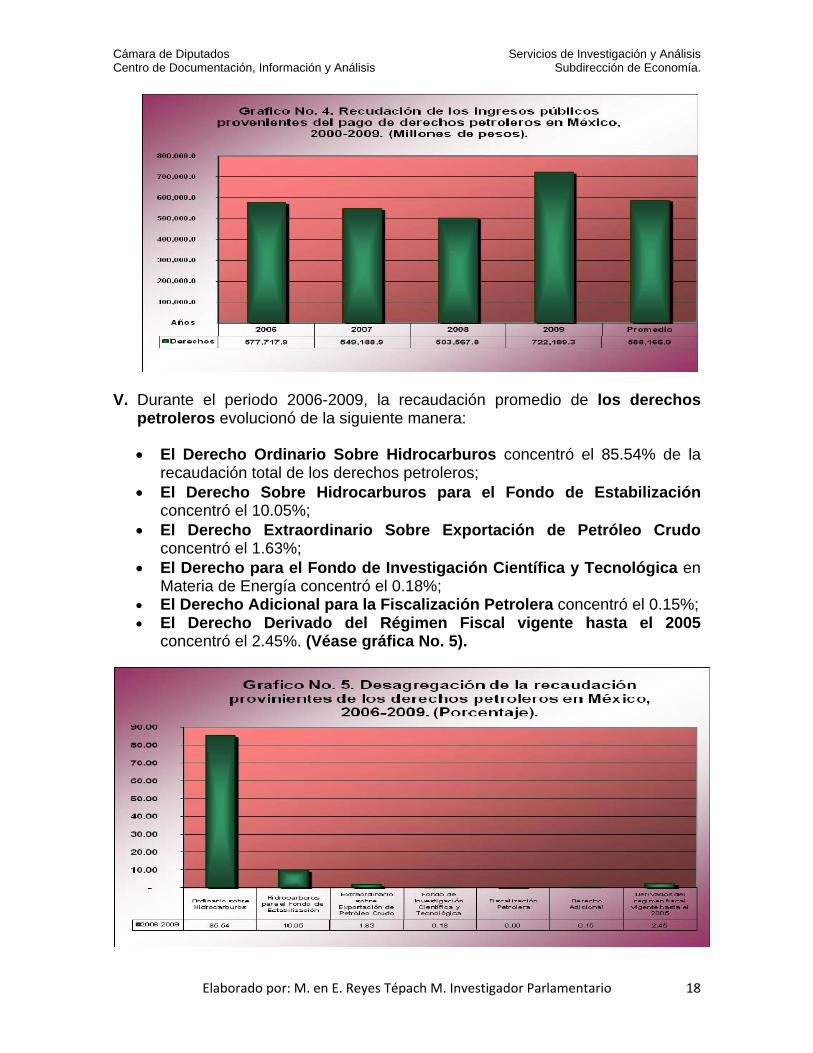

IV. Los derechos petroleros han incrementado su participación en los ingresos del Gobierno Federal al pasar del 95.43% en el año 2000 al 101.85% en el año 2009. Este análisis nos permite observar que prácticamente toda la recaudación del Gobierno Federal proviene de los derechos petroleros. Así, en el año 2006 se recaudaban 577 mil 717.9 mdp por este concepto, en el 2009 se estimaron en 722 mil 189.3 mdp. (Véase gráfica No. 4).

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 18

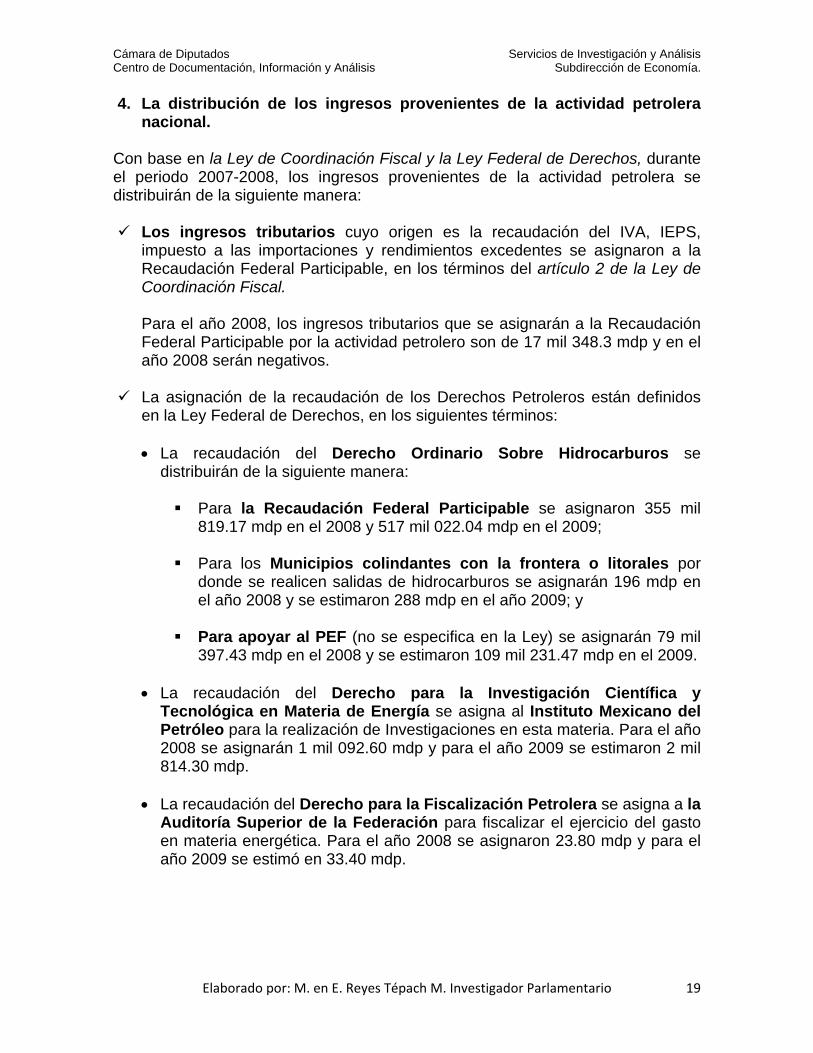

V. Durante el periodo 2006-2009, la recaudación promedio de los derechos petroleros evolucionó de la siguiente manera: • El Derecho Ordinario Sobre Hidrocarburos concentró el 85.54% de la

recaudación total de los derechos petroleros; • El Derecho Sobre Hidrocarburos para el Fondo de Estabilización

concentró el 10.05%; • El Derecho Extraordinario Sobre Exportación de Petróleo Crudo

concentró el 1.63%; • El Derecho para el Fondo de Investigación Científica y Tecnológica en

Materia de Energía concentró el 0.18%; • El Derecho Adicional para la Fiscalización Petrolera concentró el 0.15%; • El Derecho Derivado del Régimen Fiscal vigente hasta el 2005

concentró el 2.45%. (Véase gráfica No. 5).

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 19

4. La distribución de los ingresos provenientes de la actividad petrolera nacional.

Con base en la Ley de Coordinación Fiscal y la Ley Federal de Derechos, durante el periodo 2007-2008, los ingresos provenientes de la actividad petrolera se distribuirán de la siguiente manera:

Los ingresos tributarios cuyo origen es la recaudación del IVA, IEPS,

impuesto a las importaciones y rendimientos excedentes se asignaron a la Recaudación Federal Participable, en los términos del artículo 2 de la Ley de Coordinación Fiscal. Para el año 2008, los ingresos tributarios que se asignarán a la Recaudación Federal Participable por la actividad petrolero son de 17 mil 348.3 mdp y en el año 2008 serán negativos.

La asignación de la recaudación de los Derechos Petroleros están definidos

en la Ley Federal de Derechos, en los siguientes términos: • La recaudación del Derecho Ordinario Sobre Hidrocarburos se

distribuirán de la siguiente manera:

Para la Recaudación Federal Participable se asignaron 355 mil 819.17 mdp en el 2008 y 517 mil 022.04 mdp en el 2009;

Para los Municipios colindantes con la frontera o litorales por donde se realicen salidas de hidrocarburos se asignarán 196 mdp en el año 2008 y se estimaron 288 mdp en el año 2009; y

Para apoyar al PEF (no se especifica en la Ley) se asignarán 79 mil 397.43 mdp en el 2008 y se estimaron 109 mil 231.47 mdp en el 2009.

• La recaudación del Derecho para la Investigación Científica y

Tecnológica en Materia de Energía se asigna al Instituto Mexicano del Petróleo para la realización de Investigaciones en esta materia. Para el año 2008 se asignarán 1 mil 092.60 mdp y para el año 2009 se estimaron 2 mil 814.30 mdp.

• La recaudación del Derecho para la Fiscalización Petrolera se asigna a la

Auditoría Superior de la Federación para fiscalizar el ejercicio del gasto en materia energética. Para el año 2008 se asignaron 23.80 mdp y para el año 2009 se estimó en 33.40 mdp.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 20

• La recaudación del Derecho Extraordinario Sobre la Exportación del Petróleo Crudo se asigna al Fondo de Estabilización de los Ingresos de las Entidades Federativas (FEIEF). Para el año 2008 se asignarán 3 mil 573.80 mdp y para el año 2009 10 mil 467.50 mdp, si y solo si, no se cumple la hipótesis del artículo 21, fr. II de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, que establece que en caso de que se presente una disminución en la Recaudación Federal Participable con respecto a lo estimado en la Ley de Ingresos, se podrá compensar con los recursos del Fondo de Estabilización de los Ingresos de las Entidades Federativas.

• La recaudación del Derecho Sobre Hidrocarburos para el Fondo de

Estabilización se asigna con base a los criterios determinados en la Ley de Ingresos de la Federación, la ley Federal de Presupuesto y Responsabilidad Hacendaria y la Ley Federal de Derechos.

La recaudación aprobada para el año 2008 de este Derecho es de 63 mil 465 mdp y la propuesta para el año 2009 es de 82 mil 332.6 mdp para el año 2009. Con base en la Ley y la Iniciativa de Ley de Ingresos de la Federación, para el año 2008 se asignaran 28 mil mdp para financiar Programas y Proyectos de Inversión y para el año 2009 se propone un gasto de 25 mil 700 mdp para este programa. Para el Fondo de Estabilización de los Ingresos Petroleros se asignaran 35 mil 465 mdp en el año 2008 y 56 mil 632.60 mdp para el año 2009, si y solo si, no se cumplan las siguientes hipótesis durante los ejercicios fiscales objeto de estudio: una reducción en la recaudación tributaria; una reducción en la recaudación del Derecho Ordinario Sobre Hidrocarburos provocado por una disminución de la plataforma de extracción o exportación de petróleo crudo; una reducción de los ingresos petroleros del Gobierno Federal provocado por una disminución en el precio promedio ponderado del barril del petróleo crudo mexicano y de otros hidrocarburos o por movimientos en el tipo de cambio del peso respecto al dólar de los Estados Unidos. (Véase cuadro No. 8). Las hipótesis que explican la asignación de la recaudación del Derecho Sobre Hidrocarburos para el Fondo de Estabilización están perfectamente explicadas en el anexo No. 1.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 21

Cuadro No. 8. Destino de la recaudación de los Derechos Petroleros en México, 2008-2009. (Millones de pesos y variación real).

Derechos Destino 2008 2009 Promedio 2008-2009

Variación real

Recaudación Federal Participable 355,819.17 517,022.04 436,420.61 45.30 Municipios colindantes con la frontera o litorales por los que se realice materialmente la salida del país de los hidrocarburos. 196.00 287.99 242.00 46.93 No define la Ley Federal de Derechos 79,397.43 109,231.47 94,314.45 37.58

Derechos Ordinario Sobre Hidrocarburos (DOSH)

Recaudación total del Derecho Ordinario Sobre Hidrocarburos (DOSH) 435,412.60 626,541.50 530,977.05 43.90 Fondo Sectorial CONACYT-Secretaría de Energía-Hidrocarburos. 579.08 1,773.01 1,176.04 206.18 Fondo Sectorial CONACYT-Secretaría de Energía-Hidrocarburos para la formación de recursos humanos. 21.85 56.29 39.07 157.58 Fondo de Investigación Científica y Desarrollo Tecnológico del Instituto Mexicano del Petróleo. 382.41 422.15 402.28 10.39 Fondo Sectorial CONACYT-Secretaría de Energía-Sustentabilidad Energética. 109.26 562.86 336.06 415.16

Derecho para la Investigación Científica y Tecnológica en Materia de Energía (DICTME),

Recaudación total del Derecho para la Investigación Científica y Tecnológica en Materia de Energía (DICTME), 1,092.60 2,814.30 1,953.45 157.58 Auditoría Superior de la Federación 23.80 33.40 28.60 40.34 Derecho para la

Fiscalización Petrolera (DFP)

Recaudación total del Derecho para la Fiscalización Petrolera (DFP) 23.80 33.40 28.60 40.34 Programas y Proyectos de Inversión 28,000.00 25,700.00 26,850.00 -8.21 Fondo de Estabilización de los Ingresos Petroleros. 35,465.00 56,632.60 46,048.80 59.69

Derecho sobre Hidrocarburos para el Fondo de Estabilización (DSHFE), Recaudación total del Derecho sobre

Hidrocarburos para el Fondo de Estabilización (DSHFE), 63,465.00 82,332.60 72,898.80 29.73 Fondo de Estabilización de los Ingresos de las Entidades Federativas. 3,573.80 10,467.50 7,020.65 192.90 Derecho Extraordinario

sobre la Exportación de Petróleo Crudo (DESEPC)

Recaudación total del Derecho Extraordinario sobre la Exportación de Petróleo Crudo (DESEPC) 3,573.80 10,467.50 7,020.65 192.90

Recaudación total de los Derechos Petroleros 503,567.80 722,189.30 612,878.55 43.41 Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrita al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información de la Ley de ingresos de la Federación y la Ley Federal de Derechos.

Los ingresos propios de PEMEX se usan para apoyar el presupuesto y para

esta Paraestatal, sin embargo, no existen criterios de asignación definidas. En el año 2008 su recaudación estimada es de 344 mil 642.9 mdp y para el 2009 se propuso una recaudación de 405 mil 489.5 mdp. (Véase cuadro No. 8).

5. Algunos indicadores relacionados con la recaudación de los ingresos públicos provenientes de la actividad petrolera.

Para conocer la magnitud de la carga fiscal relacionada con la actividad petrolera del país, se analizará su recaudación con respecto a un conjunto de variables financieras.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 22

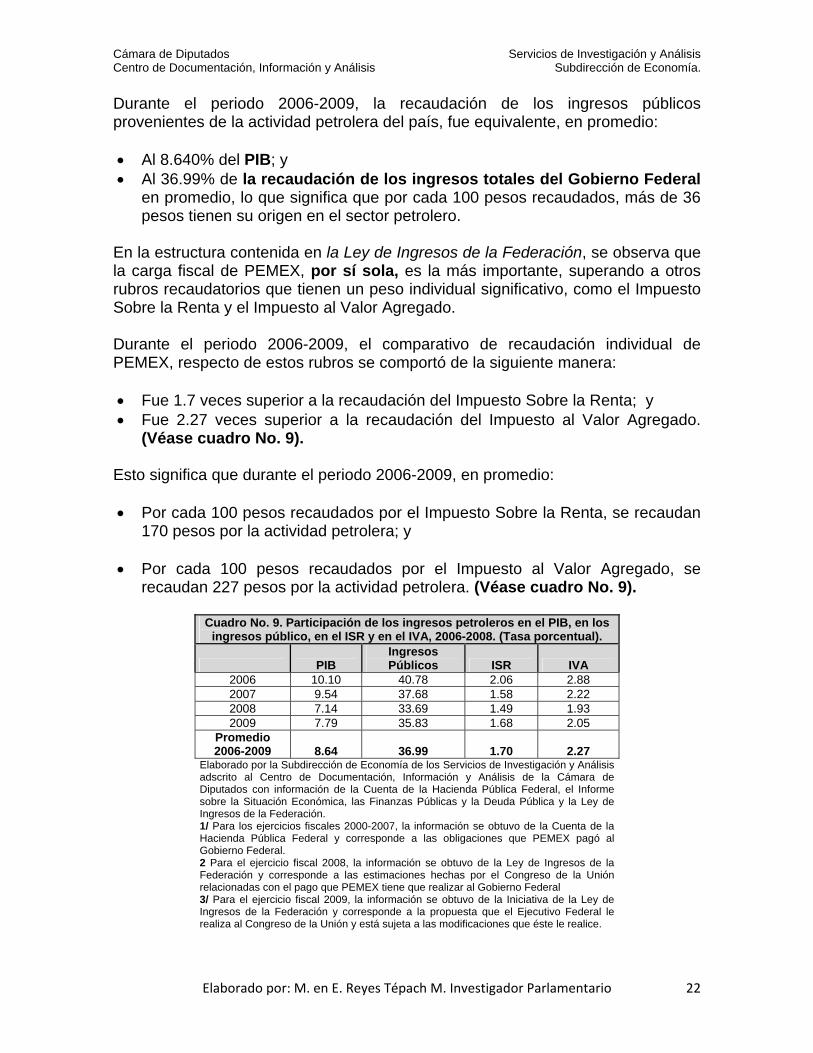

Durante el periodo 2006-2009, la recaudación de los ingresos públicos provenientes de la actividad petrolera del país, fue equivalente, en promedio: • Al 8.640% del PIB; y • Al 36.99% de la recaudación de los ingresos totales del Gobierno Federal

en promedio, lo que significa que por cada 100 pesos recaudados, más de 36 pesos tienen su origen en el sector petrolero.

En la estructura contenida en la Ley de Ingresos de la Federación, se observa que la carga fiscal de PEMEX, por sí sola, es la más importante, superando a otros rubros recaudatorios que tienen un peso individual significativo, como el Impuesto Sobre la Renta y el Impuesto al Valor Agregado. Durante el periodo 2006-2009, el comparativo de recaudación individual de PEMEX, respecto de estos rubros se comportó de la siguiente manera: • Fue 1.7 veces superior a la recaudación del Impuesto Sobre la Renta; y • Fue 2.27 veces superior a la recaudación del Impuesto al Valor Agregado.

(Véase cuadro No. 9).

Esto significa que durante el periodo 2006-2009, en promedio: • Por cada 100 pesos recaudados por el Impuesto Sobre la Renta, se recaudan

170 pesos por la actividad petrolera; y

• Por cada 100 pesos recaudados por el Impuesto al Valor Agregado, se recaudan 227 pesos por la actividad petrolera. (Véase cuadro No. 9).

Cuadro No. 9. Participación de los ingresos petroleros en el PIB, en los ingresos público, en el ISR y en el IVA, 2006-2008. (Tasa porcentual).

PIB Ingresos Públicos ISR IVA

2006 10.10 40.78 2.06 2.88 2007 9.54 37.68 1.58 2.22 2008 7.14 33.69 1.49 1.93 2009 7.79 35.83 1.68 2.05

Promedio 2006-2009 8.64 36.99 1.70 2.27

Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrito al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información de la Cuenta de la Hacienda Pública Federal, el Informe sobre la Situación Económica, las Finanzas Públicas y la Deuda Pública y la Ley de Ingresos de la Federación. 1/ Para los ejercicios fiscales 2000-2007, la información se obtuvo de la Cuenta de la Hacienda Pública Federal y corresponde a las obligaciones que PEMEX pagó al Gobierno Federal. 2 Para el ejercicio fiscal 2008, la información se obtuvo de la Ley de Ingresos de la Federación y corresponde a las estimaciones hechas por el Congreso de la Unión relacionadas con el pago que PEMEX tiene que realizar al Gobierno Federal 3/ Para el ejercicio fiscal 2009, la información se obtuvo de la Iniciativa de la Ley de Ingresos de la Federación y corresponde a la propuesta que el Ejecutivo Federal le realiza al Congreso de la Unión y está sujeta a las modificaciones que éste le realice.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 23

Conclusiones. • En el año 2008, entró en vigor el nuevo Régimen Fiscal de PEMEX en materia

de derechos, que tiene como objetivo reducir la carga impositiva de esta empresa paraestatal.

A pesar que las tasas impositivas del Derecho Ordinario Sobre Hidrocarburos (que es el más importante) se reducirán gradualmente hasta el año 2012, las obligaciones fiscales de la actividad petrolera del país permanecen al nivel del régimen fiscal vigente hasta el año 2005 -medidas como proporción del PIB, de la recaudación de los ingresos presupuestarios totales y de los ingresos de PEMEX.

Esta situación implica que la modernización de la industria petrolera del país tiene que pasar por una profunda reestructuración de su régimen fiscal, para que, una mayor proporción de sus utilidades se asignen a áreas de la cadena productiva petrolera que actualmente están demandando altos niveles de inversión como la exploración, refinación, o transporte.

Sin embargo, una reforma más profunda del Régimen Fiscal de PEMEX necesariamente tendrá que acompañarse de una reforma fiscal que tenga como objetivo ampliar la recaudación de los ingresos no petroleros.

Ambas reformas son condiciones necesarias para despetrolizar el Presupuesto de Egresos de la Federación, que tiene una alta dependencia de la recaudación proveniente de la actividad petrolera, tal como lo muestra este estudio, donde se evidenció que más de un tercio de los ingresos públicos que financian el gasto gubernamental provienen del sector petrolero.

• El nuevo Régimen Fiscal de PEMEX, en el rubro de derechos, introdujo la

innovación de definir el destino de la recaudación, la cual se asignarán a la Recaudación Federal Participable y para las tareas relacionadas con la actividad petrolera del país, adicionalmente, y como consecuencia de esta medida, se facilitarán las funciones de fiscalización y control del gasto que realiza la Cámara de Diputados, al conocerse desde el inicio del ejercicio fiscal hacia donde se deben canalizar los ingresos provenientes de los derechos petroleros.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 24

Anexo No. 1. Criterios para asignar la recaudación del Derecho Sobre Hidrocarburos para el Fondo de Estabilización. De acuerdo con el Artículo 1, párrafos 8 y 9 de la Ley de Ingresos de la Federación para el ejercicio fiscal 2008 y el Artículo 1, párrafos 9 al 12 de la Iniciativa de Ley de Ingresos de la Federación para el ejercicio fiscal 2009, se establece que: de los recursos que genere el Derecho Sobre Hidrocarburos para el Fondo de Estabilización 28 mil mdp se destinarán a financiar programas y proyectos de inversión en el año 2008 y 25 mil 700 mdp en el año 2009.

Adicionalmente, los recursos que se obtengan de este derecho se canalizaran con criterios compensatorios, lo que significa que antes de ser asignados al Fondo de Estabilización de los Ingresos Petroleros, deberán cubrir las probables reducciones en la recaudación de impuestos o en la recaudación del Derecho Ordinario sobre Hidrocarburos provocado por una reducción en la plataforma de extracción o exportación de petróleo crudo, tal como se muestra en el cuadro comparativo No. 1 de este anexo.

Adicionalmente, en la Ley de Ingresos de la Federación para el ejercicio fiscal 2008 y la Iniciativa de Ley de Ingresos de la Federación para el ejercicio fiscal 2009, se establece que si quedara remanente alguno, después de validar la hipótesis anterior, estos recursos se destinarán de acuerdo a lo que establece la Ley Federal de Presupuesto y Responsabilidad Hacendaria y Ley Federal de Derechos.

El artículo 21, fr. II de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, establece que en caso de que durante el ejercicio fiscal se presente una disminución de los ingresos petroleros del Gobierno Federal, asociada a disminuciones en el precio promedio ponderado de barril de petróleo crudo mexicano y de otros hidrocarburos o a movimientos del tipo de cambio del peso respecto del dólar de los Estados Unidos de América durante el ejercicio fiscal en cuestión, por debajo de los estimados para la Ley de Ingresos, se podrá compensar con los recursos del Fondo de Estabilización de los Ingresos Petroleros en los términos de las reglas de operación que emita la Secretaría.

Por último, se cumplieran las dos hipótesis previamente descritas y aún quedara remanente, éste se asignaría al Fondo de Estabilización de los Ingresos Petroleros, en los términos del artículo 25 de la Ley Federal de Derechos.

Cámara de Diputados Servicios de Investigación y Análisis Centro de Documentación, Información y Análisis Subdirección de Economía.

Elaborado por: M. en E. Reyes Tépach M. Investigador Parlamentario 25

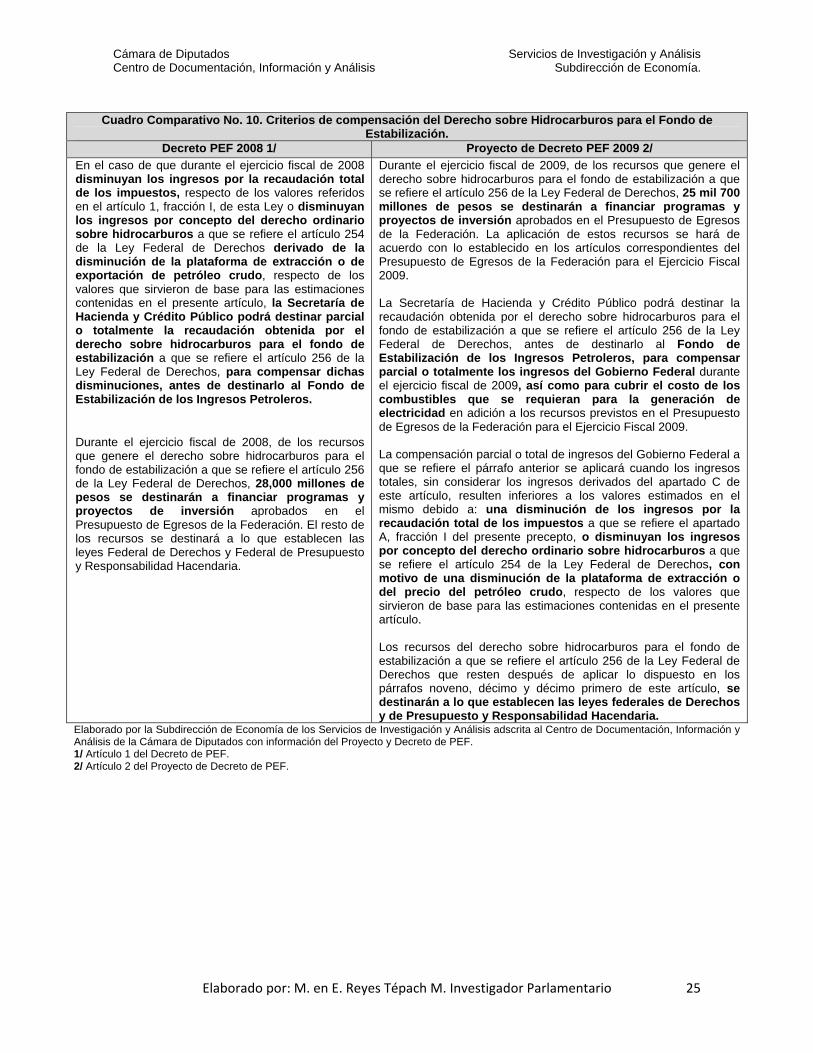

Cuadro Comparativo No. 10. Criterios de compensación del Derecho sobre Hidrocarburos para el Fondo de

Estabilización. Decreto PEF 2008 1/ Proyecto de Decreto PEF 2009 2/

En el caso de que durante el ejercicio fiscal de 2008 disminuyan los ingresos por la recaudación total de los impuestos, respecto de los valores referidos en el artículo 1, fracción I, de esta Ley o disminuyan los ingresos por concepto del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos derivado de la disminución de la plataforma de extracción o de exportación de petróleo crudo, respecto de los valores que sirvieron de base para las estimaciones contenidas en el presente artículo, la Secretaría de Hacienda y Crédito Público podrá destinar parcial o totalmente la recaudación obtenida por el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, para compensar dichas disminuciones, antes de destinarlo al Fondo de Estabilización de los Ingresos Petroleros.

Durante el ejercicio fiscal de 2008, de los recursos que genere el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, 28,000 millones de pesos se destinarán a financiar programas y proyectos de inversión aprobados en el Presupuesto de Egresos de la Federación. El resto de los recursos se destinará a lo que establecen las leyes Federal de Derechos y Federal de Presupuesto y Responsabilidad Hacendaria.

Durante el ejercicio fiscal de 2009, de los recursos que genere el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, 25 mil 700 millones de pesos se destinarán a financiar programas y proyectos de inversión aprobados en el Presupuesto de Egresos de la Federación. La aplicación de estos recursos se hará de acuerdo con lo establecido en los artículos correspondientes del Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2009. La Secretaría de Hacienda y Crédito Público podrá destinar la recaudación obtenida por el derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos, antes de destinarlo al Fondo de Estabilización de los Ingresos Petroleros, para compensar parcial o totalmente los ingresos del Gobierno Federal durante el ejercicio fiscal de 2009, así como para cubrir el costo de los combustibles que se requieran para la generación de electricidad en adición a los recursos previstos en el Presupuesto de Egresos de la Federación para el Ejercicio Fiscal 2009. La compensación parcial o total de ingresos del Gobierno Federal a que se refiere el párrafo anterior se aplicará cuando los ingresos totales, sin considerar los ingresos derivados del apartado C de este artículo, resulten inferiores a los valores estimados en el mismo debido a: una disminución de los ingresos por la recaudación total de los impuestos a que se refiere el apartado A, fracción I del presente precepto, o disminuyan los ingresos por concepto del derecho ordinario sobre hidrocarburos a que se refiere el artículo 254 de la Ley Federal de Derechos, con motivo de una disminución de la plataforma de extracción o del precio del petróleo crudo, respecto de los valores que sirvieron de base para las estimaciones contenidas en el presente artículo. Los recursos del derecho sobre hidrocarburos para el fondo de estabilización a que se refiere el artículo 256 de la Ley Federal de Derechos que resten después de aplicar lo dispuesto en los párrafos noveno, décimo y décimo primero de este artículo, se destinarán a lo que establecen las leyes federales de Derechos y de Presupuesto y Responsabilidad Hacendaria.

Elaborado por la Subdirección de Economía de los Servicios de Investigación y Análisis adscrita al Centro de Documentación, Información y Análisis de la Cámara de Diputados con información del Proyecto y Decreto de PEF. 1/ Artículo 1 del Decreto de PEF. 2/ Artículo 2 del Proyecto de Decreto de PEF.

COMISIÓN BICAMERAL DE SISTEMAS DE BIBLIOTECAS

Dip. Ramón Ignacio Lemus Muñoz Ledo

Presidente

Dip. Efraín Peña Damacio

Secretario

Dip. Arnoldo Ochoa González Secretario

SECRETARÍA GENERAL

Dr. Guillermo Javier Haro Bélchez

Secretario General

SECRETARÍA DE SERVICIOS PARLAMENTARIOS

Lic. Emilio Suárez Licona

CENTRO DE DOCUMENTACIÓN, INFORMACIÓN Y ANÁLISIS

Dr. Francisco Luna Kan Director General

DIRECCIÓN DE SERVICIOS DE INVESTIGACIÓN Y ANÁLISIS

Dr. Jorge González Chávez

Director

SUBDIRECCIÓN DE ECONOMÍA

M. en E. Reyes Tépach M. Subdirector.