les enjeux clefs du nouveau régime des iobsp - … · stage de 150h stage de 80h stage d’une...

TRANSCRIPT

136 avenue des Champs-Elysées 75008 Paris - Tél. : +33 (0)1 53 93 30 00 – Fax : +33 (0)1 53 93 30 30 – www.lpalaw.com

Les enjeux clefs du nouveau

régime des IOBSP

22 novembre 2012

2

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

Le choix du statut

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres

métiers

6 Synthèse: le point de vue pratique d’une association

sur la réforme

3

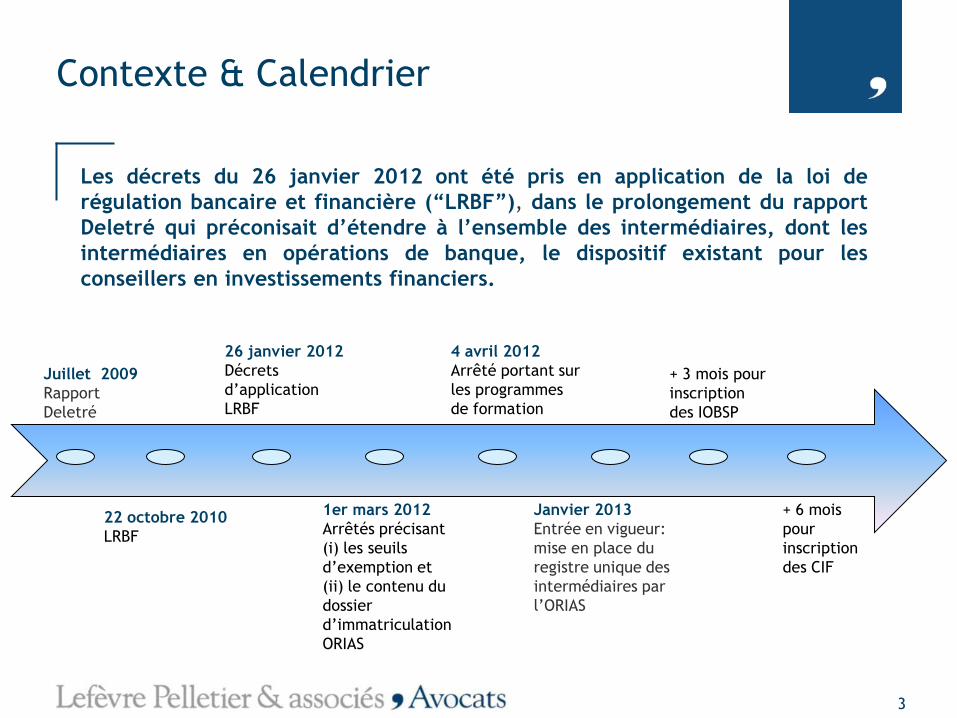

Contexte & Calendrier

Les décrets du 26 janvier 2012 ont été pris en application de la loi de

régulation bancaire et financière (“LRBF”), dans le prolongement du rapport

Deletré qui préconisait d’étendre à l’ensemble des intermédiaires, dont les

intermédiaires en opérations de banque, le dispositif existant pour les

conseillers en investissements financiers.

Juillet 2009

Rapport

Deletré

22 octobre 2010

LRBF

26 janvier 2012

Décrets

d’application

LRBF

Janvier 2013

Entrée en vigueur:

mise en place du

registre unique des

intermédiaires par

l’ORIAS

1er mars 2012

Arrêtés précisant

(i) les seuils

d’exemption et

(ii) le contenu du

dossier

d’immatriculation

ORIAS

4 avril 2012

Arrêté portant sur

les programmes

de formation

+ 3 mois pour

inscription

des IOBSP

+ 6 mois

pour

inscription

des CIF

4

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

Le choix du statut

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

6 Synthèse: le point de vue pratique d’une association sur la

réforme

Registre unique et

immatriculation

Grégoire Dupont

Secrétaire Général

22 novembre 2012 Conférence LPA 5

6

Le Registre unique

Société XXXXX Numéro unique

Intermédiaires en assurance

(IAS)

Courtier Agent Général

Mandataire d’assurance MIA

Intermédiaires en opérations

de banque (IOBSP)

Courtier Mandataire exclusif

Mandataire non exclusif MIOB

Conseillers en Investissements Financiers (CIF) / Agents liés de PSI

22 novembre 2012 Conférence LPA

7

Le Registre unique - Statistiques

Registre unique

43 000 intermédiaires en assurance

???? intermédiaires en opérations

de banque

ACP : 29 000 (01/01/2012)

4 800 CIF 27 Agents liés de

PSI

22 novembre 2012 Conférence LPA

Calendrier

Suppression au 1er janvier 2013

du fichier DBF/BdFrance

Ouverture du Registre Unique

+ 3 mois : Délai pour inscription

des IOBSP

+ 6 mois : Délai pour inscription

des CIF

8 22 novembre 2012 Conférence LPA

IOBSP - Qualification juridique

« toute personne qui exerce, à titre habituel,

contre une rémunération ou toute autre forme

d'avantage économique, l'intermédiation en

opérations de banque (et SP) »

9 22 novembre 2012 Conférence LPA

IOBSP - Calendrier

• Inscription simplifiée en qualité d’ « IOBSP dérogataires » dans les trois mois

• Présentation de toutes pièces justificatives lors du premier renouvellement (janvier/février 2014)

IAS inscrits à l’ORIAS

ayant une activité d’IOBSP

• Inscription à l’ORIAS (dossier complet) dans les trois mois

IOBSP commençant leur activité après l’ouverture du Registre unique ou

non inscrits comme IAS

10 22 novembre 2012 Conférence LPA

IOBSP- Les catégories d’inscription

Etablissement de crédit / de

paiement

Courtier en banque

Mandataire d’IOB (MIOB)

Mandataire de banque lié

(MBL - exclusif

Mandataire d’IOB (MIOB)

Mandataire de banques (MB - non exclusif)

Mandataire d’IOB (MIOB)

11 22 novembre 2012 Conférence LPA

Initiative/contrôle de l’inscription

• Une double obligation :

– Une obligation d’inscription pèse sur l’intermédiaire

– Une obligation de contrôle de la bonne inscription pèse

sur les établissements de crédits

• Les formalités peuvent être effectuées par

l’intermédiaire ou, pour les mandataires, par les

mandants (les établissements de crédits)

22 novembre 2012 Conférence LPA 12

Les conditions d’inscription « Courtier en banque » « Mandataire de banque

exclusif ou non »

« Mandataire d’IOBSP »

Kbis mentionnant « courtier en

opérations de banque et en

service de paiement »

Kbis (société et commerçant) ou copie CNI/Passeport

(entrepreneur individuel)

Assurance de RCP - IOBSP Mandat(s) de banque(s) Mandat(s) d’IOBSP

En cas de « fonds confiés », Garantie financière - IOBSP

Capacité professionnelle-IOBSP

Niveau I, II ou III

Contrôle de l’honorabilité (croisement de données avec le CJN) - ORIAS

Frais (30 euros sous réserve) Frais (30 euros sous réserve) Frais (30 euros sous réserve)

13 22 novembre 2012 Conférence LPA

Détermination du niveau

de capacité professionnelle Cas général Exception : activité IOB à titre

accessoire et distribution de crédit/SP

en complément de la vente d’un bien

ou service

Courtier en banque Niveau I - IOB

MB (non exclusif)

Niveau I - IOB Niveau III - IOB

MBL (exclusif)

Niveau II - IOB Niveau III - IOB

MIOB

Alignement sur leur mandant

14 22 novembre 2012 Conférence LPA

Justification de la capacité professionnelle Niveau I - IOB Niveau II - IOB Niveau III - IOB

Diplômes (RNCP-313)

Finances, Banques,

assurances, immobilier cf. www.rncp.cncp.gouv.fr

« Licence ou plus »

(niveau I, I/II ou III-

RNCP)

« BTS ou plus »

(niveau I, I/II, II ou III-RNCP)

Expérience professionnelle

dans la réalisation d’OBSP

Cadre : 2 ans dans

les 3 ans

Non-cadre et TNS :

4 ans dans les 5 ans

Cadre : 1 ans dans

les 3 ans

Non-cadre et TNS

: 2 ans dans les 5

ans

6 mois dans les 2

ans

Formation

(cf. programme et

modalités)

Stage de 150h Stage de 80h Stage d’une durée

suffisante et adaptée

aux produits (+

formation crédit

conso.)

15 22 novembre 2012 Conférence LPA

16

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

Typologie & rappel des règles de bonne conduite y applicables

Implications stratégiques en fonction du profil ou du métier : le point

de vue d’un établissement de crédit

Formalisation des conventions 2.3

2.2

2.1

17

L’IOBSP est désormais doté d’un statut contraignant, décliné en quatre sous-catégories

distinctes, en fonction notamment de son degré d’indépendance à l’égard des établissements

de crédit (EC) et de paiement (EP), dont il présente/propose les services/produits :

• le courtier en opérations de banque et en services de paiement – qui exerce son

activité en vertu du mandat d'un client, à l’exclusion de tout mandat d’un EC/EP, en

mettant en concurrence les établissements sur la base d’une analyse de marché, aux fins

de rechercher la meilleure offre de services ou de produits pour son client

• le mandataire non exclusif qui exerce en vertu d’un ou plusieurs mandats non exclusifs

délivrés par un ou plusieurs EC ou EP;

• le mandataire exclusif qui exerce en vertu d'un mandat d'un EC ou d'un EP et est soumis

à une obligation contractuelle de travailler exclusivement avec l'un de ces établissements

pour une catégorie déterminée d'opérations de banque ou de services de paiement; et

• le mandataire d’IOBSP, qui exerce son activité en vertu de mandats délivrés par des

personnes appartenant aux trois catégories précédentes.

18

Obligation Courtier Mandataire

exclusif

Mandataire non

exclusif

Mandataire

d’IOBSP

Loyauté (art.

R.519-19 du CMF)

Obligation de se comporter avec loyauté et d’agir au mieux des intérêts des clients, y compris potentiels

Information

lors de

l’entrée en

relation (art. R.519-20, R519-

26.II et R.519-30 du

CMF)

•Identification de l’IOBSP

•Identification des EC/EP

avec lesquels l’IOBSP a

enregistré plus du tiers du

CA

•Indication des

participations de plus de

10% détenues par des

EC/EP ou leurs entités

« contrôlantes » dans le

capital de l’IOBSP

•A la demande du client,

indication de toute

participation de plus de

10% détenue par l’IOBSP

dans l’EC ou l’EP concerné

•Procédures de recours et

de réclamation

•Coordonnées de l’ACP

•Identification et nombre

des EC et EP avec lesquels

il travaille et indication du

montant et des modalités

de calcul de leur

rémunération éventuelle

•Identification de

l’IOBSP

•Identification du

mandant

•Procédures de recours

et de réclamation

•Coordonnées de l’ACP

•A la demande du

client, indication des

participations de plus

de 10% détenues par

l’IOBSP dans un EC ou

EP

•Identification de

l’IOBSP

•Identification des

établissements avec

lesquels l’IOBSP a

enregistré plus du tiers

du CA

•Indication des

participations de plus

de 10% détenues par

des EC/EP ou leurs

entités

« contrôlantes » dans

le capital de l’IOBSP

•A la demande du

client, indication des

participations de plus

de 10% détenues par

l’IOBSP dans un EC ou

EP

•Procédures de recours

et de réclamation

•Coordonnées de l’ACP

•Identification de

l’IOBSP

• Identification du

mandant

•Procédures de recours

et de réclamation

•Coordonnées de l’ACP

•A la demande du

client, indication de

toute participation de

plus de 10% détenue

par l’IOBSP dans l’EC

ou l’EP concerné

19

Obligation

Courtier Mandataire

exclusif

Mandataire

non exclusif

Mandataire

d’IOBSP

Collecte

d’information (art. R.519-21 et

R.519-31 du CMF)

…pour une

• Même obligation

que les trois autres

catégories (ci-

contre).

• Obligation de

collaboration avec les

EC/EP

• S’enquérir des connaissances, expériences, situation financière,

besoins, ressources et charges du client et prêts en cours (lorsque le

contrat porte sur une opération de crédit)

Offre adaptée

- adéquation

- conseil

(art. R.519-28 du

CMF)

•Analyser un nombre

suffisant de contrats

offerts pour pouvoir

fonder une analyse

objective du marché

et recommander un

contrat/service

adapté* •Proposer les

contrats/opérations

les plus appropriés et

s’abstenir de

proposer une

opération / contrat

non adapté*

Lorsque le mandant est

un courtier, les

obligation du courtier

s’appliquent au

mandataire

*Sauf si l’IOB ne fournit au client qu’une aide pour des

travaux préparatoires, à l’exclusion de toute autre forme

d’intermédiation, auquel cas il peut limiter son analyse aux

contrats pour lesquels il a été sollicité par le client.

20

Obligation Courtier Mandataire

exclusif

Mandataire

non

exclusif

Mandatair

e d’IOBSP

Mise en garde (article R.519-22 CMF)

Présenter les caractéristiques essentielles du services/contrat proposé et attirer

l’attention du client (y compris potentiel) sur les conséquences que peut avoir la

souscription du service/contrat sur la situation financière et les biens remis en garantie

le cas échéant (cas de l’opération de crédit)

Informations

précontractuelles (Art. R519-2 al. 2 du CMF)

Mêmes obligations que

les trois autres

catégories, avec des

exigences

supplémentaires:

• Informations portant

sur la description et la

comparaison des

différents types de

contrats disponibles sur

le marché, de manière

personnalisée et

adaptée

• Information sur les

règles applicables aux

opérations de banque et

les devoirs et obligations

des IOBSP

• Information sur les modalités et le niveau des frais et de

la rémunération éventuelle (en rappelant, pour les

opérations de crédit, l’interdiction légale de percevoir des

frais avant le versement effectif des fonds)

• Information relevant du Code de la consommation

(notamment sur l’existence et les modalités d’un droit de

rétractation) en cas de commercialisation d’un contrat à

distance

21

Obligation Courtier Mandataire

exclusif

Mandataire

non exclusif

Mandataire

d’IOBSP

Obligation de communication claire, exacte et sur un support durable à la

disposition du client (y compris potentiel) (art. R.519-23 du CMF)

Obligation d’identifier l’IOBSP et sa catégorie sur toute correspondance /

support de publicité (art. R.519-24 du CMF)

22

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

Typologie & rappel des règles de bonne conduite y applicables

Implications stratégiques en fonction du profil ou du métier : le point de

vue d’un établissement de crédit

Formalisation des conventions 2.3

2.2

2.1

GE Money Bank

24 Conférence LPA IOBSP

22/11/2012

• GE Money Bank est une banque française issue de l’acquisition en 1995 du Crédit de L’Est et de la Banque Sovac

• Premier établissement spécialisé à avoir répondu, sous une seule et même enseigne, à l'ensemble des besoins de financement des particuliers : crédit immobilier, crédit auto & moto, crédit à la consommation, consolidation de crédits

• Depuis sa création, la banque met l’accent sur la proximité et s’appuie sur un réseau de partenaires conseils

• 1 000 collaborateurs

Encours

8.5 Mds €

Nouveau Volume

1 Md €

Données 2011(hors DOMs)

Une présence historique dans les services

financiers Gamme de produits de financement

Réseau de distribution

30 agences métropolitaines

Partenaires en financements

immobiliers

Apporteurs

Conseillers

en Gestion de

Patrimoine

Indépendants

2000

500

Consolidation

de crédit

Crédit

immobilier

Crédit à la

consommation Crédit

Auto & Moto

9%

Données 2010 en % d’encours

6%

41%

44%

25 Conférence LPA IOBSP

22/11/2012

Crédits hypothécaires ou cautionnés

Crédits à tx fixe ou variable

Financement primo/ secondant accédants

Crédit investisseur

Crédit aux non-résidents

Epargne

Assurances emprunteurs

Assistance

Assurance perte financière

> Crédit à la consommation

Crédit renouvelable

Prêt personnel

Crédit sur le lieu de Vente

Carte de fidélité / paiement

Carte privative

Carte bancaire (co-brandée)

Carte de retrait

> Prêts auto et moto

Vente à crédit

Location avec option d’achat

Crédit bail

Location longue durée

> Prêts Immobiliers Hypothécaire

Non hypothécaire

Crédits à tx fixe ou variable

> Produits & Services

complémentaires

> Regroupement de crédits

Une offre produits orientée sur la réponse aux besoins de financement des particuliers

26 Conférence LPA IOBSP

22/11/2012

Une forte culture du partenariat

Une expérience historique de la gestion des partenariats :

sous multiples formes (partenariats, JV...)

sur tout type de produit de crédit (immo, auto, conso)

avec une présence des IOB majoritaire dans nos métiers :

de consolidation de crédits : 98%

de financement immobiliers : + de 50%

Les IOB, au centre de notre stratégie de distribution

27 Conférence LPA IOBSP

22/11/2012

Le choix du statut

Quelques pistes :

Typologie de l’IOB

Spécialiste => mandataire (recherche offre ciblée)

Généraliste => courtier (recherche offre large)

Marché

Immobilier => courtier (beaucoup de « fournisseurs »

potentiels, recherche du meilleur prix, pas de mandat)

Regroupement de crédit, automobile…. => mandataire

(recherche solution adaptée, plus de proximité avec la Banque)

28

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

Typologie & rappel des règles de bonne conduite y applicables

Implications stratégiques en fonction du profil ou du métier : le point

de vue d’un établissement de crédit

Formalisation des conventions 2.3

2.2

2.1

29

Pour les IOBSP de « catégories 2 et 3 » : convention de mandat

conclue avec l’établissement de crédit ou de paiement (mandat

conclu avec un IOBSP pour les MIOBSP)

Pour les IOBSP « de catégorie 1 », le mandat conclu avec le client

n’interdit pas la mise en place / le maintien d’une convention

distincte avec tout établissement de crédit ou de paiement, sous

réserve qu’elle ne soit pas constitutive du mandat d’IOBSP. Une

convention d’apport d’affaires ou de partenariat peut ainsi fonder le

principe d’une rémunération versée par l’établissement de crédit -

schéma à mettre en perspective avec les débats entourant le principe

de double rémunération des conseillers en investissements financiers

indépendants, dans le cadre de la révision de la directive MIF…

o Avec la nouvelle règlementation, les conventions ou mandats seront revus

La profession des IOBSP s’est organisée pour réfléchir à des mandats et conventions standard (réflexion conjointe avec les banques de la place)

entre établissement bancaire et IOBSP (convention ou mandat)

Entre IOBSP et mandataire d’IOBSP (mandat)

Entre IOBSP et client (mandat)

o Et contrats d’indication d’affaires

30

Mandat donné par le client à l’IOBSP

Obligation d’information du client concernant notamment:

L’impossibilité pour l’IOBSP de percevoir des honoraires avant le versement effectif par l’EC des fonds prêtés,

Identité de l’IOBSP et catégorie à laquelle il appartient. S’il s’agit d’un franchisé, indiquer sont statut d’entreprise indépendante

Information du client relative aux conséquences que la souscription du contrat de prêt pourrait avoir sur sa situation financière et sur ses biens remis en garantie

La possibilité de recourir à la procédure de traitement des réclamations,

Droit d’accès aux données personnelles

…

o Cas particulier des IOBSP qui exercent dans le cadre de franchises…

31

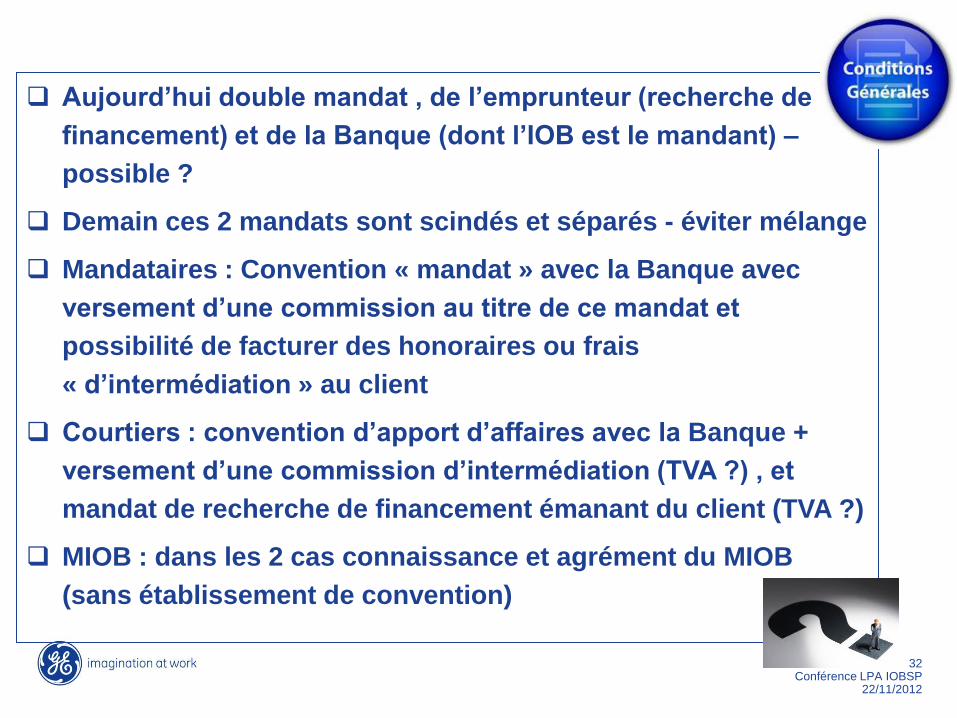

32 Conférence LPA IOBSP

22/11/2012

Aujourd’hui double mandat , de l’emprunteur (recherche de

financement) et de la Banque (dont l’IOB est le mandant) –

possible ?

Demain ces 2 mandats sont scindés et séparés - éviter mélange

Mandataires : Convention « mandat » avec la Banque avec

versement d’une commission au titre de ce mandat et

possibilité de facturer des honoraires ou frais

« d’intermédiation » au client

Courtiers : convention d’apport d’affaires avec la Banque +

versement d’une commission d’intermédiation (TVA ?) , et

mandat de recherche de financement émanant du client (TVA ?)

MIOB : dans les 2 cas connaissance et agrément du MIOB

(sans établissement de convention)

33

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

Le choix du statut

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres

métiers

6 Synthèse: le point de vue pratique d’une association

sur la réforme

34

RCP/GF, des couvertures obligatoires

Une des conditions d’accès et d’exercice à la profession

d’IOBSP : la souscription d’un contrat d’assurance RCP/GF

(articles L519-3-4 et L519-4 du CMF)

Qu’est ce qu’une Garantie Responsabilité Civile

Professionnelle?

Qu’est ce qu’une Garantie Financière?

35

Qui est concerné?

Montants de garantie/Date d’effet

• Le courtier IOBSP (Article L519-3-4 du CMF)

• Les Montants de couverture et la date d’effet du contrat et des

garanties (Articles R519-16 (RCP) et R519-17 (GF) du CMF)

Montants

- en Responsabilité Civile Professionnelle

- en Garantie Financière

Date d’effet/période de garantie, principe identique en RCP &

en GF.

36

De nouvelles responsabilités, vers une

nécessaire culture de l’écrit

• Une responsabilité accrue si l’IOBSP agit en tant que Courtier

IOBSP (Mandat de son client)

• De nouvelles obligations d’information et de conseil prévues et

régies par les textes

communes à l’ensemble des catégories (R519-19 à R519-26 du

CMF)

supplémentaires pour les courtiers (R519-27 à R519-31 du CMF)

37

Exemples de sinistres IOBSP

• Cas pratiques

• Attention particulière à l’activité de courtier d’assurance

« garantie emprunteur », pratiquée à titre accessoire

38

Points clés à identifier lors de la

souscription d’un contrat

Points à identifier Questions en présence

Objet de la garantie Il peut permettre de limiter le champ du contrat (définition positive du

champ de la garantie)

Montant de la

Couverture/ Franchise

-Respect des minima requis?

Attention en cas de pluralité d’Assuré au contrat

- La franchise est elle applicable sur les Frais de défense?

Souscripteur/Assuré(s) Qui est couvert?

Les mandataires sont ils dans le champ de la couverture ?

Activité(s) Pratiqué(es) La couverture est consentie par activité pratiquée, suis-je couvert pour

l’ensemble du périmètre de mes activités?

Prime d’assurance Révisable sur le Chiffre d’Affaires (CA) – quel est le taux de régularisation?

Forfaitaire – sur quelle tranche de CA?

Exclusions Elles doivent être claires, limitées et précises. A regarder avec précaution.

Frais de défense /

sinistre

Les frais de défense sont ils inclus ou pas dans le plafond de la garantie?

Qui gère mes sinistres? L’Assureur prend ou pas la direction du procès ?

Territorialité Vérifier l’adéquation de la couverture à la territorialité de vos activités?

Attention en cas de Liberté de Prestation de Service

39

HYALIN SAS

HYALIN SAS, est un courtier grossiste, spécialiste des risques RCPRO/Garantie

Financière des professions réglementées et non réglementées.

HYALIN est né du fruit de l’expérience et l’expertise de ses dirigeants dans le

domaine de l’assurance, animés d’une volonté de mettre leur savoir faire au

service des intermédiaires d’assurance tout en gardant le client au cœur de leurs

préoccupations.

Le dernier né de l’offre produit : HYALIN PRO IOBSP - Le contrat dédié aux

IOBSP

Coordonnées :

Hyalin SAS (N°Orias -11 062 515)

18, rue Pasquier

75008 PARIS

Tel : 0178414460

Email : [email protected]

www.hyalin.fr

40

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

5 Champ d’application & articulation avec d’autres métiers

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

4 Le contrôle des IOBSP

Contrôle de l’ACP / contrôle des établissements : rappel des principes

Orientations pratiques des établissements 4.2

4.1

41

Les IOBSP sont soumis au contrôle de l’ACP depuis la LRBF (art. L. 612 2,

II, 3° du CMF):

• Sanctions allant, selon la gravité du manquement constaté, de l’avertissement

à l’interdiction de pratiquer l’activité d’intermédiation pendant une durée

maximale de 10 ans (art. L.612-41 du CMF)

• Sanctions pécuniaires de 100 millions d’euros maximum (art. L.612-41 du CMF)

Les EC et EP doivent déclarer à l’ACP les IOBSP (personnes physiques ou

morales) avec lesquels ils ont conclu un mandat, l’ACP en publiant la

liste complète (art. L. 612-21 du CMF).

Les établissements peuvent être amenés à contrôler les IOBSP dans la

mesure où une « tâche opérationnelle essentielle ou importante » leur a

été confiée/externalisée (i.e. participation à la distribution de produits,

diffusion d’information commerciale sur ces produits et participation à

la conclusion d’opérations bancaires/de paiement) – cf. art. 37-2 du

règlement CRBF n°97-02

42

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

5 Champ d’application & articulation avec d’autres métiers

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

4 Le contrôle des IOBSP

Contrôle de l’ACP / contrôle des établissements : rappel des principes

Orientations pratiques des établissements 4.2

4.1

o Mesures préventives :

Intégration, dans le mandat entre l’IOBSP et l’EC, de dispositions imposant aux IOBSP le respect des éléments règlementaires:

…

Les éléments déjà vérifiés par l’ORIAS pourraient ne pas être revus par les EC (capacité professionnelle et non condamnation, notamment). Il suffit, dans ce cas, que l’EC s’assure que l’IOBSP est immatriculé

o Lorsqu’un mandat est donné par un établissement de crédit à un IOBSP, l’établissement de crédit s’assure de la bonne application par l’IOBSP des obligations qui découlent du mandat. L’EC peut donc contrôler l’IOBSP de la façon suivante:

En se rendant sur le site internet de l’IOBSP pour s’assurer de la conformité des informations présentées

43

En effectuant des contrôles sur pièces: Procédures:

Traitement des réclamations

Relations avec les clients

Secret professionnel

Gestion des conflits d’intérêts

Information du client

Publicité et communication

Procédure CNIL

Plan de contrôle

Rapport de contrôles effectués en interne ou externe sur l’application des procédures et de la réglementation

Mandat client

Informations données à la clientèle

En effectuant des contrôles ponctuels sur place dans les réseaux: Vérification de l’affichage

Revue des documents précontractuels

Analyse de quelques dossiers clients

44

45 Conférence LPA IOBSP

22/11/2012

•Un process d’agrément formalisé sur l’ensemble

de nos apporteurs, répondant à nos critères

« compliance » , financiers , commerciaux

(enquête notoriété, visite locaux , connaissance des

interlocuteurs et du process de vente, bilans, Orias…)

Choisir et connaître l’IOB & les MIOB avec lesquels

nous souhaitons travailler (liste des MIOB demandée)

Former les IOB, leurs salariés et les MIOB : avoir une

bibliothèque de formation adaptée à la transmission des

connaissances (produits, process, normes, nos exigences

…..)

46 Conférence LPA IOBSP

22/11/2012

•Contacter le Client : des contrôles réguliers & formalisés à travers

notamment des « post-sale calls » et de « pre-sale calls »

•Des contrôles de conformité & de solvabilité de nos

apporteurs agréés tout au long de la vie de nos partenariats

•Vérification et contrôle de la communication (pub) de l’IOB

•Formalisation lors d’un comité « dealer » qui synthétise les

données (sinistralité, fraudes, % de défaut, éléments financiers,

changement d’actionnariat, pratique ventes …..) et prend des

décisions sur la collaboration avec un PV de comité « auditable »

97-02

Contrôle sur pièce de l’IOB & contrôle à distance des

pratiques de vente (courtier et MNE)

47

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

Exemptions : haut de bilan, liées aux seuils

Cas de l’indication et du conseil sans intermédiation 5.2

5.1

Le sort du démarchage 5.4

48

Sont exclues du régime de l’IOBSP les activités liées à certaines

opérations concernant les entreprises (ingénierie financière, fusions

et rachats d’entreprises etc.), dites «connexes » aux opérations de

banque

En pratique : la recherche et la négociation des financements

nécessaires aux opérations de croissance externe ou d’optimisation de

la gestion financière ne sera pas encadrée par le régime IOBSP sous

réserve qu’elle soit intégrée à une offre globale d’ingéniérie

Différence apparente avec le régime du conseil en investissement

financier qui ne prévoit pas de dérogation spécifique pour les

opérations d’acquisitions de titres

49

Exemptions à l’obligation d’immatriculation pour les intermédiaires

qui offrent des crédits à la consommation ou des crédits

professionnels sur le lieu de vente de manière complémentaire à leur

activité professionnelles, en deçà de certains seuils annuels fixés par

arrêté (respectivement 20 opérations ou 200.000 Euros)

Cette exemption ne s’applique pas à l’offre de crédit immobiliers, de

regroupement de prêts, ou de prêts viagers hypothécaires

Le caractère complémentaire de l’activité est écarté à partir du

moment où l’intermédiation est assortie d’un démarchage

50

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

Exemptions : haut de bilan, liées aux seuils

Cas de l’indication et du conseil sans intermédiation

Articulation avec le régime du courtage en assurances / le régime des CIF 5.3

5.2

5.1

Le sort du démarchage 5.4

51

L’indication recouvre le fait (i) soit d’indiquer des établissements à

un prospect, sans remise de documentation autre que publicitaire et

/ ou (ii) inversement de transmettre à un établissement les

coordonnées d’un prospect (définition qui se rapproche sensiblement

de la définition de l’IOB avant la réforme, sous réserve de l’exigence

formelle d’un « mandat »)

Le conseil sans intermédiation n’est pas spécifiquement identifié par

la loi ou le règlement

52

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

3 La couverture RC

6 Synthèse: le point de vue pratique d’une association sur la réforme

Le choix du statut

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres métiers

Exemptions : haut de bilan, liées aux seuils

Cas de l’indication et du conseil sans intermédiation

5.3

5.2

5.1

Le sort du démarchage

53

Conséquences pour les IOBSP des modifications apportés par la LRBF au régime

du démarchage:

• L’IOBSP devient un démarcheur habilité « per se » (sans obligation d’être mandaté

par un établissement de crédit)

Conséquences pour les démarcheurs de l’entrée en vigueur de la réforme des

IOBSP :

• Les textes applicables aux IOBSP assimilent « la présentation, proposition ou aide à

la conclusion d’une opération de banque » au « fait de solliciter ou de recueillir

l’accord du client sur l’opération de banque ou de service de paiement »

• En pratique, ces dispositions vident largement de son contenu la catégorie des

démarcheurs mandatés ne disposant pas d’un statut réglementé : fin de la

dissociation théorique entre démarchage et conseil pour les produits bancaires ?

54

Conséquences pour l’avenir du démarchage

• Intérêt du maintien d’un cadre « autonome » sur le démarchage en

matière bancaire dans la mesure où la notion-même de sollicitation,

les obligations d’information et le principe de l’ enregistrement sont

absorbés par l’IOBSP ?

• Des aspects spécifiques à prendre en compte néanmoins : formalisme

attaché au « porte-à-porte », protection des investisseurs non-

qualifiés etc.

• Problématique de cohérence au regard du démarchage sur les

produits et services d’investissements pour lesquels la désignation,

par mandat, d’intermédiaires non habilités en tant que tels, demeure

possible

• Evolution prévisible des textes

55

Sommaire

1

2

Conditions formelles d’exercice – registre unique et

immatriculation

Le choix du statut

3 La couverture RC

4 Le contrôle des IOBSP

5 Champ d’application & articulation avec d’autres

métiers

6 Synthèse: le point de vue pratique d’une association

sur la réforme

Conférence LPA du 22 Novembre 2012

Réforme du statut IOBSP:

Le point de vue des Associations Professionnelles

L’Anacofi en quelques chiffres

Anacofi / Anacofi CIF créées en 2004/2006

-Structure confédérale: 5000 entreprises /40-45 000 emplois

-Première association multi-métiers (8 métiers représentés)

-Principale association de CGP

-Première association CIF: +2000 PM / 2700 PP (chiffres 2012)

30%

44%

17%

2% 4% 3%

FIN 2011

CIP

ANACOFI CIF

CNCIF

CCIFTE

CCGPI

Une nouvelle association professionnelle dédiée aux IOBSP Anacofi-IOBSP

-Créée en Octobre 2012

-L’ANACOFI est de fait, la principale association professionnelle revendiquant la représentation des IOBSP (1° association par le nombre d’entreprises et d’hommes)

Fin 2011

-chiffres: 1 236 IOBSP (Oct. 2012)

-diversité des métiers de l’IOBSP

représentés

Diversité des métiers de l’IOBSP

représentés

-Prêt immobilier -Restructuration de crédits -Prêt hypothécaire -Crédit professionnel -Crédit consommation -Services de paiement -Produits de placements bancaires (Compte Epargne, Livret….)

Rôle de l’association professionnelle/ IOBSP

A la différence des CIF pas de rôle de co-régulateur avec l’ACP

Information et Encadrement des IOBSP Formation (accès au statut et formation continue) Représentation et Défense des Intérêts (Autorité de

tutelle/Ministère/Banques) Médiation entre professionnels /avec les établissements de crédit Elaboration des CBC / Recommandation des bonnes pratiques

professionnelles

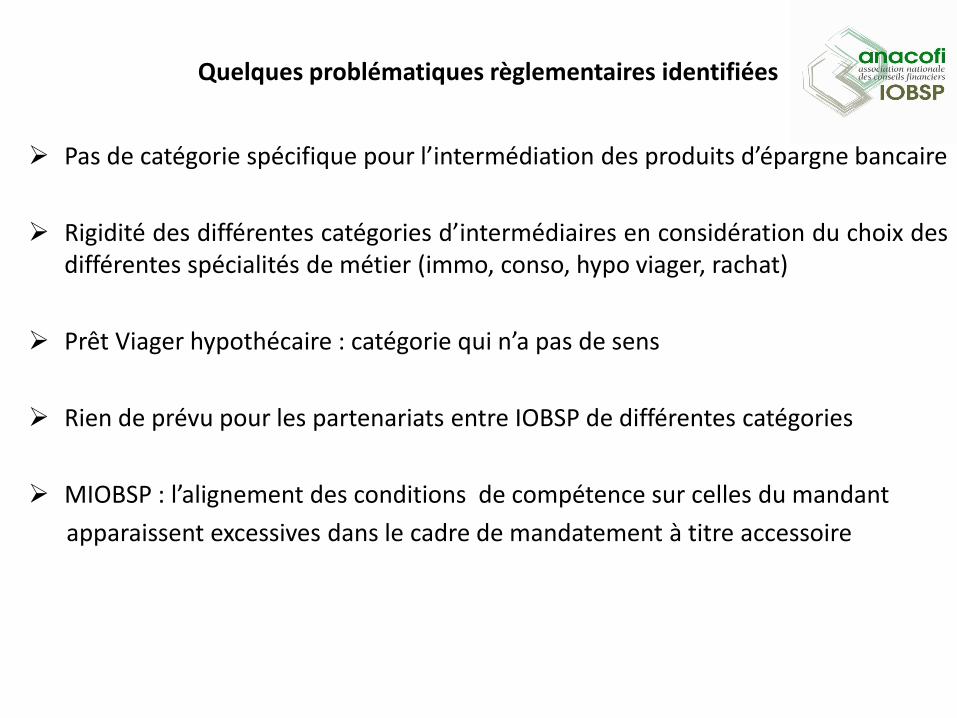

Quelques problématiques règlementaires identifiées

Pas de catégorie spécifique pour l’intermédiation des produits d’épargne bancaire

Rigidité des différentes catégories d’intermédiaires en considération du choix des différentes spécialités de métier (immo, conso, hypo viager, rachat)

Prêt Viager hypothécaire : catégorie qui n’a pas de sens

Rien de prévu pour les partenariats entre IOBSP de différentes catégories

MIOBSP : l’alignement des conditions de compétence sur celles du mandant

apparaissent excessives dans le cadre de mandatement à titre accessoire

Rappel des missions de l’ACP / IOBSP

« L’ACP est chargé de veiller au respect par les personnes soumises à son contrôle des règles destinées à assurer la protection de leur clientèle:

-des codes de conduite approuvés à la demande d'une association professionnelle ainsi que

-des bonnes pratiques de leur profession qu'elle constate ou recommande ..» (Article L 612-1 II 3° CMF)

Dans le cadre de sa mission de protection de la clientèle l’ACP élabore

une «soft Law » applicable aux IOBSP

Recommandations publiées:

• Recommandation sur la commercialisation des comptes à terme 2012-R-02 du 12 octobre 2012

• Recommandation sur la commercialisation auprès des particuliers de prêts comportant un risque de change 2012-R-01 du 6 avril 2012

• Recommandation sur le traitement des réclamations 2011-R-05 du 15 décembre 2011

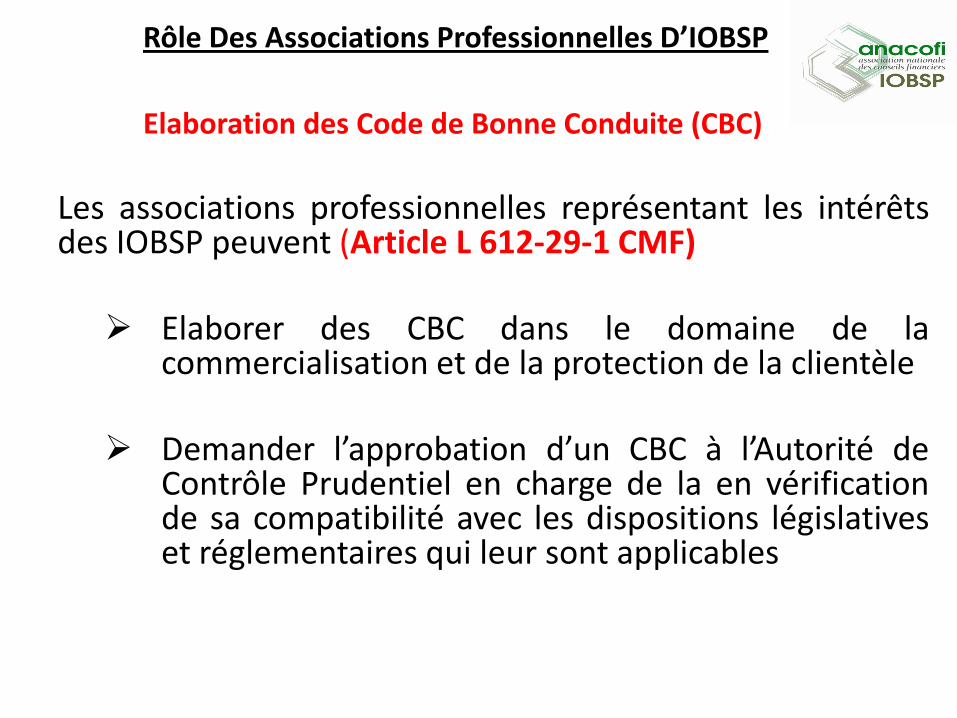

Rôle Des Associations Professionnelles D’IOBSP

Elaboration des Code de Bonne Conduite (CBC)

Les associations professionnelles représentant les intérêts des IOBSP peuvent (Article L 612-29-1 CMF) Elaborer des CBC dans le domaine de la

commercialisation et de la protection de la clientèle

Demander l’approbation d’un CBC à l’Autorité de Contrôle Prudentiel en charge de la en vérification de sa compatibilité avec les dispositions législatives et réglementaires qui leur sont applicables

Constatation des Bonnes pratiques

L'ACP peut demander à une associations professionnelles, de lui faire des propositions/recommandations en matière de bonnes pratiques professionnelles relatives à la commercialisation et la protection de la clientèle

Leur publication dans le recueil de l’ACP les rend applicable à tous les membres de l’association

Merci de votre attention et n’hésitez pas à :

-consulter notre site: www.anacofi.asso.fr

-me contacter pour des informations complémentaires :

Arieh Brunschwig

Service Juridique Anacofi / Anacofi-CIF/Anacofi-IOBSP

Accueil: 92 rue d’Amsterdam 75009 Paris

Siège :21 Boulevard des Batignolles 75008 Paris

Tel : 01 53 25 50 84 (ligne directe)/ Fax: 01 40 02 00 55

Mail : [email protected]

Marie-Christine Peyroux

Associé, Assurance

Inscrite au Barreau de Paris depuis 1992

1990, DESS en droit européen des affaires, Université de Paris V

1989, Diplôme de traducteur trilingue, ISIT (Institut Supérieur d'Interprétation et de Traduction) : français, anglais et allemand

1988, Diploma in English Law, Université de Kent, Canterbury, G.B.

Principaux domaines d’intervention Risques financiers

RC Pro

Fraude

Expérience Assistance et conseil auprès de compagnies d’assurances françaises ou

étrangères :

Analyse, provisionnement et gestion de sinistres (risques financiers et notamment fraude/responsabilité des banques, des entreprises d’investissement, des gestionnaires de patrimoine, des dirigeants, des courtiers en assurances, des experts comptables…).

Négociation et rédaction de polices d’assurances.

Adaptation de polices étrangères au marché français.

Contentieux pour les compagnies d’assurances et/ou leurs assurés.

Marie-Christine PEYROUX

Assurance

Tél. : +33 (0)1 53 93 29 95

Fax : +33 (0)1 53 93 08 01

E-mail : [email protected]

Nicolas Mordaunt-Crook

Nicolas Mordaunt-Crook

Banque - Finance

Tél.: + 33 (0)1 53 93 39 52

Fax: +33 (0)1 53 93 30 30

E-mail : [email protected]

Associé, Banque Finance

Inscrite au Barreau de Paris depuis 2000

1985/1988 : Sciences Po Paris (Service Public)

1989/1990 : Maîtrise droit des affaires (Paris I )

1990/1991 : DEA droit (Paris II)

Principaux domaines d’intervention Gestion d’actifs

Droit des marchés financiers

Droit bancaire

Droit du financement

Réglementation européenne

Expérience Conseil d'établissements étrangers et français sur les conditions et modalités

de fourniture, en France de services financiers et de distribution /

commercialisation de produits bancaires et / ou d'instruments financiers

Structuration réglementaire d'activités de fonds «ouverts» et de fonds

communs de titrisation en France

Rédaction / négociation de contrats de et de sûretés

Rédaction / négociation de contrats de services d'investissement y compris

en liaison avec des offres au public

Conseil et assistance en matière de commercialisation d’instruments

financiers

69

PARIS, France

136, avenue des Champs Elysées - 75008 Paris – France

Tél. : +33 (0)1 53 93 30 00 - Fax : +33 (0)1 53 93 30 30 – Email : [email protected]

ALGER, Algérie

Villa 02 B - Cité Elchahid Djaouab - chemin Doudou Mokhtar, Ben Aknoun - Alger– Algérie

Tél. : +213 (0)21 91 67 66 – Email : [email protected]

CASABLANCA, Maroc

269 Boulevard Zerktouni - 2e étage, N°3 - 20 050 Casablanca – Maroc

Tél. : +212 (0)522 97 96 60 - Fax : +212 (0)522 94 19 18 – Email : [email protected]

FRANCFORT, Allemagne

Rechtsanwaltsgesellschaft mbH Taunusanlage 19 D-60325 Francfort - Allemagne

Tél. : +49 69 133 84 56 59 – Email : [email protected]

GUANGZHOU, Chine

Suite 1610, Guangdong International Hotel Main Tower 339 Huanshi Dong Lu 510098 Guangzhou - Chine

Tél. : +86 20 2237 8609 - Fax : +86 20 2237 8619 – Email : [email protected]

HONG KONG, Chine

44/F, Cosco Tower, Unit 4405 183 Queen's Road Central - Hong Kong

Tél. : +852 2907 7882 - Fax : +852 2907 6682 – Email : [email protected]

SHANGHAI, Chine

41/F, Hong Kong New World Tower, Unit 4102, 300 Middle Huai Hai Road - Lu Wan District Shanghai 200021- Chine

Tél. : +86 21 6135 9966 - Fax : +86 21 6135 9955 – Email : [email protected]

www.lpalaw.com