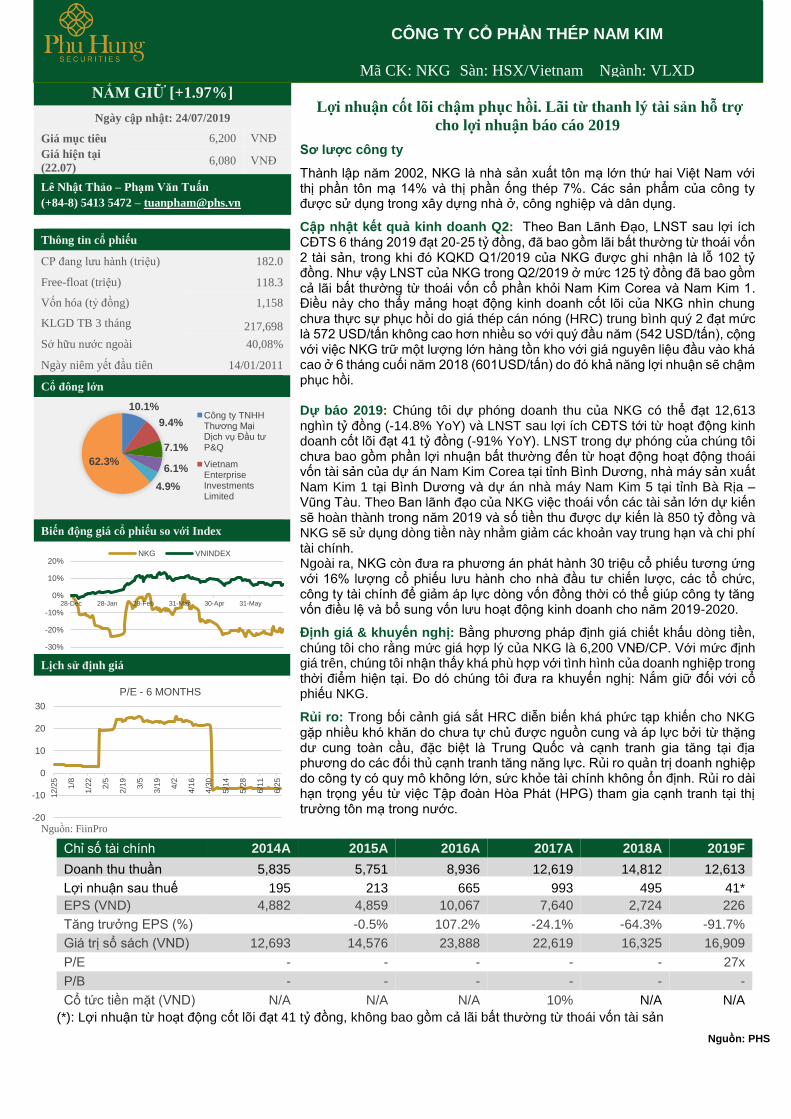

mã ck: nkg sàn: hsx/vietnam ngành: vlxd nẮm …...nam kim 1 tại bình dương và...

TRANSCRIPT

Chỉ số tài chính 2014A 2015A 2016A 2017A 2018A 2019F

Doanh thu thuần 5,835 5,751 8,936 12,619 14,812 12,613

Lợi nhuận sau thuế 195 213 665 993 495 41*

EPS (VND) 4,882 4,859 10,067 7,640 2,724 226

Tăng trưởng EPS (%) -0.5% 107.2% -24.1% -64.3% -91.7%

Giá trị sổ sách (VND) 12,693 14,576 23,888 22,619 16,325 16,909

P/E - - - - - 27x

P/B - - - - - -

Cổ tức tiền mặt (VND) N/A N/A N/A 10% N/A N/A

(*): Lợi nhuận từ hoạt động cốt lõi đạt 41 tỷ đồng, không bao gồm cả lãi bất thường từ thoái vốn tài sản

Nguồn: PHS

NẮM GIỮ [+1.97%]

Ngày cập nhật: 24/07/2019

Giá mục tiêu 6,200 VNĐ

Giá hiện tại

(22.07) 6,080 VNĐ

Lê Nhật Thảo – Phạm Văn Tuấn

(+84-8) 5413 5472 – [email protected]

Thông tin cổ phiếu

CP đang lưu hành (triệu) 182.0

Free-float (triệu) 118.3

Vốn hóa (tỷ đồng) 1,158

KLGD TB 3 tháng 217,698

Sở hữu nước ngoài 40,08%

Ngày niêm yết đầu tiên 14/01/2011

Cổ đông lớn

Biến động giá cổ phiếu so với Index

Lịch sử định giá

Nguồn: FiinPro

Lợi nhuận cốt lõi chậm phục hồi. Lãi từ thanh lý tài sản hỗ trợ

cho lợi nhuận báo cáo 2019

Sơ lược công ty

Thành lập năm 2002, NKG là nhà sản xuất tôn mạ lớn thứ hai Việt Nam với thị phần tôn mạ 14% và thị phần ống thép 7%. Các sản phẩm của công ty được sử dụng trong xây dựng nhà ở, công nghiệp và dân dụng.

Cập nhật kết quả kinh doanh Q2: Theo Ban Lãnh Đạo, LNST sau lợi ích CĐTS 6 tháng 2019 đạt 20-25 tỷ đồng, đã bao gồm lãi bất thường từ thoái vốn 2 tài sản, trong khi đó KQKD Q1/2019 của NKG được ghi nhận là lỗ 102 tỷ đồng. Như vậy LNST của NKG trong Q2/2019 ở mức 125 tỷ đồng đã bao gồm cả lãi bất thường từ thoái vốn cổ phần khỏi Nam Kim Corea và Nam Kim 1. Điều này cho thấy mảng hoạt động kinh doanh cốt lõi của NKG nhìn chung chưa thực sự phục hồi do giá thép cán nóng (HRC) trung bình quý 2 đạt mức là 572 USD/tấn không cao hơn nhiều so với quý đầu năm (542 USD/tấn), cộng với việc NKG trữ một lượng lớn hàng tồn kho với giá nguyên liệu đầu vào khá cao ở 6 tháng cuối năm 2018 (601USD/tấn) do đó khả năng lợi nhuận sẽ chậm phục hồi. Dự báo 2019: Chúng tôi dự phóng doanh thu của NKG có thể đạt 12,613 nghìn tỷ đồng (-14.8% YoY) và LNST sau lợi ích CĐTS tới từ hoạt động kinh doanh cốt lõi đạt 41 tỷ đồng (-91% YoY). LNST trong dự phóng của chúng tôi chưa bao gồm phần lợi nhuận bất thường đến từ hoạt động hoạt động thoái vốn tài sản của dự án Nam Kim Corea tại tỉnh Bình Dương, nhà máy sản xuất Nam Kim 1 tại Bình Dương và dự án nhà máy Nam Kim 5 tại tỉnh Bà Rịa – Vũng Tàu. Theo Ban lãnh đạo của NKG việc thoái vốn các tài sản lớn dự kiến sẽ hoàn thành trong năm 2019 và số tiền thu được dự kiến là 850 tỷ đồng và NKG sẽ sử dụng dòng tiền này nhằm giảm các khoản vay trung hạn và chi phí tài chính. Ngoài ra, NKG còn đưa ra phương án phát hành 30 triệu cổ phiếu tương ứng với 16% lượng cổ phiếu lưu hành cho nhà đầu tư chiến lược, các tổ chức, công ty tài chính để giảm áp lực dòng vốn đồng thời có thể giúp công ty tăng vốn điều lệ và bổ sung vốn lưu hoạt động kinh doanh cho năm 2019-2020.

Định giá & khuyến nghị: Bằng phương pháp định giá chiết khấu dòng tiền, chúng tôi cho rằng mức giá hợp lý của NKG là 6,200 VNĐ/CP. Với mức định giá trên, chúng tôi nhận thấy khá phù hợp với tình hình của doanh nghiệp trong thời điểm hiện tại. Đo dó chúng tôi đưa ra khuyến nghị: Nắm giữ đối với cổ phiếu NKG.

Rủi ro: Trong bối cảnh giá sắt HRC diễn biến khá phức tạp khiến cho NKG gặp nhiều khó khăn do chưa tự chủ được nguồn cung và áp lực bởi từ thặng dư cung toàn cầu, đặc biệt là Trung Quốc và cạnh tranh gia tăng tại địa phương do các đối thủ cạnh tranh tăng năng lực. Rủi ro quản trị doanh nghiệp do công ty có quy mô không lớn, sức khỏe tài chính không ổn định. Rủi ro dài hạn trọng yếu từ việc Tập đoàn Hòa Phát (HPG) tham gia cạnh tranh tại thị trường tôn mạ trong nước.

CÔNG TY CỔ PHẦN THÉP NAM KIM

Mã CK: NKG Sàn: HSX/Vietnam Ngành: VLXD

10.1%

9.4%

7.1%

6.1%

4.9%

62.3%

Công ty TNHH Thương Mại Dịch vụ Đầu tư P&Q

VietnamEnterpriseInvestmentsLimited

-20

-10

0

10

20

30

12

/25

1/8

1/2

2

2/5

2/1

9

3/5

3/1

9

4/2

4/1

6

4/3

0

5/1

4

5/2

8

6/1

1

6/2

5

P/E - 6 MONTHS

-30%

-20%

-10%

0%

10%

20%

28-Dec 28-Jan 28-Feb 31-Mar 30-Apr 31-May

NKG VNINDEX

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 2

1. Lợi nhuận tiếp tục suy giảm do biên lợi nhuận và doanh thu đều co lại

Theo Ban Lãnh Đạo, LNST sau lợi ích CĐTS 6 tháng 2019 đạt 20-25 tỷ đồng, đã bao gồm lãi bất thường từ thoái vốn 2 tài sản, trong khi đó KQKD Q1/2019 của NKG được ghi nhận là lỗ 102 tỷ đồng. Như vậy LNST của NKG trong Q2/2019 ở mức 125 tỷ đồng đã bao gồm cả lãi bất thường từ thoái vốn cổ phần khỏi Nam Kim Corea và Nam Kim 1. Điều này cho thấy mảng hoạt động kinh doanh cốt lõi của NKG nhìn chung chưa thực sự phục hồi

Xuất khẩu gặp nhiều khó khăn

Trong các năm trước, thị trường xuất khẩu là động lực cho tăng trưởng của NKG. Tuy nhiên do xu thế bảo hộ thương mại diễn biến khá phức tạp trong thời gian gần đây, thị trường xuất khẩu gặp không ít khó khăn đã khiến cho các sản phẩm tôn mạ của Việt Nam phải chịu các mức thuế bảo hộ/chống bán phá giá tương đối cáo. Nguyên nhân là do nguồn nguyên liệu của các doanh nghiệp tôn mạ chủ yếu là HRC có xuất xứ từ Trung Quốc, khiến cho sản phẩm của các doanh nghiệp tôn mạ phải chịu các biện pháp áp thuế. Để tránh bị chịu thuế bảo hộ, các doanh nghiệp tôn mạ cần tìm cách chủ động nguồn nguyên liệu đầu vào và tránh lệ thuộc vào Trung Quốc/Đài Loan. Tuy nhiên thực tế cho thấy, khả năng tự chủ nguyên liệu đầu vào (HRC) của các doanh nghiệp tôn mạ Việt Nam là chưa cao, do đó thị trường xuất khẩu của các doanh nghiệp sản xuất tôn mạ trong nước nhiều khả năng sẽ tiếp tục bị co hẹp trong thời gian sắp tới. Theo báo cáo của Hiệp hội thép Việt Nam (VSA), tính đến 31/5/2019, mặc dù Việt Nam xuất khẩu hơn 3.46 triệu tấn thép thành phẩm và bán thành phẩm, tăng 14% về lượng so với cùng kỳ năm 2018. Tổng kim ngạch xuất khẩu 5 tháng đầu năm 2019 đạt hơn 2.25 tỷ USD. Tuy vậy một số sản phẩm ghi nhận sự sụt giảm như: Tôn mạ kim loại & sản phẩm màu (giảm 17.1%); ống thép (giảm 14.1%), thép cán nguội (giảm 2.3%).

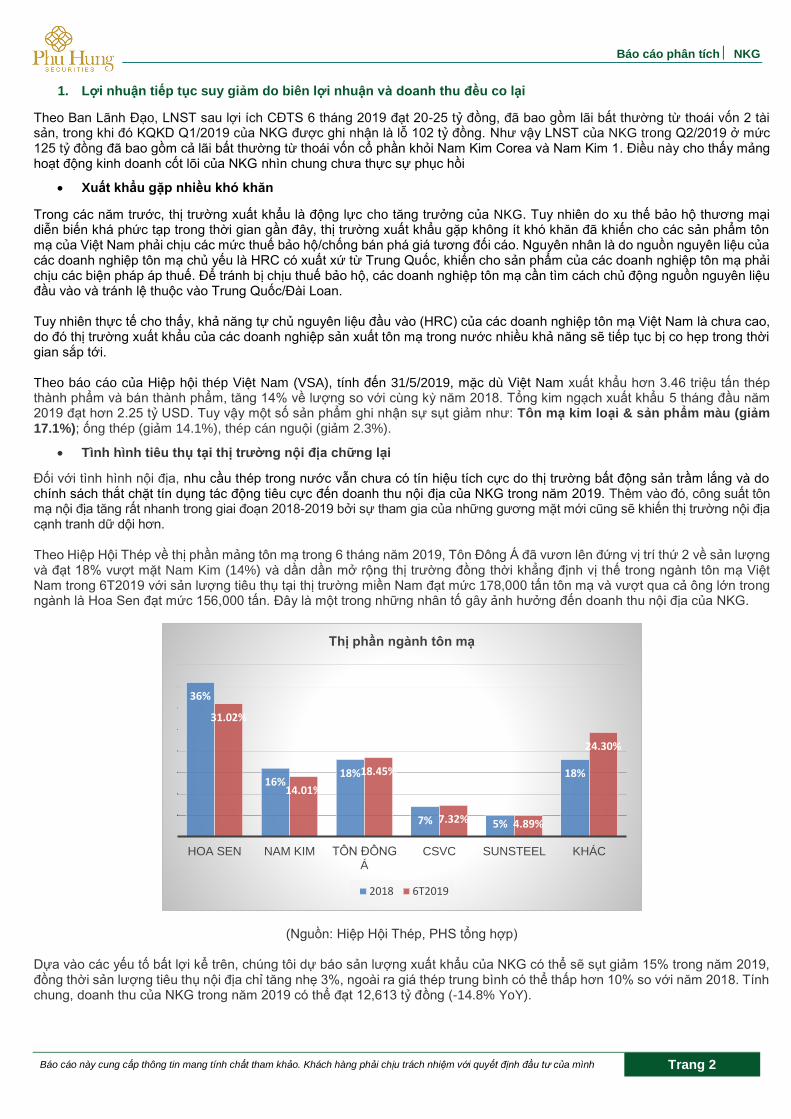

Tình hình tiêu thụ tại thị trường nội địa chững lại

Đối với tình hình nội địa, nhu cầu thép trong nước vẫn chưa có tín hiệu tích cực do thị trường bất động sản trầm lắng và do chính sách thắt chặt tín dụng tác động tiêu cực đến doanh thu nội địa của NKG trong năm 2019. Thêm vào đó, công suất tôn mạ nội địa tăng rất nhanh trong giai đoạn 2018-2019 bởi sự tham gia của những gương mặt mới cũng sẽ khiến thị trường nội địa cạnh tranh dữ dội hơn. Theo Hiệp Hội Thép về thị phần mảng tôn mạ trong 6 tháng năm 2019, Tôn Đông Á đã vươn lên đứng vị trí thứ 2 về sản lượng và đạt 18% vượt mặt Nam Kim (14%) và dần dần mở rộng thị trường đồng thời khẳng định vị thế trong ngành tôn mạ Việt Nam trong 6T2019 với sản lượng tiêu thụ tại thị trường miền Nam đạt mức 178,000 tấn tôn mạ và vượt qua cả ông lớn trong ngành là Hoa Sen đạt mức 156,000 tấn. Đây là một trong những nhân tố gây ảnh hưởng đến doanh thu nội địa của NKG.

(Nguồn: Hiệp Hội Thép, PHS tổng hợp)

Dựa vào các yếu tố bất lợi kể trên, chúng tôi dự báo sản lượng xuất khẩu của NKG có thể sẽ sụt giảm 15% trong năm 2019, đồng thời sản lượng tiêu thụ nội địa chỉ tăng nhẹ 3%, ngoài ra giá thép trung bình có thể thấp hơn 10% so với năm 2018. Tính chung, doanh thu của NKG trong năm 2019 có thể đạt 12,613 tỷ đồng (-14.8% YoY).

36%

16%18%

7% 5%

18%

31.02%

14.01%

18.45%

7.32% 4.89%

24.30%

HOA SEN NAM KIM TÔN ĐÔNG Á

CSVC SUNSTEEL KHÁC

Thị phần ngành tôn mạ

2018 6T2019

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 3

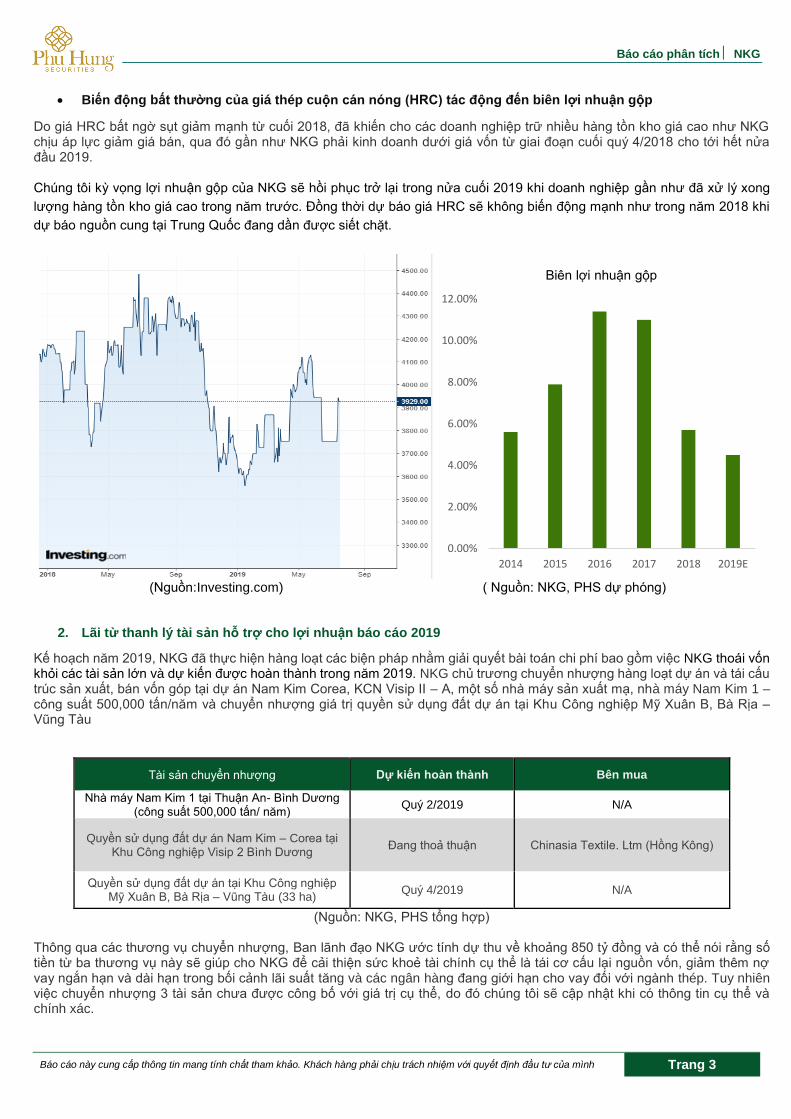

Biến động bất thường của giá thép cuộn cán nóng (HRC) tác động đến biên lợi nhuận gộp

Do giá HRC bất ngờ sụt giảm mạnh từ cuối 2018, đã khiến cho các doanh nghiệp trữ nhiều hàng tồn kho giá cao như NKG chịu áp lực giảm giá bán, qua đó gần như NKG phải kinh doanh dưới giá vốn từ giai đoạn cuối quý 4/2018 cho tới hết nửa đầu 2019. Chúng tôi kỳ vọng lợi nhuận gộp của NKG sẽ hồi phục trở lại trong nửa cuối 2019 khi doanh nghiệp gần như đã xử lý xong

lượng hàng tồn kho giá cao trong năm trước. Đồng thời dự báo giá HRC sẽ không biến động mạnh như trong năm 2018 khi

dự báo nguồn cung tại Trung Quốc đang dần được siết chặt.

(Nguồn:Investing.com) ( Nguồn: NKG, PHS dự phóng)

2. Lãi từ thanh lý tài sản hỗ trợ cho lợi nhuận báo cáo 2019

Kế hoạch năm 2019, NKG đã thực hiện hàng loạt các biện pháp nhằm giải quyết bài toán chi phí bao gồm việc NKG thoái vốn khỏi các tài sản lớn và dự kiến được hoàn thành trong năm 2019. NKG chủ trương chuyển nhượng hàng loạt dự án và tái cấu trúc sản xuất, bán vốn góp tại dự án Nam Kim Corea, KCN Visip II – A, một số nhà máy sản xuất mạ, nhà máy Nam Kim 1 – công suất 500,000 tấn/năm và chuyển nhượng giá trị quyền sử dụng đất dự án tại Khu Công nghiệp Mỹ Xuân B, Bà Rịa – Vũng Tàu

Tài sản chuyển nhượng Dự kiến hoàn thành Bên mua

Nhà máy Nam Kim 1 tại Thuận An- Bình Dương (công suất 500,000 tấn/ năm)

Quý 2/2019 N/A

Quyền sử dụng đất dự án Nam Kim – Corea tại Khu Công nghiệp Visip 2 Bình Dương

Đang thoả thuận Chinasia Textile. Ltm (Hồng Kông)

Quyền sử dụng đất dự án tại Khu Công nghiệp Mỹ Xuân B, Bà Rịa – Vũng Tàu (33 ha)

Quý 4/2019 N/A

(Nguồn: NKG, PHS tổng hợp) Thông qua các thương vụ chuyển nhượng, Ban lãnh đạo NKG ước tính dự thu về khoảng 850 tỷ đồng và có thể nói rằng số tiền từ ba thương vụ này sẽ giúp cho NKG để cải thiện sức khoẻ tài chính cụ thể là tái cơ cấu lại nguồn vốn, giảm thêm nợ vay ngắn hạn và dài hạn trong bối cảnh lãi suất tăng và các ngân hàng đang giới hạn cho vay đối với ngành thép. Tuy nhiên việc chuyển nhượng 3 tài sản chưa được công bố với giá trị cụ thể, do đó chúng tôi sẽ cập nhật khi có thông tin cụ thể và chính xác.

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

2014 2015 2016 2017 2018 2019E

Biên lợi nhuận gộp

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 4

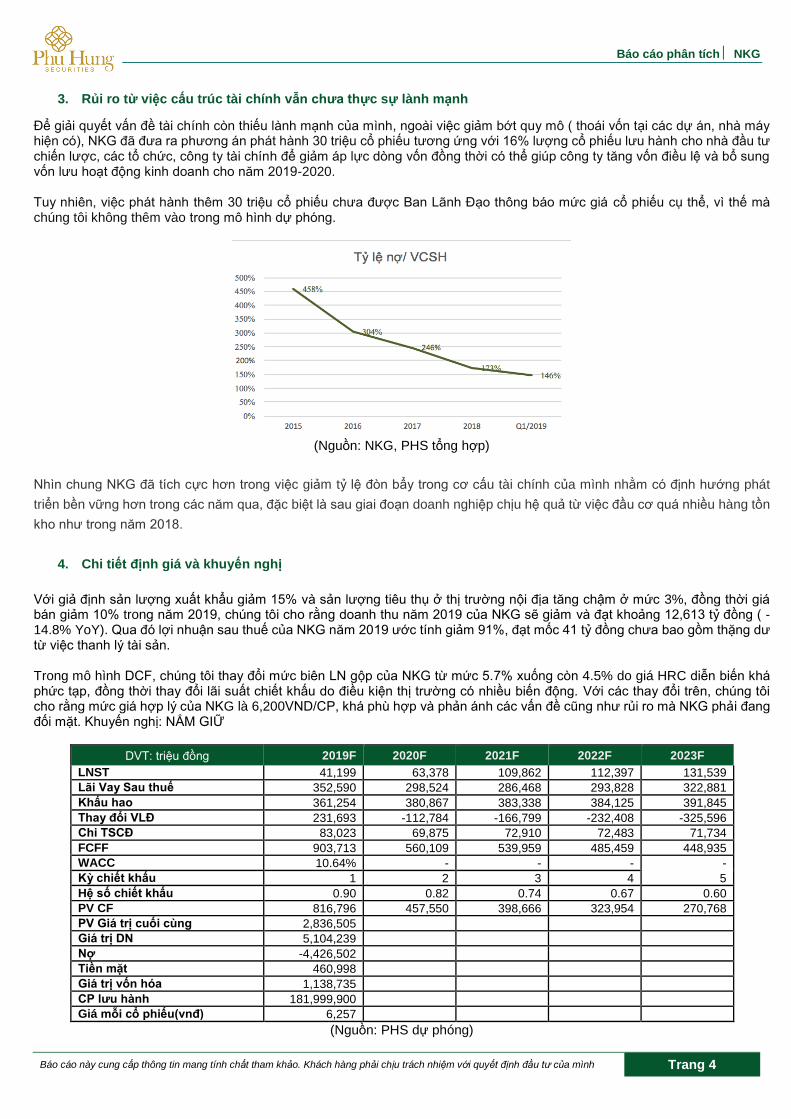

3. Rủi ro từ việc cấu trúc tài chính vẫn chưa thực sự lành mạnh

Để giải quyết vấn đề tài chính còn thiếu lành mạnh của mình, ngoài việc giảm bớt quy mô ( thoái vốn tại các dự án, nhà máy hiện có), NKG đã đưa ra phương án phát hành 30 triệu cổ phiếu tương ứng với 16% lượng cổ phiếu lưu hành cho nhà đầu tư chiến lược, các tổ chức, công ty tài chính để giảm áp lực dòng vốn đồng thời có thể giúp công ty tăng vốn điều lệ và bổ sung vốn lưu hoạt động kinh doanh cho năm 2019-2020. Tuy nhiên, việc phát hành thêm 30 triệu cổ phiếu chưa được Ban Lãnh Đạo thông báo mức giá cổ phiếu cụ thể, vì thế mà chúng tôi không thêm vào trong mô hình dự phóng.

(Nguồn: NKG, PHS tổng hợp)

Nhìn chung NKG đã tích cực hơn trong việc giảm tỷ lệ đòn bẩy trong cơ cấu tài chính của mình nhằm có định hướng phát

triển bền vững hơn trong các năm qua, đặc biệt là sau giai đoạn doanh nghiệp chịu hệ quả từ việc đầu cơ quá nhiều hàng tồn

kho như trong năm 2018.

4. Chi tiết định giá và khuyến nghị

Với giả định sản lượng xuất khẩu giảm 15% và sản lượng tiêu thụ ở thị trường nội địa tăng chậm ở mức 3%, đồng thời giá bán giảm 10% trong năm 2019, chúng tôi cho rằng doanh thu năm 2019 của NKG sẽ giảm và đạt khoảng 12,613 tỷ đồng ( -14.8% YoY). Qua đó lợi nhuận sau thuế của NKG năm 2019 ước tính giảm 91%, đạt mốc 41 tỷ đồng chưa bao gồm thặng dư từ việc thanh lý tài sản. Trong mô hình DCF, chúng tôi thay đổi mức biên LN gộp của NKG từ mức 5.7% xuống còn 4.5% do giá HRC diễn biến khá phức tạp, đồng thời thay đổi lãi suất chiết khấu do điều kiện thị trường có nhiều biến động. Với các thay đổi trên, chúng tôi cho rằng mức giá hợp lý của NKG là 6,200VND/CP, khá phù hợp và phản ánh các vấn đề cũng như rủi ro mà NKG phải đang đối mặt. Khuyến nghị: NẮM GIỮ

DVT: triệu đồng 2019F 2020F 2021F 2022F 2023F

LNST 41,199 63,378 109,862 112,397 131,539

Lãi Vay Sau thuế 352,590 298,524 286,468 293,828 322,881

Khấu hao 361,254 380,867 383,338 384,125 391,845

Thay đổi VLĐ 231,693 -112,784 -166,799 -232,408 -325,596

Chi TSCĐ 83,023 69,875 72,910 72,483 71,734

FCFF 903,713 560,109 539,959 485,459 448,935

WACC 10.64% - - - -

Kỳ chiết khấu 1 2 3 4 5

Hệ số chiết khấu 0.90 0.82 0.74 0.67 0.60

PV CF 816,796 457,550 398,666 323,954 270,768

PV Giá trị cuối cùng 2,836,505 Giá trị DN 5,104,239 Nợ -4,426,502 Tiền mặt 460,998 Giá trị vốn hóa 1,138,735 CP lưu hành 181,999,900 Giá mỗi cổ phiếu(vnđ) 6,257

(Nguồn: PHS dự phóng)

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 5

Về vấn đề chi trả cổ tức 2019 đang được HĐQT xem xét cũng như quyết định phương thức và tỷ lệ chi trả cụ thể. Chúng tôi vẫn đánh giá cao tiềm năng tăng trưởng trong dài hạn đối với NKG khi doanh nghiệp có thể tận dụng những chính sách mới của Bộ Công Thương về quyết định áp thuế Chống bán phá giá lên tôn mạ màu nhập khẩu từ Trung Quốc và Hàn Quốc (Mức thuế áp cho sản phầm nhập khẩu tại 2 thị trường này lần lượt là 4.48%-19.25% và 3.45%-34.27%).

5. Rủi ro

Biến động khó lường tới từ nguyên liệu đầu vào là HRC khiến cho các doanh nghiệp tôn mạ trong ngành gặp nhiều khó khăn do chưa tự chủ được nguồn cung. Áp lực cạnh tranh gay gắt từ các đối thủ đang hiện diện và xuất hiện mới trong ngành có thể khiến cho tình hình dư cung thêm trầm trọng, gây áp lực trực tiếp lên NKG. Rủi ro tới từ thị trường Quốc tế khi chủ nghĩa bảo hộ nổi lên khiến cho NKG gặp bất lợi khi xuất khẩu sang các thị trường khác.

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 6

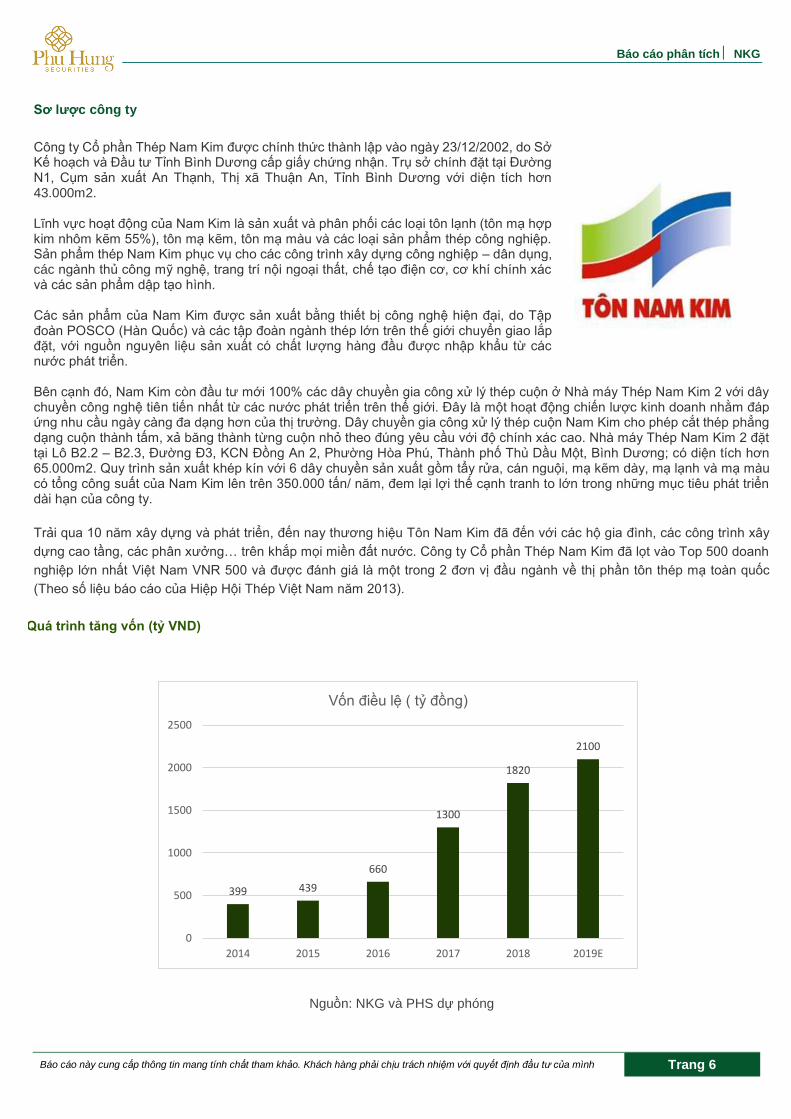

Sơ lược công ty

Công ty Cổ phần Thép Nam Kim được chính thức thành lập vào ngày 23/12/2002, do Sở Kế hoạch và Đầu tư Tỉnh Bình Dương cấp giấy chứng nhận. Trụ sở chính đặt tại Đường N1, Cụm sản xuất An Thạnh, Thị xã Thuận An, Tỉnh Bình Dương với diện tích hơn 43.000m2. Lĩnh vực hoạt động của Nam Kim là sản xuất và phân phối các loại tôn lạnh (tôn mạ hợp kim nhôm kẽm 55%), tôn mạ kẽm, tôn mạ màu và các loại sản phẩm thép công nghiệp. Sản phẩm thép Nam Kim phục vụ cho các công trình xây dựng công nghiệp – dân dụng, các ngành thủ công mỹ nghệ, trang trí nội ngoại thất, chế tạo điện cơ, cơ khí chính xác và các sản phẩm dập tạo hình. Các sản phẩm của Nam Kim được sản xuất bằng thiết bị công nghệ hiện đại, do Tập đoàn POSCO (Hàn Quốc) và các tập đoàn ngành thép lớn trên thế giới chuyển giao lắp đặt, với nguồn nguyên liệu sản xuất có chất lượng hàng đầu được nhập khẩu từ các nước phát triển. Bên cạnh đó, Nam Kim còn đầu tư mới 100% các dây chuyền gia công xử lý thép cuộn ở Nhà máy Thép Nam Kim 2 với dây chuyền công nghệ tiên tiến nhất từ các nước phát triển trên thế giới. Đây là một hoạt động chiến lược kinh doanh nhằm đáp ứng nhu cầu ngày càng đa dạng hơn của thị trường. Dây chuyền gia công xử lý thép cuộn Nam Kim cho phép cắt thép phẳng dạng cuộn thành tấm, xả băng thành từng cuộn nhỏ theo đúng yêu cầu với độ chính xác cao. Nhà máy Thép Nam Kim 2 đặt tại Lô B2.2 – B2.3, Đường Đ3, KCN Đồng An 2, Phường Hòa Phú, Thành phố Thủ Dầu Một, Bình Dương; có diện tích hơn 65.000m2. Quy trình sản xuất khép kín với 6 dây chuyền sản xuất gồm tẩy rửa, cán nguội, mạ kẽm dày, mạ lạnh và mạ màu có tổng công suất của Nam Kim lên trên 350.000 tấn/ năm, đem lại lợi thế cạnh tranh to lớn trong những mục tiêu phát triển dài hạn của công ty.

Trải qua 10 năm xây dựng và phát triển, đến nay thương hiệu Tôn Nam Kim đã đến với các hộ gia đình, các công trình xây

dựng cao tầng, các phân xưởng… trên khắp mọi miền đất nước. Công ty Cổ phần Thép Nam Kim đã lọt vào Top 500 doanh

nghiệp lớn nhất Việt Nam VNR 500 và được đánh giá là một trong 2 đơn vị đầu ngành về thị phần tôn thép mạ toàn quốc

(Theo số liệu báo cáo của Hiệp Hội Thép Việt Nam năm 2013).

Quá trình tăng vốn (tỷ VND)

Nguồn: NKG và PHS dự phóng

399 439

660

1300

1820

2100

0

500

1000

1500

2000

2500

2014 2015 2016 2017 2018 2019E

Vốn điều lệ ( tỷ đồng)

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 7

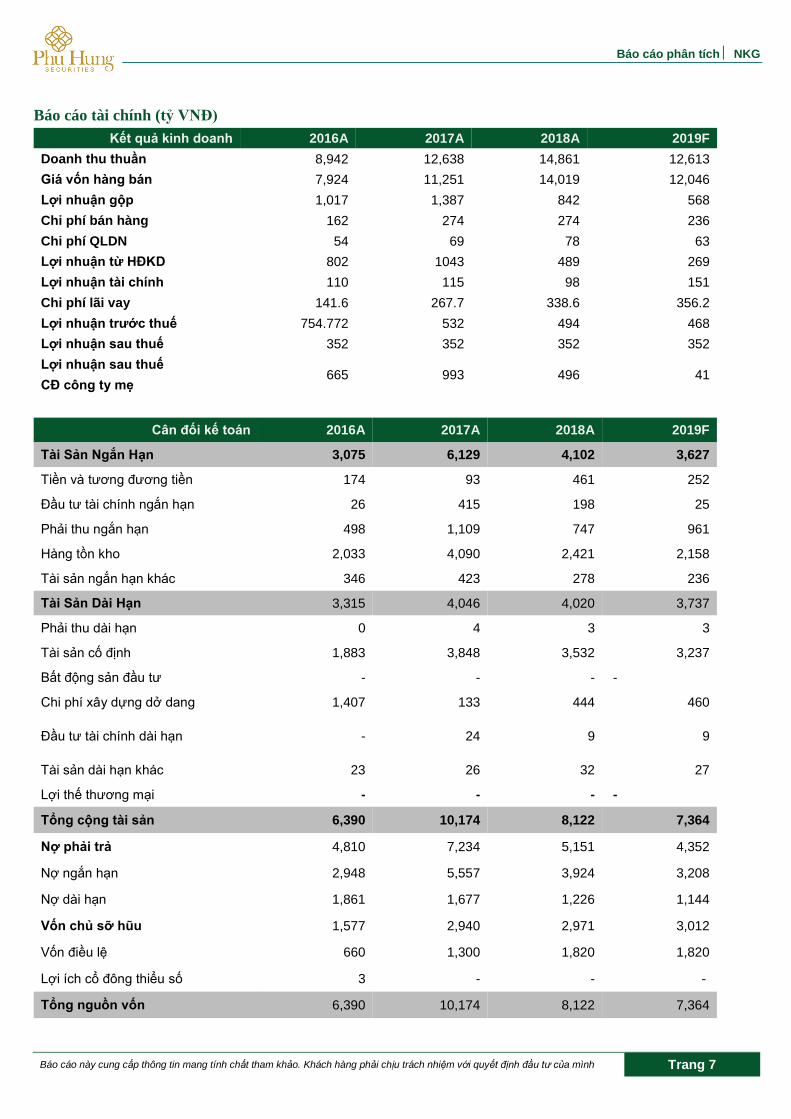

Báo cáo tài chính (tỷ VNĐ)

Kết quả kinh doanh 2016A 2017A 2018A 2019F

Doanh thu thuần 8,942 12,638 14,861 12,613

Giá vốn hàng bán 7,924 11,251 14,019 12,046

Lợi nhuận gộp 1,017 1,387 842 568

Chi phí bán hàng 162 274 274 236

Chi phí QLDN 54 69 78 63

Lợi nhuận từ HĐKD 802 1043 489 269

Lợi nhuận tài chính 110 115 98 151

Chi phí lãi vay 141.6 267.7 338.6 356.2

Lợi nhuận trước thuế 754.772 532 494 468

Lợi nhuận sau thuế 352 352 352 352

Lợi nhuận sau thuế 665 993 496 41

CĐ công ty mẹ

Cân đối kế toán 2016A 2017A 2018A 2019F

Tài Sản Ngắn Hạn 3,075 6,129 4,102 3,627

Tiền và tương đương tiền 174 93 461 252

Đầu tư tài chính ngắn hạn 26 415 198 25

Phải thu ngắn hạn 498 1,109 747 961

Hàng tồn kho 2,033 4,090 2,421 2,158

Tài sản ngắn hạn khác 346 423 278 236

Tài Sản Dài Hạn 3,315 4,046 4,020 3,737

Phải thu dài hạn 0 4 3 3

Tài sản cố định 1,883 3,848 3,532 3,237

Bất động sản đầu tư - - - -

Chi phí xây dựng dở dang 1,407 133 444 460

Đầu tư tài chính dài hạn - 24 9 9

Tài sản dài hạn khác 23 26 32 27

Lợi thế thương mại - - - -

Tổng cộng tài sản 6,390 10,174 8,122 7,364

Nợ phải trả 4,810 7,234 5,151 4,352

Nợ ngắn hạn 2,948 5,557 3,924 3,208

Nợ dài hạn 1,861 1,677 1,226 1,144

Vốn chủ sỡ hũu 1,577 2,940 2,971 3,012

Vốn điều lệ 660 1,300 1,820 1,820

Lợi ích cổ đông thiểu số 3 - - -

Tổng nguồn vốn 6,390 10,174 8,122 7,364

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 8

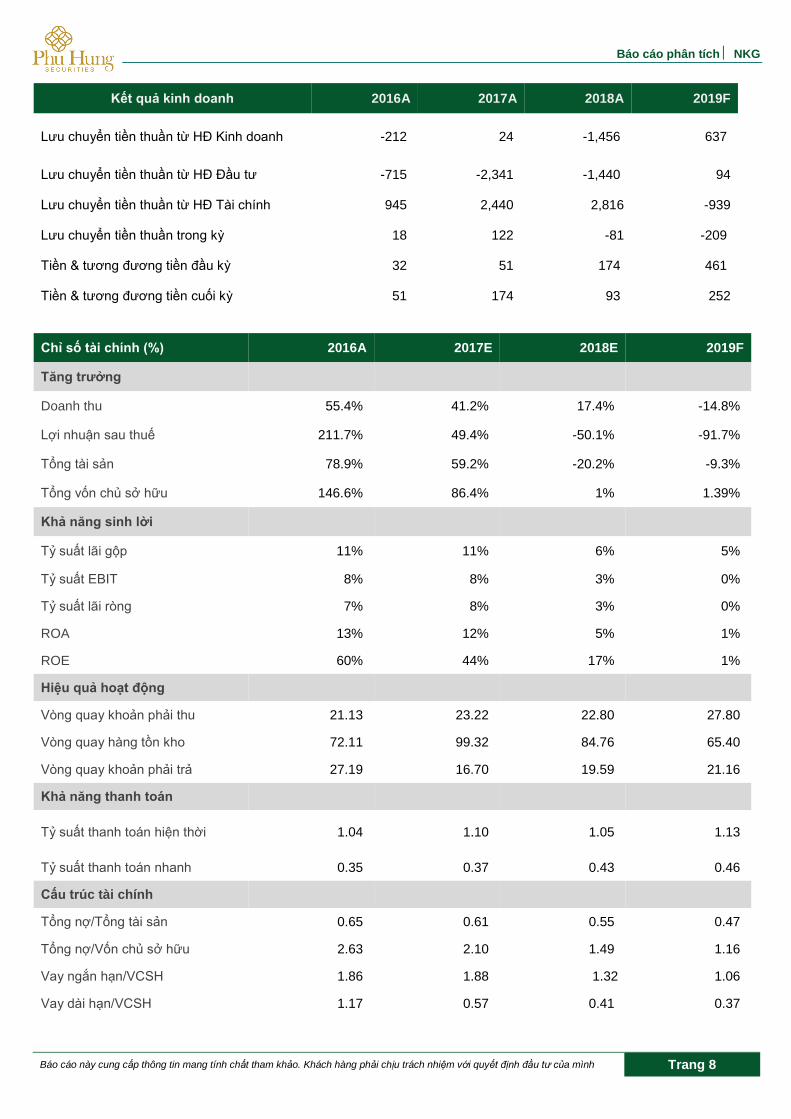

Kết quả kinh doanh 2016A 2017A 2018A 2019F

Lưu chuyển tiền thuần từ HĐ Kinh doanh -212 24 -1,456 637

Lưu chuyển tiền thuần từ HĐ Đầu tư -715 -2,341 -1,440 94

Lưu chuyển tiền thuần từ HĐ Tài chính 945 2,440 2,816 -939

Lưu chuyển tiền thuần trong kỳ 18 122 -81 -209

Tiền & tương đương tiền đầu kỳ 32 51 174 461

Tiền & tương đương tiền cuối kỳ 51 174 93 252

Chỉ số tài chính (%) 2016A 2017E 2018E 2019F

Tăng trưởng

Doanh thu 55.4% 41.2% 17.4% -14.8%

Lợi nhuận sau thuế 211.7% 49.4% -50.1% -91.7%

Tổng tài sản 78.9% 59.2% -20.2% -9.3%

Tổng vốn chủ sở hữu 146.6% 86.4% 1% 1.39%

Khả năng sinh lời

Tỷ suất lãi gộp 11% 11% 6% 5%

Tỷ suất EBIT 8% 8% 3% 0%

Tỷ suất lãi ròng 7% 8% 3% 0%

ROA 13% 12% 5% 1%

ROE 60% 44% 17% 1%

Hiệu quả hoạt động

Vòng quay khoản phải thu 21.13 23.22 22.80 27.80

Vòng quay hàng tồn kho 72.11 99.32 84.76 65.40

Vòng quay khoản phải trả 27.19 16.70 19.59 21.16

Khả năng thanh toán

Tỷ suất thanh toán hiện thời 1.04 1.10 1.05 1.13

Tỷ suất thanh toán nhanh 0.35 0.37 0.43 0.46

Cấu trúc tài chính

Tổng nợ/Tổng tài sản 0.65 0.61 0.55 0.47

Tổng nợ/Vốn chủ sở hữu 2.63 2.10 1.49 1.16

Vay ngắn hạn/VCSH 1.86 1.88 1.32 1.06

Vay dài hạn/VCSH 1.17 0.57 0.41 0.37

Báo cáo phân tích NKG

Báo cáo này cung cấp thông tin mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình Trang 9

Đảm bảo phân tích

MỗMỗi nhân viên phụ trách về phân tích, chiến lược hay nghiên cứu chịu trách nhiệm cho sự chuẩn bị và nội dung của tất cả các phần có trong bản báo cáo

ngnnghiên cứu này đảm bảo rằng, tất cả các ý kiến của những người phân tích, chiến lược hay nghiên cứu đều phản ánh trung thực và chính xác ý kiến cá nhân

củahọ về những vấn đề trong bản báo cáo. Mỗi nhân viên phân tích, chiến lược hay nghiên cứu đảm bảo rằng họ không được hưởng bất cứ khoản chi trả nào

ttrotrong quá khứ, hiện tại cũng như tương lai liên quan đến các khuyến cáo hay ý kiến thể hiện trong bản báo cáo này.

Định nghĩa xếp loại

MuMua = cao hơn thị trường nội địa trên 10%

Gi Giữ = bằng thị trường nội địa với tỉ lệ từ +10%~ -10%

Bá Bán = thấp hơn thị trường nội địa dưới 10%.

K Không đánh giá = cổ phiếu không được xếp loại trong Phú Hưng hoặc chưa niêm yết.

Biểu hiện được xác định bằng tổng thu hồi trong 12 tháng (gồm cả cổ tức).

Miễn trách

T Thông tin này được tổng hợp từ các nguồn mà chúng tôi cho rằng đáng tin cậy, nhưng chúng tôi không chịu trách nhiệm về sự hoàn chỉnh hay tính chính

xác của nó. Đây không phải là bản chào hàng hay sự nài khẩn mua của bất cứ cổ phiếu nào. Chứng khoán Phú Hưng và các chi nhánh và văn phòng và nhân vi

c viên của mình có thể có hoặc không có vị trí liên quan đến các cổ phiếu được nhắc tới ở đây. Chứng khoán Phú Hưng (hoặc chi nhánh) đôi khi có thể có

đầu tư hoặc các dịch vụ khác hay thu hút đầu tư hoặc các hoạt động kinh doanh khác cho bất kỳ công ty nào được nhắc đến trong báo cáo này. Tất cả các ý kiến

và dự đoán có trong báo cáo này được tạo thành từ các đánh giá của chúng tôi vào ngày này và có thể thay đổi không cần báo trước.

© Công ty Cổ phần Chứng khoán Phú Hưng (PHS).

Tòa nhà CR3-03A, Tầng 3, 109 Tôn Dật Tiên, Phường Tân Phú, Quận 7, Tp. HCM

Điện thoại: (+84-28) 5 413 5479 Fax: (+84-28) 5 413 5472

Customer Service: (+84-28) 5 411 8855 Call Center: (+84-28) 5 413 5488

E-mail: [email protected] / [email protected] Web: www.phs.vn

PGD Phú Mỹ Hưng

Tòa nhà CR2-08, 107 Tôn Dật Tiên, P. Tân Phú,

Quận 7, Tp. HCM

Điện thoại: (+84-28) 5 413 5478

Fax: (+84-28) 5 413 5473

Chi nhánh Quận 3

Tầng 2, Tòa nhà Phương Nam, 157 Võ

Thị Sáu, Quận 3, Tp. HCM

Điện thoại: (+84-28) 3 820 8068

Fax: (+84-28) 3 820 8206

Chi Nhánh Thanh Xuân

Tầng 1, Tòa nhà 18T2, Lê Văn Lương, Trung Hòa

Nhân Chính, Quận Thanh Xuân, Hà Nội.

Phone: (+84-24) 6 250 9999

Fax: (+84-24) 6 250 6666

Chi nhánh Tân Bình

Tầng trệt, P. G.4A, Tòa nhà E-Town 2, 364 Cộng

Hòa, Phường 13, Quận Tân Bình, Tp.HCM.

Điện thoại: (+84-28) 3 813 2405

Fax: (+84-28) 3 813 2415

Chi Nhánh Hà Nội

Tầng 3, Tòa nhà Naforimex,

19 Bà Triệu, Q. Hoàn Kiếm, Hà Nội

Phone: (+84-24) 3 933 4560

Fax: (+84-24) 3 933 4820

Chi nhánh Hải Phòng

Tầng 2, Tòa nhà Eliteco, 18 Trần Hưng Đạo, Quận

Hồng Bàng, Hải Phòng

Phone: (+84-225) 384 1810

Fax: (+84-225) 384 1801