modelowanie i analiza kapitału społecznego - ibspan.waw.pl · 1 p. bochniarz, k. gugała,...

TRANSCRIPT

INSTYTUT BADAŃ SYSTEMOWYCH

POLSKIEJ AKADEMII NAUK

mgr Julia Siderska

Modelowanie i analiza kapitału społecznego

firm informatycznych

z zastosowaniem sztucznych sieci neuronowych

Streszczenie rozprawy doktorskiej

Promotor:

prof. dr hab. inż. Stanisław Walukiewicz (Instytut Badań Systemowych PAN)

Recenzenci:

dr hab. Izabela Rejer (Zachodniopomorski Uniwersytet Technologiczny)

prof. dr hab. inż. Stanisław Skowron (Politechnika Lubelska)

Warszawa, 2016

2

Spis treści

Wprowadzenie ................................................................................................. 3

1. Problem badawczy i jego uzasadnienie ................................................ 4

2. Cele i hipotezy badawcze ...................................................................... 5

3. Metodyka badań .................................................................................... 6

4. Struktura i zakres pracy ........................................................................ 7

5. Rezultaty badawcze............................................................................... 8

Podsumowanie ................................................................................................. 24

Spis treści rozprawy doktorskiej ..................................................................... 26

Nota o doktorantce .......................................................................................... 28

Wykaz publikacji doktorantki z zakresu tematyki rozprawy .......................... 29

Wybrane pozycje literaturowe ........................................................................ 30

3

Wprowadzenie

Bill Gates, założyciel i wieloletni szef Microsoft, największego przedsiębiorstwa

informatycznego na świecie, powiedział: Zabierz moich dwudziestu najlepszych ludzi,

a Microsoft stanie się firmą o marginalnym znaczeniu.1 Jego słowa, stanowiące myśl

przewodnią pracy doktorskiej, świadczą o przekonaniu, że o sukcesie firmy informatycznej2

decydują przede wszystkim jej pracownicy, ich talent, doświadczenie, umiejętność

programowania oraz relacje pomiędzy pracownikami różnych szczebli, ich wzajemne

zaufanie, współpraca, lojalność, umiejętność twórczego rozwiązywania problemów

i konfliktów. Są to najbardziej istotne czynniki stanowiące kapitał społeczny każdego

przedsiębiorstwa.

Pojawienie się tych nowych czynników, wpływających na wartość giełdową

przedsiębiorstw, spowodowało konieczność opracowania metod ich analizy i sposobów

pomiaru ich wartości. Algorytmów i narzędzi do szacowania wartości niematerialnych jest

wiele. Znaczna ich część bazuje na bilansach finansowych, publikowanych przez jednostki na

koniec każdego kwartału. Jak dotąd nie opracowano jednak jednej, powszechnie

akceptowalnej metody wyznaczania wartości kapitału ludzkiego i społecznego

przedsiębiorstw. Propozycja regresyjnego modelu neuronowego umożliwiającego takie

szacunki oraz metodyka opracowywania takich modeli jest przedmiotem tej rozprawy.

W literaturze przedmiotu, jako najbardziej znane i najpowszechniej stosowane metody

i techniki analizy wartości niematerialnych przedsiębiorstw wymienia się: oparte na

kapitalizacji rynkowej, kartach punktowych, bezpośrednim pomiarze kapitału intelektualnego

i inne3. Pomiaru aktywów niematerialnych w firmie można dokonać wykorzystując także

niefinansowe modele, takie jak: monitor aktywów niematerialnych K. Sveiby’ego4,

zrównoważoną kartę wyników R. Kaplana i D. Nortona5 czy Nawigator Skandii

L. Edvinssona6.

Zaproponowane w literaturze narzędzia, zwłaszcza te bazujące na bilansach

finansowych, powodują, że określanie wartości aktywów niematerialnych jest procesem

pracochłonnym, czasochłonnym i budzi wiele metodologicznych zastrzeżeń. W związku

z tym przedsiębiorstwa rzadko decydują się na ich wykorzystywanie do szacowania wartości

ich kapitału społecznego. Ponadto, z badań empirycznych autorki wynika, że korzystanie

z opracowanych dotąd algorytmów obliczeniowych wprowadza kilka innych, istotnych

trudności, do których należy zaliczyć przede wszystkim:

brak możliwości określenia istotności poszczególnych zmiennych,

1 P. Bochniarz, K. Gugała, Budowanie i pomiar kapitału ludzkiego w firmie, Poltex, Warszawa, 2005, s. 33. 2 W pracy doktorskiej pojęcie firma i przedsiębiorstwo są traktowane synonimicznie. 3 K. E. Sveiby, The new organisational wealth. Managing and measuring knowledge – based assets, Berret-

Koehler Publishers Inc., San Francisco CA 1997, s. 195 - 200. 4 Tamże, s. 195 - 200. 5 R.S. Kaplan, D.P. Norton, Using the Balanced Scorecard as a Strategic Management System, “Harvard

Business Review”, nr 1-2, 1996, s. 35-61. 6 L. Edvinsson, M.S. Malone, Intellectual Capital. The Proven Way to Establish your Company’s Real Value by

Measuring its Hidden Brainpower, HarperBusiness, Londyn 1997; wyd. pol. Kapitał intelektualny. Poznaj

prawdziwą wartość swojego przedsiębiorstwa odnajdując jego ukryte korzenie, Wydawnictwo Naukowe PWN,

Warszawa 2001, s. 56.

4

potrzebę analizy wielu różnych źródeł, na przykład bilansów finansowych przedsiębiorstw,

sprawozdań giełdowych i innych wewnętrznych dokumentów firmy,

konieczność wykonania pogłębionych badań i uwzględnienia specyfiki warunków

gospodarki.

Wśród wymienionych wad opracowanych dotąd algorytmów obliczeniowych

najistotniejszą, z punktu widzenia autorki, barierą jest brak możliwości oceny istotności

poszczególnych zmiennych, wpływających na wartość kapitału społecznego.

Przeprowadzono studia literaturowe systematyzujące wiedzę zarówno na temat narzędzi

i metod wyznaczania wartości kapitału społecznego, jak i możliwości zaimplementowania

metod szeroko rozumianej sztucznej inteligencji do tego typu obliczeń i analiz. W polskiej

literaturze przedmiotu, według wiedzy autorki, nie ma oryginalnych publikacji w tym

zakresie. Zastosowanie narzędzi sztucznej inteligencji nie było dotychczas opisywane

w kontekście analizy kapitału społecznego przedsiębiorstw informatycznych.

1. Problem badawczy i jego uzasadnienie

Przegląd piśmiennictwa pozwolił na wskazanie luk badawczych w zakresie badań

metodologicznych oraz rozważań teoretycznych w tym obszarze. Są to: luka teoretyczna –

w literaturze przedmiotu brak jest opracowań proponujących wykorzystanie narzędzi

sztucznej inteligencji do szacowania wartości kapitału społecznego przedsiębiorstw IT; luka

metodyczna – wynikająca z braku metodyki budowania regresyjnych modeli neuronowych

do szacowania wartości kapitału społecznego. Na podstawie obserwacji własnych oraz

przeprowadzonych studiów literaturowych został sformułowany problem naukowy

rozprawy: w jaki sposób możliwe jest zastosowanie sztucznych sieci neuronowych do analizy

i modelowania kapitału społecznego firm informatycznych?

Dlatego w pracy doktorskiej podjęto próbę wypełnienia luk badawczych oraz

opracowania modelu sieci neuronowej do szacowania wartości kapitału społecznego firm

informatycznych oraz pozwalającej na wskazanie i analizę zmiennych istotnie wpływających

na jego wartość. Szacowanie wartości kapitału społecznego firmy jest, jak wynika z przeglądu

literatury, procesem bardzo trudnym i żmudnym. Zaproponowany model sztucznej sieci

neuronowej usprawni dokonanie takich obliczeń i analiz.

2. Cele i hipotezy badawcze

Głównym celem prac badawczych było opracowanie regresyjnego modelu

neuronowego do szacowania wartości kapitału społecznego przedsiębiorstw informatycznych,

prowadzących działalność na rynku informatycznym.

Do zakładanego celu głównego pracy sformułowano cele szczegółowe, obejmujące trzy

obszary: poznawczy, metodyczny i utylitarny. W aspekcie poznawczym celem pracy była

systemowa analiza sektora informatycznego, w tym przede wszystkim rynku oprogramowania

oraz systematyzacja wiedzy na temat algorytmów szacowania wartości kapitału społecznego

w firmach informatycznych. Ponadto, przeprowadzone studia literaturowe pozwoliły na

identyfikację zmiennych wejściowych, istotnie wpływających na wartość kapitału

5

społecznego. Podstawowym celem metodycznym było opracowanie metodyki budowania

regresyjnych modeli neuronowych do szacowania wartości kapitału społecznego. W aspekcie

utylitarnym zostały zaproponowane narzędzia informatyczne, wykorzystujące obliczenia

inteligentne, umożliwiające modelowanie i szacowanie wartości kapitału społecznego

przedsiębiorstw informatycznych.

Przedstawiony problem i cele pracy pozwoliły na sformułowanie następującej głównej

hipotezy badawczej pracy: sztuczne sieci neuronowe są użytecznym i praktycznie

przydatnym narzędziem do modelowania, analizy i szacowania wartości kapitału społecznego

przedsiębiorstw informatycznych.

Do tak sformułowanej hipotezy głównej przyjęto następujące hipotezy szczegółowe:

H1: Regresyjny model sieci neuronowej, z tangensem hiperbolicznym jako funkcją aktywacji,

pozwala na szacowanie wartości kapitału społecznego z większą dokładnością niż regresja

liniowa.

H2: W przedsiębiorstwach prowadzących działalność w segmencie oprogramowania udział

kapitału społecznego w wartości giełdowej jest znaczący. Udział kapitału społecznego

w wartości giełdowej polskich przedsiębiorstw informatycznych jest mniejszy w porównaniu

do liderów branży IT na świecie.

W rozprawie powyższe hipotezy były przedmiotem weryfikacji zarówno teoretycznej,

jak i empirycznej.

3. Metodyka badań

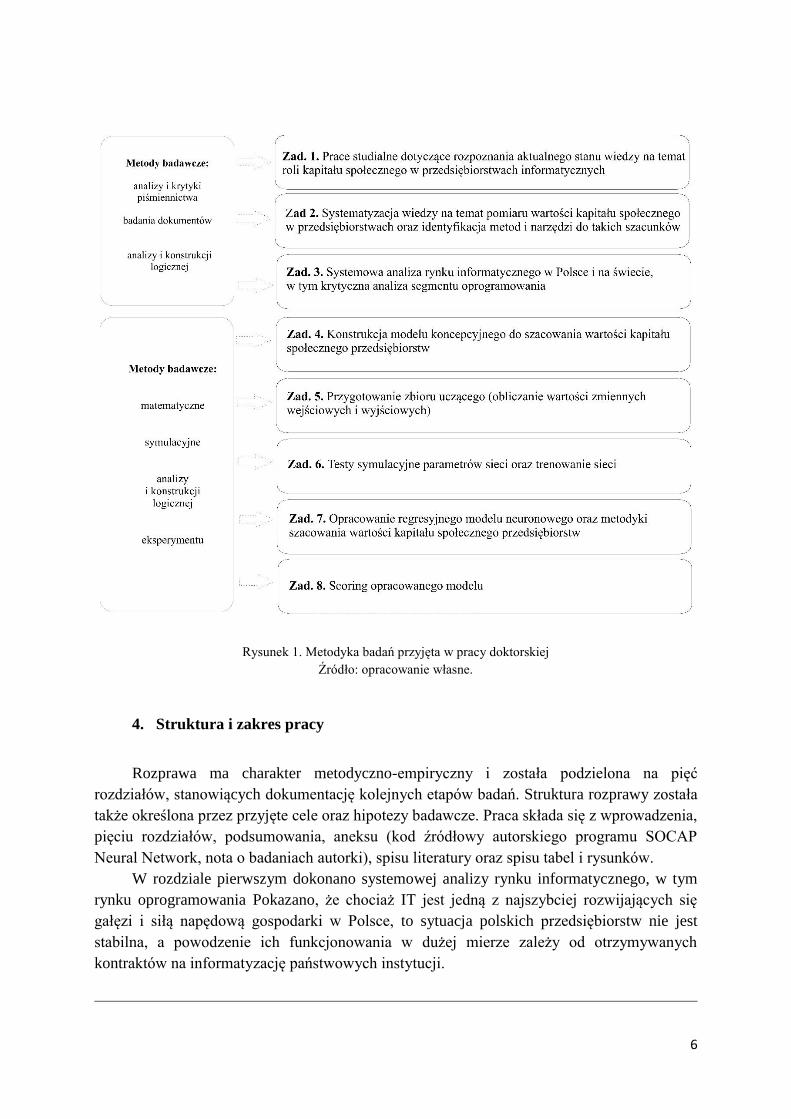

W celu weryfikacji hipotezy głównej i hipotez szczegółowych rozprawy

zaprojektowano i zrealizowano logiczny ciąg następujących po sobie zadań badawczych.

Planowane zadania badawcze oraz metodykę, jaką przyjęto do osiągnięcia celów pracy oraz

konfirmacji hipotezy badawczej przedstawiono na rysunku 1.

Przegląd literatury i krytyczna analiza piśmiennictwa pozwoliły na rozpoznanie

aktualnego stanu wiedzy na temat algorytmów i narzędzi, pozwalających na szacowanie jego

wartości oraz na systematyzację wiedzy na temat zmiennych istotnie wpływających na tę

wartość. Metoda analizy i konstrukcji logicznej oraz metoda analizy dokumentów pozwoliły

na systemową analizę rynku informatycznego oraz na opracowanie modelu koncepcyjnego.

Za pomocą metod matematycznych, to jest równania fundamentalnego, dokonano

oszacowania wartości kapitału społecznego wybranych przedsiębiorstw informatycznych,

stanowiącego zmienną wyjściową w zaproponowanym modelu sieci neuronowej. Metoda

ta umożliwiała także pomiar wartości zmiennych wejściowych analizowanych

przedsiębiorstw, stanowiących wektor uczący niezbędny do trenowania opracowanego

modelu. Metody symulacji komputerowych pozwoliły na zaprojektowanie modelu oraz

przeprowadzenie eksperymentów symulacyjnych, mających na celu wskazanie parametrów

pozwalających na otrzymanie najwyższych współczynników jakości modelu. Regresyjny

model neuronowy opracowano oraz jego scoring7 przeprowadzono przy wykorzystaniu

pakietu statystycznego STATISTICA (moduł Automatyczne Sieci Neuronowe).

7 Koronacki J., Ćwik J., Statystyczne systemy uczące się, Wydawnictwa Naukowo-Techniczne, Warszawa 2005.

6

Rysunek 1. Metodyka badań przyjęta w pracy doktorskiej

Źródło: opracowanie własne.

4. Struktura i zakres pracy

Rozprawa ma charakter metodyczno-empiryczny i została podzielona na pięć

rozdziałów, stanowiących dokumentację kolejnych etapów badań. Struktura rozprawy została

także określona przez przyjęte cele oraz hipotezy badawcze. Praca składa się z wprowadzenia,

pięciu rozdziałów, podsumowania, aneksu (kod źródłowy autorskiego programu SOCAP

Neural Network, nota o badaniach autorki), spisu literatury oraz spisu tabel i rysunków.

W rozdziale pierwszym dokonano systemowej analizy rynku informatycznego, w tym

rynku oprogramowania Pokazano, że chociaż IT jest jedną z najszybciej rozwijających się

gałęzi i siłą napędową gospodarki w Polsce, to sytuacja polskich przedsiębiorstw nie jest

stabilna, a powodzenie ich funkcjonowania w dużej mierze zależy od otrzymywanych

kontraktów na informatyzację państwowych instytucji.

7

Rozdział drugi dotyczy rynku oprogramowania otwartego. Omówiono początki idei

powszechnego dostępu do kodu źródłowego oraz wskazano pionierów otwartych rozwiązań.

Wyjaśniono istotę oraz różnicę pomiędzy katedralnym i bazarowym modelem budowy

oprogramowania. Pokazano także, w jaki sposób analiza systemowa może być zastosowana

do analizy procesu tworzenia takiego oprogramowania.

W rozdziale trzecim pracy omówiono istotę oraz rolę wartości niematerialnych firm

informatycznych. Zaprezentowano genezę oraz twórców pojęcia kapitału ludzkiego i kapitału

społecznego. Omówiono profil przedsiębiorstwa Prokom Software SA – pierwszej firmy

prowadzącej działalność na polskim rynku IT oraz wieloletniego lidera tego segmentu rynku.

Ponadto zaprezentowano, jak za pomocą równania fundamentalnego jest możliwe

oszacowanie wartości kapitału społecznego tej firmy.

W rozdziale czwartym skoncentrowano się na istocie sztucznej inteligencji i sieci

neuronowych i omówiono rozwój badań oraz wzrostu zainteresowania świata nauki i biznesu

tą tematyką.

W rozdziale piątym udowodniono osiągnięcie celu głównego, metodycznego oraz

utylitarnego rozprawy. Omówiono w nim koncepcję regresyjnego modelu sieci neuronowej,

opracowanego przez autorkę oraz zaproponowano metodykę budowania modeli neuronowych

do modelowania i analizy kapitału społecznego firm informatycznych. Zaprezentowano także

wyniki badań symulacyjnych i eksperymentalnych, przeprowadzonych z wykorzystaniem

tego modelu, do szacowania wartości kapitału społecznego przedsiębiorstw Red Hat,

Microsoft oraz IBM. Udowodniono w ten sposób osiągnięcie celu metodycznego

i utylitarnego tej rozprawy.

Wartością dodaną pracy doktorskiej jest także załączony kod autorskiego programu

SOCAP Neural Network, napisanego w języku C++, umożliwiającego szybkie oszacowanie

wartości kapitału społecznego przedsiębiorstw informatycznych.

5. Proces badawczy

Ocena możliwości zastosowania sztucznych sieci neuronowych do analizy

i modelowania wartości kapitału społecznego możliwa była dzięki wykorzystaniu sieci

neuronowej jako instrumentu do rozwiązywania problemu regresyjnego. Wybrano regresję,

ponieważ istota problemu badawczego, którego rozwiązanie stanowi cel niniejszej rozprawy,

polega na badaniu zależności pomiędzy zbiorem zmiennych objaśniających a zmienną

objaśnianą. Skuteczne przetwarzanie informacji podczas pracy sieci neuronowej jest

uzależnione od poprawnego określenia8: przyjętych modeli neuronów (wybranych funkcji

agregacji oraz funkcji aktywacji dla neuronów w poszczególnych warstwach sieci), wartości

współczynników wagowych neuronów, liczby neuronów w poszczególnych warstwach sieci

oraz przyjętych sposobów połączeń neuronów.

8 P. Lula, G. Paliwoda – Pękosz, R. Tadeusiewicz, dz. cyt., s. 84.

8

Dobór zmiennych wejściowych

Przy budowie sieci neuronowych jedną z pierwszych, ale strategicznych decyzji jest

wybór zmiennych wejściowych. W początkowych fazach projektowania struktury sieci

powinno opierać się na intuicji oraz znajomości specyfiki badanych zagadnień. Pozwala

to na wybór sygnałów wejściowych, oddziaływujących w istotny sposób na wyjście sieci

neuronowej. Dlatego też struktura pierwszej sieci, opracowywanej do rozwiązania

określonego problemu, powinna uwzględniać wszystkie zmienne, które zdaniem projektanta

mają znaczenie. Zbiór ten, w wyniku przeprowadzonych symulacji i eksperymentów, podlega

w dalszej kolejności redukcji9.

Analiza piśmiennictwa z zakresu szacowania wartości niematerialnych pozwoliła

na zidentyfikowanie zbioru zmiennych objaśniających, wpływających na kapitał społeczny

przedsiębiorstwa. Spośród nich do pierwszych analiz wybrano 12 zmiennych wejściowych

o charakterze ilościowym: liczba akcji, cena akcji, wartość księgowa, zysk netto, wartość

giełdowa, aktywa, zobowiązania, przychody ogółem, dochód netto, zatrudnienie, liczba

klientów oraz zysk na jednego zatrudnionego.

Autorka miała świadomość, że zbiór tych zmiennych jest zbyt liczny do analizowanego

problemu. Dodatkowo, zauważono zjawisko redundancji zmiennych, zatem konieczne było

zredukowanie części informacji i użycia tylko podzbioru z nich. Przeprowadzono selekcję

zmiennych wejściowych. Zastosowano metodę usuwania danych silnie skorelowanych oraz

globalną analizę wrażliwości, która umożliwiła wybór tylko tych zmiennych, które istotnie

wpływają na wyjście sieci neuronowej. Dodatkowo, oparto się na rekomendacjach

R. Tadeusiewicza, z których wynika, że w celu zabezpieczenia przed przeuczeniem sieci

neuronowej przyjmuje się, że najbardziej korzystna jest mała liczba zmiennych wejściowych.

Zaleca się zatem odrzucenie części zmiennych zawierających nawet oryginalne dane10.

Wybór tych narzędzi spowodowany był wnioskami z przeglądu literatury, w której podkreśla

się, że są one właściwe do tego typu zastosowań11.

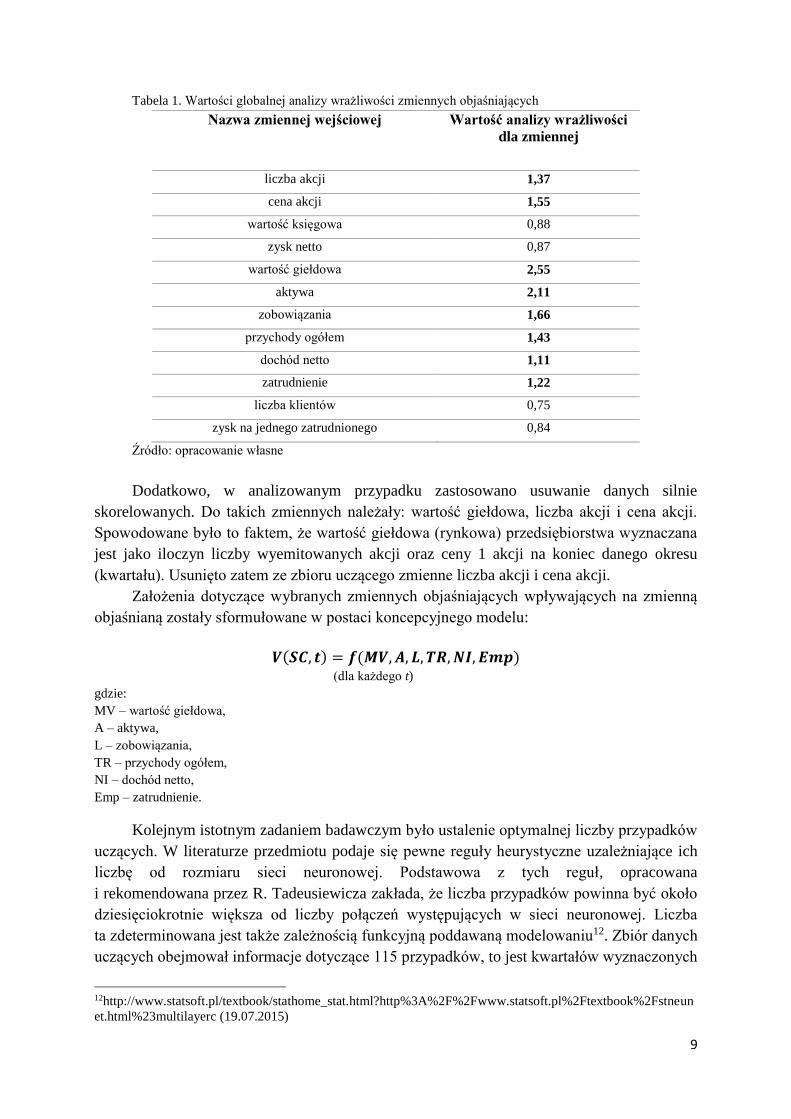

W tabeli 1 przedstawiono wyniki wartości globalnej analizy wrażliwości 12 zmiennych

wejściowych. Interpretuje się je w ten sposób, że gdy jej wartość dla danej zmiennej wynosi

ponad 1, to usunięcie tej zmiennej ze zbioru uczącego może spowodować pogorszenie jakości

modelu i odwrotnie: wartości poniżej 1 informują powodują, że możliwe jest usunięcie

zmiennej ze zbioru bez straty na jakości modelu. W zbiorze uczącym pozostawiono zatem

te zmienne, których wartość analizy wrażliwości wyniosła ponad 1.

9 R. Tadeusiewicz, P. Lula, STATISTICA Neural Networks PL. Przewodnik problemowy, StatSoft, Kraków,

2001. 10 R.Tadeusiewicz, Wprowadzenie do sieci neuronowych, StatSoft Polska, Kraków 2001. 11 R. Tadeusiewicz, M. Szaleniec, Leksykon sieci neuronowych, Wydawnictwo Fundacji „Projekt Nauka”,

Wrocław 2015, s. 24.

9

Tabela 1. Wartości globalnej analizy wrażliwości zmiennych objaśniających

Nazwa zmiennej wejściowej Wartość analizy wrażliwości

dla zmiennej

liczba akcji 1,37

cena akcji 1,55

wartość księgowa 0,88

zysk netto 0,87

wartość giełdowa 2,55

aktywa 2,11

zobowiązania 1,66

przychody ogółem 1,43

dochód netto 1,11

zatrudnienie 1,22

liczba klientów 0,75

zysk na jednego zatrudnionego 0,84

Źródło: opracowanie własne

Dodatkowo, w analizowanym przypadku zastosowano usuwanie danych silnie

skorelowanych. Do takich zmiennych należały: wartość giełdowa, liczba akcji i cena akcji.

Spowodowane było to faktem, że wartość giełdowa (rynkowa) przedsiębiorstwa wyznaczana

jest jako iloczyn liczby wyemitowanych akcji oraz ceny 1 akcji na koniec danego okresu

(kwartału). Usunięto zatem ze zbioru uczącego zmienne liczba akcji i cena akcji.

Założenia dotyczące wybranych zmiennych objaśniających wpływających na zmienną

objaśnianą zostały sformułowane w postaci koncepcyjnego modelu:

𝑽(𝑺𝑪, 𝒕) = 𝒇(𝑴𝑽, 𝑨, 𝑳, 𝑻𝑹, 𝑵𝑰, 𝑬𝒎𝒑)

(dla każdego t) gdzie: MV – wartość giełdowa,

A – aktywa,

L – zobowiązania,

TR – przychody ogółem,

NI – dochód netto,

Emp – zatrudnienie.

Kolejnym istotnym zadaniem badawczym było ustalenie optymalnej liczby przypadków

uczących. W literaturze przedmiotu podaje się pewne reguły heurystyczne uzależniające ich

liczbę od rozmiaru sieci neuronowej. Podstawowa z tych reguł, opracowana

i rekomendowana przez R. Tadeusiewicza zakłada, że liczba przypadków powinna być około

dziesięciokrotnie większa od liczby połączeń występujących w sieci neuronowej. Liczba

ta zdeterminowana jest także zależnością funkcyjną poddawaną modelowaniu12. Zbiór danych

uczących obejmował informacje dotyczące 115 przypadków, to jest kwartałów wyznaczonych

12http://www.statsoft.pl/textbook/stathome_stat.html?http%3A%2F%2Fwww.statsoft.pl%2Ftextbook%2Fstneun

et.html%23multilayerc (19.07.2015)

10

dla czterech przedsiębiorstw informatycznych: Microsoft, Red Hat, Prokom Software SA oraz

Asseco Poland SA w latach 2006 – 2014.

Analiza regresji liniowej

Jednym z zadań badawczych autorki była ocena zależności między zmiennymi

niezależnymi, a zmienną zależną, czyli wartością kapitału społecznego. W tym celu

przeprowadzono analizę regresji liniowej. W analizowanym przypadku na wartość zmiennej

zależnej wpływają wartości sześciu zmiennych niezależnych, zatem zasadne było

sformułowanie modelu regresji liniowej. Analiza została przeprowadzona na całym zbiorze,

czyli na 115 obserwacjach.

Zasadniczym celem regresji liniowej była identyfikacja ilościowych związków

pomiędzy zmiennymi objaśniającymi (niezależnymi) 𝑋1, 𝑋2, … , 𝑋6, a zmienną objaśnianą

(zależną) Y.

Liniowy model regresji wyrażony jest wzorem:

𝑌 = 𝛽0 + 𝛽1 ∗ 𝑋1 + 𝛽2 ∗ 𝑋2 + … + 𝛽6 ∗ 𝑋6 + 𝜀

gdzie:

𝑌 − zmienna zależna, objaśniana przez model,

𝑋1, 𝑋2, … , 𝑋6 − zmienne niezależne, objaśniające,

𝛽0, 𝛽1, … , 𝛽6 − parametry,

𝜀 – składnik losowy (reszta modelu).

W celu identyfikacji wzajemnego oddziaływania zmiennych niezależnych na zmienną

zależną, dokonano estymacji parametrów modelu regresji liniowej. Na tej podstawie możliwe

było wnioskowanie o istotności oddziaływania zmiennych objaśniających na zmienną

objaśnianą. Miarą dopasowania modelu jest współczynnik determinacji wielorakiej R2,

którego wartość mieści się w przedziale <0;1>, czyli jest miarą siły liniowego związku

między zmiennymi. Mierzy on część zmienności zmiennej objaśnianej Y, która została

wyjaśniona liniowym oddziaływaniem zmiennej objaśniającej X13. Wartości współczynnika

determinacji w pobliżu zera wskazują, że model nie jest przydatny do predykcji wartości

zmiennej zależnej Y za pomocą zmiennych niezależnych, natomiast wartości zbliżone

do 1 wskazują, że równanie regresji jest bardzo przydatne do przewidywania wartości

zmiennej zależnej Y za pomocą zmiennych niezależnych. Współczynnik determinacji określa

w jakiej części zmienność zmiennej Y została wyjaśniona przez model. W analizowanym

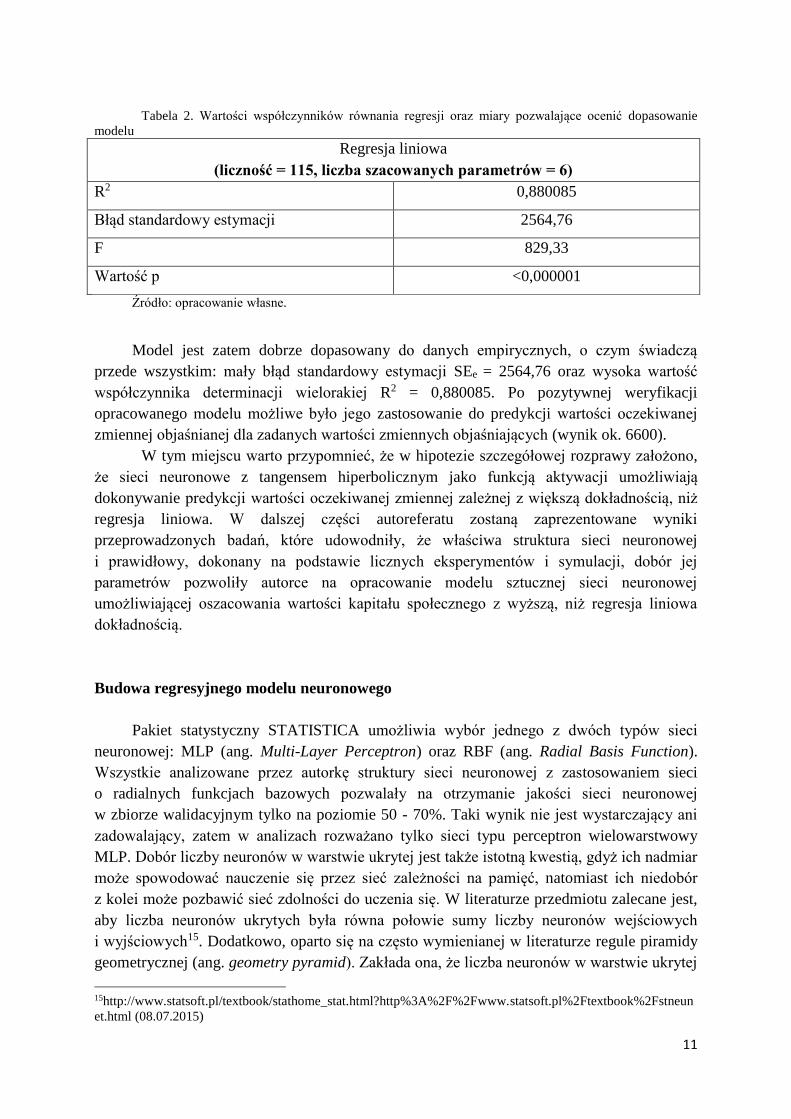

przypadku współczynnik determinacji jest wysoki, ponieważ jego wartość wynosi 0,88.

Po zbudowaniu modelu możliwe było dokonanie jego weryfikacji statystycznej

poprzez przeanalizowanie ocen parametrów modelu regresji oraz miar dopasowania modelu14,

których wartości zostały zaprezentowane w tabeli 2.

13http://home.agh.edu.pl/~bartus/index.php?action=dydaktyka&subaction=statystyka&item=regresja_i_korelacja

(02.04.2016) 14 http://manuals.pqstat.pl/statpqpl:wielowympl:wielorpl (02.04.2016)

11

Tabela 2. Wartości współczynników równania regresji oraz miary pozwalające ocenić dopasowanie

modelu

Regresja liniowa

(liczność = 115, liczba szacowanych parametrów = 6)

R2 0,880085

Błąd standardowy estymacji 2564,76

F 829,33

Wartość p <0,000001

Źródło: opracowanie własne.

Model jest zatem dobrze dopasowany do danych empirycznych, o czym świadczą

przede wszystkim: mały błąd standardowy estymacji SEe = 2564,76 oraz wysoka wartość

współczynnika determinacji wielorakiej R2 = 0,880085. Po pozytywnej weryfikacji

opracowanego modelu możliwe było jego zastosowanie do predykcji wartości oczekiwanej

zmiennej objaśnianej dla zadanych wartości zmiennych objaśniających (wynik ok. 6600).

W tym miejscu warto przypomnieć, że w hipotezie szczegółowej rozprawy założono,

że sieci neuronowe z tangensem hiperbolicznym jako funkcją aktywacji umożliwiają

dokonywanie predykcji wartości oczekiwanej zmiennej zależnej z większą dokładnością, niż

regresja liniowa. W dalszej części autoreferatu zostaną zaprezentowane wyniki

przeprowadzonych badań, które udowodniły, że właściwa struktura sieci neuronowej

i prawidłowy, dokonany na podstawie licznych eksperymentów i symulacji, dobór jej

parametrów pozwoliły autorce na opracowanie modelu sztucznej sieci neuronowej

umożliwiającej oszacowania wartości kapitału społecznego z wyższą, niż regresja liniowa

dokładnością.

Budowa regresyjnego modelu neuronowego

Pakiet statystyczny STATISTICA umożliwia wybór jednego z dwóch typów sieci

neuronowej: MLP (ang. Multi-Layer Perceptron) oraz RBF (ang. Radial Basis Function).

Wszystkie analizowane przez autorkę struktury sieci neuronowej z zastosowaniem sieci

o radialnych funkcjach bazowych pozwalały na otrzymanie jakości sieci neuronowej

w zbiorze walidacyjnym tylko na poziomie 50 - 70%. Taki wynik nie jest wystarczający ani

zadowalający, zatem w analizach rozważano tylko sieci typu perceptron wielowarstwowy

MLP. Dobór liczby neuronów w warstwie ukrytej jest także istotną kwestią, gdyż ich nadmiar

może spowodować nauczenie się przez sieć zależności na pamięć, natomiast ich niedobór

z kolei może pozbawić sieć zdolności do uczenia się. W literaturze przedmiotu zalecane jest,

aby liczba neuronów ukrytych była równa połowie sumy liczby neuronów wejściowych

i wyjściowych15. Dodatkowo, oparto się na często wymienianej w literaturze regule piramidy

geometrycznej (ang. geometry pyramid). Zakłada ona, że liczba neuronów w warstwie ukrytej

15http://www.statsoft.pl/textbook/stathome_stat.html?http%3A%2F%2Fwww.statsoft.pl%2Ftextbook%2Fstneun

et.html (08.07.2015)

12

powinna być równa pierwiastkowi iloczynu liczby neuronów w warstwie wejściowej

i wyjściowej. Reguła ta wyrażona jest wzorem16:

𝐻 = √𝑁 ∗ 𝑀

gdzie:

H – liczba neuronów w warstwie ukrytej,

N – liczba neuronów w warstwie wejściowej,

M – liczba neuronów w warstwie wyjściowej.

Znalazło to odzwierciedlenie w analizowanym przypadku, zatem zdefiniowano

3 neurony w warstwie ukrytej. W wyniku przeprowadzonych studiów literaturowych oraz

prac badawczych mających na celu tzw. preprocessing zmiennych wejściowych wybrano sieć

neuronową typu MLP 6-3-1, o strukturze złożonej z sześciu neuronów w warstwie

wejściowej, trzech neuronów w warstwie ukrytej (h1, h2, h3) oraz jednego neuronu

w warstwie wyjściowej.

Bardzo ważnym etapem badań był także wybór właściwej funkcji błędu, pozwalającej

na ocenę jakości sieci neuronowej w trakcie trenowania lub w czasie jej późniejszego

uruchomienia. W iteracyjnych algorytmach uczących pochodna funkcji błędu stanowi

podstawę do modyfikacji wag17. Przy modelowaniu problemu regresyjnego funkcją błędu jest

suma kwadratów (ang. Sum of squares). Błąd jest sumą kwadratów różnic (odchyleń)

pomiędzy wartościami zadanymi i wartościami otrzymanymi na wyjściach każdego neuronu

wyjściowego. Powstający wskaźnik SSE (ang. Sum Square Errors) wyrażony jest wzorem18:

𝑆𝑆𝐸 = ∑ ∑ (𝑑𝑝𝑘 𝑀𝑘=1

𝑅𝑝=1 − 𝑦𝑝𝑘)2

gdzie:

𝑑𝑝𝑘 – wzorcowa odpowiedź, która powinna pojawić się przy prezentacji przypadku uczącego

o numerze p na wyjściu sieci o numerze k,

𝑦𝑝𝑘 – faktyczna wartość, jaka pojawiła się na wyjściu.

Eksperymentom poddano kilkaset konfiguracji sieci neuronowych różniących się także

rodzajami funkcji aktywacji. Przeprowadzone symulacje pozwoliły na ocenę jakości modeli

i wybór tej, która pozwalała na otrzymanie najwyższej wartości jakości w zbiorze

walidacyjnym. Jakość wyrażana jest za pomocą współczynnika korelacji Pearsona pomiędzy

wartościami zmiennej zależnej, a przewidywaniami sieci, wyrażonego wzorem:

𝑟𝑥𝑦 = ∑ (𝑥𝑖 − x )(𝑦𝑖 − 𝑦)𝑛

𝑖=1

√∑ (𝑥𝑖 − x )2𝑛

𝑖=1 √∑ (𝑦𝑖 − 𝑦)𝑛𝑖=1

gdzie:

x - jest wartością średnią.

16 T. Masters, Practical Neural Network Recipes in C++, Academic Press Elsevier, USA 1993. 17 C. M. Bishop, Neural Networks for Pattern Recognition, Oxford University Press, Oxford 1995. 18 R. Tadeusiewicz, M. Szaleniec, Leksykon sieci neuronowych, Wydawnictwo Fundacji „Projekt Nauka”,

Wrocław 2015, s. 101.

13

Przeprowadzony proces badawczy obejmował analizy symulacyjne pozwalające

na ocenę zmian współczynników jakości i błędów sieci neuronowej w odpowiedzi na zmianę

rodzajów funkcji błędów, funkcji aktywacji w neuronach ukrytych i wyjściowych oraz testy

różnych algorytmów trenowania sieci. W tabeli 3 przedstawiono kilka wybranych struktur

i parametrów sieci neuronowych, poddanych eksperymentom, wraz ze wskazaniem

uzyskanych dzięki nim różnym współczynnikom jakości w zbiorze uczącym, walidacyjnym

i testowym. Warto zauważyć, że o radialnych funkcjach bazowych pozwalają,

w analizowanym przypadku, na korzystanie z modelu z dużą niższą jakością w zbiorze

walidacyjnym, niż sieci typu perceptron wielowarstwowy MLP. Przeprowadzone testy

pozwoliły także na udowodnienie, że funkcje S-kształtne (sigmoidalna i tangens

hiperboliczny) minimalizują funkcję błędu sieci. Zastosowanie funkcji liniowej albo

wykładniczej w tym przypadku nie jest uzasadnione. Warto też zauważyć, że na wartość

współczynnika jakości sieci duży wpływ ma zastosowana funkcja aktywacji w neuronie

wyjściowym. Mniejsze wartości błędów sieci można uzyskać stosując funkcję liniową, niż

wykładniczą, czy funkcje S-kształtne. Duże znaczenie miał w tym przypadku także

zastosowany algorytm trenowania sieci neuronowej. Z danych zaprezentowanych w tabeli 3

można wywnioskować, że algorytm BFGS pozwala na budowę modelu generalizującego

nowe przypadki z większą dokładnością, niż algorytm gradientów sprzężonych czy

najszybszego spadku.

Najwyższy współczynnik jakości sieci w zbiorze walidacyjnym (0,99) otrzymano

budując sieć o parametrach uwzględnionych w pierwszym wierszu tej tabeli, tj. stosując:

tangens hiperboliczny jako funkcję aktywacji w neuronach ukrytych i funkcję liniową

w neuronie wyjściowym; sumę kwadratów jako funkcję błędów oraz algorytm BFGS

do trenowania. Struktura i parametry wybranej do dalszych analiz sieci zaprezentowane

zostały w tabeli 4. Takie parametry modelu, wybrane na podstawie wielu przeprowadzonych

symulacji, pozwoliły na zaproponowanie sieci umożliwiającej generalizowanie danych

z najlepszym z możliwych współczynników jakości.

Na podstawie tych eksperymentów podjęto decyzję o zastosowaniu tangensu

hiperbolicznego (w pakiecie STATISTICA oznaczanego jako tanh), jako funkcji aktywacji

w neuronach ukrytych, wyrażonego wzorem:

f(x) = a ∙ tanh (𝑏𝑥) = a ∙ 𝑒𝑏𝑥−𝑒−𝑏𝑥

𝑒𝑏𝑥+𝑒−𝑏𝑥

W większości modelów sztucznych sieci neuronowych stosuje się normalizację

zmiennych wejściowych. Polega to na zastosowaniu przeskalowania wartości każdej

zmiennej i sprowadzenia ich do określonego, zazwyczaj małego, zakresu (przedziału).

Ta procedura ma za zadanie przydzielenie każdej zmiennej wejściowej jednakowego

znaczenia (wagi) w stosunku do innych zmiennych19. Dane liczbowe stanowiące wejścia sieci

neuronowej przyjmują wartości należące do zupełnie różnych przedziałów i rzędów wartości.

W literaturze podaje się, że w celu uzyskania dobrej efektywności procesu trenowania

najkorzystniejsze jest podawanie na wejściu wartości z przedziału (0,1). Takie podejście

19 J. Morajda, Metody sztucznej inteligencji w zarządzaniu portfelem inwestycyjnym (praca doktorska), Kraków

1999, s. 59.

14

umożliwia lepsze wykorzystanie nieliniowego fragmentu przebiegu funkcji przejścia

w poszczególnych warstwach sieci, w tym przede wszystkim w warstwie ukrytej.

Skalowanie nieliniowe nie jest realizowane przez moduł Automatyczne Sieci

Neuronowe w pakiecie STATISTICA, zatem w analizowanym przypadku zastosowano

normalizację liniową, wyrażoną wzorem:

𝑦 = 𝑎 ∗ 𝑥 + 𝑏

gdzie:

𝑎 = 1

xmax −𝑥𝑚𝑖𝑛 ; 𝑏 =

−𝑥𝑚𝑖𝑛

𝑥𝑚𝑎𝑥− 𝑥𝑚𝑖𝑛

w zakresie [min - max] -> [0, 1].

15

Tabela 3. Wybrane parametry sieci i współczynniki jakości

Network type

6-3-1

Error function Activation

function

(hidden

neurons)

Activation function

(output neuron)

Training

algorithm

Quality

(training

set)

Quality

(validation

set)

Quality

(test set)

MLP Sum of squares Tanh Linear BFGS 0,97 0,99 0,99

MLP Sum of squares Tanh Linear Steepest descent 0,92 0,90 0,91

MLP Sum of squares Tanh Linear Gradient - based 0,86 0,82 0,83

MLP Sum of squares Tanh Sinus BFGS 0,95 0,97 0,95

MLP Sum of squares Tanh Exponential BFGS 0,85 0,87 0,84

MLP Sum of squares Sinus Tanh BFGS 0,96 0,96 0,96

MLP Sum of squares Sinus Tanh Steepest descent 0,93 0,93 0,92

MLP Sum of squares Logistic Sinus Steepest descent 0,95 0,94 0,94

MLP Sum of squares Logistic Linear Gradient - based 0,89 0,88 0,88

MLP Sum of squares Linear Exponential Gradient - based 0,92 0,94 0,94

MLP Sum of squares Exponential Logistic BFGS 0,78 0,79 0,71

RBF Sum of squares Gauss Linear K-means 0,77 0,86 0,78

Źródło: opracowanie własne.

16

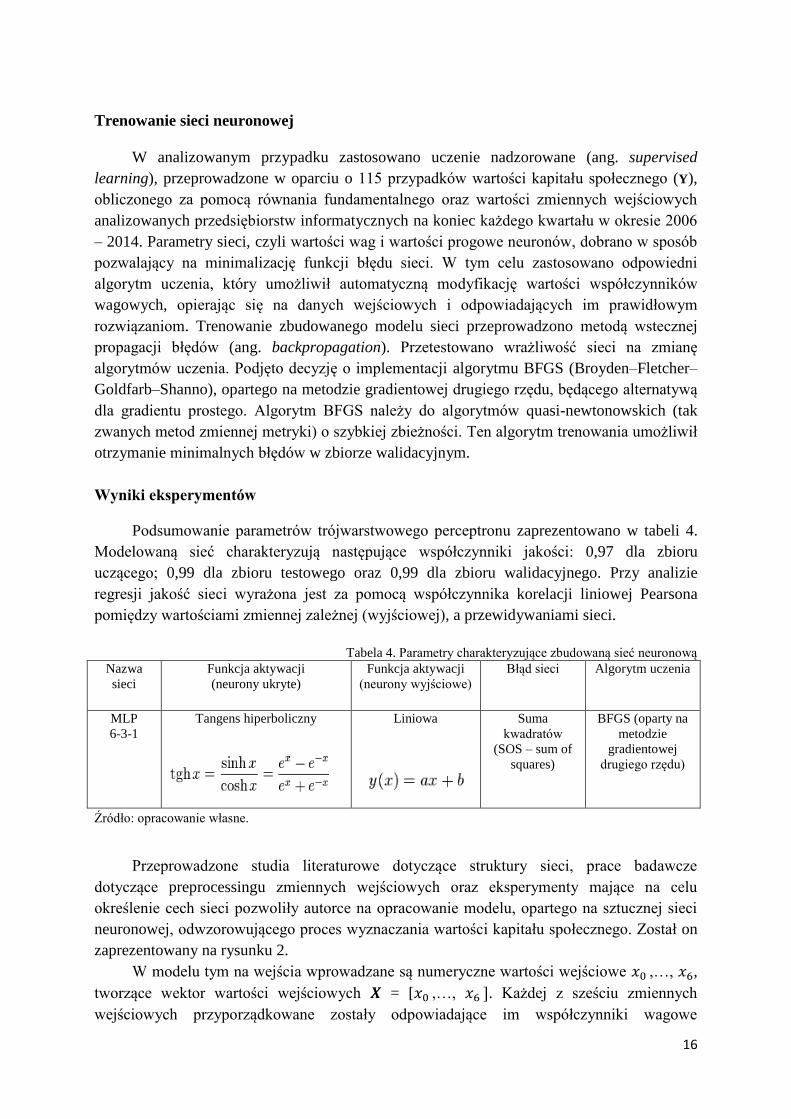

Trenowanie sieci neuronowej

W analizowanym przypadku zastosowano uczenie nadzorowane (ang. supervised

learning), przeprowadzone w oparciu o 115 przypadków wartości kapitału społecznego (Y),

obliczonego za pomocą równania fundamentalnego oraz wartości zmiennych wejściowych

analizowanych przedsiębiorstw informatycznych na koniec każdego kwartału w okresie 2006

– 2014. Parametry sieci, czyli wartości wag i wartości progowe neuronów, dobrano w sposób

pozwalający na minimalizację funkcji błędu sieci. W tym celu zastosowano odpowiedni

algorytm uczenia, który umożliwił automatyczną modyfikację wartości współczynników

wagowych, opierając się na danych wejściowych i odpowiadających im prawidłowym

rozwiązaniom. Trenowanie zbudowanego modelu sieci przeprowadzono metodą wstecznej

propagacji błędów (ang. backpropagation). Przetestowano wrażliwość sieci na zmianę

algorytmów uczenia. Podjęto decyzję o implementacji algorytmu BFGS (Broyden–Fletcher–

Goldfarb–Shanno), opartego na metodzie gradientowej drugiego rzędu, będącego alternatywą

dla gradientu prostego. Algorytm BFGS należy do algorytmów quasi-newtonowskich (tak

zwanych metod zmiennej metryki) o szybkiej zbieżności. Ten algorytm trenowania umożliwił

otrzymanie minimalnych błędów w zbiorze walidacyjnym.

Wyniki eksperymentów

Podsumowanie parametrów trójwarstwowego perceptronu zaprezentowano w tabeli 4.

Modelowaną sieć charakteryzują następujące współczynniki jakości: 0,97 dla zbioru

uczącego; 0,99 dla zbioru testowego oraz 0,99 dla zbioru walidacyjnego. Przy analizie

regresji jakość sieci wyrażona jest za pomocą współczynnika korelacji liniowej Pearsona

pomiędzy wartościami zmiennej zależnej (wyjściowej), a przewidywaniami sieci.

Tabela 4. Parametry charakteryzujące zbudowaną sieć neuronową

Nazwa

sieci

Funkcja aktywacji

(neurony ukryte)

Funkcja aktywacji

(neurony wyjściowe)

Błąd sieci Algorytm uczenia

MLP

6-3-1

Tangens hiperboliczny

Liniowa

Suma

kwadratów

(SOS – sum of

squares)

BFGS (oparty na

metodzie

gradientowej

drugiego rzędu)

Źródło: opracowanie własne.

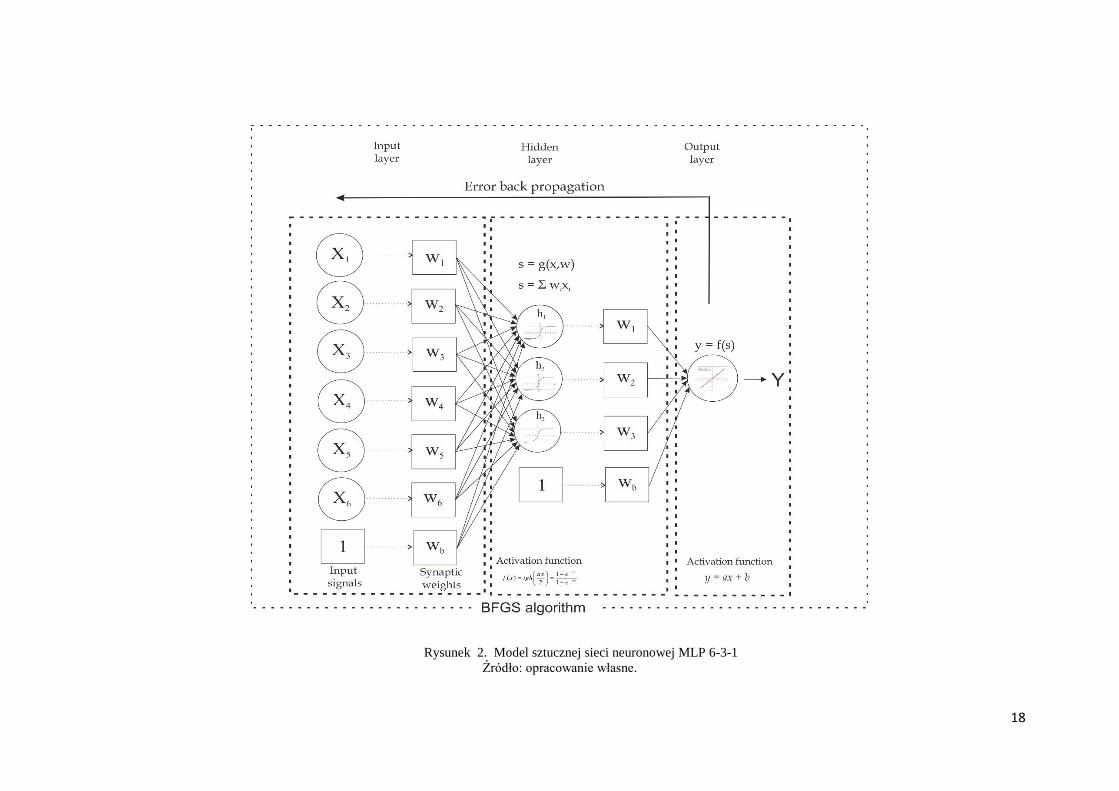

Przeprowadzone studia literaturowe dotyczące struktury sieci, prace badawcze

dotyczące preprocessingu zmiennych wejściowych oraz eksperymenty mające na celu

określenie cech sieci pozwoliły autorce na opracowanie modelu, opartego na sztucznej sieci

neuronowej, odwzorowującego proces wyznaczania wartości kapitału społecznego. Został on

zaprezentowany na rysunku 2.

W modelu tym na wejścia wprowadzane są numeryczne wartości wejściowe 𝑥0 ,…, 𝑥6,

tworzące wektor wartości wejściowych 𝑿 = [𝑥0 ,…, 𝑥6 ]. Każdej z sześciu zmiennych

wejściowych przyporządkowane zostały odpowiadające im współczynniki wagowe

17

(w0,…,w6), określające siłę ich wpływu na zmienną wyjściową Y. Wartości tych

współczynników, zwanych wagami synaptycznymi, tworzą wektor wag neuronu

𝑊 = [𝑤0 ,…, 𝑤6 ] i wyznaczone zostały podczas uczenia sieci neuronowej. Wektor wag

zdefiniowany został jako20:

𝑊 = [𝑤0, 𝑤2, … , 𝑤6]𝑇

gdzie:

T - symbol transpozycji,

W – wektor wyznaczający punkt w n-wymiarowej przestrzeni wag.

Dane wejściowe zostały zagregowane poprzez zsumowanie iloczynów wartości

wejściowych i odpowiadających im współczynników wagowych, co opisać można wzorem:

𝑠 = ∑ 𝑤𝑖

𝑛

𝑖=0

𝑥𝑖

Przy wyznaczaniu wartości wyjściowej neuronu zastosowana została funkcja aktywacji,

oznaczana jako f(WTX). Argumentem tej funkcji była zagregowana wcześniej wartość

wejściowa s. W neuronach ukrytych miała ona postać tangensu hiperbolicznego, a w neuronie

wyjściowym zastosowano funkcję liniową.

Wyjście neuronu opisać można za pomocą relacji:

𝑦 = 𝑓(𝑊𝑇𝑋) = 𝑓 (∑ 𝑤𝒊

𝒏

𝒊=𝟎

𝑥𝒊)

gdzie:

n - liczba wejść,

x0, x2, ..., x6 - wartości sygnałów wejściowych dla neuronu,

w0, w2, ..., w6 - wartości wag połączeń wejściowych, określające znaczenie poszczególnych

wejść,

f - funkcja aktywacji określająca zależność wyjścia od ważonej sumy wejść.

20 R . Tadeusiewicz, Sieci neuronowe…, s. 28.

18

Rysunek 2. Model sztucznej sieci neuronowej MLP 6-3-1

Źródło: opracowanie własne.

19

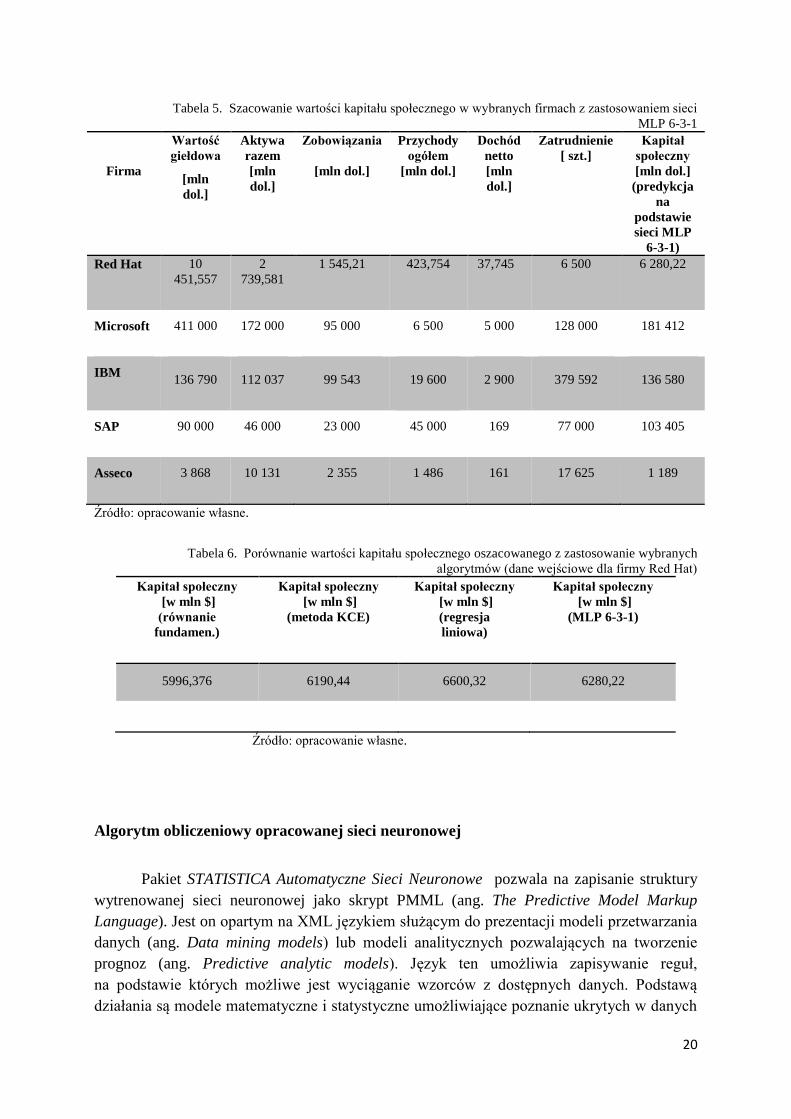

Zastosowanie i ocena opracowanego modelu

Zaproponowana metodyka badawcza jest nowa, dlatego istniała konieczność

zweryfikowania jej poprawności poprzez zestawienie wyników uzyskanych przy jej użyciu,

z wynikami otrzymanymi za pomocą innych narzędzi. W tabeli 5 porównano wyniki wartości

kapitału społecznego oszacowanego za pomocą równania fundamentalnego oraz

z wykorzystaniem zbudowanego modelu (sieci neuronowej MLP 6-3-1). Wielkość kapitału

społecznego została podana przez nauczoną zależności sieć neuronową (ostatnia kolumna).

Przeprowadzono badania eksperymentalne, mające na celu symulację wartości kapitału

społecznego przedsiębiorstw Red Hat, Microsoft, IBM, SAP oraz Asseco. Zaprezentowane

w tabeli 5 wartości zmiennych wejściowych wszystkich przedsiębiorstw nie należały

do zbioru uczącego (w przypadku firm Red Hat, Microsoft oraz Asseco dane te obejmują inne

okresy, niż te na których trenowana była sieć). Wartość kapitału społecznego wyznaczona

z zastosowaniem sieci MLP 6-3-1 jest większa o około 5% w stosunku do wartości kapitału

społecznego obliczonej za pomocą równania fundamentalnego. Różnica jest niewielka

i akceptowalna, co uwiarygodnia zaproponowaną metodykę jako sprawne narzędzie

informatyczne do tego typu szacunków, charakteryzujące się dużą zdolnością do generalizacji

danych.

Warto przytoczyć wyniki predykcji (dla tych samych wartości zmiennych) dokonanej

przy użyciu modelu regresji. Prognozowana wartość kapitału społecznego z zastosowaniem

modelu regresji wielorakiej wynosi 6 600 mln dolarów, zatem różnica ta wynosi dwa razy

więcej, czyli około 10%. Wyniki te potwierdzają słuszność postawionej hipotezy mówiącej,

że regresyjny model sztucznej sieci neuronowej z tangensem hiperbolicznym jako funkcją

aktywacji pozwala na szacowanie wartości kapitału społecznego z większą dokładnością niż

regresja liniowa.

W tabeli 6 zestawiono porównanie wyników wartości kapitału społecznego

przedsiębiorstwa Red Hat o szacowanych przy użyciu kilku wybranych algorytmów.

Dane te nie znajdowały się w zbiorze uczącym, zatem nie były poddane trenowaniu.

Z zaprezentowanych wyników można wywnioskować, że szacowanie wartości kapitału

społecznego z zastosowaniem opracowanego modelu neuronowego różni się

w stosunku do obliczeń otrzymanych przy wykorzystaniu równania fundamentalnego oraz

metody KCE (ang. Knowledge Capital Earnings), odpowiednio o 3% i 5%. Prognozowana

wartość kapitału społecznego z zastosowaniem modelu regresji wielorakiej wynosi 6 600,32

mln dolarów, zatem różnica ta wynosi dwa razy więcej, czyli około 10%. Moj model daje

szacunki bliższe równaniu fundamentalnemu i metodzie KCE, algorytmów wskazywanych

w literaturze jako użyteczne do tego typu analiz, niż regresja liniowa. Wyniki też

potwierdzają słuszność hipotezy szczegółowej, że regresyjny model sztucznej sieci

neuronowej z nieliniową funkcją aktywacji pozwala na szacowanie z większą dokładnością

niż regresja liniowa.

20

Tabela 5. Szacowanie wartości kapitału społecznego w wybranych firmach z zastosowaniem sieci

MLP 6-3-1

Firma

Wartość

giełdowa

[mln

dol.]

Aktywa

razem

[mln

dol.]

Zobowiązania

[mln dol.]

Przychody

ogółem

[mln dol.]

Dochód

netto

[mln

dol.]

Zatrudnienie

[ szt.]

Kapitał

społeczny

[mln dol.]

(predykcja

na

podstawie

sieci MLP

6-3-1)

Red Hat

10

451,557

2

739,581

1 545,21

423,754

37,745

6 500

6 280,22

Microsoft

411 000

172 000 95 000 6 500 5 000 128 000 181 412

IBM

136 790

112 037

99 543

19 600

2 900

379 592

136 580

SAP 90 000

46 000 23 000 45 000 169 77 000 103 405

Asseco 3 868

10 131 2 355 1 486 161 17 625

1 189

Źródło: opracowanie własne.

Tabela 6. Porównanie wartości kapitału społecznego oszacowanego z zastosowanie wybranych

algorytmów (dane wejściowe dla firmy Red Hat)

Kapitał społeczny

[w mln $]

(równanie

fundamen.)

Kapitał społeczny

[w mln $]

(metoda KCE)

Kapitał społeczny

[w mln $]

(regresja

liniowa)

Kapitał społeczny

[w mln $]

(MLP 6-3-1)

5996,376 6190,44 6600,32 6280,22

Źródło: opracowanie własne.

Algorytm obliczeniowy opracowanej sieci neuronowej

Pakiet STATISTICA Automatyczne Sieci Neuronowe pozwala na zapisanie struktury

wytrenowanej sieci neuronowej jako skrypt PMML (ang. The Predictive Model Markup

Language). Jest on opartym na XML językiem służącym do prezentacji modeli przetwarzania

danych (ang. Data mining models) lub modeli analitycznych pozwalających na tworzenie

prognoz (ang. Predictive analytic models). Język ten umożliwia zapisywanie reguł,

na podstawie których możliwe jest wyciąganie wzorców z dostępnych danych. Podstawą

działania są modele matematyczne i statystyczne umożliwiające poznanie ukrytych w danych

21

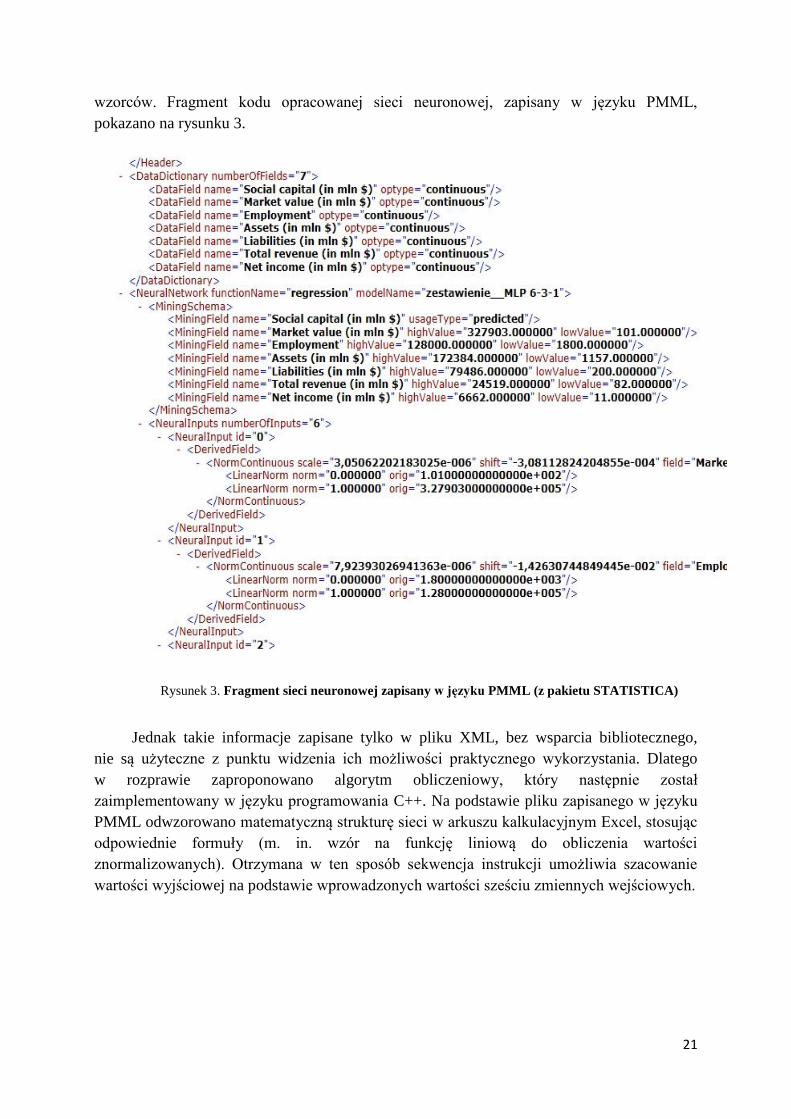

wzorców. Fragment kodu opracowanej sieci neuronowej, zapisany w języku PMML,

pokazano na rysunku 3.

Rysunek 3. Fragment sieci neuronowej zapisany w języku PMML (z pakietu STATISTICA)

Jednak takie informacje zapisane tylko w pliku XML, bez wsparcia bibliotecznego,

nie są użyteczne z punktu widzenia ich możliwości praktycznego wykorzystania. Dlatego

w rozprawie zaproponowano algorytm obliczeniowy, który następnie został

zaimplementowany w języku programowania C++. Na podstawie pliku zapisanego w języku

PMML odwzorowano matematyczną strukturę sieci w arkuszu kalkulacyjnym Excel, stosując

odpowiednie formuły (m. in. wzór na funkcję liniową do obliczenia wartości

znormalizowanych). Otrzymana w ten sposób sekwencja instrukcji umożliwia szacowanie

wartości wyjściowej na podstawie wprowadzonych wartości sześciu zmiennych wejściowych.

22

Aplikacja SOCAP Neural Network

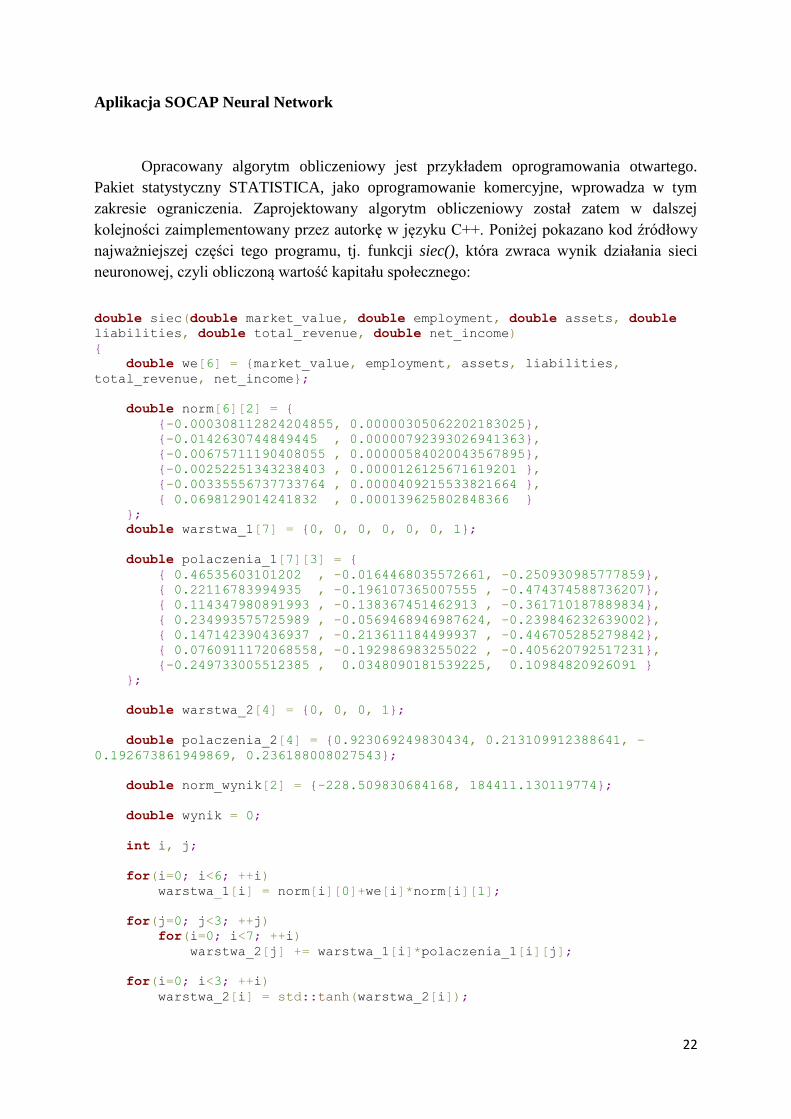

Opracowany algorytm obliczeniowy jest przykładem oprogramowania otwartego.

Pakiet statystyczny STATISTICA, jako oprogramowanie komercyjne, wprowadza w tym

zakresie ograniczenia. Zaprojektowany algorytm obliczeniowy został zatem w dalszej

kolejności zaimplementowany przez autorkę w języku C++. Poniżej pokazano kod źródłowy

najważniejszej części tego programu, tj. funkcji siec(), która zwraca wynik działania sieci

neuronowej, czyli obliczoną wartość kapitału społecznego:

double siec(double market_value, double employment, double assets, double

liabilities, double total_revenue, double net_income)

{

double we[6] = {market_value, employment, assets, liabilities,

total_revenue, net_income};

double norm[6][2] = {

{-0.000308112824204855, 0.00000305062202183025},

{-0.0142630744849445 , 0.00000792393026941363},

{-0.00675711190408055 , 0.00000584020043567895},

{-0.00252251343238403 , 0.0000126125671619201 },

{-0.00335556737733764 , 0.0000409215533821664 },

{ 0.0698129014241832 , 0.000139625802848366 }

};

double warstwa_1[7] = {0, 0, 0, 0, 0, 0, 1};

double polaczenia_1[7][3] = {

{ 0.46535603101202 , -0.0164468035572661, -0.250930985777859},

{ 0.22116783994935 , -0.196107365007555 , -0.474374588736207},

{ 0.114347980891993 , -0.138367451462913 , -0.361710187889834},

{ 0.234993575725989 , -0.0569468946987624, -0.239846232639002},

{ 0.147142390436937 , -0.213611184499937 , -0.446705285279842},

{ 0.0760911172068558, -0.192986983255022 , -0.405620792517231},

{-0.249733005512385 , 0.0348090181539225, 0.10984820926091 }

};

double warstwa_2[4] = {0, 0, 0, 1};

double polaczenia_2[4] = {0.923069249830434, 0.213109912388641, -

0.192673861949869, 0.236188008027543};

double norm_wynik[2] = {-228.509830684168, 184411.130119774};

double wynik = 0;

int i, j;

for(i=0; i<6; ++i)

warstwa_1[i] = norm[i][0]+we[i]*norm[i][1];

for(j=0; j<3; ++j)

for(i=0; i<7; ++i)

warstwa_2[j] += warstwa_1[i]*polaczenia_1[i][j];

for(i=0; i<3; ++i)

warstwa_2[i] = std::tanh(warstwa_2[i]);

23

for(i=0; i<4; ++i)

wynik += warstwa_2[i]*polaczenia_2[i];

return norm_wynik[0] + wynik*norm_wynik[1];

}

Pełen kod źródłowy do aplikacji SOCAP Neural Network stanowi załącznik

do pracy doktorskiej. Graficzny interfejs aplikacji SOCAP Neural Network, wraz

z przykładem szacowania wartości kapitału społecznego firmy Red Hat, pokazano na rysunku

4. Działanie aplikacji jest następujące: po wprowadzeniu wartości sześciu zmiennych

wejściowych charakteryzujących przedsiębiorstwo informatyczne, algorytm opracowanego

modelu sieci neuronowej oblicza wartość zmiennej wyjściowej.

Rysunek 4. Przewidywania opracowanej sieci neuronowej w aplikacji SOCAP Neural Network

Źródło: opracowanie własne.

Podsumowanie

Podjęta w rozprawie doktorskiej problematyka zastosowania sztucznych sieci

neuronowych jako narzędzia do modelowania i analizy kapitału społecznego firm

informatycznych stanowiła duże wyzwanie badawcze ze względu na chaos pojęciowy

i metodologiczny w literaturze przedmiotu oraz w praktyce szacowania wartości kapitału

społecznego. Zaproponowana metodyka badawcza jest rozwiązaniem innowacyjnym,

ponieważ w literaturze nie opisano modelu wykorzystującego obliczenia inteligentne

do modelowania kapitału społecznego firm informatycznych. Treści zaproponowane

w rozprawie mogą stanowić wypełnienie luki badawczej polegającej na braku opracowań

teoretycznych oraz narzędzi informatycznych. Dodatkowo, autorka zaproponowała metodykę,

którą rekomenduje jako skuteczną przy budowie regresyjnych modeli neuronowych

do szacowania wartości kapitału społecznego przedsiębiorstw z innych sektorów gospodarki.

Została ona zaprezentowana na rysunku 5.

24

Rys. 5. Schemat metodyki budowania regresyjnych modeli neuronowych.

Źródło: opracowanie własne.

Przeprowadzony proces badawczy pozwolił na sformułowanie następujących

rekomendacji dotyczących opracowywania regresyjnych modeli neuronowych do szacowania

wartości kapitału społecznego przedsiębiorstw:

należy redukować liczbę zmiennych wejściowych, żeby nie komplikować struktury

sieci neuronowej,

perceptrony wielowarstwowe są najbardziej efektywnymi sieciami neuronowymi do

rozwiązywania problemów regresyjnych,

sieci o radialnych funkcjach bazowych dają niższe współczynniki jakości niż sieci

MLP przy rozwiązywaniu problemów regresyjnych,

funkcja aktywacji wyrażona jako tangens hiperboliczny minimalizuje funkcję błędu

sieci,

należy implementować gradientowe algorytmy trenowania regresyjnych modeli

neuronowych.

W opinii doktorantki zasadnicze zadanie naukowe rozprawy, polegające

na opracowaniu regresyjnego modelu neuronowego do szacowania wartości kapitału

społecznego firm IT, zostało rozwiązane pomyślnie. Przeprowadzone badania mają charakter

interdyscyplinarny i łączą wiedzę z kilku dziedzin (informatyka, ekonomia, data mining).

W rozprawie sformułowana została jedna hipoteza główna oraz dwie hipotezy

szczegółowe. Wszystkie postawione hipotezy badawcze zostały pozytywnie zweryfikowane

w treści pracy na gruncie rozważań teoretycznych i empirycznych poprzez wykonanie

Etap 1

• Identyfikacja zmiennych wejściowych istotnie wpływających na zmienną objaśnianą.

Etap 2

•Redukcja liczności zbioru wejściowego z zastosowaniem wskazanych w literaturze metod preprocessingu danych.

Etap 3

•Opracowanie modelu koncepcyjnego (teoretycznych zależności między zmiennymi).

Etap 4

•Budowa zbioru uczącego (danych wejściowych i wyjściowych).

Etap 5

•Określenie struktury sieci.

Etap 6

•Eksperymenty symulacyjne pozwalające na wybór parametrów sieci (funkcje aktywacji, funkcja błędu, algorytm uczenia sieci).

Etap 7

•Testowanie parametrów sieci – trenowanie.

Etap 8

•Opracowanie regresyjnego modelu neuronowego.

Etap 9

•Zastosowanie modelu neuronowego.

Etap 10

•Ocena modelu neuronowego.

25

logicznego ciągu zadań badawczych, przedstawionych w punkcie 3. Realizacja

wymienionych zadań badawczych pozwoliła też na osiągnięcie zakładanych celów rozprawy.

Opracowany model sztucznej sieci neuronowej MLP 6-3-1 zastosowano

do oszacowania wartości kapitału społecznego przedsiębiorstw informatycznych, takich jak

Red Hat oraz IBM. Okazało się, że oszacowane w ten sposób wartości kapitału społecznego

tych firm nie różnią się w znaczący sposób od wartości obliczonych za pomocą

zaproponowanych dotąd w literaturze przedmiotu algorytmów. Jest to argument pozwalający,

zdaniem doktorantki, na uznanie zaproponowanego jednokierunkowego, wielowarstwowego

perceptronu MLP 6-3-1 jako wiarygodnego narzędzia do takich szacunków.

26

Spis treści rozprawy doktorskiej

Wprowadzenie ..................................................................................................................... 3

Problem badawczy i jego uzasadnienie ............................................................................... 3

Cele i hipotezy badawcze .................................................................................................... 8

Metodyka badań .................................................................................................................. 10

Struktura pracy .................................................................................................................... 13

Rozdział 1.

Rynek informatyczny .......................................................................................................... 16

1.1. Podstawowe definicje ................................................................................................... 17

1.2. Rynek informatyczny na świecie ................................................................................. 22

1.2.1. USA ........................................................................................................................... 23

1.2.2. Europa ....................................................................................................................... 24

1.3. Rynek informatyczny w Polsce .................................................................................... 29

1.3.1. Segment oprogramowania ......................................................................................... 32

1.3.2. Kondycja polskiej branży informatycznej ................................................................. 35

Podsumowanie .................................................................................................................... 38

Rozdział 2.

Rynek otwartego oprogramowania ..................................................................................... 41

2.1. Historia oraz idea otwartego oprogramowania ............................................................ 42

2.2. Modele biznesowe wykorzystujące otwarte rozwiązania ............................................ 45

2.3. Model katedralny i model bazarowy ............................................................................ 48

2.4. Firma Red Hat .............................................................................................................. 49

2.5. Zastosowanie WTP do analizy procesu budowy oprogramowania ............................. 52

2.6. System operacyjny LINUX jako przykład oprogramowania otwartego ...................... 55

2.7. Przyszłość rynku otwartego oprogramowania ............................................................. 60

Podsumowanie .................................................................................................................... 62

Rozdział 3.

Szacowanie kapitału społecznego firm informatycznych ................................................... 64

3.1. Geneza pojęć kapitał ludzki i kapitał społeczny .......................................................... 65

3.1.1. Kapitał ludzki ............................................................................................................ 65

3.1.2. Kapitał społeczny ...................................................................................................... 70

3.1.3. Pomiar kapitału społecznego ..................................................................................... 73

3.2. Zasada ortogonalności .................................................................................................. 76

3.3. Istota równania fundamentalnego ................................................................................ 79

3.4. Charakterystyka firmy Prokom .................................................................................... 81

3.4.1. Historia firmy ............................................................................................................ 81

3.4.2. Kompleksowy System Informatyczny ZUS .............................................................. 83

3.4.3. Wartość giełdowa i księgowa firmy Prokom ............................................................ 86

3.5. Wartości niematerialne firmy Prokom ......................................................................... 89

Podsumowanie .................................................................................................................... 96

27

Rozdział 4.

Sztuczne sieci neuronowe ................................................................................................... 99

4.1. Istota sztucznej inteligencji .......................................................................................... 99

4.2. Historia sieci neuronowych .......................................................................................... 101

4.3. Zastosowanie sztucznych sieci neuronowych w badaniach naukowych ..................... 104

4.4. Budowa i własności sieci neuronowych ....................................................................... 106

4.4.1. Sztuczny neuron ........................................................................................................ 108

4.4.2. Przetwarzanie informacji w sieciach neuronowych .................................................. 114

4.5. Uczenie sztucznych sieci neuronowych ....................................................................... 117

Podsumowanie .................................................................................................................... 119

Rozdział 5. Modelowanie kapitału społecznego z zastosowaniem sieci neuronowych ...... 120

5.1. Problem badawczy ....................................................................................................... 121

5.2. Budowa modelu regresyjnego ...................................................................................... 124

5.2.1. Dobór zmiennych wejściowych ................................................................................ 124

5.2.2. Zmienne wejściowe ................................................................................................... 127

5.2.3. Zbiór uczący .............................................................................................................. 129

5.2.4. Analiza regresji liniowej ........................................................................................... 132

5.3. Budowa sztucznej sieci neuronowej ............................................................................ 135

5.3.1. Struktura sieci neuronowej ........................................................................................ 135

5.3.2. Cechy sieci neuronowej............................................................................................. 137

5.4. Trenowanie sieci neuronowej ....................................................................................... 142

5.5. Wyniki eksperymentów ................................................................................................ 149

5.5.1. Model sieci neuronowej MLP 6-3-1 ......................................................................... 150

5.5.2. Globalna analiza wrażliwości .................................................................................... 154

5.6. Algorytm obliczeniowy opracowanej sieci neuronowej .............................................. 157

5.7. Aplikacja SOCAP Neural Network .............................................................................. 160

5.8. Zastosowanie opracowanego modelu ........................................................................... 163

Podsumowanie .................................................................................................................... 170

Aneks ................................................................................................................................... 175

Załącznik 1. Kod źródłowy autorskiego program SOCAP Neural Network ...................... 175

Załącznik 2. Nota o badaniach autorki ................................................................................ 182

Literatura ............................................................................................................................. 184

Spis tabel ............................................................................................................................. 193

Spis rysunków ..................................................................................................................... 195

28

NOTA O DOKTORANTCE

Wykształcenie:

Instytut Badań Systemowych Polskiej Akademii Nauk w Warszawie; Studia

Doktoranckie „Techniki informacyjne – teoria i zastosowania” (2010 – 2016);

Politechnika Białostocka, Wydział Informatyki, studia podyplomowe „Informatyka”

(2007 – 2008);

Politechnika Białostocka, Wydział Zarządzania, studia magisterskie; kierunek:

zarządzanie i marketing, specjalność: informatyka gospodarcza, 1999-2004.

Zatrudnienie:

Politechnika Białostocka, Wydział Zarządzania, Katedra Informatyki Gospodarczej

i Logistyki.

Zainteresowania naukowe:

sztuczne sieci neuronowe i inne metody sztucznej inteligencji;

rynek informatyczny w Polsce i na świecie;

systemy informatyczne w logistyce i inżynierii produkcji.

Osiągniecia naukowo - badawcze:

Stypendium naukowe w ramach projektu Urzędu Marszałkowskiego Województwa

Podlaskiego „Stypendia dla doktorantów województwa podlaskiego” finansowanego

w ramach Działania 8.2 – Transfer Wiedzy, Poddziałanie 8.2.2; Priorytet VIII PO KL,

współfinansowanego ze środków EFS, budżetu państwa oraz środków budżetu

województwa podlaskiego; okres: 1.05.2014 – 28.04.2015.

Staż naukowy w Instytucie Badań Systemowych PAN w ramach projektu

Politechniki Białostockiej „Podniesienie potencjału uczelni wyższych jako czynnik

rozwoju gospodarki opartej na wiedzy” finansowanego z funduszy PO Kapitał Ludzki;

okres stażu: 1.12.2012 – 28.02.2013.

Stypendium naukowe młodym doktorom i doktorantom w ramach projektu

Politechniki Białostockiej „Podniesienie potencjału uczelni wyższych jako czynnik

rozwoju gospodarki opartej na wiedzy” (Program Operacyjny Kapitał Ludzki); okres

pobierania stypendium naukowego: lipiec 2013 – czerwiec 2014 (laureatka 9. edycji

konkursu).

Stypendium naukowe dla najlepszych doktorantów za wyniki w nauce w roku

akademickim 2014/2015 (przyznane przez Instytut Badań Systemowych PAN).

Informacje dodatkowe:

Współzałożyciel i Członek Zarządu Stowarzyszenia Absolwentów Politechniki

Białostockiej;

Członek IEEE;

Director of Women in iEEE, IEEE Poland Section Technology and Engineering

Management Society Chapter;

Członek Zarządu International Society for Manufacturing, Service and Management

Engineering (ISMSME);

Członek Polskiego Towarzystwa Zarządzania Produkcją.

29

Wykaz publikacji doktorantki z zakresu tematyki rozprawy

1. Siderska J., System analysis of IT market in Poland, Zeszyty Naukowe Politechniki

Śląskiej „Organizacja i zarządzanie”, Zeszyt 82, 2015, s. 201 – 2011.

2. Siderska J., The role of social capital in a modern IT company, [w]: Techniki

informacyjne - teoria i zastosowania pod red. Andrzeja Myślińskiego, Tom 5 (17)

Instytut Badań Systemowych PAN, Warszawa 2015, s. 99-110.

3. Siderska J., Soft computing for modelling the value of social capital at Red Hat

Corporation, Metody Ilościowe w Badaniach Ekonomicznych, SGGW, Vol. 15, Nr 2,

s. 223 – 231, Warszawa 2014.

4. Siderska J., Polska branża informatyczna na tle rynków zagranicznych, [w]: Techniki

informacyjne - teoria i zastosowania pod red. Andrzeja Myślińskiego, Tom 4 (16)

Instytut Badań Systemowych PAN, Warszawa 2014, s. 113 -122.

5. Siderska J., Analiza możliwości zastosowania sieci neuronowych do modelowania

wartości kapitału społecznego w firmach IT; Ekonomia i Zarządzanie, Tom 5 (1),

s. 84 – 97, 2013.

6. Siderska J., Application of neural network for social capital analysis, Technical

Transactions – Automatic Control, 2-AC/2013, Cracow 2013, s. 57 – 66.

7. Siderska J., Kapitał społeczny firmy Asseco Poland SA, [w]: Techniki informacyjne -

teoria i zastosowania pod red. Andrzeja Myślińskiego, Tom 3 (15) Instytut Badań

Systemowych PAN, Warszawa 2013, s. 54 – 67.

8. Siderska J., Zastosowanie wirtualnej taśmy produkcyjnej w tworzeniu

oprogramowania, Studia i Materiały Informatyki Stosowanej, Polskie Towarzystwo

Informatyczne, Tom 5, nr 11, s. 33 - 38, 2013.

9. Siderska J., The benefits of using open source software in business models

[w]: Innowacyjność i przedsiębiorczość w warunkach kryzysu; Wydawnictwo KUL,

Lublin 2013, s. 385 – 391.

10. Siderska J., Czy na oprogramowaniu open source można zarobić?, [w]: Techniki

informacyjne - teoria i zastosowania pod red. Andrzeja Myślińskiego, Tom 2 (14),

Instytut Badań Systemowych PAN, Warszawa 2012, s. 84 – 91.

11. Siderska J., Porównanie roli wartości niematerialnych w firmach IT w Polsce i na

świecie, [w]: Uwarunkowania rozwoju przedsiębiorstw w zmiennym otoczeniu, pod

red. Pawła Antonowicza, Wydawnictwo Uniwersytetu Gdańskiego, Sopot 2012,

s. 155 – 165.

12. Siderska J., Wstępna ocena roli wartości niematerialnych w firmie Prokom,

[w]: Techniki informacyjne - teoria i zastosowania pod red. Jerzego Hołubca, Tom 1

(2011), Instytut Badań Systemowych PAN, Warszawa 2011, s. 147 – 168.

30

Wybrane pozycje literaturowe

1. Blicharz P., Skowron S., Kapitał intelektualny jako czynnik rozwoju partnerstwa

publiczno-prywatnego, Wydawnictwo Politechniki Lubelskiej, Lublin 2013

2. Bochniarz P., Gugała K., Budowanie i pomiar kapitału ludzkiego w firmie, Poltex,

Warszawa 2005

3. Gołębiowski G., Szczepankowki P., Analiza wartości przedsiębiorstwa, Difin,

Warszawa 2007

4. Grodzki J., Rola kapitału ludzkiego w rozwoju gospodarki globalnej, Wydawnictwo

Uniwersytetu Gdańskiego, Gdańsk 2003

5. Knosala R., Zastosowanie metod sztucznej inteligencji w inżynierii produkcji,

Wydawnictwo Naukowo – Techniczne, Warszawa 2002

6. Koronacki J., Ćwik J., Statystyczne systemy uczące się, Wydawnictwa Naukowo-

Techniczne, Warszawa 2005

7. Korbicz J., Obuchowicz A., Uciński D., Sztuczne sieci neuronowe. Podstawy i

zastosowania, Akademicka Oficyna Wydawnicza PLJ, Warszawa 1994

8. Lula P., Paliwoda – Pękosz G., Tadeusiewicz R., Metody sztucznej inteligencji i ich

zastosowania w ekonomii i zarządzaniu, Wydawnictwo Akademicki Ekonomicznej,

Kraków 2007

9. Łukasiewicz G., Kapitał ludzki organizacji. Pomiar i sprawozdawczość, PWN,

Warszawa 2009

10. Rutkowska D., Piliński M., Rutkowski L., Sztuczne sieci neuronowe, algorytmy

genetyczne i systemy rozmyte, Wydawnictwo Naukowe PWN, Warszawa 1997

11. Rutkowski L., Metody i techniki sztucznej inteligencji, Wydawnictwo Naukowo PWN,

Warszawa 2009

12. Sibi P., Allwyn - Jones A., Siddarth P., Analysis of different activation function using

back propagation neural network, “Journal of Theoretical and Applied Information

Technology” 2013, t. 47 nr 3

13. Śledzik K., Kapitał intelektualny a wartość rynkowa banków giełdowych (rozprawa

doktorska), Fundacja Rozwoju Uniwersytetu Gdańskiego, Sopot 2012

14. Tadeusiewicz R., Sieci neuronowe, Akademicka Oficyna Wydawnicza, Warszawa

1993

15. Tadeusiewicz R., Morajda J., Artificial Intelligence Methods , [w:] Analysis and Data

Processing Computer Methods, Wydawnictwo Uniwersytetu Ekonomicznego,

Krakow 2012

16. Urbanek G., Pomiar kapitału intelektualnego i aktywów niematerialnych

przedsiębiorstwa, Wydawnictwo Uniwersytetu Łódzkiego, Łódź 2007

17. Walczak S., Methodological Triangulation Using Neural Networks for Business

Research, “Advances in Artificial Neural Systems” 2012, t. 2012

18. Walukiewicz S., Kapitał społeczny, Instytut Badań Systemowych PAN, Warszawa

2012

19. Walukiewicz S., Two-Dimentional Economics, Polskie Wydawnictwo Ekonomiczne,

Warszawa 2015

20. Zhang G., Patuwo B. E., Hu M.Y., Forecasting with artificial neural networks: The

state of the art, “International Journal of Forecasting” 1998, nr 14.