ontwikkelingen in de zonnestroom markt nederland inclusief ... · (agrarisch is plm. 2/3e van...

TRANSCRIPT

Ontwikkelingen in de zonnestroom markt Nederland – inclusief “boom” jaar 2018

© 2018 Peter J. Segaar - Polder PV, Leiden (ZH)

www.polderpv.nl

https://twitter.com/Polder_PV

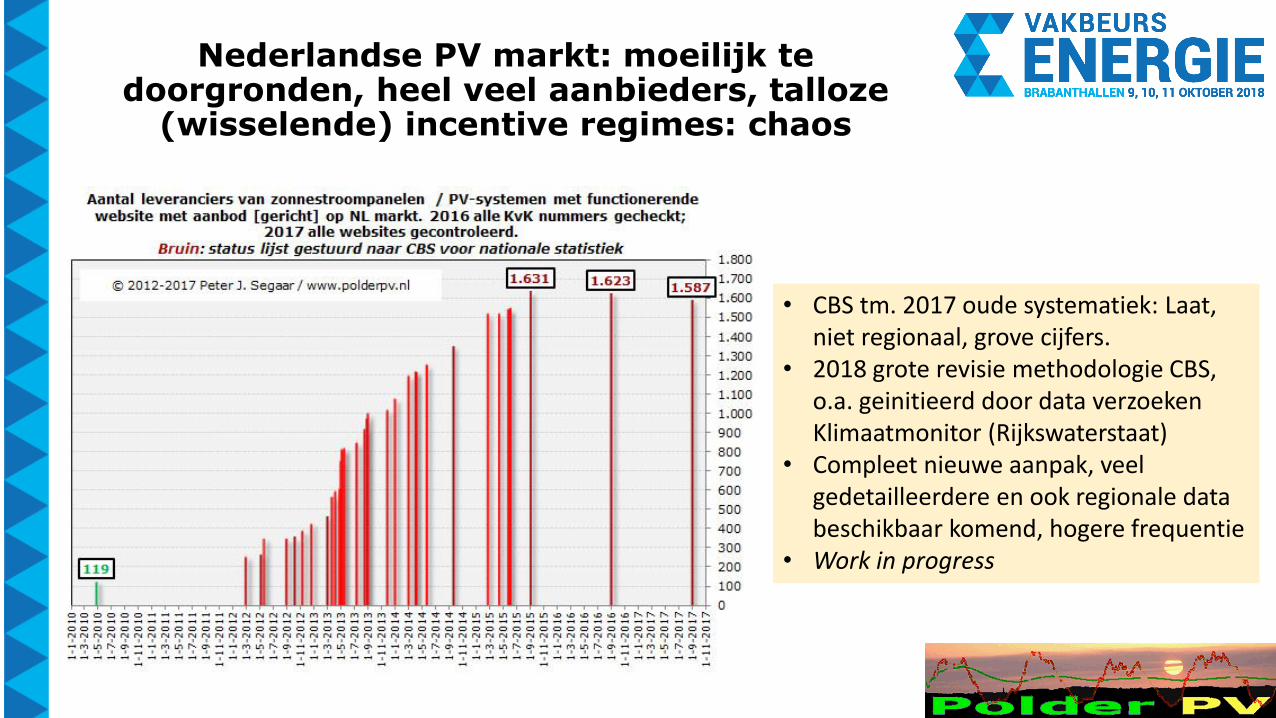

Nederlandse PV markt: moeilijk te doorgronden, heel veel aanbieders, talloze

(wisselende) incentive regimes: chaos

• CBS tm. 2017 oude systematiek: Laat, niet regionaal, grove cijfers.

• 2018 grote revisie methodologie CBS, o.a. geinitieerd door data verzoeken Klimaatmonitor (Rijkswaterstaat)

• Compleet nieuwe aanpak, veel gedetailleerdere en ook regionale data beschikbaar komend, hogere frequentie

• Work in progress

Revisie CBS statistiek PV in Nederland EOY & YOY capaciteit (MWp)

Toename jaargroei t.o.v. voorgaande jaar:2014 -1,4%2015 +45%2016 +18%2017* +21%

NB: Solar Trendrapport 2018: EOY 2017 2.914 MWp

NB: Solar Trendrapport 2018: YOY 2017 853 MWp

Revisie CBS statistiek PV in Nederland Aantallen installaties & capaciteit

provincies (MWp)

Rood: jaargroei t.o.v. EOY voorgaand jaar

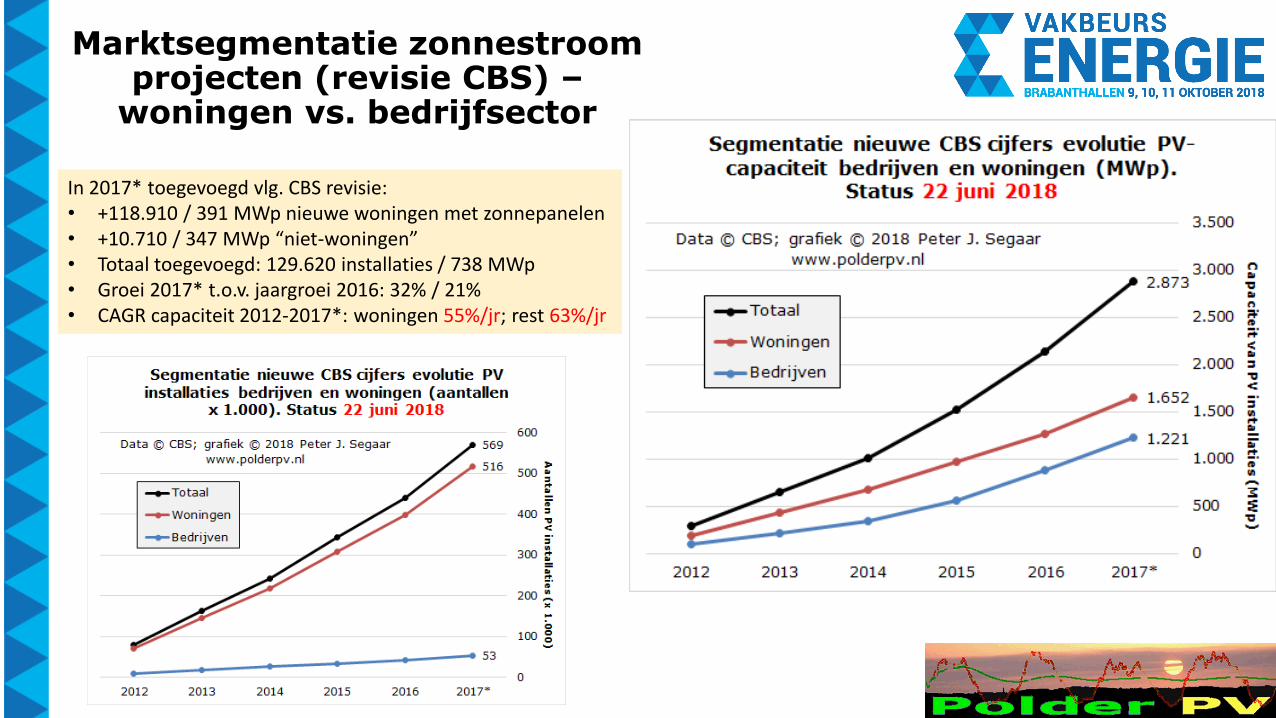

Marktsegmentatie zonnestroom projecten (revisie CBS) –

woningen vs. bedrijfsector

In 2017* toegevoegd vlg. CBS revisie:• +118.910 / 391 MWp nieuwe woningen met zonnepanelen• +10.710 / 347 MWp “niet-woningen”• Totaal toegevoegd: 129.620 installaties / 738 MWp • Groei 2017* t.o.v. jaargroei 2016: 32% / 21%• CAGR capaciteit 2012-2017*: woningen 55%/jr; rest 63%/jr

SBI bedrijven index:C – IndustrieG – HandelD – EnergievoorzieningA – Landbouw, bosbouw, visserij

Segmentatie sector “niet-woningen”

Voorbeeld detaillering nieuwe CBS data: evolutie PV capaciteit per inwoner (gemeentes)

• Hoge progressie niveaus bij top 25 gemeentes

• Schoksgewijze trendbreuken: grote PV projecten (grondgebonden installaties)

• Hebben enorme impact op lokaal / tot op regionaal niveau

Extrapolatie CertiQ evolutie PV capaciteit EOY 2018.SDE “+” projecten: drijvende kracht

• Hoge groei vanaf zomer 2015• Gemiddelde maandelijkse groei

jan. 2010-juni 2015: 2 MWp• Juli 2015-sep. 2018: 29 MWp• 2018 tm. Sep.: 64 MWp/mnd• Juni 2018: 1e GWp accumulatie• Extrapolatie CertiQ (EOY 2018)

minimaal 1.415 MWp• Mogelijk EOY 2018 CertiQ >32%

van totaal PV volume heel NL• Feit: enorme schaalvergroting bij

projecten, zowel rooftop, als grondgebonden

• Dé drijvende factor: SDE (“+”)

Meldingen in bouw zijnde grondgebonden zonneparken “mogelijk oplevering voor eind 2018” – >50 x / >500 MWp ...

Openstaande en gerealiseerde SDE beschikkingen zonnestroom (“officieel”)

In projectenlijst Polder PV dd. begin okt. 2018 al bijna 1 GWp realisaties met getraceerde SDE beschikking(en).Bij CertiQ begin okt. 2018: 1,25 GWp

SDE: Beschikte totaal-budgetten en max. bedragen & aandelen voor PV

• Vanaf SDE 2017 I EUR 6 md per ronde ------• Forse “onderuitputting” SDE 2018 I• Mogelijke redenen: omvangrijke portfolio’s

opdrachten; basisbedragen te laag; introductie hoog correctiebedrag bij eigenverbruik rooftop ?

• Desondanks totaal oorspronkelijk beschikt SDE: 43,5 md Euro waarvan 10,1 md Euro voor PV (23%)

• Budget “over na uitval eerder beschikte projecten: 9,4 md Euro (PV) tm. SDE 2018 I

• Concurrentie wind vanaf SDE 2018 II verwacht• Dreiging: “verbreding SDE 2019” > o.a. (veel)

geld naar CCS ??

Belangrijk, m.b.t. MWp sterk groeiend element in NL: grondgebonden zonneparken

Totaal SDE-beschikt “veldopstellingen” tm. SDE2018 I: 305x, 1.883 MWpEnorme stapel (vage) plannen / “pending”Verzameling Polder PV “grondgebonden ss”:• 326 plannen, < 8.000 hectare (~24 ha/plan)• Potentiële claim 0,2% van landoppervlak

(agrarisch is plm. 2/3e van totaal)• Veel plannen worden nooit gerealiseerd

Hoge groei PV capaciteit in grootste netgebied, Liander > extrapolatie heel NL*

* onder voorbehoud “weinig correctie” cijfers Liander ...

• Hoge groei eerste jaarhelft Liander• 327 MWp H1 t.o.v. 222 MWp hele jaar 2017 (!)• Op basis aandeel Liander jaargroei t.o.v.

(nieuwe) cijfers CBS (27%), extrapolatie mogelijk (indien L. representatief voor heel NL)

• Historisch iets minder volume 2e jaarhelft• (kan ook anders uitpakken: zonneparken H2!)• Dan Liander mogelijk jaargroei 545 MWp• Heel NL mogelijk ... > 1,5 GWp• Veel zal ook afhangen van datum netkoppeling

zonneparken > voor statistieken dé piketpaal

Prognose Min. EZ veel te conservatief m.b.t. evolutie residentiële PV

• Prognoses MinEZ begroting 2013: blauw “salderen bij huishoudens”;rood “participerende huishoudens in postcoderoos (PCR) projecten”

• Groen: Realisatie aantal woningen met PV (CBS revisie zomer 2018)

• Prognose 2018 van Polder PV (~ 650.000)• Postcoderoos – onderzoek Kwink zwaar

tegenvallend resultaat, ondanks forse belangstelling & veel activiteit E-coops

• PCR blijft extreem ver achter op “gedachte” evolutie door Min. EZ

• Wordt waarschijnlijk tzt opgeheven, en “ondergebracht” in post-saldering “overschot subsidie” regeling.

Visualisatie sterke groei PV in Nederland, kaartjes met capaciteit per gemeente (CBS)

Aandeel zonnestroom in elektra consumptie

• Eind 2017 PV 12,8% van eindverbruik stroom uit HE bronnen (7,7 / 60 PJ)

• Eind 2017 plm. 1,8% van bruto stroomverbruik (plm. 120 TWh)

• Verwachting: +1-2%/jr komende jaren• Record 2018: 1 juli 9% van

stroomvraag uit PV• Roadmap TKI dec. 2017: 715 PJ

zonnestroom in 2050 (195 TWh)

© Martien Visser / Hanzehogeschool / Energieopwek.nl (29 sep. 2018)

Realiteit versus ambitie: waar gaat Nederland (mogelijk) naar toe met PV ?

Vier “data” reeksenLet op: Y-as logarithmisch !

• CBS historische ontwikkeling incl. revisie juli 2018: oranje

• “Oude” Nationale Actieplannen Zonnestroom (2011-2015): blauw

• Roadmap van TKI (dec. 2017): groen• Climate Agreement goal 2030

(juli 2018): rood• Diverse inpassings-varianten, groot

potentieel voor floating solar (69 GWp)

• (Op termijn) verschuiving naar inzet zonnestroom voor warmte en brandstoffen

Issues (1) – er komt “nogal” wat op de sector af komende jaren

Problemen bij (reeds hoge) implementatie zonnestroom komende jaren in Nederland

• Maatschappelijke acceptatie en “procedures” rond grondgebonden zonneparken (theoretisch zeer veel volume te realiseren, ook veel te “verliezen”)

• Netkoppeling en net-capaciteit problemen (verlies van verwachte opbrengst, holt BuCa fors uit)

• Verkrijgbaarheid gekwalificeerd personeel installatiesector voor standaard opdracht portfolio’s

• Inzet (ervaren) buitenlands personeel grote PV projecten (rooftops & gg zonneparken)

NRC 21 sep. 2018

Solar Magazine 2 okt. 2018

• Installatie checks geven veel fouten te zien• Groot zorgenkind: branden.• Suggestie (NEN) van “APK keuring” en

regelmatige checks installaties > extra kosten• Van klassiek salderen naar “overschotsubsidie” >

zeer complexe & pijnlijke operatie (2021 ?)• Postcoderoos / lokale energie coops onzeker• Zonnepanelen verhogen WOZ waarde (rechter)• Alles bij elkaar genomen: zware wissel op sector,

met name Holland Solar• Versterking inbreng vanuit >> 1.600 bedrijven

dringend gewenst...

Issues (2) – kwaliteits-aspecten,“post-salderen”

13 sep. 2018

Tot slot: Veel succes met de verdere uitbouw en professionalisering van de zonnestroom sector, de komende jaren !