opodatkowanie zagranicznych spółek kontrolowanych (cfc) - czy zapłacisz podatek od wirtualnego...

TRANSCRIPT

2

Nowe przepisy w zakresie podatku

dochodowego w 2015 r.

Opodatkowanie zagranicznych spółek kontrolowanych

(CFC) - czy zapłacisz podatek od wirtualnego dochodu?

Karolina Stawowska, doradca podatkowy, partner

Śniadanie biznesowe

18 listopada 2014

3

• Nowy art. 24a Ustawy CIT i 30f Ustawy PIT:

Podatek od dochodów zagranicznej spółki kontrolowanej

uzyskanych przez podatnika wynosi 19% podstawy

opodatkowania.

„Nowy” podatek

4

• Z uzasadnienia rządowego:

„Regulacja typu CFC jest powszechnie akceptowanym na arenie międzynarodowej mechanizmem zwalczania nadużyć podatkowych występujących w stosunkach między podmiotami powiązanymi, polegających na wykazywaniu dochodu generowanego z działalności prowadzonej w danym kraju jako dochodu podmiotów podlegających jurysdykcji podatkowej państw stosujących preferencyjne zasady opodatkowania. Uznaje się również, że jest to jeden ze skuteczniejszych mechanizmów walki ze zjawiskiem unikania opodatkowania. Zapobieganie erozji podstawy opodatkowania w przypadku regulacji typy CFC odbywa się bowiem poprzez poddanie opodatkowaniu w danym państwie, jako dochodu przypisywanego do podmiotu krajowego, dochodu ustalanego w odniesieniu do zysków, jakie osiągnął jego podmiot zależny będący rezydentem podatkowym innego państwa (tzw. spółka CFC). Istota tego rozwiązania sprowadza się zatem do obowiązku uwzględniania w podstawie opodatkowania rezydenta krajowego (osoby fizycznej lub podatnika podatku dochodowego od osób prawnych) dochodów kontrolowanych podmiotów zagranicznych mających siedzibę lub zarząd w kraju o niższym niż obowiązujący w państwie rezydencji podmiotu dominującego poziomie opodatkowania.”

Po co wprowadzane są przepisy o CFC?

5

• Krok 1 – co to jest spółka zagraniczna?

• Krok 2 – co to jest zagraniczna spółka kontrolowana?

Dochód jakiego podmiotu jest objęty nowymi

regulacjami? Co to są zagraniczne spółki

kontrolowane?

6

• Przez zagraniczną spółkę należy rozumieć w szczególności

osobę prawną, spółkę kapitałową w organizacji, jednostkę

organizacyjną nieposiadającą osobowości prawnej inną niż

spółka niemająca osobowości prawnej, spółkę niemającą

osobowości prawnej nieposiadające siedziby lub zarządu na

terytorium Polski, w której podatnik - polski rezydent podatkowy

posiada udział w kapitale, prawo głosu w organach kontrolnych

lub stanowiących lub prawo do uczestnictwa w zysku.

Uwaga: wydaje się, że w tej definicji Ustawodawca formułując

definicję spółki zagranicznej odwołał się do bezpośredniego

posiadania udziału w kapitale lub prawa głosu, nie przewidując

tu opcji kontroli pośredniej.

Spółka zagraniczna

7

• Grupa I - zagraniczne spółki mające siedzibę lub zarząd

na terytorium lub w kraju stosującym szkodliwą

konkurencję podatkową w zakresie podatku dochodowego

od osób prawnych, czyli spółki z Rajów Podatkowych

(np. z Lichtenstein, Malediwów, Wysp Marshalla, Mauritiusa,

Monako, Antyli Niderlandzkich, Panamy, Seszli, Wysp

Dziewiczych).

Uwaga: czy w świetle definicji „spółki zagranicznej” będzie

to wyłącznie posiadanie bezpośredniego udziału w spółce

z Raju Podatkowego?

Zagraniczna spółka kontrolowana to 3 grupy

podmiotów (1)

8

• Grupa II - zagraniczne spółki mające siedzibę lub

zarząd na terytorium państwa innego niż Raj Podatkowy,

z którymi ani Polska ani Unia Europejska nie zawarła umowy

międzynarodowej stanowiącej podstawy do uzyskania od

organów podatkowych tego państwa informacji podatkowych

(w praktyce chodzi o umowy o unikaniu podwójnego

opodatkowania i o umowy o wymianie informacji w sprawach

podatkowych) (np. Argentyna, Boliwia, Brazylia, Ekwador,

Kolumbia, Paragwaj, Peru, Wenezuela, Gwatemala,

Dominikana, Haiti, Honduras, Jamajka, Kostaryka, Panama,

Trynidad, Bhutan, Brunei, Jemen, Kambodża, Laos).

Zagraniczna spółka kontrolowana to 3 grupy

podmiotów (2)

9

• Grupa III - zagraniczne spółki (bez względu na ich położenie),

które spełniają łącznie trzy poniżej wymienione warunki:

Warunek 1 - w spółkach tych podatnik (polski rezydent podatkowy) posiada nieprzerwanie przez okres nie krótszy niż 30 dni bezpośrednio lub pośrednio co najmniej 25 % udziałów w kapitale lub 25 % praw głosu w organach kontrolnych lub stanowiących lub 25 % udziałów związanych z prawem do uczestnictwa w zyskach;

Warunek 2 - co najmniej 50 % przychodów tych spółek osiągniętych w ich roku podatkowym pochodzi z dywidend i innych przychodów z udziałów w zyskach osób prawnych, przychodów ze zbycia udziałów (akcji), wierzytelności, odsetek i pożytków od wszelkiego rodzaju pożyczek, poręczeń i gwarancji, a także przychodów z praw autorskich, praw własności przemysłowej, w tym ze zbycia tych praw, a także zbycia i realizacji praw z instrumentów finansowych (tzw. „Przychody Pasywne”);

Zagraniczna spółka kontrolowana to 3 grupy

podmiotów (3)

10

Warunek 3 - co najmniej jeden rodzaj przychodów, o których mowa w Warunku 2, uzyskiwanych przez spółkę kontrolowaną podlega w państwie jej siedziby lub zarządu opodatkowaniu według stawki podatku dochodowego obowiązującej w tym państwie niższej o co najmniej 25% od stawki 19% ( a więc według stawki 14,25% lub niższej) lub zwolnieniu lub wyłączeniu z opodatkowania podatkiem dochodowym, chyba że przychody te podlegają zwolnieniu od opodatkowania w państwie siedziby lub zarządu spółki je otrzymującej na podstawie przepisów tzw. Dyrektywy Parent – Subsidiary zapewniającej neutralność przepływów dywidendowych pomiędzy spółkami powiązanymi w Unii Europejskiej.

Uwaga: wydaje się, że chodzi tu o nominalną,

a nie efektywną stawkę podatkową

Zagraniczna spółka kontrolowana to 3 grupy

podmiotów (4)

11

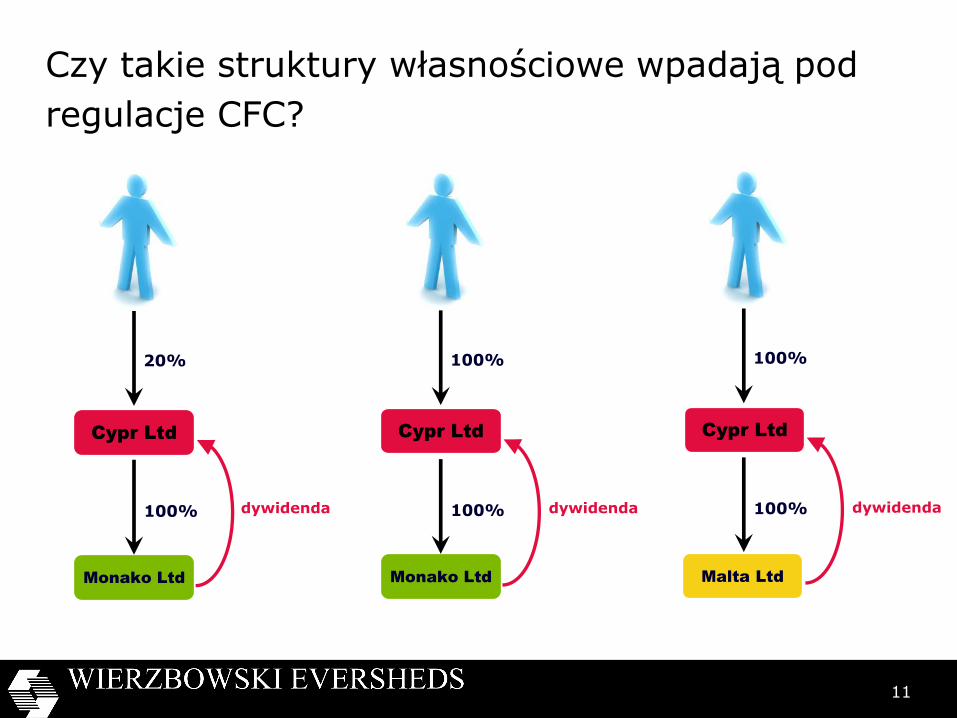

Czy takie struktury własnościowe wpadają pod

regulacje CFC?

Cypr Ltd

100%

Monako Ltd Malta Ltd

20%

100%

Monako Ltd

100%

100%

100%

dywidenda dywidenda dywidenda

Cypr Ltd Cypr Ltd

12

• Podstawę opodatkowania stanowi dochód zagranicznej spółki

kontrolowanej przypadający na okres, w którym podatnik miał

udział w kapitale spółki zagranicznej, w części jaka odpowiada

posiadanym udziałom związanym z prawem do uczestnictwa

w zyskach tej spółki, po odliczeniu kwot dywidendy otrzymanej

przez podatnika od zagranicznej spółki kontrolowanej i kwot

z odpłatnego zbycia udziałów w tej spółce.

• Kwoty nieodliczone można odliczyć w kolejnych 5 latach.

Uwaga:

Podstawa opodatkowania ->wyliczana w stosunku do okresu

Podstawa opodatkowania -> dochód x udział w spółce

Opodatkowanie „witualnego” dochodu

13

• Dochodem jest uzyskana w roku podatkowym nadwyżka

sumy przychodów nad kosztami ich uzyskania, ustalonymi

zgodnie z przepisami ustawy, ustalona na ostatni dzień

roku podatkowego zagranicznej spółki kontrolowanej.

Dochód nie podlega pomniejszeniu o straty.

Uwaga 1: zgodnie z przepisami jakiej ustawy?

Uwaga 2: nie można pomniejszyć o stratę – czyją?

Własną stratę podatnika czy stratę spółki zagranicznej?

Co jest dochodem?

14

• Od podatku obliczonego od dochodów zagranicznej

spółki kontrolowanej odlicza się kwotę równą podatkowi

dochodowemu zapłaconemu przez zagraniczną spółkę

kontrolowaną w proporcji, w jakiej pozostaje podstawa

opodatkowania (czyli ta, w której odwołujemy się do

posiadanego udziału) do całkowitego dochodu spółki

zagranicznej.

• Uwaga: brak podatku w spółce kontrolowanej =

brak odliczenia (nie ma żadnego fikcyjnego odliczenia)

Co odliczamy od podatku należnego od dochodu

zagranicznej spółki kontrolowanej?

15

• U polskiego podatnika powstaje obowiązek prowadzenia

rejestru spółek zagranicznych.

• Ewidencja zdarzeń gospodarczych.

Rejestr spółek zagranicznych (1)

16

• Po zakończeniu roku podatkowego zagranicznej spółki

kontrolowanej, lecz nie później niż przed upływem terminu

do złożenia zeznania o wysokości dochodu zagranicznej spółki

kontrolowanej osiągniętego w roku podatkowym, polscy

podatnicy są obowiązani do zaewidencjonowania zdarzeń

zaistniałych w zagranicznej spółce kontrolowanej w ewidencji

odrębnej od ewidencji rachunkowej polskiego podatnika,

w sposób zapewniający określenie wysokości dochodu,

podstawy opodatkowania i wysokości należnego podatku za

rok podatkowy, w tym także do uwzględnienia w ewidencji

środków trwałych oraz wartości niematerialnych i prawnych

informacji niezbędnych do określenia wysokości odpisów

amortyzacyjnych zgodnie z przepisami Ustawy.

Rejestr spółek zagranicznych (2)

17

• Na żądanie organu podatkowego lub organu kontroli

skarbowej podatnik jest obowiązany udostępnić, w terminie

7 dni od dnia otrzymania żądania, prowadzone ewidencje

i rejestr. Jeżeli podatnik nieudostępni tych ewidencji lub

rejestru albo ustalenie dochodu na podstawie prowadzonych

ewidencji nie jest możliwe, dochód określa się w drodze

oszacowania, przy uwzględnieniu przedmiotu działalności

(transakcji), z której dochód został osiągnięty.

Rejestr spółek zagranicznych (3)

18

• Wyłączenie 1 - przychody zagranicznej spółki kontrolowanej

nie przekraczają w jej roku podatkowym kwoty odpowiadającej

250 000 Euro.

• Wyłączenie 2 - zagraniczna spółka kontrolowana,

która podlega opodatkowaniu od całości swoich dochodów

w państwie członkowskim Unii Europejskiej lub w państwie

należącym do Europejskiego Obszaru Gospodarczego

i prowadzi w tym państwie rzeczywistą działalność

gospodarczą.

Ustawa wprowadza 3 wyłączenia z CFC (1)

19

• Wyłączenie 3 - zagraniczna spółka kontrolowana prowadzi

rzeczywistą działalność gospodarczą na terytorium państwa

innego niż powyżej , w którym podlega opodatkowaniu od

całości swoich dochodów, i jej dochód nie przekracza 10 %

przychodów osiągniętych z tytułu prowadzonej rzeczywistej

działalności gospodarczej w tym państwie – pod warunkiem

istnienia podstawy prawnej wynikającej z umowy o unikaniu

podwójnego opodatkowania, innej ratyfikowanej umowy

międzynarodowej, której stroną jest Polska lub innej umowy

międzynarodowej, której stroną jest Unia Europejska, do

uzyskania informacji podatkowych od organu podatkowego

państwa, w którym zagraniczna spółka kontrolowana podlega

opodatkowaniu od całości swoich dochodów.

Ustawa wprowadza 3 wyłączenia z CFC (2)

20

• W regulacjach CFC nie zawarto definicji realnej działalności

gospodarczej, lecz jedynie wskazano, jakie kryteria należy

brać w szczególności pod uwagę, przy ocenie, czy zagraniczna

spółka kontrolowana prowadzi realną działalność gospodarczą.

• Kryterium 1 - zarejestrowanie zagranicznej spółki

kontrolowanej wiaże sie z istnieniem przedsiębiorstwa,

w ramach którego ta spółka wykonuje faktycznie czynności

stanowiace działalnośc gospodarcza , w tym w szczególności

czy spółka ta posiada lokal, wykwalifikowany personel oraz

wyposażenie wykorzystywane w prowadzonej działalności

gospodarczej.

Co to jest rzeczywista działalność gospodarcza? (1)

21

• Kryterium 2 - zagraniczna spółka kontrolowana nie tworzy struktury

funkcjonującej w oderwaniu od przyczyn ekonomicznych;

• Kryterium 3 - istnieje współmierność między zakresem działalności

prowadzonej przez zagraniczna spółke kontrolowana a faktycznie

posiadanym przez te spółkę lokalem, personelem lub wyposażeniem;

• Kryterium 4 - zawierane porozumienia są zgodne z rzeczywistością

gospodarcza , maja uzasadnienie gospodarcze i nie są w sposób

oczywisty sprzeczne z ogólnymi interesami gospodarczymi tej spółki;

• Kryterium 5 - zagraniczna spółka kontrolowana samodzielnie

wykonuje swoje podstawowe funkcje gospodarcze przy

wykorzystaniu zasobów własnych, w tym obecnych na miejscu

osób zarządzających.

Co to jest rzeczywista działalność gospodarcza? (2)

22

oczekiwanie na podpis Prezydenta RP

Kiedy przepisy o CFC wchodzą w życie?

23

Kontakt

Wierzbowski Eversheds

ul. Jasna 14/16a 00-041 Warszawa Tel. +48 22 50 50 700 Faks +48 22 50 50 701 www.eversheds.pl

Karolina Stawowska +48 22 50 50 746 [email protected]