p. f. guarguaglini presidente e amministratore delegato di finmeccanica 16 dicembre 2006

DESCRIPTION

Cerimonia di apertura dei Corsi dell’anno accademico 2006 – 2007 della Scuola Superiore Sant’Anna di Pisa La nuova sfida dell’internazionalizzazione: il caso Finmeccanica. P. F. Guarguaglini Presidente e Amministratore Delegato di Finmeccanica 16 dicembre 2006. - PowerPoint PPT PresentationTRANSCRIPT

Cerimonia di apertura dei Corsi dell’anno accademico 2006 – 2007 della Scuola Superiore Sant’Anna di Pisa

La nuova sfida dell’internazionalizzazione:il caso Finmeccanica

P. F. GuarguagliniPresidente e Amministratore Delegato di Finmeccanica

16 dicembre 2006

2

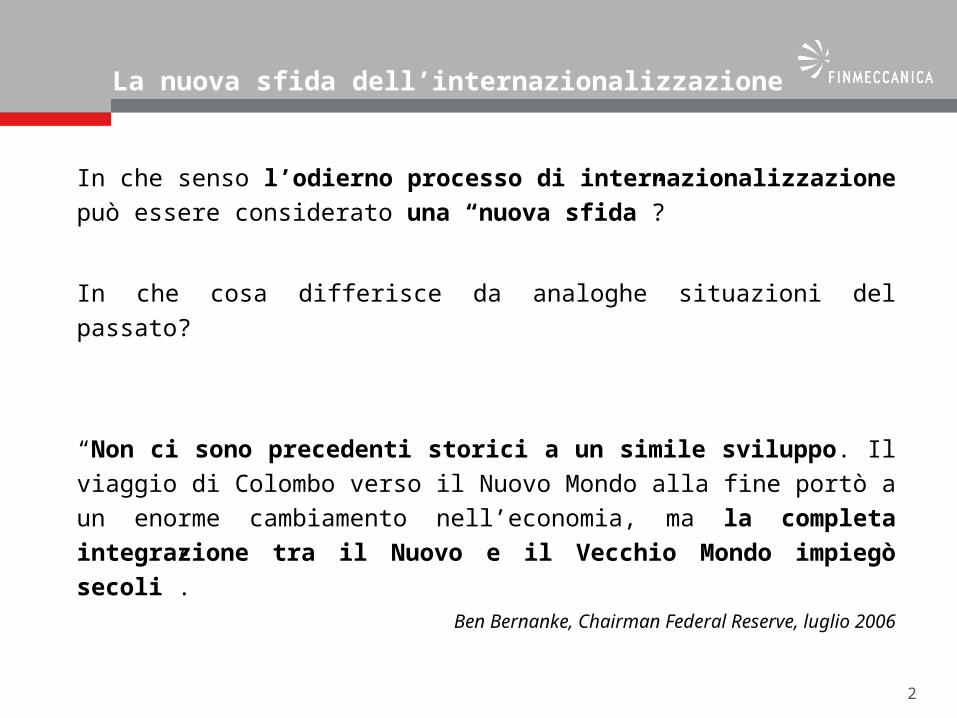

La nuova sfida dell’internazionalizzazione

In che senso l’odierno processo di internazionalizzazione può essere

considerato una “nuova sfida”?

In che cosa differisce da analoghe situazioni del passato?

“Non ci sono precedenti storici a un simile sviluppo. Il viaggio di

Colombo verso il Nuovo Mondo alla fine portò a un enorme cambiamento

nell’economia, ma la completa integrazione tra il Nuovo e il Vecchio

Mondo impiegò secoli”.Ben Bernanke, Chairman Federal Reserve, luglio 2006

3

La scoperta del Nuovo Mondo

La scoperta del Nuovo Mondo costituisce uno dei più importanti esempi di

internazionalizzazione, con ritorni senza precedenti.

Investimento iniziale:

circa 200.000 $ (attuali) da parte della regina Isabella

circa 100.000 $ da parte di Colombo

Valore dell’oro riportato in Spagna dal Nuovo Mondo:

circa 40 M $ tra il 1500 e il 1515 RoI di 130 a 1

circa 30 B $ fino al 1600 RoI di 100.000 a 1

4

La crescita del Nuovo Mondo

La crescita vera e propria del Nuovo Mondo, però, richiese molto più

tempo.

Il prodotto interno lordo cumulativo del Nuovo Mondo valeva:

il 3% dell’intero PIL mondiale nel 1500

il 5% dell’intero PIL mondiale nel 1820

il 30% dell’intero PIL mondiale nel 2000

5

Le economie emergenti oggi

“L’apertura economica della Cina, che è iniziata meno di trent’anni fa, sta procedendo rapidamente e, se possibile, sembra che stia accelerando”.

Ben Bernanke, Chairman Federal Reserve, luglio 2006

Nel 1820 il PIL di Cina e India era metà del totale mondiale (33% + 16%)

Tra il 1950 e il 1970 è sceso sotto il 10%

Da allora ha ripreso a salire:

attualmente è circa il 20% (14% + 6%)

si prevede che si avvicini al 40% (25% + 11%) entro 20 anni

6

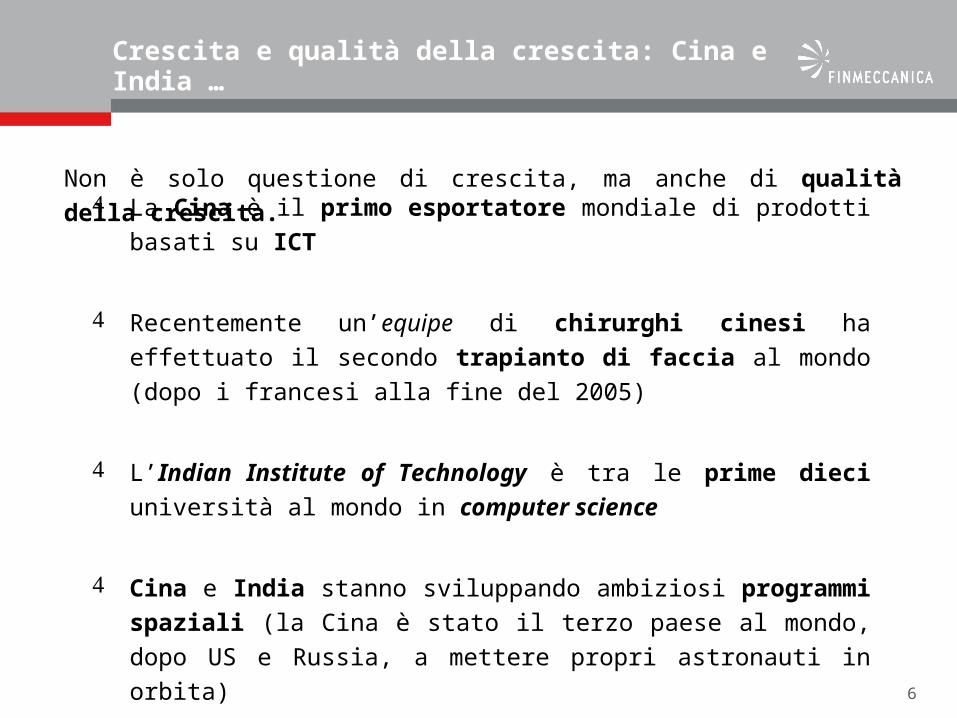

Crescita e qualità della crescita: Cina e India …

La Cina è il primo esportatore mondiale di prodotti basati su ICT

Recentemente un’equipe di chirurghi cinesi ha effettuato il secondo

trapianto di faccia al mondo (dopo i francesi alla fine del 2005)

L’Indian Institute of Technology è tra le prime dieci università al

mondo in computer science

Cina e India stanno sviluppando ambiziosi programmi spaziali (la

Cina è stato il terzo paese al mondo, dopo US e Russia, a mettere

propri astronauti in orbita)

Non è solo questione di crescita, ma anche di qualità della crescita.

7

Di circa 600.000 studenti esteri che ogni anno si iscrivono nelle

università degli Stati Uniti, il 50% proviene dall’Asia

Giappone8%

Taiwan5%Indonesia

2%Turchia

2% Tailandia2%

altro50%

India12%

Cina11%

Corea del Sud8%

Crescita e qualità della crescita: … ma non solo

8

Il nuovo approccio

all’internazionalizzazione

9

La crescita dell’internazionalizzazione

Tra il 1970 e il 2005, il volume totale degli scambi commerciali

(importazioni più esportazioni) a livello mondiale è aumentato:

di quasi 40 volte per il Nord America

di oltre 70 volte per l’Europa

di quasi 500 volte per la Cina

0

500

1000

1500

1980 1985 1990 1995 2000 2005

Paesi avanzati

Paesi in via di sviluppo

Anche gli investimenti diretti esteri sono cresciuti in modo significativo.

11 settembre 2001!

Flussi mondiali IDE 1980 – 2005

($ miliardi)

10

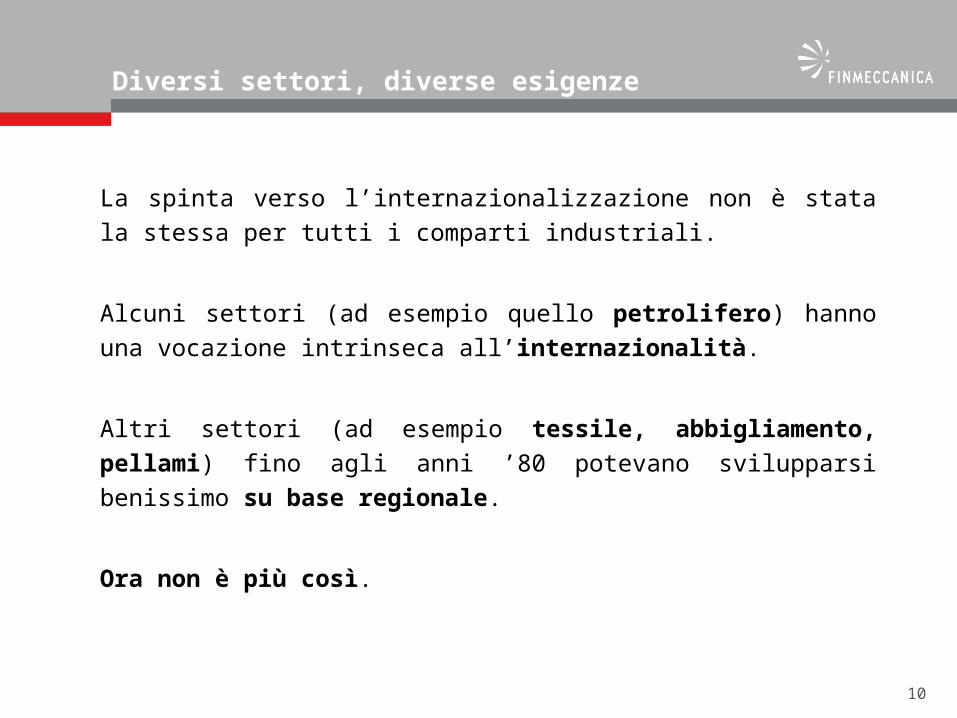

Diversi settori, diverse esigenze

La spinta verso l’internazionalizzazione non è stata la stessa per tutti i

comparti industriali.

Alcuni settori (ad esempio quello petrolifero) hanno una vocazione

intrinseca all’internazionalità.

Altri settori (ad esempio tessile, abbigliamento, pellami) fino agli anni

’80 potevano svilupparsi benissimo su base regionale.

Ora non è più così.

11

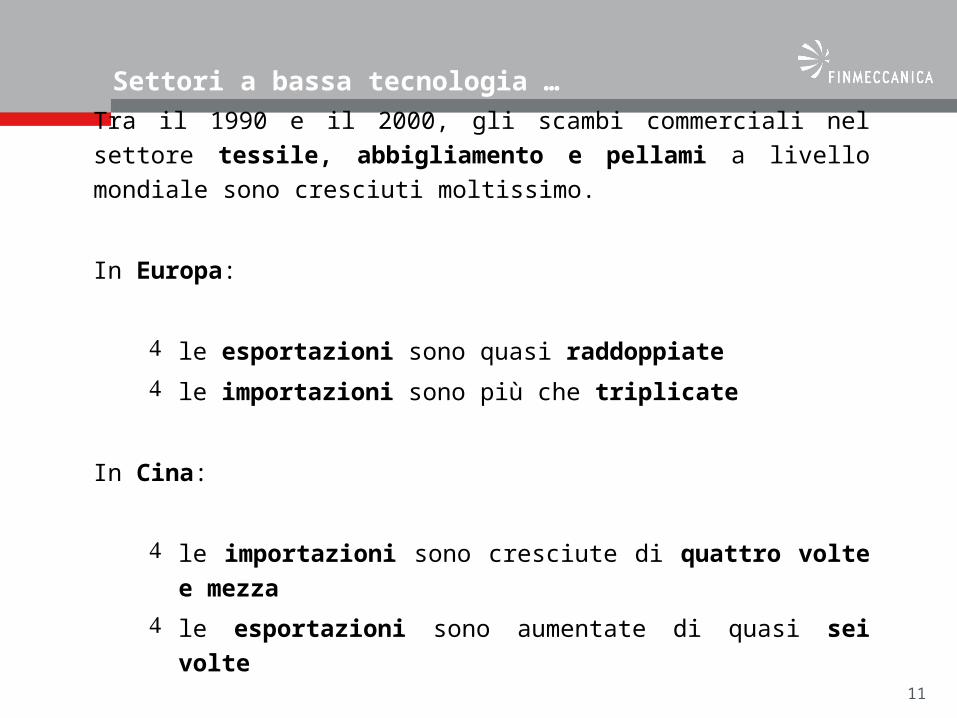

Settori a bassa tecnologia …

Tra il 1990 e il 2000, gli scambi commerciali nel settore tessile,

abbigliamento e pellami a livello mondiale sono cresciuti moltissimo.

In Europa:

le esportazioni sono quasi raddoppiate

le importazioni sono più che triplicate

In Cina:

le importazioni sono cresciute di quattro volte e mezza

le esportazioni sono aumentate di quasi sei volte

12

… e settori ad alta tecnologia

Nei settori ad alta tecnologia, come per esempio quello aerospaziale o

quello della difesa (particolarmente in riferimento ai programmi di

collaborazione), la dimensione internazionale è da sempre presente.

In passato, però, i grandi prime contractor americani dettavano le regole,

relegando i partner europei al ruolo di semplici fornitori o, al più,

concedendo loro la possibilità di operare su licenza.

Quindi era possibile partecipare a programmi importanti e accedere, per

via indiretta, a nuove quote di mercato, ma non era possibile crescere

sotto il profilo tecnologico né radicarsi in nuovi paesi.

13

La situazione si è evoluta anche in questi settori.

Oggi il concetto di trasferimento tecnologico sta diventando una parte

irrinunciabile nei programmi di cooperazione internazionale (si veda ad

esempio il programma Joint Strike Fighter).

L’industria europea è anche in grado di proporsi ai prime contractor US

nel ruolo di risk sharing partner, in virtù:

delle proprie competenze tecnologiche

della propria affidabilità a livello gestionale

della disponibilità ad investire

… e settori ad alta tecnologia

14

Paesi in via di sviluppo …

Anche l’approccio verso i paesi in via di sviluppo è mutato.

In passato le industrie occidentali vi andavano con alcuni obiettivi

specifici:

la ricerca di un minor costo del lavoro

lo sfruttamento di nuovi mercati sotto il profilo puramente

commerciale

Oggi questo atteggiamento non è più sostenibile.

15

… ed economie emergenti

I paesi emergenti oggi hanno chiare ambizioni ed aspettative di

crescita.

Quindi bisogna essere disposti:

ad investire sul loro territorio e a collaborare con le loro

aziende

a diventare partner dell’industria locale, impiegando le loro

risorse umane qualificate

ad offrire l’opportunità del trasferimento di tecnologia e di

know-how

16

In un processo di internazionalizzazione bisogna essere in grado di:

far fronte a contesti politici e sociali, strutture societarie e

tradizioni culturali molto diverse fra loro

capire meccanismi e regole nuove

stringere rapporti con le istituzioni locali e farsi accettare come

partner affidabili e credibili

guardare la realtà con gli occhi del paese ove si opera,

abbandonando pregiudizi legati all’habitus mentale del paese di

origine

La chiave di volta per vincere questa sfida sta nelle persone e nella loro

formazione, che deve essere adeguata e continua.

L’internazionalizzazione come sfida culturale

17

Il percorso di

Finmeccanica

18

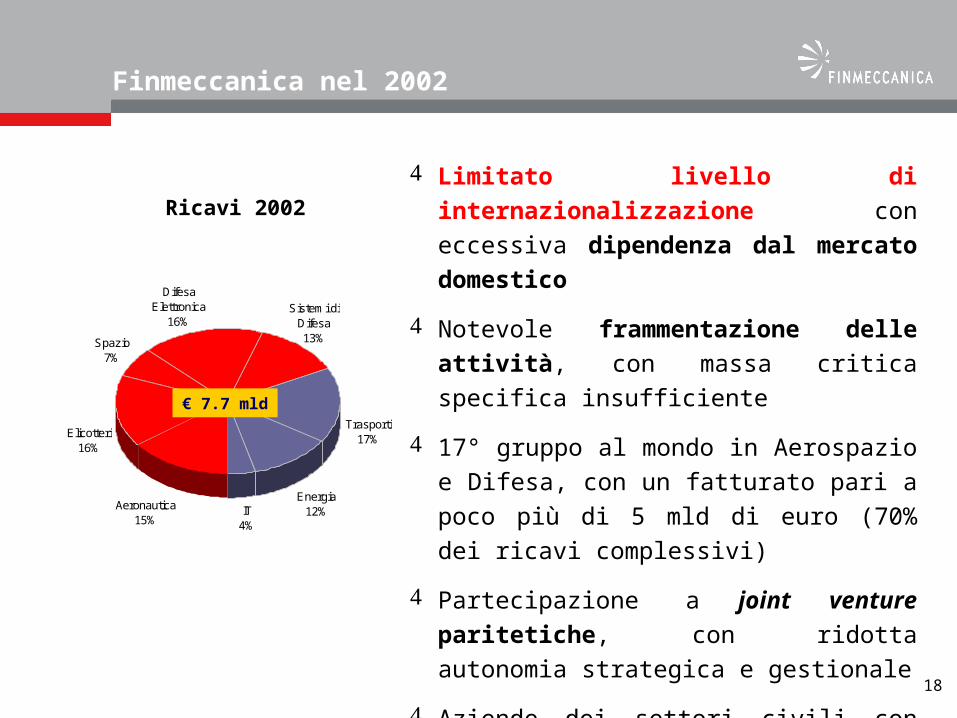

Finmeccanica nel 2002

Aeronautica15%

Elicotteri16%

Spazio7%

Difesa Elettronica

16%

Trasporti17%

Energia12%IT

4%

Sistemi di Difesa13%

€ 7.7 mld

Ricavi 2002

Limitato livello di internazionalizzazione

con eccessiva dipendenza dal mercato

domestico

Notevole frammentazione delle attività,

con massa critica specifica insufficiente

17° gruppo al mondo in Aerospazio e Difesa,

con un fatturato pari a poco più di 5 mld di

euro (70% dei ricavi complessivi)

Partecipazione a joint venture paritetiche,

con ridotta autonomia strategica e gestionale

Aziende dei settori civili con dimensioni

notevolmente inferiori rispetto ai

competitori

19

Incremento della massa critica, per sfruttare la

relazione più che proporzionale che esiste nel

settore Aerospazio & Difesa tra dimensioni e

capacità di creazione di valore

Maggiore focalizzazione nell’Aerospazio, Difesa e

Sicurezza

Crescita selettiva in business selezionati per

ottenere ruoli di primo piano mondiale

Consolidamento del posizionamento nella

piramide produttiva come prime contractor di

sistemi integrati di un certo livello di complessità e

fornitore privilegiato dei grandi sistemisti di sistemi

americani

Maggiore internazionalizzazione attraverso

l’accesso a mercati attraenti (UK, US), anche

per ridurre l’esposizione al mercato domestico

Ristrutturazione delle joint venture per ridurne il

peso relativo ed incrementare l’autonomia

strategica e operativa

Ristrutturazione delle attività civili (Trasporti,

Energia, IT)

Gli obiettivi strategici …

Crescita

dimensionale

“selettiva”

Internazionalizzazione

Autonomia strategica

Riposizionamento

strategico

20

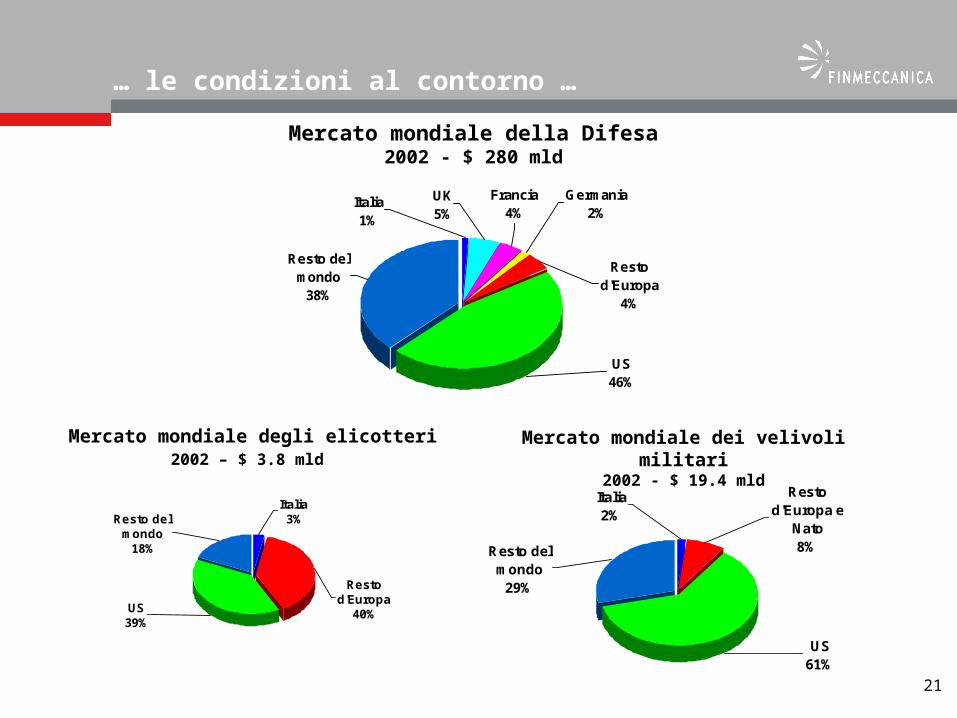

UKUK GermaniaGermaniaFranciaFrancia USUS

Mercato significativo ed in forte crescita, accessibile attraverso alleanze o acquisizioni

Mercato con interessanti obiettivi per acquisizioni, ma previsto in forte calo

Mercato importante, ma virtualmente inaccessibile: acquisizioni difficili a causa dello spiccato protezionismo

Mercato perseguibile su basi opportunistiche, mediante acquisizioni selettive; sono necessarie relazioni stabili con i prime

… le condizioni al contorno …

21

… le condizioni al contorno …

Francia4%

Germania2%

UK5%

Italia1%

Resto d'Europa

4%

Resto del mondo

38%

US46%

US61%

Resto del mondo

29%

Resto d'Europa e

Nato8%

Italia2%

Mercato mondiale della Difesa2002 - $ 280 mld

US39%

Resto del mondo

18%

Resto d'Europa

40%

Italia3%

Mercato mondiale degli elicotteri2002 – $ 3.8 mld

Mercato mondiale dei velivoli militari2002 - $ 19.4 mld

22

Acquisizione di società italiane in aree in cui

Finmeccanica era di fatto assente (AerMacchi,

Marconi Mobile, Telespazio, 30% di Avio).

Acquisizione del 100% di AgustaWestland

Accordo con BAE Systems nell’Elettronica per la

Difesa e costituzione di:

Selex Communications

Selex Sistemi Integrati

Selex Sensors & Airborne Systems

Space Alliance con Alcatel per la creazione delle

JV non paritetiche Alcatel Alenia Space (33%) e

Telespazio (67%)

… e la realizzazione della strategia

Consolidamentonazionale

Consolidamentonazionale

2002 2003

Acquisizioniinternazionali

Acquisizioniinternazionali

20052004

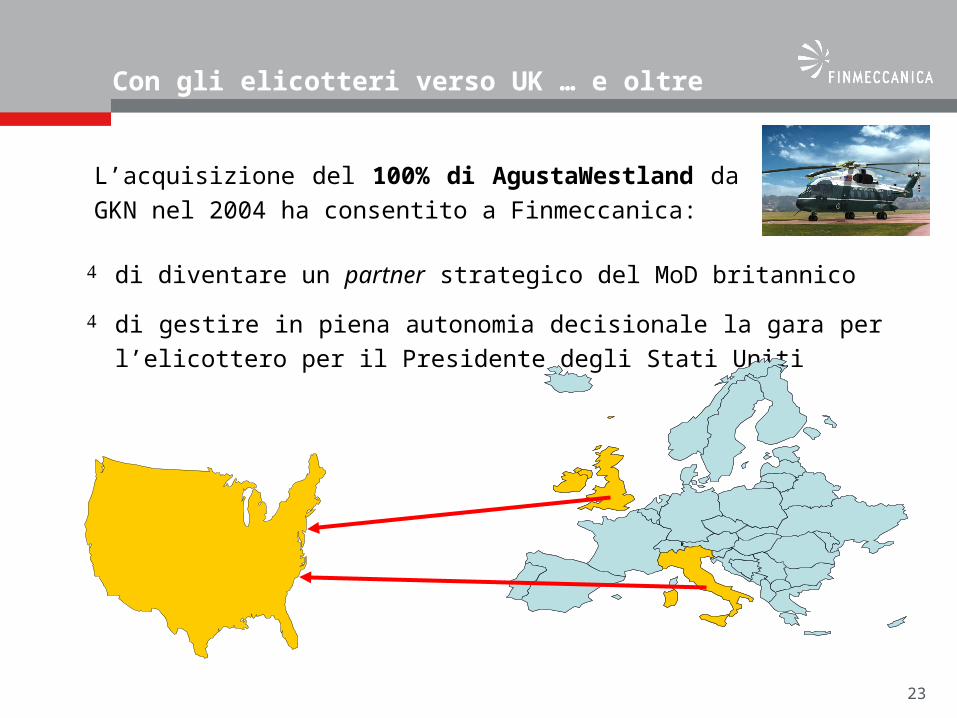

23

Con gli elicotteri verso UK … e oltre

di diventare un partner strategico del MoD britannico

di gestire in piena autonomia decisionale la gara per l’elicottero per il

Presidente degli Stati Uniti

L’acquisizione del 100% di AgustaWestland da GKN nel

2004 ha consentito a Finmeccanica:

24

Sempre più presenti in US …

Charleston, South Carolina US

Per competere in US bisogna:

stringere partnership con aziende americane

affinare le relazioni con le istituzioni locali e federali

investire in modo significativo per produrre sul loro territorio

(almeno il 65%)

Per partecipare in qualità di risk sharing partner

al programma 787 Dreamliner di Boeing, Alenia

Aeronautica ha creato un sito per la pre-

integrazione dell’aereo a Charleston, in South

Carolina

25

… e nel resto del mondo

Oltre a Gran Bretagna e Stati Uniti, ci sono molti altri mercati di interesse di

Finmeccanica: Germania, Russia, Polonia, Grecia, Romania, Turchia, Canada,

Australia, Arabia Saudita, Emirati Arabi Uniti, India, Pakistan, Singapore,

Malaysia, Giappone, Cina …

26

Yeovil

Edinburgh

Luton

Southampton

Basildon

York

Liverpool

Chelmsford

Christchurch

Bristol

Yeovil

Edinburgh

Luton

Southampton

Basildon

York

Liverpool

Chelmsford

Christchurch

Bristol

Finmeccanica nel mondo

FINMECCANICA - Consolidato 56.988 addetti56.988 addetti

BRASILE47

U.S.A.1.515

FRANCIA3.470

U.K.9.122

ASIA342

AUSTRALIA334

ITALIA41.080

ALTRI PAESI 130

EUROPA54.620

Quasi il 30% del totale del personale di Finmeccanica è localizzato all’estero

La Gran Bretagna è il secondo mercato domestico del Gruppo: Finmeccanica è diventato il

principale fornitore del Ministero della Difesa UK dopo BAE Systems

Più di 9.000 addetti del Gruppo sono in UK ed oltre il 25% dei ricavi nell’Aerospazio, Difesa e Sicurezza

sono generati in Gran Bretagna

27

I risultati

28

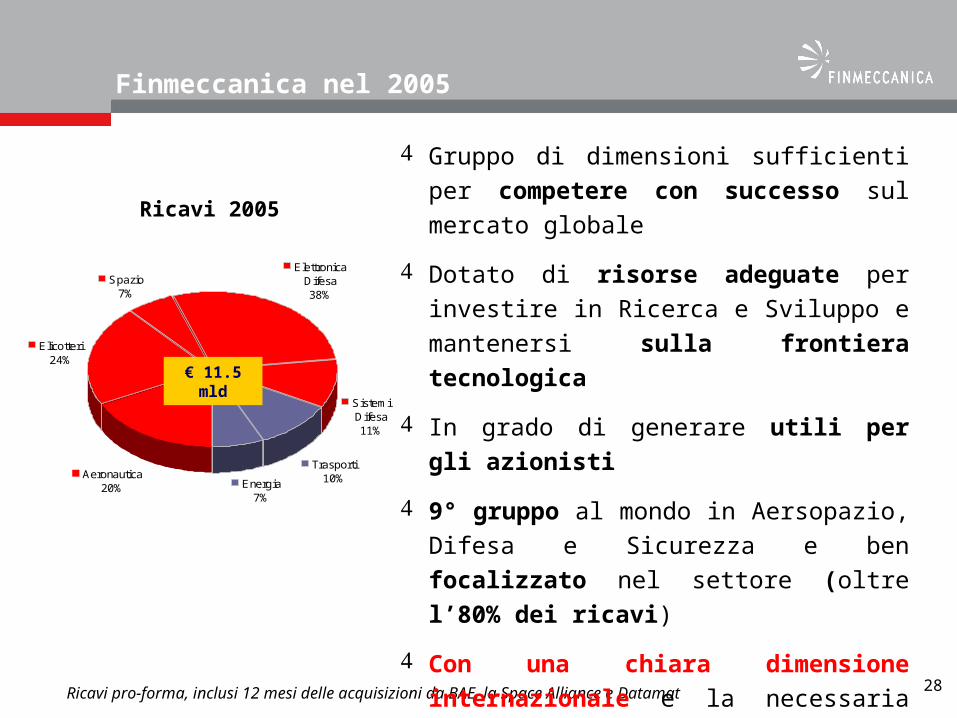

Ricavi 2005

Trasporti10%Energia

7%

Aeronautica20%

SistemiDifesa11%

Elettronica Difesa38%

Spazio7%

Elicotteri24%

€ 11.5 mld

Ricavi pro-forma, inclusi 12 mesi delle acquisizioni da BAE, la Space Alliance e Datamat

Finmeccanica nel 2005

Gruppo di dimensioni sufficienti per

competere con successo sul mercato

globale

Dotato di risorse adeguate per investire in

Ricerca e Sviluppo e mantenersi sulla

frontiera tecnologica

In grado di generare utili per gli azionisti

9° gruppo al mondo in Aersopazio, Difesa e

Sicurezza e ben focalizzato nel settore (oltre

l’80% dei ricavi)

Con una chiara dimensione internazionale

e la necessaria autonomia strategica e

operativa

29

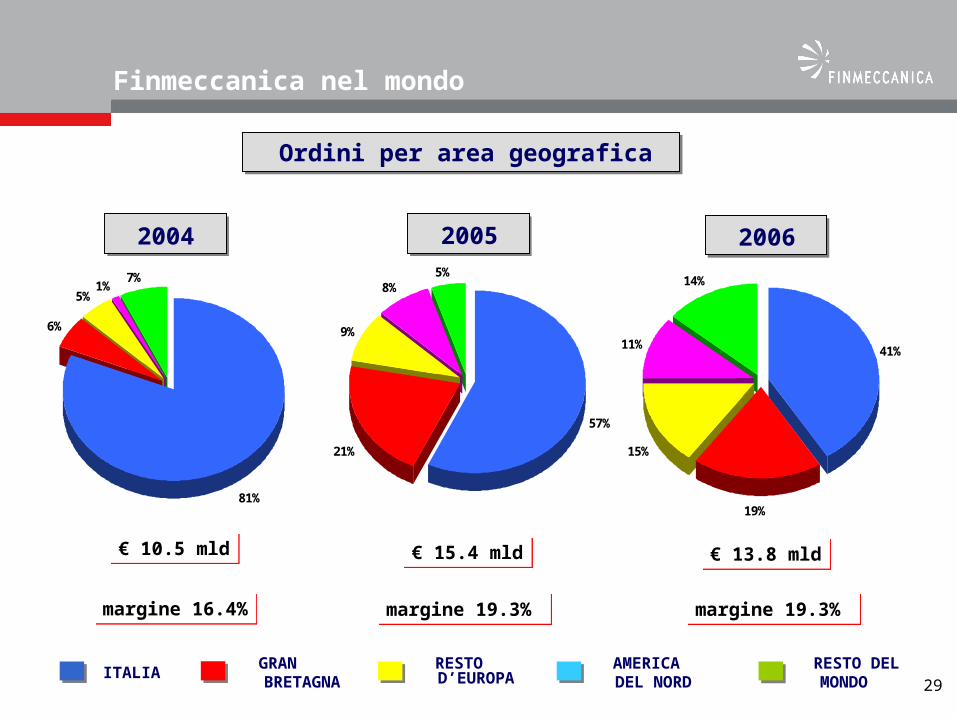

RESTO DEL MONDO

ITALIAGRAN BRETAGNA

RESTO D’EUROPA

AMERICA DEL NORD

20042004 20052005

Ordini per area geograficaOrdini per area geografica

€ 10.5 mld€ 10.5 mld € 15.4 mld€ 15.4 mld

Finmeccanica nel mondo

20052006

€ 13.8 mld€ 13.8 mld

81%

6%

5%1%

7%

57%

21%

9%

8%5%

41%

19%

15%

11%

14%

margine 16.4%margine 16.4% margine 19.3% margine 19.3% margine 19.3% margine 19.3%

30

Competitività: tecnologia e persone

Finmeccanica è consapevole del fatto che la partita della competitività nel

contesto internazionale si gioca soprattutto:

sulla capacità di stare saldamente sulla frontiera tecnologica

sulla competenza e sulla formazione delle persone, che

costituiscono la risorsa per garantire la continuità delle competenze e

la gestione del cambiamento

Per questo Finmeccanica investe in modo consistente sia in ricerca che

in formazione, per consolidare anche sotto questi profili la propria

dimensione internazionale.

31

Nel 2005 Finmeccanica è entrata,

unica azienda italiana, nella TOP

50 dell’International R&D

Scoreboard pubblicato dal DTI

britannico.

Grazie al proprio radicamento in

UK, le aziende di Finmeccanica

possono partecipare a pieno titolo

ai programmi di ricerca di base

britannici, con grande beneficio per

la crescita tecnologica dell’intero

Gruppo.

1

2

3

4

5

6

7

8

9

10

Fonte: International R&D Scoreboard – DTI UK

La ricerca non ha confini …

32

Attrarre talenti dall’estero …

Master in International Business Engineering

3.560 domande pervenute, il 30% delle quali

provenienti dall’estero e poco meno di un terzo da

donne

29 selezionati, di cui 12 italiani e 17 stranieri

Gli stranieri provengono dall’Europa (Francia,

Germania, Lituania, Polonia, Romania, Spagna,

Turchia, UK), dall’America (US, Messico), dall’Asia

(Cina, India, Malaysia, Tailandia) e dall’Africa

(Marocco)

Inaugurato il 15 novembre 2006

33

… e stabilire legami sia industriali che culturali

MoU tra Finmeccanica e la municipalità di

Chongqing, per un’efficace collaborazione in

cinque settori:

Trasporti

Energia

Ambiente

ICT

Elettronica

Inclusione di Finmeccanica

nell’accordo tra Chongqing University,

Scuola Superiore Sant’Anna, Piaggio,

Banca Intesa, Zongshen firmato a

Pechino il 6 dicembre 2004

1. Supporto di Finmeccanica per la

possibile apertura del Center of

Italian Studies presso l’Università di

Chongqing

34

Prospettive

35

La via per continuare a crescere …

Il futuro di Finmeccanica è basato su una serie di obiettivi di fondo, trasversali

ai business del Gruppo e indipendenti dalle loro caratteristiche strutturali, che

costituiscono le determinanti per ulteriori iniziative di crescita esterna

1

Rafforzare la dotazione tecnologica, industriale e di prodotto delle società, per perseguire le opportunità di business più attraenti attraverso una offerta competitiva

Rafforzare la dotazione tecnologica, industriale e di prodotto delle società, per perseguire le opportunità di business più attraenti attraverso una offerta competitiva

2

Mantenere un ruolo leader in Europa, supportando contemporaneamente il consolidamento nei mercati domestici (UK, Italia), l’accesso al mercato USA e la penetrazione in altre aree geografiche interessanti

Mantenere un ruolo leader in Europa, supportando contemporaneamente il consolidamento nei mercati domestici (UK, Italia), l’accesso al mercato USA e la penetrazione in altre aree geografiche interessanti

3

Obiettividel nuovo percorso di

crescita esterna

Contribuire al soddisfacimento degli obiettivi di creazione di valore nell’ambito della crescita dei Paesi ove si investe in impianti produttivi

Contribuire al soddisfacimento degli obiettivi di creazione di valore nell’ambito della crescita dei Paesi ove si investe in impianti produttivi

Soddisfare le esigenze di localizzazione produttiva laddove ciò rappresenta un fattore critico di successoSoddisfare le esigenze di localizzazione produttiva laddove ciò rappresenta un fattore critico di successo

4

36

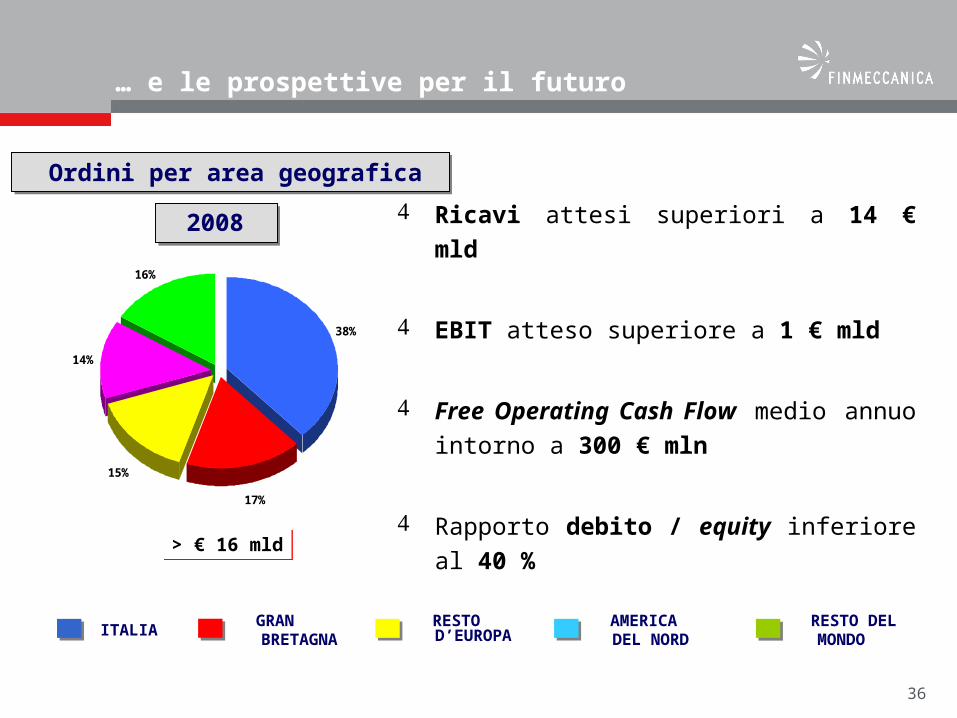

… e le prospettive per il futuro

Ricavi attesi superiori a 14 € mld

EBIT atteso superiore a 1 € mld

Free Operating Cash Flow medio annuo

intorno a 300 € mln

Rapporto debito / equity inferiore al 40 %

Ordini per area geograficaOrdini per area geografica

> € 16 mld> € 16 mld

38%

17%

15%

14%

16%

RESTO DEL MONDO

ITALIAGRAN BRETAGNA

RESTO D’EUROPA

AMERICA DEL NORD

2008