pengaruh corporate governance, ukuran …eprints.ums.ac.id/71024/4/np fery.pdf · akuntansi ini...

TRANSCRIPT

PENGARUH CORPORATE GOVERNANCE, UKURAN

PERUSAHAAN DAN LEVERAGE TERHADAP INTEGRITAS

LAPORAN KEUANGAN (Studi Empiris pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia Periode

Tahun 2013-2015)

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata 1

pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

Oleh:

FERY STYAWAN

B 200 130 204

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2018

i

HALAMAN PERSETUJUAN

PENGARUH CORPORATE GOVERNANCE, UKURAN PERUSAHAAN

DAN LEVERAGE TERHADAP INTEGRITAS LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar

di Bursa Efek Indonesia Periode Tahun 2013-2015)

PUBLIKASI ILMIAH

Oleh:

FERY STYAWAN

B 200 130 204

Telah diperiksa dan disetujui untuk diuji oleh:

Dosen Pembimbing

Drs. Suyatmin Waskito Adi, M.Si.

NIDN: 060508630

ii

HALAMAN PENGESAHAN

PENGARUH CORPORATE GOVERNANCE, UKURAN PERUSAHAAN

DAN LEVERAGE TERHADAP INTEGRITAS LAPORAN KEUANGAN

(Studi Empiris pada Perusahaan Manufaktur yang terdaftar

di Bursa Efek Indonesia Periode Tahun 2013-2015)

Oleh:

FERY STYAWAN

B 200 130 204

Telah dipertahankan di depan Dewan Penguji

Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

Pada Hari Kamis, 27 Desember 2018

Dan telah dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Drs. Suyatmin Waskito Adi, M.Si. ( )

(Ketua Dewan Penguji)

2. Drs. Atwal Arifin, M.Si., Akt., CA ( )

(Anggota I Dewan Penguji)

3. Drs. Yuli Tri Cahyono, M.M.,Akt.,CA ( )

(Anggota II Dewan Penguji)

Dekan,

(Dr. Syamsudin, SE M.M.)

NIDN. 0017025701

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak

terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu

perguruan tinggi dan sepanjang pengetahuan saya juga tidak terdapat karya atau

pendapat yang pernah ditulis atau diterbitkan orang lain, kecuali secara tertulis

diacu dalam naskah dan disebutkan dalam daftar pustaka.

Apabila kelak terbukti ada ketidakbenaran dalam pernyataan saya di atas,

maka akan saya pertanggungjawabkan sepenuhnya.

Surakarta, Desember 2018

Penulis

FERY STYAWAN

B 200 130 204

1

PENGARUH CORPORATE GOVERNANCE, UKURAN PERUSAHAAN DAN

LEVERAGE TERHADAP INTEGRITAS LAPORAN KEUANGAN (Studi Empiris

pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Periode Tahun

2013-2015)

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh kepemilikan institusional, kepemilikan

manajerial, komisaris independen, komite audit, ukuran perusahaan dan leverage terhadap

integritas laporan keuangan. Sampel penelitian ini adalah seluruh perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2013 sampai 2015.

Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dengan

jumlah sampel sebanyak 104 sampel. Teknik analisis data menggunakan uji asumsi klasik

yaitu uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

Pengujian hipotesis menggunakan analisis regresi berganda. Hasil penelitian menunjukkan

bahwa ukuran perusahaan berpengaruh terhadap integritas laporan keuangan. Sedangkan

kepemilikan institusional, kepemilikan manajerial, komisaris independen, komite audit dan

leverage tidak berpengaruh terhadap integritas laporan.

Kata kunci: kepemilikan institusional, kepemilikan manajerial, komisaris independen,

komite audit, ukuran perusahaan, leverage, integritas laporan keuangan

Abstract

This study aims to examine the effect of institutional ownership, managerial ownership,

independent commissioners, audit committees, company size and leverage on the integrity

of financial statements. The samples of this study is all manufacturing companies listed on

the Indonesia Stock Exchange (IDX) from 2013 to 2015. The sampling method use

purposive sampling method with the total sample as much as 104 samples. Technique of

analysis data used the classic assumptions test, they are normality test, multicollinearity

test, heteroscedasticity test, and autocorrelation test. Hypothesis test used multiple

regression analysis.The results of the study show that the size of the company influences

the integrity of financial statements. While institutional ownership, Managerial ownership,

Independent commissioner, audit committee, leverage does not affect the integrity of

financial statements.

Keyword: institutional ownership, managerial ownership, independent commissioner,

audit committee, company size, leverage, integrity of financial statements.

1. PENDAHULUAN

Informasi adalah sekumpulan keterangan yang bermanfaat bagi para pengambil keputusan

dalam menjalankan organisasi. Informasi menghasikan data dalam bentuk yang lebih

bermanfaat bagi penerima informasi yang mencerminkan peristiwa-peristiwa nyata yang

digunakan untuk mengambil keputusan. Laporan keuangan yang baik adalah laporan

keuangan yang berintegritas. SAK (2007: 1, 3) menyatakan laporan keuangan merupakan

suatu penyajian terstruktur dari posisi keuangan dan kinerja suatu entitas yang bertujuan

untuk menyediakan informasi mengenai posisi keuangan, kinerja, dan perubahan posisi

2

keuangan perusahaan dalam suatu periode tertentu. Berbagai informasi ini digunakan oleh

para pemakai laporan keuangan seperti investor, kreditur, karyawan, pemerintah dan

pemakai lainnya guna pembuatan keputusan ekonomi. Oleh karena itu, laporan keuangan

harus disajikan dengan integritas yang tinggi. Pada era globalisasi saat ini banyak sekali

terjadi kasus-kasus hukum yang melibatkan manipulasi akuntansi. Skandal manipulasi

akuntansi ini melibatkan sejumlah perusahaan besar di Amerika seperti Enron, Tyco,

Global Crossing, dan Worldcom maupun beberapa perusahaan besar di Indonesia seperti

Kimia Farma dan Bank Lippo yang dahulunya mempunyai kualitas audit yang tinggi

(Auditya dan Wijayanti, 2013). Timbulnya kasus-kasus serupa menimbulkan pertanyaan

bagi banyak pihak terutama terhadap tata kelola perusahaan dan pola kepemilikan yang

terdistribusi luas atau lebih dikenal dengan corporate governance yang sekali lagi

mengakibatkan terungkapnya kenyataan bahwa mekanisme corporate governance yang

baik belum diterapkan. Kasus seperti ini melibatkan banyak pihak dan berdampak cukup

luas. Keterlibatan CEO, komisaris, komite audit, internal auditor, sampai kepada eksternal

auditor salah satunya dialami oleh Enron, cukup membuktikan bahwa kecurangan banyak

dilakukan oleh orang-orang dalam.

Kasus manipulasi laporan keuangan yang terjadi menurunkan kepercayaan

pengguna laporan keuangan terhadap integritas laporan. Laporan keuangan merupakan

sumber informasi untuk mengetahui kondisi ekonomis suatu perusahaan. Informasi yang

terkandung dalam laporan keuangan digunakan sebagai dasar untuk pengambilan

keputusan ekonomi, maka akan sangat penting jika laporan keuangan yang disajikan

adalah laporan keuangan yang berintegritas terutama pada perusahaan yang go public,

seperti perusahan di Bursa Efek Indonesia yang sahamnya diperjualbelikan kepada

masyarakat. Menurut SFAC No. 2, integritas informasi laporan keuangan merupakan

informasi yang terkandung dalam laporan keuangan yang disajikan secara wajar, tidak bias

dan secara jujur menyajikan informasi. Suatu informasi dikatakan bermanfaat untuk

pembuatan keputusan, apabila informasi tersebut mengandung dua karakteristik utama,

yaitu relevan dan reliable. Informasi yang relevan adalah informasi yang dapat

berpengaruh pada pengguna untuk menguatkan atau mengubah harapan pengguna laporan

keuangan.

Laporan keuangan yang berintegritas memenuhi kualitas reliability yang terdiri dari

3 komponen, yaitu verifiability, representational faithfulness dan neutrality. Integritas

informasi laporan keuangan dapat diproksi dengan konsevatisme. Akuntansi konservatisme

3

adalah prinsip yang jika dilakukan akan menghasilkan biaya cenderung tinggi, dan

pendapatan serta aset menjadi lebih rendah, dalam prakteknya penerapan akuntansi

konservatisme dilakukan secara berbeda-beda tergantung dengan karakteristik perusahaan.

Alasan penggunaan konservatisme sebagai proksi integritas laporan keuangan yaitu,

konservatisme sendiri identik dengan laporan keuangan yang understate yang resikonya

lebih kecil daripada laporan keuangan yang overstate.

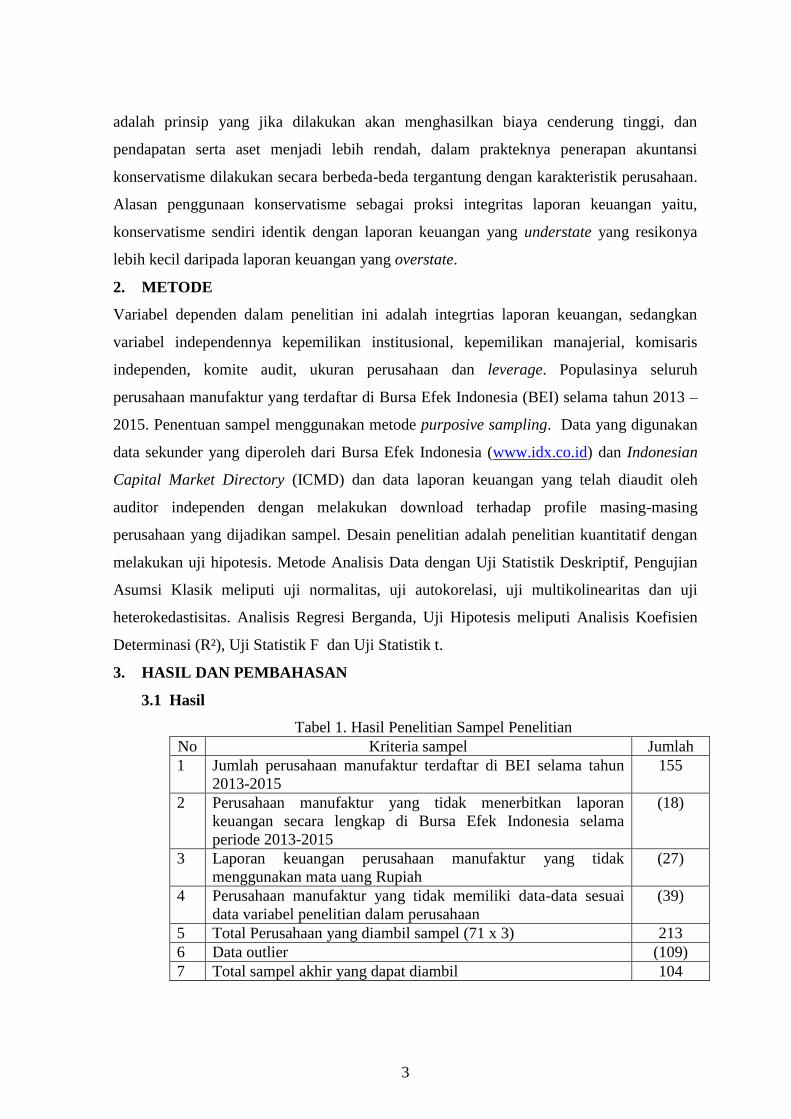

2. METODE

Variabel dependen dalam penelitian ini adalah integrtias laporan keuangan, sedangkan

variabel independennya kepemilikan institusional, kepemilikan manajerial, komisaris

independen, komite audit, ukuran perusahaan dan leverage. Populasinya seluruh

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2013 –

2015. Penentuan sampel menggunakan metode purposive sampling. Data yang digunakan

data sekunder yang diperoleh dari Bursa Efek Indonesia (www.idx.co.id) dan Indonesian

Capital Market Directory (ICMD) dan data laporan keuangan yang telah diaudit oleh

auditor independen dengan melakukan download terhadap profile masing-masing

perusahaan yang dijadikan sampel. Desain penelitian adalah penelitian kuantitatif dengan

melakukan uji hipotesis. Metode Analisis Data dengan Uji Statistik Deskriptif, Pengujian

Asumsi Klasik meliputi uji normalitas, uji autokorelasi, uji multikolinearitas dan uji

heterokedastisitas. Analisis Regresi Berganda, Uji Hipotesis meliputi Analisis Koefisien

Determinasi (R²), Uji Statistik F dan Uji Statistik t.

3. HASIL DAN PEMBAHASAN

3.1 Hasil

Tabel 1. Hasil Penelitian Sampel Penelitian

No Kriteria sampel Jumlah

1 Jumlah perusahaan manufaktur terdaftar di BEI selama tahun

2013-2015

155

2 Perusahaan manufaktur yang tidak menerbitkan laporan

keuangan secara lengkap di Bursa Efek Indonesia selama

periode 2013-2015

(18)

3 Laporan keuangan perusahaan manufaktur yang tidak

menggunakan mata uang Rupiah

(27)

4 Perusahaan manufaktur yang tidak memiliki data-data sesuai

data variabel penelitian dalam perusahaan

(39)

5 Total Perusahaan yang diambil sampel (71 x 3) 213

6 Data outlier (109)

7 Total sampel akhir yang dapat diambil 104

4

Berdasarkan tabel 1 jumlah sampel akhir 71 perusahaan manufaktur dari

populasi awal 155. Adapun perusahaan manufaktur yang tidak termasuk kriteria

sampel 18 yaitu perusahaan yang tidak melaporkan laporan keuangan perusahaan

secara lengkap pada periode (2013-2015), sehingga jumlah perusahaan

manufaktur yang terdaftar di BEI berturut-turut selama 3 tahun 137 perusahaan.

Namun demikian, dalam pengumpulan data terdapat perusahaan tidak

menggunakan mata uang rupiah 27 perusahaan, perusahaan yang tidak memiliki

data sesuai data variabel penelitian 39 perusahaan dan yang terkena data data

outlier 109 sampel, sehingga total sampel akhir yang diperoleh 104 sampel.

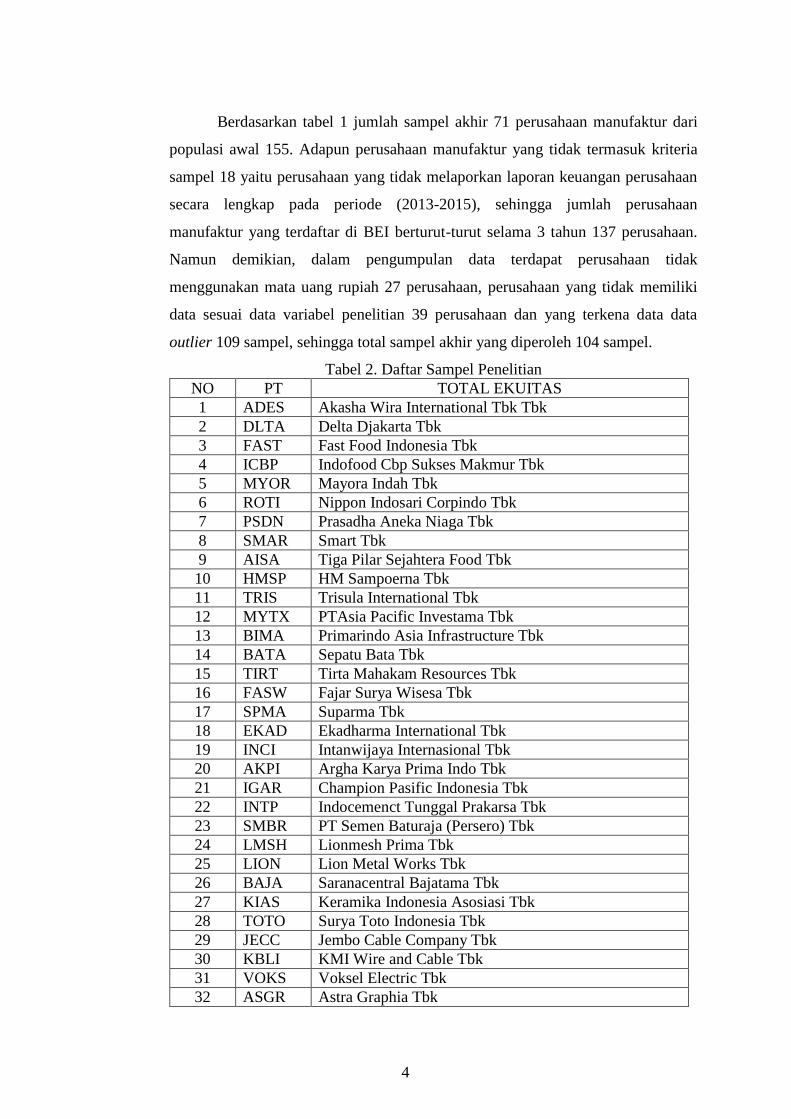

Tabel 2. Daftar Sampel Penelitian

NO PT TOTAL EKUITAS

1 ADES Akasha Wira International Tbk Tbk

2 DLTA Delta Djakarta Tbk

3 FAST Fast Food Indonesia Tbk

4 ICBP Indofood Cbp Sukses Makmur Tbk

5 MYOR Mayora Indah Tbk

6 ROTI Nippon Indosari Corpindo Tbk

7 PSDN Prasadha Aneka Niaga Tbk

8 SMAR Smart Tbk

9 AISA Tiga Pilar Sejahtera Food Tbk

10 HMSP HM Sampoerna Tbk

11 TRIS Trisula International Tbk

12 MYTX PTAsia Pacific Investama Tbk

13 BIMA Primarindo Asia Infrastructure Tbk

14 BATA Sepatu Bata Tbk

15 TIRT Tirta Mahakam Resources Tbk

16 FASW Fajar Surya Wisesa Tbk

17 SPMA Suparma Tbk

18 EKAD Ekadharma International Tbk

19 INCI Intanwijaya Internasional Tbk

20 AKPI Argha Karya Prima Indo Tbk

21 IGAR Champion Pasific Indonesia Tbk

22 INTP Indocemenct Tunggal Prakarsa Tbk

23 SMBR PT Semen Baturaja (Persero) Tbk

24 LMSH Lionmesh Prima Tbk

25 LION Lion Metal Works Tbk

26 BAJA Saranacentral Bajatama Tbk

27 KIAS Keramika Indonesia Asosiasi Tbk

28 TOTO Surya Toto Indonesia Tbk

29 JECC Jembo Cable Company Tbk

30 KBLI KMI Wire and Cable Tbk

31 VOKS Voksel Electric Tbk

32 ASGR Astra Graphia Tbk

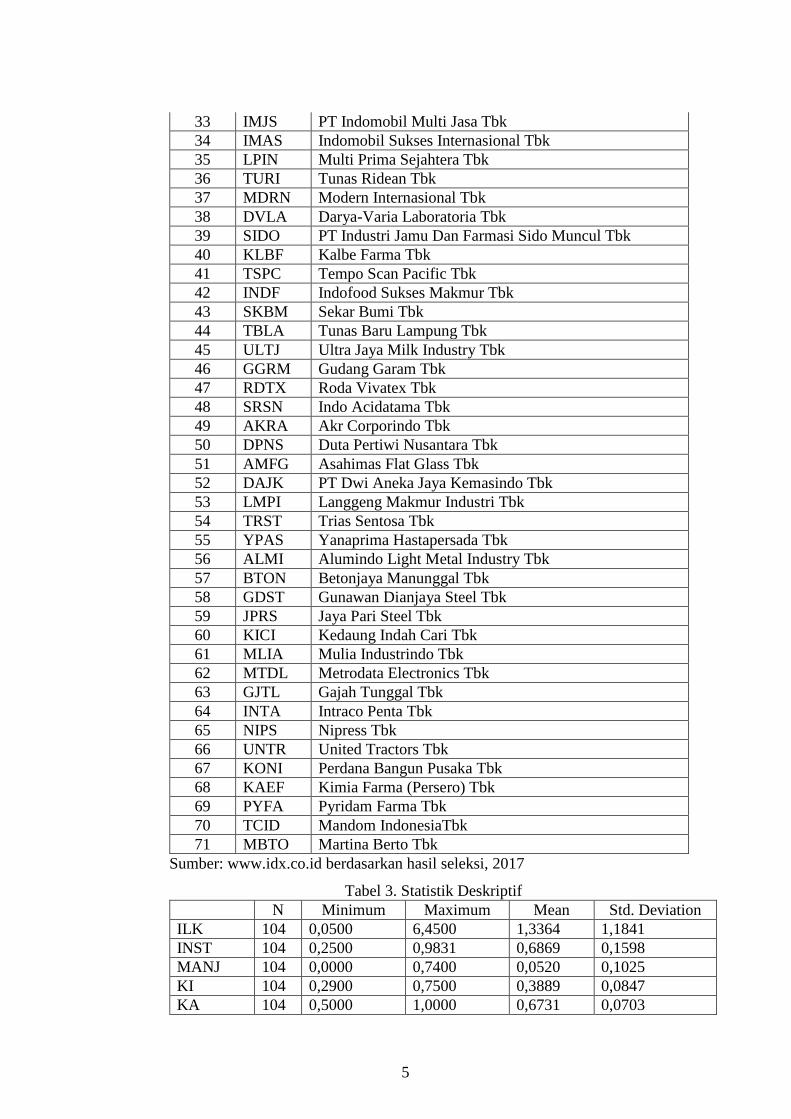

5

33 IMJS PT Indomobil Multi Jasa Tbk

34 IMAS Indomobil Sukses Internasional Tbk

35 LPIN Multi Prima Sejahtera Tbk

36 TURI Tunas Ridean Tbk

37 MDRN Modern Internasional Tbk

38 DVLA Darya-Varia Laboratoria Tbk

39 SIDO PT Industri Jamu Dan Farmasi Sido Muncul Tbk

40 KLBF Kalbe Farma Tbk

41 TSPC Tempo Scan Pacific Tbk

42 INDF Indofood Sukses Makmur Tbk

43 SKBM Sekar Bumi Tbk

44 TBLA Tunas Baru Lampung Tbk

45 ULTJ Ultra Jaya Milk Industry Tbk

46 GGRM Gudang Garam Tbk

47 RDTX Roda Vivatex Tbk

48 SRSN Indo Acidatama Tbk

49 AKRA Akr Corporindo Tbk

50 DPNS Duta Pertiwi Nusantara Tbk

51 AMFG Asahimas Flat Glass Tbk

52 DAJK PT Dwi Aneka Jaya Kemasindo Tbk

53 LMPI Langgeng Makmur Industri Tbk

54 TRST Trias Sentosa Tbk

55 YPAS Yanaprima Hastapersada Tbk

56 ALMI Alumindo Light Metal Industry Tbk

57 BTON Betonjaya Manunggal Tbk

58 GDST Gunawan Dianjaya Steel Tbk

59 JPRS Jaya Pari Steel Tbk

60 KICI Kedaung Indah Cari Tbk

61 MLIA Mulia Industrindo Tbk

62 MTDL Metrodata Electronics Tbk

63 GJTL Gajah Tunggal Tbk

64 INTA Intraco Penta Tbk

65 NIPS Nipress Tbk

66 UNTR United Tractors Tbk

67 KONI Perdana Bangun Pusaka Tbk

68 KAEF Kimia Farma (Persero) Tbk

69 PYFA Pyridam Farma Tbk

70 TCID Mandom IndonesiaTbk

71 MBTO Martina Berto Tbk

Sumber: www.idx.co.id berdasarkan hasil seleksi, 2017

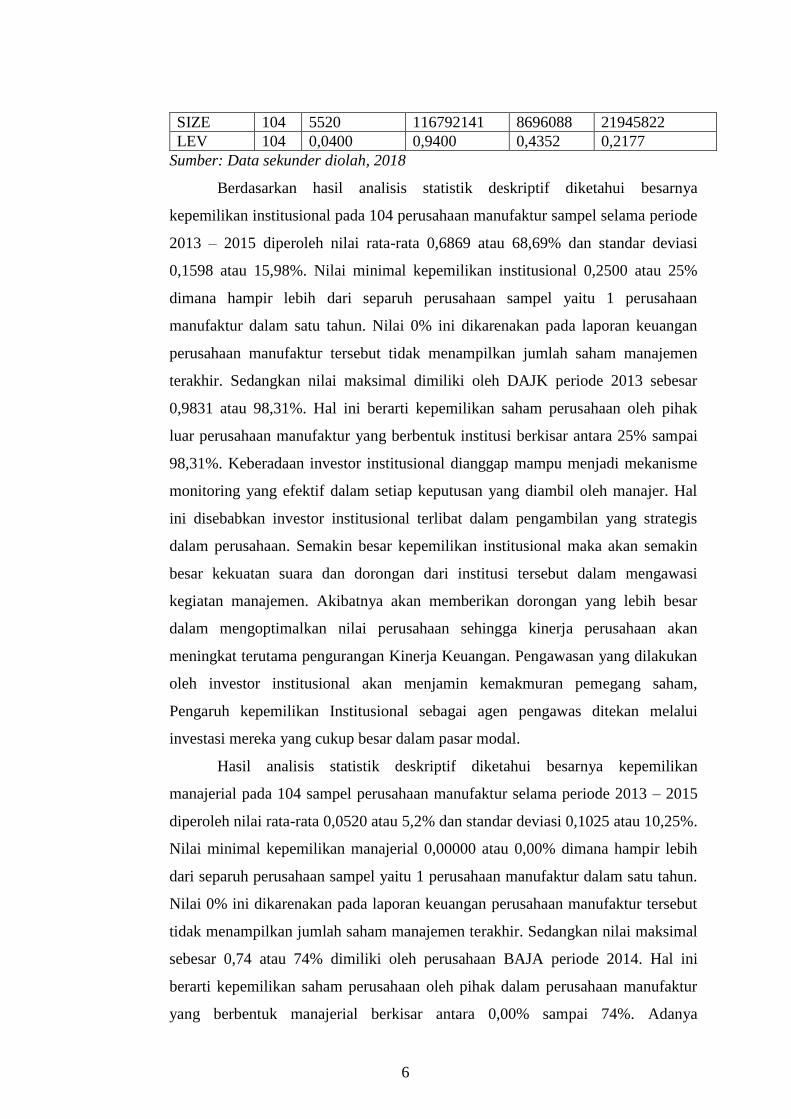

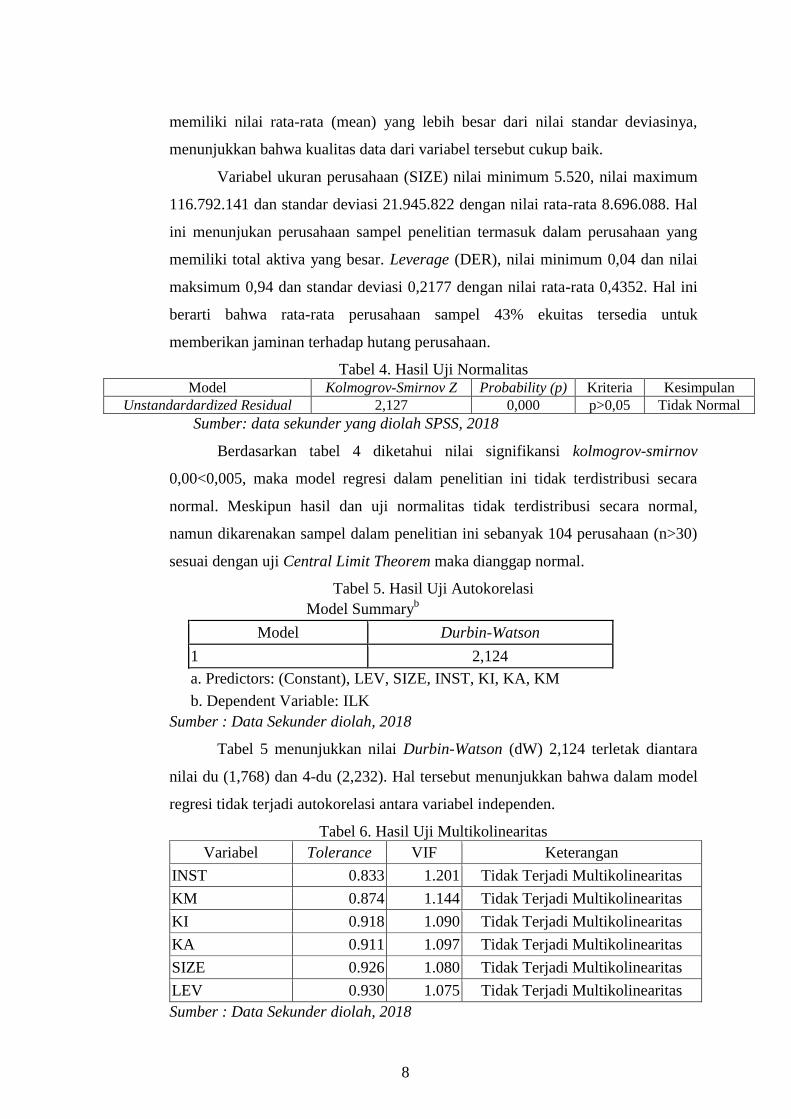

Tabel 3. Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ILK 104 0,0500 6,4500 1,3364 1,1841

INST 104 0,2500 0,9831 0,6869 0,1598

MANJ 104 0,0000 0,7400 0,0520 0,1025

KI 104 0,2900 0,7500 0,3889 0,0847

KA 104 0,5000 1,0000 0,6731 0,0703

6

SIZE 104 5520 116792141 8696088 21945822

LEV 104 0,0400 0,9400 0,4352 0,2177

Sumber: Data sekunder diolah, 2018

Berdasarkan hasil analisis statistik deskriptif diketahui besarnya

kepemilikan institusional pada 104 perusahaan manufaktur sampel selama periode

2013 – 2015 diperoleh nilai rata-rata 0,6869 atau 68,69% dan standar deviasi

0,1598 atau 15,98%. Nilai minimal kepemilikan institusional 0,2500 atau 25%

dimana hampir lebih dari separuh perusahaan sampel yaitu 1 perusahaan

manufaktur dalam satu tahun. Nilai 0% ini dikarenakan pada laporan keuangan

perusahaan manufaktur tersebut tidak menampilkan jumlah saham manajemen

terakhir. Sedangkan nilai maksimal dimiliki oleh DAJK periode 2013 sebesar

0,9831 atau 98,31%. Hal ini berarti kepemilikan saham perusahaan oleh pihak

luar perusahaan manufaktur yang berbentuk institusi berkisar antara 25% sampai

98,31%. Keberadaan investor institusional dianggap mampu menjadi mekanisme

monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal

ini disebabkan investor institusional terlibat dalam pengambilan yang strategis

dalam perusahaan. Semakin besar kepemilikan institusional maka akan semakin

besar kekuatan suara dan dorongan dari institusi tersebut dalam mengawasi

kegiatan manajemen. Akibatnya akan memberikan dorongan yang lebih besar

dalam mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan

meningkat terutama pengurangan Kinerja Keuangan. Pengawasan yang dilakukan

oleh investor institusional akan menjamin kemakmuran pemegang saham,

Pengaruh kepemilikan Institusional sebagai agen pengawas ditekan melalui

investasi mereka yang cukup besar dalam pasar modal.

Hasil analisis statistik deskriptif diketahui besarnya kepemilikan

manajerial pada 104 sampel perusahaan manufaktur selama periode 2013 – 2015

diperoleh nilai rata-rata 0,0520 atau 5,2% dan standar deviasi 0,1025 atau 10,25%.

Nilai minimal kepemilikan manajerial 0,00000 atau 0,00% dimana hampir lebih

dari separuh perusahaan sampel yaitu 1 perusahaan manufaktur dalam satu tahun.

Nilai 0% ini dikarenakan pada laporan keuangan perusahaan manufaktur tersebut

tidak menampilkan jumlah saham manajemen terakhir. Sedangkan nilai maksimal

sebesar 0,74 atau 74% dimiliki oleh perusahaan BAJA periode 2014. Hal ini

berarti kepemilikan saham perusahaan oleh pihak dalam perusahaan manufaktur

yang berbentuk manajerial berkisar antara 0,00% sampai 74%. Adanya

7

kepemilikan manajerial dipandang dapat menyelaraskan potensi berbeda

kepentingan antar pemegang saham luar dan manajemen. Dalam perusahaan

dengan kepemilikan manajerial, manajer yang sekaligus pemegang saham

tentunya akan menyelaraskan kepentingan manajer dengan kepentingan sebagai

pemegang saham, sehingga manajer akan bertindak hati-hati dalam mengambil

keputusan karena mereka akan turut menanggung hasil keputusan yang diambil.

Variabel komisaris independen perusahaan manufaktur yang menjadi

sampel penelitian, diperoleh nilai rata-rata 0,3889 atau 38,89% dan standar deviasi

0,0847 atau 8,47%. Nilai minimal proporsi dewan komisaris independen 0,2900

atau 29% dimiliki oleh perusahaan manufaktur GJTL periode 2013. Sedangkan

nilai maksimal 0,7500 atau 75% dimiliki oleh perusahaan manufaktur TSPC

periode 2014. Hal ini menunjukan semakin besar jumlah komisaris independen

dalam perusahaan akan semakin baik membuat keputusan yang diambil karena

tidak memihak kepada pihak-pihak yang berkepentingan dalam perusahaan.

Sedangkan pada variabel komite audit diketahui besarnya jumlah komite

audit memiliki rata-rata 0,6731 atau 67,31% dengan standar deviasi 0,0703 atau

7,03%. Hal ini menunjukan sebagian besar laporan keuangan yang dikeluarkan

oleh perusahaan tersebut telah di audit oleh komite audit sebanyak 5 komposisi

komite audit sehingga menunjukan kualitas audit bagi perusahaan tersebut sangat

baik. Komposisi komite audit pun sudah sesuai dengan peraturan yang berlaku di

suatu perusahaan dimana 3-5 orang dalam komite audit. Sehingga memberikan

pengawasan terhadap resiko gagal bayar dalam pembiayaan dalam perusahaan

tersebut. Komite audit perusahaan sampel terkecil 0,50000 atau 50% yang

dimiliki oleh perusahaan manufaktur MBTO periode 2013 dan GJTL periode

2015 sedangkan maksimal 1,000 atau 100% yang dimiliki oleh perusahaan RDTX

periode 2013 sampai 2015. Hal ini mengakibatkan fungsi pengawasan semakin

meningkat, sehingga kualitas pelaporan yang dilakukan oleh manajemen terjamin.

Integritas laporan keuangan dalam penelitian ini diukur dengan indeks

conservatism, nilai minimum integritas laporan keuangan -0,05 dimiliki oleh

perusahaan manufaktur LMSH periode 2014 dan nilai maksimum 6,4500 dimiliki

perusahaan manufaktur ULTJ periode 2013. Sedangkan nilai rata-rata (mean)

1,3364 serta nilai standar deviasi 1,1841. Variabel integritas laporan keuangan

8

memiliki nilai rata-rata (mean) yang lebih besar dari nilai standar deviasinya,

menunjukkan bahwa kualitas data dari variabel tersebut cukup baik.

Variabel ukuran perusahaan (SIZE) nilai minimum 5.520, nilai maximum

116.792.141 dan standar deviasi 21.945.822 dengan nilai rata-rata 8.696.088. Hal

ini menunjukan perusahaan sampel penelitian termasuk dalam perusahaan yang

memiliki total aktiva yang besar. Leverage (DER), nilai minimum 0,04 dan nilai

maksimum 0,94 dan standar deviasi 0,2177 dengan nilai rata-rata 0,4352. Hal ini

berarti bahwa rata-rata perusahaan sampel 43% ekuitas tersedia untuk

memberikan jaminan terhadap hutang perusahaan.

Tabel 4. Hasil Uji Normalitas Model Kolmogrov-Smirnov Z Probability (p) Kriteria Kesimpulan

Unstandardardized Residual 2,127 0,000 p>0,05 Tidak Normal

Sumber: data sekunder yang diolah SPSS, 2018

Berdasarkan tabel 4 diketahui nilai signifikansi kolmogrov-smirnov

0,00<0,005, maka model regresi dalam penelitian ini tidak terdistribusi secara

normal. Meskipun hasil dan uji normalitas tidak terdistribusi secara normal,

namun dikarenakan sampel dalam penelitian ini sebanyak 104 perusahaan (n>30)

sesuai dengan uji Central Limit Theorem maka dianggap normal.

Tabel 5. Hasil Uji Autokorelasi

Model Summaryb Model Summary

b

Model Durbin-Watson

1 2,124

a. Predictors: (Constant), LEV, SIZE, INST, KI, KA, KM a. Predictors: (Constant), DER, PER, ROE, Size, DPR, LEV

b. Dependent Variable: ILK b. Dependent Variable: PBV

Sumber : Data Sekunder diolah, 2018

Tabel 5 menunjukkan nilai Durbin-Watson (dW) 2,124 terletak diantara

nilai du (1,768) dan 4-du (2,232). Hal tersebut menunjukkan bahwa dalam model

regresi tidak terjadi autokorelasi antara variabel independen.

Tabel 6. Hasil Uji Multikolinearitas

Variabel Tolerance VIF Keterangan

INST 0.833 1.201 Tidak Terjadi Multikolinearitas

KM 0.874 1.144 Tidak Terjadi Multikolinearitas

KI 0.918 1.090 Tidak Terjadi Multikolinearitas

KA 0.911 1.097 Tidak Terjadi Multikolinearitas

SIZE 0.926 1.080 Tidak Terjadi Multikolinearitas

LEV 0.930 1.075 Tidak Terjadi Multikolinearitas

Sumber : Data Sekunder diolah, 2018

9

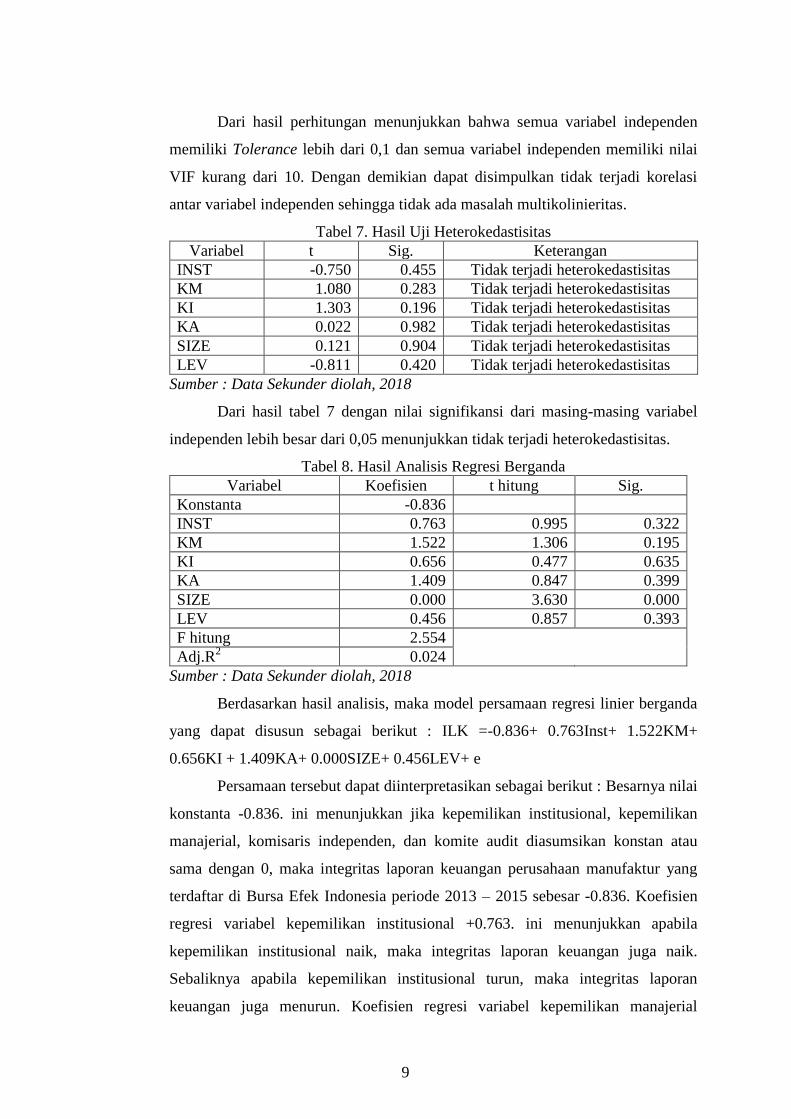

Dari hasil perhitungan menunjukkan bahwa semua variabel independen

memiliki Tolerance lebih dari 0,1 dan semua variabel independen memiliki nilai

VIF kurang dari 10. Dengan demikian dapat disimpulkan tidak terjadi korelasi

antar variabel independen sehingga tidak ada masalah multikolinieritas.

Tabel 7. Hasil Uji Heterokedastisitas

Variabel t Sig. Keterangan

INST -0.750 0.455 Tidak terjadi heterokedastisitas

KM 1.080 0.283 Tidak terjadi heterokedastisitas

KI 1.303 0.196 Tidak terjadi heterokedastisitas

KA 0.022 0.982 Tidak terjadi heterokedastisitas

SIZE 0.121 0.904 Tidak terjadi heterokedastisitas

LEV -0.811 0.420 Tidak terjadi heterokedastisitas

Sumber : Data Sekunder diolah, 2018

Dari hasil tabel 7 dengan nilai signifikansi dari masing-masing variabel

independen lebih besar dari 0,05 menunjukkan tidak terjadi heterokedastisitas.

Tabel 8. Hasil Analisis Regresi Berganda

Variabel Koefisien t hitung Sig.

Konstanta -0.836

INST 0.763 0.995 0.322

KM 1.522 1.306 0.195

KI 0.656 0.477 0.635

KA 1.409 0.847 0.399

SIZE 0.000 3.630 0.000

LEV 0.456 0.857 0.393

F hitung 2.554

Adj.R2

0.024

Sumber : Data Sekunder diolah, 2018

Berdasarkan hasil analisis, maka model persamaan regresi linier berganda

yang dapat disusun sebagai berikut : ILK =-0.836+ 0.763Inst+ 1.522KM+

0.656KI + 1.409KA+ 0.000SIZE+ 0.456LEV+ e

Persamaan tersebut dapat diinterpretasikan sebagai berikut : Besarnya nilai

konstanta -0.836. ini menunjukkan jika kepemilikan institusional, kepemilikan

manajerial, komisaris independen, dan komite audit diasumsikan konstan atau

sama dengan 0, maka integritas laporan keuangan perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia periode 2013 – 2015 sebesar -0.836. Koefisien

regresi variabel kepemilikan institusional +0.763. ini menunjukkan apabila

kepemilikan institusional naik, maka integritas laporan keuangan juga naik.

Sebaliknya apabila kepemilikan institusional turun, maka integritas laporan

keuangan juga menurun. Koefisien regresi variabel kepemilikan manajerial

10

+1.522. Ini menunjukkan apabila kepemilikan manajerial naik, maka integritas

laporan keuangan juga naik. Sebaliknya apabila kepemilikan manajerial turun,

maka integritas laporan keuangan juga menurun. Koefisien regresi variabel

proporsi komisaris independen +0.656. Ini menunjukkan apabila proporsi

komisaris independen naik, maka integritas laporan keuangan juga naik.

Sebaliknya apabila proporsi komisaris independen turun, maka integritas laporan

keuangan juga menurun. Koefisien regresi variabel komite audit +1.409. Ini

menunjukkan apabila komite audit naik, maka integritas laporan keuangan juga

naik. Sebaliknya apabila komite audit turun, maka integritas laporan keuangan

juga menurun. Koefisien regresi variabel ukuran perusahaan +0.000. Ini

menunjukkan apabila ukuran perusahaan naik, maka integritas laporan keuangan

juga naik. Sebaliknya apabila ukuran perusahaan turun, maka integritas laporan

keuangan juga menurun. Koefisien regresi variabel leverage +0.456. Ini

menunjukkan apabila leverage naik, maka integritas laporan keuangan juga naik.

Sebaliknya apabila leverage turun, maka integritas laporan keuangan juga akan

menurun.

Hasil perhitungan tabel 8 di atas diperoleh nilai Adjusted R² 0,083. Ini

menunjukkan bahwa 8,3% variasi dari integritas laporan keuangan perusahaan

manufaktur dapat dijelaskan oleh kepemilikan institusional, kepemilikan

manajerial, komisaris independen, komite audit, ukuran perusahaan dan leverage.

Sedangkan 91,7% sisanya dijelaskan variabel lain di luar model penelitian ini.

Dari tabel 8 didapat nilai F hitung 2,554 dengan probabilitas 0,024 lebih kecil dari

nilai signifikan`0,05 sehingga dapat disimpulkan bahwa model regresi yang

digunakan dalam penelitian ini fit atau sehat (goodness of fit).

Hasil analisis diketahui hipotesis pertama (H1) menyatakan Kepemilikan

Institusional berpengaruh terhadap Integritas Laporan Keuangan. Hasil pengujian

menunjukkan nilai t hitung 0,995 dengan probabilitas 0,322 lebih besar dari 0,05,

sehingga dapat diartikan bahwa Kepemilikan Institusional tidak berpengaruh

terhadap Integritas Laporan Keuangan. Jadi hipotesis yang menyatakan bahwa

Kepemilikan Institusional (INST) tidak berpengaruh terhadap Integritas Laporan

Keuangan (ILK) tidak dapat diterima.

Hipotesis kedua (H2) menyatakan Kepemilikan Manajerial berpengaruh

pada Integritas Laporan Keuangan. Hasil pengujian menunjukkan nilai t hitung

11

1,306 dengan probabilitas 0,195 lebih besar dari 0,05, sehingga dapat diartikan

bahwa Kepemilikan Manajemen tidak berpengaruh terhadap Integritas Laporan

Keuangan. Jadi hipotesis yang menyatakan bahwa Kepemilikan Manajerial (KM)

tidak berpengaruh terhadap Integritas Laporan Keuangan (ILK) tidak dapat

diterima.

Hipotesis ketiga (H3) menyatakan Komisaris Independen berpengaruh

terhadap Integritas Laporan Keuangan.Hasil pengujian menunjukkan nilai t hitung

0,477 dengan probabilitas 0,635 lebih besar dari 0,05, sehingga dapat diartikan

bahwa Komisaris Independen tidak berpengaruh terhadap Integritas Laporan

Keuangan. Jadi hipotesis yang menyatakan bahwa Komisaris Independen (KI)

tidak berpengaruh terhadap Integritas Laporan Keuangan (ILK) tidak dapat

diterima.

Hipotesis keempat (H4) menyatakan Komite Audit berpengaruh terhadap

Integritas Laporan Keuangan.Hasil pengujian menunjukkan nilai t hitung 0,847

dengan probabilitas 0,399 lebih besar dari 0,05, sehingga dapat diartikan bahwa

Komite Audit tidak berpengaruh terhadap Integritas Laporan Keuangan. Jadi

hipotesis yang menyatakan bahwa Komite Audit (KA) tidak berpengaruh terhadap

Integritas Laporan Keuangan (ILK) tidak dapat diterima.

Hipotesis kelima (H5) menyatakan ukuran perusahaan berpengaruh

terhadap Integritas Laporan Keuangan. Hasil pengujian menunjukkan nilai t

hitung 3,630 dengan probabilitas 0,000 lebih kecil dari 0,05, sehingga diartikan

bahwa Ukuran Perusahaan (SIZE) berpengaruh positif terhadap Integritas Laporan

Keuangan. Jadi hipotesis yang menyatakan bahwa Komite Audit (KA)

berpengaruh terhadap Integritas Laporan Keuangan (ILK) dapat diterima.

Hipotesis keenam (H6) menyatakan Leverage berpengaruh terhadap

Integritas Laporan Keuangan. Hasil pengujian menunjukkan nilai t hitung 0,857

dengan probabilitas 0,393 lebih besar dari 0,05, sehingga dapat diartikan bahwa

Leverage tidak berpengaruh terhadap Integritas Laporan Keuangan. Jadi hipotesis

yang menyatakan bahwa Leverage (LEV) tidak berpengaruh terhadap Integritas

Laporan Keuangan (ILK) tidak dapat diterima.

3.2 Pembahasan

Hasil penelitian ini tidak sesuai dengan teori yang menyatakan kepemilikan

insitusional berpengaruh terhadap integritas laporan keuangan. Dari hasil analisis

12

data statistik dapat dilihat bahwa kepemilikan institusional tidak berpengaruh

terhadap integritas laporan keuangan yang diukur dengan konservatisme. Dengan

demikian kepemilikan institusional yang tinggi, tidak berarti bahwa perusahaan

tersebut lebih konservatif dalam penyusunan laporan keuangan. Atau semakin

rendah kepemilikan institusional tidak berarti perusahaan tersebut menerapkan

prinsip konservatisme. Hasil penelitian ini mendukung penelitian terdahulu yang

dilakukan oleh Vina (2010), yang menyatakan bahwa mekanisme corporate

governanve yang diukur dengan persentase kepemilikan institusional untuk tahun

penelitian 2006 dan 2007 tidak memiliki pengaruh yang signifikan terhadap

integritas laporan keuangan. Dan Susiana dan Arleen (2007) dimana penelitian

yang dilakukannya untuk tahun 2000 sampai 2003 tidak semuanya yang memiliki

pengaruh signifikan terhadap integritas laporan keuangan, namun hanya untuk

tahun 2000 dan 2001 yang memiliki pengaruh signifikan sedangkan 2002 dan

2003 tidak. Namun bertentangan dengan penelitian yang dilakukan oleh Jama’an

(2009). Jika dilihat dari fenomena yang terjadi, adanya skandal manipulasi

akuntansi menunjukkan kegagalan laporan keuangan untuk memenuhi informasi

bagi para penggunanya. Seharusnya kepemilikan institusional mampu mengurangi

skandal manipulasi akuntansi yang terjadi karena kepemilikan institusional

merupakan bagian dari penerapan good corporate governance. Hasil penelitian ini

mendukung penelitian yang dilakukan oleh Pratama (2015); Istiantoro, dkk

(2017); Priharta (2017); yang menyatakan bahwa kepemilikan institusional

berpengaruh positif signifikan terhadap integritas laporan keuangan. Hasil

penelitian ini mendukung hasil penelitian yang dilakukan oleh Verya (2017),

Gayatri dan Suputra (2013), dan Monica dan Wenny (2013) yang menyatakan

bahwa kepemilikan Institusional tidak berpengaruh terhadap integritas laporan

keuangan.

Berdasarkan pengujian parsial yang dilakukan sebelumnya kepemilikan

manajerial tidak mempunyai pengaruh yang signifikan terhadap integritas laporan

keuangan yang dapat diartikan bahwa besar atau kecilnya kepemilikan manajerial

tidak dapat mempengaruhi variasi nilai integritas. Secara teoritis seperti yang

telah dijelaskan sebelumnya, perusahaan dengan kepemilikan manajerial yang

tinggi cenderung mempunyai integritas laporan keuangan yang baik. Tapi, dari

pembahasan analisis deskriptif dapat dilihat bahwa perusahaan dengan

13

kepemilikan manajerial hanya 17% saja yang mempunyai nilai integritas laporan

keuangan diatas rata-rata. Hasil ini sejalan dengan penelitian yang dilakukan oleh

oleh (Wulandari dan Budiarta)[10] yang menyatakan bahwa kepemilikan

manajerial tidak mempunyai pengaruh yang signifikan terhadap integritas laporan

keuangan. Hal tersebut dikarenakan variabel kepemilikan manajemen tidak

berpengaruh terhadap integritas laporan keuangan sehingga hipotesis tersebut

tidak dapat diterima. (Nabor dalam Wulandari dan Budiarta)[10] menyatakan nilai

kepemilikan manajemen dibawah 10% merupakan persentase kepemilikan saham

yang rendah, sehingga manajemen tidak mampu mempengaruhi kebijakan

perusahaan terutama dalam integritas suatu laporan keuangan. Saham dengan

persentase kecil rentan dengan masalah keagenan, sehingga akan meningkatkan

laporan keuangan yang konservatif (Lafond dan Roychowdhury dalam Wulandari

dan Budiarta). Hasil penelitian ini mendukung hasil penelitian yang dilakukan

oleh Rizkita dan Suzan (2015), dan Fajaryani (2015) yang menyatakan bahwa

kepemilikan manajerial tidak berpengaruh terhadap integritas laporan keuangan.

Keberadaan komisaris independen dalam suatu perusahaan dapat menjadi

penyeimbang dalam pengambilan keputusan khususnya dalam rangka

perlindungan terhadap pemegang saham minoritas dan pihak-pihak lain yang

terkait.Dewan komisaris yang independen secara umum mempunyai pengawasan

yang lebih baik terhadap manajemen, sehingga mengurangi kemungkinan

kecurangan dalam menyajikan laporan keuangan yang dilakukan manajemen

Chtour ou, et al. (2001) dalam Jama’an (2007). Komisaris independen diharapkan

dapat melaksanakan fungsi monitoring agar tercipta perusahaan yang memenuhi

good corporate governance. Hal tersebut diharapkan dapat mengurangi resiko

kecurangan yang dapat dilakukan manajemen terhadap laporan keuangan,

sehingga akan meningkatkan integritas laporan keuangan.

Namun pernyataan diatas tidak sesuai dengan hasil penelitian ini dimana

dari hasil analisis diketahui bahwa komisaris independen tidak berpengaruh

terhadap integritas laporan keuangan. Sehingga dapat disimpulkan bahwa

keberadaan komisaris independen tidak berpengaruh signifikan terhadap integritas

laporan keuangan. Komisaris independen tidak terbukti berpengaruh terhadap

integritas laporan keuangan dimana keberadaan komisaris independen dalam

perusahaan yang diharapkan mampu memantau kinerja manajemen dalam

14

penyusunan dan pengungkapan laporan keuangan perusahaan tidak terbukti

memiliki pengaruh terhadap integritas laporan keuangan perusahaan.

Meskipun secara statistik jumlah komisaris independen yang ada pada

perusahaan sampel telah memenuhi jumlah minimal yang disyaratkan namun

peran dan pemenuhan tugas dari masing-masing anggota komisaris independen

tidak mampu secara efektif dilakukan. Sehingga keberadaan komisaris independen

ini tidak mampu memantau dan mengendalikan tindakan manajemen dalam hal

penyampaian dan pembuatan laporan keuangan. Jumlah komisaris independen

yang telah memenuhi syarat minimal yang telah dilakukan hanya menjadi

pemenuhan regulasi saja dan tidak mampu mencerminkan kinerja komisaris

independen dalam menjalankan tanggung jawabnya. Hal ini sesuai pendapat

Wulandari dan Budiartha (2014) dimana upaya pengangkatan dan keberadaan

komisaris independen dalam perusahaan mungkin dilakukan sebagai pemenuh

regulasi dan peraturan pemerintah saja, tetapi tidak dapat berfungsi untuk

menegakkan tata kelola yang baik. Begitu juga mendukung pendapat Nurjannah

dan Pratomo (2014) dimana komisaris independen tidak berpengaruh signifikan

terhadap integritas laporan keuangan karena tugas komisaris independen adalah

melakukan pengawasan terhadap tata kelola perusahaan sehingga tidak

berpengaruh langsung terhadap bagian-bagian dalam pengukuran integritas

laporan keuangan. Hasil penelitian ini mendukung hasil penelitian yang dilakukan

oleh Wulandari dan Budiartha (2014); Pratama (2015); Amrulloh dkk (2016);

dimana masing-masing hasil penelitian juga membuktikan bahwa komisaris

independen tidak berpengaruh terhadap integritas laporan keuangan.

Keanggotaan komite audit sekurang-kurangnya tiga anggota dan salah satu

di antara komisaris independen perusahaan tercatat tersebut juga menjadi ketua

komite. Komite audit bertugas membantu dewan komisaris untuk memonitor

proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas

laporan keuangan Bradbury et al. (2004) dalam Ahmad dan Profita (2011).

Komite audit yang beranggotakan komisaris independen diharapkan mampu

melaksanakan tugasnya terutama yang berkaitan dengan kebijakan akuntansi

perusahaan, pengawasan internal, dan sistem pelaporan keuangan, sehingga dapat

mengurangi kecurangan dan kemungkinan manipulasi.

15

Namun dalam penelitian ini tidak sesuai pernyataan diatas, dimana dalam

penelitian ini diketahui bahwa komite audit tidak berpengaruh terhadap integritas

laporan keuangan. Tidak berpengaruhnya komite audit terhadap integritas laporan

keuangan dikarenakan keberadaan badan komite audit yang kurang efektif

disebabkan karena jumlah komite audit dalam perusahaan belum bisa

memaksimalkan fungsinya dalam praktik akuntansi. Keberadaan badan tersebut

disinyalir hanya melakukan penelaahan atas informasi keuangan dan akuntansi

yang akan dikeluarkan perusahaan, tetapi tidak langsung terlibat atas penyelesaian

masalah keuangan yang dihadapi perusahaan.

Keberadaan komite audit merupakan sebuah keharusan, hal ini diatur

dalam surat keputusan ketua BAPEPAMKEP 41/PM/2003, SK Dir. BEJ Nomor

315/BEJ/06 – 2000, Keputusan Menteri BUMN Nomor 117/Tahun 2000, dan

Undang-undang BUMN Nomor 19/2003. Peraturan tersebut dapat menimbulkan

situasi dimana keberadaan komite audit menjadi kurang efektif, karena menjadi

sekedar pelengkap untuk memenuhi peraturan yang berlaku. Menurut Sulistya

(2013) seperti yang dikutip Dewi dan Putra (2016), dimana keberadaan komite

audit masih kurang efektif karena belum bisa memaksimalkan fungsinya.

Sehingga perusahaan yang mempunyai komite audit tidak mampu menyajikan

laporan keuangan dengan kandungan akrual diskresioner yang lebih kecil,

sehingga integritas laporan keuangan tidak meningkat. Hasil penelitian ini

mendukung hasil penelitian Srimindarti dan Puspitasari (2013); Nurjannah dan

Pratomo (2014); Dewi dan Putra (2016); dimana masing-masing hasil penelitian

mereka juga membuktikan bahwa komite audit tidak berpengaruh terhadap

integritas laporan keuangan. Hasil penelitian ini tidak mendukung teori yang ada,

dimana ukuran perusahaan mempengaruhi integritas laporan keuangan.

Perusahaan yang lebih besar lebih diperhatikan oleh masyarakat dan investor

sehingga mereka akan lebih berhati-hati dalam penyusunan laporan keuangan, dan

memberikan dampak terhadap laporan keuangan yang dihasilkan, perusahaan

akan melaporkan kondisinya dengan lebih akurat, benar, dan jujur. Dari hasil

analisis data statistik dapat dilihat bahwa ukuran perusahaan tidak berpengaruh

terhadap integritas laporan keuangan yang diukur dengan konservatisme.

Dengan demikian semakin besar total asset yang menunjukkan semakin

besar ukuran perusahaan tidak berarti bahwa perusahaan tersebut semakin

16

konservatif dalam penyusunan laporan keuangan sehingga tidak mencerminkan

perusahaan dapat menunjukkan kondisi keuangan yang sebenarnya. Hasil

penelitian ini mendukung penelitian terdahulu yang dilakukan oleh Rahmi (2009),

yang menyatakan bahwa ukuran perusahaan tidak berpengaruh signifikan positif

terhadap integritas laporan keuangan. Namun, bertentangan dengan penelitian

yang dilakukan oleh Shintia (2010). Jika dilihat dari fenomena yang terjadi,

adanya skandal manipulasi akuntansi menunjukkan kegagalan laporan keuangan

untuk memenuhi informasi bagi para penggunanya, yang disebabkan oleh pihak

internal salah satunya yaitu ukuran perusahaan, seharusnya ukuran perusahaan

berpengaruh terhadap integritas laporan keuangan, namun tidak sesuai dengan

penelitian ini yang menyatakan ukuran perusahaan tidak mempengaruhi integritas

laporan keuangan.

Hasil penelitian ini mendukung hasil penelitian Verya (2017), Fajaryani

(2015), dan Gayatri dan Suputra (2013) dimana masing-masing hasil penelitian

mereka juga membuktikan bahwa Ukuran Perusahaan berpengaruh terhadap

integritas laporan keuangan.

Variabel Leverage tidak berpengaruh terhadap integritas laporan

keuangan. Hasil pengujian hipotesis kedua menunjukkan bahwa hipotesis ditolak.

Dengan demikian leverage tidak berpengaruh terhadap integritas laporan

keuangan. Penelitian ini tidak berhasil membuktikan bahwa leverage

berpengaruh terhadap Integritas Laporan Keuangan. Hal ini menunjukkan bahwa

besar kecilnya leverage dalam suatu perusahaan, kemungkinan tidak akan

mengganggu integritas laporan keuangan dalam perusahaan. Hal ini dapat

dijelaskan dengan hipotesis utang (debt covenant hypothesis), yaitu semakin

tinggi utang suatu perusahaan atau semakin dekat perusahaan ke arah pelanggaran

persyaratan utang yang didasarkan atas angka akuntansi maka manajer akan

terdorong untuk menyajikan laporan keuangan dengan integritas yang rendah

melalui pemilihan prosedur-prosedur akuntansi yang memindahkan laba periode

mendatang ke periode berjalan (Watts dan Zimmerman, 1990: 139). Hasil

penelitian ini mendukung hasil penelitian Verya (2017), dan Fajaryani (2015)

dimana masing-masing hasil penelitian mereka juga membuktikan bahwa

Leverage tidak berpengaruh terhadap integritas laporan keuangan.

17

4. PENUTUP

4.1 Kesimpulan

Berdasarkan hasil penelitian dapat disimpulkan kesimpulan sebagai berikut :

Kepemilikan institusional tidak berpengaruh terhadap integritas laporan keuangan. Hal

ini terbukti dari nilai signifikansi (0,322) lebih besar dari taraf signifikansi 0,05.

Kepemilikan manajemen tidak berpengaruh terhadap integritas laporan keuangan. Hal

ini terbukti dari nilai signifikansi (0,195) lebih besar dari taraf signifikansi 0,05.

Komisaris independen tidak berpengaruh terhadap integritas laporan keuangan. Hal ini

terbukti dari nilai signifikansi (0,635) lebih besar dari nilai signifikansi 0,05. Komite

audit tidak berpengaruh terhadap integritas laporan keuangan. Hal ini terbukti dari

nilai signifikansi (0,399) lebih besar dari nilai signifikansi 0,05. Ukuran perusahaan

berpengaruh terhadap integritas laporan keuangan. Hal ini terbukti dari nilai

signifikansi (0,000) lebih kecil dari nilai signifikansi 0,05. Leverage tidak berpengaruh

terhadap integritas laporan keuangan. Hal ini terbukti dari nilai signifikansi (0,393)

lebih besar dari nilai signifikansi 0,05.

4.2 Saran

Beberapa saran yang dapat disampaikan sebagai berikut : Untuk penelitian

selanjutnya, objek penelitian dapat dirubah menjadi perusahaan pada jenis yang lain

seperti perbankan, properti dan real estate atau dan lain-lain guna melengkapi

khasanah hasil penelitian ilmiah yang dilakukan terhadap integritas laporan keuangan

pada perusahaan pada jenis yang lainnya atau ditambah menjadi seluruh perusahaan

yang terdaftar di Bursa Efek Indonesia (BEI) sehingga mendapatkan hasil penelitian

yang lebih baik lagi. Peneliti selajutnya diharapkan menambahkan jumlah tahun

pengamatan sehingga hasil penelitian dapat digeneralisasi dan diharapkan pada

penelitian selanjutnya dapat menggunakan perhitungan lain untuk menentukan

integritas laporan keuangan yang lebih dapat mewakili variabel integritas laporan

keuangan. Bagi peneliti selanjutnya agar dapat melakukan pengujian dengan

menggunakan variabel-variabel lain seperti keberadaan internal auditor, kepemilikan

terkonsentrasi dan komposisi dewan direksi yang mungkin memiliki pengaruh yang

lebih besar terhadap integritas laporan keuangan. Untuk penelitian selanjutnya,

sebaiknya menggunakan periode penelitian yang lebih panjang.

18

DAFTAR PUSTAKA

Ahmad dan Profita. 2011. Mekanisme Corporate Governance Terhadap Konservatisme

Akuntansi Di Indonesia. Semarang: Journal of Economic Universitas Islam Sultan

Agung.

Amrulloh et al. 2016. Pengaruh Mekanisme Corporate Governance, Ukuran Kap,

Audittenure Dan Audit \Report Lag Pada Integritas Laporan Keuangan. E-Jurnal.

Ekonomi Dan Bisnis. Universitas Udayana.ISSN : 2337-3067.

Auditya, Irfan Dan Provita Wijayanti. 2013.” Analisis Pengaruh Independensi Auditor,

Karakteristik Perusahaan, Kualitas Auditor Dan Pergantian Auditor Terhadap

Integritas Laporan Keuangan”.Jurnal Akuntansi Indonesia, Vol. 2.Fakultas

Ekonomi Universitas Islam Sutlan Agung Semarang.

Damayanti, Fitri dan Rochmi.2014.Pengaruh Reputasi Auditor dan Mekanisme Corporate

Governance Terhadap Integritas Laporan Keuangan (Studi Empiris Pada

Perusahaan Manufaktur yang terdaftar di BEI pada Periode 2008-2010 ). Esensi

Jurnal Bisnis Dan Manajemen.Vol.4,No.3.UIN Syarif Hidayatullah Jakarta.

Dewi, Ni Kadek Harum Sari Dan I Made Pande Dwiana Putra. 2016. Pengaruh Mekanisme

Corporate Governance Pada Integritas Laporan Keuangan. E--Jurnal Akuntansi

Vol.15.3.Universitas Udayana. ISSN:2302---8556.

Fajaryani, Atik. 2015. Analisis Faktor-Faktor Yang Mempengaruhi Integritas Laporan

Keuangan (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa

Efek Indonesia Periode 2008-2013). Jurnal Nominal / Volume Iv Nomor 1 / Tahun

2015. Alumni Prodi Akuntansi Universitas Negeri Yogyakarta

Gayatri, Ida Ayu Sri Dan I Dewa Gede Dharma Suputra. 2013. Pengaruh Corporate

Governance, Ukuran Perusahaan Dan Leverage Terhadap Integritas Laporan

Keuangan.E-Jurnal, Akuntansi. Universitas Udayana. ISSN: 2302-8556.

Ghozali, Imam. 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS 19.

Cetakan ke V. Semarang: Universitas Diponegoro.

Guna, Welvin, I, dan Herawaty Harleen, 2010. Pengaruh Mekanisme Good Corporate

Governance, Indepedensi Auditor, Kualitas Audit, dan Faktor Lainnya Terhadap

Manajemen Laba. Jurnal Bisnis dan Akuntansi, Vol. 12, No.1, Hal 53-68.

Istiantoro, et all. 2017. Pengaruh Struktur Corporate Governance terhadap Integritas

Laporan Keuangan Perusahaan pada Perusahaan LQ45 yang Terdaftar di BEI.

Journal.Fakultas Ekonomi dan Bisnis, Universitas Mulawarman, Samarinda.

Jama'an. 2007. Pengaruh mekanisme Corporate Governance, dan Kualitas kantor akuntan

publik terhadap Integritas Laporan Keuangan. (Studi Kasus Perusahaan Publik

yang Listing di BEJ). Tesis. Magister sains akuntansi pasca sarjana UNDIP.

Monica, Fitria Dan Cherrya Dhia Wenny.2013. Pengaruh Struktur Corporate Governance,

Ukuran Kap Dan Ukuran Perusahaan Terhadap Integritas Laporan Keuangan Pada

Perusahaan Customer Goods Yang Terdaftar Di Bei Tahun 2013-2015. Jurusan

Akuntansi Stie Multi Data Palembang

Nurjannah, Lita Dan Dudi Pratomo.2014. Pengaruh Komite Audit, Komisaris Independen

Dan Kualitas Audit Terhadap Integritas Laporan Keuangan ( Pada Perusahaan

19

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2012). ISSN : 2355-

9357. Program Studi Akuntansi, Fakultas Ekonomi Dan Bisnis, U N I V E R S I T

A S T E L K O M

Pratama, Dendy Oktavian. 2015. Pengaruh Mekanisme Good Corporate Governance

Terhadap Integritas Laporan Keuangan Pada Perusahaan Manufaktur Yang

Terdaftar Di Bursa Efek Indonesia Tahun 2011-2013.Artikel Ilmiah.STIE Perbanas

Surabaya.

Priharta, Andry. 2017. Pengaruh Corporate Governance Terhadap Integritas Laporan

Keuangan.Journal. Dosen Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Jakarta.

Rahiim, Defriandio Dan Soliyah Wulandari.2014. Pengaruh Mekanisme Corporate

Governance Dan Kualitas Kantor Akuntan Publik Terhadap Integritas Laporan

Keuangan.Esensi Jurnal Bisnis Dan Manajemen Vol.4,No.3. Uin Syarif

Hidayatullah Jakarta

Rizkita, Anggi dan Leny Suzan. 2015. Pengaruh Kepemilikan Manajerial, Ukuran

Perusahan, Dan Kualitas Audit Terhadap Integritas Laporan Keuangan (Studi

Kasus pada sektor Property dan Real Estate yang terdaftar di Bursa Efek Indonesia

Periode 2010-2014). ISSN : 2355-9357. Prodi S1 Akuntansi, Fakultas Ekonomi dan

Bisnis, Universitas Telkom

Srimindarti, Ceacilia dan Elen Puspitasari. 2014. Peran Kepemilikan

Institusional,Komisaris Independen, Komite Audit Dan Auditor Eksternal Terhadap

Integritas Laporan Keuangan (Perusahaan Manufaktur Yang Terdaftar Di Bei

Pada Periode 2010-2012). Jurnal. Fakultas Ekonomi. Universitas Kristen

Maranartha.

Sugiyono. 2012. Metode Penelitian Kuantitatif Kulitatif dan R & D. Bandung: Alfabeta.

Sunyoto, Danang. (2011). Analisis Regresi & Uji Hipotesis, Cetakan Pertama.Yogyakarta :

MadPress.

Sulistya, Ayu Febri. 2013. Pengaruh Prior Opinion, Pertumbuhan Perusahaan dan

Mekanisme Good Corporate Governance pada Pemberian Opini Audit Going

Concern. Skripsi. Fakultas Ekonomi dan Bisnis Universtas Udayana.

Susiana dan Herawaty, Arleen. 2007. Analisa Pengaruh Independensi, Mekanisme

Corporate Governance, Kualitas Audit Terhadap Integritas Laporan keuangan.

Simposium Nasional Akuntansi X.Unhas Makasar.

Verya, Endi. 2017. Analisis Pengaruh Ukuran Perusahaan, Leverage Dan Good

Corporate Governance Terhadap Integritas Laporan Keuangan (Studi Empiris

Pada Perusahaan Manufaktur Yang Listing Di Bursa Efek Indonesia Periode

Tahun 2012-2014. Jom Fekon Vol.4 No.1 (Februari) 2017. Faculty of Economic

Riau University, Pekanbaru, Indonesia

Wulandari,N. P. Yani Dan I Ketut Budiartha.2014. Pengaruh Struktur Kepemilikan,

Komite Audit, Komisaris Independen Dan Dewan Direksi Terhadap Integritas

Laporan Keuangan. E-Jurnal, Akuntansi. Universitas Udayana.ISSN: 2302-8556.