plagiat merupakan tindakan tidak terpuji · analisis kinerja keuangan perusahaan asuransi “studi...

TRANSCRIPT

ANALISIS KINERJA KEUANGAN PERUSAHAAN ASURANSI

“Studi Kasus pada Perusahaan yang Tercatat di BEI Tahun 2005 – 2009”

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Gilver Saully

052214103

FAKULTAS EKONOMI

PROGRAM STUDI MANAJEMEN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2012

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

HALAMAN PERSETUJUAN

SKRIPSI

ANALISI KINERJA KEUANGAN PERUSAHAAN ASURANSI"Studi Kasus pada Perusabaan yang Tercatat di BEl Tabun 2005 - 2009"

Diajukan untuk memenuhi salah satu syarat

Memperoleh Gelar SaIjana Ekonomi

Program Studi Manajemen

Oleh:

Nama : Gilver Saully

NIM 052214 IQ3

Telah disetujui oleh :

Pemb'

A. Yudi Yuniarto, ., M.B.A

11

Tanggal : 08 November 2011

Tanggal : 22 November 2011

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

HALAMA PENGESAHAN

SKRJPSI

ANALISI KINERJA KEUANGAN PERUSAHAAN ASURANSI"Studi Kasus pada Pcrusahaan yang Tcrcatat di BEl Tahun 2005 - 2009"

Dipersiapkan dan ditulis oleh:

Namaomor Mahasiswa

: Gilver Saully: 052214103

Telah dipertahankan di depan panitia penguji pada tanggal29 Februari 2012 dan dinyatakan memenuhi syarat.

Ketua

Sekretaris

Anggota

Anggota

Anggota

Susunan Panitia Penguji:

: M.T. Emawati, S.E., M.A.

: Drs. Theodorus Sutadi, M.B.A.

: Drs. T. Handono Eko P, M.B.A., Ph.D.

: A. Yudi Yuniarto, S.E., M.B.A.

: Drs. Hg. Suseno Triyanto Widodo M.S

i{t2!~~"/;/.'- J .

./

III

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

MOTTO DAN PERSEMBAHAN

Motto

Waktu sedetik tidak bisa di ulang lagi, jadi manfaatkan waktu sedetik dengan semaksimal mungkin.

“Janganlah hendaknya kamu kuatir tentang apapun juga,

tetapi nyatakanlah dalam segala hal keinginanmu

kepada Allah dalam doa dan permohonan dengan ucapan

syukur”

(Philippians

14:6)

Karya ini kupersembahkan kepada :

Yesus Kristus dan Bunda Maria yang telah memberikan Anugrah dan kehidupan yang luar biasa.

Ayah, Ibu, adekku Giovanny, dan

masa depanku untuk perjuangan,

doa, dan cinta yang t’lah diberikan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PERNYATAAN KEASLIAN KARYA

Saya Menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis tidak

memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam

kutipan daftar pustaka, sebagaimana layaknya karya tulis.

Gilver Saully

v

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

Abstrak

ANALISIS KINERJA KEUANGAN PERUSAHAAN ASURANSI

“Studi Kasus pada Perusahaan yang Tercatat di BEI Tahun 2005 – 2009”

Gilver Saully

Universitas Sanata Dharma Yogyakarta

2012

Penelitian ini bertujuan untuk menganalisis kinerja keuangan perusahaan

asuransi “studi kasus pada perusahaan yang tercatat di BEI 2005-2009”.

Data dikumpulkan dengan teknik dokumentasi. Teknik analisis data yang

digunakan adalah dengan melakukan perhitungan rasio likuiditas meliputi current

ratio. Rasio profitabilitas meliputi rasio keuntungan bersih atas aktiva, return on

equity,price earning ratio, retrun on assets, operating profit margin, earning per

share. Rasio solvabilitas meliputi total debt to total assers. Rasio leverage

meliputi debt equity ratio. Dan rasio saham meliputi book value, price to book

value.

Hasil analisis rasio keuangan asuransi pada tahun 2005-2009 sebagai

berikut: rasio likuiditas, perusahaan belum mempunyai current ratio yang baik.

Rasio profitabilitas, perusahaan hanya memenuhi ROI, ROE dan ROA yang

dianggap baik, sedangkan PER dan EPS masih dibawah standar dari teori. Rasio

solvabilitas, pada rasio ini total debt to total assest keuangan perusahaan asuransi

dianggap baik karena lebih dari 50%. Rasio leverage, kinerja keuangan

perusahaan dianggap tidak baik karena DER yang dihitung lebih rendah dari

standar. Rasio saham, dilihat dari book value perusahaan memiliki kinerja

keuangan yang baik, sedangkan PBV masih dianggap rendah.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

ABSTRACT

PERFORMANCE ANALYSIS OF FINANCIAL INSURANCE COMPANY

“Case Study on Companies Listed in Stock Exchange Year 2005 – 2009”

Gilver Saully

Sanata Dharma University in Yogyakarta

2012

This study aims to analyze the financial performance of insurance

companies case studies on companies listed on the Stock Exchange 2005-2009.

Data were collected by documentation techniques. Data analysis technique

used is to perform the calculation of liquidity ratios include current ratio.

Profitability ratios include the ratio of net gain on assets, return on equity, price

earnings ratio, retrun on assets, operating profit margin, earnings per share.

Solvency ratio includes total debt to total assets. Rasio leverage include debt

equity ratio. And, the ratio of book value of shares included, price to book value.

The results of financial ratio analysis of insurance in the year 2005-2009

as follows: the ratio of liquidity, the company has not had a good current ratio.

The ratio of profitability, the company only meet ROI, ROE and ROA are

considered good, while the PER and EPS is still below the standard of theory.

Solvency ratio, the ratio is total debt to total financial assets of insurance

companies are considered good because more than 50%. Leverage ratio, the

company's financial performance is particularly bad because DER is calculated

lower than the standard. The ratio of the stock, judging from the book value of the

company has good financial performance, while PBV is still considered low.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yesus Kristus, karena hanya

dengan rahmat dan berkat-Nya penulis akhirnya dapat menyelesaikan skripsi ini.

Penyusunan skripsi ini merupakan salah satu syarat guna memperoleh gelar

Sarjana Ekonomi pada Fakultas Ekonomi Sanata Dharma Yogyakarta.

Dalam penyusunan skripsi yang berjudul “Analisis Kinerja Keuangan

Perusahaan Asuransi”, penulis menemui banyak kesulitan, namun penulis

akhirnya menyadari bahwa tanpa bantuan, baik secara langsung maupun tidak

langsung dari berbagai pihak, skripsi ini tidak akan pernah selesai. Oleh karena

itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Y.P. Supardiyono, M.Si.,Akt. QIA., selaku Dekan Fakultas

Ekonomi, Universitas Sanata Dharma, Yogyakarta.

2. Bapak V. Mardi Widyadmono, S.E., M.B.A., Selaku Ketua Program Studi

Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Drs. T. Handono Eko Prabowo, M.B.A., Ph.D., selaku Dosen

Pembimbing I yang telah meluangkan waktu untuk memberikan bimbingan,

masukan, nasihat dan dorongan kepada penulis dalam menyelesaikan skripsi

ini.

4. Bapak A. Yudi Yuniarto, S.E., M.B.A, selaku Dosen Pembimbing II, yang

telah meluangkan waktu untuk memberikan bimbingan, masukan, nasihat dan

dorongan kepada penulis dalam menyelesaikan skripsi ini.

5. Bapak Drs. Hyginus Suseno Triyanto Widodo M.S., selaku Dosen tamu, yang

telah meluangkan waktunya untuk menguji hasil dari skripsi penulis.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma

Yogyakarta yang telah memberikan bekaJ pengetahuan dan bantuannya

kepada penulis saat ini.

7. Kedua orang tua, Bapak Jhonny. H dan Ibu Lily yang tercinta serta adikku

tersayang Giovanny Saully yang telah memberikan dukungan, semangat serta

doa yang tak ternilai harganya.

8. Anak-anak Nongkrong Prayan Wetan 24B seperti Wisnu, Windy, Ega, Rully,

AW Pratama. Jadikan persahabatan kita abadi selamanya.

9. Sahabat-sahabat kampus yang lain seperti Wiwid, Ade, Bowo, Ipank, Epha,

Yophie, Chen chen, Laura, Yeni, Vita, Mallo, eko kdok, menik,itong, asri,

Ajie dll yang tidak bias di sebutkan satu-satu.

10. Semua pihak yang telah membantu dalam penulisan skripsi ini, yang tidak

dapat disebutkan satu-persatu.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempuma

karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk

itu, penulis mengharapkan kritikan dan saran yang membangun dari pembaca

untuk menyempumakan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat dan menjadi

bahan rnasukan bagi rekan-rekan yang sedang menyusUD skripsi.

Yogyakarta, 02 Maret 2012

Gilver Saully

x

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

DAFTAR ISI

HALAMAN JUDUL ...................................................................................... i

HALAMAN PERSETUJUAN ..................................................................... ii

HALAMAN PENGESAHAN .......................................................................iii

HALAMAN MOTTO DAN PERSEMBAHAN .......................................... iv

PERNYATAAN KEASLIAN KARYA ......................................................... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH .......... vi

ABSTRAK .................................................................................................... vii

ABSTRACT ..................................................................................................viii

KATA PENGANTAR .................................................................................... ix

DAFTAR ISI .................................................................................................xiii

DAFTAR TABEL ......................................................................................... xv

BAB I PENDAHULUAN ........................................................................... 1

A. Latar Belakang Masalah ............................................................ 1

B. Rumusan Masalah ..................................................................... 3

C. Batasan Masalah........................................................................ 3

D. Tujuan Penelitian....................................................................... 4

E. Manfaat Penelitian .................................................................... 4

F. Sistimatika Penulisan ................................................................ 5

BAB II LANDASAN TEORI ...................................................................... 7

A. Pengertian Laporan Keuangan .................................................. 7

B. Tujuan Laporan Keuangan ........................................................ 8

C. Elemen Laporan Keuangan ....................................................... 9

D. Pemakaian dan kebutuhan Informasi ....................................... 11

E. Pengertian Analisis Laporan Keuangan ................................... 15

F. Tujuan dan Manfaat Analisis Laporan Keuangan .................... 16

G. Pentingnya Analisis Keuangan ................................................. 17

H. Prosedur Analisis Laporan Keuangan ...................................... 18

I. Pengertian Kinerja Keuangan .................................................. 19

J. Analasis Rasio Keuangan ......................................................... 21

K. Ringkasan Literatur Terdahulu ................................................. 32

L. Kerangka Teoritis .................................................................... 39

BAB III METODE PENELITIAN ............................................................. 40

A. Jenis Penelitian .......................................................................... 40

B. Tempat dan Waktu Penelitian .................................................... 40

C. Jenis Data : Data Sekunder ....................................................... 40

D. Objek Penelitian ....................................................................... 40

E. Data yang Dicari ....................................................................... 41

F. Variabel Penelitian .................................................................... 41

G. Tehnik Pengumpulan Data ........................................................ 42

H. Tehnik Analisis Data ................................................................. 42

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

BAB IV GAMBARAN UMUM PERUSAHAAN ..................................... 48

A. PT. Asuransi Bina Dana Arta .................................................... 48

B. PT. Asuransi bintang Tbk .......................................................... 50

C. PT. Asuransi Dayin Mitra Tbk .................................................. 51

D. PT. Asuransi Harta Aman Pratama Tbk .................................... 52

E. PT. Asuransi Jasa Tania Tbk ...................................................... 53

F. PT. Lippo General Insurance Tbk ............................................. 54

G. PT. Maskapai Reansuransi Indo ................................................ 56

H. PT. Panin Insurance Tbk ........................................................... 57

I. PT. Panin Life Tbk .................................................................... 59

J. PT. Asuransi Ramayana Tbk ..................................................... 60

BAB V HASIL PENELITIAN DAN PEMBAHASAN............................ 62

A. Rasio Likuiditas ........................................................................ 62 1. Current Ratio ................................................................................ 62

B. Rasio Profitabilitas .................................................................... 69

1. Return on Incestment ROI ..................................................... 69

2. Return on Equity ROE .......................................................... 78

3. Price Earning Ratio PER ...................................................... 86

4. Return On Assets ROA .......................................................... 93

5. Earning Per Share EPS ........................................................ 101

C. Rasio Solvabilitas ..................................................................... 109

1. Total Debt to Total Assets ..................................................... 109

D. Rasio Leverage ......................................................................... 116

1. Debt to Equity Ratio DER .................................................... 116

E. Rasio Saham

1. Book Value ........................................................................... 124

2. Price to Book Value ............................................................. 131

F. Pembahasan .............................................................................. 139

BAB VI KESIMPULAN SARAN ............................................................. 149

A. Kesimpulan .............................................................................. 149

B. Saran ......................................................................................... 151

DAFTAR PUSTAKA................................................................................... 153

LAMPIRAN...................................................................................................154

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR TABEL

Tabel Judul

V.1 Current Ratio PT. Asuransi Bina Dana Arta Tbk ............................ 63

V.2 Current Ratio PT. Asuransi Bintang Tbk ........................................ 63

V.3 Current Ratio PT. Asuransi Dayin Mitra Tbk ................................. 64

V.4 Current Ratio PT. Harta Aman Pratama Tbk .................................. 64

V.5 Current Ratio PT. Asuransi Jasa Tania Tbk .................................... 65

V.6 Current Ratio PT. Lippo General Insurance Tbk ............................ 65

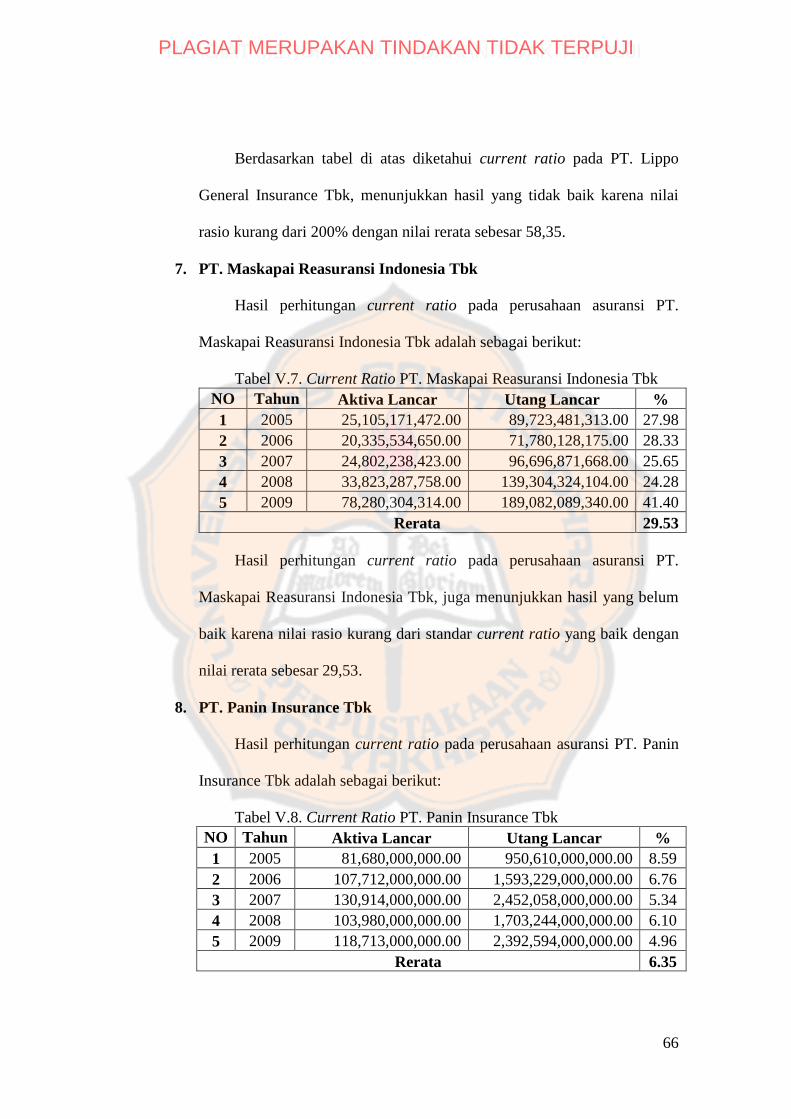

V.7 Current Ratio PT. Maskapai Reasuransi Indonesia Tbk ................. 66

V.8 Current Ratio PT. Panin Insurance Tbk .......................................... 66

V.9 Current Ratio PT. Panin Life Tbk ................................................... 67

V.10 Current Ratio PT. Asuransi Ramayana Tbk .................................... 67

V.11 Ringkasan Perhitungan Current Ratio ............................................ 68

V.12 ROI PT. Asuransi Ramayana Tbk ................................................... 70

V.13 ROI PT. Asuransi Bintang Tbk ....................................................... 70

V.14 ROI PT. Asuransi Dayin Mitra Tbk ................................................ 71

V.15 ROI PT. Asuransi Harta Aman Tbk ................................................. 72

V.16 ROI PT. Asuransi Jasa Tania Tbk .................................................... 72

V.17 ROI PT. Lippo General Insurance Tbk ........................................... 73

V.18 ROI PT. Maskapai Reasuransi Indonesia Tbk ................................ 73

V.19 ROI PT. Panin Insurance Tbk ......................................................... 74

V.20 ROI PT. Panin Life Tbk .................................................................. 75

V.21 ROI PT. Asuransi Ramayana Tbk ................................................... 75

V.22 Ringkasan Perhitungan ROI ............................................................ 76

V.23 ROE PT. Asuransi Bina Dana Arta Tbk .......................................... 78

V.24 ROE PT. Asuransi Bintang Tbk ...................................................... 79

V.25 ROE PT Asuransi Dayin Mitra Tbk ................................................ 79

V.26 ROE PT. Asuransi Harta Aman Pratama Tbk ................................. 80

V.27 ROE PT Asuransi Jasa Tania Tbk ................................................... 80

V.28 ROE PT. Lippo General Insurance Tbk .......................................... 81

V.29 ROE PT. Maskapai Reasuransi Indonesia Tbk ............................... 81

V.30 ROE PT. Panin Insurance Tbk ........................................................ 82

V.31 ROE PT. Panin Life Tbk ................................................................. 83

V.32 ROE PT. Asuransi Ramayana Tbk .................................................. 83

V.33 Ringkasan Perhitungan ROE........................................................... 84

V.34 PER PT. Asuransi Bina Dana Arta Tbk ........................................... 86

V.35 PER PT. Asuransi Bintang Tbk ....................................................... 87

V.36 PER PT. Asuransi Dayin Mitra Tbk ................................................ 88

V.37 PER PT. Asuransi Harta Aman Pratama Tbk .................................. 88

V.38 PER PT. Asuransi Jasa Tania Tbk ................................................... 89

V.39 PER PT. Lippo General Insurance Tbk ........................................... 89

V.40 PER PT. Maskapai Reasuransi Indonesia Tbk ................................ 90

V.41 PER PT. Panin Insurance Tbk ......................................................... 90

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

V.42 PER PT Panin Life Tbk ................................................................... 91

V.43 PER PT. Asuransi Ramayana Tbk ................................................... 91

V.44 Ringkasan Perhitungan PER ........................................................... 92

V.45 ROA PT. Asuransi Bina Dana Arta Tbk .......................................... 94

V.46 ROA PT. Asuransi Bintang Tbk ...................................................... 94

V.47 ROA PT. Asuransi Dayin Mitra Tbk ............................................... 95

V.48 ROA PT. Asuransi Harta Aman Tbk ............................................... 96

V.49 ROA PT. Asuransi Jasa Tania Tbk .................................................. 96

V.50 ROA PT. Lippo General Insurance Tbk .......................................... 97

V.51 ROA PT. Maskapai Reasuransi Indonesia Tbk ............................... 97

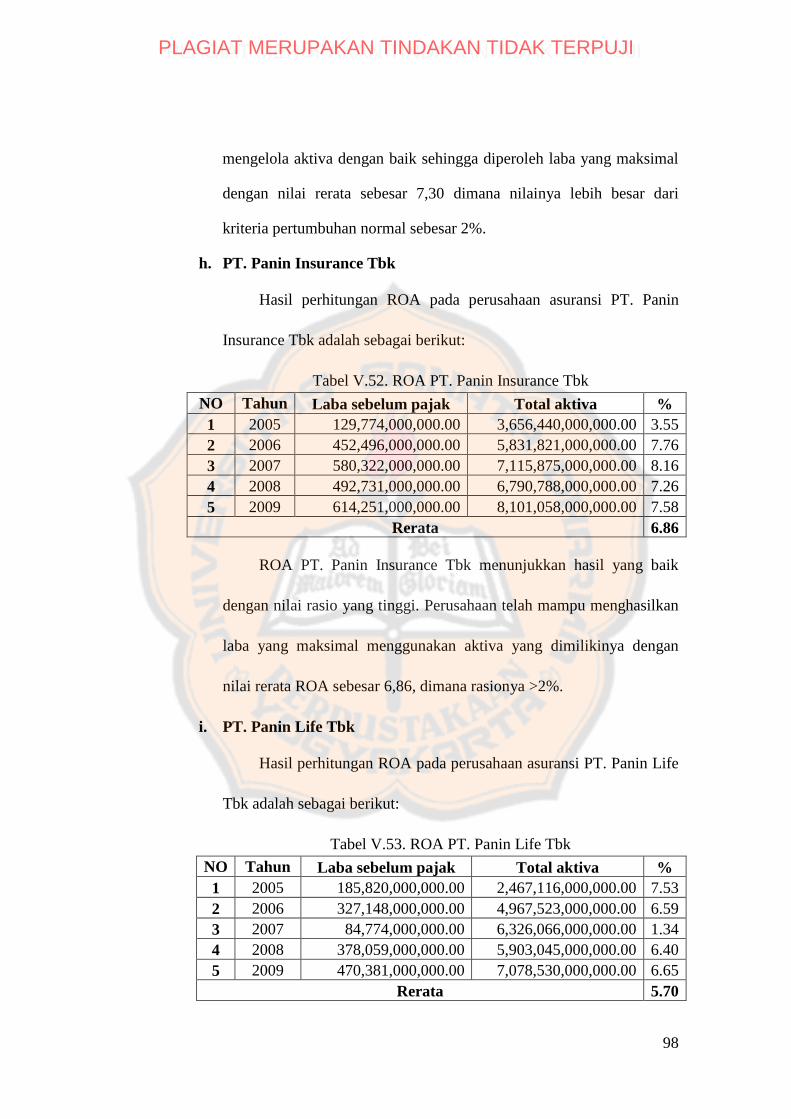

V.52 ROA PT. Panin Insurance Tbk ........................................................ 98

V.53 ROA PT. Panin Life Tbk ................................................................. 98

V.54 ROA PT. Asuransi Ramayana Tbk .................................................. 99

V.55 Ringkasan Perhitungan ROA ......................................................... 100

V.56 EPS PT. Asuransi Bina Dana Arta Tbk .......................................... 101

V.57 EPS PT. Asuransi Bintang Tbk ...................................................... 102

V.58 EPS PT. Asuransi Dayin Mitra Tbk ............................................... 103

V.59 EPS PT. Asuransi Harta Aman Tbk ................................................ 103

V.60 EPS PT. Asuransi Jasa Tania Tbk ................................................... 104

V.61 EPS PT. Lippo General Insurance Tbk .......................................... 104

V.62 EPS PT. Maskapai Reasuransi Indonesia Tbk ............................... 105

V.63 EPS PT. Panin Insurance Tbk ........................................................ 105

V.64 EPS PT. Panin Life Tbk ................................................................. 106

V.65 EPS PT Asuransi Ramayana Tbk ................................................... 106

V.66 Ringkasan Perhitungan EPS ........................................................... 107

V.67 Total Debt To Total Assets PT. Asuransi Bina Dana Arta Tbk........ 109

V.68 Total Debt To Total Assets PT. Asuransi Bintang Tbk .................... 110

V.69 Total Debt To Total Assets PT. Asuransi Dayin Mitra Tbk ............. 110

V.70 Total Debt To Total Assets PT Asuransi Harta Aman Pratama Tbk 111

V.71 Total Debt To Total Assets PT. Asuransi Jasa Tania Tbk ................ 111

V.72 Total Debt To Total Assets PT. Lippo General Insurance Tbk ........ 112

V.73 Total Debt To Total Assets PT Maskapai Reasuransi Indonesia Tbk112

V.74 Total Debt To Total Assets PT. Panin Insurance Tbk ...................... 113

V.75 Total Debt To Total Assets PT. Panin Insurance Tbk ...................... 114

V.76 Total Debt To Total Assets PT. Asuransi Ramayana Tbk................ 114

V.77 Ringkasan Perhitungan Total Debt To Total Assets ........................ 115

V.78 DER PT. Asuransi Bina Dana Arta Tbk ......................................... 117

V.79 DER PT. Bintang Tbk .................................................................... 118

V.80 DER PT. Dayin Mitra Tbk ............................................................. 118

V.81 DER PT. Asuransi Harta Aman Pratama Tbk ................................ 119

V.82 DER PT. Asuransi Jasa Tania Tbk .................................................. 119

V.83 DER PT. Lippo General Insurance Tbk ......................................... 120

V.84 DER PT. Maskapai Reasuransi Indonesia Tbk .............................. 121

V.85 DER PT. Panin Insurance Tbk ....................................................... 121

V.86 DER PT. Panin Life Tbk ................................................................ 122

V.87 DER PT. Asuransi Ramayana Tbk ................................................. 122

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

V.88 Ringkasan perhitungan Rasio Leverage ......................................... 123

V.89 Book Value PT. Asuransi Bina Dana Arta Tbk ............................... 125

V.90 Book Value PT. Asuransi Bintang Tbk ........................................... 125

V.91 Book Value PT. Asuransi Dayin Mitra Tbk .................................... 126

V.92 Book Value PT. Asuransi Harta Aman Pratama Tbk ...................... 126

V.93 Book Value PT. Asuransi Jasa Tania Tbk........................................ 127

V.94 Book Value PT. Lippo General Insurance Tbk ............................... 127

V.95 Book Value PT. Maskapai Reasuransi Indonesia Tbk .................... 128

V.96 Book Value PT. Panin Insurance Tbk ............................................. 128

V.97 Book Value PT. Panin Life Tbk ...................................................... 129

V.98 Book Value PT. Asuransi Ramayana Tbk ....................................... 130

V.99 Ringkasan Perhitungan Book Value ............................................... 130

V.100 PBV PT. Asuransi Bina Dana Arta Tbk ......................................... 132

V.101 PBV PT. Asuransi Bintang Tbk ...................................................... 132

V.102 PBV PT. Asuransi Dayin Mitra Tbk ............................................... 133

V.103 PBV PT. Asuransi Harta Aman Pratama Tbk ................................. 133

V.104 PBV PT. Asuransi Jasa Tania Tbk .................................................. 134

V.105 PBV PT. Lippo General Insurance Tbk ......................................... 134

V.106 PBV PT Maskapai Reasuransi Indonesia Tbk ............................... 135

V.107 PBV PT. Panin Insurance Tbk ........................................................ 135

V.108 PBV PT. Panin Life Tbk ................................................................ 136

V.109 PBV PT. Asuransi Ramayana Tbk ................................................. 136

V.110 Ringkasan perhitungan price to book value ................................... 137

V.111 Ringkasan Nilai Rerata Rasio Keuangan Perusahaan .................... 138

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

Tabel Gambar

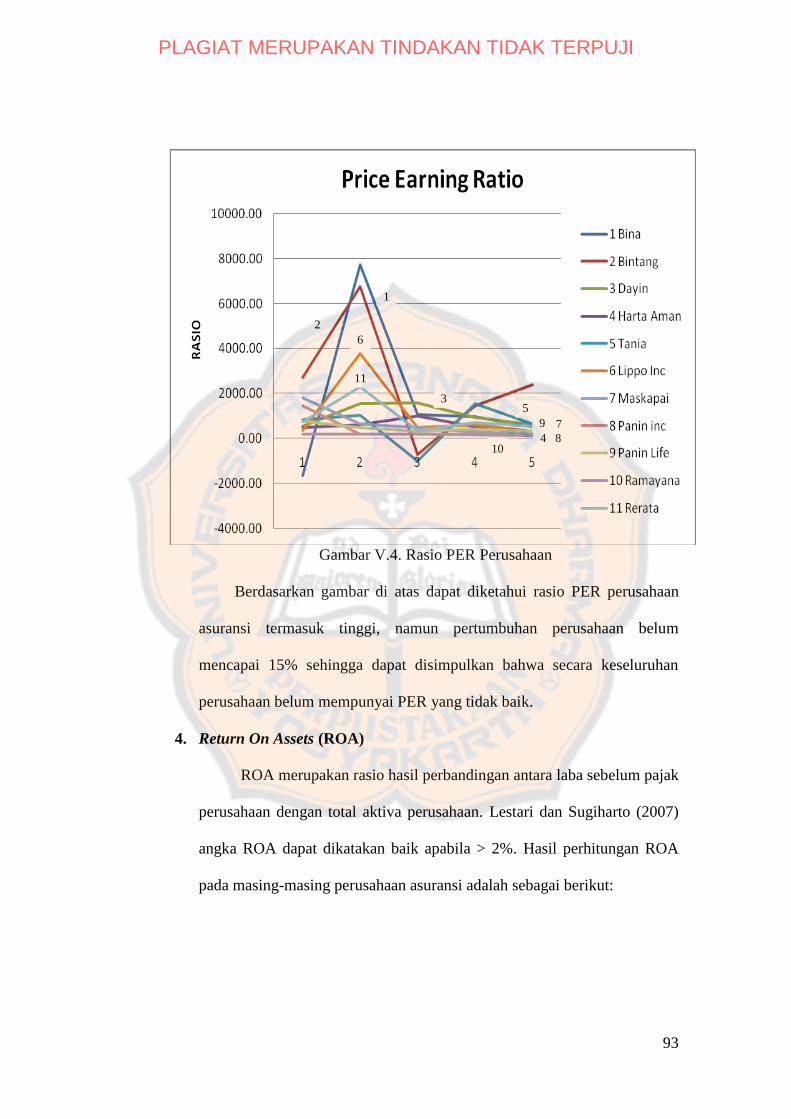

V.1 Grafik Current Ratio Perusahaan Asuransi ..................................... 69

V.2 Grafik ROI Perusahaan Asuransi .................................................... 77

V.3 Grafik ROE Perusahaan Asuransi ................................................... 85

V.4 Grafik PER Perusahaan ................................................................... 93

V.5 Grafik ROA Perusahaan ................................................................. 100

V.6 Grafik EPS Perusahaan .................................................................. 108

V.7 Grafik Total Debt to Total Assets Perusahaan ................................ 116

V.8 Grafik DER Perusahaan ................................................................. 124

V.9 Grafik Nilai Buku Saham Perusahaan............................................ 131

V.10 Grafik PBV Perusahaan ................................................................. 138

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Untuk pengambilan keputusan ekonomi, para pelaku bisnis dan

pemerintah membutuhkan informasi tentang kondisi dan kinerja keuangan

perusahaan. Informasi mempunyai peran yang sangat besar dalam keputusan

investasi. Informasi keuangan yang terdapat dalam laporan keuangan meliputi

Neraca, Laporan Laba Rugi, Laporan perubahan modal dan Laporan aliran kas

dapat dijadikan dasar dalam pengambilan keputusan ekonomi karena informasi ini

menunjukkan prestasi perusahaan pada periode tersebut (Erwin dan Evi, 2004).

Salah satu faktor yang mendukung kepercayaan pemodal terhadap pasar

modal adalah persepsi mereka akan kewajaran harga sekuritas (saham). Dalam

keadaan seperti ini, pasar modal dikatakan efisien secara informasional. Pasar

modal dikatakan efisien secara informasional apabila harga sekuritas-sekuritasnya

mencerminkan semua informasi sampai kepada calon pemodal dan dicerminkan

pada harga saham, maka pasar modal yang bersangkutan semakin efisien (Umi

dan Shinta, 2006).

Dalam hal ini perusahaan asuransi yang tercatat di BEI, dengan melihat

kinerja keuangannya. Dengan menggunakan rasio keuangan yang bermanfaat

untuk menunjukkan perubahan dalam kondisi keuangan atau kinerja operasi, dan

membantu menggambarkan kecenderungan serta pola perubahan tersebut, yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

pada gilirannya dapat menunjukan kepada analisis resiko dan peluang bagi

perusahaan yang sedang ditelaah (Erwin dan Evi, 2004).

Dengan laporan keuangan investor akan memberikan penilai yang berbeda

terhadap nilai intrinsik suatu saham. Penilaian ini dipengaruhi oleh seberapa besar

tingkat optimisme investor terhadap perusahaan akan melahirkan dua pihak

(kelompok) yang mempunyai tujuan yang berbeda. Pihak pembeli saham

menghendaki kenaikan harga saham setelah dilakukan pembelian saham,

sedangkan pihak penjual menghendaki terjadinya penurunan harga saham setelah

dilakukan penjualan saham. Tujuan yang berbeda dari pihak penjual dan pembeli

saham inilah yang melatarbelakangi terjadinya perubahan harga saham (Umi dan

Shinta, 2006).

Penilaian terhadap harga saham dapat dilakukan dengan beberapa cara,

secara spesifik penilaian harga saham dapat dilakukan dengan menggunakan

model analisis rasio keuangan. Rasio keuangan dirancang untuk memperlihatkan

hubungan antara perkiraan-perkiraan laporan keuangan. Ada beberapa model

analisis rasio keuangan yang akan digunakan dalam penelitian ini, yaitu Rasio

Lancar (Current Ratio), Rasio Hutang atas Aktiva (Total Debt to Total Assets),

Return on Investment (ROI), Return on Equity (ROE), Price Earning Ratio (PER),

Return on Asset (ROA), Rasio Utang atas Modal (Debt to Equity Ratio), Earning

Per Share (EPS), Nilai Buku Saham (Book Value), Price to Book Value.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Hasil penelitian ini diharapkan dapat menjadi masukan bagi investor

ketika akan mengubah maupun membentuk portofolio investasi dan melakukan

transaksi. Sebelum membentuk protofolio, sebaiknya investor mempertimbangkan

rasio-rasio yang mempengaruhi perubahan harga saham. Disamping itu penelitian

ini juga diharapkan dapat dimanfaatkan oleh emiten dalam mengelola usahanya,

terutama untuk memperlihatkan rasio-rasio tersebut dengan benar, harga saham

perusahaan dapat menjadi optimal. Dengan demikian tujuan perusahaan

memaksimumkan nilai perusahaan dengan memaksimumkan harga saham dapat

tercapai.

B. Rumusan Masalah

Bagaimana kinerja perusahaan asuransi yang go public di Bursa Efek

Indonesia pada tahun 2005 – 2009?

C. Batasan Masalah

1. Penelitian ini hanya menggunakan rasio keuangan sebagai instrumen

mengukur kinerja keuangan perusahaan. Rasio keuangan tersebut

Rasio Lancar (Current Ratio), Rasio Hutang atas Aktiva (Total Debt to

Total Assets), Return on Investment (ROI), Return on Equity (ROE),

Price Earning Ratio (PER), Return on Asset (ROA), Rasio Utang atas

Modal (Debt to Equity Ratio), Earning Per Share (EPS), Nilai Buku

Saham (Book Value), Price to Book Value.

2. Penelitian ini dibatasi pada lima tahun yaitu 2005 – 2009.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

D. Tujuan Penelitian

Penelitian ini bertujuan dapat memberi bukti empiris mengenai jawaban

atas ketiga pertanyaan di atas dan diharapkan penelitian ini dapat bermanfaat bagi

para pemakai laporan keuangan perusahaan publik di Indonesia, yaitu :

1. Memberikan informasi mengenai rasio keuangan sebagai alat prediksi

kegagalan suatu perusahaan, khususnya pada kondisi perekonomian

yang sedang dilanda krisis.

2. Memungkinkan para pemakai laporan keuangan perusahaan dapat

lebih berhati-hati dan lebih obyektif dalam menggunakan laporan

keuangan sebagai salah satu dasar pengambilan keputusan.

E. Manfaat Penelitian

Penelitian ini dapat bermanfaat bagi pihak-pihak yang berkepentingan

yaitu :

1. Bagi Badan Pengawasan Pasar Modal

Hasil penelitian ini diharapkan dapat memberi refrensi baru bagi

Bapepam yang bertujuan untuk mewujudkan kegiatan pasar modal

yang teratur, wajar dan efisien serta melindungi kepentingan pemodal

dan masyarakat.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah bacaan, menambah

wacana sebagai dasar pembuatan penelitian yang mempunyai topik

yang sama dan menambah pengetahuan bagi para mahasiswa

khususnya mahasiswa Fakultas Ekonomi Universitas Sanata Dharma.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

3. Bagi Penulis

Hasil penelitian ini diharapkan dapat digunakan sebagai ilmu yang

efektif di dalam usaha untuk menerapkan secara langsung teori yang

telah diterima selama di bangku kuliah kedalam praktek nyata,

khususnya bagaimana kinerja keuangan perusahaan asuransi.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini membahas tentang latar belakang yang menjadi

alasan penulis memilih topik penelitian, rumusan masalah,

batasan masalah, tujuan penelitian, serta sistematika laporan

penelitian.

Bab II : Landasan Teori

Bab ini membahas tentang teori-teori terpilih yang berkaitan

dengan topik penelitian.

Bab III : Metode Penelitian

Bab ini membahas tentang jenis penelitian, populasi,

sampel, lokasi, waktu, subjek objek, teknik, data yang

diperlukan, variabel, serta teknik yang akan digunakan

dalam analisis data.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

Bab IV : Gambaran Umum Perusahaan

Bab ini membahas tentang gambaran umum perusahaan.

Bab V : Analisis Data

Bab ini membahas tentang proses pengolahan data dan

pembahasannya.

Bab VI: Kesimpulan, Saran, dan Keterbatasan

Bab ini menguraikan tentang kesimpulan, saran, dan

keterbatasan dari penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

BAB II

LANDASAN TEORI

A. Laporan Keuangan

1. Pengertian laporan keuangan

Laporan keuangan adalah laporan yang menunjukkan kondisi

perusahaan pada saat ini atau dalam suatu periode tertentu

(Kasmir,2010:66).

Laporan keuangan yang pokok adalah neraca dan laporan rugi laba.

Umumnya kedua laporan keuangan tersebut disajikan setahun sekali,

meskipun sekarang terdapat kecenderungan untuk makin sering

penyajian per triwulan atau per semester, tergantung dari perusahaan

tersebut (Husnan,2000:36).

Neraca merupakan laporan yang menunjukkan jumlah aktiva,

kewajiban, dan modal perusahaan (ekuitas). Artinya, dari suatu neraca

akan tergambar berapa jumah aktiva, kewajiban, dan modal suatu

perusahaan. Sedangkan laporan rugi laba, menunjukkan kondisi usaha

suatu perusahaan dalam suatu periode tertentu. Artinya, laporan rugi laba

harus dibuat dalam suatu siklus operasi tertentu guna mengetahui jumlah

perolehan pendapatan dan biaya yang telah dikeluarkan, sehingga dapat

diketahui, perusahaan dalam keadaan rugi atau laba (Kasmir,2010:66).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

2. Tujuan Laporan Keuangan

Adapun tujuan dari laporan keuangan adalah sebagai berikut

(kasmir,2010:10-11):

a. Menyediakan informasi yang menyangkut posisi keuangan dan

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

sejumlah besar pemakaian dalam pengambilan keputusan ekonomi.

b. Informasi mengenai posisi keuangan, kinerja dan perubahan posisi

keuangan sangat diperlukan untuk dapat melakukan evaluasi atas

kemampuan perusahaan dalam menghasilkan kas (dan setara kas),

dan waktu serta kepastian dari hasil tersebut.

c. Informasi kinerja perusahaan, terutama probabilitas diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin

dikendalikan di masa yang akan datang, serta dapat memprediksikan

kapasitas perusahaan dalam beroprasi serta untuk merumuskan

efektifitas perusahaan dalam memanfaatkan tambahan sumber daya.

Laporan keuangan yang disusun untuk memenuhi tujuan tersebut

memenuhi kebutuhan bersama sebagian besar pemakai. Meskipun

demikian, laporan keuangan tidak menyediakan semua informasi yang

mungkin dibutuhkan pemakaian dalam proses pengambilan keputusan

ekonomi mereka. Laporan keuangan juga menggambarkan

penanggungjawaban manajemen atas sumber daya yang dipercayakan

padanya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

3. Elemen Laporan Keuangan

Elemen laporan keuangan harus didefinisikan dengan jelas agar

dapat ditentukan dengan tegas kemanakah suatu objek transaksi

dimasukkan dalam laporan, berikut elemen-elemen tersebut

(Suwardjono,2003:70-74):

a. Aset adalah kekayaan atau sumber ekonomi yang dikuasai

perusahaan dan digunakan oleh perusahaan untuk mencapai

tujuannya (laba).

Untuk dapat disebut sebagai aktiva, suatu objek atau pos harus

mempunyai karakteristik sebagai berikut:

1. Mempunyai manfaat ekonomi yang cukup pasti di masa

datang.

2. Dikuasai oleh perusahaan.

3. Timbul karena transaksi masa lalu.

b. Kewajiban merupakan suatu jumlah uang yang harus diserahkan

kepada pihak lain menggunakan kekayaan perusahaan.

Disebut sebagai kewajiban, ketika mempunyai karakteristik

sebagai berikut:

1. Menjadi pengorbanan sumber ekonomi yang cukup pasti di

masa datang.

2. Menjadi kewajiban saat ini untuk menyerahkan kas, barang

atau jasa di masa datang.

3. Terjadi karena transaksi masa lalu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

c. Ekuitas merupakan selisih antara aktiva dan kewajiban. Dari

sudut pandang pemilik, ekuitas merupakan hak residual pemilik

setelah semua aset dikurangi dengan kewajiban perusahaan. Jika

dari sudut pandang kreditor, ekuitas adalah modal (modal pasif)

sebenarnya dapat diartikan utang kepada pemilik.

d. Investasi dari pemilik atau setoran adalah kenaikkan ekuitas

pemilik karena pemilik menanamkan atau menyetorkan kekayaan

pribadi ke dalam perusahaan.

e. Distribusi ke pemilik adalah akibat transfer aset atau penyerahan

jasa oleh perusahaan kepada pemilik.

f. Pendapatan adalah aliran dana ke dalam perusahaan karena

perusahaan menjual barang atau jasa kepada konsumen atau

melakukan kegiatan utama perusahaan secara terus-menerus.

g. Biaya adalah aliran keluar sumber daya atau aset yang melekat

pada produk atau jasa yang diserahkan perusahaan kepada

konsumen dalam rangka menimbulkan pendapatan.

h. Untung merupakan kenaikan aset tetapi bukan kenaikan yang

disebabkan operasi perusahaan utama. Kenaikan aset ini

disebabkan oleh transaksi yang bersifat insidental.

i. Rugi merupakan penurunan aset akibat transaksi yang periferal

atau bersifat insidental.

j. Laba adalah selisih bersih antara pendapatan ditambah untung dan

biaya ditambah rugi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

4. Pemakaian dan kebutuhan informasi

Pihak-pihak yang berkepentingan terhadap posisi keuangan

maupun perkembangan suatu perusahaan adalah para pemilik

perusahaan, manajer perusahaan yang bersangkutan, para kreditur,

bankers, para investor dan pemerintah dimana perusahaan tersebut

berdomisili, buruh serta pihak-pihak lainnya.

a. Manajer Keuangan

“Uang” atau “dana” bagi perusahaan ibarat “darah” bagi tubuh

manusia. Manusia tanpa darah akan mati, perusahaan tanpa uang

(dana) juga akan mati. Oleh karena itu sangatlah penting

pengelolaan uang (dana) secara tepat dan baik. Dalam perusahaan

yang melakukan pengelolaan dana adalah seorang manajer

keuangan. Untuk itu perlulah kita mengetahui tugas dan fungsi

seorang manajer keuangan (Dermawan,2009:1).

b. Pemilik Perusahaan

Pemilik perusahaan sangat berkepentingan terhadap laporan

keuangan perusahaannya, karena dengan laporan keuangan

tersebut pemilik perusahaan akan menilai sukses tidaknya

manajer dalam memimpin perusahaannya dan kesuksesan

manajer biasanya dinilai atau diukur dengan laba yang diperoleh

perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

c. Para Investor dan Calon Investor

Investor adalah pihak yang hendak menanamkan dana di suatu

perusahaan. Jika suatu perusahaan memerlukan dana untuk

memperluas usaha atau kapasitas usahanya di samping

memperoleh pinjaman dari lembaga keuangan seperti bank dapat

pula diperoleh dari para investor melalui penjualan saham. Dalam

memilih sumber dana pihak perusahaan memiliki berbagai

pertimbangan tentunya seperti faktor bunga dan jumlah angsuran

ke depan. Namun, di sisi lain, perusahaan juga ingin memberikan

peluang kepemilikan kepada masyarakat atau pihak lainnya.

Bagi investor yang ingin menanamkan dananya dalam suatu

usaha sebelum memutuskan untuk membeli saham, perlu

mempertimbangkan banyak hal secara matang. Dasar

pertimbangan investor adalah dari laporan keuangan yang di

sajikan perusahaan yang akan ditanamkannya. Dalam hal ini

investor akan melihat prospek usaha ini sekarang dan masa yang

akan datang. Prospek yang dimaksud adalah keuntungan yang

akan diperoleh (deviden) serta perkembangan nilai saham ke

depan. Setelah itu, barulah investor dapat mengambil keputusan

untuk membeli saham suatu perusahaan atau tidak

(Kasmir,2008:22-23).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

d. Para Kreditur dan Bankers

Kreditur adalah pihak penyandang dana bagi perusahaan. Artinya

pihak pemberi dana seperti bank atau lembaga keuangan lainnya.

Kepentingan pihak kreditur terhadap laporan keuangan

perusahaan adalah dalam hal memberi pinjaman atau pinjaman

yang telah berjalan sebelumnya. Bagi pihak kreditur, prinsip

kehati-hatian dalam menyalurkan dana (pinjaman) kepada

berbagai perusahaan sangat diperlukan. Kepentingan pihak

kreditor antara lain sebagai berikut (kasmir,2010:21-22):

1. Pihak kreditur tidak ingin usaha yang dibiayainya mengalami

kegagalan dalam hal pembayaran kembali pinjaman tersebut

(macet). Oleh karena itu, pihak kreditur sebelumnya

mengucurkan kreditnya, terlebih dahulu melihat kemampuan

perusahaan untuk membayarnya. Salah satu ukuran

kemampuan perusahaaan dapat dilihat dari laporan keuangan

yang telah dibuat.

2. Pihak kreditur juga perlu memantau terhadap kredit yang

sudah berjalan untuk melihat kepatuhan perusahaan

membayar kewajibannya. Oleh karena itu, kelayakan usaha

yang akan dibiayai dan besarnya jumlah pinjaman yang

disetujui akan tergambar dari laporan keuangan yang dibuat.

3. Pihak kreditur juga tidak ingin kredit atau pinjaman yang

diberikan justru menjadi beban nasabah dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

pengembaliannya apabila ternyata kemampuan perusahaan

diluar dari yang diperkirakan (Kasmir,2008:21-22).

e. Pemerintah

Pemerintah juga memiliki nilai penting atas laporan keuangan

yang dibuat perusahaan. Bahkan pemerintah melalui departemen

keuangan mewajibkan kepada setiap perusahaan untuk menyusun

dan melaporkan keuangan perusahaan secara periodik. Arti

penting laporan keuangan bagi pihak pemerintah adalah :

1. Untuk menilai kejujuran perusahaan dalam melaporkan

seluruh keuangan perusahaan sesungguhnya.

2. Untuk mengetahui kewajiban perusahaan terhadap negara

dari hasil laporan keuangan yang dilaporkan. Dari laporan ini

terlihat jumlah pajak yang harus dibayar kepada negara

secara jujur dan adil (Kasmir, 2008: 22).

Dengan demikian maka jelaslah bahwa mengadakan analisis

laporan keuangan suatu perusahaan merupakan hal yang sangat

penting artinya bagi pihak yang berkepentingan terhadap

perusahaan yang bersangkutan meskipun kepentingan mereka

masing-masing adalah berbeda. Hasil analisis laporan keuangan

tersebut dapat digunakan untuk mengambil keputusan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

B. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Setelah laporan keuangan disusun berdasarkan data yang relevan,

serta dilakukan dengan prosedur akuntansi dan penelitian yang benar,

akan terlihat kondisi keuangan perusahaan yang sesungguhnya.

Kondisi keuangan yang dimaksud adalah diketahuinya berapa jumlah

harta (kekayaan), kewajiban (utang) serta modal (ekuitas) dalam

neraca yang dimiliki. Kemudian, juga akan diketahui jumlah

pendapatan yang diterima dan jumlah biaya yang dikeluarkan selama

periode tertentu. Dengan demikian, dapat diketahui bagaimana hasil

usaha (laba atau rugi) yang diperoleh selama periode tertentu dari

laporan laba-rugi yang disajikan.

Agar laporan keuangan menjadi lebih berarti sehingga dapat

dipahami dan dimengerti oleh berbagai pihak, perlu dilakukan analisis

laporan keuangan. Bagi pihak pemilik dan manajeman, tujuan utama

analisis laporan keuangan adalah agar dapat mengetahui posisi

keuangan perusahaan saat ini. Dengan mengetahui posisi keuangan,

setelah dilakukan analisis laporan keuangan secara mendalam, akan

terlihat apakah perusahaan dapat mencapai target yang telah

direncanakan sebelumnya atau tidak.

Hasil analisis laporan keuangan juga akan memberikan informasi

tentang kelemahan dan kekuatan yang dimiliki perusahaan. Dengan

mengetahui kelemahan ini, manajemen akan dapat memperbaiki atau

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

menutupi kelemahan tersebut. Kemudian, kekuatan yang dimiliki

perusahaan harus dipertahankan atau bahkan ditingkatkan. Kekuatan

ini dapat dijadikan modal selanjutnya ke depan. Dengan adanya

kelemahan dan kekuatan yang dimiliki, akan tergambar kinerja

manajemen ini.

Pada akhirnya bagi pihak pemilik dan manajemen, dengan

mengetahui posisi keuangan dapat merencanakan dan mengambil

keputusan yang tepat tentang apa yang harus dilakukan ke depan.

Perencanaan ke depan dengan cara menutupi kelemahan yang ada,

mempertahankan posisi yang sudah sesuai dengan yang diinginkan

dan berupaya untuk meningkatkan lagi kekuatan yang sudah

diperolehnya selama ini.

Analisis laporan keuangan perlu dilakukan secara cermat. Dengan

menggunakan metode dan tehnik analisis yang tepat sehingga hasil

yang diharapkan benar-benar tepat pula. Kesalahan dalam memasukan

angka atau rumus akan berakibat pada tidak akuratnya hasil yang

hendak dicapai. Kemudian, hasil perhitungan tersebut, dianalisis dan

diinterpretasikan sehingga diketahui posisi keuangan yang

sesungguhnya. Kesemuanya ini harus dilakukan secara teliti,

mendalam, dan jujur (Kasmir,2008:66-67).

2. Tujuan dan Manfaat Analisis Laporan Keuangan

Ada beberapa tujuan dan manfaat bagi berbagai pihak dengan

adanya analisis laporan keuangan. Secara umum dikatakan bahwa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

tujuan dan manfaat dari analisis laporan keuangan adalah

(Kasmir,2010:92):

1) Untuk mengetahui posisi keuangan perusahaan dalam satu

periode tertentu, baik harta, kewajiban, modal, maupun hasil

usaha yang telah dicapai untuk beberapa periode.

2) Untuk mengetahui kelemahan apa saja yang menjadi

kekurangan perusahaan.

3) Untuk mengetahui kekuatan perusahaan.

4) Untuk mengetahui langkah-langkah perbaikan apa saja yang

perlu dilakukan kedepan yang berkaitan dengan keuangan

perusahaan saat ini.

5) Untuk melakukan penilaian atau tidak karena sudah dianggap

berhasil atau gagal.

6) Dapat juga digunakan sebagai pembanding dengan perusahaan

sejenis tentang hasil yang mereka capai.

3. Pentingnya Analisis Laporan Keuangan

Analisis laporan keuangan merupakan salah satu sumber

informasi penting bagi para pemakai laporan keuangan dalam rangka

pengambilan keputusan ekonomi. Tetapi keuangan bukanlah segala-

galanya, karena laporan keuangan memiliki keterbatasan.

Analisis laporan keuangan digunakan untuk mengambil

keputusan investasi dalam suatu sistem pasar modal. Dirancang untuk

untuk mereka yang memahami pelaporan keuangan. Dengan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

menganalisis laporan keuangan, kita dapat mempelajari bagaimana

memanfaatkan, menganalisis, dan menginterpretasi data yang termuat

dalam laporan keuangan untuk menunjang keputusan investasi dalam

surat-surat berharga yang diterbitkan suatu perusahaan (saham,

obligasi, opsi, dan sebagainya). Selain itu, juga dapat mengetahui

teknik-teknik untuk mengukur kinerja perusahaan atau

pertanggungjawabannya (Suwardjono,2003:40).

4. Prosedur Analisis laporan Keuangan

Berbagai langkah harus ditempuh dalam menganalisis laporan

keuangan. Adapun langkah yang harus ditempuh adalah sebagai

berikut (Prastowo,1995:32):

1) Memahami latar belakang data keuangan perusahaan

Pemahaman latar belakang data keuangan perusahaan yang

dianalisis mencakup pemahaman tentang bidang usaha yang di

terjuni oleh perusahaan dan kebijakan akuntansi yang dianut dan

diterapkan oleh perusahaan tersebut. Memahami latar belakang

data keuangan perusahaan yang akan dianalisis merupakan langkah

yang perlu dilakukan sebelum menganalisis laporan keuangan

perusahaan tersebut.

2) Memahami kondisi-kondisi yang berpengaruh pada perusahaan

Kondisi-kondisi yang perlu dipahami mencakup informasi tentang

kecenderungan trend industri dimana perusahaan beroperasi,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

perubahan teknologi, perubahaan selera konsumen, perubahan

faktor-faktor ekonomi seperti perubahan yang terjadi didalam

perusahaan itu sendiri.

3) Mempelajari dan me-review laporan keuangan

Sebelum berbagai teknik analisis laporan keuangan diaplikasikan,

perlu dilakukan review terhadap laporan keuangan secara

menyeluruh. Tujuan langkah ini adalah untuk memastikan bahwa

laporan keuangan telah cukup jelas menggambarkan data keuangan

yang relevan dan sesuai dengan standar akuntansi yang berlaku.

4) Menganalisis laporan keuangan

Setelah memahami profil perusahaan dan me-review laporan

keuangan maka dengan menggunakan berbagai metode dan teknik

analisis yang ada dapat menganalisis laporan keuangan dan

menginterpretasikan hasil analisis tersebut.

5. Pengertian Kinerja Keuangan

Kinerja mengandung pengertian kemampuan kerja untuk

menghasilkan keuntungan secara efisien dan efektif. Dalam suatu

usaha bisnis, tinggi rendahnya kinerja biasanya diukur dalam bentuk

laba atau rugi yang dihasilkan.

Menurut Kerangka Dasar Penyusunan dan Penyajian Laporan

Keuangan (IAI,1999:4). Informasi kinerja perusahaan, terutama

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

profitabilitas diperlukan untuk menilai perubahan potensial sumber

daya ekonomi yang mungkin dikendalikan di masa depan. Informasi

tentang kinerja keuangan perusahaan sangat bermanfaat untuk

memprediksi kapasitas perusahaan dan menghasilkan arus kas dari

sumber daya yang ada. Disamping itu, informasi tersebut juga berguna

dalam perumusan pertimbangan tentang efektifitas perusahaan dalam

memanfaatkan tambahan sumber daya.

Sedangkan kinerja keuangan merupakan prestasi yang dicapai

oleh sebuah perusahaan dalam suatu kurun waktu tertentu (misal 5

tahun) yang dapat mencerminkan tingkat kesehatan keuangan

perusahaan. Untuk menghasilkan laba yang maksimal, diperlukan

kemampuan untuk melihat celah-celah keuntungan dan memprediksi

masa yang akan datang. Disamping itu, manajemen harus memiliki

kemampuan menggerakkan kredibilitas sumber daya manusia yang

ada agar dapat bekerja secara efisien dan efektif. Motivasi yang kuat

akan menghasilkan kemampuan kerja secara optimal.

Kemampuan manajemen menggerakkan dan memanfaatkan

seluruh sumber daya yang ada akan dapat dinilai dari laporan

keuangan yang disusun setiap akhir periode. Melalui laporan

keuangan tersebut, dapat direncanakan hal-hal yang perlu dilakukan

sehubungan dengan peningkatan kinerja di masa yang akan datang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

6. Analisis Rasio keuangan

Rasio merupakan teknik analisis laporan keuangan yang paling

banyak digunakan untuk menilai kinerja keuangan perusahaan. Dalam

hubungannya dengan keputusan yang diambil oleh perusahaan,

analisis rasio ini bertujuan untuk menilai efektivitas keputusan yang

telah diambil perusahaan dalam rangka menjalankan aktivitas

usahanya. Analisis rasio keuangan perusahaan digunakan untuk

menilai kondisi dan prestasi keuangan suatu perusahaan. Rasio

keuangan dapat digunakan untuk mengukur dan mengevaluasi prestasi

perusahaan.

Beberapa penggunaan rasio keuangan antara lain dipakai untuk

(Raharjo,1993:57):

1) Membandingkan perusahaan-perusahan dalam industri yang

sama. Rasio dapat menunjukkan faktor-faktor yang berkaitan

dengan keberhasilan dan kegagalan perusahaan dan dapat

menunjukkan mana perusahaan yang lemah dan yang kuat.

2) Membandingkan industri-industri yang berbeda. Setiap industri

mempunyai sifat operasi dan keuangan yang khas. Kekhasan

tersebut dapat diidentifikasikan dengan bantuan rasio.

3) Membandingkan prestasi perusahaan dalam periode waktu yang

berbeda. Setelah melewati suatu periode suatu perusahaan akan

membuat norma-norma tertentu yang menunjukkan keberhasilan

atau kegagalan di masa mendatang.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

Dalam menganalisis dan menilai posisi keuangan dana potensi

atau kemajuan-kemajuan perusahaan langkah-langkah yang harus

dilakukan adalah menghitung rasio keuangan perusahaan.

a. Rasio Lancar (Current Ratio)

Rasio lancar adalah perbandingan antara aktiva lancar dengan

hutang lancar. Aktiva lancar pada umumnya terdiri dari kas, surat-

surat berharga, piutang dan persediaan. Sedangkan utang lancar

terdiri dari utang dagang, utang wesel jangka pendek, utang wesel

jangka panjang, yang jatuh tempo tahun ini, utang pajak dan

utang lainya (terutama utang gaji dan upah) (Kasmir,2008)

Current Ratio merupakan ukuran yang paling umum untuk

mengukur kesanggupan suatu perusahaan untuk memenuhi

kewajiban lancarnya (utang lancarnya), karena rasio tersebut

menunjukkan seberapa jauh tagihan para kreditor jangka pendek

bisa ditutup oleh aktiva yang bisa berubah menjadi kas dalam

jangka waktu yang sama dengan tagihan tersebut.

Current Ratio

b. Rasio Cepat (Quick Ratio)

Rasio cepat adalah kemampuan perusahaan dalam memenuhi

kewajiban jangka pendek dan aktiva lancar yang paling likuid,

tidak memperhitungkan persediaan karena perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

memerlukan waktu yang lebih lama untuk di realisir sebagai kas,

walaupun mungkin persediaan lebih likuid daripada piutang.

Quick Ratio =

c. Rasio Hutang Atas Aktiva (total debt to total assets)

Debt ratio merupakan rasio utang yang digunakan untuk

mengukur perbandingan antara total utang dengan total aktiva.

Dengan kata lain, seberapa besar aktiva perusahaan dibiayai oleh

utang atau seberapa besar utang perusahaan berpengaruh terhadap

pengelolaan aktiva.

Rasio hutang atas aktiva =

Semakin tinggi rasio hutang atas aktiva maka semakin besar

resiko yang dihadapi dan semakin besar jumlah modal pinjaman

yang digunakan dalam menghasilkan keuntungan bagi

perusahaan. Semakin besar rasio ini maka semakin besar jumlah

hutang dari suatu perusahaan (Kasmir,2008:156).

d. Profit Margin (Profit Margin on Sales)

Profit Margin on Sales merupakan salah satu rasio yang

digunakan untuk mengukur margin laba atas penjualan. Cara

mengukur rasio ini adalah dengan membandingkan laba bersih

setelah pajak dengan penjualan bersih. Rasio ini juga dikenal

dengan nama profit margin.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

Terdapat dua rumus untuk mencari profit margin, yaitu sebagai

berikut:

1) Untuk margin laba kotor dengan rumus:

Profit margin =

2) Untuk margin laba bersih dengan rumus:

Net Profit Margin =

e. Rasio Keuntungan Bersih Atas Aktiva

Rasio Bersih Atas Aktiva (net profit to total assests atau ROI =

rate of return on investment) adalah perbandingan antara

keuntungan bersih perusahaan dengan seluruh aktiva perusahaan.

ROI adalah salah satu bentuk dari Rasio Probabilitas yang

dimaksud untuk mengukur kemampuan perusahaan dengan

seluruh dana yang ditanamkan dalam aktiva yang digunakan

untuk operasi perusahaan untuk menghasilkan keuntungan.

Rasio keuntungan bersih atas aktiva =

f. Return on Equity (ROE)

Hasil pengembalian ekuitas atau return on equity merupakan rasio

untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio ini menunjukkan efisiensi penggunaan modal sendiri.

Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik

perusahaan semakin kuat, demikian pula sebaliknya.

Rumusnya adalah:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

Return on Equity =

g. Price Earning Ratio (PER)

PER tergolong dalam rasio penilaian (valuation ratio) yang

merupakan ukuran prestasi perusahaan yang paling lengkap oleh

karena rasio tersebut mencerminkan kombinasi pengaruh dari

rasio resiko dengan rasio pengembalian.

Pendekatan PER merupakan pendekatan yang lebih populer

dipakai di kalangan analisis saham dan praktisi. PER

menggambarkan rasio atau perbandingan antara harga saham

terhadap earning perusahaan (Tandelilin,2001:191). Rasio ini

juga disebut rasio harga atau laba yang merupakan rasio harga per

saham terhadap laba per saham. Rasio ini menunjukkan berapa

rupiah atau dolar (atau satuan moneter lainnya) yang harus

dibayar investor untuk setiap Rp. 1,00,- atau $1 laba periode

berjalan.

Model PER tampaknya lebih mudah dipergunakan daripada

model dasar atas deviden. Kesederhanaan model tersebut dapat

menyebabkan para analisis melupakan bahwa estimasi masa

depan yang tidak pasti diperlukan untuk menggunakan model ini.

Dengan kata lain, setiap pendekatan dan model evaluasi

memerlukan penaksiran terhadap masa depan yang tidak pasti.

Dilihat dari sisi teori ekonomi, secara konseptual basis model

PER memang tidak sekuat model berdasarkan dividen, meskipun

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

demikian, dengan menggunakan asumsi tertentu, model PER

masih dapat dianggap konsisten dengan analisis present value

karena model tersebut juga berkaitan dengan taksiran atas nilai

intrinsik suatu saham.

=

h. Return on Assets (ROA)

Dari sudut pandang investor, salah satu indikator penting untuk

menilai prospek perusahaan di masa datang adalah dengan

melihat sejauh mana pertumbuhan profitabilitas perusahaan.

Indikator ini sangat penting diperhatikan untuk mengetahui sejauh

mana investasi yang akan dilakukan investor di suatu perusahaan

mampu memberikan return yang sesuai dengan tingkat yang

disyaratkan investor (Tandelilin,2001:240).

ROA tergolong dalam rasio profitabilitas yang merupakan hasil

akhir bersih dari berbagai kebijakan dan keputusan. Rasio ini

adalah tingkat pengembalian atas total aktiva, yang dihitung

dengan membagi laba bersih setelah pajak dengan total aktiva.

ROA digunakan untuk mengukur seberapa besar laba bersih yang

dapat diperoleh dari seluruh kekayaan yang dimiliki perusahaan.

ROA mencoba mengukur efektifitas perusahaan dalam

memanfaatkan seluruh sumber dayanya. ROA menggambarkan

sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa

menghasilkan laba (Tandelilin 2001:240).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

ROA =

i. Net Profit Margin (NPM)

NPM tergolong dalam rasio profitabilitas yang merupakan hasil

akhir bersih dari berbagai kebijakan dan keputusan. Rasio ini

adalah margin laba atas penjualan, yang dihitung dengan

membagi laba bersih setelah pajak dengan penjualan bersih. Rasio

ini dihitung untuk mengetahui laba yang dihasilkan untuk setiap

rupiah (atau satuan moneter lain) penjualan.

NPM =

j. Debt Equity Ratio (DER)

Rasio ini menggambarkan perbandingan antara total hutang

dengan total ekuitas perusahaan yang digunakan sebagai sumber

pendanaan perusahaan. DER menunjukkan struktur permodalan

suatu perusahaan. Semakin besar DER menunjukkan struktur

permodalan usaha lebih banyak memanfaatkan hutang-hutang

relatif terhadap ekuitas. Semakin besar DER mencerminkan

resiko perusahaan yang relatif tinggi (Rosyadi,2002). Secara

logika, para pemodal tidak ingin membeli saham suatu

perusahaan yang memiliki resiko tinggi.

DER =

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

k. Rasio utang atas Modal (Debt to Equity Ratio)

Rasio ini sering disebut dengan istilah rasio leverage,

menggambarkan struktur modal yang dimiliki oleh perusahaan,

dengan demikian dapat dilihat struktur resiko tidak tertagih

hutang. Semakin kecil angka rasio ini semakin baik.

Debt to Equity =

l. Operating Profit Margin

Rasio ini mengukur seberapa besar sumbangan penjualan

terhadap laba operasi. Rasio ini semkain besar semakin baik.

OPM =

m. Earning Per Share (EPS)

Rasio ini menggambarkan jumlah laba yang dihasilkan

perusahaan untuk tiap saham yang diterbitkan.

EPS =

n. Nilai Buku Saham (Book Value)

Menggambarkan perbandingan total dana pemegang saham

terhadap jumlah saham (IDX,2008).

BV =

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

o. Price to Book Value

Menggambarkan seberapa besar pasar menghargai nilai buku

saham suatu perusahaan. Makin tinggi rasio ini berarti pasar

percaya akan prospek perusahaan(IDX,2008).

PBV =

C. Review Penelitian Terdahulu

1. Penelitian yang dilakukan oleh Hadi Wahyono 2000

Pembangunan nasional di segala bidang memerlukan pembiayaan

dan investasi yang cukup besar. Dengan demikian peranan lembaga

sangat penting dan strategi agar peran serta masyarakat dalam

pembiayaan pembangunan dapat ditingkatkan, yang pada akhirnya

kemandirian negara akan lebih terwujut. Asuransi memiliki fungsi

yaitu menarik uang dari masyarakat dan menyalurkan kepada

masyarakat. Badan usahaa ini berfungsi sebagai penghimpun dana

masyarakat untuk disalurkan kepada masyarakat terutama masyarakat

bisnis sebagai badan usaha. Variabel pengukuran kinerja asuransi

yang digunakan adalah rentabilitas ekonomi, net profit margin, debt

ratio, struktur modal, laba perlembar saham, dan equity per share.

Populasi dalam penelitian ini adalah perusahaan bank dan asuransi

yang terdaftar di BEI. Pengambilan sampel dilakukan dengan teknik

purposive sampling yaitu sampel diambil berdasarkan kriteria tertentu.

Dari kriteria tersebut diambil 10 perusahaan asuransi. Langkah

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

pengujian dan pembuktian secara statistik terhadap hipotesis dalam

penelitian ini dilakukan dengan cara: a) menyusun fomulasi Hipotesis

Nihil (Ho) dan hipotesis Alternatif (Ha) untuk setiap variabel, b)

menentukan kriteria pengujian, c) melakukan t-test, d) mengambil

kesimpulan.

2. Penelitian yang dilakukan oleh Supardi tahun 1996

Dalam rangka penyediaan dana investasi ang cukup besar, maka

keberadaan dan peranan “pasar modal” di Indonesia menjadi alternatif

penting. Sampai saaat ini pasar modal di Indonesia telah berkembang

dengan cukup pesat. Secara kelembagaan terlihat infrastruktur pasar

modal dapat dikatakan telah sempurna mengingat telah terbentuk

berbagai lembaga kelengkapan pasar. Lembaga keuangan adalah

semua badan yang melalui kegiatan-kegiatan di bidang keuangan

menarik uang dari dan menyalurkan ke masyarakat (UU Perbankan,

1992). Sementara itu lembaga keuangan bukan bank sebagai salah

satu sisi lembaga keuangan disamping lembaga perbankan dan

asuransi telah memiliki peranan sebagai lembaga penyediaan

pembiayaan dan investasi dalam pembangunan nasional. Lembaga

keuangan bukan bank adalah semua badan yang melakukan kegiatan

di bidang keuangan, yang secara langsung dan tidak langsung

menghimpun dana terutama dengan jalan mengeluarkan kertas surat

berharga dan menyalurkannya ke dalam masyarakat, terutama guna

membiayai investasi perusahaan-perusahaan (Thomas Suyanto, 1988,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

hal 11). Dari sisi tugas dan fungsi yang dijalankan baik lembaga

keuangan jenis bank maupun lembaga keuangan bukan bank dapat

diuraikan bahwa kedua-duanya merupakan lembaga-lembaga

keuangan berfungsi sebagai perantara antara pihak yang surplus dana

dengan pihak yang defisit dana.

Dalam penelitian ini rumusan masalah penelitian adalah bagaimana

keadaan kinerja perusahaan bank dan lembaga keuangan bukan bank

yang go public di BEI tahun 1993 dan 1994, apakah ada perbedaan

yang berarti antara kinerja perusahaan bank dan lembaga keuangan

bukan bank tahun 1993 dan 1994. Tujuan dari penelitian ini adalah (1)

mengukur dan mendapatkan gambaran tentang kinerja perusahaan

bank dan LKBB, (2) mengetahui dan menguji tingkat perbedaan

kinerja perusahaan bank dan LKBB.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

Ringkasan Literatur Terdahulu

No Judul

Penelitian

Variabel Metode Penelitian Hasil Penelitian

1 ”Kemampuan Prediksi Rasio

Keuangan Terhadap Harga Saham:

Suatu Studi Empiris Menurut Sudut

Pandang Investor”, oleh Erwin

Arwanta, tahun 2004.

Kajian Bisnis

Vol. 12, NO. 1, 2004, 25-40

Sebelum Krisis

Moneter 1994 sampai

1996, dan Selama

Krisis Moneter 1997

sampai 1999.

Dalam penentuan

sampel, penulis

menggunakan purposive

sampling, dengan tujuan

agar diperoleh sampel

yang representatif sesuai

dengan kriteria yang

ditentukan. Adapun

kriteria pemilihan

sampel adalah sebagai

berikut: 1. Perusahaan

go public yang terdaftar

di BEI pada periode

tahun 1994-1996

(periode sebelum krisis

moneter) dan atau

Perusahaan go public

yang terdaftar di BEI

pada periode 1997-1999

Dalam penelitian ini hasil

yang dapat dikemukakan

adalah: 1. Berdasarkan hasil

analisis pengujian koefisien

regresi parsial (uji t) untuk

periode sebelum krisis, Ho

berhasil ditolak pada variabel

rasio pengembalian atas

Ekuitas (ROE), deviden per

saham, hasil deviden dan

Rasio harga terhadap laba, ini

berarti rasio-rasio di atas

secara individu mempunyai

pengaruh dengan harga saham

satu tahun kedepan pada

periode selama krisis moneter,

hasil uji t dapat diketahui

bahwa tidak ada variabel yang

Ho berhasil ditolak, ini berarti

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

(periode selama krisis

moneter). 2. Bukan

merupakan perusahaan

yang baru terdaftar pada

tahun 1996-1997, dan

tahun 1997-1999. 3.

Bukan merupakan

perusahaan yang tidak

terdaftar lagi pada tahun

1996-1997 dan tahun

1997-1999. 4.

Perusahaan go public

yang mengeluarkan

kebijakan untuk

mengumumkan

pembayaran deviden.

tidak ada rasio keuangan yang

berpengaruh secara nyata

dengan harga saham satu

tahun ke depan pada periode

selama krisis moneter. 2.

Berdasarkan pengujian regresi

secara serentak (uji F) Ho

berhasil ditolak pada periode

sebelum krisis moneter, begitu

juga pada periode selama

krisis moneter, ini berarti

rasio-rasio keuangan secara

serentak berpengaruh terhadap

harga saham satu tahun ke

depan. 3. Berdasarkan hasil

analisis uji Chow diketahui F

hitung > dari F tabel, ini

berarti terdapat perbedaan

pengaruh yang significant

pada periode sebelum krisis

moneter. Ternyata jika dilihat

dari hasil analisis uji Chow ini

menunjukkan bahwa

terjadinya krisis moneter dapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

mempengaruhi kemampuan

prediksi rasio keuangan

terhadap harga saham satu

tahun ke depan.

2 “ Studi Tentang Rasio Keuangan

Sebagai Alat Prediksi Kebangkrutan

Perusahaan Publik Di Indonesia

Pada Masa Krisis Ekonomi”, oleh

Surifah,tahun 2002.

Kajian Bisnis STIE Widya Wiwaha

Yogyakarta, 2002.

Laporan Keuangan 28

perusahaan manufaktur,

1992-1998.

Analisis data

menggunakan analisis

kelengkapan laporan

keuangan, dan dengan

rasio-rasio keuangan.

Rasio probabilitas,

indebtedness dan intensivitas

investasi pada perusahaan

yang bangkrut secara

signifikan lebih kecil

dibandingkan rasio

probabilitas, indebtedness dan

intensivitas investasi

perusahaan yang tidak

bangkrut. Sedangkan pada

rasio likuiditas perusahaan

bangkrut justru lebih besar

dibandingkan rasio likuiditas

perusahaan yang tidak

bangkrut. Rasio solvabilitas

perusahaan bangkrut tidak

berbeda secara signifikan

dibandingkan dengan

solvabilitas perusahaan yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

tidak bangkrut.

Berdasarkan penemuan di atas

menunjukkan bahwa faktor

likuiditas dan solvabilitas tidak

banyak berpengaruh terhadap

kebangkrutan dan ketidak-

bangkrutan suatu perusahaan,

sedangkan faktor indebtedness,

protabilitas dan intensivitas

investasi sangat berpengaruh

terhadap kebangkrutan dan

ketidakbangkrutan suatu

perusahaan.

3 ” Pengaruh Price Earning Ratio

(PER) Terhadap Faktor Fundamental

Perusahaan (Dividend Payout Ratio,

Earnings Per Share, dan Risiko)

Pada Perusahaan Publik Di Bursa

Efek Indonesia”

Variabel Dependen:

return dengan rumus

Return=(Pt – Pt-1)/Pt-1;

PER yang merupakan

perbandingan antara

harga saham dengan

EPS menguji hipotesis

kedua.

Variabel Independen :

Analisis rasio

berdasarkan PER, DPR,

EPS, DPS.

penelitian ini untuk

mengetahui pengaruh PER

terhadap variabel fundamental

akuntansi yaitu: dividend

payout ratio, growth, dan

standar deviasi. Penelitian ini

menggunakan 60 sampel.

Pemilihan sampel didasarkan

purposive sampling. Data yang

digunakan yaitu data archival.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

Jurnal Bisnis dan Ekonomi, Vol. 10,

No. 1, Maret 2003, Hal 51-66.

Dividend Payout Ratio

(DPR), yakni

perbandingan besarnya

dividen yang dibagi

untuk setiap lembar

saham (DPS) ,

merupakan rasio yang

mengukur besarnya

laba yang diberikan

kepada pemegang

saham, yang diperoleh

dari pembagian laba

bersih dengan jumlah

saham; Growth, atau

laju pertumbuhan

diperkirakan dengan

melihat rata-rata

geometrik laju

pertumbuhan EPS;

Standart Deviation,

merupakan indikator

risiko investasi

diperoleh dari

datahistoris EPS.

Alat analisis yang digunakan

untuk menguji hipotesis yaitu

regresi berganda.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

4 ”Rasio Keuangan Yang Paling Baik

Untuk Memprediksi Pertumbuhan

Laba: Suatu Studi Empiris Pada

Perusahaan Manufaktur Yang

Terdaftar DI BEI”, oleh Meythi,

tahun 2005.

Jurnal Ekonomi dan Bisnis Vol. XI

No.2, September 2005.

Penelitian ini

menggunakan rasio-

rasio keuangan.

Menganalisis laporan

keuangan dari JSX,

tahun 2000-2003.

Penelitian ini merupakan

pengujian empiris untuk

mencari jawaban tentang rasio

keuangan mana yang paling

baik untuk memprediksi

pertumbuhan laba. Dari hasil

factor analysis didapat

kesimpulan bahwa untuk

semua rasio keuangan yaitu

current ratio, quick ratio, debt

ratio, equity to total asset,

equity to total liabilities, equity

to fixed asset, profit margin,

return on asset, return on

equity, inventory turnover,

total asset trunover, profit

growth menunjukkan bahwa

return on asset yang paling

baik dalam memprediksi

pertumbuhan laba perusahaan

manufaktur sektor basic and

chemical unutk periode 2000-

2003.

5 ” Preferensi Investor Terhadap

Strategi Investasi di Pasar Modal”,

oleh Muhammad Fachruddin, 2003.

1) Subyektifitas

discounted interest

rate.

2) Preferensi investor

Dengan menggunakan

kuesioner, unutk

mencari strategi

investasi dalam pasar

Hasil analisis yang telah

dijelaskan diatas memberikan

dukunagan kepada hipotesis

H1 serta H3 dan tidak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

Jurnal Riset Akuntansi Indonesia,

Vol. 6, No. 2, Mei 2003.

3) Strategi investasi modal. mendukung pada hipotesis H2.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

D. Kerangka Teoritis

Kinerja

Perusahaan

Asuransi

Rasio Saham

Rasio Laverage

Rasio Solvabilitas

Rasio Profitabilitas

Rasio Likuiditas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus yaitu penelitian

tentang objek tertentu pada suatu perusahaan, terhadap data perusahaan yang

dibutuhkan. Kesimpulan yang ditarik dari analisis ini hanya berlaku bagi

perusahaan yang bersangkutan. Studi kasus ini dilakukan dengan cara

mengadakan penelitian untuk memperoleh data pada perusahaan asuransi

yang tercatat di BEI tahun 2005-2009.

B. Tempat dan Waktu Penelitian

1. Tempat penelitian

Penelitian dilakukan di pojok BEI Universitas Sanata Dharma Yogyakarta.

2. Waktu penelitian