pure.au.dkpure.au.dk/.../jeppe_nielsen_fls_v_rdians_ttelse.docx · web viewde fremtidige cash flows...

TRANSCRIPT

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Bachelor opgave

Erhvervsøkonomisk Institut

HA 6. semester

Opgaveskriver: Vejleder:

Jeppe Nielsen Kasper Thordahl

Værdiansættelse af FLSmidth A/S

På baggrund af en strategisk regnskabsanalyse

Aarhus Universitet, handelshøjskolen

Aflevering 1. Maj 2012

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Indhold

Executive Summary..........................................................................................................................................3

1. Indledning.....................................................................................................................................................4

1.1 Problemformulering...............................................................................................................................4

1.2 Afgrænsning...........................................................................................................................................5

1.3 Kildekritik................................................................................................................................................6

1.4 Struktur...................................................................................................................................................6

1.5 Virksomhedsbeskrivelse.........................................................................................................................8

1.6 Markedsvurdering..................................................................................................................................9

2. Strategisk analyse.........................................................................................................................................9

2.1 PEST:.....................................................................................................................................................10

2.1.1 Politik og lovgivning:......................................................................................................................102.1.2 Økonomi........................................................................................................................................122.1.3 Socio-kulterelle faktorer................................................................................................................142.1.4 Teknologi.......................................................................................................................................162.1.5 Delkonklusion på PEST analysen....................................................................................................17

2.2 Porters Five Forces...............................................................................................................................17

2.2.1 Leverandørens forhandlingsstyrke................................................................................................182.2.2 Kundernes forhandlingsstyrke.......................................................................................................182.2.3 Truslen fra potentielle indtrængere..............................................................................................192.2.4 Intern rivalisering...........................................................................................................................202.2.5 Delkonklusion på Porters Five Forces............................................................................................21

2.3 Værdikæde analyse..............................................................................................................................21

2.3.1 Primære aktiviteter........................................................................................................................222.3.2 Support aktiviteter.........................................................................................................................242.3.3 Delkonklusion på værdikæde analysen..........................................................................................26

2.4 Opsamling på den strategiske analyse..................................................................................................26

3. Regnskabsanalyse.......................................................................................................................................28

3.1 Regnskabspraksis..................................................................................................................................28

3.2 Analyse af revisionspåtegning..............................................................................................................28

3.3 Reformulering.......................................................................................................................................28

3.3.1 Egenkapitalopgørelsen..................................................................................................................293.3.2 Resultatopgørelsen........................................................................................................................303.3.3 Balancen........................................................................................................................................31

3.4 Rentabilitetsanalyse.............................................................................................................................31

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

3.4.1 Overskudsgraden og underliggende drivere..................................................................................333.4.2 Aktivernes omsætningshastighed (AOH) og underliggende drivere..............................................343.4.3 ROIC...............................................................................................................................................363.4.4 FGEAR............................................................................................................................................373.4.5 Spread............................................................................................................................................373.4.6 ROE................................................................................................................................................383.4.7 Delkonklusion på rentabilitetsanalyse...........................................................................................38

3.5 Risikoanalyse........................................................................................................................................38

3.5.1 Variabilitetsrisiko...........................................................................................................................393.5.2 Valuta, rente og kreditrisici............................................................................................................393.5.3 Likviditetsrisiko..............................................................................................................................403.5.4 Delkonklusion på risikoanalyse......................................................................................................40

4. Værdiansættelse.........................................................................................................................................40

4.1 Going Concern......................................................................................................................................41

4.2 Kapitalomkostninger.............................................................................................................................41

4.2.1 Ejernes afkastkrav..........................................................................................................................434.2.2 Fremmedkapitalomkostninger......................................................................................................464.2.3 Estimering af WACC.......................................................................................................................47

4.3 Budgettering.........................................................................................................................................47

4.3.1 Budgetperioden.............................................................................................................................474.3.2 Salgsvæksten.................................................................................................................................474.3.3 Omkostninger til råvarepriser og produktionsmaterialer..............................................................484.3.4 Driftsomkostninger........................................................................................................................484.3.5 Effektiv skattesats..........................................................................................................................494.3.6 Aktivernes omsætningshastighed..................................................................................................49

4.4 DCF.......................................................................................................................................................49

4.5 Følsomhedsanalyse...............................................................................................................................50

4.6 Scenarieanalyse....................................................................................................................................51

4.6.1 Best case........................................................................................................................................524.6.2 Worst case.....................................................................................................................................524.6.3 Opsamling på scenarieanalyse.......................................................................................................53

4.7 Delkonklusion på værdiansættelse.......................................................................................................54

5. Konklusion..................................................................................................................................................55

6. Kildeoversigt...............................................................................................................................................56

7. Figur og tabel oversigt................................................................................................................................58

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Executive Summary

The purpose of this paper is to estimate a fair value of the industrial conglomerate FLS. With a fair

price of 528 DKK, this thesis is confident in saying that FLS as a company is undervalued. Therefore

FLS is considered a good investment for the private investor.

FLS is one of the leading suppliers of both equipment and services to the global cement and

minerals industries. FLS is a global firm, located in over 50 countries. FLS’ total number of

employees sums up to over 11.000, which in 2011 was able to generate 1437 mio. DKK to the

firm’s shareholders.

The thesis starts with an introduction to FLS, which is followed by a strategic analysis. The strategic

analysis was an in dept analysis of the companies non-financial value-drivers, which was summed

up in a SWOT-analysis. To complete the fundamental analysis, there was made a historical

performance analysis, based on the past 5 year’s financial rapports. To calculate the firm’s fair

value the DCF model was chosen, while cost of capital was used as a discount rate. In addition to

the valuation, there has been made a sensitivity analysis and a best- and worst case scenario.

The estimation of the fair value was this papers’ main objective, and to give private investors a

recommendation on whether to sell or buy the stock. After having performed the valuation

described above, the paper did find the fair value of FLS’ stock being 528 DKK.

The sensitivity analysis showed, that the estimation of the risk premium giving too the investor by

investing in FLS and the calculated beta value was very sensitive to changes, and would make a

fairly big difference in the estimated fair value.

Despite the sensitivity’s discovered, and the uncertainty in the paper’s estimations, the paper is

confident in saying that FLS is undervalued, as mentioned in the top.

1. Indledning

På aktiemarkedet er de frie markedskræfter gælden, hvorfor prissætningen på FLSmidth (fremover

FLS) er bestemt ud fra udbud og efterspørgslen efter aktien. For en investor er det afgørende, at

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

han finder aktien attraktivt prissat, ud fra den tilgængelige information. Det er derfor alt andet lige

essentielt, at investor har den bedst mulige information tilgængelig. Før en investering i FLS bør en

investor, udover indgående kendskab til FLS, forstå hvilke kræfter markedet er underlagt, samt

hvilke finansielle og ikke-finansielle værdidrivere som kan påvirke FLS’ aktiekurs. Den almene

invester har en tendens til at tro for meget på egne evner, og glemmer ofte de helt basale

grundregler i forbindelse med aktieinvestering (Din økonomi, 2010).

I forbindelse med finanskrisens indtog i 2008, har der i den vestlige verden været oplevet svag

efterspørgsel efter cement og mineraler, hvilket er sket samtidig med en stigende efterspørgsel

efter fra BRIK landene og øvrige udviklingslande (BRIK: Brasilien, Rusland, Indien og Kina).

Yderligere har der de seneste år været øget fokus på miljø påvirkningerne fra især cement

industrien, der står overfor at skulle mindske deres udledning af CO2 (A blueprint for a

climatefriendly cement industry, 2008).

Ovenstående er blot et udsnit af faktorer der skal medtages, når der skal foretages en

værdiansættelse af FLS. Samtidig er det ikke nogen eksakt videnskab at analysere forventningerne

til fremtiden på, hvorfor en af kernerne i en værdiansættelse er at foretage kvalificerede

vurderinger og antagelser. Det udledes af ovenstående, at det kræver en grundig analyse at opnå

den ønskede information om FLS’ forretning fremadrettet, før der foretages evt. investering.

1.1 Problemformulering

Dette papirs formål vil være at prissætte industrikonglomeratet FLS, hvilket leder os frem til flg.

research question.

Vil FLS’ aktie være en attraktiv investering for den langsigtede investor set ud fra den

teoretiske kurs?

For at kunne give et kvalificeret svar på denne tese, er det nødvendigt at undersøge hvilken

omverden FLS opererer i, hvortil nedenstående spørgsmål vil blive besvaret.

Strategiskanalyse

Hvilke faktorer påvirker FLS på samfunds- og brancheniveau?

Hvilke værdi skabende kompetencer besidder FLS?

Regnskabsanalyse

Til supplering af den strategiske analyse, vil der blive udarbejdet en regnskabsanalyse af FLS’

seneste 5 regnskabsår, hvortil flg. spørgsmål vil blive besvaret.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Hvordan har FLS’ performance udviklet sig?

Hvordan er FLS’ risikoprofil?

På baggrund af de to foregående analyser, vil der bliver estimeret en værdi for FLS, hvortil flg.

spørgsmål vil blive besvaret:

Værdiansættelse

Hvad vil FLS’ teoretiske aktieværdi være, på baggrund af en værdiansættelse baseret på

kapitalværdi?

Hvilke implikationer vil usikkerheder i estimaterne få for den teoretiske værdi?

Er den markedsbestemte aktiekurs pr. 28/2-2012 attraktiv i forhold til den teoretiske?

1.2 Afgrænsning

Dette papir vil udelukkende blive besvaret ved hjælp af eksterne kilder, hvorfor der vil blive

afgrænset fra at anvende oplysninger indhentet ved direkte kommunikation med FLS. Det

bemærkes, at kilder udsendt af FLS betegnes som eksterne kilder, og vil være en vigtig del af

værdiansættelsen.

Den anvendte teori antages at være kendt for læseren, idet opgavens formål er at anvende

teorien. Afhandlingen er baseret på materiale indsamlet til og med d. 28. februar 2012, hvorfor

der afgrænses fra materiale kendt for offentligheden efter d. 28. februar 2012.

I 2011 udgjorde Cembrit 7 % af FLS’ samlede omsætning, mens de stod for 3 % af den samlede

EBIT (FLS, 2011). Cembrit bliver ikke anset som en kerneaktivitet i FLS på lang sigt, og på baggrund

heraf antages det ikke problemetisk, at afgrænse fra at inddrage Cembrit i afhandlingen (Ny

strategi for at øge markedsandele, 2012). Cembrit vil dog indgå i tallene i regnskabsanalysen, da

det vurderes alt for komplekst at udarbejde et reformuleret regnskab uden Cembrit.

De finansielle markeder antages i afhandlingen at være effektive. Antagelsen sker på baggrund af,

at det finansielle marked har været hårdt ramt af finanskrisen, hvilket kunne have en effekt på

pengeinstitutternes strategier.

Der vil i afhandlingen blive analyseret på udviklingen i udviklingslandene. Ved omtale af de

pågældende lande, vil det omfatte BRIK landene, Mellemøsten, Nordafrika, samt flere

sydamerikanske lande, da de betragtes som væsentlige udviklingslande for FLS fremadrettet.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Øvrige udviklingslande antages at holde et stabilt niveau i efterspørgslen, hvorfor der vil blive

afgrænset for at analysere yderligere på disse.

FLS har 6 kerneindustrier indenfor mineralindustrien. I afhandlingen afgrænses der fra at skelne

mellem de 6 industrier, hvorfor de i omhandlingen vil blive omtalt som mineraler.

Grundet afhandlingens omfang, afgrænses der for at analysere på FLS’ konkurrenter.

Af FLS’ årsrapporter fremgår det, at FLS har minoritetsinteresser. Andelen vurderes dog ikke at

have en væsentligt betydning for værdiansættelsen, hvorfor der afgrænses for at tage hensyn til

disse.

Efterspørgslen og udbuddet af cement og mineraler vurderes at følge udviklingen af efterspørgslen

efter udstyr til cement og mineralproduktionen. Det kan diskuteres, at ændringer i markedet vil

ramme efterspørgslen efter udstyr til industrierne senere, end det vil ramme efterspørgslen efter

cement og mineraler. På lang sigt vurderes forskellen at udligne hinanden, hvorfor der afgrænses

for at skelne mellem de to efterspørgsler.

1.3 Kildekritik

Afhandlingen er i vid udstrækning baseret på information udsendt af FLS. Det kan diskuteres om

FLS er en valid kilde, da de kan have interesse i at fremstå pænt. FLS er et velrenommeret

aktieselskab, der optræder på børsen, hvorfor de vurderes at have et højt troværdighedsniveau.

Ydermere vil der i afhandlingen blive suppleret med eksterne kilder, for at give et mere nuanceret

billede. Kilderne anvendt i afhandlingen er vurderet anerkendte, hvorfor der ikke vurderes

anledning til nogen bemærkninger.

1.4 Struktur

Afhandlingen vil følge en meget stringent figur, da det vil gøre det enkelt og overskueligt for

læseren at læse afhandlingen. Afhandlingen skal læses som en proces, forstået på den måde at

samtlige komponenter i afhandlingen vil føre til den endelige værdiansættelse.

Figur 1: Illustration af værdikædeanalysen af FLS

FLS

Strategisk analyse Regnskabsanalyse

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Kilde: Baseret på Elling & Sørensen, 2005; egen tilvirkning

Figur 1 viser den overordnede struktur i afhandlingen. Afhandlingen vil starte med en

præsentation af FLS, samt det marked de operere på. Herefter vil der blive udført en strategisk

analyse, der er den ene del af fundamentalanalysen. Fundamentalanalysen har til formål at øge

forudsætningerne når der skal foretages budgetteringer. Den strategiske analyse vil starte med at

ligge fokus på FLS’ omgivelser, på hhv. samfunds- og branche niveau. Herefter vil fokus rettes mod

FLS’ værdiskabende kompetencer, der nærmere bestemt er den interne del af den strategiske

analyse. I den strategiske analyse vil PEST-, Porters Five Forces-, samt værdikædeanalysen blive

anvendt i nævnte rækkefølge. Alle modeller er anerkendte akademiske modeller, der er blevet

brugt i forbindelse med undervisningen på det erhvervsøkonomiske studie HA almen. Den

strategiske analyse vil blive samlet op i en SWOT-matrice, der har til formål at øge den røde tråd

gennem opgaven.

Efter den strategiske analyse vil der blive fortaget en regnskabsanalyse. Hvor den strategiske

analyse primært er rettet mod værdiskabelse fremadrettet, forsøger regnskabsanalysen mere at

tegne et billede af FLS’ historiske performance. Regnskabsanalysen er anden del af

fundamentalanalysen, og spiller en vigtig rolle i budgetteringen af FLS fremadrettet. I

regnskabsanalysen vil der blive foretaget en rentabilitetsanalyse, samt risiko analyse.

Regnskabsanalysen vil tage sit udgangspunkt i bogen ”Regnskabsanalyse og værdiansættelse”

(Elling og Sørensen, 2005).

Reformulering

Ekstern Intern

SWOT Rentabilitet Risiko

Budgettering

VærdiansættelseKonklusion

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

På baggrund af fundamentalanalysen, vil der blive foretaget en budgettering af FLS’ fremtidige

forretning. I budgetteringen vil der blive estimeret en resultatopgørelse for de næste 10 år, med

henblik på at blive anvendt i DCF modellen, der er den egentlige værdiansættelse.

Tilbagediskontering af den budgetterede resultatopgørelse vil ske med udgangspunkt i en

udregnet kapitalomkostning for FLS. På baggrund af budgetteringen vil der blive foretaget en

værdiansættelse af FLS der, som tidligere omtalt, vil ske vha. DCF-modellen. I værdiansættelsen vil

der blive foretaget følsomheds- og scenarieanalyse, der har til formål at give den fundne aktiekurs

mere validitet, samt give en forståelse af hvad der påvirker aktiekursen. Værdiansættelsen tager,

ligesom regnskabsanalysen, sit udgangspunkt i bogen ”Regnskabsanalyse og værdiansættelse”

(Elling & Sørensen, 2005).

Der vil efter hvert afsnit være en delkonklusion, der vil samle op på resultater opnået i det

pågældende afsnit, ligesom der slutteligt vil være en konklusion, med det formål at konkludere på

afhandlingen som helhed.

1.5 Virksomhedsbeskrivelse

FLS blev stiftet i 1882, og er i dag en af Danmarks største virksomheder og markedsførende

indenfor levering af produktionsudstyr til cement- og mineralindustrien.

Det var Frederik Læssøe Smidth, der i 1882 sagde sit job op og blev selvstændig, der lagde

grundstenen til FLS. Virksomheden udviklede sig hurtigt og åbnede hurtigt kontor flere steder i

verden, deriblandt i Paris (1893), New York (1895), Berlin (1901), og blev hurtigt en

verdensomspændende forretning. Det 20. århundrede bød på op og nedture for FLS.

Virksomheden kom ud af århundredet som et stort globalt selskab, men også et firma der ikke

formåede at få afkast fra alle sine forretningsområder. I 2001 blev det besluttet at skille sig af med

deres ikke strategiske interesser og fokusere og strømline forretningen, hvilket betød at

forretningen skulle fokuseres på at levere produktionsudstyr til cement og mineralindustrien. De

to cement ingeniør firmaer F.L.Smidth & Co A/S og Fuller Company fusionerede og blev til

F.L.Smidth A/S. Desuden blev flere leverandøre af mineral udvindingsudstyr erhvervet og blev en

del af det nye F.L.Smidth A/S. Indtil 2001 var FLS primært ejet af familie. I slutningen af 2001 blev

det besluttet at indsætte en ny bestyrelse, der skulle stå for overgangen fra en familieejet

virksomhed til et klassisk aktie selskab. Familien mente ikke, at det var ideelt, at de ejede

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

hovedparten af aktierne i forretningen på langt sigt. De efterfølgende år fik FLS trimmet deres

aktiviteter, hvilket bl.a. har medført et frasalg af Aalborg Portland, der selv producerede cement. I

2008 opnåede FLS deres bedste resultat og EBIT hidtil.

I dag består FLS omsætning primært af at sælge produktionsudstyr og service til cement- og

mineralindustrien. Cement forretningen stod i 2011 for 37% af overskuddet, Minerals for 56% og

Cembrit for 7%. FLS’ mineral forretning fokuserer på kerneindustrierne kul, jernmalm, kobber,

gødning, guld og cement. Størrelsen på FLS ordre kan variere lige fra levering af

enkeltmaskiner/komponenter til komplette cement og mineral anlæg med tilhørende service-

aftale. Illustration af et komplet cement anlæg er vist i bilag 1. I forbindelse med årsregnskabet for

regnskabsåret 2011 har FLS offentliggjort en ny struktur i selskabets forretninger, i form af 4

divisioner. FLS har valgt at lade forretningsdelen kundeservice få sin egen division. FLS består nu af

Customer services, Bulk Materials (kul, jernmalm og gødning), Non-ferrous (kobber og guld og

andre mineraler) og cement.

1.6 Markedsvurdering

Budgettering af WACC og FLS’ fremadrettede resultatopgørelse sker, jf. struktur, i høj grad ud fra

fundamentalanalysen. Både fundamentalanalysen og de øvrige justeringen foretaget i forbindelse

med budgetteringen er i væsentligt grad baseret på FLS’ og afhandlingens forventninger til

fremtiden. FLS vurderes at operere på et sencyklisk marked, hvilket medfører lav

omskiftelighed.Deraf vurderes analysens forventninger at have en væsentlig holdbarhed, hvorfor

FLS’ evne til at forudsige markedet også vurderes særdeles gode.

2. Strategisk analyse

Den strategiske analyse vil fokusere på elementer, der bestemmer den fremtidige vækst og

indtjening i FLS. Analysens formål er, at være i stand til at give et kvalificeret bud på FLS udvikling,

der sammen med regnskabsanalysen, vil danne forudsætningen for den endelige værdiansættelse.

2.1 PEST:

PEST bliver anvendt, som et redskab til at kategorisere de relevante samfundsmæssige faktorer,

der omgiver FLS. Formålet vil være, at danne et overblik over det miljø virksomheden operere i.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

2.1.1 Politik og lovgivning:

Selskabsskat

Skattelovgivningen er interessant for alle virksomheder. I 2007 sænkede Danmark selskabsskatten

til 25 %, fra et niveau på 28 %. Perioden fra 2007 frem til i dag, er den længste periode med

uændret dansk skattesats siden 1998. De seneste 4 år har 13 lande sænket deres selskabsskat,

mens flere er på vej, hvilket har givet et øget pres på Danmark, for at sænke selskabsskatten. Det

har bl.a. fået Dansk Industri til at foreslå en gradvis sænkning af skatten fra 25 % til 15 % frem til

2020 (Dansk selskabsskat under pres, 2011). Den tidligere regering, under Lars Løkke Rasmussen,

foreslog i foråret 2011 skattelettelse på selskabsskatten. Den nye regering har dog udtrykt, at de

finder selskabsskatten på et passende niveau, og det virker derfor meget usandsynligt, at skatten

bliver ændret indenfor de næste år.

Skat på minedrift

Den finansielle uro har i bredt omfang medført reguleringer i landes skattelovgivning, hvor bl.a.

skatten på industrien er blevet en vigtig indtægt. Minedriften har de senere år haft meget pæne

afkast, og det vil regeringer gerne have en større del af. Et eksempel er Australien, hvor der er

blevet indført en ny skat, baseret på overskud (Full statement and detail of new miningtax, 2010).

En konsekvens af Australiens øgede skattetryk, frygtes at give en smittende effekt på andre vigtige

markeder, og det vurderes sandsynligt, at Brasilien, Afrika og Mongoliet vil følge Australiens

eksempel. I hvor stort omfang skatten på minedrift vil øges, vurderes usikkert. Effekten heraf

vurderes derfor, at være begrænset, idet flere store markeder ikke forventer at øge beskatningen

(Global miningtaxation, 2010).

Politisk uro

Politisk ustabilitet har vist at have en negativ effekt på investeringer i mineral- og cement

industrien. Nordafrika har gennem de sidste år udviklet sig til et gunstigt marked, mens uroen

skabt i forbindelse med det arabiske forår, har medført at efterspørgslen i cement industrien har

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

været kraftigt faldende (FLS, 2011). Ydermere har uroen resulteret i udsættelse af projekter,

hvilket i sidste ende har haft omkostninger for FLS (Svagt kvartalsregnskabs skyldes uro i afrika,

2011). Det forventes at stabiliteten igen vil ramme Nordafrika, hvilket støttes i et studie der viser,

at der gennem de sidste årtier har været en øget tendens til fornuftig dialog og politisk stabilitet

(The worldwidegovernanceindicators, 2010).

Udviklingen i miljø regulativer

I 00’erne har der i stigende grad været fokus på at tage hensyn til miljøet, herunder har især

udledningen af CO2 har haft stor omtale. Produktion af cement udleder CO2 i stor stil med en

udledning på 8 % af verdens CO2-udledning (Klimavenlig produktion er et guldæg, 2010).

Konsekvensen heraf, er nye regulativer på produktionen af cement. I USA vil derfra 2013 gælde en

skærpet miljølovgivning(NESHA), mens Kina også har skærpet lovgivningen (Klimavenlig

produktion er et guldæg, 2010). I Kina har 762 cementfabrikker været nød til at lukke, da de ikke

opfyldte kravene til de nye miljøhensyn.

Det kinesiske marked

FLS har i nyere tid haft problemer på det kinesiske marked. Vanskelighederne bunder i flere ting,

heriblandt konkurrence fra flere statsejede selskaber, der har været i stand til at levere projekter

til en væsentligt lavere pris end FLS. Derudover har FLS følt sig nødsaget til ikke at levere deres

vigtigste komponenter til det kinesiske marked, grundet brud på ophavsrettigheder og patenter

(FLSmidth fejrer 100 år i Kina med tømmermænd, 2006). Udviklingen i miljø regulativerne på det

kinesiske marked, har åbnet op for FLS’ indtræden, da teknologien i FLS’ anlæg mindsker

miljøpåvirkningen i cement produktionen (Kinesisk jernnæve kan give milliarder til FLSmidth,

2010). FLS har opkøbt lokalt i Kina, og kombinationen af lokal tilstedeværelse og FLS teknologi og

ressourcer, vurderes at gøre FLS til en stærk spiller på det Kinesiske marked (FLSmidth vil udnytte

det store marked for miljøudstyr i Kina, 2012).

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

2.1.2 Økonomi

Efterspørgslen på mineraler og cement, og dermed også på udstyr til produktion og håndtering af

mineraler og cement, er konjunktur følsom og afhængig af den globale vækst (FLS, 2011). Den

økonomiske udviklingen er derfor af vigtig karakter, for udviklingen i FLS’ forretning fremadrettet.

Økonomisk vækst:

Økonomisk vækst medfører flere og større investeringer som infrastruktur og forbrugsgoder.

Cement- og mineralmarkedet har ensartede reaktionsmønstre i forhold til den økonomiske vækst,

og konklusionerne fra den økonomiske vækst vil derfor gælde begge industrier.

I 2011 har den globale vækst vist en falden tendens, og IMF vurderede i Januar 2012, at den

globale vækst i 2011 udgjorde 3,8 % mod 5,2 % i 2010. Væksten forventes i 2012 at falde

yderligere til 3,3 %, hvorefter den igen vil stige til 3,9 % i 2013 (FLS, 2011). I

Figursessammenhængen mellem cementforbrug pr. indbygger og BNP pr. indbygger, hvilket er

interessant i forhold til at se effekten af den økonomiske udvikling.Figur 2: Efterspørgslen efter cement i forhold til BNP

Kilde: Investorpræsentation FLS 2011http://hugin.info/2106/R/1548356/475806.pdf

Ud fra figur 2 ses, at BRIK-landene og andre udviklingslande udgør en potentiel stor vækst i

cementforbruget, ved en stigning i BNP. BRIK-landene og ulandene er meget vigtige markeder for

FLS, og stod i 2010 for hhv. 23 % og 45 % af omsætningen. Væksten i Kina og Indien har været høj i

de senere år,hvilket har medført en strammere pengepolitik, da der har været behov for at holde

væksten nede. Det ventes dog, at økonomierne undgår en hård opbremsning i væksten, da

landene har været i stand til at sikre en blød landing, således væksten de kommende år vil

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

opretholde et pænt niveau (Kina: Retning mod blød landing af økonomien, 2012). Kinas vækst

forventes ifølge IMF at falde til 8-9 % de kommende år, mod 9,2 % i 2011, mens væksten i Indien

forventes at forblive i niveauet på 7-8 % (FLS, 2011). Det arabiske forår har, jf. afsnittet om politik,

mindsket mulighederne midlertidigt, men det forventes, at efterspørgslen vil vende tilbage

indenfor en overskuelig fremtid. Den finansielle uro har påvirket efterspørgslen i

højindkomstlandene negativt, og efterspørgslen i disse lande forventes ikke ændret væsentligt de

kommende år (Komplette løsninger til cement og mineraler, 2011). Væksten i BRIK-landene

vurderes fortsat pæn og der forventes samtidig en væsentligt øget vækst fra udviklingslandene de

kommende år.

Konjunkturer

Efterspørgslen på udstyr til cement- og mineral industrien er ligeledes afhængig af konjunkturerne.

Påvirkningenpå hhv. cement- og mineralindustrien er dog forskellig, hvorfor de vil blive behandlet

hver for sig.

Cement er ikke fordelagtig at transportere over lange strækninger, og efterspørgslen er derfor

styret af de lokale konjunkturer. Med andre ord betyder en høj vækst lokalt, at der i lokalområdet

vilvære en høj efterspørgsel, upåagtet af økonomien i andre lande. Samme tendens gør sig

gældende ved lokal lav vækst. FLS har i 2011 oplevet svag efterspørgsel efter cement fra den

vestlige verden, grundet den finansielle uro. Derudover har politisk uro i forbindelse med det

arabiske forår, samt midlertidig afmatning i Indien og Kina, ført til svigtende efterspørgsel. I

Rusland, Centralafrika og Sydamerika har de oplevet en positiv udvikling i efterspørgslen(FLS,

2011).

Mineraler er mere transporterbart, og efterspørgslen efter mineraler foregår deraf på et mere

globalt niveau. Grundet væksten i BRIK-lande og udviklingslande er efterspørgslen efter mineraler

globalt på et tilfredsstillende niveau. Samtidig har et begrænset udbud påvirket råvarepriserne

positivt, hvilket er årsagen til at mineralmarkedet har været særdeles gunstigt for FLS i 2011. Det

begrænsede udbud skyldes underinvesteringer i mineindustrien i en årrække (FLS, 2011).

Råvarepriser

Netop prisen på råvare har betydning for hvor mange investeringer der bliver foretaget. En

stigning i råvareprisen på mineraler, vil have en positiv påvirkning på efterspørgslen efter udstyr til

udvinding af mineraler, da industrien vil være i stand til at opnå en øget indtjening, hvilket alt

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

andet lige vil øge investeringslysten i industrien. Priserne på mineraler har holdt sig på et højt

niveau i 2011, som følge af forholdene omkring efterspørgslen og udbuddet, som omtalt i afsnittet

om konjunkturer (Den økonomiske udvikling i Afrika, 2011; FLS, 2011).

En stigning i olieprisen påvirker efterspørgslen efter cement i både positiv og negativ retning. En

stigning i olieprisen giver øgede omkostninger i forbindelse med byggerier, hvilket vil mindske

efterspørgslen. Omvendt har FLS oplevet betydelige stigninger fra olierige lande, hvilket tilskrives

den høje pris på olie. De høje oliepriser sætter gang i væksten i olierige lande, hvilket sætter gang i

byggeriet af ny infrastruktur (Høj oliepris skaber flere ordrer i Mellemøsten, 2008). Efterspørgslen

efter olie forventes at stige svagt de kommende år, hvilket vil kræve, at der bliver fundet nye

oliehuller. Mens det forventes at der vil blive fundet nyt olie, forventes det at olieprisen vil forblive

høj. Frem til 2030 forventes de mellemøstlige-, nordafrikanske- og sydamerikanske lande at

hovedparten af verden olie eksport (World energyoutlook, 2010).

2.1.3 Socio-kulterelle faktorer

Det sociologiske vurderes ikke til at være et ligeså vigtigt emne for FLS, sammenlignet med de

andre faktorer i PEST. Det skyldes at FLS operere på B2B, hvorfor de ikke er eksponeret i samme

grad overfor sociologiske ændringen i forhold til B2C virksomheder.

Demografi

Nogle demografiske udviklinger har dog en betydelig effekt for efterspørgslen efter FLS’ produkter,

der iblandt udviklingen i befolkningstilvæksten samt GDP pr. indbygger. GDP er et udtryk for

markedsværdien af officielt anerkendte endelige varer og tjenesteydelser, der produceres i et land

i en given periode. Målet bruges ofte som indikator for et lands levestandard, hvilket er formålet

med at bruge målet i denne analyse.

Figur 3: Udviklingen i GDP pr. indbygger i perioden 1980 - 2015

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Kilde: www.imf.org; egen tilvirkning

Ud fra figur 3 ses udviklingen af GDP pr. indbygger siden 1980, mens udviklingen fra 2012 og frem

til 2015 er medtaget som den forventede udvikling. De udviklede lande har siden 1980 haft en

meget pæn udvikling i GDP pr. indbygger, mens udviklingslandene, set i forhold til disse, frem til

2004 ikke oplevede nogen nævneværdig vækst målt i GDP pr. indbygger. I 2008 ses det, at alle

udviklingslandene havde et fald i GPD pr. indbygger, mens der ses en tendens til at

udviklingslandene siden 2004 har formået at øge deres GDP pr. indbygger.Figur 4: Befolkningstilvækst i perioden 1980 – 2015, vist i index 100

Kilde: www.imf.org; egen tilvirkning

Figur 4 viser befolkningstilvæksten i forhold til det enkelte lands udgangspunkt i 1980 frem til

2015. Årene 2012 frem til 2015 er den forventede udvikling. Indien og Brasilien er de to lande der

har den største befolkningstilvækst over perioden med hhv. 90 % og 70%. Kina er begrænset af

deres et-barns politik, mens de stadig har en større vækst end de fleste udviklede lande, hvor kun

USA forventes at opnå samme befolkningstilvækst på omkring 40 % (China’sonechild policy, 2010).

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

I 2015 forventes Kina stadig at være verdens største befolkning med 1.382 milliarder indbyggere,

mens Indien vurderes at være den næststørste nation med 1.316 milliarder indbyggere. Et produkt

at den øgede befolkningsvækst i udviklingslandene, samt den forbedrede GDP pr. indbygger,

indikere en væsentlig øget købekraft fra udviklingslandene. I 2008 blev den samlede middelklasse i

verdenen anslået til at være 400 millioner, mens Kina i 2020 forventes at have en middelklasse på

600 millioner (Middleclass in China, 2008). I Indien forventes middelklassen i 2025 at være 583

milliarder (Nextbigspenders: India’smiddleclass, 2007).

De forventede stigninger i middelklassen bekræfter forventningen om en øget købekraft, da en

stigning i middelklasen vurderes at medføre øgede investeringer i bl.a. infrastruktur (Eksportfokus,

2009). Udviklingslandene vurderes dog stadig, selv i 2025, at være et stykke bagud set i forhold til

udviklede lande som Europa og USA.

2.1.4 Teknologi

Konkurrence fordel

På trods af cement- og mineral industrien har en lang historie bag sig, er det en branche hvor der i

høj grad differentieres på den teknologiske formåen. Øget fokus på miljø og bæredygtighed, jf.

afsnittet om politik, medføre at teknologien i stigende grad er en afgørende faktor, når FLS’

kundebase skal vælge leverandør. Den avancerede teknologi mindsker ikke alene

driftsomkostningerne mere, den sikre også at FLS’ anlæg er de mest bæredygtige løsninger, hvilket

sikre mod fremtidig miljørestriktioner og evt. mindsker miljøafgifter. Det er FLS formål, at deres

anlæg skal være den bedste løsning set over hele anlæggets løbetid (FLS, 2011). Selvom FLS mere

eller mindre er en unik virksomhed, vurderes flere af FLS’ konkurrenter at kunne tilbyde lignende

teknologiske produkter.

Øget behov for teknologi

FLS’ seks kerneindustrier, er industrier der kræver høj teknologiske anlæg en vigtig faktor, da FLS

bl.a. har udvalgt deres kerne industrier med udgangspunkt i det teknologiske behov og FLS’

kernekompetencer. Et eksempel er, problematikken omkring faldende eksisterende

malmforekomster, hvilket stiller krav til at produktionsanlæggene er i stand til at fremstille malm

fra dårligere malmforekomster. De skærpede miljøregulativer har også øget behovet for

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

teknologien, hvor bl.a. USA har krævet, at alle cement anlæg skal opgradere deres

luftforureningssystem, så det lever op til de nye regulativers krav (FLS, 2010).

2.1.5 Delkonklusion på PEST analysen

Ud fra den foretaget PEST analyse, er det blevet klart at samfundsudviklingen er vigtig for FLS.

Investeringer i cement- og mineralindustrien er i høj grad påvirket af den økonomiske vækst, hvor

figur viste at vækst i udviklingslandene særligt vil øge investeringerne. Udviklingslandene rummer

bl.a. BRIK - landene, der tilsammen udgør et rigtig stort marked. Figur 3 viste, at BRIK - landene de

senere år har et øget GDP pr. indbygger, hvor det blev konkluderet at det, via en øget

middelklasse, vil øge behovet for infrastruktur mm. Samtidig har befolkningstilvæksten været

stigende i BRIK landene, hvilket har medvirket til en forventet stor stigning i middelklassen

fremover. Også mellemøstlige-, nordafrikanske- og sydamerikanske lande forventes at have en

øget middelklasse i årene fremover, bl.a. grundet eksporten af olie. Kina er stadig verdens største

land i de kommende år, og FLS’ øget initiativ kan give FLS stor vækst.

Øget fokus på miljøet, har øget det teknologiske behov, hvilket stiller større krav til FLS og dens

konkurrenter, ligesom det kræver nye investeringer i eksisterende anlæg. Generelt vurderes den

beskrevet udvikling i udviklingslandene, samt høje priser på mineralmarkedet, at resultere i et

gunstigt marked for levering af mineral udstyr, samt pæn efterspørgsel efter cement i

udviklingslandene. På længere sigt forventes de udviklede lande igen at efterspørge cement.

Stramningen på skatten af mineraldriften, vurderes at påvirke FLS negativt. Effekten heraf

vurderes dog at være begrænset, og den vil derfor ikke blive justeret for væsentligt i base-case

scenariet.

2.2 Porters Five ForcesHvor PEST analysen analyserede udviklingen i omverdenen, vil Porters Five Forces kigge på

cement- og mineral branchens indtjeningspotentiale, set ud fra FLS’ attraktivitet og konkurrenter.

Analysen slutter den eksterne analyse, og den vil have væsentligt indflydelse i den endelige

værdiansættelse, da den, sammen med PEST, vurdere indtjeningsmulighederne i cement- og

mineralindustrien.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

2.2.1 Leverandørens forhandlingsstyrke

Muligheden for at skifte leverandør

FLS har valgt at udlicitere 80-90 procent af deres produktion til underleverandører, hvilket

omfatter standard komponenter til FLS anlæg. Leverandørlisten indbefatter 90 forskellige

leverandører, der er med til at sikre en fleksibel omkostningsstruktur. De komponenter, der

indeholder en stor knowhow, bliver produceret internt i FLS. De mange underleverandører

mindsker leverandørernes forhandlingsstyrke, da FLS ikke er afhængig af enkelte

underleverandører. I slutningen af højkonjunkturen var efterspørgslen dog så høj, at

leverandørerne ikke kunne tilfredsstille efterspørgslen, hvilket gav flaskehalse problemer

(Flaskehalse er største risiko for FLS, 2008). Finanskrisen har dog ændret denne situation, hvorfor

det ikke er et tema pt.

2.2.2 Kundernes forhandlingsstyrke

Kunder

Kundernes omfang og art er af betydning for deres forhandlingsstyrke, da deres position i

markedet afspejler sig i deres forhandlingsstyrke. Kunderne i FLS omfatter cementproducenter,

samt mineselskaber der udvinder forskellige mineraltyper. Cement- og mineralindustrien er

kendetegnet ved en markant produktlighed. Kunderne opnår herved en væsentlig

forhandlingsstyrke overfor FLS, hvilket medføre, at de i højere grad kan presse prisen på deres

produkter. Det har været eksemplificeret i Kina det sidste årti, hvor FLS ikke kunne konkurrere

med de kinesiske konkurrenter. Den store produktlighed i industrierne har for FLS betydet, at de

forsøger at differentiere deres produkter, for at stå bedre i en forhandlingssituation. FLS har i høj

grad fokus på at vinde deres kunder, ved ikke kun at fokusere på et aspekt af forretningen, men en

balance og sammenhæng i deres produkter. Det er FLS’ fokus, at differentiere sig indenfor de

strategiske temaer kundeintimitet, teknologisk lederskab og operationel effektivitet(FLS, 2011).

Differentieringen og FLS’ produkter vil blive uddybet nærmere i værdikædeanalysen.

Kundekoncentration

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

En anden ting der er betydelig for en kundes forhandlingsstyrke er koncentrationen af kunder. På

FLS’ marked, er der relativt mange producenter på verdensplan, f.eks. er der hhv. i USA 140

cement og 50 mineralproducenter og i Kina 750 cement og 70 mineralproducenter (140 portland

cement companies in the U.S., 2010; Mining in China, 2010). Yderligere har FLS en kundekreds

bestående af rigtig mange kunder, hvilket betyder, at de ikke er afhængige af enkelte kunder (FLS,

2011).

2.2.3 Truslen fra potentielle indtrængere

Kapitalkrav

Ved indtrængen på cement- og/eller mineralmarkedet vil der være et betydeligt kapitalkrav, i

form af nødvendige anlægsinvesteringer, samt omfattende investering i teknologi og knowhow, da

det vurderes som et krav for at være konkurrence dygtig. Det øget fokus på miljø har forstærket

den effekt, hvor der er væsentlige krav der skal respekteres, for at blive godkendt til levering af

nye anlæg (FLSmidth barberer CO2- og svovludslip). Endvidere er kapital en faktor for kunder i

forbindelse med valg af leverandør, da en stor kapital er en form for sikkerhed for kunden, da det

kan have store konsekvenser hvis kvaliteten ikke er i orden, på de produkter der er blevet leveret.

Switchingcosts

Høje switchingcosts gør det svært for nye indtrængere i branchen, da de får svært ved at erobre

eksisterende kunder. Jf. afsnittet kunder, er der i branchen store produktlighed, hvilket medfører

lave switchingcosts. Den stigende fokus på miljø og bæredygtighed, har øget det teknologiske

behov, hvilket øger omkostningerne. Derudover er en stigende del af FLS omsætningen service

aftaler med deres kunder, hvilket for de pågældende kunder, øger deres switchingcosts

betragteligt (FLS, 2011).

Patenter

Patenter beskytter retten til nyudviklede produkter, og konkurrenter og evt. indtrængere på

markedet vil ikke have mulighed for at udnytte teknologien. Det stigende behov for teknologi i

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

branchen de senere år, har øget patentanvendelsen kraftigt i branchen (FLSmidth søgte rekord

mange patenter i 2009, 2010).

Substituerende produkter:

Produktionsudstyr til cement og mineral industrien vurderes ikke mulig at erstatte af

substituerende produkter. Det vurderer jeg på baggrund af, at markederne har eksisteret i deres

nuværende form i over et århundrede, og der er ikke nogen forlydender om, at det er på vej til at

ændre sig.

En mindre efterspørgsel efter cement eller mineraler, er noget der vil påvirke FLS’ forretning

direkte. Det er derfor også relevant at se på, om der kan være substituerende produkter, der helt

eller delvist kan erstatte cement eller mineral segmentet. Der er ikke noget tegn på, at der skulle

være substituerende produkter på vej frem, der kan erstatte cement og mineral industrien.

Det er en stigende del af FLS forretning, at levere service aftaler i forbindelse med cement og

mineral anlæg. Det er et relativt nyt marked, og der kan være begrundet frygt for, at virksomheder

fra andre markeder vil opdage dette, og konkurrere på markedet for service og reparationer af

anlæg, og derved vinde markedsandele på nichen. FLS har netop oprettet en service division, der

sammen med deres indgående kendskab til de anlæg der bliver leveret, vurdere at gøre det meget

svært for udefra kommende at vinde markedsandele.

2.2.4 Intern rivalisering

Koncentration

Indenfor levering af udstyr til cement- og mineralindustrien er det relativt få udbydere, der sidder

på langt størstedelen af markedsandelen. Blandt de store selskaber i cement industrien er

konkurrencen mellem dem intens, hvor især FLS og Sinoma kæmper mod hinanden for at være

markedsleder (FLSmidth og kinesiske Sinoma løber fra konkurrenterne, 2009). De 4 største

virksomheder i industrien står for 84% af den samlede markedsandel. I mineindustrien er der også

tendens til at de store spillere deler størstedelen af markedet mellem sig, mens det dog er

forskelligt afhængig af mineralindustrien (FLS, 2011).

Exitbarrierer

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

En anden faktor der vil betyde øget rivalisering i branchen er, hvor store exitbarriere der er i

branchen. I både cement og mineral-branchen er der store indgangsbarriere, jf. afsnittet Truslen

fra potentielle indtrængere. Omkostningerne til produktions udstyr, forskning og udvikling er

relativt specifikke for brancherne, og kan i stor grad ikke bruges som værdi i andre brancher. Det

medvirker at det er lille incitament for virksomhederne på de to markeder, til og forsøge at skifte

branche.

2.2.5 Delkonklusion på Porters Five ForcesAnalysen viste, at virksomheder på markedet for levering af udstyr til cement- og

mineralindustrien befinder sig i en relativt beskyttet branche. Deraf menes, at der er høje

indgangsbarriere, hvor især kapitalkravet vurderes at hindre adgangen for nye konkurrenter. I

industrierne er konkurrencen mellem virksomhederne intens. Konkurrenceintensiteten vurderes

at være middel, da antallet af reelle konkurrenter er relativt få. FLS har en bred kundekreds,

hvilket medfører, at de ikke er afhængige af den enkelt kunde. Til gengæld vurderes den store

produktlighed i industrierne at øge kundernes forhandlingsstyrke. Jf. Værdikæde analysen, gør FLS

dog meget ud af at differentier sig fra deres konkurrenter, hvorfor der på baggrund heraf

vurderes, at FLS’ kunder har en lav-middel forhandlingsstyrke. Leverandørernes forhandlingsstyrke

vurderes lav, som følge af det store udbud.

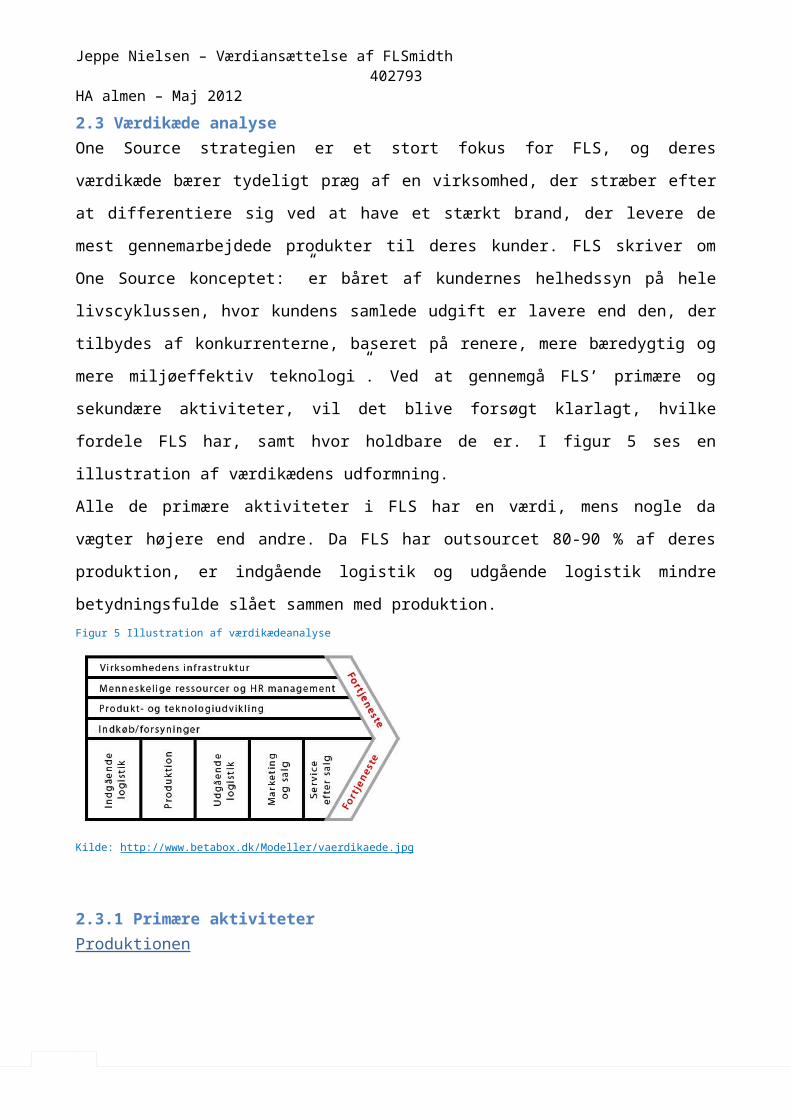

2.3 Værdikæde analyseOne Source strategien er et stort fokus for FLS, og deres værdikæde bærer tydeligt præg af en

virksomhed, der stræber efter at differentiere sig ved at have et stærkt brand, der levere de mest

gennemarbejdede produkter til deres kunder. FLS skriver om One Source konceptet: ”er båret af

kundernes helhedssyn på hele livscyklussen, hvor kundens samlede udgift er lavere end den, der

tilbydes af konkurrenterne, baseret på renere, mere bæredygtig og mere miljøeffektiv teknologi”.

Ved at gennemgå FLS’ primære og sekundære aktiviteter, vil det blive forsøgt klarlagt, hvilke

fordele FLS har, samt hvor holdbare de er. I figur 5 ses en illustration af værdikædens udformning.

Alle de primære aktiviteter i FLS har en værdi, mens nogle da vægter højere end andre. Da FLS har

outsourcet 80-90 % af deres produktion, er indgående logistik og udgående logistik mindre

betydningsfulde slået sammen med produktion.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Figur 5 Illustration af værdikædeanalyse

Kilde: http://www.betabox.dk/Modeller/vaerdikaede.jpg

2.3.1 Primære aktiviteterProduktionen

Produktion af komponenter, der skal bruges til anlæg indenfor cement og mineral industrien, er

grundlæggende for FLS’ forretning. FLS har valgt at udlicitere 80-90 % af produktionen til

underleverandører i omkostnings konkurrencedygtige lande. Den udliciterede del af produktionen

er standard komponenterne. Beslutningen blev taget, for at FLS kan fokusere på den del af

værdikæden de kan tilføre værdi. I forlængelse deraf, har FLS selv valgt at stå for den del af

produktionen, de mener de kan tilføre værdi. Yderligere sikre FLS at patentrettighederne bliver

overholdt, at være uafhængig af monopolitiske leverandører, samt sikre kort leveringstid.

Derudover har FLS valgt at insource strategisk reserve og sliddele der er efterspurgte og med høj

margin (FLS, 2011).

FLS er repræsenteret på alle de væsentlige markeder, hvilket er unikt for FLS. Det er et erklæret

mål at skabe nærhed til kunderne, og i den forbindelse er det en del af deres strategi at bruge

lokale underleverandører til deres udliciterede produktion. Det skaber en tættere kundeintimitet

på de lokale markeder, bl.a. fordi udviklingslandenes producenter har interesse i at holde

aktiviteten i lokalområdet.

Forretningsmodellen kalder FLS ”light asset” og formålet er at sikre en fleksibel

omkostningsstruktur, hvor der er relativt begrænsede materielle anlægsaktiver og afskrivninger

(FLS, 2011). Forretningsmodellen vurderes at have vist sig effektiv for FLS, mens den dog ikke er

unik, da forretningsmodellen også gør sig gældende hos FLS’ største konkurrenter.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Marketing og salg

FLS har gennem dens mangeårige eksistens skabt et stærkt brand, hvilket gavner FLS når der skal

tiltrækkes forretningsmuligheder, partnerskaber samt kompetente medarbejdere (Kotler& Keller,

2009). FLS brander sig som en kompetent ingeniør virksomhed, der er markedsførende indenfor

levering af produktionsudstyr og serviceydelser til cement og mineral industrien, hvor de har en

unik trackrecord (FLS, 2011).

Brandet er et vigtigt aktiv for FLS i forbindelse med indgåelse af ordre, da tillid er en nøglerolle når

kunden skal vælge leverandør. Specielt ved turn-key projekter, der er en del af One Source

strategien, betyder tilliden meget, grundet ordrens omfang. One Source strategien bygger på, at

FLS’ kunder kun skal arbejde med FLS som leverandør. Det betyder, at FLS er med i hele processen,

lige fra planlægning, design og koordinering af arbejdet. Så udover at levere anlæggene, er det

FLS’ mål at rådgive deres kunder i hele processen. Det tager ca. 2 år at levere et komplet anlæg, og

gennem den tid vil FLS supervise, udføre inspektioner, samt fremstille de produkter de selv står

for. FLS’ konkurrenterne besidder endnu ikke samme ekspertise i den slags turn-key projekter.

Det afspejles i, at FLS er den førende turn-key leverandør indenfor både cement- og

mineralindustrien(FLS, 2011).

Service

Når turn-key anlægget er leveret og afsluttet, har FLS afsluttet sin del af aftalen. Kunden kan dog

vælge at lave en service-aftale med FLS, der inkludere indledende forundersøgelser, installation og

oplæring af medarbejdere (FLS, 2011). I forbindelse med årsregnskabet for 2011, fremlagde FLS en

ny koncernstruktur. Ændringerne betyder, udover at man deler mineral forretningen op i to

divisioner, at service får sin egen division.

Service forretningen er strategisk vigtigt forretningsområde for FLS, og adskiller sig ved at være

mindre konjunkturfølsom og med højere indtjening. FLS ønsker at skabe en sammenhæng mellem

investeringerne i anlægsaktiver og i serviceydelser. Målet er at gå væk fra at betragte maskiner

som et mål, men som et middel til at kunne levere serviceydelser til deres kunder. I 2011 kom 33

% af omsætningen fra den samlede serviceomsætning, og med den nye division for serviceydelser,

forventes der at blive skabt synergieffekter på tværs af koncernen, bl.a. i form af

omkostningseffektivitet og øget kvalitet i serviceydelserne (FLS, 2011). For at optimere

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

forretningsdelen og optimere den nye division, har FLS foretaget strategiske tiltag som etablering

af service supercentre, udviklings af drifts- og vedligeholdelseskoncepter. Forretningsdelen

vurderes at være særdeles værdifuld for FLS, og middel til svær at efterligne.

2.3.2 Support aktiviteter

Menneskelige ressourcer og HR management

FLS forretningsmodel kræver, at de konstant holder sig i udvikling. Det kræver højt uddannede

medarbejdere, og derfor betragter FLS også der medarbejdere som deres mest værdifulde aktiv.

Medarbejderstablens kerne består primært af højt uddannede ingeniører, der udvikler,

konstruere, montere og servicerer FLS’ produkter. For at fastholde medarbejderne bliver der

investeret i at fastholde en veletableret samarbejdskultur og have et fælles værdisæt at arbejde

ud fra. Derudover tilstræbes det konstant, at tiltrække udvikle og fastholde dygtige medarbejdere

(FLS, 2011). Det vurderes, at FLS’ førende position indenfor cement- og mineralindustrien, ikke

kunne lade sig gøre uden værdifulde medarbejdere, og det vurderes derfor at FLS’ medarbejdere

er et værdifuldt aktiv. Med FLS’ fokus på medarbejderstaben, vurderes der ikke at være grund til

at frygte for kvaliteten af medarbejdere i fremtiden, og fordelen vurderes til at være middelsvær

at efterligne.

De seneste 10 år har FLS for alvor udviklet sig til at være en ægte global virksomhed, hvilket også

stiller væsentlige krav til en kompetent ledelse. Det er meget vigtigt, at en kvalificeret ledelse og

bestyrelse i samspil kan lede virksomheden. For at sikre en kompetent ledelse, gøres der en stor

indsats for at nye bestyrelsesmedlemmer har ledelseserfaring fra internationalt opererende

industrivirksomheder. FLS’ adm. Direktør, Jørgen Hugo Rasmussen, tiltrådte i 2004. Siden 2004 har

FLS’ forretning udviklet sig positivt, i form af bedre indtjening og frasalg af urentable forretninger

(FLS 2006-2011). Jørgen Hugo Rasmussen har skabt fremgang og resultater hos FLS, og han er

respekteret som adm. Direktør for FLS (Økonomisk ugebrev, 2009). Den samlede ledelse vurderes

som en væsentlig styrke hos FLS, og middelsvær for konkurrenterne at efterligne. Fordelen er dog

skrøbelig, da tingene hurtigt kan ændre sig i ledelsen, bl.a. er Jørgen Hugo Rasmussens oppe i

årene, og det er uvist, hvornår han vælger at forlade FLS.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Produkt og teknologiudvikling

For at bevare afstanden til konkurrenterne, er den teknologiske del af anlæggene høj prioritet. FLS

har en teknologisk førerposition på markedet, hvilket er produkter, som nævnt tidligere i afsnittet,

FLS producere på egne fabrikker. Ved at producere produkterne selv, har FLS større kontrol over

kvaliteten, samtidig med at det gør det vanskeligere for konkurrenterne at kopiere FLS’ produkter

(FLS, 2011). Det vurderes, at teknologien er af afgørende karakter og et meget værdifuldt element,

der gør FLS’ løsninger attraktive.

For at understøtte den teknologiske udvikling har FLS taget flere initiativer, der har til formål at

teste og udvikle. FLS har oprettet forsknings- og udviklingscentre i Valby, Mariager, Salt Lake City

(USA) og Chennai (Indien). Yderligere gør FLS brug af partnerskaber i bestræbelserne på at udvikle

deres produkter, hvilket indbefatter partnerskaber med Ålborg Portland, Danmarks tekniske

universitet, samt Århus og Aalborg Universitet. Udover at partnerskaberne bidrager med en

værdifuld videns- og forskningsressource, mindsker det omkostningen for FLS, idet fonde,

universiteterne og industrivirksomhederne bidrager økonomisk til projekterne. Forskningen FLS er

engageret i, vurderes som en meget værdifuld ressource, da det betragtes som en afgørende

faktor for at bevare deres position i markedet.

Virksomhedens infrastruktur

Det er strategisk vigtigt for FLS, som tidligere omtalt i afsnittet om kundernes forhandlingsstyrke,

at opnå tætte og langvarige relationer til deres kunder. For at opnå dette, stræber efter FLS at

opnå stor nærhed til kunderne i alle henseender. Vigtige redskaber i processen, er at være til stede

på de lokale markeder, samt have løbende og effektiv kommunikation med cement og

mineralproducenterne. For at understøtte relationerne, har FLS sat fokus på at øge indsamlingen

af relevante data i industrierne. Målet er at skabe forpligtende og værdiskabende relationer til

kunderne

Indkøb/forsyninger

FLS søger hele tiden at finde nye muligheder, der kan udvikle deres forretning, så de kan fastholde

deres position på markedet. Det gøres, som beskrevet i dette afsnit, på mange fronter, og en af

dem er gennem opkøb. I tråd med strategien om at alle investeringer internt i FLS skal bidrage til

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

at gøre virksomhedens totalløsninger attraktive, er det hensigten at foretage opkøb af andre

virksomheder, der kan tilføre ny vækst og synergier. Den finansielle frihed tilstræbes ved, at drive

FLS med en konservativ tilgang, hvor der er lav gæld, gearing og risiko (FLS, 2011). Gennem de

sidste 10 år, har FLS lykkedes med at frasælge dele af virksomheden, der ikke bidrog til

forretningens kerneområde, mens der er blevet foretaget værdiskabende opkøb af virksomheder.

Det er prioritet for FLS, at fortsætte denne strategi fremover, og øge integrationen af nye

virksomheder. I 2011 har FLS opkøbt 5 virksomheder, mens de er i forhandlinger om køb af

Ludowici, der er verdens førende indenfor deres felt (FLS, 2011). Det vurderes, at FLS’ evne til at

foretage succesfulde opkøb, er en værdifuld del af virksomheden, der bidrager positivt til den

samlede forretningsstrategi. FLS’ evne til at foretage succesfulde opkøb, vurderes som en stor

styrke.

2.3.3 Delkonklusion på værdikæde analysenAnalysen gav et klart billede af, at FLS har valgt at fokusere på de områder, hvor de kan skabe

værdi. FLS har således valgt at udlicitere langt størstedelen af standardkomponenterne til deres

anlæg. I stedet for selv at producere, har FLS udbygget en stor service division, samt et omfattende

udviklingsarbejde. Forretningsmodellen giver FLS en medarbejderstab der i stort omfang består af

veluddannede folk, primært ingeniører. FLS’ menneskelige ressourcer differentiere FLS fra deres

konkurrenter, da de yder rådgivningen, udvikler, opsætter komplette projekter, samt yder service i

forbindelse med service afdelingen. Yderligere opnår FLS differentiering ved at opkøbe

virksomheder der kan tilføre FLS værdi i deres værdikæde. FLS virker generelt som en trimmet

virksomhed, der tilbyder konkurrence dygtige produkter.

2.4 Opsamling på den strategiske analyseI det flg. Afsnit vil den strategiske analyse sammenfattes, hvilket vil ske i form af en SWOT-matrix,

der kan ses på næste side. Matrixen samler FLS’ interne styrker og svaghed, samt eksterne

muligheder og trusler. Den interne del af analysen vil blive lavet ud fra værdikæde analysen, men

den eksterne del vil blive lavet ud fra PEST og porters five forces analyserne.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Figur 6: Opsamling af strategisk analyse i SWOT-matrix

Interne styrker Interne svagheder

Fokuseret på værdiskabende aktiviteter Unik trackrecord Anerkendt brand Fokus på HR Lokalt tilstede på alle markeder Fleksibel omkostningsstruktur Markedsledende i kerne industrier Førende teknologisk position Partnerskaber med flere universiteter Udviklede forskningscentre Stærk service forretning Markedsledende indenfor turn-key

projekter Stor aktivitet i udviklingslande Kompetent ledelse, eksemplificeret i

Jørgen Hugo Rasmussen Succesfuld opkøbsstrategi Lav gæld

Ikke konkurrence dygtige på pris Lang leveringstid på turn-key projekter

Eksterne muligheder Eksterne trusler

Pæn vækst i udviklingslande Øget middelklasse i udviklingslande Høje råvare priser på mineraler Øget fokus på bæredygtige anlæg Øget behov for teknologiske produkter Sænkning af selskabsskatten Vækst gennem opkøb Adgang til det kinesiske marked Stor vækst i olierige lande

Øget skat på mineral industrien Lavere vækst end ventet Fald i Olieprisen Leverandør mangel ved global

højkonjunktur Politisk uro

Kilde: Egen tilvirkning

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

3. RegnskabsanalyseRegnskabsanalysen vil give interesserede et indblik i FLS’ økonomi. For at kortlægge de finansielle

værdidrivere, vil der blive beregnet nøgletal for FLS’ regnskaber i analyseperioden 2007-2011.

Nøgletallene udregnes med henblik på, bedre at være i stand til at budgettere FLS’ forretning i

værdianalysen. For at der er sammenlignelighed i mellem årene, vil resultatopgørelsen og

balancen blive reformuleret, og der vil blive inkluderet eventuelle dirtysurplus posteringer.

Efterfølgende vil der blive foretaget en rentabilitets-, risiko og likviditetsanalyse.

3.1 RegnskabspraksisI 2004 ændrede FLS regnskabspraksis til den internationale regnskabsstandard IFRS, som er den

internationale revisions standard. I analyse perioden har FLS opdateret og implementeret i

henhold til IFRS. Opdateringerne har ikke haft væsentlig indflydelse på den konsoliderede

finansielle rapportering, hvorfor rapporterne er sammenlignelige. Der er i årsregnskaberne ikke

fundet nogen varme punkter, der bør tages forbehold eller korrigeres for. Analysen tager derfor

udgangspunkt i det ukorrigerede regnskab, samt de reformulerede resultatopgørelser og balancer.

3.2 Analyse af revisionspåtegningRevisionspåtegningens formål er, at indikere overfor interesserede, hvilke bemærkninger eller

forbehold der bør tages i forbindelse med regnskabet. Der har i analyse perioden 2007-2011 ikke

været bemærkninger eller forbehold fra den eksterne revisor. Revisoren har altså vurderet at, der

ud fra en going concern betragtning, har været tale om et retvisende regnskab.

3.3 ReformuleringFor at regnskabsanalysen, foretages korrekt, er det nødvendigt at reklassificere en række poster,

for at undgå en fejlagtig opfattelse af den værdiskabende evne. Regnskaberne vil blive opdelt i

hhv. drifts- og finansieringsaktiviteter, der betragtes som de to værdiskabende aktiviteter i FLS.

Der vil blive foretaget en individuel reformulering af egenkapitalopgørelsen, balancen og

resultatopgørelsen.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

3.3.1 EgenkapitalopgørelsenEgenkapitalopgørelsen viser hvilke transaktioner og posteringer, der udenom resultatopgørelsen

direkte berører virksomhedens egenkapital. I værdiansættelsen anvendes der regnskabsmæssige

størrelser, hvorfor det er nødvendigt at opstille resultatet på totalindkomstbasis. Det gøres for at

få alle værdiændringer med i beregningen, således det ikke kun er netto overskuddet der er

beregnet, men også anden total indkomst. Anden totalindkomst dækker i FLS’ tilfælde over dirty

surplus transaktioner, der er posteringer foretaget udenom resultatindkomsten, men som skal

indgå i totalindkomsten (Ole Sørensen, 2009). FLS har benyttet sig af dirty surplus i alle regnskaber

i analyseperioden, der i FLS’ tilfældeprimært dækkerover valutakursreguleringer og diverse

værdireguleringer.

Den reformulerede egenkapital opgørelse udskiller nettodividenden, der er virksomhedens

transaktioner med ejerne, samt totalindkomsten, der dækker over årets resultat og ikke-resultat

førte posteringer.Tabel 1: Reformulerede egenkapital

Mio. DKK 2007 2008 2009 2010 2011

Egenkapital primo 3192 4214 5035 6627 8139

Nettodividende -342 -355 -50 -266 -546

Totalindkomst 1364 1176 1642 1778 1314

Egenkapital ultimo før

minoritetsinteresser 4214 5032 6627 8139 8907

Minoritetsinteresser 10 22 23 54 59

Egenkapital ultimo efter

minoritetsinteresser 4204 5013 6604 8085 8848Kilde: Bilag 2; Egen tilvirkning

Tabel 1 viser udviklingen i udvalgte nøgleposter fra egenkapitalopgørelsen. I perioden er FLS’

dividende, efter en periode med lav dividende, vokset med 59 % i forhold til udgangspunktet i

2007. I samme periode er egenkapitalen vokset med 110 %, hvilket har været en tendens igennem

hele perioden. Totalindkomsten har gennem perioden været opadgående, mensden i 2011 igen er

faldet til niveauet i 2007. Vurderet udfra den reformulerede egenkapitalopgørelse, virkerdet til at

FLS har været inde i en positiv udvikling. Set over hele perioden, har FLS udbetalt et nogenlunde

konstant udbytte til virksomhedens ejere, samtidig med en rigtig flot stigning i egenkapitalen,

hvilket indikere at, der er tale om en sund og velkonsolideret virksomhed.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

3.3.2 ResultatopgørelsenDet er driftsaktiviteten, der udgør den primære værdiskabelse i FLS. For at kunne fastsætte de

bedste parametre i den videre værdiansættelse, ønsker man at opdele aktiviteterne. Derfor er

resultatopgørelsen reformuleret, med henblik på at opdele resultatopgørelsen i drift og

finansieringsaktiviteter. Skatteomkostningerne er ligeledes fordelt på driften og de finansielle

omkostninger. Dirty surplus, der tidligere er blevet berørt i egenkapitalopgørelsen, er desuden

også medtaget i den reformulerede resultatopgørelse.Tabel 2: Reformuleret resultatopgørelsen

Mio. DKK 2007 2008 2009 2010 2011

Nettoomsætning 19967 25285 23134 20186 21998

Driftsoverskud fra salg efter skat 1253 1670 1820 1370 1550

Samlet driftoverskud efter skat 1323 1331 1798 1870 1427

Netto finansielle omkostninger -40 214 115 88 76

Totalindkomst for koncernen 1363 1117 1683 1782 1301

Minoriteters andel af resultatet 0 0 -6 -6 10

Totalindkomst 1363 1117 1689 1788 1291Kilde: Bilag 3; egen tilvirkning

Det ses, at FLS’ drift i analyseperioden har haft en relativ stabil omsætning, mens

driftsoverskuddet fra salg i perioden er vokset 23 %. Totalindkomsten er blevet negativt påvirket

af, at et lille finansielt overskud er blevet til et finansielt underskud på 126 mio. i 2006.Til den

videre analyse bemærkes, at der er meget svingende forskelle mellem driftsoverskud fra salg efter

skat og samlet driftsoverskud efter skat. Forskellen udgør dirty surplus posteringen, der med et

minus i 2008 på 339 mio., mod et plus i 2010 på 500 mio. som de største forskelle, er en meget

svingende post. Ud fra den reformulerede resultatopgørelse, vurderes det, at FLS gennem analyse

perioden har formået at bevare en stabil omsætning og driftsoverskud fra salg.

3.3.3 BalancenBalancen vil, ligesom reformuleringen af resultatopgørelsen, blive opdelt i driftsaktiviteter og

finansielle aktiviteter. Det ønskes at opdele FLS’ likvide beholdning mellem likviditet bundet til

driften og frie likvide midler. Grunden hertil er, at det vurderes nødvendig for FLS at have en hvis

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

likviditet tilgængelig, for at kunne drive virksomheden. Det fremgår ikke af regnskabet, hvor stor

en del af likviditeten, der fungere som driftslikviditet. Elling og Sørensen anbefaler da, at en ½ % af

omsætningen bruges som driftslikviditet (Elling og Sørensen, 2005). JF den strategiske analyse,

levere FLS i mange tilfælde meget store og dyre ordre med relativ lang leveringstid, hvorfor

driftslikviditeten i FLS’ tilfælde antages at udgøre en 1 % af omsætningen, for at sikre tilstrækkelig

likviditet til driften.Tabel 3: Reformuleret Balance

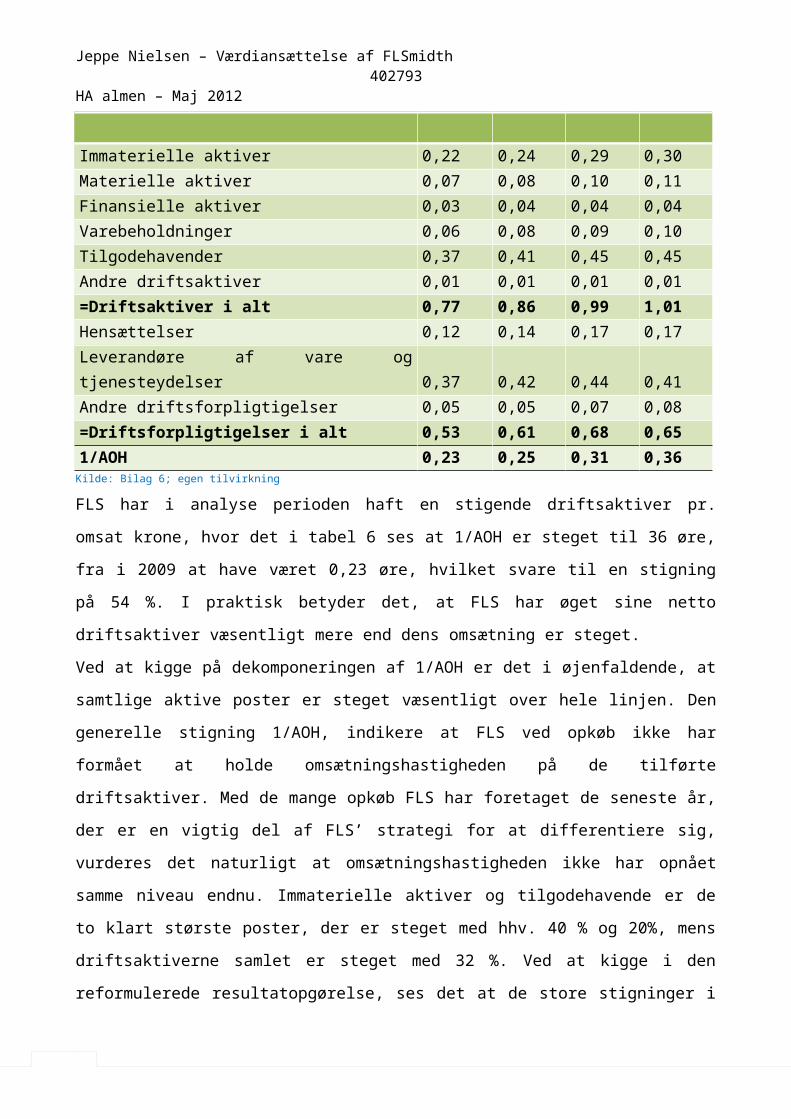

Kilde: Bilag 4; egen tilvirkning

Tabel 3 viser, at driftsaktiverne set i forhold til driftsgælden er vokset over dobbelt så meget,

hvilket har betydet at, de samlede driftsaktiver i analyseperioden er vokset med 50%.Samtidig er

netto finansielle forpligtigelser steget, og har i de sidste 3 år været positiv. En del af FLS’ øgede

investeringer har altså været finansieret vha. egen genereret cash flows. Det understreger

indikationerne i den reformulerede egenkapital- og resultatopgørelse, der indikerede, at FLS har

været inde i en sund udvikling.

3.4 RentabilitetsanalyseI rentabilitetsanalysen vil vores udgangspunkt være forrentningen af egenkapitalen(ROE). Ved at

bruge DuPont modellen, der er illustreret i figur, vil ROE blive dekomponeret. Figuren viser

dekomponeringen, der vil foregå på 3 niveauer .Den venstre side af figuren angiver virksomhedens

driftsaktiviteter, mens den højre side angiver de finansielle aktiviteter i FLS. Ved at dekomponere

ROE bliver hvert niveau en forklarende faktor til helheden ROE, hvilket vil synliggøre udviklingen i

FLS’ forretning, samt hvor værdien i FLS skabes. For at give en bedre forståelse, er et eksempel

dekomponeringen af afkastet på investeret kapital (ROIC), der er sammensat af overskudsgraden

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

og omsætningshastigheden. Ved at analysere på overskudsgraden og omsætningshastigheden,

gives der en bedre forståelse af udviklingen i den investerede kapital (ROIC), hvilket i sidste ende

bidrager til forståelsen af forretningen af egenkapitalen (ROE).

Igennem analysen vil nøgletallene blive sammenlignet med en median for nøgletal indenfor

industrivarer. Sammenligningen med branchens nøgletal vil øge niveauet i analysen, da det

medføre øget mulighed for perspektivering. Nøgletallene stammer fra data, der er indsamlet fra

1985-2001. Der tages forbehold for tallenes unøjagtighed i forhold til nyere data, dog vurderes

nøgletallene i industri-sektoren ikke at have ændret sig væsentligt, og det antages derfor at

nøgletallene er valide (Elling & Sørensen, 2005).

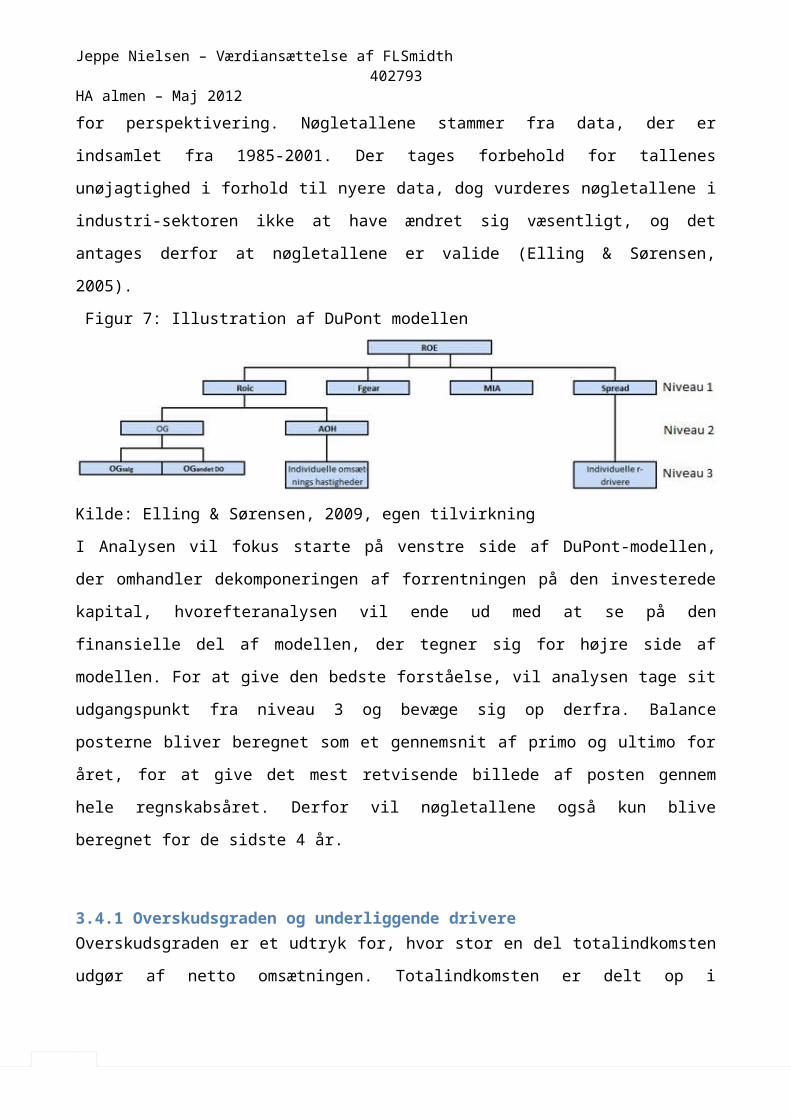

Figur 7: Illustration af DuPont modellen

Kilde: Elling & Sørensen, 2009, egen tilvirkning

I Analysen vil fokus starte på venstre side af DuPont-modellen, der omhandler dekomponeringen

af forrentningen på den investerede kapital, hvorefteranalysen vil ende ud med at se på den

finansielle del af modellen, der tegner sig for højre side af modellen. For at give den bedste

forståelse, vil analysen tage sit udgangspunkt fra niveau 3 og bevæge sig op derfra. Balance

posterne bliver beregnet som et gennemsnit af primo og ultimo for året, for at give det mest

retvisende billede af posten gennem hele regnskabsåret. Derfor vil nøgletallene også kun blive

beregnet for de sidste 4 år.

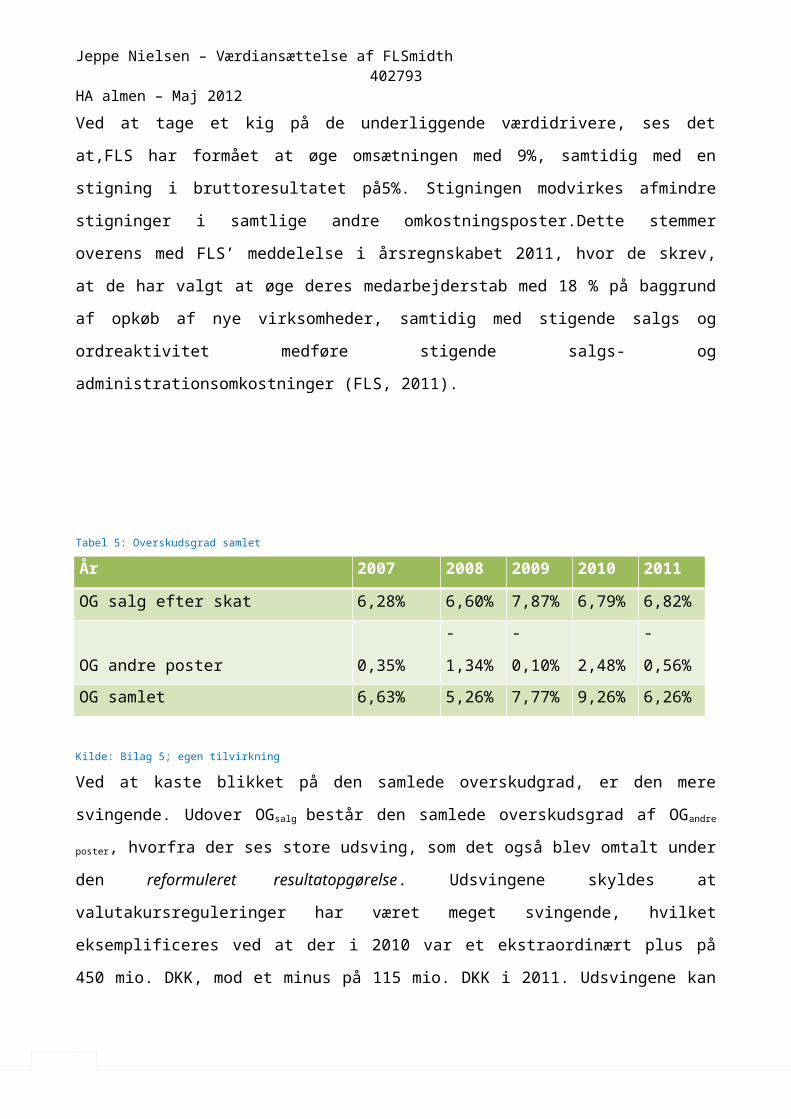

3.4.1 Overskudsgraden og underliggende drivereOverskudsgraden er et udtryk for, hvor stor en del totalindkomsten udgør af netto omsætningen.

Totalindkomsten er delt op i driftsoverskud fra salg og anden totalindkomst, hvorfor

overskudsgraden vil blive delt op på samme vis. For at få det bedste indblik i tilstanden og

udviklingen, vil der blive analyseret på de underliggende værdidriver af OGsalg, mensOGandre posterkun

består af dirtysurplus posteringen, og den vil derfor ikke blive analyseret yderligere.

Jeppe Nielsen – Værdiansættelse af FLSmidth 402793HA almen – Maj 2012

Tabel 4: Dekomponering af OG fra salg efter skat

År 2007 2008 2009 2010 2011

Bruttoresultat 20,67% 21,31% 22,56% 24,81% 25,05%

-Salgs- og distrubutionsomkostninger 5,16% 5,01% 5,25% 6,73% 6,85%

-Adminstrationsomkostninger 6,76% 6,85% 8,26% 8,81% 8,82%

+Andre driftsindtægter og omkostninger 0,35% 0,50% 0,70% 0,39% 0,42%

+Særlige engangsposter 0,03% -0,42% 0,03% 0,19% 0,07%

Skatteeffekt 2,86% 2,92% 1,91% 3,07% 3,05%

OG salg efter skat 6,28% 6,60% 7,87% 6,79% 6,82%Kilde: Bilag 5; egen tilvirkning

I tabel 4 ses, at OGsalg har været meget stabil i analyseperioden, dog med en tendens til svag

stigning, hvilket er et udtryk for at omkostningerne er faldet en smule set i forhold til

omsætningen.FLS’ light asset strategi, der blev omtalt i værdikædeanalysen, anses, jf. den

strategiske analyse, for at sikre FLS en fleksibel omkostningsstruktur, hvilket vurderes at være en

af hovedårsagerne til den stabile overskudsgrad.

Ved at tage et kig på de underliggende værdidrivere, ses det at,FLS har formået at øge

omsætningen med 9%, samtidig med en stigning i bruttoresultatet på5%. Stigningen modvirkes

afmindre stigninger i samtlige andre omkostningsposter.Dette stemmer overens med FLS’

meddelelse i årsregnskabet 2011, hvor de skrev, at de har valgt at øge deres medarbejderstab

med 18 % på baggrund af opkøb af nye virksomheder, samtidig med stigende salgs og

ordreaktivitet medføre stigende salgs- og administrationsomkostninger (FLS, 2011).

Tabel 5: Overskudsgrad samlet

År 2007 2008 2009 2010 2011