referat pt. " stan i perspektywy nowych nieruchomości mieszkaniowych w poznaniu" str. 16

TRANSCRIPT

BIULETYN SEMINARIUM NAUKOWEGO

2222

Seminarium naukowe "Szanse młodych na własne mieszkanie"

16 kwietnia 2008,

Akademia Ekonomiczna w Poznaniu, Budynek „A” Al. Niepodległo ści 10,

sala 236A

10:00 – Otwarcie seminarium Słowo wstępne wygłosi Aleksander Scheller, Prezydent Polskiej Federacji Rynku Nieruchomości 10:15-11:15 Sytuacja na rynku nieruchomo ści:

1. Tendencje na rynku wtórnym nieruchomo ści mieszkaniowych; prof. zw. dr hab. Henryk Gawron, Przewodniczący Państwowej Rady Nieruchomości

2. Stan i perspektywy rozwoju nowych nieruchomo ści mieszkaniowych w Poznaniu; Dariusz Sobkowiak, Przemysław Pelc, Piotr Kuk, SKN Propertus

3. Rola po średnika na rynku nieruchomo ści; Katarzyna Szulczewska, Agnieszka Tyliszczak, Celka&Frąckowiak Nieruchomości

4. Dyskusja 11:15-11:30 przerwa na kaw ę 11:30-12:30 Preferencje klientów:

1. Preferencje studentów w wyborze mieszkania na po dstawie wyników bada ń ankietowych; Adam Gajda, Marta Bretner, Luiza Słychań, Kamil Krępa, Paweł Kujawa, SKN Nieruchomości przy Katedrze Gospodarki Przestrzennej AE w Katowicach

2. Wirtualne zwiedzanie nieruchomo ści; Mikołaj Wozowski, Panosfera.pl

3. Dyskusja 12:30-12:45 przerwa na kaw ę 12:45-14:00 Praktyka rynku – finansowanie i rodzaje transakcji:

1. Własne M czy wynajem - co jest lepszym rozwi ązaniem?; Tomasz Aleszczyk, Karol Kaleta, SKN Propertus

2. Niedozwolone klauzule w umowach najmu i umowach z deweloperami; Mateusz Łątkowski, Kancelaria Adwokacka Andrzeja Philipsa

3. Etapy zakupu mieszkania i koszty z tym zwi ązane; Dawid Śrama, Tomasz Śrama, Michał Nawrot, SKN Propertus

4. Dyskusja 14:00 – Zakończenie

3333

Studenckie Koło Naukowe Ekonomiki Inwestycji i Nier uchomo ści Propertus

powstało w 1985 roku. Od początku istnienia członkowie SKN zrealizowali wiele projektów,

uczestniczyli w licznych konferencjach i seminariach naukowych na terenie całego kraju. Od 1998

roku opiekunem koła jest dr Krzysztof Celka. W 2001 roku SKN przyjęło nazwę PROPERTUS.

Jesteśmy grupą kreatywnych i pełnych zapału studentów specjalności Zarządzanie

Inwestycjami i Nieruchomościami. Praca w kole naukowym umoŜliwia nam nie tylko zgłębianie

wiedzy teoretycznej z zakresu inwestycji i nieruchomości, ale równieŜ zdobywanie umiejętności

praktycznych. Poprzez wspólne aktywne działanie uczymy się pracy w zespole, zdobywamy nowe

doświadczenia, a nawet przełamujemy własne słabości.

Jeśli Ty równieŜ interesujesz się nieruchomościami i chcesz rozwijać swoją wiedzę

i umiejętności w tym kierunku - przył ącz si ę do nas!

Dziękujemy wszystkim serdecznie za zainteresowanie i przybycie na organizowaną

przez nas IV edycję seminarium „Szanse młodych na własne mieszkanie”. Mamy nadzieje, Ŝe

uzyskają Państwo odpowiedzi na wszystkie nurtujące Państwa pytania dotyczące spraw

związanych z zakupem własnego mieszkania.

Członkowie SKN Propertus

4444

prof. zw. dr hab. Henryk Gawron

Akademia Ekonomiczna w Poznaniu

Katedra Inwestycji i Nieruchomości

Tendencje i prognozy rozwoju polskiego rynku nieruc homo ści

Rynek nieruchomości jest w Polsce zjawiskiem wzbudzającym coraz większe

zainteresowanie społeczne. Nieruchomości - jako dobro ekonomiczne w warunkach gospodarki

rynkowej i swobodnego gospodarowania tymi dobrami zajęły odpowiednie miejsce w strukturze

potrzeb społecznych. Rozwój rynku nieruchomości w okresie transformacji ustrojowej w Polsce w

latach 90-tych miał charakter Ŝywiołowy. Szeroka prywatyzacja majątku narodowego i wzrost grupy

firm i osób zainteresowanych nabywaniem na zasadach rynkowych nieruchomości stworzyły

podstawy do odrodzenia się i oŜywienia rynku nieruchomości w Polsce. Kilkunastoletni okres

funkcjonowania rynku nieruchomości w Polsce skłania juŜ do pewnych refleksji. Co moŜna dzisiaj

powiedzieć o tendencjach rozwoju i perspektywach polskiego rynku nieruchomości? W jaki sposób

upodobnił się on juŜ do rynku nieruchomości funkcjonującego w krajach Europy Zachodniej? Jakie

są potrzebne dalsze rozwiązania, instytucje i działania, aby polski rynek nieruchomości

funkcjonował w tak rozwinięty sposób jak moŜna to obserwować w krajach Unii Europejskiej?

W jaki sposób chociaŜby przystąpienie Polski do Unii Europejskiej wpłynęło na moŜliwości jego

rozwoju?

Determinanty rozwoju rynku nieruchomo ści

Rynek nieruchomości - to rynek pod wieloma względami róŜniący się od wielu róŜnych

rynków towarowych czy finansowych. Na pewno jest to rynek jeszcze ciągle słabo zorganizowany i

słabo rozpoznany. Na pewno wymaga stworzenia kompleksowego systemu monitorowania i

prognozowania. Takie narzędzia analizy i prognozy wypracowano dla wielu rynków towarowych

czy finansowych. Ale ich zastosowanie dla potrzeb rynku nieruchomości jest dość trudne. Tak więc

ocena i tym bardziej prognozowanie tendencji dalszego rozwoju rynku nieruchomości ciągle opiera

się w duŜym stopniu bardziej na intuicji i doświadczeniu niŜ na naukowych metodach.

Ale przez to rynek nieruchomości nie jest nudny. Nie jest to rynek statyczny, na którym zjawiska

powtarzają się z pewną regularnością.. Właściwie ciągle, w kaŜdym kolejnym miesiącu czy

kwartale na polskim rynku nieruchomości obserwujemy nowe zjawiska, przemiany i postawy

klientów. Czy moŜna wyjaśnić ich przyczyny?

5555

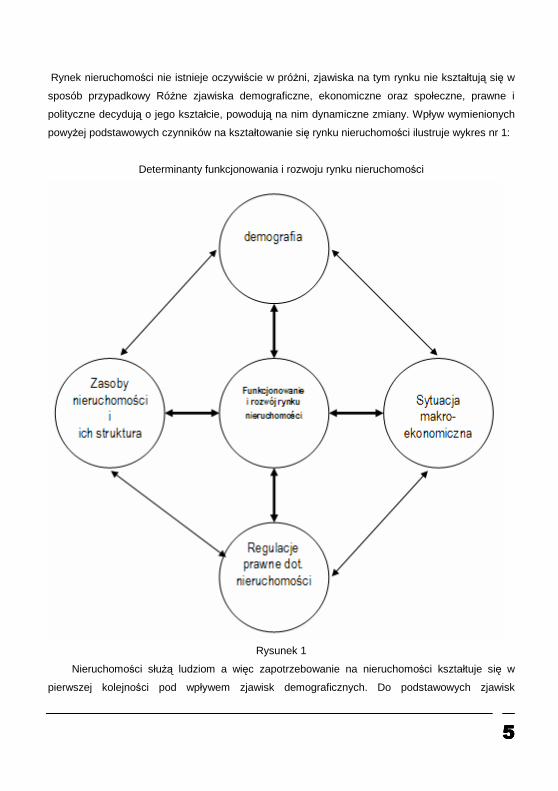

Rynek nieruchomości nie istnieje oczywiście w próŜni, zjawiska na tym rynku nie kształtują się w

sposób przypadkowy RóŜne zjawiska demograficzne, ekonomiczne oraz społeczne, prawne i

polityczne decydują o jego kształcie, powodują na nim dynamiczne zmiany. Wpływ wymienionych

powyŜej podstawowych czynników na kształtowanie się rynku nieruchomości ilustruje wykres nr 1:

Determinanty funkcjonowania i rozwoju rynku nieruchomości

Rysunek 1

Nieruchomości słuŜą ludziom a więc zapotrzebowanie na nieruchomości kształtuje się w

pierwszej kolejności pod wpływem zjawisk demograficznych. Do podstawowych zjawisk

6666

demograficznych kształtujących zapotrzebowanie na nieruchomości moŜna zaliczyć chociaŜby

takie zarówno bieŜące zjawiska jak i prognozy zmian - jak:

� wielkość i struktura demograficzna ludności, tempo przyrostu naturalnego, średnia Ŝycia

� wielkość i struktura gospodarstw domowych

� wielkość i struktura zatrudnienia

� poziom bezrobocia

� migracje wewnętrzne i zewnętrzne ludności

Jak wiadomo - prognozy demograficzne dla wielu krajów europejskich, w tym równieŜ dla Polski są

niekorzystne, zakładają stabilizację a nawet spadek liczby ludności itp. Do tych zmian

demograficznych będzie musiał dostosować się rynek nieruchomości. O wiele szybciej i bardziej

radykalnie będzie musiał się dostosować rynek nieruchomości do zmian w strukturze zatrudnienia.

WyposaŜenie poszczególnych społeczeństw i gospodarek w nieruchomości jest zróŜnicowane.

Wiele czynników historycznych, politycznych i kulturowych spowodowało, Ŝe zamoŜność pod tym

względem naszego społeczeństwa jest znacznie niŜsza niŜ w krajach zachodnich. O wielkości

obrotów na rynku nieruchomości decyduje nie tylko wielkość zasobów nieruchomości, ale równieŜ

ich struktura, dynamika przekształceń, ich mobilność, podatność na zmiany itd. Aby rynek

nieruchomości mógł sprawnie funkcjonować, potrzebna jest jednak nie tylko podaŜ atrakcyjnych

nieruchomości, ale równieŜ duŜy efektywny popyt. Popyt ten w pierwszej kolejności zaleŜy od

wielkości i struktury ludności, a właściwie od wielkości ich nadwyŜki finansowej po zaspokojeniu

potrzeb podstawowych i zobowiązań. Podstawowym źródłem finansowania nieruchomości są

jednak kredyty bankowe. Tak więc podaŜ i atrakcyjność kredytów hipotecznych jest jednym z

głównych czynników warunkujących rozwój rynku nieruchomości zarówno mieszkaniowych jak i

uŜytkowych. Do podstawowych czynników zasobowych decydujących o rozwoju rynku

nieruchomości moŜna więc zaliczyć na stepujące zjawiska:

� wielkość i struktura nieruchomości

� tempo, zakres i formy prywatyzacji nieruchomości publicznych

� przemiany strukturalne w gospodarce

� wielkość i struktura dochodów ludności

� wielkość i struktura kredytów oferowanych przez banki dla inwestorów i nabywców

nieruchomości

Sposób korzystania z nieruchomości regulują odpowiednie przepisy prawne. Nie ulega więc

wątpliwości, Ŝe jasność i stabilność przepisów prawnych regulujących zasady nabywania i

uŜytkowania nieruchomości posiada zasadnicze znaczenie dla rozwoju rynku nieruchomości. Pod

wpływem procesów integracyjnych, napływu inwestorów zagranicznych, globalizacji zjawisk na

7777

rynku nieruchomości istotne znaczenie będzie miała równieŜ unifikacja norm prawnych, ale

równieŜ uwzględnianie w obsłudze klientów zagranicznych pewnych norm i zwyczajów

wypracowanych w innych krajach i kulturach prawnych itp. WaŜne jest oczywiście, Ŝeby prawo było

przestrzegane, a klienci rynku nieruchomości mieli gwarancje egzekucji odpowiednich przepisów

prawnych. Dlatego teŜ do podstawowych warunków sprawnego funkcjonowania rynku

nieruchomości moŜna zaliczyć następujące zjawiska prawne:

� stabilność i przejrzystość przepisów prawnych regulujących gospodarkę

nieruchomościami

� skuteczność egzekucji przepisów prawnych regulujących gospodarkę

nieruchomościami

� unifikacja przepisów prawnych regulujących gospodarkę nieruchomościami do

standardów Unii Europejskiej

Rozwój rynku nieruchomości zaleŜy w istotny sposób od wielu czynników makroekonomicznych.

Analiza ich wpływu na kształtowanie się stanu i tendencji rozwoju rynku nieruchomości

wymagałaby odrębnej złoŜonej analizy. Jedynie więc dla zilustrowania znaczenia podstawowych

złoŜonych zjawisk i procesów makroekonomicznych na stan rynku nieruchomości moŜna wymienić

chociaŜby następujące czynniki:

� preferencje w polityce społeczno-gospodarczej państwa, preferencje dla inwestorów

na rynku nieruchomości

� wielkość i struktura PKB

� stan i perspektywy koniunktury gospodarczej

� wielkość budŜetu państwa, stan zadłuŜenia wewnętrznego i zewnętrznego

� poziom inflacji

� stan rynku kapitałowego

� profesjonalizm obsługi rynku nieruchomości

� wielkość opłat związanych z obrotem nieruchomościami

Tak więc do podstawowych zjawisk kształtujących stan rynku kupna-sprzedaŜy nieruchomości

moŜna zaliczyć następujące:

� polityka państwa

� stan i perspektywy rozwoju gospodarki

� stan i perspektywy rozwoju rynku kapitałowego

� stan i perspektywy rozwoju rynku budowlanego

� stan i perspektywy rozwoju rynku wynajmu nieruchomości

8888

Wyjaśnienie wpływu wyŜej wymienionych czynników na stan i perspektywy rozwoju polskiego

rynku nieruchomości wymagałoby odrębnych studiów i rozwaŜań. Nie jest to jednak celem tego

opracowania. Wpływ wymienionych czynników na kształtowanie się rynku kupna-sprzedaŜy

nieruchomości przedstawia schemat nr 2:

Rysunek 2

Kilkunastoletni okres rozwoju polskiego rynku nieruchomości w warunkach gospodarki

rynkowej – to dość istotny ale ciągle początkowy i Ŝywiołowy okres jego rozwoju w nowych

9999

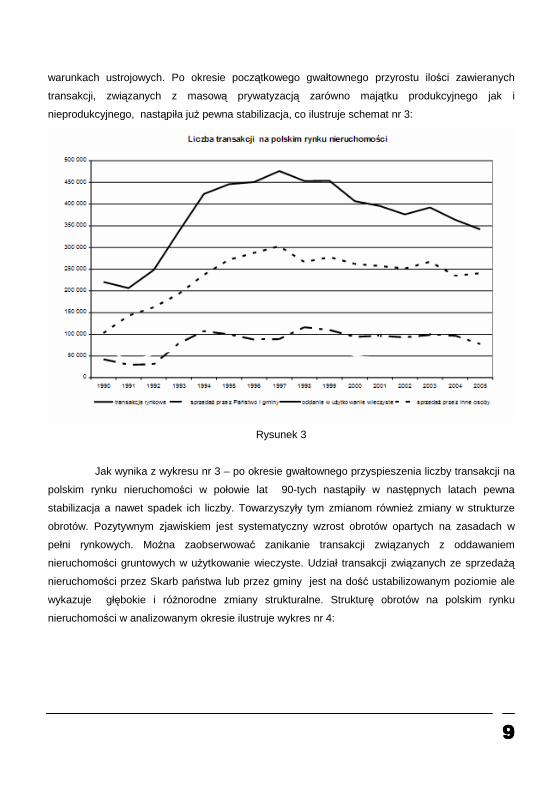

warunkach ustrojowych. Po okresie początkowego gwałtownego przyrostu ilości zawieranych

transakcji, związanych z masową prywatyzacją zarówno majątku produkcyjnego jak i

nieprodukcyjnego, nastąpiła juŜ pewna stabilizacja, co ilustruje schemat nr 3:

Rysunek 3

Jak wynika z wykresu nr 3 – po okresie gwałtownego przyspieszenia liczby transakcji na

polskim rynku nieruchomości w połowie lat 90-tych nastąpiły w następnych latach pewna

stabilizacja a nawet spadek ich liczby. Towarzyszyły tym zmianom równieŜ zmiany w strukturze

obrotów. Pozytywnym zjawiskiem jest systematyczny wzrost obrotów opartych na zasadach w

pełni rynkowych. MoŜna zaobserwować zanikanie transakcji związanych z oddawaniem

nieruchomości gruntowych w uŜytkowanie wieczyste. Udział transakcji związanych ze sprzedaŜą

nieruchomości przez Skarb państwa lub przez gminy jest na dość ustabilizowanym poziomie ale

wykazuje głębokie i róŜnorodne zmiany strukturalne. Strukturę obrotów na polskim rynku

nieruchomości w analizowanym okresie ilustruje wykres nr 4:

10101010

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

struktura obrotów na polskim rynku nieruchomo ści

sprzedaz przez Państwo i gminy oddanie w uŜytkowanie wieczyste sprzedaŜ przez inne osoby

Rysunek 4

Dotychczasowe tendencje rozwoju polskiego rynku nie ruchomo ści

Kilkunastoletnia obserwacja i analiza zjawisk na polskim rynku nieruchomości pozwala

juŜ na kilka refleksji. Na pewno jest to rynek interesujący ale i czasami bardzo zagmatwany. Na

wyboistej drodze jego rozwoju wiele zjawisk i procesów zmienia się ciągle jak w kalejdoskopie.

Czasem przez wiele miesięcy panuje na nim pozorny spokój, który stwarza wraŜenie stabilizacji..

Potem pewne reakcje klientów tworzą poruszenie i niebawem zaczyna występować efekt domina,

pozytywne bądź negatywne zjawiska rozlewają się, przenoszą się na coraz dalsze segmenty tego

rynku.

Śledząc tendencje rozwoju rynku nieruchomości w krajach zachodnich moŜna stwierdzić, Ŝe wiele

zjawisk – oceniając retrospektywnie – rozwija się tutaj zgodnie z pewną prawidłowością, którą daje

opisać się według tak zwanej krzywej logistycznej.

Weryfikacja statystyczna tendencji rozwoju polskiego rynku nieruchomości jest jednak znacznie

utrudniona ze względu na brak wiarygodnych i kompletnych danych statystycznych dotyczących

dynamiki i struktury obrotów. Ale posługując się dostępnymi materiałami empirycznymi moŜna

udowodnić, Ŝe wiele zjawisk i tendencji na polskim rynku nieruchomości kształtuje się teŜ zgodnie

z ogólnymi prawidłowościami rozwoju rynku nieruchomości w krajach zachodnich.

11111111

Głównym i wzbudzającym największe zainteresowanie społeczne segmentem rynku

nieruchomości jest rynek mieszkaniowy, który jest bardzo zróŜnicowany przestrzennie. Tendencje

kształtowania się cen mieszkań w duŜych miastach kształtują się nieco inaczej niŜ w miastach

średniej wielkości czy w małych miejscowościach. Inaczej kształtują się teŜ tendencje cen na tak

zwanym rynku pierwotnym a inaczej – na tak zwanym rynku wtórnym.

Na co dzień przedmiotem ocen i komentarzy są przede wszystkim bieŜące ceny sprzedaŜy czy

stawki wynajmu róŜnych nieruchomości, ich struktura, czynniki determinujące ich poziom itp.

Rzadko wraca się do cen z okresów poprzednich, które tak często przecieŜ zmieniają się. Taka

refleksja moŜe być jednak interesująca. Kto jeszcze pamięta, Ŝe w połowie lat 90-tych średnie ceny

mieszkań na wtórnym rynku nie przekraczały na ogół w większości miast 1000 złotych za 1 metr

kwadratowy. Gdyby zebrać dane dotyczące średniego poziomu cen na przykład mieszkań z

dłuŜszego okresu, to znów moŜe okazać się, Ŝe występują tutaj określone prawidłowości. Katedra

Inwestycji i Nieruchomości Akademii Ekonomicznej w Poznaniu systematycznie analizuje od

kilkunastu lat między innymi ceny ofertowe na poznańskim rynku mieszkaniowym. Gdyby na

podstawie zebranej bazy ofert cen mieszkań z lat 2001-2007, liczącej ponad 50 tysięcy cen

mieszkań próbować ustalić tendencje kształtowania się średniej ceny ofertowej mieszkań na tak

zwanym wtórnym rynku, to otrzymamy następujący wykres – zob. wykres nr 5:

Rysunek 5

12121212

Podobną tendencję wzrostu cen było moŜna zaobserwować na tak zwanym rynku

pierwotnym, co ilustruje kolejny wykres nr 6 :

21400 zł

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

2000 2001 2002 2003 2004 2005 I kw. 2006

II kw.2006

IIIkw.

2006

IVkw.

2006

I kw.2007

II kw.2007

IIIkw.

2007

IVkw.

2007

16050 zł

cena maksymalna cena minimalna cena średnia

Rysunek 6

Tendencja wzrostu cen mieszkań zarówno na rynku pierwotnym jak i wtórnym była więc

wyraźna. Po gwałtownym przyspieszeniu wzrostu cen w latach 2006-2007 nastąpiła jednak

stabilizacja a nawet pewne wahania spadkowe cen. Czy jest to zapowiedzią ewentualnej większej

korekty cen na polskim rynku mieszkaniowym. Zapewne 2008 rok przyniesie odpowiedź na to

interesujące wszystkich pytanie.

Oczywiście wszyscy analitycy, którzy badają i analizują polski rynek nieruchomości w

róŜnych jego przejawach i aspektach wiedzą dobrze, jak często on się zmienia i jak wiele często

stwarza on trudnych do wyjaśnienia wręcz paradoksów. Nie jest jednak zamiarem autora

przedstawienie róŜnych anomalii, które moŜna dostrzec na róŜnych lokalnych rynkach

nieruchomości w Polsce. MoŜna udowodnić, Ŝe mimo tych róŜnych zmiennych często trudnych do

wyjaśnienia zawirowań - śledząc tendencje jego rozwoju w dłuŜszym okresie - moŜemy stwierdzić,

Ŝe wykazuje on juŜ podobne tendencje jak w krajach zachodnich.

Obserwacja długookresowych tendencji na polskim rynku nieruchomości pozwala stwierdzić, Ŝe

oceniając w dłuŜszych okresach wykazuje on juŜ podobne cechy jak rynki w krajach zachodnich.

Istotne znaczenie posiada jednak równieŜ bieŜąca analiza kształtowania się cen i stawek wynajmu

na poszczególnych lokalnych rynkach. JeŜeli na podstawie analizy długookresowych tendencji na

polskim rynku nieruchomości, moŜemy stwierdzić, Ŝe zachowuje się on juŜ podobnie jak w krajach

13131313

zachodnich, to bieŜąca analiza tendencji kształtowania się cen i szczególnie stawek wynajmu

róŜnych rodzajów nieruchomości na polskim rynku nieruchomości w róŜnych ośrodkach wskazuje

na wyjątkowo zróŜnicowane tendencje. Średniookresowe tendencje kształtowania się cen i stawek

wynajmu róŜnych rodzajów powierzchni nieruchomości w róŜnych ośrodkach wskazują, ze takie

ceny i stawki kształtują się w sposób wyjątkowo zróŜnicowany, pod wpływem wyjątkowo

zróŜnicowanych zmiennych w czasie czynników społecznych, ekonomicznych, demograficznych

itp. Ich interpretacja wymaga więc od analityka wyjątkowo dobrej wszechstronnej znajomości

takich lokalnie zróŜnicowanych determinant.

Perspektywy rozwoju polskiego rynku nieruchomo ści

Dotychczasowa analiza polskiego rynku nieruchomości, uwzględniając róŜne jego

segmenty i dotychczasowe stadia rozwoju, skłania autora do stwierdzenia, Ŝe polski rynek

nieruchomości ma przed sobą obiecujące perspektywy. Mamy za sobą dopiero pierwszy, bardzo

Ŝywiołowy i nie kontrolowany, nie regulowany okres jego rozwoju. Analiza potencjału

nieruchomości w Polsce wskazuje, Ŝe jego mobilność nie jest jeszcze zbyt duŜa, tak więc jeŜeli

powstaną bardziej niŜ dotychczas korzystne warunki społeczne, prawne i ekonomiczne polski

rynek nieruchomości w nadchodzących latach powinien rozwijać się znacznie bardziej

dynamicznie.

Funkcjonowanie i rozwój rynku nieruchomości zaleŜą od wielu czynników

demograficznych, społeczno-politycznych, prawnych itp. Główne czynniki determinujące rozwój

polskiego rynku nieruchomości w najbliŜszych latach moŜna przedstawić następująco :

Czynniki warunkujące dalszy rozwój polskiego rynku nieruchomości:

1. stabilny i dynamiczny rozwój gospodarki

2. wzrost zamoŜności społeczeństwa oraz firm i ewolucja struktury ich potrzeb

3. dalszy wzrost udziału inwestycji zagranicznych

4. zmiany demograficzne i kulturowe

5. restrukturyzacja gospodarki

6. dalsza prywatyzacja własności publicznej i komunalnej

7. proinwestycyjna polityka państwa, ulgi dla inwestorów

8. zahamowanie inflacji i zmniejszenie oprocentowania kredytów

9. powstanie i rozwój funduszy nieruchomościowych

10. rozwój leasingu nieruchomości

11. wzrost i zmiana struktury nieruchomości

12. rosnąca urbanizacja

14141414

13. rewolucja naukowo-techniczna i wzrost złoŜoności nieruchomości

14. zmiana struktury podmiotów gospodarczych i stylów ich zarządzania

15. pogłębiająca się integracja gospodarcza z Unią Europejską

Gdyby spróbować ustalić nieco bardziej szczegółowo główne instytucjonalne czynniki

niezbędne dla dalszego rozwoju polskiego rynku nieruchomości, to moŜna wymienić następujące

czynniki :

Czynniki instytucjonalne warunkuj ące rozwój polskiego rynku nieruchomo ści:

� wzrost roli państwa i jego organów w zakresie tworzenia i realizacji gospodarki

nieruchomościami

� sprawne orzecznictwo sądowe i egzekucja przepisów prawnych dotyczących

nieruchomości

� kompleksowy system planowania przestrzennego

� nowoczesny i sprawiedliwy, mobilizujący system opodatkowania nieruchomości

� nowoczesny system informacji o nieruchomościach

Oczywiście rozwój polskiego rynku nieruchomości zaleŜeć będzie od kształtowania się

szeregu czynników zewnętrznych, które mają istotny wpływ na jego funkcjonowanie. Wiele

niepokojących zjawisk występujących ostatnio szczególnie na rynku nieruchomości w USA

zapewne będzie miało znaczenie dla rozwoju polskiego rynku nieruchomości. Analiza

ukształtowania tych zewnętrznych determinant rozwoju polskiego rynku nieruchomości

wymagałaby jednak wyjątkowo obszernej oceny i moŜe być przedmiotem odrębnego opracowania.

Podsumowanie

Jak wynika z powyŜszej, z konieczności bardzo syntetycznej analizy - polski rynek

nieruchomości znajduje się dopiero we wstępnej fazie rozwoju. Wiele zjawisk dotychczas

obserwowanych na polskim rynku nieruchomości wskazuje, Ŝe w jego dotychczasowym rozwoju

wystąpiły juŜ pewne tendencje, które moŜna było juŜ wcześniej zaobserwować równieŜ na

rozwiniętych rynkach nieruchomości w krajach zachodnich. Jego dalszy rozwój wymaga

oczywiście wielu dalszych działań legislacyjnych i stworzenia bardziej sprzyjających warunków do

jego rozwoju.

W najbliŜszych latach polski rynek nieruchomości funkcjonując w ramach struktur Unii

Europejskiej, będzie rozwijał się znacznie bardziej dynamicznie niŜ w poprzednim okresie,

15151515

a równocześnie korzystając z doświadczeń zachodnich będzie moŜna wyeliminować z

mechanizmu jego funkcjonowania wszystkie bariery i hamulce, które mogłyby hamować jego

dalszy dynamiczny rozwój. Wymaga to jednak kompleksowych badań i ocen oraz wyjątkowej

mobilizacji i konsekwentnych działań ze strony wszystkich organów i podmiotów odpowiedzialnych

za jego stan na rzecz oŜywienia polskiego rynku nieruchomości.

16161616

Dariusz Sobkowiak

Przemysław Pelc

Piotr Kuk

SKN Propertus

Stan i perspektywy nowych nieruchomo ści mieszkaniowych w Poznaniu

Czy moŜna juŜ spekulować, czym zaskoczy nas w 2008 najpręŜniej rozwijająca się w ciągu

ostatnich 5 lat gałąź naszej gospodarki - budownictwo mieszkaniowe? Jak będą kształtowały się

preferencje nabywców i co zaproponują inwestorzy? Czy boom mieszkaniowy to juŜ przeszłość?

Te pytania postaramy się rozpatrzyć w kontekście poznańskiego rynku nieruchomości

mieszkaniowych.

Poznań jest jednym z najszybciej rozwijających się rynków nieruchomości mieszkaniowych w

Polsce. Z roku na rok coraz więcej mieszkań jest oddawanych do uŜytku. Firmy deweloperskie i

indywidualni inwestorzy uznają Poznań za miejsce interesujące do inwestycji.

W ramach wstępu zastanówmy się nad wpływem relacji popytu i podaŜy na kształtowanie się rynku

nieruchomości.

• Na kaŜdym rynku wpływ na poziom cen ma relacja pomiędzy podaŜą a popytem.

• Analizując tę relację w odniesieniu do mieszkań naleŜy cały czas pamiętać, Ŝe rynek

nieruchomości jest rynkiem niedoskonałym.

• Zmiany popytu na tym rynku mogą następować szybko i mogą być powodowane nie

tylko decyzjami ekonomicznymi, ale równieŜ czynnikami politycznymi i

administracyjnymi, psychologicznymi.

• Zmiany podaŜy z uwagi na długie procesy inwestycyjne na rynku pierwotnym następują

powoli.

• Ta potencjalna szybkość zmiany trendów popytowych w zderzeniu z powolnością zmian

podaŜy prowadzi do okresowych nadwyŜek, bądź niedoborów mieszkań, co oczywiście

ma bezpośredni wpływ na cenę.

Cecha rynku nieruchomości jaką jest jego niedoskonałość pozwala nam szerzej spojrzeć na

omawiany temat.

17171717

Poznań z gminami przyległymi w promieniu ok. 20 km tj. Swarzędz, Komorniki, Tarnowo

Podgórne, Suchy Las, Mosina, Kórnik, Dopiewo i in. – stanowią teren aglomeracji poznańskiej

obejmującej ok. 850 tys. ludzi. W 2007 r. do uŜytku oddano ok. 2100 mieszkań w budownictwie

wielorodzinnym i ok. 950 domów jednorodzinnych na terenie aglomeracji poznańskiej.

Deweloperzy oddają do uŜytku rocznie średnio 1500 mieszkań i ok. 300 domów

jednorodzinnych. Wielkość transakcji sprzedaŜy mieszkań na terenie aglomeracji poznańskiej w

2007 roku wyniosła ok. 16 000.

Nie obserwuje się spadku cen na rynku mieszkaniowym. Liczba transakcji nieco się zmniejszyła.

W Poznaniu najwięcej inwestycji mieszkaniowych w trakcie realizacji jest na Starym Mieście.

Przykładem moŜe być inwestycja firmy Nickel Development przy ulicy Garbary. W okolicach

jeziora Maltańskiego swoją inwestycje realizuje Dom-Eko.

Równie atrakcyjną dzielnicą mieszkaniową pozostaje Grunwald. Inwestycje w obu tych rejonach

stanowią obecnie ponad 60% podaŜy obiektów w budowie. Najmniejszą aktywność deweloperów

odnotowano w dzielnicy Wilda, gdzie realizowane jest obecnie zaledwie 5 % podaŜy.

Na poznańskim rynku nieruchomości najwyŜsze ceny mieszkań odnotowano w rejonie centrum.

Inwestycje o podwyŜszonym standardzie są równieŜ realizowane w dzielnicy Grunwald.

Źródło: Raport z rynku mieszkaniowego – styczeń, luty 2008 – Ober-haus

MoŜna zauwaŜyć tendencję spadku średniej ceny metra kw. mieszkania wraz ze wzrostem ilości

pokoi. Oczywiste jest takŜe zróŜnicowanie cenowe pomiędzy centrum a obszarami sąsiednimi.

Źródło: Raport z rynku mieszkaniowego – styczeń, luty 2008 – Ober-haus

18181818

W długiej 3 letniej perspektywie większość klientów duŜych aglomeracji deklaruje mniejsze

zainteresowanie mieszkaniami niŜ domami. Chętnych na mieszkania jest 32% respondentów, zaś

na domy 64%. Największe zainteresowanie mieszkaniami z rynku pierwotnego odnotowujemy w

Warszawie(37%), najmniejsze w Poznaniu(15%).

Jest wiele czynników mogących mieć wpływ na pozytywny rozwój rynku mieszkaniowego w

Poznaniu. WaŜnym czynnikiem wpływającym na utrzymanie wysokiego popytu jest obserwowany

wzrost zamoŜności ludności, wynikający z szybkiego wzrostu płac, zwiększania się zatrudnienia

oraz transferów pienięŜnych od osób pracujących poza granicami kraju. W związku z tym naleŜy

spodziewać się zwiększania popytu na drugie i kolejne mieszkanie, a takŜe chęci poprawy

warunków mieszkaniowych poprzez powiększenie powierzchni uŜytkowej i standardu posiadanych

mieszkań. Dane z rynku pokazują trend wzrostowy wynagrodzeń w Polsce.

Przeciętne wynagrodzenie w IV kwartale 2007 r. wyniosło 2899,83 zł.

Natomiast w III kw. ubiegłego roku osiągnęło poziom 2703,41 zł.

Kolejnym czynnikiem podtrzymującym popyt na lokale mieszkalne jest zmiana struktury

demograficznej gospodarstw domowych związana ze zmianą modelu rodziny (mniejsza liczba

osób tworzących gospodarstwa domowe wynikająca ze spadku liczby rodzin wielodzietnych i

wzrostu liczby gospodarstw jednoosobowych). W skali całego kraju zmiany te będą prowadzić do

zwiększenia ogólnej liczby gospodarstw domowych przy moŜliwym spadku całkowitej liczby

ludności.

Nie przewiduje się znaczącego wzrostu podaŜy projektów mieszkaniowych. ChociaŜ zwiększona

liczba wydanych pozwoleń na budowę w 2007 roku (w ubiegłym roku wydano aŜ 342 pozwolenia

na budowę), jak i rozpoczętych w tym czasie inwestycji, mogłaby sugerować nawet 40-50%

wyŜszą liczbę lokali oddanych do uŜytku w tym roku - scenariusz taki prawdopodobnie się nie ziści,

a to za sprawą trudności, które mogą napotkać deweloperzy na etapie realizacji inwestycji. Główną

barierą okaŜą się prawdopodobnie problemy z płynnością oraz z pozyskaniem kapitału, w

szczególności przez mniejsze firmy deweloperskie. Istotną barierą moŜe być niedobór

absolwentów szkół zawodowych. Z roku na rok liczba osób chętnych do kształcenia w tych

szkołach zmniejsza się. Wiele projektów moŜe zatem nie dojść do skutku. Będą one przejmowane

przez banki lub inne firmy deweloperskie, które zrealizują je najpewniej w późniejszym terminie.

19191919

Psychologiczna awersja do kupowania mieszkań po obecnych cenach będzie stopniowo zanikać.

W sposób ciągły powinny iść w górę wynagrodzenia nabywców. Efektem przeciwnym do wzrostu

wynagrodzeń mogą być rosnące koszty kredytów hipotecznych spowodowane podniesieniem stóp

procentowych, większą ostroŜnością banków oraz zaostrzeniem przez regulatora zasad udzielania

kredytów na cele mieszkaniowe. UwaŜa się jednak, iŜ w ogólnym rozrachunku zdolność nabywcza

klientów wzrośnie.

W poprzednim roku za przeciętne wynagrodzenie netto w Poznaniu moŜna było nabyć jedynie 0,36

m kw. Dla porównania we Wrocławiu było to 0,26 m kw.

ZagroŜenie dla dalszego, długoterminowego rozwoju rynku mieszkaniowego mogą stanowić

rosnące stopy procentowe. Od kwietnia 2007 r. średnie oprocentowanie kredytów w złotych

wzrosło z 5,24 do 7,05 proc. Oznacza to, Ŝe w tym czasie rata 30-letniego kredytu w wysokości

300 tys. zł wzrosła z 1 654 zł do 2 006 zł.

Deweloperzy nie mają duŜych moŜliwości obniŜania cen lokali za sprawą wysokich kosztów robót i

materiałów budowlanych oraz rosnących cen działek pod inwestycje. Rentowność projektów

mieszkaniowych nie przekracza obecnie 16-17%, a często kształtuje się znacznie poniŜej tego

poziomu, co sprawia iŜ firmy deweloperskie nie mogą pozwolić sobie na sprzedaŜ produktów po

niŜszych cenach.

Niedostateczna ilość planów zagospodarowania przestrzennego stanowi takŜe barierę dla rozwoju

rynku. Obecnie planami objęte jest 14% powierzchni miasta, co w połączeniu z powolnym

procesem ich uchwalania znacząco zmniejsza podaŜ mieszkań na rynku.

Długi proces oczekiwania na wydanie pozwoleń na budowę i skomplikowane procedury

przygotowawcze przyczyniają się do zwiększenia kosztów jak i czasu budowy. Przeciętny czas

oczekiwania na pozwolenie kształtuje się w granicach od pół do jednego roku. Czynnik ten w

połączeniu z długim okresem realizacji inwestycji kształtuje nieprzyjazne realia, z którymi muszą

się zmierzyć firmy deweloperskie.

Podsumowując, koniec 2007 roku był dla całego rynku (w tym dla poznańskiego) okresem

powaŜnych przemian i zauwaŜalnej stabilizacji sytuacji na rynku mieszkaniowym. Początek

nowego roku nie zaskakuje niczym nowym, ale wyczuwalne jest rosnące wciąŜ napięcie związane

z niepewnością co do rozwoju sytuacji. Deweloperzy wstrzymują nowe inwestycje licząc na wzrost

popytu. Kupujący odkładają decyzje o zakupie czekając na obniŜki, rabaty, bo ceny przekroczyły

poziom społecznej akceptacji.

Kredyty wciąŜ droŜeją - mogą pojawić się problemy z wykorzystaniem potencjału. Prawdopodobnie

najlepiej zlokalizowane nieruchomości, te o najwyŜszym standardzie, z bogatą infrastrukturą nie

stracą na wartości - mogą nawet zyskać. Jednak moŜna równieŜ oczekiwać subtelnego (ok. 5%)

20202020

spadku cen mieszkań uŜywanych, bardzo drogich, duŜych miejskich domów jednorodzinnych czy

działek budowlanych, których wartość zakupu zrównała się niemalŜe z kosztem budowy domu.

Zakup mieszkania jest na pewno korzystnym wyjściem dla osób, które chcą w nich mieszkać,

poniewaŜ koszty ponoszone przez nie tytułem spłaty ewentualnego kredytu będą zbliŜone do ceny

wynajmu mieszkania. Znacznie większą ostroŜność winni wykazać natomiast ci, którzy zakup

nieruchomości lokalowych traktują wyłącznie jako inwestycję. Tutaj znaczną rolę odgrywa juŜ to, co

i w jakiej lokalizacji kupujemy.

Inwestycje w nieruchomości w roku 2008 będą jedynie formą długoterminowej lokaty. Nie warto

liczyć na szybkie zyski do czego "gracze" zdąŜyli się juŜ przyzwyczaić w ciągu ostatnich 2 lat. Od

kaŜdej reguły są oczywiście odstępstwa. Jeśli chłonność rynku się nie zwiększy i deweloperzy

zaczną obniŜać ceny, a sytuacja na rynku kredytów ustabilizuje się (proces podwyŜek stóp

procentowych zostanie wyhamowany) moŜna spodziewać się kolejnej fali zakupów. Będzie to

czytelny znak, Ŝe rynek znów wrócił w ręce oferentów, dyktujących warunki. MoŜe nie będzie to

pęd, jakim byliśmy do tej pory zaskakiwani, ale w dłuŜszej perspektywie z pewnością odczuwalny.

Źródła:

Raport z rynku mieszkaniowego – styczeń, luty 2008 – Ober-haus

www.pfrn.pl

www.poznanskie-nieruchomosci.pl

www.krn.pl

Analizy CEE Property Group

21212121

Katarzyna Szulczewska

Agnieszka Tyliszczak

Celka&Frąckowiak Nieruchomości

Rola po średnika w obrocie nieruchomo ściami

W ciągu kilku ostatnich lat sytuacja na rynku nieruchomości mieszkaniowych uległa

znacznej zmianie. Swoją działalność rozwinęli deweloperzy, a takŜe rozwinął się rynek wtórny.

W obliczu tych zmian niezbędnym stało się uczestniczenie w zawieranych transakcjach

osoby, która kojarzyłaby strony, zapewniałaby fachową i rzetelną obsługę transakcji czy po prostu

doradzała kupującemu, jaka oferta będzie dla niego najlepsza. Obsługę tę powinni zapewnić ludzie

o odpowiednich kwalifikacjach, posiadający określony zasób wiedzy i działający w oparciu o znane

normy etyki i standardy zawodowe. Nie mogą to być ludzie przypadkowi. Transakcje na rynku

nieruchomości angaŜują duŜe pieniądze. Dlatego niezmiernie waŜne, by osoby doradzające,

wyceniające, pośredniczące czy w inny sposób pracujące na rzecz klientów na rynku

nieruchomości były osobami rzetelnymi i dobrymi fachowcami.

Większość ludzi planując przeprowadzenie transakcji na rynku nieruchomości, staje przed

dylematem – sprzedać lub kupić mieszkanie, dom, działkę czy lokal bezpośrednio samemu czy za

pośrednictwem agencji obrotu nieruchomościami.

Często decyzja o sprzedaŜy czy kupnie nieruchomość jest jedną z najwaŜniejszych decyzji

Ŝyciowych, podejmowaną z wielką emocją, przy udziale stresu. Oczywiście kaŜdy moŜe próbować

samemu kupić nieruchomość, ale naleŜy rozwaŜyć, czy tak naprawdę się to opłaca? Czy

znalezienie odpowiedniej oferty nie zabierze zbyt duŜo czasu? Czy uda się znaleźć to, co

wcześniej zaplanowano? Czy czas, który poświęcimy na te poszukiwania nie lepiej spoŜytkować

na zajęcie, które przyniesie pieniądze i satysfakcję? Podobnie przedstawia się sprawa przy

sprzedaŜy nieruchomości. SprzedaŜ domu za kilkaset tysięcy, czy choćby mieszkania lub działki

budowlanej to powaŜne przedsięwzięcie organizacyjne i marketingowe. Nawet sprawy z pozoru

proste i czyste mogą nieść za sobą szereg niebezpieczeństw, o których człowiek nie znający

tematów związanych z obrotem nieruchomościami, oraz aktualnych przepisów, nie ma pojęcia.

Schemat postępowania osób które decydują się na własną rękę przeprowadzić transakcję

przewaŜnie jest taki sam. Sprzedający nieruchomość niezaleŜnie czy robi to po raz pierwszy, czy

teŜ kolejny stara się ustalić cenę za jaką wystawić nieruchomość do sprzedaŜy. Pyta sąsiadów, za

ile ostatnio sprzedawano w jego okolicy podobne obiekty, jakie były ceny wywoławcze. Zwiększa te

kwoty w taki sposób, by mieć rezerwę na negocjacje, które często mają burzliwy charakter.

22222222

Ryzykuje nie wiedząc czy ceny rosną czy spadają. Ryzykuje, bo nikt nie zweryfikował jego wyceny.

Jeśli ma więcej czasu i orientuje się, jakie dokumenty dotyczące nieruchomości powinien

przygotować, by świadczyły o jego uregulowanym stanie prawnym – umieszcza ogłoszenie w

prasie lub internecie. Liczy oczywiście na to, Ŝe znajdzie osobę zainteresowaną bezpośrednio

kupnem i uda się mu zaoszczędzić 3% wartości nieruchomości.

Co zrobić, Ŝeby transakcja się udała i Ŝeby nie zostać bez mieszkania i bez gotówki? A czy

trzeba będzie potem zapłacić podatek do Urzędu Skarbowego? Kto go właściwie ma zapłacić? Czy

moŜna coś zrobić z uzyskaną kwotą ze sprzedaŜy, Ŝeby nie trzeba było płacić podatku? Liczba

dręczących pytań rośnie w miarę zbliŜania się ustalonego terminu finalizacji transakcji. Wiarygodne

informacje na wszystkie nurtujące nas pytania moŜe dostarczyć fachowiec znający rynek,

mechanizmy wpływające na podaŜ i popyt, potrafiący zweryfikować dokumenty związane

z transakcją. Tym fachowcem jest pośrednik w obrocie nieruchomościami, znający specyfikę

i zmieniające się trendy lokalnego rynku nieruchomości oraz znający zagadnienia prawne

i ekonomiczne. Agent biura nieruchomości dobrze zna swoich klientów, zarówno kupujących, jak

i sprzedających. Zawsze jest obecny w trakcie oglądania Twojej nieruchomości przez

potencjalnych nabywców. Dzięki internetowi i dobrze opracowanej ofercie sprzedaŜy ze zdjęciami

i odpowiednią dokumentacją, nieruchomości nie oglądają juŜ całe tabuny ludzi, a tylko osoby

naprawdę zainteresowane kupnem. Ponadto osoby oglądające to osoby pewne a nie przypadkowe

z ulicy.

Zadaniem pośrednika jest bezpieczne i korzystne zbycie nieruchomości, czyli: szybko i za

atrakcyjną rynkowo cenę. Pośrednik odgrywa rolę nie tylko opiekuna transakcji, ale często pełni

role doradcy finansowego.

Pisząc pośrednik mamy na myśli pośredników działających zgodnie z ustawą o

gospodarce nieruchomościami, gdyŜ zawód ten jest normowany ustawowo. A zatem tacy

pośrednicy, którzy w wyniku pozytywnie zaliczonych egzaminów państwowych, pozytywnie

przeprowadzonego postępowania kwalifikacyjnego a takŜe odbytych praktyk zdobyli odpowiednie

uprawnienia zawodowe, wiedzę oraz umiejętności. Wchodząc na strony Centralnego Rejestru

Pośredników w Obrocie Nieruchomościami (http://www.mb.gov.pl/rejestr/index.html) moŜemy

sprawdzić czy dana osoba wykonująca czynności pośrednictwa rzeczywiście ma do tego

uprawnienia i państwową licencję. Co oznacza posiadanie licencji? Przede wszystkim fachowość i

solidność. MoŜna powiedzieć, Ŝe łatwiej jest zaufać pośrednikowi, który legitymuje się licencją.

Ustawa o gospodarce nieruchomościami wyraźnie mówi, Ŝe przy wykonywaniu działalności

zawodowej licencjonowany pośrednik zobowiązany jest stosować przepisy prawa i standardy

zawodowe, musi kierować się zasadami etyki zawodowej, a czynności pośrednictwa wykonywać

ze szczególną starannością. W swojej pracy winien jest kierować się zasadą ochrony interesu

23232323

osób, na rzecz których wykonuje te czynności. Licencja zmusza pośredników do ubezpieczania

transakcji. Oznacza to, Ŝe po prostu nie stracimy pieniędzy, które zainwestowaliśmy w kupno

mieszkania. W przypadku bowiem ewidentnego „błędu w sztuce” pośrednika, np. gdy okaŜe się Ŝe

pośrednik nie wywiązał się ze swoich podstawowych obowiązków wynikających z umowy

pośrednictwa i np. mieszkanie ma inny stan prawny niŜ ten, o którym zostaliśmy zapewnieni,

ubezpieczyciel zapłaci nam odszkodowanie. W przypadku działania pośrednika, a potem

sprawdzenia stanu prawnego przez notariusza taka pomyłka jest na szczęście mało

prawdopodobna. Licencja zmusza teŜ pośrednika do przestrzegania zawodowego kodeksu

moralnego. Zanim powierzymy więc swoją nieruchomość wybranemu pośrednikowi naleŜy go

zweryfikować. Z pewnością zatrudnienie profesjonalnego i sprawdzonego pośrednika gwarantuje

nam sprawne i bezpieczne doprowadzenie do zawarcia transakcji.

Jest naprawdę wiele korzyści wynikających z pracy z solidnym pośrednikiem, który

praktycznie wszystkie czynności związane z transakcją wykonuje za nas. Pośrednicy pomagają

często w negocjacjach cenowych. Robią to na podstawie własnej znajomości rynku. Są teŜ obecni

przy podpisywaniu umowy u notariusza. Wcześniej sugerują, jak umowa powinna zostać

sformułowana, a po jej podpisaniu pomagają przy samej transakcji finansowej. Na tym nie kończy

się rola pośrednika. Pilotuje on umowę do samego przekazania kluczy, które nie zawsze następuje

po podpisaniu umowy. Profesjonalne agencje pośrednictwa zajmują się więc sprawą do końca.

Decydując się na współpracę z profesjonalną agencją korzystamy:

� z pracy wielu zatrudnionych w biurze pośredników, którzy oferują swoją wiedzę,

doświadczenie, dyspozycyjność, kontakty,

� z bogatej bazy, na bieŜąco aktualizowanych ofert agencji, w szczególności w przypadku

przynaleŜności biura do lokalnego stowarzyszenia /korporacji (pośrednik taki ma dostęp do

wszystkich najlepszych ofert na rynku i moŜe przy zawarciu transakcji współpracować ze

wszystkimi pośrednikami uczestniczącymi w systemie),

� z podjętych przez pośrednika sprawdzonych i skutecznych działań promocyjnych takich

jak anonse prasowe, reklama w lokalnych i ogólnokrajowych serwisach internetowych, prezentacja

nieruchomości w gablotach stacjonarnych na terenie miasta, w witrynie internetowej danego biura

(która w przypadku biura w centrum generuje codziennie naprawdę duŜy ruch), reklamach

wywieszanych na sprzedawanej nieruchomości, profesjonalnej prezentacji nieruchomości w trakcie

oglądania nieruchomości przez potencjalnych kupców,

24242424

� z profesjonalnej wiedzy pośrednika o rynku (pośrednik ma moŜliwość zweryfikowania

nieruchomości będących przedmiotem transakcji) i cenach historycznych podobnych

nieruchomości w danym regionie,

� z pomocy przy precyzyjnym wyliczaniu kosztów planowanego przedsięwzięcia,

� z moŜliwości wyboru kredytu za pośrednictwem banku oferującego najkorzystniejsze

warunki, sprawdzonego i polecanego przez pośrednika,

� z pomocy pośrednika w negocjacjach ceny i warunków zapłaty.

Dodatkowo korzystamy z pomocy pośrednika podczas:

� załatwiania spraw formalnych w urzędach (które często są naprawdę pracochłonne),

� kompletowania dokumentów niezbędnych do sporządzenia aktu notarialnego, a niekiedy

teŜ prostowania błędów w dokumentach sądowych lub księgach wieczystych,

� uzgadniania warunków i treści umów przedwstępnych oraz wyboru sposobów

zabezpieczenia rozliczenia finansowego transakcji, a nade wszystko wyboru skutecznych

gwarancji lub sankcji za nie wykonanie zobowiązań.

NaleŜy pamiętać równieŜ o tym Ŝe pośrednik zapewnia nam o wiele większe

bezpieczeństwo transakcji.

Zgodnie z 17 artykułem Standardów zawodowych pośrednika w obrocie nieruchomościami

rola pośrednika polega na gromadzeniu i udzielaniu informacji potrzebnych do zawarcia przez inne

osoby umów nabycia lub zbycia praw do nieruchomości; nabycia lub zbycia własnościowego

spółdzielczego prawa do lokalu mieszkalnego, spółdzielczego prawa do lokalu uŜytkowego, prawa

do domu jednorodzinnego w spółdzielni mieszkaniowej; najmu lub dzierŜawy nieruchomości oraz

ich części; innych umów mających za przedmiot prawa do nieruchomości lub ich części w zakresie

warunków ekonomiczno-rynkowych i sposobu realizacji zamówionej usługi, podejmowaniu

czynności zmierzających do wyszukania kontrahenta, kojarzeniu stron, aranŜowaniu oględzin

nieruchomości oraz na Ŝyczenie klienta, na udziale w negocjacjach, pomocy przy finalizacji

transakcji poprzez podjęcie czynności organizacyjnych, chyba, Ŝe umowa stanowi inaczej.

Pojęcie roli pośrednictwa mówi nam jak pośrednik powinien działać, jakie czynności

jeszcze podjąć, by dobrze, w pełni profesjonalnie wykonać swoje zadanie. Tak, więc rolą

25252525

pośrednictwa jest nie tylko doprowadzenie do zawarcia transakcji, lecz zrobienie tego w taki

sposób by jak najlepiej zabezpieczyć interesy klientów.

Pośrednik doprowadzając do zawarcia transakcji czyni to w sposób najkorzystniejszy

finansowo dla swojego klienta. Pośrednik zaoszczędza zamawiającemu czas, gdyŜ wykonuje

czynności mające doprowadzić do zawarcia transakcji za niego, a przed wszystkim wie, jakie

czynności podjąć i jak je przeprowadzić, by w ogóle w moŜliwie najkrótszym czasie doszło do

transakcji.

Pośrednik nie ogranicza się tylko do wykonania tych czynności, lecz ponadto zapewnia

stronie bezpieczeństwo, dbając by sprawdzić wszelkie okoliczności prawne i faktyczne związane z

transakcją i jej przedmiotem. Pośrednik znajduje takŜe najlepsze finansowe rozwiązania dla

swojego klienta, przy czym nie chodzi tutaj tylko o kwestię ceny, lecz sprawy podatkowe, a co raz

częściej bardzo waŜnym zadaniem jest pomoc klientowi w uzyskaniu dogodnego kredytu.

Rola pośrednictwa jest pojęciem szerszym od istoty pośrednictwa. Mówi jak pośrednik powinien

działać, by dobrze, w pełni profesjonalnie wykonać swoje zadanie. Rzetelny pośrednik nie moŜe

myśleć wyłącznie w kategorii zrealizowania transakcji, a więc przez pryzmat prowizji jaką uzyska.

Powinien on mieć na uwadze zrealizowanie jak najlepszego interesu z punktu widzenia swoich

klientów, którzy w przyszłości wrócą do tego pośrednika, a nawet polecą go swoim partnerom

biznesowym oraz znajomym. W tego typu usługach „starannego działania” polecenie jest najlepszą

rekomendacją. Do równie waŜnych zadań pośrednika oprócz kojarzenia stron przyszłej transakcji,

naleŜy gromadzenie i weryfikacja informacji, a takŜe czynności doradcze w zakresie rynku

nieruchomości. Doradztwo oraz moŜliwość przeprowadzania opracowań i ekspertyz dotyczących

rynku nieruchomości weszły do zakresu usług pośredników w obrocie nieruchomościami dopiero

wraz z ostatnią nowelizacją. Pośrednik powinien skorzystać z szansy jaka daje mu ustawa, jednak

powinien on pamiętać aby zakres świadczonych usług był wprost proporcjonalny do jego wiedzy i

umiejętności. Rola pośrednika w obrocie nieruchomościami jako doradcy polega przede wszystkim

na umiejętności zademonstrowania klientowi najbardziej prawdopodobnych rezultatów uzyskanych

w przypadku podjęcia róŜnego rodzaju decyzji oraz określenia skutków do jakich one prowadzą.

Ostateczną decyzję powinien jednak zawsze podjąć klient samodzielnie. WaŜne jest jednak by

mógł on liczyć na pełną oraz profesjonalną obsługę.

26262626

Adam Gajda, Marta Bretner,

Luiza Słycha ń, Kamil Kr ępa, Paweł Kujawa

SKN Nieruchomości

przy Katedrze Gospodarki Przestrzennej

AE w Katowicach

Preferencje na rynku mieszkaniowym

Studenci ostatnich semestrów dwóch najwi ększych katowickich uczelni i ich plany

mieszkaniowe na najbli Ŝsze 5 lat

Wstęp

Głównym celem naszego badania jest określenie zbioru preferencji studentów ostatnich

lat studiów na Akademii Ekonomicznej im. Karola Adamieckiego w Katowicach i na Uniwersytecie

Śląskim w Katowicach, którzy w ciągu najbliŜszych 5 lat planują usamodzielnić się i wyprowadzić

do własnego mieszkania. Własnościowego lub tylko wynajmowanego. Chcemy dowiedzieć się

skąd wezmą środki i jak duŜe kwoty na zakup planują a takŜe co będzie decydować o wyborze

konkretnego lokum.

Taka wiedza pozwala na określenie, które mieszkania będą najbardziej poszukiwane

na rynku – w jakim przedziale cenowym, gdzie zlokalizowane i o jakich cechach fizycznych. Jest to

cenne tak z punktu widzenia właścicieli mieszkań jak i ich potencjalnych nabywców. Strona

podaŜowa będzie w stanie lepiej dotrzeć do klienta zainteresowanego oferowanym towarem.

Strona popytowa będzie miała szansę na zniwelowanie dysproporcji informacyjnej pomiędzy

graczami

rynkowymi – mieszkania wpisujące się idealnie w gusta klientów na pewno będą miały zawyŜone

ceny przekraczające często moŜliwości finansowe potencjalnego nabywcy. Będzie on mógł teraz

lepiej dobrać segment rynku. Będzie w stanie takŜe z większą dokładnością określić, które

ustępstwa od jego wizji idealnego lokalu mieszkaniowego przyniosą największy spadek

konkurencji o tak rzadkie dobro, jakim jest dobre mieszkanie i co za tym idzie, spadek jego ceny.

Wyniki Bada ń

W badaniu wzięło udział 400 osób z czego 238 to kobiety a 162 to męŜczyźni. 15%

ankietowanych to studenci 5 roku, 85% studiuje na ósmym semestrze. AŜ 42% respondentów na

moment badania pozostawało w związku małŜeńskim lub pozostawało w stanie wolnym lecz

planowało w ciągu najbliŜszych 5 lat sformalizować swój związek.

27272727

Płeć badanych

238

162

Kobiety

MęŜczyźn

Stan cywilny

58%

42%

Wolny

W stałymzwiązku

Plany mieszkaniowe na najbli Ŝsze lata

Wykres 1 - Plany wszystkich studentów na najbli Ŝsze 5 lat

39%

34%

12%

7%

6% 2%

Zakup mieszkania

Wynajęcie mieszkania

Pozostanie we wcześniejkupionym/wynajętymmieszkaniuPozostanie u rodziców

Zakup domuwolnostojącego

Zakup domu w zabudowieszeregowej lub bliźniaczej

W ciągu najbliŜszych 5 lat blisko 3/4 ankietowanych studentów (73%) planuje nabyć lub

wynająć mieszkanie. W dodatku 12% odpytanych osób w ostatnim czasie podjęło decyzję na rynku

mieszkaniowym faktycznie ujawniając swoje preferencje. Zaledwie 1 osoba na 12 planuje zakup

domu i co jest bardzo zaskakującym rezultatem, zaledwie 7% osób nie ma planów związanych z

28282828

przeniesieniem się do własnego lokum. MoŜe to być przesłanka niezbyt wysokiego

prawdopodobieństwa realizacji planów osób deklarujących podjęcie działań na rynku.

Wyniki badania nie wykazały duŜego zróŜnicowania planów na najbliŜszą przyszłość ze

względu na stan cywilny ankietowanych (łącznie z uwzględnieniem planów jego zmiany). Jedyną

kwestią wartą odnotowania jest wzrost zainteresowania zakupem nieruchomości kosztem

popularności wynajmu w grupie kobiet zamęŜnych i Ŝonatych męŜczyzn. AŜ 42% młodych Ŝon

pragnęło w najbliŜszym czasie zakupić dom wolnostojący. Wszyscy ankietowani młodzi męŜowie

opowiedzieli się za zakupem mieszkania.

Środki zaplanowane na zakup mieszkania

Wykres 2 - Planowany całkowity koszt mieszkania

13%

31%

33%

10%

13%

0% 5% 10% 15% 20% 25% 30% 35%

Do 100.000 zł

100.001 - 150.000 zł

150.001 - 200.000 zł

200.001 - 250.000 zł

PowyŜej 250.000 zł

Łączny koszt mieszkania, które planują zakupić studenci jest zróŜnicowany. Blisko 2/3

ankietowanych deklaruje wydatek na poziomie od 100.001 do 200.000 zł przy czym aŜ 13%

plasuje się w najwyŜszym przedziale cenowym (powyŜej 250.000 zł). Równoliczna grupa wybiera

najtańszy segment rynku (poniŜej 100.000 zł). Średnia arytmetyczna ceny mieszkania obliczona

przy odrzuceniu pierwszego i ostatniego przedziału cenowego wyniosła ok. 161.000 zł. Jest to

teoretyczna średnia cena mieszkania jakie planują zakupić studenci.

29292929

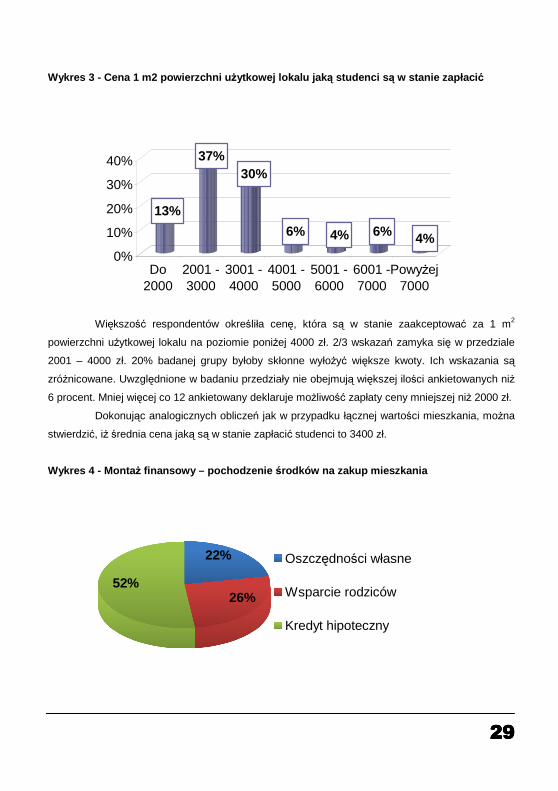

Wykres 3 - Cena 1 m2 powierzchni u Ŝytkowej lokalu jak ą studenci s ą w stanie zapłaci ć

13%

37%30%

6% 4% 6% 4%0%

10%

20%

30%

40%

Do2000

2001 -3000

3001 -4000

4001 -5000

5001 -6000

6001 -7000

PowyŜej7000

Większość respondentów określiła cenę, która są w stanie zaakceptować za 1 m2

powierzchni uŜytkowej lokalu na poziomie poniŜej 4000 zł. 2/3 wskazań zamyka się w przedziale

2001 – 4000 zł. 20% badanej grupy byłoby skłonne wyłoŜyć większe kwoty. Ich wskazania są

zróŜnicowane. Uwzględnione w badaniu przedziały nie obejmują większej ilości ankietowanych niŜ

6 procent. Mniej więcej co 12 ankietowany deklaruje moŜliwość zapłaty ceny mniejszej niŜ 2000 zł.

Dokonując analogicznych obliczeń jak w przypadku łącznej wartości mieszkania, moŜna

stwierdzić, iŜ średnia cena jaką są w stanie zapłacić studenci to 3400 zł.

Wykres 4 - Monta Ŝ finansowy – pochodzenie środków na zakup mieszkania

22%

26%52%

Oszczędności własne

Wsparcie rodziców

Kredyt hipoteczny

30303030

Środki mające sfinansować inwestycję są w zdecydowanej większości spodziewane ze

źródeł zewnętrznych. Średnio rzecz biorąc, kaŜde mieszkanie będzie połowie finansowane z

kredytu hipotecznego. Reszta niezbędnych funduszy będzie pochodziła w mniej więcej w równych

częściach z oszczędności samych studentów oraz ich rodziców.

PoŜądana wielko ść lokalu mieszkalnego

Wykres 5 - Liczba pokoi wskazana przez respondentów jako optymalna

5%

50%38%

4% 3%0%

20%

40%

60%

1 pokój 2 pokoje 3 pokoje 4 pokoje 5 i więcejpokoi

Zdecydowanie najpopularniejszą wielkością lokalu wśród katowickich studentów jest

M-3, czyli dwa pokoje, kuchnia i łazienka. Taką konfigurację wskazuje jako optymalną połowa

studentów. Dla jednej trzeciej respondentów najbardziej odpowiednie byłoby mieszkanie z trzema

pokojami. Zaledwie 7 procent zapytanych osób wskazało na mieszkania większe. Tylko co 20

ankietowany wskazał na lokal jednopomieszczeniowy – kawalerkę.

Lokalizacja ogólna

Wykres 6 – Preferowana lokalizacja mieszkania

36%

27%

19%

16%

2%

0% 10% 20% 30% 40%

ObrzeŜa duŜych miast

ObrzeŜa małych i średnich miast

Centra duŜych miast

Centra małych i średnich miast

Obszary wiejskie

31313131

Studenci Uniwersytetu Śląskiego i Akademii Ekonomicznej zdecydowanie przedkładają

obrzeŜa miast nad ich centrami. Widoczne jest takŜe lepsze ocenianie walorów duŜych miast

(powyŜej 100 tys. mieszkańców) niŜ oferty miast małych i średnich. Całkowicie niepopularne są

obszary wiejskie. Zaledwie co 50 ankietowany rozpatruje tego typu obszary w pierwszej kolejności.

Wykres 7 - Obszar, na którym skoncentruj ą się poszukiwania mieszkania

8%

66%

15%

11%Kamienice w starych dzielnicachmieszkaniowych

Niskie bloki na małych osiedlachmieszkaniowych

Wysokie bloki na duŜych osiedlachmieszkaniowych

Mieszkania w nietypowejzabudowie

Zdecydowana większość ankietowanych, aŜ 66%, skoncentruje swoje poszukiwania na

obszarach niskich osiedli w blokach liczących sobie maksymalnie 4 piętra. Stosunkowo niski

odsetek badanych wybiera za swój główny obszar zainteresowania tereny wysokich blokowisk oraz

starszych dzielnic – odpowiednio 15% i 8%. Za wysoki moŜna uznać odsetek osób

zainteresowanych głównie nowoczesnymi formami mieszkalnictwa. 8% respondentów wskazuje

struktury typu loftów jako obszar najbardziej poŜądany.

Wykres 8 - Maksymalny akceptowany czas dojazdu (w m inutach)

13%

22%

21%

49%

56%

58%

19%

35%

19%

17%

21% 52%9%

3%

3%

3%

0% 20% 40% 60% 80% 100%

Praca

Usługi

Handel

Rodzice<15

15-30

30-60

>60

32323232

Analiza maksymalnego czasu jaki respondenci są w stanie poświęcić na dotarcie do

określonych instytucji wskazuje, Ŝe poŜądana jest stosunkowa bliskość wszystkich elementów, o

które zapytano za wyjątkiem domu rodzinnego. Bardzo zbliŜony jest rozkład odpowiedzi w

kategoriach „centra handlowe” oraz „centra miast – centra usług”. Zaledwie co 5 ankietowany jest

w stanie godzić się na dojazd do tego rodzaju instytucji, który by trwał dłuŜej niŜ 30 minut. Widać tu

korelację z obszarem, na którym ankietowani chcieli by zamieszkać. Właśnie takiego czasu

przemieszczania się moŜna oczekiwać zamieszkując na przedmieściach miast. W bezpośredniej

bliskości omawianych obiektów (dojazd poniŜej 15 minut) chciała by zamieszkać jedynie 1/5

studentów. Tylko co 30 osoba zaakceptuje powyŜej jednej godziny drogi.

Czas dojazdu do pracy jest traktowany bardziej liberalnie. Jedna trzecia ankietowanych

jest w stanie poświęcić nawet godzinę na dotarcie do celu. Tylko 13% osób chciałby mieć swoje

miejsce pracy w bezpośredniej bliskości miejsca zamieszkania. Tak jak było to w poprzednich 2

przypadkach, tylko 1 osoba na 30 skłonna jest poświęcać powyŜej 60 minut na codzienny dojazd

do pracy.

Trochę inaczej wygląda sprawa bliskości domu rodzinnego.

Wykres 9 - Maksymalny akceptowany czas dojazdu do rodziców (w minutach)

9%

9%

26%

9%

24%

16%

41%

66%

0% 20% 40% 60% 80% 100%

Kobiety

MęŜczyźni <15

15-30

30-60

>60

Ankietowani są na ogół w stanie poświęcić duŜo więcej czasu na dotarcie do domu rodzinnego niŜ

w inne miejsca. Interesujący w tym wypadku jest bardzo duŜy rozdźwięk pomiędzy kobietami jak i

męŜczyznami. W obu grupach równy jest odsetek osób chcących mieszkać bardzo blisko rodziców

– jest to 9%. Bardzo duŜe róŜnice zaczynają się juŜ od następnego przedziału czasowego. Tylko

33333333

co dziesiąty męŜczyzna wskazał na czas pomiędzy 15 a 30 minutami, w przypadku kobiet było to

aŜ 26%. Ogólnie rzecz biorąc, dla 59% pań waŜna jest odległość od domu rodzinnego i nie

chciałyby być zmuszone podróŜować do niego dłuŜej niŜ godzinę. Wśród panów ten odsetek

wynosi tylko 34%. MoŜna stąd wnioskować, Ŝe 2/3 męŜczyzn i tylko 2/5 kobiet będzie poszukiwało

mieszkania w większej odległości od obecnego zamieszkania a reszta (48% całej grupy) skupi się

w swoich poszukiwaniach na rynku lokalnym

Preferencje szczegółowe

Wykres 10 - Hierarchia typów atrybutów nieruchomo ści

51%49%

WaŜniejsza jest lokalizacjai sąsiedztwo

WaŜniejsze są cechyfizyczne mieszkania

Ankietowani podzielili się mniej więcej po równo w kwestii prymatu typu cech

nieruchomości. 51% osób wskazało na cechy związane z lokalizacją i sąsiedztwem, 49% na cechy

fizyczne mieszkania.

Wykres 11 - Najwa Ŝniejsze cechy mieszkania wg respondentów

9,1%

7,6%

6,8%

6,6%

6,0%

0,0% 5,0% 10,0%

Czas dojazdu do pracy

Standard mieszkania

Bliskość terenów zielonych

Reputacja okolicy

MoŜliwość znalezienia pracy

34343434

Respondenci wykazali bardzo duŜą rozbieŜność opinii w ocenie najwaŜniejszych cech

mieszkania. Najczęściej pojawiającą się w odpowiedziach cechą był „czas dojazdu do pracy”. Na

ten element wskazało jednak jedynie 9,1% osób. W dalszej kolejności kładziono nacisk na

standardzie mieszkania (7,6% wskazań), bliskość terenów zielonych (6,8%), reputację okolicy

(6,6%) oraz moŜliwość znalezienia pracy rozumianą jako migrację za pracą (6,0%).

ZauwaŜyć naleŜy, Ŝe 4 z 5 najczęściej wskazywanych elementów odnoszą się do

lokalizacji i sąsiedztwa nieruchomości a tylko jeden do cech fizycznych nieruchomości.

Wykres 12 - Elementy najrzadziej brane pod uwag ę w pierwszej kolejno ści przy wyborze

mieszkania

1,0%

0,8%

0,5%

0,3%

0,2%

0,0% 0,5% 1,0%

PrzynaleŜne miejsce parkingowe

Obecność przechodnich pokoi

Kondygnacja, na której znajduje sięmieszkanie

Stan elewacji sąsiadującychbudynków

PrzynaleŜna piwnica

Najrzadziej jako cechy najwaŜniejsze przy wyborze mieszkania wskazywane były

elementy głównie związane z cechami fizycznymi nieruchomości: przynaleŜne miejsce parkingowe

wskazywała jedna osoba na 100, obecność przechodnich pokoi - jedna na 125, kondygnację, na

której znajduje się mieszkanie – jedna na 200, przynaleŜność piwnicy – średnio rzecz biorąc jedna

na 500. W tej grupie znalazł się tylko jeden atrybut sąsiedztwa – stan elewacji sąsiadujących

budynków. Takie wskazanie występowało średnio w jednym kwestionariuszu na 333.

35353535

Wykres 13 - Cechy mieszkania najcz ęściej wskazywane jako zupełnie nieistotne

8,4%7,4%

6,5%6,0%6,0%

5,4%5,2%

0,0% 5,0% 10,0%

Bliskość centrów handlowychOddzielna łazienka i ubikacja

Obecność przechodnich pokoiCzas dojazdu do rodziców

PrzynaleŜne miejsce parkingoweBliskość szkół i przedszkoli

Bliskość placów zabaw

Do bliŜszego rozpatrzenia wybrano cechy występujące w co najmniej jednej ankiecie na

20. Wśród wyłonionych w ten sposób siedmiu cech znajduje się więcej elementów lokalizacji i

sąsiedztwa. Wskazania na bliskość szkół, przedszkoli i placów zabaw moŜna jednak wytłumaczyć

ogólnokrajowym trendem opóźniania decyzji o macierzyństwie wśród młodych małŜeństw. Brak

planów powiększenia rodziny moŜe być tu czynnikiem decydującym. Podobnie moŜna by

tłumaczyć niską wagę przykładaną do czasu dojazdu do rodziców, którzy często asystują młodym

małŜeństwom przy wychowywaniu dzieci. NajwyŜszy procent wskazań na centra handlowe moŜe

być związany z ich bardzo duŜą gęstością w regionie i lokalizacją umoŜliwiającą bardzo łatwy i

szybki dojazd. Powoduje to, iŜ mimo braku obiektów w bliskim otoczeniu ich dostępność jest duŜa.

„Mieszkanie idealne”

Analizując cały zbiór preferencji moŜna spróbować określić cechy mieszkania najlepiej

dostosowanego do gustu przeciętnego katowickiego studenta.

Biorąc pod uwagę średni koszt mieszkania wyliczony na podstawie deklarowanych przez

ankietowanych kwot, które chcą wydać na mieszkanie (161.000 zł) oraz średni koszt 1 m2

uzyskany z deklaracji sumy, jaką respondenci planują wydać w przeliczeniu na powierzchnię

mieszkania (3400 zł) moŜna stwierdzić, Ŝe lokal powinien mieć ok. 47 m2 powierzchni. Powinien

składać się z 2 duŜych pomieszczeń lub 3 mniejszych oraz kuchni i łazienki, która moŜe być

połączona z toaletą. Środki na jego zakup pochodziłyby w połowie z kredytu hipotecznego, w ¼ od

rodziców studenta i w ¼ z jego własnych oszczędności.

36363636

Mieszkanie powinno być zlokalizowane na obrzeŜach miasta, najlepiej duŜego – powyŜej

100.000 mieszkańców, na osiedlu niskich bloków. Mieszkanie moŜe być na dowolnym piętrze w

budynku. Nie musi mieć takŜe ani piwnicy ani przynaleŜnego miejsca parkingowego. Pokoje mogą

być przechodnie.

WaŜne jest aby z lokalu moŜna było szybko dojechać do miejsca pracy oraz obiektów

handlowych i usługowych. Dla połowy osób waŜne jest takŜe by było zlokalizowane stosunkowo

blisko domu. Okolica powinna mieć dobrą reputację . Nie bez znaczenia jest takŜe standard

samego mieszkania i bliskość terenów rekreacyjnych. Wskazane jest aby w okolicy istniały okazje

do zdobycia pracy bądź zmiany obecnej. Nie jest za to konieczne by blisko były centra handlowe.

Place zabaw dla dzieci i placówki edukacyjne w okolicy równieŜ nie mają wielkiego znaczenia. Nie

będzie większą przeszkodą jeśli nieruchomość będzie znajdowała się w znacznej odległości od

domu rodzinnego.

37373737

Tomasz Aleszczyk

Karol Kaleta

SKN Propertus

Własne „M” czy wynajem - co jest lepszym rozwi ązaniem ?

Dla wielu studentów posiadanie własnego mieszkanie naleŜy do priorytetowych celów,

jakie chcą osiągnąć tuŜ po zakończeniu studiów. Dach nad głową spełnia podstawowe potrzeby

ludzi takie, jak poczucie bezpieczeństwa, schronienia czy spokoju. Pomimo tego, własne „M” dla

młodego człowieka nadal pozostaje dobrem luksusowym, czyli produktem poŜądanym. W ostatnich

latach problem ten się jeszcze pogłębił, gdy średnia cena m2 rosłą bardziej niŜ proporcjonalnie w

porównaniu ze średnią płacą krajową. Za przełomowy na polskim rynku nieruchomości

mieszkaniowych moŜna uznać rok 2004, kiedy Polska wstąpiła do grona państw Unii Europejskiej,

od tamtego momentu średnia cena m2 mieszkania w kraju wzrosła ponad dwukrotnie, w tym

samym czasie płace, które są pochodną zdolności kredytowej, podnosiły się w tempie 5%-10%

rocznie.1

Zmiany cen mieszka ń na rynku wtórnym w 2007 roku

Rok 2007 zdecydowanie nie był powtórką roku 2006 pod względem wzrostu cen

nieruchomości w Polsce. Po silnych wzrostach w pierwszej połowie roku ceny wyhamowały, a

nawet lekko spadły. Niewątpliwe dla młodych osób, które chcą kupić mieszkanie to dobra

wiadomość, gdyŜ kolejne wzrosty oznaczałoby dla wielu brak moŜliwości zakupu własnej

nieruchomości.

1 RedNet: „Wzrost cen mieszkań za szybki dla pensji”

38383838

Średnia cena mieszkania za m2 w Poznaniu w roku 2007 .

4 000

4 500

5 000

5 500

6 000

6 500

7 000

7 500

I kwartał II kwartał III kwartał IV kwartał

1 pokojowe2 pokojowe 3 pokojowe4 pokojowe

W badanym okresie ceny mieszkań w Poznaniu wzrosły o 32,7%. Był to jedne z najwyŜszych

wskaźników w Polsce. Dla porównania w Gdańsku 24,8% natomiast we Wrocławiu „tylko” o 11,8%.

Większość wzrostu przypada na pierwszą połowę roku. W marcu ceny w Poznaniu wzrosły o

14,7%. Wzrostu cen mieszkań moŜemy doszukiwać się w tym, Ŝe na początku roku gwałtownie

wzrosły cen materiałów budowlanych. Co więcej wzrost wynagrodzeń oraz problemy z

zatrudnieniem wykwalifikowanych budowlańców miały ogromny wpływ na sytuacje na rynku.

Początkiem stabilizacji okazał się okres wakacyjny. Ceny wzrosły wówczas przeciętnie zaledwie o

0,8%. Przełomowy okazał się IV kwartał kiedy to zanotowano w Poznaniu spadek o 4%.

39393939

Dynamika zmian cen mieszka ń na rynku wtórnym w Poznaniu w 2007r.

4 500

4 750

5 000

5 250

5 500

5 750

6 000

6 250

6 500

6 750

I II III IV V VI VII VIII IX X XI XII

Cena za m2

Głównym powodem stabilizacji był fakt, Ŝe osiągnęły one poziom przy którym został

ograniczony popyt. NaleŜy w tym miejscu równieŜ wspomnieć o droŜejących kredytach oraz o

czynniku psychologicznym. Ten ostatni polega na tym, Ŝe klienci po otrzymaniu informacji o

spadku cen odłoŜyli decyzję o jego zakupie. Pomimo, Ŝe sprzedający niechętnie weryfikowali

swoje oczekiwania finansowe to te kilka miesięcy zmusiło do tego nawet najtwardszych.

Zmiany kosztów wynajmu w 2007 roku

Wzrosty nie ominęły równieŜ cen wynajmowanych mieszkań. W Poznaniu średnia cena

mieszkania zmieniła się o 18%. Widać jednak znaczące róŜnice w poziomie wzrostu w

poszczególnych kategoriach mieszkań. NajniŜsze wystąpiły dla mieszkań 4- pokojowych (8,9%),

najwyŜsze natomiast bo aŜ 27,1 % dla mieszkań 2- pokojowych.

Głównym powodem zmian kosztów wynajmu był wzrost cen metra kwadratowego zakupu

mieszkania. Warto jednak zauwaŜyć, Ŝe odbyło się to z „poślizgiem czasowym”. Początkowo w

okresie boomu na rynku mieszkaniowym wiele osób traktowało zakup mieszkania jako inwestycję.

Stad teŜ od razu po zakupie lokal był oferowany do wynajmu, co powodowało stabilizację cen. W

tamtym okresie bardziej opłacał się wynajem mieszkania niŜ jego zakup. Dopiero w III kwartale

40404040

zeszłego roku sytuacja uległa odwróceniu i tempo wzrostu cen wynajmu przewyŜszyło znacznie

dynamikę cen mieszkań. WaŜnym elementem było równieŜ pojawianie się wielu nowych mieszkań

o podwyŜszonym standardzie, które z natury rzeczy są znacznie droŜsze zarówno w zakupie jak i

wynajmie.

Średnia cena wynajmu mieszkania w Poznaniu w roku 20 07.

0

500

1000

1500

2000

2500

I kwartał II kwartał III kwartał IV kwartał

1 pokojowe

2 pokojowe

3 pokojowe

4 pokojowe

Młodzi ludzie, którzy dopiero rozpoczynają karierę w obcym mieście stoją przed

wyborem: wynająć i płacić „na cudze”, ale nie być obciąŜonym kredytami, czy kupić i zostać

właściciele, ale podjąć się duŜego zobowiązania wobec banku.

Rozmiar powyŜszego problemu zbadaliśmy wśród studentów III, IV i V roku Akademii

Ekonomicznej w Poznaniu.

Czy posiadasz własne mieszkanie?

91%9%

tak

nie

41414141

Z przeprowadzonego przez nas badania wynika, Ŝe 91% respondentów nie posiada własnego

mieszkania (nie jest jego właścicielem ). Analizując miejsce pochodzenia badanej grupy moŜna

zauwaŜyć, Ŝe zdecydowana większość studentów Akademii Ekonomicznej pochodzi spoza

Poznania – 86%. Co ciekawe, to właśnie wśród tej grupy jest więcej osób, które posiadają własne

mieszkanie – ok. 10%, Poznaniacy stanowią tutaj mniej niŜ 5 %.

Czy jeste ś studentem przyjezdnym?

86%

14%

tak

Nie

Czy po zako ńczeniu studiów planujesz zamieszka ć w Poznaniu/bliskich okolicach?

68%

9%

23%

tak

nie nie wiem

42424242

Wyniki odpowiedzi na pytanie związane z miejscem zamieszkania po zakończeniu

studiów świadczą, Ŝe znaczna część studentów chce pozostać w mieście lub bliskiej okolicy po

zakończeniu nauki (68%). Istnieje jednak teŜ dość duŜa grupa osób, które jeszcze nie wiedzą,

gdzie się osiedlą jako absolwenci (23%). Poziom zdecydowania na to pytanie rósł wraz z wiekiem

respondentów. Największe niezdecydowania występowało wśród studentów 3ciego roku.

Preferowany sposób rozwi ązania sytuacji mieszkaniowej:

66%

9%5%

20%

kupno

najem

mieszkam z rodziną

mam juŜ swojemieszkanie

Do meritum problemu dotarło kolejne pytanie, które dotyczyło rozwiązania sytuacji

mieszkaniowej po ukończeniu studiów. Prawie 2/3 z tych, którzy po zakończeniu nauki na

Akademii Ekonomicznej chcą pozostać w Poznaniu pragnie zamieszkać we własnym „M”, 1/5

będzie chciała wynajmować mieszkanie, 5% będzie mieszkać z rodziną, a pozostałe 9% ma juŜ

własne mieszkanie.

Sposób finansowania zakupu mieszkania:

13%5%

82%

kredytem

poŜyczką odrodziny/znajomych

swoimioszczędnościami

43434343

Spośród absolwentów decydujących się na zakup mieszkania tylko 1/5 będzie

finansować tę transakcję innymi środkami niŜ kredyt: 5% z badanych przeznaczy na to swoje

oszczędności, a 13% zapoŜyczy się na ten cel u rodziny bądź znajomych. PowyŜszy wykres

obrazuje jak olbrzymi wpływ na kształtowanie się rynku sprzedaŜy mieszkań ma rynek kredytów

hipotecznych.

Symulacje kosztów kredytów, a wynajem mieszkania:

PoniŜsze symulacje dotyczą 3 rodzajów mieszkań : jedno-, dwu- i trzypokojowego.

Arbitralnie ustalono dla nich następujące powierzchnie: 38 m2, 50m2, 65m2. Warunki kredytowania

są następujące:

- kredyt złotówkowy - stopa oprocentowania 6,80%

- kredyt we frankach szwajcarskich – stopa oprocentowania 4,35 %

- spread walutowy 10 gr

- okres spłaty: 30 lub 40 lat

Ceny najmu wybranych mieszkań:

Ilość pokoi Średnia

pow. w m 2 Cena za m 2

Przeci ętna cena

wynajmu

1 pokojowe 38 29,5 zł 1 121,0 zł

2 pokojowe 50 29,2 zł 1 460,0 zł

3 pokojowe 65 25,7 zł 1 670,5 zł

44444444

MIESZKANIE JEDNOPOKOJOWE 38 m 2

3040

czynsz

CHF

PLN

1 573,10 zł 1 464,59 zł

1 121,00 zł1 256,32 zł

1 110,34 zł

- zł

150,00 zł

300,00 zł

450,00 zł

600,00 zł

750,00 zł

900,00 zł

1 050,00 zł

1 200,00 zł

1 350,00 zł

1 500,00 zł

1 650,00 zł

Długo ść trwania kredytu (lata)

CHF

PLN

Miesięczna rata kredytu jest bliska cenie najmu mieszkania jednopokojowego tylko w sytuacji, gdy

kredyt będzie zaciągnięty na okres 40 lat we frankach szwajcarskich, w sytuacji gdy czas spłaty

zmniejszymy o 10 lat, rata kredytu w tej walucie wzrośnie o 135 zł. Gdyby kredyt dla tej wielkości

mieszkania zaciągnąć na 30 lat w złotówkach rata będzie o 25% wyŜsza niŜ w CHF, a w

przypadku spłaty 40-letniej rata wzrośnie aŜ o 33%.

W przypadku mieszkania dwupokojowego miesięczny koszt kredytu we frankach na 40

lat zrównuje się z ceną najmu i wynosi 1460 zł. Gdyby kredyt ten został zaciągnięty na 30 lat

róŜnica między jego kosztem, a najmem mieszkania byłaby wyŜsza o 193 zł.

45454545

MIESZKANIE DWUPOKOJOWE 50m 2

3040

czynsz

CHF

PLN

2 069,86 zł 1 927,09 zł

1 460,00 zł1 653,05 zł

1 460,97 zł

- zł

250,00 zł

500,00 zł

750,00 zł

1 000,00 zł

1 250,00 zł

1 500,00 zł

1 750,00 zł

2 000,00 zł

2 250,00 zł

Długo ść trwania kredytu (lata)

CHF

PLN

MIIESZKANIE TRZYPOKOJOWE 65 m 2

3040

czynsz

CHF

PLN

2 690,82 zł2 505,22 zł

1 670,50 zł

2 148,97 zł

1 899,26 zł

500,00 zł

750,00 zł

1 000,00 zł

1 250,00 zł

1 500,00 zł

1 750,00 zł

2 000,00 zł

2 250,00 zł

2 500,00 zł

2 750,00 zł

Długo ść trwania kredytu (lata)

CHF

PLN

46464646

Ostatnia symulacja pokazuje, Ŝe najem mieszkania 3-pokojowego jest tańszy niŜ kredyt

we frankach zaciągnięty na 40 lat – róŜnica wynosi ok. 230 zł na korzyść najmu. Gdyby okres

spłaty wynosił 30 lat, rata kredytu byłaby o 480 zł wyŜsza niŜ czynsz.

Wnioski

Jeszcze do niedawna decyzja o wyborze mieszkania była duŜo łatwiejsza, gdyŜ wysoki

wzrost cen nieruchomości oraz stabilizacja cen najmu skutecznie odstraszała studentów od

zaciągania kredytów na wiele lat. Jednak po ostatnich podwyŜkach najmu sięgających w Poznaniu

nawet 27,1%2 w przypadku małych mieszkań okazuje się, Ŝe przy rozłoŜeniu kredytu na 40 lat i

zaciągnięciu go we frankach szwajcarskich kwota jaką będziemy musieli spłacić dla banku jest

porównywalna z wysokością czynszu dla właściciela. NaleŜy jednak pamiętać, ze kredyt we

frankach jest bardziej ryzykowny niŜ w złotówkach, poniewaŜ jest zaleŜny nie tylko od decyzji

wysokości stopy LIBOR, ale równieŜ od wahań na rynku walutowym.

Z pozoru wydaje się więc, Ŝe studenci byliby bardziej skłonni kupować własne

mieszkania. NaleŜy jednak pamiętać, Ŝe świeŜo upieczeni absolwenci nie zawsze mają

odpowiednio wysokie zarobki by uzyskać poŜądany kredyt. Dodatkowo poza względem czysto

ekonomicznym wpływ na tak powaŜną decyzję mają czysto subiektywne czynniki takie jak:

skłonność do ryzyka, mobilność zawodowa, stan cywilny, wielkość rodziny.

2 Raport IV Kwartał 2007 r. – szybko.pl i expander.pl

47474747

Mec. Andrzej Philips

Adwokat, radca prawny

Niedozwolone klauzule w umowach deweloperskich

W 2007 roku Urząd Ochrony Konkurencji i Konsumentów dokonał analizy wzorców umów

stosowanych przez deweloperów, towarzystwa budownictwa społecznego oraz spółdzielnie

mieszkaniowe (powszechnie zwani „deweloperami”) w umowach z konsumentami pod kątem

występowania w nich zapisów mogących stanowić niedozwolone postanowienia umowne w

rozumieniu art. 3851 §1 i 3 oraz art. 3853 kodeksu cywilnego, jak równieŜ zawierania treści,

których wykorzystanie stanowić moŜe praktykę naruszającą zbiorowe interesy konsumentów.

Kodeks cywilny stanowi (art. 384 § 1), iŜ „ustalony przez jedną ze stron wzorzec umowy, w

szczególności ogólne warunki umów, wzór umowy, regulamin, wiąŜe drugą stronę, jeŜeli został jej

doręczony przed zawarciem umowy”. W razie sprzeczności treści umowy z wzorcem umowy strony

są związane umową (art. 385 § 1 kodeksu cywilnego). Wzorzec umowy powinien być

sformułowany jednoznacznie i w sposób zrozumiały. Postanowienia niejednoznaczne tłumaczy się

na korzyść konsumenta (art. 385 § 2 kodeksu cywilnego). Natomiast właśnie art. 3851 § 1 kodeksu

cywilnego stanowi, Ŝe postanowienia umowy zawieranej z konsumentem nie uzgodnione

indywidualnie nie wiąŜą go, jeŜeli kształtują jego prawa i obowiązki w sposób sprzeczny z dobrymi

obyczajami, raŜąco naruszając jego interesy (niedozwolone postanowienia umowne). Nie dotyczy

to postanowień określających główne świadczenia stron, w tym cenę lub wynagrodzenie, jeŜeli

zostały sformułowane w sposób jednoznaczny. JeŜeli postanowienie umowy zgodnie z § 1 nie

wiąŜe konsumenta, strony są związane umową w pozostałym zakresie. Nie uzgodnione

indywidualnie są te postanowienia umowy, na których treść konsument nie miał rzeczywistego

wpływu. W szczególności odnosi się to do postanowień umowy przejętych z wzorca umowy

zaproponowanego konsumentowi przez kontrahenta. CięŜar dowodu, Ŝe postanowienie zostało

uzgodnione indywidualnie, spoczywa na tym, kto się na to powołuje. Badaniem Urzędu Ochrony

Konkurencji i Konsumentów objęto deweloperskie wzorce umów, tj. takie umowy standardowe,

które wykorzystują dla potrzeb swojej działalności gospodarczej deweloperzy oraz towarzystwa

budownictwa społecznego i spółdzielnie mieszkaniowe. Przeprowadzona przez Urząd kontrola

takich wzorców objęła łącznie 199 przedsiębiorców. Analizie podlegały jedynie wzorce umów

zawieranych z osobami fizycznymi. Umowy deweloperskie są umowami nienazwanymi tj. nie są

umowami opisanymi w kodeksie cywilnym. Zazwyczaj umowy deweloperskie są umowami o

charakterze mieszanym – zawierające elementy róŜnych umów zawartych w kodeksie cywilnym.

48484848

W umowach deweloperskich mogą znaleźć przede wszystkim zastosowanie postanowienia

następujących rodzajów umów: umowy o roboty budowlane (art. 647 do art. 658 kodeksu

cywilnego), umowy zobowiązującej do przeniesienia własności nieruchomości (lokalowej lub

budynkowej w oparciu o przepisy art. 157 i art. 158 kodeksu cywilnego, a równieŜ umowy

sprzedaŜy (art. 535 – art. 581 kodeksu cywilnego). W znacznym stopniu umowy deweloperskie

oparte są na treści art. 9 ustawy o własności lokali ( Dz. U. 2000 nr 80 poz. 903), który reguluje on

instytucję tzw. ekspektatywy (przyszłego prawa) odrębnej własności lokalu. Stosownie do jego