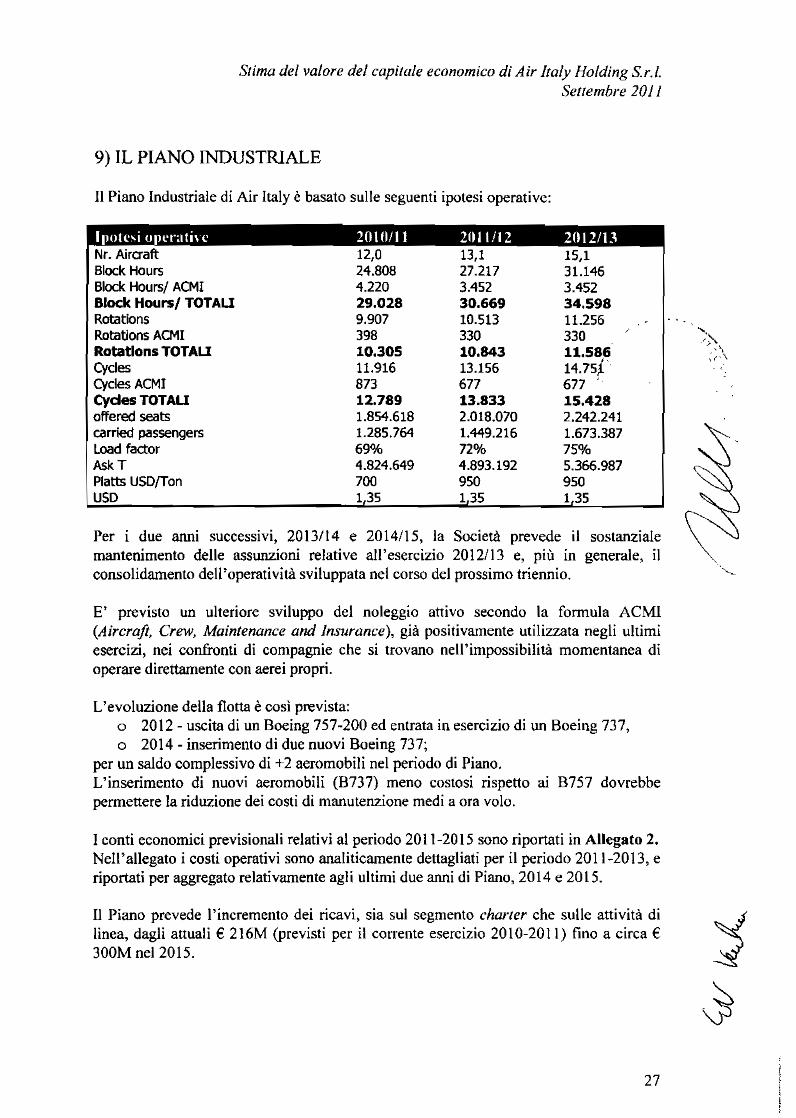

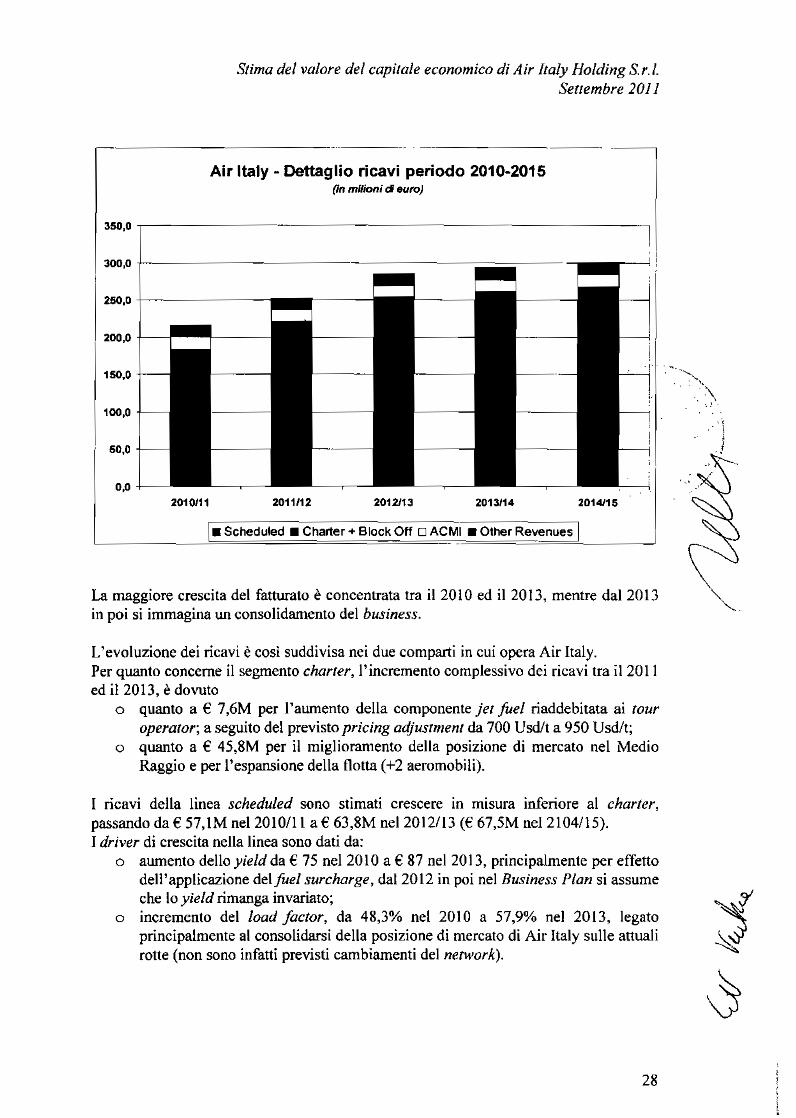

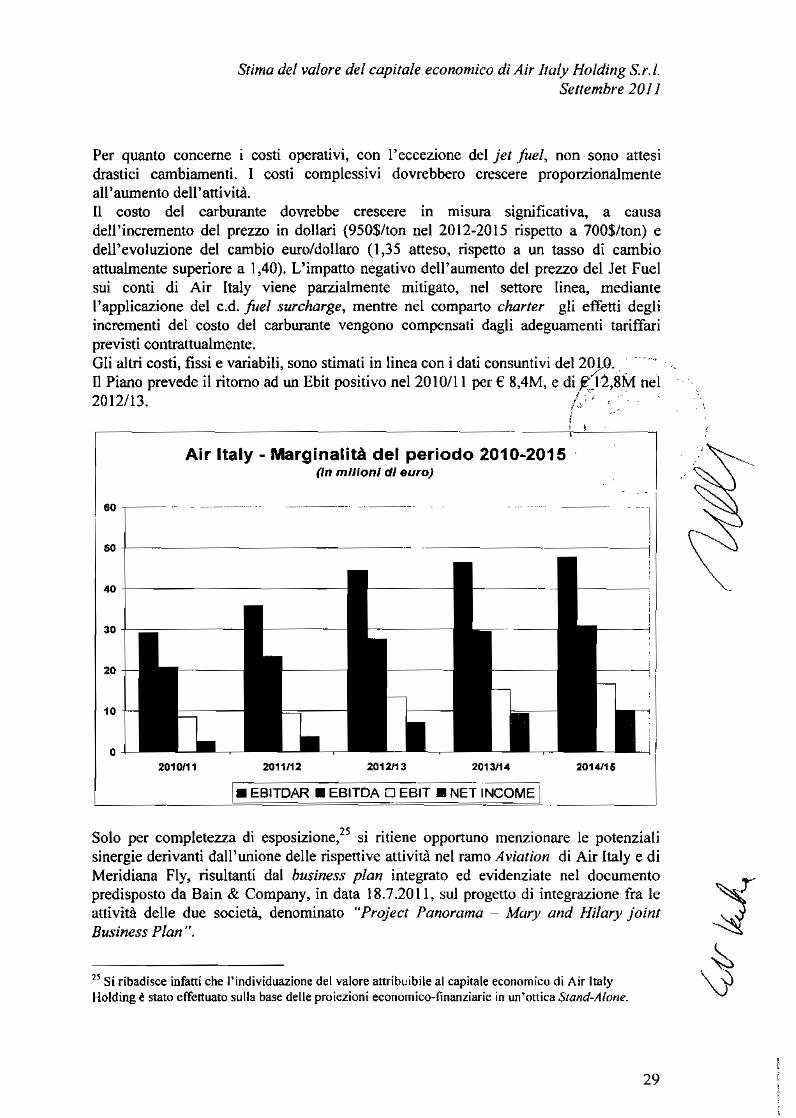

repertorio n. 62864 raccolta n. 10132 verbale di … · repertorio n. 62864 raccolta n. 10132...

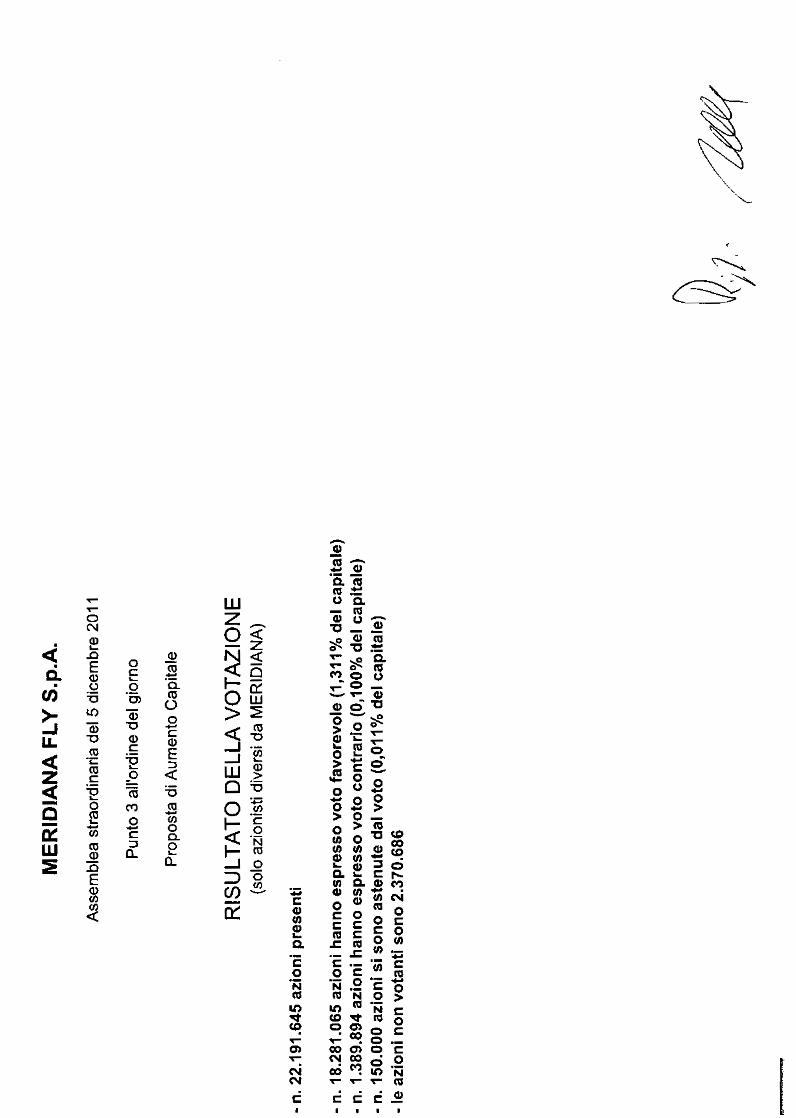

TRANSCRIPT

1

Repertorio n. 62864 Raccolta n. 10132

VERBALE DI ASSEMBLEA

REPUBBLICA ITALIANA

13 dicembre 2011

Il giorno tredici, del mese di dicembre, dell’anno duemilaundici,

in Milano, via Metastasio n. 5,

avanti a me Filippo Zabban, notaio in Milano, iscritto presso il Collegio no-

tarile di Milano è personalmente comparso il signor:

- Marco Giuseppe Maria Rigott i, nato a Milano, il giorno 16 giugno 1967

domiciliato per la carica presso la sede sociale,

della cui identità personale io notaio sono certo, il quale dichiara di inter-

venire al presente atto nella sua qualità di Presidente del Consiglio di Am-

ministrazione della Società

"Mer idiana fly S.p.A."

con sede in Olbia, Centro Direzionale Aeroporto Costa Smeralda, iscritta

nel Registro delle Imprese di Sassari, al numero di iscrizione e codice fisca-

le 05763070017, Repertorio Economico Amministrativo n. 170889, capita-

le sociale euro 20.901.419,34

(ventimilioninovecentounomilaquattrocentodiciannove virgola trentaquat-

tro) interamente versato, quotata presso il Mercato Telematico Azionario

gestito da Borsa Italiana S.p.A.

2

Si premette:

- che in Milano, in una sala dell’UNA Hotel Cusani, in via Cusani n. 13, in

data 5 dicembre 2011 si è svolta l'assemblea straordinaria della predetta so-

cietà, ivi convocata in prima convocazione per le ore 10;

- che di tale riunione il comparente, quale Presidente del Consiglio di Am-

ministrazione, ha assunto e mantenuto la presidenza fino al suo termine;

- che della verbalizzazione sono stato incaricato io notaio, pure presente a

detta riunione, come risulta anche dal resoconto che segue.

Tutto ciò premesso, si fa constare come segue (ai sensi dell'articolo 2375

del codice civile ed in conformità a quanto previsto dalle altre disposizioni

applicabili, anche a ragione della condizione della Società, quotata presso il

Mercato Telematico Azionario gestito da Borsa Italiana S.p.A.) dello svol-

gimento dell’assemblea straordinaria del giorno 5 dicembre 2011 della pre-

detta Società “Meridiana fly S.p.A.”.

“Il giorno 5 dicembre 2011 alle ore 10 e 10,

in Milano, via Cusani n. 13, presso l’UNA Hotel Cusani,

si è riunita l’assemblea straordinaria della Società

"Mer idiana fly S.p.A."

con sede in Olbia, Centro Direzionale Aeroporto Costa Smeralda, iscritta

nel Registro delle Imprese di Sassari, al numero di iscrizione e codice fisca-

le 05763070017, Repertorio Economico Amministrativo n. 170889, capita-

3

le sociale euro 20.901.419,34 interamente versato, quotata presso il Merca-

to Telematico Azionario gestito da Borsa Italiana S.p.A..

Il dottor Rigott i, Presidente del Cons iglio di Amministrazione della Socie-

tà, anche a nome dei Colleghi del Cons iglio di Amministrazione, del Colle-

gio Sindacale, della Direzione e del Personale della Società saluta gli inter-

venuti e li ringrazia per la partecipazione all’Assemblea.

Richiamato l'articolo 10 dello statuto sociale, il Presidente del Consiglio di

Amministrazione assume la presidenza dell'Assemblea.

Dà atto che il capitale sociale ammonta ad Euro 20.901.419,34, diviso in

numero 1.394.086.688 azioni ordinarie senza indicazione del valore nomi-

nale.

Precisa che, in conformità alle disposizioni di legge e di statuto, l'avviso di

convocazione è stato pubblicato sul sito internet della Società in data 28 ot-

tobre 2011, sul quotidiano Milano Finanza del 29 ottobre 2011 e con le al-

tre modalità previste ex art. 84 regolamento emittenti, e che non sono per-

venute dai soci richieste di integrazione dell’Ordine del Giorno ex art. 126

bis TUF.

Quindi il Presidente dichiara:

- che le azioni della Società sono ammesse alle negoziazioni presso il

Mercato Telematico Azionario organizzato e gestito da Borsa Italiana

S.p.A.;

4

- che, per quanto concerne l'esistenza di patt i parasociali rilevanti ai

sensi dell'art. 122 TUF, la Società è a conoscenza di quanto segue.

In data 18 luglio 2011, nell'ambito dell'operazione (l' "Operazione") volta

all'integrazione tra Mer idiana f ly S.p.A. (“Meridiana fly” o la “Società”)

ed il gruppo che fa capo ad Air Italy Holding s.r.l., l'azionista di controllo

Meridiana S.p.A. ("Mer idiana") e gli allora soci di Air Italy Holding ( i.e.

Marchin Investments B.V. ("Marchin"), Pathfinder Corporation S.A. ("Pa-

thfinder") e Zain Holding S.A. ( "Zain"), di seguito collett ivamente definit i

anche i "Soci di Air Italy Holding") hanno sottoscritto un accordo quadro

(l'"Accordo Quadro") contenente i termini e le condizioni della suddetta in-

tegrazione, ivi inclusa la sottoscrizione di aumenti di capitale dell'Emittente

da parte di Marchin, Pathfinder e Zain, i quali diventeranno soci dell'Emit-

tente.

L'Accordo Quadro contiene alcune disposizioni che potrebbero essere con-

siderate di natura parasociale e, quindi, rilevanti ai sensi dell’art. 122 del

TUF.

Sempre in data 18 luglio 2011, nell'ambito dell'Operazione, Meridiana ed i

Soci di Air Italy Holding hanno sottoscritto anche un patto parasociale rile-

vante ai sensi dell’art. 122 del TUF (il “Patto”), destinato ad entrare in vi-

gore nel momento in cui, in conseguenza della sottoscrizione e liberazione

5

del primo dei previsti aumenti di capitale, i Soci di Air Italy Holding diven-

teranno azionisti dell'Emittente.

All'avvenuta sottoscrizione degli aumenti di capitale previsti nell'ambito

dell'Operazione (e assumendo la sottoscrizione, da parte di soggetti diversi

da Meridiana e dei Soci di Air Italy Holding, di tutte le azioni dell'Emitten-

te offerte in sottoscrizione), il capitale sociale di Meridiana fly risulterà ri-

partito come segue: (i) Meridiana deterrà un numero di azioni - ancora da

determinarsi a seconda dei termini e delle condizioni degli aumenti di capi-

tale - rappresentativo del 40,98% circa del capitale sociale; (ii) Marchin de-

terrà un numero di azioni rappresentativo del 25,95% circa del capitale so-

ciale; (iii) Pathfinder deterrà un numero di azioni rappresentativo del 5,56%

circa del capitale sociale; (iv) Zain deterrà un numero di azioni rappresenta-

tivo del 5,56% circa del capitale sociale; e (v) i soggett i diversi da quelli

appena menzionati deterranno un numero di azioni rappresentativo del

21,95% circa del capitale sociale.

Le azioni dell'Emittente che saranno conferite al Patto (assumendo la sotto-

scrizione, da parte di soggetti diversi da Mer idiana e dei Soci di Air Italy

Holding, di tutte le azioni dell'Emittente offerte in sottoscrizione allo stes-

so) rappresenteranno complessivamente il 78,05% del capitale sociale. Me-

ridiana deterrà un numero di azioni rappresentativo del 52,500% circa delle

azioni conferite al Patto; (ii) Marchin deterrà un numero di azioni rappre-

6

sentativo del 33,250% circa delle azioni conferite al Patto; (iii) Pathfinder

deterrà un numero di azioni rappresentativo del 7,125% circa delle azioni

conferite al Patto; e (iv) Zain deterrà un numero di azioni rappresentativo

del 7,125% circa delle azioni conferite al Patto.

L'Accordo Quadro (come successivamente modif icato) ed il Patto sono sta-

ti pubblicati per estratto e depositati ai sensi di legge.

Il Patto avrà una durata di 3 anni.

I principali contenuti dell'Accordo Quadro e del Patto sono rispettivamente:

• per quanto concerne l'Accordo Quadro, l'acquisizione di Air Italy

Holding (perfezionatasi in data 14 ottobre 2011); il raggruppamento delle

azioni Meridiana fly; due aumenti di capitale per un importo massimo

complessivo di Euro 213.300.000 che saranno strutturati (i) in un primo

aumento di capitale (di seguito, il “Primo Aumento di Capitale”) a paga-

mento e scindibile, per un importo massimo di Euro 142.200.000,00, da re-

alizzarsi attraverso l’emissione di azioni ordinarie offerte in opzione, ai

sensi dell’art. 2441, comma 1 cod. civ., agli attuali soci, ai quali sarà offer-

to di sottoscriverlo entro il 30 giugno 2012; (ii) nell’emissione di warrant

da assegnare gratuitamente ai sottoscrittori del Primo Aumento di Capitale,

esercitabili entro 12 mesi dallo stesso, nei termini e alle condizioni che do-

vranno essere determinate dall’assemblea degli azionisti di Meridiana fly;

(iii) in un secondo aumento di capitale (di seguito, il “Secondo Aumento di

7

Capitale”) a pagamento e scindibile, per un importo massimo di Euro

71.100.000,00 da eseguirsi, anche in più riprese, mediante emissione di a-

zioni ordinar ie Mer idiana fly a servizio dell’esercizio dei warrant, nei ter-

mini ed alle condizioni che dovranno essere determinate dall’assemblea

degli azionisti della Società, con facoltà delle part i di concordare per iscrit-

to un ulteriore incremento dell’importo massimo del Secondo Aumento di

Capitale. In relazione al Primo Aumento di Capitale, Meridiana si è impe-

gnata a cedere ai Soci di Air Italy Holding una parte dei diritt i di opzione

ad essa spettanti;

• per quanto concerne il Patto, disposizioni relat ive alla governance di

Meridiana fly e, in part icolare, alla nomina di alcuni membr i degli organi

societari (i.e. membri del Cons iglio di Amministrazione, Amministratore

Delegato, alcuni dirigenti); la previsione di maggioranze qualificate in seno

al Cons iglio di Amministrazione in relazione a particolari mater ie; ipotesi

di stallo decisionale degli organi societari che potrebbe comportare la ven-

dita delle azioni Mer idiana fly detenute dai Soci di Air Italy Holding; pre-

visione di un lock-up period sulle azioni Meridiana fly, di un dir itto di pre-

lazione e di un dir itto di co-vendita in favore di ciascuna parte dell'Accordo

Quadro nel caso le altre parti vendano le proprie azioni Mer idiana fly; u-

n'opzione di acquisto in favore di Mer idiana sulle azioni Mer idiana f ly de-

tenute dai Soci di Air Italy Holding condizionata ai risultati di gestione; di-

8

sposizioni relat ive alla governance di Air Italy Holding s.r.l. e di Air Italy

S.p.A.; la previsione di una penale per la violazione degli obblighi derivanti

dal Patto.

Il Presidente continua l'esposizione inerente la costituzione della r iunione

precisando:

- che, con il suo consenso – come previsto dal Regolamento assembleare -

possono assistere alla riunione esperti, analisti finanziar i e giornalist i quali-

ficati;

- che è funzionante – come da esso Presidente consentito ai sensi di rego-

lamento assembleare – un sistema di registrazione dello svolgimento del-

l'assemblea, al fine esclusivo di agevolare, se del caso, la stesura del verba-

le della riunione;

- che è stata accertata la legitt imazione all'intervento dei soggetti legitt imati

al voto presenti o rappresentati e così l'identità dei medesimi o dei loro rap-

presentanti, a cura dei componenti i seggi, e le deleghe sono state acquisite

agli atti sociali;

- che, come risulta dall’avviso di convocazione, la Società non s i è avvalsa

della facoltà, prevista dall’articolo 9 dello statuto sociale, di designare un

soggetto cui conferire delega con istruzioni di voto ex art. 135 undecies

TUF;

9

- che in relazione all’odierna assemblea è stata promossa sollecitazione di

deleghe ex art. 136 e seguenti TUF da Meridiana S.p.A. in relazione al 3°

punto all’Ordine del giorno, con l’osservanza di ogni disposizione normati-

va e regolamentare relat iva, compresa la pubblicazione del prospetto in-

formativo e dell'avviso previsto dall'articolo 136 del Regolamento Emitten-

ti;

- che la pubblicazione dei suddett i documenti (prospetto informativo e av-

viso) è avvenuta in data in data 4 novembre 2011, e che successivamente

nuove versioni aggiornate e modificate di tali documenti - che sostituiscono

le precedenti - sono state pubblicate in data 10 novembre 2011 e 29 no-

vembre 2011 (in quest'ultima occasione a seguito di r ichiesta di integrazio-

ne da parte di CONSOB, che ha considerato utile fornire alcune ulterior i

indicazioni il più possibile puntuali sui criteri in base ai quali sarà determi-

nato il prezzo dell'eventuale offerta pubblica di acquisto, laddove tale offer-

ta debba essere lanciata);

- che il promotore ha designato il dottor Alvise Recchi, Amministratore

Delegato di Sodali, ai fini della raccolta delle deleghe di voto oggetto della

sollec itazione, e che lo stesso promotore si è riservato – per l’esercizio del-

la delega – la possibilità di farsi sostituire dal dottor Andrea Di Segni;

- che nessun avente dir itto si è avvalso della facoltà di porre domande pri-

ma dell’assemblea ex art. 127 ter del TUF;

10

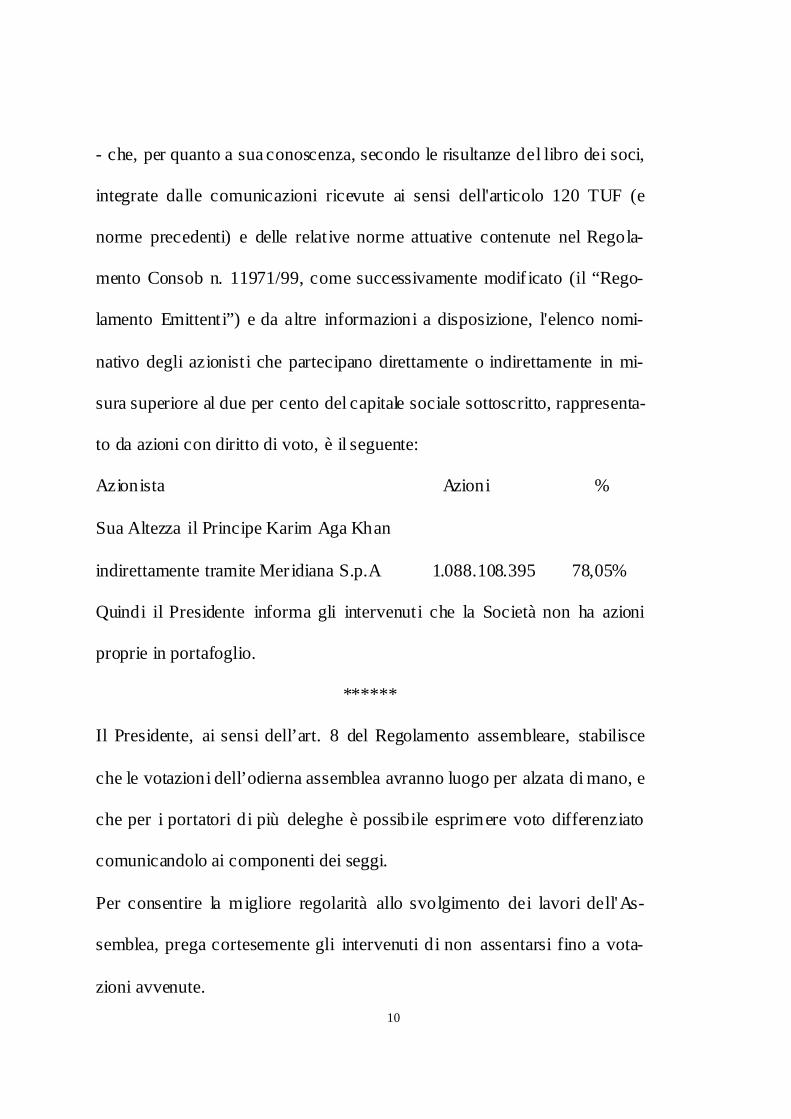

- che, per quanto a sua conoscenza, secondo le risultanze del libro dei soci,

integrate dalle comunicazioni ricevute ai sensi dell'articolo 120 TUF (e

norme precedenti) e delle relat ive norme attuative contenute nel Regola-

mento Consob n. 11971/99, come successivamente modif icato (il “Rego-

lamento Emittenti”) e da altre informazioni a disposizione, l'elenco nomi-

nativo degli azionist i che partecipano direttamente o indirettamente in mi-

sura superiore al due per cento del capitale sociale sottoscritto, rappresenta-

to da azioni con diritto di voto, è il seguente:

Azionista Azioni %

Sua Altezza il Principe Karim Aga Khan

indirettamente tramite Mer idiana S.p.A 1.088.108.395 78,05%

Quindi il Presidente informa gli intervenuti che la Società non ha azioni

proprie in portafoglio.

******

Il Presidente, ai sensi dell’art. 8 del Regolamento assembleare, stabilisce

che le votazioni dell’odierna assemblea avranno luogo per alzata di mano, e

che per i portatori di più deleghe è possibile esprimere voto differenziato

comunicandolo ai componenti dei seggi.

Per consentire la migliore regolarità allo svolgimento dei lavori dell'As-

semblea, prega cortesemente gli intervenuti di non assentarsi fino a vota-

zioni avvenute.

11

A tale riguardo, precisa che chi avesse necessità di assentarsi è pregato di

darne notizia alla segreteria.

Chiede ai partecipanti di non abbandonare la sala fino a quando le opera-

zioni di scrutinio e la dichiarazione dell'esito della votazione non siano sta-

te comunicate e quindi siano terminate.

Precisa, quindi, che sono stati espletat i gli adempimenti - anche di caratte-

re informativo - previsti dalla legge in relazione agli argomenti concernenti

i punti all'ordine del giorno.

Informa, ancora, che al fine di adempiere al meglio alle disposizioni nor-

mative in tema di diritto di porre domande prima e durante l'assemblea (art.

127ter TUF) si procederà nel modo seguente:

(1) alle domande formulate con testo scritto consegnato durante

l’assemblea, verrà data risposta al termine di tutti gli interventi, salvo il ca-

so di domande aventi uguale contenuto, cui si darà risposta unitaria;

(2) alle domande eventualmente contenute nell'intervento orale svolto in

sede di discussione si darà ugualmente risposta, al termine di tutt i gli inter-

venti, sulla base di quanto effett ivamente inteso nel corso della esposizione

orale.

Il Presidente continua l'esposizione inerente la costituzione della r iunione

precisando ulteriormente:

- che l’Assemblea si riunisce oggi in prima convocazione;

12

- che per il Consiglio di Amministrazione, oltre ad esso Presidente, sono at-

tualmente presenti i Signor i: Franco Trivi, Vice Presidente, Giuseppe Gen-

tile, Amministratore Delegato ed i consiglieri Claudio Miorelli, avvocato

Giuseppe Lomonaco, dottor Gian Carlo Arduino e ingegner Roberto Sca-

ramella;

- che l’Amministratore Delegato si assenterà nel corso della presente riu-

nione per rispondere ad alcune telefonate;

- che per il Collegio Sindacale, sono attualmente presenti i Signori: Luigi

Guerra, Presidente, ed i Sindaci Cesare Conti e Antonio Mele;

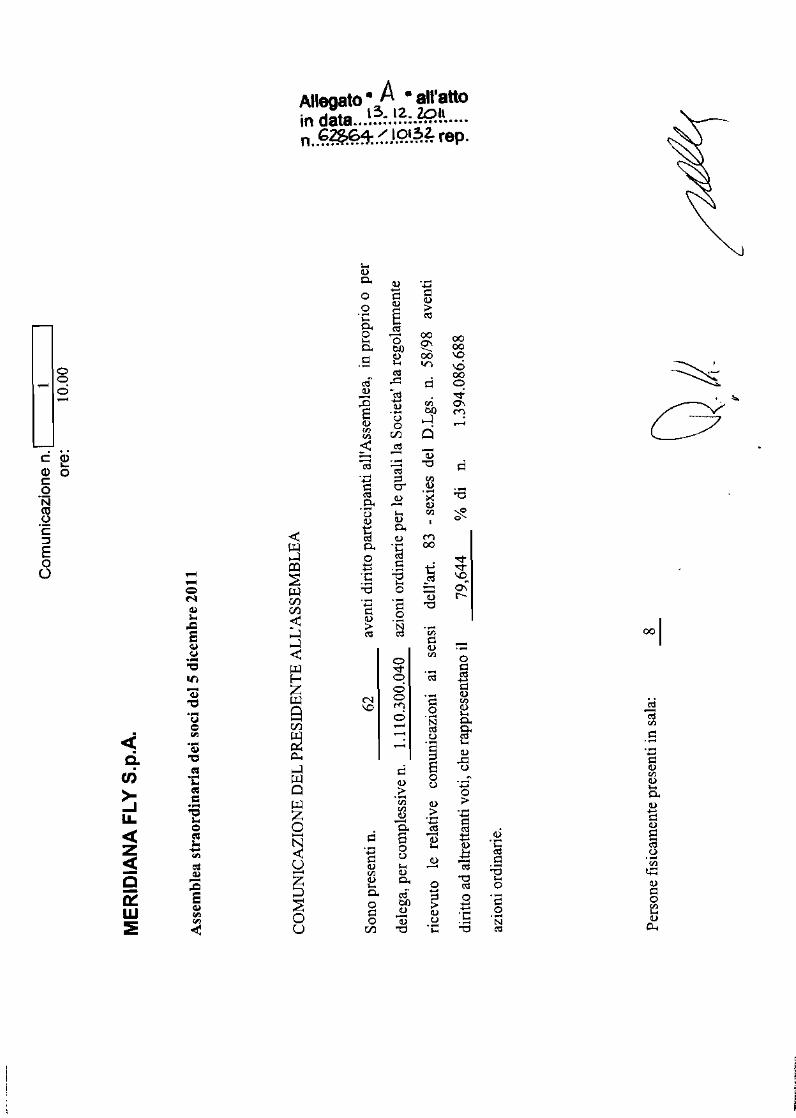

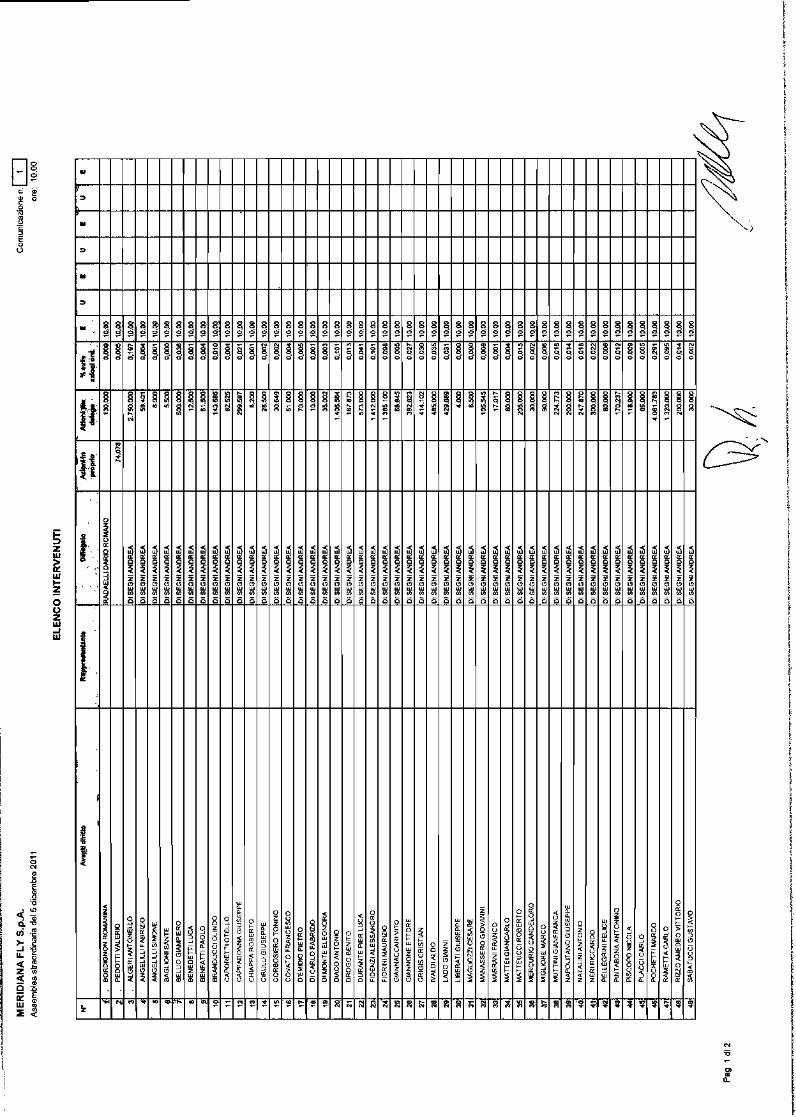

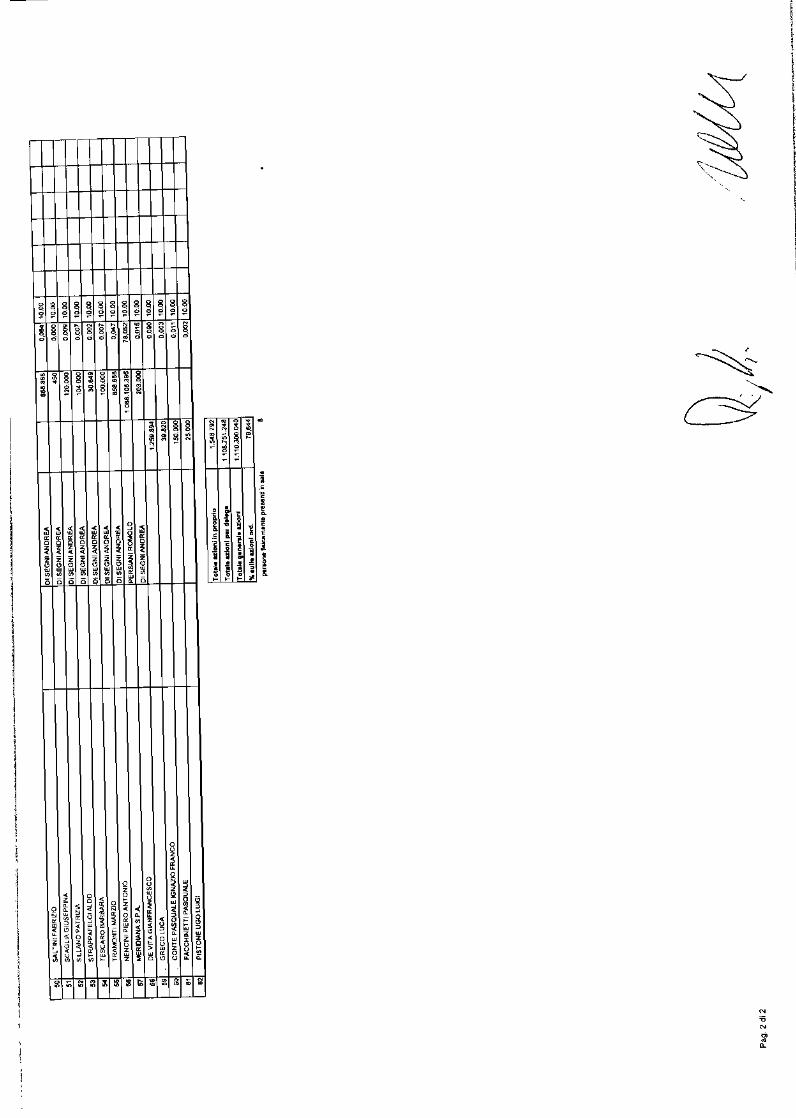

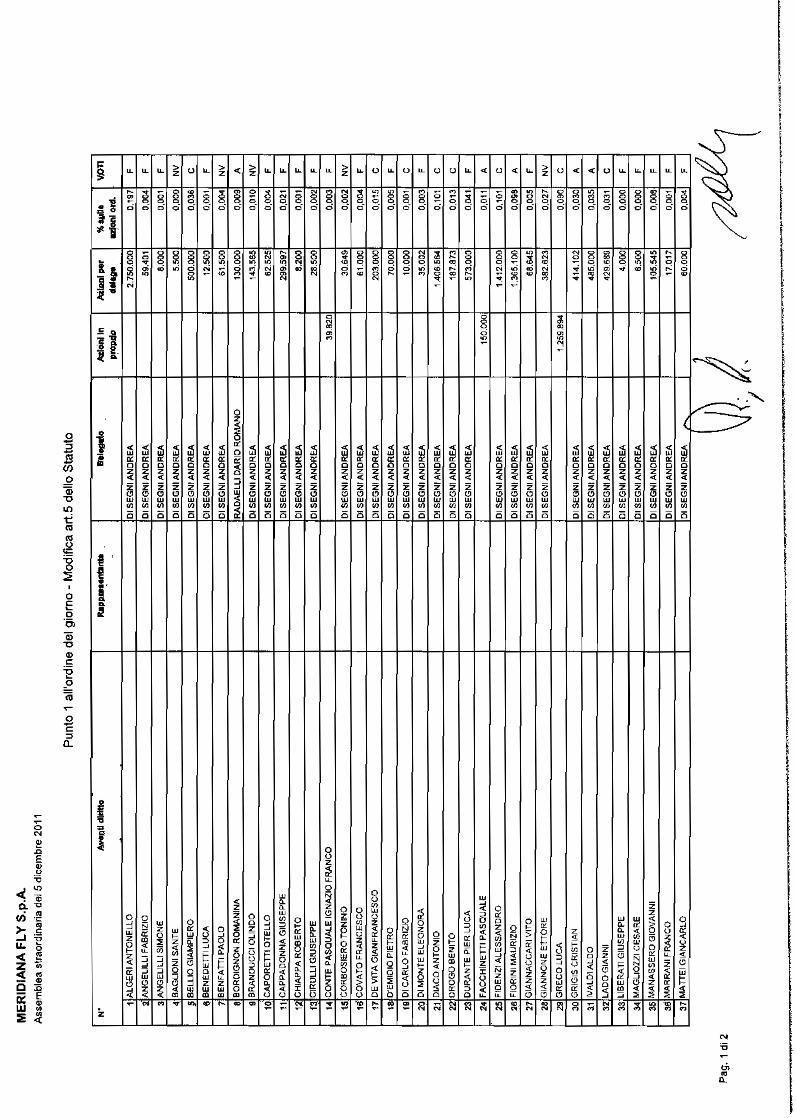

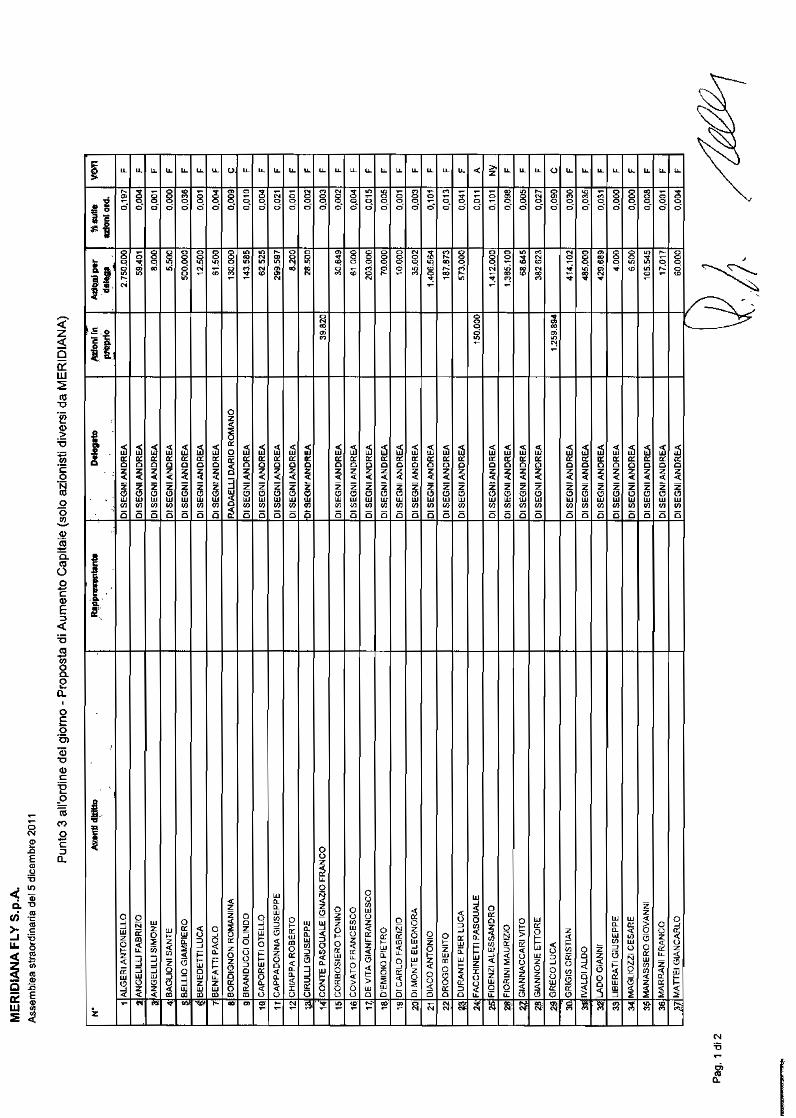

- che sono presenti o rappresentati n. 62 aventi dir itto, partecipanti

all’assemblea, in proprio o per delega, per complessive n. 1.110.300.040

azioni ordinarie - per le quali la Società ha regolarmente ricevuto le relat ive

comunicazioni, ai sensi dall’articolo 83 sexies TUF - ed aventi dir itto ad al-

trettanti voti, che rappresentano il 79,644 % delle n. 1.394.086.688 azioni

ordinarie; il Presidente rammenta che ai sensi dell’art icolo 142 secondo

comma TUF le azioni per le quali è stata conferita la delega, anche parzia-

le, sono computate ai fini della regolare costituzione dell’assemblea.

Propone di designare nella persona del notaio Filippo Zabban il Segretar io della

riunione, che farà luogo a verbalizzazione per pubblico atto notarile.

Chiede se ci siano dissensi riguardo a questa designazione.

13

Nessuno intervenendo, il Presidente, r ichiamate le norme di legge, dichiara

l’assemblea validamente costituita in prima convocazione.

Chiede quindi ai presenti di comunicare se ci sia qualcuno che si trovi in eventuali

situazioni di esclusione del diritto di voto ai sensi della disciplina vigente.

Nessuno interviene.

Informa che, poiché l'affluenza alla sala assembleare potrebbe continuare, comu-

nicherà nuovamente il capitale presente al momento delle rispett ive votazioni,

fermo restando che l'elenco nominativo dei partecipanti in proprio o per delega

(con indicazione del delegante e del delegato), con specificazione delle azioni per

le quali è stata effettuata la comunicazione da parte dell’intermediario

all’emittente ai sensi dell’articolo 83sexies TUF, con indicazione della presenza

per ciascuna singola votazione nonché del voto espresso, con il relat ivo quantitati-

vo azionario e con riscontro degli allontanamenti pr ima di una votazione, costitui-

rà allegato al verbale della riunione.

Chiar isce che, ai sensi del Decreto Legislat ivo n. 196/2003 (Codice in materia di

protezione dei dati personali), i dati dei partecipanti all’assemblea vengono raccol-

ti e trattati dalla Società esclusivamente ai fini dell’esecuzione degli adempimenti

assembleari e societari previsti dalla normativa vigente.

Dà quindi lettura dell'ordine del giorno, il cui testo dichiara essere comunque noto,

in quanto contenuto nell'avviso di convocazione:

14

ORDINE DEL GIORNO

“ 1. Proposta di modifica dell’articolo 5, primo comma, primo capo-

verso, dello statuto sociale, al fine di raggruppare le azioni ordinar ie Meri-

diana fly S.p.A. nel rapporto di 1 (una) nuova azione ordinaria per ogni 250

azioni ordinar ie in circolazione, previo annullamento di un numero di azio-

ni ordinarie sufficiente a consentire la quadratura dell’intera operazione e

conseguente riallineamento della par ità contabile. Deliberazioni inerenti e

conseguenti.

2. Proposta di modifica dell’articolo 28, primo comma, dello statu-

to sociale, al fine di anticipare al 31 ottobre di ciascun anno la data di

chiusura dell’esercizio sociale. Deliberazioni inerenti e conseguenti.

3. Proposta di (i) aumento del capitale sociale a pagamento, in via

scindibile, per un importo massimo (comprensivo dell’eventuale sovrap-

prezzo) di Euro 142,2 milioni, mediante emissione di azioni ordinar ie, sen-

za indicazione del valore nominale, aventi le stesse caratteristiche delle a-

zioni in circolazione, da offrire in opzione agli aventi diritto, ai sensi

dell’articolo 2441 del codice civile, con abbinati warrant da assegnare gra-

tuitamente ai sottoscrittori del medes imo aumento di capitale nel numero di

1 warrant per ogni azione ordinaria emettenda, e (ii) aumento del capitale

sociale a pagamento, in via scindibile, per massimi nominali Euro 71,1 mi-

lioni a servizio dell’eventuale esercizio dei warrant assegnati in esecu-

15

zione dell’aumento di capitale di cui al punto ( i), da realizzarsi me-

diante emissione, anche a più r iprese, di 1 azione ordinaria, senza indica-

zione del valore nominale, avente le stesse caratteristiche delle azioni

in circolazione, ogni 2 warrant esercitati; conseguente modif ica

dell’art. 5 dello statuto sociale; r ichiesta di ammissione a quotazione

dei warrant sul Mercato Telematico Azionar io organizzato e gestito da

Borsa Italiana S.p.A. e approvazione del relat ivo regolamento. Proposta ef-

fettuata anche ai sensi e per gli effett i dell’articolo 49, comma 1, lettera b,

n. 3(i) del regolamento adottato con delibera CONSOB n.11971 del 14

maggio 1999, così come successivamente modificato, ai fini dell’esenzione

dall’obbligo di lanciare un’offerta pubblica di acquisto sulla totalità dei ti-

toli Mer idiana fly S.p.A. (cd. “whitewash”). Deliberazioni inerenti e conse-

guenti.”.

******

Il Presidente dichiara che è stato distribuito agli intervenuti fascicolo con-

tenente, fra l’altro:

• la relazione illustrativa degli Amministratori redatta ex 125ter

TUF sulle materie all’Ordine del Giorno, redatta anche ex art. 72 Re-

golamento Emittenti, per quanto concerne le proposte modifiche statu-

tarie, integrata in data 29 novembre 2011, su richiesta di CONSOB, al

fine di fornire alcune ulteriori indicazioni il più possibile puntuali sui

16

criteri in base ai quali sarà determinato il prezzo dell'eventuale offerta

pubblica di acquisto, laddove tale offerta debba essere lanciata;

• lo statuto vigente;

• il regolamento assembleare;

• la lista dei componenti le cariche sociali.

*****

Si passa alla trattazione del primo punto all’Ordine del Giorno, avente ad

oggetto la proposta di modifica dell’articolo 5, primo comma, primo capo-

verso, dello statuto sociale, al fine di raggruppare le azioni ordinarie Meri-

diana fly S.p.A. nel rapporto di 1 (una) nuova azione ordinaria per ogni 250

azioni ordinar ie in circolazione.

Allorchè il Presidente propone di dare lettura di stralcio della relazione re-

datta ai sensi dell’articolo 125ter TUF e dell’articolo 72 Regolamento E-

mittenti, per la parte relativa al primo punto all’Ordine del Giorno, prende

la parola il rappresentante del socio Meridiana S.p.A., avvocato Romolo

Persiani, il quale propone si ometta detta lettura, in quanto documento già

diffuso in precedenza, e ci si limiti alla lettura della sola proposta di delibe-

razione.

Nessuno opponendosi, riprende la parola il Presidente e prega il notaio di

provvedere a dare lettura della proposta di delibera inerente al primo punto

all’Ordine del Giorno.

17

Prende la parola il notaio e dà lettura della proposta di deliberazione, come

segue:

“L’Assemblea degli Azionisti di Meridiana fly S.p.A.:

- esaminata e discussa la relazione illustrativa predisposta del Con-

siglio di Amministrazione ai sensi dell’articolo 125-ter del D.Lgs. 24 feb-

braio 1998, n. 58 e dell’articolo 72, primo comma, del regolamento adotta-

to dalla Consob con delibera n. 11971 del 14 maggio 1999;

- preso atto delle relative proposte di deliberazione;

- preso atto della disponibilità del socio di controllo Meridiana

S.p.A. all’annullamento, senza riduzione del capitale sociale, di n. 188

azioni ordinarie Meridiana f ly dalla stessa detenute, con conseguente

riallineamento della parità contabile

Delibera

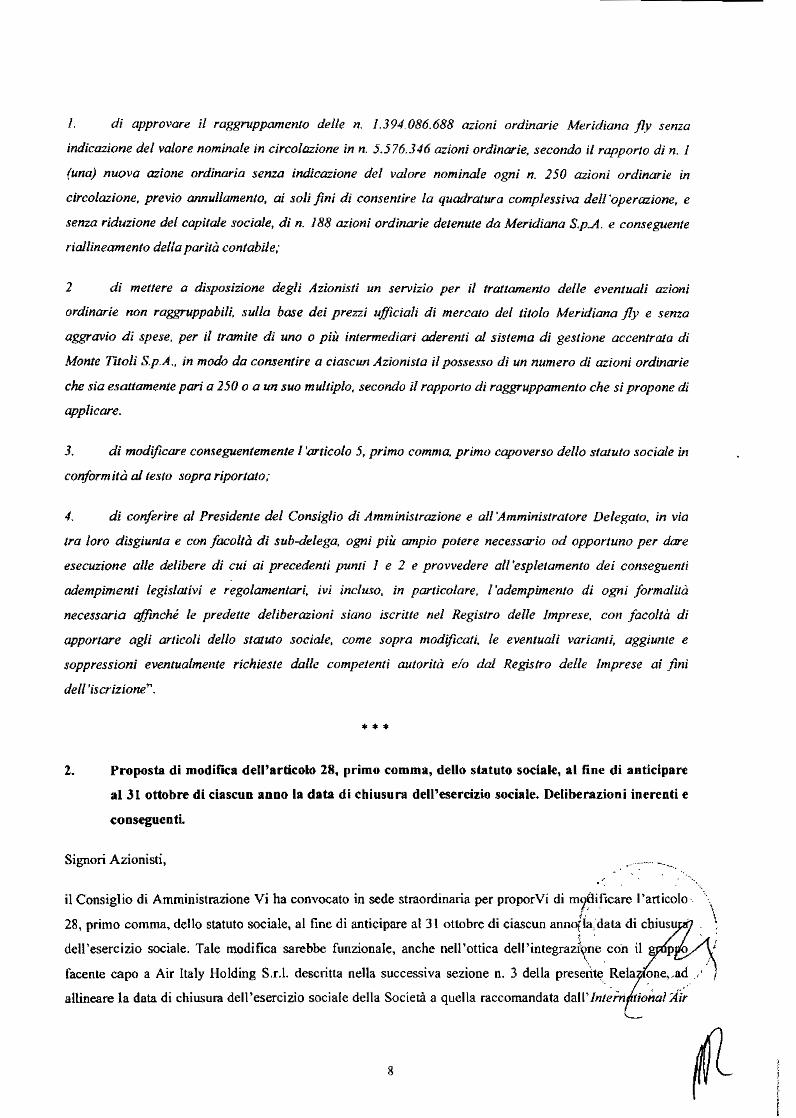

1. di approvare il raggruppamento delle n. 1.394.086.688 azioni

ordinarie Meridiana f ly senza indicazione del valore nominale in circola-

zione in n. 5.576.346 azioni ordinarie, secondo il rapporto di n. 1 (una)

nuova azione ordinaria senza indicazione del valore nominale ogni n. 250

azioni ordinarie in circolazione, previo annullamento, ai soli f ini di con-

sentire la quadratura complessiva dell’operazione, e senza riduzione del

capitale sociale, di n. 188 azioni ordinarie detenute da Meridiana S.p.A. e

conseguente riallineamento della parità contabile;

18

2 di mettere a disposizione degli Azionisti un servizio per il

trattamento delle eventuali azioni ordinarie non raggruppabili, sulla ba-

se dei prezzi ufficiali di mercato del titolo Meridiana f ly e senza aggravio

di spese, per il tramite di uno o più intermediari aderenti al sistema di ge-

stione accentrata di Monte Titoli S.p.A., in modo da consentire a ciascun

Azionista il possesso di un numero di azioni ordinarie che sia esattamente

pari a 250 o a un suo multiplo, secondo il rapporto di raggruppamento che

si propone di applicare.

3. di modif icare conseguentemente l’articolo 5, primo comma, primo

capoverso dello statuto sociale in conformità al testo sopra riportato;

4. di conferire al Presidente del Consiglio di Amministrazione e

all’Amministratore Delegato, in via tra loro disgiunta e con facoltà di sub-

delega, ogni più ampio potere necessario od opportuno per dare esecuzio-

ne alle delibere di cui ai precedenti punti 1 e 2 e provvedere

all’espletamento dei conseguenti adempimenti legislativi e regolamentari,

ivi incluso, in particolare, l’adempimento di ogni formalità necessaria af-

f inché le predette deliberazioni siano iscritte nel Registro delle Impre-

se, con facoltà di apportare agli articoli dello statuto sociale, come sopra

modif icati, le eventuali varianti, aggiunte e soppressioni eventualmente ri-

chieste dalle competenti autorità e/o dal Registro delle Imprese ai f ini

dell’iscrizione”.

19

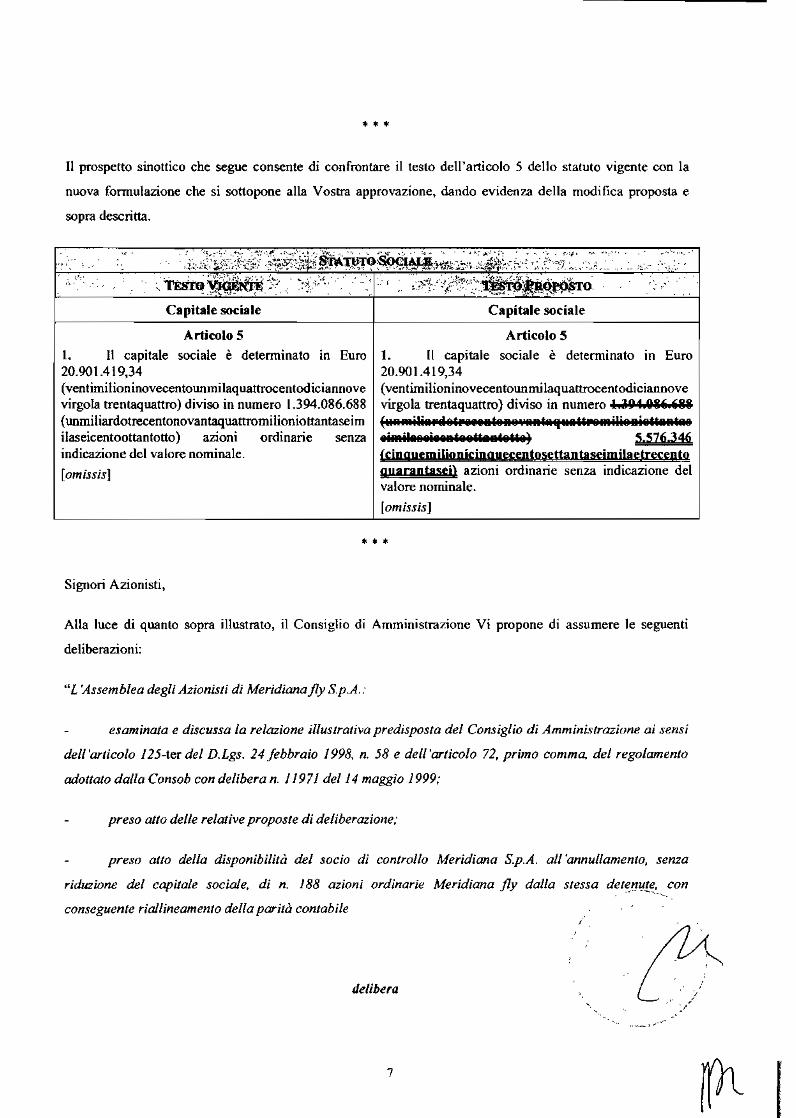

Quindi per completezza il notaio dà lettura del nuovo articolo 5 dello statu-

to sociale, come segue:

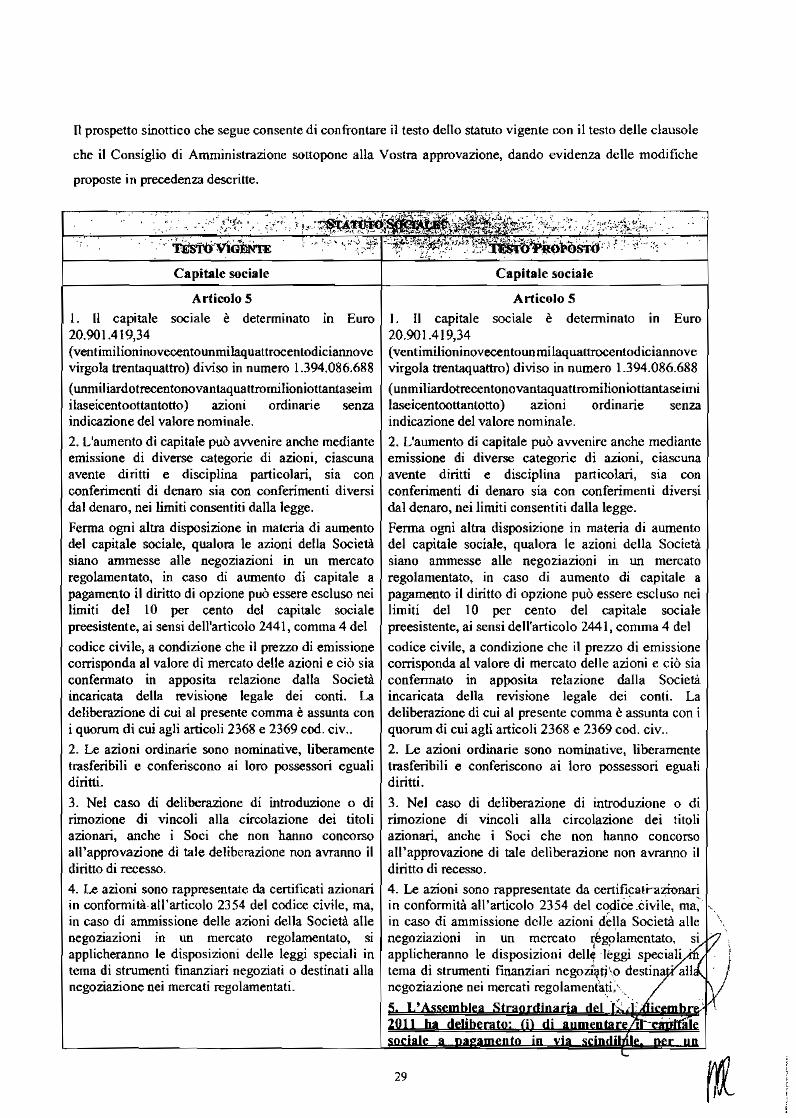

“Il capitale sociale è determinato in Euro 20.901.419,34

(ventimilioninovecentounmilaquattrocentodiciannove virgola trentaquat-

tro) diviso in numero 5.576.346

(cinquemilionicinquecentosettantaseimilaetrecento quarantasei) azioni or-

dinarie senza indicazione del valore nominale”.

Al termine riprende la parola il Presidente e dichiara aperta la discussione

sulla proposta di cui è stata data lettura, invita coloro che desiderano pren-

dere la parola a prenotarsi e a dare il loro nome.

Prende la parola il signor Dario Romano Radaelli, delegato della signora

Romanina Bordignon, esclusivamente per anticipare che farà poi luogo ad

intervento relat ivamente al terzo punto all’ordine del giorno.

Interviene, quindi, il signor Luca Greco, il quale, con riferimento al tema

del raggruppamento delle azioni, solleva due ordini di problemi.

In primo luogo rileva la minor liquidità del titolo, a ragione dell’ incremento

del valore unitario del medesimo da circa 4 centesimi a 11 euro; evidenzia,

quindi, che ciò implicherà una maggiore barriera all’acquisto e alla vendita

del titolo stesso, comportando una riduzione dei potenziali acquirenti.

Nota, poi, che – a suo avviso – il raggruppamento di 250 azioni comporti

necessariamente una forzatura, in quanto mette l’azionista nella condizione

20

di dover vendere i residui o di dover comprare ulteriormente, r ispetto

all’ammontare di 250 azioni.

Al termine dell’intervento del Dottor Greco, prende la parola il Presidente

Rigott i, per ringraziar lo e replicare brevemente alle sue osservazioni.

Il Presidente riferisce che il Consiglio di Amministrazione, circa la liquidità

del t itolo, è pervenuto ad una valutazione opposta. Spiega, infatti, che il

Consiglio ha r itenuto che il raggruppamento consentirà di semplificare la

gestione amministrativa del titolo nell’ interesse degli azionisti attuali e an-

che futuri, e, in particolare, in dipendenza dell’eventuale esecuzione delle

operazioni di aumento di capitale sociale, oggetto del successivo punto tre

all’ordine del giorno.

Afferma, poi, che il raggruppamento – sempre ad avviso del Consiglio –

può favorire la liquidità del t itolo e, quindi, gli scambi del medesimo sul

mercato, in quanto il valore unitario del t itolo è oggi diventato talmente

basso da rendere poco intellegibile la relativa comprensione, in particolare,

ed a maggior ragione, alla luce dell’aumento di capitale che si discuterà al

successivo punto tre all’ordine del giorno. Invero, l’aumento – se approvato

e una volta eseguito – andrà ad incrementare ulter iormente il numero delle

azioni in circolazione, che sottolinea essere già elevatissimo (oltre 1 miliar-

do), per una società le cui dimens ioni non la collocano tra le pr ime società

trenta quotate in Italia. Evidenzia, quindi, come si sia r itenuto che il rag-

21

gruppamento renderà più intellegibile il valore unitar io del t itolo Mer idiana

fly, evitando che lo stesso sia percepito come “penny stock”.

Per quanto riguarda le modalità tecniche del raggruppamento spiega che si

seguiranno le normali prassi di mercato.

Comunica che, per agevolare le operazioni di raggruppamento e la gestione

di eventuali resti, verrà messo a disposizione degli azionisti un servizio –

tramite uno o piu intermediar i aderenti al sistema di gestione accentrata

presso Monte titoli spa – per il trattamento delle frazioni di azioni ordinarie

non raggruppabili, sulla base dei prezzi uffic iali di mercato del t itolo. Tale

servizio, prosegue, consentirà a ciascun azionista di disporre di un numero

di azioni ordinarie esattamente par i a 250 ovvero ad un multiplo di 250, se-

condo il rapporto di raggruppamento da applicare. Informa, infine, che tale

servizio non comporterà per gli azionist i spese, bolli o commissioni.

Conclude ribadendo che questa è la prassi per le operazioni di raggruppa-

mento e sottolineando come in questo caso particolare il raggruppamento,

seppur significat ivo, si rifer isce ad azioni il cui prezzo unitar io è “molto,

molto, molto basso”.

Si passa alla votazione del testo di delibera di cui è stata data lettura; il Pre-

sidente ricorda che i delegati portatori di più deleghe, con istruzioni di voto

divergente, potranno comunicare i voti dei rispettivi deleganti direttamente

ai seggi.

22

Quindi il Presidente chiede agli intervenuti di dichiarare, con specifico ri-

guardo all'argomento in votazione, eventuali situazioni di esclusione del di-

ritto di voto.

Nessuno intervenendo, hanno luogo le votazioni.

Al termine delle stesse il Presidente chiede al portatore delle deleghe ex ar-

ticolo 136 TUF se, ove autorizzato, siano stati da lui espressi voti in dif-

formità dalle istruzioni ricevute.

Ottenuta risposta negativa, hanno luogo i conteggi delle votazioni, al ter-

mine dei quali il Presidente comunica i risultat i, come segue.

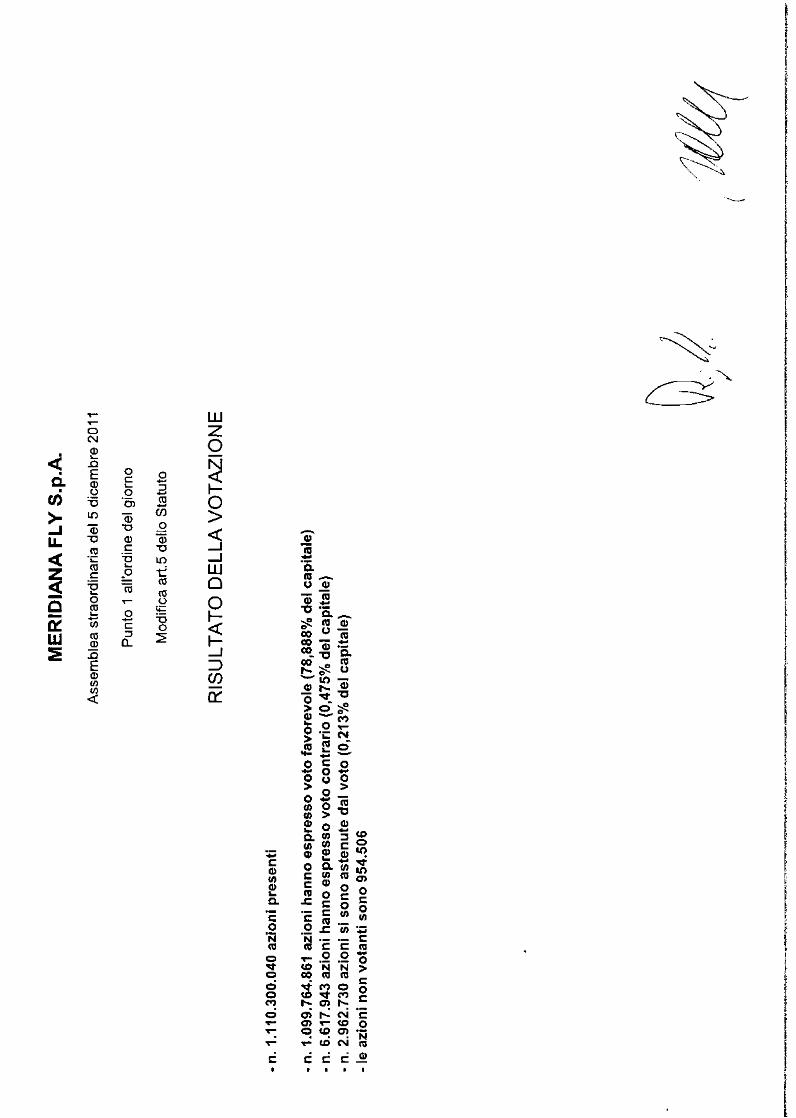

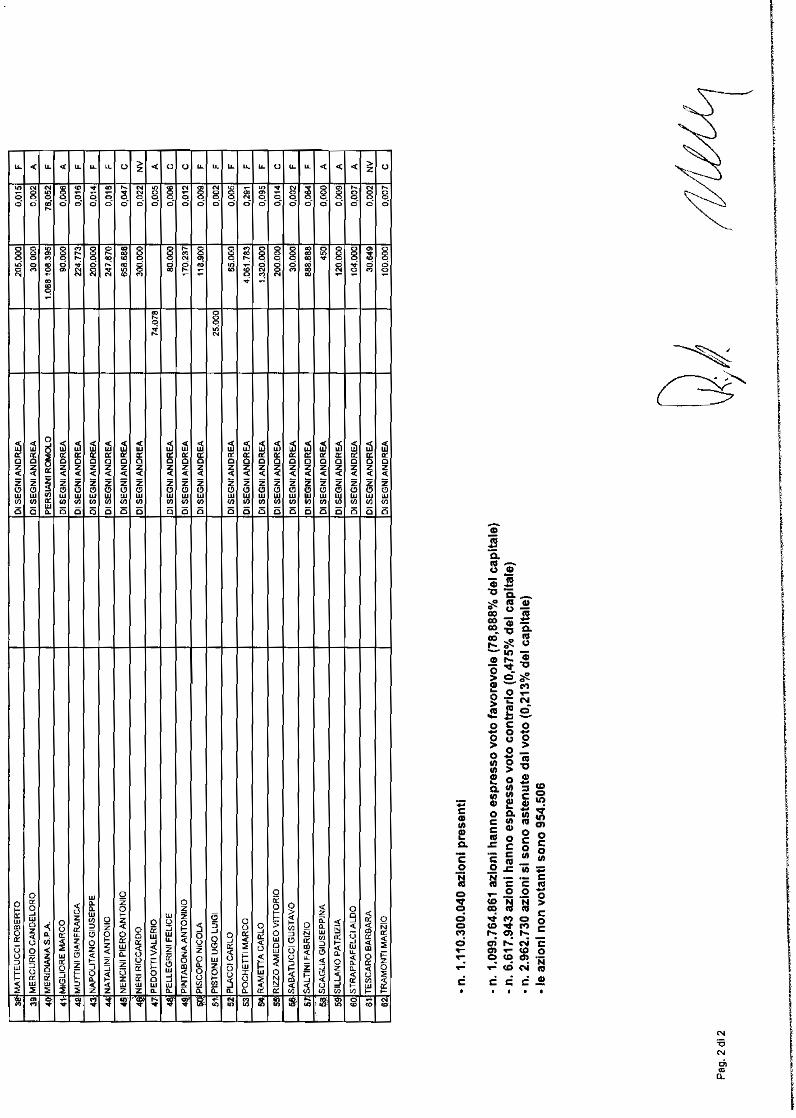

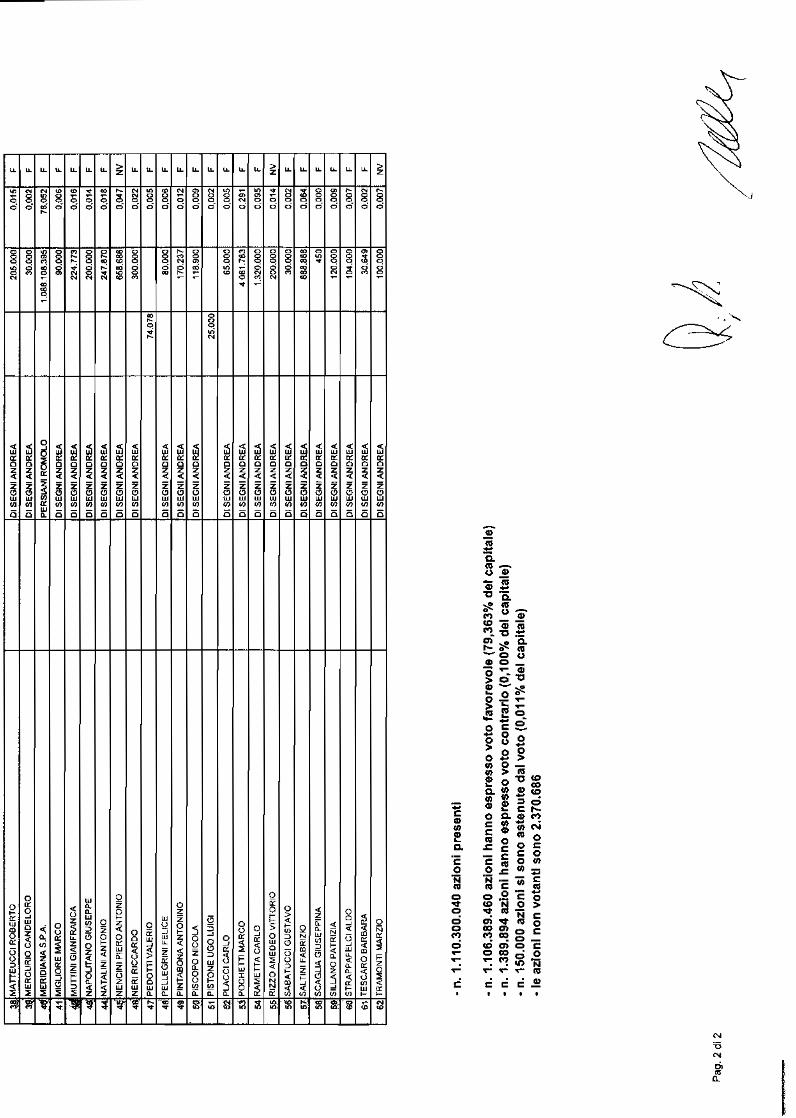

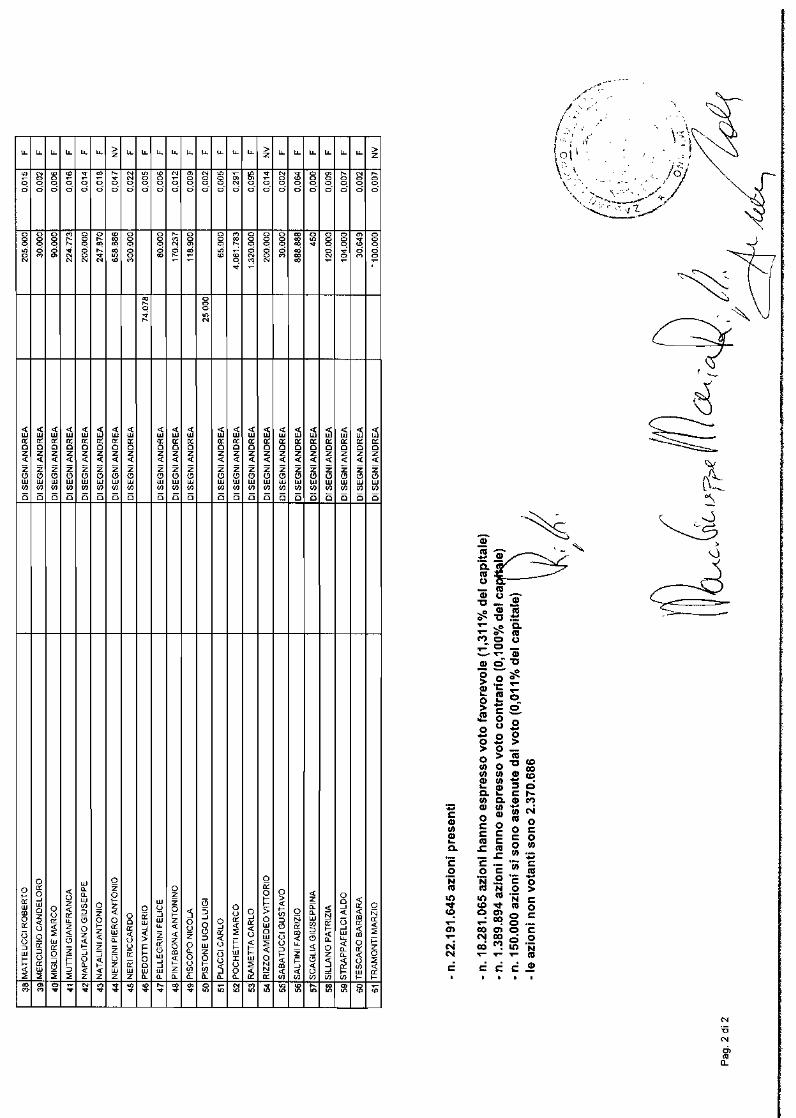

Dà atto che sono attualmente presenti o rappresentate n. 1.110.300.040 a-

zioni, e che:

- n. 1.099.764.861 azioni hanno espresso voto favorevole (78,888 % del

capitale)

- n. 6.617.943 azioni hanno espresso voto contrario (0,475 % del capitale)

- n. 2.962.730 azioni si sono astenute dal voto (0,213 % del capitale),

- le azioni non votanti sono n. 954.506.

Dichiara, quindi, approvata a maggioranza degli intervenuti – con manife-

stazione del voto mediante alzata di mano e comunicazione del voto ai seg-

gi, in caso di voto differenziato – la proposta di cui è stata data lettura, il

tutto come meglio r isulterà dall’elenco presenze che sarà allegato al verba-

23

le, restando soddisfatte le disposizioni di legge, cui l'articolo 11 dello statu-

to sociale rinvia.

*******

Si passa quindi alla trattazione del secondo punto all'Ordine del Giorno,

avente ad oggetto proposta di modifica dell’articolo 28, primo comma, del-

lo statuto sociale, al fine di anticipare al 31 ottobre di ciascun anno la data

di chiusura dell’esercizio sociale.

Il Presidente dà lettura di stralcio della relazione del Consiglio di ammini-

strazione redatta sul punto ai sensi dell’articolo 125-ter TUF e dell’articolo

72 Regolamento Emittenti, come segue:

“Signori Azionisti,

il Consiglio di Amministrazione Vi ha convocato in sede straordinaria per

proporVi di modif icare l’articolo 28, primo comma, dello statuto sociale,

al f ine di anticipare al 31 ottobre di ciascun anno la data di chiusura

dell’esercizio sociale. Tale modif ica sarebbe funzionale, anche nell’ottica

dell’integrazione con il gruppo facente capo a Air Italy Holding S.r.l. de-

scritta nella successiva sezione n. 3 della presente Relazione, ad allineare

la data di chiusura dell’esercizio sociale della Società a quella raccoman-

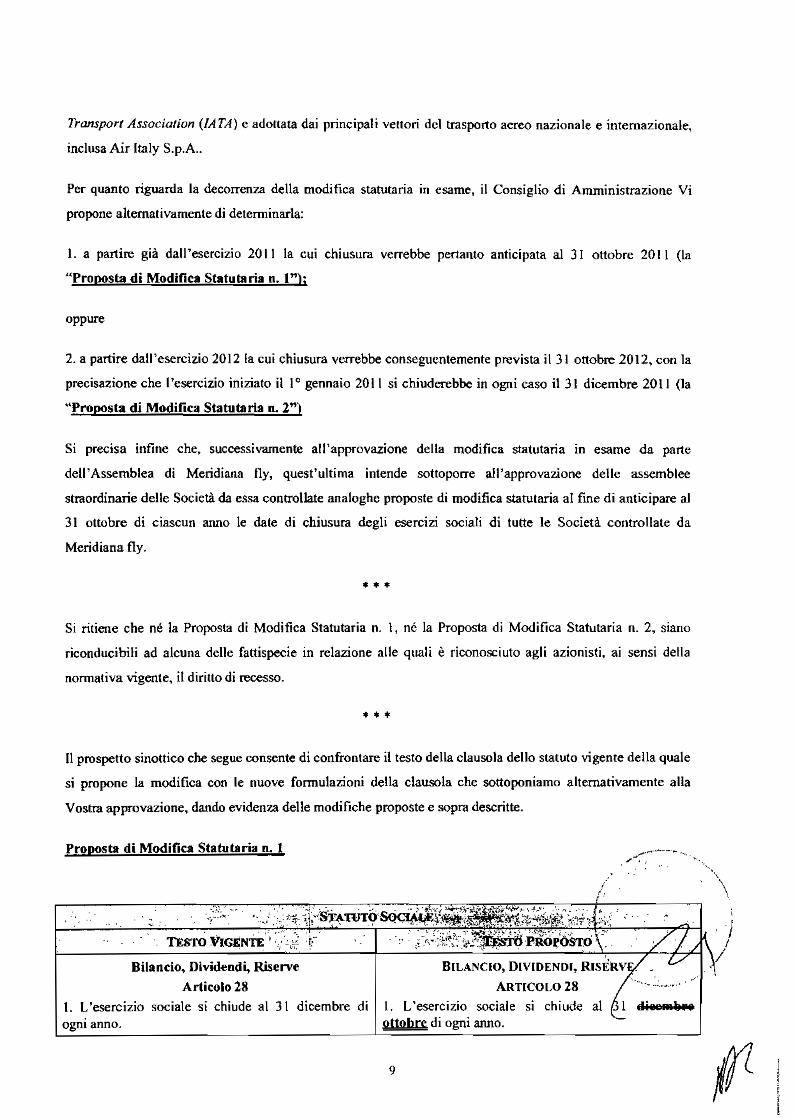

data dall’International Air Transport Association (IATA) e adottata dai

principali vettori del trasporto aereo nazionale e internazionale, inclusa

Air Italy S.p.A..

24

Per quanto riguarda la decorrenza della modif ica statutaria in esame, il

Consiglio di Amministrazione Vi propone alternativamente di determinar-

la:

1. a partire già dall’esercizio 2011 la cui chiusura verrebbe pertanto anti-

cipata al 31 ottobre 2011 (la “Proposta di Modif ica Statutaria n. 1”);

oppure

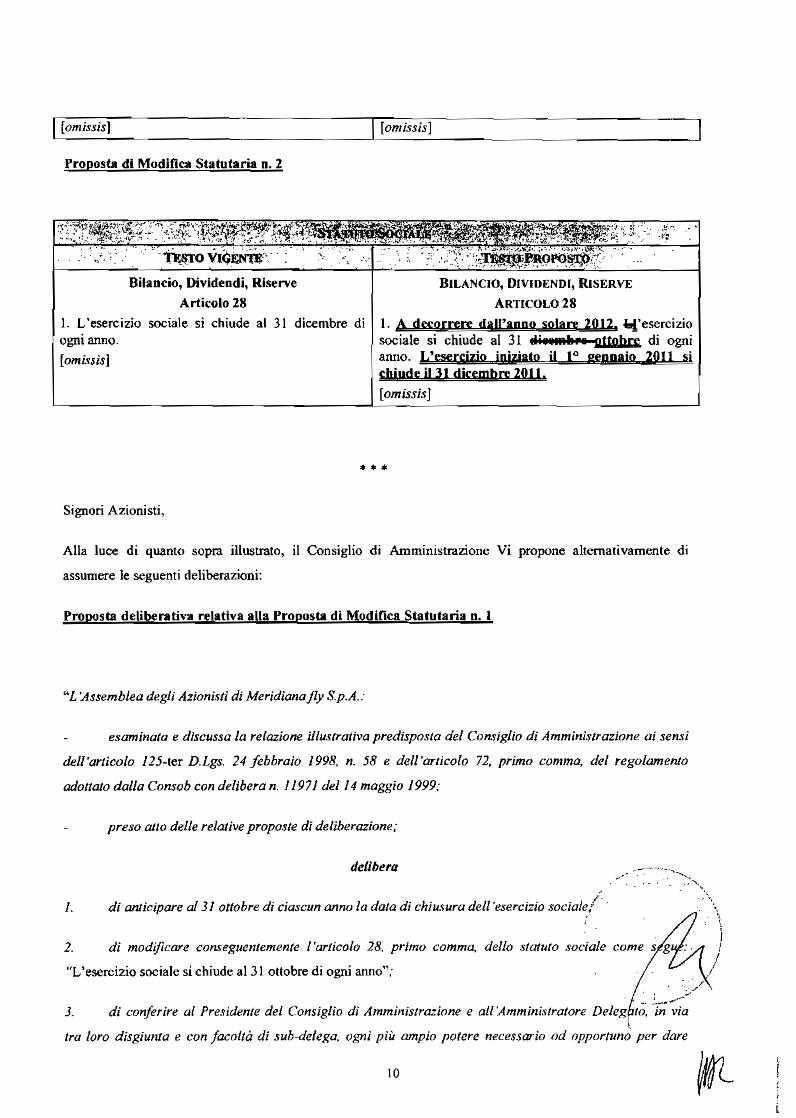

2. a partire dall’esercizio 2012 la cui chiusura verrebbe conseguentemente

prevista il 31 ottobre 2012, con la precisazione che l’esercizio iniziato il 1°

gennaio 2011 si chiuderebbe in ogni caso il 31 dicembre 2011 (la “Propo-

sta di Modif ica Statutaria n. 2”).

Si precisa inf ine che, successivamente all’approvazione della modif ica sta-

tutaria in esame da parte dell’Assemblea di Meridiana f ly, quest’ultima in-

tende sottoporre all’approvazione delle assemblee straordinarie delle So-

cietà da essa controllate analoghe proposte di modif ica statutaria al f ine di

anticipare al 31 ottobre di ciascun anno le date di chiusura degli e-

sercizi sociali di tutte le Società controllate da Meridiana f ly.

* * *

Si ritiene che né la Proposta di Modif ica Statutaria n. 1, né la Proposta di

Modif ica Statutaria n. 2, siano riconducibili ad alcuna delle fattispecie in

25

relazione alle quali è riconosciuto agli azionisti, ai sensi della normativa

vigente, il diritto di recesso.”

Al termine della lettura a cura del Presidente, prende la parola il rappresen-

tante del socio Meridiana S.p.A., avvocato Romolo Persiani, per comunica-

re che il socio da lui rappresentato propone di determinare la decorrenza

della modif ica statutaria concernente la data di chiusura dell’esercizio so-

ciale al 31 ottobre a part ire dall’esercizio 2012 e pertanto chiede sia data

lettura della proposta di deliberazione n. 2 formulata dal Consiglio di Am-

ministrazione ed avente appunto ad oggetto la modifica statutaria con de-

correnza dall’esercizio 2012.

Il Presidente prega quindi il notaio di dare lettura di tale proposta.

Il notaio dà lettura, come segue.

“L’Assemblea degli Azionisti di Meridiana fly S.p.A.:

- esaminata e discussa la relazione illustrativa predisposta del Consi-

glio di Amministrazione ai sensi dell’articolo 125-ter D.Lgs. 24 febbraio

1998, n. 58 e dell’articolo 72, primo comma, del regolamento adottato dal-

la Consob con delibera n. 11971 del 14 maggio 1999;

- preso atto delle relative proposte di deliberazione;

delibera

1. Con eff icacia a decorrere dall’anno solare 2012, di anticipare al 31

ottobre di ciascun anno la data di chiusura dell’esercizio sociale;

26

2. di modif icare conseguentemente l’articolo 28, primo comma, dello

statuto sociale come segue: “A decorrere dall’anno solare 2012,

l’esercizio sociale si chiude al 31 ottobre di ogni anno. L’esercizio iniziato

il 1° gennaio 2011 si chiude il 31 dicembre 2011”;

3. di conferire al Presidente del Consiglio di Amministrazione e

all’Amministratore Delegato, in via tra loro disgiunta e con facoltà di sub-

delega, ogni più ampio potere necessario od opportuno per dare esecuzio-

ne alle delibere di cui ai precedenti punti 1 e 2 e provvedere

all’espletamento dei conseguenti adempimenti legislativi e regolamentari,

ivi incluso, in particolare, l’adempimento di ogni formalità necessaria af-

f inché le predette deliberazioni siano iscritte nel Registro delle Im-

prese, con facoltà di apportare agli articoli dello statuto sociale, come

sopra modif icati, le eventuali varianti, aggiunte e soppressioni eventual-

mente richieste dalle competenti autorità e/o dal Registro delle Imprese ai

f ini dell’iscrizione”.

Al termine della lettura, riprende la parola il Presidente e dichiara aperta la

discussione sulla proposta letta, invitando coloro che desiderano prendere

la parola a prenotarsi e a dare il loro nome.

Interviene il dottor Luca Greco, il quale dichiara di ritenere tale modif ica

rischiosa.

27

Ricorda, quindi, che due anni fa sono state acquisite Wokita e Same Italy e

l’anno scorso il Ramo Aviation di Meridiana S.p.A.; tra l’altro afferma, in

proposito, di avere delle difficoltà nella comparazione dei dati, essendo

quest’ultimi r iferit i a per iodi dell’anno diversi. Conclude, sul punto, rile-

vando che per quanto riguarda la trasparenza e la comparabilità dei dati po-

trebbero esserci dei problemi e domanda cosa la società ritenga in proposito

di fare.

Chiede, infine, quali aziende comparabili chiudano l’esercizio al 31 ottobre

e come verrà gestito il problema della confrontabilità dei dati.

Prende quindi la parola il Presidente Rigott i per rispondere alle domande

formulate dal signor Luca Greco.

Comunica che il Consiglio di Amministrazione cercherà di limitare il più

possibile le eventuali difficoltà di comparazione dei dati cui accennava il

dottor Greco; spiega inoltre che, tecnicamente, è difficile r ispondere oggi –

in sede di proposta di modif ica dello statuto – su come verrà redatta

l’informativa finanziar ia in futuro, tenuto conto anche del fatto che

nell’anno 2011 – nel caso in cui venisse approvata la proposta di delibera-

zione n. 2 avanzata dal socio Meridiana S.p.A. – non cambierà nulla.

Ribadisce, quindi, al riguardo, che la Società farà – come sempre – ogni

sforzo per rendere intellegibili e comparabili tra loro gli esercizi.

28

Precisa poi che, con riferimento al caso del Ramo Aviat ion di Mer idiana

S.p.A., si è verificato qualcosa di molto diverso da quanto riferito dal dottor

Greco, in quanto il conferimento del suddetto Ramo è avvenuto il 28 feb-

braio 2010 e pertanto, dal punto di vista contabile, ha concorso alla deter-

minazione dei risultati della Meridiana fly a decorrere dal 1 marzo 2010.

Precisa trattarsi di un dato – in quanto corrisponde esattamente a ciò che è

avvenuto – e non costituisce un problema di comparazione. Prosegue rife-

rendo che – per rendere comunque confrontabili le informazioni dal punto

di vista di analisi dell’andamento economico – si è cercato di produrre ex

ante informazioni pro forma relative alle due aziende ed ex post –

nell’ambito dei comunicati stampa, non avendo comunque redatto un bi-

lancio dei soli pr imi due mesi del Ramo Aviation di Meridiana S.p.A., di

cui non si disponeva di informazioni – indicazioni sufficienti per gli azioni-

sti a comprendere quale fosse l’andamento del Ramo stesso. Sottolinea,

poi, che nel 2011, proprio per consentire agli azionisti di comprendere il

raffronto rispetto al 2010, si è data indicazione del risultato netto del Ramo

Aviat ion di Meridiana S.p.A. Afferma che di questo il socio Greco avrà

memoria, in quanto, durante la recente ed ult ima assemblea, sono stati og-

getto di discussione sia la perdita riferibile al bimestre del 2010, sia il signi-

ficativo peggioramento che il Ramo Aviat ion di Meridiana S.p.A. sta regi-

strando nel 2011, a parità di perimetro rispetto al 2010.

29

Prosegue spiegando, con riferimento alla seconda domanda formulata dal

dottor Luca Greco, che vi sono molte aziende, anche leader in Europa, che

chiudono il bilancio al 31 ottobre (cita a memoria – “ mi pare” – Lufthansa)

e questo in quanto la stagione, dal punto di vista commerciale, inizia il 1°

novembre e si conclude il 31 ottobre; sottolinea quindi come, dal punto di

vista della gestione del business, la Società si confronti annualmente con

questa stagione commerciale e come sia facile verificare tale circostanza,

dal momento che tutti possono consultare rotte, orari e network, quando

vengono pubblicati da parte delle compagnie aeree, ed essi riguardano,

sempre, la stagione invernale, che si apre il 1° di novembre, e la stagione

estiva, che si chiude il 31 di ottobre.

Spiega che è prassi del settore e che la scelta di adeguarsi permetterebbe di

rendere più intellegibile – anche dal punto di vista del mercato, essendo

questa un’azienda quotata in borsa – l’andamento del titolo, minimizzando

anche, in tal modo, l’effetto di stagionalità, che in questo business, e spe-

cialmente in Italia, è fortissimo; afferma, infatti, che la stagione estiva ed il

periodo natalizio si contraddistinguono per il maggiore traffico, in partico-

lare per un vettore come Meridiana fly che, come anche Air Italy S.p.A., è

caratterizzato dal cosiddetto traffico “leisure”, ovvero di persone che pren-

dono l’aereo per andare in vacanza.

30

Conclude ribadendo che – non potendosi eliminare la componente della

stagionalità, anche se, per altre ragioni, sarebbe auspicabile – la modif ica

della data di chiusura dell’esercizio sociale renderà l’andamento del titolo

più intellegibile per gli azionisti, evitando una cesura al 31 dicembre di o-

gni anno, a metà della stagione invernale.

Si passa alla votazione del testo di delibera di cui è stata data lettura; il Pre-

sidente ricorda che i delegati portatori di più deleghe, con istruzioni di voto

divergente, potranno comunicare i voti dei rispettivi deleganti direttamente

ai seggi.

Quindi il Presidente chiede agli intervenuti di dichiarare, con specifico ri-

guardo all'argomento in votazione, eventuali situazioni di esclusione del di-

ritto di voto.

Nessuno intervenendo, hanno luogo le votazioni.

Al termine delle stesse il Presidente chiede al portatore delle deleghe ex ar-

ticolo 136 TUF se, ove autorizzato, siano stati da lui espressi voti in dif-

formità dalle istruzioni ricevute.

Ottenuta risposta negativa, hanno luogo i conteggi delle votazioni, al ter-

mine dei quali il Presidente comunica i risultat i, come segue.

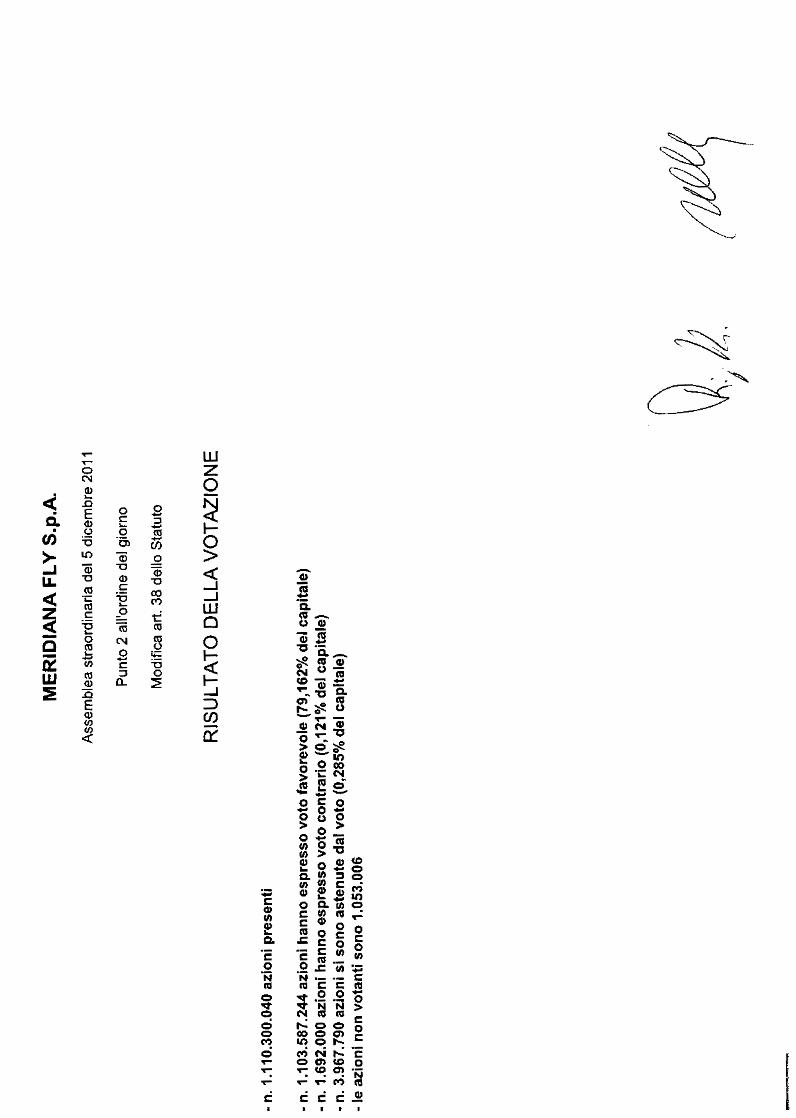

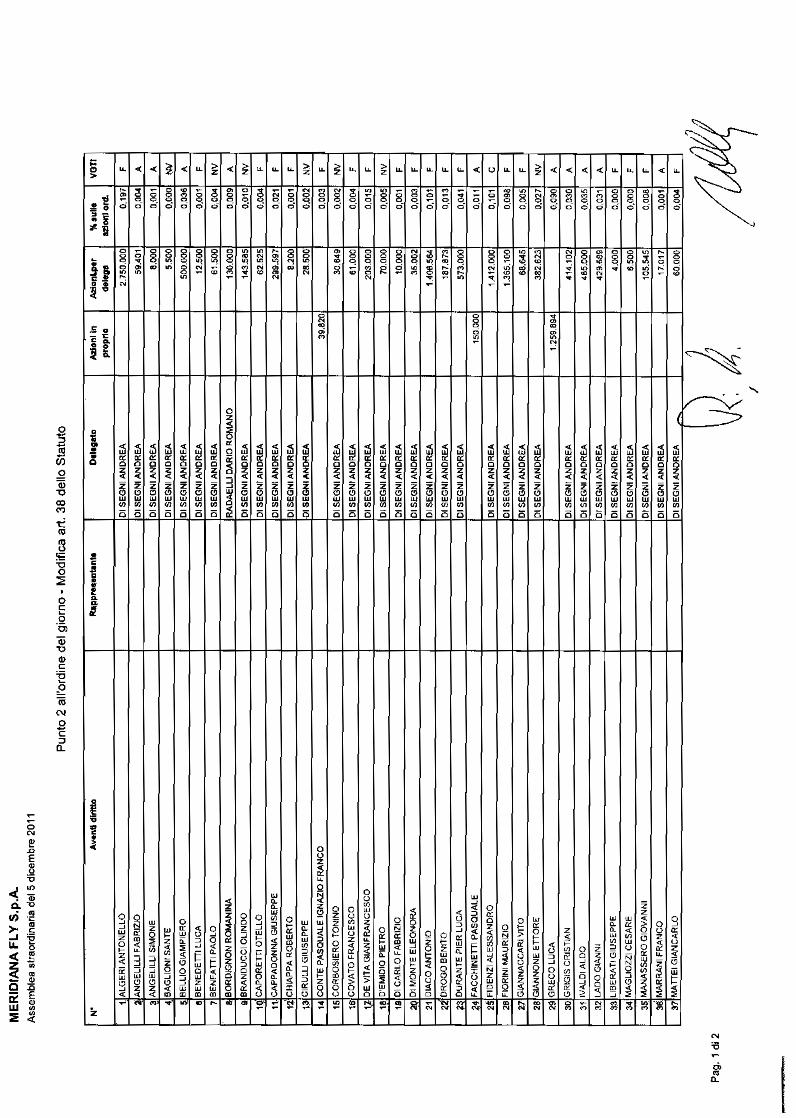

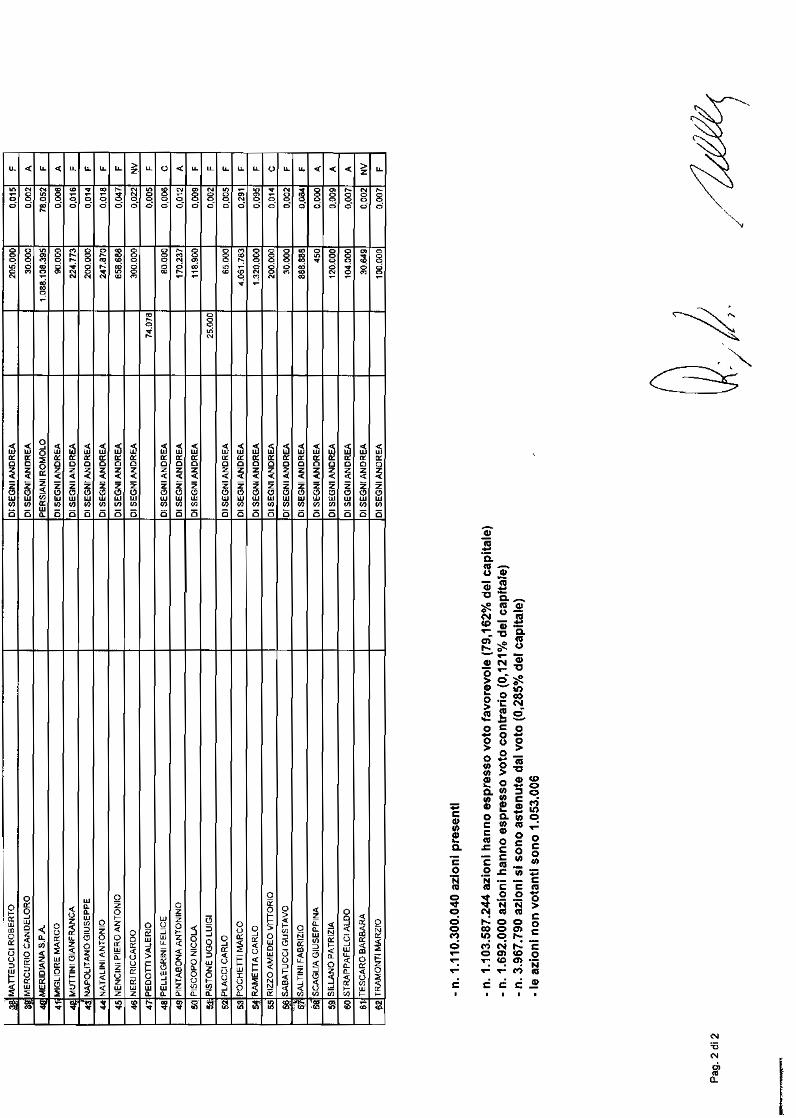

Dà atto che sono attualmente presenti o rappresentate n. 1.110.300.040 a-

zioni, e che:

31

- n. 1.103.587.244 azioni hanno espresso voto favorevole (79,162 % del

capitale)

- n. 1.692.000 azioni hanno espresso voto contrario (0,121 % del capitale),

- n. 3.967.790 azioni si sono astenute dal voto (0,285 % del capitale),

- le azioni non votanti sono n. 1.053.006.

Dichiara, quindi, approvata a maggioranza degli intervenuti – con manife-

stazione del voto mediante alzata di mano e comunicazione del voto ai seg-

gi, in caso di deleghe divergenti – la proposta di cui è stata data lettura, il

tutto come meglio r isulterà dall’elenco presenze che sarà allegato al verba-

le, restando soddisfatte le disposizioni di legge, cui l'articolo 11 dello statu-

to sociale rinvia.

Si dà atto che, nel corso delle votazioni interviene il signor Pasquale Igna-

zio Franco Conte, il quale propone che i futuri interventi vengano formulati

di fronte alla platea degli intervenuti, in piedi, a lato del tavolo di Presiden-

za, al fine di meglio consentire la comprensione degli stessi e non dare le

spalle a nessuno.

******

Si passa quindi alla trattazione del terzo ed ult imo punto all’ordine del

giorno, avente ad oggetto aumenti del capitale sociale a pagamento.

32

In primo luogo il Presidente attesta che il capitale sociale di Euro

20.901.419,34 è interamente versato e che la Società non s i trova nelle

condizioni di cui agli articoli 2446 e 2447 del codice civile.

Prega, quindi, il Presidente del Collegio Sindacale di associarsi a questa sua

dichiarazione.

Prende la parola il Presidente del Collegio Sindacale, il quale si associa alla

dichiarazione del Presidente del Cons iglio di Amministrazione.

Al termine dell'intervento del Presidente del Collegio Sindacale r iprende la

parola il Presidente del Consiglio di Amministrazione.

Allorchè quest’ultimo si accinge a dare lettura della relazione degli Ammi-

nistratori redatta sul punto ai sensi dell’articolo 125-ter TUF e dell’articolo

72 Regolamento Emittenti, prende la parola il rappresentante del socio Me-

ridiana S.p.A., avvocato Romolo Persiani, per chiedere che sia omessa la

lettura integrale di detta relazione e che sia invece data lettura, oltre che

della proposta di deliberazione, dell’ integrazione della relazione medesima,

di cui al punto 3 del terzo punto all’ordine del giorno, effettuata in data 29

novembre 2011, su richiesta di CONSOB, al fine di fornire alcune ulterior i

indicazioni, il più possibile puntuali, sui criteri in base ai quali sarà deter-

minato il prezzo dell'eventuale offerta pubblica di acquisto, laddove tale of-

ferta debba essere lanciata.

33

Verificato che nessuno si opponga a detta proposta, il Presidente continua,

come segue.

Premette che la relazione degli Amministratori contiene, tra l’altro, le in-

formazioni dettagliatamente previste dall’articolo 49, terzo comma, del Re-

golamento Emittenti, in riferimento all’esenzione dell’obbligo di offerta

pubblica di acquisto ai sensi dell’articolo 106 TUF; dà quindi lettura del

punto 3 relativo al terzo punto di detta relazione, come segue.

“3. IL MUTAMENTO DELLA COMPAGINE SOCIETARIA DELLA

SOCIETÀ A SEGUITO DEGLI AUMENTI DI CAPITALE E L'APPLICA-

ZIONE DEL MECCANISMO DEL C.D. WHITEWASH.

A seguito della sottoscrizione degli Aumenti di Capitale, Marchin, Pathfin-

der e Zain diventeranno soci della Società, ed il capitale sociale di que-

st'ultima (nel presupposto che i soggetti diversi da Meridiana e dai Vendi-

tori sottoscrivano tutte le azioni offerte in opzione agli stessi) risulterà ri-

partito come segue: (i) Meridiana deterrà un numero di azioni - ancora da

determinarsi in funzione del numero di azioni che saranno emesse in ese-

cuzione degli Aumenti di Capitale - rappresentativo del 40,98% circa del

capitale sociale; (ii) Marchin deterrà un numero di azioni rappresentativo

del 25,95% circa del capitale sociale; (iii) Pathfinder deterrà un numero di

azioni rappresentativo del 5,56% circa del capitale sociale; (iv) Zain de-

terrà un numero di azioni rappresentativo del 5,56% circa del capitale so-

34

ciale; e da ultimo (v) i soggetti diversi da Meridiana e dai Venditori deter-

ranno un numero di azioni rappresentativo del 21,95% circa del capitale

sociale.

Per completezza si segnala, inoltre, che, nel momento in cui i Venditori di-

venteranno azionisti della Società, diverrà efficace il Patto Parasociale

sottoscritto da Meridiana e dai Venditori in data 18 luglio 2011, pubblica-

to per estratto sul quotidiano Milano Finanza in data 23 luglio 2011 e de-

positato ai sensi di legge.

Il mutamento della compagine societaria della Società a seguito degli Au-

menti di Capitale fa sorgere, a carico di Meridiana e dei Venditori, un ob-

bligo di lanciare un'offerta pubblica di acquisto rivolta a tutti i possessori

di titoli della Società sulla totalità dei titoli ammessi alla negoziazione sul

Mercato Telematico Azionario organizzato e gestito da Borsa Italiana

S.p.A..

Meridiana ed i Venditori ritengono tuttavia che l'Integrazione - volta a

consentire il salvataggio della Società - sia riconducibile all'ipotesi previ-

sta dall'articolo 106, comma 5, lettera a) del d.lgs. 24 febbraio 1998, n. 58

("TUF"), in quanto la Società, come noto, versa in una situazione di crisi

resa evidente da diverse circostanze già portate a conoscenza del mercato,

tra le quali, ai fini della presente relazione, si ritiene opportuno segnalare i

recenti dati contenuti nella Relazione Finanziaria Semestrale al 30 giugno

35

2011, la quale evidenzia un risultato intermedio consolidato in relazione al

periodo 1° gennaio - 30 giugno 2011 in perdita netta per Euro 69.297 mi-

gliaia..

In data 8 agosto 2011 Meridiana ed i Soci di Air Italy Holding hanno

quindi richiesto alla Commissione Nazionale per le Società e la Borsa

("CONSOB") l'emissione di un provvedimento motivato ai sensi dell'artico-

lo 106, comma 6, del TUF. CONSOB ha risposto in data 30 settembre 2011

che si riteneva applicabile all'operazione la disposizione di cui all'articolo

49, comma 1, lettera b) n. 3 (meccanismo del c.d. whitewash) del regola-

mento adottato con delibera CONSOB n. 11971 del 14 maggio 1999 (così

come successivamente modif icato ed integrato tra l'altro con delibera

CONSOB n. 17731 del 5 aprile 2011) ("Regolamento Emittenti"), e che

pertanto la stessa non potesse formare, allo stato, oggetto di provvedimen-

to motivato da parte della medesima Commissione ai sensi dell'articolo

106, comma 6, del TUF.

L'articolo 49, comma 1, lettera b) n. 3(i) (meccanismo del c.d. whitewash),

del Regolamento Emittenti prevede che, in presenza di una situazione di

crisi riferibile ad una società quotata non riconducibile ad una delle situa-

zioni descritte ai numeri 1) e 2) del medesimo articolo 49, comma 1, lettera

b), il superamento delle soglie rilevanti previste dall'articolo 106 del TUF

non comporti l'obbligo di offerta di cui al medesimo articolo: "qualora

36

l’operazione sia di competenza dell’assemblea anche ai sensi dell’articolo

2364, comma 1, numero 5, del codice civile, la relativa delibera, fermo

quanto previsto dagli articoli 2368, 2369 e 2373 del codice civile, sia ap-

provata, senza il voto contrario della maggioranza dei soci presenti in as-

semblea, diversi dall'acquirente, dal socio o dai soci che detengono, anche

congiuntamente, la partecipazione di maggioranza anche relativa purché

superiore al 10 per cento".

Tutto ciò premesso, si informano pertanto i Signori Azionisti che, in appli-

cazione del suddetto meccanismo del c.d. whitewash di cui all'articolo 49,

comma 1, lettera b) n. 3(i) del Regolamento Emittenti, ove gli stessi - chia-

mati ad esprimersi sulla proposta di cui al punto 3. all'ordine del giorno

dell'assemblea prevista per il giorno 1° dicembre 2011, in prima convoca-

zione e, occorrendo, per il giorno 2 dicembre 2011, in seconda convoca-

zione - approvassero la relativa proposta con le maggioranze previste dal

già menzionato articolo 49, comma 1, lettera b) n. 3(i) del Regolamento

Emittenti (vale a dire senza il voto contrario della maggioranza dei soci

presenti in assemblea diversi da Meridiana), il mutamento della compagine

sociale della Società a seguito degli Aumenti di Capitale (sopra descritto

nel dettaglio) non comporterà, per Meridiana e per i Venditori, alcun ob-

bligo di lanciare un'offerta pubblica di acquisto rivolta a tutti i possessori

di titoli della Società sulla totalità dei titoli ammessi alla negoziazione sul

37

Mercato Telematico Azionario organizzato e gestito da Borsa Italiana

S.p.A.

Si precisa inoltre che è intenzione di Meridiana e dei Venditori mantenere i

titoli della Società ammessi alla negoziazione sul Mercato Telematico A-

zionario organizzato e gestito da Borsa Italiana S.p.A.. Pertanto, qualora,

per effetto di una sottoscrizione degli Aumenti di Capitale da parte dei

soggetti diversi da Meridiana e dai Venditori in misura inferiore a quanto

loro offerto, Meridiana ed i Venditori si trovino a detenere, a seguito degli

Aumenti di Capitale, una percentuale di titoli della Società superiore alla

soglia del 90% di cui all'articolo 108, comma 2, del TUF, gli stessi inten-

dono procedere, per quanto possibile tenuto conto delle condizioni di mer-

cato, al ripristino di un f lottante suff iciente ad assicurare il regolare an-

damento delle negoziazioni.

Nell’ipotesi in cui la proposta di deliberazione di cui al punto 3. all'ordine

del giorno sia approvata con il voto contrario della maggioranza dei soci

presenti in assemblea diversi da Meridiana, quest'ultima ed i Venditori

(qualunque sia la percentuale del capitale sociale della Società detenuta

complessivamente dagli stessi ad esito degli Aumenti di Capitale) procede-

ranno in primo luogo al lancio dell'offerta pubblica di acquisto rivolta a

tutti i possessori di titoli della Società sulla totalità dei titoli ammessi alla

negoziazione sul Mercato Telematico Azionario organizzato e gestito da

38

Borsa Italiana S.p.A. per "un prezzo non inferiore a quello più elevato pa-

gato dall'offerente e da persone che agiscono di concerto con il medesimo

nei dodici mesi anteriori alla comunicazione di cui all'articolo 102, comma

1" del TUF, così come prescritto dall'articolo 106, comma 2, del TUF.

Con riguardo al prezzo dell’eventuale offerta pubblica di acquisto, si pre-

cisa che, alla data della presente Relazione, non è possibile calcolare un

prezzo puntuale in quanto non è ancora noto: (i) quale sarà il prezzo di

sottoscrizione dell’Aumento di Capitale , che (come chiarito nella presente

Relazione) sarà determinato in misura puntuale dal Consiglio di Ammini-

strazione di Meridiana f ly in un’apposita riunione, da tenersi in prossimità

dell’inizio dell’offerta in opzione; (ii) quale sarà il prezzo che verrà corri-

sposto dai Venditori a Meridiana per l'acquisto di diritti di opzione; e (iii)

se Meridiana e/o i Venditori ed eventuali altri soggetti che agissero di con-

certo con essi avranno effettuato acquisti di azioni Meridiana f ly nei dodici

mesi anteriori alla comunicazione di cui all'articolo 102, comma 1, del

TUF (vale a dire la comunicazione effettuata alla CONSOB ed al mercato

del sorgere dell'obbligo di promuovere un'offerta pubblica di acquisto), ed

a quale prezzo.

Al riguardo, si precisa che Meridiana ed i Venditori hanno comunicato a

Meridiana f ly di non aver effettuato acquisti di azioni Meridiana f ly nei

dodici mesi anteriori alla data della presente Relazione.

39

Si ricorda, tuttavia, come sopra precisato, che il periodo di dodici mesi ri-

levante per gli acquisti di azioni Meridiana f ly ai sensi della disposizione

dell’articolo 106, comma 2, del TUF, si calcolerebbe a ritroso dalla data

della eventuale comunicazione di cui all'articolo 102, comma 1, del TUF

(vale a dire la comunicazione effettuata alla CONSOB ed al mercato del

sorgere dell'obbligo di promuovere un'offerta pubblica di acquisto). Tale

comunicazione, ove ne ricorressero i presupposti, verrebbe effettuata solo

successivamente al completamento dell'Aumento di Capitale, che avverrà

in data ad oggi non ancora nota.

Alla luce di quanto f in qui esposto, sulla base delle informazioni a cono-

scenza della Società, si riportano qui di seguito indicazioni il più possibile

puntuali sui criteri in base ai quali il prezzo dell'eventuale offerta pubblica

di acquisto sarà calcolato nell’ipotesi in cui Meridiana e/o i Venditori ed

eventuali altri soggetti che agissero di concerto con essi non effettuino -

nei dodici mesi anteriori alla eventuale comunicazione di cui all'articolo

102, comma 1, del TUF - acquisti di azioni Meridiana fly per un prezzo su-

periore rispetto a quello più alto corrisposto in occasione della sottoscri-

zione di azioni, comprensivo del prezzo per l’acquisto dei diritti di opzione

nel contesto dell'Aumento di Capitale. In tale caso, fatte salve eventuali

rettif iche ai sensi degli articoli 47-bis e seguenti del Regolamento Emitten-

ti, il prezzo dell’eventuale offerta pubblica di acquisto corrisponderebbe:

40

1. al prezzo (per azione) di sottoscrizione dell'Aumento di Capitale;

maggiorato

2. del prezzo per l'acquisto dei diritti di opzione corrisposto dai Vendi-

tori a Meridiana diviso per il numero di azioni sottoscritto dai Venditori

(così da avere l’incidenza sulla singola azione sottoscritta dai Venditori

del prezzo pagato dagli stessi per i diritti di opzione ceduti da Meridiana).

A seguito di tale offerta: (i) in caso la percentuale complessivamente dete-

nuta da Meridiana e dai Venditori sia inferiore al 95% del capitale sociale

della Società, gli stessi procederanno, per quanto possibile tenuto conto

delle condizioni di mercato, al ripristino di un flottante suff iciente ad assi-

curare il regolare andamento delle negoziazioni; ovvero (ii) in caso la per-

centuale complessivamente detenuta da Meridiana e dai Venditori sia su-

periore al 95% del capitale sociale della Società, gli stessi procederanno

all'acquisto dei titoli ai sensi dell'articolo 108, comma 1, del TUF per un

corrispettivo pari a quello dell'offerta pubblica totalitaria precedente, così

come stabilito dall'articolo 108, comma 3, del TUF, o eserciteranno il di-

ritto di acquisto di cui all'articolo 111 del TUF, sempre per un corrispetti-

vo pari a quello dell'offerta pubblica totalitaria, così come stabilito dall'ar-

ticolo 108, comma 3, del TUF, cui fa riferimento l'articolo 111, comma 2,

del TUF.”

41

Prega ora il Notaio di dare lettura della proposta di deliberazione sul terzo

punto all’Ordine del Giorno.

Prende la parola il Notaio e dà lettura come segue:

“L’Assemblea degli Azionisti di Meridiana f ly S.p.A. in sede straordinaria:

- esaminata la relazione illustrativa predisposta del Consiglio di

Amministrazione ai sensi dell’articolo 125-ter D. Lgs. 24 febbraio 1998,

n. 58 e dell’articolo 72, primo comma, del regolamento adottato dalla

Consob con delibera n. 11971 del 14 maggio 1999;

- preso atto delle relative proposte di deliberazione;

- preso atto in particolare – in relazione alle modalità di esecuzione de-

gli aumenti del capitale sociale – della perizia di stima redatta

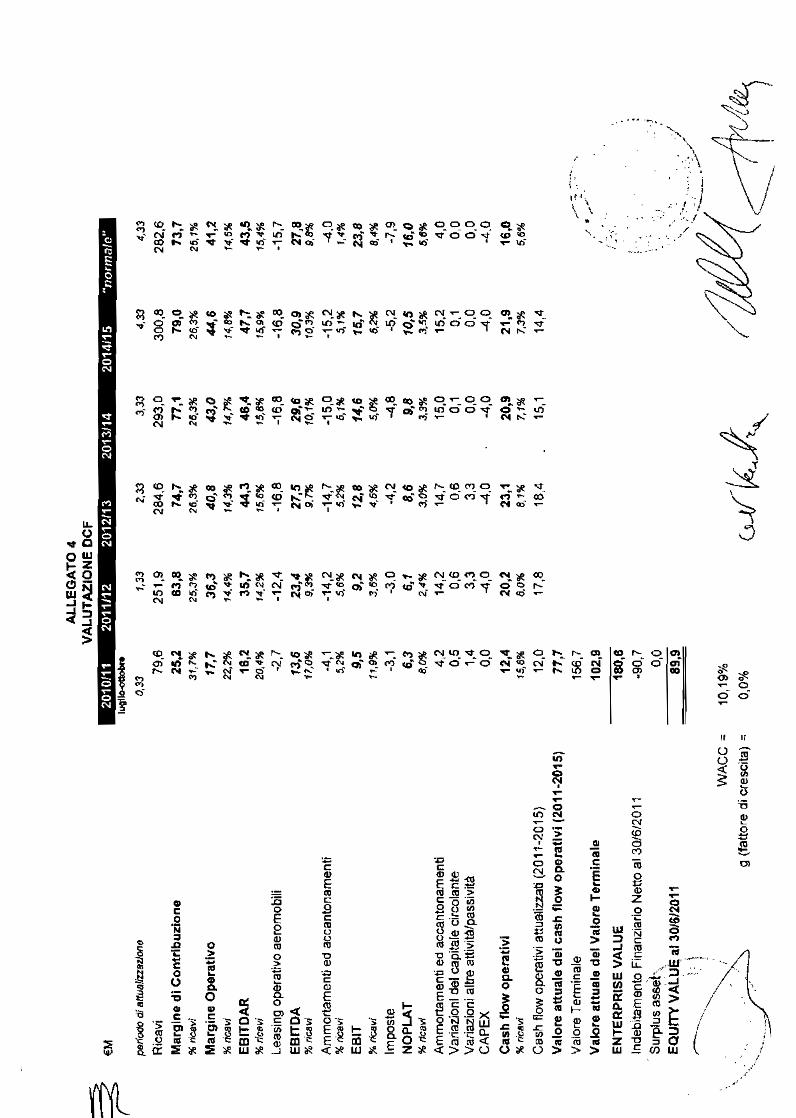

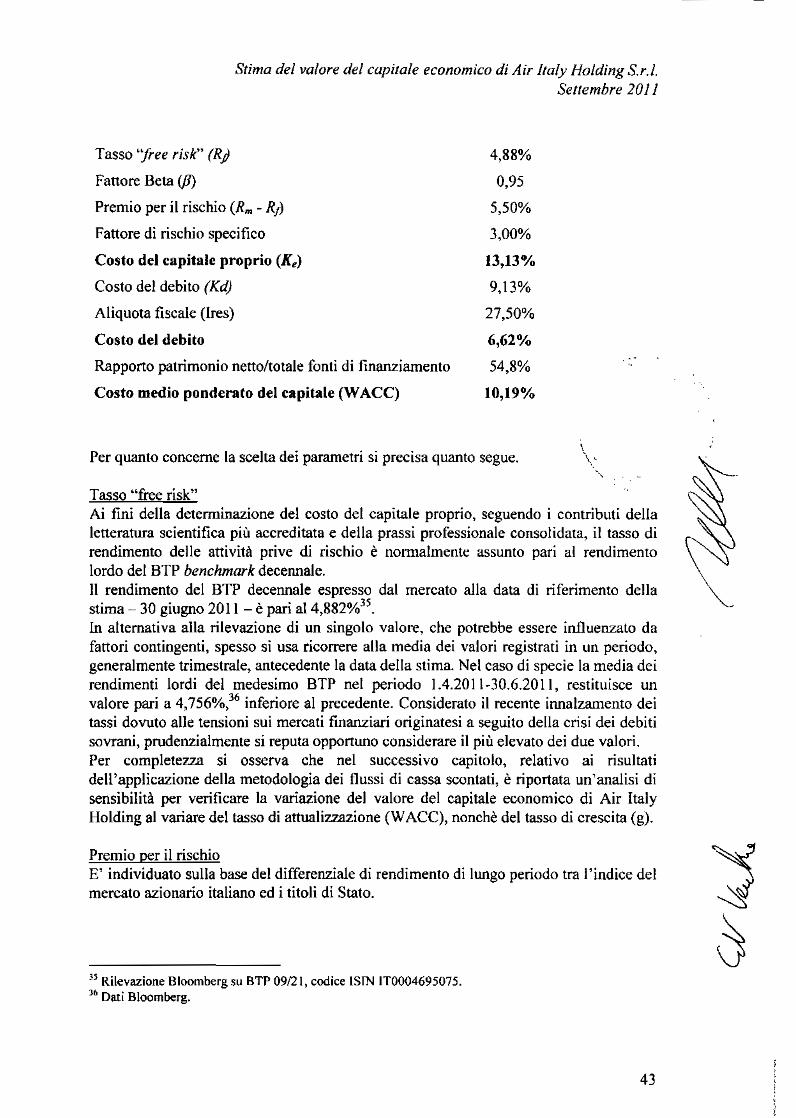

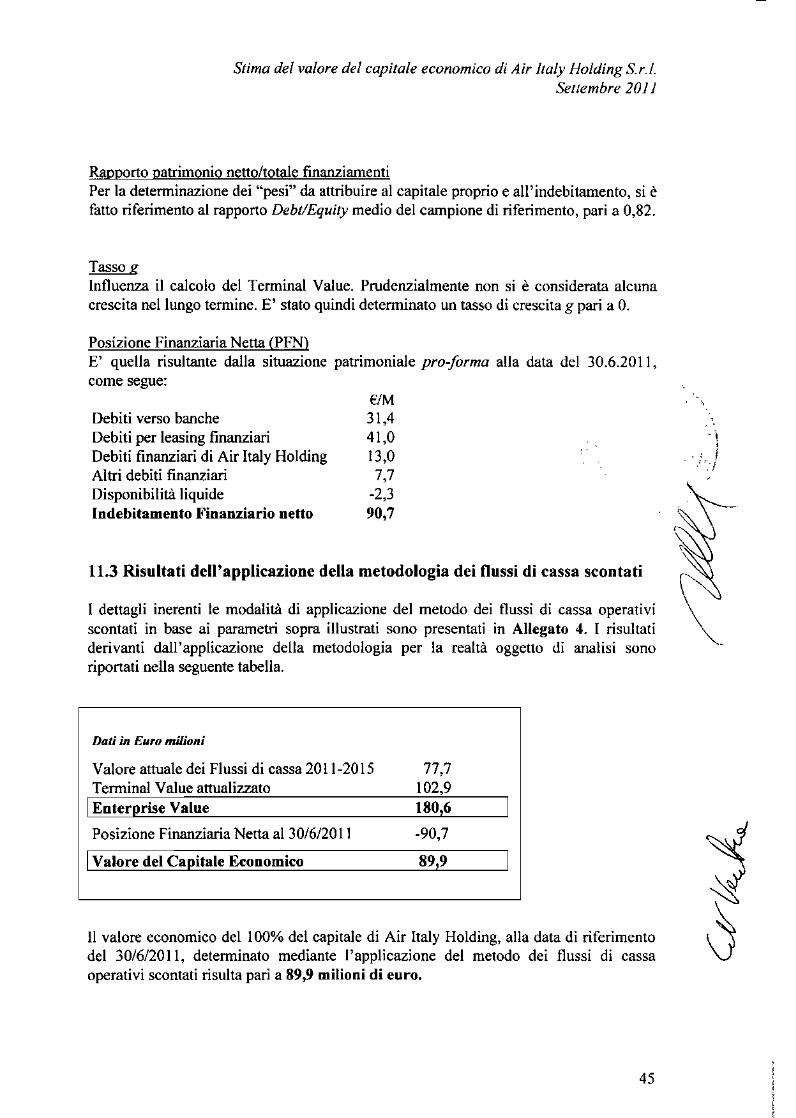

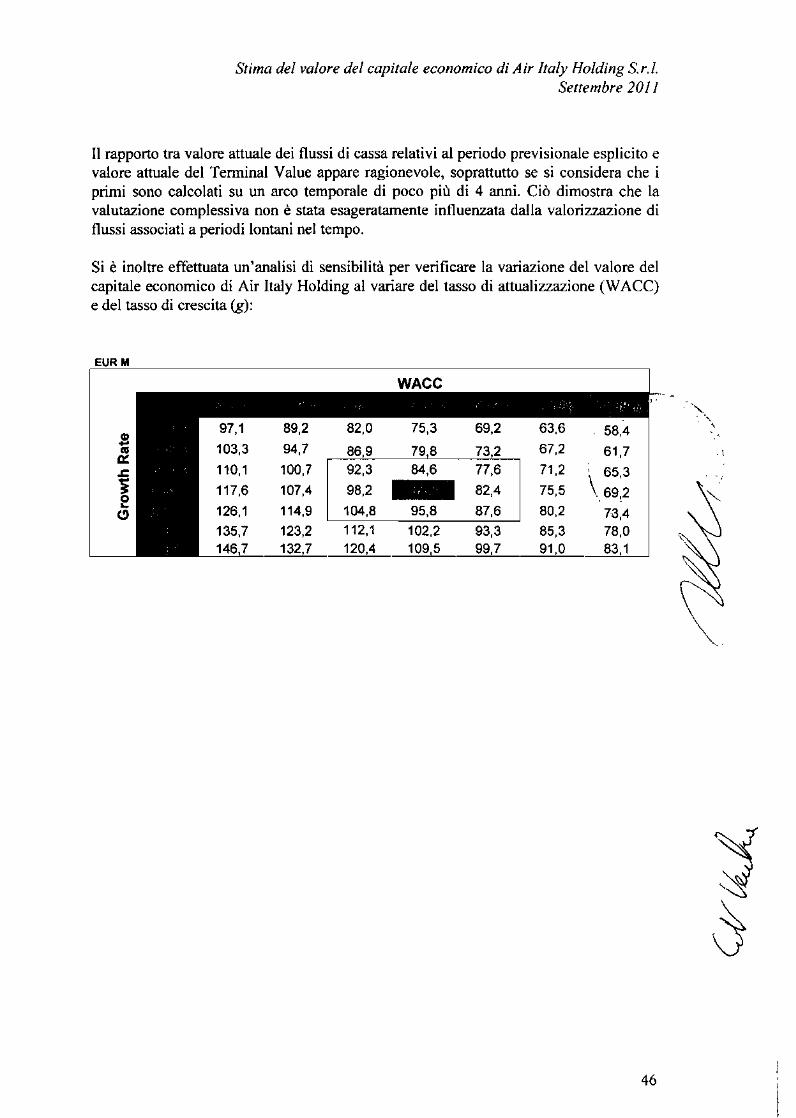

dall’esperto dott. Walter Ventura, nella quale si accertava che il valore

della partecipazione costituente l’intero capitale sociale di Air Italy

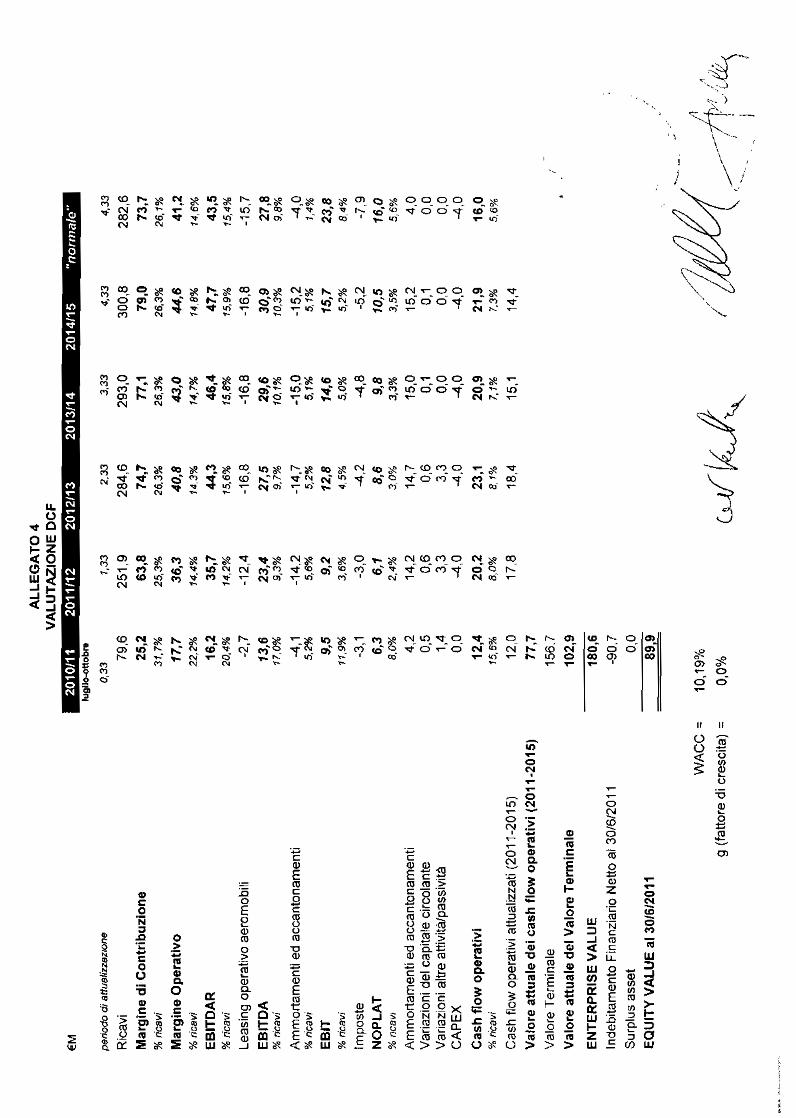

Holding srl, alla data del 30 giugno 2011, è pari ad euro 89,9 milioni, e

che detta partecipazione è stata acquistata da Meridiana f ly per un corri-

spettivo massimo pari a tale importo;

- tenuto conto che il credito dei venditori a titolo di corrispettivo della

cessione della partecipazione costituente l’intero capitale sociale di Air I-

taly Holding S.r.l., come indicato nella relazione del Consiglio di Ammini-

strazione, sarà imputato a patrimonio netto di Meridiana f ly SpA entro il

31 dicembre 2011

42

- preso atto delle attestazioni del Presidente e del Presidente del Collegio

Sindacale,

delibera

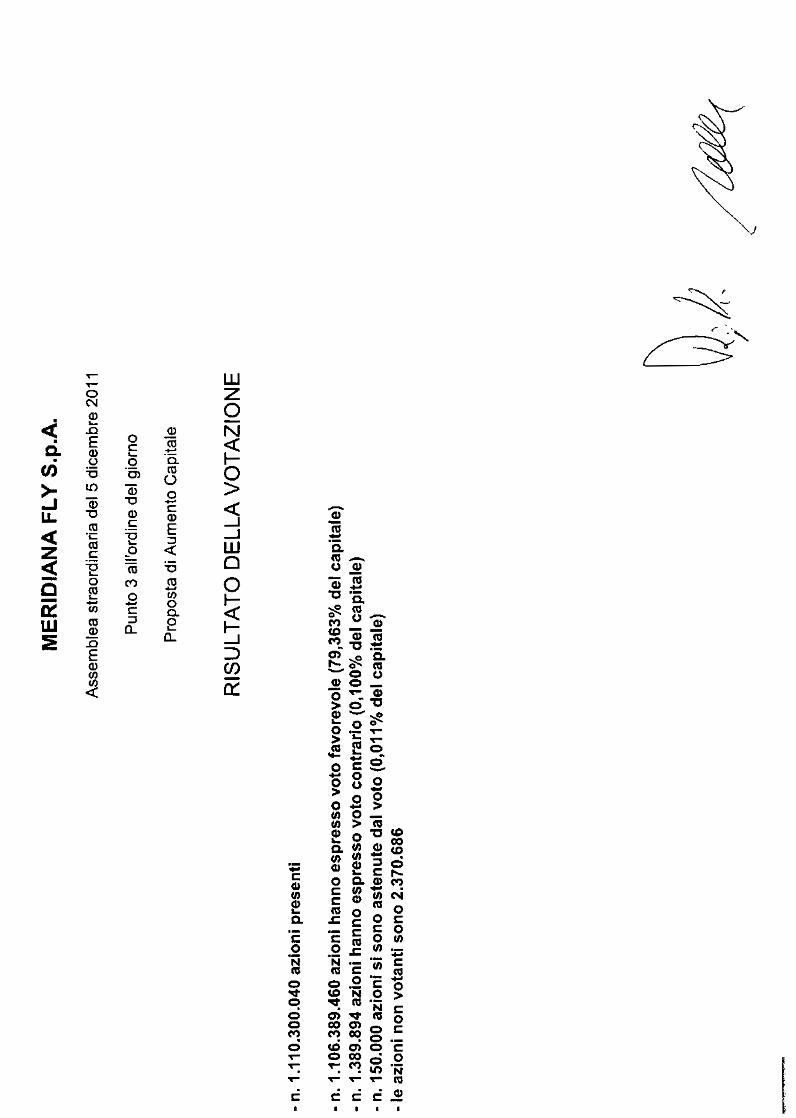

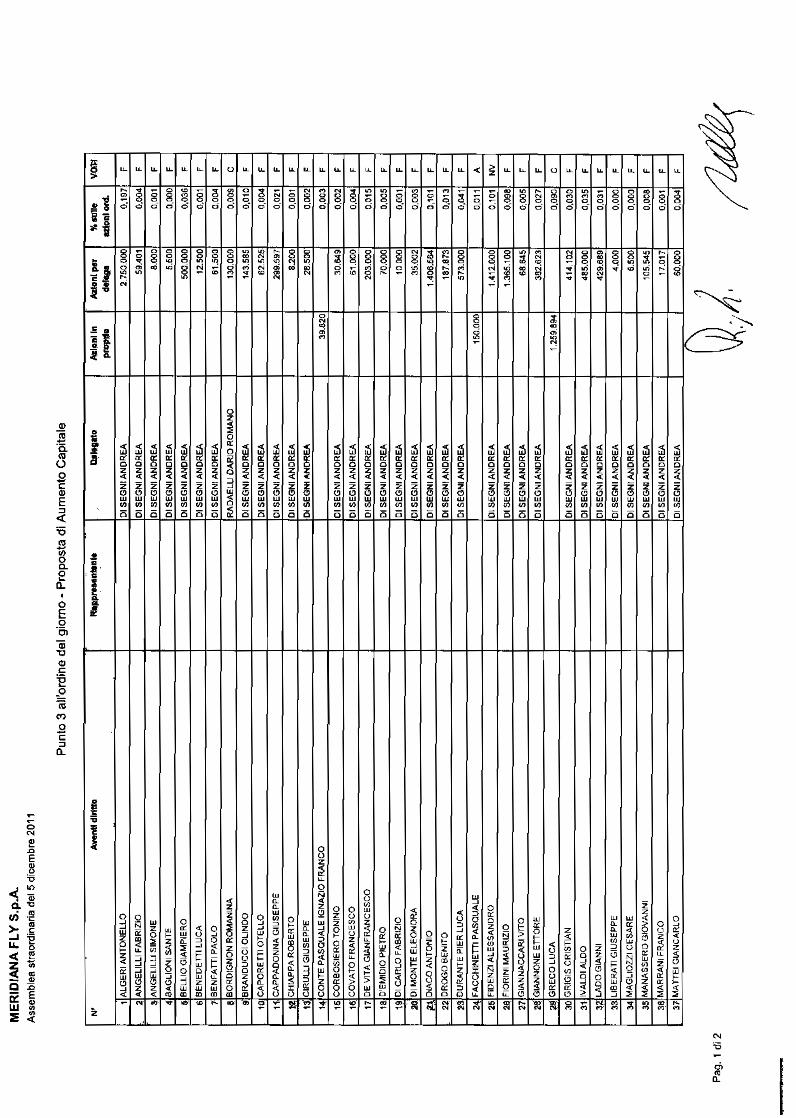

1. di aumentare il capitale sociale a pagamento in via scindibile, per

un importo complessivo massimo, comprensivo dell’eventuale sovraprezzo,

di Euro 142.200.000 da eseguirsi in forma scindibile entro il 30 giugno

2012. L’Aumento di Capitale sarà eseguito, ai sensi dell’art. 2441 del co-

dice civile, mediante emissione di massime 568.800.000 nuove azioni ordi-

narie, senza valore nominale e aventi godimento regolare, da offrirsi in op-

zione agli azionisti.

È stabilito che il Consiglio di Amministrazione determinerà:

(i) il prezzo di sottoscrizione (comprensivo dell’eventuale sovrapprezzo)

delle azioni di nuova emissione, nei limiti di legge, anche tenendo conto

delle condizioni dei mercati finanziari, nonché dell’andamento delle quota-

zioni delle azioni della Società, dell’andamento economico, patrimo-

niale e finanziario della Società e del gruppo ad essa facente capo, non-

ché della prassi di mercato per operazioni similari, eventualmente appli-

cando uno sconto nella misura che sarà stabilita dal Consiglio di Ammini-

strazione sulla base delle condizioni di mercato prevalenti, fermo restan-

do che il prezzo di emissione che sarà determinato dal Consiglio di Am-

ministrazione non potrà essere inferiore alla parità contabile implicita f is-

43

sata, per ciascuna azione di nuova emissione, in Euro 0,25, e che le

azioni di nuova emissione potranno essere liberate, a scelta dei sottoscrit-

tori, sia in denaro, sia mediante utilizzo di versamenti in conto futuro au-

mento capitale costituiti con la f inalità di liberare aumenti di capitale a

pagamento, sia mediante compensazione degli eventuali crediti a tal f ine

fruibili vantati dai sottoscrittori nei confronti della Società.

(ii) il numero puntuale di azioni di nuova emissione (non superiore a

568.800.000) che saranno concretamente offerte, in considerazione di

quanto previsto sub (i) e dell’ammontare complessivo dell’aumento di ca-

pitale, come sopra definita in Euro 142,2 milioni, nonché il rapporto di sot-

toscrizione nell’esercizio del diritto di opzione in relazione alle azioni da

offrire in opzione agli azionisti.

Il termine f inale di sottoscrizione dell’aumento di capitale è f issato al 30

giugno 2012; nel caso che a quella data tale aumento risulti solo parzial-

mente sottoscritto, il capitale si intenderà aumentato di un importo pari al-

le sottoscrizioni raccolte.

La sottoscrizione delle azioni di nuova emissione mediante esercizio dei

diritti di opzione dovrà avvenire tramite gli intermediari autorizzati ade-

renti al sistema di gestione accentrata di Monte Titoli S.p.A.

I titoli verranno messi a disposizione degli aventi diritto per il tramite degli

intermediari autorizzati aderenti a Monte Titoli S.p.A.

44

Il pagamento integrale del prezzo delle azioni dovrà essere effettuato

all’atto della sottoscrizione delle nuove azioni.

E’attribuito al Consiglio di Amministrazione il potere di:

(i) porre in essere ogni adempimento, previsto dalla normativa vigente

in materia, ivi incluso, a titolo esemplif icativo e non esaustivo, ogni a-

dempimento connesso o strumentale alla pubblicazione del prospetto in-

formativo, all’offerta in opzione e alla quotazione delle azioni di

nuova emissione, alla procedura relativa all’offerta in opzione e alla trat-

tazione dei diritti eventualmente non esercitati, nonché

(ii) definire la tempistica per l’esecuzione della deliberazione di au-

mento di capitale di cui al presente punto 1, ivi inclusi, a titolo esemplifi-

cativo e non esaustivo, la tempistica per l’avvio dell’offerta dei diritti di

opzione e dell’offerta dei diritti eventualmente rimasti inoptati al termine

del periodo di sottoscrizione, nel rispetto del termine f inale del 30 giugno

2012;

2. di emettere e di assegnare gratuitamente, ad ogni azione ordinaria

di nuova emissione, di cui al punto 1 che precede, n. 1 warrant azioni or-

dinarie Meridiana f ly 2012-2013 (i “Warrant azioni ordinarie Meridiana

fly 2012-2013” o i “ Warrant”), prevedendo che i Warrant azioni ordina-

rie Meridiana f ly 2012-2013 siano ammessi a quotazione e possano circo-

lare separatamente dalle azioni alle quali sono abbinati. L’esercizio dei

45

Warrant azioni ordinarie Meridiana f ly 2012-2013 potrà avvenire alle

condizioni e secondo le modalità previste dal regolamento dei Warrant a-

zioni ordinarie Meridiana f ly 2012-2013 di cui al successivo punto 4;

3. di aumentare conseguentemente e ulteriormente il capitale sociale

a pagamento in via scindibile, a servizio dei Warrant, con emissione di

massime 284.400.000 azioni ordinarie di nuova emissione, prive di valore

nominale, con parità contabile di emissione f issata in Euro 0,25, e aventi

godimento regolare alla data della loro emissione, da riservare

all’esercizio dei Warrant azioni ordinarie Meridiana f ly 2012-2013.

Posto che il rapporto di esercizio sarà due Warrant per ogni azione di

nuova emissione, il numero esatto di azioni da emettere sarà pari alla metà

delle azioni che saranno emesse nell’ambito dell’aumento di capitale di

cui al precedente punto 1.

I Warrant potranno circolare separatamente dalle azioni cui sono abbinati,

saranno quotati sul Mercato Telematico Azionario organizzato e gestito da

Borsa Italiana S.p.A., previo ottenimento delle necessarie autorizzazioni da

parte delle Autorità competenti, e saranno disciplinati sulla base delle pre-

visioni contenute nel regolamento dei Warrant allegato alla relazione degli

amministratori, sottoposto all’approvazione dell’assemblea straordinaria

(il “ Regolamento dei Warrant”).

Il termine f inale di sottoscrizione dell’aumento di capitale di cui al pre-

46

sente punto 2 è fissato al 30 giugno 2013; nel caso che a quella data

l’aumento risulti solo parzialmente sottoscritto, il capitale si intenderà au-

mentato di un importo pari alle sottoscrizioni raccolte secondo quanto pre-

visto nel Regolamento dei Warrant.

Al Consiglio di Amministrazione - nei limiti di cui infra – è demandato

(i) di determinare di volta in volta il prezzo di sottoscrizione (comprensivo

dell’eventuale sovrapprezzo), delle azioni di nuova emissione a servizio dei

Warrant azioni ordinarie Meridiana f ly 2012-2013, sulla base dei criteri

indicati, fermo restando che il prezzo di emissione che sarà di volta in vol-

ta determinato dal Consiglio di Amministrazione non potrà essere inferiore

alla parità contabile implicita fissata, per ciascuna azione di nuova emis-

sione, in Euro 0,25; le azioni di nuova emissione potranno essere liberate,

a scelta dei sottoscrittori, sia in denaro, sia mediante utilizzo di ver-

samenti in conto futuro aumento capitale sia mediante compensazione

degli eventuali crediti a tal f ine fruibili vantati dai sottoscrittori nei con-

fronti della Società.

(ii) di accertare nella metà esatta delle azioni che saranno emesse

nell’ambito dell’aumento di capitale di cui al presente punto 1 il numero

puntuale di azioni ordinarie da emettere al servizio dei Warrant, dal mo-

mento che il rapporto di esercizio sarà due Warrant per ogni azione di

nuova emissione.

47

Il prezzo di sottoscrizione delle azioni di nuova emissione a servizio

dell’aumento di capitale a servizio dei warrant di cui al presente punto 2

verrà determinato dal Consiglio di Amministrazione come segue: (i) nel

caso di esercizio dei warrant nel Primo Periodo di Esercizio (come definito

nel Regolamento dei Warrant allegato alla presente relazione) corrispon-

derà a un prezzo f isso pari a quello definitivamente stabilito per le azioni

emesse nell’ambito dell’aumento di capitale di cui al presente punto 1,

mentre (ii) nei Periodi di Esercizio Successivi (come definiti e indicati nel

Regolamento dei Warrant allegato alla presente relazione) sarà calcolato,

fermo un prezzo minimo pari al prezzo stabilito per il Primo Periodo di E-

sercizio, in ragione della media dei prezzi ufficiali di mercato delle azio-

ni Meridiana f ly rilevata nel Periodo di Rilevazione (come definito nel

Regolamento dei Warrant) precedente al Periodo di Esercizio rilevante,

ponderata per i rispettivi quantitativi trattati nel medesimo Periodo di Ri-

levazione, e scontata del 10%, secondo quanto indicato nel Regolamento

dei Warrant.

4. di modificare l’articolo 5 dello statuto sociale secondo quanto

previsto nella relazione degli amministratori, con mandato al Presidente

del Consiglio di Amministrazione di fare luogo al deposito delle attestazio-

ni di cui all’articolo 2444 del codice civile ed a testi di statuto ag-

giornati in esito alla sottoscrizione degli aumenti del capitale testé deli-

48

berati, aggiornamenti che in questa sede f in d’ora si approvano, in rela-

zione alla adeguata indicazione dell’ammontare del capitale sociale, del

numero delle azioni in cui il medesimo è suddiviso, nonché

all’adeguamento e alla f inale soppressione delle clausole transitorie sopra

approvate, fermo restando altresì, per il Consiglio di Amministrazione, il

compimento della attività di cui all’articolo 2343 quater del codice civile,

ove applicabile;

5. di approvare il testo del “Regolamento Warrant azioni ordinarie

Meridiana f ly 2012-2013” allegato alla relazione degli amministratori;

6. di richiedere a Borsa Italiana S.p.A. l’ammissione dei Warrant azio-

ni ordinarie Meridiana f ly 2012-2013 alle negoziazioni sul Mercato Tele-

matico Azionario organizzato e gestito da Borsa Italiana S.p.A., dando

mandato a tal f ine al Consiglio di Amministrazione e per esso al Presidente

e all’Amministratore Delegato – in via tra loro disgiunta, di porre in essere

ogni atto utile o necessario all’ottenimento del provvedimento di ammis-

sione alle negoziazioni sul Mercato Telematico Azionario organizzato e

gestito da Borsa Italiana S.p.A.;

7. di conferire agli amministratori ogni più ampia facoltà di de-

terminare, modalità, termini e condizioni degli aumenti di capitale, nel

rispetto dei limiti sopra indicati, ivi incluso, a titolo indicativo e non e-

saustivo, il potere di

49

(i) determinare gli eventuali elementi relativi all’esercizio dei Warrant che

non siano stati preventivamente definiti e apportare al Regolamento dei

Warrant le integrazioni, aggiunte, modif iche e soppressioni che siano ri-

tenute necessarie o opportune, anche a fronte di eventuali richieste delle

competenti autorità;

(ii) predisporre e depositare presso le autorità competenti ogni documen-

to o atto richiesto ai f ini dell’esecuzione della deliberazioni di cui sopra

relative ai Warrant, ivi incluso, a titolo esemplif icativo e non esaustivo,

tutti quelli connessi o strumentali alla pubblicazione del relativo prospetto

informativo;

(iii) in generale, porre in essere ogni adempimento previsto dalla vigente

normativa in materia ai f ini dell’esecuzione di tutte le delibere che prece-

dono, con facoltà altresì di apportare alle medesime le modif iche che fos-

sero richieste dalle autorità competenti, anche ai fini dell’iscrizione al

competente registro delle imprese.

8. di dare espressamente atto che le presenti deliberazioni, ove as-

sunte con le maggioranze di cui all'articolo 49, comma 1, lettera b) n. 3(i)

del regolamento adottato con delibera CONSOB n. 11971 del 14 maggio

1999, così come successivamente modif icato, esentino Meridiana S.p.A.,

Marchin Investments B.V., Pathfinder Corporation S.A. e Zain Holding

S.A. dall'obbligo di lanciare un'offerta pubblica di acquisto rivolta a tutti i

50

possessori di titoli di Meridiana f ly S.p.A. sulla totalità dei titoli ammessi

alla negoziazione sul Mercato Telematico Azionario organizzato e gestito

da Borsa Italiana S.p.A. ai sensi dell'articolo 106 del d.lgs. 24 febbraio

1998, n. 58 in capo agli stessi soggetti come conseguenza dell'attuazione

dell'operazione descritta."

A questo punto il notaio, per completezza, dà lettura del nuovo ult imo

comma dell’articolo 5 dello statuto sociale, come segue:

“5. L’Assemblea Straordinaria del 5 dicembre 2011 ha deliberato: (i) di

aumentare il capitale sociale a pagamento in via scindibile, per un importo

massimo (comprensivo dell’eventuale sovrapprezzo) di Euro

142.200.000,00, mediante emissione di massime 568.800.000 azioni ordi-

narie prive di valore nominale, con parità contabile di emissione pari ad

Euro 0,25, con godimento regolare, da offrire in opzione agli azionisti ai

sensi dell’art. 2441 del Codice Civile e da eseguire entro il 30 giugno

2012, e (ii) di aumentare ulteriormente il capitale sociale, in via scindibile,

a pagamento, per massimi nominali Euro 71.100.000 mediante emissione,

anche in più riprese, di massime 284.400.000 azioni ordinarie, prive di va-

lore nominale, con parità contabile di emissione pari ad Euro 0,25, con

godimento regolare, da riservare all’esercizio dei warrant abbinati gra-

tuitamente alle azioni ordinarie emesse a seguito dell’aumento di capitale

di cui a precedente punto (i) da eseguirsi entro il 30 giugno 2013.”

51

Al termine della lettura della proposta di deliberazione a cura del Notaio,

riprende la parola il Presidente e dichiara aperta la discussione sulla propo-

sta medesima; invita quindi coloro che desiderano prendere la parola a pre-

notarsi e a dare il loro nome.

Dopo aver verificato chi si sia prenotato per intervenire ed aver ordinato la

successione degli interventi secondo l'ordine di prenotazione e le richieste

dei soci, il Presidente invita il signor Greco a svolgere il proprio intervento

a fianco del tavolo della presidenza, come suggerito dal signor Conte.

Prende la parola il signor Luca Greco, il quale dichiara di voler svolgere il

proprio intervento dal proprio posto e di voler esprimere alcune considera-

zioni e dubbi sull'operazione di aumento di capitale.

Rileva che Meridiana fly ha sempre peggiorato nel tempo la propria posi-

zione economica e finanziaria, con incremento delle perdite. Si chiede se

l'operazione di integrazione con il Ramo Aviat ion di Meridiana S.p.A. pos-

sa aver rappresentato un miglioramento, dal momento che non gli è mai

stato chiarito il livello di s inergie conseguito sotto il profilo dei r icavi e dei

costi. Afferma, comunque, che tale integrazione non ha cambiato il trend.

Si chiede, in primo luogo, come cambierà la situazione e lo scenario.

Chiede, poi, se sia corretto che Meridiana fly (data la condizione in cui ver-

sa) acquisisca una società che pare andar bene, invece di ricorrere ad un

concambio di azioni ovvero avvalersi di altri strumenti.

52

Osserva l'atipicità dell'acquisto di una società sana da parte di una azienda

che va male ed afferma di non rammentare (forse per propria colpa) un ri-

sultato positivo di operazioni s imili. Spiega, poi, che normalmente un'a-

zienda sana e più grande acquisisce una piccola e meno sana con l'intento

di "migliorarla". Auspica di essere contraddetto in proposito.

Dichiara che un secondo dubbio sull'operazione nasce dalla considerazione

che, se un pozzo senza fondo perde soldi, la soluzione non sia quella di

continuare a mettervi denaro. Un aumento di capitale “monstre” da 213 mi-

lioni di euro non risolve il problema, anzi è quasi negativo sia per l'azienda

– che rimane "tranquilla" perché c'è sempre qualcuno che paga e quindi

non c'è tensione per una ristrutturazione, per una “ recovery” della gestione

– sia per il rischio di investire denari per perderli, con la conseguenza,poi,

di diluire l'azionar iato di minoranza.

In terzo luogo riterrebbe soluzione corretta che agendo con responsabilità,

si realizzasse un'OPA, con acquisto – non all' irrisorio valore di borsa – dei

titoli di tutt i i piccoli azionisti, così restituendo valore agli stessi e compen-

sando quanto accaduto nel passato (non solo in riferimento a quanto rive-

niente dalla var iazione di Borsa, ma anche dalla gestione dell'azienda e dal-

le operazioni compiute).

Auspica, quindi, una presa di responsabilità nella votazione su tale ult imo

punto da parte di tutti i soci presenti. Rileva che – ove insorgessero diver-

53

genze sulla votazione “più o meno a favore” su quanto posto al terzo punto

all'ordine del giorno – sarebbe "carino capire il retrostante". A suo parere,

infatti, sarebbe strana la circostanza che gli azionisti di minoranza votasse-

ro in blocco a favore della mancata realizzazione dell'OPA e che si ricapita-

lizzasse l'azienda, stanti i primi due argomenti dal socio stesso illustrati.

Anticipa quindi al dottor Di Segni – sebbene non sia sicuro che sia corretto

formulare questa domanda al delegato – che gli chiederà spiegazioni ri-

guardo agli esit i della votazione, che potrebbero far nascere dubbi.

Al termine dell'intervento, il Presidente cede la parola al signor Pasquale