ripley corp · asociación estratégica con las filiales peruanas de mall plaza y falabella para la...

TRANSCRIPT

RIPLEY CORP

Junio 2008

UBS Latam

Opportunities

2

Ripley Corp

1.

Ripley Hoy

2.

Chile: Aumentando la rentabilidad

3.

Perú: Liderazgo en mercado de alto crecimiento

4.

México: La implementación

5.

Conclusiones

6.

Anexos

1

3

Tiendas por departamento50 tiendas en Chile y PerúSuperficie de venta: 323.064 m2

Negocio financieroColocaciones tarjeta: MM US$ 1,399

Colocaciones Banco Ripley Chile: MM US$ 537

Negocio inmobiliarioParticipación en 7 malls Superficie arrendable ponderada: 101.211 m2

Tiendas propias: 20

Ripley Hoy

–

Operaciones actuales

Colocaciones a Marzo 2008

2

4

Ripley Hoy

‐

52 años de historia

Apertura

1ra

Tienda

en Chile

1956

Comienzo

negocio

crediticio

San Diego

1ra Tienda

por

departamento

en Santiago

1976

1985

Barros Arana

1ra Tienda

por

departamento

fuera

de Santiago

1986

Parque

Arauco

Comienza

nuevo

posicionamiento

de

Ripley en Chile

1993

Ripley Jockey Plaza

1ra

Tienda

por

departamento

en Perú

1997

Alto Las Condes

Comienza

el

negocio

de Seguros

Ripley

2000

Banco Ripley ChileViajes

Ripley

2002

Bono Ripley Chile

2003

Apertura

en BolsaRipley Corp

2005

México:

Alianza

Palacio de HierroPerú: Alianza

Mall PlazaChile: Alianza

con Plaza S.A.Ripley Corp: Aumento

de CapitalBono Corporativo

2007

Ripley Punta ArenasRipley Alameda

2008

3

5

Ripley Hoy

– Tiendas por departamento

Fuente: Ripley

Ingresos y participación de mercado a diciembre 2007 en millones de dólares.

Superficie de venta a Abril 2008

CHILE40 tiendas Ingresos: MM US$

1,045

Participación de mercado: 25%Superficie venta: 228.086 m2

PERU10 tiendasIngresos: MM US$

361

Participación de mercado: 47%Superficie de venta: 94.978 m2

Ripley 25,4%

Paris24,9%

La Polar12,4%

Falabella37,3%

47,0%Ripley

53,0%Falabella

4

6

Ripley Hoy

– Negocio financiero

Fuente: Ripley

*Cifras a en millones de dólares de Diciembre 2007

CHILETarjeta RipleyColocaciones: MM US$

933 Ingresos ‘07: MM US$

354Provisiones/colocaciones: 8,4%Banco RipleyColocaciones: MM US$

47448 sucursales

Colocaciones Brutas (*)

PERUNegocio financieroColocaciones: MM US$

285Ingresos ‘07: MM US$

118Provisiones/colocaciones: 5,8%Banco Ripley11 sucursales

1,160

1,4531,693

224

660 767933

328462

474

285172

2005 2006 2007

Perú Chile Banco Ripley Chile

41%

16%

30% 27%

22%

3%

5

7

Ripley Hoy

– Negocio inmobiliario

Fuente: Ripley

Participación en 7 centros comerciales

101.211 m2 superficie de venta ponderada

Ingresos ‘07: MM US$16

Chile:

Ripley tiene la opción de comprar 22,5% en 3 centroscomerciales de Mall Plaza

Perú:

Alianza estratégica con Mall Plaza, para construir y explotar centros comerciales:

o

El primer mall fue

abierto

en Dic

2007 en Trujillo

Mall PaísSuperficie arrendable (m2)

% propiedad Ripley

Panorámico Chile 5.671 100%Mall del Centro Chile 18.917 100%Mall del Centro de RancaguaChile 13.646 100%Calama Chile 44.206 25%Marina Arauco Chile 57.968 33%Mall del Centro de Curicó Chile 45.911 33%Trujillo Perú 44.114 40%

6

8

Ripley Hoy

‐

Ingresos

Fuente: Ripley

UDM: últimos doce meses

Ingresos Ripley CorpMM US$ 2,173

(UDM a Marzo‐08)

Chile76%

Perú24%

7

9

Fuente: Ripley

UDM: últimos doce meses

Ripley Hoy

–

Evolución ingresos & EBITDA

660843

1,0231,239

1,4391,642 1,774 1,906 2,029 2,159 2,17366

112

134148

164150

166

214230221

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 UDM Marzo

‘08

Ingresos

(MM US$ Marzo

2008) EBITDA (MM US$ Marzo

2008)

257

8

10

Ripley Corp

1.

Ripley Hoy

2.

Chile: Aumentando la rentabilidad

3.

Perú: Liderazgo en mercado de alto crecimiento

4.

México: La implementación

5.

Conclusiones

6.

Anexos

9

11

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Inicio de operaciones Centro de Distribución

Nueva estructura organizacional

Potenciar nuestra sólida posición en créditos de consumo

Crecimiento en el área inmobiliaria con asociación Mall Plaza

10

12

*Indice

de ventas reales de comercio al por menor, excluyendo automóviles (INE)

** Suma de superficies de ventas de Ripley, Paris, Falabella y La Polar. Fuente: informes de compañías

14,2% 14,8%

26,9%

Comercio

al porMenor*

Consumo

Privado Superficie de Venta de la industria**

Variación Real 2005‐2007

Chile: El mercado crece, pero la oferta crece más

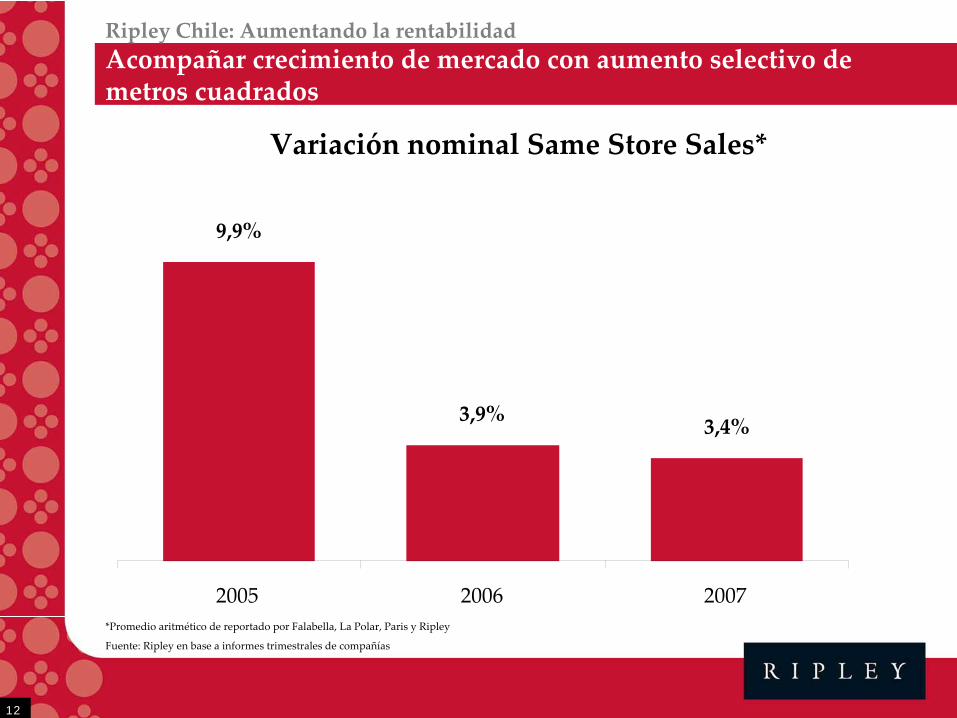

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

11

13

*Promedio aritmético de reportado por Falabella, La Polar, Paris y Ripley

Fuente: Ripley en base a informes trimestrales de compañías

Variación nominal Same

Store Sales*

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

9,9%

3,9% 3,4%

2005 2006 2007

12

14

6 Tiendas entre 2008 – 2009Apertura Ripley Punta Arenas – Abril 2008‐ 7.297 mt2Apertura Ripley Alameda – Abril 2008 – 8.262 mt2Cierre Ripley Agustinas – Enero 2008 – 953 mt2

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Foto: T

iend

a Ripley Pun

ta Arena

s

Foto: T

iend

a Ripley Alamed

a

13

15

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Inicio de operaciones Centro de Distribución

Nueva estructura organizacional

Potenciar nuestra sólida posición en créditos de consumo

Crecimiento en el área inmobiliaria con asociación Mall Plaza

14

16

Ripley Chile: Aumentando la Rentabilidad

Inicio de operaciones Centro de Distribución

15

17

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Inicio de operaciones Centro de Distribución

Nueva estructura organizacional

Potenciar nuestra sólida posición en créditos de consumo

Crecimiento en el área inmobiliaria con asociación Mall Plaza

16

18

Andrés RoccatagliataGerente

General

GerenciaGeneralRetail

Ripley Chile: Aumentando la rentabilidad

Nueva estructura organizacional

Gerenciade

ProductosFinancieros

Gerenciade Canales

Gerenciade

Marketing

Gerenciade

Riesgo

Gerenciade

OperacionesY

Tecnología

Gerenciade

Desarrolloy

Control

17

19

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Inicio de operaciones Centro de Distribución

Nueva estructura organizacional

Potenciar nuestra sólida posición en créditos de consumo

Crecimiento en el área inmobiliaria con asociación Mall Plaza

18

20

Diciembre 2007

Fuente: Ripley en base a datos de SBIF, se incluyen bancos más tiendas por departamentos

Santander20,6%

Chile+Citi16,8%

Falabella+CMR10,8%Estado

8,9%

BCI8,9%

BBVA4,3%

Itaú

Chile2,8%

Corpbanca5,1%

Otros10,9%

Ripley+ Banco Ripley6,1%

Cencosud4,9%

Sexto actor del mercado de créditos de consumo en Chile

Ripley Chile: Aumentando la rentabilidad

Potenciar nuestra sólida posición en créditos de consumo

19

21

Crecimiento sostenido en la cartera de la tarjeta de crédito

Extensa base de clientes / Cruce de productos

Robustez y rigurosidad de los sistemas de crédito y riesgo

Ripley Chile: Aumentando la rentabilidad

Potenciar nuestra sólida posición en créditos de consumo

660767

933

2005 2006 2007

Colocaciones

Brutas

(MM US$ a Dic

2007)

21,7%

16,3%

20

22

Ripley Chile: Aumentando la rentabilidad

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Inicio de operaciones Centro de Distribución

Nueva estructura organizacional

Potenciar nuestra sólida posición en créditos de consumo

Crecimiento en el área inmobiliaria con asociación Mall Plaza

21

23

Contrato de arriendo con Mall Plaza Alameda S.A., Plaza Cordillera S.A. y Plaza San Bernardo S.A.

Opción de compra por el 22,5% de dichas sociedades.

Ripley Chile: Aumentando la rentabilidad

Crecimiento en el área inmobiliaria con asociación Mall Plaza

22

24

Ripley Corp

1.

Ripley Hoy

2.

Chile: Aumentando la rentabilidad

3.

Perú: Liderazgo en mercado de alto crecimiento

4.

México: La implementación

5.

Conclusiones

6.

Anexos

23

25

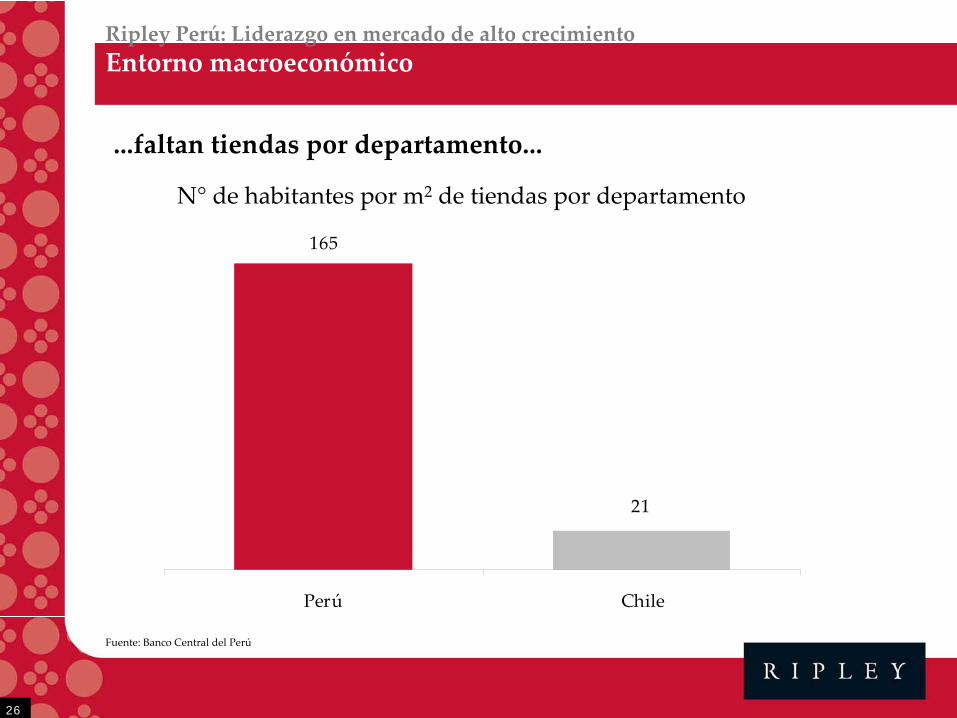

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

Excelente posicionamiento en el mercado

Importante plan de apertura de tiendas

Crecimiento cartera de colocaciones con Banco Ripley Perú

Crecimiento en el área inmobiliaria a través alianza estratégica con Mall Plaza

24

26

Crecimiento

anual

del consumo

privado

Fuente: Banco Central del Perú

Perú: Mercado en crecimiento...

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

‐0,3%

11,7%

5,5%

2,7%

1996‐1999 2000‐2002 2003‐2005 2006‐2008

25

27

165

21

Perú Chile

N°

de habitantes

por

m2

de tiendas

por

departamento

Fuente: Banco Central del Perú

...faltan tiendas por departamento...

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

26

28

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

Excelente posicionamiento en el mercado

Importante plan de apertura de tiendas

Crecimiento cartera de colocaciones con Banco Ripley Perú

Crecimiento en el área inmobiliaria a través de alianza estratégica con Mall Plaza

27

29

Fuente: Inmark

Peru

Ripley Perú N°1 en participación de mercado en Lima y N°2 en el país

Ripley tiene el mejor nivel de preferencia entre las tiendas por departamento

Lima Perú

Jun‐08Jun‐07

Fuente: Ripley

Ripley54%

Saga Falabella46%

Ripley47%Saga

Falabella53%

Ripley Perú: Liderazgo en mercado de alto crecimiento

Excelente posicionamiento en el mercado

Ripley43%

Max10%

Falabella32%

Otros15%

Ripley

48%

Max

15%

Falabella

33%

Otros

4%

28

30

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

Excelente posicionamiento en el mercado

Importante plan de apertura de tiendas

Crecimiento cartera de colocaciones con Banco Ripley Perú

Crecimiento en el área inmobiliaria a través de alianza estratégica con Mall Plaza

29

31

6 Tiendas 2008 – 2009

Trujillo: primera apertura fuera de Lima

Foto: A

pertura tie

nda Ripley Trujillo

Ripley Perú: Liderazgo en mercado de alto crecimiento

Importante plan de apertura de tiendas

30

32

Fuente: Press

Release

1Q‐08 de Ripley Corp

Variación trimestral real SSS en soles

Las ventas a tiendas iguales crecen en Ripley Perú

Ripley Perú: Liderazgo en mercado de alto crecimiento

Importante plan de apertura de tiendas

3,2%

10,2%11,2%

15,2%

9,5%

Mar‐07 Jun‐07 Sep‐07 Dic‐07 Mar‐08

31

33

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

Excelente posicionamiento en el mercado

Importante plan de apertura de tiendas

Crecimiento cartera de colocaciones con Banco Ripley Perú

Crecimiento en el área inmobiliaria a través de alianza estratégica con Mall Plaza

32

34

Fuente: Ripley

Ripley Perú: Liderazgo en mercado de alto crecimiento

Crecimiento cartera de colocaciones Banco Ripley Perú

172224

285

2005 2006 2007

Colocaciones

Brutas

(MM US$ Dic

2007)

30,4%

27,4%

33

35

Ripley Perú: Liderazgo en mercado de alto crecimiento

Entorno macroeconómico

Excelente posicionamiento en el mercado

Importante plan de apertura de tiendas

Crecimiento cartera de colocaciones con Banco Ripley Perú

Crecimiento en el área inmobiliaria a través de alianza estratégica con Mall Plaza

34

36

Asociación estratégica con las filiales peruanas de Mall Plaza y Falabella para la construcción y operación de centros comerciales en Perú.

Ripley Perú: Liderazgo en mercado de alto crecimiento

Crecimiento en el área inmobiliaria a través de alianza estratégica con Mall Plaza

Foto: A

pertura tie

nda Ripley Trujillo

35

37

Ripley Corp

1.

Ripley Hoy

2.

Chile: Aumentando la rentabilidad

3.

Perú: Liderazgo en mercado de alto crecimiento

4.

México: La implementación

5.

Conclusiones

6.

Anexos

36

38

México: La implementación

Entorno macroeconómico positivo

Grupo Bal: Socio de excelencia

Avances en el plan de negocios

37

39

EVOLUCION CREDITOS

CONSUMO & RIESGO

5X

Fuente: Banxico

EVOLUCION CONSUMO

(2001 Base 100)

México: La implementación

Entorno macroeconómico positivo

100

105

110

115

120

125

130

2001 2002 2003 2004 2005 2006

Bienes

durables Bienes

no durables Servicios Total

0

100

200

300

400

500

199419

9519

9619

9719

9819

9920

0020

0120

0220

0320

0420

0520

0620

07

0,0%

5,0%

10,0%

15,0%

20,0%

Créditos

Consumo % Cartera

Vencida

Mile

s de M

illon

esde Pesos

38

40

SPREAD DE CONSUMO ESTABLE

BAJA PENETRACION BANCARIA (2006)

CREDITOS DE CONSUMO

PER CAPITA (US$) (2006)

Fuente: Banxico, Merrill

Lynch

7,9517,887

6,6885,011

3,5092,699

1,7521,002

670622565

256220

4141

385

804

EEUUJapón

UKTaiwan

AlemaniaCorea

del SurMalasiaHungría

ChileRepublica

ChecaPoloniaBrasil

MéxicoColombiaArgentina

IndiaChina

México: La implementación

Entorno macroeconómico positivo

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

0 10.000 20.000 30.000 40.000 50.000PIB/Cápita

Préstamos/PGB

EEUU

Chile

MalasiaChina

Checoslovaquia

Corea

TaiwaJapón

AlemaniaUK

Argentina

PoloniaBrasil

India Hungria

MéxicoColombia

0%

10%

20%

30%

40%

50%

60%

Ene‐9

9Jun

‐99No

v‐99

Abr‐0

0Se

p‐00

Feb‐0

1Jul

‐01Di

c‐01

May‐0

2Oc

t‐02

Mar‐0

3Ag

o‐03

Ene‐0

4Jun

‐04No

v‐04

Abr‐0

5Se

p‐05

Feb‐0

6Jul

‐06Di

c‐06

May‐0

7

0%

5%

10%

15%

20%

25%

30%

Tasa

Colocación

Tasa

Captación

Spread Cap

tacion

es

Colocacionesy Spread

39

41

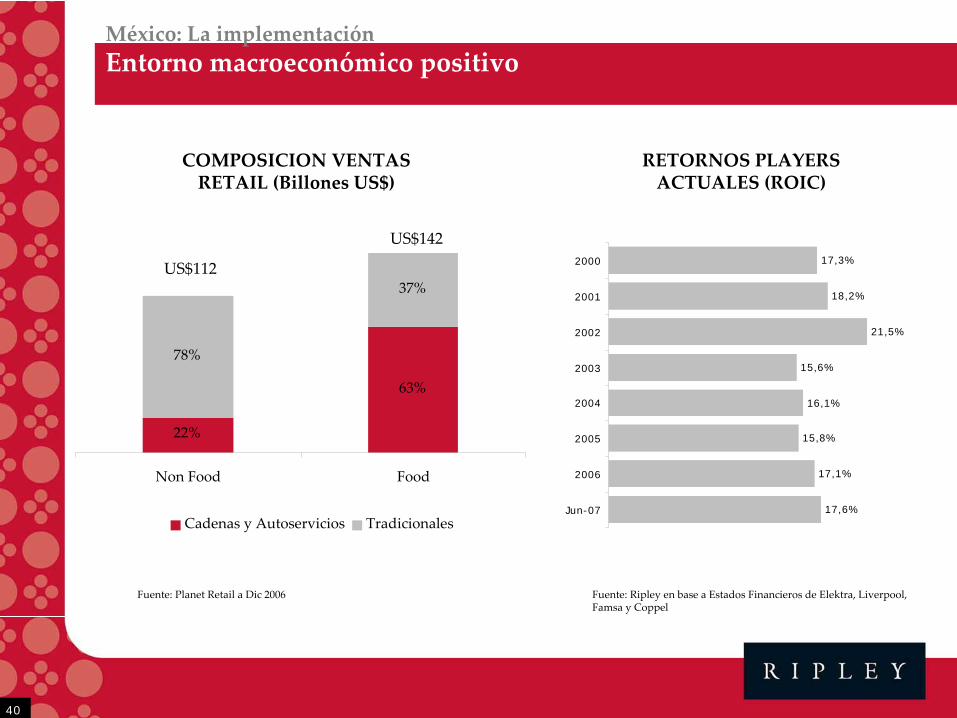

RETORNOS PLAYERS

ACTUALES (ROIC)

COMPOSICION VENTAS

RETAIL (Billones US$)

17,3%

18,2%

21,5%

15,6%

16,1%

15,8%

17,1%

17,6%

2000

2001

2002

2003

2004

2005

2006

Jun-07

Fuente: Planet

Retail

a Dic 2006 Fuente: Ripley en base a Estados Financieros de Elektra, Liverpool,

Famsa

y Coppel

México: La implementación

Entorno macroeconómico positivo

US$112

US$142

22%

63%

78%

37%

Non Food Food

Cadenas

y Autoservicios Tradicionales

40

42

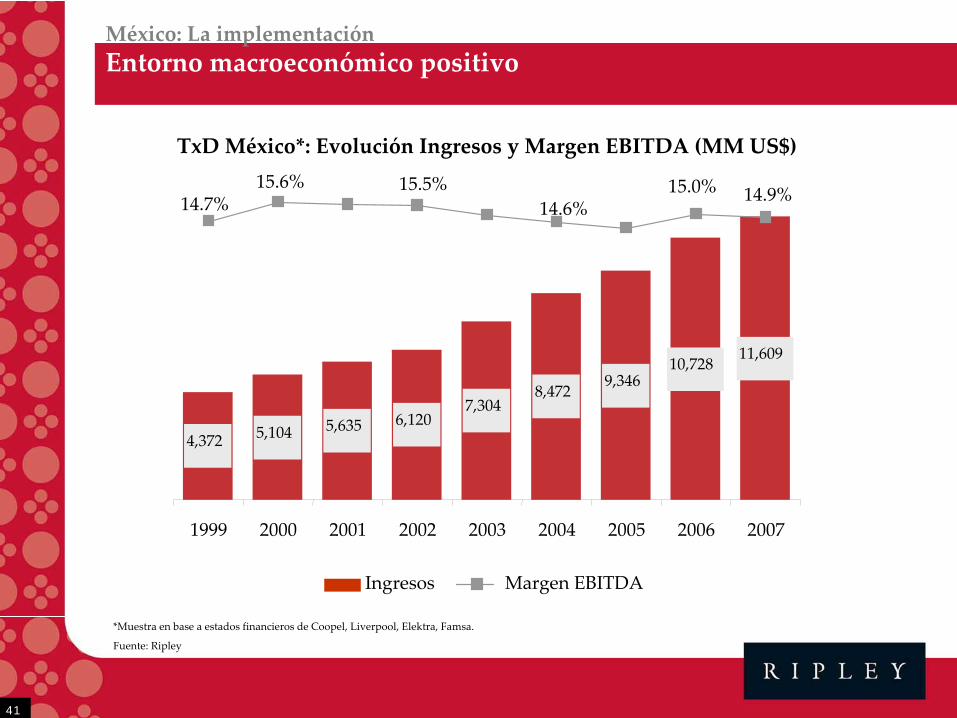

TxD

México*: Evolución Ingresos y Margen EBITDA (MM US$)

*Muestra en base a estados financieros de Coopel, Liverpool, Elektra, Famsa.

Fuente: Ripley

México: La implementación

Entorno macroeconómico positivo

4,372 5,104 5,635 6,1207,304

8,472 9,34610,728 11,609

14.9%15.5% 15.0%14.6%14.7%

15.6%

1999 2000 2001 2002 2003 2004 2005 2006 2007

Ingresos Margen

EBITDA

41

43

México: La implementación

Entorno macroeconómico positivo

Grupo Bal: Socio de excelencia

Avances en el plan de negocios

42

44

Grupo Bal es uno de los conglomerados más importantes de Méxicoo

Controlado por la familia Baillères

o

Participa de los sectores: minero, industrial, financiero, agropecuario y comercio

con activos por más de US$

15 bn

Dentro de las empresas más importantes del grupo se pueden destacar:o

Palacio de Hierro:

Es la tienda por departamentos más exclusiva y prestigiosa

de México

o

Peñoles:

Es la compañía líder en la producción mundial de plata.

Capitalización Bursátil ˜

US$

9.000 millones

o

GNP:

Es la compañía aseguradora líder en México con una

participación de mercado de 20%

o

Profuturo:

Administradora de fondos de pensiones con más de 3,4

millones de afiliados y la primera en rentabilidad durante

los últimos 8 años

o

Valmex:

Corredora de Bolsa y Arrendadora

Adicionalmente el Grupo Bal fundó y hoy participa en la mesa directiva del Instituto Tecnológico Autónomo de México (ITAM), una de las universidades líderes de México con más de 5.000 alumnos

México: La implementación

Grupo Bal: Socio de excelencia

43

45

México: La implementación

Entorno macroeconómico positivo

Grupo Bal: Socio de excelencia

Avances en el plan de negocios

44

46

México: La implementación

Avances en el plan de negocios

Líderes del proyecto están viviendo en México

Formación de equipos de segunda línea

Negociaciones con diversos desarrolladores inmobiliarios

Apertura primeras tiendas: 2009

45

47

Ripley Corp

1.

Ripley Hoy

2.

Chile: Aumentando la rentabilidad

3.

Perú: Liderazgo en mercado de alto crecimiento

4.

México: La implementación

5.

Conclusiones

6.

Anexos

46

48

Conclusiones

1Q 2008

Chile: Foco en creación de valor

Acompañar crecimiento de mercado con aumento selectivo de metros cuadrados

Potenciar nuestra sólida posición en créditos de consumo

Inicio de operaciones Centro de Distribución

Nueva estructura organizacional

Perú: Liderazgo en mercado de alto crecimiento

México: La implementación

Apertura primeras tiendas: 2009

Crecimiento en el área inmobiliaria con asociación Mall Plaza

Importante plan de apertura de tiendas

Excelente posicionamiento en el mercado

Crecimiento de cartera de colocaciones con Banco Ripley Perú

Crecimiento en el área inmobiliaria a través de alianza estratégica con Mall Plaza

47

49

Ripley Corp

1.

Ripley Hoy

2.

Chile: Aumentando la rentabilidad

3.

Perú: Liderazgo en mercado de alto crecimiento

4.

México: La implementación

5.

Conclusiones

6.

Anexos

48

50

Ingresos aumentaron en 2,7% Resultado Operacional aumentó en 30,6% Utilidad disminuyó en 6,7% por mayores gastos financieros

y diferencia de cambioEBITDA aumentó en 24,3%

Resultados 1Q 2008

Resumen

1516

3627

49

39

1Q 2007 1Q 2008

MM US$ (M

ar 08)

Utilidad Resultado

operacional EBITDA

24,3%

30,6%

‐6,7%

49

51

Ingresos aumentaron 2,8% en Chile en términos realesIngresos Financieros aumentaron 20,8% en términos reales (aumento de

la cartera de colocaciones de 19,6% real )Ingresos retail aumentaron 3,9% nominal pero disminuyeron ‐3,9% real

producto de alta inflaciónVentas a tiendas iguales fueron ‐2,6% nominal y ‐9,6% real

Resultados 1Q 2008

Ingresos Chile

243253

11595

1Q 2007 1Q 2008

MM US$ (M

ar 2008)

Ingresos

inmobiliarios Ingresos

retail Ingresos

financieros

20,8%

‐3,9%

50

52

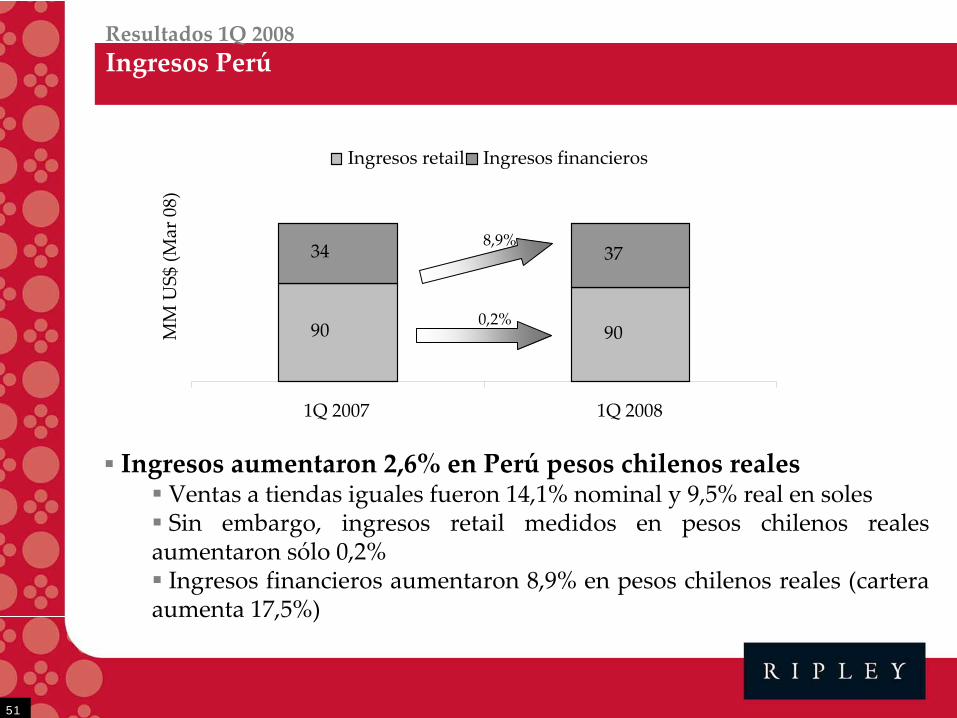

Ingresos aumentaron 2,6% en Perú pesos chilenos realesVentas a tiendas iguales fueron 14,1% nominal y 9,5% real en solesSin embargo, ingresos retail medidos en pesos chilenos reales

aumentaron sólo 0,2%Ingresos financieros aumentaron 8,9% en pesos chilenos reales (cartera

aumenta 17,5%)

Resultados 1Q 2008

Ingresos Perú

34 37

90 90

1Q 2007 1Q 2008

MM US$ (M

ar 08)

Ingresos

retail Ingresos

financieros

0,2%

8,9%

51

53

Aumento de la cartera de colocaciones total de 19,2% real

Resultados 1Q 2008

Cartera de colocaciones

908 1,086

267314

1Q 2007 1Q 2008

MM US$ (M

ar 08)Chile Perú

17,5%

19,6%

52

54

Resultado operacional aumentó 30,6% en términos realesIngresos aumentaron 2,7% en pesos realesLos costos de explotación disminuyeron en 4,4% por menor volumen

de ventas y mejoras de margenGastos de administración y ventas disminuyeron 1,7% en Perú y

aumentaron en 6,9% en Chile

Resultados 1Q 2008

Resultado operacional

2736

1Q 2007 1Q 2008

MM US$ (M

ar 08) 30,6%

53

55

Resultado no operacional disminuyó en –US$ 10.6 millonesGastos financieros aumentaron US$4.6 millones

Financiamiento plan de inversiones

Crecimiento cartera de colocaciones

Mayores cargos por diferencia de cambio por –US$6.2 millones

Efecto fluctuación peso/sol en financiamiento Perú

Resultados 1Q 2008

Resultado no operacional

54

RIPLEY CORP

Junio 2008

UBS Latam

Opportunities