ruhr-universität bochum fakultät für … · tabelle 19: abgabenquoten im internationalen...

TRANSCRIPT

Ruhr-Universität Bochum

Fakultät für Sozialwissenschaft

Katja Fox

Innovative Märkte zur Stärkung des Standortes Deutschland

Die Medizintechnikbranche in Nürnberg-Erlangen und dem Ruhrgebiet

Wissenschaftliche Arbeit zur Erlangung des Grades eines Doktors der Sozial-

wissenschaft (Dr.rer.soc.)

Betreuer: Prof. Dr. Rolf G. Heinze

Bochum, Juni 2007

2

Inhaltsverzeichnis

1. Einführung ____________________________________________ 9 1.1 Aufbau der Untersuchung ____________________________________________ 14 1.2 Methodisches Vorgehen ______________________________________________ 16

2. Die Bedeutung von Innovationen und Steuerung durch Netzwerke aus ökonomischer und wirtschaftssoziologischer Perspektive des Institutionalismus ________________________________________ 21

2.1 Die Neue Institutionenökonomik und ihr Beitrag zur Innovations- und Netzwerkdebatte_______________________________________________________ 24

2.1.1 Grundannahmen des Ansatzes ........................................................................................... 24 2.1.1.1 Die Transaktionskostentheorie nach Williamson ....................................................... 28 2.1.1.2 Theorie der Verfügungsrechte.................................................................................... 36 2.1.1.3 Zwischenresümee ....................................................................................................... 39

2.1.2 Wirtschaftliches Wachstum und Innovationen in der Neuen Institutionenökonomik ........ 41 2.1.3 Netzwerke im Kontext der Neuen Institutionenökonomik................................................. 53

2.2. „Die Theorie sozialer Netzwerke“ und ihre Bedeutung für die Innovationsfähigkeit der Medizintechnikbranche ___________________________ 57

2.2.1 Ausgewählte Aspekte zum soziologischen Netzwerkverständnis...................................... 59 2.2.1.1 Systemtheoretische Annahmen zu interorganisationalen Netzwerken ....................... 59 2.2.1.2 Der Netzwerkgedanke im Rahmen des akteurzentrierten Institutionalismus ............. 62 2.2.1.3 ‚Netzwerktheorie’ zur Überwindung der Mikro-Makro-Dualität? ............................. 69 2.2.1.4 Zwischenresümee – soziologische Ansätze und der Netzwerkgedanke ................... 71

2.2.2 Steuerung durch Netzwerke – eine ausgewählte Typologie............................................... 73 2.2.2.1 Regionen und regionale Netzwerke in der globalen Ökonomie ................................. 74 2.2.2.2 Innovative Netzwerke als ‚Bedingung’ regionalen Wirtschaftswachstums ............... 79 2.2.2.3 Policy-Netzwerke als integrierte Steuerungsstrategie ................................................ 83

3. Wirtschaft im Strukturwandel – Problemaufriss zur Leistungsfähigkeit der deutschen Wirtschaft im Innovationswettbewerb ___________________________________ 85

3.1 Wissen als Basis des ökonomischen Strukturwandels______________________ 86 3.2 Das deutsche Innovationssystem auf dem Prüfstand ______________________ 94

3.2.1 Die technologische Wettbewerbsfähigkeit Deutschlands................................................. 103

4. Die Gesundheitswirtschaft als Megatrend? ________________ 126 4.1 Gesundheitswesen als Wirtschaftsfaktor – ein erweitertes Gesundheitssystemverständnis __________________________________________ 127 4.2 Gesundheitswirtschaft in Deutschland – Kostenfaktor oder Zukunftsmarkt? 134

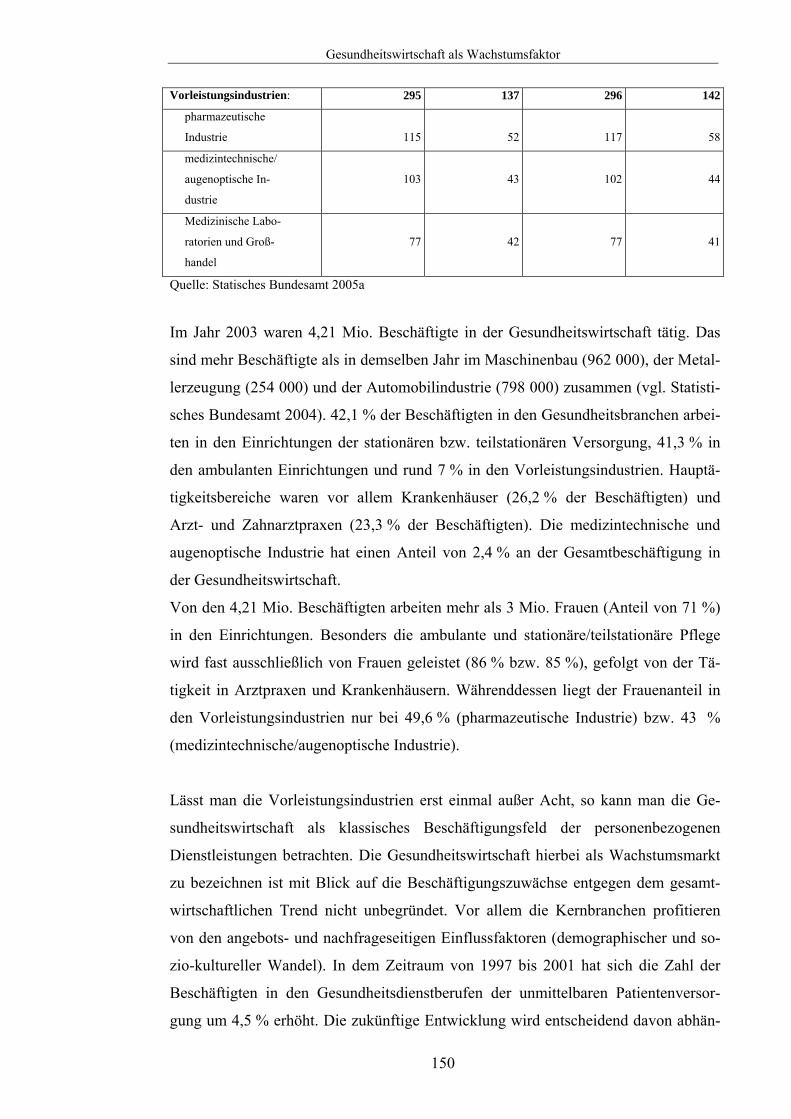

4.2.1 Beschäftigungspotenziale in der Gesundheitswirtschaft .................................................. 149

3

4.3 Die Medizintechnikbranche als Wachstumsmarkt für Deutschland_________ 153 4.3.1 Strukturindikatorenanalyse der Medizintechnikbranche.................................................. 159 4.3.2 Die technologische Wettbewerbsfähigkeit des deutschen Medizintechnikmarktes ......... 164 4.3.3 Handlungsmuster von Wissensmanagement in der Medizintechnik ................................ 187

4.4 Medizintechnik in der Gesundheitswirtschaft: Wettbewerbsfähigkeit durch Innovationen sichern – eine Ergebniszusammenfassung _____________________ 194

5. Regionale Entwicklungspotenziale durch Medizintechnik und ihre unterschiedlichen Umsetzungen ___________________________ 199

5.1 Der Standort Nürnberg-Erlangen_____________________________________ 202 5.1.1 Bayern und die mittelfränkische Region – Wirtschaftsstruktur und Bestimmungsfaktoren

zur technologischen Leistungsfähigkeit .................................................................................... 202 5.1.2 Kernkompetenzen der Wirtschaftsregion Nürnberg......................................................... 212

5.1.2.1 Die Bedeutung der Medizintechnikbranche in und für die Region – eine Struktur und

Strategieanalyse vor dem Hintergrund der Entwicklungen in Bayern ................................. 216 5.1.3 Innovationspolitische Maßnahmen und Governance durch Netzwerkaktivitäten zur

Unterstützung der Medizintechnikbranche in Nürnberg-Erlangen ........................................... 224 5.1.3.1 Regional Governance durch Netzwerkinitiativen..................................................... 231

5.2 Der Standort Ruhrgebiet ____________________________________________ 240 5.2.1 Nordrhein-Westfalen (NRW) und das Ruhrgebiet – Wirtschaftsstruktur und

Bestimmungsfaktoren zur technologischen Leistungsfähigkeit ................................................ 240 5.2.2 Kernkompetenzen der Wirtschaftsregion Ruhrgebiet ...................................................... 249

5.2.2.1 Die Bedeutung der Medizintechnikbranche in und für die Region – eine Struktur- und

Strategieanalyse vor dem Hintergrund der Entwicklungen in NRW.................................... 256 5.2.3 Innovationspolitische Maßnahmen und Governance durch Netzwerkaktivitäten zur

Unterstützung der Medizintechnikbranche im Ruhrgebiet........................................................ 269 5.2.3.1 Regional Governance durch Netzwerkinitiativen..................................................... 274

5.3 Medizintechnik in der Region – Wachstum auf bewährten Pfaden oder Neuorientierung? – Ergebnisse und Schlussfolgerungen der Untersuchung_____ 282

6. Fazit: Die Medizintechnik als Wachstumsbranche in und für Deutschland – Innovationsleistung und Potenziale politisch-gesellschaftlicher Steuerung ______________________________ 293

7. Literatur ____________________________________________ 303

Anhang

4

Abbildungen

Abbildung 1: Determinanten systemischer Wettbewerbsfähigkeit _____________ 17

Abbildung 2: Analysemethoden des Effizienzansatzes ______________________ 27

Abbildung 3: Effiziente Beherrschung und Überwachung ___________________ 34

Abbildung 4: Porters 'Diamant' unter Berücksichtigung der Rolle des Staates auf die vier Bestimmungsfaktoren des nationalen Wettbewerbsvorteils ___________ 50

Abbildung 5: Grundschema der soziologischen Netzwerkforschung ___________ 58

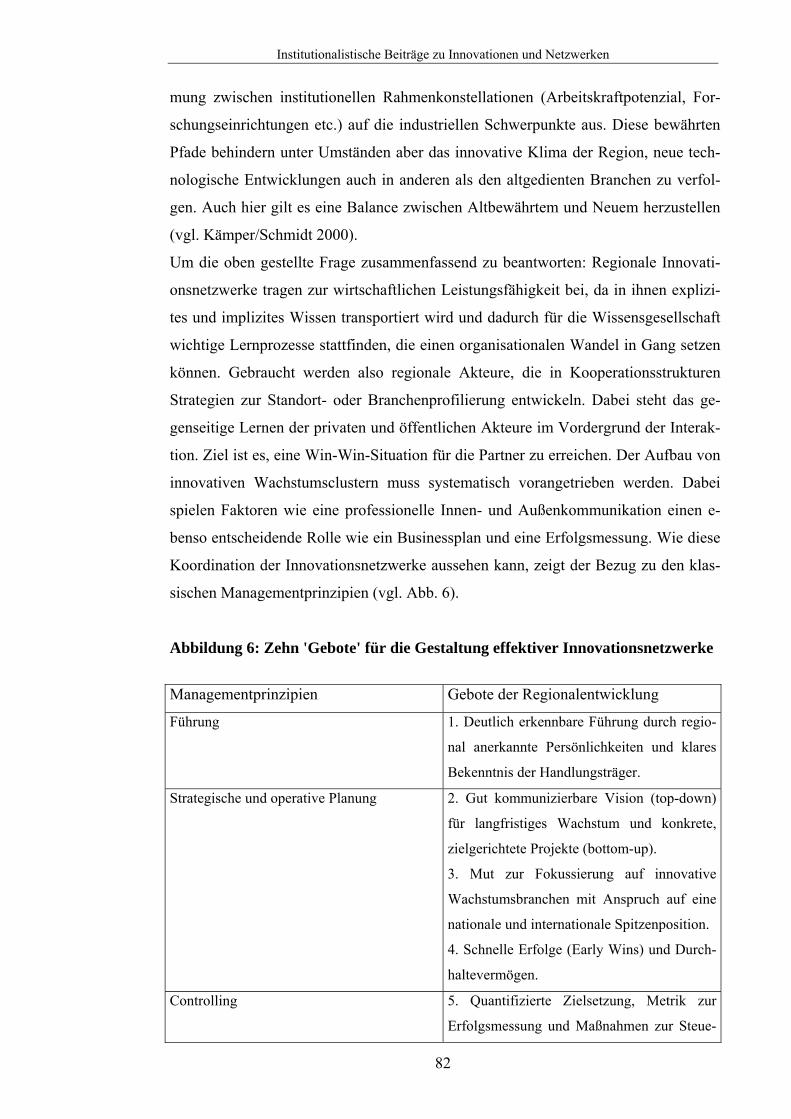

Abbildung 6: Zehn 'Gebote' für die Gestaltung effektiver Innovationsnetzwerke__ 82

Abbildung 7: Die Wissensspirale nach Nonaka und Takeuchi ________________ 89

Abbildung 8: Anteil der FuE-Ausgaben am Bruttoinlandsprodukt in % nach deutschen Regionen im Jahr 2003 _________________________________ 110

Abbildung 9: Struktur der Gesundheitswirtschaft als 'Zwiebelmodell' _________ 130

Abbildung 10: Anteil der Gesundheitsausgaben am Gesamtaufkommen nach Ausgabenträgern 2003 (in %)_____________________________________ 136

Abbildung 11: Entwicklung der Gesundheitsausgaben 1992-2003 als Anteil am Bruttoinlandsprodukt (in %)______________________________________ 139

Abbildung 12: Ausgaben der GKV in % des Bruttoinlandsprodukts __________ 142

Abbildung 13: Beschäftigungsquoten im internationalen Vergleich 2002 ______ 145

Abbildung 14: Deutschlands Außenhandel mit medizintechnischen Waren 2002 mit ausgewählten Regionen und Ländern_______________________________ 183

Abbildung 15: RWA-Werte Deutschlands in ausgewählten Produktgruppen der Medizintechnik zwischen 1991 und 2001 ___________________________ 184

Abbildung 16: RCA-Werte Deutschlands in ausgewählten Produktgruppen der Medizintechnik zwischen 1991 und 2001 ___________________________ 186

Abbildung 17: Schema für die Analyse der regionalen Medizintechnikstruktur__ 201

Abbildung 18: Innovatorenanteile im Verarbeitenden Gewerbe in Bayern und Deutschland im Jahr 2004 (Anzahl der Unternehmen in % aller Unternehmen des Verarbeitenden Gewerbes)____________________________________ 204

Abbildung 19: Umsatzanteile in der Markteinführungs- und Abschwungphase von Produkten in Unternehmen des Verarbeitenden Gewerbes in Bayern und Deutschland im Jahr 2004 (Umsatzanteile in %) ______________________ 205

Abbildung 20: Kernkompetenzen und Querschnittstechnologien in der Wirtschaftsregion Nürnberg______________________________________ 213

Abbildung 21: Geschäftstätigkeit der Unternehmen in Nürnberg-Erlangen im Jahr 2006 (Angaben in %) ___________________________________________ 220

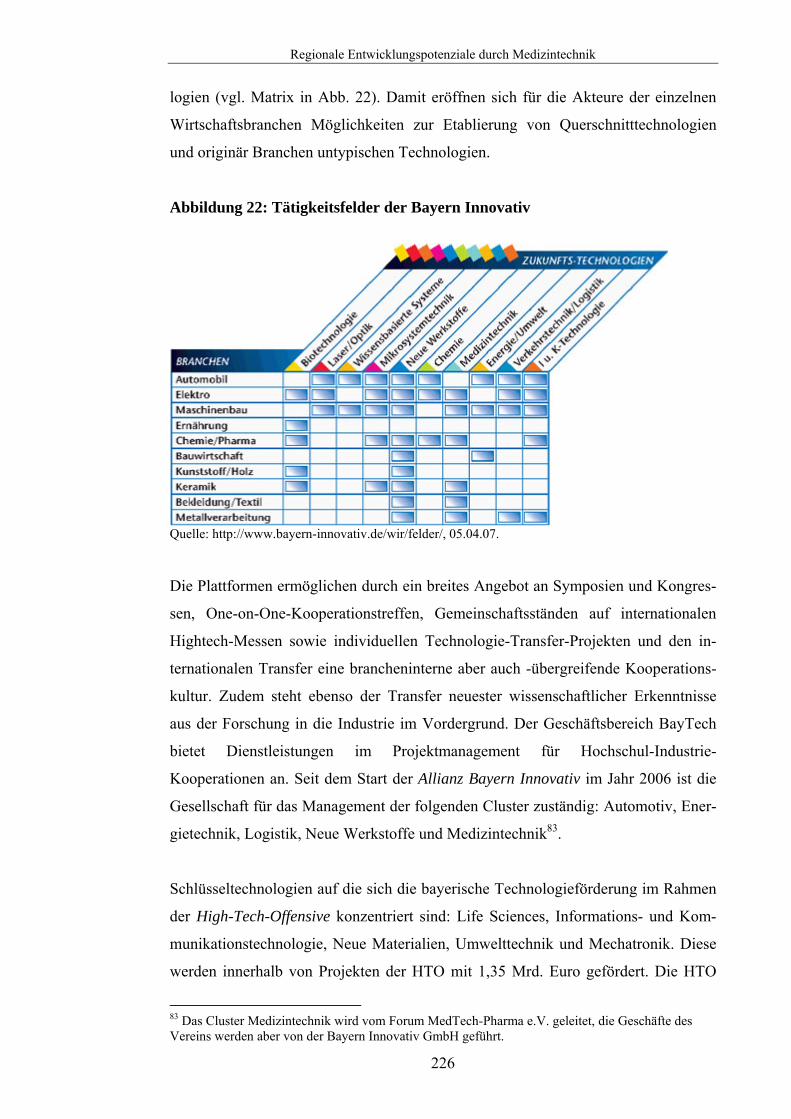

Abbildung 22: Tätigkeitsfelder der Bayern Innovativ ______________________ 226

Abbildung 23: Struktur der Allianz Bayern Innovativ______________________ 231

Abbildung 24: Mitgliederstruktur des Forum MedTech Pharma e.V. __________ 234

Abbildung 25: Portfoliestruktur der Clusteroffensive Medizintechnik und des Forum MedTech Pharma e.V. __________________________________________ 237

5

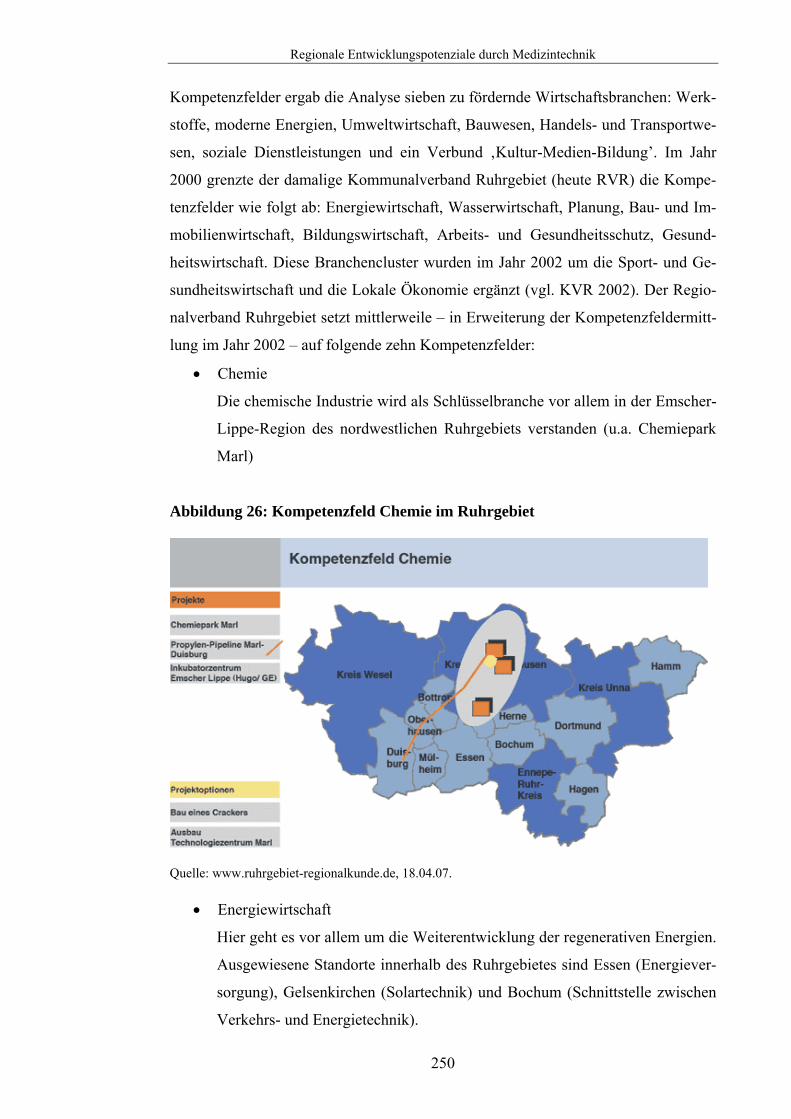

Abbildung 26: Kompetenzfeld Chemie im Ruhrgebiet _____________________ 250

Abbildung 27: Kompetenzfeld Energiewirtschaft im Ruhrgebiet _____________ 251

Abbildung 28: Kompetenzfeld Logistik im Ruhrgebiet_____________________ 252

Abbildung 29: Kompetenzfeld Information und Kommunikation im Ruhrgebiet_ 253

Abbildung 30: Kompetenzfeld Gesundheitswirtschaft und Medizintechnik im Ruhrgebiet ___________________________________________________ 254

Abbildung 31: Regionale Verteilung der Kompetenzfelder__________________ 255

Abbildung 32: Geschäftstätigkeit der Medizintechnikunternehmen im Ruhrgebiet im Jahr 2006 (Angaben in %) _______________________________________ 263

Abbildung 33: Vernetzung der Technologieverbünde innerhalb des LTR im Jahr 2006 (Stand: Herbst 2006 – laufende Änderungen)____________________ 281

Abbildung 34: Wege des Wissenstransfers aus der Forschung in die Unternehmen in Nürnberg-Erlangen im Jahr 2006 (Angaben in %) ____________________ 287

Abbildung 35: Wege des Wissenstransfers aus der Forschung in die Unternehmen im Ruhrgebiet im Jahr 2006 (Angaben in %) ___________________________ 292

6

Tabellen

Tabelle 1: Kostenrelevante Dimensionen verschiedener institutioneller Arrangements_____________________________________________________________ 35

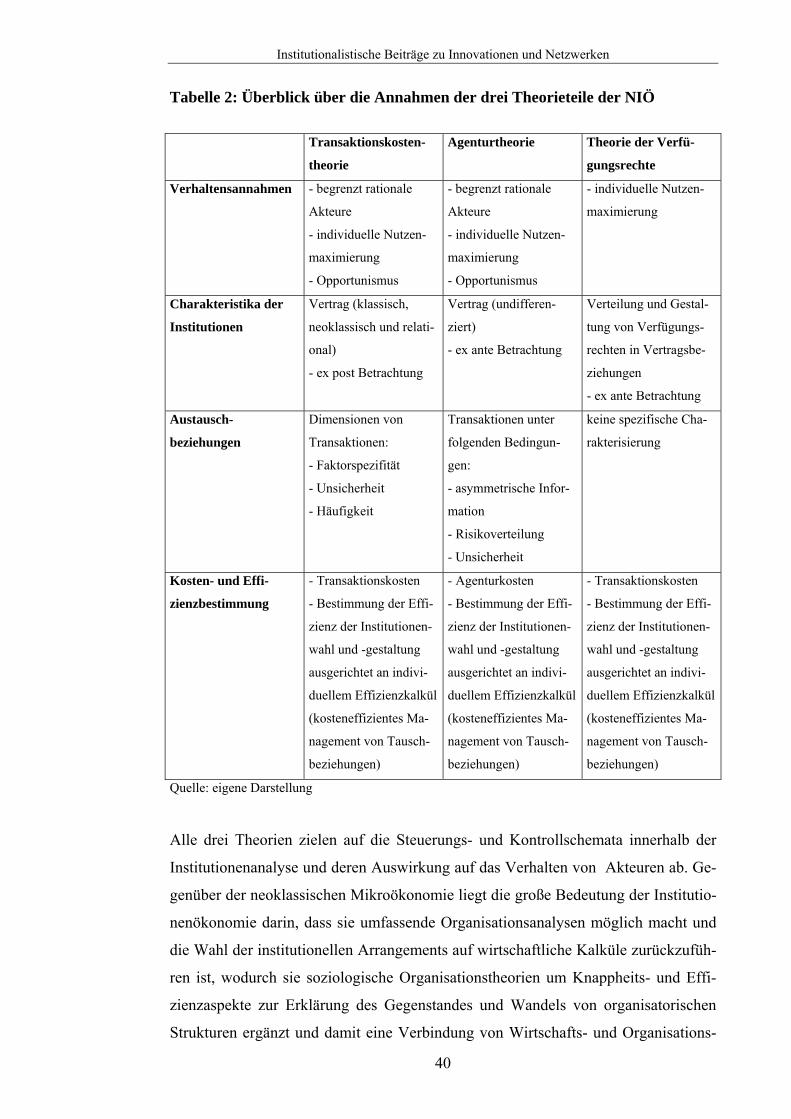

Tabelle 2: Überblick über die Annahmen der drei Theorieteile der NIÖ ________ 40

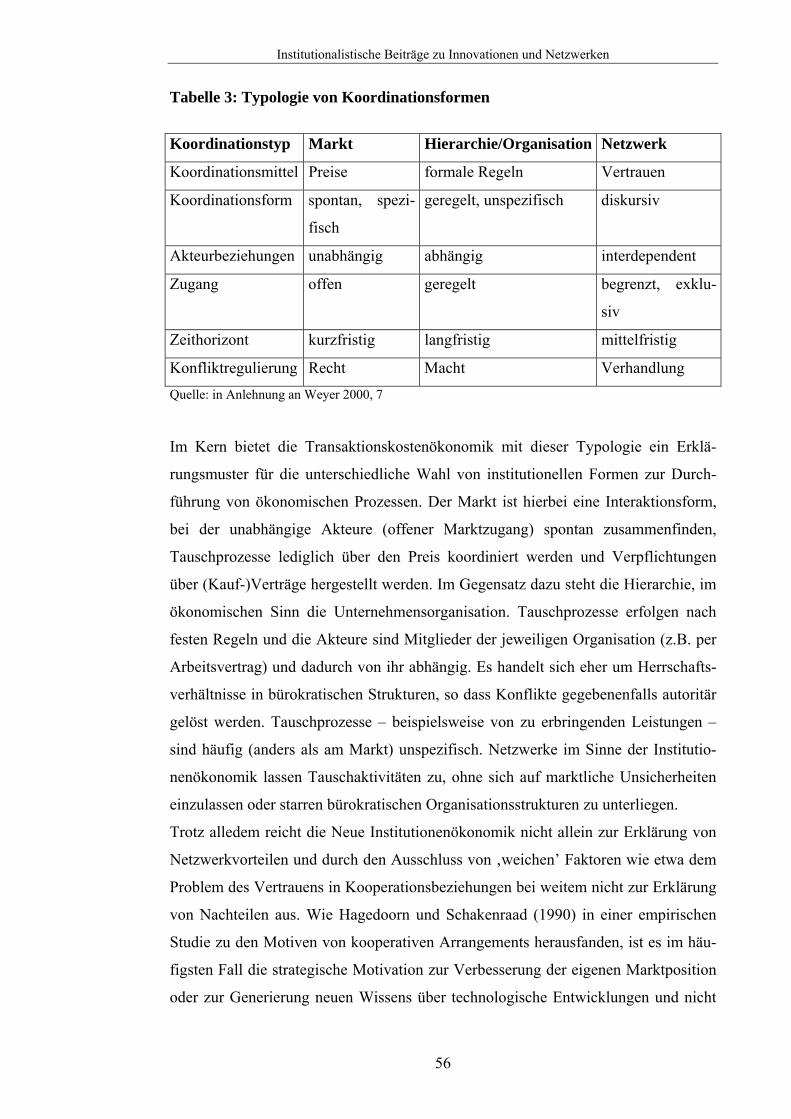

Tabelle 3: Typologie von Koordinationsformen ___________________________ 56

Tabelle 4: Tätigkeitsprofil nach Sektoren 1995; vorwiegend ausgeübte Tätigkeit, in %___________________________________________________________ 101

Tabelle 5: Verwendetes Indikatorensystem zur Beurteilung der technologischen Wettbewerbsfähigkeit___________________________________________ 104

Tabelle 6: Innovationsverhalten im Verarbeitenden Gewerbe und Bergbau 1993 bis 2003 ________________________________________________________ 108

Tabelle 7: Bruttoinlandsausgaben für Forschung und Entwicklung als Anteil am BIP 2002 ________________________________________________________ 109

Tabelle 8: Innovationstätigkeit nach Branchen im Jahr 2003 ________________ 111

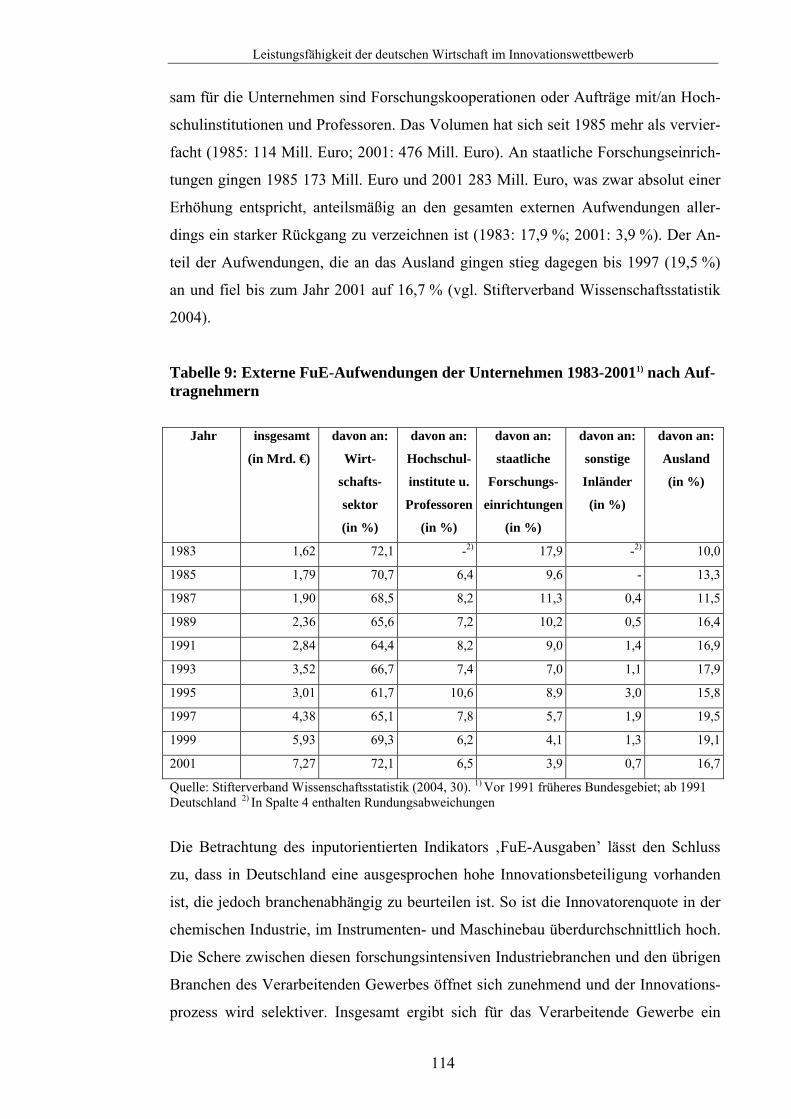

Tabelle 9: Externe FuE-Aufwendungen der Unternehmen 1983-20011) nach Auftragnehmern _______________________________________________ 114

Tabelle 10: FuE-Beschäftigte im Wirtschaftssektor 1983 bis 2001*) nach Personalgruppen _______________________________________________ 116

Tabelle 11: FuE-Personal pro 1000 Erwerbstätigen in ausgewählten Ländern der Europäischen Union 1991-2002___________________________________ 117

Tabelle 12: Patentspezialisierung (RPA*) ausgewählter Länder nach Technologieklassen 1991, 2000 und 2002 ___________________________ 118

Tabelle 13: Intensitäten und Wachstumsraten von Triade Patenten in ausgewählten Ländern im Jahr 2002___________________________________________ 119

Tabelle 14: Indikatoren zur Außenhandelsspezialisierung ausgewählter OECD-Länder bei FuE-intensiven Waren 2000_____________________________ 121

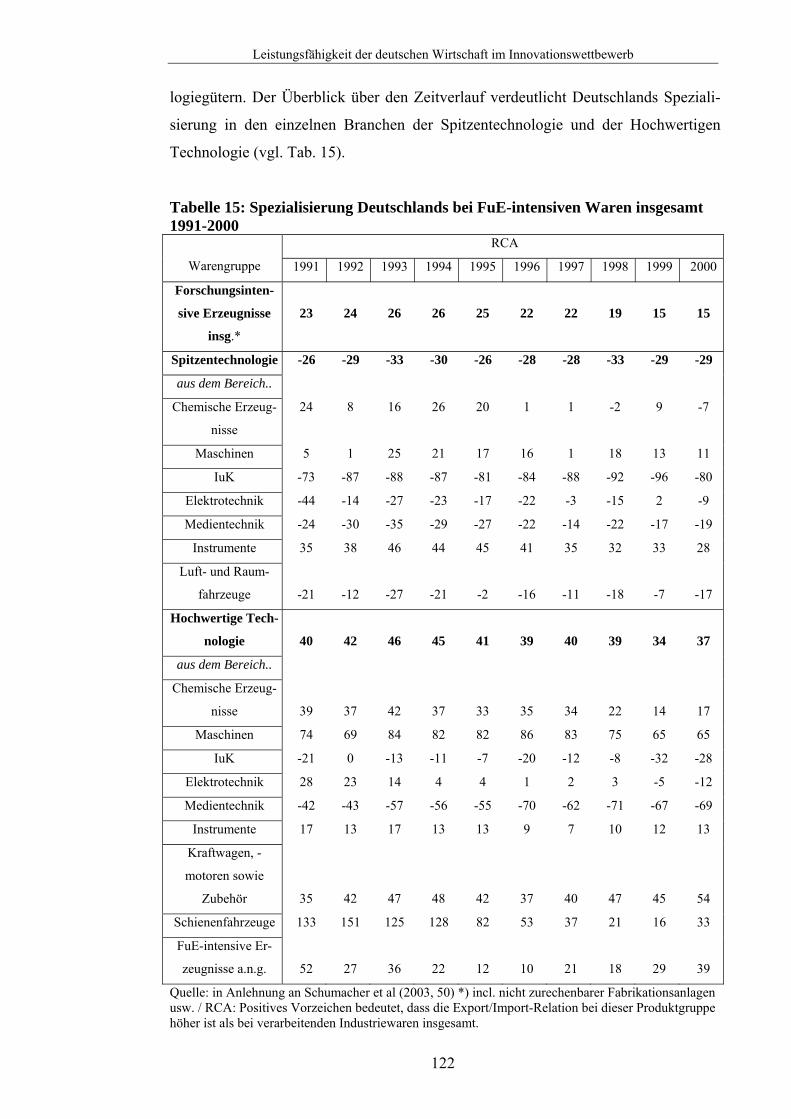

Tabelle 15: Spezialisierung Deutschlands bei FuE-intensiven Waren insgesamt 1991-2000 ________________________________________________________ 122

Tabelle 16: Gesundheitsausgaben nach Ausgabenträgern (1992-2003) ________ 137

Tabelle 17: Gesundheitsausgaben nach Einrichtungen (1992-2003)___________ 138

Tabelle 18: Gesamtgesundheitsausgaben als Anteil am Bruttoinlandsprodukt ausgewählter Länder (in %) ______________________________________ 140

Tabelle 19: Abgabenquoten im internationalen Vergleich___________________ 144

Tabelle 20: Beschäftigung im Gesundheitswesen nach Einrichtungen _________ 149

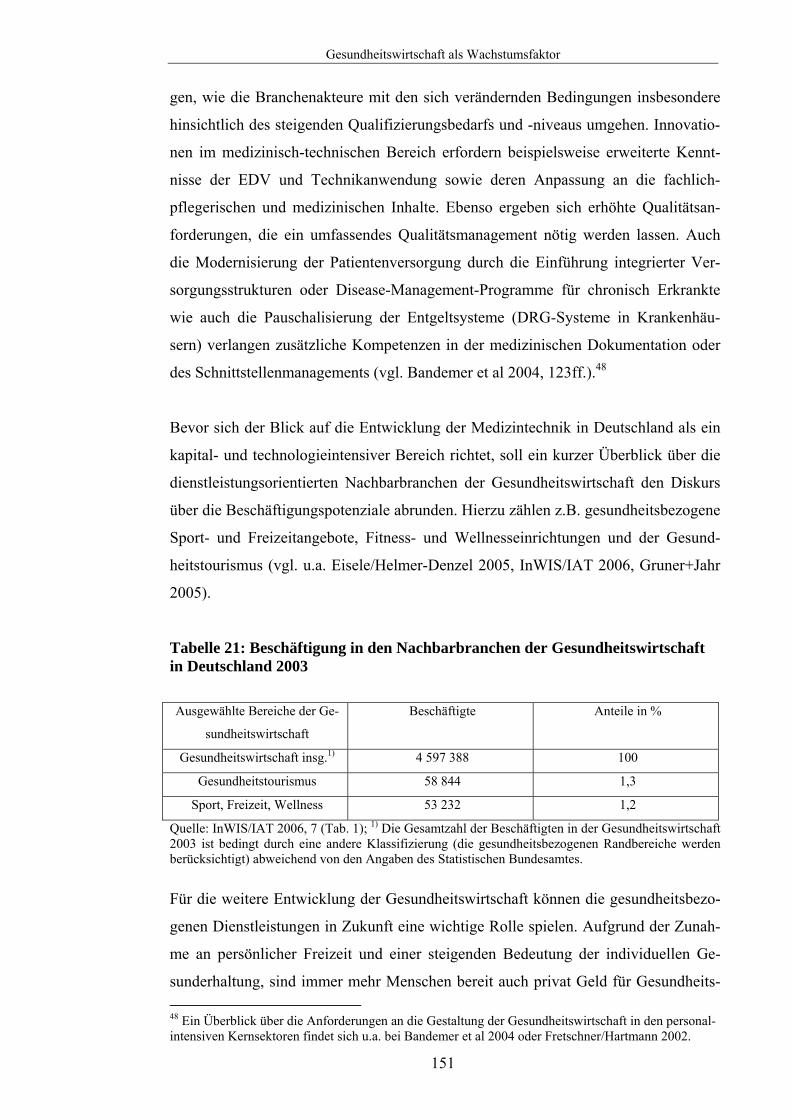

Tabelle 21: Beschäftigung in den Nachbarbranchen der Gesundheitswirtschaft in Deutschland 2003______________________________________________ 151

Tabelle 22: Statistische Kennziffern für fachliche Betriebsteile der Medizintechnikindustrie in Deutschland im Jahr 2004 (alle Angaben für WZ 33.40.1 für das Jahr 2002) _______________________________________ 160

Tabelle 23: Betriebe, Beschäftigte, Umsatz und Exportquote in der Herstellung von medizinischen Geräten und orthopädischen Vorrichtungen (WZ 33.10 nach Untergruppen in den Jahren 2003 und 2004 _________________________ 162

7

Tabelle 24: Betriebsgrößenstrukturen in der deutschen Medizintechnikbranche _ 163

Tabelle 25: FuE-Gesamtaufwendungen der Unternehmen nach Herkunft der Mittel 2001 und 2003 nach ausgewählten Sektoren der Wirtschaftsgliederung____ 168

Tabelle 26: FuE-Gesamtaufwendungen der Unternehmen 2001 und 2003 in ausgewählten Sektoren der Wirtschaftsgliederung nach Beschäftigten-größenklassen _________________________________________________ 170

Tabelle 27: Beschäftigte, Umsatz und FuE-Gesamtaufwendungen der Unternehmen des WZ 33.10 mit Ausweis der Fünfstellerebene WZ 33.10.1 bis 33.10.4 im Jahr 2003 ____________________________________________________ 171

Tabelle 28: Interne und externe FuE-Aufwendungen der Unternehmen 2001 und 2003 nach ausgewählten Sektoren der Wirtschaftsgliederung____________ 172

Tabelle 29: Interne und externe FuE-Aufwendungen der Unternehmen der WZ 33.1 mit Ausweise der Fünfstellerebene WZ 33.10.1 bis 33.10.4 im Jahr 2003 __ 173

Tabelle 30: Interne FuE-Aufwendungen in Unternehmen 2001 und 2003 nach Aufwendungen für Grundlagenforschung, angewandte Forschung sowie experimentelle Entwicklung nach ausgewählten Sektoren der Wirtschaftsgliederung __________________________________________ 174

Tabelle 31:Verteilung der internen FuE-Aufwendungen der Unternehmen für Produkte und Verfahren nach Neu- und Weiterentwicklung 2001 und 2003 nach ausgewählten Sektoren der Wirtschaftsgliederung ____________________ 175

Tabelle 32:Verteilung der internen FuE-Aufwendungen der Unternehmen für Neu- und Weiterentwicklung nach Produkten und Verfahren 2001 und 2003 nach ausgewählten Sektoren der Wirtschaftsgliederung ____________________ 176

Tabelle 33: FuE-Personal in Vollzeitäquivalent nach Personalgruppen in Unternehmen 2001 und 2003 nach ausgewählten Sektoren der Wirtschaftsgliederung __________________________________________ 177

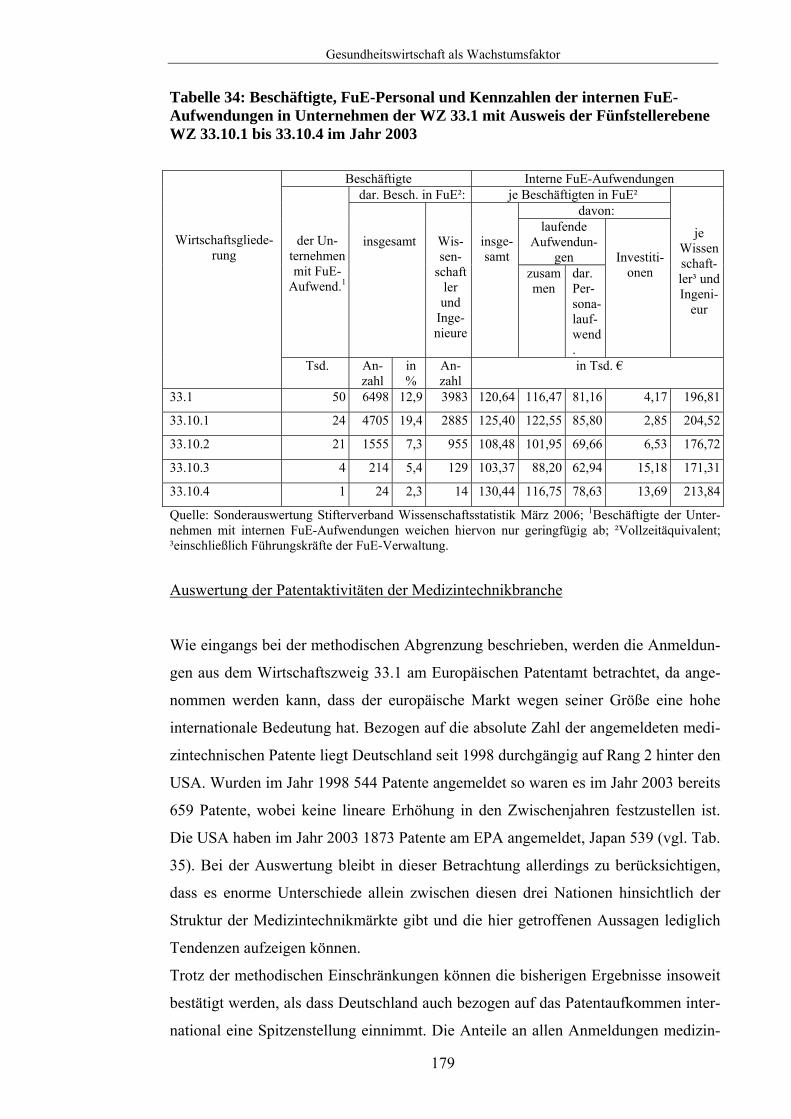

Tabelle 34: Beschäftigte, FuE-Personal und Kennzahlen der internen FuE-Aufwendungen in Unternehmen der WZ 33.1 mit Ausweis der Fünfstellerebene WZ 33.10.1 bis 33.10.4 im Jahr 2003 ______________________________ 179

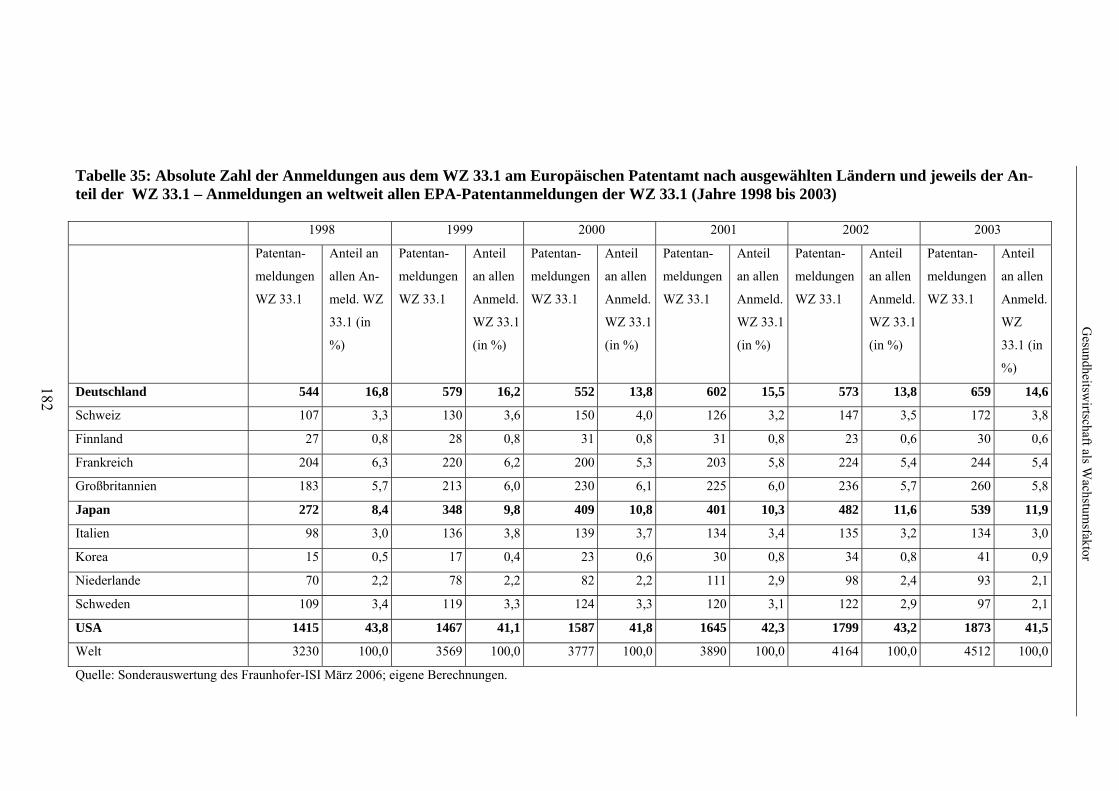

Tabelle 35: Absolute Zahl der Anmeldungen aus dem WZ 33.1 am Europäischen Patentamt nach ausgewählten Ländern und jeweils der Anteil der WZ 33.1–Anmeldungen an weltweit allen EPA-Patentanmeldungen der WZ 33.1 (Jahre 1998 bis 2003) ________________________________________________ 182

Tabelle 36:Weiterbildungsaktivitäten von dynamisch-innovationsorientierten und statisch-traditionellen Medizintechnikunternehmen als Teil des Wissensmanagement im Jahr 2006 (Angaben in % des jeweiligen Unternehmenstypus)____________________________________________ 192

Tabelle 37 Wege des Wissenstransfers von wissenschaftlichen Forschungsergebnissen und deren Nutzung bei dynamisch-innovationsorientierten und statisch-traditionellen Medizintechnikunternehmen als Teil des Wissensmanagement im Jahr 2006 (Angaben in % des jeweiligen Unternehmenstypus)____________________________________________ 193

Tabelle 38: FuE-Personal im Wirtschaftssektor 1995 bis 2003 nach Bundesländern____________________________________________________________ 206

Tabelle 39: FuE-Kennzahlen von Unternehmen im Bergbau und Verarbeitenden Gewerbe zwischen 1997 und 2003 nach Bundesländern ________________ 207

8

Tabelle 40: FuE-Personal und interne FuE-Aufwendungen nach Technologiebereichen 2003 ______________________________________ 209

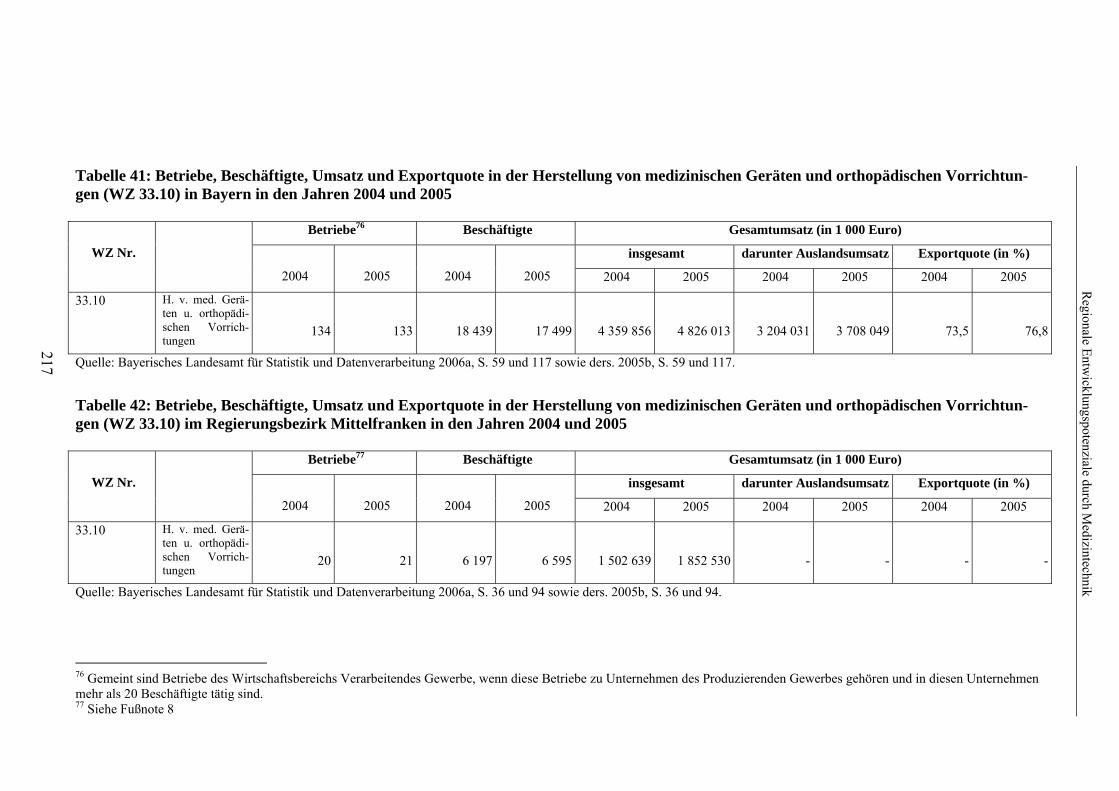

Tabelle 41: Betriebe, Beschäftigte, Umsatz und Exportquote in der Herstellung von medizinischen Geräten und orthopädischen Vorrichtungen (WZ 33.10) in Bayern in den Jahren 2004 und 2005 _______________________________ 217

Tabelle 42: Betriebe, Beschäftigte, Umsatz und Exportquote in der Herstellung von medizinischen Geräten und orthopädischen Vorrichtungen (WZ 33.10) im Regierungsbezirk Mittelfranken in den Jahren 2004 und 2005 ___________ 217

Tabelle 43: Die vier Säulen der High-Tech-Offensive Bayern _______________ 229

Tabelle 44: FuE-Aufwendungen insgesamt, im Staatsektor, im Hochschulsektor und im Wirtschaftssektor als Anteil am Bruttoinlandsprodukt der Bundesländer 2001, 2003 und 2004 (Angaben in % des BIP) _______________________ 243

Tabelle 45: Betriebe, Beschäftigte, Umsatz und Exportquote in der Herstellung von medizinischen Geräten und orthopädischen Vorrichtungen (WZ 33.10) in NRW in den Jahren 2003 und 2005 _____________________________________ 258

Tabelle 46: Betriebe, Beschäftigte, Umsatz und Exportquote in der Herstellung von medizinischen Geräten und orthopädischen Vorrichtungen (WZ 33.10) im Ruhrgebiet (außer Hagen und Ennepe-Ruhr-Kreis) in den Jahren 2003 und 2005____________________________________________________________ 258

9

Abkürzungen Abb. Abbildung

AI akteurzentrierter Institutionalismus

Anm. d. Verf. Anmerkung der Verfasserin

BIP Bruttoinlandsprodukt

BMBF Bundeministerium für Bildung und Forschung

BWS Bruttowertschöpfung

bspw. beispielsweise

bzw. beziehungsweise

ders. derselbe

dies. dieselben

DIW Deutsches Institut für Wirtschaftsforschung

d.h. das heißt

ebd. ebenda

etc. et cetera

e.V. eingetragener Verein

EU Europäische Union

FuE Forschung und Entwicklung

Hrsg. Herausgeber

IT Informationstechnik

IuK Informations- und Kommunikationstechnologie

KMU kleine und mittlere Unternehmen

NIÖ Neue Institutionenökonomik

NRW Nordrhein-Westfalen

OECD Organisation for Economic Cooperation and

Development

Tab. Tabelle

TK Transaktionskosten

TKT Transaktionskostentheorie

u.a. unter anderem

vgl. vergleiche

WZ Wirtschaftszweig

zit. n. zitiert nach

z.B. zum Beispiel z.T. zum Teil

Einführung

10

1. Einführung

Der zunehmende internationale Wettbewerb trifft ein exportorientiertes Land wie

Deutschland in herausragendem Maße und die inländischen Unternehmen können

sich schon lange nicht mehr auf dem ‚alten Gütesiegel’ Made in Germany ausruhen.

Initiiert durch den industriellen Strukturwandel werden in Zukunft immer mehr

hochqualitative, auf die Kundenwünsche zugeschnittene Produkte, eingebettet in eine

Fülle von Dienstleistungsangeboten, zu einem Charakteristikum der deutschen Wirt-

schaft werden und werden müssen. Damit einher geht ein stetiger Wandel zur Wis-

sensgesellschaft: Wissen ist zu einem zentralen Produktionsfaktor geworden, dessen

besondere Bedeutung sich bei der Bewältigung hochkomplexer, dynamischer Inno-

vationsprozesse äußert. Die neue Qualität von wirtschaftlichen Aktivitäten ist eng

mit der Verarbeitung und Findung von Wissen verbunden. Wirtschaftlicher Erfolg

hängt zunehmend von gesellschaftlicher Interaktion in Form von Wissensteilung ab.

Die sozialwissenschaftliche Forschung hat in den letzten Jahren einen erheblichen

Beitrag zu einem komplexen Verständnis von Innovationsprozessen geleistet, das

über den technischen Fortschritt hinaus das Innovationsgeschehen als sozialen Pro-

zess versteht. Technische Innovationen vollziehen sich im Kontext gesellschaftlicher,

institutionalisierter Innovationssysteme und sind das Ergebnis der Akkumulation von

Wissensbeständen in der Interaktion von Akteuren als Rückkopplungs- und Rekom-

binationsprozesse, die schließlich zur Generierung von neuem Wissen führen kön-

nen. Die analytische Durchdringung von Innovationsprozessen ist in den einzelnen

sozialwissenschaftlichen Disziplinen weit vorangeschritten (vgl. zum Stand der De-

batte Blättel-Mink 2007), doch dies allein reicht nicht aus, um einen Beitrag zur Er-

höhung der Steuerungsfähigkeit moderner Gesellschaften zu leisten. Howaldt et al

fordern, dass die Sozialwissenschaften eine ‚Schlüsselfunktion’ bei der Gestaltung

von Innovationsprozessen einnehmen sollen, damit es zur „Stärkung des sozialwis-

senschaftlichen Gestaltungsanspruchs“ kommen kann (Howaldt et al 2007, 8). Die

anwendungsorientierten Disziplinen der Wirtschaftssoziologie und Politikwissen-

schaft haben sich der Innovationsforschung in den letzten Jahren vor allem mit Un-

tersuchungen zu regionalen Innovationsregimen zugewandt (vgl. stellvertretend

Cooke et al 2004) und mit Benchmarking-Studien einen Beitrag zum Ausbau der

wissenschaftlichen Gestaltungskompetenz geleistet. Mit der vorliegenden Arbeit soll

an die ‚Tradition’ anwendungsorientierter Sozialwissenschaften angeknüpft werden

und mit einem Blick über den einzeldisziplinären ‚Tellerrand’ ein multidisziplinärer

Einführung

11

Ansatz zur Analyse der Innovations- und Wettbewerbsfähigkeit der Medizintechnik-

branche verfolgt werden.

Die Medizintechnikbranche zählt durch ihre, zu großen Teilen spitzentechnologische

Ausrichtung zu den politisch geförderten Leitbranchen mit einer hohen Wachstums-

dynamik. Gerade der hochtechnologische Markt für Medizintechnikprodukte steht

mit einem hohen Investitionsaufkommen für Forschung und Entwicklung von durch-

schnittlich 9 % der Unternehmensumsätze mit an der Spitze der innovationsfähigsten

Industrien in Deutschland. Innerhalb Europas nimmt die deutsche Branche die Spit-

zenposition ein. Als produktive Zuliefererbranche der Gesundheitswirtschaft wird ihr

Potenzial zunehmend auch von Regionen erkannt, die verstärkt auf ‚Gesundheit’ als

Zukunftscluster setzen. Die Kernfragen dieser Untersuchung lauten:

• Welchen Stellenwert hat die Medizintechnikbranche in der Debatte um die

Innovationsfähigkeit der deutschen Wirtschaft auf nationaler Ebene und in

den Bundesländern Bayern und NRW?

• Welche Innovations- und Organisationsstrukturen bilden sich auf regionaler

Ebene heraus und inwiefern können sie die Innovationsaktivitäten der Bran-

che befördern?

Wie eingangs konstatiert sind wirtschaftliche Innovationsprozesse in ein institutio-

nelles Umfeld eingebettet. Zu Beginn der Arbeit wird deshalb der Frage nachgegan-

gen, welche theoretische Begründung dieser These zugrunde liegt? Unter Bezugna-

me auf die wirtschaftswissenschaftliche Theorie der Neuen Institutionenökonomik

kann gezeigt werden, dass unter bestimmten Bedingungen der Markt wie auch die

Hierarchie als Koordinationsform wirtschaftlicher Transaktionen versagen und Inno-

vationsprozesse (‚Wissen’ als Gut wirtschaftlicher Transaktion) in Netzwerken als

institutionelles Arrangement dem wirtschaftlichen Nutzenkalkül am ehesten entspre-

chen können. Darauf aufbauend bilden die institutionell-historischen Ansätze von

Dosi (1988) und Freemann (1999) aus mikroökonomischer Perspektive eine Erklä-

rung technisch-ökonomischer Zusammenhänge, die in der Bedeutung nationaler In-

novationssysteme als Kooperationsmuster ihren Ausdruck auf Meso- und Makroebe-

ne finden. Die soziologische Perspektive der Netzwerkforschung wird gemäß des

multidisziplinären Vorgehens als Erweiterung der ökonomischen Ansätze beschrie-

ben. Sie rückt die Untersuchung sozialer Prozesse in den Vordergrund, die durch

soziales Handeln und Kommunikation entstehen und Strukturen aus der Wechselwir-

kung von Handlung bzw. Kommunikation generieren (Interorganisations-

Einführung

12

Netzwerke). Die grundlegende Annahme des Vertrauens als ‚Enabler’ von Koopera-

tionsbeziehungen führt zur Erklärung der Bedeutungszunahme von regionalen Netz-

werkmustern (Policy- und Innovationsnetzwerke), die Bestandteil der empirischen

Untersuchung der regionalen Beziehungsmuster in der Medizintechnikbranche sind.

Aufgrund der Bedeutungszunahme des Faktors ‚Wissen’ in Innovationsprozessen im

Rahmen gesellschaftlich-wirtschaftlicher Modernisierung wird der Analyse zum Sta-

tus quo und den Problemen des deutschen Innovationssystems ein theoretischer Dis-

kurs vorgeschaltet. In Anlehnung an die von Naschold (1997) konstatierten Probleme

des deutschen Wirtschaftsstandortes wird die folgende Hypothese überprüft: In

Deutschland herrscht eine fehlende Dynamik im Strukturwandel, die immer noch

zulasten spitzentechnologischer Branchen eine starke Konzentration auf traditionelle

Industriesektoren befördert. Es gilt zwei Fragen zu beantworten: Wie entwickeln sich

die wirtschaftlichen Branchenstrukturen (als Bezugs- und Vergleichsrahmen für die

Untersuchung der Medizintechnik) und wie gestalten sich die Kennzeichen der wirt-

schaftlichen Innovationsprozesse in Deutschland?

Die Entwicklung und Innovationspotenziale der Medizintechnikbranche in Deutsch-

land können nach meinem Verständnis nicht ohne den Bezug zur Gesundheitswirt-

schaft untersucht werden, da es aus innovationstheoretischen Überlegungen enge

Verflechtungen zwischen den Medizintechnikherstellern und ihren Abnehmern in

den Kernsektoren der Gesundheitsversorgung gibt. Aus diesem Grund wird die De-

batte um die Wachstumspotenziale der Gesundheitswirtschaft aufgegriffen und die

Frage gestellt, ob es sich um einen Kostenfaktor im deutschen Sicherungssystem

oder um einen Zukunftsmarkt mit beschäftigungspolitischer und innovationsorien-

tierter Wirkung handelt? Die Medizintechnik wird als Randbereich im Zwiebelmo-

dell der Gesundheitswirtschaft vom Institut Arbeit und Technik (vgl. Fretschner et al

2003) verstanden und nach diesem Verständnis in der Literatur bzgl. ihrer Auswir-

kungen auf und durch das deutsche Gesundheitssystem untersucht (vgl. u.a. DIW

2005). Im Rahmen der vorliegenden Untersuchung der Medizintechnikbranche wer-

den diese Faktoren allerdings nur am Rande erwähnt, im Vordergrund stehen die

Strukturen und Prozesse des Innovationsgeschehens. Deshalb wird an dieser Stelle

der Arbeit die Frage gestellt, welchen Beitrag die Branche zur technologischen Leis-

tungsfähigkeit Deutschlands leistet? Die Antwort erfolgt mit Hilfe einer Analyse von

input-, output- und marktorientierten Indikatoren, die im Rahmen der Untersuchung

zur Beurteilung der technologischen Leistungsfähigkeit Deutschlands (Kapitel 3) in

Anlehnung an Vogel (2000) entwickelt wurden.

Einführung

13

Wenn die Leistungsfähigkeit im Innovationsgeschehen zum zentralen Wachstums-

faktor in der Medizintechnik wird, steigt wiederum auch die Bedeutung institutionel-

ler Umgebungen, wie sie etwa Wirtschaftsregionen mit ihren Rahmenbedingungen

präsentieren. Regionale Innovationsvarianten müssen sich jedoch stärker als früher

dem Maßstab der Wettbewerbsfähigkeit unterordnen. Globalisierung, die Betonung

der Produktionsseite und die Anforderungen an innovative Milieus transformieren

den Anspruch der Politik. Sie muss sich nun primär auf die Aufgabe der Sicherung

von Wettbewerbsfähigkeit konzentrieren. So gesehen erzeugen Globalisierungspro-

zesse durchaus eine Regionalisierung der Ökonomie und eine Aufwertung der Regi-

on als politisches Handlungsfeld, weil hier in räumlicher Nähe innovative Kooperati-

onsbeziehungen geknüpft werden. Ausgehend von dieser These konzentriert sich die

Forschung in den letzten Jahren auf die Analyse von ‚industrial districts’, ‚cluster’

und ‚regionalen Innovationssystemen’, in deren Terrain Strukturwandel beobachtbar

ist und sich neue Produktionsketten formieren (vgl u.a Rehfeld 2003, Adama-

schek/Pröhl 2003). Die Aufmerksamkeit, die gerade die regionalen Innovationszent-

ren der USA in der Mikroelektronik und Biotechnologie erregt haben, hat auch das

Bewusstsein für die hiesigen regionalen und lokalen Bedingungen erhöht. Je stärker

sich die Unternehmen spezialisieren, umso mehr sind sie auf externe Dienste wie

Berufsausbildung, Forschung und Entwicklung etc. angewiesen (vgl. die Beiträge in

Cooke et al 2004). Für die Untersuchung der regionalen Potenziale des Aufbaus von

Medizintechnikclustern in Deutschland wurden die Regionen Nürnberg-Erlangen –

als erfolgreiche Wirtschaftsregion, die frühzeitig auf Hochtechnologiebranchen ge-

setzt hat – und das Ruhrgebiet – als wirtschaftlich traditionelle Region im Struktur-

wandel – ausgewählt. Beiden Regionen gemeinsam ist die Konzentration auf die

Medizintechnik als politisch geförderte Leitbranche – dies allerdings in unterschied-

lichen Stadien der Entwicklung. Mit der Analyse der regionalen Ebene wird die

zweite Kernfrage der Dissertation beantwortet werden: Welche Innovations- und

Organisationsstrukturen bilden sich auf regionaler Ebene heraus und inwiefern kön-

nen Sie das Wachstum der Branche befördern? Durch die Unterstützung von innova-

tionspolitischen Programmen und Netzwerkinitiativen soll der Clusteraufbau in deut-

schen Regionen gelingen. Dass sich dieser Weg oft als schwierig erweist und auf

Ressentiments seitens der unternehmerischen Akteure stößt, macht eine eingehende

Untersuchung der regionalen Medizintechnikstrukturen notwendig.

Die Dissertation ist mit den angeführten Fragestellungen als multidisziplinäre Arbeit

zwischen Wirtschaftssoziologie, Politikwissenschaft und Ökonomie angesiedelt. Die

Einführung

14

wissenschaftlich theoretisch und empirisch begründete Untersuchung der Innovati-

onsprozesse in der Medizintechnikbranche auf regionaler Ebene ist ein ‚weißer

Fleck’ im Forschungskanon zu regionalen Innovationssystemen und Wachstums-

branchen in Deutschland. Die wirtschaftswissenschaftliche und sozialwissenschaftli-

che Regional- und Innovationsforschung, die Governance-Forschung in der Politik-

wissenschaft sowie die beiden Studien zur Medizintechnik der letzten Dekade haben

andere Schwerpunkte gesetzt:

• einen allgemeinen politikwissenschaftlichen Beitrag zur Steuerung und Ko-

ordination in regionalen Netzwerken als Form des Regierens liefern die

Sammelbände von Kleinfeld et al (2006) oder Adamaschek/Pröhl (2003);

• zur Modernisierung des öffentlichen Sektors und zur Steuerung der kommu-

nalen Verwaltungsmodernisierung vgl. die Arbeiten von Bogumil et al (u.a.

2007; 2006; 2003);

• einen grundlegenden Beitrag zu regionalen Innovationssystemen leisten die

Fallstudien u.a. zu NRW und Baden-Württemberg in Cooke et al (2004),

Gehrke/Legler (2001), Heidenreich (2005) und die internationalen Studien in

Hilpert (2003);

• Wirtschaftswissenschaftliche Beiträge zum Innovationsverhalten von Bran-

chen und Unternehmen leisten u.a. Rammer et al (2003) und ders. (2005);

• Studien zu den Potenzialen der Gesundheitswirtschaft als Wachstumsbranche

für NRW und das Ruhrgebiet wurden am Institut Arbeit und Technik vorge-

legt: u.a. Hilbert et al (2004), Fretschner et al (2002) und ders. et al (2003);

• zum Wechselverhältnis zwischen Gesundheitssystem und medizintechni-

schem Fortschritt: Klump/Plagens (2000) und Knappe et al (2000);

• die wirtschaftliche Situation der Medizintechnikbranche in Deutschland (vor

allem aus technischer Sicht) im internationalen Vergleich wurde von einem

Forschungskonsortium im Auftrag des BMBF (2005) und vom DIW (2005)

untersucht;

1.1 Aufbau der Untersuchung

Die Arbeit beginnt mit der Ausarbeitung eines theoretischen Bezugsrahmens zur

Erfassung und Analyse der für Innovationsprozesse geeigneten Institutionen (Kapitel

2). Dabei soll zunächst der Stand der ökonomischen und sozialwissenschaftlichen

Theoriediskussion dargestellt werden. In Abgrenzung zur neoklassischen Theorie

Einführung

15

rücken in der Institutionenökonomik wirtschaftliche Regelsysteme zur Erklärung von

Nutzen maximierendem Akteurhandeln in den Vordergrund (Effizienzansatz). Unter

Verwendung der Transaktionskostentheorie lässt sich die Entscheidung für die Koor-

dinationsform Netzwerk als ’Hybrid’ zwischen Markt und Hierarchie erklären. Vor

allem aus betriebswirtschaftlicher Sicht spielen Transaktionskosten im Unternehmen

eine nicht zu unterschätzende Rolle bei der Frage, ob Medizintechnikunternehmen

sich für die Partizipation in Netzwerkstrukturen öffnen oder nicht. Der Komplexität

heutiger Innovationsprozesse wird in den Wirtschaftwissenschaften mit dem Ansatz

nationaler Innovationssysteme begegnet, der die Rolle von Staat und Wissenschaft

als Bestimmungsfaktoren für die Wettbewerbsfähigkeit von Unternehmen betont.

Mit der Beschreibung der soziologischen Netzwerkansätze – ausgehend von system-

theoretischen Überlegungen werden der akteurzentrierte Institutionalismus und Ver-

suche, die Mikro-Makro-Dualität zu überwinden beschrieben – wird der Forschungs-

fokus auf die regionalen Innovationsnetzwerke gelenkt. Die Ansätze bieten in Erwei-

terung der ökonomischen Theorie die Möglichkeit über die Kostenersparnis hinaus

die Koordination in Netzwerken über strategische Motive zu erklären.

In Kapitel 3 wird ausgehend von der Erläuterung der Komplexität heutiger Innovati-

onsprozesse im Wirtschaftsgeschehen über den Indikator ‚Wissen’ als entscheiden-

den immateriellen Produktionsfaktor eine Bestandsaufnahme zum deutschen Innova-

tionssystem erfolgen. Anhand der Aufwendungen für Forschung- und Entwicklung,

des FuE-Personals, der Patent- und Exportaktivitäten (Außenhandelsstrukturen) soll

die technologische Wettbewerbsfähigkeit der deutschen Wirtschaft untersucht wer-

den, in die sich die Kennzahlen der Medizintechnikbranche im weiteren Verlauf der

Studie einordnen lassen. In Kapitel 4 wird die Innovationstätigkeit in der Medizin-

technikbranche in Deutschland im Rahmen der Gesundheitswirtschaft untersucht.

Dem zugrunde liegt die Annahme, dass das Gesundheitswesen nicht mehr als kon-

sumptiver Wohlfahrtssektor verstanden wird, sondern als wertschöpfender Teil der

Volkswirtschaft betrachtet werden muss. Mit einer Strukturindikatorenanalyse der

Medizintechnikbranche wird diesem Verständnis Rechnung getragen und geklärt, ob

die Branche einen innovationsorientierten Wachstumsmarkt in Deutschland darstellt.

Zudem sollen die Innovationsprozesse in der Branche anhand von Indikatoren zu

Wissensmanagementaktivitäten beleuchtet werden.

Das in Kapitel 3 eingeführte Indikatorenschema zur Analyse der technologischen

Wettbewerbsfähigkeit der deutschen Volkswirtschaft findet in Kapitel 5 auf Bundes-

länderebene seine Entsprechung. Es stellt sich die Frage, ob der Status quo der FuE-

Einführung

16

Aktivitäten bayerischer und nordrhein-westfälischer Unternehmen erhebliche Unter-

schiede aufweist, die auch mit verschiedenen innovationspolitischen Governan-

cestrukturen einhergehen. Die Strukturen der regionalen Medizintechnikbranche in

Nürnberg-Erlangen und dem Ruhrgebiet, sowie deren Netzwerkaktivitäten und Wis-

senstransferstrategien bilden die Grundlage für die abschließende Untersuchung der

innovationspolitischen Maßnahmen. Vor allem die strategische Ausrichtung regiona-

ler Netzwerke als ‚Enabler’ der Innovationsprozesse wird überprüft. Es wird zum

Schluss die Frage beantwortet, ob die bisherigen regionalen Strategien die Entwick-

lung der Branche fördern.

1.2 Methodisches Vorgehen

Das vorrangige Forschungsinteresse dieser Arbeit besteht darin, die Innovationsakti-

vitäten der Unternehmen in der Medizintechnikbranche in Beziehung zur technologi-

schen Wettbewerbsfähigkeit anderer deutscher Wirtschaftsbranchen zu setzen und

die Branchenstrukturen und innovationsfördernden Institutionen auf regionaler Ebe-

ne herauszuarbeiten. Der Analyserahmen wird in Anlehnung an das ‚Konzept syste-

mischer Wettbewerbsfähigkeit’ entwickelt (vgl. Meyer-Stamer 2001 und Eßer et al

1995). Das Konzept fand in den 1990er Jahren vor allem Eingang in die entwick-

lungspolitische Forschung und lässt sich von zwei Seiten her operationalisieren: zum

einen als Suchraster bei der Analyse von Ländern und Regionen, zum anderen als

normatives Raster bei der Formulierung von Empfehlungen. Es ist als Vier-Ebenen-

Modell angelegt und beruht auf der Annahme, dass „[e]rfolgreiche industrielle Ent-

wicklung […] nicht allein durch das Walten der unsichtbaren Hand des Marktes [ent-

steht], sondern durch gezielte Anstrengungen. Es ist nicht allein das ständige indivi-

duelle Ringen dynamischer Unternehmer, das die industrielle Entwicklung prägt,

sondern auch und insbesondere gezieltes kollektives Handeln“ (Meyer-Stamer 2001,

175). Wettbewerbsfähigkeit wird in diesem Modell durch die Interaktion der Meta-,

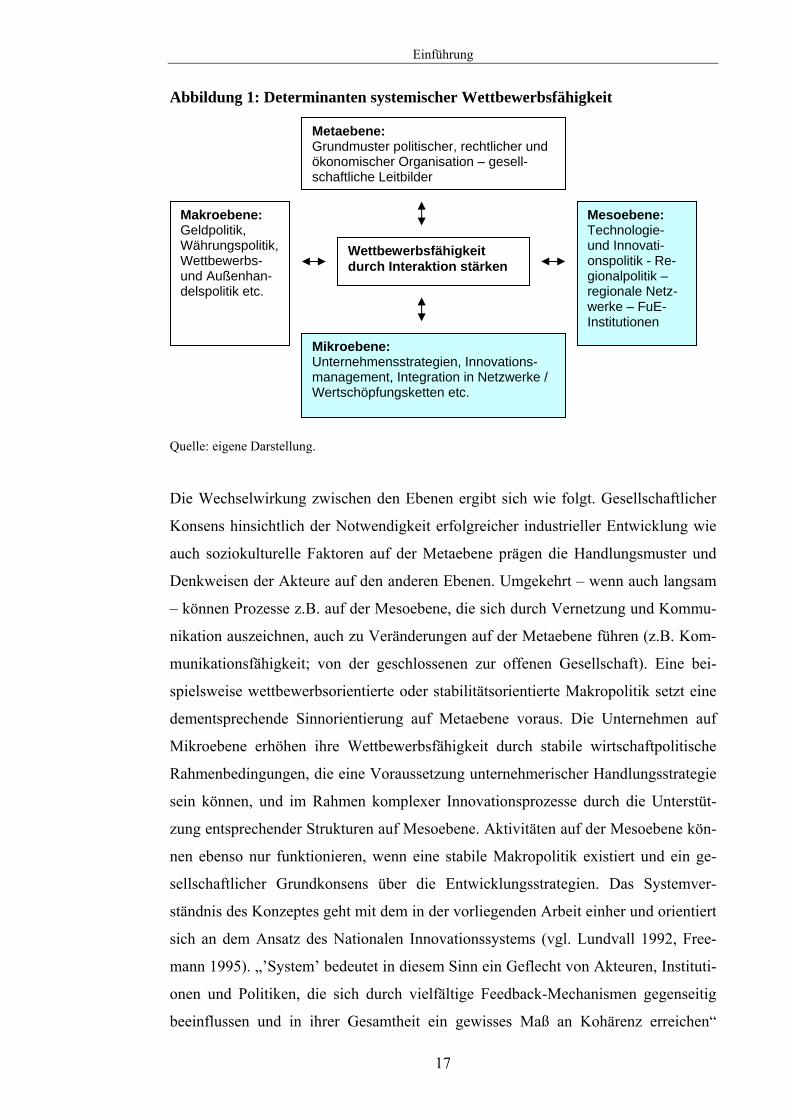

Makro, Meso- und Mikroebene geschaffen (vgl. Abb. 1):

Einführung

17

Abbildung 1: Determinanten systemischer Wettbewerbsfähigkeit

Quelle: eigene Darstellung.

Die Wechselwirkung zwischen den Ebenen ergibt sich wie folgt. Gesellschaftlicher

Konsens hinsichtlich der Notwendigkeit erfolgreicher industrieller Entwicklung wie

auch soziokulturelle Faktoren auf der Metaebene prägen die Handlungsmuster und

Denkweisen der Akteure auf den anderen Ebenen. Umgekehrt – wenn auch langsam

– können Prozesse z.B. auf der Mesoebene, die sich durch Vernetzung und Kommu-

nikation auszeichnen, auch zu Veränderungen auf der Metaebene führen (z.B. Kom-

munikationsfähigkeit; von der geschlossenen zur offenen Gesellschaft). Eine bei-

spielsweise wettbewerbsorientierte oder stabilitätsorientierte Makropolitik setzt eine

dementsprechende Sinnorientierung auf Metaebene voraus. Die Unternehmen auf

Mikroebene erhöhen ihre Wettbewerbsfähigkeit durch stabile wirtschaftpolitische

Rahmenbedingungen, die eine Voraussetzung unternehmerischer Handlungsstrategie

sein können, und im Rahmen komplexer Innovationsprozesse durch die Unterstüt-

zung entsprechender Strukturen auf Mesoebene. Aktivitäten auf der Mesoebene kön-

nen ebenso nur funktionieren, wenn eine stabile Makropolitik existiert und ein ge-

sellschaftlicher Grundkonsens über die Entwicklungsstrategien. Das Systemver-

ständnis des Konzeptes geht mit dem in der vorliegenden Arbeit einher und orientiert

sich an dem Ansatz des Nationalen Innovationssystems (vgl. Lundvall 1992, Free-

mann 1995). „’System’ bedeutet in diesem Sinn ein Geflecht von Akteuren, Instituti-

onen und Politiken, die sich durch vielfältige Feedback-Mechanismen gegenseitig

beeinflussen und in ihrer Gesamtheit ein gewisses Maß an Kohärenz erreichen“

Mikroebene: Unternehmensstrategien, Innovations-management, Integration in Netzwerke / Wertschöpfungsketten etc.

Mesoebene: Technologie- und Innovati-onspolitik - Re-gionalpolitik – regionale Netz-werke – FuE-Institutionen

Metaebene: Grundmuster politischer, rechtlicher und ökonomischer Organisation – gesell-schaftliche Leitbilder

Makroebene: Geldpolitik, Währungspolitik, Wettbewerbs- und Außenhan-delspolitik etc.

Wettbewerbsfähigkeit durch Interaktion stärken

Einführung

18

(Meyer-Stamer 2001, 180). In der vorliegenden Dissertation wird in Anlehnung an

dieses Analyseraster die Wettbewerbsfähigkeit der Medizintechnikbranche durch

Innovationsaktivitäten auf Mikro- und Mesoebene untersucht. Die Annahme lautet:

Sowohl die Makropolitik als auch der Grundkonsens auf Metaebene befördern Akti-

vitäten auf der Mesoebene und lassen auf Mikroebene strategisches Unternehmens-

handeln zu. Die politischen und gesellschaftlichen Bedingungen in Deutschland (im

Gegensatz zu den Transformationsgesellschaften in Entwicklungsländern) werden im

Rahmen der Dissertation als Konstanten angesehen, weil keine Langzeituntersu-

chung erfolgt und in den letzten 10-15 Jahren keine tief greifenden wirtschaftspoliti-

schen Richtungswenden und gesellschaftlichen Wertumbrüche stattgefunden haben,

so dass zur Analyse der Medizintechnikbranche auf die Untersuchung auf Makro-

und Metaebene verzichtet wird.

Zur Durchführung der einzelnen Forschungsschritte wird auf Sekundäranalysen,

schriftliche Befragung und leitfadengestützten Experteninterviews zurückgegriffen.

Die Regionalanalysen erfolgen im Rahmen von Fallstudien.

Die Überprüfung der Innovationsaktivitäten und Wettbewerbsfähigkeit der deutschen

Wirtschaftsbranchen und im Speziellen der Medizintechnik erfolgt anhand eines ein-

heitlichen Indikatorensystems, das am Input und Output des Innovationsprozesses

ansetzt. Drei Gruppen von Indikatoren lassen sich für die Sekundäranalyse nutzen:

input-, output- und marktorientierte Indikatoren.1

→ Inputorientierte Indikatoren: Daten zu FuE-Ausgaben und FuE-Beschäftigung

können Aufschluss über das Bestreben eines Landes geben, neues technisches Wissen

hervorzubringen; dieses Wissen stellt die Basis für eine Innovation dar.

→ Outputorientierte Indikatoren: Hierbei geht es vor allem um Aussagen über die

zukünftige Wettbewerbsfähigkeit eines Landes anhand derzeitiger FuE-Aktivitäten

bezüglich der Patentanmeldungen. Den Triade-Patenten kommt für den internationa-

len Vergleich eine besondere Stellung zu.

→ Marktorientierte Indikatoren: Diese Indikatorengruppe zeigt die erfolgreiche Um-

setzung von technischem Wissen in Produkte und deren Absatz an. Dies kann bei-

spielsweise mit dem Relativen Welthandelsanteil (RWA) berechnet werden.

Als Datenquellen der Sekundäranalysen dienen die amtliche Statistik, zudem wurden

für die Dissertation Sonderauswertungen des Stifterverbandes für die deutsche Wis-

senschaft für die Erhebung der FuE-Aktivitäten und des Fraunhofer Instituts für Sys- 1 Eine genaue methodische Abgrenzung der Daten und die Einschränkungen der Aussagekraft der Indikatoren sind den Sekundäranalysen in Kapitel 3 und 4 vorgeschaltet.

Einführung

19

tem- und Innovationsforschung für das Patentgeschehen in der Medizintechnik vor-

genommen. Dabei handelt es sich in der Regel um Daten, die im Verlauf der Disserta-

tion aufbereitet bzw. aggregiert wurden.

Auf regionaler Ebene werden die Forschungsfragen am Beispiel zweier Fallstudien

als explorative Untersuchungsform analysiert. Im Sinne eines holistischen Verständ-

nisses wird versucht, so viele als relevant erachtete Variablen wie möglich zu unter-

suchen. Für Schnell et al (2005) hängt die Entscheidung für diese Untersuchungsform

von der Vielschichtigkeit der interessierenden theoretischen Aspekte und dem bishe-

rigen Kenntnisstand in dem betreffenden Forschungsgebiet ab. Bei der Untersuchung

der Medizintechnikstrukturen und Innovationsmuster in Nürnberg-Erlangen und dem

Ruhrgebiet handelt es sich nach der Typologisierung von Lijphart (1971) um eine

Mischung aus konfigurativen und theorieorientierten, interpretativen Fallstudien. Der

Untersuchungsgegenstand soll in seiner Ganzheit erfasst werden, die Interpretation

erfolgt aber durch theoretische Bezüge. Die Auswahl der beiden Fälle ergab sich aus

der Fragestellung des Forschungsvorhabens (vgl. Hildenbrand 1991). Dazu werden

umfangreiche Vorkenntnisse über das zu untersuchende Feld vorausgesetzt. Die Fall-

auswahl folgte der Konkordanzmethode nach Mill. „Deren theoretischer Impetus liegt

darin begründet, dass eine auffällige Gemeinsamkeit von in vielen Dimensionen sehr

unterschiedlichen Fällen erklärt werden soll. Idealtypisch resultiert dies in der Praxis

in einer Fallauswahl, bei der die Untersuchungsobjekte sich bezüglich einer Vielzahl

von potenziellen Bestimmungsfaktoren unterscheiden, jedoch hinsichtlich einer erklä-

renden und der zu erklärenden Größe Gemeinsamkeiten aufweisen“ (Schmidt et al

2003, o.S.).

Im Rahmen der Fallstudien wurden die Fragestellungen durch den Einsatz der Teiler-

gebnisse einer quantitativen Erhebung (schriftliche Befragung von Medizintechnikun-

ternehmen – verwendeter Teil des Fragebogens siehe Anhang) und leitfadengestützter

Experteninterviews beantwortet. Die Verfasserin war als wissenschaftliche Mitarbei-

terin an einen Forschungsprojekt mit dem Titel „Regionale Innovations- und Qualifi-

zierungsstrategien in der Medizintechnik“ beteiligt, das von Prof. Dr. Rolf G. Heinze

und PD Dr. Josef Hilbert im Auftrag der Hans-Böckler-Stiftung von April 2005 bis

März 2007 durchgeführt wurde. Ziel war es, die sich wandelnden Qualifikationsan-

forderungen an die Beschäftigten in dieser Branche in den drei Bereichen – duale

Ausbildung, Hochschulausbildung und Weiterbildung – zu untersuchen und regionale

Strategien herauszuarbeiten, die unter dem Gesichtspunkt einer besseren Qualifizie-

rung für den Erhalt und Ausbau der Innovationsfähigkeit von Bedeutung sein könn-

Einführung

20

ten. Im März 2006 wurde eine teilstandardisierte Befragung von 612 Medizintechnik-

unternehmen in vier deutschen Regionen (München, Nürnberg-Erlangen, Aachen und

Ruhrgebiet) vorgenommen. Ein gewisses Fragenkontingent lässt sich für die vorlie-

gende Untersuchung nutzen. Die Erkenntnisse wurde mit Hilfe von 15 Experteninter-

views, die im Zeitraum zwischen September 2006 und Mai 2007 in den beiden Regi-

onen geführt wurden, vertieft.

Eine leitfadengestützte Gesprächsführung wird dabei sowohl dem thematisch be-

grenzten Interesse des Forschers an den Experten wie auch dem Expertenstatus des

Gegenübers gerecht, da über den Leitfaden eine gewisse Steuerung möglich ist. Die

offene Fragestellung bietet dem Experten allerdings genügend Raum für eigene

Schwerpunktsetzung und verhindert damit die Voreingenommenheit des Forschers

bezüglich des Ergebnisses (vgl. Meuser/Nagel 1991). Der Experte wird dabei als

Repräsentant einer Gruppe in die Untersuchung einbezogen (vgl. Flick 1999). Die

Auswahl der Experten erfolgte nach den beiden Untersuchungsebenen der Dissertati-

on. Für die Beantwortung der Fragen zu den Unternehmensstrategien bei Innovati-

onsaktivitäten (Mikroebene) wurden Geschäftsführer und Abteilungsleiter von FuE-

Abeilungen in Medizintechnikunternehmen befragt. Dabei wurden vorwiegend kleine

und mittlere Unternehmen ausgewählt, um den Medizintechnikstrukturen in den Re-

gionen zu entsprechen. Auf der Mesoebene wurden Geschäftsführer und wissen-

schaftliche Mitarbeiter der zu untersuchenden Netzwerkinitiativen interviewt. Des

Weiteren ergaben sich durch den Besuch einschlägiger Fachtagungen Kontakte zu

Medizintechnikakteuren, die keiner der beiden regionalen Untersuchungseinheiten

zugeordnet werden können, aber aufgrund ihrer Bedeutung für die Branche als so

genannte Strategiegespräche in die Arbeit Eingang finden. Alle Expertenaussagen

wurden während des Interviews stichwortartig notiert und im Anschluss zeitnah in

einem ausführlichen Protokoll erfasst. Damit wurde einer Verzerrung der Antworten

entgegengewirkt, die durch eine digitale Aufzeichnung hätten entstehen können (vgl.

zu dieser Vorgehensweise Schmid 1995). Aus diesem Grund finden sich in der Dis-

sertation auch keine Zitate aus Experteninterviews, die Kennzeichnung der Gespräche

im Text erfolgt nummeriert in Klammern. Eine Übersicht zu den Leitfäden findet sich

im Anhang. Zugunsten des Leseflusses wird auf die Verwendung der männlichen und

weiblichen Form verzichtet. Zur Verbesserung der Lesbarkeit werden die Jahrzehnt-

angaben des letzten Jahrhunderts in Kurzform geschrieben: 80er Jahre für 1980er

Jahre etc. – gemeint ist aber immer das 20. Jarhundert.

Institutionalistische Beiträge zu Innovationen und Netzwerken

21

2. Die Bedeutung von Innovationen und Steuerung durch Netzwerke

aus ökonomischer und wirtschaftssoziologischer Perspektive des In-

stitutionalismus

„Innovation ist einer der großen Leitbegriffe moderner Gesellschaften“ (Howaldt et

al 2007, 4). Er findet sich in Konzepten zur Erklärung wirtschaftlichen und gesell-

schaftlichen Wandels und ist als Leitmotiv in politischen Programmen zu finden.

Gerade auch in der Auseinandersetzung mit Wachstumspotenzialen von Wirtschafts-

branchen und damit der Bestimmung von Faktoren zur Steigerung der Leistungsfä-

higkeit von Volkswirtschaften nehmen Innovationen einen herausragenden Stellen-

wert ein.2 Wenn von Innovationen die Rede ist, kann man ganz allgemein von einer

Abweichung routinierter Handlungsabläufe sprechen, die etwas Neues generieren.

Damit wird Innovation zu einer „kreativen Handlung“ (Rammert 1997, 397), die in

der Innovationsforschung im Zeitverlauf einen Perspektivwechsel erlebt hat. Nicht

mehr allein die wirtschaftlichen Aspekte von technologisch orientierten Produkt- und

Prozessinnovationen stehen im Vordergrund, vielmehr ist es zu einer Erweiterung

des sozialwissenschaftlichen Innovationsverständnisses gekommen, das ebenso sozi-

ale, organisatorische und institutionelle Neuerungen einbezieht (vgl. u.a. Ader-

hold/John 2005). Technische Innovationen vollziehen sich im Kontext gesellschaftli-

cher Innovationssysteme und beruhen in der Regel nicht mehr, wie noch in den frü-

hen Werken von Schumpeter konstatiert, auf der Leistung einzelner Individuen (‚Un-

ternehmer’) als ‚Prozesse schöpferischer Zerstörung’ (vgl. Schulte 2002). Sie sind

vielmehr „komplexe, koevolutive Prozesse von Wirtschaft, Wissenschaft, Technik,

Natur und Gesellschaft“ (Blättel-Mink 2007, 21). Innovationen sind ein hochkom-

plexes Ergebnis der Akkumulation von Wissensbeständen in der Interaktion, deren

Rückkopplung und Rekombination schließlich zur Generierung von neuem Wissen

führen kann. Diese Einsicht hat zur Abkehr von linearen Innovationsmodellen ge-

führt, die einen sequentiellen Prozess von der Forschung, Entwicklung bis zur Inno-

vation und der Diffusion derselben angenommen haben (vgl. Heidenreich 1997a).

Zur Steuerung des Wissenstransfers und der Wissensteilung treten soziale und öko-

nomische Institutionen hervor, die befördernd oder hemmend auf die Handlungen

einwirken können. Der Koordination von Akteurhandeln in Netzwerkstrukturen kann

dabei als ‚Enabler’ von Innovationsprozessen verstanden werden, denn Wissenstei- 2 Eine ausführliche Darstellung der Bedeutung von Wissen für das Hervorbringen von Innovation und deren Bedeutung für die Erhöhung der Wettbewerbsfähigkeit der Wirtschaft erfolgt in Kapitel 4.

Institutionalistische Beiträge zu Innovationen und Netzwerken

22

lung erfordert Vernetzung. Die instutionalistischen Theorien und Ansätze, die im

Folgenden den theoretischen Bezugsrahmen der Arbeit darstellen, bieten eine Mög-

lichkeit, die Mechanismen der Handlungsentscheidungen für die unterschiedlichen

Koordinationsformen Hierarchie, Markt und Netzwerk zu erklären.

Kern der verschiedenen Wissenschaftsdisziplinen, die sich dem Institutionenbegriff

zugewandt haben, ist die Erklärung akteurzentrierten Handelns innerhalb einer insti-

tutionellen Umwelt (z.B. Verträge, Hierarchien, Märkte, Netzwerke). Dabei wird der

Begriff Institution je nach Disziplin unterschiedlich breit definiert. Verbindend ist die

Vorstellung, dass es sich bei Institutionen um soziale Gebilde handelt, um Rege-

lungsaspekte, „die sich vor allem auf die Verteilung und Ausübung von Macht, die

Definition von Zuständigkeiten, die Verfügung über Ressourcen sowie Autoritäts-

und Abhängigkeitsverhältnisse“ (Mayntz/Scharpf 1995, 40) konzentrieren. Oder

vereinfacht, wie Berger und Luckmann (2000) betonen, handelt es sich bei Institutio-

nen um ein Regelwerk, das den Individuen hilft eine gemeinsame Definition der so-

zialen Wirklichkeit aufzubauen. Im Vordergrund der Analyse zur Bedeutung von

Innovationen und Netzwerken, die, wie später gezeigt wird, entscheidende Faktoren

für die Wettbewerbsfähigkeit der Medizintechnikbranche darstellen, stehen aus die-

sem Grund die Neue Institutionenökonomik (NIÖ) als wirtschaftswissenschaftliches

Paradigma sowie soziologische Konzepte zur Erklärung von Netzwerkstrukturen, vor

allem das Konzept des akteurzentrierten Institutionalismus (AI) in der Soziologie,

das dem Neuen ‚soziologischen’ Institutionalismus zugeordnet werden kann.3 Die

Modelle werden in den ersten beiden Teilen des Kapitels zur Erklärung von Akteur-

handeln in Netzwerken (u.a. als Teil des Innovationsprozesses) herangezogen. Dabei

zeigt die NIÖ im Gegensatz zur Neoklassik Bedingungen auf, unter denen der Markt

als Koordinationsform für wirtschaftliche Transaktionen versagt. Wenn Transaktio-

nen Unsicherheiten über das Ergebnis beinhalten, zudem häufig auftreten und dar-

über hinaus Investitionen wie Geld und Zeit veranschlagen, kommt es zu Transakti-

onskosten, die eine marktliche Steuerung unrentabel machen. Dies führt zu der

grundlegenden Unterscheidung von Markt und Hierarchie (Unternehmung) als

Kerndifferenzierung wirtschaftlicher Ordnung. Das administrativ-hierarchisch ge-

3 Beide Modelle stellen nur einen Ausschnitt aus der Vielfalt institutionalistischer Theorien dar. Ne-ben den ökonomischen Institutionentheorien (vgl. u.a. die Arbeit von Williamson 1985/1990 oder die Überblickdarstellung von Richter/Furubotn 1999 zur NIÖ) und dem weiten Forschungsfeld der insti-tutionalistischen Organisationssoziologie (vgl. u.a. Powell/DiMaggio 1991, Scott 1995) existiert ein politikwissenschaftlicher Neo-Institutionalismus der mit dem Governance-Ansatz einen Großteil der Debatte innerhalb der politischen Ökonomie trägt (als Überblick über den Diskurs dient Lütz 2003; als Vertreter des Neo-Institutionalismus seien u.a. March/Olsen 1984 zu nennen).

Institutionalistische Beiträge zu Innovationen und Netzwerken

23

gliederte Unternehmen ist unter bestimmten Bedingungen effizienter in der Lage

Transaktionen durchzuführen als der Markt. Als dritter Typus institutioneller Steue-

rung tritt das Netzwerk zwischen Markt und Hierarchie. Allerdings ist der Netzwerk-

ansatz nicht von vorneherein in dem theoretischen Modell angelegt und Erklärungen

zur Effizienz von Netzwerken lassen sich nur eingeschränkt über die regulative Di-

mension des Preismechanismus geben. Zudem gelingt über institutionenökonomi-

sche Ansätze die Erklärung von Innovationsprozessen als Verbindung von Technik

(Unternehmen) und Wissenschaft sowohl durch die Arbeiten von Dosi (1988) und

Freeman (1999) als auch über den Ansatz des nationalen Innovationssystems (vgl.

Lundvall 1992; Freeman 1995).

Die sozialwissenschaftliche Forschung über Innovationsprozesse und das Netzwerk-

konzept ist weniger einheitlich, es finden sich institutionelle Forschungsrichtungen in

vielen Fachdisziplinen (u.a. Organisations-, Technik-, Wirtschaftssoziologie, Poli-

tikwissenschaft) (vgl. zum Stand der Diskussion Blättel-Mink 2007 und für den poli-

tikwissenschaftlichen Institutionalismus Lütz 2003). Im Rahmen dieser Arbeit wird

ausgehend von systemtheoretischen Überlegungen (vgl. Kämper / Schmidt 2000) der

Ansatz des akteurzentrierten Institutionalismus untersucht, der von Renate Mayntz

und Fritz Scharpf (1995) im Rahmen ihrer Forschung zur Steuerung moderner Ge-

sellschaften entwickelt wurde. Die teilsystemische Selbstregelung, die von der luh-

mannschen Systemtheorie propagiert wird, wird um die Dimensionen ‚institutionelle

Ordnung’ und ‚Akteurkonstellation’ erweitert. Alle drei Dimensionen dienen der

Handlungsorientierung von Akteuren – wobei Mayntz und Scharpf vor allem kollek-

tive Akteure meinen. Das Netzwerk wird als spezieller Typus von Sozialstruktur

verstanden, der sowohl marktliche als auch hierarchische Elemente vereint. Es wird

gestützt durch die Komponente des Vertrauens, von deren Ausprägung seine Effi-

zienz stark abhängt. Da Netzwerke durch eine lose Kopplung der Elemente und dar-

aus resultierend durch Informalität gekennzeichnet sind und außerdem mittel- bis

langfristige Steuerungsstrukturen darstellen, können innovative Prozesse und Lö-

sungswege ohne sofortige und direkte Veränderung von Organisationsstrukturen

‚getestet’ werden.

Unter Einbeziehung der bislang erzielten Erkenntnisse über Innovation und Netz-

werke richtet sich der Forschungsfokus im Anschluss auf die Darstellung von unter-

schiedlichen Typen von Netzwerken: Policy-Netzwerken, regionalen und Innovati-

ons-Netzwerken, die eine Grundlage des empirischen Teils der Arbeit darstellen.

Institutionalistische Beiträge zu Innovationen und Netzwerken

24

2.1 Die Neue Institutionenökonomik und ihr Beitrag zur Innovations-

und Netzwerkdebatte

2.1.1 Grundannahmen des Ansatzes

Die Neue Institutionenökonomik (NIÖ) kann nicht als zielgerichteter Versuch der

Entwicklung einer neuen Lehre interpretiert werden. Aufgrund einer zunehmenden

Unzufriedenheit mit der Erklärungskraft der neoklassischen Produktions- und

Tauschmodelle in der Nachkriegszeit Mitte des 20. Jahrhunderts war es vielmehr ein

Richtungswechsel, aufbauend auf der neoklassischen Theorie, der angestrebt wurde.

Bestimmte Grundvorstellungen der Neoklassik – z.B. vollkommene Information und

Transaktionskosten von null – wurden aufgegeben und mikroökonomische Phäno-

mene aus einem anderen Blickwinkel betrachtet. Die wesentlichen Annahmen und

Hypothesen der NIÖ werden der vertiefenden Untersuchung vorangestellt (vgl. u.a.

Schmid et al 2006, Scharpf 2000, Esser 2000, Wiesenthal 1997, Williamson 1990,

Granovetter 1973, Simon 1957).

Methodologischer Individualismus: Der Ansatz geht davon aus, dass alles gesell-

schaftliche Handeln sowie makrosoziologische Sachverhalte auf individuelle Hand-

lungen reduzierbar sind. Individuelles Verhalten oder Motivation lässt sich im Um-

kehrschluss nicht durch Makroannahmen erklären. Daraus folgt, dass die Organisati-

on oder das Kollektiv als solche keinen Bestand haben, derartige soziale Konstrukte

entstehen erst durch die Verhaltensformen und Handlungen der Individuen.

‚Homo Oeconomicus’: In der Tradition der neoklassischen Theorie steht dieses

konstruierte Menschenbild für das rational handelnde Individuum, das durch das ö-

konomische Prinzip der Maximierung des Nutzens bei gegebenem Mitteleinsatz ge-

leitet wird.

Unvollkommene individuelle Rationalität: Als Einschränkung zu den ‚harten’

Vorstellungen über den ‚homo oeconomicus’ konstatiert die NIÖ – hier vor allem in

der Forschungsrichtung der Transaktionskostentheorie – die Unvollständigkeit der

individuellen Rationalität. Individuelle Präferenzen sind unvollkommen und über die

Zeit veränderlich, zudem sind Individuen nur eingeschränkt informiert, was aufgrund

Institutionalistische Beiträge zu Innovationen und Netzwerken

25

der Annahme positiver Transaktionskosten dazu führt, dass die Beschaffung voll-

ständigen Wissens geradezu unmöglich wird.

Opportunismus: Individuen verfolgen ihre eigenen Interesse unter Zuhilfenahme

von Mitteln wie dem Verbergen von Präferenzen oder der Fälschung von Informati-

onen oder Daten zu ihrem Vorteil. Gerade innerhalb von Netzwerken und bei relativ

informellen Kooperationen, die auf Vertrauen basieren, erhöht opportunistisches

Verhalten die Störanfälligkeit. Soziologen unter den Neuen Institutionalisten kritisie-

ren diese stringente Annahme der Ökonomen, die Vertrauen als mögliche Grundan-

nahme ausschließt.

Zudem geht die NIÖ ganz allgemein von einer Wirtschaftsgesellschaft mit einem

System von Regeln und Normen (Institutionen) aus, die jedem Individuum Verfü-

gungsrechte (das Recht, materielle oder immaterielle Güter und Leistungen zu

gebrauchen) zuordnet und diese mit Hilfe eines Überwachungs- und Durchsetzungs-

systems sanktioniert.

Ronald Coase (1937) hat bereits vor dem Zweiten Weltkrieg die Bedeutung von

Transaktionskosten bei der Entscheidung für eine der beiden ökonomischen Organi-

sationsformen Markt oder Unternehmen hervorgehoben und gilt daher als „Vater“

der Neuen Institutionenökonomik. Er stellte den Institutionenvergleich in den Mittel-

punkt seiner Forschungen und grenzte sich dahingehend von den Neoklassikern ab.

Die neoklassische Mikroökonomik kann durchaus als institutionenneutral angesehen

werden, da ihr Schwerpunkt auf der Allokationseffizienz liegt und institutionelle

Rahmenbedingungen nur als Ersatzmittel zur Schaffung der Voraussetzungen für ein

Pareto-Optimum – und damit als ‚allokationsneutral’ – gelten. Zudem ist die Trans-

aktionskostenannahme von null – bedingt durch die idealtypische Vorstellung voll-

kommener Information der Akteure – unrealistisch, lässt aber im Gegenzug auf abs-

traktem Niveau eine Analyse der Bedeutung relativer Preise für den Entscheidungs-

prozess im ökonomischen System zu. Das neoklassische Preissystem ist somit das

einzige Instrument zur Erklärung der Koordination verschiedener Transaktionen, das

Unternehmen mit seinen internen Koordinationsmechanismen bleibt als ‚black box’

im Raum stehen. Alles, was über preisvermittelte Markttransaktionen hinausgeht,

liegt nicht im Erklärungsradius der neoklassischen Theorie (vgl. Richter/Furubotn

1999).

Institutionalistische Beiträge zu Innovationen und Netzwerken

26

Trotz des viel versprechenden Ansatzes von Coase blieb die Institutionenökonomik

und mit ihr die Überlegungen zu Transaktionskosten bis in die 60er bzw. 70er Jahre

des letzten Jahrhunderts aufgrund der mangelnden Operationalisierung von Transak-

tionskosten im Schatten ökonomischer Erklärungsansätze. Wie Williamson betont

lag das Dilemma der bisherigen Forschung darin, dass sich nahezu jedes Ergebnis

durch Bezug auf die Transaktionskostenüberlegungen rechtfertigen ließe (vgl. Willi-

amson 1990, 18). Williamsons bahnbrechende Arbeit „The Economic Institutions of

Capitalism“ (1985) bildet einen Höhepunkt auf dem Weg der Renaissance des Insti-

tutionalimus in den Wirtschaftswissenschaften. Bereits in den 70er Jahren zeichnete

die Forschungsrichtung der Neuen Institutionenökonomie eine Abkehr von der Vor-

stellung des Unternehmens als Produktionsfunktion hin zur Annahme des Unterneh-

mens als Beherrschungs- und Überwachungssystem aus. Die Transaktionskostenthe-

orie von Williamson stellt in diesem Zusammenhang einen Forschungsstrang des

neuen ökonomischen Institutionalismus dar, der im Folgenden diskutiert wird (Kapi-

tel 2.1.1.1). Die beiden anderen Ansätze der NIÖ, die Theorie der Verfügungsrechte

wie auch die Annahmen der Agenturtheorie (in dieser Untersuchung speziell der

Principal-Agent-Theorie) finden in Form kurzer Zusammenfassungen Eingang in die

Untersuchung. Alle drei angeführten Analyseeinheiten lassen sich methodisch dem

Effizienzansatz innerhalb der Industrieökonomik zuordnen. Der Schwerpunkt liegt

im Folgenden bewusst auf der Transaktionskostentheorie, da diese auch unter sozio-

logischen Aspekten von Bedeutung ist, insbesondere im Hinblick auf ihre kritische

Würdigung.4

EXKURS: Der Effizienzansatz der Industrieökonomik

Die Teilgebiete der Neuen Institutionenökonomik – die Transaktionskostentheorie

(TKT), die Theorie der Verfügungsrechte wie auch Teile der Agencytheorie – lassen

sich in das Analyseschema der Industrieökonomik einordnen. Die Industrieökonomik

untersucht Abweichungen von der klassischen Form des Markttausches unter den

Bedingungen von Verträgen. Welchem Zweck dienen Verträge bei der Organisation

von ökonomischen Tauschprozessen. Hierbei lassen sich zwei grundlegende Unter-

4 Vor allem die Opportunismus-Annahme wurde von soziologischer Seite als zu enge Verhaltensan-nahme kritisiert, Verhaltensweisen wie Solidarität, Tradition und Vertrauen sind durchaus relevant. Einen Überblick über Kritik und Probleme der Theoriekonstruktion bieten Ebers und Gotsch 2002, 243ff, aber auch Williamson 1990 selbst räumt Mängel in seiner Theorie ein, 325ff.

Institutionalistische Beiträge zu Innovationen und Netzwerken

27

scheidungen festlegen: zum einen die Monopolbetrachtung des Vertrags5, zum ande-

ren der Effizienzansatz. Der Schwerpunkt der folgenden Überlegungen liegt auf letz-

terer Kategorie. Abbildung 2: Analysemethoden des Effizienzansatzes

Quelle: eigene Darstellung

Die Effizienzbetrachtungen des Vertrages gehen allgemein davon aus, dass Abwei-

chungen vom klassischen Marktschema Einsparungszwecken dienen. Auf der einen

Seite betonen Ansätze zur Anreizordnung (Theorie der Verfügungsrechte bzw.

Agencytheorie) die Vorvertragsphase. Dabei geht es der Verfügungsrechtstheorie

darum, den Einsatz komplexer Verträge anstelle des traditionellen Markttaussches

mit der Annahme zu begründen, dass die eindeutige Erteilung von Verfügungs- oder

Eigentumsrechten durch Verträge Fehlallokationen von Produktionsmitteln verhin-

dert. Die Agencytheorie betont dagegen die Trennung von Eigentums- und Kontroll-

rechten, die durch Verträge zwischen Auftraggebern (Principalen) und Agenten ent-

steht. Obwohl sich der Principal des Risikos der kaum greifbaren Kontrollrechte be-

wusst ist und somit sein Anreiz des Gewinns gemindert wird, geht er den Vertrag

ein, indem er sich bereits in der Vorvertragsphase absichert und zukünftige Vertrags-

probleme verhandelt.

5 Der Monopolansatz begründet die Abweichung vom klassischen Markttausch mit dem Monopol-zweck

Der Effizienzansatz in der Industrieökonomik

Anreizordnungs-Ansatz Transaktionskostentheorie [ex-ante-Vertragsphase] [ex-post-Vertragsphase]

Theorie d. Agencytheorie Beherrschungs- Messtheorie Verfügungsrechte und

Überwachungstheorie Positive Principal- Agencytheorie Agent-

Theorie Wirksamkeit von Wirksamkeit von

gerichtlichen Regelungen außergerichtlichen Regelungen

Institutionalistische Beiträge zu Innovationen und Netzwerken

28

Im Gegensatz dazu betont die TKT die Phase der Vertragserfüllung. Zwar räumt der

Ansatz auch die Bedeutung von Eigentum und Ex-Ante-Anreizordnungen ein, aller-

dings sind vielmehr Institutionen zur Erfüllung des Vertrages ex post entscheidend.

Mit Hilfe von Beherrschungs- und Überwachungssystemen, die bereits in der Pla-

nung angelegt werden, sollen mögliche Konflikte bei der Vertragserfüllung vermie-

den werden. Die Betonung liegt auf Institutionen der außergerichtlichen Regelung

(vgl. Williamson 1990).6

2.1.1.1 Die Transaktionskostentheorie nach Williamson7

Aufbauend auf dem Grundverständnis der NIÖ, dass Individuen über eine ‚einge-

schränkte Rationalität’ (Simon 1957) verfügen, fällt den Transaktionskosten eine

exponierte Stellung zu. Sie entstehen im Zusammenhang mit einem Tauschprozess

(Transaktion) und ihre Höhe entscheidet über die Art der Organisation wirtschaftli-

chen Handelns. Allgemein fallen unter den Begriff Transaktionskosten (TK) Such-

und Informationskosten, Verhandlungs- und Entscheidungskosten wie auch Überwa-

chungs- und Durchsetzungskosten. Somit zählen jene Ressourcen zu den TK, die für

die Entstehung, Erhaltung, Benutzung und Weiterentwicklung von Institutionen und

Organisationen8 aufzuwenden sind (vgl. Richter/Furubotn 1999). Sie lassen sich in

Transaktionskosten ex ante und TK ex post unterteilen. Generell stehen bei der öko-

nomischen Analyse von Institutionen nicht nur die rein ökonomischen Tauschprozes-

se bzw. Transaktionen im Vordergrund, sondern jegliches Handeln, das in Bezug auf

soziale Beziehungen angewendet wird. In diesem Sinn lassen sich die ökonomischen

Transaktionen als Unterkategorie von sozialem Handeln im Weberschen Verständnis

abgrenzen (vgl. Weber 1984). Das soziale Handeln ist demzufolge notwendig für die

Entwicklung und Erhaltung des institutionellen Rahmens, in dem wirtschaftliche

Tätigkeit ausgeübt wird.

Die Hauptfrage, die mit Hilfe der Transaktionskostentheorie beantwortet werden

kann lautet: „Wie lassen sich Organisationen als Transaktionskostensparende Ein-

richtungen analysieren oder beschreiben?“ (Richter/Furubotn 1999, 62)

6 Die Analysemethode der Messtheorie findet in dieser Untersuchung keine Anwendung und sei daher nur kurz definiert als Beschäftigung mit der Vieldeutigkeit von Leistungen in Verbindung mit der Produktion eines Gutes oder einer Dienstleistung (vgl. Williamson 1990, 33f). 7 Das Kapitel bezieht sich vor allem auf die Arbeit von Williamson aus dem Jahre 1985 (deutsche Ausgabe 1990), da in diesem Band seine langjährigen Forschungsergebnisse gebündelt präsentiert werden. 8 Unter Organisationen im Verständnis der NIÖ sind Institutionen einschließlich der daran beteiligten Individuen zu verstehen (vgl. North 1990).

Institutionalistische Beiträge zu Innovationen und Netzwerken

29

Coase (1937) hatte bereits früh erkannt, dass die Tauschprozesse auf dem Markt mit

Kosten verbunden sind, diese bislang aber nicht in die neoklassische Analyse einbe-

zogen worden waren. Die Unternehmer stehen grundsätzlich vor der Entscheidung

‚make or buy’; sobald sich Transaktionen unternehmensintern kostengünstiger orga-

nisieren lassen (‚make’) spielen Unternehmungen eine wesentliche Rolle im Wirt-

schaftssystem. Nachdem der Begriff der Transaktionskosten jahrzehntelang relativ

unbeachtet in den Wirtschaftswissenschaften geblieben ist, belebten u.a. Williamsons

Forschungen die Debatte wieder.

„Die Transaktionskostentheorie bietet einen institutionalistisch vergleichenden Zu-

gang zur Untersuchung ökonomischer Organisation, für den die Transaktion die

Grundeinheit der Analyse ist“ (Williamson 1990, 324).

Williamson konzentriert sich vornehmlich auf die ökonomischen Institutionen des

Kapitalismus, die neben dem Markt auch Unternehmen und Kooperationen umfas-

sen. Mit zwei Kernthesen lässt sich seine Transaktionskostentheorie in einer ersten

groben Abgrenzung charakterisieren:

I) Märkte, Unternehmen und Kooperationen sowie ihre unterschiedlichen

Mischformen dienen in erster Linie (aber durchaus nicht ausschließlich)

zur Einsparung von Transaktionskosten. Einsparungen ergeben sich da-

durch, dass Transaktionen in unterschiedlicher Weise Beherrschungs- und

Überwaschungssystemen zugeordnet werden, die im Hinblick auf ihre

Anpassungsfähigkeit und ihre Kosten differieren.

II) Verträge rücken in den Mittelpunkt der Analyse. Jedes Problem, das als

Vertragsproblem gesehen werden kann und dementsprechend jede Art

von Tauschbeziehung lässt sich unter der Prämisse der Transaktionskos-

teneinsparung untersuchen. Dabei stehen vor allem die ex post Institutio-

nen eines Vertrages im Vordergrund (z.B. der Sicherungsaufwand zur

Durchsetzung verlässlicher Zusagen) (vgl. Williamson 1990, 19f).

Für die Beschäftigung mit den Formen ökonomischer Organisation sind vor allem

zwei Annahmen in Bezug auf das Akteurverhalten von herausragender Bedeutung:

Welches Maß an Erkenntnisfähigkeit besitzen die Akteure in einem Tauschprozess

und was für eine Art von Eigeninteresse legen sie an den Tag? Die TKT geht von

begrenzt rational agierenden Akteuren aus, die sich darüber hinaus opportunistisch

verhalten. Ein weiterer Aspekt ist die Faktorspezifität (asset specificity), die den

Institutionalistische Beiträge zu Innovationen und Netzwerken

30

Grad der Wiederverwendbarkeit bestimmter Güter oder Leistungen in alternativen

Verwendungsmöglichkeiten und bei unterschiedlichen Akteuren/Nutzern ohne Ver-

lust des Wertes wiedergibt. Dabei ist eine bilaterale Akteurkonstellation wichtig.

Die TKT spricht von einer begrenzten Rationalität der Akteure, die im Gegensatz

zum nutzenmaximierenden Akteur der Neoklassik als dem einen Extrem und dem

organisch rationellen Wirtschaftssubjekt der evolutorischen Schule auf der anderen

Seite eher als halb-starke Form der Rationalität angesehen werden kann. Herbert

Simon sieht die Akteure als „intendiert rational, aber nur begrenzt“ an (zit.n. ders.

1990, 51). Damit ist zwar ein nutzenmaximierendes Streben im Rationalitätsver-

ständnis angelegt und die Einsparungsorientierung von Transaktionen begründet,

dennoch steht die Begrenztheit des Akteurerkenntnisses, die wichtig für die Untersu-

chung von Institutionen ist, im Mittelpunkt. Für die Wahl geeigneter Beherrschungs-

und Überwachungssysteme ist demzufolge wichtig, dass sie nicht allzu große An-

sprüche an die Erkenntnisfähigkeit der Individuen stellt. Die zweite Erkenntnis lei-

tende Annahme ist die des Opportunismus als „Verfolgung des Eigeninteresses unter

Zuhilfenahme von List“ (ders. 1990, 54), der als starke Form der Motivationsannah-

me angesehen wird (schwache Form: Gehorsam; mittlere Form: Verfolgung des Ei-

geninteresses im neoklassischen Sinn). Diese Verhaltensweise drückt sich beispiels-

weise in der unvollständigen oder verzerrten Weitergabe von Informationen aus, die

von den Akteuren bewusst zu einer Informationsasymmetrie führt, welche wiederum

Vertragsprobleme und Verhaltensunsicherheiten herbeiführen. Aus diesem Grund

müssen durch Opportunismus ex post gefährdete Transaktionen ex ante abgesichert

werden.

Somit stellen sich die vertragsrelevanten Eigenschaften zusammenfassend wie folgt

dar: Kommt es zu einem vertraglich geregelten Tauschvorgang so ist die Planung

aufgrund der begrenzten Rationalität der Akteure niemals vollständig, Vereinbarun-

gen können wegen der opportunistischen Verhaltensmerkmale unerfüllt bleiben und

die bilateralen Identitäten der Vertragspartner treten aufgrund der Faktorspezifität in

den Vordergrund. Unter der Bedingung aller drei Annahmen ist die gerichtliche Re-

gelung bei Vertragsproblemen fast unmöglich, so dass Institutionen des außergericht-

lichen Regulativs – die Beherrschungs- und Überwachungssysteme – eingreifen.

Williamson spricht in diesem Zusammenhang von dem organisatorischen Imperativ

der TKT: „Organisiere Transaktionen so, dass die begrenzte Rationalität sparsam

eingesetzt wird, die Transaktionen aber gleichzeitig vor den Risiken des Opportu-

nismus geschützt werden“ (Williamson 1990, 36).

Institutionalistische Beiträge zu Innovationen und Netzwerken

31

Wie und aus welchen Gründen werden aber nun verschiedene Transaktionen organi-

siert? Welche Faktoren sind für die Unterschiede zwischen den Transaktionen ver-

antwortlich? Bislang gestaltete es sich schwierig eine genaue Transaktionskosten-

rechnung zu erstellen, es bestand ein Operationalisierungsproblem. Neben dem all-

gemeinen Problem, die Produktionskosten, die bei der Erstellung eines Gutes oder

einer Leistung entstehen, zu bestimmen, trat die große Schwierigkeit, die Kosten, die

sich im Tauschprozess entwickeln, zu quantifizieren; folglich können Aussagen über

die Vorteilhaftigkeit bestimmter institutioneller Arrangements nicht exakt definiert

werden. Nun kann man argumentieren, dass die genaue Messung der Kosten inner-

halb der TKT gar nicht erforderlich ist, da für die relative Vorteilhaftigkeit bereits

Tendenzaussagen ausreichen (vgl. Ebers/Gotsch 2002), trotzdem galt es zu klären,

von welchen Faktoren die Transaktionskosten abhängen, um angeben zu können

welche institutionellen Arrangements am effektivsten sind. Um dieses Problem zu

lösen unterscheidet Williamson in seiner Theorie der Kostendeterminanten zunächst

drei Dimensionen von Transaktionen: Faktorspezifität, Unsicherheit und Häufigkeit

(ders. 59ff).

a) Faktorspezifität: Im Gegensatz zur neoklassischen Annahme, dass ‚anonyme’

Käufer bzw. Verkäufer standardisierte Güter zu Gleichgewichtspreisen tau-

schen, geht es bei der Faktorspezifität zum einen um die große Bedeutung

von personenbezogenen Attributen von Transaktionen, die organisatorische