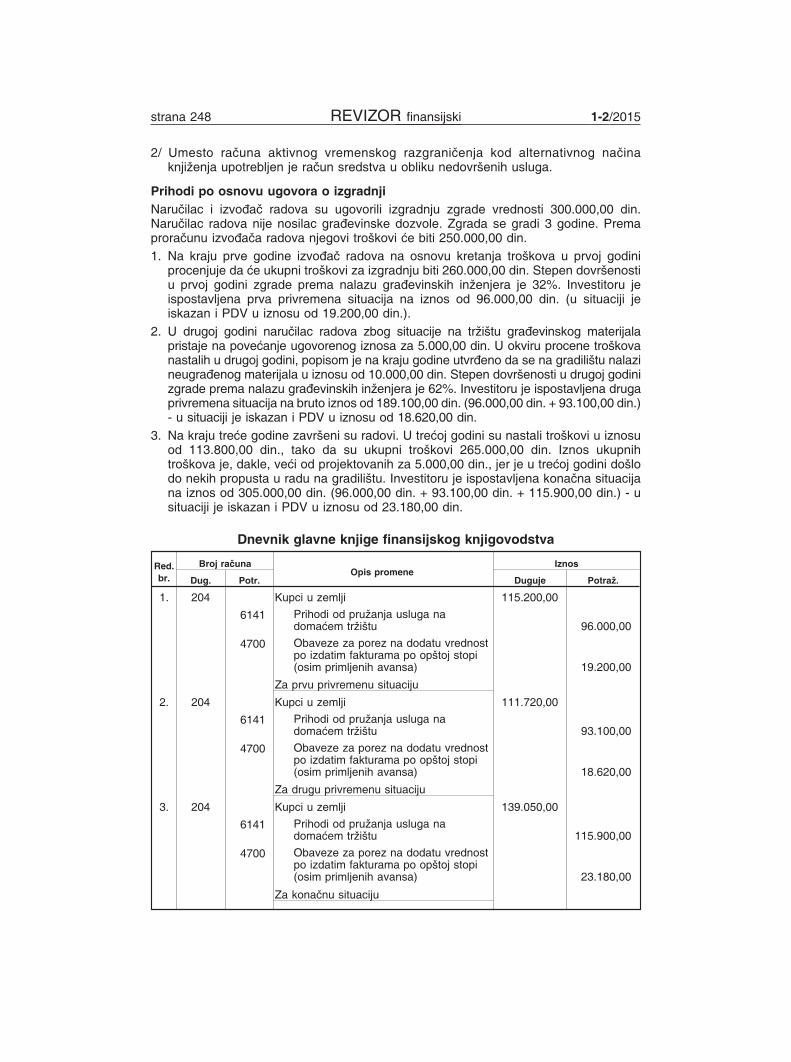

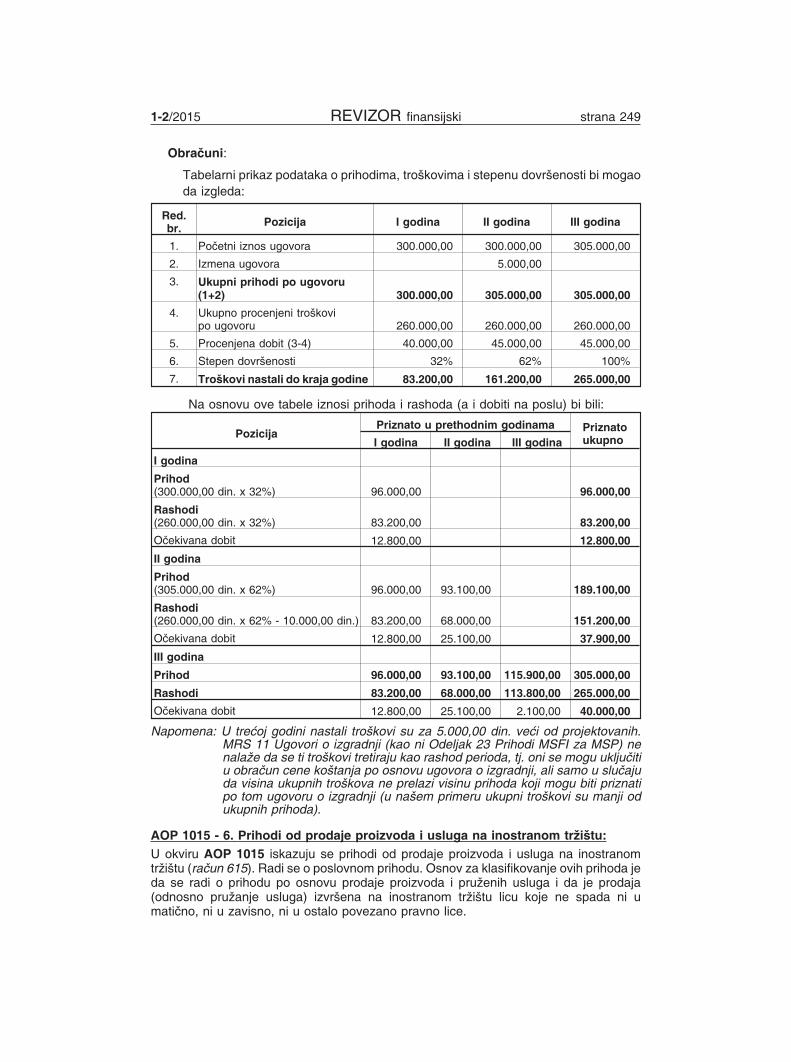

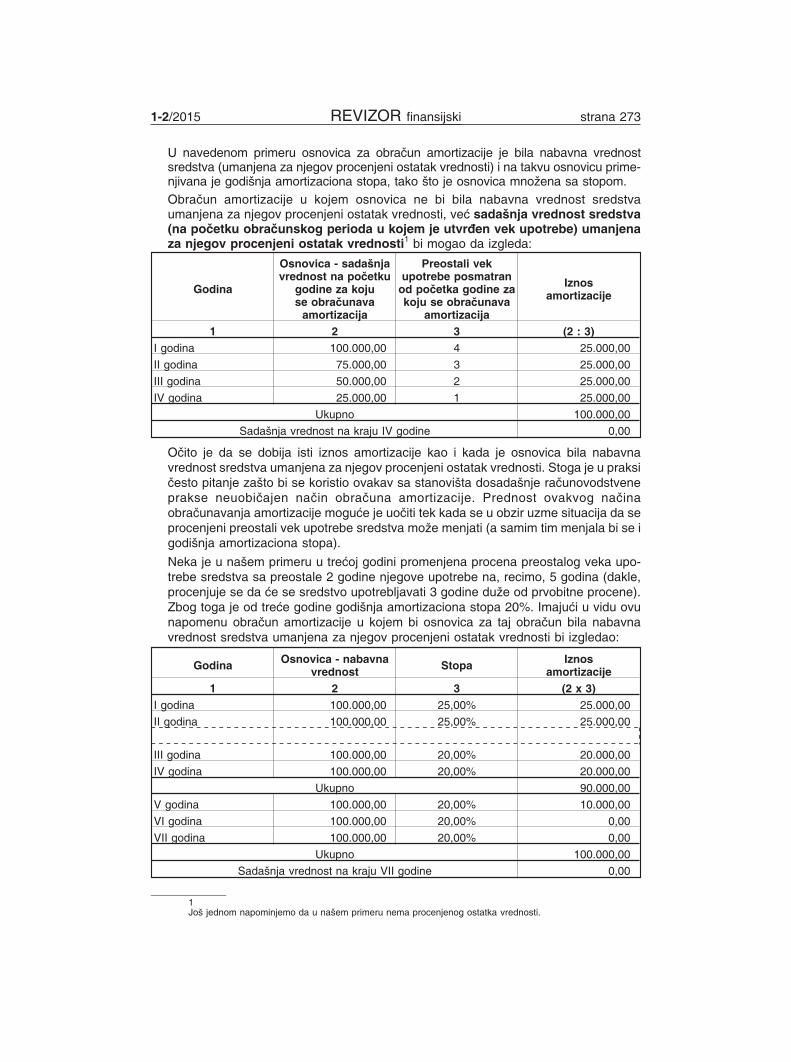

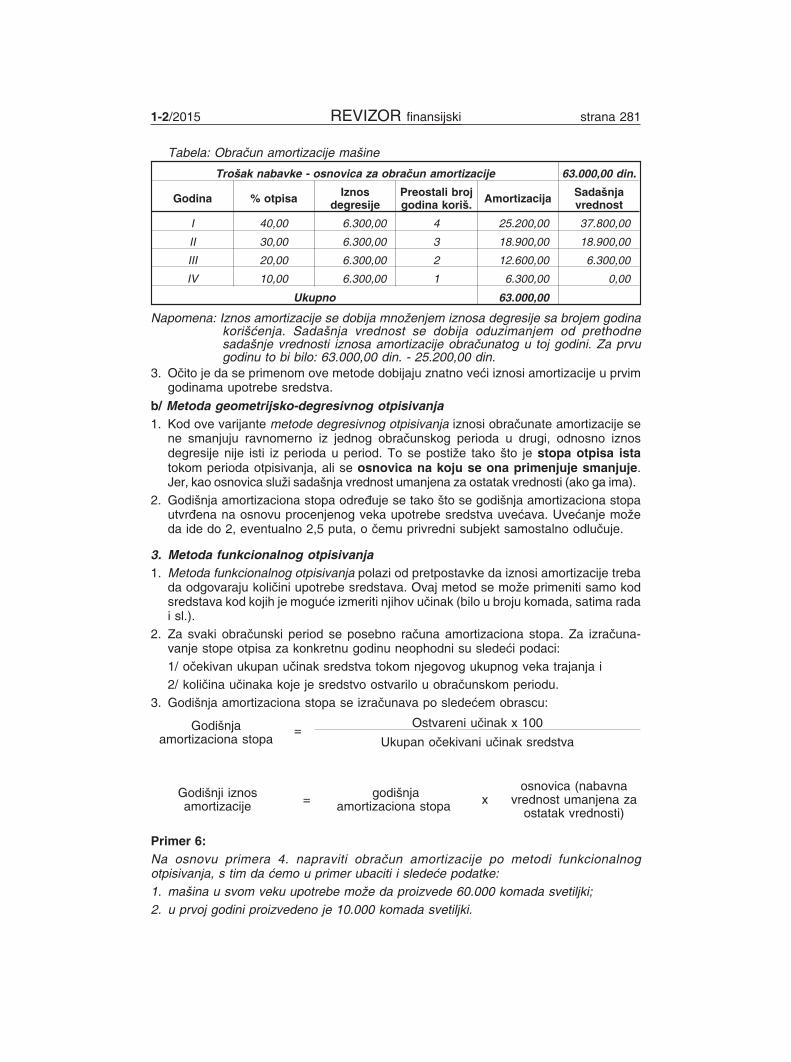

sastavljanje godi[njih finansijskih izve[tajaipcpropisi.rs/assets/obrasci/6678-005.pdf ·...

TRANSCRIPT

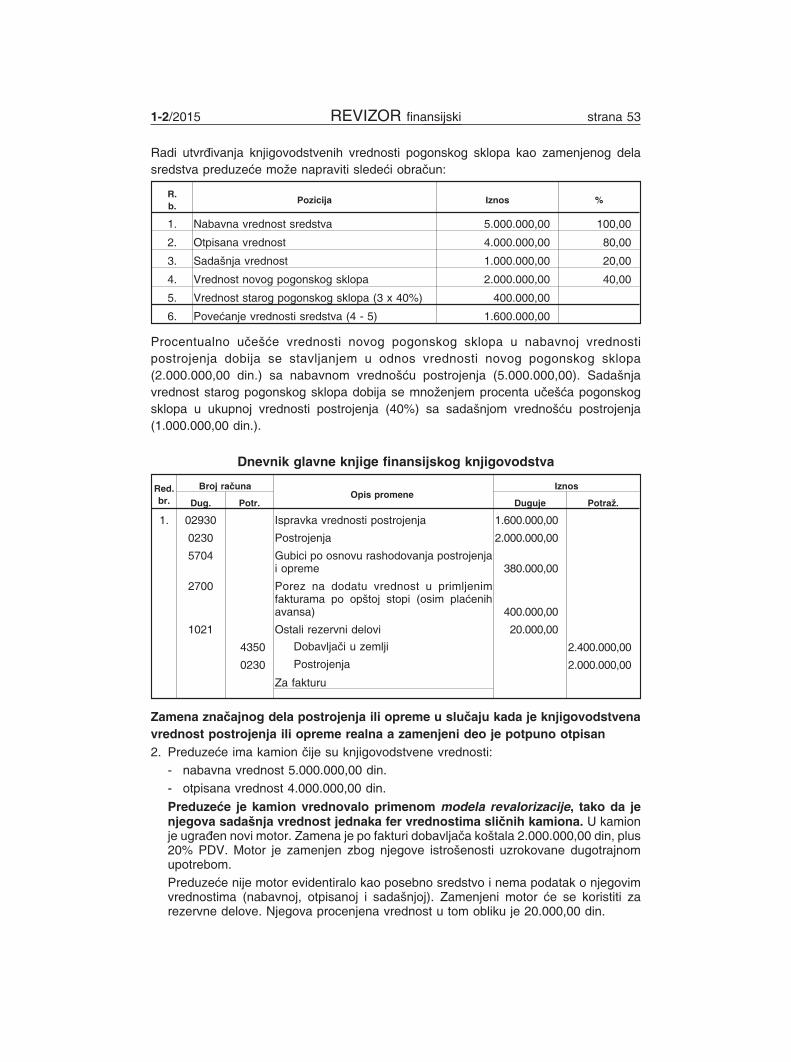

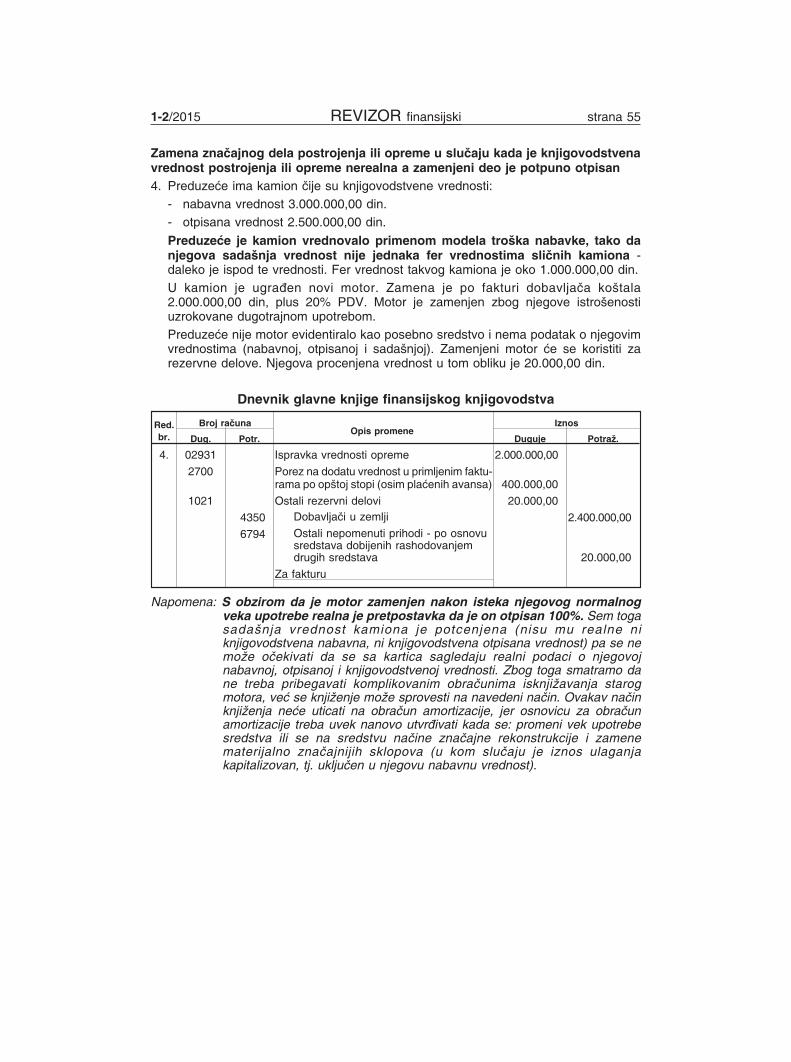

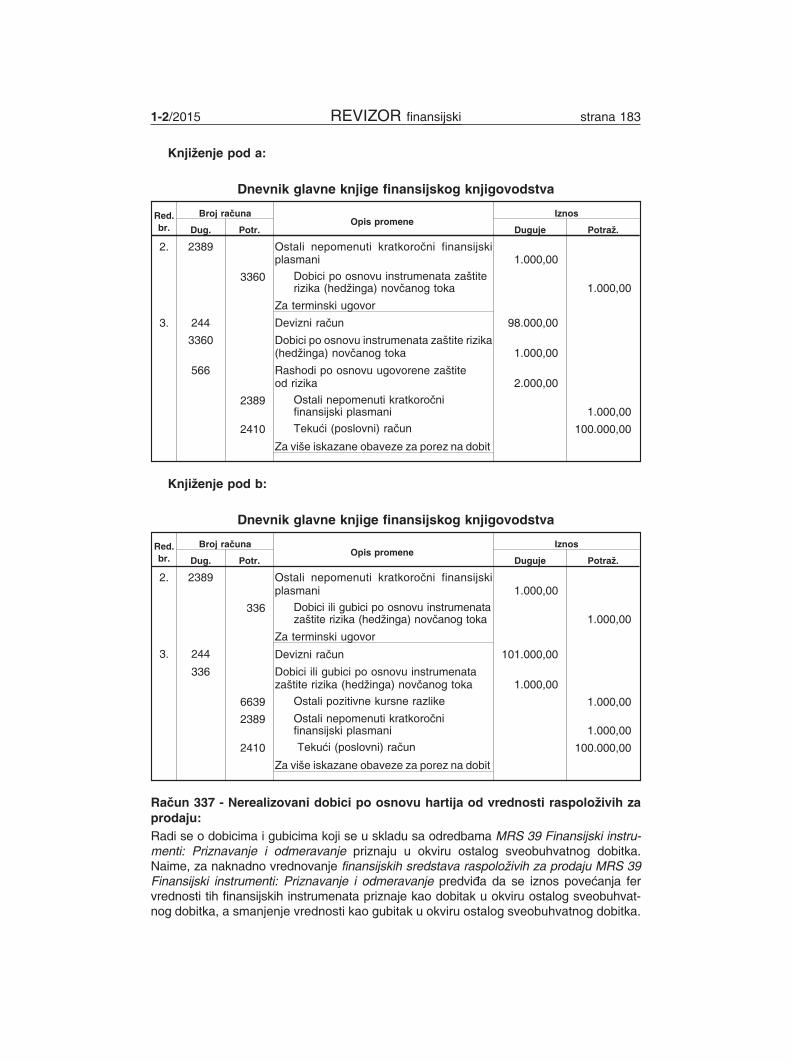

1-2/2015 REVIZOR finansijski strana 5

Sastavljanje GODI[NJIHFINANSIJSKIH IZVE[TAJASastavljanje GODI[NJIH

FINANSIJSKIH IZVE[TAJAza 20 . godinu14

strana 6 REVIZOR finansijski 1-2/2015

SASTAVLJANJE REDOVNIH GODIŠNJIH FINANSIJSKIHIZVEŠTAJA PRIVREDNIH DRUŠTAVA, ZADRUGA I

PREDUZETNIKA ZA 2014. GODINU

Finalni proizvodi rada raèunovodstva privrednih subjekata u 2014. godini su njihoviredovni godišnji finansijski izveštaji na dan 31.12.2014. godine.

Obaveza sastavljanja redovnih godišnjih finansijskih izveštaja propisana je èlanom25. Zakona o raèunovodstvu ("Slu�beni glasnik RS", broj 62/2013) - u daljem tekstu:Zakon. Stavom 1. èlana 25. Zakona propisana je obaveza pravnih lica (ukljuèujuæi idruga pravna lica) i preduzetnika da sastavljaju finansijske izveštaje na dan 31.12.tekuæe godine.Svi obveznici sastavljaju finansijske izveštaje u kojima prikazuju finansijski polo�aj nadan 31. decembra i poslovne promene u periodu od 1. januara do 31. decembraizveštajne godine (ili ako je osnovan u 2014. godini od datuma osnivanja do 31.decembra izveštajne godine). Izuzeci od 31. decembra kao datuma bilansa propisani sustavom 2. èlana 25. Zakona.

Obveznici sastavljanja i dostavljanja redovnih godišnjih finansijskih izveštajapropisani su èlanom 2. Zakona:1. pravna lica obuhvataju privredna društva, Narodnu banku Srbije, banke i druge

finansijske institucije nad kojima, saglasno zakonu, nadzor vrši Narodna banka Srbije,društva za osiguranje, davaoce finansijskog lizinga, penzijske fondove i društva zaupravljanje dobrovoljnim penzijskim fondovima, investicione fondove i društva zaupravljanje investicionim fondovima, berze i brokersko-dilerska društva, faktoringdruštva, zadruge, ustanove koje obavljaju delatnost radi sticanja dobiti, pravna licakoja u skladu sa posebnim propisima primenjuju odredbe ovog zakona;

2. druga pravna lica, pod kojim se podrazumevaju pravna lica èije se poslovanje delomfinansira iz javnih prihoda ili drugih namenskih izvora, a delom ili u celini po osnovuuèlanjenja i koja se ne osnivaju radi sticanja dobiti (politièke organizacije, sindikalneorganizacije sa svojstvom pravnog lica, fondacije i zadu�bine, udru�enja, komore,crkve i verske zajednice, u delu obavljanja privredne ili druge delatnosti u skladu sapropisima kojima je ureðeno obavljanje tih delatnosti, kao i druge organizacijeorganizovane po osnovu uèlanjenja);

3. preduzetnici koji poslovne knjige vode po sistemu dvojnog knjigovodstva.

Èlanom 27. Zakona o raèunovodstvu propisana je obaveza sastavljanja konsolido-vanih godišnjih finansijskih izveštaja.

Èlanom 32. Zakona propisano je da finansijske izveštaje usvaja skupština ili druginadle�ni organ pravnog lica, odnosno preduzetnik. Za istinito i pošteno prikazivanjefinansijskog polo�aja i uspešnosti poslovanja pravnog lica, odgovoran je zakonskizastupnik, organ upravljanja i nadzorni organ pravnog lica u skladu sa zakonom,odnosno preduzetnik, kao i lice koje je odgovorno za voðenje poslovnih knjiga isastavljanje finansijskih izveštaja. Finansijske izveštaje potpisuje zakonski zastupnikpravnog lica, odnosno preduzetnik.

1-2/2015 REVIZOR finansijski strana 7

Izrada finansijskih izveštaja podrazumeva sledeæe poslove:1. izbor i eventualni prelazak na primenu nove raèunovodstvene regulative, kao i

preknji�avanje stanja i prometa raèuna na raèune iz novog kontnog okvira,2. ispravku grešaka iz ranijih perioda,3. obraèun i evidentiranje poslovnih transakcija i dogaðaja u toku 2014. godine u skladu

sa relevantnim zakonskim propisima i izabranom raèunovodstvenom regulativom,4. sprovoðenje obraèuna, predzakljuènih radnji i knji�enja,5. sastavljanje poreskog bilansa i sprovoðenje dodatnih obraèuna i knji�enja na osnovu

sastavljenog poreskog bilansa (utvrðivanje postojanja odlo�enih poreskih sredstava iobaveza),

6. sastavljanje finansijskih izveštaja,7. dostavljanje finansijskih izveštaja Agenciji za privredne registre i8. zakljuèak dnevnika glavnih knjiga i raèuna glavnih knjiga.Pri obavljanju navedenih poslova moguæe je kod nekih poslova odstupiti od navedenogredosleda.

Napomena: u elektronskoj verziji knjige Raèunovodstvo, Revizija i MSFI upoglavlju I Zakonska raèunovodstvena regulativa mogu se pogledati i preuzeti svi,za sastavljanje redovnih godišnjih finansijskih izveštaja za 2014. godinu, va�eæizakoni i podzakonska akta. Njihova klasifikacija je uraðena prema vrsti privrednogsubjekta.Pre obrazlaganja navedenih poslova ukratko æemo ukazati na najva�nije promene u regu-lativi i postupanju pri sastavljanju redovnih godišnjih finansijskih izveštaja za 2014. godinu:

1. Primena MSFI za MSP i Pravilnika za mikro i druga pravna lica - u raèunovod-stvenu regulativu u Republici Srbiji od 2014. godine uvedena su ova dva dokumenta(u poglavlju 1. Izbor raèunovodstvene regulative u 2014. godini i promena regu-lative u konkretnom privrednom subjektu prikazali smo ko su obveznici primeneove regulative);

2. Propisan je u septembru 2014. godine novi Pravilnik o Kontnom okviru i sadr-�ini raèuna u Kontnom okviru za privredna društva, zadruge i preduzetnike("Slu�beni glasnik RS", broj 95/2014).

3. Promenjeni su obrasci finansijskih izveštaja i uveden je novi finansijskiizveštaj: Izveštaj o ostalom rezultatu. Za mikro pravna lica predviðeno je da usvojim obrascima finansijskih izveštaja popunjavaju samo meðuzbireve;

4. Propisan je u decembru 2014. godine novi Pravilnik o Kontnom okviru i sadr�iniraèuna u Kontnom okviru za druga pravna lica ("Slu�beni glasnik RS", broj137/2014) - ukoliko se druga pravna lica opredele da primenjuju MSFI za MSP ne pri-menjuju ovaj pravilnik, veæ Pravilnik o Kontnom okviru i sadr�ini raèuna u Kontnomokviru za privredna društva, zadruge i preduzetnike. Sem toga pri sastavljanju redov-nog godišnjeg finansijskog izveštaja ne koriste obrasce finansijskih izveštaja za drugapravna lica, veæ obrasce finansijskih izveštaja za privredna društva, zadruge ipreduzetnike;

5. Uvedena je obaveza za sva pravna lica da uz redovne godišnje finansijskeizveštaje dostave u originalu Agenciji za privredne registre:1/ odluku o usvajanju redovnih, odnosno konsolidovanih godišnjih finansijskih

izveštaja;2/ odluku o raspodeli dobiti, odnosno pokriæu gubitka po redovnom godišnjem finan-

sijskom izveštaju, ako je odluèeno da se dobit rasporeðuje, odnosno da se vršipokriæe gubitka; i

strana 8 REVIZOR finansijski 1-2/2015

3/ godišnji izveštaj o poslovanju u skladu sa ovim zakonom (ovaj izveštaj dostavljajulica koja su u skladu sa èlanom 29. Zakona du�na da ga sastave - nisu du�na da gasastavljaju mikro, mala i srednja pravna lica, osim javnih društava).

Pravna lica, koja imaju obavezu revizije finansijskih izveštaja u skladu sa zakonomkojim se ureðuje revizija, du�na su da, pored dokumentacije iz stava 1. ovog èlanadostave u originalu Agenciji revizorski izveštaj, koji je sastavljen u skladu sa zakonomi meðunarodnim standardima revizije, uz koji se prila�u finansijski izveštaji koji su bilipredmet revizije.

6. Produ�en je rok za predaju redovnih godišnjih finansijskih izveštaja: do 30.06.naredne godine, ali je uvedena obaveza da se do kraja februara naredne godineAgenciji za privredne registre dostave podaci za statistièke i druge potrebe i to: Bilansstanja, Bilans uspeha i Statistièki izveštaj za poslovnu godinu koja je jednakakalendarskoj. Za pravna lica i preduzetnike koji su, uz izveštaje za statistièku obradu,dostavili i ostale finansijske izveštaje (koje su obavezni da dostave) i dokumentaciju izèlana 34. Zakona, odnosno izjavu da dostavljaju redovne godišnje finansijskeizveštaje, smatraæe se da su ispunili i obavezu dostavljanja tih izveštaja za javnoobjavljivanje. Nije propisana obaveza ponovnog dostavljanja podataka za statistièke idruge potrebe ukoliko se podaci u obrascima redovnih finansijskih izveštaja budurazlikovali od prethodno predatih podataka za statistièke i druge potrebe;

7. Agencija za privredne registre je du�na da svake godine do kraja januara nasvojoj internet stranici obezbedi Poseban informacioni sistem i Tehnièkouputstvo za primenu Posebnog informacionog sistema;

8. Moguænost nedostavljanja redovnih godišnjih finansijskih izveštaja Agenciji zaprivredne registre, kao i podataka za statistièke i druge potrebe: pravno lice kojenije imalo poslovnih dogaðaja, niti u poslovnim knjigama ima podatke o imovini iobavezama, du�no je da do kraja februara naredne godine dostavi Agencijiizjavu o neaktivnosti koja se odnosi na izveštajnu godinu. Dostavljanjem oveizjave pravno lice se za 2015. godinu klasifikuje kao mikro pravno lice. Mikro pravnalica mogu ovu izjavu dostaviti i u papirnoj formi;

9. Redovni godišnji finansijski izveštaji se dostavljaju korišæenjem posebnogsoftvera Agencije za privredne registre (u obliku elektronskog dokumenta) imoraju biti potpisani kvalifikovanim elektronskim potpisom zakonskogzastupnika. Ne postoji moguænost da finansijske izveštaje potpiše neko drugo lice ilipored zakonskog zastupnika još neko lice. Za mikro pravna lica postoji izuzetak zadostavljanje redovnih godišnjih finansijskih izveštaja za 2014. godinu i prateæedokumentacije: mogu ih dostaviti u papirnoj formi. Ovaj izuzetak va�i i za dostavljanjepodataka za statistièke i druge potrebe. Za njih æe tehnika dostavljanja biti ista kao i zafinansijske izveštaje za 2013. godinu;

10. Promena u vezi sa vremenskim razgranièenjem neto efekata kursnih razlika ineto efekata ugovorene valutne klauzule:

Èlanom 78. Pravilnika predviðeno je da pravna lica i preduzetnici koji su vršilirazgranièenje neto efekata obraèunate ugovorene valutne klauzule i neto efekataobraèunatih kursnih razlika u skladu sa odredbama èl. 77a do 77l Pravilnika o Kontnomokviru i sadr�ini raèuna u Kontnom okviru za privredna društva, zadruge, druga pravnalica i preduzetnike ("Slu�beni glasnik RS", br. 114/2006, 119/2008, 9/2009, 4/2010,3/2011 i 101/2012), u smislu obaveza i potra�ivanja po osnovu kojih su ti efektiobraèunati, du�ni su da iznos razgranièenih neto efekata obraèunate ugovorene valutneklauzule i razgranièenih neto efekata obraèunatih kursnih razlika prenesu na teretrashoda, odnosno prihoda prilikom sastavljanja finansijskih izveštaja za 2014.godinu. Naše mišljenje je da æe ova promena kod odreðenih privrednih subjekata imatiizuzetno veliki uticaj na finansijske izveštaje za 2014. godinu.

1-2/2015 REVIZOR finansijski strana 9

1. Izbor raèunovodstvene regulative u 2014. godinii promena regulative u konkretnom privrednom subjektu

i preknji�avanje na raèune iz novog kontnog okvira

1.1. Uvodna razmatranja

Ovaj deo napisa se bavi izborom raèunovdstvene regulative u 2014. godini. Da bi sepravilno pristupilo ovom poslu neophodno je znati sledeæe termine:

1. Druga pravna lica - drugim pravnim licima smatraju se pravna lica èije se poslovanjedelom finansira iz javnih prihoda ili drugih namenskih izvora, a delom ili u celini poosnovu uèlanjenja i koja se ne osnivaju radi sticanja dobiti (politièke organizacije,sindikalne organizacije sa svojstvom pravnog lica, fondacije i zadu�bine, udru�enja,komore, crkve i verske zajednice, u delu obavljanja privredne ili druge delatnosti uskladu sa propisima kojima je ureðeno obavljanje tih delatnosti, kao i druge organi-zacije organizovane po osnovu uèlanjenja);

2. Meðunarodni standardi finansijskog izveštavanja (u daljem tekstu: MSFI) su:1/ Okvir za pripremanje i prikazivanje finansijskih izveštaja,2/ Meðunarodni raèunovodstveni standardi,3/ Meðunarodni standardi finansijskog izveštavanja i4/ Tumaèenja, izdata od Komiteta za tumaèenje raèunovodstvenih standarda;

3. Meðunarodni standard finansijskog izveštavanja za mala i srednja pravna lica(u daljem tekstu: MSFI za MSP) je raèunovodstveni standard finansijskogizveštavanja za mala i srednja pravna lica odobren od Odbora za meðunarodneraèunovodstvene standarde (IASB);

4. Mikro pravno lice je ono koje ne prelazi dva od sledeæa tri kriterijuma:1/ proseèan broj zaposlenih 10;2/ poslovni prihod 700.000 EUR u dinarskoj protivvrednosti;3/ proseèna vrednost poslovne imovine (izraèunata kao aritmetièka sredina vrednosti

na poèetku i na kraju poslovne godine) 350.000 EUR u dinarskoj protivvrednosti.Preduzetnici se bez obzira na visinu navedena tri kriterijuma svrstavaju u mikro prav-na lica.

5. Malo pravno lice je ono koje prelazi dva kriterijuma propisana za mikro pravno lice,ali ne prelazi dva od sledeæa tri kriterijuma:1/ proseèan broj zaposlenih 50;2/ poslovni prihod 8.800.000 EUR u dinarskoj protivvrednosti;3/ proseèna vrednost poslovne imovine (izraèunata kao aritmetièka sredina vrednosti

na poèetku i na kraju poslovne godine) 4.400.000 EUR u dinarskoj protivvrednosti.

6. Srednje pravno lice je ono koje prelazi dva kriterijuma propisana za malo pravnolice, ali ne prelazi dva od sledeæa tri kriterijuma:1/ proseèan broj zaposlenih 250;2/ poslovni prihod 35.000.000 EUR u dinarskoj protivvrednosti;3/ proseèna vrednost poslovne imovine (izraèunata kao aritmetièka sredina vrednosti na

poèetku i na kraju poslovne godine) 17.500.000 EUR u dinarskoj protivvrednosti.

7. Veliko pravno lice je ono koje prelazi dva kriterijuma propisana za srednja pravna lica.Narodna banka Srbije, banke i druge finansijske institucije nad kojima, saglasno za-konu, nadzor vrši Narodna banka Srbije, društva za osiguranje, davaoci finansijskoglizinga, dobrovoljni penzijski fondovi, društva za upravljanje dobrovoljnim penzijskimfondovima, otvoreni i zatvoreni investicioni fondovi, društva za upravljanje investi-

strana 10 REVIZOR finansijski 1-2/2015

cionim fondovima, berze i brokersko-dilerska društva, kao i faktoring društva u smisluovog zakona smatraju se velikim pravnim licima;

8. Javno društvo je izdavalac hartija od vrednosti koji ispunjava bar jedan od sledeæihuslova:1/ uspešno je izvršio javnu ponudu hartija od vrednosti u skladu sa prospektom èije je

objavljivanje odobrila Komisija za hartije od vrednosti;2/ èije su hartije od vrednosti ukljuèene u trgovanje na regulisanom tr�ištu, odnosno

MTP u Republici;9. Matièno pravno lice je ono koje ima jedno ili više zavisnih pravnih lica.10. Konsolidovani finansijski izveštaji su finansijski izveštaji grupe privrednih subje-

kata prikazani kao da je u pitanju jedan privredni subjekt. Izraðuju se po pravilimabilansiranja za jedinstveni privredni subjekt, tj. u krajnjoj liniji u finansijskim izvešta-jima se, uglavnom, iskazuju samo efekti transakcija koje su se odvijale izmeðu ovegrupe i poslovnih partnera iz okru�enja (ti poslovni partneri, dakle, ne pripadaju grupiprivrednih subjekata za koju se vrši konsolidovanje finansijskih izveštaja).

1.2. Izbor raèunovodstvene regulative

Na obaveznost izbora raèunovodstvene regulative utièu sledeæi faktori:1/ velièina pravnog lica (veliko, srednje, malo ili mikro pravno lice),2/ priroda pravnog lica (da li je u pitanju drugo pravno lice),3/ obaveznost sastavljanja konsolidovanih finansijskih izveštaja (da li je u pitanju

matièno pravno lice),4/ da li je pravno lice tzv. javno društvo;Èl. 20-22. Zakona o raèunovodstvu ("Slu�beni glasnik RS", broj 62/2013) - u daljem tekstuZakon, propisano je da se od 01.01.2014. godine primenjuje sledeæa regulativa:1. Èlanom 20. Zakona propisano je da MSFI primenjuju za priznavanje, vrednovanje,

prezentaciju i obelodanjivanje pozicija u finansijskim izveštajima:1/ velika pravna lica,2/ pravna lica koja imaju obavezu sastavljanja konsolidovanih finansijskih izveštaja

(matièna pravna lica) - nezavisno od svoje velièine i3/ javna društva, odnosno društva koja se pripremaju da postanu javna, u skladu sa

zakonom kojim se ureðuje tr�ište kapitala - nezavisno od svoje velièine;2. Èlanom 21. Zakona propisano je da MSFI za MSP primenjuju za priznavanje, vredno-

vanje, prezentaciju i obelodanjivanje pozicija u finansijskim izveštajima:1/ mala i2/ srednja pravna lica.Izuzetno, srednja pravna lica mogu da odluèe da primenjuju MSFI. U sluèaju kada sesrednja pravna lica odluèe za primenu MSFI du�na su da ih primenjuju u kontinuitetu,osim, ako postanu malo (ili mikro) pravno lice;

3. Èlanom 22. Zakona propisano je da Pravilnik o naèinu priznavanja, vrednovanja,prezentacije i obelodanjivanja pozicija u pojedinaènim finansijskim izveštajima mikro idrugih pravnih lica ("Slu�beni glasnik RS", br. 118/2013 i 95/2014) - u daljem tekstu:Pravilnik za mikro i druga pravna lica, primenjuju za priznavanje, vrednovanje,prezentaciju i obelodanjivanje pozicija u pojedinaènim finansijskim izveštajima:1/ mikro i2/ druga pravna lica - nezavisno od svoje velièine.Izuzetno mikro i druga pravna lica mogu da odluèe da primenjuju MSFI za MSP. Usluèaju kada se mikro i druga pravna lica odluèe za primenu MSFI za MSP du�na suda taj standard primenjuju u kontinuitetu (ne mogu neke naredne godine da seopredele za primenu Pravilnika za mikro i druga pravna lica).

1-2/2015 REVIZOR finansijski strana 11

Èlanom 50. Zakona propisano je da odredbe èlana 21. Zakona poèinju da se primenjujuod finansijskih izveštaja koji se sastavljaju na dan 31. decembra 2014. godine. Izuzetnood ovog, pravna lica koja su u skladu sa Zakonom o raèunovodstvu i reviziji ("Slu�beniglasnik RS", br. 46/2006, 111/2009 i 99/2011 (dr. zakon)) primenjivala Pravilnik o naèinupriznavanja i procenjivanja imovine, obaveza, prihoda i rashoda malih pravnih lica ipreduzetnika ("Slu�beni glasnik RS", br. 106/2006 i 111/2006 (ispr.)) - u daljem tekstu:Pravilnik za mala pravna lica i preduzetnike, a prema novom Zakonu o raèunovodstvu susvrstani u pravna lica koja moraju da primenjuju MSFI za MSP, mogu primenjivatiodredbe tog pravilnika najkasnije do sastavljanja finansijskih izveštaja na dan 31.decembra 2015. godine. Dakle ova pravna lica bi za sastavljanje redovnih godišnjihfinansijskih izveštaja morala da zapoènu sa primenom MSFI za MSP najkasnije od01.01.2015. godine.Na osnovu navedenog mogli bi smo da napravimo sledeæi rezime:1. Ako je u pitanju matièno pravno lice (bez obzira na svoju velièinu) koje je za 2014.

godinu du�no da sastavi konsolidovane finansijske izveštaje, mora u 2014. godini daprimenjuje MSFI. Dakle, èak i kada je matièno pravno lice po velièini mikro pravno liceako za 2014. godinu mora da sastavi konsolidovane finansijske izveštaje, mora u2014. godini primenjivati MSFI;

2. Ako je u pitanju javno društvo (bez obzira na svoju velièinu) mora da primenjujeMSFI. Dakle, èak i da je u pitanju mikro pravno lice koje je u skladu sa Zakonom otr�ištu kapitala klasifikovano kao javno društvo ono mora da primenjuje MSFI;

3. Ako nije u pitanju tzv. drugo pravno lice a za 2014. godinu je svrstano u velikopravno lice ono primenjuje MSFI. Ako je u pitanju drugo pravno lice koje je po velièiniveliko ono primenjuje ili Pravilnik za mikro i druga pravna lica (a mo�e se, umesto togpravilnika, opredeliti da primenjuje MSFI za MSP). Dakle veliko pravno lice (sem akonije u pitanju drugo pravno lice) ne mora uopšte da uzima u obzir kriterijum da li jejavno društvo, da li je matièno pravno lice - mora primenjivati MSFI (jer i javna društvai matièno pravno lice moraju primenjivati MSFI);

4. Ako je pravno lice za 2014. godinu svrstano u srednje pravno lice (i nije u pitanjudrugo pravno lice) primenjuje MSFI za MSP. Srednje po velièini pravno lice se mo�eopredeliti da u 2014. godini primenjuje MSFI. Ako je ovo pravno lice u 2013. godinibilo svrstano u malo pravno lice i ako je u toj godini primenjivalo Pravilnik za malapravna lica i preduzetnike mo�e i u 2014. godini da nastavi da primenjuje taj pravilnik;

5. Ako je pravno lice za 2014. godinu svrstano u malo pravno lice u 2014. godiniprimenjuje MSFI za MSP. Ako je ovo pravno lice u 2013. godini bilo svrstano u malopravno lice i ako je u toj godini primenjivalo Pravilnik za mala pravna lica ipreduzetnike mo�e i u 2014. godini da nastavi da primenjuje taj pravilnik;

6. Ako je pravno lice za 2014. godinu svrstano u mikro pravno lice u 2014. godiniprimenjuje Pravilnik za mikro i druga pravna lica. Ako je ovo pravno lice u 2013. godinibilo svrstano u malo pravno lice i ako je u toj godini primenjivalo Pravilnik za malapravna lica i preduzetnike ne mo�e u 2014. godini da nastavi da primenjuje tajpravilnik. Mikro i druga pravna lica se mogu opredeliti da umesto Pravilnika za mikro idruga pravna lica primenjuju MSFI za MSP.

Dakle, moguænost izbora regulative u 2014. godini imaju sledeæa pravna lica:1. Srednja pravna lica mogu da biraju izmeðu MSFI za MSP i MSFI;2. Srednja pravna lica koja su u 2013. godini primenjivala Pravilnik za mala pravna lica i

preduzetnike (jer su u toj godini bili malo pravno lice) mogu se opredeliti da umestoMSFI za MSP u 2014. godini primene Pravilnik za mala pravna lica i preduzetnike;

3. Mala pravna lica koja su u 2013. godini primenjivala Pravilnik za mala pravna lica ipreduzetnike mogu se opredeliti da umesto MSFI za MSP u 2014. godini primenjujuPravilnik za mala pravna lica i preduzetnike;

4. Mikro i druga pravna lica se mogu opredeliti da umesto Pravilnika za mikro i drugapravna lica u 2014. godini primene MSFI za MSP.

strana 12 REVIZOR finansijski 1-2/2015

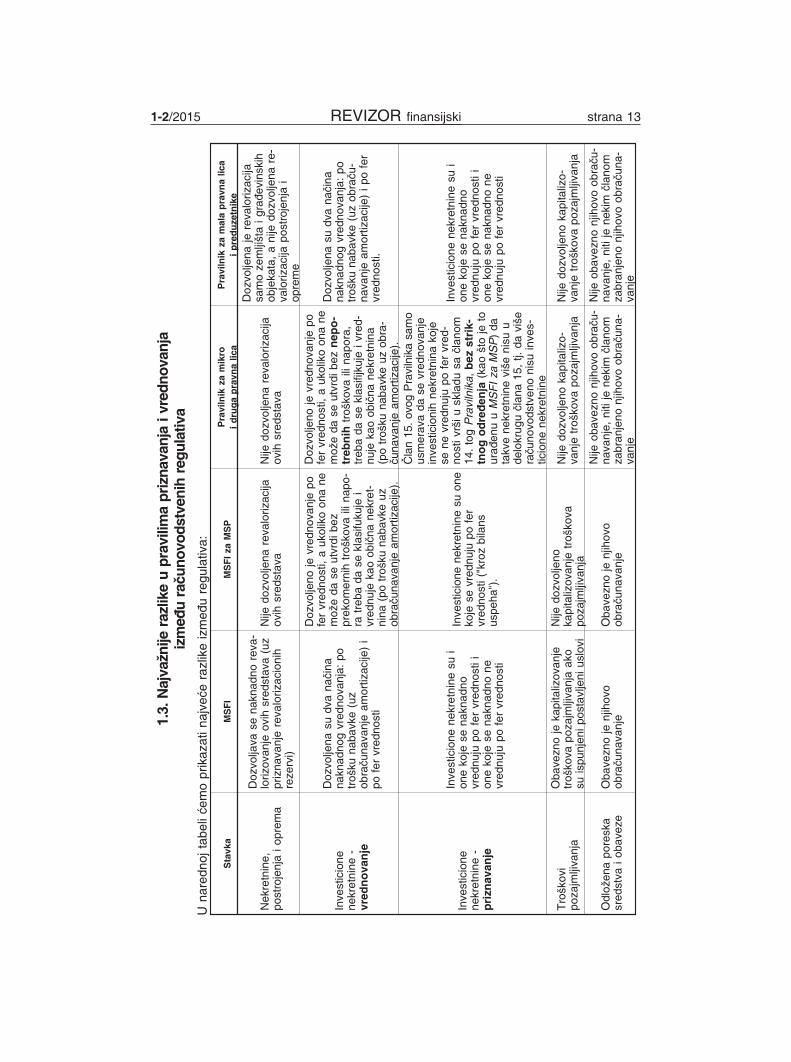

1-2/2015 REVIZOR finansijski strana 13

1.3.

Naj

va�n

ijera

zlik

eu

prav

ilim

apr

izna

vanj

aiv

redn

ovan

jaiz

með

ura

èuno

vods

tven

ihre

gula

tiva

Una

redn

ojta

beli

æem

opr

ikaz

atin

ajve

æera

zlik

eiz

með

ure

gula

tiva:

Sta

vka

MS

FI

MS

FI

zaM

SP

Pra

viln

ikza

mik

roi

dru

ga

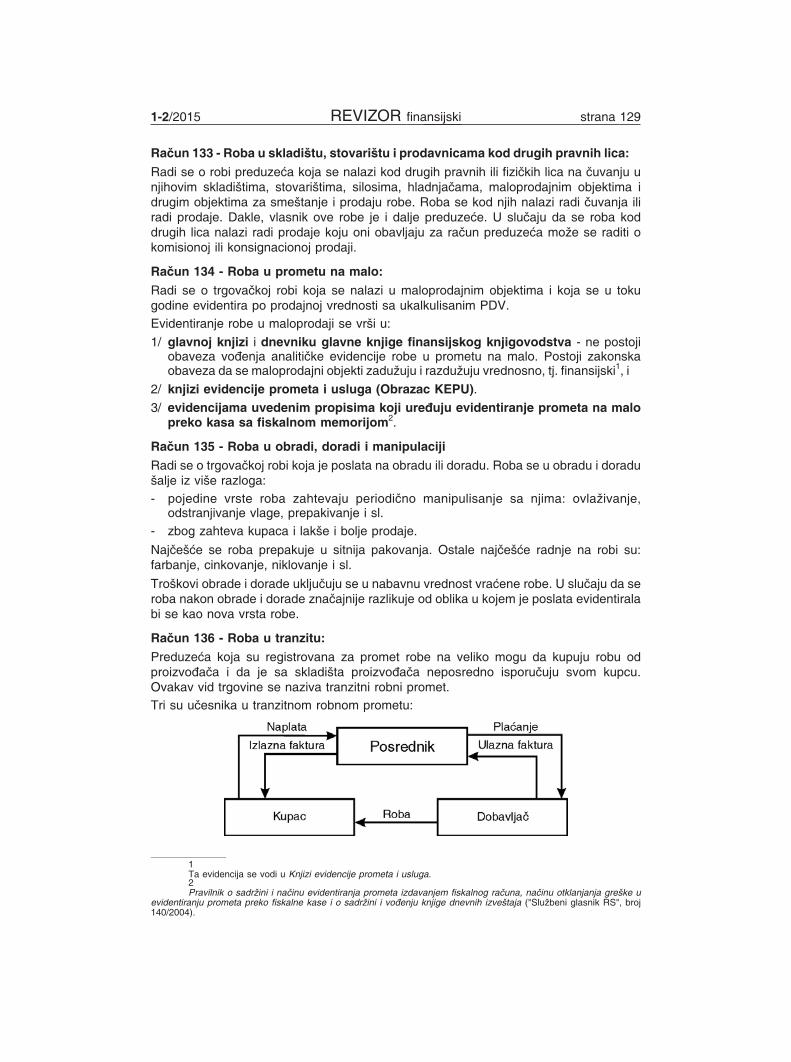

pra

vna

lica

Pra

viln

ikza

mal

ap

ravn

alic

ai

pre

du

zetn

ike

Nek

retn

ine,

post

roje

nja

iopr

ema

Doz

volja

vase

nakn

adno

reva

-lo

rizov

anje

ovih

sred

stav

a(u

zpr

izna

vanj

ere

valo

rizac

ioni

hre

zerv

i)

Nije

dozv

olje

nare

valo

rizac

ijaov

ihsr

edst

ava

Nije

dozv

olje

nare

valo

rizac

ijaov

ihsr

edst

ava

Doz

volje

naje

reva

loriz

acija

sam

oze

mlji

šta

igra

ðevi

nski

hob

jeka

ta,

ani

jedo

zvol

jena

re-

valo

rizac

ijapo

stro

jenj

ai

opre

me

Inve

stic

ione

nekr

etni

ne-

vred

no

van

je

Doz

volje

nasu

dva

naèi

nana

knad

nog

vred

nova

nja:

potr

ošku

naba

vke

(uz

obra

èuna

vanj

eam

ortiz

acije

)i

pofe

rvr

edno

sti

Doz

volje

noje

vred

nova

nje

pofe

rvr

edno

sti,

auk

olik

oon

ane

mo�

eda

seut

vrdi

bez

prek

omer

nih

troš

kova

ilina

po-

ratr

eba

dase

klas

ifuku

jei

vred

nuje

kao

obiè

nane

kret

-ni

na(p

otr

ošku

naba

vke

uzob

raèu

nava

nje

amor

tizac

ije).

Doz

volje

noje

vred

nova

nje

pofe

rvr

edno

sti,

auk

olik

oon

ane

mo�

eda

seut

vrdi

bez

nep

o-

treb

nih

troš

kova

ilina

pora

,tr

eba

dase

klas

ifijk

uje

ivre

d-nu

jeka

oob

ièna

nekr

etni

na(p

otr

ošku

naba

vke

uzob

ra-

èuna

vanj

eam

ortiz

acije

).

Doz

volje

nasu

dva

naèi

nana

knad

nog

vred

nova

nja:

potr

ošku

naba

vke

(uz

obra

èu-

nava

nje

amor

tizac

ije)

ipo

fer

vred

nost

i.

Inve

stic

ione

nekr

etni

ne-

pri

znav

anje

Inve

stic

ione

nekr

etni

nesu

ion

eko

jese

nakn

adno

vred

nuju

pofe

rvr

edno

stii

one

koje

sena

knad

none

vred

nuju

pofe

rvr

edno

sti

Inve

stic

ione

nekr

etni

nesu

one

koje

sevr

ednu

jupo

fer

vred

nost

i("k

roz

bila

nsus

peha

").

Èla

n15

.ov

ogP

ravi

lnik

asa

mo

usm

erav

ada

sevr

edno

vanj

ein

vest

icio

nih

nekr

etni

nako

jese

nevr

ednu

jupo

fer

vred

-no

stiv

ršiu

skla

dusa

èlan

om14

.to

gP

raviln

ika

,b

ezst

rik-

tno

go

dre

ðen

ja(k

aošt

oje

tour

aðen

uu

MS

FI

za

MS

P)

data

kve

nekr

etni

nevi

šeni

suu

delo

krug

uèl

ana

15,

tj.da

više

raèu

novo

dstv

eno

nisu

inve

s-tic

ione

nekr

etni

ne

Inve

stic

ione

nekr

etni

nesu

ion

eko

jese

nakn

adno

vred

nuju

pofe

rvr

edno

stii

one

koje

sena

knad

none

vred

nuju

pofe

rvr

edno

sti

Tro

škov

ipo

zajm

ljiva

nja

Oba

vezn

oje

kapi

taliz

ovan

jetr

oško

vapo

zajm

ljiva

nja

ako

suis

punj

enip

osta

vlje

nius

lovi

Nije

dozv

olje

noka

pita

lizov

anje

troš

kova

poza

jmlji

vanj

a

Nije

dozv

olje

noka

pita

lizo-

vanj

etr

oško

vapo

zajm

ljiva

nja

Nije

dozv

olje

noka

pita

lizo-

vanj

etr

oško

vapo

zajm

ljiva

nja

Odl

o�en

apo

resk

asr

edst

vaio

bave

zeO

bave

zno

jenj

ihov

oob

raèu

nava

nje

Oba

vezn

oje

njih

ovo

obra

èuna

vanj

e

Nije

obav

ezno

njih

ovo

obra

èu-

nava

nje,

niti

jene

kim

èlan

omza

bran

jeno

njih

ovo

obra

èuna

-va

nje

Nije

obav

ezno

njih

ovo

obra

èu-

nava

nje,

niti

jene

kim

èlan

omza

bran

jeno

njih

ovo

obra

èuna

-va

nje

strana 14 REVIZOR finansijski 1-2/2015

Sta

vka

MS

FI

MS

FI

zaM

SP

Pra

viln

ikza

mik

roi

dru

ga

pra

vna

lica

Pra

viln

ikza

mal

ap

ravn

alic

ai

pre

du

zetn

ike

Rez

ervi

sanj

aza

otpr

emni

ne,

jubi

larn

ena

grad

eis

l.

Oba

vezn

oje

njih

ovo

obra

èuna

vanj

eO

bave

zno

jenj

ihov

oob

raèu

nava

nje

Nije

strik

tno

nave

dena

ova

vrst

are

zerv

isan

jaka

oob

a -ve

zna,

alib

ise

mog

lakl

asifi

-ko

vati

uok

viru

pozi

cije

koja

jena

vede

naka

o"r

ezer

visa

nja

zaos

tale

vero

vatn

etr

oško

veko

jiæe

nast

ati,

aod

nose

sena

sada

šnje

uèin

ke"

Nije

obav

ezno

njih

ovo

obra

èuna

vanj

e,ni

tije

neki

mèl

anom

zabr

anje

nonj

ihov

oob

raèu

nava

nje

Fin

ansi

jska

sred

stva

rasp

olo�

iva

zapr

odaj

u

Pos

toje

kao

kate

gorij

afin

ansi

jski

hsr

edst

ava

-na

knad

novr

edno

vanj

euz

koriš

æenj

era

èuna

gru

pe

33

Ne

post

oje

kao

kate

gorij

afi -

nans

ijski

hsr

edst

ava;

Nap

omen

a:O

bvez

nici

ma

prim

e -ne

MS

FI

za

MS

Pdo

zvol

jeno

jeda

seod

luèe

dafin

ansi

jska

sred

stva

vred

nuju

prim

enom

odre

dbiM

RS

39

Fin

ansijs

kiin

-str

um

enti:

priznavanje

iodm

e-

ravanje

.U

tom

sluè

aju

onib

iim

alio

vuka

tego

riju

sred

stav

a.

Pos

toje

kao

kate

gorij

afin

ansi

jski

hsr

edst

ava,

aliu

èlan

u17

.ov

ogP

raviln

ika

nije

uopš

tere

gulis

ano

kako

seov

asr

edst

vana

knad

novr

ednu

ju

Ne

post

oje

kao

kate

gorij

afin

ansi

jski

hsr

edst

ava

Sta

lna

sred

stva

nam

enje

napr

odaj

i

Pos

toje

kao

pose

bna

kate

gorij

asr

edst

ava

ire

gulis

anje

naèi

nnj

ihov

ogpr

izna

vanj

a,ka

oin

aèin

njih

ovog

poèe

tnog

ina

knad

nog

vred

nova

nja

Ne

po

sto

jeka

opo

sebn

aka

tego

rija

sred

stav

ais

amim

timni

jeni

regu

lisan

naèi

nnj

ihov

ogpr

izna

vanj

a,ka

oni

njih

ovog

poèe

tnog

ina

knad

nog

vred

nova

nja.

Ne

po

sto

jeka

opo

sebn

aka

tego

rija

sred

stav

ais

amim

timni

jeni

regu

lisan

naèi

nnj

ihov

ogpr

izna

vanj

a,ka

oni

njih

ovog

poèe

tnog

ina

knad

nog

vred

nova

nja.

Pos

toje

kao

pose

bna

kate

gorij

asr

edst

ava

ire

gulis

anje

naèi

nnj

ihov

ogpr

izna

vanj

a,ka

oin

aèin

njih

ovog

poèe

tnog

ina

knad

nog

vred

nova

nja

Ula

ganj

au

razv

ojP

rizna

juse

ako

suis

punj

eni

post

avlje

nius

lovi

(MR

S38

Nem

ate

rija

lna

imovin

a)

Gen

eral

none

priz

naju

seka

osr

edst

vo,

alis

ena

kon

nabr

a-ja

nja

prim

era

ulag

anja

ura

z-vo

jkoj

ase

nepr

izna

jum

o�e

kons

tato

vati

dasu

nave

dena

sva

ona

ulag

anja

ura

zvoj

koja

seni

usk

ladu

saM

RS

38

Nem

ate

rija

lna

imovin

ane

priz

naju

kao

nem

ater

ijaln

osr

edst

vo.

Dak

le,

mo�

ese

razm

išlja

tiiu

prav

cuda

sede

oul

agan

jau

razv

ojm

o�e

priz

nati

kao

nem

ater

ijaln

osr

edst

vo(p

rimen

juju

æire

le-

vatn

eod

redb

eM

RS

38

).

Priz

naju

seka

osr

edst

vo,

ali

nisu

post

avlje

nipr

eciz

nikr

ite-

rijum

ikoj

imor

aju

biti

ispu

njen

iza

njih

ovo

priz

nava

nje

kao

nem

ater

ijlni

hsr

edst

ava.

Priz

naju

seka

osr

edst

vo,

ali

nisu

post

avlje

nipr

eciz

nikr

ite-

rijum

ikoj

imor

aju

biti

ispu

njen

iza

njih

ovo

priz

nava

nje

kao

nem

ater

ijlni

hsr

edst

ava.

1-2/2015 REVIZOR finansijski strana 15

Sta

vka

MS

FI

MS

FI

zaM

SP

Pra

viln

ikza

mik

roi

dru

ga

pra

vna

lica

Pra

viln

ikza

mal

ap

ravn

alic

ai

pre

du

zetn

ike

Dr�

avna

dode

ljiva

nja

MR

S20

sadr

�ide

taljn

esm

er-

nice

zara

èuno

vods

tven

oob

uh-

vata

nje

dr�a

vnog

dode

ljiva

nja.

MR

S20

nere

guliš

edr

�avn

odo

delji

vanj

eu

vezi

sabi

o -lo

škim

sred

stvi

ma

-tim

ese

bavi

MR

S41

Poljo

privre

da

.M

RS

20

dozv

olja

vadv

ete

hni -

kem

etod

era

èuno

vods

tven

ogob

uhva

tanj

aus

lovl

jeno

gdr

�avn

ogdo

delji

vanj

a:1.

iska

ziva

nje

dobi

jeno

gsr

ed-

stva

pofe

rvr

edno

stii

zaiz

nos

razl

ike

izm

eðu

tevr

edno

stii

naba

vne

vred

nost

isre

dstv

apr

izna

vanj

epa

sivn

ogvr

emen

-sk

ogra

zgra

nièe

nja

(odl

o�e-

nog

prih

oda)

;2.

iska

ziva

nje

dobi

jeno

gsr

ed-

stva

povr

edno

stik

oja

seut

vr-

ðuje

kao

razl

ika

izm

eðu

naba

v-ne

vred

nost

iiiz

nosa

dobi

jeno

gdr

�avn

ogdo

delji

vanj

a(u

kom

sluè

aju

nem

ais

kazi

vanj

apa

siv-

nog

vrem

ensk

ogra

zgra

nièe

nja)

.M

RS

20

zaht

eva

dase

razg

ra-

nièe

nje

pove

zano

sasr

ed-

stvi

ma

nasi

stem

atsk

ojos

novi

priz

naje

ubi

lans

uus

peha

toko

mve

katr

ajan

jasr

edst

va.

Odelja

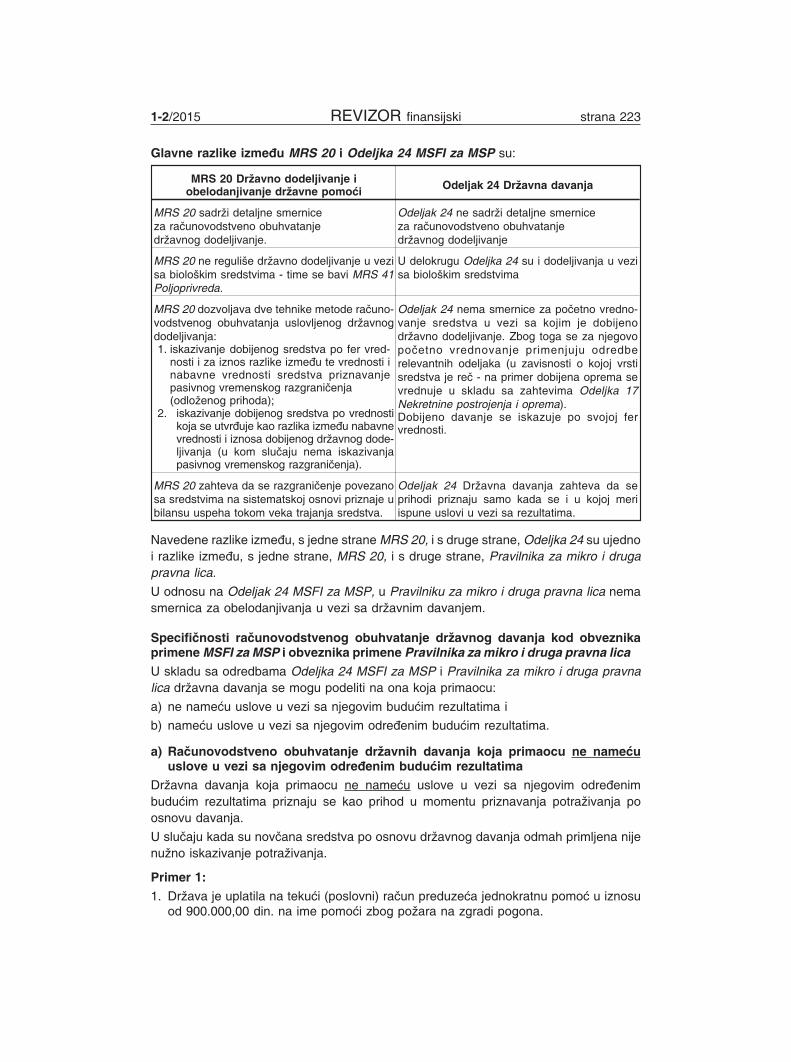

k24

nesa

dr�i

deta

ljne

smer

nice

zara

èuno

vods

tven

oob

uhva

tanj

edr

�avn

ogdo

delji

vanj

a.U

delo

krug

uO

deljk

a24

sui

dode

ljiva

nja

uve

zisa

biol

oški

msr

edst

vim

a.O

delja

k24

nem

asm

erni

ceza

poèe

tno

vred

nova

nje

sred

stva

uve

zisa

kojim

jedo

bije

nodr

�avn

odo

delji

vanj

e.Z

bog

toga

seza

njeg

ovo

poèe

tno

vred

nova

nje

prim

enju

juod

redb

ere

leva

ntni

hod

elja

ka(u

zavi

snos

tio

kojo

jvrs

tisr

edst

vaje

reè

-na

prim

erdo

bije

naop

rem

ase

vred

nuje

usk

ladu

saza

htev

ima

Odeljk

a17

Nekre

tnin

e,

postr

oje

nja

iopre

ma).

Dob

ijeno

dava

nje

seis

kazu

jepo

svoj

ojfe

rvr

edno

sti.

Odelja

k24

Dr�

avna

davanja

zaht

eva

dase

prih

odip

rizna

jusa

mo

kada

seiu

kojo

jmer

iis

pune

uslo

viu

vezi

sare

zulta

tima.

Isti

zaht

evik

aoiu

Odeljk

u24

sam

osa

�eti

u3

reèe

nice

.

Nem

asm

erni

ceza

raèu

novo

dstv

eno

obuh

vata

nje

dr�a

vnog

dode

ljiva

nja.

Odr

edbe

opr

voj

prim

eni

Pos

toje

odre

dbe

opr

voj

prim

enio

vere

gula

tive

uzpr

opis

ane

izuz

etke

odre

troa

ktiv

nepr

imen

e

Pos

toje

odre

dbe

opr

voj

prim

enio

vere

gula

tive

uzpr

opis

ane

izuz

etke

odre

troa

ktiv

nepr

imen

e

Pos

toje

odre

dbe

opr

voj

prim

enio

vere

gula

tive

bez

prop

isan

ihiz

uzet

aka

odre

troa

ktiv

nepr

imen

e

Ne

post

oje

odre

dbe

opr

voj

prim

enio

vere

gula

tive

Det

aljis

anos

tza

htev

aN

ajde

taljn

ijare

gula

tiva,

koja

jepr

aæen

aio

dgov

araj

uæim

tum

aèen

jima

Man

jede

taljn

are

gula

tiva

odM

SF

I,be

zod

gova

raju

æih

tum

aèen

ja

Man

jede

taljn

are

gula

tiva

odM

SF

Iza

MS

P,

bez

odgo

vara

juæi

htu

maè

enja

Man

jede

taljn

are

gula

tiva

odP

raviln

ika

za

mik

roidru

ga

pra

vna

lica

,be

zod

gova

raju

æih

tum

aèen

ja

1.4. Vrste finansijskih izveštaja koje sastavljajuobveznici primene Zakona o raèunovodstvu

Definisanje vrste (i obima) finansijskih izveštaja koje sastavljaju pojedini obaveznicifinansijskih izveštaja povezana je sa vrstom raèunovodstvene regulative koju suobavezni da primenjuju: da li su obavezni da primenjuju MSFI, MSFI za MSP iliPravilnik za mikro i druga pravna lica.

Redovan godišnji finansijski izveštaj pravnih lica koja primenjuju MSFI, odnosno MSFIza MSP obuhvata:

1. Bilans stanja,2. Bilans uspeha,3. Izveštaj o ostalom rezultatu,4. Izveštaj o promenama na kapitalu,5. Izveštaj o tokovima gotovine i6. Napomene uz finansijske izveštaje.

Redovan godišnji finansijski izveštaj drugih pravnih lica, osim drugih pravnih licarazvrstanih u mikro pravna lica obuhvata:

1. Bilans stanja,2. Bilans uspeha i3. Napomene uz finansijske izveštaje.

Redovan godišnji finansijski izveštaj mikro pravnih lica (ukljuèujuæi i druga pravnalica koja su po velièini mikro pravna lica) i preduzetnika, obuhvata:

1. Bilans stanja i2. Bilans uspeha;

Konsolidovani godišnji finansijski izveštaj obuhvata:1. Konsolidovani Bilans stanja,2. Konsolidovani Bilans uspeha,3. Konsolidovani Izveštaj o ostalom rezultatu,4. Konsolidovani Izveštaj o promenama na kapitalu,5. Konsolidovani Izveštaj o tokovima gotovine za period i6. Napomene uz konsolidovane finansijske izveštaje.

Prema stavu Registra finansijskih izveštaja Agencije za privredne registre mikroprivredno društvo koje odluèi da primenjuje MSFI za MSP, du�no je da u redovnomgodišnjem finansijskom izveštaju dostavi širi obim podataka - na obrascima: "Bilansstanja", "Bilans uspeha", "Izveštaj o ostalom rezultatu", "Izveštaj o promenama nakapitalu", "Izveštaj o tokovima gotovine" i Napomene uz finansijski izveštaj, pri èemu uobrascima "Bilans stanja" i "Bilans uspeha" prikazuje podatke na svim propisanimpozicijama, ukljuèujuæi i pozicije obele�ene arapskim brojevima. Podrazumeva se da jemikro privredno društvo koje je dostavilo redovni godišnji finansijski izveštaj u širemobimu, u prethodnoj poslovnoj godini primenjivalo MSFI za MSP, s obzirom da Pravilniko naèinu priznavanja i vrednovanja ne obezbeðuje dovoljno osnova za utvrðivanje iprikazivanje podataka u svim gore navedenim obrascima. Iako nije propisano da mikroprivredna društva obaveštavaju Registar o primenjenoj raèunovodstvenoj osnovi, ona todefinitivno èine - u momentu dostavljanja svog redovnog godišnjeg finansijskogizveštaja.Ukoliko obveznik primene Zakona o raèunovodstvu nije siguran u vrstu finansijskihizveštaja koje sastavlja mo�e na sajtu Agencije za privredne registre u delu Finansijski

strana 16 REVIZOR finansijski 1-2/2015

izveštaji ukucavanjem svog matiènog broja proveriti svoju obaveznost sastavljanjafinansijskih izveštaja. To æe biti moguæe kada na sajtu Agencije budu aktivirane opcije zadostavljanje finansijskih izveštaja za 2014. godinu.

Statistièki aneks nije finansijski izveštaj i zato ga nema u spisku finansijskih izveštaja. Ipored toga postoji obaveza njegovog dostavljanja Agenciji za privredne registre do krajafebruara 2014. godine.

1.5. Prelazak na primenu MSFI za MSP iPravilnika za mikro i druga pravna lica

Prelazak na primenu MSFI za MSP regulisan je paragrafima Odeljka 35 Prelazak naprimenu MSFI za MSP. U ovom Odeljku su sadr�ane smernice za prelazak na primenuMSFI za MSP. Ove smernice primenjuju subjekti koji po prvi put primenjuju MSFI zaMSP, bez obzira da li su prethodno primenjivali kompletne MSFI ili Pravilnik za malapravna lica i preduzetnika.

Napomena: S obzirom da u Pravilniku za mikro i druga pravna lica ne postojeodredbe o prvoj primeni tog pravilnika obveznici njegove primene mogu koristitirelevantne odredbe iz Odeljka 35 MSFI za MSP. Naime, posredno se mo�eprimeniti stav 3. èlana 6. Pravilnika za mikro i druga pravna lica:"U sluèaju kada za konkretnu situaciju i transakciju nisu propisana odgovarajuæa naèela ipravila odredbama ovog pravilnika, poslovni subjekt mo�e primeniti kriterijume zapriznavanje i vrednovanje imovine, obaveza, prihoda i rashoda i rezultata poslovanja kojisu propisani MSFI za MSP."Za razumevanje naèina prelaska na MSFI za MSP (tj. za njegovu prvu primenu) neop-hodno je znati znaèenje sledeæih termina:

1. Prvi finansijski izveštaji usklaðeni sa MSFI za MSP su prvi godišnji finansijskiizveštaji u kojima pravno lice eksplicitnom i bezrezervnom izjavom (koju daje unapomenama) potvrðuje usaglašenost finansijskih izveštaja sa MSFI za MSP - uRepublici Srbiji to bi bili finansijski izveštaji za 2014. godinu;

2. Datum prelaska na MSFI za MSP je poèetak najranijeg perioda za koji subjektprezentira pune uporedne informacije u skladu sa ovim MSFI u svojim prvimfinansijskim izveštajima koji su usklaðeni sa MSFI za MSP - u Republici Srbiji to bi bio01.01.2013. godine. Naime, pravno lice je du�no da u kompletnom setu finansijskihizveštaja objavi uporedne informacije tj. informacije za prethodni izveštajni period (zasve monetarne iznose prezentirane u finansijskim izveštajima, kao i odreðeneuporedne narativne i deskriptivne informacije u napomenama). To znaèi da prvaprimena MSFI za MSP (tj. prelazak na njegovu primenu) podrazumeva retroaktivnuprimenu ovog standarda, a s obzirom da finansijski izveštaji za 2014. godinu sadr�e ipodatke za 2013. godinu mora se napraviti retrospektivni (retroaktivni) preraèunpodataka iz 2013. godine, kao da je i u toj godini primenjivan MSFI za MSP;

3. Retrospektivno (retroaktivno) postupanje po osnovu promene raèunovod-stvene politike - u pitanju je postupak primene promenjene raèunovodstvene politikei u prethodnim izveštajnim periodima (za koje je pravno lice Agenciji za privredneregistre predalo finansijske izveštaje). Primena promenjene raèunovodstvene politikedovodi do iskazivanja drugaèijih vrednosti bilansnih pozicija u odnosu na vrednostikoje su iskazane u finansijskim izveštajima koji su predati Agenciji za privredneregistre. Zbog toga retrospektivno postupanje u vezi sa promenjenim raèunovod-stvenim politikama zahteva odgovore na sledeæa pitanja:

1/ da li se Agenciji za privredne registre dostavljaju novi izmenjeni obrasci fi-nansijskih izveštaja za prethodne izveštajne periode? - po osnovu retro-

1-2/2015 REVIZOR finansijski strana 17

spektivne primene promenjene raèunovodstvene politike ne popunjavaju seponovo obrasci finansijskih izveštaja za prethodne izveštajne periode i ne predajuAgenciji za privredne registre. Jedino se pri popunjavanju obrazaca finansijskihizveštaja za 2014. godinu sprovodi korekcija stanja prethodnog izveštajnogperioda, tj. 2013. godine;

2/ gde se i kada knji�e korekcije bilansnih pozicija? - knji�enje efekata retrospek-tivne primene promenjene raèunovodstvene politike se radi kao knji�enje korekcijepoèetnog stanja 2014. godine. Naime, knji�enje nije moguæe sprovesti u poslovnimknjigama prethodnih izveštajnih perioda jer su te poslovne knjige zakljuèene;

3/ da li retrospektivna primena promenjenih raèunovodstvenih politika mo�e daima poreski efekat? - retrospektivna primena promenjenih raèunovodstvenihpolitika mo�e da ima poreski efekat i mo�e se desiti da je potrebno obraèunatidodatni iznos poreza na dobit (i kamate po osnovu neblagovremeno plaæenogporeza), a moguæa je i obrnuta situacija (da je porez plaæen u veæen iznosu);

4. Prospektivno postupanje po osnovu promene raèunovodstvene politike -prospektivna primena promenjene raèunovodstvene politike podrazumeva da se ta,promenjena, politika primenjuje od dana njene promene, bez vraæanja u prethodneizveštajne periode i njene primene u tim prethodnim izveštajnim periodima;

5. Prekomerni napor i prekomerni troškovi - MSFI za MSP nije preciznije odreðenošta se podrazumeva pod izrazom "prekomerni napor", niti šta se podrazumeva podizrazom "prekomerni troškovi". Pravno lice obveznik primene MSFI za MSP trebasvojim opštim aktom da odredi šta za njega predstavlja "prekomerni napor" i"prekomerni troškovi" ili da odredi lice koje æe u svakom konkretnom sluèaju pro-suðivati da li su u pitanju "prekomerni napor" i "prekomerni troškovi". Pri odreðivanjuda li neko postupanje dovodi do nastanka prekomernog napora njegovih zaposlenihpravno lice procenjuje koliko svog radnog vremena njegovi zaposleni treba daupotrebe za ispunjenje nekog zahteva ovog Standarda. Slièna je situacija i saodreðivanjem da li bi nastupili prekomerni troškovi.

Pravno lice mo�e smernice za prelazak na MSFI za MSP iz Odeljka 35. da koristi samojedanput. Na primer, ukoliko pravno lice koristi MSFI za MSP, a zatim prestane da ihprimenjuje tokom jednog ili više izveštajnih perioda (jer je, na primer postalo velikopravno lice), a zatim je primorano da se vrati na primenu MSFI za MSP (jer je ponovopostalo malo pravno lice), prilikom tog ponovnog usvajanja ne mo�e da koristi specijalneizuzetke, pojednostavljivanja ili druge zahteve i smernice ovog Odeljka.Preduslov za prelazak na primenu MSFI za MSP jeste da privredni subjekt promeni svojeraèunovodstvene politike i da ih uskladi sa zahtevima sadr�anim u MSFI za MSP.Da bi se finansijski izveštaji tretirali kao prvi finansijski izveštaji subjekta sastavljeni uskladu sa MSFI za MSP pravno lice mora u napomenama eksplicitnom i bezrezervnomizjavom da potvrdi njihovu usaglašenost sa MSFI za MSP. Ta izjava bi mogla da glasi:"Finansijski izveštaji za 2014. godinu su u svemu usklaðeni sa relevantnim zahtevimaodredbi MSFI za MSP."Odeljak 35 Prelazak na MSFI za MSP sadr�i:1. 1 (jedan) opšti izuzetak od retrospektivne primene odredbi MSFI za MSP na datum

prelaska na primenu MSFI za MSP (paragraf 11.);2. 5 (pet) obaveznih izuzetaka od retrospektivne primene odredbi MSFI za MSP na da-

tum prelaska na primenu MSFI za MSP (paragraf 9.(a)-(e));3. 12 (dvanaest) opcionih izuzetaka od retrospektivne primene odredbi MSFI za MSP na

datum prelaska na primenu MSFI za MSP (paragraf 10.(a)-(l)); i4. 4 (èetiri) obavezna retrospektivna postupanja pri prelasku na primenu MSFI za MSP

(paragraf 7.(a)-(d)).

strana 18 REVIZOR finansijski 1-2/2015

1.5.1. Opšti izuzetak od retrospektivne primene odredbi MSFI za MSPna datum prelaska na primenu MSFI za MSP

Prema paragrafu 35.11 Odeljka 35 ukoliko je za pravno lice neizvodljivo da u poèetnombilansu stanja na datum prelaska na MSFI za MSP za jednu ili više pozicija uradipreraèun, ono treba da primeni zahteve za retrospektivno preraèunavanje u najranijemizveštajnom periodu za koji je to izvodljivo i da identifikuje podatke prezentovane zaprethodne izveštajne periode koji nisu uporedivi sa podacima za period u kojempriprema svoje prve finansijske izvještaje usklaðene sa ovim standardom - na primer,ako je pravno lice 2007. godine troškove kamata po osnovu kredita za gradnju objektakapitalizovalo (ukljuèivalo u nabavnu vrednost tog objekta) moguæe je da za to pravnolice bude neizvodljivo da se "vrati" u 2007. godinu da od nje poène retrospektivnuprimenu zahteva MSFI za MSP: da se ti troškovi ne kapitalizuju, veæ da se odmah iska�ukao rashodi perioda. Naime, pravno lice nije u obavezi da na današnji dan èuvaanalitièke kartice i knjigovodstvene isprave iz 2007. godine, pa se mo�e desiti da nemapodataka na osnovu kojih mo�e utvrditi koliko je te godine u nabavnu vrednost togobjekta ukljuèeno troškova kamate. Ali ako je ovo ukljuèivanje troškova pozajmljivanjabilo u 2010. godini nesporno je da je pravno lice du�no da ima saèuvanu analitièkuevidenciju i knjigovodstvene isprave iz te godine1. Pravno lice bi u napomenama trebaloda obelodani èinjenicu da nije bilo u moguænosti da uradi preraèun za troškovepozajmljivanja nastale u 2007. godini.

1.5.2. Obavezni izuzeci od retrospektivne primene odredbi MSFI za MSPna datum prelaska na primenu MSFI za MSP

Prema paragrafu 9. Odeljka 35 prilikom prvog usvajanja ovog Standarda pravno liceneæe retrospektivno menjati raèunovodstveno obuhvatanje koje je koristilo premaprethodnom okviru finansijskog izveštavanja za sledeæe transakcije:1) prestanak priznavanja finansijskih sredstava i finansijskih obaveza - Finansijska

sredstva i finansijske obaveze koje je pravno lice prestalo da priznaje u skladu saprethodno primenjivanim raèunovodstvenim okvirom i pre datuma prelaska naprimenu MSFI za MSP, ne treba da se priznaju po usvajanju MSFI za MSP. Za razlikuod toga, za finansijska sredstva i finansijske obaveze iz transakcije koja se dogodilapre datuma prelaska a koje bi prema MSFI za MSP trebalo da prestanu da sepriznaju, ali koja nisu prestala da se priznaju prema prethodno primenjivanimraèunovodstvenim okvirom, pravno lice mo�e da odabere da:- prestane da ih priznaje po usvajanju MSFI za MSP ili- nastavi da ih priznaje sve do otuðenja ili izmirenja;

2) raèunovodstvo hed�inga - pravno lice neæe vršiti promene raèunovodstva hed�ingapre datuma prelaska na MSFI za MSP za odnose hed�inga koji više ne postoje na da-tum prelaska. Za odnose hed�inga koji postoje na datum prelaska, pravno liceprimenjuje zahteve raèunovodstva hed�inga iz Odeljka 12 Pitanja vezana za ostalefinansijske instrumente, ukljuèujuæi zahteve prestanka hed�ing raèunovodstva zaodnose hed�inga koji ne ispunjavaju uslove iz Odeljka 12;

3) raèunovodstvene procene;4) poslovanja koja se obustavljaju - ukoliko je pravno lice, recimo u 2013. godini imalo

poslovanje koje se obustavlja i u toj godini je i okonèan prestanak njegovog poslov-anja po ovom pitanju ne treba retrospektivno da prilagoðava finansijske izveštaje za2013. godinu;

5) merenje uèešæa bez prava kontrole - zahtevi iz paragrafa 6.5 Odeljka 6 Izveštaj opromenama na kapitalu i izveštaj o rezultatu i nerasporeðenoj dobiti u vezi alokacije

1-2/2015 REVIZOR finansijski strana 19

1Svesni smo da u praksi mogu postojati situacije da se nemoguænost preraèuna pojavi i zbog nastanka prirodnih

katastrofa u kojima je uništena knjigovodstvena dokumentacija pravnog lica.

dobitka ili gubitka i ukupnog zbirnog rezultata izmeðu uèešæa bez prava kontrole ivlasnika matiènog entiteta treba da se primenjuju prospektivno od datuma prelaskana MSFI za MSP (ili od datuma primene ovog Standarda na poslovne kombinacije,ukoliko je raniji).

1.5.3. Opcioni izuzeci od retrospektivne primene odredbi MSFI za MSPna datum prelaska na primenu MSFI za MSP

Paragrafom 10. Odeljka 35 propisani su opcioni izuzeci od retrospektivne primene odredbiMSFI za MSP na datum prelaska na primenu MSFI za MSP. Prema ovom paragrafu prav-no lice koje po prvi put primenjuje MSFI za MSP mo�e da koristi jedan ili više sledeæih izu-zetaka prilikom pripreme svojih prvih finansijskih izveštaja u skladu sa ovim Standardom:

1) Poslovne kombinacije. Pravno lice koje po prvi put primenjuje MSFI za MSP mo�eda odabere da ne primenjuje Odeljak 19 Poslovne kombinacije i gudvil za poslovnekombinacije koje su izvršene pre datuma prelaska na ovaj Standard. Meðutim ukolikopreraèunava bilo koju poslovnu kombinaciju radi usklaðivanja sa Odeljkom 19 trebada izvrši preraèunavanje svih kasnijih poslovnih kombinacija;

2) Transakcije plaæanja na osnovu akcija. Od pravnog lica koje po prvi put primenjujeMSFI za MSP se ne zahteva da primenjuje Odeljak 26 Plaæanja na osnovu akcija na:- instrumente kapitala koji su dodeljeni pre datuma prelaska na ovaj Standard i- obaveze nastale po osnovu transakcija plaæanja na osnovu akcija koje su izmirene

pre datuma prelaska na ovaj Standard;

3) Fer vrednost kao verovatna nabavna vrednost. Pravno lice koje po prvi put pri-menjuje MSFI za MSP mo�e da odabere da odmerava (vrednuje) stavku nekretnina,postrojenja i opreme, investicionih nekretnina ili nematerijalne imovine na datum pre-laska na ovaj Standard po fer vrednosti i koristi tu fer vrednost kao verovatnu nabavnuvrednost na taj datum - na primer, ukoliko pravno lice ima investicionu nekretninu kojaæe se u skladu sa MSFI za MSP vrednovati po modelu fer vrednosti a do poèetkaprimene MSFI za MSP je bila vrednovana po modelu nabavne vrednosti ovaj Stan-dard ne zahteva retroaktivno prilagoðavanje vrednosti te investicione nekretnine. Naprimer, pravno lice ima investicionu nekretninu koja je na datum 31.12.2012. godinebila vrednovana po nabavnoj vrednosti umanjenoj za obraèunatu amortizaciju. Fervrednosti te investicione nekretnine se mo�e utvrditi bez prekomernih napora i pre-komernih troškova. Zbog toga æe ova nekretnina i u 2013. godini i u 2014. godini bitiklasifikovana kao investiciona nekretnina (vrednovana po fer vrednosti). Ovaj Stan-dard ne zahteva retroaktivno prilagoðavanje vrednosti nekretnine (na fer vrednost)pre 31.12.2012. godine. Fer vrednosti investicione nekretnine bi bila procenjena nadan 01.01.2013. godine uz korekciju nerasporeðene dobiti iz ranijih godina (knji�enjebi bilo sprovedeno kao korekcija poèetnog stanja na dan 01.01.2014. godine). Ista jesituacija i sa drugim nekretnina, postrojenjima, opremom i nematerijalnom imovinom.Dakle, iako MSFI za MSP ne dozvoljava revalorizovanje nematerijalne imovine,nekretnina, postrojenja i opreme, ovaj izuzetak se mo�e iskoristiti za jedno-kratnu revalorizaciju tih sredstava, s tim da se umesto raèuna revalorizacionerezerve (u sluèaju poveæanja vrednosti sredstva) knji�enje sprovodi na raèununerasporeðene dobiti ranijih godina (kroz korekciju poèetnog stanja na dan01.01.2014. godine). S obzirom na formulaciju ovog opcionog izuzetka nemoraju se sva sredstva procenjivati veæ samo ona koja pravno lice izabere;

4) Revalorizacija kao verovatna nabavna vrednost. Pravno lice koje po prvi put prime-njuje MSFI za MSP mo�e da odabere da koristi revalorizovanu vrednost stavke ne-kretnina, postrojenja i opreme, investicionih nekretnina ili nematerijalne imovine, utvr-ðenu pre ili na datum prelaska na ovaj Standard po prethodno korišæenim opštepri-

strana 20 REVIZOR finansijski 1-2/2015

hvaæenim raèunovodstvenim principima kao verovatnu nabavnu vrednost na datumrevalorizacije - na primer, ako je pravno lice ranije revalorizovalo zemljišta, što poMSFI za MSP više nije dozvoljeno, revalorizovana vrednost na dan 01.01.2013. godi-ne1 bi se tretirala kao poèetna nabavna vrednost (ukoliko je pravno lice uradilo revalo-rizaciju i u 2013. godini moralo bi je u korekciji poèetnog stanja 2014. godine stornirati,jer napominjemo MSFI za MSP se moraju retroaktivno primeniti, što znaèi da finansij-ski izveštaji za 2013 godinu /kao uporedni podaci u finansijskim izveštajima za 2014.godinu/ moraju biti preraèunati kao da je i u 2013. godini primenjivan MSFI za MSP).

5) Kumulativne razlike prevoðenja. Odeljak 30 Prevoðenje stranih valuta zahteva dapravno lice klasifikuje neke razlike po osnovu prevoðenja kao zasebne komponentekapitala. Pravno lice koje po prvi put primenjuje MSFI za MSP mo�e da odabere daproceni iznos kumulativne razlike prevoðenja za sva inostrana poslovanja kao nulu nadatum prelaska na MSFI za MSP (takozvani "novi poèetak");

6) Zasebni finansijski izveštaji. Ukoliko pravno lice priprema zasebne finansijskeizveštaje paragraf 26. Odeljka 9 Konsolidovani i zasebni finansijski izveštaji zahtevada ono raèunovodstveno obuhvati svoje investicije u zavisne, pridru�ene ili zajednièkikontrolisane entitete ili:1. po nabavnoj vrednosti umanjenoj za umanjenje vrednosti ili

2. po fer vrednosti sa promenama fer vrednosti priznatim u dobitak ili gubitak.Ukoliko entitet koji po prvi put primenjuje MSFI za MSP odmerava takve investicije ponabavnoj vrednosti, odmeravaæe tu investiciju, u svom prvom bilansu stanja priprem-ljenom u skladu sa ovim Standardom (bilans stanja za 2013. godinu) po jednom odsledeæih iznosa:- nabavnoj vrednosti odreðenoj u skladu sa Odeljkom 9 ili- verovatna vrednost, što æe biti ili fer vrednost na datum prelaska na MSFI za MSP

ili knjigovodstvena vrednost na taj datum prema prethodno korišæenim opštepri-hvaæenim raèunovodstvenim principima.

Napomena: U Republici Srbiji sastavljanje zasebnih finansijskih izveštaja je moguæasamo primenom MSFI, tj. MRS 27 Pojedinaèni finansijski izveštaji. To znaèi da ovajizuzetak od retrospektivne primene zahteva MSFI za MSP nije primenjljiv u RepubliciSrbiji;

7) Slo�eni finansijski instrumenti. Paragraf 13. Odeljka 22 Obaveze i kapital zahtevada pravno lice razdvoji slo�ene finansijske instrumente na komponentu obaveze ikomponentu kapitala na datum emisije. Pravno lice koje po prvi put primenjuje MSFIza MSP ne mora da razdvaja ove dve komponente ako komponenta obaveze nijeneizmirena na datum prelaska na ovaj Standard;

8) Odlo�eni porez na dobitak. Od pravnog lica koje po prvi put primenjuje MSFI zaMSP se ne zahteva da na datum prelaska na MSFI za MSP prizna odlo�ena poreskasredstva ili odlo�ene poreske obaveze koje su u vezi sa razlikom poreske osno-vice i knjigovodstvene vrednosti nekog sredstva ili obaveze za koje bi priznavanjeodlo�enih poreskih sredstava ili obaveza ukljuèivale prekomerni napor ili troškove -Veæina pravnih lica koja su primenjivala Pravilnik o naèinu priznavanja i procenjivanjaimovine, obaveza, prihoda i rashoda malih pravnih lica i preduzetnika nisuobraèunavali odlo�ena poreska sredstva i obaveze, dok æe to morati da rade akobudu primenjivali MSFI za MSP. Na osnovu ovog izuzetka moguæe je da æe se nekapravna lica pozvati na ovaj izuzetak i obraèun odlo�enih poreskih sredstava i obavezapo prvi put obraèunati na dan 31.12.2014. godine;

1-2/2015 REVIZOR finansijski strana 21

1Još jednom napominjemo da ako se MSFI za MSP u skladu sa Zakonom primenjuju za finansijske izveštaje za

2014. godinu, 01.01.2013. godine je datum prelaska na primenu MSFI za MSP - ovo je posledica zahteva za retroaktivnuprimenu MSFI za MSP.

9) Ugovori o koncesiji za pru�anje usluga. Od pravnog lica koje po prvi put primenjujeMSFI za MSP se ne zahteva da primeni paragrafe 12-16. Odeljka 34 Specijalizovaneaktivnosti na aran�mane o koncesiji za pru�anje usluga u koje se ušlo pre datumaprelaska na ovaj Standard;

10) Ekstraktivne aktivnosti. Pravno lice koje po prvi put primenjuje MSFI za MSP i kojeje po prethodno korišæenim opšteprihvaæenim raèunovodstvenim principima koristilometod ukupnih troškova mo�e odabrati da odmerava imovinu povezanu sa naftom igasom (onu koja se koristi za istra�ivanje, procenu, razvoj ili proizvodnju nafte igasa) na datum prelaska na MSFI za MSP po iznosu utvrðenom prema prethodnokorišæenim opšteprihvaæenim raèunovodstvenim principima. Entitet treba da testirata sredstva za umanjenje vrednosti na datum prelaska na ovaj Standard u skladu saOdeljkom 27 Umanjenje vrednosti imovine.

11) Ugovori koji sadr�e lizing. Pravno lice koje po prvi put primenjuje MSFI za MSPmo�e, pri odreðivanju da li ugovor koji postoji na datum prelaska na MSFI za MSPsadr�i lizing, odabrati da odreðivanje vrši na osnovu èinjenica i okolnosti koje postojena taj datum, umesto na datum kada je zakljuèen ugovor;

12) Obaveze demonta�e i uklanjanja koje su ukljuèene u nabavnu vrednostnekretnine, postrojenja i opreme. Paragraf 10(c) Odeljka 17 Nekretnine, postro-jenja i oprema navodi da nabavna vrednost stavke nekretnina, postrojenja i opremeukljuèuje inicijalnu procenu troškova demonta�e i uklanjanja stavke i obnovepodruèja na kome je stavka bila locirana, što je obaveza koja se pravnom licunameæe bilo kada se sredstvo nabavi ili kao posledica korišæenja sredstva u tokuodreðenog perioda za sve druge svrhe osim za proizvodnju zaliha u tom periodu.Pravno lice koje po prvi put primenjuje MSFI za MSP mo�e odabrati da odmeravaovu komponentu nabavne vrednosti stavke nekretnina, postrojenja i opreme na da-tum prelaska na MSFI za MSP umesto na datum kada je obaveza inicijalno nastala -na primer, u 2011. godini postavljen je monta�ni objekat sa privremenom dozvolomna 10 godina. U njegovu nabavnu vrednost 2011. godine nisu ukljuèeni buduæitroškovi uklanjanja objekta (te godine pravno lice je primenjivalo Pravilnik za malapravna lica i preduzetnike koji ne sadr�i konkretnu smernicu da se ovi izdaciukljuèuju u nabavnu vrednost uz iskazivanje rezervisanja). Na dan prelaska naprimenu MSFI za MSP pravno lice æe proceniti visinu te obaveze i ukalkulisati je kaorezervisanje, ali i kao poveæanje knjigovodstvene vrednosti tog monta�nog objekta.Neæe se vraæati u prethodne godine kako bi korigovalo iznose amortizacija koji suobraèunavani na osnovicu koja u sebi nije sadr�ala ove buduæe troškove.

1.5.4. Obavezna retroaktivna postupanja pri prelasku na primenu MSFI za MSP

Pravno lice mora na datum prelaska na MSFI za MSP da:1. Prizna sva sredstva i obaveze èije priznavanje zahteva MSFI za MSP - dosadašnji

obveznici primene MSFI prilikom prelaska na primenu MSFI za MSP ne bi imali nijedno novo sredstvo ili obavezu da priznaju a da veæ to sredstvo ili obaveza nijepriznata prema prethodnoj regulativi. Kada su u pitanju pravna lica koja su pri-menjivala Pravilnik za mala pravna lica i preduzetnike situacija je drugaèija: moguæeje da ta lica nisu obraèunavala odlo�ena poreska sredstva i obaveze, da nisuukalkulisavali rezervisanja za otpremnine (i jubilarne nagrade). U tom sluèaju se priprelasku na primenu MSFI za MSP mora izvršiti retroaktivno priznavanje odgova-rajuæih sredstava i obaveza (što æemo kasnije prikazati kroz primere);

2. Ne vrši priznavanje stavki kao sredstava ili obaveza ako ovaj Standard nedozvoljava takvo priznavanje - struèna javnost je stala na stanovište da Odeljak 18Nematerijalna imovina osim gudvila ne dozvoljava priznavanje nematerijalnogsredstva nastalog u fazi razvoja. Zbog toga se od pravnog lica zahteva da na danprelaska na primenu MSFI za MSP prestane sa priznavanjem takvog nematerijalnogulaganja.Ukidanje sredstva bi se uradilo na teret rezultata iz ranijih godina;

strana 22 REVIZOR finansijski 1-2/2015

3. Reklasifikuje stavke koje je prema prethodno primenjivanom okviru finan-sijskog izveštavanja priznao kao jednu vrstu sredstva, obaveze ili komponentekapitala, ali su one razlièita vrsta sredstva, obaveze ili komponente kapitala poovom Standardu - na primer, revalorizacione rezerve po osnovu revalorizacijenekretnina, postrojenja i opreme bi se morale preneti na raèun nerasporeðene dobitiiz ranijih perioda; isto je i sa revalorizacionim rezervama (pozitivnim i negativnim) poosnovu finansijskih sredstava raspolo�ivih za prodaju; stalna sredstva namenjenaprodaji bi se sa raèuna grupe 14 reklasifikovala na raèune stalnih sredstava;investicione nekretnine za koje se fer vrednost ne mo�e utvrditi ili se mo�e utvrditi uznastanak prekomernog napora i prekomernih troškova bi se reklasifikovale sa raèuna024 na raèune zemljišta i graðevinskih objekata (raèuni 020, 021 i 022); i

4. Primeni MSFI za MSP pri merenju (vrednovanju) svih priznatih sredstava i oba-veza - ukoliko je na primer privredni subjekt do sada revalorizovao nekretnine, postro-jenja i opremu morao bi retrospektivno da promeni taj naèin vrednovanja, tj. da sevrati unazad, onoliko izveštajnih perioda koliko je to moguæe i da retrospektivnoprimeni raèunovodstveni naèin vrednovanja bez revalorizacije. Na primer, ukoliko jeprivredni subjekt 2005. godine revalorizovao nekretninu, pa revalorizaciju radio, reci-mo 2010, godine, pa 2013. godine njegovo postupanje bi bilo sledeæe: morao bi da sevrati u 2005. godinu i da poèev od te godine napravi novi obraèun amortizacije (bezrevalorizacije u navedenim godinama). Zatim bi morao da utvrdi za koliko se po tomosnovu menjaju troškovi amortizacije po godinama, koliki je ukupan efekat i uticaj nanerasporeðenu dobit, kolika je sadašnja vrednost nekretnine na dan 01.01.2013. go-dine. Ako je u pitanju proizvodna delatnost da li i koliki uticaj na cenu koštanja ima iz-menjeni iznos amortizacije. Ako je u proteklom periodu ukidao srazmeran deo reva-lorizacione rezerve i prenosio na nerasporeðenu dobit to mora da stornira, pa semo�e desiti da je tako stvoren dobitak rasporeðivao i da zbog storniranja iska�egubitak iz ranijih perioda, itd.

Napomena: obveznici primene MSFI za MSP imaju izuzetke od retroaktivneprimene promenjene raèunovodstvene politike. Jedan od izuzetaka se odnosi ina navedeni sluèaj. Takvi obveznici bi se "vraæali unazad" samo do 01.01.2013.godine. Obveznici primene MSFI za MSP, naime, imaju moguænost da sadašnjurevalorizovanu vrednost koju to sredstvo ima na 01.01.2013. godine proglase zanabavnu vrednost tog sredstva na taj dan.Sem navedenog primera najèešæe korigovanje vrednosti bi bilo kod finansijskih sred-stava raspolo�ivih za prodaju i kod sluèajeva kapitalizovanja troškova pozajmljivanja.

Napominjemo da za promenu raèunovodstvene politike za troškove pozajmljivanjanije predviðen izuzetak od retroaktivnog prilagoðavanja poèetnog stanja. To mo�eizazvati probleme kako utvrðivanja retroaktivnog efekta promenjene raèunovodstvenepolitike, ali i problem poreskog tretmana tih efekata (jer za sada ne postoji izuzeæeoporezivosti tih efekata).Podseæamo da su èlanom 50. Zakona o izmenama i dopunama Zakona o porezu nadobit preduzeæa ("Slu�beni glasnik RS", broj 84/2004) efekti usklaðivanja poèetnogstanja na dan 1. januara 2004. godine radi poèetne primene MRS bili izuzeti odoporezivanja. Bilo bi dobro kada bi se zakonskim rešenjem tako obuhvatali i efektiprelaska na primenu MSFI za MSP.

1.5.5. Obelodanjivanja u Napomenama

Pravno lice treba u Napomenama da obelodani informacije o efektima prelaska na MSFIza MSP. Ono treba da obelodani uticaj na bilans stanja, bilans uspeha i eventualno uticajna izveštaj o tokovima gotovine. Pravno lice u napomenama obelodanjuje:1. opis prirode svake promene raèunovodstvene politike;

1-2/2015 REVIZOR finansijski strana 23

2. usklaðivanja kapitala utvrðenog u skladu sa prethodnim okvirom finansijskog izvešta-vanja sa kapitalom utvrðenim u skladu sa MSFI za MSP, na oba od sledeæih datuma:- datum prelaska na MSFI za MSP i- kraj najkasnijeg perioda prezentiranog u poslednjim godišnjim finansijskim izvešta-

jima subjekta utvrðenim u skladu sa prethodnim okvirom finansijskog izveštavanja;3. usklaðivanje dobiti ili gubitka utvrðenog u skladu sa prethodnim okvirom finansijskog

izveštavanja za najkasniji period u poslednjim godišnjim finansijskim izveštajimasubjekta sa dobiti ili gubitkom utvrðenim u skladu sa MSFI za MSP za isti period.

1.5.6. Praktièni primeri prelaska na primenu MSFI za MSP

U nastavku ovog napisa prikazaæemo, po nama, najèešæe primere obraèuna i knji�enjapo osnovu prelaska na primenu MSFI za MSP.

1. Nekretnine, postrojenja i oprema su do sada revalorizovani(vrednovani po fer vrednosti)

1.1. Revalorizacija je raðena pre 01.01.2013. godine

Ukoliko je sredstvo revalorizovano pre 01.01.2013. godine pravno lice po osnovuprelaska na MSFI za MSP ne vrši nikakvo retrospektivno prilagoðavanje vrednosti togsredstva - zadr�ava vrednosti koje je sredstvo imalo na dane 01.01.2013. i 31.12.2013.godine. Ukoliko je po osnovu tih revalorizacija iskazana revalorizaciona rezervapotrebno je izvršiti prebacivanje (preknji�avanje) te rezerve na raèun nerasporeðenogdobitka ranijih godina. Tehnièki posmatrano preknji�avanje se radi kroz korekcijupoèetnog stanja 2014. godine. Pri popunjavanju obrasca bilansa stanja za 2014. godinukorigovale bi se sledeæe pozicije: u kolonama 6 i 7 smanjilo bi se stanje na pozicijirevalorizacione rezerve (AOP 0414) i poveæalo stanje na poziciji nerasporeðenogdobitka iz ranijih godina (AOP 0418). Podrazumeva se da treba korigovati i odgovarajuæemeðuzbireve u bilansu stanja. Korigovanje treba sprovesti i u Izveštaju o promenama nakapitalu za 2014. godinu.Sem toga, ako je pravno lice u 2013. godini obraèunavalo odlo�ena poreska sredstva iobaveze ono zbog storniranja revalorizacije treba da uradi ponovni obraèun odlo�enihporeskih sredstava i obaveza i da sprovede odgovarajuæe knji�enje (kroz korekcijupoèetnog stanja 2014. godine) - podrazumeva se da bi pri popunjavanju obrazacabilansa stanja i bilansa uspeha za 2014. godinu trebalo uraditi korigovanje podataka za2013. godinu (kolone 6 i 7 bilansa stanja i kolona 6 bilansa uspeha).

Primer:1. Preduzeæe je na dan 01.01.2013. godine imalo na raèunu 3301 revalorizacionu

rezervu u iznosu od 100.000,00 din.

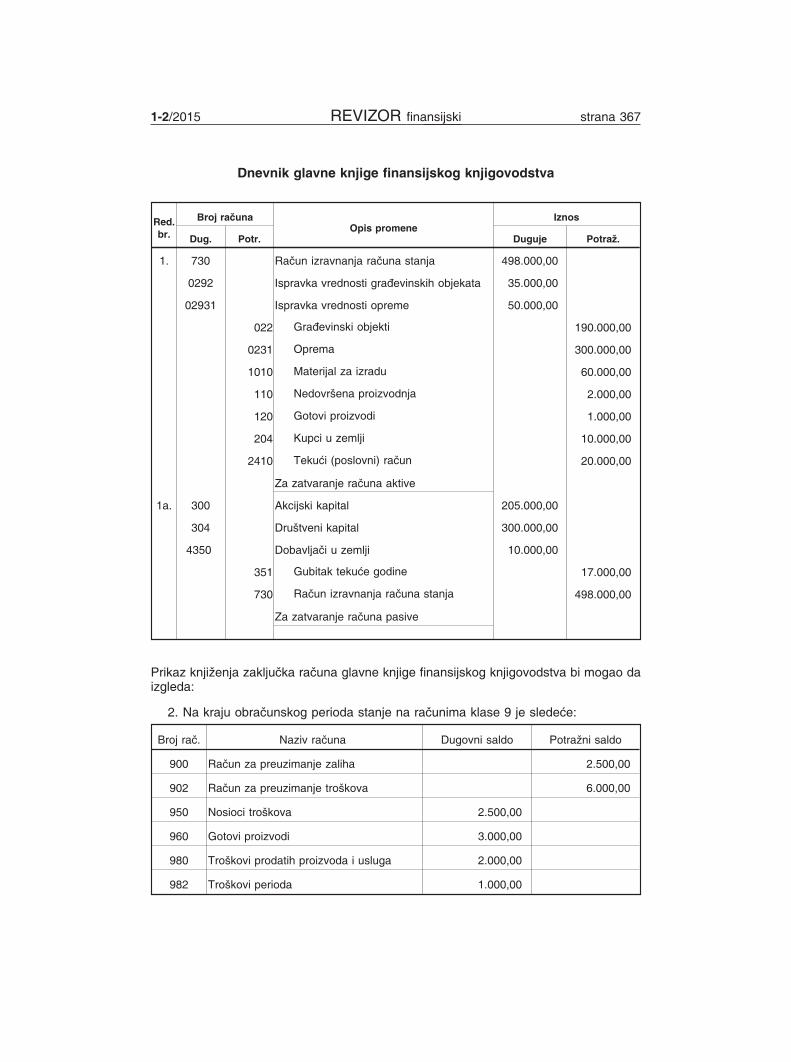

Dnevnik glavne knjige finansijskog knjigovodstva 2014. godine

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

1. 340 Nerasporeðeni dobitak ranijih godina 100.000,00

3301 Revalorizacione rezerve po osnovurevalorizacije nekretnina, postrojenja iopreme -100.000,00

Po osnovu retroaktivne primene prome-njene raèunovodstvene politike

strana 24 REVIZOR finansijski 1-2/2015

1.2. Revalorizacija je raðena na dan 31.12.2013. godine

Ukoliko je sredstvo revalorizovano na dan 31.12.2013. godine (bez obzira da li je ili nijerevalorizovano u ranijim godinama) postupanje pravnog lica je sledeæe:- stornira revalorizaciju uraðenu na dan 31.12.2013. godine i- preraèunava i knji�i preraèun odlo�enih poreskih sredstava i obaveza za 2013. godinu.Knji�enje sprovodi u 2014. godini, kroz korekciju poèetnog stanja 2014. godine.Napominjemo da ako je revalorizacija raðena i pre 01.01.2013. godine, za taj deorevalorizacije pravno lice postupa na naèin koji smo objasnili u taèki 1.1.

Primer: (napomena - naredni primeri su nezavisni jedan od drugog)2. Iz poslovne evidencije se vidi da je preduzeæe na dan 31.12.2013. godine proknji�ilo

revalorizaciju poljoprivrednog zemljišta u iznosu od 100.000,00 din, uz priznavanjerevalorizacione rezerve u istom iznosu.

3. Iz poslovne evidencije se vidi da je preduzeæe na dan 31.12.2013. godine proknji�ilorevalorizaciju poljoprivrednog zemljišta u iznosu od 100.000,00 din, uz priznavanjerevalorizacione rezerve od 70.000,00 din. i prihoda u iznosu od 30.000,00 din. (jer je u2012. godini zemljištu u tom iznosu revalorizacijom smanjena vrednost).

4. Iz poslovne evidencije se vidi da je preduzeæe na dan 31.12.2013. godine proknji�ilorevalorizaciju poljoprivrednog zemljišta u iznosu od 100.000,00 din, uz priznavanjerashoda u tom iznosu.

Dnevnik glavne knjige finansijskog knjigovodstva 2014. godine

Red.br.

Broj raèunaOpis promene

Iznos

Dug. Potr. Duguje Potra�.

2. 0200 Poljoprivredno zemljište -100.000,00

3301 Revalorizacione rezerve po osnovurevalorizacije nekretnina, postrojenja iopreme -100.000,00

Po osnovu retroaktivne primene promenje-ne raèunovodstvene politike

3. 0200 Poljoprivredno zemljište -100.000,00

3301 Revalorizacione rezerve po osnovurevalorizacije nekretnina, postrojenja iopreme -70.000,00

340 Nerasporeðeni dobitak ranijih godina -30.000,00

Po osnovu retroaktivne primene promenje-ne raèunovodstvene politike

4. 0200 Poljoprivredno zemljište 100.000,00

340 Nerasporeðeni dobitak ranijih godina 100.000,00

Po osnovu retroaktivne primene promenje-ne raèunovodstvene politike

Napomena: U vezi sa promenom 4. bilo bi neophodno proveriti da li je zbog storniranjarevalorizacije bilo potrebno proveriti obezvreðenost zemljišta na taj dan.Da je knji�enje moglo da se sprovede u poslovnim knjigama 2013. godine u promeni broj3. umesto raèuna 340 storno bi potra�ivao raèun 6820 - Prihodi od usklaðivanjavrednosti poljoprivrednog i ostalog zemljišta, a u promeni broj 4. umesto raèuna 340storno bi dugovao raèun 5820 - Obezvreðenje poljoprivrednog i ostalog zemljišta.

1-2/2015 REVIZOR finansijski strana 25

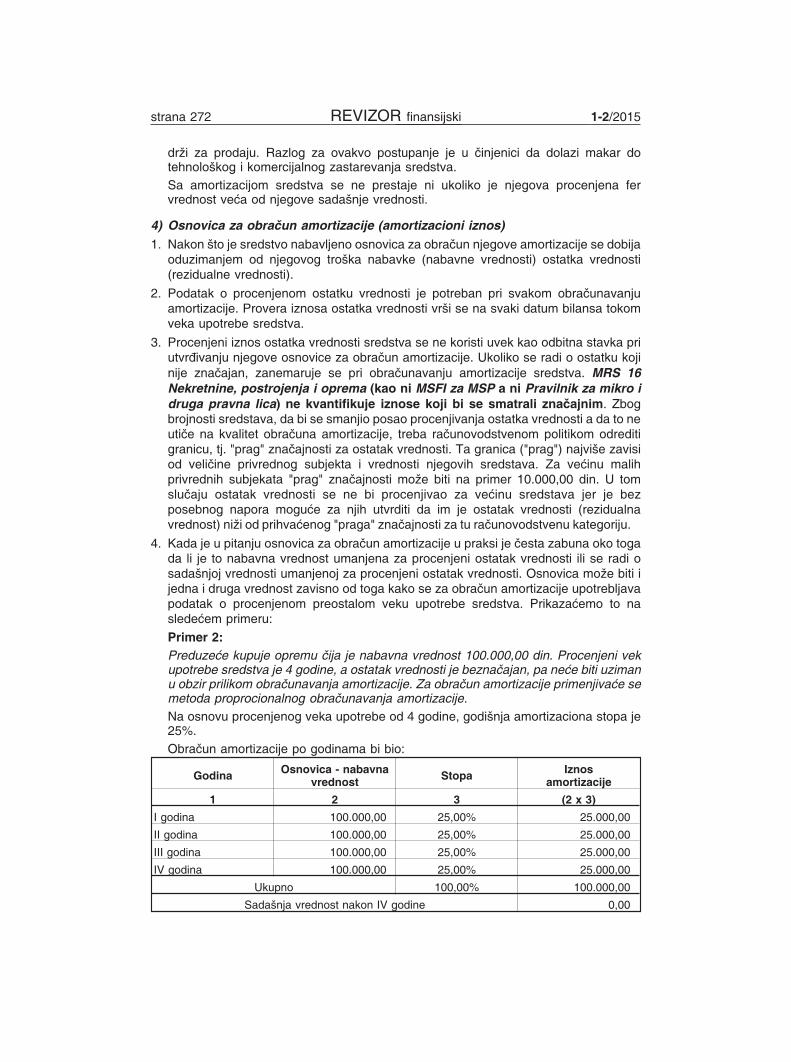

Popunjavanje obrazaca finansijskih izveštaja za 2014. godinu:Promena br. 2:Pri popunjavanju obrasca bilansa stanja za 2014. godinu korigovale bi se sledeæepozicije: u koloni 6 smanjilo bi se stanje na poziciji zemljište (AOP 0011) i smanjilo bi sestanje na poziciji revalorizacione rezerve (AOP 0414). Podrazumeva se da iodgovarajuæe meðuzbireve treba korigovati.

Promena br. 3:Pri popunjavanju obrasca bilansa stanja za 2014. godinu korigovale bi se sledeæepozicije: u koloni 6 smanjilo bi se stanje na poziciji zemljište (AOP 0011), smanjilo bi sestanje na poziciji revalorizacione rezerve (AOP 0414) i smanjilo bi se stanje na pozicijinerasporeðenog dobitka tekuæe godine (AOP 0419). Pri popunjavanju obrasca bilansauspeha za 2014 godinu u koloni 6 korigovalo bi se stanje na poziciji ostalih prihoda (AOP1052). Podrazumeva se da i odgovarajuæe meðuzbireve treba korigovati.

Promena br. 4:Pri popunjavanju obrasca bilansa stanja za 2014. godinu korigovale bi se sledeæe pozici-je: u koloni 6 smanjilo bi se stanje na poziciji zemljište (AOP 0011) i smanjilo bi se stanjena poziciji nerasporeðenog dobitka tekuæe godine (AOP 0419). Pri popunjavanju obras-ca bilansa uspeha za 2014 godinu u koloni 6 korigovalo bi se stanje na poziciji ostalihrashoda (AOP 1053). Podrazumeva se da i odgovarajuæe meðuzbireve treba korigovati.

1.3. Revalorizacija je raðena u toku 2013. godine

Ukoliko je sredstvo revalorizovano u toku 2013. godine, u odnosu na ono što je reèeno utaèki 1.2. neophodno bi još bilo preraèunati i amortizaciju za 2013. godinu i razliku pro-knji�iti kroz korekciju poèetnog stanja 2014. godine - jer je u delu godine koji sledi nakonuraðene revalorizacije osnovica za obraèun amortizacije bila revalorizovana vrednost.

2. Preraèunavanja i preknji�avanja u vezi sa investicionim nekretninama

2.1. Investicione nekretnine koje su vrednovane po modelu nabavne vrednostibiæe vrednovane po fer vrednosti