sektÖrÜn kisa dÖnemlİ (3 aylik) analİzİ...ve rekombinant tekniklerde önemli gelişmeler...

TRANSCRIPT

1

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

T.C. BİLİM, SANAYİ VE TEKNOLOJİ BAKANLIĞI

İLAÇ SEKTÖRÜ RAPORU (2013/1)

SANAYİ GENEL MÜDÜRLÜĞÜ

Sektörel Raporlar ve

Analizler Serisi

2

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

İÇİNDEKİLER

Tablolar Listesi .................................................................................................................... 3

Şekiller Listesi ..................................................................................................................... 4

Kısaltmalar Listesi ............................................................................................................... 5

YÖNETİCİ ÖZETİ .................................................................................................................. 6

1. SEKTÖRÜN GENEL DURUMU............................................................................................ 7

1.1. Sektörün Dünya Ekonomisi ve AB Ülkelerindeki Durumu .............................................. 7

1.2. Sektörün Türkiye’deki Genel Durumu ........................................................................... 8

1.3. Sektördeki Üretim Eğilimleri ve Üretilen Başlıca Ürünler ............................................... 9

1.4. Sektörün Alt Sektörleri ve Etkileşim Halinde Olduğu Diğer Sektörler ............................10

1.5. Sektörün Bölgesel Yapısı ve Kümelenmeler ..................................................................10

1.6. Sektörün Kapasite Kullanımı ........................................................................................10

1.7. Sektörün İşyeri Sayısı ve İstihdamı ...............................................................................11

1.8. Sektörün Üretim Değeri ...............................................................................................12

1.9. Sektörün Cirosu ...........................................................................................................12

1.10. Sektörün Katma Değeri..............................................................................................13

1.11. Sektörün Ar-Ge Faaliyeti ............................................................................................14

1.12. Sektörün Elektrik Tüketimi ........................................................................................16

1.13. Sektörün Dış Ticareti .................................................................................................16

1.14. Sektörün Maliyet Bileşenleri ......................................................................................20

1.15. Sektörün 2013–2023 Projeksiyonu .............................................................................21

2. SEKTÖRÜN SON ALTI AYLIK DEĞERLENDİRMESİ ..............................................................23

2.1. Son Dönemdeki Sektöre İlişkin Türkiye ve Dünyadaki Gelişmeler .................................23

2.2. Sektörün Üretim Endeksi Değerlendirmesi ...................................................................24

2.3. Sektörün Kapasite Kullanım Oranı Değerlendirmesi .....................................................24

2.4. Sektörün İhracat ve İthalat Değerlendirmesi ................................................................25

2.5. Sektörün Ciro Endeksi Değerlendirmesi .......................................................................26

KAYNAKÇA.........................................................................................................................27

3

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Tablolar Listesi

Tablo 1. Yıllara Göre Kapasite Kullanım Oranı (Ağırlıklı ortalama %)....................................11

Tablo 2. Üretim Değeri (TL) ................................................................................................12

Tablo 3. Faktör Maliyeti ile Katma Değeri (TL) ....................................................................13

Tablo 4. Türkiye İlaç Sektörü İthalat ve İhracatı (ABD Doları) ..............................................16

Tablo 5. Türkiye İlaç Sektörü İthalatı (ABD Doları) ..............................................................17

Tablo 6. Ülkelere Göre Türkiye İlaç Sektörü İthalatı (ABD Doları) ........................................18

Tablo 7. Türkiye İlaç Sektörü İhracatı (ABD Doları) ..............................................................19

Tablo 8. Ülkelere Göre Türkiye İlaç Sektörü İhracatı (ABD Doları) ........................................20

4

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Şekiller Listesi

Şekil 1. Dünya’da Toplam Ar-Ge Harcamalarının Sektörel Dağılımı ....................................... 7

Şekil 2. Ortalama Sanayi İstihdam Endeksi (2005=100) .......................................................12

Şekil 3. Ciro Endeksi (2010=100) .........................................................................................13

Şekil 4. Aylara Göre Üretim Endeksleri (2010=100) .............................................................24

Şekil 5. Aylık Kapasite Kullanım Oranı (%) ..........................................................................25

Şekil 6. Aylık İhracat Değerlendirmesi (Milyon ABD Doları) .................................................25

Şekil 7. Aylık İthalat Değerlendirmesi (Milyon ABD Doları) ..................................................26

Şekil 8. Aylık Ciro Endeksi Değerlendirmesi (2010=100) ..................................................... 26

5

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Kısaltmalar Listesi

ABD : Amerika Birleşik Devletleri

Ar-Ge : Araştırma ve Geliştirme

EFPIA : European Federation of Pharmaceutical Industries and Associations

GLP : İyi Laboratuvar Uygulamaları (Good Laboratory Practice)

GMP : İyi Üretim Uygulamaları (Good Manufacturing Practice)

GSYH : Gayrisafi Yurtiçi Hasıla

KKTC : Kuzey Kıbrıs Türk Cumhuriyeti

SGK : Sosyal Güvenlik Kurumu

TCMB : Türkiye Cumhuriyet Merkez Bankası

TÜİK : Türkiye İstatistik Kurumu

6

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

YÖNETİCİ ÖZETİ İlaç sektörü, beşeri ve veteriner hekimlikte tedavi edici, koruyucu ve tanı amaçlı olarak kullanılan sentetik, bitkisel, hayvansal ve biyolojik kaynaklı kimyasal maddeleri farmasötik teknolojiye uygun olarak üreterek tedaviye sunan bir sanayi dalıdır. İlaç sektörü, yüksek katma değerli ürünler geliştirmesi ve üretmesi, lisans ve lisansüstü eğitimli personele yoğunlukla istihdam sağlaması, Ar-Ge potansiyelinin yüksek olması, tıp ve eczacılık alanlarına teknolojik ve bilimsel katkı sağlaması açısından stratejik bir sektör olarak değerlendirilmektedir. İlaç sektörünün en önemli özelliği yoğun Ar-Ge yatırımı gerektirmesidir. Hastalık yapıcı mikrop (germ) teorisi, antibiyotiklerin keşfi, aseptik cerrahi uygulamalarının bulunması, anestezik maddelerin geliştirilmesi ve vücudun görülemeyen bölgelerinin görüntülenebilmesi gibi sağlık alanında yaşanan gelişmeler, yeni medikal teknolojiler ve bu teknolojilerin geliştirilmesine yönelik ilaç Ar-Ge çalışmaları sayesinde ortaya çıkmıştır. Ayrıca, son yıllarda moleküler biyoloji ve rekombinant tekniklerde önemli gelişmeler kaydedilmiştir. Bu önemli gelişmeler yeni nesil katma değeri yüksek ilaçlar olarak tanımlanan biyoteknolojik ilaçların oluşmasını sağlamıştır. Halk sağlığının korunması ve sağlık hizmetlerinin etkin bir şekilde sunulabilmesi güçlü bir ilaç sektörü ile mümkündür. Ekonomik kalkınma açısından çok önemli katkılar sağlamasından ziyade savaş, epidemik hastalıklar ve olası bir ambargo gibi faktörler karşısında ülkenin ilaç ihtiyacını karşılayacak üretim yapabilen bir ilaç sektörüne sahip olması gerekmektedir. Bu bağlamda Türkiye İlaç Sektörü incelendiğinde gelişmiş bütün ülkelerde olduğu gibi bazı ürünlerin nihai ürün şeklinde ithal edildiği görülmektedir. İthal edilen ilaçlar ise genellikle yeni ve yüksek teknoloji gerektiren, biyoteknolojik olarak üretilen, implante edilen ilaçlar, yeni ilaç taşıyıcı sistemler, aşılar, kan ürünleri, değiştirilmiş salım özelliği gösteren ilaçlar, insülin, kanser ilaçları, bazı hormonlar, radyonüklidler, bazı oftalmolojik preparatlar ve antidotlardır. Üretim genellikle jenerik/eşdeğer ilaçlar üzerinde yoğunlaşmıştır. Ayrıca, ilaç etkin madde üretimi de yapılmaktadır. Uluslararası norm ve standartların uygulandığı Türkiye İlaç Sektörü, yüksek üretim teknolojisi gerektiren ürünler (biyoteknoloji vb.) dışında her türlü ürünü üretebilme kapasitesine sahiptir. Dünya Sağlık Örgütü tarafından belirlenen ve ülkemizde 1984 yılından itibaren yürürlüğe giren "İyi Üretim Uygulamaları" (Good Manufacturing Practice-GMP) çerçevesinde dünya standartlarında üretim yapılmaktadır. Dünya standartlarında üretim kapasitesine sahip olmasına rağmen Türkiye İlaç Sektörü, dünya pazarında yeterli rekabet gücüne ulaşamamıştır. Sektör, 2011 yılında 9,1 milyar ABD dolarlık ilaç piyasası ile Avrupa’da 6., dünyada 16. sırada yer almıştır. 15’i yabancı sermayeli olmak üzere 68 ilaç üretim tesisi bulunmakta, yaklaşık 30.000 kişi istihdam edilmekte ve 3.100 çeşit ilaç üretilmektedir. 2012 yılında ithalat 4,4 milyar ABD doları, ihracat 720 milyon ABD doları olarak gerçekleşmiş olup ihracatın ithalatı karşılama oranı % 16,54 olarak gerçekleşmiştir.

7

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

1. SEKTÖRÜN GENEL DURUMU 1.1. Sektörün Dünya Ekonomisi ve AB Ülkelerindeki Durumu Demografik değişim, ortalama yaşam süresinin artışı, hastalık paternlerindeki değişimler, sosyal küreselleşme, sağlık hizmetlerine erişimdeki anlamlı artış ve sosyal devlet olgusunun doğuşu dünya ilaç sektörünün büyümesinde önemli rol oynamıştır. Sektör, 2006-2011 yılları arasında ortalama %6,1 oranında büyüme göstererek 2011 yılı sonunda yaklaşık 956 milyar ABD doları tutarında toplam pazar hacmine ulaşmıştır. Dünya ilaç pazarının %95’ine uluslararası alanda faaliyet gösteren şirketler sahiptir. İlaç tüketimi en çok ABD, AB ve Japonya pazarlarında yoğunlaşmıştır. 2011 yılında, ABD ilaç pazarı dünya pazarından %36 pay alırken, Avrupa ilaç pazarı ise küresel pazarın %26,7 ’sini oluşturmaktadır. Bölgelere dayalı toplam dünya ilaç pazarı 5 yıllık bileşik büyüme rakamlarına bakıldığında, 2007-2011 yılları arasında Çin en fazla büyüme oranına sahip ülkedir. 2012-2016 yılları arasındaki dönemde en yüksek büyüme oranları kaydedecek ülkelerin Çin, Brezilya, Hindistan ve Rusya olacağı öngörülmektedir. 2012-2016 yılları arasında küresel ilaç piyasasının yıllık bileşik büyüme oranının %3 ile %6 arasında olması beklenmektedir. Türkiye’de ise bu oranın 2012-2016 yılları arasında %2,8 artması tahmin edilmekte olup gelişmekte olan ülkelerin gerisinde kalması beklenmektedir.

İlaç sektörü, yüksek maliyetli ve uzun süren Ar-Ge çalışmaları içermesi sebebiyle dünyada yapılan toplam Ar-Ge harcamalarında ilk sırada yer almaktadır.

Şekil 1- Dünya’da Toplam Ar-Ge Harcamalarının Sektörel Dağılımı

Kaynak: EFPIA, 2012

8

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

İlaç sektöründe Ar-Ge süreci beş temel adımdan oluşmaktadır. Bu safhalar araştırmanın başlamasından ruhsatın alınması ve pazarlama ile satış stratejilerinin oluşturulmasına kadar olan süreci kapsadığından yüksek Ar-Ge maliyetleri gerektirmektedir. 2010 yılı sonu itibariyle ilaç sektöründe global Ar-Ge harcaması 120 milyar ABD dolarını aşmıştır. 2011 yılında Türkiye’de ilaç Ar-Ge harcaması yaklaşık 60 milyon ABD doları olup Türkiye ilaç sektörünün global Ar-Ge harcamaları içerisindeki payı %0,05 olmuştur.

Son on yılda, bir biyolojik ilacın benzer üretim süreçleri ile elde edilen kopyası olan “biyobenzer biyolojik ilaçlar” dünya ilaç piyasasında önem kazanmıştır. Biyobenzer ilaçlar, ilaç geliştirme safhalarında klinik çalışmaların planlanması ve farmakovijilans açısından klasik ilaç üretiminden farklılık göstermektedir.

1.2. Sektörün Türkiye’deki Genel Durumu Türkiye İlaç Sektörü önemli miktarlarda ve çeşitlilikte üretim ve ihracat olanağına sahip ve katma değeri yüksek olan sektörlerden biridir. Uluslararası norm ve standartların uygulandığı Türkiye İlaç Sektörü, özel üretim teknolojisi gerektiren ürünler (biyoteknoloji vb.) dışında her türlü ürünü üretebilen, AB ülkeleri ile kıyaslanabilir bir teknolojik düzeye ulaşmıştır. Dünya Sağlık Örgütü tarafından belirlenen ve ülkemizde 1984 yılından itibaren yürürlüğe giren "İyi Üretim Uygulamaları" (GMP) çerçevesinde gerekli yatırımları yaparak teknolojik alt yapısını güçlendirmiştir. Türkiye İlaç Sektörü, 2011 yılında üretici fiyatlarıyla 9,1 milyar ABD dolarlık ilaç piyasası ile Avrupa’da 6., dünyada 16. sırada yer almıştır. 2012 yılında ise Türkiye ilaç piyasası, üretici fiyatlarıyla, toplam 8 milyar ABD dolarıdır. 2012-2016 dönemine yönelik tahminlerde; Çin, Hindistan, Rusya ve Brezilya gelişmekte olan pazarlar arasında gösterilmektedir. Türkiye ilaç pazarının 2016 yılında dünyada 18. sırada yer alacağı tahmin edilmektedir. 2012 yılı itibariyle Türkiye’deki 8 milyar ABD dolarlık ilaç pazarının %61,9’unu yenilikçi/referans ilaç (4,95 milyar ABD doları), %38,1’ini jenerik/eşdeğer ilaçlar (3,05 milyar ABD doları) oluşturmaktadır. Ayrıca, ilaç pazarı içinde yenilikçi/referans ve jenerik/eşdeğer ürünlerin pazar payları kutu bazında %47,6 ve %52,4’tür. Ülkemizde 2000 dolayında kimyasal ilaç molekülü piyasada bulunmaktadır. Keşfedilen yeni ilaç kimyasallarının sayısı azalmaktadır. Buna karşın, biyoteknolojiye dayalı ilaçların sayısı henüz mevcut kimyasalların %10’u düzeyinde olmasına rağmen gelecekte bu sayının daha yüksek bir seviyeye ulaşması mümkün görülmektedir. Son yıllarda pazara verilen ilaçların %20’si biyoteknoloji ürünleridir. 2010 yılında dünya çapında 830 milyar ABD doları olan tüm ilaç satışları içinde dünya ilaç piyasasının %14’ünü oluşturan biyolojik ilaçların satışları 116 milyar ABD dolarıdır. Bu toplam içinde biyobenzerlerin tutarı 380 milyon ABD dolarıdır. Biyolojik ilaçların yaklaşık 2/3’ü rekombinant proteinler, 1/3’ü ise antikorlardır. Biyolojik ilaçların piyasa büyüklüğü, 2000-2010 döneminde 3 katına çıkmıştır. Türkiye ilaç sektöründe henüz biyoteknolojik üretim gerçekleşmemiştir. Türkiye İlaç Sektörü’nde yaklaşık 300 ilaç şirketi faaliyet göstermektedir. Sağlık Bakanlığı verilerine göre, ülkemizde 68 ilaç üretim tesisi (15’i yabancı sermayeli) ve 64 üretici firma (13’ü yabancı) ile 12 hammadde üretim tesisi (6’sı yabancı) ve 10 hammadde üreten firma (4‘ü

9

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

yabancı) bulunmaktadır. İlaç sektöründe yaklaşık 30.000 kişi istihdam edilmekte olup istihdamın %50’den fazlasının eğitim seviyesi yüksektir. Sektörde, ileri teknolojiye uyum sağlayacak yüksek eğitim görmüş personel istihdamı ve buna bağlı olarak teknik bilgi düzeyi giderek artmaktadır. Piyasada yaklaşık 5.000 civarında ilaç ve 23.500 civarında eczane bulunmaktadır.

2011 yılında 1 milyar 556 milyon kutu olan Türkiye reçeteli ilaç pazarı 2012 yılında %2,8 artış göstererek 1 milyar 600 milyon kutuya ulaşmıştır. 2012 yılında üretilen 1 milyar 600 milyon kutunun %78,1’lik oranı yani yaklaşık 1 milyar 249 milyon kutusu Türkiye’de üretilmiştir. 2011 yılında Türkiye reçeteli ilaç pazarı değer bazında 13,98 milyar TL iken 2012 yılında bu oran %5,9 azalarak 13,15 milyar TL olmuştur. Türkiye'de kişi başına düşen ilaç tüketimi oldukça düşüktür. 2011 yılında dolar bazında kişi başına ilaç tüketimi Türkiye'de 123 dolar iken 2012 yılında kişi başına ilaç tüketimi %13,7 oranında azalarak yaklaşık 106,2 dolar olmuştur. Türkiye’de kutu bazında kişi başı ilaç tüketimi 2012 yılında bir önceki yıla göre %1,6 artış göstererek 23,4 kutu olarak gerçekleşmiştir. 2012 yılı sonu itibariyle, Türkiye’de Abdi İbrahim, Novartis, Bilim, Pfizer, EastPharma, Bayer, Sanofi, GlaxoSmithKline ve Astrazeneca gibi firmalar sektörün önde gelen firmalarıdır. 2012 yılında en yüksek pazar payına değer bazında %8,01’lik bir oranla Abdi İbrahim firması sahip olmuştur. Abdi İbrahim’i Novartis ve Bilim İlaç firmaları takip etmektedir. 1.3. Sektördeki Üretim Eğilimleri ve Üretilen Başlıca Ürünler Türkiye’de 3.100 çeşit ilaç üretimi yapıldığı bilinmektedir. Diğer taraftan farklı dozajlar ve değişik farmasötik yapılar ile bu rakam yaklaşık 8.000 civarına çıkmaktadır. Sektörde genellikle antibiyotikler, analjezikler olmak üzere birçok ilaç etken maddeleri üretilmekte olup ilaç üretiminde kullanılan hammaddelerin yaklaşık %80’i ithalat ile sağlanmaktadır. 2012 yılı itibariyle Türkiye’de kullanılan ilaçların kutu bazında yaklaşık %75,1’i ülkemizde üretilmektedir. Ancak, ithal edilen ilaçların maliyeti, yurt içinde üretilen ilaçların maliyetinden daha yüksektir. Bazı ilaçlar, ileri teknoloji gerektirdiği için yalnızca dünyadaki belirli merkezlerde üretilebilmektedir. Ayrıca, ülkemizde tüketimi az olan ve üretimi ekonomik olmayan bazı ilaçların üretimi de yapılmamaktadır. Ülkemizde genellikle çok yeni, koruma altında ve/veya ileri teknoloji gerektiren preparatlar, bazı aşılar, kan ürünleri, bazı kontrollü salım sistemine sahip olan ilaçlar, insülin ve kanser ilaçları, bazı hormonlar, radyonüklidler, bazı oftalmolojik preparatlar ve antidotlar gibi farklı tedavi grubundaki ilaçlar ithal edilmektedir. Türkiye İlaç Sektörü’nde genellikle lisans altında üretim, fason üretim, jenerik/eşdeğer ilaç üretimi ve ilaç etkin madde üretimi yapılmaktadır. Türkiye ilaç pazarında 2012 yılında %11,8 ile antibiyotikler; değer bazında en çok harcama yapılan ürün grubudur. Antibiyotikleri; %9,6 ile romatizma ilaçları, %9,3 ile kalp-damar ilaçları, %7,5 ile onkoloji ilaçları, %6,1 ile sinir sistemi ilaçları, %5,1 ile solunum sistemi ilaçları izlemektedir. Bununla birlikte; 2005 yılında %18,9 paya sahip antibiyotik oranında yıllar itibarı ile azalma, %5,9 paya sahip kanserle mücadelede önemli yeri olan onkoloji ilaçları ile %3,8 paya sahip solunum sistemi ilaçları oranında ise artış eğilimi gözlenmektedir.

10

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

1.4. Sektörün Alt Sektörleri ve Etkileşim Halinde Olduğu Diğer Sektörler İlaç sektörü kullandığı hammaddeler dolayısıyla kimya, gıda, tarım gibi sektörlerle etkileşim içerisindedir. 1.5. Sektörün Bölgesel Yapısı ve Kümelenmeler Türkiye ilaç sektöründe faaliyet gösteren firmalar İstanbul, Kocaeli ve Tekirdağ illerinde toplanmıştır. Sektörde yaklaşık 300 ilaç şirketi faaliyet göstermektedir. Sağlık Bakanlığı verilerine göre, ülkemizde 68 ilaç üretim tesisi (15’i yabancı sermayeli) ve 64 üretici firma (13’ü yabancı) ile 12 hammadde üretim tesisi (6’sı yabancı) ve 10 hammadde üreten firma (4‘ü yabancı) bulunmaktadır. İlaç sektörü, yüksek teknolojiye ve otomasyona dönük bir üretim yapısına sahiptir. İlaç sektörünün gelişmesinde ve sektörün ülkeye değer katmasında kaldıraç etkisi sağlayacak kümelenme eğilimi tüm dünyada olduğu gibi ülkemizde de giderek artmaktadır. 1.6. Sektörün Kapasite Kullanımı

Türkiye, üretim standartları, teknolojisi ve kurulu kapasitesi açısından gelişmiş bir ilaç endüstrisine sahiptir. Ülkemizdeki üretim tesisleri sürekli Sağlık Bakanlığı’nın denetiminden geçmekte ve uluslararası akreditasyon gereklerini sağlamaktadır. İyi Üretim Uygulamaları (GMP), ilaçların kalite standartları doğrultusunda üretimini ve kontrolünü sağlayan bir kurallar bütünüdür. Dünya Sağlık Örgütü tarafından belirlenen GMP, üretimin bütün süreçlerini kapsamaktadır. Birçok ülke Dünya Sağlık Örgütü Kılavuzu’nu temel alarak kendi GMP kurallarını oluşturmuştur. Türkiye bu kuralları, 1984 yılında yayımlanan “İspençiyari ve Tıbbi Müstahzar İmalathaneleri Yönetmeliği” ile Sağlık Bakanlığı denetiminde hayata geçirmiştir. Türkiye mevcut ilaç üretimi iç talebe önemli ölçüde cevap vermektedir. Ancak, biyoteknoloji ürünleri gibi belirli üretim merkezlerinde yapılabilen ürünler ile tüketimi az olan yurt içi üretimi ekonomik olmayan kan ürünleri ve kanser ilaçları gibi ürünler üretilmemekte iken son yıllarda bu alanda üretime yönelik birtakım çalışmalar başlamıştır. Sektördeki firmaların tamamına yakını İstanbul ve çevresinde faaliyet göstermektedir. Alt yapının daha uygun oluşu, ambalaj malzemeleri ve teknik personelin teminindeki kolaylıklar, ulaşım ve iletişim imkânları, sağlık kuruluşlarının Marmara Bölgesi'nde yoğunlaşması gibi faktörler sektörün büyük bir bölümünün İstanbul, Kocaeli, Tekirdağ illerinde kurulmasına yol açmıştır. Temel Eczacılık Ürünlerinin ve Eczacılığa İlişkin Malzemelerin İmalatı sektöründe kapasite kullanım oranı 2008 yılında ortalama %75,1 iken, bu oran 2009 yılında %70,9, 2010 yılında %72,3, 2011 yılında %74,8 ve 2012 yılında %70,6 olarak belirlenmiştir. Kapasite kullanım oranı yıllar itibariyle değişim göstermiş olup ortalama %70 üzerinde seyretmiştir.

11

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Tablo 1 - Yıllara Göre Kapasite Kullanım Oranı (Ağırlıklı Ortalama %)

Kaynak: TCMB (NACE REV.2 Kod: 21)

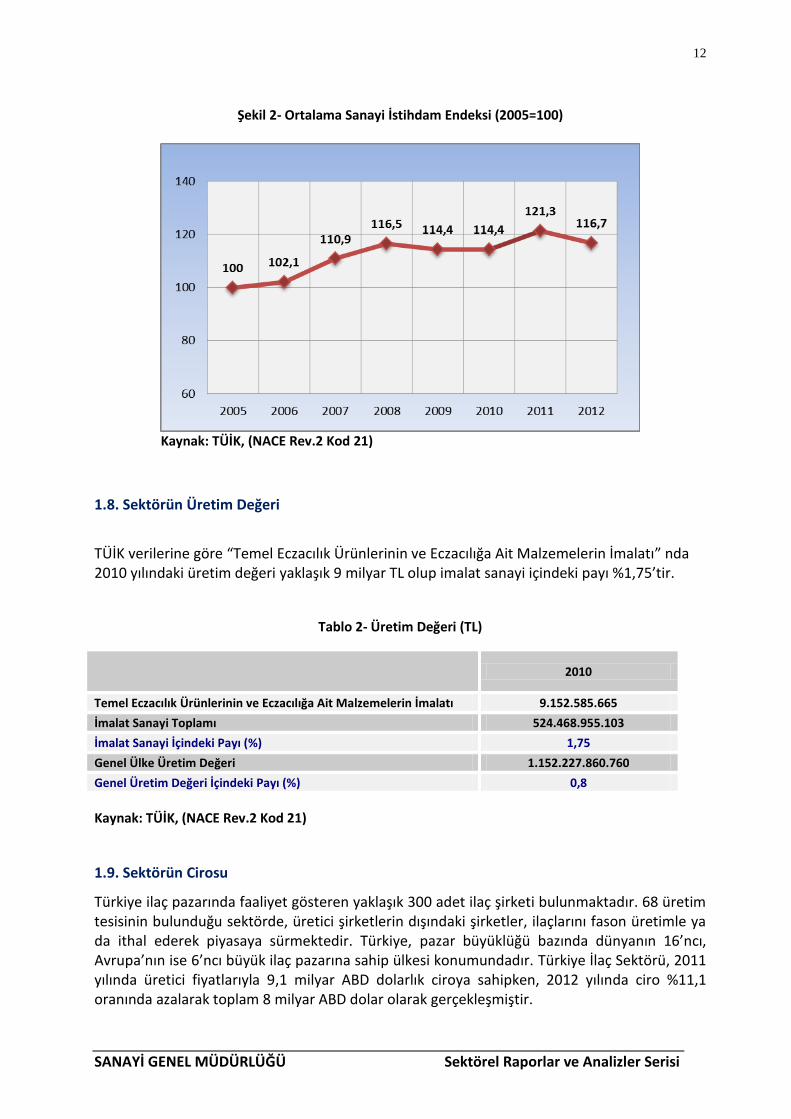

1.7. Sektörün İşyeri Sayısı ve İstihdamı

Türkiye ilaç pazarında yaklaşık 300 adet ilaç şirketi faaliyet göstermektedir. 15’i yabancı sermayeli olmak üzere 68 ilaç üretim tesisi bulunmaktadır. Türkiye İlaç Sektörü’nde yaklaşık 30.000 kişi istihdam edilmektedir. Sektörde çalışanların önemli bölümü yükseköğrenim görmüş olup bu oran %50 seviyelerindedir. Sektör doğası gereği dinamik ve değişime açık insan kaynağı ile sürekli olarak kendini yenileyen bir yapıya sahiptir. İstihdamın çoğunluğu üretim sürecinin dışında yani ruhsat, fiyatlandırma, satış ve pazarlama gibi alanlarda çalışmaktadır. Ar-Ge ve ileri teknoloji gerektiren bu sektörde üniversitelerimize ve yüksekokullarımıza önemli bir görev ve sorumluluk düşmektedir. “Temel Eczacılık Ürünlerinin ve Eczacılığa İlişkin Malzemelerin İmalatı” sektöründe sanayi istihdam endeksi 2005 yılından itibaren her yıl ortalama %5,5 artarak 2008 yılında 116,5 olmuştur. 2008 yılının son çeyreğinden itibaren düşmeye başlayan endeks 2009 ve 2010 yıllarında 114,4 olarak gerçekleşmiştir. Endeks, 2011 yılında yeniden yükselişe geçerek 121,3 puana ulaşmıştır. TÜİK verilerine göre, 2012 yılında ise endeks değeri %3,8 oranında düşerek 116,7 olmuştur.

NACE REV.2 Yıl Oca. Şub. Mar. Nis. May. Haz. Tem. Ağu. Eyl. Eki. Kas. Ara. Ort. (%)

Temel Eczacılık Ürünlerinin ve Eczacılığa İlişkin Malzemelerin İmalatı

2008 77,7 80,0 72,0 81,2 81,0 82,9 81,6 77,7 66,8 66,9 65,5 68,2 75,1

2009 58,1 61,9 78,2 72,2 73,8 73,4 63,5 75,7 73,8 73,4 74,9 71,3 70,9

2010 70,7 66,2 67,4 72,0 71,4 72,3 75,7 69,1 74,8 76,1 76,2 75,3 72,3

2011 77,7 73,7 73,0 76,5 75,0 77,3 78,1 72,1 73,6 73,2 75,7 71,2 74,8

2012 72,6 67,9 66,9 72,0 70,9 72,7 70,8 70,5 69,3 71,3 72,3 70,1 70,6

12

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Şekil 2- Ortalama Sanayi İstihdam Endeksi (2005=100)

Kaynak: TÜİK, (NACE Rev.2 Kod 21)

1.8. Sektörün Üretim Değeri

TÜİK verilerine göre “Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı” nda 2010 yılındaki üretim değeri yaklaşık 9 milyar TL olup imalat sanayi içindeki payı %1,75’tir.

Tablo 2- Üretim Değeri (TL)

2010

Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı 9.152.585.665

İmalat Sanayi Toplamı 524.468.955.103

İmalat Sanayi İçindeki Payı (%) 1,75

Genel Ülke Üretim Değeri 1.152.227.860.760

Genel Üretim Değeri İçindeki Payı (%) 0,8

Kaynak: TÜİK, (NACE Rev.2 Kod 21)

1.9. Sektörün Cirosu

Türkiye ilaç pazarında faaliyet gösteren yaklaşık 300 adet ilaç şirketi bulunmaktadır. 68 üretim tesisinin bulunduğu sektörde, üretici şirketlerin dışındaki şirketler, ilaçlarını fason üretimle ya da ithal ederek piyasaya sürmektedir. Türkiye, pazar büyüklüğü bazında dünyanın 16’ncı, Avrupa’nın ise 6’ncı büyük ilaç pazarına sahip ülkesi konumundadır. Türkiye İlaç Sektörü, 2011 yılında üretici fiyatlarıyla 9,1 milyar ABD dolarlık ciroya sahipken, 2012 yılında ciro %11,1 oranında azalarak toplam 8 milyar ABD dolar olarak gerçekleşmiştir.

13

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Şekil 3’te verilen ciro endeksi değerlendirme grafiğine göre, ilaç sektöründe ciro endeksi 2010 yılından itibaren %1,7 oranında azalarak 2011 yılını 98,84 puanla kapatmıştır. 2012 yılında ise tekrar yükselişe geçen endeks 109,03 değerini bulmuştur.

Şekil 3- Ciro Endeksi (2010=100)

Kaynak: TÜİK, (NACE Rev.2 Kod 21).

Türkiye ilaç pazarının yerli ve ithal dağılımına hem kutu hem de değer bazında bakıldığında, 2006-2012 yılları arasında yerli ilaç payının azaldığı ve ithal ilaç payının arttığı gözlemlenmektedir. Türkiye ilaç pazarının 2012 yılında değer bazında %51,1’ini ithal ilaçlar, %48,9’unu da yurt içinde üretilen ilaçlar oluşturmakta olup, kutu bazında ise yurt içinde üretilen ilacın payı %75,1 ve ithal ilaç payı %24,9 olarak gerçekleşmiştir.

1.10. Sektörün Katma Değeri

2010 yılı TÜİK faktör maliyeti ile katma değer verilerine göre, imalat sanayinin katma değeri, ülkedeki toplam katma değerin %38,9’unu oluşturmaktadır. İlaç sektörü, dünyada yüksek katma değer yaratan stratejik öneme sahip bir sektördür. İlaç sektöründe 2010 yılında “Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı”ndan oluşan katma değerin imalat sanayi içindeki payı %3,06 olmuştur.

Tablo 3 - Faktör Maliyeti ile Katma Değeri (TL)

2010

Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatı

3.032.525.795

İmalat Sanayi Toplamı 99.228.887.745

İmalat Sanayi İçindeki Payı (%) 3,06

Genel Ülke Üretim Değeri 293.167.288.154

Genel Üretim Değeri İçindeki Payı (%) 1,03

Kaynak: TÜİK, (NACE Rev.2 Kod 21)

14

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

1.11. Sektörün Ar-Ge Faaliyeti

İlaç sektöründe Ar-Ge, yeni bir molekülün keşfini içeren temel Ar-Ge çalışmaları, keşfedilen molekülün laboratuvar ortamında belli aşamaları geçtikten sonra insanların yararına kullanılabilecek güvenli ve etkin bir ilaç olabilmesini sağlayan klinik araştırmalar ve bunun yanında mevcut ürünler üzerinden geliştirilen yeni formülasyonlara ve kombinasyonlara dayalı olarak tedaviye farklı seçenekler sunan katma değerli eşdeğer ürünlere yönelik çalışmaları içermektedir.

İlaç sektörü Ar-Ge’sini diğer sektörlerden ayıran başlıca özellik, klinik araştırmalar sürecinin insan katılımlı olmasıdır. Genel olarak ilaç sektöründe Ar-Ge faaliyetleri, molekül bulma, var olan moleküllerin yeni kullanım alanlarını bulma ve yan etkisi olan bir ilacın tekrar değerlendirilmesini kapsayan temel araştırma, klinik testlerin gerçekleştirildiği klinik araştırma kısmı ile birlikte uzun ve maliyetli bir süreci kapsamaktadır. İlaç sektöründe yeni bir molekülün bulunması, aslında hem referans/yenilikçi hem de eşdeğer/jenerik ilaç firmaları için bir başlangıç noktasıdır. Keşfedilen molekül uzun bir süreç sonucunda patent sahibi tarafından geliştirilerek insan sağlığının hizmetine sunulmakta, molekülün patent ve koruma sürelerinin sona ermesini takiben eşdeğer ilaç üreticisi firmalar tarafından üretilerek daha geniş kitlelere ulaşma imkânına kavuşmaktadır.

Ülkemizde referans/yenilikçi ilaç üretimi ya da ithalatı yapılmakla birlikte, endüstrimizin temel

faaliyet alanını eşdeğer/jenerik ilaçlar oluşturmaktadır. Ayrıca, ilaç araştırmaları daha çok, yeni

bir molekül bulmak ya da yeni bir ilaç geliştirmek şeklinde olmayıp bulunan moleküllerin 2-3’lü

kombinasyonlarını, farklı dozaj formlarını ya da eşdeğer/jenerik ürün geliştirmek yoluyla

yapılmaktadır. Türkiye’de henüz geliştirilmiş yeni bir molekül bulunmamaktadır.

İlaç sektörünün 2010 yılı sonu itibariyle global Ar-Ge harcamaları yılda 120 milyar ABD doları aşmaktadır. Bunun yanında, 2011 yılında Türkiye’de ilaç Ar-Ge harcaması yaklaşık 60 milyon ABD doları olup Türkiye ilaç sektörünün global Ar-Ge harcamaları içerisindeki payı %0,05 olmuştur. Ayrıca Türkiye ilaç Ar-Ge harcamasının 2010 yılı itibariyle, GSYH içerisindeki payı yaklaşık %0,01 seviyesindedir. İlaç endüstrisinin gelişiminin temel unsurları arasında yer alan uluslararası pazarlarda rekabet gücü olan mal ve hizmet üretimi ancak Ar-Ge faaliyetlerinin artırılmasıyla mümkün olacaktır. Bu payın, 2015 yılında yaklaşık 150 milyon ABD dolarına ulaşabileceği tahmin edilmektedir. Ülkemizde ulusal ve uluslararası ilaç firmaları aktif olarak klinik araştırma faaliyetlerinde bulunmaktadır. Klinik araştırmalar ile ilgili 19 Ağustos 2011 tarihli ve 28030 sayılı Resmi Gazete’de yayınlanan Sağlık Bakanlığı Klinik Araştırmalar Hakkında Yönetmeliği, Uluslararası İyi Klinik Uygulamaları İlkeleri, Avrupa Birliği Direktifleri’ne uyumlu olarak hazırlanmıştır. Dünyadaki toplam Ar-Ge harcamalarının %15,3’ü ilaç sektörü tarafından gerçekleştirilmektedir. İlaç Ar-Ge harcamaları uzun süreç ve yüksek maliyet gerektirmektedir. Bir molekülün beşeri ilaca dönüşmesi ortalama 10-15 yılı bulabilmekte ve yüksek yatırım tutarları gerektirmektedir.

15

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

İlaç sektöründe Ar-Ge süreci beş temel fazdan (Faz 0-Faz 4) oluşmaktadır. Bu fazlar araştırmanın başlamasından ruhsatın alınması ve pazarlama ile satış stratejilerinin oluşturulmasına kadar olan süreci kapsamaktadır. FAZ 0: Bu fazda öncelikle, organizmada hedeflenen etkiyi yaratacağı öngörülen on binlerce bileşenin farmakolojik etkileri araştırılmaktadır. Bu araştırmalar, hayvanlarda ve laboratuvar modellerinde gerçekleştirilmektedir. Güvenilirlik çalışmalarında akut, subakut ve kronik toksisite çalışmaları, genel ve spesifik organlara olan etkileri, reprodüktif toksisite testleri, mutajenisite ve karsinojenisite araştırmaları yapılmaktadır. Hayvanlarda yapılan deneyler arasında biyolojik testler de yer almaktadır. Bu çalışmaların tümünün GLP kılavuzuna uygun olması gerekmektedir. Bu fazda teknik değerlendirme ve geliştirme de başlamaktadır. Kimyasal (yeni üretim metotları, degradasyon ürünleri), analitik (stabilite, kalite güvencesi), farmakolojik (formülasyon) ve ambalajlama ile ilgili geliştirilmesi gereken konular bu çalışmalarda yer alır. Teknolojik çalışmaların GMP kurallarına uygun olması şarttır. Bu süreç 2-8 yıl civarında sürmektedir. FAZ 1: Bu fazda gerçekleştirilen çalışmaların temel amacı, ilaçla ilgili güvenilirlik verilerinin toplanması, doz aralığının saptanması, tolerans ve farmakokinetik özelliklerin incelenmesidir. Genellikle 20-100 arasında sağlıklı gönüllülerde ilacın öncelikle insandaki güvenliliği, vücuttaki emilimi, dağılımı ve vücut fonksiyonlarına etkisi incelenir. Bir seri dereceli olarak artan tek doz uygulamaları yapılır. Bu çalışmalar ortalama 1-1,5 yılda tamamlanır. FAZ 2: Bu fazda, hedef hastalığı olan 100-500 arasında gönüllü hasta ile ilacın etkililiği, ilacın klinik etkileri ve yan etki profili araştırılmakta ve doz-cevap verileri toplanmaktadır. Bu fazdaki çalışmaların tamamlanması 1-3 yıl arasında sürmektedir. FAZ 3: Bu fazda, Faz 1 ve Faz 2'nin sonuçları değerlendirilerek hedef hastalığı olan 1.000-3.000 gönüllü hasta ile ilacın klinik etkinliğinin ve yan etkilerinin daha geniş bir hasta popülasyonunda değerlendirilerek ilacın geliştirme sürecine devam edilip edilmeyeceğine dair karar verilmektedir. Klinik çalışmaların bu fazının tamamlanması 3-4 yıl sürmektedir. FAZ 4: Ruhsat almış bir ilacın kullanan hasta kitlesi üzerindeki etkilerinin izlenme ve değerlendirilmesi çalışmalarıdır.

2012 yılında Bilim, Sanayi ve Teknoloji Bakanlığı tarafından Abdi İbrahim, Bilim İlaç, Zentiva, Deva Holding ve Mustafa Nevzat olmak üzere 5 ilaç firmasına Ar-Ge merkezi kurma onayı verilmiştir. Bu firmaların net satışlar içindeki Ar-Ge giderleri payı %4,07 olarak gerçekleşmiştir.

Bilim, Sanayi ve Teknoloji Bakanlığı’nın Teknogirişim Sermayesi Desteği kapsamında yapılan başvurularda ve desteklenen projelerde “Eczacılıkta ve Tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı” sektörü genel başvurular içerisinde %10,9 ve desteklenen projeler içerisinde %11,4’lük bir paya sahiptir.

16

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

1.12. Sektörün Elektrik Tüketimi

Sanayi Sicil Kanunu kapsamında, Bilim, Sanayi ve Teknoloji Bakanlığı sanayi sicil kayıtlarında NACE REV.2-21 kodlu Temel Eczacılık Ürünlerinin ve Eczacılığa Ait Malzemelerin İmalatında yer alan 81 firmadan hareketle, sektörün elektrik tüketimi 2011 yılında 219.640.224 kWh’dır. 1.13. Sektörün Dış Ticareti

Koruma altındaki ürünler, ileri teknoloji gerektiren ilaçlar ile Türkiye’de üretimi ekonomik olmayan ve tüketimi az olan ilaçlar genellikle ithal edilmektedir. Türkiye’de çoğunlukla yeni ve ileri teknoloji gerektiren preparatlar, bazı aşılar, kan ürünleri, bazı değiştirilmiş salım sistemine sahip olan ilaçlar, insülin ve kanser ilaçları gibi birçok tedavi grubundan ilaç ithalatı yapılmaktadır. İlaç endüstrisi gelişmiş ülkeler de dâhil olmak üzere, bütün ülkelerde, ilaç ve ilaç hammaddesi ithalatı yapılmaktadır. İlaç sektörü için önemli olan ithalat miktarı değil, ihracatın sektör kapasitesinin gerisinde kalması ve dış ticaret dengesinin ithalat lehine olmasıdır. Ülkemiz ilaç sektöründe 2012 yılında ithalat bir önceki yıla göre %14,5 oranında azalarak 4,4 milyar ABD doları, ihracat ise %16,09 oranında artarak 720 milyon ABD doları olarak gerçekleşmiştir. Dış ticaret açığı ise 2011 yılında 4,48 milyar ABD dolarından, 2012 yılında 3,68 milyar ABD doları seviyesine ulaşmıştır. Tablo 4 – Türkiye İlaç Sektörü İthalat ve İhracatı (ABD Doları)

Yıl İhracat İthalat

2009 473.981.545 4.427.473.835

2010 611.955.679 4.786.694.777

2011 620.383.175 5.092.960.565

2012 720.179.562 4.353.533.679 Kaynak: TÜİK (HS4-Fasıl sınıflamasına göre-Kod: 2936-2939, 2941, 3001-3006)

Ülkemiz ilaç sektörü ithalatının yaklaşık %62,9’unu perakende haline getirilmiş “Tedavide/korunmada kullanılmak üzere hazırlanan ilaçlar (dozlandırılmış)” ürün grubu oluşturmaktadır.

17

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Tablo 5 - Türkiye İlaç Sektörü İthalatı (ABD Doları)

HS4 Ürün 2009 2010 2011 2012 2011-2012 (%)

2936 Provitaminler ve vitaminler

77.952.572 85.208.150 83.086.504 79.757.331 -4,01

2937

Hormonlar, vb. öncelikle hormon olarak kullanılan türevleri

31.307.641 37.209.030 35.346.965 30.484.288 -13,76

2938 Glikozitler vb. tuzları, esterleri, eterleri ve diğer türevleri

16.798.146 21.815.068 15.778.974 10.489.245 -33,52

2939

Bitkisel alkaloidler vb. tuzları, esterleri, eterleri ve diğer türevleri

39.685.954 35.552.492 39.118.948 37.537.741 -4,04

2941 Antibiyotikler 181.238.761 196.859.236 222.184.386 199.613.666 -10,16

3001

Tedavide kullanılan bezler (guddeler) ve diğer organlar; heparin

13.794.094 15.623.506 17.047.010 19.070.762 11,87

3002 İnsan ve hayvan kanı, serum, aşı, toksin vb. ürünler

683.602.209 828.438.280 1.139.241.895 972.409.410 -14,64

3003

Tedavide/korunmada kullanılmak üzere karıştırılmış ilaçlar (dozsuz)

125.634.077 120.351.355 131.677.915 109.163.740 -17,10

3004

Tedavide/korunmada kullanılmak üzere hazırlanan ilaçlar (dozlandırılmış)

3.124.979.721 3.292.926.068 3.240.021.415 2.738.871.651 -15,47

3005

Tıpta, cerrahide, dişçilikte/veterinerlikte kullanılan pamuk, sargılar vs.

16.556.620 20.571.504 28.184.881 25.623.543 -9,09

3006

Tarifenin başka yerinde yer almayan eczacılık eşyası ve müstahzarları

115.924.040 132.140.088 141.271.672 130.512.302 -7,62

Genel Toplam 4.427.473.835 4.786.694.777 5.092.960.565 4.353.533.679 -14,52

Kaynak: TÜİK (2012 verileri geçicidir.)

Türkiye İlaç Sektörü’nün 2012 yılında en çok ithalat yaptığı ülkeler, Almanya, ABD, İsviçre, Fransa, İngiltere, İtalya ve İrlanda’dır.

18

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Tablo 6 - Ülkelere Göre Türkiye İlaç Sektörü İthalatı (ABD Doları) Sıra No: Ülke Adı 2011 2012 2011-2012

(%)

1 Almanya 795.147.546 724.798.415 -8,8

2 A.B.D. 817.300.653 570.020.109 -30,3

3 İsviçre 556.362.284 410.553.584 -26,2

4 Fransa 458.060.437 364.324.341 -20,5

5 İngiltere 347.408.384 289.679.665 -16,6

6 İtalya 337.403.743 289.002.470 -14,3

7 İrlanda 281.195.286 247.383.016 -12,0

8 Belçika 121.476.027 149.817.467 23,3

9 İsveç 155.234.955 134.967.347 -13,1

10 İspanya 131.827.173 122.743.918 -6,9

11 Danimarka 108.949.681 118.096.634 8,4

12 Avusturya 97.000.810 82.029.085 -15,4

13 Hollanda 74.683.446 65.106.611 -12,8

14 Hindistan 49.009.093 52.163.323 6,4

15 G. Kore 13.386.903 49.950.845 273,1

16 Çin 29.936.298 42.325.326 41,4

17 İsrail 37.789.946 39.180.258 3,7

18 Finlandiya 40.313.000 36.748.738 -8,8

19 Japonya 43.574.710

36.465.760 -16,3

20 Avustralya 44.500.125 33.933.376 -23,7

Liste Toplamı 4.540.560.500 3.859.290.288 -15,0 Kaynak: TÜİK

Ülkemiz İlaç Sektörü, 2012 yılı ihracatımızda ilk sırada, 581,3 milyon ABD doları ile “Tedavide/korunmada kullanılmak üzere hazırlanan ilaçlar (dozlandırılmış)” yer almaktadır. Bu ürün grubunu “Bitkisel alkaloidler vb. tuzları, esterleri, eterleri ve diğer türevleri” ile “İnsan ve hayvan kanı, serum, aşı, toksin vb. ürünler” takip etmektedir.

19

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Tablo 7 - Türkiye İlaç Sektörü İhracatı (ABD Doları)

HS4

Ürün 2009 2010 2011 2012 2011-2012 (%)

2936 Provitaminler ve vitaminler 2.326.357 2.414.353 1.951.639 1.577.653 -19,16

2937 Hormonlar, vb. öncelikle hormon olarak kullanılan türevleri

2.549.898 506.199 1.242.598 200.935 -83,83

2938 Glikozitler vb. tuzları, esterleri, eterleri ve diğer türevleri

62.725 229.044 152.540 5.101 -96,66

2939 Bitkisel alkaloidler vb. tuzları, esterleri, eterleri ve diğer türevleri

37.878.217 44.522.517 44.133.156 50.779.089 15,06

2941 Antibiyotikler 2.103.008 6.111.639 6.106.144 5.743.438 -5,94

3001 Tedavide kullanılan bezler (guddeler) ve diğer organlar; heparin

581.057 326.707 584.092 684.513 17,19

3002 İnsan ve hayvan kanı, serum, aşı, toksin vb. ürünler

7.637.716 57.266.646 19.634.927 36.224.207 84,49

3003 Tedavide/korunmada kullanılmak üzere karıştırılmış ilaçlar (dozsuz)

9.326.338 9.362.509 12.612.160 6.645.120 -47,31

3004 Tedavide/korunmada kullanılmak üzere hazırlanan ilaçlar (dozlandırılmış)

378.799.567 457.852.437 499.519.600 581.294.291 16,37

3005

Tıpta, cerrahide, dişçilikte/veterinerlikte kullanılan pamuk, sargılar vs.

24.584.071 22.809.019 23.500.123 27.062.695 15,16

3006 Tarifenin başka yerinde yer almayan eczacılık eşyası ve müstahzarları

8.132.591 10.554.609 10.946.196 9.962.520 -8,99

Genel Toplam 473.981.545 611.955.679 620.383.175 720.179.562 16,09

Kaynak: TÜİK (2012 verileri geçicidir.)

Türkiye’nin 2012 yılı ilaç ihracatında ilk sırayı Almanya almaktadır. Irak, G.Kore, İran, İsviçre,

KKTC, Azerbaycan ve Slovenya diğer kayda değer ihracat pazarlarımızdır. Türkiye’nin ilaç

ihracatında potansiyeli en yüksek pazarlarından birisinin Irak olduğu görülmektedir. Bunun

yanı sıra, Ortadoğu ve Kuzey Afrika, Orta Asya ve Kafkaslar, Rusya Federasyonu ve Avrupa

ülkeleri de potansiyel pazar olarak düşünülmelidir. 2012 yılı TÜİK verilerine göre, yaklaşık 720

milyon ABD doları olarak gerçekleşen Türkiye İlaç Sektörü ihracatı 2011 yılına göre %16,09

oranında artış göstermiştir.

20

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Tablo 8 - Ülkelere göre Türkiye İlaç Sektörü İhracatı (ABD Doları)

Sıra No: Ülke Adı 2011 2012 2011-2012 (%)

1 Almanya 58.779.011 68.617.603 16,7

2 Irak 41.310.732 54.341.109 31,5

3 G.Kore 9.927.025 48.262.901 386,2

4 İran 14.124.192 44.345.924 214,0

5 İsviçre 88.862.479 42.587.928 -52,1

6 KKTC 28.610.787 37.921.712 32,5

7 Azerbaycan 14.649.864 23.085.733 57,6

8 Slovenya 19.072.418 19.907.982 4,4

9 Libya 3.892.827 17.382.449 346,5

10 İngiltere 29.031.107 17.142.086 -41,0

11 Rusya 1.049.107 16.059.941 1430,8

12 Belçika 22.003.813 15.915.992 -27,7

13 Singapur 10.496.536 11.753.989 12,0

14 AHL

Serb.Bölge 6.004.058 10.133.352 68,8

15 Ukrayna 6.908.555 9.163.530 32,6

16 Ürdün 7.557.128 8.725.768 15,5

17 Cezayir 11.170.331 8.337.616 -25,4

18 Moldova 7.064.322 7.927.167 12,2

19 Romanya 4.436.283 7.291.977 64,4

20 Lübnan 444.513 7.200.831 1519,9

Liste Toplamı 385.395.088 476.105.590 23,5

Kaynak: TÜİK

1.14. Sektörün Maliyet Bileşenleri

İlaç sektörü ileri teknoloji gerektiren bir sektördür. Bu açıdan teknolojik yatırımlar ve ürün çeşitliliğinin yüksekliği ilaç maliyetlerini etkileyen ana bileşenlerdendir. 2012 yılı itibariyle Türkiye’de kullanılan ilaçların kutu bazında yaklaşık %75,1’i ülkemizde üretilmektedir. Ancak, ithal edilen ilaçların maliyeti, yurt içinde üretilen ilaçların maliyetinden daha yüksektir. Bazı ilaçlar, ileri teknoloji gerektirdiği için yalnızca dünyadaki belirli merkezlerde üretilebilmektedir. Ayrıca, ülkemizde tüketimi az olan ve üretimi ekonomik olmayan bazı ilaçların üretimi de yapılmamaktadır. Ülkemizde genellikle çok yeni, koruma altında ve/veya ileri teknoloji gerektiren preparatlar, bazı aşılar, kan ürünleri, bazı kontrollü salım sistemine sahip olan ilaçlar, insülin ve kanser ilaçları, bazı hormonlar, radyonüklidler, bazı oftalmolojik preparatlar ve antidotlar gibi farklı tedavi grubundaki ilaçlar ithal edilmektedir. Diğer yandan kimyasal hammaddeler ve üretilen ilaçların lisans ve ruhsat maliyetleri üretimi etkileyen diğer unsurlardır. Sektörün dünya Ar-Ge harcamalarında %15,3 oranla en yüksek

21

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

harcama yapan sektör olması Ar-Ge harcamalarını ilaç sektörünün ana maliyet bileşenlerinden biri yapmaktadır. İlaç sektöründe Ar-Ge süreci beş temel adımdan oluşmaktadır. Bu safhalar araştırmanın başlamasından ruhsatın alınması ve pazarlama ile satış stratejilerinin oluşturulmasına kadar olan süreci kapsadığından yüksek Ar-Ge maliyetlerini ve uzun bir süreci gerektirmektedir.

1.15. Sektörün 2013–2023 Projeksiyonu

GSYH’deki küresel artışın etkileri, yenilikler ve yeni ürünlerin satışa sunulması, sağlık hizmetlerine daha fazla insanın erişebilmesi gibi faktörler göz önünde bulundurulduğunda, ilaç pazarının 2014 yılına kadar %5 ile %8 arasında yıllık bileşik büyüme oranı ile büyümesi beklenmektedir. 2014 yılının sonuna kadar, küresel ilaç satışlarının 1,1 trilyon ABD dolarına ulaşması beklenmektedir. Dünya ilaç sektöründe 2007-2011 yılları arasında Arjantin, Vietnam, Çin, Venezuela, Ukrayna, Brezilya, Rusya ve Pakistan’da beş yıllık bileşik büyüme oranı %16 ve üzerinde gerçekleşmiştir. 2012-2016 döneminde bu oranın Arjantin, Vietnam, Çin, Pakistan ve Hindistan için %15 ve üzerinde artması beklenmektedir. Türkiye’de ise bu oranın 2012-2016 yılları arasında %2,8 artması tahmin edilmektedir. Aynı dönemde bu artış içerisinde, jenerik/eşdeğer ilaçların yıllık bileşik büyüme oranının %4,7 artması, yenilikçi/referans ilaçların yıllık bileşik büyüme oranının %0,2 azalması beklenmektedir. İlaç sektöründe yeni fırsatlar içeren biyoteknoloji, nanoteknoloji gibi inovatif alanlar, dünyada az sayıda firmanın faaliyet gösterdiği, yatırım yaptığı alanlar olarak kabul edilmektedir. Bu çerçevede, inovatif faaliyetler, tüm dünyada olduğu gibi ülkemizde de ilaç firmaları için önemli fırsatlar yaratmaktadır. Katma değerli ilaç üretiminin desteklenmesi halinde, uzun yıllara dayanan üretim kültürüne ve uluslararası standartlarda teknoloji kapasitesi ve insan kaynaklarına sahip olan ilaç endüstrimizin küresel ilaç pazarında rekabet üstünlüğü yakalayabileceği olası görülmektedir. İlaç sektöründe inovasyon teşvik edilirken, tedavide fark yaratan ve atılım sağlayan inovasyon içeren katma değerli ilaçlar, artımlı inovasyon, inovasyon teşviki ile sektörün uluslararası rekabetçiliğinin artırılması, bilim ve iş dünyası arasındaki bağlantı ve patent kalitelerinin geliştirilmesi gibi konuların göz önünde bulundurulması önem arz etmektedir. Türkiye’de Ar-Ge alanında farklı sorunlar olduğu görülmektedir. Bu sorunlardan birisi, yabancı Ar-Ge elemanlarının çalıştırılmasında karşılaşılan zorluklardır. Bu elemanların çalışma prosedürlerinin kolaylaştırılması ile bu konuda know-how akışının sağlanabilmesinde önemli faydalar sağlanacağı düşünülmektedir. Ayrıca, üniversitelerin uygulamalı ya da klinik araştırma kapasitesinin azlığı, geleneksel akademik yükseltme kriterlerinin, öğretim üyelerinin sanayi ile işbirliği halinde projeler oluşturma, patentleme ve ürünün ticarileşmesini sağlama gibi aktiviteler yapmasına yönlendirilmemesi, üniversitelerde disiplinlerarası proje oluşturma/yürütme kültürünün yeterince oluşmaması ve teknoloji transferi ofislerinin etkin çalışmaması gibi Ar-Ge alanında başlıca sorunlar bulunmaktadır.

22

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Türkiye’nin de ilaç sektörü alanında dünya çapındaki rekabette hak ettiği yeri alabilmesi için yeni teknolojilere, özellikle de “biyoteknoloji” ve “nanoteknoloji”‘ gibi alanlara yatırım yapması ve bu konuda geleceğini çok sağlam bir vizyon ile planlaması gerekmektedir. Biyolojik bir kaynaktan imal edilmiş ya da ekstre edilmiş ürünler olarak tanımlanan biyoteknolojik ürünler, dünya ilaç pazarındaki yerini gittikçe güçlendirmektedir. 2000 yılında dünya ilaç pazarının %14’üne sahip olan bu ürünlerin payları bugün %20’lere yaklaşmış durumdadır. Dünyada sentez kimyasıyla üretilen ürünler gittikçe azalmakta, büyük çok uluslu firmalar bu pazara girmek için biyoteknoloji firmalarını satın almaktadır. Ülkemizde de dünyadaki gelişmelere paralel olarak biyoteknolojik ilaçların üretimine geçilmesi zorunlu gözükmektedir. 2012 yılında Türkiye’de biyoteknolojik ürünlerin toplam pazar büyüklüğü 1,25 milyar TL’ye ulaşmış olup, bu rakam toplam ilaç pazarının yaklaşık %9’unu oluşturmaktadır. Biyobenzer ilaçların bu pazar içindeki payı %1,4 gibi düşük bir rakam olsa da hızlı büyüme kaydettiği görülmektedir. Pazardaki tüm ürünler şu anda ithal edilmektedir. Sadece bir ilaç firması biyobenzer bir ürünün steril dolumunu yurt içinde kendisi yaparak satışa sunmak üzere ruhsatlandırmıştır. Ruhsatlı biyolojik ilaçlara benzerlik gösteren biyobenzer ilaçların sayılarının gittikçe artması doktor ve hastalara alternatif tedaviler sunacak, tedavi maliyetlerini azaltacak ve hastaların ilaca erişimini artıracaktır. Bu ürünler, son 20 yılda eşdeğer ilaçların yapmış olduğu gibi, sürdürülebilir bir sağlık sistemi için önemli fırsatlar yaratmaktadır. İnovatör ürün veya biyobenzer ürün geliştirme çalışmaları genellikle kamu tarafından desteklenmektedir. Biyobenzer bir ürünün geliştirilmesi, 20-40 milyon ABD dolarlık bir yatırım gerektirmektedir. Dünyada bu ürünler laboratuvar aşamasında kamu fonlarıyla üniversitelerde veya araştırma merkezlerinde geliştirilmektedir. Firmalar, tüp aşamasında bu projelere yatırım yapmamakta ancak geliştirildikten sonra ticarileştirilmesi aşamasında yatırıma başlamaktadır. Ülkemizde ilaç firmaları Ar-Ge merkezlerinde ve üniversitelerde ilaçta biyoteknolojiye yönelik önemli çalışmalar yapılmaktadır. Biyoteknoloji ile terapötik proteinler geliştirilmesi ile ilgili gerekli birikim ve altyapı ülkemizde mevcuttur. Türkiye’de biyoteknoloji alanında kamu-üniversite-sanayi işbirliğinin sağlanması ve bu konuda bir platform oluşturulması, Teşvik Yasası’nda biyoteknolojinin yer alması, biyoteknolojiye yönelik özel destekler, ruhsat süreci, preklinik, klinik ve laboratuvar çalışmalarına yönelik her türlü mevzuatın yayınlanması süreçleri gibi muhtemel başlıklar öne çıkmaktadır.

23

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

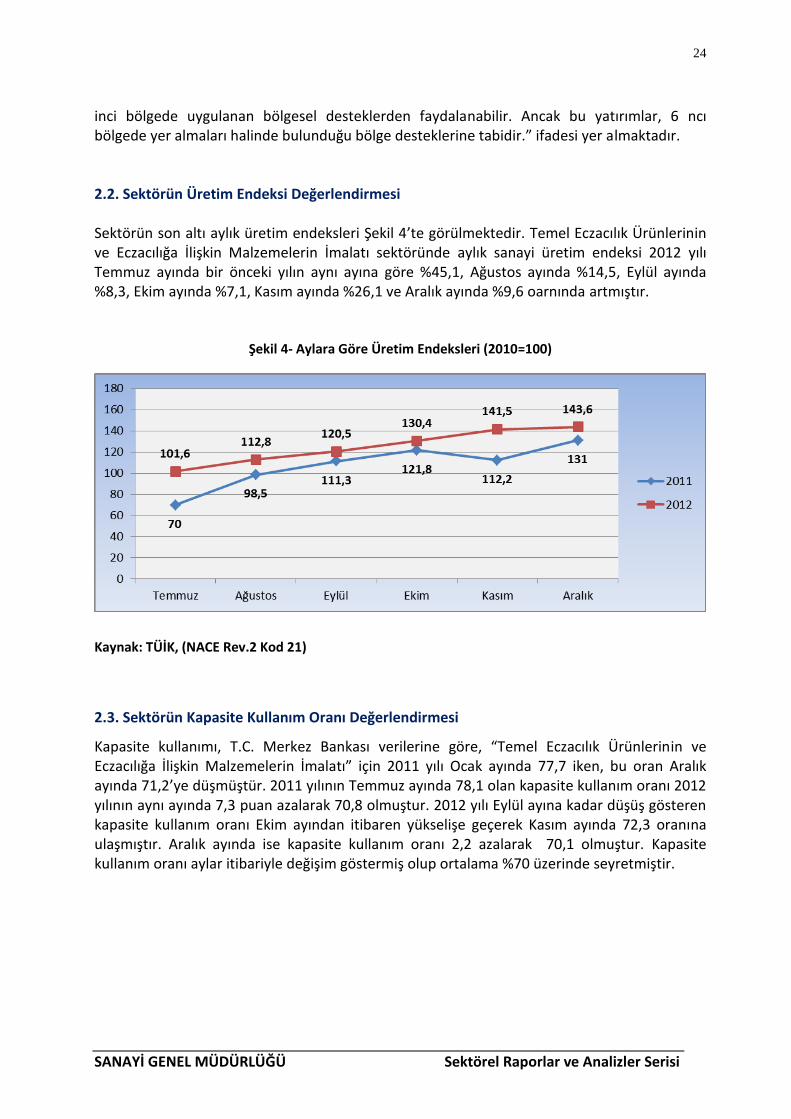

2. SEKTÖRÜN SON ALTI AYLIK DEĞERLENDİRMESİ

2.1. Son Dönemdeki Sektöre İlişkin Türkiye ve Dünyadaki Gelişmeler

Türkiye İlaç Sektörü 2011 yılı itibariyle üretici fiyatlarıyla 9,1 milyar ABD dolarlık bir hacme sahiptir. Türkiye jenerik/eşdeğer ilaç üreticisi bir ülkedir. Yeni ürünler Ar-Ge faaliyetlerine yüksek oranda pay ayıran uluslararası büyük firmalar tarafından yapılmaktadır. Türkiye ilaç sektörünün dış ticaret açığı ise 2011 yılında 4,48 milyar ABD dolarından, 2012 yılında 3,68 milyar ABD doları seviyesine ulaşmıştır. Sektörde yeterli yatırım yapılmadığı takdirde bu açık artan talep paralelinde artacaktır. Türkiye’de referans fiyatlandırma sistemi uygulanmaktadır. Referans fiyat, referans olarak seçilen AB ülkeleri veya üyelik süreci devam eden ülkeler içinde ürünün ruhsatlı ve piyasada olan referansının iskonto hariç en düşük resmi “depocuya satış fiyatı”dır. 12 Haziran 2007 tarihli ve 2007/12325 sayılı Bakanlar Kurulu kararı ile yürürlüğe konulan “Beşeri İlaçların Fiyatlandırılmasına Dair Karar”ın 2 nci maddesi gereğince ilaç fiyatları belirlenirken Avrupa Birliği üyeleri arasından en az 5, en fazla 10 ülke “referans ülke” olarak Sağlık Bakanlığınca belirlenip bir tebliğle duyurulmaktadır. Belirlenen “referans ülkeler” en geç iki ay öncesinden ilan edilmek şartıyla değiştirilebilmektedir. Sağlık Bakanlığı’nın koordinatörlüğünde Maliye Bakanlığı, Kalkınma Bakanlığı, Hazine Müsteşarlığı ve Sosyal Güvenlik Kurumu Başkanlığı temsilcilerinin katılımıyla ilaçların fiyatlarını değerlendirmek amacıyla Fiyat Değerlendirme Komisyonu oluşturularak fiyatlar belirlenmektedir. Yeni teşvik sistemi ile birlikte stratejik ve teknolojik dönüşümü sağlayacak yatırım konuları, yatırım dönemindeki vergi indirimleri ve yatırımlara sağlanan destek miktarları dikkate alınarak Türkiye’deki bölgeler gelişmişlik sıralarına göre sınıflandırılmıştır. 15.06.2012 tarihli ve 2012/3305 sayılı “Yatırımlarda Devlet Yardımları Hakkında Karar” ile getirilen bu yeni teşvik sistemi;

Genel Teşvik Sistemi,

Bölgesel Teşvik Sistemi,

Büyük Ölçekli Yatırımlar,

Stratejik Yatırımlar,

olmak üzere dört ana kategoride oluşturulmuştur. Yatırımların teşvik belgesine bağlanabilmesi için, asgari sabit yatırım tutarının I. ve II. bölgelerde 1 milyon TL, III., IV., V. ve VI. bölgelerde asgari sabit yatırım tutarının 500.000 TL olması gerekmektedir. Ayrıca, ilgili kararda “Öncelikli Yatırım Konuları” olarak belirtilen “MADDE 17 - (e) Sağlık Bakanlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmi milyon Türk Lirası tutarındaki biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar ve yine aynı madde (1h)’de Bilim, Sanayi ve Teknoloji Bakanlığı tarafından desteklenen Ar-Ge projeleri neticesinde geliştirilen ürünlerin üretimine yönelik yatırımlar, 5

24

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

inci bölgede uygulanan bölgesel desteklerden faydalanabilir. Ancak bu yatırımlar, 6 ncı bölgede yer almaları halinde bulunduğu bölge desteklerine tabidir.” ifadesi yer almaktadır. 2.2. Sektörün Üretim Endeksi Değerlendirmesi Sektörün son altı aylık üretim endeksleri Şekil 4’te görülmektedir. Temel Eczacılık Ürünlerinin ve Eczacılığa İlişkin Malzemelerin İmalatı sektöründe aylık sanayi üretim endeksi 2012 yılı Temmuz ayında bir önceki yılın aynı ayına göre %45,1, Ağustos ayında %14,5, Eylül ayında %8,3, Ekim ayında %7,1, Kasım ayında %26,1 ve Aralık ayında %9,6 oarnında artmıştır.

Şekil 4- Aylara Göre Üretim Endeksleri (2010=100)

Kaynak: TÜİK, (NACE Rev.2 Kod 21)

2.3. Sektörün Kapasite Kullanım Oranı Değerlendirmesi

Kapasite kullanımı, T.C. Merkez Bankası verilerine göre, “Temel Eczacılık Ürünlerinin ve Eczacılığa İlişkin Malzemelerin İmalatı” için 2011 yılı Ocak ayında 77,7 iken, bu oran Aralık ayında 71,2’ye düşmüştür. 2011 yılının Temmuz ayında 78,1 olan kapasite kullanım oranı 2012 yılının aynı ayında 7,3 puan azalarak 70,8 olmuştur. 2012 yılı Eylül ayına kadar düşüş gösteren kapasite kullanım oranı Ekim ayından itibaren yükselişe geçerek Kasım ayında 72,3 oranına ulaşmıştır. Aralık ayında ise kapasite kullanım oranı 2,2 azalarak 70,1 olmuştur. Kapasite kullanım oranı aylar itibariyle değişim göstermiş olup ortalama %70 üzerinde seyretmiştir.

25

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Şekil 5- Aylık Kapasite Kullanım Oranı (%)

Kaynak: TCMB (NACE REV.2 Kod: 21)

2.4. Sektörün İhracat ve İthalat Değerlendirmesi

İhracat: TÜİK 2011-2012 Eczacılık Ürünleri dış ticaret verilerine göre; 2012 yılı Ocak ayında bir önceki yılın aynı ayına göre, ihracat değer bazında 5 milyon ABD doları azalırken Aralık ayı değerlendirmesine göre bir önceki yıla göre 28 milyon ABD doları artmıştır. Son altı aylık dönemde ise ihracatta ortalama yaklaşık %33 oranında artış meydana gelmiştir.

Şekil 6- Aylık İhracat Değerlendirmesi (Milyon ABD Doları)

Kaynak: TÜİK, (HS2-Fasıl sınıflamasına göre 30. Fasıl)

İthalat: TÜİK 2011-2012 Eczacılık Ürünleri dış ticaret verilerine göre; 2012 yılı Ocak ayında bir önceki yılın aynı ayına göre, ithalat değer bazında 84 milyon ABD doları ve Aralık ayı değerlendirmesine göre bir önceki yıla göre 137 milyon ABD doları azalmıştır. Son altı aylık dönemde ise ithalatta ortalama yaklaşık %11,8 oranında azalma meydana gelmiştir.

26

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

Şekil 7- Aylık İthalat Değerlendirmesi (Milyon ABD Doları)

Kaynak: TÜİK, (HS2-Fasıl sınıflamasına göre 30. Fasıl)

2.5. Sektörün Ciro Endeksi Değerlendirmesi

İlaç sektöründe temel eczacılık ürünlerinin ve eczacılığa ilişkin malzemelerin imalatında aylık ciro endeksi 2012 yılı Temmuz ayında bir önceki yılın aynı ayına göre 6,2 puan, Ağustos ayında 1,7 puan, Eylül ayında 3,4 puan, Ekim ayında 1,7 puan, Kasım ayında 48,7 puan ve Aralık ayında 10,7 puan artan bir eğilim göstermiştir.

Şekil 8- Aylık Ciro Endeksi Değerlendirmesi (2010=100)

Kaynak: TÜİK, (NACE Rev.2 Kod 21).

27

SANAYİ GENEL MÜDÜRLÜĞÜ Sektörel Raporlar ve Analizler Serisi

KAYNAKÇA

1. Türkiye İlaç Sektörü Strateji Belgesi ve Eylem Planı Taslağı (2013–2016) 2. TÜİK 3. TCMB 4. Dokuzuncu Kalkınma Planı Stratejisi (2007–2013) 5. Orta Vadeli Program (2010–2012) 6. Bilim, Sanayi ve Teknoloji Bakanlığı 2010-2014 Stratejik Planı 7. Sağlık Bakanlığı 2010-2014 Strateji Dokümanı 8. TÜBİTAK Vizyon 2023 Projesi 9. Türkiye Sanayi Stratejisi