seminar keuangan syariah -...

TRANSCRIPT

SEMINAR KEUANGAN SYARIAH“Regulasi Instrumen Keuangan Syariah”

KANTOR OTORITAS JASA KEUANGAN PURWOKERTO2019

LATAR BELAKANG

3LATAR BELAKANGMILESTONE INDUSTRI KEUANGAN SYARIAH INDONESIA

1990 1992 1994 1997 1998 2000 2002

Lokakarya MUI merekomendasikan

pendirian Bank Syariah

Perusahaan Asuransi Syariah Pertama

(PT Asuransi Takaful Keluarga)

Indonesia memiliki era dual banking system

UU No. 7 Tahun 1992 tentang Perbankan – Bank Umum dapat beroperasi dengan prinsip bagi hasil.

Bank Umum Syariah Pertama(Bank Muamalat Indonesia) Reksa Dana Syariah pertama

(Danareksa Syariah Berimbang)

Launching Jakarta Islami Index(JII)

Perusahaan Modal Ventura Perusahaan Modal Ventura Syariah Pertama

(PT PNM Ventura Syariah)

Indonesia memasuki era dual system bankUU No. 10 Tahun 1998 tentang Perubahan

Atas UU No. 7 Tahun 1992 tentang Perbankan Konvensional boleh mempunyai

Unit Usaha Syariah

Cetak Biru Pengembangan Perbankan Syariah di Indonesia 2002-2011

Standar Akuntansi Bank Syariah Pertama

Sukuk Korporasi Pertama(Mudharabah Indosat)

4LATAR BELAKANGMILESTONE INDUSTRI KEUANGAN SYARIAH INDONESIA (cont’d)

2004 2005 2008 2011 2012 2014 2015 2016

Fatwa MUI No. 1Tahun 2004 tentang

Bunga (Interest/Faedah)

UU No. 21 Tahun 2008 tentang Perbankan Syariah

UU No. 19 Tahun 2008 tentang Surat Berharga Syariah Negara (SBSN)

SBSN (Sukuk Negara) Pertama

Perusahaan Pembiayaan Syariah Pertama

(PT Amanah Finance)

System Onlin TradingSyariah (SOTS) Pertama

(IPOT Syariah)

Pembentukan Komite Pengembangan Jasa Keuangan Syariah (KPJKS)

UU No. 40 Tahun 2014 tentang Perasuransian, pengaturan pertama

asuransi syariah

Perusahaan Penjaminan Syariah Pertama

(PT Penjaminan Pembiayaan Askrindo Syariah)

Kampanye Aku Cinta Keuangan Syariah (ACKS)

Roadmap Perbankan Syariah Indonesia 2015-2019, Roadmap Pasar Modal Syariah 2015-2019,

Roadmap IKNB Syariah 2015-2019

Terdaftar LKM Syariah di OJK(Koperasi LKM Syariah Baitul Maal

Wat Tamwil Sumber Harapan Maju)

UU No. 1 Tahun 2016 tentang Penjaminan, pengaturan pertama

penjamina syariah

Perusahaan Reasuransi Syariah Pertama(PT ReINDO Syariah)

5

PERBANKAN SYARIAHBank Umum Syariah

Unit Usaha Syariah

Bank Pembiayaan Rakyat Syariah

PASAR MODAL SYARIAHSaham Syariah

Reksa Dana Syariah

Sukuk Korporasi

Sukuk Negara

INDUSTRI KEUANGANNON BANK (IKNB) SYARIAHPerasuransian Syariah

Lembaga Pembiayaan Syariah

Modal Ventura Syariah

Lembaga Jasa Keuangan Syariah Khusus

Lembaga Keuangan Mikro (LKM) Syariah

JENIS INDUSTRI KEUANGAN SYARIAH

6

Jejak Keuangan Syariah Indonesia

Keuangan syariah telah berkembang di Indonesia lebih dari 2 (dua) dekade.Perkembangan keuangan syariah di Indonesia diawali oleh perkembangan industriperbankan syariah pada tahun 90-an, disusul oleh asuransi syariah, dan pasar modalsyariah. Dengan berjalannya waktu, keuangan syariah pun terus tumbuh dan tumbuhhingga kini.

Perkembangan Keuangan Syariah

Perkembangan keuangan syariah Indonesia secara umum menunjukkan pergerakanyang cukup menggembirakan baik di skala nasional maupun internasional. Hal iniantara lain ditandai dengan adanya peningkatan aset keuangan, makin banyaknyavariasi produk, awareness dan pemahaman terhadap keuangan syariah di kalanganpelaku dan masyarakat makin meningkat, serta kerangka regulasi yang semakinkomprehensif.

PERKEMBANGAN KEUANGAN SYARIAH

8

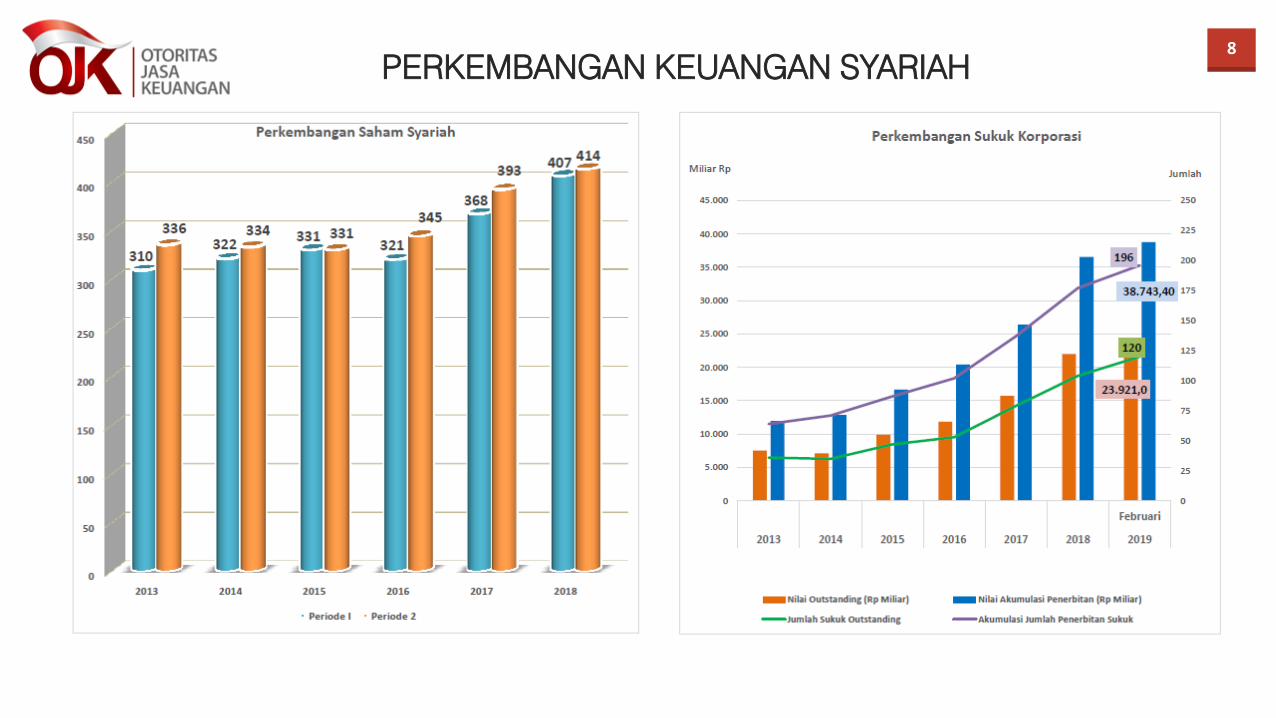

PERKEMBANGAN KEUANGAN SYARIAH

9

PERKEMBANGAN KEUANGAN SYARIAH (cont’d)

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2016 2017 2018 Feb-19

356.504

424.181

160.636 158.277

70.525 95.906

117.895 119.435

279.335

334.888

371.828 374.699

dal

am M

iliar

Rp

Perkembangan Perbankan Syariah

Total Aset Total Pembiayaan Total Dana Pihak Ketiga

10PERKEMBANGAN PERBANKAN SYARIAH (cont’d)DI WILAYAH KERJA KANTOR OJK PURWOKERTO

-20,00%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

-500,00

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

Des-15 Des-16 Des-17 Feb-18 Des-18 Feb-19 Δ %

Dal

am M

iliar

Ru

pia

h

Total Aset Total Pembiayaan Total DPK NPF Nominal NPF (%) FDR (%)

Grafik Indikator Kinerja Perbankan Syariah Per Februari 2019di Wilayah Kerja Kantor OJK Purwokerto

Des-15 Des-16 Des-17 Feb-18 Des-18 Feb-19 Δ %

Total Aset 1.597,26 1.873,83 2.048,49 2.101,14 2.472,06 2.346,69 -125,38 -5,07%

Total Pembiayaan 1.197,53 1.236,37 1.302,70 1.288,87 1.466,66 1.442,67 -23,99 -1,64%

Total DPK 1.271,62 1.481,11 1.730,66 1.772,28 2.022,19 2.022,88 0,69 0,03%

NPF Nominal 57,91 34,57 36,74 49,53 43,94 54,49 10,55 24,01%

NPF (%) 4,84% 2,80% 2,82% 3,84% 3,00% 3,78% 1,05% 37,43%

FDR (%) 94,17% 83,48% 75,27% 72,72% 72,53% 71,32% -10,75% -12,88%

Indikator Kinerja Total

Perbankan Syariah di

Bulan YoY

Dalam miliar Rupiah

REGULASI INSTRUMEN KEUANGAN SYARIAH

12

REGULASI INSTRUMEN KEUANGAN SYARIAH

Lain-Lain

Laporan dan Standar AkuntansiLaporan Bulanan, Tranparansi Kondisi Keuangan, Pedoman Akuntansi Perbankan Syariah

(PAPSI), Penyelesaian Pengaduan Nasabah, Sistem Perizinan dan Regisrasi Terintegrasi

(SPRINT), Sistem Layanan Informasi Keuangan (SLIK)

Pengawasan BankPengawasan On Site dan Off Site serta Tindak Lanjut Pemeriksaan

Perlindungan KonsumenTransparansi Produk, Jasa, dan Aktivitas Bank, Pengaduan Nasabah/Konsumen,

Mediasi Perbankan, Pembukaan Rahasia Nasabah/Konsumen

KelembagaanPerizinan, Merger/Konsolidasi/Akuisis, Kepemilikan, Kepengurusan&SDM,

Jaringan Kantor, Penutupan Bank

Kegiatan Usaha Menurut Modal IntiJenis Kegiatan Usaha menurut Modal Inti dan Jenis Layanan Perbankan

Prinsip Kehati-hatianManajemen Risiko, Tingkat Kesehatan, Permodalan, Batas

Maksimum Penyaluran Dana (BMPD), Kualitas Aset, APU&PPT

Lembaga dan Profesi Penunjang, Insfrastruktur Penunjang, Ketentuan terkait

Aktivitas Bank, Perturkaran Informasi Nasabah terkait Perpajakan

13

• Produk Perbankan Syariah (Produk dan Aktivitas Bank Syariah dan UUS)• Kelembagaan dan Profesi (Pengembangan Jaringan Kantor dan Perubahan

Kegiatan Usaha Bank Konvensional menjadi Bank Syariah)• Tata Kelola (Sertifikasi Kompetensi bagi Direksi dan Dewan Komisaris

BPR/BPRS serta Penerapan Manajemen Risiko bagi BUS dan UUS)• Tingkat Kesehatan Perbankan (Tingkat Kesehatan, Kualitas Aset, Kewajiban

Penyediaan Modal Minimum, dan Prinsip Kehati-hatian)

Perbankan Syariah

Pasar Modal Syariah• Produk Pasar Modal Syariah (Persyaratan Efek Syariah berupa

Saham dan Emitan Syariah, Efek Syariah, Sukuk, Reksa Dana, Efek Beragun Aset, dan Dana Investasi Real Estate Syariah)

• Kelembagaan dan Profesi (Ahli Syariah dan Manajer Investasi)• Tata Kelola

IKNB Syariah• Kelembagaan dan Profesi (LKM, Perasuransian,

Penjaminan, Pembiayaan, Modal Ventura, Pergadaian)• Produk IKNB Syariah (Perasuransian)• Penyelenggaraan Usaha (LKM, Perasuransian,

Penjaminan, Pembiayaan, Modal Ventura, Pergadaian)

• Tata Kelola (Perasuransian, Pembiayaan, dan Pergadaian)

• Tingkat Kesehatan (Perasuransian)

REGULASI INSTRUMEN KEUANGAN SYARIAH (cont’d)

PROGRAM PENGEMBANGAN

15

PROGRAM PENGEMBANGAN

A. MISI I: Meningkatkan peran bank syariah dalam kegiatan pasarmodal syariah

B. MISI II: Mendorong penerbitan efek syariah sebagai sumber pendanaan bagi perbankan syariah dan IKNB syariah

C. MISI III: Memperluas jaringan layanan pasar modal syariah

MENINGKATKAN KAPASITAS KELEMBAGAAN INDUSTRI KEUANGAN SYARIAH YANG LEBIH KOMPETITIF DAN EFISIEN

MEMPERLUAS AKSES TERHADAP PRODUK DAN LAYANAN KEUANGAN SYARIAH UNTUK MEMENUHI KEBUTUHAN MASYARAKAT

MENINGKATKAN INKLUSI PRODUK KEUANGAN SYARIAH DAN KOORDINASI DENGAN PEMANGKU KEPENTINGAN UNTUK MEMPERBESAR PANGSA PASAR KEUANGAN SYARIAH

16

1. Mendorong pembentukan Lembaga Keuangan Syariah yang memiliki skala usaha besar

Mendoring peningkatan daya saing melalui modal inti perbankan.

SUB PROGRAM UNGGULAN

PERBANKAN SYARIAH

3. Mendorong implementasi program Laku Pandai bagi perbankan syariahPenyediaan produk-produk yang

sederhana, mudah dipahami, sesuai kebutuhan, dan terjangkau.

2. Melakukan harmonisasi ketentuan di perbankan syariah dan IKNB syariah

Harmonisasi ketentuanterkait rangka jabatan DPS pada ketiga

sektor keuangan syariah

4. Kajian bersama dengan Bank Indonesia

Pengembangan infrastruktur moneter syariah seperti

REPO, indeks sektor riil, dan indeks maqasid syariah

17

Mendorong pendirian Dana Pensiun Lembaga Keuangan syariah oleh bank umum syariah.

Mendoronng bank umum syariahdan asuransi jiwa syariah untukmemiliki produk DPLK Syariah.

3.

1.

Meningkatkan sinergi kebijakan terkait kegiatan usaha Lembaga Keuangan Mikro Syariah dan Bank Perkreditan Rakyat Syariah.

Dalam hal peningkatan modal LKMS, dapat bertransformasi menjadi BPRS dengan syarat dan ketentuan berlaku.

2.

Memperluas jaringan layanan IKNB syariah.

Mendorong pembukaan kantorcabang dan selainkantor cabang.

INDUSTRI KEUANGAN NON BANK SYARIAH

SUB PROGRAM UNGGULAN

18

PASAR MODAL SYARIAH

Peningkatan peran bank syariah dalam transaksi efek sepertipengadministrasian, penampungan dana, atau penjualan efeksyariah.

B. Mendorong penerbitan efek syariah sebagai sumber pendanaan bagi perbankan syariah dan IKNB syariah

C. Memperluas jaringan layanan pasar modal syariah

D. Sosilisasi produk investasi syariah di pasar modal kepada IKNB syariah

SUB PROGRAM UNGGULAN

A. Meningkatkan peran bank syariah dalam kegiatan pasar modalsyariah

Peningkatan penerbitan efek syariah untuk menambah modalperbankan dan IKNB Syariah dalam rangka peningkatan usahanya.

Relaksasi aturan mengenai penjualan reksadana gunameningkatan peluang manager investasi dapat melakukan kerjasama dengan pihak lain.

• Edukasi efek syariah; dan• Kajian investasi syariah oleh IKNB syariah.

TANTANGAN KEUANGAN SYARIAH INDONESIA

20

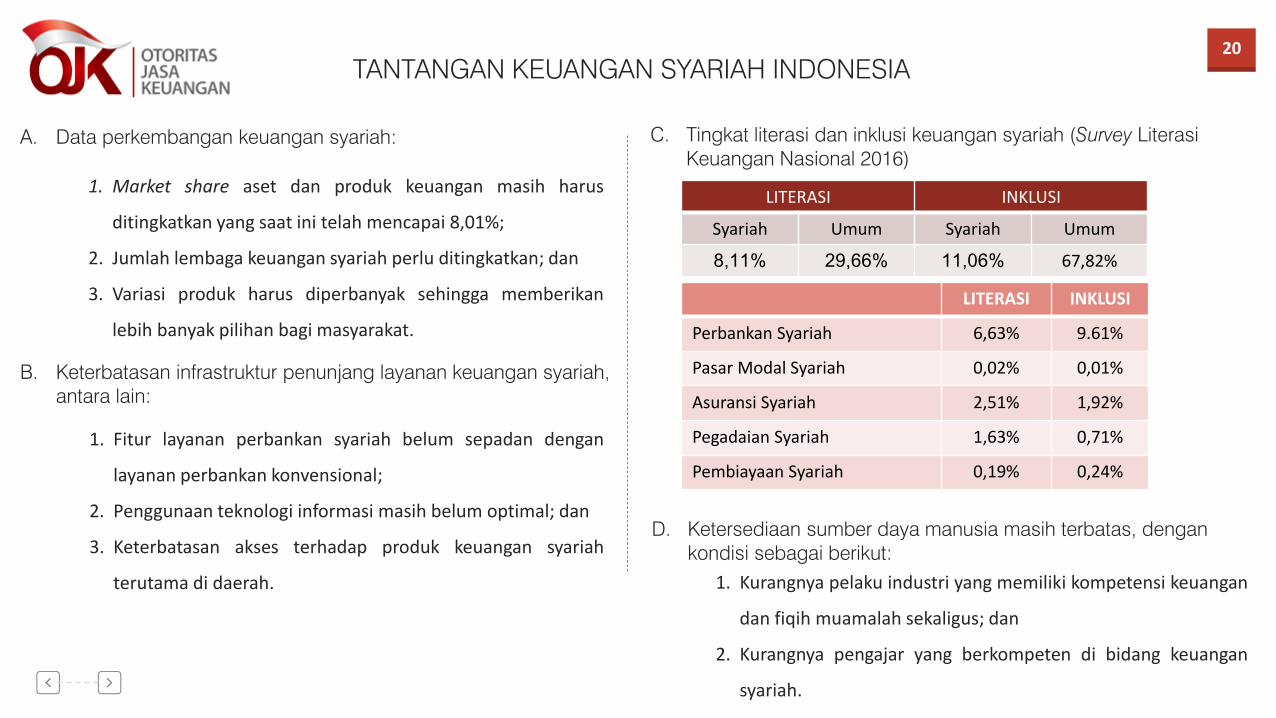

TANTANGAN KEUANGAN SYARIAH INDONESIA

A. Data perkembangan keuangan syariah:

B. Keterbatasan infrastruktur penunjang layanan keuangan syariah, antara lain:

1. Market share aset dan produk keuangan masih harus

ditingkatkan yang saat ini telah mencapai 8,01%;

2. Jumlah lembaga keuangan syariah perlu ditingkatkan; dan

3. Variasi produk harus diperbanyak sehingga memberikan

lebih banyak pilihan bagi masyarakat.

1. Fitur layanan perbankan syariah belum sepadan dengan

layanan perbankan konvensional;

2. Penggunaan teknologi informasi masih belum optimal; dan

3. Keterbatasan akses terhadap produk keuangan syariah

terutama di daerah.

C. Tingkat literasi dan inklusi keuangan syariah (Survey Literasi Keuangan Nasional 2016)

LITERASI INKLUSI

Syariah Umum Syariah Umum

8,11% 29,66% 11,06% 67,82%

LITERASI INKLUSI

Perbankan Syariah 6,63% 9.61%

Pasar Modal Syariah 0,02% 0,01%

Asuransi Syariah 2,51% 1,92%

Pegadaian Syariah 1,63% 0,71%

Pembiayaan Syariah 0,19% 0,24%

D. Ketersediaan sumber daya manusia masih terbatas, dengan kondisi sebagai berikut:

1. Kurangnya pelaku industri yang memiliki kompetensi keuangan

dan fiqih muamalah sekaligus; dan

2. Kurangnya pengajar yang berkompeten di bidang keuangan

syariah.

21

TERIMA KASIH