session live #3 - fixed income

TRANSCRIPT

MOOC : Fixed Income 1er décembre 2015 1 1

Session live #3

Fixed Income

Thierry Charpentier & Thierry Belin

MOOC : Fixed Income 1er décembre 2015 2 2

Programme de la session live • Programme semaine 3

• Semaine 3 : questions difficiles

• Exemples de stratégies obligataires

• Calcul du prix d’une obligation sur Excel

• Réponses aux questions du chat

• Programme semaine 4

MOOC : Fixed Income 1er décembre 2015 3 3

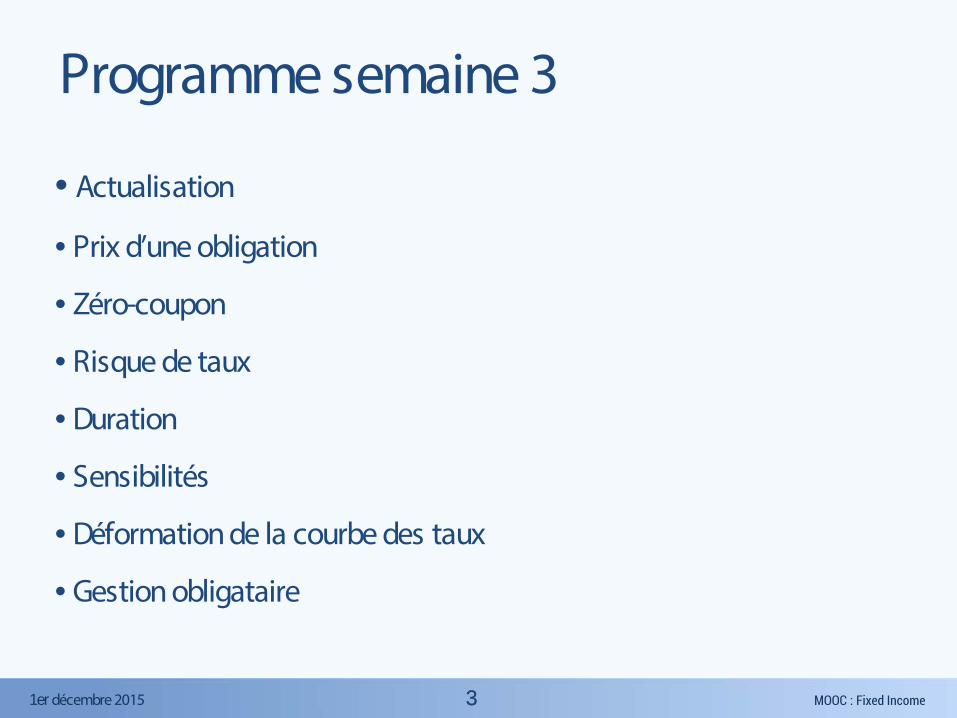

Programme semaine 3

• Actualisation

• Prix d’une obligation

• Zéro-coupon

• Risque de taux

• Duration

• Sensibilités

• Déformation de la courbe des taux

• Gestion obligataire

MOOC : Fixed Income 1er décembre 2015 4 4

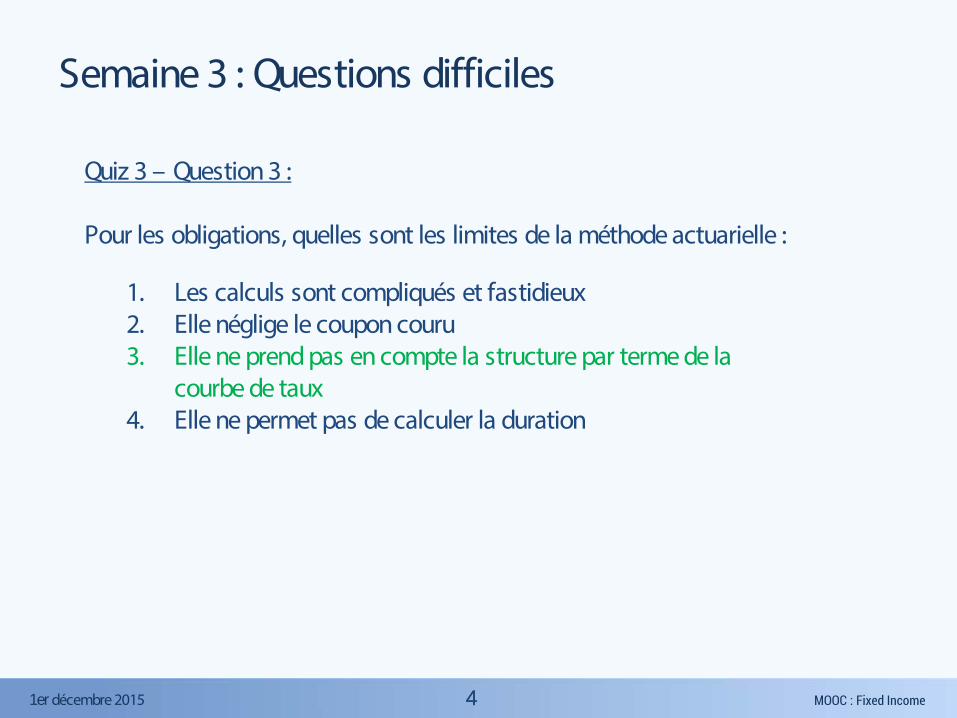

Semaine 3 : Questions difficiles

Quiz 3 – Question 3 : Pour les obligations, quelles sont les limites de la méthode actuarielle :

1. Les calculs sont compliqués et fastidieux 2. Elle néglige le coupon couru 3. Elle ne prend pas en compte la structure par terme de la

courbe de taux 4. Elle ne permet pas de calculer la duration

MOOC : Fixed Income 1er décembre 2015 5 5

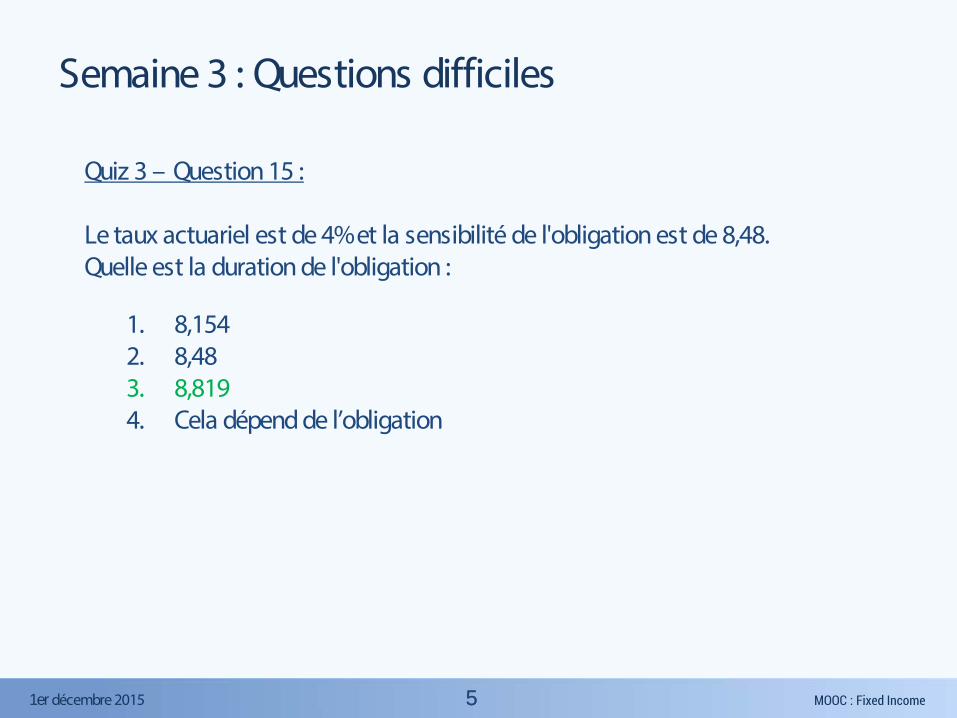

Semaine 3 : Questions difficiles

Quiz 3 – Question 15 : Le taux actuariel est de 4% et la sensibilité de l'obligation est de 8,48. Quelle est la duration de l'obligation :

1. 8,154 2. 8,48 3. 8,819 4. Cela dépend de l’obligation

MOOC : Fixed Income 1er décembre 2015 6 6

Exemples de stratégies obligataires

MOOC : Fixed Income 1er décembre 2015 7 7

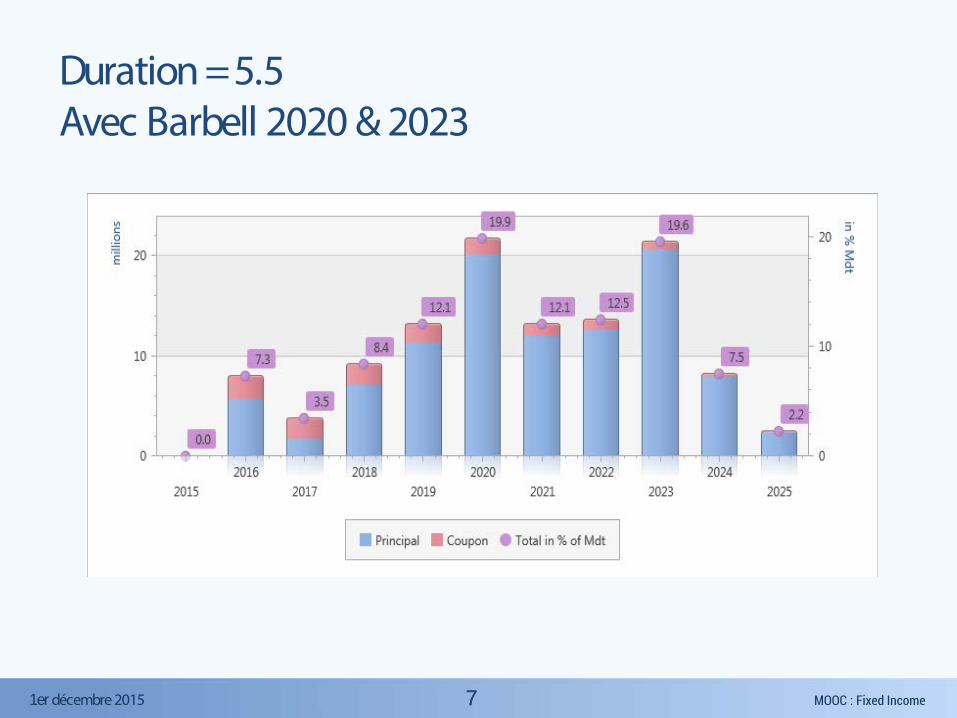

Duration = 5.5 Avec Barbell 2020 & 2023

MOOC : Fixed Income 1er décembre 2015 8 8

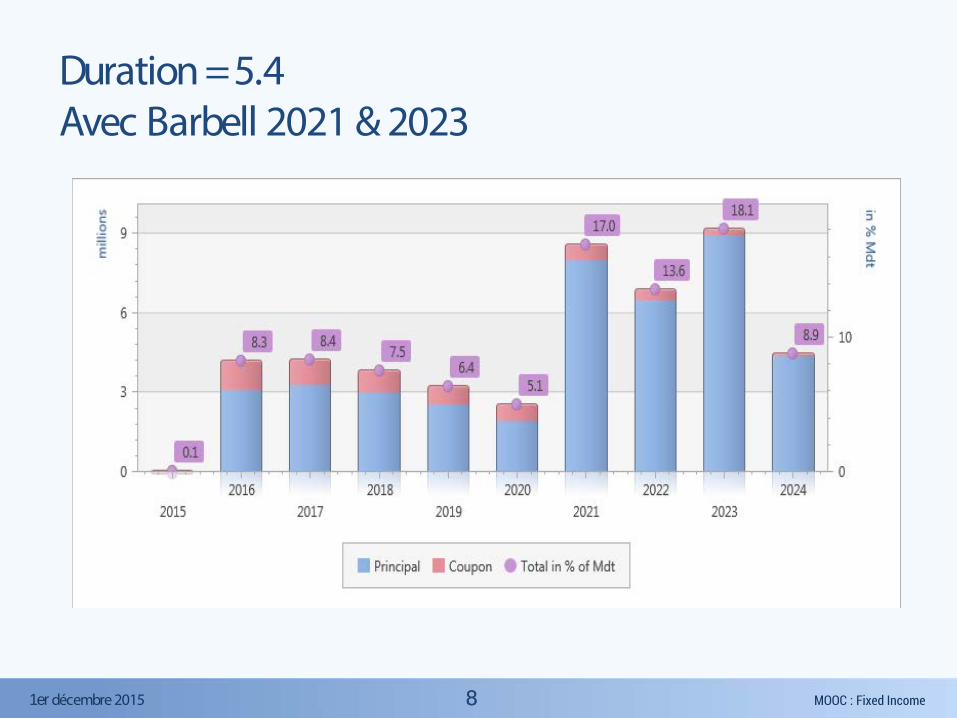

Duration = 5.4 Avec Barbell 2021 & 2023

MOOC : Fixed Income 1er décembre 2015 9 9

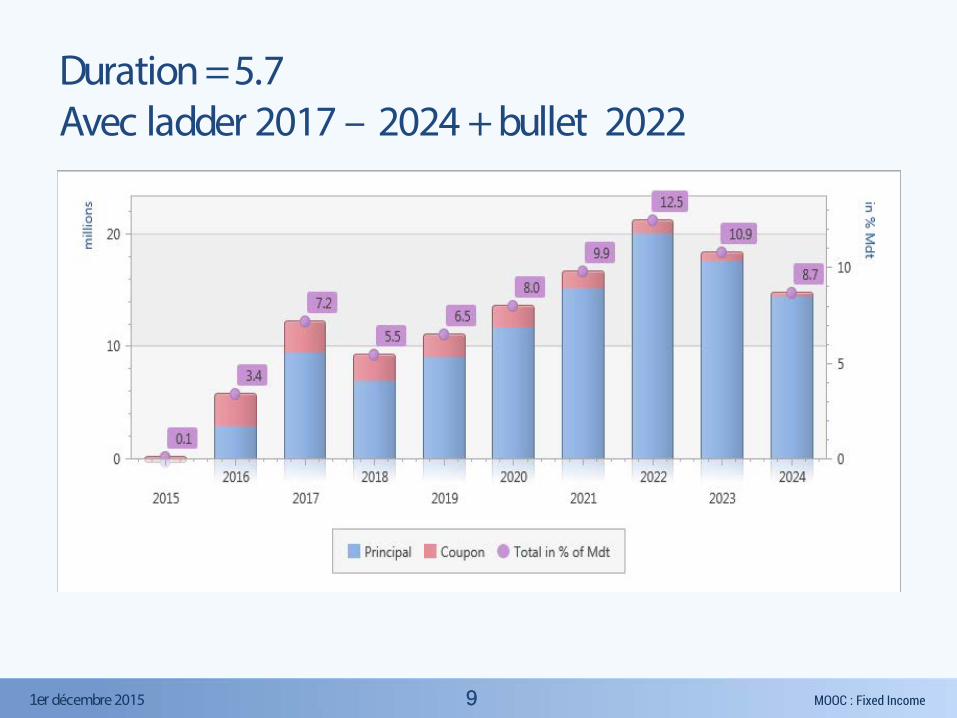

Duration = 5.7 Avec ladder 2017 – 2024 + bullet 2022

MOOC : Fixed Income 1er décembre 2015 10 10

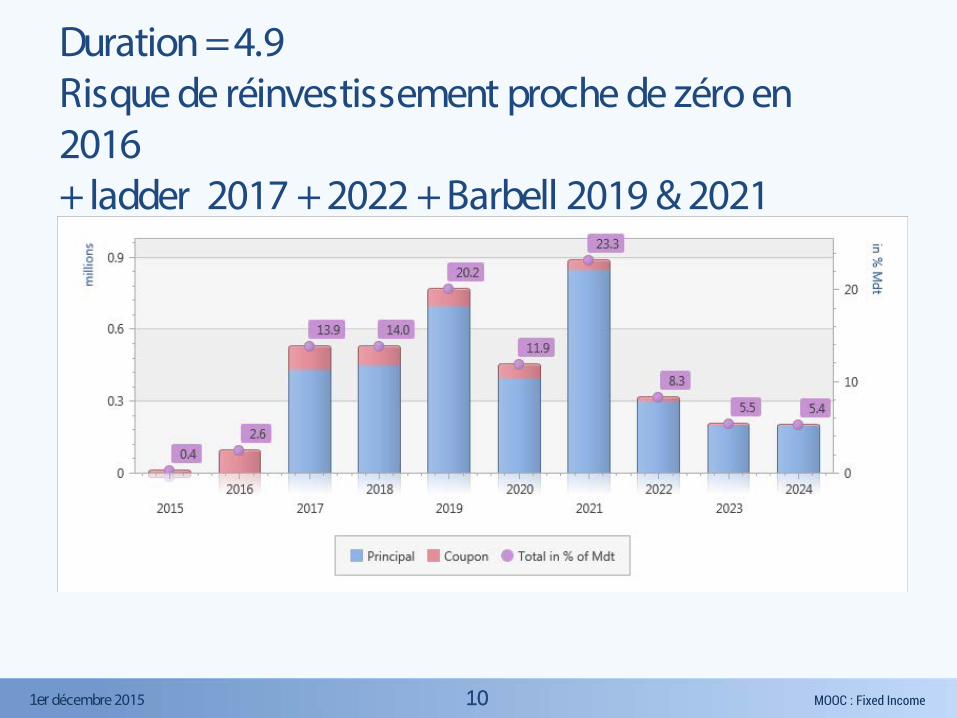

Duration = 4.9 Risque de réinvestissement proche de zéro en 2016 + ladder 2017 + 2022 + Barbell 2019 & 2021

MOOC : Fixed Income 1er décembre 2015 11 11

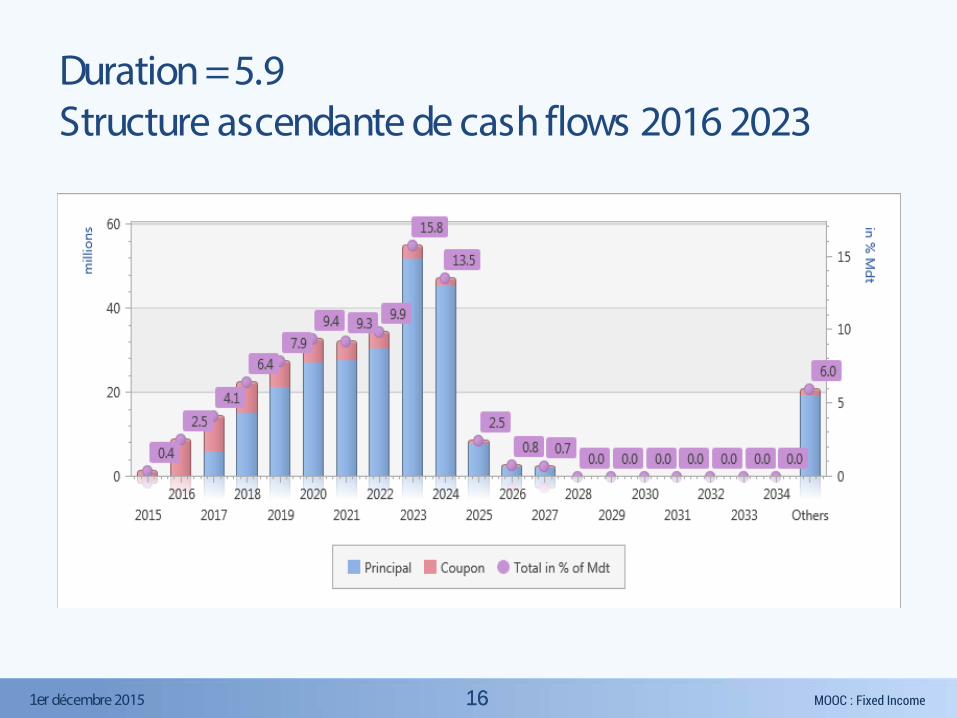

Duration = 5.9 Ladder 2016 - 2019 + structure cash flows ascendante 2020 - 2024 => roll down dans la courbe

MOOC : Fixed Income 1er décembre 2015 12 12

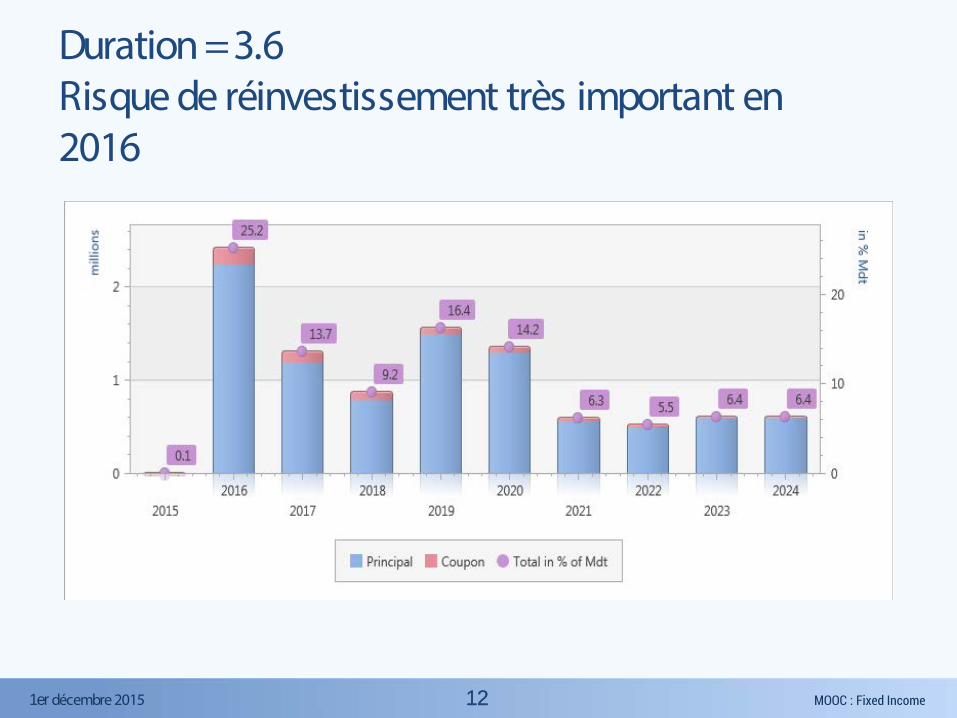

Duration = 3.6 Risque de réinvestissement très important en 2016

MOOC : Fixed Income 1er décembre 2015 13 13

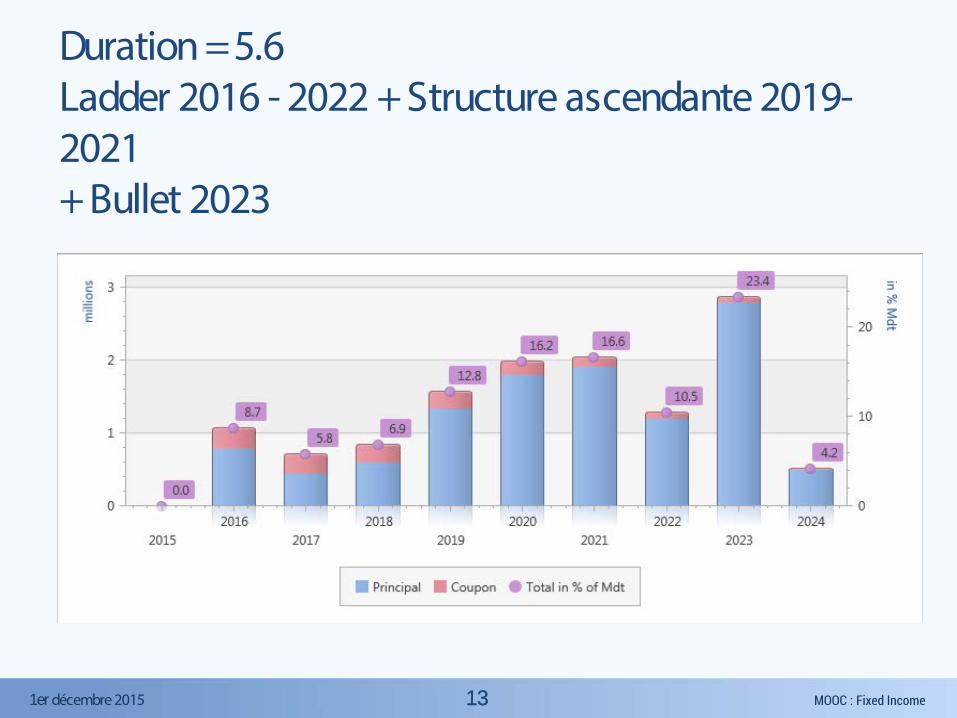

Duration = 5.6 Ladder 2016 - 2022 + Structure ascendante 2019-2021 + Bullet 2023

MOOC : Fixed Income 1er décembre 2015 14 14

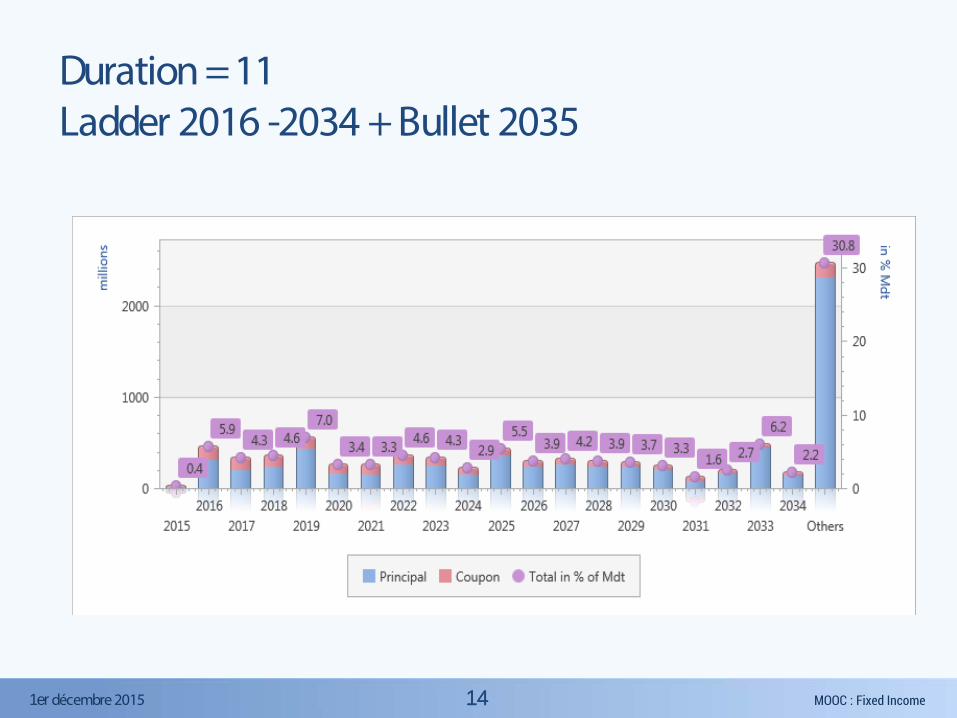

Duration = 11 Ladder 2016 -2034 + Bullet 2035

MOOC : Fixed Income 1er décembre 2015 15 15

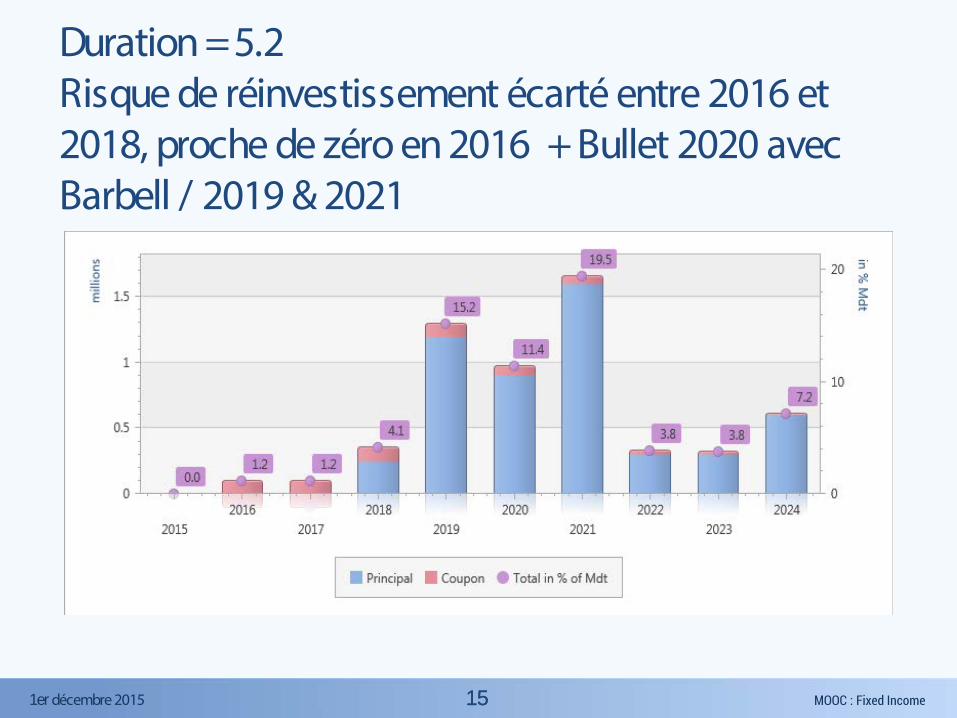

Duration = 5.2 Risque de réinvestissement écarté entre 2016 et 2018, proche de zéro en 2016 + Bullet 2020 avec Barbell / 2019 & 2021

MOOC : Fixed Income 1er décembre 2015 16 16

Duration = 5.9 Structure ascendante de cash flows 2016 2023

MOOC : Fixed Income 1er décembre 2015 17 17

Calcul du prix d’une obligation sur Excel

MOOC : Fixed Income 1er décembre 2015 18

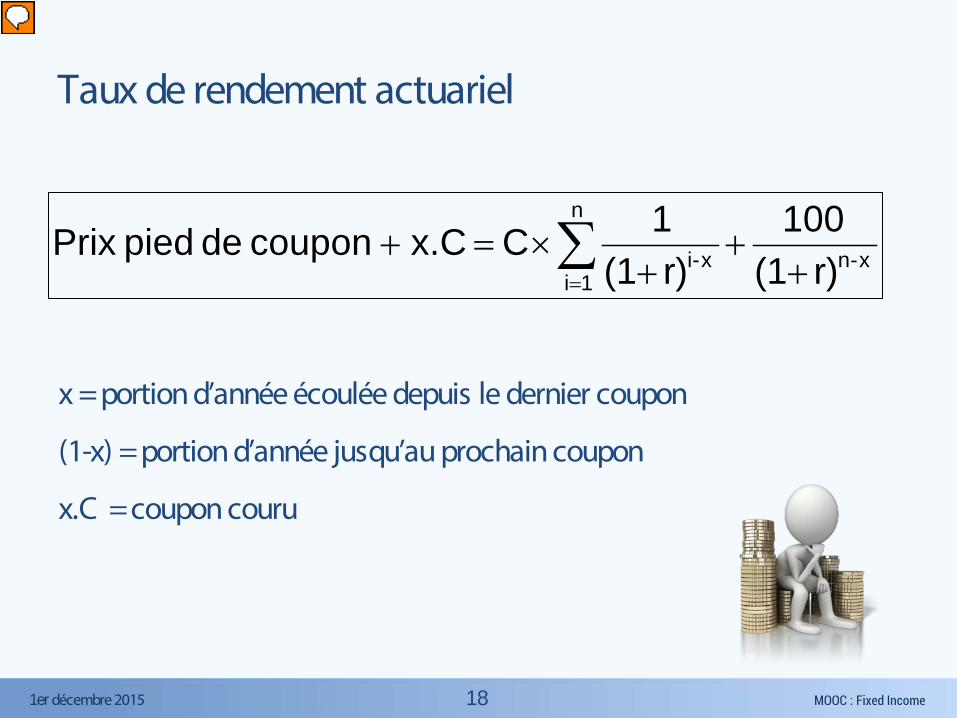

Taux de rendement actuariel

x = portion d’année écoulée depuis le dernier coupon

(1-x) = portion d’année jusqu’au prochain coupon

x.C = coupon couru

x-n

n

1ix-i r)(1

100r)(1

1C x.C coupon de piedPrix +

++

×=+ ∑=

MOOC : Fixed Income 1er décembre 2015 19

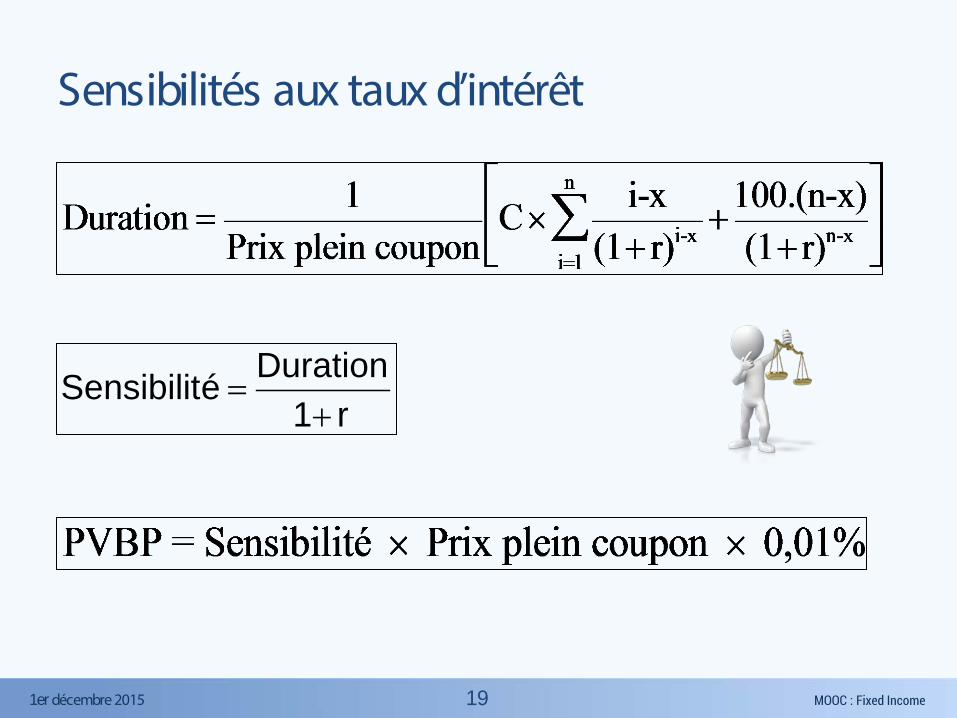

Sensibilités aux taux d’intérêt

r1DurationéSensibilit

+=

MOOC : Fixed Income 1er décembre 2015 20 20

Réponses aux questions du chat

MOOC : Fixed Income 1er décembre 2015 21 21

Programme semaine 4

• Futures sur obligation (2 vidéos)

• Caractéristiques d'un swap de taux

• Bootstrapping

• Pricing d'un swap de taux

• Asset swap

• Calcul du spread de crédit