sigurno i stabilno safe and stable - sberbank srbija · svetska ekonomska kriza je bila dominantan...

TRANSCRIPT

Sigurno i stabilnoSafe and stable

Godišnji izveštaj2009.Annual Report 2009

Austrija

Bosna i Hercegovina

Hrvatska

Češka

Mađarska

Rumunija

S R B I J ASlovačka

Slovenija

Ukrajina

V O L K S B A N K A . D . B E O G R A D

Bulevar Mihaila Pupina 165g

11070 Beograd

Tel.: + 381 11 2013 259

Fax: + 381 11 2013 270

VB INFO CENTAR: 0700 700 800

www.volksbank.rs

SADRŽAJ / CONTENT

U V O D N A R E Č I Z V R Š N O G O D B O R A

G O D I Š N J I I Z V E Š T A J 2 0 0 9

A N N U A L R E P O R T 2 0 0 9

4

K L J U Č N I P O K A Z A T E L J I 2 0 0 4 – 2 0 0 9 5

A N A L I Z A P O S L O V A N J A 6

M E Đ U N A R O D N A M R E Ž A 10

F I N A N S I J S K I I Z V E Š T A J 11

Bilans uspeha 12Bilans stanja 13Izveštaj o promenama na kapitalu 15Izveštaj o novčanim tokovima 16

A K C I O N A R I M A V O L K S B A N K A . D . B E O G R A D 19

I Z V E Š T A J U P R A V N O G O D B O R A 21

Izveštaj nezavisnog revizora 19

F O R E W O R D F R O M T H E E X E C U T I V E B O A R D 22

K E Y F A C T S 2 0 0 4 – 2 0 0 9 23

L I N E S O F B U S I N E S S 24

I N T E R N A T I O N A L N E T W O R K 28

F I N A N C I A L S T A T E M E N T S 29

Income statement 30Balance sheet 31Statement of changes in shareholders’ equity 33Cash flow statement 34

N A Š A M R E Ž A / O U R N E T W O R K 40

Sedište / Head Office 40Ekspoziture / Branches 40Učešća / Shareholdings 41

T O T H E S H A R E H O L D E R S O F V O L K S B A N K A . D . B E O G R A D 37

R E P O R T O F T H E B O A R D O F D I R E C T O R S 39

Independent Auditor’s Report 37

04

UVODNA REČ IZVRŠNOG ODBORA

Axel Hummel Gordana Matić Klaus Müller Josef Gröblacher(s leva na desno)

Poštovani klijenti, akcionari i prijatelji Volksbank a.d. Beograd,

Makroekonomski uslovi u 2009. su kao što je ocekivano predstavljali glavni izazov ne samo za banku već i za naše klijente. Zahvaljujući našem konzervativnom modelu poslovanja, Volksbank Srbija je uspela da postigne izvanredne rezultate. Rezultat od EUR 10,9 miliona predstavlja drugi najbolji rezultat u istoriji banke i samo je za 7% niži nego prošle godine.

Ukupna aktiva je dostigla EUR 735 miliona pokazujući rast od 2% u odnosu na prethodnu godinu, dok je broj klijenata, kako fizičkih tako i pravnih lica, dostigao 46.500, predstavljajući rast od 21%. Ukupni plasman kredita, uključujući cross border kredite, iznosio je EUR 552 miliona.

Ovakav uspeh ostvaren je zajedničkim snagama poslovnih aktivnosti Sektora za rad sa stanovništvom i Sektora za rad sa privredom, sa fokusom na pronalaženje najboljih rešenja za svakog klijenta kako bi se prevazišli uticaji finansijske krize kao i optimizacijom svih procesa u poslovanju banke.

Volksbank a.d. je takođe zadržala svoju reputaciju inovativne banke u 2009. i ponudila klijentima proizvode koji su unikatni na tržištu – on line aukciju depozita, gde su klijenti davali svoje ponude za kamatnu stopu po kojoj žele da oroče svoja sredstva i O2 štedni proizvod, on line - preko noći, štedni račun za višak sredstava u evrima ili dinarima.

Pored držanja rizika pod kontrolom, kako za banku tako i za klijente, jedan od fokusa poslovanja tokom 2009. godine bili su dinarski krediti. Volksbank je prva banka na srpskom tržištu koja je ponudila dinarske kredite sa fiksnom kamatnom stopom u dinarima krajem 2008. godine. Klijenti su prepoznali prednosti ove ponude koja im omogućava stabilnu bazu za buduće planiranje.

Od ukupnog broja odobrenih kredita u 2009., više od 80% je realizovano u domaćoj valuti. Kao rezultat toga, proporcija dinarskih kredita u celokupnom portfoliju banke se skoro udvostručila.

I pored razvoja unutar banke koji se zbog makroekonomskih okolnosti značajno usporio u poređenju sa proteklim periodom, mi smo vrlo zadovoljni što je Volksbank Srbija uspela da zabeleži kontinuirani rast kreditnog portfolija tokom čitave prošle godine. Tržišni udeo u neto kreditnom volumenu se povećao sa 3,17% u 2008. na 3,30% u 2010.

Axel Hummel Gordana Matić Klaus Müller Josef GröblacherPredsednik Izvršnog odbora Član Izvršnog odbora Član Izvršnog odbora Član Izvršnog odbora

141.10%

93.50% 87.10%72.80%

53.50%44.60%

2004 2005 2006 2007 2008 2009 2004 2005 2006 2007 2008 2009

4,474 12,218

36,686

52,987 62,228

-43 -103

586

336

941 967

2004 2005

2006 2007 2008 2009

05

K L J U Č N I P O K A Z A T E L J I 2 0 0 4 – 2 0 0 9

U K U P N A A K T I V Au milionima RSD

2,7096,703

16,721

26,078

34,591

2004 2005 2006 2007 2008 2009

PLASMAN KREDITAu milionima RSD

P R O F I Tu milionima RSD

R AC I O T R O Š K O V A I P R I H O D A

69,108

41,264

A N A L I Z A P O S L O V A N J A

POSLOVANJE SA STANOVNIŠTVOM

Godinu koja je za nama karakteriše značajno povećanje operativne profitabilnosti segmenta poslovanja sa stanovništvom. Ovaj rast profitabilnosti je bio posledica pojednostavljenja procesa, delovanja kroz efikasnu strukturu i vrlo ranog i brzog menjanja poslovnog modela sa stambenih kredita na kratkoročno pozajmljivanje u domaćoj valuti sa fokusiranjem na pružanje dodatnih usluga i proizvoda.

Sa 26 ekspozitura Volksbank Srbija ima samo oko 1% od celokupnog broja ekspozitura banaka u Srbiji, dok je tržišni udeo oko 6% u segmentu kredita. Usled svoje efikasnosti, Volksbank nije imala potrebu za smanjenjem svoje mreže niti da otpušta svoje osoblje u većoj meri.

Kreditna aktivnost u 2009. je bila vođena najviše dinarskim kreditima koji predstavljaju više od 80% od ukupnog broja kredita i 50% kreditnog volumena prošle godine. Stambeni krediti i dalje predstavljaju bitan ulog u Volksbank pristupu, ali zahvaljujući značaj-nom padu potražnje na ovom tržištu, proporcija u celokupnom poslovanju se značajno smanjila u odnosu na raniji period.

Volksbank je jedna od prvih banaka koja je dobila dozvolu za promociju proizvoda osiguranja u Srbiji. U 2009. godini utrostruče-njem rezultata u ovoj oblasti, postignut je značajan razvoj.

U pogledu rada sa malim preduzećima nastavljen je pozitivan trend iz prethodne godine.

U 2010. godini očekujemo nastavak velike potražnje za našim povoljnim kreditima u domaćoj valuti i blagu obnovu stambenog tržišta. Iz perspektive rizika, još uvek ne vidimo značajne znake poboljšanja već radije rešiv ali kontinuirani izazov za sve učesnike na tržištu.

POSLOVANJE SA PRIVREDOM

2009. godinu je obeležila svetska ekonomska kriza koja je dovela do opšte nelikvidnosti, što se odrazilo i na srpsku privredu i poslovanje banaka i dovelo do problema u naplati potraživanja. Naravno i poslovanje sektora za poslovanje sa privredom Volksbank je do određene mere bilo pogođeno takvim okolnostima ali ne u meri u kojoj je bankarski sektor u celini osetio posledice krize. Sektor za rad sa privredom se uvek trudio da u potpunosti razume posao kojim se klijenti bave kroz stalan kontakt sa njima. Banka nikada nije donosila odluke oslanjajući se isključivo na obezbeđenje. Takav način rada omogućio je prevazilaženje kriznog perioda mnogo lakše od konkurencije.

06

u milionima RSD

472 3,027

9,196

19,887

28,649

2004 2005 2006 2007 2008 2009

KREDITI PLASIRANI STANOVNIŠTVU

30,990

U 2009. godini sektor za rad sa privredom se fokusirao na konsolidaciji portfolija i davanju podrške klijentima kako bi prevazišli trenutne probleme. Rezultat toga je da nije došlo da značajnog uvećanja portfolija ali ni smanjenja izloženosti prema srpskom tržištu. 2009. godina je bila karakteristična po tome što tražnje za investicionim kreditima skoro da nije ni bilo. Skoro sve planirane investicije su pomerene za neki budući period. Prioritet privrede je bilo očuvanje likvidnosti te je shodno tome kratkoročno kreditiranje imalo primat.

Volksbank, kada je poslovanje sa privredom u pitanju, 2010. godinu vidi kao godinu u čijoj će se prvoj polovini i dalje osećati teške posledice ekonomske krize te će banka zadržati način poslovanja iz 2009. godine. U drugom polugodištu očekujemo jačanje privredne aktivnosti i rast tražnje za investicionim kreditima. Shodno tome očekujemo rast kreditne i depozitne aktivnosti.

SEKTOR SREDSTAVA

Svetska ekonomska kriza je bila dominantan faktor u kretanjima deviznog i tržišta novca u Srbiji u 2009. Rezultati krize su bili takvi da je međunarodna razmena smanjena za 35%, dok su strane direktne investicije takođe drastično smanjene. Ovakva kretanja su dovela do značajnog pada prometa na lokalnim finansijskim tržištima.

Kretanje nacionalne valute obeležilo je njeno slabljenje početkom godine, da bi se posle tog pada, dinar oporavio i bio stabilan do poslednjeg kvartala. U poslednjem kvartalu, dinar je nastavio pad, pa je godinu završio sa nominalnom depresijacijom od 7,6% u odnosu na kraj 2008. godine (2008. godine dinar je depresirao 10,6%).

Trgovanje na međubankarskom tržištu je takođe obeležio veliki pad u odnosu na 2008. godinu. Ukupan promet koji je ostvaren na ovom tržištu tokom 2009. godine je iznosio USD 9,88 milijardi, što predstavlja pad od skoro 75% u odnosu na prethodnu godinu.

Narodna banka je intervenisala u prvom kvartalu veoma aktivno, ali je usled povećane kreditne aktivnosti prestala krajem prvog kvartala. Ova pauza je trajala do poslednjeg kvartala, kada se Narodna banka ponovo uključila, kako bi smanjila preterane dnevne oscilacije. Pored velikog broja intervencija tokom 2009. godine, Narodna banka je potrošila 50,80% manje deviza nego 2008.

Negativni trend Indeksa Beogradske berze je imao svoj zenit u martu 2009. godine nakon čega je krenuo lagani oporavak tržišta. Nedostatak stranih i nepoverenje domaćih investitora su doveli do situacije da je oporavak koji je usledio u narednim mesecima vrlo usporen i neizvestan.

INFORMACIONE TEHNOLOGIJE

U 2009. godini IT sektor banke je značajno doprineo i uspešno pratio razvoj banke uvođenjem savremenih rešenja u IT oblasti.

Kao najvažnije dostignuće izdvojila se unifikacija glavnog bankarskog sistema koji je sada baziran isključivo na rešenju ASEBA BI (bivši “Bankarski Intranet” – “Bi”) koji je proizvod lokalne kompanije ASSECO SEE (bivša “Antegra”).

07

Ovim je otvorena mogućnost za brzu implemetaciju novih bankarskih servisa te je banka krajem 2009. bila u završnoj fazi uvođenja FX elektronskog bankarstva.

Banka je kompletnu glasovnu komunikaciju između svojih filijala i centrale ostvarila kroz savremen telefonski sistem čime je garantovana visoka raspoloživost ovog servisa.

LJUDSKI RESURSI

Fokus službe za ljudske resurse tokom 2009. godine je bio pre svega razvoj zaposlenih. Pored unapređenja i produbljivanja znanja i veština kroz veliki broj različitih stručnih treninga i obuka, kako eksternih tako i internih, a akcenat je stavljen na individualni razvoj srednjeg menadžmenta, koji je imao snažan uticaj na promenu stilova rukovođenja i proširio vidike svakom od učesnika.

Saradnja sa Volksbank Akademijom je nastavljena te je ove godine, pored treninga znanja iz osnova bankarstva – Basic@L-a, gde je 24 zaposlenih prošlo web trening u trajanju od 14 nedelja i workshop sa predavačima koji su eksperti u svom poslu, dodatno organizovan i Train the Trainer gde je obučeno 6 novih internih trenera.

U toku 2009. godine procenat trening dana po zaposlenom je porastao sa 2.5% na 2.8% što je izvanredan uspeh. Plan je da se i ovaj procenat poveća prevashodno razvojem internih trenera.

08

195.667,967.47

6,430.21

8,088.58

42,806.46

Klasifikacija 1

Klasifikacija 2

Klasifikacija 3

Klasifikacija 4

Klasifikacija 5

R E Z E R V I S A N J E

09

MARKETING I KOMUNIKACIJE

Odeljenje marketinga i komunikacija je tokom 2009. godine nastavilo sa ustaljenim tempom i inovativnim rešenjima medijskih kampanja.

Akcenat marketinške i PR podrške je bio na dinarskim kreditima sa fiksnom kamatom pri čemu je kreirana pozitivna slika o VBS kao lideru u ovoj oblasti.

Kao i prethodnih godina, Volksbank Srbija je nastupila na Auto sajmu gde je još jednom promovisala najkonkurentniji proiz-vod na tržištu, dinarski auto kredit sa fiksnom kamatnom stopom i mesečnom ratom. Veliko interesovanje posetilaca sajma je potvrdilo da su potencijalni kupci automobila u Srbiji prepoznali prednosti ovakvog zaduživanja, tako da se trend rasta potražnje i realizacije ovih kredita nastavlja.

Virtuelna berza Volks Street je po drugi put organizovana kao jedinstvena igra sa ciljem edukacije domaće javnosti o berzans-kom poslovanju i mogućnostima ostvarivanja profita.

Uspešno su organizovane kampanje za refinasirajuće kredite i kredite za energetsku efikasnost kao i više PR akcija na lokalnom nivou koje su rezultovale pozitivnim medijskim odjekom, kao i povećanim interesovanjem klijenata za VB proizvode.

Tokom nedelje štednje predstavljena je aukcija depozita, jedinstveni proizvod koji je izazvao zavidnu pažnju klijenata i medija zajedno sa O2 štednim proizvodom koji takođe predstavlja novinu na srpskom bankarskom tržištu.

Odnosi sa medijima su zadržani na tradicionalno visokom nivou, tako da je i u godini krize i pretežno negativnom tonu novin-skih naslova o finansijskom sektoru, broj objava zadržan na nivou iz 2008. godine sa čak 52 % pozitivnih objava.

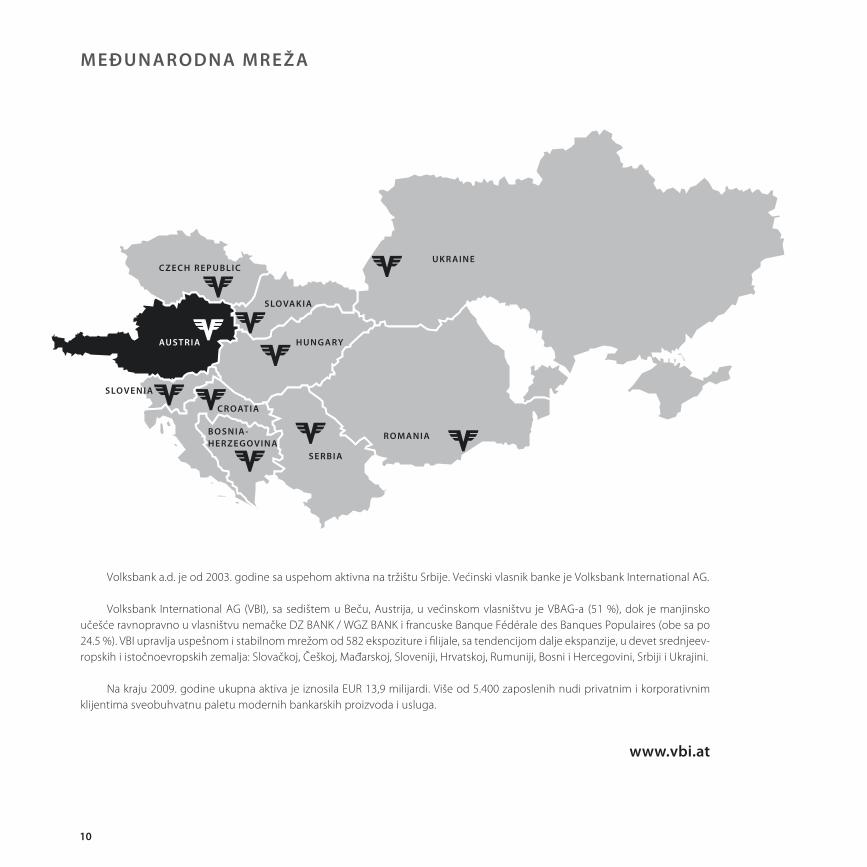

MEĐUNARODNA MREŽA

AU S T R I A

C Z E C H R E P U B L I C

S LO VA K I A

U K R A I N E

H U N G A RY

R O MA N I A

C R OAT I A

B O S N I A-H E R Z E G O V I N A

S E R B I A

S LO V E N I A

www.vbi.at

10

Volksbank a.d. je od 2003. godine sa uspehom aktivna na tržištu Srbije. Većinski vlasnik banke je Volksbank International AG.

Volksbank International AG (VBI), sa sedištem u Beču, Austrija, u većinskom vlasništvu je VBAG-a (51 %), dok je manjinsko učešće ravnopravno u vlasništvu nemačke DZ BANK / WGZ BANK i francuske Banque Fédérale des Banques Populaires (obe sa po 24.5 %). VBI upravlja uspešnom i stabilnom mrežom od 582 ekspoziture i filijale, sa tendencijom dalje ekspanzije, u devet srednjeev-ropskih i istočnoevropskih zemalja: Slovačkoj, Češkoj, Mađarskoj, Sloveniji, Hrvatskoj, Rumuniji, Bosni i Hercegovini, Srbiji i Ukrajini.

Na kraju 2009. godine ukupna aktiva je iznosila EUR 13,9 milijardi. Više od 5.400 zaposlenih nudi privatnim i korporativnim klijentima sveobuhvatnu paletu modernih bankarskih proizvoda i usluga.

FinansijskiIzveštaj

VolksbankSrbija

12

B I L A N S U S P E H AU periodu od 1. januara do 31. decembra 2009. godine

U hiljadama dinara 2009. 2008.

PRIHODI I RASHODI REDOVNOG POSLOVANJA

Prihodi od kamata 4.321.278 4.337.844

Rashodi od kamata (1.170.780) (2.076.922)

Dobitak po osnovu kamata 3.150.498 2.260.922

Prihodi od naknada i provizija 599.240 547.557

Rashodi naknada i provizija (95.971) (52.137)

Dobitak po osnovu naknada i provizija 503.269 495.420

Neto prihodi od kursnih razlika 175.136 622.617

Neto gubitak po osnovu prodaje ostalih plasmana (3.184) -

Ostali poslovni prihodi 18.888 20.322

Neto rashodi po osnovu indirektnih otpisa

plasmana i rezervisanja (1.007.619) (270.551)

Troškovi zarada, naknada zarada i ostali lični rashodi (644.755) (523.332)

Troškovi amortizacije (205.803) (208.253)

Operativni i ostali poslovni rashodi (1.019.768) (1.169.431)

Prihodi od promene vrednosti imovine i obaveza 221 15.563

Rashodi od promene vrednosti imovine i obaveza - (302.566)

DOBITAK IZ REDOVNOG POSLOVANJA 966.883 940.711

DOBITAK PERIODA PRE OPOREZIVANJA 966.883 940.711

Porez na dobit 99.391 62.983

Dobit kod kreiranih odloženih poreskih sredstava

i smanjenja odloženih poreskih obaveza 3.327 17.629

Gubitak od smanjenja odloženih poreskih

sredstava i kreiranja odloženih poreskih obaveza 8.225 -

DOBITAK 862.594 895.357

Zarada po akciji u dinarima 149 173

13

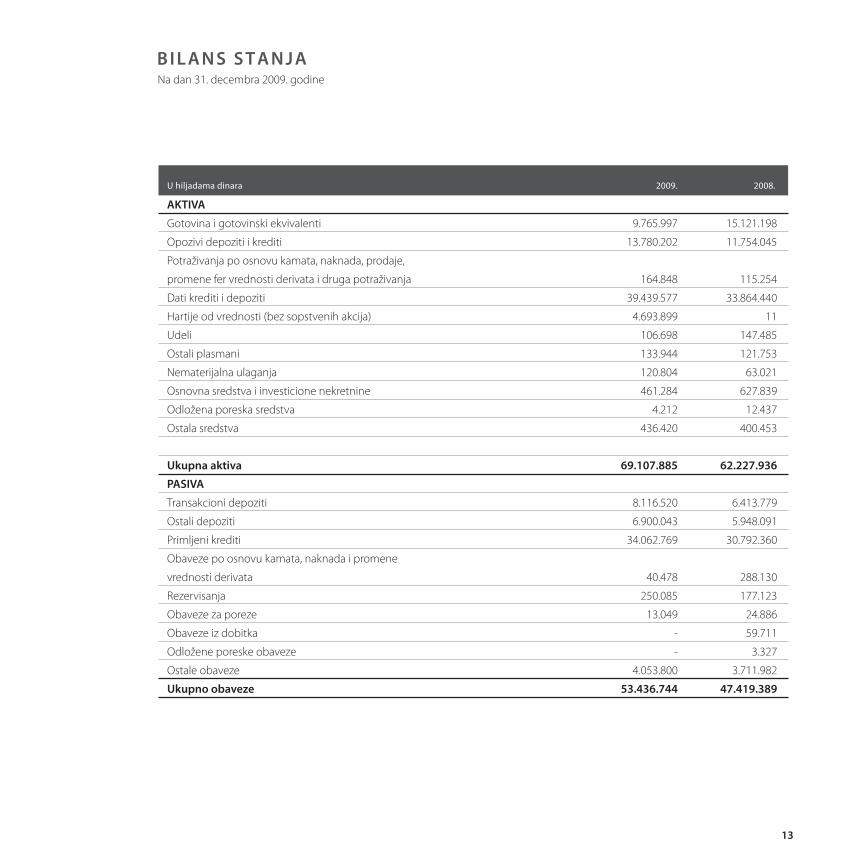

B I L A N S S T A N J ANa dan 31. decembra 2009. godine

U hiljadama dinara 2009. 2008.

AKTIVA

Gotovina i gotovinski ekvivalenti 9.765.997 15.121.198

Opozivi depoziti i krediti 13.780.202 11.754.045

Potraživanja po osnovu kamata, naknada, prodaje,

promene fer vrednosti derivata i druga potraživanja 164.848 115.254

Dati krediti i depoziti 39.439.577 33.864.440

Hartije od vrednosti (bez sopstvenih akcija) 4.693.899 11

Udeli 106.698 147.485

Ostali plasmani 133.944 121.753

Nematerijalna ulaganja 120.804 63.021

Osnovna sredstva i investicione nekretnine 461.284 627.839

Odložena poreska sredstva 4.212 12.437

Ostala sredstva 436.420 400.453

Ukupna aktiva 69.107.885 62.227.936

PASIVA

Transakcioni depoziti 8.116.520 6.413.779

Ostali depoziti 6.900.043 5.948.091

Primljeni krediti 34.062.769 30.792.360

Obaveze po osnovu kamata, naknada i promene

vrednosti derivata 40.478 288.130

Rezervisanja 250.085 177.123

Obaveze za poreze 13.049 24.886

Obaveze iz dobitka - 59.711

Odložene poreske obaveze - 3.327

Ostale obaveze 4.053.800 3.711.982

Ukupno obaveze 53.436.744 47.419.389

14

U hiljadama dinara 2009. 2008.

Kapital

Kapital 13.678.896 13.678.896

Rezerve iz dobiti 1.129.651 234.294

Dobitak 862.594 895.357

Ukupan kapital 15.671.141 14.808.547

Ukupna pasiva 69.107.885 62.227.936

VANBILANSNE POZICIJE 233.384.525 128.274.296

Poslovi u ime i za račun trećih lica 107.022 90.391

Preuzete buduće obaveze 18.311.247 20.684.029

Primljena jemstva za obaveze 8.950.660 6.500.000

Derivati 37.787.771 21.579.168

Druge vanbilansne pozicije 168.227.825 79.420.708

15

I Z V E Š T A J O P R O M E N A M A N A K A P I T A L UU periodu od 1. januara do 31. decembra 2009. godine

U hiljadama dinara 2009. 2008.

AKCIJSKI KAPITAL

Stanje na početku godine 5.774.153 4.504.353

Uložena nova sredstva akcionara - 1.269.800

Stanje na kraju godine

5.774.153 5.774.153

EMISIONA PREMIJA

Stanje na početku godine 7.904.743 5.974.647

Uložena nova sredstva akcionara - 1.930.096

Stanje na kraju godine 7.904.743 7.904.743

REZERVE IZ DOBITI ZA POTENCIJALNE GUBITKE PO PLASMANIMA

Stanje na početku godine 18.235 18.235

Posebna rezerva za procenjene gubitke 1.111.122 4.336.385

Nedostajući iznos rezervi iz dobiti za procenjene gubitke - (4.336.385)

Stanje na kraju godine 1.129.357 18.235

DRUGE REZERVE IZ DOBITI

Stanje na početku godine 216.059 294

Raspodela neraspoređene dobiti iz prethodne godine (215.765) 215.765

Stanje na kraju godine 294 216.059

AKUMULIRANA DOBIT

Stanje na početku godine 895.357 215.765

Prenos u rezerve (895.357) (215.765)

Dobitak tekuće godine 862.594 895.357

Stanje na kraju godine 862.594 895.357

UKUPNO KAPITAL 15.671.141 14.808.547

16

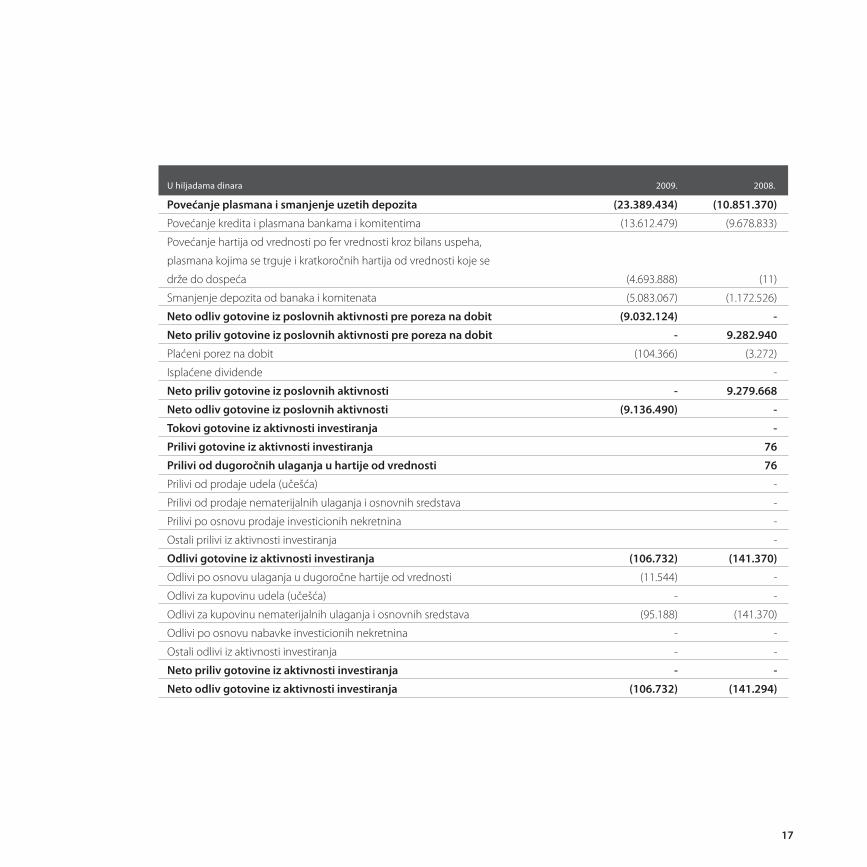

I Z V E Š T A J O N O V Č A N I M T O K O V I M AU periodu od 1. januara do 31. decembra 2009. godine

U hiljadama dinara 2009. 2008.

TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI

Priliv gotovine iz poslovnih aktivnosti 4.892.316 5.677.475

Prilivi od kamata 4.285.532 4.097.364

Prilivi od naknada 588.413 529.009

Prilivi po osnovu ostalih poslovnih prihoda 18.371 1.051.102

Prilivi od dividendi i učešća u dobitku - -

Odliv gotovine iz poslovnih aktivnosti (2.882.765) (3.316.137)

Odlivi po osnovu kamata (1.174.804) (1.796.887)

Odlivi po osnovu naknada (96.517) (51.048)

Odlivi po osnovu bruto zarada, naknada zarada i drugih ličnih rashoda (644.755) (523.332)

Odlivi po osnovu poreza, doprinosa i drugih dažbina na teret prihoda (67.250) (112.959)

Odlivi po osnovu drugih troškova poslovanja (899.439) (831.911)

Neto priliv gotovine iz poslovnih aktivnosti pre povećanja ili smanjenja

u plasmanima i depozitima 2.009.551 2.361.338

Neto odliv gotovine iz poslovnih aktivnosti pre povećanja ili smanjenja

u plasmanima i depozitima - -

Smanjenje plasmana i povečanje uzetih depozita 12.347.759 17.772.972

Smanjenje kredita i plasmana bankama i komitentima 4.764.619 9.260.186

Povećanje depozita od banaka i komitenata 7.583.140 8.512.786

17

U hiljadama dinara 2009. 2008.

Povećanje plasmana i smanjenje uzetih depozita (23.389.434) (10.851.370)

Povećanje kredita i plasmana bankama i komitentima (13.612.479) (9.678.833)

Povećanje hartija od vrednosti po fer vrednosti kroz bilans uspeha,

plasmana kojima se trguje i kratkoročnih hartija od vrednosti koje se

drže do dospeća (4.693.888) (11)

Smanjenje depozita od banaka i komitenata (5.083.067) (1.172.526)

Neto odliv gotovine iz poslovnih aktivnosti pre poreza na dobit (9.032.124) -

Neto priliv gotovine iz poslovnih aktivnosti pre poreza na dobit - 9.282.940

Plaćeni porez na dobit (104.366) (3.272)

Isplaćene dividende -

Neto priliv gotovine iz poslovnih aktivnosti - 9.279.668

Neto odliv gotovine iz poslovnih aktivnosti (9.136.490) -

Tokovi gotovine iz aktivnosti investiranja -

Prilivi gotovine iz aktivnosti investiranja 76

Prilivi od dugoročnih ulaganja u hartije od vrednosti 76

Prilivi od prodaje udela (učešća) -

Prilivi od prodaje nematerijalnih ulaganja i osnovnih sredstava -

Prilivi po osnovu prodaje investicionih nekretnina -

Ostali prilivi iz aktivnosti investiranja -

Odlivi gotovine iz aktivnosti investiranja (106.732) (141.370)

Odlivi po osnovu ulaganja u dugoročne hartije od vrednosti (11.544) -

Odlivi za kupovinu udela (učešća) - -

Odlivi za kupovinu nematerijalnih ulaganja i osnovnih sredstava (95.188) (141.370)

Odlivi po osnovu nabavke investicionih nekretnina - -

Ostali odlivi iz aktivnosti investiranja - -

Neto priliv gotovine iz aktivnosti investiranja - -

Neto odliv gotovine iz aktivnosti investiranja (106.732) (141.294)

18

U hiljadama dinara 2009. 2008.

Prilivi gotovine iz aktivnosti finansiranja 3.712.885 3.574.488

Prilivi po osnovu uvećanja kapitala - 3.199.896

Neto prilivi gotovine po osnovu subordiniranih obaveza 291.512 374.592

Neto prilivi gotovine po osnovu uzetih kredita 3.421.373 -

Neto prilivi po osnovu hartija od vrednosti - -

Prilivi po osnovu prodaje sopstvenih akcija - -

Ostali prilivi iz aktivnosti finansiranja - -

Odlivi po osnovu otkupa sopstvenih akcija - -

Neto odlivi gotovine po osnovu subordiniranih obaveza - -

Neto odlivi gotovine po osnovu uzetih kredita - -

Neto odlivi po osnovu hartija od vrednosti - -

Ostali odlivi iz aktivnosti finansiranja - -

Neto priliv gotovine iz aktivnosti finansiranja 3.712.885 3.574.488

Neto odliv gotovine iz aktivnosti finansiranja - -

Svega neto prilivi gotovine 20.952.960 27.025.011

Svega neto odlivi gotovine 26.483.297 (14.312.149)

Neto povećanje gotovine - 12.712.862

Neto smanjenje gotovine (5.530.337) -

Gotovina na početku godine 15.121.198 1.785.719

Pozitivne kursne razlike 35.998.774 61.116.841

Negativne kursne razlike (35.823.638) (60.494.224)

Gotovina na kraju perioda 9.765.997 15.121.198

I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A

19

Mišljenje o finansijskim izveštajima

Izvršili smo reviziju priloženih finansijskih izveštaja Volksbank a.d. Beograd (u daljem tekstu: Banka) koji se sastoje od bilansa stanja na dan 31. decembar 2009. godine i bilansa uspeha, bilansa tokova gotovine i izveštaja o promenama na kapitalu Banke za godinu koja se završava na taj dan, kao i pregleda osnovnih računovodstvenih politika i drugih napomena.

Odgovornost rukovodstva za finansijske izveštaje

Rukovodstvo Banke je odgovorno za sastavljanje i objektivno prikazivanje ovih finansijskih izveštaja u skladu sa Zakonom o računovodstvu i reviziji Republike Srbije ("Službeni glasnik RS" 46/2006 i 111/2009), Zakonom o bankama ("Službeni glasnik RS" 107/2005) i ostalim relevantnim podzakonskim aktima Narodne banke Srbije. Ova odgovornost obuhvata: kreiranje, implement-aciju i održavanje internih kontrola koje su relevantne za sastavljanje i objektivno prikazivanje finansijskih izveštaja koji ne sadrže materijalno značajne greške nastale bilo zbog pronevere ili grešaka u radu, odabir i primenu odgovarajućih računovodstvenih politika i vršenje računovodstvenih procena koje su razumne u datim okolnostima.

Odgovornost revizora

Naša odgovornost je da na osnovu izvršene revizije izrazimo mišljenje o priloženim finansijskim izveštajima. Reviziju smo izvršili u skladu sa Zakonom o računovodstvu i reviziji Republike Srbije ("Službeni glasnik RS" 46/2006 i 111/2009), Međunarodnim standardima revizije izdatih od strane Međunarodnog saveza računovođa i Odlukom o spoljnoj reviziji banaka ("Službeni glasnik RS" 41/2007 i 59/2008). Ovi standardi zahtevaju da se pridržavamo relevantnih etičkih zahteva i da reviziju planiramo i obavimo na način koji nam omogućuje da steknemo razumni nivo uveravanja da finansijski izveštaji ne sadrže materijalno značajne greške.

Revizija obuhvata obavljanje procedura u cilju prikupljanja revizorskih dokaza o iznosima i obelodanjivanjima u finansijskim izveštajima. Odabir procedura zavisi od naše procene, uključujući i procenu rizika od materijalno značajnih grešaka u finansijskim izveštajima, nastalih bilo zbog pronevere ili grešaka u radu. U proceni rizika uzimamo u obzir interne kontrole koje su relevantne za sastavljanje i objektivno prikazivanje finansijskih izveštaja Banke sa ciljem projektovanja revizorskih procedura koje odgovaraju okolnostima, ali ne i za svrhe izražavanja mišljenja o efektivnosti internih kontrola primenjenih u Banci. Revizija takođe obuhvata ocenu da li su računovodstvena načela i značajna procenjivanja koja je primenilo rukovodstvo odgovarajuća, kao i opštu ocenu prezentacije finansijskih izveštaja.

Smatramo da su revizorski dokazi koje smo pribavili dovoljni i odgovarajući i pružaju osnov za izražavanje našeg mišljenja.

20

Mišljenje

Po našem mišljenju, finansijski izveštaji prikazuju istinito i objektivno finansijsko stanje Banke na dan 31. decembar 2009. godine, rezultate poslovanja i tokove gotovine za godinu koja se završava na taj dan i sastavljeni su u skladu sa Zakonom o računovodstvu i reviziji Republike Srbije ("Službeni glasnik RS" 46/2006 i 111/2009), Zakonom o bankama ("Službeni glasnik RS" 107/2005) i ostalim relevantnim podzakonskim aktima Narodne banke Srbije.

Beograd, 19. mart 2010. godine

KPMG d.o.o. Beograd

Nina BulatovićOvlašćeni revizor

I Z V E Š T A J U P R A V N O G O D B O R A

Upravni odbor Volksbank a.d. je tokom 2009. godine na svoja četiri redovna sastanka u potpunosti informisan od strane Izvršnog odbora o ispravnom, zakonitom i efikasnom rukovođenju poslova Volksbank a.d. i u skladu sa tim je izvršio procenu izveštaja Izvršnog odbora i na osnovu njih doneo odgovarajuće odluke.

Reviziju finansijskog stanja Volksbank a.d. do 31. decembra 2009. izvršio je KPMG, Beograd, čiji su revizori izdali pozitivno mišljenje bez kvalifikacije. Odbor za reviziju Volksbank a.d. saglasio se sa predloženim finansijskim izveštajima i predložio ih na usvajanje Skupštini akcionara i Upravnom odboru.

Dobit u 2009. godini, prema međunarodnim finansijskim standardima, iznosi 862 594 hiljada RSD.

Upravni odbor se zahvaljuje svim zaposlenima Volksbank a.d. za uloženi trud tokom protekle godine, a naročito na efikasnoj realizaciji planova i ciljeva za suštinsku ekspanziju aktivnosti Volksbank a.d. tokom 2009. i na dalje.

21

22

FOREWORD FROM THE EXECUTIVE BOARD

Axel Hummel Gordana Matić Klaus Müller Josef Gröblacher(left to right)

Dear clients, shareholders and friends of Volksbank a.d Beograd,

The macroeconomic environment in 2009 represented, as expected, a major challenge not only for the bank but also for our clients and customers, as well as for each and every individual and legal entity. Thanks to its conservative business model and lean structure, Volksbank Serbia was able to achieve remarkable results. A result of EUR 10.9 million represents the second biggest result in the banks history and is only 7% lower than last year.

Total assets reached the amount of EUR 735 million showing 2% growth compared to the previous year, while the number of clients, both private individuals and legal entities, reached 46,500 representing an increase of 21%. Total loan portfolio, includ-ing cross-border loans, amounted to EUR 552 million.

This success was achieved by joint efforts of Retail and Corporate business activities; mainly concentrating on finding optimal solutions for each client and customer to overcome the impact of the financial crisis and optimization of all processes in the bank.

Volksbank a.d. has also kept its reputation of an innovative bank in 2009 and has offered its customers products that are unique on the market – e.g. online reverse deposits auction, where clients can provide bids for the interest rate at which they are willing to place money and the O2 saving product; an online overnight deposit account for excess liquidity in EUR or dinars.

Apart from keeping risk under control, as well for the bank as for our clients, one of the focuses of our business operations in 2009 were dinar loans. Volksbank started as a pioneer in the Serbian market to offer fixed interest rate dinar loans by end of 2008. Clients strongly appreciate this offer, as it provides a stable base for future planning.

From the total number of loans granted in 2009, more than 80% has been conducted in local currency. As a result, the proportion of dinar loans in total banks portfolio nearly doubled.

Even if development of the institution was due to macroeconomic circumstances now slowing down significantly compared to the past, we are very satisfied that Volksbank Serbia was able to show continuous growth in loan portfolio throughout the whole last year. Market share in net credit volume was consequently slightly increasing from 3.17% in 2008 to 3.30% in 2010.

Axel Hummel Gordana Matić Klaus Müller Josef GröblacherPresident of the Executive Board Member of the Executive Board Member of the Executive Board Member of the Executive Board

23

K E Y F A C T S 2 0 0 4 – 2 0 0 9

141.10%

93.50% 87.10%72.80%

53.50%44.60%

2004 2005 2006 2007 2008 2009 2004 2005 2006 2007 2008 2009

4,474 12,218

36,686

52,987 62,228

-43 -103

586

336

941 967

2004 2005

2006 2007 2008 2009

T O T A L A S S E T Sin mio RSD

2,7096,703

16,721

26,078

34,591

2004 2005 2006 2007 2008 2009

L O A N S T O C U S T O M E R Sin mio RSD

P R O F I Tin mio RSD

C O S T I N C O M E R ATI O

69,108

41,264

L I N E S O F B U S I N E S S

RETAIL BUSINESS

Year that is behind us has been marked by a considerable increase of operational profitability of the Retail segment. This profitability growth was a consequence of streamlining processes, operating in a lean and efficient infrastructure and shifting business model very early and fast from housing loans to short-term lending in local currency and focusing on providing additional products and services.

With its 26 branches Volksbank Serbia has only round 1% of total number of bank branches in Serbia, while market share of loans is around 6% in this segment. Due to its efficiency, Volksbank had no need to reduce its network: not to release staff at bigger scale.

Lending activity in 2009 has been driven mostly by Dinar loans which represented more than 80% in number of loans and around 50% of loan volume last year. Housing loans still are representing a vital stake in Volksbank’s approach, however due to a significant slowdown of the market, proportion in total business was reduced significantly compared to the past.

Volksbank was one of the first banks obtaining a full license for promoting insurance products in Serbia. In 2009, significant development was achieved by more than tripling results in this area.

Small enterprises’ business saw continuation of last year’s positive trend.

For 2010, we expect an ongoing strong demand for our favorable loans in local currency and a slight revival of the housing market. From a risk perspective, we still do not see significant signs of improvement, but rather a manageable but ongoing challenge for all market participants.

24

in mio RSD

472 3,027

9,196

19,887

28,649

2004 2005 2006 2007 2008 2009

LOA N S TO RETAIL CUSTOMERS

30,990

CORPORATE BUSINESS

Year 2009 was marked by the world economic crisis which brought about general illiquidity. This had influenced Serbian economy and banking business and led to problems in the collection of claims. Corporate business of Volksbank a.d. was also impacted by these circumstances, although not as much as the whole banking sector had felt the consequences of the crisis. Bank’s Corporate segment has always strived to fully understand the client’s business through regular contact. Decisions have never been made exclusively on the basis of collateral, and this manner of conducting business enabled the Bank to overcome crisis times much easier than the competition.

The focus of Bank’s Corporate segment in 2009 included portfolio consolidation and providing support to clients for overcoming of theirs existing problems. As a result, no relevant portfolio increase ensued but neither did the level of exposure decreased towards Serbian market. Demand for investment loans was virtually inexistent in 2009, and almost all of the planned investments have been postponed for some later period. Corporate segment of the Bank had liquidity maintenance as its priority, leaving short term lending business to take primacy.

Volksbank a.d. foresees 2010, when it comes to Corporate business, to be the year with severe consequences of the world economic crisis still to be felt in its first half, hence the Bank shall keep its 2009 manner of conducting business. In the second half of the year, we expect economic activity to improve and investment loans to increase in demand, having loan and depositary activities improved accordingly.

TREASURY BUSINESS

World economic crisis was the dominant factor in FX market and money market developments in Serbia in 2009. Crisis results have contributed to a drop of 35% in international trade balance while direct foreign investments also saw a drastic drop. These had in turn considerably worsened the volume traded on local financial markets.

Domestic currency movements were marked by its depreciation at the beginning of the year, then a recovery and after that stability till the last quarter. However, Dinar continued to depreciate in the last quarter and thus ended the year with 7.6% nominal depreciation compared to 2008 when it amounted to 10.6%.

Trading on the international market was also marked by a considerable drop compared to 2008. Total trading volume on the market in 2009 reached the figure of USD 9.88 billion, which would be almost 75% decrease relative to the previous year.

National Bank of Serbia was very active intervening on the market in the first quarter, but stopped at the end of it due to an increase in lending activities. This recession lasted till the last quarter, when it intervened again in order to decrease excessive daily oscillations. In addition to a big number of interventions it performed in 2009, National Bank of Serbia spent 50.8% less foreign currency than in 2008.

Negative trend of the Belgrade Stock Exchange index reached a peak in March 2009, after which the market began its slow recovery. Lack of foreign and suspicion of local investors brought about a situation where the forthcoming recovery was very slow and uncertain.

25

INFORMATION TECHNOLOGIES

IT sector of the Bank has significantly contributed to and successfully supported the Bank’s development in 2009 by imple-menting contemporary solutions in the IT domain.

The most important achievement would stand to be the unification of the Core Banking System which is now based exclusively on the ASEBA BI solution (previously ’Banking Intranet’ - BI), a product of the local company ASSECO SEE.

In this manner, possibility for fast implementation of new banking services has been created, hence leaving the Bank at the end of year 2009 in the last stage of implementing FX e-banking solution.

The Bank had its complete Branches - Head Office voice communication realized through a modern phone system that served as a guarantee of high availability of the solution.

HUMAN RESOURCES

Primary focus of Volksbank Human Resources Department in 2009 was employee development. Apart from the promotion and improvement of skills and knowledge through many different expert trainings and seminars, both external and internal, special attention was given to the personal development of middle management. This had a vast impact on the change of management styles.

Cooperation with Volksbank Academy has been continued, and this year Train the Trainer program has been additionally arranged, where 6 new internal trainers were retrained, besides the knowledge training from banking basics - Basic@L.

In 2009, percentage of training days per employee increased from 2.5% to 2.8%, which we consider to be an excellent success. The plan is to further increase this percentage, primarily through the development of internal trainers.

26

195.667,967.47

6,430.21

8,088.58

42,806.46

Classification 1

Classification 2

Classification 3

Classification 4

Classification 5

R I S K E X P O S U R E

27

MARKETING AND COMMUNICATION

Marketing and Communication Department of Volksbank a.d. continued with its regular pace and innovative media campaigns.

The focus of marketing and PR support has rested on Dinar loans with fixed interest rate which created positive image of Volksbank a.d. as the leader in the area.

As in years before, Volksbank Serbia took part on Car Fair and promoted once again far the most competitive and already well recognized car loan in dinars with fixed interest rate and monthly installment. High interest of the fair’s visitors proved that potential buyers of cars and users of car loans in Serbia recognized the advantages and benefits of such borrowing, so that the upward trend in demand and realization of such loans continued.

Virtual Stock exchange Volks Street was organized for the second time as a unique game, with the aim of public education about the exchange business and profit opportunities.

Campaigns for new refinancing loans and energy efficiency loans were organized successfully. Several PR activities have been realized locally and they’ve seen positive media reactions, as well as increased client interest for Volksbank products.

During the Savings week, the Deposits Auction was launched, a unique product that elicited considerable client and media attention together with O2 savings product, also an innovation on Serbian banking market.

Media relations have been maintained on a traditionally high level, so that in the year of crisis with newspaper headlines on financial sector being negative, the number of press releases was kept on a 2008 level with even 52% positive releases.

INTERNATIONAL NETWORK

AU S T R I A

C Z E C H R E P U B L I C

S LO VA K I A

U K R A I N E

H U N G A RY

R O MA N I A

C R OAT I A

B O S N I A-H E R Z E G O V I N A

S E R B I A

S LO V E N I A

www.vbi.at

28

Volksbank a.d. has prospered in the Serbian market since 2003. The bank’s main shareholder is Volksbank International AG. Volksbank International AG (VBI), located in Vienna, Austria, is majority-owned by VBAG (51 %), the remaining shares are equally held by the German DZ BANK / WGZ BANK and the French Banque Fédérale des Banques Populaires (both 24.5 %). VBI is managing a successful and steadily expanding network of more than 600 sales outlets in nine Central and Eastern European countries: Slovakia, Czech Republic, Hungary, Slovenia, Croatia, Romania, Bosnia-Herzegovina, Serbia and Ukraine.

As of 2009 the total assets of VBI group amount to 13.9 EUR billion. More than 5.400 employees offer a full range of modern banking products and services to both private and corporate clients.

FinancialStatements

VolksbankSerbia

30

I N C O M E S T A T E M E N TFOR THE YEAR ENDED DECEMBER 31st, 2009

In thousands of RSD 2009. 2008.

OPERATING INCOME AND EXPENSES

Interest income

Interest expenses

Net interest income

Fees and commissions income

Fees and commissions expenses

Net fee and commission income

Net foreign exchange gains

Net loss on sale of other placements

Other operating income

Losses on impairment and provisions

Net wages and salaries, taxes, contributions and other personnel expenses

Depreciation costs

Other operating expenses

Income from assets and liabilities valuation adjustments

Expenses from assets and liabilities valuation adjustments

OPERATING PROFIT

PROFIT BEFORE TAX

Income taxes

Gain on increase of deferred tax assets and decrease

of deferred tax liability

Loss on decrease of deferred tax assets and increase

of deferred tax liability

PROFIT AFTER TAX

Earnings per share in RSD

4.321.278 4.337.844

(1.170.780) (2.076.922)

3.150.498 2.260.922

599.240 547.557

(95.971) (52.137)

503.269 495.420

175.136 622.617

(3.184) -

18.888 20.322

(1.007.619) (270.551)

(644.755) (523.332)

(205.803) (208.253)

(1.019.768) (1.169.431)

221 15.563

- (302.566)

966.883 940.711

966.883 940.711

99.391 62.983

3.327 17.629

8.225 -

862.594 895.357

149 173

31

B A L A N C E S H E E T AS AT DECEMBER 31st, 2009

ASSETS

Cash and cash equivalents

Revocable deposits and loans

Interest and fees receivables

Loans and deposits

Securities (excluding treasury shares)

Equity investments

Other placements

Intangible assets

Fixed assets and investment property

Deferred tax assets

Other assets

Total assets

LIABILITIES AND EQUITY

Transaction deposits

Other deposits

Borrowings

Interest and fees liabilities

Provisions

Income tax payable

Liabilities from income distribution

Deferred tax liabilities

Other liabilities

Total liabilities

In thousands of RSD 2009. 2008.

9.765.997 15.121.198

13.780.202 11.754.045

164.848 115.254

39.439.577 33.864.440

4.693.899 11

106.698 147.485

133.944 121.753

120.804 63.021

461.284 627.839

4.212 12.437

436.420 400.453

69.107.885 62.227.936

8.116.520 6.413.779

6.900.043 5.948.091

34.062.769 30.792.360

40.478 288.130

250.085 177.123

13.049 24.886

- 59.711

- 3.327

4.053.800 3.711.982

53.436.744 47.419.389

32

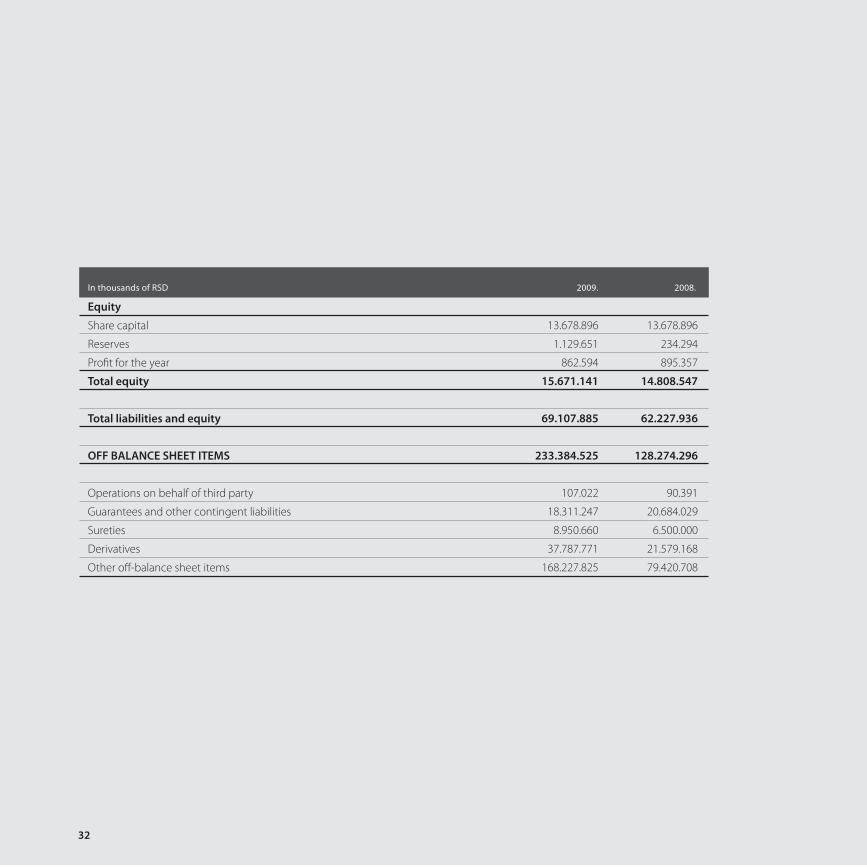

Equity

Share capital

Reserves

Profit for the year

Total equity

Total liabilities and equity

OFF BALANCE SHEET ITEMS

Operations on behalf of third party

Guarantees and other contingent liabilities

Sureties

Derivatives

Other off-balance sheet items

In thousands of RSD 2009. 2008.

13.678.896 13.678.896

1.129.651 234.294

862.594 895.357

15.671.141 14.808.547

69.107.885 62.227.936

233.384.525 128.274.296

107.022 90.391

18.311.247 20.684.029

8.950.660 6.500.000

37.787.771 21.579.168

168.227.825 79.420.708

33

S T A T E M E N T O F C H A N G E S I N S H A R E H O L D E R S ’ E Q U I T YFOR THE YEAR ENDED DECEMBER 31st, 2009

SHARE CAPITAL

Balance, beginning of year

New share issuance

Balance, end of year

SHARE PREMIUM

Balance, beginning of year

New share issuance

Balance, end of year

RESERVES FOR POTENTIAL LOSSES

Balance, beginning of year

Reserve for potential losses

Insufficient amount of reserves for potential losses

Balance, end of year

BANK’S RESERVES FROM INCOME

Balance, beginning of year

Distribution of previous year profit

Balance, end of year

RETAINED EARNINGS

Balance, beginning of year

Transfer to reserves

Profit for the year

Balance, end of year

TOTAL EQUITY

In thousands of RSD 2009. 2008.

5.774.153 4.504.353

- 1.269.800

5.774.153 5.774.153

7.904.743 5.974.647

- 1.930.096

7.904.743 7.904.743

18.235 18.235

1.111.122 4.336.385

- (4.336.385)

1.129.357 18.235

216.059 294

(215.765) 215.765

294 216.059

895.357 215.765

(895.357) (215.765)

862.594 895.357

862.594 895.357

15.671.141 14.808.547

34

C A S H F L O W S T A T E M E N TFOR THE YEAR ENDED DECEMBER 31st, 2009

Cash receipts from operating activities

Interest receipts

Fee and commission receipts

Receipts from other operating income

Receipts from dividends and equity investments - -

Cash payments from operating activities

Interest payments

Fee and commission payments

Payments to, and on behalf of employees

Taxes, contributions and other duties paid

Payments for other operating expenses

Net operating cash flows before changes

in placements and deposits

Net operating cash used before changes in placements and deposits

Decreases in placements and increases in deposits

Decrease in loans and placements to banks and customers

Increase in deposits from banks and customers

In thousands of RSD 2009. 2008.

4.892.316 5.677.475

4.285.532 4.097.364

588.413 529.009

18.371 1.051.102

- -

(2.882.765) (3.316.137)

(1.174.804) (1.796.887)

(96.517) (51.048)

(644.755) (523.332)

(67.250) (112.959)

(899.439) (831.911)

2.009.551 2.361.338

- -

12.347.759 17.772.972

4.764.619 9.260.186

7.583.140 8.512.786

35

U hiljadama dinara 2008. 2007.

Increases in placements and decreases in deposits

Increase in loans and placements to banks and customers other financial institutions

Increase in securities at fair value through profit and loss,

placements held for trading and short-term securities held to maturity

Decrease in deposits from banks and customers

Net cash used in operating activities before taxes

Net cash generated from operating activities before taxes

Paid taxes

Paid dividends

Net cash generated from operating activities

Net cash used in operating activities

Cash inflows from investing activities

Inflows from long-term investments in securities

Inflows from sale of long-term investments in securities

Inflows from sale of intangible and fixed assets

Inflows from sale of investment property

Other inflows from investment activities

Cash outflows from investing activities

Outflows from long-term investments in securities

Purchases of equity investments

Purchases of property and equipment and intangible assets

Purchases of investment property

Other outflows from investment activities

Net cash generated from investing activities

Net cash used in investing activities

In thousands of RSD 2009. 2008.

(23.389.434) (10.851.370)

(13.612.479) (9.678.833)

(4.693.888) (11)

(5.083.067) (1.172.526)

(9.032.124) -

- 9.282.940

(104.366) (3.272)

-

- 9.279.668

(9.136.490) -

- -

76

- -

76

- -

- -

(106.732) (141.370)

(11.544) -

- -

(95.188) (141.370)

- -

- -

- -

(106.732) (141.294)

36

Cash inflows from financing activities

Proceeds from the issuance of shares

Proceeds from subordinated liabilities

Proceeds from borrowings

Proceeds from securities

Proceeds from sale of own shares

Cash outflows from financing activities

Purchase of own shares

Outflows for subordinated liabilities

Net cash outflow from borrowings

Net cash outflow from securities

Other cash outflows from financing activities

Net cash inflow from financing activities

Net cash outflow from financing activities

Total cash inflows

Total cash outflows

Net increase in cash and cash equivalents

Net decrease in cash and cash equivalents

Cash and cash equivalents at beginning of the year

Foreign exchange gains

Foreign exchange losses

Cash and cash equivalents at end of the year

In thousands of RSD 2009. 2008.

3.712.885 3.574.488

- 3.199.896

291.512 374.592

3.421.373 -

- -

- -

- -

- -

- -

- -

- -

- -

3.712.885 3.574.488

- -

20.952.960 27.025.011

26.483.297 (14.312.149)

- 12.712.862

(5.530.337) -

15.121.198 1.785.719

35.998.774 61.116.841

(35.823.638) (60.494.224)

9.765.997 15.121.198

I N D E P E N D E N T A U D I T O R ’ S R E P O R T

37

Report on the Financial Statements

We have audited the accompanying financial statements of Volksbank a.d. Beograd ("the Bank"), which comprise the balance sheet as at 31 December 2009, and the income statement, statement of changes in equity and cash flow statement for the year then ended, and a summary of significant accounting policies and other explanatory not

Management’s Responsibility for the Financial Statements

Management is responsible for the preparation and fair presentation of these financial statements in accordance with the Law on Accounting and Auditing of the Republic of Serbia (as published in the "Official Gazette of the Republic of Serbia" 46/2006 and 111/2009), Banks Law ("Official Gazette of the RS", no. 107/2005) and other relevant by-laws issued by National Bank of Serbia. This responsibility includes: designing, implementing and maintaining internal control relevant to the preparation and fair presen-tation of financial statements that are free from material misstatements, whether due to fraud or error; selecting and applying appropriate accounting policies; and making accounting estimates that are reasonable in the circumstances.

Auditors’ Responsibility

Our responsibility is to express an opinion on these financial statements based on our audit. We have conducted our audit in accordance with the Law on Accounting and Auditing of the Republic of Serbia (as published in the "Official Gazette of the Republic of Serbia" 46/2006 and I11/2009), International Standards on Auditing as issued by the International Federation of Accountants as well as in accordance with the Decision on External Audit of Banks ("Official Gazette of Republic of Serbia", no. 41/2007 and 59/2008). Those standards require that we comply with relevant ethical requirements and plan and perform the audit to obtain reasonable assurance whether the financial statements are free of material misstatement.

An audit involves performing procedures to obtain audit evidence about the amounts and disclosures in the financial statements. The procedures selected depend on our judgment, including the assessment of the risks of material misstatement of the financial statements, whether due to fraud or error. In making those risk assessments, we consider internal control relevant to the entity's preparation and fair presentation of the financial statements in order to design audit procedures that are appropriate in the circumstances, but not for the purpose of expressing an opinion on the effectiveness of the entity's internal control. An audit also includes evaluating the appropriateness of accounting principles used and the reasonableness of accounting estimates made by management, as well as evaluating the overall presentation of the financial statements.

We believe that the audit evidence we have obtained is sufficient and appropriate to provide a basis for our opinion.

38

Opinion

In our opinion, the financial statements give a true and fair view of the financial position of the Bank as at 31 December 2009, and of its financial performance and its cash flows for the year then ended in accordance with the Law on Accounting and Auditing of the Republic of Serbia (as published in the "Official Gazette of the Republic of Serbia" 46/2006 and 111/2009), Banks Law ("Official Gazette of the RS", no. 107/2005) and other relevant by-laws issued by National Bank of Serbia.

Belgrade, March 19th, 2010

KPMG d.o.o. Beograd

Nina BulatovićCertified Auditor

R E P O R T O F T H E B O A R D O F D I R E C T O R S

Board of Directors of Volksbank a.d. has been fully informed by the Executive Board on its four regular meetings of the proper, lawful and efficient management of Volksbank a.d. businesses. On the basis of these information, Board of Directors has performed evaluation of Executive Board reports and accordingly made corresponding decisions.

Financial audit of Volksbank a.d. as of December 2009. has been conducted by KPMG Beograd, whose auditors gave an unqualified positive opinion. Audit Committee of Volksbank a.d. has agreed with the proposed financial statements and put them as proposal for adoption to the General Assembly and Board of Directors.

Result in 2009, according to international financial standards, amounted to 862 594 thousand RSD.

Board of Directors would like to thank all the employees of Volksbank a.d. for the effort they have invested during the last year, especially for the efficient fulfillment of plans and objectives of the crucial expansion of the activities in the year 2009 and onwards.

39

N A Š A M R E Ž A / O U R N E T W O R K

SEDIŠTE / HEAD OFFICE

BeogradBulevar Mihaila Pupina 165G11070 BeogradSrbijatel.: +381 11 2013 259fax: +381 11 2013 270VB INFO-CENTAR:0700 700 [email protected]

EKSPOZITURE / BRANCHES

Beograd

Bulevar Mihaila Pupina 165G

Kralja Milana 25

Dečanska 4

Požeška 80

Zemun - Glavna 37

TC Piramida - Jurija Gagarina 151

Ustanička 264

Borska 44

Vojvode Stepe 171

PančevoDimitrija Tucovića 1

NišSvetozara Markovića 27

ČačakKuželjeva 2

Novi SadFutoška 1aDunavska 7

SuboticaKorzo 6

InđijaTrg slobode 1

ZrenjaninIve Lole Ribara 7a

Sremska MitrovicaKralja Petra I 35

VršacDositejeva 11

PožarevacTabačka čaršija 2

KragujevacKralja Petra 19

ValjevoDr. Pantića 102

ŠabacGospodar Jevremova 1

KruševacMajke Jugovića 34

SomborKralja Petra I 1

JagodinaSvetozara Markovića 21

40

UČEŠĆA / SHAREHOLDINGS

VB Leasing

BeogradĐorđa Stanojevića 12Beograd office park, I sprat11070 Beogradtel: +381 11 201 65 00fax: +381 11 201 65 60

Novi SadFutoška 1a21000 Novi Sadtel: +381 21 472 55 56fax: + 381 21 472 55 72

ČačakTC Vavilon, Gradsko šetalište bb32000 Čačaktel: +381 32 320 518fax: +381 32 320 519

SuboticaKorzo 624000 Suboticatel: +381 24 530 858

e-mail: [email protected]

41