studio di fattibilità per la costituzione di una società ... · le principali previsioni di...

TRANSCRIPT

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA

Studio di Fattibilità per la costituzione di una Società di Trasformazione Urbana per la riqualificazione urbanistica degli ambiti individuati con delibera del consiglio comunale

N. 71 del 29.10.2001

Ecosfera Spa con gli apporti tematico-disciplinari

per gli aspetti tecnico-urbanistici di prof. Pierluigi Properzi

arch. Alessandro Pasquini dott. Paolo Pasquini

per gli aspetti tecnico-portuali di prof. Paolo De Girolamo

prof. Alberto Noli

per le analisi econometriche e di mercato di dott. Lucio Siviero

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Indice

1

Indice Indice......................................................................................1 A. Premessa .........................................................................4 B. Quadro Conoscitivo Territoriale e Ambientale ......................7

B.1. Il Sistema Insediativo................................................8 B.1.1. L’armatura urbana...........................................11 B.1.2. Le Azioni in corso ............................................14

B.2. La trasformabilità delle Aree ....................................14 B.2.1. Carta degli Areali di Valore Tavv. 3.1.1,2,3 ........15 B.2.2. Carta degli Areali di Rischio, Abbandono, Degrado e Frattura - Tav. 3.2/3.3/3.4............................................17 B.2.3. Carta degli Areali di Vincolo - Tav. 3.5.1............18 B.2.4. La Carta di Sintesi dei Tematismi - Tav. 3.6.......19

B.3. Il Porto ..................................................................22 B.3.1. Situazione attuale e criticità .............................22

Aree portuali ..............................................................22 Gli usi delle banchine portuali ......................................30 L’attuale traffico merci.................................................31 Criticità ......................................................................32

B.4. Pianificazione portuale.............................................34 B.4.1. Il P.R.P. vigente ..............................................34 B.4.2. Lo studio di fattibilità della Regione Abruzzo ......40

C. Il Contesto Socio Economico ............................................42 C.1. Analisi demografica .................................................43

C.1.1. La situazione demografica................................43 C.1.2. Densità e distribuzione della popolazione ..........45 C.1.3. Distribuzione della popolazione per classi di età .45 C.1.4. Famiglie per numero di componenti ..................46 C.1.5. La dinamica demografica. L’andamento della popolazione negli ultimi 15 anni .......................................47 C.1.6. Saldo migratorio e saldo naturale .....................49

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Indice

2

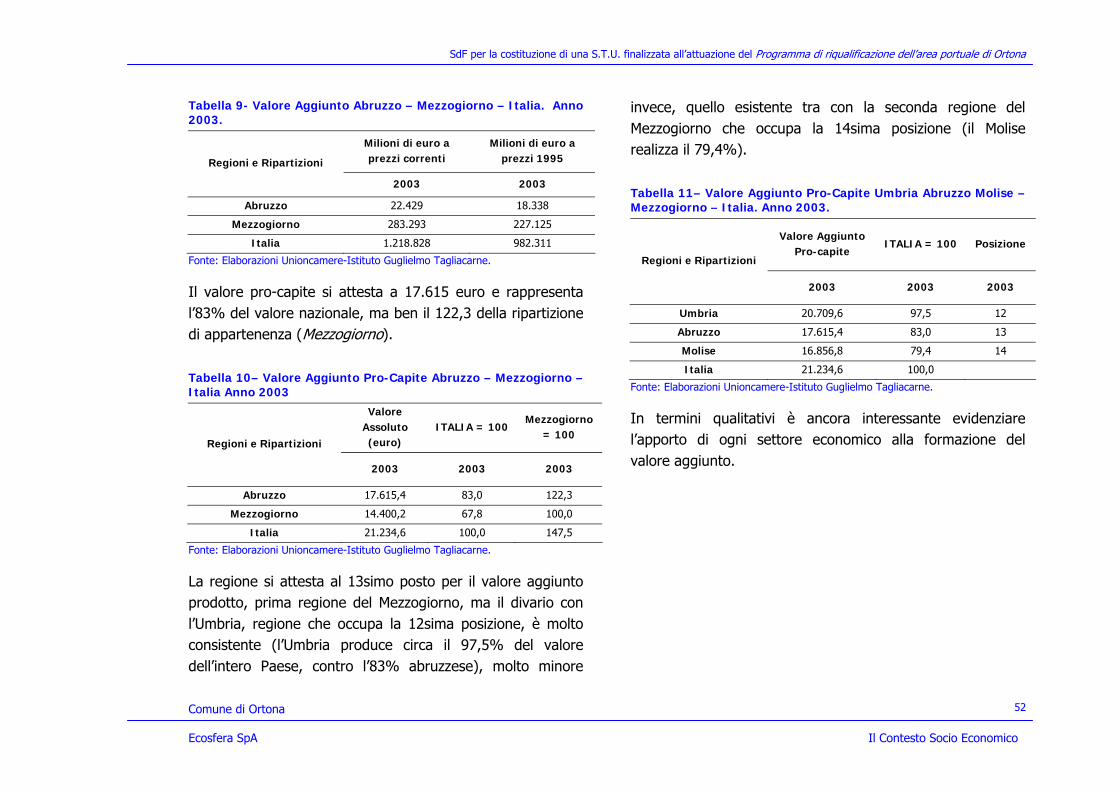

C.1.7. Considerazioni finali ........................................ 50 C.2. L’economia ............................................................ 51

C.2.1. Considerazioni metodologiche .......................... 51 C.2.2. Il livello di reddito ........................................... 51

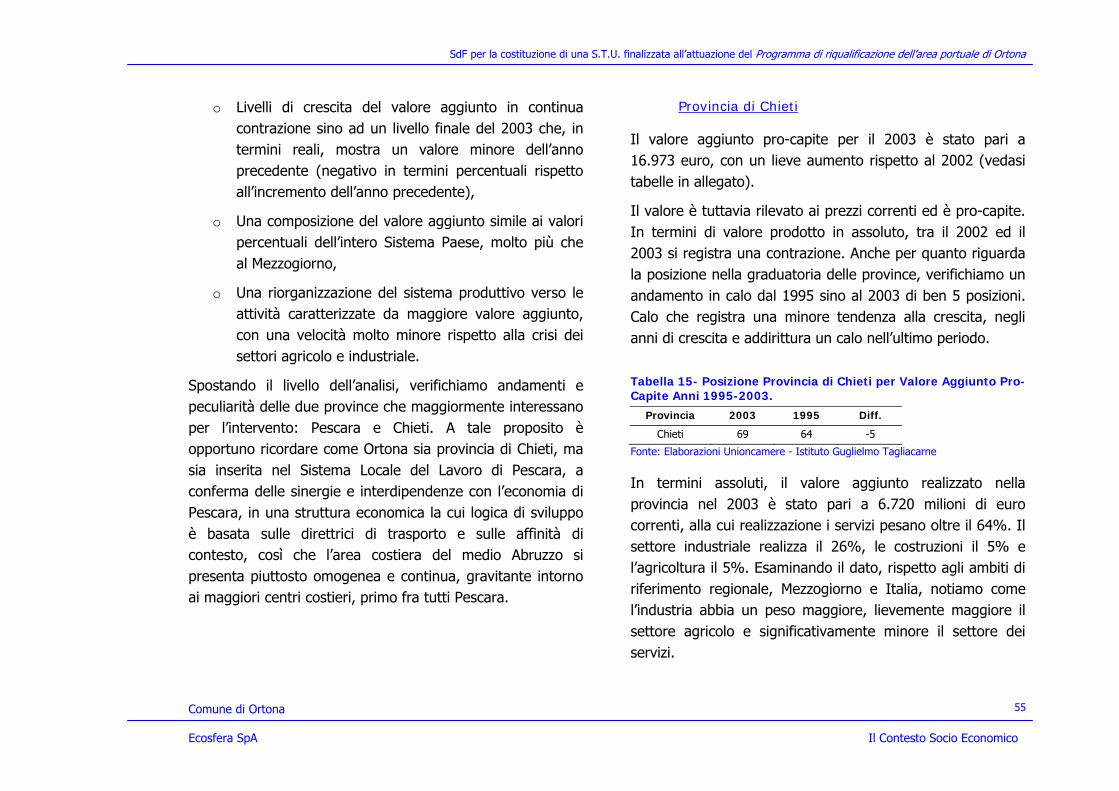

Ambito regionale ........................................................ 51 Provincia di Chieti ....................................................... 55 Provincia di Pescara.................................................... 58

C.2.3. Demografia e settori delle attività produttive ..... 61 Le imprese a livello regionale....................................... 61 Le imprese nella provincia di Chieti. ............................. 63 Le imprese nella provincia di Pescara. .......................... 64

C.2.4. I distretti della produzione............................... 68 I distretti di imprese nella provincia di Chieti. ................ 68 I distretti di imprese nella provincia di Pescara. ............. 75

C.2.5. La produttività del lavoro................................. 83 C.2.5. La produttività del lavoro................................. 83

La produttività del lavoro nella regione. ........................ 83 La produttività del lavoro in provincia di Chieti. ............. 84 La produttività del lavoro in provincia di Pescara. .......... 87

C.2.6. Il mercato del lavoro in provincia di Chieti......... 89 C.2.7. Il mercato del lavoro in provincia di Pescara...... 90 C.2.8. Il turismo....................................................... 90

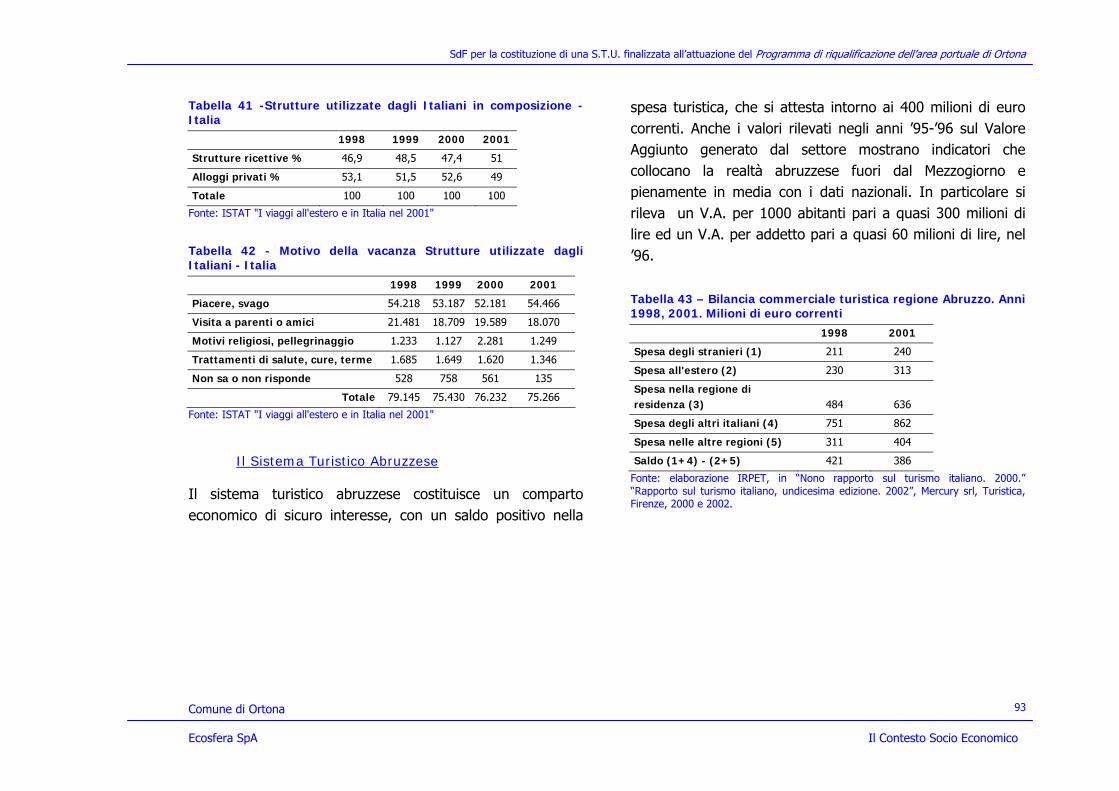

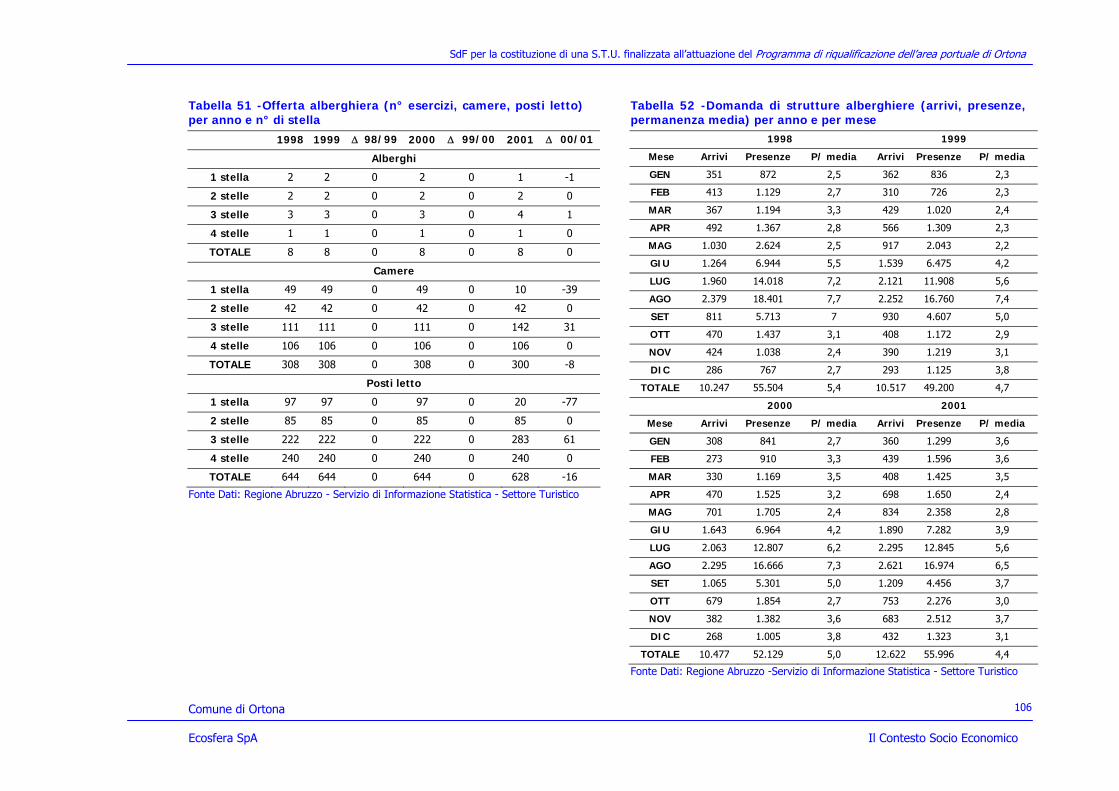

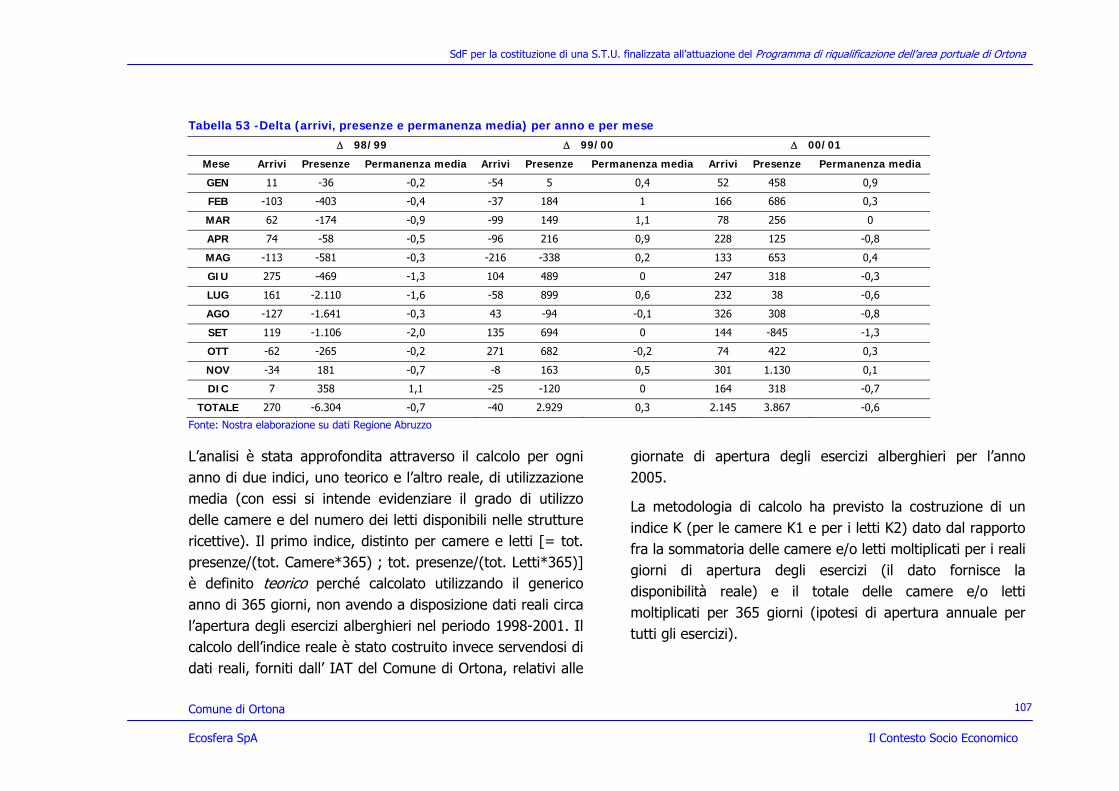

Il Sistema Turistico Italiano ......................................... 91 Il Sistema Turistico Abruzzese ..................................... 93 Domanda/Offerta 1998-2001....................................... 96 Provincia di Chieti ..................................................... 102 Distretto costa chietina ............................................. 103 Comune di Ortona .................................................... 105 Osservazioni conclusive............................................. 108

C.2.9. I punti di forza e di debolezza del contesto economico. Analisi SWOT.............................................. 109

D. Analisi della Domanda e dell’Offerta ............................... 114 D.1. I recenti indirizzi di politica dei trasporti europea. .... 115 D.2. Le principali previsioni di sviluppo del traffico merci in Europa ........................................................................... 117

D.3. Le reti TEN ed i corridoi intraeuropei con l'allargamento ad Est ........................................................................... 119 D.4. Il trasporto marittimo intermodale e combinato e le "Autostrade del Mare" ....................................................... 124 D.5. Definizione dell'area di studio................................. 126

D.5.1. Principali dati economici dell’area di studio ...... 126 Fondamentali macroeconomici ................................... 127 L'interscambio con l’estero......................................... 129

D.6. Porto di Ortona: analisi del potenziale traffico combinato marittimo-stradale ed unitizzato ......................................... 133

D.6.1. Conversione modale da traffico stradale con origine/destinazione Area di studio (Regione Abruzzo). .... 140 D.6.2. Traffico combinato marittimo-terrestre dell'Adriatico (diversione dai principali scali adriatici a sud ed a nord di Ortona).......................................................... 142 D.6.3. Traffico internazionale marittimo container (attrazione di traffico o/d Abruzzo dalla rete mediterranea e transoceanica).............................................................. 146 D.6.4. Traffico nazionale marittimo container (attrazione di traffico di cabotaggio nazionale dal bacino adriatico) .... 148 D.6.5. Conclusioni ................................................... 149

E. Fonti di Finanziamento Pubbliche ................................... 151 E.1. Indicazioni sulle fonti finanziarie disponibili per l’attuazione di interventi in ambito portuale e dei servizi marittimi .......................................................................... 152

F. Il Quadro Conoscitivo Giuridico Amministrativo................ 156 F. Il Quadro Conoscitivo Giuridico Amministrativo................ 156

F.1. Caratteristiche generali delle società di trasformazione urbana ........................................................................... 157

F.1.1. Quadro normativo di riferimento..................... 157 F.1.2. Finalità e modalità operative .......................... 159 F.1.3. Ipotesi di modelli operativi per la STU di Ortona162 F.1.4. Scelta dei soci privati..................................... 164 F.1.5. Rapporti con gli strumenti di pianificazione urbanistica ................................................................... 167

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Indice

3

F.2. Individuazione ed acquisizione degli immobili .......... 169 F.3. Quadro legislativo relativo alle aree portuali ............ 173

F.3.1. Disciplina nazionale....................................... 173 F.3.2. Disciplina regionale e linee di indirizzo ............ 175 F.3.3. Riferimenti normativi in materia di operatività nelle aree portuali ................................................................ 178

G. Schemi di Assetto e Ipotesi di Scenario .......................... 180 G.1. Le idee forti ......................................................... 181

G.1.1. Le idee forti: far vivere la tre anime del porto.. 181 G.1.2. Trasformare le criticità in punti di forza........... 182 G.1.3. I criteri progettuali........................................ 183 G.1.4. Linee guida per il porto ................................. 184

G.2. Analisi delle possibili soluzioni alternative................ 184 G.2.1. Ottimizzazione dell’imboccatura portuale......... 185 G.2.2. Le variabili nell’assetto dell’area portuale ........ 185 G.2.3. Le variabili nel sistema della mobilità .............. 186 G.2.4. Soluzioni alternative per la disposizione delle opere interne portuali ............................................................ 187

Soluzione tipo A ....................................................... 187 Soluzione tipo B ....................................................... 191 Soluzioni tipo C ........................................................ 195 Costi ....................................................................... 202

G.3. Le coerenze complessive ....................................... 203 Soluzione A.............................................................. 205 Soluzione B.............................................................. 206 Soluzione C (C1, C2, C3) ........................................... 207

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Premessa

4

A. Premessa

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Premessa

5

Con delibera del Consiglio Comunale n°71 del 29 ottobre 2001 l’Amministrazione Comunale di Ortona ha individuato un ambito territoriale come passibile di riqualificazione urbana, ad opera di una Società di Trasformazione Urbana.

I temi e le aree della trasformazione inizialmente individuati, e su cui si struttura la richiesta di cofinanziamento al Ministero per la redazione del presente studio, sono stati gli elementi di base da cui sono partite le indagini e le ipotesi di intervento, di cui il presente rapporto dà conto.

In particolare sin dalle fasi iniziali dello Studio, si sono andati delineando “pesi” relativi delle sub-aree e dei singoli ambiti tematici, “pesi” che hanno sicuramente indotto a focalizzare la tensione sul tema porto, in termini tecnico-funzionali, dimensionali e di sviluppo e sul rapporto fra questo e l’abitato, in termini più squisitamente tecnico-urbanistici, vincolistici e fruitivi.

Le indagini si sono quindi concentrate sulla ricerca degli elementi funzionali alla costruzione del sistema di informazioni rispetto al quale condurre le verifiche di sostenibilità, ma soprattutto grazie al quale poter costruire le ipotesi di scenario con consapevolezza e controllo degli esiti.

Tuttavia, l’elemento centrale dello svolgersi dello Studio, il porto, il suo sviluppo in termini fisico strutturali, in termini di mercato ed appeal, i suoi rapporti urbanistici con la città, è tema di tale importanza e con tale ampiezza e ricchezza di ricadute che si è avvertita la necessità di evitare il rischio di

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Premessa

6

autoreferenzialità tecnica del progettista-consulente, nella convinzione che ogni apporto disciplinare nel caso specifico, debba essere subordinato a delle linee di indirizzo di più ampio respiro e competenza territoriale; in base a ciò, la costruzione dell’operazione, ancor prima che la verifica della fattibilità, non può essere risolta se non all’interno di un percorso di condivisione e di concertazione, in primo luogo, con la Committenza. Si è quindi deciso di dare vita sin dall’inizio ad un costante e proficuo rapporto di collaborazione, scambio e verifica degli indirizzi.

Occorre infine sottolineare come le possibilità applicative dello strumento indagato, la Società di Trasformazione Urbana, non introducono elementi di rilievo e di sostanziale indirizzo agli oggetti della trasformazione, in altri termini gli obiettivi e le strategie connesse alla riqualificazione e potenziamento del porto, il cosa, è stato considerato non subordinabile al come. Viceversa, solo la puntualizzazione della “filosofia” di intervento e la costruzione, con l’Amministrazione, degli opportuni pesi cui assoggettare gli obiettivi, già individuati e condivisi, della trasformazione stessa, potrà indirizzare la valutazione verso una scelta non meramente tecnica e capace di rispondere ad un paniere complesso di istanze. In particolare, poi sarà possibile un rapporto con soggetti terzi più sereno e l’offerta prodotta presso eventuali partner privati e presso tutta la società civile, più stabile e credibile.

La costruzione, sul caso, di ipotesi di ingegneria societaria, in termini amministrativi ed economici, non può che essere l’ultimo passo, momento in cui portare a sintesi l’intero percorso; sin dalla prima fase, però, si è ritenuto opportuno, indagare, anche in base all’esperienza del Gruppo di Lavoro e alla ricognizione di casi studio, il possibile ventaglio di soluzioni all’interno del quale si può già immaginare che il profilo della Stu di Ortona possa trovare spazio.

Atteggiamento simile è stato alla base della stesure delle scenari alternativi di intervento. Muovendo da alcuni elementi sicuramente invarianti si è prodotto un ampio ventaglio di possibili schemi di assetto alternativi. Tali alternative, pur potendosi proporre come risposta alla pluralità di istanze ed obbiettivi, cui si facevo sopra cenno, differiscono sostanzialmente fra loro in ragione di una diversa distribuzione, proposta dal progettista, dei pesi relativi di ciascun obiettivo. Le “filosofie” di intervento che ne derivano sono ovviamente diverse come diverso è il lay-out degli scenari proposti.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

7

B. Quadro Conoscitivo Territoriale e Ambientale

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

8

L’attività di prima fase prevista nel programma di lavoro, si è articolata in due differenti prospettive:

a) Ricognizione dello stato del Sistema insediativo per la individuazione di scenari ed assetti possibili (B1-B2-B3);

b) Costruzione di strumenti di valutazione per la sostenibilità degli interventi previsti nella fase 3 (B4).

B.1. Il Sistema Insediativo

Il sistema insediativo Ortonese si rappresenta come del tutto particolare nella fascia del medio adriatico, sia per i suoi caratteri di nodo intermodale di assoluto rilievo nella dimensione regionale, che per la interazione di fattori ambientali, storico culturali e paesaggistici che lo caratterizzano

Ai fini ricognitivi dello studio di fattibilità (fase 1a) risultano comunque necessari due ordini di informazioni: quelle strutturali proprie dell’assetto generale (in particolare quelle connesse ai regimi proprietari) e quelle relativa alla Armatura urbana.

Si sono costruite in tal senso due carte base (Regimi proprietari– Tav. A1.1. e Armatura Urbana - Tav. A2.1) volte a rappresentare gli elementi di rigidità del sistema e di contro quelli di dinamicità.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

9

[Tav.A1,1]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

10

[Tav.A1,3]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

11

Relativamente ai regimi proprietari sono stati identificati:

o regimi demaniali (Tav. A1.2)

o con una analisi di dettaglio delle concessioni nel demanio marittimo

o regimi privati

Relativamente a questi ultimi sono state schedate le situazioni di abbandono degli usi più rilevanti (Tav. A 1.5 Schede 1-8) le tipologie, le superfici e lo stato di consistenza dei manufatti.

Per quanto riguarda le azioni in corso (Tav. A 2.5) sono state cartografati tutti gli interventi pubblici e privati che interessano l’area

Un’ulteriore considerazione è stata fatta sulla presenza di situazioni specifiche di non rispondenza Uso-proprietà (Tav. A 1.4) dovute a difformità tra perimetrazioni e stato dei luoghi.

B.1.1. L’armatura urbana

Per Armatura Urbana si intende la parte funzionale del sistema insediativo costituita da:

o Infrastrutture

o Servizi Locali

o Attrezzature

E’ stata rilevata l’intera armatura urbana del comune (Tav. A 2.1) e sono state separatamente individuate, per l’area interessata dalla STU le sue componenti (Tavv. A 2.2,3,4).

Sono state differenziate le parti attuate e quelle non attuate con riferimento al PRG vigente per ogni tipologia.

Sono stati infine individuati (Tav. A. 2.5) i suoli urbanizzati (SU) intesi come suoli interessati dal sistema insediativo nel suo complesso ed i Suoli Urbanizzati Programmati (SUP) intesi come suoli interessati dalle previsioni del PRG ma ancora non attuati.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

12

[Tav A2.1]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

13

[Tav A2.5]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

14

B.1.2. Le Azioni in corso

Nella Tav. A 2.6 sono state individuate le diverse “azioni in corso” sia di carattere pubblico, che di carattere privato.

Tra queste interessano più direttamente l’area della STU gli interventi pubblici indicati come:

o 1a Consolidamento idrogeologico

o 5a Opere portuali

o 6h Bretella di collegamento casello A14

o 7b Parcheggio in Project Financing

Tra quelli privati:

o 9a PRU zona Fornaci

o 10a Recupero edilizio ex fabbrica Mattonelle.

B.2. La trasformabilità delle Aree

Al fine di valutare la sostenibilità (urbanistica) ambientale degli interventi proposti per la STU si è adottata una metodologia derivata dal regolamento di attuazione della legge 23/99 Basilicata e dal ddLR Abruzzo (Del. G.R. 1189/c del 10.12.03).

Questo impianto metodologico è stato peraltro già utilizzato nella costruzione della “Relazione sullo stato della costa” all’interno del progetto SICORA.

In particolare sono state elaborate le seguenti tavole:

3.1 1 – Valori Archeologici

2 – Valori Storico - Monumentali

3 – Valori Geomorfologici

3.2 1 – Rischi Geomorfologici

2 – Rischi Geomorfologici/interventi

3.3 – Degrado e Abbandono

3.4 1 – Conflittualità Valori/Rischi

2 – Conflittualità Val. /Degr.-Abb. - Fratture

3 – Conflittualità Rischi/Degr. Abb.

3.5 1 – Vincoli ope legis DEM-PON-CIM

2 – Vincoli ope legis TUT-OPA

3 – Vincoli ope legis OPI-TU -ZOS

La loro interazione-sovrapposizione produce una carta a doppia uscita (Tav. A3.6 – Trasformabilità sostenibilità Ambientale ) che, da un lato individua i punti critici: Rischio-Degrado, Abbandono, Frattura – Conflittualità di tipo 1,2,3 e dall’altro costruisce un sistema di riferimento unitario per le valutazioni di sostenibilità.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

15

L’individuazione dei punti critici consente di coniugare la loro risoluzione con gli interventi previsti dallo studio STU, nel senso di orientare gli stessi ove possibile verso soluzioni integrate, in cui la risoluzione delle criticità sia “fatta propria” dalle proposte di intervento o comunque le stesse ne siano consapevoli e non aumentino la criticità complessiva del sistema.

Più in generale la costruzione della Carta consente di valutare la sostenibilità degli interventi rispetto ad un quadro conoscitivo stabile e condiviso – sottraendo alla autoferenzialità l’intero processo valutativo.

Le analisi di base relative alle componenti paesaggistico ambientali (Carte Areali –3) consentono di costruire gli strumenti metodologici (Carta della sostenibilità tav. 3.6) e di individuare quindi gli areali critici (Abbandono – Degrado – Frattura) e le conflittualità relative alle intersezioni tra Valori e Rischi nonché quella tra gli areali critici e Valori e Rischi.

L’obiettivo è quello di individuare ambiti prioritari di intervento per i quali prevedere proposte volte al Restauro del Paesaggio.

Questa individuazione prescinde dalle previsioni relative alla STU; le stesse potranno o meno interagire con il progetto di Restauro del Paesaggio e in questo senso la progettazione definitiva verificherà tutte le sinergie possibili.

Di seguito vengono descritte per categorie le tavole di analisi del sistema insediativo.

B.2.1. Carta degli Areali di Valore Tavv. 3.1.1,2,3

La tavola descrive e cataloga tutti gli areali di valore presenti nell’area e in particolare ne differenzia le tipologie nel seguente modo:

VALORI ARCHEOLOGICI

VIII1 - Centro Storico

VIII2 - Area del Castello Aragonese

VIII3 - Antica Fonte del Torrente Peticcio

VIII4 - Antica Fonte del Convento di S.Caterina

REPERTORIO VALORI

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

16

VALORI STORICO-ARTISTICI-MONUMENTALI

VII1 - Chiesa Di S. Tommaso Apostolo

VII2 - Palazzo Coro

VII3 - Palazzo Farnese

VII4 - Castello Aragonese

VII5 - Chiesa della Madonna del Carmine

VII6 - Chiesa della Madonna delle Grazie

VII7 – Complesso Monumentale S Anna

VII8 – Teatro Vittoria – F.P. Tosti (P.zza del Teatro)

VII9 – Complesso Monumentale del Cimitero

VII11- Palazzo dell’Anagrafe – Ex convengo degli Agostani

VII12 - Palazzo del Municipio

VII13 - Chiesa di S.Maria di Costantinopoli

VALORI GEOMORFOLOGICI

VIV1 - Fronte a Mare: Largo Farnese/Orientale/Castello

VIV2 - Fronte a Mare : Clienti/S.Rocco/Salesiani/Saraceni

VIV3 - Fosso S.Andrea

VIV4 - Fosso Saraceni

VIV5 - Fosso Fonte Grande

VIV6 - Fronte a Mare Castello /F. Ciavocco/Scalo /F.Peticcio

VIV1 - Fronte a Mare Saraceni /Colle di S.Donato

Ogni valore è stato riportato nella tavola con il proprio codice e rappresentato in verde. Quando due o più valori di sovrappongono è stato utilizzata una gradazione di verde più scura.

Valori

Valore + (senza sovrapposizioni

Valore ++ (due sovrapposizioni)

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

17

B.2.2. Carta degli Areali di Rischio, Abbandono, Degrado e Frattura - Tav. 3.2/3.3/3.4

Le tavole descrivono e catalogano tutti gli areali di Rischio, Degrado, Abbandono e le linee di Frattura delle continuità ambientali presenti nell’area.

I Rischi censiti sono stati rilevati dalle relative carte delle pericolosità del Piano Stralcio per la Difesa dalle Alluvioni e per l’Assetto Idrogeologico della Regione Abruzzo.

Si ritiene che, considerata la definizione di rischio come l’interazione fra pericolosità e vulnerabilità, la Carta dei Rischi qui presentata debba riportare le pericolosità che sovrapposte ai valori (considerati elementi vulnerabili del territorio) determinano gli areali di conflittualità. Questi ultimi possono essere considerati un’estrapolazione del concetto di rischio così come definito dalle discipline sulla sicurezza del territorio.

Le tipologie di rischio sono state differenziate nel seguente modo: Rischio Geomorfologico da R1 a R7

Rischio Idraulico da R10 a R13

Rischio fesambientale da R10 a R23

Rischio Ambientale da R30 a R31

Tra i Rischi geomorfologici risultano particolarmente rilevanti le nicchie di distacco R4 e le frane R.

Tra i Rischi idraulici sono rilevanti quelli relativi alle aree di esondazione del fosso Saraceni (R13 III) e di Fosso S.Rocco e quello di erosione delle forme costiere (R13III).

Tra i Rischi geoambientali l’intero tratto terminale del Fosso Saraceni interferisce con il lido e la spiaggia sabbiosa.

Tra i Rischi ambientali sono stati classificati i siti potenzialmente contaminati (R31) presenti sulla banchina.

La tav. 3.2.2 sovrappone ai Rischi precedentemente localizzati gli interventi previsti e in corso così da correlare le eventuali iniziative STU ed un sistema di interventi di mitigazione o di risoluzione.

La Tav. 3.3 individua nella zona più direttamente interessata dalla STU i seguenti areali di Degrado

D1.1 Via Martina/P.zza Caduti

D1.2 Area Ex Fornaci

D1.3 Colle del Castello Aragonese

D1.4 Colle di Costantinopoli/S.Rocco

E di Abbandono

A1.1 Area Stazione Sangritana

A1.2 Area Ciavocco /Scalo /Peticcio

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

18

Nel contesto sono riconoscibili ampi areali di Abbandono delle coltivazioni (Vallone – Saraceni) e alcuni areali di Degrado specifico.

Le fratture più significative (vedi anche tav. 3.4.2 componenti naturalistiche/elementi seminaturali e vegetazione) interessano il sistema ambientale nel suo complesso e sono costituite dall’Infrastrutture esistenti (strade-ferrovia)

L’intera area è interessata da Rischi di diversa natura tra i quali è prevalente ovviamente quello idrogeologico.

Come per il caso dei valori, ogni rischio è stato riportato nella tavola con il proprio codice e rappresentato in rosso. Quando due o più rischi si sovrappongono è stato utilizzata una gradazione di rosso più scuro.

B.2.3. Carta degli Areali di Vincolo - Tav. 3.5.1

La tavola descrive e cataloga tutti gli areali di vincolo ope legis presenti nell’area e in particolare ne differenzia le tipologie nel seguente modo:

REPERTORIO DEI VINCOLI

VV1A Area Demaniale Marittima

VV1b Fascia di rispetto ex DPR 11.7.80 n. 753

VV1b DEM RFI – Tratti in galleria

VVIc Fascia di rispetto ex Dlgs 285/92 e s.m.l.

VVId Fascia di rispetto ex L. 285/90

VV1a Piano Regionale Paesistico

L. 8/8/85 n. 431 L.R. 14/8/83 n. 18 e s.m.l.

VV… P.R.P Ambito Costiero

Area di part. Complessità e Piani di dettaglio

VV… Limite Vincolo Paesistico

D.M. 25.3.70

VV… Aree di interesse Archeologico

Sottoposto a prescrizioni – parere 2047 del 5.2.93

Rischi

Rischio + (senza sovrapposizioni)

Rischio ++ (due sovrapposizioni)

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

19

VV1 Vincolo Idrogeologico (RDL 3267/23)

VV2 Vincolo Rischio idrogeologicio (Classi R3, R4 – L. 180/99)

VV3 Vincolo Piano di Assetto Idrogeologico – PA (L. 180/99)

VV4 Vincolo zona sismica (QPCM 3274) – Zona 3

Come per il caso degli altri tematismi, ogni vincolo è stato riportato nella tavola con il proprio codice e rappresentato in viola. Quando due o più vincoli si sovrappongono è stata utilizzata una gradazione di viola più scuro. A

differenza degli altri tematismi qui si rilevano, però, una maggiore complessità, cioè un maggior grado di sovrapposizioni.

B.2.4. La Carta di Sintesi dei Tematismi - Tav. 3.6

La Carta di sintesi riporta tutti i tematismi dei Valori, Rischi, Degrado, Abbandono e Frattura, ma principalmente descrive le diverse conflittualità dirette:

C1 tra Rischi e Valori;

C2 tra Degrado e Valori;

C3 tra Abbandono e Valori.

Più specificatamente sono stati rilevati i seguenti incroci V/R/D/A:

In base al precedente schema emergono anche quelle conflittualità più complesse, come ad esempio la sovrapposizione di un areale di Valore ad un areale di Rischio e ad uno di Abbandono. Le Conflittualità rappresentano i punti critici la cui risoluzione si pone in termini di priorità in un progetto di Restauro del Paesaggio che deve essere comunque interagente con gli obiettivi della STU.

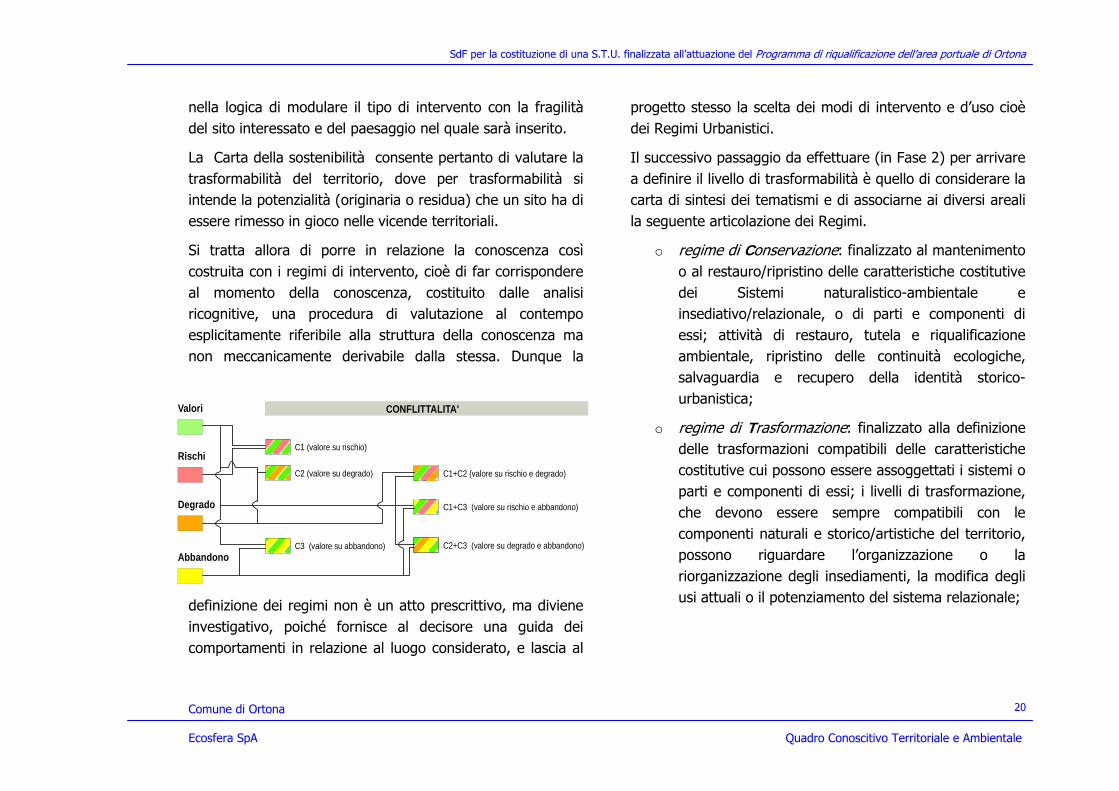

La Carta della Sostenibilità Ambientale

La carta della sostenibilità definisce, sulla base degli Areali tematici, sia le criticità del territorio che i regimi di intervento (conservazione – trasformazione – nuovo impianto) necessari in relazione alla valutazione di trasformabilità,

Vincoli

Vincoli + (senza sovrapposizioni)

Vincoli ++ (due sovrapposizioni)

Vincoli +++ (tre sovrapposizioni)

Vincoli ++++ (quattro sovrapposizioni)

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

20

nella logica di modulare il tipo di intervento con la fragilità del sito interessato e del paesaggio nel quale sarà inserito.

La Carta della sostenibilità consente pertanto di valutare la trasformabilità del territorio, dove per trasformabilità si intende la potenzialità (originaria o residua) che un sito ha di essere rimesso in gioco nelle vicende territoriali.

Si tratta allora di porre in relazione la conoscenza così costruita con i regimi di intervento, cioè di far corrispondere al momento della conoscenza, costituito dalle analisi ricognitive, una procedura di valutazione al contempo esplicitamente riferibile alla struttura della conoscenza ma non meccanicamente derivabile dalla stessa. Dunque la

definizione dei regimi non è un atto prescrittivo, ma diviene investigativo, poiché fornisce al decisore una guida dei comportamenti in relazione al luogo considerato, e lascia al

progetto stesso la scelta dei modi di intervento e d’uso cioè dei Regimi Urbanistici.

Il successivo passaggio da effettuare (in Fase 2) per arrivare a definire il livello di trasformabilità è quello di considerare la carta di sintesi dei tematismi e di associarne ai diversi areali la seguente articolazione dei Regimi.

o regime di Conservazione: finalizzato al mantenimento o al restauro/ripristino delle caratteristiche costitutive dei Sistemi naturalistico-ambientale e insediativo/relazionale, o di parti e componenti di essi; attività di restauro, tutela e riqualificazione ambientale, ripristino delle continuità ecologiche, salvaguardia e recupero della identità storico-urbanistica;

o regime di Trasformazione: finalizzato alla definizione delle trasformazioni compatibili delle caratteristiche costitutive cui possono essere assoggettati i sistemi o parti e componenti di essi; i livelli di trasformazione, che devono essere sempre compatibili con le componenti naturali e storico/artistiche del territorio, possono riguardare l’organizzazione o la riorganizzazione degli insediamenti, la modifica degli usi attuali o il potenziamento del sistema relazionale;

C1 (valore su rischio)

C1+C2 (valore su rischio e degrado)

C1+C3 (valore su rischio e abbandono)

C2+C3 (valore su degrado e abbandono)C3 (valore su abbandono)

Valori

Abbandono

Degrado

Rischi

CONFLITTALITA'

C2 (valore su degrado)

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

21

[Tav. A3.6]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

22

o regime di Nuovo Impianto: finalizzato a definire le modalità attraverso le quali si possono prevedere ampliamenti e/o nuove parti del Sistema insediativo/relazionale ; l’obiettivo del regime di Nuovo Impianto è quello dello sviluppo territoriale, dell’integrazione e/o della riorganizzazione dei sistemi o della realizzazione di nuove parti del sistema insediativo.

Nella procedura di associazione delle tre categorie agli areali definiti con Conservazione (C), Trasformazione (T) e Nuovo Impianto (NI), naturalmente risulta fondamentale il riferimento alla dimensione paesaggistica poiché anche un areale di Nuovo Impianto deve tener conto della compatibilità degli interventi con le caratteristiche complessive del paesaggio entro il quale si colloca.

La carta che si ottiene, deriverà dalla sintesi dei tematismi senza considerare le pericolosità basse.

Se si considerano anche le pericolosità basse le zone di Nuovo Impianto si riducono notevolmente .

B.3. Il Porto

B.3.1. Situazione attuale e criticità

Aree portuali

Dal punto di vista planimetrico delle opere esterne, il porto di Ortona è classificabile come porto a moli convergenti ed è costituito da due dighe frangiflutti radicate a terra con l’asse dell’imboccatura orientata a levante. Il frangiflutti nord presenta una lunghezza di circa 1500 m mentre quello sud ha uno sviluppo di circa 1100 m. Le testate delle opere esterne sono imbasate in corrispondenza della profondità naturale pari a circa −6,0/6,5 m sul l.m.m. Attualmente l’imboccatura portuale viene periodicamente dragata fino a circa −7,5/-8,0 m sul l.m.m. anche se tale profondità non si riesce a garantire per lunghi periodi di tempo poiché ricade all’interno della fascia attiva la cui profondità di chiusura per il sito in esame è posta a circa –10,0 m sul l.m.m..

Lo specchio d’acqua portuale presenta una superficie complessiva di circa 100 ettari mentre le aree a terra a

Valori

Abbandono

Degrado

Rischi

CONFLITTALITA'

C1 (valore su rischio)

C2 (valore su degrado)

C3 (valore su abbandono)

C1+C2 (valore su rischio e degrado)

C1+C3 (valore su rischio e abbandono)

C2+C3 (valore su degrado e abbandono)

C

T

T

T/NI

T

T

C/T

T

T

C/T

C ConservazioneT TrasformazioneNI Nuovo Impianto

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

23

servizio del porto presentano una superficie di circa 26 ettari, con un rapporto tra le superfici terra/acqua pari a circa 0,26. Tenendo conto che in un porto moderno ed efficiente tale rapporto tende ad assumere valori prossimi all’unità, risulta evidente l’attuale insufficienza degli spazi a terra disponibili.

L’esposizione ondametrica del porto è nota, essendo disponibile una serie storica di misure ondametriche direzionali che ormai vanta circa 16 anni di osservazioni. Le misure sono state eseguite dalla boa accelerometrica di Ortona facente parte della RON (Rete Ondametrica Nazionale) presa in eredità dall’APAT nel 2002 dal Servizio Idrografico e Mareografico Nazionale facente parte del Dipartimento dei Servizi Tecnici Nazionali (DSTN) della Presidenza del Consiglio dei Ministri. L’esposizione ondametrica del paraggio è simile a quella di gran parte delle coste abruzzesi ed è caratterizzata da una accentuata bimodalità. Le due direzioni dalle quali provengono con maggiore frequenza ed intensità le mareggiate sono la tramontana ed il levante. Si evidenzia che a causa dello schermo geografico costituito dal Gargano, quando in Adriatico si verificano le mareggiate da scirocco in prossimità della costa abruzzese le onde provengono prevalentemente da levante.

Il porto è privo di un avamporto e di conseguenza soffre di una frequente ed elevata agitazione ondosa residua causata in particolar modo dagli stati di mare provenienti da levante.

Tale agitazione ondosa riduce fortemente l’operatività della banchina di riva ed in alcuni casi anche di quella nord. Peraltro queste due sono le uniche banchine attualmente utilizzate per fini commerciali.

La banchina nord, realizzata con fondi FIO/85, è fondata ad una profondità di circa −10,0 m s.l.m.m. Attualmente lungo la banchina è garantita una profondità non superiore a −7,50 m s.l.m.m. (un’ordinanza della Capitaneria di Porto indica un fondale operativo di −7,10 m s.l.m.m.). La banchina presenta una lunghezza del fronte di accosto di circa 500 m che delimita un terrapieno di superficie pari a circa 50.000 m2.

La banchina di riva è banchinata per una lunghezza complessiva di circa 600 m. Il tratto centrale della banchina, per una lunghezza di circa 50 m, risulta ancora non banchinato e privo di pavimentazione. In questa zona il Comune vorrebbe realizzare un ormeggio per navi Ro-Ro.

Gli ultimi lavori eseguiti sulla banchina di riva risalgono al 1986, quando, sempre con fondi FIO, è stato realizzato un fronte di accosto che presenta uno sviluppo longitudinale di circa 250 m con fondale di circa −7,0 m sul l.m.m. anche se la profondità massima oggi garantita non è superiore a −5,80 m sul l.m.m.

Recentemente (gennaio 2005) il Comune di Ortona, utilizzando i finanziamenti CIPE n.36. del 3.05.2002.e CIPE n.84 del 4.08.2000 per un importo complessivo di €

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

24

16.280.953,65, è riuscito a dare avvio alla realizzazione del primo stralcio funzionale avente per oggetto la realizzazione dei primi 800 m della diga nord prevista dal vigente P.R.P. L’opera, del tipo a gettata, è armata con accropodi, fatta eccezione del suo radicamento sul molo nord, ove l’armatura è realizzata in tetrapodi. L’opera oltre a costituire il primo passo verso la realizzazione dell’avamporto, consentirà di ottenere i seguenti vantaggi:

o riduzione dei fenomeni di tracimazione che interessano la banchina nord;

o riduzione dei fenomeni di insabbiamento dell’imboccatura portuale;

o miglioramento delle condizioni medie di navigabilità dell’imboccatura portuale con moto ondoso proveniente da tramontana-grecale.

A tal riguardo si evidenzia che proprio per ridurre la tracimazione, il primo tratto della nuova opera è stata realizzata in tetrapodi. L’utilizzo degli accropodi, impiegati sul resto dell’opera, ha consentito un risparmio di circa il 40% rispetto a soluzioni che richiedono l’impiego di massi su doppio strato.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

25

Figura 1 -Unità fisiografica relativa al porto di Ortona

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

26

Figura 2 - Rosa della distribuzione direzionale annuale degli eventi di moto ondoso in prossimità dell’imboccatura del porto di Ortona ottenuta propagando con il modello numerico MEROPE (rifrazione inversa spettrale) della MODIMAR la serie storica (15 anni) registrata dalla boa ondametrica di Ortona facente parte della RON.

8%

Altezza d'onda significativa Hs (m)

0,5 < Hs < 1

Hs > 4

1 < Hs < 22 < Hs < 33 < Hs < 4

N

2

6

4

ANNUALE

E

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

27

Figura 3 - Rosa della distribuzione direzionale degli eventi di moto ondoso autunnali e invernali in un punto posto in prossimità dell’imboccatura del porto di Ortona ottenuta propagando con il modello numerico MEROPE (rifrazione inversa spettrale) della MODIMAR la serie storica (15 anni) registrata dalla boa ondametrica di Ortona facente parte della RON.

42

N

10%

8%6

42 E

N

86

Altezza d'onda significativa Hs (m)

0,5 < Hs < 1

Hs > 4

1 < Hs < 22 < Hs < 33 < Hs < 4

E

AUTUNNO

INVERNO

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

28

Figura 4 - Rosa della distribuzione direzionale degli eventi di moto ondoso primaverili ed estivi in un punto posto in prossimità dell’imboccatura del porto di Ortona ottenuta propagando con il modello numerico MEROPE (rifrazione inversa spettrale) della MODIMAR la serie storica (15 anni) registrata dalla boa ondametrica di Ortona facente parte della RON.

2

6%

4

2

6%

4

Altezza d'onda significativa Hs (m)

0,5 < Hs < 1

Hs > 4

1 < Hs < 22 < Hs < 33 < Hs < 4

N

NE

E

PRIMAVERA

ESTATE

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

29

Figura 5 -Planimetria generale della nuova diga nord in corso di realizzazione (2005)

Tratto di scogliera con mantellata in TETRAPODI

Nuova diga Nord con mantellata in ACCROPODI

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

30

Gli usi delle banchine portuali

Il porto di Ortona oggi è interessato da diversi tipi di attività portuali in particolare:

o attività commerciali (merci secche alla rinfusa, merci varie e liquide);

o pesca;

o cantieristica (costruzione/ristrutturazione e rimessaggio di barche da diporto);

o turismo nautico.

Sicuramente le attività principali sono costituite da quelle di tipo commerciale che si sviluppano sulla banchina nord e su parte della banchina di riva.

Sulla parte orientale della banchina nord è collocato un ormeggio destinato a prodotti petroliferi. I prodotti vengono convogliati mediante una pipeline ai serbatoi che sono posti al di fuori dell’area portuale. La pipeline è alloggiata sul paramento interno del muro paraonde della banchina nord. Fuoriuscita dal porto in prossimità del radicamento a terra del molo nord, la tubazione prosegue lungo la costa parallelamente alla ferrovia fino ad attraversarla in corrispondenza di un sottopassaggio posto a circa 1 km dal porto. Da qui prosegue all’interno fino a raggiungere i serbatoi.

La parte occidentale della banchina è destinata alle rinfuse solide.

La parte meridionale della banchina di riva, ove è presente anche uno scalo di alaggio, è utilizzata dal cantiere navale che si dedica sia alla costruzione sia alla ristrutturazione di imbarcazioni fino a circa 40/50 m di lunghezza. In adiacenza al cantiere navale e a nord di esso, parte della banchina è occupata dall’ormeggio di mezzi a servizio delle piattaforme offshore gestite dall’ENI. La restante parte della banchina, fatta eccezione per un tratto non banchinato, accoglie prevalentemente navi per merci varie. Al limite settentrionale della banchina di riva sono localizzati alcuni cantieri che si dedicano al rimessaggio di imbarcazioni da pesca e da diporto.

Il terrapieno posto a tergo della banchina di riva è in gran parte occupato da una serie di capannoni e magazzini a supporto delle attività commerciali. Uno di essi è in concessione ad una industria che produce serbatoi di grandi dimensioni e li esporta via nave.

Oltre agli spazi per lo svolgimento diretto delle attività portuali, gli spazi retrostanti le banchine sono anche utilizzati per le attività di organizzazione e di gestione del porto (sedi direzionali e amministrative).

Le imbarcazioni da pesca sono localizzate nella darsena posta in prossimità del radicamento a riva del molo nord dove si trova anche il mercato ittico. Attualmente (2005) le

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

31

imbarcazioni registrate dalla Capitaneria di Porto di Ortona sono 69 così suddivise:

o 5 imbarcazioni per la pesca a circuizione;

o 22 imbarcazioni per la pesca a strascico;

o 15 imbarcazioni per la pesca alle vongole;

o 18 imbarcazioni per la piccola pesca;

o 6 imbarcazioni per la pesca volante;

o 3 imbarcazioni per la pesca-turismo.

In termini numerici, si tratta di circa il 10% della flotta regionale. Ovviamente a queste imbarcazioni che usano Ortona come porto di armamento, occorre aggiungerne alcune in più (circa una decina) per tener conto degli stagionali, cioè di imbarcazioni che provengono da altri porti (per lo più dalla Puglia) che si appoggiano ai porti abruzzesi durante le stagioni di pesca. Sulla base di un recente studio eseguito nell’ambito del progetto SICORA dall’Istituto Zooprofilattico di Teramo (il progetto è finanziato dalla Direzione Territorio della Regione Abruzzo ed è coordinato dal LIAM del DISAT della Facoltà di Ingegneria dell’Università di L’Aquila) dal 1998 al 2003 la flotta peschereccia regionale è diminuita in termini numerici di circa il 28% a causa degli incentivi comunitari rivolti alla riduzione delle flotte da pesca per favorire la ricostituzione degli stock ittici. Nonostante tutto, si tratta di una realtà importante e consolidata che fornisce in modo diretto o

indiretto lavoro a numerose persone. Per quanto riguarda le condizioni di ormeggio delle imbarcazioni, si osserva che quelle più grandi spesso sono costrette ad ormeggiarsi su più file, modalità denominata localmente “a pacchetto”, con evidenti problemi di sicurezza per le imbarcazioni e per gli operatori.

Per quanto riguarda l’attività turistica, attualmente essa viene svolta in modo del tutto precario, con l’ormeggio delle imbarcazioni che avviene prevalentemente su gavitelli localizzati nella zona sud del porto, in assenza dei requisiti e dei servizi basilari che un approdo turistico moderno ormai deve fornire (ormeggi con sistemi a trappa o a finger, contenuta agitazione ondosa, rifornimento di corrente elettrica e di acqua, servizi igienici, parcheggi, ecc.). Peraltro nella zona è frequentemente presente una rilevante risacca.

L’attuale traffico merci

L’analisi del movimento della navigazione del porto di Ortona si basa su dati relativi agli anni 2002, 2003 e 2004, suddivisi in arrivi e partenze. Il numero delle navi in arrivo è in crescita (430 nel 2002, 492 nel 2004, con un lieve calo nell’anno intermedio), mentre per i passeggeri si registra un raddoppio nel 2003 rispetto al 2002 (+2.579) e un brusco calo nel 2004 (-3.489). Nella categoria delle merci “sbarcate”, per quelle liquide si registra un lieve aumento dal 2002 al 2003 (+7.000 tonnellate) e un consistente

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

32

incremento nel 2004 (+25.820 tonnellate); per le merci secche nel passaggio dal 2002 al 2003 si registra un calo di circa 100.000 tonnellate abbondantemente recuperato nel 2004 con circa 500.000 tonnellate di merci in entrata. Il numero delle navi in partenza aumenta dal 2002 al 2004, con un calo intermedio nel 2003; il numero di passeggeri cresce di circa 1.000 unità dal 2002 al 2003 e diminuisce notevolmente nel 2004 (-1.948). Le quantità di merci secche “imbarcate” nel 2002 (179.739) si dimezzano nel 2003, attestandosi su valori bassi anche nel 2004 (59.869).

In sintesi il porto di Ortona movimenta una media di circa 500 mila tonnellate di merci secche in ingresso e negli ultimi due anni una media di circa 60 mila tonnellate in uscita.

Il numero di navi sia in ingresso, sia in uscita è di circa 400-500 navi.

Criticità

Per quanto riguarda le criticità, esse possono essere distinte in due tipologie: quelle connesse agli aspetti marittimi e navigazionali e quelle connesse alla disponibilità ed organizzazione degli spazi a terra. Tali criticità risultano ovviamente tra di loro connesse.

Per quanto riguarda le prime, esse sono dovute, come accennato in precedenza, alla mancanza dell’avamporto previsto dal vigente P.R.P. . L’assenza dell’avamporto, di

fondamentale importanza per ogni porto e in modo particolare nel caso in questione, induce i seguenti problemi:

o limitata profondità dell’imboccatura portuale e delle banchine interne;

o elevata penetrazione del moto ondoso all’interno del porto che riduce l’operatività delle banchine commerciali (banchina di riva e banchina nord);

o tendenza all’insabbiamento dell’imboccatura portuale e dello specchio acqueo interno.

Si può affermare che i problemi sopra delineati hanno storicamente limitato lo sviluppo portuale tanto che la soluzione di piano regolatore del ’69 è giustamente orientata alla risoluzione delle criticità sopra esposte mediante la realizzazione di un ampio avamporto la cui funzione è quella di raggiungere maggiori profondità di imboccatura eliminando in tal modo sia i problemi di insabbiamento sia quelli relativi alla penetrazione del moto ondoso nel bacino interno.

Per quanto riguarda la profondità di imboccatura, quella attuale (compresa tra circa −6,5 e −7,5 m) risulta non sufficiente a garantire l’ingresso delle navi di tonnellaggio medio/grande che potrebbero essere di interesse per il porto di Ortona. A tal riguardo si evidenzia che le feeder di nuova generazione (le ex Panamax) sono caratterizzate da un pescaggio che raggiunge i -10,0/ -11,0 m. Per tali navi è opportuno prevedere una profondità dei fronti di accosto

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

33

non inferiore a -12,0 m ed una profondità del canale di accesso al porto non inferiore a -12,5/-13,0 m. Tale profondità non può essere ottenuta realizzando semplicemente un canale dragato poiché, in assenza di un adeguato prolungamento delle opere esterne portuali verso fondali maggiori, esso verrebbe a ricadere per un lungo tratto all’interno della “fascia attiva” (zona caratterizzata da consistente trasporto solido litoraneo) la cui profondità di chiusura nel paraggio di Ortona può essere indicativamente posta sulla batimetrica dei −10,0 m s.l.m.m..

In conclusione quindi si ritiene che il raggiungimento di profondità maggiori sia in corrispondenza dell’imboccatura portuale che all’interno dello specchio d’acqua protetto, possa essere ottenuto solo attraverso un prolungamento delle opere esterne e la creazione di un ampio avamporto come previsto dal P.R.P. vigente.

Sempre in relazione alle criticità di tipo marittimo, occorre aggiungere anche la frequente tracimazione ondosa che interessa lungo il molo nord la banchina commerciale e la relativa strada di accesso. Durante il periodo invernale la tracimazione, particolarmente rilevante in concomitanza alle mareggiate provenienti dal I quadrante, limita fortemente l’operatività della banchina e della strada, causando situazioni di pericolo per gli operatori portuali e per le infrastrutture presenti. Gli interventi eseguiti nel passato, rivolti alla riduzione delle portate di tracimazione, non hanno risolto il problema, anzi lo hanno in parte aggravato poiché il

rifiorimento della scogliera è stato realizzato utilizzando anche massi di peso modesto che in alcuni casi sono stati proiettati sulla banchina dalle lame d’acqua tracimanti. Gli interventi in corso di realizzazione risolveranno parzialmente il problema per quanto riguarda la banchina. In futuro andranno sicuramente presi provvedimenti per la restante parte del molo nord.

Il LIAM (Laboratorio di Idraulica Ambientale e Marittima) del DISAT della Facoltà di ingegneria dell’Università di L’Aquila, su incarico della Regione e del Comune di Ortona, eseguirà a breve alcune prove sperimentali in canale per studiare opportuni provvedimenti rivolti alla risoluzione del problema. Inoltre il LIAM ha recentemente sviluppato per la Regione un programma di calcolo che consente di prevedere le portate di tracimazione in funzione delle previsioni delle condizioni meteo-marine disponibili in rete. Il programma è stato istallato presso la Capitaneria di Porto di Ortona che lo userà per la gestione della banchina e della strada fino a quanto non verranno posti in essere interventi strutturali rivolti alla soluzione del problema.

Per quanto riguarda le criticità connesse all’organizzazione degli spazi a terra, il principale problema riguarda la mancanza di continuità tra le due banchine commerciali (banchina di riva e nord) che sono fisicamente separate dalla presenza del porto pescherecci. Inoltre è da evidenziare la promiscuità degli usi della banchina di riva. Tutto ciò attualmente non consente una netta separazione tra le varie

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

34

zone del porto destinate ad attività differenti e causa numerosi problemi che riguardano la movimentazione delle merci, la viabilità interna e in particolar modo la regolamentazione degli accessi alle aree portuali con conseguenti ricadute dal punto di vista della sicurezza.

Per completezza occorre menzionare le condizioni di precarietà con cui vengono attualmente svolte le attività diportistiche. Anche quelle connesse alla pesca possono essere migliorate con modesti interventi.

B.4. Pianificazione portuale

B.4.1. Il P.R.P. vigente

Lo sviluppo del porto di Ortona iniziò nel 1840, quando la Reale Marina del Regno di Napoli fece costruire un antemurale a protezione della traversia Greco-Levante.

Nel 1888, con Regio Decreto n. 5477, il Porto di Ortona venne classificato di II categoria II classe II serie.

L’odierno assetto delle opere esterne portuali venne sancito dalla Commissione per lo studio dei Piani Regolatori dei Porti nell’adunanza del 6.3.1939 n.830 ed i lavori relativi vennero eseguiti nel dopoguerra unitamente a quelli di ricostruzione delle strutture allora esistenti, gravemente danneggiate durante i bombardamenti.

Il Piano Regolatore Portuale vigente è stato approvato dalla III Sezione del Consiglio Superiore dei Lavori Pubblici nell’adunanza del 21.05.1969 n. 187 su proposta di variante redatta dal Genio Civile Opere Marittime di Ancona. Tuttavia, a causa sia di fattori di ordine economico sia di azioni non coordinate tra i soggetti preposti allo sviluppo portuale, le opere esterne portuali previste dal P.R.P. del ’69 non sono state realizzate condizionando in modo determinante le possibilità di sviluppo del porto. Solo recentemente, gennaio 2005, si è dato avvio ad una prima opera che riguarda l’avamporto.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

35

[Tav. Attuale e PRP]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

36

[Tav. Imboccatura portuale]

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

37

Con la Legge regionale n. 34 del 04.07.1978 la Regione Abruzzo, riconoscendo al Porto di Ortona un ruolo preminente nel settore del traffico marittimo regionale, ha attribuito allo stesso la funzione di Porto Regionale d’Abruzzo. Inoltre, il Quadro di Riferimento Regionale, adottato in forma preliminare dal Consiglio Regionale dell’Abruzzo il 28.02.1995, attribuisce al Porto di Ortona, insieme a quello di Vasto, la funzione di scalo commerciale.

Oltre ai recenti (inizio gennaio 2005) lavori relativi alla realizzazione del braccio nord dell’avamporto di cui si è accennato in precedenza, gli unici lavori di ammodernamento del porto sono stati eseguiti tra gli anni ‘80 e gli anni ’90 e hanno riguardato esclusivamente la modifica di opere interne portuali (realizzazione di due nuove banchine e dragaggio di alcune aree interne del porto) nonché, negli anni novanta, importanti lavori di collegamento del porto alla rete viaria interna.

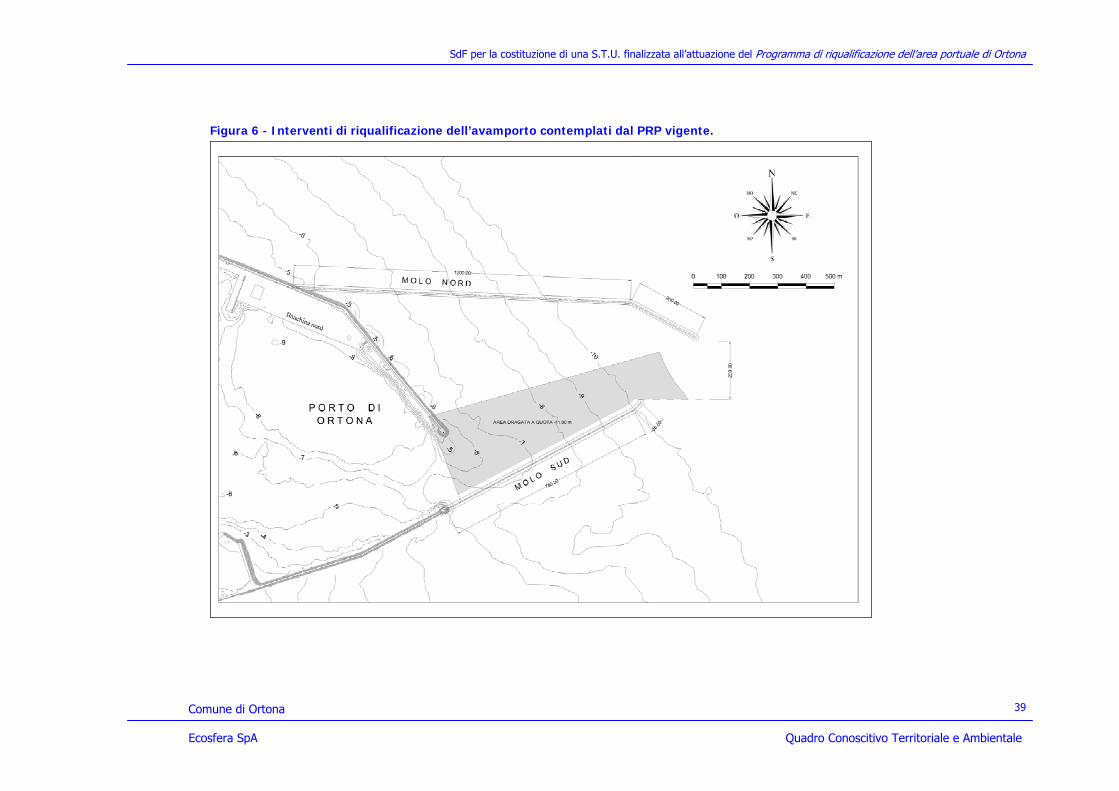

Nell’ambito dei lavori di dragaggio eseguiti occorre evidenziare che la III sezione del Consiglio Superiore dei Lavori Pubblici ha prescritto, con voto n. 137 del 13.5.1986, che l’approfondimento dei fondali all’interno dello specchio d’acqua portuale fosse limitato alla quota −7,5 m s.l.m.m. essendo impossibile garantire il mantenimento di fondali superiori a tale quota in corrispondenza e all’esterno dell’imboccatura portuale in assenza delle opere di imboccatura previste dal P.R.P..

Più recentemente (anni novanta), il Consorzio di Sviluppo Industriale della Val Pescara ha intrapreso numerose iniziative. Tra di esse occorre citare una serie di studi rivolti a verificare la validità delle opere esterne portuali previste dal P.R.P. vigente e a risolvere il problema della sedimentazione all’imboccatura portuale. Di tali studi venne incaricato il famoso laboratorio olandese di Delft, il quale, forse mal indirizzato dai tecnici italiani incaricati dal Consorzio, propose, per ridurre l’insabbiamento del porto, la realizzazione di un pennello che doveva partire dalla attuale testata del molo nord. Tale opera, in evidente contrasto con il Piano Regolatore Portuale vigente e che avrebbe ostacolato la realizzazione del previsto avamporto, venne bocciata dal Consiglio Superiore dei Lavori Pubblici, facendo perdere al porto un ingente finanziamento.

Per quanto riguarda le aree interne, il P.R.P. vigente prevede che venga effettuato il raccordo tra la banchina nord e la banchina di riva mediante il completamento della banchina nord, la realizzazione di un terrapieno al posto del bacino pescherecci e il completamento della parte settentrionale della banchina di riva. Qualora venissero realizzate tali opere, risulterebbe necessario posizionare il porto pescherecci nella zona posta a sud della banchina di riva. Tali interventi hanno da sempre sollevato alcune perplessità da parte della cittadinanza che non vede con favore il tombamento del porto pescherecci ove è localizzata la parte storica del porto.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

38

In conclusione si può affermare che mentre il P.R.P. conserva una generale validità per quanto riguarda le opere foranee, sicuramente occorre eseguire un riesame critico di quanto previsto per quanto riguarda le opere interne portuali. Tale riesame risulta peraltro necessario alla luce sia dello sviluppo, avvenuto negli ultimi quaranta anni, delle

modalità di trasporto marittimo e di conseguenza dell’organizzazione portuale, sia delle nuove necessità che si sono andate affermando quali ad esempio quelle connesse al diporto nautico.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

39

Figura 6 - Interventi di riqualificazione dell’avamporto contemplati dal PRP vigente.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

40

B.4.2. Lo studio di fattibilità della Regione Abruzzo

La Regione Abruzzo (Direzione Trasporti e Mobilità, Viabilità, Demanio e Catasto Stradale, Sicurezza Stradale) ha recentemente sviluppato ed approvato lo “Studio di fattibilità per la razionalizzazione ed il potenziamento del sistema portuale regionale” (finanziato con delibera CIPE 106/99). In tale studio si è riconosciuto che nel medio/breve termine la Regione debba puntare allo sviluppo e al potenziamento sostanziale di un solo porto regionale. Dopo aver valutato con attenzione i vantaggi e gli svantaggi offerti dai tre porti commerciali regionali (Pescara, Ortona e Vasto) si è giunti alla conclusione che tra di essi ci si debba indubbiamente orientare verso Ortona, e ciò a causa delle ragioni di seguito esposte tratte dalle conclusioni dello studio sopra menzionato.

“In primo luogo Ortona dispone sia di un ottimo sistema di collegamento stradale, autostradale e ferroviario con l’interno (tra i tre porti regionali è l’unico che dispone di un terminale ferroviario) sia di uno specchio d’acqua di grandi dimensioni (circa 100 ettari) sufficienti ad accogliere in modo razionale anche un consistente traffico di cabotaggio. A tal riguardo si osserva che da un punto di vista marittimo i problemi idraulici di cui attualmente soffre il porto, quali la penetrazione ondosa elevata e l’insabbiamento dell’imboccatura portuale, possono essere risolti mediante la

realizzazione di un adeguato avamporto peraltro previsto con lungimiranza dal Piano Regolatore Portuale vigente. Attualmente Ortona può essere considerato un porto realizzato a metà essendo privo di avamporto. Facendo un parallelo con un aeroporto, è come se si disponesse di una stazione aeroportuale di grandi dimensioni senza una adeguata pista di atterraggio per gli aerei. Da un punto di vista tecnico−urbanistico una ulteriore considerazione riguarda la difficile convivenza tra un porto commerciale e il contesto urbano. Attualmente si tende sempre di più a separare il traffico marittimo commerciale dai centri urbani, con l’eccezione dei terminali passeggeri, a causa della totale incompatibilità tra le relative attività. Da questo punto di vista il porto di Ortona, presenta, a differenza di Pescara, una netta separazione tra il porto e il centro cittadino dovuta alla natura morfologica della fascia costiera interessata. In conclusione quindi si ritiene che il Porto di Ortona debba essere potenziato con l’obiettivo di accogliere prevalentemente il traffico containers e quello petrolifero che attualmente si svolge in parte anche a Pescara e che risulta incompatibile, per ovvie ragioni di sicurezza, con la città.

Il porto di Ortona, dal punto di vista dell’entità dei traffici, risulta un porto di interesse regionale: attualmente il suo movimento di merci, prescindendo dalle merci liquide (benzina e gasolio), assomma a circa 300-400.000 tonnellate/anno di rinfuse allo sbarco/imbarco.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Quadro Conoscitivo Territoriale e Ambientale

41

Come accennato Ortona risulta la sede più appropriata per uno sviluppo portuale, di dimensione contenuta, che si inserisca nel tratto di costa che intercorre tra Ancona e i porti pugliesi al servizio di uno sviluppo industriale regionale ormai significativo anche su scala nazionale.

Il porto di Ortona, anche in ragione del contributo che può portare allo sviluppo economico delle zone industriali retrostanti ed alle possibili relazioni con il vicino Interporto di Manopello, ha comunque un ruolo fondamentale per l’economia locale.

La tendenza generalmente diffusa a livello internazionale verso una sempre maggiore specializzazione delle banchine, in vista di una massimizzazione della loro potenzialità operativa e di una razionalizzazione delle fasi di

movimentazione impone oggi riflessioni importanti sulle categorie merceologiche verso le quali il porto di Ortona potrebbe guardare con maggiore attenzione.

Il porto di Ortona potrebbe veder crescere il proprio ruolo ed il proprio mercato nel settore del trasporto container soprattutto come collegamento feeder con il Mar Mediterraneo ed il Mar Nero e i porti hub di Taranto e Gioia Tauro (attuazione del Corridoio Adriatico)”.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Il Contesto Socio Economico

42

C. Il Contesto Socio Economico

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Il Contesto Socio Economico

43

C.1. Analisi demografica

C.1.1. La situazione demografica

Per analizzare le tendenze evolutive della popolazione dell’area oggetto di studio, si è fatto prioritario riferimento ai dati forniti dall’Istituto Nazionale di Statistica. Tali dati sono calcolati a partire dalla popolazione legale dichiarata sulla base delle risultanze del 14° Censimento generale della popolazione ultimato il 21 Ottobre 2001. Il calcolo è effettuato sulla base dei dati relativi al movimento naturale (iscrizioni per nascita e cancellazioni per morte) e migratorio (iscrizioni e cancellazioni per trasferimento di residenza) che si sono verificati nel periodo 22 ottobre-31 dicembre 2001 e negli anni 2002 e 2003, già resi fruibili dall’Istat.

Al 31/12/2003, ultima rilevazione disponibile, il Comune di Ortona contava 22.944 abitanti (popolazione residente), pari all’1,8% della popolazione dell’intera regione (1.285.896 abitanti) e, rispettivamente al 5,97% dei 384.398 abitanti della provincia di Chieti ed al 7,5% dei 305.725 della provincia di Pescara (Tabella 1), mentre alla stessa data del 2002 ammontava a 22.715, con una aumento di 229 unità, in linea con quanto si è verificato a livello regionale (con un aumento di 12.000 abitanti, pari all’1% della popolazione) e a livello provinciale (Chieti, + 1.384 e Pescara, + 2.742) (Tabella 2)

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Il Contesto Socio Economico

44

Tabella 1 - Movimento anagrafico 2003 Ortona, Province di Chieti e Pescara e Regione Abruzzo

Ambito rilevamento

Popolazione residente al 01/01 Popolazione residente al 31/12

Ortona 22.715 22.944

Provincia di Chieti 383.058 384.398

Provincia di Pescara 302.983 305.725

Tot Regione 1.273.284 1.285.896

Nat

i

Iscr

itti

da

altr

i com

un

i

Iscr

itti

dal

l'est

ero

Mor

ti

Can

cella

ti p

er a

ltri

co

mu

ni

Can

cella

ti p

er l'

este

ro

Sald

o M

igra

tori

o

Sald

o N

atu

rale

Bila

nci

o de

mog

rafi

co

Ortona 177 469 132 244 275 30 296 -67 229

Provincia di Chieti

3.220 6.776 2.303 4.239 6.475 466 2.359 -1.019 1.340

Provincia di Pescara

2.706 7.117 1.989 3.030 6.211 331 3.066 -324 2.742

Tot Regione 10.971 25.111 10.195 13.672 22.195 1.362 15.313 -2.701 12.612

Fonte Dati: ISTAT

Tabella 2 - Movimento anagrafico 2002 Ortona, Province di Chieti e Pescara e Regione Abruzzo

Ambito di rilevamento

Popolazione residente al 01/01

Popolazione residente al 31/12

Ortona 22.684 22.715

Provincia di Chieti

381.993 383.058

Provincia di Pescara

295.463 302.983

Tot Regione 1.262.379 1.273.284

Nat

i

Iscr

itti

da

altr

i co

mu

ni

Iscr

itti

dal

l'est

ero

Mor

ti

Can

cella

ti p

er a

ltri

co

mu

ni

Can

cella

ti p

er

l'est

ero

Sald

o M

igra

tori

o

Sald

o N

atu

rale

Bila

nci

o de

mog

rafi

co

Ortona 169 367 79 252 305 27 114 - 83 31

Provincia di Chieti

3.171 6.699 1.567 4.086 6.261 280 1.980 - 915 1.065

Provincia di Pescara

2.610 6.946 995 2.980 6.220 228 7.890 - 370 7.520

Tot Regione 10.580 24.056 5.066 13.275 21.483 922 13.600 - 2.695 10.905

Fonte Dati: ISTAT

Nel comune di Ortona, nel 2003 le donne costituiscono, rispetto al totale, il 51,67% della popolazione (in linea con quanto si è registrato nell’anno precedente). La maggiore percentuale di donne è tipica della società a più forte invecchiamento ed è dovuta alla maggiore longevità femminile rispetto a quella degli uomini. Questi ultimi, infatti, seppur nascano in numero maggiore, sperimentano una mortalità più elevata fin dalle età più giovani.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Il Contesto Socio Economico

45

C.1.2. Densità e distribuzione della popolazione

Un indicatore che dà informazioni sulla distribuzione della popolazione, è rappresentato dalla densità media (ab/kmq). In relazione alla superficie ed al dato relativo alla popolazione del Comune di Ortona (Tabella 3), si evidenzia un valore della densità media elevato (324 ab/kmq) e rilevante se paragonato ai valori relativi alle province di Chieti (148 ab/kmq) e di Pescara (241 ab/kmq), la cui densità supera il valore registrato a livello regionale. Se poi si considera la densità relativa alle due città, appare chiaro come la popolazione si concentri lungo l’area costiera, infatti i valori registrati sono, rispettivamente, 895 ab/kmq per la città di Chieti e 3.459 ab/kmq relativamente alla città di Pescara, tale valore sconta sicuramente anche il dato relativo alle esigue dimensioni del territorio comunale.

Tabella 3 - Popolazione nel censimento 2001 Regione e comuni

Ambito di rilevamento

Popolazione censita

Superficie (Kmq)

Abitanti per kmq

Ortona 22.694 70 324

Provincia di Chieti 382.076 2.587 148

Chieti 52.486 59 895

Provincia di Pescara 295.481 1.225 241

Pescara 116.286 34 3.459

Totale Regione 1.262.392 10.794 117

Fonte Dati: ISTAT

Risulta interessante, inoltre, il dato relativo alla popolazione residente nel centro di Ortona e nelle frazioni: si può

osservare come gli abitanti si concentrino maggiormente all’interno del nucleo cittadino, rappresentando il 59% del totale della popolazione, e solo marginalmente nelle varie località abitate (Tabella 4), in particolare, del tutto residuale è la distribuzione della popolazione nelle case sparse.

Tabella 4 - Popolazione residente ad Ortona, per capoluogo, frazioni e case sparse. Censimento 2001.

Comune e località abitate

Altitudine Popolazione

residente

TOTALE ORTONA 0/200 22.694

Ortona capoluogo 72 13.287

Frazioni di Ortona - 7.809

Case Sparse - 1.598

Fonte Dati: ISTAT

C.1.3. Distribuzione della popolazione per classi di età

Al 1° gennaio 2003, ad Ortona, la classe di età più numerosa risulta quella che va da 35 a 39 anni mantenendo invariato il primato rispetto ai due anni precedenti (Tabella 5). Analizzando i valori della tabella, appare evidente come vi sia un progressivo invecchiamento della popolazione, in linea con le previsioni demografiche regionali dell’ISTAT. Anche l’indice di vecchiaia, si è mantenuto costante nel corso degli anni che vanno dal 2001 al 2003 con una punta massima nel 2002.

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Il Contesto Socio Economico

46

Tabella 5 - Popolazione di Ortona per classi di età e indice di vecchiaia. Anni 2001, 2002, 2003.

Classi di età 2003 2002 2001

Meno di 5 924 947 955

Da 5 a 9 983 1.020 955

Da 10 a 14 1.154 1.142 1.152

Da 15 a 19 1.220 1.224 1.228

Da 20 a 24 1.376 1.434 1.438

Da 25 a 29 1.568 1.562 1.438

Da 30 a 34 1.624 1.621 1.620

Da 35 a 39 1.648 1.675 1.671

Da 40 a 44 1.621 1.614 1.621

Da 45 a 49 1.624 1.552 1.538

Da 50 a 54 1.516 1.560 1.601

Da 55 a 59 1.296 1.262 1.217

Da 60 a 64 1.254 1.263 1.262

Da 65 a 69 1.277 1.284 1.305

Da 70 a 74 1.282 1.308 1.287

Da 75 a 79 1.105 1.109 1.126

Da 80 a 84 719 602 577

Da 85 e più 524 505 509

Totale 22.715 22.684 22.694

Indice di vecchiaia* 109,55 110,60 108,67

Fonte: Nostre elaborazioni su dati Istat

* L’indice di vecchiaia è dato dal rapporto tra la popolazione di 65 anni e più e la popolazione fino a 14 anni di età, per 100. L’indice di vecchiaia evidenzia il livello di invecchiamento della popolazione. Il valore basso dell’indice indica una elevata natalità ed una ridotta percentuale delle classi anziane.

C.1.4. Famiglie per numero di componenti

Nella Tabella 6 che segue, sono riportate le composizioni percentuali delle famiglie per numero di componenti negli anni 1981, 1991 e 2001. I dati considerati e comparati tra loro, risultano particolarmente interessanti, poiché evidenziano le tendenze evolutive dell’ organizzazione dei nuclei familiari. Da un’analisi dei valori presenti in tabella si possono fare le seguenti osservazioni:

o il numero, in valore assoluto, dei componenti delle famiglie è progressivamente aumentato nel corso degli anni, incrementandosi di 542 unità nel 1991 e di 656 unità nel 2001;

o in tendenza con il dato nazionale, le famiglie di Ortona registrano un aumento dei single che passano da 999 (valore registrato nel 1991) a 1.625 (valore registrato nel 2001);

o si assiste, inoltre, ad una diminuzione delle famiglie numerose ed in particolare di quelle composte da 6 o più persone, mentre aumenta il numero dei nuclei composti da 4 persone (1.691 nel 1981, 1.794 nel 1991 e 1.822 nel 2001).

SdF per la costituzione di una S.T.U. finalizzata all’attuazione del Programma di riqualificazione dell’area portuale di Ortona

Comune di Ortona Ecosfera SpA Il Contesto Socio Economico

47

Tabella 6 - Famiglie per numero di componenti, Valori assoluti e percentuali. Anni 1981, 1991, 2001

N. componenti

2001 Valore assolut

o

2001 Valore

%

1991 Valore assolut

o

1991 Valore

%

1981 Valore assolut

o

1981 Valore

%

1 persona 1.625 20,07% 1.194 16% 999 14%

2 persone 2.101 25,95% 1.864 25% 1.603 23%

3 persone 1.741 21,51% 1.507 20% 1.459 21%

4 persone 1.822 22,51% 1.794 24% 1.691 25%

5 persone 599 7,40% 716 10% 734 11%

6 o più persone

207 2,56% 364 5% 411 6%

Totale 8.095 100% 7.439 100% 6.897 100%

Fonte:Ns elaborazioni su dati ISTAT

C.1.5. La dinamica demografica. L’andamento della popolazione negli ultimi 15 anni

Analizzando l’andamento della popolazione del Comune di Ortona nel corso degli anni dal 1988 al 2003 (Tabella 7), si osserva quanto segue:

o dal 1988 al 1991 il numero degli abitanti è aumentato di 161 unità con una variazione pari allo 0,7%;

o dal 1991 al 1994 la crescita è stata maggiore, infatti la variazione in valore assoluto è stata di 739 unità con uno scarto positivo rispetto all’intervallo

precedente di 578 unità ed una variazione percentuale del 3,1%;

o dal 1994 al 1997 si è verificato un aumento del numero degli abitanti, meno sensibile rispetto all’intervallo temporale precedentemente considerato, infatti la popolazione si è incrementata di 137 unità, con una variazione pari allo 0,6%;

o dal 1997 al 2000 la crescita è stata minima e ha fatto registrare un aumento del numero degli abitanti di appena 69 unità con una variazione dello 0,3%;