suomen sähkötehon riittävyys ja kapasiteettirakenteen kehitys vuoteen 2030

TRANSCRIPT

SUOMEN SÄHKÖTEHON RIITTÄVYYS JAKAPASITEETTIRAKENTEEN KEHITYS VUOTEEN 2030Raportti 23.1.2015Pöyry Management Consulting Oy

COPYRIGHT©PÖYRY

Copyright © Pöyry Management Consulting Oy

Kaikki oikeudet pidätetään. Tätä asiakirjaa tai osaa siitä ei saa kopioida tai jäljentää missään muodossa ilmanPöyry Management Consulting Oy:n antamaa kirjallista lupaa.

223.1.2015

PÖYRY MANAGEMENT CONSULTING OYSUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS

52X265022

COPYRIGHT©PÖYRY

YHTEENVETO

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 3

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 4

PÄÄHAVAINNOT

Suomen oman sähköntuotannon vajaus huippukulutukseen nähden on suurinvuoden 2018 paikkeilla, mutta senkään jälkeen Suomen kapasiteetti ei katahuippukysyntää vaan Suomi on tuonnin varassa

Om

aka

pasi

teet

ti

· Suomessa oleva sähköntuotantokapasiteetti ei riitävastaamaan normaalivuoden huippukysyntään tällä hetkelläeikä tulevaisuudessakaan. Olkiluoto 3:n valmistuminen lisääkapasiteettia mutta ei tee Suomesta teho-omavaraista omanhuipputuotannon ja huippukulutuksen suhteen.

· Ennen OL3:n valmistumista ero normaalivuodenhuippukysynnän ja oman käytettävissä olevan kapasiteetinvälillä on arviolta 2800 MW. Erityisen kylmänä talvipäivänäero voi olla jopa 4000 MW.

Tuon

tiyht

eyde

t

· Sähkön siirtoyhteydet naapurimaista Suomeen riittävät hyvinkattamaan sähkön huippukysynnän ja oman tuotannon eron.Kapasiteetti on ennen OL3:n valmistumista yhteensä n. 5100MW jakaantuen tuontikapasiteettiin Ruotsista, Virosta jaVenäjältä.

· Huippukulutustilanteissa kapasiteettia on saatavillanaapurimaista. Sähkötehon riittämättömyyden Suomessavoisivat aiheuttaa useat samanaikaiset merkittävät häiriöt tairajoitteet tuonnissa.

0

1000

2000

3000

4000

5000

6000

2018 2024 2030

MW

Venäjä

Viro

Ruotsi 3

Ruotsi 1-2

· Suomi on osa pohjoismaisia sähkömarkkinoita, mikä tekeemahdolliseksi edullisen sähköntuonnin naapurimaista. Tämäon vaikuttanut myös huipunaikaisen kapasiteetinkannattamattomuuteen Suomessa tehon ollessa useinsaatavilla naapurimaista omaa kapasiteettia edullisemmin.M

arkk

inat

Tuontiyhteydet Suomeen

Huippukapasiteetti ja -kysyntä Suomessa

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW

Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus,normaalivuosiHuippukulutus,kylmä vuosi

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 5

-2018 2019-2024 2025-2030

· Suomen oman sähkötehonriittävyys on heikoin työntarkastelujaksolla ennenOlkiluoto 3:n valmistumista.

· Vuoteen 2018 mennessäSuomeen ei ehdi merkittävästisyntyä uutta sähköntuotanto-kapasiteettia tuulivoimaalukuun ottamatta.

· OL3 käyttöönotto pienentääoman tuotannon tehovajetta

· CHP-kapasiteetti vähenee,kun uusinvestoinneillakorvataan mm. maakaasuunpohjautuvaa tuotantoa jaosassa kohteista lämmöntarvehoidetaan erillistuotannolla

· Mahdollisen uudenydinvoimainvestoinnin myötäoma sähköntuotanto-kapasiteettikasvaisi ja vajehuippukulutuksen ja omantuotannon välillä pienenisi, muttavaje kasvaa jälleen kohti vuotta2030 vanhojenydinvoimayksiköiden poistuessa.

SUOMEN TUOTANTOKAPASITEETIN KEHITYS

Suomen oma tuotantokapasiteetti ei koko tarkasteluajanjaksolla riitä kattamaanhuippukulutusta

· Suomen huipunaikaisen sähköntuotantokapasiteetin on arvioitu laskevan nykytasosta vuoteen 2018ennen Olkiluoto 3:n käyttöönottoa. Siihen asti huippukulutuksen ja –tuotannon ero on noin 2800 MWnormaalitalvena ja jopa 4000 MW erittäin kylmänä talvena (keskim. kerran 10 vuodessa).

· Olkiluoto 3:n valmistuttua vaje kulutuksen ja tuotannon välillä laskee merkittävästi, muttasähköntuotantotehon suhteen Suomi ei ole edelleenkään omavarainen.

· Ydinvoiman lisäksi Suomeen rakennettava uusi sähköntuotantokapasiteetti on lähinnä tuulivoimaa,jonka huipun aikainen laskennallinen käytettävyys on arviolta vain noin 6 % nimelliskapasiteetista.

· Suomen sähköntuotantokapasiteetista on arvioitu poistuvan erityisesti lauhdesähkökapasiteettiasähkön alhaisen markkinahinnan tehdessä kapasiteetin ylläpidosta kannattamatonta.

COPYRIGHT©PÖYRY

SÄHKÖNTUOTANTOKAPASITEETIN RIITTÄVYYS LÄHIALUEILLA

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 6

Tällä hetkellä tuotantokapasiteetti ylittää sähkön huippukysynnän kaikilla Suomenlähialueilla, joista sähköä tuodaan Suomeen

0

5000

10000

15000

20000

25000

Luoteis-Venäjä

MW

Huipputuotanto

Huippukysyntä

0

10000

20000

30000

40000

50000

60000

70000

Skandinavia

MW

1000MW

· Sekä Skandinaviassa, Baltiassa ettäLuoteis-Venäjällä huipputuotannon jakulutuksen välinen tase onpositiivinen ja on hyvin todennäköistäettä tilanne ei ratkaisevasti muututulevaisuudessa kysynnän taituotantokapasiteetin muutostenjohdosta.– Tällä hetkellä ero on arviolta 5000 MW

Venäjällä Suomen lähialueella, yli 1300MW Baltiassa ja 2300 MWSkandinaviassa huippukulutushetkellä

· Kasvava kysyntä voi kuitenkinheikentää tehomarginaalejanaapurialueilla, mikäli investoinnituuteen tuotantokapasiteettiin eivättoteudu näillä alueilla tai käytöstäpoistuu esim. ydinvoimakapasiteettia.

0

5000

10000

Baltia

MW

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 7

KAPASITEETIN RIITTÄVYYS JA MAHDOLLISET HÄIRIÖTILANTEET

Normaaliolosuhteissa Suomen oma tuotantokapasiteetti ja tuontikapasiteettiriittävät huipunaikaisen kulutuksen kattamiseen· Kun tuontikapasiteetti huomioidaan, on tarkastelluissa

skenaarioissa kapasiteettia riittävästi myös kylmän talvenkulutushuipun kattamiseksi.

· Oheinen kuvaaja osoittaa, että vuonna 2018 sähköntuotanto- tai tuontitehoa saisi olla pois käytettävistä noin1200 MW ennen kuin kapasiteetti ei riittäisi kysynnänkattamiseen. Muina tarkasteluajankohtina tehovajetta onvähemmän.

· Merkittävä tehovajaus esiintyy todennäköisimmin useantekijän summana, mikäli kylmänä ajankohtana esiintyymerkittävää vajausta esim. tuotannossa taisiirtokapasiteetissa.

Kylmän talven huipunaikainen tuotantovaje jatuonti, perusskenaario

Kysynnän kehitys jahuippukulutus Tuonnin rajoittaminen Suuri tuotantoyksikkö pois

verkosta· Pitkä kylmä jakso, jolloin

kysyntä pysyy korkealla· Kysyntäjousto ei aktivoidu

riittävästi

· Kaapeliviat· Esimerkiksi Venäjän tuonnin

jääminen pois· Merkittävät tuotannon ja/tai

tuonnin vajauksetnaapurimaissa, esimerkiksiydinvoimaloiden sulkemiset

· OL3 pitkään pois verkosta· Useamman suuren laitoksen

samanaikainen vikaantuminen

Keskeisimmät tehon riittämättömyyteen johtavat tekijät

-6000

-4000

-2000

0

2000

4000

6000

2014 2018 2024 2030

MW

Tuonti-kapasiteetti

Oman tuotannontehovaje

Sähkönhankinta-marginaali

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 8

KAPASITEETIN RIITTÄVYYS HÄIRIÖTILANTEISSA

Tarvitaan merkittävä useamman tuotantoyksikön häiriötilanne ja/tai rajoitetutsiirtoyhteydet, jotta sähkönhankinnan tehotase olisi negatiivinen· Kun tuontikapasiteetti huomioidaan, on kapasiteettia

riittävästi myös kylmän talven kulutushuipun kattamiseksi.Sähkönhankintamarginaali on noin 1200 MW vuonna 2018mikäli kaikki siirtoyhteydet ovat täysin käytössä jatuotannossa ei ole häiriöitä.

· Kylmänä ajanjaksona suurimman tuotantoyksikön ollessapoissa käytöstä, Suomen sähkönhankintamarginaaliputoaa vuonna 2018 alle 400 MW:iin.

· Tarkastellessa kylmän talvijakson tilannetta ja tuonninollessa rajoitettu 1100 MW:lla, sähkönhankintamarginaalion vain noin 150 MW vuonna 2018.

Kylmän talven huipunaikainen tuotantovaje ja tuonti,perusskenaario

Kylmän talven huipunaikainen sähkönhankintatasesuuren tuotantoyksikön ollessa pois käytöstä

Kylmän talven huipunaikainen sähkönhankintatasesuurimman tuontiyhteyden ollessa pois käytöstä

-6000

-4000

-2000

0

2000

4000

6000

2014 2018 2024 2030

MW

Tuonti-kapasiteetti

Oman tuotannontehovaje

Sähkönhankinta-marginaali

-6000

-4000

-2000

0

2000

4000

6000

2014 2018 2024 2030

MW

Tuonti-kapasiteetti

Oman tuotannontehovaje

Sähkönhankinta-marginaali

-6000

-4000

-2000

0

2000

4000

6000

2014 2018 2024 2030

MW

Tuonti-kapasiteetti

Oman tuotannontehovaje

Sähkönhankinta-marginaali

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 9

SUOMEN OMAN TUOTANNON JA KULUTUKSENMAHDOLLISUUDET VASTATA TEHOVAJEESEENMahdollisuudet lisätä tuotantoa tai vähentää kysyntää huippukulutuksen aikanaSuomessa ovat melko rajalliset verrattuna tehovajeeseen

· Sähköntuotantoa voitaisiin isätä hiemanarvioidusta huippukapasiteetista kaukolämpöönliittyvässä yhteistuotannossa– Joidenkin CHP-laitosten on mahdollista lisätä

sähköntuotantoa lähemmäksi nimellistehoapienentämällä laitokselta lähtevän kaukolämpövedenlämpötilaa tai siirtymällä väliottolauhdutusyksiköissälauhdutustuotantoon.

· Kysyntäjoustoa on mahdollista saada lisäämarkkinoille myös pienemmistä kohteista, kunsähkön hinnoittelu muuttuu enemmäntuntitasoiseksi ja tarjolla on palveluita ja tuotteitajoilla kysyntää voidaan ohjata automaattisesti.– Erityisesti sähkölämmitys on Suomessa potentiaalinen

suuri kysyntäjoustokohde.– Myös teollisuuden ja palveluiden sähkönkäytöstä

voidaan löytää merkittäviä uusia kysyntäjoustokohteita.· Näiden vaikutukset jäävät kuitenkin pienemmiksi

kuin oman sähköntuotannon tehovaje, jotentuontia ei voida niillä kokonaan korvata.

Kylmän talven huipunaikainen tuotantovaje jamahdollisuudet lisätä tuotantoa ja vähentää kysyntää*

*tuontia ei ole huomioitu

-5 000

-4 000

-3 000

-2 000

-1 000

0

1 000

2 000

2018 2024 2030

MW

Oman tuotannontehovaje

CHP-tuotannonlisäys

Kysyntäjousto

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 10

TOTEUTUNUT OMA TUOTANTO JA NETTOTUONTIHUIPPUKULUTUSPÄIVÄNÄ

Suomen toteutunut huippukulutus ei vastaa kokonaistuotantotehoahuippukulutushetkelläkään, sillä sähkön tuonti on omaa huipputuotantoaedullisempaa

· Vuoden 2014 kulutushuippu tapahtui 20.1 klo 9-10,jolloin kulutus oli 14 330 MWh/h. Saman tunninaikana tuotanto Suomessa oli 11 482 MWh/h.Kyseisen päivän Suomen aluehinnan keskiarvo olinoin 46 EUR/MWh.

· Toteutunut tuotanto huippukulutuspäivänä onreilusti alhaisempi kuin kyseisen hetkenhuipunaikainen oma tuotantokapasiteetti. Syynäalhaiseen tuotantoon on kyseisen päivän alhainensähkön markkinahinta, jolloin Suomessa ei ollutkannattavaa aktivoida enempää omaa tuotantoa.Lisäksi heikko taloudellinen tilanne vaikuttaateollisuuden sähköntuotantotehoon alentavasti.

· Vuoden 2014 tuotantohuippu oli 23.1 klo 18-19,jolloin oma tuotanto oli 11 722 MWh/h. Suomenaluehinta kyseisenä päivänä oli 47 EUR/MWh,mikä on vain hieman korkeampi kuinhuippukulutuspäivänä.

0

2000

4000

6000

8000

10000

12000

14000

16000

1 3 5 7 9 11 13 15 17 19 21 23

MW

Nettotuonti

Tuulivoima

Lauhdevoima

Yhteistuotanto

Vesivoima

Ydinvoima

Toteutunut tuotanto ja kulutus 20.1.2014

Suomen aluehinta 20.1.2014

0

20

40

60

80

1 3 5 7 9 11 13 15 17 19 21 23

EUR

/MW

hSuomenaluehinta

COPYRIGHT©PÖYRY

SISÄLTÖ

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 11

JOHDANTO JA TAUSTA

SÄHKÖN KULUTUKSEN KEHITYS

SÄHKÖNTUOTANTOKAPASITEETIN KEHITYS

SÄHKÖMARKKINASKENAARIOT JA HINNAT

KAPASITEETIN RIITTÄVYYSTARKASTELU

SÄHKÖN SIIRTOYHTEYDET

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 12

TYÖN TAVOITE JA LÄHTÖKOHDAT

· Energiateollisuus ry, Fingrid Oyj, Metsäteollisuus ry, Suomen Elfi Oy ja työ- ja elinkeinoministeriötilasivat Pöyry Management Consulting Oy:ltä arvion Suomen sähkötehon riittävyydestä jasähköntuotannon kapasiteettirakenteen kehityksestä lyhyellä ja pitkällä aikavälillä.

· Tässä työssä tavoitteena oli arvioida konkreettisesti laitostason analyysiin perustuen Suomensähkönhankintakapasiteetin kehitystä vuoteen 2030 ja arvioida tuotantotehon riittävyyttä sähkönkulutukseen nähden. Arviot perustuvat Pöyryn näkemyksiin ja analyysiin.– Pöyry on arvioinut kapasiteetin kehitystä huomioiden uusien investointien ja nykyisen kapasiteetin ylläpidon

kannattavuuden kehitys, tuontiyhteyksien kehitys ja niihin liittyvät riskit sekä sähkön kulutusta ja kysyntäjoustoa.– Sähkön tuotannon ja kulutuksen suhdetta on työssä arvioitu lyhyellä (vuoteen 2018), keskipitkällä (2018-2025) ja

pitkällä aikavälillä (2030 saakka) kolmessa eri skenaariossa (Perus, Korkea ja Matala).– Työssä ei ole erikseen mallinnettu Suomen ja lähialueiden sähköntuotantoa, hintatasoja ja kysyntää. Skenaarioiden

luomisessa on hyödynnetty Pöyryn aikaisemmin tekemiä mallinnuksia.

· Tämä raportti kuvaa työn keskeiset tulokset, tarkastelun lähtökohdat ja oletukset sekätarkastelutavan. Työssä on esitelty ensin tarkasteltavat skenaariot ja niihin liittyvät energianhintatasot. Sen jälkeen on tarkasteltu sähkön kulutuksen kehitystä Suomessa eri skenaarioissa,sähkön tuotantokapasiteetin kehitystä eri tuotantomuodoittain ja oman tuotannon ja huippukysynnänvälistä suhdetta. Seuraavaksi on tarkasteltu siirtoyhteyksiä ja kapasiteetin riittävyyttä Suomenlähialueilla. Lopuksi on näiden perusteella esitetty arvioita tuotanto- ja tuontikapasiteetinriittävyydestä sekä tarkasteltu tilanteita joissa sähkön riittävyyden suhteen voisi tulla ongelmia.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 13

TAUSTA

Huippukysyntä ja –tuotanto Suomessa eivät vastaa toisiaan, vaan Suomi on tuonninvarassa huippukulutuksen aikaan.· Sähköntuotantokapasiteetti Suomessa ei ole tällä hetkellä

riittävä vastaamaan huippukulutuksen tarpeeseen jaSuomi on jo pitkään ollut riippuvainen sähköntuonnistakulutushuippujen aikana.

· Sähkön markkinahinta on ollut pitkään melko alhainen jaoletuksena on että tilanne jatkuu samanlaisenalähivuosina.– Lauhdesähköntuotannon kannattavuus on ollut heikkoa.

Lauhdekapasiteettia onkin jo poistunut markkinoilta, eikäuusia investointeja olla toteuttamassa lähiaikoina.Lauhdekapasiteetin heikko kannattavuus on johtamassasiihen, että kapasiteettia poistuu edelleen markkinoilta joennen teknisen käyttöiän päättymistä.

– Maakaasun korvaaminen kiinteillä polttoaineilla (turve, puu,hiili) yhteistuotannossa vähentääsähköntuotantokapasiteettia johtuen alhaisemmastarakennusasteesta (sähkö- ja lämpötehon suhde) kiinteilläpolttoaineilla kaasuun verrattuna. Useita tällaisiakorvausinvestointeja on toteutettu.

– Myös yhteistuotantoinvestointien kannattavuus on alhaisillasähkönhinnoilla epävarmaa, ja onkin mahdollista, ettäuusintainvestointeja ei toteuteta yhteistuotantolaitoksinavanhojen laitosten tullessa käyttöikänsä päähän.

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

2007 2008 2009 2010 2011 2012 2013

Huippukulutus MW Toteutunut huipputuotanto

Sähkön huippukysynnän ja tuotannon kehitys Suomessatuntikeskitehoina

Lähde: Fingrid

* Tuntikeskiteho

COPYRIGHT©PÖYRY

SISÄLTÖ

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 14

JOHDANTO JA TAUSTA

SÄHKÖN KULUTUKSEN KEHITYS

SÄHKÖNTUOTANTOKAPASITEETIN KEHITYS

SÄHKÖMARKKINASKENAARIOT JA HINNAT

KAPASITEETIN RIITTÄVYYSTARKASTELU

SÄHKÖN SIIRTOYHTEYDET

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 15

· Pöyry mallintaa säännöllisesti sähkömarkkinoiden kehitystäkolmella erilaisella kehityspolulla; Perus-, Matala- jaKorkeaskenaariossa. Tämän työn kapasiteetin ja kysynnänkehityksen tarkastelussa on käytetty lähtökohtana Pöyrynluomia skenaarioita.

· Skenaariot eivät ole toistensa herkkyystarkasteluja vaankukin skenaario on luotu johdonmukaisesti erilaisistatalouden, politiikan ja energiankysynnän lähtökohdistaan– Perusskenaario kuvaa Pöyryn mallinnusajankohdan aikaista

näkemystä markkinoiden todennäköisimmästä kehittymisestä– Matalassa ja korkeassa skenaariossa on luotu kohtuulliset raja-

arvot markkinoiden kehityksen mahdollisista vaihtoehtoisista.Skenaariot eivät kuvaa absoluuttisia ylä- tai alarajoja markkinoidenkehityksestä.

– Skenaariot kuvaavat pitkänaikavälin tasapainoisia markkinoita eikälyhyenaikavälin satunnaisia tai lyhyenaikavälin hintahäiriöitä olehuomioitu.

– Skenaarioiden tarkoituksena ei ole ollut luoda absoluuttisia energianhintatasoja vaan enneminkin kuvata mahdollisia kehityspolkuja.

· Tuotantokapasiteetin osalta erot kapasiteetissa eriskenaarioissa näkyvät lauhde- ja yhteistuotanto-kapasiteetissa, muussa kapasiteetissa ei oletetamuutoksia. Erot selittyvät kannattavuuteen vaikuttavallaenergian hintojen eroilla ja teollisuuden kehityksen eroilla(erit. teollisuuden CHP).

Skenaarioiden keskeiset eroavaisuudet

SKENAARIOIDEN KUVAUS

Tarkastelu perustuu kolmeen Pöyryn luomaan skenaarioon sähkömarkkinoidenkehittymisestä

Muuttuja Perus-skenaario

Matala-skenaario

Korkea-skenaario

Talous-kasvu

Taantumastanoustaanvähitellen

Kasvuhitaampaaglobaalisti jaEuroopassa

Nopeampitalouskasvu,Eurooppa nouseetaantumasta

Sähkönkulutus

Hyvinmaltillinenkulutuksenkasvu

Kulutusnykytasolla,teollinentuotanto eikasva

Uutta teollisuuttasyntyy Suomeen,energiatehokkuusparanee

Energianhinnat

Maltillinenhintojen nousu

Polttoainehinnatovat hyvinmatalat, CO2-hinnat alhaiset,sähkön hinta onhyvin alhainen

Polttoaineiden,päästöoikeuksienja sähkön hinnatovat korkeat.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 16

ENERGIAHINTOJEN KEHITYS

Energian hintaskenaariot perustuvat kysynnän ja tarjonnan tasapainonkehittymiseen erilaisissa kehityspoluissa

02468

101214161820

2014 2014 -2018

2019 -2024

2025 -2030

€/M

Wh

Korkea

Perus

Matala

05

101520253035404550

2014 2014 -2018

2019 -2024

2025 -2030

€/CO

2t

Korkea

Perus

Matala

Hiilen nimellishinta tarkastelluissa skenaarioissa

Päästöoikeuden nimellishinta tarkastelluissa skenaarioissa,

· Maailmantalouden pitkittynyt taantuma on vähentänytteollisuuden energiantarvetta heijastuen suoraan polttoaineidenkysyntään. Pohjois-Amerikan liuskekaasun hyödyntämisenlisääntyminen on myös vapauttanut kysyntää alueella. Hiilenhinnan ei nähdä merkittävästi nousevan perusskenaariossa

– Matalassa skenaariossa polttoaineiden maailmanmarkkinahinnat ovathyvin matalat johtuen kysynnän heikosta kehityksestä.

– Korkeassa skenaariossa talouskasvu on nopeaa globaalisti jaEurooppa menestyy kansainvälisessä kilpailussa. Polttoaineidenhinnat nousevat voimakkaasti

· Vähentynyt energiantarve on heijastunut myös Euroopanpäästöihin ja päästöoikeuksien käyttöön. Päästöoikeuksia onkinmarkkinoilla merkittävästi alkujaan suunniteltua enemmän,jolloin niiden hintataso on myös jo pidempään ollut alhaisellatasolla– Päästöoikeuksien hinnan ei perusskenaariossa nähdä merkittävästi

nousevan kuluvalla päästökauppakaudella, kehityksen kääntyessäkuitenkin nousujohteiseksi 2020-luvulla.

· Päästöoikeuden hintakehitysnäkymä perustuu EU –tasontavoitteisiin pitkänajan päästövähennyksistä, jolloinhintaohjauksen on nostettava hintatasoa huomattavastinykyisestä vuoden 2020 jälkeen.– Matalassa skenaariossa hinnan nousu ei toteudu heikon talouskasvun

vuoksi. CO2 hinnat jäävät alhaisiksi Euroopan heikon talouskasvun jaalhaisen teollisuustuotannon vuoksi.

– Korkeassa skenaariossa kysyntä kasvaa voimakkaasti ja hinnat nousevatnopeasti 2020 jälkeen.

*Ei sis. veroja

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 17

KOTIMAISTEN POLTTOAINEIDEN HINTOJEN KEHITTYMINEN

Kotimaisten polttoaineiden hinnat vaihtelevat maailmanmarkkinahintojamaltillisemmin· Turpeen hinnan kehittyminen on riippuvainen

tuotantoalojen investointikustannusten, tuotannonkustannusten sekä keskimääräisten kuljetuskustannustenkehittymisestä– Merkittävin hinnan nousupainetta lisäävä tekijä on turpeen

tuotantoalojen nettomääräinen pieneneminen ja tätä kauttasyvenevä niukkuus

– Niukkuus nostaa turpeen hintaa kysynnän ja tarjonnanepätasapainon johdosta sekä laitokselle toimitettuna pitenevienkuljetusetäisyyksien muodossa

· Metsähakkeen hintakehityksen oletetaan perustuvanvaihtoehtoiskustannuksiin eli niin kutsutunpuustamaksukykyyn– Puustamaksukyvyllä tarkoitetaan laitoksen kykyä maksaa

puupolttoaineesta ennen kuin sen on kannattavaa siirtyävaihtoehtoiseen polttoaineeseen (pääsääntöisesti turve).Tyypillisesti metsähaketta käyttävät laitokset käyttävät myösturvetta ja voivat vaihtaa polttoainesuhteita hintojen perusteella.

· Kotimaisten polttoaineiden hintojen ei oleteta vaihtelevanyhtä voimakkaasti kuin polttoaineidenmaailmanmarkkinahinnat, sillä kustannusperuste eivaihtele yhtä voimakkaasti. Polttoaineiden käytönjatkuminen edellyttää erityisesti matalassa skenaariossatukia. Tällä hetkellä käyttöä tuetaan syöttötariffin javerotuksen muodossa. 0

5

10

15

20

25

30

2014 2014 -2018

2019 -2024

2025 -2030

€/M

Wh

Korkea

Perus

Matala

02468

1012141618

2014 2014 -2018

2019 -2024

2025 -2030

€/M

Wh

Korkea

Perus

Matala

Metsähakkeen nimellishinta tarkastelluissa skenaarioissa

Turpeen nimellishinta tarkastelluissa skenaarioissa

*Ei sis. veroja

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 18

SÄHKÖN HINTAKEHITYS ERI SKENAARIOISSA

Sähkön hinnan kehitykseen liittyy merkittävää epävarmuutta

· Merkittävimmät sähkön hinnan ajurit ovat kysynnänkasvaminen, polttoaineiden ja päästöoikeuksien hintojennousu sekä siirtoyhteyksien lisääntyminen Pohjoismaistaja Baltiasta Manner-Eurooppaan ja Isoon-Britanniaan

· Sähkön hinnan nähdään nousevan Suomessa matalanskenaarion keskimmäistä aikajaksoa lukuun ottamattakaikissa skenaarioissa tarkastellulla aikavälillä– Matalassa skenaariossa sähkön hinta on hyvin alhainen

alhaisten polttoaine- ja CO2-hintojen ja alhaisen kysynnänvaikutuksesta.

– Korkeaskenaariossa sähkön hinta nousee erityisestipolttoaine- ja CO2-hintojen ajamana.

· Skenaarioiden lähtökohtana on arvioitu otettavaksikäyttöön kapasiteettimarkkinamekanismeja joissakinKeski-Euroopan maissa niiden maiden lisäksi, jossa nämäovat jo käytössä;– Kapasiteettimekanismit ovat jo käytössä; Espanja, Portugali,

Irlanti ja Kroatia– Uusia kapasiteettimekanismin käyttöönottavia maita; Ranska

(2017), Iso-Britannia (2018), oletettavasti lisäksi Italia (2019)ja Saksa (2022)

– Näistä viimeiseksi mainitulla on merkittävin hintojen nousuahillitsevä vaikutus myös Pohjoismaissa

Sähkön nimelliskeskihinta Suomessa tarkasteltavillaaikaväleillä eri skenaarioissa, €/MWh

0

10

20

30

40

50

60

70

80

90

100

2014 - 2018 2019 - 2024 2025 - 2030

Kesk

imää

räin

ensä

hkön

hint

a€/

MW

h Korkea

Perus

Matala

COPYRIGHT©PÖYRY

SISÄLTÖ

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 19

JOHDANTO JA TAUSTA

SÄHKÖN KULUTUKSEN KEHITYS

SÄHKÖNTUOTANTOKAPASITEETIN KEHITYS

SÄHKÖMARKKINASKENAARIOT JA HINNAT

KAPASITEETIN RIITTÄVYYSTARKASTELU

SÄHKÖN SIIRTOYHTEYDET

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 20

SÄHKÖN KYSYNNÄN KEHITYS SUOMESSA 2030 SAAKKA

Sähkön kysynnän kehittyminen perustuu Pöyryn skenaariomallinnukseen

· Sähkön kysynnän kehittyminen on arvioitu olevantarkasteltavalla ajanjaksolla maltillista– Pitkittynyt taloustaantuma on luonut maltillisen

näkemyksen maailmantalouden elpymisestä jateollisuuden energiankysynnän kehityksestä

· Perusskenaariossa kysynnän kasvu koostuupääosin kotitalous- ja terästeollisuussektoreidenenergiantarpeen kasvunäkymistä

· Matalassa ja korkeassa skenaariossamaailmantalouden kasvu on arvioitu vastaavastikeskiskenaarion kasvua hitaammaksi tainopeammaksi– Eroa syntyy erityisesti teollisuuden kysynnän

osalta– Matalassa skenaariossa sähkön kulutus Suomessa

pysyy nykytasolla, eikä teollinen tuotanto kasvanykytasosta.

– Korkeassa skenaariossa uutta teollisuutta syntyySuomeen enemmän. Erityisesti biotuoteteollisuus,ja kaivos- ja metalliteollisuus kasvavat.

– Energiatehokkuuteen panostaminen kuitenkinhillitsee kulutuksen kasvua, eniten korkeassaskenaariossa jossa energian hinnat ovatkorkeimmat

Sähkön kysynnän kehitys sektoreittain perusskenaariossa

Sähkön kysynnän kehitys eri skenaarioissa

0102030405060708090

100

201320152017201920212023202520272029

TWh Muu metalliteollisuus

Terästeollisuus

Kemian teollisuus

Kaivosteollisuus

Metsäteollisuus

Muu teollisuus

Palvelut

Sähköautot

Kotitaloudet

0

20

40

60

80

100

120

TWh

PerusKorkeaMatala

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 21

· Väestömäärä kasvaa Suomessa ja pienet asuntokunnatlisääntyvät edelleen, mikä lisää sähkönkulutusta.

· Kotitalouksien sähkölaitteiden määrä kasvaa edelleen.· Myös vapaa-ajan asuntojen määrä kasvaa ja

varustetaso lisääntyy edelleen· Energiatehokkuus parantuu voimakkaasti mutta ei

kumoa kasvun vaikutusta täysin.

Liikennesektori

Palveluiden sähkön käytön kehitys

KOTITALOUKSIEN JA PALVELUIDEN SÄHKÖN KÄYTTÖ

Kotitalouksien sähkönkulutus kasvaa, mutta energiatehokkaat laitteet hillitsevätkulutuksen kasvua

Kotitalouksien sähkön käytön kehitys

· Palvelusektori kehittyy ja laajenee edelleen, mikä lisääsähkön tarvetta.

· Sektorin suuren energiansäästöpotentiaalin oletetaankuitenkin realisoituvan (mm. valaistus, ilmanvaihto jasähköä käyttävät laitteet)

· Palvelusektori myös kasvaa suurelta osin palveluissa,joiden sähkön käyttö on vähäisempää kuin nykyisilläsektoreilla

· Sähköautojen yleistyminen lisää sähkönkulutusta ja voitarjota yhden keinon sähkön varastointiin.

· Kaikissa skenaarioissa on oletettu että sähköautojenmäärä Suomessa kasvaa voimakkaasti. Sähkönkokonaiskulutuksessa tämä näkyy selvemmin vastapidemmällä tulevaisuudessa. Vuonna 2030sähköautojen kokonaiskulutuksen on arvioitu olevanhieman yli 1 TWh.

Sähkön käyttö lämmitykseen· Sähkön käyttö lämmitysmuotona kasvaa

tulevaisuudessa, sillä matalaenergiarakennuksissasähkö on kilpailukykyinen lämmitysmuoto jalämpöpumppuja otetaan käyttöön muidenlämmitysmuotojen ohella. Uusien rakennustenenergiankulutus on kuitenkin hyvin pientäenergiatehokkuuden vaikutuksesta.

· Lämpöpumput vähentävät yleisesti sähkönkulutustalämmityskaudella sähkölämmitteisissä taloissa, muidenlämmitysmuotojen korvaaminen nostaasähkönkulutusta

· Myös jäähdytykseen käytetään sähköä

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 22

Metalliteollisuus

Muu teollisuus

· Perusskenaariossa ala kasvaa edelleen Suomessa.· Oletuksena on, että jatkossa mekaanista paperimassan

tuotantoa korvautuu kemiallisella massalla, mikävähentää sähkön käyttöä. Myös tuotantoteknologianenergiatehokkuus kasvaa edelleen.

· Toisaalta uusien tuotteiden valmistus ja nykyisentuotannon sähköistyminen lisää sähkön tarvettasuhteessa muuhun energiaan

· Biojalostamot vaikuttavat sähkönkulutusta lisäävästitarkasteluajanjakson loppupuolella.

· Metalliteollisuuden ja siihen liittyvien tuotteidenvalmistuksen odotetaan kasvavan Suomessa myöstulevaisuudessa aiheuttaen samalla sähkön kulutuksenkasvua

· Metalliteollisuuden energian käyttö on jo nykyääntehokasta ja vain pieniä tehokkuusparannuksia onodotettavissa.

Kemianteollisuus

· Nykyisen kapasiteetin laajennukset ja parannuksettuovat kemianteollisuuteen lisää tuotantokapasiteettia jalisäävät sähkönkulutusta.

· Energiatehokkuuden oletetaan parantuvan, muttabiopohjaisten materiaalien kasvava käyttö lisääprosessien energiaintensiivisyyttä.

· Muussa teollisuudessa sähkönkäyttö ei absoluuttisinalukuina kasva, sillä energiatehokkuuden parantuminenlaskee kysyntää.

TEOLLISUUDEN SÄHKÖN KÄYTTÖ

Teollisuussektoreiden sähkönkäyttö riippuu yleisestä talouskehityksestä jateollisuuden kilpailukyvystä Suomessa

Metsäteollisuus

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 23

· Teollisuuden sähkönkulutuksen kasvaessa kotitalouksia japalveluita nopeammin sähkön kulutuksen profiili muuttuutasaisemmaksi tarkasteltaessa vuoden aikaista kulutusta

· Lämmitykseen käytettävän sähkön ja lämpöpumppujenkäytön lisääntyminen korostaa kysyntäpiikkejälämmityskaudella sekä kuumina kesäpäivinä.– Jäähdytyksen lisääntyminen nostaa sähkönkulutusta kesällä.

Huippukysyntä ajoittuu kuitenkin edelleen lämmityskaudenkylmimpiin päiviin.

· Sähköautojen määrän lisääntyminen voi johtaa ilta-aikaisiinkulutuspiikkeihin, mikäli latausta ei ohjata millään tavoinajallisesti

· Lämmityksen tehontarve kehittyy samalla tavalla kaikissaskenaarioissa, koska väestönkasvu on sama kaikissavaihtoehdoissa ja lämpöpumppujen käyttö tuleelisääntymään kohteissa, missä se taloudellisesti onjärkevää. Koska myös rakentamisenenergiatehokkuustoimenpiteitä ohjaa taloudellinenkannattavuus, niiden vaikutus oletetaan samaksi kaikissaskenaarioissa.

· Suhteellisesti lämmityksen osuus huippukysynnän aikaan onmerkittävin matalan kysynnän skenaariossa, koska siinäteollinen kysyntä on alhaisimmalla tasolla.

· Kylmän talven vaikutus huippukysyntään oletetaan pysyvännykyisellä tasolla vaikka sähkön käyttö lämmitykseenkasvaa, sillä rakentamisen energiatehokkuuteen ohjataanvoimakkaasti, mikä tulee vähentämään lämmitystarvetta.

Huippukysynnän kehitys eri skenaarioissa*

HUIPPUKYSYNNÄN KEHITYS JA KYSYNNÄN AJOITTUMISENMUUTOKSET

* Ei sisällä uutta kysyntäjoustoa

Kokonaiskysynnän ja huippukysynnän suhde

12000

13000

14000

15000

16000

17000

18000

2010 2015 2020 2025 2030M

W

Korkea Perus Matala

Korkea, kylmä Perus, kylmä Matala, kylmä

0

20

40

60

80

100

0

5 000

10 000

15 000

20 000

TWh

MW

SähkönkokonaiskulutusTWh

HuippukulutusMW

COPYRIGHT©PÖYRY23.1.2015

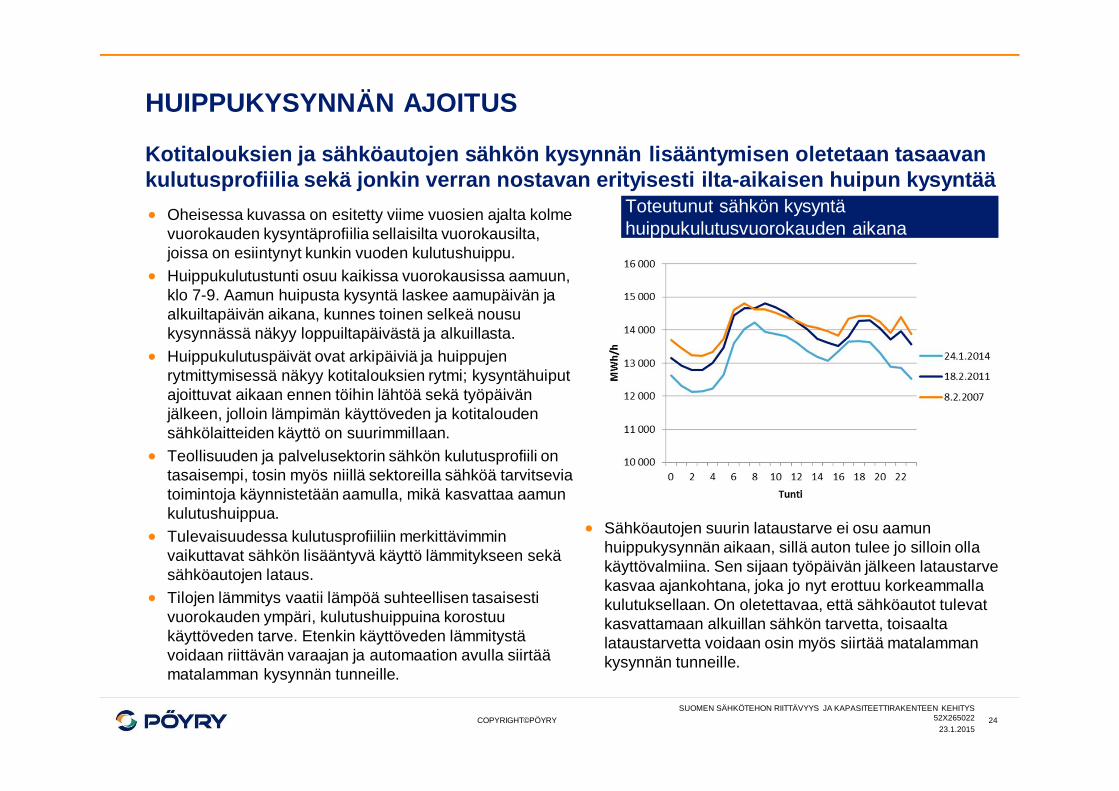

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 24

· Oheisessa kuvassa on esitetty viime vuosien ajalta kolmevuorokauden kysyntäprofiilia sellaisilta vuorokausilta,joissa on esiintynyt kunkin vuoden kulutushuippu.

· Huippukulutustunti osuu kaikissa vuorokausissa aamuun,klo 7-9. Aamun huipusta kysyntä laskee aamupäivän jaalkuiltapäivän aikana, kunnes toinen selkeä nousukysynnässä näkyy loppuiltapäivästä ja alkuillasta.

· Huippukulutuspäivät ovat arkipäiviä ja huippujenrytmittymisessä näkyy kotitalouksien rytmi; kysyntähuiputajoittuvat aikaan ennen töihin lähtöä sekä työpäivänjälkeen, jolloin lämpimän käyttöveden ja kotitaloudensähkölaitteiden käyttö on suurimmillaan.

· Teollisuuden ja palvelusektorin sähkön kulutusprofiili ontasaisempi, tosin myös niillä sektoreilla sähköä tarvitseviatoimintoja käynnistetään aamulla, mikä kasvattaa aamunkulutushuippua.

· Tulevaisuudessa kulutusprofiiliin merkittävimminvaikuttavat sähkön lisääntyvä käyttö lämmitykseen sekäsähköautojen lataus.

· Tilojen lämmitys vaatii lämpöä suhteellisen tasaisestivuorokauden ympäri, kulutushuippuina korostuukäyttöveden tarve. Etenkin käyttöveden lämmitystävoidaan riittävän varaajan ja automaation avulla siirtäämatalamman kysynnän tunneille.

Toteutunut sähkön kysyntähuippukulutusvuorokauden aikana

HUIPPUKYSYNNÄN AJOITUS

Kotitalouksien ja sähköautojen sähkön kysynnän lisääntymisen oletetaan tasaavankulutusprofiilia sekä jonkin verran nostavan erityisesti ilta-aikaisen huipun kysyntää

· Sähköautojen suurin lataustarve ei osu aamunhuippukysynnän aikaan, sillä auton tulee jo silloin ollakäyttövalmiina. Sen sijaan työpäivän jälkeen lataustarvekasvaa ajankohtana, joka jo nyt erottuu korkeammallakulutuksellaan. On oletettavaa, että sähköautot tulevatkasvattamaan alkuillan sähkön tarvetta, toisaaltalataustarvetta voidaan osin myös siirtää matalammankysynnän tunneille.

COPYRIGHT©PÖYRY

SISÄLTÖ

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 25

JOHDANTO JA TAUSTA

SÄHKÖN KULUTUKSEN KEHITYS

SÄHKÖNTUOTANTOKAPASITEETIN KEHITYS

SÄHKÖMARKKINASKENAARIOT JA HINNAT

KAPASITEETIN RIITTÄVYYSTARKASTELU

SÄHKÖN SIIRTOYHTEYDET

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 26

SUOMEN NYKYINEN SÄHKÖNTUOTANTOKAPASITEETTI

Nimellistehon ja huipun aikaisen sähköntuotantotehon ero on merkittävä

· Suomen sähköntuotantokapasiteetti koostuu pääasiassaydinvoimasta, vesivoimasta, sekä yhteistuotanto- ettälauhdevoimalaitoksista.Vesivoimansähköntuotantokapasiteetin ei odoteta merkittävästimuuttuvan tarkastelujakson aikana. Muiden tuotantomuotojenkapasiteetin kehitystä tarkastellaan eri skenaarioissa.

· Nimellistuotanto kapasiteetti vuoden 2014 lopussa on noin 15500 MW kun taas huipunaikainen kapasiteetti on noin 12 500MW. Järjestelmäreservit eivät sisälly esitettyihin arvoihin.

· Kuvassa esitetty tuotantokapasiteettitarkastelu perustuuerittäin kylmän talvipäivän tilanteeseen, jolloin ulkoilmanlämpötila on -25 ºC. Sähköntuotantokapasiteetti kyseisessätilanteessa on laskettu perustuen tilastokeskuksen tietoihin jaPöyryn arvioihin huipunaikana käytettävissä olevastakapasiteetista. Nimellistehojen osalta on käytetty Pöyryntietokantaa. Esitetyt sähköntuotantokapasiteetit vastaavatlaitosten nettosähkötehoa.

· Huipunaikaisessa tilanteessa ydinvoima- ja lauhdekapasiteetinoletetaan olevan käytettävissä nimellistehon mukaisesti.Erittäin kylmänä ajanjaksona CHP-tuotanto on nimellistehoaalhaisempi suuren lämmönkysynnän vuoksi.Vesivoimantuotantoa tarkastellaan ajanjaksona, jolloinvesitilanne vastaa huonoa vesivuotta. Tuulivoiman osalta onkäytetty ENTSO-E:n 6%:n arviota pohjoismaissa käytettävissäolevasta kapasiteetista huippukysynnän aikaan.

Suomen sähköntuotantokapasiteettinimellistehona ja huipun aikana vuonna 2014

2 752 2 752

3 100 2 582

3 1902 288

4 141

3 264

1 229

1 229

365

365

643

39

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

Nimellisteho Huipunaikainen

MW

Tuulivoima

Tehoreservi

Lauhde

KaukolämpöCHPTeollisuus CHP

Vesivoima

Ydinvoima

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 27

NIMELLISTEHON JA HUIPUN AIKAISEN TEHON EROT

Erityisesti vesivoimassa ja yhteistuotantokapasiteetissa nimellisteho onhuomattavasti suurempi kuin huipun aikainen tehoKaukolämpö CHP· Talvella lämmöntarpeen ollessa suuri kaukolämpö CHP-laitosten käytettävyyden oletetaan olevan maksimissaan ja niiden

toimivan täydellä teholla normaalissa vastapaineajossa. Talvella CHP-laitosten sähköntuotanto on suhteellisen vakaata, silläkaukolämpöverkon lämmöntarve on yleisesti suurempi kuin laitoksen vastapaineena tuotettu lämpö.

· CHP-kapasiteettiin on laskettu mahdolliset lauhdeperät, jotka normaalina talvipäivänä eivät ole käytettävissä. Talvipäivänämenoveden lämpötilan ollessa noin 90ºC yksittäisen CHP-laitoksen sähköntuotantokapasiteetti vastaa nimellistehoa, pois lukiensellaiset lauhdeperät, jotka rajoittaisivat lämmöntuotantoa.

· Tarkastellessa huipunaikaista tilannetta (erittäin kylmä ajanjakso, ulkolämpötila -25ºC), suuri lämmöntarve ja siten korkeakaukolämpöverkon menoveden lämpötila laskee sähköntuotantokapasiteettia nimellistehosta. Erittäin kylmänä ajanjaksonakaukolämpöveden menolämpötilan ollessa noin 115ºC, sähköteho laskee lauhdeperien osuuden lisäksi noin 15%nimellistehosta.

Teollisuus CHP· Teollisuudessa CHP-tuotannon primäärituotteena on yleisesti prosessihöyry ja sähkö on sekundäärinen tuote. Tämän vuoksi

teollisuuden sähköntuotanto on suhteelliseen vakaata riippumatta ulkolämpötilasta. Teollisuus CHP:n sähköntuotannonnimelliskapasiteetti on suhteellisen korkea suhteessa huipunaikana käytettävissä olevaan kapasiteettiin. Tämä johtuu siitä, ettänimellistuotantokapasiteetti sisältää myös vanhoja höyrykattiloita ja höyryturbiineita, jotka eivät normaalissa prosessiajossa oletuotantokäytössä.

· Teollisuuden rakennemuutos ja heikko taloudellinen tilanne vaikuttavat teollisuuden sähköntuotantotehoon alentavasti.Teollisuuden sähköntuotanto on ollut noin 1500 MW:n tasolla vaikka nimellisteho on yli 3000 MW. Kaikki teollisuuden prosessiteivät toimi täydellä teholla, mikä laskee sähköntuotantotehoa, mutta ei ole välttämättä vaikutusta nimellistehoon. Lisäksi alhainensähkönhinta ei kannusta sähköntuotantoon.

Lauhdevoima· Lauhdevoimalaitosten tuotantokapasiteetin oletetaan olevan käytettävissä kokonaisuudessaan huippukysynnän aikana.

Tehoreservissä olevat öljylauhdelaitokset on merkitty erikseen kapasiteettitarkastelussa.Vesivoima· Vesivoimatuotanto perustuu huonon vesivuoden tilanteeseen. Huipunaikaiseen vesivoimakapasiteettiin ei sisällytetä

järjestelmäreserveihin varattua kapasiteettia, mikä laskee tuotantokapasiteettia arviolta noin 300 MW.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 28

UUSI KAPASITEETTI JA KAPASITEETIN POISTUMINEN

Oletukset kapasiteetin poistumisesta ja investoinneista perustuvat yksikkötasonarviointiin investointitarpeista ja yleiseen kannattavuusarviointiin· Tässä työssä on arvioitu investointeja uuteen sähköntuotantokapasiteettiin perustuen:

– Julkisuudessa esillä olleisiin hankkeisiin, joista on tehty investointipäätös. Näiden osalta oletetaan että hankkeet toteutuvat jaaikataulu toteutumiselle on tiedossa.

– Julkisuudessa esillä olleisiin hankkeisiin, joista investointipäätöstä ei ole tehty. Hankkeiden toteutumista arvioidaan perustuenkannattavuuteen energiahintojen perusteella, sekä huomioidaan mahdolliset muut syyt hankkeiden toteutumiselle taitoteutumatta jäämiselle.

– Muut uudet investoinnit perustuen Pöyryn oletuksiin poistuvien CHP-laitosten korvaamisesta uusilla laitoksilla ja muustauudesta kapasiteetista, Suomen tavoitteisiin tuulivoiman ja muun uusiutuvan erillisen sähköntuotantokapasiteetin osalta.

– Skenaarioiden välillä eroa on lauhde- ja yhteistuotantokapasiteetin osalta. Tuulivoimakapasiteetin ja ydinvoiman oletetaankehittyvän kaikissa skenaarioissa samanlaisena.

· Arviointi poistuvasta kapasiteetista on tehty tarkan laitoslistauksen perusteella perustuen nykyiseen kapasiteettiin, senkäyttöikään ja uusintainvestointien kannattavuuteen

· Nykyisen kapasiteetin poistumista käytöstä on arvioitu seuraavin perustein:– Laitoksen käyttöönottovuosi ja arvioitu tekninen käytöstä poistamisvuosi kattilatietokannan perusteella– IE-direktiivin aiheuttamat lisäinvestointitarpeet olemassa oleville voimalaitoksille– Nykyisen kapasiteetin kannattavuuden arviointi voimalaitostyypin perusteella perustuen polttoainehintoihin ja muihin

muuttuviin tuotantokustannuksiin ja sähkön hintoihin. Analyysissä on huomioitu sähkön hinnan vaihtelu vuoden sisällä ja erilaitostyyppien arvioidut vuosittaiset käyttötunnit, minkä perusteella on luotu näkemys kapasiteetin pysymisestä taipoistumisesta markkinoilta.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 29

CHP-KAPASITEETIN INVESTOINTIEN KANNATTAVUUS

Perus- ja Korkeassa skenaariossa käyttöikänsä loppuun tulevat CHP laitoksetkorvautuvat uusilla vastaavilla – Matalassa investoidaan erilliseen lämmöntuotantoon· CHP-kapasiteetin osalta epävarmat investoinnit liittyvät tilanteisiin, joissa käyttöikänsä päähän tuleva laitos pitäisi

korvata uudella yhteistuotantolaitoksella. Tällöin vaihtoehtona on myös investointi pelkkään lämmöntuotantoon.· CHP-kapasiteetin korvautumista arvioitiin määrittelemällä kussakin skenaariossa vaadittu sähkön hintataso, jolla

investointi yhteistuotantoon olisi kilpailukykyinen erilliseen lämmöntuotantoon nähden– Laskelmassa huomioitiin CHP-tuotannon ajoittuminen vuoden sisällä ja sähköntuotannon arvo markkinoilla. Sähkön

vuosikeskiarvohintaan nähden CHP-tuotanto saa hieman suuremmat tulot sähkön myynnistä markkinoille.– Verojen ja tukien on oletettu pysyvän nykyisessä muodossaan vuoden 2015 tasolla, huomioiden vuodelle 2016 esitetty

turpeen veron lasku ja metsähakkeen tuen nousu.

Sähkön rajahinta, jolla CHP-investoinnit ovat kannattavia ja sähkön markkinahinta eri skenaarioissa

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

2014 - 2018 2019 - 2024 2025 - 2030

€/M

Wh

Sähkön rajahinta, CHP Sähkön hinta, Perus

0

10

20

30

40

50

60

70

80

90

2014 - 2018 2019 - 2024 2025 - 2030

€/M

Wh

Sähkön rajahinta, CHP Sähkön hinta, Matala

0

10

20

30

40

50

60

70

80

90

2014 - 2018 2019 - 2024 2025 - 2030

€/M

Wh

Sähkön rajahinta, CHP Sähkön hinta, korkea

Matala Perus Korkea

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 30

KAPASITEETIN KEHITYS – KAUKOLÄMPÖ-CHP

Kaukolämmön yhteistuotantolaitosten sähköntuotantokapasiteetin kehitys onlaskevaa vuoteen 2030 mennessä kaikissa skenaarioissa

· 2020-luvun alkupuolelle asti suurten CHP-laitosteninvestoinninsuunnitelmat ovat olleet esillä julkisuudessa janiiden sähköntuotantokapasiteetin ei merkittävästi odotetamuuttuvan eri hintaskenaarioissa.– Sähkön markkinahintakehitys vaikuttaa voimakkaammin 2020-

luvun loppupuolen korvausinvestointeihin. 2020-luvun alunkaltaisia suuria yksittäisiä investointeja ei ole odotettavissavuosikymmenen loppupuolella, mutta muutamia pienempiälaitoksia tulee korvattavaksi.

– Pienemmissä lämpöverkoissa alhainen markkinahinta puoltaalämpökattilan rakentamista CHP-laitoksen sijaan.Kaupungeissa, joissa on useampi kuin yksi CHP-laitos muttalämpökuorma ei ole erityisen suuri, vanhojen laitostenuusintainvestoinnit ovat epätodennäköisiä matalallasähkönhinnalla.

· Matalassa skenaariossa kapasiteetti laskee yli 1000 MWnykytasosta, kun korvausinvestoinnit eivät toteudu CHP-laitoksina. Myös laitosten ennenaikainenkäytöstä poistaminen alhaisesta sähkönhinnasta johtuen onmahdollista.

· Korkean sähkönhinnan tapauksessa laitokset korvattaisiin tainiiden käyttöikää mahdollisesti pidennettäisiinlisäinvestoinneilla. Korkea sähkönhinta mahdollistaa myöslauhdeperien rakentamisen 2020-luvun loppupuolenuusinvestoinneissa. Kapasiteetissa on oletettu lauhdeperämuutamaan korvattavaan CHP-laitokseen.

Kaukolämpö-CHP-laitosten nimelliskapasiteetti

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

2014 2018 2024 2030

MW

Matala Perus Korkea

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 31

KAPASITEETIN KEHITYS – TEOLLISUUDEN CHP

Teollisuuden yhteistuotantolaitosten sähköntuotantokapasiteetin kehitys on erittäinmaltillisesti laskevaa vuoteen 2030 mennessä kaikissa skenaarioissa· Teollisuuden sähköntuotantokapasiteetti vähenee

perusskenaariossa hieman vuoteen 2030 mennessä.· Perusskenaariossa teollisuuden kapasiteetin

laskeminen johtuu lähinnä vanhojen jo korvattujenlaitosten poistumisesta. Perusoletuksena nykyisettuotantolaitokset pysyvät ja voimalaitokset korvataan,kun ne tulevat käyttöikänsä päähän.

· Teollisuuden uusien kiinteänpolttoainekattilainvestointien myötä kaasuturbiinitjäävät usein varalle ja saatetaan poistaa käytöstäennen teknisen käyttöiän päättymistä.– Matalan sähkönhinnan tilanteessa oletetaan että

kapasiteetti poistuu käytöstä, kun taas korkeassahintaskenaariossa sähköntuotantokapasiteettiatultaisiin käyttämään teknisen iän loppuun asti

· Matalan kasvun skenaariossa uusia sellu- jabiotuotetehtaita ei rakennettaisi Suomeen, kuntaas voimakkaamman talouskasvun skenaariossaSuomeen tulisi kaksi suurta biotuotetehdasta ennenvuotta 2030.

Teollisuuden vastapainevoimalaitostennimelliskapasiteetti

0

500

1 000

1 500

2 000

2 500

3 000

3 500

2014 2018 2024 2030

MW

Matala Perus Korkea

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 32

LAUHDEKAPASITEETIN KEHITTYMINEN SKENAARIOISSA

· Lauhdelaitosten kannattavuuden kehittymistä tarkasteltiintuotantokustannusten kehittymisen sekä Pöyryn mallintamientulevaisuuden tuntitason hintaprofiilien avulla kussakinskenaariossa– Tarkastelulaitoksena on ollut 500 MW lauhdevoimala– Laskennassa käytetty sähkön hintataso ja –profiili edustaa

sääolosuhteiltaan keskimääräistä vuotta– Esimerkkilaitos ei kuvaa kaikkien Suomen voimaloiden

tilannetta. Toisilla laitoksilla kannattavuus voi olla parempi jatoisilla heikompi johtuen mm. hyötysuhde-eroista.

· Tarkastelussa on laskettu teoreettinen maksimituottohuomioimalla vuodenaikaiset tunnit, jolloin markkinahinta ylittäälaitoksen muuttuvan tuotantokustannuksen riittävällämarginaalilla ja käyttötunnit jäävät IE-direktiivin rajatunkäyttöajan piiriin.

· Laskennallinen maksimituotto laskettiin siten, että sähkönmyynnin tuloista vähennettiin laitoksen polttoaineisiin liittyvämuuttuva tuotantokustannus sekä arvio muistaylläpitokustannuksista– Laskelmassa ei huomioitu pääomakustannuksia– Eri skenaarioissa erilaiset polttoaine ja CO2-hinnat tasoittavat

eroja kannattavuudessa– Metsähakkeelle on oletettu nykyjärjestelmän mukainen tuki

sähköntuotannossa· Heikko kannattavuus rajatuilla käyttötunneilla johtaa lauhteen

poistamiseen käytöstä IE-direktiivin mukaisen joustonpäättyessä. Mikäli käyttötunteja ei rajata, päädytäänperusskenaariossa lähelle nollatasoa ilman investointienvaikutusta. Tällöin olisi mahdollista säilyttää kapasiteettia johonmittavia investointeja ei vaadita.

Laskennallinen maksimituotto olemassa olevassa case-lauhdelaitoksessa polttoaineittain eri skenaarioissa, M€/a

Mat

ala

Peru

sKo

rkea

-20

0

20

40

M€ M€ M€

2014 - 2018 2019 - 2024 2025 - 2030

M€

Hiili (Lauhde)

Puu (Lauhde)

-20

0

20

40

M€ M€ M€

2014 - 2018 2019 - 2024 2025 - 2030

M€

Hiili (Lauhde)

Puu (Lauhde)

-20

0

20

40

M€ M€ M€

2014 - 2018 2019 - 2024 2025 - 2030

M€

Hiili (Lauhde)

Puu (Lauhde)

COPYRIGHT©PÖYRY

0

200

400

600

800

1 000

1 200

1 400

1 600

1 800

2014 2018 2024 2030

MW

Matala Perus Korkea

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 33

KAPASITEETIN KEHITYS – LAUHDE

Lauhdekapasiteetin ylläpitäminen on kannattavaa vain korkeassa skenaariossa

· Nykyinen sähkönhintakehitys ei mahdollista kannattaviauusintainvestointeja lauhdetuotantoon.

· Perus- ja matalan sähkönhintakehityksen tapauksessalauhdelaitoksia oletetaan poistettavan käytöstä ennen teknisenkäyttöiän loppua, sillä lauhdetuotanto ei tule kannattavaksikeskimääräisenä vuotena. Matalan sähkönhinnan lisäksi IE-direktiivin aiheuttamat lisäinvestoinnit alentavathiililauhdelaitosten kannattavuutta.– Kannattavuustarkastelun perusteella on oletettu, että lauhdekapasiteetista

poistuu kapasiteetti, joka vaatisi merkittäviä investointeja tai käyttötuntienrajaamista.

· Perus- ja matalassa skenaariossa lauhdekapasiteetti laskeehyvin merkittävästi jo vuoteen 2018 mennessä alhaisensähkönhinnan aiheuttaman heikon kannattavuuden vuoksi.

· Viimeisen kahden vuoden aikana lauhdekapasiteettia onpoistunut noin 1300 MW. Lisäksi tällä hetkellä tehoreservissäolevat kaksi lauhdelaitosta on ilmoitettu poistettavan käytöstävuoden 2015 loppuun mennessä. Lauhdekapasiteetti ei sisälläCHP-laitosten lauhdeperiä vaan ne on huomioitu CHP-laitostenkapasiteetissa. Tehoreservissä oleva kapasiteetti, 365MW, onmerkitty lauhdetarkastelukuvaajaan katkoviivalla.

· Lauhdevoimakapasiteettitarkastelu on arvioitu ottamattahuomioon tehoreservijärjestelmäkauden vaikutuksialauhdevoimalaitosten kannattavuuteen.

Lauhdevoiman nimelliskapasiteetti

< Tehoreservissä oleva lauhde

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 34

KAPASITEETIN KEHITYS – HÄIRIÖ- JA TEHORESERVIT

Häiriöreservejä ei ole sisällytetty tarkastelun kokonaissähkötehoon, sillä niidenkäyttö rajautuu erityistilanteisiin ja taajuuden ylläpitoon.· Fingrid omistaa ja on vuokrannut kaasuturbiinilaitoksia, jotka kuuluvat nopeaan häiriöreserviin, jonka tarkoituksena on

turvata järjestelmän toimivuus suurimman yksittäisen laitoksen tippuessa verkosta. Suomen osalta mitoittavanatekijänä tulee olemaan valmistuva Olkiluoto 3 ydinvoimalaitos. Häiriöreservejä ei sisällytetä kapasiteettitarkasteluun.

· Fingridillä on omia varavoimalaitoksia kymmenellä paikkakunnalla sekä käyttöoikeussopimus useisiin voimalaitoksiin.Tällä hetkellä sähköntuotantokapasiteetti on yhteensä noin 1200 MW. Lisäksi häiriöreserviin tullaan hankkimaanirtikytkettäviä kuormia noin 400 MW, kun OL3 otetaan käyttöön. Tällä hetkellä irtikytkettäviä kuormia ei ole nopeassahäiriöreservissä.

· Häiriöreservien kokonaissähkötehon ei oleteta merkittävästi muuttuvan vuoteen 2030 mennessä. Oletettavastienergiantuotantojärjestelmään ei tule Olkiluoto 3:sta suurempaa yksikköä vuoteen 2030 mennessä.Käyttöoikeussopimuslaitokset saattavat vaihtua vuoteen 2030 mennessä, mutta kokonaistehon oletetaan pysyvänsamalla tasolla.

· Tehoreservijärjestelmän tarkoituksena on turvata sähkön toimitusvarmuus tilanteissa, joissa sähkön markkinaehtoinentarjonta ei riitä kattamaan sähkönkulutusta. Tehoreservijärjestelmässä on nykyisellä kaudella kaksi öljylauhdelaitosta,joiden kokonaiskapasiteetti on 365 MW. Nykyinen tehoreservikausi päättyy 30.6.2015 ja tehoreservijärjestelmässäolevat öljylauhdelaitokset on ilmoitettu suljettavan vuoden 2015 loppuun mennessä. Energiavirasto on julkaissutpäätösluonnoksen, jossa tehoreservin määrää lasketaan 300 MW:iin seuraavalle kaksivuotiselle tehoreservikaudelle.Uusi tehoreservikausi mahdollistaa maksimissaan 300 MW markkinaehtoisesti muuten poistuvaa lauhdekapasiteettiajäävän järjestelmään. Mahdollisia tehoreserviin hakevia laitoksia ei oteta huomioon tarkastellessa tuotantokapasiteetinkehittymistä vuoteen 2030 asti.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 35

KAPASITEETIN KEHITYS – YDINVOIMA

Ydinvoimakapasiteetissa on oletettu Olkiluoto 3:n jälkeen vielä yksi uusiydinvoimala vuoden 2025 paikkeilla.· Tällä hetkellä Suomessa on neljä

ydinvoimareaktoria, joista kaksi sijaitseeLoviisassa (992 MW) ja kaksi Olkiluodossa (1760MW).

· Kaikissa skenaariossa oletetaan uusienydinvoimaloiden tulevan käyttöön vuosina 2019 ja2025. Tällöin ydinvoimakapasiteetti olisisuurimmillaan noin 5550 MW.

· Loviisan ykkösreaktorilla on käyttölupa vuoteen2027 asti ja kakkosreaktorilla vuoteen 2030 asti.Loviisan yksiköiden sulkemisesta johtuenydinvoiman sähköntuotantokapasiteetti laskeelähes 1000 MW 2030-luvun alkuun mennessä.

Ydinvoimakapasiteetin kehitys

0

1 000

2 000

3 000

4 000

5 000

6 000

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

MW

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 36

· Tuulivoimainvestointien uskotaan jatkuvan jatarvittaessa investointeja tuetaan jotta ne toteutuvat.– Tuulivoiman osalta oletetaan että vuonna 2025

saavutetaan Energia- ja ilmastostrategian (2013) tavoite 9TWh:n tuotannosta. Tämän jälkeen tuulivoimainvestoinnithidastuvat, kun paras potentiaali on hyödynnetty.

· Vesivoiman osalta ei ole oletettu investointeja uusiinvoimalaitoksiin tai sääntelyaltaisiin.

· Muuta uusiutuvaa sähköntuotantokapasiteettia, kutenaurinkosähköntuotantoa oletetaan tulevan Suomeennopealla kasvuvauhdilla. Kokonaiskapasiteettina määräjää kuitenkin hyvin pieneksi muuhun kapasiteettiinverrattuna. Lisäksi aurinkosähkön tuotanto ei ajoitutalven huippukysynnän aikaan, jolloin se ei vaikutahuipputuotantokapasiteettiin Suomessa.

Tuulivoimakapasiteetin kehitys

KAPASITEETIN KEHITYS - TUULIVOIMA, VESIVOIMA JA MUUUUSIUTUVA SÄHKÖNTUOTANTOTuulivoimainvestointien oletetaan toteutuvat Suomen tavoitteiden mukaisesti.

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

MW

Nimelliskapasiteetti Huipun aikainen kapasiteetti 6%

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 37

HUIPUNAIKAISEN OMAN KAPASITEETIN JA KULUTUKSEN SUHDE

Kaikissa skenaarioissa Suomen oma tuotantokapasiteetti on selvästihuippukysyntää alhaisempi.

· Huipunaikaisen kapasiteetin (ilmantuontisähköä) ja kulutuksen suhde on kaikissaskenaarioissa heikoin ennen OL3:n tuloamarkkinoille.

· Kuvaajissa ei ole huomioitu poikkeaviatuotantotilanteita, vaan ne kuvaavatkapasiteettia ja kysyntää keskimääräisessähuippukulutustilanteessa ja kysyntää kerran10 vuodessa toteutuvassa kylmän vuodenhuippukulutustilanteessa.

Huipunaikainen kapasiteetti ja kulutus, perusskenaario

Huipunaikainen kapasiteetti ja kulutus, korkeaskenaarioHuipunaikainen kapasiteetti ja kulutus, matalaskenaario

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus,normaalivuosiHuippukulutus, kylmävuosi

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus,normaalivuosiHuippukulutus, kylmävuosi

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW

Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus,normaalivuosiHuippukulutus, kylmävuosi

COPYRIGHT©PÖYRY

· Perusskenaariossa vaje Suomen huippukysynnän ja sähköntuotantokapasiteetin välillä on suurimmillaan vuonna2018. Ero pienenee vuoteen 2024 mennessä ja on lähes samalla tasolla myös vuonna 2030. Tällä välillä on oletettu,että tuotantokapasiteetissa tapahtuu merkittäviä muutoksia ydinvoimainvestoinnin toteutuessa ja CHP-kapasiteetinlaskiessa sekä vanhojen ydinvoimayksiköiden poistuessa.

· Tehovaje ilman tuontia on noin 2800 MW normaalivuonna, ja kylmänä vuotena (kerran 10 vuodessa toteutuva tilanne)noin 4000 MW vuonna 2018.

· Kuvaajassa esitetty tuotantokapasiteetti kuvaa maksimitasoa käytettävissä olevasta sähköntuotantokapasiteetista.Kaukolämpö CHP:n oletetaan olevan käytettävissä kokonaisuudessaan lukuun ottamatta lauhdeperiä. Kylmän vuodentehovajeessa on myös huomioitu korkean menoveden lämpötilan aiheuttama sähkötehon lasku.

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 38

KAPASITEETTI JA TEHOVAJE ILMAN TUONTIAPERUSSKENAARIOSSA

Normaali talvipäivän tuotantokapasiteetti ja kulutus sekä huipunajan kulutus Tehovaje perusskenaariossa

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus, normaalivuosi

Huippukulutus, kylmä vuosi

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2014 2018 2024 2030

MW

Tehovaje, normaalivuosi

Tehovaje, kylmä vuosi

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 39

KAPASITEETTI JA TEHOVAJE ILMAN TUONTIA MATALASSASKENAARIOSSA

· Matalassa skenaariossa tuotantokapasiteetti Suomessa on perusskenaariota alhaisempialhaisemman lauhde- ja yhteistuotantokapasiteetin vuoksi. Kysynnän on kuitenkin oletettu olevanmyös hieman alhaisempi. Tehovaje olisi lähes 2500 MW vuonna 2018 normaalivuonna ja noin 3700MW kylmänä vuonna. Vuonna 2030 vaje on noin 1900 MW normaalivuonna ja yli 2900 MW kylmänävuonna.

Normaali talvipäivän tuotantokapasiteetti ja kulutus sekä huipunajan kulutus Tehovaje matalaskenaariossa

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus, normaalivuosi

Huippukulutus, kylmä vuosi0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2014 2018 2024 2030

MW

Tehovaje, normaalivuosi

Tehovaje, kylmä vuosi

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 40

KAPASITEETTI JA TEHOVAJE ILMAN TUONTIA KORKEASSASKENAARIOSSA

· Korkeassa skenaariossa sähkönkulutus kasvaa hieman nopeammin kuin muissa skenaarioissa.Vuonna 2018 tehovaje on 2700 MW normaalivuonna ja yli 3900 MW kylmänä vuonna.

· Vuoteen 2030 mennessä tehovaje pysyy korkeampana muihin skenaarioihin verrattuna korkeammansähkönkysynnän vuoksi. Vuonna 2030 tehovaje on noin 2200 MW normaalivuotena ja 3400 MWkylmänä vuotena.

Normaali talvipäivän tuotantokapasiteetti ja kulutus sekä huipunajan kulutus Tehovaje korkeaskenaariossa

0

2 000

4 000

6 000

8 000

10 000

12 000

14 000

16 000

18 000

2014 2018 2024 2030

MW Tuulivoima

Lauhde

Kaukolämpö CHP

Teollisuus CHP

Vesivoima

Ydinvoima

Huippukulutus, normaalivuosi

Huippukulutus, kylmä vuosi

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

2014 2018 2024 2030

MW

Tehovaje, normaalivuosi

Tehovaje, kylmä vuosi

COPYRIGHT©PÖYRY

SISÄLTÖ

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 41

JOHDANTO JA TAUSTA

SÄHKÖN KULUTUKSEN KEHITYS

SÄHKÖNTUOTANTOKAPASITEETIN KEHITYS

SÄHKÖMARKKINASKENAARIOT JA HINNAT

KAPASITEETIN RIITTÄVYYSTARKASTELU

SÄHKÖN SIIRTOYHTEYDET

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 42

SIIRTOYHTEYDET SUOMESTA NAAPURIMAIHIN

Pohjoismaiden ja Keski-Euroopan väliset siirtoyhteydet lisääntyvät merkittävästitarkasteluajanjaksolla· Yhteenlaskettu sähkön maksimituontiteho

Suomeen naapurimaista on nykytilanteessa vajaa5 200 MW– Ruotsista 2 700 MW– Venäjältä 1 460 MW– Virosta 1 000 MW– Fenno-Skan 1 siirtoyhteyden kapasiteettia rajoitettiin 500

MW:sta 400 MW:iin viimevuoden toukokuusta alkaenkaapelivian vuoksi. Kapasiteetti on jouduttu rajoittamaanalennetulle tasolle pysyvästi.

– Olkiluoto 3:n myötä Ruotsin tuontiyhteyksistä varataan300 MW häiriötilanteiden varalle

· Tarkasteluajanjaksolla oletetaan siirtoyhteyksiävahvistettavan Ruotsin siirtoyhteyskapasiteetinosalta 800 MW:n siirtoyhteydellä.– Vuonna 2025 sähkön maksimituontiteho on siten 5750

MW.

· Pohjoismaisten sähkömarkkinoidenintegroituminen Keski-Euroopan markkinoihinnähdään edistyvän lukuisten kaavailtujensiirtoyhteyksien myötä– Tarkasteluajanjaksolla arvioidaan siirtoyhteyksien

lisääntyvän Pohjoismaiden ja Keski-Euroopan välilläyhteensä noin 7 300 MW:lla.

– Voimakas siirtoyhteyksien lisääminen parantaaentisestään markkinoiden integroitumista ja kapasiteetinsaatavuutta tarvittaessa Keski-Euroopastakin.

Linja Nimi Kapasiteetti Arvioituvalmistumisvuosi

Tanska - Norja Skagerak4 600 2015Ruotsi - Liettua Nordbalt 700 2016Norja - Saksa Nord.Link 1400 2019Tanska - Hollanti Cobra Cable 700 2019Ruotsi - Saksa Baltic Cable (2) 800 2025Norja - Iso-Britannia NSN 1400 2025Ruotsi - Liettua Nordbalt(2) 1000 2028Norja - Hollanti NorNed (2) 700 2030

Suomen ja naapurimaiden välisten siirtoyhteyksien kehittyminen

Pohjoismaiden ja Keski-Euroopan välisten siirtoyhteyksienoletettu kehittyminen (Pöyryn arvio)

0

1000

2000

3000

4000

5000

6000

7000

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

MW

No-Fi

RU-Fi

EE-Fi

SE3-Fi

SE1-Fi

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 43

KAPASITEETIN RIITTÄVYYS NORJASSA

Norja on yliomavarainen niin energian kuin tehonkin suhteen ja Norjasta voidaantuoda Ruotsin kautta merkittävässä määrin sähköä Suomeen myöshuippukulutuskaudella.· Normaaliolosuhteissa Norjasta voidaan tarjota

kysyntähuipunaikaan naapurimaihinsiirtoyhteyksien rajoissa noin 4000 MW tehoa

· Erityisolot, jotka voisivat toteutua kerrankymmenessä vuodessa, laskisivat ulospäintarjottavan tehon arviolta noin 2000 MW tasolle– Erityisoloilla tarkoitetaan keskimääräisesti kerran

kymmenessä vuodessa koettua tilannetta, jossakysynnän huippu on käytössä olevaankapasiteettiin nähden korkeimmillaan

· Kapasiteetin kehitys Norjassa painottuutuulivoimakapasiteetin lisääntymiseen sekävesivoiman hienoiseen lisäykseen– Samaan aikaan kulutuksen ei nähdä kasvavan

voimakkaasti, jolloin tilanne ylijäämätehon sekäenergian osalta pysyttelee vähintäänkinnykyisellään

Norjan huipputuotantokapasiteetti ja huippukysyntä

Lähde: CEER (national publications), PöyryTuulivoimaa ei ole huomioitu huipputehossa

0

5000

10000

15000

20000

25000

30000

Huipputuotanto-kapasiteetti

Huippu-kysyntä

MW

Huippukapasiteetti

Lämpövoima

Tuulivoima

Vesivoima

COPYRIGHT©PÖYRY

0

5000

10000

15000

20000

25000

30000

35000

Huipputuotanto-kapasiteetti

Huippu-kysyntä

MW

Huippukapasiteetti

CHP

Ydinvoima

Tuulivoima

Vesivoima

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 44

KAPASITEETIN RIITTÄVYYS RUOTSISSA

Ruotsi on nykytilanteessa teho-omavarainen ja energiaylijäämäinennormaaliolosuhteissa, mutta joutuu turvautumaan siirtoyhteyksiin erityisoloissa· Tehon riittävyys huippukuormituskaudella

Ruotsissa on vahvasti riippuvainen maanydinvoimakapasiteetin käytettävyydestä.– Ruotsin kantaverkkoyhtiö Svenska Kraftnät on

arvioinut, että ydinvoiman käytettävyysaste onkokonaisuudessaan oltava vähintään 80%, jottahuippukulutuskauden tehontarpeeseen pystytäänomavaraisesti vastaamaan.

· Ruotsissa on käytettävissä markkinoidenulkopuolista reservitehoa ja irti kytkettävääkuormaa yhteensä noin 2000 MW

· Ruotsi on normaalitilanteessa tehon suhteenomavarainen. Huippukysynnän aikana sähköätyypillisesti tuodaan ja edelleen viedäänSuomeen– Markkinaohjaus tasaa hintapiikkejä ja auttaa

hyödyntämään edullisinta tehoylijäämääsiirtoyhteyksien rajoissa

· Tehoylijäämä normaalioloissa nykytilanteessanoin 1 650 MW Ruotsissa.

Ruotsin huipputuotantokapasiteetti ja huippukysyntä

Lähde: CEER (national publications), Pöyry

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 45

MAHDOLLISUUDET TUODA SÄHKÖÄ SUOMEEN SKANDINAVIASTA

Ruotsin ja Norjan tehontasapainon ei nähdä merkittävästi muuttuvan nykyisestätarkastelujaksolla, sähkön vientimahdollisuudet muualle Eurooppaan lisääntyvät

• Kokonaisuutena Ruotsin ja Norjan tehonriittävyyteen ei nähdä merkittäviä muutoksianykytilanteeseen nähden. Ydinvoimakapasiteetin vähentyminen kiristäisi tilannetta Ruotsissa.– Ruotsin nykyisille ydinvoimayksiköille on tehty ja ollaan edelleen toteuttamassa revisioita sekä tehonkorotuksia ja

niiden nähdäänkin pysyvän tuotannossa tarkasteluajalla. Ringhalsin kahden vanhimman yksikön sekä Oskarshamn1 -yksikön osalta on käyty keskustelua niiden mahdollisesta sulkemisesta 2020-luvun puolivälin tienoilla. Mikäliyksiköt suljettaisiin tarkastelujaksolla, laskisi ydinvoimakapasiteetti Ruotsissa yhteensä noin 2 250 MW. Tämävaikuttaisi merkittävästi Ruotsin teho-omavaraisuuteen.

– Tehonkorotukset nykyisissä yksiköissä nostavat ydinvoiman nimelliskapasiteettia Ruotsissa seuraavan viidenvuoden aikana lähes 400 MW

– Ruotsin ja Norjan tuulivoimakapasiteetti on kasvanut viimevuosina voimakkaasti sertifikaattijärjestelmänsiivittämänä. Tuulivoimakapasiteetista huipunaikana käytettäväksi olevaksi voidaan laskea vain pieni osa

· Siirtoyhteyksien lisääntyminen naapurialueille lisännee sähkönvientiä muualle Eurooppaan. ErityisestiNorjan vesivoiman rooli vaihtelevan uusiutuvan sähköntuotannon tasaajana muille Euroopan maillekasvaa.

· Markkinaintegraation vahvistuessa riski tuontitehon riittämättömyydestä vähenee markkina-alueenkasvaessa. Sähkön hinnan noustessa hetkellisesti Suomessa korkeaksi kulutushuippujen vuoksivoidaan olettaa, että sähkön tuonti suuntautuu Suomeen markkinaehtoisesti.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 46

KAPASITEETIN RIITTÄVYYS VIROSSA JA MUISSA BALTIANMAISSAViro on nykytilanteessa huippukulutuskaudella teho- ja energiaylijäämäinen sekänormaalioloissa että erityistilanteissa· Entso-E on arvioinut huippukulutuskausina

Viron sähkön vientipotentiaaliksi noin 500MW– Viron tuotantokapasiteetti on suurelta osin

palavan kiven laitoksissa.– Myös Latviassa ja Liettuassa runsaasti

kaasulauhteeseen perustuvaatuotantokustannuksiltaan kalliimpaakapasiteettia

– Tehoylijäämä Virossa säilyy myöserityistilanteissa

· Baltian maat tuovat normaalitilanteessasähköä Pohjoismaista, mutta tämä johtuumarkkinahinnoista, ei tuotantovajeestaalueella.

Viron huipputuotantokapasiteetti ja huippukysyntä

0

500

1000

1500

2000

2500

Huipputuotanto-kapasiteetti

Huippu-kysyntä

MW

Lähde: CEER (national publications), Pöyry

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 47

Viro Latvia Liettua

· Sähkönkulutus Virossa on noin 8TWh ja sen oletetaan kasvavannoin 10-11 TWh:n tasolle 2030mennessä

· Viron sähköntuotannonselkärangan muodostaneetpalavankiven laitokset arvioidaankorvattavan tuotekaasu- jabiomassalaitoksilla vuoteen 2025mennessä– Palavankiven polton sijaan siitä

voidaan tulevaisuudessa jalostaaöljytuotteita vientiin ja prosessinsivutuotteena syntyväätuotekaasua hyödyntääenergiantuotannossa

· Pöyryn näkemyksen mukaanlämpövoimalla tuotetun energianmäärä kokonaisuudessaannousee tämän hetken noin 9TWh:n tasosta noin 11 TWh:ntasolle vuoteen 2025 mennessä

· Sähkönkulutus Latviassa on noin8 TWh. Kulutuksen oletetaankasvavan usealla TWh:llatulevaisuudessa.

· Sähköntuotantokapasiteettimuodostuu tällä hetkelläpääasiassa vesivoimasta jakaasukäyttöisestä CHP- jalauhdekapasiteetista.

· Lähivuosina oletetaanrakennettavan biomassaakäyttäviä CHP-laitoksia,hiililauhdetta sekä tuulivoimaa.Latvian tavoitteena on vähentääriippuvuutta Venäjältä tuotavastamaakaasusta ja uusiainvestointeja tuetaansyöttötariffeilla tai investointituella.

· Tuotantokapasiteetin odotetaankasvavan nykytasosta.

· Sähkönkulutus Liettuassa on noin11 TWh. Myös Liettuassasähkönkulutuksen oletetaanlisääntyvän merkittävästi vuoteen2030 mennessä.

· Sähköntuotantokapasiteetista noinkolmannes on vesivoimaa ja loputkaasu- ja öljylauhdetta. CHP-investointien myötä kapasiteetti onkasvanut viime vuosina.

· Liettuassa on merkittävääsäätökapasiteettiapumppuvesivoiman muodossa.Pumppuvesivoiman teho nytvajaa 1000 MW.

· Ydinvoimainvestoinnintoteutuminen lisäisituotantokapasiteettia 1600 MWvuoden 2025 paikkeilla.

KAPASITEETIN KEHITYS BALTIASSA

Baltian maiden sähkön kulutus on ollut vahvalla kasvu-uralla 2000-luvulla ja kasvunnähdään jatkuvan. Baltian maissa on kuitenkin merkittävästi ylikapasiteettia.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 48

MAHDOLLISUUDET TUODA SÄHKÖÄ SUOMEEN BALTIAN MAISTA

Pohjoismaiden sähkömarkkinahinnan heijastuminen Baltiaan heikentäälauhdetuotannon kannattavuutta Baltiassa ja osa ylikapasiteetista voi poistua.

· Huippukysyntä Baltian alueella on tällä hetkellä noin 5000 MW. Sähkön kysynnän oletetaan Baltiassakasvavan selvästi ja huippukysyntä kasvaisi tällöin noin 6000 MW:iin vuonna 2020 ja 8000 MW:iinvuonna 2030.

· Viron sähköntuotantokapasiteetin arvioidaan pysyvän nykyisellä tasollaan 2020 –luvun alkupuolellesaakka, jonka jälkeiset investoinnit suuriin sähköntuotantoyksiköihin ovat vahvasti sidoksissapoliittisiin linjauksiin sekä näkymiin Baltian asemasta sähkömarkkinoilla– Uusiutuvan velvoitteen täyttämiseksi on Virossa arvioitu syntyvän hieman yli 100 MW biomassaan perustuvaa

sähköntuotantokapasiteettia vuoteen 2020 mennessä· Latviassa tuotantokapasiteetti ilman tuulivoimaa kasvaa noin 2800 MW:iin vuoteen 2020 mennessä.

Kapasiteetista noin 1500 MW on vesivoimaa ja loput kaasulauhdetta ja CHP-kapasiteettia.· Liettuassa sähköntuotantokapasiteetista tulee poistumaan osa nykyisestä kaasu- ja öljykäyttöisestä

lauhteesta. Kapasiteettia korvaamaan on jo rakennettu uutta CHP-kapasiteettia ja kaasulauhdetta,jotka rakennetaan tukijärjestelmien avulla. Myös mahdollinen uusi ydinvoimala lisäisituotantokapasiteettia merkittävästi vuoden 2024 jälkeen. Kokonaiskapasiteetti on Pöyrynnäkemyksen mukaan lähes 4000 MW tasolla vuoteen 2030 saakka

ØKasvavasta kulutuksesta huolimatta teho-omavaraisuuden uskotaan säilyvän Baltiassa kasvavanlämpövoimakapasiteetin myötä. Yhteensä kapasiteettia on yli 8000 MW vuoden 2020 paikkeilla, elinoin 2000 MW yli kysynnän. Pidemmälle mentäessä epävarmuus erityisesti lauhdekapasiteetinkehityksestä kasvaa ja ylijäämä voi laskea.

ØBaltian maiden siirtoyhteydet naapurimaihin ovat merkittävät, ja voidaan olettaa että sähköä onsaatavissa myös tulevaisuudessa naapurimaista Venäjältä, Puolasta ja jatkossa myös Ruotsista.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 49

VENÄJÄN SÄHKÖMARKKINOIDEN KEHITYS

Venäjän rooli sähköntuojana on kaventunut käyttöön otettujenkapasiteettimaksujen seurauksena· Suomen ja Venäjän välillä on 1400 MW siirtoyhteys, jonka kautta Suomeen on tuotu merkittävä määrä sähköä viime

vuosiin saakka.– Elokuussa 2011 käynnistettiin Venäjän ja Suomen välisessä sähkökaupassa kokeilu, jossa 100 megawattia maiden välisestä

siirtokapasiteetista varattiin pohjoismaisen sähköpörssin käyttöön. Pörssikaupan käytössä on tällä hetkellä 140 MW.Aikaisemmin sähkön tuonti Venäjältä perustui täysin kahdenväliseen kauppaan, jossa Venäjän selvästi alhaisempi sähkönhinta kannusti suuriin tuontimääriin vuositasolla.

– Noin neljäsosa sähkönsiirtokapasiteetista (320 MW) on avattu kaksisuuntaiselle kaupankäynnille joulukuussa 2014.· Luoteisella Venäjällä on asennettua voimalaitoskapasiteettia on noin 20 000 MW ja alueen kulutushuiput ovat olleet

noin 15000 MW. Alueellinen balanssi on mahdollistanut merkittävän sähkönviennin alueelta. Kapasiteetin ikääntyessätehoylijäämän kehitys on epävarmaa. Toisaalta yhteydet muille alueille Venäjällä korvaavat mahdollista vähenevääkapasiteettia Suomen lähialueella.

· Viime vuosina Suomen ja Venäjän välisessä yhteydessä koko siirtokapasiteetti ei ole ollut tehokkaassa käytössäjohtuen muuttuneista markkinajärjestelmistä.– Venäjällä sähkön hintaan lisätään kapasiteettimaksu, joka on voimassa vuorokauden sisäisten kulutushuippujen aikana.

Tämä on johtanut sähkön tuonnin leikkaamiseen kulutushuippujen aikana.· Nykyisellä markkinajärjestelmällä tuonnin kannattavuus ajoittuu kysyntähuippuihin Suomessa ja alhaisen hinnan

hetkiin Venäjällä, jolloin sähkön aluehinta Suomessa Venäjään verrattuna on riittävän korkea kannattavan tuonninmahdollistamiseksi.– Nordpoolin sähkömarkkinahinta ei nykyisin heijastu lyhyellä aikavälillä siirtoyhteyden käyttöön, josta sopimukset tehdään

ennen kuin päivittäinen kaupankäynti Nordpoolissa sulkeutuu. Tämä voi heikentää tuonnin reagoimista lyhytaikaisiinkulutuspiikkeihin, mutta markkinaehtoisuuden lisääntyessä tilanteen voidaan olettaa parantuvan.

COPYRIGHT©PÖYRY

SÄHKÖNTUOTANTOKAPASITEETIN RIITTÄVYYS LÄHIALUEILLA

23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 50

Tällä hetkellä tuotantokapasiteetti ylittää sähkön huippukysynnän kaikilla Suomenlähialueilla, joista sähköä tuodaan Suomeen.

0

5000

10000

15000

20000

25000

Luoteis-Venäjä

MW

Huipputuotanto

Huippukysyntä

0

10000

20000

30000

40000

50000

60000

70000

Skandinavia

MW

1000MW

· Kuten edellä on kuvattu, onhyvin todennäköistä ettätilanne ei ratkaisevastimuutu tulevaisuudessakysynnän taituotantokapasiteetinmuutosten johdosta.

· Kasvava kysyntä voikuitenkin heikentäätehomarginaalejanaapurialueilla, mikäliinvestoinnit uuteentuotantokapasiteettiin eivättoteudu näillä alueilla taikäytöstä poistuu esim.ydinvoimakapasiteettia. 0

5000

10000

BaltiaM

W

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 51

SAMANAIKAISTEN KULUTUSHUIPPUJEN VAIKUTUSTUONTISÄHKÖN SAATAVUUTEEN

· Suomen huippukulutuksen aikaiseen tarjolla olevaan tuontikapasiteettiin vaikuttaa sähköä tuovienmaiden saman aikainen kulutustilanne.

· Huippukysyntä ajoittuu Suomessa kylmimpiin päiviin. VTT1 on selvittänyt huippupakkastenesiintymisen ajankohdan korrelaatiota Suomen ja naapurimaiden välillä. Selvityksessä tarkasteltiinSuomea, Ruotsia, Norjaa, Viroa, Latviaa, Liettuaa ja Luoteis-Venäjää.

· Selvityksen mukaan korkeimman kulutuksen tunnit eivät korreloi tarkasteltujen maiden välillä. Suurinkorrelaatio Suomen kulutuksen kanssa havaittiin Ruotsissa ja Luoteis-Venäjällä.

· Historiatiedon perusteella siirtoyhteyksiin riittää tuontisähköä naapurimaista yhteyksien sallimallatäydellä kapasiteetilla Suomen kulutushuippujen aikana. Toisin sanoen kylmän sään aiheuttamatkulutushuiput eivät tilastollisesti osu samaan aikaan kaikissa naapurimaissa, joten kun Suomessa onkylmää, naapurimaista riittää tuontikapasiteettia. Sähkömarkkinoiden voimakkaampi integroituminenmm. Keski-Eurooppaan vähentää edelleen todennäköisyyttä sille, että kapasiteettia ei olisi saatavissaminkään siirtoyhteyden kautta.

· Suomen kulutushuipun aikaiseen tuontisähkön saatavuuteen vaikuttaa naapurimaidensamanaikaisen kulutuspiikin todennäköisyyden sijaan enemmän ennakoimattomat voimalaitosten jasiirtoyhteyksien vikaantumiset sekä siirtotehon rajoitukset poliittisista syistä.– Vaikka varsinainen kulutushuippu ei esiintyisikään samaan aikaan useammassa maassa, voi lähialueilla vallita

normaalia kylmempi säätyyppi, jolloin kulutus on keskimääräistä korkeammalla tasolla naapurimaissakin. Näintapahtui esimerkiksi tammikuussa 2010, jolloin lämpötila sekä Suomessa että lähialueilla oli merkittävästikeskimääräistä kylmempi2.

1) Lähde: VTT 2012: Selvitys tehoreservin tarpeesta vuosille 2013-2017. Tutkimusraportti VTT-R-07227-122) Lähde: NordREG Report 1/2011: NordREG report on the price peaks in the Nordic wholesale market during winter 2009-2010.

COPYRIGHT©PÖYRY23.1.2015

SUOMEN SÄHKÖTEHON RIITTÄVYYS JA KAPASITEETTIRAKENTEEN KEHITYS52X265022 52

YHTEENVETO TUONNISTA

Tuontisähkön riittämättömyys edellyttäisi useaa yhtäaikaista vikaantumista jakulutushuippujen osumista yhtäaikaisiksi lähialueilla.

Tuonti-maa

Sähköntuontikapasiteetti Rajoitteet ja suurimmat riskit tuonnille

Ruotsi • 2700 MW vuonna 2018• 2400 MW vuonna 2024• 3200 MW vuonna 2030

• Mahdollinen siirtoyhteysvika• Ydinvoimalan vikaantuminen tai poistaminen käytöstä

Ruotsissa• Kulutushuippu Skandinaviassa ja tuonnin rajoittaminen

muualta Euroopasta samanaikaisesti