teil v fazit - link.springer.com978-3-8349-6219-5/1.pdf · 376 teil v – fazit...

TRANSCRIPT

B. Liekenbrock, Management und Bilanzierung von Zinsschrankenrisiken,DOI 10.1007/978-3-8349-6219-5, © Gabler Verlag | Springer Fachmedien Wiesbaden GmbH 2011

Fazit Teil VIn dieser Arbeit wurden zwei Dimensionen von Zinsschrankenrisiken hinsichtlich ihrer öko-nomischen und bilanziellen Konsequenzen untersucht: zum einen die Gefahr des liquiditäts-wirksamen Eingreifens der Zinsschranke (Zinsschrankenrisiko1. Ordnung) und zum anderen die Gefahr der dauerhaften Nichtnutzbarkeit des Zinsvortrags (Zinsschrankenrisiko2. Ordnung).

Im Grundlagenteil der Arbeit konnten die elementaren Steuerwirkungen der Zinsschranke vervollständigt werden. Anhand einer an den Zahlungswirkungen der Zinsschranke orientier-ten Fallgruppierung wurden verschiedene Erscheinungsformen von Liquiditäts- und Zinsef-fekten der Zinsschranke charakterisiert und zum Teil auch erstmals identifiziert. Zu nennen sind hier insbesondere die Phänomene des mittelbaren gewerbesteuerlichen Liquiditätsnach-teils und des scheinbaren Liquiditätsvorteils der Zinsschranke. Die Liquiditätseffekte schlagen sich – regelmäßig mit zeitlichem Vorlauf – auch bilanziell nieder. Das Zusammenwirken von zinsschrankeninduziertem Mehraufwand und zinsvortragsinduziertem latenten Steuerertrag kann zu ganz unterschiedlichen Auswirkungen auf die Effective Tax Rate führen. So wurde gezeigt, dass die Erfolgswirkungen der Zinsschranke per saldo negativ, neutral und auch positiv sein können. Aufgrund der mehrdeutigen Erfolgswirkungen und den speziellen Eigen-schaften der Zinsschranke eignen sich die Effective Tax Rate und Steuerquote insbesondere bei geringen und negativen Vorsteuerergebnissen nicht, um den (drohenden) Belastungseffekt zu messen. Deshalb wurde zur Beurteilung des Zinsschrankenrisikos1. Ordnung eine Kennzahl vorgestellt, die die (drohende) Steuermehrbelastung ins Verhältnis zum Operating Cashflow setzt (sog. relativer Liquiditätsnachteil). Innerhalb der in Teil II durchgeführten analytischen Berechnung sowie der Simulation von Zinsschrankenrisiken1. Ordnung hat sich diese Kennzahl als weitestgehend verzerrungsfreier Beurteilungsmaßstab erwiesen. Sie ist jedoch vornehm-lich zur operativen Indikation und nicht zur langfristigen Beurteilung des Zinsschrankenrisi-kos geeignet, da sie nicht den zukünftigen Entlastungseffekt aufgrund der Verrechnungsmög-lichkeit eines (hypothetischen) Zinsvortrags erfasst.

In Teil II wurden die sachlichen Einflussfaktoren bzw. Treiber von Zinsschrankenrisiken konkretisiert. Darüber konnten der faktische Anwendungsbereich der Zinsschranke auf kon-zernzugehörige Betriebe eingegrenzt und Beurteilungskriterien abgeleitet werden, die eine Kategorisierung von potenziell zinsschrankenbefangenen Konzerneinheiten ermöglicht. An-hand dieser Kategorisierung können von strategischer Ebene aus das Erfordernis und der Nutzen detailreicher Analysen auf operativer Ebene beurteilt werden. Die im Anschluss hie-ran durchgeführte Detailanalyse von Rechtsbeurteilungsrisiken der Zinsschranke hat die unüberschaubar große Anzahl an Zweifelsfragen verdeutlicht. Nahezu für jedes Tatbestands-merkmal des Normengefüges konnten Rechtsunsicherheiten ausfindig gemacht werden. Wenn man die Anzahl an Zweifelsfragen anhand eines Rechtsformvergleichs beurteilt, wird leicht ersichtlich, dass die KGaA und Personengesellschaft eine dominierende Stellung einnehmen.

376 Teil V – Fazit

Rechtsunsicherheiten, die in unmittelbarem Zusammenhang mit der Rechtsform einer Kapi-talgesellschaft (ohne KGaA) stehen, können aus materieller Sicht vernachlässigt werden. Rechtsformübergreifend sind insbesondere die zahlreichen Auslegungsfragen bei den Aus-nahmetatbeständen zu kritisieren, die sich noch verschärfen, wenn ein Organkreis den Stand-alone- oder Equity-Escape in Anspruch nehmen möchte. In diesem Bereich sind die Rechts-beurteilungsrisiken der Zinsschranke kaum kontrollierbar. Vor dem Hintergrund der großen Rechtsunsicherheit sollte ein Management von Zinsschrankenrisiken in Abhängigkeit von der Tragweite drohender Liquiditätsnachteile die Empfehlung aussprechen, möglichst eine kapita-listische Rechtsform (ohne KGaA) zu wählen und den Equity-Escape nicht in Anspruch zu nehmen.

Diese Einschätzung wird auch durch die Ergebnisse einer Befragung von namhaften Steuer-experten gestützt, die in den vorstehend genannten Bereichen ein hohes Maß an Rechtsunsi-cherheit und Konfliktpotenzial konstatieren. Aus diesen Ergebnissen und anderen empirischen Untersuchungen lässt sich aber auch die Erkenntnis gewinnen, dass die von der Zinsschranke betroffenen Unternehmen vielfach auf die Inanspruchnahme des Equity-Escape angewiesen sind, um die gegebenenfalls substanzbedrohenden Liquiditätseffekte abzuwenden. Folglich wird die o. g. Empfehlung häufig nicht realisierbar sein, weshalb sich ein umfassendes Zins-schranken-Management notgedrungen mit den Rechtsbeurteilungsrisiken befassen muss. In mittlerer Frist sind deshalb Nachbesserungen am Normengefüge der Zinsschranke und in kurzer Frist ein zweiter Zinsschrankenerlass zu fordern, der sich den diskutierten Zweifelsfra-gen umfassend annimmt, um das Informationsdefizit und die hieraus erwachsenden Pla-nungsunsicherheiten zu reduzieren. Im Zweifel erscheint eine nachteilige aber planungssiche-re Rechtsauslegung einer vorteilhaften, aber in hohem Maße planungsunsicheren Rechtsaus-legung vorzugswürdig zu sein.

Der erhöhte Bedarf nach Heranziehung eines Ausnahmetatbestands lässt sich ebenfalls an-hand der in Teil II durchgeführten Simulationsrechnungen nachvollziehen. So konnte für ein fremdfinanziertes Referenzunternehmen der Wirtschaftszweige verarbeitendes Gewerbe und Handel, das im Gegenwartszustand nicht akut von der Zinsschranke betroffen ist, jeweils eine hohe Eintrittswahrscheinlichkeit und liquiditätsmäßige Belastung der Zinsschranke festge-stellt werden. Auf Basis der deterministischen Ausgangsdaten und der stochastischen Wachs-tumsraten der investitions- und finanzierungsspezifischen Einflussfaktoren überwiegt jeweils die Wahrscheinlichkeit eines nachhaltigen Eingreifens der Zinsschranke und einer dauerhaf-ten Nichtnutzbarkeit des Zinsvortrags. Die einzelfallbezogene und vom Stand-alone- und Equity-Escape abstrahierende Simulation hat verdeutlicht, dass das Referenzunternehmen nur durch wesentliche strukturelle Anpassungen die Eintrittswahrscheinlichkeit der Zinsschranke reduzieren kann. Sofern die Generierung von zusätzlichen Erträgen ausscheidet, kann die Zinsschranke nur durch Absenkung der Zinsaufwendungen oder Beanspruchung eines Aus-nahmetatbestands abgewendet werden. Die erforderliche Zurückführung des Fremdkapitalbe-

Teil V – Fazit 377

stands wird sich bei Unternehmen, deren Finanzierungsmöglichkeiten beschränkt sind, jedoch vielfach als schwierig bis unmöglich erweisen. Somit stellt der Equity-Escape für konzernge-bundene Betriebe in diesen Fällen den letzten Ausweg aus dem strukturellen Zinsschrankenri-siko dar. Allerdings „kauft“ sich der Betrieb mit der Inanspruchnahme dieser Ausnahmevor-schrift in Abhängigkeit von der statutarischen Organisationsstruktur des Konzerns unkontrollierbare Rechtsbeurteilungsrisiken und überdies sehr aufwendige Informations- und Kontrollpflichten ein.

Vor diesem Hintergrund ist auch ersichtlich, warum in Teil III diejenigen Steuerungs- bzw. Gestaltungsmaßnahmen dominieren, die auf eine Vermeidung des Grundtatbestands der Zinsschranke und Verringerung des Umfangs von nicht abziehbaren Zinsaufwendungen abzielen. Denn Steuerungsmaßnahmen sollten nicht selbst einen (neuen) Risikofaktor begrün-den. Auf der Grundlage der Rechtsanalyse wurden ganz überwiegend nur solche Maßnahmen näher betrachtet, die als rechtsdurchsetzungswahrscheinlich bzw. weitestgehend als nicht streitanfällig angesehen werden können. Eine konfliktfreie Rechtsanwendung setzt jedoch eine umfassende Kenntnis bzw. Antizipation der Verwaltungsmeinung voraus. Die Gewin-nung dieser Kenntnisse lässt sich allerdings aufgrund der unzureichenden Ausführungen im Zinsschrankenerlass und der geringen Bereitschaft der Finanzbehörden, verbindliche Aus-künfte zu erteilen, in vielen Punkten nicht erreichen. Dieses Informationsdefizit reduziert den Umfang an geeigneten Steuerungsinstrumenten erheblich. Mithin verbleiben als besonders wirkungsvolle Maßnahmen im Wesentlichen die konzerninterne Verlagerung von Erträgen oder Zinsaufwendungen, um den Zinsabzug im Inland zu gewährleisten. Da Beteiligungs-strukturen von multinationalen Konzernen tendenziell eine hohe Veränderungsdynamik auf-weisen, ist im Falle des Eingreifens der Zinsschranke die Gefahr des Zinsvortragsuntergangs hoch. Zur Reduktion des Zinsschrankenrisikos2. Ordnung sollte somit eine zeitnahe Nutzung des Zinsvortrags angestrebt werden. Jedoch ist auch in diesem Punkt das Spektrum an rechtssi-cheren Sachverhaltsgestaltungen begrenzt. Konzentrations- und Dekonzentrationsvorgänge innerhalb der inländischen Unternehmensgruppe, wodurch das aggregierte Zinsschrankenrisi-ko der Gruppe reduziert werden kann, sind hinsichtlich ihrer Auswirkungen auf etwaige Zins- und Verlustvorträge zu überprüfen. Neben diesen strategischen Anpassungsmaßnahmen bestehen noch kurzfristig einsetzbare Instrumente, mittels derer zwar kein strukturelles Zins-schrankenrisiko geheilt werden kann, wohl aber die Höhe an nicht abziehbaren Zinsaufwen-dungen vermindert oder der Nettozinsaufwand im Bereich der Freigrenze wirksam gesteuert werden kann. Da die Zinsschranke ebenfalls durch Ereignisse außerhalb des Kontrollbereichs des Managements ausgelöst werden könnte, wird sie bei derartigen Risiken die Ausgestaltung von Unternehmens- und Kaufverträgen sowie von steuerpolitischen Konzernrichtlinien beein-flussen, um die Gefahr von fremdbestimmten Steuerwirkungen auf die verursachenden Par-teien abzuwälzen.

378 Teil V – Fazit

In Teil IV wurde gezeigt, dass Zinsschrankenrisiken1. Ordnung in vielen Fällen die Höhe der Steuerrückstellung beeinflussen. Dies gilt nicht nur dann, wenn die Höhe von abzugsbe-schränkten Zinsen aufgrund einer unvollständigen steuerlichen Informationsauswertung nur geschätzt werden kann. Denn eine Beeinflussung der Steuerrückstellung ist auch möglich, wenn nicht abziehbare Zinsaufwendungen durch Sachverhaltsgestaltungen oder die Inan-spruchnahme der Ausnahmetatbestände vermieden werden. Sofern die Vermeidung des Grundtatbestands bzw. die Inanspruchnahme eines Ausnahmetatbestands auf einer verwal-tungsinkonformen Rechtsbeurteilung und Steuerdeklaration beruht, ist die Steuerrückstellung so zu berechnen, als ob die Zinsschranke eingegriffen hätte. In diesen Fällen ist nämlich davon auszugehen, dass die Finanzverwaltung die vertretene Rechtsposition ablehnen und insoweit Mehrsteuern festsetzen wird. Demzufolge ist nach HGB und IAS/IFRS eine tatsäch-liche Inanspruchnahme bzw. ein Ressourcenabfluss im Zusammenhang mit der Festsetzung von Mehrsteuern sehr wahrscheinlich, wodurch ein erhöhter Wertansatz der Steuerrückstel-lung begründet wird. Die Wahrscheinlichkeit, ob die drohenden Mehrsteuern von der Finanz-verwaltung bspw. nach Verhandlungen in Betriebsprüfungen tatsächlich festgesetzt werden, oder ob ein im Anschluss an die Feststetzung von Mehrsteuern gestellter Antrag auf Ausset-zung der Vollziehung oder ein Finanzgerichtsprozess zugunsten des Unternehmens ausgehen wird, ist im Zeitpunkt der Beurteilung der tatsächlichen Inspruchnahme bzw. des Ressourcen-abflusses nicht zu berücksichtigen. Wenn aber im Bilanzierungszeitpunkt die Rechtsauffas-sung der Finanzbehörden unbekannt ist und die deklarierte Rechtsbeurteilung der herrschen-den Literaturmeinung entspricht, sollte jedenfalls dann kein rückstellungserhöhender Sachverhalt verwirklicht werden, wenn die Rechtsauffassung nicht von Steueroptimierungs-bestrebungen getrieben ist, deren Anerkennung durch die Finanzverwaltung nach objektiven Gesichtspunkten stark angezweifelt werden muss. Hierbei kommt der (subjektiven) Einschät-zung der Wahrscheinlichkeit, ob die Finanzverwaltung die deklarierte Rechtsauffassung akzeptieren wird, eine entscheidende Bedeutung zu. Da das HGB im Unterschied zu den IAS/IFRS keine starre Mindesteintrittswahrscheinlichkeit für rückstellungsbegründende Sachverhalte und Bewertungseinflüsse definiert, können sich insoweit Bewertungsunterschie-de bei den jeweiligen Steuerrückstellungen ergeben. Ein weiterer wesentlicher Unterschied zwischen den Rechnungslegungsstandards könnte darin bestehen, dass im IFRS-Abschluss bei der Ermittlung der zinsschrankenadjustierten Steuerrückstellung das Entlastungspotenzial eines hypothetischen Zinsvortrags berücksichtigungsfähig sein könnte. Mit der drohenden, nachträglichen Feststellung des Eingreifens der Zinsschranke durch die Finanzbehörden entsteht nämlich zeitkongruent ein (hypothetischer) Zinsvortrag, der unter bestimmten Vo-raussetzungen zum Ansatz einer aktiven Steuerlatenz berechtigt. Da aktive latente Steuern für Verlust- und Zinsvorträge nach IFRS – im Unterschied zum HGB – als Vermögenswerte qualifiziert werden, könnte der hypothetische Zinsvortrag als rückstellungsmindernder Kom-pensationseffekt gewertet werden.

Teil V – Fazit 379

Vor diesem Hintergrund könnten die Anreize für rechtsunsichere und konfliktanfällige Steu-ergestaltungen abnehmen, wenn sich die gestaltungsbedingte und gegebenenfalls nur tempo-rär wirkende Verminderung der Steuerzahllast nicht auf die Effective Tax Rate auswirkt, weil in Höhe des Steuereffekts eine (erhöhte) Steuerrückstellung für ein Zinsschrankenrisi-ko1. Ordnung bilanziert werden muss. Mitunter könnte sogar ein Zielkonflikt zwischen steuerpla-nerischen Maßnahmen, die auf eine Steuerbarwertminimierung abzielen, und dem Tax Ac-counting, welches einen optimalen Erfolgsausweis von tatsächlichen und latenten Steuern anstrebt, entstehen, wenn ceteris paribus von einem werthaltigen Zinsvortrag auszugehen ist. Denn im Falle des Eingreifens bzw. der Nichtvermeidung der Zinsschranke würde der zins-schrankeninduzierte (tatsächliche) Steuermehraufwand durch einen latenten Steuerertrag aufgrund der Aktivierung von Steuerlatenzen für einen werthaltigen Zinsvortrag kompensiert. Wenn die Zinsschranke hingegen trotz großer Rechtsunsicherheit und großem Konfliktpoten-zial gestaltungsbedingt vermieden wird, kann der Steuermehraufwand aufgrund der (erhöh-ten) Steuerrückstellung für das Zinsschrankenrisiko1. Ordnung nicht durch einen latenten Steuer-ertrag kompensiert werden, weil zumindest nach HGB keine aktive Steuerlatenz für einen hypothetischen Zinsvortrag angesetzt werden kann.

Außerhalb der Ausnahmetatbestände kann das Eingreifen der Zinsschranke insbesondere in Verlustsituationen nicht vermieden werden. Die hiermit einhergehende Entstehung bzw. Erhöhung eines Zinsvortrags verändert unter rechnungslegungsspezifischen Voraussetzungen den Wertansatz von aktiven Steuerlatenzen. Zinsschrankenrisiken2. Ordnung wirken sich unmit-telbar auf die Bewertung der Steuerlatenzen aus, weil sie nach beiden Rechnungslegungssys-temen innerhalb der zu erstellenden Prognoserechnungen zu berücksichtigen sind. Während beide Standards an den Detaillierungsgrad der Prognoserechnungen hohe Anforderungen stellen, sind zur Begründung eines werthaltigen Zinsvortrags im HGB-Abschluss vergleichs-weise restriktivere Anforderungen zu erfüllen. Ein unterschiedsloser Verweis auf die Anwen-dungspraxis von IAS 12 ist aufgrund der starken Begrenzungsfunktion handelsrechtlicher Bilanzierungsprinzipien nicht möglich. Aufgrund des Vorsichtsprinzips und der zeitlichen Begrenzung des Prognosezeitraums ist zur Ermittlung des Verrechnungsvolumens nach § 274 HGB eine Rechtsbeurteilung zu unterstellen, die mit sehr hoher Wahrscheinlichkeit im Prog-nosezeitraum gegenüber den Finanzbehörden durchgesetzt werden kann. Dies gilt selbst dann, wenn die in der Steuererklärung vertretene Rechtsauffassung hiervon abweichen sollte.

Anhang

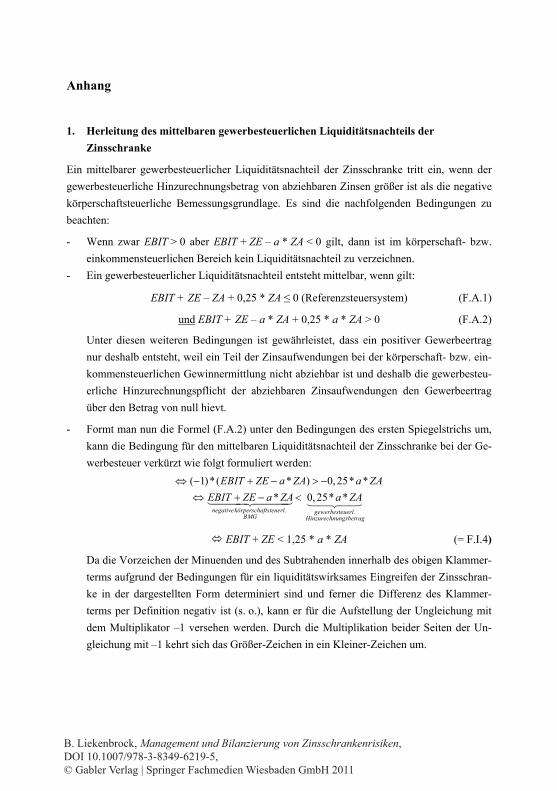

1. Herleitung des mittelbaren gewerbesteuerlichen Liquiditätsnachteils der Zinsschranke

Ein mittelbarer gewerbesteuerlicher Liquiditätsnachteil der Zinsschranke tritt ein, wenn der gewerbesteuerliche Hinzurechnungsbetrag von abziehbaren Zinsen größer ist als die negative körperschaftsteuerliche Bemessungsgrundlage. Es sind die nachfolgenden Bedingungen zu beachten:

- Wenn zwar EBIT > 0 aber EBIT + ZE – a * ZA < 0 gilt, dann ist im körperschaft- bzw. einkommensteuerlichen Bereich kein Liquiditätsnachteil zu verzeichnen.

- Ein gewerbesteuerlicher Liquiditätsnachteil entsteht mittelbar, wenn gilt:

EBIT + ZE – ZA + 0,25 * ZA 0 (Referenzsteuersystem) (F.A.1)

und EBIT + ZE – a * ZA + 0,25 * a * ZA > 0 (F.A.2)

Unter diesen weiteren Bedingungen ist gewährleistet, dass ein positiver Gewerbeertrag nur deshalb entsteht, weil ein Teil der Zinsaufwendungen bei der körperschaft- bzw. ein-kommensteuerlichen Gewinnermittlung nicht abziehbar ist und deshalb die gewerbesteu-erliche Hinzurechnungspflicht der abziehbaren Zinsaufwendungen den Gewerbeertrag über den Betrag von null hievt.

- Formt man nun die Formel (F.A.2) unter den Bedingungen des ersten Spiegelstrichs um, kann die Bedingung für den mittelbaren Liquiditätsnachteil der Zinsschranke bei der Ge-werbesteuer verkürzt wie folgt formuliert werden:

. .

( 1)*( * ) 0, 25* ** 0, 25* *

negativekörperschaftsteuerl gewerbesteuerlBMG Hinzurechnungsbetrag

EBIT ZE a ZA a ZAEBIT ZE a ZA a ZA

EBIT + ZE < 1,25 * a * ZA (= F.I.4)

Da die Vorzeichen der Minuenden und des Subtrahenden innerhalb des obigen Klammer-terms aufgrund der Bedingungen für ein liquiditätswirksames Eingreifen der Zinsschran-ke in der dargestellten Form determiniert sind und ferner die Differenz des Klammer-terms per Definition negativ ist (s. o.), kann er für die Aufstellung der Ungleichung mit dem Multiplikator –1 versehen werden. Durch die Multiplikation beider Seiten der Un-gleichung mit –1 kehrt sich das Größer-Zeichen in ein Kleiner-Zeichen um.

B. Liekenbrock, Management und Bilanzierung von Zinsschrankenrisiken,DOI 10.1007/978-3-8349-6219-5, © Gabler Verlag | Springer Fachmedien Wiesbaden GmbH 2011

382 Anhang

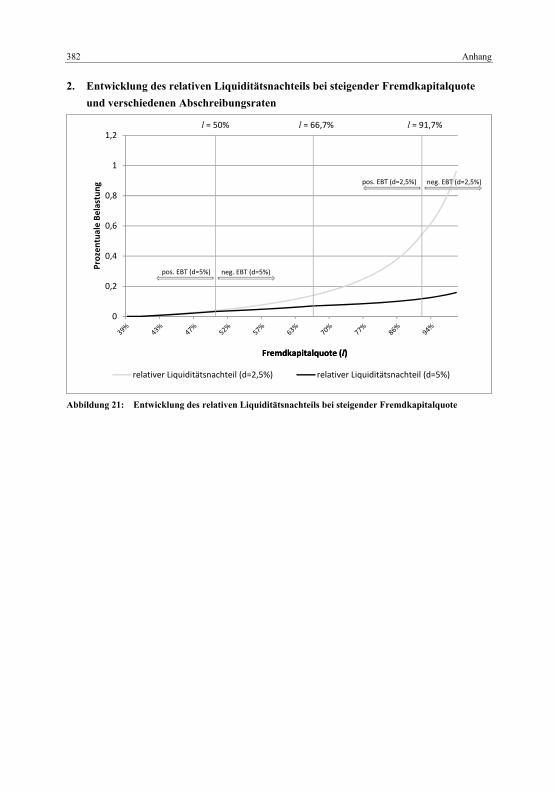

2. Entwicklung des relativen Liquiditätsnachteils bei steigender Fremdkapitalquote und verschiedenen Abschreibungsraten

Abbildung 21: Entwicklung des relativen Liquiditätsnachteils bei steigender Fremdkapitalquote

0

0,2

0,4

0,6

0,8

1

1,2

Prozen

tualeBe

lastun

g

relativer Liquiditätsnachteil (d=2,5%) relativer Liquiditätsnachteil (d=5%)

Fremdkapitalquote (l)

l = 50% l = 66,7% l = 91,7%

Fremdkapitalquote (l)

pos. EBT (d=5%) neg. EBT (d=5%)

pos. EBT (d=2,5%) neg. EBT (d=2,5%)

Anhang

3. FraZins

gebogen zusschranke

ur qualitati(Seite 1)

iven Bewerrtung von RRechtsbeurteilungsrisiiken der

383

384

Noch AAnhang 3 (FFragebogenn – Seite 2)

Anhang

Anhang

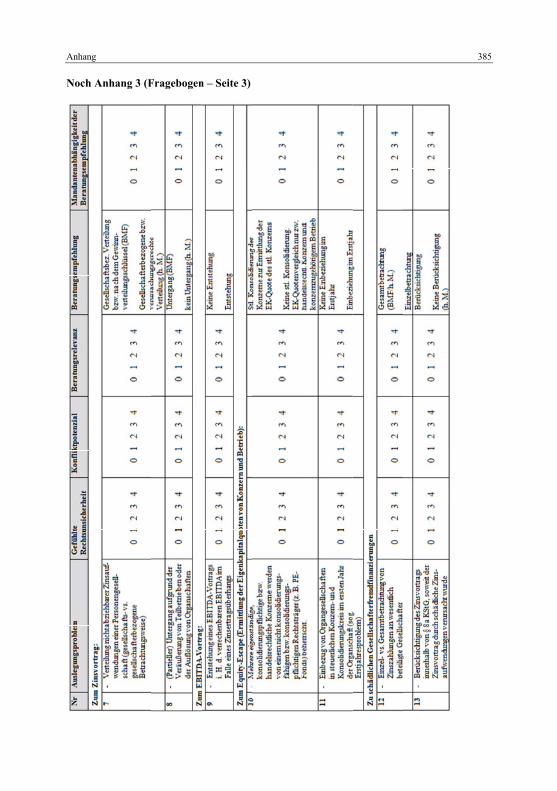

Noch AAnhang 3 (FFragebogenn – Seite 3)

385

386

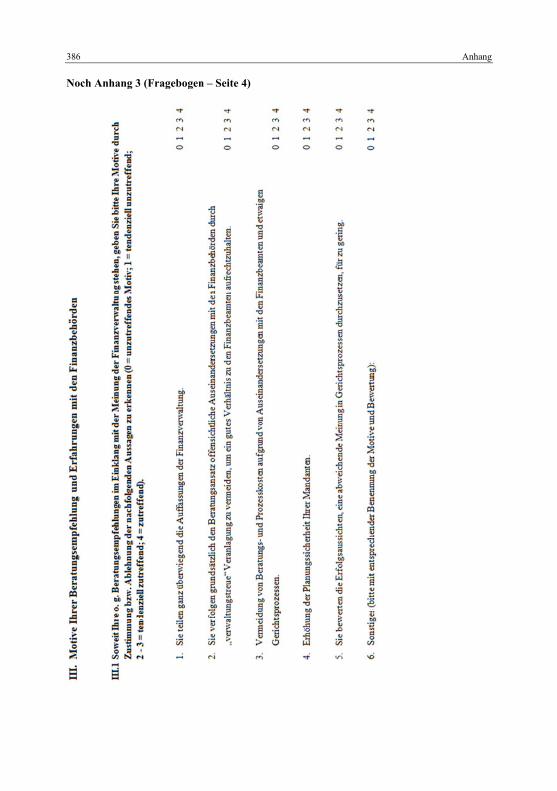

Noch A

Anhang 3 (FFragebogen

n – Seite 4)

Anhang

Anhang

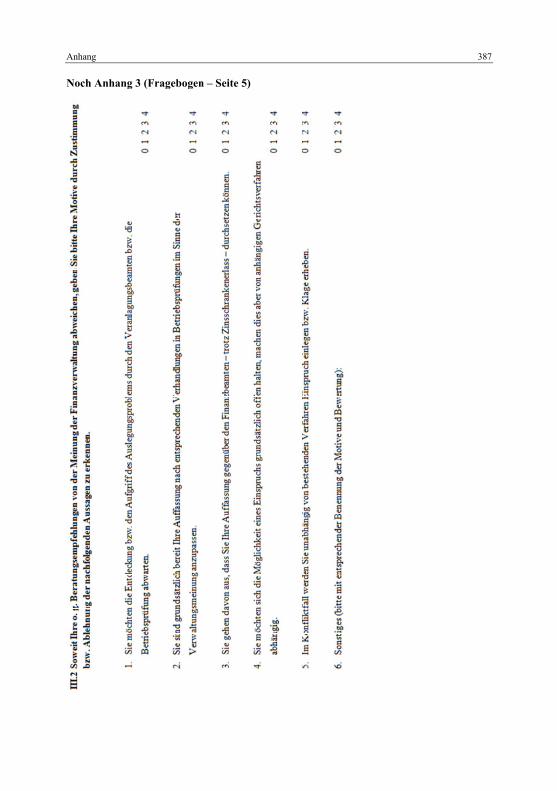

Noch A

Anhang 3 (FFragebogen

n – Seite 5)

387

388

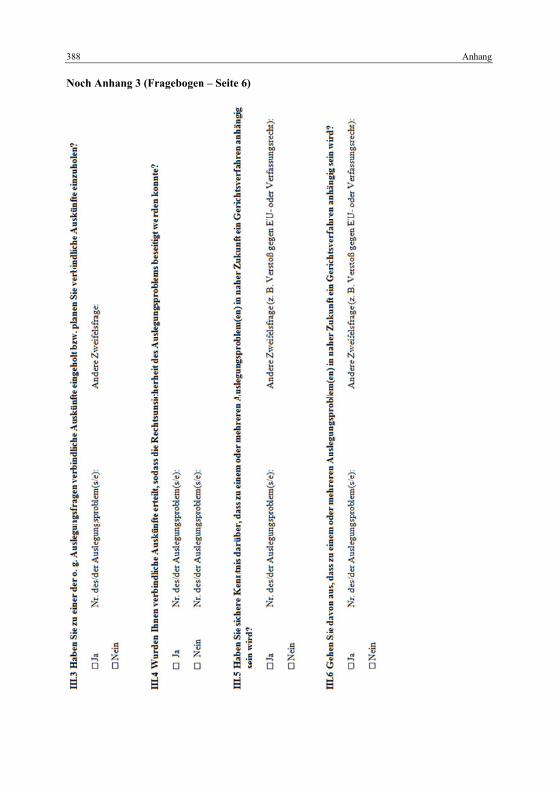

Noch A

Anhang 3 (FFragebogen

n – Seite 6)

Anhang

Anhang 389

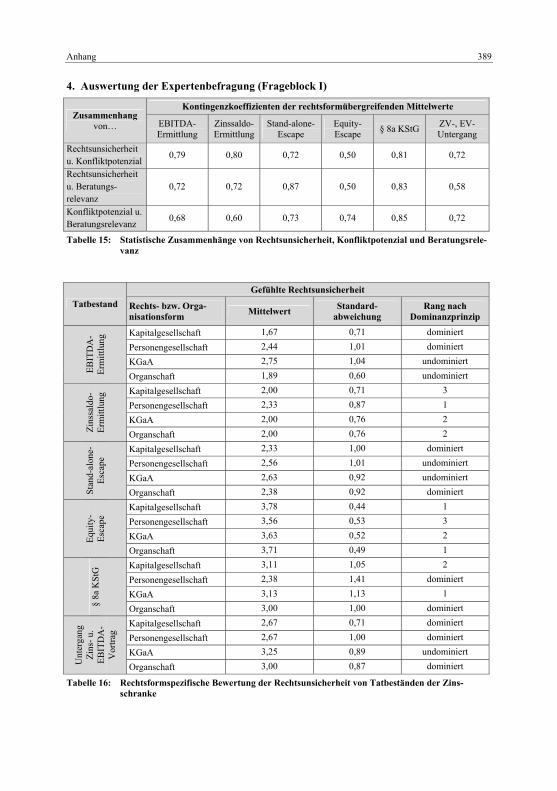

4. Auswertung der Expertenbefragung (Frageblock I)

Zusammenhang von…

Kontingenzkoeffizienten der rechtsformübergreifenden Mittelwerte

EBITDA-Ermittlung

Zinssaldo-Ermittlung

Stand-alone-Escape

Equity-Escape § 8a KStG ZV-, EV-

Untergang Rechtsunsicherheit u. Konfliktpotenzial

0,79 0,80 0,72 0,50 0,81 0,72

Rechtsunsicherheit u. Beratungs-relevanz

0,72 0,72 0,87 0,50 0,83 0,58

Konfliktpotenzial u. Beratungsrelevanz

0,68 0,60 0,73 0,74 0,85 0,72

Tabelle 15: Statistische Zusammenhänge von Rechtsunsicherheit, Konfliktpotenzial und Beratungsrele-vanz

Tatbestand Gefühlte Rechtsunsicherheit

Rechts- bzw. Orga-nisationsform Mittelwert Standard-

abweichung Rang nach

Dominanzprinzip

EBIT

DA

-Er

mitt

lung

Kapitalgesellschaft 1,67 0,71 dominiert Personengesellschaft 2,44 1,01 dominiert KGaA 2,75 1,04 undominiert Organschaft 1,89 0,60 undominiert

Zins

sald

o-Er

mitt

lung

Kapitalgesellschaft 2,00 0,71 3 Personengesellschaft 2,33 0,87 1 KGaA 2,00 0,76 2 Organschaft 2,00 0,76 2

Stan

d-al

one-

Esca

pe Kapitalgesellschaft 2,33 1,00 dominiert

Personengesellschaft 2,56 1,01 undominiert KGaA 2,63 0,92 undominiert Organschaft 2,38 0,92 dominiert

Equi

ty-

Esca

pe Kapitalgesellschaft 3,78 0,44 1

Personengesellschaft 3,56 0,53 3 KGaA 3,63 0,52 2 Organschaft 3,71 0,49 1

§ 8a

KSt

G Kapitalgesellschaft 3,11 1,05 2

Personengesellschaft 2,38 1,41 dominiert KGaA 3,13 1,13 1 Organschaft 3,00 1,00 dominiert

Unt

erga

ng

Zins

- u.

EBIT

DA

-V

ortra

g

Kapitalgesellschaft 2,67 0,71 dominiert Personengesellschaft 2,67 1,00 dominiert KGaA 3,25 0,89 undominiert Organschaft 3,00 0,87 dominiert

Tabelle 16: Rechtsformspezifische Bewertung der Rechtsunsicherheit von Tatbeständen der Zins-schranke

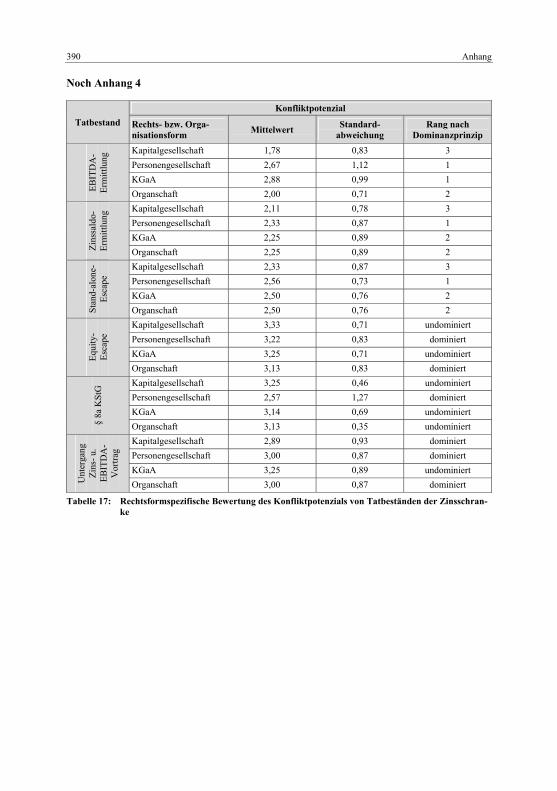

390 Anhang

Noch Anhang 4

Tatbestand Konfliktpotenzial

Rechts- bzw. Orga-nisationsform Mittelwert Standard-

abweichung Rang nach

Dominanzprinzip

EBIT

DA

-Er

mitt

lung

Kapitalgesellschaft 1,78 0,83 3 Personengesellschaft 2,67 1,12 1 KGaA 2,88 0,99 1 Organschaft 2,00 0,71 2

Zins

sald

o-Er

mitt

lung

Kapitalgesellschaft 2,11 0,78 3 Personengesellschaft 2,33 0,87 1 KGaA 2,25 0,89 2 Organschaft 2,25 0,89 2

Stan

d-al

one-

Esca

pe Kapitalgesellschaft 2,33 0,87 3

Personengesellschaft 2,56 0,73 1 KGaA 2,50 0,76 2 Organschaft 2,50 0,76 2

Equi

ty-

Esca

pe Kapitalgesellschaft 3,33 0,71 undominiert

Personengesellschaft 3,22 0,83 dominiert KGaA 3,25 0,71 undominiert Organschaft 3,13 0,83 dominiert

§ 8a

KSt

G Kapitalgesellschaft 3,25 0,46 undominiert

Personengesellschaft 2,57 1,27 dominiert KGaA 3,14 0,69 undominiert Organschaft 3,13 0,35 undominiert

Unt

erga

ng

Zins

- u.

EBIT

DA

-V

ortra

g

Kapitalgesellschaft 2,89 0,93 dominiert Personengesellschaft 3,00 0,87 dominiert KGaA 3,25 0,89 undominiert Organschaft 3,00 0,87 dominiert

Tabelle 17: Rechtsformspezifische Bewertung des Konfliktpotenzials von Tatbeständen der Zinsschran-ke

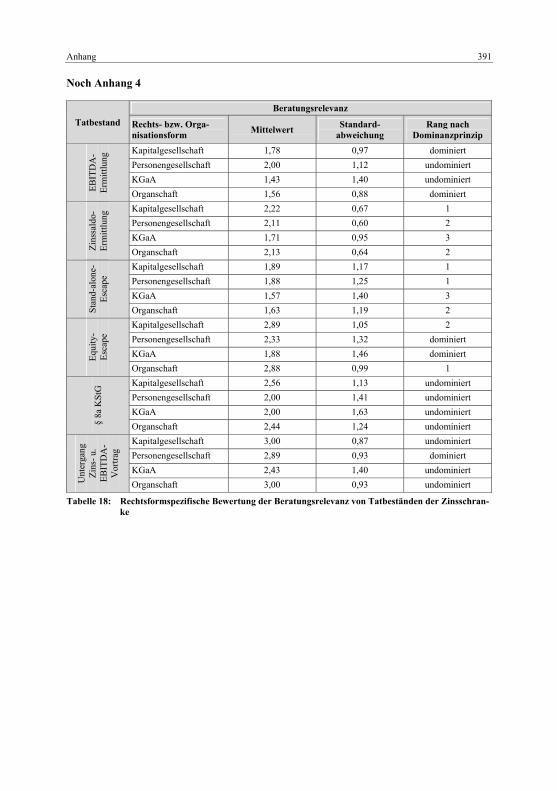

Anhang 391

Noch Anhang 4

Tatbestand Beratungsrelevanz

Rechts- bzw. Orga-nisationsform Mittelwert Standard-

abweichung Rang nach

Dominanzprinzip

EBIT

DA

-Er

mitt

lung

Kapitalgesellschaft 1,78 0,97 dominiert Personengesellschaft 2,00 1,12 undominiert KGaA 1,43 1,40 undominiert Organschaft 1,56 0,88 dominiert

Zins

sald

o-Er

mitt

lung

Kapitalgesellschaft 2,22 0,67 1 Personengesellschaft 2,11 0,60 2 KGaA 1,71 0,95 3 Organschaft 2,13 0,64 2

Stan

d-al

one-

Esca

pe Kapitalgesellschaft 1,89 1,17 1

Personengesellschaft 1,88 1,25 1 KGaA 1,57 1,40 3 Organschaft 1,63 1,19 2

Equi

ty-

Esca

pe Kapitalgesellschaft 2,89 1,05 2

Personengesellschaft 2,33 1,32 dominiert KGaA 1,88 1,46 dominiert Organschaft 2,88 0,99 1

§ 8a

KSt

G Kapitalgesellschaft 2,56 1,13 undominiert

Personengesellschaft 2,00 1,41 undominiert KGaA 2,00 1,63 undominiert Organschaft 2,44 1,24 undominiert

Unt

erga

ng

Zins

- u.

EBIT

DA

-V

ortra

g

Kapitalgesellschaft 3,00 0,87 undominiert Personengesellschaft 2,89 0,93 dominiert KGaA 2,43 1,40 undominiert Organschaft 3,00 0,93 undominiert

Tabelle 18: Rechtsformspezifische Bewertung der Beratungsrelevanz von Tatbeständen der Zinsschran-ke

392 Anhang

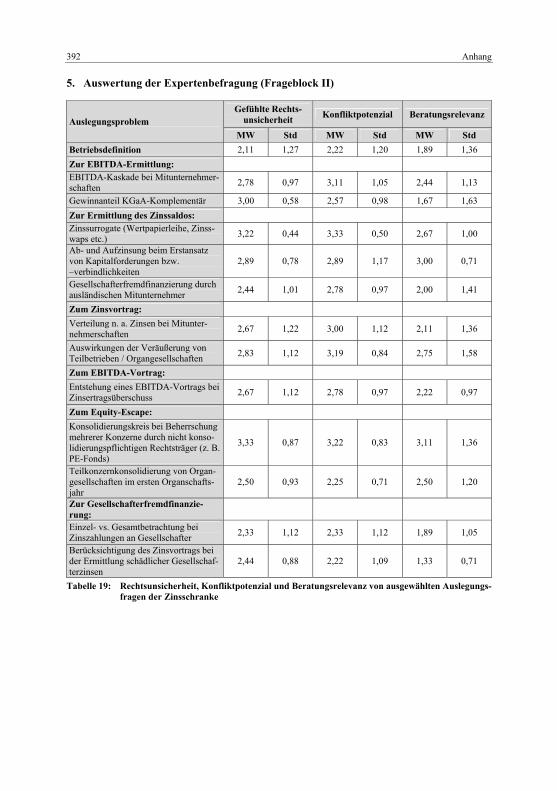

5. Auswertung der Expertenbefragung (Frageblock II)

Auslegungsproblem Gefühlte Rechts-

unsicherheit Konfliktpotenzial Beratungsrelevanz

MW Std MW Std MW Std Betriebsdefinition 2,11 1,27 2,22 1,20 1,89 1,36 Zur EBITDA-Ermittlung: EBITDA-Kaskade bei Mitunternehmer-schaften 2,78 0,97 3,11 1,05 2,44 1,13

Gewinnanteil KGaA-Komplementär 3,00 0,58 2,57 0,98 1,67 1,63 Zur Ermittlung des Zinssaldos: Zinssurrogate (Wertpapierleihe, Zinss-waps etc.) 3,22 0,44 3,33 0,50 2,67 1,00

Ab- und Aufzinsung beim Erstansatz von Kapitalforderungen bzw. –verbindlichkeiten

2,89 0,78 2,89 1,17 3,00 0,71

Gesellschafterfremdfinanzierung durch ausländischen Mitunternehmer 2,44 1,01 2,78 0,97 2,00 1,41

Zum Zinsvortrag: Verteilung n. a. Zinsen bei Mitunter-nehmerschaften 2,67 1,22 3,00 1,12 2,11 1,36

Auswirkungen der Veräußerung von Teilbetrieben / Organgesellschaften 2,83 1,12 3,19 0,84 2,75 1,58

Zum EBITDA-Vortrag: Entstehung eines EBITDA-Vortrags bei Zinsertragsüberschuss 2,67 1,12 2,78 0,97 2,22 0,97

Zum Equity-Escape: Konsolidierungskreis bei Beherrschung mehrerer Konzerne durch nicht konso-lidierungspflichtigen Rechtsträger (z. B. PE-Fonds)

3,33 0,87 3,22 0,83 3,11 1,36

Teilkonzernkonsolidierung von Organ-gesellschaften im ersten Organschafts-jahr

2,50 0,93 2,25 0,71 2,50 1,20

Zur Gesellschafterfremdfinanzie-rung:

Einzel- vs. Gesamtbetrachtung bei Zinszahlungen an Gesellschafter 2,33 1,12 2,33 1,12 1,89 1,05

Berücksichtigung des Zinsvortrags bei der Ermittlung schädlicher Gesellschaf-terzinsen

2,44 0,88 2,22 1,09 1,33 0,71

Tabelle 19: Rechtsunsicherheit, Konfliktpotenzial und Beratungsrelevanz von ausgewählten Auslegungs-fragen der Zinsschranke

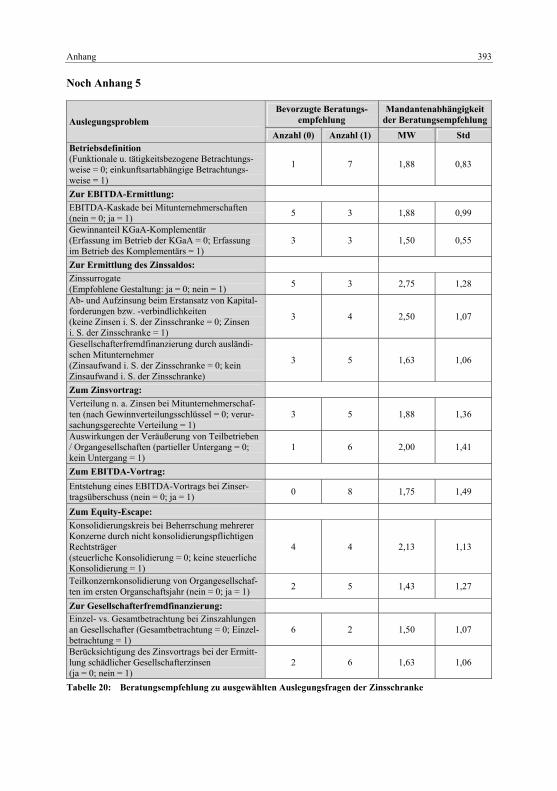

Anhang 393

Noch Anhang 5

Auslegungsproblem Bevorzugte Beratungs-

empfehlung Mandantenabhängigkeit

der BeratungsempfehlungAnzahl (0) Anzahl (1) MW Std

Betriebsdefinition (Funktionale u. tätigkeitsbezogene Betrachtungs-weise = 0; einkunftsartabhängige Betrachtungs-weise = 1)

1 7 1,88 0,83

Zur EBITDA-Ermittlung:

EBITDA-Kaskade bei Mitunternehmerschaften (nein = 0; ja = 1) 5 3 1,88 0,99

Gewinnanteil KGaA-Komplementär (Erfassung im Betrieb der KGaA = 0; Erfassung im Betrieb des Komplementärs = 1)

3 3 1,50 0,55

Zur Ermittlung des Zinssaldos:

Zinssurrogate (Empfohlene Gestaltung: ja = 0; nein = 1) 5 3 2,75 1,28

Ab- und Aufzinsung beim Erstansatz von Kapital-forderungen bzw. -verbindlichkeiten (keine Zinsen i. S. der Zinsschranke = 0; Zinsen i. S. der Zinsschranke = 1)

3 4 2,50 1,07

Gesellschafterfremdfinanzierung durch ausländi-schen Mitunternehmer (Zinsaufwand i. S. der Zinsschranke = 0; kein Zinsaufwand i. S. der Zinsschranke)

3 5 1,63 1,06

Zum Zinsvortrag:

Verteilung n. a. Zinsen bei Mitunternehmerschaf-ten (nach Gewinnverteilungsschlüssel = 0; verur-sachungsgerechte Verteilung = 1)

3 5 1,88 1,36

Auswirkungen der Veräußerung von Teilbetrieben / Organgesellschaften (partieller Untergang = 0; kein Untergang = 1)

1 6 2,00 1,41

Zum EBITDA-Vortrag:

Entstehung eines EBITDA-Vortrags bei Zinser-tragsüberschuss (nein = 0; ja = 1) 0 8 1,75 1,49

Zum Equity-Escape:

Konsolidierungskreis bei Beherrschung mehrerer Konzerne durch nicht konsolidierungspflichtigen Rechtsträger (steuerliche Konsolidierung = 0; keine steuerliche Konsolidierung = 1)

4 4 2,13 1,13

Teilkonzernkonsolidierung von Organgesellschaf-ten im ersten Organschaftsjahr (nein = 0; ja = 1) 2 5 1,43 1,27

Zur Gesellschafterfremdfinanzierung: Einzel- vs. Gesamtbetrachtung bei Zinszahlungen an Gesellschafter (Gesamtbetrachtung = 0; Einzel-betrachtung = 1)

6 2 1,50 1,07

Berücksichtigung des Zinsvortrags bei der Ermitt-lung schädlicher Gesellschafterzinsen (ja = 0; nein = 1)

2 6 1,63 1,06

Tabelle 20: Beratungsempfehlung zu ausgewählten Auslegungsfragen der Zinsschranke

394 Anhang

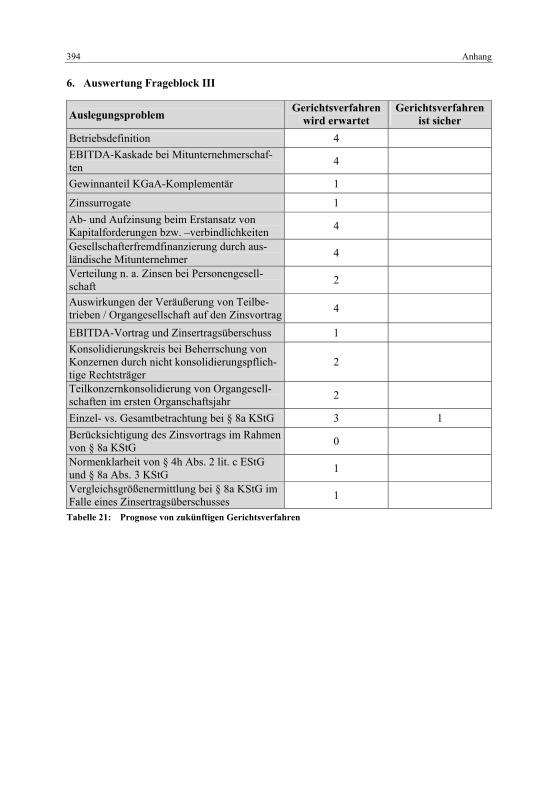

6. Auswertung Frageblock III

Auslegungsproblem Gerichtsverfahren wird erwartet

Gerichtsverfahren ist sicher

Betriebsdefinition 4 EBITDA-Kaskade bei Mitunternehmerschaf-ten 4 Gewinnanteil KGaA-Komplementär 1

Zinssurrogate 1 Ab- und Aufzinsung beim Erstansatz von Kapitalforderungen bzw. –verbindlichkeiten 4 Gesellschafterfremdfinanzierung durch aus-ländische Mitunternehmer 4 Verteilung n. a. Zinsen bei Personengesell-schaft 2 Auswirkungen der Veräußerung von Teilbe-trieben / Organgesellschaft auf den Zinsvortrag 4 EBITDA-Vortrag und Zinsertragsüberschuss 1 Konsolidierungskreis bei Beherrschung von Konzernen durch nicht konsolidierungspflich-tige Rechtsträger

2

Teilkonzernkonsolidierung von Organgesell-schaften im ersten Organschaftsjahr 2 Einzel- vs. Gesamtbetrachtung bei § 8a KStG 3 1 Berücksichtigung des Zinsvortrags im Rahmen von § 8a KStG 0 Normenklarheit von § 4h Abs. 2 lit. c EStG und § 8a Abs. 3 KStG 1

Vergleichsgrößenermittlung bei § 8a KStG im Falle eines Zinsertragsüberschusses 1

Tabelle 21: Prognose von zukünftigen Gerichtsverfahren

Anhang 395

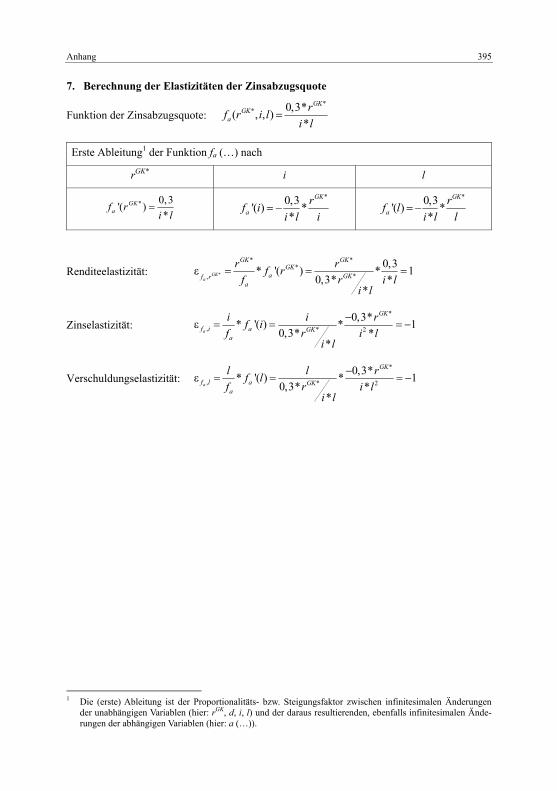

7. Berechnung der Elastizitäten der Zinsabzugsquote

Funktion der Zinsabzugsquote: *

* 0,3*( , , )*

GKGK

arf r i l

i l

Renditeelastizität: *

* **

*,

0,3* '( ) * 10,3* *

*GK

a

GK GKGK

a GKf ra

r rf rrf i l

i l

Zinselastizität: *

, * 2

0,3** '( ) * 10,3* *

*a

GK

f i a GKa

i i rf irf i l

i l

Verschuldungselastizität: *

, * 2

0,3** '( ) * 10,3* *

*a

GK

f l a GKa

l l rf lrf i l

i l

1 Die (erste) Ableitung ist der Proportionalitäts- bzw. Steigungsfaktor zwischen infinitesimalen Änderungen

der unabhängigen Variablen (hier: rGK, d, i, l) und der daraus resultierenden, ebenfalls infinitesimalen Ände-rungen der abhängigen Variablen (hier: a (…)).

Erste Ableitung1 der Funktion fa (…) nach

rGK* i l

* 0,3'( )*

GKaf r

i l

*0,3'( ) **

GK

arf i

i l i

*0,3'( ) **

GK

arf l

i l l

396 Anhang

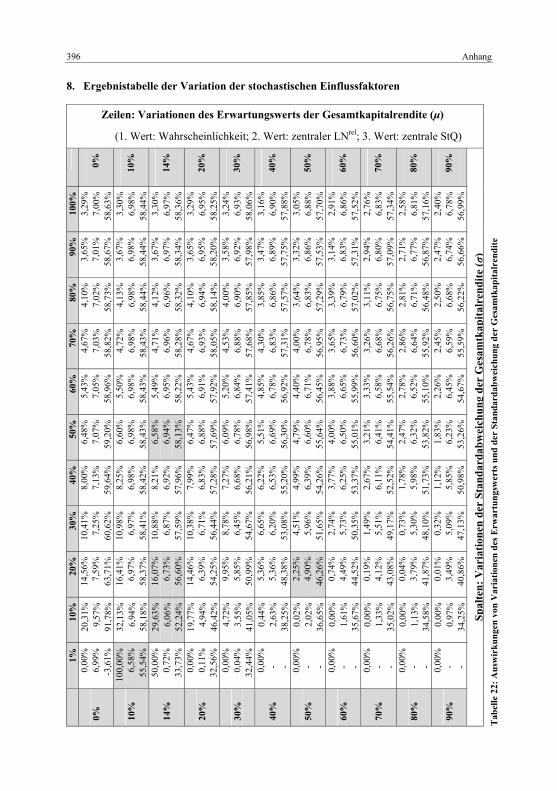

8. Ergebnistabelle der Variation der stochastischen Einflussfaktoren

Zeilen: Variationen des Erwartungswerts der Gesamtkapitalrendite ( )

(1. Wert: Wahrscheinlichkeit; 2. Wert: zentraler LNrel; 3. Wert: zentrale StQ)

0%

10%

14%

20%

30%

40%

50%

60%

70%

80%

90%

Spal

ten:

Var

iatio

nen

der

Stan

dard

abw

eich

ung

der

Ges

amtk

apita

lren

dite

()

Tab

elle

22:

Aus

wir

kung

en v

on V

aria

tione

n de

s Erw

artu

ngsw

erts

und

der

Sta

ndar

dabw

eich

ung

der

Ges

amtk

apita

lren

dite

100%

3,

29%

7,

00%

58

,63%

3,

30%

6,

98%

58

,44%

3,

30%

6,

97%

58

,36%

3,

29%

6,

95%

58

,25%

3,

24%

6,

93%

58

,06%

3,

16%

6,

90%

57

,88%

3,

05%

6,

88%

57

,70%

2,

91%

6,

86%

57

,52%

2,

76%

6,

83%

57

,34%

2,

58%

6,

81%

57

,16%

2,

40%

6,

78%

56

,99%

90%

3,

65%

7,

01%

58

,67%

3,

67%

6,

98%

58

,44%

3,

67%

6,

97%

58

,34%

3,

65%

6,

95%

58

,20%

3,

58%

6,

92%

57

,98%

3,

47%

6,

89%

57

,75%

3,

32%

6,

86%

57

,53%

3,

14%

6,

83%

57

,31%

2,

94%

6,

80%

57

,09%

2,

71%

6,

77%

56

,87%

2,

47%

6,

74%

56

,66%

80%

4,

10%

7,

02%

58

,73%

4,

13%

6,

98%

58

,44%

4,

12%

6,

96%

58

,32%

4,

10%

6,

94%

58

,14%

4,

00%

6,

90%

57

,85%

3,

85%

6,

86%

57

,57%

3,

64%

6,

83%

57

,29%

3,

39%

6,

79%

57

,02%

3,

11%

6,

75%

56

,75%

2,

81%

6,

71%

56

,48%

2,

50%

6,

68%

56

,22%

70%

4,

67%

7,

03%

58

,82%

4,

72%

6,

98%

58

,43%

4,

71%

6,

96%

58

,28%

4,

67%

6,

93%

58

,05%

4,

53%

6,

88%

57

,68%

4,

30%

6,

83%

57

,31%

4,

00%

6,

78%

56

,95%

3,

65%

6,

73%

56

,60%

3,

26%

6,

68%

56

,26%

2,

86%

6,

64%

55

,92%

2,

45%

6,

59%

55

,59%

60%

5,

43%

7,

05%

58

,96%

5,

50%

6,

98%

58

,43%

5,

49%

6,

95%

58

,22%

5,

43%

6,

91%

57

,92%

5,

20%

6,

84%

57

,41%

4,

85%

6,

78%

56

,92%

4,

40%

6,

71%

56

,45%

3,

88%

6,

65%

55

,99%

3,

33%

6,

58%

55

,54%

2,

78%

6,

52%

55

,10%

2,

26%

6,

45%

54

,67%

50%

6,

48%

7,

07%

59

,20%

6,

60%

6,

98%

58

,43%

6,

58%

6,

94%

58

,13%

6,

47%

6,

88%

57

,69%

6,

09%

6,

78%

56

,98%

5,

51%

6,

69%

56

,30%

4,

79%

6,

60%

55

,64%

4,

00%

6,

50%

55

,01%

3,

21%

6,

41%

54

,41%

2,

47%

6,

32%

53

,82%

1,

83%

6,

23%

53

,26%

40%

8,

00%

7,

13%

59

,64%

8,

25%

6,

98%

58

,42%

8,

21%

6,

92%

57

,96%

7,

99%

6,

83%

57

,28%

7,

27%

6,

68%

56

,21%

6,

22%

6,

53%

55

,20%

4,

99%

6,

39%

54

,26%

3,

77%

6,

25%

53

,37%

2,

67%

6,

11%

52

,52%

1,

78%

5,

98%

51

,73%

1,

12%

5,

85%

50

,98%

30%

10

,41%

7,

25%

60

,62%

10

,98%

6,

97%

58

,41%

10

,88%

6,

87%

57

,59%

10

,38%

6,

71%

56

,44%

8,

78%

6,

45%

54

,67%

6,

65%

6,

20%

53

,08%

4,

51%

5,

96%

51

,65%

2,

74%

5,

73%

50

,35%

1,

49%

5,

51%

49

,17%

0,

73%

5,

30%

48

,10%

0,

32%

5,

09%

47

,13%

20%

14

,56%

7,

59%

63

,71%

16

,41%

6,

97%

58

,37%

16

,07%

6,

73%

56

,60%

14

,46%

6,

39%

54

,25%

9,

95%

5,

85%

50

,99%

5,

36%

5,

36%

48

,38%

2,

25%

4,

90%

46

,26%

0,

74%

4,

49%

44

,52%

0,

19%

4,

12%

43

,08%

0,

04%

3,

79%

41

,87%

0,

01%

3,

49%

40

,86%

10%

20

,31%

9,

57%

91

,78%

32

,13%

6,

94%

58

,18%

29

,63%

6,

06%

52

,24%

19

,77%

4,

94%

46

,42%

4,

72%

3,

55%

41

,05%

0,

44%

2,

63%

38

,25%

0,

02%

2,

02%

36

,65%

0,

00%

1,

61%

35

,67%

0,

00%

1,

33%

35

,02%

0,

00%

1,

13%

34

,58%

0,

00%

0,

97%

34

,25%

1%

0,00

%

6,99

%

-3,6

1%

100,

00%

6,

58%

55

,54%

50

,00%

0,

72%

33

,73%

0,

00%

0,

11%

32

,56%

0,

00%

0,

04%

32

,44%

0,

00%

- - 0,00

%

- - 0,00

%

- - 0,00

%

- - 0,00

%

- - 0,00

%

- -

0%

10%

14%

20%

30%

40%

50%

60%

70%

80%

90%

Anhang 397

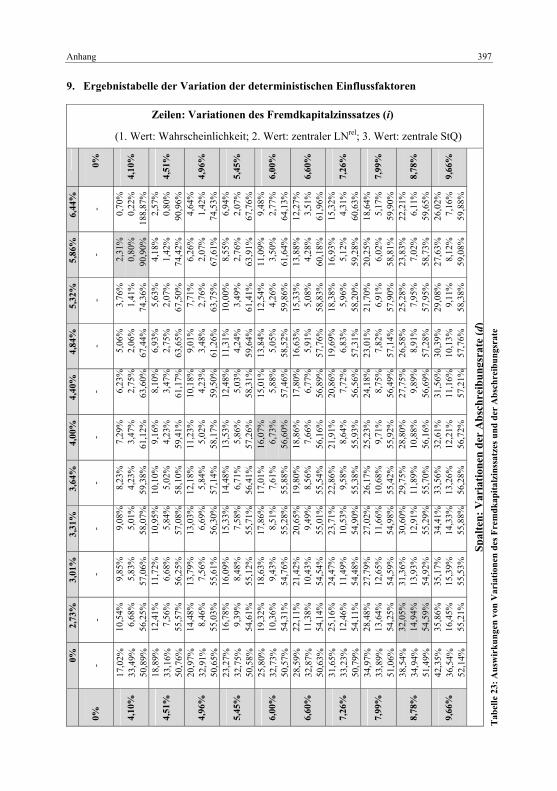

9. Ergebnistabelle der Variation der deterministischen Einflussfaktoren

Zeilen: Variationen des Fremdkapitalzinssatzes (i)

(1. Wert: Wahrscheinlichkeit; 2. Wert: zentraler LNrel; 3. Wert: zentrale StQ)

0%

4,10

%

4,51

%

4,96

%

5,45

%

6,00

%

6,60

%

7,26

%

7,99

%

8,78

%

9,66

%

Spal

ten:

Var

iatio

nen

der

Abs

chre

ibun

gsra

te (d

) T

abel

le 2

3: A

usw

irku

ngen

von

Var

iatio

nen

des F

rem

dkap

italz

inss

atze

s und

der

Abs

chre

ibun

gsra

te

6,44

%

-

0,70

%

0,22

%

188,

87%

2,

57%

0,

80%

90

,96%

4,

64%

1,

42%

74

,53%

6,

94%

2,

07%

67

,76%

9,

48%

2,

77%

64

,13%

12

,27%

3,

51%

61

,96%

15

,32%

4,

31%

60

,63%

18

,64%

5,

17%

59

,90%

22

,21%

6,

11%

59

,65%

26

,02%

7,

16%

59

,88%

5,86

%

-

2,31

%

0,80

%

90,9

0%

4,18

%

1,42

%

74,4

2%

6,26

%

2,07

%

67,6

1%

8,55

%

2,76

%

63,9

1%

11,0

9%

3,50

%

61,6

4%

13,8

8%

4,28

%

60,1

8%

16,9

3%

5,12

%

59,2

8%

20,2

5%

6,02

%

58,8

1%

23,8

3%

7,02

%

58,7

3%

27,6

3%

8,12

%

59,0

8%

5,32

%

-

3,76

%

1,41

%

74,3

6%

5,63

%

2,07

%

67,5

0%

7,71

%

2,76

%

63,7

5%

10,0

0%

3,49

%

61,4

1%

12,5

4%

4,26

%

59,8

6%

15,3

3%

5,08

%

58,8

3%

18,3

8%

5,96

%

58,2

0%

21,7

0%

6,91

%

57,9

0%

25,2

8%

7,95

%

57,9

5%

29,0

8%

9,11

%

58,3

8%

4,84

%

-

5,06

%

2,06

%

67,4

4%

6,93

%

2,75

%

63,6

5%

9,01

%

3,48

%

61,2

6%

11,3

1%

4,24

%

59,6

4%

13,8

4%

5,05

%

58,5

2%

16,6

3%

5,91

%

57,7

6%

19,6

9%

6,83

%

57,3

1%

23,0

1%

7,82

%

57,1

4%

26,5

8%

8,91

%

57,2

8%

30,3

9%

10,1

3%

57,7

6%

4,40

%

-

6,23

%

2,75

%

63,6

0%

8,10

%

3,47

%

61,1

7%

10,1

8%

4,23

%

59,5

0%

12,4

8%

5,03

%

58,3

1%

15,0

1%

5,88

%

57,4

6%

17,8

0%

6,77

%

56,8

9%

20,8

6%

7,72

%

56,5

6%

24,1

8%

8,75

%

56,4

9%

27,7

5%

9,89

%

56,6

9%

31,5

6%

11,1

6%

57,2

1%

4,00

%

-

7,29

%

3,47

%

61,1

2%

9,16

%

4,23

%

59,4

1%

11,2

3%

5,02

%

58,1

7%

13,5

3%

5,86

%

57,2

6%

16,0

7%

6,73

%

56,6

0%

18,8

6%

7,66

%

56,1

6%

21,9

1%

8,64

%

55,9

3%

25,2

3%

9,71

%

55,9

2%

28,8

0%

10,8

8%

56,1

6%

32,6

1%

12,2

1%

56,7

2%

3,64

%

-

8,23

%

4,23

%

59,3

8%

10,1

0%

5,02

%

58,1

0%

12,1

8%

5,84

%

57,1

4%

14,4

8%

6,71

%

56,4

1%

17,0

1%

7,61

%

55,8

8%

19,8

0%

8,56

%

55,5

4%

22,8

6%

9,58

%

55,3

8%

26,1

7%

10,6

8%

55,4

2%

29,7

5%

11,8

9%

55,7

0%

33,5

6%

13,2

6%

56,2

8%

3,31

%

-

9,08

%

5,01

%

58,0

7%

10,9

5%

5,84

%

57,0

8%

13,0

3%

6,69

%

56,3

0%

15,3

3%

7,58

%

55,7

1%

17,8

6%

8,51

%

55,2

8%

20,6

5%

9,49

%

55,0

1%

23,7

1%

10,5

3%

54,9

0%

27,0

2%

11,6

6%

54,9

8%

30,6

0%

12,9

1%

55,2

9%

34,4

1%

14,3

3%

55,8

8%

3,01

%

-

9,85

%

5,83

%

57,0

6%

11,7

2%

6,68

%

56,2

5%

13,7

9%

7,56

%

55,6

1%

16,0

9%

8,48

%

55,1

2%

18,6

3%

9,43

%

54,7

6%

21,4

2%

10,4

3%

54,5

4%

24,4

7%

11,4

9%

54,4

8%

27,7

9%

12,6

5%

54,5

9%

31,3

6%

13,9

3%

54,9

2%

35,1

7%

15,3

9%

55,5

3%

2,73

%

-

10,5

4%

6,68

%

56,2

5%

12,4

1%

7,56

%

55,5

7%

14,4

8%

8,46

%

55,0

3%

16,7

8%

9,39

%

54,6

1%

19,3

2%

10,3

6%

54,3

1%

22,1

1%

11,3

8%

54,1

4%

25,1

6%

12,4

6%

54,1

1%

28,4

8%

13,6

4%

54,2

5%

32,0

5%

14,9

4%

54,5

9%

35,8

6%

16,4

5%

55,2

1%

0%

-

17,0

2%

33,4

9%

50,8

9%

18,8

9%

33,1

6%

50,7

6%

20,9

7%

32,9

1%

50,6

5%

23,2

7%

32,7

5%

50,5

8%

25,8

0%

32,7

3%

50,5

7%

28,5

9%

32,8

7%

50,6

3%

31,6

5%

33,2

3%

50,7

9%

34,9

7%

33,8

9%

51,0

6%

38,5

4%

34,9

4%

51,4

9%

42,3

5%

36,5

4%

52,1

4%

0%

4,10

%

4,51

%

4,96

%

5,45

%

6,00

%

6,60

%

7,26

%

7,99

%

8,78

%

9,66

%

398 Anhang

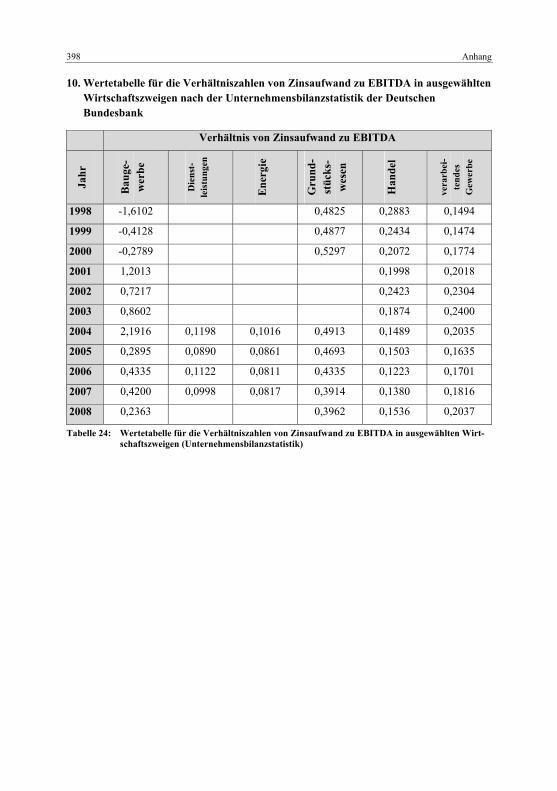

10. Wertetabelle für die Verhältniszahlen von Zinsaufwand zu EBITDA in ausgewählten Wirtschaftszweigen nach der Unternehmensbilanzstatistik der Deutschen Bundesbank

Verhältnis von Zinsaufwand zu EBITDA

Jahr

Bau

ge-

wer

be

Die

nst-

leis

tung

en

Ene

rgie

Gru

nd-

stüc

ks-

wes

en

Han

del

vera

rbei

-te

ndes

G

ewer

be

1998 -1,6102 0,4825 0,2883 0,1494

1999 -0,4128 0,4877 0,2434 0,1474

2000 -0,2789 0,5297 0,2072 0,1774

2001 1,2013 0,1998 0,2018

2002 0,7217 0,2423 0,2304

2003 0,8602 0,1874 0,2400

2004 2,1916 0,1198 0,1016 0,4913 0,1489 0,2035

2005 0,2895 0,0890 0,0861 0,4693 0,1503 0,1635

2006 0,4335 0,1122 0,0811 0,4335 0,1223 0,1701

2007 0,4200 0,0998 0,0817 0,3914 0,1380 0,1816

2008 0,2363 0,3962 0,1536 0,2037

Tabelle 24: Wertetabelle für die Verhältniszahlen von Zinsaufwand zu EBITDA in ausgewählten Wirt-schaftszweigen (Unternehmensbilanzstatistik)

Anhang 399

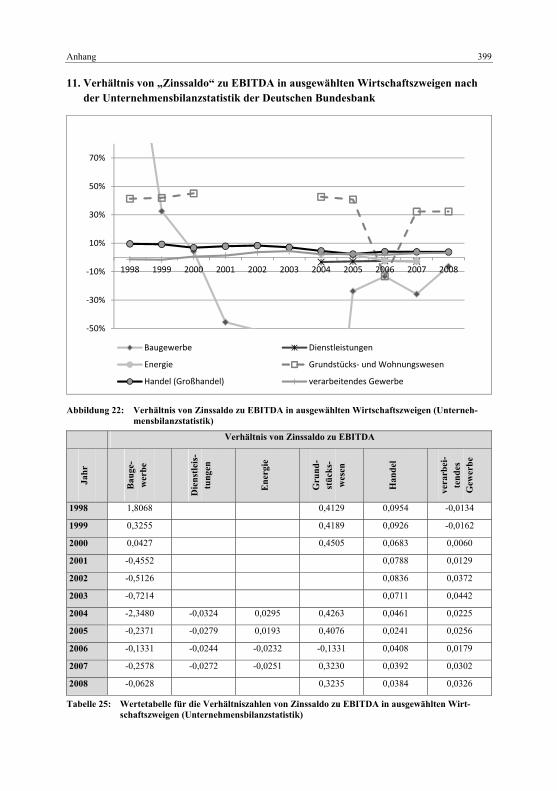

11. Verhältnis von „Zinssaldo“ zu EBITDA in ausgewählten Wirtschaftszweigen nach der Unternehmensbilanzstatistik der Deutschen Bundesbank

Abbildung 22: Verhältnis von Zinssaldo zu EBITDA in ausgewählten Wirtschaftszweigen (Unterneh-

mensbilanzstatistik)

Verhältnis von Zinssaldo zu EBITDA

Jahr

Bau

ge-

wer

be

Die

nstle

is-

tung

en

Ene

rgie

Gru

nd-

stüc

ks-

wes

en

Han

del

vera

rbei

-te

ndes

G

ewer

be

1998 1,8068 0,4129 0,0954 -0,0134

1999 0,3255 0,4189 0,0926 -0,0162

2000 0,0427 0,4505 0,0683 0,0060

2001 -0,4552 0,0788 0,0129

2002 -0,5126 0,0836 0,0372

2003 -0,7214 0,0711 0,0442

2004 -2,3480 -0,0324 0,0295 0,4263 0,0461 0,0225

2005 -0,2371 -0,0279 0,0193 0,4076 0,0241 0,0256

2006 -0,1331 -0,0244 -0,0232 -0,1331 0,0408 0,0179

2007 -0,2578 -0,0272 -0,0251 0,3230 0,0392 0,0302

2008 -0,0628 0,3235 0,0384 0,0326

Tabelle 25: Wertetabelle für die Verhältniszahlen von Zinssaldo zu EBITDA in ausgewählten Wirt-schaftszweigen (Unternehmensbilanzstatistik)

50%

30%

10%

10%

30%

50%

70%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Baugewerbe Dienstleistungen

Energie Grundstücks und Wohnungswesen

Handel (Großhandel) verarbeitendes Gewerbe

400 Anhang

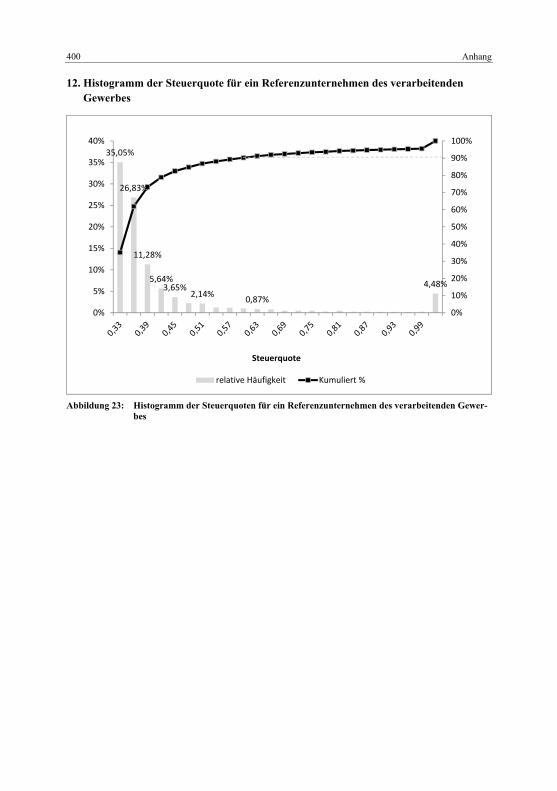

12. Histogramm der Steuerquote für ein Referenzunternehmen des verarbeitenden Gewerbes

Abbildung 23: Histogramm der Steuerquoten für ein Referenzunternehmen des verarbeitenden Gewer-

bes

35,05%

26,83%

11,28%

5,64%3,65%

2,14% 0,87%

4,48%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

5%

10%

15%

20%

25%

30%

35%

40%

Steuerquote

relative Häufigkeit Kumuliert %

Anhang 401

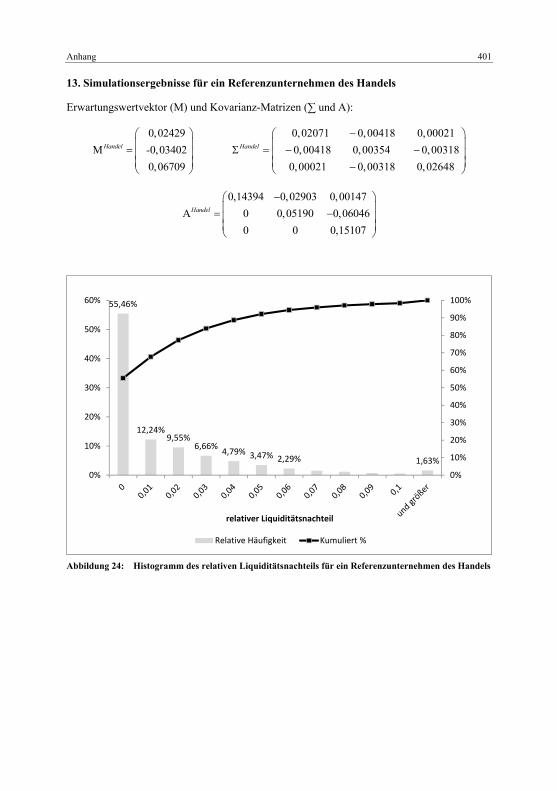

13. Simulationsergebnisse für ein Referenzunternehmen des Handels

Erwartungswertvektor (M) und Kovarianz-Matrizen ( und A):

0,024290,034020,06709

Handel

-

0,02071 0,00418 0,000210,00418 0,00354 0,00318

0,00021 0,00318 0,02648

Handel

0,14394 0,02903 0,001470 0,05190 0,060460 0 0,15107

Handel

Abbildung 24: Histogramm des relativen Liquiditätsnachteils für ein Referenzunternehmen des Handels

55,46%

12,24%9,55%

6,66% 4,79% 3,47% 2,29% 1,63%0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

10%

20%

30%

40%

50%

60%

relativer Liquiditätsnachteil

Relative Häufigkeit Kumuliert %

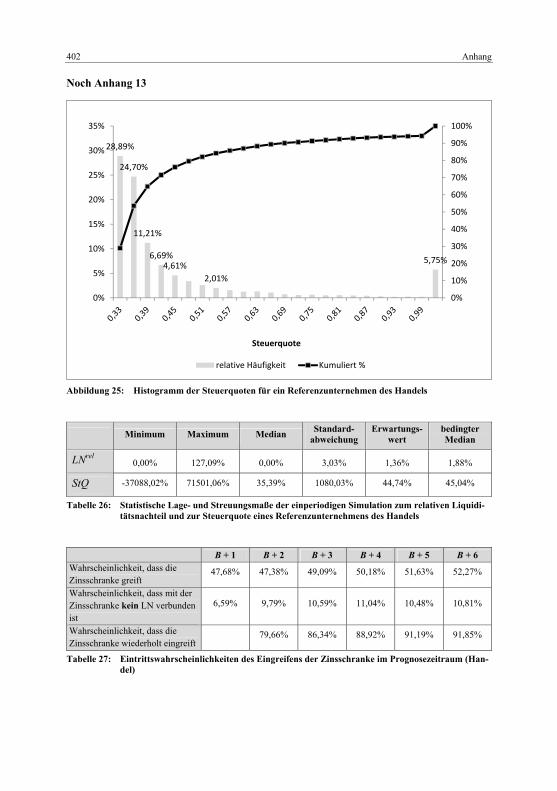

402 Anhang

Noch Anhang 13

Abbildung 25: Histogramm der Steuerquoten für ein Referenzunternehmen des Handels

Minimum Maximum Median Standard-abweichung

Erwartungs-wert

bedingter Median

LNrel 0,00% 127,09% 0,00% 3,03% 1,36% 1,88%

StQ -37088,02% 71501,06% 35,39% 1080,03% 44,74% 45,04%

Tabelle 26: Statistische Lage- und Streuungsmaße der einperiodigen Simulation zum relativen Liquidi-tätsnachteil und zur Steuerquote eines Referenzunternehmens des Handels

B + 1 B + 2 B + 3 B + 4 B + 5 B + 6 Wahrscheinlichkeit, dass die Zinsschranke greift

47,68% 47,38% 49,09% 50,18% 51,63% 52,27%

Wahrscheinlichkeit, dass mit der Zinsschranke kein LN verbunden ist

6,59% 9,79% 10,59% 11,04% 10,48% 10,81%

Wahrscheinlichkeit, dass die Zinsschranke wiederholt eingreift

79,66% 86,34% 88,92% 91,19% 91,85%

Tabelle 27: Eintrittswahrscheinlichkeiten des Eingreifens der Zinsschranke im Prognosezeitraum (Han-del)

28,89%

24,70%

11,21%

6,69%4,61%

2,01%

5,75%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

5%

10%

15%

20%

25%

30%

35%

Steuerquote

relative Häufigkeit Kumuliert %

Anhang 403

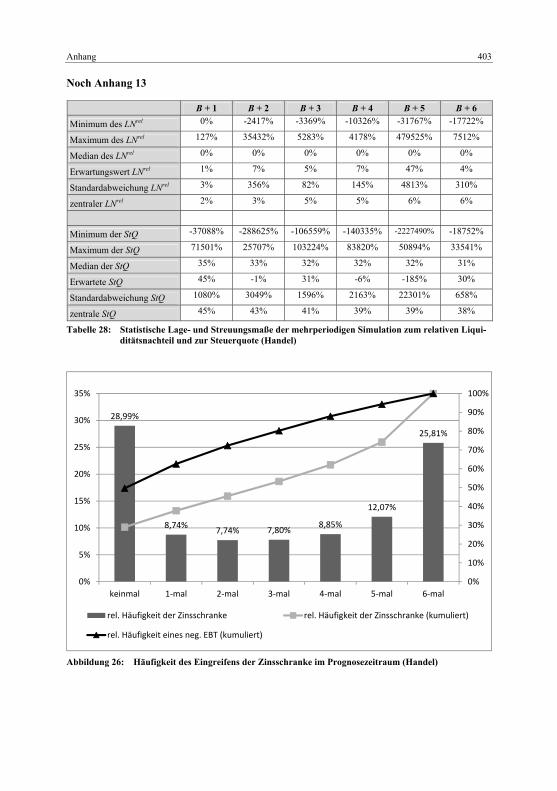

Noch Anhang 13

B + 1 B + 2 B + 3 B + 4 B + 5 B + 6

Minimum des LNrel 0% -2417% -3369% -10326% -31767% -17722%

Maximum des LNrel 127% 35432% 5283% 4178% 479525% 7512%

Median des LNrel 0% 0% 0% 0% 0% 0%

Erwartungswert LNrel 1% 7% 5% 7% 47% 4%

Standardabweichung LNrel 3% 356% 82% 145% 4813% 310%

zentraler LNrel 2% 3% 5% 5% 6% 6%

Minimum der StQ -37088% -288625% -106559% -140335% -2227490% -18752%

Maximum der StQ 71501% 25707% 103224% 83820% 50894% 33541%

Median der StQ 35% 33% 32% 32% 32% 31%

Erwartete StQ 45% -1% 31% -6% -185% 30%

Standardabweichung StQ 1080% 3049% 1596% 2163% 22301% 658%

zentrale StQ 45% 43% 41% 39% 39% 38%

Tabelle 28: Statistische Lage- und Streuungsmaße der mehrperiodigen Simulation zum relativen Liqui-ditätsnachteil und zur Steuerquote (Handel)

Abbildung 26: Häufigkeit des Eingreifens der Zinsschranke im Prognosezeitraum (Handel)

28,99%

8,74% 7,74% 7,80% 8,85%

12,07%

25,81%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

5%

10%

15%

20%

25%

30%

35%

keinmal 1 mal 2 mal 3 mal 4 mal 5 mal 6 mal

rel. Häufigkeit der Zinsschranke rel. Häufigkeit der Zinsschranke (kumuliert)

rel. Häufigkeit eines neg. EBT (kumuliert)

404 Anhang

Noch Anhang 13

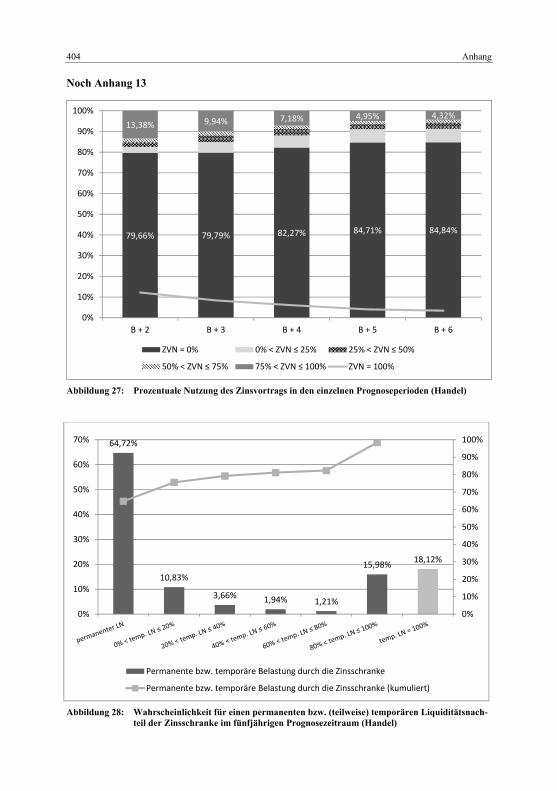

Abbildung 27: Prozentuale Nutzung des Zinsvortrags in den einzelnen Prognoseperioden (Handel)

Abbildung 28: Wahrscheinlichkeit für einen permanenten bzw. (teilweise) temporären Liquiditätsnach-

teil der Zinsschranke im fünfjährigen Prognosezeitraum (Handel)

79,66% 79,79% 82,27% 84,71% 84,84%

13,38% 9,94% 7,18% 4,95% 4,32%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

B + 2 B + 3 B + 4 B + 5 B + 6

ZVN = 0% 0% < ZVN 25% 25% < ZVN 50%

50% < ZVN 75% 75% < ZVN 100% ZVN = 100%

64,72%

10,83%

3,66% 1,94% 1,21%

15,98% 18,12%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

10%

20%

30%

40%

50%

60%

70%

Permanente bzw. temporäre Belastung durch die Zinsschranke

Permanente bzw. temporäre Belastung durch die Zinsschranke (kumuliert)

Anhang 405

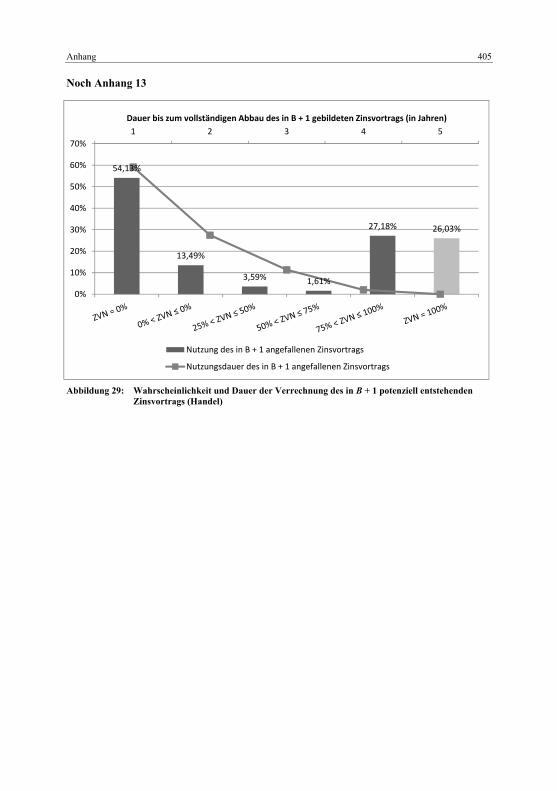

Noch Anhang 13

Abbildung 29: Wahrscheinlichkeit und Dauer der Verrechnung des in B + 1 potenziell entstehenden

Zinsvortrags (Handel)

54,13%

13,49%

3,59% 1,61%

27,18% 26,03%

1 2 3 4 5

0%

10%

20%

30%

40%

50%

60%

70%

Dauer bis zum vollständigen Abbau des in B + 1 gebildeten Zinsvortrags (in Jahren)

Nutzung des in B + 1 angefallenen Zinsvortrags

Nutzungsdauer des in B + 1 angefallenen Zinsvortrags

406 Anhang

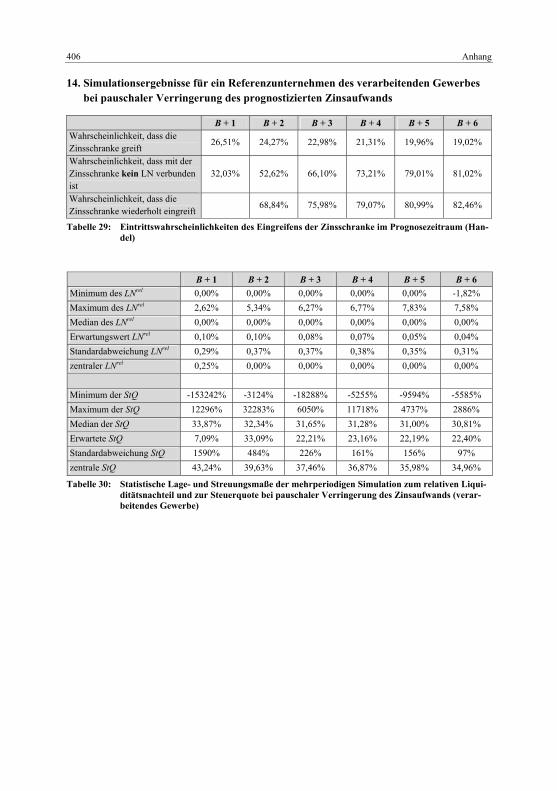

14. Simulationsergebnisse für ein Referenzunternehmen des verarbeitenden Gewerbes bei pauschaler Verringerung des prognostizierten Zinsaufwands

B + 1 B + 2 B + 3 B + 4 B + 5 B + 6 Wahrscheinlichkeit, dass die Zinsschranke greift

26,51% 24,27% 22,98% 21,31% 19,96% 19,02%

Wahrscheinlichkeit, dass mit der Zinsschranke kein LN verbunden ist

32,03% 52,62% 66,10% 73,21% 79,01% 81,02%

Wahrscheinlichkeit, dass die Zinsschranke wiederholt eingreift

68,84% 75,98% 79,07% 80,99% 82,46%

Tabelle 29: Eintrittswahrscheinlichkeiten des Eingreifens der Zinsschranke im Prognosezeitraum (Han-del)

B + 1 B + 2 B + 3 B + 4 B + 5 B + 6 Minimum des LNrel 0,00% 0,00% 0,00% 0,00% 0,00% -1,82% Maximum des LNrel 2,62% 5,34% 6,27% 6,77% 7,83% 7,58% Median des LNrel 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% Erwartungswert LNrel 0,10% 0,10% 0,08% 0,07% 0,05% 0,04% Standardabweichung LNrel 0,29% 0,37% 0,37% 0,38% 0,35% 0,31% zentraler LNrel 0,25% 0,00% 0,00% 0,00% 0,00% 0,00%

Minimum der StQ -153242% -3124% -18288% -5255% -9594% -5585% Maximum der StQ 12296% 32283% 6050% 11718% 4737% 2886% Median der StQ 33,87% 32,34% 31,65% 31,28% 31,00% 30,81% Erwartete StQ 7,09% 33,09% 22,21% 23,16% 22,19% 22,40% Standardabweichung StQ 1590% 484% 226% 161% 156% 97% zentrale StQ 43,24% 39,63% 37,46% 36,87% 35,98% 34,96%

Tabelle 30: Statistische Lage- und Streuungsmaße der mehrperiodigen Simulation zum relativen Liqui-ditätsnachteil und zur Steuerquote bei pauschaler Verringerung des Zinsaufwands (verar-beitendes Gewerbe)

Anhang 407

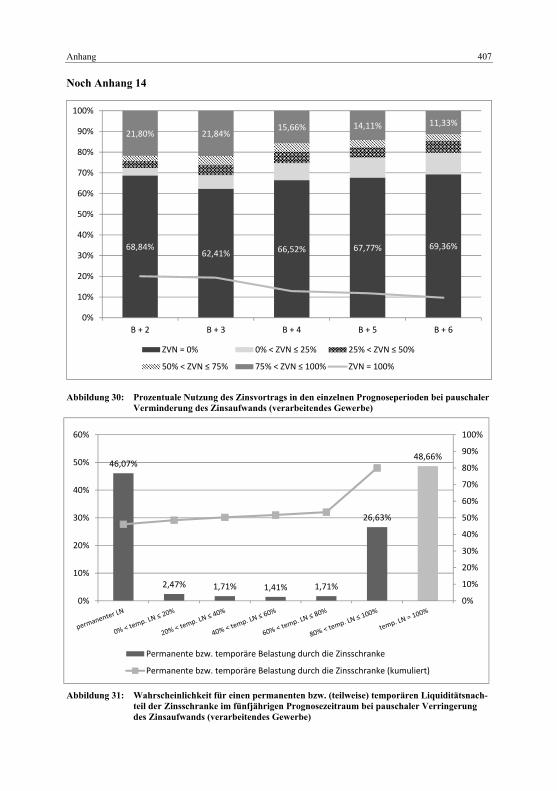

Noch Anhang 14

Abbildung 30: Prozentuale Nutzung des Zinsvortrags in den einzelnen Prognoseperioden bei pauschaler Verminderung des Zinsaufwands (verarbeitendes Gewerbe)

Abbildung 31: Wahrscheinlichkeit für einen permanenten bzw. (teilweise) temporären Liquiditätsnach-

teil der Zinsschranke im fünfjährigen Prognosezeitraum bei pauschaler Verringerung des Zinsaufwands (verarbeitendes Gewerbe)

68,84%62,41% 66,52% 67,77% 69,36%

21,80% 21,84%15,66% 14,11% 11,33%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

B + 2 B + 3 B + 4 B + 5 B + 6

ZVN = 0% 0% < ZVN 25% 25% < ZVN 50%

50% < ZVN 75% 75% < ZVN 100% ZVN = 100%

46,07%

2,47% 1,71% 1,41% 1,71%

26,63%

48,66%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0%

10%

20%

30%

40%

50%

60%

Permanente bzw. temporäre Belastung durch die Zinsschranke

Permanente bzw. temporäre Belastung durch die Zinsschranke (kumuliert)

408 Anhang

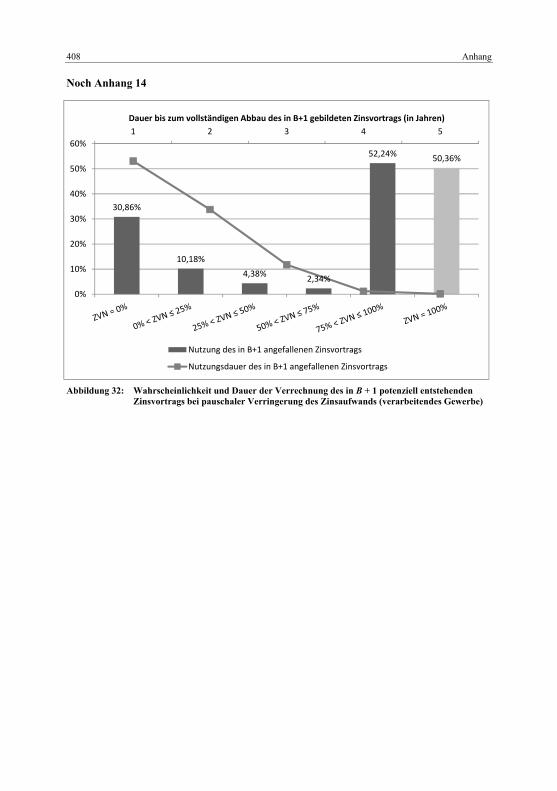

Noch Anhang 14

Abbildung 32: Wahrscheinlichkeit und Dauer der Verrechnung des in B + 1 potenziell entstehenden

Zinsvortrags bei pauschaler Verringerung des Zinsaufwands (verarbeitendes Gewerbe)

30,86%

10,18%4,38% 2,34%

52,24% 50,36%

1 2 3 4 5

0%

10%

20%

30%

40%

50%

60%

Dauer bis zum vollständigen Abbau des in B+1 gebildeten Zinsvortrags (in Jahren)

Nutzung des in B+1 angefallenen Zinsvortrags

Nutzungsdauer des in B+1 angefallenen Zinsvortrags

Literaturverzeichnis

Achleitner, Ann-Kristin/Bassen, Alexander/Wahl, Simon: (Restructuring) Corporate Restruc-turing: Instrumente und deren Anwendung in Deutschland, Finanz Betrieb 2003, Heft 7/8, S. 432–447.

Adler, Hans/Düring, Walther/Schmaltz, Kurt (hrsg. v. Forster, Karl-Heinz/Goerdeler, Rein-hard/Lanfermann, Josef/Müller, Hans-Peter/Siepe, Günter/Stolberg, Klaus): (Rechnungsle-gung) Rechnungslegung und Prüfung der Unternehmen, Kommentar zum HGB, AktG, GmbHG, PublG nach den Vorschriften des Bilanzrichtlinien-Gesetzes, 6. Aufl., Stuttgart 1997.

Adler, Hans/Düring, Walther/Schmaltz, Kurt (hrsg. v. Gelhausen, Hans Friedrich/Pape, Hoch-en/Schruff, Wienand): (IFRS-Kommentar) Rechnungslegung nach Internationalen Standards, Kommentar, Stuttgart 2007, Stand der Ergänzungslieferung: 6. Teillieferung (12/07).

Ahlbrecht, Martin: (Zeitbezug) Entscheidungen unter Berücksichtigung des Zeitbezuges der Konsequenzen, Frankfurt am Main 1996.

Albach, Horst: (Unsicherheit) Ungewißheit und Unsicherheit, in: Grochla, Erwin/Wittmann, Waldemar (Hrsg.): Handwörterbuch der Betriebswirtschaft, Enzyklopädie der Betriebswirt-schaftslehre, Band 3, 4. Aufl., Stuttgart 1976.

Albrecht, Peter/Maurer, Raimond: (Risikomanagement) Investment- und Risikomanagement, Modelle, Methoden, Anwendungen, 3. Aufl., Stuttgart 2008.

Arbeitskreis Finanzierung der Schmalenbach-Gesellschaft für Betriebswirtschaft e.V.: (Kon-zernteile) Eine empirische Untersuchung zur Veräußerung von Konzernteilen an Private-Equity-Investoren, Zeitschrift für betriebswirtschaftliche Forschung 2006, Heft 3, S. 235–264.

Bach, Stefan/Buslei, Hermann: (Empirische Analysen) Empirische Analysen zur Zinsschran-ke auf Grundlage von Handelsbilanzdaten, DIW Research Notes 2009, Heft 30.

Bach, Stefan/Buslei, Hermann: (Großunternehmen) Zinsschranke trifft vor allem Großunter-nehmen, Wochenbericht des DIW 2009, Heft 17, S. 283–286.

Bachmann, Carmen/Schultze, Wolfgang: (Steuervorteil) Unternehmensteuerreform 2008 und Unternehmensbewertung, Auswirkungen auf den Steuervorteil der Fremdfinanzierung von Kapitalgesellschaften, Die Betriebswirtschaft 2008, Heft 1, S. 9–34.

Backhaus, Wolfgang: (Steuerrisiko) Das Steuerrisiko, Eine begriffliche, betriebs- und finanz-wirtschaftliche Untersuchung, Köln 1955.

Baetge, Jörg: (Objektivierung) Möglichkeiten der Objektivierung des Jahreserfolges, Düssel-dorf 1970.

Baetge, Jörg/Kirsch, Hans-Jürgen/Thiele, Stefan (Hrsg.): (Bilanzrecht) Bilanzrecht, Handels-recht mit Steuerrecht und den Regelungen des IASB, Kommentar, Bonn, Stand der Ergän-zungslieferung: 04/10.

Baetge, Jörg/Kirsch, Hans-Jürgen/Thiele, Stefan: (Bilanzanalyse) Bilanzanalyse, 2. Aufl., Düsseldorf 2004.

B. Liekenbrock, Management und Bilanzierung von Zinsschrankenrisiken,DOI 10.1007/978-3-8349-6219-5, © Gabler Verlag | Springer Fachmedien Wiesbaden GmbH 2011

410 Literaturverzeichnis

Baetge, Jörg/Kirsch, Hans-Jürgen/Thiele, Stefan: (Bilanzen) Bilanzen, 10. Aufl., Düsseldorf 2009.

Baetge, Jörg/Kirsch, Hans-Jürgen/Thiele, Stefan: (Konzernbilanzen) Konzernbilanzen, 8. Aufl., Düsseldorf 2009.

Baetge, Jörg/Winkeljohann, Norbert/Haenelt, Timo: (lAS 32) Die Bilanzierung des gesell-schaftsrechtlichen Eigenkapitals von Nicht-Kapitalgesellschaften nach der novellierten Kapi-talabgrenzung des lAS 32 (rev. 2008), Der Betrieb 2008, Heft 28/29, S. 1518–1522.

Baetge, Jörg/Wollmert, Peter/Kirsch, Hans-Jürgen/Oser, Peter/Bischof, Stefan (Hrsg.): (IFRS-Kommentar) Rechnungslegung nach IFRS, Kommentar auf der Grundlage des deut-schen Bilanzrechts, 2. Aufl., Stuttgart 2002, Stand der Ergänzungslieferung: 11 (06/10).

Baetge, Jörg/Zülch, Henning/Brüggemann, Benedikt/Nellessen, Thomas: (Risiken) Manage-ment‘s best estimate - Abbildung singulärer Risiken im HGB- und IFRS-Abschluss, Praxis der internationalen Rechnungslegung 2007, Heft 11, S. 315–321.

Ballwieser, Wolfgang: (Unternehmensbewertung) Unternehmensbewertung, Prozeß, Metho-den und Probleme, 2. Aufl., Stuttgart 2007.

Balmes, Frank/Felten, Christoph: (Steuerstreit) Kosten des Steuerstreits, Deutsche Steuer-Zeitung 2010, Heft 12, S. 454–462.

Bamberg, Günter/Coenenberg, Adolf Gerhard/Krapp, Michael: (Entscheidungslehre) Be-triebswirtschaftliche Entscheidungslehre, 14. Aufl., München 2008.

Bandemer, Hans/Näther, Wolfgang: (Versuchsplanung) Theorie und Anwendung der optima-len Versuchsplanung II, Handbuch zur Anwendung, Berlin 1980.

Bauer, Dorthe: (Drittstaaten) Die Zinsschranke und grenzüberschreitende Finanzierungen mit Drittstaaten am Beispiel der Schweiz, Steuer & Wirtschaft International 2008, Heft 8, S. 358–364.

Baum, Heinz-Georg/Coenenberg, Adolf G./Günther, Thomas: (Controlling) Strategisches Controlling, 4. Aufl., Stuttgart 2007.

Baumgärtel, Martina: (Unternehmensteuerreform) Unternehmensteuerreform aus Sicht der Praxis - Auswirkungen der Zinsschranke auf die Steuerbelastung von Kapitalgesellschaften, in: Ballwieser, Wolfgang/Grewe, Wolfgang (Hrsg.): Wirtschaftsprüfung im Wandel, Heraus-forderungen an Wirtschaftsprüfung, Steuerberatung, Consulting und Corporate Finance, Festgabe 100 Jahre Südtreu/Deloitte 1907 bis 2007, München 2008.

Baumgärtel, Martina/Lange, Ulf: (Streubesitzdividenden) Mögliche EU-Rechtswidrigkeit der Kapitalertragsteuer auf Streubesitzdividenden - Handlunsbedarf und Rahmenbedingungen für Gegenreaktionen des Gesetzgebers, Die Unternehmensbesteuerung 2008, Heft 9, S. 525–532.

Baumhoff, Hubertus/Ditz, Xavier/Greinert, Markus: (Verrechnungspreise) Auswirkungen des Unternehmensteuerreformgesetzes 2008 auf die Ermittlung internationaler Verrechnungsprei-se, Deutsches Steuerrecht 2007, Heft 34, S. 1461–1467.

BDI/KPMG: (Vergleich) Die Behandlung von Finanzierungsaufwendungen, Ein Vergleich der Zinsschranke in Deutschland mit den Regelungen in den USA, Italien, Frankreich, den Niederlanden und Schweden, Berlin, Online im Internet, URL: http://www.bdi.eu/down-

Literaturverzeichnis 411

load_content/Marketing/91707_BDI_Zinsschranke_final.pdf, Stand: 2009, Abfrage: 04.10.2010.

Becker, Jan/Hölscher, Sebastian: (Kommentar) RIW-Kommentar, Recht der Internationalen Wirtschaft 2008, Heft 5, S. 329–331.

Becker, Jan/Kempf, Andreas/Schwarz, Martin: (Korrespondenzprinzip) Zum überschießenden Regelungsgehalt des neuen Korrespondenzprinzips im Körperschaftsteuerrecht, Der Betrieb 2008, Heft 8, S. 370–378.

Becker, Jan/Loitz, Rüdiger/Stein, Volker: (Verlustnutzung) Steueroptimale Verlustnutzung, Wiesbaden 2009.

Behrens, Stefan: (Aussetzung) FG Niedersachsen: Aussetzung der Anwendung der Zins-schranke, BB-Kommentar, Betriebs-Berater 2010, Heft 19, S. 1132–1136.

Beinert, Stefanie/Benecke, Andreas: (Änderungen) Änderungen der Unternehmensbesteue-rung im Jahressteuergesetz 2009, Die Unternehmensbesteuerung 2009, Heft 3, S. 169–177.

Benston, George J./Bromwich, Michael/Litan, Robert E./Wagenhofer, Alfred: (Reporting) Worldwide Financial Reporting, The Development and Future of Accounting Standards, Oxford, New York 2006.

Berger, Axel: (Verlustvorträge) Was der DPR aufgefallen ist: Ermessensspielraum und die Bilanzierung von latenten Steuern auf Verlustvorträge, Der Betrieb 2006, Heft 46, S. 2473–2475.

Berger, Axel/Hauck, Anton/Prinz, Ulrich: (Prognosezeitraum) Bilanzierung latenter Steuern auf steuerliche Verlustvorträge nach IAS12 - Streitiger Prognosezeitraum zur Verlustverrech-nung, Der Betrieb 2007, Heft 8, S. 412–415.

Beußer, Thomas: (Zinsvortrag) Der Zinsvortrag bei der Zinsschranke, Finanz-Rundschau 2009, Heft 2, S. 49–55.

Bien, Roland/Wagner, Thomas: (Wachstumsbeschleunigungsgesetz) Erleichterung bei der Verlustabzugsbeschränkung und der Zinsschranke nach dem Wachstumsbeschleunigungsge-setz, Betriebs-Berater 2009, Heft 49, S. 2627–2634.

Bien, Roland/Wagner, Thomas: (Konzernklausel) Die Konzernklausel bei § 8c KStG, Be-triebs-Berater 2010, Heft 16, S. 923–933.

Binger, Marc: (Rückstellungen) Der Ansatz von Rückstellungen nach HGB und IFRS im Vergleich, Regelungsschärfe, Zweckadäquanz sowie Eignung für die Steuerbilanz, Wiesba-den 2009.

Bitz, Horst: (Risikomanagement) Risikomanagement nach KonTraG, Einrichtung von Früh-warnsystemen zur Effizienzsteigerung und zur Vermeidung persönlicher Haftung, Stuttgart 2000.

Blaufus, Kay/Lorenz, Daniela: (Krise) Die Zinsschranke in der Krise, Steuer und Wirtschaft 2009, Heft 4, S. 323–330.

Blaufus, Kay/Lorenz, Daniela: (Untersuchung) Wem droht die Zinsschranke? Eine empirische Untersuchung zur Identifikation der Einflussfaktoren, Zeitschrift für Betriebswirtschaft 2009, Heft 4, S. 503–526.

412 Literaturverzeichnis

Blaurock, Uwe: (Stille Gesellschaft) Handbuch Stille Gesellschaft, Gesellschaftsrecht, Steuer-recht, 7. Aufl., Köln 2010.

Blum, Andreas: (APV-Ansatz) Auswirkungen der Unternehmensteuerreform 2008 auf die Bewertung von Unternehmen mittels APV-Ansatz, Die Wirtschaftsprüfung 2008, Heft 10, S. 455–463.

Blumenberg, Jens/Benz, Sebastian (Hrsg.): (Unternehmensteuerreform) Die Unternehmen-steuerreform 2008, Erläuterungen und Gestaltungshinweise, Köln 2007.

Blümich, Walter (hrsg. v. Heuermann, Bernd): (Kommentar) EStG, KStG, GewStG, Ein-kommensteuergesetz, Körperschaftsteuergesetz, Gewerbesteuergesetz, München, Stand der Ergänzungslieferung: 107 (09/10).

BMF: (Monatsbericht 04/2010) Monatsbericht des BMF, Nr. 4, Berlin April 2010.

Bodden, Guido: (Einkünftequalifikation) Einkünftequalifikation bei Mitunternehmern, 4 Thesen zur Neuorientierung bei der Besteuerung von Personengesellschaften, Finanz-Rundschau 2002, Heft 10, S. 559–570.

Bohl, Werner/Riese, Joachim/Schlüter, Jörg (Hrsg.): (IFRS-Handbuch) Beck‘sches IFRS-Handbuch, Kommentierung der IFRS/IAS, 3. Aufl., München 2009.

Bohn, Alexander: (Zinsschranke) Zinsschranke und Alternativmodelle zur Beschränkung des steuerlichen Zinsabzugs, Wiesbaden 2009.

Bolik, Andreas/Linzbach, Meike: (Bilanzierung) Verluste und Zinsschranke in der Bilanzie-rung latenter Steuern, Deutsches Steuerrecht 2009, Heft 31, S. 1587–1590.

Boller, Tino/Eilinghoff, Karolina/Schmidt, Sebastian: (Tiger) § 50d Abs. 10 EStG i. d. F. des JStG 2009 - ein zahnloser Tiger?, Internationales Steuerrecht 2009, Heft 4, S. 109–144.

Boller, Tino/Sliwka, Thomas/Schmidt, Sebastian: (Sondervergütungen) Behandlung grenz-überschreitender Sondervergütungen im Inboundfall, Der Betrieb 2008, Heft 19, S. 1003–1005.

Bomsdorf, Eckart: (Wahrscheinlichkeitsrechnung) Wahrscheinlichkeitsrechnung und statisti-sche Inferenz, 8. Aufl., Lohmar 2002.

Bordewin, Arno/Brandt, Jürgen (Hrsg.): (EStG) Kommentar zum Einkommensteuergesetz, EStG, Heidelberg 2010, Stand der Ergänzungslieferung: 324 (10/10).

Bordewin, Arno/Tonner, Norbert: (Leasing) Leasing im Steuerrecht, 5. Aufl., Heidelberg 2008.

Borgel, Günter: (Factoring) Factoring in Buchführung, Bilanz und Steuerrecht, in: Hagenmül-ler, Karl Friedrich/Sommer, Heinrich Johannes/Brink, Ulrich (Hrsg.): Handbuch des nationa-len und internationalen Factoring, 3. Aufl., Frankfurt a. M. 1997.

Börner, Dietrich/Krawitz, Norbert: (Steuerbilanzpolitik) Steuerbilanzpolitik, Eine entschei-dungsorientierte Analyse der Wahlrechte zur steuerlichen Gewinnermittlung, Darstellung, Kontrollfragen, Fallstudien und Musterlösungen, Herne 1977.

Bösser, Jörg/Pilhofer, Jochen: (Verlustvorträge) Aktive latente Steuern auf steuerliche Ver-lustvorträge, Relevanz der US-amerikanischen „Rules-based“-Rechnungslegung für die

Literaturverzeichnis 413

„Principles-based“-IFRS-Rerchnungslegung?, Kapitalmarktorientierte Rechnungslegung 2008, Heft 5, S. 296–303.

Brähler, Gernot: (Steuerbelastungsvergleiche) Statische versus dynamische Steuerbelas-tungsvergleiche, Vorteilhaftigkeitsüberlegungen anhand einer empirischen Untersuchung der Steuergesetzgebung in Deutschland, Die Betriebswirtschaft 2008, Heft 6, S. 654–670.

Brähler, Gernot/Brune, Philipp/Heerdt, Tobias: (Zinsschranke) Die Auswirkungen der Zins-schranke auf die Aktivierung latenter Steuern, Kapitalmarktorientierte Rechnungslegung 2008, Heft 5, S. 289–295.

Brähler, Gernot/Kühner, Philipp: (Zinsschrankenwirkung) Die paradoxe Zinsschrankenwir-kung bei Unsicherheit, Eine empirische Analyse auf Basis der Brownschen Bewegung, Onli-ne im Internet, URL: http://ssrn.com/abstract=1604086, Stand: 13.05.2010, Abfrage: 06.11.2010.

Brähler, Gernot/Schlüter, Christoph/Scholz, Christoph/Wiegräfe, Bastian: (Auswirkungen) Die Auswirkungen der Zinsschranke auf unterschiedliche Branchen, Unternehmensgröße und Rechtsformen, Online im Internet, URL: http://ssrn.com/abstract=1604092, Stand: 01.07.2009, Abfrage: 06.11.2010.

Brans, Thijs/Feyerabend, Hans-Jürgen: (Risk Management) Steuerstrategien und Risk Ma-nagement bei Kreditinstituten, Versicherern und Finanzdienstleistern, Betriebs-Berater 2004, Heft 37, S. 1994–1998.

Braun, Herbert: (Risikomanagement) Risikomanagement, Eine spezifische Controllingaufga-be, Darmstadt 1984.

Braun, Inga: (Discounted Cashflow-Verfahren) Discounted Cashflow-Verfahren und der Einfluss von Steuern, Der Unternehmenswert unter Beachtung von Bewertungsnormen, Wiesbaden 2005.

Brebeck, Frank/Herrmann, Dagmar: (Frühwarnsystem) Zur Forderung des KonTraG-Entwurfs nach einem Frühwarnsystem und zu den Konsequenzen für die Jahres- und Kon-zernabschlussprüfung, Die Wirtschaftsprüfung 1997, Heft 12, S. 381–391.

Breckheimer, Inga: (Sicherheitsbeziehungen) Die steuerbilanzielle Behandlung von Sicher-heitsbeziehungen, Wiesbaden 2010.

Breithecker, Volker/Förster, Guido/Förster, Ursula/Klapdor, Ralf (Hrsg.): (UntStRefG) UntStRefG, Unternehmensteuerreformgesetz 2008, Kommentar, Berlin 2007.

Briesemeister, Simone: (Finanzinstrumente) Hybride Finanzinstrumente im Ertragsteuerrecht, Düsseldorf 2006.

Brocke, Klaus von: (Verluste) Abzug definitiver Verluste ausländischer Tochtergesellschaften im Rahmen der körperschaftsteuerlichen Organschaft?, Zwei FG-Entscheidungen zur An-wendung der Grundsätze des EuGH in der Rs. Marks & Spencer, Deutsches Steuerrecht 2010, Heft 19, S. 964–968.

Brockhoff, Klaus: (Prognoseverfahren) Prognoseverfahren für die Unternehmensplanung, Wiesbaden 1977.

414 Literaturverzeichnis

Broer, Michael: (Zinsschranke) Ziele, Wirkungsweise und Steueraufkommen der neuen Zins-schranke, Schmollers Jahrbuch - Zeitschrift für Wirtschafts- und Sozialwissenschaften 2009, S. 391–413.

Broer, Michael: (Gewinnverlagerungen) Intranationale Gewinnverlagerungen - eine empiri-sche Untersuchung von steuerlichen Anreizen und Aufkommenseffekten am Beispiel Deutschland, Steuer und Wirtschaft 2010, Heft 2, S. 110–120.

Bron, Jan Frederik: (Betriebsbegriff) Betriebsbegriff und beschränkte Steuerpflicht im Rah-men der Zinsschrankenregelung der §§ 4h EStG und § 8a KStG, Internationales Steuerrecht 2008, Heft 1, S. 14–16.

Bron, Jan Frederik: (Immobilieneinkünfte) Geänderte Besteuerung von gewerblichen Immo-bilieneinkünften beschränkt Steuerpflichtiger, Der Betrieb 2009, Heft 12, S. 592–595.

Brösel, Gerrit/Mindermann, Torsten/Zwirner, Christian: (Bewertung) Zur Bewertung von Schulden gemäß BilMoG, Einschränkender Bilanzansatz bei weitgehenden Bewertungsspiel-räumen, Steuern und Bilanzen 2009, Heft 17, S. 647–653.

Brunsbach, Stefan: (Konzern) Eigenkapitalvergleich im Rahmen der Zinsschranke - Bestim-mung des relevanten Konzerns, Internationales Steuerrecht 2010, Heft 20, S. 745–750.

Brunsbach, Stefan/Syré, Madeleine: (10 %-Grenze) Die 10 %-Grenze des § 8a KStG-neu als Voraussetzung für den Eigenkapitalvergleich, Internationales Steuerrecht 2008, Heft 5, S. 157–165.

Buchholz, Wolfgang/Konrad, Kai A.: (Risiko und Steuern) Risiko und Steuern, in: Andel, Norbert (Hrsg.): Probleme der Besteuerung, Berlin 2000.

Bücker, Rüdiger: (Statistik) Statistik für Wirtschaftswissenschaftler, 5. Aufl., München 2003.

Buderath, Hubertus/Amling, Thomas: (Überwachungssystem) Das Interne Überwachungssys-tem als Teil des Risikomanagementsystems, in: Dörner, Dietrich/Horváth, Peter/Kagermann, Henning (Hrsg.): Praxis des Risikomanagements, Grundlagen, Kategorien, branchenspezifi-sche und strukturelle Aspekte, Stuttgart 2000.

Burger, Anton/Buchhart, Anton: (Risiko-Controlling) Risiko-Controlling, München 2002.

Busse von Colbe, Walther/Ordelheide, Dieter/Gebhardt, Günther/Pellens, Bernhard: (Kon-zernabschlüsse) Konzernabschlüsse, Rechnungslegung nach betriebswirtschaftlichen Grunds-ätzen sowie nach Vorschriften des HGB und der IAS/IFRS, 9. Aufl., Wiesbaden 2010.

Bussmann, Karl F.: (Risiko) Das betriebswirtschaftliche Risiko, Meisenheim am Glan 1955.

Büssow, Thomas/Taetzner, Tobias: (Kontrollsystem) Sarbanes-Oxley Act Section 404: Internes Kontrollsystem zur Sicherstellung einer effektiven Finanzberichterstattung im Steuerbereich von Unternehmen – Pflicht oder Kür?, Betriebs-Berater 2005, Heft 45, S. 2437–2445.

Büttner, Thies/Overesch, Michael/Schreiber, Ulrich/Wamser, Georg: (Thin-Capitalization) The Impact of Thin-Capitalization Rules on Multinationals’ Financing and Investment Deci-sions, Discussion Paper No. 06-068, Online im Internet, URL: ftp://ftp.zew.de/pub/zew-docs/dp/dp06068.pdf, Stand: 2006, Abfrage: 03.10.2010.

Literaturverzeichnis 415

Bysikiewicz, Marcus: (Unternehmensbewertung) Unternehmensbewertung bei der Spaltung, Entscheidung – Argumentation – Vermittlung, Wiesbaden 2009.

Cansier, Dieter: (Investitionsrisiko) Steuern und Investitionsrisiko, in: Cansier, Dieter/Kath, Dietmar (Hrsg.): Öffentliche Finanzen, Kredit und Kapital, Festschrift für Werner Ehrlicher zur Vollendung des 65. Lebensjahres, Berlin 1985.

Carlé, Thomas: (Ausgleichsklauseln) Ausgleichsklauseln bei Gesellschafterwechsel, Vermei-dung ungewollten Verlustuntergangs, Neue Wirtschaftsbriefe 2009, Heft 38, S. 2967–2973.

Castan, Edgar/Heymann, Gerd/Müller, Eberhard/Ordelheide, Dieter/Scheffler, Eberhard (Hrsg.): (Rechnungslegung) Beck‘sches Handbuch der Rechnungslegung, HGB und IFRS, München, Stand der Ergänzungslieferung: 32 (05/10).

CDU/CSU/FDP: (Koalitionsvertrag) Wachstum.Bildung.Zusammenhalt., Der Koalitionsver-trag zwischen CDU, CSU und FDP, Online im Internet, URL: http://www.cdu.de/doc/ pdfc/091026-koalitionsvertrag-cducsu-fdp.pdf, Abfrage: 05.10.2010.

Cinnamon, Allan: (Holding) Selecting a Holding Company, Tax Notes International 2010, Heft 6 (Vol. 59), S. 471–478.

Coenenberg, Adolf Gerhard/Haller, Axel/Schultze, Wolfgang: (Jahresabschluss) Jahresab-schluss und Jahresabschlussanalyse, Betriebswirtschaftliche, handelsrechtliche, steuerrechtli-che und internationale Grundsätze, HGB, IFRS, US-GAAP, 21. Aufl., Stuttgart 2009.

Coenenberg, Alexandra: (IFRS-Jahresabschluss) Die Einführung der Zinsschrankenregelung und des IFRS-Jahresabschlusses als Grundlage für deutsche Besteuerungszwecke, Praxis der internationalen Rechnungslegung 2007, Heft 8, S. 207–214.

Dahlke, Jürgen: (Zwischenabschluss) Steuerpositionen im Zwischenabschluss nach IAS 34 - Auswirkungen der Unternehmensteuerreform 2008, Betriebs-Berater 2007, Heft 34, S. 1831–1838.

Dautzenberg, Norbert: (Agenda) Europäische ‘Agenda‘ für das Ertragsteuerrecht im Jahr 2004: Die Richtlinien vom Juni 2003, Betriebs-Berater 2004, Heft 1, S. 17–21.

Dempfle, Urs: (Konzernsteuerquote) Charakterisierung, Analyse und Beeinflussung der Kon-zernsteuerquote, Wiesbaden 2006.

Dettmeier, Michael: (Auswirkungen) Steuerliche Auswirkungen des BilMoG, Übersicht der steuerlich relevanten Änderungen im Regierungsentwurf, Neue Wirtschaftsbriefe 2008, Heft 34, S. 3159–3167.

Dettmeier, Michael: (Rücklageanteil) Das Schicksal des Sonderpostens mit Rücklageanteil und steuerrechtlicher Abschreibungen nach dem BilMoG, Der Betrieb 2009, Heft 40, S. 2124–2126.

Dettmeier, Michael: (Sackgasse) Escape-Klausel: Der Notausgang als Sackgasse, Zu IDW EPS 901 (Grundsätze für die prüferische Durchsicht von Überleitungsrechnungen nach § 4h EStG), Status:Recht 2009, Heft 4/5, S. 114.

Deutsche Bundesbank: (Jahresabschlüsse) Hochgerechnete Angaben aus Jahresabschlüssen deutscher Unternehmen von 1994 bis 2003, Statistische Sonderveröffentlichung 5, Frankfurt a. M. März 2006.

416 Literaturverzeichnis

Deutsche Bundesbank: (Monatsbericht 08/2010) August 2010, Monatsbericht, Nr. 8, Frank-furt a. M. 19.08.2010.

Deutsche Bundesbank: (Monatsbericht 05/2010) Mai 2010, Monatsbericht, Nr. 5, Frankfurt a. M. 25.05.2010.

Deutsche Bundesbank: (Verhältniszahlen 06/07) Verhältniszahlen aus Jahresabschlüssen deutscher Unternehmen von 2006 bis 2007, Statistische Sonderveröffentlichung 6, Frankfurt a. M. Mai 2010.